EXEMPTION DE LA TVA - diplomatie.belgium.be · 3.5 Documents qui formalisent une demande...

30

EXEMPTION DE LA TVA : PRINCIPES ET FORMALITES REMARQUES PRÉLIMINAIRES Partie I Cette première partie de la décision ET 111.417, publiée le 1 er mars 2007, actualisée au 1 er septembre 2012, est relative aux principes et directives concernant l’exemption de la TVA en Belgique. Elle contient le texte de la note qui fut communiquée aux missions diplomatiques, postes consulaires, organismes internationaux et forces armées installés en Belgique. Cette partie présente, outre un rappel d’un certain nombre de principes de base, une explication détaillée des directives existantes que doivent respecter les missions diplomatiques, postes consulaires, organismes internationaux, forces armées ou un membre de leur personnel, lorsqu’un de ceux-ci invoque l’exemption de la TVA. Les dispositions mentionnées au point n°7 de la présente décision ne peuvent, jusqu'à nouvel ordre, pas être imposées aux organismes pour lesquels le Protocole n° 7 sur les privilèges et immunités de l’Union européenne est d’application. Dès lors, en exécution d’un accord du 19 février 1995, les institutions de l’Union européenne ne sont pas tenues d’utiliser le document 450 quand elles effectuent des achats en Belgique, destinés à leurs besoins officiels. Elles doivent toutefois délivrer à leurs fournisseurs un bon de commande contenant la mention suivante : « En Belgique l’utilisation de ce bon de commande par les institutions de l’Union européenne vaut présentation d’une demande d’exemption de la TVA n° 450. Exonération de la TVA, article 42, § 3, 3°, du Code de la TVA ; circulaire n° 2/1978. » Si la commande a été faite via un contrat-type, l'article en rapport avec l'exonération doit contenir la mention suivante : « En Belgique, les dispositions figurant dans l’article…. valent présentation d’une demande d’exemption de la TVA n° 450. Exonération de la TVA, article 42, § 3, 3°, du Code de la TVA ; circulaire n° 2/1978. » Partie II Cette deuxième partie traite de la situation pour laquelle l’exemption de la TVA est invoquée pour des livraisons de biens ou des prestations de services qui sont réalisées en Belgique avec comme destinataire un bénéficiaire installé ou en fonction dans un Etat membre autre que la Belgique.

Transcript of EXEMPTION DE LA TVA - diplomatie.belgium.be · 3.5 Documents qui formalisent une demande...

EXEMPTION DE LA TVA : PRINCIPES ET FORMALITES

REMARQUES PRÉLIMINAIRES Partie I Cette première partie de la décision ET 111.417, publiée le 1er mars 2007, actualisée au 1er septembre 2012, est relative aux principes et directives concernant l’exemption de la TVA en Belgique. Elle contient le texte de la note qui fut communiquée aux missions diplomatiques, postes consulaires, organismes internationaux et forces armées installés en Belgique. Cette partie présente, outre un rappel d’un certain nombre de principes de base, une explication détaillée des directives existantes que doivent respecter les missions diplomatiques, postes consulaires, organismes internationaux, forces armées ou un membre de leur personnel, lorsqu’un de ceux-ci invoque l’exemption de la TVA. Les dispositions mentionnées au point n°7 de la présente décision ne peuvent, jusqu'à nouvel ordre, pas être imposées aux organismes pour lesquels le Protocole n° 7 sur les privilèges et immunités de l’Union européenne est d’application. Dès lors, en exécution d’un accord du 19 février 1995, les institutions de l’Union européenne ne sont pas tenues d’utiliser le document 450 quand elles effectuent des achats en Belgique, destinés à leurs besoins officiels. Elles doivent toutefois délivrer à leurs fournisseurs un bon de commande contenant la mention suivante : « En Belgique l’utilisation de ce bon de commande par les institutions de l’Union européenne vaut présentation d’une demande d’exemption de la TVA n° 450. Exonération de la TVA, article 42, § 3, 3°, du Code de la TVA ; circulaire n° 2/1978. » Si la commande a été faite via un contrat-type, l'article en rapport avec l'exonération doit contenir la mention suivante : « En Belgique, les dispositions figurant dans l’article…. valent présentation d’une demande d’exemption de la TVA n° 450. Exonération de la TVA, article 42, § 3, 3°, du Code de la TVA ; circulaire n° 2/1978. » Partie II Cette deuxième partie traite de la situation pour laquelle l’exemption de la TVA est invoquée pour des livraisons de biens ou des prestations de services qui sont réalisées en Belgique avec comme destinataire un bénéficiaire installé ou en fonction dans un Etat membre autre que la Belgique.

- 2 -

TABLE DES MATIERES PARTIE I 4 1 Tableau d’aperçu des formulaires 4 2 Remarque préliminaire 4 3 Dispositions légales 5

3.1 Article 42, § 3, du Code TVA 5 3.2 Facturation obligatoire 5 3.3 Obligation de remise d'une demande d’exonération de TVA 5 3.4 Exceptions à l’obligation susmentionnée au no 3.3 6 3.5 Documents qui formalisent une demande d’exemption de la TVA pour un organisme bénéficiaire ou

un particulier établi ou en fonction en Belgique 6 4 Définitions 7

4.1 Usage officiel 7 4.2 Usage personnel 7 4.3 Numéro de dossier 8 4.4 Personne compétente 8 4.5 Facture 8 4.6 L’autorité fiscale compétente 9 4.7 Accessorium sequitur principale 10 4.8 Mesures transitoires 10

5 Certificat d’exonération de la TVA et des droits d’accise (Article 151 de la Directive 2006/112/CE, et article 13 de la Directive 2008/118/CE) 11 5.1 Historique 11 5.2 Commentaires à propos du certificat 12 5.3 Analyse du certificat par case 13

5.3.1 Rubrique NUMERO DE SERIE 13 5.3.2 Case 1. ORGANISME/PARTICULIER EXONéRABLE 13 5.3.3 Case 2. AUTORITE COMPETENTE POUR L’APPOSITION DU CACHET 13 5.3.4 Case 3. DECLARATION DE L’ORGANISME OU DU PARTICULIER EXONéRABLE 14 5.3.5 Case 4. CACHET DE L’ORGANISME 14 5.3.6 Case 5. DESCRIPTION DES BIENS ET/OU DES SERVICES POUR LESQUELS

L’EXONERATION DE LA TVA ET /OU DES DROITS D’ACCISE EST DEMANDEE 15 5.3.7 Case 6. CERTIFICAT DES AUTORITES COMPETENTES DE L’ETAT MEMBRE

D’ACCUEIL 16 5.3.8 Case 7. DISPENSE DU CACHET PREVU A LA CASE 6 16

6 Le document n° 450 « Demande d’exemption de la TVA pour des achats effectués en Belgique par les missions diplomatiques, les postes consulaires, les représentations permanentes et les organisations internationales (USAGE OFFICIEL) » 17 6.1 Historique 17 6.2 Commentaires à propos du document 450 17 6.3 Analyse du recto du document 450 18 6.4 Analyse du verso du document 450 (aperçu des achats pour lesquels l’exemption est demandée). 19

7 Le document n° 451 « Demande d’exemption de la TVA au titre de l’article 42, § 3, 2°, du Code pour les achats en Belgique (USAGE PERSONNEL) » 20 7.1 Historique 20 7.2 Commentaires à propos du document 451 20 7.3 Analyse au sujet du recto du document 451 21 7.4 Analyse du verso du document 451 (aperçu des achats pour lesquels l’exemption est demandée) 22

8 E-certificat 23 8.1 Historique 23 8.2 Commentaires à propos de l’E-certificat 23 8.3 Analyse du E-certificat 24

8.3.1 Case 1 : Numéro d’agrément 24 8.3.2 Identification du demandeur 24 8.3.3 Identification du fournisseur 24 8.3.4 Identification de l’opération imposable 24 8.3.5 L’E-certificat confirme que 25

- 3 -

PARTIE II 269 Introduction 26 10 Commentaire à propos du certificat 27 11 Commentaires sur le certificat par rubrique 27

11.1 Rubrique NUMERO DE SERIE 27 11.2 Case 1. ORGANISME/PARTICULIER EXONERABLE 27 11.3 Case 2. AUTORITE COMPETENTE POUR L’APPOSITION DU CACHET 28 11.4 Case 3. DECLARATION DE L’ORGANISME OU DU PARTICULIER EXONERABLE 28 11.5 Case 4. CACHET DE L’ORGANISME 29 11.6 Case 5. DESCRIPTION DES BIENS ET/OU DES SERVICES POUR LESQUELS

L'EXONÉRATION DE LA TVA ET/OU DES DROITS 29 11.7 Case 6. CERTIFICAT DES AUTORITES COMPETENTES DE L’ETAT MEMBRE D’ACCUEIL 30 11.8 Case 7. DISPENSE DU CACHET PRÉVU À LA CASE 6 30

4

PARTIE I

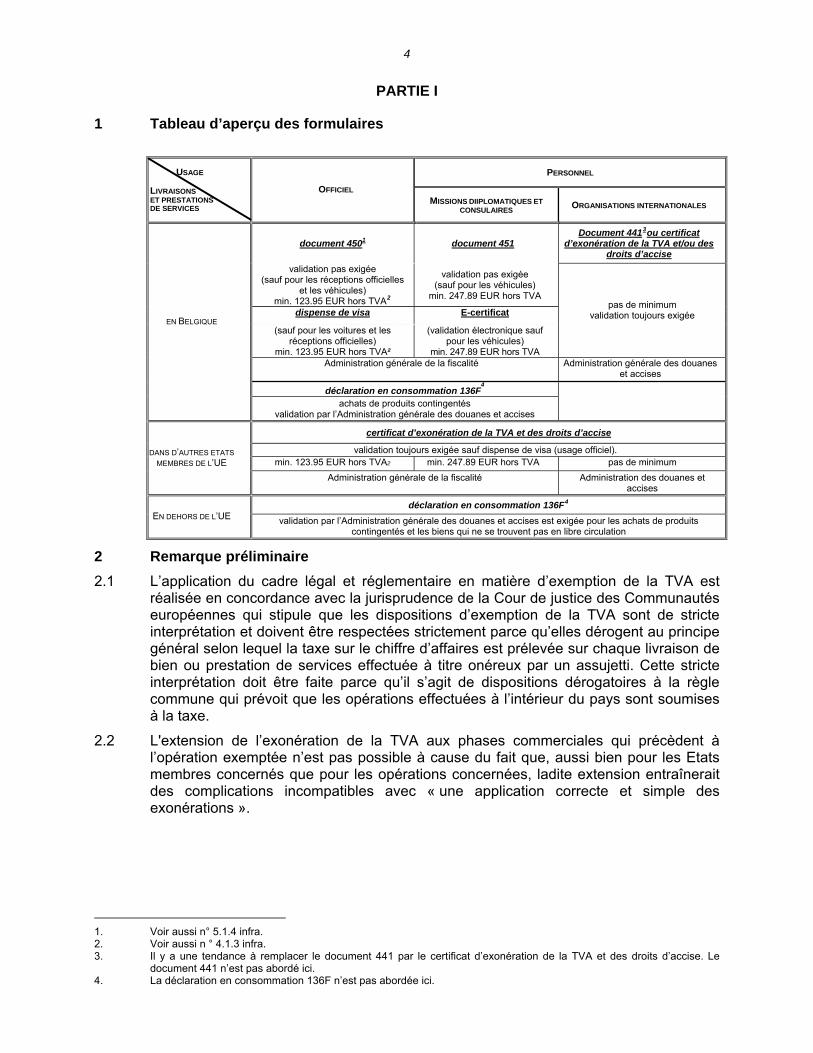

1 Tableau d’aperçu des formulaires

PERSONNEL USAGE

LIVRAISONS ET PRESTATIONS DE SERVICES

OFFICIEL MISSIONS DIIPLOMATIQUES ET

CONSULAIRES ORGANISATIONS INTERNATIONALES

document 4501 document 451Document 4413ou certificat

d’exonération de la TVA et/ou des droits d’accise

validation pas exigée (sauf pour les réceptions officielles

et les véhicules) min. 123.95 EUR hors TVA2

validation pas exigée (sauf pour les véhicules)

min. 247.89 EUR hors TVA

dispense de visa E-certificat

(sauf pour les voitures et les réceptions officielles)

min. 123.95 EUR hors TVA²

(validation électronique sauf pour les véhicules)

min. 247.89 EUR hors TVA

pas de minimum validation toujours exigée

Administration générale de la fiscalité Administration générale des douanes et accises

déclaration en consommation 136F4

EN BELGIQUE

achats de produits contingentés validation par l’Administration générale des douanes et accises

certificat d’exonération de la TVA et des droits d’accise

validation toujours exigée sauf dispense de visa (usage officiel). min. 123.95 EUR hors TVA2 min. 247.89 EUR hors TVA pas de minimum

DANS D’AUTRES ETATS MEMBRES DE L’UE

Administration générale de la fiscalité

Administration des douanes et accises

déclaration en consommation 136F4

EN DEHORS DE L’UE validation par l’Administration générale des douanes et accises est exigée pour les achats de produits contingentés et les biens qui ne se trouvent pas en libre circulation

2 Remarque préliminaire

2.1 L’application du cadre légal et réglementaire en matière d’exemption de la TVA est réalisée en concordance avec la jurisprudence de la Cour de justice des Communautés européennes qui stipule que les dispositions d’exemption de la TVA sont de stricte interprétation et doivent être respectées strictement parce qu’elles dérogent au principe général selon lequel la taxe sur le chiffre d’affaires est prélevée sur chaque livraison de bien ou prestation de services effectuée à titre onéreux par un assujetti. Cette stricte interprétation doit être faite parce qu’il s’agit de dispositions dérogatoires à la règle commune qui prévoit que les opérations effectuées à l’intérieur du pays sont soumises à la taxe.

2.2 L'extension de l’exonération de la TVA aux phases commerciales qui précèdent à l’opération exemptée n’est pas possible à cause du fait que, aussi bien pour les Etats membres concernés que pour les opérations concernées, ladite extension entraînerait des complications incompatibles avec « une application correcte et simple des exonérations ».

1. Voir aussi n° 5.1.4 infra. 2. Voir aussi n ° 4.1.3 infra.3. Il y a une tendance à remplacer le document 441 par le certificat d’exonération de la TVA et des droits d’accise. Le

document 441 n’est pas abordé ici. 4. La déclaration en consommation 136F n’est pas abordée ici.

5

3 Dispositions légales

3.1 Article 42, § 3, du Code TVA

3.1.1 Conformément à l’article 151, § 1er, de la Directive 2006/112/CE du Conseil du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée (précédemment article 15, paragraphe 10, de la 6ème directive du Conseil des Communautés européennes du 17 mai 1977, (77/388/CEE)), sont exemptées de la TVA les livraisons de biens et les prestations de services destinées aux missions diplomatiques, aux postes consulaires, ainsi qu’aux organismes internationaux et forces militaires (organisme bénéficiaire), ou destinées aux membres de leur personnel (personne bénéficiaire). Ces dispositions sont transposées dans le droit belge dans l’article 42, § 3, alinéa 1er, du Code de la TVA.

3.1.2 Ledit article 151, § 1er, précise en son dernier alinéa que la présente exonération est applicable dans les limites fixées par l’Etat membre d’accueil jusqu’à ce qu’une réglementation fiscale uniforme soit arrêtée. L’Etat membre d’accueil est l’Etat membre soit où est établi(1) l’ayant droit (organisme bénéficiaire) ou l’Etat membre, soit où le particulier bénéficiaire exerce une fonction. Par conséquent, les conditions d’application et les limites de l’exemption reprises à l’article 42, § 3, alinéa 1er, du Code de la TVA sont seulement d’application sur les livraisons de biens et prestations de services faites à des organismes bénéficiaires ou des particuliers qui sont soit établis en Belgique, soit y exercent une fonction.

3.2 Facturation obligatoire

3.2.1 Compte tenu des dispositions de l’article 53, § 2 du Code et de l’article 1er, § 1er, 11°, et de l’article 5, §1er, 10°, de l’arrêté royal n° 1 du 29 décembre 1992 relatif aux mesures tendant à assurer le paiement de la taxe sur la valeur ajoutée, l’assujetti, établi en Belgique, qui livre un bien ou qui preste un service en exemption de la TVA, est tenu de délivrer à l’ayant droit une facture mentionnant la base légale justifiant l’exemption de la TVA. La facturation obligatoire est explicitement reprise dans les circulaires nos 1 et 2 du 3 janvier 1978, en particulier les points nos 17, 25 et 49 de la circulaire no 1 du 3 janvier 1978.

3.3 Obligation de remise d'une demande d’exonération de TVA

3.3.1 Les circulaires no 1 et n°2 du 3 janvier 1978 qui décrivent les conditions et limites des exemptions visées à l’article 42, § 3, alinéa premier, 1°, 2°, 3°, 4°, 5°, 7° et 8°, du Code de la TVA, précisent que l’exemption est subordonnée à la remise au fournisseur ou au prestataire de services d’une demande d’exemption de la TVA émanant de l’organisme bénéficiaire ou du particulier.

3.3.2 Cette demande d’exemption de la TVA, sur laquelle le sceau de l’organisme bénéficiaire est apposé, doit indiquer d’une manière claire le nom et l’adresse du fournisseur ou du prestataire de services, ainsi que la nature et la quantité des biens à livrer ou des services à prester. Le document dont question doit être conservé par le fournisseur de biens ou le prestataire de services à l’appui de son facturier de sortie comme justification du non paiement de la taxe. Pour toutes ces raisons, la remise par l’organisme ou par la personne bénéficiaire d’un tel document validé, le cas échéant, par l’autorité fiscale compétente, au fournisseur ou au prestataire de services est nécessaire chaque fois qu’une exemption de la TVA peut être invoquée.

1. Si l'organisme bénéficiaire est une ambassade, le terme « établi » couvre aussi la notion « accrédité ».

6

3.4 Exceptions à l’obligation susmentionnée au no 3.3

3.4.1 Depuis le 1er janvier 2007 les livraisons continues d’eau, de gaz, d’électricité et les prestations de services de télécommunication et de télédistribution(1) destinées à l’usage officiel sont exemptées de la TVA, si l’organisme bénéficiaire remet au fournisseur de biens ou au prestataire de services chaque année un « Certificat d’exonération de la TVA et des droits d’accise (Directive 2006/112/UE - article 151 – et Directive 2008/118/UE – article 13) » qui a été validé par l’autorité fiscale compétente mentionnée au no 4.6.1 infra (décision E.T.111.330 du 1er octobre 2006).

3.4.2 Pour les achats pour utilisation officielle en Belgique par des organismes bénéficiaires qui peuvent se prévaloir d’une décision de l’autorité fiscale compétente reprise au no 4.6.1 infra pour la délivrance du cachet de validation (voir infra no 5.2.7), la mention du numéro de référence et de la date de la décision précitée sur la facture suffit. L'organisme bénéficiaire qui a obtenu pour son usage officiel une dispense de visa ne doit pas introduire de demande pour l’exonération de la TVA (document no 450) à son fournisseur belge.

3.4.3 Une liste des organismes bénéficiaires qui disposent d'une dispense de cachet. Le numéro de référence la décision y a été ajoutée (voir annexe 1).

3.5 Documents qui formalisent une demande d’exemption de la TVA pour un organisme bénéficiaire ou un particulier établi ou en fonction en Belgique

− le « Certificat d’exonération de la TVA et des droits d’accise (Directive 2006/112/UE – article 151 – et Directive 2008/118/UE – article 13) »,(annexe 2);

− le document no 450 « Demande d’exemption de la TVA pour des achats en Belgique par des missions diplomatiques, des postes consulaires, des représentations permanentes et organisations internationales (USAGE OFFICIEL) », (annexe 3);

− le document no 451 « Demande d’exemption de la TVA en application de l’article 42, § 3, 2°, du Code de la TVA pour des achats en Belgique (USAGE PERSONNEL) », (annexe 4) ;

- l’E-certificat, (annexe 5).

1. Sont visées ici les livraisons de biens et les prestations de services qui donnent lieu à des décomptes ou à des paiements

successifs et pour lesquels la livraison et/ou le service a lieu à l'expiration de chaque période à laquelle se rapporte un décompte ou un paiement.

7

4 Définitions 4.1 Usage officiel 4.1.1 Les biens acquis et services réalisés en relation directe avec l’exercice des fonctions

des organismes bénéficiaires concernés.

4.1.2 Compte tenu de ce que l’interprétation classique de la terminologie « usage officiel », peut aboutir à une évaluation subjective jugeant ou non de l’opportunité d’une livraison ou d’une prestation de services pour laquelle une exemption est demandée, l’administration fiscale compétente visée au no 4.6 infra se base, lors de l’analyse d’une demande d’exemption de TVA pour usage officiel, sur la présence d’un faisceau d’éléments objectifs qui démontrent le caractère officiel des achats. Dès lors l’exemption pour usage officiel est autorisée lorsque :

- les frais sont définitivement à charge du budget de l'organisme bénéficiaire et sont donc payés avec les fonds de ce budget ;

− pour les livraisons des biens, l’adresse de livraison vise un bâtiment dont le caractère officiel est établi (e.a. une adresse officielle(1) enregistrée soit par la direction du Protocole du SPF Affaires étrangères, soit par l’autorité fiscale compétente visée au no 4.6.1 infra) ;

− pour les prestations de services, le caractère officiel de la prestation est bien établi.

4.1.3 La demande d’exemption de la TVA doit porter sur une livraison de biens ou une prestation de services d’un montant hors TVA de minimum 123,95 EUR sauf si: − l’accord international ou l’accord de siège le prévoit autrement; − elle concerne les livraisons continues d’eau, de gaz, d’électricité et les prestations de

services de télécommunications et de télédistribution (décision E.T.111.330 du 1er octobre 2006).

4.2 Usage personnel 4.2.1 Les opérations effectuées par une personne bénéficiaire pour ses besoins propres et

privés et ceux des membres de sa famille, pour autant que ces membres fassent partie de son ménage, sont à sa charge et sont inscrits dans le registre de la direction du Protocole du SPF Affaires étrangères.

4.2.2 La notion de « besoins propres et privés » a une portée très limitée, en ce sens que sont seulement acceptées les opérations pour les besoins propres et privés de la personne bénéficiaire, destinés à être utilisées ou consommées en Belgique par cette dernière et les membres de sa famille qui sont inscrits dans le registre de la direction du Protocole du SPF Affaires étrangères, pendant la période d’exercice de ses fonctions auprès d’un organisme bénéficiaire. Cette condition est, entre autres, prouvée par le fait que la facture est établie au nom du particulier bénéficiaire et à son adresse privée en Belgique (voir éventuellement no 5.3.2.6 infra).

4.2.3 Seul la personne bénéficiaire, c.-à-d. le particulier qui, par l’exercice de sa fonction en Belgique, bénéficie d’un privilège, peut introduire une demande d’exemption de la TVA pour usage personnel en son nom signée par elle (voir aussi no 4.5.3 infra). Cependant les membres de la famille d’une personne bénéficiaire, qui habitent sous le même toit, qui sont à sa charge et qui, par l’inscription dans le registre de la direction du Protocole du SPF Affaires étrangères, disposent aussi d’une carte d’identité spéciale, ne peuvent pas en leur nom propre obtenir une exemption de la TVA.

1. Par « adresse officielle », il est fait référence aussi bien à l'adresse où l'organisme bénéficiaire est établi (adresse

principale) qu’à l'adresse d'un autre bâtiment qui est utilisé par ledit organisme bénéficiaire (adresse secondaire).

8

4.2.4 La demande d’exemption de la TVA doit concerner une livraison de biens ou une prestation de services d’un montant de minimum 247,89 EUR, hors TVA, sauf si un accord international ou un accord de siège le prévoit.

4.3 Numéro de dossier 4.3.1 Chaque bénéficiaire qui est établi en Belgique ou qui y exerce une fonction est

enregistré, dans le cas de personnes bénéficiaires par la direction du Protocole du SPF Affaires étrangères, dans le cas d’organismes bénéficiaires par la direction du Protocole du SPF Affaires étrangères ou par l’autorité fiscale compétente visée au no 4.6.1 infra.

4.3.2 Les personnes bénéficiaires trouvent leur numéro de dossier au verso de la carte d’identité délivrée par la direction du Protocole du SPF Affaires étrangères.

4.3.3 A chaque fois que sur une demande d’exemption de la TVA le nom de l’organisme bénéficiaire ou du particulier est mentionné, son numéro de dossier doit aussi être ajouté.

4.4 Personne compétente

4.4.1 La notion de personne compétente fait référence au chef de poste dans le cas d’une mission diplomatique ou d’un poste consulaire, ou au fonctionnaire dirigeant pour un organisme international dans les autres cas, ou à toute personne à qui les personnes dont question ci-avant ont délégué leur signature. La qualité de personne compétente est enregistrée, soit par la direction du Protocole du SPF Affaires étrangères, soit par l’autorité fiscale compétente reprise au no 4.6.1 infra.

4.4.2 La personne compétente doit indiquer sur la demande d’exemption de la TVA son numéro de dossier(1).

4.5 Facture 4.5.1 En Belgique, la facture que l’assujetti à la TVA doit confectionner pour son client doit

contenir plusieurs mentions. Vu l’article 226 de la Directive 2006/112/UE du Conseil du 28 novembre 2006 concernant le système commun de la TVA, un document établi par un fournisseur de biens ou un prestataire de services établi dans un autre Etat membre de l’UE est accepté comme facture s’il contient les données suivantes :

− la date de délivrance ; − un numéro de facture individuel ; − identification (nom et adresse) du fournisseur ou du prestataire de services et son

numéro d’identification à la TVA; − identification (nom et adresse) du client ; − dénomination usuelle des biens livrés et des services fournis et leur quantité ; − l’indication par taux du montant de l’opération (soit taxe comprise ou hors taxe) ; − indication des taux ou de la taxe due par taux.

1. La personne compétente pour laquelle la direction du Protocole du SPF Affaires étrangères n’a pas délivré de carte

d’identité peut demander son numéro de dossier à l’autorité fiscale compétente reprise au no 4.6.1 infra qui doit être mentionné sur la demande.

9

4.5.2 Les factures doivent être intégralement rédigées par le fournisseur de biens ou le prestataire de services et ne peuvent pas contenir des corrections.

4.5.3 Les données avec lesquelles le client est identifié sur la facture doivent correspondre avec les données d’identification (nom, adresse, etc.) de l’organisme bénéficiaire ou de la personne mentionnée sur la demande d’exemption de la TVA (voir no 4.2.3 supra). Seulement dans le cas de l’usage officiel une facture ou les documents l’accompagnant peuvent mentionner une ou plusieurs adresses qui ne correspondent pas avec l’adresse reprise sur la demande d’exemption de la TVA. Dans ce cas, ces adresses doivent être enregistrées, soit par la Direction du Protocol du SPF Affaires étrangères, soit par l’autorité fiscale compétente reprise au no 4.6.1 infra, comme adresses officielles de l’organisme bénéficiaire concerné.

4.5.4 Si la facture concerne des biens et/ou des services relatifs à un véhicule automobile qui a bénéficié d’une exemption de la TVA, une copie du certificat d’immatriculation dudit véhicule doit être jointe.

4.6 L’autorité fiscale compétente 4.6.1 C’est l’instance qui, en Belgique, est compétente pour la délivrance du cachet de

validation. Si la demande d’exemption de la TVA doit être validée dans d’autres hypothèses que celles développées dans les nos

4.6.2 et 4.6.3 infra, l’autorité fiscale compétente est :

SPF Finances Administration générale de la fiscalité

Services centraux - Relations internationales North Galaxy

Boulevard du Roi Albert II, 33, boîte 25 1030 BRUXELLES

+32 257 627 47 (FR) - +32 257 627 25 (NL) [email protected]

4.6.2 Pour les véhicules automobiles acquis par un organisme bénéficiaire ou une personne (à l’exception d’organismes évoqués au no 4.6.3 infra), ainsi que pour les achats faits par certains membres d’organismes internationaux, la demande d’exemption de la TVA doit être validée par :

SPF Finances Administration générale des douanes et accises

Services centraux North Galaxy

Boulevard du Roi Albert II, 33, boîte 37 1030 BRUXELLES

+32 257 654 17 (FR) - +32 257 631 73 (NL)

4.6.3 Les demandes d’exemption de la TVA effectuées par des QG militaires ou par les forces sont toujours validées (sauf en cas de dispense de visa pour usage officiel mentionné au no 5.2.7 infra) par :

SPF Finances Bureau SHAPE/TVA

Building 210 - Room 103 7010 SHAPE +32 257 77 367

10

4.6.4 Les organismes bénéficiaires ou particuliers, visés au point précédent, sont :

− au niveau du SHAPE : − le QG SHAPE − représentations militaires nationales auprès de SHAPE (SAUF Belgique) − unités d’appui nationales (SAUF unités belges) − Ecole Internationale du SHAPE

− au niveau des forces : − les forces armées étrangères en Belgique

− organismes avec application du statut SHAPE : − ACT SEE − OHQ ALTHEA − NSHQ − NAEW&C FC

− organismes dit Satellites au Shape: − EGUERMIN (Ostende) − le centre compétent belgo-néerlandais Support « department catering » Brugge

4.6.5 Si la demande d’exemption de la TVA doit être validée par une autorité fiscale compétente reprise au no 4.6 supra, le document doit toujours être établi en deux exemplaires accompagné de la facture (et, éventuellement, d’une copie du certificat d’immatriculation voir no 4.7 infra) à déposer auprès de l’autorité fiscale compétente, soit par la poste, soit directement par une visite.

4.7 Accessorium sequitur principale

4.7.1 Conformément à cet adage une exemption de TVA ne peut en principe être acceptée accessoirement que seulement si la chose principale a pu aussi bénéficier de l’exemption de la TVA. Les livraisons de biens et des prestations de services relatives à des biens ou à des services non exemptés ne peuvent pas non plus bénéficier de l'exemption. C’est pourquoi, lors d’une demande d’exonération de TVA relative à l’achat de bien ou de prestations de service relatifs à une voiture automobile une copie du certificat d’immatriculation doit toujours être jointe.

4.8 Mesures transitoires 4.8.1 A partir du 1er

janvier 2013, seront exclusivement acceptés comme documents qui formalisent une demande d’exemption de la TVA ceux mentionnant au recto en bas à gauche la mention « © FOD SPF Fin 7.2011 ® ».

4.8.2 Jusqu’à cette date, les formulaires délivrés par l’autorité fiscale compétente reprise au no 4.6.1 infra resteront en vigueur.

4.8.3 Les formulaires sont uniquement disponibles sur le site web du SPF Finances où ils peuvent être téléchargés (voir annexe 6).

11

5 Certificat d’exonération de la TVA et des droits d’accise (Article 151 de la Directive 2006/112/CE, et article 13 de la Directive 2008/118/CE)

5.1 Historique

5.1.1 Conformément à l’article 51 du Règlement d’exécution (UE) no 282/2011 du Conseil du 15 mars 2011 portant mesures d’exécution de la Directive 2006/112/UE relative au système commun de la taxe sur la valeur ajoutée, le certificat d’exonération de la TVA et/ou des droits d’accise prévu à l’annexe II du dit règlement sert à confirmer que l’opération peut bénéficier de ladite exonération en vertu de l’article 151 de la directive 2006/112/CE. Ce document remplace le document préparatoire aux droits d’accise, faisant l’objet du Règlement (CE) no 31/96 du 10 janvier 1996 relatif au certificat d’exonération des droits d’accise (Journal officiel no L 8 du 11 janvier 1996) et qui, par la décision du Conseil de l’Union européenne du 20 mars 1995, a été étendu à la TVA pour les achats de biens et de services dans un Etat membre par un organisme bénéficiaire ou un particulier établi ou en fonction dans un autre Etat membre.

5.1.2 Ce document avec comme dénomination « Certificat d’exonération de la TVA et des droits d’accise (Directive 2006/112/UE – article 151 – et Directive 2008/118/UE – article 13) » (ci-après : certificat) a été publié dans l’annexe du Règlement d’exécution (UE) 282/2011 du 15 mars 2011 (Journal officiel de l’Union européenne du 23 mars 2011). Ce certificat est disponible dans toutes les langues officielles de l’Union européenne.

5.1.3 Ce document est utilisé par la Belgique comme pièce justificative pour le fournisseur de biens ou le prestataire de services non établi en Belgique ayant réalisé une livraison de biens ou une prestation de services au profit d’un organisme bénéficiaire ou d’une personne bénéficiaire établis ou en fonction en Belgique. En effet, par la validation du certificat, la Belgique confirme à l’Etat membre où l’opération est soumise à la taxe que l’acheteur, conformément à la réglementation belge, est identifié comme un organisme bénéficiaire ou un particulier bénéficiant de l’exemption de la TVA et que la nature et le volume des biens ou des services satisfont aux conditions et limitations belges soit pour l’usage officiel, soit pour l’usage personnel. En d’autres mots, si l’opération était réalisée par l’organisme bénéficiaire ou la personne bénéficiaire en Belgique, alors elle aurait pu être exemptée de la TVA belge (application de l’article 42, § 3, alinéa 1er, du Code de la TVA).

5.1.4 Il existe aussi une tendance à généraliser l’emploi du certificat comme pièce justificative pour l’application de l’article 42, § 3, alinéa 1er,du Code de la TVA sur les livraisons de biens ou les prestations de services en Belgique destinées à des organismes bénéficiaires ou les personnes bénéficiaires ou en fonction en Belgique. C’est déjà le cas pour les:

− achats pour usage officiel ou personnel des organismes ou personnes bénéficiaires dont question au no 4.6.4 supra;

− achats pour usage personnel par des personnes bénéficiaires de certains organismes bénéficiaires (entre autres UE, OTAN);

− livraisons continues d’eau, de gaz, d’électricité et les prestations de services de télécommunication et de télédistribution (décision E.T.111.330 du 1er octobre 2006);

− achats pour l’usage officiel des consulats honoraires (décision E.T.82.321 du 12 avril 2007).

12

5.2 Commentaires à propos du certificat

5.2.1 Les spécifications générales concernant le papier à utiliser sont reprises dans le Journal officiel des Communautés européennes no C 164 du 1 juillet 1989, page 3. Le papier de tous les exemplaires est blanc avec impression de couleur noir et les dimensions sont de 210 mm sur 297 mm, pour lesquelles une tolérance de différence de longueur de maximum 5 mm en moins ou de 8 mm en plus est permise.

5.2.2 Le certificat contient sur le recto les cases 1 à 4 et sur le verso les cases 5 à 7. Le document doit toujours être présenté recto/verso et les bords droits et gauches doivent être situés à 1,5 cm et 2,5 cm respectivement des bords de page.

5.2.3 Le formulaire est disponible dans toutes les langues officielles de l’UE.

5.2.4 Le document doit être rempli de façon lisible de telle sorte que rien ne peut être effacé. Sur le document il ne peut pas y avoir non plus de ratures ou des annotations en surimpression.

5.2.5 Le certificat doit être rempli dans une des trois langues nationales. Si dans la case 5.B du certificat « Description des biens et/ou des services » on renvoie à une facture qui n’est pas rédigée dans une des trois langues nationales alors l’organisme bénéficiaire ou le particulier doit en ajouter une traduction.

5.2.6 Afin de marquer son accord avec l’exemption le certificat doit, avant d’être transmis au prestataire de services ou au fournisseur de biens, être validé en case 6 par l’autorité fiscale compétente visée au no 4.6 supra, mentionnée en case 2 du certificat. C’est pourquoi le certificat établi en deux exemplaires et accompagné de la facture doit être introduit auprès de l’autorité fiscale compétente, par courrier ou lors d’une visite. Un exemplaire est retenu lors de la validation et l’autre est remis à l’organisme ou à la personne bénéficiaire et est destiné au prestataire de services ou au fournisseur de biens comme pièce justificative pour une opération exemptée au profit d’un organisme bénéficiaire ou d’un particulier établi en Belgique.

5.2.7 Une dispense de visa peut être accordée à un organisme bénéficiaire seulement dans le cadre de l’usage officiel (voir infra no 5.3.8 et suivants). Dans ce cas il n’y a pas d’estampillage de la case 6, mais l’organisme bénéficiaire doit dûment compléter, dater et signer la case 7. L’organisme bénéficiaire qui a reçu une dispense de visa pour usage officiel ne peut pas l’invoquer dans le cas de demande d’exemption pour :

- l’achat d’un véhicule automobile; - les livraisons continues d’eau, de gaz, d’électricité, et les services de

télécommunication et de télédistribution (décision E.T.111.330 du 1er octobre 2006); - les réceptions officielles; - les biens soumis à accise.

13

5.3 Analyse du certificat par case 5.3.1 Rubrique NUMERO DE SERIE 5.3.1.1 Cette case peut être librement remplie par l’organisme bénéficiaire ou le particulier afin

de numéroter les formulaires. 5.3.2 Case 1. ORGANISME/PARTICULIER EXONERABLE 5.3.2.1 Par l’information mentionnée en case 1, le demandeur est identifié comme organisme

bénéficiaire ou personne bénéficiaire. Par cette identification il est en même temps constaté que les biens ou les prestations de services pour lesquels une exemption de TVA est invoquée sont destinés soit pour usage officiel, soit pour usage personnel.

5.3.2.2 Le nom et l’adresse de l’organisme bénéficiaire ou de la personne bénéficiaire renseigné en case 1 doit correspondre avec les données d’identification du client sur la facture.

5.3.2.3 La constatation consécutive à la fois de la qualité de la personne bénéficiaire ou de l’organisme bénéficiaire et de la destination pour usage personnel ou officiel de l’achat de biens ou de la prestation de services est déterminante pour la façon dont le certificat doit par la suite être rempli. Si en case 3 l’option « usage officiel » est coché alors : − la case 4 ne doit pas être remplie ; − la case 6 ou la case 7 peut être remplie. Si en case 3, le choix « usage personnel » est coché, alors − la case 4 peut être remplie, − la case 6 doit être remplie, − la case 7 ne peut pas être remplie.

5.3.2.4 Nom : Ici est noté le nom de l’organisme bénéficiaire ou la personne bénéficiaire tel qu’il est enregistré, soit par la direction du protocole du SPF Affaires étrangères, soit par l’autorité fiscale compétente visée au no 4.6.1 supra. C’est le nom tel qu’il est connu officiellement en Belgique. A côté de son nom l’organisme bénéficiaire ou la personne bénéficiaire renseigne en case 1 son numéro de dossier (voir no 4.3 supra).

5.3.2.5 Adresse : l’organisme bénéficiaire mentionne l’adresse officielle en Belgique telle qu’elle est enregistrée, soit par la direction du Protocole du SPF Affaires étrangères, soit par l’autorité fiscale compétente visée au no 4.6.1 supra. La personne bénéficiaire mentionne son adresse privée en Belgique.

5.3.2.6 Il est toutefois accepté que la personne bénéficiaire ne communique pas son adresse privée de séjour, mais l’adresse officielle de l’organisme bénéficiaire dans lequel elle exerce ses fonctions. Dans ce cas cette adresse communiquée sur le certificat doit, conformément au no 4.5.3 supra, correspondre avec l’adresse mentionnée sur la facture.

5.3.2.7 Code postal, localité : l’adresse mentionnée en case 1 doit être située en Belgique (voir no 4.5.3 supra).

5.3.2.8 Etat membre (d’accueil) : le nom d’un Etat membre de l’UE où l’organisme bénéficiaire est établi ou où la personne bénéficiaire exerce sa fonction. Par conséquent, en l’occurrence, c’est la Belgique qui est ici mentionnée comme pays d’accueil.

5.3.3 Case 2. AUTORITE COMPETENTE POUR L’APPOSITION DU CACHET 5.3.3.1 En case 2 sont renseignés le nom, l’adresse et le numéro de téléphone de l’autorité

fiscale de l’Etat d’accueil qui est compétente pour la validation, c.-à-d. l’apposition du visa en case 6 dudit document. Les certificats qui sont mis à la disposition de l’organisme bénéficiaire ou de la personne bénéficiaire établis ou en fonction en Belgique contiennent déjà cette information en case 2.

14

5.3.4 Case 3. DECLARATION DE L’ORGANISME OU DU PARTICULIER EXONERABLE 5.3.4.1 Par la déclaration en case 3 du certificat, l’organisme bénéficiaire ou la personne

bénéficiaire communique les renseignements nécessaires pour évaluer la demande d’exemption. A cette fin sont cochées dans la case 3 les données avec le statut précis de l’organisme bénéficiaire ou de la personne bénéficiaire. Comme noté au no 5.3.2.3 supra, l’option « pour l’usage officiel» doit être cochée avec une des possibilités mentionnées ci-dessous, si en case 1 un organisme bénéficiaire est renseigné. Si, en case 1, la personne bénéficiaire est mentionnée, alors l’option « pour usage personnel doit être cochée. Dans ce dernier cas, le nom de l’organisme dans lequel la personne bénéficiaire exerce ses fonctions doit être noté en même temps.

5.3.4.2 Lieu, date : Etant donné que l’organisme bénéficiaire ou la personne bénéficiaire en case 3 b) déclare que les biens ou services décrits en case 5 sont conformes aux conditions et aux restrictions de l’Etat d’accueil noté en case 1 (en l’occurrence la Belgique), la date mentionnée ici ne peut en principe pas être antérieure à la date de la facture.

5.3.4.3 Nom et qualité du signataire : le nom du signataire et sa fonction sont ici communiqués. Ce dernier est :

− la personne compétente si en case 3 le choix « pour l’usage officiel » a été coché ; − la personne bénéficiaire renseignée en case 1 si le choix en case 3 est « pour

l’usage personnel ». 5.3.4.4 Le certificat est alors signé par la personne compétente ou par la personne bénéficiaire.

Le signataire doit aussi renseigner son numéro de dossier, sauf les organismes dont question au no 4.6.4 supra.

5.3.4.5 Par sa signature, la personne compétente ou la personne bénéficiaire confirme que :

− les biens et/ou les services décrits à la case 5 sont conformes aux conditions et aux restrictions applicables en matière d’exonération dans l’Etat membre d’accueil mentionné à la case 1, et,

− que les informations ci-dessus sont exactes et sincères.

5.3.4.6 Par sa signature, l’organisme bénéficiaire ou la personne bénéficiaire s’engage par la présente déclaration à verser à l’Etat membre à partir duquel les biens ont été expédiés ou à partir duquel les biens et/ou les services ont été effectués la TVA et/ou les droits d’accise qui seraient exigibles si les biens et/ou les services n’étaient pas conformes aux conditions d’exonération ou si ils n’étaient pas utilisés de la façon prévue.

5.3.4.7 Si, en case 3, le choix « pour l’usage officiel » est coché, le cachet de l’organisme est ici aussi apposé.

5.3.5 Case 4. CACHET DE L’ORGANISME

5.3.5.1 Dans la déclaration de la case 4 du certificat l’organisme confirme les données mentionnées aux cases 1 et 3 a) et confirme que la personne bénéficiaire est un membre du personnel de l’organisme. Par conséquent, la case 4 reste vierge si en case 1 un organisme bénéficiaire est noté.

5.3.5.2 Lieu et date : voir n° 5.3.5.2 supra.

5.3.5.3 Cachet : le cachet de l’organisme est ici apposé.

5.3.5.4 Nom et qualité du signataire : le nom du signataire et sa fonction sont ici communiqués. Ce dernier doit être la personne compétente désignée à cette fin. Il doit aussi mentionner son numéro de dossier.

15

5.3.6 Case 5. DESCRIPTION DES BIENS ET/OU DES SERVICES POUR LESQUELS L’EXONERATION DE LA TVA ET /OU DES DROITS D’ACCISE EST DEMANDEE

5.3.6.1 La case 5 contient des données relatives aux biens livrés et aux prestations de services pour lesquels l’exemption est invoquée.

5.3.6.2 En case 5A, les données d’identification du fournisseur des biens ou du prestataire de services sont mentionnées. C’est ainsi que le nom et l’adresse, l’Etat membre et le numéro d’identification à la TVA sont mentionnés.

5.3.6.3 Nom et adresse : le nom et l’adresse du fournisseur de biens ou du prestataire de services comme apparaissant sur la facture.

5.3.6.4 Etat membre : L’Etat membre où est établi le fournisseur de biens ou le prestataire de services.

5.3.6.5 Numéro d'identification TVA/numéro des droits d'accise ou numéro d'enregistrement fiscal : le numéro d’identification à la TVA du fournisseur de biens ou du prestataire de services en vertu duquel l’opération a été exécutée. Dans les situations dépendantes de la situation fiscale du fournisseur, ce numéro peut être délivré par un autre Etat membre que l’Etat membre d’établissement. Si ce numéro n’est pas le numéro de TVA intracommunautaire, l’autorité compétente mentionnée dans la case 2 doit demander des renseignements complémentaires avant que le certificat puisse être validé.

5.3.6.6 En case 5.B sont détaillées les données concernant les biens livrés et les prestations de services.

5.3.6.7 Cette rubrique doit au minimum contenir les mentions suivantes :

− la dénomination générique des biens livrés et/ou des services prestés; − la date de la facture annexée ; − le prix de ces biens et/ou services.

A la place de la dénomination générique, il suffit d’un renvoi à la facture moyennant la mention du numéro de celle-ci. Si la facture à laquelle est fait référence n’est pas rédigée dans une des 3 langues nationales, alors une traduction de celle-ci doit être annexée.

5.3.6.8 Il y a deux exceptions à ce qui est dit supra au no 5.3.6.7 relatif à l’usage officiel :

− pour les livraisons continues d’eau, de gaz, d’électricité, et les prestations de services de télécommunication et de télédistribution il suffit d’une indication dans la case 5.B d’une donnée d’identification comme le numéro de client ou de contrat grâce auquel l’organisme bénéficiaire peut être identifié auprès du fournisseur de biens ou du prestataire de services. Un exemplaire de la facture sur laquelle cette donnée d’identification apparaît doit aussi être jointe (décision E.T.111.330 du 1er octobre 2006);

− pour les réceptions officielles, l’organisme bénéficiaire renseigné en case 1 doit mettre en case 5.B, à côté des mentions reprises au no 5.3.6.7, la déclaration suivante :

« les marchandises et/ou les services sont destinés à la réception officielle tenue à … (indication précise du lieu), le… (date), à l’occasion de …. . »

16

5.3.6.9 Si le certificat a été visé en case 6 par l’autorité fiscale compétente visée au no 4.6 supra, la facture est aussi alors validée. La zone non utilisée en case 5.B doit être barrée de telle sorte que rien ne puisse y être rajouté. Il est à noter que ni la facture ni d’autres documents ou sources d’information en rapport avec l’opération taxable ne peuvent contenir des éléments comme quoi la livraison, l’installation, l’utilisation, ont lieu en dehors de la Belgique.

5.3.7 Case 6. CERTIFICAT DES AUTORITES COMPETENTES DE L’ETAT MEMBRE D’ACCUEIL

5.3.7.1 Le certificat doit toujours être présenté à la validation en deux exemplaires originaux accompagnés d’une copie de la facture, à moins qu’une dispense de visa ne soit accordée pour usage officiel.

5.3.7.2 Les données renseignées dans les rubriques précédentes provenant de l’organisme bénéficiaire ou la personne bénéficiaire sont validées en case 6 par la validation par une des instances fiscales compétentes belges renseignées sous le n° 4.6 supra.

5.3.8 Case 7. DISPENSE DU CACHET PREVU A LA CASE 6

5.3.8.1 Quand les biens ou services sont destinés à l’usage officiel, l’autorité fiscale compétente visée au n° 4.6.1 supra peut, à titre exceptionnel, dispenser l‘organisme bénéficiaire de l’obligation de faire valider le document. Si la case 7 est remplie, alors la case 6 doit rester vierge.

5.3.8.2 Comme renseigné sous le n° 5.2.7 supra, l’organisme bénéficiaire qui, pour un usage officiel, a reçu une dispense de cachet, ne peut cependant pas l’invoquer si la demande d’exemption concerne :

− l’achat d’un véhicule automobile; − les livraisons continues d’eau, de gaz, d’électricité, et les prestations de services de

télécommunication et de télédistribution (décision E.T.111.330 du 1er octobre 2006) ; − les réceptions officielles; − l’achat de biens soumis à accise.

5.3.8.3 Par lettre n° : le numéro de référence de la décision de l’autorité compétente visée au n° 4.6.1 supra par laquelle une dispense du cachet a été accordée à l’organisme bénéficiaire.

5.3.8.4 Du : la date de la décision par laquelle une dispense du cachet a été accordée à l’organisme bénéficiaire.

5.3.8.5 L'organisme exonérable désigné : le nom de l’organisme bénéficiaire noté en case 1.

5.3.8.6 L'autorité compétente de l'État membre d'accueil : mention de l’autorité compétente visée au n° 4.6.1 supra .

5.3.8.7 Lieu, date : la date mentionnée ici ne peut pas précéder celle de la case 3.

5.3.8.8 Cachet : le cachet de l’organisme bénéficiaire est ici apposé.

5.3.8.9 Nom et qualité du signataire : le nom et la fonction du signataire sont ici notés. Le signataire est la personne compétente. La personne compétente doit en même temps s’identifier par son numéro de dossier.

5.3.8.10 Signature : le signataire appose sa signature ici.

17

6 Le document n° 450 « Demande d’exemption de la TVA pour des achats effectués en Belgique par les missions diplomatiques, les postes consulaires, les représentations permanentes et les organisations internationales (USAGE OFFICIEL) »

6.1 Historique

6.1.1 Jusqu’au 31 mai 1993, les exemptions accordées aux organismes bénéficiaires en Belgique, pour les livraisons de biens ou les prestations de services destinées à leur usage officiel, devaient être couvertes par un bon de commande ou par une attestation avec mention, entre autres, de la qualité de l’organisme bénéficiaire, du nom et de l’adresse du fournisseur de biens ou du prestataire de services, ainsi que de la nature et la quantité des biens livrés ou des services prestés.

6.1.2 Vu que les documents mentionnés dans les circulaires nos1 et 2 du 3 janvier 1978 servaient seulement de modèle, il était laissé au libre arbitre de l’organisme bénéficiaire de réaliser son propre document.

6.1.3 Dans le but d’assurer une procédure uniforme dans l’attribution de l’exemption, le document 450 « Demande d’exemption de la TVA pour des achats effectués en Belgique par les missions diplomatiques, les postes consulaires, les représentations permanentes et les organisations internationales (USAGE OFFICIEL) » (dénommé ci-après : document 450) a été conçu et a dû être utilisé à partir du 1er juin 1993 par les organismes bénéficiaires ( à l’exception des organismes bénéficiaires visés au no 5.1.4 supra) à la place des documents ou attestations citées ci-dessus.

6.1.4 Les circulaires nos 1 et 2 dont question doivent, en conséquence, être lues en fonction

du fait que le document requis en annexe IV de la circulaire no 1 du 3 janvier 1978 est remplacé par ledit document 450.

6.2 Commentaires à propos du document 450

6.2.1 Le papier de tous les exemplaires est blanc avec impression de couleur noir. Les dimensions du formulaire sont de 210 mm sur 297 mm, avec une tolérance maximale de longueur de 5 mm en moins ou de 8 mm en plus.

6.2.2 Le document 450 doit toujours être présenté en recto-verso. L’information qui apparaît au recto permet l’identification de l’organisme bénéficiaire. Sur le verso, les données servent à préciser les biens livrés ou les services prestés. Le côté gauche et droit du cadre se trouve au minimum à 1,5 cm et au maximum 2,5 cm des bords respectifs.

6.2.3 Le document doit être rempli de façon lisible de telle sorte que rien ne puisse être effacé. Dans le formulaire il ne peut pas y avoir de ratures ou des notes écrites en surimpression.

6.2.4 Le document 450 doit être rempli dans une des trois langues nationales.

6.2.5 Le document 450 doit être immédiatement remis au fournisseur de biens ou au prestataire de services sans aucune intervention de l’autorité fiscale compétente visée au n° 4.6.1 supra.

18

6.2.6 A cette règle, il existe néanmoins les exceptions suivantes :

− achat d’un véhicule automobile (voir n° 4.6.2 supra) ; − réceptions officielles : le visa de l’autorité compétente dont question au n° 4.6 supra,

doit être apposé sur le document 450 dans la case réservée au visa de l’Administration ;

− si une organisation bénéficiaire invoque l’exemption pour des biens et/ou des services (p.ex. des vêtements) qui, apparemment en raison de leur nature, ne peuvent pas être considérés nécessaires pour son usage officiel, alors le visa de l’autorité fiscale compétente, mentionnée sous le n°4.6.1 supra, doit être apposé sur le document 450 dans la case réservée au visa de l’Administration ;

− les achats pour usage officiel en Belgique par des organismes bénéficiaires, qui peuvent se prévaloir d’une dispense de validation (voir n° 3.4.2 supra).

6.3 Analyse du recto du document 450

6.3.1 Le soussigné : le nom du chef de la mission diplomatique, ou du poste consulaire, ou le fonctionnaire dirigeant dans les autres cas est inscrit ici. Cette personne mentionne à côté de son nom également son numéro de dossier.

6.3.2 Chef de : le nom de l’organisme bénéficiaire est ici mentionné. Le nom de l’organisme bénéficiaire doit correspondre avec les données par lesquelles le client est identifié sur la facture. Le numéro de dossier de l’organisme bénéficiaire doit aussi être renseigné.

6.3.3 Sceau : le cachet de l’organisme est apposé ici.

6.3.4 Date : en principe, la date notée ici ne peut pas précéder celle de la livraison ou de la prestation de services (en l’occurrence la date de la facture).

6.3.5 Nom et qualité du signataire : le nom et la fonction du signataire sont ici notés. Le signataire est par définition la personne compétente. Le signataire doit en même temps s’identifier par son numéro de dossier.

6.3.6 Pour les réceptions officielles, l’organisme bénéficiaire doit renseigner dans le document 450, dans la case réservée au visa de l’Administration, la mention suivante :

« les marchandises et/ou services repris au verso sont destinés à la réception officielle tenue à ... (indication précise du lieu), le … (date) à l’occasion de … . »

6.3.7 Par sa signature, la personne compétente confirme que les biens ou services mentionnés au verso satisfont bien aux conditions et limites qui sont liées à l’exemption de la TVA en Belgique.

6.3.8 Par sa signature, l’organisme bénéficiaire s’engage à acquitter la TVA exigible en Belgique sur les biens ou les services au cas où :

− ils ne recevraient pas la destination prévue pour bénéficier de l’exemption; − ils ne satisferaient pas aux conditions ayant motivé ladite exemption.

19

6.4 Analyse du verso du document 450 (aperçu des achats pour lesquels l’exemption est demandée).

6.4.1 Au verso sont notifiés des renseignements à propos des livraisons de biens ou des prestations de services fournis pour lesquels l’exemption est revendiquée. Dans la colonne fournisseur ou prestataire de services doivent se trouver les coordonnées du fournisseur de biens ou du prestataire de services, y compris son numéro d’identification à la TVA . Si le document 450 est visé par l’autorité fiscale compétente prévue au n° 4.6 supra, la facture doit aussi être estampillée. La zone restée vierge doit être barrée, de telle sorte que plus rien ne puisse y être inscrit. Il est à noter que ni la facture ni d’autres documents ou sources d’information en rapport avec l’opération taxable ne peuvent contenir des éléments comme quoi la livraison, l’installation, l’utilisation, ont lieu en dehors de la Belgique.

6.4.2 Numéro d’identification à la TVA : le numéro d’identification à la TVA du fournisseur de biens ou du prestataire de services renseigné sur la facture.

6.4.3 Nom et adresse : nom et adresse du fournisseur de biens ou du prestataire de services tel que mentionnés sur la facture.

6.4.4 Désignation : une description générale des biens livrés ou des services prestés.

6.4.5 Quantité : une donnée chiffrée indiquant le nombre ou le volume des biens livrés ou des services prestés.

6.4.6 Prix unitaire hors TVA : un chiffre qui traduit le prix unitaire sans TVA des biens livrés ou des services prestés.

6.4.7 Prix total hors TVA : résultat de la multiplication des colonnes dont question au n° 6.4.5 (quantité) et au n° 6.4.6 (prix unitaire hors TVA).

6.4.8 Le remplissage des postes repris au n° 6.4.5 (Quantité), au n° 6.4.6 (Prix unitaire hors TVA) et au n° 6.4.7 (Prix total hors TVA:) n’est pas requis, si la case « Nom et adresse » (voir n° 6.4.3 supra) mentionne aussi le numéro et la date de la facture.

20

7 Le document n° 451 « Demande d’exemption de la TVA au titre de l’article 42, § 3, 2°, du Code pour les achats en Belgique (USAGE PERSONNEL) ».

7.1 Historique

7.1.1 Jusqu’au 31 mai 1993, les exemptions dont jouissaient les personnes bénéficiaires pour les livraisons de biens et les prestations de services destinées à leur usage personnel en Belgique étaient couvertes par un bon de commande ou par une attestation avec mention, entre autres, de la qualité de la personne bénéficiaire, du nom et de l’adresse du fournisseur de biens ou du prestataire de services, ainsi que de la nature et la quantité des biens livrés ou des services prestés.

7.1.2 Vu que les documents visés dans les circulaires nos 1 et 2 du 3 janvier 1978 servaient seulement comme modèles, il était laissé au libre arbitre de la personne bénéficiaire de réaliser son propre document.

7.1.3 Dans le but d’assurer une procédure uniforme dans l’octroi de l’exemption le document 451 a été conçu « Demande d’exemption de la TVA au titre de l’article 42, § 3, 2°, du Code pour les achats en Belgique ( USAGE PERSONNEL) » (ci-après dénommé : document 451). Ce document doit être utilisé à partir du 1er juin 1993 à la place du bon de commande ou de l’attestation dont question ci-dessus.

7.1.4 Les circulaires n° 1 et 2 dont question doivent par conséquent être lues en ce sens que le document requis dont il est question en annexe V de la circulaire no 1 du 3 janvier 1978 est remplacé par ledit document 451.

7.2 Commentaires à propos du document 451

7.2.1 Le papier de tous les exemplaires est blanc avec impression de couleur noir et les dimensions du formulaire sont de 210 mm sur 297 mm, avec une tolérance maximale de longueur de 5 mm en moins ou de 8 mm en plus.

7.2.2 Le document 451 doit toujours être présenté en recto-verso. L’information qui apparaît au recto permet l’identification de la personne bénéficiaire. Sur le verso, les données servent à préciser les biens livrés ou les services prestés. Le côté gauche et droit du cadre se trouve au minimum à 1,5 cm et au maximum 2,5 cm des bords respectifs.

7.2.3 Le document doit être rempli de façon lisible de telle sorte que rien ne puisse être effacé. Dans le formulaire, il ne peut y avoir des ratures ou des notes écrites en surimpression.

7.2.4 Le document 451 doit être rempli dans une des trois langues nationales.

7.2.5 Le document 451 est immédiatement remis au fournisseur de biens ou au prestataire de services sans aucune intervention de l’autorité fiscale compétente visée au no 4.6 supra, à l’exception de l’achat d’un véhicule automobile (voir no 4.6.2 supra).

21

7.3 Analyse au sujet du recto du document 451

7.3.1 Nom et prénom du demandeur : le nom de la personne bénéficiaire qui invoque l’exemption de la TVA comme officiellement enregistré par la direction du protocole du SPF Affaires étrangères est mentionné ici. C’est le nom sous lequel cette personne est connue officiellement en Belgique. Le demandeur communique aussi son numéro de dossier.

7.3.2 Rue, numéro et boîte : la personne bénéficiaire renseigne l’adresse privée de séjour en Belgique. Il est toutefois accepté que la personne bénéficiaire avec statut diplomatique ne communique pas son adresse privée de séjour, mais l’adresse officielle de l’organisme dans lequel elle exerce ses fonctions. Dans ce cas, cette adresse doit correspondre avec celle mentionnée sur la facture (comme il est question au no 4.5.3 supra).

7.3.3 Code postal et localité : l’adresse doit être située en Belgique.

7.3.4 Le nom et l’adresse de la personne bénéficiaire doit correspondre avec les données par lesquelles celle-ci peut être identifiée sur la facture.

7.3.5 Nom de l’institution établie en Belgique ou de l’organisme : le nom de l’institution où la personne bénéficiaire (dont question au point 7.3.1 supra) exerce ses fonctions.

7.3.6 Fonction : dénomination de la fonction exercée par la personne bénéficiaire auprès de l’organisme bénéficiaire.

7.3.7 Date : en principe, la date notée ici ne peut pas précéder celle de la facture.

7.3.8 Signature du demandeur : la demande doit être signée par la personne bénéficiaire (dont question au n° 7.3.1 supra).

7.3.9 Par sa signature, le demandeur confirme que les biens ou services mentionnés au verso du document 451 satisfont bien aux conditions et limites qui sont liées à l’exemption de la TVA en Belgique.

7.3.10 Par sa signature, la personne bénéficiaire s’engage, de plus, à acquitter la TVA en Belgique sur les biens ou les services au cas où :

− ils ne recevraient pas la destination prévue pour bénéficier de l’exemption; − ils ne satisferaient pas aux conditions ayant motivé ladite exemption.

7.3.11 Sceau : le cachet de l’organisme doit être apposé ici.

7.3.12 Date : en principe, la date notée ici ne peut pas précéder celle notée au n° 7.3.7.

7.3.13 Nom et qualité du contresignataire : le nom et la fonction du contresignataire sont ici notés. Le contresignataire est la personne compétente. Le contresignataire doit en même temps mentionner son numéro de dossier.

22

7.4 Analyse du verso du document 451 (aperçu des achats pour lesquels l’exemption est demandée)

7.4.1 Au verso sont notifiés les données à propos des biens ou des prestations de services fournis pour lesquels l’exemption est revendiquée. Dans la colonne fournisseur ou prestataire de services doivent se trouver les coordonnées du fournisseur de biens ou du prestataire de services avec y compris leur numéro d’identification à la TVA. Si le document 451 est visé par l’autorité fiscale compétente, la facture doit aussi être estampillée. La zone restée vierge doit être barrée de telle sorte que plus rien ne puisse y être inscrit. Il est à noter que ni la facture ni d’autres documents ou sources d’information en rapport avec l’opération taxable ne peuvent contenir des éléments comme quoi la livraison, l’installation, l’utilisation, ont lieu en dehors de la Belgique.

7.4.2 Numéro d’identification à la TVA : le numéro d’identification à la TVA du fournisseur de biens ou du prestataire de services.

7.4.3 Nom et adresse : nom et adresse du fournisseur de biens ou du prestataire de services comme mentionnés sur la facture.

7.4.4 Désignation : une description générale des biens livrés ou des services prestés.

7.4.5 Quantité : une donnée chiffrée indiquant le nombre ou le volume des biens livrés ou des services prestés.

7.4.6 Prix unitaire hors TVA : un chiffre qui traduit le prix unitaire des biens livrés ou des services prestés.

7.4.7 Prix total hors TVA : résultat de la multiplication des chiffres renseignés dont question au n° 7.4.5 (quantité) et au n° 7.4.6 (prix unitaire hors TVA).

7.4.8 Le remplissage des données décrites dans les cases n° 7.4.5 (quantité), n° 7.4.6 (prix unitaire hors TVA) et n° 7.4.7 (prix total hors TVA) n’est pas requis si la case « Nom et adresse » (voir n° 7.4.3 supra) mentionne à la fois le numéro et la date de la facture.

23

8 E-certificat 8.1 Historique

8.1.1 Les achats en Belgique par des personnes qui bénéficient de l’exonération de la TVA sur la base de l’article 42, § 3, paragraphe 1er, 2°, du Code de la TVA, ne sont, en principe, pas soumis à un contrôle administratif préalable, sauf l’achat de produits soumis à accise ainsi que de véhicules automobiles.

8.1.2 Par le projet VATVEE, une vérification électronique préalable à une demande d’exemption est réalisée. La procédure offre au vendeur assujetti une plus grande sécurité pour une application correcte de l’exemption et donne, aux bénéficiaires susmentionnés, une possibilité complémentaire pour invoquer l’exemption de TVA avec moins de formalités.

8.1.3 L’E-certificat comprend le résultat de ladite vérification électronique d’une demande d’exemption qui a été soumise, par le biais d’une entreprise mandatée(1), à l’autorité compétente et qui a été approuvée par celle-ci. L’E-certificat confirme que le bénéficiaire, lors de la vérification, est reconnu par la direction du Protocole du SPF Affaires étrangères et, en vertu de sa qualité, sous réserve des conditions et restrictions imposées par l’article 42, § 3, premier alinéa, 2°, du Code ou ses modalités des règles d’exécution, a droit à l’exemption de la taxe normalement due pour l’opération identifiée comme imposable dans l’E-certificat.

8.1.4 Dans une première phase, la vérification est limitée à des achats à des fins personnelles par des personnes bénéficiaires. Comme pièce justificative pour ne pas payer la taxe, l’E-certificat a ainsi la même valeur que le document n° 451. L’E-certificat doit aussi être communiqué au fournisseur de biens ou au prestataire de services, comme justificatif à l’appui de son facturier de sortie pour le non-paiement de la taxe.

8.2 Commentaires à propos de l’E-certificat

8.2.1 L’E-certificat est blanc avec impression en couleur noir et les dimensions du formulaire sont de 210 x 297 mm, pour lesquelles une tolérance de différence de longueur de maximum 5 mm en moins ou de 8 mm en plus est permise. Le côté gauche et droit du cadre se trouve au minimum à 1,5 cm et au maximum 2,5 cm des bords respectifs. Le papier de tous les exemplaires est blanc avec impression de couleur noir et les dimensions sont de 210 mm sur 297 mm,

8.2.2 Les informations demandées au recto du E-certificat visent à identifier l’organisme bénéficiaire et comprennent également les données relatives aux biens délivrés ou aux services prestés. Le verso est vierge.

8.2.3 L’E-certificat ne peut contenir ni grattages, ni surcharges.

8.2.4 L’E-certificat doit être établi dans l’une des trois langues nationales.

8.2.5 Il est à noter que ni la facture ni d’autres documents ou sources d’information en rapport avec l’opération taxable ne peuvent contenir des éléments comme quoi la livraison, l’installation, l’utilisation, ont lieu en dehors de la Belgique.

1. Voir l'avis au Journal officiel du 24 mai 2012. L’annexe 7 spécifie les sociétés agréées.

24

8.3 Analyse du E-certificat

8.3.1 Case 1 : Numéro d’agrément : Le code mentionné ici est le résultat de la vérification par le SPF Finances. Ledit code est, d’une part, une référence à l’enregistrement par le SPF Finances des données ci-dessous et, d’autre part, signifie que l’exonération prévue à l’article 42, § 3, premier alinéa, 2°, du Code de la TVA peut être appliquée à la livraison ou prestation de service dont question dans l’E-certificat en tenant compte de ce qui est mentionné sous le n° 8.3.5 ci-dessous.

8.3.2 Identification du demandeur

8.3.2.1 Case B11 : Nom du bénéficiaire : il s'agit du nom sous lequel la personne bénéficiaire qui invoque l'exemption a été officiellement enregistré par la direction du Protocole du SPF Affaires étrangères. C'est le nom sous lequel elle est connue officiellement en Belgique. Le nom de la personne bénéficiaire mentionnée dans la case B11 doit correspondre aux données avec lesquelles le client est identifié sur la facture.

8.3.2.2 Case B12 : Numéro de dossier : les personnes bénéficiaires trouvent le numéro sous lequel elles sont enregistrées à la direction du Protocole du SPF Affaires étrangères et que le SPF Finances utilise pour l'identification et la vérification de leur qualité, à l'arrière de la carte d'identité délivrée par la direction du Protocole du SPF Affaires étrangères.

8.3.2.3 Case B 13 : Rue, numéro, code postal, commune : l’adresse privée, en Belgique, de la personne bénéficiaire. Toutefois, il est admis que la personne bénéficiaire ne communique pas l’adresse privée mais plutôt l’adresse principale de l’organisme bénéficiaire où il exerce une fonction.

8.3.2.4 L'adresse spécifiée ici doit toujours correspondre à celle indiquée sur la facture.

8.3.3 Identification du fournisseur

8.3.3.1 Case B21 : Nom du fournisseur : le nom du fournisseur qui a effectué l’opération ci-dessous se trouve ici tel qu’il est enregistré au SPF Finances (ne correspondant pas nécessairement au nom figurant sur la facture).

8.3.3.2 Case B22 : Numéro de TVA du fournisseur : le numéro d’identification à la TVA sous lequel le fournisseur est enregistré par SPF Finances, précédé des lettres BE.

8.3.3.3 Case B23 : Rue, Numéro, code postal, commune : l'adresse telle qu’elle est indiquée dans le cadre B21 indiquant que l’assujetti a été enregistré par le SPF Finances (ne correspondant pas nécessairement à l'adresse mentionnée sur la facture)

8.3.4 Identification de l’opération imposable

8.3.4.1 Case C1 : Description de l’opération imposable : ce cadre décrit la dénomination générique des biens délivrés et / ou des services prestés.

8.3.4.2 Case C2 : Date de la facture : ici est indiquée la date de la facture.

8.3.4.3 Case C3: Numéro de facture : ici est indiqué le numéro de la facture.

8.3.4.4 Case C4: Base d’imposition : le montant de la livraison ou la prestation de service pour laquelle la taxe est calculée, telle qu’elle est visée aux articles 26 et 28 du Code de la TVA.

8.3.4.5 Case C5: Montant de la TVA : le montant de la taxe.

25

8.3.5 L’E-certificat confirme que :

- le bénéficiaire identifié sous les points B11 à B13 est bien au moment de la vérification connu par le SPF Finances et peut, en vertu de sa qualité, faire appel à l’exemption de la TVA visée à l’article 42, § 3, alinéa 1, 2°, du Code de la TVA, sous les limites et conditions qui sont fixées dans le cadre de l’exécution des règles y édictées ;

- l’entreprise mentionnée sur l’E-certificat à la date renseignée sur ledit certificat et sous le n° de TVA décerné par le SPF Finance est accréditée pour collecter et communiquer les données renseignées sur l’E certificat ;

- l’E-certificat est équivalent aux documents prescrits qui formalisent une demande d’exemption de la TVA comme répondant aux conditions développées ci-dessous ;

- la procédure n’est pas d’application pour : - les achats de véhicules automobiles pour lesquels l’inscription à la DIV (SPF

Mobilité) a été normalement requise, - les produits soumis à accise.

- le fournisseur renseigné dans la case B21 à B23 doit s’assurer que la validation n’est valable que si : - les biens et/ou services peuvent être pris en considération pour l’exemption de

TVA. A ce propos, l’E certificat contient un lien qui fait référence à une liste de biens ou services exclus (la même liste est aussi publiée sur le website de la Direction du Protocole du SPF Affaires étrangères),

- les coordonnées du destinataire de la facture correspondent avec celles du bénéficiaire renseigné du point B11 au point B13 et aussi celles de l’acheteur réel,

- les données d’adresse renseignées au B13 correspondent avec les données renseignées sur la facture et éventuellement avec l’adresse de livraison, si elle est indiquée sur la facture,

- relativement à l’entretien, à la réparation ou aux accessoires du véhicule automobile, une copie du document d’immatriculation doit être jointe sur laquelle il doit être inscrit, dans la rubrique E à côté du n° de châssis, un code qui termine par 4 ou 5.

- le fournisseur de biens ou le prestataire de service doit tenir, pour chaque facture émise, ledit E-certificat dans sa comptabilité comme pièce justificative de l’exemption pour le non paiement de la TVA. La facture qu’il rédige doit contenir la mention suivante :

« Exonération de la TVA : article 42, § 3, du Code de la TVA » ; - le fournisseur doit vérifier l’authenticité du E-certificat sur le website de l’entreprise

accréditée au moyen du code en case 1, l’E certificat renseigne à cet effet un lien qui fait référence vers ce website.

26

PARTIE II 9 Introduction 9.1 Pour des livraisons de biens ou des prestations de services réalisées en Belgique

destinées à une mission diplomatique, un poste consulaire, un organisme international ou une force armée, ou un membre de son personnel (dénommé bénéficiaire) établi dans un autre Etat membre, le fondement de l’exemption de la TVA se trouve dans l’article 151, alinéa 1, de la Directive 2006/112/CE du Conseil du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée (auparavant l’article 15, alinéa 10, de la sixième Directive du Conseil des Communautés européennes du 17 mai 1977 (77/388/CEE). L’article en question, 151, alinéa 1, précise en son dernier alinéa que la présente exonération est applicable dans les limites fixées par l’Etat membre d’accueil jusqu’à ce qu’une réglementation fiscale uniforme soit arrêtée.

9.2 Par conséquent, si les biens sont livrés ou les services sont prestés au profit d’un bénéficiaire installé ou en fonction dans un autre Etat membre que la Belgique, seul cet autre Etat membre est compétent comme pays d’accueil pour accepter ou refuser l’exemption.

9.3 Depuis le 1er avril 1997, le certificat d’exonération de la TVA et/ou des droits d’accise est accepté en Belgique comme pièce justificative d’une livraison de biens ou d’une prestation de services réalisée en Belgique destinée à des bénéficiaires établis ou en fonction dans un autre Etat membre que la Belgique.

9.4 Depuis le 1er juillet 2011, ce certificat est confirmé par l'article 51 du Règlement d'exécution (UE) n ° 282/2011 du Conseil du 15 mars 2011 portant mesures d'exécution de la Directive 2006/112/CE relative au système commun de la taxe sur valeur ajoutée.

9.5 Dans les paragraphes qui suivent seront développées les exigences auxquelles un certificat doit répondre pour être accepté comme pièce justificative pour l’application de l’article 151, alinéa1, de la Directive 2006/112/CE concernant les livraisons de biens ou les prestations de services réalisées en Belgique destinées à des bénéficiaires établis ou en fonction dans un autre Etat membre que la Belgique.

9.6 Compte tenu des dispositions de l’article 1er, § 2, deuxième alinéa, 12°, et de l’article 5, § 1er, 10°, de l’arrêté royal no 1 du 29 décembre 1992 relatif aux mesures tendant à assurer le paiement de la taxe sur la valeur ajoutée, l’assujetti, établi en Belgique, qui livre un bien ou qui preste un service en exemption de la TVA, est tenu de délivrer une facture au bénéficiaire mentionnant la base légale justifiant l’exemption de la TVA de la livraison de biens ou de la prestation de services. Par conséquent, chaque facture établie pour une livraison de bien ou une prestation de service exemptée doit être accompagnée d’un certificat concordant avec la facture. Sur cette facture, la mention suivante doit être ajoutée « Exemption de la TVA, article 151, alinéa 1, de la Directive 2006/112/CE ».

9.7 Si la case 6 du certificat est estampillée par l’autorité fiscale compétente, l’absence ou l’incohérence de données ne peut pas donner lieu en principe à un refus du document comme pièce justificative pour une exemption de TVA. En effet, en concordance avec le dernier alinéa de l’article 151, alinéa 1, de la Directive 2006/112/CE, l’Etat membre d’accueil a la compétence de fixer les limites relatives à l’alinéa 1 de cet article. Par l’estampillage de la case 6 de la déclaration de l’organisme ou de la personne bénéficiaire, l’autorité fiscale compétente de l’Etat membre d’accueil exerce cette compétence souveraine. Des anomalies constatées peuvent néanmoins donner lieu à des questions formelles adressées à l’Etat membre de l’UE concerné.

27

10 Commentaire à propos du certificat 10.1 Les spécifications générales concernant le papier à utiliser sont reprises dans le

Journal officiel des Communautés européennes no C 164 du 1 juillet 1989, page 3. Le papier de tous les exemplaires est blanc avec impression de couleur noir et les dimensions sont de 210 mm sur 297 mm, pour lesquelles une tolérance de différence de longueur de maximum 5 mm en moins ou de 8 mm en plus est permise.

10.2 Le certificat contient sur le recto les cases 1 à 4 et sur le verso les cases 5 à 7. Le document doit toujours être présenté recto/verso.

10.3 Le formulaire est disponible dans toutes les langues officielles de l’UE.

10.4 Le document doit être rempli de façon lisible de telle sorte que rien ne puisse être effacé. Sur le document, il ne peut pas y avoir non plus de ratures ou des annotations en surimpression.

10.5 Le certificat est rempli dans une langue reconnue par le pays d’accueil de l’UE. Par « langue reconnue », on entend une des langues officielles de l’Etat membre concerné ou une autre langue officielle de la Communauté que l’Etat membre déclare être en droit d’utiliser à cet effet. Si la description des biens et/ou des services (case 5.B du certificat) renvoie à une facture qui est rédigée dans une autre langue que celle qui est reconnue par l’Etat membre d’accueil, alors l’organisme ou la personne bénéficiaire doit en ajouter une traduction. Si le certificat lui-même est rédigé dans une autre langue officielle que la langue reconnue par l’Etat membre du fournisseur, du prestataire de services, ou du responsable d’entrepôt, l’organisme bénéficiaire ou la personne bénéficiaire doit ajouter une traduction des données qui apparaissent dans la case 5.B, qui ont trait aux biens ou services dont il y est question.

11 Commentaires sur le certificat par rubrique

11.1 Rubrique NUMERO DE SERIE

11.1.1 Cette case peut être librement remplie par l’organisme bénéficiaire ou la personne bénéficiaire afin de numéroter les formulaires.

11.2 Case 1. ORGANISME/PARTICULIER EXONERABLE

11.2.1 Par l’information mentionnée en case 1, le demandeur est identifié comme organisme bénéficiaire ou la personne bénéficiaire. Par cette identification, il est en même temps constaté que les biens livrés ou les services prestés pour lesquels une exemption de TVA est invoquée sont destinés soit pour usage officiel, soit pour usage personnel.

11.2.2 Le nom et l’adresse de l’organisme bénéficiaire ou de la personne bénéficiaire renseigné en case 1 doit correspondre avec les données d’identification du client est identifié sur la facture.

11.2.3 La constatation consécutive à la fois de la qualité de la personne ou de l’organisme bénéficiaire et de la destination pour usage personnel ou officiel de l’achat de biens ou de la prestation de services est déterminant pour la façon dont le certificat doit être rempli par la suite. Si, en case 3, l’option « usage officiel » est coché alors :

− la case 4 ne doit pas être remplie; − la case 6 ou la case 7 peut être remplie.

Si en case 3, le choix « usage personnel » est coché, alors :

− la case 4 doit être remplie ; − la case 6 doit être remplie ; − la case 7 ne peut pas être remplie.

28

11.2.4 Nom : ici est noté le nom de l’organisme bénéficiaire ou de la personne bénéficiaire, tel qu’il est enregistré dans le pays d’accueil.

11.2.5 Adresse : l’organisme bénéficiaire mentionne l’adresse officielle de l’Etat membre d’accueil. La personne bénéficiaire mentionne l’adresse de séjour privée dans l’Etat d’accueil. L'adresse spécifiée ici doit toujours correspondre à celle indiquée sur la facture

11.2.6 Code posta, localité : l’adresse mentionnée en case 1 ne peut pas être située en Belgique.

11.2.7 Etat membre : le nom d’un Etat membre de l’UE où l’organisme bénéficiaire ou la personne bénéficiaire est établi ou y exerce sa fonction, exception faite de la Belgique.

11.3 Case 2. AUTORITE COMPETENTE POUR L’APPOSITION DU CACHET

11.3.1 En case 2, sont renseignés, le nom, l’adresse et le numéro de téléphone de l’autorité de l’Etat membre d’accueil qui est compétent pour l’apposition du cachet, c.-à-d. l’octroi du visa en case 6 du document.

11.3.2 Sur simple demande, la vérification de ces informations peut être demandé à l’autorité fiscale visée au no 4.6.1 supra.

11.4 Case 3. DECLARATION DE L’ORGANISME OU DU PARTICULIER EXONERABLE

11.4.1 Avec les renseignements transmis en case 3 du certificat, l’organisme bénéficiaire ou la personne bénéficiaire communique les éléments nécessaires à l’analyse de la légitimité de la demande d’exemption de la TVA. A cette fin sont indiquées dans la case 3 les données en correspondance avec le statut de l’organisme bénéficiaire ou de la personne bénéficiaire. Comme noté au n° 11.2.3 supra, si, en case 1, un organisme bénéficiaire est renseigné, alors l’option « pour usage officiel » avec le sous choix proposé doit être cochée. Si en case 1 la personne bénéficiaire est renseignée alors l’option « pour usage personnel » avec le sous choix proposé doit être cochée. Dans ce dernier cas, en même temps, le nom de l’organisme bénéficiaire dans lequel la personne bénéficiaire exerce ses fonctions devra y être noté.

11.4.2 Lieu, date : étant donné que l’organisme bénéficiaire ou la personne bénéficiaire déclare en case 3 b) que les biens ou services décrits en case 5 sont conformes aux conditions et aux limites de l’Etat d’accueil noté en case 1, la date mentionnée ici ne peut en principe pas être antérieure à la date de la facture.

11.4.3 Nom et qualité du signataire : le nom du signataire et sa fonction sont ici communiqués. Ce dernier est :

− la personne compétente si en case 3 le choix « pour usage officiel » a été coché ;