Conseil fiscal Expert en - Union hennuyère des ...€¦ · Conseil fiscal ‐Expert en TVA Conseil...

37

1 "Une approche alternative, créative et pragmatique" Conseil fiscal ‐ Expert en TVA Conseil Fiscal - Expert en TVA Alternative TVA Mennig & Soldai Aurélie Soldai Associée [email protected] www.alternativetva.be 02/357 30 32 – 0473/73 79 37 La TVA et les avocats: obligations, formalités et opportunités

Transcript of Conseil fiscal Expert en - Union hennuyère des ...€¦ · Conseil fiscal ‐Expert en TVA Conseil...

1

"Une approche alternative, créative et pragmatique"

Conseil fiscal ‐ Expert en TVA

Conseil Fiscal - Expert en TVA

Alternative TVA Mennig & Soldai

Aurélie Soldai

Associée

www.alternativetva.be

02/357 30 32 – 0473/73 79 37

La TVA et les avocats: obligations, formalités et opportunités

2

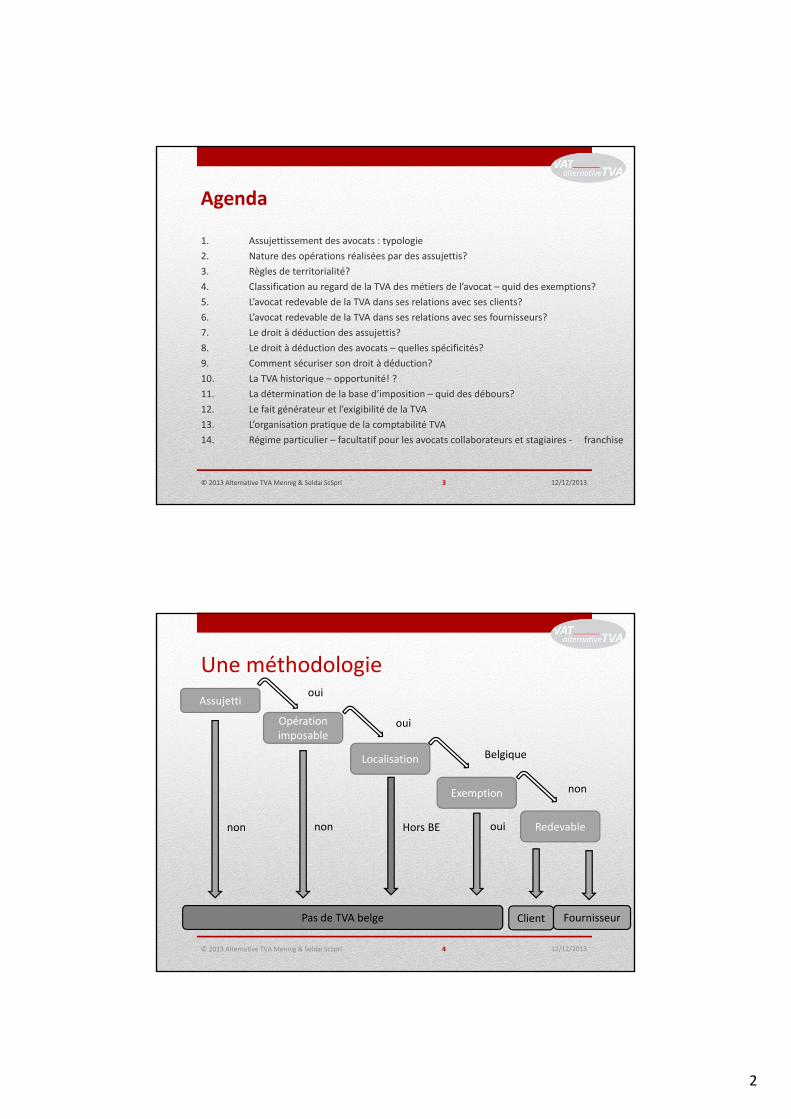

1. Assujettissement des avocats : typologie

2. Nature des opérations réalisées par des assujettis?

3. Règles de territorialité?

4. Classification au regard de la TVA des métiers de l’avocat – quid des exemptions?

5. L’avocat redevable de la TVA dans ses relations avec ses clients?

6. L’avocat redevable de la TVA dans ses relations avec ses fournisseurs?

7. Le droit à déduction des assujettis?

8. Le droit à déduction des avocats – quelles spécificités?

9. Comment sécuriser son droit à déduction?

10. La TVA historique – opportunité! ?

11. La détermination de la base d’imposition – quid des débours?

12. Le fait générateur et l’exigibilité de la TVA

13. L’organisation pratique de la comptabilité TVA

14. Régime particulier – facultatif pour les avocats collaborateurs et stagiaires ‐ franchise

Agenda

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/20133

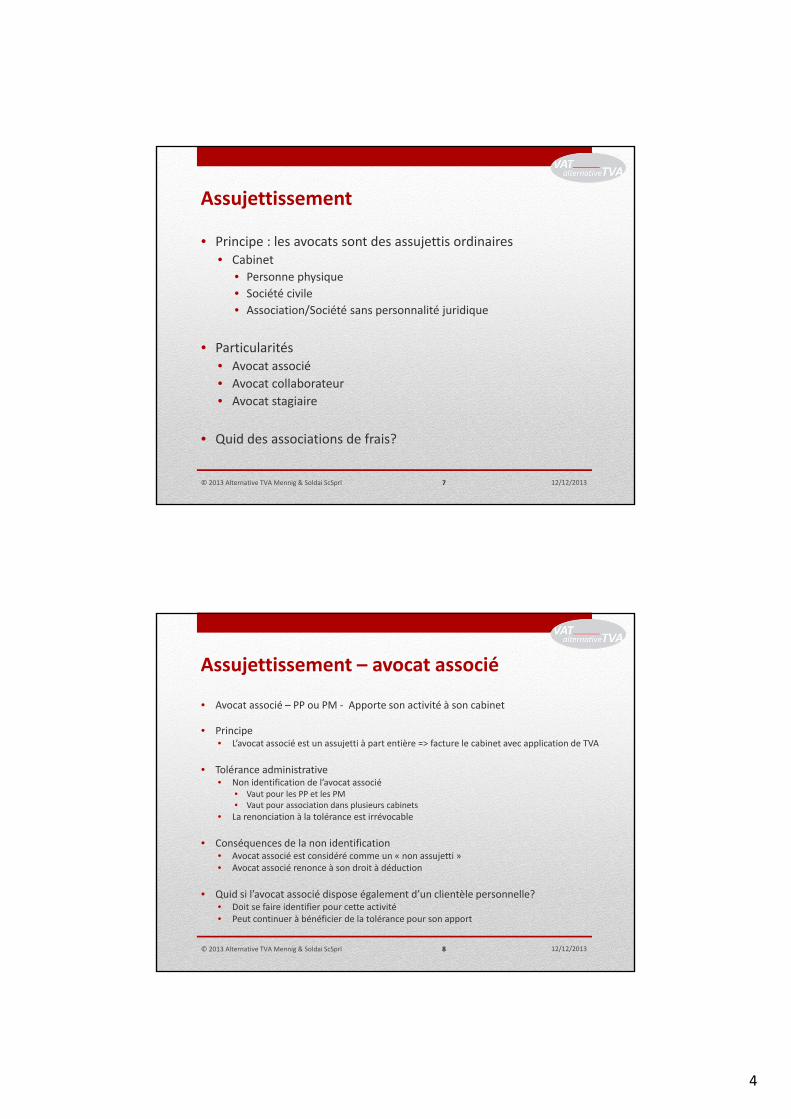

Une méthodologie

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/20134

Assujetti

Opération imposable

Localisation

Exemption

Redevable

Pas de TVA belge Client Fournisseur

non non Hors BE oui

oui

oui

Belgique

non

3

Conseil Fiscal - Expert en TVA

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/2013

1. Assujettissement des avocats ‐typologie

5

Catégories d’assujettis

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/2013

+ des régimes particuliersfranchisés – assujettis occasionnelsavocats‐collaborateurs / avocats stagiaires

Opérationshors champ

Opérations non exemptées

par article 44 CTVA

Opérationsexemptées

par art. 44 CTVA

Assujetti ordinaireNon

AssujettiAssujettimixte

Assujettipartiel

Assujettiexempté

6

4

• Principe : les avocats sont des assujettis ordinaires • Cabinet

• Personne physique

• Société civile

• Association/Société sans personnalité juridique

• Particularités• Avocat associé

• Avocat collaborateur

• Avocat stagiaire

• Quid des associations de frais?

Assujettissement

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/20137

• Avocat associé – PP ou PM ‐ Apporte son activité à son cabinet

• Principe• L’avocat associé est un assujetti à part entière => facture le cabinet avec application de TVA

• Tolérance administrative• Non identification de l’avocat associé

• Vaut pour les PP et les PM• Vaut pour association dans plusieurs cabinets

• La renonciation à la tolérance est irrévocable

• Conséquences de la non identification• Avocat associé est considéré comme un « non assujetti »• Avocat associé renonce à son droit à déduction

• Quid si l’avocat associé dispose également d’un clientèle personnelle?• Doit se faire identifier pour cette activité• Peut continuer à bénéficier de la tolérance pour son apport

Assujettissement – avocat associé

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/20138

5

• Avocat collaborateur est un assujetti ordinaire qui facture le cabinet avec application de TVA

• Quid si le cabinet preste un service exempté de médiation familiale?• L’administration admet que l’avocat collaborateur facture son intervention en exemption de TVA• Ventilation des services de manière détaillée

• Preuve que le collaborateur a effectivement fourni les services exemptés

• Avantages de la tolérance?• Limiter l’impact de l’exercice d’une activité exemptée par le cabinet

Assujettissement – collaborateur/stagiaire

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/20139

• Association de frais => soutien à plusieurs avocats

• Association de frais agissant sous dénomination propre

• Jusqu’au 31/12/13 = assujetti exempté

• Considérée comme un assujetti => identifiée à la TVA

• Doit facturer ses prestations avec application de TVA

• Les fournisseurs facturent l’Association

• Association de frais n’agissant pas sous une dénomination propre

• N’est pas un assujetti et est non identifiée à la TVA

Association de frais

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201310

6

Conseil Fiscal - Expert en TVA

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/2013

2. Nature des opérations réalisées par les assujettis

11

• Opérations à la sortie

• Livraisons de biens => Transfert du pouvoir de disposer come un propriétaire

• Prestations de services => Toute opération qui ne constitue pas une livraison de biens

• Opérations à l’entrée

• Acquisitions intracommunautaires

• Importations de biens

• Opérations assimilées à des opérations taxables

Nature des opérations

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201312

7

Conseil Fiscal - Expert en TVA

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/2013

3. Règles de territorialité

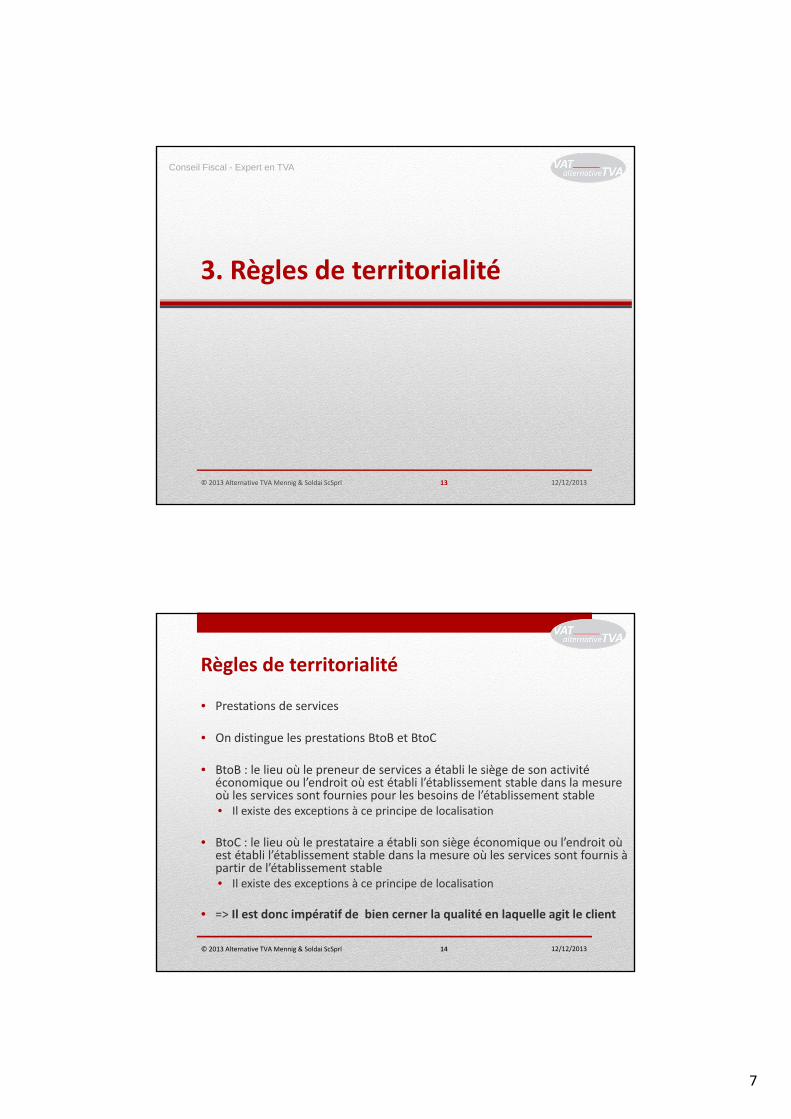

13

• Prestations de services

• On distingue les prestations BtoB et BtoC

• BtoB : le lieu où le preneur de services a établi le siège de son activité économique ou l’endroit où est établi l’établissement stable dans la mesure où les services sont fournies pour les besoins de l’établissement stable• Il existe des exceptions à ce principe de localisation

• BtoC : le lieu où le prestataire a établi son siège économique ou l’endroit où est établi l’établissement stable dans la mesure où les services sont fournis à partir de l’établissement stable• Il existe des exceptions à ce principe de localisation

• => Il est donc impératif de bien cerner la qualité en laquelle agit le client

Règles de territorialité

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201314

8

• Prestations de services ‐ Exception

– Client assujetti ou non assujetti (service relatif à un immeuble – art. 21, § 3, 1° et 21bis, § 2, 1°, CTVA)

Le lieu de la prestation est situé à l’endroit où se trouve l’immeuble

― Services visés• intermédiation dans la vente ou le leasing d’un bien immeuble (autre

qu’hôtel, campings, etc.) ainsi que dans certains intérêts dans un bienimmeuble ou de droits réels traités comme biens corporels

• services légaux relatifs au transfert de titres sur un bien immeuble, decertains intérêts dans un bien immeuble ou de droits réels traitéscomme biens corporels, tels que services notariaux, l’établissement decontrats pour vendre ou acquérir une telle propriété et même si latransaction sous‐jacente n’a pas finalement lieu

Règles de territorialité

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201315

Conseil Fiscal - Expert en TVA

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/2013

4. Classification des métiers de l’avocat au regard de la TVA

Quid des exemptions?

16

9

• Principe de taxation

• Pas d’exemption sans texte légal

• Exemptions trouvent leur source dans la directive TVA 2006/112/CE

• Exemptions sont de stricte interprétation

• Deux types d’exemptions

• Les exemptions qui ouvrent droit à déduction

• Ex : services fournis à certains organismes internationaux

• Articles 39 à 42 du CTVA

• Les exemptions qui n’ouvrent pas droit à déduction

• Médical, social, culture, la finance, les assurances, immobilier

• Article 44 du CTVA

Causes d’exemption

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201317

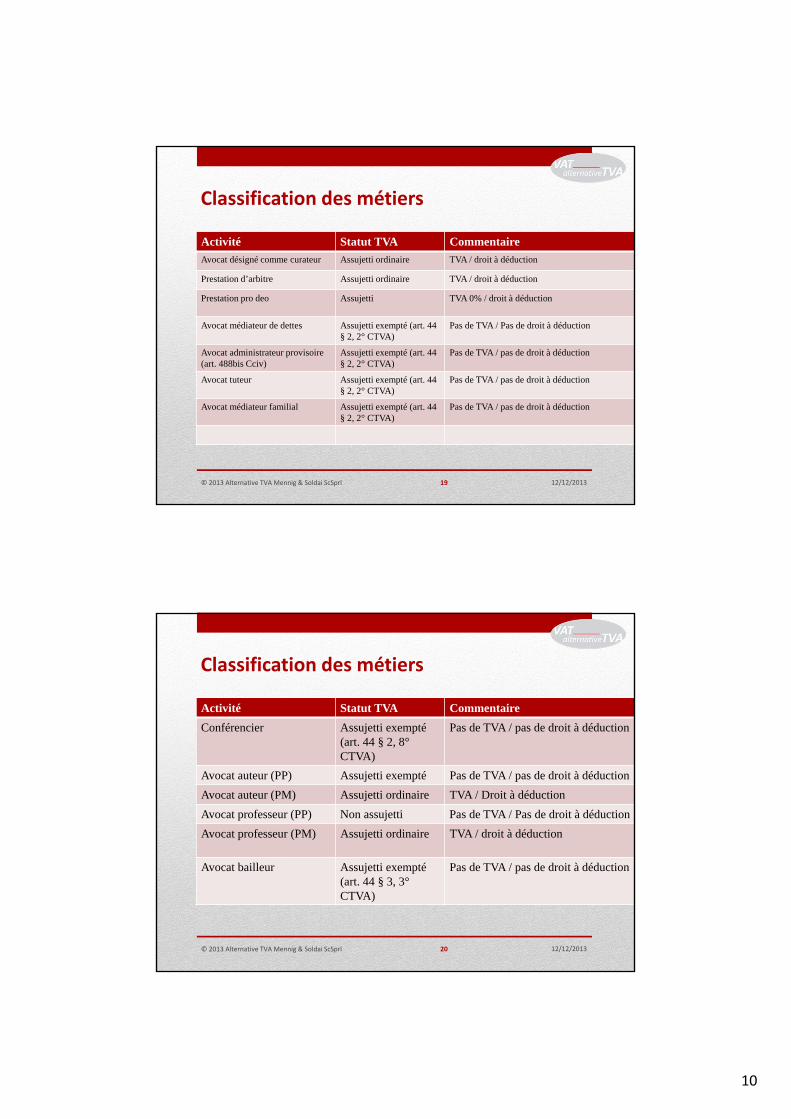

Activité Statut TVA Commentaire

Administrateur, gérant ou liquidateur (PP)

Non assujetti Pas de TVA / pas de droit à déduction

Administrateur, gérant ou liquidateur (PM)

Assujetti ordinaire Tolérance : non identification => non assujettiPas de TVA / pas de droit à déduction

Avocat mandataire ad hoc (administrateur provisoire) de sociétés ou d’associations (PP)

Non assujetti Pas de TVA / pas de droit à déduction

Avocat mandataire ad hoc (administrateur provisoire) de sociétés ou d’associations (PM)

Assujetti ordinaire Tolérance : non identification => non assujettiPas de TVA / pas de droit à déduction

Avocat siégeant comme juge suppléant

Non assujetti Pas de TVA / pas de droit à déduction

Exercice d’un mandat au sein de l’ordre des avocats (PP)

Non assujetti Pas de TVA / pas de droit à déduction

Exercice d’un mandat au sein de l’ordre des avocats (PM)

Assujetti ordinaire Tolérance : non identification => non assujettiPas de TVA / pas de droit à déduction

Classification des métiers

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201318

10

Activité Statut TVA Commentaire

Avocat désigné comme curateur Assujetti ordinaire TVA / droit à déduction

Prestation d’arbitre Assujetti ordinaire TVA / droit à déduction

Prestation pro deo Assujetti TVA 0% / droit à déduction

Avocat médiateur de dettes Assujetti exempté (art. 44 § 2, 2° CTVA)

Pas de TVA / Pas de droit à déduction

Avocat administrateur provisoire (art. 488bis Cciv)

Assujetti exempté (art. 44§ 2, 2° CTVA)

Pas de TVA / pas de droit à déduction

Avocat tuteur Assujetti exempté (art. 44 § 2, 2° CTVA)

Pas de TVA / pas de droit à déduction

Avocat médiateur familial Assujetti exempté (art. 44 § 2, 2° CTVA)

Pas de TVA / pas de droit à déduction

Classification des métiers

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201319

Activité Statut TVA Commentaire

Conférencier Assujetti exempté (art. 44 § 2, 8°CTVA)

Pas de TVA / pas de droit à déduction

Avocat auteur (PP) Assujetti exempté Pas de TVA / pas de droit à déduction

Avocat auteur (PM) Assujetti ordinaire TVA / Droit à déduction

Avocat professeur (PP) Non assujetti Pas de TVA / Pas de droit à déduction

Avocat professeur (PM) Assujetti ordinaire TVA / droit à déduction

Avocat bailleur Assujetti exempté (art. 44 § 3, 3°CTVA)

Pas de TVA / pas de droit à déduction

Classification des métiers

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201320

11

Conseil Fiscal - Expert en TVA

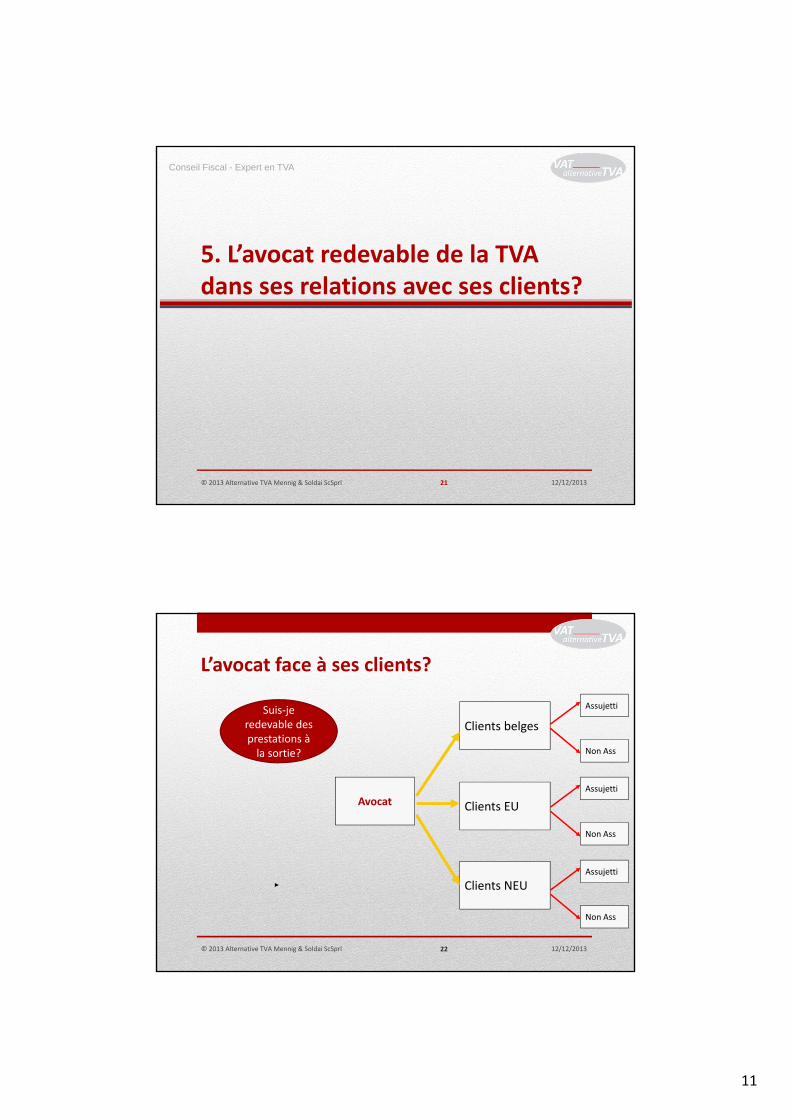

5. L’avocat redevable de la TVA dans ses relations avec ses clients?

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201321

L’avocat face à ses clients?

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201322

Avocat

Clients belges

Clients EU

Clients NEU

Assujetti

Non Ass

Assujetti

Non Ass

Assujetti

Non Ass

Suis‐je redevable des prestations à la sortie?

12

• Clients belges• En principe, facturés avec application de TVA• Sauf les prestations exemptées• Les « refacturations » de prestations suivent leur propre régime

• Refacturation de prestations de nettoyage => facturées sans application de TVA si le client est un assujetti déposant ordinaire

• Clients assujettis dont le siège est localisé dans un autre Etat membre• Facturation hors TVA = > grille [44] de la déclaration à la TVA• Dépôt de la liste des opérations intracommunautaires

• Clients non‐assujettis dont le siège est localisé dans un autre Etat membre• Facturation avec application de TVA belge

• Clients assujettis dont le siège est établi hors de l’Union européenne• Facturation sans application de TVA => grille [47] de la déclaration à la TVA

• Clients non assujettis résidents d’un Etat non membre de l’Union européenne• Facturation sans application de TVA belge => grille [47] de la déclaration à la TVA

L’avocat face à ses clients

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201323

Services liés à des immeubles

• Prestations ayant pour objet la rédaction d’un contrat relatif à la cession d’un immeuble ou la constitution, cession ou rétrocession d’un droit réel

• Ce service est présumé être localisé dans le pays où se trouve l’immeuble et la TVA de ce pays est due

• Exemple

• Un avocat rédige un contrat portant sur la cession d’un bâtiment situé à Bruxelles pour le compte d’une société allemande

• La facture doit être établie avec TVA belge

L’avocat face à ses clients ‐ particularités

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201324

13

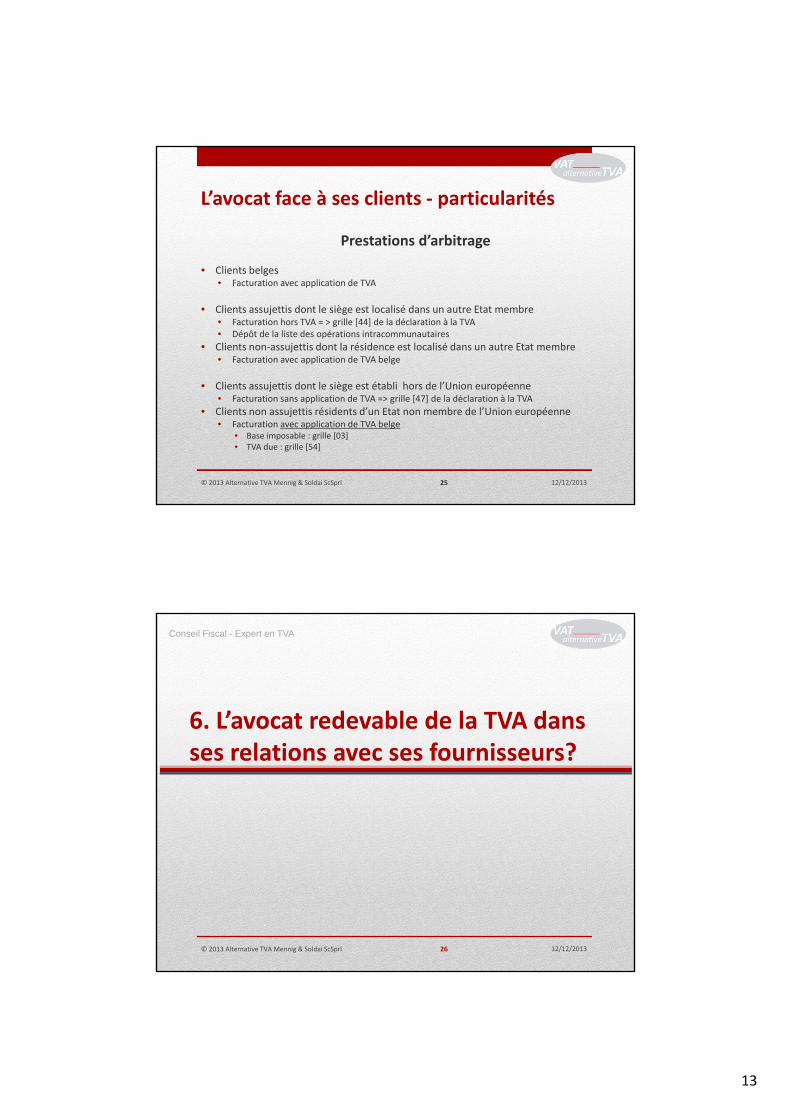

Prestations d’arbitrage

• Clients belges • Facturation avec application de TVA

• Clients assujettis dont le siège est localisé dans un autre Etat membre• Facturation hors TVA = > grille [44] de la déclaration à la TVA• Dépôt de la liste des opérations intracommunautaires

• Clients non‐assujettis dont la résidence est localisé dans un autre Etat membre• Facturation avec application de TVA belge

• Clients assujettis dont le siège est établi hors de l’Union européenne• Facturation sans application de TVA => grille [47] de la déclaration à la TVA

• Clients non assujettis résidents d’un Etat non membre de l’Union européenne• Facturation avec application de TVA belge

• Base imposable : grille [03]• TVA due : grille [54]

L’avocat face à ses clients ‐ particularités

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201325

Conseil Fiscal - Expert en TVA

6. L’avocat redevable de la TVA dans ses relations avec ses fournisseurs?

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201326

14

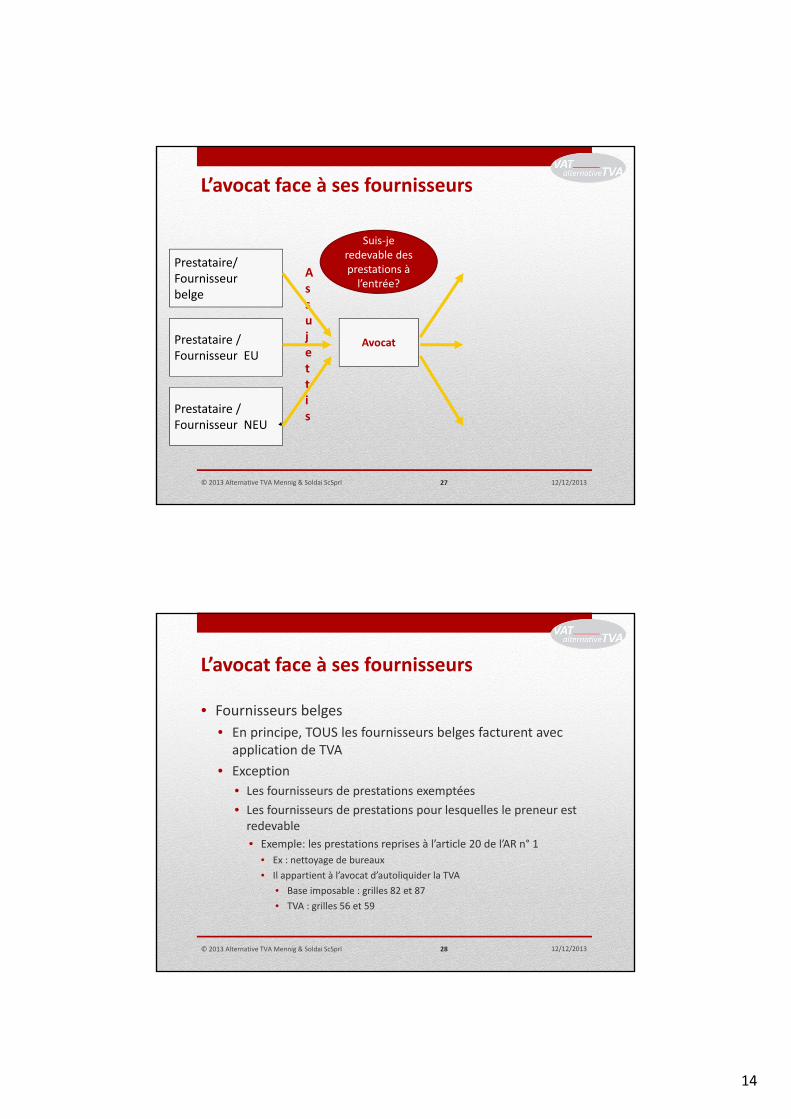

L’avocat face à ses fournisseurs

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201327

Avocat

Prestataire/Fournisseur belge

Prestataire /Fournisseur EU

Prestataire /Fournisseur NEU

Assujettis

Suis‐je redevable des prestations à l’entrée?

• Fournisseurs belges

• En principe, TOUS les fournisseurs belges facturent avec application de TVA

• Exception

• Les fournisseurs de prestations exemptées

• Les fournisseurs de prestations pour lesquelles le preneur est redevable

• Exemple: les prestations reprises à l’article 20 de l’AR n° 1

• Ex : nettoyage de bureaux

• Il appartient à l’avocat d’autoliquider la TVA

• Base imposable : grilles 82 et 87

• TVA : grilles 56 et 59

L’avocat face à ses fournisseurs

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201328

15

• Prestataires établis dans l’Union européenne• En principe, TOUS les prestataires facturent sans application de TVA• Il appartient à l’avocat d’autoliquider la TVA

• Déclaration à la TVA• Base imposable : Grilles 81, 82 ou 83 et 88• Paiement de la TVA : Grille 55• Déduction de la TVA : Grille 59

• Fournisseurs de biens établis dans l’Union européenne• En principe, les ventes de biens en provenance d’autres Etats membres

seront facturées sans application de TVA• L’avocat effectue « une acquisition intracommunautaire de biens »• Il appartient à l’avocat d’autoliquider la TVA belge

• Déclaration à la TVA• Base imposable : Grilles 81, 82 ou 83 et 86• Paiement de la TVA : Grille 55• Déduction de la TVA : Grille 59

L’avocat face à ses fournisseurs

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201329

• Prestataires établis hors de l’Union européenne• En principe, TOUS les fournisseurs facturent sans application de TVA• Il appartient à l’avocat d’autoliquider la TVA

• Déclaration à la TVA• Base imposable : Grilles 81, 82 ou 83 et 87• Paiement de la TVA : Grille 56• Déduction de la TVA : Grille 59

• Fournisseurs de biens établis hors de l’Union européenne• En principe, les ventes de biens en provenance de pays tiers à l’Union

européenne seront facturées sans application de TVA• L’avocat effectue une « importation » qui doit être déclarée en douane

• La TVA sera versée au Trésor• Au bureau de douane

• La TVA sera déductible par l’Avocat• Via la grille 59 de sa déclaration à la TVA

L’avocat face à ses fournisseurs

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201330

16

Conseil Fiscal - Expert en TVA

7. Droit à déduction des assujettis?

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201331

Droit à déduction

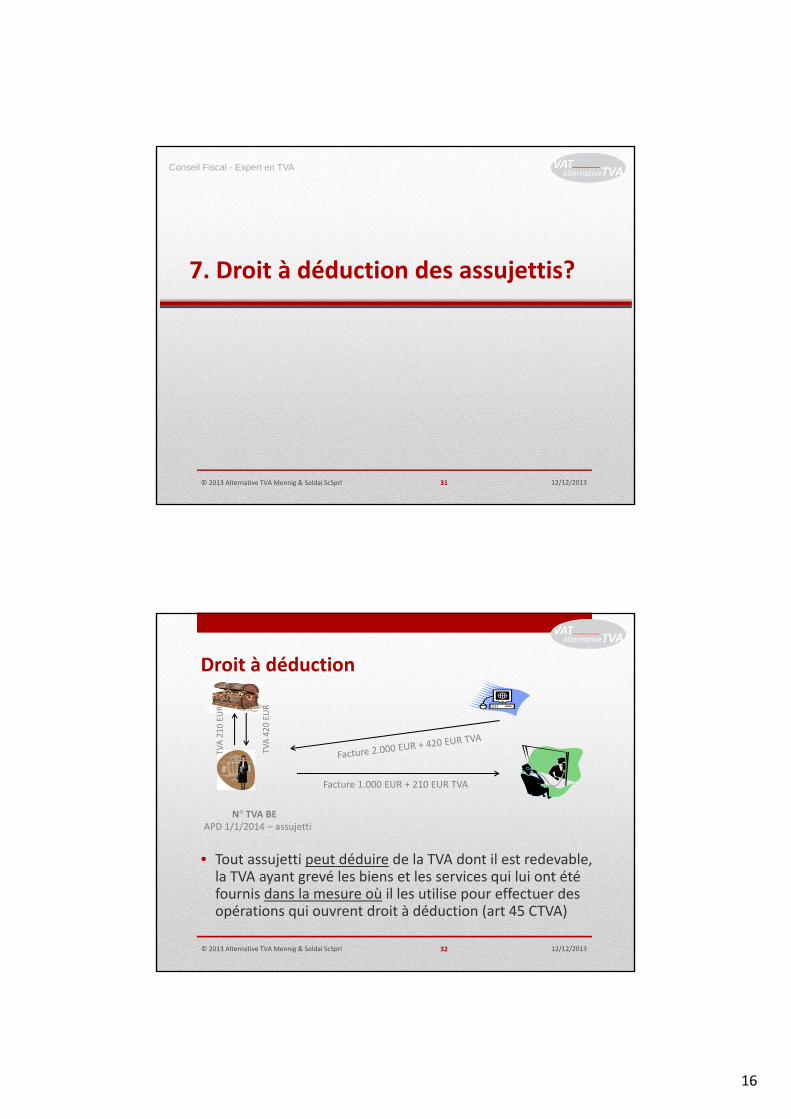

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/2013

• Tout assujetti peut déduire de la TVA dont il est redevable, la TVA ayant grevé les biens et les services qui lui ont été fournis dans la mesure où il les utilise pour effectuer des opérations qui ouvrent droit à déduction (art 45 CTVA)

N° TVA BEAPD 1/1/2014 – assujetti

Facture 1.000 EUR + 210 EUR TVA

TVA 210 EUR

TVA 420 EUR

32

17

• Droit fondamental des assujettis

• Ce droit connaît certaines limites

• N’est pas ouvert aux assujettis dits « exemptés »

• N’est pas ouvert aux assujettis soumis à certains régimes particuliers

• Régime de la franchise

• Régime particulier pour les avocats‐collaborateurs ou ‐stagiaires

• N’est que partiellement ouvert aux assujettis dits « mixtes » ou « partiels »

• Assujettis qui effectuent à la fois

• Des opérations qui ouvrent droit à déduction

• Des opérations qui n’ouvrent pas droit à déduction

• Opérations exemptées de TVA par application de l’art. 44 du CTVA

• Opérations hors du champ d’application de la TVA

Droit à déduction

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201333

• Exclusion en fonction de la nature de l’opération• Tabacs manufacturés (art. 45, §3, 1°, CTVA)• Boissons spiritueuses (art. 45, §3, 2°, CTVA)• Frais de logement, de nourriture et de boissons à consommer sur place

(art. 45, §3, 3°, CTVA)• Frais de réception (art. 45, §3, 4°, CTVA)

• Limitations de déduction (art. 45 § 1er quinquies)• Limitation de déduction pour tous les biens et services acquis et affectés

partiellement et gratuitement à la satisfaction de besoins privés de l’assujetti ou de membres de son personnel ou d’activités hors champ• GSM, Tablettes, PC portables, véhicules, etc.

• Proposition : Forfait d’utilisation professionnelle à 75%

• Limitation à 50% maximum de la TVA qui grève les frais liés aux voitures (achat, location, entretien)

• Proposition : Forfait d’utilisation professionnelle à 35%

Droit à déduction – exclusions et limitations

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201334

18

Conseil Fiscal - Expert en TVA

8. Droit à déduction des avocats?

Quelles spécificités?

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201335

• Les avocats agissent en tant que non assujettis• Apport d’activité par l’avocat associé• Mandat d’administrateur, gérant ou liquidateur• Mandat de juge suppléant• Mandats dans l’Ordre • Administrateur provisoire de sociétés• Professeur

• Les avocats effectuent des prestations exemptées• Médiation de dettes• Administrateur provisoire (art. 488bis Cc)• Tuteur ou tuteur ad hoc• Médiation familiale• Conférencier• Cession de droits d’auteur• Location immobilière

• Les avocats effectuent des prestations qui ouvrent droit à déduction

Avocat – assujetti « partiel mixte »

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201336

19

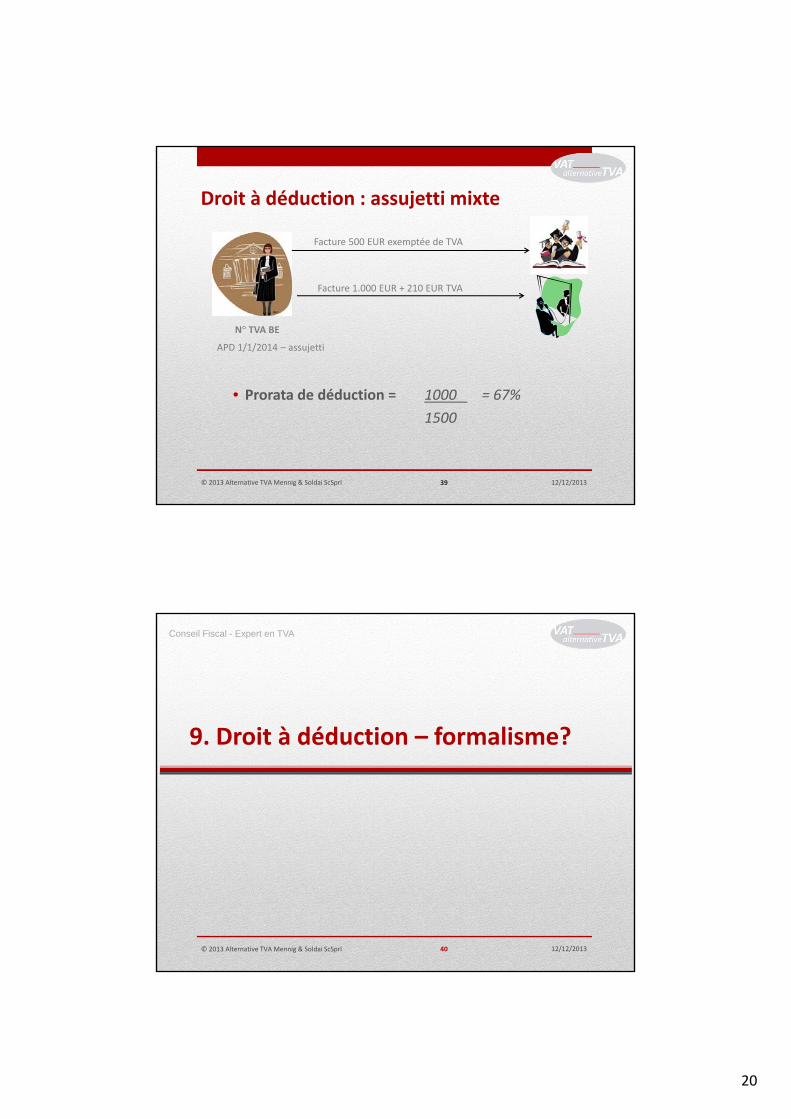

Etape 1• Application d’une règle d’affectation réelle préalable

• Frais liés à l’activité hors champ (pas de déduction)

Etape 2• Si l’activité économique est uniquement constituée d’opérations qui ouvrent droit à déduction• Déduction totale de la TVA

• Si l’activité économique est mixte => constituée d’opérations qui ouvrent droit à déduction et d’opérations qui n’ouvrent pas droit à déduction• Droit à déduction partiel

• Prorata général de déduction• Méthode de l’affectation réelle

Droit à déduction – assujettis partiels

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201337

• Principe: prorata général de déduction

• Total des opérations ouvrant droit à déduction

• Total des opérations

• Exception: affectation réelle• En principe, option par écrit (peut être imposé par l'administration de la

TVA)

• Frais à distinguer:

• Frais attribuables à l'activité taxable (déduction totale)

• Frais attribuables à l'activité exonérée (pas de déduction)

• Frais non attribuables directement• Prorata spécial: sur base de critères objectifs (surface occupée notamment) ou

déterminé comme le prorata général (sauf opposition expresse de l'administration de la TVA)

Droit à déduction – assujettis mixtes

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201338

20

Droit à déduction : assujetti mixte

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201339

• Prorata de déduction = 1000 = 67%

1500

N° TVA BE

APD 1/1/2014 – assujetti

Facture 1.000 EUR + 210 EUR TVA

Facture 500 EUR exemptée de TVA

Conseil Fiscal - Expert en TVA

9. Droit à déduction – formalisme?

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201340

21

• Condition formelle

• Détenir une facture conforme

• Formalisme au niveau des mentions

• Dans certains cas, en cas d’absence de facture, l’assujetti peut dresser lui‐même un document ad‐hoc

Droit à déduction ‐ formalisme

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201341

Conseil Fiscal - Expert en TVA

10. TVA historique – une opportunité?

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201342

22

• L’avocat peut exercer son droit à déduction par voie de régularisation pour :

• les biens et les services autres que les biens d’investissement, non encore utilisés au 1er janvier 2014

• les biens d’investissement qui subsistent au 1er janvier 2014, pour autant que ces biens soient encore utilisables et que la période de révision 5 ans ou de 15 ans ne soit pas expirée• Le droit s’exerce à concurrence de 1/5 ou 1/15 par année de la période de révision

qui reste à courir

• En pratique ceci concerne:

• Les biens d’investissement acquis depuis le 1er janvier 2010

• Les services assimilés à des biens d’investissement acquis depuis le 1er janvier 2010

• Les bâtiments acquis (propriété ou droit réel) avec application de TVA, depuis le 1er janvier 2000

Droit à déduction – TVA historique

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201343

Un avocat a acheté un équipement informatique le 29 décembre 2011 (2.000 € + 420 € de TVA). La TVA n’a évidemment pas été déduite.L’avocat a estimé que, compte tenu de ses activités, son droit à déduction s’élèverait à 90 % en 2014 (prorata provisoire).

• La cause de révision intervient au cours de la quatrième année de la période e révision • L’avocat peut prétendre à une révision en sa faveur de 2/5 de la TVA supportée lors de l’achat

• Montant à réviser• 420 x 2/5ème x 90 % = 151,20 € (à récupérer)

• Modalités pratiques• Déposer un inventaire des régularisations envisagées• Imputer le montant à régulariser en grille [62] si la déclaration à la TVA fait apparaître un montant

à payer en grille [71]• Si un solde subsiste fin 2014, il peut être imputé dans la dernière déclaration relative à l’année

2014 (à déposer pur le 20 janvier 2015)

Droit à déduction – TVA historique

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201344

23

Conseil Fiscal - Expert en TVA

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201345

11. La détermination de la base d’imposition – quid des débours?

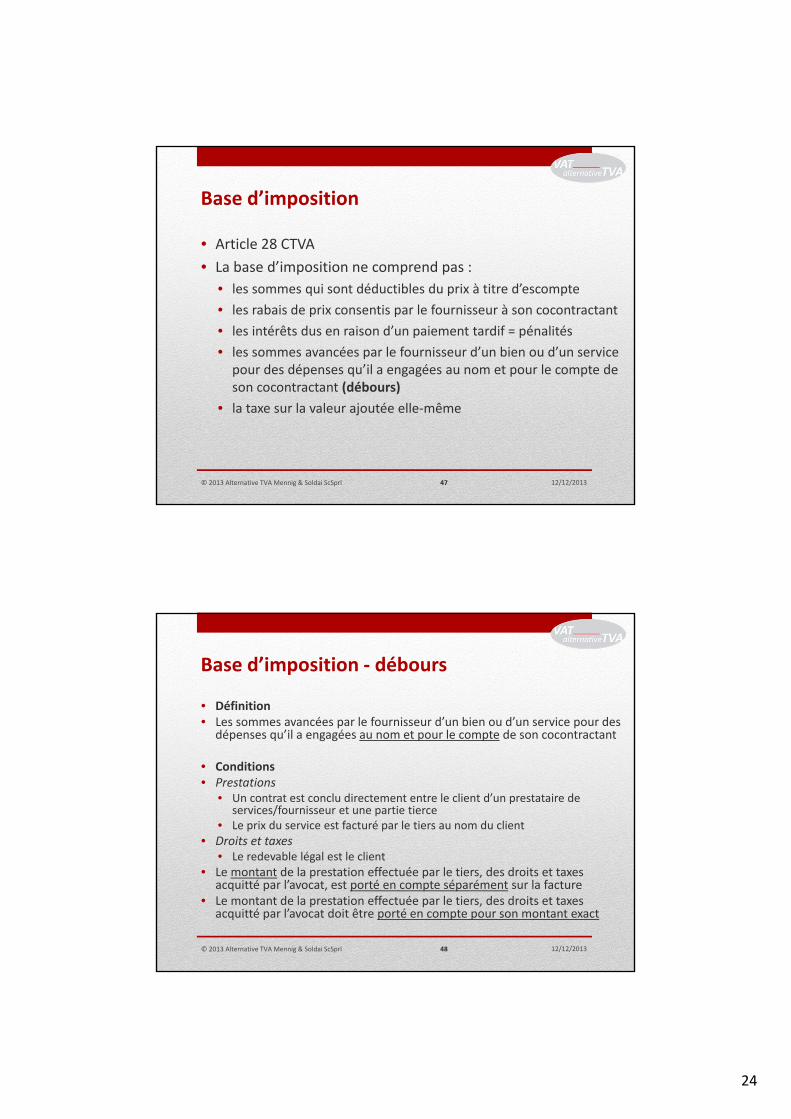

• Article 26 CTVA

• La TVA due se calcule sur

• Tout ce qui constitue la contrepartie obtenue ou à obtenir par l’assujetti ou un tiers y compris les subventions directement liées au prix de ces opérations

• Sont notamment comprises dans la base d’imposition:

• Les frais de commission, d’assurance et de transport que ces frais fassent ou non l’objet d’un document de débit séparé ou d’une convention séparée

• Les impôts, droits, prélèvements et taxes

Base d’imposition

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201346

24

• Article 28 CTVA

• La base d’imposition ne comprend pas :

• les sommes qui sont déductibles du prix à titre d’escompte

• les rabais de prix consentis par le fournisseur à son cocontractant

• les intérêts dus en raison d’un paiement tardif = pénalités

• les sommes avancées par le fournisseur d’un bien ou d’un service pour des dépenses qu’il a engagées au nom et pour le compte de son cocontractant (débours)

• la taxe sur la valeur ajoutée elle‐même

Base d’imposition

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201347

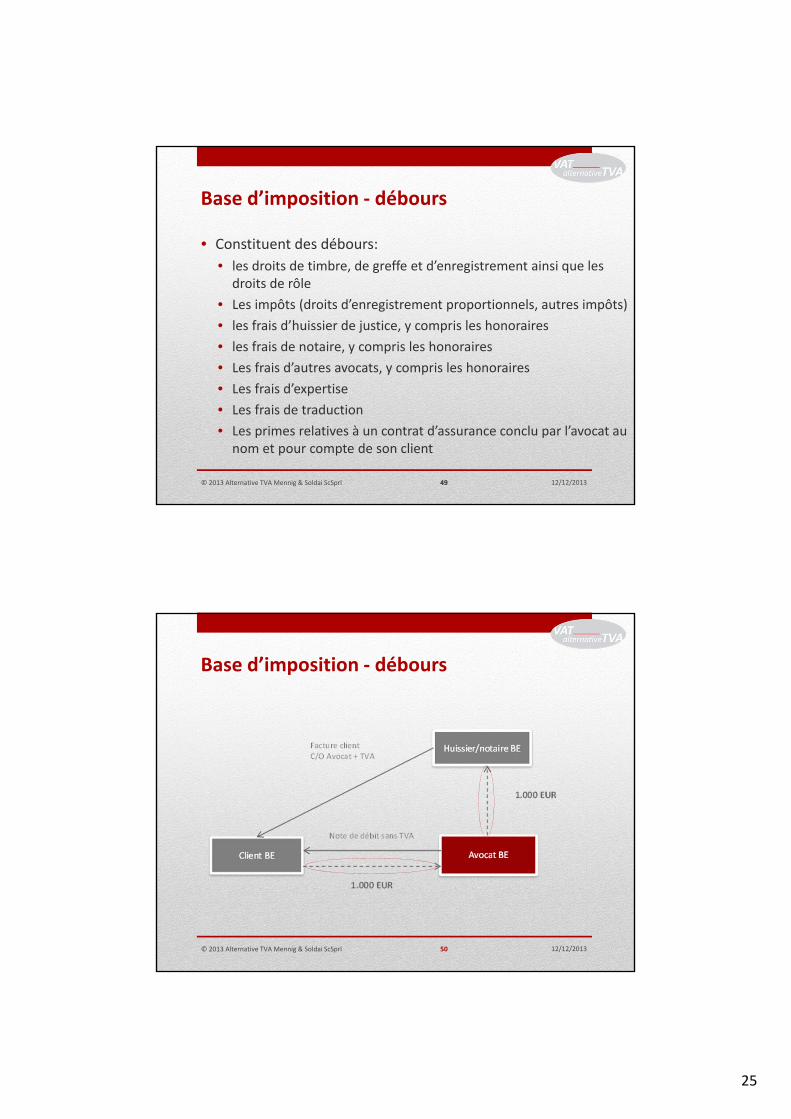

• Définition• Les sommes avancées par le fournisseur d’un bien ou d’un service pour des

dépenses qu’il a engagées au nom et pour le compte de son cocontractant

• Conditions• Prestations

• Un contrat est conclu directement entre le client d’un prestataire de services/fournisseur et une partie tierce

• Le prix du service est facturé par le tiers au nom du client

• Droits et taxes• Le redevable légal est le client

• Le montant de la prestation effectuée par le tiers, des droits et taxes acquitté par l’avocat, est porté en compte séparément sur la facture

• Le montant de la prestation effectuée par le tiers, des droits et taxes acquitté par l’avocat doit être porté en compte pour son montant exact

Base d’imposition ‐ débours

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201348

25

• Constituent des débours:

• les droits de timbre, de greffe et d’enregistrement ainsi que les droits de rôle

• Les impôts (droits d’enregistrement proportionnels, autres impôts)

• les frais d’huissier de justice, y compris les honoraires

• les frais de notaire, y compris les honoraires

• Les frais d’autres avocats, y compris les honoraires

• Les frais d’expertise

• Les frais de traduction

• Les primes relatives à un contrat d’assurance conclu par l’avocat au nom et pour compte de son client

Base d’imposition ‐ débours

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201349

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201350

Base d’imposition ‐ débours

26

• Quid en ce qui concerne les provisions?

• L’administration accepte que les sommes facturées à titre de provision soient considérées comme suit

• 50% de débours;

• 50% d’avance sur honoraires

• Lorsque les décomptes finaux seront établis il faudra corriger cette qualification première

Base d’imposition ‐ débours

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201351

Conseil Fiscal - Expert en TVA

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201352

12. Le fait générateur et l’exigibilité de la TVA

27

• Fait générateur de la taxe : le fait par lequel sont réalisées les conditions légales nécessaires à l’exigibilité de la taxe

• Exigibilité de la taxe : le droit que le Trésor peut faire valoir aux termes de la loi, à partir d’un moment donné, auprès du redevable pour e paiement de la taxe, même si le paiement peut être reporté

• Date d’exigibilité détermine• Le délai de facturation

• La période de déclaration à la TVA

• Le moment où la TVA devra être versée au Trésor

• En régime transitoire : Taxation ou Exemption

Fait générateur et exigibilité

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201353

• Pour les prestations de services, le fait générateur de la taxe intervient et la taxe devient exigible au moment où la prestation de services a été effectuée• Conseil oral; délivrance d’un conseil écrit• Service dans le cadre d’une procédure judiciaire

• Obtention du jugement • Fin de l’exécution d’une décision de justice• Fin du mandat

• PS qui donnent lieu à des décomptes ou à des paiements successifs => considérées comme effectuées à l’expiration de chaque période à laquelle se rapporte un décompte ou un paiement• Conseils permanents avec décomptes trimestriels convenus avec le client

• Pour les PS visées à l’article 51 § 2, 1° CTVA (achetées auprès de prestataires étrangers) qui ont lieu de manière continue sur une période supérieure à une année et qui ne donnent pas lieu à des décomptes ou à des paiements durant cette période => Considérées comme effectuées à l’expiration de chaque année civile, jusqu’à ce qu’il soit mis fin à la prestation de services

• Pour les PS effectuées au bénéfice de particuliers• Au moment de l’encaissement

Facturation – Fait générateur

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201354

28

• La TVA devient exigible au moment de la réalisation du fait générateur

• Toutefois, la TVA devient exigible indépendamment du fait générateur:• En cas d’encaissement de tout ou partie du prix avant la réalisation du fait

générateur

• Prestations effectuées au bénéfice de particuliers• La TVA devient exigible au moment de l’encaissement du prix

indépendamment de la réalisation du fait générateur

• La date d’émission de la facture n’a aucune incidence sur la date d’exigibilité• Sauf pendant l’année 2014 => la facture peut être considérée comme une

cause d’exigibilité si elle intervient avant le fait générateur ou l’encaissement (tolérance)

Facturation – Fait générateur / Exigibilité

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201355

Régime transitoire – tolérances

• La date d’émission de la facture n’a aucune incidence sur la date d’exigibilité

• Sauf pendant l’année 2014 => la facture peut être considérée comme une cause d’exigibilité si elle intervient avant le fait générateur ou l’encaissement (tolérance)

• Services matériellement effectués en 2013 et 2014

• La partie effectuée en 2013 = > exemptée

• La partie effectuée en 2014 => taxée

• Conditions

• Une facture détaillée doit être émise

• La facture doit être émise avant le 31 janvier 2014

• Services pour particuliers achevés en 2013 mais encaissés en 2014

• L’encaissement en 2014 sera exempté s’il fait l’objet d’une facturation détaillée avant le 31 janvier 2014

• Acomptes encaissés avant le 1er janvier 2014

• Exemptés de TVA si

• Peuvent être attribués à des prestations déterminées

• Tolérance de 25%

Facturation – Fait générateur / Exigibilité

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201356

29

Conseil Fiscal - Expert en TVA

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201357

13. L’organisation pratique de la comptabilité et de la déclaration TVA

• Identification à la TVA

• Utilisation du n° de TVA

• Comptabilité

• Facturation

• Déclarations périodiques à la TVA

• Paiement de la TVA due

• Liste des opérations intracommunautaires

• Liste des clients assujettis

Organisation pratique

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201358

30

• Identification à la TVA au 1er janvier 2014• Formulaire 604A

• Si l’avocat n’a jamais activé son n° de TVA

• Formulaire 604B

• Si l’avocat a déjà activé on n° de TVA

• Pour toutes les modifications importantes

• Formulaire 604C

• En cas de cessation d’activité

• => 604A à introduire au plus tard le 15 décembre 2013

• => 604B à introduire au plus tard le 31 janvier 2014• Soit en format papier

• Soit en format électronique via un guichet d’entreprise

Organisation pratique ‐ identification

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201359

• Le n° de TVA doit toujours être communiqués aux clients et fournisseurs

• Le n° de TVA doit être mentionné sur

• Tous les documents relatifs à l’activité économique

• Les contrats;

• Les factures;

• Les bons de commande;

• Etc.

Organisation pratique – n° de TVA

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201360

31

• Comptabilité TVA ‐ Articles 14 et 15 de l’AR n°1

• « Les assujettis doivent tenir une comptabilité appropriée à l’étendue de leurs activités en vue de permettre l’application et le contrôle de la taxe sur la valeur ajoutée»

• La comptabilité comprend

• Facturier d’entrée

• Facturier de sortie

• Journal des recettes

Organisation pratique ‐ comptabilité

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201361

• Les assujettis ont l’obligation de délivrer des factures « conformes » pour toutes leurs opérations• Mentions obligatoires – article 5 de l’AR n° 1

• Numérotation séquentielle• Date de la facture et date du fait générateur• Coordonnées complètes de l’avocat• Coordonnées complètes du preneur de services• Description du service rendu

• Prestations d’avocat + « fins privées » ou « fins professionnelles »

• Prix et montant de TVA• Si pas de TVA => raison pour laquelle la TVA n’est pas portée en compte

• « Exemption »• « Autoliquidation »

• A délivrer pour le 15 du mois qui suit celui au cours duquel est intervenu le fait générateur

• Dispense de délivrer des factures• Opérations exemptées de TVA• Opérations au bénéfice de personnes physiques qui agissent à titre privé

Organisation pratique ‐ factures

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201362

32

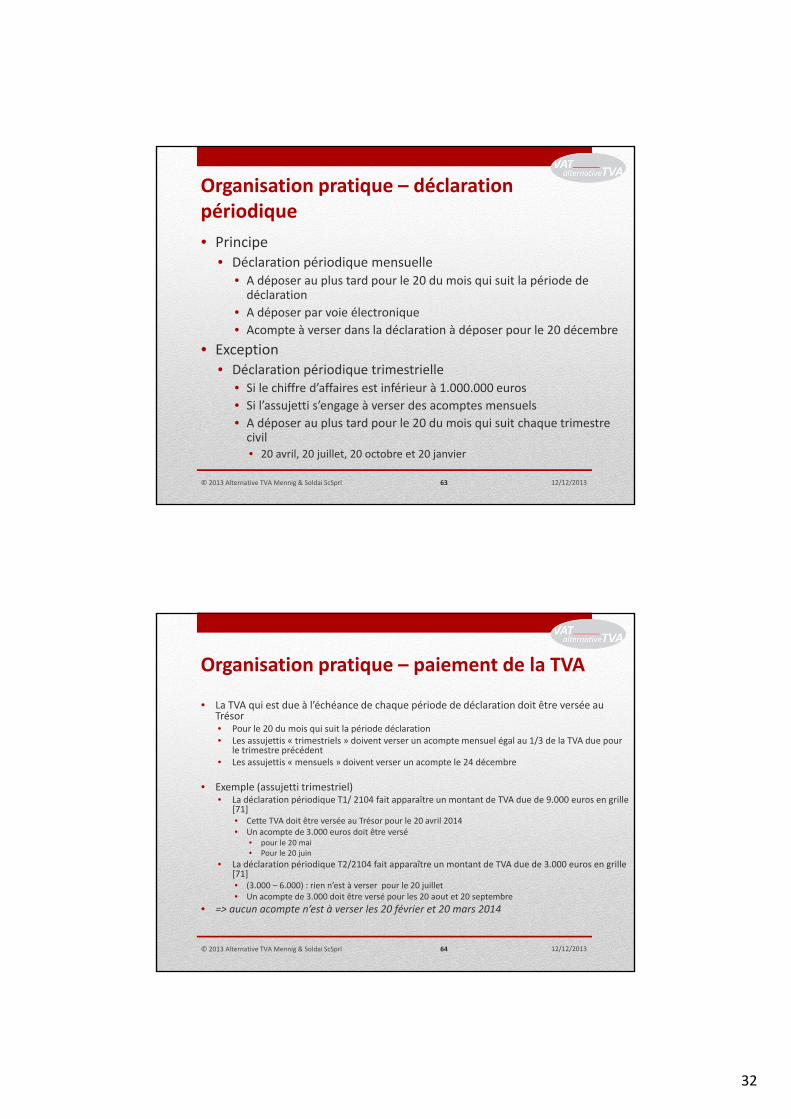

• Principe• Déclaration périodique mensuelle

• A déposer au plus tard pour le 20 du mois qui suit la période de déclaration

• A déposer par voie électronique

• Acompte à verser dans la déclaration à déposer pour le 20 décembre

• Exception• Déclaration périodique trimestrielle

• Si le chiffre d’affaires est inférieur à 1.000.000 euros

• Si l’assujetti s’engage à verser des acomptes mensuels

• A déposer au plus tard pour le 20 du mois qui suit chaque trimestre civil• 20 avril, 20 juillet, 20 octobre et 20 janvier

Organisation pratique – déclaration périodique

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201363

• La TVA qui est due à l’échéance de chaque période de déclaration doit être versée au Trésor• Pour le 20 du mois qui suit la période déclaration• Les assujettis « trimestriels » doivent verser un acompte mensuel égal au 1/3 de la TVA due pour

le trimestre précédent• Les assujettis « mensuels » doivent verser un acompte le 24 décembre

• Exemple (assujetti trimestriel)• La déclaration périodique T1/ 2104 fait apparaître un montant de TVA due de 9.000 euros en grille

[71]• Cette TVA doit être versée au Trésor pour le 20 avril 2014• Un acompte de 3.000 euros doit être versé

• pour le 20 mai• Pour le 20 juin

• La déclaration périodique T2/2104 fait apparaître un montant de TVA due de 3.000 euros en grille [71]• (3.000 – 6.000) : rien n’est à verser pour le 20 juillet• Un acompte de 3.000 doit être versé pour les 20 aout et 20 septembre

• => aucun acompte n’est à verser les 20 février et 20 mars 2014

Organisation pratique – paiement de la TVA

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201364

33

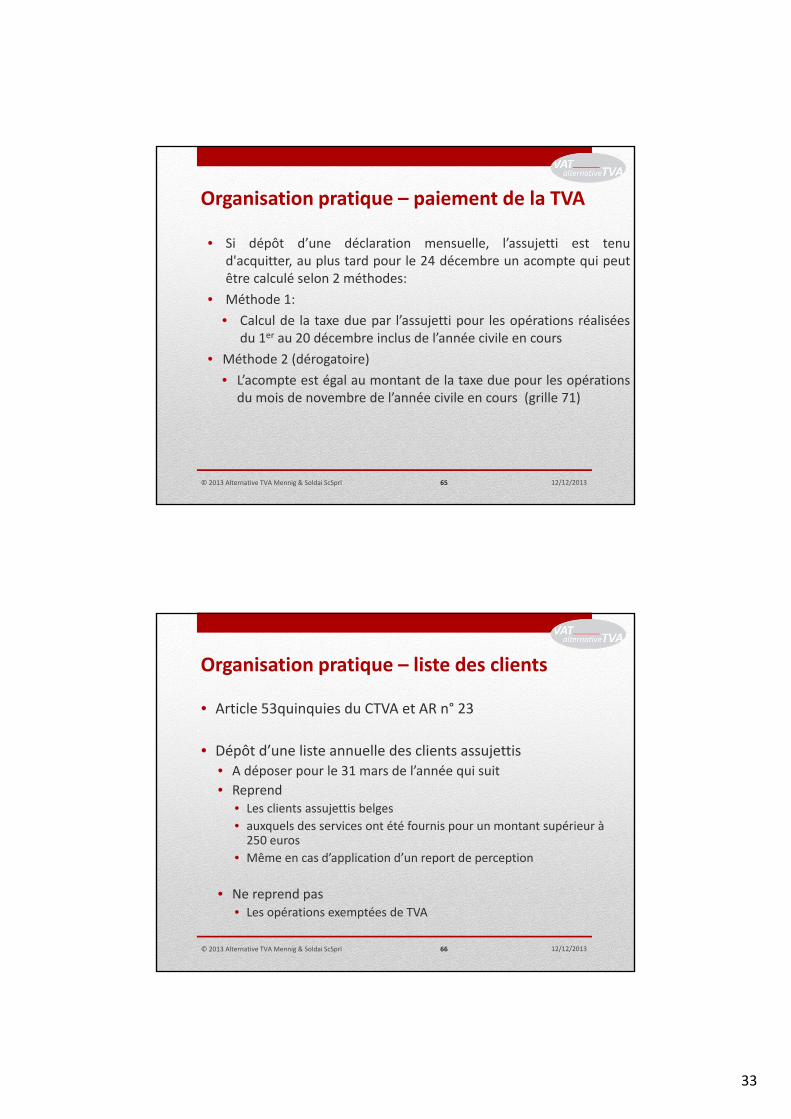

• Si dépôt d’une déclaration mensuelle, l’assujetti est tenud'acquitter, au plus tard pour le 24 décembre un acompte qui peutêtre calculé selon 2 méthodes:

• Méthode 1:

• Calcul de la taxe due par l’assujetti pour les opérations réaliséesdu 1er au 20 décembre inclus de l’année civile en cours

• Méthode 2 (dérogatoire)

• L’acompte est égal au montant de la taxe due pour les opérationsdu mois de novembre de l’année civile en cours (grille 71)

Organisation pratique – paiement de la TVA

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201365

• Article 53quinquies du CTVA et AR n° 23

• Dépôt d’une liste annuelle des clients assujettis• A déposer pour le 31 mars de l’année qui suit

• Reprend • Les clients assujettis belges

• auxquels des services ont été fournis pour un montant supérieur à 250 euros

• Même en cas d’application d’un report de perception

• Ne reprend pas • Les opérations exemptées de TVA

Organisation pratique – liste des clients

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201366

34

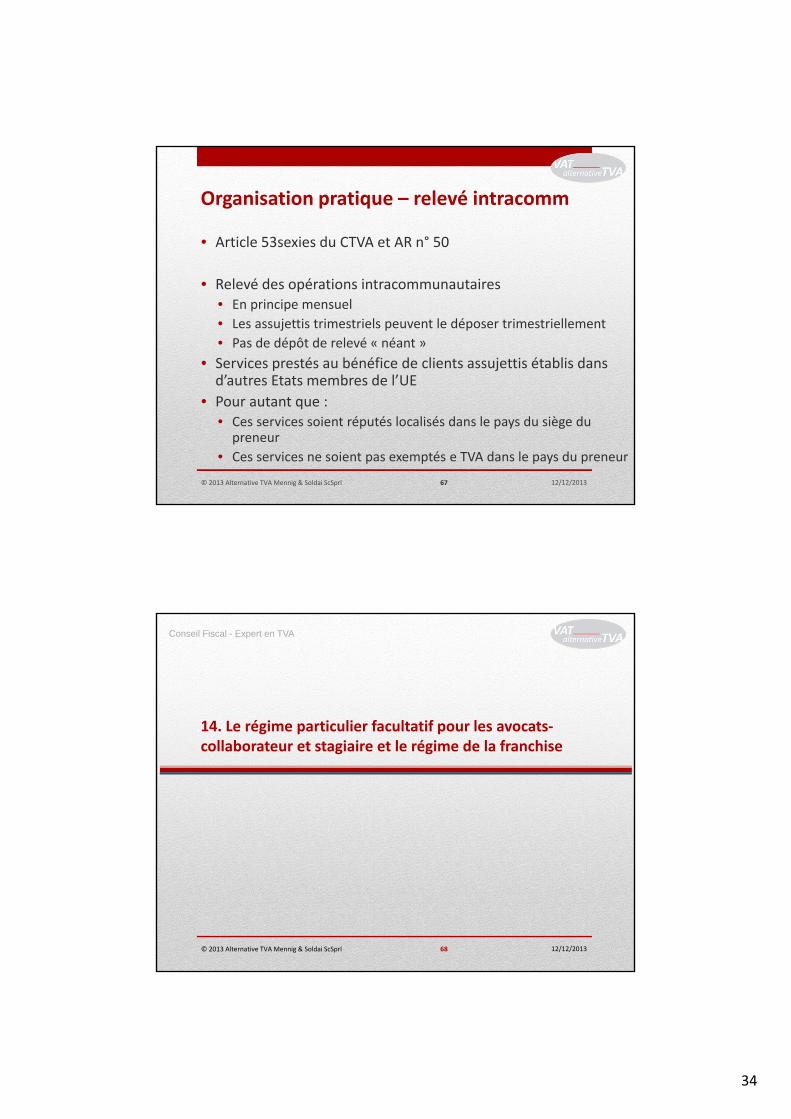

• Article 53sexies du CTVA et AR n° 50

• Relevé des opérations intracommunautaires• En principe mensuel

• Les assujettis trimestriels peuvent le déposer trimestriellement

• Pas de dépôt de relevé « néant »

• Services prestés au bénéfice de clients assujettis établis dans d’autres Etats membres de l’UE

• Pour autant que :• Ces services soient réputés localisés dans le pays du siège du preneur

• Ces services ne soient pas exemptés e TVA dans le pays du preneur

Organisation pratique – relevé intracomm

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201367

Conseil Fiscal - Expert en TVA

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201368

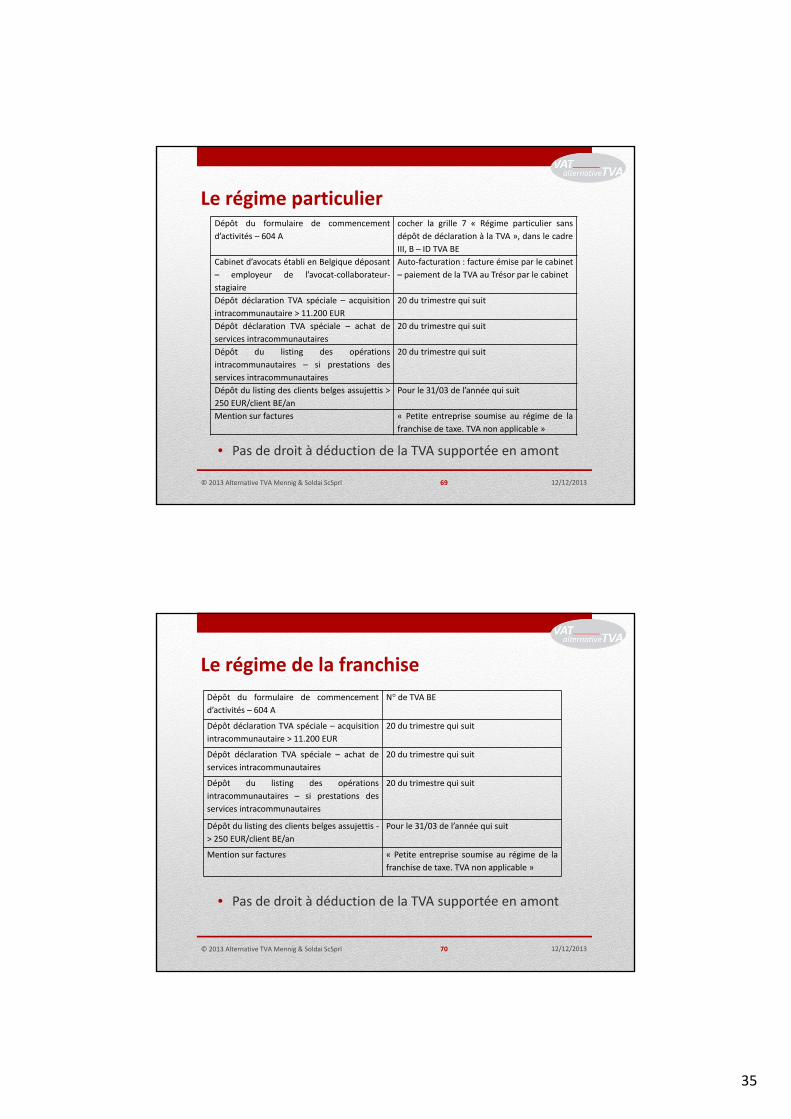

14. Le régime particulier facultatif pour les avocats‐collaborateur et stagiaire et le régime de la franchise

35

Dépôt du formulaire de commencement

d’activités – 604 A

cocher la grille 7 « Régime particulier sans

dépôt de déclaration à la TVA », dans le cadre

III, B – ID TVA BE

Cabinet d’avocats établi en Belgique déposant

– employeur de l’avocat‐collaborateur‐

stagiaire

Auto‐facturation : facture émise par le cabinet

– paiement de la TVA au Trésor par le cabinet

Dépôt déclaration TVA spéciale – acquisition

intracommunautaire > 11.200 EUR

20 du trimestre qui suit

Dépôt déclaration TVA spéciale – achat de

services intracommunautaires

20 du trimestre qui suit

Dépôt du listing des opérations

intracommunautaires – si prestations des

services intracommunautaires

20 du trimestre qui suit

Dépôt du listing des clients belges assujettis >

250 EUR/client BE/an

Pour le 31/03 de l’année qui suit

Mention sur factures « Petite entreprise soumise au régime de la

franchise de taxe. TVA non applicable »

Le régime particulier

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201369

• Pas de droit à déduction de la TVA supportée en amont

Le régime de la franchise

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201370

• Pas de droit à déduction de la TVA supportée en amont

Dépôt du formulaire de commencement

d’activités – 604 A

N° de TVA BE

Dépôt déclaration TVA spéciale – acquisition

intracommunautaire > 11.200 EUR

20 du trimestre qui suit

Dépôt déclaration TVA spéciale – achat de

services intracommunautaires

20 du trimestre qui suit

Dépôt du listing des opérations

intracommunautaires – si prestations des

services intracommunautaires

20 du trimestre qui suit

Dépôt du listing des clients belges assujettis ‐

> 250 EUR/client BE/an

Pour le 31/03 de l’année qui suit

Mention sur factures « Petite entreprise soumise au régime de la

franchise de taxe. TVA non applicable »

36

Conseil Fiscal - Expert en TVA

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201371

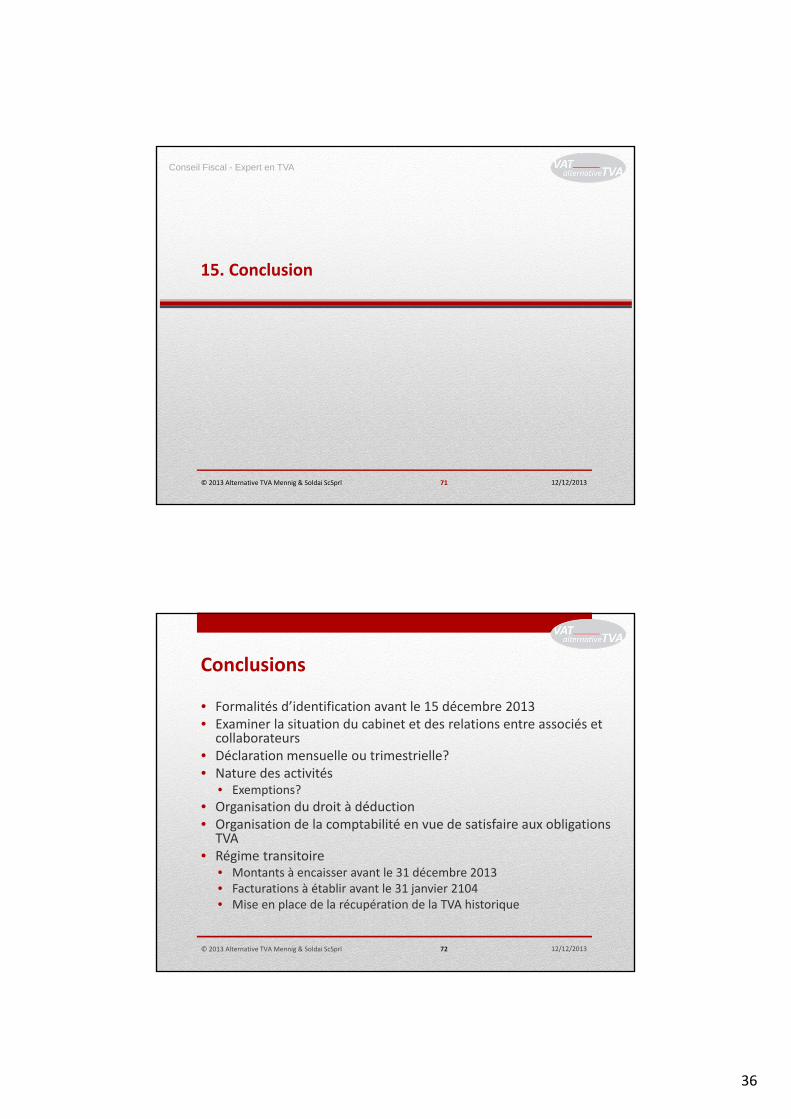

15. Conclusion

• Formalités d’identification avant le 15 décembre 2013• Examiner la situation du cabinet et des relations entre associés et collaborateurs

• Déclaration mensuelle ou trimestrielle?• Nature des activités

• Exemptions?

• Organisation du droit à déduction • Organisation de la comptabilité en vue de satisfaire aux obligations TVA

• Régime transitoire• Montants à encaisser avant le 31 décembre 2013• Facturations à établir avant le 31 janvier 2104• Mise en place de la récupération de la TVA historique

Conclusions

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/201372

37

Conseil Fiscal - Expert en TVA

© 2013 Alternative TVA Mennig & Soldai ScSprl 12/12/2013

Questions ?

Merci de votre attention !

73

Conseil Fiscal - Expert en TVA

Alternative TVA Mennig & Soldai

Aurélie Soldai

Associée

www.alternativetva.be

02/357 30 32 – 0473/73 79 37

Nous contacter