Evaluation de l'OCM Rapport final définitif · 2016-09-13 · Evaluation de l’Organisation...

271

Confidentiel Direction générale Pêche Évaluation de l'Organisation Commune de Marché des produits de la pêche et de l'aquaculture Rapport final juin 2008

Transcript of Evaluation de l'OCM Rapport final définitif · 2016-09-13 · Evaluation de l’Organisation...

Confidentiel

Direction générale Pêche

Évaluation de l'Organisation Commune de Marché des

produits de la pêche et de l'aquaculture

Rapport final

juin 2008

Confidentiel

Ce document a été établi sur la base des besoins et informations que vous nous avez communiqués, par référence à votre contexte et en fonction de l'environnement juridique et économique actuel.

Les conclusions, qui y sont énoncées, sont élaborées à partir de nos méthodes, processus, techniques et savoir-faire. De ce fait, elles sont, ainsi que le support, notre propriété. La décision de mettre en œuvre ou non ces conclusions, ainsi que les modalités de mise en œuvre relèvent de votre seule responsabilité.

Ce document, réservé à votre seul usage interne tant dans sa forme que son contenu, est confidentiel. Il ne peut être divulgué à des tiers qu’avec notre accord ; cependant, Ernst & Young autorise expressément la communication, à toute personne, des conseils relevant du domaine fiscal détaillés dans ce rapport ; étant précisé qu’en tout état de cause nous n’assumons aucune responsabilité vis-à-vis des tiers.

Ce rapport est émis en application du contrat convenu entre nous.

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 3

Sommaire

1 MÉTHODOLOGIE DE L’ÉVALUATION................................................. 13

1.1 Objectifs de l’évaluation .................................................................................................... 13

1.2 Périmètre de l’évaluation................................................................................................... 13

1.3 Démarche et outils de l’évaluation..................................................................................... 15

2 CONTEXTE ET LOGIQUE D'INTERVENTION ...................................... 19

2.1 Présentation du secteur et de son évolution....................................................................... 19

2.2 Logique d'intervention....................................................................................................... 35

3 EFFICACITÉ DES INSTRUMENTS FINANCIERS ET NON FINANCIERS DE L'OCM..................................................................................................... 47

3.1 Présentation générale des instruments et mesures de l’OCM........................................... 47

3.2 Efficacité des normes de commercialisation et des règles d’information du consommateur ................................................................................................................................ 49

3.3 Efficacité des mesures relatives à l’établissement des Organisations de producteurs (OP)61

3.4 Efficacité des mesures d’interventions .............................................................................. 86

3.5 Efficacité des mesures relatives au régime d'échange avec les pays tiers........................ 100

4 PERTINENCE, RÉSULTATS ET EFFETS DES MESURES OCM SUR LES OBJECTIFS ESCOMPTÉS................................................................. 105

4.1 Thème 1 Question 1 : contribution des prix et mécanismes d'intervention à la stabilité du marché 105

4.2 Thème 1 Question 2 : contribution des instruments de l'OCM à l'accroissement de la compétitivité du secteur................................................................................................................ 119

4.3 Thème 1 Question 3 : contribution des instruments de l’OCM à la création de nouveaux emplois ou au maintien des emplois existants dans le secteur de la pêche................................... 140

4.4 Thème 2 Question 4 : contribution des mesures de l’OCM au maintien et à l’amélioration du revenu des producteurs ................................................................................... 147

4.5 Thème 3 Question 5 : contribution des mesures de l’OCM à l’amélioration de la qualité des produits .................................................................................................................................. 162

4.6 Thème 3 Question 6 : contribution des instruments de l’OCM à l’amélioration de l'information des consommateurs ................................................................................................ 176

4.7 Thème 4 Question 7 : contribution des mesures de l’OCM à la mise en place des activités de production durable .................................................................................................................. 192

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 4

5 ELÉMENTS DE CONCLUSIONS ET DE PRÉCONISATIONS ............ 212

5.1 Synthèse des jugements évaluatifs par question .............................................................. 212

5.2 Pertinence et efficacité globales de l’OCM...................................................................... 220

5.3 Quelles perspectives pour une OCM en phase avec les enjeux des marchés et de leur mondialisation ?............................................................................................................................ 225

6 ANNEXES ............................................................................................ 229

6.1 Annexe 1 : Collecte de données au niveau communautaire............................................. 229

6.2 Annexe 2 : Collecte de données au niveau national ......................................................... 230

6.3 Annexe 3 : Collecte de données au niveau des Organisations de Producteurs (OP)....... 252

6.4 Annexe 4 : Présentation des principaux instruments de l'OCM des produits de la pêche et de l'aquaculture ........................................................................................................................ 262

6.5 Annexe 5 : Données complémentaires sur l’origine des importations............................. 267

6.6 Annexe 6 : Analyses complémentaires relatives à la constitution de l'association d'OP transnationale de crevettes de la mer du Nord ............................................................................ 270

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 5

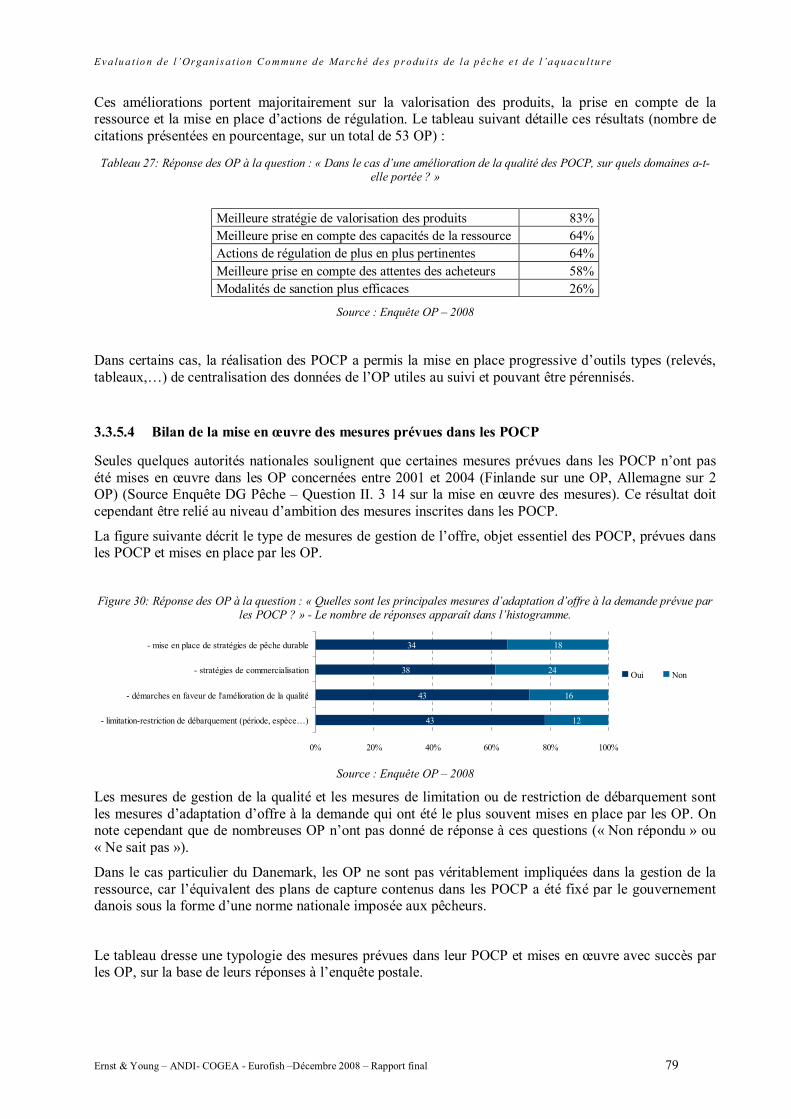

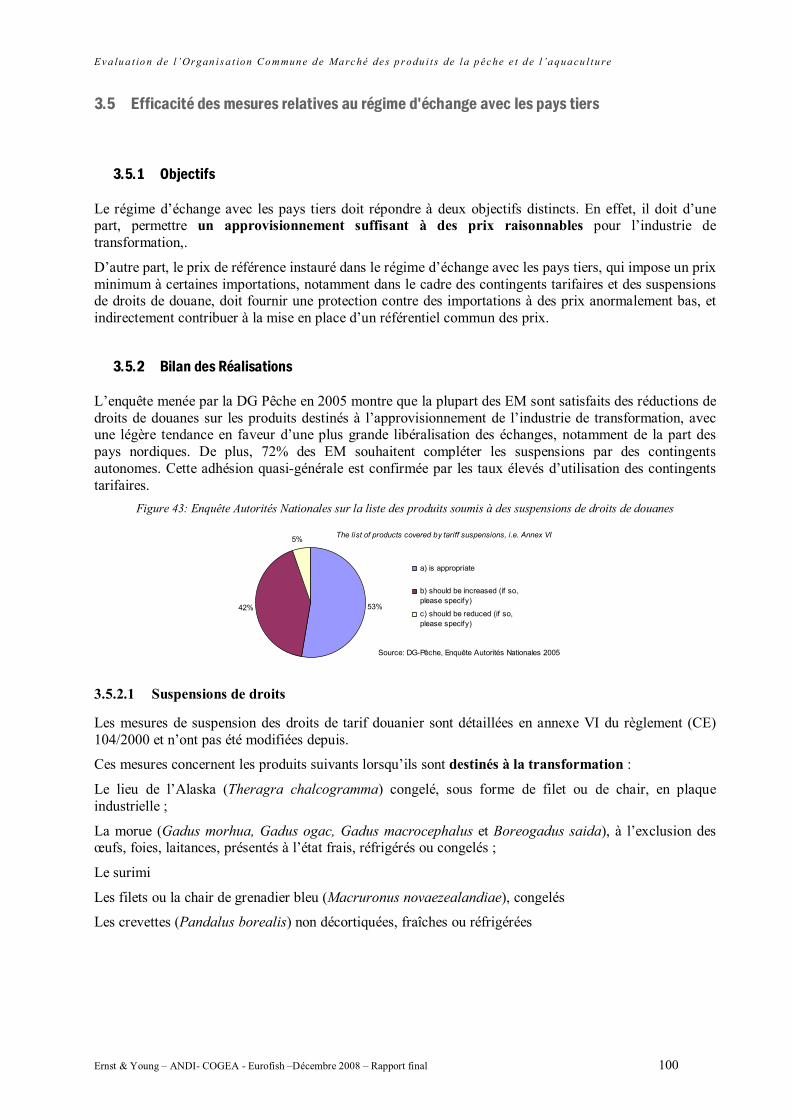

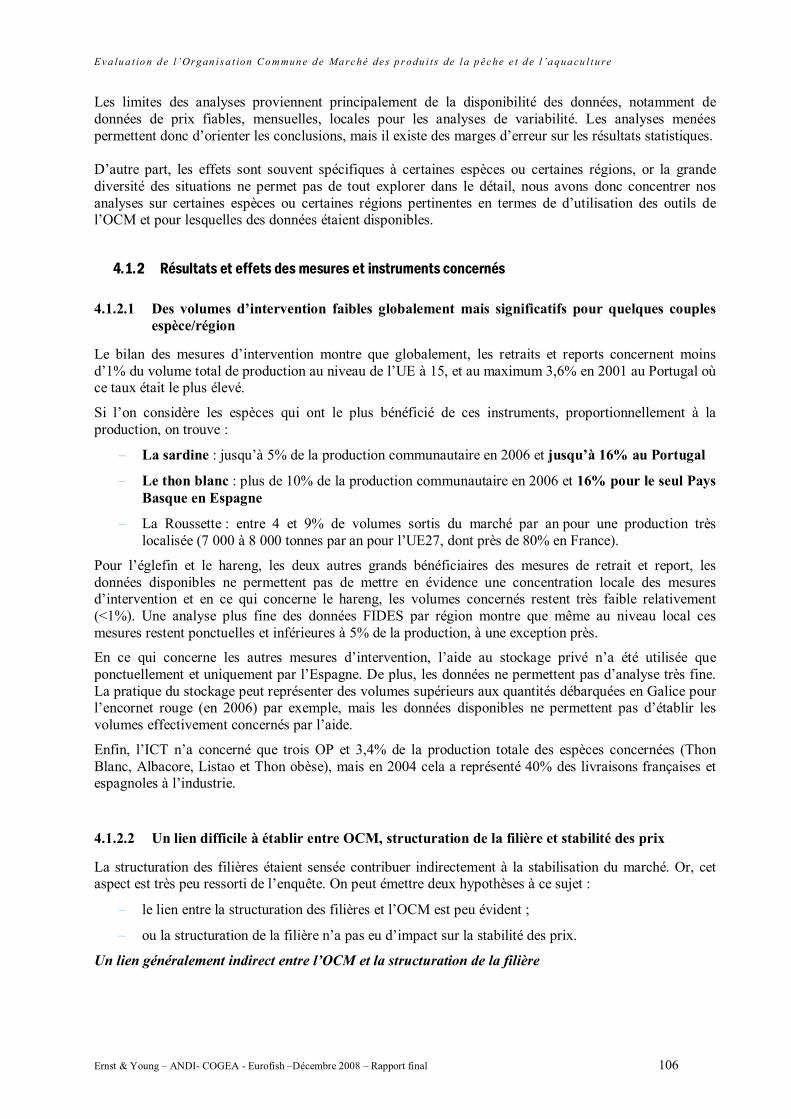

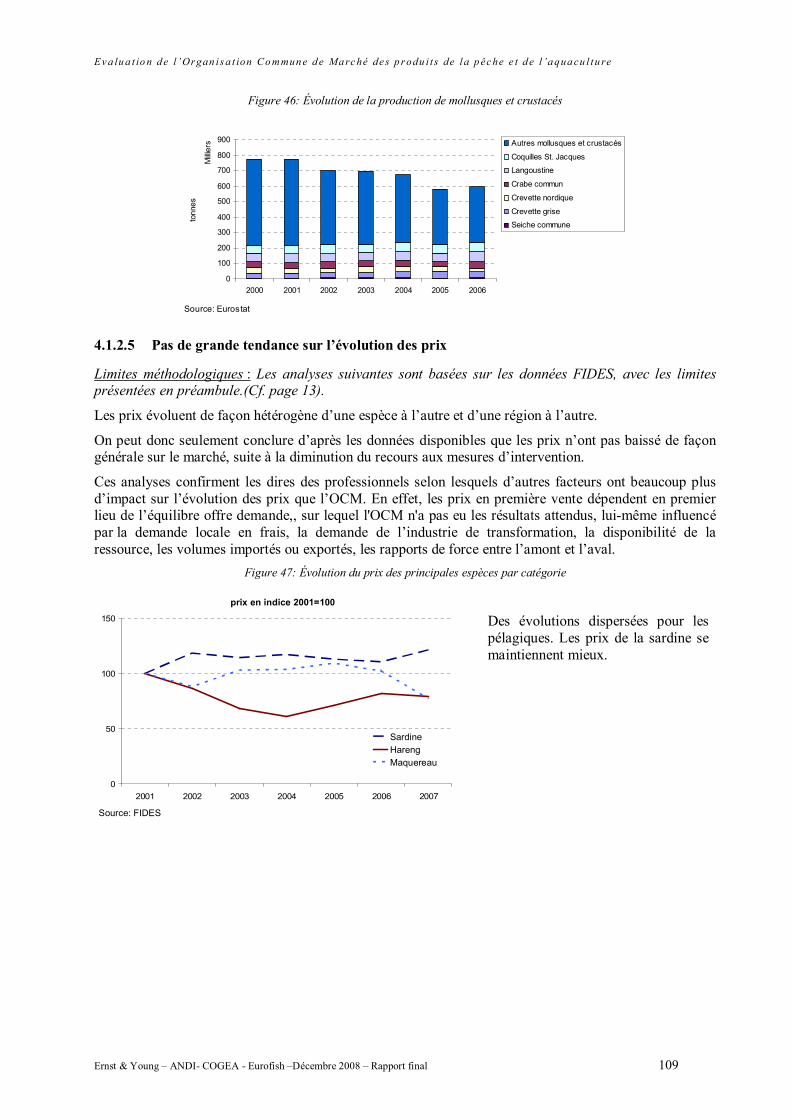

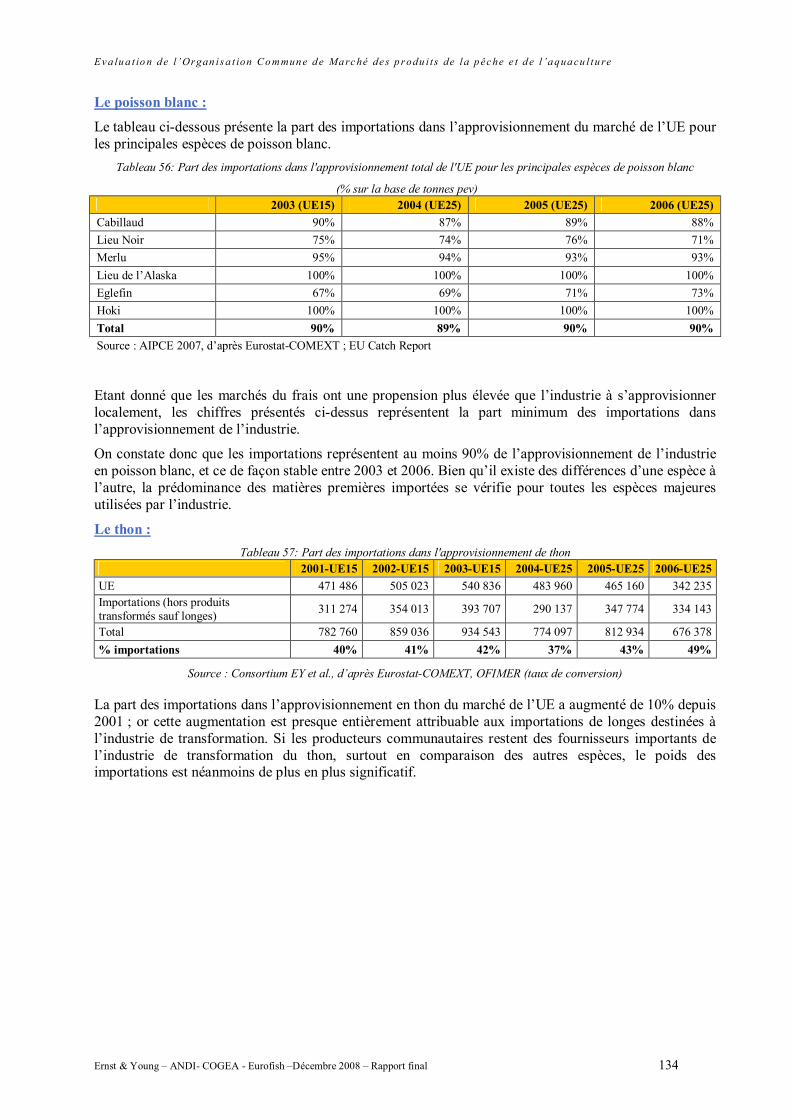

Sommaire des principaux graphiques, tableaux et schémas organiques Figure 1: Cartographie répartition des captures (tonnage) par EM (d’après Eurostat) ...........................................22 Figure 2: Évolution de la production de l’UE-27 par groupe d’espèces................................................................22 Figure 3: Valeur de la production de l’industrie de transformation de l’UE-25 en 2003........................................26 Figure 4: Consommation individuelle de produits de la pêche et de l’aquaculture par État-membre......................29 Figure 5: Structure des importations par espèce (% valeur, 2006)........................................................................30 Figure 6: Évolution des importations de l’UE-27 par famille de produits.............................................................32 Figure 7: Évolution des volumes et prix des importations de crevettes- UE 15.....................................................32 Figure 8: Évolution des volumes et prix des importations de saumon UE-15 .......................................................33 Figure 9: Évolution des volumes et prix des importations de morue - UE 15 .......................................................33 Figure 10: Évolution en volumes et prix des importations de thon -UE 15...........................................................34 Figure 11 : Arbre d'objectifs des mesures de marché de l’OCM Pêche (actuelles)................................................42 Figure 12: Diagramme logique d’impacts des mesures de marché de l’OCM Pêche.............................................44 Figure 13: Relation entre le niveau de production (à gauche), le niveau de consommation par personne (à droite) et le niveau de contrôle moyen annuel entre 2002 et 2004 dans 8 États membres.....................................................54 Figure 14: Infractions le plus fréquemment rencontrées par les autorités nationales .............................................57 Figure 15: Zones de capture FAO ......................................................................................................................60 Figure 16: Évolution du nombre de reconnaissance d'OP entre 1975 et 2007.......................................................63 Figure 17: Évolution des retraits de reconnaissance par pays entre 2001 et 2007..................................................64 Figure 18: Représentativité des quantités déclarées dans FIDES par rapport aux données déclarées dans EUROSTAT .....................................................................................................................................................66 Figure 19: Représentativité de la production des OP / la production nationale. Données déclaratives des autorites nationales..........................................................................................................................................................66 Figure 20: Comparaison entre le niveau de production et nombre d'OP par pays..................................................67 Figure 21: Niveau de structuration par espèce ....................................................................................................68 Figure 22: Utilisation des critères de reconnaissance des OP par les pays ............................................................69 Figure 23: Origine des OP.................................................................................................................................70 Figure 24: Raisons ayant motivé la constitution des OP......................................................................................72 Figure 25: Raisons justifiant l'adhésion des producteurs à une OP.......................................................................72 Figure 26; Éléments posant des difficultés dans l’élaboration des PO par les OP (nombre de citations par les autorités nationales) ..........................................................................................................................................77 Figure 27: Modes de traitement des aspects ressources et marchés dans les POCP...............................................77 Figure 28: Réponse des OP à la question : « Qu’a représenté pour vous l’élaboration du POCP ? »......................78 Figure 29: Réponse des OP à la question : « la qualité des POCP s’est-elle améliorée au fil des ans ? »................78 Figure 30: Réponse des OP à la question : « Quelles sont les principales mesures d’adaptation d’offre à la demande prévue par les POCP ? » - Le nombre de réponses apparaît dans l’histogramme. .................................................79 Figure 31: Règles de production et de commercialisation visées par l'extension des règles...................................81 Figure 32 : Évolution des mises en stocks de produits congelés pour l'aide au stockage .......................................91 Figure 33: Évolution des quantités de thon livrées à l'industrie et part des quantités déclarées pour l'ITC .............91 Figure 34: Évolution des prix d'orientation pour l'Annexe I de 2001-2007...........................................................93

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 6

Figure 35: Comparaison des prix d'orientation et prix de marché pour l'Eglefin et la sardine................................93 Figure 36: Comparaison du prix de marché de la sardine dans quelques régions de France, d’Espagne et du Portugal............................................................................................................................................................94 Figure 37: Prix communautaire OCM Bovin: un prix de marché.........................................................................94 Figure 38: Évolution des dépenses entre 1992 et 2006 par mesure, en milliers d’euros.........................................95 Figure 39: Évolution de la répartition des crédits de l'OCM entre 1992 et 2004, en moyenne quadriennale...........97 Figure 40: Comparaison dépenses FEOGA(2001-2006) et niveau de production en 2005, dans les principaux pays producteurs de l’UE-27 .....................................................................................................................................97 Figure 41: Réponses des OP aux questions relatives aux mesures d'intervention..................................................98 Figure 42: Part par pays des OP jugeant les instruments des mesures d’intervention inappropriés ........................99 Figure 43: Enquête Autorités Nationales sur la liste des produits soumis à des suspensions de droits de douanes100 Figure 44: Évolution de la production de pélagiques.........................................................................................108 Figure 45: Évolution de la production de poissons blancs .................................................................................108 Figure 46: Évolution de la production de mollusques et crustacés .....................................................................109 Figure 47: Évolution du prix des principales espèces par catégorie....................................................................109 Figure 48 :Part de l'ICT dans le CA des ventes à l’industrie pour l’Albacore de plus de 10kg.............................111 Figure 49: Pertinence des espèces éligibles à l'intervention selon les EM ..........................................................112 Figure 50: Variation des prix de sardines selon la mobilisation ou non des mesures d'intervention .....................113 Figure 51 : Variation des prix de hareng selon la mobilisation ou non des mesures d'intervention ......................114 Figure 52: Comparaison des prix de la sardine au Maroc et en Galice ...............................................................115 Figure 53: Évolution des prix de hareng DK et NW (indice Janv 2001=100) .....................................................115 Figure 54 : Comparaison des effets de l'intervention sur les volumes commercialisables dans 2 régions .............117 Figure 55: Évolution du nombre de nouveaux produits et d’entreprises innovantes (cas de la France).................126 Figure 56 Évolution de la répartition des nouveaux produits par catégorie de produits (cas de la France)............126 Figure 57: Répartition des matières premières dans les nouveaux produits lancés sur le marché français en 2006127 Figure 58: Répartition des nouveaux produits par type d’innovation en 2006 (cas de la France).........................127 Figure 59: Répartition de toutes les entreprises et des entreprises innovantes en France par classe de taille en 2006.......................................................................................................................................................................128 Figure 60: Évolution du prix du saumon importé et du saumon UE...................................................................130 Figure 61: Comparaison des prix du filet congelé de saumon importé par origine ..............................................131 Figure 62: Évolution du prix du cabillaud importé et du cabillaud UE...............................................................131 Figure 63: Évolution du prix du merlu importé et du merlu UE.........................................................................132 Figure 64: Évolution du prix du lieu noir importé et du lieu noir UE .................................................................132 Figure 65 Évolution du prix du thon UE...........................................................................................................133 Figure 66: Relation entre l’évolution de la production des OP et les dépenses moyennes du FEOGA pour la pêche par pays ..........................................................................................................................................................149 Figure 67: Évolution du prix de la crevette grise (Crangon crangon) sur le marché hollandais............................151 Figure 68: Évolution de la valeur et des volumes de capture entre 1999 et 2004 ................................................153 Figure 69: Évolution des volumes de débarquements des adhérents d'OP ..........................................................154 Figure 70: Facteurs explicatifs de l'évolution des volumes de débarquements des adhérents d'OP ......................154 Figure 71: Évolution du montant moyen de recettes tirées du marchés par pêcheur entre 1999 et 2004...............154 Figure 72: Évolution des charges par navire entre 1999 et 2004 ........................................................................155 Figure 73: Évolution de l'approvisionnement par tête en Europe et dans le monde entre 1995 et 2001................158

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 7

Figure 74: Évolution du cours des matières premières - Moyenne mensuelle - pétrole brut (Rotterdam - en $/baril).......................................................................................................................................................................159 Figure 75: Prix moyen par qualité....................................................................................................................164 Figure 76: Catégories de fraîcheur des produits retirés et reportés – Comparaison entre 2001 (à gauche), et 2007 (à droite).............................................................................................................................................................164 Figure 77: Part de la production mise au retrait par qualité................................................................................164 Figure 78: Évolution des ventes (en tonnes) par catégorie de fraîcheur entre 2001 et 2007.................................165 Figure 79: Répartition des volumes commercialisés par catégorie de fraîcheur en 2001 .....................................165 Figure 80: Répartition des volumes commercialisés par catégorie de fraîcheur en 2007 .....................................165 Figure 81: Volumes vendus entre 2001 et 2007 par pays et par catégorie de fraîcheur........................................166 Figure 82: Volumes débarqués entre 2001 et 2007 par espèce et par catégorie de fraîcheur................................167 Figure 83: Réponses des OP à la question : "les critères de fraîcheur (E, A, B) vous paraissent-ils adaptés et pertinents pour répondre aux attentes du marché ?" ..........................................................................................167 Figure 84: Évolution des volumes retirés (en tonnes) par catégorie de fraîcheur.................................................170 Figure 85: Évolution des volumes (en tonnes) mis au report par catégorie de fraîcheur ......................................170 Figure 86:- Enquête OP, question 18 - Les quantités débarquées de qualité supérieure (Extra / A) ont-elles augmenté sous l'influence de ces normes..........................................................................................................170 Figure 87: Enquête OP – Question 32 – "Votre OP s'est elle engagée (ou envisage-t-elle de s'engager) dans une stratégie d'amélioration de la qualité des produits de ses adhérents?".................................................................171 Figure 88: Enquête OP – Nombre d’OP ayant développé une stratégie qualité...................................................171 Figure 89: Rencontrez-vous des difficultés dans l'application du règlement sur l'information des consommateurs ?.......................................................................................................................................................................184 Figure 90: Classement des informations disponibles pour le consommateur selon leur intérêt ............................184 Figure 91: Intérêt des consommateurs pour les informations disponibles sur l'étiquette, 2005. Échantillon : 4786 consommateurs ...............................................................................................................................................185 Figure 92: Réponses des OP à la question : "Les règles de l'OCM en matière d'information des consommateurs ont-elles augmenté l'intérêt des consommateurs pour les produits de la pêche ?"......................................................187 Figure 93: Utilisation des informations par les consommateurs. Échantillon : 4786 personnes............................188 Figure 94: Les règles de l'OCM en matière d'information des consommateurs ont-elles eu un impact positif sur les activités de l'OP ?............................................................................................................................................190 Figure 95: Exemple de chalut à langoustine équipé de dispositif d’échappement pour les juvéniles de Merlu .....198 Figure 96 – Évolution des quantités mises au retraits et reports (toutes espèces) ................................................201 Figure 97: Évolution des retraits et reports sur les espèces de l’annexe I (volumes) ...........................................202 Figure 98: Évolution des retraits et reports d’anchois........................................................................................202 Figure 99: Évolution des retraits en volume des espèces des Annexes I et IV ....................................................203 Figure 100: Évolution des retraits toutes espèces sur la période par année – FR, DK et PRT ..............................203 Figure 101: Évolution des reports sur sardine...................................................................................................204 Figure 102: Évolution des reports sur sardines dans les régions - France et Portugal..........................................204 Figure 103: Part des différents calibres dans les retraits (en volume) - Merlu.....................................................207 Figure 104: Évolution des retraits par taille entre 2001 et 2007 – Merlu ............................................................207 Figure 105: Évolution des retraits par taille entre 2001 et 2007 - Merlu - FR, DK et UK....................................208 Figure 106: Part des différents calibres dans les retraits (volume) – Cabillaud ...................................................208 Figure 107: Évolution des retraits par taille entre 2001 et 2007 – Cabillaud.......................................................209 Figure 108: Évolution des retraits opérés sur les espèces à difficulté structurelle de commercialisation (grondin, tacaud, et roussette).........................................................................................................................................209 Figure 109 - Nombre d'envois par pays ............................................................................................................252

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 8

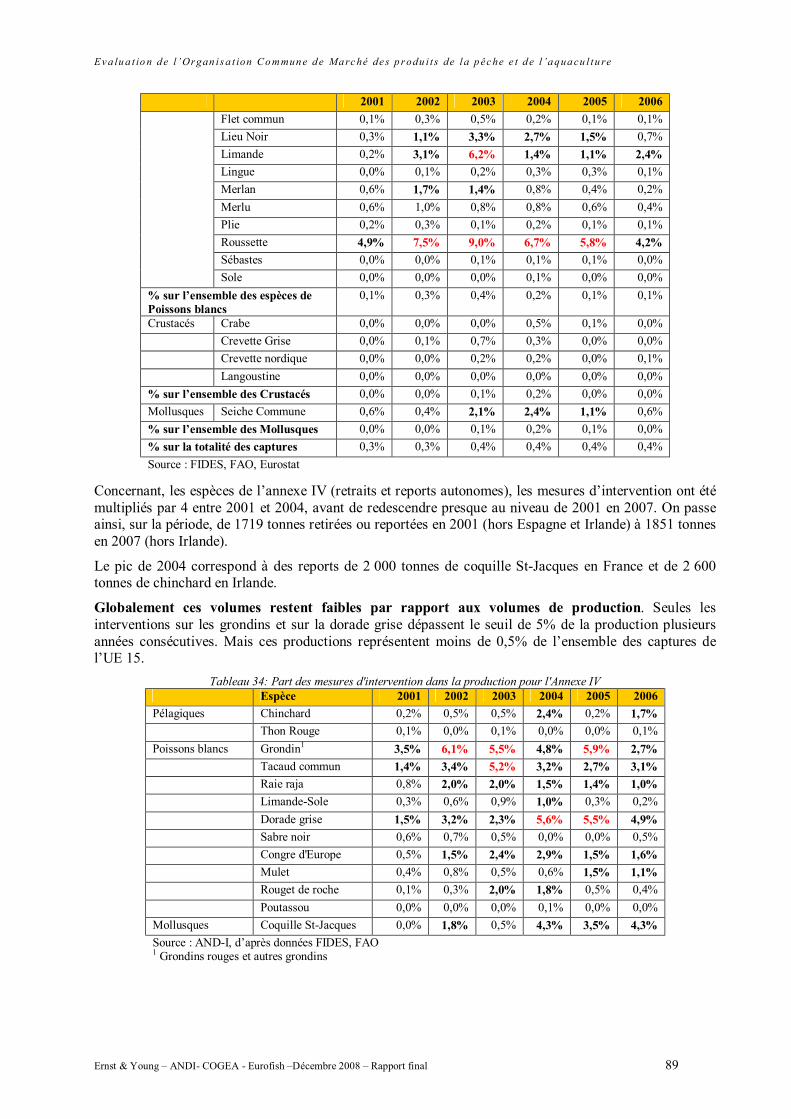

Figure 110: Détail des envois par pays .............................................................................................................252 Figure 111 : Nombre de retours de questionnaires ............................................................................................253 Tableau 1: Présentation des outils de collecte méthodologiques utilisés...............................................................16 Tableau 2: Production totale des pêches dans le monde en 2005 .........................................................................19 Tableau 3: Évolution de la production de l’UE-27..............................................................................................20 Tableau 4: La production de l’UE-27 par EM en 2005........................................................................................21 Tableau 5: Évolution de la production de l’UE-27 par groupe d’espèces (tonnes) ................................................23 Tableau 6: Évolution des captures de poissons démersaux dans l’UE-27 (tonnes)................................................23 Tableau 7: Évolution des captures de poissons pélagiques dans l’UE-27 (tonnes) ................................................24 Tableau 8: Évolution des captures de crustacés et mollusques (tonnes)................................................................24 Tableau 9: L’emploi dans le secteur de la pêche et de l’aquaculture en 2002-2003...............................................25 Tableau 10: Les 15 leaders du secteur transformation/commercialisation ............................................................27 Tableau 11: Évolution de la consommation de l’UE-27 ......................................................................................27 Tableau 12: Bilan d’approvisionnement de l’UE-27 pour les produits de la pêche et de l’aquaculture en 1995 et 2001 .................................................................................................................................................................28 Tableau 13: Bilan d’approvisionnement 2004-2006 de l’UE-25 (estimation) .......................................................28 Tableau 14: Bilan des échanges de l'UE-27 de produits de la pêche et de l’aquaculture en 2006...........................30 Tableau 15: Structure des importations de l’UE en 2006.....................................................................................31 Tableau 16: Structure des exportations de l’UE en 2006 .....................................................................................35 Tableau 17: Bilan des contrôles, des infractions et taux d'infraction : moyenne annuelle 2001-2004.....................50 Tableau 18: Évolution de la réglementation communautaire en termes de traçabilité, d’information et d’exigences sanitaires depuis 2000 .......................................................................................................................................52 Tableau 19: Moyenne 2001-2004 des contrôles, des infractions et taux d'infraction.............................................54 Tableau 20: Lien vers les listes des dénominations commerciales et modifications de celles-ci ............................58 Tableau 21: Évolution du nombre d'OP par pays entre 2000 et 2007 ...................................................................65 Tableau 22: Poids de vos adhérents sur la zone (en %) .......................................................................................69 Tableau 23: Sources de financement des OP (% de questionnaires ayant répondu oui – plusieurs réponses possibles)..........................................................................................................................................................74 Tableau 24: Contenu –type d’un POCP..............................................................................................................75 Tableau 25: Dépenses pour les POCP par pays entre 2001 et 2005......................................................................76 Tableau 26: Nombre de POCP non rendus par pays entre 2001 et 2004...............................................................76 Tableau 27: Réponse des OP à la question : « Dans le cas d’une amélioration de la qualité des POCP, sur quels domaines a-t-elle portée ? »...............................................................................................................................79 Tableau 28: Type de mesures mises en œuvre avec succès par les OP .................................................................80 Tableau 29: Réponse des OP à la question : « Avez-vous mis en place des mesures de gestion de l’offre pour favoriser la pêche durable en dehors des POCP ? ».............................................................................................80 Tableau 30: Volumes totaux pour les retraits et reports par pays (tonnes) ............................................................86 Tableau 31: Part des volumes retirés ou reportés dans la production totale par pays .............................................87 Tableau 32: Volumes retirés ou reportés pour les espèces de l’Annexe I (tonnes) ................................................87 Tableau 33: Part des retraits et reports dans la production pour les espèces de l’Annexe I ....................................88 Tableau 34: Part des mesures d'intervention dans la production pour l'Annexe IV ...............................................89 Tableau 35: Part des retraits et des reports..........................................................................................................90 Tableau 36: Évolution des dépenses FEOGA pour la pêche, par mesure, et par année..........................................95

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 9

Tableau 37: Évolution de la répartition des crédits de l'OCM par pays ................................................................96 Tableau 38: Valeur globale des importations pour les produits pouvant bénéficier de suspensions de droits de douane s’ils sont destinés à l’industrie (UE15 de 2001 à 2003, UE25 de 2004 à 2006, UE27 en 2007) ...............101 Tableau 39 : Volumes des contingents tarifaires autonomes par espèce de 2001 à 2007 .....................................102 Tableau 40: Part des contingents (%) dans le volume total des importations pour les produits concernés (UE15 de 2001 à 2003, UE25 de 2004 à 2006, UE27 en 2007).........................................................................................102 Tableau 41: Taux d'utilisation des contingents entre 2000 et 2007.....................................................................103 Tableau 42: Liste des prix de références et du cadre législatif ...........................................................................104 Tableau 43: Ecart-types des prix trimestriels pour quelques grandes régions productrices de sardine(2002-2006).......................................................................................................................................................................112 Tableau 44: Ecart-types des prix trimestriels pour quelques grandes régions productrices de hareng (2002-2006).......................................................................................................................................................................113 Tableau 45: Comparaison des écart-types entre les volumes commercialisés et commercialisables.....................116 Tableau 46 : Évolution de la part de la production européenne dans l’approvisionnement du marché de l’UE-25121 Tableau 47: Évolution des exportations de l’UE-27 (valeur) .............................................................................122 Tableau 48:Évolution des exportations de l’UE 27 (volume).............................................................................122 Tableau 49: Évolution des destinations des exportations...................................................................................122 Tableau 50 : Évolution de la part de l’UE dans les exportations mondiales de produits de la pêche et de l’aquaculture...................................................................................................................................................123 Tableau 51: Principaux ratios des entreprises du secteur agro-alimentaire français employant 20 salariés ou plus.......................................................................................................................................................................124 Tableau 52: Principaux ratios des entreprises du secteur agro-alimentaire irlandais ...........................................125 Tableau 53: AOP/IGP dans le secteur des produits de la pêche et de l’aquaculture.............................................128 Tableau 54: Liste des pêcheries de l’UE certifiées par le MSC au 9 juillet 2008 ................................................129 Tableau 55: Liste des pêcheries de l’UE en cours d’évaluation MSC.................................................................129 Tableau 56: Part des importations dans l'approvisionnement total de l'UE pour les principales espèces de poisson blanc...............................................................................................................................................................134 Tableau 57: Part des importations dans l'approvisionnement de thon.................................................................134 Tableau 58: Part des importations dans l'approvisionnement de l'UE en crevettes (tonnes epv) ..........................135 Tableau 59:Évolution de la part des volumes contingentés dans les importations pour l’approvisionnement de l’industrie .......................................................................................................................................................135 Tableau 60: Répartition des importations de cabillaud par régime douanier.......................................................136 Tableau 61: Évolution du nombre d’emplois dans certains EM .........................................................................142 Tableau 62: Production et approvisionnement de l’UE en saumon d’élevage en 2003........................................144 Tableau 63:Transformation de saumon dans l’UE en 2003 ...............................................................................144 Tableau 64:Effectifs de l’industrie européenne de transformation du saumon ....................................................144 Tableau 65:Partage de la valeur ajoutée dans les entreprises de transformation françaises : ................................145 Tableau 66:Partage de la valeur ajoutée dans les entreprises de transformation du poisson en Irlande :...............145 Tableau 67: Comparaison des tailles biologiques et normes de commercialisation communautaires et des décisions de deux OP et du Ministère français pour quelques espèces de la Manche et Mer de Nord .................................194 Tableau 68: Répartition des quotas entre OP et navires hors OP en France (2008) .............................................199 Tableau 69: Répartition des quotas entre OP et navires hors OP au Royaume Uni (2002) d’après « La Gestion de la pêche à travers les systèmes de droits transférables »........................................................................................200 Tableau 70: Concentration des quota sur les 4 premières OP au Royaume Uni (2002) .......................................200 Tableau 71: Stocks avec quotas et dépassement de quotas déclarés par les EM..................................................200 Tableau 72: Taux moyen d’intervention en volume(volumes mis au retrait ou report / captures) sur les espèces de l’Annexe I (moyenne des taux annuels sur la période 2001 – 2007)...................................................................205

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 10

Tableau 73: Moyenne des taux d’intervention sur les espèces de l’Annexe I , soumises ou non à des mesures de conservation ...................................................................................................................................................206 Tableau 74: Taux moyen d’intervention en volume(volumes mis au retrait ou report / captures) sur les espèces de l’Annexe IV (moyenne des taux annuels sur la période 2001 – 2007)................................................................206 Tableau 75: Moyenne des taux d’intervention sur les espèces de l’Annexe IV , soumises ou non à des mesures de conservation ...................................................................................................................................................206

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 11

Glossaire

AIPCE Association des industries de poissons de l’Union européenne.

ACP Afrique Caraïbes Pacifique

AEOP Association européenne des organisations de producteurs

CA Chiffre d’affaires

CE / EC Commission européenne / European Commission

CEE Communauté économique européenne

CFR Compensation financière de retrait

DG PECHE

Direction Générale de la Pêche et des Affaires Maritimes, Commission Européenne

EBE Excédent brut d’exploitation

EM État membre

ETP Équivalent Temps Plein

FAO Food Agricultural Organisation

FEAP Federation of European Aquaculture Producers

FEOGA Fonds Européen d’Orientation et de Garantie Agricole

JOUE Journal official de l’Union européenne

FEP Fonds européen de la pêche

GATT Global agreement on tariff and trade

GMS Grandes et moyennes surfaces

IAA Industries agroalimentaires

ICT Indemnité compensatoire Thon

IFOP Instrument financier d’orientation de la pêche

MSC Marine Stewardship Council

NEM Nouveaux États membres

NUTS Nomenclature commune des Unités Territoriales Statistiques

OCM Organisation Commune de Marché

OIP Organisation interprofessionnelle

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 12

OMC Organisation Mondiale du Commerce

OP Organisation de Producteurs

PAC Politique Agricole Commune

PCP Politique Commune de la Pêche

PECO Pays d’Europe centrale et orientale

POCP Programme Opérationnel de Capture de la Pêche

QE Question évaluative

RHD Restauration hors domicile

TAC Total admissible de capture (Quotas)

UE Union européenne

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 13

1 Méthodologie de l’évaluation

Ce chapitre rappelle le périmètre et les objectifs de l’évaluation, ainsi que la démarche globale suivie et les principales limites méthodologiques rencontrées.

1.1 Objectifs de l’évaluation

La présente évaluation fait partie du contrat cadre n°FISH/2006/22 signé le 17 avril 2007, relatif à l’évaluation globale de l’Organisation commune de marché des produits de la pêche et de l’aquaculture.

Elle couvre les deux premières études identifiées dans le contrat cadre et vise à mesurer l’efficacité, la pertinence et l’utilité :

- de l’ensemble des mesures relevant des mécanismes d’intervention sur les prix et marchés, incluant les organisations de producteurs,

- des instruments dits « non financiers ».

Elle poursuit plusieurs objectifs :

- recomposer la logique d’intervention des instruments de l’OCM,

- mesurer les effets des instruments sur la stabilité des prix et l’équilibre du marché ;

- mesurer l’effet des instruments sur le revenu des producteurs au sens large ;

- identifier les effets des instruments sur la qualité des produits et l’information des consommateurs, sur le développement d’une pêche durable.

1.2 Périmètre de l’évaluation

1.2.1 Périmètre réglementaire

L’évaluation porte sur les instruments de l’OCM :

- le régime des prix et les mécanismes d’intervention,

- les instruments non financiers.

Elle couvre donc l’ensemble des mesures et règles stipulées dans le règlement (CE) n° 104/2000 du Conseil1 :

- le régime des prix, et les mécanismes d’intervention : retrait, report, retrait autonome, stockage privé, spécificités thon,

- les mesures relatives aux organisations de producteurs,

- les normes de commercialisation et l’information du consommateur,

- le régime des échanges avec les pays tiers.

1 JO L 17 du 21.1.2000, p.22.

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 14

Par ailleurs, certaines mesures de l’IFOP concernant la structuration du marché (promotion, actions des professionnels, aide au démarrage des OP et aide à l’élaboration des plans de qualité) sont incluses dans le périmètre de l’étude.

1.2.2 Produits concernés

L’évaluation porte sur l’ensemble des produits couverts par le règlement (CE) 104/2000, stipulé dans l’article 1.

Une analyse particulière a été menée sur :

- les produits éligibles aux interventions communautaires (retraits et reports communautaires) , cf. Annexe 1,

- les produits, dont le stockage privé est autorisé, cf. Annexe 2,

- les espèces de thon bénéficiant des compensations, cf. Annexe 3,

- les espèces éligibles aux retraits et reports autonomes, cf. Annexe 4.

1.2.3 Périmètre temporel

L’évaluation est concentrée sur la période 2001-2007, à la suite de l’entrée en vigueur du règlement (CE) 104/2000.

Dans la mesure des données disponibles, des comparaisons avec les périodes précédentes ont été menées.

1.2.4 Périmètre géographique

L’évaluation couvre l’ensemble des États membres de l’Union Européenne avec une attention particulière portée sur :

- les grands pays producteurs : Espagne, Danemark, France, Royaume-Uni, Pays-Bas, Italie ;

- les bénéficiaires majeurs de l’OCM, en termes de financements FEOGA perçus au titre des interventions (retraits, reports…) : France, Portugal, Irlande, Espagne, Danemark ;

- les NEM, dont l'entrée récente dans l'organisation commune de marché a été prise en compte.

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 15

1.3 Démarche et outils de l’évaluation

Rappel de la démarche évaluative

L’évaluation a suivi la démarche suivante :

Phase Étapes Principaux travaux Livrables

Phase préliminaire :

lancement

Lancement de la

mission

Réunion du Comité de pilotage 1

Phase 1 :

structuration de la

mission

Présentation du

secteur

Examen de la

logique

d’intervention des

mesures

Structuration de

l’évaluation

Revue documentaire

Premiers entretiens

Point sur les données existantes

Revue de ces données permettant de

présenter la logique d’intervention

Elaboration des fiches évaluatives

Plan et outils de collecte de données,

formulation des requêtes

Présentation en Comité de gestion

Réunion du comité de pilotage 2

Rapport de

structuration

Décembre 2007

Phase 2 : collecte

de données et

premières analyses

Collecte de

données

quantitatives et

qualitatives

Premières

analyses

Analyse documentaire et statistique

approfondie

Collecte de données primaires :

entretiens/ visites pays / enquêtes /

études de cas

Réunion du comité de pilotage 3

Rapport

intermédiaire :

état d’avancement

de la collecte et

premières analyses

Mars 2008

Phase 3 : réponse

aux questions

évaluatives,

conclusions et

recommandations

Analyse des

données pour

répondre aux

questions

évaluatives

Conclusions et

recommandations

Prise en compte et

intégration des

observations du

comité de pilotage

Analyses – réponses aux questions

évaluatives

Projet de rapport final

Réunion du comité de pilotage 4

Rapport final et note de synthèse

Projet de rapport

final

Juin 2008

Rapport final et

synthèse

Octobre à

décembre 2008

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 16

Calendrier et livrables

Le présent projet de rapport final comprend :

● un rappel sur la logique d’intervention de l’OCM pour le secteur de la pêche et de l’aquaculture,

● une analyse de l’efficacité de l’ensemble des instruments financiers et non financiers de l’OCM,

● les réponses aux questions évaluatives formulées et validées par la phase de structuration,

● des premières conclusions transversales et perspectives,

● l’ensemble des éléments méthodologiques mis en œuvre : outils de collecte et d’analyse.

Outils de collecte

Les principaux outils utilisés pendant les phases de structuration et de collecte pour cette évaluation sont présentés dans le tableau synthétique ci-dessous. Les annexes précisent le détail de ces outils (liste et noms des contacts interrogés, taux de retour des enquêtes, études de cas nationales réalisées, etc.)

Tableau 1: Présentation des outils de collecte méthodologiques utilisés

Outil Périmètre / échantillon Modalités de mise en œuvre Limites méthodologiques

Revue documentaire

Cible : documentation stratégique, réglementaire et de gestion disponible au niveau UE et national

Recensement et exploitation

Absence de certaines données au niveau national

Analyses statistiques

Cible : statistiques existantes au niveau UE et national

Recensement et exploitation

Absence ou manque de fiabilité de certaines données (données de production et données micro-économiques notamment)

Enquête OP Cible : 214 OP Enquête postale et électronique 2008 auprès de l’ensemble des OP

Taux de retour : 80 répondants sur 214 questionnaires envoyés soit 39%

Enquête autorités nationales

Cible : UE 25 Enquête électronique 2005 (DG Pêche) auprès de l’ensemble des autorités nationales, de l’AIPCE, de la AEOP et de la FEAP2

Taux de retour : 90 % (variable selon les questions)

Études de cas nationales (entretiens acteurs clefs)

Cible : 10 EM représentatifs

Env. 10 entretiens individuels ou collectifs menés / EM

=> 92 entretiens

Entretien avec les acteurs clefs du secteur et les directeurs d’OP.

Données qualitatives majoritairement

2 AIPCE : Association des Industries du Poisson de L'Union Européenne ; AEOP : Association Européenne des organisation des producteurs ;

FEAP : Federation of European aquaculture producers

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 17

Outil Périmètre / échantillon Modalités de mise en œuvre Limites méthodologiques

Études de cas par espèces (entretiens acteurs clefs)

Cible : 10 espèces (Points abordés dans les pays concernés)

Bilan d’approvisionnement

Entretien avec les acteurs clefs du secteur.

Source : Consortium Ernst & Young

1.3.1 Limites méthodologiques relatives aux données

Les analyses réalisées dans le cadre de cette évaluation se sont heurtées à deux lacunes majeures en matière de données disponibles :

● les difficultés de mobilisation et de fiabilité des données de production,

● l’absence de données micro-économiques au niveau européen.

Principales limites des données FIDES

Pour mémoire, le contenu de la base de données FIDES est défini par le règlement (CE) n° 80/2001 de la Commission3 « portant application du règlement (CE) 104/2000 en ce qui concerne les communications afférentes à la reconnaissance des organisations de producteurs ainsi qu'à la fixation des prix et des interventions dans le cadre de l'organisation commune des marchés dans le secteur des produits de la pêche et de l'aquaculture ».

Les EM doivent entre autres transmettre à la Commission :

− des données trimestrielles par région relevant du régime des retraits et reports : quantités débarquées, vendues (en volume et en valeur), retirées et reportées en précisant différent critères de qualité (voir Annexe III du Règlement)

− des données sur les options d’écoulement pour les quantités retirées

− des données trimestrielles par région relevant de l’aide au stockage privé : quantités débarquées, vendues et stockées et valeur des quantités vendues

− des données mensuelles par région relevant de l’ICT : quantités débarquées, vendues et livrées à l’industrie et valeur des quantités vendues.

− des données annuelles sur les frais techniques pour le calcul des compensations financières pour les reports et les aides au stockage privé.

Il convient de rappeler que la mise en œuvre du système informatique a eu lieu en 2003 et que la diversité des informations à collecter ainsi que les différences inhérentes aux modes d’organisation de cette collecte dans chaque EM expliquent les difficultés rencontrées et les limites de la base de données, détaillées ci-après.

L’équipe d’évaluation a en effet constaté les problèmes suivants, qui ont conduit à exclure les données de certains pays dans les analyses :

− pour certains pays, les données n’ont pas été fournies tous les ans (l’Irlande développe actuellement un nouveau système d’information dans le but de pallier les difficultés de collecte des données) ;

3 OJ L 13 du 17.1.2001, p.3.

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 18

− pour d’autres pays, le niveau d’intervention ne correspond ni aux données FEOGA, ni aux données des POCP fournis par les OP ;

− il existe des erreurs de conversion monétaire ;

− la source des données sur les quantités vendues semble floue et variable d’un EM à l’autre (données de criées, de débarquements, d’OP…) ce qui rend difficile l’analyse étant donné que la définition même des données peut varier en fonction de la source ;

− les critères de qualité ne sont pas toujours renseignés.

− étant donné la date d’entrée des NEM et les difficultés de mise en œuvre de la collecte de donnée, FIDES n’est utilisable, en termes d’analyse, que pour l’UE-15.

Malgré les limites évoquées ci-dessus, la base de données FIDES a le mérite de centraliser des informations difficiles à réunir autrement, pour tout ce qui concerne les instruments d’intervention et les prix, Eurostat ne contenant pas de données en valeur pour les captures des produits de la pêche ou la production aquacole, au moment de la rédaction de ce rapport.

La base FIDES a été utilisée par les évaluateurs principalement lorsque les données n’étaient pas disponibles ailleurs4, c’est-à-dire :

− pour le calcul de prix de marché moyens par espèce

− pour l’analyse détaillée des quantités retirées ou reportées

− pour le bilan de l’aide au stockage privé

− pour la représentativité des OP (comparaison des données FIDES et des données Eurostat)

L'absence de données relatives à la performance économique au niveau européen

L'Europe a institué un cadre communautaire pour la collecte et la gestion des données nécessaires à la conduite de la politique commune de la pêche par le biais du règlement (CE) 1543/2000 du Conseil5, et dont les modalités d'application sont définies dans le règlement (CE) n° 1639/2001 de la Commission6. Il a été instauré en vue de permettre "l'évaluation régulière par le comité scientifique, technique et économique de la pêche (ci-après dénommé «CSTEP») de la situation des ressources halieutiques et des conséquences économiques de cette situation."

Celui-ci prévoit la collecte et le traitement de données relatives, entre autres, à la performance économique du secteur de la pêche selon des modalités spécifiques homogènes dans les différents EM. La collecte couvre la biologie des ressources, les flottes et leur activité ainsi que les questions économiques et sociales.

Il n'a toutefois pas été possible d'obtenir les résultats de ces travaux de collecte et de traitement de données dans les EM, essentiellement pour des raisons de confidentialité.

Les analyses fondées sur la performance économique du secteur ont donc été menées sur la base des données disponibles publiées dans les Études de la performance économique d'une sélection de pêcheries européennes, dont la dernière mise à jour date de 2005. Les données disponibles ne couvrent donc que la période 1999-2004.

4 NB : pour les analyses concernant l’ICT, des données de suivi ont été fournies par la DG Pêche en plus des données FIDES.

5 JO L 176 du 15.7.2000, p. 1.

6 JO L 222 du 17.8.2001, p. 53

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 19

2 Contexte et logique d'intervention

2.1 Présentation du secteur et de son évolution

Ce chapitre vise à présenter les principales caractéristiques du secteur des produits de la pêche et de l’aquaculture en Europe.

2.1.1 Le secteur de la pêche et de l’aquaculture en Europe et dans le Monde

La pêche et l’aquaculture sont des activités économiques importantes au sein de l’UE.

Si elles ne contribuent généralement que pour moins de 1% au Produit National Brut des EM et pour à peine plus de 0,2% à l’emploi, elles sont néanmoins une source d’emplois significative dans des zones où il existe peu d’activités alternatives. Elles contribuent ainsi à plus de 2% de l’emploi total dans 9 régions (NUTS-2) relevant de 4 EM différents (Espagne, Grèce, Portugal, Royaume-Uni) et à plus de 1% dans 19 autres régions appartenant à 11 EM différents.

Elles contribuent de plus à approvisionner un marché qui compte parmi les plus importants du monde.

2.1.1.1 4,5% de la production mondiale

Avec une production de 7 millions de tonnes, l’UE-27 est le troisième producteur mondial de produits de la pêche et de l’aquaculture derrière la Chine (39% de la production mondiale) et le Pérou (6%).

Mais, si l’UE représente 6,1% des captures à l’échelle mondiale, elle ne contribue que pour 2,0% à la production aquacole mondiale.

Tableau 2: Production totale des pêches dans le monde en 2005

1000 t Catches Aquaculture Total production % aquaculture

China 17 362 43 269 60 631 71% Peru 9 394 27 9 421 0% EU-27 5 720 1 272 6 992 18% Indonesia 4 389 2 124 6 513 33% India 3 481 2 842 6 323 45% Chile 4 740 714 5 454 13% Japan 4 178 1 254 5 432 23% USA 4 846 472 5 318 9% Philippines 2 249 1 896 4 145 46% Thailand 2 599 1 144 3 743 31% Russia 3 241 115 3 356 3% Norway 2 393 657 3 050 22% Iceland 1 661 8 1 669 0% Other 27 561 7 165 34 726 21% Total world 93 814 62 959 156 773 40%

Source : EUROSTAT

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 20

La part de l’aquaculture dans la « production totale des pêches » n’est que de 18% dans l’UE-27 alors que la moyenne mondiale est de 40% (mais seulement de 20,5% si on enlève la Chine). C’est en effet dans les pays asiatiques (Chine, Philippines, Inde, Indonésie, Thaïlande) que l’aquaculture fournit la plus grosse contribution à la production.

2.1.1.2 Un poids en diminution régulière, aussi bien dans la pêche que dans l’aquaculture

Le poids de l’UE dans la production mondiale est en baisse régulière. Au cours des 10 dernières années il est passé :

- de 8% à 6% pour la pêche,

- de 4% à 2% pour l’aquaculture.

Alors que sur la période 1996-2005 les captures de la flotte mondiale se maintenaient à 94 millions de tonnes, les captures européennes ont chuté de 23%, passant de 7,4 à 5,7 millions de tonnes.

D’autre part la production de l’aquaculture européenne n’a quasiment pas progressé sur cette même période, restant proche de 1,3 million de tonnes, alors que la production mondiale passait de 34 à 63 millions de tonnes.

Tableau 3: Évolution de la production de l’UE-27

World EU-27 % EU World EU-27 % EU World EU-27 % EU World EU-271996 94 827 7 427 8% 33 798 1 230 4% 128 625 8 657 7% 26% 14%1997 95 269 7 525 8% 35 844 1 254 3% 131 113 8 779 7% 27% 14%1998 88 483 7 285 8% 39 089 1 378 4% 127 572 8 663 7% 31% 16%1999 94 715 6 880 7% 43 004 1 432 3% 137 719 8 312 6% 31% 17%2000 96 534 6 794 7% 45 665 1 402 3% 142 199 8 196 6% 32% 17%2001 93 880 6 936 7% 48 459 1 389 3% 142 339 8 325 6% 34% 17%2002 94 091 6 369 7% 51 578 1 277 2% 145 669 7 646 5% 35% 17%2003 90 071 5 934 7% 54 786 1 347 2% 144 857 7 281 5% 38% 19%2004 95 280 5 960 6% 59 870 1 332 2% 155 150 7 292 5% 39% 18%2005 93 814 5 720 6% 62 959 1 272 2% 156 773 6 992 4% 40% 18%

1000 t% aquaculture

Source : EUROSTAT

Catches Aquaculture Total production

2.1.1.3 Une forte concentration des captures et de l’aquaculture

Cinq EM - le Danemark, l’Espagne, le Royaume-Uni, la France et les Pays Bas - réalisent plus de 60% de la production halieutique.

La production aquacole est également concentrée à hauteur de 65,5% dans 4 pays - la France, l’Espagne, l’Italie et le Royaume-Uni - ce qui traduit le poids des pratiques traditionnelles (conchyliculture) et de la salmoniculture marine.

Les 12 derniers EM entrants représentent 10% des captures de la flotte communautaire, concentrés à 95% dans les trois États Baltes et la Pologne, et 7% de la production aquacole, principalement fournis par la pisciculture continentale.

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 21

Tableau 4: La production de l’UE-27 par EM en 2005

% aquacultureen tonnes % en tonnes % en tonnes %

BE 24 569 0,4 1 200 0,1 25 769 0,4 5%BG 5 433 0,1 3 145 0,2 8 578 0,1 37%CZ 4 242 0,1 20 455 1,6 24 697 0,4 83%DK 910 650 15,9 39 012 3,1 949 662 13,6 4%DE 285 667 5,0 44 685 3,5 330 352 4,7 14%EE 99 581 1,7 555 0,0 100 136 1,4 1%EL 92 026 1,6 106 208 8,3 198 234 2,8 54%ES 856 259 15,0 221 927 17,4 1 078 186 15,4 21%FR 595 275 10,4 258 480 20,3 853 755 12,2 30%IE 262 482 4,6 60 050 4,7 322 532 4,6 19%IT 298 459 5,2 180 943 14,2 479 402 6,9 38%CY 1 880 0,0 2 333 0,2 4 213 0,1 55%LV 150 618 2,6 542 0,0 151 160 2,2 0%LT 139 785 2,4 2 013 0,2 141 798 2,0 1%LU 0 0,0 0 0,0 0 0,0 -HU 7 609 0,1 13 661 1,1 21 270 0,3 64%MT 1 336 0,0 736 0,1 2 072 0,0 36%NL 549 208 9,6 68 175 5,4 617 383 8,8 11%AT 370 0,0 2 420 0,2 2 790 0,0 87%PL 156 246 2,7 36 607 2,9 192 853 2,8 19%PT 211 767 3,7 6 485 0,5 218 252 3,1 3%RO 6 068 0,1 7 284 0,6 13 352 0,2 55%SI 1 227 0,0 1 536 0,1 2 763 0,0 56%SK 1 693 0,0 955 0,1 2 648 0,0 36%FI 131 737 2,3 14 355 1,1 146 092 2,1 10%SE 256 356 4,5 5 880 0,5 262 236 3,8 2%UK 669 493 11,7 172 813 13,6 842 306 12,0 21%

EU-27 5 720 036 100,0 1 272 455 100,0 6 992 491 100,0 18%

EM Catches Aquaculture Total production

Source : EUROSTAT

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 22

Figure 1: Cartographie répartition des captures (tonnage) par EM (d’après Eurostat)

> 500 000 T Entre 300 000 T et 500 000 T Entre 200 000 T et 300 000 T Entre 100 000 T et 200 000 T Entre 50 000 T et 100 000 T < 50 000 T

Production 2005

2.1.1.4 Une forte diminution des captures de poissons blancs

La dernière décennie a été marquée par la chute des captures de poissons blancs (espèces démersales), qui baissent de 40%, alors que la production de poissons pélagiques a mieux résisté (-7%).

Figure 2: Évolution de la production de l’UE-27 par groupe d’espèces

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

3 500 000

4 000 000

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

t

Poissons d'eau douce Poissons démersaux Poissons pélagiquesAutres poissons marins Crustacés Mollusques

Source : EUROSTAT

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 23

Tableau 5: Évolution de la production de l’UE-27 par groupe d’espèces (tonnes) Groupe d'espèces 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Poissons d'eau douce 128 692 122 221 112 122 110 818 118 248 119 635 122 725 126 285 120 567 117 595Poissons diadromes 42 853 42 627 39 362 37 689 38 957 33 837 37 309 32 732 30 448 27 923Poissons démersaux 2 580 392 2 714 644 2 449 673 2 247 158 2 203 496 2 305 183 2 111 821 1 708 182 1 696 102 1 541 715Poissons pélagiques 3 509 586 3 447 180 3 516 766 3 371 757 3 342 420 3 389 432 3 112 737 3 100 167 3 200 566 3 251 354

Autres poissons marins 322 500 376 161 293 895 237 744 246 944 243 059 210 594 203 593 166 231 178 404Crustacés 228 883 249 465 246 249 253 327 249 230 243 213 233 424 231 327 229 655 219 935Mollusques 534 638 506 836 575 032 549 619 524 684 533 154 465 230 461 565 445 214 359 482

Divers 79 020 65 629 52 307 72 146 70 201 67 854 74 844 70 232 71 165 23 628Total 7 426 564 7524763 7 285 406 6 880 258 6 794 180 6 935 367 6 368 684 5 934 083 5 959 948 5 720 036

Source : EUROSTAT Les principales diminutions de captures de poissons blancs concernent les gadidés : le cabillaud (-66%), l’églefin (-59%), le merlan (-57%) et le tacaud norvégien, dont la pêche a été fermée. Le niveau de capture des espèces ciblées par la pêche minotière reste globalement stable : la chute des lançons (-76%) est compensée par la hausse des prises de merlan bleu (+197%).

Tableau 6: Évolution des captures de poissons démersaux dans l’UE-27 (tonnes)

Espèces 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005Cabillaud 370 307 338 947 300 618 255 066 214 098 203 831 163 212 141 288 151 481 125 408Eglefin 108 317 108 863 105 388 87 081 67 195 64 287 75 564 62 792 62 962 44 539Lieu de l'Alaska 116 257 125 413 81 889 65 508 33 192 16 590 0 0 0 0Lieu noir 59 808 57 648 53 081 59 715 58 104 60 945 67 556 56 233 50 914 59 374Merlu européen 84 586 70 019 60 552 63 257 65 602 49 477 56 537 58 071 60 139 76 160Merlan bleu 155 595 191 102 317 364 321 482 246 700 288 362 215 133 337 974 380 098 462 260Merlan 75 204 70 941 59 299 58 927 53 701 46 562 41 297 35 192 29 443 32 703Tacaud norvégien 163 408 153 147 63 681 57 444 150 178 63 692 78 244 23 049 13 855 11Sébastes de l'Atlantique 51 486 40 327 41 196 47 168 48 683 51 090 56 560 57 294 36 186 28 661Plie 102 253 103 943 90 397 100 279 102 681 101 667 89 540 83 489 77 985 66 573Sole 39 867 32 143 40 503 38 461 38 042 40 284 33 508 36 329 35 058 32 853Lançon 692 722 880 879 685 115 567 130 613 281 718 905 722 884 306 674 338 393 166 769Divers 560 582 541 272 550 590 525 640 512 039 599 491 511 786 509 797 459 588 446 404Total poissons démersaux 2 580 392 2 714 644 2 449 673 2 247 158 2 203 496 2 305 183 2 111 821 1 708 182 1 696 102 1 541 715

Source : EUROSTAT

Les captures de petits pélagiques subissent une légère baisse sur la période (-9%) Les baisses les plus fortes concernent le chinchard (-272 000 t), la sardine (-169 000 t) et la sardinelle (-80 000 t). La tendance à la baisse s’est inversée en 2004 grâce à la bonne tenue des captures de harengs et de sprats.

A l’opposé les grands pélagiques enregistrent une légère hausse sur la période (+5%).

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 24

Tableau 7: Évolution des captures de poissons pélagiques dans l’UE-27 (tonnes) Espèces 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Anchois 107 902 111 221 120 370 144 196 156 837 158 746 124 149 115 256 144 178 111 958Capelan 60 898 48 532 46 466 3 916 20 808 17 588 30 834 15 715 10 1Hareng 813 007 785 964 828 765 774 319 776 519 724 384 652 154 672 823 736 928 829 754Chinchard d'Europe 449 685 401 632 331 632 241 723 135 556 217 269 167 375 175 776 182 210 177 229Chinchard noir 62 709 58 555 83 672 129 949 216 599 208 398 112 653 89 071 125 867 134 134Maquereau commun 321 458 317 215 393 778 363 596 413 797 425 643 443 413 396 228 370 460 283 255Maquereau espagnol 28 570 21 890 32 634 29 944 47 318 49 636 58 965 68 849 52 488 43 137Sardine 413 860 376 275 395 974 319 565 254 303 252 081 264 172 245 057 257 877 245 173Allache 2 224 3 210 13 986 8 697 6 365 165 339 115 242 131 518 113 888 116 000Sardinelle 90 109 127 122 157 386 172 309 158 808 90 046 49 525 37 267 7 143 9 734Sprat 571 671 649 996 607 684 594 873 583 493 542 837 527 561 546 016 612 162 703 125Germon 27 889 28 080 23 589 34 404 32 826 28 707 25 451 28 005 17 717 36 396Thon albacore 171 013 153 563 131 578 147 260 150 772 158 010 161 601 210 184 250 390 169 316Patudo 52 296 52 705 42 470 60 619 57 449 37 114 44 390 36 261 34 694 42 249Listao 183 277 169 096 171 370 229 197 198 783 178 642 216 861 222 486 182 431 195 089Thon rouge 29 912 28 108 18 382 14 716 18 916 16 057 16 988 16 460 21 319 21 194Espadon 23 567 23 841 22 774 22 920 26 883 22 904 28 269 31 561 31 637 45 786Autres 99 539 90 175 94 256 79 554 86 388 96 031 73 134 61 634 59 167 87 824Total poissons pélagiques 3 509 586 3 447 180 3 516 766 3 371 757 3 342 420 3 389 432 3 112 737 3 100 167 3 200 566 3 251 354

Source : EUROSTAT Les trois principales familles de crustacés (crevettes, langoustines et crabes) se maintiennent.

La baisse des captures de mollusques est principalement imputable aux céphalopodes (-102 000 t), aux moules (-86 000 t) et aux coques (-18 000 t) ; les autres coquillages résistent et la coquille St Jacques connaît même une belle progression (+70%).

Tableau 8: Évolution des captures de crustacés et mollusques (tonnes)

Espèces 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005Crabes 39 705 55 666 51 811 47 220 50 288 53 274 52 152 53 899 52 333 37 910Langoustine 56 489 59 559 54 948 59 564 54 619 54 188 55 130 54 104 55 561 55 587Crevettes 92 942 102 007 103 409 108 549 107 284 104 353 94 436 99 353 97 231 107 434Autres 39 747 32 233 36 081 37 994 37 039 31 398 31 706 23 971 24 530 19 004Total crustacés 228 883 249 465 246 249 253 327 249 230 243 213 233 424 231 327 229 655 219 935Coque 37 036 38 063 86 611 70 253 47 149 23 626 18 753 29 155 20 336 18 597Moules 136 448 165 596 156 499 156 277 173 347 190 665 178 511 142 174 148 671 85 711Moule méditerranéenne 35 300 46 677 34 737 42 412 44 711 44 457 46 282 42 836 35 399 179Coquilles St-Jacques 33 302 41 069 43 511 43 925 44 884 52 840 56 502 53 053 56 098 56 544Céphalopodes 220 669 161 590 188 000 179 646 158 883 163 840 121 655 118 468 112 860 118 654Autres mollusques 71 883 53 841 65 674 57 106 55 710 57 726 43 527 75 879 71 850 79 797Total mollusques 534 638 506 836 575 032 549 619 524 684 533 154 465 230 461 565 445 214 359 482

Source : EUROSTAT

2.1.1.5 Plus de 400 000 emplois

L’étude « Employment in the fisheries sector : current situation » (FISH/2004/4) a permis de recenser 421 000 emplois dans le secteur de la pêche et de l’aquaculture de l’UE-25, dont 65 000 dans l’aquaculture.

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 25

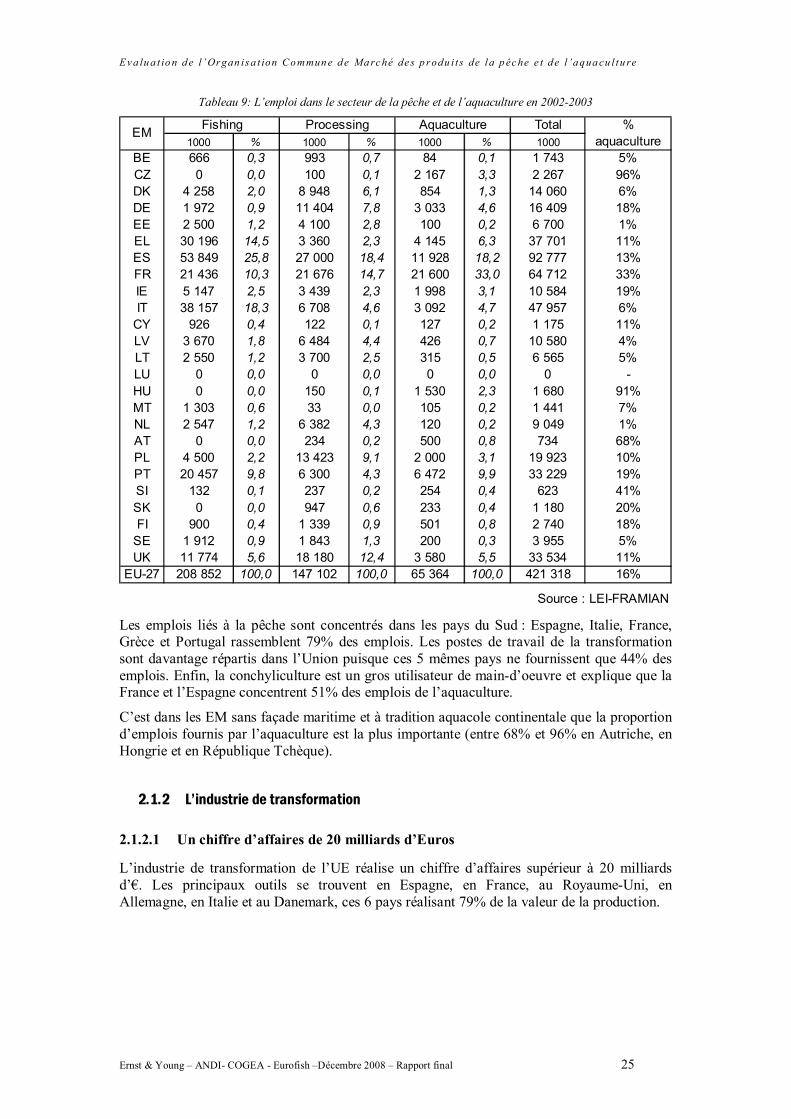

Tableau 9: L’emploi dans le secteur de la pêche et de l’aquaculture en 2002-2003

Total %1000 % 1000 % 1000 % 1000 aquaculture

BE 666 0,3 993 0,7 84 0,1 1 743 5%CZ 0 0,0 100 0,1 2 167 3,3 2 267 96%DK 4 258 2,0 8 948 6,1 854 1,3 14 060 6%DE 1 972 0,9 11 404 7,8 3 033 4,6 16 409 18%EE 2 500 1,2 4 100 2,8 100 0,2 6 700 1%EL 30 196 14,5 3 360 2,3 4 145 6,3 37 701 11%ES 53 849 25,8 27 000 18,4 11 928 18,2 92 777 13%FR 21 436 10,3 21 676 14,7 21 600 33,0 64 712 33%IE 5 147 2,5 3 439 2,3 1 998 3,1 10 584 19%IT 38 157 18,3 6 708 4,6 3 092 4,7 47 957 6%

CY 926 0,4 122 0,1 127 0,2 1 175 11%LV 3 670 1,8 6 484 4,4 426 0,7 10 580 4%LT 2 550 1,2 3 700 2,5 315 0,5 6 565 5%LU 0 0,0 0 0,0 0 0,0 0 -HU 0 0,0 150 0,1 1 530 2,3 1 680 91%MT 1 303 0,6 33 0,0 105 0,2 1 441 7%NL 2 547 1,2 6 382 4,3 120 0,2 9 049 1%AT 0 0,0 234 0,2 500 0,8 734 68%PL 4 500 2,2 13 423 9,1 2 000 3,1 19 923 10%PT 20 457 9,8 6 300 4,3 6 472 9,9 33 229 19%SI 132 0,1 237 0,2 254 0,4 623 41%SK 0 0,0 947 0,6 233 0,4 1 180 20%FI 900 0,4 1 339 0,9 501 0,8 2 740 18%

SE 1 912 0,9 1 843 1,3 200 0,3 3 955 5%UK 11 774 5,6 18 180 12,4 3 580 5,5 33 534 11%

EU-27 208 852 100,0 147 102 100,0 65 364 100,0 421 318 16%

EM

Source : LEI-FRAMIAN

Fishing Processing Aquaculture

Les emplois liés à la pêche sont concentrés dans les pays du Sud : Espagne, Italie, France, Grèce et Portugal rassemblent 79% des emplois. Les postes de travail de la transformation sont davantage répartis dans l’Union puisque ces 5 mêmes pays ne fournissent que 44% des emplois. Enfin, la conchyliculture est un gros utilisateur de main-d’oeuvre et explique que la France et l’Espagne concentrent 51% des emplois de l’aquaculture.

C’est dans les EM sans façade maritime et à tradition aquacole continentale que la proportion d’emplois fournis par l’aquaculture est la plus importante (entre 68% et 96% en Autriche, en Hongrie et en République Tchèque).

2.1.2 L’industrie de transformation

2.1.2.1 Un chiffre d’affaires de 20 milliards d’Euros

L’industrie de transformation de l’UE réalise un chiffre d’affaires supérieur à 20 milliards d’€. Les principaux outils se trouvent en Espagne, en France, au Royaume-Uni, en Allemagne, en Italie et au Danemark, ces 6 pays réalisant 79% de la valeur de la production.

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 26

Figure 3: Valeur de la production de l’industrie de transformation de l’UE-25 en 2003

0

500

1000

1500

2000

2500

3000

3500

4000

HU MT CY SI AT SK CZ EL EE FI LV LT SE IE BE PL PT NL DK IT DE UK FR ES

mill

ions

€

Source : DG Pêche/Eurostat

2.1.2.2 Plus de 5 000 entreprises et 150 000 emplois

L’UE-27 compte plus de 5 000 entreprises de transformation des produits de la pêche et de l’aquaculture, souvent de petite taille, fournissant 150 000 emplois. En 2003 un peu plus de la moitié des entreprises du secteur employaient moins de 20 personnes dans l’UE-15. Les plus gros bassins d’emploi se trouvent en Espagne, en France, au Royaume-Uni, en Pologne et en Allemagne.

Le secteur est peu concentré. Néanmoins il existe des entreprises de grande taille : en 2005, 12 entreprises réalisaient un chiffre d’affaires supérieur à 200 millions d’€ et employaient au total 18 500 personnes.

Deux groupes emploient plus de 4 000 personnes et réalisent plus de 700 millions d’€ de chiffre d’affaires :

- PESCANOVA, groupe espagnol dont les actionnaires sont à la fois des banques (notamment CAIXA GALICIA) et institutions espagnoles et des particuliers (dont le président du groupe, Manuel FERNANDEZ DE SOUSA), présent à tous les échelons de la filière : pêche (flotte de 130 bateaux), aquaculture (notamment leader en turbot), import-export (filiale spécialisée), commercialisation, transformation (produits et plats préparés surgelés),

- FOODVEST , groupe britannique adossé à un fonds d’investissement privé (CAPVEST), numéro un européen du surgelé à travers FINDUS en Europe continentale et YOUNG’s au Royaume-Uni.

On notera que 4 des 15 premières entreprises ont un accès direct à la ressource à travers un armement propre : PESCANOVA, ROYAL GREENLAND, FREIREMAR, SAUPIQUET.

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 27

Tableau 10: Les 15 leaders du secteur transformation/commercialisation

EntrepriseLocalisation

(UE) CapitalChiffre d'affaires 2005

(1000 €) Effectif Activité

PESCANOVA ESInstitutions et banques espagnolesParticuliers (dont M. Fernandez de

Sousa, Président)1 014 4 188 Pêche, aquaculture, transformation,

commercialisation

FOODVEST/FINDUS UK CAPVEST(fonds d'investissement UK)

728 4 704 Surgélation

ROYAL GREENLAND DK Gouvernement du Groenland 607 2 180 Pêche et transformation de crevettes et autres produits de la mer

ICELANDIC GROUP UK UK Groupe ICELANDIC (Islande) 418 1 819 Surgélation, commercialisation

DEUTSCHE SEE DE Actionnaires privés (DE) 372 1 650 Commerce de gros, transformation (produits traiteur)

PAULET FR Banque LEHMAN 286 419 Conserverie

LABEYRIE FR Financière de Kiel (FR) 274 1 296 Fumage

PESCAFINA ES PESCANOVA (ES) 267 75 Import-export (produits congelés)

FREIREMAR ES Famile FREIRE (ES) 262 1 320 Pêche, transformation, commercialisation

CALADERO ES KENAN (ES) 254 212 Importation, commerce de gros, transformation

SAUPIQUET FR BOLTON Group (NL) 239 576 Pêche thonière, conserverie

FROZEN FISH INTERNATIONAL DE UNILEVER 212 1 624 Surgélation

FRINSA ES Famille CARREGAL (ES) 199 1 011 Conserverie

BRITISH SEAFOOD UK Famille HOLYOAKE (UK) 198 60 Importation, commerce de gros

FIORITAL IT Famille FIOROTTO (IT) 197 166 Importation, commerce de gros, conditionnement de poisson frais

Source : Bilans et comptes d'exploitation des entreprises (AMADEUS)

2.1.3 Le marché

2.1.3.1 Une autosuffisance en baisse

Le marché de l’UE s’établit à 11 millions de tonnes (équivalent poids vif). Après s’être fortement développé entre 1997 et 2001, il s’est stabilisé.

Les espèces traditionnelles démersales et pélagiques continuent de fournir le gros du marché, leur part globale ayant néanmoins légèrement fléchi, passant de 59,2% en 1996 à 57,6% en 20037. L’augmentation de la part de marché des poissons d’eau douce s’explique par la montée en puissance des espèces d’élevage (saumon, tilapia, panga). De même le poids croissant des crustacés, qui passe de 8,4% à 9,5%, s’explique par la croissance des importations de crevettes d’élevage.

Tableau 11: Évolution de la consommation de l’UE-27

1000 t poids vif 1996 1997 1998 1999 2000 2001 2002 2003Poissons d'eau douce 1 039,10 1 026,94 1 028,18 1 024,11 1 063,29 1 157,26 1 128,95 1 186,41Poissons démersaux 3 762,34 3 760,89 3 716,06 3 519,36 3 544,34 3 776,57 3 433,99 3 502,79Grands poissons pélagiques 2 089,92 2 041,49 2 414,12 2 322,85 2 378,81 2 449,44 2 635,87 2 654,67Autres poissons marins 631,20 586,69 605,11 571,06 548,22 570,28 536,83 536,66Crustacés 833,61 821,75 922,01 904,31 918,06 1 000,01 951,02 1 018,54Céphalopodes 418,88 459,60 466,83 487,76 482,94 519,95 503,98 530,76Autres mollusques 1 102,79 1 139,59 1 276,11 1 241,68 1 233,97 1 248,44 1 241,26 1 266,03Total 9 877,84 9 836,95 10 428,42 10 071,13 10 169,63 10 721,95 10 431,90 10 695,86

Source : FAO

7 Les données de la FAO ne sont disponibles que jusqu’en 2003.

Ev a lu a t io n d e l ’Or gan is a t ion Co m mun e d e Ma rc hé de s p r odu i t s de la p êc he e t d e l ’a qua cu l tu re

Ernst & Young – ANDI- COGEA - Eurofish –Décembre 2008 – Rapport final 28

Les bilans d’approvisionnement d’Eurostat, disponibles jusqu’en 2001, soulignent la part croissante des importations dans l’approvisionnement du marché communautaire. La part de l’auto-approvisionnement (production – utilisation non alimentaire) / approvisionnement passe de 68,2% en 1995 à 59,8% en 2001.

Tableau 12: Bilan d’approvisionnement de l’UE-27 pour les produits de la pêche et de l’aquaculture en 1995 et

2001

1000 t poids vif 1995 2001Production 9 218 8 221Utilisation non alimentaire 2 795 2 033Importations 8 465 11 132Exportations 5 429 7 087Variation des stocks -35 122Approvisionnement 9 424 10 356Population (millions) 478,3 483,5Approvisionnement par tête (kg) UE-27 19,7 21,4Approvisionnement par tête (kg) UE-15 23,0 24,8

Source : EUROSTAT Cette tendance s’est amplifiée depuis lors puisque la production de l’UE a baissé de 5,7% entre 2001 et 2005 alors que les importations ont augmenté de 6% entre 2001 et 2003 (au niveau de l’UE-15) et de 9% entre 2004 et 2006 (au niveau de l’UE-25). Pour 2006, le taux d’approvisionnement est estimé à 40%.

Tableau 13: Bilan d’approvisionnement 2004-2006 de l’UE-25 (estimation)

1000 t poids vif 2004 2005 2006Production 7 430 7 033 6 974Utilisation non alimentaire 2 600 2 600 2 600Importations 7 993 8 337 8 695Exportations 2 239 2 177 2 117Approvisionnement 10 584 10 593 10 952Approvisionnement par tête (kg) UE-25 23,1 23,0 23,6Taux d'autosuffisance 45,6% 41,8% 39,9%