États financiers combinés de la branche retraite et des ... · de base de sécurité sociale...

233

2015 États financiers combinés de la branche retraite et des comptes annuels de la Cnav

Transcript of États financiers combinés de la branche retraite et des ... · de base de sécurité sociale...

2015

États financiers combinésde la branche retraiteet des comptes annuelsde la Cnav

1

États financiers de l’exercice 2015 :

- Comptes combinés de la Branche Retraite Page 5

Bilan Compte de résultat Annexe aux comptes

- Comptes annuels de la Cnavts Page 121

Bilan Compte de résultat Annexe aux comptes

2

3

Comptes combinés de la Branche Retraite

4

6

8

9

BILAN COMBINÉ AU 31 DECEMBRE 2015

10

11

12

13

COMPTE DE RESULTAT COMBINÉ AU 31 DECEMBRE 2015

14

15

16

17

ANNEXE

18

19

NOTE N° 1 - PERIMETRE DE COMBINAISON La Caisse nationale d’assurance vieillesse des travailleurs salariés (CNAVTS) gère, au niveau national, la branche vieillesse et veuvage, dénommée ci-après « branche retraite » du régime général de la sécurité sociale. Les activités de la branche sont gérées, au niveau local, par les caisses d’assurance retraite et de la santé au travail (CARSAT) et les caisses générales de sécurité sociale (CGSS) pour les départements d’outre-mer. 1.1 ENTITES DU PERIMETRE DE COMBINAISON En application de l’arrêté du 27 novembre 2006 portant adoption des règles de combinaison des comptes des Organismes de Sécurité Sociale, le périmètre de combinaison de la branche retraite du régime général de sécurité sociale comprend les entités suivantes :

- la CNAVTS, entité combinante, - les CARSAT pour leurs activités relatives aux retraites, - les CGSS pour leurs activités relatives aux retraites.

L’article 19 de la loi n°2012-1404 du 17 décembre 2012 prévoit qu’à partir de 2013, sont retracés dans les comptes de la CNAVTS qui en assure l'équilibre financier l'ensemble des charges et des produits du régime spécial mentionné à l'article L. 715-1 institué par la loi du 22 juillet 1922 relative aux retraites des agents des chemins de fer secondaires d'intérêt général, des chemins de fer d'intérêt local et des tramways. De ce fait, le régime des chemins de fer secondaires intègre en 2013 le périmètre de combinaison de la branche vieillesse du régime général de sécurité sociale.

Sur le même fondement, des conventions de combinaison ont été signées à la clôture de l’exercice 2006 et mises à jour :

- entre la CNAVTS, la CNAMTS et les CARSAT, au titre de la répartition des comptes des CARSAT entre les branches Maladie, Accidents du Travail et Maladies Professionnelles (AT-MP) et Retraite,

- entre la CNAVTS, la CNAMTS, l’ACOSS et les CGSS au titre de la répartition des comptes des CGSS entre les branches Maladie, AT-MP, Retraite et l’activité.

1.2 ENTITES EXCLUES DU PERIMETRE DE COMBINAISON La Caisse de Sécurité Sociale de Mayotte La Caisse de Sécurité Sociale (CSS) de Mayotte possède le statut d’une caisse autonome en vertu de l’ordonnance n° 96-1122 du 20 décembre 1996. L’article 5 de l’ordonnance n° 2002-411 du 27 mars 2002 relative à la protection sanitaire et sociale à Mayotte a créé un régime de retraite de base obligatoire applicable aux résidents à Mayotte, salariés et assimilés de droit privé et certains agents publics. L’ACOSS est chargée d’assurer la gestion de la trésorerie des différents régimes et actions gérés par la CSS de Mayotte car depuis le 1er janvier 2008, la CSS n’a plus d’autonomie financière. L’article 32 de la loi de financement de la Sécurité Sociale de 2015 (Loi 2014-1554 du 22 décembre 2014) prévoit à compter du 1er janvier 2015 un alignement des circuits comptables et financiers de la CSSM au droit commun. Ainsi, la caisse de sécurité sociale de Mayotte assume les compétences des organismes chargés de la gestion des prestations familiales ou des prestations d’assurance vieillesse et des caisses d’assurance maladie.

20

Pour assurer le service des prestations des différents régimes, les organismes nationaux attribuent à la caisse de sécurité sociale de Mayotte les dotations dont elle doit disposer pour couvrir les dépenses. Les organismes nationaux ainsi que l’agence centrale des organismes de sécurité sociale attribuent à la caisse de sécurité sociale de Mayotte les dotations dont elle doit disposer pour couvrir ses dépenses de gestion administrative au titre de l’exercice, après déduction des éventuelles recettes de gestion administrative au titre de ce même exercice. Les organismes nationaux attribuent à la caisse de sécurité sociale de Mayotte les dotations dont elle doit disposer pour couvrir les dépenses d’action sociale et de prévention au bénéfice de ces ressortissants. La caisse de sécurité sociale de Mayotte est considérée comme un organisme de base. Cependant, l’intégration de la CCS Mayotte au périmètre de combinaison de la branche Retraite, prévue pour 2015, n’a pas pu être réalisée. Les comptes de reprise au 31/12/2014 nécessitent encore des analyses et travaux de régularisation. En 2015, seule une partie de ses écritures est retracée dans les comptes combinés de la branche vieillesse. Les travaux effectués dans le cadre de l’article 32 de la loi de financement de la sécurité sociale pour 2015, ayant permis de fiabiliser les opérations relatives aux flux 2015, la CNAV a enregistré dans les comptes de la branche retraite le résultat global (technique et gestion) constaté par la Caisse de Mayotte au titre de ses opérations 2015 (cf. Note 22). Les unions immobilières des organismes de sécurité sociale (UIOSS) L’article L 216-3 du CSS dispose que « les organismes locaux, régionaux et nationaux du régime général peuvent se grouper en unions ou fédérations en vue de créer des œuvres ou des services communs ou d’assumer des missions communes ». Les UIOSS communes aux CPAM, CARSAT, CAF, URSSAF et aux CGSS ont pour objet de procéder à l’acquisition, à la construction, à l’aménagement d’immeubles nécessaires à leurs services et de gérer lesdits immeubles, de répartir toutes les charges communes et de procéder à leur recouvrement auprès des organismes utilisateurs. Il existe, au sein de la Branche Retraite, 3 Unions immobilières : Clermont-Ferrand, Lyon et la CGSS de la Guadeloupe. À ce jour, le caractère non significatif des flux entre les organismes de la Branche Retraite et les UIOSS a conduit à écarter ces organismes du périmètre de combinaison de la branche. Le compte de résultat combiné de la branche retraite fait apparaître au compte 65524 « Contributions versées aux unions immobilières » la quote-part des contributions de la Branche au financement des charges d’exploitation des UIOSS. Le bilan combiné fait apparaître au compte 26514 « Avances accordées aux unions immobilières » la quote-part des avances de la Branche Retraite au financement des dépenses d’investissement des UIOSS.

21

Les Centres Régionaux de Formation Professionnelle (CRFP) Les CRFP rendent des services communs aux CPAM, CARSAT, CAF, URSSAF et CGSS. À ce jour, le caractère non significatif des flux entre les organismes de la Branche Retraite et les CRFP a conduit à écarter ces derniers du périmètre de combinaison de la branche. Il existe 7 CRFP au sein de la Branche Retraite : Bordeaux – Lille – Lyon – Montpellier – Orléans – Rouen et Strasbourg. Nota : Conformément à la loi n° 2014-288 du 5 mars 2014 relative à la formation professionnelle et au décret n° 2015-711 entrant en vigueur le 1er janvier 2016, l'Institut National de Formation (dénommé « Institut 4.10 ») se substitue aux Centres Régionaux pour la Formation et le Perfectionnement Professionnels (CRFP). Les personnes morales de droit public (GIP) En tant que membre du GIP « Modernisation des Données Sociales », la CNAVTS verse une contribution financière annuelle destinée à couvrir les charges du budget communautaire (à hauteur de 13 %), du budget relatif aux déclarations selon la norme DADS-U (à hauteur de 46 %) et du budget relatif à la DSN (à hauteur de 15%). La CNAVTS verse une contribution financière au GIP Union Retraite au titre des frais de fonctionnement du GIP et de la réalisation du collecteur. Par ailleurs, elle reçoit des produits liés à l’exploitation de l’annuaire. Dans les deux cas, la CNAVTS ne détient pas la majorité des droits dans les organismes délibérants. Le tableau ci-après détaille les principaux montants intégrés dans les comptes combinés au titre des entités exclues du périmètre de combinaison :

(en millions d’euros) Compte de résultat

Charges

(contributions) Produits

UIOSS 1,1 - CRFPP - - GIP MDS 4,5 0,6 GIP Union Retraite 1,8 1,6 CSS Mayotte 3,4 19,5

Bilan Actif (avances) Passif

UIOSS - 0,3 CSS Mayotte 39,8 -

GIP (PAR) 0,6 -

22

NOTE N° 2 - REGLES ET METHODES COMPTABLES 2.1 LE REFERENTIEL COMPTABLE L’article LO.111-3 du Code de la sécurité sociale (CSS) dispose que « les comptes des régimes et organismes de sécurité sociale doivent être réguliers, sincères et donner une image fidèle de leur patrimoine et de leur situation financière». Les principaux textes constitutifs des normes comptables de la branche Retraite sont les suivants :

- L’Article L. 114-5 du Code de la Sécurité Sociale, qui dispose que « les régimes obligatoires de base de sécurité sociale (…) appliquent un plan comptable unique fondé sur le principe de la constatation des droits et obligations. Les opérations sont prises en compte au titre de l’exercice auquel elles se rattachent, indépendamment de leur date de paiement ou d’encaissement ».

- Le Plan Comptable Unique des Organismes de Sécurité Sociale (PCUOSS) prévu par

l’Article D. 114-4-1 du Code de la Sécurité Sociale fixé par arrêté du 24 février 2010, portant modification de l’arrêté du 30 janvier 2008 relatif à l’application du Plan Comptable unique des organismes de sécurité sociale,

- Un avis de l’Autorité des Normes Comptables (ex Conseil National de la Comptabilité) 2000-

04 précise que les dispositions comptables du PCUOSS sont conformes au règlement de l’Autorité des Normes Comptables n°2014-03 du 5 juin 2014, compte tenu des dispositions particulières suivantes :

- le rattachement à un exercice des charges et produits de gestion techniques (prestations, cotisations et contributions sociales, transferts financiers entre organismes de sécurité sociale, contributions de l’État) s’opère en fonction de la date à laquelle ces charges ou produits sont constitués en tant que droits ou obligations pour les organismes de sécurité sociale, en conformité avec les dispositions législatives ou réglementaires qui leur sont applicables, - les indus ou régularisations de prises en charge de prestations sont constatés au crédit ou au débit du compte de charges ou de produits concernés, - les comptes de tiers (comptes de la classe 4) ainsi que les comptes de charges et produits techniques (comptes 65 et 75) sont adaptés pour tenir compte des spécificités des organismes de sécurité sociale.

- Le référentiel comptable des organismes de sécurité sociale est suivi et mis à jour annuellement sous le pilotage du Comité d'Harmonisation Inter-Régimes des Organismes de Sécurité Sociale (CHIRCOSS). Les fiches comptables ainsi produites constituent l’une des composantes du Référentiel de Validation des Comptes des Organismes de Sécurité Sociale fixé par l’arrêté du 27 novembre 2006 pris en application de l’article D. 114-4-2 du Code de la Sécurité Sociale portant adoption du Référentiel de Validation des Comptes des Organismes de Sécurité Sociale

- Le dictionnaire des comptes de la branche retraite, diffusé par la CNAVTS au réseau des CARSAT et CGSS, qui apporte des précisions sur les spécificités de la branche notamment concernant la gestion technique.

- Un guide national de comptabilisation des prestations légales et des précomptes des prélèvements sociaux a été élaboré et diffusé dans les organismes en 2009. Ce guide a été complété en 2010 et mis à jour en 2015 (procédures n°3-IRC 2015-26 du 16/07/2015). Son objectif est d’uniformiser les pratiques en matière de comptabilisation dans tous les domaines relatifs aux prestations, tels que les paiements, recettes, oppositions, indus, rachats de cotisations, versements pour la retraite. Il précise également les contrôles comptables, les rapprochements de données comptables à réaliser afin de procéder à la comptabilisation.

23

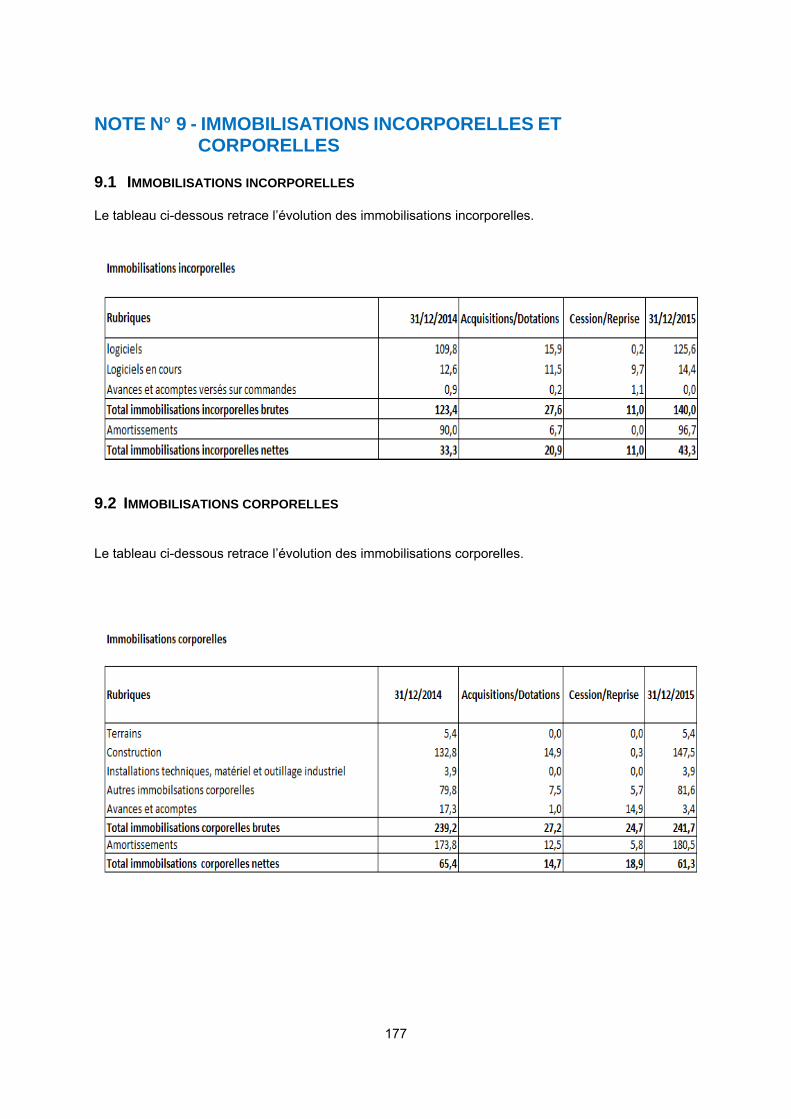

2.2 LES OPERATIONS RETRACEES AU BILAN 2.2.1 Immobilisations incorporelles Les logiciels, qu’ils soient acquis ou créés, sont considérés comme des immobilisations incorporelles. Le logiciel créé peut correspondre à une application interne métier ainsi qu’à un projet d’intégration dans le système d’information de la branche Retraite autour d’un logiciel acheté. Par transposition au cycle de vie des projets, seuls les coûts directement attribuables et nécessaires à la création du logiciel engagés pendant les phases suivantes sont immobilisables : concevoir et réaliser un projet informatique, intégrer, préparer les productions. L’immobilisation des coûts débute lors de la décision de lancement du projet, avec l’établissement de la note de lancement. L’immobilisation des coûts s’achève lors de la mise en service du logiciel ou du projet informatique dans les organismes : dans le cadre du cycle de vie des projets, cette étape intervient lors de la Vérification d’Aptitude (VA). Les coûts immobilisés comprennent essentiellement les salaires et charges sociales du personnel de l’organisme participant aux activités, et les coûts facturés par les prestataires de services. Les activités réalisées par un organisme du réseau pour un logiciel à son usage propre sont comptabilisées et immobilisées par l’organisme. Lorsque plusieurs caisses participent au développement d’un logiciel, chaque organisme développeur inscrit à son patrimoine l’immobilisation incorporelle correspondant à la partie développée en interne. Le coût total du logiciel figure alors au niveau des comptes combinés de la Branche. Les durées d’amortissement sont les suivantes :

2.2.2 Immobilisations corporelles Depuis le 1er janvier 2007, les immobilisations sont comptabilisées par composants, les immobilisations acquises antérieurement à cette date ont été reclassées. La méthode de la réallocation des valeurs nettes comptables a été utilisée. Cette méthode consiste à réallouer les valeurs nettes comptables actuelles pour reconstituer les composants de l’actif. Cette ventilation est appliquée aux valeurs brutes et aux amortissements constatés qui constituent les nouvelles bases amortissables. Cette méthode n’a pas eu d’impact sur les capitaux propres (Avis du Comité d’urgence n° 2003-E) et est conforme aux préconisations du Haut Conseil interministériel de la comptabilité des organismes de sécurité sociale. Pour les organismes de sécurité sociale du Régime Général, les 8 composants suivants ont été retenus :

- Structure et ouvrages assimilés - Agencements et aménagements intérieurs - Menuiseries extérieures - Chauffage, VMC, climatisation, extracteur d’air - Étanchéité et ravalement avec amélioration - Électricité, câblage, transmission communication - Plomberie/sanitaire - Ascenseurs

Frais d'établissement 5Frais de recherche et de développement 5Logiciels (bureautique) 3Logiciels (Systèmes centraux) 5

Natures des immobilisations incorporellesdurée des

amortissements

24

Les durées d’amortissement utilisées sont celles appliquées initialement à l’immeuble pour le composant « structure », c’est-à-dire 25 ans pour les biens acquis depuis janvier 2002 et 50,75 et 100 ans pour les biens acquis avant janvier 2002 et sont de 10 ans pour les autres composants. Pour les autres immobilisations, les durées d’amortissement sont les suivantes :

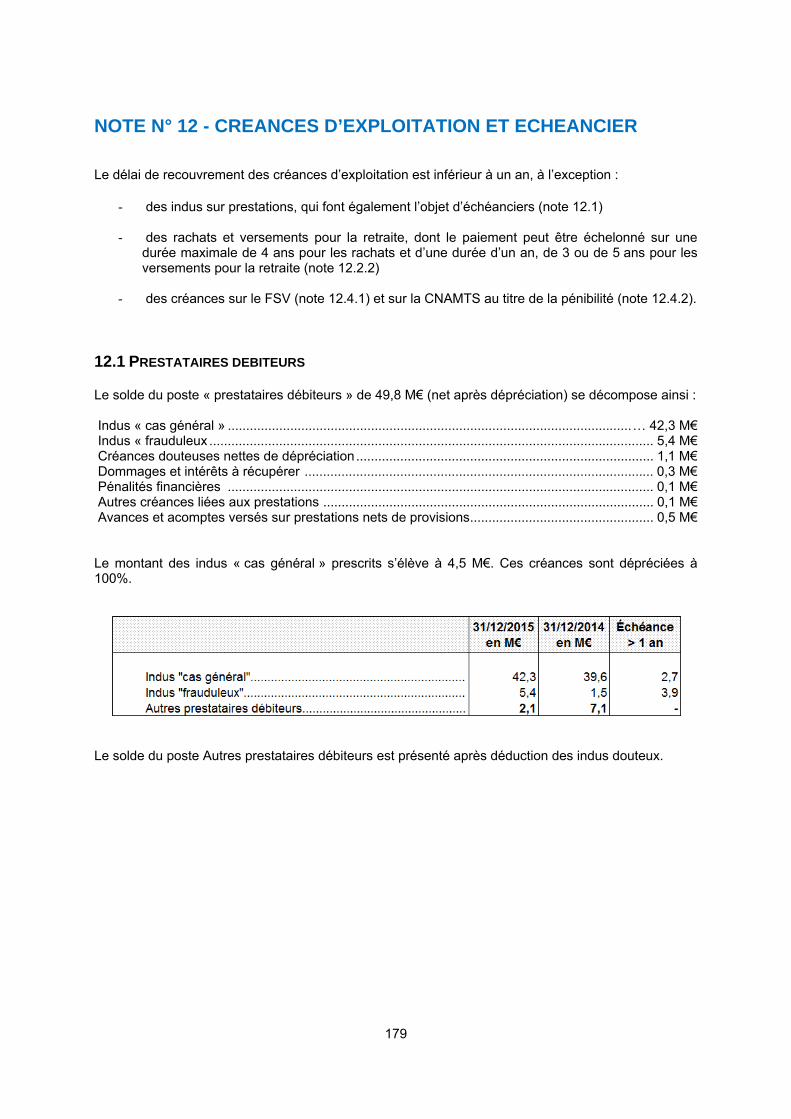

L’ensemble des immobilisations s’amortissent sur le mode linéaire. 2.2.3 Immobilisations financières En dehors de la créance financière immobilisée correspondant à la fraction de la soulte relative à l’adossement du régime des IEG gérée par le FRR (voir note ), les immobilisations financières comprennent essentiellement des prêts accordés dans le cadre de l’action sanitaire et sociale collective en vue du financement de la construction, de l’extension ou de la rénovation d’établissements hébergeant des personnes âgées (prêts d’une durée de 20 ans) et de l’équipement, à l’exclusion du fonctionnement courant, de ces mêmes établissements (prêts d’une durée de 15 ans). Les prêts ne portent pas intérêt et sont généralement versés en plusieurs échéances. Le fait générateur de l’enregistrement d’un prêt est constitué par le décaissement et l’encaissement. À la clôture des comptes, le montant des prêts immobilisés au bilan correspond aux sommes versées aux emprunteurs qui n’ont pas été remboursées par ces derniers. Une dépréciation est comptabilisée lorsque le recouvrement d’une ou de plusieurs échéances d’un prêt revêt un caractère incertain. Une dépréciation est à constater si une moins-value est constatée ou probable sur un élément d’actif qui reste dans le patrimoine. La dépréciation doit être certaine quant à sa nature (c’est-à-dire être nettement précisée) et l’élément d’actif déprécié nettement individualisé. Sont retracées en engagements hors bilan donnés les sommes restant à verser au titre d’une part des prêts dont le principe a été arrêté par le Conseil d’Administration (reste à verser sur autorisations de programme) et d’autre part des prêts pour lesquels une convention de prêt a été signée (reste à verser sur engagements juridiques). Par ailleurs, des avances de trésorerie sont accordées à des associations prestataires de service dans le cadre de l’action sanitaire et sociale en faveur des personnes âgées. 2.2.4 Prestataires débiteurs Les comptes de prestataires débiteurs retracent pour l'essentiel trois types de créances :

- Les créances relatives à des prestations indûment versées du vivant du prestataire (« indus du vivant »), - Les créances relatives à des prestations versées en excédent au décès du prestataire (« indus au décès »), - Les créances correspondant à des recouvrements sur succession au titre de l’allocation de solidarité aux personnes âgées ou ASPA (article L. 815-1), ou de l’allocation supplémentaire (article L. 815-2).

Installations complexes spécialisées 10Installations à caractère spécifique 10Matériel 7Outillage 7Agencement et aménagements des matériels et outillages 7Installations générales, agencements, aménagements divers 10Matériel de transport 4Matériel de bureau 5Matériels informatiques (bureautiques) 3Matériels informatques (systèmes centraux et péri informatique) 5Mobilier 10

Natures des immobilisations corporellesdurée des

amortissements

25

Depuis le 1er janvier 2010, ces créances sont subdivisées en deux catégories : les indus « cas général » et les indus « frauduleux ». Enregistrement initial des créances Dans tous les cas, la mise en recouvrement des créances constitue le fait générateur de l’enregistrement comptable. Concernant les « indus du vivant », dès lors que l’assuré est de bonne foi, le montant de l’indu exigible est mis en recouvrement si les ressources déclarées du débiteur sont supérieures au plafond de l’allocation vieillesse des travailleurs salariés, qui est détaillé infra :

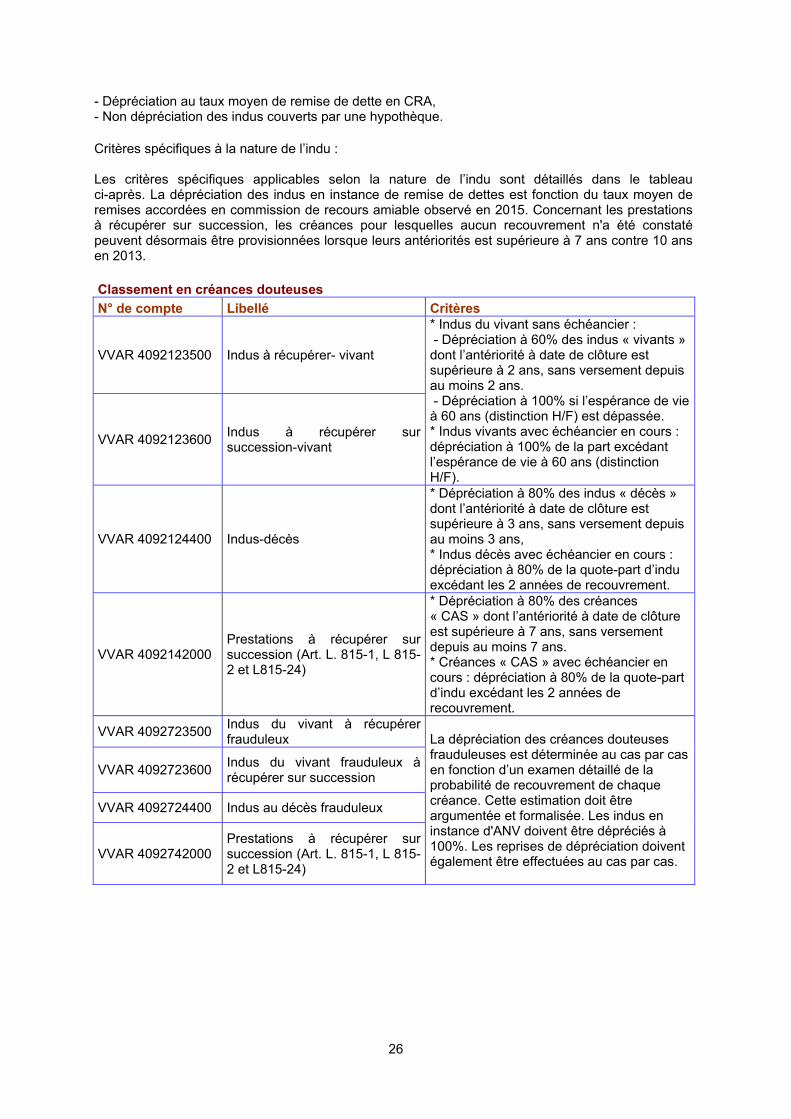

Nota : le plafond AVTS n’a pas été revalorisé en 2015. Les « indus au décès » correspondent aux excédents de versement faits à l’assuré, aux opposants ou aux organismes sociaux après la mensualité correspondant à la date du décès du prestataire. Ils sont mis en recouvrement après la clôture du compte du prestataire et après calcul du montant des différents types d’excédents de versement après décès. Les recouvrements sur succession correspondent aux créances à récupérer suite au décès de prestataires (ou de leurs conjoints) qui percevaient l’ASPA (article L. 815-1), l’allocation supplémentaire (ex article L. 815-2) ou l’ASI (article L. 815-24). Ces créances sont mises en recouvrement si l’actif net successoral est au moins égal à un seuil de recouvrement fixé à 39 000 euros depuis le 1er janvier 2006 (Art D.815-4 du CSS). Conformément au PCUOSS, la comptabilisation des créances correspondant à des « indus du vivant » et à des « indus au décès » est effectuée en contrepartie du crédit des comptes de charges de prestations initialement débités. Par conséquent, les charges de prestations légales retracées par le compte de résultat sont exprimées après déduction des indus de prestations constatés au cours de l’exercice. Les produits relatifs aux recouvrements sur successions sont enregistrés en « Divers produits techniques ». Classement en créances douteuses et dépréciation Depuis 2013, la mise en place d’Oscar, outil de suivi des créances à recouvrer, a permis de revoir les principaux critères de classement en créances douteuses. Les critères dépendent désormais de l’ancienneté de la créance, de l’absence de versement mais aussi de l’espérance de vie du débiteur. Les modalités de classement en créances douteuses et de calcul de la provision ont été précisées en 2014. Désormais, il est fait application de critères généraux pour l’ensemble des indus auxquels sont associés des critères spécifiques selon la nature de l’indu. Critères généraux : - Dépréciation à 100% des indus prescrits, - Dépréciation à 100% des indus en instance d’admission en non-valeur (ANV), - Classement en créances douteuses des indus en instance de remise de dette en CRA,

26

- Dépréciation au taux moyen de remise de dette en CRA, - Non dépréciation des indus couverts par une hypothèque. Critères spécifiques à la nature de l’indu : Les critères spécifiques applicables selon la nature de l’indu sont détaillés dans le tableau ci-après. La dépréciation des indus en instance de remise de dettes est fonction du taux moyen de remises accordées en commission de recours amiable observé en 2015. Concernant les prestations à récupérer sur succession, les créances pour lesquelles aucun recouvrement n'a été constaté peuvent désormais être provisionnées lorsque leurs antériorités est supérieure à 7 ans contre 10 ans en 2013. Classement en créances douteuses N° de compte Libellé Critères

VVAR 4092123500 Indus à récupérer- vivant

* Indus du vivant sans échéancier : - Dépréciation à 60% des indus « vivants » dont l’antériorité à date de clôture est supérieure à 2 ans, sans versement depuis au moins 2 ans. - Dépréciation à 100% si l’espérance de vie à 60 ans (distinction H/F) est dépassée. * Indus vivants avec échéancier en cours : dépréciation à 100% de la part excédant l’espérance de vie à 60 ans (distinction H/F).

VVAR 4092123600 Indus à récupérer sur succession-vivant

VVAR 4092124400 Indus-décès

* Dépréciation à 80% des indus « décès » dont l’antériorité à date de clôture est supérieure à 3 ans, sans versement depuis au moins 3 ans, * Indus décès avec échéancier en cours : dépréciation à 80% de la quote-part d’indu excédant les 2 années de recouvrement.

VVAR 4092142000 Prestations à récupérer sur succession (Art. L. 815-1, L 815-2 et L815-24)

* Dépréciation à 80% des créances « CAS » dont l’antériorité à date de clôture est supérieure à 7 ans, sans versement depuis au moins 7 ans. * Créances « CAS » avec échéancier en cours : dépréciation à 80% de la quote-part d’indu excédant les 2 années de recouvrement.

VVAR 4092723500 Indus du vivant à récupérer frauduleux La dépréciation des créances douteuses

frauduleuses est déterminée au cas par cas en fonction d’un examen détaillé de la probabilité de recouvrement de chaque créance. Cette estimation doit être argumentée et formalisée. Les indus en instance d'ANV doivent être dépréciés à 100%. Les reprises de dépréciation doivent également être effectuées au cas par cas.

VVAR 4092723600 Indus du vivant frauduleux à récupérer sur succession

VVAR 4092724400 Indus au décès frauduleux

VVAR 4092742000 Prestations à récupérer sur succession (Art. L. 815-1, L 815-2 et L815-24)

27

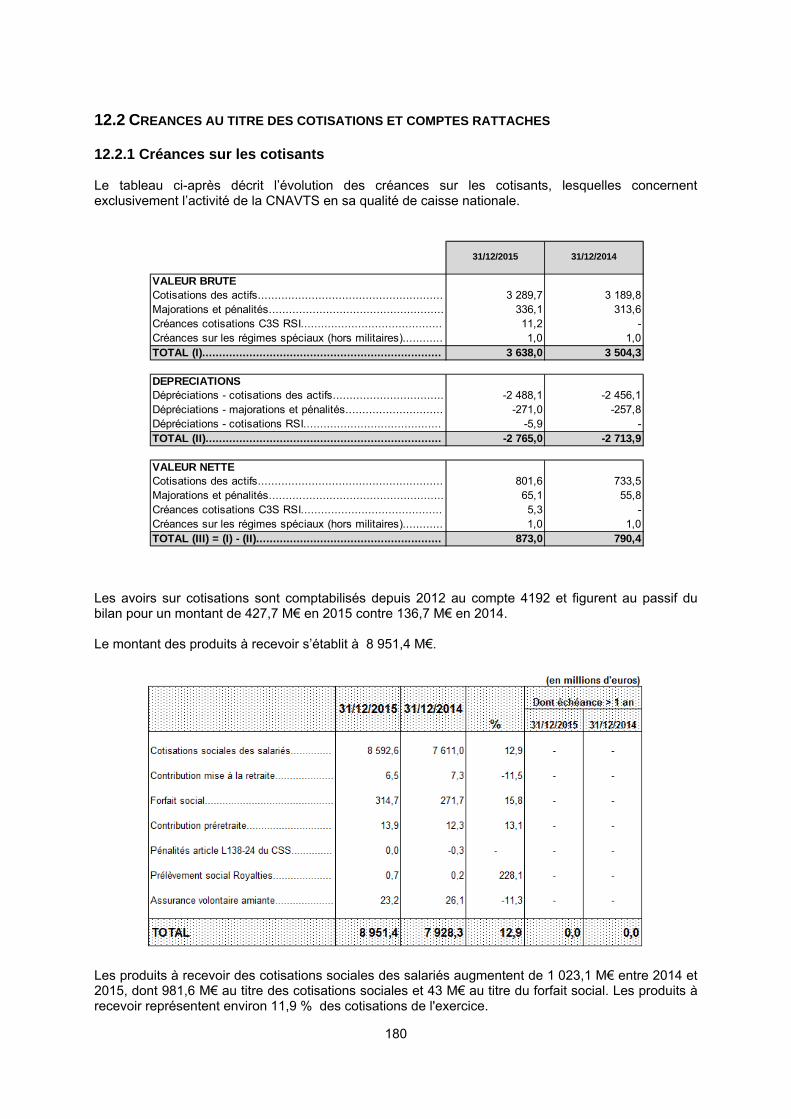

2.3 LES OPERATIONS RETRACEES AU COMPTE DE RESULTAT 2.3.1 Les produits 2.3.1.1 Produits de cotisations 2.3.1.1.1 Cotisations des actifs et cotisations prises en charge par l’État Les produits sont rattachés à l’exercice en fonction de la date à laquelle ils sont constitués en tant que droits ou obligations pour les organismes, en conformité avec les dispositions législatives ou réglementaires qui leur sont applicables (fait générateur). Pour les produits de cotisations et contributions sociales, le fait générateur fixé par le PCUOSS est généralement constitué du versement d’un salaire ou de la perception d’un revenu. Les prises en charge de cotisations par le budget de l’État sont traitées comme les cotisations elles-mêmes : le fait générateur correspond à la période de versement du salaire, ce qui conduit à rattacher à l’exercice les prises en charge de cotisations relatives aux salaires versés en décembre, indépendamment du moment où les prises en charge sont versées par l’État. Les produits de l’exercice comprennent :

- les produits de l’exercice ayant fait l’objet d’un encaissement à la clôture, - les produits mis en recouvrement au titre de l’exercice mais non recouvrés à la clôture, - les produits de cotisations à recevoir à la clôture de l’exercice, qui donnent lieu à une

estimation.

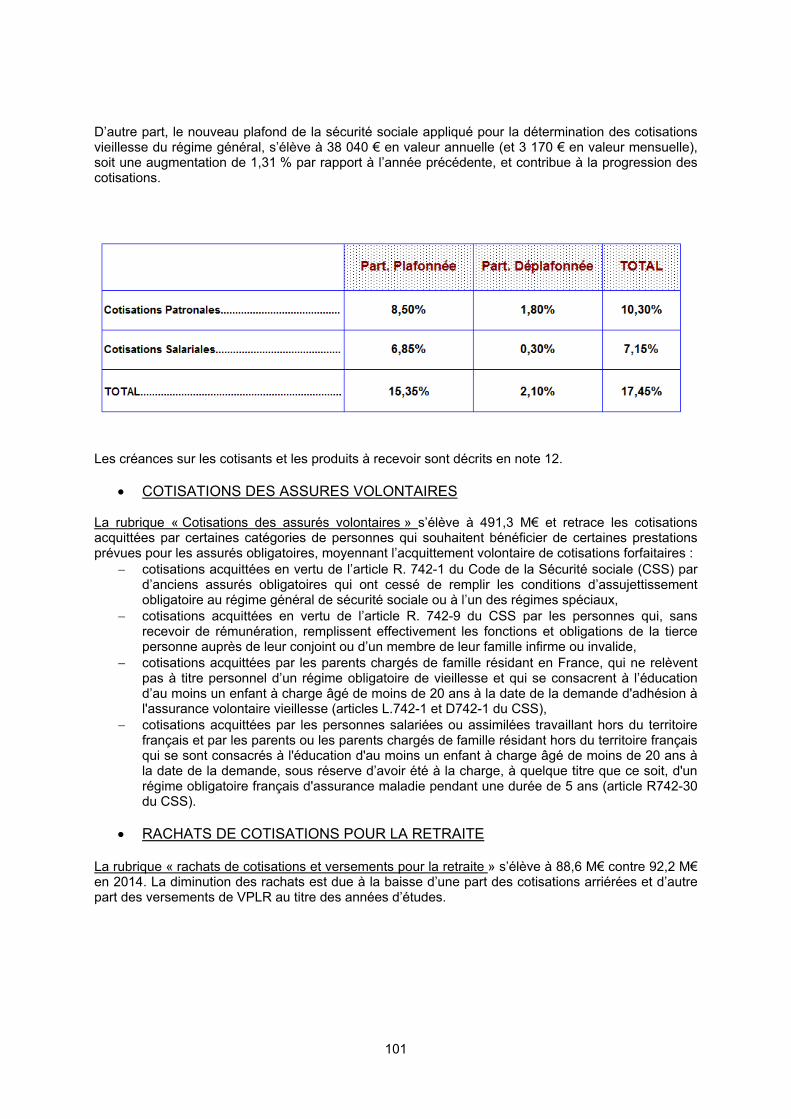

En dehors des cotisations relatives aux assurés de l’étranger, recouvrées directement par la CNAVTS auprès de la Caisse des Français de l’Étranger et des cotisations relatives aux assurés du régime des IEG (voir note 5.6. infra) et de certaines cotisations (notamment au titre de l'assurance volontaire amiante) dont le recouvrement direct est assuré par l'ACOSS, les produits de cotisations comptabilisés par la CNAVTS sont recouvrés par les URSSAF et les CGSS. Les produits à recevoir Les produits à recevoir afférents aux mises en recouvrement des organismes de base sont évalués par l’ACOSS en fonction d’une méthode estimative. Cette méthode fait l’objet d’une refonte dans le cadre de la clôture des comptes 2015. Ces éléments sont présentés à la note 4. Les cotisations sociales faisant l’objet d’une estimation de produits à recevoir sont les suivantes :

- Les cotisations patronales et salariales des actifs des secteurs privé et public attribuées au régime général (y compris celles créées à compter de 2015 au titre de la pénibilité). À partir des données déclaratives issues des comptes cotisants, il est calculé un montant global de produits à recevoir pour les employeurs privés et publics (cotisants des catégories1 et 8), dont une partie est certaine (correspondant aux produits de janvier 2016) et une partie estimative (pour les produits du reste de l’année). Puis, à partir de la structure des produits constatés en comptabilité, sont déterminés les produits à recevoir spécifiques aux cotisations patronales et salariales des actifs du privé et du public ;

- Les cotisations des employeurs de personnel de maison (EPM), y compris la fraction prise en charge par la branche famille au titre du dispositif CMG-PAJE ;

- Les prélèvements sociaux sur les revenus de remplacement (retraites, préretraites et chômage) recouvrées par les organismes du réseau ;

- Les prélèvements sociaux sur les revenus de remplacement (retraites de base, IJSS, pensions d’invalidité) collectées directement par l’ACOSS, sur le fondement d’informations communiquées par les organismes concernés (CNAMTS, CNAVTS, service des retraites de l’État…) ;

28

- Les cotisations sociales portant sur les revenus des auto-entrepreneurs font l’objet d’un produit à recevoir correspondant aux produits relatifs aux déclarations au titre du 4ème trimestre N reçues jusqu’à la mi-février N+1.

Les dépréciations des créances douteuses Le champ de comptabilisation des dépréciations de créances correspond aux créances relatives aux opérations de recouvrement comptabilisées au compte de résultat de l’ACOSS. Jusqu’à l’exercice 2012, seules les créances des comptes de tiers payeurs, du fait de la qualité des entités redevables (État et organismes de Sécurité sociale) étaient considérées comme non douteuses par l’ACOSS. À partir de 2013, toutes les créances sont considérées comme douteuses et sont dépréciées à ce titre, car il n’y a plus de créances au titre des tiers payeurs dans les comptes des organismes du recouvrement. Cette qualification permet de tenir compte des risques de non-recouvrement qui concernent la quasi-totalité des créances ayant dépassé la date d’exigibilité. La méthode de calcul des dépréciations de créances douteuses retenue par l’ACOSS consiste à estimer statistiquement la part des créances qui sera recouvrée. Par différence, la part estimée des créances qui ne sera pas recouvrée constitue le montant des dépréciations inscrites en comptabilité. Le calcul des taux de dépréciation tous attributaires confondus (taux de créances qui ne seront probablement pas recouvrées) s’appuie sur les remontées d’un traitement informatique appelé TV 75. Celui-ci permet d’analyser précisément le recouvrement des créances de 2000 à 2013 en distinguant :

- 3 grandes régions : l’Ile-de-France, la province et les DOM, de sorte que pour une URSSAF donnée, le taux de dépréciation dépend moins des aléas de recouvrement propres à cet organisme ;

- 4 types de cotisants : les cotisants mensuels du secteur privé, les cotisants trimestriels du secteur privé, les travailleurs indépendants (en distinguant les artisans, les commerçants et les professions libérales) et les autres cotisants ;

- 5 types de cotisations : la part patronale, la part salariale, la part transport, l’IRCEM et les majorations et pénalités ;

- L’ancienneté des créances : plus les créances sont anciennes, plus la part qui sera recouvrée sur le montant d’origine des créances sera faible.

À partir des taux d’encaissement et d’annulation de créances observés, des taux de recouvrabilité sont établis pour chacun de ces niveaux d’analyse. Ces taux traduisent statistiquement (et d’une manière similaire à ce qui est utilisé pour calculer des espérances de vie en démographie) quelle fraction des créances de chaque exercice sera probablement recouvrée si on lui applique, année après année, les différents taux d’encaissement et d’annulation observés. À partir de ces taux de recouvrabilité, des taux de dépréciation (calculés à partir des conditions de l’année courante) sont déterminés par exercice d’origine. Le taux de dépréciation global est calculé par agrégation. Afin d’éviter que l’estimation des dépréciations ne soit trop faible avant un ralentissement conjoncturel et trop élevée avant une reprise, les taux de dépréciation sont lissés sur les 5 dernières années. La répartition des taux de dépréciation par attributaire s’appuie sur les taux de cotisations légaux de chacun des exercices en distinguant pour chaque catégorie (secteur privé mensuel, secteur privé trimestriel, travailleurs indépendants) la part salariale et la part patronale et en prenant certaines spécificités propres à l’attributaire (plafond d’exonération, etc.). Cette modalité est cohérente avec les règles de répartition des créances et permet de tenir compte de l’affectation prioritaire des versements du cotisant sur la part salariale en cas des paiements partiels. Les pertes sur créances irrécouvrables La CNAVTS comptabilise en « diverses charges techniques » les pertes sur créances irrécouvrables que lui notifie l’ACOSS. Les pertes en question correspondent à :

- Des décisions d’admission en non-valeur qui constatent, au plan comptable, le caractère non recouvrable d'une créance (articles L. 133.3 et D. 243.2 du CSS). Tant que la créance est exigible, le recouvrement peut être poursuivi et les encaissements sur créances admises en

29

non-valeur sont possibles. L'admission en non-valeur n'éteint pas la dette du débiteur et le recouvrement doit être repris si le débiteur revient à meilleure fortune.

- Les remises sur créances sont des remises de majorations et/ou de pénalités, partielles ou totales décidées par le Conseil d'Administration, la Commission de Recours Amiable ou le Directeur, en fonction de leur montant. En outre, l'article R. 243-19-1 du CSS prévoit, sous certaines conditions (seuil et première infraction), la remise automatique des majorations de retard et pénalités par le directeur de l’organisme de recouvrement.

- Les annulations de créances en application de l'article 30 de la loi n° 94-475 du 10 juin 1994 relative à la prévention et au traitement des difficultés des entreprises, les pénalités, majorations de retard et frais de poursuites dus par le redevable à la date du jugement d'ouverture de la procédure de redressement ou de liquidation judiciaire sont annulés.

- Les abandons de créances de faible montant, c'est-à-dire en deçà d'un seuil fixé conformément aux articles L. 133.3 et D. 133.1 du code de la sécurité sociale équivalent à 1,27 % du plafond mensuel de sécurité sociale en vigueur, arrondi à l'euro supérieur (en 2014, ce seuil s’élevait à 40 euros).

Des produits exceptionnels sont comptabilisés en cas de recouvrement de créances considérées comme irrécouvrables (admises en non-valeur). 2.3.1.1.2 Rachats de cotisations et versements pour la retraite Rachats de cotisations Les rachats donnent l’opportunité à certaines catégories de personnes de racheter les trimestres de cotisations vieillesse manquants dans leur carrière professionnelle afin de leur permettre d’améliorer leur pension de retraite. Les organismes de la branche retraite comptabilisent des créances de rachats de cotisations et versements pour la retraite au moment de l’acceptation par l’assuré de la proposition qui lui est faite par le régime général. La créance correspond au montant total du devis établi par le régime général. L’enregistrement initial des créances est effectué au compte 414 – Rachats de cotisations et versements pour la retraite – en contrepartie d’un compte de passif 419 – Dettes cotisants –, sans incidence sur le compte de résultat. Les produits comptabilisés ont pour fait générateur les encaissements qui interviennent conformément à l’échéancier convenu avec l’assuré. L’encaissement des rachats intervient sur une durée maximale de 4 ans. L’annulation par l’assuré de l’opération de rachat, l’absence de paiement ou encore le paiement partiel du rachat après ce délai entraînent :

- le remboursement des sommes encaissées par le régime général, qui a pour contrepartie une minoration des produits de rachats au compte de résultat,

- l’annulation de la créance résiduelle et du compte de contrepartie au passif. Versements pour la retraite Les versements pour la retraite (VPLR) permettent le rachat d’années incomplètes ou d’années d’études supérieures, avec un versement limité à 4 trimestres pour la même année civile et à 12 trimestres au total. Les organismes de la branche Retraite comptabilisent des créances de VPLR au moment de l’acceptation par l’assuré de la proposition qui lui est faite par le régime général. La créance correspond au montant total du devis établi par le régime général. L’enregistrement initial des créances est effectué au compte 414 – Rachats de cotisations et versements pour la retraite – en contrepartie d’un compte de passif 419 – Dettes cotisants –, sans incidence sur le compte de résultat. Dans l’hypothèse où une créance de VPLR est annulée, il est procédé à la contre-passation de l’écriture précitée. Les produits comptabilisés ont pour fait générateur les encaissements qui interviennent conformément à l’échéancier convenu avec l’assuré. Le paiement des VPLR est effectué soit au comptant, soit sur la

30

base d’échéanciers d’une durée d’un, de trois ou de cinq ans. L’absence de paiement comptant au plus tard le dernier jour du deuxième mois suivant la date de notification d’admission à versement, le retard de paiement ou le défaut de paiement par prélèvement entraînent :

- Une conversion des sommes réglées en autant de trimestres que le permet la division du montant versé par le coût d’un trimestre,

- Un remboursement à l’assuré du reliquat éventuel, qui a pour contrepartie une minoration des produits de versements pour la retraite au compte de résultat,

- L’annulation de la créance résiduelle et du compte de contrepartie au passif. Les produits qu’elle comptabilise à ce titre correspondent par conséquent à l’ensemble des produits de la branche liés aux rachats et aux VPLR. Les produits comptabilisés sont, le cas échéant, diminués des remboursements effectués dans le cadre des régularisations de cotisations prescrites. 2.3.1.1.3 Les cotisations arriérées Le décret 2008-845 du 25 août 2008 transfère à la branche retraite, à compter du 1er janvier 2010, la gestion des demandes de régularisations afférentes à des périodes relevant du régime général. Les organismes de la branche retraite comptabilisent des créances relatives à la régularisation des cotisations arriérées. Le premier versement de cotisations à l’organisme de recouvrement par un employeur au titre d’un salarié entraîne la création d’un compte au nom de ce dernier où sont reportés, par la suite, tous les versements effectués au cours de sa carrière. Cependant, il peut arriver que l’employeur n’ait pas cotisé. Le salarié ne se trouve pas démuni dans cette situation car il est possible d’obtenir la régularisation tardive de ces cotisations. C’est la régularisation des cotisations arriérées. L’administration admet que le salarié puisse procéder lui-même au versement lorsque l’employeur a disparu ou refuse de l’effectuer lui-même. Le montant de la créance correspond au montant figurant sur le décompte qui est transmis par le technicien carrière au technicien comptable. Ce décompte a valeur de pièce justificative comptable. L’enregistrement initial des créances est effectué au compte 4148 – Cotisations arriérées – en contrepartie d’un compte de passif 419 – Dettes cotisants – sans incidence sur le compte de résultat. L’encaissement d’une recette au-delà du délai de validité du décompte fera systématiquement l’objet d’un remboursement à la partie versante. Le décompte a un statut invalide. Les versements réalisés par l’employeur ou le salarié ne sont pas rattachés en produits au compte de résultat de l’organisme. Dans le cadre de son compte courant avec les organismes de la branche retraite, la CNAVTS centralise les encaissements effectués par ces derniers, qui sont réputés avoir été effectués pour son compte. Les produits qu’elle comptabilise à ce titre correspondent par conséquent à l’ensemble des produits de la branche. À compter de 2013, les cotisations arriérées des vétérinaires sanitaires intègrent le dispositif des cotisations arriérées employeurs «salariés ». L’instruction ministérielle 2013-2 du 9 avril 2013 présente le dispositif mis en place afin de régulariser la situation des vétérinaires ayant exercé des missions dans le cadre d’un mandat sanitaire avant le 1er janvier 1990. Au cours de ces missions, aucune cotisation n’a été versée par l’État-employeur pour ces assurés. Dans ce contexte, le Ministère de l’Agriculture, de l’Agroalimentaire et de la Forêt a procédé en 2015 à des demandes de régularisation de cotisations arriérées « salariat » telles que prévues à l’article R.351-11 du code de la sécurité sociale. 2.3.1.1.4 Régularisations de cotisations prescrites Le dispositif de régularisation d’arriérés de cotisations, prévu par l’article R. 351-11 du code de la sécurité sociale, permet aux assurés d’effectuer un versement rétroactif de cotisations d’assurance vieillesse au titre de périodes d’activité salariés rémunérés pour lesquelles les cotisations dues n’ont pas été déclarées par l’employeur ou ne l’ont été qu’en partie. Ce dispositif a fait l’objet d’une utilisation croissante depuis 2008 notamment pour remplir les conditions d’un départ à la retraite anticipée avant soixante ans. Depuis octobre 2009, un dispositif d’investigations complémentaires a été mis en place afin d’écarter toute présomption de fraude.

31

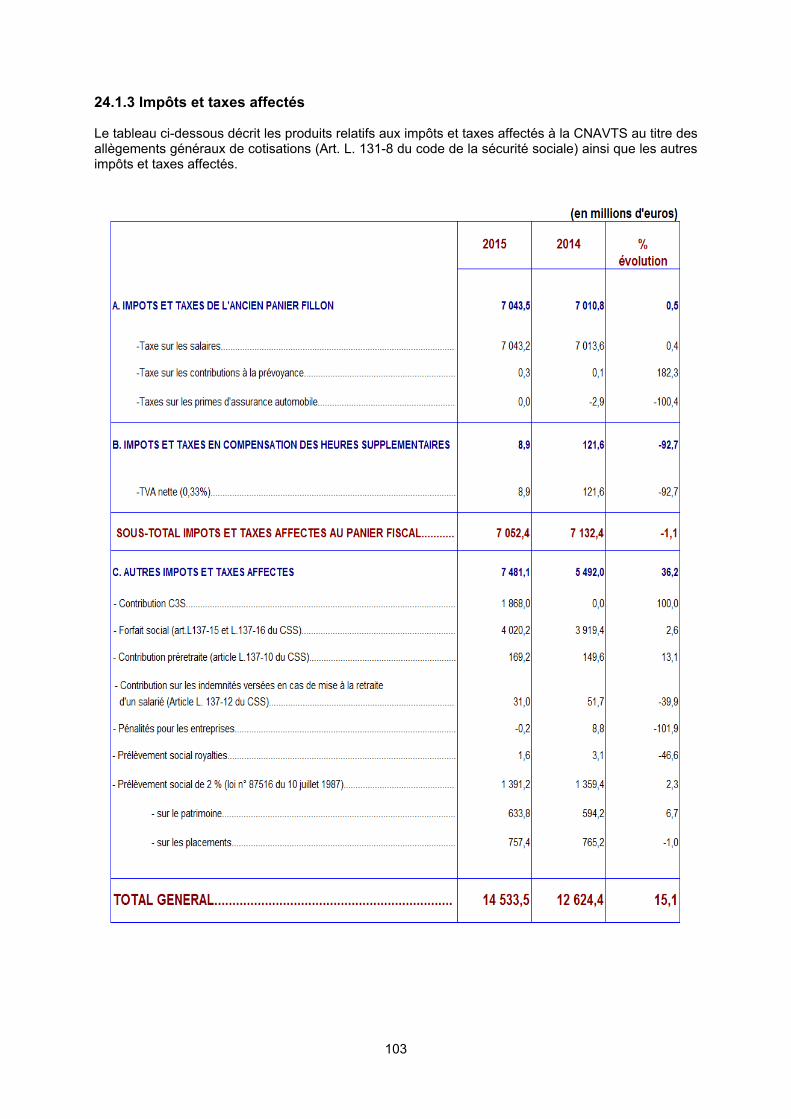

Plusieurs situations rencontrées au cours des investigations complémentaires peuvent conduire à décider d’annuler l’opération de rachat et de rembourser les cotisations correspondantes à l’assuré. L’enregistrement initial des remboursements est effectué au compte 471847 – Annulation de rachats de cotisations prescrites, sans incidence sur le compte de résultat. Dans le cadre de son compte courant avec les organismes de la branche retraite, la CNAVTS centralise les remboursements effectués par ces derniers, qui sont réputés avoir été effectués pour son compte. Ces remboursements viennent en diminution du montant des produits relatifs aux rachats de cotisations de la branche. 2.3.1.2 Impôts et taxes affectés Les impôts et taxes affectés comprennent :

- Impôts et taxes de l’ancien panier Fillon : o La taxe sur les salaires dont 53,5 % des recettes en 2015 sont attribuées à la CNAV o La taxe sur les contributions à la prévoyance

- Impôts et taxes en compensation des heures supplémentaires La loi de finances pour 2015 a procédé à la suppression de l’affectation d’une fraction de la TVA nette budgétaire au financement des exonérations « heures supplémentaires » de la loi TEPA. À compter de 2015 ce dispositif intègre le champ des compensations par dotation budgétaire (article L. 139-2 du CSS) et figure à ce titre dans la convention financière État/ACOSS. Autres impôts et taxes affectés La contribution C3S fait suite à l’intégration financière du régime social des indépendants au régime général prévue par la loi de financement rectificative de sécurité sociale du 8 août 2014 (cf. Note 3). Pour l’année 2015, 41,7 % du produit de la C3S a été affecté à la branche retraite du régime général. Le forfait social : à compter du 1er septembre 2012, le forfait social sur l’intéressement, la participation, les contributions employeurs à l’épargne salariale augmente de 8 % à 20 %. Toutefois, le taux de 8 % reste applicable notamment aux contributions des employeurs destinées au financement des prestations complémentaires de prévoyance versées au bénéfice de leurs salariés, anciens salariés et de leurs ayants droit. La CNAVTS est bénéficiaire à hauteur de 16 % de la part du forfait social au taux de 20 %. Sur les montants correspondant au forfait social à 8 % (participation à la prévoyance complémentaire), la CNAVTS est attributaire à hauteur de 6,4 % depuis 2014. Une fraction du produit du prélèvement social sur les revenus du patrimoine et les produits de placement depuis 1987. Le taux du prélèvement social a été porté de 2,2 % à 3,4 % pour les revenus du patrimoine perçus à compter du 1er janvier 2011 et pour les produits de placement acquis ou constatés à compter du 1er octobre 2012. Ce taux a été porté de 3,4 % à 5,4 % pour les revenus du patrimoine perçus à compter du 1er janvier 2012 et pour les produits placement acquis ou constatés à compter du 1er juillet 2012. Ce taux est dorénavant fixé à 4,5 %. La part de ce prélèvement affecté à la CNAVTS est fixée à 1,15 % en 2015. Les produits de l’exercice, notifiés à la CNAVTS par l’ACOSS, correspondent aux impôts et taxes affectés rattachés à l’exercice en application des règles comptables fixées par l’arrêté du 8 février 2007 portant définition des critères de rattachement à l’exercice des produits de nature fiscale et de l’arrêté du 7 mars 2007 fixant la répartition des produits concernés entre les régimes et caisses. Les faits générateurs comptables des principaux impôts et taxes affectés à la branche retraite sont les suivants :

- Taxe sur les salaires (art 231 du CGI) : mois de rattachement des salaires, - Droits de consommation sur les tabacs : mise à la consommation ou importation des

produits, - Prélèvement sur les revenus du patrimoine : émission du rôle, - Prélèvement sur les produits de placement : plus-value mobilière,

32

Les produits à recevoir relatifs aux impôts et taxes sont évalués et notifiés par la direction du budget à l’ACOSS, selon les modalités suivantes :

- Concernant le prélèvement social sur les revenus du patrimoine et de placement la Direction du budget communique à l’ACOSS le montant des prélèvements sur les produits de patrimoine et de placements payés en janvier et rattachables à l’exercice N

- Concernant la taxe sur les salaires, en raison de la date d’exigibilité au 15 janvier N+1 des

sommes dues au titre de décembre N, et des délais d’encaissement et de comptabilisation de ces sommes, les PAR sont estimés par la DGFIP sur la base des montants encaissés entre le 1er janvier et le 10 février N+1

- Concernant la TVA : une fraction de TVA est versée à l’ACOSS (0,19% pour la

compensation de la déduction forfaitaire des EPM). Aucun PAR n’est constaté en 2015 car il n’y a plus de TVA affectée suite à la budgétisation du financement de ce dispositif à partir de 2016.

Il convient de noter que les produits à recevoir correspondent aux montants encaissés au début de l’exercice suivant lorsqu’ils se rattachent à l’exercice clos : les produits à recevoir tiennent compte d’une éventuelle modification du périmètre des ITAF centralisés par l’ACOSS (hors création d’une recette nouvelle) en loi de finances pour l’année suivante. Ainsi, le versement d’une taxe en janvier N+1 par l’administration fiscale, prévue par une loi de finances au titre de N+1, donne lieu à l’enregistrement de produits à recevoir en année N, tenant compte ainsi du fait générateur de la recette. 2.3.1.3 Transferts entre régimes de sécurité sociale : les rétablissements dans les droits Les rétablissements dans les droits concernent des assurés relevant d'un régime spécial qui ont quitté l’administration, la collectivité ou l’établissement qui les emploie sans avoir droit à une pension d’invalidité ou de vieillesse sous ce régime et dont les droits sont rétablis sous le régime général de sécurité sociale. En vertu de l’article D. 173-15 du décret n° 85-1354 du 17 décembre 1985 du code de la sécurité sociale, ces dispositions sont applicables aux bénéficiaires des régimes de retraite des ouvriers des établissements industriels de l'État, des fonctionnaires civils et militaires, de l'imprimerie nationale et du service d'exploitation industrielle des tabacs et allumettes et aux tributaires de la caisse nationale de retraite des agents des collectivités locales. À titre exclusif, les produits correspondants sont comptabilisés par la CNAVTS en sa qualité de caisse nationale. Ils se composent :

- des versements recouvrés par les URSSAF au titre de l’ensemble des assurés des régimes spéciaux de retraite, à l’exception des militaires et assimilés (Art. D. 173-16). Le montant de ces versements est notifié par l’ACOSS sans décomposition par régime. Il est comptabilisé en « Transfert de droit à pension : régimes civils »,

- d’un versement forfaitaire au titre des militaires et assimilés, fixé annuellement par un arrêté interministériel au titre de l’exercice précédent (Art. D. 173-17). Ce montant est enregistré en « Contributions publiques ». Ce montant est fixé annuellement par décision concertée du ministre chargé de la sécurité sociale, du ministre chargé de la défense et du ministre chargé du budget, compte tenu du montant moyen de la solde des militaires quittant l'armée sans droit à pension. Il s’agit du flux de départ des militaires ayant effectué moins de quinze ans de service (abaissement depuis 2011 de 15 à 2 ans) dont l’affiliation au régime général leur ouvrira, le moment venu et dans les conditions de droit commun, droit aux retraites de leurs homologues civils. L’assiette retenue, comme pour les fonctionnaires civils, exclut les primes (à l’exception d’une prime spécifique à la gendarmerie).

33

La CNAVTS ne comptabilise pas de produits à recevoir au titre d’une estimation des rétablissements dans les droits qui donneront lieu à un versement postérieur à l’exercice (assurés des régimes spéciaux de retraite) ou relatifs à l’exercice en cours (militaires et assimilés). 2.3.2 Les charges 2.3.2.1 Charges de prestations légales Comme le prévoit le PCUOSS, les charges de prestations légales retracées par le compte de résultat sont exprimées après déduction des indus constatés au cours de l’exercice. L’application du principe d’une tenue de la comptabilité en « droits constatés » conduit à comptabiliser les prestations dans l’exercice au cours duquel les droits aux prestations sont ouverts. En application de ce principe, sont enregistrés en dettes à la clôture de l’exercice N et décaissés dans les premiers jours du mois de janvier de l’exercice N+1 :

- la mensualité des prestations due au titre du mois de décembre de l’exercice N ; - les apériodiques (rappels de prestations) liquidés au cours des derniers jours du mois de

décembre de l’exercice N ; Les prestations de base servies par la CNAVTS sont les suivantes : Au titre des droits propres :

- les pensions normales de droit commun, dites pensions normales, qui comprennent les pensions anticipées avant l’âge légal et les pensions à l’âge légal ou plus.

- les pensions d’inaptitude, - les pensions d’inaptitude substituées à des pensions d’invalidité, - les majorations et bonifications parmi lesquelles figurent les majorations pour enfants, les

majorations pour tierce personne, les majorations pour conjoint à charge ainsi que les prestations du minimum vieillesse : majoration (ancien article L 814-2), allocation de solidarité aux personnes âgées ou ASPA (article L 815-1), allocation supplémentaire (ancien article L. 815-2),

- les majorations accordées aux assurés handicapés. Au titre des droits dérivés :

- les pensions de réversion, - les pensions de veuf et de veuve, - les secours viagers, - les majorations pour enfants, les majorations pensions de réversion (Article 353-6), ainsi

que les prestations du minimum vieillesse : majoration (ancien article L 814-2), allocation de solidarité aux personnes âgées ou ASPA (L 815-1), allocation supplémentaire (ancien article L. 815-2)

Concernant l’allocation supplémentaire d’invalidité, l’article 32 de la loi n° 2009-1646 du 24 décembre 2009 de financement de la sécurité sociale pour 2010 précise que le financement de l’allocation supplémentaire d’invalidité est assuré par l’État pour ce qui concerne le régime général des travailleurs salariés. À ce titre, les allocations supplémentaires d’invalidité sont comptabilisées exclusivement en compte de tiers. 2.3.2.1.1 Provisions pour rappels de prestations En matière de prestations d’assurance vieillesse, le fait générateur étant la date d’ouverture des droits, des provisions pour rappels de prestations sont comptabilisées, à la clôture de l’exercice N, afin d’intégrer au résultat de l’exercice les charges relatives :

34

- aux prestations d’assurance vieillesse liées aux droits dont l’entrée en jouissance est située au cours de l’exercice N ou d’un exercice antérieur, mais dont la liquidation est en cours de traitement au 31 décembre N, - aux prestations d’assurance vieillesse liées aux droits dont l’entrée en jouissance est située au cours de l’exercice N ou d’un exercice antérieur pour lesquelles il existe une probabilité que les demandes seront déposées au cours de l’exercice suivant ; - aux futures révisions de droits qui ont été liquidés au cours de l’exercice N ou des exercices antérieurs, non connues avec certitude à la clôture de l’exercice, mais probables quant à leur réalisation. En 2015, de nouvelles modalités d’estimation de la provision pour rappel de prestations sont mises en place afin de mieux prendre en considération les variations d’activité de la branche retraite ainsi que le stock de dossiers en cours de traitement à la fin de l’exercice (cf. Note 4 et Note 17). À chaque exercice clos, les provisions pour rappels de prestations sont estimées dans leur globalité. Les provisions de l’exercice N-1 sont intégralement reprises et les dotations de l’exercice N correspondent au montant total des provisions comptabilisées au 31 décembre de l'exercice N. 2.3.2.1.2 Charges à payer et provisions pour litiges Dans les comptes de l’exercice 2015, la branche évalue les risques liés aux litiges en cours avec les titulaires de prestations légales et comptabilise la sortie probable de ressources en charges à payer et en provisions des organismes pour les dossiers en cours :

- devant la Commission de Recours Amiable (CRA),

- devant les tribunaux (TASS, TI/TGI, Cour d’Appel, Cour de Cassation),

- liés à l’incapacité devant les tribunaux en charge des contentieux techniques (Tribunal du contentieux de l’incapacité ou TCI et la Cour nationale de l’incapacité d’Amiens ou CNI).

Charges à payer : Des charges à payer sont constituées au titre des litiges pour lesquels une décision défavorable à l’organisme a été rendue et aucune révision n’est encore intervenue à la clôture de l’exercice. Le montant estimé correspond à l’incidence de la révision qui sera effectuée au cours de l’exercice suivant, à savoir les montants à payer suite à cette décision défavorable. Provisions : Deux méthodes sont utilisées pour réaliser l’estimation des provisions. La méthode d’estimation au cas par cas est la méthode préférentielle pour la détermination de la provision des litiges en cours : Instances Méthodes à utiliser CRA (sauf RCP) – TCI - TNI Statistiques TASS Cas par cas si moins de 50 dossiers Cour d’Appel – TI - TGI Cas par cas si moins de 50 dossiers Cour de Cassation – CRA (pour les RCP) Cas par cas Estimation au cas par cas La méthode d’estimation au cas par cas est systématiquement utilisée :

- pour les litiges en cours devant la Cour de Cassation

- pour les litiges devant les autres instances (hors CRA, TCI et CNI) lorsque la volumétrie des dossiers à la clôture est inférieure ou égale à 50

35

- et pour les litiges liés aux Régularisations de Cotisations Prescrites (RCP) compte tenu de leur spécificité

Chaque litige fait l’objet d’une analyse et une provision est constatée s’il est considéré comme certain ou probable que le jugement soit défavorable. Le montant de la provision correspond à l’estimation des rappels de prestations légales, aux dommages et intérêts que l’organisme est susceptible de verser ainsi qu’aux frais de procédures. Concernant les éventuels indus constatés et non recouvrés liés aux rachats cotisations prescrites, s’il est considéré qu’un risque réel existe (obligation) :

- l’indu est déprécié en provision pour créances douteuses

- la provision pour litige est évaluée à la hauteur du rappel à payer et des dommages et intérêts demandés par la partie adverse

Par ailleurs, les frais de procédures, incluant les frais d’avocats, sont provisionnés pour toutes les juridictions et sont évalués à partir d’un coût moyen sur la base de l’historique des deux dernières années. Le coût moyen est déterminé par organisme. Estimation statistique La méthode d’estimation statistique est systématiquement utilisée pour les litiges en cours devant la Commission de recours amiable (CRA), le Tribunal du Contentieux de l’Incapacité (TCI) et de la Cour Nationale de l’Incapacité (CNI). Elle peut être utilisée devant les autres instances quand la volumétrie des litiges est supérieure à 50 dossiers. Le calcul des provisions relatives aux rappels et aux dommages et intérêts liés à ces litiges ainsi qu'à la prise en charge des frais de procédure par la partie adverse prévue par l'article 700 du code de procédure civile repose sur la détermination :

• de la probabilité de la sortie de ressources, par l’utilisation d’un taux moyen de décision défavorable. Ce taux est déterminé par instance, en rapportant le nombre de jugements défavorables rendus et de litiges clôturés sur les deux derniers exercices,

• et du montant probable de la sortie de ressources, par l’utilisation d’un coût moyen de décision défavorable. En matière de litiges en cours devant la CRA, ce coût correspond au montant moyen des dossiers révisés sur l’exercice écoulé à la suite de décisions défavorables. Pour les autres litiges, le coût est déterminé par instance, en rapportant les montants des rappels, des dommages et intérêts et des frais liés à l’application de l’article 700 du code civil versés sur les deux derniers exercices suite aux décisions défavorables, au nombre de décisions défavorables rendues sur cette période de deux années.

Les provisions relatives aux rappels, aux dommages et intérêts et aux frais prévus par l'article 700 du code de procédure civile (et notamment les frais d'avocat de la partie adverse) afférents aux litiges avec les titulaires de prestations légales sont ainsi déterminées en appliquant au stock de litiges en cours, le taux moyen de décision défavorable par instance, et le montant moyen des rappels, des dommages et intérêts et des frais prévus par l'article 700 du code de procédure civile versés par instance suite aux décisions défavorables. Les provisions relatives aux frais de procédures qui concernent les litiges devant le TASS, le TCI et la Cour d’Appel, sont pour leur part calculées en appliquant au stock de litiges en cours, un coût moyen déterminé en référence aux données historiques des deux derniers exercices. Ainsi la provision est déterminée en appliquant au stock de litiges en cours :

• le taux moyen de décisions défavorables par instance (nombre de jugements défavorables 2014 et 2015 / total des litiges clôturés 2014 et 2015)

• un montant moyen par caisse et par instance des D&I et de frais de l’article 700 versés suite aux décisions défavorables (total des D&I et article 700 versés en 2014 et 2015 / nombre de jugements défavorables 2014 et 2015)

36

2.3.2.2 Transferts entre régimes de sécurité sociale : les annulations de versements Les régimes spéciaux de retraite peuvent autoriser les assurés à valider rétroactivement, à leur demande, certaines périodes d’assurance accomplies au régime général par des assurés antérieurement à leur titularisation. Les cotisations vieillesse versées au régime général sont alors annulées et reversées à la caisse de retraite dont dépend l’employeur. Ces opérations sont principalement régies par les articles D 173-13 du CSS pour les régimes spéciaux autres que ceux de l’État et des collectivités locales et D 173-19 pour les régimes spéciaux de l’État et des collectivités locales. Une demande d’annulation de versements est établie par le régime spécial. Après avoir vérifié cette demande, la caisse du régime général établit une proposition d’annulation. La CNAVTS comptabilise :

- en charges courantes : les sommes décaissées au cours de l’exercice N,

- en charges à payer : les « bons pour accord » retournés signés par le régime spécial, mais qu’elle n’a pas encore réglés au 31 décembre N (en pratique, les « bons » non compris dans la dernière mise en paiement intervenue au cours de l’exercice N).

En outre, la CNAVTS comptabilise des provisions au titre d’une estimation des demandes d’annulation de versement de cotisations en instance de traitement à la clôture de l’exercice N qui ont une probabilité de donner lieu à un accord du régime spécial (« bons pour accord » retournés signés) au cours de l’exercice suivant. Le fait générateur retenu est la réception des demandes transmises par les régimes spéciaux. Le montant des provisions correspond au produit :

- du nombre de dossiers correspondant au stock de dossiers à instruire à la clôture, pondéré du pourcentage d’accord constaté sur l’exercice. Ce pourcentage correspond à la part des dossiers accordés sur le total des dossiers instruits sur l’exercice,

- et de la valeur estimée du dossier correspondant au montant moyen des dossiers payés sur l’exercice.

Le stock par procédure est utilisé pour obtenir le nombre de dossiers en cours d’instruction au 31 décembre, auquel s’ajoute le nombre de dossiers « papier » non enregistrés dans l’OR au 31 décembre. Les réductions ou suppressions d’annulations de versement de cotisations sont comptabilisées en réduction des charges liées aux annulations de versements de cotisations. 2.3.2.3 Prestations et subventions d’Action Sanitaire et Sociale Le principe de rattachement à l’exercice se traduit par la comptabilisation de charges à payer et de provisions. Les charges à payer et les provisions sont comptabilisées dans la limite des crédits budgétaires. Pour l’exercice 2015, cette règle n’a pas d’incidence sur l’exhaustivité des charges à payer et des provisions comptabilisées. Depuis 2013, les estimations relatives aux aides actions sanitaires et sociales relèvent en grande partie d’une provision plutôt que d’une charge à payer. 2.3.2.3.1 Les aides individuelles Les évaluations des besoins Les factures en instance de paiement à la date d’arrêté des comptes sont enregistrées en dettes. Les charges à payer correspondent au montant des engagements en cours au 31 décembre dont les factures ont été reçues mais non traitées. Cela correspond aux évaluations commandées et non

37

payées dont les factures ont été reçues mais n’ont pas été enregistrées. Ces évaluations doivent être réalisées sur l’exercice en cours et sont valorisées selon le tarif national de 112 €. Les provisions correspondent au montant des engagements en cours au 31 décembre et dont les factures n’ont pas reçues. Cela correspond aux évaluations commandées et non payées dont les factures n’ont pas été reçues. Ces évaluations sont valorisées en utilisant le tarif national de 112€. La rémunération des prestataires habitat (frais d’ingénierie) Les factures en instance de paiement à la date d’arrêté des comptes sont enregistrées en dettes. Les charges à payer correspondent aux interventions des prestataires habitat commandées et non payées, dont les factures ont été reçues mais non traitées, valorisées à 100€. Les provisions correspondent aux interventions des prestataires habitat commandées et non payées, dont les factures n’ont pas été reçues, valorisées à 100€. La prestation d’ergothérapie Les factures en instance de paiement à la date d’arrêté des comptes sont enregistrées en dettes. Les charges à payer correspondent aux interventions d’ergothérapeutes commandées et non payées en cours au 31 décembre et dont les factures ont été reçues et non enregistrées. Les provisions correspondent aux interventions d’ergothérapeutes commandées et non payées en cours au 31 décembre et dont les factures n’ont pas été reçues. Le montant de la rémunération de l’ergothérapeute est déterminé par chaque organisme. Plans d’Aide Personnalisés Les provisions correspondent aux services PAP effectués durant l’exercice dont la facture n’a pas été traitée. Le montant des provisions correspond aux engagements PAP des mois partiellement payés auxquels est appliqué un taux de réalisation qui porte sur une période considérée comme intégralement payée. Les engagements à l’égard des titulaires des aides au titre des années 2016 et 2017 sont présentés en note 28. Habitat et cadre de vie

o Les travaux d’aménagement du logement Les aides aux travaux d’aménagement du logement se décomposent en deux versements :

- 1er versement dès la réception de l’attestation de début de travaux (60%) - le solde dès réception de l’attestation de fin de travaux (40%)

Les factures en instance de paiement à la date d’arrêté des comptes sont enregistrées en dettes. Il s’agit des dossiers pour lesquels l’attestation de début de travaux a été reçue et le 1er versement est en instance de paiement (60%). Les charges à payer correspondent aux travaux réalisés (attestation de fin de travaux reçue) au domicile des bénéficiaires sur l’exercice en cours et pour lesquels le solde de l’aide financière n’a pas été versé (40%). L’engagement hors bilan correspond au montant des aides notifiées aux retraités pour lesquels les travaux n’ont pas encore été réalisés (attestation de début de travaux non reçues).

o Le kit prévention Le kit prévention consiste à verser un forfait au retraité pour le financement d’aide technique. Trois niveaux sont prévus : 100, 200, 300 €. Les forfaits sont versés en une fois après notification aux retraités. Les factures en instance de paiement à la date d’arrêté des comptes sont enregistrées en dettes. Les dettes sont constituées des forfaits attribués n’ayant pas encore fait l’objet d’un paiement à l’assuré.

38

2.3.2.3.2 Subventions Le fait générateur de la dépense est la décision d’attribuer la subvention prise par le Directeur ou l’instance délibérante (Commission d’action sanitaire et sociale ou Conseil d’administration) de l’organisme. Les charges à payer correspondent à la différence entre le montant fixé par la décision de l’instance délibérante et les sommes versées au cours de l’exercice. 2.3.2.3.3 Autres aides (secours, aides aux vacances, dons centenaires, etc.) : Les dettes correspondent à la somme des factures en instance de paiement à la clôture de l’exercice. Les charges à payer correspondent aux prestations effectuées dont les factures n’ont pas été traitées à la date d’arrêté des comptes. Les provisions correspondent aux prestations effectuées sur l'exercice en cours dont les factures n'ont pas été reçues à la clôture des comptes. 2.3.2.3.4 Expérimentation des paniers de biens et services Quelques caisses régionales ont démarré en 2014 l’expérimentation relative à la mise en place de paniers de services. Ces caisses régionales doivent comptabiliser des provisions et des engagements hors bilan spécifiques pour les paniers de services. Les charges à payer correspondent aux prestations du "panier de services" effectués durant l'exercice dont la facture a été reçue mais non traitée à la clôture des comptes. Les provisions correspondent aux prestations du "panier de services" effectués durant l'exercice dont la facture n'a pas été reçue à la clôture des comptes. 2.3.2.4 Charges de gestion administrative Ces charges correspondent essentiellement aux charges de personnel, aux contributions nationales de la branche et aux autres charges de gestion courante. Des charges à payer sont constatées notamment pour les congés payés, le compte épargne temps, ainsi que les cotisations sociales et les impositions dues au titre de l’exercice et payées l’exercice suivant (participation à la formation professionnelle, effort de construction et contribution handicapés). Des provisions sont constatées pour l’intéressement, les litiges avec le personnel, la part variable des agents de direction, les primes de résultat des cadres niveau 8 et 9, les médailles du travail et les dettes provisionnées pour congés payés et RTT non prises. Les charges à payer et les provisions sont comptabilisées dans la limite des crédits budgétaires. L’application de cette règle n’a aucune incidence sur l’exhaustivité des charges à payer et des provisions comptabilisées en 2015. Les charges de gestion administrative comprennent également les contributions nationales versées par la CNAVTS à ses partenaires. Les principales contributions sont présentées en note 5. 2.4 VALIDATION ET COMBINAISON DES COMPTES DES ORGANISMES DE LA BRANCHE RETRAITE. En application des articles L. 114-6 et D. 114-4-2 du Code de la Sécurité Sociale, les comptes des entités combinées sont validés par l’Agent Comptable national. La validation consiste à attester que « les comptes annuels des organismes locaux sont réguliers et sincères et donnent une image fidèle de leur résultat, de leur situation financière et de leur patrimoine ». Le dispositif de validation concerne les 19 entités de la branche, la CNAVTS, pour la gestion de la région Ile-de-France, étant directement certifiée par la Cour des Comptes. Les audits de validation, incluent en missions intermédiaires l’audit de contrôle interne et des systèmes d’information et en missions finales l’audit financier ; ces audits sont réalisés sur pièces pour tous les organismes et sur place pour une sélection d’organismes.

39

En application de l’arrêté du 30 décembre 2005, l’Agent Comptable de la CNAVTS a émis l’opinion de validation suivante sur les comptes des entités combinées de la Branche Retraite pour l’exercice 2015 dans le rapport de validation des comptes : Validation sans restriction : 8 organismes - CARSAT Aquitaine - CARSAT Bourgogne-Franche-Comté - CARSAT Bretagne - CARSAT Centre-Ouest - CARSAT Midi-Pyrénées - CARSAT Nord-Est - CARSAT Normandie - CARSAT Pays de Loire Validation avec observations : 11 organismes - CARSAT Alsace-Moselle - CARSAT Auvergne - CARSAT Centre – Val de Loire - CARSAT Languedoc-Roussillon - CARSAT Nord-Picardie - CARSAT Rhône-Alpes - CARSAT Sud-Est - CGSS de La Guadeloupe - CGSS de La Guyane - CGSS de La Martinique - CGSS de La Réunion L’arrêté du 27 novembre 2006 portant adoption des règles de combinaison des comptes des organismes de sécurité sociale fixe le périmètre de combinaison de la branche retraite du régime général de sécurité sociale (cf. note 1). Les travaux de combinaison consistent en l’élimination des opérations réciproques soit : - les avances - les comptes courants entre la CNAVTS, les organismes de base - les dotations - les opérations réciproques spécifiques à la CNAVTS Les comptes d’avances : Il s’agit d’éliminer dans la comptabilité des organismes, les avances consenties par la CNAVTS pour le financement de leurs investissements et d’éliminer dans les comptes de la CNAVTS les montants des avances accordées aux organismes. La réconciliation de ces avances concernant la région Ile de France, a été réalisée lors de l’établissement des comptes individuels de la CNAVTS. Les comptes courants : Ils retracent les dettes et les créances liées à des opérations effectuées entre un organisme national et l’échelon local d’une même branche. La réconciliation a été réalisée lors de l’élaboration des comptes individuels de la CNAVTS. Il convenait de vérifier qu’à la clôture des comptes, les soldes des comptes 45211x et 4526xx ouverts à la CNAVTS sont identiques mais de sens inverses aux compte 4513xx dans les organismes. Les dotations : Il s’agit d’éliminer dans la comptabilité de la CNAVTS les montants des dotations accordées aux organismes et dans celle de ces derniers les montants des dotations reçues de la CNAVTS.

40

Les opérations réciproques spécifiques à la CNAVTS : Les comptes annuels de la CNAVTS Établissement public retracent l’ensemble des opérations réciproques entre la « CNAVTS – tête du réseau » et la « CNAVTS» gérant les opérations de la région Ile de France. Il convient donc lors de la présentation du bilan et du compte de résultat de la CNAVTS Établissement public de les neutraliser pour éviter de fausser les masses. Ces éliminations se font automatiquement à partir des règles de gestion paramétrées dans l’outil comptable de la CNAVTS. Il est ensuite vérifié que l’ensemble des neutralisations actif/passif et charges/produits soient égales.

41

NOTE N° 3 - FAITS MARQUANTS DE L’EXERCICE Les relations financières entre le régime général et le régime social des indépendants L’article 3 de la loi de financement rectificative de sécurité sociale (LFRSS) pour 2014 a instauré un abattement d’assiette pour la contribution sociale de solidarité des sociétés (C3S) due au titre de l’exercice 2015. Un abattement de plus grande ampleur est également prévu en 2016 et conduira à la suppression de la C3S à compter de 2017. Cette mesure permet, en pratique, d’exonérer totalement de C3S les redevables dont les chiffres d’affaires sont inférieurs à 3 250 000 euros en 2015. Dès l’année 2015, le RSI ne dispose plus de la part du produit de la C3S qui assure son équilibre financier. En conséquence, ce même article 3 redéfinit les relations financières entre le régime social des indépendants et le régime général à compter de l’exercice 2015. Le nouvel article L. 134-11-1 du code de la Sécurité sociale dispose ainsi que « sont retracés dans les comptes de la Caisse nationale d’assurance vieillesse, qui en assure l’équilibre financier, l’ensemble des charges et produits » des branches retraite du RSI. Le décret n° 2015-420 du 14 avril 2015 pris en application des dispositions de la LFRSS 2014 précise les relations financières entre le régime général de sécurité sociale et les branches maladie et retraite du régime social des indépendants en prévoyant notamment l’échange de données comptables et la mise en place d’une convention de gestion qui précise les relations de trésorerie entre le régime général et le régime social des indépendants. L’équilibre comptable du RSI Lors des opérations d’arrêté des comptes, la Caisse nationale du RSI transmet ses charges et produits sous la forme d’un solde à comptabiliser par la CNAV. Le plan comptable unique des organismes de sécurité sociale intègre de nouveaux comptes pour retracer cette opération. Les subdivisions des comptes de compensation intégrale ont été créées :

- 65714155 – Compensation RG – RSI - 75714155 – Compensation RG – RSI

La trésorerie du RSI Des avances de trésorerie sont réalisées dans le cadre d’un dispositif conventionnel entre l’ACOSS et le RSI. Cette convention n’est pas prévue par le décret n° 2015-420 mais visée par l’article L. 611-19 du code de la sécurité sociale. Le décret inscrit toutefois le principe de versements d’acomptes par l’ACOSS en cours d’année dont les montants seront fixés selon les prévisions retenues dans le cadre de l’adoption du projet de loi de financement de la sécurité sociale. Deux conventions ont été conclues par la CNAVTS en 2015 :

- Une convention du 12 mai 2015 entre la CNRSI, l'ACOSS, la CNAMTS et la CNAVTS organisant les modalités de versement de la C3S par la CNRSI aux organismes du régime général. Cette convention précise les modalités de versement par la CNRSI à l'ACOSS pour le compte de la CNAMTS et de la CNAVTS, du produit de la C3S qui leur est affecté et dont la collecte est réalisée par la CNRSI

- Une convention du 22 juillet 2015 entre la CNAV et l'ACOSS fixant les relations financières et comptables entre la CNAV d'une part et l'ACOSS d'autre part pour le compte de la CNRSI au titre de la dotation d'équilibre et des flux centralisés. Cette convention fixe l'échéancier des acomptes sur dotation d'équilibre versés par la CNAV à la CNRSI. Le montant des acomptes est déterminé sur la base du déficit comptable prévisionnel du RSI retenu par la CCSS de juin 2015.

42

Revalorisation des pensions au 1er octobre 2015 Le 1er octobre 2015, les pensions de retraite ont été revalorisées de 0,1% ainsi que les anciennes prestations constituant le minimum vieillesse, la majoration pour conjoint à charge et la majoration pour tierce personne. Évolutions relatives aux cotisations et impôts et taxes affectés. Les nouveaux taux de la cotisation vieillesse plafonnée sont portés à :

- 6,85 % pour la part salariale, contre 6,80 % en 2014 ; - 8,50 % pour la part patronale, contre 8,45 % en 2014.

Les nouveaux taux de la cotisation vieillesse déplafonnée sont portés à :

- 0,30 % pour la part salariale, contre 0,25 % en 2014 ; - 1,80 % pour la part patronale, contre 1,75 % en 2014.

Versement exceptionnel de 40 euros pris en charge par le Fonds de solidarité vieillesse L’article 5 de la loi de financement de la sécurité sociale pour 2015 prévoyait un versement exceptionnel d'un montant de 40 euros au bénéfice des titulaires de pensions de retraite (tous régimes de base et complémentaire confondus) inférieures à 1 200 euros mensuels au 30 septembre 2014. Ce versement, intervenu en mars, juillet et octobre 2015, a été réalisé pour le compte du Fonds de solidarité vieillesse qui en assure le financement. Le montant mis à la charge du FSV s’élève à 159,3 M€. Les prises en charge de validation de trimestres d’assurance vieillesse par le Fonds de solidarité vieillesse. Les périodes d’apprentissage L’article L. 135-2 du 11° du code de la sécurité sociale élargit les dépenses du FSV aux sommes correspondant à la prise en charge mentionnée au dernier alinéa de l’article L. 6243-3 du code du travail, relatives aux périodes d’apprentissage, à compter du 1er janvier 2014. Cette prise en charge a pour objectif de permettre aux apprentis de valider quatre trimestres de durée d’assurance pour chaque année civile d’apprentissage. Le nombre de trimestre complémentaire mis à la charge du FSV est obtenu par différence entre le nombre de trimestre couverts au cours de l’année par le contrat d’apprentissage et le nombre de trimestre correspondant à la rémunération versée à l’apprenti. L’article D. 373-4 III du code de la sécurité sociale, introduit par le décret d’application n° 2014-1514 du 16 décembre 2014, relatif aux cotisations de sécurité sociale des apprentis et fixant les modalités de prise en compte des périodes d’apprentissage au titre de l’assurance vieillesse, prévoit que les caisses nationales d’assurance vieillesse transmettent au FSV le nombre de trimestres validés pour le calcul du montant total de versement complémentaire, tel que précisé dans le I du même article. En 2015, la CNAVTS a enregistré les prises en charge correspondant à la validité 2014, l’impact sur les comptes est présenté en note 24. Les périodes de stages de la formation professionnelle Conformément aux dispositions de la loi retraite N°2014-40 du 20 janvier 2014, le FSV prend en charge en 2015, dans les conditions définies par le décret 2015-1240 du 7 octobre 2015, les validations de trimestres d’assurance vieillesse au titre des périodes de stage de formation professionnelle des demandeurs d’emploi qui ne relèvent plus du régime de l’assurance chômage. L’impact de cette mesure est également présenté en note 24.

43

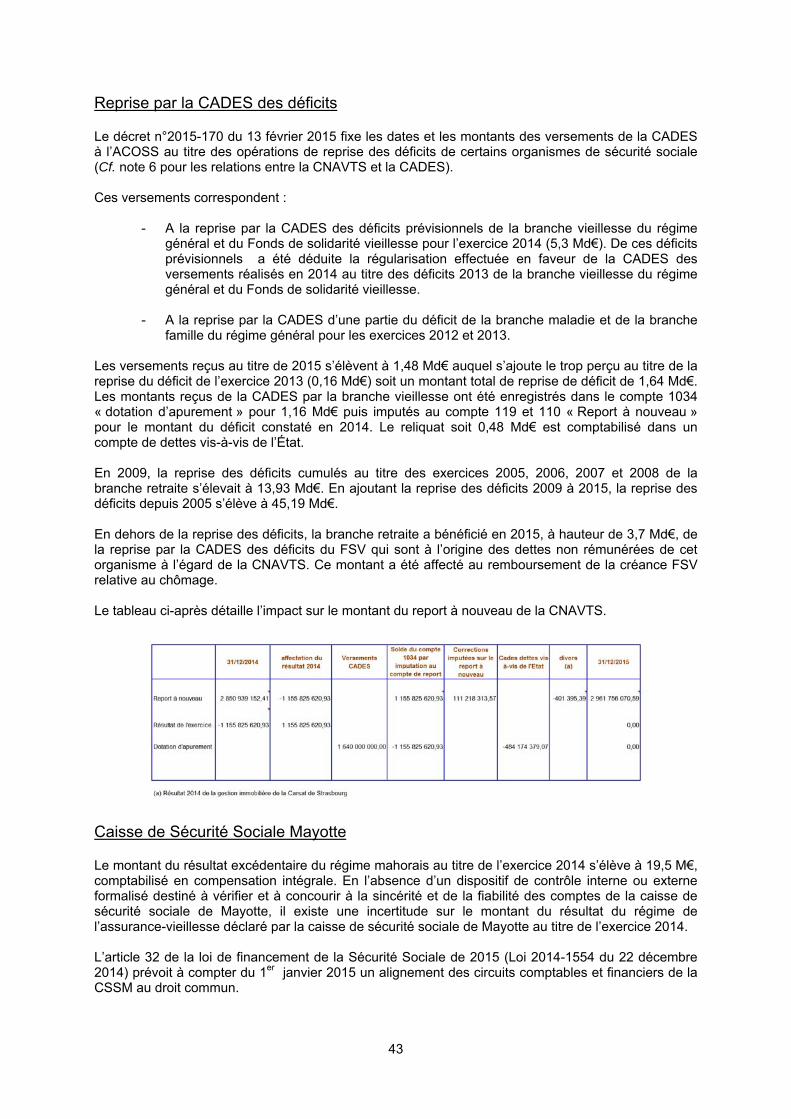

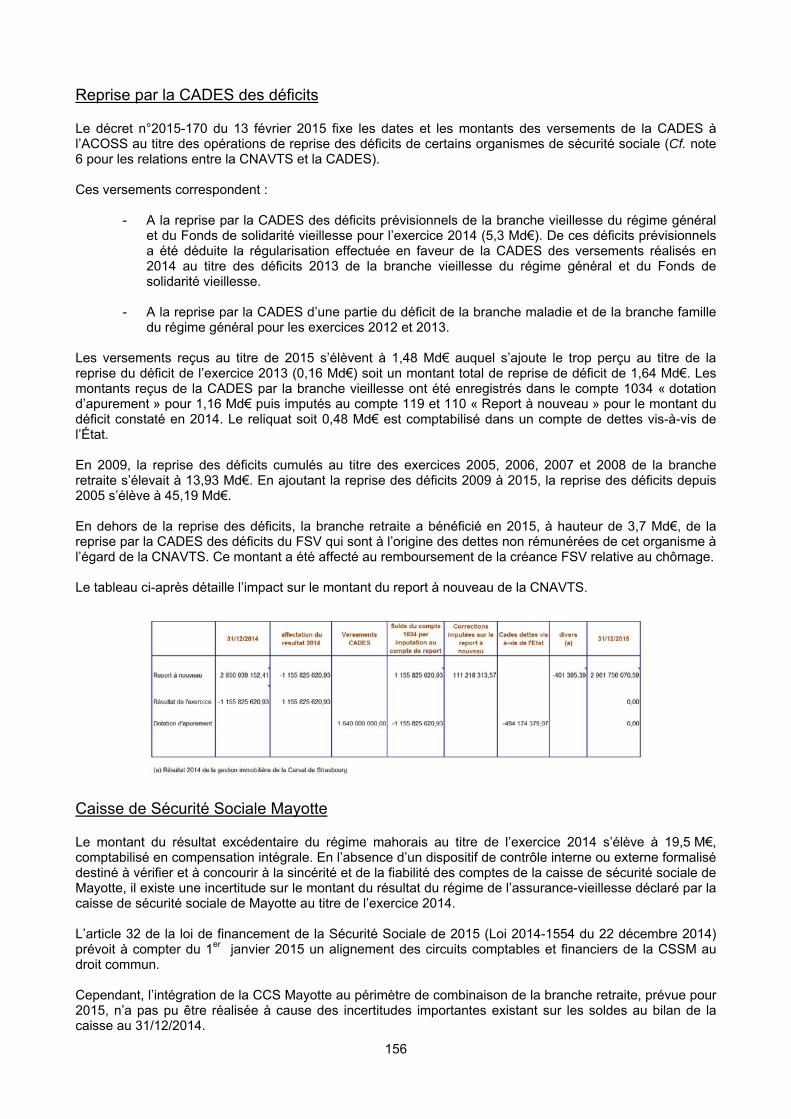

Reprise par la CADES des déficits Le décret n°2015-170 du 13 février 2015 fixe les dates et les montants des versements de la CADES à l’ACOSS au titre des opérations de reprise des déficits de certains organismes de sécurité sociale (Cf. note 6 pour les relations entre la CNAVTS et la CADES). Ces versements correspondent :

- A la reprise par la CADES des déficits prévisionnels de la branche vieillesse du régime général et du Fonds de solidarité vieillesse pour l’exercice 2014 (5,3 Md€). De ces déficits prévisionnels a été déduite la régularisation effectuée en faveur de la CADES des versements réalisés en 2014 au titre des déficits 2013 de la branche vieillesse du régime général et du Fonds de solidarité vieillesse.

- A la reprise par la CADES d’une partie du déficit de la branche maladie et de la branche famille du régime général pour les exercices 2012 et 2013.