EOS ALLOCATIONS - Dates Invest | Accueil · TMT Mars 2003 Mars 2009 Juillet 2012 Sources :...

35

EOS ALLOCATIONS 4 mai 2017

-

Upload

nguyenthien -

Category

Documents

-

view

214 -

download

1

Transcript of EOS ALLOCATIONS - Dates Invest | Accueil · TMT Mars 2003 Mars 2009 Juillet 2012 Sources :...

EOS

ALLOCATIONS

4 mai 2017

SUIVI DES ALLOCATIONS

DOCUMENTS PROFESSIONNELS

ALLOCATIONS DETAILLEES, JUSTIFICATIONS D’ARBITRAGES

Aide financière

Marketing

Règlementaire

Les objectifs du conseil en allocation d’actifs

COMPRENDRE ET FAIRE COMPRENDRE

1. Faciliter la compréhension de

l’allocation d’actifs

2. Justifier l’ensemble de nos conseils

3. Informer sur les fonds et les

portefeuilles conseillés

PDF de structure destiné au client final

Inventaire de portefeuille

Description du profil

Allocation d’actifs réelle

Performances

Arbitrages

Fiche d’arbitrage téléchargeable

Justification d’arbitrage, détaillée

et argumentée

Historique d’arbitrages conseillés

Arbitrages

Objectif de l’arbitrage

Présentation et détails des fonds entrants et

sortants

Fiches d’arbitrages

téléchargeables

Justification de chaque arbitrage

1. La notation de risque EOS Allocations

2. L’automatisation des arbitrages

3. Suivi fonds

Les nouveautés EOS Allocations

1. La notation de risque EOS Allocations

Les nouveautés EOS Allocations

2. Vers l’automatisation des arbitrages

Les nouveautés EOS Allocations

3

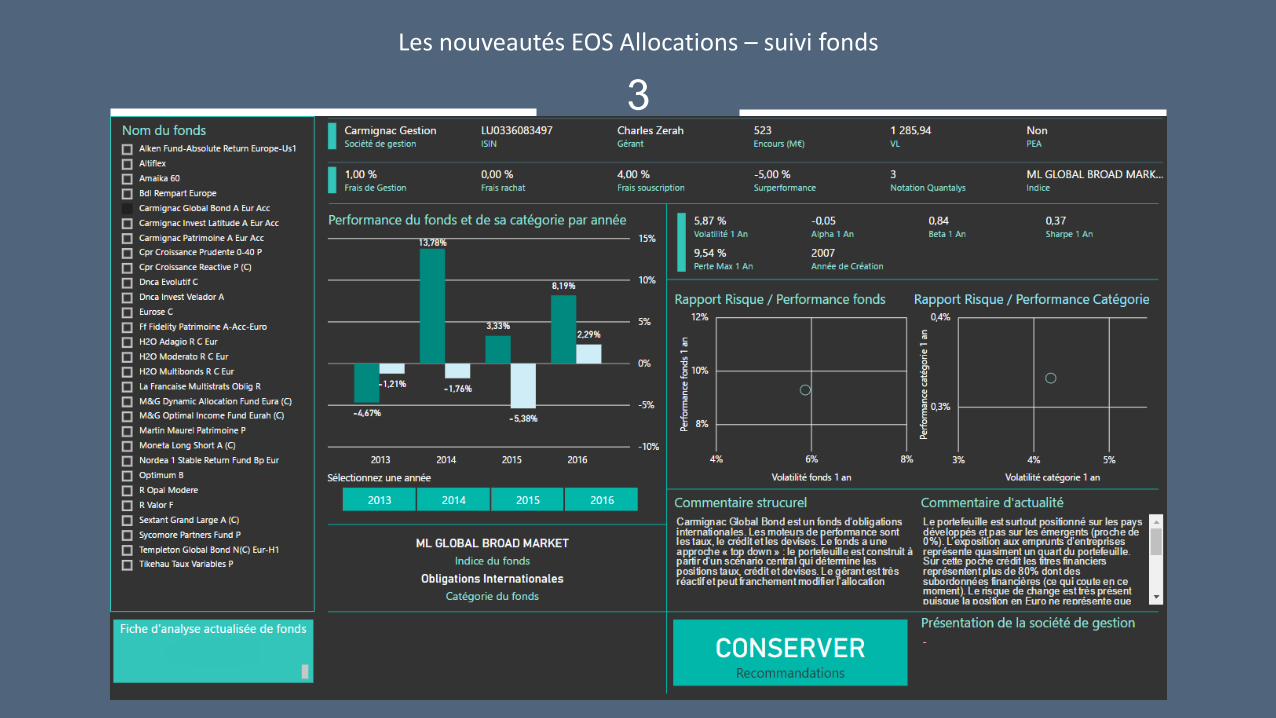

Les nouveautés EOS Allocations – suivi fonds

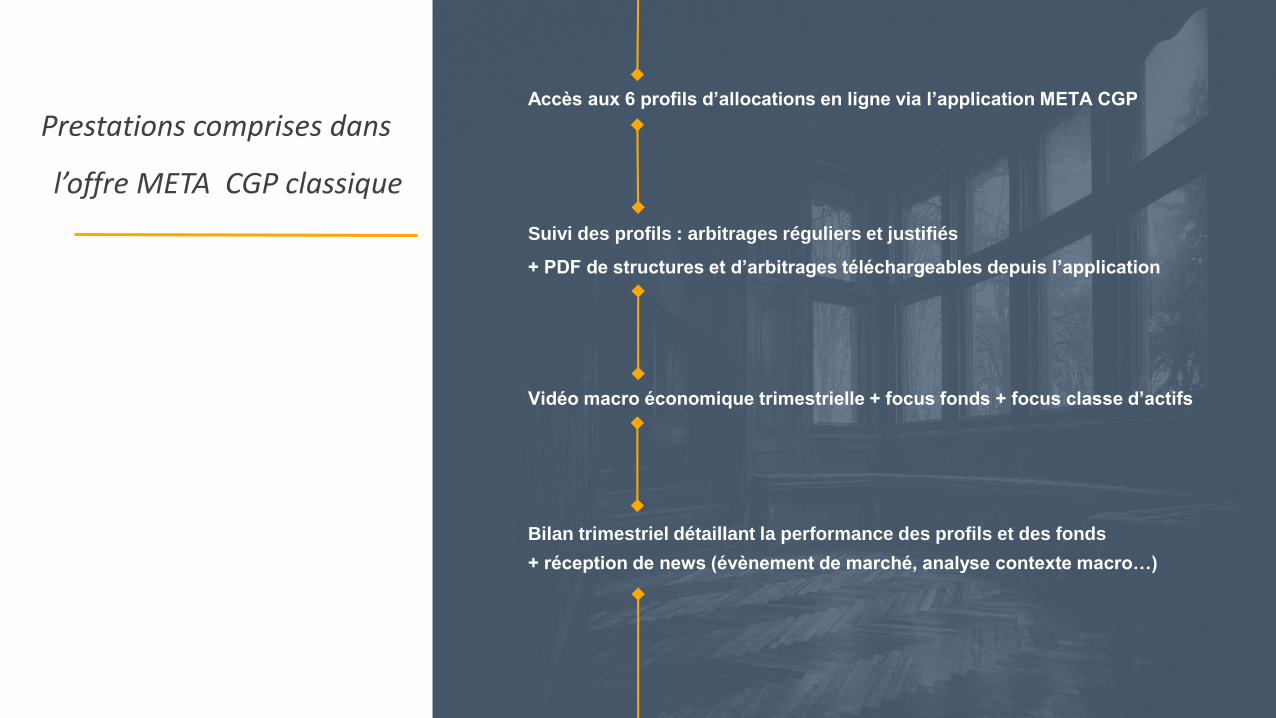

Prestations comprises dans

l’offre META CGP classique

Accès aux 6 profils d’allocations en ligne via l’application META CGP

Suivi des profils : arbitrages réguliers et justifiés

+ PDF de structures et d’arbitrages téléchargeables depuis l’application

Vidéo macro économique trimestrielle + focus fonds + focus classe d’actifs

Bilan trimestriel détaillant la performance des profils et des fonds

+ réception de news (évènement de marché, analyse contexte macro…)

1) Création de profils

personnalisés

2) Points gestion

mensuels/trimestriels

3) Point macro

économique

4) Reporting trimestriel

spécifique

5) Newsletter mensuelle

6) Etudes portefeuilles et

produits

7) Fichier Synthèse de nos

rencontres avec les

gérants

Les prestations sur mesure: quelques

exemples

1

RENTABILITÉ ET VALORISATION

Source : Factset

2

CORRÉLATION ENTRE LE MARCHÉ OBLIGATAIRE ET

CROISSANCE VERSUS VALUE EN EUROPE

Source : Société Générale

mai 17| 3

50

60

70

80

90

100

110

120

130

140

150

160

170

1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

EURO STOXX NR Value/Growth Cycle Value Cycle Croissance

PER EV/EBITDA PBR DPS Yield

Projected Projected Trailling Trailling

EURO STOXX Growth 17,7 9,4 2,6 1,9%

EURO STOXX 14,9 8,3 1,6 3,0%

EURO STOXX Value 12,5 6,7 1,1 4,3%

VALUE/GROWTH – Dans un cycle croissance depuis 7 ans

Environnement microéconomique et marchés

Le style « value » : 7 ans de contreperformance

Source : Bloomberg

Le CAC 40 NR est l’indice de référence du fonds Centifolia.

Les performances passées ne présagent en rien des performances

futures.

Au 31 mars 2017

mai 17| 4

Au 31 mars 2017

0,6

0,8

1,0

1,2

1,4

1,6

1,8

2,0

2,2

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

14,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Rapport MSCI EUROPE GROWTH MSCI EUROPE VALUE

EV/EBITDA EV/EBITDA Var. Rapport Rapport

12MF (03/09) 12MF Actuel (03/09) Actuel

MSCI EUROPE GROWTH 7,4 10,7 44%

MSCI EUROPE VALUE 6,1 6,9 14%1,2 1,5

EV/EBITDA 12 Mois Forward

Environnement microéconomique et marchés

Value/Growth : Inflation et stabilité du multiple

Le CAC 40 NR est l’indice de référence du fonds Centifolia.

Source : Factset

Erreur d’anticipation des taux allemands

Ecart de valorisation intra sectorielle favorable à la « value »

Ecart de valorisation intrasectorielleEurope - Ecart de valorisation intra sectorielle

0,5

0,7

0,9

1,1

1,3

1,5

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

Ecart de valorisation

Aujourd'hui

TMT

Mars2003

Mars2009

Juillet2012

Sources : UBS, Rothschild

7

PHILOSOPHIE D’INVESTISSEMENT DE COMGEST

CROISSANCE ORGANIQUE DES VENTES : LE SEUL MOTEUR DURABLE DE

CROISSANCE DES BÉNÉFICES EN EUROPE

Source : Données sociétés au 3!-déc-2016, Portefeuille de la Sicav Renaissance Europe.

CROISSANCE ORGANIQUE DES VENTES DU PORTEFEUILLE COMGEST

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016E

Croissance organique des ventes du portefeuille Comgest (en agrégé) PIB nominal Europe

8

ANALYSE : 3 ANS DE CROISSANCE BÉNÉFICIAIRE DU PORTEFEUILLE ACTUEL

Source : rapports sociétés, rapports sectoriels, FactSet, estimations Comgest au 30/09/2016. Les performances passées ne préjugent pas des performances futures. Analyse faite en utilisant la croissance moyenne sur 3 ans des revenus et des bénéfices

des titres du portefeuille Comgest Growth Europe au 30/09/2016, pondérés en fonction de leur position respective à cette date. Période : FY-2 à FY1 ou FY-1 à FY1 si la société n’était pas cotée en FY-2. Source des croissances des marchés, croissance

organique et acquisitions : rapports sociétés, rapports sectoriels, estimations Comgest. Levier opérationnel : différence entre la croissance agrégée de l’EBIT ajusté et la croissance agrégée des revenus. Levier financier / autres : différence entre la

croissance agrégée du BPA ajusté et la croissance agrégée de l’EBIT ajusté. Croissance des BPA : somme des divers composants de croissance tels que définis précédemment.

RÉPARTITION ESTIMÉE DE LA CROISSANCE BÉNÉFICIAIRE AGRÉGÉE 2014-16 DES TITRES EN PORTEFEUILLE

0 %

2%

4%

6%

8%

10 %

12%

Croissance sous-

jacente du

marché

Gains

organiques de

part s de marché

Croissance

organique des

ventes

Acquisit ions Croissance

du CA à change

constant

Levier

operat ionnel

Levier f inancier /

aut res

Total

Croissance du

BPA à change

constant

% de croissance

annuelle

9

VECTEURS DE CROISSANCE DU PORTEFEUILLE

Source : Comgest au 31-déc-2016.

Ces données sont fournies à titre d’information uniquement ; Ce document est publié à titre d’information uniquement ; son contenu ne constitue ni une recommandation, ni une offre d’achat, ni une proposition de vente. Les titres présentés dans ce

document peuvent ne pas être détenus en portefeuille au moment de la réception de cette présentation.

VIEILLISSEMENT DE LA POPULATION

AMÉLIORATION DE LA PRODUCTIVITÉ

GAINS DE PARTS DE MARCHÉ

NUMÉRISATION

CROISSANCE DE LA CLASSE

MOYENNE DANS LES ÉCONOMIES

ÉMERGENTES

10

LA SURPERFORMANCE DES FINANCIÈRES PEUT-ELLE SE POURSUIVRE ?

LA PENTIFICATION DE LA COURBE DES TAUX EST FAVORABLE MAIS…

Source : Comgest / FactSet. Données sur la période suivante : 31/12/2006 à 30/12/2016. Les performances passées ne préjugent pas des performances futures.

ROE DU SECTEUR DES BANQUES DU MSCI EUROPE

PRICE TO BOOK DU SECTEUR DES BANQUES DU MSCI

EUROPE

– Le profit des banques Européennes devrait être

significativement plus bas en 2016 qu’en 2007

– Forte sensibilité à l’environnement macroéconomique

– Business modèle avec une faible visibilité (le risque des

options n’est toujours pas estimé sur un marché officiel)

– Croissance des bénéfices faible à long terme due au

manque de « pricing power »

– Des changements structurels impactent la rentabilité du

secteur bancaire

– Régulation plus stricte concernant l’adéquation des fonds

propres

– Arrêt de précédentes activités rentables

– Bouleversement avec l’arrivée de nouveaux concurrents

(FinTech)

5x

9x

13x

17x

Dec-06 Dec-09 Dec-12 Dec-15

0x

1x

2x

Dec-06 Dec-09 Dec-12 Dec-15

11

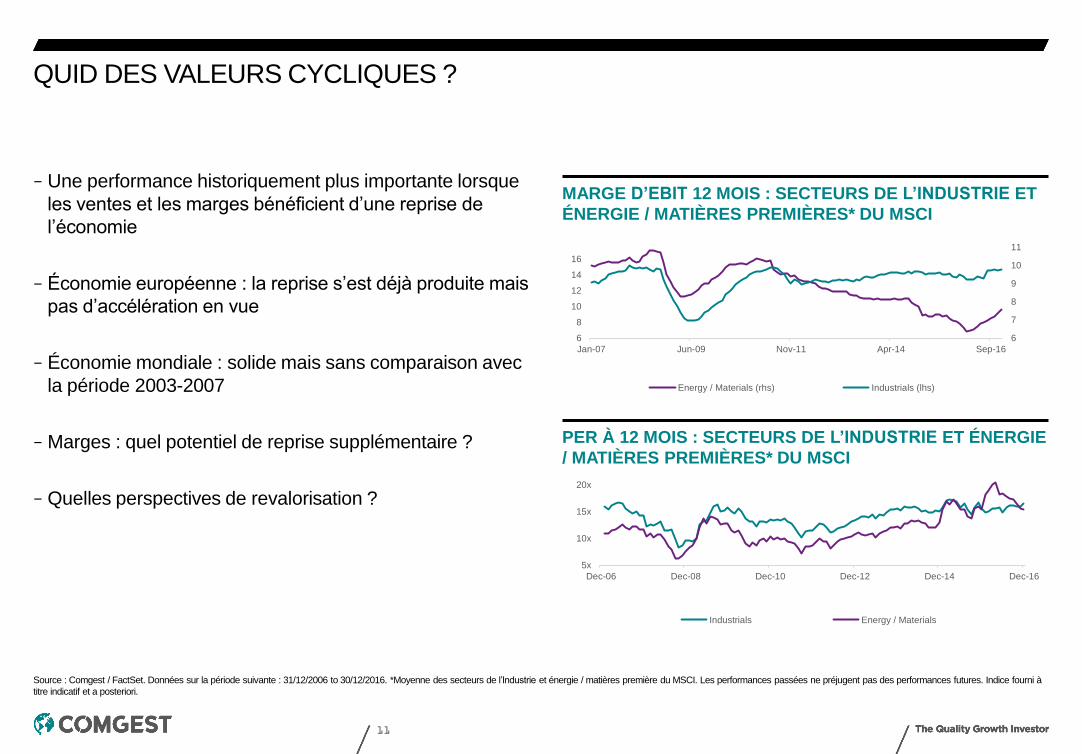

QUID DES VALEURS CYCLIQUES ?

Source : Comgest / FactSet. Données sur la période suivante : 31/12/2006 to 30/12/2016. *Moyenne des secteurs de l’Industrie et énergie / matières première du MSCI. Les performances passées ne préjugent pas des performances futures. Indice fourni à

titre indicatif et a posteriori.

MARGE D’EBIT 12 MOIS : SECTEURS DE L’INDUSTRIE ET

ÉNERGIE / MATIÈRES PREMIÈRES* DU MSCI

PER À 12 MOIS : SECTEURS DE L’INDUSTRIE ET ÉNERGIE

/ MATIÈRES PREMIÈRES* DU MSCI

– Une performance historiquement plus importante lorsque

les ventes et les marges bénéficient d’une reprise de

l’économie

– Économie européenne : la reprise s’est déjà produite mais

pas d’accélération en vue

– Économie mondiale : solide mais sans comparaison avec

la période 2003-2007

– Marges : quel potentiel de reprise supplémentaire ?

– Quelles perspectives de revalorisation ?

6

7

8

9

10

11

6

8

10

12

14

16

Jan-07 Jun-09 Nov-11 Apr-14 Sep-16

Energy / Materials (rhs) Industrials (lhs)

5x

10x

15x

20x

Dec-06 Dec-08 Dec-10 Dec-12 Dec-14 Dec-16

Industrials Energy / Materials

12

800

900

1000

1100

1200

1300

1400

1500

1600

1700

-2

0

2

4

6

8

10

12

14

16

févr.-12 juil.-12 déc.-12 mai-13 oct.-13 mars-14 août-14 janv.-15 juin-15 nov.-15 avr.-16 sept.-16

DIVERGENCE ENTRE LES FONDAMENTAUX ET L’ÉVOLUTION DU MARCHÉ DES ACTIONS

Source : Factset / Données au 04/01/2017.

Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps. Indice fourni à titre indicatif. Les données de croissance pour 2016 et 2017 sont indiquées à titre indicatif uniquement et ne préjugent pas

des données publiées dans les mois à venir.

MSCI EUROPE : PERFORMANCE VS. CROISSANCE BPA

80 0

90 0

10 0 0

110 0

120 0

130 0

140 0

150 0

160 0

170 0

-5

0

5

10

15

20

Dec-10 Apr-11 Aug-11 Dec-11 Apr-12 Aug-12 Dec-12 Apr-13 Aug-13 Dec-13 Apr-14 Aug-14 Dec-14 Apr-15 Aug-15

Price in local currency (rhs)Cours en devise locale (axe de droite)

Croissance BPA

2013Croissance BPA

2015

Croissance BPA

2014

Croissance BPA

2016e

Croissance BPA

2017e

EDMOND DE ROTHSCHILDEDMOND DE ROTHSCHILD 1

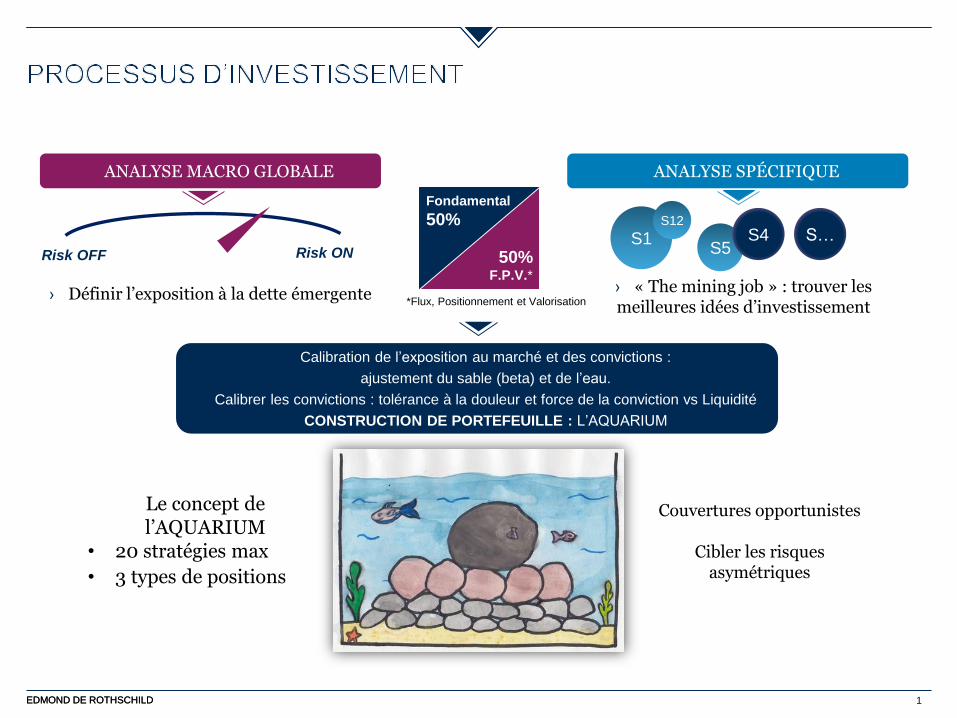

ANALYSE MACRO GLOBALE

Risk OFF Risk ON

› Définir l’exposition à la dette émergente

ANALYSE SPÉCIFIQUE

S…S1S5

S12

S4

› « The mining job » : trouver les meilleures idées d’investissement

Calibration de l’exposition au marché et des convictions :

ajustement du sable (beta) et de l’eau.

Calibrer les convictions : tolérance à la douleur et force de la conviction vs Liquidité

CONSTRUCTION DE PORTEFEUILLE : L’AQUARIUM

Fondamental

50%

50%F.P.V.*

*Flux, Positionnement et Valorisation

Couvertures opportunistes

Cibler les risques asymétriques

Le concept de l’AQUARIUM

• 20 stratégies max

• 3 types de positions

EDMOND DE ROTHSCHILDEDMOND DE ROTHSCHILD 2

DÉTENTEURS D’OBLIGATIONS % DU TOTAL

CONCENTRATION IMPORTANTE CHEZ LES AM

LE STOCK A DOUBLÉ, L’INVENTAIRE INCHANGÉ

EDMOND DE ROTHSCHILDEDMOND DE ROTHSCHILD 3

Source: McKinsey Global Institute Analysis, JPMorgan, BIS

LA DETTE DOMESTIQUE CHINOISE EN POURCENTAGE DU PIB

(%)RATIO DE SERVICE DE LA DETTE DU SECTEUR PRIVÉ

UNE CROISSANCE GONFLÉE

4

Améliorations des fondamentaux du Monde émergent

Sources: Haver Analytics, BIS, Citi Research, September 2016

Balances courantes dans les EM ($bn)

Dette court terme dans les EM ($bn)

Total hors-Chine Exportateurs Matièrespremières

Exportateurs industriels (ex-Chine)

5

Source: Carmignac, 31/03/2017; Base 100: 31/12/2014; Morningstar Direct, © 2017 Morningstar.Inc – tous droits réservés, Données en Euro, frais déduits au 28/02/2017, Groupe de Fonds concurrents composé de toutes les parts de tous les fonds dans la catégorie Morningstar: Global

Emerging Markets Allocation, Classe d’actions utilisée pour Carmignac P Emerging Patrimoine : LU0592698954

*50% MSCI EM (EUR) (Dividendes nets réinvestis) + 50% JP Morgan GBI-EM (EUR), Rebalancement trimestriel

Les performances passées ne sont pas un indicateur fiable des performances futures

Une approche rigoureuse qui porte ses fruitsPourcentage de fonds battus par Carmignac Portfolio Emerging Patrimoine

Volatilité depuis le 31/12/2014Catégorie Morningstar CEMP

Global Emerging Markets Allocation

194 fonds au total

89%

Carmignac Portfolio

Emerging Patrimoine

Ratio de Sharpe depuis le 31/12/2014Catégorie Morningstar CEMP

Global Emerging Markets Allocation

194 fonds au total

79%

Carmignac Portfolio

Emerging Patrimoine

Performance relative des indices MSCI Emerging markets vs. MSCI World

et bénéfices des entreprises

Amélioration des bénéfices des entreprises des pays émergents depuis des plus bas niveaux

6STRICTEMENT RÉSERVÉ AUX INVESTISSEURS PROFESSIONNELS. UTILISATION ET DIFFUSION RESTREINTES - NE PAS

COMMUNIQUER A D’AUTRES PERSONNES

60

80

100

120

140

160

180

janv.-

06

ma

i-06

sept.

-06

janv.-

07

ma

i-07

sept.

-07

janv.-

08

ma

i-08

sept.

-08

janv.-

09

ma

i-09

sept.

-09

janv.-

10

ma

i-10

sept.

-10

janv.-

11

ma

i-11

sept.

-11

janv.-

12

ma

i-12

sept.

-12

janv.-

13

ma

i-13

sept.

-13

janv.-

14

ma

i-14

sept.

-14

janv.-

15

ma

i-15

sept.

-15

janv.-

16

ma

i-16

sept.

-16

janv.-

17

ma

i-17

MSCI EM vs. MSCI World

Performance

Bénéfices par actions

Source: Goldman Sachs au 21 avril 2017. A titre d'illustration seulement. Il n'est pas possible d'investir directement dans des indices

20170428-149646-409005

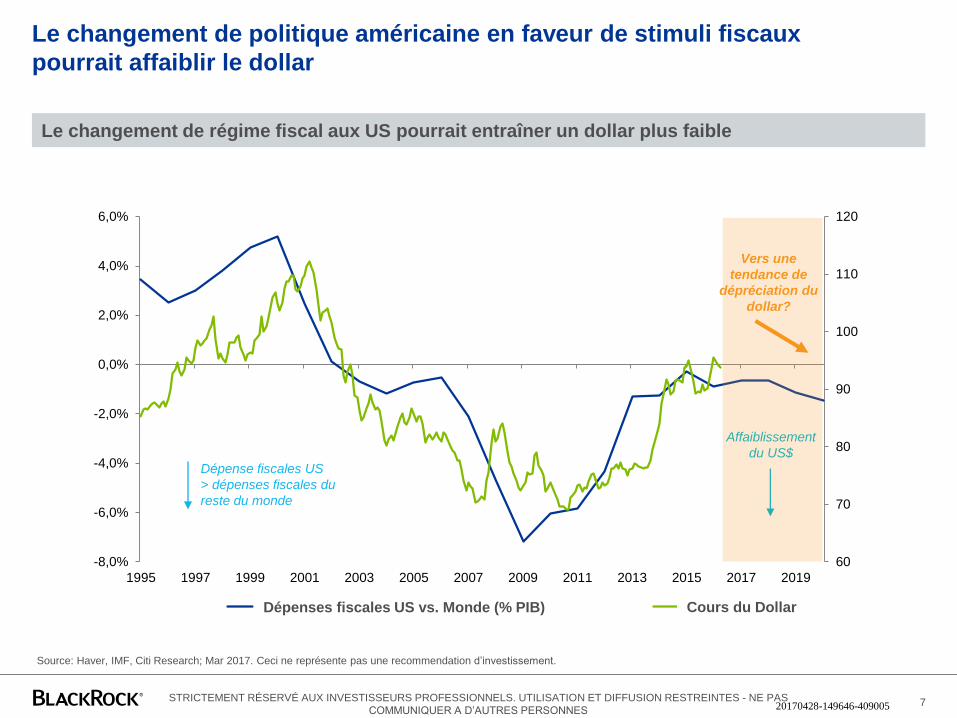

Le changement de politique américaine en faveur de stimuli fiscaux

pourrait affaiblir le dollar

60

70

80

90

100

110

120

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019

US-ROW Relative Fiscal balance (%GDP) DXY, rhsDépenses fiscales US vs. Monde (% PIB)

Le changement de régime fiscal aux US pourrait entraîner un dollar plus faible

7

Dépense fiscales US

> dépenses fiscales du

reste du monde

Vers une

tendance de

dépréciation du

dollar?

Affaiblissement

du US$

Source: Haver, IMF, Citi Research; Mar 2017. Ceci ne représente pas une recommendation d’investissement.

Cours du Dollar

STRICTEMENT RÉSERVÉ AUX INVESTISSEURS PROFESSIONNELS. UTILISATION ET DIFFUSION RESTREINTES - NE PAS

COMMUNIQUER A D’AUTRES PERSONNES 20170428-149646-409005

La flexibilité de l’équipe a permis de générer de l’alpha, quelles que soient les

conditions de marché, les niveaux de volatilité ou les styles privilégiés

Sources : BlackRock, Impact, Factset. Les performances passées ne préjugent pas des performances futures et ne doivent pas constituer le seul critère de sélection d’un produit.

* Rendement du marché sur la base de l’indice MSCI AC Asia ex Japan en USD. ** Sur la base de BGF Asian Dragon. Les informations sur le fonds concernent la classe d’actions A2 en

USD. Performance en USD, sur la base de la valeur liquidative, dividendes réinvestis. Les chiffres de performance sont calculés nets de frais. Les données figurant dans le présent document

ne constituent ni un conseil d’investissement, ni une offre ni une sollicitation relative à la vente de titres ou de produits dans sa juridiction ou à toute personne.

Source: BlackRock, Impact, Factset, as of Dec 2016.

S1 2013 S2 2013 S1 2014 S2 2014 S1 2015 S2 2015 S1 2016 S2 2016

Performance du

marché Asie*-5.7% +9.3% +6.4 -1.5% +5.5% -13.9% +2.2% +3.2%

Facteur(s) de

style privilégiés

Ce que nous

aimons

Asie du Sud Est,

Casinos à

Macau, Chine,

Santé

Internet,

nouvelles

énergies

Titres

bénéficiant de

réformes ou

restructurations

Sélection de

titres chinois et

titres Value en

Inde

Titres value,

Santé,

Internet

Internet, Santé,

renforcement

des titres

cycliques

Asie du Sud

Est, énergie,

Materiaux

Casinos à

Macau,

matériaux,

bénéficiaires

de réformes

Alpha généré par

BGF Asian

Dragon**

+3.3% +3.7% -0.4% +1.3% +2.0% +2.2% +0.7% +2.0%

Croissance

Croissance

Qualité

Neutre Neutre Neutre

Croissance

Qualité

Value Value

8STRICTEMENT RÉSERVÉ AUX INVESTISSEURS PROFESSIONNELS. UTILISATION ET DIFFUSION RESTREINTES - NE PAS

COMMUNIQUER A D’AUTRES PERSONNES 20170428-149646-409005

9 |

Les petites capitalisations dans les marchés émergents sont peu couvertes

Source: J.P. Morgan Asset Management, Bloomberg LLP, données à la fin du mois de janvier 2017, transactions quotidiennes : 500 000 $. Données fournies à titre illustratif

uniquement.

En raison de la recherche limitée des analystes sell-side, une recherche propriétaire buy-side est

nécessaire

Environ ¼ des sociétés ne sont pas couvertes

Bonne couverture Peu ou pas de couverture

0

200

400

600

800

1000

1200

1400

1600

1800

>10 estimate 5-10 estimate 3-5 estimate 1-2 estimate 0 estimatePlus de 10 Entre 5 et 10 Entre 3 et 5 Entre 1 et 2 0

10 |

Une couverture de longue date, une expertise mondiale

Source: J.P. Morgan Asset Management. Au 31/03/2017. Il n’est pas garanti que les professionnels actuellement employés par J.P. Morgan Asset Management le resteront, ou que la

performance passée ou le succès d’un de ces professionnels soit un indicateur fiable des performances ou des succès futurs.

J.P. Morgan Asset Management sur les marchés émergents et en Asie Pacifique (EMAP)

Dates de lancement

Bureaux locaux

– 22 personnes

Taipei :6

Seoul : 2

Sao Paulo : 6

Centres de gestion –

85 personnes

Londres : 24

New York : 9

Hong Kong : 29

Tokyo : 11

Singapour : 9

1971

Stratégie actions

asiatiques

1994

Stratégie Europe de

l’est

2006

Stratégie

Global Emerging Markets

Opportunities China A-share

Strategy

2010

Strategie

Global Emerging

Markets Income

2011

Stratégie

Total EM

2008

Stratégie Afrique

1969

Stratégie Japon

1983

Stratégie ASEAN

1989

Stratégie Inde

1994

Stratégie Chine

2013

Stratégie Asia Equity Dividend

Centres de

gestion

Pays des

marchés

émergentsPays des

marchés

développés

Local Offices

1990

Global Emerging Markets Strategy

1992

Stratégie Amérique

Latine

StratégieGlobal

Emerging Markets

Discovery

2012

Relance de la stratégie Asia

Pacific Income

1997

11 |

JPM Emerging Markets Small Caps Fund - Performances

Source : J.P. Morgan Asset Management. Performances nettes de frais, calculées en euros. La volatilité est annualisée. Les performances passées ne préjugent pas des

performances futures.

Performances au 31 mars 2017, part D (perf) (acc) EUR – par année civile – LU0318933487

2017 2016 2015 2014 2013 Vol. 3 ans

JPM Emerging Markets Small Cap

Fund (%)10,59 13,33 2,96 21,47 -2,48 13,15

MSCI Emerging Markets Small Cap Index

(Totel Return Index) (%)11,46 5,34 3,77 15,03 -3,32 13,97

La performance passée ne préjuge pas des résultats futurs