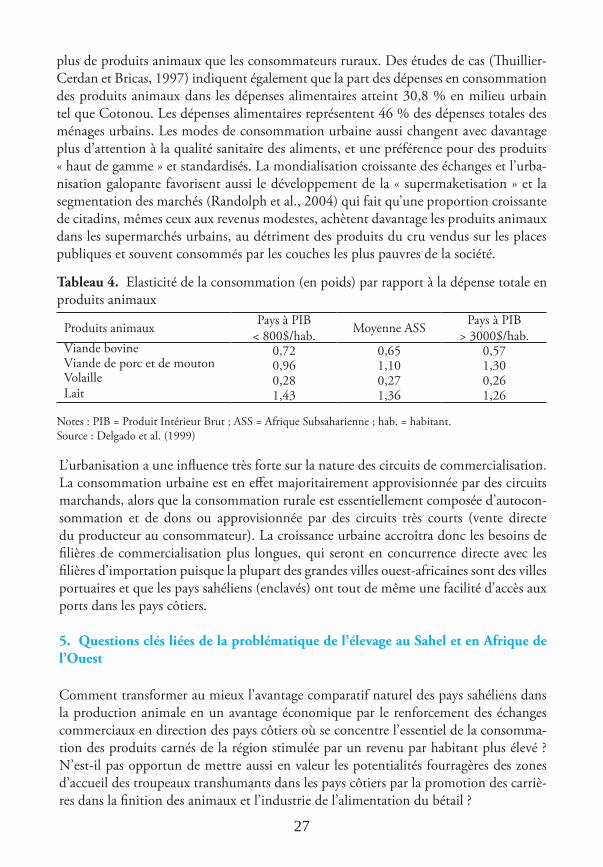

Élevage et marché régional au Sahel et en Afrique de l ... · Élevage et marché régional au...

182

Élevage et marché régional au Sahel et en Afrique de l’Ouest Potentialités et défis

Transcript of Élevage et marché régional au Sahel et en Afrique de l ... · Élevage et marché régional au...

Élevage et marché régional au Sahel et en Afrique de l’Ouest Potentialités et défis

Élevage et marché régionalau Sahel et en Afrique de l’Ouest

Potentialités et défis

Etude réalisée dans le cadre du partenariatentre la Commission de la CEDEAO et le Secrétariat du CSAO/OCDE

sur l’avenir de l’élevage au Sahel et en Afrique de l’Ouest

2008

Transformation du monde rural et développement durable en Afrique de l’Ouest Rural Transformation and Sustainable Development in West Africa

© CSAO-OCDE / CEDEAO, 2008

Edition :Club du Sahel et de l’Afrique de l’Ouest/OCDE4 boulevard des Iles92130 Issy-les-MoulineauxCourriel : [email protected] Web : www.oecd.org/csaoTél: +33 (0)1 45 24 89 87Fax: +33 (0)1 45 24 90 31Adresse postale : 2, rue André-Pascal, 75775 Paris Cedex 16, France

Cette étude rentre dans le cadre d’une initiative conjointe CEDEAO – CSAO/OCDE en partenariat avec l’UEMOA, le CILSS et le ROPPA. Elle a été réalisée par une équipe pluridisciplinaire composée comme suit :

Mulumba J.B. Kamuanga, PhD, agroéconomiste, coordinateur de l’étude, ancien coordinateur régional Afrique de l’Ouest, Programme socio- économie de l’élevage, International Livestock Research Institute (ILRI)

Jacques Somda, Doctorat 3eme cycle, zoo-économiste, International Union for Conservation of Nature (IUCN)

Yacouba Sanon, Doctorat unique, agro-zootechnicien, sociologue, expert au Département agriculture et développement rural, Communauté économique des États de l’Afrique de l’Ouest (CEDEAO)

Hamade Kagoné, PhD, agropastoraliste, Institut de l’environnement et de recherches agricoles (INERA), Ouagadougou, Burkina Faso

Sous la coordination de :

Jean Sibiri Zoundi ([email protected]), Chef de l’Unité transformation du monde rural et développement durable, Club du Sahel et de l’Afrique de l’Ouest / OCDE.

Léonidas Hitimana ([email protected]), agro-économiste, Club du Sahel et de l’Afrique de l’Ouest / OCDE.

iii

Plusieurs personnes ont contribué à la réalisation de cette étude régionale. Nous som-mes profondément reconnaissants (i) aux responsables des directions ministérielles

ainsi que des ONG et associations de développement dans les 8 pays visités ;(ii) aux correspondants du CSAO au Ghana (John Eshun) et au Nigeria (Sylvia Nzekwu) pour leur assistance dans l’organisation de la mission de terrain dans leurs pays respectifs ; (iii) à Madame Germaine Somda-Goumbri pour son assistance administrative et les travaux de secrétariat ; et enfin (iv) à toutes les personnes interviewées et rencontrées au cours de la mission de terrain pour leur disponibilité et leur parfaite coopération.

REMERCIEMENTS

v

TABLE DES MATIERES

REMERCIEMENTS iii

PREFACE ix

RESUME EXECUTIF xiii

INTRODUCTION 11. Contexte de l’étude 22. La CEDEAO en bref 53. Le CSAO / OCDE 74. Objectifs et termes de référence de l’étude 95. Résultats attendus 106. Méthodologie de la consultation 10

vi

PLACE ET PROBLEMATIQUE DE L’ELEVAGE DANS L’ECONOMIE OUEST AFRICAINE 13

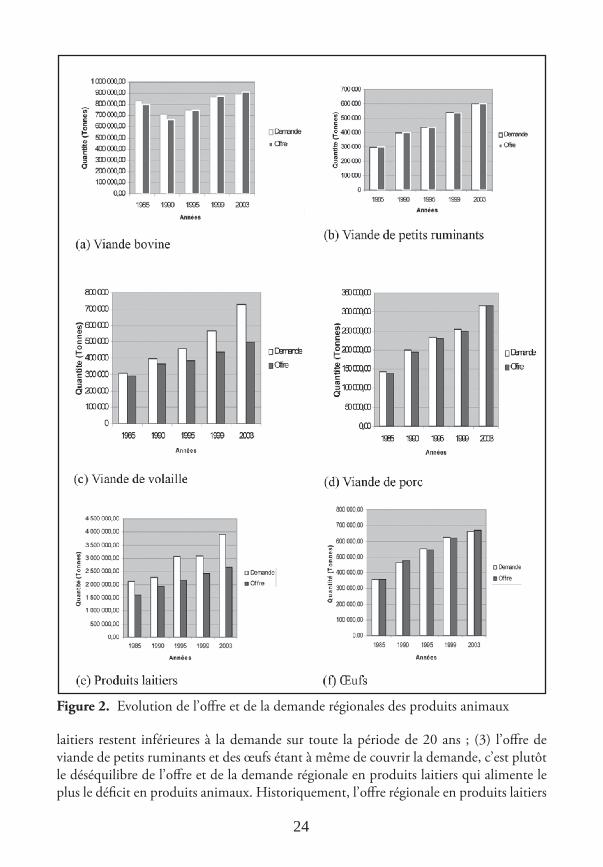

1. Secteur important pour sa contribution aux revenus et à la création d’emplois 132. Secteur important par son potentiel zootechnique 153. Rôle de l’élevage dans la lutte contre la pauvreté en Afrique de l’Ouest et au Sahel 194. Déséquilibres préoccupants dans le contexte de la « révolution de l’élevage » 235. Questions clés liées de la problématique de l’élevage au Sahel et en Afrique de l’Ouest 27

VALORISATION ET DYNAMISATION DU MARCHE REGIONAL DES PRODUITS ANIMAUX 29

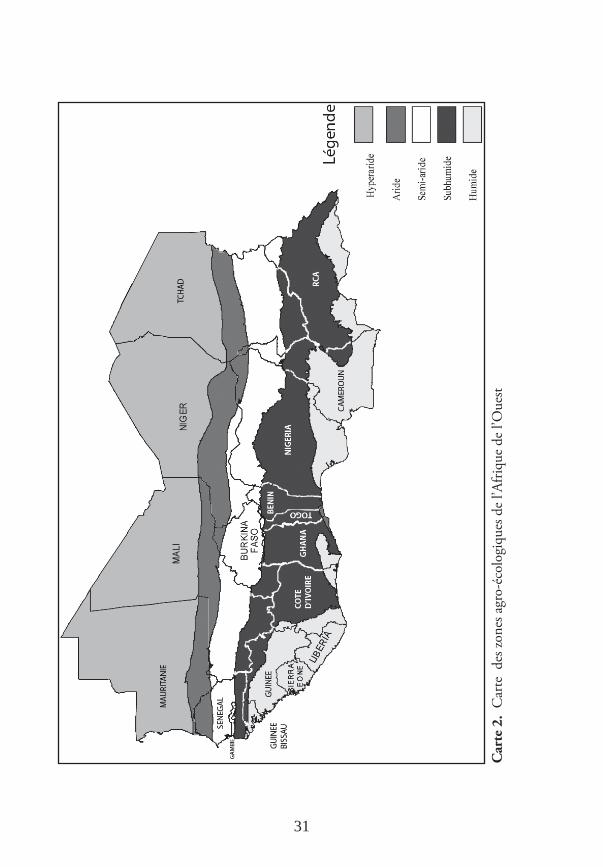

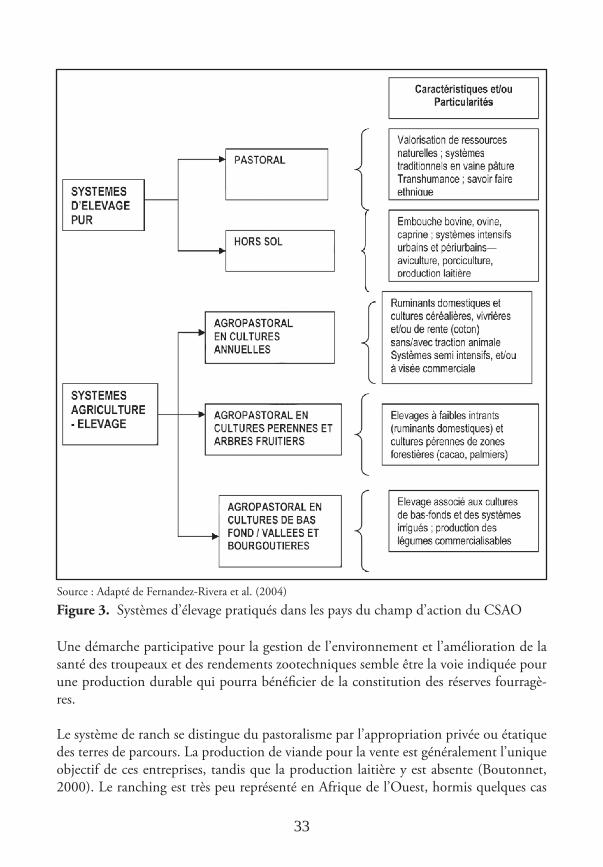

1. Les systèmes de production à l’échelle régionale 291.1 Les systèmes pastoraux 301.2 Les systèmes hors sol 341.3 Les systèmes agropastoraux 351.4 Note sur les élevages non conventionnels 36

2. Vision régionale du développement de l’élevage : potentiels et vocations par zone 372.1 Quelles références pour l’élevage sahélien et ouest-africain : diversité écologique et potentialités zootechniques 372.2 Exploiter les avantages comparatifs de chaque zone : une nécessité pour la dynamisation du marché régional 40

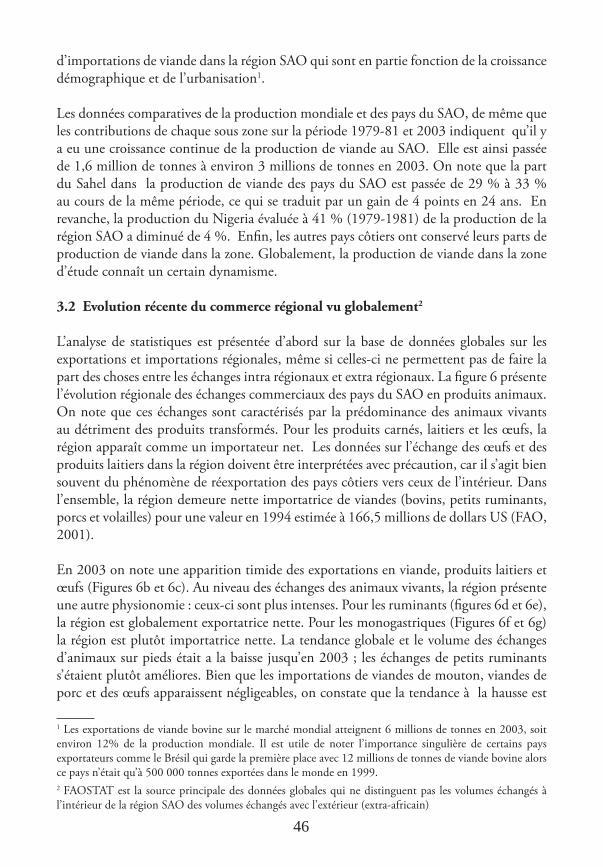

3. Le Commerce régional des produits animaux : contraintes et opportunités de développement 45

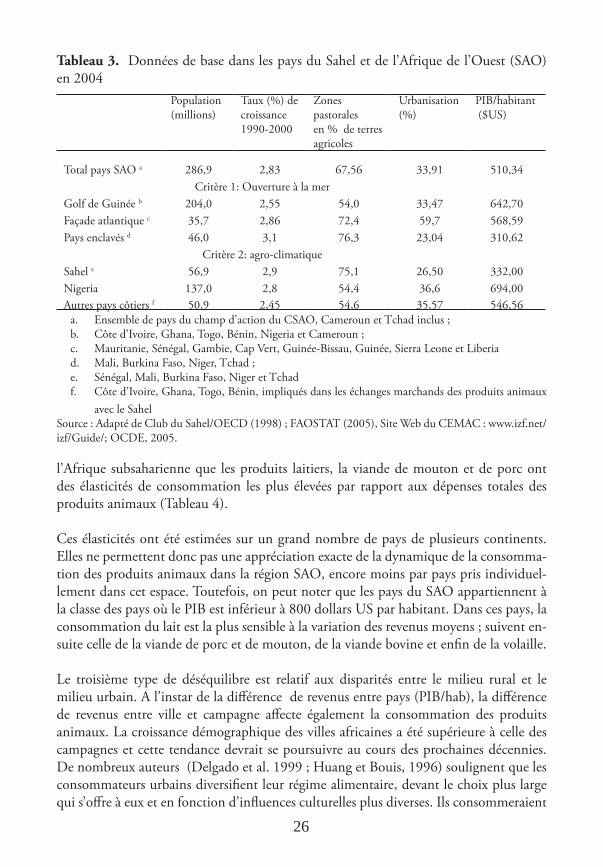

3.1 Une faible représentativité en rapport avec l’offre mondiale, mais des tonnages en croissance 453.2 Evolution récente du commerce régional vu globalement 463.3 Des échanges intra-régionaux qui peuvent être intensifiés au vu du potentiel 473.4 Un faible taux d’exploitation des stocks, mais des possibilités d’amélioration existent 523.5 Balance commerciale fortement déficitaire 53 3.6 Nécessité d’une vision régionale pour l’optimisation des échanges et la dynamisation du marché 543.7 Les entraves à la fluidité des échanges et rôle des filières traditionnelles 56

4. Les défis du secteur élevage pour une meilleure insertion des produits animaux dans le marché régional et mondial 61

4.1 La filière bétail - viande : les conditions pour une relance économique durable 44 4 614.2 Echanges régionaux de la filière avicole 624.3 La conformité aux normes sanitaires et phytosanitaires internationales (SPS) : avantages et coûts 64

ENJEUX ECONOMIQUES, SOCIAUX ET ENVIRONNEMENTAUX LIES AU PASTORALISME 71

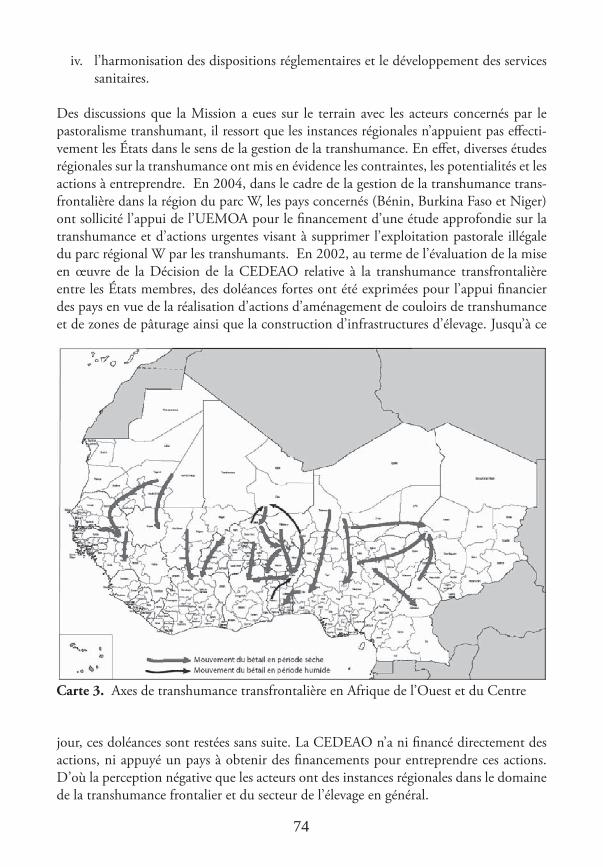

1. Définitions et importance du pastoralisme transhumant 712. Les mouvements de transhumance transfrontalière 733. Cadre politique et réglementaire du pastoralisme 73

3.1 Les politiques agricoles régionales (PAU et ECOWAP) et le pastoralisme transhumant 733.2. La Décision A/DEC.5/10/98 de la CEDEAO : une réglementation régionale à adapter aux spécificités locales 753.3. Le foncier pastoral : une législation insuffisante 76

vii

3.4. Les déterminants environnementaux de la transhumance 774. Le devenir du pastoralisme face aux contraintes d’accès aux ressources 78

4.1 Vulnérabilité d’accès et d’exploitation des ressources pastorales 784.2. Vulnérabilité à la variabilité et aux changements climatiques 804.3. Problèmes et conflits liés à la transhumance transfrontalière 80

5. Le devenir du pastoralisme face à la communalisation en milieu rural 815.1 Communalisation et transfert de compétences en matière de gestion des ressources naturelles 815.2 Décentralisation en milieu rural : risque ou opportunité pour le pastoralisme ? 81

6. Les défis liés à la sauvegarde de l’environnement 836.1. Exploiter tout en préservant les capacités productives des parcours 836.2 Préserver et améliorer la biodiversité 836.3. Maintenir la fertilité des terres agricoles 85

7. Tendances évolutives du pastoralisme 85

QUELS ROLES POUR LES ORGANISATIONS DES ACTEURS ET PROFESSIONNELS DE L’ELEVAGE ? 87

1. Retour sur l’histoire 872. L’organisation des acteurs, le préalable à la transformation de l’élevage 883. Les types d’organisations des acteurs des produits animaux 90

3.1. Les producteurs : une organisation productive en mutation 903.2. Les producteurs qui se fédèrent dans les pays pour être plus forts 913.3 Les commerçants de bétail et de viandes mortes 92

4. Le segment de la transformation et les acteurs qui l’animent 944.1 États des lieux de 1970 à nos jours 944.2 Les transformateurs de lait local 1004.3 Les professionnels des cuirs et peaux 101

5. Une diversité d’acteurs indirects qui doivent mieux se coordonner 1035.1. Les Ministères et les services techniques d’élevage 1055.2. Organisations à caractère continental ou régional 1065.3. Projets et programmes à envergure sous-régionale 109

POLITIQUES ET STRATEGIES DU SECTEUR DE L’ELEVAGE EN REPONSE AU MARCHE REGIONAL ET INTERNATIONAL LES QUESTIONS TRANSVERSALES 113

1. Les orientations des politiques de financement, d’appui à la production et à la commercialisation 113

1.1. Les politiques de financement 1141.2. Les politiques d’appuis à la commercialisation 118

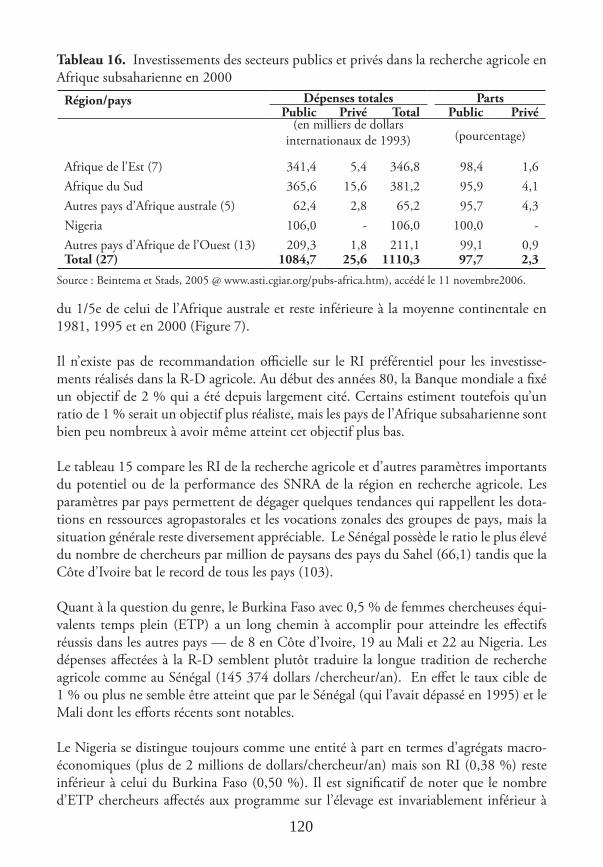

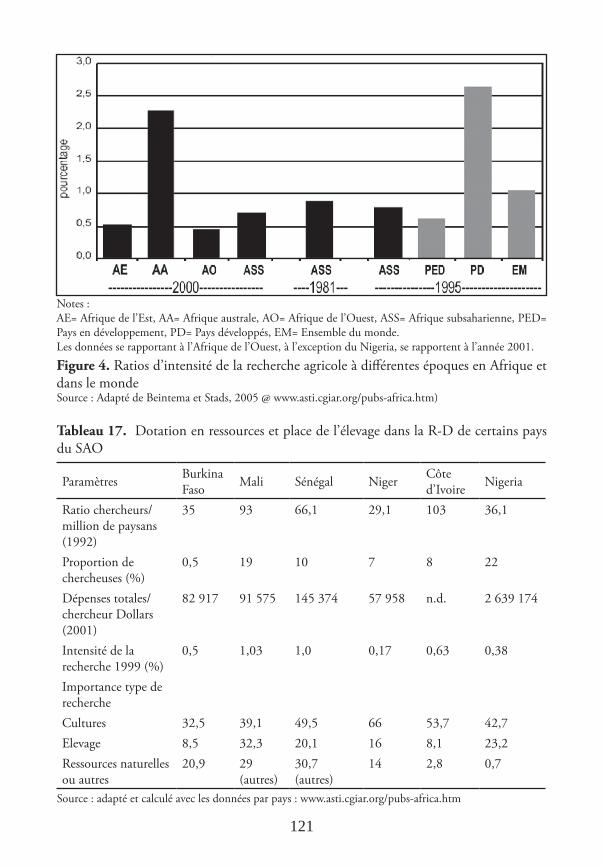

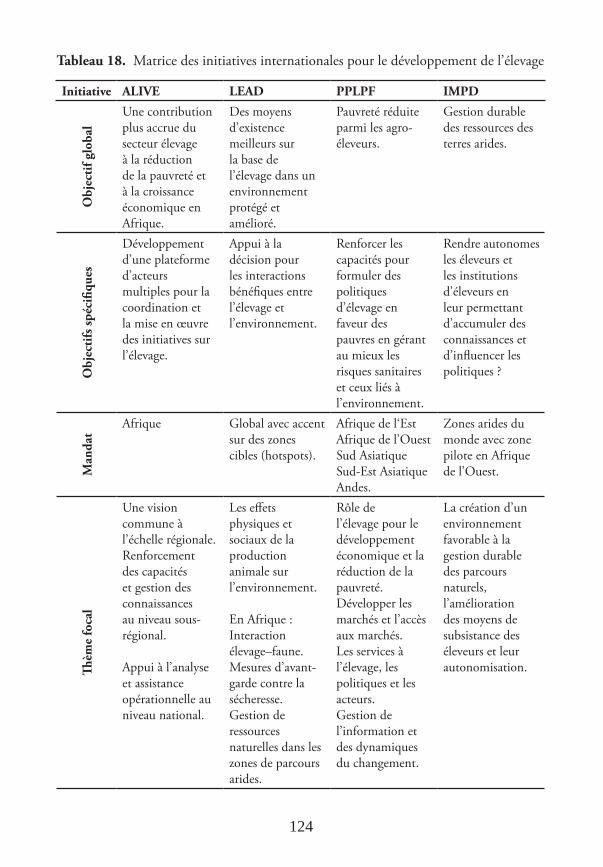

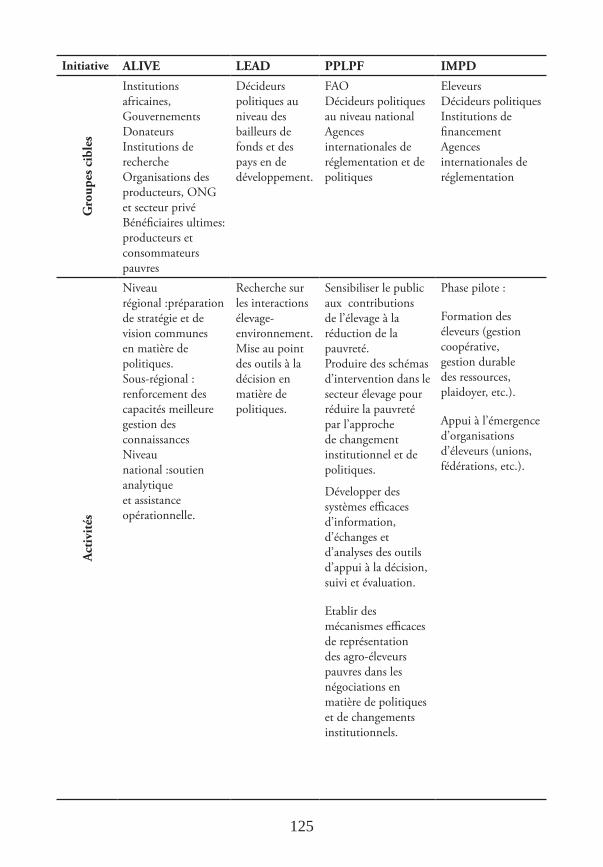

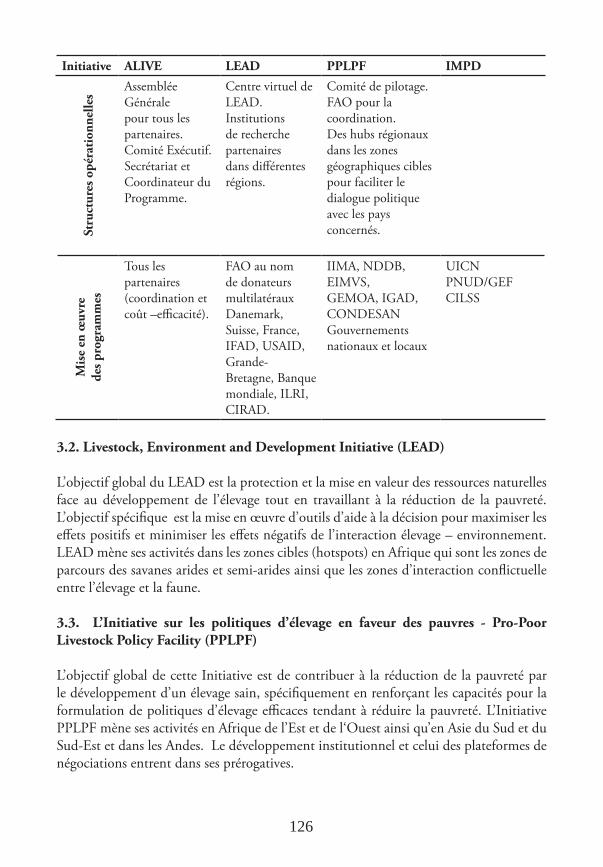

2. Les défis et opportunités des politiques en matière de recherche-développement (R-D) 1193. Les Initiatives internationales pour le développement de l’élevage 123

3.1. African Livestock (ALive) 1233.2. Livestock, Environment and Development Initiative (LEAD) 1263.3. L’Initiative sur les politiques d’élevage en faveur des pauvres - Pro-Poor Livestock Policy Facility (PPLPF) 1263.4. World Initiative for a Sustainable Pastoralism (WISP) 127

viii

4. L’élevage et les stratégies de lutte contre la pauvreté et l’amélioration des moyens d’existence (emplois, revenus et sécurité alimentaire) 127

VISION STRATEGIQUE DU SECTEUR DE L’ELEVAGE AU SAHEL ET EN AFRIQUE DE L’OUESTSECURITE ALIMENTAIRE, LUTTE CONTRE LA PAUVRETE ET CONSTRUCTION D’UN MARCHE REGIONAL DE PRODUITS ANIMAUX 131

1. Orientation stratégiques à court et moyen terme et recommandations 1321.1 Répondre à une demande ouest-africaine en pleine expansion 1321.2 Renforcer la contribution du secteur de l’élevage à la lutte contre la pauvreté 1341.3 Des échanges rendus fluides et intégrés dans le système financier pour accroître la disponibilité des produits animaux dans les zones de forte demande et améliorer les performances technico-économiques des acteurs. 1351.4 Appuyer les organisations professionnelles d’agropasteurs, exportateurs, transformateurs du secteur élevage 1361.5 Sécuriser le pastoralisme 136

2. Orientation stratégique à long terme 1372.1 Se doter de moyens nécessaires pour conquérir le marché international des produits animaux 1372.2 Renforcer la contribution des sciences et des technologies pour permettre à l’élevage de répondre aux défis du futur 138

REFERENCES BIBLIOGRAPHIQUES 139

LISTE DES SIGLES ET ACRONYMES 157

ix

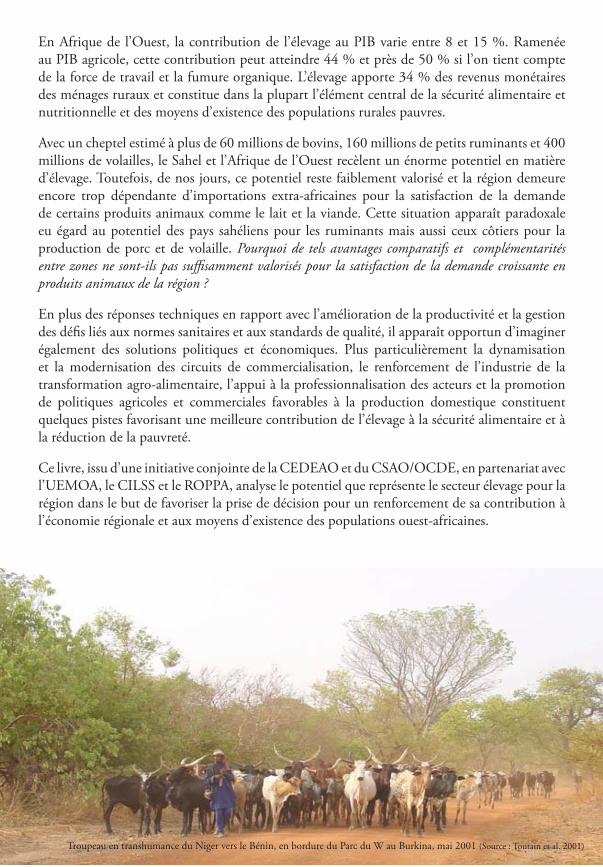

L’élevage joue un rôle central dans l’économie des pays ouest-africains avec une contribution au PIB agricole allant parfois jusqu’à 44 %. Avec plus de 60 millions

de têtes de bovins et 160 millions de petits ruminants, 400 millions de volailles, le Sahel et l’Afrique de l’Ouest s’illustrent comme une région d’élevage par excellence. Sur le plan numérique, et par rapport à l’effectif total en Afrique subsaharienne, cette région compte pour 25 % de bovins, 33 % d’ovins et 40 % de caprins.

L’élevage constitue également une des principales activités économiques dont sont tri-butaires les populations les plus pauvres en tant que source d’aliments et de revenus monétaires. Il constitue aussi la principale assurance contre les risques pour des millions de populations pauvres dont les moyens d’existence reposent sur l’agriculture pluviale.

PREFACE

x

Toutefois, ce potentiel en production animale dont recèle la région, demeure encore faiblement valorisé. Une des principales illustrations est que la région demeure trop dépendante des importations extra-africaines pour certains produits animaux comme la viande bovine, les découpes de volailles, etc. En ce qui concerne les produits laitiers par exemple, les importations ont doublé en l’espace de 20 ans, passant en valeur absolue de 223,7 millions de dollars US en 1984 à 529,4 millions de dollars US en 2004. Outre la perte de devises pour les États, ces importations de produits animaux ont été préju-diciables au développement des filières locales de production, notamment les filières laitières et avicoles ; une situation qui renforce la dépendance de la région vis-à-vis de l’extérieur.

Avec une croissance annuelle estimée à 4 %, la demande en produits animaux au Sahel et en Afrique de l’Ouest devrait augmenter de plus de 250 % d’ici 2025 alors que le taux de croissance de l’offre en produits animaux est estimé à 2 % actuellement. Cette croissance, même si elle est jugée significative, demeure faible par rapport avec la demande. Les statistiques indiquent même que ce déséquilibre, entre l’offre et la demande, persisterait et s’aggraverait dans les années 2020.

Il en découle qu’en plus de l’amélioration de la productivité, l’élevage ouest-africain devrait de plus en plus faire face à d’autres défis à la fois politiques et techniques. Au titre des défis politiques, il apparait primordial de promouvoir des cadres de politiques agricoles et commerciales nationales et régionales qui favorisent la promotion de la pro-duction domestique de produits animaux.

De même, l’industrie de la transformation agroalimentaire devrait permettre de donner aux produits animaux de la valeur ajoutée, en créant des emplois supplémentaires et en générant plus de revenus pour les acteurs économiques de la région. De ce fait, la profes-sionnalisation des acteurs des filières de productions animales devrait également intégrer les défis liés aux normes sanitaires et aux standards de qualité des éléments incontourna-bles du marché de produits animaux au niveau régional et international.

Le but de cette initiative conjointe de la Commission de la CEDEAO et du Secrétariat du Club du Sahel et de l’Afrique de l’Ouest (CSAO/OCDE), est de voir en quoi l’éle-vage peut-il être un des moteurs de dynamisation du marché ouest-africain de produits agricoles et alimentaires, en renforçant d’une part la sécurité alimentaire et nutrition-nelle, et en contribuant d’autre part à la réduction de la pauvreté. Cette analyse est une contribution à la mise en œuvre de la Politique agricole de la CEDEAO (ECOWAP) adoptée le 19 janvier 2005, notamment en ce qui concerne les objectifs spécifiques visant : (i) la réduction de la dépendance de la région vis-à-vis des importations en accordant la priorité aux productions alimentaires de la région, à leur transformation, et à l’exploitation des avantages comparatifs et des complémentarités entre zones ; (ii) la promotion d’une intégration économique et commerciale équitable des exploitations

xi

agricoles dans les marchés nationaux, régionaux et internationaux ; et (iii) la création d’emplois en garantissant des revenus en amont et en aval de la production.

Plus qu’une nécessité, les défis alimentaires et économiques actuels et futurs recomman-dent qu’une attention particulière soit accordée à la valorisation optimale du potentiel élevage de la région. En dépendent la préservation et le renforcement des moyens d’exis-tence des millions de populations rurales et urbaines. Telle est l’ambition première de ce partenariat entre la Commission de la CEDEAO et le Secrétariat du CSAO/OCDE sur l’avenir de l’élevage au Sahel et en Afrique de l’Ouest. Nous osons espérer que les résul-tats de cette analyse contribuent à la prise de décision et à l’action permettant ainsi aux États de répondre aux préoccupations majeures de sécurité alimentaire et nutritionnelle, de renforcement des moyens d’existence des populations pauvres et de réduction de la pauvreté en général.

Le Président de la Commission de la CEDEAO

Le Directeur du Club du Sahel et de l’Afrique de l’Ouest (CSAO/OCDE)

Dr Mohamed Ibn CHAMBAS M. Normand LAUZON

xiii

Les analystes de politiques dans le secteur de l’élevage s’accordent sur le fait que la de-mande en produits d’origine animale ira en augmentant au rythme de la croissance

de la population et tenant compte de l’urbanisation galopante. Dans l’espace ouest-africain, les statistiques indiquent aussi une forte demande en produits animaux, tant dans les pays côtiers, qualifiés de bassins de consommation, que dans les pays sahéliens, bassins de production. Cette relative spécialisation naturelle des productions animales présente des avantages pour le développement du commerce intrarégional des produits animaux et partant le renforcement de l‘intégration régionale. Cependant, le paradoxe demeure la part de plus en plus croissante des importations extra africaines de produits animaux, en particulier les produits laitiers et découpes de volaille. Cette situation pose un certain nombre de questions préoccupantes aux partenaires et aux acteurs du dé-veloppement du secteur de l’élevage au Sahel et en Afrique de l’Ouest. Les principales

RESUME EXECUTIF

xiv

sont : Comment faire en sorte que l’élevage puisse effectivement jouer un rôle moteur dans le renforcement du marché régional de produits animaux ? Comment accroître l’offre régionale en produits carnés, laitiers et autres, et comment dynamiser le commerce de ces produits dans la région en réponse à la demande croissante des villes ? Et quelle pourrait être alors la contri-bution de l’élevage dans la sécurité alimentaire et la lutte contre la pauvreté ?

Les réponses à ces questions sont complexes et requièrent des réflexions approfondies nourries par des informations précises sur l’état des lieux du secteur de l’élevage dans la région, et de son évolution sur une période assez longue. Le Club du Sahel et de l’Afri-que de l’Ouest (CSAO) et la Commission de la Communauté économique des États de l’Afrique de l’Ouest (CEDEAO) se sont engagés dans ce processus de réflexion à long terme, en partenariat avec le Comité permanent inter-États de lutte contre la sécheresse dans le Sahel (CILSS), l’Union économique et monétaire ouest-africaine (UEMOA) et le Réseau des organisations paysannes et des producteurs agricoles de l’Afrique de l’Ouest (ROPPA). La présente étude participe de cette réflexion. Elle a pour objectif d’identifier les voies et moyens pour permettre au secteur élevage de jouer effectivement son rôle de moteur de développement économique des pays pris individuellement et de participer au processus d’intégration économique régionale. Cette étude, entreprise dans le cadre de l’initiative « Potentialités et défis de l’élevage en Afrique de l’Ouest », se veut être une contribution aux deux premiers objectifs de l’ECOWAP (Economic Community of West African States Agricultural Policy) à savoir (i) la mise en œuvre d’une approche garantissant la souveraineté alimentaire à travers la réduction de la dépendance vis-à-vis des importations en matière de sécurité alimentaire et (ii) la lutte contre la pauvreté.

Pour répondre de façon participative et analytique à ces préoccupations, une approche méthodologique multiple était nécessaire. Ainsi, les données quantitatives ont été es-sentiellement obtenues à travers les statistiques disponibles sur les pays du Sahel et de l’Afrique de l’Ouest (FAOSTAT, sources officielles, estimations objectives) et au niveau des institutions régionales et internationales. Des interviews ont été conduites auprès des acteurs du secteur élevage dans 8 pays (Bénin, Burkina Faso, Côte d’Ivoire, Ghana, Mali, Niger, Nigeria et Sénégal) représentatifs des systèmes d’élevage et d’exploitation des pro-duits animaux de la région. Une grille de collecte de données a été élaborée à cet effet. Enfin, une revue documentaire a été menée sur la production, la commercialisation, la transformation et les politiques macroéconomiques et sectorielles. La multifonction-nalité de l’élevage et la complexité des préoccupations traitées ont nécessité la mise sur pied d’une équipe pluridisciplinaire composée d’un socio-économiste (coordinateur), un zoo-économiste, un socio-anthropologue et un agropastoraliste. Les principaux ré-sultats obtenus ont été regroupés en cinq chapitres.

Le chapitre 2 examine la place et la problématique de l’élevage dans les pays du Sahel et de l’Afrique de l’Ouest (SAO). La part de la production animale dans le PIB agricole évolue dans une fourchette allant de 5 % en Côte d’Ivoire à 44 % au Mali. Dans les pays sahéliens, la contribution de l’élevage au PIB agricole est de l’ordre de 40 %. Si on

xv

comptabilise la force de travail et la fumure organique en tant que produits de l’élevage, la contribution du secteur au PIB agricole serait de près de 50 % pour l’Afrique de l’Ouest. Par ailleurs, des études de cas indiquent qu’à côté des éleveurs proprement dits, les circuits commerciaux traditionnels liés aux produits animaux induisent des milliers d’emplois secondaires, comme par exemple au Burkina Faso où ils étaient estimés à 60 000 équivalent temps pleins.

Cette large proportion de l’élevage dans la confortation du PIB est imputable à l’impor-tance du potentiel zootechnique ouest-africain et à la diversité génétique. Par rapport à l’ensemble de l’Afrique subsaharienne (ASS), l’Afrique de l’Ouest compte environ 25 % de bovins, 33 % d’ovins, 40 % de caprins et 20 % de chameaux. D’autres herbivores (camélidés), des animaux à cycle court (porcs, volailles) et plusieurs autres espèces utili-sées comme animaux de trait ou de bât (chevaux, ânes, chameaux) complètent le stock animal de la région.

L’insuffisance de la valorisation de ce potentiel du fait des politiques non optimales a en-traîné des déséquilibres à plusieurs niveaux. D’abord, au niveau régional, la production animale des pays du SAO est loin de satisfaire une demande de plus en plus croissante estimée à 4 % par an. Le second déséquilibre concerne le peu d’échanges commerciaux en produits animaux entre les différentes zones de la région qui auraient pu exploiter les complémentarités sur la base de leurs positions géographiques ou potentiels agro-éco-logiques. Le troisième est relatif aux disparités entre le milieu rural et le milieu urbain. Pour les 11 pays du SAO avec des données comparables, la pauvreté rurale (% des ha-bitants vivant avec moins de 2 dollars/jour) est en moyenne de 58 % contre 35 % en milieu urbain. La différence de revenus entre ville et campagne se reflète aussi au niveau de la consommation des produits animaux. Les modes de consommation urbaine chan-gent avec davantage plus d’attention à la qualité sanitaire des aliments, et une préférence pour des produits « haut de gamme » et standardisés.

Les grands défis à lever dans le secteur de l’élevage sont traités aux chapitres 3 et 4. La va-lorisation et la dynamisation du marché régional des produits animaux doivent inélucta-blement se faire sur la base de la complémentarité entre les zones, en exploitant au mieux les avantages comparatifs entre blocs de pays du SAO et par l’application judicieuse du principe de subsidiarité. Le premier point d’ancrage est une meilleure connaissance des différents systèmes de production particulièrement en rapport avec leur contribution à l’offre des produits animaux et la nature des ressources alimentaires. Par exemple, les systèmes pastoraux détiennent le tiers des bovins et la moitié des petits ruminants, mais fournissent 60 % de la viande bovine, 40 % de la viande de petits ruminants et 70 % du lait. Les systèmes agropastoraux ou paysans sont en forte progression par rapport aux systèmes purement pastoraux. Il est de plus en plus rare de trouver des pasteurs qui ne pratiquent pas une certaine agriculture. L’intégration agriculture–élevage autorise un recyclage des nutriments permettant d’augmenter la durabilité des systèmes et de préser-ver l’environnement. Ces systèmes contribuent 35 % de la production totale de viande

xvi

bovine, 20 % de celle de petits ruminants, 35 % de la production de viande de volaille, 40 % de la production de viande de porc, 15 % de la production de lait et 10 % de la production d’œufs. Malgré leur contribution plus large à l’offre globale de produits ani-maux dans la région SAO, les systèmes traditionnels extensifs méritent d’être améliorés. La productivité est fortement liée à la disponibilité en pâturage, qui commande les mou-vements de troupeaux et définit les modes de production nomades ou transhumants. Les rendements zootechniques restent peu satisfaisants : par exemple, les jeunes bovins sevrés ne dépassent pas un gain annuel de 50 kg dans le système de transhumance ; dans ces conditions, il faut 5 à 6 ans pour produire un bœuf de 250 kg.

Cependant, au vu du durcissement des conditions d’existence de l’élevage pastoral, on est en droit de s’interroger sur son avenir. De même, presque nulle part aujourd’hui dans la partie sahélienne du SAO, on ne pourra gagner le pari de réunir les conditions d’une alimentation et d’un abreuvement suffisants pour des centaines de milliers de ruminants et en toutes saisons—les conditions d’une sédentarisation du cheptel. Si les modifica-tions actuelles du milieu ne permettent pas d’envisager un arrêt de la transhumance, el-les appellent à plus d’efforts et d’imagination pour son adaptation. La mise en œuvre des actions de sécurisation et de gestion durable des ressources pastorales à l’horizon 2020 devra se faire aussi bien dans les pays sahéliens que dans les pays d’accueil. Les intérêts de l’élevage extensif et des pasteurs doivent être pris en compte dans tous les schémas d’aménagement du territoire.

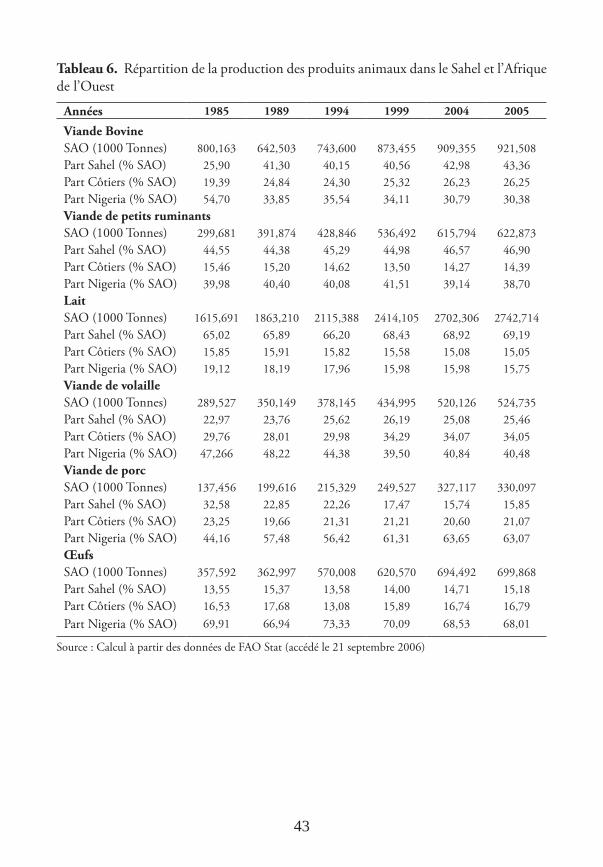

Les vocations zonales apparaissent clairement définies. Les pays du Sahel disposent d’une dotation factorielle favorable à l’élevage extensif de bovins et de petits ruminants. Les pays côtiers, livrent relativement beaucoup plus de produits de la porciculture puisque en 2005 ils ont produit 21 % du tonnage régional (330 097 tonnes), le Nigeria excepté. Les facteurs de production pour l’élevage de cycle court et l’élevage des espèces non conventionnelles sont relativement abondants dans certains pays (Côte d’Ivoire, Ghana et Nigeria pour l’aviculture de ponte et de chair, et Bénin et Côte d’ivoire pour l’aulaco-diculture et l’aquaculture, respectivement). Le Nigeria reste incontestablement le leader dans la production régionale des œufs avec 68 % du tonnage produit.

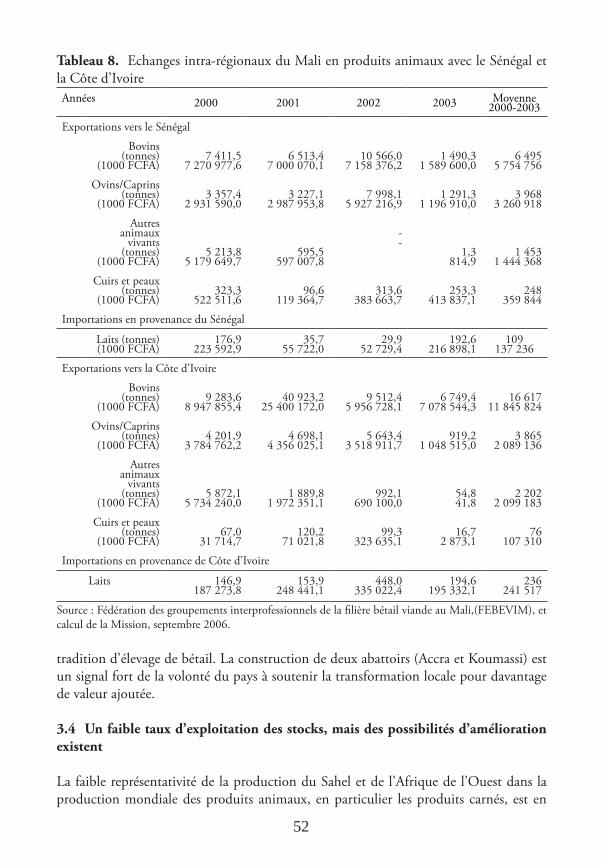

Les statistiques globales sur les exportations et importations régionales ne permettent pas une analyse comparée des flux intra et extrarégional. Mais sur cette base on peut dégager le poids très faible des échanges régionaux sur l’échiquier international. Le taux d’ouverture de la région au reste du monde est à 30 %, 6 points de moins par rapport à 36 % en 1990. Le manque de statistiques nationales sur les échanges intra et extrarégio-naux handicape toute analyse approfondie des évolutions qui pouvaient servir d’outil à la planification. A titre d’exemple, le Mali a exporté sur le Sénégal, près de 6 500 tonnes de bovins vivants pour une valeur moyenne annuelle de 5,75 milliards de FCFA entre 2000 et 2003. Les chiffres correspondants pour ses échanges avec la Côte d’Ivoire sont de 11,84 milliards de FCFA (16 617 tonnes).

xvii

Globalement, les flux des produits animaux restent encore dominés par les filières tra-ditionnelles. L’échec des projets de modernisation de la filière bétail - viande, et en par-ticulier les difficultés actuelles d’exportation de la viande carcasse à partir des abattoirs (Burkina Faso, Niger) contrastent avec l’efficacité des filières d’exportation de bovins sur pieds. En conséquence, les avantages comparatifs naturels dans la région sont faiblement exploités, et l’offre régionale des produits animaux est encore inférieure à la demande. D’où la nécessité d’une vision régionale qui tienne compte des potentialités et faiblesses des différents systèmes d’élevage au sein des pays du SAO. Cette vision doit permettre et encourager, à l’échelle des pays exportateurs, le développement de la pratique du commerce du bétail sur pied combinée à la modernisation des filières bétail – viande pour l’exportation de la viande vers les pays côtiers, comme ce fut le cas du Niger avec la Société d’exploitation des ressources animales (SONERAN) dans les années 1990. Si les politiques nationales et régionales visent à assurer un auto approvisionnement des po-pulations en produits d’origine animale et acquérir des parts de marchés internationaux, des politiques devront être mises en œuvre pour une intensification des systèmes agro-pastoraux dans le court et moyen terme vers les systèmes plus intensifs à long terme.

Dans ce processus de transformation du secteur de l’élevage au SAO, l’organisation des acteurs sociaux constitue un préalable pour une durabilité des actions entreprises tant au niveau régional que national. Mais, l’analyse de la situation des acteurs et professionnels du secteur (Chapitre 5) fait apparaître des contraintes qu’il faudra lever pour permettre leur participation effective au processus de transformation. Parmi les faiblesses actuelles figurent : (i) la faible autonomie financière qui les rend dépendants des appuis extérieurs pour organiser les activités en faveur des membres. Ceci est préjudiciable à des prises de position indépendante ; (ii) la faible structuration des acteurs au niveau régional, tous les pays n’étant pas au même niveau d’organisation des acteurs directs des filières de productions animales ; (iii) l’absence de contractualisation des échanges entre les acteurs de différents maillons, à l’exception des certaines filières (aviculture moderne) et ce, dans certains pays (Côte d’Ivoire).

Des politiques cohérentes sont donc nécessaires pour la valorisation et la dynamisation des échanges commerciaux des produits animaux dans la région. L’analyse des politiques (Chapitre 6) montre que des progrès sont réalisés dans le rapprochement des politiques au sein des pays de la région et que des actions communautaires sont en cours de réa-lisation. Il est clair que la relance du secteur de l’élevage, pour être durable et avoir des effets positifs, doit passer par une augmentation de sa rentabilité économique que les organisations régionales peuvent garantir. Ceci implique une meilleure organisation de la production, une modernisation des circuits de commercialisation, un appui soutenu au développement du secteur de la transformation, gage d’une valeur ajoutée, et des professionnels qui y investissent. De même, la recherche-développement devra jouer un rôle déterminant dans la génération des technologies et leur transfert. Il faudra, pour y parvenir, définir des politiques de recherche-développement à vision régionale, fondée

xviii

sur les forces et faiblesses des systèmes d’élevage, de transformation et de commercialisa-tion au sein des pays de la région.

Au regard des potentialités non encore valorisées, la vision stratégique du secteur de l’élevage dans la région SAO doit s’inscrire aussi bien dans le court terme que le moyen et long terme (Chapitre 7). A court terme, les orientations stratégiques doivent être bâ-ties autour des deux principaux produits animaux stratégiques : viande et laits. L’objectif est de satisfaire une demande en produits carnés (viandes de bovins, petits ruminants, volaille et porcine) de l’ordre de 3,5 millions de tonnes et de 4,5 millions de tonnes pour les produits laitiers à l’horizon 2015. Une seconde orientation à court terme devra être le renforcement de la contribution du secteur de l’élevage à la lutte contre la pauvreté et l’insécurité alimentaire dans les pays. Dans le long terme, les pays du SAO doivent se doter de moyens nécessaires pour conquérir le marché mondial de produits animaux en travaillant à l’harmonisation et la mise en conformité des normes et des standards sani-taires et phytosanitaires d’utilisation de ces produits, ce qui définit les conditions d’une concurrence loyale entre les producteurs tout en protégeant les consommateurs contre des pratiques abusives et dangereuses.

1

Avec une croissance annuelle estimée à 4 %, la demande de produits d’origine anima-le est appelée à augmenter en Afrique subsaharienne (ASS), et notamment en Afri-

que de l’Ouest, de plus de 250 % d’ici à l’horizon 2020 (Club du Sahel/OECD, 1998 ; Delgado et al., 2001). Cela résultera de la croissance démographique, de l’urbanisation accélérée et de l’accroissement des revenus, donc du pouvoir d’achat des populations. Les changements intervenus au cours de la dernière décennie en matière de politique commerciale au niveau international, par exemple, les accords de Marrakech1 en 1994, et au niveau régional et national tels que la mise en œuvre des programmes d’ajustement macro-économique dont la dévaluation du franc CFA en 1994, avaient conduit à une

1 Les nouvelles règles de l’Organisation mondiale du commerce (OMC), notamment le volet relatif aux subventions aux exportations, se sont traduites par une baisse des ventes européennes de viande bovine vers les pays ACP (OMC, cité par Faivre Dupaigre et al., 2006).

INTRODUCTION

2

diminution temporaire des importations extra–africaines de viande1. Cette situation a créé des opportunités réelles pour satisfaire la demande de la région à partir des produits animaux locaux et à des prix favorables. Avec plus de 60 millions de têtes de bovins et 160 millions de petits ruminants, l’Afrique de l’Ouest dans sa diversité agro écologique — zones subhumide et humide non forestière, zone semi-aride et sahélienne — offre des grandes potentialités pour l’augmentation de la production animale et des opportunités pour mettre en relief le rôle du bétail dans la réduction de la pauvreté.

Sur le plan économique, l’élevage joue un rôle très important dans les revenus des mé-nages, même si sa contribution dans la confortation des budgets des États ouest africains reste faible et inégale. En matière de lutte contre la pauvreté, les statistiques (FAO, 2006) indiquent qu’environ 675 millions de ruraux pauvres dans le monde (dont près de 170 millions en Afrique subsaharienne) sont entièrement ou partiellement tributaires de l’élevage pour s’alimenter ou pour gagner un revenu monétaire.

1. Contexte de l’étude Les analystes de politiques dans le secteur de l’élevage s’accordent sur le fait que la de-mande en produits d’origine animale ira en augmentant au rythme de la croissance de la population et tenant compte de l’urbanisation galopante. Certains auteurs n’hésitent même pas à parler de « révolution de l’élevage » dans les 25 années à venir au regard de cette augmentation de la production tirée par la demande en produits animaux (Delgado et al, 1999, 2001; FAO, 2002 ; FAO, 2005). Dans l’espace ouest-africain, les statistiques (FAO, 2005) indiquent aussi une forte demande en produits animaux, notamment au niveau des pays côtiers — 520 770 têtes de bovins pour le Bénin, la Côte d’Ivoire, le Ghana, le Nigeria et le Togo pris ensemble. Les données plus récentes sur la production d’animaux dans trois pays enclavés du Sahel (Burkina Faso, Mali et Niger) indiquent un potentiel total exploitable de 22,5 millions de têtes de bovins en 20052.

Des opportunités de développement d’un commerce régional de viande existent, mais le paradoxe demeure la part de plus en plus croissante des importations extra africaines de produits animaux même si les importations de viande en provenance de l’Union euro-péenne affichent une tendance à la baisse. Par exemple, la part des importations extra africaines de viande est passée de 3 % à 19% en Côte d’Ivoire entre 1970 et 1999 et de 4 % à 17% au Togo (Balami, 2003). En 2002, les pays membres de l’Union économi-que et monétaire ouest-africaine (UEMOA) ont importé 24 000 tonnes de viande de volaille pour une valeur de 58,8 millions de dollars US (Faibre Dupaigre et al., 2006).

1 L’apparition de l’encéphalite spongiforme bovine (ESB) ou maladie de la « vache folle » a eu aussi des répercussions sur la demande de viande européenne dans les pays de l’Afrique de l’Ouest, ce qui a contribué à la baisse des importations.2 Burkina Faso : 7,6 millions, Ministère des Ressources animales, 2006; Mali : 7,5 millions, Ministère de l‘Elevage et Pêches, 2005 ; Niger : 7,4 millions, Ministère des Ressources animales, résultats provisoires du recensement 2006.

3

La Côte d’Ivoire, à elle seule, a importé 15 000 tonnes de volaille en 2003, soit 6 fois plus qu’avant la mise en place du Tarif extérieur commun (TEC) de l’UEMOA (Faibre Dupaigre et al., 2006).

En ce qui concerne les produits laitiers, plusieurs projets et programmes ont été déve-loppés ces dernières années dans les zones périurbaines de certaines villes, comme c’est le cas du Projet de développement de l’agriculture périurbaine (PDAP) au Mali ou du Programme national pilote de développement laitier (PNPDL) au Burkina Faso. A l’ini-tiative du Conseil ouest et centre africain pour la recherche et le développement agricole (CORAF/WECARD), un fonds compétitif a été mis en place pour exécuter un projet de recherche-développement. Ce projet vise l’accès aux marchés et la diversification de l’agriculture dans la zone UEMOA dans l’optique d’améliorer la compétitivité dans le secteur laitier dans un nombre de pays de la région et en vue de renforcer l’intégration régionale. En dépit de ces quelques efforts, les importations extra africaines de produits laitiers vont en s’accroissant. Au Burkina Faso, par exemple, ces importations ont re-présenté en moyenne 7 milliards de FCFA annuellement pendant la période 2000-2005 (MRA, 2004). Pour le Sénégal, elles ont représenté en valeur 36,7 milliards de FCFA en 2004 (Duteurtre, 2006), 6 milliards de FCFA au Niger (MRA, 2005) et près de 10 milliards de FCFA au Mali. Les produits laitiers continuent ainsi d’alourdir les factures d’importations de produits alimentaires dans les pays du Sahel et de l’Afrique de l’Ouest, les privant des possibilités d’investir dans d’autres secteurs économiques pour lutter effi-cacement contre la pauvreté et l’insécurité alimentaire.

La réalité est que l’élevage, moins que l’agriculture, n’a pas bénéficié d’un environne-ment favorable dans beaucoup de pays ouest-africains avec la mise en œuvre de certaines politiques comme celles de l’ajustement structurel. Le secteur de l’élevage bénéficie d’un faible soutien en investissements publics sur le plan des infrastructures de trans-formation et de conditionnement. Il souffre aussi d’une insuffisance de politiques pour dynamiser le commerce régional des produits animaux.

Il existe pourtant des avantages comparatifs naturels exploitables entre les pays de la région. Les pays sahéliens ont la double particularité de posséder un excédent disponible et un excédent potentiel en matière de production des ruminants domestiques. Les pays côtiers sont mieux dotés que les pays sahéliens dans le domaine de l’élevage moderne à cycle court (aviculture, porciculture), en particulier dans les zones urbaines et/ou pé-riurbaines. En Côte d’Ivoire par exemple, l’aviculture fournit environ 8 millions de poussins de chair et 3 millions de pondeuses par an, avec une base de production solide et des intrants fournis localement1. Ces pays disposent également de ressources agropas-torales importantes du fait des bonnes conditions climatiques et pourraient se spécialiser dans la production des compléments alimentaires tels que les tourteaux de graines de coton, renforçant ainsi la complémentarité entre les zones en Afrique de l’Ouest. Dans 1 Communication verbale faite à la Mission d’experts au Ministère de la Production animale et des Ressour-ces halieutiques (MPARH), Abidjan, le 15 septembre 2006.

4

la dynamisation des échanges que nous analyserons plus loin, il faut noter l’importance du Nigeria, un marché de près de 55 % des échanges internationaux de viandes dans la région (Renard et al., 2004). Son poids est donc déterminant et influe sur l’élevage et le commerce des produits animaux de la région.

Au delà des principales insuffisances du secteur de l’élevage dans la région, il faut aussi reconnaître que certains produits animaux importés hors du continent sont encore for-tement subventionnés. On estime pour 1998 que la valeur totale des subventions à l’exportation pour les produits laitiers et la viande bovine de l‘Union européenne et 12 autres pays de l’OCDE s’élève à 2 384 millions de dollars dont près de la moitié pour les laits (Williams et al., 2004). L’Afrique de l’Ouest vit aussi un problème de concurrence dans un marché de plus en plus globalisé. Certains produits tels que la volaille asiatique et les sous-produits de la commercialisation tels que les ailes de poules et les capa sont produits et commercialisés à l’échelle mondiale à très faibles coûts. Les importations ex-tra africaines deviennent plus compétitives que les produits animaux de la région. Cette situation constitue également un challenge pour le développement du secteur élevage. En l’absence de mesures efficaces d’amélioration de la productivité et de dynamisation du commerce, il est à craindre que malgré le potentiel de son secteur élevage, l’Afrique de l’Ouest aura du mal à valoriser les opportunités régionales qu’offre une demande croissante en produits alimentaires d’origine animale.

La présente Initiative « Potentialités et défis de l’élevage en Afrique de l’Ouest » du Club du Sahel et de l’Afrique de l’Ouest (CSAO) en partenariat stratégique avec la Commu-nauté économique des États de l’Afrique de l’Ouest (CEDEAO), le Comité permanent inter-États de Lutte contre la sécheresse dans le sahel (CILSS), l’Union économique et monétaire ouest-africaine (UEMOA) et le Réseau des organisations paysannes et des producteurs agricoles de l’Afrique de l’Ouest (ROPPA), contribue à la réflexion sur les questions soulevées par les nombreux défis du secteur de l’élevage dans le commerce régional des produits animaux, à savoir :

Comment faire en sorte que l’élevage puisse effectivement jouer un rôle moteur dans le ren-forcement du marché régional de produits animaux ? Comment accroître l’offre régionale en produits carnés et laitiers et autres, et comment dynamiser le commerce de ces produits dans la région en réponse à la demande croissante des villes ? Et quel pourrait être alors la contri-bution de l’élevage dans la sécurité alimentaire et la lutte contre la pauvreté ? Cette réflexion régionale se réalise dans le cadre global des questions posées par le Secrétariat du Club du Sahel et de l’Afrique de l’Ouest (SCSAO), dont celle centrale est : « Où et comment vont vivre les 430 millions d’habitants de l’Afrique de l’Ouest à l’horizon 2020 alors qu’ils n’étaient que 290 millions en 2003 ? ».

5

2. La CEDEAO en bref1

La Communauté économique des États de l’Afrique de l’Ouest (CEDEAO) est un re-groupement régional de quinze pays créé en 1975. Sa mission est de promouvoir l’In-tégration économique dans « tous les domaines de l’activité économique, notamment l’industrie, les transports, les télécommunications, l’énergie, l’agriculture, les ressources naturelles, le commerce, les questions monétaires et financières, les questions sociales et culturelles ... ».

Les différentes institutions de la Communauté économique des États de l’Afrique de l’Ouest (CEDEAO) sont :

La Commission•Le Parlement de la Communauté•La Cour de Justice de la Communauté•La Banque d’investissement et de développement de la CEDEAO (BIDC)•

Les chefs d’État et de gouvernement ont rompu avec le passé en prenant la décision, lors du sommet d’Abuja le 14 juin 2006, de transformer le Secrétariat de la CEDEAO en une Commission de neuf commissaires, issus à tour de rôle des pays membres. Le chan-gement va au-delà du nom et de l’augmentation du nombre d’agents au niveau du ma-nagement. Après 30 années d’existence, la CEDEAO se trouve à la croisée des chemins. A 30 ans, la CEDEAO a atteint un âge de maturité et doit prendre en main sa destinée. Des changements sont déjà en cours avec l’appui des partenaires au développement. Ces initiatives ont été promues par les chefs d’État et de gouvernement lorsqu’ils ont marqué leur accord pour la transformation institutionnelle touchant toutes les institutions de la CEDEAO. En mettant en œuvre ces transformations qui devraient repositionner la CEDEAO vis-à-vis des populations ouest-africaines à qui des promesses ont été faites, les leaders de la région ont pris en main leur institution. En souscrivant à la vision des pères fondateurs de la CEDEAO, ils se sont approprié les objectifs visant l’amélioration des conditions de vie des citoyens, ils ont assuré la croissance économique et créé un environnement favorable au développement et à l’intégration.

En devenant une Commission avec plus de responsabilités aux commissaires en charge des secteurs mieux ciblés et clairement définis, la CEDEAO aura plus d’impacts et sera plus visible au sein des États membres.

Concernant le Parlement de la Communauté, la restructuration visa à le rendre plus efficient en lui offrant des appuis appropriés. De même, la Cour de justice de la Com-munauté est en cours de réorganisation pour accueillir ses propres juges qui pourront se concentrer sur leurs principaux domaines de compétences.

1 Traduction libre à partir de la version anglaise : www.comm.ecowas.int/dept/index.php?id=p_p1_commission&lang=en

6

Les changements attendus ne seront possibles qu’avec l’appui du personnel des insti-tutions de la CEDEAO. La tâche est immense et nécessite la contribution de tout un chacun dans sa réalisation.

Les Chefs d’États et de gouvernement encouragent tout le monde à participer à la re-naissance de notre institution pour que le développement et l’intégration deviennent une réalité.

Restructuration du Secrétariat exécutif

Elle repose sur les principaux composants suivants :Meilleure adaptation à l’environnement international.•Rôle plus efficace dans les processus de développement et d’intégration.•Un président, un vice-président et 7 commissaires.•Un secteur plus réduit et plus clairement défini pour chaque commissaire•Appui aux pays membres pour bâtir et consolider leurs capacités de mis en œuvre •des programmes.Un système de rotation prévisible fondé sur l’équité, la transparence et la fonc-•tionnalité.

Il est attendu du processus de restructuration, les effets suivants :La consolidation de l’esprit de la communauté.•Le renforcement de la responsabilité de la Commission.•Le renforcement de la supranationalité.•L’adoption d’un nouveau régime légal (décisions directement applicables dans les •États membres et par les institutions).

Nouveau régime des actes de la Communauté

La transformation du Secrétariat en Commission sera accompagnée par une mesure fondamentale : l’adoption d’un nouveau régime légal des actes de la communauté. Jusqu’aujourd’hui, les obligations des États membres étaient inscrites dans les protocoles et conventions dont le processus de ratification par les parlementaires était long. Ceci retardait l’entrée en vigueur des textes réglementaires et paralysait le processus d’inté-gration. Les décisions de l’autorité étaient immédiatement applicables et contraignantes pour les États membres alors que celles émanant du Conseil des ministres étaient appli-cables et contraignantes pour les institutions de la communauté uniquement. Avec le nouveau régime légal, le principe de supranationalité devient plus important et il y aura de moins en moins d’adoption de conventions et protocoles.

Les actes de la communauté seront des actes complémentaires, des règlements, des di-rectives, des décisions, des recommandations et des opinions. Ainsi, l’autorité adopte

7

les actes complémentaires pour compléter les traités. Les actes complémentaires sont contraignants pour les États membres et les institutions de la communauté.

Le Conseil des ministres promulgue des règlements et des directives et prend les déci-sions et recommandations. Les règlements ont une application générale et leurs clauses sont exécutoires et directement applicables par les États membres. Ils sont exécutoires dans les institutions de la communauté. Les décisions sont exécutoires dans les États membres. Les directives et leurs objectifs sont contraignants pour tous les États mem-bres. Les modalités pour atteindre ces objectifs sont laissées à la discrétion des États.

La Commission adopte des règles pour la mise en œuvre des actes promulgués par le Conseil. Les règles ont force de lois identiques aux actes promulgués par le conseil. La Commission fait des recommandations et donne des conseils. Les recommandations et les conseils ne sont pas exécutoires.

3. Le CSAO / OCDE

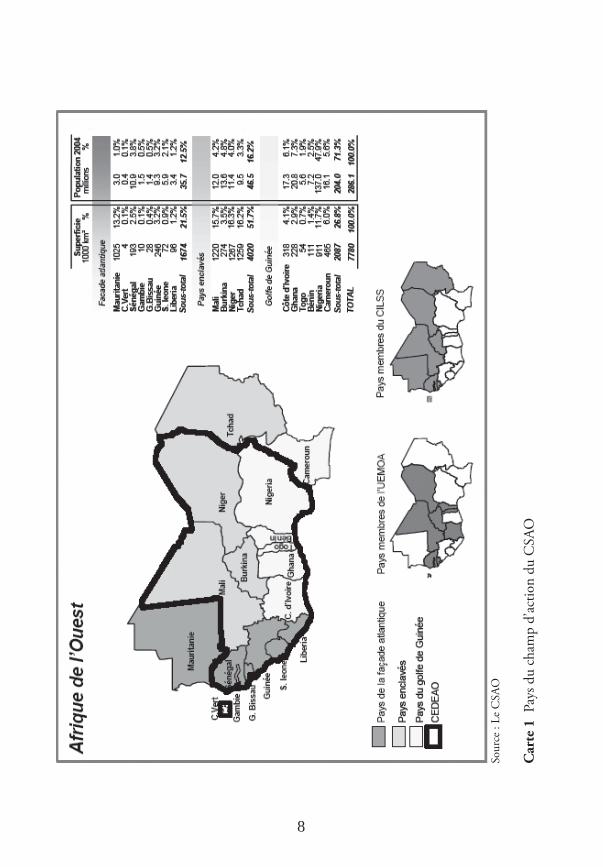

Le Club du Sahel et de l’Afrique de l’Ouest a été créé en 1976 à l’initiative des pays membres de l’Organisation de coopération et de développement économiques (OCDE) en liaison avec les autorités des pays sahéliens, comme un forum de concertation et de plaidoyer en faveur d’un soutien accru et durable de la communauté internationale aux pays de la région, victimes de la sécheresse. En 2001, le conseil d’administration du Club du Sahel a décidé d’élargir son champ d’action à toute l’Afrique de l’Ouest pour tenir compte des interdépendances et des complémentarités entre le Sahel et les autres pays de la région. Le Club du Sahel est ainsi devenu le Club du Sahel et de l’Afrique de l’Ouest (CSAO). Ses activités recouvrent les quinze pays de l’Afrique de l’Ouest, plus la Mauritanie, le Tchad et le Cameroun en raison de leur situation géographique1 (Carte 1).

Rattaché à l’OCDE, le Secrétariat du club (SCSAO) est composé d’une équipe techni-que d’une vingtaine de personnes située à Paris qui s’appuie sur un réseau de partenaires en Afrique de l’Ouest et dans le monde. Le SCSAO est financé par des contributions volontaires provenant de la plupart des pays de l’OCDE.

Le Secrétariat fait approuver son plan de travail par son organe de gouvernance appelé Groupe d’orientation des politiques (GOP), équivalent à un conseil d’administration. Celui-ci est constitué des représentants des pays contributeurs. Il associe également des représentants des pays de la région, et des principaux réseaux et institutions partenaires ouest-africains. Le GOP se réunit deux fois par an pour suivre l’état des travaux menés par le secrétariat du Club et approuver ses programmes de travail annuels et plurian-nuels. Il est présidé par une personnalité désignée par ses membres pour une période 1 D’où l’utilisation dans ce document des termes « pays du SAO ou région SAO » en référence à l’ensemble des pays du champ d’action du CSAO.

8

Car

te 1

Pay

s du

cham

p d’

actio

n du

CSA

O

Sour

ce :

Le C

SAO

9

déterminée. En tant que facilitateur, animateur et pilote d’échanges ouverts et construc-tifs, le CSAO joue un rôle de passerelle et d’interface entre les acteurs de la région et ceux des pays de l’OCDE.

Le SCSAO concentre ses efforts sur quatre pôles d’intérêts pour la région elle-même et pour la communauté internationale, avec des orientations par ailleurs conformes aux préoccupations sur l’avenir de la région exprimées notamment dans le cadre du Nouveau partenariat pour le développement de l’Afrique (NEPAD), de la vision de l’Union afri-caine (UA) et de l’accord de partenariat récemment conclu entre le secrétariat du Club et le Secrétariat de la CEDEAO. Les quatre pôles de travail du SCSAO sont :

Perspectives de développement à moyen et à long terme•Transformation du monde rural et développement durable•Développement local et processus d’intégration régionale•Gouvernance, dynamiques des conflits, paix et sécurité•

4. Objectifs et termes de référence de l’étude

L’objectif global de cette étude est de permettre une meilleure lecture de l’avenir de l’élevage et de sa contribution à l’économie régionale (voir Annexe 1 pour les termes de référence). L’initiative « Potentialités et défis de l’élevage en Afrique de l’Ouest » se veut être une contribution aux deux premiers objectifs de l’ECOWAP (Economic Commu-nity of West African States Agricultural Policy) (CEDEAO, 2005) à savoir la mise en œuvre d’une approche garantissant la souveraineté alimentaire à travers la réduction de la dépendance vis-à-vis des importations en matière de sécurité alimentaire et la lutte contre la pauvreté.

Pour atteindre ces objectifs, une consultation commanditée par le SCSAO a été conduite par une équipe de 4 experts qui a concentré ses analyses sur des questions d’importance régionale pour les pays du SAO — regroupées autour de trois principales préoccupa-tions :

Comment valoriser le potentiel d’offre ou de production des produits animaux a. existant pour la dynamisation d’un marché régional desdits produits reposant sur les complémentarités entre zones à travers une analyse des potentialités, contrain-tes et défis liés à l’élevage dans la région.Analyser les enjeux et les défis spécifiques liés au pastoralisme transhumant dans b. la région.

Dégager des éléments de perspective et de vision pour l’avenir du secteur de l’éle-c. vage en rapport avec sa contribution à la lutte contre la pauvreté, l’amélioration des moyens d’existence des populations, la sécurité alimentaire, etc.

10

5. Résultats attendus

Une contribution à la mise en œuvre de l’Atlas général de l’intégration régionale a. (AGIR) produit conjointement par le SCSAO et la CEDEAO ;Une meilleure connaissance des systèmes d’élevage existants, leurs potentialités, b. atouts et contraintes ;Une connaissance et une meilleure évaluation des opportunités régionales en ter-c. mes de commerce de produits animaux et de la participation de la région au commerce international ;Une contribution à la réflexion sur la vision stratégique de moyen et long terme d. du secteur de l’élevage en rapport avec les objectifs et piliers de l’ECOWAP, no-tamment en matière de sécurité alimentaire, de lutte contre la pauvreté et de construction d’un marché régional de produits agricoles ;Une meilleure sensibilisation des acteurs étatiques et non étatiques sur les enjeux e. de l’élevage dans la région SAO et sur les conditions d’optimisation et de valori-sation d’un tel potentiel ;Des propositions concrètes qui puissent servir à la prise de décision au niveau f. national et régional.

6. Méthodologie de la consultation

Une réunion de concertation entre experts et partenaires du SCSAO impliqués dans l’Initiative sur les potentialités et défis de l’élevage en Afrique de l’Ouest, a été organisée à Ouagadougou, Burkina Faso (4-5 septembre 2006), pour harmoniser les points de vue, définir la démarche pour aboutir aux produits demandés et accélérer les préparatifs pour les consultations de terrain. La multidisciplinarité de l’équipe d’experts (socio-économiste, zoo-économiste, agropastoraliste et sociologue) devrait renforcer la com-plémentarité fonctionnelle au niveau de l’analyse et permettre d’aboutir à un produit interdisciplinaire cohérent.

Une grille de collecte de données a été élaborée et affinée en collaboration avec le SCSAO (août -septembre 2006) pour servir de guide dans les consultations sur le terrain auprès des différentes catégories de cibles au niveau des pays et au plan régional (voir Annexe 2). Différentes institutions et structures étaient concernées : ministères techniques en charge des questions d’élevage dans les pays, organisations d’intégration régionale et de développement, centres et instituts de recherche et de formation, organisations profes-sionnelles agricoles, organisations des acteurs de la société civile, opérateurs privés (voir Annexe 3 pour la liste des institutions, opérateurs et personnes rencontrées).

Une recherche documentaire a été initiée à travers la revue de littérature au niveau des différents centres de documentation et surtout via l’Internet.

11

Des missions de terrain ont été conduites du 5 au 21 septembre 2006 dans quelques pays cibles sahéliens (Burkina Faso, Mali, Niger, Sénégal) et quelques pays côtiers (Bé-nin, Côte d’Ivoire, Ghana, Nigeria) afin de collecter des informations primaires auprès de toutes les parties prenantes autour des questions clés de l’étude. Des échanges et des concertations ont été organisés avec les plateformes nationales du ROPPA dans les pays visités, mais aussi avec plusieurs acteurs du secteur de l’élevage (éleveurs, transforma-teurs, opérateurs privés, etc.).

Une phase de « brainstorming » de 3 jours (22-25 septembre) entre les experts pour l’analyse, l’exploitation et la mise en commun des informations collectées a été suivie de la phase de travail individuel pour des compléments d’analyses et la rédaction du rapport provisoire.

12

PLACE ET PROBLEMATIQUE DE L’ELEVAGE DANS L’ECONOMIE OUEST AFRICAINE

13

1. Secteur important pour sa contribution aux revenus et à la création d’emplois

L’agriculture au sens large a un poids économique particulier en Afrique de l’Ouest puisque dans la zone de l’UEMOA par exemple (Bénin, Burkina Faso, Côte d’Ivoi-

re, Mali, Niger, Sénégal, Togo, Guinée-Bissau), elle contribue pour 30 % au PIB et emploie plus de 50 % de la population active (Renard et al., 2004). Dans les pays sahé-liens enclavés qui sont des exportateurs nets dans le corridor central de l’espace SAO, la contribution de l’élevage au PIB varie de 10 à 15 % (MRA/Niger, 2001 ; MRA/Burkina Faso, 2005 ; MEP/Mali, 2004). Elle est relativement plus faible dans les pays ouverts sur le littoral que sont, le Sénégal (8 %), le Ghana (9 %), et le Togo (8 %). Ramené au

CHA

PITR

E UN

14

PIB agricole, l’élevage joue un rôle très important, car la part de la production animale évolue dans une fourchette allant de 5 % en Côte d’Ivoire à 44 % au Mali, avec une moyenne de près de 40 % pour les seuls pays du Sahel. En Mauritanie, bien que l’éle-vage représente 15 % du PIB, sa contribution est de 80 % au PIB agricole. Au Nigeria, la position de l’élevage semble avoir reculé puisque au cours des 4 dernières années, le secteur agricole contribuait pour 49 % au PIB dont 13 % pour l’élevage. En 2003, ces proportions ne sont plus que de 35 % et 3 %, respectivement pour le secteur agricole et l’élevage (Eboh et al., 2004).

Dans la réalité, la contribution du secteur élevage au PIB serait plus élevée en Afrique de l’Ouest si l’on comptabilise la valeur de la traction animale et de la fumure organi-que dans les systèmes mixtes agriculture-élevage, largement représentés dans la région (Winrock International, 1992). Smith et al. (1996) indiquent que la prise en compte de la force de travail et la fumure organique en tant que produits de l’élevage ferait passer la contribution du secteur au PIB agricole de 25 % à 35 % pour l’Afrique subsaharienne et à près de 50 % pour l’Afrique de l’Ouest.

L’agriculture en général et l’élevage en particulier fournissent 52,5 % des emplois sur l’ensemble de l’Afrique de l’Ouest. Diverses études de cas montrent que dans les pays fortement dépendant de l’agriculture, c’est à dire où elle représente plus de 20 % du produit national brut (PNB), la croissance économique globale est étroitement corrélée à celle de l’agriculture. Ainsi à 1 dollar d’augmentation du revenu à la ferme correspon-draient 2 dollars de croît du revenu total de l’économie locale (Delgado et al., 1998). On admet généralement qu’au moins 50 % des revenus monétaires des agro éleveurs en Afrique tropicale sont tirés de la vente des produits de l’élevage (Winrock International, 1992). Les études de cas montrent également qu’en Afrique de l’Ouest, les revenus des ruraux, principales victimes de la pauvreté, dépendent pour 40 % à 78 % de l’agriculture (Reardon, 1997).

Sur le plan de la distribution des revenus, il est important de noter que l’investissement dans les productions animales à cycle court, notamment la volaille, rémunère davantage les femmes dans plusieurs pays du golfe de Guinée, tout comme dans certains pays sahéliens parmi lesquels le Sénégal garde une position de leader. Des grandes trans-formations sont en cours au Burkina Faso (MRA, 1997) et au Mali (MEP, 2004) pour développer la production d’œufs de consommation et des poulets de chair. Ces trans-formations de systèmes d’élevage à cycle court coexistent avec des systèmes dits tradi-tionnels, également soutenus par les politiques nationales. C’est le cas de l’aviculture traditionnelle, principale activité qui procure des revenus monétaires principalement pour les femmes rurales.

L’élevage occupe donc une place importante tant du point de vue macroéconomique (contribution au PIB et à la création d’emplois) que pour des raisons stratégiques de valorisation de l’environnement de production :

15

Ainsi, la région du Sahel et Afrique de l’Ouest (SAO) compte 38,2 % de zo-•nes arides, peu favorables au développement de la production végétale. L’élevage constitue alors le seul mode de valorisation des zones écologiques fragiles où vi-vent des populations humaines vulnérables en termes de revenus et de sécurité alimentaire.Ensuite, en Afrique subsaharienne, les animaux représentent plus de la moitié du •capital détenu par les ruraux. Les systèmes de production mixtes agriculture-éle-vage largement pratiqués dans la région améliorent l’environnement en réduisant les effets de la dégradation des sols particulièrement à travers le recyclage des nutriments par les animaux domestiques.Enfin, l’élevage présente d’importants effets d’entraînement dans le processus des •échanges des produits animaux. Des études de cas indiquent qu’à côté des éle-veurs proprement dits, les circuits commerciaux traditionnels liés aux produits animaux induisent des milliers d’emplois secondaires, comme par exemple au Burkina Faso où ils étaient estimés à 60 000 équivalent-temps pleins (FAO/CDI, 2003).

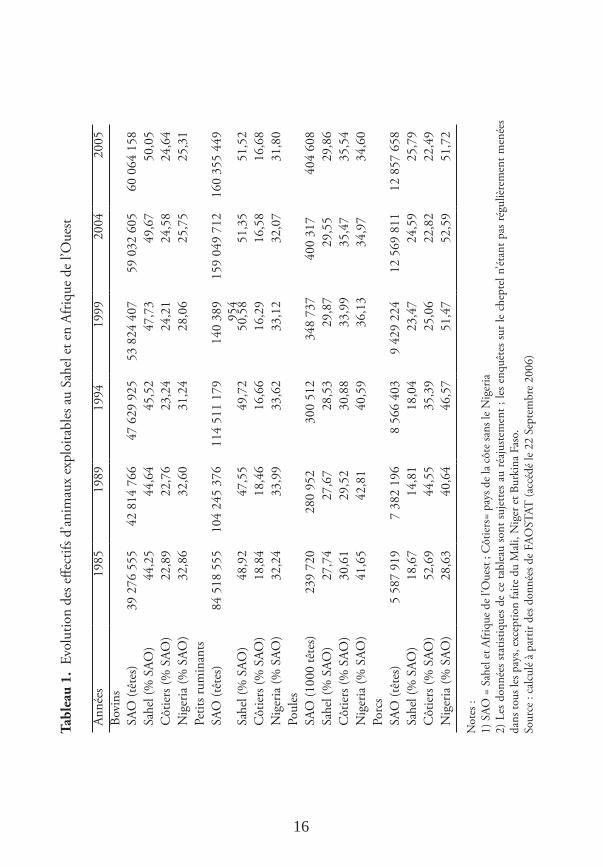

2. Secteur important par son potentiel zootechnique

Le potentiel zootechnique ouest-africain est important numériquement et très varié dans sa composition raciale. Par rapport à l’ensemble de l’Afrique subsaharienne, l’Afrique de l’Ouest compte environ 25 % de bovins, 33 % d’ovins, 40 % de caprins et 20 % de cha-meaux (Camara, 2005 ; FAOSTAT, 2005) D’autres herbivores (camélidés), des animaux à cycle court (porcs, volailles) et plusieurs autres espèces utilisées comme animaux de trait (chevaux, ânes) complètent le stock animal du SAO. A cela s’ajoutent les animaux des élevages non conventionnels, de plus en plus importants dans la région, même si les statistiques sont rares en la matière.

Le tableau 1 présente les données approximatives sur les principales espèces élevées et concernées par les échanges commerciaux dans la région SAO. Il indique que les pays sahéliens sont plus dotés en ruminants que les pays côtiers. Cependant par ses effectifs, le Nigeria à lui seul garde un poids énorme par rapport aux producteurs sahéliens pour les ruminants. En revanche, les pays côtiers et le Nigeria sont mieux dotés en cheptel de monogastriques que les pays sahéliens. Alors que la contribution des pays sahéliens au cheptel de ruminants a augmenté entre 1985 et 2005, celle des pays côtiers, et du Nigeria en particulier, a diminué.

Au niveau de la volaille, les pays côtiers autres que le Nigeria et les pays sahéliens ont accru leurs effectifs, pendant que le Nigeria perd de plus en plus sa place prépondérante

16

Anné

es19

8519

8919

9419

9920

0420

05Bo

vins

SA

O (t

êtes

)39

276

555

42 8

14 7

6647

629

925

53 8

24 4

0759

032

605

60 0

64 1

58Sa

hel (

% S

AO)

44,2

544

,64

45,5

247

,73

49,6

750

,05

Côt

iers

(% S

AO)

22,8

922

,76

23,2

424

,21

24,5

824

,64

Nig

eria

(% S

AO)

32,8

632

,60

31,2

428

,06

25,7

525

,31

Petit

s rum

inan

ts SA

O (t

êtes

)84

518

555

104

245

376

114

511

179

140

389

954

159

049

712

160

355

449

Sahe

l (%

SAO

)48

,92

47,5

549

,72

50,5

851

,35

51,5

2C

ôtie

rs (%

SAO

)18

,84

18,4

616

,66

16,2

916

,58

16,6

8N

iger

ia (%

SAO

)32

,24

33,9

933

,62

33,1

232

,07

31,8

0Po

ules

SA

O (1

000

tête

s)23

9 72

028

0 95

230

0 51

234

8 73

740

0 31

740

4 60

8Sa

hel (

% S

AO)

27,7

427

,67

28,5

329

,87

29,5

529

,86

Côt

iers

(% S

AO)

30,6

129

,52

30,8

833

,99

35,4

735

,54

Nig

eria

(% S

AO)

41,6

542

,81

40,5

936

,13

34,9

734

,60

Porc

s SA

O (t

êtes

)5

587

919

7 38

2 19

68

566

403

9 42

9 22

412

569

811

12 8

57 6

58Sa

hel (

% S

AO)

18,6

714

,81

18,0

423

,47

24,5

925

,79

Côt

iers

(% S

AO)

52,6

944

,55

35,3

925

,06

22,8

222

,49

Nig

eria

(% S

AO)

28,6

340

,64

46,5

751

,47

52,5

951

,72

Tabl

eau

1. E

volu

tion

des e

ffect

ifs d

’ani

mau

x ex

ploi

tabl

es a

u Sa

hel e

t en

Afriq

ue d

e l’O

uest

Not

es :

1) S

AO =

Sah

el e

t Afri

que

de l’

Oue

st ; C

ôtie

rs=

pays

de

la c

ôte

sans

le N

iger

ia2)

Les

don

nées

stat

istiq

ues d

e ce

tabl

eau

sont

suje

ttes a

u ré

ajus

tem

ent ;

les e

nquê

tes s

ur le

che

ptel

n’ét

ant p

as ré

guliè

rem

ent m

enée

s da

ns to

us le

s pay

s, ex

cept

ion

faite

du

Mal

i, N

iger

et B

urki

na F

aso.

So

urce

: ca

lcul

é à

part

ir de

s don

nées

de

FAO

STAT

(acc

édé

le 2

2 Se

ptem

bre

2006

)

17

de 1985. Pour les porcs, les pays côtiers ont progressivement perdu leur suprématie sur les pays du Sahel et le Nigeria1.

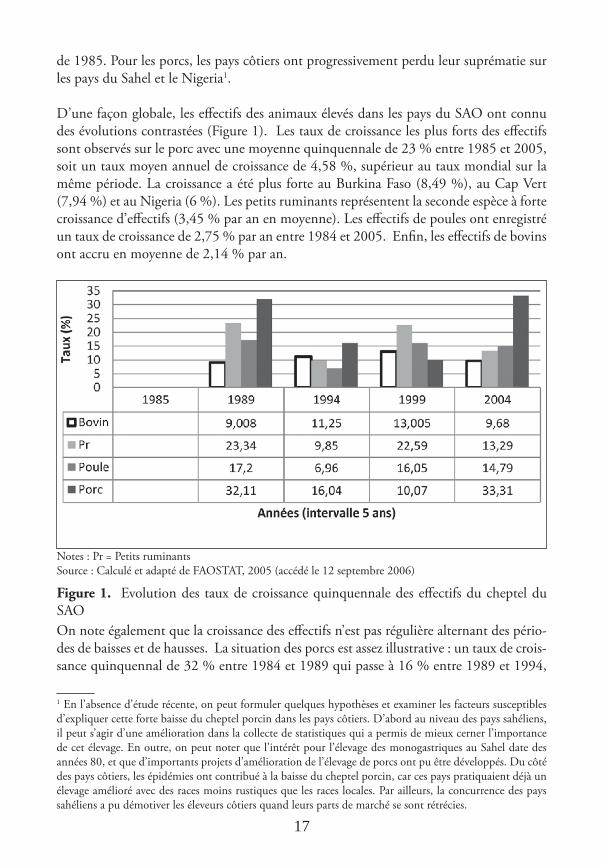

D’une façon globale, les effectifs des animaux élevés dans les pays du SAO ont connu des évolutions contrastées (Figure 1). Les taux de croissance les plus forts des effectifs sont observés sur le porc avec une moyenne quinquennale de 23 % entre 1985 et 2005, soit un taux moyen annuel de croissance de 4,58 %, supérieur au taux mondial sur la même période. La croissance a été plus forte au Burkina Faso (8,49 %), au Cap Vert (7,94 %) et au Nigeria (6 %). Les petits ruminants représentent la seconde espèce à forte croissance d’effectifs (3,45 % par an en moyenne). Les effectifs de poules ont enregistré un taux de croissance de 2,75 % par an entre 1984 et 2005. Enfin, les effectifs de bovins ont accru en moyenne de 2,14 % par an.

On note également que la croissance des effectifs n’est pas régulière alternant des pério-des de baisses et de hausses. La situation des porcs est assez illustrative : un taux de crois-sance quinquennal de 32 % entre 1984 et 1989 qui passe à 16 % entre 1989 et 1994,

1 En l’absence d’étude récente, on peut formuler quelques hypothèses et examiner les facteurs susceptibles d’expliquer cette forte baisse du cheptel porcin dans les pays côtiers. D’abord au niveau des pays sahéliens, il peut s’agir d’une amélioration dans la collecte de statistiques qui a permis de mieux cerner l’importance de cet élevage. En outre, on peut noter que l’intérêt pour l’élevage des monogastriques au Sahel date des années 80, et que d’importants projets d’amélioration de l’élevage de porcs ont pu être développés. Du côté des pays côtiers, les épidémies ont contribué à la baisse du cheptel porcin, car ces pays pratiquaient déjà un élevage amélioré avec des races moins rustiques que les races locales. Par ailleurs, la concurrence des pays sahéliens a pu démotiver les éleveurs côtiers quand leurs parts de marché se sont rétrécies.

Notes : Pr = Petits ruminantsSource : Calculé et adapté de FAOSTAT, 2005 (accédé le 12 septembre 2006)

Figure 1. Evolution des taux de croissance quinquennale des effectifs du cheptel du SAO

18

puis à 10 % entre 1994 et 1999, avant de reprendre avec 33 % entre 1999 et 2004. Il en est de même des effectifs de poules. Les différentes épizooties qui affectent particulière-ment les monogastriques ont négativement influencé la croissance de ces espèces. Le cas de la peste porcine de 1996 en Côte d’Ivoire est illustratif. La croissance des effectifs de bovins est faible (9,0 %) entre 1985 et 1989 à la sortie du dernier cycle de sécheresse ; mais elle atteint 13 % entre 1999 et 2004.

En termes de production de viande bovine, l’Afrique de l’Ouest contribue pour 23 % à la production du continent. Elle est estimée à 919 500 tonnes en 2005, soit 3,17 kg/hab. Elle a presque doublé depuis 1961 avec un taux de croissance annuelle moyen de 2 %. Mais, la croissance de la production n’a pas été régulière sur la période 1961-2005, la région ayant connu une baisse de production entre 1971-1975 (-2,2 %) et entre 1986-1989 (-5,04 %) au rythme de l’évolution du cheptel. Le Nigeria produit 280 000 tonnes de viande, ce qui équivaut à 33 % de la production régionale en 2005, même si à l’échelle du pays, elle ne représente que 2,13 kg/habitant, une production per capita inférieure à la moyenne régionale. Dans les pays sahéliens, la production de viande bo-vine par habitant est plus importante qu’au Nigeria (8 kg au Burkina Faso, 7,23 kg au Mali et 6,0 kg au Niger). Au niveau des petits ruminants, la production de viande est de l’ordre de 269 000 ton-nes pour les ovins (25 % de la production africaine) et de 351 000 tonnes pour les ca-prins (44 % de la production africaine). La moitié de la production africaine de viande d’ovins provient de l’Afrique du Nord. Outre les ruminants, il y a l’élevage monogastri-que qui compte beaucoup dans les économies des pays côtiers. A cet égard, on retient que l’Ouest africain est le premier producteur de porc en Afrique avec des pays phares comme le Nigeria, le Cameroun et le Burkina Faso. Cette production a connu un fort développement à partir de 1980 passant de 106 000 tonnes à 330 000 tonnes en 2005.

Au-delà de l’importance numérique des ressources animales, la région SAO est égale-ment connue comme un réservoir d’une grande diversité zoogénétique où l’élevage est multifonctionnel. Environ 13 races bovines de type taurin et 12 de type zébu ont été répertoriées. Leurs caractéristiques zootechniques sont variables. Ainsi, selon Missohou et Adakal (2004), les bovins taurins ont un poids vif adulte allant d’un minimum de 115 kg/animal chez la femelle de race Somba (Bénin, Togo), à 750 kg chez le mâle de race Kouri (Niger, Nigeria). Le poids vif adulte minimum chez les bovins zébus est estimé à 240 kg pour une femelle de la race Sokoto (Nigeria), et le maximum est de 660 kg/tête pour le mâle de la même race. Au niveau de la production laitière, les données parcellaires (Gonçalves, 1995) démontrent le faible rendement (0,5 à 2 litres/jour) en fonction des races, de la conduite des animaux et du mode de traite, sans préciser les potentialités laitières. On admet généralement que les races produisant 0,5 litre/jour peuvent produire plus 2 litres/jour avec une amélioration de la conduite et de l’alimen-tation (Agyemang et al., 1997).

19

Les caractéristiques zootechniques intrinsèques des petits ruminants, de la volaille et des porcs sont faiblement documentées, mais leur diversité zoogénétique et les possibi-lités d’accroissement de leur productivité en viande et/ou lait pour les chèvres et ovins (Gbangboche et al, 2005) sont incontestables dans la région.

Le cas du Niger est assez illustratif de cet avantage naturel des pays du Sahel dans l’éle-vage des ruminants. Avec un cheptel estimé à prés de 7,5 millions d’Unités Bétail Tro-pical (UBT)1 en 2004 —toutes espèces confondues — pour une valeur totale de 706 milliards de FCFA et une production annuelle de 191,5 milliards de FCFA dégageant une valeur ajoutée de 155 milliards de FCFA, le Niger se présente donc comme un grand pays d’élevage2 (Voir aussi Encadré 1). En définitive, les pays du SAO possèdent un important potentiel numérique, génétique et zootechnique. Ceci contraste avec le faible disponible en viande et lait dans la région. La principale raison est l’insuffisance de la valorisation de ce potentiel tant au niveau des rendements qu’au niveau des politiques mises en œuvre qui ne tiennent pas compte des complémentarités entre zones.

3. Rôle de l’élevage dans la lutte contre la pauvreté en Afrique de l’Ouest et au Sahel

Environ 675 millions de ruraux pauvres — survivant avec moins de 2 dollars US par jour dans le monde, dont près de 170 millions en Afrique subsaharienne — sont entièrement 1 La mesure UBT est utilisée pour convertir le poids d’animaux de différentes espèces et correspond à 250 kg de poids vif2 Ces valeurs sont estimées à partir de données de la FAO (2005).

Encadré 1. Le potentiel agropastoral du Niger Le Niger jouit d’un avantage comparatif naturel à produire des bovins et des petits ruminants exportables vers les pays côtiers du golfe de Guinée et l’Afrique Centrale. L’élevage est pratiqué par près de 87 % de la population active en tant qu’activité principale ou secondaire après l’agriculture. Un espace pastoral évalué à 62 0 00 km2 et un sous-sol riche en eau. L’aménagement d’une petite proportion de ces terres peut déjà significativement accroître la production de fourrage et les produc-tions animales. Un potentiel zoogénétique très large composé de races bovines très productives telles que le zébu Azawak à haut rendement laitier, des taurins (Gouri) vers la zone du lac Tchad, et la race Bororo bien adaptée à l’environnement aride du Sahel. Le savoir-faire des éleveurs Toubous, Arabes et Peuls est légendaire et constitue un énorme atout dans le maintien de la productivité des races bovines. Les petits ruminants du Niger (moutons Bali Bali, chèvres Red Sokoto ou sahélienne) sont prisés non seulement dans la région SAO mais aussi bien en Afrique centrale et au Maghreb. L’intérêt grandissant et la capacité d’organisation des acteurs dans les filières bétail-viande, cuirs et peaux, laits et filière avicole commencent à être reconnus sur l’échiquier régional du commerce des produits animaux. Le gouvernement reconnaît l’importance de l’élevage en érigeant le secteur au rang de ministère de plein exercice au vu de sa contribution estimée de 35 % au PIB agricole.

Propos recueillis par la Mission à Niamey (MRA), le 18 septembre 2006.

20

ou partiellement tributaires de l’élevage pour s’alimenter ou comme source de revenu monétaire (FAO, 2006). Ainsi définie, la pauvreté est un phénomène répandu en Afri-que de l’Ouest et au Sahel (Thornton et al., 2002). Elle caractérise davantage certains pays sahéliens (Burkina Faso, Niger, Mali) ou côtiers, mais disposant d’une forte popu-lation rurale (Guinée) dont l’économie reste très largement dépendante de l’agriculture et en particulier de l’élevage. Dans la plupart de ces pays, elle touche plus de 50 % de la population.

Le tableau 2 résume la situation de la pauvreté dans un échantillon de pays représentatifs de la région SAO. Dans les pays où le seuil de pauvreté est supérieur ou égal à 50 %, l’élevage constitue pourtant une activité importante. C’est le cas des pays sahéliens où le secteur de l’élevage constitue le premier ou le second poste des recettes d’exportation. L’insuffisance de la valorisation du potentiel des productions animales dans la région n’empêche cependant pas l’élevage de jouer un rôle dans la lutte contre la pauvreté. Elle révèle plutôt une situation contrastée et anormale. Dans une vision plus large, la pauvreté est un phénomène qui recouvre différentes dimensions du dénuement liées à l’incapacité de satisfaire des besoins humains tels que consommer et assurer sa sécu-rité alimentaire, être en bonne santé, pouvoir apprendre, pouvoir exercer ses droits à faire entendre sa voix, vivre en sécurité et dans la dignité, et exercer un travail décent1 (OCDE, 2001 ; Thornton et al., 2002).

Tableau 2. Pauvreté rurale et urbaine en 1999 en Afrique de l’Ouest

Pays Pauvreté rurale(% des habitants)

Pauvreté urbaine(% des habitants)

Burkina Faso 74,1 37,2Côte d’Ivoire 36,4 30,3Gambie 69,1 37,5Ghana 34,3 25,5Guinée 72,2 44,1Guinée-Bissau 769 56,6Mali 76,6 35,6Mauritanie 43,0 24,5Niger 65,5 35,3Nigeria 48,4 32,7Sénégal 40,6 23,5

Source : Renard et al. (2004)

Le rôle de l’élevage dans la lutte contre la pauvreté mérite d’être renforcé, étant donné ses potentialités sous exploitées tant dans les pays individuels que dans la région SAO.

Le potentiel productif en animaux, évoqué plus haut, intervient directement dans le processus de transformation socio-économique et entre dans la sécurisation alimentaire et nutritionnelle des populations à plusieurs égards. En effet, l’élevage en tant qu’activité productive s’inscrit dans la même dynamique, celle de sortir ou éviter que les hommes 1 Comme affectionnait le répéter feu le Président Houphouët Boigny, «Un homme qui a faim n’est pas un homme libre ».

21

et les femmes rentrent dans le cycle vicieux de la pauvreté qui touche en majorité les po-pulations rurales et de plus en plus celles des villes. Les productions animales permettent non seulement d’améliorer le statut nutritionnel des populations, mais aussi et surtout, procurent des revenus à plusieurs franges des sociétés africaines à travers les échanges commerciaux.

De façon générale, le bétail constitue souvent une réserve de richesse constituée progres-sivement et utilisée pour mitiger les risques de pertes de revenus et l’insécurité alimen-taire. Cette fonction d’épargne et d’assurance restera importante tant que le système financier commercial (banques et assurances) sera inaccessible à la majorité de la popu-lation. L’élevage urbain, même à petite échelle est une source complémentaire de reve-nus pour les populations exerçant d’autres métiers que celui de paysan (commerçants, artisans, fonctionnaires). Sa contribution au revenu des ménages est évaluée à environ

25 % au minimum (Wilson, 1995). Des études de cas montrent que l’élevage apporte 34% des revenus monétaires des ménages ruraux contre 14 % pour les produits végétaux (Zonon, 2004, CAPES, 2003). Une enquête réalisée auprès de plusieurs agropasteurs dans le plateau Mossi au Burkina Faso donne des indications sur l’importance des reve-nus d’élevage dans la vie des populations rurales (voir Encadré 2). Au Niger, une enquête budgets–consommation des ménages indique que le secteur élevage contribue à plus de 15 % au budget des ménages et sa contribution à la satisfaction des besoins alimentaires se situerait à hauteur de 25 % (MRA, 2004). Dans la zone sahélienne du Sénégal, Kelly et al. (1993) ont démontré que parmi les ménages ruraux pauvres, la majorité tire essen-tiellement leurs revenus de l’élevage.