EAC – Etude sectorielle Quelle stratégie commune pour les images ...

124

1 Etablissement d’Enseignement Supérieur Technique Privé ____________________________ Projet groupe n°8 : Images Numériques ETUDE SECTORIELLE SUR LES SECTEURS DES IMAGES NUMERIQUES : CREATION NUMERIQUE ANIMATION EFFETS SPECIAUX JEUX VIDEO « QUELLE STRATEGIE COMMUNE POUR LES IMAGES NUMERIQUES ? » BERÇU Cyrielle, Master 2 Marché de l’art BOURSAUD Delphine, Master 2 Management Culturel GAUGAIN Bruno, Master 2 Management Culturel MICHEL Allison, Master 2 Management Culturel Sous la direction de Barthélémy Martinon

Transcript of EAC – Etude sectorielle Quelle stratégie commune pour les images ...

1

Etablissement d’Enseignement Supérieur Technique Privé

____________________________

Projet groupe n°8 : Images Numériques

EETTUUDDEE SSEECCTTOORRIIEELLLLEE SSUURR LLEESS SSEECCTTEEUURRSS DDEESS IIMMAAGGEESS NNUUMMEERRIIQQUUEESS :: CCRREEAATTIIOONN NNUUMMEERRIIQQUUEE

AANNIIMMAATTIIOONN EEFFFFEETTSS SSPPEECCIIAAUUXX JJEEUUXX VVIIDDEEOO

«« QQUUEELLLLEE SSTTRRAATTEEGGIIEE CCOOMMMMUUNNEE PPOOUURR LLEESS IIMMAAGGEESS NNUUMMEERRIIQQUUEESS ?? »» BERÇU Cyrielle, Master 2 Marché de l’art BOURSAUD Delphine, Master 2 Management Culturel GAUGAIN Bruno, Master 2 Management Culturel MICHEL Allison, Master 2 Management Culturel Sous la direction de Barthélémy Martinon

2

3

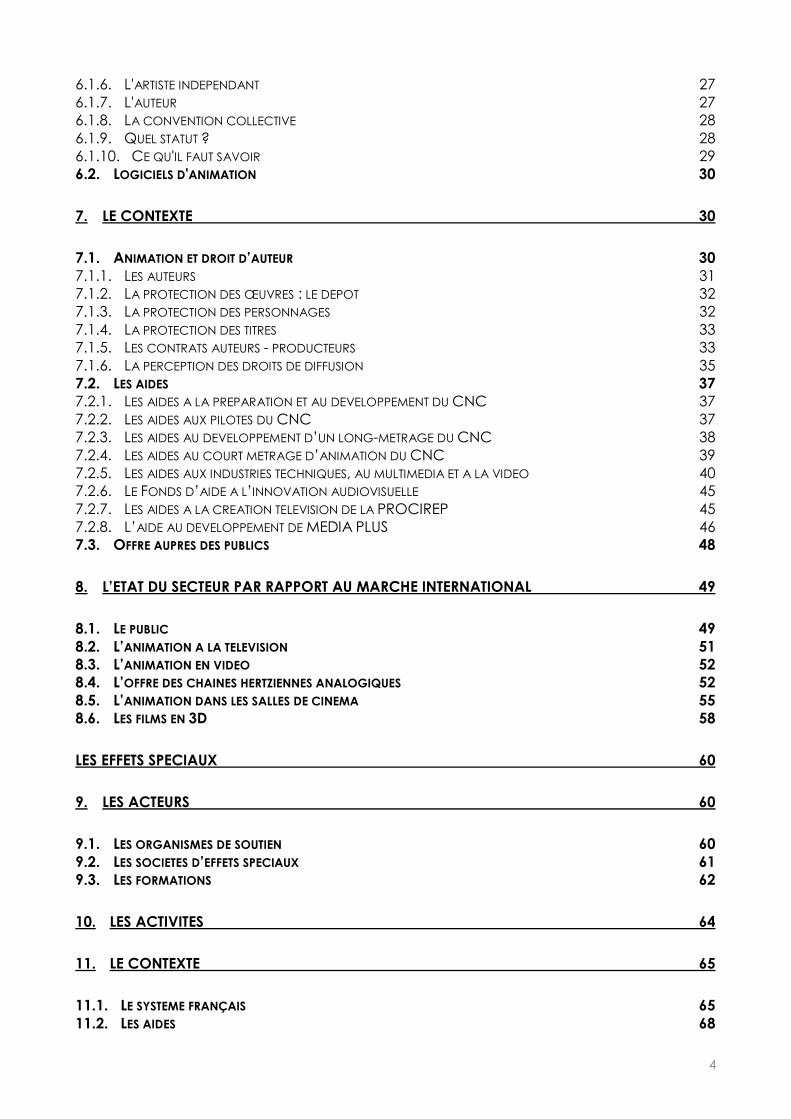

SSOOMMMMAAIIRREE

INTRODUCTION 6

LA CREATION NUMERIQUE 8

1. LES ACTEURS: 8

1.1 LES EVENEMENTS 8 1.2 LES ARTISTES 9 1.3 LES ORGANISMES 10 1.4 LES STRUCTURES DE SOUTIEN 10 1.5 LABORATOIRE DE RECHERCHES UNIVERSITAIRE 13

2. LES ACTIVITES 13

2.1 LE STATUT DES ARTISTES 13

3. LE CONTEXTE 13

3.1. LE DROIT D’AUTEUR 13 3.1.1. LA REGLEMENTATION : LE PROBLEME DES DROITS D’AUTEUR 13 3.1.2. LA SPECIFICITE DU DROIT DE LA PROPRIETE INTELLECTUELLE DANS LE WEBART 14 3.2. L’OFFRE AUPRES DU PUBLIC 14 3.2.1. LES FESTIVALS ET EVENEMENTS 14 3.2.2. LE MARCHE 15

4. L’ETAT DU SECTEUR PAR RAPPORT AU MARCHE INTERNATIONAL 15

LE FILM D’ANIMATION 17

5. LES ACTEURS 17

5.1. LES EVENEMENTS 17 5.2. LES SOCIETES 18 5.3. LES STRUCTURES DE SOUTIEN 18 5.4. LES FORMATIONS 20

6. LES ACTIVITES 25

6.1. LES METIERS DE L'ANIMATION 25 6.1.1. LE STATUT SOCIAL 25 6.1.2. LE STATUT FISCAL 25 6.1.3. LE STATUT JURIDIQUE 26 6.1.4. LE SALARIE PERMANENT 26 6.1.5. LE SALARIE INTERMITTENT 26

4

6.1.6. L'ARTISTE INDEPENDANT 27 6.1.7. L'AUTEUR 27 6.1.8. LA CONVENTION COLLECTIVE 28 6.1.9. QUEL STATUT ? 28 6.1.10. CE QU'IL FAUT SAVOIR 29 6.2. LOGICIELS D'ANIMATION 30

7. LE CONTEXTE 30

7.1. ANIMATION ET DROIT D’AUTEUR 30 7.1.1. LES AUTEURS 31 7.1.2. LA PROTECTION DES ŒUVRES : LE DEPOT 32 7.1.3. LA PROTECTION DES PERSONNAGES 32 7.1.4. LA PROTECTION DES TITRES 33 7.1.5. LES CONTRATS AUTEURS - PRODUCTEURS 33 7.1.6. LA PERCEPTION DES DROITS DE DIFFUSION 35 7.2. LES AIDES 37 7.2.1. LES AIDES A LA PREPARATION ET AU DEVELOPPEMENT DU CNC 37 7.2.2. LES AIDES AUX PILOTES DU CNC 37 7.2.3. LES AIDES AU DEVELOPPEMENT D’UN LONG-METRAGE DU CNC 38 7.2.4. LES AIDES AU COURT METRAGE D’ANIMATION DU CNC 39 7.2.5. LES AIDES AUX INDUSTRIES TECHNIQUES, AU MULTIMEDIA ET A LA VIDEO 40 7.2.6. LE FONDS D’AIDE A L’INNOVATION AUDIOVISUELLE 45 7.2.7. LES AIDES A LA CREATION TELEVISION DE LA PROCIREP 45 7.2.8. L’AIDE AU DEVELOPPEMENT DE MEDIA PLUS 46 7.3. OFFRE AUPRES DES PUBLICS 48

8. L’ETAT DU SECTEUR PAR RAPPORT AU MARCHE INTERNATIONAL 49

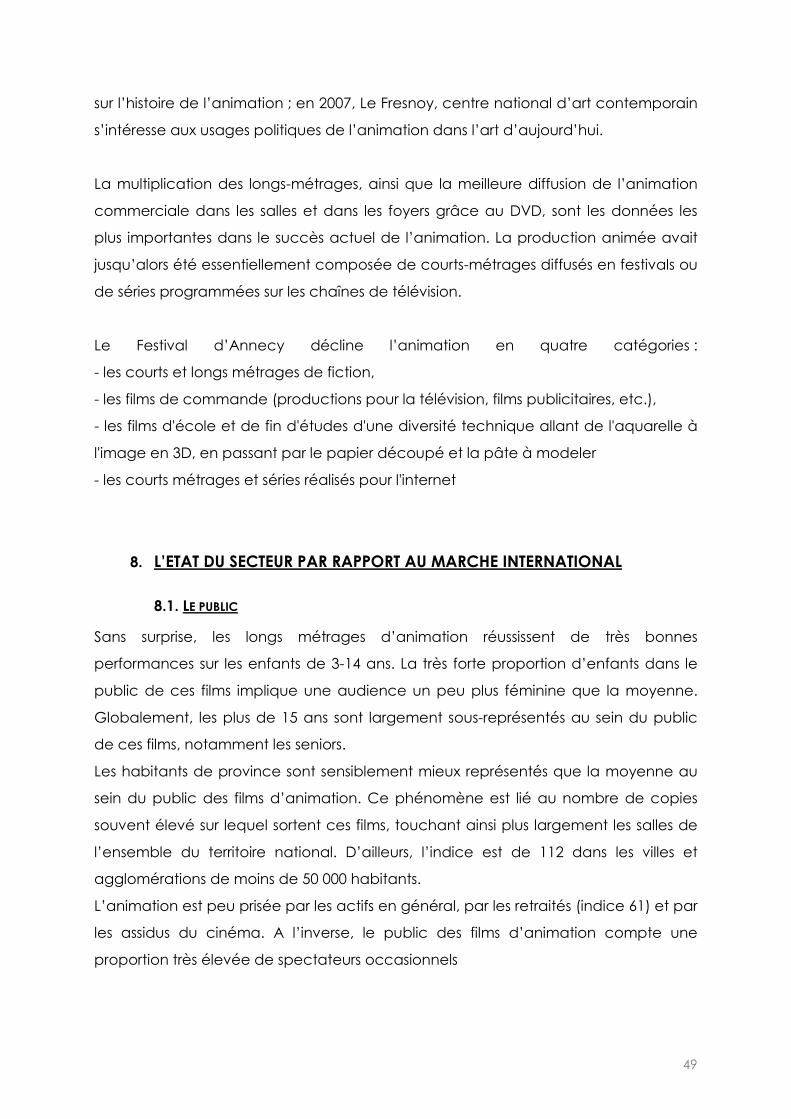

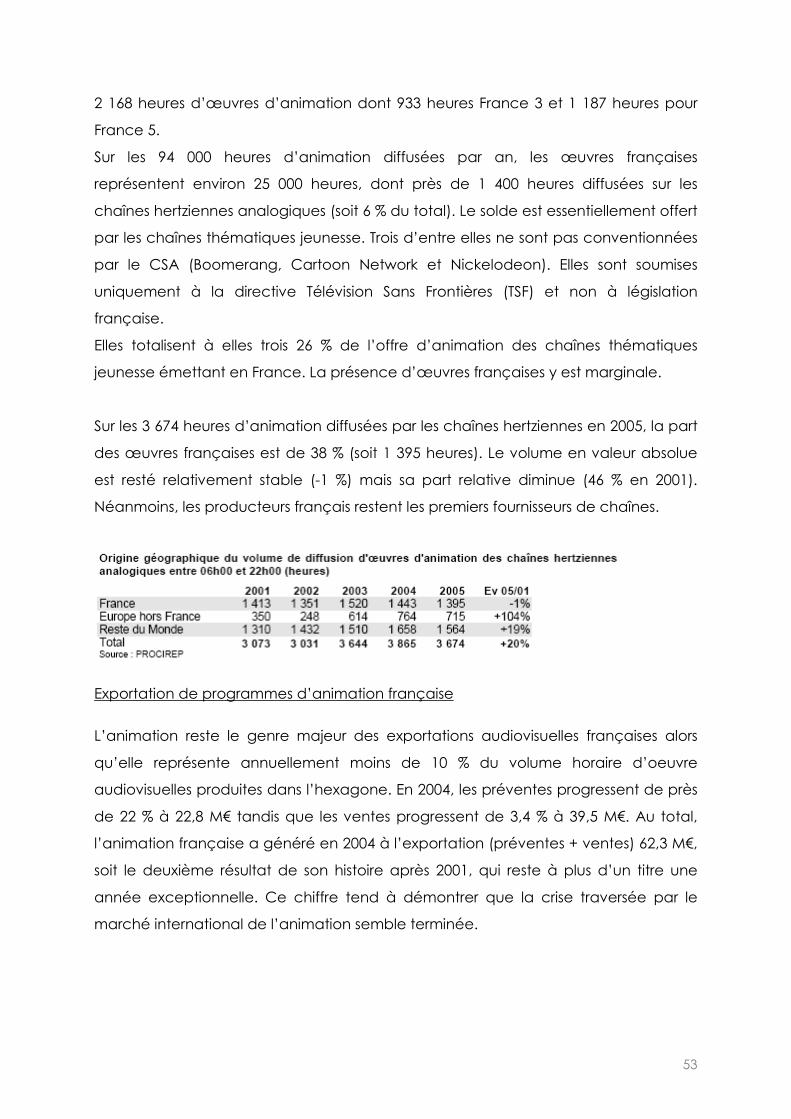

8.1. LE PUBLIC 49 8.2. L’ANIMATION A LA TELEVISION 51 8.3. L’ANIMATION EN VIDEO 52 8.4. L’OFFRE DES CHAINES HERTZIENNES ANALOGIQUES 52 8.5. L’ANIMATION DANS LES SALLES DE CINEMA 55 8.6. LES FILMS EN 3D 58

LES EFFETS SPECIAUX 60

9. LES ACTEURS 60

9.1. LES ORGANISMES DE SOUTIEN 60 9.2. LES SOCIETES D’EFFETS SPECIAUX 61 9.3. LES FORMATIONS 62

10. LES ACTIVITES 64

11. LE CONTEXTE 65

11.1. LE SYSTEME FRANÇAIS 65 11.2. LES AIDES 68

5

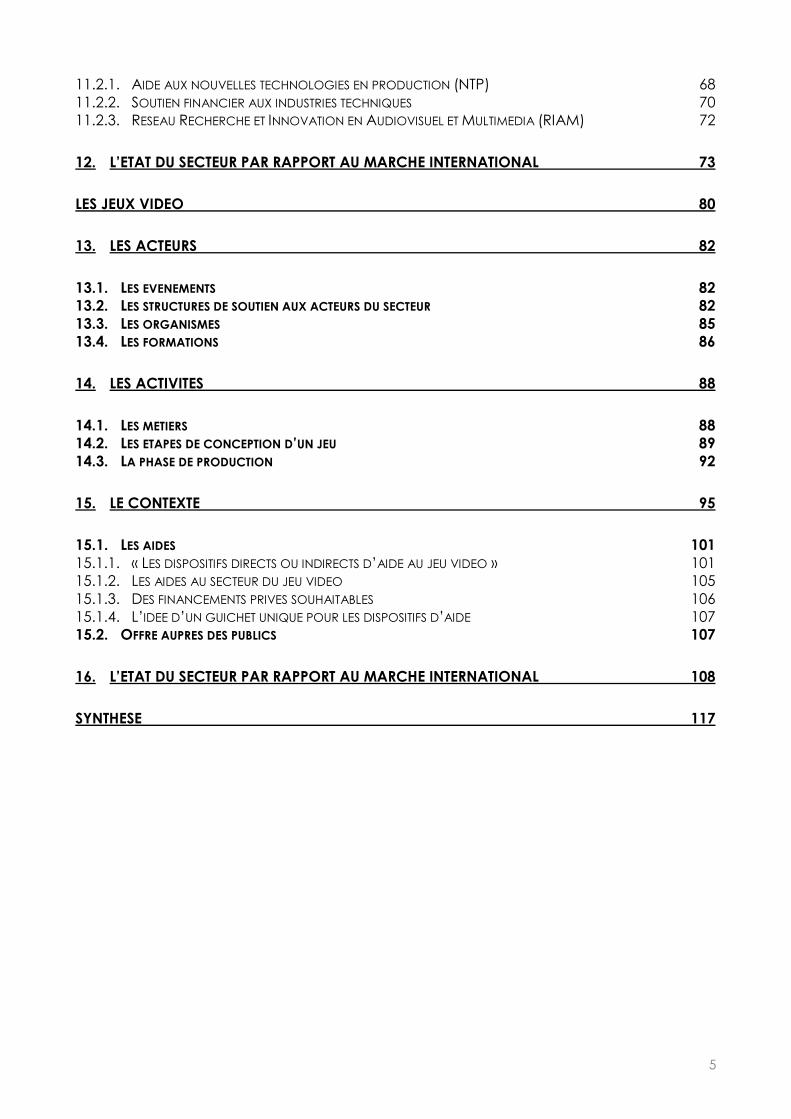

11.2.1. AIDE AUX NOUVELLES TECHNOLOGIES EN PRODUCTION (NTP) 68 11.2.2. SOUTIEN FINANCIER AUX INDUSTRIES TECHNIQUES 70 11.2.3. RESEAU RECHERCHE ET INNOVATION EN AUDIOVISUEL ET MULTIMEDIA (RIAM) 72

12. L’ETAT DU SECTEUR PAR RAPPORT AU MARCHE INTERNATIONAL 73

LES JEUX VIDEO 80

13. LES ACTEURS 82

13.1. LES EVENEMENTS 82 13.2. LES STRUCTURES DE SOUTIEN AUX ACTEURS DU SECTEUR 82 13.3. LES ORGANISMES 85 13.4. LES FORMATIONS 86

14. LES ACTIVITES 88

14.1. LES METIERS 88 14.2. LES ETAPES DE CONCEPTION D’UN JEU 89 14.3. LA PHASE DE PRODUCTION 92

15. LE CONTEXTE 95

15.1. LES AIDES 101 15.1.1. « LES DISPOSITIFS DIRECTS OU INDIRECTS D’AIDE AU JEU VIDEO » 101 15.1.2. LES AIDES AU SECTEUR DU JEU VIDEO 105 15.1.3. DES FINANCEMENTS PRIVES SOUHAITABLES 106 15.1.4. L’IDEE D’UN GUICHET UNIQUE POUR LES DISPOSITIFS D’AIDE 107 15.2. OFFRE AUPRES DES PUBLICS 107

16. L’ETAT DU SECTEUR PAR RAPPORT AU MARCHE INTERNATIONAL 108

SYNTHESE 117

6

IINNTTRROODDUUCCTTIIOONN

À l’heure actuelle, les nouvelles technologies s’immiscent de plus en plus dans notre vie

quotidienne, bouleversant nos habitudes, nos méthodes de travail et nos loisirs. Les images

numériques dans la création audiovisuelle en sont un exemple particulièrement

représentatif, comme le montrent les résultats engendrés par le marché du jeu vidéo, ou

encore le succès grandissant des films d’animation auprès du grand public.

De la création artistique à l’utilisation de plus en plus répandue d’effets spéciaux

numériques dans les œuvres audiovisuelles, en passant par les œuvres vidéo ludiques, la

création d’univers «virtuels » représente aujourd’hui une part non négligeable de la

création numérique.

Car au delà de l’aspect technique de la création multimédia, qui représente un moyen

au même titre que l’utilisation d’une caméra ou le dessin, c’est bien d’œuvres de

création artistique dont il s’agit. Celles-ci ont pour but de proposer au public des univers

artistiques à explorer et de créer une émotion nouvelle chez le spectateur.

Si ces différents secteurs que sont, entre autres, le jeu vidéo, le cinéma d’animation, la

création numérique ou les effets spéciaux, ne semblent pas partager d’intérêts communs,

que ce soit du point de vue de leurs modèles économiques respectifs, ou de leurs

méthodes et outils de travail, ils se rejoignent pourtant sur la nature même de leurs

créations. Confrontés aujourd’hui à de nombreuses problématiques liées à la

reconnaissance de leur travail en tant qu’œuvre, les acteurs de ces différents secteurs

doivent faire face à des problèmes liés au financement de leurs projets, au respect de la

propriété intellectuelle, au statut des créateurs, aux nouveaux modes de diffusion et de

distribution, ou encore à la dématérialisation. D’autant plus qu’à l’heure actuelle, le

phénomène de convergence des médias, permet non seulement aux consommateurs

d’accéder aux contenus de leurs choix sur les supports qu’ils préfèrent, mais également

aux auteurs de développer les univers auxquels ils ont donné naissance sous des formes

diverses, à l’image des stratégies « cross-média » mises en place par certaines entreprises

du secteur. Cette tendance est en pleine expansion, comme le prouve par exemple

l’intérêt de plus en plus marqué que portent les autres industries -à travers la publicité

notamment à ces nouvelles formes d’expression. Il semble donc indispensable

actuellement, pour ces différents acteurs, de se regrouper afin de mener une réflexion

7

commune sur les enjeux de la création numérique. Pour résoudre des questions de besoins

financiers, de statut des œuvres et des auteurs, d’emplois, et bien d’autres encore, ces

différents secteurs ont la possibilité de rassembler leurs forces afin de mettre en valeur leur

travail et de défendre leurs intérêts communs. Cela nous amène à nous poser la question

suivante : « Quel modèle permettrait aux différents acteurs de la sphère « images

numériques » de développer une stratégie commune, leur permettant de faire face aux

enjeux actuels et futurs du secteur ? »

8

LLAA CCRREEAATTIIOONN NNUUMMEERRIIQQUUEE

L’art numérique est un domaine de l’art qui a débuté dans les années 1980, suite à

l’évolution de la science vers les univers de l’électronique et de l’information. Grâce à de

nouveaux outils de création graphique, l’image numérique a investi le domaine de

l’informatique.

Le concept des arts numériques s’apparente à celui du net art qui concerne toutes les

technologies liées à Internet. Il s’agit alors de créer des applications d’ordre artistiques sur

ce réseau.

Omniprésent dans notre société, nous retrouvons l’image numérique quotidiennement

notamment dans les secteurs de l’art, du cinéma, du jeu vidéo, de la publicité…

1. LES ACTEURS:

1.1 LES EVENEMENTS

Beaucoup de festivals à travers la France permettent de légitimer l’art numérique et de le

présenter à un large public. Ces événements se consacrent tous aux nouvelles formes de

création contemporaine et à la culture électronique. La liste des festivals d’arts

numériques en France les plus reconnus sur une année compte 39 manifestations.

- Art-Outsiders à la Maison Européenne de la Photographie, Paris, septembre

- Festival Emergences, Maison de la Villette, Paris, septembre

- Les Nuits électroniques de l’ososphère, La Laiterie, Strasbourg, septembre

- Name Festival, Lille et Dunkerque, septembre

- Scopitone, Nantes, septembre

- In Famous Carousel, Paris, octobre

- Nuit Blanche, Paris, octobre

- Temps d’images, La ferme du buisson, Marne La Vallée, octobre

- Transe Atlantique, Pau et Bordeaux, octobre

- Transnumériques, Maubeuge, Lille, Paris, Liège, Bruxelles, Mons, octobre

- Reality, Paris, octobre

- Digitalis, Lozère, novembre

- Les E-magiciens, Valence, novembre

- Les Instants vidéo, Marseille et Aix en Provence, novembre

- Make Art Festival, Poitiers, novembre

- Rencontres International Paris-Berlin, Paris, décembre

9

- RIAM, Marseille, février

- Exit, Maison des arts de Créteil, mars

- Présences, Paris, mars

- SIANA, Evry, mars

- Tilt Festival, Perpignan, mars

- Via, Le Manège, Maubeuge, mars

- Vidéoformes, Clermont-Ferrand, mars

- Des souris et des hommes, Saint-Médard-en-Jalles, avril

- Empreintes numériques, Toulouse, avril

- Festival Némo, Paris et Issy-les-Moulineaux, avril

- Laval Virtual, Laval, avril

- Paysages électroniques, Lille, avril

- Vision’R, Arcueil, Paris, St Ouen, avril

- Bandits-Mages, Bourges, mai

- Fééries nocturnes, Embrun, mai

- FILE, Paris, mai

- Mal Au Pixel, Paris, mai

- Web Flash Festival, Paris, mai

- Agora, Paris, juin

- Bains numériques, Enghien-les-Bains, juin

- Cube Festival, Issy-les-Moulineaux, juin

- Panorama, Tourcoing, juin

- Seconde Nature, Aix-en-Provence, juin

1.2 LES ARTISTES

Parmi les artistes, nous pourrions différencier:

- les artistes créant des œuvres d’art sur Internet: art génératif

- les « artistes » de l’interface, mais plutôt désignés comme webdesigner ou webmaster

- les performeurs qui montrent leur travail numérique sous forme d’installation ou

projection

- les artistes de performances interactives

Ces artistes, en créant des œuvres d’art numérique, doivent savoir maîtriser de nouveaux

outils technologiques. Cela demande une connaissance des techniques et sciences

actuelles. Ainsi, aujourd’hui, l’artiste est à la croisée du domaine des arts et de la science.

10

1.3 LES ORGANISMES

Plusieurs associations envahissent le paysage des arts numériques. Celles-ci sont majeures

dans la diffusion et la démocratisation des arts numériques et électroniques:

- ADAN (Association pour le développement des arts numériques) à Montbéliard: crée en

2002, cette association de loi 1901 regroupe des acteurs de la scène numériques à la fois

au niveau national et européen. Son objectif est la sensibilisation à l’art et les nouvelles

technologies de l’information et de créer et diffuser des œuvres d’art numérique. Elle

bénéficie d’une convention d’objectifs et de moyens avec la ville de Montbéliard. Depuis

2005, l’association s’est implantée sur le pôle multimédia de Franche Comté, ce qui lui

permet d’imager des projets beaucoup plus innovants.

- ACCES à Pau: crée en 2001 est une principale structure d’art contemporain de Pau. Elle

promeut et interroge le public sur les nouvelles cultures électroniques. Elle a obtenu le

soutien du DRAC et du Conseil Général Aquitaine puis du Conseil Général des Pyrénées

Atlantiques.

- ARS LONGA à Paris: cette association a été créée en 1996 et s’articule autour de trois

axes: l’art, la technologie et la société. Elle promeut alors les nouveaux médias et cherche

à sensibiliser les nouvelles générations à cette forme artistique. Ars Longa aide des artistes

de la production d’œuvres nécessitant la participation d’un groupe de personnes en

mettant à leur disposition un accompagnement personnalisé ainsi qu’une aide financière.

- AADN (Assemblée Artistique des Diversités Numériques) à Lyon: née en 2004, elle

regroupe des artistes et acteurs culturels autour des pratiques numériques et organise un

festival d’arts numériques regroupant diverses disciplines.

- CHABALAB à Marseille: une association regroupant à la fois des artistes et des chercheurs

dans le domaine des arts numériques. Il a pour but de soutenir des projets d’artistes,

d’organiser des workshops ou encore diffuser des œuvres en ligne.

- CREALAB à Nantes: est le regroupement de plusieurs associations dont le but est de

diffuser le culture multimédia, proposer des ateliers et formations, et constituer en ligne un

espace de recherche.

- LABOMEDIA à Orléans: est un collectif d’associations dédié à la création artistique, au

développement de projets culturels et leur diffusion. Ce centre accueille des artistes en

résidence.

1.4 LES STRUCTURES DE SOUTIEN

- ARCADI à Paris: est un établissement public de coopération culturelle pour les arts de la

scène et de l’image créé par la région Ile-de-France et en partenariat avec la Direction

11

Régionale des Affaires Culturelles. Il a pour but le soutien de la création, l’amélioration de

la circulation des œuvres, le développement d’actions artistiques et culturelles.

- ARS NUMERICA à Montbéliard: est le centre européen pour les arts numériques. Il a été

inauguré en 2007. Ce centre de recherches artistiques explore les arts numériques. Il

soutient les artistes en les accueillant en résidence.

- CENTRE CULTUREL ST EXUPERY à Reims: un espace dédié à la culture multimédia et

numérique. Ce centre accueille des artistes en résidence et propose des expositions,

rencontres, concerts, performances…

- ESPACE MENDES FRANCE à Poitiers: est un lieu de culture scientifique dédié à la culture

multimédia et à la création numérique.

- ESPACE NOUVEAUX MEDIAS à Paris: Intégré à l’espace du Centre Pompidou, il est un lieu

de consultation des œuvres de la collection Nouveaux Médias du musée.

- FEES D’HIVER à Crévoux: est un lieu de création dédié à plusieurs disciplines artistiques. Il

accueille également des artistes en résidence et met à disposition du matériel

informatique pour les artistes.

- LA GARE COUSTELLET à Coustellet: est un lieu de diffusion et de pratique artistique

accueillant des artistes de l’univers électronique.

- LE LABORATOIRE à Paris: est un espace culturel dédié aux créations expérimentales d’art

et design alliées à la science.

- KAWENGA à Montpellier: est un centre de ressources dédié aux arts numériques, créé en

septembre 2008. Elle forme les publics à ces nouvelles pratiques artistiques et propose un

soutien à des productions artistiques.

- LA CANTINE à Paris: a pour but de rassembler des personnes dans un espace de travail

afin d’échanger et de réfléchir aux technologies du numérique.

- LE CUBE à Issy-les-Moulineaux: a été créé en 2001 à l’initiative de la ville. C’est un espace

de pratique, de diffusion et de création. Il est entièrement dédié au numérique, forme le

public à ces pratiques artistiques et culturelles et soutient des productions artistiques de

haut niveau.

- LE FRESNOY à Tourcoing: est un établissement de formation, de production et de

diffusion artistique créé en 1997 à la fois financé par le Ministère de la Culture et la Région

Nord Pas de Calais.

- SYNESTHESIE à Saint-Denis: est un laboratoire de réflexion, recherche et d’édition de

contenus multimédia comprenant une revue ainsi qu’un centre d’art virtuel. Depuis deux

années, Synesthésie est un espace de diffusion artistique. Le site enregistre chaque mois

60 000 visiteurs.

12

- ZINC à Marseille : est un producteur dans le domaine des arts et plus généralement de la

culture numérique. Il est un espace de réflexion entre des artistes, des institutions, des

opérateurs et des intellectuels sur les enjeux des technologies de l’information et de la

communication.

- CENTRE CULTUREL BELLEGARDE à Toulouse: est un lieu dédié aux pratiques artistiques et

aux nouvelles technologies. Il permet à un large public de découvrir la culture numérique,

propose des ateliers et stages pour professionnels et amateurs.

- LA BELLEVILLOISE à Paris: est un espace multidisciplinaire dédié aux nouvelles pratiques

culturelles et artistiques, étendu sur 2000 m2 d’espace.

- LA FERME DU BUISSON à Marne-la-Vallée: est un centre d’art accueillant toutes formes et

expressions contemporaines liées à l’image et aux arts de la scène.

- LE 104 à Paris: est un établissement public de la Ville de Paris. Il permet au public de se

confronter aux arts actuels. Toutes les pratiques artistiques y sont représentées, des artistes

y sont accueillis en résidence et des festivals sont programmés régulièrement. Lieu de

production, le 104 donne également aux artistes les moyens de créer des œuvres avec un

soutien à la fois technique et financier.

- LE CONFORT MODERNE à Poitiers: est un lieu s’appuyant principalement sur l’art

contemporain et les musiques actuelles. Il apporte une aide financière et logistique à

différents projets.

- LE STUDIO TECHNOLOGIQUE à Créteil: fait partie de la Maison des Arts de Créteil. Il

accompagne les artistes, metteurs en scène et chorégraphes afin que ces acteurs

intègrent des images dans leur spectacles vivants.

- MAINS D’ŒUVRES à Saint-Ouen: s’étend sur 4000 m2 et est un lieu de diffusion,

recherches et expériences destiné aux artistes de toutes disciplines, qui peuvent être

accueilli en résidence.

- LA MAISON POPULAIRE à Montreuil: elle diffuse des œuvres dans les domaines des arts

visuels, musique, philosophie et sciences humaines et y accueille également des artistes

en résidence.

Les centres d’art sont nombreux, surtout à Paris et dans la région parisienne. Ceux-ci

participent à l’émergence des nouvelles formes de créations artistiques contemporaines

et sont pour la plupart du temps pluridisciplinaires. Certains établissements soutiennent les

artistes en leur apportant une aide financière et logistique. A la fois centre culturel et lieu

de résidence, ils aident les artistes dans leur reconnaissance.

13

1.5 LABORATOIRE DE RECHERCHES UNIVERSITAIRE

- LE CITU à Saint-Denis: est né en 2004 à la suite d’une convention entre les universités de

Paris 1 et Paris 8 et un programme d’équipement financé par l’Union Européenne, Le

Ministère de la Culture et la Région Ile de France. Il est un centre de réflexion de conduite

de projets, de développement artistique et technologique, et de production. Il favorise la

rencontre entre artistes, scientifiques et chercheurs dans certains domaines comme par

exemple la réalité virtuelle ou la capture de mouvement. Les réflexions des acteurs

prennent la forme de workshops, publications, conférences, colloques ou expositions.

Ce type de structure est beaucoup plus fréquent en Amérique.

2. LES ACTIVITES

2.1 LE STATUT DES ARTISTES

Le statut social des artistes issus de la création numérique n’est pas spécifique. Comme les

autres artistes, ils bénéficient des prestations des assurances sociales. Par ailleurs, les

artistes du numérique, pour bénéficier du régime de sécurité sociale se tourneront peut

être plutôt vers l’organisme de l’AGESSA (qui gèrent l’affiliation des artistes auteurs

d’œuvres audiovisuelles, auteurs de logiciels, et plus généralement les œuvres

multimédia) que la Maison des Artistes.

C’est véritablement le statut juridique de ces artistes qui est remis en cause car la

possibilité donnée par certains artistes d’œuvres numériques, de modifier l’œuvre remet

en cause le rapport de l’artiste à son œuvre et modifie de plus en plus l’application des

droits de la propriété intellectuelle.

De plus, la posture de l’artiste change également dans la création d’œuvres d’art

numérique car il ne produit pas toujours ces œuvres de façon autonome et s’entoure

d’une équipe comme par exemple des musiciens, des programmateurs, des

électroniciens pour un travail plus réactif et cohérent.

3. LE CONTEXTE

3.1. LE DROIT D’AUTEUR

3.1.1. La réglementation : le problème des droits d’auteur

La notion de droit d’auteur est spécifique au marché des arts numériques. En effet, selon

le droit français, l’œuvre d’art relève de l’authenticité, renvoyant à son auteur propre, et

également de l’originalité et de l’unicité. Si l’art numérique remet cette définition du droit

14

en question c’est par le statut de l’auteur qui laisse le choix à toutes personnes de

modifier, détourner, truquer, s’approprier, sa propre création. De plus, une œuvre d’art

diffusée sur support numérique peut être facilement recopiée. (cf.: le marché).

3.1.2. La spécificité du droit de la propriété intellectuelle dans le webart

- La Licence Art Libre donne l’autorisation de copier, de diffuser et de transformer les

œuvres numériques dans le respect des droits de l’auteur. Elle favorise l’accès aux œuvres

de l’esprit propres aux auteurs, contrairement au copyright. Cette licence se rattache au

copyleft où l’auteur donne le droit à une modification et ne permet pas que son travail

puisse évoluer avec une restriction de la part des autres auteurs.

- Créative Commons: elle permet à l’auteur d’une œuvre d’autoriser à l’avance certaines

utilisations sur son œuvre et peut ainsi en informer le public.

- Logiciels libres: sont des logiciels dont la licence donne à chacun le droit de les modifier,

dupliquer ou diffuser.

3.2. L’OFFRE AUPRES DU PUBLIC

3.2.1. Les festivals et événements

De nos jours, les expositions consacrées aux arts numériques sont rares. Parmi celles-ci,

nous pouvons retenir l’exposition « Les Immatériaux » en 1985 et la « Revue Virtuelle »,

expositions et conférences de 1992 à 1997 au Centre Pompidou, ou encore, la Biennale

de Lyon en 1995 consacrée également aux arts électroniques et issus de l’informatique.

Mais, la plupart des manifestations consacrées à cette forme d’art se produisent sous la

forme de festivals. Parmi ceux-ci on peut citer Elektra à Montréal, Ars Elektronika à Linz, Art

Outsiders à Paris, …Les œuvres y sont alors exposées pour temps assez court.

Par ailleurs, à travers la France, plusieurs acteurs, sous des statuts juridiques divers (centres

de recherches, lieux de diffusion, associations…) y consacrent leurs recherches et des

expositions d’artistes numériques. C’est le cas du Centre Culturel Saint Exupéry à Reims,

Crealab à Nantes, Labomedia à Orléans, Le Cube à Isssy les Moulineaux..Ce sont ces

petites structures qui semblent plus actives dans la diffusion de cette forme artistique

plutôt que les institutions reconnues.

15

3.2.2. Le marché

Malheureusement, il n’existe quasiment aucun marché des arts numériques en France.

Seule la vente, en 1996, du code de l’œuvre de Fred Forest à Drouot par Maître Binoche

pour la somme de 58.000 francs a marqué le marché de l’art.

Ces œuvres ne sont quasiment pas vendues lors de salons ou foires d’art (présence de

quelques œuvres numériques à la FIAC de 1993 et 2001).

Plusieurs problématiques des arts numériques sont liées au marché, notamment les

moyens techniques à disposer pour exposer ces œuvres et le problème de la rareté des

œuvres qui est contradictoire avec la notion de réseau et dont les artistes favorisent la

coopération, la diffusion et la circulation. Ainsi, le fait que l’œuvre puisse être modifiée ou

copiée à l’infini va dans le sens contraire de l’authenticité et l’unicité qui fondent la valeur

d’une œuvre d’art.

Une galerie à Paris est dédiée aux arts numériques: Numeriscausa. Elle se situe au 53

boulevard Beaumarchais dans le 3eme arrondissement. Créée en 2007 elle a pour but

d’élargir la diffusion des œuvres numériques. En 2006, Numeriscausa a lancé une agence

de production à la croisée du design, de l’informatique et de l’électronique pour

architectes, designers, scénographes, etc…

4. L’ETAT DU SECTEUR PAR RAPPORT AU MARCHE INTERNATIONAL

La France manque de reconnaissance en ce qui concerne les arts numériques. Les plus

grandes institutions artistiques ne consacrent pas ou peu d’expositions d’art numérique, le

marché des arts numériques reste quasi inexistant, les lieux de diffusion restent de petites

structures.

Beaucoup de grandes entreprises réfléchissent aux nouvelles formes de création (Sony,

Orange) en y créant des laboratoires de recherche.

Beaucoup d’universités au Canada ou aux Etats Unis ont intégré des unités de recherches

où artistes, ingénieurs, sociologues et scientifiques travaillent ensemble. En France, seul le

CITU s’apparente à ce modèle.

16

A l’heure actuelle, Internet est un média majeur dans notre société. L’industrie des jeux

vidéo est grandissante, les réseaux sans fil sont omniprésents, le numérique investit le

secteur de l’art, (notamment dans la photographie contemporaine), les médias

traditionnels évoluent vers les nouvelles technologies de l’information et de nouvelles

formes de socialisation par réseau se sont mis en place.

L’art numérique est encore en pleine émergence en France. Si les grandes institutions ne

consacrent pas ou peu de manifestations autour de cette nouvelle forme d’art,

beaucoup d’associations, centres de recherches, centres d’art s’y intéressent et aident à

la démocratisation de cette forme artistique. L’Etat français, notamment le Ministère de la

Culture, n’attribue aujourd’hui peu d’aides financières pour l’évolution de la création

numérique. Dans le domaine de la recherche, la France est en retard sur les unités de

recherches intégrées aux universités, ce qui n’est pas le cas en Amérique. Le marché dans

ce domaine est quasi inexistant en France puisque les ventes aux enchères d’œuvres

d’art numérique sont inconnues, peu de galeries s’y intéressent et seules trois importantes

institutions à Paris, Beaubourg, le Palais de Tokyo et le 104 s’attachent à les représenter.

Aujourd’hui, on remarque un manque d’informations au niveau du secteur de l’art

numérique. En effet, peu de chiffres existent sur ce secteur et aucune structure ne fait une

étude générale. Il est également à remarquer qu’on ne recense en France que l’école

des Gobelins formant à la création d’œuvres d’arts numériques Même si beaucoup de

nouvelles structures sont apparues ces dernières années dans le but de promouvoir et

aider les artistes de l’œuvre numérique et technologique, le paysage français reste trop

éparpillé. Ainsi, même si ce fait est positif car il contribue à une reconnaissance, pourquoi

ne pas créer un véritable centre rattaché à ces petites structures ou les regroupant et qui

légitimerait cet art?

17

LLEE FFIILLMM DD’’AANNIIMMAATTIIOONN

5. LES ACTEURS

5.1. LES EVENEMENTS

France

Le Festival international du film d'animation d'Annecy

Le Festival national du film d'animation d'Auch

Le Festival du film d'animation de Baillargues

« Les Nuits Magiques » - Le Festival du film d'animation de Begles

La Fête de l'Animation, à Lille

Le Festival Les petites lanternes magiques Tournefeuille

Le Festival Image par Image de cinéma d'animation du Val-d'Oise

Le Festival d'un Jour (Valence)

Europe

Le International Leipzig Festival for Documentary and Animated Film, à Leipzig

(Allemagne)

Le Festival Ars Electronica, à Linz (Autriche)

Le Festival Anima, à Bruxelles (Belgique)

Le Festival du court métrage d'animation de Neufchâteau (Belgique)

Le Festival du film d'animation de Bucarest – anim'est

Le Festival international du film d'animation de Zagreb (Croatie)

Le Festival Imagina, à Monaco

Le Holland Animation Film Festival d'Utrecht (Pays-Bas)

Le Festival Anifest - Festival international du film d'animation à Třeboň, République

Tchéque

Monde

Le Festival Anima Mundi, à Rio de Janeiro (Brésil)

Le Festival ReGard sur le court métrage au Saguenay Québec (Canada)

Le Festival Folie-Ô-Skop Québec (Canada)

Le Festival Internacional del Nuevo Cine Latinoamericano, à La Havane (Cuba)

Le Festival international de cinéma d'animation de Meknès (Maroc)

18

5.2. LES SOCIETES

2d3D Animations

2 Minutes

Advanture Line

Ankama Animations

aaa (animation art-graphique

audiovisuel)

Ambidextre, Motion Designer

Callicore

Chez Eddy

Cube creative

Def2shoot

Delacave

DIC Entertainment

Ellipseanimation

Folimage

Mastoc ! Studio

Gebeka

Jean Image

Je suis bien content

La Fabrique

Les films de l'Arlequin

Les Gueux de Terre à Terre - Cherbourg

La Ménagerie

L'Oeuf Noir

Papy3d productions

Partizan

Pipangaï

Planet Nemo

Procidis

Production & Partners Multimedia

Sabotage

Soma Design

Sparx

studiO Osiris

Toon Factory

Xilam

Le Studio serial Cutter

5.3. LES STRUCTURES DE SOUTIEN

AFCA - Association Française du Cinéma d'Animation

L’Association française du cinéma d’animation (Afca) œuvre depuis 1971 à promouvoir

et à diffuser le film d’animation auprès du public le plus large, en France et à l’étranger.

À cette fin, elle organise des projections régulières de films d’animation à Paris

(« l’Animathèque »), le Festival national du film d’animation (Biennale) et elle coordonne

la Fête du cinéma d’animation, 15 jours de manifestations se déroulant chaque année, fin

octobre, partout en France.

De plus, elle publie une Lettre d’information et ponctuellement des ouvrages spécialisés,

elle organise des rencontres professionnelles, gère son site internet (www.afca.asso.fr),

abrite un Centre de ressources (documentation, vidéothèque, bases de données, conseil

19

et orientation) consacré au film d’animation français en particulier, mais aussi étranger.

L’Afca compte aujourd’hui près de 250 membres (professionnels, étudiants et amateurs

de cinéma d’animation, structures et individuels) et elle représente également

l’Association internationale du film d’animation (Asifa) en France, par le biais du groupe

« Afca-Asifa France ».

ASIFA - Association Internationale du Film d'Animation

Disparu en 1960, l’association des Artistes et des Amis du Film d'Animation réapparaîtra la

même année sous le nom de l’ASIFA.

L’Association internationale du film d’animation a été fondée à Annecy, par un groupe

de cinéastes d’animation, parmi lesquels Norman McLaren (Canada), John Hubley (États-

Unis), Ivan Ivanov-Vano (URSS) et Paul Grimault (France). Aujourd’hui, l’Asifa compte

environ 2000 membres dans 50 pays différents.

Depuis 2000, les membres de l’Afca peuvent adhérer à l’Association internationale du film

d’animation (Asifa) par le biais de l’Afca. Ils forment ainsi le groupe « Afca-Asifa France ».

Ses objectifs :

- promouvoir l’art de l’animation ;

- défendre les intérêts des cinéastes d’animation ;

- coordonner les activités des groupes régionaux ;

- coopérer avec les principaux festivals internationaux de cinéma d’animation.

SPFA - Syndicat des Producteurs de Film d'Animation

AGrAF – Auteurs Groupés de l’Animation Française

L’association AGrAF a vu officiellement le jour lors du Festival d’Annecy 2003.

L’ AGrAF a l’ambition de rassembler le plus grand nombre d’auteurs, scénaristes,

réalisateurs et créateurs graphiques.

Sa vocation (et son objet) est de favoriser par tous les moyens l’exercice de la profession

des auteurs d’animation d’expression française.

L’association a pour but de défendre la représentativité des auteurs, notamment vis à vis

d’instances publiques .

Les objectifs déclarés de l’AGrAF :

1) Améliorer les droits des auteurs de l’animation et défendre leurs intérêts moraux et

matériels.

20

2) Affirmer la place des Auteurs de l’animation auprès des institutions, diffuseurs,

producteurs.

3) Siéger dans les instances officielles de décision et servir d’interlocuteur dans les

instances officielles de décision et servir d’interlocuteur auprès des institutions françaises et

étrangères dans le domaine de l’animation.

4) Constituer une banque de données sur les projets de séries et de films d’animation en

cours de développement et/ou de production.

5) Encourager la formation permanente des auteurs de l’animation.

6) Favoriser les échanges créatifs et le partage des expériences entre les différents auteurs

de l’animation (scénaristes, créateurs graphiques, réalisateurs) francophones.

5.4. LES FORMATIONS

Chaque école de cinéma d'animation dispense des enseignements artistiques liés aux

beaux-arts proprement dits : cours de dessin et d'expression plastique, ateliers de

sculpture, de photographie, d'expression corporelle, de communication visuelle... Les

enseignements d'histoire de l'art apportent une solide connaissance de l'art visuel et

notamment cinématographique. Enfin, les techniques d'analyse de l'image permettent

de décortiquer la forme, la structure d'une image et les dynamiques qui la composent.

Comme on le voit, les écoles de cinéma d'animation délivrent un enseignement

pluridisciplinaire et très complet.

Créée en 1998 à l'Ecole Supérieure des Arts Appliqués et du Textile de Roubaix par

l'équipe pédagogique en place, le DMA est un diplôme de Niveau III (équivalent d'un

BTS) qui a une approche globale de la chaîne de fabrication d'une production

d'animation, sans spécialisation particulière. La scolarité est validée par 9 Unités

d'enseignement (UE).

En seconde année, les étudiants conçoivent un Projet Professionnel qu'ils développent

durant une partie de l'année. Il s'agit d'une ébauche de production de cinéma

d'animation pour laquelle ils doivent présenter la quasi totalité des étapes de conception

et dont 30 secondes doivent être animées. Il faut préciser que ces projets, individuels, ne

sont jamais aboutis ce qui explique que la formation ne soit pas "visible" dans les festivals.

Si le Diplôme des Métiers d'Arts Cinéma d'Animation est défini nationalement par un

référentiel consultable dans tous les CRDP de France, il est interprété différemment en

21

fonction des trois établissements où il est préparé. Tous n'en préparent pas moins des

techniciens aux compétences semblables.

A la rentrée 2004, l'école ESTIENNE a transformé sa formation de FCIL (Formation

Complémentaire d'Initiative Locale en un an) spécialisée en 3D en DMA Cinéma

d'Animation. La formation s'appuie donc sur les mêmes programmes qu'à Roubaix mais

avec une orientation résolument tournée vers les outils d'animation 3D.

Au même moment qu'ESTIENNE et contre toute attente, l'école privée sous contrat Sainte

Geneviève à Paris a également ouvert "son" DMA Cinéma d'Animation. Elle recrute donc

également 14 étudiants par année et essaye de jouer la spécificité de l'exploration

artisanale pour se distinguer des deux autres DMA : "Une posture d'expérimentation

fondée sur des liens avec les différentes expressions artistiques contemporaines et

traditionnelles y est encouragée. Deux domaines sont traités en parallèle : le dessin animé

traditionnel et infographique et l'animation des volumes et pixilation." Comme les autres

DMA, Ste Geneviève compte les interventions de professionnels du cinéma d'animation,

elle se vante de faire intervenir Michel Ocelot lui même et compte également Florence

Miailhe ou Jérôme Boulbès parmi les intervenants.

De renommée internationale l'école des Gobelins forme de manière extrêmement

professionnelle les animateurs français depuis les années 80. Carte de visite imparable

dans le milieu, la sélection pour y entrer est légendaire (3% environ) et il n'est pas rare de

voir des étudiants tenter plusieurs fois le concours avant de le réussir.

Au niveau du contenu, il est évidemment techniquement très pointu et très en phase

avec la profession. C'est d'ailleurs ce qui est reproché à la formation ; une approche un

peu technicienne et pas très ouverte. Mais les profils sélectionnés sont souvent tellement

brillants qu'il faudrait beaucoup de mauvaise volonté pour gâcher le matériau.

Traditionnellement, les étudiants de la formation réalisent les génériques du Festival

d'Annecy.

Ecole Nationale Supérieure des Arts décoratifs de Paris est une institution séculière sous la

tutelle du ministère de la Culture. Le département cinéma d'animation a gagné en

activité ces dernières années et produit des profils très diversifiés et de grande qualité. Les

étudiants produisent également un petit film d'animation dans des techniques qui ne sont

jamais figées, l'école étant ouverte aux films d'auteur. La spécialisation se décide en

22

seconde année, pour un diplôme en cinq ans, donc quatre années de spécialisation.

L'admission est possible par équivalence Bac+2.

Autre formation a très forte notoriété internationale créée en 1988, SUPINFOCOM à

Valenciennes propose un cursus en infographie, multimédia et jeux vidéo

(SUPINFOGAME). Formation exclusivement 3D (logiciels Maya et 3DStudioMax) et

compositing numérique, elle mise sur l'expérience du court métrage pour former ses

étudiants. Ils doivent en effet produire un véritable petit film en groupe durant leur

formation. Le résultat est souvent digne de grandes productions internationales, avec un

petit je-ne-sais-quoi propre à l'école. Il peut être nécessaire pour intégrer la formation, de

réaliser le cycle préparatoire de l'école (2 ans). L'école est très impliquée dans

l'organisation des Rencontres de la Jeune Création Numérique (les e-Magiciens) de

Valenciennes qui se tiennent tous les ans vers le mois de novembre.

Au vu du succès de la formation valenciennoise, une seconde section s'est ouverte à

Arles en 2000.

A la rentrée 2008, la formation de l'école des Metiers du Cinéma d'Animation

d'Angoulème passe en 3 ans, montrant sa capacité d'adaptation aux demandes

professionnelles et des étudiants. Fusionnant ses antennes 2D et 3D, l'EMCA sépare

maintenant son cursus en une année commune et deux années de spécialisation (2D ou

3D). L'école fonctionne sur une dynamique de projets, avec une formation par modules

de plus ou moins courte durée.

L'école de la Poudrière est une école à part, à l'origine c'est une émanation du studio

Folimage de Valence même si elle a su prendre des distances avec le studio depuis.

Ecole de réalisation, elle est ouverte à des étudiants européens déjà formés en cinéma

d'animation ayant un âge minimum de 23 ans. Disposant de l'intervention des

professionnels de Folimage et de réalisateurs et auteurs confirmés, les étudiants produisent

des projets de films très aboutis avec une ouverture expérimentale et vers le film d'auteur.

L'école Européenne Supérieure d'Animation à Orly est la concurrente de la grande

Supinfocom pour des ambitions similaires, le programme et la philosophie sont à peu près

identiques. La proximité de Paris assure des interventions prestigieuses. On reste encore

dans une politique de projets, menés en groupes d'étudiants sur la quasi totalité du cursus.

Si elle semble plus ouverte à l'expérimentation, l'animation enseignée est complètement

orientée vers les outils 3D. Depuis son montage en 1999 par Franck Petitta, l'école se

23

targue de plus de 90% de taux de placement. Si le niveau requis est officiellement celui

d'un simple bac, l'école recrute de plus à plus à Bac+2.

Fondée en 1984 par Philippe Rivière et Roland Andrieu, l'école Emile Cohl est reconnue

par l'Education Nationale (diplôme de Niveau II). Elle aligne des intervenants prestigieux

(Benoit Chieux, Olivier et Jérôme Jouvray...). La formation de dessin animé est une

spécialisation de dernière année de la formation. La sélection est assez rigoureuse au fil

des années ; on compte environ 140 étudiants en première année, mais juste 80 en

seconde et 60 en troisième et quatrième année. L'atelier de cinéma d'animation dispose

de 12 places...

L'institut supérieur des arts appliqués est une école privée parisienne. La première phrase

de leur plaquette est "moi je veux faire de la 3D !"... Ils visent visiblement le public des

jeunes passionnés prêts à payer le prix pour avoir une formation technique sur les outils. Si

l'école propose des diplômes de niveau III homologués par l'état en stylisme et en design

textile, la section 3D 2D Game Design ne l'est pas. Elle semble principalement axée sur

l'apprentissage d'un savoir-faire technique avec une pédagogie axée sur les outils

infographiques.

D'autres formations existent en cinéma d'animation. Optionnelles pour certaines, cours de

formation continue ou boîtes privées pas. Voici quelques unes de ces formations diverses :

- Ecole Supérieure des Arts Décoratifs de Strasbourg. Le diplôme Communication propose

un module de cinéma d'animation assuré à l'école par ailleurs d'excellente réputation.

- ESI, Ecole Supérieure de l'Image (Ecole régionale des Beaux Arts) à Poitiers. - DNSEP

(Bac+5) Communication (narration visuelle, fictions, documentaires, dessins animés).

L'école propose des ateliers expérimentaux sur le domaine (animation, multimédia, 3D...)

et même un atelier OuAnimPo. Les étudiants produisent un petit film en 3ème et 5ème

année, 540€ par an. Niveau bac requis (concours et entretien).

- ILOI : Institut de l'Image de l'Ocean Indien à Le Port (La Réunion). Réalisation Numérique,

animation 2D/3D.

- Sur les écoles des Beaux Arts,

- ADAC, ateliers d'animation culturelle de la ville de Paris. Programme de cinéma

d'animation assisté par ordinateur, quelques heures de formation par semaine.

24

Formations privées diverses :

- ARIES à Grenoble, Marseille, Annecy ou Lyon, école supérieure d'Infographie, Privée hors

contrat, formation de 2 à 3 ans en Infographie3D-Effets spéciaux, Niveau bac (Test

d'entrée), environ 6000€ l'année.

- ArtFX à Montpellier, formation de 3ans en Image de synthèse et Animation3D, Niveau

bac sur entretien (ou concours pour les non bacheliers), 5600€ par an.

- Ecole de Communication Visuelle (ECV) à Paris, Bordeaux, Nantes et Aix-en-Provence.

Groupe de formation proposant un Certificat d'école de Concepteur en communication

visuelle, mention animation et multimédia, sélection au niveau Bac, formation de 5ans

dont une année préparatoire, 5620€ par an pour cette dernière ensuite chaque année

coûte 7460€ plus les droits d'inscription.

- ESMA à Montpellier, Ecole Supérieure des Métiers Artistiques, Privée hors contrat,

formation cycle professionnel Cinéma d’animation3D-Effets spéciaux, 4550€ par an.

- e-tribArt Institut est située à Nîmes mais sa localisation n'a que peu d'importance vu

qu'elle propose une formation "initiale" en 3D en ligne. A la manière d'Animation Mentor,

la formation utilise les nouveaux médias pour dispenser son enseignement. La formation

est en deux ans et coûte 3850€ par an auquel il faut évidemment rajouter le coût de

l'ordinateur, de la connexion, des licences logicielles et les 150€ du dossier d'inscription.

- Ecole Pivaut à Nantes. formation en dessin animé, infographie 3D, Privée hors contrat, 3

ans (une année de tronc commun dessin narratif, deux ans de spécialisation), Niveau

Bac, sur concours et entretien (dossier de travaux), 3500€ environ par an.

- Institut des Métiers du Cinéma (IMC) de Normandie à Cherbourg. Formation en

réalisation, animation et effets spéciaux, sur 3 ans, recrutement sur tests écrits et entretien,

bac requis. L'école est apparue après la liquidation judiciaire de l'EICAR au même endroit.

Dirigée par le réalisateur Jean-Manuel COSTA. Environ 6900€ par an.

- Institut Supérieur de l'Art Digital (ISART Digital) à Paris M° Bastille. Formation 3D Broadcast

ou Jeu vidéo, formation 3D (3DSMAx) de 2 ans (3 en comptant la prépa), recrutement sur

tests écrits et entretien, bac requis. 20 places par an. Environ 5800€ par an.

- STUDIO M à Marseilles, Montpellier ou Lyon. Formation Multimédia d'Image de synthèse

3D (Cinéma d'animation), en 3 ans avec une année de prépa. 5800€ par an à

Montpellier, 6500€ à Lyon et Marseilles (??) (environ 3500€ l'année prépa), recrutement

niveau Bac. Une année de spécialisation est possible après le formation (Effets spéciaux,

FX, Jeux vidéo).

A noter que l'école propose encore un BT Dessinateur Maquettiste option Dessin Animé,

formation abrogée en 1998 par décret de l'Education Nationale ce qui laisse un peu

perplexe sur l'actualité des formations de l'école.

25

- SupdeCrea à Grenoble Formation de réalisateur 3D, 10 mois 7700€, recrutement à

bac+2 dès février,

- SUP'INFOGRAPH du groupe ESRA à Paris, Nice et Rennes. Formation aux métiers du film

d'animation, formation 3D (3DSMAx et Maya) de 3 ans, recrutement sur concours niveau

bac pour la première année, des étudiants déjà formés peuvent intégrer les seconde et

troisième années. 30 places par an. Environ 6600€ par an.

- VocationGraphique au sein de l'école multimédia à Paris à coté de Beaubourg.

Formation en cinéma d'Animation, 2D et 3D (Maya) sur 3 ans (une année de prépa et

deux ans de formation), recrutement niveau bac plus dossier. Près de 4000€ (prépa) puis

6000€ par an.

- Waide Somme à Amiens, formation en Animation 3D de 8 mois pour 12 "stagiaires"

6. LES ACTIVITES

6.1. LES METIERS DE L'ANIMATION

6.1.1. Le statut social

Un terme qui définit ce qui gère la sécurité sociale de la personne. Selon le type de métier

et le statut choisi, la personne devra s'affilier à un organisme précis qui est chargé de

collecter les charges sociales concernant les salaires et prestations réalisées sur ce

domaine d'activité. Par exemple, les graphistes auteurs cotisent généralement à la

Maison des Artistes, où les charges sont faibles, tandis que les graphistes exécutants

cotisent généralement aux URSSAF.

Si quelqu'un a plusieurs types d'activité, il devra en général s'affilier à tous les organismes

concernés, mais ne déclarera à chacun que les salaires concernant son domaine. Dans

l'exemple ci-dessus, un graphiste cotisera à la Maison des Artistes pour ses droits d'auteur

en tant que graphiste, et à l'URSSAF pour ses prestations de graphiste exécutant.

6.1.2. Le statut fiscal

Il s'agit globalement du statut qui définit la manière dont l'on paye ses impôts

professionnels. Les paye-t-on en même temps que son impôt sur les revenus ou sous forme

de l'IS (Impôt sur les sociétés).

26

6.1.3. Le statut juridique

C'est la forme de l'entreprise créée pour travailler : on travaille toujours dans une

entreprise, même quand on travaille tout seul. C'est le statut juridique qui va

généralement déterminer les statuts sociaux et fiscaux.

Chaque artiste a au moins ces trois statuts-là. Et quand on parle d'intermittent ou

d'indépendant, on parle en fait de statut différent, voir d'un quatrième dans le premier

cas

Il y a globalement quatre manières de travailler dans l'animation :

• en tant que salarié permanent

• en tant que salarié intermittent

• en tant qu'indépendant

• en tant qu'auteur

En réalité, ces quatre aspects représentent des situations professionnelles très différentes :

6.1.4. Le salarié permanent

C'est le titulaire d'un contrat à durée indéterminée dans un studio ou une société de

production. Il n'y a rien de spécifique dans son statut par rapport à n'importe quel autre

type de salarié en CDI, en dehors du fait que son activité doit être régie par la Convention

Collective de Production des Films d'Animation. C'est un statut social.

6.1.5. Le salarié intermittent

Tordons le coup à une première idée reçue : le statut d'intermittent n'existe pas

légalement. Il n'y a pas de contrat d'intermittent, pas de statut spécifique en tant

qu'employé.

Un « intermittent », c'est une personne engagée en Contrat à Durée Déterminée dans un

des métiers dits de l'animation. Ces métiers sont listés dans la Convention Collective et

sont régis par elle. L'intitulé du poste dans le contrat doit correspondre exactement à l'un

des métiers dans la liste pour que le statut soit validé par les ASSEDIC.

En effet, l'intermittence, c'est juste un régime spécifique des ASSEDIC. Le fait d'être

engagé selon un intitulé de poste correspondant à un des métiers de l'animation ouvre

automatiquement accès au régime spécifique.

Petite précision : si les CDD ne sont généralement renouvelables qu'une fois, il est admis

que certains métiers sont par nature inconstants dans leur activité. Ces métiers peuvent

27

donc utiliser un CDD dit « d'usage », qui peut être renouvelé autant que nécessaire. La

plupart des métiers de l'animation rentre dans cette catégorie et il n'est pas rare de voir

des studios ou sociétés de production donner des contrats d'un mois renouvelé chaque

mois à leurs employés.

6.1.6. L'artiste indépendant

Ce terme n'existe pas vraiment d'un point de vue légal : « artiste indépendant » est

essentiellement une profession libérale non-répertoriée (c'est le statut fiscal correct). Elle

concerne essentiellement les artistes exécutant qui créent une entreprise uni-personnelle

leur permettant de travailler chez eux et de facturer à leurs clients. L'impôt professionnel

est appliqué avec l'impôt sur le revenu de la personne, ce qui ajoute un peu à la

confusion. Mais il s'agit bien d'un statut fiscal. Les charges sociales sont souvent

relativement élevées.

6.1.7. L'auteur

L'artiste-auteur est un statut social spécial de travailleur indépendant. Il ne concerne que

les rémunérations sous forme de droits d'auteur et ne concerne donc que les artistes

créateurs, pas les exécutants. Les auteurs payés en partie en droit d'auteur et en partie en

salaires ne déclareront donc dans les organismes gestionnaires que les premiers. Leur

statut sera double : ils seront à la fois indépendants et auteurs.

On trouve, entre autres, dans ce domaine les écrivains, les réalisateurs, les scénaristes, les

graphistes-auteurs, les compositeurs de musique, les sculpteurs, les dramaturges, les

photographes.

La Maison des Artistes gère essentiellement les couvertures sociales des graphistes et

sculpteurs, les autres professions étant gérées par l'AGESSA.

Les charges sur les revenus d'auteurs sont généralement faibles, mais elles ne concernent

que la rétribution de l'auteur dans le cadre d'un contrat de cession de droits d'auteurs. Un

auteur, en effet, n'est pas censé « exploiter » son oeuvre commercialement lui-même mais

cède ce droit à une société de production.

En animation, les métiers pouvant prétendre au statut d'auteur sont les suivants :

• Le réalisateur

• Le scénariste / adaptateur

• Le dialoguiste / auteur du doublage

• Le compositeur de musique

28

6.1.8. La convention collective

C'est le texte résultant d'une négociation entre les syndicats et organisations

professionnelles du milieu de l'animation. Il donne les lignes directrices qui doivent être

respectées par les parties en matière de salaire, de protection sociale, de métiers

couverts, etc.

Chose très importante, la Convention Collective Nationale de la Production de Films

d'Animation est, depuis le 18 juillet 2005, considérée comme « étendue », c'est à dire

qu'elle s'applique à toutes les sociétés de production d'animation, qu'elles soient ou non

adhérentes des syndicats signataires.

Cela veut dire, entre autres, que les grilles de salaires données dans la Convention

Collective sont censées être respectées par tous...

La Convention Collective définit entre autres la liste des métiers de l'animation, qui

permettent de bénéficier du statut ASSEDIC d'intermittent (voir liste en annexes)

La Convention Collective définit également parmi ces métiers lesquels ont un statut de

cadre et lesquels de non-cadres.

A noter pour les barèmes salariaux, que ce sont généralement ceux des salariés sous

contrat à durée déterminée dit « d'usage » qui seront à appliquer.

6.1.9. Quel statut ?

Il y a souvent un mix de plusieurs d'entre eux. Exemple : mettons que tu crées ton

entreprise uni-personnelle qui te permet de travailler en indépendant pour des travaux

graphiques divers. Les travaux purement techniques seront facturés aux clients de la

manière classique. En revanche, pour les créations artistiques relevant du graphisme, il

sera plus intéressant de passer par la Maison des Artistes et de se faire payer par droits

d'auteurs par le biais d'un contrat de cession des droits d'exploitation. Il y a en effet

beaucoup moins de charges sociales par ce biais

En animation, un réalisateur sera généralement payé de deux manières : une partie pour

la prestation technique, en tant que réalisateur, et par le biais d'un CDD d'usage ; l'autre

en tant que réalisateur-auteur par le biais d'un contrat de cession de droits d'auteurs. Le

premier contrat ouvre l'accès aux ASSEDIC d'intermittent, sur la base seule du salaire

perçu dans le cadre de ce CDD, l'autre au statut d'artiste-auteur, mais uniquement sur le

montant de ses droits d'auteurs.

29

Dans la plupart des cas, les gens travaillant dans l'animation, à des postes « techniques »,

bénéficieront d'un CDD d'usage seul. Il faut bien s'assurer que l'intitulé du poste

corresponde à l'un de ceux de la liste ci-dessus, pour éviter les complications inutiles avec

les ASSEDIC ensuite.

6.1.10. Ce qu'il faut savoir

L'utilisation du CDD d'usage par les sociétés de production françaises frise souvent l'abus,

voire la mise systématique des employés en situation précaire : il n'est pas rare de n'avoir

que des contrats d'un mois, renouvelés chaque mois pendant toute la durée de la

production ; cette pratique douteuse, contraire à l'esprit de l'article 1.4 de l'accord

interprofessionnel du 12/10/1998, se conjugue parfois avec le fait de ne donner le contrat

qu'en fin de mois avec la fiche de paye, parfois même non signé, afin, par exemple, de

déduire les jours non travaillés pour maladie... Non seulement cette pratique est

totalement illégale (la signature d'un contrat doit précéder le début de la période

travaillée), mais elle est carrément dangereuse pour le salarié, qui n'est pas couvert par

les assurances de la société en cas de problème durant les heures de travail. Sans

compter les sociétés qui arrangent le nombre d'heures travaillées sur le contrat de façon

à respecter le barème de salaire horaire de la Convention Collective mais en notant

moins d'heures que les heures réellement travaillées pour réduire le coût, pratique là-

encore préjudiciable au salarié qui non seulement touche moins mais a également plus

de mal à atteindre son quota de jours travaillés pour bénéficier des ASSEDIC.

La plupart de ces pratiques condamnables s'appuient à la fois sur la vision romantique

qu'un artiste doit se sacrifier pour pouvoir faire ce travail que tout le monde lui envie et à

la fois sur le fait que c'est un petit milieu où tout le monde se connaît, et qu'un fauteur de

troubles se verra évincé à l'avenir dans les productions.

Un peu mafieux, tout ça. Et bien sur illégal et contribuant à mettre les salariés dans ces

situations assez précaires.

Evidemment, toutes les maisons de production ne se laissent pas aller à ce genre de

pratique. Mais dans le doute, il fait toujours bon de poser quelques questions de ci de là

avant d'accepter un emploi, histoire de savoir à quelle sauce on va être mangé. Le

monde de l'animation est petit, cela doit fonctionner dans les deux sens.

30

6.2. LOGICIELS D'ANIMATION

Adobe Flash : anciennement Macromedia flash. Logiciel de 2D, de très bonne qualité,

pouvant aller jusqu'à des animations très poussées.

Anime Studio : (anciennement Moho) Logiciel, au prix abordable pour le grand public,

spécialisé en animation 2D incluant quelques fonctionnalités 3D.

Beneton Movie GIF : Logiciel complètement gratuit d'animation GIF.

Blender : Logiciel libre d'animation 3D, de rendu, de compositing.

Gimp : Logiciel libre de dessin permettant de créer des animations.

CTP Pro : Logiciel d'animation traditionnelle 2D surtout utilisé pour tester l'animation.

Ktoon : Logiciel libre d'animation sous linux.

Media PEGS du studio d'animation Pixibox a été, vers la fin des années 1990 un logiciel

professionnel d'animation 2D et de colorisation comptant parmi les plus répandus au sein

de nombreux studios internationaux.

PackshotCreator : Logiciel de capture et de gestion d'images et d'animations 3D en

temps réel.

Swift 3D : Logiciel de 3D particulièrement.

Synfig : Logiciel libre d'animation vectorielle 2D.

Stop Motion : Logiciel d'animation utilisé avec une caméra

ToonBoom : Logiciel spécialiste en animation 2D utilisé par Warner Bros et Disney.

Toonz : utilisé par les Studio Ghibli.

TVPaint Animation : Logiciel d'animation bitmap présentant la majorité des techniques

d'animation traditionnelle.

IStopMotion : Logiciel sur MacOSX, capture et traitement d'images en stop motion.

7. LE CONTEXTE

7.1. ANIMATION ET DROIT D’AUTEUR

L’œuvre d’animation, constituée de séquences animées d’images, sonorisées ou non est

une œuvre audiovisuelle.

Elle est sous toutes ses formes (dessins animés, animation en volume, images de

synthèse...) et quelque soit le format (court et long métrage, unitaire ou série T.V.) une

œuvre de l’esprit. A ce titre, ses auteurs jouissent de la protection instituée par le droit

d’auteur (telle que définie dans le code de la propriété intellectuelle (CPI)).

31

7.1.1. Les auteurs

De manière générale, les auteurs sont ceux dont la personnalité s’est exprimée dans

l’œuvre ; ceux qui y ont marqué leur empreinte personnelle.

Cela exclut donc toute personne n’ayant eu qu’une idée (celle-ci n’est pas protégeable,

elle est « de libre parcours ») ou qui ne s’occupe que de l’exécution technique ou

matérielle. Cela exclut aussi la possibilité qu’une société soit reconnue comme auteur

d’une œuvre de l’esprit. Les auteurs de l’animation, en droit français, ne peuvent être que

des personnes physiques.

La loi a précisé (L 113-7 du CPI) que sont présumés coauteurs d’une œuvre audiovisuelle

réalisée en collaboration l’auteur du scénario, de l’adaptation, des dialogues, de la

composition musicale, le réalisateur et, éventuellement, en cas d’adaptation d’une

œuvre encore protégée (bande dessinée, roman, film...), les auteurs de l’œuvre

originaire.

Dans le cas d’une œuvre d’animation, il nous faut ajouter le ou les concepteurs

graphiques des personnages et des décors.

La présomption d’auteur telle que définie par la loi ne s’appliquant pas aux concepteurs

graphiques, ils pourront avoir à faire la preuve de l’originalité de leur contribution à

l’œuvre, de leur apport créatif.

Cela ne pose pas de problème particulier pour les créateurs graphiques mais explique

que, pour l’instant, le statut d’auteur ne soit pas reconnu aux storyboarders et aux

animateurs.

Il est à noter que le réalisateur jouit d’un statut particulier qui éclairera la distinction à faire

entre l’auteur et l’exécution matérielle. Au titre de son apport créatif dans le choix des

plans, le découpage des scènes ou le montage final, le réalisateur bénéficie d’une

rémunération en droits d’auteur. Au titre de sa prestation technique, de sa compétence

de technicien, il bénéficie d’un salaire distinct de ses droits d’auteur.

Le nombre d’auteurs n’est pas déterminé dans une œuvre. Il se peut très bien qu’il n’y ait

qu’un seul auteur ; celui-ci cumulant plusieurs casquettes (scénariste, réalisateur, créateur

graphique). Il s’agit là du cas typique du court-métrage d’animation.

Mais il est aussi fort possible qu’il y ait une pluralité d’auteurs. Il n’est en effet pas rare que

l’on trouve, dans une série T.V. par exemple, aux côtés des créateurs littéraires et

graphiques, plusieurs scénaristes voire plusieurs réalisateurs. Dans ce cas, il ne faut jamais

32

oublier que l’œuvre d’animation étant une œuvre de collaboration, tous les coauteurs

doivent exercer leurs droits d’un commun accord.

7.1.2. La protection des œuvres : le dépôt

La protection par le droit d’auteur n’est subordonnée à aucune formalité. L’article L111.1

du CPI dispose que l’auteur d’une œuvre de l’esprit jouit d’un monopole (une protection)

« du seul fait de sa création ».

En pratique, il est primordial en cas de contestation, de prouver que l’on est le premier

créateur : c’est l’objet même du dépôt.

Le dépôt sert à rapporter la preuve. Il n’est qu’une présomption simple de titularité des

droits. Les modalités de dépôt sont à la discrétion des déposants. En pratique, on peut

déposer dans une société d’auteurs, chez un huissier ou un notaire ou se faire un envoi en

recommandé avec AR (dépôt à soi-même).

Le dépôt à soi-même est à déconseiller car même s’il est scellé, les juges sont réticents à

l’accepter comme moyen de preuve fiable.

Le dépôt auprès d’une société d’auteurs reste le plus pratique et le plus pratiqué.

Traditionnellement, les auteurs d’œuvres d’animation déposent à la SACD car le secteur

de l’animation relève de son répertoire. Dès que des documents circulent, il faut penser à

indiquer le numéro de dépôt.

Il faut déposer ce qui marque l’originalité de l’œuvre ; cela peut-être un synopsis, le

concept d’une série ou des dessins. Par la suite, pour éviter des coûts trop importants, il

n’est nécessaire de déposer que s’il y a des changements significatifs dans l’œuvre ou si

des possibilités de contrefaçon existent.

Il est à noter que le dépôt ne rend pas l’auteur membre d’une société d’auteur.

7.1.3. La protection des personnages

Il existe pour les créateurs de personnages originaux une protection très intéressante

instaurée par la loi sur les dessins et modèles (Livre V du CPI). Le dépôt se fait sous

enveloppe scellée à l’Institut National de la Propriété Industrielle (INPI) à Paris ou au greffe

du tribunal de commerce du déposant. Au prix de quelques formalités simples et d’une

somme relativement modique, les personnages originaux bénéficient d’une protection

forte pendant 25 ans.

33

7.1.4. La protection des titres

L’article L.112-4 dispose que « le titre d’une œuvre de l’esprit, dès lors qu’il présente un

caractère original est protégé comme l’œuvre elle-même ».

Cependant les juges sont réticents à accorder une protection aux titres et les décisions qui

dénient à un titre l’originalité sont beaucoup plus nombreuses que celles qui

reconnaissent une protection en droit d’auteur.

Les titres dépourvus « d’originalité » peuvent tout de même être protégés s’il existe un

risque de confusion dans l’esprit du public. Ceci dit, ce n’est possible que pour les titres

bénéficiant d’une certaine notoriété, donc d’œuvres ayant été divulguées.

Il reste enfin une protection par le droit des marques si le titre est déposé comme une

marque à l’INPI. Cette protection est très intéressante mais elle a le désavantage d’un

coût élevé et de formalités complexes.

7.1.5. Les contrats auteurs - producteurs

Lors de la négociation de leurs droits, les auteurs signent des contrats appelés contrats de

production audiovisuelle qui organisent la cession des droits d’auteurs avec les

producteurs et qui permettent l’exploitation de l’œuvre.

Ces contrats sont obligatoires et permettent de savoir dans quelles conditions l’œuvre va

être utilisée, diffusée ou vendue.

Les contrats de cession doivent être interprétés restrictivement et répondre à des

conditions inscrites dans le Code de la Propriété Intellectuelle. Le contrat est

obligatoirement écrit.

Le domaine d’exploitation des droits cédés doit être délimité quant à son étendue et à sa

destination, quant au lieu et à sa durée.

Bien que la durée de protection légale des droits soit de 70 ans à compter du décès du

dernier des coauteurs de l’œuvre, elle est usuellement de 30 ans à compter de la

signature du contrat de cession.

Il est important de définir précisément le point de départ de la cession et prévoir une

clause prévoyant un délai à l’issue duquel si l’œuvre n’est pas achevée, l’auteur recouvre

l’entière disponibilité de ses droits sans aucune formalité.

La rémunération due à l’auteur doit être proportionnelle aux recettes d’exploitation.

34

En droit français, l’auteur est associé à l’exploitation de l’œuvre. La rémunération de

l’auteur est constituée d’un pourcentage versé par le producteur sur les recettes

d’exploitation.

Il est d’usage de prévoir dans les contrats une somme au profit de l’auteur. Cette somme

peut être :une prime de commande (appelée parfois prime d’exclusivité ou prime

d’inédit) qui constitue la contrepartie de l’exclusivité des droits que l’auteur accorde au

producteur (elle n’est pas une avance sur droits) ;

un minimum garanti (appelé parfois à-valoir) c’est-à-dire une avance sur la rémunération

proportionnelle (= les pourcentages) due par le producteur.

Ce que l’on constatera souvent c’est un panachage entre le minimum garanti et la

prime. En revanche, il est possible de recevoir un minimum garanti sans prime d’exclusivité

et inversement. L’intérêt de l’auteur est de percevoir le maximum en prime de

commande.

Afin que les sociétés d’auteurs (et dans le cas de l’animation la SACD) puissent percevoir

au profit des auteurs les droits de diffusion qu’elle perçoit auprès des télédiffuseurs, il est

indispensable de prévoir dans le contrat une clause de réserve prévoyant l’intervention

desdites sociétés d’auteurs.

Le contrat de production audiovisuelle comporte d’autres chapitres importants qui

doivent faire l’objet d’une négociation : définition des conditions de la commande du

texte, du calendrier de remise des textes, de l’échéancier de paiement, de la reddition

des comptes.

Le producteur a l’obligation de fournir au moins une fois par an à l’auteur un état des

recettes provenant de l’exploitation de l’œuvre selon chaque mode d’exploitation (art. L.

132.-28 CPI). Le contrat doit également prévoir une sanction en cas de défaillance de

l’une ou l’autre des parties par le jeu de la clause résolutoire qui permet d’annuler

rétroactivement les effets du contrat.

Il est également utile de prévoir une clause de rétrocession du contrat à un tiers faisant

obligation au producteur d’informer l’auteur en cas de cession du contrat à un autre

producteur.

Le code de la Propriété Intellectuelle prévoit une présomption de cession de l’œuvre

audiovisuelle au profit du producteur et l’auteur doit garantir au producteur une

jouissance paisible des droits cédés.

35

En plus du contrat l’auteur dispose toujours de son droit moral (droit au respect de son

nom, de sa qualité et de son œuvre) qui est incessible. L’auteur peut, en vertu de son droit

moral, s’opposer à toute atteinte portée à l’intégrité de son œuvre, sous réserve d’abus

dans l’exercice de son droit. Il possède ainsi un droit à la paternité de l’œuvre, un droit au

respect de l’œuvre, un droit de divulgation de l’œuvre, un droit de retrait ou de repentir.

7.1.6. La perception des droits de diffusion

Les auteurs bénéficient d’un double système de rémunération, ils perçoivent d’une part

des sommes des producteurs au titre de la cession de leurs droits et d’autre part des droits

des sociétés d’auteurs au titre de la diffusion de leurs œuvres à la télévision (hertzienne,

câblée, cryptée ou satellitaire).

Du fait de cette double rémunération, les producteurs ne versent pas en principe de

pourcentages aux auteurs sur les ventes télévision en France et dans les pays ayant des

accords de réciprocité avec les sociétés d’auteurs.

Pour percevoir des droits, l’auteur d’une œuvre d’animation devra adhérer à la SACD

lorsqu’une diffusion de son œuvre sera prévue.

Dans le domaine audiovisuel, la fonction essentielle des sociétés d’auteurs est de

percevoir et de répartir les droits des auteurs provenant de diffusions télévisuelles de leurs

œuvres.

La perception est rendue possible par la signature d’un contrat général de représentation

avec les diffuseurs.

Les sociétés d’auteurs (SACD, SACEM, SCAM et SDRM), en contrepartie de l’autorisation

donnée aux diffuseurs d’utiliser leur répertoire, reçoivent une somme globale constituée

d’un pourcentage sur les recettes provenant des redevances, les recettes publicitaires

obtenues par les chaînes ou les recettes d’abonnement.

Elles passent ensuite à une négociation intersociale afin de ventiler entre elles les sommes

ainsi perçues, compte tenu de l’utilisation du répertoire de chacune et du diffuseur

concerné.

Les sociétés d’auteurs vont ensuite répartir le montant leur revenant entre leurs membres,

auteurs des œuvres diffusées.

Pour permettre ces opérations, les chaînes T.V. doivent fournir à chaque société d’auteurs

une documentation précise sur les programmes effectivement diffusés.

36

Lorsque l’œuvre doit être diffusée, une déclaration par les auteurs à la SACD est

nécessaire. Un bulletin de déclaration représentant la fiche d’état civil de l’œuvre est

rempli par les auteurs eux-mêmes. Il prévoit le nom des auteurs, le titre, le genre, la durée,

le lieu, la date de création, les coauteurs de l’œuvre et s’il s’agit d’une œuvre originale ou

adaptée (une copie des contrats de production doit être jointe).

La répartition des droits se fera ensuite en fonction du bulletin de déclaration de l’œuvre.

Il est intéressant de savoir que la SACD verse des droits de diffusion selon un calendrier de

répartition défini. Toutefois, dès le lendemain de la diffusion d’une œuvre - si le dossier de

déclaration est complet - les auteurs peuvent obtenir une avance sur ces droits sur simple

demande de leur part (sans frais et 75% du montant total des droits).

La SACD exerce également une fonction de gestion individuelle.

Un service d’assistance juridique, en particulier le service de contrats individuels est à la

disposition des auteurs à la SACD. Il conseille les auteurs sur toutes les questions juridiques

relatives au droit d’auteur (aspects contractuels...) et négocie, à leur demande, leur

contrat de production audiovisuelle.

Le service de perception est lui aussi à la disposition des auteurs dans ce domaine et

intervient directement auprès des producteurs (lorsque le service des contrats individuels

cosigne les contrats d’auteur) :

• pour percevoir les échéances contractuelles (prime d’inédit, minima garantis) ;

• pour suivre et vérifier l’exploitation des œuvres à travers la remise annuelle des

comptes ;

• pour percevoir les pourcentages qui sont dus après remboursement du minimum

garanti.

Toutes ces considérations sur la notion d’œuvre, d’auteur, la protection accordée, les

contrats et la perception sur les diffusions ne doivent pas faire oublier que l’important c’est

l’œuvre. Et l’œuvre d’animation est riche de sa créativité (qui s’exporte), de sa diversité et

de son renouvellement constant.

Il est utile à chacun de connaître les règles juridiques du secteur pour que l’animation

reste, autant pour les producteurs que pour les auteurs, ce petit supplément d’âme de

l’audiovisuel.

37

7.2. LES AIDES

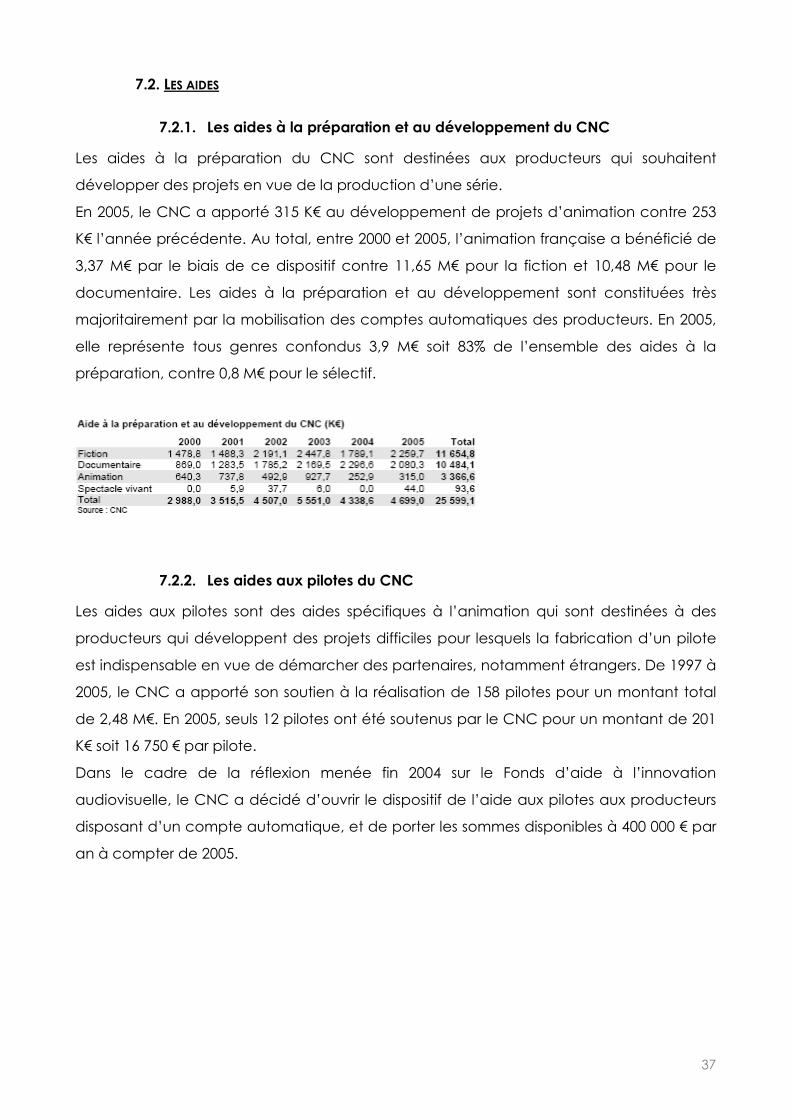

7.2.1. Les aides à la préparation et au développement du CNC

Les aides à la préparation du CNC sont destinées aux producteurs qui souhaitent

développer des projets en vue de la production d’une série.

En 2005, le CNC a apporté 315 K€ au développement de projets d’animation contre 253

K€ l’année précédente. Au total, entre 2000 et 2005, l’animation française a bénéficié de

3,37 M€ par le biais de ce dispositif contre 11,65 M€ pour la fiction et 10,48 M€ pour le

documentaire. Les aides à la préparation et au développement sont constituées très

majoritairement par la mobilisation des comptes automatiques des producteurs. En 2005,

elle représente tous genres confondus 3,9 M€ soit 83% de l’ensemble des aides à la

préparation, contre 0,8 M€ pour le sélectif.

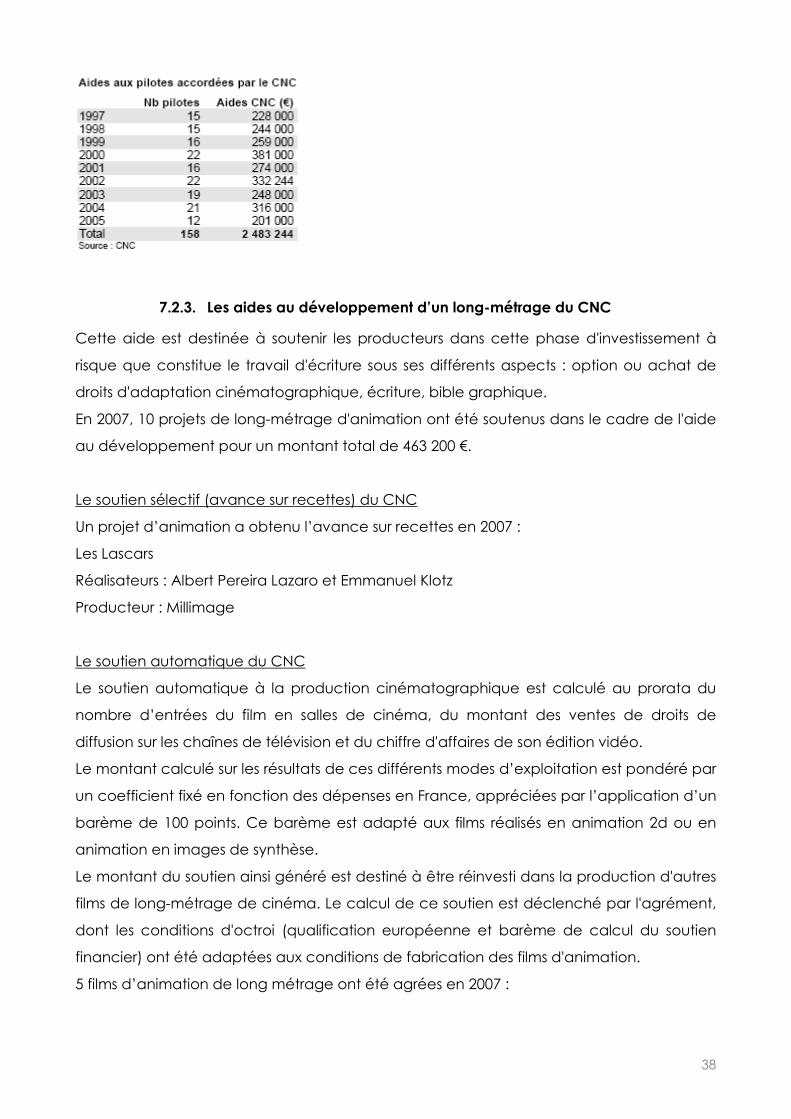

7.2.2. Les aides aux pilotes du CNC

Les aides aux pilotes sont des aides spécifiques à l’animation qui sont destinées à des

producteurs qui développent des projets difficiles pour lesquels la fabrication d’un pilote

est indispensable en vue de démarcher des partenaires, notamment étrangers. De 1997 à

2005, le CNC a apporté son soutien à la réalisation de 158 pilotes pour un montant total

de 2,48 M€. En 2005, seuls 12 pilotes ont été soutenus par le CNC pour un montant de 201

K€ soit 16 750 € par pilote.

Dans le cadre de la réflexion menée fin 2004 sur le Fonds d’aide à l’innovation

audiovisuelle, le CNC a décidé d’ouvrir le dispositif de l’aide aux pilotes aux producteurs

disposant d’un compte automatique, et de porter les sommes disponibles à 400 000 € par

an à compter de 2005.

38

7.2.3. Les aides au développement d’un long-métrage du CNC

Cette aide est destinée à soutenir les producteurs dans cette phase d'investissement à

risque que constitue le travail d'écriture sous ses différents aspects : option ou achat de

droits d'adaptation cinématographique, écriture, bible graphique.

En 2007, 10 projets de long-métrage d'animation ont été soutenus dans le cadre de l'aide

au développement pour un montant total de 463 200 €.

Le soutien sélectif (avance sur recettes) du CNC

Un projet d’animation a obtenu l’avance sur recettes en 2007 :

Les Lascars

Réalisateurs : Albert Pereira Lazaro et Emmanuel Klotz

Producteur : Millimage

Le soutien automatique du CNC

Le soutien automatique à la production cinématographique est calculé au prorata du

nombre d’entrées du film en salles de cinéma, du montant des ventes de droits de

diffusion sur les chaînes de télévision et du chiffre d'affaires de son édition vidéo.

Le montant calculé sur les résultats de ces différents modes d’exploitation est pondéré par

un coefficient fixé en fonction des dépenses en France, appréciées par l’application d’un

barème de 100 points. Ce barème est adapté aux films réalisés en animation 2d ou en

animation en images de synthèse.

Le montant du soutien ainsi généré est destiné à être réinvesti dans la production d'autres

films de long-métrage de cinéma. Le calcul de ce soutien est déclenché par l'agrément,

dont les conditions d'octroi (qualification européenne et barème de calcul du soutien

financier) ont été adaptées aux conditions de fabrication des films d'animation.

5 films d’animation de long métrage ont été agrées en 2007 :

39

1 film d’initiative française :

La Véritable Histoire du Chat Botté

Réalisateurs : Pascal Hérold et Jérôme

Deschamps