Démystifier les examens stratégiques - igf.ca · 2 Aperçu •Système de gestion des dépenses...

25

Démystifier les examens stratégiques CONFÉRENCE DE L’IGF Le 25 novembre 2011 Secteur de la gestion des dépenses Secrétariat du Conseil du Trésor du Canada

Transcript of Démystifier les examens stratégiques - igf.ca · 2 Aperçu •Système de gestion des dépenses...

Démystifier les examens stratégiques

CONFÉRENCE DE L’IGF

Le 25 novembre 2011

Secteur de la gestion des dépenses

Secrétariat du Conseil du Trésor du Canada

2

Aperçu

• Système de gestion des dépenses – C’est quoi

– Son évolution

– Les trois piliers

– Examens stratégiques

• Le défi fiscal – Avantage financier du Canada

– Revue, restriction et réaffectation

• Le défi qui nous attend

• Période de questions

3

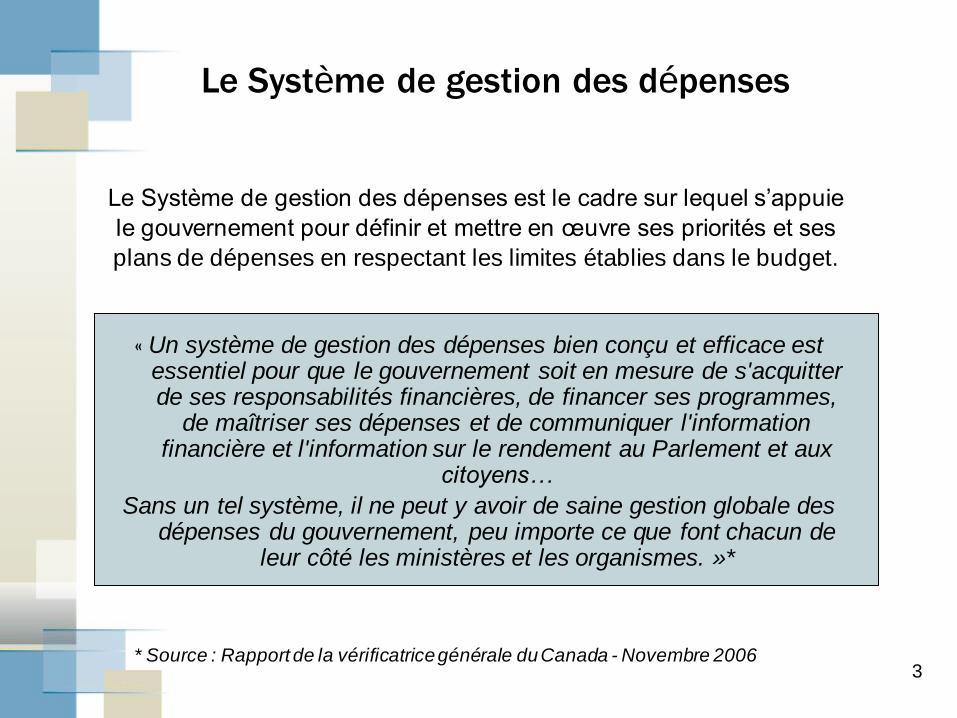

Le Système de gestion des dépenses

« Un système de gestion des dépenses bien conçu et efficace est essentiel pour que le gouvernement soit en mesure de s'acquitter de ses responsabilités financières, de financer ses programmes,

de maîtriser ses dépenses et de communiquer l'information financière et l'information sur le rendement au Parlement et aux

citoyens…

Sans un tel système, il ne peut y avoir de saine gestion globale des dépenses du gouvernement, peu importe ce que font chacun de

leur côté les ministères et les organismes. »*

* Source : Rapport de la vérificatrice générale du Canada - Novembre 2006

Le Système de gestion des dépenses est le cadre sur lequel s’appuie

le gouvernement pour définir et mettre en œuvre ses priorités et ses

plans de dépenses en respectant les limites établies dans le budget.

4

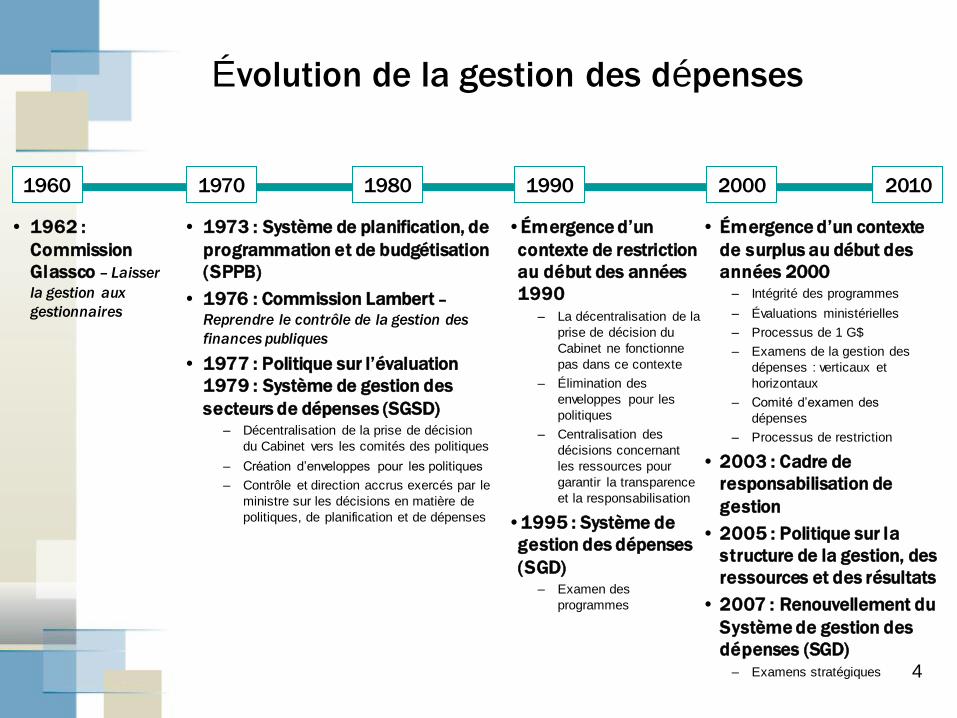

Évolution de la gestion des dépenses

• 1962 :

Commission

Glassco – Laisser

la gestion aux

gestionnaires

1960 1970 1980 1990 2000

• 1973 : Système de planification, de

programmation et de budgétisation

(SPPB)

• 1976 : Commission Lambert –

Reprendre le contrôle de la gestion des

finances publiques

• 1977 : Politique sur l’évaluation

1979 : Système de gestion des

secteurs de dépenses (SGSD) – Décentralisation de la prise de décision

du Cabinet vers les comités des politiques

– Création d’enveloppes pour les politiques

– Contrôle et direction accrus exercés par le

ministre sur les décisions en matière de

politiques, de planification et de dépenses

•Émergence d’un

contexte de restriction

au début des années

1990 – La décentralisation de la

prise de décision du

Cabinet ne fonctionne

pas dans ce contexte

– Élimination des

enveloppes pour les

politiques

– Centralisation des

décisions concernant

les ressources pour

garantir la transparence

et la responsabilisation

•1995 : Système de

gestion des dépenses

(SGD) – Examen des

programmes

• Émergence d’un contexte

de surplus au début des

années 2000 – Intégrité des programmes

– Évaluations ministérielles

– Processus de 1 G$

– Examens de la gestion des

dépenses : verticaux et

horizontaux

– Comité d’examen des

dépenses

– Processus de restriction

• 2003 : Cadre de

responsabilisation de

gestion

• 2005 : Politique sur la

structure de la gestion, des

ressources et des résultats

• 2007 : Renouvellement du

Système de gestion des

dépenses (SGD) – Examens stratégiques

2010

5

Tirer des leçons du passé pour mieux

construire l’avenir

• Le système renouvelé répond à deux objectifs fondamentaux :

• L’excellence en gestion

- Assurer une bonne gestion et l’optimisation des ressources

• La crédibilité financière

- Maîtriser la croissance globale des dépenses

« Le nouveau Système de gestion des dépenses modifiera en

profondeur le fonctionnement du gouvernement »

(Budget 2007)

6

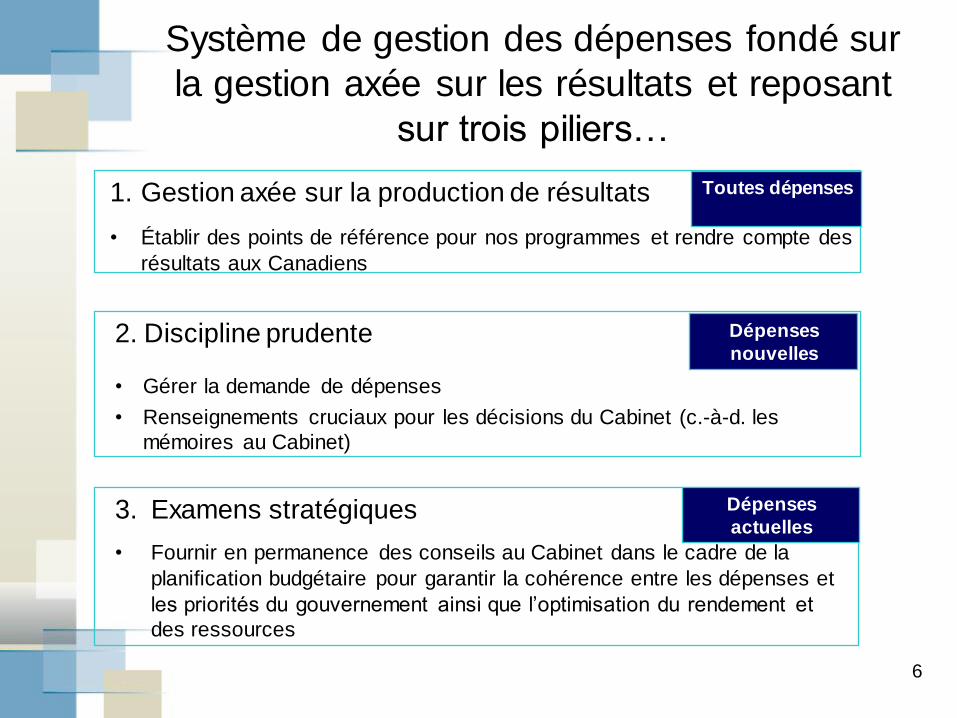

Système de gestion des dépenses fondé sur

la gestion axée sur les résultats et reposant

sur trois piliers…

2. Discipline prudente

• Gérer la demande de dépenses

• Renseignements cruciaux pour les décisions du Cabinet (c.-à-d. les

mémoires au Cabinet)

Dépenses

nouvelles

3. Examens stratégiques

• Fournir en permanence des conseils au Cabinet dans le cadre de la

planification budgétaire pour garantir la cohérence entre les dépenses et

les priorités du gouvernement ainsi que l’optimisation du rendement et

des ressources

Dépenses

actuelles

1. Gestion axée sur la production de résultats

• Établir des points de référence pour nos programmes et rendre compte des

résultats aux Canadiens

Toutes dépenses

7

Examen stratégiques

Le processus budgétaire contraint généralement à des choix difficiles.

Les examens stratégiques étaient des processus systématiques qui aidaient le gouvernement à

faire ces choix difficiles d’une manière qui appuyais à la fois l’excellence en gestion et la

crédibilité financière.

8

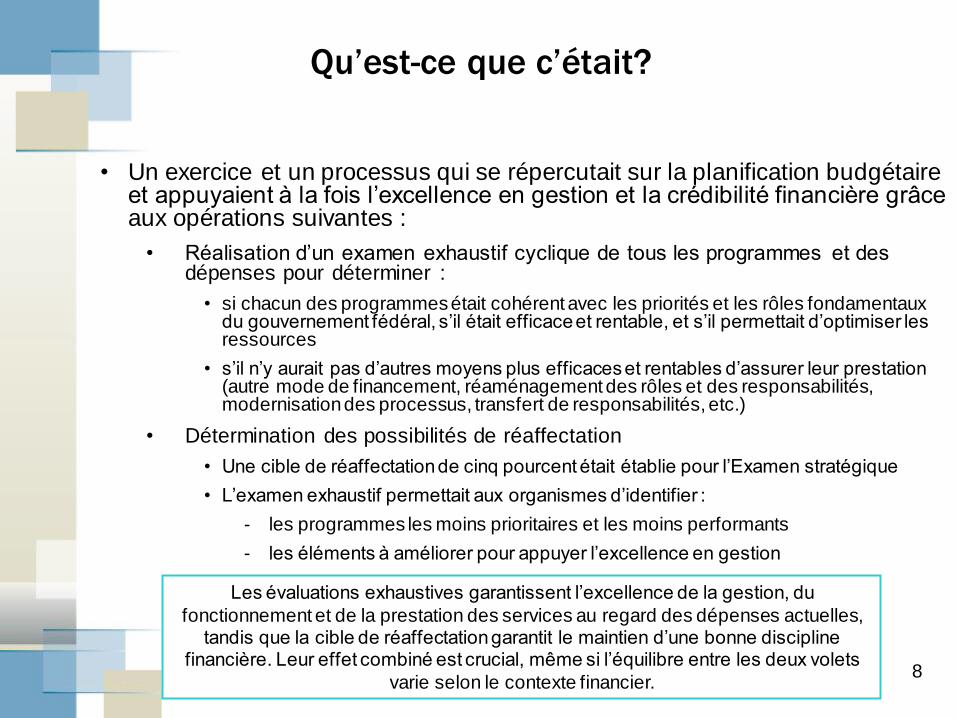

Qu’est-ce que c’était?

• Un exercice et un processus qui se répercutait sur la planification budgétaire et appuyaient à la fois l’excellence en gestion et la crédibilité financière grâce aux opérations suivantes :

• Réalisation d’un examen exhaustif cyclique de tous les programmes et des dépenses pour déterminer :

• si chacun des programmes était cohérent avec les priorités et les rôles fondamentaux du gouvernement fédéral, s’il était efficace et rentable, et s’il permettait d’optimiser les ressources

• s’il n’y aurait pas d’autres moyens plus efficaces et rentables d’assurer leur prestation (autre mode de financement, réaménagement des rôles et des responsabilités, modernisation des processus, transfert de responsabilités, etc.)

• Détermination des possibilités de réaffectation

• Une cible de réaffectation de cinq pourcent était établie pour l’Examen stratégique

• L’examen exhaustif permettait aux organismes d’identifier :

- les programmes les moins prioritaires et les moins performants

- les éléments à améliorer pour appuyer l’excellence en gestion

Les évaluations exhaustives garantissent l’excellence de la gestion, du

fonctionnement et de la prestation des services au regard des dépenses actuelles, tandis que la cible de réaffectation garantit le maintien d’une bonne discipline

financière. Leur effet combiné est crucial, même si l’équilibre entre les deux volets

varie selon le contexte financier.

9

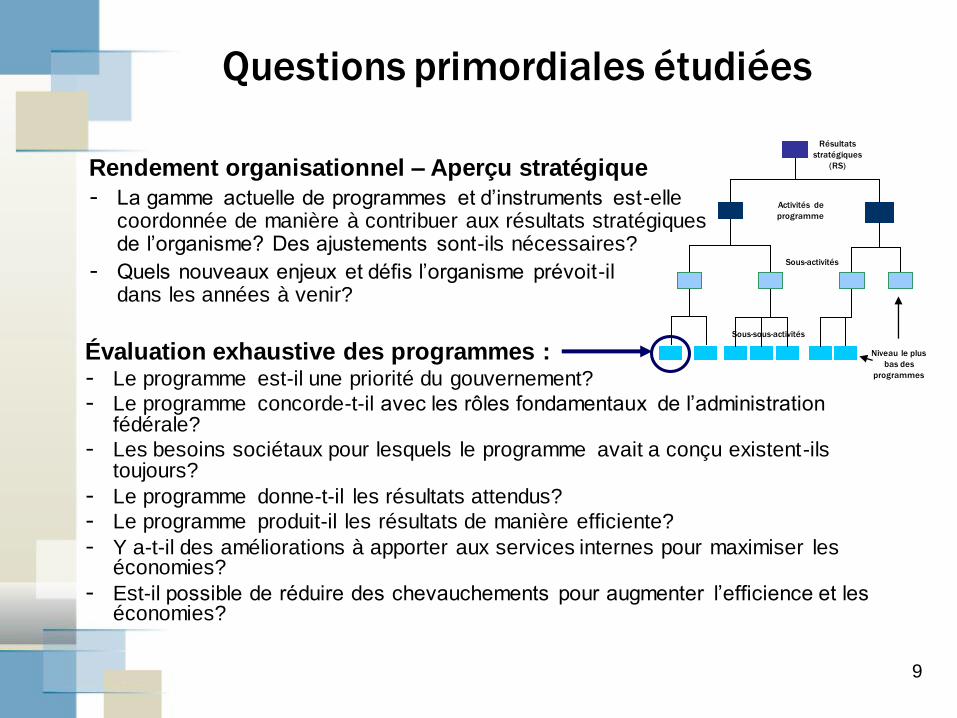

Questions primordiales étudiées

Évaluation exhaustive des programmes : - Le programme est-il une priorité du gouvernement?

- Le programme concorde-t-il avec les rôles fondamentaux de l’administration fédérale?

- Les besoins sociétaux pour lesquels le programme avait a conçu existent-ils toujours?

- Le programme donne-t-il les résultats attendus?

- Le programme produit-il les résultats de manière efficiente?

- Y a-t-il des améliorations à apporter aux services internes pour maximiser les économies?

- Est-il possible de réduire des chevauchements pour augmenter l’efficience et les économies?

Rendement organisationnel – Aperçu stratégique

- La gamme actuelle de programmes et d’instruments est-elle coordonnée de manière à contribuer aux résultats stratégiques de l’organisme? Des ajustements sont-ils nécessaires?

- Quels nouveaux enjeux et défis l’organisme prévoit-il dans les années à venir?

Résultats

stratégiques

(RS)

Activités de

programme

Sous-activités

Sous-sous-activités

Niveau le plus

bas des

programmes

10

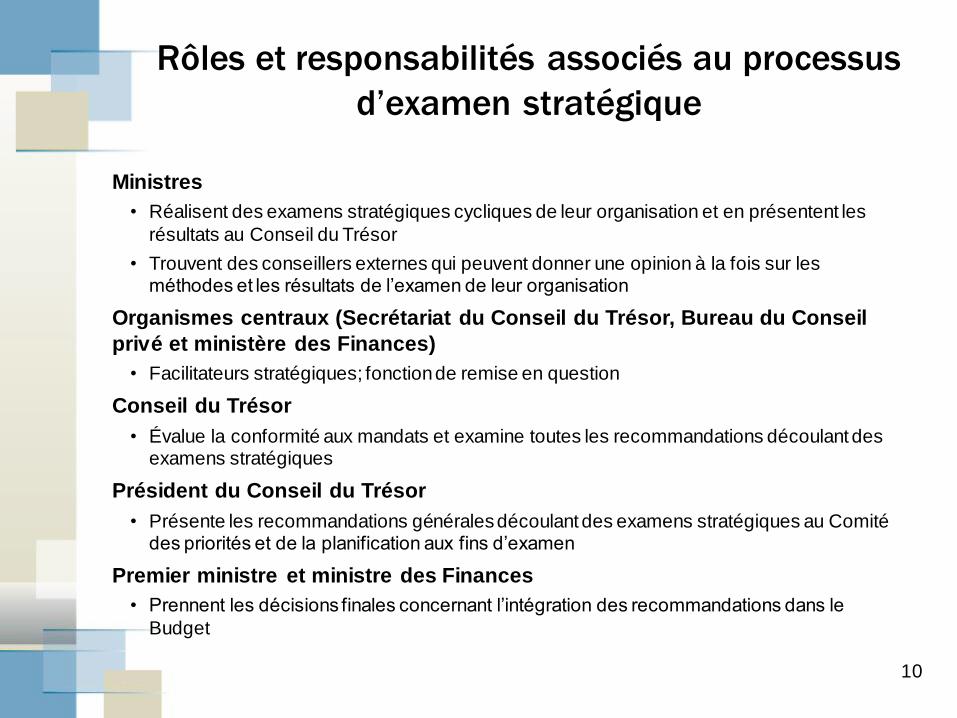

Rôles et responsabilités associés au processus

d’examen stratégique

Ministres

• Réalisent des examens stratégiques cycliques de leur organisation et en présentent les

résultats au Conseil du Trésor

• Trouvent des conseillers externes qui peuvent donner une opinion à la fois sur les méthodes et les résultats de l’examen de leur organisation

Organismes centraux (Secrétariat du Conseil du Trésor, Bureau du Conseil

privé et ministère des Finances)

• Facilitateurs stratégiques; fonction de remise en question

Conseil du Trésor

• Évalue la conformité aux mandats et examine toutes les recommandations découlant des examens stratégiques

Président du Conseil du Trésor

• Présente les recommandations générales découlant des examens stratégiques au Comité des priorités et de la planification aux fins d’examen

Premier ministre et ministre des Finances

• Prennent les décisions finales concernant l’intégration des recommandations dans le

Budget

11

Les objectifs ont-ils été atteints?

Excellence en gestion

• ont fourni aux ministres, au Cabinet et aux hauts fonctionnaires :

- Une meilleure compréhension de l’organisation, de ses résultats et des programmes établis pour atteindre ces résultats

- un moyen efficace de repérer les chevauchements et les lacunes en matière d’efficience et d’efficacité, puis de concevoir des stratégies pour les corriger

• ont contribué à l’intégration des outils de « gestion axée sur les résultats » (architectures d’activités de programme, évaluations, mesures du rendement, etc.) dans le processus de planification budgétaire et dans la culture de gestion du gouvernement

Crédibilité financière

• ont permis d’établir fermement dans le processus de planification budgétaire des examens systématiques et réguliers des dépenses courantes au regard des rôles, des priorités et du rendement des programmes de l’administration fédérale

• ont fourni un processus robuste qui a conduit à des réductions durables

• génèreront des économies annuelles permanentes de quelque 3 G$ à compter de 2013-2014

12

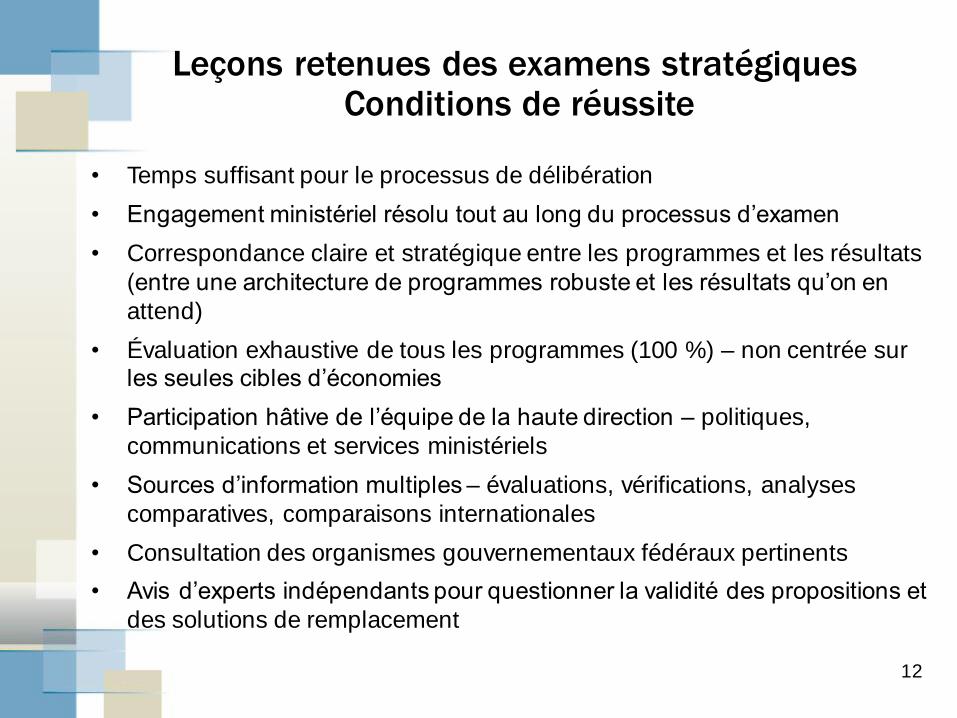

Leçons retenues des examens stratégiques Conditions de réussite

• Temps suffisant pour le processus de délibération

• Engagement ministériel résolu tout au long du processus d’examen

• Correspondance claire et stratégique entre les programmes et les résultats

(entre une architecture de programmes robuste et les résultats qu’on en

attend)

• Évaluation exhaustive de tous les programmes (100 %) – non centrée sur les seules cibles d’économies

• Participation hâtive de l’équipe de la haute direction – politiques,

communications et services ministériels

• Sources d’information multiples – évaluations, vérifications, analyses

comparatives, comparaisons internationales

• Consultation des organismes gouvernementaux fédéraux pertinents

• Avis d’experts indépendants pour questionner la validité des propositions et

des solutions de remplacement

13

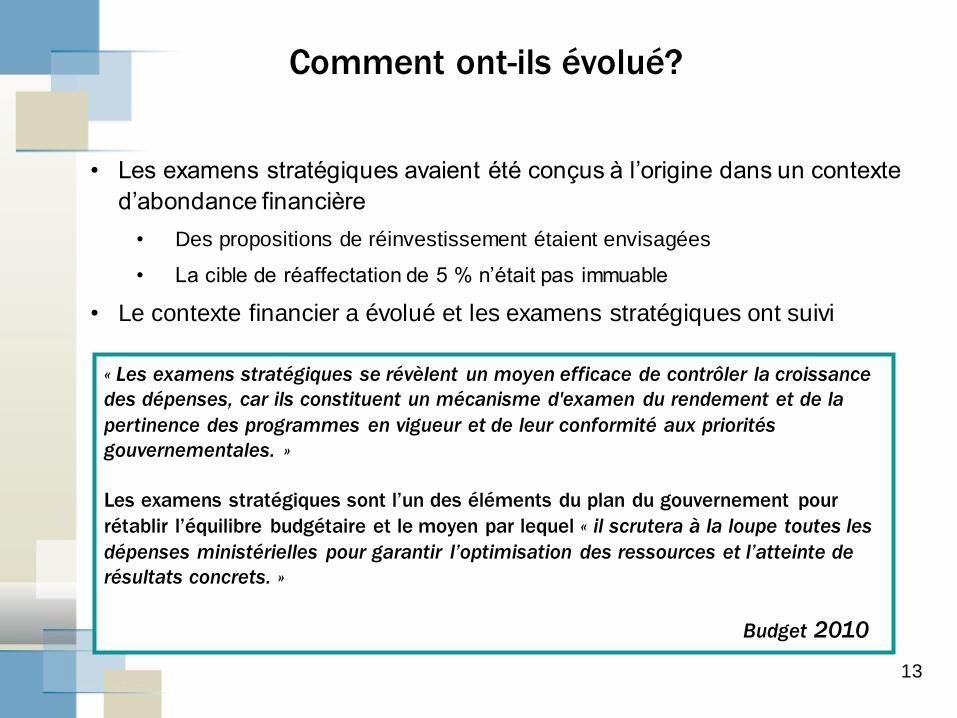

Comment ont-ils évolué?

• Les examens stratégiques avaient été conçus à l’origine dans un contexte

d’abondance financière

• Des propositions de réinvestissement étaient envisagées

• La cible de réaffectation de 5 % n’était pas immuable

• Le contexte financier a évolué et les examens stratégiques ont suivi

« Les examens stratégiques se révèlent un moyen efficace de contrôler la croissance

des dépenses, car ils constituent un mécanisme d'examen du rendement et de la

pertinence des programmes en vigueur et de leur conformité aux priorités

gouvernementales. »

Les examens stratégiques sont l’un des éléments du plan du gouvernement pour

rétablir l’équilibre budgétaire et le moyen par lequel « il scrutera à la loupe toutes les

dépenses ministérielles pour garantir l’optimisation des ressources et l’atteinte de

résultats concrets. »

Budget 2010

14

Le défi Fiscal

http://www.theatlantic.com/magazine/archive/2008/11/the-fed-apos-s-battle-rages-on/7171/

Plus de liquidité !

Crise

financière

15

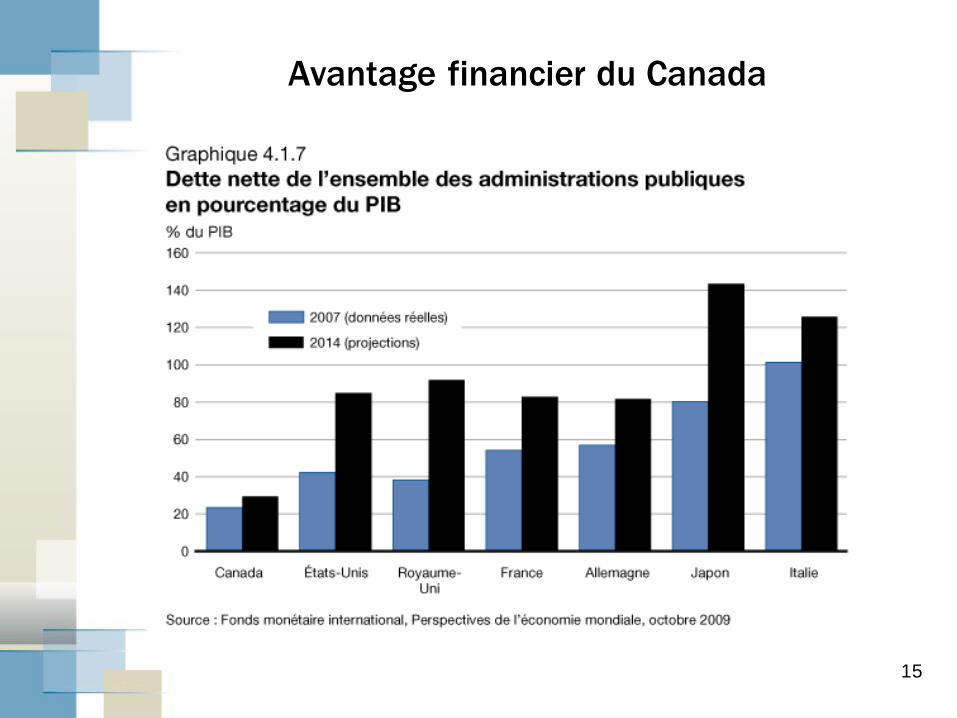

Avantage financier du Canada

•

16

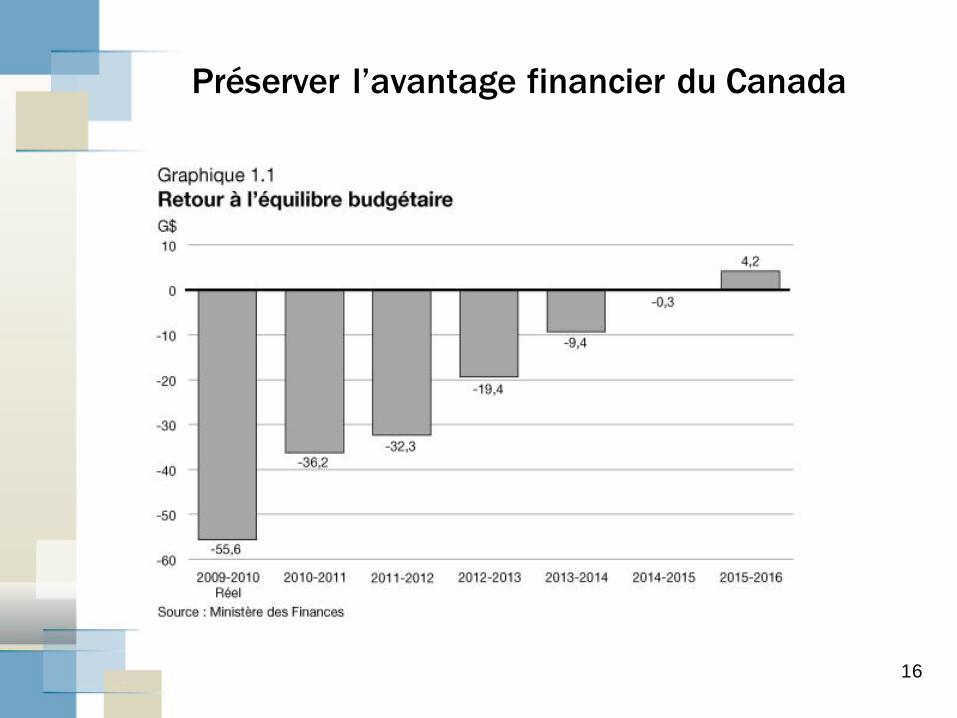

Préserver l’avantage financier du Canada

17

Trouver des marges de manœuvre

• Croissance économique (périodes d’abondance financière)

• Modification des politiques fiscales (p. ex. hausse des impôts)

• Modification des orientations politiques et des modèles de prestation

des programmes et des services (transformation)

• Enveloppes centrales (p. ex. mesures de prudence; gestion

centralisée des réserves de sécurité)

• Processus d’examen, de réaffectation et de restriction

• Endettement

Scénario privilégié en l’absence de croissance

économique, mais comment procéder?

18

« La réaffectation des ressources est au

cœur de la gestion budgétaire. À mesure que

le contexte et les problèmes nationaux

évoluent, les gouvernements doivent pouvoir

modifier l’orientation de leur stratégie — et

donc leur budget — afin de garantir

l’utilisation optimale des ressources »*

* Extrait traduit de Matheson, A. 2002. Better Public Sector Governance: The Rationale for Budgeting and Accounting Reform

in Western Nations. La Revue de l’OCDE sur la gestion budgétaire, volume 2, supplément 1, p. 41

Examen des programmes, Examen

stratégique et Examen stratégique et

fonctionnel (les triples R)

Les examens des dépenses et des programmes ainsi que les processus de restriction

sont des moyens très utiles de trouver les marges de manœuvre nécessaires en vue de la réaffectation de ressources à des programmes plus prioritaires.

19

Examen stratégique et fonctionnel

• Les examens stratégiques se sont révélés assez souples pour

permettre de réagir à l’évolution des impératifs financiers, toutefois :

• par son ampleur et sa portée mondiale, la récente crise économique et financière

a nécessité une approche différente et plus énergique

• L’accent est désormais sur les restrictions financières et le retour à

l’équilibre budgétaire

• Objectif premier :

- réaliser des économies permanentes de 4 milliards de dollars à compter de

2014-2015.

• Second objectif :

- Faire en sorte que le gouvernement améliore la conduite de ses activités et

modifie ses façons de faire

• Portée

• Examen ponctuel portant sur 67 organismes et environ 80 milliards de dollars en

dépenses de programme directes visant surtout les coûts de fonctionnement

(cela exclut les transferts importants aux autres gouvernements et aux

particuliers)

20

Distinction entre ESF et ES

• Les organismes ont été invités à proposer des économies d’au

moins 5 % et 10 % sur leurs dépenses de programme directes

• Il faut mettre l’accent sur les coûts de fonctionnement toutefois, les

organismes sont encouragés à examiner toute la gamme des

options possibles, y compris des manières plus fondamentales de

revoir leur modèle fonctionnel

• Application intentionnelle d’approches transversales à différents

secteurs de dépenses et de programmes

• Soutien consultatif externe pour les ministres et le Comité de

l’examen stratégique et fonctionnel

21 21

Au-delà de l’Examen stratégique et fonctionnel

• Souplesse, intelligence, renseignement et adaptabilité seront d’une importance

capitale

• Les leçons tirées des expériences passées d’examen, de restriction et de réaffectation

révèlent que leur réussite est soumise à de nombreuses conditions :

- Large consensus sociétal

- Intégration au système de gestion des dépenses et de planification budgétaire.

- État de préparation des organismes à exploiter les possibilités de changement stratégique

- Bonne gestion et surveillance étroite pour éviter les écueils et garantir la prise de décisions judicieuses sur les plans financier, social, économique et politique, de décisions efficaces et

viables aussi pour les programmes

- Communications efficaces

- Leadership fort pour garantir l’exécution et engagement à aller au-delà des modifications

graduelles vers une nouvelle manière plus fondamentale de revoir comment, pourquoi et avec qui les gouvernements mènent leurs activités

- Prévisibilité suffisante pour permettre :

- l’établissement d’un processus solide et efficace

- l’émergence de solutions novatrices fondées sur des sources d’information sûres

- la prise de décisions éclairées

22

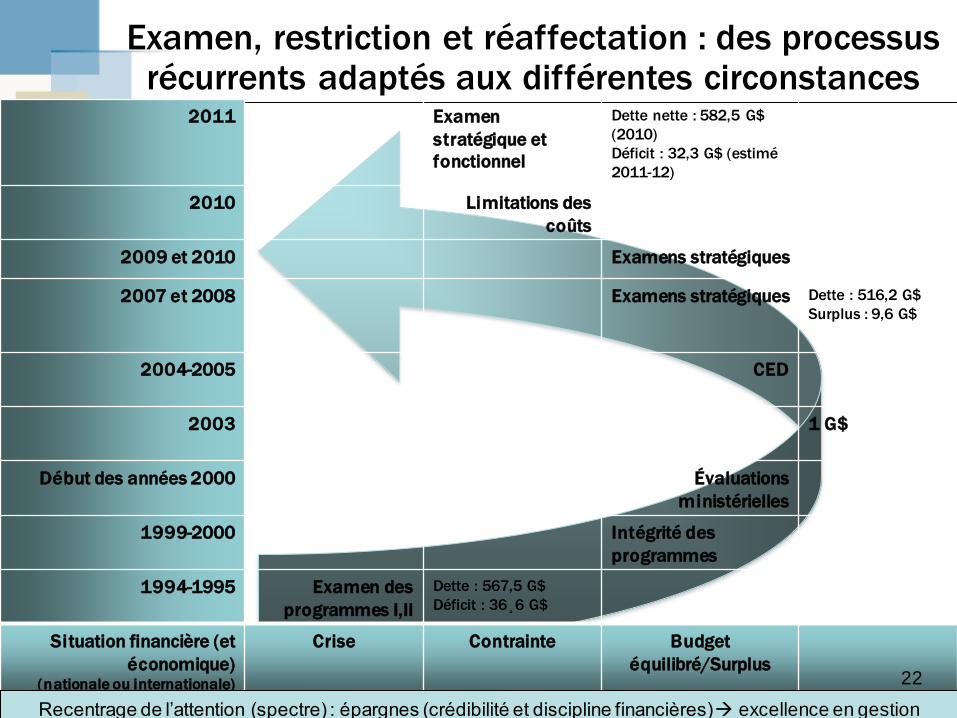

2011 Examen

stratégique et

fonctionnel

Dette nette : 582,5 G$

(2010)

Déficit : 32,3 G$ (estimé

2011-12)

2010 Limitations des

coûts

2009 et 2010 Examens stratégiques

2007 et 2008 Examens stratégiques Dette : 516,2 G$

Surplus : 9,6 G$

2004-2005 CED

2003 1 G$

Début des années 2000 Évaluations

ministérielles

1999-2000 Intégrité des

programmes

1994-1995 Examen des

programmes I,II

Dette : 567,5 G$

Déficit : 36¸6 G$

Situation financière (et

économique) (nationale ou internationale)

Crise Contrainte Budget

équilibré/Surplus

22

Examen, restriction et réaffectation : des processus récurrents adaptés aux différentes circonstances

Recentrage de l’attention (spectre) : épargnes (crédibilité et discipline financières) excellence en gestion

23

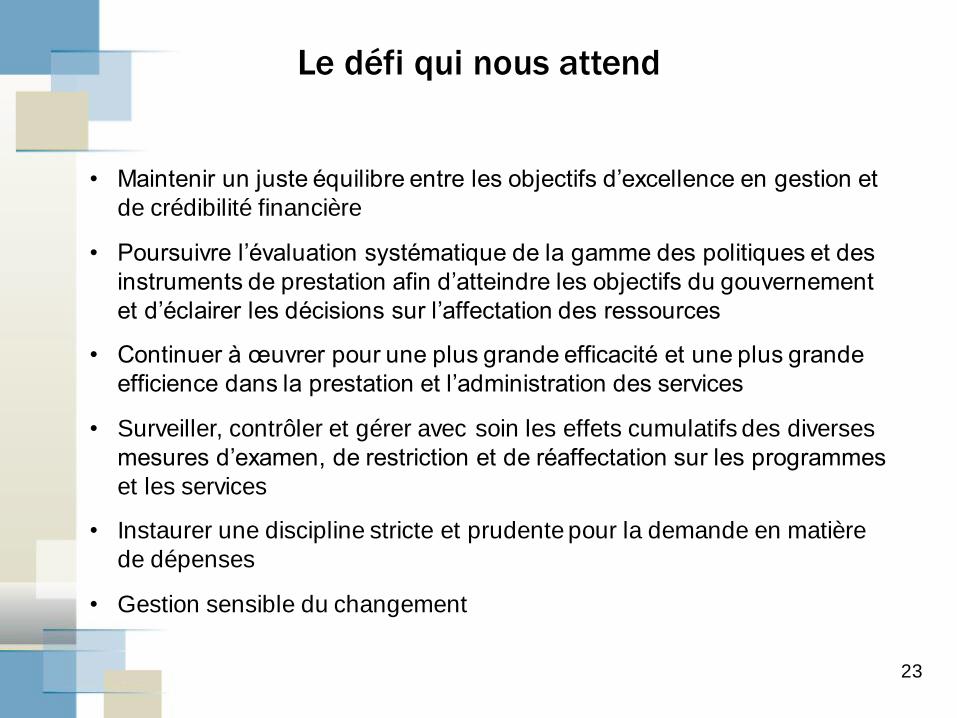

Le défi qui nous attend

• Maintenir un juste équilibre entre les objectifs d’excellence en gestion et

de crédibilité financière

• Poursuivre l’évaluation systématique de la gamme des politiques et des

instruments de prestation afin d’atteindre les objectifs du gouvernement

et d’éclairer les décisions sur l’affectation des ressources

• Continuer à œuvrer pour une plus grande efficacité et une plus grande

efficience dans la prestation et l’administration des services

• Surveiller, contrôler et gérer avec soin les effets cumulatifs des diverses

mesures d’examen, de restriction et de réaffectation sur les programmes

et les services

• Instaurer une discipline stricte et prudente pour la demande en matière

de dépenses

• Gestion sensible du changement

24

Questions?

25