Définition - eshcamillevernet.files.wordpress.com · Web viewLa balance des paiements enregistre...

45

Module 1 La mondialisation économique et financière Partie 2 La dynamique de la mondialisation financière Chapitre 1 Balance des paiements, taux de change et systèmes de change 1. La balance des paiements : construction et interprétation 1.1 Le principe de la comptabilité en partie double Document 1 : chaque échange nécessite deux écritures comptables La balance des paiements enregistre toutes les transactions effectuées entre les résidents d’un pays et le reste du monde pendant une période donnée. Ces transactions sont des flux d’échanges, flux sortants et flux entrants. Chaque échange donne lieu à deux écritures comptables dans la balance des paiements. Un agent résident en France importe par exemple un bien allemand. Il y a donc un flux « entrant » d’une marchandise allemande. Ce flux entrant est enregistré au « débit » de la balance des paiements. La somme est affectée du signe « moins ». Mais l’agent français doit payer ce bien. Pour ce faire, il émet un chèque déposé par l’entreprise allemande sur un compte bancaire qu’elle tient dans une banque en France. Ce compte bancaire correspond à un actif financier détenu par l’entreprise allemande en France. Il correspond à l’équivalent d’un flux « sortant » d’actif financier vers l’Allemagne. Il est alors enregistré au « crédit » de la Balance des paiements, et il est affecté du signe « plus ». Pour une même opération, la balance des paiements enregistre donc deux flux de sens et de signes opposés. Les flux au débit compensent les flux au crédit : la balance des paiements est donc toujours équilibrée. Source : N.Danglade 1.2 Les comptes de la balance des paiements 1.2.1 Le compte des transactions courantes (TC) Document 2 : le compte des transactions courantes jusqu’en 2012 Le compte des transactions courantes (TC) enregistre plusieurs flux. Jusqu’en 2012, le compte des TC était décomposé de la manière suivante : - les flux des échanges de biens et de services (le solde commercial). - les flux de « revenus des facteurs de production ». Par exemple, des français travaillent en mission à l’étranger mais qui sont payés en France ; - les flux de « transferts courants ». Par exemple les contributions au budget de l’UE, ou les flux de revenus que des travailleurs résidents à l’étranger envoient à leur famille. Source : N.Danglade ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 1

Transcript of Définition - eshcamillevernet.files.wordpress.com · Web viewLa balance des paiements enregistre...

Module 1 La mondialisation économique et financièrePartie 2 La dynamique de la mondialisation financière

Chapitre 1 Balance des paiements, taux de change et systèmes de change

1. La balance des paiements : construction et interprétation 1.1 Le principe de la comptabilité en partie double

Document 1 : chaque échange nécessite deux écritures comptablesLa balance des paiements enregistre toutes les transactions effectuées entre les résidents d’un pays et le reste du monde pendant une période donnée. Ces transactions sont des flux d’échanges, flux sortants et flux entrants. Chaque échange donne lieu à deux écritures comptables dans la balance des paiements. Un agent résident en France importe par exemple un bien allemand. Il y a donc un flux « entrant » d’une marchandise allemande. Ce flux entrant est enregistré au « débit » de la balance des paiements. La somme est affectée du signe « moins ». Mais l’agent français doit payer ce bien. Pour ce faire, il émet un chèque déposé par l’entreprise allemande sur un compte bancaire qu’elle tient dans une banque en France. Ce compte bancaire correspond à un actif financier détenu par l’entreprise allemande en France. Il correspond à l’équivalent d’un flux « sortant » d’actif financier vers l’Allemagne. Il est alors enregistré au « crédit » de la Balance des paiements, et il est affecté du signe « plus ». Pour une même opération, la balance des paiements enregistre donc deux flux de sens et de signes opposés. Les flux au débit compensent les flux au crédit : la balance des paiements est donc toujours équilibrée.

Source : N.Danglade

1.2 Les comptes de la balance des paiements

1.2.1 Le compte des transactions courantes (TC)

Document 2 : le compte des transactions courantes jusqu’en 2012Le compte des transactions courantes (TC) enregistre plusieurs flux. Jusqu’en 2012, le compte des TC était décomposé de la manière suivante :

- les flux des échanges de biens et de services (le solde commercial). - les flux de « revenus des facteurs de production ». Par exemple, des français travaillent en mission

à l’étranger mais qui sont payés en France ; - les flux de « transferts courants ». Par exemple les contributions au budget de l’UE, ou les flux de

revenus que des travailleurs résidents à l’étranger envoient à leur famille. Source : N.Danglade

Document 3 : ne pas confondre flux et stocksAttention à ne pas confondre le montant des flux et le montant des soldes. Prenons le cas de la Balance des paiements de la France en 2012 (en milliards d’euros) ; source Banque de France (rapport annuel 2012)

En milliards d’euros Crédit Débit SoldeCompte des transactions courantes

773,3 -817,4 -44,1

Le solde représente environ 5% des flux inscrits au débit. Il faut donc bien avoir en tête que le montant du solde ne permet pas de savoir quels sont les montants des flux. Un solde proche de zéro ne signifie pas que les échanges sont nuls. On ne peut, par exemple, pas affirmer, lorsque le solde d’une balance est égal à zéro, qu’il n’y a pas d’échanges entre deux économies.

Source : N.Danglade

Document 4 : les comptes des transactions courantes depuis 2012Une uniformisation internationale des balances des paiements a conduit à une modification récente des rubriques. Désormais, le compte des transactions courantes est composé du solde des échanges :

- de biens ;- de services ;- de revenus primaires : ils correspondent aux revenus du travail et des investissements à l’étranger ;- de revenus secondaires : ils concernent les revenus des autres investissements et des avoirs de réserve.

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 1

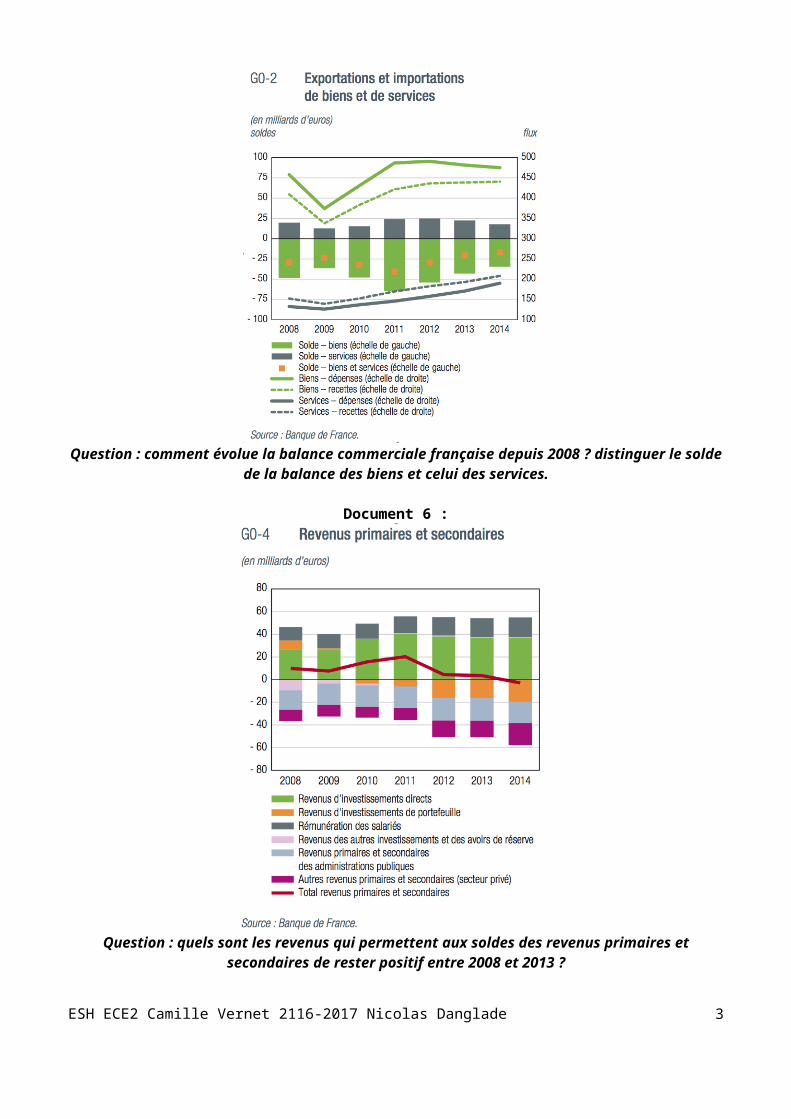

Document 5

Question : comment évolue la balance commerciale française depuis 2008 ? distinguer le solde de la balance des biens et celui des services.

Document 6 :

Question : quels sont les revenus qui permettent aux soldes des revenus primaires et secondaires de rester positif entre 2008 et 2013 ?

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 2

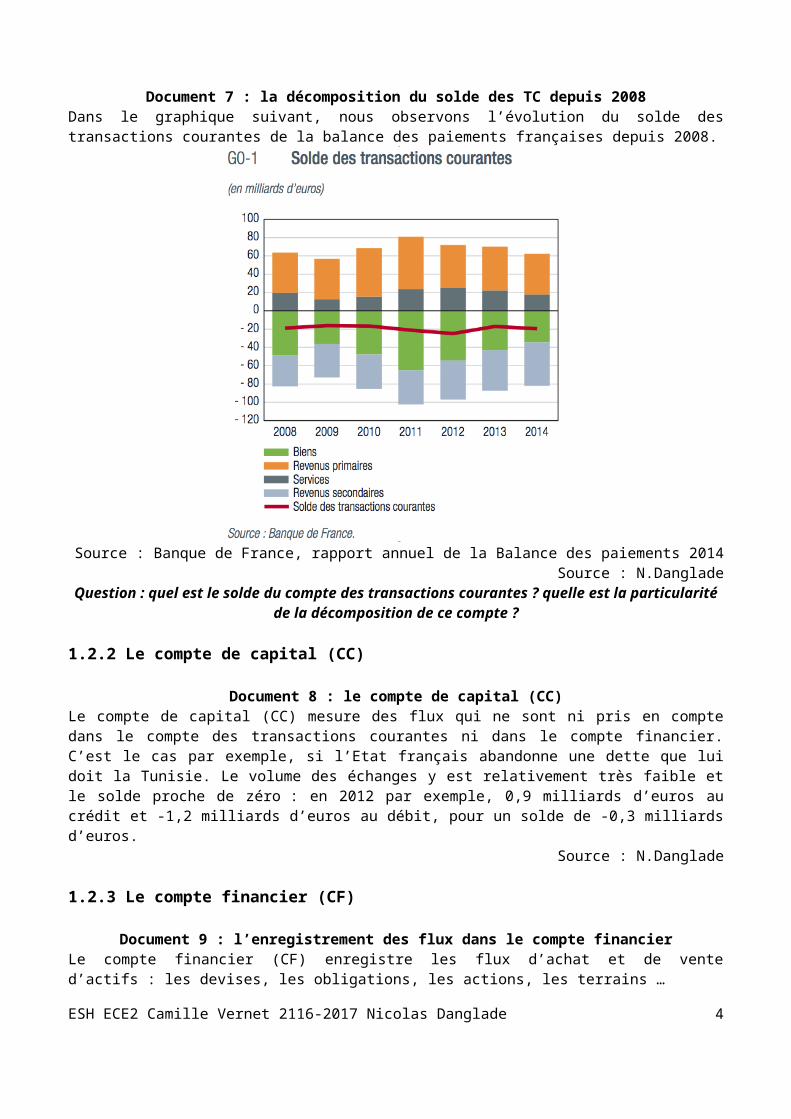

Document 7 : la décomposition du solde des TC depuis 2008Dans le graphique suivant, nous observons l’évolution du solde des transactions courantes de la balance des paiements françaises depuis 2008.

Source : Banque de France, rapport annuel de la Balance des paiements 2014Source : N.Danglade

Question : quel est le solde du compte des transactions courantes ? quelle est la particularité de la décomposition de ce compte ?

1.2.2 Le compte de capital (CC)

Document 8 : le compte de capital (CC)Le compte de capital (CC) mesure des flux qui ne sont ni pris en compte dans le compte des transactions courantes ni dans le compte financier. C’est le cas par exemple, si l’Etat français abandonne une dette que lui doit la Tunisie. Le volume des échanges y est relativement très faible et le solde proche de zéro : en 2012 par exemple, 0,9 milliards d’euros au crédit et -1,2 milliards d’euros au débit, pour un solde de -0,3 milliards d’euros.

Source : N.Danglade

1.2.3 Le compte financier (CF)

Document 9 : l’enregistrement des flux dans le compte financierLe compte financier (CF) enregistre les flux d’achat et de vente d’actifs : les devises, les obligations, les actions, les terrains … Il faut bien faire attention au fait que ce que l’on a l’habitude d’appeler des échanges internationaux de capitaux ne sont pas enregistrés dans le compte de capital mais dans le compte financier. L’enregistrement des flux financiers est plus complexe que celui des échanges de marchandises. Si un résident français prend possession d’un actif à l’étranger, cela signifie qu’il acquiert un actif émis par un non-résident : il y a donc un flux d’actif « entrant » en France qui est enregistré dans la colonne « débit » et affecté du signe « moins ». Si un investisseur non-résident acquiert un actif émis par un résident, il y a un flux d’actif « sortant » du point de vue de la France, qui est enregistré dans la colonne « crédit » avec le signe « plus ».

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 3

Mais à ce stade notre raisonnement est incomplet, il faut aussi intégrer le fait que les résidents français peuvent « vendre » des actifs qu’ils avaient acquis précédemment. Ils se séparent donc d’actifs détenus à l’étranger. De la même façon, des investisseurs non-résidents peuvent se séparer d’actifs acquis en France. Comment prendre en compte ces flux ? Lorsque des résidents se séparent des actifs étrangers, le flux figure dans la colonne « débit » mais, cette fois-ci avec le signe « plus », et non pas « moins » comme lorsqu’ils acquièrent un actif. Lorsque des non-résidents se séparent des actifs français, le montant figure dans la colonne « crédit », mais avec le signe « moins ». En résumé, pour interpréter le signe des rubriques du compte financier, il faut avoir en tête que :

Colonne débit du Compte financierFlux générés par des résidents en achetant ou en vendant des actifs

à l’étranger

Solde net de signe négatif Solde net de signe positif

Durant l’année : Le montant des actifs acquis par les résidents est supérieur au montant des actifs vendus

Le montant des actifs vendus par les résidents est supérieur au montant des actifs achetés

Colonne crédit du Compte financierFlux générés par des non-

résidents achetant ou vendant des actifs émis par les résidents

Solde net de signe positif Solde net de signe négatif

Durant l’année : Le montant des actifs acquis par les non-résidents est supérieur au montant des actifs vendus

Le montant des actifs vendus par les non-résidents est supérieur au montant des actifs achetés

Source : N.Danglade

Document 10 : les rubriques du compte financier (CF) se décompose en quatre rubriques :- Les flux d’investissements directs à l’étranger : ils visent à acquérir au moins 10% du capital d’une

entreprise de manière à pouvoir assurer une influence significative sur sa direction ;- Les flux d’investissements de portefeuilles qui concernent l’achat d’actions, dans la limite de 10%

du capital de l’entreprise, de titres du marché monétaire, ou d’obligations. Dans la balance des paiements, on parlera d’avoirs pour les actifs détenus par des résidents français et d’engagements pour les actifs détenus par des non-résidents ;

- Les flux de produits dérivés : ce n’est pas la valeur notionnelle des contrats qui est pris en compte mais uniquement le solde des contrats dénoués;

- Les flux « autres investissements » : crédits commerciaux (qui jouent un rôle important dans le commerce international), autres prêts … ;

- Les flux d’avoirs de réserve. Ce sont les réserves officielles des banques centrales. Elles sont constituées essentiellement de la (ou des) monnaie(s) internationale(s) de réserve, comme le dollar.

Source : N.Danglade

Document 11 : décomposition de la rubrique Investissements direct à l’étranger (Compte financier)Balance des paiements France (en milliards d’euros)

2007 2008 2009 2010

Investissements direct -48,7 -67,5 -49,6 -34,9 Français à l’étranger -164,1 -109,9 -74,1 -58 Etrangers en France 115,4 42,5 24,5 23,1Investissements de portefeuille -121,05 40,5 251,1 123,2 Avoirs -207,8 -87,1 -77,4 26,2 Engagements 85,7 127,6 328,5 96,9

Source : reconstitué par l’auteur à partir des rapports de la Banque de France Question : interpréter le tableau

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 4

Document 12 : évolution des flux d’ID

Question : quel est le solde des flux d’ID ?

1.2.4 L’équilibre de la balance des paiements

Document 13 : la BP de l’économie française en 2012

Question : interpréter la balance des paiements ? retrouver l’équilibre des comptes ?

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 5

Document 14 : la diversité des structures des BP, Etats-Unis, Chine et Zone euro

Source : Agnès Benassy-Quéré « Economie monétaire internationale », Corpus Eco., Economica, 2014, p.28

Question : à la lecture de leur balance des BP, quelle est la caractéristique de chaque pays ?

1.2 Mondialisation financière et transformations de la balance des paiements

1.2.1 La part croissante des flux financiers

Document 15 : l’évolution de la part des flux financiers dans l’ensemble des flux enregistrés dans la BPUne des caractéristiques de la « seconde mondialisation » (selon l’expression de Suzanne Berger), c’est l’essor de la mondialisation financière. Celle-ci a-t-elle transformé la balance des paiements ? Le tableau suivant permet de mieux appréhender les transformations de la balance des paiements entre 1980 et 2005 :

Source : Dominique Plihon « Les taux de change », La découverte, 2010, p.51Entre 1980 et 2005, la part des transactions courantes dans les flux de la balance globale passe d’environ 70% à moins de 7%. La part des flux financiers passet d’environ 30% à 93%. Par ailleurs, au sein des flux financiers, les investissements de portefeuilles tiennent une place prépondérante, illustrant ainsi la financiarisation de l’économie dans les PDEM.

Source : N.Danglade

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 6

1.2.2 La transformation de l’équilibre emplois-ressources en économie ouverte

Document 16 : les conséquences des échanges en économie ouverte sur l’équilibre emplois-ressources En économie fermée, cet équilibre s’écrit : Y = C+I+GAvec Y désigne le PIB, C la consommation privée, I l’investissement privé et G les dépenses publiquesSi on introduit T (T les impôts versés par le secteur privé aux administrations publiques, impôts qui sont nets des transferts reçus) alors on peut écrire que Y - T = C + I + G – T Soit, Y - T- C - I + (T - G)=0Y-T-C : qui est égal à ce qu’il reste du revenu disponible après consommation, donc à l’épargne privée ; on peut alors remplacer Y-T-C par S. Ainsi, on obtient l’expression : (S - I) + (T - G) = 0 soit (S - I) = (G – T)Cela veut dire que si les agents privés souhaitent investir davantage que l’épargne à disposition (donc si I > S), il faut que les pouvoirs publics réduisent leurs dépenses (donc que G < T). Inversement, cela signifie aussi que si les administrations publiques souhaitent dépenser plus qu’elles ne prélèvent (donc G > T), il faut qu’elles financent ce surplus de dépenses à partir de l’épargne des agents privés (donc que S > I). Le comportement d’épargne des agents privés contraint donc le financement de la dépense publique. En définitive, la demande intérieure (publique et privée) est contrainte par la production intérieure et les revenus qui en découlent. Quelle est alors la conséquence de l’ouverture des économies sur le poids de cette contrainte ? En économie ouverte, on rajoute à l’expression Y= C+I+G le solde des échanges commerciaux (X-M), on obtient alors Y – (C+I+G) = (X-M)

Si Y > (C+I+G)Alors (X-M) > 0

Si Y < (C+I+G)Alors (X-M) < 0

Conséquence sur l’équilibre emplois-ressources

L’économie produit plus qu’elle ne consomme. Une partie des revenus n’est donc ni consommée, ni investie sur le territoire. Il existe donc un excédent net d’épargne qui est investi à l’étranger.

L’économie produit moins qu’elle ne consomme. Une partie des revenus utilisés pour consommer ou investir ne provient pas de la production du territoire, mais est empruntée au reste du monde. Il existe donc un déficit net d’épargne qui est compensé par des entrées de capitaux étrangers.

Conséquence sur la balance des paiements

Le solde du compte des transactions courantes est de signe positif : TC > 0.Le solde du compte financier est de signe négatif (sortie nette de capitaux). L’économie est en capacité de financement. CF < 0Et TC + CF = O

Le solde du compte des transactions courantes est de signe négatif : TC < 0.Le solde du compte financier est de signe positif (entrée nette de capitaux). L’économie est en besoin de financement. CF > 0Et TC + CF = O

L’équilibre emplois-ressources est donc profondément modifié par l’ouverture des économies qui fait disparaître la contrainte de financement imposée en économie fermée. Cela implique néanmoins de nouvelles contraintes : quel est le coût de ce financement ? Quelle est la soutenabilité de ce financement externe ? La fin des années 1990 et le début des années 2000 se caractérisent par l’augmentation des déséquilibres courants : certaines économies (Chine, Allemagne) ont vu leurs comptes courants devenir très largement excédentaires ; en contrepartie, le solde courant d’autres économies est devenu déficitaire (Etats-Unis, Europe du Sud).Mais il ne faut pas confondre le solde net et les flux totaux: même si les Etats-Unis ont un solde courant déficitaire et qu’ils attirent des capitaux du monde entier, ils sont eux-mêmes des grands « exportateurs » de capitaux. Dire qu’un pays est en besoin de financement ne signifie pas qu’il n’est pas exportateurs de capitaux et 85% des flux totaux de capitaux concernent des PDEM entre eux.

Source : N.Danglade

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 7

1.2.3 Le creusement des déséquilibres mondiaux

Document 17 : l’évolution des déséquilibres mondiaux

Question : comment évoluent les déséquilibres mondiaux à partir de la fin des années 1990 ?

1.2.4 Flux financiers internationaux et position extérieure

Document 18 : la position extérieure netteLa conséquence des flux de capitaux entrants et sortants est que les agents économiques résidents détiennent des actifs à l’étranger, et inversement. Dans le cas de la France, il existe donc un patrimoine détenu par des résidents à l’étranger et un patrimoine détenu par des non-résidents en France. La différence entre ces deux stocks de patrimoine indique la position extérieure nette du pays.

Source : Banque de France, rapport annuel de la Balance des paiements 2014, p. 12On constate que la position nette est débitrice : environ -19,6% du PIB en 2014, soit 418 milliards d’euros. Le patrimoine détenu par des non-résidents en France est supérieur au patrimoine détenu par des résidents français à l’étranger.

Source : N.DangladeESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 8

Document 19

Source : Banque de France, « La mesure de l’internationalisation à travers les statistiques du compte financier de la balance des paiements et de la position extérieure », 2012

Document 20 : les agents à besoin de financement

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 9

Document 21 : position extérieure nette par type d’agent

Document 22 : pourcentage d’actifs (bourse) détenus par des non-résidents

source : http://business.lesechos.fr

Document 23 : pourcentage dette publique détenue par des non-résidents

source : captaineconomics.fr

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 10

Document 24 : les facteurs de l’évolution de la position extérieureAu sein de la zone euro, on constate une disparité importante : la position extérieure nette de l’Allemagne s’établit à 43% du PIB, celle des Pays-Bas à 32% du PIB ; tandis que la position débitrice de l’Italie s’élève à -31% du PIB et celle de l’Espagne à -93% du PIB.La position extérieure résulte de l’accumulation des soldes extérieurs courants. Mais elle dépend aussi de l’évolution du rendement du capital qui est sensible à deux variables : le prix des facteurs et le taux de change. Imaginons un investisseur américain qui achète une action en France au prix de 10 euros. la position extérieure de la France est débitrice. Le prix de l’action passe l’année suivante à 20 euros : le patrimoine détenu par l’investisseur américain en France a doublé, la position extérieure débitrice française s’est dégradée. Imaginons maintenant ce même investisseur qui change 10 dollars, qui obtient 10 euros (le taux de change est donc de 1 euro pour 1 dollar) et qui achète en France une action à 10 euros. La position extérieure de la France est débitrice de 10 euros. L’année suivante, le taux de change n’est plus de 1 euro pour 1 dollar mais de 1 euro pour 2 dollars. Cette appréciation de l’euro a pour conséquence d’augmenter la valeur de la dette française exprimée en dollar, puisque 10 euros valent désormais 20 dollars. L’appréciation de l’euro fait augmenter la valeur du patrimoine des actifs détenus par des non-résidents en France et donc dégrade la position extérieure de l’économie française. Il existe donc des « effets de valorisation » qui affectent la valeur du patrimoine détenu par les résidents d’un pays à l’étranger et du patrimoine détenu par les étrangers dans un pays. Observons la manière dont la position extérieure nette des Etats-Unis a évolué entre 1996 et 2010. Dans le graphique suivant, les histogrammes clairs représentent le compte financier en % du PIB (ils indiquent les besoins de financement de l’économie américaine chaque année). Les histogrammes foncés représentent les effets de valorisation en % du PIB. On observe très clairement qu’aux Etats-Unis, le montant des effets de valorisation est positif, à de rares exceptions (2008 par exemple) et vient compenser les besoins de financement engendrés par les déficits courants. Par exemple entre 2001 et 2006, le solde des transactions courantes est toujours négatif (besoin de financement) pourtant la position extérieure nette des Etats-Unis ne se creuse pas et reste proche de -18% du PIB. Tableau 8 : décomposition de l’évolution de la position extérieure nette des Etats-Unis

Source : Trésor Eco n°103, juin 2012Source : N.Danglade

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 11

2. Les taux de change et les régimes de change

2.1 Définition : taux de change et régimes de change

Document 25 : définitionLe taux de change, qui est le prix relatif entre deux monnaies, résulte des échanges de monnaies sur le marché des changes international. Les principaux acteurs qui interviennent sur ce marché sont les entreprises, les institutions financières non bancaires (les compagnies d’assurance ou les fonds de pension qui profitent du décloisonnement international des marchés financiers), les banques commerciales et les banques centrales. Les banques commerciales sont au cœur du marché des changes. C’est par elles que passent les transactions internationales qui nécessitent l’échange de dépôts bancaires libellés dans des monnaies différentes. Les banques centrales interviennent aussi sur le marché des changes notamment lorsqu’elles ont décidé de maintenir le taux de change à un niveau donné. C’est le cas en régime de change fixe.

Source : N.Danglade

Document 26 : la disparité des régimes de change On appelle régime de change la manière dont les autorités monétaires d’un pays laissent ou non le taux de change nominal se fixer librement par confrontation de l’offre et de la demande sur le marché des changes (Agnès Benassy-Quéré Economie monétaire internationale, 2014)Il existe un continuum de régimes de change avec deux situations extrêmes : le régime de change flottant et le régime de change fixe. Dans le premier cas, le taux de change est parfaitement flexible. Il répond donc aux variations de l’offre et de la demande d’actifs en monnaie nationale et devise étrangère ; tandis que dans le second cas, les autorités interviennent pour maintenir le taux de change nominal par rapport à une monnaie ou à un panier de monnaie.

Source : Agnès Benassy-Quéré « Economie monétaire internationale », Corpus Eco., Economica, 2014, p.71

Document 27 : l’intervention des pouvoirs publics sur le marché des changesSur le marché des changes se rencontrent une offre mondiale et une demande mondiale d’actifs libellés dans une même monnaie. Les autorités souhaitent maintenir le taux de change nominal par rapport à une monnaie ou un panier de monnaies étrangères. Lorsque l’offre d’actifs excède la demande d’actifs, les autorités interviennent pour ramener la demande globale au niveau de l’offre afin d’éviter une baisse du taux de change nominal. Pour se faire, les autorités monétaires peuvent procéder de deux manières : soit elles achètent des actifs libellés dans leur propre monnaie en contrepartie de devises étrangères qu’elles détiennent (leurs réserves de change diminuent) ; soit elles augmentent le taux d’intérêt pour stimuler la demande d’actifs. Inversement, quand la demande mondiale d’actifs libellés dans une monnaie est supérieure à l’offre mondiale d’actifs libellés dans cette même monnaie, les autorités monétaires interviennent pour augmenter l’offre mondiale : soit en vendant des actifs libellés dans leur propre monnaie en contrepartie de monnaies étrangères (leurs réserves de change augmentent) ; soit elles diminuent leur taux d’intérêt pour inciter à des sorties de capitaux.

Source : N.DangladeESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 12

Document 28 : les régimes de change flottantLorsque les autorités monétaires n’interviennent pas ou peu sur le marché des changes on parle de flottement libre ou (flottement pur). C’est le cas des Etats-Unis, des pays de la zone euro, de l’Australie, du Royaume-Uni, du Japon par exemples. Lorsque les autorités monétaires interviennent plus fréquemment sans pour autant expliciter des objectifs de taux de change, on parle de flottement administré (ou flottement impur). C’est le cas notamment de la Russie, de la Suisse, du Mexique.

Source : N.Danglade

Document 29 : les régimes de change intermédiairesLorsqu’une banque centrale intervient sur le marché des changes pour stabiliser le taux de change, elle peut le faire en choisissant un taux de change fixe conventionnel par rapport à une monnaie ou bien par rapport à un panier de monnaies. On parle d’ancrage monétaire. Dans certains cas, le taux de change n’est pas totalement fixe et il va varier à l’intérieur d’une bande de fluctuations. On parle alors de régime de change fixe avec bande de fluctuation. C’est le cas du Danemark par rapport à l’euro.Enfin, il existe aussi le cas de pays qui font évoluer l’ancrage sur une autre monnaie en fonction des pertes de compétitivité générées par une inflation plus importante. On parle alors d’ancrage glissant. C’est le cas de la Chine ou de l’Argentine. Ces pays adaptent le taux de change nominal aux évolutions du taux de change réel afin de ne pas être pénalisés par une hausse plus rapide des prix.

Source : N.Danglade

Document 30 : les régimes de change fixeAvec la « dollarisation » par exemple, un pays abandonne sa monnaie pour adopter celle d’un autre pays. Cette situation extrême d’abandon de la souveraineté monétaire peut être la conséquence de troubles monétaires importants (spéculation sur la monnaie, hyperinflation) comme cela fut le cas en Equateur ou au Zimbabwe. Mais cela peut également être le cas d’économies comme San Marin ou le Monténégro qui ont adopté l’euro. Dans le cas des caisses d’émission (currency board), le pays conserve sa monnaie mais, les autorités monétaires ne peuvent créer de la monnaie qu’en contrepartie des réserves de change qu’elles détiennent. Elles fixent un taux de change entre la monnaie nationale et la monnaie étrangère et s’engagent à faire l’échange à ce taux à la demande du public. La politique monétaire est donc totalement dépendante des réserves de change. Il est donc toujours possible de créer de la monnaie (à la différence de la dollarisation) mais il n’est plus possible de le faire librement. L’Argentine a utilisé ce système de 1991 à 2001. Dans une union monétaire, comme l’union monétaire européenne, la souveraineté monétaire n’est pas abandonnée, elle est partagée. La politique monétaire de la BCE est décidée par le Conseil des gouverneurs des banques de la zone euro auquel participent les responsables de la politique monétaire de chaque Etat membre de l’euro.

Source : N.DangladeDocument 31 : distinguer dévaluation et dépréciation

En régime de change fixe, on parlera de dévaluation ou de réévaluation d’une monnaie pour signifie que le taux de change a été modifié par l’autorité monétaire. En régime de change flottant, on parlera d’appréciation ou de dépréciation d’une monnaie pour signifier que le taux de change augmente ou baisse en fonction de l’offre et de la demande de monnaie. Lorsque l’euro s’apprécie (ou est réévalué) par rapport au dollar, c’est qu’un euro permet d’obtenir plus de dollar ; dit autrement, pour obtenir la même quantité de dollar qu’auparavant, il faut moins d’euro. Et inversement pour une dépréciation (ou dévaluation).

Source : N.Danglade

Document 32 : évolution des régimes de change de facto

La classification officielle des régimes de change ne reflète cependant pas toujours les pratiques des banques centrales à travers le monde. En particulier, les régimes de change fixe sont beaucoup plus fréquents de facto que de jure, tandis que les régimes de flottement libre et administré sont moins répandus. Cette différence entre régimes de change de jure et de facto est importante lorsqu’il s’agit d’évaluer les mérites comparés des différents régimes.

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 13

Source : Agnès Benassy-Quéré « Economie monétaire internationale », Corpus Eco., Economica, 2014, p72

Document 33 : existe-t-il un régime de change optimal ? Le choix d’un régime de change dépend d’un ensemble de critères qu’il faut pondérer de manière différente selon les périodes et les régions du monde. Comme l’indique clairement le titre d’un article de l’économiste Jeffrey Frankel en 1999, « aucun régime de change ne convient à tous les pays et en toutes circonstances ». Source : Agnès Benassy-Quéré « Economie monétaire internationale », Corpus Eco., Economica, 2014

2.2 Les déterminants du taux de change

2.2.1 Les déterminants « réels » du taux de change (qui ont un impact sur le taux de change de long terme)

Document 34 : le taux de change en parité de pouvoir d’achat (TCPPA)Imaginons tout d’abord ce que serait le taux de change dans un monde à deux économies, deux monnaies (donc un seul taux de change), des coûts de transaction nuls et des techniques de production identiques. Par exemple, la zone euro et le Japon produisent un bien unique, le riz, en utilisant la même technologie. Puisque les coûts de transaction sont nuls, on s’attend à ce que le prix du riz en Europe soit le même que le prix du riz au Japon. C’est la loi du prix unique. Le problème est que le prix du riz n’est pas fourni dans la même monnaie. Si la tonne de riz vaut 100 euros en Europe et vaut 10 000 yens au Japon, cela signifie qu’avec 100 euros ou 10 000 yens il est possible d’acquérir la même quantité de riz : 100 euros valent donc 10 000 yens ; et 1 euro vaut 100 yens. Nous avons donc trouvé le taux de change qui assure le même pouvoir d’achat dans les deux pays. On appelle cela le taux de change en parité de pouvoir d’achat – TCPPA (Karl Cassel, 1916). Si on compare le taux de change en PPA (TCPPA) et le taux de change nominal (celui qui se fixe sur le marché des changes) on constate que le taux de change nominal fluctue autour du TCPPA sur la longue période. Sur le graphique suivant on constate que malgré des fluctuations plus importantes, le taux de change nominal a tendance à « revenir » vers son niveau en PPA.

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 14

Evolution du taux de change nominal et du taux de change en PPA (euro / dollar)

Source : Source : Mishkin, Bordes ; Hautcoeur et Lacoue-Labarthe « Monnaie, banque et marchés financiers », Pearson, 8ième édition, 2007, p. 599

Questions : 1) quelles sont les périodes durant lesquelles l’euro est supérieur au dollar ? inférieur ?

Document 35 : distinguer taux de change nominal et taux de change réelLe taux de change nominal : prix relatif entre deux monnaies donné par le marché des changes. Le taux de change réel : il exprime dans la même monnaie le prix relatif d’un bien dans deux pays différents.

Source : N.Danglade

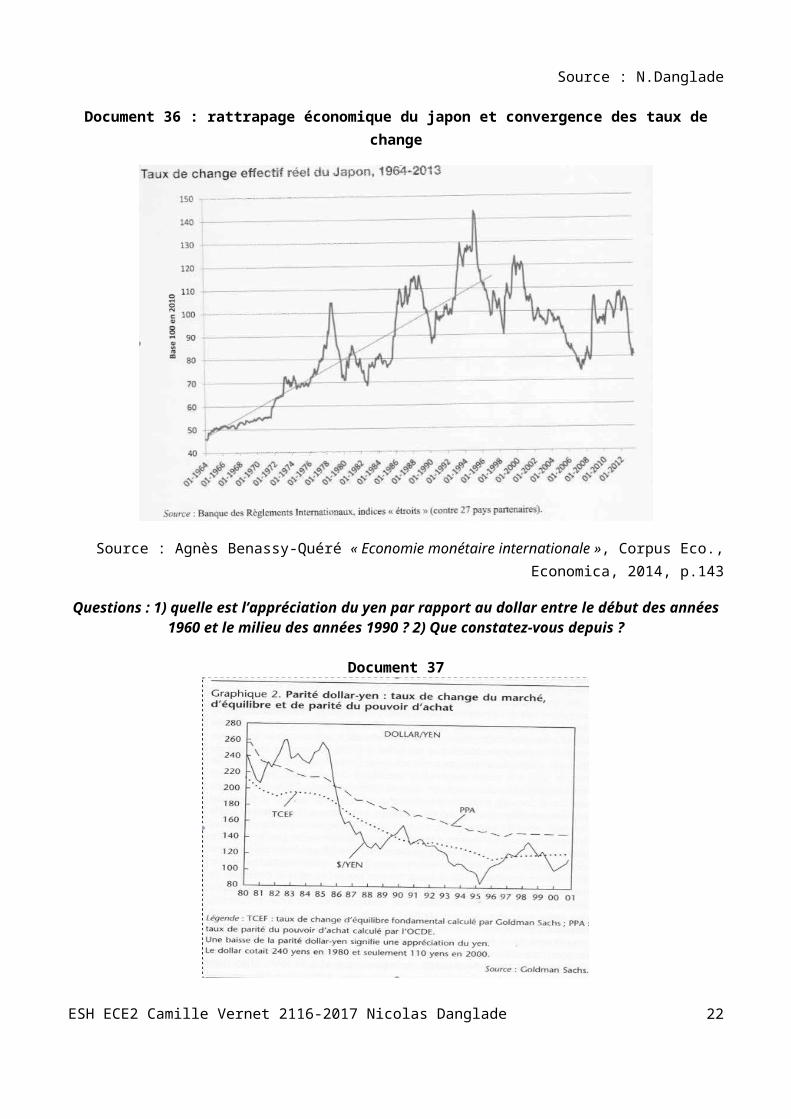

Document 36 : rattrapage économique du japon et convergence des taux de change

Source : Agnès Benassy-Quéré « Economie monétaire internationale », Corpus Eco., Economica, 2014, p.143

Questions : 1) quelle est l’appréciation du yen par rapport au dollar entre le début des années 1960 et le milieu des années 1990 ? 2) Que constatez-vous depuis ?

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 15

Document 37

Source : Dominique Plihon « Les taux de change », La découverte, 2010, p.48-50

Document 38: les déterminants « réels » qui agissent sur la fixation du taux de changeSur le moyen et long terme, il en existe au moins quatre raisons qui permettent d’expliquer que la demande de monnaie va augmenter ou baisser provoquant des variations du taux de change. En résumé :

Zone euro Inflation Compétitivité prix

Compétitivité hors prix

Politique commerciale

Les prix dans la zone euro augmentent plus vite qu’ailleurs

Les gains de productivité permettent une baisse des prix dans la zone euro

La préférence pour les produits de la zone euro augmente

L’UE met en place des barrières tarifaires pour protéger ses producteurs

La demande de B&S de la zone euro

Baisse Augmente Augmente Augmente

Impact sur le taux de change

Dépréciation Appréciation Appréciation Appréciation

Si ces facteurs ont un impact sur les échanges commerciaux, il s’agit cependant d’un impact de moyen et long terme : les conséquences de l’inflation (sauf cas d’hyperinflation) se ressentent après plus mois, voir plusieurs années, les gains de productivité ne s’obtiennent pas en quelques jours … Or, on constate que les taux de change fluctuent de manière importante sur des délais très courts. Il nous faut donc trouver les facteurs explicatifs des variations de plus court terme des taux de change. Et pour cela, il faut nous appuyer sur les échanges de capitaux plutôt que sur les échanges de biens et services. Il nous faut donc regarder ce qui se passe « en bas » de la balance des paiements plutôt qu’en « haut », c’est-à-dire sur les flux du compte financier plutôt que les flux du compte courant.

Source : N.Danglade

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 16

Document 39

Source : Mishkin, Bordes ; Hautcoeur et Lacoue-Labarthe « Monnaie, banque et marchés financiers », Pearson, 8ième édition, 2007, p. 608

Document 40 : comment expliquer l’augmentation du taux de change réel dans les pays en rattrapage (l’effet Balassa-Samuelson)

Lorsque l’on voyage dans un pays un développement, on constate que l’on peut acheter plus de biens identiques que dans un PDEM. On constate aussi que cette différence se réduit avec les écarts de développement entre pays. Comment expliquer cet écart et ce phénomène de convergence ? En 1964, Béla Balassa et Paul Samuelson publient deux contributions séparées pour répondre à cette question. Dans chaque économie, il existe un secteur « exposé » au commerce international et un secteur « abrité ». Dans le secteur « abrité », on retrouve des activités où la productivité est équivalente dans les PDEM et PVD (un coiffeur prend le même nombre de clients en 1 heure dans ces deux économies). Mais dans le secteur « exposé » la productivité du travail dans les pays en développement est plus faible que dans les PDEM car le progrès technique y est moins important. En conséquence, la rémunération du travail y est également moindre. Or, en raison de la mobilité des travailleurs, cette faiblesse des rémunérations se répercute dans les secteurs « abrités », ce qui explique pourquoi la coupe de cheveux « coûte moins cher » dans un PVD que dans un PDEM. Le développement économique a alors pour conséquence de faire augmenter le progrès technique et donc la productivité du travail dans le secteur « exposé » à la concurrence. Les salaires y augmentent et cette hausse se diffuse dans les secteurs « abrités » de la concurrence, où pourtant la productivité n’a pas changé. En conséquence, le niveau général des prix augmente plus rapidement dans le PVD, ce qui provoque une hausse du taux de change réel, qui se rapproche peu à peu du taux de change en PPA. Lorsque le rattrapage est réalisé, il n’y a plus d’écart entre taux de change réel et TCPPA.

Source : N.Danglade

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 17

2.2.2 Les déterminants « financiers » (qui ont un impact de court terme)

Document 41 : la volatilité des taux de change à court terme

Source : Dominique Plihon « Les taux de change », La découverte, 2010, p.45

Document 42 : les déterminants qui agissent sur la demande d’actifs On s’attend à ce qu’une augmentation de la demande d’actifs domestiques se traduise par une hausse de la demande de monnaie domestique et donc une appréciation de la monnaie. Et inversement. La question est donc de savoir pourquoi les investisseurs préfèrent un placement dans un pays plutôt qu’un autre, et donc pourquoi les capitaux s’orientent davantage vers un pays. Les facteurs qui influencent la demande d’actifs sont les suivants : le rendement anticipé du placement, le risque associé à ce placement et la liquidité du placement. Plus le rendement anticipé est élevé, plus le risque est faible et plus la liquidité des actifs est importante, alors plus la demande d’actifs sera importante. Il est important de ne pas limiter le raisonnement au rendement attendu du placement. Si les Etats-Unis attirent des capitaux du monde entier, c’est aussi et surtout, parce que les Etats-Unis émettent des d’actifs peu risqués (les bons du Trésor) et très liquides (comme le dollar est la monnaie internationale, il est facile de revendre un actif libellé en dollar). En conséquence, plus un marché des capitaux produira des actifs sûrs et liquides plus la demande de monnaie pour intervenir sur ce marché sera importante et cette monnaie verra sa valeur s’apprécier. Inversement, lorsque des investisseurs « fuient » une économie et retirent les capitaux qui s’y trouvent (ce que l’on appelle un sudden stop), la monnaie de cette économie a tendance à se déprécier. Ceci dit, revenons au facteur de rendement anticipé du placement. Lorsqu’un investisseur a le choix entre deux actifs, qu’il peut acquérir dans deux pays différents, quels seront ses critères de décisions ? Pourquoi va-t-il choisir un pays plutôt qu’un autre ? Le premier critère est le taux d’intérêt domestique : le taux d’intérêt de l’actif émis dans le pays de l’investisseur. Le second critère est le taux d’intérêt étranger : le taux d’intérêt de l’actif émis dans l’autre pays. Mais il ne suffit pas de comparer ces deux taux d’intérêt pour choisir. En effet, les rendements des deux investissements sont exprimés en deux monnaies différentes, il faut donc les exprimer en une seule et même unité monétaire pour pouvoir les comparer. Pour réaliser cette conversion, il est donc nécessaire de prendre en compte le taux de change courant mais aussi le taux de change anticipé. Pour bien comprendre le rôle de ce dernier dans notre raisonnement, prenons l’exemple suivant :

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 18

Un investisseur américain possède 100 dollars qu’il souhaite investir aux Etats-Unis ou dans la zone euro. Le taux de change est de 1 dollar pour 1 euro. Le taux d’intérêt aux Etats-Unis est de 5%, le taux d’intérêt dans la zone euro est de 3%. Avec 100 dollars, il peut donc investir aux Etats-Unis, ce qui lui rapporte 105. Mais il peut aussi changer 100 dollars en euro, il en obtient 100, puis placer ces euros. Il obtient alors 103 euros. Pour pouvoir comparer ces 103 euros aux 105 dollars, il faut qu’il anticipe le taux de change futur des euros en dollars. Si par exemple, ce taux anticipé est de 1 euro pour 1 dollar, il obtiendra 103 dollars en convertissant les 103 euros qu’il a obtenu dans la zone euro. Conclusion : il préfèrera investir aux Etats-Unis (gain 105 dollars ) plutôt qu’en Europe (gain 103 dollars). L’investisseur ne peut donc pas se contenter du taux de change courant pour décider de sa stratégie. Il lui faut aussi anticiper le taux de change futur. En résumé, la demande d’actifs réagit aux variations des facteurs de la manière suivante : - Si le taux d’intérêt domestique baisse, les capitaux quittent le pays car la rémunération relative du capital diminue : la monnaie se déprécie ; - Si le taux d’intérêt étranger augmente, les capitaux quittent le pays : la monnaie se déprécie ; - Si le taux de change anticipé (de la monnaie domestique) diminue, les capitaux quittent le pays : la monnaie domestique se déprécie. Par exemple, un investisseur européen a le choix entre un placement zone euro à 4% et un placement aux Etats-Unis à 4%. Le taux de change euro/dollar est de 1 euro pour 1 dollar, et le taux de change anticipé par l’agent est de 2 euros pour 1 dollar. L’investisseur européen anticipe donc une dépréciation de l’euro. Au départ, il peut soit investir 100 euros en zone euro ce qui lui rapportera 104 euros ; soit investir aux Etats-Unis, obtenir 100 dollars qu’il place et il obtient 104 dollars. A la fin de la période, il cherchera à comparer les deux rendements : il convertira 104 dollars en euros et il en obtiendra 208 au taux de change qu’il anticipe. Anticiper une baisse de l’euro, le conduit à préférer un placement aux Etats-Unis plutôt que dans la zone euro. La sortie des capitaux de la zone euro fait alors baisser le taux de change de l’euro : l’anticipation à la baisse du taux de change produit la baisse du taux de change.

Taux d’intérêt domestique

Taux d’intérêt étranger

Taux de change anticipé

Variation Hausse Hausse Hausse Demande d’actifs domestiques

Augmente Diminue Augmente

Taux de change Appréciation Dépréciation Appréciation Source : N.Danglade

Document 43

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 19

Source : Mishkin, Bordes ; Hautcoeur et Lacoue-Labarthe « Monnaie, banque et marchés financiers », Pearson, 8ième édition, 2007, p. 608

Document 44 : Comment expliquer les anticipations du taux de change ?Tout d’abord, les investisseurs savent qu’un écart de taux d’intérêt peut avoir des conséquences sur les flux internationaux de capitaux. Si les investisseurs ne se couvrent pas (ce qui signifie qu’ils perdront de l’argent en cas d’erreur d’anticipation) les flux de capitaux vont modifier le taux de change. Ce taux de change est qualifié par J.M. Keynes (1923), de taux de change en parité du taux d’intérêt non couvert (TCPTINC). Les investisseurs peuvent aussi anticiper les politiques monétaires et donc les évolutions futures des taux d’intérêt. Enfin, les investisseurs anticipent également les évolutions futures du solde commercial, dont on sait qu’elles impactent le taux de change. Ce qui veut dire que les déterminants de long terme du taux de change ont également une influence sur les déterminants de court terme.

Source : N.Danglade

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 20

Document 45 : tableau de synthèse, les principaux déterminants de court terme

Source : Mishkin, Bordes ; Hautcoeur et Lacoue-Labarthe « Monnaie, banque et marchés financiers », Pearson, 8ième édition, 2007, p. 613

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 21

2.3 Les conséquences d’une variation du taux de change

Document 46 : conséquence sur les échanges commerciaux :Evolution du taux de change de la monnaie domestique

Appréciation/réévaluation Dépréciation/dévaluation

Conséquence sur les exportations du pays

Augmente le prix relatif de ses exportations : freine les exportations

Baisse le prix relatif de ses exportations : stimule les exportations

Conséquence sur les importations du pays

Baisse le prix relatif de ses importations : stimule les importations

Augmente le prix relatif de ses importations : freine les importations

Conséquence attendue sur le solde de la balance commerciale

Détérioration du solde commercial

Amélioration du solde commercial

L’influence d’une variation du taux de change sur la demande, et le solde commercial, dépend de l’élasticité prix de la demande. Admettons que la monnaie domestique s’apprécie mais que les biens exportés s’appuient sur une compétitivité hors-prix, la demande étrangère ne baissera pas. Malgré l’appréciation de la monnaie, le solde commercial ne se détériorera pas. Par exemple, la balance commerciale allemande n’a jamais souffert des périodes d’appréciation de l’euro. Inversement, une dépréciation de la monnaie domestique ne conduit pas toujours à une limitation des importations et un rétablissement de la balance commerciale. Dans le cas des importations de pétrole ou de gaz par exemple, la demande intérieure est peu sensible aux variations de prix : lorsque la monnaie se déprécie, la facture énergétique augmente, ce qui détériore la balance commerciale.

Document 47 : la courbe en J

Questions : 1) quelle est l’interprétation de l’effet prix ? quelle est l’interprétation de l’effet quantité ?

Document 48 : conséquence sur les flux de capitauxEn ce qui concerne les flux de capitaux, nous pouvons résumer les conséquences des variations du taux de change dans le tableau suivant :

Evolution du taux de change de la monnaie domestique

Appréciation/réévaluation Dépréciation/dévaluation

La valeur des actifs détenus dans la monnaie domestique

augmente diminue

Conséquence sur les entrées de capitaux

stimule les entrées de capitaux freine les entrées de capitaux

Source : N.Danglade

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 22

2.4 Qu’est-ce qu’une monnaie forte ?

Document 49 : définitionIl est possible de définir une monnaie forte à partir de trois critères :

- le critère de parité : une monnaie forte est une monnaie pour laquelle 1 unité permet d’obtenir plus d’une unité de l’autre monnaie (par exemple 1 deutsche mark contre 3,33 francs français) ;

- le critère de stabilité des prix : lorsque l’inflation est faible, cela signifie que les prix augmentent moins vite que dans les autres pays, et donc que le taux de change a tendance à s’apprécier ;

- le critère de taux d’intérêt : l’inflation étant maîtrisée, les taux d’intérêt nominaux demandés sont relativement faibles ; Par exemple, durant les années 1980, le deutsche mark (DM) allemand était considéré comme une monnaie forte car avec 1 DM on obtenait plus de 1 franc français (FF), que l’inflation était plus faible en Allemagne qu’en France et que les taux d’intérêt y étaient plus faibles. Durant le 20ième siècle, la monnaie française a souvent été considérée comme une monnaie « faible ». Le retour à l’étalon-or (1928) s’est accompagné d’une réduction de la valeur du FF en or, on parlait alors du « franc de quatre sous ». Pourtant, depuis les années 1980 et l’ancrage sur le DM, c’est du côté de la « monnaie forte » que se sont positionnées la politique monétaire et la politique de change française.

Document 50 : les enjeux du franc fortL’inflation pose un double problème à l’économie française au début des années 1980. D’une part, elle détériore ses performances commerciales dans un contexte d’ouverture croissante des économies. D’autre part, elle rend problématique le maintien d’une parité fixe dans le cadre de sa participation au système monétaire européen. Le franc est ainsi dévalué en 1981/1982/1983 et 1986, et sa parité passe de 2,32FF pour 1 DM à 3,33FF pour un DM.La lutte contre l’inflation devient un objectif prioritaire, et l’Allemagne, qui est le premier partenaire commercial de la France, apparaît comme le modèle à suivre. Cette lutte contre l’inflation s’appuie sur une politique de désindexation salariale (pour casser le cercle vicieux hausse salaires / inflation) puis sur la politique du franc fort mise en place en 1988 par Pierre Bérégovoy alors Ministre de l’Economie et des finances. Cette politique consiste à ancrer le FF sur le DM. Admettons qu’un producteur allemand fabrique un bien qui coûte 1DM, le producteur français va, lui, le fabriquer à un prix qui augmente peu à peu en raison de l’inflation, par exemple 3,33 FF, puis 3,80 FF, puis 4 FF … Si le FF est ancré sur le DM pour 3,33 FF / 1DM, le taux de change nominal est stable, mais le taux de change réel lui évolue : un bien identique devient plus cher en France qu’en Allemagne. L’inflation pénalise les producteurs français. L’ancrage monétaire a pour vertu d’obliger les agents économiques à gagner en compétitivité prix par le contrôle des coûts de production plutôt qu’en espérant une dévaluation « compétitive ». A partir du début des années 1990, l’inflation française se rapproche de l’inflation allemande et passe même au-dessous de celle-ci. Le pari de la désinflation est gagné ; il se poursuivra à partir du Traité de Maastricht lorsque les pays candidats à l’entrée dans l’euro adopteront les critères de convergence. En refusant la dévaluation externe (par le taux de change), les autorités ont choisi la dévaluation interne (par les coûts de production).

Document 51La politique du franc fort illustre le principal avantage d’une politique d’objectif de change : elle a fortement contribué à la désinflation française de la fin des années 1980 au début des années 1990. Dans le cadre du mécanisme de change du Système monétaire européen (SME), la France s’est employée à importer la stabilité monétaire allemande en amarrant sa monnaie à la devise la plus stable du système, le Deutsche Mark. L’objectif de change est resté peu contraignant jusqu’en 1987. Entre 1979 et cette date, le Franc français se déprécie fortement par rapport au DM à la suite de nombreux ajustements de parités : le taux de change entre les deux monnaies passe de 2,32FF pour 1DM à 3,34 FF pour 1 DM. En effet, durant cette période, le taux d’inflation est beaucoup plus élevé en France qu’en Allemagne. A partir de 1987, les choses changent radicalement et le FF est véritablement amarré sur le DM : le taux de change entre les deux monnaies ne varie pratiquement plus (sa valeur au moment de l’entrée dans l’Union monétaire européenne est quasi inchangé à 3,35 FF pour 1 DM). En 1987, l’inflation française reste supérieure de deux points de pourcentage à celle qui est enregistrée au même moment en Allemagne. En 1992, elle est tombée à 2% un niveau corr espondant à la

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 23

définition habituelle de la stabilité des prix, et elle est même inférieure à l’inflation allemande. En 1996, la convergence des taux d’inflation français et allemand est assurée à un niveau légèrement inférieur à 2%.

Source : F.Mishkin « Monnaie, banque et marchés financiers », Pearson, 8ième édition, 2007, p.660-674

Document 52 : les limites de la politique du franc fortLe fait d’adopter un régime de change fixe en ancrant sa monnaie sur une devise étrangère conduit à adopter la politique monétaire de l’autre pays. Cela peut avoir des inconvénients. Après la réunification, l’Allemagne connaît une poussée inflationniste, la Bundesbank réagit en augmentant ses taux d’intérêt, la Banque de France est alors obligée de faire de même. La hausse des taux en France est nécessaire pour respecter la fixité du change en situation de libre circulation des capitaux. On retrouve ici une des situations décrites dans le triangle des incompatibilités de Mundell. Cette hausse des taux d’intérêt a un effet récessif sur l’activité économique car la France n’est pas en surchauffe économique comme l’Allemagne. Le choix d’ancrer le FF sur le DM se paie alors d’une politique monétaire qui au lieu d’être contracyclique (baisser les taux d’intérêt quand l’activité est faible) devient procyclique (augmenter les taux d’intérêt quand l’activité est faible).

Source : N.Danglade

Document 53 : l’euro fort a-t-il pénalisé le commerce extérieur français ? un faux problèmeLes échanges commerciaux des pays européens sont majoritairement des échanges entre pays de la zone euro. Ce qui compte finalement pour expliquer les performances commerciales ce n’est pas l’évolution de l’euro, mais l’évolution du taux de change réel, c’est-à-dire l’évolution des prix relatifs de biens identiques entre des pays différents. Dans une union monétaire, les pays où l’inflation est plus forte et/ou les gains de productivité plus faibles voient leurs prix augmenter plus vite que les autres, leurs parts de marché baisser et leur solde commercial se dégrader. Par ailleurs un euro fort est aussi un avantage. L’euro fort permet d’acquérir des devises étrangères « à moindre coût » ce qui stimule les IDE sortants et les importations de biens intermédiaires. C’est donc un avantage pour les économies qui pratiquent la DIPP de manière intensive. Les stratégies de développement international des firmes sont stimulées et les coûts de production diminuent puisque le coût des biens importés baisse.

Source : N.Danglade

Document 54 : mais un effet indirect négatif en raison du positionnement de gamme des entreprises françaises

Si l’impact de niveau de l’euro doit être relativisé, il ne doit pour autant pas être considéré comme nul. En effet, à partir du début des années 2000, les économies de la zone euro se séparent en deux groupes : celles des pays du Nord et celles des pays du Sud de l’Europe. Au Nord, la compétitivité est essentiellement hors-prix. Cela implique qu’une appréciation de l’euro ne pénalise pas les exportations hors zone euro. Au contraire, plus l’euro est fort, plus les recettes des exportations augmentent à volume constant. Au Sud, par contre, la compétitivité est essentiellement fondée sur les prix, cela implique que l’euro « fort » pénalise les exportations hors zone euro. C’est le cas de la France. Le rapport du CAE (« L’euro dans la « guerre des monnaies » », 2014) pose la question suivante : quelles seraient les conséquences d’une dépréciation de l’euro de 10% ? Cette dépréciation ferait augmenter la valeur des exportations d’environ 7-8% ; mais cette dépréciation ferait aussi augmenter le coût des importations d’environ 3,5%. Au final, il existerait donc un impact positif sur la croissance de la dépréciation : une dépréciation de 10% de l’euro, ce serait 1% de pib en plus en deux ans. L’impact serait positif, mais toutefois, il serait modeste.Ce que montre aussi ce rapport, c’est que les grandes entreprises françaises exportatrices ont tendance à peu réagir aux variations du taux de change : lorsque l’euro s’apprécie, elles réduisent leurs marges pour maintenir leurs prix et lorsque l’euro se déprécie, elles maintiennent leurs prix pour augmenter leurs marges. Or la question des marges des entreprises françaises est centrale pour comprendre leur difficulté à monter en gamme : marge faible / faiblesse de la R&D / pas de montée en gamme / concurrence par les prix importantes / euro fort / marge faible pour maintenir la compétitivité prix …Si un euro plus faible ne garantit pas une hausse immédiate des exportations, il devrait néanmoins permettre aux entreprises d’améliorer leurs marges pour réaliser une montée en gamme et basculer vers une compétitivité hors-prix. Car c’est bien le positionnement de gamme qui explique les mauvaises performances commerciales françaises depuis les années 2000.

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 24

Qu’a-t-on constaté depuis 2014 et la baisse progressive et durable de l’euro vis-à-vis du dollar ? On observe bien une hausse des exportations et une réduction du déficit du solde extérieur (de -58,3 Mds en 2014 à -45,7 Mds d’euros en 2015). Cette amélioration provient-elle exclusivement de la dépréciation de l’euro ? En réalité, d’autres facteurs importants ont joué sur cette amélioration du solde extérieur : la baisse du prix du pétrole qui a réduit la facture énergétique, la mise en œuvre du CICE qui a réduit le coût du travail, et l’amélioration de la conjoncture européenne et donc des échanges intra-européens. On observe en outre la poursuite de la dégradation du solde des échanges industriels. Au final, l’effet de la dépréciation de l’euro a eu un effet positif mais modeste.

Source : N.Danglade

2.5 La guerre des monnaies

2.5.1 Guerre des monnaies en régimes de change fixe et flottant

Document 55 : guerre des monnaies implicites et guerre des monnaies explicitesSi l’on est officiellement en régime de changes flexibles depuis près de quarante ans, cela ne signifie nullement que les politiques économiques n’influent pas sur les évolutions de taux de change. Certains pays, et c’est typiquement le cas de la Chine, maintiennent un ancrage et contrôlent explicitement leur taux de change. Mais même pour des monnaies déclarées flexibles (…), la politique monétaire (induit des) effets sur les structures de portefeuilles des investisseurs internationaux, et, in fine, sur la dynamique des taux de change. S’il en découle une dépréciation délibérée des taux de change, on devrait alors parler d’une « guerre des monnaies implicite ». Mais certains pays vont plus loin, en menant des interventions sur le marché des changes ou en mobilisant les contrôles de capitaux (…) afin de manipuler leur taux de change. On devrait alors parler d’une « guerre des monnaies explicite », de nature à contrecarrer les fondamentaux et à induire une dépréciation réelle ou à neutraliser une appréciation sur les marchés. D’où la notion, forgée dans les années 1930, de dépréciation compétitive ou de politique d’exportation du chômage (Beggar-Thy-Neighbor). Ces interventions ne conduisent pas, généralement, à une dépréciation des taux de change nominaux. Mais en présence d’excédents permanents de balances courantes et/ou de fortes entrées de capitaux, elles freinent la tendance à l’appréciation réelle de certaines monnaies, ce qui crée un avantage concurrentiel qui « booste » les exportations des pays concernés et qui pèse sur le commerce extérieur et l’emploi des autres économies. Pour qu’il y ait guerre des monnaies, il convient aussi que cette influence des politiques économiques sur les taux de change conduise à des situations de sous-évaluation, et donc à des écarts vis-à-vis d’un taux de change d’équilibre, avec évidemment toute la difficulté d’estimer, théoriquement et empiriquement, cette valeur de référence, par nature inobservable.Quels sont alors les pays coupables de telles manipulations ? Ils sont plus nombreux qu’on ne le croit. Si l’on se réfère aux travaux les plus récemment menés au Peterson Institute for International Economics, notamment par Joseph Gagnon, Fred Bergsten ou William Cline, en combinant différents critères (taille des interventions sur le marché des changes repérées par les variations du stock de réserves en devises, récurrence des excédents courants supérieurs à 3% du PIB, écarts vis-à-vis d’un taux d’équilibre théorique...), il y aurait une vingtaine de pays manipulateurs explicites des taux de change parmi lesquels figurent, dans les années 2010-2014, la Chine évidemment, Hong Kong, Taïwan, la Malaisie, les Philippines, la Corée, Singapour, mais aussi le Danemark, Israël, la Suède, la Suisse et occasionnellement le Japon.

Source : André Cartapanis « L’euro et la guerre des monnaies en quatre questions », Les rencontres économiques d’Aix-en-Provence 2014

Document 56 : guerre des monnaies explicite et « dévaluation compétitive »On appelle « guerre des monnaies » une situation dans laquelle des pays ou zones monétaires tentent d’affaiblir leur monnaie de manière à gagner des parts de marché au détriment d’autres pays ou zones monétaires. Cette volonté concomitante est arithmétiquement impossible puisque tous les taux de change ne peuvent simultanément se déprécier. Le concept trouve son origine dans la période des années trente, époque marquée par de nombreuses dévaluations compétitives.

Source : notes du CAE n°11 « L’euro dans la « guerre des monnaies » », janvier 2014

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 25

Document 57 : la manipulation du taux de changeUn taux de change est considéré comme « manipulé » si le pays a mis en œuvre des interventions ou des contrôles de change destinées à maintenir durablement une sous-évaluation du change par rapport à son niveau fondamental, et si l’objectif de cette sous-évaluation est de stimuler les exportations. Ces deux conditions sont très restrictives (…). En outre, le FMI n’a pas sur ce sujet de pouvoir de sanction. Finalement, aucun pays n’a jamais été sanctionné pour manipulation de son taux de change car la coordination est limitée entre FMI et OMC, mais aussi parce que les preuves de manipulation sont difficiles à réunir et le FMI hésite à pointer les pays « manipulateurs », surtout lorsqu’ils sont des membres importants. Devant les hésitations des organisations internationales, le danger est que le concept de manipulation de change ne soit traité au niveau de chaque zone monétaire, avec le risque de déclencher des guerres cette fois commerciales. (…) Les travaux empiriques existants montrent que les droits de douane ont beaucoup plus d’impact sur les échanges commerciaux que les taux de change, probablement parce que, contrairement aux fluctuations de change, ils peuvent être considérés comme durables. Ainsi, l’équivalent d’une sous-évaluation de change de 10 % n’est pas un droit de douane de 10 %, mais plutôt un droit de douane de 1 %.

Source : notes du CAE n°11 « L’euro dans la « guerre des monnaies » », janvier 2014

Document 58 : évolution du solde commercial chinois

Source : M.Aglietta et G.Bao « La voie chinoise. Capitalisme et empire », O.Jacob, 2013, p. 198

Document 59 : évolution taux de change yuan/dollar

Document 60 : évolution des réserves de change de la Banque populaire de ChineESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 26

Source : M.Aglietta et G.Bao « La voie chinoise. Capitalisme et empire », O.Jacob, 2013, p. 198

Document 61 : évolution des réserves de change dans les pays émergents

Source : Patrick Artus « A quoi ont servi les réserves de change très importantes », Revue d’économie financière, n°95, 2009

Document 62 : détention de réserves de change et manipulation du taux de changeOn distingue usuellement deux motifs différents de détention de réserves de change importantes :

- le motif de précaution : le pays émergent accumule des réserves de change importantes pour décourager les attaques spéculatives visant à obtenir une dépréciation de son taux de change. (…) La thèse du comportement de précaution a été défendue en particulier par (…) le FMI (2003) (…). Le pays émergent doit arbitrer entre le coût de la détention de réserves et les coûts de la crise macroéconomique ou de liquidité qui peut provoquer une insuffisance de réserves de change, par exemple en cas de sorties brutales de capitaux (Rodrik, 2006).

- le motif mercantiliste : le pays accumule des réserves pour empêcher sa monnaie de s’apprécier et pour tirer sa croissance par les exportations et les gains de parts de marché. Le motif mercantiliste s’observe si l’accumulation de réserves de change importantes s’accompagne du maintien d’une situation de sous-ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 27

évaluation réelle du change du pays. (…) Le modèle mercantiliste de développement basé sur la croissance des exportations et qui impose une monnaie faible et le modèle de fear of floating (peur du flottement), en particulier dans les pays qui ont des dettes en devises (Calvo et Reinhart, 2002 ; Reinhart et Rogoff, 2004).On peut penser que :

- le motif de précaution domine en Russie et en Amérique latine, les monnaies de ces pays, affectés par les crises de la fin des années 1990, n’étant pas sous-évaluées ;

- le motif mercantiliste domine en Chine qui n’a autorisé une appréciation de son taux de change vis-à-vis du dollar qu’entre le printemps 2005 et le printemps 2008 dans les pays de l’Opep, qui veulent éviter qu’une appréciation de leur devise ne réduise la valeur de leurs revenus pétroliers (libellés en dollars), et dans les pays émergents d’Asie dont les monnaies sont restées faibles en termes réels ;

- la situation peut être « semi-mercantiliste » dans certains autres pays : Inde, PECO ; dans ces pays, il s’agit non pas de sous-évaluer leur devise, mais d’éviter une surévaluation excessive.Source : Patrick Artus « A quoi ont servi les réserves de change très importantes », Revue d’économie financière, n°95, 2009

Document 63 : évaluer l’écart du taux de change nominal avec sa valeur « fondamentale »En effet, la raison d’être de la libéralisation financière est de permettre aux pays présentant un excès d’épargne nationale d’investir dans les pays où l’épargne est insuffisante. Le libre mouvement des capitaux permet aux pays en développement de s’affranchir des contraintes financières et d’emprunter à l’étranger pour financer le rattrapage de leur stock de capital. Cela implique des déséquilibres du compte courant qui sont soutenables si ces pays affichent des niveaux de production et d’exportation plus élevés dans le futur. Le calcul du taux de change d’équilibre fondamental (FEER) proposé par John Williamson en 1983 repose sur ce type d’approche. Le FEER est le taux de change réel qui permet d’atteindre « l’équilibre externe » d’une économie dans le moyen terme (la production étant supposé atteindre son niveau potentiel). L’équilibre externe est défini non par l’équilibre de la balance courante mais par des cibles de compte courant correspondant aux flux de capitaux jugés « soutenables ». Le tableau suivant compare différents calculs de FEER pour la monnaie chinoise en 2003 (…). Estimations FEER de la sous-évalution du Renminbi

Période étudiée Cibles compte courant chinois en % du PIB

Sous-évaluation vis-à-vis du dollar US

Coudert et Couharde 2002/2003 -1,5% -54%Coudert et Couharde 2002/2003 -2,8% -44%Goldstein 2003 -1% de -15% à -30%Jeong et Mazier 2000 -1,5% -60%Source : Bénassy-Quéré, Coeuré, Jacquet et Pisany-Ferry « Politiques économiques », De Boeck, 2009, p.376

2.5.2 Externalités négatives des politiques monétaires

Document 64 : évolution du taux de change et externalité de la politique monétaireTout le monde ne peut pas avoir une monnaie faible au même moment : si une monnaie s’affaiblit, c’est qu’une autre au moins se renchérit. De cette vérité arithmétique est né le concept de « guerre des monnaies » : une course à la dépréciation monétaire qui ne peut que mal finir. La réalité est toutefois plus complexe car les principales banques centrales des pays développés poursuivent des objectifs internes. (…) En fait de « guerre des monnaies », on assiste à une confrontation de politiques monétaires dont les objectifs, les stratégies et les contraintes varient d’un pays à l’autre. (…)L’expérience du Japon, dont la monnaie s’est fortement dépréciée depuis la fin 2012, suite à l’annonce d’une politique monétaire violemment expansionniste, illustre le lien entre politique monétaire et taux de change, alors que la politique de la BCE est restée plus timide durant cette période. (…) L’idée d’un jeu à somme nulle, voire négative, véhiculée par le concept de « guerre des monnaies », est controversée.

Source : notes du CAE n°11 « L’euro dans la « guerre des monnaies » », janvier 2014

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 28

Document 65 : l’absence de coordination internationale des politiques monétaires entraîne des externalités négatives de politique monétaire nationale

Les banques centrales des principales économies avancées – Réserve fédérale américaine (Fed), Banque centrale européenne (BCE), Banque d’Angleterre, Banque du Japon – poursuivent toutes des objectifs internes : stabilité des prix, plein-emploi, ou une combinaison des deux. Les monnaies correspondantes sont flottantes : les banques centrales n’ont pas d’objectif de taux de change ; la valeur externe de la monnaie est alors déterminée librement sur le marché des changes. Dès lors, le taux de change est un canal de transmission de la politique monétaire et non un objectif de la banque centrale : la monnaie d’une économie tend à se déprécier lorsque la banque centrale du pays assouplit ou annonce qu’elle va assouplir sa politique monétaire (…). Par exemple, à taux directeur américain inchangé, une baisse de taux d’intérêt dans la zone euro entraîne une dépréciation de l’euro par rapport au dollar car les investisseurs réallouent leurs portefeuilles en faveur du dollar, mieux rémunéré.

Source : notes du CAE n°11 « L’euro dans la « guerre des monnaies » », janvier 2014

Document 66Doit-on interpréter la politique monétaire ultra-expansionniste des grands pays de la planète comme un acte de guerre de monnaies ? (…) Au moment de la crise de 2008, les pays de l’OCDE ont mis en place des politiques monétaires très expansionnistes pour accroître la liquidité des banques et soutenir l’économie. (…) En 2014, les États-Unis sortent du Quantitative Easing. Ce n’est pas le niveau du change mais bien l’amélioration de l’économie réelle qui conduit la Fed à ralentir ses achats d’actifs.Au Japon, l’objectif central des « Abenomics » était de sortir le pays de la déflation et s’est traduit par un doublement de la base monétaire en deux ans afin de financer des achats d’obligations du Trésor. (…) Sur les taux de change, le Quantitative Easing utilisé par les pays de l’OCDE a des effets différents. Le dollar américain est resté fort, la Livre Sterling s’est appréciée et le yen s’est déprécié.Pour les pays émergents, la logique est différente. Nombreux sont ceux qui ont un régime de change « peggé » sur le dollar et ne sont donc pas libres de leur politique monétaire. Par ailleurs, les pays exportateurs de matières premières accumulent des réserves de change afin d’éviter que leurs excédents structurels conduisent à une appréciation continuelle de leurs devises. Enfin, la Chine, bien qu’accumulant beaucoup de réserves depuis 2005, a laissé le RMB fortement s’apprécier en termes réels. La très récente dépréciation n’a pas inversé cette tendance.Ainsi, il semble difficile d’évoquer une véritable guerre des monnaies, compte tenu de la multiplicité des situations nationales.Source : Laurent Mignon, « Y a-t-il guerre des monnaies entre les grands pays ? », Les rencontres économiques

d’Aix-en-Provence 2014

Document 67: autonomie des politiques monétaires et externalités négativesDepuis l’Accord du Plaza qui, en septembre 1985, a déclenché (ou accompagné) le retournement du dollar, puis l’Accord du Louvre de 1987, qui a mis fin à sa dépréciation, le G7 a régulièrement rappelé publiquement les bienfaits de taux de change flexibles (donc non manipulés), avec un succès très limité. Le G20 a pris le relais, sous la forme de déclarations soigneusement préparées, différant peu d’un sommet à l’autre. Le bilan du G7 et du G20 en matière de coordination internationale des politiques monétaires et des politiques de change est mitigé. D’un côté, cette coordination est vouée à l’échec à partir du moment où les banques centrales sont indépendantes avec un mandat bien défini par rapport à des objectifs internes. De l’autre, la coordination s’est avérée précieuse en période de crise, lorsque les accords (…) entre banques centrales ont permis d’alimenter les banques en liquidités dans plusieurs monnaies à la fois. Au-delà de sa faisabilité pratique, les bienfaits de la coordination internationale des politiques monétaires ne font pas consensus, dans un monde où les États ont des instruments pour faire face aux mouvements erratiques de capitaux (ajustement du taux de change, politiques macro-prudentielles) et où il est important que chaque zone conserve son instrument monétaire pour mener une politique de croissance non inflationniste. Ainsi, l’idée d’un jeu à somme nulle, voire négative, véhiculée par le concept de « guerre des monnaies », est controversée.

Source : notes du CAE n°11 « L’euro dans la « guerre des monnaies » », janvier 2014

ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 29

2.5.3 Protection contre les crises financières

Document 68: la constitution de réserves de change pour se protéger des flux brutaux de capitauxEn raison d’une succession de crises graves depuis l’effondrement de Bretton Woods, un certain nombre de pays en développement, en Asie et en Amérique latine notamment, ont cherché de nouveaux instruments pour se protéger de l’instabilité financière et économique mondiale. Associée au refus croissant de ces pays de se soumettre aux conditions accompagnant les prêts du FMI, cette volonté de se protéger a conduit à une accumulation massive de réserves dans les deux dernières décennies. (…) Comme celles qui les avaient précédées à la fin des années 1970 et au début des années 1980, ces crises ont montré que les pays en développement et émergents subissent de puissants flux de capitaux procycliques. Si les autorités réagissent en laissant ces afflux de capitaux, qui entrent pendant les expansions, provoquer une appréciation rapide du taux de change et creuser le déficit des comptes courants, le résultat est à peu près certain : une crise de la balance des paiements, accompagnée ou vite suivie d’une crise financière intérieure. Le problème est particulièrement grave quand il s’agit de flux de capitaux à court terme largement spéculatifs : on le comprend de mieux en mieux depuis la crise asiatique. Face à l’explosion des flux entrants de capitaux des années 2004-2007, les pays en développement et émergents ont donc souvent décidé de se doter d’un solide excédent des comptes courants et d’accumuler de grosses réserves de devises, pour réduire le risque d’être confrontés à une crise et se donner les moyens d’y réagir par les politiques appropriées si elle se produisait. De même, les pays exportateurs de matières premières ont subi des crises répétées, car l’amélioration des termes de l’échange mène à une expansion insoutenable de la demande et à une appréciation des taux de change qui induit les effets de « mal néerlandais ». Lorsque les Pays-bas ont commencé à vendre le pétrole et le gaz de la mer du Nord, l’afflux de devises venues payer ces produits de base à provoquer une forte hausse du taux de change de leur monnaie, évidemment désastreuse pour le reste de leur économie, où beaucoup d’entreprises ont perdu leur compétitivité. Par conséquent, depuis la crise asiatique, les pays en développement exportateurs de matières premières, et les économies tournées vers l’exportation en général, s’efforcent d’empêcher l’appréciation de leur taux de change en épargnant une partie des revenus d’exportation exceptionnels qu’ils estiment temporaires. La hausse des cours des matières premières pendant les années d’expansion qui ont précédé la crise actuelle a exacerbé les problèmes que créait ce comportement pour les équilibres mondiaux.

Source : J.Stiglitz « Le rapport Stiglitz. Pour une vraie réforme du système monétaire et financier international », Les liens qui libèrent, 2010, p.244

Document 69 : les réserves de change pour se protéger des crises financièresLes réserves de change peuvent être considérées comme un filet de sécurité financier pour les pays qui les possèdent. Elles peuvent en effet être utilisées pour subvenir à des besoins de liquidité en cas de crise, au même titre que les aides internationales, telles que les aides du FMI ou les accords de swap de devises entre les banques centrales. La différence entre les réserves de change et les aides extérieures est que les premières fournissent une auto-assurance contre les restrictions de liquidité, tandis que les deuxièmes constituent une assurance multilatérale ou bilatérale, dont l'octroi n'est pas automatique.La crise de 2008/2009 a été plus grave dans les pays émergents qui avaient des relations commerciales étroites avec des pays développés, mais également dans ceux qui disposaient de moins de réserves de change. Ainsi, le recul du PIB entre le 3ième trimestre 2008 et le 1er trimestre 2009 (période de crise) a été plus fort dans les pays qui avaient un degré d'ouverture commerciale élevé et des réserves de change faibles au regard de la dette à court terme. Il apparaît que les réserves de change ont bien joué un rôle protecteur partiel pendant la dernière crise. Au delà d'un certain niveau de réserves, cependant, la protection supplémentaire apportée par des réserves de change additionnelles semble marginale. (…) La crise a confirmé qu'un faible niveau de réserves de change (…) est susceptible d'engendrer une détérioration plus rapide de la confiance dès lors qu'une crise se déclenche. Les créanciers sont en effet moins enclins à accorder un refinancement de dette au pays et la Banque centrale ne dispose pas de suffisamment de réserves de change pour défendre la parité de change. En conséquence, les anticipations des agents, y compris résidents, se détériorent, induisant de fortes sorties de capitaux, qui font diminuer les réserves de change. Les pays qui disposent de réserves de change confortables sont d'autant mieux protégés d'une crise de confiance qu'ils ne se servent pas de leurs réserves de change. Source : Trésor-Eco « Evolution des réserves de change dans les pays émergents et stratégies d’accumulation »

n°87, juin 2011

************ESH ECE2 Camille Vernet 2116-2017 Nicolas Danglade 30