DASP actu mars 2012

9

ieo 0 1 0 n MEF/Dê? trsPTB QUË DO Sf,NDGAl iltilFrERE 0E L EcoilotitE tr ots fl[Âilcts 3l4ll @d..erl%^ fuqd'r _WE-B $.^,! qf6{ ExperF Comptables et Conptablês ^9.éés ds sénésat (oNEcca) NOMRRE DE SOMMAIRE oBSERYÀùotrs 01 P ubl icaiion deActuEntrepds€s no I 9 Q!!i!c : Minisrèrc dc l'Econoftie et des Finmces Direclion del AppuiaùSccteur Privé (DASP) Æ.ryÈ rd,r0!)r&c4q i-,0r)lelr D.,r6aDrb;

-

Upload

onecca-senegal -

Category

Documents

-

view

262 -

download

1

description

DASP actu mars 2012

Transcript of DASP actu mars 2012

ieo 0 1 0 nMEF/Dê?trsPTB QUË DO Sf,NDGAl

iltilFrERE 0E L EcoilotitE tr ots fl[Âilcts 3l4ll

@d..erl%^ fuqd'r

_WE-B\$.^,! qf6{)

ExperF Comptables et Conptablês ^9.éés dssénésat (oNEcca)

NOMRREDE SOMMAIRE oBSERYÀùotrs

01 P ubl icaiion de ActuEntrepds€s no I 9

Q!!i!c : Minisrèrc dc l'Econoftie et des FinmcesDireclion de l Appui aù Sccteur Privé (DASP)

Æ.ryÈ

rd , r0 ! ) r&c4q i - , 0 r ) l e l r D . , r6aDrb ;

U. Pëupl. - Un lut - un. F.l

MINISITNE DE |jECONOMIE €T OËS FIMNCES

t{'t9

ulnF.ca d. tr h.ûs3 d.. t rtt d.. FEi.!.|n.llbanlÉ .Ût

llGnvlrenmndt d.3.fi.iit

ONECnON DÉ L/APPUIAU sECIEUR PRIVE

û.r12012

Lê dève ôppêmenl des acl vilés économlques el leurque es besons dune soc été de

pLus en pus moderne. cômp éxereste du monde enlrahent e reôôurs Orândiss.nlêux seMæs des polessions lbérales (avocatsnolaires h! sse6 dêlustôê, ôôexperts emprâb ês médeci.s erc ) LadiveFileton desdtes pmlessiôns, lê nècessilèdassùÉ. une meilleure tusliæ. l'êcæs à dêsseruic* pub 6 de qua ité poupra.e dun envrônnêmênl des aftaires adelualê!gênt a égemenlalion des âctvtes ùéra ês.norâmmenr de drôl él d erperllse comprable ans.des tenes legislâtifs et rêglementâns soôt édictésâu Sénéla pour encad.er |exêrcicê de cêsprofessions llbé6es tant au .iveâû de leurorgansâlion quâu niveau de La bnticalion de leuB

En efiel en dehoGdê ê qùâritè des presblions,lescoûts @nslituent auss un facleù pouvanlendùrâgêr ôù découEger 'investsserênt s'ls

s peuvent impacter negatvemenrle développem€nl des afrâ rês et |encourager dans

rrêst constalé depuis2005 lne haùsse qèiâaisèepfôrê$ions de droits (âvôcâls

notanes huissieB de jùslice) er des exp€rGcofrptables Les exposés dês molls des tenesnslituânt ces hâusses évoqlenr rous a néôessrêd'indexer es tarits à la hâusse des chargesd'exp ôltaliôn dè leurs offces (salê res dês emplôyés

ôlemédiaires). Ceteslùâtion a susclé !n débal relalif à ses impâcts sùrlenvronnemenl des âfiaiÉs, plus paniculièremeni

La prèsenle nole ch€rôh€ ê mes!rcr impacl de ahâusse dês rârirs des protessions ibérates de dbir(avo€ts, hussiers de lùstice, nolarcs) et desexperls comptables el cômplables agréés sur

atra res Elle viæ aùssi àromuler des rccomm:ndâlions pour une meileureeficacilé des professions ibérâ ês dêns unenvbnnemênt favorêble au développement des

l/ Lévolulion des rarifs des profêssiôns de droitel des expens comptabres et comprâbres agréés

L€ nobn€ est un Onice. pubric i.si(ué pourêuxqùêls es parties veùlênl

dadhenticilé. êttêôhé auxacl€s de lautorilé pobliqùe, poureô assurerla dateen conseruer e dépôl et ên dèivre. des grosses,expédilons ou enraiisr. I esl donô ûô rédacteurprôfesônne mpânial invesll par lâ pûssâncepubique Ses aclivilés sont pnncipaleme orentÈesve6 deux dreclions: les actes fond.tèurs en doitde la ramile (dônatons teslamenls, cônlrêls demaraqe. elc)el es âctes ponânt translêds desdrcts ræs ou ænslituron de sûetés sur têsimmeubles des contrats de vente. ês conslitutonsde sôciélés civles ou æmmerciâês, etc. rl joueéga ement !n rô e de.onseller Ainsi, sâ place dânslê prévent on des contenteux n êsl pas â démontrer

Lês rârrs qui rémunèrenr tactùré du nôtêi€ sonlreparlis en dèbôlfs êl ènolumenls. Les débou6sonl conslitués des sômmês versé€s à lÊtar (drctsdetifrbre drolls d enrcg stremènt têxêà apubictéfoncte, TVA drôls de gretre) ou à dês tiers(Jôunal dAnnonæs Légales pêr ercmpre dans tecas d un nânl ssemenl dê foôds de commeræ)

Lesèmorlmenls ôonst(ûent lê rémunérâlion de têprêstârion du iolê re rLs soni fxés pêr décrer-|ourefô s ærtains setoices lels qùe tesconsutatofs sont librementlarllés ên accord avec le

Le décGl n' 2006-1366 du 3 décêmbre 2006 a r€vuà a haùsse tes larls fixés par te dé.€r n.3&1713du 20 décembre iSaS Cefle hausse devâtp€rmêtre à a lumère d€ |exposé dês holifs de

renlabiilé dès cabiners desnotai€s en eluiibranl es êctes rênlêb es el .euxqui nê e sont pês'? Ere se tuslille âGsi pârlaugmenlalion du coûi dê lâ vie Cependant. ênveau an€ nt sembe é evé

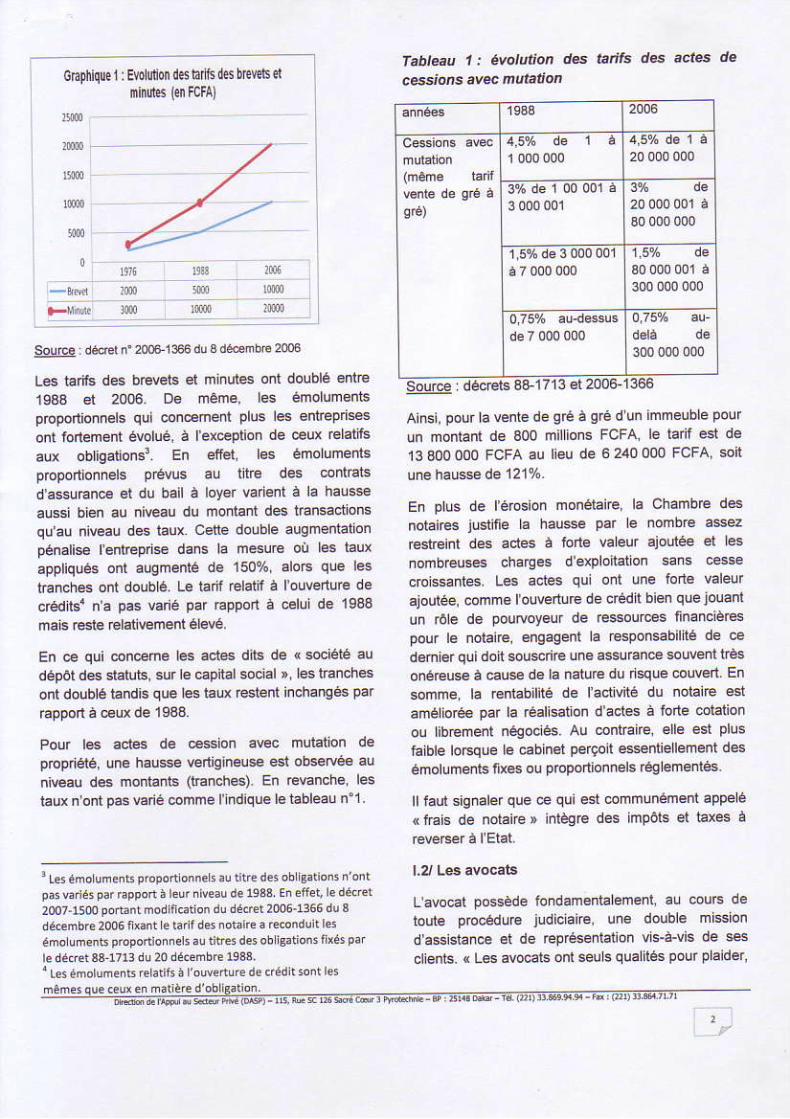

T.bleau 1: êvolution dæ

sùae dêc€rs 3&1713 êr2006 1366L6 taifs des bE@ls et m nules onl dolblé éntG1$a et 2006 Oe mêmê, 16 émolumenlspoponionnels qui cônæment plus les ennepnsesont fonement évoluè, à lêtæplion de æux relaÙfsaux ob igâlions3 En effel les émoLumenisprcportionneb pévÛs au tlre des æôlÉ13dassuEn@ ot du bail à loyer vaienl à lâ hausseaussi bien au niwâu du monlaquau nivêâu des lau cme double âugmer[êlbnpénâliæ ler Épri* dans la mesure oir lès lâuxappliqués ont 2ugmenté de 150'/, âlo6 que lesiÉnchês ont dolbLé Lê târif relatf à l'ouverture decrédlls1 n'a pâs vané p4 râpport à celui de 1$ama s restè rêlativement èlevè

En ce qui @næme l* âct6 dls de ( sociétè audépôl dës slaiute. sur l€ Èpital soc âl , es tEnchesont doublé landis que lestâux reste inch.nges par

Pour l* âcles de æ$ion avec mutaton deprcpnéiè, une hâu$e venig neuse est obsedés auniwau des montanls (lrânchès) En evânche |estàux n ont pas vàrié comme l'ndique le tableau n"r'

Ainsl, pour avêntedegré àgrédÙn immeuble polr

un monta dë 300 milions FoFA. le tadf est de1 3 3OO OOO FCFA au lieu de 6 240 000 ÉCFA eit

En pus de lérosion monèlai€, la chambe desnotaires juslitie Lâ hau$e pâr e nÔmb€ asêzrêslreinl dès âdes à ione vaeur âjotnéê el esnofibreuses charces dëxplÔ[ànon sans c6secrolss:nt6. Les aoles qul oÔl une loÉG va|eurâjoutée. comme Iolverlu€ de cédr biên quejouanlùn .ôle de poutoyeur de E$ources fin.ncrèrespour le nolai.ê. êngâgent lê rësponsabillé de cedêm er quidoitsou* .e une âsonéleuæ à causè de la natùe du rsque colved Ensomne la €ntabilité de lactilité du notaire estamé ioræ p4 la .éâlisat on d'actes à forte ôolaÙono! LibÉmenl négoclés au æntÉiE. ene esl plus

la ble lo6que le cabinêt perçoil esædiellement desémolumènls lix* ou propodionnels É9 emènles.

llfâul sigôaler que æ qui est ædmunémênt âppeê( frâis de nôrâire, inlèg€ des impôls el laxes à

L âvocat possède londâmenta etoure p6cédu€ judicLai€. une doub!ê mEsondâssislance et de Epésènlalion vis_à-vis de sscienls. ( L* avo@ls onl seu s qua (és pour pLâider,

mêna@eeu q mdùêd ob e'loa

Le développemenl d6 âflaùes 6nslitue uneoppononré pôu. le mètrer d avo€l du fair de amunipliôatôn et de la divercllé des beso ns d6ênt@prises adrsans et mêmê comherçanls €nmaliè.e de sécuaté juridque èl de développemenlde eu6 act vités. En etrel. le châmp d intedent onde fâvocal intègre les acles de .réêtiônd enlrefl sês, de rèdaction de slaruts. d€recouwements des créénæs, de r6tructuralion,fûsiôn de soclaè. elc Le dévêroppemen( desaclivlés écônomiqles renforce.a inévirablêmenl âpr?æ ds avocâls au sein de lê sociéré en là santd'êùx des auxiliaires des poqrès éconoôiques el

Cependa la haussè dês hônoGires intetoenue en2003 (Arâé min stériet n'11032 du 26 déæmbrê2003 lixe le barèmê de réltence dês honoÈiresd âvôcals) poural induire aggravâtion des chargespouf l'enl€pnsê et consiiluer ans une conlÉintepouf rè dèvêlôppement de Lenvionnement desalfaùes el accès faôlê âux sùces pubLics de l:jusllcê 1oùlelois. ilfaut sqnaler quê lâni.lê prem erdudit arêté indiquê que les hoôoÉrcs sont nxésd'âccord parl es enlre lâvo€t êt sôn clienl pâr lne

€l pour fxer ses hono€ resl'êvocat esl londé à prendre en ænsdé.aton, lesêntêuv linanc eB de I affai.e, les diflicurlés objecl ves

lemps pass au lr:itemènt dudôssier ainsi qle es résurâts obtenus6 Donclânalyse de l'evorution du barèmè de 2003 parrappon à ælul de 1S93/1994 est rate du poinl devue normâlif êl pèd ne pas retlélêr lês lârlsrée emenl âppliqués on est me. loul de mêmé quelâ librê lêriricallon d:ns !n contene de coôcùrenædewail côntenir res hono€iEs dâns d6 pbpon ons

L'analyse des te(es de 1993/1994 er de 200€mônve que les honorêires de base de héme que Les

une forte hausse poù â qùâs

Posl! er et repésenter es pênie( ) s peuvenl donner conseilet consulaton,s

' Lê3 ' t t e ' 5àsd€ a o i saadûa lâ i vùÉsapo f rù r

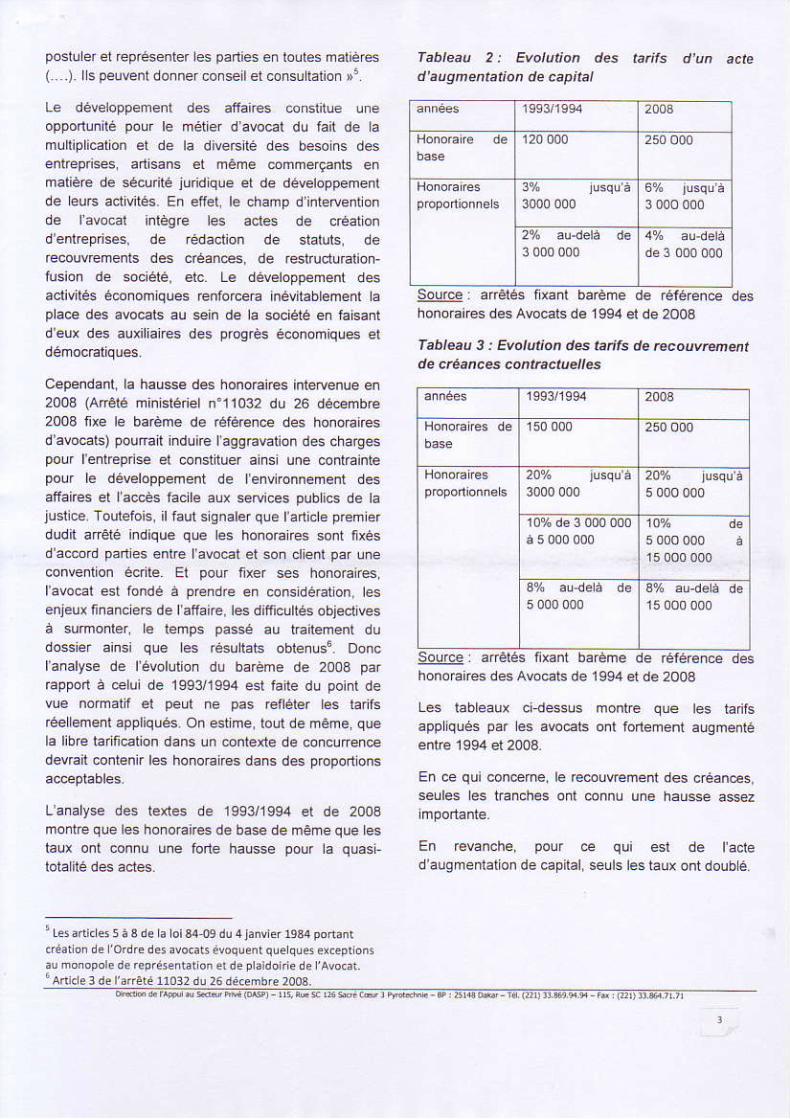

Iabteau 2: Evolution des hfts dun actèd'âLgn entati on de capital

Spqçe r âràés lxênl baême de élérence deshonoraires des avocals de 1994 et de 2004

fableau 3 : Evoluûon d* tâtifs de [email protected] e ùé a n c 6 c o nt a ctu èl I es

En €vanche, pôuf æ qui esl dê lacled'!ugmenlationdecapital seulsleslaùxontdoubé

@: arrelés liÆnt bârème dê relâênce dêshonôrânesdesavo€rsde 1994èrde2003

Lês tableaux cidëssus montre qûe les radfsapp ques pff es âhæls o^l fonemenr augmêôté

En ce qui conærne le €6uvrêmên( ds créânæs,seules es lranches onl 6nnu une h.usse a$ez

1.3/ L€s huissieE dejusticè

Lrru6ser de jusliæ esl un ofticiêr mrn srérelg:rantrssanl ]e seruice publrc d€ lexécuhon rorcéedes décsions judicraires a æ litre, I bénélcieè0âement du monopole sû ptusieurc âctês,nolammenl âssignaton ôù a signilication de

Sa réfrunération esl fixée pâr te décret n'2OOC5O3du 29 mâi 2009 modifié par te déc€I2012-318 du29février2012 tabrogeet reùpkce tê décret n.B4-1239 du 29 o.lob€ 1944 portânt têrifs des huissiersdètusliæ ên mauère civ te et commerc ate.

Les nou€aux tarifs ont augmenlé signiticarvêmênten est ainsi pour les acl6 simpes(tes

misês en demeu€, escommândemenrs res ass gnatiôns. es signifl €tionses actes d appêls, les opposilions lês dénonciârionsel les nolilcat ôns). Pâr exêmpte, te coûr dê originaldes acles dils simples â cru à un taux de 93%tandrs que le double orjginat er tâ côpie simpe onraugmenrê €sped&êmed de 300ot et 100%. enêsl de mème pour les prôcès veôaux dont e coûlde ôàginatpassê de 6 900 FCFA à 11 000 FcFAsot unè âugûentaron de 59 42%

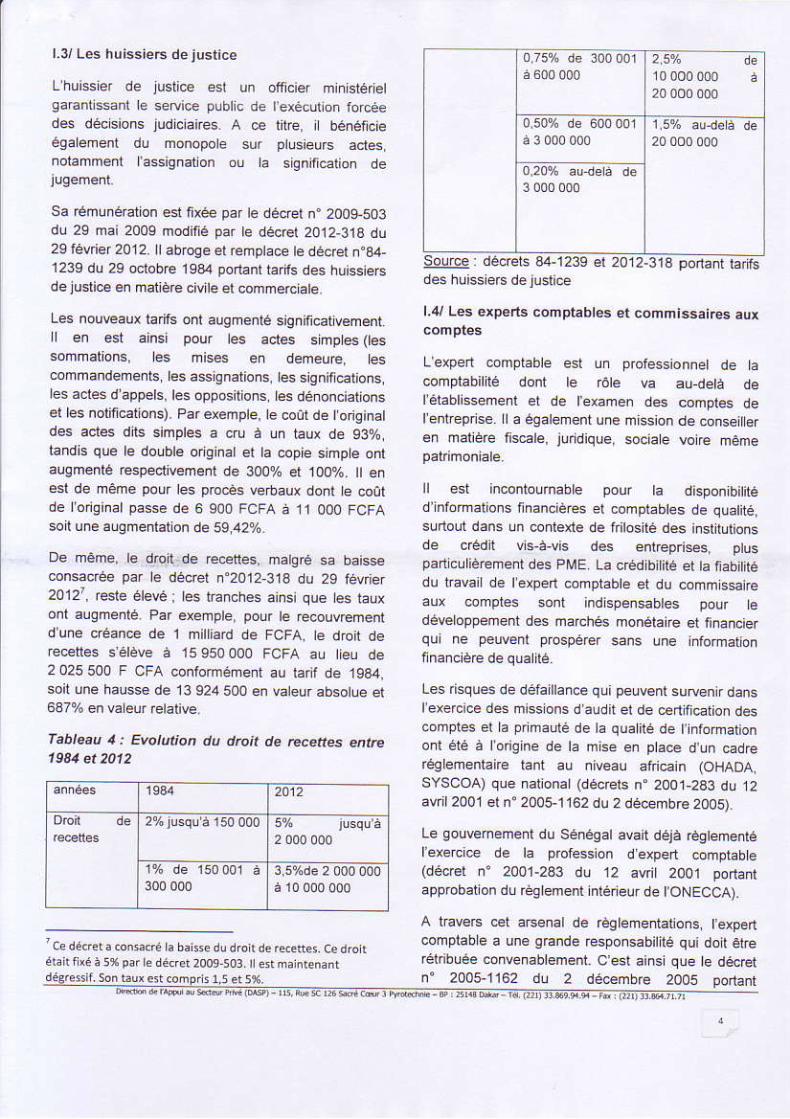

De même, re dbl dè €ædes, mêtqré sâ baisseconsâc.êe pêr ê dècrel n.2012 31a du 29 iévier2012?, Éste élevé: les tranchês ainsi que es Iauronl âugmenlé P:r eteûple, poùr le @couvEmentd'une créance de 1 mitliârd de FCFA. tê droit dereænes s élève à 15950000 FCFA au tèû de2 025 500 F CFA confôménent au lânl dè 1934.soit une hâusse dê l3 924 500 ên vateurabsotue et

lableau 1: Erotutior dL .hoit de recettes ûte

59q!s dédreis 3-4-t239 èt 20r2-3r3 ponant rà s

l..V Les expeÉs cohptlblês et coûmissân6 âux

Lexpen comptable est !n prolessionnet de acoûptabillé donl te |ôte € âu detà dè

de t'examen d6 comptes delentreprlse lâ égat€menr unè ûission de conselefen ùaiière li*le, ju.dique, sociae vo€ ûême

rr est incontoumabte pour ta dispon bitiréd'ntohations financières el compl.btes de quatiiésunoû dâns uô @nlexlê de fiilosllé des inslrutiônsde créd t v s-â,vis des enireprisês, ptuspadcuriêefrent des PME La céd blilé et ta tiabititédu lravai de lê&en comprabtê et du .omm ssaireaux æmptes sont indspensabtes pour èdeverôppemenr des marchés monétaie et iinancierqùl ne peuvênl prospérer sans une tnlormêtion

Les squês de défa ttance qui peuvent suruenir dênsrexercicê des miss ons d âldit et de cenfiætun descomptes er a prmêLné de la qua itè de t,nfôrhaliononl été à lodgine de la frise ef pâæ d,un cadrerégremenrai€ iant au niveaû africain {oHAoa.sYscoa) que narionâr(décrets n.2001,233 du 12avril2001 el n.200ç1162 du 2 déæmbre2oo5)

Le gouvêrnèment du sénégât avâir déjà êgtèmentél'èxerciæ dê la prcfesslon dexper( cohptabe(dæ€r f. 20fi-2a3 du 12 aûi 2oo1 po.tantapprobaton du règ emenl nlérelr de IoNÊcca).

A lravere cet aÉenal de règteûenrat]ôns. Iexpen

qésns f $ôb4 s tamù. r r {55 .

complabe a une q6nde respo.sabilité quirefibuèê cônv€nablement C'esl ains qûef' 20051162 d! 2 déæmbre 2oo5

riômo oqârôn du b?rème des hônom resprôtessronnels relalils à |exercicê de la profess ond expen complâble ou de ôomm ssârc aux cômptesa elè âdoplé en .emptacement dù décEl 3936lixâôt es hodalirés de émunéÉûon des

comptes Lê nouveaû décrerd,h€uEs dê rava I sù lâ

base des deux ôdères cufruarits â savoù le toralbranel es prôduits Dê même. rdéiermineteslartshorâ res m nimùms dês honora rês

Lês tarls de 2005 ont fonemenl augmêntè. En efler.e larir hoEire hoyen acrû€ par n veau d nt€ryenrionêst de 4€ 000 FCFA @ntre 175OOB FCFA en 1sB9

174% A litre d,etemple uneenreprs€ qur â un lôtê biian + produits de 5milllârds' de FCFA dewê supporter dès honorâiresde 24 mllions FoFA minimuû es talx er votûûeshôrâes ndiqùés dans te déc@t de 20oS sonl ês

ve|n drê qu€ t, êsrimaiionf nâncière (24 miu ons) esl te monknl te ptus fa b/eque entrepise suppone€ dans ta fresure otrl'arrclê 3 du décrer précilé indique que tesproresnônne s mêhbres de TONECCA qui danseu6 rappôns avec teurs c ienrs âcæprenr desrronôra res en d€qi du barèmê homotogué, $ntpêssbres de sânclions cette dsposrion pemeid'èviter loulê concurcnce délôyate âu sein de aproress ôn. ll aurâ( é1é p ùs équitêbte si êdr décrellixat re tâux hôrêire mérimum que t,etpencomptâble nê dol pas dépass€r quêtqùe sor pâra'l euts lamp eur des lâdiés à elféctuer.

On lê vol. les prctess ôns tbéÈtes dêmeurenrmpor€ntês pour lé@nomiê nalionatê notammehl tedéveroppemenr des entrep sês à l6wrs esnonbreuses p€stations qû.eles sônr susôeptibtesde lêurfou.nir cependanl a hâusse généEiæede

eurc rânfs pourât mpêcrer négatvemenl

ta hausse des ta.its su.I environnemenl des atrâires

Ler€Èice des âôt vrtés de professons tibérâtes estntm€menl lé à lenvrônnement dês affê res et ôecipour delx ra6ôns D,êbont tes enlrepflsesrecoufent réguièremenl aùx p.esrâlio.s desprôfess ons lbéraes pôur Iérêbtssemenl d.:cres decrèation. dê tlsion ou de cessâlion déntreprsê,

cedls. de recouwemênt deôéances. dê lenue dê conprabii(é. decônmissâriêtaux cohples, dê.ontenlieur civits ôu commeEiaux.etc Îôlles æs prestaiions soôt indispensabtês pourra ve dùn€ enlrcp se qui se veul compétitive.Ensuite l'exislence de professiôns tibér.t€s dê drotcompélenles de mème que d,expêrls comptabtes etauùes êvê uareurs palticipe âu renforcement de asê.urlé jurdique el comphbe uô pêrâmètre prslrès aù séneux par es nvesrisseurs. sunoderrangê6 dans l€urs sraléqies d.mptanlarion à

Pour préseryef indépendânce des protêssionsbéraes. notammenr de droir en we de meùx

assurer une lûslice equlabe er ndspensâbte pôorie renrorcêfrent de lâ colrésiôn socate. faul teurpermellre de se doter de moyens âdéquâlsToutelois. laUI reconnaîrre que tê .hené de eurspresrârôns peutcônstiluer une enlorsê à t.accès auxsêtuces publie de jusrce. En ptus ta hâu$e quêsgenèra sée des Iarits porc préjudiæ àlênvronnem€nt des âftâires car tentreprên€ur aussrben en phâsê de démêraoe quen phasedexp olâlon d€v6 supporrer des coùrs ptus étevéspour lou{€s prêstations ôfiérles pâr tes dfiércnlescate!ôriês de prôfessions iberales étudiæs Or, iLapparail au rêgârd du Dohg arsrress 2012que escoûts des ind caréuÈ retalifs à ta céal ond entrep se. au tEfstert de propriété, etéculion deconl€ls ( solûlionnemenr ) de insovabit(é sonl

En êfiet, e Doirq Eusiness de 2012 révète que terôûl de lêrécuron des cônlrars s étève à 26.5% ducoot de la créânce donr 14,s% (soit 54,70% dù coûtglobal)poù leslrais d âvocar.

, pràvoF 1tlnetuÈ

L c s n o ô b n E 1 1 7 s 0 0 d 4 3 @ 0 ) ! d d

qud ,âû:iorq es

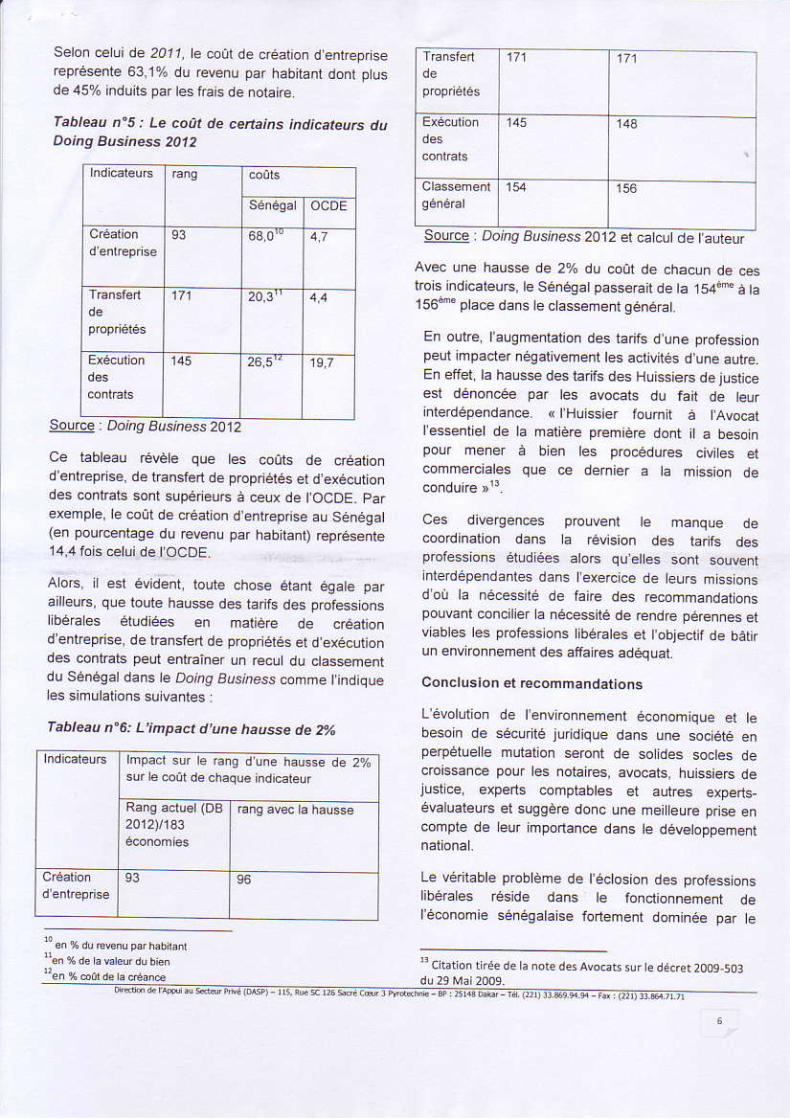

Selon cêu ide 2011, ecoù lde . réa l iondenk€prserepéænte 63.1% du r*enu par habiranr don( pusde 45q/o indùits par les frais de notâirê

Tablæu n'5: Le coat de ceâains iûdicateuts du

Source. Dorhg Burness 20 t2

Ce t:blêau évèlê que tes coùE de créâliond eitepfse, dé transfên de poprétés el d.exécutiondes.onlEÎs sonr supédeuF à celx de tocDE pârexemple, e coûl dê créat on d.enlrepnsê aù Sénégal(ên pou.cenrâle du revênu par hâb tanr) rcpÉseote14.4 fo is ce lu idê locDE

aors, esl évidênt, loure chose éranl egâte parêileure, que loute hâuse des tanfs des professionsrbérê es érudées ên mâtièe de créationdentrcpfise. de nânsfen de pbpnâés êt d exécltion06 conrâ6 peLr enrrâiôer un recu du ctâssementdu Sènégâldans lê Dolrg Aus,ness fthme indiqûe

Tabl.au n'6: L inpact d.une hâusse de ?À

Avêc lie haussê de 2yo du .ôût de chacun de æslro s mdicâteu6.le sénêgatp:sseÉi( de ta 154;-" à tâ156d'placedans e c assenent généÉl

En oulre r'âugmenlarion des râ fs d.une professonpeu mpacter neqarvênentles acliv(és dunêeul€En effel la hêusse des raifs des HuissieE dejusticeesl dènonée pr les âvocals du f.il de teurnlerdèpènd.nce (lHlissier foùht â avocatlêssêntie de la matière prêmièE donr I : besonpour ûene. à ben les procédu.ês civi es etcommebâres que æ dêmier â ta mission dê

Ces dive@ences pÈuvenr te mânque dea évision des lar{s des

proressiôns étudiées aloG qu êtes sonr souvenrnterdèpendân(es dans exercôê d€ telfs frissionsdoù la nécêssilé de fêne des recormandationspouvânl conciller a nécessùé dê rendre pérennes e(v ables les profess ons ibérates et t,obj€crif de bâtirun envronnement des atra res âdéquai

Conclùsion el recomûandations

Lévolltion de lenvùonnemênt économque er tebesoin de sécurtè jufdique dans ùne soôiété enpelpêtuele mulâtion æont de so dês soctês decrcissâne pour les notaires, âvocâls. huissiers dêtùsrce expens comprabtês er âutres expêr1s-evaruârêurs el sugqè@ donc une ûei eure prise encompre dê eur mpodânce da.s tê dévetoppement

Le véritable prcbène dê l'éclosion des prof€ss onslibéÉlês éside dans te lôndionnêmeni deléconomie sênégalâse folreme.r doninée par e

se.leur nfomel peu €nctrn à râ re appet à lâvocalau nôlârê à r'huissier ou à lexpên complabe Énoutre 13 nâlure du loncer au sénégât consnùépnncparemenr dL domame nâlona, esr un exempleassez irusrratif: ellê ne pemer pas de dégagêr deséconôn es déchelle pôùr te norâiré dans e ca,lrêdes lÈnsaclions immoblières en esr dê même,pôur a dominalion du rrssu producri pâr de perreset noyennes enlrepises i ormêIes qui nê tiennentpas unê @mprab liré propre. don. tassefte dê tamaere des experc cômptabes er æmmtssairêsaur confles sur res e reprsesresteédûleetpellconslitûer une molivêtion de a hausse de eurs

Pâr alleu6 la faible cônlracluat sârion des Epplnsaûss Dren commercEres que ctvites êstun handicappoûrledéveloppeûent des prôressions Ubéra es.

En outre. d6 @ ra ntes jundiques iées aux sratursde ôedaines prôtéssions. nôlâônenl tês officierspub cs (nolares el hu ssie€) el têurs ob sâriôns erdêvoirs hété.ôgènes n€ m(eôt pas ên taveur de tâcreêl on de cabiners p undiscipLina resrr qûënqlobent les qùêtre ælegories de protessionsètudiées Et pounanl ætte démârdje pourâit nonseuleoent encôurager la côncurrence et rédui.e pê.consequent res lârifs pa. la muruatsâriôn deschârges mais aussi âcqoiùe têfrcaciré dês

aû regard d€ r'impacl #gâl'f probêbte de ta hâussêdes lânrs sur Ienvironnemenr des at'tâ res er tanècessité de pemett€ âû! protessiôns trbé.â es dedspôser des môyens lnânceE êr humainsâdequars. res recommêndatons suivanrês sont

r .evor : rê baisse es taifs des prôfess ons|bèrâles âldiæs comme cesl te cas âvêces hurssieE de]Usliôe En effel. i resson delanêryse c-dessus que es haus*s sonl

rxer e pralond des ranfs des avocals €rêxpens comptabes paf un tene appropriéLe barêné des âvoôats ne sont qùindræ sel susceptbles dêlre cônvoq!és pâr ebareau ên cas de ,iiverqence ,anlre avoÉrêl e cie Ceui des expens comprâbesind que seuemên( es râùx horaùes

€îèchir su. lê pôssibi lé de créaiion decabinets p urid sc pl nâ €s

ravorser ra tomatisêliof de réænoniêrniormene En effet, lê développeôenl du

générerâ d€s écônomiesdéchell€ poùr les professions tbé.âtes et parconsèqu€nt une bâisse des ôôûls ou lêùr

fa.ilêr a transfomâtion de ilr€sd occupâliôn préeiGs en (itres fonciêÈ i

bâ sser es côûts de lÉ.sfens deprcprèlés ên agissênr aussi biên sur tesrârifs des norâires que sur es drôils

améliôrer a communicâlion entrê usagere êrproiessons bérales poùr raire connatre tes

revorà la bâsseles honorair€sdun âc(equdemânde ideryentôn de p useuÉprofessions Pôur ce fairê it èsl mpôdanid nstaure. un câd€ de daloque pêmânenre|lrê les difièrenles pb,essons ibérates y.ô6prs es côûûissâires prseure tes

ei défàvôràbtes àIenvrônnemenl des atraires :

melÙe en prace un comté technique ch€rcéde vârder. à tavenù es prôtêts de décfêr êtd âûêlé relâtifs é la hâusse des rârifs d,-

5l;ffi-;-44;È-