Creafin Back to Crea-School formation "analyse financière" - résumé

29

Les revenus issus d’une activité indépendante Comment les calculer ? Back to Crea-School Summer 2013

-

Upload

sven-van-santvliet -

Category

Economy & Finance

-

view

49 -

download

2

Transcript of Creafin Back to Crea-School formation "analyse financière" - résumé

Back to Crea-School Summer 2013

Les revenus issus d’une activité indépendanteComment les calculer ?

Back to Crea-School Summer 2013

Our cup of tea

Back to Crea-School Summer 2013

3 produits

Back to Crea-School Summer 2013

verschillende oplossingen

refinancement centralisation de dettes investissement en immobilier

crédit relais / crédit pont acquisition

Back to Crea-School Summer 2013

Différentes solutions

Back to Crea-School Summer 2013

Indépendant en personne physique

Back to Crea-School Summer 2013

Indépendant Comptabilité simple

Amortissements possible

Versements anticipés

Indépendant en activité à plein temps ou complémentaire

Revenus d’un indépendant en PP

Back to Crea-School Summer 2013

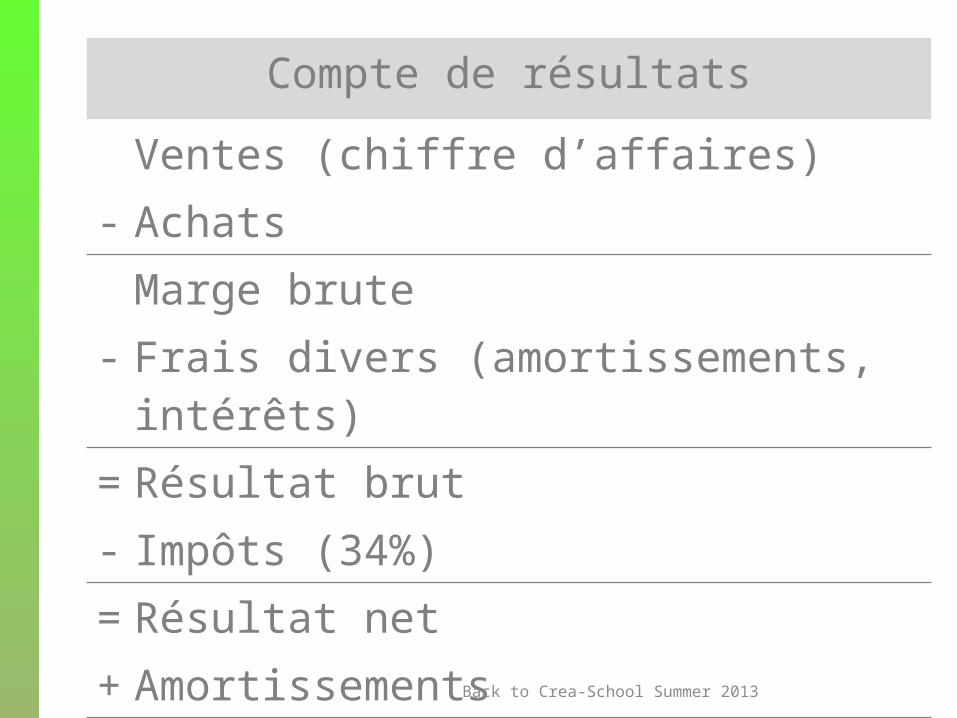

ENKELE BASISBEGRIPPENCompte de résultats

Ventes (chiffre d’affaires)- Achats

Marge brute- Frais divers (amortissements, intérêts)= Résultat brut- Impôts (34%)= Résultat net+ Amortissements= CASH FLOW

Back to Crea-School Summer 2013

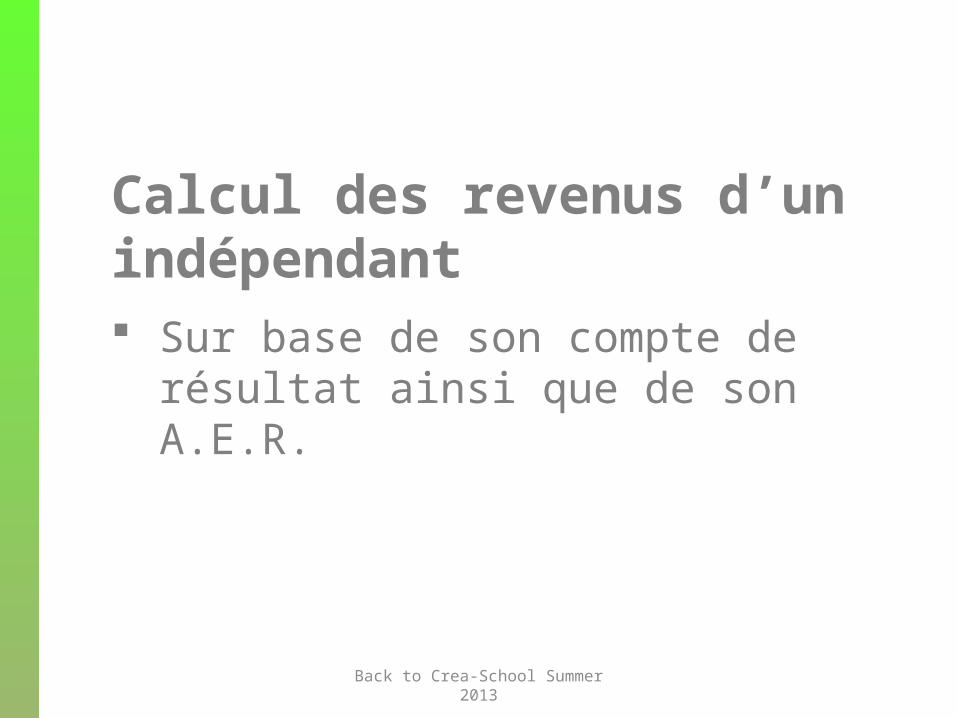

Calcul des revenus d’un indépendant Sur base de son compte de résultat ainsi que

de son A.E.R.

Back to Crea-School Summer 2013

Le chef d’entreprise et son entreprise

Back to Crea-School Summer 2013

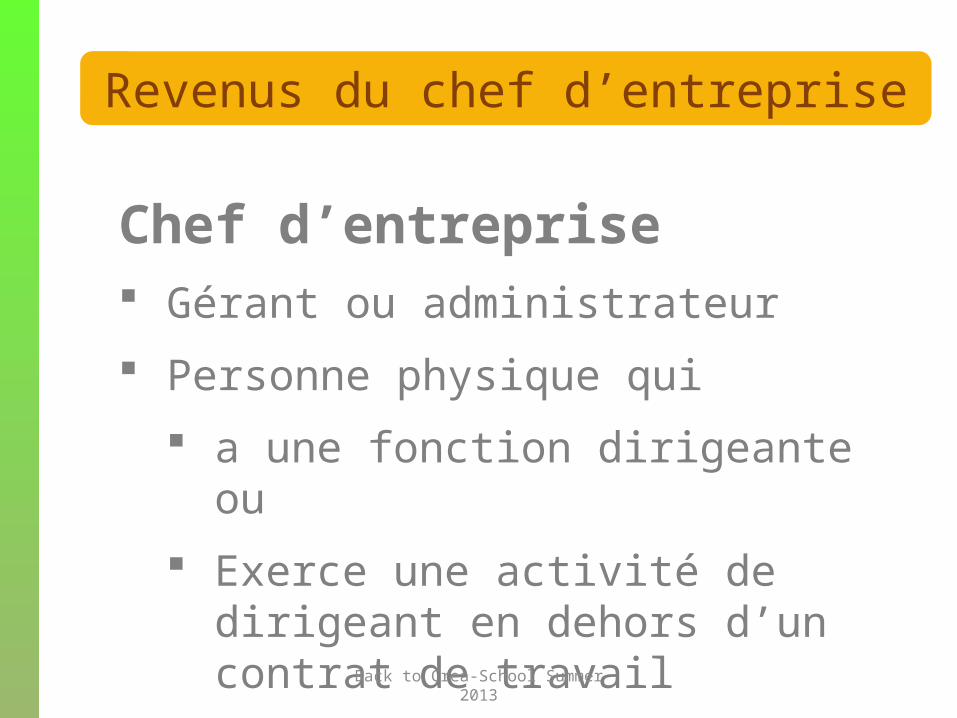

Chef d’entreprise Gérant ou administrateur

Personne physique qui

a une fonction dirigeante ou

Exerce une activité de dirigeant en dehors d’un contrat de travail

Revenus du chef d’entreprise

Back to Crea-School Summer 2013

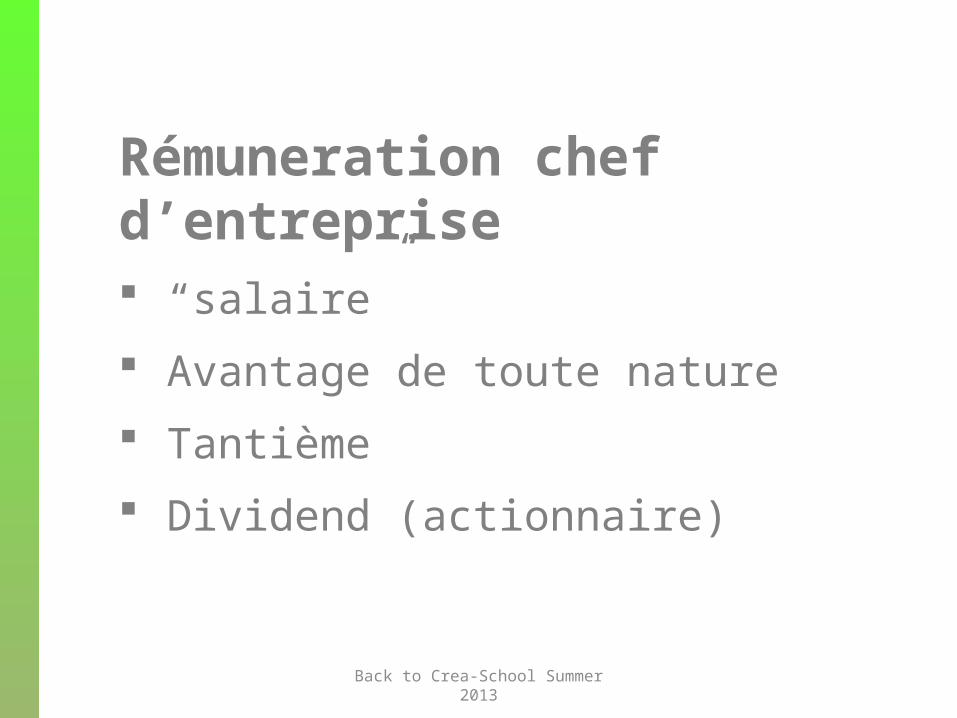

Rémuneration chef d’entreprise “salaire”

Avantage de toute nature

Tantième

Dividend (actionnaire)

Back to Crea-School Summer 2013

Calcul revenus chef d’entreprise Sur base de l’A.E.R. et/ou fiches de salaire

Egalement une analyse des comptes annuels

Back to Crea-School Summer 2013

Analyse de la société

Back to Crea-School Summer 2013

2 parties Bilan

Compte de résultat

Les comptes annuels

Back to Crea-School Summer 2013

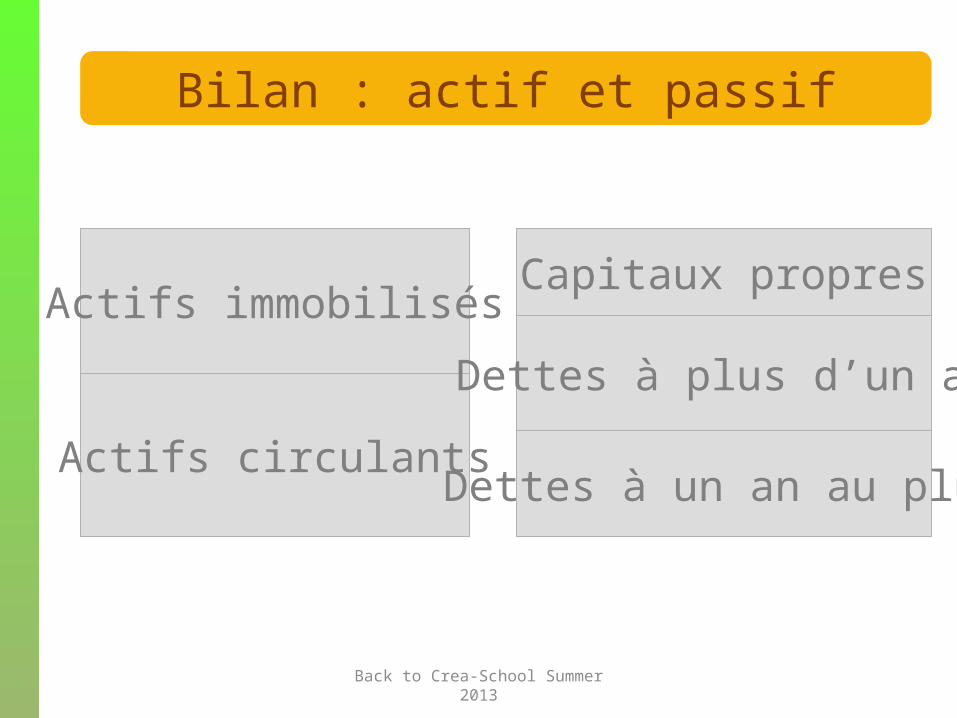

Actifs immobilisés

Actifs circulants

Capitaux propres

Dettes à plus d’un an

Dettes à un an au plus

Bilan : actif et passif

Back to Crea-School Summer 2013

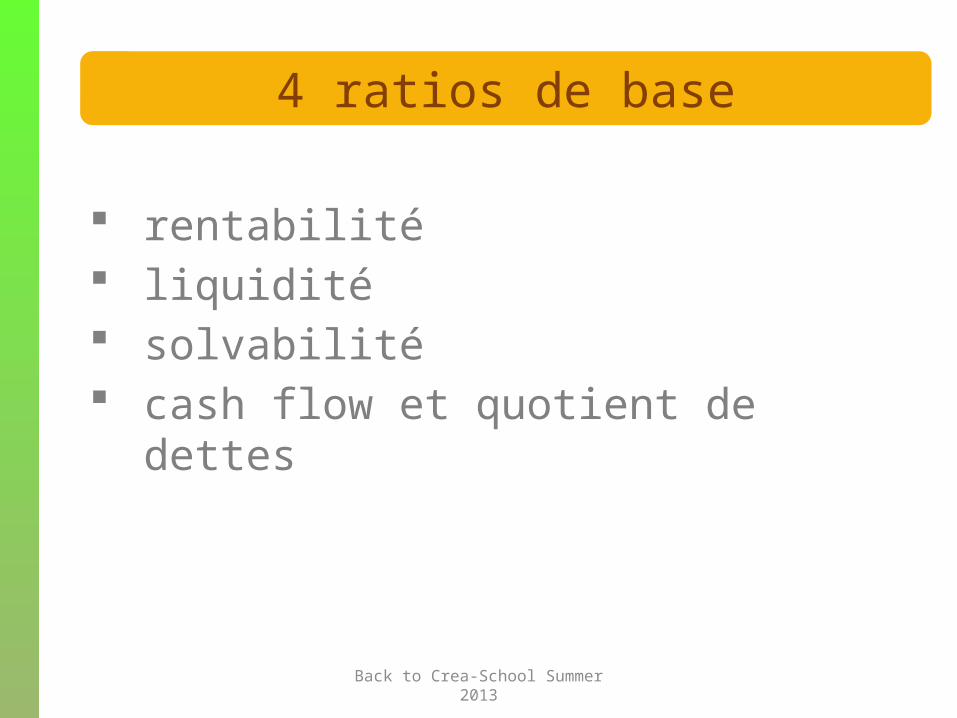

rentabilité liquidité solvabilité cash flow et quotient de dettes

FINANCIELE ANALYSE4 ratios de base

Back to Crea-School Summer 2013

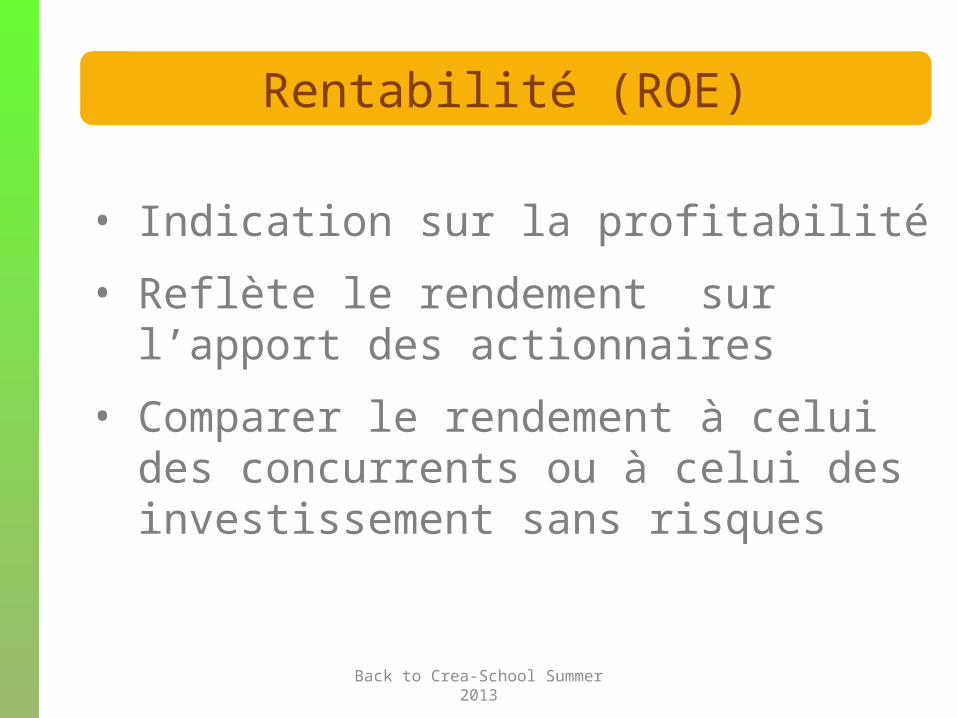

• Indication sur la profitabilité

• Reflète le rendement sur l’apport des actionnaires

• Comparer le rendement à celui des concurrents ou à celui des investissement sans risques

FINANCIELE ANALYSERentabilité (ROE)

Back to Crea-School Summer 2013

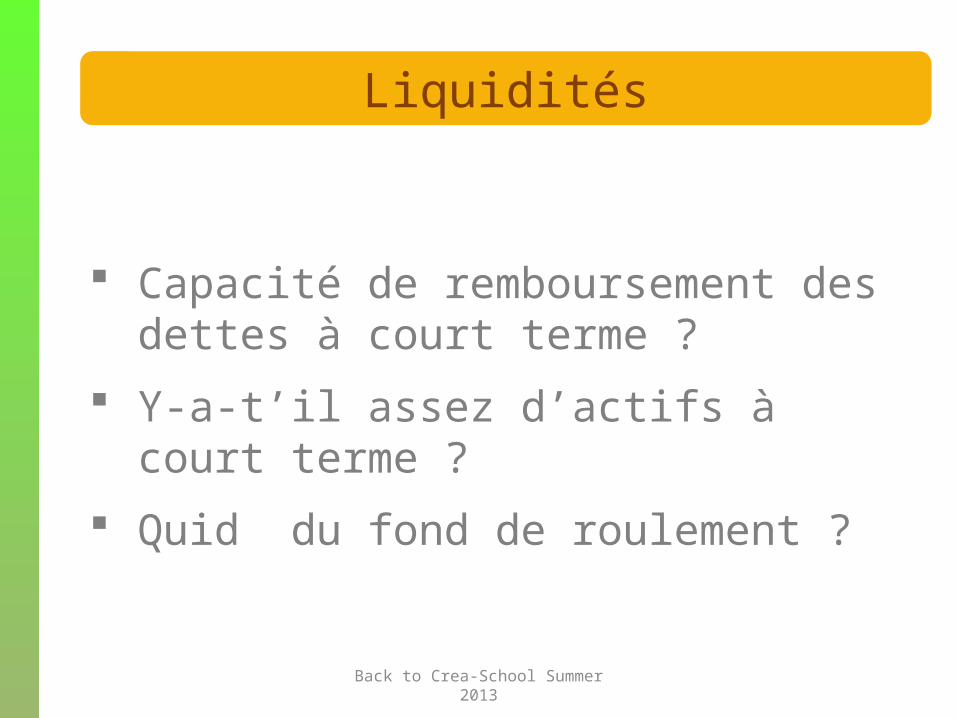

Capacité de remboursement des dettes à court terme ?

Y-a-t’il assez d’actifs à court terme ?

Quid du fond de roulement ?

FINANCIELE ANALYSELiquidités

Back to Crea-School Summer 2013

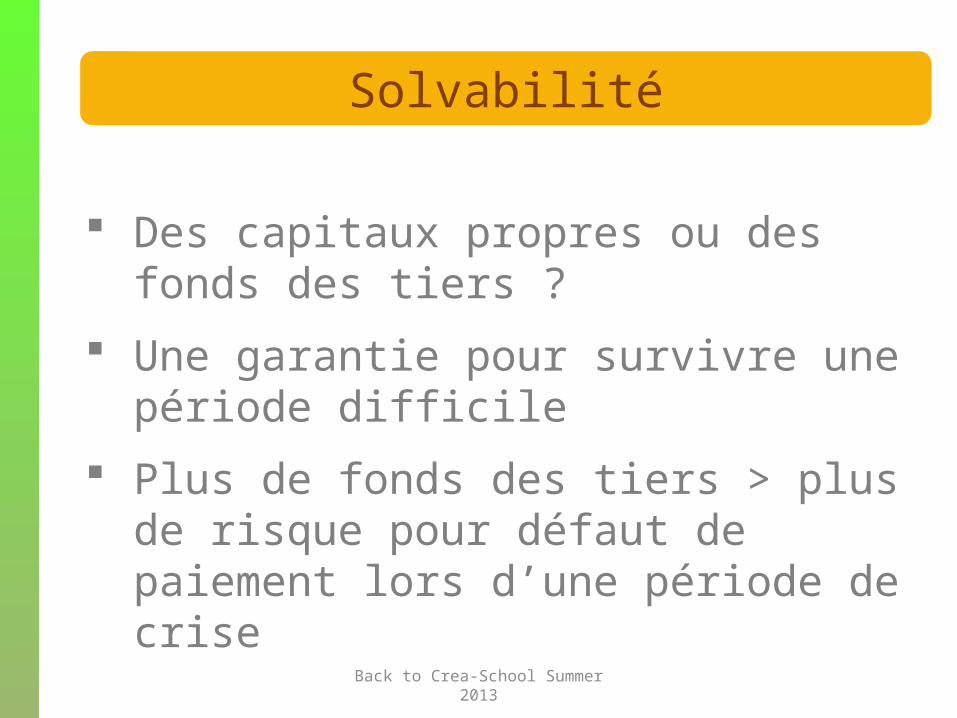

Des capitaux propres ou des fonds des tiers ?

Une garantie pour survivre une période difficile

Plus de fonds des tiers > plus de risque pour défaut de paiement lors d’une période de crise

FINANCIELE ANALYSESolvabilité

Back to Crea-School Summer 2013

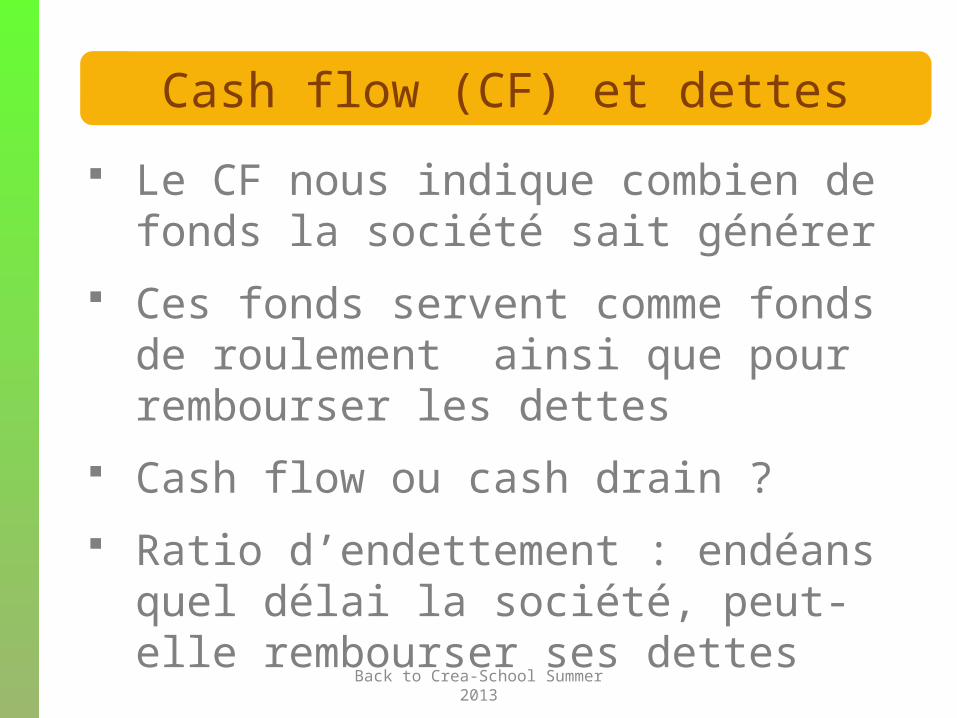

Le CF nous indique combien de fonds la société sait générer

Ces fonds servent comme fonds de roulement ainsi que pour rembourser les dettes

Cash flow ou cash drain ? Ratio d’endettement : endéans quel délai la

société, peut-elle rembourser ses dettes

FINANCIELE ANALYSECash flow (CF) et dettes

Back to Crea-School Summer 2013

FINANCIELE ANALYSELe diagnostic financier

Back to Crea-School Summer 2013

Des cas réels

Back to Crea-School Summer 2013

²

Creanet

Creanet

Back to Crea-School Summer 2013

Conclusion

Back to Crea-School Summer 2013

A.E.R.

Détail de la comptabilité

Les comptes annuels

Fiches de salaires

Fiche 281.20

Documents

Back to Crea-School Summer 2013

Back to Crea-School Summer 2013

Téléchargez le App gratuite