Cours Comptabilité Chap v 2015-2016

32

La comptabilisation de certaines opérations 61 ECOLE SUPERIEURE DES SCIENCES ECONOMIQUES ET COMMERCIALES DE TUNIS (ESSEC) Chargée du cours: Mme Bel Hadj Ali Année Universitaire : 2015/2016 Matière : Comptabilité financière I Niveau : 1 ère Année LICENCE LFG QUATRIEME CHAPITRE : La comptabilisation de certaines opérations Section I : Facturation A. Factures d'achat et de vente La facture est un document commercial émis par le fournisseur pour matérialiser la vente à son client. La facture doit comporter un numéro et mentionner le nom et l'adresse des parties ainsi que leur matricule fiscal, la date de livraison de la marchandise ou de la réalisation de la prestation de service, la quantité, la dénomination précise et le prix unitaire hors taxe sur la valeur ajoutée des produits vendus ou des services rendus et le cas échéant, les réductions accordées ainsi que les taux et les montants des différentes taxes. B. Factures d'avoir La facture d'avoir est un document commercial émis par le fournisseur pour matérialiser une correction d'une erreur de facturation, un retour de marchandises, une réduction commerciale hors facture (Rabais, remise et ristourne) ou une réduction financière hors facture (escompte). Les rabais : Un rabais est une réduction pratiquée sur le prix de vente pour tenir compte d'une diminution commerciale du produit (défaut de qualité, défaut de conformité). Les remises : Une remise est une réduction accordée sur le prix de vente généralement en considération de l'importance de la vente ou de la fidélité du client. La Ristourne : La ristourne est une réduction calculée hors facture sur l'ensemble des opérations faites avec un même client (ristourne accordée) au cours d'une période déterminée. L'escompte est une réduction accordée par un fournisseur à son client en raison d'un règlement au comptant ou avant la date normale d'exigibilité (escompte de règlement).

-

Upload

amine-abderrahim -

Category

Documents

-

view

28 -

download

2

description

1er LFG1er année, Comptabilité générale 1

Transcript of Cours Comptabilité Chap v 2015-2016

La comptabilisation de certaines opérations

61

ECOLE SUPERIEURE DES SCIENCES ECONOMIQUES ET

COMMERCIALES DE TUNIS (ESSEC)

Chargée du cours: Mme Bel Hadj Ali

Année Universitaire : 2015/2016

Matière : Comptabilité financière I

Niveau : 1ère

Année LICENCE LFG

QUATRIEME CHAPITRE : La comptabilisation de certaines opérations

Section I : Facturation

A. Factures d'achat et de vente

La facture est un document commercial émis par le fournisseur pour matérialiser la vente à

son client. La facture doit comporter un numéro et mentionner le nom et l'adresse des parties

ainsi que leur matricule fiscal, la date de livraison de la marchandise ou de la réalisation de la

prestation de service, la quantité, la dénomination précise et le prix unitaire hors taxe sur la

valeur ajoutée des produits vendus ou des services rendus et le cas échéant, les réductions

accordées ainsi que les taux et les montants des différentes taxes.

B. Factures d'avoir

La facture d'avoir est un document commercial émis par le fournisseur pour matérialiser une

correction d'une erreur de facturation, un retour de marchandises, une réduction commerciale

hors facture (Rabais, remise et ristourne) ou une réduction financière hors facture (escompte).

Les rabais : Un rabais est une réduction pratiquée sur le prix de vente pour tenir compte d'une

diminution commerciale du produit (défaut de qualité, défaut de conformité).

Les remises : Une remise est une réduction accordée sur le prix de vente généralement en

considération de l'importance de la vente ou de la fidélité du client.

La Ristourne : La ristourne est une réduction calculée hors facture sur l'ensemble des

opérations faites avec un même client (ristourne accordée) au cours d'une période déterminée.

L'escompte est une réduction accordée par un fournisseur à son client en raison d'un

règlement au comptant ou avant la date normale d'exigibilité (escompte de règlement).

La comptabilisation de certaines opérations

62

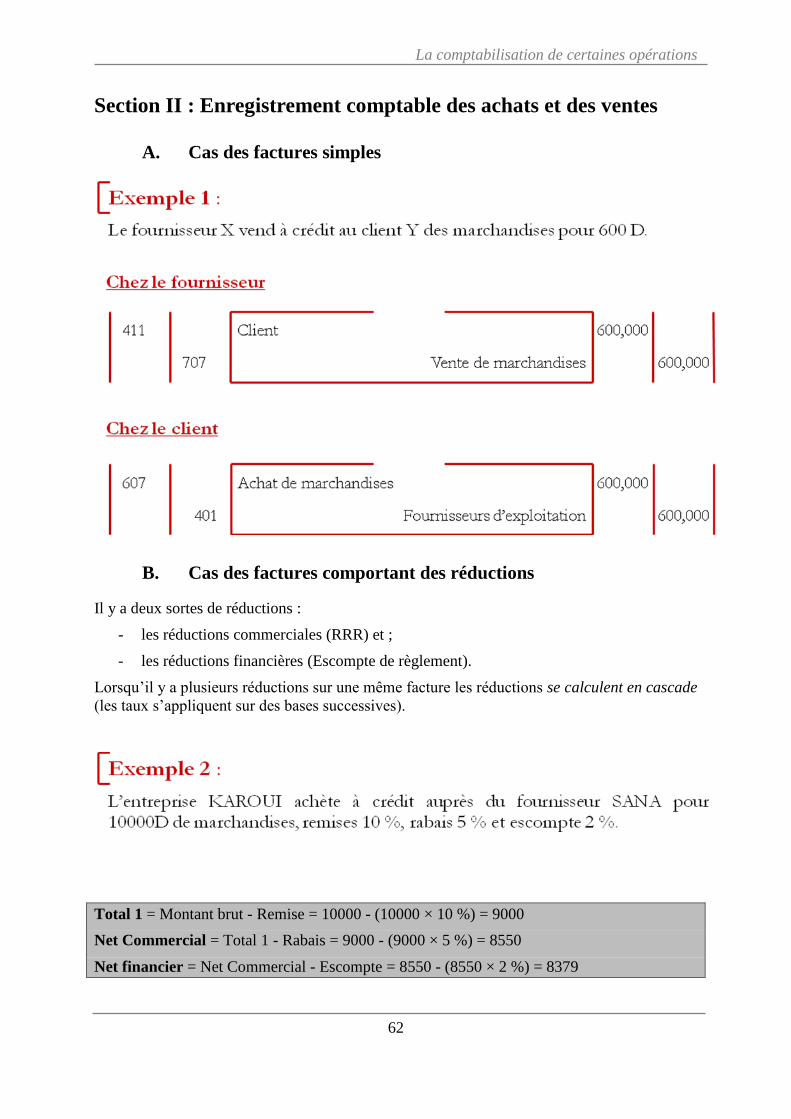

Section II : Enregistrement comptable des achats et des ventes

A. Cas des factures simples

B. Cas des factures comportant des réductions

Il y a deux sortes de réductions :

- les réductions commerciales (RRR) et ;

- les réductions financières (Escompte de règlement).

Lorsqu’il y a plusieurs réductions sur une même facture les réductions se calculent en cascade

(les taux s’appliquent sur des bases successives).

Total 1 = Montant brut - Remise = 10000 - (10000 × 10 %) = 9000

Net Commercial = Total 1 - Rabais = 9000 - (9000 × 5 %) = 8550

Net financier = Net Commercial - Escompte = 8550 - (8550 × 2 %) = 8379

La comptabilisation de certaines opérations

63

STE SANA Le 12/05/N

Facture n° 126 Doit : KAROUI

Montant brut 10000,000

Remise 10% 1000,000

9000,000

Rabais 5% 450,000

Net commercial 8550,000

Escompte 2% 171,000

NET A PAYER 8379,000

Les réductions financières sur ou hors facture sont toujours comptabilisées au débit du compte

« 654 - Escompte accordés » dans la comptabilité du vendeur et au crédit du compte « 755 -

Escompte obtenus » dans la comptabilité de l’acheteur. Les réductions commerciales sur

factures ne sont jamais comptabilisées. On enregistre seulement le net commercial.

En revanche, les réductions commerciales hors factures (c'est-à-dire sur facture d’avoir) sont

comptabilisées au débit du compte « 709 - Rabais, remises et ristournes accordés par

l’entreprise » dans la comptabilité du vendeur et au crédit du compte « 609 - Rabais, Remises

et Ristournes obtenus sur achats » dans la comptabilité de l’acheteur.

II.3- Cas des factures d’avoir

Rabais = 10% × Net commercial = 10% × 8550 = 855

La comptabilisation de certaines opérations

64

STE SANA Le 15/05/N

Avoir n° 60 KAROUI

Rabais 855,000

Escompte 2% 17,100

NET A VOTRE CREDIT 837,900

Remarque : Suite à l’octroi du rabais, le net commercial a diminué et, par conséquent,

l’escompte aussi a diminué. La comparaison de la facture initiale et celle incluant le rabais

supplémentaire permet de comprendre ce résultat.

Facture initiale

Montant brut 10000,000

Remise 10% 1000,000

9000,000

Rabais 5% 450,000

Net commercial 8550,000

Escompte 2% 171,000

NET A PAYER 8379,000

Facture initiale + rabais

Montant brut 10000,000

Remise 10% 1000,000

9000,000

Rabais 5% 450,000

8550,000

Rabais 10% 855,000

Net commercial 7695,000

Escompte 2% 153,900

NET A PAYER 7541,100

Différence

= 171 - 153,9 = 17,1

= 8379 – 7541,1 = 837,9

N.B : Lors de l’établissement de la facture d’avoir, il ne faut pas dresser une autre facture et

calculer la différence mais plutôt dresser la facture d’avoir sur la base du rabais comme

indiqué dans l’exemple 3 (facture d’avoir n°60).

La comptabilisation de certaines opérations

65

Section III : Comptabilisation de la TVA

La TVA est un impôt indirect institué par la loi n° 88-61 du 02/06/88 portante promulgation

du code de la TVA. Cet impôt frappe en général tous les biens et services consommés ou

utilisés en Tunisie quelle que soit la nationalité du consommateur. On parle d’exonération

lorsque les affaires sont situées en dehors du champ d’application de la TVA et sont

dispensées par une disposition expresse de la loi. La liste des exonérations est donnée par le

tableau A de la loi citée ci-dessus.

La T.V.A est ainsi, collectée par le vendeur, qui la facture à l’acheteur à l’occasion de chaque

opération imposable réalisée. Mais son montant doit être reversé à l’Etat par le vendeur après

déduction de la taxe qu’il a lui-même supporté à travers les factures reçues de ses propres

fournisseurs.

La T.V.A ne constitue ni une charge, ni un produit, pour l’acheteur et pour le vendeur.

A. Assiette et taux de T.V.A

La détermination de la base imposable (assiette) est prévue par l’article 6 du code de la TVA.

La TVA est calculée sur le prix net des marchandises des travaux ou des services, c’est à dire

après diminution des réductions de toutes natures (escompte et RRR portés sur la facture).

Ainsi, les réductions réduisent la base de calcul de la TVA.

Tous les frais facturés (frais de port, frais d’assurance, commissions, les intérêts pour

prorogation d’échéance,…) sont considérés comme des éléments du prix de vente pour

l’établissement de la TVA.

De même, les droits et taxes indirects tels que les droits de douane et les droits de

consommation font augmenter l’assiette de la TVA.

Les taux appliqués sont de 6%, 12% et 18% en fonction du produit : 6% (produits agricoles et

de pêche,…), 12% (transport de marchandises, la restauration, l’hôtellerie,…), 18% (tous les

produits et services qui ne sont pas soumis à l’un des autres taux de la TVA).

B. Mécanismes de la T.V.A

Pour les entreprises, la taxe comprend deux éléments distincts :

- En amont, la taxe recouvrée sur l’entreprise (taxes sur achats, services et immobilisations)

qui se décompose en taxe déductible et en taxe non déductible (ne remplissant pas les

conditions de déductibilité)

- En aval, la taxe collectée par l’entreprise (taxe sur ventes et sur profits divers imposables).

Lorsqu’un vendeur établit à un client une facture comportant la taxe, il devient débiteur

envers le trésor du montant de la taxe ainsi facturé (dette vis-à-vis de l’état).

Mais lorsqu’il fait un achat, le montant de la taxe qu’il paie à son fournisseur est porté à son

crédit au compte courant ouvert entre lui et le trésor (créance sur l’état), de telle sorte qu’il ne

reverse au trésor que la différence positive entre le montant de la taxe perçue en aval et celui

de la taxe acquittée en amont : c’est ce qu’on appelle le mécanisme de la déduction ou de la

récupération de la taxe.

La comptabilisation de certaines opérations

66

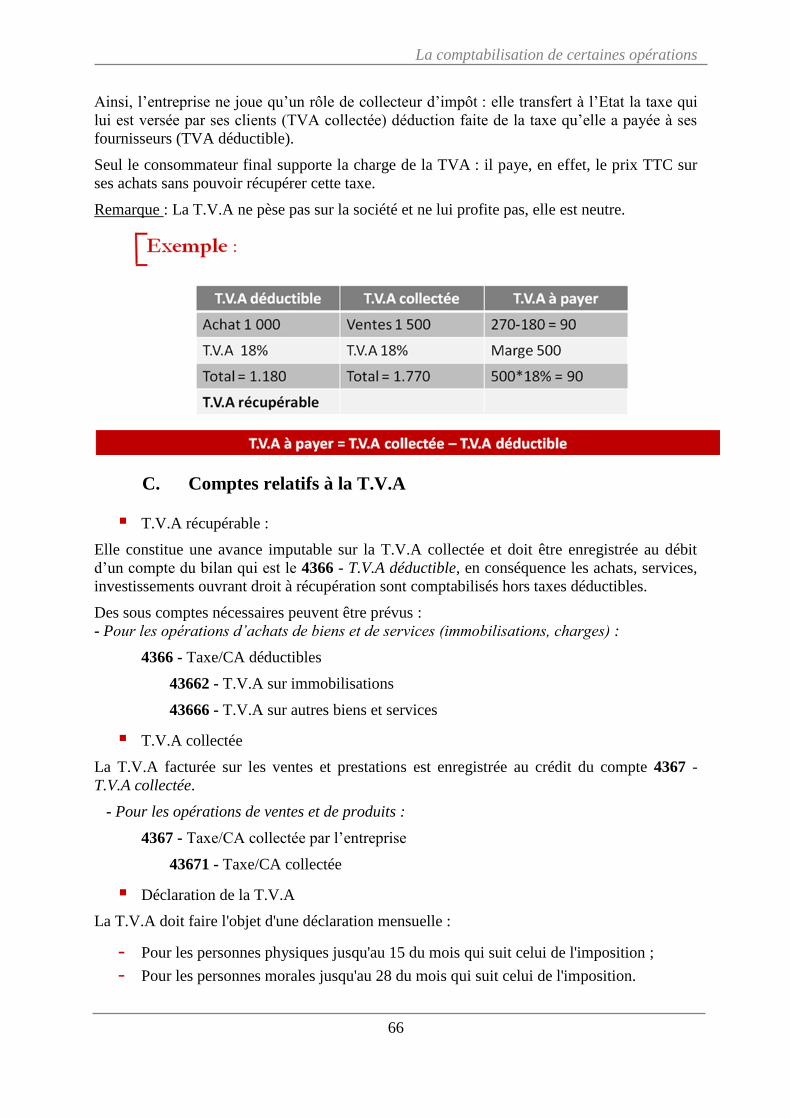

Ainsi, l’entreprise ne joue qu’un rôle de collecteur d’impôt : elle transfert à l’Etat la taxe qui

lui est versée par ses clients (TVA collectée) déduction faite de la taxe qu’elle a payée à ses

fournisseurs (TVA déductible).

Seul le consommateur final supporte la charge de la TVA : il paye, en effet, le prix TTC sur

ses achats sans pouvoir récupérer cette taxe.

Remarque : La T.V.A ne pèse pas sur la société et ne lui profite pas, elle est neutre.

C. Comptes relatifs à la T.V.A

T.V.A récupérable :

Elle constitue une avance imputable sur la T.V.A collectée et doit être enregistrée au débit

d’un compte du bilan qui est le 4366 - T.V.A déductible, en conséquence les achats, services,

investissements ouvrant droit à récupération sont comptabilisés hors taxes déductibles.

Des sous comptes nécessaires peuvent être prévus :

- Pour les opérations d’achats de biens et de services (immobilisations, charges) :

4366 - Taxe/CA déductibles

43662 - T.V.A sur immobilisations

43666 - T.V.A sur autres biens et services

T.V.A collectée

La T.V.A facturée sur les ventes et prestations est enregistrée au crédit du compte 4367 -

T.V.A collectée.

- Pour les opérations de ventes et de produits :

4367 - Taxe/CA collectée par l’entreprise

43671 - Taxe/CA collectée

Déclaration de la T.V.A

La T.V.A doit faire l'objet d'une déclaration mensuelle :

- Pour les personnes physiques jusqu'au 15 du mois qui suit celui de l'imposition ;

- Pour les personnes morales jusqu'au 28 du mois qui suit celui de l'imposition.

La comptabilisation de certaines opérations

67

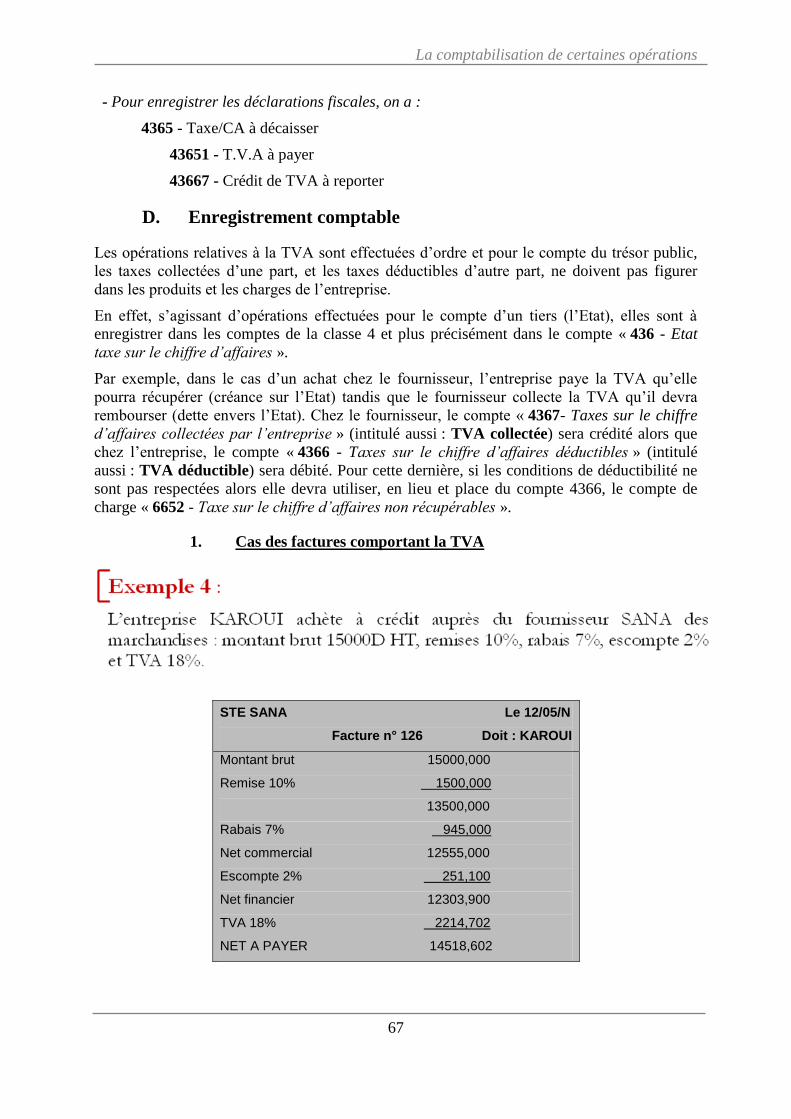

- Pour enregistrer les déclarations fiscales, on a :

4365 - Taxe/CA à décaisser

43651 - T.V.A à payer

43667 - Crédit de TVA à reporter

D. Enregistrement comptable

Les opérations relatives à la TVA sont effectuées d’ordre et pour le compte du trésor public,

les taxes collectées d’une part, et les taxes déductibles d’autre part, ne doivent pas figurer

dans les produits et les charges de l’entreprise.

En effet, s’agissant d’opérations effectuées pour le compte d’un tiers (l’Etat), elles sont à

enregistrer dans les comptes de la classe 4 et plus précisément dans le compte « 436 - Etat

taxe sur le chiffre d’affaires ».

Par exemple, dans le cas d’un achat chez le fournisseur, l’entreprise paye la TVA qu’elle

pourra récupérer (créance sur l’Etat) tandis que le fournisseur collecte la TVA qu’il devra

rembourser (dette envers l’Etat). Chez le fournisseur, le compte « 4367- Taxes sur le chiffre

d’affaires collectées par l’entreprise » (intitulé aussi : TVA collectée) sera crédité alors que

chez l’entreprise, le compte « 4366 - Taxes sur le chiffre d’affaires déductibles » (intitulé

aussi : TVA déductible) sera débité. Pour cette dernière, si les conditions de déductibilité ne

sont pas respectées alors elle devra utiliser, en lieu et place du compte 4366, le compte de

charge « 6652 - Taxe sur le chiffre d’affaires non récupérables ».

1. Cas des factures comportant la TVA

STE SANA Le 12/05/N

Facture n° 126 Doit : KAROUI

Montant brut 15000,000

Remise 10% 1500,000

13500,000

Rabais 7% 945,000

Net commercial 12555,000

Escompte 2% 251,100

Net financier 12303,900

TVA 18% 2214,702

NET A PAYER 14518,602

La comptabilisation de certaines opérations

68

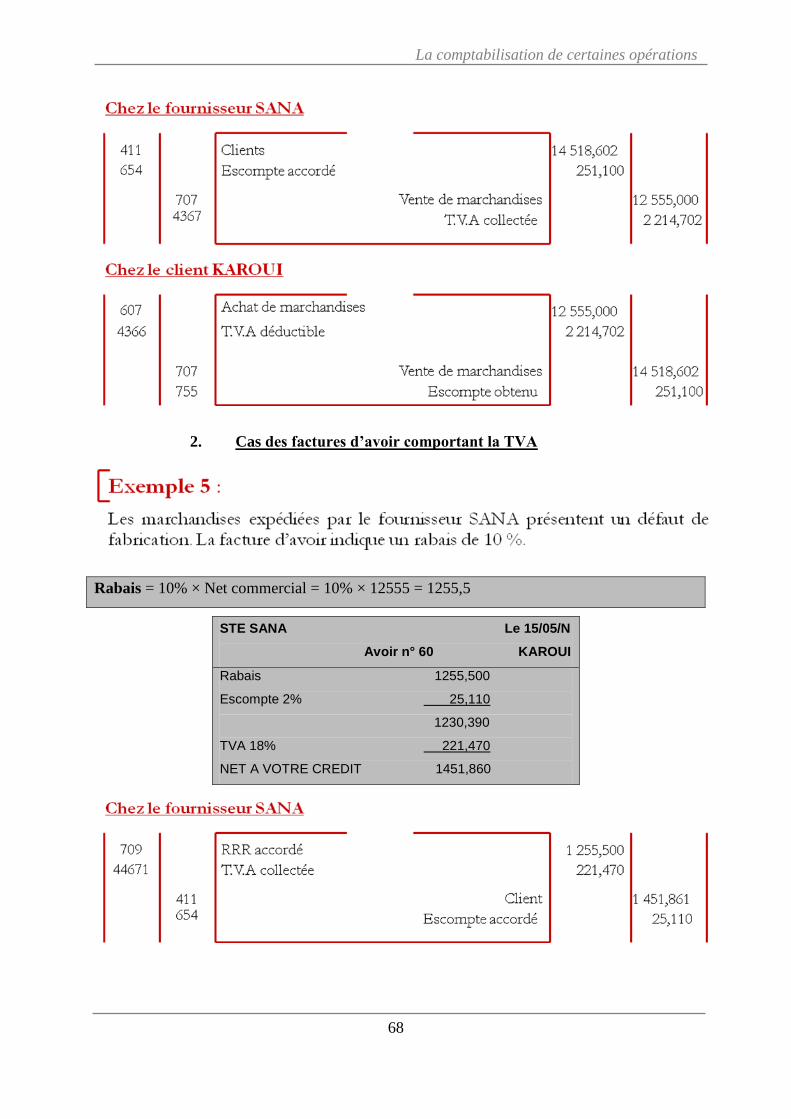

2. Cas des factures d’avoir comportant la TVA

Rabais = 10% × Net commercial = 10% × 12555 = 1255,5

STE SANA Le 15/05/N

Avoir n° 60 KAROUI

Rabais 1255,500

Escompte 2% 25,110

1230,390

TVA 18% 221,470

NET A VOTRE CREDIT 1451,860

La comptabilisation de certaines opérations

69

E. Déclaration fiscale

A la fin de chaque mois, l’entreprise doit procéder comme suit :

Plusieurs cas peuvent se poser :

La comptabilisation de certaines opérations

70

La comptabilisation de certaines opérations

71

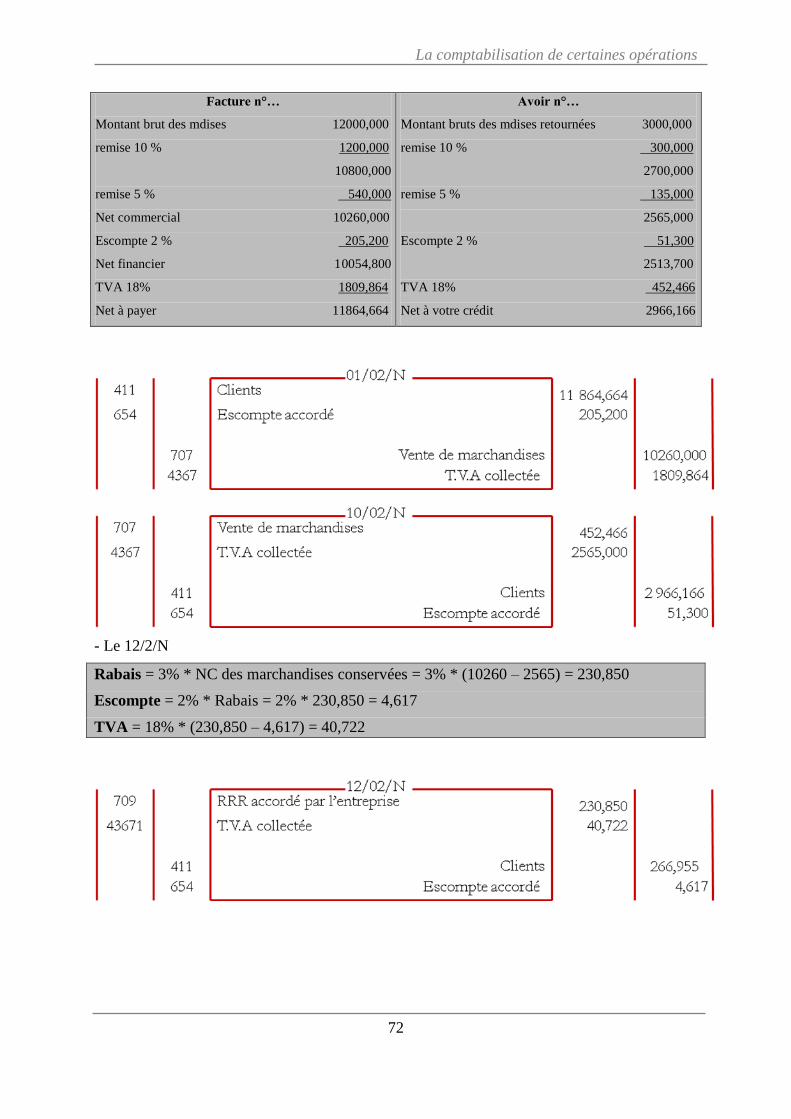

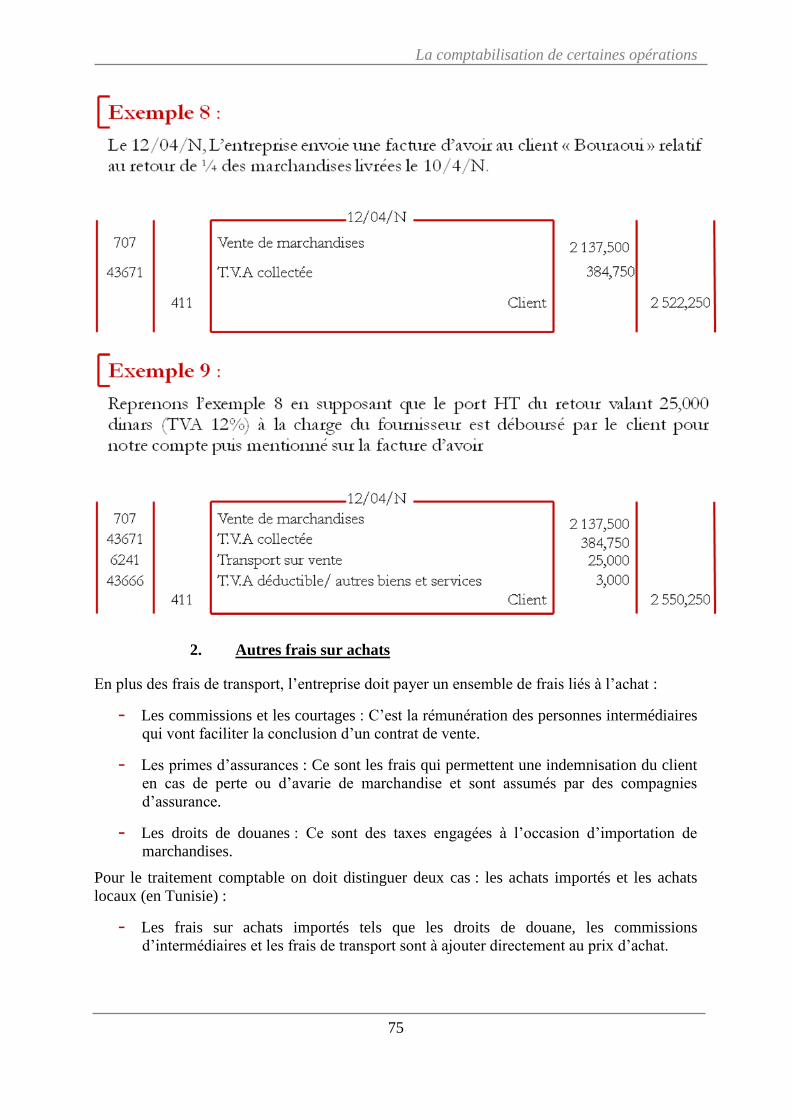

F. Les retours sur achats et ventes

Les retours de marchandises d’un client à son fournisseur (cas de marchandises défectueuses)

se traduisent par une annulation partielle ou totale de l’opération initiale. L’enregistrement

comptable du retour des marchandises ne s’opèrera qu’après l’émission de la facture d’avoir

du fournisseur.

La comptabilisation de certaines opérations

72

Facture n°…

Montant brut des mdises 12000,000

remise 10 % 1200,000

10800,000

remise 5 % 540,000

Net commercial 10260,000

Escompte 2 % 205,200

Net financier 10054,800

TVA 18% 1809,864

Net à payer 11864,664

Avoir n°…

Montant bruts des mdises retournées 3000,000

remise 10 % 300,000

2700,000

remise 5 % 135,000

2565,000

Escompte 2 % 51,300

2513,700

TVA 18% 452,466

Net à votre crédit 2966,166

- Le 12/2/N

Rabais = 3% * NC des marchandises conservées = 3% * (10260 – 2565) = 230,850

Escompte = 2% * Rabais = 2% * 230,850 = 4,617

TVA = 18% * (230,850 – 4,617) = 40,722

La comptabilisation de certaines opérations

73

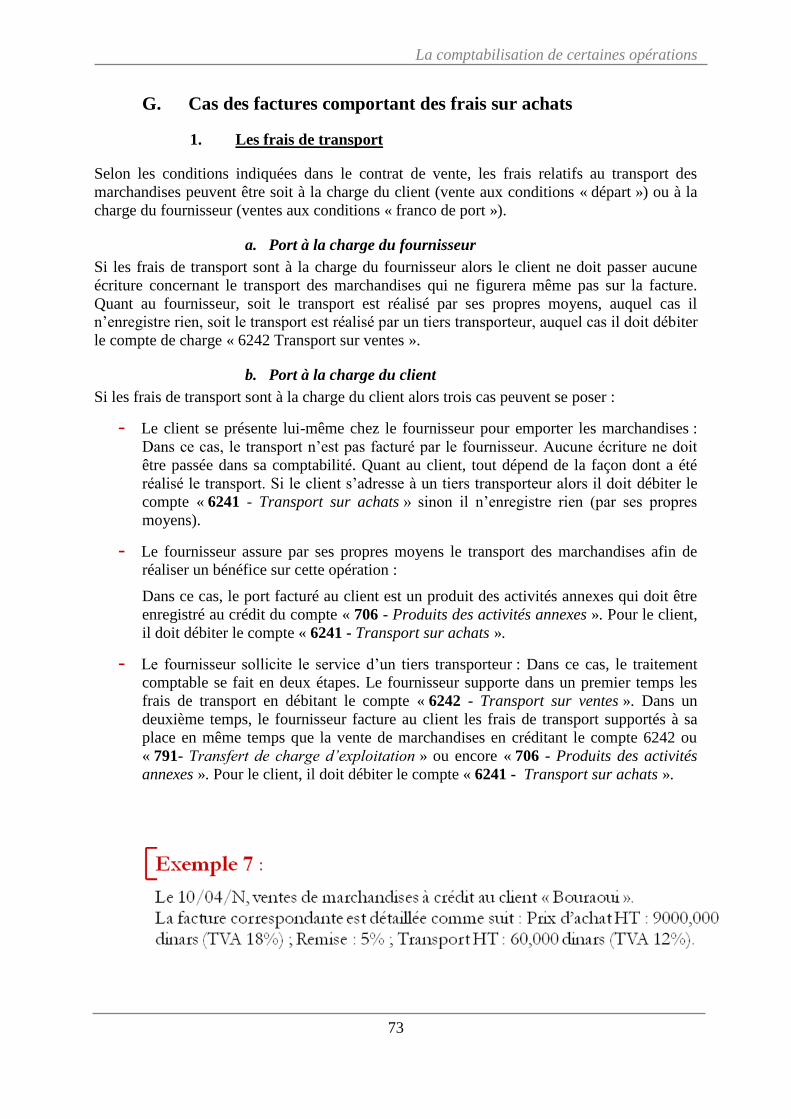

G. Cas des factures comportant des frais sur achats

1. Les frais de transport

Selon les conditions indiquées dans le contrat de vente, les frais relatifs au transport des

marchandises peuvent être soit à la charge du client (vente aux conditions « départ ») ou à la

charge du fournisseur (ventes aux conditions « franco de port »).

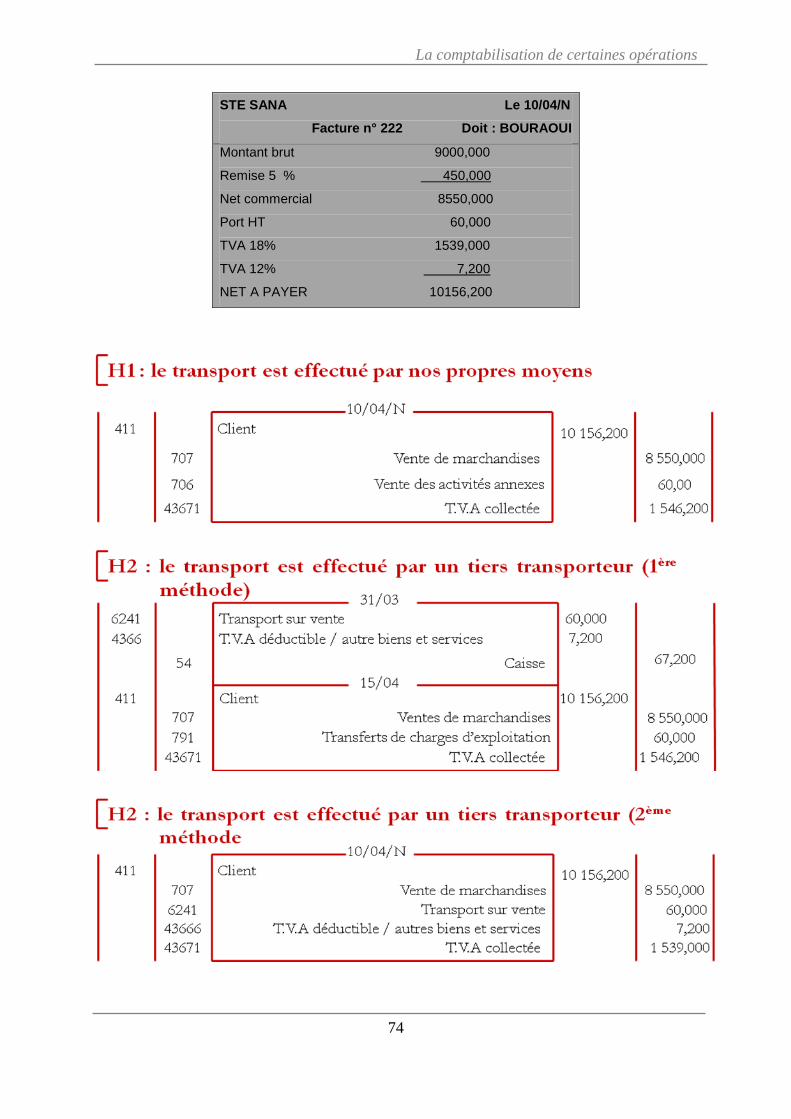

a. Port à la charge du fournisseur

Si les frais de transport sont à la charge du fournisseur alors le client ne doit passer aucune

écriture concernant le transport des marchandises qui ne figurera même pas sur la facture.

Quant au fournisseur, soit le transport est réalisé par ses propres moyens, auquel cas il

n’enregistre rien, soit le transport est réalisé par un tiers transporteur, auquel cas il doit débiter

le compte de charge « 6242 Transport sur ventes ».

b. Port à la charge du client

Si les frais de transport sont à la charge du client alors trois cas peuvent se poser :

- Le client se présente lui-même chez le fournisseur pour emporter les marchandises :

Dans ce cas, le transport n’est pas facturé par le fournisseur. Aucune écriture ne doit

être passée dans sa comptabilité. Quant au client, tout dépend de la façon dont a été

réalisé le transport. Si le client s’adresse à un tiers transporteur alors il doit débiter le

compte « 6241 - Transport sur achats » sinon il n’enregistre rien (par ses propres

moyens).

- Le fournisseur assure par ses propres moyens le transport des marchandises afin de

réaliser un bénéfice sur cette opération :

Dans ce cas, le port facturé au client est un produit des activités annexes qui doit être

enregistré au crédit du compte « 706 - Produits des activités annexes ». Pour le client,

il doit débiter le compte « 6241 - Transport sur achats ».

- Le fournisseur sollicite le service d’un tiers transporteur : Dans ce cas, le traitement

comptable se fait en deux étapes. Le fournisseur supporte dans un premier temps les

frais de transport en débitant le compte « 6242 - Transport sur ventes ». Dans un

deuxième temps, le fournisseur facture au client les frais de transport supportés à sa

place en même temps que la vente de marchandises en créditant le compte 6242 ou

« 791- Transfert de charge d’exploitation » ou encore « 706 - Produits des activités

annexes ». Pour le client, il doit débiter le compte « 6241 - Transport sur achats ».

La comptabilisation de certaines opérations

74

STE SANA Le 10/04/N

Facture n° 222 Doit : BOURAOUI

Montant brut 9000,000

Remise 5 % 450,000

Net commercial 8550,000

Port HT 60,000

TVA 18% 1539,000

TVA 12% 7,200

NET A PAYER 10156,200

La comptabilisation de certaines opérations

75

2. Autres frais sur achats

En plus des frais de transport, l’entreprise doit payer un ensemble de frais liés à l’achat :

- Les commissions et les courtages : C’est la rémunération des personnes intermédiaires

qui vont faciliter la conclusion d’un contrat de vente.

- Les primes d’assurances : Ce sont les frais qui permettent une indemnisation du client

en cas de perte ou d’avarie de marchandise et sont assumés par des compagnies

d’assurance.

- Les droits de douanes : Ce sont des taxes engagées à l’occasion d’importation de

marchandises.

Pour le traitement comptable on doit distinguer deux cas : les achats importés et les achats

locaux (en Tunisie) :

- Les frais sur achats importés tels que les droits de douane, les commissions

d’intermédiaires et les frais de transport sont à ajouter directement au prix d’achat.

La comptabilisation de certaines opérations

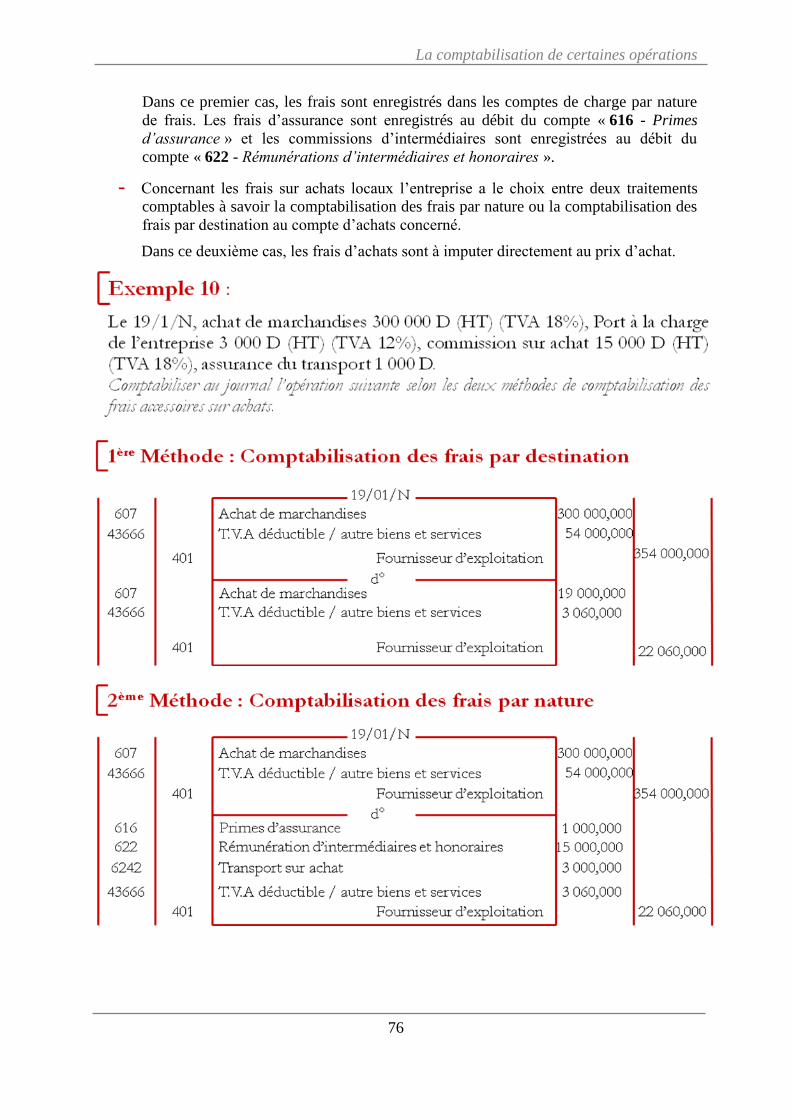

76

Dans ce premier cas, les frais sont enregistrés dans les comptes de charge par nature

de frais. Les frais d’assurance sont enregistrés au débit du compte « 616 - Primes

d’assurance » et les commissions d’intermédiaires sont enregistrées au débit du

compte « 622 - Rémunérations d’intermédiaires et honoraires ».

- Concernant les frais sur achats locaux l’entreprise a le choix entre deux traitements

comptables à savoir la comptabilisation des frais par nature ou la comptabilisation des

frais par destination au compte d’achats concerné.

Dans ce deuxième cas, les frais d’achats sont à imputer directement au prix d’achat.

La comptabilisation de certaines opérations

77

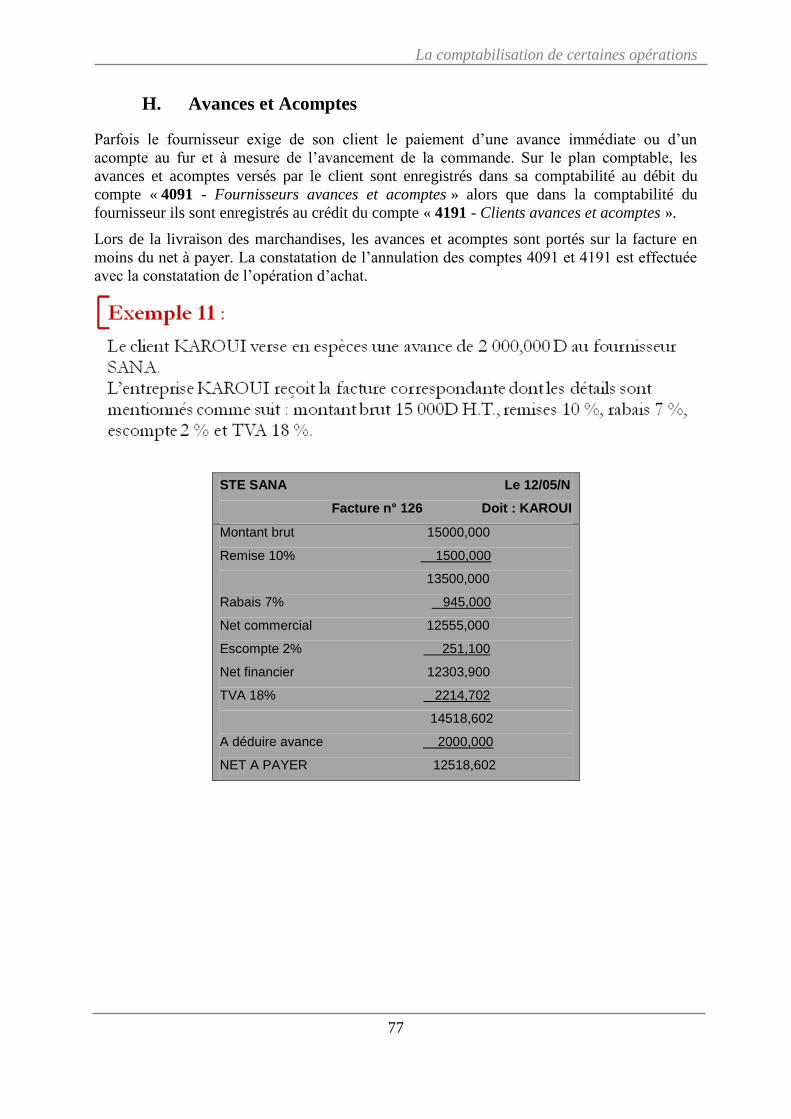

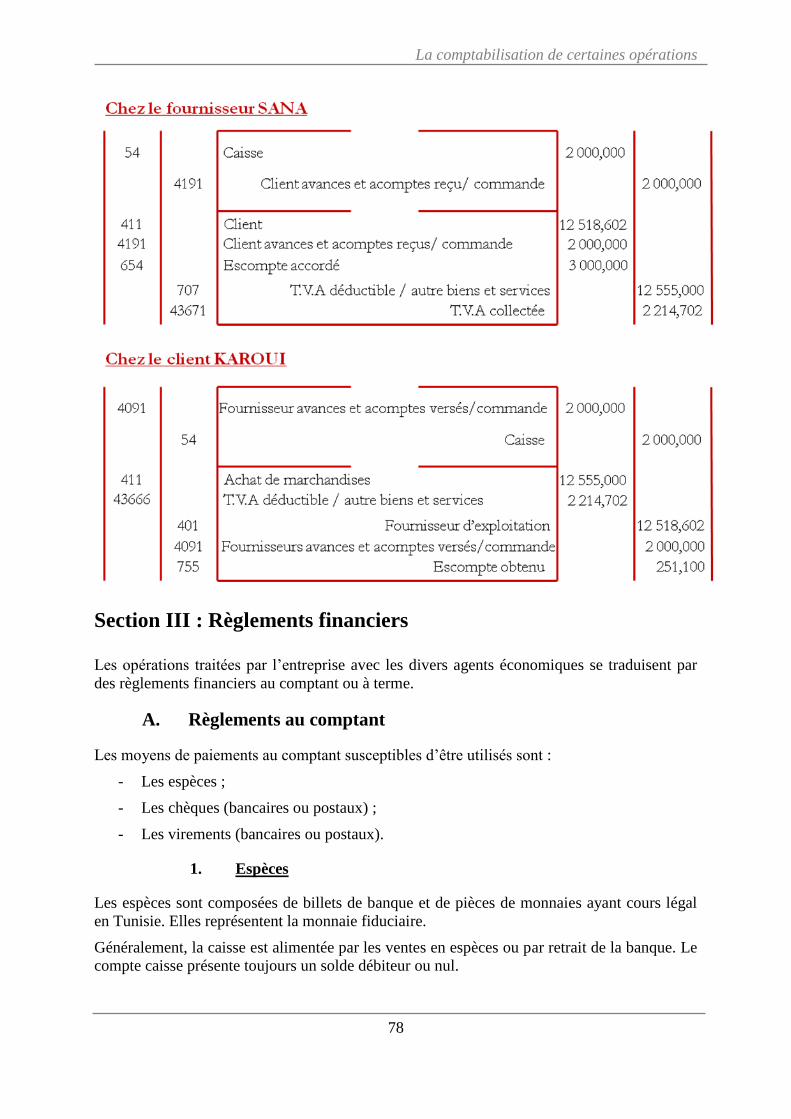

H. Avances et Acomptes

Parfois le fournisseur exige de son client le paiement d’une avance immédiate ou d’un

acompte au fur et à mesure de l’avancement de la commande. Sur le plan comptable, les

avances et acomptes versés par le client sont enregistrés dans sa comptabilité au débit du

compte « 4091 - Fournisseurs avances et acomptes » alors que dans la comptabilité du

fournisseur ils sont enregistrés au crédit du compte « 4191 - Clients avances et acomptes ».

Lors de la livraison des marchandises, les avances et acomptes sont portés sur la facture en

moins du net à payer. La constatation de l’annulation des comptes 4091 et 4191 est effectuée

avec la constatation de l’opération d’achat.

STE SANA Le 12/05/N

Facture n° 126 Doit : KAROUI

Montant brut 15000,000

Remise 10% 1500,000

13500,000

Rabais 7% 945,000

Net commercial 12555,000

Escompte 2% 251,100

Net financier 12303,900

TVA 18% 2214,702

14518,602

A déduire avance 2000,000

NET A PAYER 12518,602

La comptabilisation de certaines opérations

78

Section III : Règlements financiers

Les opérations traitées par l’entreprise avec les divers agents économiques se traduisent par

des règlements financiers au comptant ou à terme.

A. Règlements au comptant

Les moyens de paiements au comptant susceptibles d’être utilisés sont :

- Les espèces ;

- Les chèques (bancaires ou postaux) ;

- Les virements (bancaires ou postaux).

1. Espèces

Les espèces sont composées de billets de banque et de pièces de monnaies ayant cours légal

en Tunisie. Elles représentent la monnaie fiduciaire.

Généralement, la caisse est alimentée par les ventes en espèces ou par retrait de la banque. Le

compte caisse présente toujours un solde débiteur ou nul.

La comptabilisation de certaines opérations

79

Le paiement en espèce est cependant de moins en moins appliqué en affaires en raison du

risque associé à la manipulation des espèces et de la difficulté d’établir la preuve du paiement

en cas de litige.

2. Chèque

Le chèque est l’écrit par lequel le tireur (titulaire du compte) donne au tiré (banque ou poste),

l’ordre de payer à vue (immédiatement) une somme déterminée et disponible au bénéficiaire

(qui peut être au tiers ou le titulaire du compte lui-même).

Le chèque est régi par les articles 346 et 412 du code de commerce.

Le chèque est un instrument de paiement. Il n’est jamais un instrument de crédit. Néanmoins,

le chèque peut servir à obtenir un crédit lorsqu’il est endossé par son bénéficiaire au profit

d’une banque qui l’escompte, c'est-à-dire qui verse le montant au bénéficiaire avant

l’encaissement effectif du chèque (crédit de quelques jours).

Le chèque peut porter le nom du bénéficiaire (chèque nominatif) ou être émis au porteur (sans

préciser le nom du bénéficiaire).

Le chèque peut être barré par le tireur ou par le bénéficiaire (porteur) au moyen de deux

barres parallèles apposées au recto du chèque. Un chèque barré ne peut être encaissé

directement, il doit être déposé sur un compte bancaire. Ceci permet de réduire les risques de

vols ou d’utilisation frauduleuse du chèque.

Le chèque peut être transmis par endos, sauf s’il porte la mention « non endossable » ou « non

à ordre », auquel cas il ne peut être payé qu’a la personne dénommée.

Le chèque certifié est un chèque dont la provision est bloquée par le banquier tiré à la

disposition du tireur ou du bénéficiaire. Un chèque non certifié peut être refusé au paiement

par le banquier tir à défaut de provision suffisante et en l’absence d’un crédit disponible.

Remarque : afin de prouver l’annulation d’un chèque émis, une bonne pratique consiste à

découper le numéro de formule et à le coller à la souche.

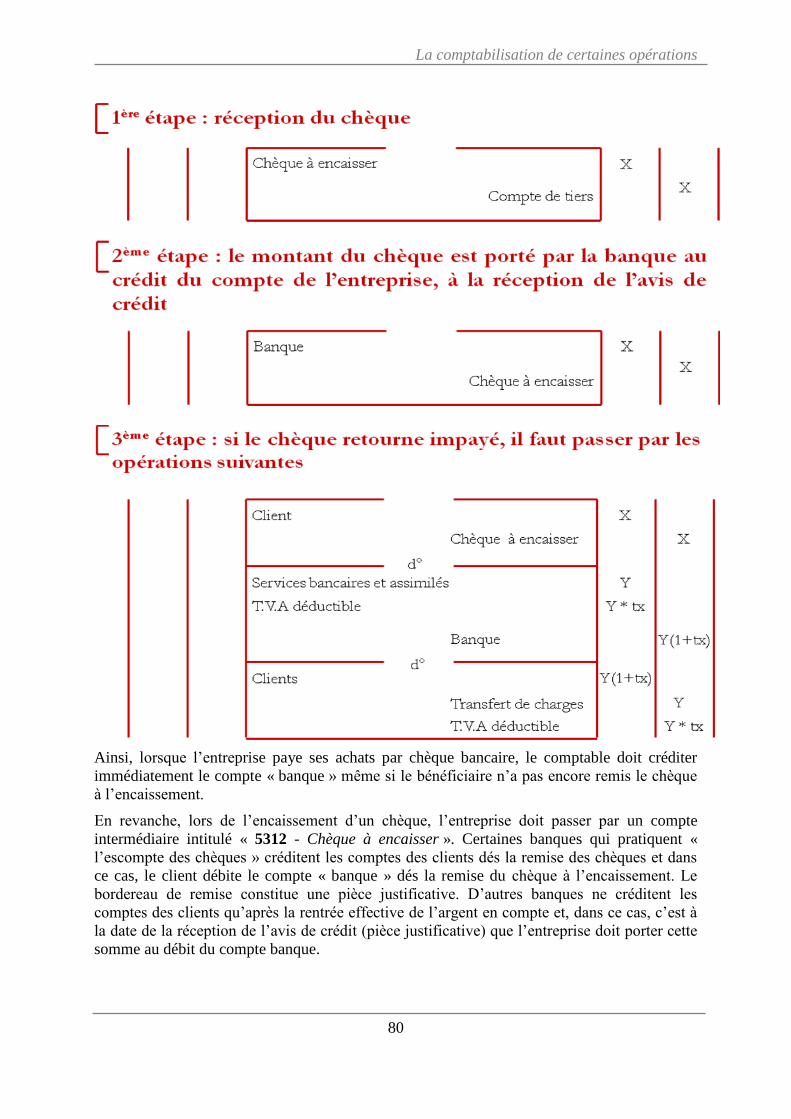

Il existe toujours un décalage dans le temps entre la date de remise des chèques reçus des

clients ou des autres débiteurs et la date de la comptabilisation par la banque du montant du

chèque du compte de l’entreprise. Pour cette raison, il faut passer une écriture pour chacune

de ces étapes :

La comptabilisation de certaines opérations

80

Ainsi, lorsque l’entreprise paye ses achats par chèque bancaire, le comptable doit créditer

immédiatement le compte « banque » même si le bénéficiaire n’a pas encore remis le chèque

à l’encaissement.

En revanche, lors de l’encaissement d’un chèque, l’entreprise doit passer par un compte

intermédiaire intitulé « 5312 - Chèque à encaisser ». Certaines banques qui pratiquent «

l’escompte des chèques » créditent les comptes des clients dés la remise des chèques et dans

ce cas, le client débite le compte « banque » dés la remise du chèque à l’encaissement. Le

bordereau de remise constitue une pièce justificative. D’autres banques ne créditent les

comptes des clients qu’après la rentrée effective de l’argent en compte et, dans ce cas, c’est à

la date de la réception de l’avis de crédit (pièce justificative) que l’entreprise doit porter cette

somme au débit du compte banque.

La comptabilisation de certaines opérations

81

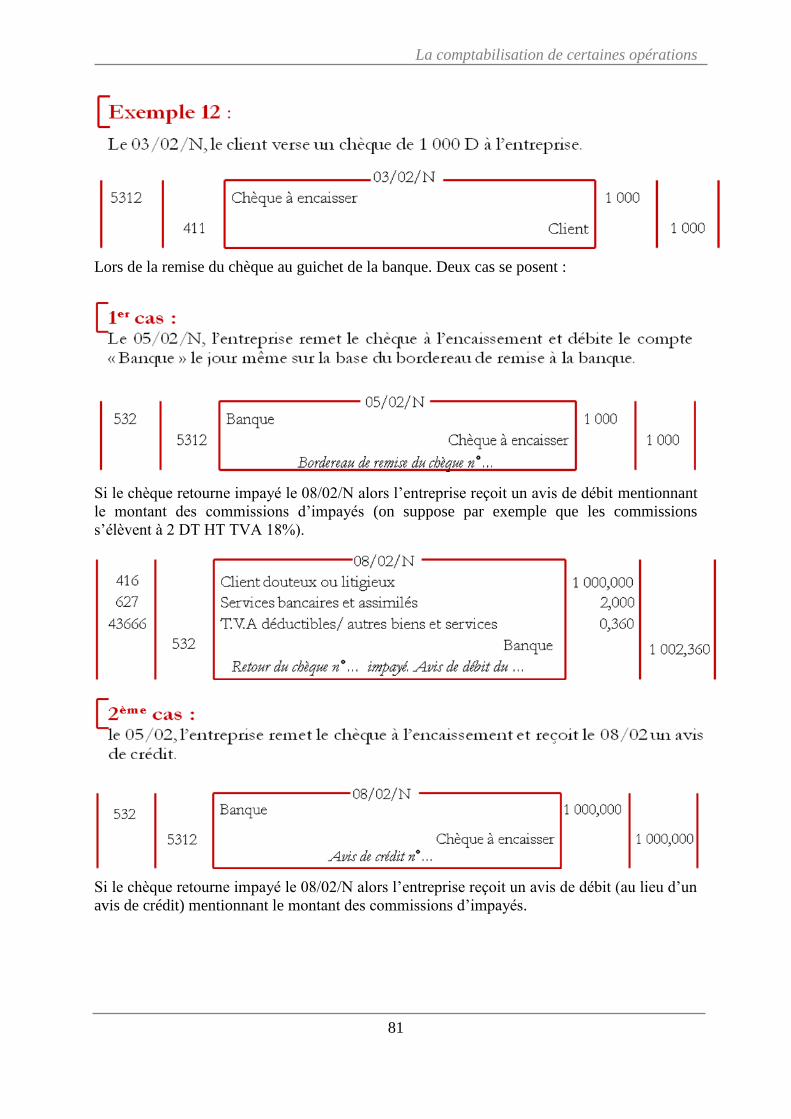

Lors de la remise du chèque au guichet de la banque. Deux cas se posent :

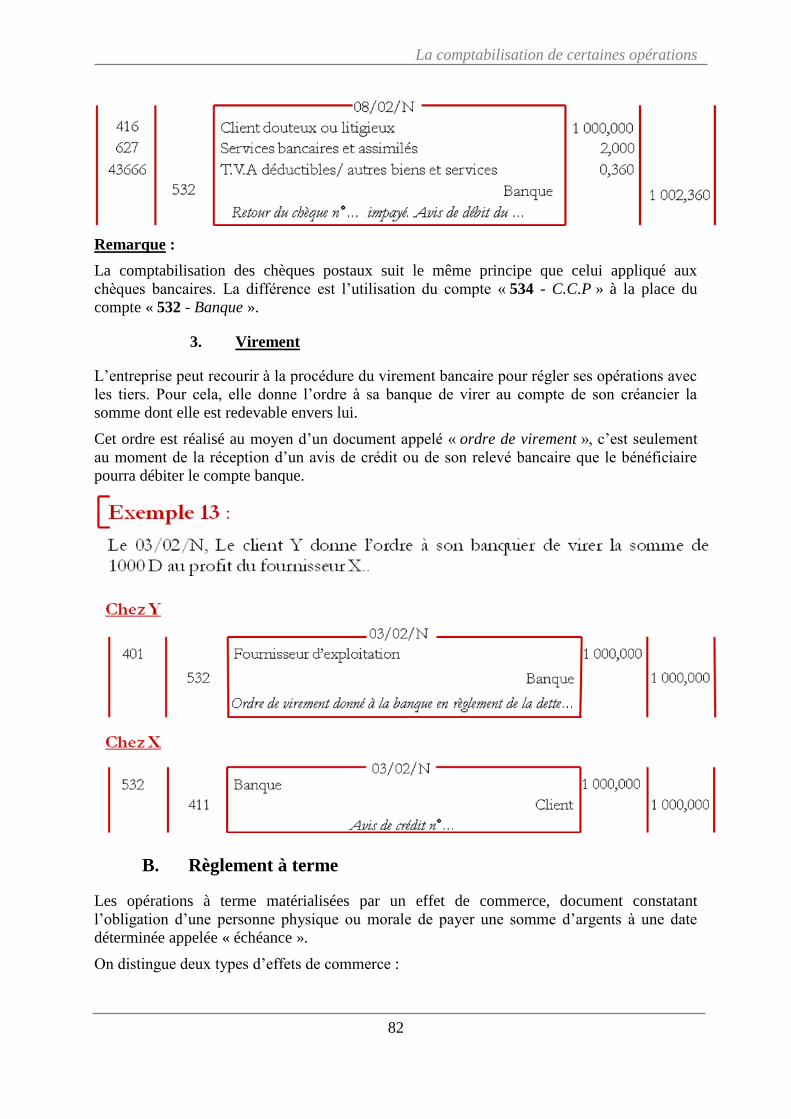

Si le chèque retourne impayé le 08/02/N alors l’entreprise reçoit un avis de débit mentionnant

le montant des commissions d’impayés (on suppose par exemple que les commissions

s’élèvent à 2 DT HT TVA 18%).

Si le chèque retourne impayé le 08/02/N alors l’entreprise reçoit un avis de débit (au lieu d’un

avis de crédit) mentionnant le montant des commissions d’impayés.

La comptabilisation de certaines opérations

82

Remarque :

La comptabilisation des chèques postaux suit le même principe que celui appliqué aux

chèques bancaires. La différence est l’utilisation du compte « 534 - C.C.P » à la place du

compte « 532 - Banque ».

3. Virement

L’entreprise peut recourir à la procédure du virement bancaire pour régler ses opérations avec

les tiers. Pour cela, elle donne l’ordre à sa banque de virer au compte de son créancier la

somme dont elle est redevable envers lui.

Cet ordre est réalisé au moyen d’un document appelé « ordre de virement », c’est seulement

au moment de la réception d’un avis de crédit ou de son relevé bancaire que le bénéficiaire

pourra débiter le compte banque.

B. Règlement à terme

Les opérations à terme matérialisées par un effet de commerce, document constatant

l’obligation d’une personne physique ou morale de payer une somme d’argents à une date

déterminée appelée « échéance ».

On distingue deux types d’effets de commerce :

La comptabilisation de certaines opérations

83

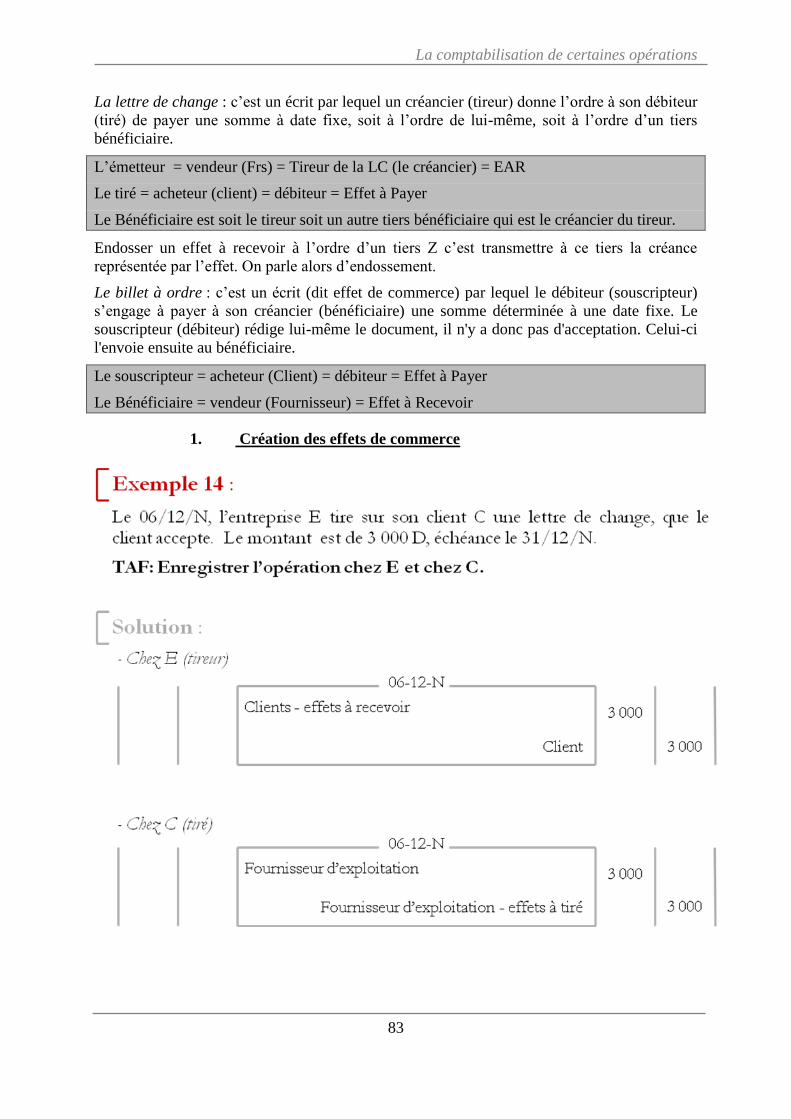

La lettre de change : c’est un écrit par lequel un créancier (tireur) donne l’ordre à son débiteur

(tiré) de payer une somme à date fixe, soit à l’ordre de lui-même, soit à l’ordre d’un tiers

bénéficiaire.

L’émetteur = vendeur (Frs) = Tireur de la LC (le créancier) = EAR

Le tiré = acheteur (client) = débiteur = Effet à Payer

Le Bénéficiaire est soit le tireur soit un autre tiers bénéficiaire qui est le créancier du tireur.

Endosser un effet à recevoir à l’ordre d’un tiers Z c’est transmettre à ce tiers la créance

représentée par l’effet. On parle alors d’endossement.

Le billet à ordre : c’est un écrit (dit effet de commerce) par lequel le débiteur (souscripteur)

s’engage à payer à son créancier (bénéficiaire) une somme déterminée à une date fixe. Le

souscripteur (débiteur) rédige lui-même le document, il n'y a donc pas d'acceptation. Celui-ci

l'envoie ensuite au bénéficiaire.

Le souscripteur = acheteur (Client) = débiteur = Effet à Payer

Le Bénéficiaire = vendeur (Fournisseur) = Effet à Recevoir

1. Création des effets de commerce

La comptabilisation de certaines opérations

84

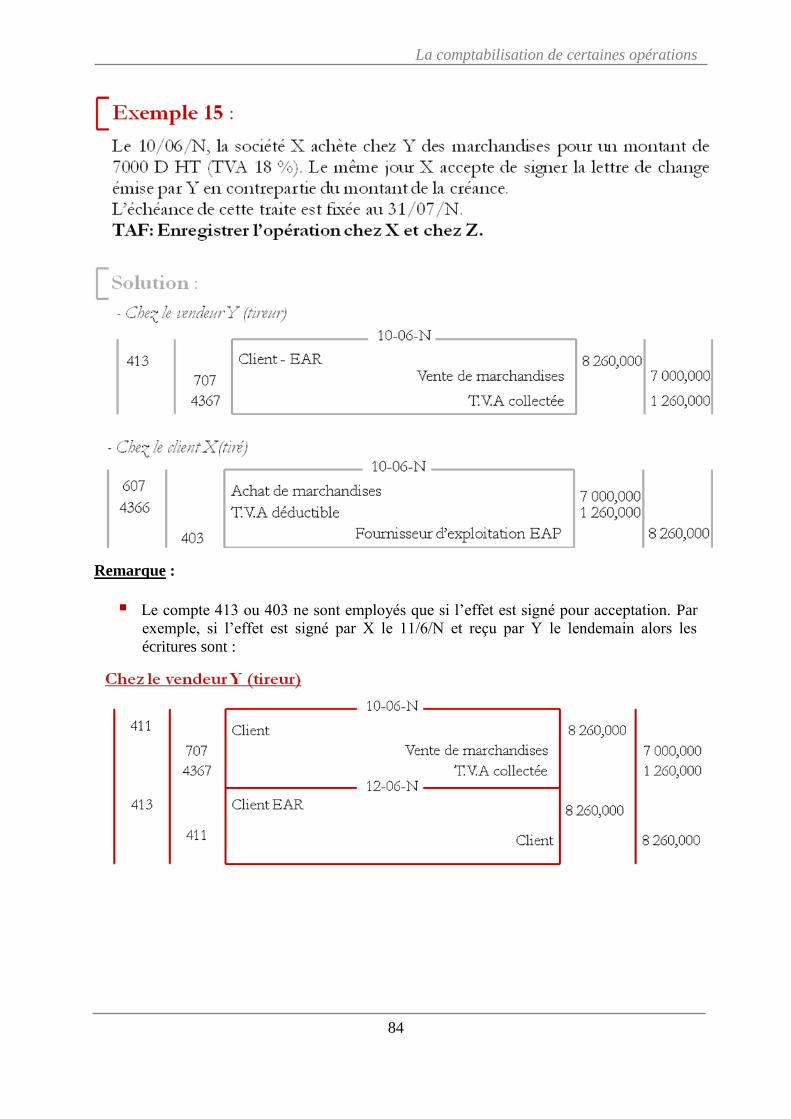

Remarque :

Le compte 413 ou 403 ne sont employés que si l’effet est signé pour acceptation. Par

exemple, si l’effet est signé par X le 11/6/N et reçu par Y le lendemain alors les

écritures sont :

La comptabilisation de certaines opérations

85

Le compte « 405 - Fournisseur d’immobilisation effet à payer » fonctionne de la

même manière que le compte « 403 - Fournisseur d’exploitation effet à payer ».

La créance du fournisseur sur son débiteur change de support de la facture à l’effet. Les effets

à recevoir peuvent être :

- Conservés jusqu’à échéance et présentés à l’encaissement.

- Endossés à l’ordre d’un fournisseur ou d’un tiers.

- Escomptés à la banque.

2. Encaissement des effets de commerce

Il existe trois sortes d’encaissements des effets de commerce.

a) Encaissement direct (cas des effets non domiciliés)

Le bénéficiaire (tireur) encaisse directement l’effet de chez le souscripteur (tiré), à la date de

l’échéance.

La comptabilisation de certaines opérations

86

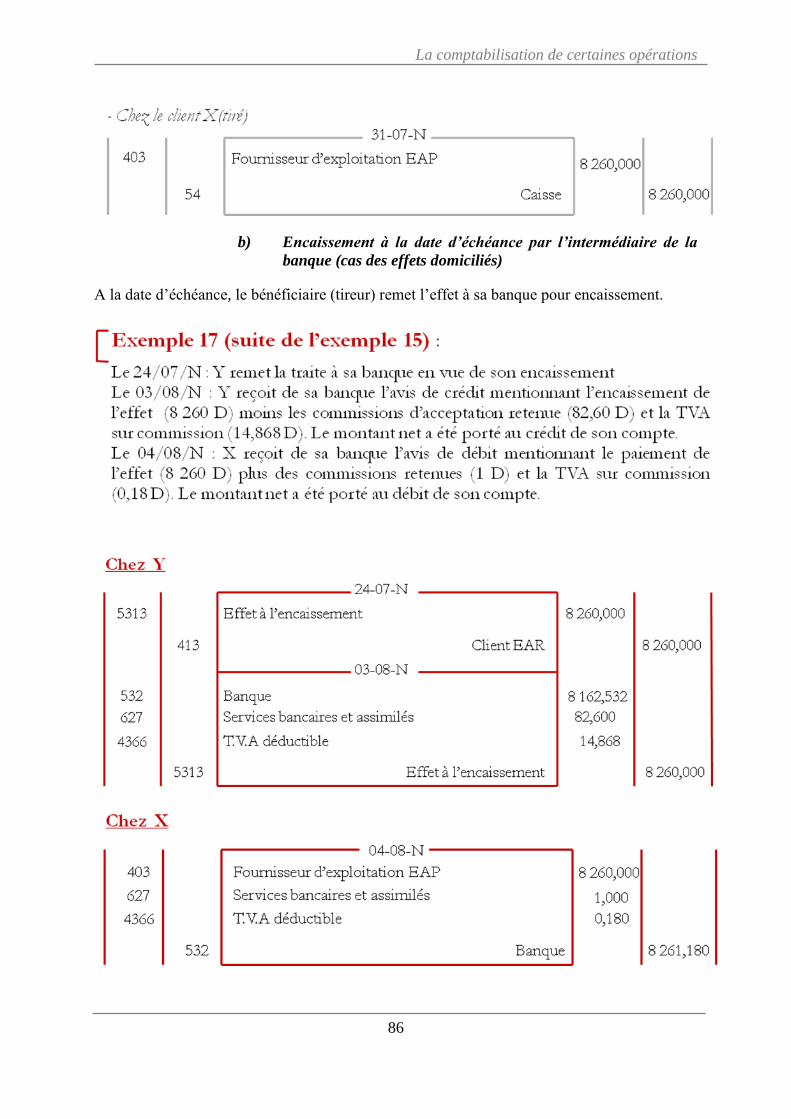

b) Encaissement à la date d’échéance par l’intermédiaire de la

banque (cas des effets domiciliés)

A la date d’échéance, le bénéficiaire (tireur) remet l’effet à sa banque pour encaissement.

La comptabilisation de certaines opérations

87

c) Encaissement avant la date d’échéance (escompte des effets de

commerce)

Le bénéficiaire d’un effet peut négocier, avant échéance, auprès de son banquier afin

d’obtenir des liquidités. Ce dernier retient des intérêts (calculés sur la période séparant la date

d’échéance et la date d’escompte) une commission et une T.V.A sur commission. L’ensemble

de ces retenues est appelé agios.

Agios = Escompte + commission + TVA sur commission

La comptabilisation de l’escompte se fait en deux temps : Lors de la remise de l’effet à

l’escompte et lors de la réception de l’avis de crédit.

La comptabilisation de certaines opérations

88

3. Endossement des effets de commerce

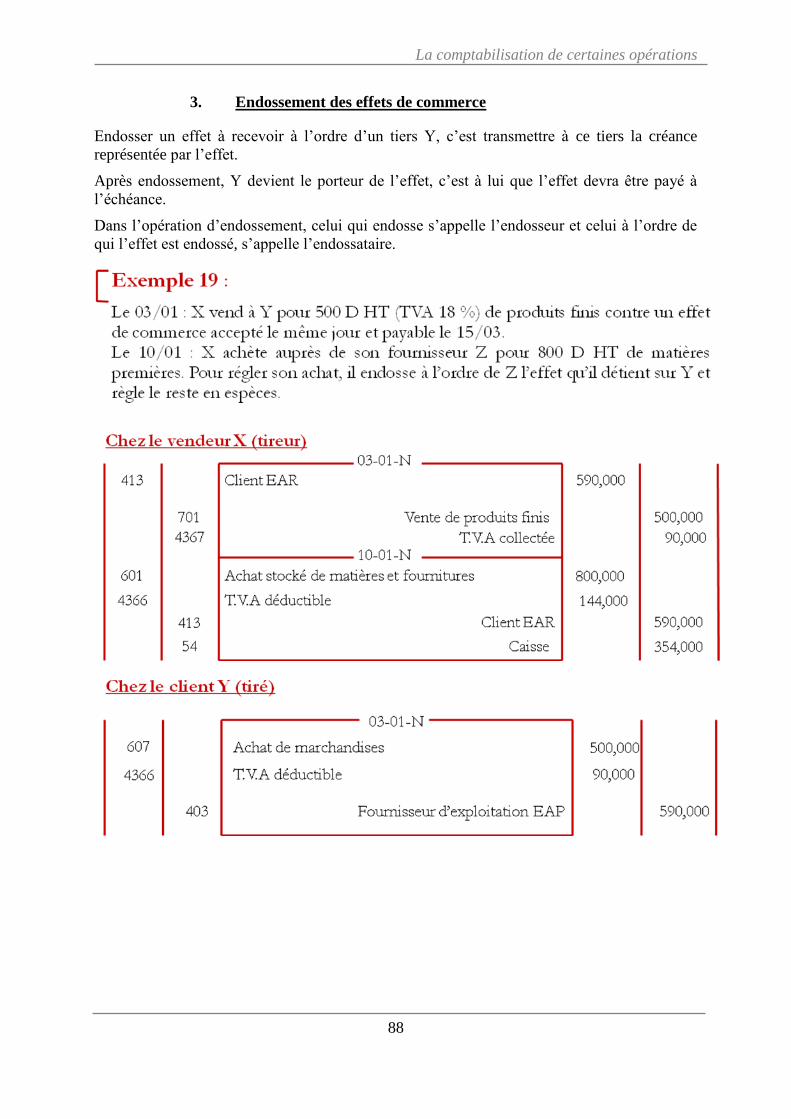

Endosser un effet à recevoir à l’ordre d’un tiers Y, c’est transmettre à ce tiers la créance

représentée par l’effet.

Après endossement, Y devient le porteur de l’effet, c’est à lui que l’effet devra être payé à

l’échéance.

Dans l’opération d’endossement, celui qui endosse s’appelle l’endosseur et celui à l’ordre de

qui l’effet est endossé, s’appelle l’endossataire.

La comptabilisation de certaines opérations

89

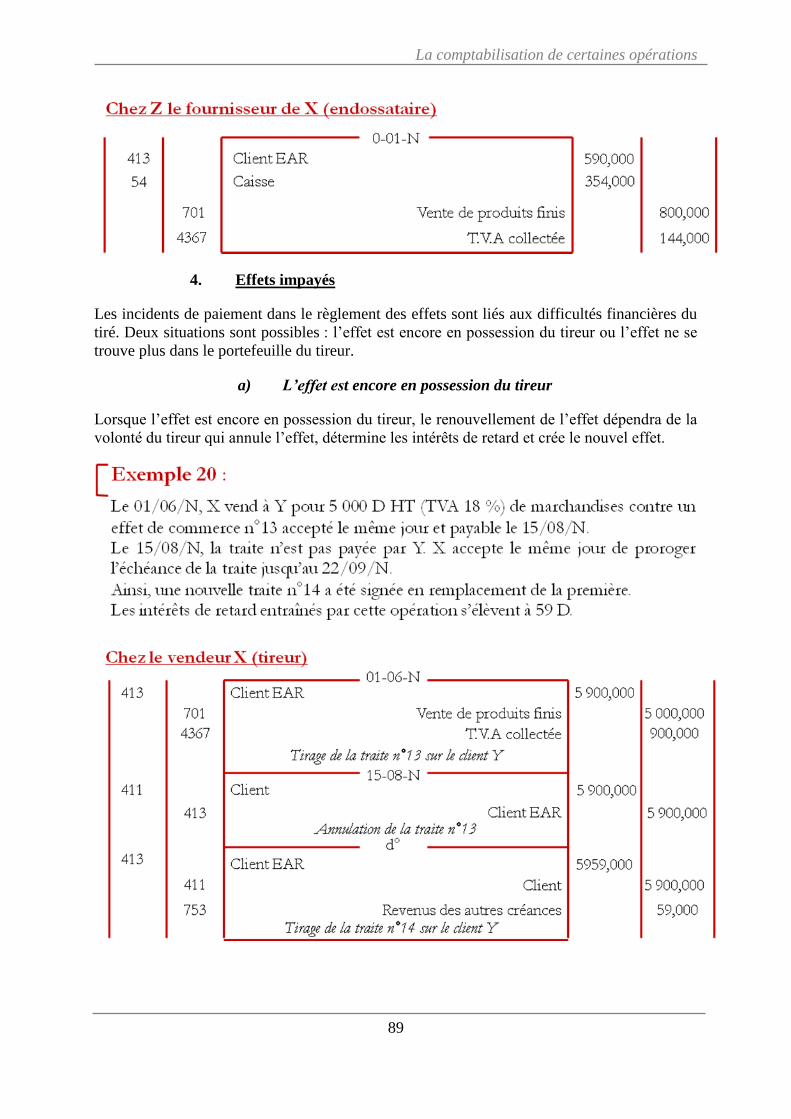

4. Effets impayés

Les incidents de paiement dans le règlement des effets sont liés aux difficultés financières du

tiré. Deux situations sont possibles : l’effet est encore en possession du tireur ou l’effet ne se

trouve plus dans le portefeuille du tireur.

a) L’effet est encore en possession du tireur

Lorsque l’effet est encore en possession du tireur, le renouvellement de l’effet dépendra de la

volonté du tireur qui annule l’effet, détermine les intérêts de retard et crée le nouvel effet.

La comptabilisation de certaines opérations

90

Remarque : Si aucun accord n’est possible, le porteur enregistre sa créance dans le compte

« 416 Clients douteux ou litigieux ».

b) L’effet n’est plus en possession du tireur

Cas n°1 : L’effet impayé avait été remis à l’encaissement par le tireur

La comptabilisation de certaines opérations

91

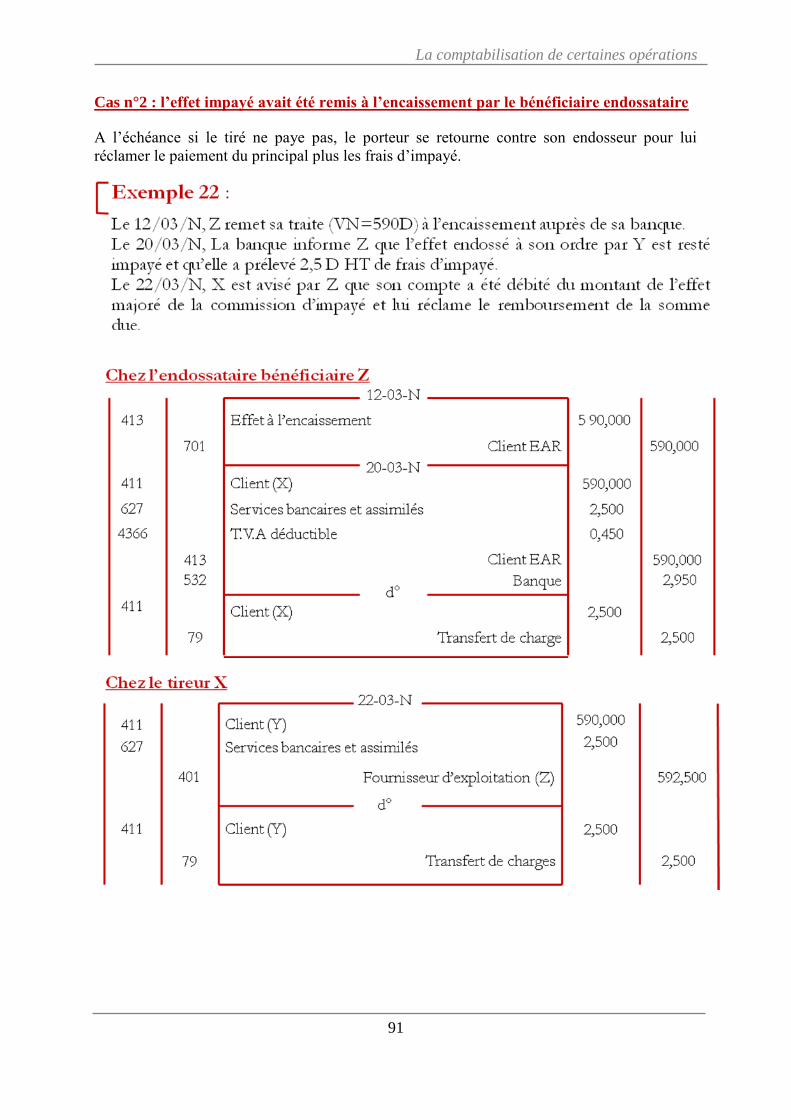

Cas n°2 : l’effet impayé avait été remis à l’encaissement par le bénéficiaire endossataire

A l’échéance si le tiré ne paye pas, le porteur se retourne contre son endosseur pour lui

réclamer le paiement du principal plus les frais d’impayé.

La comptabilisation de certaines opérations

92

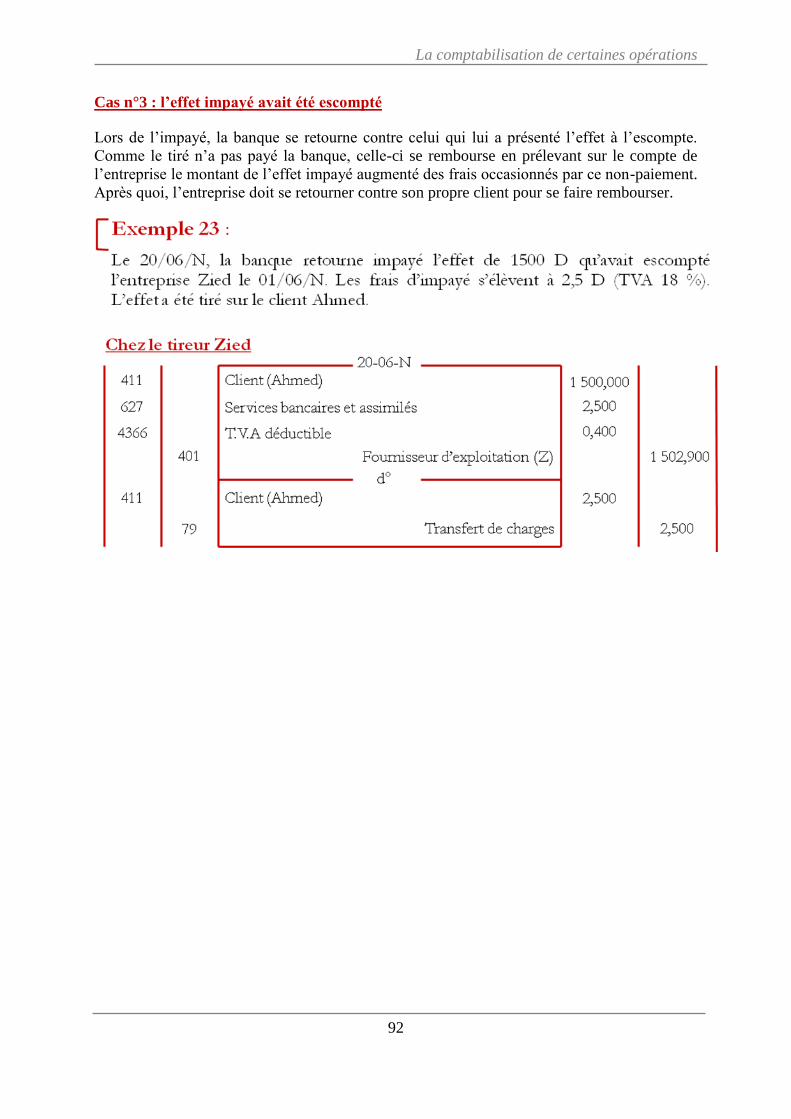

Cas n°3 : l’effet impayé avait été escompté

Lors de l’impayé, la banque se retourne contre celui qui lui a présenté l’effet à l’escompte.

Comme le tiré n’a pas payé la banque, celle-ci se rembourse en prélevant sur le compte de

l’entreprise le montant de l’effet impayé augmenté des frais occasionnés par ce non-paiement.

Après quoi, l’entreprise doit se retourner contre son propre client pour se faire rembourser.