Économétrie des Données de Panel -...

39

Ch 2. Introduction aux Modèles Linéaire Dynamiques Économétrie des Données de Panel Ch 2. Modèles Linéaire Dynamiques Pr. Philippe Polomé, Université Lumière Lyon 2 M1 APE Analyse des Politiques Économiques M1 RISE Gouvernance des Risques Environnementaux 2016 – 2017

Transcript of Économétrie des Données de Panel -...

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Économétrie des Données de PanelCh 2. Modèles Linéaire Dynamiques

Pr. Philippe Polomé, Université Lumière Lyon 2

M1 APE Analyse des Politiques Économiques

M1 RISE Gouvernance des Risques Environnementaux

2016 – 2017

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Introduction

I Le Ch. précédent a présenté des variantes du MRL avecI des EF ou des EA etI des régressuers strictement exogènes

E [eit |ai , xi1, ..., xiT ] = 0, t = 1, ...,T

I Ce Ch. : Modèles linéaires en relaxant cette hyp.I Régresseurs endogènes E [eit |xijt ] 6= 0 pour au moins un j

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Plan

I Tous les estimateurs de ce Ch. sont des applications de laMéthode Généralisée des Moments (GMM)

I Cas général linéaireI Rappel en coupe transversaleI Disponibilité des instruments en panel

I 2 applicationsI Hausman-Taylor

I Essayer de récupérer des régresseurs invariants dans le tempsI Arrellano-Bond

I p.e. variable dépendante retardée

I endogène en panel puisque autocorrélation

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Théorie GMM en coupes transversales

Outline

Théorie GMM en coupes transversales

GMM linéaire en panel

Application 1. Modèle Hausman–Taylor

Application 2. Modèle dynamique

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Théorie GMM en coupes transversales

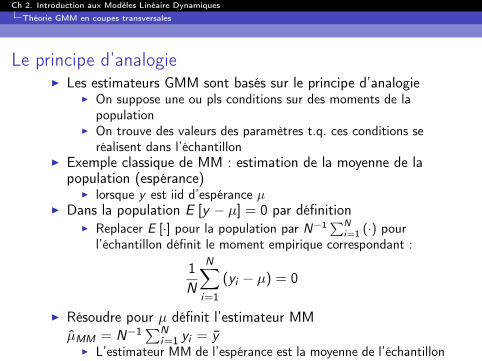

Le principe d’analogieI Les estimateurs GMM sont basés sur le principe d’analogie

I On suppose une ou pls conditions sur des moments de lapopulation

I On trouve des valeurs des paramètres t.q. ces conditions seréalisent dans l’échantillon

I Exemple classique de MM : estimation de la moyenne de lapopulation (espérance)

I lorsque y est iid d’espérance µI Dans la population E [y � µ] = 0 par définition

I Replacer E [·] pour la population par N�1PNi=1 (·) pour

l’échantillon définit le moment empirique correspondant :

1N

NX

i=1

(yi � µ) = 0

I Résoudre pour µ définit l’estimateur MMµMM = N

�1

PNi=1

yi = y

I L’estimateur MM de l’espérance est la moyenne de l’échantillon

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Théorie GMM en coupes transversales

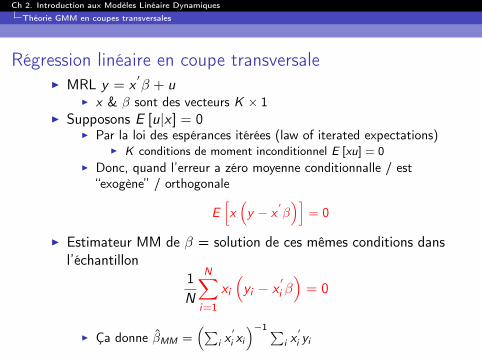

Régression linéaire en coupe transversaleI MRL y = x

0� + u

Ix & � sont des vecteurs K ⇥ 1

I Supposons E [u|x ] = 0I Par la loi des espérances itérées (law of iterated expectations)

IK conditions de moment inconditionnel E [xu] = 0

I Donc, quand l’erreur a zéro moyenne conditionnalle / est“exogène” / orthogonale

E

hx

⇣y � x

0�⌘i

= 0

I Estimateur MM de � = solution de ces mêmes conditions dansl’échantillon

1N

NX

i=1

xi

⇣yi � x

0i �⌘= 0

I Ça donne �MM =⇣P

i x0

i xi

⌘�1Pi x

0

i yi

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Théorie GMM en coupes transversales

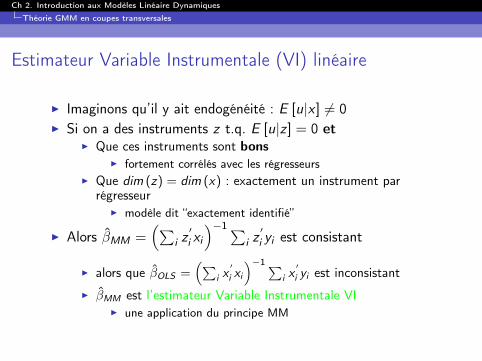

Estimateur Variable Instrumentale (VI) linéaire

I Imaginons qu’il y ait endogénéité : E [u|x ] 6= 0I Si on a des instruments z t.q. E [u|z ] = 0 et

I Que ces instruments sont bons

I fortement corrélés avec les régresseursI Que dim (z) = dim (x) : exactement un instrument par

régresseurI modèle dit “exactement identifié”

I Alors �MM =⇣P

i z0i xi

⌘�1Pi z

0i yi est consistant

I alors que �OLS =⇣P

i x0

i xi

⌘�1Pi x

0

i yi est inconsistantI �MM est l’estimateur Variable Instrumentale VI

I une application du principe MM

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Théorie GMM en coupes transversales

Conditions de Moments supplémentaires

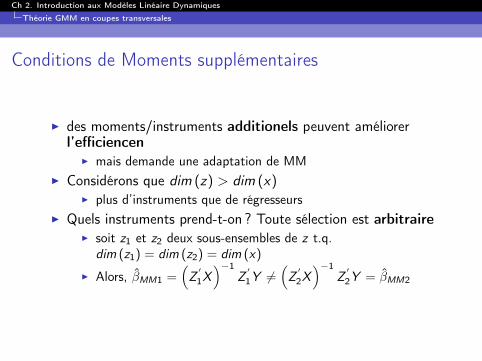

I des moments/instruments additionels peuvent améliorerl’efficiencen

I mais demande une adaptation de MMI Considérons que dim (z) > dim (x)

I plus d’instruments que de régresseursI Quels instruments prend-t-on ? Toute sélection est arbitraire

I soit z1 et z2 deux sous-ensembles de z t.q.dim (z1) = dim (z2) = dim (x)

I Alors, �MM1 =⇣Z

0

1X⌘�1

Z

0

1Y 6=⇣Z

0

2X⌘�1

Z

0

2Y = �MM2

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Théorie GMM en coupes transversales

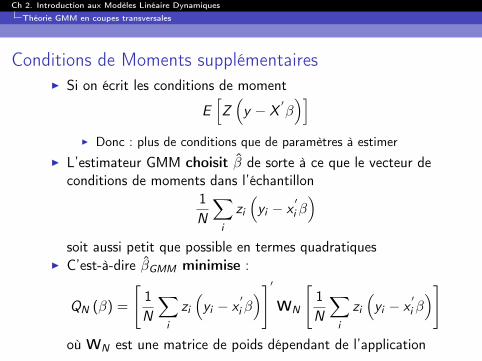

Conditions de Moments supplémentairesI Si on écrit les conditions de moment

E

hZ

⇣y � X

0�⌘i

I Donc : plus de conditions que de paramètres à estimerI L’estimateur GMM choisit � de sorte à ce que le vecteur de

conditions de moments dans l’échantillon1N

X

i

zi

⇣yi � x

0i �⌘

soit aussi petit que possible en termes quadratiquesI C’est-à-dire �GMM minimise :

QN (�) =

"1N

X

i

zi

⇣yi � x

0i �⌘#0

WN

"1N

X

i

zi

⇣yi � x

0i �⌘#

où WN est une matrice de poids dépendant de l’application

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Théorie GMM en coupes transversales

Conditions de Moments supplémentaires

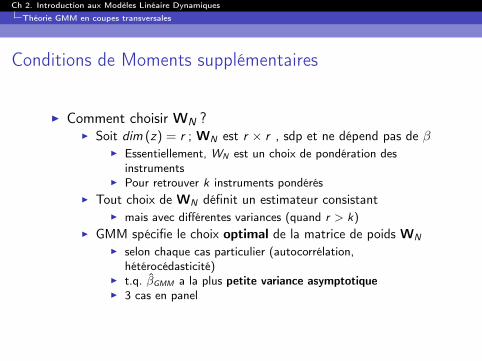

I Comment choisir WN ?I Soit dim (z) = r ; WN est r ⇥ r , sdp et ne dépend pas de �

I Essentiellement, WN est un choix de pondération desinstruments

I Pour retrouver k instruments pondérésI Tout choix de WN définit un estimateur consistant

I mais avec différentes variances (quand r > k)I GMM spécifie le choix optimal de la matrice de poids WN

I selon chaque cas particulier (autocorrélation,hétérocédasticité)

I t.q. �GMM a la plus petite variance asymptotique

I 3 cas en panel

Ch 2. Introduction aux Modèles Linéaire Dynamiques

GMM linéaire en panel

Outline

Théorie GMM en coupes transversales

GMM linéaire en panel

Application 1. Modèle Hausman–Taylor

Application 2. Modèle dynamique

Ch 2. Introduction aux Modèles Linéaire Dynamiques

GMM linéaire en panel

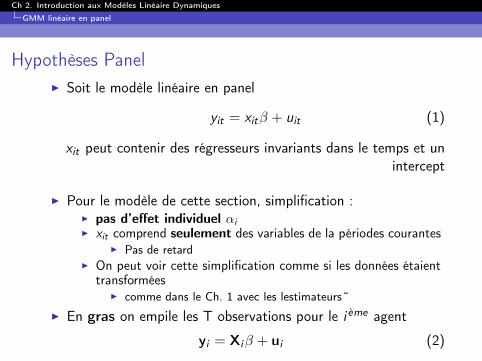

Hypothèses PanelI Soit le modèle linéaire en panel

yit = xit� + uit (1)

xit peut contenir des régresseurs invariants dans le temps et unintercept

I Pour le modèle de cette section, simplification :I

pas d’effet individuel ↵iI

xit comprend seulement des variables de la périodes courantesI Pas de retard

I On peut voir cette simplification comme si les données étaienttransformées

I comme dans le Ch. 1 avec les lestimateurs˜

I En gras on empile les T observations pour le i

eme agent

yi = Xi� + ui (2)

Ch 2. Introduction aux Modèles Linéaire Dynamiques

GMM linéaire en panel

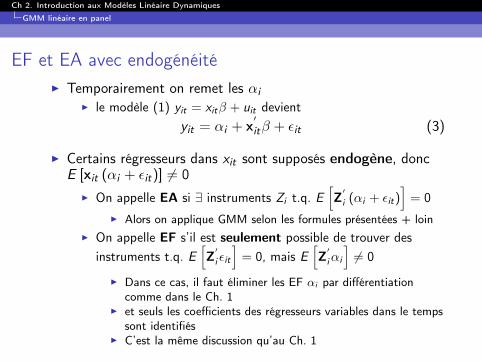

EF et EA avec endogénéitéI Temporairement on remet les ↵i

I le modèle (1) yit = xit� + uit devientyit = ↵i + x

0it� + ✏it (3)

I Certains régresseurs dans xit sont supposés endogène, doncE [xit (↵i + ✏it)] 6= 0

I On appelle EA si 9 instruments Zi t.q. EhZ

0

i (↵i + ✏it)i= 0

I Alors on applique GMM selon les formules présentées + loinI On appelle EF s’il est seulement possible de trouver des

instruments t.q. EhZ

0

i ✏iti= 0, mais E

hZ

0

i↵i

i6= 0

I Dans ce cas, il faut éliminer les EF ↵i par différentiationcomme dans le Ch. 1

I et seuls les coefficients des régresseurs variables dans le tempssont identifiés

I C’est la même discussion qu’au Ch. 1

Ch 2. Introduction aux Modèles Linéaire Dynamiques

GMM linéaire en panel

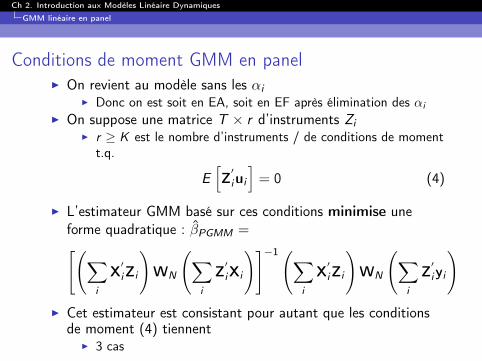

Conditions de moment GMM en panelI On revient au modèle sans les ↵i

I Donc on est soit en EA, soit en EF après élimination des ↵i

I On suppose une matrice T ⇥ r d’instruments ZiI

r � K est le nombre d’instruments / de conditions de momentt.q.

E

hZ

0iui

i= 0 (4)

I L’estimateur GMM basé sur ces conditions minimise uneforme quadratique : �PGMM =" X

i

X0iZi

!WN

X

i

Z0iXi

!#�1

X

i

X0iZi

!WN

X

i

Z0iyi

!

I Cet estimateur est consistant pour autant que les conditionsde moment (4) tiennent

I 3 cas

Ch 2. Introduction aux Modèles Linéaire Dynamiques

GMM linéaire en panel

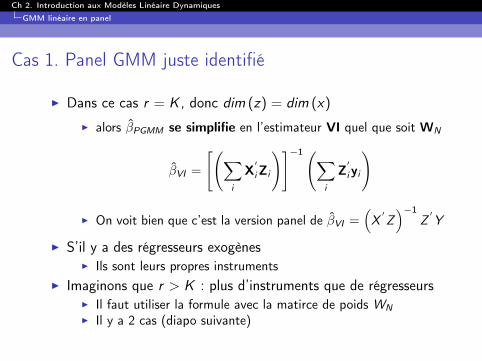

Cas 1. Panel GMM juste identifié

I Dans ce cas r = K , donc dim (z) = dim (x)

I alors �PGMM se simplifie en l’estimateur VI quel que soit WN

�VI =

" X

i

X

0

iZi

!#�1 X

i

Z

0

iyi

!

I On voit bien que c’est la version panel de �VI =⇣X

0Z

⌘�1Z

0Y

I S’il y a des régresseurs exogènesI Ils sont leurs propres instruments

I Imaginons que r > K : plus d’instruments que de régresseursI Il faut utiliser la formule avec la matirce de poids WN

I Il y a 2 cas (diapo suivante)

Ch 2. Introduction aux Modèles Linéaire Dynamiques

GMM linéaire en panel

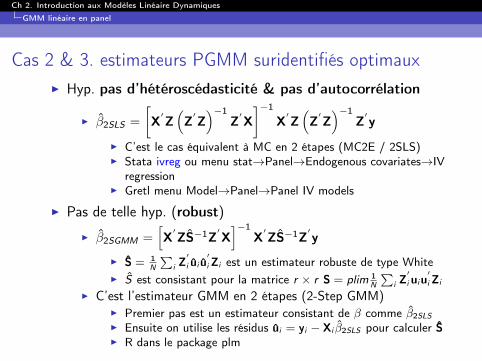

Cas 2 & 3. estimateurs PGMM suridentifiés optimauxI Hyp. pas d’hétéroscédasticité & pas d’autocorrélation

I �2SLS =

X

0Z

⇣Z

0Z

⌘�1Z

0X

��1

X

0Z

⇣Z

0Z

⌘�1Z

0y

I C’est le cas équivalent à MC en 2 étapes (MC2E / 2SLS)I Stata ivreg ou menu stat!Panel!Endogenous covariates!IV

regressionI Gretl menu Model!Panel!Panel IV models

I Pas de telle hyp. (robust)

I �2SGMM =hX

0ZS

�1Z

0X

i�1X

0ZS

�1Z

0y

I ^

S = 1N

Pi Z

0i ui u

0i Zi est un estimateur robuste de type White

IS est consistant pour la matrice r ⇥ r S = plim

1N

Pi Z

0i uiu

0i Zi

I C’est l’estimateur GMM en 2 étapes (2-Step GMM)I Premier pas est un estimateur consistant de � comme �2SLSI Ensuite on utilise les résidus ui = yi � Xi �2SLS pour calculer ^

S

I R dans le package plm

Ch 2. Introduction aux Modèles Linéaire Dynamiques

GMM linéaire en panel

Panel GMM suridentifiéI Dans beaucoup d’applications Zi est composé de valeurs

retardées des régresseursI endogènes &/ou exogènes

I Imaginons qu’on dispose de r instrumentsI On peut souvent supposer que le premier retard de chaque

régresseur est non-corrélé avec l’erreur couranteI donc xit�1 sont disponible comme instruments additionels

pour xitI appelé exogénéité faible / instruments prédéterminés

I On peut souvent poursuivre ainsi avec 2 retards, 3 retards...I On perd chaque fois une période d’observation, l’efficience

baisse...I mais on augmente le nombre d’instruments, l’efficience

augmenteI Le modèle est alors très facilement suridentifié

I Cela fait que même si on n’a pas d’endogénéité, panel GMMsera un estimateur plus efficient que MC

Ch 2. Introduction aux Modèles Linéaire Dynamiques

GMM linéaire en panel

Inférence Panel-robuste

I �PGMM est asymptotiquement normalI avec une matrice de var-cov asymptotique compliquée

I Un estimateur consistant de cette matrice existeI conditionnellement à un choix de WN

I et on peut supposer l’indépendance entre i

I Un estimateur robuste de type White existeI Il permet de calculer des et robustes à l’Het. et l’Autoc.I Mais ça n’est pas généralement implémenté dans les logiciels

I Pas dans Stata en général, sauf pour des cas particuliers (+loin)

I On ne verra que ces cas particuliers

I Alternativement, Bootstrap est faisableI C’est comme dans le Ch. 1

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Application 1. Modèle Hausman–Taylor

Outline

Théorie GMM en coupes transversales

GMM linéaire en panel

Application 1. Modèle Hausman–Taylor

Application 2. Modèle dynamique

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Application 1. Modèle Hausman–Taylor

Motivation

I Habituellement, en panel, l’endogénéitéI vient de régresseurs corrélés avec les effets individuels ↵i

I amène à l’inconsistance des estimateurs EAI L’estimateur within est consistant

I mais alors les coefficients des régresseurs invariants dans letemps ne peuvent être estimés

I alors qu’il y a beaucoup d’études dont ce serait précisément lebut

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Application 1. Modèle Hausman–Taylor

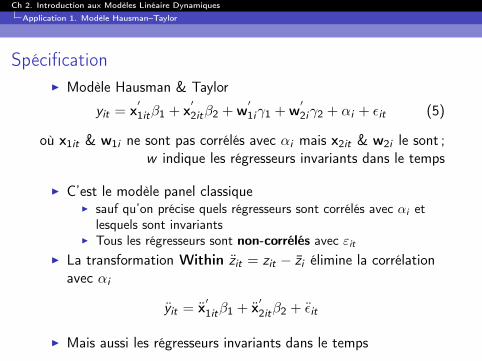

SpécificationI Modèle Hausman & Taylor

yit = x01it�1

+ x02it�2

+ w01i�1

+ w02i�2

+ ↵i + ✏it (5)

où x1it & w

1i ne sont pas corrélés avec ↵i mais x2it & w

2i le sont ;w indique les régresseurs invariants dans le temps

I C’est le modèle panel classiqueI sauf qu’on précise quels régresseurs sont corrélés avec ↵i et

lesquels sont invariantsI Tous les régresseurs sont non-corrélés avec "it

I La transformation Within zit = zit � zi élimine la corrélationavec ↵i

yit = x01it�1

+ x02it�2

+ ✏it

I Mais aussi les régresseurs invariants dans le temps

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Application 1. Modèle Hausman–Taylor

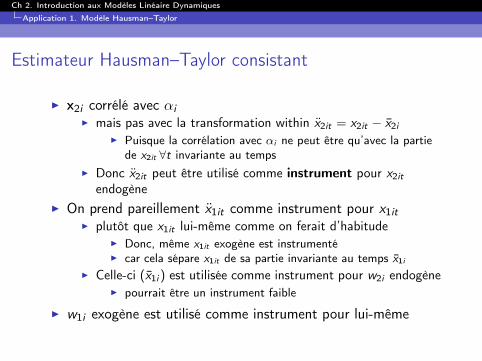

Estimateur Hausman–Taylor consistant

I x2i corrélé avec ↵iI mais pas avec la transformation within x2it = x2it � x2i

I Puisque la corrélation avec ↵i ne peut être qu’avec la partiede x2it 8t invariante au temps

I Donc x2it peut être utilisé comme instrument pour x2itendogène

I On prend pareillement x1it comme instrument pour x

1itI plutôt que x1it lui-même comme on ferait d’habitude

I Donc, même x1it exogène est instrumentéI car cela sépare x1it de sa partie invariante au temps x1i

I Celle-ci (x1i ) est utilisée comme instrument pour w2i endogèneI pourrait être un instrument faible

Iw

1i exogène est utilisé comme instrument pour lui-même

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Application 1. Modèle Hausman–Taylor

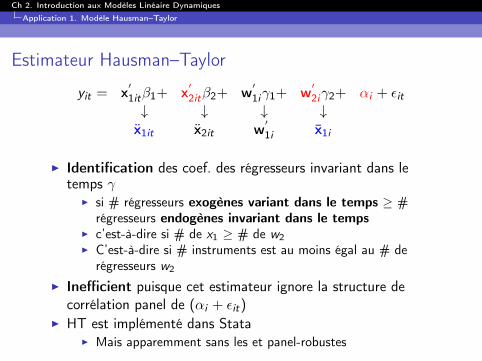

Estimateur Hausman–Taylor

yit = x01it�1

+ x02it�2

+ w01i�1

+ w02i�2

+ ↵i + ✏it# # # #

x1it x

2it w01i x

1i

I Identification des coef. des régresseurs invariant dans letemps �

I si # régresseurs exogènes variant dans le temps � #régresseurs endogènes invariant dans le temps

I c’est-à-dire si # de x1 � # de w2I C’est-à-dire si # instruments est au moins égal au # de

régresseurs w2

I Inefficient puisque cet estimateur ignore la structure decorrélation panel de (↵i + ✏it)

I HT est implémenté dans StataI Mais apparemment sans les et panel-robustes

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Application 1. Modèle Hausman–Taylor

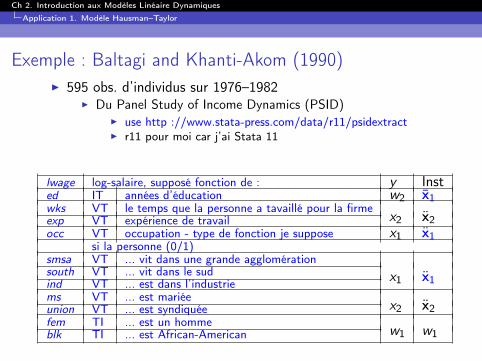

Exemple : Baltagi and Khanti-Akom (1990)I 595 obs. d’individus sur 1976–1982

I Du Panel Study of Income Dynamics (PSID)I use http ://www.stata-press.com/data/r11/psidextractI r11 pour moi car j’ai Stata 11

lwage log-salaire, supposé fonction de : y Insted IT années d’éducation w

2

x1

wks VT le temps que la personne a tavaillé pour la firmex

2

x2

exp VT expérience de travailocc VT occupation - type de fonction je suppose x

1

x1

si la personne (0/1)smsa VT ... vit dans une grande agglomération

x

1

x1

south VT ... vit dans le sudind VT ... est dans l’industriems VT ... est mariée

x

2

x2

union VT ... est syndiquéefem TI ... est un homme

w

1

w

1

blk TI ... est African-American

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Application 1. Modèle Hausman–Taylor

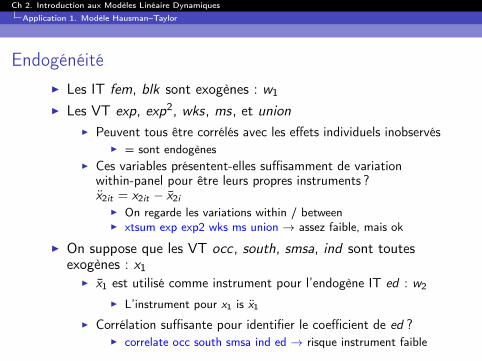

EndogénéitéI Les IT fem, blk sont exogènes : w

1

I Les VT exp, exp2, wks, ms, et unionI Peuvent tous être corrélés avec les effets individuels inobservés

I = sont endogènesI Ces variables présentent-elles suffisamment de variation

within-panel pour être leurs propres instruments ?x2it = x2it � x2i

I On regarde les variations within / betweenI xtsum exp exp2 wks ms union ! assez faible, mais ok

I On suppose que les VT occ , south, smsa, ind sont toutesexogènes : x

1

Ix1 est utilisé comme instrument pour l’endogène IT ed : w2

I L’instrument pour x1 is x1

I Corrélation suffisante pour identifier le coefficient de ed ?I correlate occ south smsa ind ed ! risque instrument faible

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Application 1. Modèle Hausman–Taylor

Régression

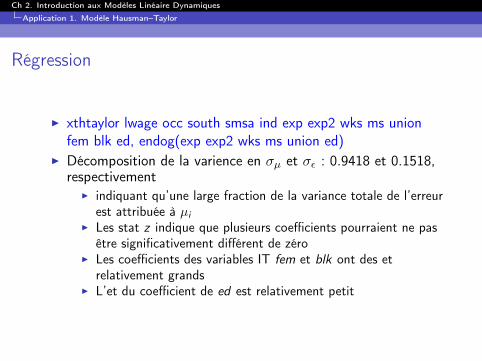

I xthtaylor lwage occ south smsa ind exp exp2 wks ms unionfem blk ed, endog(exp exp2 wks ms union ed)

I Décomposition de la varience en �µ et �✏ : 0.9418 et 0.1518,respectivement

I indiquant qu’une large fraction de la variance totale de l’erreurest attribuée à µi

I Les stat z indique que plusieurs coefficients pourraient ne pasêtre significativement différent de zéro

I Les coefficients des variables IT fem et blk ont des etrelativement grands

I L’et du coefficient de ed est relativement petit

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Application 2. Modèle dynamique

Outline

Théorie GMM en coupes transversales

GMM linéaire en panel

Application 1. Modèle Hausman–Taylor

Application 2. Modèle dynamique

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Application 2. Modèle dynamique

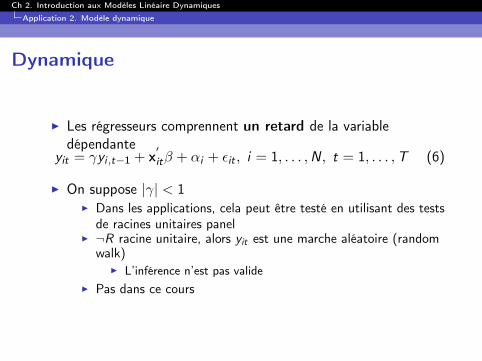

Dynamique

I Les régresseurs comprennent un retard de la variabledépendante

yit = �yi ,t�1

+ x0it� + ↵i + ✏it , i = 1, . . . ,N, t = 1, . . . ,T (6)

I On suppose |�| < 1I Dans les applications, cela peut être testé en utilisant des tests

de racines unitaires panelI ¬R racine unitaire, alors yit est une marche aléatoire (random

walk)I L’inférence n’est pas valide

I Pas dans ce cours

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Application 2. Modèle dynamique

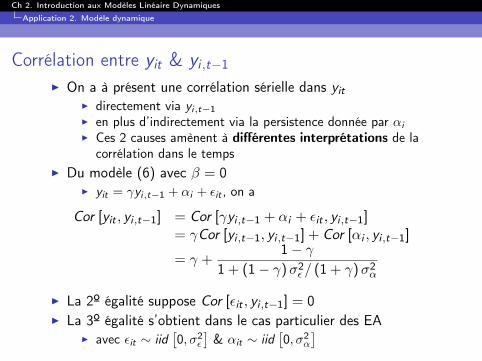

Corrélation entre yit

& yi ,t�1

I On a à présent une corrélation sérielle dans yit

I directement via yi,t�1I en plus d’indirectement via la persistence donnée par ↵i

I Ces 2 causes amènent à différentes interprétations de lacorrélation dans le temps

I Du modèle (6) avec � = 0I

yit = �yi,t�1 + ↵i + ✏it , on a

Cor [yit , yi ,t�1

] = Cor [�yi ,t�1

+ ↵i + ✏it , yi ,t�1

]= �Cor [yi ,t�1

, yi ,t�1

] + Cor [↵i , yi ,t�1

]

= � +1 � �

1 + (1 � �)�2

✏ / (1 + �)�2

↵

I La 2º égalité suppose Cor [✏it , yi ,t�1

] = 0I La 3º égalité s’obtient dans le cas particulier des EA

I avec ✏it ⇠ iid

⇥0,�2

✏

⇤& ↵it ⇠ iid

⇥0,�2

↵

⇤

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Application 2. Modèle dynamique

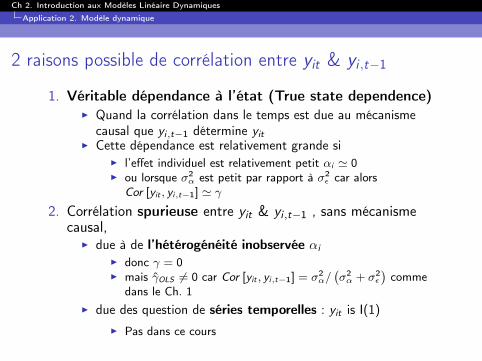

2 raisons possible de corrélation entre yit

& yi ,t�1

1. Véritable dépendance à l’état (True state dependence)I Quand la corrélation dans le temps est due au mécanisme

causal que yi,t�1 détermine yitI Cette dépendance est relativement grande si

I l’effet individuel est relativement petit ↵i ' 0I ou lorsque �2

↵ est petit par rapport à �2✏ car alors

Cor [yit , yi,t�1] ' �

2. Corrélation spurieuse entre yit & yi ,t�1

, sans mécanismecausal,

I due à de l’hétérogénéité inobservée ↵i

I donc � = 0I mais �OLS 6= 0 car Cor [yit , yi,t�1] = �2

↵/��2↵ + �2

✏

�comme

dans le Ch. 1I due des question de séries temporelles : yit is I(1)

I Pas dans ce cours

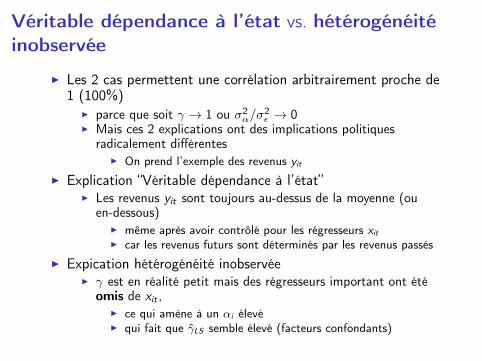

Véritable dépendance à l’état vs. hétérogénéité

inobservée

I Les 2 cas permettent une corrélation arbitrairement proche de1 (100%)

I parce que soit � ! 1 ou �2↵/�

2✏ ! 0

I Mais ces 2 explications ont des implications politiquesradicalement différentes

I On prend l’exemple des revenus yit

I Explication “Véritable dépendance à l’état”I Les revenus yit sont toujours au-dessus de la moyenne (ou

en-dessous)I même après avoir contrôlé pour les régresseurs xit

I car les revenus futurs sont déterminés par les revenus passésI Expication hétérogénéité inobservée

I � est en réalité petit mais des régresseurs important ont étéomis de xit ,

I ce qui amène à un ↵i élevéI qui fait que �LS semble élevé (facteurs confondants)

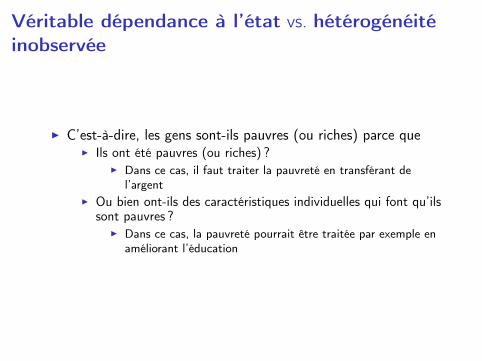

Véritable dépendance à l’état vs. hétérogénéité

inobservée

I C’est-à-dire, les gens sont-ils pauvres (ou riches) parce queI Ils ont été pauvres (ou riches) ?

I Dans ce cas, il faut traiter la pauvreté en transférant del’argent

I Ou bien ont-ils des caractéristiques individuelles qui font qu’ilssont pauvres ?

I Dans ce cas, la pauvreté pourrait être traitée par exemple enaméliorant l’éducation

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Application 2. Modèle dynamique

Inconsistance des estimateurs du Ch. 1

I Tous les estimateurs du Ch.1 sont inconsistants lorsqu’oninclue un retard de la variable dependante

I p.e. MCO de yit sur yi ,t�1

et xitI Erreur (↵i + ✏it), corrélée avec yi,t�1 par ↵i

I Estimateur Within : yit � yi sur (yi ,t�1

� yi ) et (xit � xi )avec erreur (✏it � ✏i )

Iyi,t�1 correlée avec ✏i,t�1 et donc avec ✏i

I Inconsistance aussi pour l’estimateur EA du Ch 1I puisqu’il s’agit d’une combinaison linéaire de within et between

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Application 2. Modèle dynamique

Modèle différences premièresI Le modèle dyn. (6) en diff. premières, t = 2, . . . ,T :

yit � yi ,t�1

= � (yi ,t�1

� yi ,t�2

) + (xit � xi ,t�1

)0� + (✏it � ✏i ,t�1

)

I MCO sur ce modèle est inconsistant parce que yi ,t�1

corréléavec ✏i ,t�1

I donc le régresseur (yi,t�1 � yi,t�2) corrélé avec l’erreur(✏it � ✏i,t�1)

I Donc l’estimateur D1 du modèle dyn, est aussi inconsistantI Par contre, on peut utiliser VI

I avec yi,t�2 comme instrument pour (yi,t�1 � yi,t�2)I

yi,t�2 instrument valide puisque non-corrélé avec (✏it � ✏i,t�1)I Ça pourrait encore dépendre de la corrélation sérielle des

erreurs ✏itI

yi,t�2 est un “bon” instrument puisque corrélé à(yi,t�1 � yi,t�2)

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Application 2. Modèle dynamique

Estimation plus efficiente du modèle en différences premières

I L’estimateur VI précédent est juste identifiéI il demande qu’au moins 3 périods of data soient disponibles

pour chaque individuI Une estimation plus efficiente est possible

I En utilisant des retards supplémentaires de la variabledépendante comme instruments

I L’estimateur devient alors sur-identifié

I estimation par 2SLS ou 2SGMM

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Application 2. Modèle dynamique

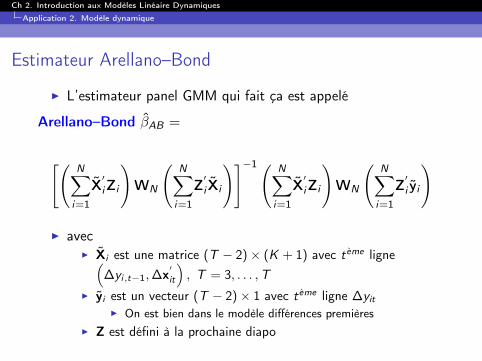

Estimateur Arellano–Bond

I L’estimateur panel GMM qui fait ça est appelé

Arellano–Bond �AB =

" NX

i=1

X0iZi

!WN

NX

i=1

Z0i Xi

!#�1

NX

i=1

X0iZi

!WN

NX

i=1

Z0i yi

!

I avecI

Xi est une matrice (T � 2)⇥ (K + 1) avec t

eme ligne⇣�yi,t�1,�x

0

it

⌘, T = 3, . . . ,T

Iyi est un vecteur (T � 2)⇥ 1 avec t

eme ligne �yit

I On est bien dans le modèle différences premièresI

Z est défini à la prochaine diapo

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Application 2. Modèle dynamique

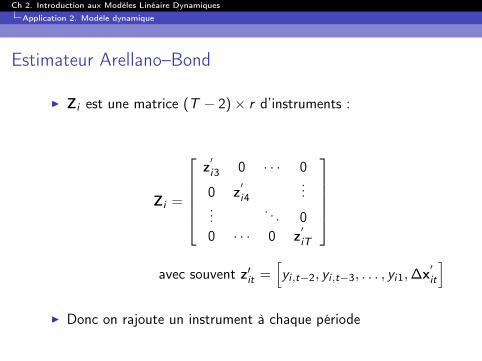

Estimateur Arellano–Bond

I Zi est une matrice (T � 2)⇥ r d’instruments :

Zi =

2

66664

z0i3 0 · · · 0

0 z0i4

...... . . . 00 · · · 0 z0

iT

3

77775

avec souvent z0it =hyi ,t�2

, yi ,t�3

, . . . , yi1,�x0it

i

I Donc on rajoute un instrument à chaque période

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Application 2. Modèle dynamique

Estimateur Arellano–Bond

I Des retards de xit ou de �xit peuvent de plus être utilisécomme instruments

I et pour T suffisamment grand, on peut limiter le nombre deretards de yit qui sont utilisés comme instrument

I p.e. pas plus que yi,t�4

I 2SLS et 2SGMM correspondent à différentes matrices de poidsWN

I selon le traitement de l’hétéroscédasticité et del’autocorrélation

I Voir section précédente

Ch 2. Introduction aux Modèles Linéaire Dynamiques

Application 2. Modèle dynamique

ExempleI Données Arellano-Bond disponible par webuse abdata

I Year = t, n = log of employment, w = log of real wage, k =log of gross capital, ys = log of industry output, unit = firmindex (id)

I Structure panel comprise par StataI Vérification par Menu : Panel data : Declare dataset to...

I Panel ID = id ; time=yearI Estimateur Arellano-Bond

I Menu : panel data : Dynamic... :I xtabond n w k ys, lags(1) vce(robust) artests(2)I Différence importante avec “robust vce”I C’est GMM “2SLS” pour panel

I assume pas autocorrélation & homoscé.I comme vu + hautI Pour 2SGMM utilisr xtdpd (linear dynamic PD)I On verra ça en M2