Concours des jeunes Créateurs d’Unités de P roduction€¦ · 3.4.2. Etude de la concurrence...

128

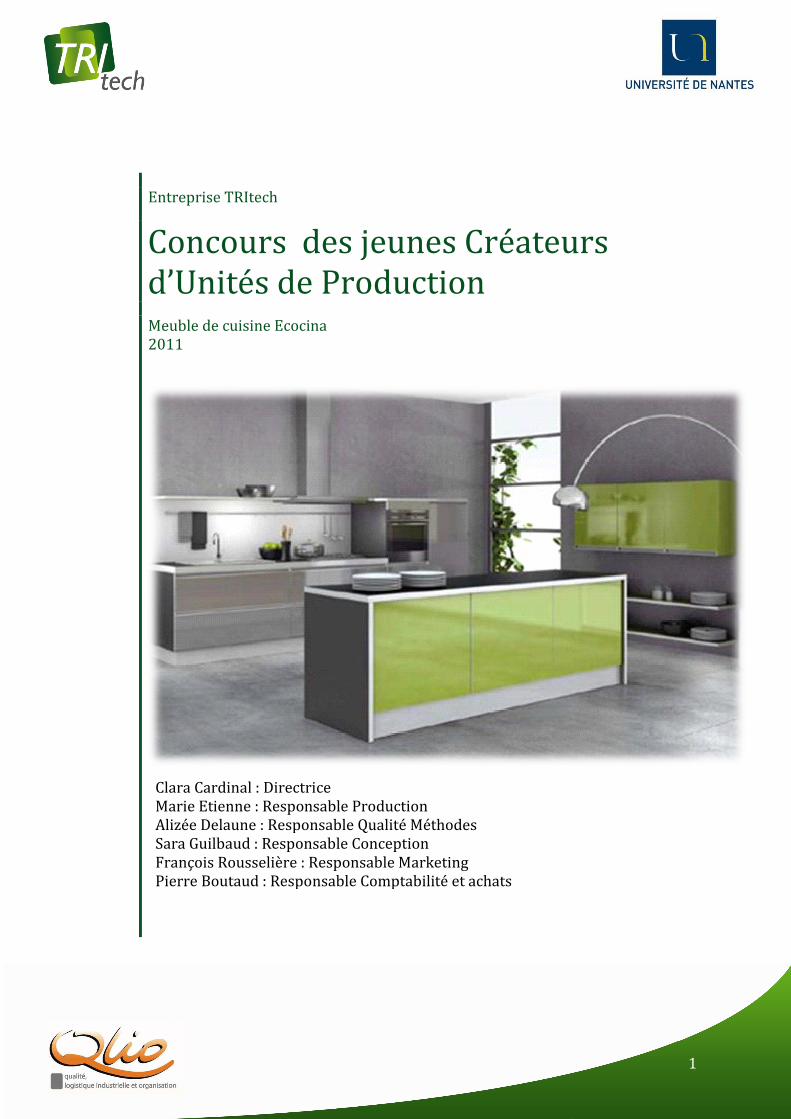

Entreprise TRItech Concours d’Unités d Meuble de cuisine Ec 2011 Clara Cardinal : Dire Marie Etienne : Res Alizée Delaune : Res Sara Guilbaud : Res François Rousselièr Pierre Boutaud : Re s des jeunes Créateu de Production cocina ectrice sponsable Production sponsable Qualité Méthodes ponsable Conception re : Responsable Marketing esponsable Comptabilité et achats 1 urs

-

Upload

truongnhan -

Category

Documents

-

view

219 -

download

0

Transcript of Concours des jeunes Créateurs d’Unités de P roduction€¦ · 3.4.2. Etude de la concurrence...

Entreprise TRItech

Concours des jeunes Créateurs d’Unités de PMeuble de cuisine Ecocina2011

Clara Cardinal : DirectriceMarie Etienne : Responsable Alizée Delaune : Responsable Qualité MéthodesSara Guilbaud : Responsable ConceptionFrançois RousselièrePierre Boutaud : Responsable Comptabilité et achats

oncours des jeunes Créateurs s de Production

Meuble de cuisine Ecocina

: Directrice : Responsable Production

Responsable Qualité Méthodes Responsable Conception

François Rousselière : Responsable Marketing : Responsable Comptabilité et achats

1

oncours des jeunes Créateurs

2

REMERCIEMENTS .............................................................................................................................. 4

INTRODUCTION ................................................................................................................................. 5

1. L’ENTREPRISE TRItech ........................................................................................................... 6 1.1. Présentation de l’entreprise ..................................................................................................... 6 1.2. La politique qualité de TRItech ................................................................................................ 7 1.3. Les atouts et les freins de l’entreprise .................................................................................. 7

1.3.1. Atouts de l’entreprise ...................................................................................................................... 7 1.3.2. Freins de l’entreprise ....................................................................................................................... 8

1.4. Les objectifs de la direction ....................................................................................................... 8

2. ETUDE DU PRODUIT ................................................................................................................ 9 2.1. Description du produit ............................................................................................................... 9 2.2. Cahier des charges ..................................................................................................................... 11

2.2.1. Introduction ....................................................................................................................................... 11 2.2.2. Etude préalable ................................................................................................................................ 11 2.2.2.1. Etude de marché .............................................................................................................................. 11 2.2.2.2. Etude sur le produit ........................................................................................................................ 12 2.2.3. Analyse du besoin............................................................................................................................ 12 2.2.4. Analyse fonctionnelle et technique .......................................................................................... 13 2.2.4.1. Fonction de service ......................................................................................................................... 13 2.2.4.2. Fonction contraintes ...................................................................................................................... 13 2.2.4.3. Le diagramme de la pieuvre (APTE) ........................................................................................ 14

2.3. Analyse du cycle de vie du produit ...................................................................................... 14 2.4. Etude du design .......................................................................................................................... 15 2.5. Etude des matériaux ................................................................................................................. 16

2.5.1. Bois ........................................................................................................................................................ 16 2.5.2. Acier ...................................................................................................................................................... 17 2.5.3. Plastique .............................................................................................................................................. 17 2.5.4. Caoutchouc ......................................................................................................................................... 17

2.6. Choix des fournisseurs ............................................................................................................. 18 2.6.1. Planches de structures .................................................................................................................. 19 2.6.2. Plan de travail ................................................................................................................................... 20 2.6.3. Planches intérieures ....................................................................................................................... 22 2.6.4. Rails et vis ........................................................................................................................................... 23 2.6.5. Stoppeurs ............................................................................................................................................ 23 2.6.6. Raclette ................................................................................................................................................ 24 2.6.7. Chants ................................................................................................................................................... 24 2.6.8. Bacs ....................................................................................................................................................... 24 2.6.9. Poignées .............................................................................................................................................. 24 2.6.10. Charnières .......................................................................................................................................... 24 2.6.11. Embouts des poubelles ................................................................................................................. 25 2.6.12. Planche à découper ......................................................................................................................... 25 2.6.13. Goujon et excentrique .................................................................................................................... 25 2.6.14. Lasure ................................................................................................................................................... 25 2.6.15. Pieds réglables .................................................................................................................................. 25 2.6.16. Diffuseur de parfum ....................................................................................................................... 25 2.6.17. Balance ................................................................................................................................................. 26 2.6.18. Tablette tactile .................................................................................................................................. 26 2.6.19. Conditionnement ............................................................................................................................. 26 2.6.20. Outils / Machines ............................................................................................................................. 26

3

3. ETUDE COMMERCIALE ........................................................................................................ 28 3.1. Etude de la demande : enquêtes auprès des consommateurs potentiels ............. 28 3.2. Validation du business modèle ............................................................................................. 34 3.3. Plan de marchéage .................................................................................................................... 35

3.3.1. Notre produit .................................................................................................................................... 35 3.3.2. Le prix................................................................................................................................................... 35 3.3.3. La place ................................................................................................................................................ 35 3.3.4. La promotion et publicité ............................................................................................................. 36

3.4. Analyse de l’offre ........................................................................................................................ 37 3.4.1. Analyse de la concurrence directe : les fabricants de poubelles de cuisine ........... 37 3.4.2. Etude de la concurrence indirecte : les cuisinistes ............................................................ 39 3.4.3. Démarche INPI .................................................................................................................................. 40

3.5. Approche commerciale ............................................................................................................ 40

4. ETUDE DE L’INDUSTRIALISATION .................................................................................. 41 4.1. Dimensionnement (surface du bâtiment) ........................................................................ 41 4.2. Définition du produit (documentation technique)........................................................ 42

4.2.1. Plans ...................................................................................................................................................... 42 4.2.2. Nomenclatures ................................................................................................................................. 46 4.2.3. Fichier article .................................................................................................................................... 47 4.2.4. Graphe de flux du caisson lasuré .............................................................................................. 48 4.2.5. Graphe de flux du meuble Ecocina ........................................................................................... 49 4.2.6. Gammes ............................................................................................................................................... 50

4.3. Choix du mode de gestion : à la commande ...................................................................... 51 4.4. Configuration du système GPAO : Just – In – Time ......................................................... 51

4.4.1. Gammes/nomenclature ................................................................................................................ 51 4.5. Manuel qualité ............................................................................................................................ 53

5. ETUDE ECONOMIQUE ........................................................................................................... 54 5.1. Intégration du coût des bâtiments de l’entreprise ........................................................ 54

5.1.1. Construction ...................................................................................................................................... 54 5.1.2. Location ............................................................................................................................................... 55

5.2. Estimation de la production chiffrée .................................................................................. 56 5.3. Evaluation des coûts main d’œuvre, machines et outils de production ............... 56

5.3.1. Part main d’œuvre........................................................................................................................... 59 5.4. Evaluation du coût de fabrication ........................................................................................ 59

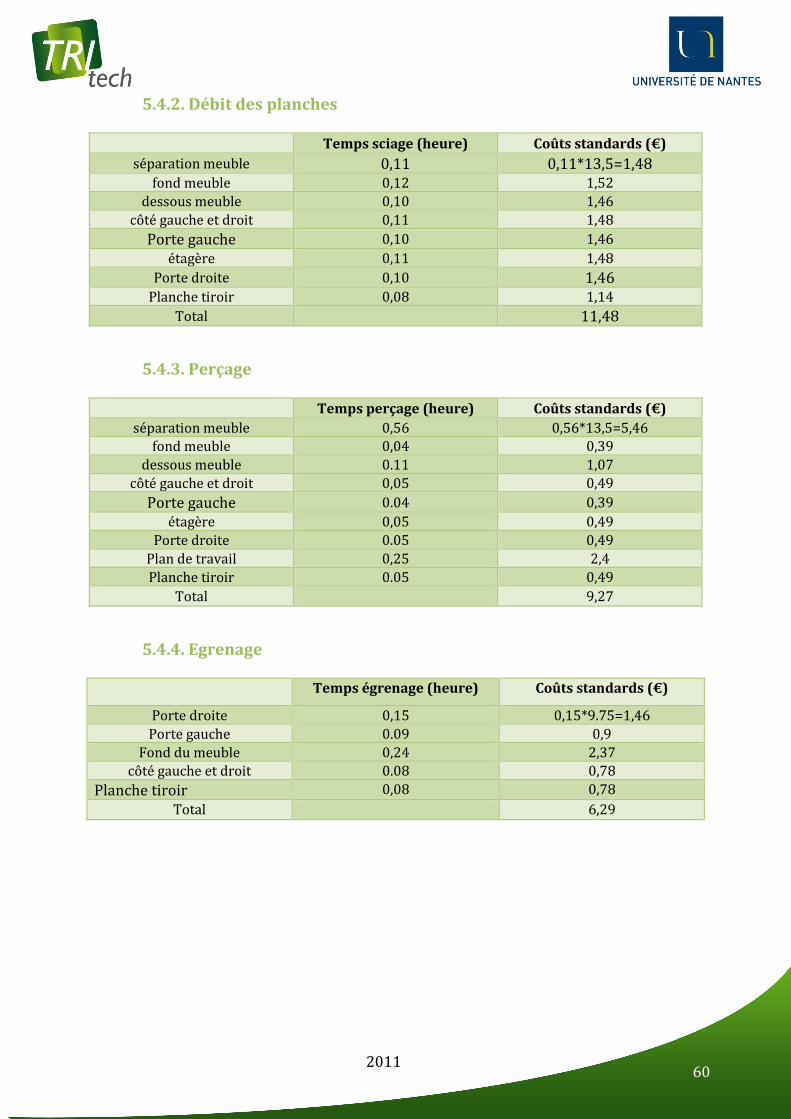

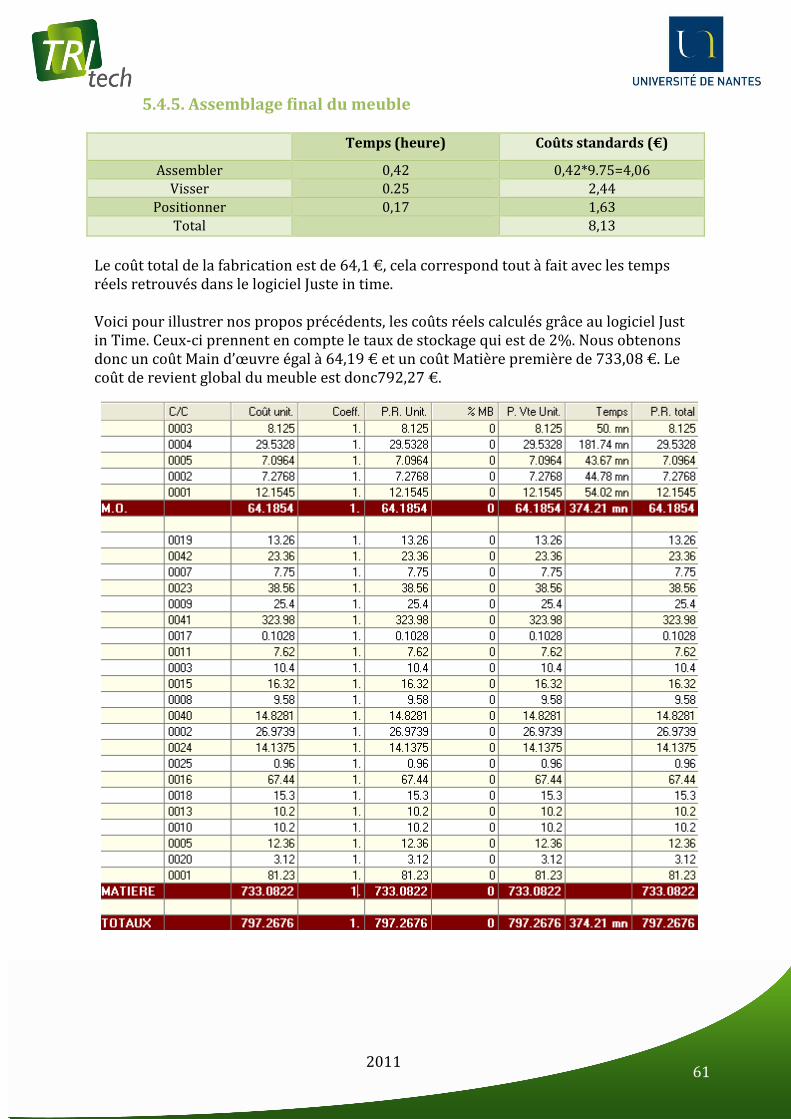

5.4.1. Lasure ................................................................................................................................................... 59 5.4.2. Débit des planches .......................................................................................................................... 60 5.4.3. Perçage ................................................................................................................................................. 60 5.4.4. Egrenage .............................................................................................................................................. 60 5.4.5. Assemblage final du meuble ....................................................................................................... 61

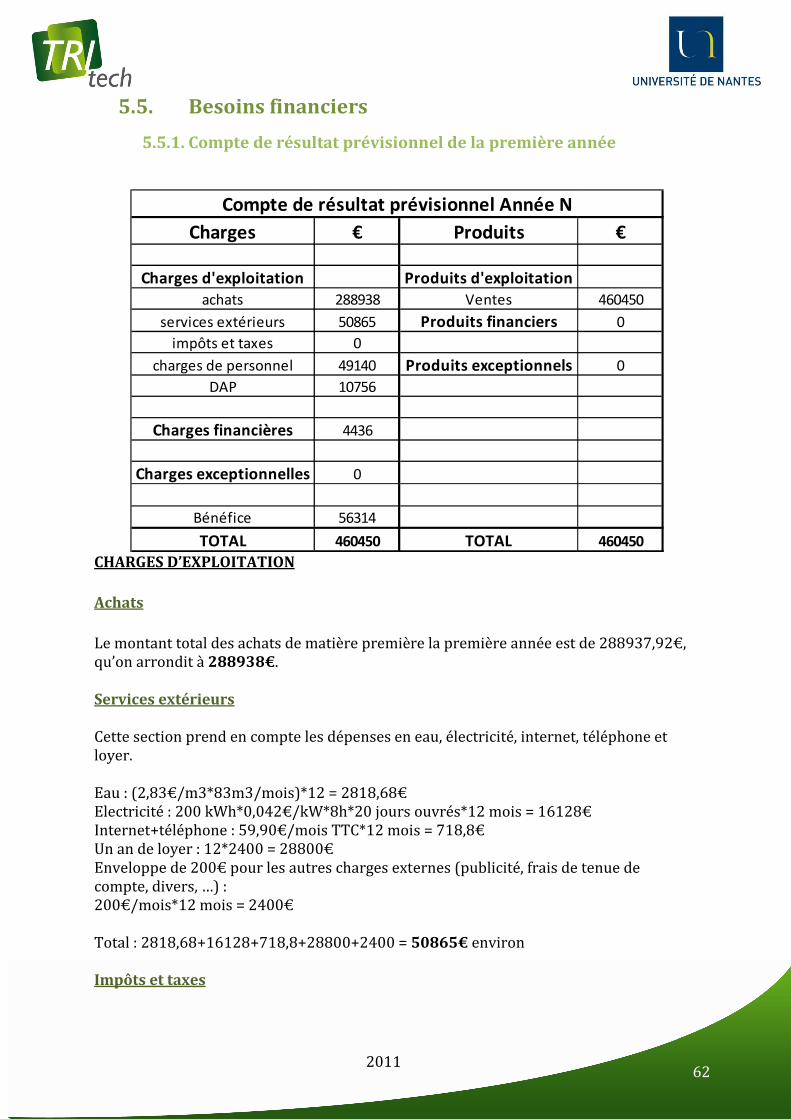

5.5. Besoins financiers ...................................................................................................................... 62 5.5.1. Compte de résultat prévisionnel de la première année .................................................. 62 5.5.2. Bilan ...................................................................................................................................................... 65 5.5.3. BFR, FNRG et trésorerie nette .................................................................................................... 69 5.5.4. Seuils de rentabilité ........................................................................................................................ 71

6. CREATION DE L’UNITE DE PRODUCTION ..................................................................... 75 6.1. Planification des tâches sur MS Project ............................................................................. 75 6.2. Organigramme ............................................................................................................................ 76 6.3. Planning des phases .................................................................................................................. 76 6.4. Business plan ............................................................................................................................... 76 6.5. Formulaires 01M et déclarations d’embauche................................................................ 77

CONCLUSION .................................................................................................................................... 78

4

SOMMAIRE DES ANNEXES ........................................................................................................... 79

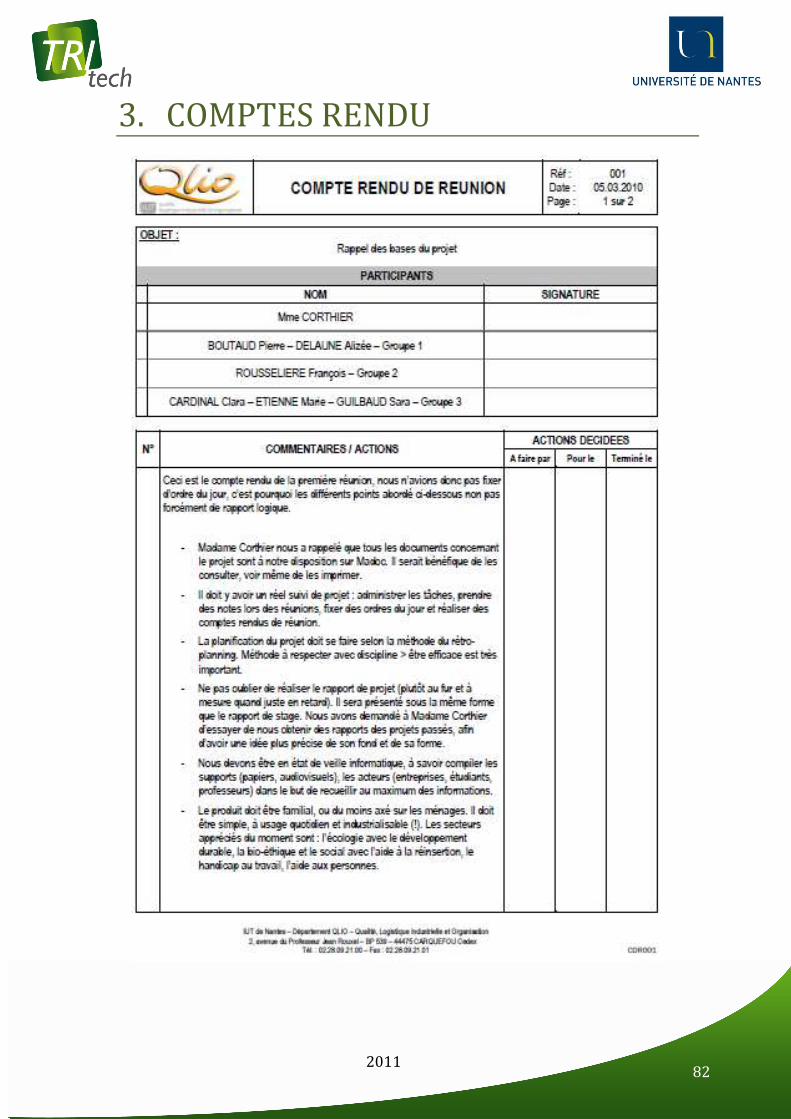

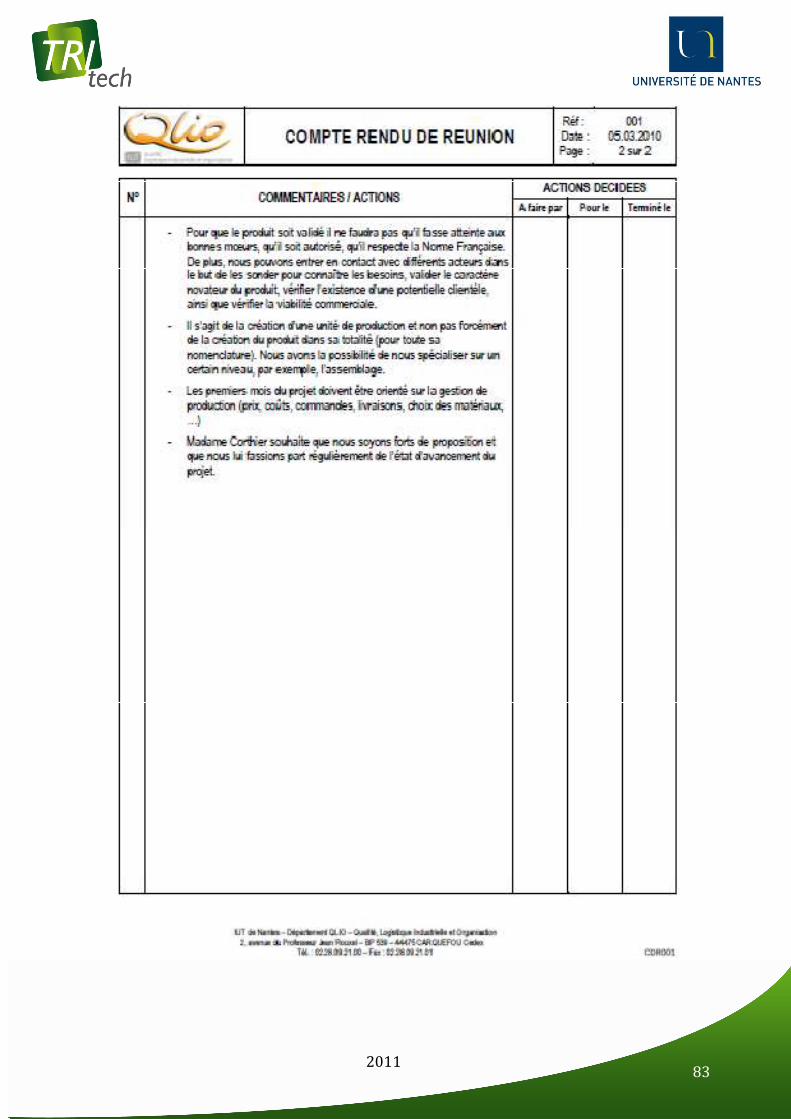

REMERCIEMENTS

Notre reconnaissance s’adresse intuitivement à Madame Corthier. En parfaite tutrice, elle a su fédéré notre équipe et nous apporté son soutien dans de nombreux domaines de compétences. Aux différents commerciaux que nous avons rencontrés, un grand merci. Très professionnellement, ils ont su nous encouragés et nous aiguiller vers un produit encore plus innovant. Nous tenons ensuite à exprimer notre gratitude à notre entourage professionnel :

- Monsieur Chauvé, enseignant en procédés de fabrication. Sa disponibilité et son expertise en industrialisation ont été d’une grande aide.

- Monsieur Dalle, enseignant en communication et président de l’AECiut. Ses apprentissages ont permis une meilleure conduite et tenue de notre projet.

- Monsieur Corthier, enseignant en industrialisation. Ses conseils ont été pertinents quant à la réalisation du produit.

- L’équipe encadrant la formation QLIO Nantes

Nous saluons leur savoir-faire, leur passion du métier et leur réactivité. Enfin, nous adressons aux différents professionnels et aux particuliers rencontrés, pour la perspicacité de leur propos et leur patience, nos remerciements.

5

INTRODUCTION

Comme le précise Francis Bacon, peintre irlandais, « La jeunesse est plus apte à inventer qu’à juger, à exécuter qu’à conseiller, à lancer des projets nouveaux qu’à poursuivre des anciens ». Nous regroupons tous ces critères. C’est donc simplement que le projet a pris forme. Ce projet répond à un concours, celui des jeunes Créateurs d’Unités de Production (CUP). Il nous a été proposé dans le cadre des projets tuteurés, par notre département Qualité, Logistiques Industrielle et Organisation de l’IUT de Nantes. Le concours régit le projet via un cahier des charges. En corrélation avec lui, nous avons réalisé un rapport de nos travaux dans le but d’exposer les résultats des deux années consécutives. Nous sommes une équipe de six. Notre philosophie a été de faire de nos différences une force, afin d’être plus performant. Ainsi chacun s’est plus ou moins spécialisé dans un domaine, en omettant jamais de rendre compte de ses avancés aux autres. Voici notre groupe :

- Pierre Boutaud s’est occupé de la comptabilité et des achats - Alizée Delaune s’est consacrée à la qualité et aux méthodes - Clara Cardinal s’est employée aux relations industrielles - Marie Etienne s’est appliquée à l’industrialisation - Sara Guilbaud s’est consacrée à la conception - François Rousselière s’est occupé du marketing

Vous pouvez trouver en annexe 1 et 2 de notre dossier, nos plannings d’organisation. Après quelques heures de brainstorming nous avons décidé d’orienter notre projet vers l’association de l’environnement et du mobilier. Afin de prendre pleinement conscience de notre choix et nous engager davantage nous avons effectué des recherches. Force est de constater que l’environnement est une préoccupation actuelle. Plus particulièrement, nous avons réfléchi à un produit innovant basé sur le tri sélectif. De fait, comment concilier efficacement une faible surface de cuisine et une démarche de tri sélectif ? C’est pourquoi, naturellement, nous nous sommes orientés vers les solutions d’innovation que pouvait présenter un vide-ordures. Dans l’intention de vous présenter nos travaux, ce rapport suit la chronologie des actions. Tout d’abord, nous allons vous présenter l’entreprise TRItech. Ensuite nous analyserons quatre études : du produit, commerciale, industrielle et économique. Pour terminer, nous expliquerons la manière dont nous constituerons l’entreprise TRItech.

6

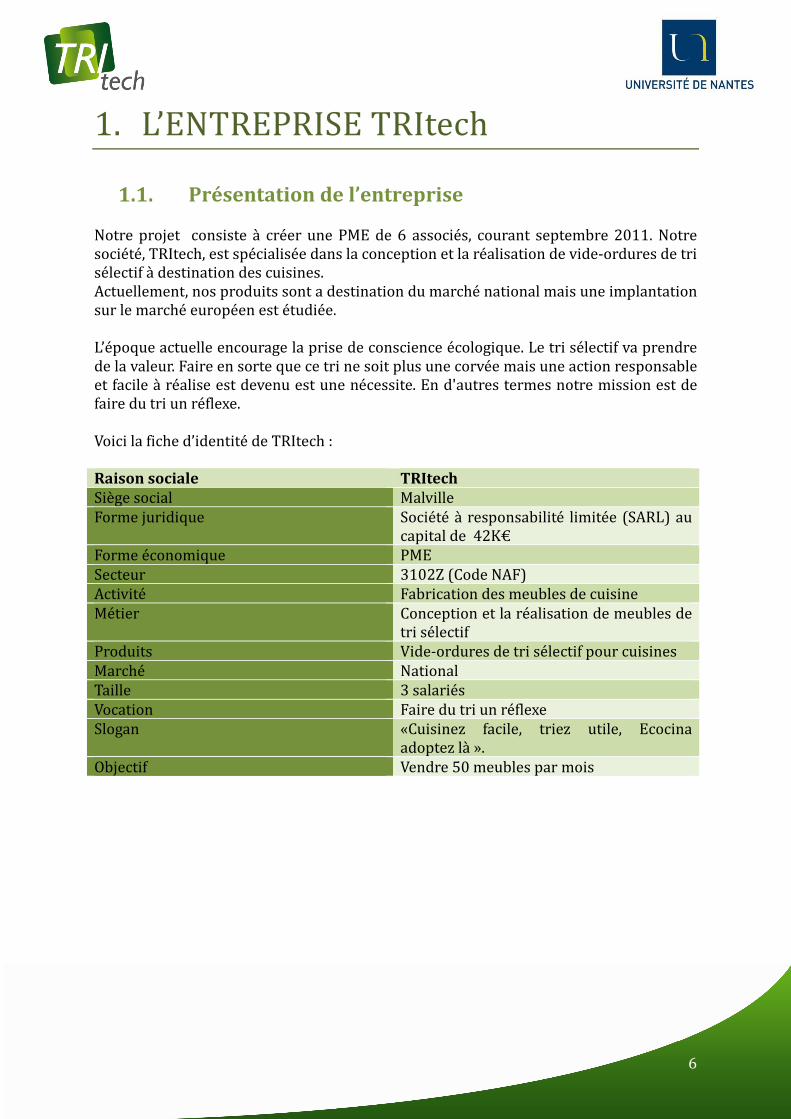

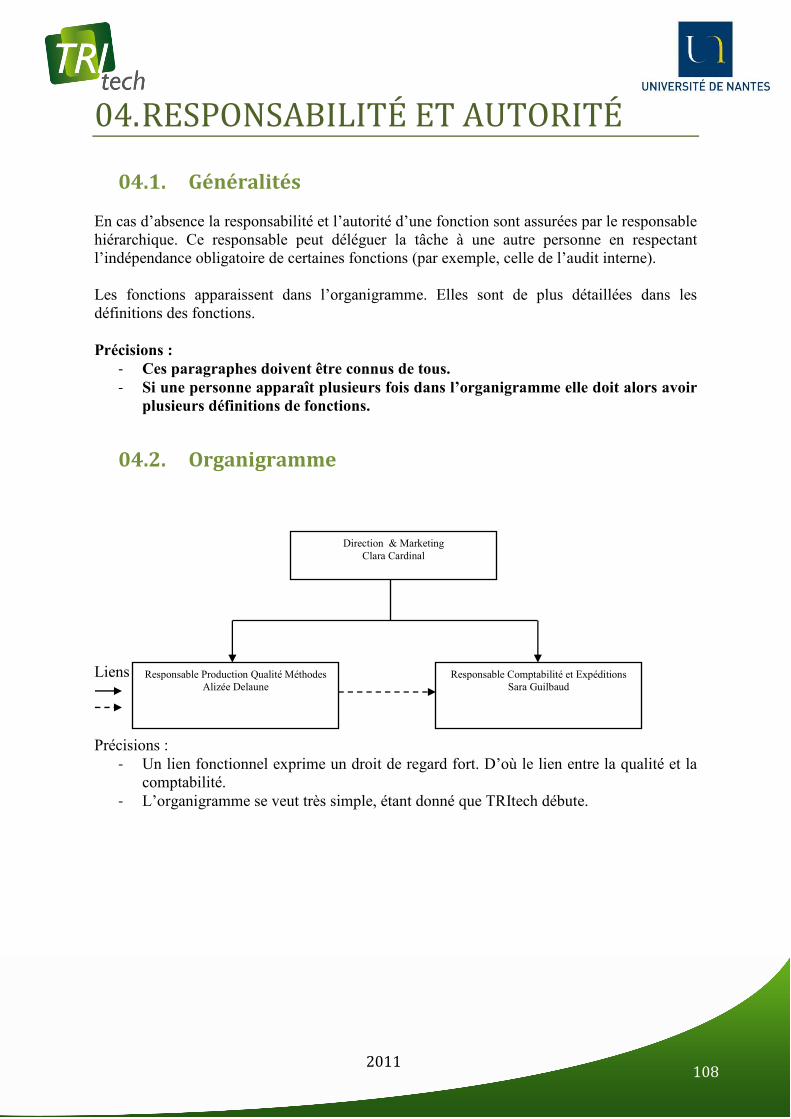

1. L’ENTREPRISE TRItech

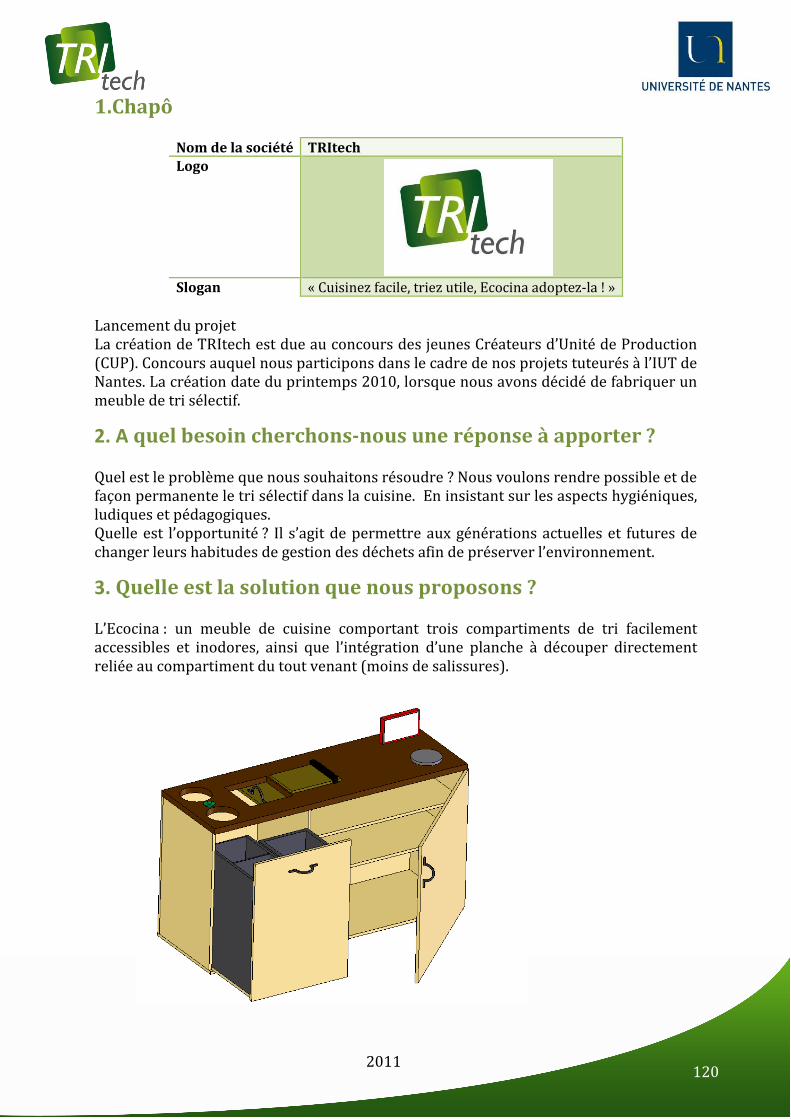

1.1. Présentation de l’entreprise Notre projet consiste à créer une PME de 6 associés, courant septembre 2011. Notre société, TRItech, est spécialisée dans la conception et la réalisation de vide-ordures de tri sélectif à destination des cuisines. Actuellement, nos produits sont a destination du marché national mais une implantation sur le marché européen est étudiée. L’époque actuelle encourage la prise de conscience écologique. Le tri sélectif va prendre de la valeur. Faire en sorte que ce tri ne soit plus une corvée mais une action responsable et facile à réalise est devenu est une nécessite. En d'autres termes notre mission est de faire du tri un réflexe. Voici la fiche d’identité de TRItech : Raison sociale TRItech Siège social Malville Forme juridique Société à responsabilité limitée (SARL) au

capital de 42K€ Forme économique PME Secteur 3102Z (Code NAF) Activité Fabrication des meubles de cuisine Métier Conception et la réalisation de meubles de

tri sélectif Produits Vide-ordures de tri sélectif pour cuisines Marché National Taille 3 salariés Vocation Faire du tri un réflexe Slogan «Cuisinez facile, triez utile, Ecocina

adoptez là ». Objectif Vendre 50 meubles par mois

7

1.2. La politique qualité de TRItech TRItechest une jeune entreprise, elle a pour objectif principal la satisfaction de ses clients. Un système de management de la qualité a été mis en place afin de structurer les démarches et l'analyse de la qualité au sein de l'entreprise. Un contrat concernant la qualité totale, autrement dit une conformité égal 100% est en cours de négociation et de signature avec chaque fournisseur. Si la qualité est présente dès l'arrivée des éléments nécessaires à la réalisation du produit, les risques de non-conformité pouvant affecter la satisfaction du client s'en voient sensiblement réduit. Chaque opérateur est formé à l'autocontrôle et reçoit des instructions lors d’une formation de sensibilisation à la qualité (par exemple, sur la non-conformité à la sortie de leur poste). Le produit final est assemblé dans l'atelier afin de vérifier s’il peut être vendu aux distributeurs ou aux particuliers, directement à la sortie de la production. Un questionnaire est remis à chaque client lors de la vente ou de l'installation du produit, afin de connaître les remarques du client vis à vis de la qualité du produit, de la prestation du service, du respect des délais et du respect des attentes.

1.3. Les atouts et les freins de l’entreprise

1.3.1. Atouts de l’entreprise TRItech est récente sur un marché en pleine croissance. La tendance actuelle est à l'écologie et au tri sélectif, à la recherche de moyens ludiques et simples pour participer à la protection de l'environnement.

Les choix de conception ont donc été logiques lors de la construction de notre produit phare, l’«Ecocina». Se sera une poubelle de tri sélectif intégrée dans un meuble de cuisine avec plan un de travail innovant. Pour l’Ecocina une politique d'écrémage a été privilégiée. Ainsi TRItech conçoit une poubelle de luxe et dans un même temps un meuble de cuisine, avec divers équipements, relativement peu chers. C'est le principal atout de l'entreprise car ce type de produit touche plusieurs marché à la fois: celui des vide-ordures et celui des meubles de cuisine.

8

1.3.2. Freins de l’entreprise Le marché des vide-ordures de tri sélectif est un marché nouveau. Il faut donc former le besoin chez les consommateurs avant même de penser à vendre les produits. Pour ça, nous souhaitons rendre utile et indispensable ce type de poubelle.

L’entreprise vient d’être constituée et peut subir les conséquences de son manque d’expérience sur le marché (difficultés à trouver sa clientèle, à la fidéliser). Elle ne possède pas non plus une image de marque connue et surtout reconnue de tous, il est ainsi plus difficile de s’imposer face à de grands groupes internationaux.

1.4. Les objectifs de la direction L'objectif de principal de la direction est d'obtenir un taux de satisfaction client de 100%, et ce en l'espace de 3 ans. En vue de fonder et d'imposer sur le marché une image de marque le plus rapidement possible. Plus largement, nous souhaitions incorporer le produit phare sur le marché européen d'ici un an, dans le but de doper les ventes et faire connaître l'entreprise hors des frontières françaises (nous savons que les pays nordiques sont très friands de ce type de produits). Humainement parlant, nous désirons construire un atelier le plus ergonomique possible. Effectivement, là où il est agréable de travailler, la productivité s'en retrouve incomparablement augmentée. Cela permet aussi de limiter au maximum les risques de TMS, blessures et d'accidents, réduisant ainsi le taux d'absentéisme, les frais lié aux dommages et intérêts, ainsi que les cotisations aux organismes de santé.

9

2. ETUDE DU PRODUIT

2.1. Description du produit Il s’agit d’un meuble de cuisine composé d’un plan de travail ainsi que plusieurs options :

- Un plan de travail pour réaliser des tâches culinaires - Une zone de stockage de déchets ménagers, divisée en trois bacs :

- ordures ménagères - plastiques et cartons - verres

- Un renfoncement dans lequel sont intégrables des planches à découper - Une raclette montée sur rail permettant de libérer le plan de travail des déchets :

- la raclette permet de recueillir les déchets sans entrer en contact avec, pour plus d’hygiène.

- Des étagères afin de ranger divers produits ménagers - Un renfoncement intégrant un diffuseur de parfum - Un emplacement pouvant accueillir une balance (au choix) - Une tablette numérique peut être ajoutée au meuble afin de pouvoir avoir accès

facilement à toutes ses recettes préférées. L’Ecocina se rapproche donc d’autres produits existants déjà sur le marché mais conserve cependant un côté innovant. Elle est innovante par l’alliance de multiples fonctions et également par des nouvelles options comme le diffuseur de parfum, la balance intégrée, l’écran tactile, … Nous avons choisi le nom TRItech pour que le nom de l’entreprise fasse écho au TRI sélectif et à la haute TECHnologie proposée dans ce meuble. L’Ecocina est le nom de notre produit. Le nom Ecocina est né d’une fusion entre le mot « écologie » et le mot « cocina »signifiant cuisine en espagnol. De plus pour concevoir le produit nous avons récapitulé dans la liste ci-dessous les matières premières qu’il faudra se fournir auprès de différents fournisseurs. Le choix de ces derniers se fera en fonction de l’étude des matériaux.

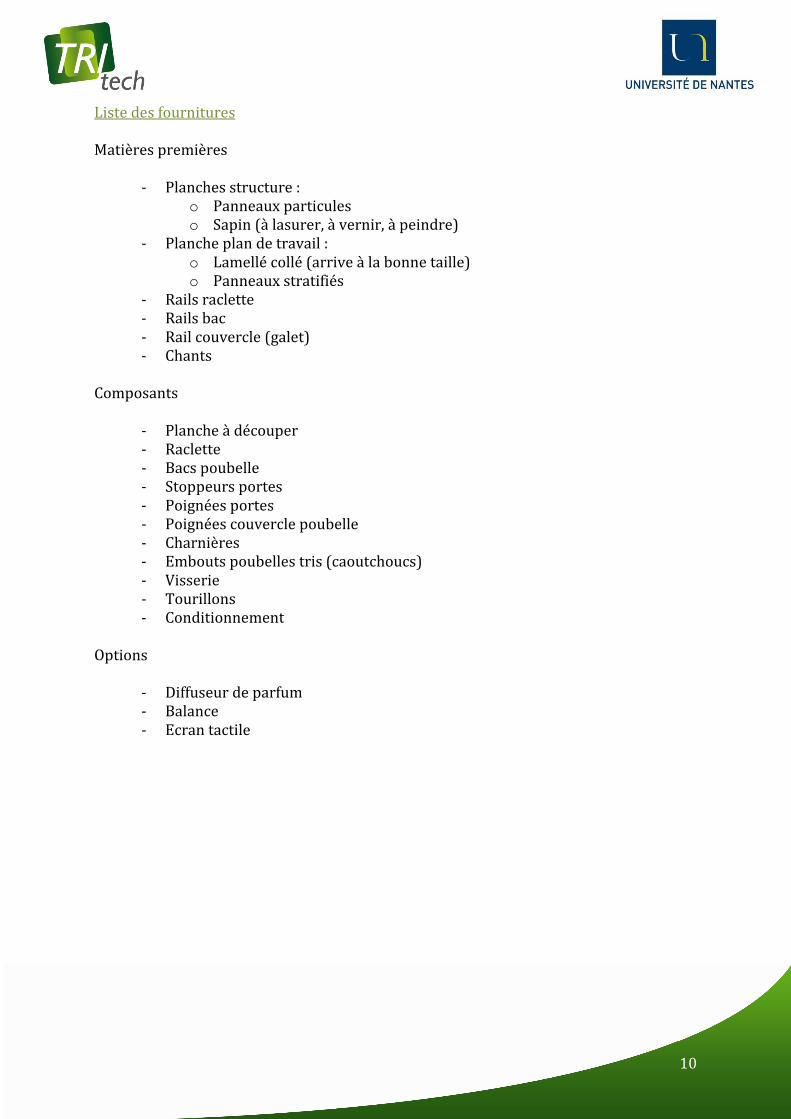

10

Liste des fournitures Matières premières

- Planches structure : o Panneaux particules o Sapin (à lasurer, à vernir, à peindre)

- Planche plan de travail : o Lamellé collé (arrive à la bonne taille) o Panneaux stratifiés

- Rails raclette - Rails bac - Rail couvercle (galet) - Chants

Composants

- Planche à découper - Raclette - Bacs poubelle - Stoppeurs portes - Poignées portes - Poignées couvercle poubelle - Charnières - Embouts poubelles tris (caoutchoucs) - Visserie - Tourillons - Conditionnement

Options

- Diffuseur de parfum - Balance - Ecran tactile

11

2.2. Cahier des charges

2.2.1. Introduction Notre objectif est tout d’abord de conduire un projet commun et d’apprendre de nouvelles techniques, de nouveaux concepts, de nouvelles méthodes. Pour continuer, dans le cadre du concours des Jeunes Créateurs d’Unités de Production, nous avons pour but d’élaborer un produit innovant. Enfin, nous avons pour vocation de concevoir son système industriel. Dans le but de mettre en commun nos idées, nous essayer d’avoir un regard critique et de nous intéresser davantage à l’actualité. Le thématique environnementale est en vogue actuellement, nos recherches ont redoublé d’intensité sur ce thème. Nous avons réfléchi à un produit innovant basé sur le tri sélectif. Le tri sélectif est un point clef des préoccupations actuelles. C’est donc tout naturellement que nous nous sommes orientés vers les solutions d’innovation que pouvaient présenter une poubelle. Bien évidement, nous nous ne sommes pas fixés directement sur ce projet. Nos idées de tri sélectif ont su évoluer. Après de nombreuses hésitations, l’idée a été d’adapter la poubelle et le tri sélectif à un meuble de cuisine aménagée dit classique.

2.2.2. Etude préalable

2.2.2.1. Etude de marché Nous nous sommes donc orientés sur le marché de l'écologie. En effet, celui-ci est en ce moment en plein essor, à tel point que les spécialistes parlent de "mode". Nous pensons cependant qu’à l'inverse d'une mode, cet intérêt porté à l’écologie par une partie grandissante de la population marque un changement des consciences. Ce n'est donc pas un phénomène éphémère. Commercialiser un produit écologique est donc intéressant sur le long terme.

12

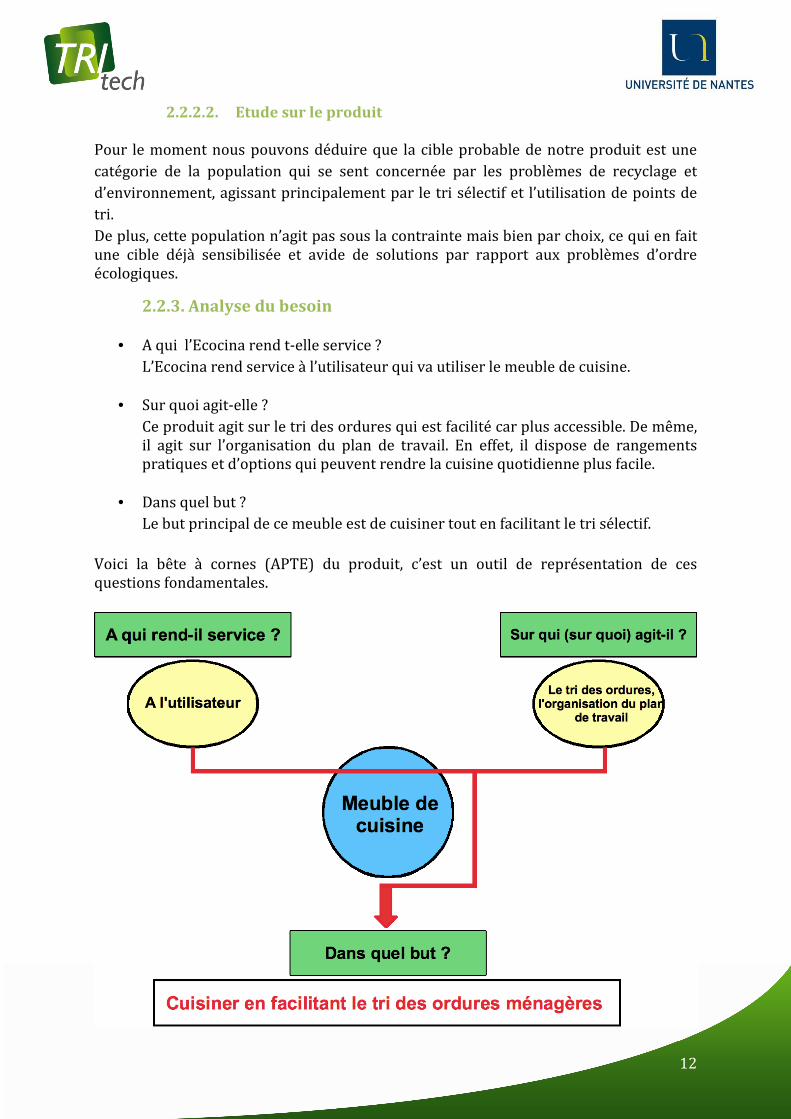

2.2.2.2. Etude sur le produit Pour le moment nous pouvons déduire que la cible probable de notre produit est une catégorie de la population qui se sent concernée par les problèmes de recyclage et d’environnement, agissant principalement par le tri sélectif et l’utilisation de points de tri. De plus, cette population n’agit pas sous la contrainte mais bien par choix, ce qui en fait une cible déjà sensibilisée et avide de solutions par rapport aux problèmes d’ordre écologiques.

2.2.3. Analyse du besoin

• A qui l’Ecocina rend t-elle service ? L’Ecocina rend service à l’utilisateur qui va utiliser le meuble de cuisine.

• Sur quoi agit-elle ? Ce produit agit sur le tri des ordures qui est facilité car plus accessible. De même, il agit sur l’organisation du plan de travail. En effet, il dispose de rangements pratiques et d’options qui peuvent rendre la cuisine quotidienne plus facile.

• Dans quel but ? Le but principal de ce meuble est de cuisiner tout en facilitant le tri sélectif.

Voici la bête à cornes (APTE) du produit, c’est un outil de représentation de ces questions fondamentales.

13

2.2.4. Analyse fonctionnelle et technique

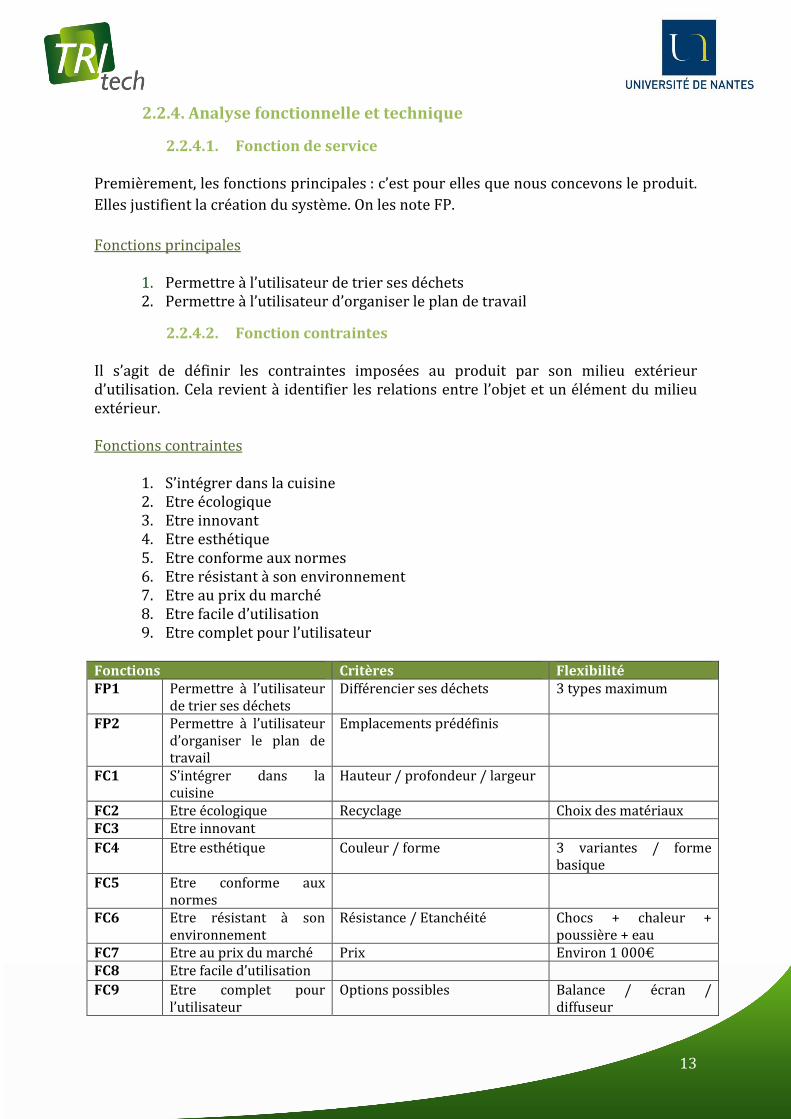

2.2.4.1. Fonction de service Premièrement, les fonctions principales : c’est pour elles que nous concevons le produit. Elles justifient la création du système. On les note FP. Fonctions principales

1. Permettre à l’utilisateur de trier ses déchets 2. Permettre à l’utilisateur d’organiser le plan de travail

2.2.4.2. Fonction contraintes Il s’agit de définir les contraintes imposées au produit par son milieu extérieur d’utilisation. Cela revient à identifier les relations entre l’objet et un élément du milieu extérieur.

Fonctions contraintes

1. S’intégrer dans la cuisine 2. Etre écologique 3. Etre innovant 4. Etre esthétique 5. Etre conforme aux normes 6. Etre résistant à son environnement 7. Etre au prix du marché 8. Etre facile d’utilisation 9. Etre complet pour l’utilisateur

Fonctions Critères Flexibilité FP1 Permettre à l’utilisateur

de trier ses déchets Différencier ses déchets 3 types maximum

FP2 Permettre à l’utilisateur d’organiser le plan de travail

Emplacements prédéfinis

FC1 S’intégrer dans la cuisine

Hauteur / profondeur / largeur

FC2 Etre écologique Recyclage Choix des matériaux FC3 Etre innovant FC4 Etre esthétique Couleur / forme 3 variantes / forme

basique FC5 Etre conforme aux

normes

FC6 Etre résistant à son environnement

Résistance / Etanchéité Chocs + chaleur + poussière + eau

FC7 Etre au prix du marché Prix Environ 1 000€ FC8 Etre facile d’utilisation FC9 Etre complet pour

l’utilisateur Options possibles Balance / écran /

diffuseur

14

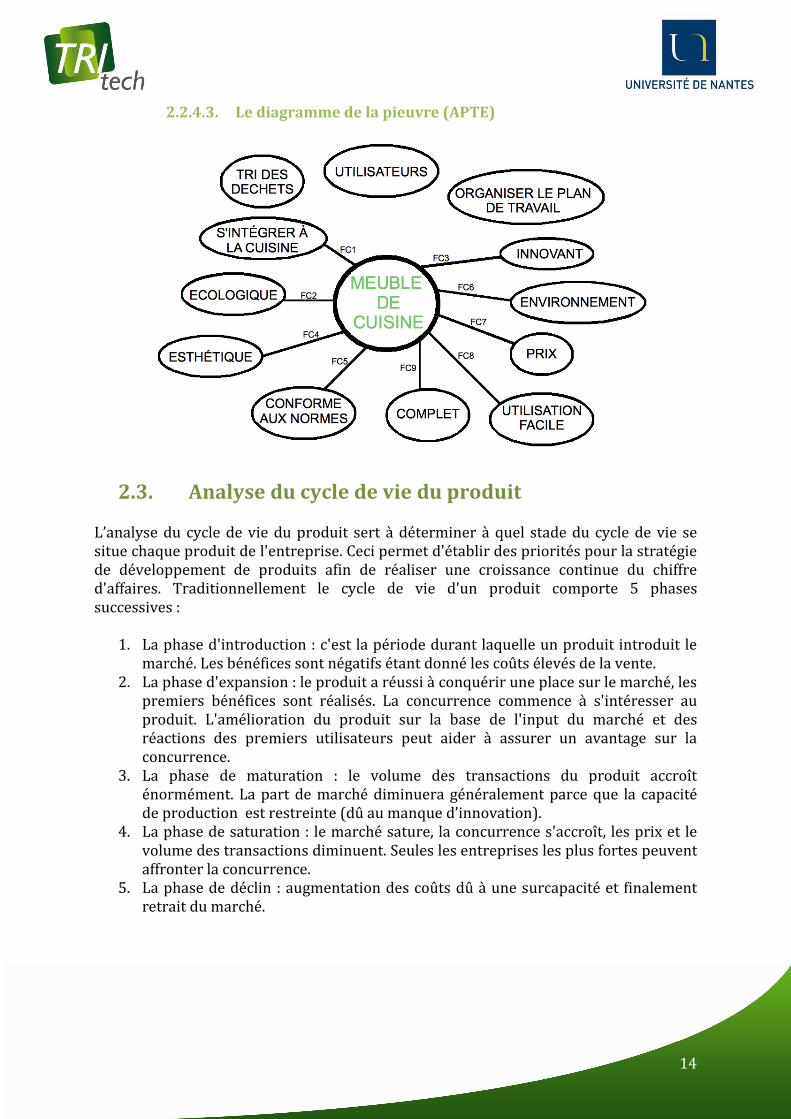

2.2.4.3. Le diagramme de la pieuvre (APTE)

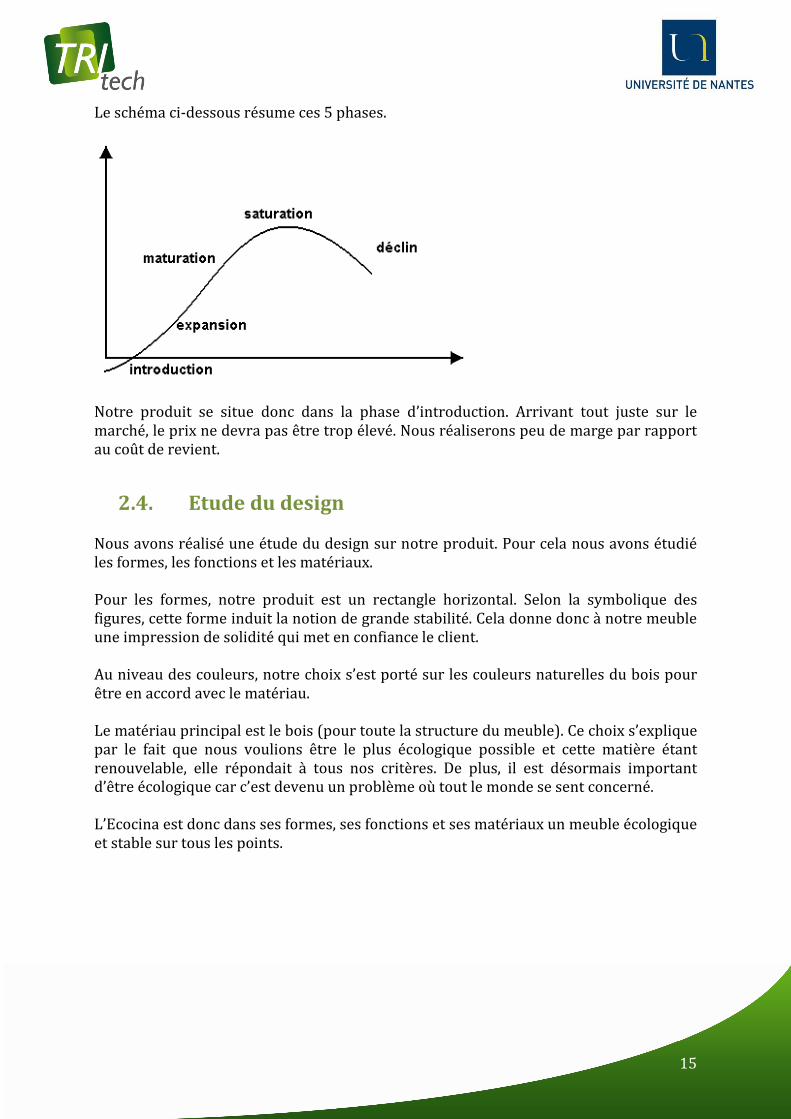

2.3. Analyse du cycle de vie du produit L’analyse du cycle de vie du produit sert à déterminer à quel stade du cycle de vie se situe chaque produit de l'entreprise. Ceci permet d'établir des priorités pour la stratégie de développement de produits afin de réaliser une croissance continue du chiffre d'affaires. Traditionnellement le cycle de vie d'un produit comporte 5 phases successives :

1. La phase d'introduction : c'est la période durant laquelle un produit introduit le marché. Les bénéfices sont négatifs étant donné les coûts élevés de la vente.

2. La phase d'expansion : le produit a réussi à conquérir une place sur le marché, les premiers bénéfices sont réalisés. La concurrence commence à s'intéresser au produit. L'amélioration du produit sur la base de l'input du marché et des réactions des premiers utilisateurs peut aider à assurer un avantage sur la concurrence.

3. La phase de maturation : le volume des transactions du produit accroît énormément. La part de marché diminuera généralement parce que la capacité de production est restreinte (dû au manque d’innovation).

4. La phase de saturation : le marché sature, la concurrence s'accroît, les prix et le volume des transactions diminuent. Seules les entreprises les plus fortes peuvent affronter la concurrence.

5. La phase de déclin : augmentation des coûts dû à une surcapacité et finalement retrait du marché.

15

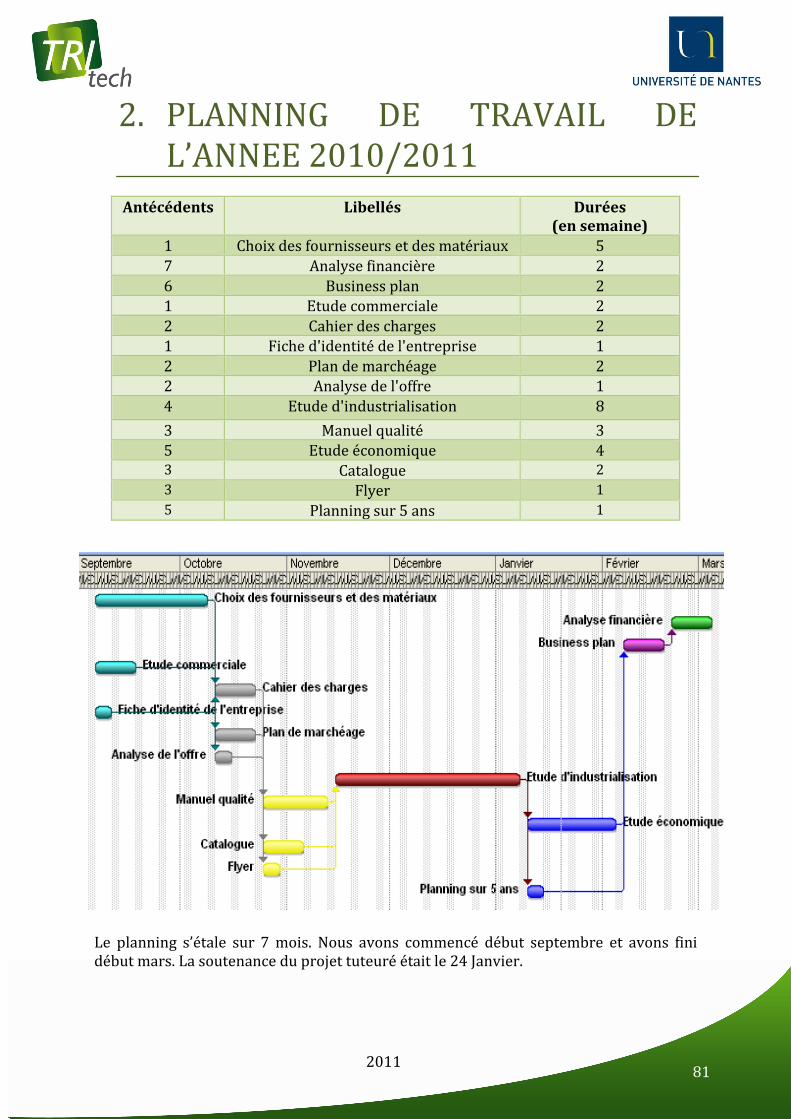

Le schéma ci-dessous résume ces 5 phases.

Notre produit se situe donc dans la phase d’introduction. Arrivant tout juste sur le marché, le prix ne devra pas être trop élevé. Nous réaliserons peu de marge par rapport au coût de revient.

2.4. Etude du design Nous avons réalisé une étude du design sur notre produit. Pour cela nous avons étudié les formes, les fonctions et les matériaux. Pour les formes, notre produit est un rectangle horizontal. Selon la symbolique des figures, cette forme induit la notion de grande stabilité. Cela donne donc à notre meuble une impression de solidité qui met en confiance le client. Au niveau des couleurs, notre choix s’est porté sur les couleurs naturelles du bois pour être en accord avec le matériau. Le matériau principal est le bois (pour toute la structure du meuble). Ce choix s’explique par le fait que nous voulions être le plus écologique possible et cette matière étant renouvelable, elle répondait à tous nos critères. De plus, il est désormais important d’être écologique car c’est devenu un problème où tout le monde se sent concerné. L’Ecocina est donc dans ses formes, ses fonctions et ses matériaux un meuble écologique et stable sur tous les points.

16

2.5. Etude des matériaux

2.5.1. Bois Notre choix a été unanime : nous utiliserons du bois. Ce matériau noble et esthétique nous a semblé être le plus en adéquation avec un produit comme le nôtre, voulu haut de gamme. En tant que matériau naturel, il est généralement plus aisé de le travailler que le plastique ou le métal auxquels nous avions également songés. Cependant, il ne faut pas en occulter les contraintes. Le bois nécessite des conditions de stockage plus embarrassantes, car il est sensible aux attaques d’insectes xylophages, aux dégradations par les champignons et évidemment au feu. Cela sera pris en compte lorsque nous traiterons avec nos fournisseurs, auxquels nous imposerons des traitements de surface et plus largement un soin irréprochable porté aux planches. Planches de structure L’essence de bois retenue pour les planches de structure du meuble est le sapin. Cette décision a été prise après un démarchage de plusieurs menuisiers et cuisinistes. Le sapin est une des essences les moins onéreuses sur le marché et elle présente des caractéristiques intéressantes pour l’utilisation que nous souhaitons en faire. Selon les spécialistes, il s’agit d’un bois très tendre, facile à travailler et à imprégner. Nous ne devrions donc pas rencontrer de problèmes lors des opérations d’usinage, de lasure et de vernissage. A noter également que les planches livrées seront lamellées collées, ce qui sous-entend comme mentionné plus haut qu’elles auront déjà subi un traitement de surface (par exemple l’opération de ponçage des faces ne sera pas nécessaires). Plan de travail Le plan de travail sera composé d’un panneau de particule mélaminé. Ce choix a été motivé par la volonté de donner à notre meuble différentes teintes. Le revêtement du meuble va protéger des rayures provoquées par les couteaux utilisés par le client. Notre plan de travail bénéficiera de caractéristiques telles que la résistance à des flexions importantes, à la chaleur ou encore aux tâches (agressions des produits détergents). Une raison plus rationnelle invoque le faible coût de revient. Nous investirons peu d’argent à l’achat en comparaison aux les planches de structure, peu également en finition étant donné que la planche sera livrée aux dimensions désirées. Il ne restera plus qu’à percer les entrées pour les bacs et à plaquer les chants.

17

Planche à découper La planche à découper située au dessus du meuble, sur le plan de travail, sera en bois. En effet, nous avons longtemps hésité pour savoir quel matériau était le plus adapté pour réaliser des découpes. Il fallait que la planche soit solide, supporte les coups de couteaux (y compris les nouveaux couteaux de type céramique nécessitants un support de découpe particulier) et soit agréablement intégré au meuble. Le bois est donc un des rares matériaux qui répond à tous ces critères.

2.5.2. Acier Ici, le choix est souvent limité et nous devons parfois nous contenter de ce que proposent les fournisseurs. Cela ne nous empêche pas cependant de prendre en compte les propriétés des matières utilisées. Rails Les rails utilisés pour les bacs, la raclette et la trappe seront en acier zingué (galvanisé). C’est un alliage d’acier recouvert d’une couche protectrice de zinc lui conférant les propriétés de résistance à la corrosion en milieu humide et de résistance mécanique à l’abrasion. Il a une conductivité thermique faible, mais peut perdre sa couche protectrice lorsqu’il est placé à proximité d’un acier non galvanisé. Poignées Les deux poignées utilisées pour ouvrir les deux portes du coffre seront également en acier. C’est un matériau facile à nettoyer ce qui est pratique dans une cuisine. D’ailleurs c’est un matériau très souvent utilisée par les cuisinistes.

2.5.3. Plastique Nos bacs seront fabriqués en plastique. C’est la matière classique pour ces articles. Elle offre une bonne résistance aux chocs, à la flexion et résiste à de hautes températures. Le client ne craindra pas d’abîmer cet objet en le faisant tomber au sol et c’est peut-être là l’essentiel.

2.5.4. Caoutchouc Le caoutchouc sera utilisé uniquement comme couvercle pour les deux bacs de recyclage : verre et plastique. Ces couvercles seront souples et taillés en étoile, à l’image des couvercles des containers de ville.

18

2.6. Choix des fournisseurs En partant de cette étude nous avons recherché les fournisseurs qui pourraient répondre au mieux à nos besoins tout en minimisant les coûts d’achats.

2011 19

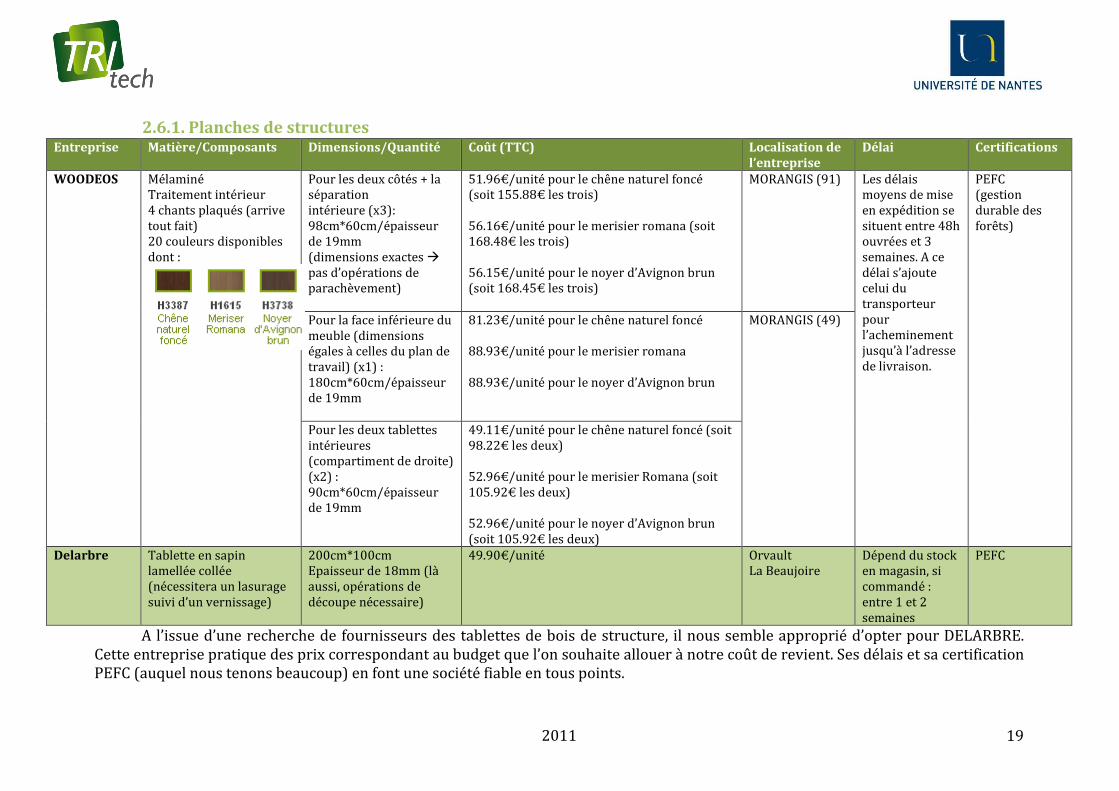

2.6.1. Planches de structures

A l’issue d’une recherche de fournisseurs des tablettes de bois de structure, il nous semble approprié d’opter pour DELARBRE. Cette entreprise pratique des prix correspondant au budget que l’on souhaite allouer à notre coût de revient. Ses délais et sa certification PEFC (auquel nous tenons beaucoup) en font une société fiable en tous points.

Entreprise Matière/Composants Dimensions/Quantité Coût (TTC) Localisation de l’entreprise

Délai Certifications

WOODEOS

Mélaminé Traitement intérieur 4 chants plaqués (arrive tout fait) 20 couleurs disponibles dont :

Pour les deux côtés + la séparation intérieure (x3): 98cm*60cm/épaisseur de 19mm (dimensions exactes � pas d’opérations de parachèvement)

51.96€/unité pour le chêne naturel foncé (soit 155.88€ les trois) 56.16€/unité pour le merisier romana (soit 168.48€ les trois) 56.15€/unité pour le noyer d’Avignon brun (soit 168.45€ les trois)

MORANGIS (91) Les délais moyens de mise en expédition se situent entre 48h ouvrées et 3 semaines. A ce délai s’ajoute celui du transporteur pour l’acheminement jusqu’à l’adresse de livraison.

PEFC (gestion durable des forêts)

Pour la face inférieure du meuble (dimensions égales à celles du plan de travail) (x1) : 180cm*60cm/épaisseur de 19mm

81.23€/unité pour le chêne naturel foncé 88.93€/unité pour le merisier romana 88.93€/unité pour le noyer d’Avignon brun

MORANGIS (49)

Pour les deux tablettes intérieures (compartiment de droite) (x2) : 90cm*60cm/épaisseur de 19mm

49.11€/unité pour le chêne naturel foncé (soit 98.22€ les deux) 52.96€/unité pour le merisier Romana (soit 105.92€ les deux) 52.96€/unité pour le noyer d’Avignon brun (soit 105.92€ les deux)

Delarbre Tablette en sapin lamellée collée (nécessitera un lasurage suivi d’un vernissage)

200cm*100cm Epaisseur de 18mm (là aussi, opérations de découpe nécessaire)

49.90€/unité Orvault La Beaujoire

Dépend du stock en magasin, si commandé : entre 1 et 2 semaines

PEFC

2011 20

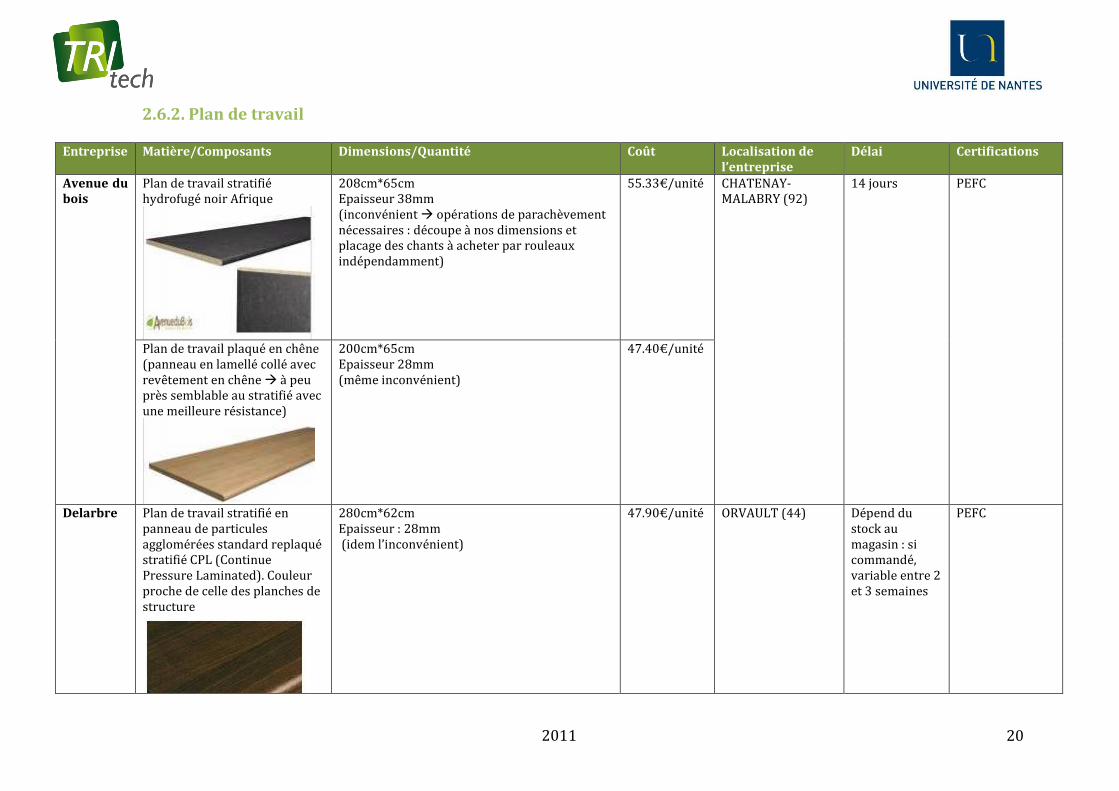

2.6.2. Plan de travail

Entreprise Matière/Composants Dimensions/Quantité Coût Localisation de l’entreprise

Délai Certifications

Avenue du bois

Plan de travail stratifié hydrofugé noir Afrique

208cm*65cm Epaisseur 38mm (inconvénient � opérations de parachèvement nécessaires : découpe à nos dimensions et placage des chants à acheter par rouleaux indépendamment)

55.33€/unité CHATENAY-MALABRY (92)

14 jours

PEFC

Plan de travail plaqué en chêne (panneau en lamellé collé avec revêtement en chêne � à peu près semblable au stratifié avec une meilleure résistance)

200cm*65cm Epaisseur 28mm (même inconvénient)

47.40€/unité

Delarbre Plan de travail stratifié en panneau de particules agglomérées standard replaqué stratifié CPL (Continue Pressure Laminated). Couleur proche de celle des planches de structure

280cm*62cm Epaisseur : 28mm (idem l’inconvénient)

47.90€/unité ORVAULT (44) Dépend du stock au magasin : si commandé, variable entre 2 et 3 semaines

PEFC

2011 21

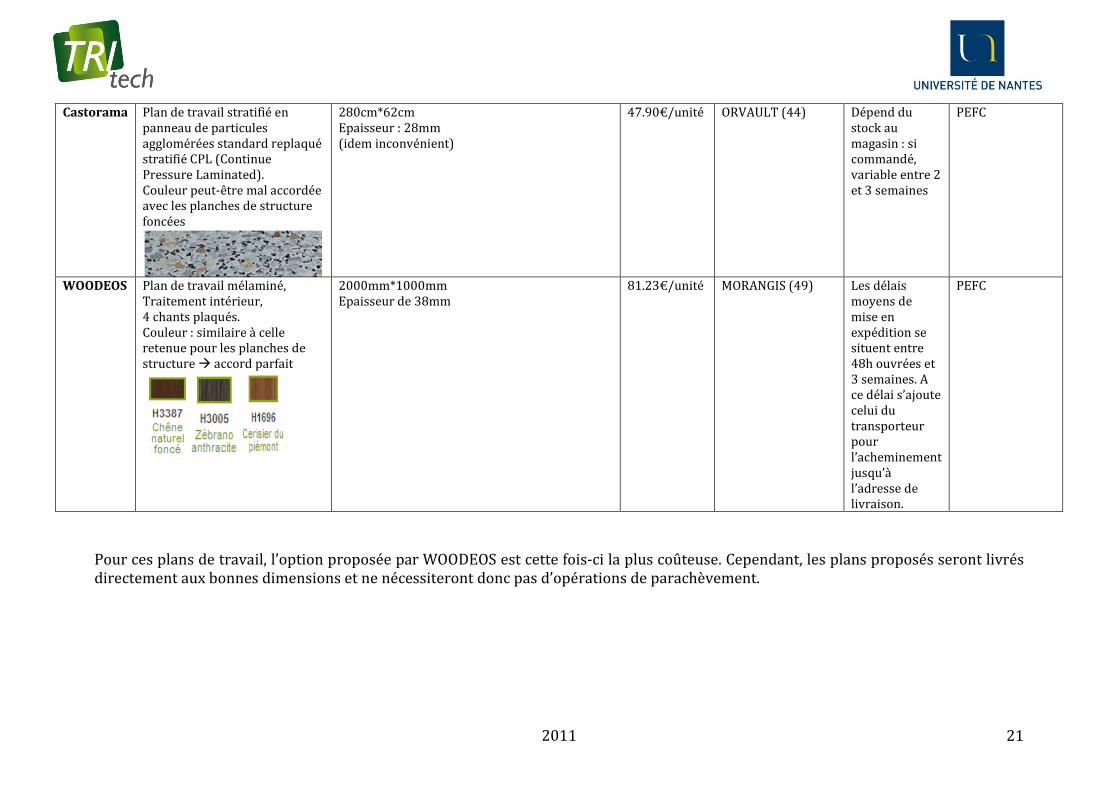

Pour ces plans de travail, l’option proposée par WOODEOS est cette fois-ci la plus coûteuse. Cependant, les plans proposés seront livrés directement aux bonnes dimensions et ne nécessiteront donc pas d’opérations de parachèvement.

Castorama Plan de travail stratifié en panneau de particules agglomérées standard replaqué stratifié CPL (Continue Pressure Laminated). Couleur peut-être mal accordée avec les planches de structure foncées

280cm*62cm Epaisseur : 28mm (idem inconvénient)

47.90€/unité ORVAULT (44) Dépend du stock au magasin : si commandé, variable entre 2 et 3 semaines

PEFC

WOODEOS Plan de travail mélaminé, Traitement intérieur, 4 chants plaqués. Couleur : similaire à celle retenue pour les planches de structure � accord parfait

2000mm*1000mm Epaisseur de 38mm

81.23€/unité

MORANGIS (49) Les délais moyens de mise en expédition se situent entre 48h ouvrées et 3 semaines. A ce délai s’ajoute celui du transporteur pour l’acheminement jusqu’à l’adresse de livraison.

PEFC

2011 22

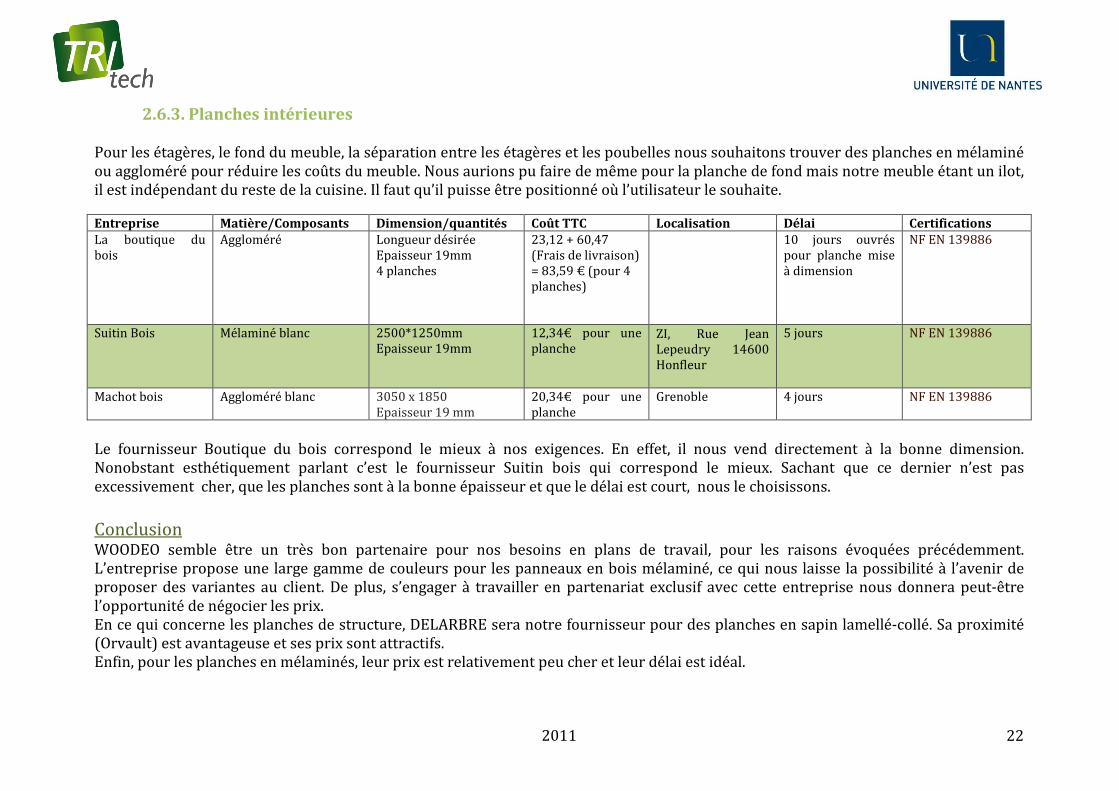

2.6.3. Planches intérieures Pour les étagères, le fond du meuble, la séparation entre les étagères et les poubelles nous souhaitons trouver des planches en mélaminé ou aggloméré pour réduire les coûts du meuble. Nous aurions pu faire de même pour la planche de fond mais notre meuble étant un ilot, il est indépendant du reste de la cuisine. Il faut qu’il puisse être positionné où l’utilisateur le souhaite.

Entreprise Matière/Composants Dimension/quantités Coût TTC Localisation Délai Certifications La boutique du bois

Aggloméré Longueur désirée Epaisseur 19mm 4 planches

23,12 + 60,47 (Frais de livraison) = 83,59 € (pour 4 planches)

10 jours ouvrés pour planche mise à dimension

NF EN 139886

Suitin Bois Mélaminé blanc 2500*1250mm Epaisseur 19mm

12,34€ pour une planche

ZI, Rue Jean Lepeudry 14600 Honfleur

5 jours NF EN 139886

Machot bois Aggloméré blanc 3050 x 1850 Epaisseur 19 mm

20,34€ pour une planche

Grenoble 4 jours NF EN 139886

Le fournisseur Boutique du bois correspond le mieux à nos exigences. En effet, il nous vend directement à la bonne dimension. Nonobstant esthétiquement parlant c’est le fournisseur Suitin bois qui correspond le mieux. Sachant que ce dernier n’est pas excessivement cher, que les planches sont à la bonne épaisseur et que le délai est court, nous le choisissons.

Conclusion WOODEO semble être un très bon partenaire pour nos besoins en plans de travail, pour les raisons évoquées précédemment. L’entreprise propose une large gamme de couleurs pour les panneaux en bois mélaminé, ce qui nous laisse la possibilité à l’avenir de proposer des variantes au client. De plus, s’engager à travailler en partenariat exclusif avec cette entreprise nous donnera peut-être l’opportunité de négocier les prix. En ce qui concerne les planches de structure, DELARBRE sera notre fournisseur pour des planches en sapin lamellé-collé. Sa proximité (Orvault) est avantageuse et ses prix sont attractifs. Enfin, pour les planches en mélaminés, leur prix est relativement peu cher et leur délai est idéal.

2011 23

2.6.4. Rails et vis Fournisseur : Weldom Rail pour la porte tiroir :

- Charge max =35kg - Longueur = de 550 mm - Prix = 5,50€ - Matière = Acier zingué - Vis = 4 de diamètre et de longueur 12mm - Prix = 2.8€ pour 500 pièces

Rail pour la raclette et la trappe :

- Charge max=15kg - Longueur= 350 mm - Prix= 5,10 € - Vis = 4 de diamètre et de longueur 12mm - Prix = 2,8€ pour 500 pièces

Il existe également des rails en acier époxy blanc qui supporte 25kg mais c’est peu esthétique pour mettre sur le plan de travail. Ils sont plus adaptés pour la porte tiroir, cependant la charge n’est pas suffisante. Les rails sont vendus par lot de 2. Les vis sont vendues en vrac. Pour visser les rails, on doit faire des prés trous avec un forêt de 3,5 de diamètre pour tous les rails.

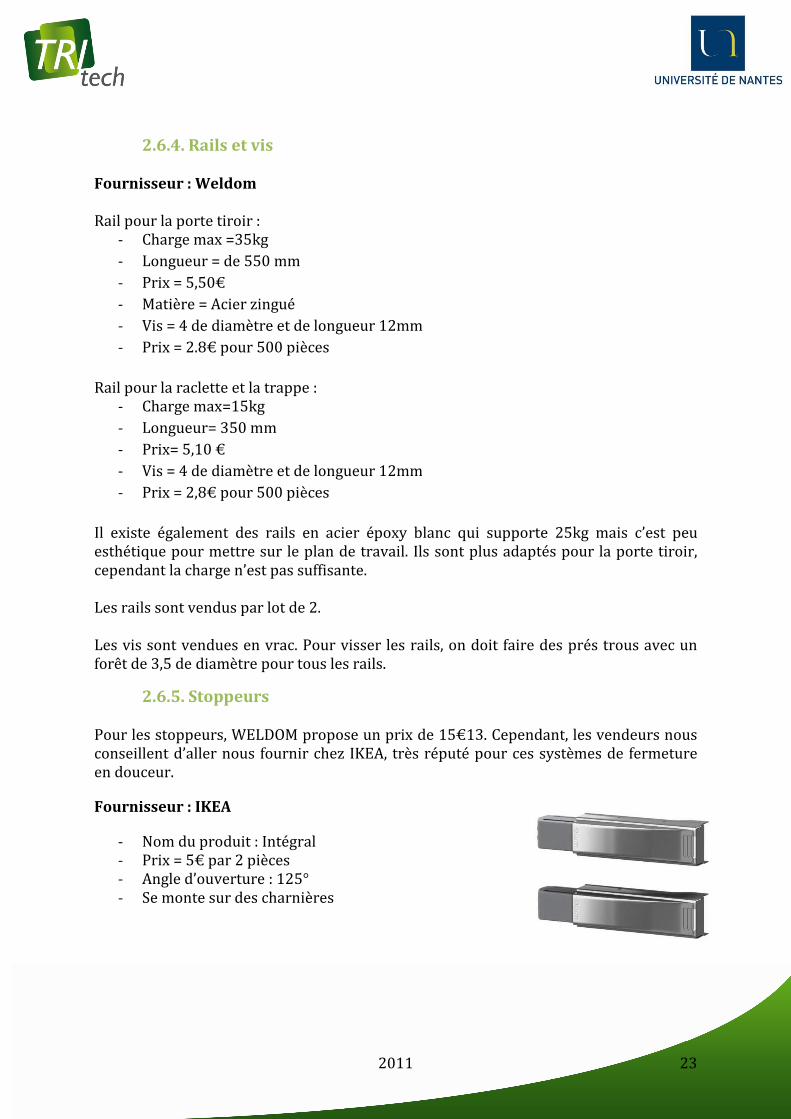

2.6.5. Stoppeurs Pour les stoppeurs, WELDOM propose un prix de 15€13. Cependant, les vendeurs nous conseillent d’aller nous fournir chez IKEA, très réputé pour ces systèmes de fermeture en douceur.

Fournisseur : IKEA

- Nom du produit : Intégral - Prix = 5€ par 2 pièces - Angle d’ouverture : 125° - Se monte sur des charnières

24

2011 24

2.6.6. Raclette Fournisseur : Weldom

- Dimension : 28cm - Prix = 9€40

Les trous sont déjà faits sur la raclette. Il suffit de la fixer au rail.

2.6.7. Chants Fournisseur : Nétovia

- Prix = 10€ le mètre

2.6.8. Bacs Fournisseur : Voussert

- Matière : Plastique - Hauteur = 70cm - Contenance du premier bac = 30L - Contenance du deuxième bac = 15L - Contenance du troisième bac = 15L - Disponible sous 3 à 5 jours - Prix = 24.9€ pour le bac de 30L

18.9€ pour chaque bac de 15L 2.6.9. Poignées

Fournisseur : IKEA

- Nom du produit : Gravyr - Matière : Acier - Prix = 4,99€ par 2 pièces - Vis incluses

2.6.10. Charnières Fournisseur : IKEA

- Nom du produit : Intégral - Prix = 5€ par 2 pièces - Ouverture d’angle : 125° - Les charnières se montent sans vis

pour permettre un entretien facile des portes.

25

2011 25

2.6.11. Embouts des poubelles Fournisseur : Hellopro.fr

- Matière : Caoutchouc - Prix : 8€

Hellopronous livre des feuilles en caoutchouc, nous avons juste à découper trois triangles et mettre des vis pour installer les embouts sur les trous des deux vide-ordures. Nous avons choisis ce fournisseur pour la qualité des ces plaques qui sont insensibles à tous produits chimiques et leur nettoyage est facile. Les vis sont achetées chez Weldom.

- Dimensions : 9mm de longueur et 3mm de diamètre - Prix de 1,69€ (boîte de 200)

2.6.12. Planche à découper Fournisseur : Techni-contact.com

- Dimensions : 35 cm de longueur, 25 cm de largeur, 1,7 cm d’épaisseur - Matière : Bois - Prix = 7,60 €

2.6.13. Goujon et excentrique

� Quincaillerie - Prix 1,02€

2.6.14. Lasure

- Couleur : bois marron - Prix : 17 € pour 1L

2.6.15. Pieds réglables

Fournisseur : IKEA - Prix 2€50 - Par deux pièces

2.6.16. Diffuseur de parfum Fournisseur : Déco du monde

- Prix : 13 €

26

2011 26

2.6.17. Balance Fournisseur : Hellopro

- Nom du produit : Brabantia 79-385346 - Prix : 22.9 € - Matière : Acier - Dimensions : H 38, 190 mm de diamètre

Il est possible de changer d’unité de mesure (grammes ou onces).

2.6.18. Tablette tactile Fournisseur : QOOQ

- Prix 299€ - Mémoire : 8 GO - Batterie rechargeable

Elle est conçue pour la cuisine, avec une surface anti-projections. Elle est pré chargée de 500 recettes et de fonctionnalités faites pour la cuisine (Planning des repas, listes de course automatiques, minuteur…)

2.6.19. Conditionnement Fournisseur : Carton Market Carton

- 10 cartons = 9.41€ - Dimensions : 35*27.5*30cm

Scotch

- Dimensions : 4.8cm*66cm - Permet de fermer 15 cartons

Papier bulle

- Rouleau de 50m = 19€

2.6.20. Outils / Machines Découpe des planches de structure Fournisseur : LOGOSOL

- Prix : 4 042,48€ TTC - Lame réglable de 315 mm de diamètre - Pour tous types de bois et toutes dimensions - Consommation : 3 KWh - Dimensions : 190*210cm

Achat d’outillage supplémentaire : - Lame de scie universelle : 98,60€ - Lame de scie pour coupe transversale : 127,00€

27

2011 27

Aspirateur à bois Fournisseur : Leroy Merlin

- Prix : 99,90€ TTC - Aspiration d’air : 183 m3/h - Capacité : 50 litres - Longueur du tuyau : 2 m

Perçage/Fraisage Fournisseur : BOSCH

- Nom du produit : GMF 1400 CE - Prix : 508,3€ TTC - Moteur de puissance 1400W - Régime à vide : 8 000 – 24 000 tours/minute - Porte-outils : 8,0 – 12,7 mm - Course du berceau : 59,00 mm - Coffret de 66 mèches de défonceuse pour 66,00€

Cloche Fournisseur : Bricoroom

- Prix : 59,90€ TTC - Permet de percer des trous de profondeur 40 à 200 mm - Montage sur perceuse à 500tr/min maximum - Position des lames réglables - Livré avec une cloche pare-poussière

Pinceaux/Rouleaux spécial lasure Fournisseur : Castorama

- Prix : 7,20€/unité (21,60€ au total) - Largeur 160 mm - Achat de deux ensembles de trois pinceaux à lasure, composés de 2 pinceaux

plats et 1 pinceau à rechampir pour 5,00€/unité (10€ au total)

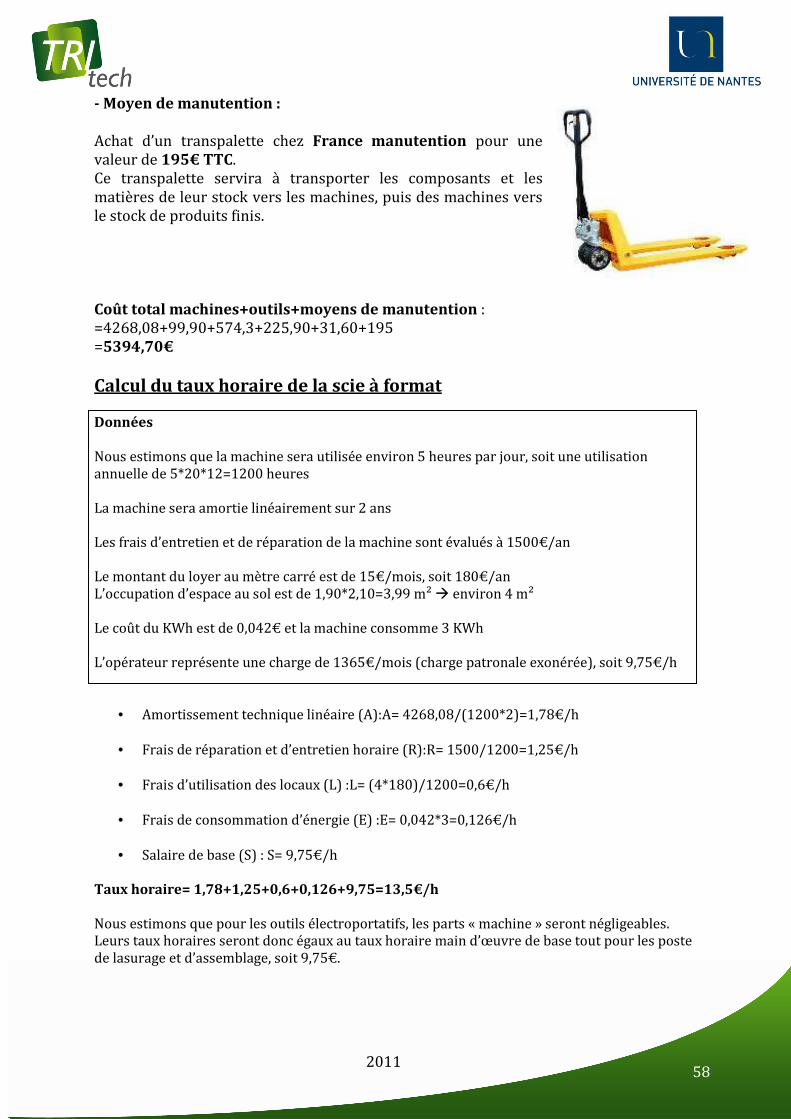

Transpalette manuel Fournisseur : France manutention

- Prix : 195€ - Charge : Supporte jusqu’à 2500 Kg - Fourches : 1150 mm - Livrée sous 24 à 48h - Adapté à tous types d’utilisations

Visseuse Fournisseur : Weldom

- Prix : 83€ - Livraison gratuite sous 48h

28

3. ETUDE COMMERCIALE

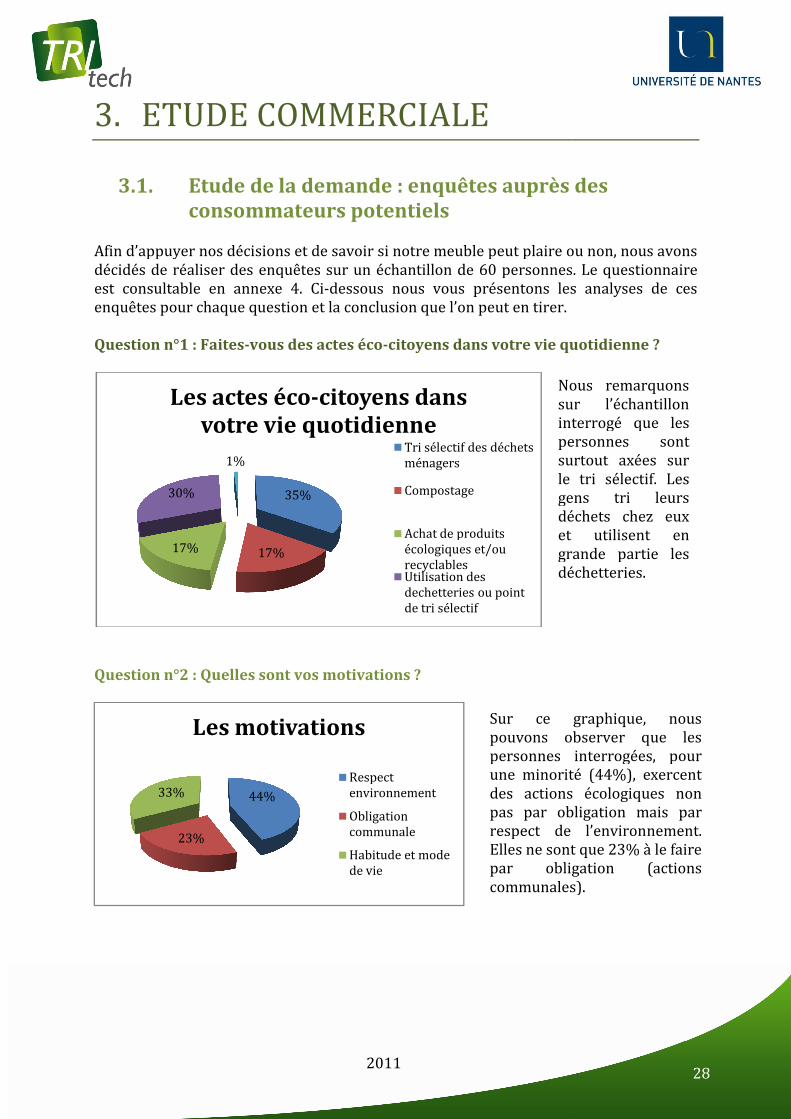

3.1. Etude de la demande consommateurs potentiels

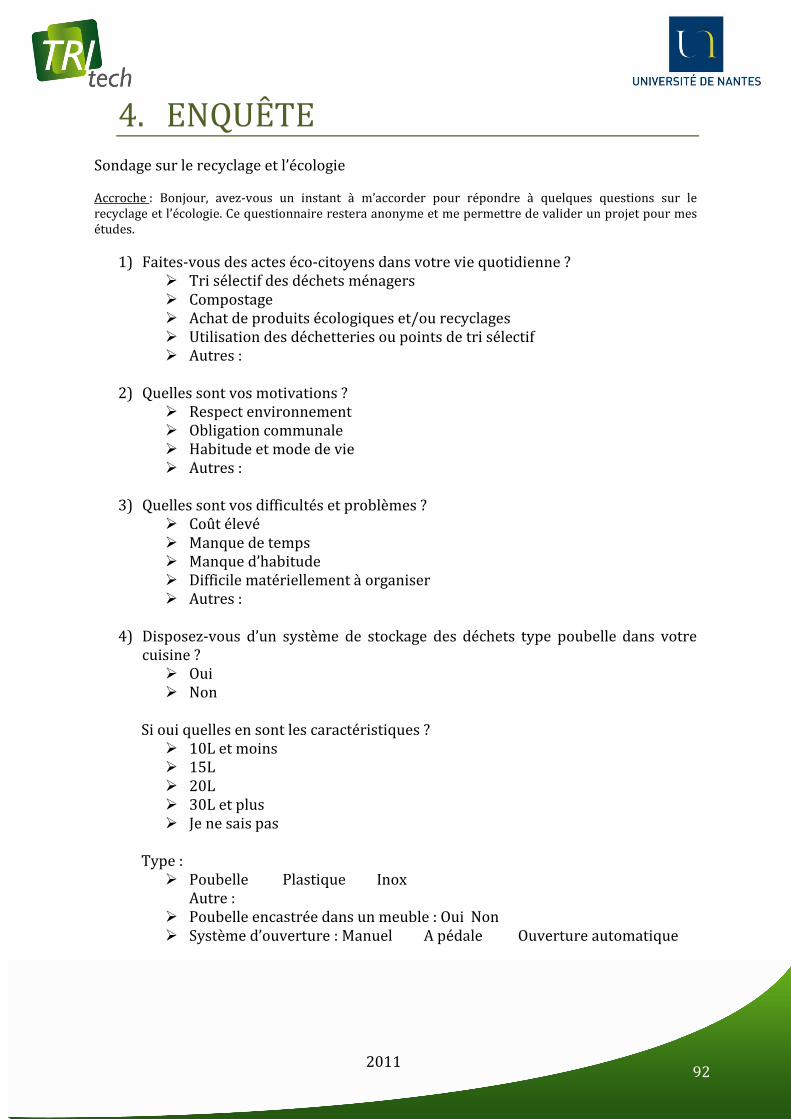

Afin d’appuyer nos décisions et de savoir si notre meuble peut plaire ou non, nous avons décidés de réaliser des enquêtes sur un échantillon de 60 peest consultable en annexe 4. enquêtes pour chaque question et la conclusion que l’on peut en tirer. Question n°1 : Faites-vous des actes éco

Question n°2 : Quelles sont vos motivations

35%

17%17%

30%

1%

Les actes écovotre vie quotidienne

44%

23%

33%

Les motivations

2011

ETUDE COMMERCIALE

Etude de la demande : enquêtes auprès des consommateurs potentiels

Afin d’appuyer nos décisions et de savoir si notre meuble peut plaire ou non, nous avons décidés de réaliser des enquêtes sur un échantillon de 60 personnes. Leest consultable en annexe 4. Ci-dessous nous vous présentons les analyses de ces enquêtes pour chaque question et la conclusion que l’on peut en tirer.

vous des actes éco-citoyens dans votre vie quotidienne

: Quelles sont vos motivations ?

35%

Les actes éco-citoyens dans votre vie quotidienne

Tri sélectif des déchets ménagers

Compostage

Achat de produits écologiques et/ou recyclablesUtilisation des dechetteries ou point de tri sélectif

Les motivations

Respect environnement

Obligation communale

Habitude et mode de vie

Sur ce pouvons observer que les personnes interrogées, pour une minorité (44%), exercent des actions écologiques non pas par obligation mais par respect de l’environnement. Elles ne sont que 23% à le faire par obligation (actions communales).

Nous remarquons sur l’échantillon interrogé que les personnes sont surtout axées sur le tri sélectif. Les gens tri leurs déchets chez eux et utilisent en grande partie les déchetteries.

28

: enquêtes auprès des

Afin d’appuyer nos décisions et de savoir si notre meuble peut plaire ou non, nous avons rsonnes. Le questionnaire

dessous nous vous présentons les analyses de ces

citoyens dans votre vie quotidienne ?

Sur ce graphique, nous pouvons observer que les personnes interrogées, pour une minorité (44%), exercent des actions écologiques non pas par obligation mais par respect de l’environnement. Elles ne sont que 23% à le faire par obligation (actions communales).

Nous remarquons sur l’échantillon interrogé que les personnes sont surtout axées sur le tri sélectif. Les gens tri leurs déchets chez eux et utilisent en grande partie les déchetteries.

29

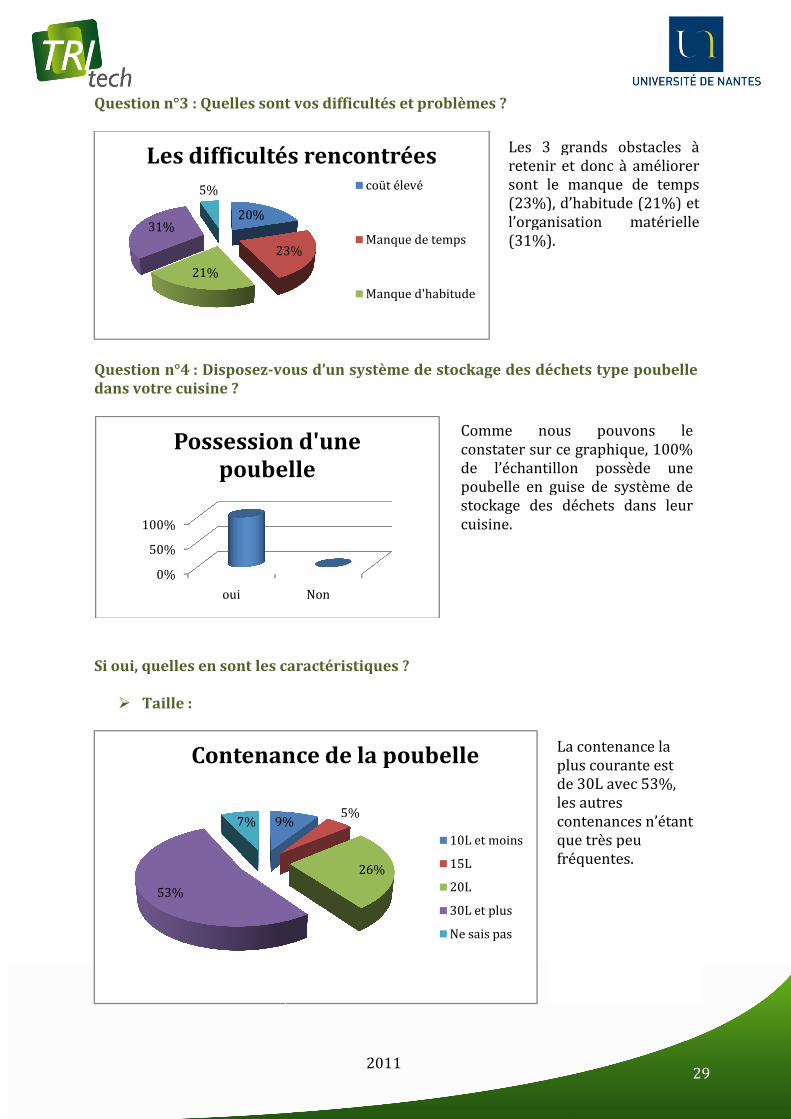

Question n°3 : Quelles sont vos difficultés et problèmes

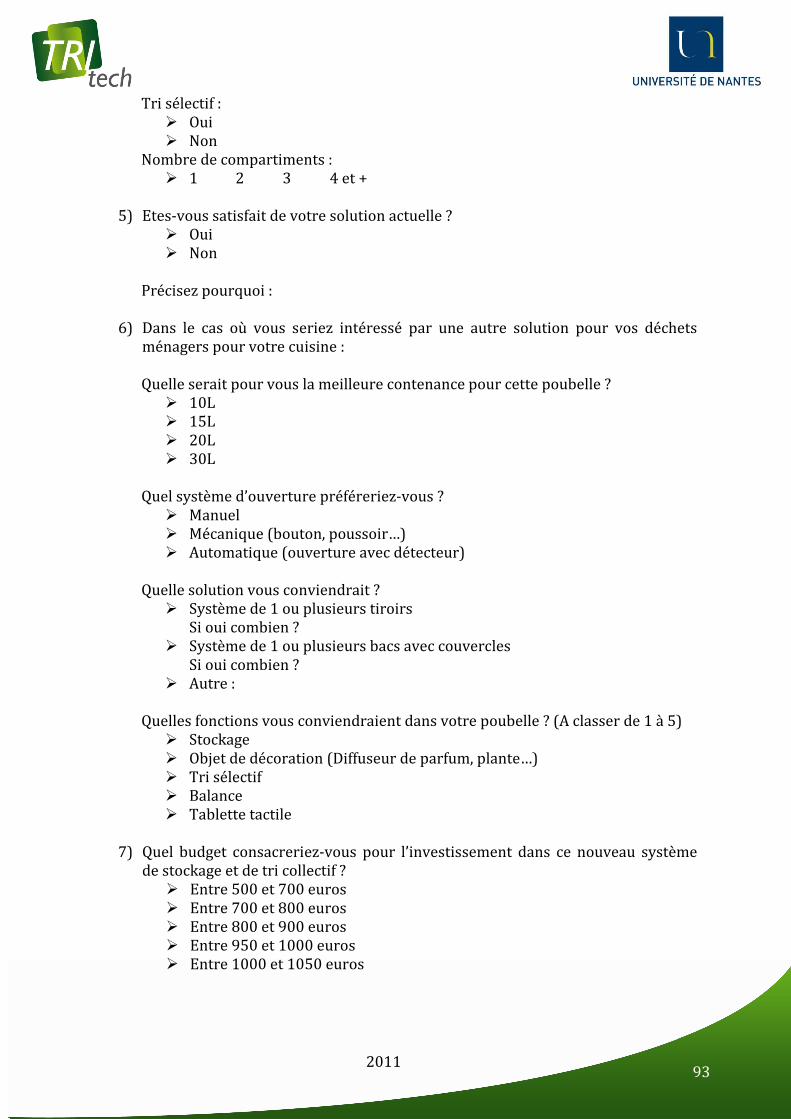

Question n°4 : Disposez-vous d’un système de stockdans votre cuisine ?

Si oui, quelles en sont les caractéristiques

� Taille :

20%

23%

21%

31%

5%

Les difficultés rencontrées

0%

50%

100%

oui

Possession d'une poubelle

9%

53%

7%

Contenance de la poubelle

2011

: Quelles sont vos difficultés et problèmes ?

vous d’un système de stockage des déchets type poubelle

Si oui, quelles en sont les caractéristiques ?

23%

Les difficultés rencontréescoüt élevé

Manque de temps

Manque d'habitude

Non

Possession d'une poubelle

9%5%

26%

Contenance de la poubelle

10L et moins

15L

20L

30L et plus

Ne sais pas

Les 3 grands obstacles à retenir et donc à améliorer sont le manque de temps (23%), d’habitude (21%) et l’organisation matérielle (31%).

Comme nous pouvons le constater sur ce graphique, 100% de l’échantillon possède une poubelle en guise de système de stockage des déchets dans leur cuisine.

La contenance la plus courante est de 30L avec 53%, les autres contenances n’étant que très peu fréquentes.

29

age des déchets type poubelle

Les 3 grands obstacles à retenir et donc à améliorer sont le manque de temps (23%), d’habitude (21%) et l’organisation matérielle

Comme nous pouvons le constater sur ce graphique, 100% de l’échantillon possède une poubelle en guise de système de stockage des déchets dans leur

La contenance la plus courante est de 30L avec 53%, les autres contenances n’étant que très peu fréquentes.

30

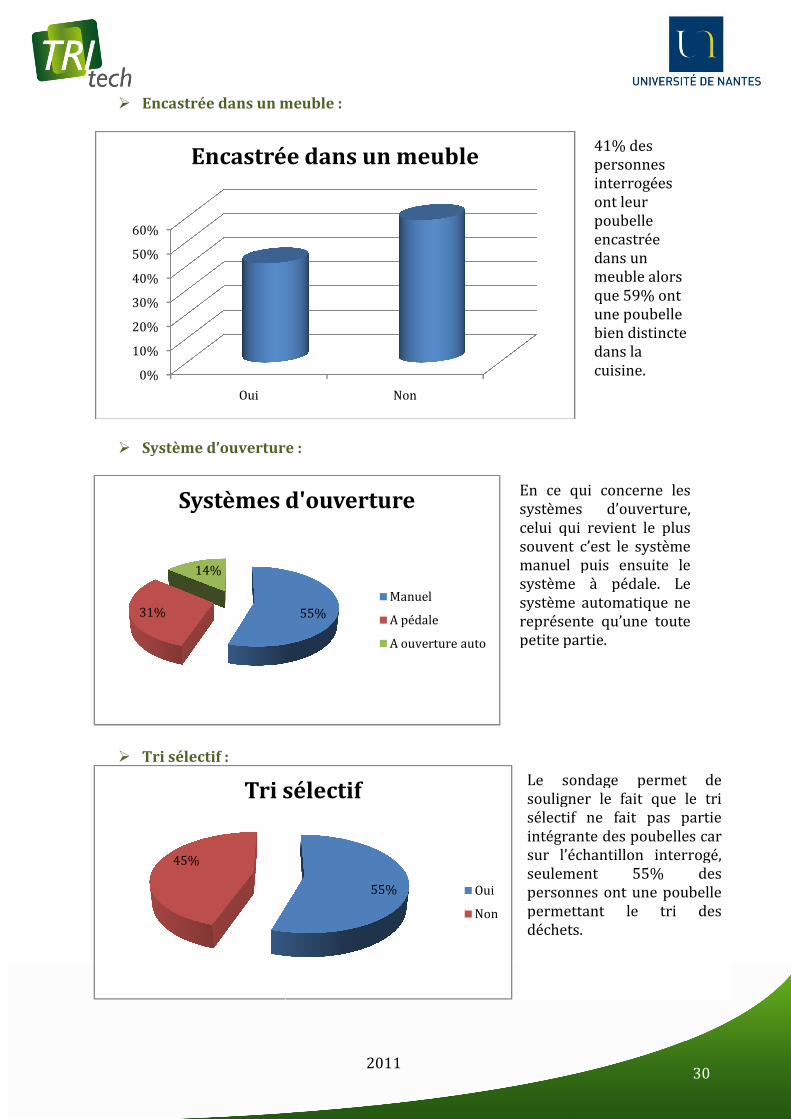

� Encastrée dans un meuble

� Système d’ouverture

� Tri sélectif :

0%

10%

20%

30%

40%

50%

60%

Oui

Encastrée dans un meuble

31%

14%

Systèmes d'ouverture

45%

Tri sélectif

2011

Encastrée dans un meuble :

Système d’ouverture :

Non

Encastrée dans un meuble

55%

Systèmes d'ouverture

Manuel

A pédale

A ouverture auto

55%

Tri sélectif

Oui

Non

En ce qui concerne les systèmes d’ouverture, celui qui revient le plus souvent c’est le système manuel puis ensuite le système à pédale. Lsystème automatique ne représente qu’une toute petite partie.

Le sondage permet de souligner le fait que le tri sélectif ne fait pas partie intégrante des poubelles car sur l’échantillon interrogé, seulement 55% des personnes ont permettant le tri des déchets.

30

41% des personnes interrogées ont leur poubelle encastrée dans un meuble alors que 59% ont une poubelle bien distincte dans la cuisine.

En ce qui concerne les systèmes d’ouverture, celui qui revient le plus souvent c’est le système manuel puis ensuite le système à pédale. Le système automatique ne représente qu’une toute petite partie.

Le sondage permet de souligner le fait que le tri sélectif ne fait pas partie intégrante des poubelles car sur l’échantillon interrogé, seulement 55% des personnes ont une poubelle permettant le tri des déchets.

31

62%

Choix des contenances

� Nombre de compartiments

Question n°5 : Etes-vous satisfait de votre système actuel

Question n°6 : Dans le cas où vous déchets ménagers pour votre cuisine

� Quelle serait pour vous la meilleure contenance pour cette poubelle

31%

8%

Nombre de compartiments

0%

20%

40%

60%

80%

Oui

Satisfaction du système actuel

2011

5%11%

22%

Choix des contenances

10L

15L

20L

30L

Nombre de compartiments :

satisfait de votre système actuel ?

: Dans le cas où vous seriez intéressé par une autre solution pour vos déchets ménagers pour votre cuisine :

Quelle serait pour vous la meilleure contenance pour cette poubelle

61%

Nombre de compartiments

1

2

3

Non

Satisfaction du système actuel

La plupart des poubelles ne possèdent qu’un seul compartiment et seulement 39% des personnes ont une poubelle avec deux compartiments ou plus.

Enfin, en ce qui concerne la satisfaction par rapport au système actuel que les personnes possèdent, elles sont 67% à en être satisfaites et qu’en même 33% à ne pas l’être.

Une majorité de sondés souhaitent disposer de sacs poubelles de capacité de 30L. On peut penserprononçant pour une contenance plus faible seront également satisfaits par un tel volume. Nous opterons donc pour cette capacité.

31

seriez intéressé par une autre solution pour vos

Quelle serait pour vous la meilleure contenance pour cette poubelle ?

La plupart des poubelles ne possèdent qu’un seul compartiment et seulement 39% des personnes ont une poubelle avec deux compartiments ou plus.

Enfin, en ce qui concerne la satisfaction par rapport au système actuel que les personnes possèdent, elles sont 67% à en être satisfaites et qu’en même 33% à ne pas l’être.

Une majorité de sondés souhaitent disposer de sacs poubelles de capacité de 30L. On peut penser que ceux se prononçant pour une contenance plus faible seront également satisfaits par un tel volume. Nous opterons donc pour cette capacité.

32

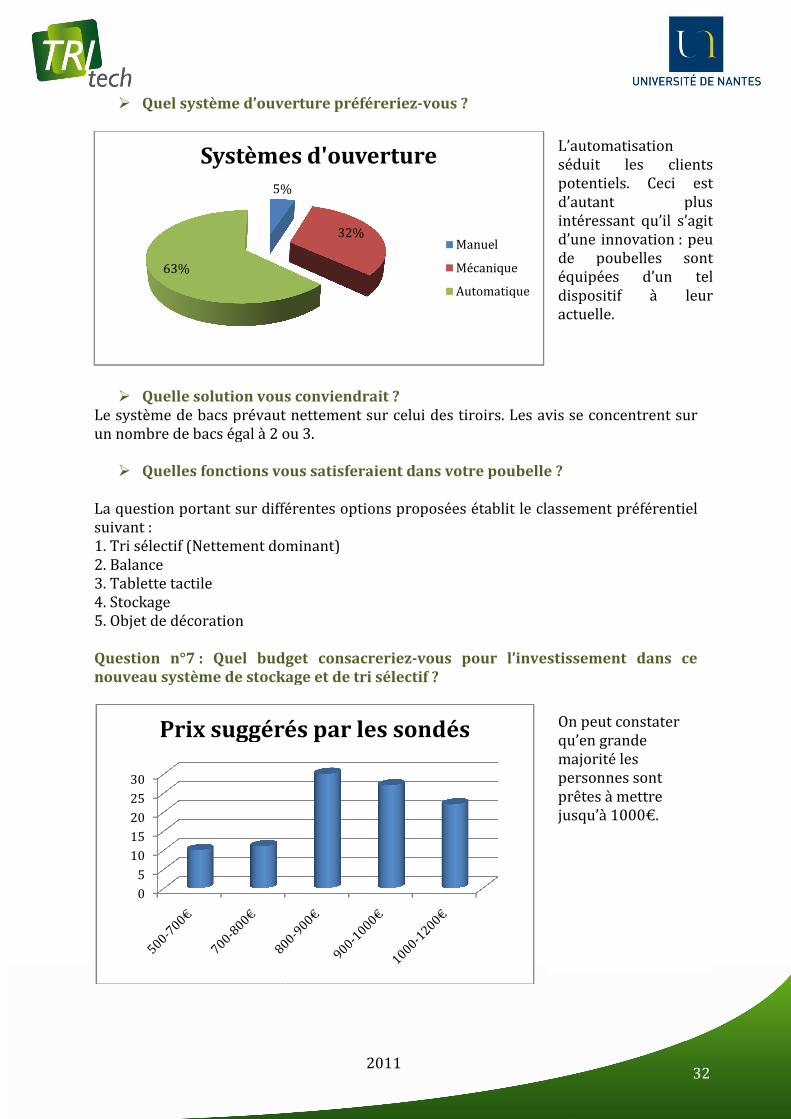

� Quel système d’ouverture préféreriez

� Quelle solution vous conviendrait

Le système de bacs prévaut netteun nombre de bacs égal à 2 ou 3.

� Quelles fonctions vous satisferaient dans votre poubelle

La question portant sur différentes options proposées établit le classement préférentiel suivant : 1. Tri sélectif (Nettement dominant)2. Balance 3. Tablette tactile 4. Stockage 5. Objet de décoration Question n°7 : Quel budget consacrerieznouveau système de stockage et de tri sélectif

5%

63%

Systèmes d'ouverture

0

5

10

15

20

25

30

Prix suggérés par les sondés

2011

Quel système d’ouverture préféreriez-vous ?

Quelle solution vous conviendrait ? Le système de bacs prévaut nettement sur celui des tiroirs. Les avis se concentrent sur un nombre de bacs égal à 2 ou 3.

Quelles fonctions vous satisferaient dans votre poubelle ?

La question portant sur différentes options proposées établit le classement préférentiel

sélectif (Nettement dominant)

: Quel budget consacreriez-vous pour l’investissement dans ce nouveau système de stockage et de tri sélectif ?

5%

32%

Systèmes d'ouverture

Manuel

Mécanique

Automatique

Prix suggérés par les sondés

L’automatisation séduit les clients potentiels. Ceci est d’autant plus intéressant qu’il s’agit d’une innovationde poubelles sont équipées d’un tel dispositif à leur actuelle.

On peut constater qu’en grande majorité les personnes sont prêtes à mettre jusqu’à 1000

32

ment sur celui des tiroirs. Les avis se concentrent sur

La question portant sur différentes options proposées établit le classement préférentiel

vous pour l’investissement dans ce

L’automatisation séduit les clients potentiels. Ceci est d’autant plus intéressant qu’il s’agit d’une innovation : peu de poubelles sont équipées d’un tel dispositif à leur actuelle.

On peut constater qu’en grande majorité les personnes sont prêtes à mettre jusqu’à 1000€.

33

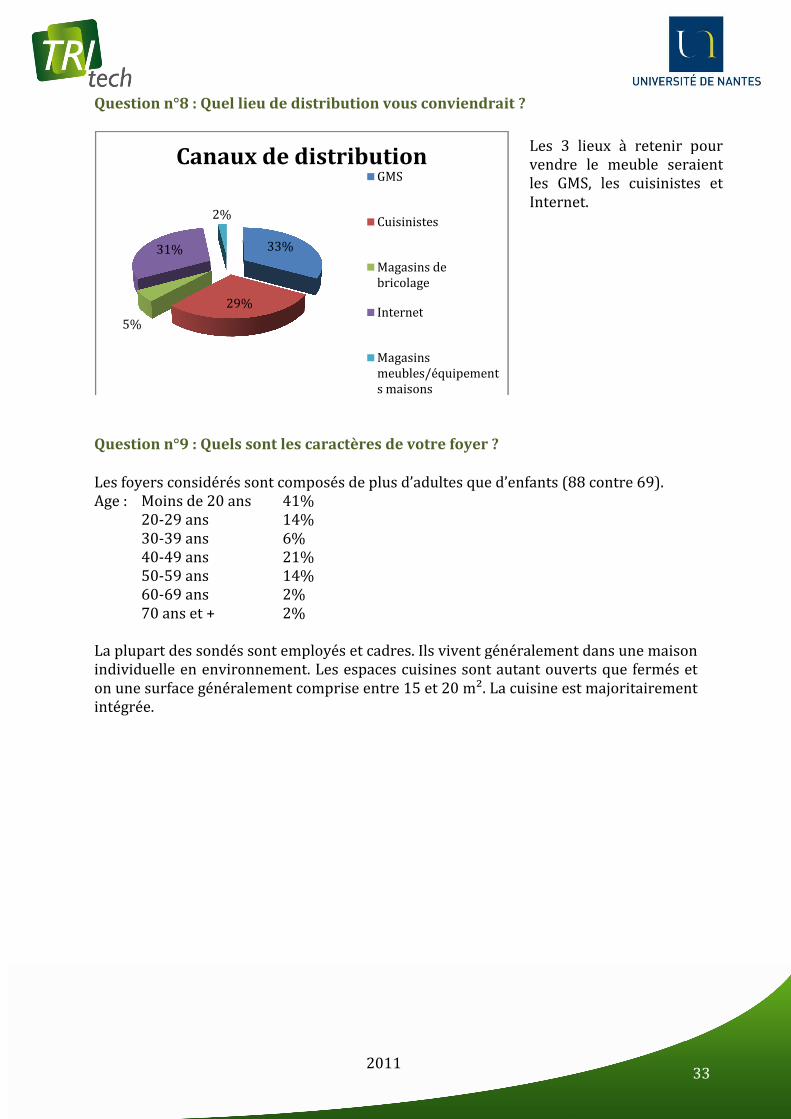

Question n°8 : Quel lieu de distribution vous conviendrait

Question n°9 : Quels sont les

Les foyers considérés sont composés de plus d’adultes que d’enfants (88 contre 69).Age : Moins de 20 ans 41% 20-29 ans 14% 30-39 ans 6% 40-49 ans 21% 50-59 ans 14% 60-69 ans 2% 70 ans et + 2% La plupart des sondés sont employés et cadres. Ils vivent généralement dans une maison individuelle en environnement. Les espaces cuisines sont autant ouverts que fermés et on une surface généralement comprise entre 15 et 20 m². La cuisine est majoritairement intégrée.

33%

29%

5%

31%

2%

Canaux de distribution

2011

: Quel lieu de distribution vous conviendrait ?

: Quels sont les caractères de votre foyer ?

Les foyers considérés sont composés de plus d’adultes que d’enfants (88 contre 69).41% 14% 6% 21% 14% 2% 2%

sondés sont employés et cadres. Ils vivent généralement dans une maison individuelle en environnement. Les espaces cuisines sont autant ouverts que fermés et on une surface généralement comprise entre 15 et 20 m². La cuisine est majoritairement

33%

Canaux de distributionGMS

Cuisinistes

Magasins de bricolage

Internet

Magasins meubles/équipements maisons

Les 3 lieux à retenir pour vendre le meuble seraient les GMS, les cuisinistes et Internet.

33

Les foyers considérés sont composés de plus d’adultes que d’enfants (88 contre 69).

sondés sont employés et cadres. Ils vivent généralement dans une maison individuelle en environnement. Les espaces cuisines sont autant ouverts que fermés et on une surface généralement comprise entre 15 et 20 m². La cuisine est majoritairement

Les 3 lieux à retenir pour vendre le meuble seraient les GMS, les cuisinistes et Internet.

34

2011 34

3.2. Validation du business modèle Grâce à nos enquêtes nous pouvons déduire que la cible probable est une catégorie de la population qui se sent concernée par les problèmes de recyclage et d’environnement, agissant principalement par le tri sélectif et l’utilisation de point de tri. De plus, cette population n’agit pas sous la contrainte mais bien par choix, ce qui en fait une cible déjà sensibilisée et avide de solutions par rapport aux problèmes d’ordre écologique. Cependant, il y a quelques obstacles à la bonne réalisation de leurs choix et il faudra sans doute les traiter en priorité pour rendre attractif le produit. Ces obstacles sont principalement l’organisation difficile, le manque de temps et le manque d’habitude. Il faudra donc, lors de la création du produit, penser à rendre le tri sélectif facile à organiser, faire du tri une simplicité, lui donner un aspect ludique et/ou attractif pour le rendre beaucoup moins inintéressant. La solution pourrait être d’incorporer le tri à la poubelle via 3 compartiments facilitant ce dernier. Par ailleurs, 53% des personnes interrogées possèdent une poubelle ayant une contenance de 30L ou plus. De même que 61% des personnes ont une poubelle bien distincte du reste de la cuisine. Les sondés optent pour une contenance du sac poubelle de 30L qui leur évite de le changer trop souvent. En ce qui concerne les systèmes d’ouverture, le système manuel reste le plus développé mais le système automatique, bien que peu présent, peut être un atout majeur pour notre poubelle. La seconde partie du sondage laisse dégager une nouvelle tendance : les personnes sondées recherchent clairement l’aspect pratique du produit et un confort de vie. Cela s’explique par le nombre important d’employés et cadres ayant répondu à nos questions. Ces personnes n’ont généralement que peu de temps à consacrer aux tâches ménagères. Le tri sélectif séduit la clientèle potentielle qui n’a plus à acheter plusieurs poubelles différentes ou à laisser des sacs à trainer. La praticité est aussi recherchée au niveau des canaux de distribution : Les GMS et Internet sont les plus demandées. Notre meuble correspond donc aux attentes des clients potentiels avec les 3 bacs pour faire le tri et une contenance de 30L pour les déchets ménagers. L’ouverture n’est pas automatique mais la trappe est simple et facile à ouvrir. Afin, d’être sûr de vendre notre produit, nous avons réalisés une enquête également auprès de 5 cuisinistes. Ces derniers nous ont confirmés qu’il y avait une véritable demande en matière de tri sélectif. Ces professionnels du secteur nous ont assurés que notre meuble était innovant, et pouvait se vendre auprès de leurs clients respectifs. Ces visites auprès des cuisinistes nous ont rassurés dans nos choix et donc nous savons désormais qui est le client et quelles sont ses attentes.

35

3.3. Plan de marchéage

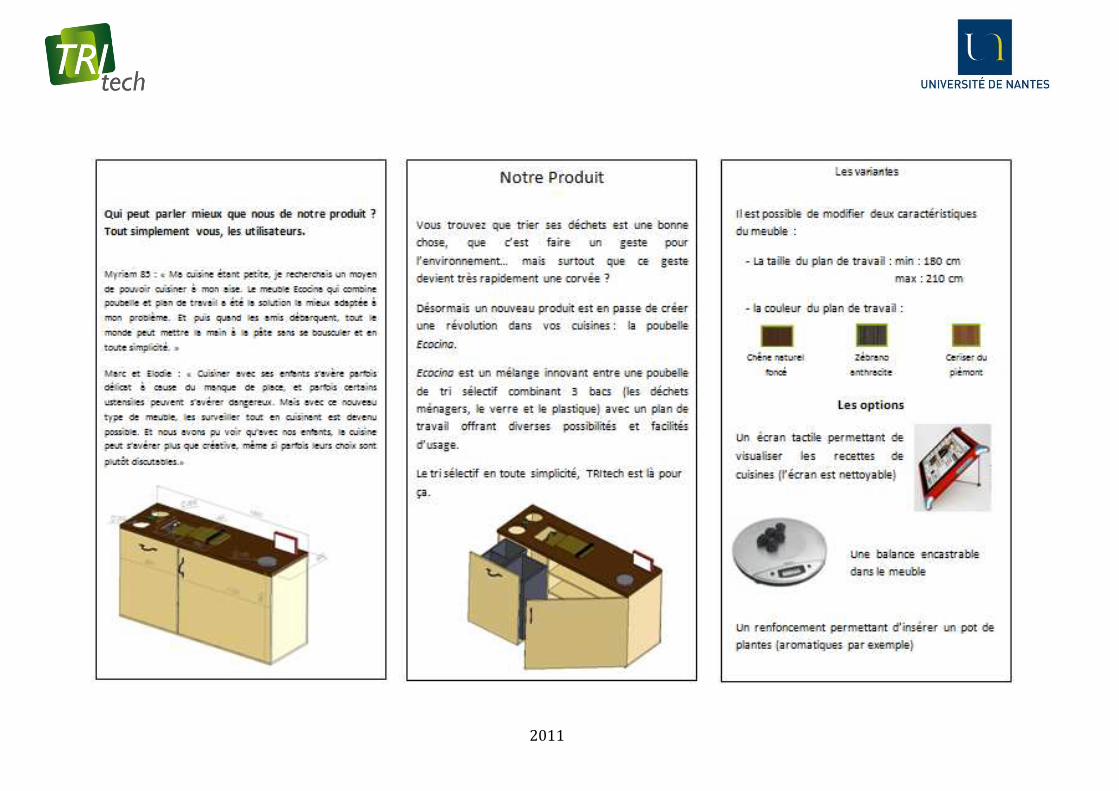

3.3.1. Notre produit Le nom de notre produit est Ecocina. mot « cocina »signifiant cuisine en espagnol. Ecocina est un mélange innovant entre une poubelle de tri sélectif combinant 3 bacs (les déchets ménagers, le verre et le plastique) avec un plan de travail offrant diverses possibilités et facilités d'usage.possède deux variantes et trois options. Les options sont :

- Un écran tactile permettant de visualiser les recettes de cuisines tout en élaborant les plats (la base de données peut être complétée par vos soins et l’écran est nettoyable)

- Un emplacement permettant - Une balance encastrable dans le meuble

Les variantes sont :

- La taille du plan de travail- La couleur du plan de travail

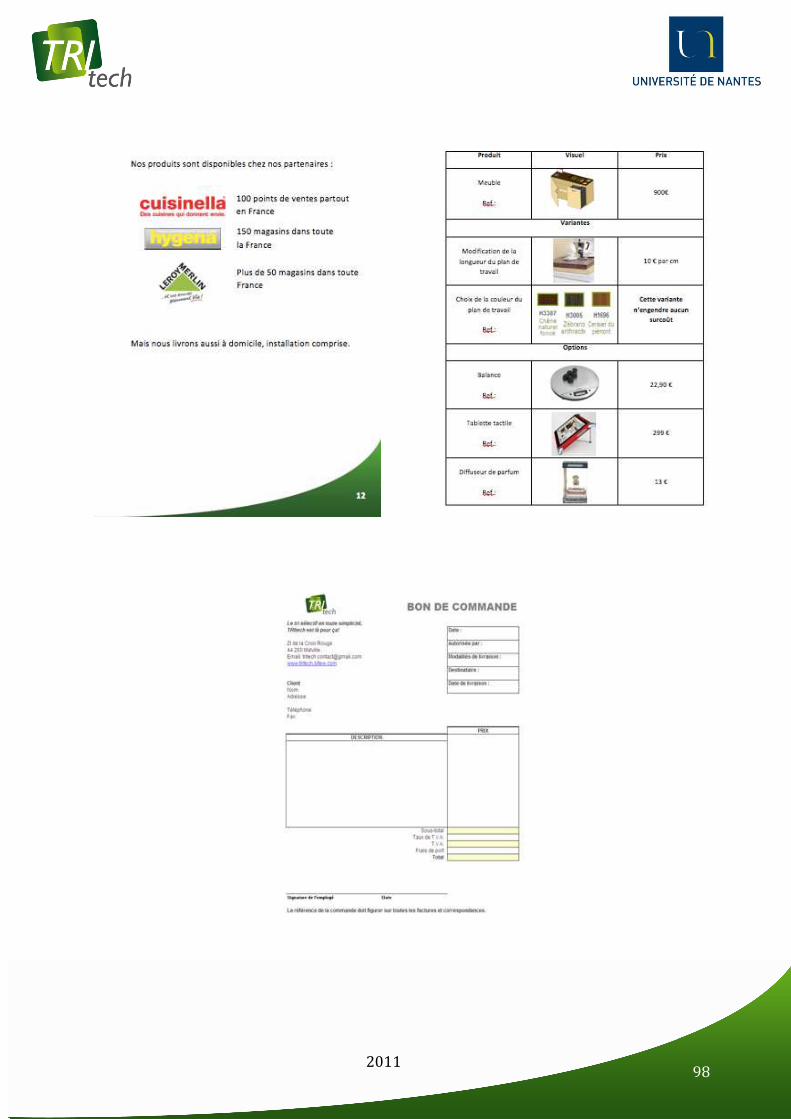

3.3.2. Le prix Il sera judicieux de proposer un prix de lancement (on ne vendra pas à perte mais la marge sera peu importante) et d’attendre que le produit se fasse connaître avant d’augmenter le prix de vente. Pour trouver le prix, nous allons nouset sur le coût de revient. Ce dernier étant de 855,93à mettre 1000€ pour le meuble nous estimeuble sans option et de 1150La livraison à domicile nécessitera un rajout de 30livraison, le montage qui nécessite deux heures, les coûts de transport et les coûts d’évacuation des déchets.

3.3.3. La place En partenariat avec des cuisinistes, notre meuble pourrait donc être vendu chez ces derniers. Nos partenaires sontpour leur qualité de service et ces marques sont très connues sur le marché ce qui permettra de vendre plus facilement notre meuble. Nous proposons également de livrer et d’installer nous même le meuble chez lesparticuliers sous un délai de 10 à 15

2011

Plan de marchéage

Notre produit

Le nom de notre produit est Ecocina. Ce nom est né d’un mix entre le mot écologie et le cuisine en espagnol. Ecocina est un mélange innovant entre une

poubelle de tri sélectif combinant 3 bacs (les déchets ménagers, le verre et le plastique) avec un plan de travail offrant diverses possibilités et facilités d'usage.

riantes et trois options.

Un écran tactile permettant de visualiser les recettes de cuisines tout en élaborant les plats (la base de données peut être complétée par vos soins et l’écran est nettoyable)

ermettant d’insérer un pot de plantes Une balance encastrable dans le meuble

La taille du plan de travail La couleur du plan de travail

Il sera judicieux de proposer un prix de lancement (on ne vendra pas à perte mais la u importante) et d’attendre que le produit se fasse connaître avant

d’augmenter le prix de vente. nous allons nous baser sur les sondages, sur le prix des concurrents

ient. Ce dernier étant de 855,93€ et sachant que les sondés sont près € pour le meuble nous estimons un prix de lancement de 950

meuble sans option et de 1150€ pour le meuble avec options. La livraison à domicile nécessitera un rajout de 30€. Ce prix prend en compte la

, le montage qui nécessite deux heures, les coûts de transport et les coûts

En partenariat avec des cuisinistes, notre meuble pourrait donc être vendu chez ces derniers. Nos partenaires sont : Cuisinella, Leroy Merlin et Hygéna. Nous les avons choisipour leur qualité de service et ces marques sont très connues sur le marché ce qui permettra de vendre plus facilement notre meuble.

Nous proposons également de livrer et d’installer nous même le meuble chez lesparticuliers sous un délai de 10 à 15 jours.

35

Ce nom est né d’un mix entre le mot écologie et le cuisine en espagnol. Ecocina est un mélange innovant entre une

poubelle de tri sélectif combinant 3 bacs (les déchets ménagers, le verre et le plastique) avec un plan de travail offrant diverses possibilités et facilités d'usage. Le meuble

Un écran tactile permettant de visualiser les recettes de cuisines tout en élaborant les plats (la base de données peut être complétée par vos soins et

Il sera judicieux de proposer un prix de lancement (on ne vendra pas à perte mais la u importante) et d’attendre que le produit se fasse connaître avant

baser sur les sondages, sur le prix des concurrents que les sondés sont près

mons un prix de lancement de 950€ pour le

Ce prix prend en compte la , le montage qui nécessite deux heures, les coûts de transport et les coûts

En partenariat avec des cuisinistes, notre meuble pourrait donc être vendu chez ces t Hygéna. Nous les avons choisi

pour leur qualité de service et ces marques sont très connues sur le marché ce qui

Nous proposons également de livrer et d’installer nous même le meuble chez les

36

2011 36

3.3.4. La promotion et publicité Si le produit est vendu par des cuisinistes, la promotion sera faite par ce dernier, moyennant un paiement. Un budget publicitaire doit être de ce fait établi pour limiter les coûts.

Les salons ou les forums seront un excellent moyen de faire la promotion de notre produit et de se faire connaître par notre clientèle.

Un catalogue, précisant toutes les variantes possibles sur le produit, les différents matériaux pouvant être utilisés et les différentes options du produit, permettra aux futurs clients de visualiser clairement le meuble. Egalement de choisir en toute simplicité toutes les options désirées. Ce catalogue sera présent chez tous nos fournisseurs. Consultable en annexe 5.

Un flyer est disponible et présente cette fois-ci les aspects plus techniques du produit. Ce flyer est destiné aux cuisinistes. Visualisable en annexe 6.

Nous avons créer un site internet. L’internet étant désormais un moyen de communication incontournable. Il est donc possible de retrouver tous les éléments sur notre TRItech et l’Ecocina à l’adresse suivante : http://www.tritech.sitew.com.

Voici également sur notre page Facebook :

Enfin, il est possible de nous contacter à l’adresse mail suivante : [email protected]

37

2011 37

3.4. Analyse de l’offre

3.4.1. Analyse de la concurrence directe : les fabricants de poubelles de cuisine

SOCIETE NOUVELLE ROSSIGNOL

- Situation économique: SAS - Nationalité: française - Siège social: Malville - Marché: Européen (points de distribution en Allemagne, Italie et Pologne) - Taille: 120 salariés / capital de 500 000 € - Site internet: http://www.rossignol.fr - Produits: de 9,30 € à 326,49 €

HAILO-WERK

- Nationalité: Allemande - Siège social: Daimlerstr. 8 · D-35708 Haiger - Marché: International (présente dans 60 pays) - Site internet: http://www.hailo-commercial.de - Produits: de 57,60 € à 120,30 €

DOMADOO

- Nationalité: Française - Situation économique: SAS - Siège social: 27, rue de la Villette, 69003 LYON – France - Taille: - capital de 37 000 € - Marché: National - Site internet: http://www.domadoo.fr - Produits : de 49,90 € à 214,20 €

CURVER France

- Nationalité: Hollandaise - Situation économique: SAS - Siège social: 229 Rue De La Belle Etoile

95948 Roissy Cedex (Val-d'Oise) - Taille: capital de 40 000 € - Marché: Européen - Site internet: http://www.curver.com - Produits: de 6,99 € à 64,92 €

38

2011 38

BRABANTIA

- Nationalité: Hollandaise - Siège social: Leenderweg 182, 5555 CJ Valkenswaard, Pays-Bas - Taille: 1000 salariés - Marché: International - Site internet: http://www.brabantia.com - Produits: 11,12 € à 139,99 €

Sur l’article ci-dessous nous pouvons avoir plusieurs exemples actuels de poubelles qui ont pour but de faire du tri sélectif :

39

2011 39

3.4.2. Etude de la concurrence indirecte : les cuisinistes Le tableau ci-dessous présente des cuisinistes qui sont nos concurrents indirects. Le nombre de cuisinistes étant très nombreux, nous avons décidés de sélectionner qu’un certain nombre de cuisinistes. Cependant, la liste ci-dessous est variée et exhaustive. En dessous du tableau est affichée quelques gammes de produit des concurrents.

Nom Situation économique

Nationalité Siège social Marché Taille (salariés, capital)

Coordonnées

Hygéna SAS France Séclin Européen 998 collaborateurs + 700 installateurs

224,5 millions

d’€ (2008)

http://www.hygen

a.fr

Ikéa Société en nom collectif

Suède 425 Rue Henri Barbusse

78370 PLAISIR

Européen et au Canada

127 800 (2008)

23,1 milliards d'’€ (2010)

www.ikea.com

IRC cuisine SARL France Le Moulin Potiron 44370 VARADES

Ixina SARL Belgique 11B Avenue Descartes

60000 BEAUVAIS

En Europe, Afrique du

nord et Asie

45

225 000 000€

(2009)

rue Aigrettes 44570

TRIGNAC 02 51 10 21 10

www.ixina.fr JPO SAS France 38 RUE DE

MONACO 44300 NANTES

10 à 19

6 190 K €

centre de Gros 38 r Monaco

BP 83241 44300 NANTES 02 51 89 42 42

Lapeyre SARL France Lieu-dit Nalbaut 81240

ROUAIROUX

International

100 000€

www.groupe-lapeyre.com

Agencement déco de Retz

SARL France Gustave Eiffel 44270

MACHECOUL

Européen 9

4 600 €

Rue Gustave Eiffel Zone

Industrielle La Seiglerie

44270 MACHECOUL

tél : 02 40 26 85 48

Voici quelques exemples de cuisines réalisées par nos concurrents

Ixina

40

2011 40

IRC cuisines Lapeyre

3.4.3. Démarche INPI Nous sommes allés consulter le site de l’INPI pour nous assurer que le nom de l’entreprise n’existait pas. Cinq sociétés portent déjà le nom de Tritech en France et dans le monde. Nous avons donc décidés d’écrire le nom de la manière suivante : TRItech. Ainsi nous sommes seuls à porter ce nom, pour cette typologie. De plus, les logos et les activités des autres entreprises ne sont pas identiques au notre donc nous pouvons les garder sans problème.

3.5. Approche commerciale Afin de vendre au mieux notre produit, nous allons accorder un budget pour former le personnel sur les techniques de ventes. Il faut effectivement connaître quelques points importants dans une vente. Le vendeur doit réussir à créer à un échange productif et chercher à parvenir à une entente. L’objectif premier étant bien évidemment de réaliser des bénéfices.

41

2011 41

4. ETUDE DE L’INDUSTRIALISATION

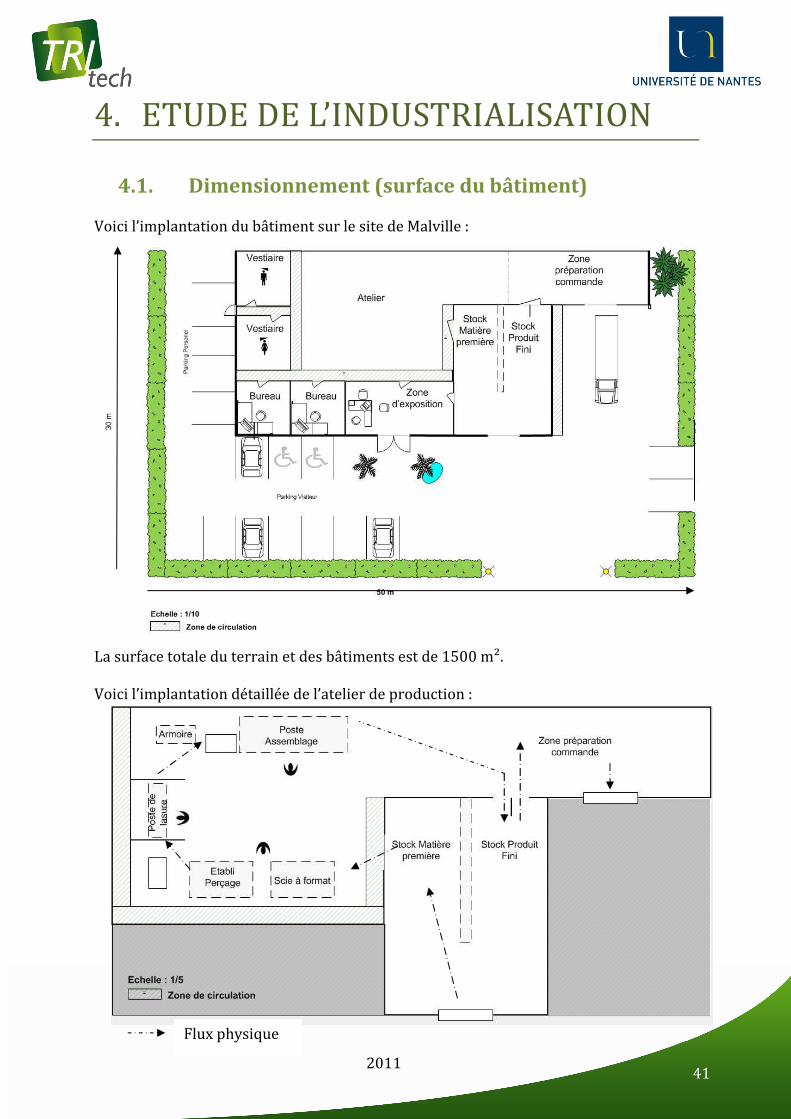

4.1. Dimensionnement (surface du bâtiment) Voici l’implantation du bâtiment sur le site de Malville : La surface totale du terrain et des bâtiments est de 1500 m². Voici l’implantation détaillée de l’atelier de production :

Flux physique

42

2011 42

Pour ce qui est des flux d’informations se sont les même que les flux physique cependant les commande arrivent chez le commercial puis elles sont transmises aux bureaux. Et pour finir lorsque les commandes sont expédiées, l’information retourne aux bureaux. Ci-dessous vous trouverez un tableau récapitulatif de chaque infrastructure avec sa surface :

Infrastructures Surfaces Bureaux 50 m²

Zone d’exposition + bureau commercial

60 m²

Vestiaire 50 m² Zone de stock 108 m²

Zone de préparation commande

65 m²

Atelier global 205

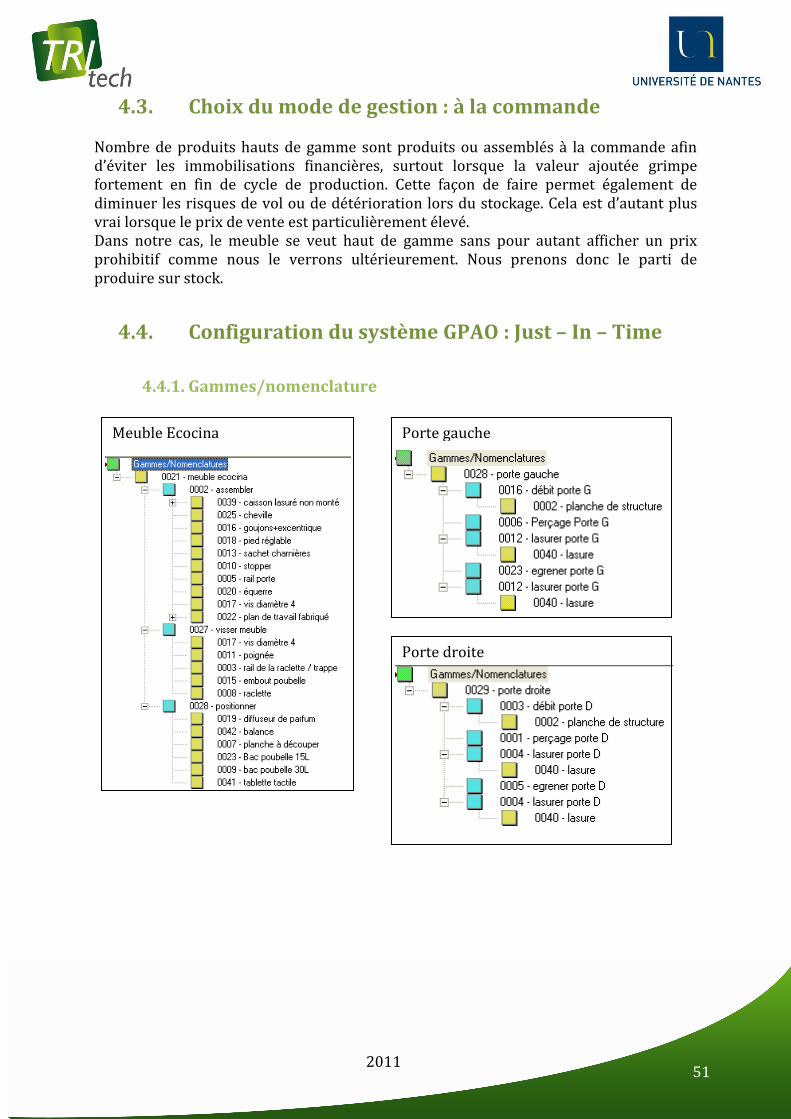

4.2. Définition du produit (documentation technique)

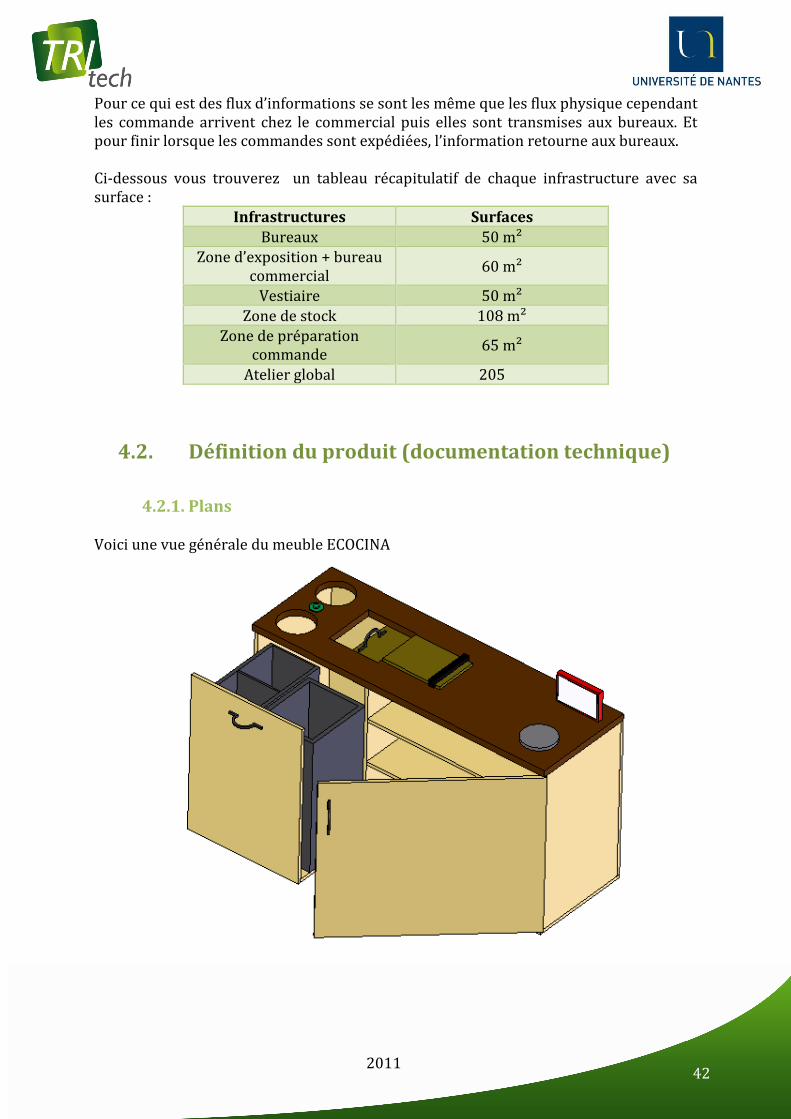

4.2.1. Plans Voici une vue générale du meuble ECOCINA

43

2011 43

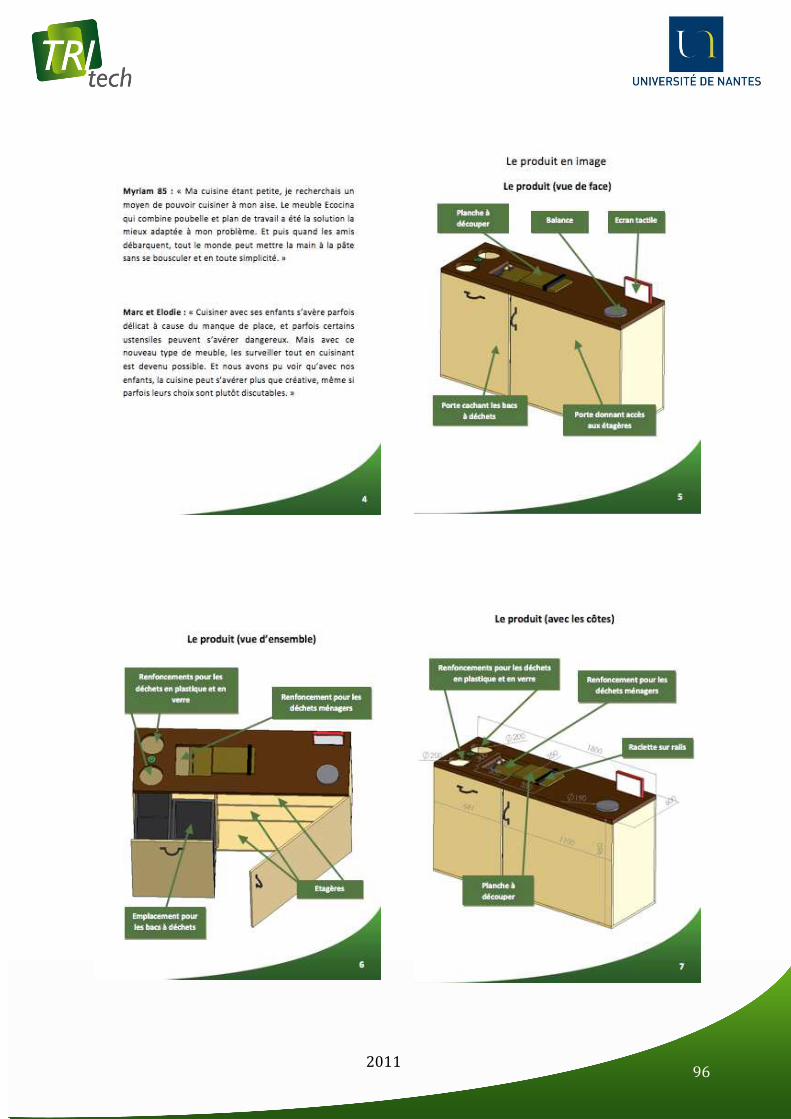

Nous pouvons voir sur cette vue les bacs pour les déchets, ainsi que les étagères et les renfoncements pour trier les ordures. Sur cette vue nous pouvons voir les options comme l’écran tactile et la balance, mais aussi la planche à découper avec la raclette

44

2011 44

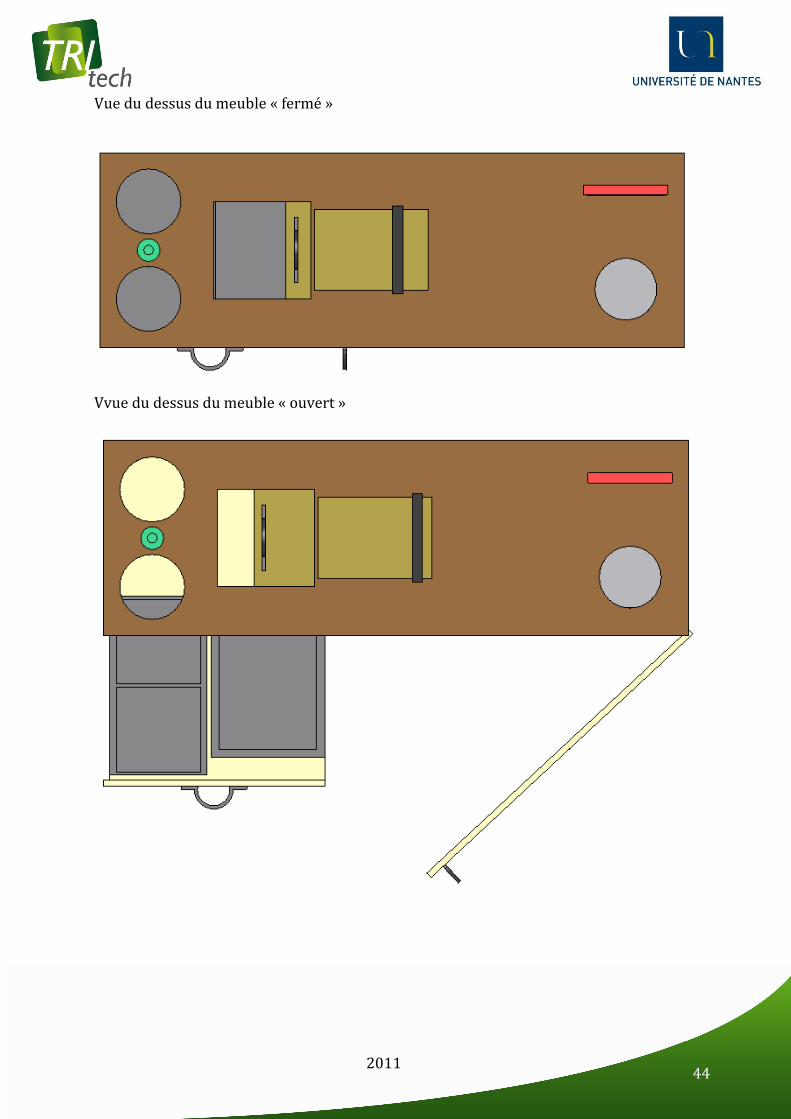

Vue du dessus du meuble « fermé »

Vvue du dessus du meuble « ouvert »

45

2011 45

Enfin, une vue du meuble qui résume les différentes côtes utilisées. Nous pouvons donc voir les dimensions du meuble en général, des renfoncements, de la balance, de la planche à découper,…

2011 46

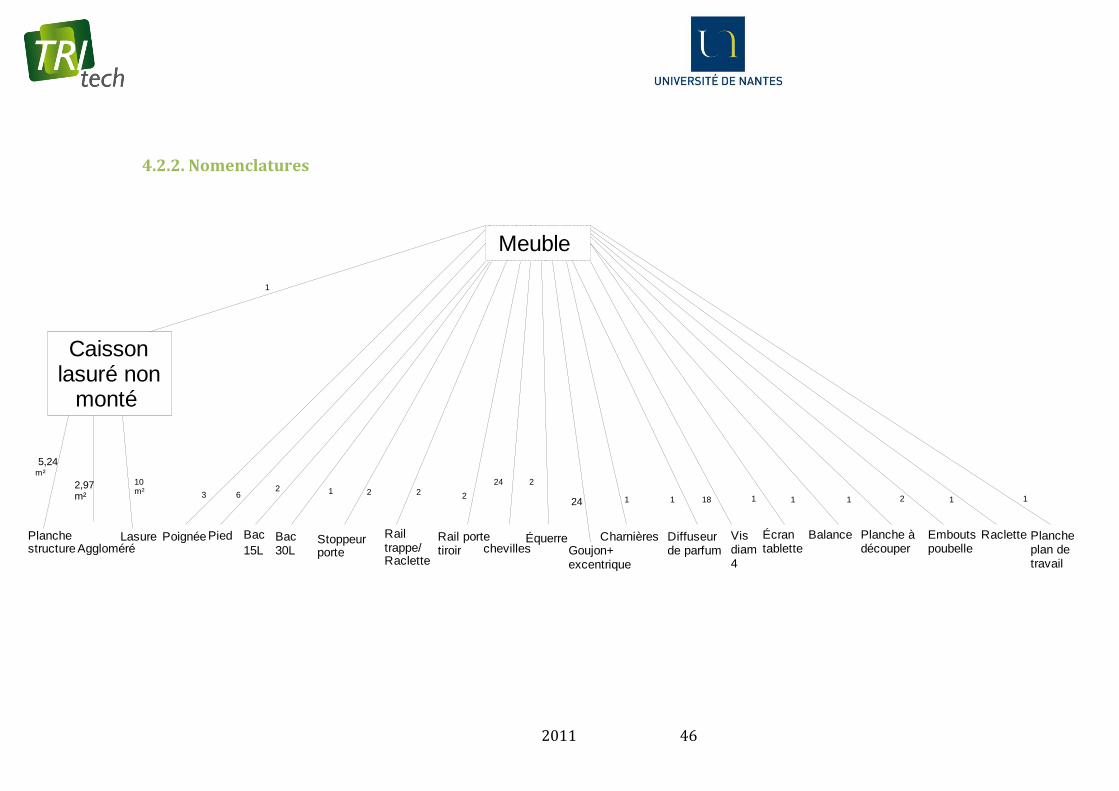

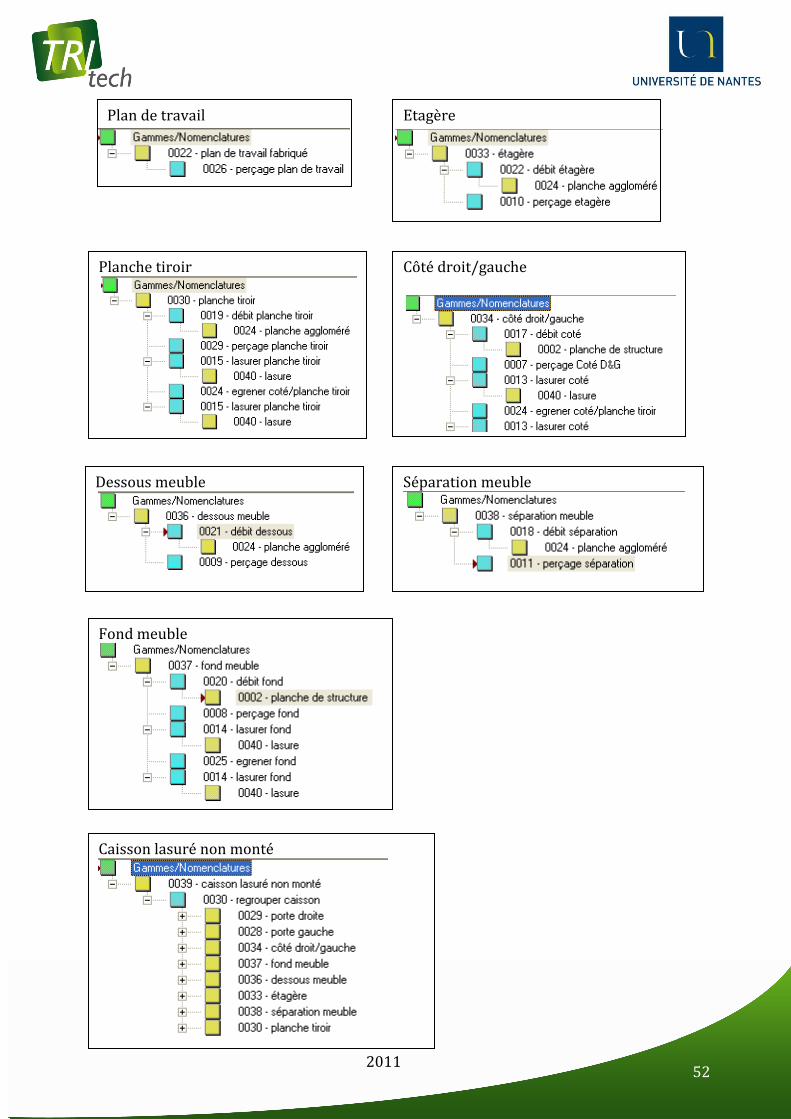

4.2.2. Nomenclatures

Meuble

Caisson lasuré non

monté

Rail trappe/Raclette

Bac 15L

PoignéePlanche structure

CharnièresStoppeur porte

Bac 30L

Pied Planche plan de travail

Rail porte tiroir

Écran tablette

Diffuseur de parfum

Balance RaclettePlanche à découper

Vis diam 4

Embouts poubelle

Équerre

3 12186 1111

22

112

1

12 2

Goujon+excentrique

24

5,24 m²

Aggloméré

2,97 m²

Lasure

10 m²

chevilles

24

2011 47

4.2.3. Fichier article

Lasure : 1 pot = 1 l = 12 m² Exemple pour calculer le coefficient de conversion de la planche de structure : 1un � 2m*0,6m soit 1,2m² ? � 1 m² 1m²= 1/1,2 = 0,83 un Pour déterminer le coût unitaire nous rajoutons 2% de frais.

Articles UA UG Coef Pu

(€/ua) Cu

(€ /ug) Planche de structure

Un m² 0,5 50 25,31

Planche plan de travail

Un un 81,23 82,85

Vis diam 4 Sachet un 0,002 2,8 0,005712 Goujon+excentrique Un un 2,76 2,81 Rail raclette/trappe Un un 5.1 5,2

Pieds réglable Lot un 0,5 2,5 2,55 Raclette Un un 9.4 9,58

Poignée porte Sachet un 0,5 4,99 2,54 Stoppeurs porte Sachet un 0,5 5 2,55

Rail porte Un un 6.06 6,18 Bac 15 L Un un 18,9 19,28 Bac 30 L Un un 24,9 25,4

Charnières Un un 5 5,1 Chants M m 10 10,2

Embouts poubelle Un un 8 8,16 Planche à découper Un un 7,60 7,75 Diffuseur de parfum Un un 13 13,26

Balance Un un 22,9 23,36 Tablette tactile Un un 299 302,98

Lasure Pot m² 0.084 17 1.46 Equerre Un un 1,5 1,53

Aggloméré Un m² 0,32 12,84 4,19 Cheville un un 0,03 0,04

2011 48

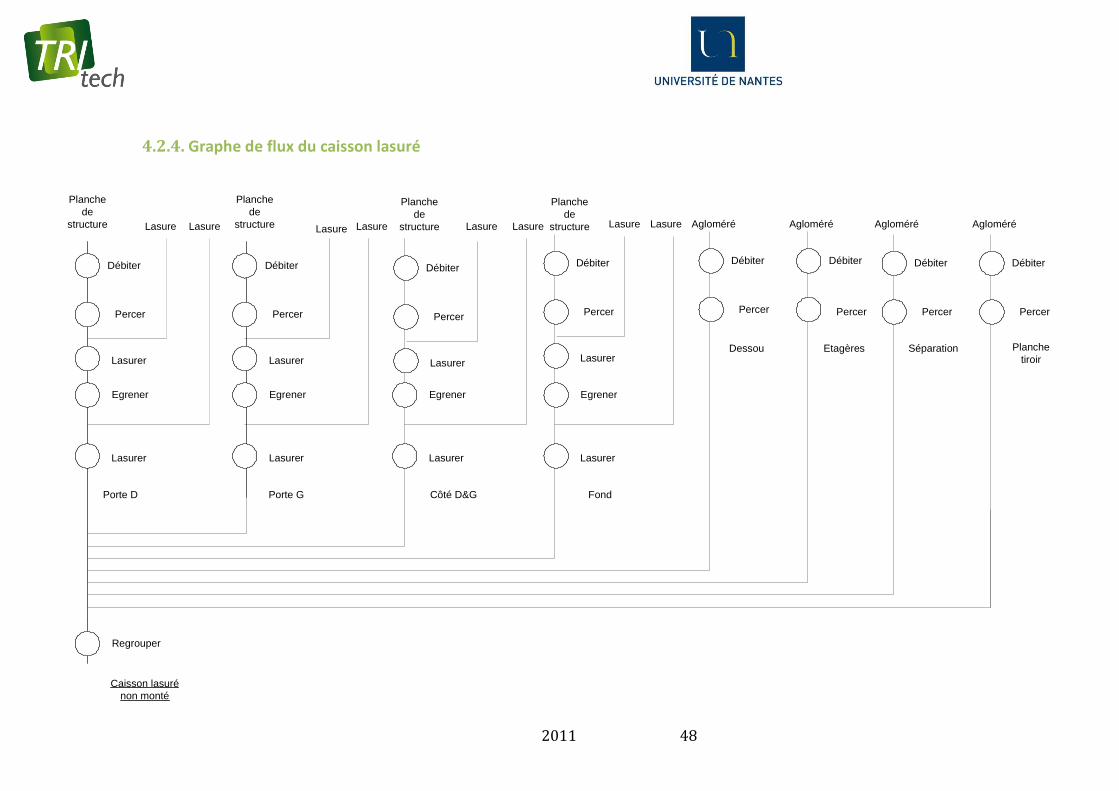

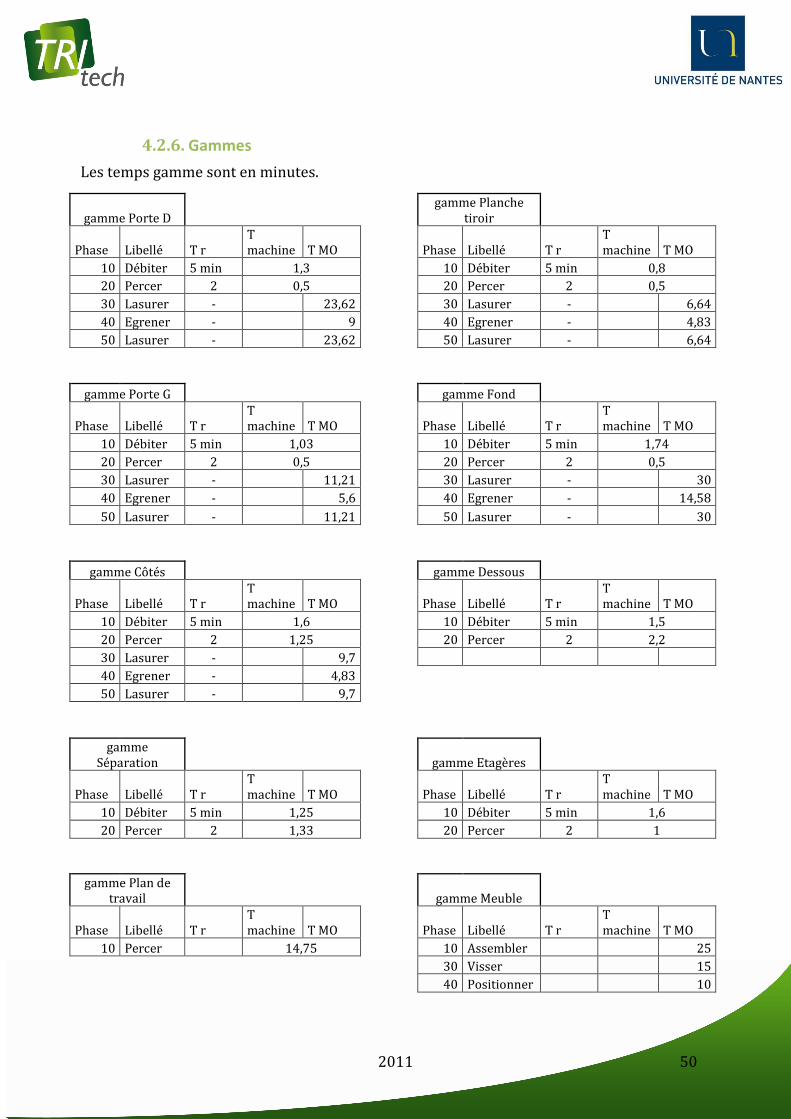

4.2.4. Graphe de flux du caisson lasuré

Planche de

structure

Débiter

Percer

Porte D

Egrener

Lasurer

Lasurer

Lasure

Planche de

structure

Débiter

Percer

Egrener

Lasurer

Lasurer

Lasure

Débiter

Percer

Lasurer

Lasure

Débiter

Percer

Lasurer

Lasure

Planche de

structure

Planche de

structure

Débiter

Percer

Agloméré

Débiter

Percer

Agloméré

Débiter

Percer

Agloméré

Porte G Côté D&G Fond

Dessou Séparation Etagères

Caisson lasuré non monté

Lasure Lasure Lasure

Egrener

Lasurer

Egrener

Lasurer

Lasure

Débiter

Percer

Agloméré

Planche tiroir

Regrouper

49

2011 49

4.2.5. Graphe de flux du meuble Ecocina