COMPTES CONSOLIDES AU 31 DECEMBRE 2008€¦Résultat de l’exercice I.6 I.6 I.6 1 034 693 ......

31

COMPTES CONSOLIDES AU 31 DECEMBRE 2008

Transcript of COMPTES CONSOLIDES AU 31 DECEMBRE 2008€¦Résultat de l’exercice I.6 I.6 I.6 1 034 693 ......

COMPTES CONSOLIDES AU 31 DECEMBRE 2008

2

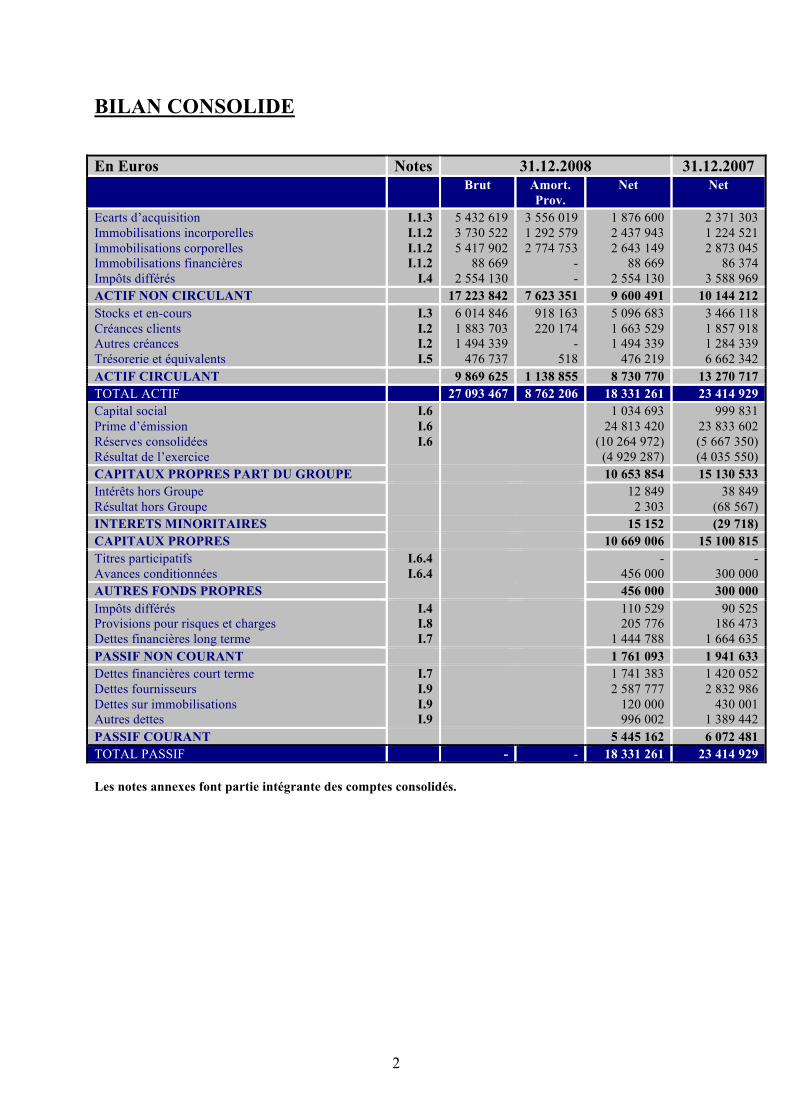

BILAN CONSOLIDE En Euros Notes 31.12.2008 31.12.2007

Brut Amort. Prov.

Net Net

Ecarts d’acquisition Immobilisations incorporelles Immobilisations corporelles Immobilisations financières Impôts différés

I.1.3 I.1.2 I.1.2 I.1.2

I.4

5 432 619 3 730 522 5 417 902

88 669 2 554 130

3 556 019 1 292 579 2 774 753

- -

1 876 600 2 437 943 2 643 149

88 669 2 554 130

2 371 303 1 224 521 2 873 045

86 374 3 588 969

ACTIF NON CIRCULANT 17 223 842 7 623 351 9 600 491 10 144 212 Stocks et en-cours Créances clients Autres créances Trésorerie et équivalents

I.3 I.2 I.2 I.5

6 014 846 1 883 703 1 494 339

476 737

918 163 220 174

- 518

5 096 683 1 663 529 1 494 339

476 219

3 466 118 1 857 918 1 284 339 6 662 342

ACTIF CIRCULANT 9 869 625 1 138 855 8 730 770 13 270 717 TOTAL ACTIF 27 093 467 8 762 206 18 331 261 23 414 929 Capital social Prime d’émission Réserves consolidées Résultat de l’exercice

I.6 I.6 I.6

1 034 693 24 813 420

(10 264 972) (4 929 287)

999 831 23 833 602 (5 667 350) (4 035 550)

CAPITAUX PROPRES PART DU GROUPE 10 653 854 15 130 533 Intérêts hors Groupe Résultat hors Groupe

12 849 2 303

38 849 (68 567)

INTERETS MINORITAIRES 15 152 (29 718) CAPITAUX PROPRES 10 669 006 15 100 815 Titres participatifs Avances conditionnées

I.6.4 I.6.4

- 456 000

- 300 000

AUTRES FONDS PROPRES 456 000 300 000 Impôts différés Provisions pour risques et charges Dettes financières long terme

I.4 I.8 I.7

110 529 205 776

1 444 788

90 525 186 473

1 664 635 PASSIF NON COURANT 1 761 093 1 941 633 Dettes financières court terme Dettes fournisseurs Dettes sur immobilisations Autres dettes

I.7 I.9 I.9 I.9

1 741 383 2 587 777

120 000 996 002

1 420 052 2 832 986

430 001 1 389 442

PASSIF COURANT 5 445 162 6 072 481 TOTAL PASSIF - - 18 331 261 23 414 929 Les notes annexes font partie intégrante des comptes consolidés.

3

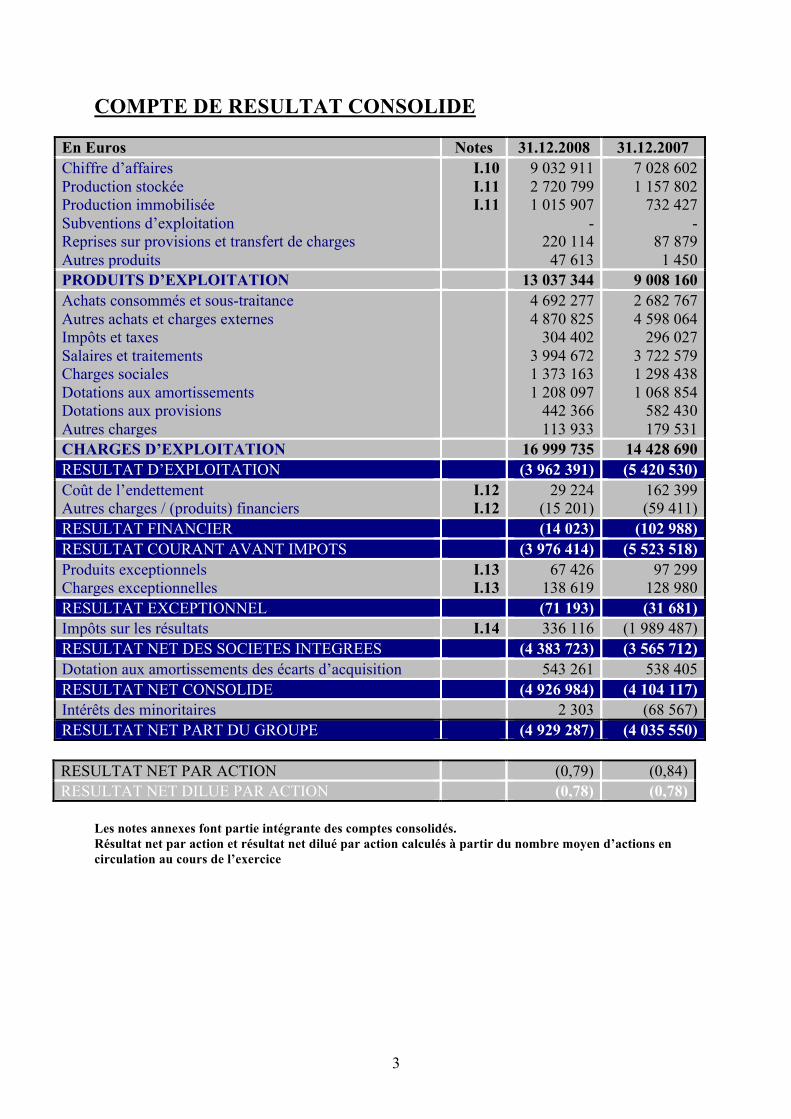

COMPTE DE RESULTAT CONSOLIDE

En Euros Notes 31.12.2008 31.12.2007 Chiffre d’affaires Production stockée Production immobilisée Subventions d’exploitation Reprises sur provisions et transfert de charges Autres produits

I.10 I.11 I.11

9 032 911 2 720 799 1 015 907

- 220 114 47 613

7 028 602 1 157 802

732 427 -

87 879 1 450

PRODUITS D’EXPLOITATION 13 037 344 9 008 160 Achats consommés et sous-traitance Autres achats et charges externes Impôts et taxes Salaires et traitements Charges sociales Dotations aux amortissements Dotations aux provisions Autres charges

4 692 277 4 870 825

304 402 3 994 672 1 373 163 1 208 097

442 366 113 933

2 682 767 4 598 064

296 027 3 722 579 1 298 438 1 068 854

582 430 179 531

CHARGES D’EXPLOITATION 16 999 735 14 428 690 RESULTAT D’EXPLOITATION (3 962 391) (5 420 530) Coût de l’endettement Autres charges / (produits) financiers

I.12 I.12

29 224 (15 201)

162 399 (59 411)

RESULTAT FINANCIER (14 023) (102 988) RESULTAT COURANT AVANT IMPOTS (3 976 414) (5 523 518) Produits exceptionnels Charges exceptionnelles

I.13 I.13

67 426 138 619

97 299 128 980

RESULTAT EXCEPTIONNEL (71 193) (31 681) Impôts sur les résultats I.14 336 116 (1 989 487) RESULTAT NET DES SOCIETES INTEGREES (4 383 723) (3 565 712) Dotation aux amortissements des écarts d’acquisition 543 261 538 405 RESULTAT NET CONSOLIDE (4 926 984) (4 104 117) Intérêts des minoritaires 2 303 (68 567) RESULTAT NET PART DU GROUPE (4 929 287) (4 035 550)

RESULTAT NET PAR ACTION (0,79) (0,84) RESULTAT NET DILUE PAR ACTION (0,78) (0,78)

Les notes annexes font partie intégrante des comptes consolidés. Résultat net par action et résultat net dilué par action calculés à partir du nombre moyen d’actions en circulation au cours de l’exercice

4

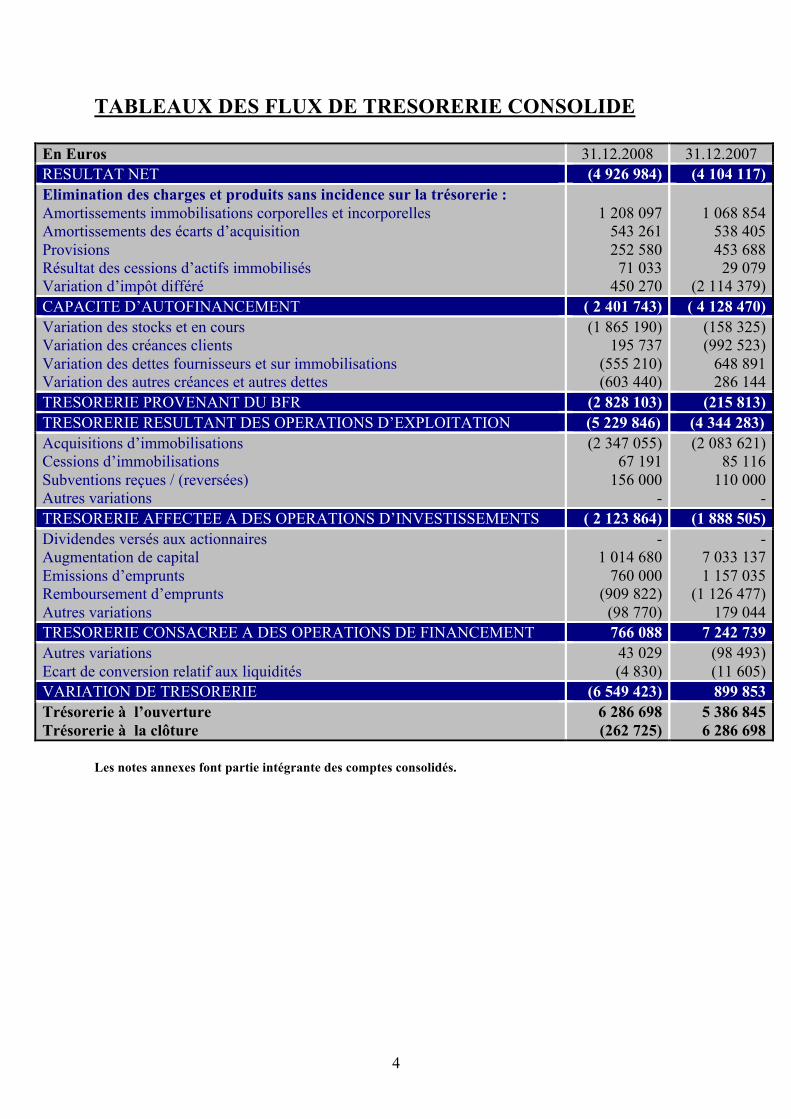

TABLEAUX DES FLUX DE TRESORERIE CONSOLIDE

En Euros 31.12.2008 31.12.2007 RESULTAT NET (4 926 984) (4 104 117) Elimination des charges et produits sans incidence sur la trésorerie : Amortissements immobilisations corporelles et incorporelles Amortissements des écarts d’acquisition Provisions Résultat des cessions d’actifs immobilisés Variation d’impôt différé

1 208 097

543 261 252 580 71 033

450 270

1 068 854

538 405 453 688 29 079

(2 114 379) CAPACITE D’AUTOFINANCEMENT ( 2 401 743) ( 4 128 470) Variation des stocks et en cours Variation des créances clients Variation des dettes fournisseurs et sur immobilisations Variation des autres créances et autres dettes

(1 865 190) 195 737

(555 210) (603 440)

(158 325) (992 523)

648 891 286 144

TRESORERIE PROVENANT DU BFR (2 828 103) (215 813) TRESORERIE RESULTANT DES OPERATIONS D’EXPLOITATION (5 229 846) (4 344 283) Acquisitions d’immobilisations Cessions d’immobilisations Subventions reçues / (reversées) Autres variations

(2 347 055) 67 191

156 000 -

(2 083 621) 85 116

110 000 -

TRESORERIE AFFECTEE A DES OPERATIONS D’INVESTISSEMENTS ( 2 123 864) (1 888 505) Dividendes versés aux actionnaires Augmentation de capital Emissions d’emprunts Remboursement d’emprunts Autres variations

- 1 014 680

760 000 (909 822) (98 770)

- 7 033 137 1 157 035

(1 126 477) 179 044

TRESORERIE CONSACREE A DES OPERATIONS DE FINANCEMENT 766 088 7 242 739 Autres variations Ecart de conversion relatif aux liquidités

43 029 (4 830)

(98 493) (11 605)

VARIATION DE TRESORERIE (6 549 423) 899 853 Trésorerie à l’ouverture Trésorerie à la clôture

6 286 698 (262 725)

5 386 845 6 286 698

Les notes annexes font partie intégrante des comptes consolidés.

5

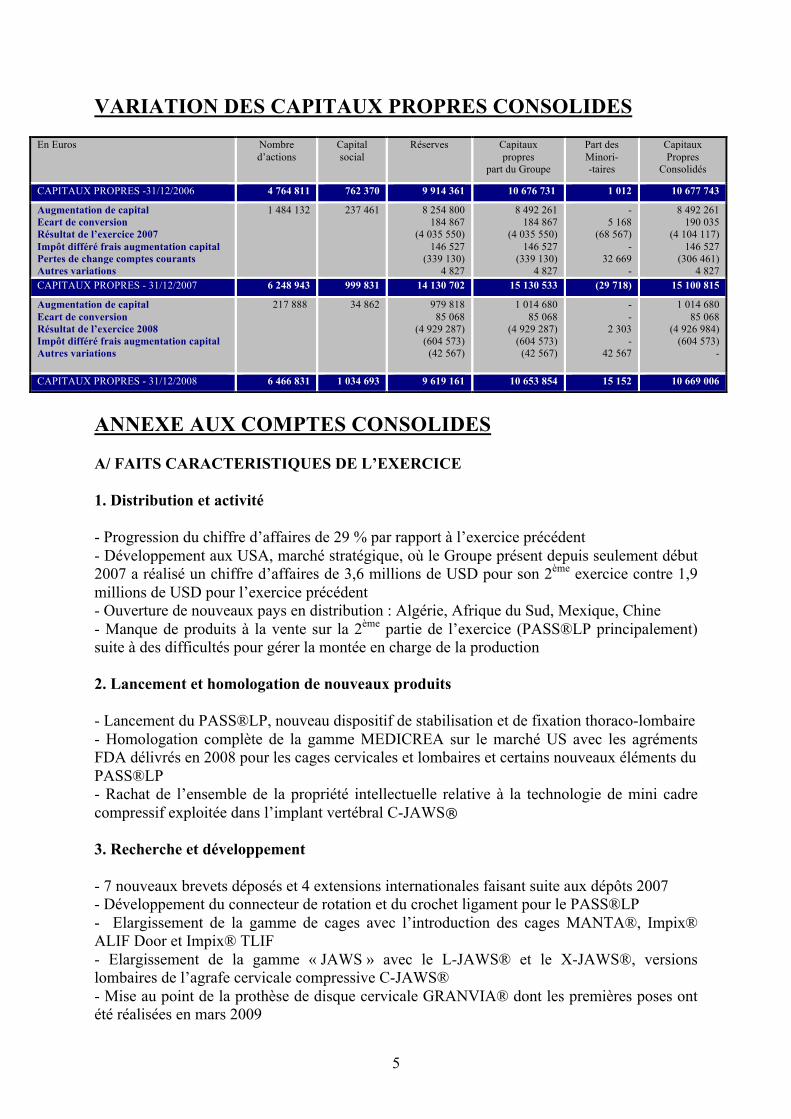

VARIATION DES CAPITAUX PROPRES CONSOLIDES

En Euros Nombre d’actions

Capital social

Réserves Capitaux propres

part du Groupe

Part des Minori- -taires

Capitaux Propres

Consolidés

CAPITAUX PROPRES -31/12/2006 4 764 811 762 370 9 914 361 10 676 731 1 012 10 677 743

Augmentation de capital Ecart de conversion Résultat de l’exercice 2007 Impôt différé frais augmentation capital Pertes de change comptes courants Autres variations

1 484 132

237 461 8 254 800 184 867

(4 035 550) 146 527

(339 130) 4 827

8 492 261 184 867

(4 035 550) 146 527

(339 130) 4 827

- 5 168

(68 567) -

32 669 -

8 492 261 190 035

(4 104 117) 146 527

(306 461) 4 827

CAPITAUX PROPRES - 31/12/2007 6 248 943 999 831 14 130 702 15 130 533 (29 718) 15 100 815

Augmentation de capital Ecart de conversion Résultat de l’exercice 2008 Impôt différé frais augmentation capital Autres variations

217 888

34 862 979 818 85 068

(4 929 287) (604 573)

(42 567)

1 014 680 85 068

(4 929 287) (604 573)

(42 567)

- -

2 303 -

42 567

1 014 680 85 068

(4 926 984) (604 573)

-

CAPITAUX PROPRES - 31/12/2008 6 466 831 1 034 693 9 619 161 10 653 854 15 152 10 669 006

ANNEXE AUX COMPTES CONSOLIDES A/ FAITS CARACTERISTIQUES DE L’EXERCICE 1. Distribution et activité - Progression du chiffre d’affaires de 29 % par rapport à l’exercice précédent - Développement aux USA, marché stratégique, où le Groupe présent depuis seulement début 2007 a réalisé un chiffre d’affaires de 3,6 millions de USD pour son 2ème exercice contre 1,9 millions de USD pour l’exercice précédent - Ouverture de nouveaux pays en distribution : Algérie, Afrique du Sud, Mexique, Chine - Manque de produits à la vente sur la 2ème partie de l’exercice (PASS®LP principalement) suite à des difficultés pour gérer la montée en charge de la production 2. Lancement et homologation de nouveaux produits - Lancement du PASS®LP, nouveau dispositif de stabilisation et de fixation thoraco-lombaire - Homologation complète de la gamme MEDICREA sur le marché US avec les agréments FDA délivrés en 2008 pour les cages cervicales et lombaires et certains nouveaux éléments du PASS®LP - Rachat de l’ensemble de la propriété intellectuelle relative à la technologie de mini cadre compressif exploitée dans l’implant vertébral C-JAWS® 3. Recherche et développement - 7 nouveaux brevets déposés et 4 extensions internationales faisant suite aux dépôts 2007 - Développement du connecteur de rotation et du crochet ligament pour le PASS®LP - Elargissement de la gamme de cages avec l’introduction des cages MANTA®, Impix® ALIF Door et Impix® TLIF - Elargissement de la gamme « JAWS » avec le L-JAWS® et le X-JAWS®, versions lombaires de l’agrafe cervicale compressive C-JAWS® - Mise au point de la prothèse de disque cervicale GRANVIA® dont les premières poses ont été réalisées en mars 2009

6

4. Organisation - Relance de l’activité au Royaume-Uni avec l’arrivée d’une nouvelle équipe commerciale - Renouvellement de l’équipe de direction de l’usine de La Rochelle 5. Financement - Augmentations de capital de 1,1 millions d’euros nets (Novembre 2008) et de 1,4 millions d’euros nets (Avril 2009) après imputation des frais sur la prime d’émission, en vue de renforcer le développement du Groupe aux USA. - Mise en place d’une ligne de crédit confirmée court terme de 12 mois de 1,5 millions d’euros (Avril 2009) garantie à hauteur de 90 % par OSEO B/ ACTIVITE Le Groupe MEDICREA est spécialisé dans la conception, le développement, la fabrication et la distribution d’implants orthopédiques destinés à la chirurgie de la colonne vertébrale principalement : le système de stabilisation et de fixation thoraco-lombaire PASS®LP, une large gamme de cages inter-somatiques, le mini cadre cervical C-JAWS®, un substitut osseux et depuis la fin du 1er trimestre 2009 une prothèse de disque cervicale particulièrement innovante (GRANVIA®). Le Groupe commercialise ses produits dans 20 pays au travers d’un réseau de distribution constitué principalement de sociétés et d’agents indépendants. Afin de maîtriser l’ensemble de la distribution de ses produits, renforcer les messages techniques et marketing, et améliorer ses marges, le Groupe a décidé de mettre en place des filiales de commercialisation dans certains pays clefs, notamment aux Etats-Unis, au Royaume-Uni et en France. L’activité s’articule autour des structures suivantes : - MEDICREA INTERNATIONAL, basée à Lyon, regroupe les activités de direction générale, de distribution à l’export, de marketing, de recherche et de développement, de suivi des études cliniques et scientifiques ainsi que les fonctions administratives et financières pour les différentes entités du Groupe. - MEDICREA TECHNOLOGIES, basée à La Rochelle, assure la fabrication exclusive des implants rachidiens distribués par l’ensemble des sociétés du Groupe, et la réparation de moteurs pour appareils chirurgicaux. - MEDICREA TECHNOLOGIES UK, basée à Cambridge, filiale créée en octobre 2005, pour la distribution des produits du Groupe spécifiquement au Royaume-Uni. - MEDICREA USA, basée à New York, filiale opérationnelle depuis début 2007, pour la distribution des produits du Groupe spécifiquement aux Etats-Unis. - MEDICREA EUROPE FRANCOPHONE, basée à Lyon, filiale créée en décembre 2006, pour la distribution des produits du Groupe en Europe Francophone et dans les pays du pourtour méditerranéen. - SCI PLR, logeant certains actifs immobiliers.

7

C/ PRINCIPES COMPTABLES 1. Référentiel comptable Les états financiers du Groupe MEDICREA au 31 décembre 2008 sont établis conformément aux règles et principes comptables en vigueur en France pour les comptes consolidés et en application des dispositions du règlement n° 99.02 du Comité de Réglementation Comptable, homologué le 22 juin 1999. Dans l’objectif de présenter une image fidèle, les comptes annuels consolidés de l’exercice ont été établis : - en respectant les principes généraux de prudence, régularité et de sincérité - conformément aux hypothèses de base suivantes : continuité de l’exploitation, permanence des méthodes comptables d’un exercice à l’autre, indépendance des exercices L’ensemble des actions mises en œuvre afin de garantir la continuité de l’exploitation est détaillé au paragraphe K sur les évènements intervenus postérieurement à la clôture de l’exercice. 2. Méthode de consolidation La consolidation est réalisée à partir des comptes statutaires des différentes entités juridiques composant le Groupe, arrêtés au 31 décembre 2008. Toutes les participations significatives dans lesquelles le Groupe MEDICREA assure le contrôle exclusif, directement ou indirectement, sont consolidées selon la méthode de l’intégration globale. Les sociétés consolidées au 31 décembre 2008 sont détaillées au paragraphe G, « évolution du périmètre de consolidation ». 3. Méthode de conversion des comptes des sociétés étrangères Les états financiers des filiales étrangères du Groupe MEDICREA sont convertis en euros selon les principes suivants : - les postes du bilan sont convertis au taux de change en vigueur à la clôture de la période, - les postes du compte de résultat sont convertis au taux moyen de la période, - les écarts résultant de ces méthodes de conversion sont comptabilisés en capitaux propres, en écart de conversion. 4. Elimination des opérations réciproques et intra-groupe Toutes les sociétés sont contrôlées de façon exclusive par détention directe des droits de vote, et sont consolidées par intégration globale. Toutes les transactions entre les sociétés consolidées sont éliminées, de même que les résultats internes au Groupe (plus values sur cessions d’actifs, marges sur stocks, amortissement et dépréciation d’actifs fabriqués par le Groupe).

8

5. Recours à des estimations de la direction La préparation des comptes consolidés nécessite la prise en compte par la direction d’hypothèses et d’estimations qui ont une incidence sur les actifs et passifs figurant au bilan et mentionnés dans les notes annexes ainsi que sur les charges et produits du compte de résultat (principalement provisions pour risques et charges, récupération des déficits reportables, écarts d’acquisition). Les estimations peuvent être révisées si les circonstances sur lesquelles elles étaient fondées évoluent ou par suite de nouvelles informations. Les résultats réels peuvent être différents de ces estimations. Lorsque des évènements ou des situations nouvelles indiquent que la valeur comptable de certains actifs corporels ou incorporels (y compris brevets et écarts d’acquisition) est susceptible de ne pas être recouvrable, cette valeur est comparée à la valeur recouvrable estimée à partir de la valeur d’utilité en l’absence de juste valeur nette estimable de manière fiable. Si la valeur recouvrable est inférieure à la valeur nette comptable de ces actifs, cette dernière est ramenée à la valeur recouvrable par comptabilisation d’une perte de valeur d’actif en charges d’exploitation. La valeur d’utilité est calculée comme la somme actualisée des flux de trésorerie futurs estimés attendus de l’utilisation des actifs ou de leur cession éventuelle. 6. Ecarts d’acquisition Lors d’un regroupement d’entreprises, les paiements effectués par le Groupe en prévision d’avantages économiques futurs générés par des actifs qui ne peuvent être identifiés individuellement et enregistrés séparément sont comptabilisés comme écart d’acquisition à l’actif du bilan. Les écarts d’acquisition sont amortis sur une durée reflétant, aussi raisonnablement que possible, les hypothèses retenues et les objectifs fixés lors du regroupement. Cette durée maximale est estimée à 10 ans. 7. Immobilisations incorporelles Les immobilisations incorporelles comprennent les frais de recherche et de développement, les brevets et marques et les logiciels. Les frais de recherche et de développement lorsqu’ils satisfont à l’ensemble des critères autorisant leur inscription à l’actif, sont amortis sur 5 ans. En 2006, MEDICREA a acquis l’ensemble des brevets relatifs aux systèmes d’implants orthopédiques pour la colonne vertébrale (principalement PASSmed) auprès des chirurgiens concepteurs, moyennant un paiement global et forfaitaire, lui conférant ainsi l’utilisation exclusive de ceux-ci sans limite de durée. Ces brevets sont amortis sur une durée de cinq ans. Les brevets CJAWS® acquis en mai 2008 sont amortis sur 10 ans. Les logiciels sont amortis sur des durées allant de un à trois ans.

9

8. Immobilisations corporelles Le coût d’une immobilisation corporelle est constitué : - de son prix d’achat, y compris les droits de douane et taxes non récupérables, - de tous les frais directement attribuables engagés pour mettre l’actif en état de marche en vue de l’utilisation prévue, - de toutes les remises et rabais commerciaux déduits dans le calcul du prix d’achat. Les immobilisations corporelles sont décomposées si leurs composantes ont des durées d’utilité différentes ou qu’elles procurent des avantages au Groupe selon un rythme différent nécessitant l’utilisation de taux et de mode d’amortissement différents. Les durées d’amortissement appliquées par le Groupe sont les suivantes : - les terrains ne sont pas amortis. - les agencements et les aménagements des terrains sont amortis sur 15 ans. - les constructions sont amorties sur leur durée d’utilité estimée égale à 20 ans. - le matériel industriel est amorti sur sa durée d’utilité estimée comprise entre 3 et 10 ans. - l’outillage industriel est amorti sur sa durée d’utilité estimée comprise entre 2 et 3 ans. - les installations techniques sont amorties sur leur durée d’utilité estimée comprise entre 5 et 10 ans. - les autres catégories d’immobilisations corporelles telles que le matériel de bureau et informatique, le mobilier sont amorties sur des durées d’utilité comprises entre 2 et 10 ans. Les biens acquis au moyen d’un contrat de location financement, ayant pour effet de transférer au preneur la quasi-totalité des risques et avantages inhérents à la propriété du bien, sont comptabilisés selon des modalités identiques à une acquisition à crédit pour les valeurs d’origine du contrat, et donc par comptabilisation d’un actif amortissable et d’une dette financière. Il s’agit principalement d’un ensemble immobilier (terrain et constructions) situé à la Rochelle, ainsi que de divers matériels industriels utilisés pour la fabrication des implants et des ancillaires. Les ancillaires qui font partie des kits mis à disposition des hôpitaux et cliniques clients jusqu’à leur remplacement pour cause de casse, de perte ou d’obsolescence, sont amortis sur une durée de trois ans. 9. Stocks et en-cours Les stocks de matières premières sont évalués au prix moyen pondéré, incluant les frais d’approche. Les stocks de produits finis et semi finis sont valorisés au coût de revient, hors frais de commercialisation. Une provision pour dépréciation est constatée dès lors que la valeur probable de réalisation du stock est inférieure à sa valeur comptable. 10. Créances clients Les créances sont valorisées à leur valeur nominale. Les créances clients peuvent, le cas échéant, faire l’objet d’une dépréciation. Une provision est comptabilisée dès lors qu’il existe un risque de non recouvrement. La valeur d’inventaire est appréciée créance par créance en fonction de ce risque.

10

Le Groupe mobilise, en fonction des besoins de trésorerie, ses créances clients par le recours au factoring. Les factures faisant l’objet d’un financement sont reclassées en créances clients. 11. Trésorerie et équivalents Ce poste est constitué des liquidités en banque, des fonds de caisse et des valeurs mobilières de placement. Ces dernières sont constituées principalement de Sicav monétaires et de trésorerie détenus dans l’optique d’être cédés à court terme. Une provision est constituée lorsque le cours de bourse de ces placements ou la valeur probable de réalisation sont inférieurs à la valeur d’achat. 12. Opérations en monnaies étrangères Les opérations libellées en devises sont comptabilisées à leur contre valeur en euro à la date de l’opération. A la clôture de la période, les actifs financiers et passifs monétaires libellés en monnaie étrangère sont convertis au cours de clôture. Les pertes et gains de change en découlant sont enregistrés en résultat de change et présentés en autres produits et charges financiers dans le compte de résultat. 13. Instruments financiers de couverture Les créances clients et dettes fournisseurs sont majoritairement dénommées en euros. Ainsi, en l’état actuel, le Groupe n’a pas recours à des instruments financiers afin de couvrir ses positions en devises. Les échéances (principal et intérêts) 2009 et 2010 d’un emprunt libellé en dollars ont été couvertes par une opération d’achats à terme de dollars contre euros. La dette correspondante à la clôture de l’exercice tient compte des taux de couverture ainsi garantis. La dette à taux variable du Groupe ne fait plus l’objet de couverture spécifique, les emprunts la constituant devant être totalement remboursés au cours de l’exercice 2009. 14. Information sectorielle et géographique Le Groupe MEDICREA réalise l’essentiel de son activité dans le secteur des implants rachidiens et donc à ce titre n’évolue que sur un seul secteur d’activité. Par ailleurs, les ventes sont majoritairement réalisées hors de France. Avec le développement des activités aux Etats-Unis, le chiffre d’affaires et le résultat par zone géographique devraient connaître des évolutions significatives au cours des prochains exercices, rendant nécessaire une ventilation détaillée de la performance par zone. Sur la base de la situation comptable au 31 décembre 2008, le Groupe considère que la diffusion d’une information détaillée par zone géographique autre que celle portant sur le chiffre d’affaires, n’apporterait pas d’éclairage supplémentaire sur la performance financière du Groupe. 15. Reconnaissance du chiffre d’affaires Le chiffre d’affaires est composé de la valeur hors taxes des biens et services vendus par les sociétés intégrées dans le cadre normal de leur activité après élimination des ventes intra-groupe.

11

Le chiffre d’affaires est comptabilisé à la date où la majorité des risques et avantages inhérents à la propriété sont transférés, soit le plus souvent lors de l’expédition des produits. Dans certains cas très spécifiques, lorsque le Groupe MEDICREA livre directement certains établissements de santé, les implants et instruments sont mis en dépôt. Ils ne sont donc pas facturés au moment de la livraison et restent comptabilisés dans les actifs du Groupe. Seuls les implants ayant fait l’objet d’une pose et/ou les instruments perdus ou cassés sont par la suite facturés. Des inventaires des actifs en dépôts sont réalisés de façon régulière soit directement sur le terrain, soit après renvoi des actifs dans les centres de distribution du Groupe et les ajustements comptables nécessaires sont enregistrés dans les états financiers. 16. Redevances Les redevances versées aux titulaires des brevets sont calculées et payées trimestriellement sur la base du chiffre d’affaires généré par le Groupe MEDICREA sur chacun des produits concernés. Ces redevances sont enregistrées en charges d’exploitation. Les redevances perçues sur les brevets dont le Groupe est propriétaire et qui sont utilisés dans d’autres applications médicales sont enregistrés en produits d’exploitation. 17. Distinction entre résultat exceptionnel et résultat courant Le résultat courant émane des activités dans lesquelles le Groupe est engagé dans le cadre de ses affaires ainsi que les activités annexes qu’il assume à titre accessoire ou dans le prolongement de ses activités normales. Le résultat exceptionnel résulte des évènements ou opérations inhabituels distincts de l’activité et qui ne sont pas censés se reproduire de manière fréquente et régulière. 18. Impôts sur les bénéfices La charge d’impôts sur les bénéfices correspond à l’impôt exigible corrigé des impôts différés. Ceux-ci résultent de retraitements apportés aux comptes sociaux, ainsi que de certains décalages d’imposition dans le temps qui existent entre le résultat comptable et le résultat fiscal. Les impôts différés sont calculés selon l’approche bilancielle de la méthode du report variable, pour toutes les différences temporelles résultant de l’écart entre la base fiscale et la base comptable des actifs et passifs, ainsi que pour les pertes fiscales reportables. Les actifs et passifs d’impôts différés sont calculés en tenant compte des taux d’impôts votés ou quasi adoptés qui seront applicable lors du reversement des différences temporelles. Les actifs d’impôts différés ne sont pris en compte que si leur récupération est probable du fait d’un bénéfice imposable attendu dans un futur proche. 19. Régime de retraites et autres avantages postérieurs à l’emploi En accord avec les lois et pratiques de chaque pays dans lequel il est implanté, le Groupe participe à des régimes de retraite, et d’indemnités de départ. Pour les régimes de base et autres régimes à cotisations définies, le Groupe comptabilise en charges les cotisations à payer lorsqu’elles sont dues et aucune provision n’est comptabilisée, le Groupe n’étant pas engagé au-delà des cotisations versées. Pour les régimes à prestations définies, des provisions sont comptabilisées basées sur la méthode actuarielle des unités de crédits projetées à partir d’hypothèses de mortalité, de rotation du personnel et de projection des salaires futurs.

12

La charge représentative de l’évolution des engagements nets au titre des retraites et autres engagements postérieurs à l’emploi est comptabilisée dans le résultat d’exploitation. 20. Droit individuel à la formation (DIF) Seules les dépenses de formation effectivement engagées au titre du droit individuel à la formation, suite à une décision mutuelle entre le salarié et le Groupe sont comptabilisées en charges au cours de l’exercice. Une dotation aux provisions est enregistrée uniquement dans les deux cas suivants : - en cas de désaccord persistant sur deux exercices successifs entre le salarié et le Groupe, si le salarié demande à bénéficier d’un congé individuel de formation auprès du Fongecif. - en cas de démission ou de licenciement du salarié si celui-ci demande à bénéficier de son droit individuel à la formation avant la fin de sa période de préavis. Une information sur les droits acquis par les salariés est communiquée au paragraphe J/1. « Autres informations – engagements hors bilan ». L’évaluation est exprimée en nombre d’heures, en tenant compte de la prise d’effet du dispositif du droit individuel à la formation, soit à partir du mois de mars 2004. 21. Résultat par action Le résultat par action est calculé en divisant le résultat net part du Groupe par le nombre moyen d’actions en circulation composant le capital social pendant l’exercice. Le résultat dilué par action correspond au résultat net part du Groupe rapporté au nombre moyen d’actions composant le capital social ajusté de l’impact maximal de la conversion des instruments dilutifs en actions ordinaires et tenant compte des variations potentielles du nombre d’actions. Il intègre : - les futures levées des options de souscription d’actions, - les attributions gratuites d’actions - le nombre d’actions auto détenues à la date d’arrêté de l’exercice - tout autre instrument donnant droit à un accès différé au capital de la société D/ CHANGEMENT D’ESTIMATION AYANT UN EFFET SIGNIFICATIF SUR LA PERIODE Aucun élément significatif n’est à signaler. E/ EMISSION, RACHAT ET REMBOURSEMENT DE TITRES D’EMPRUNT ET DE CAPITAUX PROPRES Voir paragraphes I.6 et K F/ DIVIDENDES PAYES AU COURS DE L’EXERCICE Néant.

13

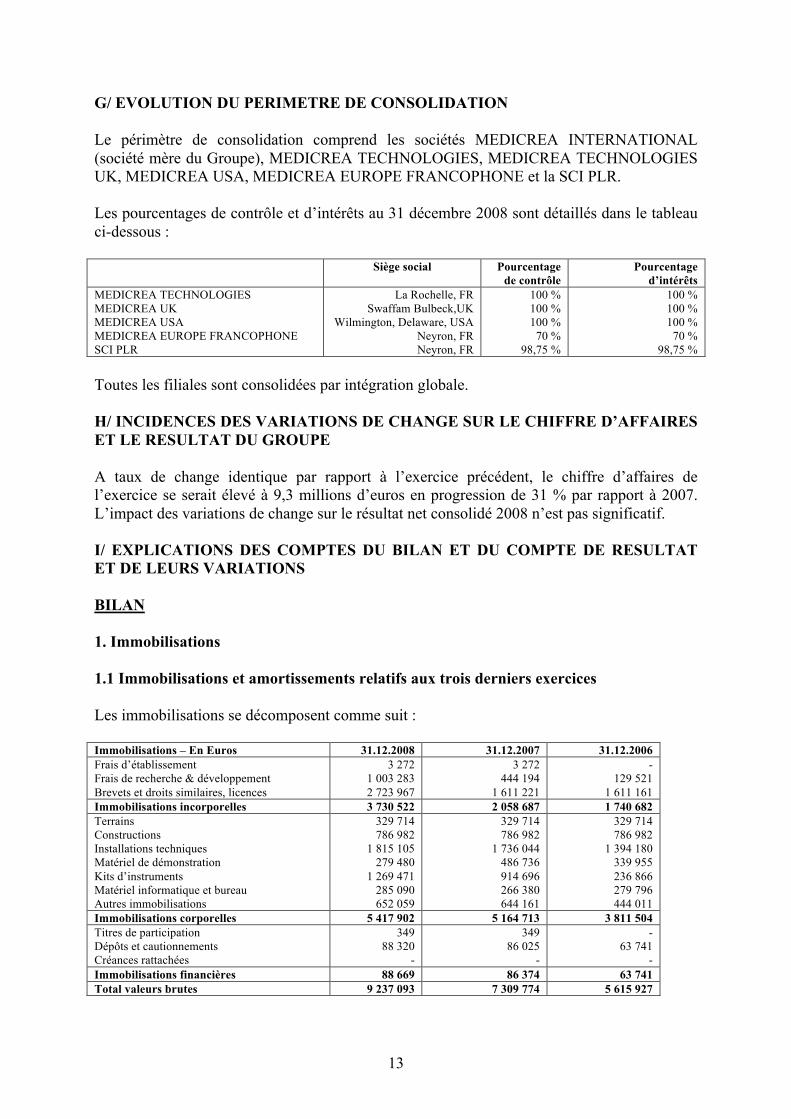

G/ EVOLUTION DU PERIMETRE DE CONSOLIDATION Le périmètre de consolidation comprend les sociétés MEDICREA INTERNATIONAL (société mère du Groupe), MEDICREA TECHNOLOGIES, MEDICREA TECHNOLOGIES UK, MEDICREA USA, MEDICREA EUROPE FRANCOPHONE et la SCI PLR. Les pourcentages de contrôle et d’intérêts au 31 décembre 2008 sont détaillés dans le tableau ci-dessous : Siège social Pourcentage

de contrôle Pourcentage

d’intérêts MEDICREA TECHNOLOGIES MEDICREA UK MEDICREA USA MEDICREA EUROPE FRANCOPHONE SCI PLR

La Rochelle, FR Swaffam Bulbeck,UK

Wilmington, Delaware, USA Neyron, FR Neyron, FR

100 % 100 % 100 %

70 % 98,75 %

100 % 100 % 100 %

70 % 98,75 %

Toutes les filiales sont consolidées par intégration globale. H/ INCIDENCES DES VARIATIONS DE CHANGE SUR LE CHIFFRE D’AFFAIRES ET LE RESULTAT DU GROUPE A taux de change identique par rapport à l’exercice précédent, le chiffre d’affaires de l’exercice se serait élevé à 9,3 millions d’euros en progression de 31 % par rapport à 2007. L’impact des variations de change sur le résultat net consolidé 2008 n’est pas significatif. I/ EXPLICATIONS DES COMPTES DU BILAN ET DU COMPTE DE RESULTAT ET DE LEURS VARIATIONS BILAN 1. Immobilisations 1.1 Immobilisations et amortissements relatifs aux trois derniers exercices Les immobilisations se décomposent comme suit : Immobilisations – En Euros 31.12.2008 31.12.2007 31.12.2006 Frais d’établissement Frais de recherche & développement Brevets et droits similaires, licences

3 272 1 003 283 2 723 967

3 272 444 194

1 611 221

- 129 521

1 611 161 Immobilisations incorporelles 3 730 522 2 058 687 1 740 682 Terrains Constructions Installations techniques Matériel de démonstration Kits d’instruments Matériel informatique et bureau Autres immobilisations

329 714 786 982

1 815 105 279 480

1 269 471 285 090 652 059

329 714 786 982

1 736 044 486 736 914 696 266 380 644 161

329 714 786 982

1 394 180 339 955 236 866 279 796 444 011

Immobilisations corporelles 5 417 902 5 164 713 3 811 504 Titres de participation Dépôts et cautionnements Créances rattachées

349 88 320

-

349 86 025

-

- 63 741

- Immobilisations financières 88 669 86 374 63 741 Total valeurs brutes 9 237 093 7 309 774 5 615 927

14

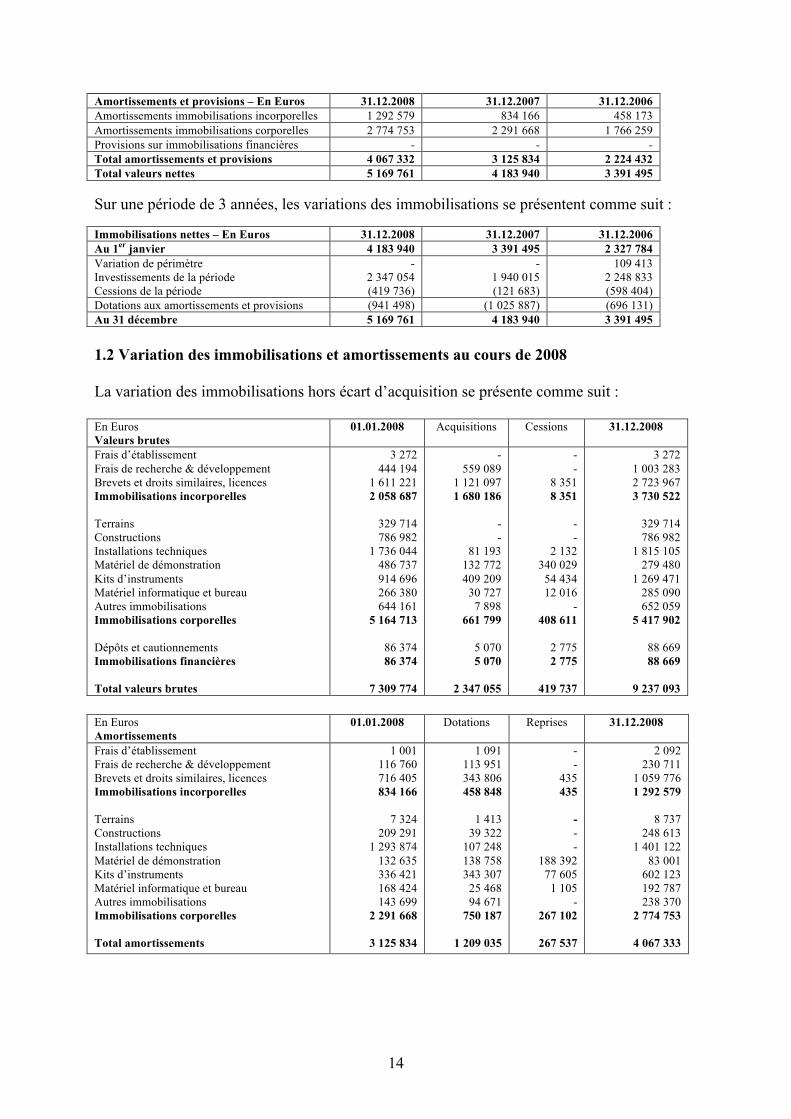

Amortissements et provisions – En Euros 31.12.2008 31.12.2007 31.12.2006 Amortissements immobilisations incorporelles 1 292 579 834 166 458 173 Amortissements immobilisations corporelles 2 774 753 2 291 668 1 766 259 Provisions sur immobilisations financières - - - Total amortissements et provisions 4 067 332 3 125 834 2 224 432 Total valeurs nettes 5 169 761 4 183 940 3 391 495 Sur une période de 3 années, les variations des immobilisations se présentent comme suit : Immobilisations nettes – En Euros 31.12.2008 31.12.2007 31.12.2006 Au 1er janvier 4 183 940 3 391 495 2 327 784 Variation de périmètre Investissements de la période Cessions de la période

- 2 347 054 (419 736)

- 1 940 015 (121 683)

109 413 2 248 833 (598 404)

Dotations aux amortissements et provisions (941 498) (1 025 887) (696 131) Au 31 décembre 5 169 761 4 183 940 3 391 495 1.2 Variation des immobilisations et amortissements au cours de 2008 La variation des immobilisations hors écart d’acquisition se présente comme suit : En Euros Valeurs brutes

01.01.2008 Acquisitions Cessions 31.12.2008

Frais d’établissement Frais de recherche & développement Brevets et droits similaires, licences Immobilisations incorporelles Terrains Constructions Installations techniques Matériel de démonstration Kits d’instruments Matériel informatique et bureau Autres immobilisations Immobilisations corporelles Dépôts et cautionnements Immobilisations financières Total valeurs brutes

3 272 444 194

1 611 221 2 058 687

329 714 786 982

1 736 044 486 737 914 696 266 380 644 161

5 164 713

86 374 86 374

7 309 774

- 559 089

1 121 097 1 680 186

- -

81 193 132 772 409 209

30 727 7 898

661 799

5 070 5 070

2 347 055

- -

8 351 8 351

- -

2 132 340 029

54 434 12 016

- 408 611

2 775 2 775

419 737

3 272 1 003 283 2 723 967 3 730 522

329 714 786 982

1 815 105 279 480

1 269 471 285 090 652 059

5 417 902

88 669 88 669

9 237 093

En Euros Amortissements

01.01.2008 Dotations Reprises 31.12.2008

Frais d’établissement Frais de recherche & développement Brevets et droits similaires, licences Immobilisations incorporelles Terrains Constructions Installations techniques Matériel de démonstration Kits d’instruments Matériel informatique et bureau Autres immobilisations Immobilisations corporelles Total amortissements

1 001 116 760 716 405 834 166

7 324

209 291 1 293 874

132 635 336 421 168 424 143 699

2 291 668

3 125 834

1 091 113 951 343 806 458 848

1 413

39 322 107 248 138 758 343 307

25 468 94 671

750 187

1 209 035

- -

435 435

- - -

188 392 77 605

1 105 -

267 102

267 537

2 092 230 711

1 059 776 1 292 579

8 737

248 613 1 401 122

83 001 602 123 192 787 238 370

2 774 753

4 067 333

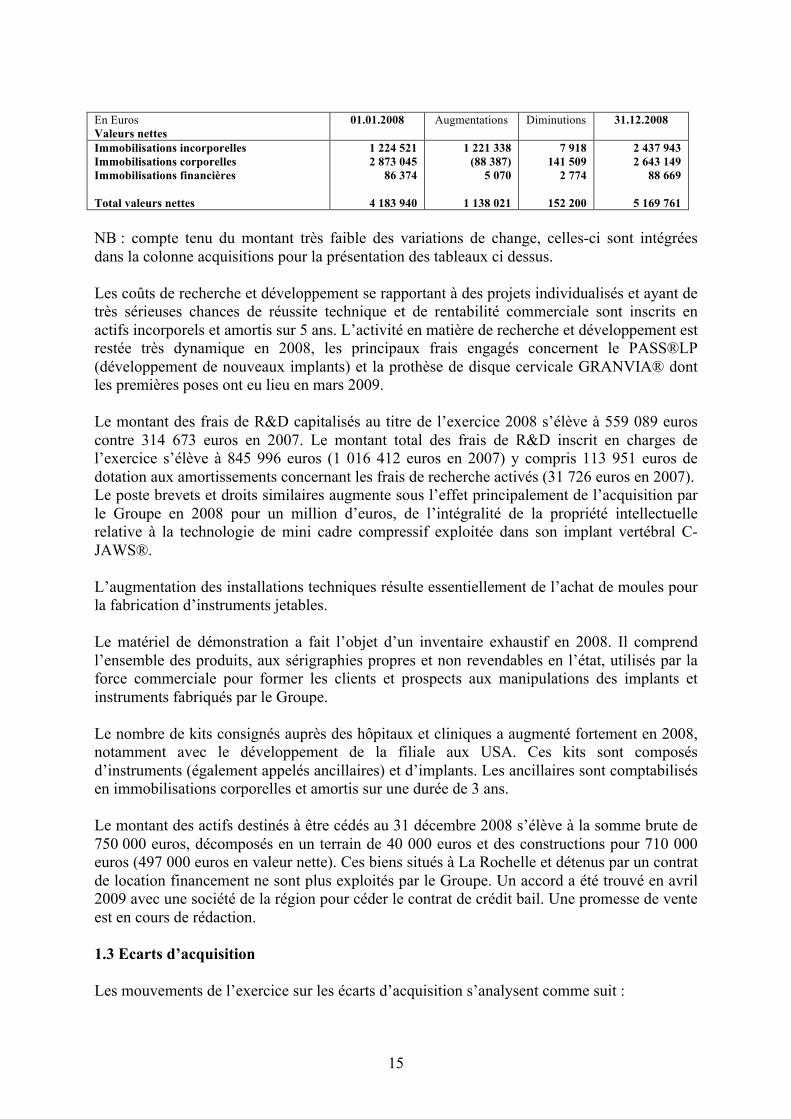

15

En Euros Valeurs nettes

01.01.2008 Augmentations Diminutions 31.12.2008

Immobilisations incorporelles Immobilisations corporelles Immobilisations financières Total valeurs nettes

1 224 521 2 873 045

86 374

4 183 940

1 221 338 (88 387)

5 070

1 138 021

7 918 141 509

2 774

152 200

2 437 943 2 643 149

88 669

5 169 761 NB : compte tenu du montant très faible des variations de change, celles-ci sont intégrées dans la colonne acquisitions pour la présentation des tableaux ci dessus. Les coûts de recherche et développement se rapportant à des projets individualisés et ayant de très sérieuses chances de réussite technique et de rentabilité commerciale sont inscrits en actifs incorporels et amortis sur 5 ans. L’activité en matière de recherche et développement est restée très dynamique en 2008, les principaux frais engagés concernent le PASS®LP (développement de nouveaux implants) et la prothèse de disque cervicale GRANVIA® dont les premières poses ont eu lieu en mars 2009. Le montant des frais de R&D capitalisés au titre de l’exercice 2008 s’élève à 559 089 euros contre 314 673 euros en 2007. Le montant total des frais de R&D inscrit en charges de l’exercice s’élève à 845 996 euros (1 016 412 euros en 2007) y compris 113 951 euros de dotation aux amortissements concernant les frais de recherche activés (31 726 euros en 2007). Le poste brevets et droits similaires augmente sous l’effet principalement de l’acquisition par le Groupe en 2008 pour un million d’euros, de l’intégralité de la propriété intellectuelle relative à la technologie de mini cadre compressif exploitée dans son implant vertébral C-JAWS®. L’augmentation des installations techniques résulte essentiellement de l’achat de moules pour la fabrication d’instruments jetables. Le matériel de démonstration a fait l’objet d’un inventaire exhaustif en 2008. Il comprend l’ensemble des produits, aux sérigraphies propres et non revendables en l’état, utilisés par la force commerciale pour former les clients et prospects aux manipulations des implants et instruments fabriqués par le Groupe. Le nombre de kits consignés auprès des hôpitaux et cliniques a augmenté fortement en 2008, notamment avec le développement de la filiale aux USA. Ces kits sont composés d’instruments (également appelés ancillaires) et d’implants. Les ancillaires sont comptabilisés en immobilisations corporelles et amortis sur une durée de 3 ans. Le montant des actifs destinés à être cédés au 31 décembre 2008 s’élève à la somme brute de 750 000 euros, décomposés en un terrain de 40 000 euros et des constructions pour 710 000 euros (497 000 euros en valeur nette). Ces biens situés à La Rochelle et détenus par un contrat de location financement ne sont plus exploités par le Groupe. Un accord a été trouvé en avril 2009 avec une société de la région pour céder le contrat de crédit bail. Une promesse de vente est en cours de rédaction. 1.3 Ecarts d’acquisition Les mouvements de l’exercice sur les écarts d’acquisition s’analysent comme suit :

16

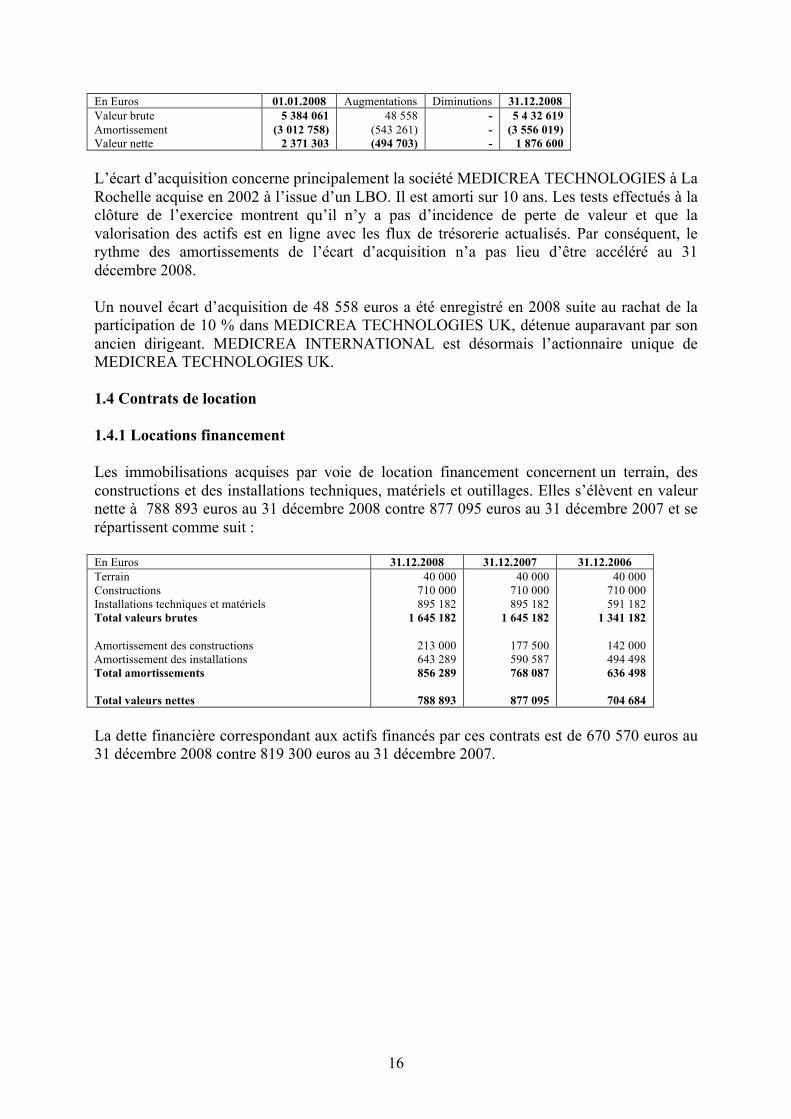

En Euros 01.01.2008 Augmentations Diminutions 31.12.2008 Valeur brute Amortissement Valeur nette

5 384 061 (3 012 758)

2 371 303

48 558 (543 261) (494 703)

- - -

5 4 32 619 (3 556 019)

1 876 600 L’écart d’acquisition concerne principalement la société MEDICREA TECHNOLOGIES à La Rochelle acquise en 2002 à l’issue d’un LBO. Il est amorti sur 10 ans. Les tests effectués à la clôture de l’exercice montrent qu’il n’y a pas d’incidence de perte de valeur et que la valorisation des actifs est en ligne avec les flux de trésorerie actualisés. Par conséquent, le rythme des amortissements de l’écart d’acquisition n’a pas lieu d’être accéléré au 31 décembre 2008. Un nouvel écart d’acquisition de 48 558 euros a été enregistré en 2008 suite au rachat de la participation de 10 % dans MEDICREA TECHNOLOGIES UK, détenue auparavant par son ancien dirigeant. MEDICREA INTERNATIONAL est désormais l’actionnaire unique de MEDICREA TECHNOLOGIES UK. 1.4 Contrats de location 1.4.1 Locations financement Les immobilisations acquises par voie de location financement concernent un terrain, des constructions et des installations techniques, matériels et outillages. Elles s’élèvent en valeur nette à 788 893 euros au 31 décembre 2008 contre 877 095 euros au 31 décembre 2007 et se répartissent comme suit : En Euros 31.12.2008 31.12.2007 31.12.2006 Terrain Constructions Installations techniques et matériels Total valeurs brutes Amortissement des constructions Amortissement des installations Total amortissements Total valeurs nettes

40 000 710 000 895 182

1 645 182

213 000 643 289 856 289

788 893

40 000 710 000 895 182

1 645 182

177 500 590 587 768 087

877 095

40 000 710 000 591 182

1 341 182

142 000 494 498 636 498

704 684

La dette financière correspondant aux actifs financés par ces contrats est de 670 570 euros au 31 décembre 2008 contre 819 300 euros au 31 décembre 2007.

17

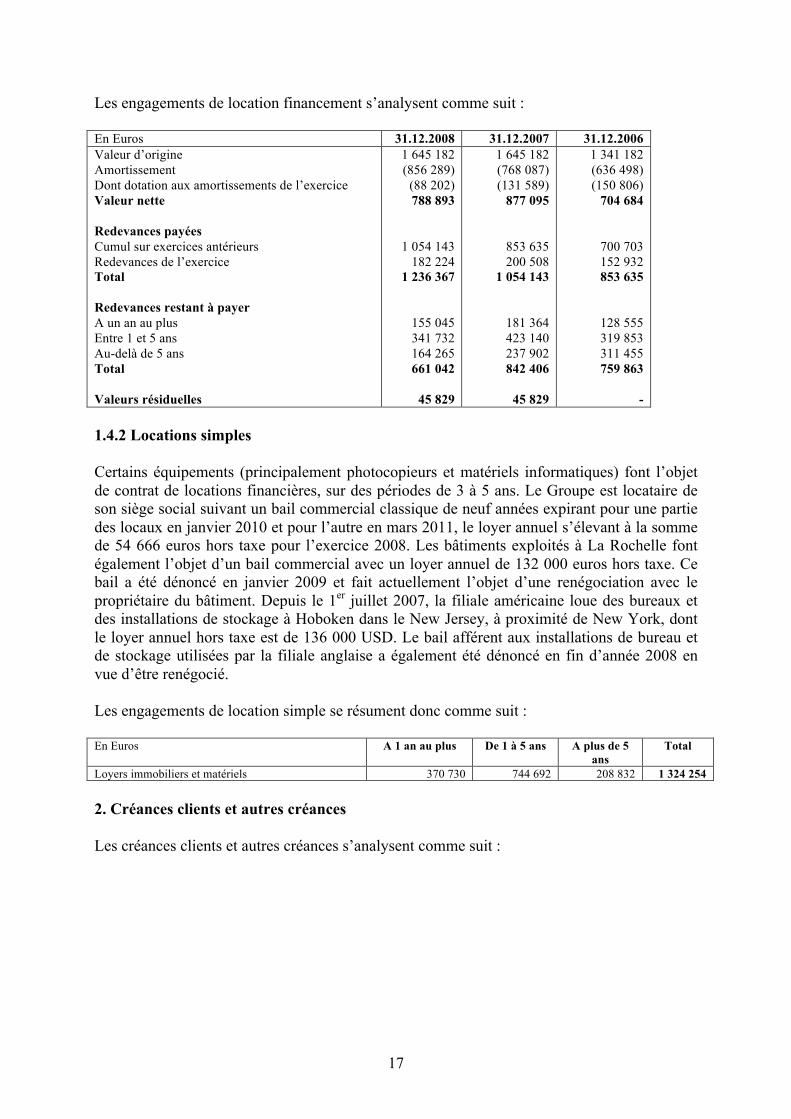

Les engagements de location financement s’analysent comme suit : En Euros 31.12.2008 31.12.2007 31.12.2006 Valeur d’origine Amortissement Dont dotation aux amortissements de l’exercice Valeur nette Redevances payées Cumul sur exercices antérieurs Redevances de l’exercice Total Redevances restant à payer A un an au plus Entre 1 et 5 ans Au-delà de 5 ans Total Valeurs résiduelles

1 645 182 (856 289)

(88 202) 788 893

1 054 143 182 224

1 236 367

155 045 341 732 164 265 661 042

45 829

1 645 182 (768 087) (131 589)

877 095

853 635 200 508

1 054 143

181 364 423 140 237 902 842 406

45 829

1 341 182 (636 498) (150 806)

704 684

700 703 152 932 853 635

128 555 319 853 311 455 759 863

-

1.4.2 Locations simples Certains équipements (principalement photocopieurs et matériels informatiques) font l’objet de contrat de locations financières, sur des périodes de 3 à 5 ans. Le Groupe est locataire de son siège social suivant un bail commercial classique de neuf années expirant pour une partie des locaux en janvier 2010 et pour l’autre en mars 2011, le loyer annuel s’élevant à la somme de 54 666 euros hors taxe pour l’exercice 2008. Les bâtiments exploités à La Rochelle font également l’objet d’un bail commercial avec un loyer annuel de 132 000 euros hors taxe. Ce bail a été dénoncé en janvier 2009 et fait actuellement l’objet d’une renégociation avec le propriétaire du bâtiment. Depuis le 1er juillet 2007, la filiale américaine loue des bureaux et des installations de stockage à Hoboken dans le New Jersey, à proximité de New York, dont le loyer annuel hors taxe est de 136 000 USD. Le bail afférent aux installations de bureau et de stockage utilisées par la filiale anglaise a également été dénoncé en fin d’année 2008 en vue d’être renégocié. Les engagements de location simple se résument donc comme suit : En Euros A 1 an au plus De 1 à 5 ans A plus de 5

ans Total

Loyers immobiliers et matériels 370 730 744 692 208 832 1 324 254 2. Créances clients et autres créances Les créances clients et autres créances s’analysent comme suit :

18

En Euros 31.12.2008 31.12.2007 31.12.2006 Créances clients brutes Provision sur créances douteuses Créances clients nettes Créances sociales Créances fiscales Autres créances Charges constatées d’avance Provision sur autres créances Autres créances nettes Total créances brutes Total créances nettes

1 883 703 (220 174) 1 663 529

22 705

779 700 262 764 429 170

- 1 494 339

3 378 042 3 157 868

2 079 440 (221 522) 1 857 918

19 807

816 675 58 904

388 953 -

1 284 339

3 363 779 3 142 257

1 086 917 (220 072)

866 845

14 398 679 856

98 859 367 375

- 1 160 468

2 247 385 2 027 313

Traditionnellement, l’activité commerciale du dernier trimestre de l’exercice est soutenue. Ainsi, le chiffre d’affaires généré sur cette période s’est élevé à 2,7 millions d’euros en 2008 contre 2,5 millions d’euros en 2007. Les ventes du 4ème trimestre 2008 réalisées avec le distributeur Brésilien sont totalement encaissées à la clôture de l’exercice, alors que celles du 4ème trimestre 2007 étaient en solde clients pour environ 0,2 millions au 31 décembre 2007, expliquant ainsi les variations constatées d’un exercice à l’autre sur le poste créances clients. Les créances clients dont l’espérance de recouvrement est fortement improbable font l’objet d’une provision pour dépréciation pour leur montant intégral hors TVA. Les sommes dues par l’ancien distributeur de la société aux USA représente l’essentiel des créances douteuses au 31 décembre 2008. Une action est toujours en cours par l’intermédiaire d’une société de recouvrement américaine pour récupérer même partiellement cette créance. Les créances fiscales comprennent le carry back et les crédits d’impôt recherche, pour un montant total de 235 006 euros. Ces sommes ont été entièrement encaissées en début d’année 2009 en application des dispositions de la loi de Finance 2009. Les autres créances fiscales sont essentiellement représentées par de la TVA à récupérer. La variation des autres créances par rapport à l’exercice précédent s’explique par l’augmentation des fonds de garantie suite au contrat de factoring mis en place début 2008 pour MEDICREA EUROPE FRANCOPHONE et des avances sur commissions allouées à des distributeurs de MEDICREA USA. Les charges constatées d’avance intègrent les redevances perçues par les chirurgiens concepteurs du nouveau système d’implants pour la colonne vertébrale, qui est commercialisé depuis la fin 2007. 3. Stocks et en-cours Les stocks en valeurs brutes et nettes se répartissent comme suit :

19

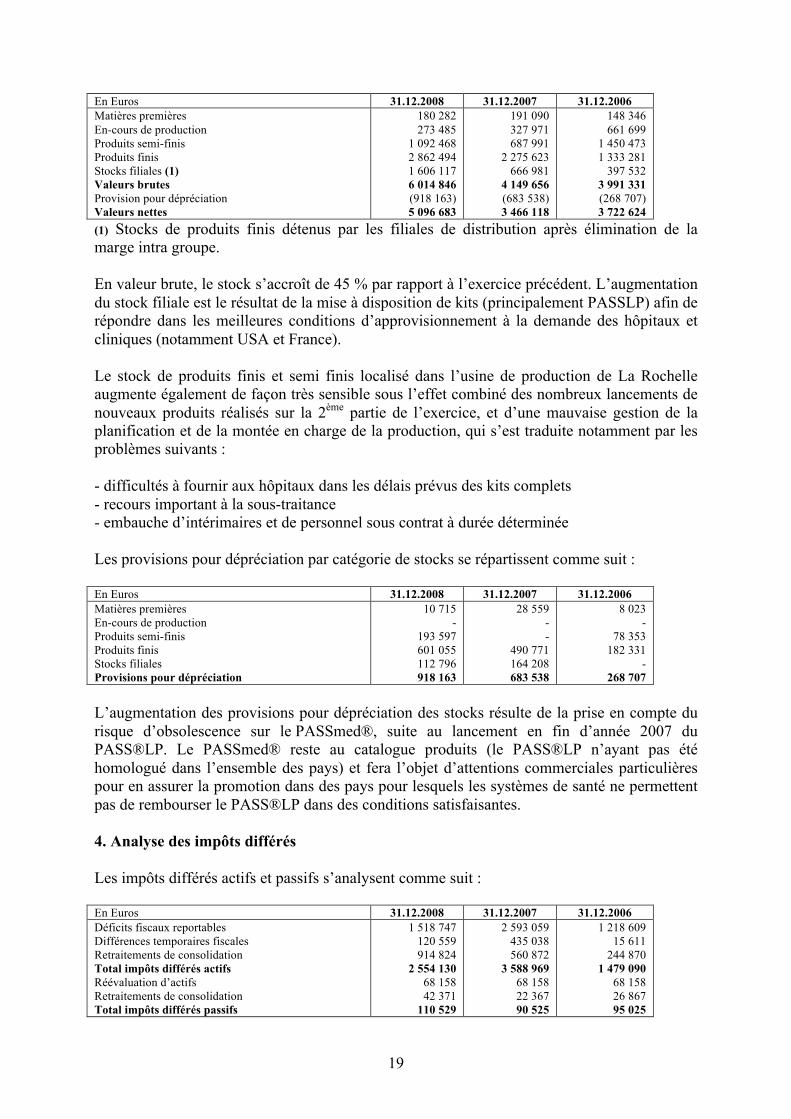

En Euros 31.12.2008 31.12.2007 31.12.2006 Matières premières En-cours de production Produits semi-finis Produits finis Stocks filiales (1) Valeurs brutes Provision pour dépréciation Valeurs nettes

180 282 273 485

1 092 468 2 862 494 1 606 117 6 014 846 (918 163) 5 096 683

191 090 327 971 687 991

2 275 623 666 981

4 149 656 (683 538) 3 466 118

148 346 661 699

1 450 473 1 333 281

397 532 3 991 331 (268 707) 3 722 624

(1) Stocks de produits finis détenus par les filiales de distribution après élimination de la marge intra groupe. En valeur brute, le stock s’accroît de 45 % par rapport à l’exercice précédent. L’augmentation du stock filiale est le résultat de la mise à disposition de kits (principalement PASSLP) afin de répondre dans les meilleures conditions d’approvisionnement à la demande des hôpitaux et cliniques (notamment USA et France). Le stock de produits finis et semi finis localisé dans l’usine de production de La Rochelle augmente également de façon très sensible sous l’effet combiné des nombreux lancements de nouveaux produits réalisés sur la 2ème partie de l’exercice, et d’une mauvaise gestion de la planification et de la montée en charge de la production, qui s’est traduite notamment par les problèmes suivants : - difficultés à fournir aux hôpitaux dans les délais prévus des kits complets - recours important à la sous-traitance - embauche d’intérimaires et de personnel sous contrat à durée déterminée Les provisions pour dépréciation par catégorie de stocks se répartissent comme suit : En Euros 31.12.2008 31.12.2007 31.12.2006 Matières premières En-cours de production Produits semi-finis Produits finis Stocks filiales Provisions pour dépréciation

10 715 -

193 597 601 055 112 796 918 163

28 559 - -

490 771 164 208 683 538

8 023 -

78 353 182 331

- 268 707

L’augmentation des provisions pour dépréciation des stocks résulte de la prise en compte du risque d’obsolescence sur le PASSmed®, suite au lancement en fin d’année 2007 du PASS®LP. Le PASSmed® reste au catalogue produits (le PASS®LP n’ayant pas été homologué dans l’ensemble des pays) et fera l’objet d’attentions commerciales particulières pour en assurer la promotion dans des pays pour lesquels les systèmes de santé ne permettent pas de rembourser le PASS®LP dans des conditions satisfaisantes. 4. Analyse des impôts différés Les impôts différés actifs et passifs s’analysent comme suit : En Euros 31.12.2008 31.12.2007 31.12.2006 Déficits fiscaux reportables Différences temporaires fiscales Retraitements de consolidation Total impôts différés actifs Réévaluation d’actifs Retraitements de consolidation Total impôts différés passifs

1 518 747 120 559 914 824

2 554 130 68 158 42 371

110 529

2 593 059 435 038 560 872

3 588 969 68 158 22 367 90 525

1 218 609 15 611

244 870 1 479 090

68 158 26 867 95 025

20

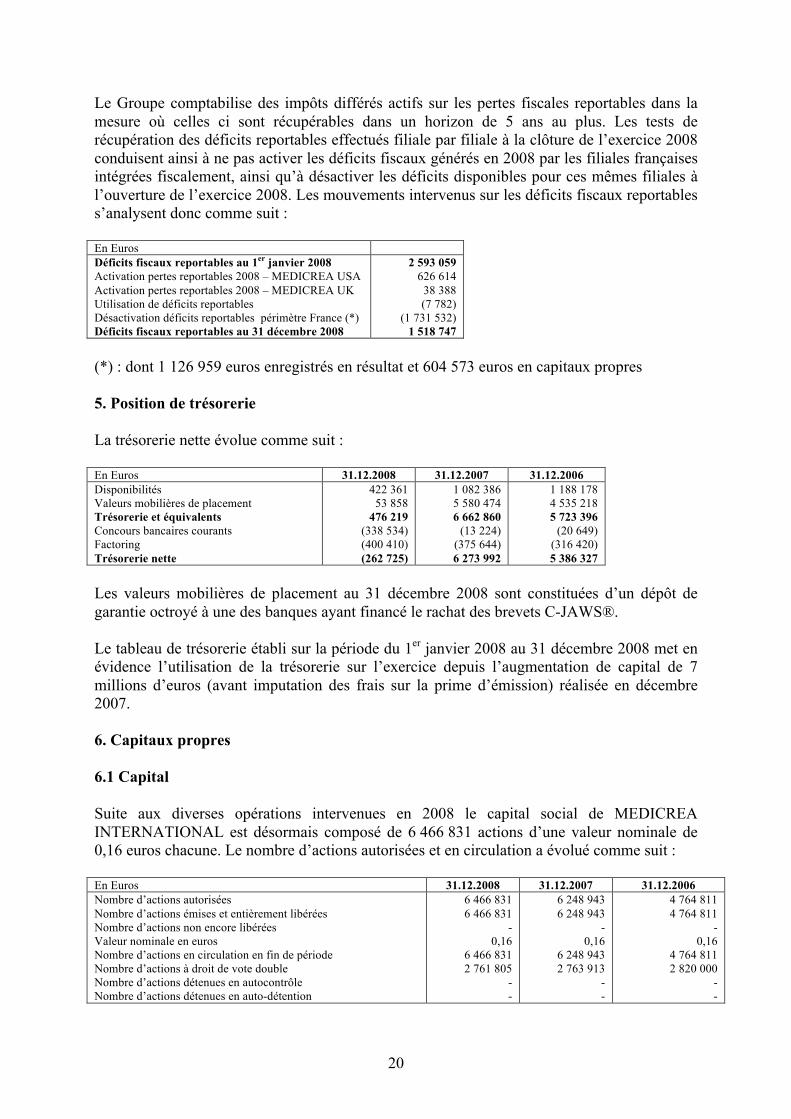

Le Groupe comptabilise des impôts différés actifs sur les pertes fiscales reportables dans la mesure où celles ci sont récupérables dans un horizon de 5 ans au plus. Les tests de récupération des déficits reportables effectués filiale par filiale à la clôture de l’exercice 2008 conduisent ainsi à ne pas activer les déficits fiscaux générés en 2008 par les filiales françaises intégrées fiscalement, ainsi qu’à désactiver les déficits disponibles pour ces mêmes filiales à l’ouverture de l’exercice 2008. Les mouvements intervenus sur les déficits fiscaux reportables s’analysent donc comme suit : En Euros Déficits fiscaux reportables au 1er janvier 2008 Activation pertes reportables 2008 – MEDICREA USA Activation pertes reportables 2008 – MEDICREA UK Utilisation de déficits reportables Désactivation déficits reportables périmètre France (*) Déficits fiscaux reportables au 31 décembre 2008

2 593 059 626 614

38 388 (7 782)

(1 731 532) 1 518 747

(*) : dont 1 126 959 euros enregistrés en résultat et 604 573 euros en capitaux propres 5. Position de trésorerie La trésorerie nette évolue comme suit : En Euros 31.12.2008 31.12.2007 31.12.2006 Disponibilités Valeurs mobilières de placement Trésorerie et équivalents Concours bancaires courants Factoring Trésorerie nette

422 361 53 858

476 219 (338 534) (400 410) (262 725)

1 082 386 5 580 474 6 662 860

(13 224) (375 644) 6 273 992

1 188 178 4 535 218 5 723 396

(20 649) (316 420) 5 386 327

Les valeurs mobilières de placement au 31 décembre 2008 sont constituées d’un dépôt de garantie octroyé à une des banques ayant financé le rachat des brevets C-JAWS®. Le tableau de trésorerie établi sur la période du 1er janvier 2008 au 31 décembre 2008 met en évidence l’utilisation de la trésorerie sur l’exercice depuis l’augmentation de capital de 7 millions d’euros (avant imputation des frais sur la prime d’émission) réalisée en décembre 2007. 6. Capitaux propres 6.1 Capital Suite aux diverses opérations intervenues en 2008 le capital social de MEDICREA INTERNATIONAL est désormais composé de 6 466 831 actions d’une valeur nominale de 0,16 euros chacune. Le nombre d’actions autorisées et en circulation a évolué comme suit : En Euros 31.12.2008 31.12.2007 31.12.2006 Nombre d’actions autorisées Nombre d’actions émises et entièrement libérées Nombre d’actions non encore libérées Valeur nominale en euros Nombre d’actions en circulation en fin de période Nombre d’actions à droit de vote double Nombre d’actions détenues en autocontrôle Nombre d’actions détenues en auto-détention

6 466 831 6 466 831

- 0,16

6 466 831 2 761 805

- -

6 248 943 6 248 943

- 0,16

6 248 943 2 763 913

- -

4 764 811 4 764 811

- 0,16

4 764 811 2 820 000

- -

21

Les opérations intervenues sur le capital de la société MEDICREA INTERNATIONAL sur la période du 1er janvier 2008 au 31 décembre 2008 se résument comme suit : - Au 1er janvier 2008, le capital social était composé de 6 248 943 actions d’une valeur nominale de 0,16 euros, soit un total de 999 831 euros - le 13 février 2008, le capital social est porté à 1 000 632 euros par émission de 5 010 actions nouvelles réservées aux salariés, il est ainsi composé de 6 248 943 actions d’une valeur nominale de 0,16 euros. - le 26 novembre 2008, le capital social est augmenté d’un montant de 34 060 euros, par l’émission de 212 878 actions nouvelles de 0,16 euro de nominal, émises chacune au prix de 5,43 euros, pour un montant total de souscription de 1 155 927 euros. La prime d’émission totale ressort à 1 121 867 euros correspondant à 5,27 euros par action. Le capital social est désormais composé de 6 466 831 actions d’une valeur nominale de 0,16 euros, soit un montant de 1 034 693 euros 6.2 Stock options et actions gratuites Le 10 mars 2006, l’Assemblée Générale a autorisé le Conseil d’Administration à consentir au profit des salariés des sociétés du Groupe ainsi qu’aux mandataires sociaux ou de certains d’entre eux d’une part, des options donnant droit soit à la souscription d’actions nouvelles de MEDICREA INTERNATIONAL, soit à l’achat d’actions acquises par la société MEDICREA INTERNATIONAL dans les conditions légales, et d’autre part des attributions gratuites d’actions existantes ou a émettre de la société. Cette autorisation a été donnée pour une durée de 38 mois à compter de l’Assemblée Générale du 10 mars 2006. Le 21 juin 2007, le Conseil d’Administration a approuvé au profit des salariés des sociétés du Groupe un plan donnant droit à la souscription d’actions nouvelles de MEDICREA INTERNATIONAL, ainsi qu’un plan d’attribution gratuite d’actions à émettre de la société. Le Conseil d’Administration lors de sa réunion du 10 avril 2008 a adopté le Règlement du plan d’options de souscription d’actions, ainsi que le Règlement de plan d’attribution gratuite d’actions. Le 5 juin 2008, le Conseil d’Administration a attribué 32 876 actions gratuites et 28 315 stock options à divers salariés des sociétés du Groupe. Compte tenu des départs intervenus au cours de l’année 2008, le nombre d’actions gratuites et de stock options potentiellement attribuables aux salariés s’élèvent respectivement à 18 096 et 26 315 au 31 décembre 2008. Les stocks options peuvent être exercées, en tout ou partie, conformément aux modalités suivantes : - à hauteur d’un tiers des options à compter du 5 juin 2008, - à hauteur d’un tiers des options à compter du 5 juin 2009, - à hauteur d’un tiers des options à compter du 5 juin 2010, sous condition pour le salarié d’avoir la qualité continue de bénéficiaire à chacune de ces dates. Le prix d’exercice des stock options a été fixé à 6 euros par action sur la base d’un rapport d’expertise d’évaluation de la valeur des actions de la société établi en mai 2008.

22

Pour les actions gratuites, le droit à attribution définitive des titres, est subordonné à la présence du salarié dans une société du Groupe pendant toute la période d’acquisition de 2 ans. En application des dispositions du règlement CRC n° 2008-15 du 4 décembre 2008, le Groupe considère qu’il n’a pas lieu de reconnaître de passif au 31 décembre 2008 sur la base de la sortie de ressources probable, compte tenu des points suivants : - les stocks options ont été attribuées sur la base d’un prix de l’action à 6 euros. Le 31 décembre 2008, le cours de l’action MEDICREA sur Alternext s’élevait à 5,30 euros. Durant le 1er trimestre 2009, le cours de l’action a chuté de façon régulière pour s’établir à 4,60 euros le 31 mars 2009 - au 31 décembre 2008, compte tenu de la spécificité des règles applicables à Alternext, la société n’était pas autorisée à racheter ses propres actions sur le marché en vue de les attribuer à ses salariés. Par conséquent, l’attribution d’actions ne peut se faire que par l’émission d’actions nouvelles, ce qui ne donne pas lieu à la constitution d’un passif. Les contributions patronales de 10 % payées en 2008 sur les stock options et actions gratuites attribuées par la société se sont élevées à respectivement 3 696 euros et 17 498 euros. Pour les actions gratuites, les cotisations patronales ont été réglées sur la base d’un cours à 6,08 euros par action. Pour les stock options, l’assiette des cotisations a été calculée sur la base de 25 % du cours de l’action retenu pour le calcul des cotisations sur les actions gratuites. 6.3 Variation des capitaux propres La variation des capitaux sur les deux derniers exercices est détaillée dans les états financiers au 31 décembre 2008. Les écarts de conversion liés à la consolidation en euros des comptes des filiales étrangères sont présentés dans la colonne réserves, leurs montants n’ayant pas d’impact matériel sur les états financiers au 31 décembre 2008. Les frais liés aux augmentations de capital réalisées depuis l’introduction sur Alternext en juin 2006 sont imputés sur la prime d’émission pour leur montant net d’effet d’impôt conformément à l’avis du Comité d’Urgence du CNC du 21 décembre 2000. 6.4 Autres fonds propres L’augmentation des autres fonds propres résulte d’attributions par OSEO d’aides à l’innovation sous forme d’avances remboursables dans le cadre du développement d’une gamme d’instruments à usage unique pour la chirurgie du rachis et d’une prothèse cervicale anatomique amortissante. Une première enveloppe de 156 000 euros a ainsi été perçue en 2008, sur un total potentiel de 390 000 euros d’aides conditionnées par la réalisation des 2 programmes dans un délai de 18 mois à compter de mars 2008 et par la mise en œuvre de tous les moyens humains et techniques, financiers et commerciaux, nécessaires au succès de ceux-ci. 7. Dettes financières Les dettes financières s’analysent comme suit :

23

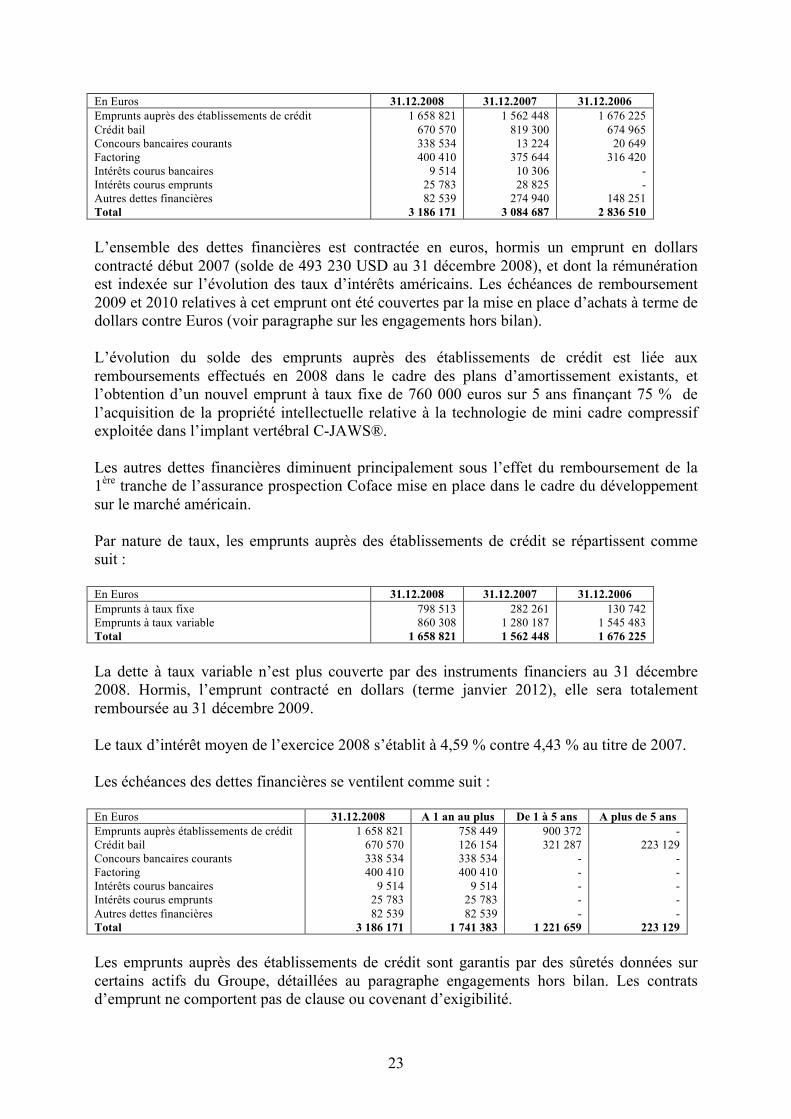

En Euros 31.12.2008 31.12.2007 31.12.2006 Emprunts auprès des établissements de crédit Crédit bail Concours bancaires courants Factoring Intérêts courus bancaires Intérêts courus emprunts Autres dettes financières Total

1 658 821 670 570 338 534 400 410

9 514 25 783 82 539

3 186 171

1 562 448 819 300

13 224 375 644

10 306 28 825

274 940 3 084 687

1 676 225 674 965

20 649 316 420

- -

148 251 2 836 510

L’ensemble des dettes financières est contractée en euros, hormis un emprunt en dollars contracté début 2007 (solde de 493 230 USD au 31 décembre 2008), et dont la rémunération est indexée sur l’évolution des taux d’intérêts américains. Les échéances de remboursement 2009 et 2010 relatives à cet emprunt ont été couvertes par la mise en place d’achats à terme de dollars contre Euros (voir paragraphe sur les engagements hors bilan). L’évolution du solde des emprunts auprès des établissements de crédit est liée aux remboursements effectués en 2008 dans le cadre des plans d’amortissement existants, et l’obtention d’un nouvel emprunt à taux fixe de 760 000 euros sur 5 ans finançant 75 % de l’acquisition de la propriété intellectuelle relative à la technologie de mini cadre compressif exploitée dans l’implant vertébral C-JAWS®. Les autres dettes financières diminuent principalement sous l’effet du remboursement de la 1ère tranche de l’assurance prospection Coface mise en place dans le cadre du développement sur le marché américain. Par nature de taux, les emprunts auprès des établissements de crédit se répartissent comme suit : En Euros 31.12.2008 31.12.2007 31.12.2006 Emprunts à taux fixe Emprunts à taux variable Total

798 513 860 308

1 658 821

282 261 1 280 187 1 562 448

130 742 1 545 483 1 676 225

La dette à taux variable n’est plus couverte par des instruments financiers au 31 décembre 2008. Hormis, l’emprunt contracté en dollars (terme janvier 2012), elle sera totalement remboursée au 31 décembre 2009. Le taux d’intérêt moyen de l’exercice 2008 s’établit à 4,59 % contre 4,43 % au titre de 2007. Les échéances des dettes financières se ventilent comme suit : En Euros 31.12.2008 A 1 an au plus De 1 à 5 ans A plus de 5 ans Emprunts auprès établissements de crédit Crédit bail Concours bancaires courants Factoring Intérêts courus bancaires Intérêts courus emprunts Autres dettes financières Total

1 658 821 670 570 338 534 400 410

9 514 25 783 82 539

3 186 171

758 449 126 154 338 534 400 410

9 514 25 783 82 539

1 741 383

900 372 321 287

- - - - -

1 221 659

- 223 129

- - - - -

223 129 Les emprunts auprès des établissements de crédit sont garantis par des sûretés données sur certains actifs du Groupe, détaillées au paragraphe engagements hors bilan. Les contrats d’emprunt ne comportent pas de clause ou covenant d’exigibilité.

24

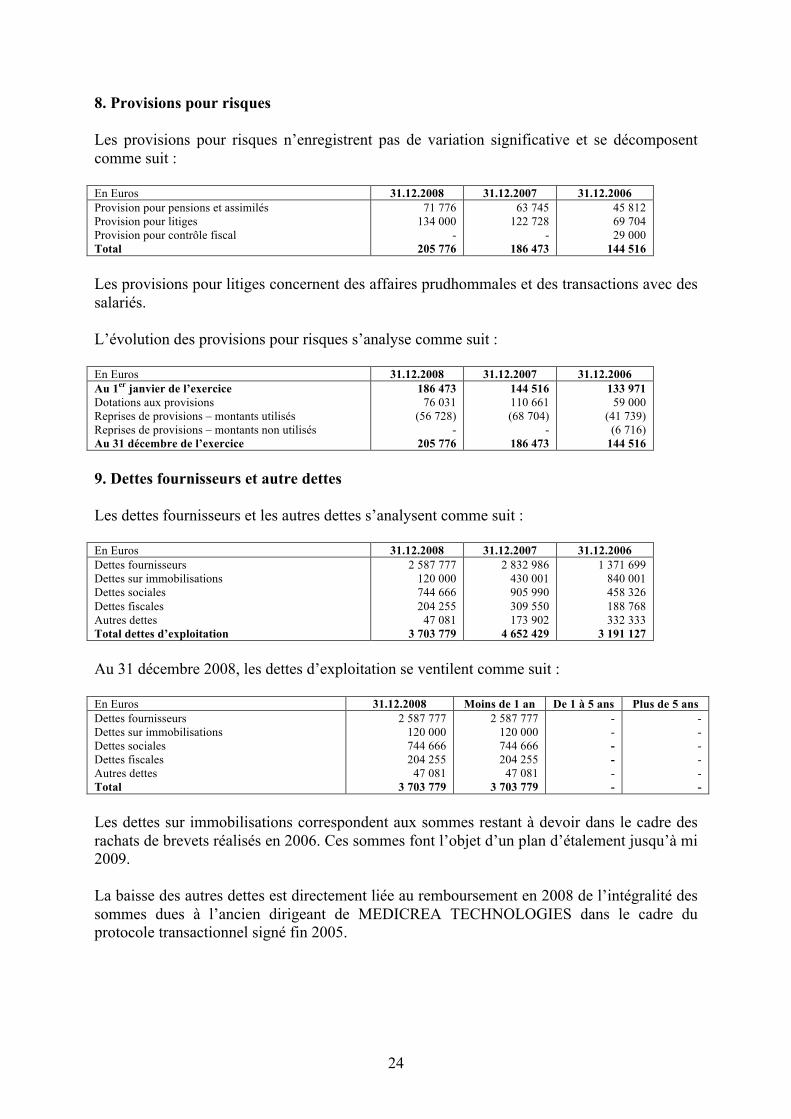

8. Provisions pour risques Les provisions pour risques n’enregistrent pas de variation significative et se décomposent comme suit : En Euros 31.12.2008 31.12.2007 31.12.2006 Provision pour pensions et assimilés Provision pour litiges Provision pour contrôle fiscal Total

71 776 134 000

- 205 776

63 745 122 728

- 186 473

45 812 69 704 29 000

144 516 Les provisions pour litiges concernent des affaires prudhommales et des transactions avec des salariés. L’évolution des provisions pour risques s’analyse comme suit : En Euros 31.12.2008 31.12.2007 31.12.2006 Au 1er janvier de l’exercice Dotations aux provisions Reprises de provisions – montants utilisés Reprises de provisions – montants non utilisés Au 31 décembre de l’exercice

186 473 76 031

(56 728) -

205 776

144 516 110 661 (68 704)

- 186 473

133 971 59 000

(41 739) (6 716)

144 516 9. Dettes fournisseurs et autre dettes Les dettes fournisseurs et les autres dettes s’analysent comme suit : En Euros 31.12.2008 31.12.2007 31.12.2006 Dettes fournisseurs Dettes sur immobilisations Dettes sociales Dettes fiscales Autres dettes Total dettes d’exploitation

2 587 777 120 000 744 666 204 255

47 081 3 703 779

2 832 986 430 001 905 990 309 550 173 902

4 652 429

1 371 699 840 001 458 326 188 768 332 333

3 191 127 Au 31 décembre 2008, les dettes d’exploitation se ventilent comme suit : En Euros 31.12.2008 Moins de 1 an De 1 à 5 ans Plus de 5 ans Dettes fournisseurs Dettes sur immobilisations Dettes sociales Dettes fiscales Autres dettes Total

2 587 777 120 000 744 666 204 255

47 081 3 703 779

2 587 777 120 000 744 666 204 255

47 081 3 703 779

- - - - - -

- - - - - -

Les dettes sur immobilisations correspondent aux sommes restant à devoir dans le cadre des rachats de brevets réalisés en 2006. Ces sommes font l’objet d’un plan d’étalement jusqu’à mi 2009. La baisse des autres dettes est directement liée au remboursement en 2008 de l’intégralité des sommes dues à l’ancien dirigeant de MEDICREA TECHNOLOGIES dans le cadre du protocole transactionnel signé fin 2005.

25

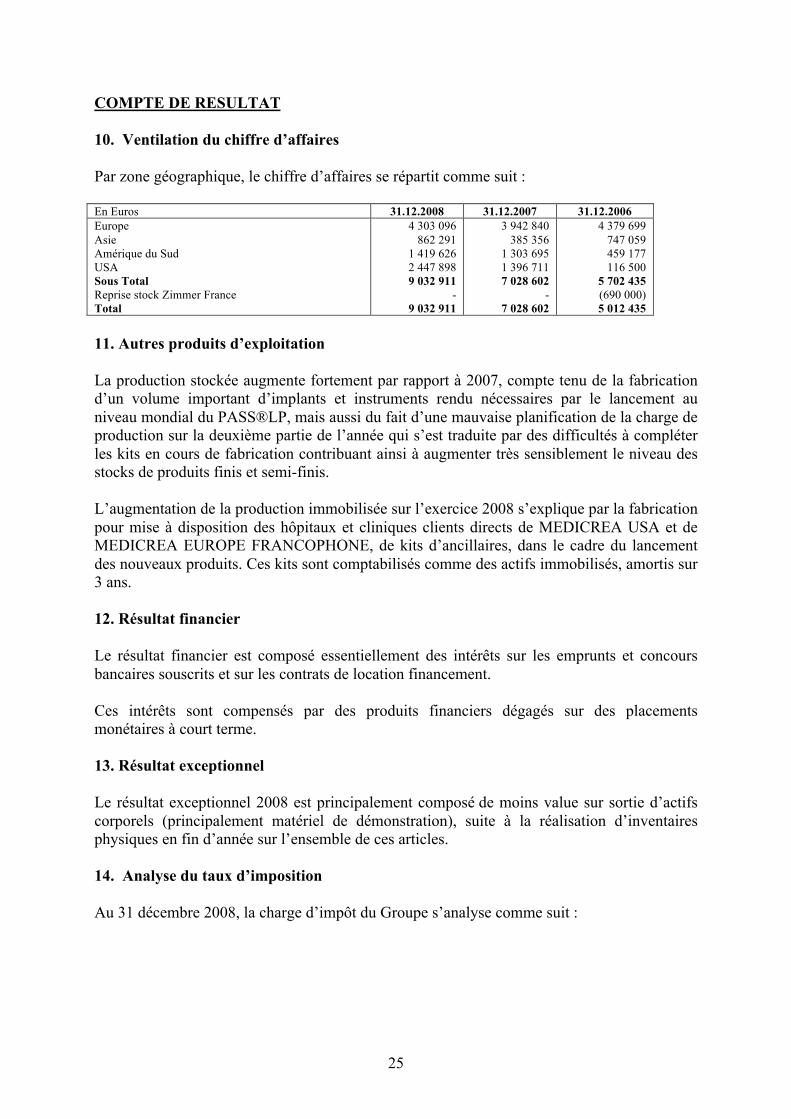

COMPTE DE RESULTAT 10. Ventilation du chiffre d’affaires Par zone géographique, le chiffre d’affaires se répartit comme suit : En Euros 31.12.2008 31.12.2007 31.12.2006 Europe Asie Amérique du Sud USA Sous Total Reprise stock Zimmer France Total

4 303 096 862 291

1 419 626 2 447 898 9 032 911

- 9 032 911

3 942 840 385 356

1 303 695 1 396 711 7 028 602

- 7 028 602

4 379 699 747 059 459 177 116 500

5 702 435 (690 000) 5 012 435

11. Autres produits d’exploitation La production stockée augmente fortement par rapport à 2007, compte tenu de la fabrication d’un volume important d’implants et instruments rendu nécessaires par le lancement au niveau mondial du PASS®LP, mais aussi du fait d’une mauvaise planification de la charge de production sur la deuxième partie de l’année qui s’est traduite par des difficultés à compléter les kits en cours de fabrication contribuant ainsi à augmenter très sensiblement le niveau des stocks de produits finis et semi-finis. L’augmentation de la production immobilisée sur l’exercice 2008 s’explique par la fabrication pour mise à disposition des hôpitaux et cliniques clients directs de MEDICREA USA et de MEDICREA EUROPE FRANCOPHONE, de kits d’ancillaires, dans le cadre du lancement des nouveaux produits. Ces kits sont comptabilisés comme des actifs immobilisés, amortis sur 3 ans. 12. Résultat financier Le résultat financier est composé essentiellement des intérêts sur les emprunts et concours bancaires souscrits et sur les contrats de location financement. Ces intérêts sont compensés par des produits financiers dégagés sur des placements monétaires à court terme. 13. Résultat exceptionnel Le résultat exceptionnel 2008 est principalement composé de moins value sur sortie d’actifs corporels (principalement matériel de démonstration), suite à la réalisation d’inventaires physiques en fin d’année sur l’ensemble de ces articles. 14. Analyse du taux d’imposition Au 31 décembre 2008, la charge d’impôt du Groupe s’analyse comme suit :

26

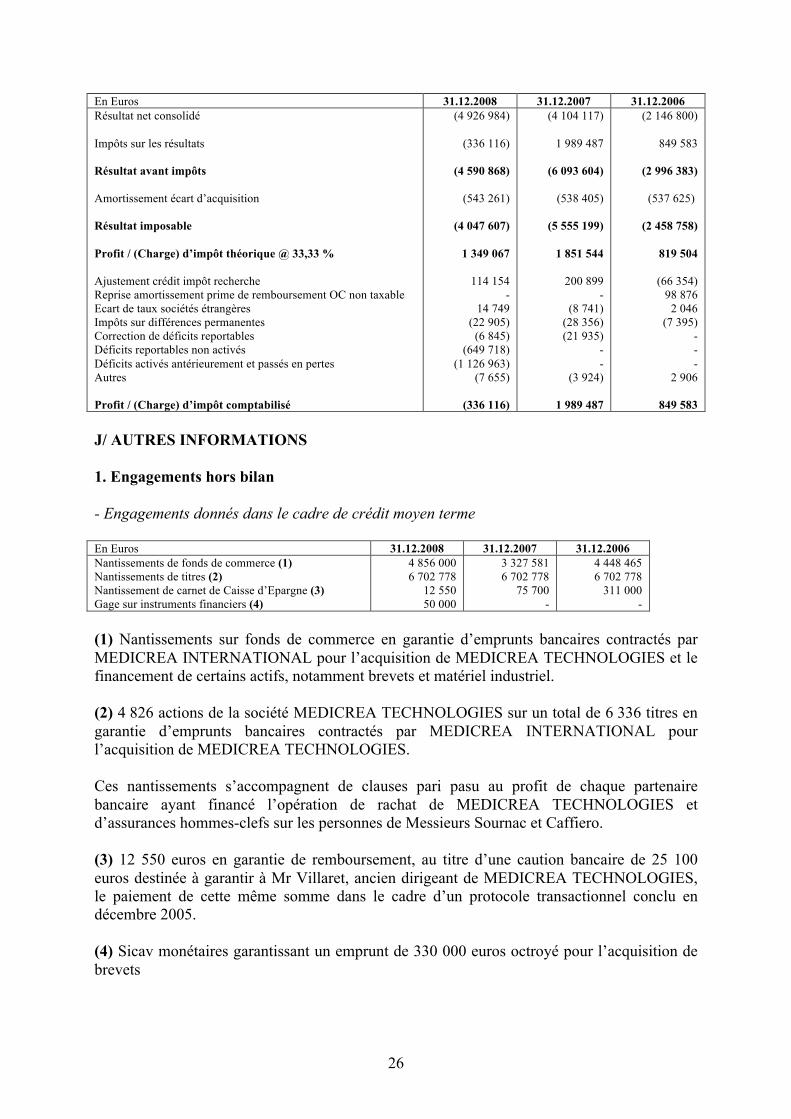

En Euros 31.12.2008 31.12.2007 31.12.2006 Résultat net consolidé Impôts sur les résultats Résultat avant impôts Amortissement écart d’acquisition Résultat imposable Profit / (Charge) d’impôt théorique @ 33,33 % Ajustement crédit impôt recherche Reprise amortissement prime de remboursement OC non taxable Ecart de taux sociétés étrangères Impôts sur différences permanentes Correction de déficits reportables Déficits reportables non activés Déficits activés antérieurement et passés en pertes Autres Profit / (Charge) d’impôt comptabilisé

(4 926 984)

(336 116)

(4 590 868)

(543 261)

(4 047 607)

1 349 067

114 154 -

14 749 (22 905)

(6 845) (649 718)

(1 126 963) (7 655)

(336 116)

(4 104 117)

1 989 487

(6 093 604)

(538 405)

(5 555 199)

1 851 544

200 899 -

(8 741) (28 356) (21 935)

- -

(3 924)

1 989 487

(2 146 800)

849 583

(2 996 383)

(537 625)

(2 458 758)

819 504

(66 354) 98 876

2 046 (7 395)

- - -

2 906

849 583 J/ AUTRES INFORMATIONS 1. Engagements hors bilan - Engagements donnés dans le cadre de crédit moyen terme En Euros 31.12.2008 31.12.2007 31.12.2006 Nantissements de fonds de commerce (1) Nantissements de titres (2) Nantissement de carnet de Caisse d’Epargne (3) Gage sur instruments financiers (4)

4 856 000 6 702 778

12 550 50 000

3 327 581 6 702 778

75 700 -

4 448 465 6 702 778

311 000 -

(1) Nantissements sur fonds de commerce en garantie d’emprunts bancaires contractés par MEDICREA INTERNATIONAL pour l’acquisition de MEDICREA TECHNOLOGIES et le financement de certains actifs, notamment brevets et matériel industriel. (2) 4 826 actions de la société MEDICREA TECHNOLOGIES sur un total de 6 336 titres en garantie d’emprunts bancaires contractés par MEDICREA INTERNATIONAL pour l’acquisition de MEDICREA TECHNOLOGIES. Ces nantissements s’accompagnent de clauses pari pasu au profit de chaque partenaire bancaire ayant financé l’opération de rachat de MEDICREA TECHNOLOGIES et d’assurances hommes-clefs sur les personnes de Messieurs Sournac et Caffiero. (3) 12 550 euros en garantie de remboursement, au titre d’une caution bancaire de 25 100 euros destinée à garantir à Mr Villaret, ancien dirigeant de MEDICREA TECHNOLOGIES, le paiement de cette même somme dans le cadre d’un protocole transactionnel conclu en décembre 2005. (4) Sicav monétaires garantissant un emprunt de 330 000 euros octroyé pour l’acquisition de brevets

27

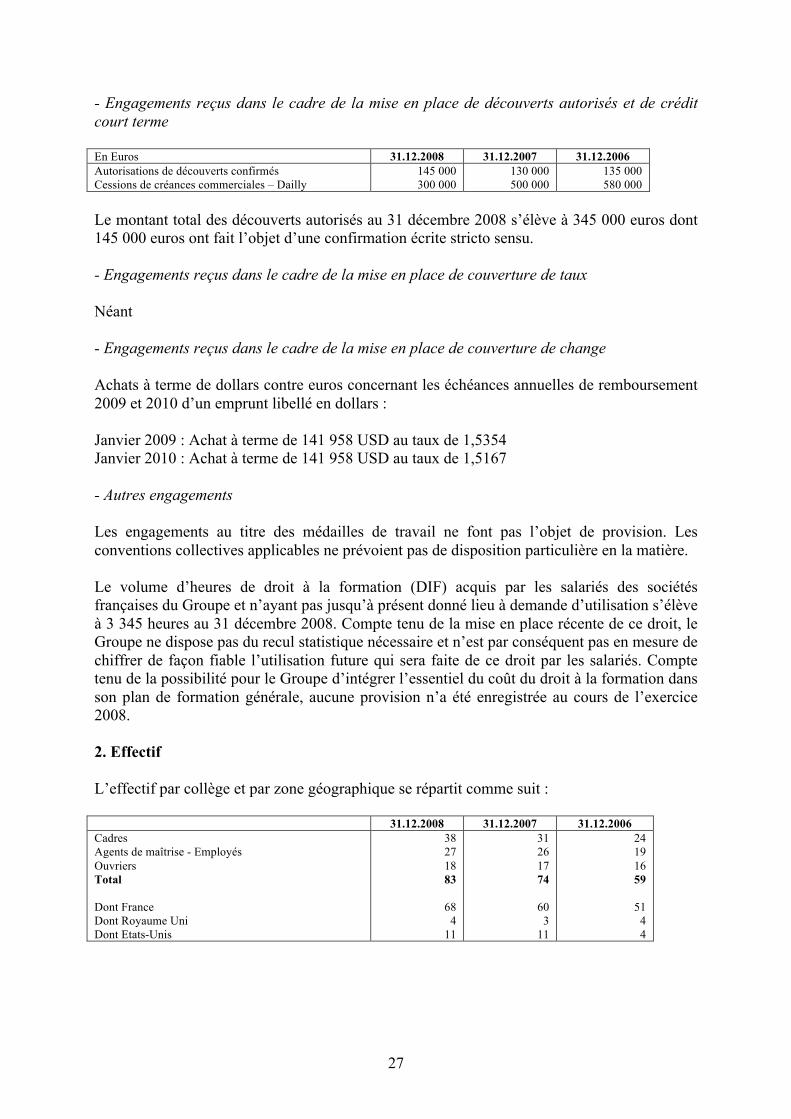

- Engagements reçus dans le cadre de la mise en place de découverts autorisés et de crédit court terme En Euros 31.12.2008 31.12.2007 31.12.2006 Autorisations de découverts confirmés Cessions de créances commerciales – Dailly

145 000 300 000

130 000 500 000

135 000 580 000

Le montant total des découverts autorisés au 31 décembre 2008 s’élève à 345 000 euros dont 145 000 euros ont fait l’objet d’une confirmation écrite stricto sensu. - Engagements reçus dans le cadre de la mise en place de couverture de taux Néant - Engagements reçus dans le cadre de la mise en place de couverture de change Achats à terme de dollars contre euros concernant les échéances annuelles de remboursement 2009 et 2010 d’un emprunt libellé en dollars : Janvier 2009 : Achat à terme de 141 958 USD au taux de 1,5354 Janvier 2010 : Achat à terme de 141 958 USD au taux de 1,5167 - Autres engagements Les engagements au titre des médailles de travail ne font pas l’objet de provision. Les conventions collectives applicables ne prévoient pas de disposition particulière en la matière. Le volume d’heures de droit à la formation (DIF) acquis par les salariés des sociétés françaises du Groupe et n’ayant pas jusqu’à présent donné lieu à demande d’utilisation s’élève à 3 345 heures au 31 décembre 2008. Compte tenu de la mise en place récente de ce droit, le Groupe ne dispose pas du recul statistique nécessaire et n’est par conséquent pas en mesure de chiffrer de façon fiable l’utilisation future qui sera faite de ce droit par les salariés. Compte tenu de la possibilité pour le Groupe d’intégrer l’essentiel du coût du droit à la formation dans son plan de formation générale, aucune provision n’a été enregistrée au cours de l’exercice 2008. 2. Effectif L’effectif par collège et par zone géographique se répartit comme suit : 31.12.2008 31.12.2007 31.12.2006 Cadres Agents de maîtrise - Employés Ouvriers Total Dont France Dont Royaume Uni Dont Etats-Unis

38 27 18 83

68

4 11

31 26 17 74

60

3 11

24 19 16 59

51

4 4

28

3. Avantages au personnel – Indemnités de fin de carrière La couverture des indemnités de fin de carrière telles que prévue par les conventions collectives dont dépendent les sociétés MEDICREA INTERNATIONAL et MEDICREA EUROPE FRANCOPHONE ainsi que MEDICREA TECHNOLOGIES (respectivement Import/ Export et Métallurgie de Charente Maritime) fait l’objet d’une provision pour risques. L’engagement correspondant est évalué sur une base annuelle à partir des caractéristiques propres à ces sociétés et de facteurs d’évolution externe résumés comme suit : - âge de départ à la retraite : 65 ans - taux de charges sociales : ajusté en fonction du statut du salarié et de la société. En moyenne, les taux sont de 43 % pour les cadres et 41 % pour les non cadres - taux de revalorisation des salaires : 2 % - mode de départ : à l’initiative du salarié - table de mortalité : INSEE TD/TV 2004-2006 - taux de rotation : en fonction du collège (cadres et non cadres) et en fonction de l’âge, avec un taux de rotation nul au delà de 50 ans. - taux d’actualisation : 5,5 % Ces paramètres sont en ligne avec ceux utilisés en 2007. Dans l’attente d’une position de place relative à l’Accord National Interprofessionnel (ANI) du 11 janvier 2008 sur l’interprétation du cas du départ volontaire en retraite du salarié, la société a continué à utiliser les barèmes prévus par la convention collective. Le montant des droits acquis provisionnés au 31 décembre 2008 s’élève à 71 776 euros, comparé à 63 745 euros au 31 décembre 2007. Les membres du Conseil d’Administration et les cadres dirigeants ne bénéficient pas de régime de retraite supplémentaire. Pour les filiales étrangères du Groupe, une revue détaillée des obligations en matière d’engagements de retraite est réalisée sur la base des règles applicables à chaque pays et des provisions sont comptabilisées si nécessaires. 4. Rémunération des dirigeants et des mandataires sociaux Le Groupe compte 2 dirigeants mandataires sociaux. Il s’agit de Mr Denys Sournac, Président Directeur Général et Directeur Général de MEDICREA INTERNATIONAL et de Mr Jean Philippe Caffiero, Directeur Général Délégué de MEDICREA INTERNATIONAL. Mr Denys Sournac est rémunéré par la société ORCHARD INTERNATIONAL, actionnaire principal de MEDICREA INTERNATIONAL (voir paragraphe suivant), en sa qualité de gérant majoritaire de cette SARL. La rémunération nette de charges et de cotisations sociales perçues à ce titre au cours de l’exercice 2008 s’est élevée à 120 000 euros (idem en 2007). Cette rémunération est acquise via un contrat de prestations de services conclu entre ORCHARD INTERNATIONAL et les sociétés MEDICREA INTERNATIONAL et MEDICREA TECHNOLOGIES.

29

Le montant annuel des prestations facturées en 2008 au titre de ce contrat par ORCHARD INTERNATIONAL aux sociétés MEDICREA INTERNATIONAL et MEDICREA TECHNOLOGIES s’élève à la somme totale de 200 000 euros (2 fois 100 000 euros pour chaque contrat), pour 200 000 euros en 2007. Ces deux contrats entrent dans le champ des conventions réglementées. Mr Denys Sournac n’a pas perçu des sociétés MEDICREA INTERNATIONAL et MEDICREA TECHNOLOGIES d’autres rémunérations et avantages de toute nature, directs et indirects autres que ceux mentionnés ci-dessus, hormis des jetons de présence pour 2 286 euros en 2008 (2 000 euros en 2007). Mr Jean Philippe Caffiero n’est pas rémunéré pour son mandat de Directeur Général Délégué. Il perçoit un salaire au titre de ses fonctions de Directeur des ventes Export. Sa rémunération annuelle brute s’est élevée à 104 400 euros pour l’exercice 2008 (104 000 euros en 2007). Par ailleurs, ses indemnités de fin de carrière ont fait l’objet d’une provision selon les hypothèses décrites au paragraphe 3 précédent, pour un montant de 12 269 euros au 31 décembre 2008 (10 268 euros au 31 décembre 2007). Mr Jean Philippe Caffiero n’a pas perçu d’autres rémunérations et avantages de toute nature, directs et indirects autres que ceux mentionnés ci-dessus, hormis 2 286 euros de jetons de présence en 2008 (2 000 euros en 2007). Le montant des rémunérations brutes versées aux membres des organes de direction (hors mandataires sociaux évoqués ci-dessus) du Groupe MEDICREA s’élève pour l’exercice 2008 à 1 180 771 euros dont 130 624 euros de part variable, pour 1 065 358 euros (dont 104 911 euros de part variable) pour l’exercice précédent. Les membres des organes de direction sont ceux faisant partie des comités de direction générale et d’opération soit 9 personnes. Les jetons de présence versés aux Administrateurs en 2008 au titre de l’exercice 2007 se sont élevés à 16 000 euros (16 000 euros en 2007 au titre de 2006). 5. Intérêts des dirigeants et mandataires sociaux dans le capital de la société Les intérêts des dirigeants et mandataires sociaux dans le capital de la société ont évolué comme suit : Au 31 décembre 2008 Au 31 décembre 2007 Nombre

d’actions % du capital % des droits

de vote Nombre d’actions

% du capital % des droits de vote

Orchard International (1) Denys Sournac Jean Philippe Caffiero Autres administrateurs François Régis Ory (2) Patrick Bertrand Christophe Bonnet Jean Joseph Moreno Marc Recton Total

1 659 619 188 000 230 889

96 333 93 530 50 000 15 000 18 500

2 351 871

25,66 2,91 3,57

1,49 1,45 0,77 0,23 0,29

36,37 %

35,94 4,07 4,98

1,04 2,03 1,08 0,33 0,34

49,.81 %

1 660 750 188 000 230 889

96 333 93 530 50 000 15 000 18 500

2 352 002

26,58 3,01 3,69

1,54 1,50 0,80 0,24 0,30

37,66 %

36,81 4,17 5,10

1,07 2,07 1,11 0,33 0,28

50,94 %

(1) : Actions détenues par Denys Sournac et Jean Philippe Caffiero par l’intermédiaire de la holding patrimoniale ORCHARD INTERNATIONAL. Au 31 décembre 2008, le capital social d’ORCHARD INTERNATIONAL se répartit comme suit (sans changement par rapport à l’exercice précédent) :

30

- Denys Sournac 56,49 % - Jean Philippe Caffiero 37,81 % - Améliane SAS 5,00 % - Famille Sournac 0,70 % (2) : Via une société Holding personnelle, Améliane SAS 6. Informations relatives aux parties liées Comme mentionné au point 4 précédent, la société ORCHARD INTERNATIONAL facture des prestations de direction générale aux sociétés MEDICREA INTERNATIONAL et MEDICREA TECHNOLOGIES dont les montants ont évolué comme suit au cours des deux derniers exercices : En Euros Montant HT facturé

2008 Montant HT facturé

2007 A MEDICREA INTERNATIONAL A MEDICREA TECHNOLOGIES Total

100 000 100 000 200 000

100 000 100 000 200 000

Au 31 décembre de chaque exercice, ces prestations sont entièrement réglées par les sociétés concernées. La société MEDICREA INTERNATIONAL facture également à la société ORCHARD INTERNATIONAL une prestation de tenue de comptabilité qui s’élève annuellement à 1 500 euros hors taxe. 7. Intégration fiscale Depuis le 1er janvier 2003, les sociétés MEDICREA INTERNATIONAL et MEDICREA TECHNOLOGIES sont intégrées au sein du même groupe fiscal, la société MEDICREA INTERNATIONAL en qualité de maison mère, étant seule redevable de l’impôt sur les sociétés à raison du résultat d’ensemble réalisé par le Groupe. La société MEDICREA EUROPE FRANCOPHONE, détenue à hauteur de 70 % n’est pas intégrée de même que la SCI PLR. Les économies découlant de l’application de la convention d’intégration sont conservées par la société mère. K/ EVENEMENTS POSTERIEURS A LA CLOTURE Début avril 2009, la société MEDICREA INTERNATIONAL a réalisé avec succès une augmentation de capital d’un montant de 1,2 millions d’euros. 245 000 actions nouvelles assorties de bons de souscription ont été souscrites au prix de 4,80 euros l’action. Quatre actionnaires financiers ont par ailleurs pris l’engagement d’exercer avant la fin du mois d’avril 181 459 bons de souscriptions obtenus dans le cadre des souscriptions aux actions nouvelles, soit compte tenu d’un prix d’exercice de 1,44 euro par bon de souscription, un produit complémentaire de 261 301 euros. Le produit total lié à l’émission des 245 000 actions et l’exercice des 181 459 bons de souscription s’élève donc à la somme de 1 437 301 euros. Dans l’éventualité où l’ensemble des bons de souscription d’actions serait exercé, au plus tard le 31 décembre 2009, le produit total de l’émission serait de 1 528 800 euros. Avec le soutien d’OSEO qui a délivré une garantie de 90 %, le Groupe a par ailleurs mis en place en avril 2009 une ligne de crédit confirmée court terme de 12 mois de 1,5 millions d’euros répartie auprès de 4 partenaires bancaires.

31

Ces financements permettront de soutenir le développement organique du Groupe, notamment la croissance forte des ventes attendue aux USA en 2009, marché sur lequel les ventes (exprimées en dollars) du 1er trimestre progressent de 85 % par rapport au 1er trimestre 2008. Pour sécuriser l’ensemble de ses besoins de trésorerie sur l’année 2009, le Groupe envisage l’émission d’actions nouvelles et de bons de souscriptions d’actions dans les mêmes conditions que l’opération d’augmentation de capital réalisée début avril 2009, pour un montant global d’environ d’un million d’euros. Par ailleurs, le Groupe a également obtenu une garantie d’OSEO de 90 % pour la mise en place d’un emprunt moyen terme de 5 ans de 1,5 millions d’euros auprès d’un pool bancaire.