Comptabilité et audit - excerpts.numilog.comexcerpts.numilog.com/books/9782100762309.pdf · de...

20

DSCG 4 Comptabilité et audit Robert OBERT Agrégé de techniques économiques de gestion Docteur en sciences de gestion Diplômé d’expertise comptable L’essentiel en fiches 2017/2018

Transcript of Comptabilité et audit - excerpts.numilog.comexcerpts.numilog.com/books/9782100762309.pdf · de...

DSCG 4

Comptabilitéet audit

Robert ObertAgrégé de techniques économiques de gestion

Docteur en sciences de gestion Diplômé d’expertise comptable

L’essentiel en fiches2017/2018

© Dunod, 201711 rue Paul Bert 92240 Malakoff

www.dunod.comISBN 978-2-10-076230-9

Collection « Express Expertise comptable »

DCG• J.-F. Bocquillon, M. Mariage, Introduction au droit DCG 1• L. Siné, Droit des sociétés DCG 2• V. Roy, Droit social DCG 3• E. Disle, J. Saraf, Droit fiscal DCG 4• P. Vanhove, J. Longatte , Économie DCG 5• F. Delahaye-Duprat, J. Delahaye, Finance d’entreprise DCG 6• J.-L. Charron, S. Sépari, F. Bertrand, Management DCG 7• J. Sornet, Systèmes d’information de gestion DCG8• C. Disle, Introduction à la comptabilité DCG 9• R. Maéso, Comptabilité approfondie DCG 10• M. Leroy, Contrôle de gestion DCG 11• F. Cazenave, Anglais appliqué aux affaires, DCG 12

DSCG• V. Roy, G. Meyer, Gestion juridique, fiscale et sociale, DSCG 1• P. Barneto, G. Gregorio, Finance DSCG 2• S. Sépari, G. Solle, L. Le Cœur, Management et contrôle de gestion, DSCG 3• R. Obert, Comptabilité et audit, DSCG 4

© D

unod

– T

oute

repr

oduc

tion

non

auto

risé

e es

t un

délit

.

III

Table des matières

1. Information financière

Fiche 1 Diagnosticfinancier 1

Fiche 2 Communicationfinancière 6

2. Fusion

Fiche 3 Regroupementsd’entreprises:formes,cadreréglementaireetlégal 12

Fiche 4 Fusion:aspectsjuridiques 19

Fiche 5 Fusion:aspectsfiscaux 22

Fiche 6 Fusion:évaluationdesparités 27

Fiche 7 Fusion:comptabilisationauxvaleursréelles 37

Fiche 8 Fusion:comptabilisationauxvaleurscomptables 44

Fiche 9 Participationsdel’absorbantedansl’absorbéeoudel’absorbée dansl’absorbante 48

Fiche 10 Participationscirculaires 54

Fiche 11 Lemalidefusion 59

Fiche 12 Apportspartielsd’actifetscissions 68

3. Consolidation

Fiche 13 Périmètredeconsolidation 74

Fiche 14 Pourcentagesdecontrôleetd’intérêt 81

Fiche 15 Méthodesdeconsolidation 85

Fiche 16 Retraitementsdepré-consolidation 100

Fiche 17 Retraitementdescontratsdelocation-financement 107

IV

Table des matières

Fiche 18 Retraitementdesprovisionsréglementées 112

Fiche 19 Retraitementdescomptesdesentitésétrangères 115

Fiche 20 Éliminationdescomptesréciproquesetdesrésultatsinternes 119

Fiche 21 Écartsd’évaluation 126

Fiche 22 Écartsd’acquisition 130

Fiche 23 Changementsdepérimètredeconsolidation 136

Fiche 24 Documentsdesynthèsedesgroupesennormesfrançaises 143

Fiche 25 DocumentsdesynthèsedesgroupesennormesIFRS 146

4. Audit et contrôle interne

Fiche 26 Cadregénéraldel’audit 152

Fiche 27 Cadrelégaletrèglementairedel’audit 158

Fiche 28 Contrôleinterne 163

Fiche 29 Auditdescomptesannuelssociauxetconsolidés 169

Fiche 30 Examenlimitéetautresinterventionsdéfinies 178

1

© D

unod

– T

oute

repr

oduc

tion

non

auto

risé

e es

t un

délit

.

Diagnostic financier 1

1 Analysedelastructurefinancièredel’entité 2 Analysedelaperformancedel’entité 3 Analysedesfluxdel’entité 4 Lesratios

PRINCIPES CLÉS

• Selonl’IASB(IAS1§9),«lesétatsfinancierssontunereprésentationstructuréede lasituationfinancièreetde laperformancefinancièred’uneentité».C’estdoncgénéralementàpartirdestroisétatsfinanciersessentielsquesontlebilan(lasituationfinancière),lecomptederésultat(laperformance),letableaudefluxdetrésorerieouletableaudefinancement(variationdelasituationfinancière)ques’effectueralediagnosticfinancierdel’entreprise.

• Lediagnosticfinancierpermetdeporterunjugementsurlesforcesetfaiblessesde l’entreprise au plan financier à partir de différentes approches utilisées enanalysefinancière.

• Ilapourobjectifderépondreàquatreinterrogationsessentiellesduchefd’entre-priseetdesespartenaires(créanciers,investisseurs,salariés,etc.):–l’appréciationdelasolvabilité(notammentpourlescréanciers);– lamesuredesperformancesdel’entreprise(notammentpourlesinvestisseurs);– lacroissanceparl’analysedesperspectivesdedéveloppement;– lesrisques(etnotammentlerisquededéfaillance).

Analyse de la structure financière de l’entitéL’analysedelastructurefinancièreouanalysedubilancomprenddeuxpointsessen-tiels:l’analysefonctionnelledubilanetl’analysedel’équilibreentrefondsderoule-ment,besoinsenfondsderoulementettrésorerie.L’analysefonctionnelledubilanclasselesélémentsdel’actif(emplois)etdupassif(ressources)selonlesfonctionsauxquellesonpeutlesrattacher: ȃ investissementsetfinancement(élémentsdurables); ȃ exploitation(élémentscirculants);

1

Diagnostic financier1

2

quicorrespondentàdescycles(cycleslongsd’investissementetfinancementetcyclescourtsd’exploitation).Lefondsderoulement(FR)représente lapartiede l’actifcirculantfinancéepar lesressourcesstables;ilvapermettrederépondreauxbesoinsdefinancementdel’activitédel’entreprisedésignéesousl’expressionde«besoinenfondsderoulement»(BFR).

Analyse de la performance de l’entitéL’analysedelaperformance(rentabilitéetprofitabilité)ouanalyseducomptederé-sultatpeuts’effectuerendéterminantuncertainnombredesoldesintermédiairesdegestionetlacapacitéd’autofinancementdel’entreprise.

Analyse des flux de l’entitéLe tableau de flux de trésorerie dégage trois soldes intermédiaires : ȃ fluxnetdetrésorerieprovenantdesactivitésopérationnelles; ȃ fluxnetdetrésorerieprovenantdesactivitésd’investissement; ȃ fluxnetdetrésorerieprovenantdesactivitésdefinancement.Letableaudecestroisfluxdonnelavariationnettedetrésorerieoud’équivalentsdetrésorerie(différenceentresituationdedébutetdefind’exercice).Lesopérationsd’exploitationouactivitésopérationnelles recouvrent lesprincipalesopérationsdel’entitéproduisantdesrevenus.Lesopérationsd’investissementouactivitésd’investissementcomprennentlesacqui-sitionsetlescessionsd’actifsàlongtermeainsiquelesautresinvestissementsquinesontpasinclusdansleséquivalentsdeliquidités.Lesopérationsdefinancementouactivitésdefinancementrésultentdelavariationdescapitauxpropresetdel’endettementdel’entité.

Les ratiosPoursuivrel’évolutiondelasituationfinancièred’uneentreprise,l’examendubilan,ducomptede résultat,voiredu tableaudefluxde trésoreriedoit êtrecomplétéparl’étude et l’appréciationdes rapports existant entredifférentspostesougroupesdepostes.Cetteprocédureentredanscequel’onappellelaméthodedesratios.Unratiopeutêtredéfinicommeétant lequotientarithmétiquedelavaleurdedeuxélémentscaractéristiquesdanslagestiondel’entreprise.Leratio,quijoueainsilerôledechiffremesure,répondàunbesoindecomparaison.

2

3

4

© D

unod

– T

oute

repr

oduc

tion

non

auto

risé

e es

t un

délit

.

Diagnostic financier 1

3

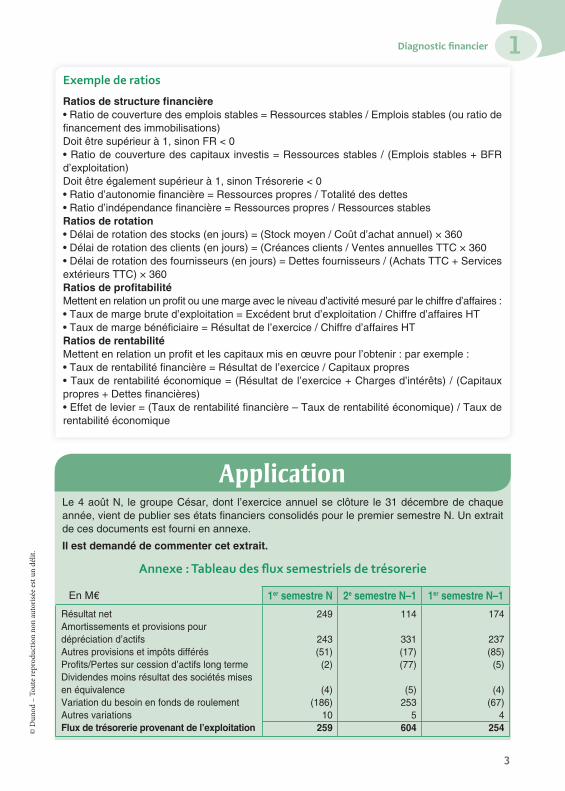

Exemple de ratios

Ratios de structure financière• Ratio de couverture des emplois stables = Ressources stables / Emplois stables (ou ratio de financement des immobilisations)Doit être supérieur à 1, sinon FR < 0• Ratio de couverture des capitaux investis = Ressources stables / (Emplois stables + BFR d’exploitation)Doit être également supérieur à 1, sinon Trésorerie < 0• Ratio d’autonomie financière = Ressources propres / Totalité des dettes• Ratio d’indépendance financière = Ressources propres / Ressources stablesRatios de rotation• Délai de rotation des stocks (en jours) = (Stock moyen / Coût d’achat annuel) × 360 • Délai de rotation des clients (en jours) = (Créances clients / Ventes annuelles TTC × 360 • Délai de rotation des fournisseurs (en jours) = Dettes fournisseurs / (Achats TTC + Services extérieurs TTC) × 360Ratios de profitabilitéMettent en relation un profit ou une marge avec le niveau d’activité mesuré par le chiffre d’affaires :• Taux de marge brute d’exploitation = Excédent brut d’exploitation / Chiffre d’affaires HT• Taux de marge bénéficiaire = Résultat de l’exercice / Chiffre d’affaires HTRatios de rentabilitéMettent en relation un profit et les capitaux mis en œuvre pour l’obtenir : par exemple :• Taux de rentabilité financière = Résultat de l’exercice / Capitaux propres• Taux de rentabilité économique = (Résultat de l’exercice + Charges d’intérêts) / (Capitaux propres + Dettes financières)• Effet de levier = (Taux de rentabilité financière – Taux de rentabilité économique) / Taux de rentabilité économique

ApplicationLe 4 août N, le groupe César, dont l’exercice annuel se clôture le 31 décembre de chaque année, vient de publier ses états financiers consolidés pour le premier semestre N. Un extrait de ces documents est fourni en annexe.

Il est demandé de commenter cet extrait.

Annexe : Tableau des flux semestriels de trésorerie

En M€ 1er semestre N 2e semestre N–1 1er semestre N–1

Résultat netAmortissements et provisions pour dépréciation d’actifsAutres provisions et impôts différésProfits/Pertes sur cession d’actifs long termeDividendes moins résultat des sociétés mises en équivalenceVariation du besoin en fonds de roulementAutres variationsFlux de trésorerie provenant de l’exploitation

249

243(51)(2)

(4)(186)

10259

114

331(17)(77)

(5)253

5604

174

237(85)(5)

(4)(67)

4254

Diagnostic financier1

4

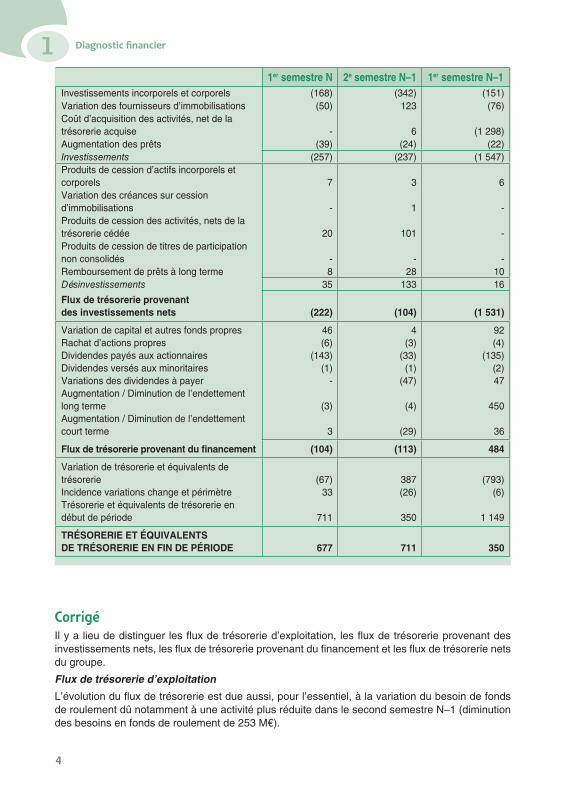

1er semestre N 2e semestre N–1 1er semestre N–1Investissements incorporels et corporels (168) (342) (151)Variation des fournisseurs d’immobilisations (50) 123 (76)Coût d’acquisition des activités, net de la trésorerie acquise - 6 (1 298)Augmentation des prêts (39) (24) (22)Investissements (257) (237) (1 547)Produits de cession d’actifs incorporels et corporels 7 3 6Variation des créances sur cession d’immobilisations - 1 -Produits de cession des activités, nets de la trésorerie cédée 20 101 -Produits de cession de titres de participation non consolidés - - -Remboursement de prêts à long terme 8 28 10Désinvestissements 35 133 16

Flux de trésorerie provenant des investissements nets (222) (104) (1 531)

Variation de capital et autres fonds propresRachat d’actions propresDividendes payés aux actionnairesDividendes versés aux minoritairesVariations des dividendes à payerAugmentation / Diminution de l’endettement long termeAugmentation / Diminution de l’endettement court terme

46(6)

(143)(1)

-

(3)

3

4(3)

(33)(1)

(47)

(4)

(29)

92(4)

(135)(2)47

450

36

Flux de trésorerie provenant du financement (104) (113) 484

Variation de trésorerie et équivalents de trésorerieIncidence variations change et périmètreTrésorerie et équivalents de trésorerie en début de période

(67)33

711

387(26)

350

(793)(6)

1 149

TRÉSORERIE ET ÉQUIVALENTS DE TRÉSORERIE EN FIN DE PÉRIODE 677 711 350

CorrigéIl y a lieu de distinguer les flux de trésorerie d’exploitation, les flux de trésorerie provenant des investissements nets, les flux de trésorerie provenant du financement et les flux de trésorerie nets du groupe.

Flux de trésorerie d’exploitation

L’évolution du flux de trésorerie est due aussi, pour l’essentiel, à la variation du besoin de fonds de roulement dû notamment à une activité plus réduite dans le second semestre N–1 (diminution des besoins en fonds de roulement de 253 M€).

© D

unod

– T

oute

repr

oduc

tion

non

auto

risé

e es

t un

délit

.

Diagnostic financier 1

5

Le résultat net de la dernière période (249 M€) est en augmentation par rapport aux périodes pré-cédentes. Cependant si l’on compare la marge brute d’autofinancement (résultat + dotations aux amortissements et dépréciations ± autres provisions, résultats de cession et résultat provenant des sociétés mises en équivalence), la variation est moins nette. La marge est en forte augmen-tation par rapport au 1er semestre N 1 (435 M€ par rapport à 317 M€), mais moins importante par rapport au 2e semestre N–1 (435 M€ au lieu de 411 M€). Il est à noter par ailleurs que les dotations aux amortissements et dépréciations ont diminué en N compte tenu notamment de cessions d’ac-tivités (voir flux de trésorerie provenant des investissements nets).

Flux de trésorerie provenant des investissements nets

On constate notamment un flux important dans le premier semestre N–1 (1 531 M€) dus à des investissements dans des filiales (coût d’acquisition des activités) pour 1 298 M€. Le second semestre N–1 se caractérise, quant à lui, par des investissements incorporels et corporels plus conséquents (342 M€) au lieu de 151 et 168 M€ dans les semestres adjacents mais aussi des cessions d’activités réalisées par des filiales (101 M€).

Flux de trésorerie provenant du financement

Durant le 1er semestre N–1, le groupe a dû (notamment pour effectuer des investissements consé-quents dans des filiales) effectuer un emprunt important (variation de l’endettement à long terme de 450 M€). Il y a lieu de noter aussi les versements de dividendes effectués surtout durant les premiers semestres (135 et 143 M€).

Flux de trésorerie nets du groupe

Au cours de la période, la trésorerie globale a diminué passant de 1 149 M€ début N–1 à 677 M€ fin juin N. Cette baisse s’explique pour l’essentiel par des investissements importants effectués durant le premier semestre N–1 (1 547 M€) financés en partie par de l’endettement à long terme (450 M€) mais aussi par de la trésorerie pour le solde, trésorerie qui aurait dû augmenter du fait de l’exploitation mais qui en fait a diminué.

6

Autres fonds propres et comptes d’associés26

PRINCIPES CLÉS

• Denombreusesdispositions issuesdudroitnationaloududroit européenontréglementélacommunicationfinancière.IlenestainsiduCodedecommerce,duCodemonétaireetfinancier,desdirectiveseuropéennes,durèglementeuropéen«prospectus»etdurèglementgénéraldel’Autoritédesmarchésfinanciers.

• Mais lesobjectifsdelacommunicationfinancièrenese limitentpasàuneré-ponseauxobligations légaleset réglementaires françaiseseteuropéennes : ilscouvrentaussitoutel’informationfournieauxactionnairesetàl’ensembledelacommunautéfinancièresurlesrésultatsdel’entrepriseetsasituationfinancière,ainsiquelacréation,ledéveloppementetlerenforcementdesliensdel’entre-priseavecsonenvironnement.

Communication financière2

1 Lesrapportsduconseild’administration etdudirectoire

2 Lesautrescommunicationsdumanagementdel’entité

3 Ledocumentderéférence 4 Lesdocumentsétablisdanslecadre

delapréventiondesdifficultésdesentreprises

5 L’informationducomitéd’entreprise 6 L’informationcomptableetfinancièreet

comptablepériodique 7 Lacommunicationeffectuéedanslecadre

d’unappelpublicàl’épargne,d’uneoffrepubliqued’acquisitionoudanslecadred’unrachatdetitresencapital

Les rapports du conseil d’administration et du directoireLeconseild’administrationouledirectoireprésenteàl’assembléesonrapportainsiquelescomptesannuelset,lecaséchéant,lescomptesconsolidésaccompagnésdurapportdegestionyafférent(art.225-100al.2duCodedecommerce).

Contenu du rapport du conseil d’administration ou du directoire présenté à l’assemblée et du rapport de gestion sur les comptes consolidés

Applicable à toutes les sociétés à l’exception des micro-entreprises et petites entreprises

• Analyse objective et exhaustive de l’évolution des affaires, des résultats et de la situation financière de la société

• Indicateurs clés de performance de nature financière et non financière

• Indications sur l’utilisation des instruments financiers

• Objectifs et politique en matière de gestion des risques financiers

1

• • •

© D

unod

– T

oute

repr

oduc

tion

non

auto

risé

e es

t un

délit

.

Communication financière 2

7

• Tableau récapitulatif des délégations en cours de validité accordées par l’assemblée générale des actionnaires au conseil d’administration ou au directoire dans le domaine des augmentations de capital

• Tableau des résultats des cinq derniers exercices

• Identité des actionnaires détenant plus de 5 % du capital ou des droits de vote

• Informations sur le rachat d’actions

• Montant des dividendes distribués au titre des trois derniers exercices

• Prises de participation et de contrôle

• Activités en matière de recherche et de développement

• Résultats et filiales et sociétés contrôlées par branche d’activité

• Événements importants survenus après la date de clôture

• Retards de paiements des clients et fournisseurs

• Montant des prêts accordés à une entreprise avec laquelle sont entretenus des liens économiques

• État de la participation des salariés au capital social au dernier jour de l’exercice

• Proportion du capital que représentent les actions détenues par le personnel

• Rémunérations et avantages en nature aux mandataires sociaux

• Engagements de toutes natures, pris par la société au bénéfice de ses mandataires sociaux

• Liste de l’ensemble des mandats et fonctions exercés dans toute société par chacun de ces mandataires

Applicable seulement à toutes les sociétés exploitant au moins une installation « dangereuse »

• Politique de prévention du risque d’accident technologique menée par la société

• Capacité de la société à couvrir sa responsabilité civile vis-à-vis des biens et des personnes du fait de l’exploitation de telles installations

• Moyens prévus par la société pour assurer la gestion de l’indemnisation des victimes en cas d’accident technologique engageant sa responsabilité

Applicable seulement à toutes les entreprises qui dépassent deux des trois seuils suivants :Total du bilan : 100 M€ • Chiffre d’affaires : 100 M€ • Effectif : 500

• Informations sur la manière dont la société prend en compte les conséquences sociales et environ-nementales de son activité : informations sociales, environnementales et relatives aux engagements sociétaux en faveur du développement durable, importance de la sous-traitance, actions engagées pour prévenir la corruption

Applicable seulement aux sociétés dont les titres sont admis aux négociations sur un marché réglementé

• Éléments susceptibles d’avoir une incidence en cas d’offre publique.

• Informations complémentaires sur la manière dont la société prend en compte les conséquences so-ciales et environnementales de son activité.

Les autres communications du management de l’entité

yy Rapport(danslessociétésdontlestitressontadmisauxnégociationssurunmarchéréglementé)sur lecontrôle interneet legouvernementd’entreprise :compositionduconseil,applicationduprincipedereprésentationéquilibréedesfemmesetdes

2

• • •

Communication financière2

8

hommes, conditions de préparation et d’organisation des travaux, procédures decontrôleinterneetdegestiondesrisquesmisesenplaceparlasociété.

yy Communiquésurlemontantdeshonorairesversésàchacundescontrôleurslégauxdescompteschargésdecontrôlerlescomptesdelasociété.

yy Informationsurlesacquisitions,cessions,souscriptionsouéchangesd’actionsd’unesociétéainsiquelestransactionsopéréessurdesinstrumentsfinanciersquileursontliés,parlesdirigeants.

yy Communicationrelativeauxconventionsréglementées(voir fiche 30 § 3).

yy RapportsurlespaiementseffectuésauprofitdesautoritésdesÉtatsetterritoires.yy Informationsusceptibled’avoiruneinfluencesensiblesurlecoursdesinstrumentsfinanciersconcernés.

Le document de référenceLedocumentderéférenceprésentel’organisation,l’activité,lasituationfinancière,lesrésultatsetlesperspectivesdelasociété.Ilcontientl’ensembledesinformationsju-ridiques,économiquesetcomptablesconcourantàuneprésentationexhaustived’unesociétépourunexercicedonné.Ledocumentderéférenceestrégiparl’article212-13durèglementgénéraldel’AMF,lequels’appuiesurlerèglementeuropéendu24avril2004dit«règlementprospec-tus».Ilpeutprendrelaformedurapportannueldestinéauxactionnaires.Danscecas,ildoitêtrefourniuntableaudeconcordanceentrelesrubriquesquifigurentdansledocumentderéférenceetlesrubriquescorrespondantesdurapportannuel.

Les documents établis dans le cadre de la prévention des difficultés des entreprises

Danslessociétéscommercialesd’unecertainetaille(300salariésouplusoumontantnetduchiffred’affaireségalousupérieurà18millionsd’euros),leconseild’adminis-tration,ledirectoireoulesgérantsselonlecas,sonttenusd’établir:

yy Semestriellement,unesituationdel’actifréalisableetdisponible,valeursd’exploi-tationexclues,etdupassifexigibledanslesquatremoisquisuiventlaclôturedel’exercice.

yy Annuellement: ȃ untableaudefinancementenmêmetempsquelescomptesannuelsdanslesquatremoisquisuiventlaclôturedel’exerciceécoulé;

ȃ unplandefinancementprévisionnel; ȃ uncomptederésultatprévisionnel.

3

4

© D

unod

– T

oute

repr

oduc

tion

non

auto

risé

e es

t un

délit

.

Communication financière 2

9

L’information du comité d’entrepriseUnebasededonnéeséconomiquesetsociales,définieparl’articleL.2323-8duCodedutravail,miserégulièrementàjour,rassembleunensembled’informationsquel’em-ployeurdoitmettreàdispositionducomitéd’entrepriseet,àdéfaut,desdéléguésdupersonnel.Ilyalieudedistinguerlesinformationsàdonnerdanstouteslesentreprises,cellesdemoinsde300salariésetcellesde300salariésouplus.Desinformationsspécifiquesdoiventêtrefourniesdanslemoisquisuitlacréationducomitéd’entreprise,trimestriellement,annuellement,aumomentoùellessontdispo-nibles.

L’information comptable et financière périodiqueLes entités dont les titres sont admis aux négociations sur un marché réglementédoiventpublieretdéposerauprèsdel’AMF:

ȃ unrapportfinancierannueldanslesquatremoisquisuiventlaclôturedel’exercicecomprenantlescomptesannuels,lescomptesconsolidéslecaséchéant,unrapportdegestion,unedéclarationdespersonnesphysiquesquiassumentlaresponsabilitéde ces documents et le rapport des commissaires aux comptes sur les comptesprécités;

ȃ unrapportfinanciersemestrieldansles troismoisquisuivent lafindupremiersemestredeleurexerciceetcomprenantdescomptescompletsoucondenséspourle semestre écoulé, présentés sous forme consolidée le cas échéant, un rapportsemestriel d’activité, une déclaration des personnes physiques qui assument laresponsabilitédecesdocumentsetlerapportdescommissairesauxcomptessurl’examenlimitédescomptesprécités.

Communication effectuée dans le cadre d’un appel public à l’épargne, d’une offre publique d’acquisition ou dans le cadre d’un rachat de titres en capital

a. Appel public à l’épargneLorsque l’émetteur a son siège statutaire enFranceetque l’opérationporte sur lestitresdecapitaletcertainstitresdecréances,lespersonnesouentitésquiprocèdentàuneopérationparappelpublicàl’épargneétablissent,préalablementàtouteoffreaupublicoudetouteadmissionauxnégociationssurunmarchéréglementédetitresfinancierssurleterritoiredel’Espaceéconomiqueeuropéen,unprojetdeprospectusetlesoumettentauvisapréalabledel’AMF.

5

6

7

Communication financière2

10

b. Offre publique d’acquisition (OPA)Unprojetdenoted’informationdoitêtreétabliparl’initiateurd’unel’offrepubliqued’acquisition (ou leprestataired’investissementqui le représente)etdéposéauprèsdel’AMF.L’AMFdoitrendrepubliquelesprincipalesdispositionsduprojetd’offre.La sociétéviséepeut, dès lapublicationducommuniquéde l’initiateur,publieruncommuniquéauxfinsdefaireconnaîtrel’avismotivéduconseild’administrationouduconseildesurveillancesurl’intérêtdel’offreousurlesconséquencesdecelle-cipourlasociétévisée,sesactionnairesetsessalariés.Lerésultatdel’offreestpubliéenprincipeneufjoursdenégociationauplustardaprèsladatedeclôture(duréedenégociation:25jourspouvantêtreportéeà35jours).Sil’AMFconstatequel’offreaunesuitepositive,l’entreprisedemarché(Euronext,parexemple)faitconnaîtrelesconditionsderèglementetdelivraisondestitresacquisparl’initiateur.Si l’AMFconstateque l’offreestsanssuite, l’entreprisedemarchéfaitconnaîtreladateàlaquellelestitresprésentésenréponseserontrestituésauxteneursdecomptedéposants.

c. Rachat de titres en capitalPréalablementàlaréalisationd’unprogrammederachatdesestitres,toutémetteurdoitpublier ledescriptifduprogrammecomprenantnotamment ladatede l’assem-bléegénéraledesactionnairesquiaautorisélerachat,lapartmaximaleducapital,lenombremaximaletlescaractéristiquesdestitresquel’émetteurseproposed’acquérirainsiqueleprixmaximumd’achatetladuréeduprogrammederachat

Répondre au questionnaire à choix multiples ci-après composé de cinq questions à réponse unique (sur les trois assertions proposées à chaque fois, une seule est exacte).

1. Que doit comprendre obligatoirement le rapport du conseil d’administration ou du directoire à l’assemblée générale d’une société (dans le cas des comptes sociaux) ?

a. Le rapport entre la masse salariale et l’effectif mensuel moyen.b. Le rapport entre la moyenne des rémunérations des 10 % des salariés touchant les ré-

munérations les plus élevées et celles correspondant aux 10 % des salariés touchant les rémunérations les moins élevées.

c. La rémunération totale et les avantages de toute nature, attribués durant l’exercice à chaque mandataire social.

2. Que doit également comprendre le rapport du conseil d’administration ou du direc-toire à l’assemblée générale d’une société (dans le cas des comptes sociaux) ?

a. L’indication de la politique de prévention du risque d’accident technologique.b. L’évaluation du capital humain, par actualisation des flux de revenus procurés par l’entre-

prise par le personnel et leur comparaison aux coûts que l’entreprise devra supporter pour rémunérer ses services.

Application

© D

unod

– T

oute

repr

oduc

tion

non

auto

risé

e es

t un

délit

.

Communication financière 2

11

c. Les coûts cachés liés aux dysfonctionnements majeurs dans les domaines des conditions de travail, de l’organisation du travail, de la mise en œuvre ses stratégies, de la formation interne, de la communication et de la gestion.

3. Qu’est-ce que document de référence ?a. Un document regroupant les comptes sociaux et les comptes consolidés.b. Un document qui contient l’ensemble des informations juridiques, économiques et comp-

tables concourant à une présentation exhaustive d’une société pour un exercice donné.c. Le rapport de gestion établi par le conseil d’administration ou le directoire.4. Qu’appelle-t-on rapport du président du conseil d’administration sur le gouverne-

ment d’entreprise ?a. Un rapport dans lequel il donne la composition des membres de la direction et leurs diffé-

rentes fonctions.b. Un rapport dans lequel il fournit une évaluation sur le conseil d’administration dans lequel il

fait le point sur les modalités de fonctionnement du conseil et mesure la contribution effective de chaque administrateur aux travaux du conseil du fait de sa compétence et de son impli-cation dans les délibérations.

c. Un rapport joint au rapport de gestion, traitant des conditions de préparation et d’organisation des travaux du conseil ainsi que des procédures de contrôle interne mises en place par la société.

5. Qu’est-ce qu’une offre publique d’acquisition (OPA) ?a. Une offre d’achat d’actions d’une société par une autre société.b. Une offre d’achat d’immobilisations d’une société par une autre société.c. Une offre d’achat de marchandises ou de produits d’une société par une autre société.

CorrigéQuestion 1Réponse c. La rémunération totale et les avantages de toute nature, attribués durant l’exercice à chaque mandataire social. Les réponses a et b correspondent à indicateurs pouvant figurer dans le bilan social (arrêté du 8 décembre 1977).

Question 2Réponse a. L’indication de la politique de prévention du risque d’accident technologique doit être présentée dans le rapport de gestion. La présentation de l’évaluation du capital humain ou des coûts cachés, même s’ils sont connus, n’a pas à être formulée.

Question 3Réponse b. C’est un document qui contient l’ensemble des informations juridiques, économiques et comptables concourant à une présentation exhaustive d’une société pour un exercice donné. Il comprend bien entendu le rapport de gestion établi par le conseil d’administration ou le directoire et les comptes sociaux et consolidés mais également des informations exigées par l’Autorité des marchés financiers (AMF) dans le cadre d’un appel public à l’épargne.

Question 4Réponse c. Le rapport du président du conseil d’administration sur le gouvernement d’entreprise doit traiter à la fois des conditions de préparation et d’organisation des travaux du conseil ainsi que des procédures de contrôle interne mises en place par la société. La réponse b est donc incom-plète. Quant à la réponse a, elle ne traite pas du fonctionnement du conseil d’administration, mais simplement de l’organisation de la direction.

Question 5Réponse a. C’est une offre d’achat d’actions d’une société par une autre société. Cette offre est publique et doit suivre un certain nombre d’obligations imposées par le réglement de l’AMF.

12

Autres fonds propres et comptes d’associés26Regroupements d’entreprises : formes, cadre réglementaire et légal3

1 Définitions 2 Règlescomptablesapplicablesdanslecadredefusionsoud’opérationsassimilées 3 Règlescomptablesapplicablesdanslecadredel’établissementdecomptesconsolidés

PRINCIPES CLÉS

•Lanotionde regroupementd’entreprises, tellequ’elleestdéfiniepar lanormeIFRS3del’IASB(«commeunetransactionoutoutautreévénementaucoursduquelun acquéreurobtient le contrôled’uneouplusieurs entreprises») peutcouvrirunepluralitédesituations.Cetteopérationpeutseréalisersoitentransférantlesactifsetpassifsd’uneac-tivité,soitentransférantlestitresd’unesociétédanslaquellel’activités’exerce.

•Letransfertdesactifsetdespassifsd’uneactivitépeuts’effectuerparlavente,maisleplussouventellefaitl’objetd’uneopérationdefusion(fusioncréationoufusionabsorption),d’apportpartield’actifoudescission.

•Letransfertdetitresn’impliquepasunchangementdestructurejuridiquesem-blableàceluiengendréparunefusionouuneopérationassimilée,maisimplique,sil’entitéacquéreuseaprisnotammentlecontrôledel’entitéacquise,l’établisse-mentdecomptesdegroupe(oucomptesconsolidés)afindefourniràl’investis-seuruneinformationsemblableàcellequiauraitétéfournieencasd’absorptiondelasociétédanslaquellel’activitéacquises’exerce.

•Surleplancomptable,lesopérationsdefusionetassimilées(apportpartield’actifetscission)concernentlescomptessociauxdessociétésconcernées.C’estlePlancomptablegénéralquiestapplicable.Pourcequiconcernelesprisesdecontrôleparlebiaisd’acquisitionsdetitres,deuxréférentielssontapplicables:sil’entitéacquéreusefaitappelpublicàl’épargnesurunmarchéréglementé,elledoitpré-sentersescomptesconsolidésconformémentauxnormescomptablesinternatio-nales(normesIFRS)tellesqu’ellesontétéapprouvéesparl’Unioneuropéenne.Siellenefaitpasappelpublicà l’épargne,ellepeut,conformémentà l’article L.233-24duCodedecommerce,soitopterpourl’utilisationdesnormesIFRS,soitutiliserlesrèglesnationales(Codedecommerce,articlesL.233-16àL.233-28,R.233-3àR.233-16;règlement99-02duComitédelaréglementationcomp-table).

© D

unod

– T

oute

repr

oduc

tion

non

auto

risé

e es

t un

délit

.

Regroupements d’entreprises : formes, cadre réglementaire et légal 3

13

Définitions

yy Unefusionestuneopérationdanslaquelleplusieurssociétéstransmettentleurpatri-moineàunesociétéexistanteouàunenouvellesociétéqu’ellesconstituent(art.L.236-1al.1duCodedecommerce).

yy Unescissionestuneopérationdanslaquellelepatrimoined’unesociétéesttransmis,soitàdeuxouplusieurssociétésexistantes,soitàdeuxouplusieurssociétésnou-velles(art.L.236-1al.2duCodedecommerce).

yy Unapportpartield’actifestuneopérationparlaquelleunesociétéfaitapportàuneautresociété(nouvelleoudéjàcréée)d’unepartiedesesélémentsd’actifetreçoit,enéchange,destitresémisparlasociétébénéficiairedesapports.

yy Latransmissionuniverselledupatrimoine(ouTUP),régieparl’article1844-5duCodecivil,estlaréuniondetouteslespartssocialesd’unesociétéenuneseulemain.Danscecas,lasociétémèrepeutdissoudresafiliale.

yy Les comptes consolidés (ou comptes de groupe) sont des états financiers (bilan,comptederésultat,notesannexes...)permettantdedonneruneimagedel’ensembleconstituéparunesociétémère,sesfilialesetparticipations.

yy Lescomptescombinéssontdesétatsfinanciersétablispardesentitésquiconstituentunensemble,maisdontlacohésionnerésultepasdeliensdeparticipation(etquinesontpasdecefait,enmesured’établirdescomptesconsolidés),quidésirentdescomptescommes’ils’agissaitd’uneentitééconomiqueunique.

Règles comptables applicables dans le cadre de fusions ou d’opérations assimilées (scissions, apports partiels d’actif, transmission universelle du patrimoine)

Danslescomptesindividuels,lacomptabilisationdesopérationsetopérationsassimi-léesrémunéréespardestitresetretracéesparuntraitéd’apportestrégieparlePlancomptablegénéral(règlement2014-03del’ANC,modifiéparlerèglement2015-06,art.710-1à780-1).Cesdispositionsconcernentlesmodalitésd’évaluationdesapportsetnonpascellesretenuespourlecalculdesparités.SelonlePCG,lesapportssontévaluésàlavaleurcomptableouàlavaleurréelle,selonlasituationdecontrôleaumomentdel’opérationetlesensdel’opération.

a. Analyse de la situation de contrôle au moment de l’opérationPourchaqueopération(quinepeutconcernerquedespersonnesmorales),ilconvientdedéterminers’ils’agit:

ȃ d’opérations impliquantdes sociétés souscontrôlecommun, i.e. unedes sociétésparticipant à l’opération contrôle préalablement l’autre ou les deux sociétés sontpréalablementsouslecontrôled’unemêmesociété-mère;

1

2

Regroupements d’entreprises : formes, cadre réglementaire et légal3

14

ȃ d’opérationsimpliquantdessociétéssouscontrôledistinct,i.e.aucunedessociétésparticipantàl’opérationnecontrôlepréalablementl’autreoucessociétésnesontpaspréalablementsouslecontrôled’unemêmesociété-mère.

Lanotiondecontrôled’unesociétéestdéfinieau§1002durèglementn°99-02duCRCrelatif auxcomptesconsolidésdes sociétéscommercialeset entreprisespubliques : «lecontrôleexclusifestlepouvoirdedirigerlespolitiquesfinancièreetopération-nelled’uneentrepriseafindetireravantagedesesactivités»(voir fiche 13).

b. Détermination du sens des opérations

yy Dansunefusionàl’endroit: ȃ lacibleestlasociétéabsorbée; ȃ l’initiatriceestlasociétéabsorbanteoul’unedesesfiliales.

yy Dansunapportàl’endroit: ȃ lacibleestlasociétédontunebranched’activitéestapportée; ȃ l’initiatriceestlasociétébénéficiairedesapportsoul’unedesesfiliales.

yy Dansunefusionàl’envers: ȃ lacibleestlasociétéabsorbante; ȃ l’initiatriceestlasociétéabsorbéeousasociétémère.

yy Dansunapportàl’envers: ȃ lacibleestlasociétébénéficiairedesapports; ȃ l’initiatriceestlasociétéapporteuseousasociétémère.

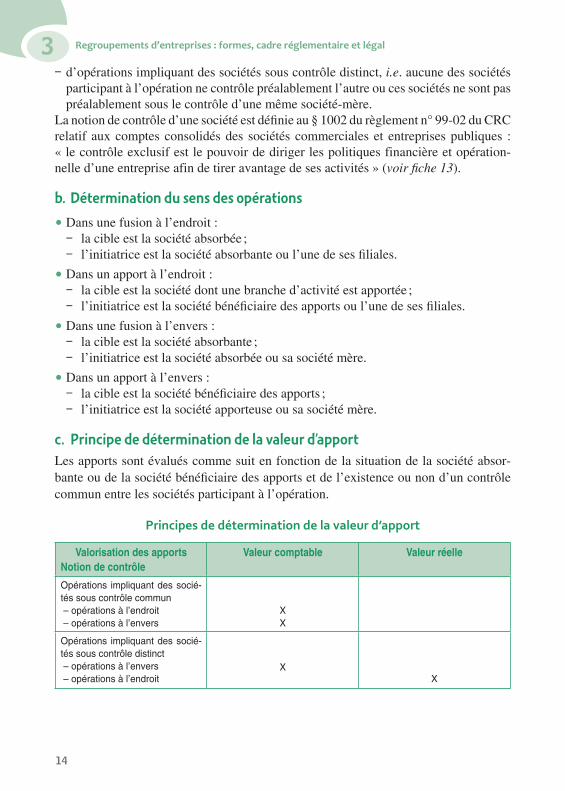

c. Principe de détermination de la valeur d’apport Lesapportssontévaluéscommesuitenfonctiondelasituationdelasociétéabsor-banteoudelasociétébénéficiairedesapportsetdel’existenceounond’uncontrôlecommunentrelessociétésparticipantàl’opération.

Principes de détermination de la valeur d’apport

Valorisation des apportsNotion de contrôle

Valeur comptable Valeur réelle

Opérations impliquant des socié-tés sous contrôle commun – opérations à l’endroit – opérations à l’envers

XX

Opérations impliquant des socié-tés sous contrôle distinct – opérations à l’envers – opérations à l’endroit

XX

© D

unod

– T

oute

repr

oduc

tion

non

auto

risé

e es

t un

délit

.

Regroupements d’entreprises : formes, cadre réglementaire et légal 3

15

Règles comptables applicables dans le cadre de l’établissement de comptes consolidés

a. Directive du parlement européen et du conseil 2013/34 du 26 juin 2013 relative aux états financiers annuels, aux états financiers consolidés et aux rapports y afférents de certaines formes d’entrepriseCettedirective,applicableàcompterdu1erjanvier2016,aremplacélaquatrièmedirec-tivedu25juillet1978relativeauxcomptesannuelsdecertainesformesdesociétésetlaseptièmedirectivedu13juin1983relativeauxcomptesconsolidés.

Elleprécise(articles3et21à29):

ȃ lechampd’applicationdesétatsfinanciersconsolidésetrapportsconsolidés:typesdesociétésconsolidables,tailledessociétésconsolidables,naturedesrelationsentrelessociétésconsolidables;

ȃ l’obligationd’établirdesétatsfinanciersconsolidésetlesexemptionsdeconsolida-tion;

ȃ lesmodesd’établissementdescomptesconsolidés:intégrationglobale,intégrationproportionnelle,miseenéquivalence;

ȃ lecontenudel’annexeauxétatsfinanciersconsolidés; ȃ lecontenudurapportconsolidédegestionquidoitaccompagnerlescomptes.

b. Articles L. 233-16 à L. 233-28 du Code de commerceCesarticles(modifiésparl’ordonnance2015-900du23juillet2015relativeauxobli-gationscomptablesdescommerçants)précisent:

ȃ quelessociétésdoiventprésenterdescomptesconsolidésetunrapportsurlagestiondugroupedèslorsqu’ellescontrôlentdemanièreexclusiveouconjointeuneouplusieursautresentreprises;

ȃ quesontcomprisesdanslaconsolidationlesfilialesouparticipationscontrôléesdemanièreexclusiveouconjointeousurlesquellesestexercéeuneinfluencenotable;

ȃ cequel’onentendparcontrôleexclusif,contrôleconjoint,influencenotable; ȃ les méthodes de consolidation utilisables : intégration globale, intégration proportionnelle,miseenéquivalence;

ȃ lescasoùunefilialeouuneparticipationpeuventêtrelaisséesendehorsdelaconso-lidation;

ȃ lecontenugénéraldescomptesconsolidés :bilan,comptede résultat, annexe,etleursqualitésrecherchées:régularité,sincérité,imagefidèle;

ȃ lesrèglesgénéralesd’évaluationdesélémentsconsolidés; ȃ lecontenudurapportdegestion; ȃ l’obligationdecontrôleparlescommissairesauxcomptes.

3

Regroupements d’entreprises : formes, cadre réglementaire et légal3

16

c. Articles R. 233-3 à R. 233-16 du Code de commerceCesarticles(modifiésparledécret2015-903du23juillet2015relatifauxobligationscomptablesdescommerçants)analysentlesméthodesapplicablesàlaconsolidation(intégrationglobale, intégrationproportionnelle,mise en équivalence, écart depre-mièreconsolidation, impositionsdifférées, etc.). Ilsprésentent la structuregénéraledubilanconsolidé,ducomptederésultatconsolidéetdel’annexe(dontlescontenusdétaillésfontl’objetd’unrèglementdel’Autoritédesnormescomptables),etindiquentlesseuilsd’exemptiond’établissementetdepublicationdescomptesconsolidés(voirfiche 13).

d. Le règlement 99-02 du CRC du 29 avril 1999 relatif aux comptes consolidés des sociétés commerciales et des entreprises publiques (ou RRCC)

CerèglementdétaillelesdispositionsénoncéesparlesarticlesL.233-16àL.233-28etR.233-3àR.233-16duCodedecommerce.

Lerèglement99-02duCRCcomportelessectionssuivantes:

1.Périmètreetméthodesdeconsolidation;2.Règlesdeconsolidation;

ȃ l’intégrationglobale; ȃ l’intégrationproportionnelle; ȃ lamiseenéquivalence;

3.Méthodesd’évaluationetdeprésentation;

4.Documentsdesynthèseconsolidés;5.Premièreannéed’application;6.Combinaison.

e. Le règlement européen CE 1606/2002 du 19 juillet 2002 sur l’application des normes comptables internationales

L’article 4 du règlement européen pour l’application des normes comptablesinternationales prévoit notamment que « pour chaque exercice commençant le 1erjanvier2005ouaprèscettedate,lessociétésrégiesparledroitnationald’unÉtatmembresonttenuesdepréparerleurscomptesconsolidésconformémentauxnormescomptablesinternationalesadoptéesdanslecadredelaprocédureprévueàl’article6si,àladatedeclôturedeleurbilan,leurstitressontadmisàlanégociationsurlemar-chéréglementéd’unÉtatmembre».

L’article5durèglementpermetauxÉtatsmembresd’autoriserlessociétésautresquecellesviséesàl’article4d’établirleurscomptesconsolidésconformémentauxnormescomptablesinternationales.