Compta Finance - Librairie Eyrolles · PDF file229 Chapitre 2 L’art de présenter...

29

Levent KILIG Compta Finance Comprendre, construire et faire parler les comptes © Groupe Eyrolles, 2006 ISBN : 2-7081-3623-2

Transcript of Compta Finance - Librairie Eyrolles · PDF file229 Chapitre 2 L’art de présenter...

Levent KILIG

Compta Finance

Comprendre, construire et faire parler les comptes

© Groupe Eyrolles, 2006

ISBN : 2-7081-3623-2

229

Chapitre 2

L’art de présenter un bilan flatteur

Un bon bilan présente la double caractéristique d’afficher un niveau de capi-taux propres satisfaisant et des dettes qui sont à la mesure de la capacité deremboursement de l’entreprise. Dans ce chapitre, nous allons vous montrerque l’on peut, par une habileté employée à bon escient, influencer dans unecertaine mesure la physionomie des comptes.

Nous vous présenterons tout d’abord les raisons qui peuvent pousser uneentreprise à doper son résultat, puis, à partir d’exemples, nous esquisseronscertains des moyens employés pour y parvenir. Nous toucherons là à ce quel’on appelle la gestion cosmétique des comptes (on parle aussi à ce sujet dewindow dressing).

1. Pourquoi doper le résultat comptable ?

Les mobiles pour doper le résultat varient suivant que l’on se place du pointde vue du juriste ou du financier.

1.1 Les mobiles du juriste

a. Maximiser la capacité distributive de la société

Dans une société familiale, la politique de distribution des dividendes n’a pasune grande signification. Les actionnaires sont en même temps les dirigeants.Au cours de l’année, ces derniers s’octroient de confortables rémunérationsen contrepartie du temps consacré à la marche de l’entreprise. Ces rémunéra-

LE MONDE ENCHANTÉ DE L’OPTIMISATION COMPTABLE

230 © Groupe Eyrolles

tions sont des charges qui viennent amputer le montant du bénéfice. En find’année, l’épineuse question du versement de dividendes pourra éventuelle-ment se poser, s’il reste encore un bénéfice comptable d’un montant satisfai-sant après déduction des rémunérations versées au dirigeant.

Dans une société, le bénéfice comptable est à la disposition des associés. Cesont eux qui, en assemblée générale, statuent sur les comptes et procèdent àl’affectation du résultat. Les dividendes qu’une entreprise peut distribuer secalculent à partir du bénéfice comptable. Par conséquent, si l’entreprise dopele bénéfice, elle se met en situation de verser des dividendes plus copieux à sesactionnaires.

b. Résoudre le problème de droit des sociétés

En application de la loi, si les capitaux propres tombent sous le seuil de lamoitié du capital social, l’entreprise concernée est dans l’obligation dereconstituer les capitaux propres de la société dans les deux ans, faute de quoielle risque d’être purement et simplement dissoute. En outre, le fait que lescapitaux propres demeurent inférieurs à la moitié du capital social handicapel’entreprise si elle sollicite le concours du banquier.

Pour échapper à ces deux menaces, une entreprise en difficulté a donc toutintérêt à doper son résultat.

1.2 Les mobiles du financier

a. Renforcer le crédit de l’entreprise

C’est une pratique courante. En période de « vaches maigres », lorsque laconjoncture est maussade, les entreprises ont intérêt à gérer leur résultatcomptable de façon à limiter l’impact de la crise sur le bilan. En gonflant leurrésultat comptable, elles augmentent par là même le montant de leurs capi-taux propres. Or, c’est le niveau des capitaux propres qui donne aux pour-voyeurs de fonds des informations très précieuses sur la santé de l’entreprise.Des capitaux propres élevés sont le signe que la rentabilité de l’entreprise esttrès bonne. Ils présentent une surface de garantie plus appréciable, ce qui

L’art de présenter un bilan flatteur

231© Groupe Eyrolles

modifie considérablement la psychologie du lecteur des comptes. À l’inverse,des capitaux propres faibles voire négatifs sont symptomatiques d’une entre-prise au bord de la faillite.

Le regard du banquier

Le niveau des capitaux propres suscite l’intérêt du banquier. Si l’on simplifie gros-sièrement les choses, on peut dire que les capitaux propres doivent peser approxi-mativement aussi lourd que les emprunts. La proportion des emprunts seranaturellement plus forte si les capitaux propres sont insuffisants. Dans ce cas,l’entreprise ne sera crédible aux yeux d’aucun tiers. Le banquier, par exemple, quiest par définition frileux, cherchera à minimiser ses risques. Aucun banquier nesera donc prêt à soutenir financièrement une telle entreprise en injectant les capi-taux nécessaires à ses besoins.

b. Maximiser la valeur boursière de l’action

Dans une société cotée, la politique de dividendes joue un rôle très impor-tant. Les actionnaires de ce genre de sociétés sont devenus excessivementgourmands. Ce sont avant tout des investisseurs qui raisonnent selon la logi-que des investisseurs : leur maître mot est d’obtenir le versement de dividen-des élevés, pour rentabiliser l’argent qu’ils ont investi dans la société. Lorsquele montant des dividendes servis leur semble insuffisant, leur arme favoriteest de liquider leur investissement en vendant leurs actions. Si les actionnairesvendent massivement, cela peut être le début d’une spirale extrêmementdangereuse : chute des cours, menace de raids d’OPA inamicale (rachat del’entreprise en Bourse), risque de limogeage des dirigeants… Voilà pourquoiles dirigeants s’ingénient à servir aux actionnaires des distributions aussigénéreuses que possible. En même temps, cela indique aux actionnaires quel’entreprise a une très bonne visibilité sur ses bénéfices futurs, sinon elleveillerait à limiter les sorties de liquidités et aurait une politique de thésauri-sation des bénéfices par souci de prévoyance.

c. Vendre l’entreprise à bon prix

Comme le dit le proverbe oriental, « quand on achète un chameau, il fautdemander à le voir ». Quand on achète une entreprise, ce sont les comptesannuels qui incarnent le chameau. L’acquéreur potentiel de l’entreprise nepeut voir ou toucher la marchandise. Tout ce qu’il peut faire, c’est analyser les

LE MONDE ENCHANTÉ DE L’OPTIMISATION COMPTABLE

232 © Groupe Eyrolles

comptes annuels. Mais, l’acheteur doit tenir compte du fait que le vendeur apu soigner l’emballage de la « marchandise » afin de lui dissimuler les pointsfaibles de sa société. L’objectif du vendeur est de maximiser son prix en amé-liorant la physionomie de ses états financiers. En gonflant le résultat compta-ble, il augmente par ricochet la valeur de l’entreprise. En tant qu’acheteur,vous ne devez donc jamais perdre de vue que les données fournies sont àprendre avec des pincettes.

Nous allons démontrer cette vérité capitale en étudiant les principes de basedes trois méthodes qui président à la détermination du prix de l’entreprise :

• La première méthode est celle de la capacité bénéficiaire de l’entre-prise (bénéfice moyen). La valeur de l’entreprise est déterminée sur la basedu compte de résultat. L’entreprise est perçue avant tout comme unemachine à engendrer des profits. Sa valeur est alors une anticipation desprofits futurs qu’elle va réaliser. En arrière-plan, on retrouve la notionselon laquelle le fait de doper le bénéfice de l’entreprise a pour effet méca-nique d’augmenter sa valeur.

• La deuxième méthode est patrimoniale. Le prix est déterminé sur la basedu bilan. La valeur de l’entreprise est la résultante algébrique d’une simplesoustraction : on prend en compte les actifs de l’entreprise pour la valeurde marché (et non pour la valeur comptable) et on enlève son passif. Enclair, la valeur de l’entreprise équivaut à la valeur réelle de son passif dehaut de bilan (capitaux propres réels et non comptables). Si l’on dope lerésultat en utilisant les techniques légalement admises, cela se répercuteipso facto sur le niveau des capitaux propres, qui augmente à son tour.Nous savons que le résultat est une composante des capitaux propres. Parconséquent, le fait de gonfler le résultat se répercute sur la valeur del’entreprise, en l’augmentant.

• La troisième méthode se fonde sur la capacité de l’entreprise à dégager desliquidités. L’entreprise est alors considérée comme une machine à générerdes cash-flows, c’est-à-dire des flux de liquidités positifs. La démarcheconsiste à estimer un cash-flow moyen reproductible chaque année dégagépar l’entreprise (on parle à ce sujet de cash-flow normatif ) et à anticiper aumoment de la vente la somme des cash-flows qui vont probablement êtreengrangés dans les années à venir. La valeur de l’entreprise équivaut alors àla somme des cash-flows. Le fait de doper le résultat comptable n’a aucuneincidence sur la valeur de l’entreprise dans cette méthode.

L’art de présenter un bilan flatteur

233© Groupe Eyrolles

2. Comment doper le résultat comptable ?

Comme nous l’avons vu, les résultats de l’entreprise peuvent fluctuer consi-dérablement en fonction des choix effectués. Pour embellir ses comptes,c’est-à-dire obtenir des résultats plus honorables, l’entreprise doit savoirexploiter à bon escient la panoplie des options comptables que les textesménagent. Cela suppose qu’elle fasse sien l’arsenal des outils surprenantsdont les entreprises disposent pour gérer leur résultat. Nous ne donneronspas ici une liste exhaustive de ces outils, mais nous nous appuierons sur deuxexemples pour vous donner une illustration de ce genre de combinaisons.

2.1 La capitalisation des charges

Il s’agit d’une opération de chirurgie esthétique sur le bilan en vue d’en amé-liorer la physionomie.

a. Principe

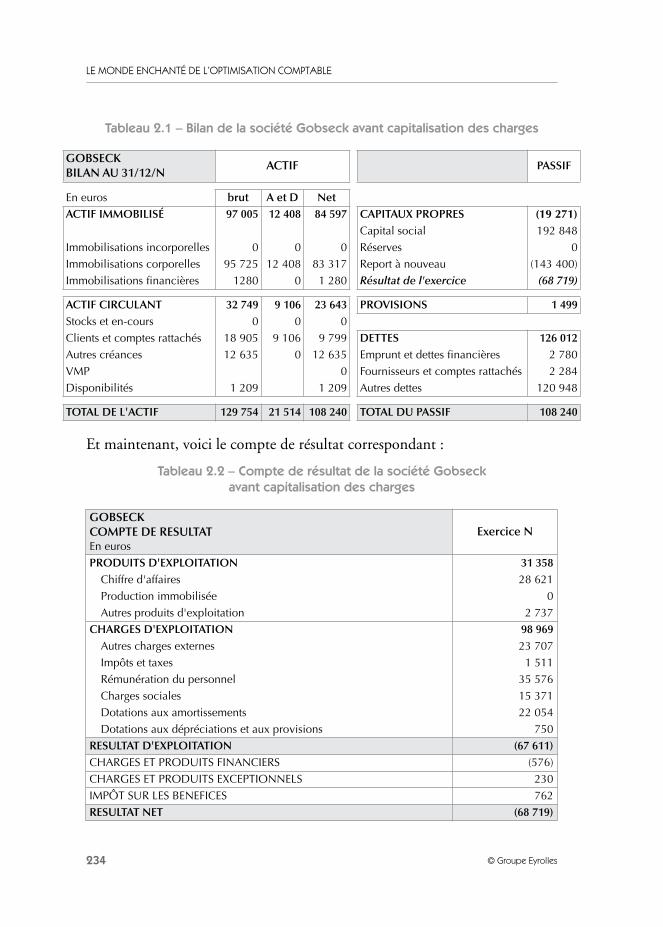

L’idée est de nettoyer le bilan des pertes qui l’encombrent (nous avons déjàabordé cette notion au chapitre précédent). Imaginons une jeune société quia pour activité la conception de logiciels. En capitalisant les charges, elle éviteque les charges ne grèvent le résultat comptable d’un seul exercice. Rappelonsque les normes comptables autorisent, sous certaines conditions, à classer cer-taines charges en immobilisations. Ce procédé est particulièrement judicieuxlorsque la conjoncture est morose, puisqu’il permet de différer la constatationdes charges dans les comptes. On ajourne ainsi la prise en compte de lacharge et on lisse la charge sur plusieurs exercices comptables. Cette techni-que est donc un levier intéressant pour afficher des résultats plus honorableset améliorer ainsi la physionomie des comptes. Nous dressons, à cette occa-sion, le premier bilan provisoire de cette société (voir tableau 2.1).

LE MONDE ENCHANTÉ DE L’OPTIMISATION COMPTABLE

234 © Groupe Eyrolles

Tableau 2.1 – Bilan de la société Gobseck avant capitalisation des charges

Et maintenant, voici le compte de résultat correspondant :

Tableau 2.2 – Compte de résultat de la société Gobseck avant capitalisation des charges

GOBSECKBILAN AU 31/12/N

ACTIF PASSIF

En euros brut A et D NetACTIF IMMOBILISÉ 97 005 12 408 84 597 CAPITAUX PROPRES (19 271)

Capital social 192 848Immobilisations incorporelles 0 0 0 Réserves 0Immobilisations corporelles 95 725 12 408 83 317 Report à nouveau (143 400)Immobilisations financières 1280 0 1 280 Résultat de l'exercice (68 719)

ACTIF CIRCULANT 32 749 9 106 23 643 PROVISIONS 1 499Stocks et en-cours 0 0 0Clients et comptes rattachés 18 905 9 106 9 799 DETTES 126 012Autres créances 12 635 0 12 635 Emprunt et dettes financières 2 780VMP 0 Fournisseurs et comptes rattachés 2 284Disponibilités 1 209 1 209 Autres dettes 120 948

TOTAL DE L'ACTIF 129 754 21 514 108 240 TOTAL DU PASSIF 108 240

GOBSECKCOMPTE DE RESULTATEn euros

Exercice N

PRODUITS D'EXPLOITATION 31 358Chiffre d'affaires 28 621Production immobilisée 0Autres produits d'exploitation 2 737

CHARGES D'EXPLOITATION 98 969Autres charges externes 23 707Impôts et taxes 1 511Rémunération du personnel 35 576Charges sociales 15 371Dotations aux amortissements 22 054Dotations aux dépréciations et aux provisions 750

RESULTAT D'EXPLOITATION (67 611)CHARGES ET PRODUITS FINANCIERS (576)CHARGES ET PRODUITS EXCEPTIONNELS 230IMPÔT SUR LES BENEFICES 762RESULTAT NET (68 719)

L’art de présenter un bilan flatteur

235© Groupe Eyrolles

À l’évidence, la situation de l’entreprise n’est guère reluisante. Les comptesoffrent une vision apocalyptique de la situation : la perte est abyssale, lereport à nouveau négatif est colossal, et, par voie de conséquence, les capitauxpropres sont devenus largement négatifs, sans compter que les liquidités déte-nues en disponibilité commencent tout doucement à s’assécher ! La société adilapidé son capital et, si les choses en restent là, les associés ne pourront ren-trer dans leurs fonds et récupérer leur mise initiale. Ce sont là les signesavant-coureurs habituels de la prochaine insolvabilité de l’entreprise. Ellesouffre cruellement d’un manque d’argent neuf.

Pour le moment, la société parvient à maintenir l’équilibre de sa situationfinancière à coups de prêts accordés par les associés sur leurs deniers person-nels. Ainsi, les « autres dettes » qui figurent au passif du bilan pour120 948 € cachent en réalité des comptes courants d’associés non rémunéréspar des intérêts.

À présent suivons le raisonnement d’un comptable chevronné dans ce genrede circonstances. Il sera difficile de convaincre un banquier d’octroyer àl’entreprise des fonds d’emprunt sur la base de la physionomie actuelle descomptes. Il cherche alors d’autres moyens de réaliser son objectif : reconsti-tuer les capitaux propres en essayant de faire disparaître la vertigineuse pertecomptable. Rappelons la banalité suivante : le bénéfice provient de la diffé-rence des produits et des charges. Si le montant des charges était moindre, lerésultat serait mécaniquement plus important. Le comptable expérimenté,versé dans les méthodes d’optimisation comptable, se demandera s’il ne peutpas différer ou du moins étaler certaines charges comptabilisées dans le tempsau lieu de les constater en charges sur un seul exercice. Comment réaliserconcrètement cela ?

Le comptable expérimenté tire instantanément de ses souvenirs la thématiquedes actifs fictifs (frais d’établissement et frais de recherche et développement).Rappelons que la comptabilité autorise à loger ces charges à l’actif du bilan, dufait qu’elles ont un montant important et un impact durable sur l’entreprise :elles vont produire, de par leur importance, des effets bénéfiques sur plusieursexercices et influencer les résultats futurs (voir chapitre précédent).

Dans notre exemple, si on ne fait rien, les charges de frais de recherche et dedéveloppement vont demeurer dans le compte de résultat et venir diminuerle bénéfice d’un seul exercice comptable. Notre comptable va donc recourir à

LE MONDE ENCHANTÉ DE L’OPTIMISATION COMPTABLE

236 © Groupe Eyrolles

l’activation des frais de recherche et développement afin de gommerl’influence de la charge importante sur l’exercice qui l’a connue. En d’autrestermes, la charge va être transférée du compte de résultat au bilan. Pourquoi ?Cette démarche permet d’étaler la charge sur les résultats d’exercices ulté-rieurs grâce à la technique des amortissements. Au lieu d’amortir une immo-bilisation, on va tout simplement amortir la charge sur 5 ans. Le comptablerattache ainsi les charges et les produits qu’elles ont vocation à générer dans lemême exercice comptable.

b. Mise en œuvre

Après ces brefs rappels, reprenons notre exemple de l’entreprise Gobseck, quiaffiche une perte comptable de 68 719 €. Le déficit provient essentiellementde trois rubriques de charges : les autres charges externes, les charges de per-sonnel et les dotations aux amortissements. L’examen détaillé des chargespermet de mettre en lumière les points suivants :

• Le poste « rémunération du personnel » recèle une partie des salaires, esti-mée à 26 000 €, engagés dans le cadre de l’activité de recherche et déve-loppement de nouveaux logiciels.

• La rubrique « charges sociales » comporte 12 000 € correspondant auxcharges sociales du salarié qui consacre son temps à la conception de nou-veaux logiciels.

• Le poste « dotations aux amortissements » intègre une fraction de14 000 € correspondant à la dépréciation du matériel employé dans lecadre de l’activité de recherche et développement.

Comme on le voit, ces charges sont disséminées entre plusieurs catégories decharges de natures différentes.

On s’aperçoit que si l’on immobilise ces frais, une amélioration substantielledu résultat est envisageable. Le stratagème pour doper le résultat se dérouleen deux étapes :

• Dans un premier temps, il faut compenser la charge que l’on souhaite éta-ler par un produit équivalent. Cela passe par la constatation, du côté desproduits, de ce qu’on appelle dans le jargon comptable la « production

L’art de présenter un bilan flatteur

237© Groupe Eyrolles

immobilisée ». Cela signifie tout simplement que ce compte est employépour transférer les charges dans le bilan, les y activer, afin de pouvoir lesrépartir.

• Une fois que les frais de recherche et développement sont placés dans lebilan à l’actif, l’étape suivante consiste à pratiquer une dotation aux amortis-sements à hauteur de 20 % de la charge au cours des 5 exercices qui suivent.

Appliquons ces deux étapes à notre exemple.

Passage à l’actif dans le bilan

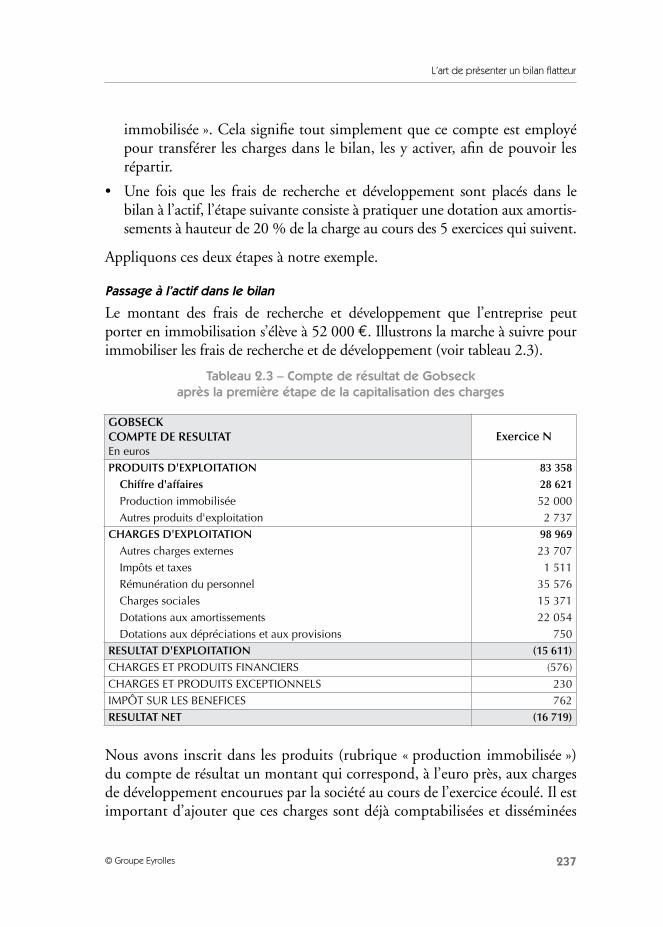

Le montant des frais de recherche et développement que l’entreprise peutporter en immobilisation s’élève à 52 000 €. Illustrons la marche à suivre pourimmobiliser les frais de recherche et de développement (voir tableau 2.3).

Tableau 2.3 – Compte de résultat de Gobseck après la première étape de la capitalisation des charges

Nous avons inscrit dans les produits (rubrique « production immobilisée »)du compte de résultat un montant qui correspond, à l’euro près, aux chargesde développement encourues par la société au cours de l’exercice écoulé. Il estimportant d’ajouter que ces charges sont déjà comptabilisées et disséminées

GOBSECKCOMPTE DE RESULTATEn euros

Exercice N

PRODUITS D'EXPLOITATION 83 358Chiffre d'affaires 28 621Production immobilisée 52 000Autres produits d'exploitation 2 737

CHARGES D'EXPLOITATION 98 969Autres charges externes 23 707Impôts et taxes 1 511Rémunération du personnel 35 576Charges sociales 15 371Dotations aux amortissements 22 054Dotations aux dépréciations et aux provisions 750

RESULTAT D'EXPLOITATION (15 611)CHARGES ET PRODUITS FINANCIERS (576)CHARGES ET PRODUITS EXCEPTIONNELS 230IMPÔT SUR LES BENEFICES 762RESULTAT NET (16 719)

LE MONDE ENCHANTÉ DE L’OPTIMISATION COMPTABLE

238 © Groupe Eyrolles

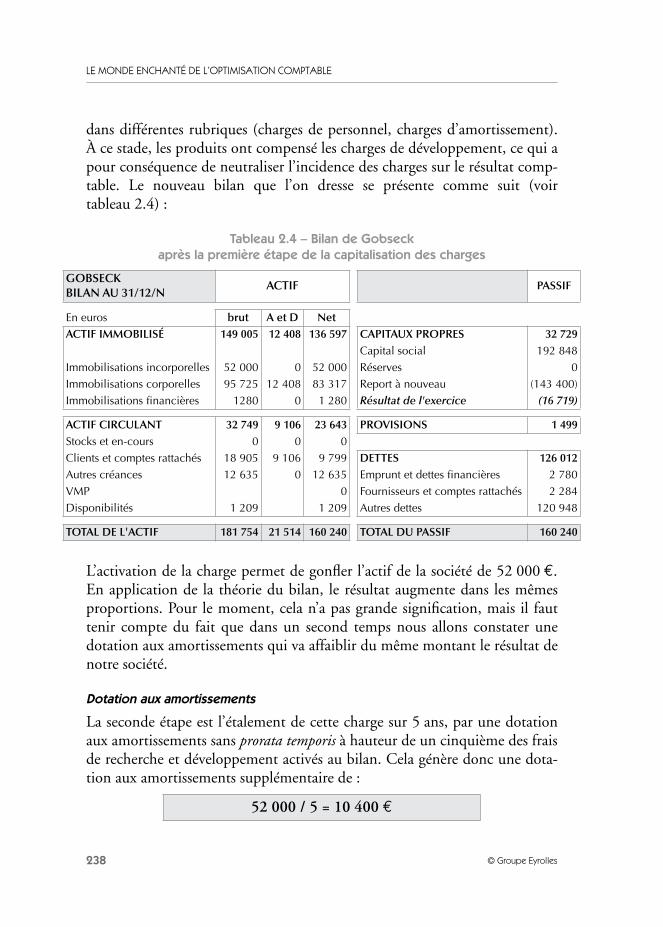

dans différentes rubriques (charges de personnel, charges d’amortissement).À ce stade, les produits ont compensé les charges de développement, ce qui apour conséquence de neutraliser l’incidence des charges sur le résultat comp-table. Le nouveau bilan que l’on dresse se présente comme suit (voirtableau 2.4) :

Tableau 2.4 – Bilan de Gobseck après la première étape de la capitalisation des charges

L’activation de la charge permet de gonfler l’actif de la société de 52 000 €.En application de la théorie du bilan, le résultat augmente dans les mêmesproportions. Pour le moment, cela n’a pas grande signification, mais il fauttenir compte du fait que dans un second temps nous allons constater unedotation aux amortissements qui va affaiblir du même montant le résultat denotre société.

Dotation aux amortissements

La seconde étape est l’étalement de cette charge sur 5 ans, par une dotationaux amortissements sans prorata temporis à hauteur de un cinquième des fraisde recherche et développement activés au bilan. Cela génère donc une dota-tion aux amortissements supplémentaire de :

GOBSECKBILAN AU 31/12/N

ACTIF PASSIF

En euros brut A et D NetACTIF IMMOBILISÉ 149 005 12 408 136 597 CAPITAUX PROPRES 32 729

Capital social 192 848Immobilisations incorporelles 52 000 0 52 000 Réserves 0Immobilisations corporelles 95 725 12 408 83 317 Report à nouveau (143 400)Immobilisations financières 1280 0 1 280 Résultat de l'exercice (16 719)

ACTIF CIRCULANT 32 749 9 106 23 643 PROVISIONS 1 499Stocks et en-cours 0 0 0Clients et comptes rattachés 18 905 9 106 9 799 DETTES 126 012Autres créances 12 635 0 12 635 Emprunt et dettes financières 2 780VMP 0 Fournisseurs et comptes rattachés 2 284Disponibilités 1 209 1 209 Autres dettes 120 948

TOTAL DE L'ACTIF 181 754 21 514 160 240 TOTAL DU PASSIF 160 240

52 000 / 5 = 10 400 €

L’art de présenter un bilan flatteur

239© Groupe Eyrolles

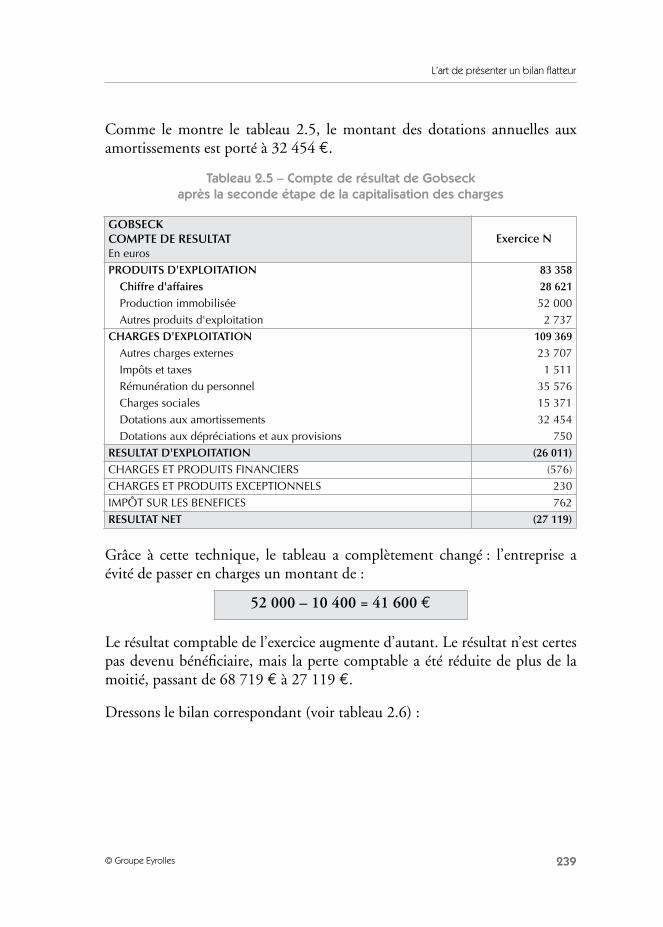

Comme le montre le tableau 2.5, le montant des dotations annuelles auxamortissements est porté à 32 454 €.

Tableau 2.5 – Compte de résultat de Gobseck après la seconde étape de la capitalisation des charges

Grâce à cette technique, le tableau a complètement changé : l’entreprise aévité de passer en charges un montant de :

Le résultat comptable de l’exercice augmente d’autant. Le résultat n’est certespas devenu bénéficiaire, mais la perte comptable a été réduite de plus de lamoitié, passant de 68 719 € à 27 119 €.

Dressons le bilan correspondant (voir tableau 2.6) :

GOBSECKCOMPTE DE RESULTATEn euros

Exercice N

PRODUITS D'EXPLOITATION 83 358Chiffre d'affaires 28 621Production immobilisée 52 000Autres produits d'exploitation 2 737

CHARGES D'EXPLOITATION 109 369Autres charges externes 23 707Impôts et taxes 1 511Rémunération du personnel 35 576Charges sociales 15 371Dotations aux amortissements 32 454Dotations aux dépréciations et aux provisions 750

RESULTAT D'EXPLOITATION (26 011)CHARGES ET PRODUITS FINANCIERS (576)CHARGES ET PRODUITS EXCEPTIONNELS 230IMPÔT SUR LES BENEFICES 762RESULTAT NET (27 119)

52 000 – 10 400 = 41 600 €

LE MONDE ENCHANTÉ DE L’OPTIMISATION COMPTABLE

240 © Groupe Eyrolles

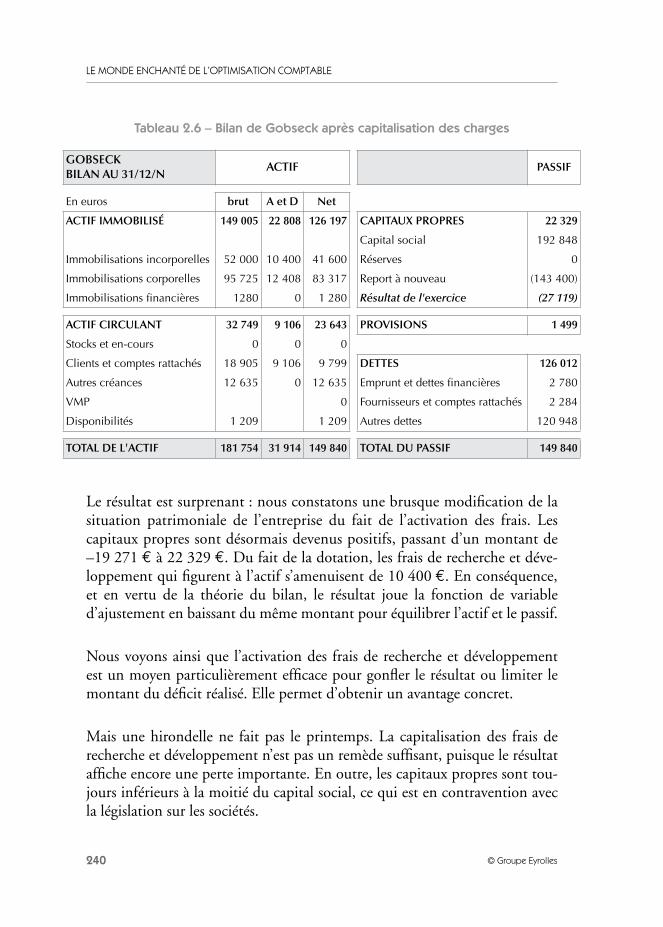

Tableau 2.6 – Bilan de Gobseck après capitalisation des charges

Le résultat est surprenant : nous constatons une brusque modification de lasituation patrimoniale de l’entreprise du fait de l’activation des frais. Lescapitaux propres sont désormais devenus positifs, passant d’un montant de–19 271 € à 22 329 €. Du fait de la dotation, les frais de recherche et déve-loppement qui figurent à l’actif s’amenuisent de 10 400 €. En conséquence,et en vertu de la théorie du bilan, le résultat joue la fonction de variabled’ajustement en baissant du même montant pour équilibrer l’actif et le passif.

Nous voyons ainsi que l’activation des frais de recherche et développementest un moyen particulièrement efficace pour gonfler le résultat ou limiter lemontant du déficit réalisé. Elle permet d’obtenir un avantage concret.

Mais une hirondelle ne fait pas le printemps. La capitalisation des frais derecherche et développement n’est pas un remède suffisant, puisque le résultataffiche encore une perte importante. En outre, les capitaux propres sont tou-jours inférieurs à la moitié du capital social, ce qui est en contravention avecla législation sur les sociétés.

GOBSECKBILAN AU 31/12/N

ACTIF PASSIF

En euros brut A et D Net

ACTIF IMMOBILISÉ 149 005 22 808 126 197 CAPITAUX PROPRES 22 329

Capital social 192 848

Immobilisations incorporelles 52 000 10 400 41 600 Réserves 0

Immobilisations corporelles 95 725 12 408 83 317 Report à nouveau (143 400)

Immobilisations financières 1280 0 1 280 Résultat de l'exercice (27 119)

ACTIF CIRCULANT 32 749 9 106 23 643 PROVISIONS 1 499

Stocks et en-cours 0 0 0

Clients et comptes rattachés 18 905 9 106 9 799 DETTES 126 012

Autres créances 12 635 0 12 635 Emprunt et dettes financières 2 780

VMP 0 Fournisseurs et comptes rattachés 2 284

Disponibilités 1 209 1 209 Autres dettes 120 948

TOTAL DE L'ACTIF 181 754 31 914 149 840 TOTAL DU PASSIF 149 840

L’art de présenter un bilan flatteur

241© Groupe Eyrolles

Manœuvre complémentaire

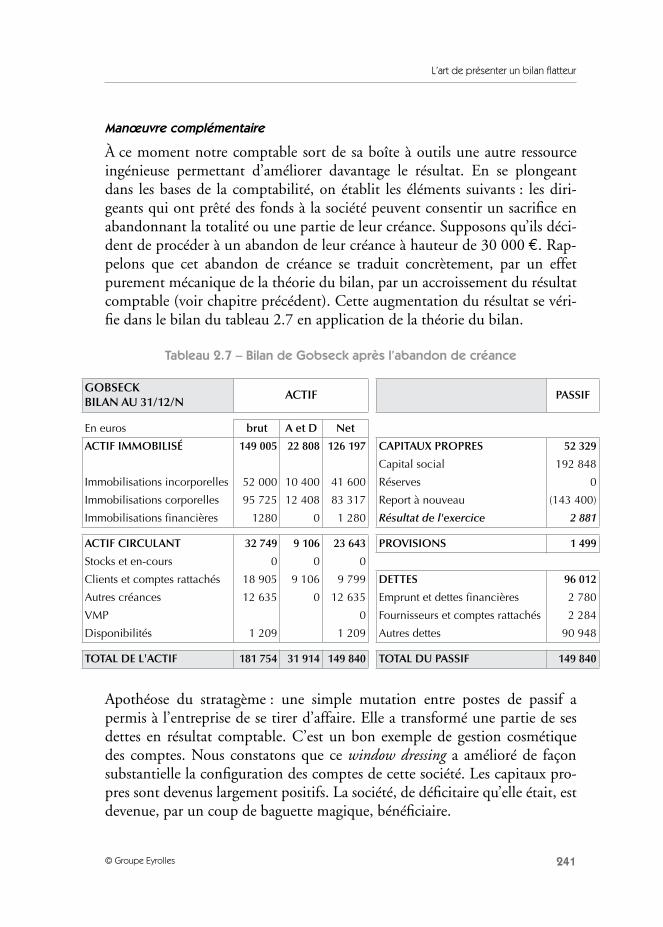

À ce moment notre comptable sort de sa boîte à outils une autre ressourceingénieuse permettant d’améliorer davantage le résultat. En se plongeantdans les bases de la comptabilité, on établit les éléments suivants : les diri-geants qui ont prêté des fonds à la société peuvent consentir un sacrifice enabandonnant la totalité ou une partie de leur créance. Supposons qu’ils déci-dent de procéder à un abandon de leur créance à hauteur de 30 000 €. Rap-pelons que cet abandon de créance se traduit concrètement, par un effetpurement mécanique de la théorie du bilan, par un accroissement du résultatcomptable (voir chapitre précédent). Cette augmentation du résultat se véri-fie dans le bilan du tableau 2.7 en application de la théorie du bilan.

Tableau 2.7 – Bilan de Gobseck après l’abandon de créance

Apothéose du stratagème : une simple mutation entre postes de passif apermis à l’entreprise de se tirer d’affaire. Elle a transformé une partie de sesdettes en résultat comptable. C’est un bon exemple de gestion cosmétiquedes comptes. Nous constatons que ce window dressing a amélioré de façonsubstantielle la configuration des comptes de cette société. Les capitaux pro-pres sont devenus largement positifs. La société, de déficitaire qu’elle était, estdevenue, par un coup de baguette magique, bénéficiaire.

GOBSECKBILAN AU 31/12/N

ACTIF PASSIF

En euros brut A et D Net

ACTIF IMMOBILISÉ 149 005 22 808 126 197 CAPITAUX PROPRES 52 329

Capital social 192 848

Immobilisations incorporelles 52 000 10 400 41 600 Réserves 0

Immobilisations corporelles 95 725 12 408 83 317 Report à nouveau (143 400)

Immobilisations financières 1280 0 1 280 Résultat de l'exercice 2 881

ACTIF CIRCULANT 32 749 9 106 23 643 PROVISIONS 1 499

Stocks et en-cours 0 0 0

Clients et comptes rattachés 18 905 9 106 9 799 DETTES 96 012

Autres créances 12 635 0 12 635 Emprunt et dettes financières 2 780

VMP 0 Fournisseurs et comptes rattachés 2 284

Disponibilités 1 209 1 209 Autres dettes 90 948

TOTAL DE L'ACTIF 181 754 31 914 149 840 TOTAL DU PASSIF 149 840

LE MONDE ENCHANTÉ DE L’OPTIMISATION COMPTABLE

242 © Groupe Eyrolles

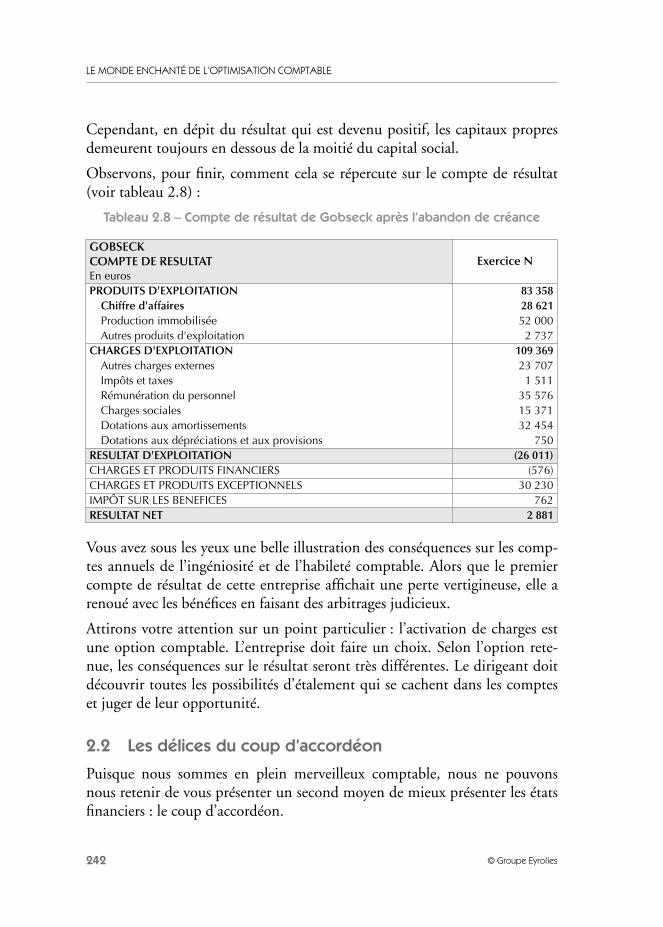

Cependant, en dépit du résultat qui est devenu positif, les capitaux propresdemeurent toujours en dessous de la moitié du capital social.

Observons, pour finir, comment cela se répercute sur le compte de résultat(voir tableau 2.8) :

Tableau 2.8 – Compte de résultat de Gobseck après l’abandon de créance

Vous avez sous les yeux une belle illustration des conséquences sur les comp-tes annuels de l’ingéniosité et de l’habileté comptable. Alors que le premiercompte de résultat de cette entreprise affichait une perte vertigineuse, elle arenoué avec les bénéfices en faisant des arbitrages judicieux.

Attirons votre attention sur un point particulier : l’activation de charges estune option comptable. L’entreprise doit faire un choix. Selon l’option rete-nue, les conséquences sur le résultat seront très différentes. Le dirigeant doitdécouvrir toutes les possibilités d’étalement qui se cachent dans les compteset juger de leur opportunité.

2.2 Les délices du coup d’accordéon

Puisque nous sommes en plein merveilleux comptable, nous ne pouvonsnous retenir de vous présenter un second moyen de mieux présenter les étatsfinanciers : le coup d’accordéon.

GOBSECKCOMPTE DE RESULTATEn euros

Exercice N

PRODUITS D'EXPLOITATION 83 358Chiffre d'affaires 28 621Production immobilisée 52 000Autres produits d'exploitation 2 737

CHARGES D'EXPLOITATION 109 369Autres charges externes 23 707Impôts et taxes 1 511Rémunération du personnel 35 576Charges sociales 15 371Dotations aux amortissements 32 454Dotations aux dépréciations et aux provisions 750

RESULTAT D'EXPLOITATION (26 011)CHARGES ET PRODUITS FINANCIERS (576)CHARGES ET PRODUITS EXCEPTIONNELS 30 230IMPÔT SUR LES BENEFICES 762RESULTAT NET 2 881

L’art de présenter un bilan flatteur

243© Groupe Eyrolles

a. Principe

Le coup d’accordéon est constamment pratiqué en optimisation comptable.C’est donc un outil très important dans l’arsenal du comptable avisé. Le butest de supprimer du bilan le « mistigri » du report à nouveau négatif.

Le coup d’accordéon est un mécanisme qui fonctionne en deux temps : dansune première étape, on impute la totalité ou une partie du capital social surles pertes comptables passées (report à nouveau négatif ) par le biais de latechnique de la réduction du capital ; dans une seconde étape, on augmente ànouveau le capital social en apportant du cash supplémentaire dans la société.Ce supplément d’argent frais est un ballon d’oxygène permettant de desserrerl’étau financier qui asphyxiait l’entreprise. Nous allons voir que cet outil estparfaitement adapté à certaines situations et à des objectifs de gestion cosmé-tique des comptes.

Appliquons cette combinaison à notre exemple précédent.

b. Mise en œuvre

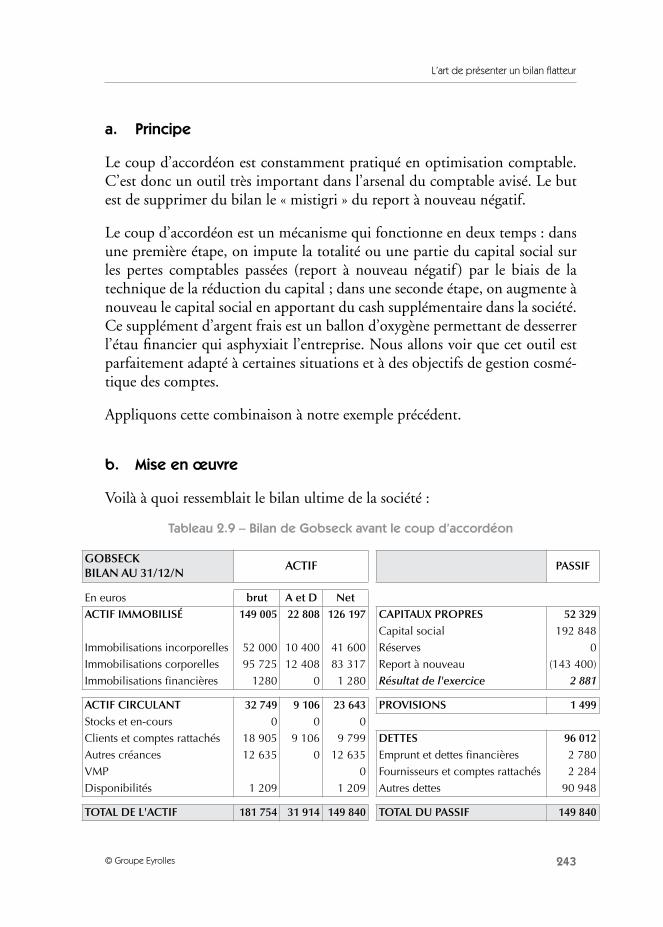

Voilà à quoi ressemblait le bilan ultime de la société :

Tableau 2.9 – Bilan de Gobseck avant le coup d’accordéon

GOBSECKBILAN AU 31/12/N

ACTIF PASSIF

En euros brut A et D NetACTIF IMMOBILISÉ 149 005 22 808 126 197 CAPITAUX PROPRES 52 329

Capital social 192 848Immobilisations incorporelles 52 000 10 400 41 600 Réserves 0Immobilisations corporelles 95 725 12 408 83 317 Report à nouveau (143 400)Immobilisations financières 1280 0 1 280 Résultat de l'exercice 2 881

ACTIF CIRCULANT 32 749 9 106 23 643 PROVISIONS 1 499Stocks et en-cours 0 0 0Clients et comptes rattachés 18 905 9 106 9 799 DETTES 96 012Autres créances 12 635 0 12 635 Emprunt et dettes financières 2 780VMP 0 Fournisseurs et comptes rattachés 2 284Disponibilités 1 209 1 209 Autres dettes 90 948

TOTAL DE L'ACTIF 181 754 31 914 149 840 TOTAL DU PASSIF 149 840

LE MONDE ENCHANTÉ DE L’OPTIMISATION COMPTABLE

244 © Groupe Eyrolles

Regardez de près ce bilan : la situation patrimoniale de cette entreprisedemeure pour le moment critique. Un tel bilan est le prélude à des complica-tions dans les rapports avec les pourvoyeurs de fonds comme avec les ban-quiers. Sur la base d’un tel bilan, un banquier sera réfractaire à l’injectiond’argent frais dans l’entreprise, car il craindra de ne pas pouvoir rentrer dansses fonds (l’entreprise ne sera pas en mesure de dégager des ressources suffi-santes pour payer les intérêts et rembourser le capital emprunté).

Comme nous l’avons vu précédemment, ce bilan pose aussi un problème parrapport à la législation sur les sociétés. Une menace latente de dissolutionpèse sur l’entreprise.

Il faut trouver un moyen supplémentaire d’assainir le bilan. L’entreprisedécide de procéder en deux étapes à de petites mais substantielles modifica-tions de la physionomie du bilan, afin d’éponger graduellement les reports ànouveau et de présenter un bilan aussi flatteur que possible.

Réduction du capital

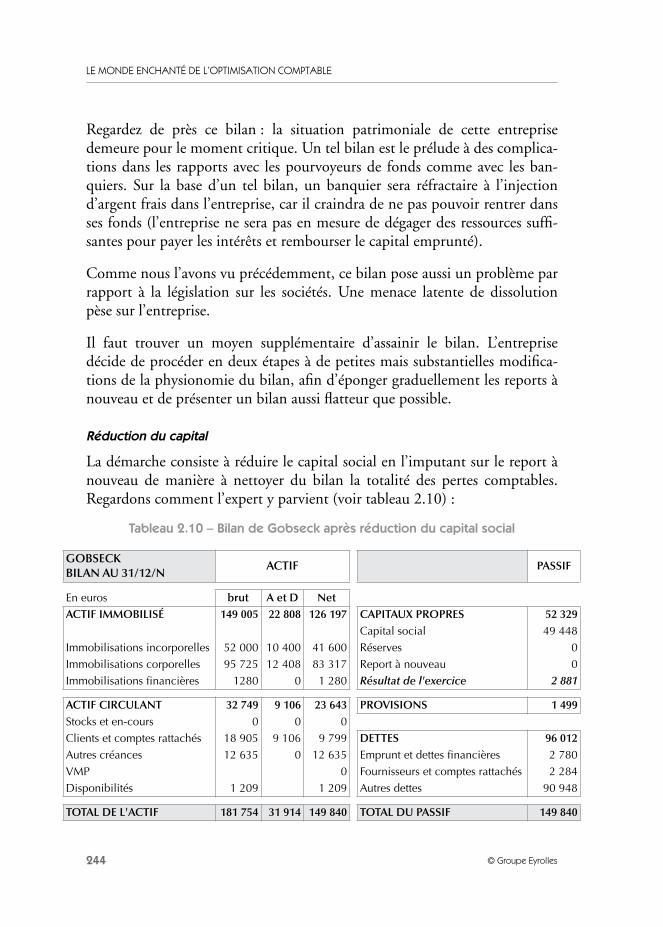

La démarche consiste à réduire le capital social en l’imputant sur le report ànouveau de manière à nettoyer du bilan la totalité des pertes comptables.Regardons comment l’expert y parvient (voir tableau 2.10) :

Tableau 2.10 – Bilan de Gobseck après réduction du capital social

GOBSECKBILAN AU 31/12/N

ACTIF PASSIF

En euros brut A et D NetACTIF IMMOBILISÉ 149 005 22 808 126 197 CAPITAUX PROPRES 52 329

Capital social 49 448Immobilisations incorporelles 52 000 10 400 41 600 Réserves 0Immobilisations corporelles 95 725 12 408 83 317 Report à nouveau 0Immobilisations financières 1280 0 1 280 Résultat de l'exercice 2 881

ACTIF CIRCULANT 32 749 9 106 23 643 PROVISIONS 1 499Stocks et en-cours 0 0 0Clients et comptes rattachés 18 905 9 106 9 799 DETTES 96 012Autres créances 12 635 0 12 635 Emprunt et dettes financières 2 780VMP 0 Fournisseurs et comptes rattachés 2 284Disponibilités 1 209 1 209 Autres dettes 90 948

TOTAL DE L'ACTIF 181 754 31 914 149 840 TOTAL DU PASSIF 149 840

L’art de présenter un bilan flatteur

245© Groupe Eyrolles

La mutation se joue uniquement à l’intérieur de la masse des capitaux pro-pres, les autres parties du bilan n’étant pas affectées par cette manipulation.Par un effet de vases communicants, le report à nouveau négatif de143 400 € a été éliminé du bilan, en contrepartie du capital social qui s’estdégonflé comme un ballon de baudruche.

En tout état de cause, cette première phase du coup d’accordéon altère com-plètement la situation patrimoniale de l’entreprise. Nous avons supprimé dubilan la trace des pertes comptables passées. Autre avantage, le problème juri-dique de la société a été résolu puisque les capitaux propres sont devenusdésormais supérieurs au capital social.

Affinons davantage « l’habillage » du bilan en mettant en œuvre la deuxièmeétape du coup d’accordéon.

Augmentation du capital

Il s’agit de rehausser le capital social, afin d’inspirer une confiance accrue auxtiers et surtout aux bailleurs de fonds. Pour cela, on va avoir recours aucompte courant d’associé (actuellement dans le poste « Autres dettes »).

L’apport en compte courantLe compte courant est une créance de l’associé contre la société. Du point de vuede la société, il s’agit d’une véritable dette. Ce mode de financement a pour mérited’apporter de la trésorerie à l’entreprise sans immobiliser les fonds dans le capitalsocial. En outre, l’apport en compte courant permet d’éviter le recours à l’empruntpour rééquilibrer la trésorerie. Lorsqu’une entreprise se trouve en difficulté, toutnouveau crédit va alourdir les frais financiers alors que le compte de résultat estdéjà chargé.

Il est possible de capitaliser ce compte courant (on dit dans le jargon compta-ble « incorporer le compte courant d’associé au capital »). On résorbe ainsi lamasse des dettes et on augmente du même montant les capitaux propres.

Posons l’hypothèse que les dirigeants apportent au capital une partie de leurcompte courant d’associé afin d’afficher un capital social de 100 000 €. Celarevient à dire que l’on va capitaliser leur compte courant à hauteur de50 552 €. Admirons le bilan final (voir tableau 2.11) :

LE MONDE ENCHANTÉ DE L’OPTIMISATION COMPTABLE

246 © Groupe Eyrolles

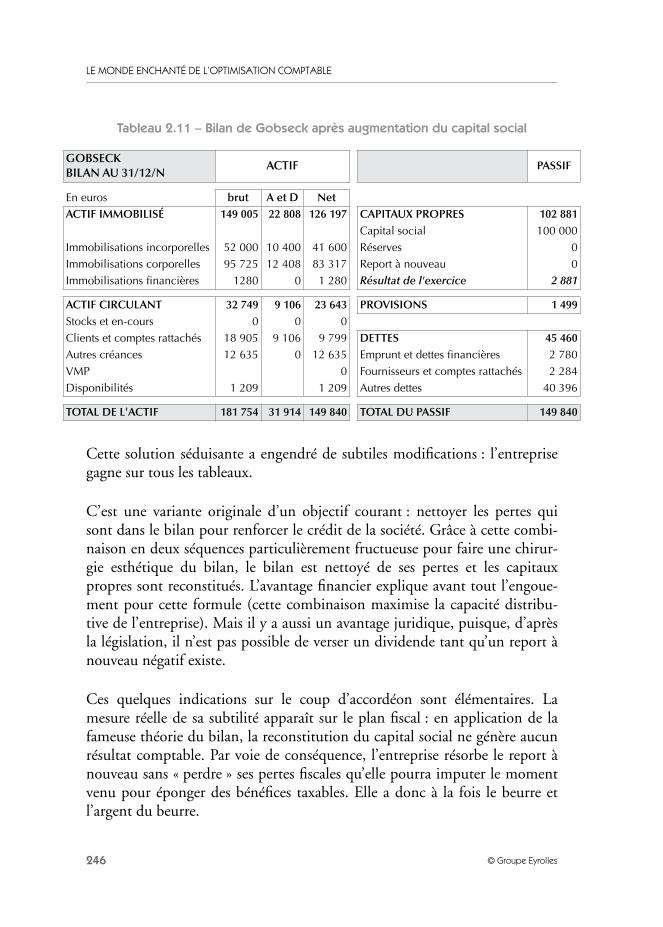

Tableau 2.11 – Bilan de Gobseck après augmentation du capital social

Cette solution séduisante a engendré de subtiles modifications : l’entreprisegagne sur tous les tableaux.

C’est une variante originale d’un objectif courant : nettoyer les pertes quisont dans le bilan pour renforcer le crédit de la société. Grâce à cette combi-naison en deux séquences particulièrement fructueuse pour faire une chirur-gie esthétique du bilan, le bilan est nettoyé de ses pertes et les capitauxpropres sont reconstitués. L’avantage financier explique avant tout l’engoue-ment pour cette formule (cette combinaison maximise la capacité distribu-tive de l’entreprise). Mais il y a aussi un avantage juridique, puisque, d’aprèsla législation, il n’est pas possible de verser un dividende tant qu’un report ànouveau négatif existe.

Ces quelques indications sur le coup d’accordéon sont élémentaires. Lamesure réelle de sa subtilité apparaît sur le plan fiscal : en application de lafameuse théorie du bilan, la reconstitution du capital social ne génère aucunrésultat comptable. Par voie de conséquence, l’entreprise résorbe le report ànouveau sans « perdre » ses pertes fiscales qu’elle pourra imputer le momentvenu pour éponger des bénéfices taxables. Elle a donc à la fois le beurre etl’argent du beurre.

GOBSECKBILAN AU 31/12/N

ACTIF PASSIF

En euros brut A et D NetACTIF IMMOBILISÉ 149 005 22 808 126 197 CAPITAUX PROPRES 102 881

Capital social 100 000Immobilisations incorporelles 52 000 10 400 41 600 Réserves 0Immobilisations corporelles 95 725 12 408 83 317 Report à nouveau 0Immobilisations financières 1280 0 1 280 Résultat de l'exercice 2 881

ACTIF CIRCULANT 32 749 9 106 23 643 PROVISIONS 1 499Stocks et en-cours 0 0 0Clients et comptes rattachés 18 905 9 106 9 799 DETTES 45 460Autres créances 12 635 0 12 635 Emprunt et dettes financières 2 780VMP 0 Fournisseurs et comptes rattachés 2 284Disponibilités 1 209 1 209 Autres dettes 40 396

TOTAL DE L'ACTIF 181 754 31 914 149 840 TOTAL DU PASSIF 149 840

L’art de présenter un bilan flatteur

247© Groupe Eyrolles

On le voit, le coup d’accordéon est un mécanisme brillant, basé sur une com-préhension exceptionnellement subtile et profonde de la comptabilité et de lafiscalité. Cela lui donne une saveur originale : c’est un moyen de maquiller lebilan sans bourse délier pour la recapitalisation. Il permet aussi d’atténuer lesincidences d’une crise sur les comptes tout en optimisant la fiscalité.

Le lecteur pourrait rétorquer, à bon droit, que ces opérations ne sont pas trèsfavorables aux associés qui ont prêté des fonds sous forme de comptes cou-rants d’associés. Dans notre cas, une partie de la créance a été abandonnée,l’autre a été capitalisée. Il est vrai que la capitalisation a pour conséquenced’immobiliser les fonds dans le capital social alors que les sommes qui sontinscrites dans les comptes courants d’associés peuvent être remboursées à toutmoment.

Mais, pour pouvoir rembourser les associés, la société doit disposer d’untrésor de guerre dans sa trésorerie. Compte tenu des difficultés qu’elle tra-verse, il va de soi que ce remboursement est largement hypothétique. Con-cernant la partie qui a été abandonnée, il est tout à fait possible d’assortirl’abandon d’une clause de retour à meilleure fortune. Cette formule, qui peutêtre du syriaque pour certains, désigne en fait une notion très simple : si lasociété redresse sa santé financière, l’abandon de créance est remis en ques-tion et l’associé retrouve sa créance envers la société.

L’idée est donc excellente en soi, mais elle peut entraîner de nombreuses com-plications pour les associés de la société. La réduction du capital social peutengendrer un changement de l’équilibre politique de départ ayant pour effetd’évincer certains anciens actionnaires. L’explication est simple : imaginonsune minute que le capital social soit totalement imputé sur le report à nou-veau négatif. Cette opération ramène le capital social à zéro. Comme il n’y aplus de capital social, les anciens actionnaires n’ont plus de parts dans lasociété et ils perdent leur mise de fonds initiale. Pour peu qu’ils ne suivent pasl’augmentation de capital, ils n’apparaissent plus sur la liste des actionnairesde la société. S’ils veulent retrouver leur poids politique dans la société, ilsdoivent donc consentir à apporter du cash supplémentaire.

Attention !

Nous ne voudrions pas donner une fausse impression au lecteur néophyte : lareconstitution des capitaux propres n’est pas une recette miracle applicable àn’importe quelle entreprise. Les techniques juridiques et comptables que nous

LE MONDE ENCHANTÉ DE L’OPTIMISATION COMPTABLE

248 © Groupe Eyrolles

venons d’examiner sont des moyens efficaces de masquer des problèmes de renta-bilité provisoires. Mais si le déficit comptable s’avère structurel, il va de soi quecela va engendrer à la longue des incidences négatives sur les comptes, que l’onne pourra pas maquiller.

Ces techniques sont donc particulièrement adaptées aux entreprises qui « plantentl’arbre » mais qui n’en ont pas encore moissonné les fruits. En d’autres termes,l’entreprise est dans une phase de développement qui prend du temps avant degénérer des rentrées de recettes, mais les dirigeants sont convaincus que leur projetéconomique est viable.

L’art de présenter un bilan flatteur

249© Groupe Eyrolles

Résumé des points sensibles

■ Les raisons de vouloir présenter un bilan plus flatteur sont trèsnombreuses : augmenter le bénéfice distribuable, avoir des capi-taux propres importants pour éviter les problèmes avec le ban-quier ou la législation, vendre l’entreprise à meilleur prix ouencore servir des dividendes copieux aux actionnaires.

■ Pour assainir le bilan, l’entreprise peut doper son résultat en capi-talisant ses charges de développement ou ses frais d’établis-sement : cela permet de différer une grosse partie de la charge surles exercices futurs, et, par voie de conséquence, de lisser lacharge sur plusieurs exercices.

■ Le coup d’accordéon apparaît aussi comme une arme subtile pournettoyer le bilan des pertes comptables passées, tout en conser-vant la masse des pertes fiscales. De plus, cette combinaison rendà nouveau possible la mise en distribution des dividendes auxactionnaires.

LE MONDE ENCHANTÉ DE L’OPTIMISATION COMPTABLE

250 © Groupe Eyrolles

Le jardin des comptables en herbe

Les techniques permettant de dissimuler les dettes de l’entreprise

Nous avons vu que certaines combinaisons comptables avaient pour but de doperle résultat afin de présenter un bilan plus flatteur. Il existe une seconde possibilitéd’améliorer la présentation du bilan, c’est de diminuer le poids des dettes qui pèsentsur l’entreprise. Expliquons pourquoi les praticiens ont recours à ces stratagèmes.

Lorsque l’entreprise est enterrée sous un endettement colossal, elle n’a aucunemarge de manœuvre financière. Le banquier n’accepte de délier les cordons de sabourse pour mettre de l’argent neuf dans une société qu’à la condition qu’il y aitune juste proportion entre les fonds empruntés du banquier et les capitaux pro-pres apportés par les associés. Lorsque les dettes sont d’un montant excessif parrapport aux capitaux propres de l’entreprise et à sa capacité de remboursement,le banquier est réfractaire.

Il s’agit donc de ramener les ratios d’endettement à un niveau acceptable pour quel’entreprise reconstitue sa capacité d’endettement et retrouve une liberté d’action.Il est alors tentant de succomber aux charmes de certaines techniques artificiellesingénieuses permettant de diminuer l’endettement très rapidement.

Les praticiens ont concocté des solutions qui témoignent de leur ingéniosité cou-tumière. Le lecteur trouvera ici deux exemples de mécanismes qui sortent de leurlaboratoire.

La technique de la cession-bail

Soit une entreprise ayant financé ses immobilisations par emprunt. C’est dans cecontexte que la cession-bail s’avère être une solution judicieuse pour purger lesdettes bancaires, puisque le bilan ne voit pas les redevances de crédit-bail dues aubanquier. L’entreprise va donc changer son fusil d’épaule et chercher à financer sesimmobilisations par voie de crédit-bail.

Elle sort de sa boîte à malices un plan en deux séquences qui débouche sur ladiminution de la masse des dettes au passif. La première étape consiste à céderses immobilisations, la seconde à prendre en location son parc d’immobilisationssous forme de crédit-bail. Ce genre de combinaison modifie radicalement le visagedes comptes et a de nombreuses conséquences pour l’entreprise.

L’art de présenter un bilan flatteur

251© Groupe Eyrolles

L’idée de cette combinaison était de résoudre le difficile problème du poids del’endettement de l’entreprise. Le contrat est honorablement rempli : les dettesvont fondre comme neige au soleil puisqu’on fait glisser insidieusement la dette endehors du bilan. Partant de là, l’entreprise parvient à financer son parc d’équipe-ments en augmentant sa capacité d’endettement de manière conséquente. Avantla cession-bail, la dette alourdissait le passif d’une manière ostensible ; après la ces-sion-bail, la dette a disparu du bilan comme par enchantement.

Certes, le soulagement n’est que partiel, car l’annexe doit faire mention del’ensemble des redevances de crédit-bail que l’entreprise doit au banquier, ce qui apour conséquence d’entamer indirectement la capacité d’endettement de l’entre-prise. Mais, contrairement aux dettes qui figurent explicitement au passif du bilan,cette information échappe le plus souvent à la vue du lecteur non avisé. Qui plusest, cela aura aussi une incidence positive sur le résultat de l’entreprise si elleempoche au passage une plus-value. En un mot, cette intéressante manœuvrecomptable et juridique permet de faire de la chirurgie esthétique sur les comptesde deux façons : elle améliore le résultat, et elle diminue les dettes.

La technique du defeasance

Voici un second exemple d’un projet encore plus hardi pour dégonfler la massedes dettes. L’entreprise décide de sortir cette dette de son bilan et de s’en défaire(d’où le terme de défaisance, ou defeasance) en la transférant à une autre sociétéconstituée pour les besoins de la cause. C’est le début d’un plan visant à diminuergraduellement le poids de l’endettement de l’entreprise.

Cette construction sophistiquée ne peut tenir que si l’on donne à la nouvellesociété les moyens de rembourser cette dette importante. Voilà pourquoi l’entre-prise va aussi transférer des actifs qui vont permettre de dégager des liquiditéspour rembourser la dette.

Grâce à ce tour de passe-passe, de subtils changements se sont produits sur lescomptes :

• Cette combinaison a permis d’alléger considérablement la barque de l’entre-prise, puisque la dette ne figure plus dans le bilan.

• L’objectif primordial, qui était d’améliorer le ratio d’endettement sur capitauxpropres, est atteint.

• Enfin, cette technique a aussi permis de séparer le bon grain de l’ivraie en iso-lant dans deux structures différentes les activités « canards boiteux » et lesactivités « vaches à lait » de l’entreprise.

LE MONDE ENCHANTÉ DE L’OPTIMISATION COMPTABLE

252 © Groupe Eyrolles

La fausse « bonne idée » pour doper le résultat : la réévaluation des actifs

Les règles d’évaluation des éléments patrimoniaux reposent, en comptabilité, surle principe du coût historique. Par voie de conséquence, les biens sont comptabili-sés à leur coût d’acquisition ou de production de manière intangible. Cette con-servation des valeurs du bilan au naphtalène est pernicieuse : au fur et à mesureque le temps passe, les valeurs inscrites au bilan vont fournir une image entrompe-l’œil du patrimoine de l’entreprise. Le fait de conserver les mêmes valeursinscrites au bilan va donc générer un écart, parfois substantiel, entre la valeurcomptable du bilan et la valeur sur le marché.

Afin de pallier ce grave inconvénient, la comptabilité a mis au point la techniquedite de la réévaluation libre.

Cette technique permet-elle de gonfler le résultat comptable ? Armés de l’impec-cable théorie du bilan, nous savons qu’une opération dégage un profit comptablesi l’actif connaît un accroissement ou le passif une diminution sans que cela trouvesa contrepartie dans le bilan. Le résultat joue alors la fonction de variable d’ajuste-ment pour égaliser l’actif et le passif. La réévaluation, quant à elle, se traduit parune augmentation de l’actif mais qui est compensée par une hausse équivalente aupassif du poste « Écart de réévaluation » (rubrique des capitaux propres). Parconséquent, une réévaluation améliore le niveau des capitaux propres, mais negénère pas un surplus de résultat comptable.

La préoccupation fondamentale est de ne pas fausser le résultat de l’activité pardes profits artificiels provenant de la variation de la valeur des actifs. Le lecteur descomptes risque de penser que l’entreprise est réellement devenue plus rentable,alors que le supplément de résultat trouve son origine dans un élément étranger àl’exploitation, à savoir la réévaluation à la hausse de l’actif patrimonial.

Par ailleurs, l’entreprise qui procède à la réévaluation peut ouvrir la « boîte dePandore », déclenchant des conséquences dommageables. La réévaluationn’entraîne pas un accroissement du résultat comptable, mais le fisc considèrel’écart de réévaluation comme un résultat fiscal taxable. Ce plan n’est donc réalisa-ble que moyennant la taxation de la plus-value correspondante. Une entreprisequi opte pour cette stratégie doit revaloriser la totalité de son actif immobilisé cor-porel et financier (à l’exclusion de l’actif incorporel) de façon à le porter à unevaleur plus conforme à la réalité. Si la réévaluation est importante, cela peut abou-tir à une note d’impôt particulièrement élevée. L’oublier peut être la source degraves déconvenues aux conséquences désastreuses pour l’entreprise.

L’art de présenter un bilan flatteur

253© Groupe Eyrolles

Toutefois cet inconvénient sera jugé comme un avantage si l’entreprise a un« stock » de pertes fiscales importantes. Le supplément de résultat fiscal seraabsorbé par la masse des déficits fiscaux, ce qui signifie que l’entreprise n’aura pasà délier sa bourse pour payer des impôts. De surcroît, les biens réévalués serontamortis sur une base plus grande, ce qui réduira les résultats imposables futurs.On reporte ainsi les pertes comptables sur les exercices ultérieurs.

LE MONDE ENCHANTÉ DE L’OPTIMISATION COMPTABLE

254 © Groupe Eyrolles

Problèmes de comptabilité

Problème n° 1

La société Harfang, société anonyme au capital de 150 000 €, connaît desdifficultés financières. Elle n’a pas de réserves libres, mais uniquement desréserves légales (au seuil maximal, 10 % du capital social). Sur le plan comp-table, les pertes accumulées s’élèvent à 100 000 €. Par ailleurs, elle possèdedes reports déficitaires fiscaux de 120 000 €. Le dirigeant, titulaire d’uncompte courant d’associé de 80 000 €, souhaite l’abandonner au profit de lasociété afin de redresser la situation. Cela vous paraît-il judicieux ?

Problème n° 2

Le contexte de crise a une influence négative sur les comptes d’une entre-prise, et en particulier sur les créances clients. La dotation aux dépréciationsdes créances clients a pour conséquence de plomber le résultat de l’exercice.Comment l’entreprise peut-elle gérer ce problème ?

Solutions

Problème n° 1

Dressons le passif du haut de bilan afin de faire ressortir les capitaux propresde cette entreprise :

Les capitaux propres sont donc devenus inférieurs à la moitié du capitalsocial. On peut y remédier par l’abandon des 80 000 €. Cela va dégager unprofit imposable du même montant par application de la théorie du bilan.

Capital social

Réserves

Report à nouveau

Capitaux propres

150 000

15 000

–100 000

65 000

L’art de présenter un bilan flatteur

255© Groupe Eyrolles

On aura alors des capitaux propres de :

Cela dit, cette solution présente un inconvénient majeur : le bénéfice comp-table généré par l’abandon est imposable. Certes, il sera neutralisé par lesreports déficitaires fiscaux, mais l’entreprise voit disparaître définitivementune partie importante de son « stock » de pertes fiscales. Ses reports déficitai-res s’établissent désormais à :

La solution du coup d’accordéon est plus judicieuse. On procède de la sorte :

Le compte courant est capitalisé. Cela engendre une hausse des capitaux pro-pres, mais sans engendrer de profit imposable. En application de la théoriedu bilan, nous savons en effet que les suppléments d’apports n’ont pas d’inci-dence sur le montant du résultat de l’entreprise.

L’entreprise fait une réduction de capital social de façon à éponger les pertesfigurant au bilan.

On aura après la capitalisation du compte courant :

Après la réduction :

Capital social

Réserves

Résultat

Report à nouveau

Capitaux propres

150 000

15 000

80 000

–100 000

145 000

120 000 – 80 000 = 40 000 €

Capital social

Réserves

Report à nouveau

Capitaux propres

230 000

15 000

–100 000

145 000

Capital social

Réserves

Report à nouveau

Capitaux propres

150 000

15 000

–20 000

145 000

LE MONDE ENCHANTÉ DE L’OPTIMISATION COMPTABLE

256 © Groupe Eyrolles

Par rapport à l’abandon, l’avantage de cette formule est de ne pas toucher auxreports déficitaires fiscaux. En effet, cette solution n’engendre aucun bénéficecomptable taxable.

Problème n° 2

Lorsqu’une entreprise possède un portefeuille de créances massivement dou-teuses, les dépréciations dotées absorbent une grosse partie du bénéfice. C’estle cas dans une conjoncture de crise. Sans entrer dans les détails du montage,suivons à présent le processus de raisonnement d’un comptable dans ces cir-constances.

Pour ne pas constater des dotations aux dépréciations, on peut songer à latechnique de la defeasance : on va sortir du bilan une partie ou la totalité duportefeuille de créances douteuses. L’entreprise va vendre la créance à savaleur actuelle à une société qui va emprunter pour financer l’achat du porte-feuille de créances. Au bout du compte, on a réussi à remplacer dans le bilanun portefeuille de créances douteuses par des liquidités sonnantes et trébu-chantes. Cette technique s’avère fort judicieuse, car nous savons que les dis-ponibilités ne font pas l’objet de dépréciations.