Comprendre l'analyse financère - Decitre.fr : Livres ... · Approche globale de la performance...

20

Comprendre l'analyse financière Une méthode d’apprentissage pour tous les acteurs de l’entreprise Michel Salva INCLUS : nouveau cas transversal 5 e édition

Transcript of Comprendre l'analyse financère - Decitre.fr : Livres ... · Approche globale de la performance...

Comprendrel'analyse financièreUne méthode d’apprentissagepour tous les acteurs de l’entreprise

Chacun des acteurs de l’entreprise (dirigeants, actionnaires, salariés,clients, fournisseurs, banquiers, etc.) est concerné par la santééconomique et financière de celle-ci. Le modèle d’analyse financièredéveloppé ici propose une démarche permettant à chacun d’entre euxd’apprécier la performance de l’entreprise, selon son propre référentiel.

Ce modèle original a été conçu par l’auteur auprès de publics impliquésdans le fonctionnement de l’entreprise, notamment des dirigeants de TPEet des salariés d’entreprise.

Cette méthode a ensuite été développée auprès d’un public d’étudiants(Toulouse Business School, écoles d’ingénieurs, etc.) au cours deformations continues.

L’ouvrage est destiné autant aux étudiants (écoles supérieures decommerce, écoles d’ingénieurs, universités, IUT, BTS, etc.) qu’auxpraticiens de l’entreprise (actionnaires, dirigeants, salariés).

Cette nouvelle édition enrichie permet au lecteur :• d’acquérir les outils méthodologiques de base ;• de comprendre les mécanismes économiques et financiers

de l’entreprise ;• de valider ses connaissances à l’aide d’un QCM et d’un cas transversal.

Michel Salva ([email protected])Expert-comptable, il enseigne à Toulouse Business School (TBS). Il est également l’auteur d’Initiation à la logique comptable (Vuibert).

ISBN : 978-2-311-40283-4

Mic

hel S

alva

9 782311 402834

Com

pren

dre

l'ana

lyse

fin

anci

ère

©Corgarashu/Fotolia.com

Comprendrel'analyse financièreUne méthode d’apprentissagepour tous les acteurs de l’entreprise

Michel Salva

INCLUS :nouveau castransversal

5e édition

Sommaire

Remerciements . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . VII

Avant-propos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . IX

Première partie – La méthode

Titre 1 — Les modalités d’utilisation du modèle d’analysefinancière

Chapitre 1. Processus économique et financier de l’entreprise . . . . . . . . . 5

Chapitre 2. Compréhension des documents financiers . . . . . . . . . . . . . . . 17

Chapitre 3. Sensibilisation à la performance économique et financière . . . 39

Chapitre 4. Les déterminants de la performance économique . . . . . . . . . 53

Titre 2 — Le processus d’exploitation

Chapitre 5. Présentation du processus d’exploitation . . . . . . . . . . . . . . . . 71

Chapitre 6. Analyse du processus de création de la valeur ajoutée . . . . 85

Chapitre 7. Utilisation de la valeur ajoutée. . . . . . . . . . . . . . . . . . . . . . . . 105

Chapitre 8. Approche globale de la performance d’exploitationet application . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 117

Titre 3 — La politique financière

Introduction générale à la politique financière . . . . . . . . . . . . . . . . . . 141

Chapitre 9. Analyse des besoins de financement . . . . . . . . . . . . . . . . . . . 143

Chapitre 10. Analyse des flux de liquidités . . . . . . . . . . . . . . . . . . . . . . . . 171

Chapitre 11. Conséquences de la politique financière pour l’actionnaire 193

Chapitre 12. Analyse du risque. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 201

V

Titre 4 — SynthèseChapitre 13. La démarche de diagnostic économique et financier . . . . . . 227

Chapitre 14. Cas transversal : la société Turbac . . . . . . . . . . . . . . . . . . . . . 241

Deuxième partie – Le QCMQuestionnaire à choix multiple (QCM) . . . . . . . . . . . . . . . . . . . . . . . . . . . . 257

Corrigé du QCM . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 283

Table des matières . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 287

Comprendre l’analyse financiere

VI

Chez X, au 31/12/N, l’integralite du capital economique est financee pardes capitaux propres : le montant des dettes financieres est donc nul et le resultatnet egal au resultat economique. Ainsi, la rentabilite des capitaux propres eststrictement egale a la rentabilite economique.

Chez Y, au 31/12/N, les 2/3 du capital economique sont finances par des dettesfinancieres et le 1/3 par des capitaux propres. Le resultat net qui sanctionnel’activite dans sa globalite est donc ampute du montant des charges financierescorrespondant au cout de l’emprunt (3 Ke) au cours de l’annee N. Dans cesconditions, le resultat net s’eleve a 12 Ke (15 Ke – 3 Ke) et la rentabilite descapitaux propres a : Resultat net / Capitaux propres = 12/30 = 40 %.

RESULTAT ECONOMIQUE : 15CHARGES FINANCIERES : - 3

SYNTHESE COMPTE DE RESULTAT«Y»

« année N »

RESULTATNET :

12

BILAN FINANCIER «Y»AU 31/12/N

CAPITAL ECONOMIQUE

90CAPITAUX PROPRES 30

RESSOURCES FINANCIERES

DETTES FINANCIERES 60

RESULTAT ECONOMIQUE : 15CHARGES FINANCIERES : - 3

SYNTHESE COMPTE DE RESULTAT«Y»

« année N »

SYNTHESE COMPTE DE RESULTAT«Y»

« année N »

RESULTATNET :

12

BILAN FINANCIER «Y»AU 31/12/N

BILAN FINANCIER «Y»AU 31/12/N

CAPITAL ECONOMIQUE

90CAPITAUX PROPRES 30

RESSOURCES FINANCIERES

DETTES FINANCIERES 60

La rentabilite des capitaux propres est ainsi fonction :1. de la performance economique : RE / CE = 16,67 % ;2. de la politique financiere caracterisee par l’importance des dettes financieres

(60) et leur cout (3 Ke).Le resultat net sanctionne l’activite globale de l’entreprise et vient donc

remunerer les capitaux propres apportes par les actionnaires (RN / CP = 40 %).

ChargesFinancières

3

Résultat Net12

CAPITALECONOMIQUE :

90

DettesFinancières

60

Capitaux Propres

30

RESSOURCESFINANCIERES :

90

Résultat Économique

15

Compte de résultat« Année N »

Bilan Financier Y« 31/12/année N »

1

2

3

ChargesFinancières

3

Résultat Net12

CAPITALECONOMIQUE :

90

DettesFinancières

60

Capitaux Propres

30

RESSOURCESFINANCIERES :

90

Résultat Économique

15

Compte de résultat« Année N »

Bilan Financier Y« 31/12/année N »

ChargesFinancières

3

Résultat Net12

CAPITALECONOMIQUE :

90

DettesFinancières

60

Capitaux Propres

30

RESSOURCESFINANCIERES :

90

CAPITALECONOMIQUE :

90

DettesFinancières

60

Capitaux Propres

30

RESSOURCESFINANCIERES :

90

Résultat Économique

15

Compte de résultat« Année N »

Compte de résultat« Année N »

Bilan Financier Y« 31/12/année N »

Bilan Financier Y« 31/12/année N »

1

2

3

Sensibilisation à la performance économique et financière

49

La comparaison entre la performance financiere « Rcp = 40 % » et la renta-bilite economique « Re = 16,67 % » permet de mettre en evidence une differencede 23,33 % induite par la politique financiere de l’entreprise. Ces 23,33 %traduisent l’impact de l’equilibre financier sur la performance financiere, c’est le« levier financier (L) ».

CAPITALECONOMIQUE :

90Re R.E.

C.E.16,67 %

R.N.C.P.

Rcp

40 %

Dettesfinancières

60 30

RESSOURCESFINANCIERES :

90L = Rcp – Re=

23,33%

Mise en évidence du levier financier (L) :

Ch. Fi.i

5%

CAPITALECONOMIQUE :

90

CAPITALECONOMIQUE :

90Re RE

CE16,67 %

RNCP

Rcp

40 %

Capitauxpropres

30

RESSOURCESFINANCIERES :

90

RESSOURCESFINANCIERES :

90L = Rcp – Re=

23,33 %

é

DFi

5%

Ayant mis en evidence l’existence de l’effet de levier en comparant larentabilite des capitaux propres « Rcp » a la rentabilite economique « Re »,nous allons maintenant analyser les causes de cet effet de levier qui sont doubles :

– tout d’abord, la difference entre la rentabilite economique et le cout desdettes financieres ;

– ensuite, l’importance des dettes financieres par rapport aux capitauxpropres.

a) Différence entre rentabilité économique et coût des dettes financièresSi l’on considere la societe Y, 1 e place dans le capital economique rapporte0,166 7 e de resultat economique. Par ailleurs, 1 e emprunte coute 0,05 e (3 Ke

d’interet / 60 Ke d’emprunt). Le cout d’emprunt « i » est donc egal a 5 %. Ainsi,chaque euro emprunte et place dans le capital economique genere un revenusupplementaire de (0,166 7 e – 0,05 e = 0,116 7 e). Ce revenu supplementaireameliore la rentabilite des capitaux investis par l’actionnaire.

Lorsque le differentiel entre la rentabilite economique « Re » et le cout del’emprunt « i » est positif (Re – i 4 0), l’effet de levier est positif. Dans le cascontraire (Re – i 5 0), l’effet de levier est negatif.

b. Importance des dettes financieres par rapport au capital apporteL’importance de l’endettement financier par rapport aux capitaux propres

(DF / CP) constitue un bras de levier avec un effet amplificateur si DF / CP 4 1et un effet reducteur dans le cas contraire (DF / CP 5 1).

Pour la societe Y, le montant des dettes financieres s’eleve a 60 Ke alors que lemontant des apports est de 30 Ke : le bras de levier DF / CP est de 2 (60/30). Ilest superieur a 1 et joue donc un effet d’amplification. Ainsi, l’importance des

La méthode

50

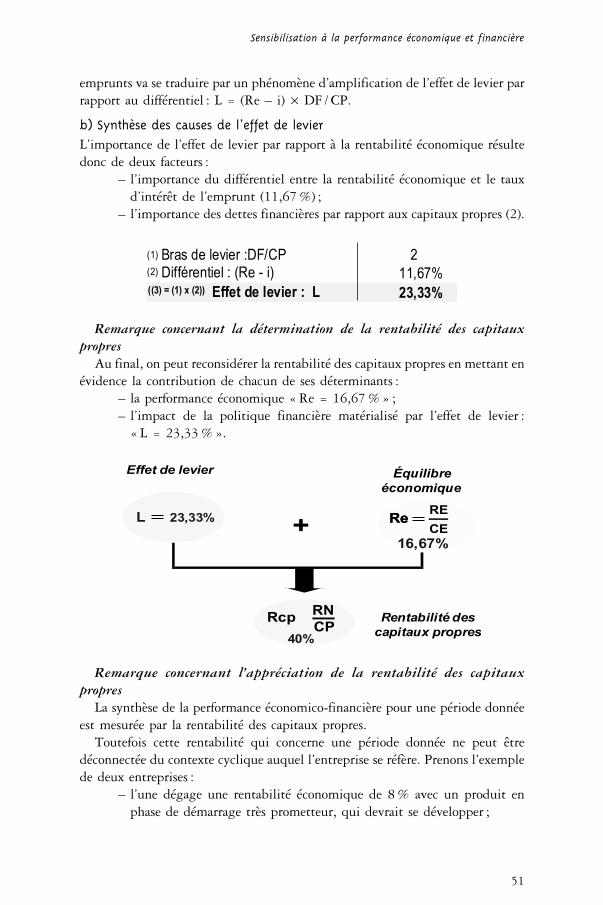

emprunts va se traduire par un phenomene d’amplification de l’effet de levier parrapport au differentiel : L = (Re – i)6DF / CP.

b) Synthèse des causes de l’effet de levierL’importance de l’effet de levier par rapport a la rentabilite economique resultedonc de deux facteurs :

– l’importance du differentiel entre la rentabilite economique et le tauxd’interet de l’emprunt (11,67 %) ;

– l’importance des dettes financieres par rapport aux capitaux propres (2).

(1) Bras de levier :DF/CP 2(2) Différentiel : (Re - i) 11,67%((3) = (1) x (2)) Effet de levier : L 23,33%

Remarque concernant la determination de la rentabilite des capitauxpropres

Au final, on peut reconsiderer la rentabilite des capitaux propres en mettant enevidence la contribution de chacun de ses determinants :

– la performance economique « Re = 16,67 % » ;– l’impact de la politique financiere materialise par l’effet de levier :

« L = 23,33 % ».

RNCP

Rcp

Équilibre économique

16,67%CE

REReReL

Effet de levier

23,33%

40%

Rentabilité descapitaux propres

+

Remarque concernant l’appreciation de la rentabilite des capitauxpropres

La synthese de la performance economico-financiere pour une periode donneeest mesuree par la rentabilite des capitaux propres.

Toutefois cette rentabilite qui concerne une periode donnee ne peut etredeconnectee du contexte cyclique auquel l’entreprise se refere. Prenons l’exemplede deux entreprises :

– l’une degage une rentabilite economique de 8 % avec un produit enphase de demarrage tres prometteur, qui devrait se developper ;

Sensibilisation à la performance économique et financière

51

– l’autre degage une rentabilite de 11 % avec un produit en fin de vie sanspour autant que l’entreprise ne developpe de produits relais.

Meme si la rentabilite de la premiere entreprise est plus faible aujourd’hui, sarentabilite devrait s’ameliorer avec la maturite du produit. La seconde entreprisen’a pas de perspective d’amelioration de sa rentabilite economique.

Il est important de situer la rentabilite dans un contexte pluriannuel etde considerer les phenomenes de cycles d’activites (cycle produits, cycles tech-nologiques...).

Par ailleurs, independamment des phenomenes cycliques, si l’entrepriseconnaıt la rentabilite qu’elle a degagee dans le passe, elle n’en maıtrise pas ledevenir. Le fonctionnement de l’environnement economico-financier est laresultante d’actions menees par l’ensemble des acteurs concernes (clients, four-nisseurs, concurrents, Etat, organismes financiers), chacun d’entre eux ayant uncertain pouvoir d’intervention. L’entreprise exposee au comportement des acteursconcernes est soumise a de fortes incertitudes qui conditionnent les equilibreseconomiques et financiers.

Nous pouvons ainsi schematiser l’approche de la performance globale del’entreprise :

Appréciation du risque :

Risque économiqueRisque financier

Evolution de l’activité :Variation du C.A.

et perspectives futures

EquilibreEconomique :

“rentabilité

économique”

EquilibreFinancier :“Modalité de

financement

du C.E. »

de la rentabilité des capitaux propres

Appréciation de la performance économico-financière :

Appréciation du risque :

Risque économiqueRisque financier

Appréciation du risque :

Risque économiqueRisque financierRisque économiqueRisque financier

Evolution de l’activité :Variation du C.A.

et perspectives futures

Évolution de l’activité :Variation du CA

et perspectives futures

Rentabilité descapitaux propres:

Résultat net

capitaux propres

au regard de :

EquilibreEconomique :

“rentabilité

économique”

EquilibreFinancier :“Modalité de

financement

du C.E. »

Équilibreéconomique:

“rentabilité

économique”

Équilibrefinancier :“Modalité de

financement

du CE”

Éléments constitutifs de la rentabilité des capitaux propres

Appréciation de la performance économico-financière :

La performance economique et financiere de l’entreprise s’apprecie au regardde sa rentabilite actuelle et passee mais aussi de son risque de fluctuation. Lavolatilite de la rentabilite dans un contexte d’evolution permanente de l’activitedepend du risque economique mais egalement du risque financier.

La méthode

52

Chapitre 4

Les déterminants de laperformance économique

NOTIONS CLES

Deux composantes dans l’outil economique :– Une composante interne : moyens humains et materiels generant l’activite

d’exploitation et accessoirement les operations exceptionnelles.– Une composante externe : titres de participation detenus sur des filiales

generant des produits financiers.Les determinants de la rentabilite d’exploitation : REX / CE– La profitabilite d’exploitation, qui traduit la capacite de l’activite de l’entre-

prise a generer du resultat d’exploitation (REX / P).– Le coefficient de rotation du CE, qui est fonction de l’importance des capitaux

engages (P / CE).

1. Performance économique et performance d’exploitationL’outil economique comprend l’ensemble des moyens mis en œuvre par lesdirigeants de l’entreprise en fonction du cadre de reference de l’entreprise.Au-dela de l’articulation metier / dimension qui constitue la raison d’etre del’entreprise, l’outil economique comprend deux composantes :

– Une composante interne qui comprend, a l’interieur du perimetrejuridique de l’entreprise, l’ensemble des moyens humains et materielsdont l’utilisation entraıne la consommation de charges d’exploitation envue de la realisation de produits d’exploitation : l’activite d’exploita-tion. Elle constitue l’essentiel de l’activite economique.Toujours dans le cadre de l’activite economique, l’entreprise peutaccessoirement etre amenee a realiser des operations exceptionnellesqui, generalement, concernent directement la composition de son outil

53

economique (par exemple : plus-values sur cession d’immobilisations,couts de restructuration...).

– Une composante externe materialisee par des titres de participationsur les filiales faisant partie du perimetre du groupe. La fonction de cesfiliales peut etre commerciale, technique et dans ce cas leur activite peutindirectement impliquer l’activite d’exploitation ; elles peuvent aussiavoir une activite deconnectee de la societe mere. En tout etat de cause,les dividendes reverses par la societe fille a sa mere constituent desproduits financiers qui font aussi partie integrante du resultat econo-mique, la filiale pouvant etre consideree comme un prolongement del’outil economique de la mere.

Ainsi le resultat economique comprend, a titre principal, le resultat d’ex-ploitation et, a titre accessoire, le resultat exceptionnel et les produits financiers.

Activité exceptionnelle

Résultatexceptionnel

Résultat économique

CapitaléconomiqueRésultat économique

Capital économique

Synthèse de l’ équilibreéconomique

Résultatd’exploitation

Activité d’exploitation

Effectif moyen

Composante interne :

Utilisateur d’immobilisations

Produitsfinanciers

Gestion des actifs financiers

Titres de participation

Composante externe :

Ou

tiléco

no

miq

ue

La rentabilite economique est donc fonction essentiellement de la rentabilited’exploitation, mais aussi de la contribution des operations exceptionnelles et desproduits financiers.

Résultat économique

Capital économique

+ +Résultat exceptionnel

Capital économique

Produits financiers

Capital économique

2. La contribution des opérations exceptionnelles et des produits financiers :

La rentabilité d’exploitation constitue le « poumon » de la rentabilité économique :

Résultat exploitation

Capital économique

1. la rentabilité d’exploitation(synthèse de la performance d’exploitation):

Fonction de :

La méthode

54

2. Analyse de la performance d’exploitationLa performance d’exploitation sanctionne l’exercice par l’entreprise de son metier.C’est la raison pour laquelle elle constitue l’essentiel de la performance globale del’entreprise.

Elle peut ensuite etre modifiee par des operations exceptionnelles, des produitsfinanciers et l’effet de levier.

Il n’en demeure pas moins que les fondements de l’entreprise concernent bienl’activite d’exploitation et que la rentabilite d’exploitation est le pivot structurelde la rentabilite des capitaux propres.

Dans cette partie nous allons caracteriser la rentabilite d’exploitationen mettant en evidence les principaux determinants.

2.1. Mise en évidence de la rentabilité d’exploitation

Sur un cycle, l’entreprise doit degager un resultat d’exploitation conformeaux attentes des investisseurs ayant finance le capital economique.

La presentation schematique du processus d’exploitation permet de position-ner l’utilite des « acteurs salaries » œuvrant au cœur du processus d’exploitationet celle des « acteurs financiers » qui, en tant qu’investisseurs, sont interesses parla rentabilite d’exploitation.

Rentabilité d’exploitation: : Résultat d’exploitation (REX)

Capital économique (CE)« Rex »

Présentation schématique du processus d’exploitation

OUTIL ECONOMIQUEActeurs salariés

utilisateurs d’immobilisations

1a. L’objet de l’outil économique est laréalisation de l’activité d’exploitation

CAPITALECONOMIQUE

nécessitant le recours à des

Acteurs financiers

1b. L’utilisation de l’outil économique génère des besoins de financement

3. La fonction du résultat d’exploitationest de rémunérer le capital économique

Produits d’exploitation

Charges d’exploitation

Résultat d’exploitation

ACTIVITE D’EXPLOITATION

2. Le résultat d’exploitationsanctionne l’activité

d’exploitation

Si la performance d’exploitation est materialisee par la rentabilite d’exploi-tation, nous allons voir que celle-ci comprend differentes facettes permettantd’avoir une approche typologique des entreprises en fonction de la structurationde leur rentabilite.

Les déterminants de la performance économique

55

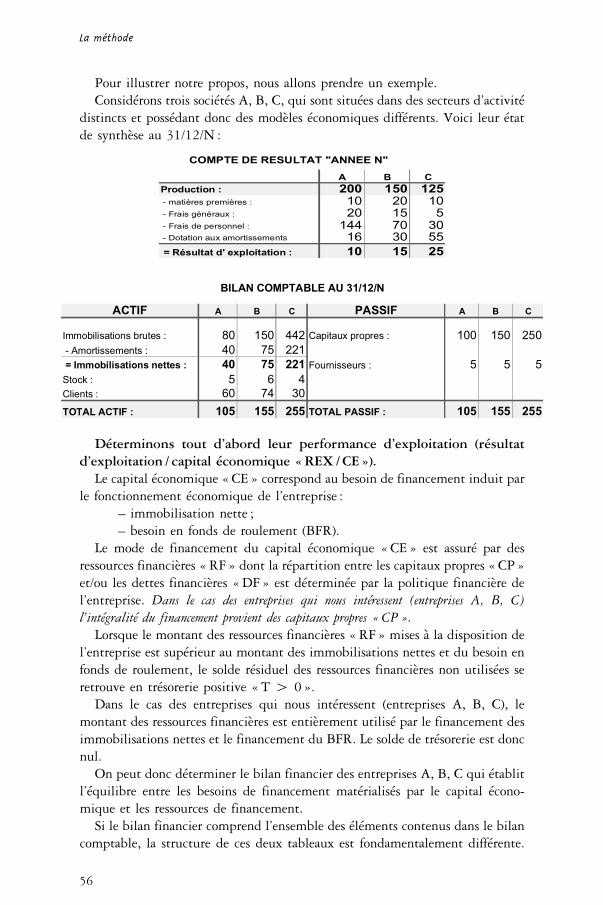

Pour illustrer notre propos, nous allons prendre un exemple.Considerons trois societes A, B, C, qui sont situees dans des secteurs d’activite

distincts et possedant donc des modeles economiques differents. Voici leur etatde synthese au 31/12/N :

COMPTE DE RESULTAT "ANNEE N"

A B CProduction : 200 150 125 - matières premières : 10 20 10 - Frais généraux : 20 15 5 - Frais de personnel : 144 70 30 - Dotation aux amortissements 16 30 55

= Résultat d' exploitation : 10 15 25

BILAN COMPTABLE AU 31/12/N

ACTIF A B C PASSIF A B C

Immobilisations brutes : 80 150 442 Capitaux propres : 100 150 250

- Amortissements : 40 75 221

= Immobilisations nettes : 40 75 221 Fournisseurs : 5 5 5

Stock : 5 6 4

Clients : 60 74 30

TOTAL ACTIF : 105 155 255 TOTAL PASSIF : 105 155 255

Determinons tout d’abord leur performance d’exploitation (resultatd’exploitation / capital economique « REX / CE »).

Le capital economique « CE » correspond au besoin de financement induit parle fonctionnement economique de l’entreprise :

– immobilisation nette ;– besoin en fonds de roulement (BFR).

Le mode de financement du capital economique « CE » est assure par desressources financieres « RF » dont la repartition entre les capitaux propres « CP »et/ou les dettes financieres « DF » est determinee par la politique financiere del’entreprise. Dans le cas des entreprises qui nous interessent (entreprises A, B, C)l’integralite du financement provient des capitaux propres « CP ».

Lorsque le montant des ressources financieres « RF » mises a la disposition del’entreprise est superieur au montant des immobilisations nettes et du besoin enfonds de roulement, le solde residuel des ressources financieres non utilisees seretrouve en tresorerie positive « T 4 0 ».

Dans le cas des entreprises qui nous interessent (entreprises A, B, C), lemontant des ressources financieres est entierement utilise par le financement desimmobilisations nettes et le financement du BFR. Le solde de tresorerie est doncnul.

On peut donc determiner le bilan financier des entreprises A, B, C qui etablitl’equilibre entre les besoins de financement materialises par le capital econo-mique et les ressources de financement.

Si le bilan financier comprend l’ensemble des elements contenus dans le bilancomptable, la structure de ces deux tableaux est fondamentalement differente.

La méthode

56

Le bilan comptable etablit un equilibre patrimonial entre les elements positifsdu patrimoine « actif » et les elements negatifs du patrimoine « passif » alorsque le bilan financier etablit l’equilibre financier entre les « besoins » et les« ressources ».

A partir du bilan comptable, nous avons construit les bilans financiers desentreprises A, B, C au 31/12/N.

BILAN FINANCIER AU 31/12/N

BESOINS A B C RESSOURCES A B C

Immobilisations brutes : 80 150 442 Capitaux propres : 100 150 250 - Amortissements : 40 75 221 = Immobilisations nettes : (1) 40 75 221Stock : 5 6 4 + Clients : 60 74 30

- Fournisseurs : 5 5 5 = Besoins en fonds de roulement : (2) 60 75 29

TOTAL CAPITAL ECONOMIQUE : (1) + (2) 100 150 250 TOTAL RESSOURCES FINANCIERES : 100 150 250

On peut donc determiner la rentabilite d’exploitation (REX / CE).

A B CRésultat d'exploitation : (REX) 10 15 25Capital économique : (CE) 100 150 250Rentabilité d'exploitation : (Rex)

Résultat d'exploit. / Capital éco. (REX/CE) 10% 10% 10%

Remarques generales sur l’appreciation de la rentabilite d’exploitationLe critere de rentabilite indique le rendement des capitaux engages par les

investisseurs. L’attente de rendement d’un investisseur est la meme quelle quesoit l’entreprise et donc quel que soit son secteur d’activite. L’engagement descapitaux etant prealable au resultat, l’investissement dans une entreprise se feraen fonction d’une esperance de gain. Or, qui dit esperance dit aussi risque denon-realisation. Ainsi, quand on parle de niveau de rentabilite, on doit l’associerau risque couru par l’investisseur. Par exemple, dans des secteurs a tres hautrisque comme la biotechnologique, les investisseurs, sachant que les projets sonttres longs a se mettre en place et que leur chance de survie est relativement faible,ont des exigences de rendements de plus de 40 %...

Nous utiliserons un taux de 10 % comme taux de reference pour considererque l’entreprise a une performance d’exploitation suffisante, sachant que dans ces10 %, 4 % correspondent au rendement des actifs sans risque (obligation duTresor) et 6 % a la prime moyenne de risque des entreprises francaises.

On arrive ainsi a un taux de 10 % (4 % + 6 %). Ce taux s’entend donc pour uneentreprise qui est en rythme de croisiere et qui n’est pas dans un secteur d’activitetrop risque. On pondere donc l’appreciation de la performance en fonction del’estimation du risque.

Concernant nos trois societes A, B, C, elles ont donc toutes trois uneperformance identique correspondant au niveau standard de 10 %.

Si on compare la performance de A et de C, on observe que C degage unresultat de 25 Ke, donc 2,5 fois plus eleve que celui de A (10 Ke). Neanmoinsles deux entreprises A et C possedent la meme rentabilite, car, si le resultat est2,5 fois plus eleve chez C, les capitaux engages sont eux aussi 2,5 fois plus eleves.

Les déterminants de la performance économique

57

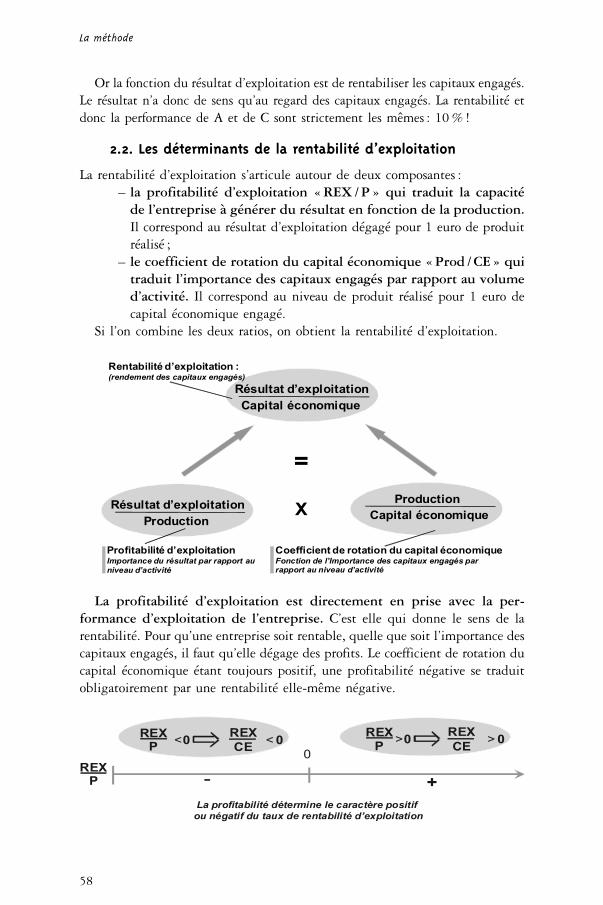

Or la fonction du resultat d’exploitation est de rentabiliser les capitaux engages.Le resultat n’a donc de sens qu’au regard des capitaux engages. La rentabilite etdonc la performance de A et de C sont strictement les memes : 10 % !

2.2. Les déterminants de la rentabilité d’exploitation

La rentabilite d’exploitation s’articule autour de deux composantes :– la profitabilite d’exploitation « REX / P » qui traduit la capacite

de l’entreprise a generer du resultat en fonction de la production.Il correspond au resultat d’exploitation degage pour 1 euro de produitrealise ;

– le coefficient de rotation du capital economique « Prod / CE » quitraduit l’importance des capitaux engages par rapport au volumed’activite. Il correspond au niveau de produit realise pour 1 euro decapital economique engage.

Si l’on combine les deux ratios, on obtient la rentabilite d’exploitation.

Résultat d’exploitationCapital économique

Rentabilité d’exploitation :(rendement des capitaux engagés)

Profitabilité d’exploitationImportance du résultat par rapport au niveau d’activité

=

Résultat d’exploitationProduction

Coefficient de rotation du capital économiqueFonction de l’Importance des capitaux engagés par rapport au niveau d’activité

XProduction

Capital économique

La profitabilite d’exploitation est directement en prise avec la per-formance d’exploitation de l’entreprise. C’est elle qui donne le sens de larentabilite. Pour qu’une entreprise soit rentable, quelle que soit l’importance descapitaux engages, il faut qu’elle degage des profits. Le coefficient de rotation ducapital economique etant toujours positif, une profitabilite negative se traduitobligatoirement par une rentabilite elle-meme negative.

0

<0 < 0

La profitabilité détermine le caractère positif ou négatif du taux de rentabilité d’exploitation

- +

>0 > 0REX

PREX

P

REXP

REXCE

REXCE

La méthode

58

Le coefficient de rotation du capital economique « P / CE » est un coef-ficient multiplicateur ayant un effet amplificateur si le coefficient de rotation ducapital economique est superieur a 1, ou au contraire reducteur si celui-ci estcompris entre 0 et 1 (le coefficient de rotation ne peut pas etre negatif).

1

< 1REXCE

<

0

Le coefficient de rotation a un impact amplificateurs ’il est supérieur à 1 et réducteur s ’il est inférieur à 1

>1 >REX

PREX

PP

CEP

CE

PCE

REXCE

- +

La decomposition de la rentabilite des trois societes A, B, C, en fonction deleur profitabilite d’exploitation et de leur coefficient de rotation du capitaleconomique va donner des profils de societe differents, alors que ces troisentreprises ont la meme performance d’exploitation (REX / CE = 10 %).

. Determination de la profitabilite d’exploitation (REX / P)

Profitabilité d'exploitation : A B CRésultat d'exploitation : (REX) 10 15 25Production (P) 200 150 125Résultat d'exploit./ Production (REX /P) 5% 10% 20%

. Determination du coefficient de rotation du capital economique (P / CE)

Coefficient de rotation du CE : A B CProduction (P) 200 150 125Capital économique : (CE) 100 150 250Production / Capital économique (P/CE) 2 1 0,5

. Caracterisation de la rentabilite d’exploitation par ses determinants :(REX / P et P / CE)

Les déterminants de la performance économique

59

Analyse des conditions de realisation de la rentabilite d’exploitation destrois societes (A, B, C) :

– C a un coefficient de rotation inferieur a 1 (P / CE = 0,5) : cela signifiequ’elle a de gros besoins de financement. De ce fait, le coefficientde rotation est reducteur. Ainsi, pour obtenir une rentabilite de 10 %,C a une exigence de profitabilite d’exploitation de 20 %.

– A a au contraire un coefficient de rotation eleve (P / CE = 2) : l’impor-tance de ce coefficient traduit la faiblesse des capitaux devant etreengages. Avec un coefficient de rotation amplificateur de 2, uneprofitabilite d’exploitation de 5 % suffit pour degager une rentabilitede 10 %.

– B presente un coefficient de rotation de 1. Il n’y a ni effet amplificateur,ni effet reducteur, une rentabilite de 10 % necessite une profitabilited’exploitation de meme niveau.

Ainsi, la structure de la rentabilite d’exploitation des trois societesmontre bien l’indissociabilite des trois ratios :

– La rentabilite d’exploitation (REX / CE) est l’indicateur de syn-these, il traduit la performance d’exploitation de l’entreprise : il doitsatisfaire aux exigences des marches financiers (en fonction de l’evalua-tion du risque couru).

– Le coefficient de rotation du capital economique (P / CE) estetroitement lie au secteur d’activite et a la politique industriellede l’entreprise : la structure economique, une fois etablie, se caracte-risera par un coefficient de rotation qui constitue pour l’entreprise unecontrainte a prendre en compte pour l’exigence de profitabilite.

– La profitabilite d’exploitation (REX / P) est l’element generateurde rentabilite : elle ne s’apprecie qu’au regard de la rentabilite qu’ellepermet de degager. Si l’on considere les trois entreprises A, B, C, ellesdegagent des niveaux de profitabilite differents (celui de C etant 4 foisplus eleve que celui de A) mais qui sont finalement equivalents,puisque, au final, ils permettent a chaque entreprise de degager unerentabilite identique. Ainsi, indiquee seule, sans reference au coefficientde rotation ou a la rentabilite d’exploitation, la profitabilite ne permetpas de qualifier la performance de l’entreprise.

De meme, une decision ayant un impact a la fois sur la profitabilite et lecoefficient de rotation (par exemple : choix d’investissement, modification de lapolitique des remises accordees aux clients en cas de paiement comptant...) n’ade sens qu’au regard de la rentabilite des capitaux mis en jeu par la decision.

2.3. Typologie des entreprises en fonction de leur niveaude rentabilité d’exploitation

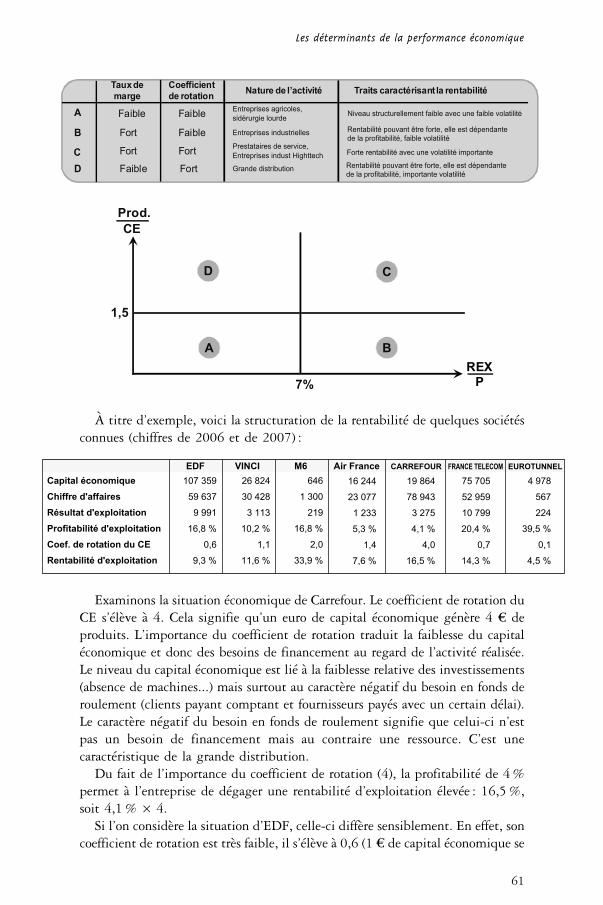

On peut classer les entreprises en fonction de l’importance de leur profitabiliteet de leur coefficient de rotation. On met alors en evidence une matricecorrespondant a quatre types d’entreprises.

La méthode

60

A

B

C

D

Entreprises agricoles,

sidérurgie lourde Faible

Grande distribution

Prestataires de service,

Entreprises indust Highttech

Entreprises industrielles

Taux de marge

Coefficient de rotation

Fort

Fort

Faible

Fort

Fort

Faible

Faible

Nature de l’activité Traits caractérisant la rentabilité

Niveau structurellement faible avec une faible volatilité

Rentabilité pouvant être forte, elle est dépendante

de la profitabilité, faible volatilité

Forte rentabilité avec une volatilité importante

Rentabilité pouvant être forte, elle est dépendante

de la profitabilité, importante volatilité

REXP

Prod.CE

1,5

7%

A B

CD

A titre d’exemple, voici la structuration de la rentabilite de quelques societesconnues (chiffres de 2006 et de 2007) :

VINCI M6 Air France CARREFOUR FRANCE TELECOM EUROTUNNELEDFCapital économiqueChiffre d'affairesRésultat d'exploitationProfitabilité d'exploitationCoef. de rotation du CERentabilité d'exploitation

107 359

59 637

9 991

16,8 %

0,6

9,3 %

26 824

30 428

3 113

10,2 %

1,1

11,6 %

646

1 300

219

16,8 %

2,0

33,9 %

16 244

23 077

1 233

5,3 %

1,4

7,6 %

19 864

78 943

3 275

4,1 %

4,0

16,5 %

75 705

52 959

10 799

20,4 %

0,7

14,3 %

4 978

567

224

39,5 %

0,1

4,5 %

Examinons la situation economique de Carrefour. Le coefficient de rotation duCE s’eleve a 4. Cela signifie qu’un euro de capital economique genere 4 e deproduits. L’importance du coefficient de rotation traduit la faiblesse du capitaleconomique et donc des besoins de financement au regard de l’activite realisee.Le niveau du capital economique est lie a la faiblesse relative des investissements(absence de machines...) mais surtout au caractere negatif du besoin en fonds deroulement (clients payant comptant et fournisseurs payes avec un certain delai).Le caractere negatif du besoin en fonds de roulement signifie que celui-ci n’estpas un besoin de financement mais au contraire une ressource. C’est unecaracteristique de la grande distribution.

Du fait de l’importance du coefficient de rotation (4), la profitabilite de 4 %permet a l’entreprise de degager une rentabilite d’exploitation elevee : 16,5 %,soit 4,1 %6 4.

Si l’on considere la situation d’EDF, celle-ci differe sensiblement. En effet, soncoefficient de rotation est tres faible, il s’eleve a 0,6 (1 e de capital economique se

Les déterminants de la performance économique

61

traduit par 0,6 e de production). La faiblesse de ce coefficient de rotation a uneffet reducteur sur la rentabilite d’exploitation. Elle traduit l’importance desbesoins de financement lies au poids des immobilisations (cout des centrales etdes equipements).

Pour obtenir une rentabilite proche de 10 % (9,3 %), avec un coefficient derotation de 0,6, l’entreprise EDF doit degager une profitabilite de 16,8 %.

Ainsi, si l’on s’en tient a la rentabilite d’exploitation 2007, on observe que larentabilite de Carrefour est plus forte que celle d’EDF et ce malgre uneprofitabilite beaucoup plus elevee chez EDF (15,9 %) que chez Carrefour (4,2 %) !

2.4. Impact de l’évolution de la structuration de la rentabilitéd’exploitation sur sa sensibilité

Considerons deux societes A et B dont les donnees sont les suivantes :

Capital économique : 500

Synthèse besoins de financement :

Production :Résultat d’exploitation :

5 00050

Synthèse de l’activité d’exploitation «année N» :A

500

50050

B

A l’issue de l’annee N, la performance des deux societes est identique :

Capital économique : 500 500

Résultat d’exploitation: 50 50

10 % 10 %

Rentabilité d’exploitation: «REX/CE»

A B

Les deux societes ont engage le meme niveau de capital economique et degagela meme rentabilite. Cependant, elles sont confrontees a une problematique devolatilite potentielle de leur rentabilite d’exploitation.

A B

10 %10 %

101% 110%

«REX/P» «P/CE»«REX/P» «P/CE»

«REX/CE»«REX/CE»

La méthode

62

Comprendrel'analyse financièreUne méthode d’apprentissagepour tous les acteurs de l’entreprise

Chacun des acteurs de l’entreprise (dirigeants, actionnaires, salariés,clients, fournisseurs, banquiers, etc.) est concerné par la santééconomique et financière de celle-ci. Le modèle d’analyse financièredéveloppé ici propose une démarche permettant à chacun d’entre euxd’apprécier la performance de l’entreprise, selon son propre référentiel.

Ce modèle original a été conçu par l’auteur auprès de publics impliquésdans le fonctionnement de l’entreprise, notamment des dirigeants de TPEet des salariés d’entreprise.

Cette méthode a ensuite été développée auprès d’un public d’étudiants(Toulouse Business School, écoles d’ingénieurs, etc.) au cours deformations continues.

L’ouvrage est destiné autant aux étudiants (écoles supérieures decommerce, écoles d’ingénieurs, universités, IUT, BTS, etc.) qu’auxpraticiens de l’entreprise (actionnaires, dirigeants, salariés).

Cette nouvelle édition enrichie permet au lecteur :• d’acquérir les outils méthodologiques de base ;• de comprendre les mécanismes économiques et financiers

de l’entreprise ;• de valider ses connaissances à l’aide d’un QCM et d’un cas transversal.

Michel Salva ([email protected])Expert-comptable, il enseigne à Toulouse Business School (TBS). Il est également l’auteur d’Initiation à la logique comptable (Vuibert).

ISBN : 978-2-311-40283-4

Mic

hel S

alva

9 782311 402834

Com

pren

dre

l'ana

lyse

fin

anci

ère

©Corgarashu/Fotolia.com

Comprendrel'analyse financièreUne méthode d’apprentissagepour tous les acteurs de l’entreprise

Michel Salva

INCLUS :nouveau castransversal

5e édition