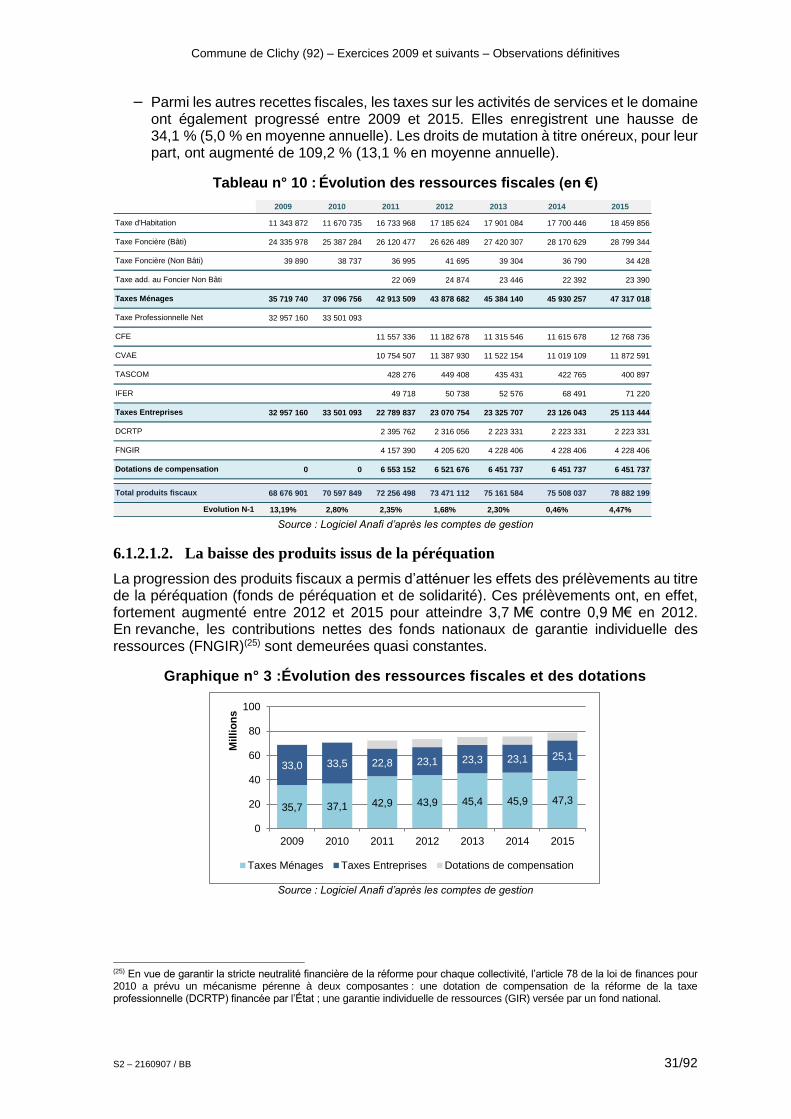

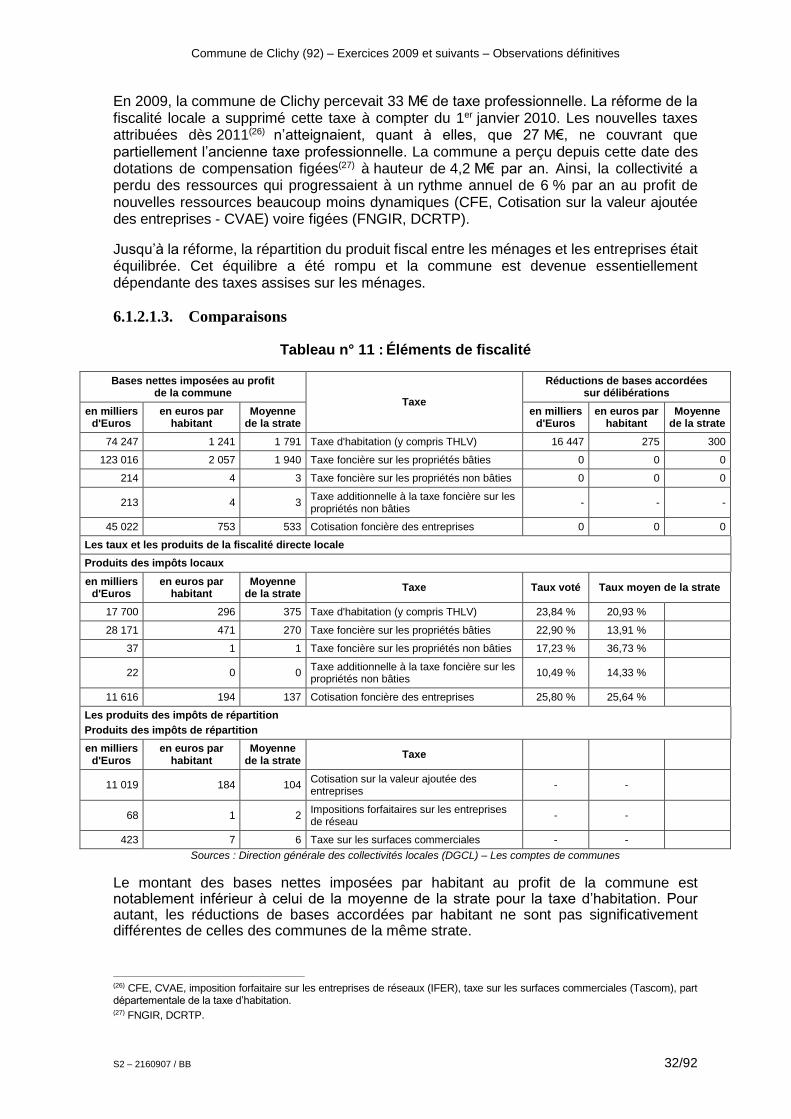

COMMUNE DE CLICHY - ccomptes.fr 2017-15 et... · Commune de Clichy (92) – Exercices 2009 et...

108

COMMUNE DE CLICHY (92) Exercices 2009 et suivants Observations définitives délibérées le 19 décembre 2016 RAPPORT D’OBSERVATIONS DÉFINITIVES ET SES RÉPONSES

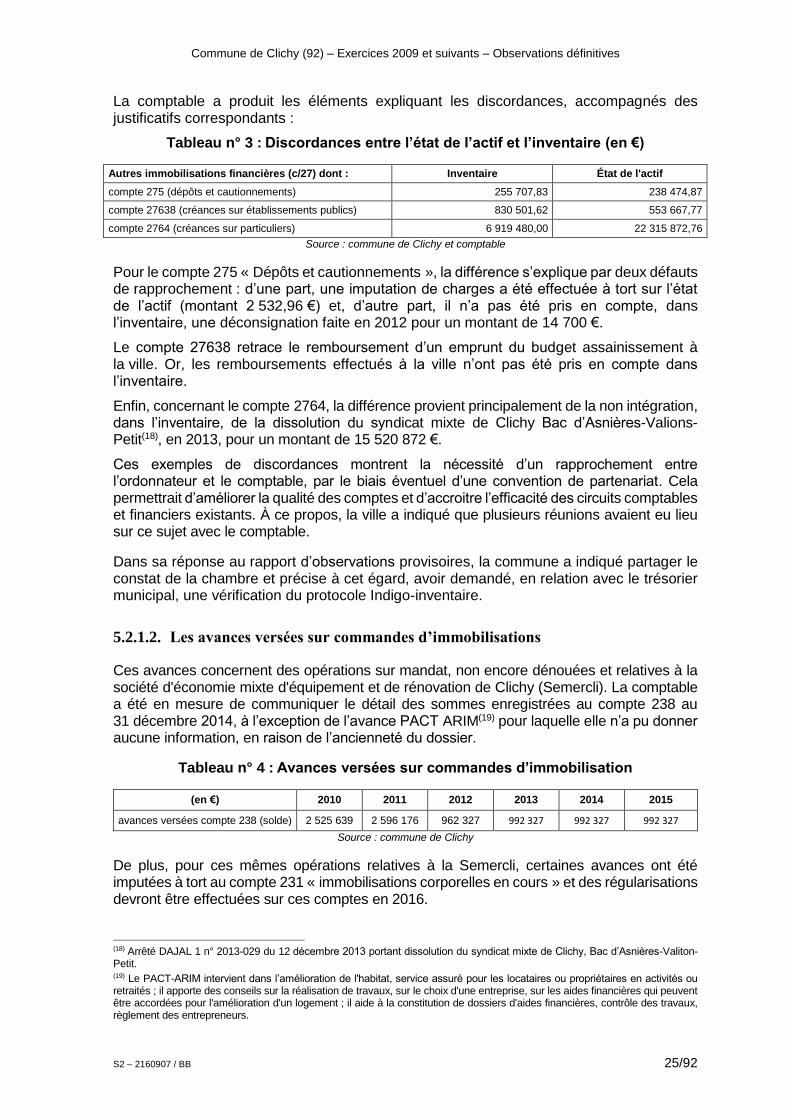

Transcript of COMMUNE DE CLICHY - ccomptes.fr 2017-15 et... · Commune de Clichy (92) – Exercices 2009 et...

COMMUNE DE CLICHY

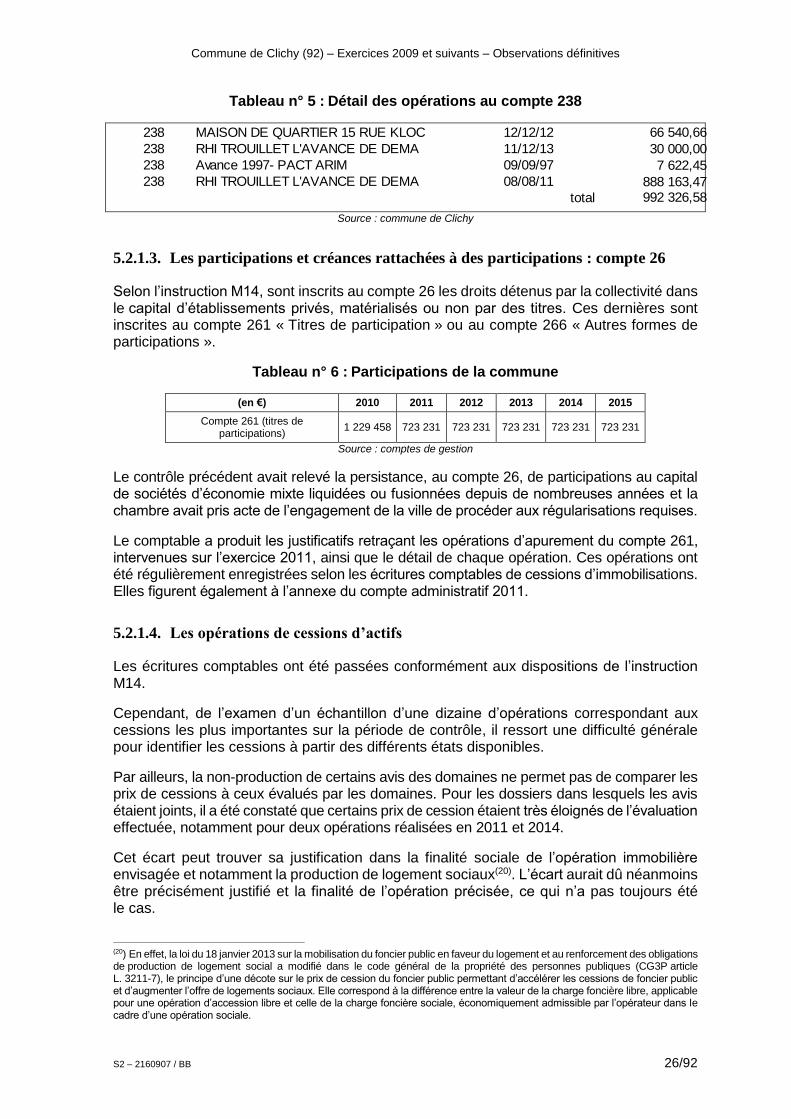

(92)

Exercices 2009 et suivants

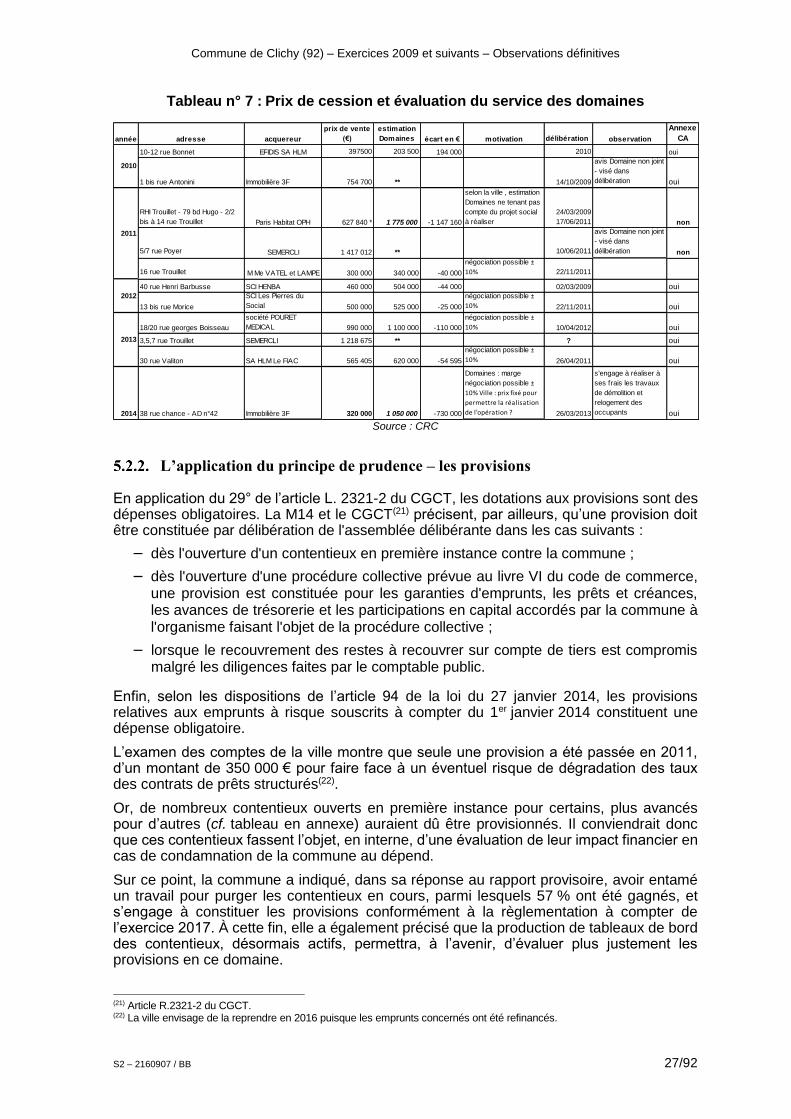

Observations définitivesdélibérées le 19 décembre 2016

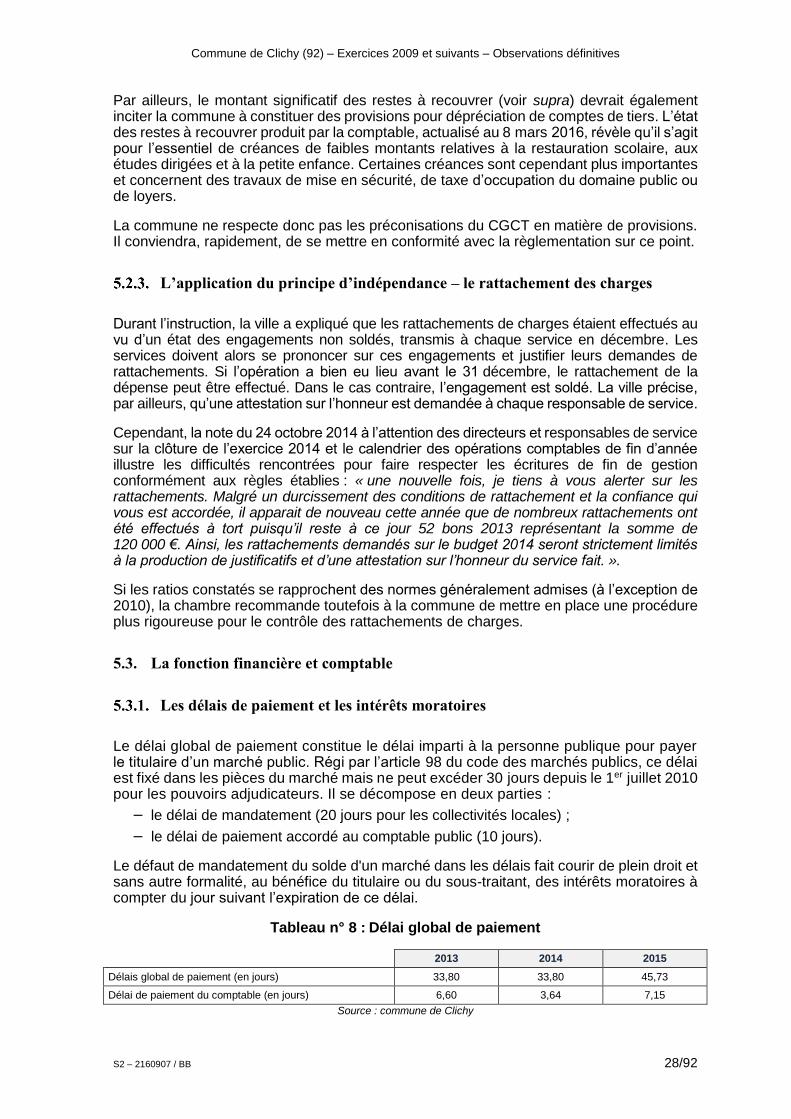

RAPPORT D’OBSERVATIONS DÉFINITIVESET SES RÉPONSES

lnivore

Texte tapé à la machine

lnivore

Texte tapé à la machine

Le 08/02/2017

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 2/92

SOMMAIRE

SYNTHÈSE ...................................................................................................................................... 5

RAPPEL À LA RÈGLEMENTATION ......................................................................................... 7

RECOMMANDATIONS ................................................................................................................. 7

OBSERVATIONS ............................................................................................................................ 8

1. OBSERVATIONS DE PROCÉDURE .................................................................................... 8

2. PRÉSENTATION DE LA COMMUNE ................................................................................. 9

2.1. Présentation administrative et institutionnelle ........................................................................................ 9 La ville de Clichy ................................................................................................................................. 9 Environnement dans lequel évolue la collectivité .............................................................................. 10 Intercommunalité ............................................................................................................................... 12

2.2. Présentation socio-économique ............................................................................................................. 12

2.3. Contexte du contrôle ............................................................................................................................. 13 L’annulation des élections et l’arrivée d’une nouvelle majorité ........................................................ 13 La délégation spéciale ........................................................................................................................ 13 Les dossiers en suspens ...................................................................................................................... 14

3. ORGANISATION DE LA COLLECTIVITÉ ...................................................................... 14

3.1. Les difficultés dans l’organisation de la collectivité ............................................................................. 14

3.2. Une recherche d’amélioration freinée par une certaine instabilité ........................................................ 16

3.3. Vers une nouvelle organisation ............................................................................................................. 16

3.4. Vers une nouvelle occupation des locaux communaux ......................................................................... 17

4. LE SUIVI DES PRÉCÉDENTES RECOMMANDATIONS .............................................. 17

4.1. Le suivi en matière de fiabilité des comptes ......................................................................................... 18 La régularisation d’écritures d’actifs fictifs ....................................................................................... 18 Le recouvrement des créances ............................................................................................................ 18

4.2. La situation financière ........................................................................................................................... 19

4.3. La gestion des ressources humaines ...................................................................................................... 20

4.4. La révision du dispositif de la concession de chauffage ....................................................................... 20

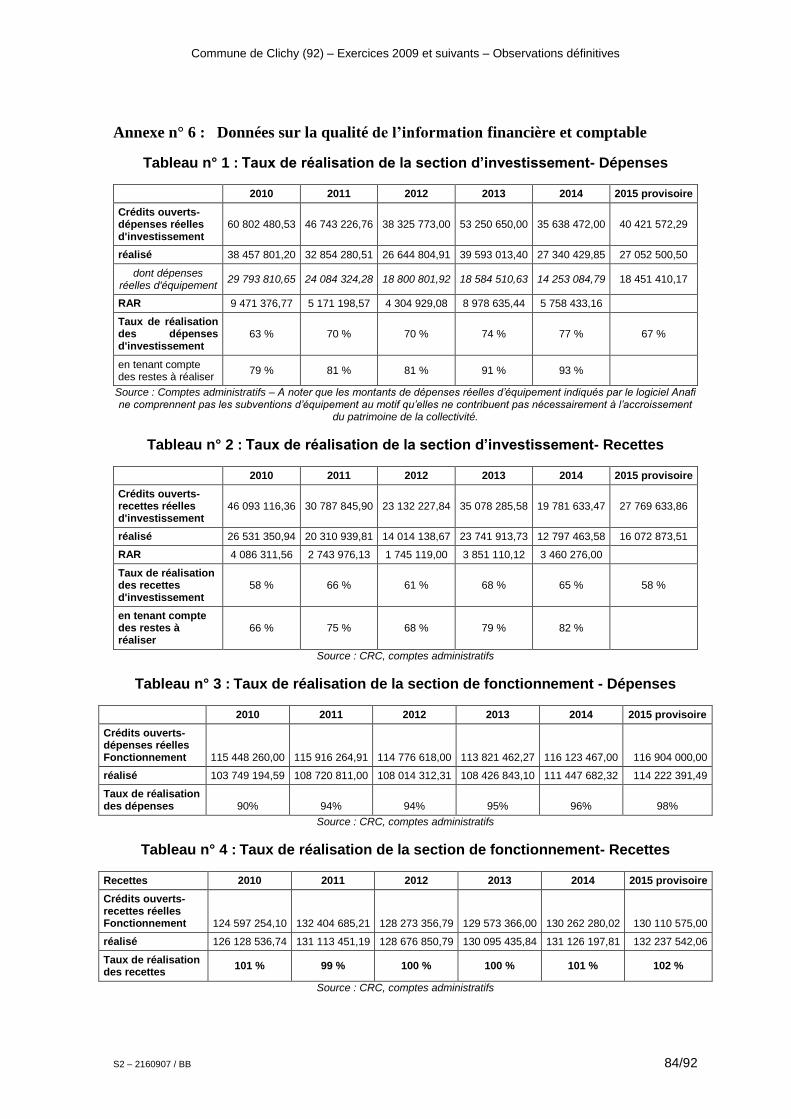

5. LA QUALITÉ DE L’INFORMATION FINANCIÈRE ET COMPTABLE ..................... 21

5.1. Qualité de l’information financière et budgétaire ................................................................................. 21 Qualité de l’information aux élus ....................................................................................................... 21 Les résultats du compte administratif ................................................................................................. 22 Les annexes obligatoires .................................................................................................................... 22 Les budgets annexes ........................................................................................................................... 24

5.2. La qualité de l’information comptable .................................................................................................. 24 La gestion du patrimoine communal .................................................................................................. 24 L’application du principe de prudence – les provisions ..................................................................... 27 L’application du principe d’indépendance – le rattachement des charges ......................................... 28

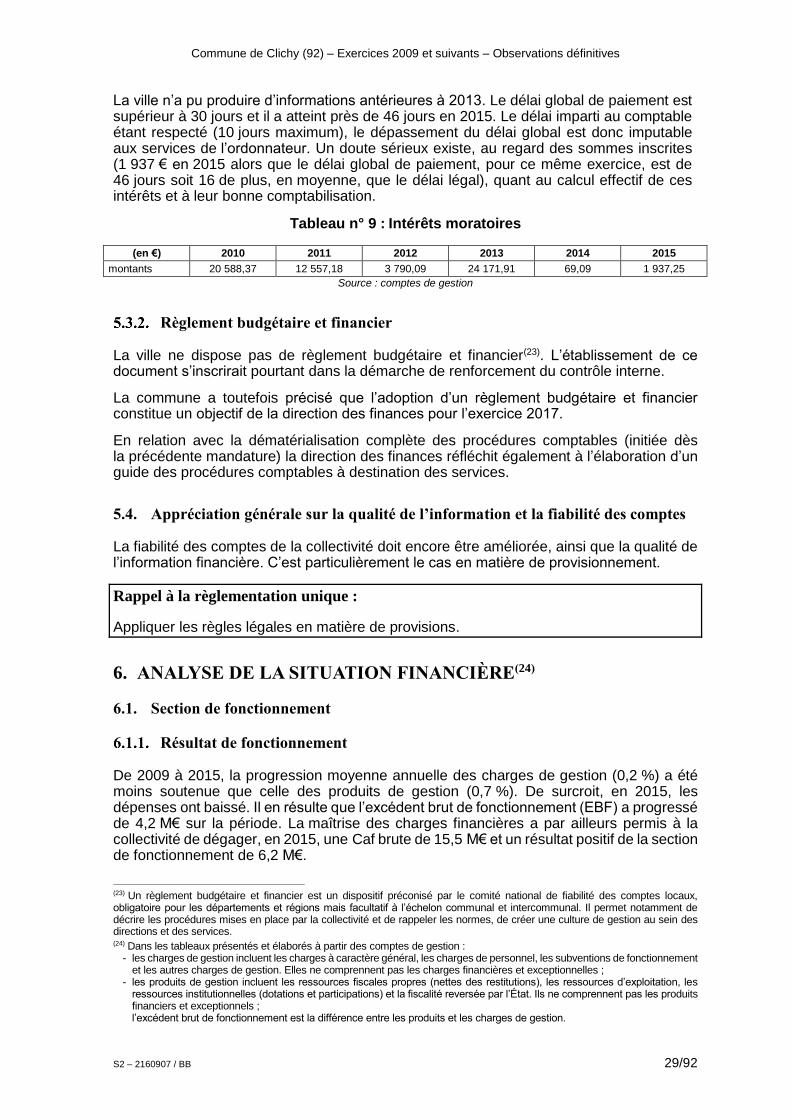

5.3. La fonction financière et comptable ...................................................................................................... 28 Les délais de paiement et les intérêts moratoires ............................................................................... 28 Règlement budgétaire et financier ...................................................................................................... 29

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 3/92

5.4. Appréciation générale sur la qualité de l’information et la fiabilité des comptes ................................. 29

6. ANALYSE DE LA SITUATION FINANCIÈRE ................................................................. 29

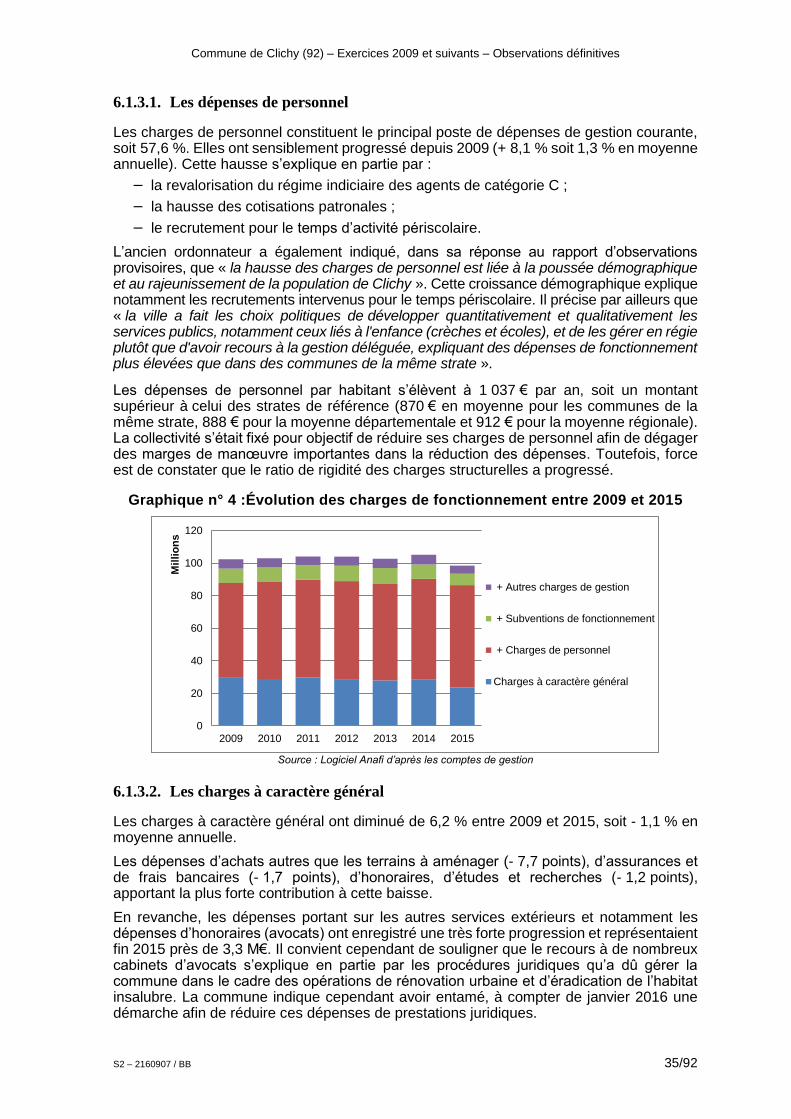

6.1. Section de fonctionnement .................................................................................................................... 29 Résultat de fonctionnement ................................................................................................................ 29 Recettes de fonctionnement ............................................................................................................... 30 Dépenses de fonctionnement .............................................................................................................. 34

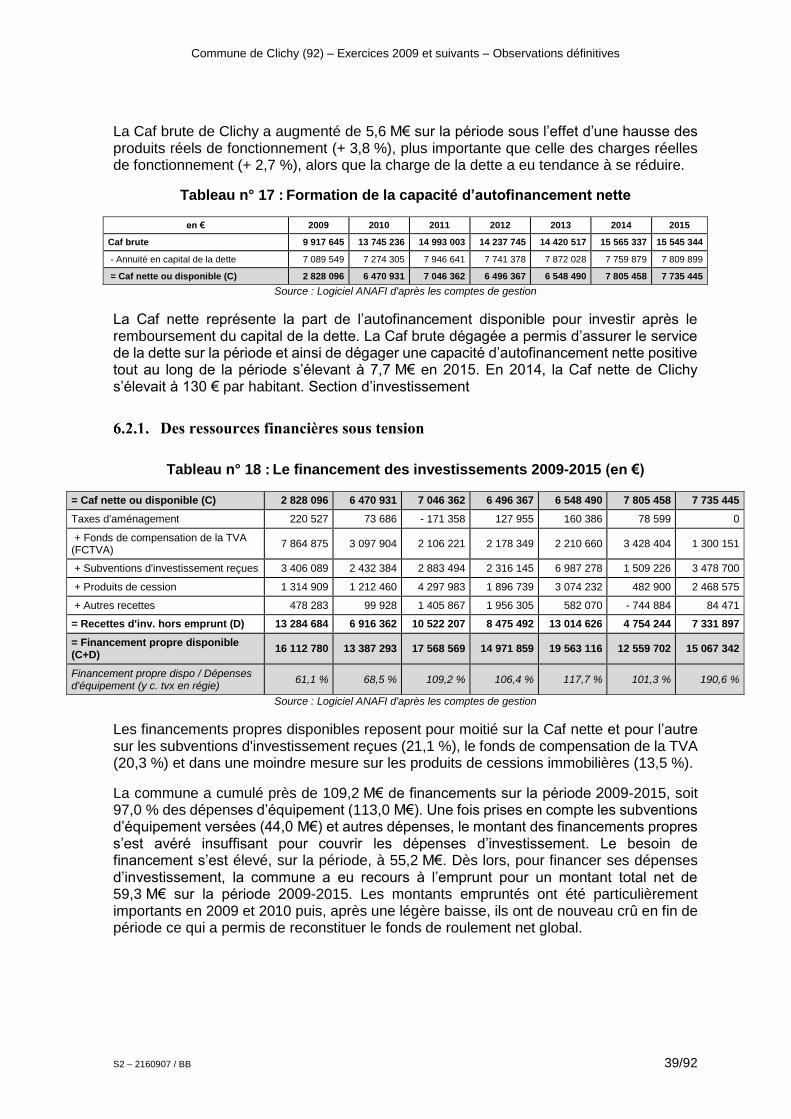

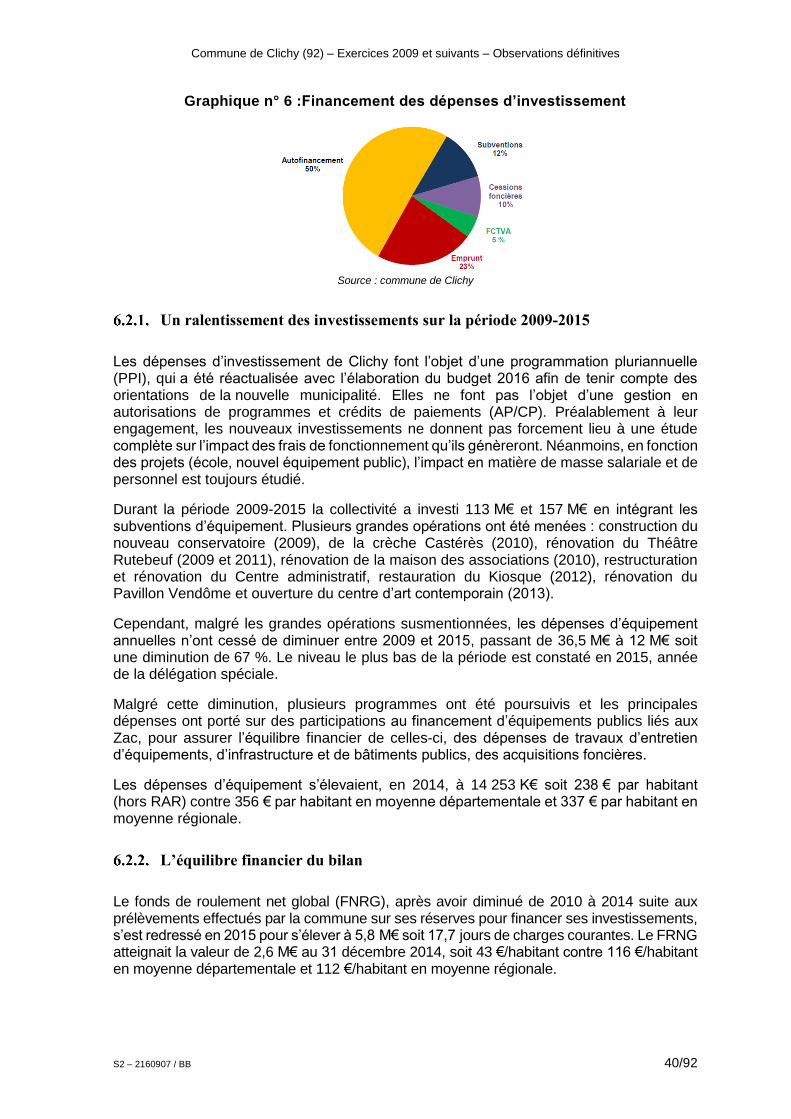

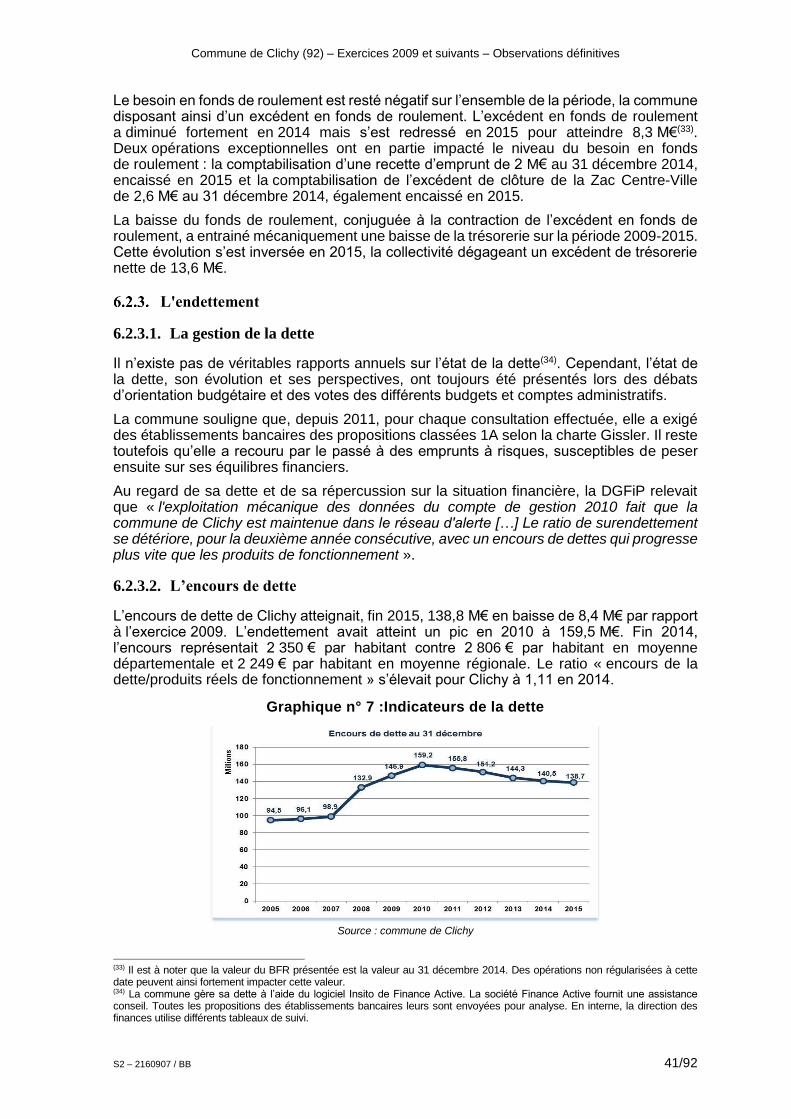

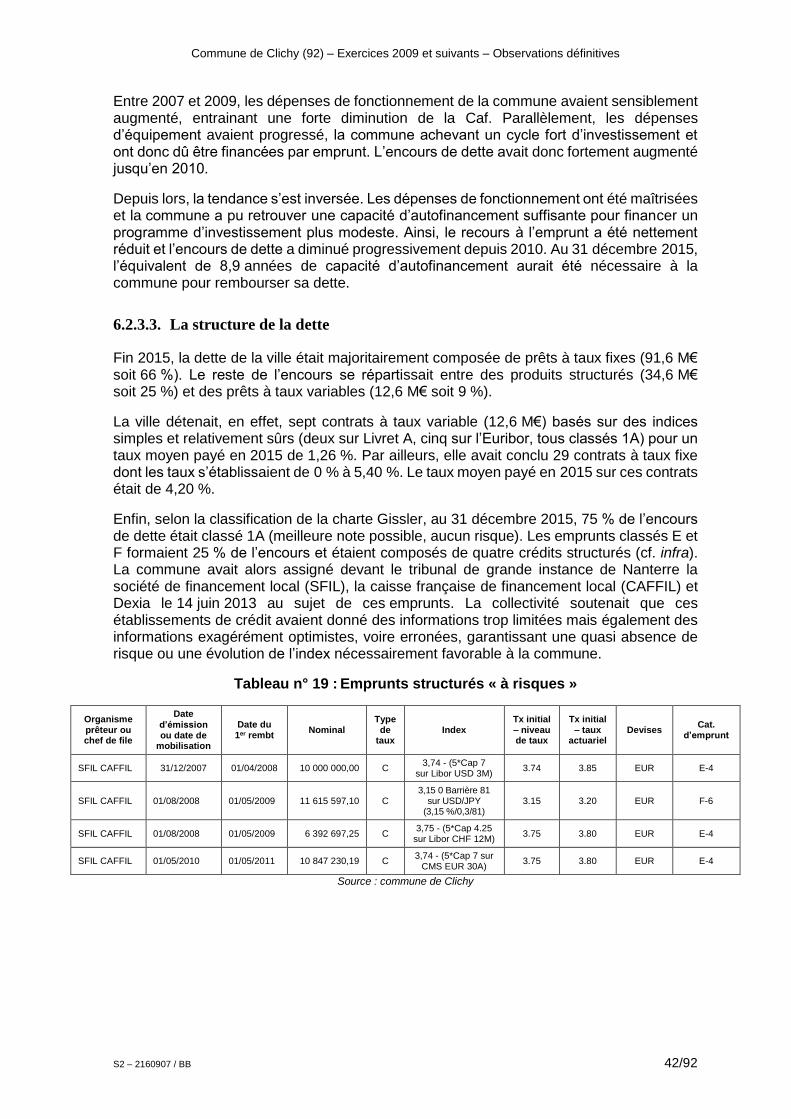

6.2. Évolution de l’autofinancement ............................................................................................................ 38 Des ressources financières sous tension ............................................................................................. 39 Un ralentissement des investissements sur la période 2009-2015 ...................................................... 40 L’équilibre financier du bilan ............................................................................................................. 40 L'endettement ..................................................................................................................................... 41

6.3. Les perspectives .................................................................................................................................... 43 Des dépenses d’investissement qui devraient de nouveau augmenter ................................................ 43 De faibles marges de manœuvre sur les recettes ................................................................................ 44 L’impact de l’adhésion à la métropole du Grand Paris ...................................................................... 45 Un effet de ciseaux redouté ................................................................................................................ 45

7. CONTRÔLE INTERNE, CONTRÔLE DE GESTION ET SYSTÈMES

D’INFORMATION ........................................................................................................................ 46

7.1. Le contrôle interne ................................................................................................................................ 46

7.2. L’absence de vision consolidée sur les risques juridiques .................................................................... 46

7.3. Les systèmes d’information .................................................................................................................. 46

7.4. Le contrôle de gestion ........................................................................................................................... 47

8. DES RISQUES FINANCIERS ET JURIDIQUES IMPORTANTS LIÉS AUX

OPÉRATIONS D’AMÉNAGEMENT ET IMMOBILIÈRES ................................................... 48

8.1. Les opérations d’aménagement : la Zac du Bac d’Asnières .................................................................. 48 Les observations antérieures de la chambre ....................................................................................... 48 Les recours contre les conventions ..................................................................................................... 49 Les conséquences financières de l’annulation de la convention d’aménagement .............................. 50

8.2. Le bâtiment du 51 rue Pierre ................................................................................................................. 51

8.3. L’acquisition des propriétés Consorts-Neukirch Pujol .......................................................................... 52

8.4. La Zac entrée de ville ............................................................................................................................ 53

8.5. Le plan local d’urbanisme ..................................................................................................................... 54

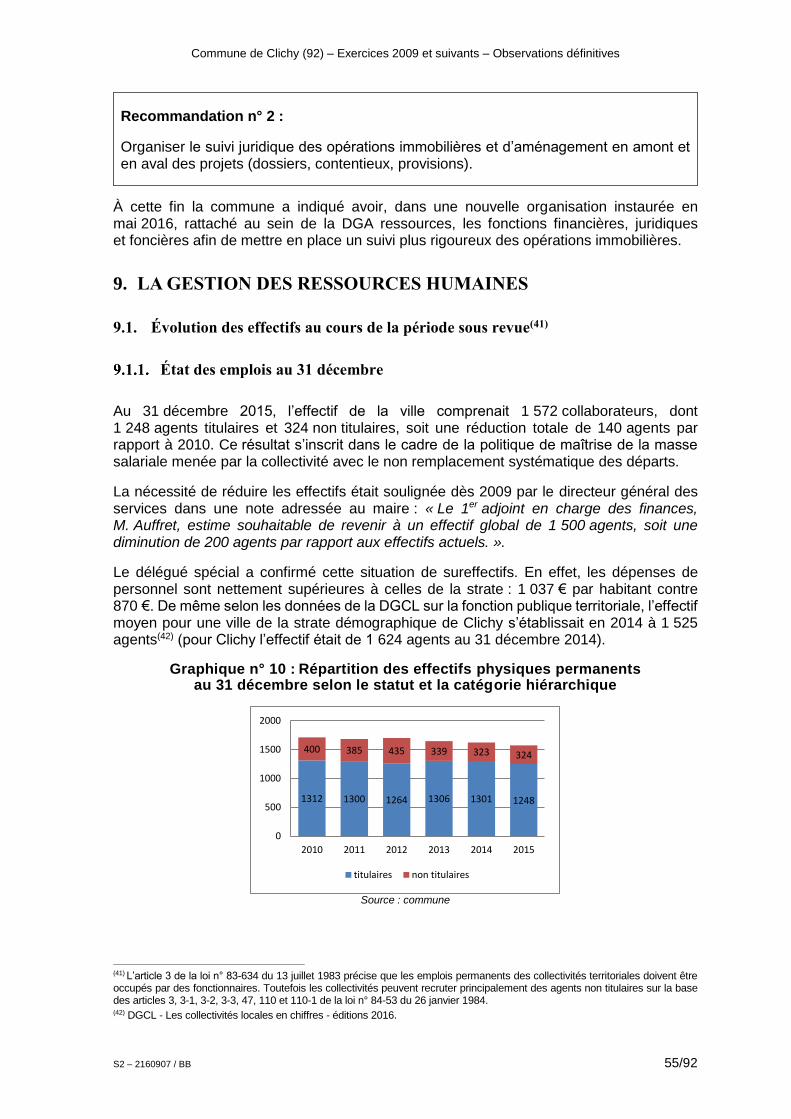

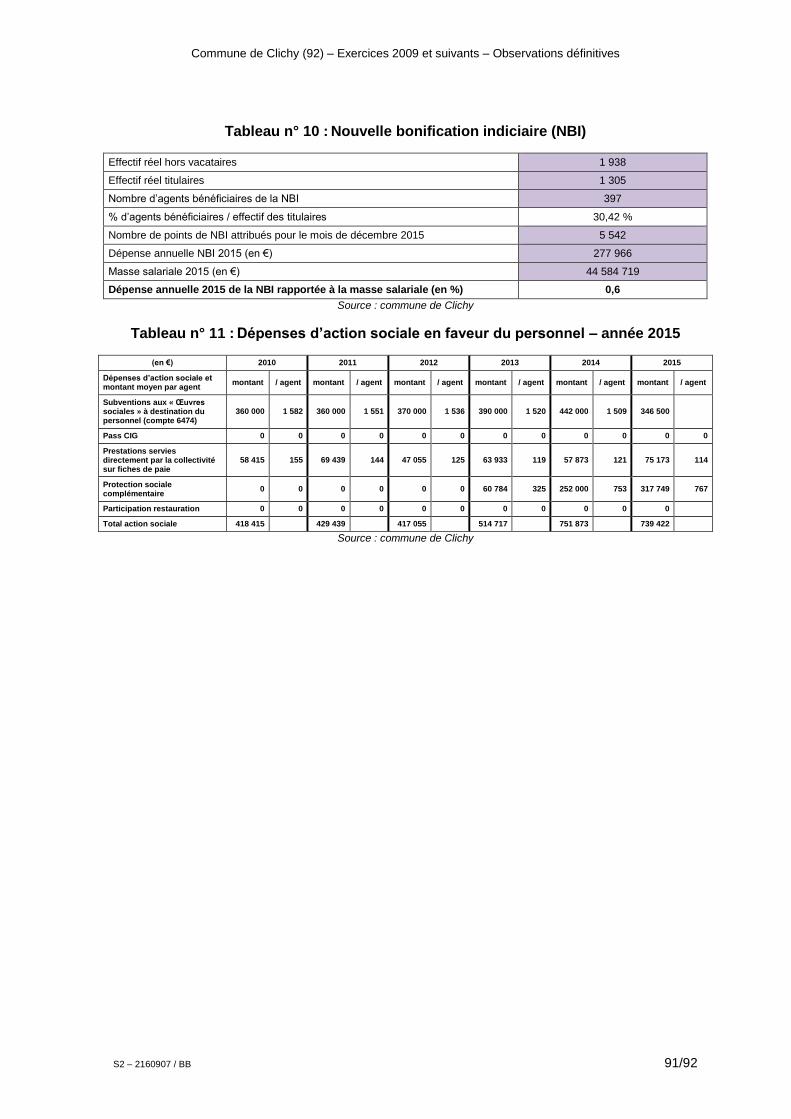

9. LA GESTION DES RESSOURCES HUMAINES ............................................................... 55

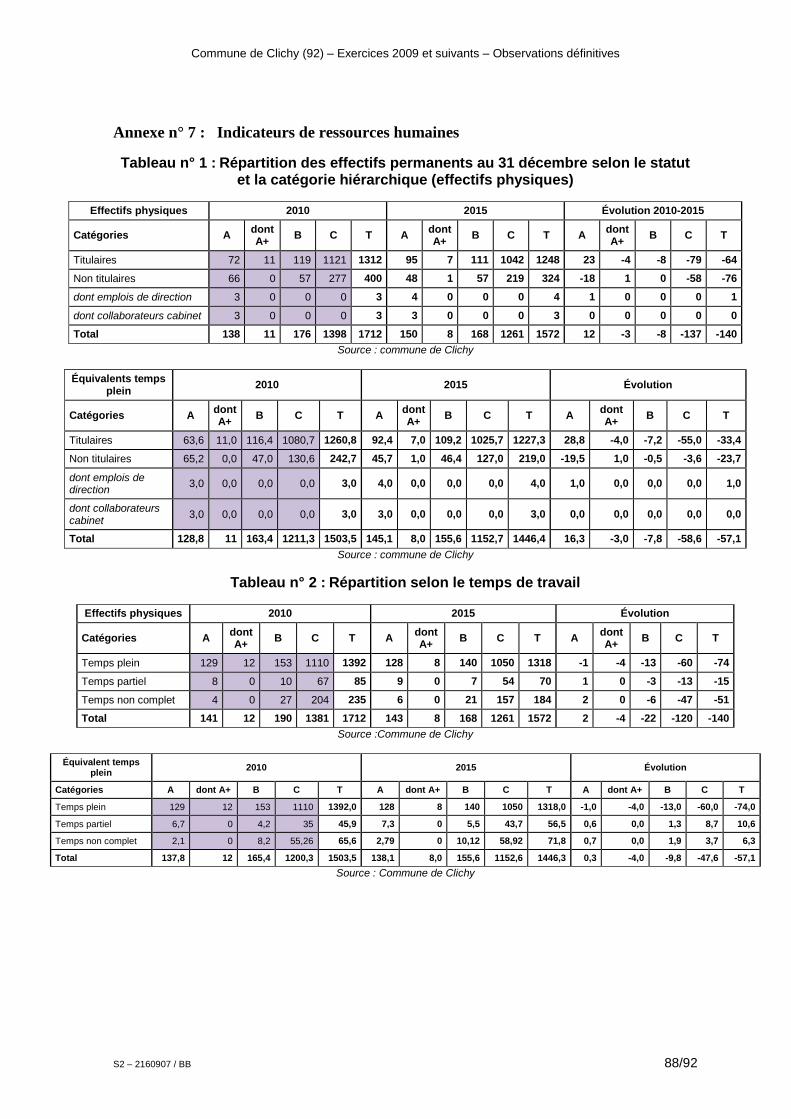

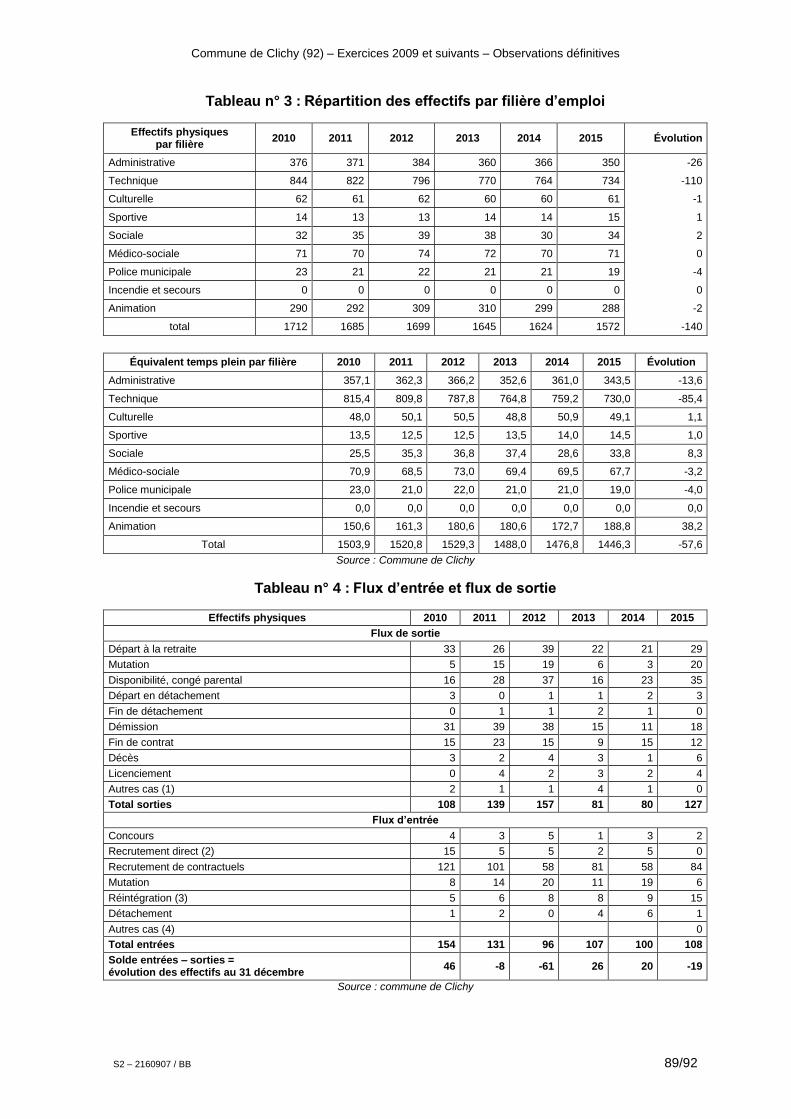

9.1. Évolution des effectifs au cours de la période sous revue ..................................................................... 55 État des emplois au 31 décembre ....................................................................................................... 55 Politique de recrutement .................................................................................................................... 56

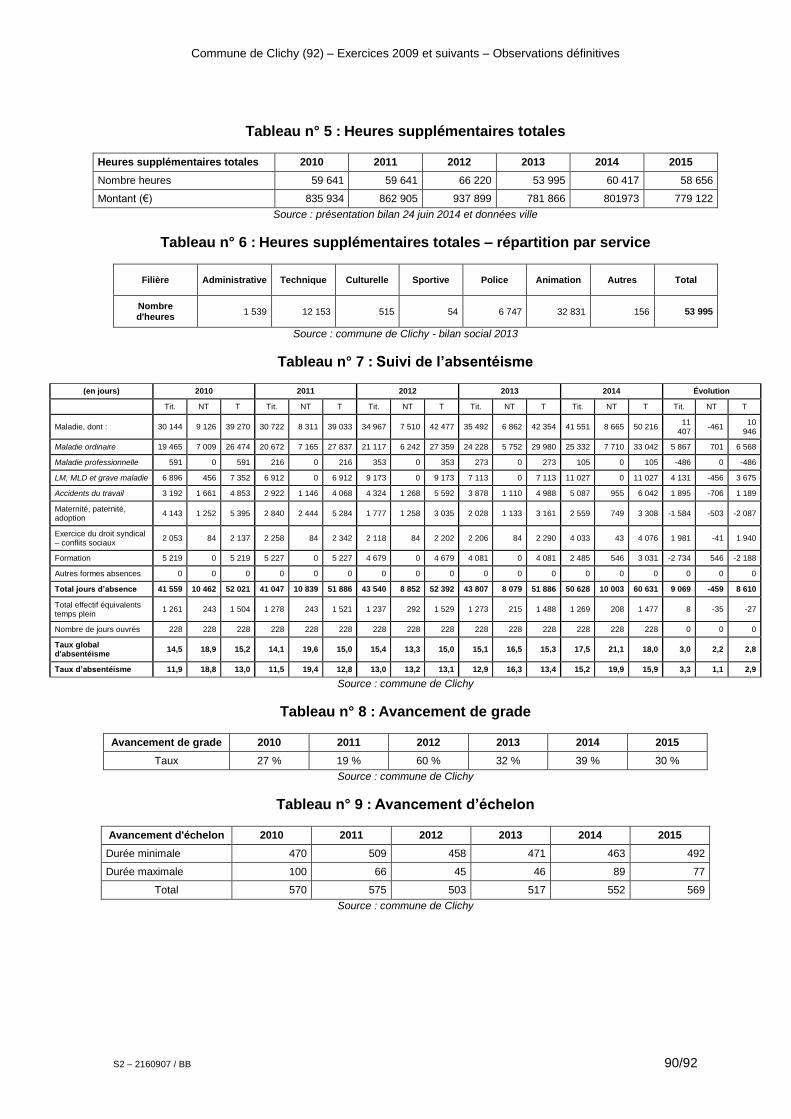

9.2. Le temps de travail ................................................................................................................................ 57 Durée annuelle du temps de travail .................................................................................................... 57 Congés annuels .................................................................................................................................. 57 Autorisation d’absence ....................................................................................................................... 58 Heures supplémentaires ..................................................................................................................... 58 Le régime des astreintes ..................................................................................................................... 59 Le suivi de l’absentéisme ................................................................................................................... 60

9.3. La gestion des ressources humaines ...................................................................................................... 60 Bilan social, gestion prévisionnelle des effectifs ............................................................................... 60 Existence d’une gestion prévisionnelle des emplois, des effectifs et des compétences ..................... 61 Régime des avancements de grades – avancements d’échelon .......................................................... 61

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 4/92

9.4. Les emplois fonctionnels....................................................................................................................... 61

9.5. Les agents contractuels de catégorie A : des lacunes dans les dossiers de recrutement ........................ 62

9.6. Les logements de fonction .................................................................................................................... 62 Les textes et la jurisprudence ............................................................................................................. 62 La pratique ......................................................................................................................................... 63

9.7. Évolutions envisagées ........................................................................................................................... 63

10. LA DÉLÉGATION DU SERVICE PUBLIC DE CHAUFFAGE URBAIN .................... 64

10.1. Les constats antérieurs de la chambre ................................................................................................. 64

10.2. Les réponses apportées : une prolongation par avenant juridiquement fragile .................................... 65 Un prolongement possible de la concession dans le cadre des dispositions de la loi « Grenelle » .. 65 Une demande d’investissement formulée par la collectivité ............................................................ 66

10.3. Les conséquences financières des avenants : un bilan mitigé ............................................................. 67 Pour la commune ............................................................................................................................. 67 Pour les usagers ................................................................................................................................ 68

10.4. L’annulation par le juge ...................................................................................................................... 69 Les motifs juridiques ........................................................................................................................ 69 La résolution du protocole ............................................................................................................... 69

10.5. La procédure de mise en concurrence ................................................................................................. 70

10.6. Une transition difficile ........................................................................................................................ 71

11. LA COMMANDE PUBLIQUE ............................................................................................ 72

11.1. L’organisation de la fonction achat ..................................................................................................... 72

11.2. Les outils d’aide à la passation des marchés ....................................................................................... 72

11.3. Les procédures de passation ................................................................................................................ 73

11.4. Les perspectives .................................................................................................................................. 73 Concernant les effectifs .................................................................................................................... 73 Concernant les procédures ............................................................................................................... 74 Les pistes de travail et actions à mener ............................................................................................ 74

11.5. L’analyse des marchés ........................................................................................................................ 74 Marchés d’acquisition de logiciels et de maintenance et de prestations d’installation ..................... 75 Marché relatif à la « collecte des déchets ménagers et assimilés » .................................................. 75 Marchés relatif à l’acquisition de fournitures administratives ......................................................... 75 Le marché portant sur la collecte et l’évacuation des ordures ménagères et des matériaux

valorisables ...................................................................................................................................................... 76

ANNEXES ....................................................................................................................................... 78

Annexe n° 1 : Les grands projets de la mandature ....................................................................................... 78

Annexe n° 2 : Contentieux ouverts et évaluation des enjeux financiers ...................................................... 79

Annexe n° 3 : Analyse des bases fiscales ..................................................................................................... 80

Annexe n° 4 : Indicateurs d’endettement ..................................................................................................... 81

Annexe n° 5 : L’impact de l’adhésion à la Métropole du grand Paris .......................................................... 82

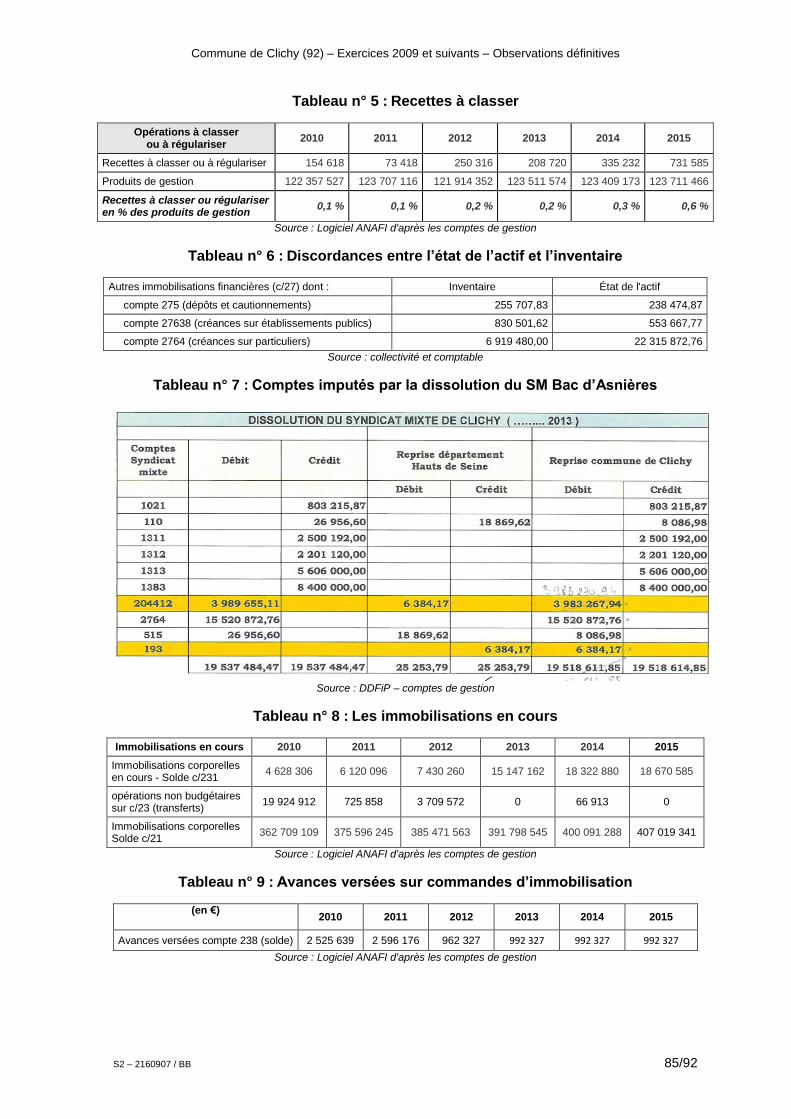

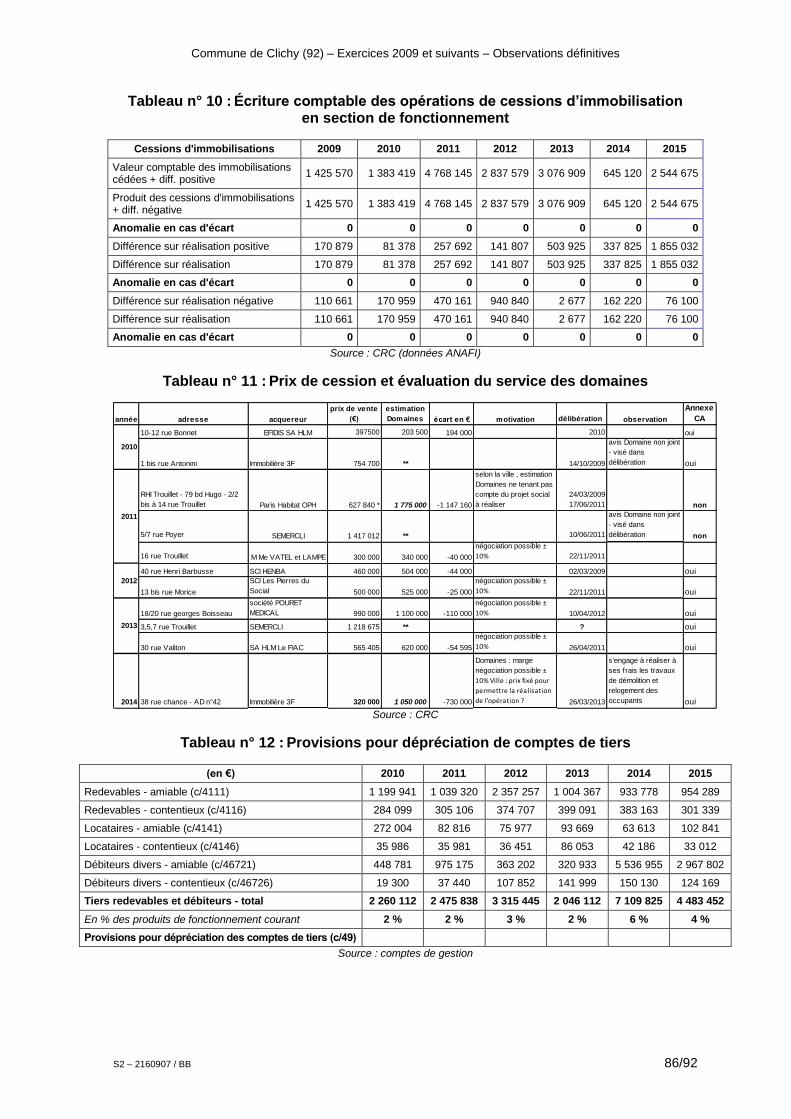

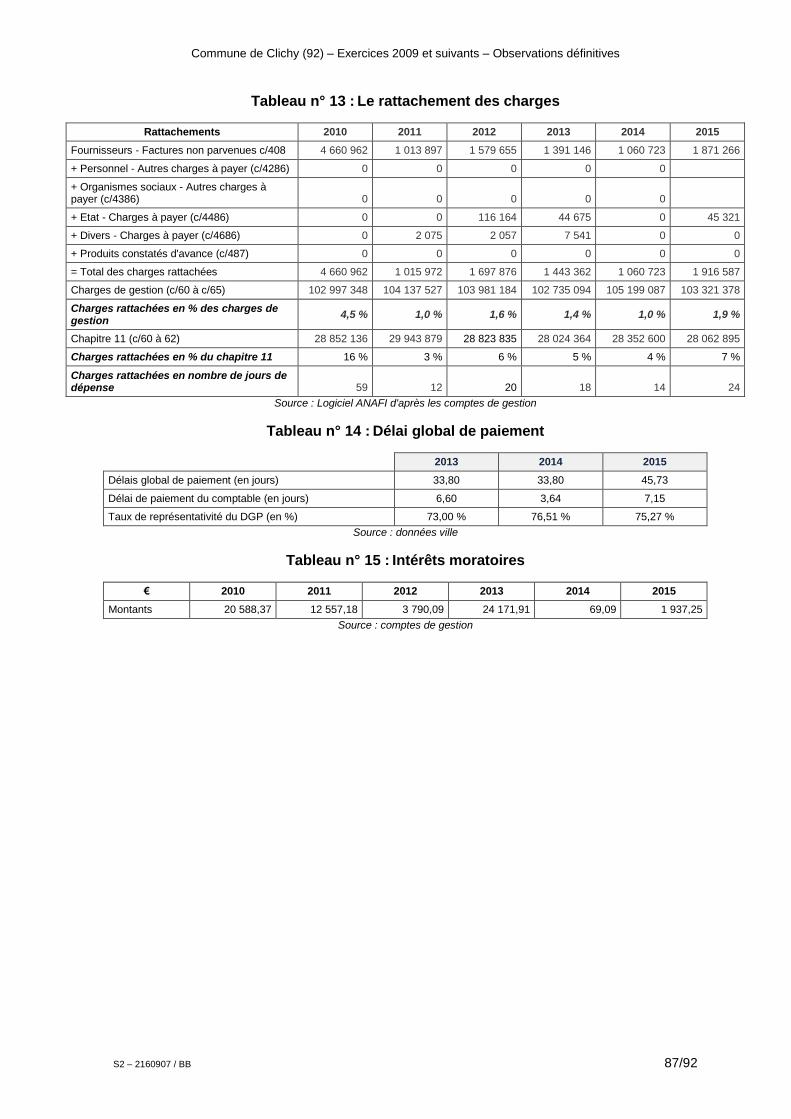

Annexe n° 6 : Données sur la qualité de l’information financière et comptable .......................................... 84

Annexe n° 7 : Indicateurs de ressources humaines ...................................................................................... 88

GLOSSAIRE DES SIGLES .......................................................................................................... 92

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 5/92

SYNTHÈSE

Avec 60 221 habitants en 2015, Clichy se place au 11ème rang des 36 communes du département des Hauts-de-Seine. La population retrouve aujourd’hui son niveau précédant la période de désindustrialisation, qui a profondément marqué le territoire communal à compter des années soixante. Ainsi, la commune a connu d’importantes transformations au cours des vingt dernières années. Mais la conduite des opérations urbaines a été délicate et non consensuelle, comme en témoignent les difficultés à voter le plan local d’urbanisme en 2010. La commune est encore engagée dans de grands projets de rénovation urbaine et de développement économique, la part de logements sociaux étant importante (un peu plus de 30 % en 2014).

La ville n'était membre d'aucun établissement public intercommunal à fiscalité propre jusqu'en 2016. La loi portant nouvelle organisation territoriale de la République du 7 août 2015 a conduit à la création de la métropole du Grand Paris (MGP) le 1er janvier 2016, dont la commune est désormais membre. Elle a prévu également la création de 12 établissements publics territoriaux (EPT) regroupant les communes membres de la métropole, constituées d'ensemble de plus de 300 000 habitants. La commune a donc intégré le 1er janvier 2016 l'établissement public territorial Boucle Nord de Seine, qui réunit également les villes d'Asnières-sur-Seine, de Bois-Colombes, de Colombes, de Gennevilliers, de Villeneuve-la-Garenne dans les Hauts-de-Seine ainsi qu’Argenteuil, dans le Val d’Oise, et regroupe une population de plus de 430 000 habitants.

LES SUITES DONNÉES AU DERNIER RAPPORT DE LA CHAMBRE SONT PARTIELLES

La situation financière a été améliorée. Les dépenses ont été contenues, notamment celles liées à l’endettement. Mais la contrepartie en a été un net ralentissement de l’investissement et de l’achat public. Une partie de cette amélioration n’est donc pas pérenne. L’actuelle équipe municipale a engagé la restructuration des derniers emprunts potentiellement risqués. Les écritures comptables contestées par la chambre ont été régularisées (actifs fictifs) et des procédures plus dynamiques de recouvrement des créances ont été mises en place même si leurs effets restent partiels. En matière de respect des règles de recrutement, des effets positifs sont notés mais la traçabilité des procédures demeure encore perfectible.

L’ORGANISATION DE LA COLLECTIVITÉ A ÉTÉ REVUE

La gestion de la collectivité a souffert, durant une partie de la période sous revue, d’une forte désorganisation liée à un turn-over élevé des cadres (DGA et directeur), d’une mauvaise répartition des rôles entre les élus, leurs collaborateurs et l’administration de la collectivité ainsi que de la quasi absence d’un contrôle interne et de gestion. Ces lacunes ont affecté le management mais aussi le pilotage des fonctions support.

LA QUALITÉ DE L’INFORMATION FINANCIÈRE ET COMPTABLE RESTE INSATISFAISANTE

L’information financière peut encore être améliorée. Ainsi, le montant des créances à recouvrer, malgré des premières mesures correctrices, reste élevé. De plus, la collectivité ne constitue pas de provisions alors même qu’elle est impliquée dans de nombreux contentieux en matière immobilière mais aussi de ressources humaines.

Le poids des dépenses de personnel est important et constitue un facteur de rigidité. Si les autres dépenses courantes ont été contenues, cela est surtout lié au ralentissement de l’activité communale pendant la période pré et post-électorale et notamment à la baisse de l’investissement. La reprise de l’investissement avec la mise en œuvre de nouveaux chantiers par l’actuelle municipalité doit être associée à une évaluation précise des besoins en termes de financement (emprunts nouveaux) et des charges de fonctionnement qui en résulteront. Comme les ressources de la collectivité seront sous tension avec le transfert de produits de la fiscalité vers l’établissement public territorial Boucle Nord de Seine et la métropole du Grand Paris, la consolidation des bases fiscales prend d’autant plus d’importance.

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 6/92

DES OPÉRATIONS IMMOBILIÈRES PRÉSENTANT DES RISQUES

De nombreuses opérations immobilières ont été bloquées et retardées par des recours contentieux. Des projets urbains majeurs ont ainsi pris du retard. Dans plusieurs cas, les dossiers fonciers ou d’aménagement ont été fragilisés par un suivi juridique défaillant, qu’il convient de renforcer. Le succès de certains recours a conduit à remettre en cause l’intégralité du dispositif juridique portant sur des opérations immobilière ou d’aménagement.

LA SORTIE DE LA PRÉCÉDENTE DÉLÉGATION DE SERVICE PUBLIC CHALEUR A ÉTÉ DIFFICILE

Un point majeur souligné dans le précédent rapport de la chambre concernait la révision de la concession de chauffage urbain au regard des règles actuelles des délégations de service public, ainsi que la recherche d’une équité tarifaire et d’une meilleure gestion. Le dispositif a été revu à travers la conclusion d’avenants. Cependant, le cadre contractuel qui en est résulté a conduit le juge à annuler la concession et la collectivité a dû relancer un appel d’offre. Les conditions de sortie de la concession posent encore des difficultés.

UNE GESTION DES RESSOURCES HUMAINES EN VOIE DE CONSOLIDATION

En matière de politique de recrutement, la ville met en avant sa volonté de contenir sa masse salariale et elle retient les principales orientations suivantes : limitation des créations de postes et redéploiements d’effectifs pour permettre la création de nouveaux services, non remplacement systématique des départs, recours plus limité aux emplois non titulaires. De fait, l’examen des données montre que l’effectif budgétaire est en constante réduction depuis le début de la période examinée.

Le respect des procédures de gestion des ressources humaines doit encore être amélioré afin de prévenir les irrégularités.

LA FONCTION ACHAT A SOUFFERT DE GRAVES INSUFFISANCES

La fonction « marchés et achats publics » a connu une période de trop longue désorganisation.

Le suivi des achats et l’organisation de la commande publique ont été défaillants. L’absence de rigueur et de contrôle interne effectif a eu pour conséquence la commission d’erreurs de gestion, voire d’irrégularités, surtout au stade de la passation. La fonction « marchés et achats publics » a cependant été réorganisée, condition préalable pour réaliser des économies à moyen terme.

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 7/92

RAPPEL À LA RÈGLEMENTATION

Au terme de ses travaux, la chambre adresse le rappel à la règlementation suivant :

Rappel à la règlementation unique : ........................................................ Page 29

Appliquer les règles légales en matière de provisions.

RECOMMANDATIONS

Au terme de ses travaux, la chambre adresse les recommandations suivantes :

Recommandation n° 1 : ............................................................................ Page 47

Renforcer le contrôle de gestion, notamment le développement d’indicateurs de pilotage et de suivi, et le contrôle interne.

Recommandation n° 2 : ............................................................................ Page 55

Organiser le suivi juridique des opérations immobilières et d’aménagement en amont et en aval des projets (dossiers, contentieux, provisions).

Recommandation n° 3 : ............................................................................ Page 64

Organiser le pilotage des ressources humaines en développant les indicateurs de suivi et tableaux de bord.

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 8/92

« La société a le droit de demander compte à tout agent public de son administration » Article 15 de la Déclaration des Droits de l’Homme et du Citoyen

OBSERVATIONS

1. OBSERVATIONS DE PROCÉDURE

La chambre régionale des comptes d’Île-de-France, délibérant en sa cinquième section, le 19 décembre 2016, a adopté le présent rapport d’observations définitives.

Ce rapport a été arrêté au vu des constatations effectuées dans le cadre de l’examen de la gestion de la commune de Clichy (92) engagé par lettre du 26 novembre 2015 pour les exercices 2009 et suivants, faisant suite à une demande motivée de l’ordonnateur en fonction.

Les entretiens prévus par l’article L. 243-1 du code des juridictions financières sont intervenus :

− le 16 juin 2016 en présence de M. Rémi Muzeau, maire de Clichy, Mme Linda Maguarian, directrice générale des services, Mme Marie-Aude Bailly-Le Bars, directrice de cabinet, M. Geoffroy Adamczyk, directeur général adjoint ressources et supports ;

− le 15 juin 2016 avec le précédent ordonnateur M. Gilles Catoire en présence de son avocat Me Sébastien Mabile ;

− le 9 juin 2016 avec Jean-Louis Wiart, président de la délégation spéciale(1) en présence de M. Jean Basso.

Par lettres du président de la chambre, un rapport d’observations provisoires a été notifié intégralement à :

− M. Rémi Muzeau, maire de la commune de Clichy le 22 août 2016 (accusé de réception du 23 août 2016) ;

− Ainsi qu’au préfet du département des Hauts-de-Seine, pour information, le 25 août 2016 (accusé de réception du 26 août 2016).

En application de l’article R. 241-12 du code des juridictions financières, des extraits de ce même rapport ont été notifiés, par lettres du président de la chambre, à l’ancien ordonnateur ainsi qu’aux tiers concernés.

Dans leurs réponses écrites, M. Muzeau, maire en fonction, et M. Catoire, ancien maire, ont demandé à être auditionnés par la chambre comme le permet l’article L. 243-6 du code des juridictions financières. Ces auditions se sont tenues respectivement le 22 novembre 2016 et le 24 novembre 2016.

(1) En cas de dissolution d'un conseil municipal ou de démission de tous ses membres en exercice, ou en cas d'annulation devenue définitive de l'élection de tous ses membres, ou lorsqu'un conseil municipal ne peut être constitué, une délégation spéciale en remplit les fonctions (article L. 2121-35 du CGCT). La délégation spéciale est nommée par décision du représentant de l'État dans le département dans un délai de huit jours à compter de la dissolution, de l'annulation définitive des élections, de l'acceptation de la démission ou de la constatation de l'impossibilité de constituer le conseil municipal. La délégation spéciale élit son président et, s'il y a lieu, son vice-président. Le président, ou, à défaut, le vice-président, remplit les fonctions de maire. Ses pouvoirs prennent fin dès l'installation du nouveau conseil (article L. 2121-36 du CGCT).

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 9/92

Après prise en compte des réponses et des auditions, le rapport d’observations définitives, ci-après développé, a été arrêté par la chambre, en sa 5ème section. Ont participé au délibéré, qui s’est tenu le 19 décembre sous la présidence de M. Bizeul, vice-président de la chambre régionale des comptes d’Île-de-France, Mmes Bergogne et Turpin, présidentes de section et MM. Doumeix, Brodu, Merlin, conseillers.

Ont été entendus :

− en son rapport, Mme Virginie Chastel-Dubuc, conseillère ;

− en ses conclusions, sans avoir pris part au délibéré, le procureur financier.

M. Husson, auxiliaire de greffe, assurait la préparation de la séance de délibéré et tenait les registres des dossiers.

2. PRÉSENTATION DE LA COMMUNE

2.1. Présentation administrative et institutionnelle

La ville de Clichy

La ville est un pôle économique devenu attractif de par sa situation géographique et ses potentialités de développement économique. Elle est limitrophe des communes de Paris au sud, de Levallois-Perret au sud-ouest, de Saint-Ouen au nord-est, et bordée par la Seine (en face d’Asnières-sur-Seine) au nord-ouest. Les entreprises recherchent à Clichy la proximité avec Paris et veulent bénéficier de l’image perçue comme positive des Hauts-de-Seine.

Clichy comptait en 2015, 9 171 logements sociaux soit 32,6 % des logements assujettis à la taxe d’habitation. La commune dépassait ainsi les obligations imposées par la réglementation(2). Ayant connu d’importantes transformations urbaines durant les 20 dernières années, elle a ainsi dû faire face à un fort enjeu de rénovation urbaine et de développement du logement social.

Le projet de rénovation urbaine dans le cadre des conventions signées avec l’Agence nationale de rénovation urbaine (Anru), le développement des zones d’aménagement concerté (Zac), la forte demande en matière de logement, la lutte contre l’habitat insalubre, le maintien de la mixité urbaine, les nouveaux besoins en équipements, ont été et sont autant d’enjeux pour accroître l’attractivité de la commune pour les entreprises et les nouveaux habitants. Le traitement des quartiers périphériques de la commune est aussi important et il s’inscrit dans l’intercommunalité en développement. Il conditionne les futurs projets, notamment ceux relatifs aux déplacements puisque la commune est un lieu de transit important.

Ainsi, l’aménagement de la façade sur la Seine est un thème d’action urbaine commun avec Levallois-Perret, Asnières-sur-Seine et Saint-Ouen. La réflexion sur l’aménagement futur du périmètre nord-est de la commune s’est engagée au moment de la création de la Zac des Docks à Saint-Ouen. La ville suit également les projets développés par Levallois-Perret dans le secteur du Bac d’Asnières.

Première étape du métro automatique porté par le projet du « Nouveau Grand Paris », le prolongement de la ligne 14 de Saint-Lazare à la mairie de Saint-Ouen a pour objectif prioritaire de dé-saturer la ligne 13. Avec quatre nouvelles stations (Pont Cardinet, Porte de Clichy, Clichy Saint-Ouen RER et mairie de Saint-Ouen), la ligne 14 doit desservir des quartiers du nord-ouest métropolitain en plein développement.

(2) Art. 55 modifié de la loi n° 2000-1208 du 13 décembre 2000 relative à la solidarité et au renouvellement urbain (SRU).

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 10/92

Environnement dans lequel évolue la collectivité

2.1.2.1. Entreprises publiques locales

La commune est actionnaire majoritaire (65 %) de la Société d'économie mixte d'équipement et de rénovation de Clichy (Semercli). Même si la ville n’est pas actionnaire de la société d'économie mixte d'aménagement et de construction du département des Hauts-de-Seine (Sem 92), celle-ci s’est vue confier la concession d’aménagement de la Zac du Bac d’Asnières en 2002, par le Syndicat mixte du Bac d’Asnières (département des Hauts-de-Seine et Clichy), concession ensuite transférée en 2012 à la ville de Clichy (pour un budget prévisionnel de 124 M€(3) TTC).

Les présidents des conseils départementaux des Hauts-de-Seine et des Yvelines ont annoncé en mars 2016 le regroupement des quatre sociétés d’économie mixte des Hauts-de-Seine et des Yvelines (Sem 92 – Yvelines Aménagement – Semercli – Sarry 78) au sein de Citallios.

Clichy Habitat est un établissement public local présidé par le maire de Clichy. Il dispose de 3 800 logements, soit 40 % des logements sociaux implantés sur la ville. Le conseil municipal de Clichy et le conseil départemental des Hauts-de-Seine ont récemment adopté le projet de fusion de Clichy Habitat et de Hauts-de-Seine Habitat, dans le cadre de la métropole du Grand Paris, faisant suite aux délibérations concordantes des conseils d’administration des deux offices. Cette fusion a obtenu l'aval du préfet des Hauts-de-Seine et du Comité régional de l'habitat et de l'hébergement au 1er juillet 2016.

2.1.2.2. Les modifications intervenues dans certains services publics délégués

La Société de distribution de chaleur de Clichy (SDCC), filiale de la société Elyo depuis 1998, était la société concessionnaire pour la distribution de chaleur sur la commune de Clichy. Cette concession avait été conclue en 1965 avec une échéance fixée à 2015, après plusieurs prolongations inscrites dans des avenants successifs. Le tribunal a enjoint à la ville de Clichy de résilier, à compter du 1er mai 2016, la convention de délégation de service public conclue avec la Société de distribution de chaleur de Clichy (cf. infra).

Le maire de Clichy a signé, le 17 décembre 2010, une convention de délégation de service public ayant pour objet la gestion des marchés du Centre et de la Lorraine à Clichy. La Société « Les nouveaux marchés de France » a été attributaire de la délégation de service public (DSP). Ces marchés ont été depuis 2016 repris en régie par la ville.

Le service public d’enlèvement de véhicules est assuré par l’intermédiaire d’un prestataire privé, la Société nouvelle centrale de dépannage et de remorquage (SNCDR) dans le cadre d’une convention de délégation de service public, la commune ne disposant pas de fourrière municipale. Cette convention a pris effet le 15 janvier 2014 pour une durée de six ans.

2.1.2.3. Syndicats mixtes

Clichy est adhérente de plusieurs syndicats mixtes, notamment :

− le Syelom (Syndicat mixte des Hauts-de-Seine pour l’élimination des ordures ménagères), qui représentait lui-même les intérêts des communes du département au sein du Syctom (Syndicat mixte central du traitement des ordures ménagères) : la commune a versé une participation de 2 807 633,20 € en 2014. La chambre régionale des comptes a demandé la dissolution du Syelom en tant que syndicat de gestion des déchets et son retrait du Syctom ;

(3) M€ : millions d’euros.

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 11/92

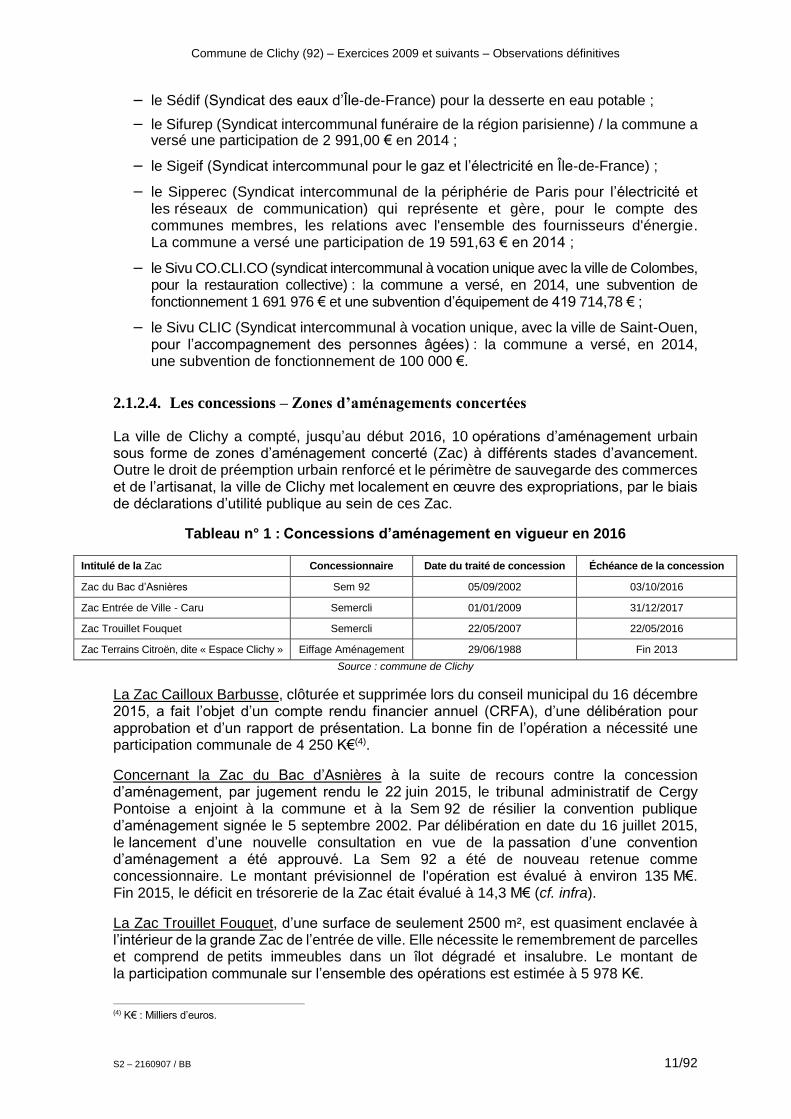

− le Sédif (Syndicat des eaux d’Île-de-France) pour la desserte en eau potable ;

− le Sifurep (Syndicat intercommunal funéraire de la région parisienne) / la commune a versé une participation de 2 991,00 € en 2014 ;

− le Sigeif (Syndicat intercommunal pour le gaz et l’électricité en Île-de-France) ;

− le Sipperec (Syndicat intercommunal de la périphérie de Paris pour l’électricité et les réseaux de communication) qui représente et gère, pour le compte des communes membres, les relations avec l'ensemble des fournisseurs d'énergie. La commune a versé une participation de 19 591,63 € en 2014 ;

− le Sivu CO.CLI.CO (syndicat intercommunal à vocation unique avec la ville de Colombes, pour la restauration collective) : la commune a versé, en 2014, une subvention de fonctionnement 1 691 976 € et une subvention d’équipement de 419 714,78 € ;

− le Sivu CLIC (Syndicat intercommunal à vocation unique, avec la ville de Saint-Ouen, pour l’accompagnement des personnes âgées) : la commune a versé, en 2014, une subvention de fonctionnement de 100 000 €.

2.1.2.4. Les concessions – Zones d’aménagements concertées

La ville de Clichy a compté, jusqu’au début 2016, 10 opérations d’aménagement urbain sous forme de zones d’aménagement concerté (Zac) à différents stades d’avancement. Outre le droit de préemption urbain renforcé et le périmètre de sauvegarde des commerces et de l’artisanat, la ville de Clichy met localement en œuvre des expropriations, par le biais de déclarations d’utilité publique au sein de ces Zac.

Tableau n° 1 : Concessions d’aménagement en vigueur en 2016

Intitulé de la Zac Concessionnaire Date du traité de concession Échéance de la concession

Zac du Bac d’Asnières Sem 92 05/09/2002 03/10/2016

Zac Entrée de Ville - Caru Semercli 01/01/2009 31/12/2017

Zac Trouillet Fouquet Semercli 22/05/2007 22/05/2016

Zac Terrains Citroën, dite « Espace Clichy » Eiffage Aménagement 29/06/1988 Fin 2013

Source : commune de Clichy

La Zac Cailloux Barbusse, clôturée et supprimée lors du conseil municipal du 16 décembre 2015, a fait l’objet d’un compte rendu financier annuel (CRFA), d’une délibération pour approbation et d’un rapport de présentation. La bonne fin de l’opération a nécessité une participation communale de 4 250 K€(4).

Concernant la Zac du Bac d’Asnières à la suite de recours contre la concession d’aménagement, par jugement rendu le 22 juin 2015, le tribunal administratif de Cergy Pontoise a enjoint à la commune et à la Sem 92 de résilier la convention publique d’aménagement signée le 5 septembre 2002. Par délibération en date du 16 juillet 2015, le lancement d’une nouvelle consultation en vue de la passation d’une convention d’aménagement a été approuvé. La Sem 92 a été de nouveau retenue comme concessionnaire. Le montant prévisionnel de l'opération est évalué à environ 135 M€. Fin 2015, le déficit en trésorerie de la Zac était évalué à 14,3 M€ (cf. infra).

La Zac Trouillet Fouquet, d’une surface de seulement 2500 m², est quasiment enclavée à l’intérieur de la grande Zac de l’entrée de ville. Elle nécessite le remembrement de parcelles et comprend de petits immeubles dans un îlot dégradé et insalubre. Le montant de la participation communale sur l’ensemble des opérations est estimée à 5 978 K€.

(4) K€ : Milliers d’euros.

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 12/92

Pour la Zac de l’entrée de ville, le montant de la participation de la commune est estimé à 19,8 M€ avec un résultat déficitaire de 441 K€.

La Zac du centre-ville était une opération de renouvellement urbain, multi-sites avec 15 ilôts, située en continuité de la Zac de l’entrée de ville. Elle concernait un habitat morcelé, dégradé et comprenant de nombreux logements insalubres. Elle était constituée de parcelles étroites et longues, soumises à une spéculation immobilière importante. Le montant des participations de la ville a été de 10,9 M€ avec un excédent de clôture de 2,5 M€ qui s’explique, en partie, par l’absence de réalisation de certains équipements publics prévus initialement dans le dossier de création de la Zac.

Intercommunalité

La ville n'était membre d'aucune intercommunalité à fiscalité propre jusqu'en 2016. La loi portant nouvelle organisation territoriale de la République du 7 août 2015 a créé la métropole du Grand Paris (MGP) au 1er janvier 2016. Membre de cette métropole, la commune est également intégrée dans l’un de ses 12 EPT qui regroupent les communes membres de la métropole, dans des ensembles de plus de 300 000 habitants.

La commune a donc été intégrée, le 1er janvier 2016, au sein de l'établissement public territorial Boucle Nord de Seine. Font également partie de ce territoire, les communes voisines d’Argenteuil, d’Asnières-sur-Seine, de Bois-Colombes, de Colombes, de Gennevilliers et de Villeneuve-la-Garenne. Ce territoire regroupe 434 977 habitants. Le siège se situe à Gennevilliers.

Les EPT se verront transférer 10 compétences de manière progressive de 2016 à 2018 :

− sept compétences obligatoires en propre : l’assainissement et l’eau, la gestion des déchets ménagers et assimilés, le plan climat-air-énergie, le plan local d’urbanisme, la politique de la ville ainsi que l’action sociale et les équipements culturels et sportifs d’intérêt territorial ;

− trois compétences à partager avec la métropole : l’aménagement, le développement économique et l’habitat, subordonnées à l’intérêt métropolitain.

Afin de gérer progressivement le transfert des compétences vers l’établissement public territorial, les sept communes membres de l’EPT « Boucle Nord de Seine » ont décidé, pour l’ensemble de l’exercice 2016, de s’organiser par le biais de conventions de gestion. L’objectif est de laisser de façon temporaire, à la charge des communes, les compétences en matière de gestion des déchets ménagers, d’eau, d’assainissement, de politique de la ville, ou encore de plan local d’urbanisme, avant que celles-ci ne soient transférées à l’établissement public territorial. En conséquence, elles ont conclu une convention avec l’EPT pour préciser les conditions dans lesquelles elles exerceront ces compétences.

2.2. Présentation socio-économique

Selon la fiche établie au titre de la dotation globale de fonctionnement (DGF) 2015, Clichy compte une population de 60 221 habitants(5). La ville se place au 11ème rang des 36 communes du département des Hauts-de-Seine. Sa population atteint aujourd’hui le niveau qu’elle avait connu avant la période de désindustrialisation.

(5) La ville regroupe une population de 59 814 habitants (source : DGCL).

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 13/92

La population est légèrement plus jeune que la moyenne des Hauts-de-Seine : 41 % des clichois ont moins de 30 ans et 14 % ont plus de 60 ans(6). Son profil socio-économique présente une part de diplômés de l’enseignement supérieur de 24,5 % et une proportion de personnes ne possédant aucun diplôme de 19,9 %. Cette répartition parait atypique comparée à celle du département pour lequel ces proportions s’établissent respectivement à 48 % et 13 %. La population active est composée en majorité d’employés (30 %), tandis que les professions intermédiaires et la catégorie des cadres/professions intellectuelles se trouvent à parts égales (respectivement 26 % et 24 %). Cette répartition diffère de la situation départementale dans laquelle la catégorie des cadres/professions intellectuelles est la mieux représentée.

Le taux de chômage des 15 à 64 ans s’établissait, en 2012, à 13,9 % (10,6 % pour le département)(7). Cet écart s’expliquerait par le faible niveau de qualification d’une partie des actifs sur la commune, en décalage avec les besoins des employeurs de la zone. L’indicateur de concentration d’emploi s’élève à 129 (il était de 127 pour le département). Cependant, seul un quart des actifs résidents travaille à Clichy, le reste des emplois étant occupé par des personnes extérieures.

La part des ménages fiscaux imposés est plus faible que celle de la moyenne départementale(8). Le revenu disponible des ménages clichois est inférieur de près d’un tiers à celui des Hauts-de-Seine (17 748 € à Clichy, pour une moyenne départementale d’environ 25 522 €). Ces données sont également à mettre en relation avec le pourcentage élevé de logements sociaux implantés dans la ville.

La ville de Clichy présente donc un profil socio-économique atypique par rapport à celui des autres villes du département des Hauts-de-Seine.

2.3. Contexte du contrôle

L’annulation des élections et l’arrivée d’une nouvelle majorité

Le Conseil d'État a annulé en appel, le 11 mai 2015, trois élections municipales dans le département des Hauts-de-Seine en raison d'irrégularités, et notamment celle de Clichy qui avait conduit à l’élection en qualité de maire de M. Gilles Catoire. Celui-ci ne s’est pas représenté à l’élection municipale de juin 2005, à l’issue de laquelle M. Rémi Muzeau a été élu maire par le conseil municipal.

La délégation spéciale(9)

Suite à l'annulation des élections municipales par le Conseil d'État, une délégation spéciale de cinq membres(10) a assuré la transition, du 13 mai 2015 au 26 juin 2015, pour gérer les affaires courantes de la ville mais aussi organiser les nouvelles élections. Les pouvoirs de la délégation spéciale, nommée par arrêté du préfet des Hauts-de-Seine, étaient limités « aux actes de pure administration conservatoire et urgente et ne doivent avoir pour objet que d’assurer la continuité des services publics et l’organisation des élections à venir », le président remplissant les fonctions de maire, et ce, jusqu’à l’installation du nouveau conseil municipal.

(6) Source : Institut national de la statistique et des études économique (Insee) – 2012. (7) Source : Insee – 2012. (8) Source : Insee – 2012. (9) Prévue par les articles L. 2121-35 et suivants du code général des collectivités territoriales. (10) Elle était composée de Jean-Louis Wiart, président de la délégation et inspecteur général de la politique nationale honoraire des services actifs de la police nationale, de Marie-Josée Delros, directeur de préfecture dont la dernière affectation était à Nanterre, de Joëlle Herbelin, ancienne présidente de la cour administrative d'appel de Paris, de Jean-Paul Puyfaucher, ingénieur ayant effectué toute sa carrière à EDF et enfin de Jean Basso, ancien administrateur général des finances publiques.

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 14/92

La gestion des organismes extérieurs, établissements publics tels que le centre communal d’action sociale ou la caisse des écoles, ainsi que les relations avec Clichy Habitat ont été assurées dans les mêmes conditions. Il est à noter que le mandat des délégués du conseil municipal à la Semercli, limité à la seule gestion des affaires courantes, a été prorogé jusqu’à la désignation des nouveaux délégués.

Lors de l’entretien préalable de fin de contrôle, le délégué spécial a confirmé plusieurs observations faites par la chambre :

− des difficultés d’organisation ;

− une gestion des ressources humaines présentant des lacunes importantes (administration pléthorique dans l’encadrement, absence de contrôle interne sur la paye) ;

− la quasi-absence de contrôle interne et une faiblesse du contrôle de gestion.

Les dossiers en suspens

En raison de l’annulation des élections municipales et de la gestion des affaires communales par la délégation spéciale, dont les pouvoirs étaient limités, plusieurs grands dossiers sont restés quelques semaines en suspens (délégation de service public concernant le chauffage urbain, concession d’aménagement de la Zac du Bac d’Asnières ou gestion d’espaces cultuels) jusqu’à la mise en place de la nouvelle municipalité. En outre, certaines missions dévolues aux services municipaux étant assurées par le biais de prestations externalisées, elles relevaient de procédures d’achat public qui étaient suspendues (marchés de prestations de services, de fournitures et de travaux). Ces marchés ont, depuis lors, été notifiés.

3. ORGANISATION DE LA COLLECTIVITÉ

3.1. Les difficultés dans l’organisation de la collectivité

Des notes établies par plusieurs directeurs généraux des services successifs ainsi que des entretiens tenus avec plusieurs cadres de la collectivité, il est ressorti que des difficultés dans l’organisation de la collectivité et une lente dégradation du climat social ont pesé sur la conduite des affaires de la commune. Par ailleurs, dans sa réponse aux observations de la chambre, l’ancien maire, a également évoqué une dégradation du climat politique, notamment durant la période de la campagne des élections municipales.

Ainsi, une note du 29 juillet 2009 du directeur général des services en fonctions à cette période (juin 2009-juillet 2012), à l’attention du maire, dressait un bilan sévère du fonctionnement de la collectivité et soulignait des dysfonctionnements dans la chaîne de décision au détriment du fonctionnement normal de l’administration.

Les faiblesses soulignées dans cette note concernaient également la gestion des dossiers importants (absence ou mauvaise programmation des bureaux municipaux et des conseils municipaux, défaut dans le portage des dossiers), la dégradation des relations entre élus, cabinet et administration, une absence de dialogue régulier de gestion, des carences dans le pilotage et le management, un manque de considération morale et professionnelle à l’égard du personnel, une rotation forte des cadres, un taux d’absentéisme élevé et très supérieur aux moyennes habituellement observées (notamment dans les filières techniques, les centres de loisirs, les agents scolaires ou les crèches), un manque de cohérence en matière budgétaire et de gestion des ressources humaines (dérive budgétaire, dépassement de crédit, sureffectif évalué à 200 agents).

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 15/92

Les dysfonctionnements soulignés étaient très nombreux et ils ont été confirmés par la directrice générale des services, en fonctions depuis 2012.

Au regard de ces appréciations concordantes et du nombre important de lacunes mentionnées, la chambre, s’appuyant sur les documents disponibles, a relevé notamment les difficultés suivantes.

− En raison de fortes tensions politiques, un premier rejet du plan local d’urbanisme (PLU) a été constaté lors du conseil municipal du 25 mai 2010(11). Une note du 5 juillet 2010 de cadres administratifs estimait que les conséquences financières de la non adoption du PLU tel qu’arrêté en octobre 2008 pourraient être « considérables, allant de 61 M€ à plus de 100 M€ auxquelles il faut ajouter la perte de 160 M€ de financement dans le cadre de l’Anru ». Les services administratifs de la collectivité ont été mis en cause lors de la procédure d’élaboration du plan local d’urbanisme et une note du directeur général des services adressée au maire le 8 juillet 2010 l’a informé du retrait de l’administration des réunions publiques concernant le PLU.

− Le fonctionnement du bureau et du conseil municipal semblait également difficile. Ainsi une note de la directrice générale des services du 2 février 2016 a précisé qu’« il est à noter que les conseils municipaux n’ont jamais de 2009 à février 2015, fait l’objet d’un calendrier prévisionnel de même que les bureaux municipaux, ce que beaucoup regrettaient. Les élus devaient présenter un dossier de fond ou d’actualité préparé par les services, soit à des fins d’information soit à des fins de décisions. Y participaient, les membres de cabinet, de la communication ainsi que la direction générale (étant précisé qu’ils ne prenaient pas part aux débats sans y être autorisés). Force est de constater hélas, que l’ordre du jour était préparé et validé par le maire sur proposition de la direction générale ou de ce dernier et ce, bien souvent en l’absence de projets portés par les élus de l’exécutif ou à l’inverse de dossiers non retenus par le maire. Des comptes rendus sont établis par la directrice générale adjointe, chargée des affaires générales. Les échanges étaient hélas peu fréquemment suivis des décisions, attendues des services. ».

− La maitrise budgétaire initiée en 2009 n’a (toujours selon la note susmentionnée du 2 février 2016) « pas été communiquée à l’ensemble des directeurs généraux adjoints et directeur général des services techniques d’alors. Elle est apparue sous forme de coupes importantes et peu explicitées, dans les ressources allouées aux services, souvent de manière arbitraire, désorientant les agents et cadres. Ce n’est qu’à partir de 2011(12) que la préparation budgétaire a été organisée par directions et services sous forme de conférences budgétaires à l’occasion desquelles, les directeurs et chefs de services aux côtés du directeur général adjoint de secteur, exposent au directeur général des services ainsi qu’au directeur des finances les actions qu’ils proposent de mettre en œuvre répondant ainsi aux orientations municipales et aux objectifs assignés ».

− Enfin, plusieurs rapports d’inspection ont également souligné, au cours de cette période, des dysfonctionnements majeurs dans les services de la ville, notamment pour le Théâtre Ruteboeuf.

Si ce type de dysfonctionnements n’est pas exceptionnel, leur durée et leur récurrence révèlent des carences dans le pilotage et le contrôle de l’administration municipale.

(11) Le plan local d’urbanisme a été adopté en octobre 2010 et modifié par la suite. (12) Selon l’ancien ordonnateur, avec la mise en place d’une nouvelle direction générale.

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 16/92

3.2. Une recherche d’amélioration freinée par une certaine instabilité

À partir de 2012, et face aux constats répétés de difficultés d’organisation, plusieurs mesures ont été prises, notamment pour créer des pôles de compétences et rechercher une meilleure transversalité. Des formations ont également été mises en place. Mais les effets de ces mesures ont été limités et les incertitudes liées au contexte électoral ont eu un effet négatif.

En effet, coïncidant dans le temps avec la fin de la précédente mandature, la période transitoire de la délégation spéciale et l’installation de la nouvelle équipe municipale, plusieurs facteurs d’instabilité ont pesé sur la bonne marche de l’administration communale.

− De nombreuses procédures n’ont pas été formalisées ni actualisées, que cela concerne les achats publics, la gestion des ressources humaines ou encore le suivi des contentieux juridiques.

− Le turn over des cadres, en raison de la suspension d’un directeur général des services (DGS), de la mobilité de son remplaçant ou de la promotion interne d’un directeurs généraux adjoints (DGA), a été élevé, qu’il s’agisse des directeurs généraux et adjoints, comme des cadres de direction, ce qui a entraîné des difficultés d’accès à l’information ou des pertes d’informations. Une stabilité est toutefois revenue à compter de l’exercice 2012 et la nomination, au cours de cette même année, d’une nouvelle DGS.

− Enfin, certains services à vocation transversale n’ont pas joué pleinement leur rôle. Cela a été le cas notamment de la direction des services informatiques (DSI). À titre d’exemple, le nouveau système d’information de gestion des ressources humaines et de la paye a été volontairement développé en dehors de la DSI.

3.3. Vers une nouvelle organisation

La nouvelle équipe municipale s’est fixé comme objectif de réorganiser les services et de « remettre en ordre de marche l’administration communale », d’ici la fin 2016.

La note au comité technique(13) du 3 mai 2016 présentant le nouvel organigramme général des services a mentionné de manière précise les évolutions attendues. L’organisation des services pilotée par la direction générale regroupe deux grandes directions générales adjointes pour la déclinaison des politiques publiques et une direction générale adjointe pour le soutien de ces politiques :

− direction générale adjointe des services à la population, aux familles et aux citoyens ;

− direction générale des services techniques et développement durable ;

− direction générale adjointe des ressources et supports.

Le regroupement des fonctions « support » dans une direction générale (fonctions « ressources humaines », « informatique » « achats et commande publique », « finances », « services juridiques »), semblait indispensable pour les recentraliser et mieux les identifier. Au sein de cette direction générale « ressources » une nouvelle direction de l’achat public a été mise en place récemment, afin de prendre en charge des dossiers majeurs comme ceux de la délégation de « chaleur » et la Zac du Bac d’Asnières. Elle a également pour objectif de redonner une cohérence en matière de suivi des marchés et des achats qui n’était plus assurée dans des conditions optimales.

(13) Aux termes de l’article 33-1° de la loi n° 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique territoriale, « les comités techniques sont consultés pour avis sur les questions relatives… à l'organisation et au fonctionnement des services ».

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 17/92

Selon la nouvelle équipe municipale, cette nouvelle organisation devrait améliorer les liens entre impulsion et décision politiques, application et mise en œuvre et enfin, évaluation.

La chambre relève toutefois que cette organisation conserve quelques singularités :

− le rattachement de la direction de la communication et de l’animation au cabinet ne doit pas avoir pour effet d’écarter le directeur général des services de ces fonctions, importantes aussi en interne pour l’administration communale ;

− si la direction de l’aménagement est directement rattachée à la direction générale des services pour marquer les priorités de la mandature, le rattachement au directeur général adjoint en charge des ressources, de la direction des politiques de la ville, peut surprendre, cette politique semblant également prioritaire.

3.4. Vers une nouvelle occupation des locaux communaux

Les services municipaux sont éparpillés dans la ville. Cette dispersion voulue devait assurer une meilleure présence des services sur le territoire communal. Elle soulève toutefois de nombreuses difficultés à la fois en termes de gestion, de management et de cohérence de l’action administrative. La chambre a identifié près de 60 adresses différentes.

L’actuelle directrice générale des services avait d’ailleurs souligné dans sa note du 2 février 2016 que « la répartition géographique des services constitue probablement un handicap pour le suivi transversal des dossiers d’une part et la mutualisation des équipements et plus généralement des ressources. Le regroupement des services a été proposé et retenu par la nouvelle municipalité. ».

Le projet actuellement en cours serait de regrouper, à compter de septembre 2017, 350 agents dans des locaux situés 51 rue Pierre (cf. infra). Le bâtiment, compte tenu de son mauvais état, devra cependant être réhabilité et réaménagé au préalable (le coût estimé est de 3,1 M€). L’office du tourisme devrait accueillir les services des ressources humaines.

La chambre ne peut qu’encourager la collectivité à poursuivre le regroupement des services afin de réaliser des économies d’échelle.

4. LE SUIVI DES PRÉCÉDENTES RECOMMANDATIONS

Le précédent rapport d’observations de la chambre, du 9 juillet 2010, couvrait la période de 2002 à 2008.

Les principales observations portaient sur des faiblesses altérant la fiabilité des comptes de la commune, sur une situation financière tendue, sur les anomalies de la concession de chauffage urbain, sur certaines insuffisances de la gestion des ressources humaines et sur l’analyse d’un marché.

La chambre avait considéré qu’au début 2009, la situation financière de la commune était très préoccupante. Cela résultait, sur la période concernée, d’une progression des dépenses de fonctionnement plus rapide que celle des recettes, les dépenses étant déjà à un niveau particulièrement élevé (charges de personnel et charges financières).

Cette évolution, conjuguée avec une marge de progression très réduite des produits de la fiscalité, avait conduit, en l’absence d’une capacité d’autofinancement (Caf) suffisante, à réduire les investissements et à les financer par un recours accru à l’emprunt.

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 18/92

Les difficultés financières rencontrées par les organismes satellites de la ville faisaient également peser un risque sur les finances communales.

La concession de chauffage urbain présentait de grandes faiblesses ou anomalies, tant sur les plans juridique que tarifaire et financier.

Enfin, s’agissant de la gestion des ressources humaines au cours de cette période, la rotation élevée des cadres de direction, associée à des modalités de recrutement parfois discutables, avait été relevée.

4.1. Le suivi en matière de fiabilité des comptes

La régularisation d’écritures d’actifs fictifs

Au compte 26 du bilan « participations et créances rattachées à des participations », étaient toujours inscrites des participations dans diverses sociétés d’économie mixte anciennes, telles Clichy Câble (22 486,23 €, souscrits en 1986), Clichy-Expansion (777 489,99 €, en 1989 et 1993), Clichy-communication (30 489,80 €), Clichy-Animation (70 150 € en 2004). Ce compte 26 restait figé depuis des années, alors même que ces sociétés d’économie mixte n’existaient plus suite à radiation ou liquidation, ce qui faussait le bilan.

Les écritures de régularisation demandées ont été réalisées, en collaboration avec les services de la recette municipale, en 2010 et 2011. Au 31 décembre 2015, ce compte s’élevait à 723 231,25 € représentant les titres de participation relatifs à la Société d'économie mixte d'équipement et de rénovation de Clichy (Semercli).

Le recouvrement des créances

La chambre avait relevé, dans son précédent rapport, le montant important de créances non recouvrées et insisté sur la nécessité de mettre en place des procédures de recouvrement plus efficaces.

Durant l’instruction, la collectivité a fait part des avancées réalisées sur le sujet et a souligné que des admissions en non-valeur ont été présentées chaque année à la demande du comptable. Une procédure de recouvrement plus efficace a été mise en place à partir de mai 2014 en collaboration avec le comptable des finances publiques. Le guichet unique des inscriptions a été rattaché à la direction des finances (et non plus à celle de l’éducation). En outre, il a été exigé, au premier trimestre 2015, que la facturation émise par le service du guichet unique soit établie dans les deux mois suivant les prestations délivrées aux familles et usagers. À compter de septembre 2015, ce délai a été ramené à un mois.

Malgré les démarches entreprises, la collectivité reconnait que les créances non recouvrées sont restées importantes. Le dernier état transmis par le comptable en date du 10 mars 2016 faisait mention d’un montant de 1,9 M€ de restes à recouvrer hors opérations exceptionnelles liées aux opérations d’aménagement.

La collectivité doit donc poursuivre l’amélioration du recouvrement en lien avec le comptable. En effet, le rapport d’audit de la direction départementale des finances publiques (DDFiP) sur la trésorerie municipale de Clichy a souligné que les diligences peuvent être améliorées : près de la moitié de l’échantillon est en anomalie au regard des règles de recouvrement des créances.

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 19/92

Aussi, en réponse aux observations provisoires de la chambre, la commune a précisé les nouvelles procédures envisagées afin d’améliorer encore le recouvrement de ses créances et a indiqué qu’elle créera prochainement une régie pour le paiement des redevances d’occupation du domaine public, qui conditionnera l’autorisation au paiement de ladite redevance. De surcroit, elle précise que le paiement des activités annuelles (conservatoire, beaux-arts, sport, etc.) en plusieurs fois pour toute famille acceptant le paiement par prélèvement automatique sera possible, à compter de la rentrée 2017. Enfin, les inscriptions aux diverses activités sont désormais conditionnées au règlement des impayés.

4.2. La situation financière

La chambre avait souligné que la situation financière de la commune était très préoccupante fin 2008, avec une progression des dépenses de fonctionnement plus rapide que celles des recettes, créant un effet de ciseaux.

La part des dépenses de personnel était élevée et pesait sur le coefficient de rigidité des dépenses. Les marges de manœuvre étaient très réduites sur les produits de la fiscalité. La commune n’avait plus d’épargne et de Caf disponible, et les investissements étaient essentiellement financés par l’emprunt. Consécutivement, la dette augmentait fortement et sa charge prévue était importante.

Les engagements financiers extérieurs étaient potentiellement importants en matière d’opérations d’urbanisme et d’aménagement. Les différentes Zac étaient déficitaires et demandaient une participation de la commune. La ville octroyait des avances récurrentes (de trésorerie) à la Semercli, la situation financière de l’Office public d’habitations à loyer modéré (OPHLM) de Clichy était fragile et la mise en œuvre d’un plan de redressement incluait des subventions de la commune.

En conclusion, la commune présentait au début 2009 une situation financière dégradée, caractérisée par des charges de fonctionnement et un endettement supérieurs à la moyenne. La chambre l’avait engagée à porter ses efforts notamment sur les dépenses, sauf à accroitre fortement sa fiscalité.

Durant l’instruction, la collectivité a souligné que la situation financière de la commune s’était nettement améliorée depuis 2008 et qu’elle apparaissait satisfaisante en 2014. Les charges de fonctionnement étaient maitrisées depuis 2009.

En effet, les efforts ont porté sur les dépenses et les recettes :

− l’évolution de la masse salariale a été contenue depuis 2010 (+ 3 % en quatre ans). La part des dépenses de personnel dans les dépenses totales de fonctionnement demeure toutefois importante (55 % en 2014 soit 1 046 € par habitants contre 870 € en moyenne pour les villes de même strate) ;

− les taux d’imposition ont été relevés en 2009 avant d’être stabilisés puis en partie diminués en 2014. Les produits de la fiscalité ont donc augmenté depuis 2008 en raison de cette hausse des taux mais également grâce au dynamisme des bases ;

− les règles d’abattement ont été revues ;

− la taxe d’aménagement a été réévaluée ainsi, qu’auparavant, les taux de cotisation foncière des entreprises (CFE) ;

− enfin, le bilan des Zac s’est amélioré nécessitant ainsi une moindre participation d’équilibre de la ville.

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 20/92

Grâce à ces mesures, la commune a retrouvé une capacité d’autofinancement nette satisfaisante. Par ailleurs, les dépenses d’équipement ont été fortement réduites. Dès lors, la nécessité de recourir à l’emprunt a été moindre et, après les restructurations de dettes menées à bien, les charges d’intérêt ont également diminué. Plus récemment, la nature de certains emprunts structurés a été corrigée.

Concernant enfin les risques externes, les engagements financiers restent importants, notamment sur les Zac, mais ils sont plus centrés, non sur leur équilibre global, mais sur le financement des équipements publics. S’agissant de Clichy Habitat, la ville a versé les subventions attendues et l’établissement est sorti du plan de redressement.

La nouvelle équipe municipale, pour conduire à bien ses projets, devra suivre avec attention les principaux équilibres financiers de la ville, afin de maîtriser la hausse, néanmoins probable, de l’endettement.

4.3. La gestion des ressources humaines

La chambre avait relevé, dans son précédent rapport, une rotation inhabituelle des agents en emplois fonctionnels. Elle avait souligné une procédure contestable d’aide au recrutement des cadres. Les avantages en nature irrégulièrement attribués au directeur de cabinet avaient également été relevés.

Concernant la rotation inhabituelle des emplois fonctionnels, la collectivité a indiqué que la situation s’était stabilisée ces dernières années pour les directeurs généraux adjoints. Elle s’est en partie stabilisée pour les DGS à partir de juillet 2009. Mais cela n’a pas été le cas pour les directeurs généraux des services techniques (DGST) de juillet 2012 à octobre 2014. Concernant le marché avec le cabinet de recrutement, la commune souligne qu’elle n’y fait plus appel depuis 2009. Les avantages irrégulièrement attribués au directeur de cabinet lui ont été retirés le 1er août 2010.

Par ailleurs, la collectivité a indiqué qu’une procédure formalisée de demandes de recrutements, en cours depuis 2007, avait été revue fin 2015, mais que cette procédure de recrutement pouvait être encore améliorée.

Concernant les directeurs généraux adjoints, la situation s’est difficilement stabilisée et il a fallu attendre la période récente pour que plusieurs postes de DGA soient pourvus. Au dernier comité technique du 3 mai 2016 leur nombre a été ramené de cinq à trois, un des postes de DGA restant vacant à la mi-2016.

En revanche, des postes de cadres essentiels comme celui de la direction des affaires scolaires et périscolaires (mais aussi les deux directeurs adjoints) restaient vacants, les fonctions étant assumées par la directrice générale des services. En réponse au rapport provisoire de la chambre, la commune a précisé qu’un directeur de l’éducation était actuellement en cours de recrutement.

4.4. La révision du dispositif de la concession de chauffage

La suite des constats faits par la chambre dans son précédent rapport ainsi que les réponses apportées par la ville sont examinées dans la partie concernant la délégation de service public chaleur.

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 21/92

5. LA QUALITÉ DE L’INFORMATION FINANCIÈRE ET

COMPTABLE

La commune de Clichy dispose d’un budget principal(14) et d’un budget annexe de l’assainissement(15). Ce dernier ne représentant que 1 % de l’ensemble de ses masses financières, les développements suivants porteront essentiellement (sauf points particuliers) sur le budget principal.

5.1. Qualité de l’information financière et budgétaire

Qualité de l’information aux élus

L’article L. 2312-1 du CGCT, tel qu’il résulte de loi du 7 août 2015 portant nouvelle organisation territoriale de la République (NOTRe), dispose : « dans les communes de 3 500 habitants et plus, le maire présente au conseil municipal, dans un délai de deux mois précédant l'examen du budget, un rapport sur les orientations budgétaires, les engagements pluriannuels envisagés ainsi que sur la structure et la gestion de la dette. Ce rapport donne lieu à un débat au conseil municipal, dans les conditions fixées par le règlement intérieur prévu à l'article L. 2121-8. Il est pris acte de ce débat par une délibération spécifique. Dans les communes de plus de 10 000 habitants, le rapport mentionné au deuxième alinéa du présent article comporte, en outre, une présentation de la structure et de l'évolution des dépenses et des effectifs. Il précise notamment l'évolution prévisionnelle et l'exécution des dépenses de personnel, des rémunérations, des avantages en nature et du temps de travail ». Le contenu du rapport d’orientations budgétaires est désormais précisé par l’article D. 2312-3 du code général des collectivités territoriale (CGCT), notamment son article 1, 1° pour les communes.

Des rapports d’orientation budgétaire ont effectivement été présentés entre 2009 et 2016 et ont donné lieu à débat conformément à la règlementation. Le conseil municipal du 18 février 2016 a débattu du rapport sur les orientations budgétaires (ROB) pour l’année 2016. Ce document était présenté, pour l’essentiel, conformément aux nouvelles dispositions établies par la loi précitée avec une présentation des orientations budgétaires de l’exercice, un détail des engagements pluriannuels (un chiffrage a été effectué), une structure de la dette. Par ailleurs, l’année 2016 a donné lieu à la production d’information plus détaillées sur la dette dans la mesure où elle devait faire l’objet d’une opération de restructuration.

Cependant, des éléments plus affinés de prospective à moyen terme sur le profil d’extinction de la dette pourraient être introduits. De surcroit, un accent pourrait également être mis sur l’évolution prévisionnelle des dépenses de personnel. Le contenu du rapport d’orientations budgétaires doit donc désormais se conformer aux dispositions de l’article D. 2312-3 du CGCT, notamment son article 1, 1° pour les communes.

Dans sa réponse au rapport provisoire, la commune a indiqué que la recommandation de la chambre à ce sujet serait suivie dans le cadre de l’adoption du budget 2017.

(14) Mandats 2014 : 154,4 M€ ; Titres 2014 : 155,9 M€. (15) Mandats 2014 : 2 M€ ; Titres 2014 : 2,1 M€.

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 22/92

Les résultats du compte administratif

5.1.2.1. Sincérité des prévisions budgétaires

En dépenses comme en recettes d’investissement, les prévisions budgétaires ne correspondent pas parfaitement à la capacité de la commune à réaliser ses investissements.

En dépenses, le taux de réalisation n’atteint pas 80 % sur toute la période. Il s’améliore toutefois si l’on tient compte des restes à réaliser. Ce niveau de réalisation est à mettre en relation avec celui des dépenses d’équipement qui diminue jusqu’en 2014 ; ceci est d’ailleurs illustré dans le document d’orientations budgétaires de 2015 dans lequel la ville précise : « […] entre 2008 et 2012, les dépenses totales de la ville ont progressivement diminué, conséquence […] de l’achèvement d’un cycle fort d’investissement entamé en 2007 ».

En recettes, le taux de réalisation maximum s’élève à 68 %, et à 82 % avec les restes à réaliser. Les restes à réaliser représentent en moyenne 14 % des crédits ouverts en dépenses et 11 % en recettes.

Ces taux de réalisation, qui sans être mauvais demeurent perfectibles, s’expliquent en partie par les aléas de certains travaux et notamment, concernant les opérations d’urbanisme, par des recours déposés qui génèrent des retards, rendant délicates les prévisions budgétaires.

5.1.2.2. Les restes à classer non régularisés

Ces comptes présentent des soldes non nuls à la fin de chaque exercice. Les services du comptable n’ont pas pu fournir d’information particulière expliquant ces retards d’imputation mais indiquent seulement que le libellé des virements est parfois lapidaire ce qui entraine des difficultés pour affecter les versements. Un tableau récapitulatif des recettes à classer actualisé au 10 février 2016 a été également communiqué.

Pour l’exercice 2014, la quasi-totalité des écritures a été enregistrée sur ce même exercice, les sommes les plus importantes concernant les comptes 47138 « recettes perçues avant émission de titres » et 47134 « subventions » et le solde du compte 471 à cette même date qui s’est élevé à 211 618,33 €.

Ces opérations traduisent des décalages d’imputation comptable qui, sans remettre en cause la sincérité des comptes, ne respectent pas le principe d’annualité en faisant porter sur l’exercice suivant des recettes qui auraient dû figurer à l’exercice précédent. Toutefois l’incidence reste mineure car ces recettes représentent moins de 1 % des produits de gestion.

Les annexes obligatoires(16)

Certaines annexes obligatoires sont incomplètes.

5.1.3.1. L’état du personnel

Les états du personnel font partie des annexes dont la production est obligatoire car ils participent à l’information de l’organe délibérant. À partir de l’exercice 2012, l’effectif pourvu doit être comptabilisé en équivalent temps plein annuel travaillé (ETPT). Les états du personnel de Clichy sont présentés conformément à l’instruction M14 sauf en 2010 car l’effectif a été comptabilisé au 1er janvier 2011 et non au 31 décembre 2010.

(16) Les annexes aux documents budgétaires sont limitativement énumérées par l’article R. 2313-3 du CGCT et l’instruction budgétaire et comptable M14. Elles visent à compléter l'information des élus et des tiers sur certains éléments patrimoniaux, certains éléments relatifs aux engagements de la commune, ainsi que sur les services non individualisés qu'elle gère et sur les établissements publics qui lui sont rattachés. Elle comporte enfin diverses informations relatives à certaines dépenses ou recettes de fonctionnement essentielles, telles que le personnel et le vote des taux d'imposition. La production de ces états est obligatoire.

Commune de Clichy (92) – Exercices 2009 et suivants – Observations définitives

S2 – 2160907 / BB 23/92

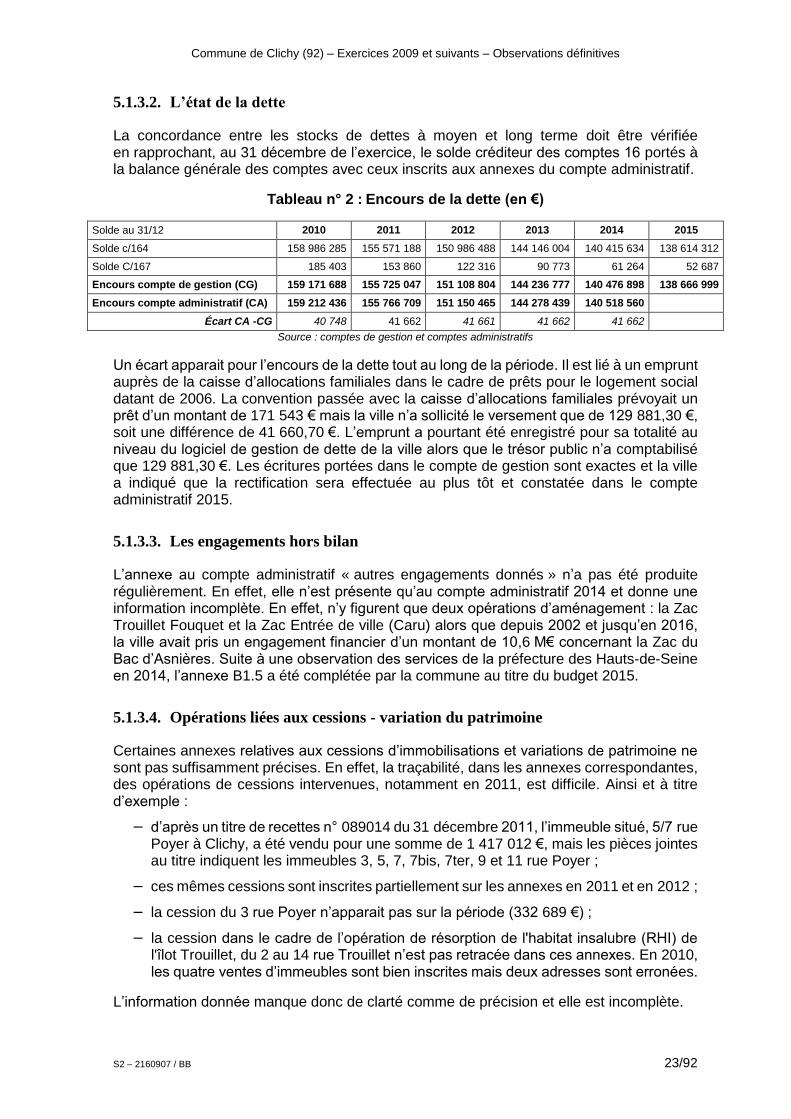

5.1.3.2. L’état de la dette

La concordance entre les stocks de dettes à moyen et long terme doit être vérifiée en rapprochant, au 31 décembre de l’exercice, le solde créditeur des comptes 16 portés à la balance générale des comptes avec ceux inscrits aux annexes du compte administratif.

Tableau n° 2 : Encours de la dette (en €)

Solde au 31/12 2010 2011 2012 2013 2014 2015

Solde c/164 158 986 285 155 571 188 150 986 488 144 146 004 140 415 634 138 614 312

Solde C/167 185 403 153 860 122 316 90 773 61 264 52 687

Encours compte de gestion (CG) 159 171 688 155 725 047 151 108 804 144 236 777 140 476 898 138 666 999