Comment prévenir et traiter les difficultés financiè · PDF file3 ETABLIR...

12

G UIDES M INI L ES MA RETRAITE MES DÉPENSES MON BUDGET Comment prévenir et traiter les difficultés financières ?

Transcript of Comment prévenir et traiter les difficultés financiè · PDF file3 ETABLIR...

GUIDES M INI LES

MA RETRAITE MES DÉPENSES MON BUDGET

Comment prévenir et traiter les

difficultés financières ?

2

SOMMAIRE

Etablir son budget

Savoir équilibrer son budget

Le budget du retraité

Que faire en cas de difficulté financière ?

Saisir la commission de surendettement

Se porter caution - à quels risques ?

Se libérer de la caution

Microcrédit : une réponse pour les exclus du crédit classique

Contacts

PAGE 3

PAGE 4

PAGE 5

PAGE 6

PAGE 7

PAGE 8

PAGE 9

PAGE 10

PAGE 11

3

ETABLIR SON BUDGET

DÉFINITION DU BUDGET :

Le budget est formé de l’ensemble des ressources et dépenses. Il en dégage le solde.

LES RESSOURCES LES DÉPENSES

Les ressources sont toutes les sommes d’argent

permettant de payer les dépenses et qui vous sont

versées à échéance régulière (mois, trimestre).

L’épargne n’est pas une ressource à proprement

parler.

En matière budgétaire, c’est l’ensemble des

sommes payées.

Il faut distinguer 3 catégories de dépenses :

Les dépenses fixes ;

Les dépenses courantes ;

Les dépenses occasionnelles.

Attention : Ressources et Dépenses sont soumises à variation dans le temps !

Les dysfonctionnements budgétaires : l’absence de suivi des variations de ses ressources et

dépenses peut engendrer de graves dysfonctionnements budgétaires.

Les dysfonctionnements budgétaires engendrent :

des pertes de moyens financiers (frais bancaires, frais d’impayé,…) ;

une perte de confort de vie ( insomnie, angoisses, ….) ;

des difficultés relationnelles (famille, amis, collègues,…).

Ces dysfonctionnements concernent tous les publics : personnes sans emploi, étudiants, salariés,

fonctionnaires, professions libérales, retraités, invalides / handicapés, etc.

Comment suivre l’évolution de ses ressources et dépenses ?

Identifier précisément l’ensemble des ressources et des dépenses (conserver tous les tickets

d’achat,…) ;

Faire le point budgétaire AVANT et APRÈS tout changement de situation (emploi, famille,

retraite,…).

Objectif : maintenir et rechercher l’équilibre budgétaire.

Recommandations CRESUS

Catégoriser ses dépenses ( fixes, courantes, et occasionnelles);

Utiliser un tableau de suivi budgétaire mensuel.

Délai pour agir : sans délai

4

SAVOIR ÉQUILIBRER SON BUDGET

La recherche et le maintien de l’équilibre budgétaire est l’étape qui suit

l’établissement de son budget.

2 étapes :

La 1e : La Préparation. Il s’agit de relever l’ensemble des ressources et dépenses.

(voir fiche établir son budget) ;

La 2e : L’Action. Il est question de passer à l’équilibrage budgétaire.

Pourquoi le budget doit-il être équilibré ?

Un déséquilibre budgétaire conduit :

A réduire l’épargne,

A l’endettement.

Attention : risque d’appauvrissement

L’équilibre budgétaire doit permettre, à terme, de dégager :

Une épargne de provision (en vue d’une dépense certaine à venir : décompte de charges,

assurance trimestrielle,…)

Une épargne de précaution (réserve en cas de dépenses inattendue)

Une épargne de projet (pour réaliser une dépense future programmée : gros achat, voyage,

études, mariage,… )

Cet équilibrage concerne tous les publics : personnes sans emploi, étudiants, salariés, fonction-

naires, professions libérales, retraités, invalides / handicapés, etc.

Comment procéder ?

Utiliser le tableau de suivi budgétaire ;

Faire des prévisions mensuelles, trimestrielles, semestrielles, voire annuelles ;

Vérifier la tenue des prévisions ;

Ajuster.

Recommandations CRESUS

Mensualiser des charges Faire l’ajustement ou rapprochement comptable Consulter régulièrement ses comptes (vue hebdomadaire) Agir sur les dépenses Optimiser les dépenses au regard des besoins réels. Délai pour agir : Dès le déséquilibre budgétaire constaté !

5

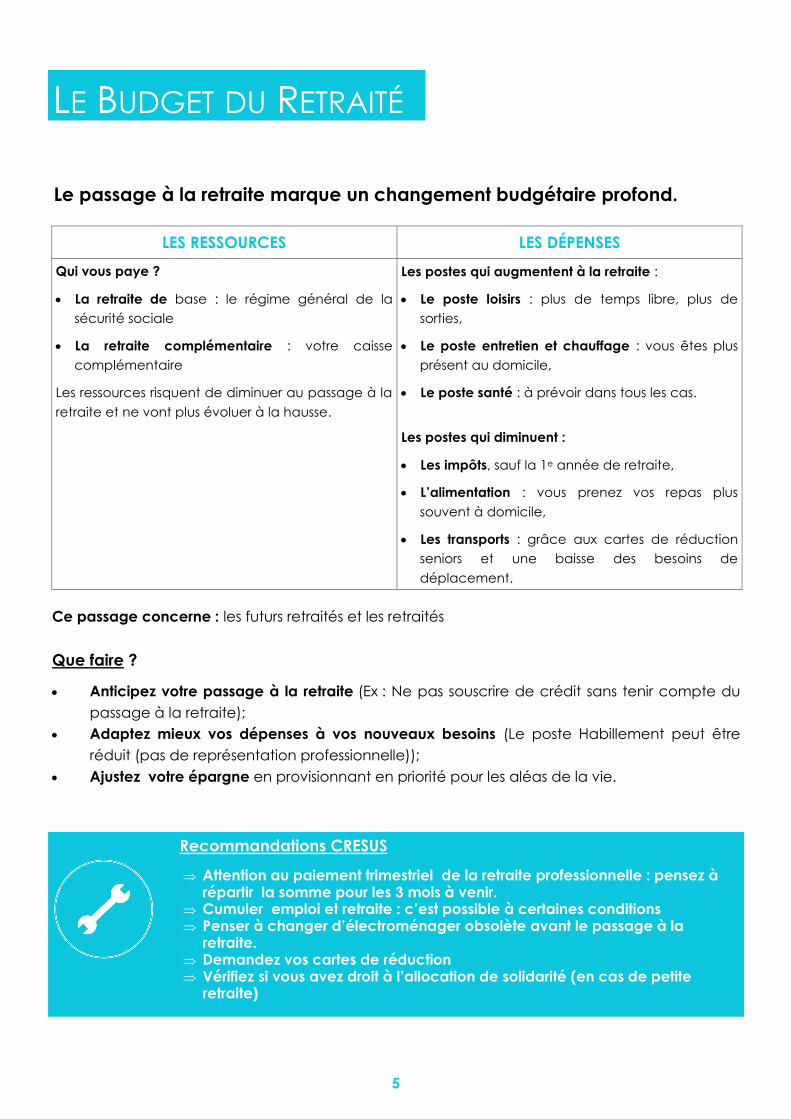

LE BUDGET DU RETRAITÉ

Le passage à la retraite marque un changement budgétaire profond.

LES RESSOURCES LES DÉPENSES

Qui vous paye ?

La retraite de base : le régime général de la

sécurité sociale

La retraite complémentaire : votre caisse

complémentaire

Les ressources risquent de diminuer au passage à la

retraite et ne vont plus évoluer à la hausse.

Les postes qui augmentent à la retraite :

Le poste loisirs : plus de temps libre, plus de

sorties,

Le poste entretien et chauffage : vous êtes plus

présent au domicile,

Le poste santé : à prévoir dans tous les cas.

Les postes qui diminuent :

Les impôts, sauf la 1e année de retraite,

L’alimentation : vous prenez vos repas plus

souvent à domicile,

Les transports : grâce aux cartes de réduction

seniors et une baisse des besoins de

déplacement.

Ce passage concerne : les futurs retraités et les retraités

Que faire ?

Anticipez votre passage à la retraite (Ex : Ne pas souscrire de crédit sans tenir compte du

passage à la retraite);

Adaptez mieux vos dépenses à vos nouveaux besoins (Le poste Habillement peut être

réduit (pas de représentation professionnelle));

Ajustez votre épargne en provisionnant en priorité pour les aléas de la vie.

Recommandations CRESUS

Attention au paiement trimestriel de la retraite professionnelle : pensez à répartir la somme pour les 3 mois à venir.

Cumuler emploi et retraite : c’est possible à certaines conditions Penser à changer d’électroménager obsolète avant le passage à la

retraite. Demandez vos cartes de réduction Vérifiez si vous avez droit à l’allocation de solidarité (en cas de petite

retraite)

6

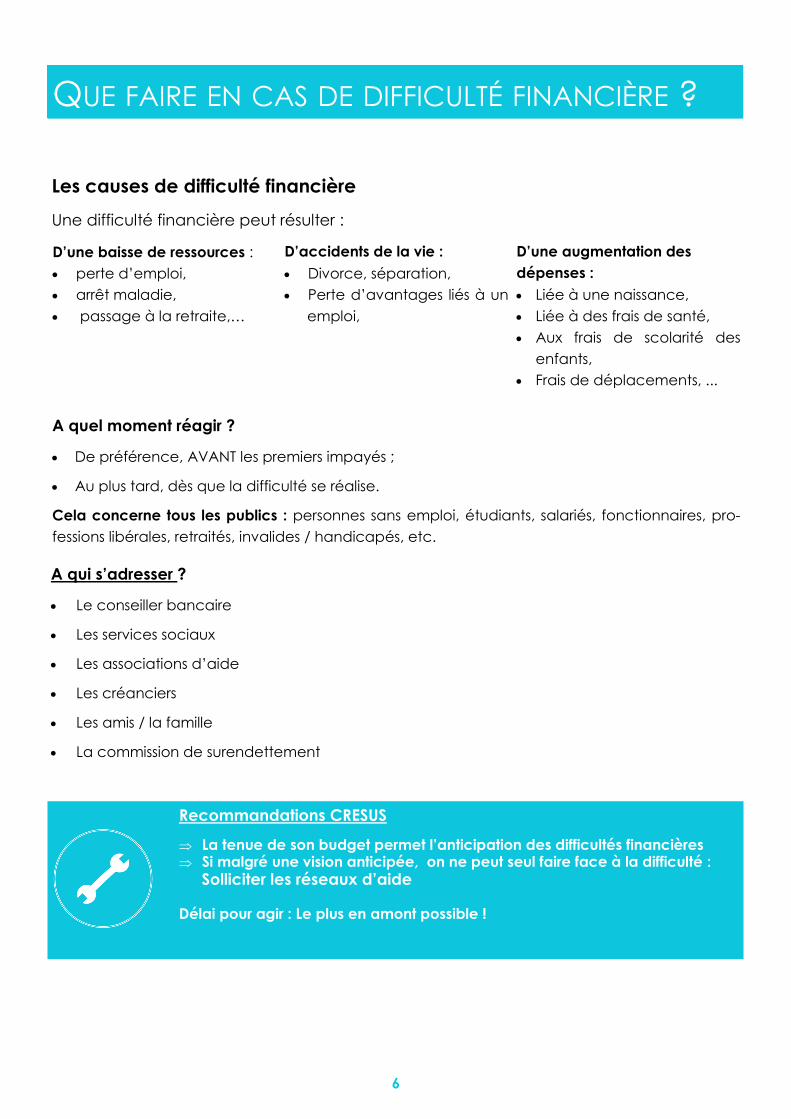

QUE FAIRE EN CAS DE DIFFICULTÉ FINANCIÈRE ?

Les causes de difficulté financière

Une difficulté financière peut résulter :

D’une baisse de ressources :

perte d’emploi,

arrêt maladie,

passage à la retraite,…

D’accidents de la vie :

Divorce, séparation,

Perte d’avantages liés à un

emploi,

D’une augmentation des

dépenses :

Liée à une naissance,

Liée à des frais de santé,

Aux frais de scolarité des

enfants,

Frais de déplacements, ...

A quel moment réagir ?

De préférence, AVANT les premiers impayés ;

Au plus tard, dès que la difficulté se réalise.

Cela concerne tous les publics : personnes sans emploi, étudiants, salariés, fonctionnaires, pro-

fessions libérales, retraités, invalides / handicapés, etc.

A qui s’adresser ?

Le conseiller bancaire

Les services sociaux

Les associations d’aide

Les créanciers

Les amis / la famille

La commission de surendettement

Recommandations CRESUS

La tenue de son budget permet l’anticipation des difficultés financières Si malgré une vision anticipée, on ne peut seul faire face à la difficulté :

Solliciter les réseaux d’aide Délai pour agir : Le plus en amont possible !

7

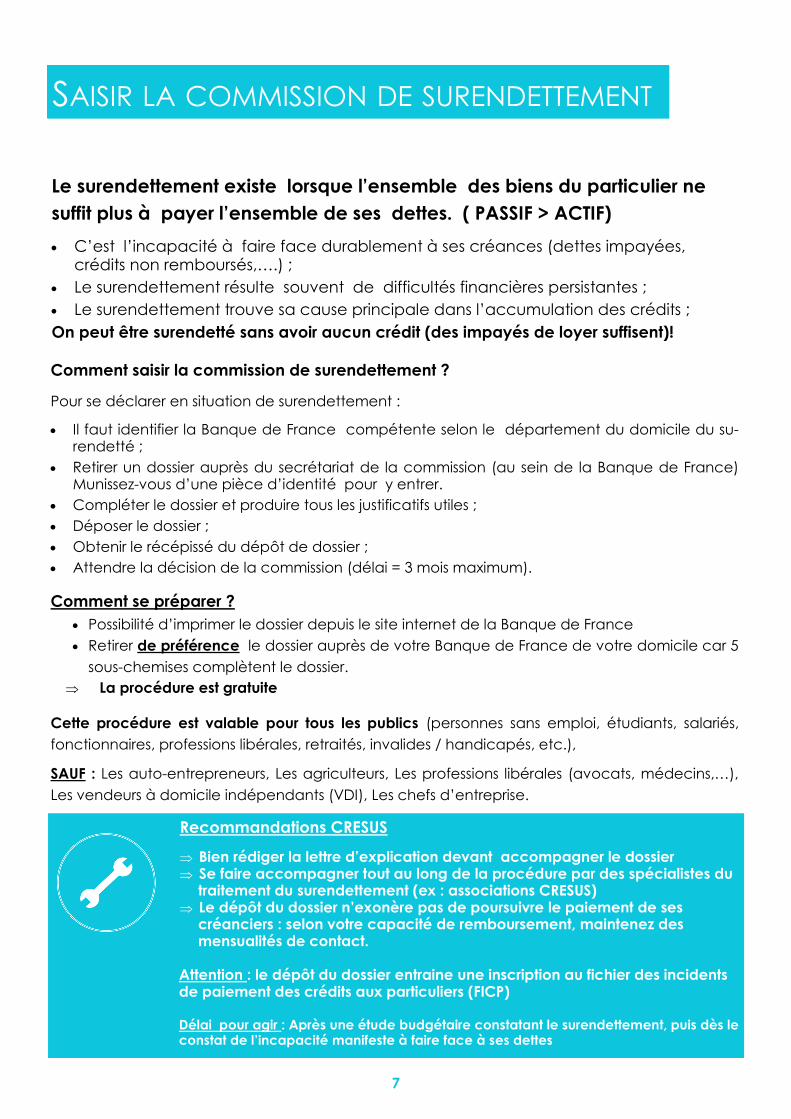

SAISIR LA COMMISSION DE SURENDETTEMENT

Le surendettement existe lorsque l’ensemble des biens du particulier ne

suffit plus à payer l’ensemble de ses dettes. ( PASSIF > ACTIF)

C’est l’incapacité à faire face durablement à ses créances (dettes impayées, crédits non remboursés,….) ;

Le surendettement résulte souvent de difficultés financières persistantes ;

Le surendettement trouve sa cause principale dans l’accumulation des crédits ;

On peut être surendetté sans avoir aucun crédit (des impayés de loyer suffisent)!

Comment saisir la commission de surendettement ?

Pour se déclarer en situation de surendettement :

Il faut identifier la Banque de France compétente selon le département du domicile du su-rendetté ;

Retirer un dossier auprès du secrétariat de la commission (au sein de la Banque de France) Munissez-vous d’une pièce d’identité pour y entrer.

Compléter le dossier et produire tous les justificatifs utiles ;

Déposer le dossier ;

Obtenir le récépissé du dépôt de dossier ;

Attendre la décision de la commission (délai = 3 mois maximum).

Comment se préparer ?

Possibilité d’imprimer le dossier depuis le site internet de la Banque de France

Retirer de préférence le dossier auprès de votre Banque de France de votre domicile car 5

sous-chemises complètent le dossier.

La procédure est gratuite

Cette procédure est valable pour tous les publics (personnes sans emploi, étudiants, salariés,

fonctionnaires, professions libérales, retraités, invalides / handicapés, etc.),

SAUF : Les auto-entrepreneurs, Les agriculteurs, Les professions libérales (avocats, médecins,…),

Les vendeurs à domicile indépendants (VDI), Les chefs d’entreprise.

Recommandations CRESUS

Bien rédiger la lettre d’explication devant accompagner le dossier Se faire accompagner tout au long de la procédure par des spécialistes du

traitement du surendettement (ex : associations CRESUS) Le dépôt du dossier n’exonère pas de poursuivre le paiement de ses

créanciers : selon votre capacité de remboursement, maintenez des mensualités de contact.

Attention : le dépôt du dossier entraine une inscription au fichier des incidents de paiement des crédits aux particuliers (FICP) Délai pour agir : Après une étude budgétaire constatant le surendettement, puis dès le constat de l’incapacité manifeste à faire face à ses dettes

8

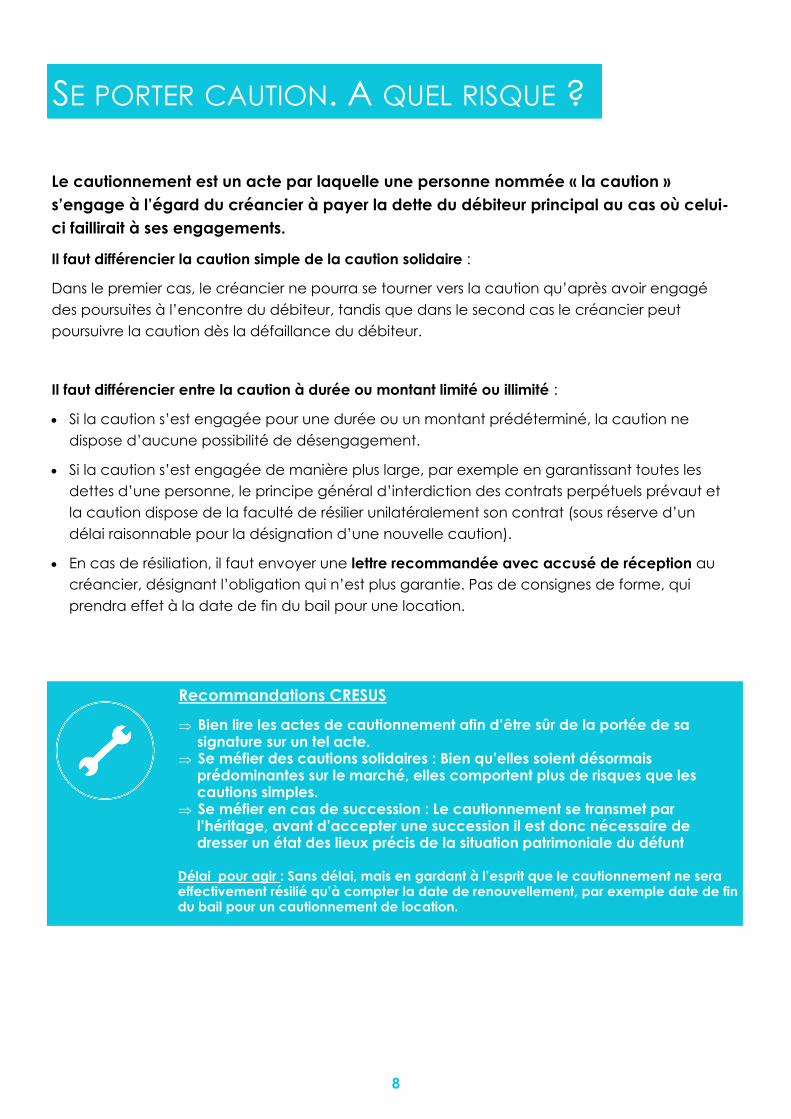

SE PORTER CAUTION. A QUEL RISQUE ?

Le cautionnement est un acte par laquelle une personne nommée « la caution »

s’engage à l’égard du créancier à payer la dette du débiteur principal au cas où celui-

ci faillirait à ses engagements.

Il faut différencier la caution simple de la caution solidaire :

Dans le premier cas, le créancier ne pourra se tourner vers la caution qu’après avoir engagé

des poursuites à l’encontre du débiteur, tandis que dans le second cas le créancier peut

poursuivre la caution dès la défaillance du débiteur.

Il faut différencier entre la caution à durée ou montant limité ou illimité :

Si la caution s’est engagée pour une durée ou un montant prédéterminé, la caution ne

dispose d’aucune possibilité de désengagement.

Si la caution s’est engagée de manière plus large, par exemple en garantissant toutes les

dettes d’une personne, le principe général d’interdiction des contrats perpétuels prévaut et

la caution dispose de la faculté de résilier unilatéralement son contrat (sous réserve d’un

délai raisonnable pour la désignation d’une nouvelle caution).

En cas de résiliation, il faut envoyer une lettre recommandée avec accusé de réception au

créancier, désignant l’obligation qui n’est plus garantie. Pas de consignes de forme, qui

prendra effet à la date de fin du bail pour une location.

Recommandations CRESUS

Bien lire les actes de cautionnement afin d’être sûr de la portée de sa signature sur un tel acte.

Se méfier des cautions solidaires : Bien qu’elles soient désormais prédominantes sur le marché, elles comportent plus de risques que les cautions simples.

Se méfier en cas de succession : Le cautionnement se transmet par l’héritage, avant d’accepter une succession il est donc nécessaire de dresser un état des lieux précis de la situation patrimoniale du défunt

Délai pour agir : Sans délai, mais en gardant à l’esprit que le cautionnement ne sera effectivement résilié qu’à compter la date de renouvellement, par exemple date de fin du bail pour un cautionnement de location.

9

SE LIBÉRER DE LA CAUTION

Le cautionnement est lourd de conséquences pour la personne dite « la caution », car

cela peut engager son patrimoine personnel.

C’est pour cela que la loi a encadré ce mécanisme dans un formalisme très strict, qui en cas

de non respect peut entrainer la nullité du cautionnement.

Attention aux abus de langage : il ne faut pas confondre la caution qui est une personne

engageant sa responsabilité par la signature de l’acte de cautionnement et le dépôt de

garantie qui est une somme d’argent que l’on dépose au propriétaire au début de la location

en cas de dégradation du logement ou de loyers impayés

Comment faire pour se libérer de la caution ?

Pour se libérer de l’acte de cautionnement en cas d’engagement à durée ou montant

déterminé plusieurs voies sont possibles :

Le vice de forme : tout acte de cautionnement doit impérativement comporter certaines

mentions manuscrites. A défaut de ces mentions l’acte peut être entaché de nullité, libérant

ainsi la caution de son engagement.

La disproportion manifeste de l’acte : Si au moment de la signature l’engagement est

disproportionné par rapport aux ressources de la personne alors il y aura nullité dudit acte. La

sanction est l’impossibilité du créancier de se prévaloir du cautionnement. Attention, car si la

caution améliore sa situation ou augmente son patrimoine, le créancier retrouvera son droit

d’agir.

Absence d’information de la part du créancier sur les indicent de paiements du débiteur

principal : si le créancier n’informe pas la caution de l’évolution de la situation financière du

débiteur celui-ci ne pourra pas se prévaloir des sommes dues entre le premier incident de

paiement et la notification à la caution.

Attention : la personne qui se porte caution n’engage que ses biens propres et ses revenus par

un cautionnement ou un emprunt à moins que ceux-ci n'aient été contractés avec le

consentement exprès de l'autre conjoint qui dans ce cas n'engage cependant pas ses biens

propres.

Attention Les remises gracieuses accordées au débiteur par le créancier se transmettent à la

caution mais non les délais de paiements.

Recommandations CRESUS

Se retourner contre le débiteur en cas de défaillance de celui-ci. Tenter de raisonner avec les créanciers en cas de caution solidaire afin qu’ils

poursuivent en priorité le débiteur principal. Penser à stipuler dans le contrat de cautionnement que certains événements tels

le divorce ou la perte de l’emploi résilie le cautionnement.

10

MICRO-CRÉDIT : UNE RÉPONSE AU CRÉDIT CLASSIQUE

Le microcrédit personnel garanti est un prêt bancaire accordé à un emprunteur

disposant d’une capacité de remboursement afin de financer un projet personnel

facilitant l’insertion économique et social de la personne.

L’emprunteur est accompagné par un acteur social qui évalue le projet et assure la

bonne marche.

Le prêt est non renouvelable, à taux d’intérêt fixe de 4% et remboursable par

mensualités constantes.

Le remboursement des dettes (crédits, loyers) ou le financement d’une micro

entreprise sont exclus de ce dispositif car il en existe d’autres plus adaptés.

Comment bénéficier d’un micro crédit ?

Pour pouvoir bénéficier d’un microcrédit il faut :

Disposer de capacité de remboursement, c’est-à-dire disposer de ressources mensuelles lais-

sant apparaître chaque mois un excédent budgétaire par rapport aux dépenses. Ce mon-

tant appelé « reste à vivre » doit généralement être de 200 euros pour une personne seule,

350 euros pour un couple plus 150 euros par enfant à charge. (reste à vivre = ressources-

dépenses)

Avoir un projet personnel précis contribuant à améliorer sa situation, par exemple la volonté

de passer le permis de conduire dans le but de trouver un emploi plus facilement, l’achat

d’une nouvelle paire de lunettes, d’un appareil auditif, de frais d’avocats…

S’engager à rembourser le prêt dans un délai de 48 mois au maximum.

S’adresser à un réseau d’accompagnement social (tel CRESUS, un CCAS…) afin de préparer

avec eux le dossier avant de le présenter à une banque agrée et qui assurera le suivi du pro-

jet pendant toute la durée du prêt.

Qui peut bénéficier d’un micro crédit ?

Tous les particuliers exclus du système bancaire classique mais disposant d’une capacité de

remboursement suffisante et ayant un projet d’insertion économique et social : Allocataires de

minimas sociaux, Travailleurs précaires, Personnes ayant des revenus irréguliers.

Attention : Les personnes faisant l’objet d’une procédure de surendettement ou inscrites au FICP

ou FCC sont exclues du principe sauf accord de la Banque de France.

Recommandations CRESUS

Bien clarifier son projet avant la prise de rendez-vous Faire le point préalable sur ses capacités de remboursement Délai pour agir : Aussi rapidement que possible !

11

CONTACTS

Groupe CREPA

Service Action sociale 80, rue Saint-Lazare 75455 Paris Cedex 09

Tel. : 01 53 45 10 00

www.crepa.fr

FÉDÉRATION CRESUS

Porte de France

17-19-25, rue de Lausanne 67064 STRASBOURG BP 8 CEDEX

Tel. : 03 90 22 11 34

www.cresusalsace.org

SITES INTERNET

www.cresusalsace.org

www.banque-france.fr

http://vosdroits.service-public.fr/

www.economie.gouv.fr/cedef/surendettement

www.adie.org

12

Renforcer les démarches de prévention, développer des

actions destinées à lutter contre la vulnérabilité pour vous

permettre de vivre en bonne santé physique et psychique,

telles sont les missions de notre Action sociale.

Depuis plus de 50 ans, le Groupe CREPA protège le personnel

des cabinets d’avocats contre les aléas de la vie (décès,

incapacité, invalidité, dépendance, santé) et assure le régime

de retraite de la branche.

Né en 1959 de la volonté des partenaires sociaux, le Groupe

CREPA est le Groupe paritaire de protection sociale du

personnel des avocats. Toujours attentif aux évolutions de la

société et à l’écoute de ses clients avocats, salariés et retraités,

qu’il connaît parfaitement, le Groupe CREPA s’engage à offrir

la meilleure qualité de service, à développer des garanties

modernes et innovantes de protection sociale, et à œuvrer

pour toujours plus de proximité.

Vous Ecouter, vous Conseiller et vous Orienter, vous et votre

famille, à chaque moment de votre vie.

Groupe CREPA,

Le droit à une Protection sociale professionnelle

En partenariat avec :