Chocs monétaires,crise des «subprimes»,crise … · l’incidence en Tunisie et au Maroc ......

15

1 Chocs monétaires, crise des « subprimes », crise européenne : l’incidence en Tunisie et au Maroc Inès ABDELKAFI 1 Résumé L’objet de ce travail consiste à étudier la sensibilité des politiques monétaires et de l’activité réelle en Tunisie et au Maroc aux variations des décisions monétaires de la zone euro et des USA. Nous essayons de mettre en évidence le rôle des politiques monétaires américaines dans la transmission de la crise des « subprimes » à l’échelle international et dans le déclenchement de la crise de la zone euro qui s’est répercutée dans les pays du Maghreb. Nous appliquons une approche neuronale dans le cadre de l’estimation et la prévision non linéaire des séries temporelles. Les expériences effectuées ont montré que les réseaux NARX sont capables de capturer la dynamique de système non linéaire et de fournir de meilleures prévisions même dans le cas des changements structurels en utilisant des variables non stationnaires. Mots clés : Politique monétaire, crise des subprimes américaines, crise européenne, réseaux de neurones artificiels, Modèle NARX. JEL: E52, G01, C45. 1. Introduction Depuis 2008, l'Europe et particulièrement la Zone-euro (ZE) subissent les effets néfastes de la récession mondiale due à la crise des « subprimes » américaine , qui a commencé à l’été 2007 aux USA et qui a rapidement frappé le monde entier. Actuellement, le contrôle de la montée de prix est le sujet le plus important dans la conjoncture mondiale. Les politiques monétaires des pays dont les monnaies se trouvent sous le régime des taux de change flottants, utilisent des instruments d’action particuliers permettant d’atteindre notamment la stabilité des prix. Dans quasiment tous les pays développés et certains pays en développement les banques centrales (BC) annoncent que le taux d’intérêt est considéré comme étant l’instrument principal de la conduite de la politique monétaire. 1 U.R.E.D, Université de Sfax, FSEGS - Tunisie. E-mail: [email protected]

Transcript of Chocs monétaires,crise des «subprimes»,crise … · l’incidence en Tunisie et au Maroc ......

1

Chocs monétaires, crise des « subprimes », crise européenne :l’incidence en Tunisie et au Maroc

Inès ABDELKAFI1

RésuméL’objet de ce travail consiste à étudier la sensibilité des politiques monétaires et de

l’activité réelle en Tunisie et au Maroc aux variations des décisions monétaires de la zone euroet des USA. Nous essayons de mettre en évidence le rôle des politiques monétairesaméricaines dans la transmission de la crise des « subprimes » à l’échelle international et dansle déclenchement de la crise de la zone euro qui s’est répercutée dans les pays du Maghreb.Nous appliquons une approche neuronale dans le cadre de l’estimation et la prévision nonlinéaire des séries temporelles. Les expériences effectuées ont montré que les réseauxNARX sont capables de capturer la dynamique de système non linéaire et de fournir demeilleures prévisions même dans le cas des changements structurels en utilisant des variablesnon stationnaires.

Mots clés : Politique monétaire, crise des subprimes américaines, crise européenne, réseauxde neurones artificiels, Modèle NARX.JEL: E52, G01, C45.

1. Introduction

Depuis 2008, l'Europe et particulièrement la Zone-euro (ZE) subissent les effetsnéfastes de la récession mondiale due à la crise des « subprimes » américaine, qui a commencéà l’été 2007 aux USA et qui a rapidement frappé le monde entier.

Actuellement, le contrôle de la montée de prix est le sujet le plus important dans laconjoncture mondiale. Les politiques monétaires des pays dont les monnaies se trouvent sousle régime des taux de change flottants, utilisent des instruments d’action particuliers permettantd’atteindre notamment la stabilité des prix. Dans quasiment tous les pays développés etcertains pays en développement les banques centrales (BC) annoncent que le taux d’intérêt estconsidéré comme étant l’instrument principal de la conduite de la politique monétaire.

1 U.R.E.D, Université de Sfax, FSEGS - Tunisie. E-mail: [email protected]

2

Toutefois, ces taux peuvent être influencés par des politiques monétaires étrangères quece soit à travers le marché mondial des capitaux ou en adoptant la même stratégie monétaired’autres pays notamment les grandes puissances économiques.

Dans ce cadre, certains travaux de recherche ont été élaborés afin de traiter la questionde la transmission internationale d’un choc monétaire au taux d’intérêt étranger (Aglietta,2009 ; Ehrmann et Fratzscher ,2006 ; Todd, 2004 ; Faust et al. , 2003 ; Kim, 2001… ),

Pour formuler et décrire empiriquement les interactions à l'œuvre dans lefonctionnement des politiques monétaires, plusieurs méthodes économétriques ont étéadaptées. En 1980, l’article de Sims (1980) fut à l’origine de nombreuses études utilisant laspécification VAR (vector autoregressive model) afin d’analyser les effets de la politiquemonétaire. Mais, depuis les années 1990, les réseaux de neurones artificiels (RNA) sont lesbiens venus dans les applications économiques et financières dans lesquelles les relations entreles variables sont rarement connues ou sont très complexes. Nous citons parmi d’autres lestravaux de Feki, Bazin et Abdelkafi (2012), Arnoult, Issaad et Moro (2011), Jemli, Chtourou etFeki (2010), Binner et al. (2010), Zribi, Essid et Boujelbene (2009), Nakamura (2005), DanielSantin, Delgado et Valiño (2004), Zhang (2003), etc. Selon Gérard Dreyfus (1998), leprincipal avantage des RNA est qu’ils constituent des approximateurs universelsparcimonieux. Cela signifie qu’ils nécessitent moins de paramètres ajustables pour fournir uneprécision comparable à celle obtenue avec les techniques classiques.

L’objectif de notre travail consiste à étudier la sensibilité des politiques monétaires et del’activité réelle en Tunisie et au Maroc aux variations des décisions monétaires de la zone euroet des USA. Nous utilisons les modèles NARX de type perceptron multicouches (PMC) avecla rétroaction des neurones de sortie.Le présent papier est organisé en quatre sections, de manière à aborder les questions auxquellesnous cherchons à répondre. Dans la deuxième section nous analysons les conséquences de lacrise des «subprimes » et de la crise européenne dans les pays. La troisième section consiste àétudier d’abord la pertinence des modèles NARX en cas de présence des changementsstructurels. Ensuite, nous effectuons une analyse de sensibilité des politiques monétaires despays étudiés aux décisions monétaires américaines et européennes. La quatrième section estconsacrée aux principales conclusions de ce travail.

2. De la crise des « subprimes » à la crise européenne

L’intégration de l’économie mondiale, la réduction des importations américaines et lacontraction du commerce international ont contribué à la transmission de la crise dans d’autrespays (les exportations mondiales chutent de 12 % en 2009). En 2009, le PIB mondial baisse de0,6 %, mais la crise n’atteint pas tous les pays de la même manière. Les pays avancés ont subitune contraction plus importante de leurs économies par rapport aux pays émergents et en

3

développement. Le PIB des pays la ZE baisse de 4,1% en 2009. De 2008 à 2010, le taux dechômage moyen dans l’Union Européen passe de 6,1% à 10% contre 5,8% à 9,7% aux USA.L'inflation mondiale était à son niveau le plus haut depuis plusieurs années dans de nombreuxpays.

En 2009, les marchés monétaires internationaux sont caractérisés par un climatd’incertitude lié aux faillites de nombreux établissements bancaires. Cependant, les conditionsmonétaires au Maroc demeurent à l’abri des effets de premier tour de la crise financièreinternationale. Les banques marocaines ont poursuivi leur fonctionnement normal.L’assèchement des liquidités dû à la propagation de la crise de confiance dans les paysdéveloppés entraînant le durcissement des conditions d’octroi de crédit aux entreprises et auxparticuliers, ne s’est pas diffusé à la dynamique du crédit au Maroc.Un différentiel d’inflation favorable avec l’Union Européenne a empêché une appréciationeffective réelle du dirham malgré le niveau élevé de l’euro par rapport au dollar. Entre janvieret février 2011, le dirham a connu une quasi- stabilité par rapport à l’euro et des dépréciationsde 4,07% et de 1,40% vis-à-vis du dollar et de la livre sterling respectivement.

De même en Tunisie, le secteur financier n'a pas été touché par la crise financièremondiale en 2009, car les banques ont continué à faire appel à des ressources intérieuresstables. L'inflation est restée modérée à 3,7 % en moyenne. Une politique macroéconomiqueprudente a permis de réduire l’impact de la crise financière mondiale. Toutefois, la repriseéconomique du pays s’est fragilisée car, elle dépend en bonne partie de la croissance chez lesprincipaux partenaires commerciaux de la Tunisie dont notamment l’Europe.

La crise financière et économique mondiale a révélé les faiblesses de l’UEM, quandelle a débouché depuis la fin de 2009 sur la crise la de la dette publique en Grèce et qui atouché d'autres pays de la ZE.

La crise de la ZE

La crise grecque commence le mois d’octobre 2009 quand le nouveau gouvernementconcède que le déficit budgétaire dépasserait les 10% du PIB. La situation s’est aggravée à lasuite de la dégradation de la note de la dette publique à long terme par les agences de notation.Les causes de la crise grecque reviennent principalement aux déficits commerciaux quis’accumulent depuis dix ans. La Grèce achète trop de produits à l’étranger par rapport à cequ’il parvient à exporter à cause d’un euro cher et qu’il n’est pas possible de dévaluer.

En plus, pour l’économie grecque, la sortie de la récession était difficile. La création devaleur du pays dépend principalement de la demande intérieure et du tourisme qui ontfortement souffert pendant la crise des « subprimes », par les mesures d’austérité et la haussedes prix (taux d’inflation de 4,6% en 2010, comparé à 1,5% dans la ZE).

4

La Grèce est confrontée à un problème de liquidité, et de solvabilité. Les marchés refusent deles financer à des taux raisonnables. Il en est résulté la hausse importante des taux d’intérêts etun phénomène spéculatif sur les marchés suivis d’une attaque sur l’euro.La crise de la dette dans la ZE a affecté depuis le début de l'année 2010, les économies de 17États membres de la ZE. La Grèce, l’Irlande, le Portugal, l’Espagne sont confronté à une crisede la dette, ils ont en commun une détérioration marquée de leurs finances publiques et ils sontincapable de se refinancer sur les marchés sans soutien de leurs partenaires de la ZE. Même enItalie la dette publique a atteint des niveaux élevés mais ce pays s’est relativement bien tiré dela crise. Les problèmes de l’UEM

Dans les pays de la ZE, la gestion de la politique monétaire relève de la compétenceexclusive de la BCE et les politiques économiques et budgétaires sont de compétencenationale. La crise mondiale et la crise de la dette publique a révélé les faiblesses de l’UEM quisouffre notamment d'un déséquilibre entre une politique monétaire unique et à des politiqueséconomiques coordonnées mais décentralisées. La crise de la dette en 2010 a montré que lesproblèmes financiers et budgétaires dans un pays peuvent se transmettre à l’ensemble de la ZE.En plus, l’adoption de la monnaie unique a fortement creusé les écarts de compétitivité entreles pays de la ZE en raison la croissance élevée du taux de change effectif réel dans la ZE.

La récession en Europe touche l’économie tunisienne en matière d'exportation, derecettes touristiques, d'envois de fonds des travailleurs expatriés et des investissements directsétrangers. En plus dans la phase de post-révolution de janvier 2011 en Tunisie, la situationéconomique du pays subi de graves dégradations dues principalement aux faillites de plusieursentreprises, des sorties des investissements direct étrangers (IDE) et des pertes considérable dusecteur touristiques. Les IDE et les touristes ont trouvé le Maroc comme une bonne alternativefavorisant ainsi une meilleure croissance économique marocaine.

3. Réseaux de neurones artificiels et séries temporelles dans l’analyse de lasensibilité des politiques monétaires

3.1. Principe du Modèle NARXLe modèle NARX est un système non linéaire de dimension finie (Ljung, 1999) qui se

présente comme suit : )x,f(yyjit

, avec :

T1...tx,...,x,xxy,...,y,yy

qt2t1tj

pt2t1ti

5

Le modèle peut s’écrire :]x,...,x,y,...,y[fy q)(t1)(tp)(t1)(t(t)

(t)y est un processus autorégressif (AR) appelé variable sortie du système, x est la variable

exogène ou la variable d'entrée du système, p et q sont les ordres respectifs de retard et f est unefonction non linéaire. Le modèle NARX peut être noté NN (p,q, K), où K le nombre deneurones de la couche cachée.

La figure 1 montre une architecture de réseau NARX avec une couche cachéecomposées de 3 neurones et une couche de sortie formée par un seul neurone.

Figure 1. Réseau NARX avec une couche cachée de 3 neurones et 2 retards

A l'horizon de prévision h = 1, on a :)x,...,x,y,...,y(fy 1)q(t(t)1)p(t(t)1t

)x,...,x,y,...,y(fy 1)q(t(t)1)p(t(t)1t

K

1K

1q

0mm)(tmk

1p

0ll)(tlkb1k )xwyw(wfwwy

kb21t .

Le modèle NARX peut être représenté aussi dans le cas multivarié. On peut se baser sur lamême équation, avec x et y représentent respectivement des vecteurs des variables entrées etsorties du réseau :

N(t)

2(t)

1(t)

(t)

y

yy

y

,

Z(t)

2(t)

1(t)

(t)

x

xx

x

6

Introduction des variables muettes

Pour tenir compte des changements de régimes dans les variables du modèle, onintroduit comme dans le cadre des méthodes économétriques classiques, des variables muettesindicatrices des points de ruptures. Nous adoptons l’écriture :

),,...,,,...,( )()1()()1()( qttpttt xxyyfy

ttsi

ttsi

1

0; et

t représente la date de rupture,

La détermination du nombre de retard du modèle NARX s’effectue par rapprochementaux modèles linéaires (Yu et Gomm, 2002 ; Chetouani, 2007) ou par différentes simulationsafin de choisir le retard qui fournit une meilleure performance prédictive (Diaconescu, 2008).

3.2. Algorithme d'apprentissage

Nous utilisons l'algorithme de Levenberg-Marquardt (Marquard 1963). Son principes’appuie sur les techniques des moindres carrés non-linéaires et de l’algorithme de Gauss-Newton à voisinage restreint, conférant une garantie rapide de la convergence vers unminimum (Hwang et Hu, 2000).

La règle d’apprentissage de Levenberg-Marquardt se présente comme suit:

EIEHww tt

1)()(1

Avec )t()t()t( yyE , I est la matrice identité et est un paramètre de Lagrange-

Kuhn-Tucker. On note E le gradient de E en w et H E la Hessienne de E en w , c’est-à-direla matrice symétrique des dérivées secondes de E en w.- Si λ est petit, l’algorithme est proche de l’algorithme de Newton :

EEHww tt .1

)(1

- Si λ grand, l’algorithme se rapproche de la descente du gradient et la règle devient :

Eww tt .1)(1

Sur un ensemble d’exemples, la fonction de performance dans l’apprentissage est définit par lamoyenne des carrés des écarts :

T

1t

2tt

T

1t

2t )y-y(

T)E(

TMSE 11

7

3.3. Etude expérimentale

La fonction d'activation considérée est du type sigmoïdale : )()(e11f

3.2.1. Description des donnéesNous disposons des données mensuelles pour les USA, la ZE, la Tunisie et le Maroc

pour la période de janvier 2000 à décembre 2011. La principale source est la base de donnéesdu fond monétaire international. Nous utilisons les variables taux de croissance du produitintérieur brut (Y), l’indice des prix à la consommation familiale (P), le taux de change effectifréel (E), le taux d’intérêt réel (R), l’agrégat monétaire M2 (M). Toutes les données sontutilisées à l’état brut. (Les variables correspondantes aux USA, la ZE, la Tunisie et le Marocsont respectivement précédées par U, E, T et M).

Nous évaluons le comportement de chaque modèle empirique en testant sa sensibilitésuite à des éliminations successives des variables à l’entrée pour identifier leurs impacts sur lacapacité prédictive du modèle. Tous les calculs ont été effectués à l’aide du logiciel Matlab7.11.

3.2.2. Les modèles NARX multi-variés et les changements structurels

Nous construisons deux types de modèles NARX. Des estimations des taux d’intérêt etde l’agrégat monétaire M2 pour les USA, la ZE, le Maroc et la Tunisie ont été effectuées en sebasant sur deux types de modèles.En se basant sur les résultats d’identification des changements structurels par la méthode deGomes et Maraval (1994, 1995), les dates de rupture correspondent au mois de décembre2008 et d’août 2011 (annexe). Le second (modèle -2) renferme seulement les mêmes variablesendogènes et exogènes.Modèle -1: ),jx,iz(ftz ; Modèle -2: )jx,iz(ftz ,

Avec

T...t

x,...,x,xx

z,...,z,zz

qtttj

pttti

121

21

et ),( 21

,

1

1220081

1 1

0

ttsi

ttsiM

2

820112

2 1

0

ttsi

ttsiM

8

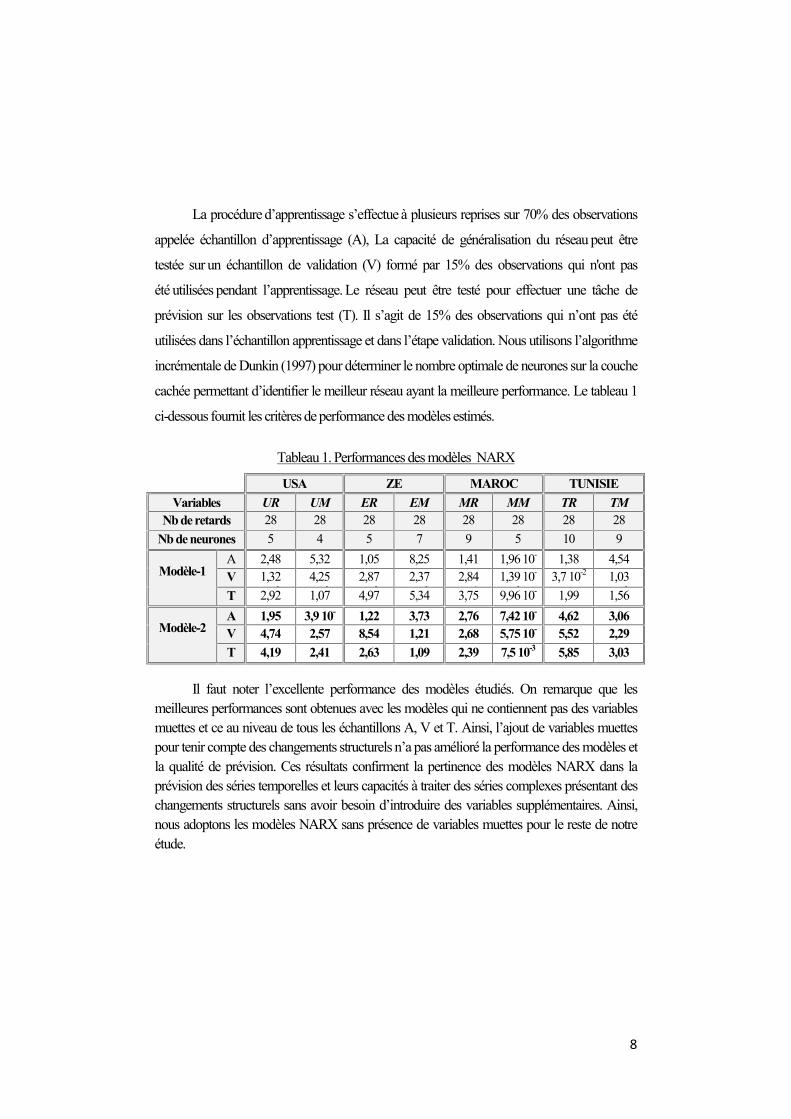

La procédure d’apprentissage s’effectue à plusieurs reprises sur 70% des observations

appelée échantillon d’apprentissage (A), La capacité de généralisation du réseau peut être

testée sur un échantillon de validation (V) formé par 15% des observations qui n'ont pas

été utilisées pendant l’apprentissage. Le réseau peut être testé pour effectuer une tâche de

prévision sur les observations test (T). Il s’agit de 15% des observations qui n’ont pas été

utilisées dans l’échantillon apprentissage et dans l’étape validation. Nous utilisons l’algorithme

incrémentale de Dunkin (1997) pour déterminer le nombre optimale de neurones sur la couche

cachée permettant d’identifier le meilleur réseau ayant la meilleure performance. Le tableau 1

ci-dessous fournit les critères de performance des modèles estimés.

Tableau 1. Performances des modèles NARX

USA ZE MAROC TUNISIEVariables UR UM ER EM MR MM TR TM

Nb de retards 28 28 28 28 28 28 28 28Nb de neurones 5 4 5 7 9 5 10 9

Modèle-1A 2,48

10-135,3210-5

1,0510-4

8,2510-6

1,4110-3

1,96 10-

61,3810-8

4,5410-11V 1,32

10-24,2510-3

2,8710-2

2,3710-2

2,8410-1

1,39 10-

23,7 10-2 1,03

10-2T 2,9210-2

1,0710-2

4,9710-2

5,3410-2

3,7510-1

9,96 10-

31,9910-1

1,5610-2

Modèle-2A 1,95

10-183,9 10-

51,2210-14

3,7310-18

2,7610-9

7,42 10-

154,6210-13

3,0610-12V 4,74

10-32,5710-3

8,5410-3

1,2110-2

2,6810-1

5,75 10-

35,5210-2

2,2910-2T 4,19

10-132,4110-3

2,6310-2

1,0910-2

2,3910-1

7,5 10-3 5,8510-2

3,0310-3

Il faut noter l’excellente performance des modèles étudiés. On remarque que lesmeilleures performances sont obtenues avec les modèles qui ne contiennent pas des variablesmuettes et ce au niveau de tous les échantillons A, V et T. Ainsi, l’ajout de variables muettespour tenir compte des changements structurels n’a pas amélioré la performance des modèles etla qualité de prévision. Ces résultats confirment la pertinence des modèles NARX dans laprévision des séries temporelles et leurs capacités à traiter des séries complexes présentant deschangements structurels sans avoir besoin d’introduire des variables supplémentaires. Ainsi,nous adoptons les modèles NARX sans présence de variables muettes pour le reste de notreétude.

9

3.2.3. Effets des politiques monétaires européennes et américaines en Tunisie et au

Maroc

3.2.3.1. Effet des variations des taux européens et américains sur les taux d’intérêt etl’agrégat M2 en Tunisie et au Maroc

Nous construisons 4 modèles NARX multivariés :Modèle de départ: )jx,iz(t fz , avec t

z est la variable à estimer, elle peut êtrej

r ou

jm et )jer,jur,je,jp,jy(jx

Modèle - P: )jx,iz(t fz avec )jur,je,jp,jy(jx et la variable ER

représentative des taux d’intérêt européens est supprimée du modèle.modèle -Y : )jx,iz(t fz avec )jer,je,jp,jy(jx et la variable UR

représentative de la politique monétaire américaine est supprimée du modèle.modèle - E: )jx,iz(t fz avec )je,jp,jy(jx , les variable UE et UR sont

supprimées du modèle.

L’étude de sensibilité peut être facilitée en construisant le diagramme qui illustre ladistribution des erreurs ; (figures 2). Dans ce type de diagramme, plus la qualité de l’ajustementest bonne, plus les erreurs s’approchent de l’axe des ordonnées.

La figure 2 montre que l’élimination du taux d’intérêt européen entraine la dégradationla plus importante de la qualité d’estimation des taux de la Tunisie. Donc les taux de la BCTsont plus sensibles aux décisions de la BCE, alors qu’au Maroc les taux d’intérêt sont plussensibles aux décisions de la FED. La figure 6 montre également que la qualité d’estimation sedégrade de façon plus importante au Maroc qu’en Tunisie quand on élimine simultanément lestaux européens et américains des modèles.

La sensibilité plus importante de la politique monétaire du Maroc, aux décisions de laFED peut s’expliquer par une relation de partenariat entre le Maroc et les USA par l’accord delibre échange qui est entré en vigueur en 2004. Le Maroc a veillé à accorder aux USA uneouverture mesurée de son secteur financier, les investisseurs et les institutions financièresmarocaines ont également l’accès au marché américain.

10

Figure 2. Estimation des taux d’intérêt en Tunisie et au Maroc

3.2.3.2. Effet des variations des taux européens et américains sur les indicateurséconomiques en Tunisie et au MarocNous construisons 4 modèles NARX multivarié :

Modèle de départ: )jx,iz(t fz , avec )'te,tp,ty(tz et )jer,jur,jr(jx

MOD-ER : )jx,iz(t fz avec )jur,jr(jx , la variable représentative des taux

d’intérêt européens est supprimée du modèle.

Tunisie MarocMOD

MOD-ER

MOD-UR

MOD-

ER-

UR

11

MOD-UR : )jx,iz(t fz avec )jer,jr(jx , la variable représentative de la

politique monétaire américaine est supprimée du modèle.

MOD- E: )jx,iz(t fz avec )jr(jx , les variable UE et sont supprimées du

modèle.

Tableau 2. Sensibilité des politiques économiques en Tunisie et au Maroc aux variations destaux d’intérêt de la BCE et la FED

Pays Tunisie MarocNb de retard 18 18Nb de neurones 10 5Echantillon A V T A V TMOD 1,72 10-7 9,54 10-2 8,52 10-2 9,27 10-2 7,58 10-2 7,42 10-2

MOD-ER 4,16 10-4 1,33 10-1 8,78 10-2 1,08 10-2 1,036 10-1 1,204 10-1

MOD-UR 8,71 10-8 1,31 10-1 6,8 10-2 3,12 10-2 2,37 10-1 3,34 10-1

MOD-ER-UR 3,51 10-13 1,25 10-1 1,9 10-1 2,32 10-2 1,39 10-1 2,76 10-1

Premièrement, on remarque que les indicateurs (Y, P, E) en Tunisie et au Maroc sontsensibles aux variations des taux d’intérêt européens et américains, ce qui peut s’expliquerd’une part par l’influence des politiques monétaires de la ZE et des USA en Tunisie et auMaroc. Les taux de changes qui ont un effet direct sur les taux d’intérêt de ces pays, sontinfluencés par la conjoncture internationale dans laquelle les USA jouent le plus grand rôle. Enplus, ces deux pays du Maghreb disposent des relations de partenariat commerciales etéconomiques avec les pays de la ZE, notamment dans le cadre de l’Accord d’Agadir (Maroc,Tunisie, Egypte, Jordanie). Le Maroc dispose le statut « avancé » par l'Union européenne.Ajouté à la politique du taux de change du Maroc qui consiste à agir sur l’agrégat monétairepour arrimer le dirham (MDH) à un panier de devises dont la pondération la plus importanteest en faveur de l’euro, de façon à mieux tenir compte des liens commerciaux et financiersunissant le Maroc à l’UE.

Deuxièmement, en Tunisie, les indicateurs économiques (Y, P, E) sont plus sensiblesaux variations des taux d’intérêt européens et donc de la politique monétaire européennequ’aux variations des taux d’intérêt tunisiens (au niveau des échantillons A, V, T). La forteintégration économique de la Tunisie avec la ZE, lie une part de la croissance tunisienne à cettezone. En effet, la Tunisie effectue plus de 75% de ses exportations avec la ZE, et plus de 70%de ces importations.

12

4. Conclusion

Dans ce travail, la performance de la prévision et l’étude de sensibilité des sérieséconomiques ont été testées en utilisant le réseau neuronal NARX récurrent dynamique. Lesexpériences effectuées ont montré que les réseaux NARX ont la possibilité de capturer ladynamique de système non linéaire et de fournir de meilleures prévisions même dans le casdes changements structurels. Cette technique nous a permis de prouvé l’influence despolitiques monétaires américaine et européennes dans les pays du Maghreb. Le Maroc subitl’impact des politiques monétaires américaines par deux voies : directement en raison de sarelation de partenariat avec les USA et indirectement à travers la ZE qui est sensible à lapolitique monétaire américaine. Cependant, la Tunisie est influencé surtout par la politiquemonétaire de la BCE et donc indirectement des décisions monétaires de la FED. Les résultatsmontrent également une sensibilité importante du taux de change, de la croissanceéconomique et de l’inflation dans les pays du Maghreb à la politique monétaire de la FED.

La crise des «subprimes » américaine a remis en cause les biens fondés de l’UEM, cequi a conduit à une crise économique en Europe. En effet, il existe une divergence entre laBCE et les économies européennes. Le non coordination des politiques budgétairesentraînerait une incertitude de l’économie des pays de la ZE, ce qui porte atteinte à lacrédibilité de l’UEM. Il y a donc un véritable problème quant à l’aptitude des instanceseuropéennes à mener un bon Policy Mix au niveau européen. C’est pourquoi, la coordinationbudgétaire est nécessaire pour que la politique monétaire soit efficace. Ainsi, en février 2011,l’Allemagne et la France ont pris l’initiative pour proposer un « pacte de compétitivité » appeléaussi « Pacte pour l’Euro » ayant pour objectif la convergence et le renforcement de lacompétitivité dans la ZE notamment dans le domaine des politiques budgétaire, salariale et deretraites.

La crise européenne aura des effets négatifs sur les économies de la rive sud de laMéditerranée. Ces effets négatifs induits par la crise vont toucher la Tunisie et le Maroc d’unepart, en matière de contraction de la demande européenne, de baisse des recettes de voyage, derepli des transferts et des IDE, etc. D’autre part les problèmes de la Zone, placent lacoopération entre les deux pays du Maghreb et l’Union Européenne, en particulier, et lepartenariat euro-méditerranéen, en général, dans une phase particulière.

Les nouvelles donnes du contexte régional, notamment, les transformationssociopolitiques liées au printemps arabe et l’instabilité économique et financière occasionnéepar la crise dans la ZE peuvent entrainer, un relâchement du soutien de l’Europe en faveur despays partenaires dans la région du Maghreb.

13

Références

Abdelkafi, I., Feki R., & Bazin D. 2012. « La prévision de l’inflation par la méthode desréseaux de neurones : Le cas de la Tunisie ». Éthique et économique, 9 (1): 141-151.Aglietta, M. 2009. « Dollar: fin de règne ? » Revue d'Economie Financière, 94: 5-2.Arnoult N., Issaad R. & Moro M. 2011. “Prevision du taux de change Euro/Dollar par desmodeles a changement de regime”, Projet Universitaire, Université Paris Dauphine/Paris 2.Binner, J.M., Tino, P., Tepper, J., Anderson, R., Jones, B. et Kendall, G. 2010. ‘Doesmoney matter in inflation forecasting?’, Physica A, 389: 4793-4808.Castle J. L., Fawcett N. W. P. & Hendry D. F. 2007. “Forecasting UK Inflation: the Rolesof Structural Breaks and Time Disaggregation”. Oxford University. ISSN 1471-0498.Working Paper No 309.Castle J. L., Fawcett N. W. P. & Hendry D. F. 2011. “Forecasting breaks and forecastingduring breaks”. Oxford University. ISSN 1471-0498. Working Paper, No 535.Chetouani, Y., 2007. “Nonlinear modelin of a reactor-exchanger by using NARX neuralnetworks”. Proceedings of European Congress of Chemical Engineering (ECCE-6).Copenhagen, 16-20 septembre 2007.Demuth, H. & Beale M. 2002. “Neural Network Toolbox User's Guide (2002).Diaconescu, E. 2008.“The use of NARX Neural Networks to predict Chaotic Time Series”.(WSEAS TRANSACTIONS on COMPUTER RESEARCH) 3 (3), 182-191.Dreyfus, G. & Idan, Y. 1998. “The canonical form of discrete-time non-linear models”.Neural Computation, 10, (1): 133-164.Dunkin N., Shawe-Taylor J. & Koiran P. 1997. “A new incremental learning technique. In:Marinaro, M andTagliaferri, R, (eds.) Neural Nets: WIRN Vietri-96: Proceedings of the 8thItalian Workshop on Neural Nets, Vietri sul Mare, Salerno, Italy, 23-25 May 1996. (pp. 112 -118). Springer: New York, US.Ehrmann M. & Fratzscher, M. 2006. “Global financial transmission of monetary policyshocks.” EBC working paper, 616: 4-50.Gómez, V., & Maravall, A. 1994. “Program TRAMO. Time series regression with ARIMAnoise, missing observations, and outliers. Instructions for the user”. EUI working paper 94/31.European University Institute, Florence, Italy.Gómez, V., & Maravall, A. 1995. “Programs TRAMO and SEATS”. EUI working paper95/46. European University.Hwang, T. Y. & Hu, C. Y. 2000. “On some characterization of population distribution”.Taiwanese J. Math, 4(3): 427-437.

14

Jemli, R., Chtourou, N. & Feki, R. 2010. “Insurability challenges under uncertainty: Anattempt to use the artificial neural network for the prediction of losses from natural disasters”.Panoeconomicus, 57 (1) : 43-60.Kapetanios, G. 2002. “Testing for Structural Breaks in Nonlinear Dynamic Models UsingArtificial Neural Network Approximations”. U of London Queen Mary Economics ISSN1473-0278. Working Paper No. 470.Kim, S. H. 2001. "International transmission of U.S. monetary policy shocks: evidencefromVAR’S" .Journal of monetary Economics, 48: 339-372.Lang K. J., Waibel, A. H., & Hinton, G. E. 1990. “A time-delay neural network architecturefor isolated word recognition,” Neural Networks, 3, (1): 23–44.Lapedes, A. & Farber, R. 1987. “Nonlinear signal processing using neuralnetworks:Prediction and signal modeling”. Los Alamos Nat. Labs., Los Alamos, NM, Tech. Rep. LA-UR-87-2662.Lin T., Bill G. H, Tino P. & Giles C. L. 1996. “Learning long-term dependencies in NARXrecurrent neural networks”. IEEE Transactions on Neural Networks, 7 (6): 1329-1351.Ljung, L. 1999. “System Identification, Theory of the User, Prentice Hall, Englewood Cliffs”.New Jersey.Marquardt, D.W. 1963. “An algorithm for least-squares estimation of nonlinear parameters”.Journal of the Society of Industrial and Applied Mathematics, 11: 431-441.Nakamura, E. (2005). “Forecasting inflation using a neural network”, Economics Letters, 86:373-378.Santín, D., Delgado, F.J. & Valiño, A. 2004. “The measurement of technical efficiency: aneural network approach”. Applied Economics, 36(6): 627-635.Sims, C. 1980. "Macroeconomics and Reality". Econometrica, 48(1): 1-48.Todd, E. 2004. "Après l'empire: Essai sur la décomposition du système américain".Gallimard, 293 pagesWaibel A., Hanazawa T., Hinton, G. Shikano K, & Lang K. 1989. “Phoneme recognitionusing time-delay neural networks,” IEEE Trans. Acoust., Speech, Signal Processing, 37: 328–339.Zhang, G. P. 2003. “Time series forecasting using a hybrid ARIMA and neural networkmodel”. Neurocomputing, 50: 159-175.Yu, D. L. & Gomm, J. B. 2002. “Enhanced Neural Network Modelling for a RealMultivariable Chemical Process”. Neural Comput & Applic, 10: 289–299.Zribi, M., Essid, Z. & Boujelbene, Y. 2009. «La prévision des difficultés bancaires :application d’une approche neuronale ». Communications of the IBIMA, 11 (8): 67-74.

15

Annexe : Détection des points de ruptureGomez et Maravall (1994, 1995)

*Point de rupture commune dans plusieurs variables.

Variable Type Date de rupture Variable Type Date de ruptureTY LS

LSAOAOAOTC

12-200912-200302-200810-200612-200301-2011

MY AO 12-2008*

TP - - MP AO 09-2009TR LS

LSLSLSAOTC

08-2011*05-201101-2009*01-200309-201104-2003

MR LSLSLSAOAOTC

09-2011*09-200604-200111-200508-200106-2005

TE AO 07-2007 ME LSAOAOTCTC

05-200107-200906-200709-200910-2000

TM LSLSLSAOTC

08-2011*10-200803-200811-200802-2009

MM AOAO

07-200912-2008*

ER LSTC

08-2011*09-2008

UR LSLSLSLSTCTC

08-2011*12-2008*02-200811-200208-200103-2001

EM LSLSLSAOAOAOTCTC

07-201005-201003-200808-2011*07-200812-200610-201012-2008*

UM LSLSLSAOAO

08-2011*07-201112-2008*03-200909-2001