Chapitre 16 Les actifs incorporels et les écarts d ... · 5 à 11 2 à 6, 11, 2m, 3m, 12, 19, 21...

57

Mise à jour 2006-2008 1 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées Chapitre 16 Les actifs incorporels et les écarts d’acquisition RSC/MAJ2008 — MGLBD — Page 495 La nature des actifs incorporels 1 Les actifs incorporels 19 Le traitement comptable initial 2 à 4, 1, 10, 11, 2m, 6m, 1f, 2f, 3m, 5m 22 à 24 15, 17, 18 8m, 9m 6m, 8d, 9d Le traitement comptable subséquent des actifs incorporels 5 à 11 2 à 6, 11, 2m, 3m, 12, 19, 21 8m, 9m 1f, 3m, 8d La présentation des actifs incorporels aux états financiers 25 4, 7, 13, 16 3m La survaleur générée en interne L’évaluation d’une entreprise 15 à 17 8, 14, 20 1m, 4d, 5d, 7m La mesure de l’écart d’acquisition 18 à 20 1, 9, 20 1m, 8m, 11m 4f, 7f La présentation des écarts d’acquisition aux états financiers 21 19 D’autres éléments d’actifs incorporels Les franchises et les licences 12 à 14 1 Les frais de développement d’un site Web 10f Les entreprises en phase de démarrage 1 L’information différentielle 31 *Synthèse de l’application de la règle de la valeur minimale 21

Transcript of Chapitre 16 Les actifs incorporels et les écarts d ... · 5 à 11 2 à 6, 11, 2m, 3m, 12, 19, 21...

Mise à jour 2006-2008 1 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

Chapitre 16

Les actifs incorporels et les écarts d’acquisition

RSC/MAJ2008 — MGLBD — Page 495

La nature des actifs incorporels 1 Les actifs incorporels 19 Le traitement comptable initial 2 à 4, 1, 10, 11, 2m, 6m, 1f, 2f, 3m, 5m 22 à 24 15, 17, 18 8m, 9m 6m, 8d, 9d Le traitement comptable subséquent des

actifs incorporels 5 à 11 2 à 6, 11, 2m, 3m, 12, 19, 21 8m, 9m 1f, 3m, 8d La présentation des actifs incorporels aux

états financiers 25 4, 7, 13, 16 3m La survaleur générée en interne L’évaluation d’une entreprise 15 à 17 8, 14, 20 1m, 4d, 5d, 7m La mesure de l’écart d’acquisition 18 à 20 1, 9, 20 1m, 8m, 11m 4f, 7f La présentation des écarts d’acquisition aux

états financiers 21 19 D’autres éléments d’actifs incorporels Les franchises et les licences 12 à 14 1 Les frais de développement d’un site Web 10f Les entreprises en phase de démarrage 1 L’information différentielle 31

*Synthèse de l’application de la règle de la valeur minimale 21

Mise à jour 2006-2008 2 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 496

Les principales caractéristiques des travaux mis à jour

Questions Nos 1 à 11, 16, 18, 21 à 22, 24 à 32 Exercices 1. Le traitement comptable de certains frais 2. La détermination de la valeur comptable d’un brevet 3. La comptabilisation des opérations afférentes à un brevet ∈ 4. Les licences ∈ 5. Les droits d’auteur ∈ 6. Les marques de commerce ∈ 7. La divulgation aux états financiers ∈ 8. La détermination du coût d’acquisition d’une entreprise ∈ 9. Le test de dépréciation appliqué à l’écart d’acquisition 10. La classification des activités 11. La comptabilisation d’une franchise ∈ 12. Les frais de constitution 13. La présentation des actifs incorporels 15. Les frais de recherche et de développement 16. Les frais de recherche et de développement 18. Les frais engagés au cours de la période de préexploitation 19. Quelques énoncés portant sur les actifs incorporels ¥ 20. L’acquisition d’une entreprise 21. L’application de la règle de la valeur minimale Durée Degré de (en min) difficulté Problèmes de compréhension 2. Les frais de recherche et de développement 30 Moyen 3. La présentation des actifs incorporels aux états financiers 30 Moyen 4. La détermination du coût d’acquisition d’une entreprise 45 Difficile ∈ 5. La méthode de l’actualisation des bénéfices 40 Difficile 6. Les frais de développement 40 Moyen ∈ 7. Le coût d’acquisition d’une entreprise 40 Moyen 8. Les immobilisations corporelles et les actifs incorporels 45 Moyen 9. Les immobilisations corporelles et les actifs incorporels 40 Moyen 10. Le développement d’un site Web 25 Facile ∈ 11. Le test de dépréciation appliqué à l’écart d’acquisition 20 Moyen Analyse de cas 1. Les frais de développement de logiciels 20 Facile ∈ 2. La recherche et le développement 15 Facile ∈ 3. Les brevets 15 Moyen ∈ 5. Les charges engagées au cours de la période de préexploitation 25 Difficile

Mise à jour 2006-2008 3 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

∈ 6. Les frais de recherche et de développement 25 Moyen ∈ 7. L’amortissement de l’écart d’acquisition 25 Facile 8. Les frais de développement de logiciels 40 Difficile 9. Les ressources à la disposition d’une société forestière 60 Difficile

¥ Seul l’énoncé a été modifié. ∈ Seule la solution a été modifiée.

Mise à jour 2006-2008 4 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 497 Remplacer les réponses 1 à 4 par les suivantes.

Questions de révision

1. a) Les comptes clients n’ont pas de substance physique, car cet actif représente un droit de recevoir plus tard de la trésorerie.

b) Les stocks ont une existence physique, c’est-à-dire qu’ils sont palpables. c) Les placements en actions n’ont pas de substance physique. Même si le propriétaire détient un

certificat de placement, le bien lui-même n’a pas de substance physique. d) Tous les terrains sont de nature corporelle, car ils ont une substance physique. e) Les brevets d’invention n’ont pas de substance physique. La remarque faite en c) s’applique

également ici. f) La survaleur n’a pas de substance physique. g) Les frais payés d’avance n’ont pas de substance physique. h) Les avances aux administrateurs n’ont pas de substance physique au même titre que les comptes

clients. i) Les améliorations locatives sont de nature corporelle, car ce sont des biens tangibles. j) Les biens loués en vertu d’un contrat de location ont généralement une substance physique. En fait,

le mode de financement, c’est-à-dire la location, n’influe pas sur la nature du bien. k) Les franchises n’ont pas de substance physique dans la mesure où elles constituent des droits

donnés aux franchisés. 2. Les actifs incorporels diffèrent principalement des immobilisations corporelles sur deux plans. Le

premier réside dans l’incertitude entourant les avantages économiques futurs qui découleront de l’utilisation des actifs incorporels. En effet, même si les actifs incorporels sont nécessaires au fonctionnement d’une entreprise, il est généralement difficile d’établir un lien étroit entre leur détention et la réalisation d’avantages économiques au cours d’une période. Par conséquent, le comptable peut difficilement calculer le montant recouvrable et estimer les durées de vie des actifs incorporels. La seconde différence réside dans la difficulté d’établir la juste valeur des actifs incorporels, car il n’existe habituellement pas de marché pour ces actifs.

3. En règle générale, la capitalisation de frais est acceptable lorsque l’entité qui les engage a une assurance

raisonnable que ces frais seront compensés par des avantages économiques futurs. Le problème avec les actifs incorporels développés par une entité est qu’il est très difficile de savoir si le bien générera des avantages économiques futurs avant qu’il ne soit terminé. C’est pourquoi les entités imputent souvent aux résultats de la période en cours les frais qu’elles engagent pour développer leurs actifs incorporels. Toutefois, lorsqu’une entité est capable de démontrer que les frais engagés respectent les six conditions justifiant la capitalisation, elle doit capitaliser les frais engagés. Ceux-ci comprennent les frais directs de développement et les frais indirects explicitement imputables au développement.

4. Le C.N.C. considère qu’il est approprié d’appliquer aux actifs incorporels développés par l’entreprise un

traitement comptable différent de celui qui s’applique aux immobilisations incorporelles acquises à

Mise à jour 2006-2008 5 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

l’extérieur. La principale justification repose sur le fait que les seules dépenses qui peuvent être comptabilisées à l’actif sont celles qui respectent les trois critères d’un actif, soit : i) elles généreront des avantages économiques futurs, ii) l’entreprise contrôle l’accès à ces avantages, iii) l’opération ou le fait à l’origine des avantages s’est déjà produit. Lorsqu’une entreprise achète un actif incorporel à l’extérieur, le coût d’acquisition qu’elle a négocié confirme que le bien acquis générera des avantages économiques futurs probables. Lorsqu’une entreprise développe à l’interne un actif incorporel, elle doit souvent attendre quelques périodes avant de pouvoir démontrer que les dépenses généreront des avantages économiques futurs qui sont probables. C’est pourquoi le C.N.C. identifie des conditions additionnelles que l’entreprise doit respecter avant de pouvoir comptabiliser de telles dépenses à l’actif.

Mise à jour 2006-2008 6 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 498 Remplacer les réponses 5 et 6 par les suivantes.

5. Lorsqu’une entreprise engage des coûts après la date d’acquisition d’une immobilisation corporelle, elle les comptabilise à l’actif seulement si ces coûts augmentent le potentiel de service de l’immobilisation en cause. Ce principe ne peut pas être facilement transposé aux coûts engagés pour maintenir ou améliorer l’actif incorporel étant donné la nature même des actifs incorporels.

Premièrement, il est souvent difficile de rattacher des dépenses subséquentes à un actif incorporel spécifique. Deuxièmement, la nature même des actifs incorporels fait qu’il est souvent impossible d’en remplacer une partie ou d’y apporter un ajout et il est donc très difficile de démontrer qu’une dépense améliore le « potentiel de service » d’un actif incorporel.

6. Voici quelques exemples inspirés du tableau 16.6, présenté aux pages 16.19 et 16.20 du manuel.

Exemples d’actifs incorporels dont la durée de vie est limitée

Exemples d’actifs incorporels dont la durée de vie est indéfinie

• Une liste de clients dont l’entreprise prévoit tirer avantage des renseignements qui y figurent pendant une durée minimale d’un an et une durée maximale de trois ans.

• Un brevet, acquis au coût de 500 000 $, ayant une durée de vie légale de 20 ans.

• Une licence de radiodiffusion échéant dans dix ans. Au moment de l’acquisition de la licence, l’entreprise ne s’attend pas à ce que la technologie de radiodiffusion utilisée soit remplacée par une autre technologie dans un avenir prévisible et elle a l’intention de renouveler cette licence en participant à la vente aux enchères qu’organisera l’organisme de réglementation en cause.

• Une licence de radiodiffusion échéant dans dix ans et renouvelable tous les 10 ans. Le renouvellement de la licence est automatique à la seule condition que le détenteur se conforme aux exigences réglementaires et fournisse un niveau de service acceptable à ses clients.

• Des droits d’auteur ayant une durée de vie légale restante de 50 ans. Une analyse des habitudes des consommateurs et des tendances du marché indiquent que l’objet protégé par le droit d’auteur générera des flux de trésorerie pendant approximativement 30 ans encore.

• L’autorisation d’exploiter une route aérienne qui expire dans trois ans et peut être renouvelée tous les cinq ans. En pratique, les autorisations d’exploitation de route sont automatiquement renouvelées à un coût minime et ont été renouvelées dans le passé lorsque la ligne aérienne se conformait aux règles et règlements applicables. L’acquéreur

Mise à jour 2006-2008 7 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

prévoit offrir le service vers le Royaume-Uni à partir de ses aéroports plaques tournantes pendant une période indéfinie.

• Une marque de commerce dont la durée de vie légale restante est de cinq ans, mais dont le dépôt est renouvelable tous les 10 ans à peu de frais.

Mise à jour 2006-2008 8 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 499 Remplacer les réponses 7 à 9 par les suivantes.

7. En principe, pour calculer la charge d’amortissement d’un actif incorporel, l’entreprise devrait en estimer la durée de vie, la durée de vie utile et l’assiette d’amortissement, et choisir la méthode d’amortissement qui permet le meilleur rapprochement des produits et des charges. Les caractéristiques des actifs incorporels rendent toutefois très difficile l’établissement de ces estimations. D’abord, l’incertitude entourant les avantages économiques futurs, liée à la notion de prudence, explique pourquoi la valeur de récupération et la valeur résiduelle sont souvent estimées à une valeur nulle. De telles estimations se justifient par le fait que certains actifs incorporels n’ont de valeur que pour l’entreprise qui les a développés.

Ensuite, puisque les actifs incorporels n’ont souvent de valeur que pour l’entreprise qui les détient, la durée de vie utile correspond souvent à la durée de vie totale.

Ces difficultés d’estimation expliquent pourquoi la plupart des entreprises utilisent la méthode de l’amortissement linéaire à l’égard de leurs actifs incorporels. En imputant une charge d’amortissement constante, cette méthode offre l’avantage d’éviter la fluctuation des bénéfices dans le temps qui résulterait uniquement des choix comptables, c’est-à-dire qui ne dépendrait pas des conditions changeantes de la réalité économique d’une entreprise. Enfin, la charge d’amortissement annuelle des actifs incorporels doit être cumulée dans le compte Amortissement cumulé de l’actif incorporel en cause, tout comme la charge d’amortissement des immobilisations corporelles.

8. Une entité pourrait attribuer une valeur résiduelle supérieure à zéro à un de ses actifs incorporels si elle respecte les deux conditions suivantes.

La première stipule qu’à la fin de sa durée de vie utile pour une entité, disons A ltée, l’actif incorporel continuera à avoir une utilité pour une autre entité, disons B ltée. Il serait alors probable que, pour acquérir le bien, B ltée accepte de payer un montant correspondant à la valeur résiduelle. Si l’on prévoit qu’aucune autre entité ne pourra utiliser l’actif incorporel, il est évident que cet actif a une valeur résiduelle nulle.

La deuxième condition concerne la possibilité que, au moment où l’entité A ltée décidera de ne plus utiliser son actif incorporel, elle sera capable de trouver un nouvel acheteur. Il est possible de respecter cette condition de l’une ou l’autre des deux façons suivantes. La plus évidente est qu’une autre entité, qui n’est pas nécessairement B ltée, se soit engagée à acheter l’actif incorporel à la fin de la durée de vie utile établie par A ltée. Une autre façon de respecter la deuxième condition serait que la valeur résiduelle de l’actif puisse être déterminée par référence à une opération d’échange sur un marché existant pour cet actif, et ce marché existera vraisemblablement toujours à la fin de la durée de vie utile estimée par A ltée. Dès que l’une des conditions précédentes n’est pas respectée, l’entité doit poser l’hypothèse que la valeur résiduelle de l’actif incorporel est nulle.

9. Précisons d’abord que l’on doit faire subir le test de dépréciation aux actifs incorporels non amortissables au moins une fois l’an, et plus souvent si des événements ou des changements de situation indiquent qu’un actif incorporel non amortissable pourrait avoir subi une dépréciation.

Mise à jour 2006-2008 9 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

L’entreprise détermine d’abord la juste valeur de l’actif incorporel non amortissable, c’est-à-dire sa valeur de marché. Lorsque la valeur comptable de l’actif incorporel non amortissable excède sa juste valeur, l’entreprise comptabilise la perte de valeur dans les résultats de la période en cours. Plus tard, si la juste valeur de l’actif en cause augmente, l’entreprise ne peut toutefois pas comptabiliser cette reprise de valeur.

Mise à jour 2006-2008 10 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 500 Remplacer les réponses 11, 16 et 18 par les suivantes.

11. Les frais engagés pour prouver l’exclusivité des droits n’augmentent pas les avantages économiques futurs estimés initialement, ils ne font que les confirmer. C’est pourquoi l’entreprise doit les comptabiliser en charges dès qu’elle les engage.

Une défaite impliquerait que l’entreprise ne bénéficiera pas des avantages économiques futurs associés à la détention des droits. On doit, dans une telle situation, passer en charges les frais juridiques et faire subir le test de dépréciation au compte de l’actif en cause pour s’assurer qu’il correspond au moins à la juste valeur de l’actif incorporel non amortissable. Si, par suite du jugement défavorable, ces avantages économiques disparaissaient totalement, on devrait radier la valeur comptable des droits en question.

16. Voici quelques éléments qui donnent naissance à la survaleur d’une entreprise :

• De bonnes relations avec les clients; • Une qualité supérieure des ressources humaines et, plus particulièrement, une équipe de

dirigeants compétents; • De bonnes relations de travail; • Une grande efficacité des procédés de fabrication; • Un emplacement favorable; • Une bonne réputation; • Un monopole du marché; • Une combinaison des facteurs précédents.

18. Lorsqu’une entreprise en achète une autre, elle doit d’abord déterminer la juste valeur de l’entreprise achetée. Pour ce faire, elle peut notamment utiliser la méthode de l’actualisation des bénéfices ou celle du multiple des bénéfices. Tenons pour acquis que le prix payé correspond à la juste valeur déterminée de cette façon.

L’entreprise acheteuse obtiendra alors la juste valeur de l’écart d’acquisition en déduisant du prix payé la juste valeur de tous les éléments d’actif acquis et la juste valeur du passif pris en charge. Le principe servant à définir la juste valeur de chaque élément d’actif et de passif est assez simple. Pour tous les éléments d’actif destinés à la vente, tels les stocks, la juste valeur correspond au prix de sortie courant, soit le montant net que l’entreprise pourrait obtenir au moment de la vente. Pour tous les éléments d’actif destinés à être utilisés, tels que les immobilisations corporelles et les actifs incorporels, la juste valeur correspond à un prix d’entrée, soit le coût que l’entreprise devrait débourser pour remplacer ses éléments d’actif. S’il n’existe pas de marché pour des éléments d’actif semblables, l’entreprise devra recourir à un expert pour en déterminer la juste valeur. Ce principe de base permet de comprendre pourquoi la juste valeur d’un terrain détenu aux fins de placement, c’est-à-dire destiné à être vendu, correspond à son prix de vente estimatif, alors que la juste valeur d’un terrain détenu pour être utilisé dans le cadre de l’exploitation correspond à son coût de remplacement.

Mise à jour 2006-2008 11 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 501 Remplacer la réponse 21 par la suivante.

21. Voici les recommandations du C.N.C. concernant la présentation des écarts d’acquisition aux états financiers, telles qu’énoncées au chapitre 3064 du Manuel de l’I.C.C.A. :

• Le montant global des écarts d’acquisition doit être présenté sous un poste distinct dans le bilan de l’entreprise.

• Le montant global des pertes de valeur des écarts d’acquisition doit être présenté sous un poste distinct dans l’état des résultats avant les éléments extraordinaires et les activités abandonnées, sauf si la perte de valeur d’un écart d’acquisition se rapporte à une activité abandonnée. La perte de valeur d’un écart d’acquisition rattachée à une activité abandonnée doit être incluse, après déduction des impôts, dans les résultats afférents aux activités abandonnées.

• Les états financiers doivent fournir les variations de la valeur comptable des écarts d’acquisition au cours de la période, notamment :

i) le montant global des nouveaux écarts d’acquisition, ii) le montant global des pertes de valeur comptabilisées, iii) le montant de tout écart d’acquisition pris en compte dans la détermination

du gain ou de la perte sur cession de la totalité ou d’une fraction d’une unité d’exploitation.

• Pour toute perte de valeur comptabilisée relativement à un écart d’acquisition, les informations suivantes doivent être fournies dans les états financiers qui portent sur la période au cours de laquelle la perte de valeur est comptabilisée : a) une description des faits et circonstances qui sont à l’origine de la perte de

valeur; b) le montant de la perte de valeur; c) lorsqu’une perte de valeur comptabilisée représente une estimation provisoire, ce

fait et les raisons qui expliquent ce fait, et, dans les périodes ultérieures, la nature et le montant de tout ajustement significatif apporté à l’estimation initiale de la perte de valeur.

• Lorsque la valeur comptable d’une unité d’exploitation excède sa juste valeur, mais que la deuxième étape du test de dépréciation n’a pas été menée à terme et que la perte de valeur de l’écart d’acquisition ne peut faire l’objet d’une estimation raisonnable, ce fait et les raisons qui expliquent ce fait doivent être mentionnés.

Mise à jour 2006-2008 12 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 502 Remplacer les réponses 22, 24 et 25 par les suivantes.

22. Une entreprise peut capitaliser les frais de développement lorsqu’elle est capable de démontrer qu’elle respecte les six conditions énumérées au paragraphe 3064.40 du Manuel de l’I.C.C.A., c’est-à-dire :

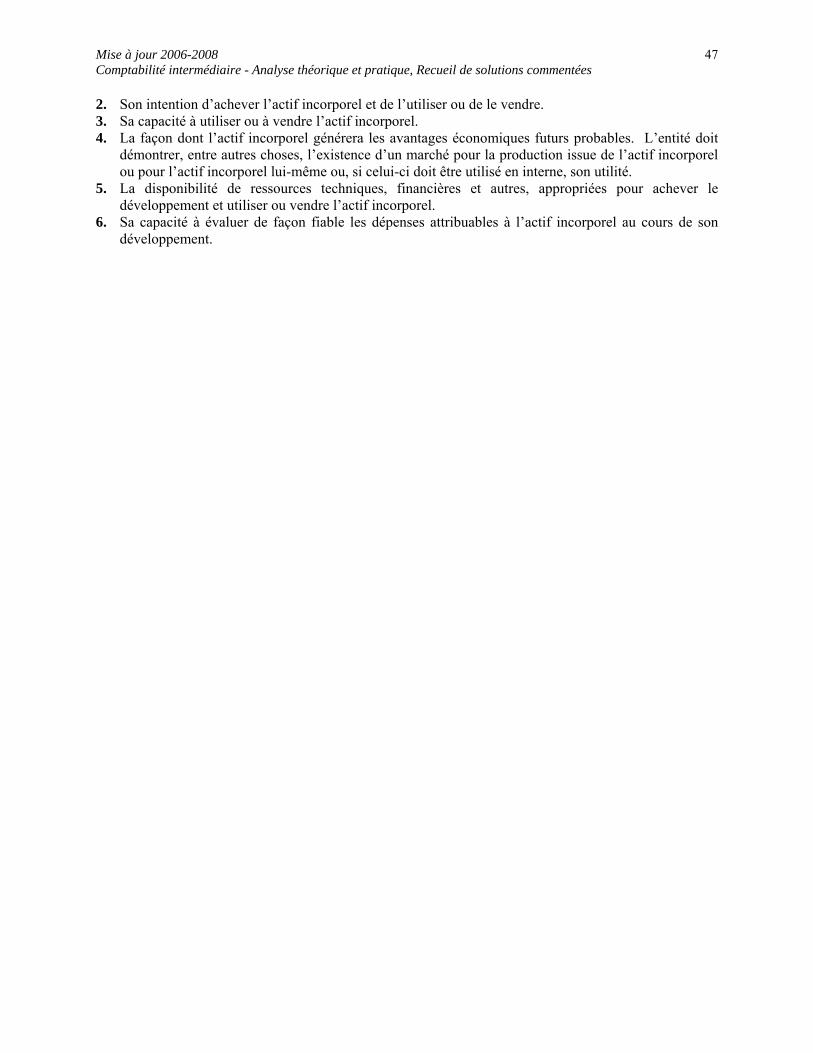

1. La faisabilité technique nécessaire à l’achèvement de l’actif incorporel en vue de sa mise en service ou de sa vente.

2. Son intention d’achever l’actif incorporel et de l’utiliser ou de le vendre. 3. Sa capacité à utiliser ou à vendre l’actif incorporel. 4. La façon dont l’actif incorporel générera les avantages économiques futurs probables. L’entité doit

démontrer, entre autres choses, l’existence d’un marché pour la production issue de l’actif incorporel ou pour l’actif incorporel lui-même ou, si celui-ci doit être utilisé en interne, son utilité.

5. La disponibilité de ressources techniques, financières et autres, appropriées pour achever le développement et utiliser ou vendre l’actif incorporel.

6. Sa capacité à évaluer de façon fiable les dépenses attribuables à l’actif incorporel au cours de son développement.

24. Les activités de recherche sont si incertaines qu’il est presque impossible d’en estimer un quelconque avantage économique futur. En effet, tant qu’il n’y a pas eu de découverte, on ne peut déceler aucun avantage économique futur. C’est pourquoi les frais de recherche sont toujours imputés aux résultats de la période au cours de laquelle ils sont engagés. Notons que c’est la mise en valeur d’une découverte issue de la recherche qui génère des bénéfices.

25. Voici les exigences du C.N.C. relatives à la présentation des actifs incorporels amortissables aux états financiers, tel qu’énoncées au chapitre 3064 du Manuel de l’I.C.C.A. :

i) la valeur comptable brute et l’amortissement cumulé, globalement et par grande catégorie d’actifs incorporels,

ii) le montant global des actifs incorporels amortissables qui ont été acquis et, séparément, ceux qui ont été développés au cours de la période,

iii) le montant global des amortissements pour la période, iv) la méthode d’amortissement utilisée, y compris la durée ou le taux d’amortissement; v) Pour toute perte de valeur comptabilisée relativement à un actif incorporel, les informations

suivantes doivent être fournies dans les états financiers qui portent sur la période au cours de laquelle la perte de valeur est comptabilisée : a) une description de l’actif incorporel ayant subi une dépréciation et les faits et circonstances qui

sont à l’origine de la perte de valeur; b) le montant de la perte de valeur; c) le libellé du poste de l’état des résultats dans lequel la perte de valeur a été prise en compte; d) s’il y a lieu, le secteur auquel se rattache l’actif incorporel ayant subi une dépréciation.

Mise à jour 2006-2008 13 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 503 Retirer les réponses 26 à 29 inclusivement. Remplacer la réponse 30 par la suivante.

30. L’entreprise doit périodiquement appliquer un test de dépréciation à ses actifs incorporels amortissables afin de s’assurer que leur valeur comptable est inférieure à leur valeur recouvrable et à leur juste valeur.

Lorsque la conjoncture laisse croire que l’entreprise doit appliquer un test de recouvrabilité, celle-ci estime la valeur recouvrable représentée par les flux de trésorerie prévus non actualisés. Si la valeur recouvrable est inférieure à la valeur comptable, l’entreprise estime alors la juste valeur, représentée par la valeur de marché ou par les flux de trésorerie actualisés. Lorsque la valeur comptable excède la juste valeur, l’entreprise comptabilise dans les résultats de la période en cours une réduction de valeur de l’actif incorporel amortissable. Le montant comptabilisé correspond à l’écart entre la juste valeur et la valeur comptable.

Mise à jour 2006-2008 14 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 504 Remplacer la réponse 32 par la suivante. Remplacer la solution E1 par la suivante.

32. Voici des exemples d’événements ou de changements de situation tirés du Manuel de l’I.C.C.A. qui indiquent que la valeur comptable d’un actif incorporel non amortissable peut ne pas être recouvrable :

a) Une baisse significative de la valeur de marché de l’actif.

b) Un changement défavorable important dans le degré ou le mode d’utilisation ou dans l’état de l’actif.

c) Un changement défavorable important dans l’environnement juridique ou le contexte économique susceptible d’affecter la valeur de l’actif, y compris une action ou évaluation défavorable d’une autorité de réglementation.

d) Une accumulation de coûts excédant de façon significative le montant initialement prévu pour l’acquisition ou la construction de l’actif.

e) Une perte d’exploitation ou des flux de trésorerie négatifs pour la période considérée, combinés à des pertes d’exploitation ou des flux de trésorerie négatifs passés, ou des projections ou prévisions indiquant des pertes soutenues rattachées à l’utilisation de l’actif.

f) Le fait qu’on s’attende à ce qu’il soit plus probable qu’improbable que l’actif sera vendu ou autrement sorti bien avant la fin de sa durée de vie utile estimée antérieurement.

E1. Le traitement comptable de certains frais

a) La représentation logique de toutes les fonctions d’un logiciel s’effectue au début du travail de conception du logiciel. À cette étape, l’entreprise n’a pas encore démontré la faisabilité technique du logiciel. Elle devra donc comptabiliser ces frais en charges lorsqu’elle les engage.

b) Une entreprise en phase de démarrage ne peut pas capitaliser les frais d’émission d’actions. Elle doit les porter en diminution du produit de l’émission ou au débit du compte Bénéfices non répartis. En effet, ces frais résultent d’une opération entre l’entreprise et ses actionnaires.

c) Ces frais ne peuvent jamais être capitalisés, car ils se rapportent à une activité de recherche.

d) Les dessins industriels concernent l’apparence d’un article fabriqué sur une base industrielle. Ils sont donc élaborés dans la phase de développement et sont comptabilisés à l’actif s’ils respectent les six conditions énumérées au paragraphe 3064.40 du Manuel de l’I.C.C.A.

e) Ces frais ne peuvent jamais être capitalisés, car ils se rapportent à une activité de recherche

f) La version fonctionnelle d’un logiciel est la version en langage informatique des principales fonctions du logiciel. Sans information additionnelle, il est impossible de dire si la conception de cette version se fait dans la phase de recherche ou dans la phase de développement et c’est pourquoi on devrait traiter les frais comme si ceux-ci étaient engagés pendant la phase de recherche. On devrait alors les comptabiliser en charges à mesure qu’ils sont engagés.

Mise à jour 2006-2008 15 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

g) Les frais d’enregistrement d’un dessin industriel sont habituellement capitalisés, car à l’étape de l’enregistrement, l’entité peut généralement démontrer que ces frais respectent les six conditions justifiant la capitalisation des frais de développement.

h) Les frais engagés qui contribuent à créer une survaleur ne sont pas capitalisables. En effet, les principes comptables généralement reconnus (P.C.G.R.) ne permettent pas de capitaliser le coût d’acquisition d’une survaleur que développe l’entreprise.

i) Normalement, le coût qu’une entité paie pour acquérir séparément un actif incorporel reflète les attentes relatives à la probabilité que les avantages économiques futurs attendus représentés par l’actif ira à l’entité. Par conséquent, le critère de comptabilisation relatif à la probabilité des avantages économiques futurs est toujours considéré comme satisfait pour des actifs incorporels acquis séparément. Les critères de séparabilité, de contrôle sur l’actif et de capacité à estimer le coût sont aussi satisfaits. L’acquéreur peut donc comptabiliser ce coût à l’actif.

j) À l’étape de la planification du site Web, l’entité ne peut généralement pas savoir si elle devra mettre au point de nouvelles connaissances techniques, ce qui milite en faveur du classement de ces coûts dans la phase de recherche et de leur comptabilisation à titre de charges. Par contre, si l’entité planifie le développement d’un site Web très simple, à l’aide d’un logiciel conçu à cette fin, elle pourrait être tentée de caractériser le travail à titre d’activités menées pendant la phase de développement. La comptabilisation des dépenses à titre d’actif serait acceptable en autant que les six conditions justifiant la capitalisation soient respectées. L’entité devrait notamment démontrer son intention et sa capacité d’utiliser le site Web, l’utilité de ce dernier, la disponibilité des ressources pour achever le développement du site et sa capacité à évaluer de façon fiable les dépenses à ce titre.

Mise à jour 2006-2008 16 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 505 Remplacer les solutions E2 et E3 par les suivantes.

E2. La détermination de la valeur comptable d’un brevet

Coût d’acquisition 601 000 $ Amortissement cumulé2 35 353 Valeur comptable au 31 décembre 20X8 565 647 $ Calculs : Montant payé à Intellectuelle ltée 600 000 $

Frais juridiques afférents à l’acquisition 1 000 Coût d’acquisition total 601 000 $

Les frais de 45 000 $ rattachés aux améliorations ne peuvent pas être capitalisés, car ils ont pour objet de maintenir les avantages économiques futurs acquis initialement.

2 Coût d’acquisition 601 000 $ Durée de vie restante au moment où la

commercialisation commence (76 mois – 8 mois) ÷ 68 mois

Période d’utilisation en 20X8 x 4 mois Amortissement de 20X8 35 353 $

Opportune ltée doit amortir le coût d’acquisition du brevet puisque sa durée de vie est limitée.

E3. La comptabilisation des opérations afférentes à un brevet

Merlin ltée ne doit passer aucune écriture pour corriger les frais de développement comptabilisés à titre de charges entre 20X1 et 20X4. Puisque l’entreprise n’avait pas la certitude de pouvoir mettre au point et commercialiser la crème, elle a imputé à juste titre ces frais aux résultats. Aucune correction ne doit être faite au moment où Merlin ltée obtient l’assurance de pouvoir bénéficier d’avantages économiques futurs découlant de ses activités de développement, soit en janvier 20X5. Cependant, elle peut comptabiliser à l’actif ses frais engagés en 20X5.

Frais de développement capitalisés 175 000 Caisse (ou compte de passif approprié) 175 000 Frais de développement de 20X5. Brevet 1 000 Caisse (ou compte de passif approprié) 1 000 Enregistrement du brevet (400 $ + 600 $). Publicité 12 000 Caisse (ou compte de passif approprié) 12 000 Campagne de publicité.

Les avantages des campagnes de publicité sont trop incertains pour en capitaliser les coûts. De plus, le C.N.C. exclut précisément les frais de commercialisation des composantes du coût d’un actif incorporel développé à l’interne.

Mise à jour 2006-2008 17 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

Brevet 175 000 Frais de développement capitalisés 175 000 Reclassement des frais afférents aux brevets.

Cette écriture permet de mieux refléter la situation financière de Merlin ltée, car les activités de développement ont conduit à l’enregistrement d’un brevet. La valeur de ce brevet est sûrement supérieure au coût d’enregistrement et aux frais juridiques qui y sont associés. Bien que cette écriture soit facultative, elle facilitera aussi les calculs subséquents de l’amortissement.

Amortissement – Brevet 2 933 Amortissement cumulé – Brevet 2 933 Amortissement de 20X5 (176 000 $ ÷ 20 ans x 4/12 mois).

La période d’amortissement est limitée à la durée de vie légale, soit 20 ans. L’amortissement commence au moment où la commercialisation de l’actif est

amorcée, soit en septembre 20X5. C’est pourquoi l’amortissement de l’exercice 20X5 couvre seulement quatre mois.

Mise à jour 2006-2008 18 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 506 Remplacer les solutions E4 et E5 par les suivantes.

E4. Les licences Dans les livres de CQUI

Caisse 800 000 Amortissement cumulé - Licence 50 000 Licence 500 000 Gain sur aliénation d’actifs incorporels2 350 000 Aliénation de la licence de télédiffusion. Calculs :

(500 000 $ x 10 %) 2 Produit de l’aliénation 800 000 $ Valeur comptable (500 000 $ - 50 000 $) (450 000) Gain sur aliénation d’actifs incorporels 350 000 $

GOBE TOUT LTÉE Bilan partiel

au 31 décembre 20X9 Licence (note XX) 800 000 $

GOBE TOUT LTÉE Flux de trésorerie partiels

de l’exercice terminé le 31 décembre 20X9

Activités d’investissement Acquisition d’actifs incorporels non amortissables (800 000) $

Gobe tout ltée n’a pas d’information additionnelle à présenter par voie de notes

complémentaires, car le bilan présente distinctement la valeur comptable des actifs incorporels non amortissables et l’état des flux de trésorerie présente l’acquisition faite pendant la période.

E5. Les droits d’auteur

Janvier 20X2 Droits d’auteur 5 000 Caisse 5 000 Frais d’enregistrement des droits.

Mise à jour 2006-2008 19 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

1er juillet 20X2 Amortissement - Droits d’auteur 63 Amortissement cumulé - Droits d’auteur 63 Amortissement des droits de janvier à juin inclusivement (5 000 $ ÷ 40 ans x 6/12 mois).

Même si la durée de vie légale des droits s’étend de la date de la création jusqu’à 50 ans après la mort de l’auteur, la période d’amortissement correspond à la durée de vie utile estimée à 40 ans par Blanche Larose ltée.

Blanche Larose ltée amortit ses droits d’auteur sur six mois, soit la période pendant laquelle elle en était propriétaire, même si la pièce n’a été jouée que pendant cinq mois.

Caisse 50 000 Amortissement cumulé - Droits d’auteur 63 Droits d’auteur 5 000 Gain sur aliénation d’actifs incorporels 45 063 Aliénation des droits d’auteur. Calcul :

Produit de l’aliénation 50 000 $ Valeur comptable (5 000 $ - 63 $) (4 937) Gain sur aliénation d’actifs incorporels 45 063 $

Blanche Larose ltée ne comptabilise pas les redevances à recevoir, car elle est

incapable d’en déterminer le montant.

La société ne doit passer aucune écriture pour corriger les frais afférents à la composition et à la production de la pièce qu’elle a imputés aux résultats de l’exercice 20X1. Au moment où Blanche Larose ltée a engagé ces frais, elle n’avait pas la certitude de pouvoir bénéficier d’avantages économiques futurs grâce à cette pièce.

Mise à jour 2006-2008 20 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 507 Remplacer les solutions E6 à E8 par les suivantes.

E6. Les marques de commerce

Publicité 600 000 Caisse (ou compte de passif approprié) 600 000 Publicité de l’exercice.

Les frais promotionnels ne peuvent jamais être capitalisés à titre de composante du coût d’un actif incorporel.

Marque de commerce 10 000 Caisse (ou compte de passif approprié) 10 000 Frais afférents à l’enregistrement d’une marque de commerce.

Une entité ne peut pas comptabiliser en tant qu’actif incorporel les dépenses liées au développement, en interne, de sa marque de commerce. La principale raison est que de telles dépenses ne peuvent pratiquement pas être distinguées du développement de l’entité dans son ensemble. C’est pourquoi, en 20X1, Delta ltée a dû passer en charges les coûts de développement de la marque de commerce.

Toutefois, l’enregistrement de la marque, au coût de 10 000 $, s’apparente à une acquisition de droits contractuels qui donnent à Delta ltée le contrôle sur l’actif. Cette dernière peut donc les comptabiliser à l’actif.

Amortissement - Marque de commerce 2 500 Amortissement cumulé - Marque de commerce 2 500 Amortissement de l’exercice (10 000$ ÷ 4 ans).

L’énoncé fait volontairement abstraction du choix de Delta ltée concernant une méthode d’amortissement. Lorsque le comptable doit conseiller l’entreprise sur ce sujet, il recommande d’employer une méthode qui reflète le rythme de consommation des avantages économiques attendus de l’actif incorporel. Lorsque ce rythme ne peut être déterminé de façon fiable, le C.N.C. suggère d’utiliser la méthode de l’amortissement linéaire. En imputant une charge d’amortissement constante, cette méthode offre l’avantage d’éviter les fluctuations des bénéfices dans le temps qui résulteraient uniquement de choix comptables.

E7. La divulgation aux états financiers L’adoption de la nouvelle convention comptable ne semble pas découler d’événements ou d’opérations qui se distinguent d’opérations et d’événements antérieurs. En effet, l’énoncé précise que la société Rivin ltée engage régulièrement des frais de développement élevés pour chaque nouveau modèle d’appareil qu’elle met sur le marché. De plus, l’adoption d’une nouvelle convention comptable doit être appliquée de façon rétroactive en corrigeant les états financiers des périodes antérieures. Par conséquent, les chiffres relatifs à la période courante doivent être corrigés. Ainsi, le solde des bénéfices non répartis à la date d’ouverture de la plus ancienne période pour laquelle on présente des chiffres est corrigé de façon à montrer l’effet cumulatif de la modification sur les périodes antérieures à cette date.

Mise à jour 2006-2008 21 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

E8. La détermination du coût d’acquisition d’une entreprise

1. Ces éléments extraordinaires constituent un redressement des bénéfices. Puisqu’ils ne sont pas susceptibles de se répéter au cours des exercices suivants, ils ne doivent pas influer sur le coût d’acquisition d’une entreprise.

2. On doit tenir compte de cet amortissement supplémentaire car, au moment de l’acquisition d’une entreprise, ce sont les justes valeurs des immobilisations, qui sont pertinentes et non les valeurs comptables passées inscrites dans les livres du vendeur. Il est rare en effet qu’une entreprise accepte de vendre ses immobilisations à leur valeur comptable.

3. On ne doit pas tenir compte du changement de procédé de fabrication, car l’acheteur accepte de payer uniquement ce qu’il achète, ce qui exclut sa propre expertise.

4. Tout comme pour les changements dans les procédés de fabrication, on doit négliger l’incidence sur les bénéfices passés de l’extension des marchés prévue après la date d’acquisition.

Mise à jour 2006-2008 22 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 508 Remplacer les solutions E9 à E11 par les suivantes.

E9. Le test de dépréciation appliqué à l’écart d’acquisition Étapes du test (telles qu’elles sont présentées à la figure 16.5 du manuel) A ltée B ltée C ltée D ltée 1. Juste valeur de l’unité d’exploitation* 1 000 $ 1 000 $ 1 000 $ 1 000 $ 2. Valeur comptable de l’unité d’exploitation** (Pour alléger 930 1 300 1 040 1 430 éventuellement son travail, l’entreprise compare la juste valeur de l’unité d’exploitation et sa valeur comptable) Résultat de la comparaison (ligne 1. - ligne 2.) 70 (300) (40) (430) Conclusion (arrêt ou poursuite du test) Arrêt Poursuite Poursuite Poursuite 3. Juste valeur de l’actif net acquis, exception faite de l’écart d’acquisition (voir l’énoncé) 850 950 850 4. Juste valeur de l’écart d’acquisition (ligne 1. - ligne 3.) 150 50 150 5. Valeur comptable de l’écart d’acquisition (voir l’énoncé) 200 40 180 6. Perte de valeur à comptabiliser (ligne 4. - ligne 5.) 50 $ 0 $ 30 $ * L’énoncé précise que chaque société exerce ses activités dans un seul secteur. On doit en conclure

que chaque société constitue une unité d’exploitation. ** La valeur comptable de l’unité d’exploitation correspond à la valeur comptable de l’actif net acquis,

exception faite de l’écart d’acquisition, majoré de la valeur comptable de l’écart d’acquisition. E10. La classification des activités a) Activité s’inscrivant dans la phase de recherche.

b) Activité d’une autre nature (frais d’exploitation).

c) Activité d’une autre nature (frais d’exploitation).

d) Activité s’inscrivant dans la phase de développement.

e) Activité s’inscrivant dans la phase de développement.

Mise à jour 2006-2008 23 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

f) Activité d’une autre nature (frais d’exploitation).

E11. La comptabilisation d’une franchise

31 janvier 20X1 Terrain 60 000 Bâtiment 360 000 Ameublement et équipements 300 000 Programme de commercialisation 30 000 Franchise 112 000 Caisse 862 000 Acquisition d’une franchise.

Selon les P.C.G.R., il est possible de capitaliser des frais de commercialisation, dans la mesure où ceux-ci peuvent être directement attribués à la préparation de la mise en service de l’actif incorporel en cause. Les frais de 30 000 $ payés par M. L’Heureux possèdent cette caractéristique car la campagne de publicité concerne directement l’ouverture du restaurant.

31 décembre 20X1 Redevances périodiques 60 000 Caisse 60 000 Paiement des redevances au franchiseur (1 200 000 $ x 5 %).

Amortissement - Bâtiment 12 000 Amortissement - Ameublement et équipements2 25 000 Amortissement - Programme de commercialisation3 125 000 Amortissement cumulé – Bâtiment 12 000 Amortissement cumulé - Ameublement et équipements 25 000 Amortissement cumulé – Programme de commercialisation 125 000 Amortissement de 20X1. Calculs :

(360 000 $ ÷ 25 ans x 10/12 mois) 2 (300 000 $ x 10 % x 10/12 mois) 3 (300 000 $ x 10/24 mois)

On ne doit pas amortir le coût d’acquisition de la franchise, car celle-ci a une durée de vie indéfinie. Toutefois, à la fin de chaque exercice financier, on devra comparer la juste valeur de la franchise et sa valeur comptable puis, s’il y a lieu, comptabiliser la perte de valeur aux résultats de l’exercice courant.

L’amortissement des immobilisations débute à la date où l’utilisation des immobilisations sur une base commerciale commence, ici le 1er mars 20X1.

Pour la présentation de l’état des résultats, l’entreprise pourra grouper les amortissements des immobilisations (Bâtiment ainsi que Ameublement et équipements) mais elle devra présenter distinctivement l’amortissement des frais promotionnels capitalisés.

Mise à jour 2006-2008 24 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 509 Remplacer les solutions E12 et E13 par les suivantes.

E12. Les frais de constitution Soulignons d’entrée de jeu que le C.N.C. donne comme exemples de dépenses à comptabiliser en charges lorsqu’elles sont engagées, les dépenses au titre des activités de démarrage et les dépenses de formation du personnel. Le compte de charges Frais de démarrage englobe donc les éléments suivants : Incorporation 8 000 $ Contrat de recrutement signé avec l’agence 17 500 Matières premières et main-d’œuvre nécessaire pour former les employés 10 000 Total 35 500 $

On capitalise le coût des améliorations locatives (35 000 $) au compte Améliorations locatives. Leur durée de vie doit tenir compte de la durée du bail. On comptabilise le coût d’acquisition des équipements, soit 80 000 $, au compte Équipements et on l’impute aux exercices suivants au moyen de l’amortissement. On comptabilise le coût d’acquisition des dessins industriels, soit 75 000 $, au compte d’actif intitulé Dessins industriels. La durée de vie légale de cet actif incorporel est limitée à 10 ans, soit une durée initiale de 5 ans pouvant être prolongée pour une autre période de 5 ans. B.B. ltée doit comptabiliser en charge dans la période courante les dépenses de 2 000 $ afférentes à la marque de commerce développée en interne, car il est impossible de dissocier ces dépenses de celles nécessaires au développement de l’entreprise dans son ensemble. Cependant, elle peut comptabiliser à l’actif les frais d’enregistrement, au montant de 1 000 $. Cette somme est directement rattachée à l’acquisition de droits légaux, la protection de la marque, et, par définition, les actifs découlant de droits légaux sont séparables de l’entreprise dans son ensemble. Ce montant sera amorti subséquemment si la durée de vie de la marque de commerce est limitée. Sinon, B.B. ltée devra faire un test de dépréciation à la fin de chaque exercice financier. On comptabilise au compte Stock de produits en cours le coût de fabrication des toiles qui seront utilisées plus tard dans la production.

E13. La présentation des actifs incorporels

B.B. LTÉE Bilan partiel

au 31 décembre 20X7

Actifs incorporels amortissables Dessins industriels 75 000 $ Marques de commerce 1 000

Mise à jour 2006-2008 25 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

Explications :

1. Puisque l’activité commerciale n’est pas encore commencée, les actifs incorporels ne font pas l’objet d’un amortissement. Leur valeur comptable correspond donc à leur coût d’acquisition.

2. Les équipements et les améliorations locatives sont présentés dans la section des immobilisations corporelles.

B.B. LTÉE

Notes complémentaires de l’exercice terminé le 31 décembre 20X7

NOTES XX. ÉLÉMENTS D’ACTIF INCORPORELS Solde au début de l’exercice θ $ Actifs acquis pendant l’exercice 76 000 Amortissement Solde à la fin 76 000 $

Mise à jour 2006-2008 26 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

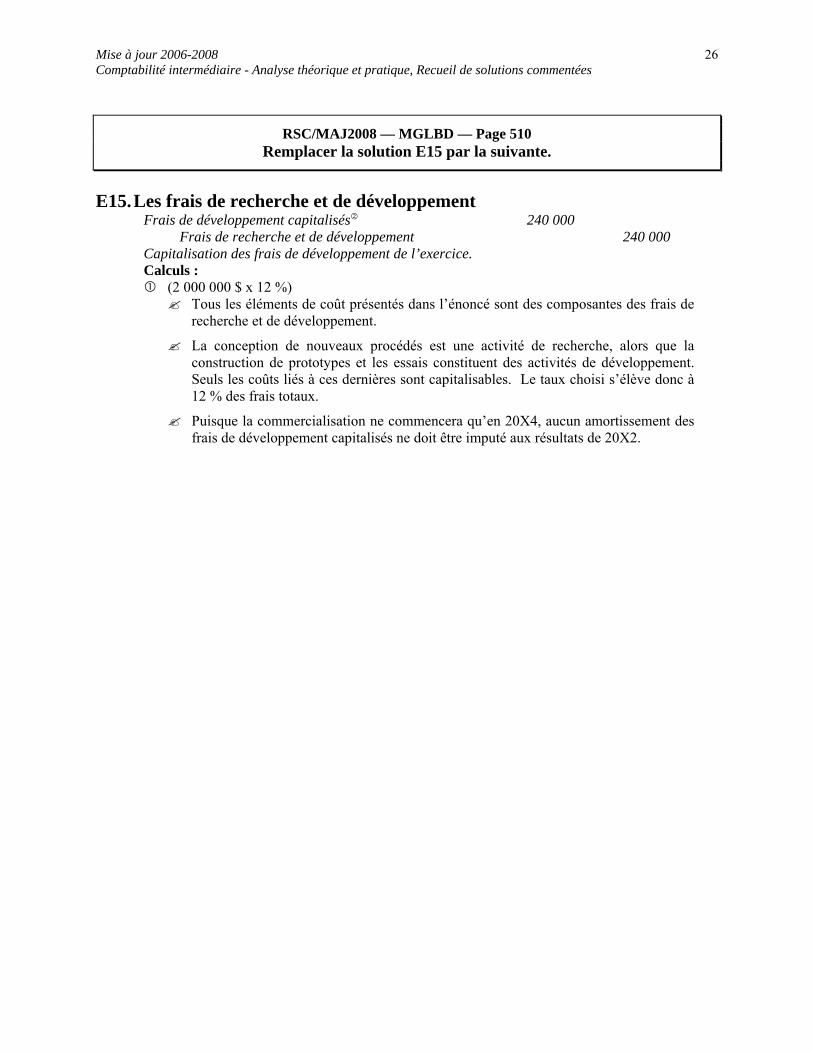

RSC/MAJ2008 — MGLBD — Page 510 Remplacer la solution E15 par la suivante.

E15. Les frais de recherche et de développement

Frais de développement capitalisés2 240 000 Frais de recherche et de développement 240 000 Capitalisation des frais de développement de l’exercice. Calculs :

(2 000 000 $ x 12 %) Tous les éléments de coût présentés dans l’énoncé sont des composantes des frais de

recherche et de développement.

La conception de nouveaux procédés est une activité de recherche, alors que la construction de prototypes et les essais constituent des activités de développement. Seuls les coûts liés à ces dernières sont capitalisables. Le taux choisi s’élève donc à 12 % des frais totaux.

Puisque la commercialisation ne commencera qu’en 20X4, aucun amortissement des frais de développement capitalisés ne doit être imputé aux résultats de 20X2.

Mise à jour 2006-2008 27 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 511 Remplacer les solutions E16, E18 et E19 par les suivantes.

E16. Les frais de recherche et de développement a) Les frais de développement respectent les six conditions préalables à leur capitalisation

EINSTEEN INC.

Bilan partiel au 31 décembre 20X2

Frais de développement capitalisés (note XX) 240 000 $

EINSTEEN INC. Résultats partiels

de l’exercice terminé le 31 décembre 20X2

Frais de recherche et de développement 1 760 000 $

EINSTEEN INC.

Notes complémentaires de l’exercice terminé le 31 décembre 20X2

NOTES XX. ÉLÉMENTS D’ACTIF INCORPORELS Solde au début de l’exercice XXX $ Actifs générés en interne pendant l’exercice 240 000 Amortissement XXX Solde à la fin de l’exercice XXX $

b) Les frais de développement ne respectent pas les six conditions préalables à leur capitalisation

EINSTEEN INC. Résultats partiels

de l’exercice terminé le 31 décembre 20X2

Frais de recherche et de développement 2 000 000 $

Aucune information complémentaire n’est requise par voie de notes aux états financiers. Les frais engagés sont tous imputés aux résultats, car les six conditions justifiant la capitalisation ne sont pas respectées.

E18. Les frais engagés au cours de la période de préexploitation On pourrait croire que les frais de préexploitation s’apparentent à des frais engagés pour développer à l’interne un actif incorporel, et plus spécifiquement à des frais engagés pendant la phase de développement. Toutefois, le C.N.C. précise que les coûts de préexploitation doivent être comptabilisés en charges lorsqu’ils sont engagés. Tous les coûts dont l’énoncé fait mention doivent donc être comptabilisés en charges, à l’exception du coût de la main-d’œuvre affectée à la constitution d’un stock

Mise à jour 2006-2008 28 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

destiné à être vendu par la nouvelle succursale après la période de préexploitation. Ces coûts seront comptabilisés au débit du compte Stock de marchandises.

E19. Quelques énoncés portant sur les actifs incorporels

a) Cet énoncé est faux. Les sorties d’actifs incorporels doivent respecter les mêmes règles comptables

que celles afférentes aux sorties d’immobilisations corporelles. De ce fait, les sorties ne constituent pas des opérations extraordinaires, car elles résultent de la volonté des dirigeants.

b) Cet énoncé est faux. Bien que la durée de vie de certains droits d’auteur s’étende jusqu’à 50 ans après la mort de l’auteur, ce n’est pas le cas lorsque les droits portent sur des cédéroms, des bandes magnétiques ou d’autres formes d’enregistrement et sur des photographies. Dans ces cas, la durée de vie est limitée à un total de 50 ans.

c) Cet énoncé est faux. On ne doit pas amortir l’écart d’acquisition, mais plutôt lui appliquer un test de dépréciation. Si l’on doit comptabiliser une moins-value, on en porte le montant directement au crédit du compte Écart d’acquisition.

Mise à jour 2006-2008 29 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 512 Remplacer la solution E21 par la suivante.

E21. L’application de la règle de la valeur minimale a) La valeur nette de réalisation.

b) La juste valeur, diminuée des frais de vente.

c) La valeur recouvrable nette, c’est-à-dire les flux de trésorerie prévus non actualisés résultant de l’utilisation et de la sortie éventuelle de l’équipement.

d) La juste valeur d’un actif incorporel non amortissable est déterminée conformément aux recommandations du chapitre 1581 du Manuel de l’I.C.C.A.

e) La juste valeur de l’unité d’exploitation diminuée de la juste valeur des éléments d’actif et de passif identifiables.

Mise à jour 2006-2008 30 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 514 Remplacer les solutions P2 et P3 par les suivantes.

P2. Les frais de recherche et de développement (30 minutes – moyen) À l’état des résultats Frais de recherche et de développement 92 500 $ Au bilan Terrain 60 000 $ Bâtiment, montant net2 285 000 Brevet, montant net3 65 000 Frais de développement capitalisés 137 500 Calculs : Frais Frais Total imputés capitalisés

Salaires et avantages sociaux 45 000 $ 85 000 $ 130 000 $ Autres charges 30 000 35 000 65 000 Bâtiment [(300 000 $ ÷ 20 ans) x 1/2] 7 500 7 500 15 000 Brevet [(100 000 $ ÷ 5 ans) x 1/2] 10 000 10 000 20 000 Total des frais 92 500 $ 137 500 $ 230 000 $

Le coût d’acquisition du bâtiment est d’abord capitalisé au compte Bâtiment. À la

fin de chaque exercice au cours duquel le bâtiment a été utilisé dans le contexte des activités de recherche et de développement, la charge annuelle d’amortissement est répartie entre les deux catégories d’activités. Une moitié est capitalisée au compte Frais de développement capitalisés. L’autre moitié de l’amortissement, liée aux activités de recherche, est imputée aux résultats. La même démarche s’applique au brevet.

Le fait que Enia ltée est en mesure de démontrer que les projets généreront des bénéfices futurs implique que les six conditions justifiant la capitalisation sont respectées. Les frais engagés dans le contexte de ces 15 projets sont donc capitalisables.

2 Coût d’acquisition 300 000 $ Amortissement de 20X9 (300 000 $ ÷ 20 ans) (15 000) Valeur comptable 285 000 $ 3 Coût d’acquisition 100 000 $ Amortissement 20X8 [(100 000 $ ÷ 5 ans) x 9/12] (15 000) 20X9 (100 000 $ ÷ 5 ans) (20 000) Valeur comptable 65 000 $

Puisque rien ne stipule que le développement a donné lieu à une production commerciale, il n’y a pas lieu d’amortir les frais de développement capitalisés en 20X9.

Mise à jour 2006-2008 31 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

P3. La présentation des actifs incorporels aux états financiers (30 minutes – moyen) a) Valeur comptable des actifs incorporels

Brevet Coût d’acquisition 1 500 000 $ Amortissement cumulé (420 000) Valeur comptable 1 080 000

Franchise Coût d’acquisition 500 000 Amortissement cumulé (500 000 $ ÷ 10 ans) (50 000) Valeur comptable 450 000 Total 1 530 000 $

Calcul :

Amortissement de 20X1 (1 500 000 $ ÷ 10 ans) 150 000 $ Amortissement de 20X2

Valeur comptable au 1er janvier 20X2 (1 500 000 $ -150 000 $) 1 350 000

Durée de vie révisée ÷ 5 ans Amortissement de 20X2 270 000 Amortissement cumulé au 31 décembre 20X2 420 000 $

II n’y a aucune mention des frais de recherche au bilan, car ils sont présentés à l’état des résultats ci-après.

b) Présentation à l’état des résultats

MILL ET MOULE INC. Résultats partiels

de l’exercice terminé le 31 décembre 20X2

Amortissement des actifs incorporels 320 000 $ Frais de recherche 420 000 Redevance de franchisage2 100 000 Calculs :

Brevet (voir calcul , question a)) 270 000 $ Franchise (500 000 $ ÷ 10 ans) 50 000 Total de l’amortissement 320 000 $ 2 Produits découlant de la franchise 2 000 000 $ Pourcentage de redevance x 0,05 Charge de 20X2 100 000 $

Mise à jour 2006-2008 32 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 515 Remplacer la solution P4 par la suivante.

P4. La détermination du coût d’acquisition d’une entreprise (45 minutes – difficile) Calcul du prix d’achat que Magique ltée doit payer à Terne ltée pour les comptes clients, le stock, les installations et l’écart d’acquisition, net des comptes fournisseurs.

Bénéfice moyen anticipé 41 097 $ Actualisation, sur une période illimitée, du bénéfice moyen ÷ 0,20 Total partiel 205 485 Excédent des actifs nets courants sur la somme de 60 000 $ Stock, montant redressé2 54 725 $ Comptes clients, montant net (95 000 $ - 3 900 $) 91 100 Comptes fournisseurs (64 000) Total partiel 81 825 Montant convenu (60 000) Excédent des actifs nets courants sur la somme de 60 000 $ 21 825 Prix d’achat à payer par Magique ltée 227 310 $ Calculs :

Bénéfice moyen anticipé Bénéfice net résultant de l’exploitation des trois exercices se

terminant le 31 décembre 20X5 (74 905 $ + 25 000 $ + 45 000 $) 144 905 $ Amortissement, montant redressé* (14 250) Redressement du stock (500 $ + 275 $2) (775) Redressement des créances irrécouvrables en 20X2 ** (1 000) Bénéfice net régularisé pour les trois exercices 128 880 $ Bénéfice moyen annuel (128 880 $ ÷ 3) 42 960 $ Intérêt sur l’excédent du fonds de roulement (10 000 $ x 3 %) 300 Total partiel 43 260 Rémunération supplémentaire accordée aux dirigeants (43 260 $ x 5 %) (2 163) Bénéfice moyen anticipé 41 097 $

* Amortissement des installations Coût des installations au 1er janvier 20X2 60 000 $ Valeur résiduelle (5 %) (3 000) Assiette de l’amortissement 57 000 Durée de vie ÷ 12 ans Amortissement annuel 4 750 $ Amortissement pour une durée de trois ans 14 250 $ ** Puisque la provision trop élevée de 1 000 $ au 31 décembre 20X2 résulte d’une

surévaluation de la charge de l’exercice 20X2 ou des exercices antérieurs, les bénéfices des exercices suivants ont été surévalués. Le total des bénéfices des trois exercices doit donc être réduit d’autant.

Comme Magique ltée n’a pas acquis les placements détenus à des fins de transaction et n’a pas pris en charge le découvert de banque, on doit négliger les produits de placements et les intérêts bancaires.

Mise à jour 2006-2008 33 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

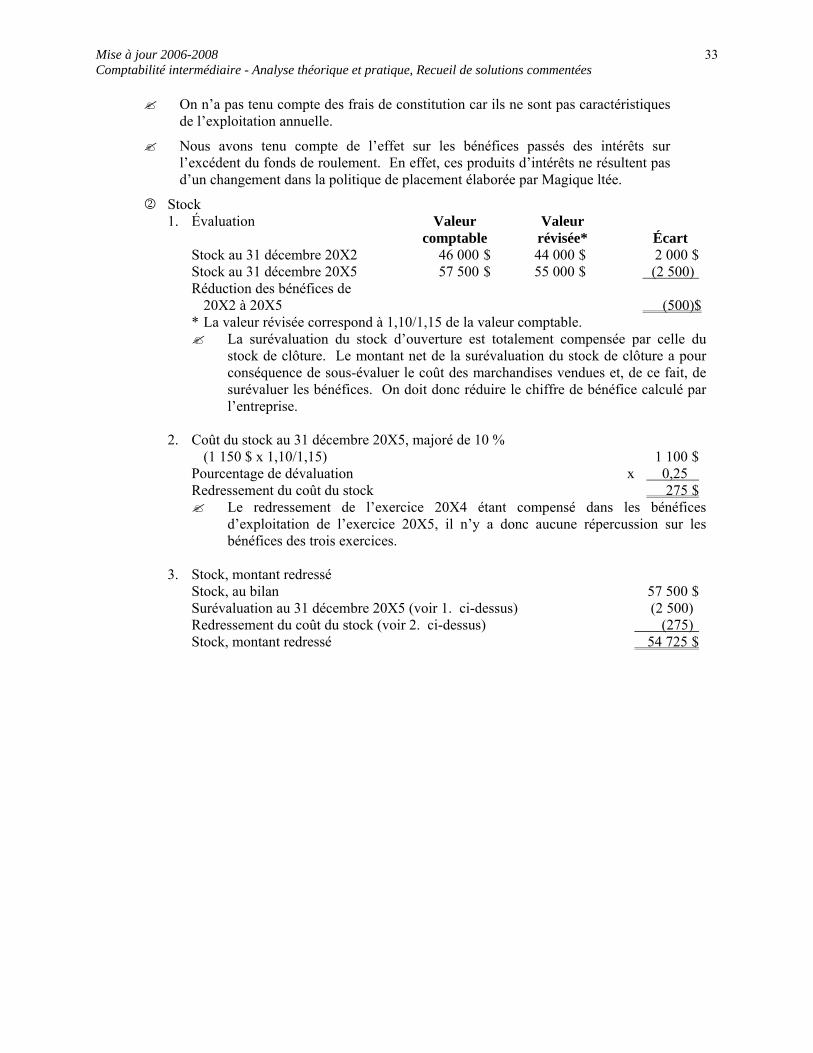

On n’a pas tenu compte des frais de constitution car ils ne sont pas caractéristiques de l’exploitation annuelle.

Nous avons tenu compte de l’effet sur les bénéfices passés des intérêts sur l’excédent du fonds de roulement. En effet, ces produits d’intérêts ne résultent pas d’un changement dans la politique de placement élaborée par Magique ltée.

2 Stock 1. Évaluation Valeur Valeur comptable révisée* Écart Stock au 31 décembre 20X2 46 000 $ 44 000 $ 2 000 $ Stock au 31 décembre 20X5 57 500 $ 55 000 $ (2 500) Réduction des bénéfices de

20X2 à 20X5 (500)$ * La valeur révisée correspond à 1,10/1,15 de la valeur comptable.

La surévaluation du stock d’ouverture est totalement compensée par celle du stock de clôture. Le montant net de la surévaluation du stock de clôture a pour conséquence de sous-évaluer le coût des marchandises vendues et, de ce fait, de surévaluer les bénéfices. On doit donc réduire le chiffre de bénéfice calculé par l’entreprise.

2. Coût du stock au 31 décembre 20X5, majoré de 10 % (1 150 $ x 1,10/1,15) 1 100 $ Pourcentage de dévaluation x 0,25 Redressement du coût du stock 275 $

Le redressement de l’exercice 20X4 étant compensé dans les bénéfices d’exploitation de l’exercice 20X5, il n’y a donc aucune répercussion sur les bénéfices des trois exercices.

3. Stock, montant redressé Stock, au bilan 57 500 $ Surévaluation au 31 décembre 20X5 (voir 1. ci-dessus) (2 500) Redressement du coût du stock (voir 2. ci-dessus) (275) Stock, montant redressé 54 725 $

Mise à jour 2006-2008 34 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 516 Remplacer la solution P5 par la suivante.

P5. La méthode de l’actualisation des bénéfices (40 minutes - difficile)

SOURIANTE LTÉE et SÉRIEUSE LTÉE Montant à payer pour l’actif net identifiable et l’écart d’acquisition

au 1er juillet 20X6 Souriante Sérieuse ltée ltée

Actif net identifiable selon les livres, au 1er juillet 20X6 223 750 $ 210 000 $ Augmentation découlant d’une estimation de la valeur des immeubles 31 250 Actif net identifiable, solde redressé 255 000 210 000 Fonds commercial , 2 25 000 11 480 Total à payer 280 000 $ 221 480 $ Calculs :

Montant à payer par M. L’Heureux pour l’écart d’acquisition de Souriante ltée Bénéfice annuel moyen (1er juillet 20X1 au 30 juin 20X6) 33 000 $ Amortissement annuel supplémentaire calculé sur le montant de 31 250 $ qui excède la valeur comptable (31 250 $ ÷ 25 ans) (1 250) Bénéfice annuel requis sur l’actif net identifiable (255 000 $ x 10 %) (25 500) Excédent du bénéfice annuel 6 250 $ Actualisation, sur une période illimitée, de l’excédent annuel moyen du bénéfice (6 250 $ ÷ 0,25) 25 000 $ 2 Montant à payer par M. L’Heureux pour l’écart d’acquisition de Sérieuse ltée Bénéfice annuel moyen (1er juillet 20X1 au 30 juin 20X6) 21 500 $ Redressements liés aux opérations non répétitives Frais de constitution radiés en 20X1 (13 500 $ ÷ 5 ans) 2 700 Perte causée par un incendie en 20X4 (1 500 $ ÷ 5 ans) 300 Bénéfice réalisé sur le rachat des obligations (3 150 $ ÷ 5 ans) (630) Bénéfice annuel moyen, solde redressé 23 870 Bénéfice annuel requis sur l’actif net identifiable (210 000 $ x 10 %) (21 000) Excédent du bénéfice annuel 2 870 $ Actualisation, sur une période illimitée, de l’excédent annuel moyen du bénéfice (2 870 $ ÷ 0,25) 11 480 $

Le bénéfice annuel moyen étant calculé sur les bénéfices réalisés au cours des cinq derniers exercices, le montant des redressements correspond aux montants annuels sous-jacents divisés par 5.

Mise à jour 2006-2008 35 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 517 Remplacer la solution P6 par la suivante.

P6. Les frais de développement (30 minutes – difficile) Mentionnons d’abord que la conception de nouveaux procédés de fabrication est une activité de développement, ce qui implique que Prévoyante ltée peut en capitaliser les coûts si elle respecte les six conditions justifiant la capitalisation.

1. Cette façon de comptabiliser les dépenses montre que Prévoyante ltée a capitalisé le coût

d’acquisition des immobilisations corporelles et a passé en charges les frais de développement. C’est la solution à retenir si l’entreprise ne peut pas démontrer qu’elle respecte les six conditions justifiant la capitalisation.

Prévoyante ltée devra trouver une méthode d’amortissement des immobilisations corporelles qui reflète le rythme de consommation des avantages économiques futurs et commencer à les amortir dès qu’elles seront quasi-achevées.

2. Cette façon de comptabiliser les dépenses montre que Prévoyante ltée a capitalisé le coût

d’acquisition des immobilisations corporelles ainsi que les frais de développement. C’est la solution à retenir si l’entreprise peut démontrer qu’elle respecte les six conditions justifiant la capitalisation. Cependant, aux fins de la présentation aux états financiers, Prévoyante ltée doit distinguer ses immobilisations corporelles et ses actifs incorporels.

Prévoyante ltée devra trouver une méthode d’amortissement des immobilisations corporelles qui reflète le rythme de consommation des avantages économiques futurs et commencer à les amortir dès qu’elles seront quasi-achevées. Elle devra commencera à amortir ses frais de développement capitalisés lorsque les nouveaux procédés de fabrication seront prêts à être utilisés, soit en 20Y1 selon ses prévisions.

3. Comparativement au mode de comptabilisation précédent, celui-ci présente la valeur actualisée des

débours futurs à l’actif et la contrepartie dans la dette à long terme. Prévoyante ltée désire peut-être ainsi informer les lecteurs de ses états financiers au sujet de ses projets de développement. Toutefois, ce mode de comptabilisation ne respecte pas une des caractéristiques d’un actif énoncées au chapitre 1000 du Manuel de l’I.C.C.A., à savoir que le fait ou l’événement à l’origine des avantages économiques futurs a déjà eu lieu. Si l’entreprise tient à informer les lecteurs de ses états financiers, elle devrait plutôt décrire son programme par voie de notes complémentaires.

De plus, comme Prévoyante ltée n’a pas d’obligation contractuelle qui la contraint à poursuivre son programme de développement, il ne convient pas de présenter à titre de passif le crédit correspondant à la valeur actualisée des débours futurs.

Mise à jour 2006-2008 36 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 519 Remplacer la solution P8 par la suivante.

P8. Les immobilisations corporelles et les actifs incorporels (45 minutes – moyen)

ALONZO PARC LTÉE Chiffrier

pour l’exercice terminé le 31 décembre 20X7

Balance de vérification

Écritures de correction

Résultats

Bilan

Débit Crédit Débit Crédit Débit Crédit Débit Crédit Caisse 11 000 11 000 Clients et autres débiteurs 42 500 7 2 500 45 000 Provision pour créances douteuses 500 500 Stock 38 500 38 500 Matériel roulant 75 000 75 000 Équipements 29 000 29 000 Amortissement cumulé - Immobilisations corporelles 10 000 10 000 Brevet 85 000 17 000 68 000 Améliorations locatives 26 000 7 2 500 23 500 Charges payées d’avance 10 500 10 500 Frais de constitution reportés 29 000 29 000 Écart d’acquisition 24 000 24 000 Licence 50 000 3 30 000 20 000 Franchise 49 000 4 1 000 48 000 Fournisseurs 147 500 147 500 Produits non gagnés 12 500 12 500 Capital-actions 300 000 300 000 Bénéfices non répartis, solde au 1er janvier 20X7 27 000 6 24 000 8 2 350 29 000 82 350

Mise à jour 2006-2008 37 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

Balance de Écritures de vérification correction Résultats Bilan Débit Crédit Débit Crédit Débit crédit Débit Crédit

Chiffre d’affaires 668 500 668 500 Coût des marchandises vendues 454 000 454 000 Frais de vente et d’administration 185 000 17 000 4 1 000 203 000 Amortissement des actifs incorporels 2 6 800 5 4 800 11 600 Amortissement des immobilisations corporelles 9 2 350 2 350 Frais d’intérêts 3 500 3 500 Perte extraordinaire 3 30 000 30 000

6 800

Amortissement cumulé – Brevet 2 6 800 Amortissement cumulé – Franchise 5 4 800 4 800 Amortissement cumulé - Améliorations locatives 8 2 350 9 2 350 4 700 Total 1 139 000 1 139 000 119 800 119 800 704 450 668 500 450 850 486 800 Perte de l’exercice 35 950 35 950 Total 704 450 704 450 486 800 486 800

Mise à jour 2006-2008 38 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

Calculs et explications : Valeur comptable du brevet 85 000 $

Montant capitalisé à tort (17 000) Valeur comptable redressée 68 000 $ Les coûts engagés dans le but de maintenir le caractère novateurd’un brevet ne peuvent

être capitalisés. 2 Amortissement du brevet 68 000 $ Solde au 2 janvier 20X7 ÷ 10 ans Charge de 20X7 6 800 $ 3 Valeur comptable de la licence au 31 décembre 20X6 50 000 $ Pourcentage de la perte extraordinaire x 0,60 Perte extraordinaire 30 000 $ 4 Correction des redevances périodiques payables au franchiseur. 5 Franchise Coût d’acquisition 48 000 $ Durée de vie ÷ 10 ans Amortissement de 20X7 4 800 $ 6 Correction des résultats de 20X6 concernant les éléments comptabilisés au compte Écart d’acquisition

On ne peut pas comptabiliser à l’actif une survaleur générée en interne car il ne s’agit pas d’une ressource identifiable.

7 Reclassement des taxes municipales aux frais du bailleur. 8 Améliorations locatives Coût d’acquisition 23 500 $ Durée de vie ÷ 10 ans Amortissement de 20X6 2 350 $ 9 Amortissement des améliorations locatives pour 20X7 2 350 $

Correction des frais de constitution qui doivent être comptabilisés en charges.

Mise à jour 2006-2008 39 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 521 Remplacer la solution P9 par la suivante.

P9. Les immobilisations corporelles et les

actifs incorporels (40 minutes - moyen) 1. L’entreprise doit capitaliser le coût des immobilisations corporelles. Voici les détails des éléments de

coût :

Terrain

Coût d’acquisition de base 260 000 $ Coût de démolition 50 000 Produit de l’aliénation des matériaux récupérés lors de la démolition (10 000) Coût d’acquisition total 300 000 $

Bâtiment

Plan de l’architecte 4 000 $ Coût d’excavation 30 000 Coût payé à l’entrepreneur 420 000 Coût d’acquisition total 454 000 $

Le coût du bâtiment sera amorti sur 20 ans à partir de la date où il sera prêt à être utilisé.

2. Le coût d’acquisition du convoyeur s’élève à 56 250 $, et il sera amorti sur la durée du bâtiment, c’est-à-dire 20 ans. Quant au coût d’acquisition du système de climatisation, il est de 93 750 $, et il sera amorti sur cinq ans.

Calcul : Juste valeur du convoyeur 60 000 $ Juste valeur du système de climatisation 100 000 Total des justes valeurs 160 000 $ Valeur comptable du convoyeur (150 000 $ x 60 000 $ ÷ 160 000 $) 56 250 $ Valeur comptable du système de climatisation (150 000 $ x 100 000 $ ÷ 160 000 $) 93 750 Total 150 000 $

3. Tous les coûts engagés pour développer la marque de commerce doivent être comptabilisés en

charges en 20X9, car ils ne peuvent pas être distingués des coûts de développement de l’entreprise dans son ensemble. Si l’entreprise juge que l’importance relative le justifie, elle pourrait comptabiliser à l’actif les frais d’enregistrement de la marque de commerce, incluant les frais juridiques afférents.

4. Les frais juridiques de 6 000 $ pour défendre avec succès les droits du brevet ne servent qu’à préserver la valeur du brevet. Ils doivent donc être comptabilisés en charges en 20X9.

5. La société doit capitaliser les frais de développement de 30 000 $. Elle amortira ces frais sur les 20 prochaines années.

Mise à jour 2006-2008 40 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

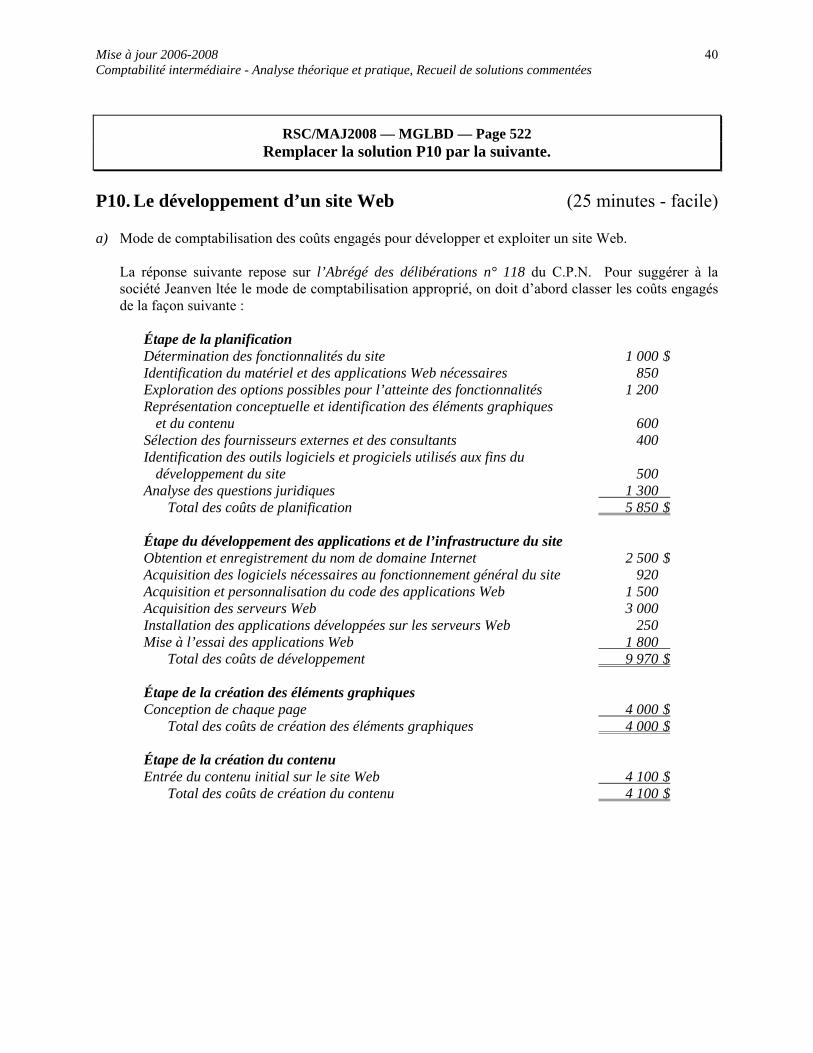

RSC/MAJ2008 — MGLBD — Page 522 Remplacer la solution P10 par la suivante.

P10. Le développement d’un site Web (25 minutes - facile) a) Mode de comptabilisation des coûts engagés pour développer et exploiter un site Web.

La réponse suivante repose sur l’Abrégé des délibérations n° 118 du C.P.N. Pour suggérer à la société Jeanven ltée le mode de comptabilisation approprié, on doit d’abord classer les coûts engagés de la façon suivante :

Étape de la planification Détermination des fonctionnalités du site 1 000 $ Identification du matériel et des applications Web nécessaires 850 Exploration des options possibles pour l’atteinte des fonctionnalités 1 200 Représentation conceptuelle et identification des éléments graphiques

et du contenu 600 Sélection des fournisseurs externes et des consultants 400 Identification des outils logiciels et progiciels utilisés aux fins du

développement du site 500 Analyse des questions juridiques 1 300 Total des coûts de planification 5 850 $

Étape du développement des applications et de l’infrastructure du site Obtention et enregistrement du nom de domaine Internet 2 500 $ Acquisition des logiciels nécessaires au fonctionnement général du site 920 Acquisition et personnalisation du code des applications Web 1 500 Acquisition des serveurs Web 3 000 Installation des applications développées sur les serveurs Web 250 Mise à l’essai des applications Web 1 800 Total des coûts de développement 9 970 $ Étape de la création des éléments graphiques Conception de chaque page 4 000 $ Total des coûts de création des éléments graphiques 4 000 $ Étape de la création du contenu Entrée du contenu initial sur le site Web 4 100 $ Total des coûts de création du contenu 4 100 $

Mise à jour 2006-2008 41 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

Étape de l’exploitation Coûts engagés en 20X0 Formation des employés affectés au site Web 2 200 $ Enregistrement du site auprès des moteurs de recherche Internet 500 Coûts engagés en 20X1 Sauvegardes périodiques, vérification du bon fonctionnement des

liens, examens périodiques de la sécurité et du taux de fréquentation du site 3 000

Total des coûts d’exploitation 5 700 $

Selon le C.P.N., l’entreprise impute aux résultats les coûts engagés à l’étape de la planification, soit 5 850 $, en raison de l’incertitude des avantages économiques futurs inhérents au site Web. Elle capitalise les coûts engagés pour développer les applications et l’infrastructure du site et pour créer les éléments graphiques, soit 13 970 $. Ce mode de comptabilisation permet un bon rapprochement des produits et des charges, car l’entreprise mène ces activités une seule fois et en tire des avantages économiques sur plusieurs exercices subséquents. Conformément à l’attitude prudente, l’entreprise impute aux résultats les coûts de 9 800 $ inhérents à l’entrée du contenu initial dans le site Web et à l’exploitation (6 800 $ en 20X0 et 3 000 $ en 20X1). En effet, l’entreprise peut rarement présumer que ces coûts généreront des avantages économiques sur plusieurs exercices.

b) Explication du changement de méthode comptable appliqué de manière rétrospective.

La société Jeanven ltée a imputé en charges tous les coûts engagés en 20X0 alors qu’elle aurait dû capitaliser 13 970 $ (9 970 $ + 4 000 $) dans un compte actif incorporel intitulé Site Web. Par la suite, elle devra imputer périodiquement aux résultats annuels la charge d’amortissement correspondant à 1/5. Jeanven ltée devra donc passer les écritures de journal suivantes en 20X1 :

Site Web 13 970 Bénéfices non répartis 13 970 Capitalisation des frais de développement et de création graphique du site Web engagés en 20X0. Amortissement - Site Web 2 561 Amortissement cumulé - Site Web 2 561 Amortissement de 20X1 (13 970 $ ÷ 5 ans x 11/12).

c) Extraits pertinents des états financiers, y compris les notes complémentaires.

JEANVEN LTÉE Bilan partiel

au 31 décembre 20X1 20X0 Site Web 13 970 $ 13 970 $ Amortissement cumulé (2 561)

JEANVEN LTÉE Résultats partiels

de l’exercice terminé le 31 décembre 20X1 20X0 Frais de vente et d’administration Développement et exploitation du site Web 3 000 $ 12 650 $ Amortissement - Site Web 2 561

Mise à jour 2006-2008 42 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

JEANVEN LTÉE

Flux de trésorerie partiels de l’exercice terminé le 31 décembre

20X1 20X0 Activités d’exploitation Frais de vente et d’administration payés 3 000 $ 12 650 $ Activités d’investissement Développement d’un site Web 13 970

JEANVEN LTÉE Flux de trésorerie partiels

de l’exercice terminé le 31 décembre

1. CONVENTIONS COMPTABLES Développement d’un site Web En 20X1, la société a adopté pour la première fois la convention comptable visant à capitaliser les coûts engagés pour développer les applications et l’infrastructure du site et pour créer les éléments graphiques. Elle a donc redressé les chiffres de l’exercice 20X0 donnés aux fins de comparaison. La société amortit les coûts engagés pour développer le site Web et capitalisés au bilan sur une période de cinq ans à l’aide de la méthode de l’amortissement linéaire.

Mise à jour 2006-2008 43 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées

RSC/MAJ2008 — MGLBD — Page 523 Remplacer la solution P11 par la suivante.

P11. Le test de dépréciation appliqué à l’écart d’acquisition (20 minutes – moyen) a) Test de dépréciation appliqué à l’écart d’acquisition

Les deux filiales de la société Emmanuel ltée constituent chacune une unité d’exploitation, car elles exercent leurs activités dans des secteurs différents et ont, de ce fait, peu de caractéristiques communes.

Juste valeur de l’unité d’exploitation Abba ltée Biba ltée Bénéfice moyen annuel 90 000 $ 130 000 $ Multiple à appliquer x 7 x 5 Juste valeur de l’unité d’exploitation 630 000 $ 650 000 $

Puisque la juste valeur de Biba ltée (650 000 $) excède largement sa valeur comptable (320 000 $), on peut arrêter le test de dépréciation dès ce stade. Au contraire, la juste valeur de Abba ltée (630 000 $) est inférieure à sa valeur comptable (650 000 $). On doit donc poursuivre le test de dépréciation. C’est pourquoi la suite de la solution présente uniquement les chiffres relatifs à Abba ltée.

Juste valeur de l’écart d’acquisition Juste valeur de l’unité d’exploitation (calculée ci-dessus) 630 000 $ Juste valeur totale des éléments d’actif et de passif (640 000) Juste valeur de l’écart d’acquisition (10 000)$ Calcul :

Caisse 40 000 $ Clients 300 000 Stock 100 000 Immobilisations corporelles, montant net 1 220 000 Marque de commerce 10 000 Fournisseurs (310 000) Dette à long terme (720 000) Juste valeur totale des éléments d’actif et de passif 640 000 $ Dépréciation à comptabiliser Valeur comptable de l’écart d’acquisition 50 000 $ Juste valeur de l’écart d’acquisition 0 Dépréciation à comptabiliser 50 000 $

La juste valeur de l’écart d’acquisition utilisée aux fins de comparaison avec la valeur comptable ne peut être négative. À ce stade, Abba ltée doit se limiter à radier la valeur comptable de son écart d’acquisition.

Le fait que la juste valeur de l’unité d’exploitation soit supérieure à la juste

valeur totale des éléments d’actif et de passif, excluant l’écart d’acquisition, devrait amener Abba ltée à s’interroger sur plusieurs aspects.

Mise à jour 2006-2008 44 Comptabilité intermédiaire - Analyse théorique et pratique, Recueil de solutions commentées