CABINET HERMESIANE Xavier CHRIST · forte de certification des comptes, son audit est soumis à des...

20

CABINET HERMESIANE Xavier CHRIST Président Cabinet d’audit spécialisé dans l’activité cinématographique et audiovisuelle

Transcript of CABINET HERMESIANE Xavier CHRIST · forte de certification des comptes, son audit est soumis à des...

CABINETHERMESIANE

Xavier CHRISTPrésident

Cabinet

d’audit

spécialisé

dans l’activité

cinématographique

et audiovisuelle

Un service qui

compte pour vous

NOTRE EQUIPE

Xavier CHRIST,

Président

Commissaire aux comptes

Expert-comptable

Membre du jury pour les soutenances

de mémoire d’expert-comptable

Responsable des formations AXIANE

Sandrine BOULIOU

Portable 06.77.86.05.76

Auditrice Manager

Spécialiste des sociétés de

production et de distribution

cinématographique

Alain BOURGE

Portable 06.77.78.34.06

Auditeur Manager

Formateur au sein d’AXIANE

Spécialiste des sociétés de production

audiovisuelle, crédit d’impôt

Orphée DAUTRÊME - GAUTIER

Portable 06.31.35.48.10

Auditrice Manager

Spécialiste des SOFICAS

Gwenaëlle PANET

Téléphone 01.47.46.81.44

Secrétariat, accueil téléphonique

La société HERMESIANE a été créée en 1984 par Monsieur XavierCHRIST, associé unique du cabinet.

HERMESIANE est une société de commissariat aux comptes inscrite à laCompagnie des Commissaires aux comptes de Versailles.

La société HERMESIANE audite, dans un cadre légal ou contractuel,près d’une centaine d’entreprises ou d’organisations économiques.Son activité l’amène à effectuer ses missions partout en France.

La société HERMESIANE intervient dans la plupart des secteurséconomiques dont 60% dans le secteur cinématographique /audiovisuel et 40% dans les autres secteurs d’activité (industrie,prestation de services, associations, syndicats…).

MISSION DU COMMISSAIRE AUX COMPTES

Le commissariat aux comptes est une profession règlementée etindépendante qui contribue à la qualité et à la transparence del’information financière et comptable émise par les entités contrôlées.Les missions exercées par le commissaire aux comptes dans lesentreprises et les structures des secteurs associatif, syndicat et publicreposent sur une obligation légale. Les organisations qui font contrôlerleurs comptes alors qu’elles n’y sont pas soumises par la loi exprimentune volonté de transparence, indispensable au bon fonctionnementdes échanges et à la confiance.

Une mission gouvernée par l’intérêt général

Parce que le commissaire aux comptes assure cette responsabilitéforte de certification des comptes, son audit est soumis à des principesd’indépendance et d’éthique. Il s’agit d’un service d’intérêt général etnon d’une mission contractuelle guidée par le droit privé. Sa missionconsiste en :

- L’expression d’une opinion sur la régularité, la sincérité etl’image fidèle des comptes annuels et consolidés ;

- La vérification de la sincérité et de la concordance avec lescomptes annuels des informations financières fournies àl’assemblée générale ;

- L’émission d’attestations à la demande de l’entité ;

- La prévention des difficultés dans le cadre de la procédured’alerte dans certaines entités.

La certification des comptes bénéficie à l’ensemble des partiesprenantes des entités et au monde économique en général. Ellepermet ainsi aux investisseurs, fournisseurs, clients, banques,administrations, salariés, donateurs… de se faire une opinion sur lasituation financière d’une entreprise ou d’une association.

PRESENTATION

MISSION D’AUDIT DES COMPTES ANNUELS

L’audit des comptes annuels consiste à réviser et à vérifier lesdocuments comptables établis par la société. Son but est dedéterminer si les comptes annuels d’une entreprise reflètentfidèlement le patrimoine et la situation financière de l’entitéauditée.

MISSION D’AUDIT DES COMPTES CONSOLIDES

Une société doit présenter des comptes consolidés dès lors quel’ensemble constitué par la société « tête de groupe » et lessociétés qu’elle contrôle, dépassent pendant deux exercicesconsécutifs, une taille déterminée par référence à 2 des 3critères suivants :

- 15.000.000 € pour le total bilan ;

- 30.000.000 € pour le chiffre d’affaires ;

- 250 pour le nombre moyen de salariés.

Cette obligation légale entraîne de fait la nomination de deuxcommissaires aux comptes sur la société tête de groupe.

MISSIONS SPECIFIQUES : DILLIGENCES DIRECTEMENT LIEES ALA MISSION DE CERTIFICATION (DDL)

Ces missions ont pour objectifs principaux soit :

- De vérifier la sincérité de certaines informations ;

- De s’assurer du respect de certaines garanties légalesparticulières.

MISSIONS RELATIVES A LA REALISATION DE CERTAINESOPERATIONS

- Commissariat aux apports

- Commissariat à la transformation

- Commissariat à la fusion

NOS COMPETENCES

COMPETENCES AUDIOVISUELLES ET CINEMATOGRAPHIQUES

Fort de 31 années d’expériences, la société HERMESIANE est spécialiséedans l’activité audiovisuelle et cinématographique :

- Sociétés de production cinématographiqueo Fictiono Animationo documentaire

- Sociétés de distribution cinématographique

- Sociétés de production audiovisuelleo Fictiono Animationo documentaire

- Sociétés de captation de spectacle

- Sociétés d’édition vidéo

- Sociétés de distribution vidéo

- SOFICAS

- Associations du monde du spectacle

- Agences de presse

- Salles de spectacles

- Emission de Flux

- Syndicats

La société effectue notamment les missions suivantes :

- Evaluation de scénarios

- Certifications spécifiques cinéma et audiovisuel

o Attestation crédit d’impôt

o Attestation coût du film, avance sur recettes

o Attestation œuvres audiovisuelles (subvention >= à 50.000euros)

o Attestation Eurimages

o Attestation Média

o Attestation Canal+

o Attestation Région

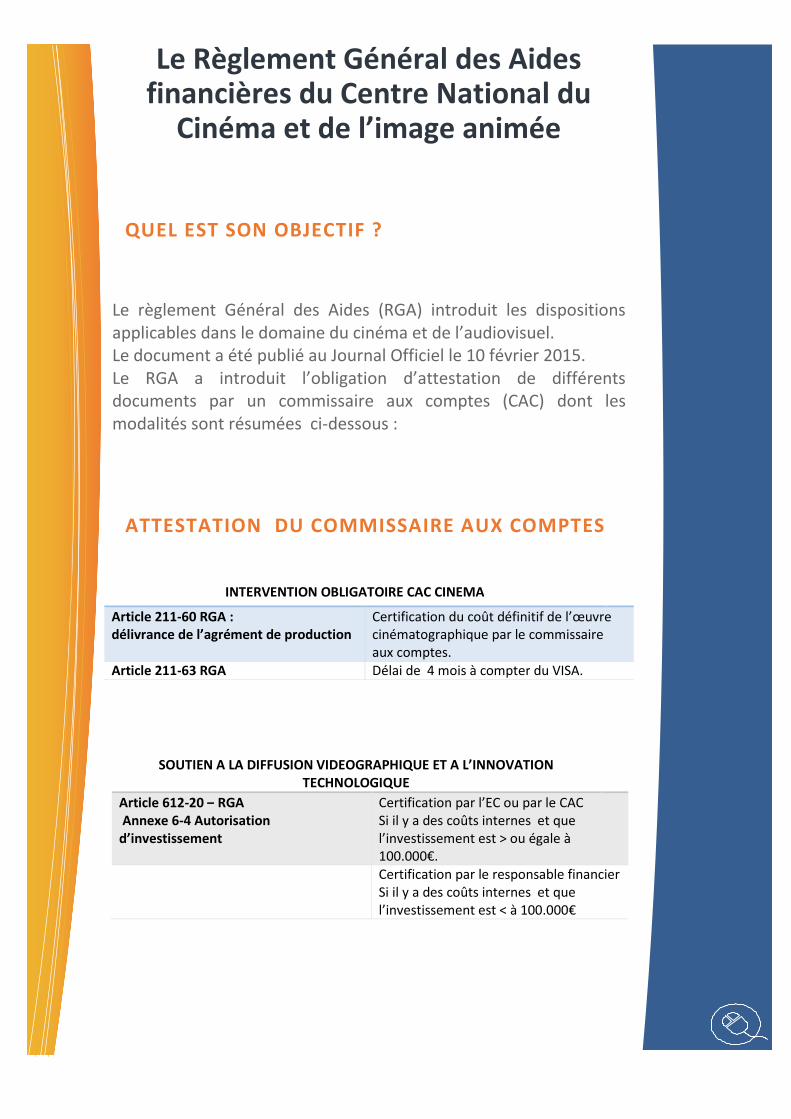

QUEL EST SON OBJECTIF ?

Le règlement Général des Aides (RGA) introduit les dispositionsapplicables dans le domaine du cinéma et de l’audiovisuel.Le document a été publié au Journal Officiel le 10 février 2015.Le RGA a introduit l’obligation d’attestation de différentsdocuments par un commissaire aux comptes (CAC) dont lesmodalités sont résumées ci-dessous :

ATTESTATION DU COMMISSAIRE AUX COMPTES

Le Règlement Général des Aidesfinancières du Centre National du

Cinéma et de l’image animée

INTERVENTION OBLIGATOIRE CAC CINEMA

Article 211-60 RGA :délivrance de l’agrément de production

Certification du coût définitif de l’œuvrecinématographique par le commissaireaux comptes.

Article 211-63 RGA Délai de 4 mois à compter du VISA.

SOUTIEN A LA DIFFUSION VIDEOGRAPHIQUE ET A L’INNOVATIONTECHNOLOGIQUE

Article 612-20 – RGAAnnexe 6-4 Autorisation

d’investissement

Certification par l’EC ou par le CACSi il y a des coûts internes et quel’investissement est > ou égale à100.000€.Certification par le responsable financierSi il y a des coûts internes et quel’investissement est < à 100.000€

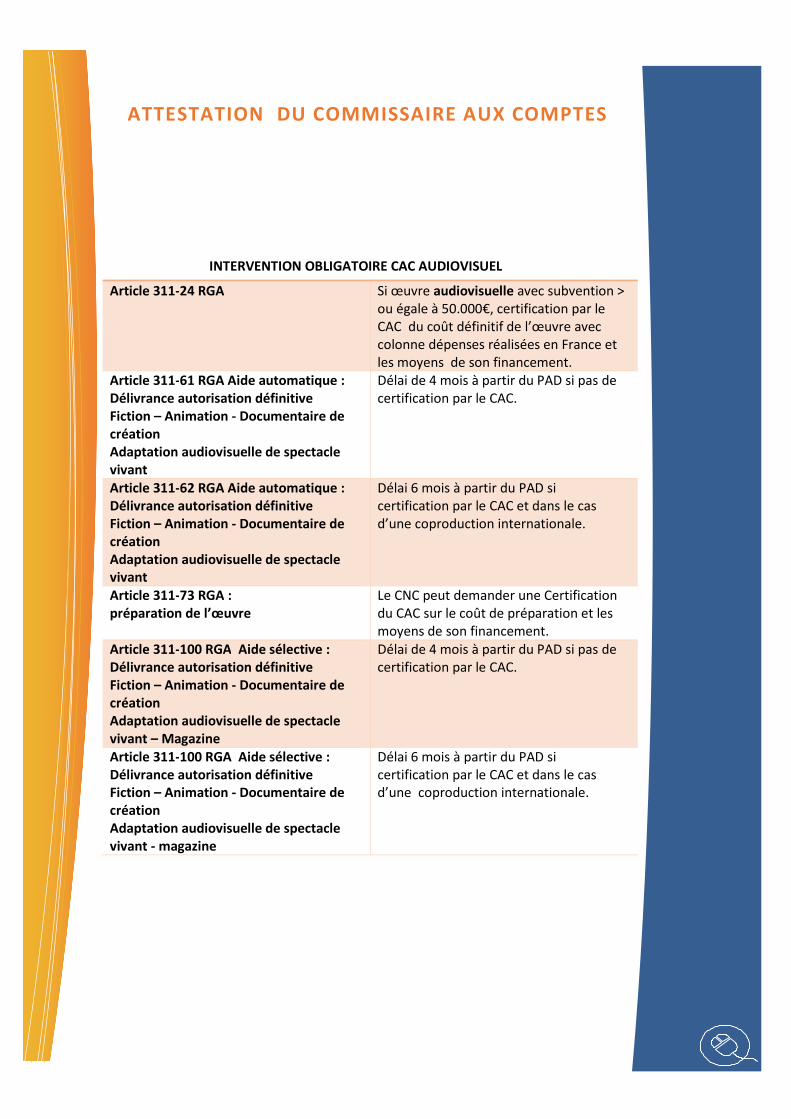

INTERVENTION OBLIGATOIRE CAC AUDIOVISUEL

Article 311-24 RGA Si œuvre audiovisuelle avec subvention >ou égale à 50.000€, certification par leCAC du coût définitif de l’œuvre aveccolonne dépenses réalisées en France etles moyens de son financement.

Article 311-61 RGA Aide automatique :Délivrance autorisation définitiveFiction – Animation - Documentaire decréationAdaptation audiovisuelle de spectaclevivant

Délai de 4 mois à partir du PAD si pas decertification par le CAC.

Article 311-62 RGA Aide automatique :Délivrance autorisation définitiveFiction – Animation - Documentaire decréationAdaptation audiovisuelle de spectaclevivant

Délai 6 mois à partir du PAD sicertification par le CAC et dans le casd’une coproduction internationale.

Article 311-73 RGA :préparation de l’œuvre

Le CNC peut demander une Certificationdu CAC sur le coût de préparation et lesmoyens de son financement.

Article 311-100 RGA Aide sélective :Délivrance autorisation définitiveFiction – Animation - Documentaire decréationAdaptation audiovisuelle de spectaclevivant – Magazine

Délai de 4 mois à partir du PAD si pas decertification par le CAC.

Article 311-100 RGA Aide sélective :Délivrance autorisation définitiveFiction – Animation - Documentaire decréationAdaptation audiovisuelle de spectaclevivant - magazine

Délai 6 mois à partir du PAD sicertification par le CAC et dans le casd’une coproduction internationale.

ATTESTATION DU COMMISSAIRE AUX COMPTES

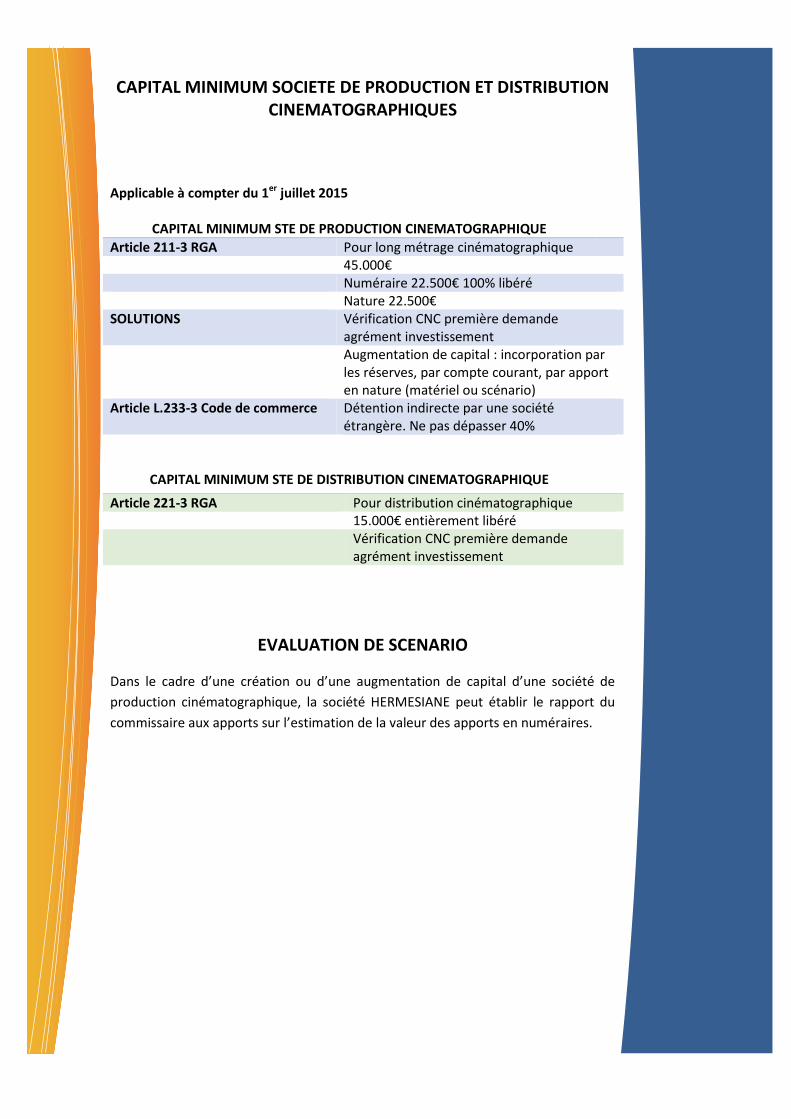

CAPITAL MINIMUM SOCIETE DE PRODUCTION ET DISTRIBUTIONCINEMATOGRAPHIQUES

Applicable à compter du 1er juillet 2015

CAPITAL MINIMUM STE DE PRODUCTION CINEMATOGRAPHIQUE

Article 211-3 RGA Pour long métrage cinématographique45.000€Numéraire 22.500€ 100% libéréNature 22.500€

SOLUTIONS Vérification CNC première demandeagrément investissementAugmentation de capital : incorporation parles réserves, par compte courant, par apporten nature (matériel ou scénario)

Article L.233-3 Code de commerce Détention indirecte par une sociétéétrangère. Ne pas dépasser 40%

CAPITAL MINIMUM STE DE DISTRIBUTION CINEMATOGRAPHIQUE

Article 221-3 RGA Pour distribution cinématographique15.000€ entièrement libéréVérification CNC première demandeagrément investissement

EVALUATION DE SCENARIO

Dans le cadre d’une création ou d’une augmentation de capital d’une société de

production cinématographique, la société HERMESIANE peut établir le rapport du

commissaire aux apports sur l’estimation de la valeur des apports en numéraires.

QUEL EST SON OBJECTIF ?

QUELLES SONT LES CONDITIONS D'ELIGIBILITE ?

QUI DECIDE ?

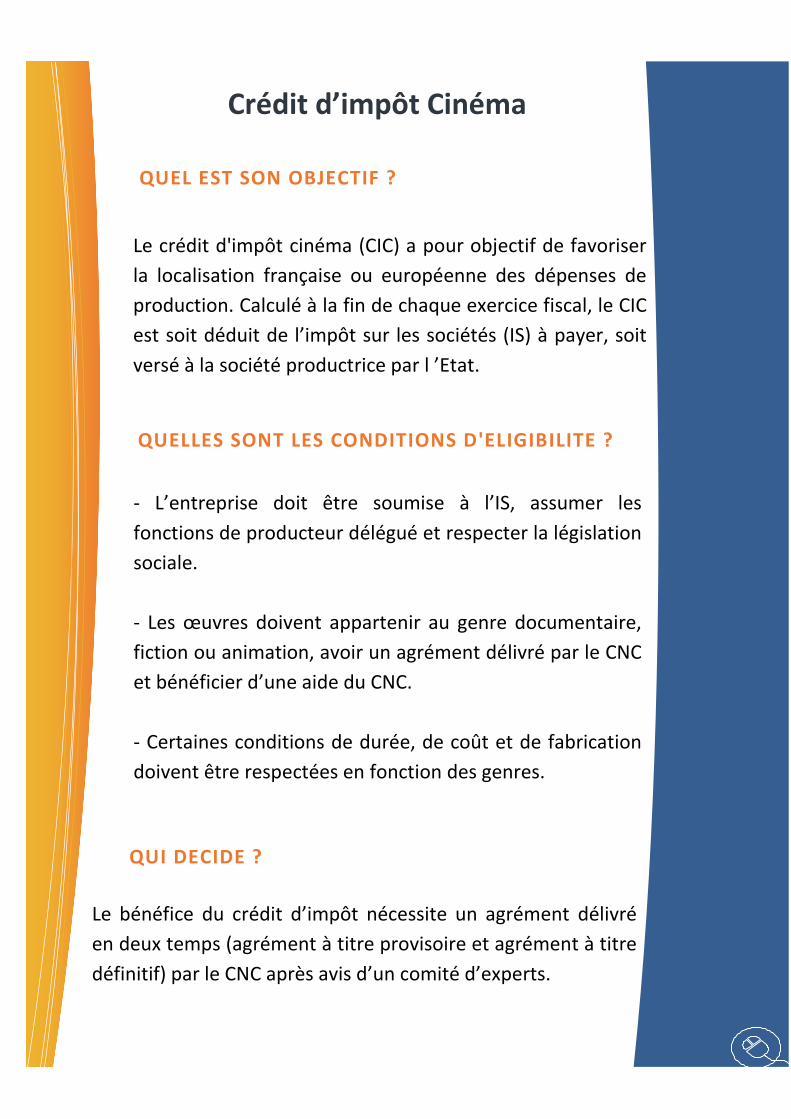

Crédit d’impôt Cinéma

Le crédit d'impôt cinéma (CIC) a pour objectif de favoriser

la localisation française ou européenne des dépenses de

production. Calculé à la fin de chaque exercice fiscal, le CIC

est soit déduit de l’impôt sur les sociétés (IS) à payer, soit

versé à la société productrice par l ’Etat.

- L’entreprise doit être soumise à l’IS, assumer les

fonctions de producteur délégué et respecter la législation

sociale.

- Les œuvres doivent appartenir au genre documentaire,

fiction ou animation, avoir un agrément délivré par le CNC

et bénéficier d’une aide du CNC.

- Certaines conditions de durée, de coût et de fabrication

doivent être respectées en fonction des genres.

Le bénéfice du crédit d’impôt nécessite un agrément délivré

en deux temps (agrément à titre provisoire et agrément à titre

définitif) par le CNC après avis d’un comité d’experts.

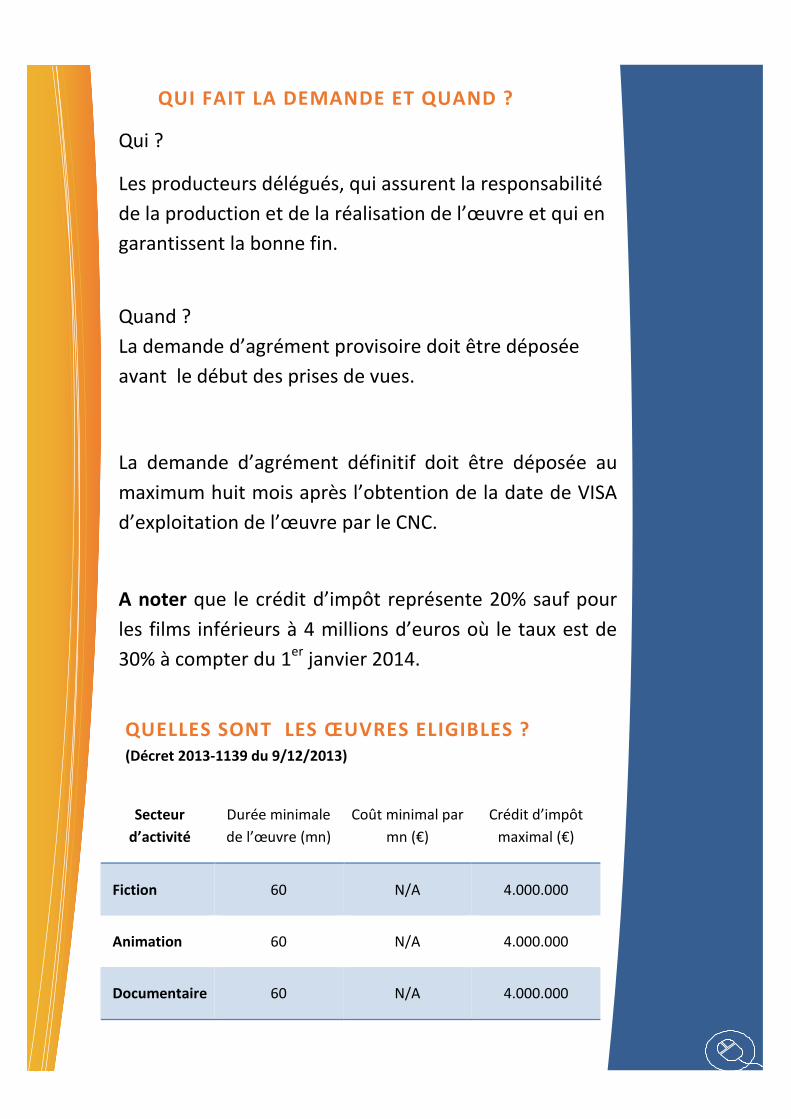

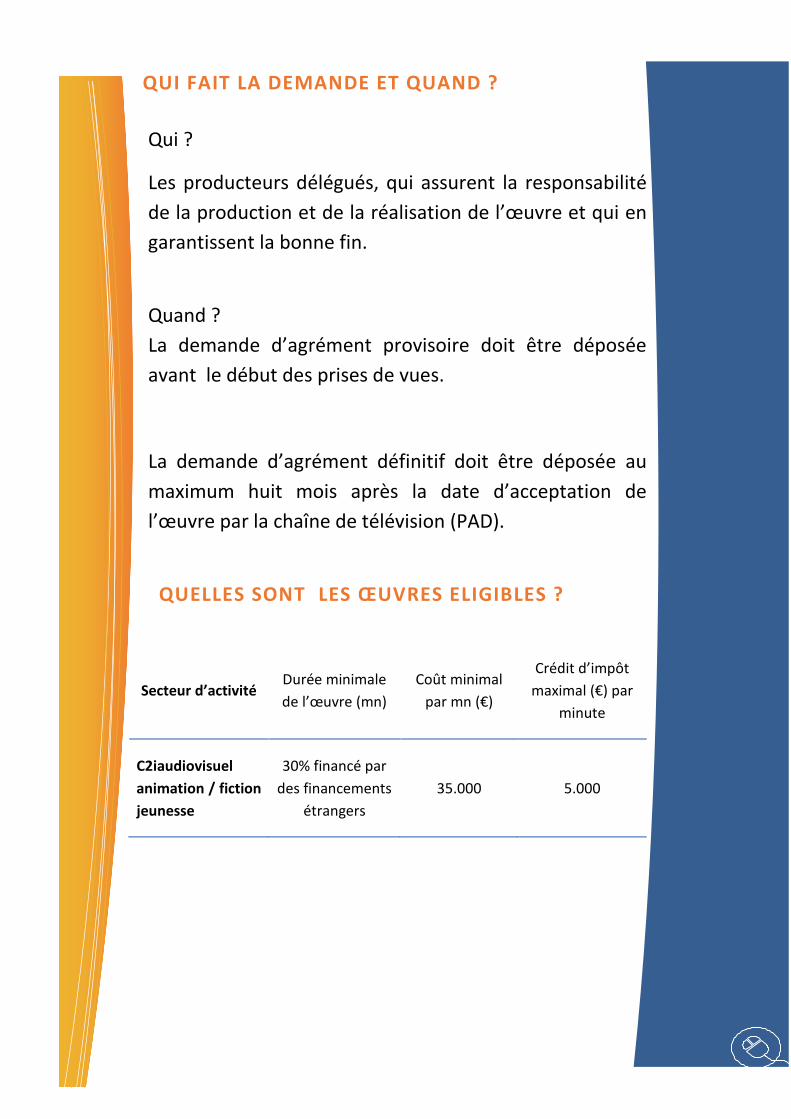

QUI FAIT LA DEMANDE ET QUAND ?

QUELLES SONT LES ŒUVRES ELIGIBLES ?(Décret 2013-1139 du 9/12/2013)

Qui ?

Les producteurs délégués, qui assurent la responsabilité

de la production et de la réalisation de l’œuvre et qui en

garantissent la bonne fin.

Quand ?

La demande d’agrément provisoire doit être déposée

avant le début des prises de vues.

La demande d’agrément définitif doit être déposée au

maximum huit mois après l’obtention de la date de VISA

d’exploitation de l’œuvre par le CNC.

A noter que le crédit d’impôt représente 20% sauf pour

les films inférieurs à 4 millions d’euros où le taux est de

30% à compter du 1er janvier 2014.

Secteur

d’activité

Durée minimale

de l’œuvre (mn)

Coût minimal par

mn (€)

Crédit d’impôt

maximal (€)

Fiction 60 N/A 4.000.000

Animation 60 N/A 4.000.000

Documentaire 60 N/A 4.000.000

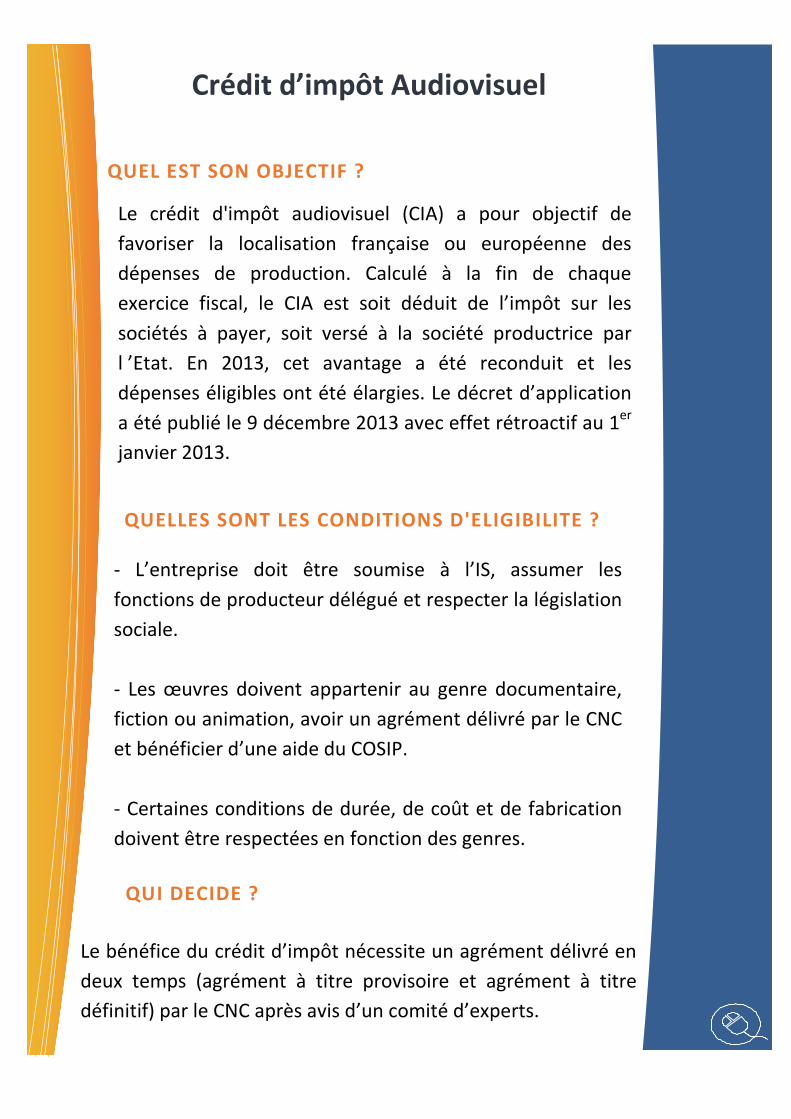

Crédit d’impôt Audiovisuel

QUEL EST SON OBJECTIF ?

Le crédit d'impôt audiovisuel (CIA) a pour objectif de

favoriser la localisation française ou européenne des

dépenses de production. Calculé à la fin de chaque

exercice fiscal, le CIA est soit déduit de l’impôt sur les

sociétés à payer, soit versé à la société productrice par

l ’Etat. En 2013, cet avantage a été reconduit et les

dépenses éligibles ont été élargies. Le décret d’application

a été publié le 9 décembre 2013 avec effet rétroactif au 1er

janvier 2013.

QUELLES SONT LES CONDITIONS D'ELIGIBILITE ?

- L’entreprise doit être soumise à l’IS, assumer les

fonctions de producteur délégué et respecter la législation

sociale.

- Les œuvres doivent appartenir au genre documentaire,

fiction ou animation, avoir un agrément délivré par le CNC

et bénéficier d’une aide du COSIP.

- Certaines conditions de durée, de coût et de fabrication

doivent être respectées en fonction des genres.

QUI DECIDE ?

Le bénéfice du crédit d’impôt nécessite un agrément délivré en

deux temps (agrément à titre provisoire et agrément à titre

définitif) par le CNC après avis d’un comité d’experts.

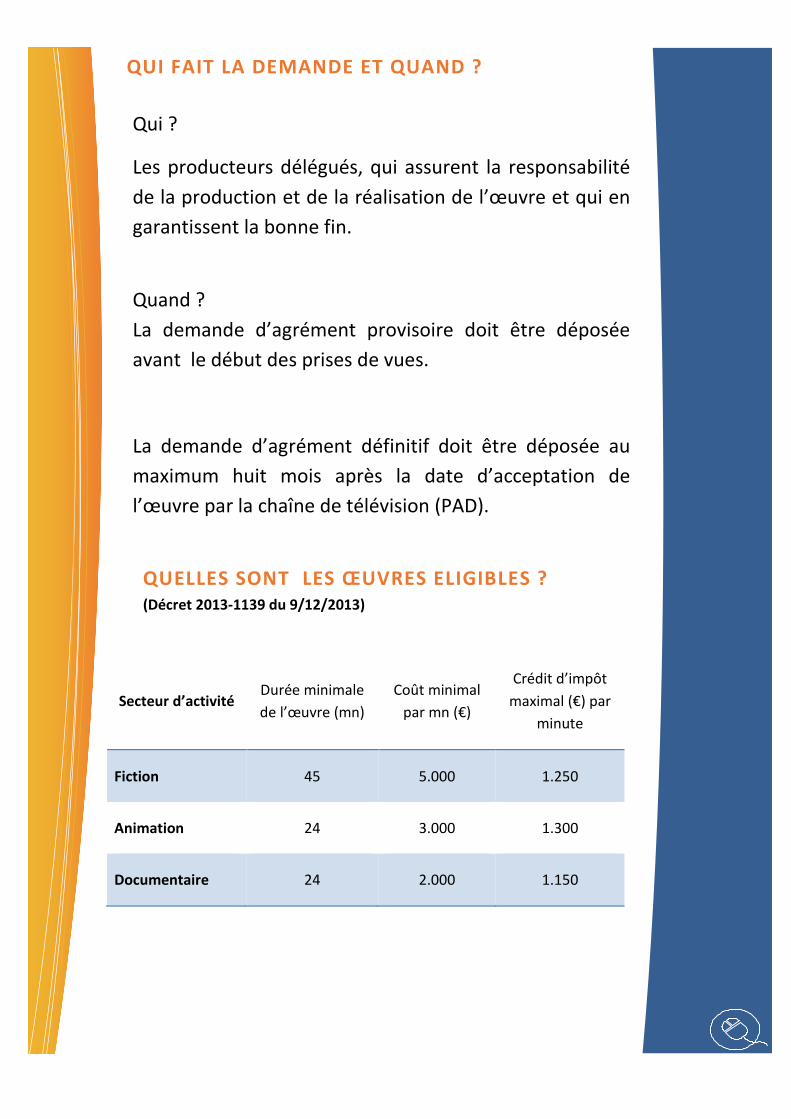

QUI FAIT LA DEMANDE ET QUAND ?

Qui ?

Les producteurs délégués, qui assurent la responsabilité

de la production et de la réalisation de l’œuvre et qui en

garantissent la bonne fin.

Quand ?

La demande d’agrément provisoire doit être déposée

avant le début des prises de vues.

La demande d’agrément définitif doit être déposée au

maximum huit mois après la date d’acceptation de

l’œuvre par la chaîne de télévision (PAD).

QUELLES SONT LES ŒUVRES ELIGIBLES ?(Décret 2013-1139 du 9/12/2013)

Secteur d’activitéDurée minimale

de l’œuvre (mn)

Coût minimal

par mn (€)

Crédit d’impôt

maximal (€) par

minute

Fiction 45 5.000 1.250

Animation 24 3.000 1.300

Documentaire 24 2.000 1.150

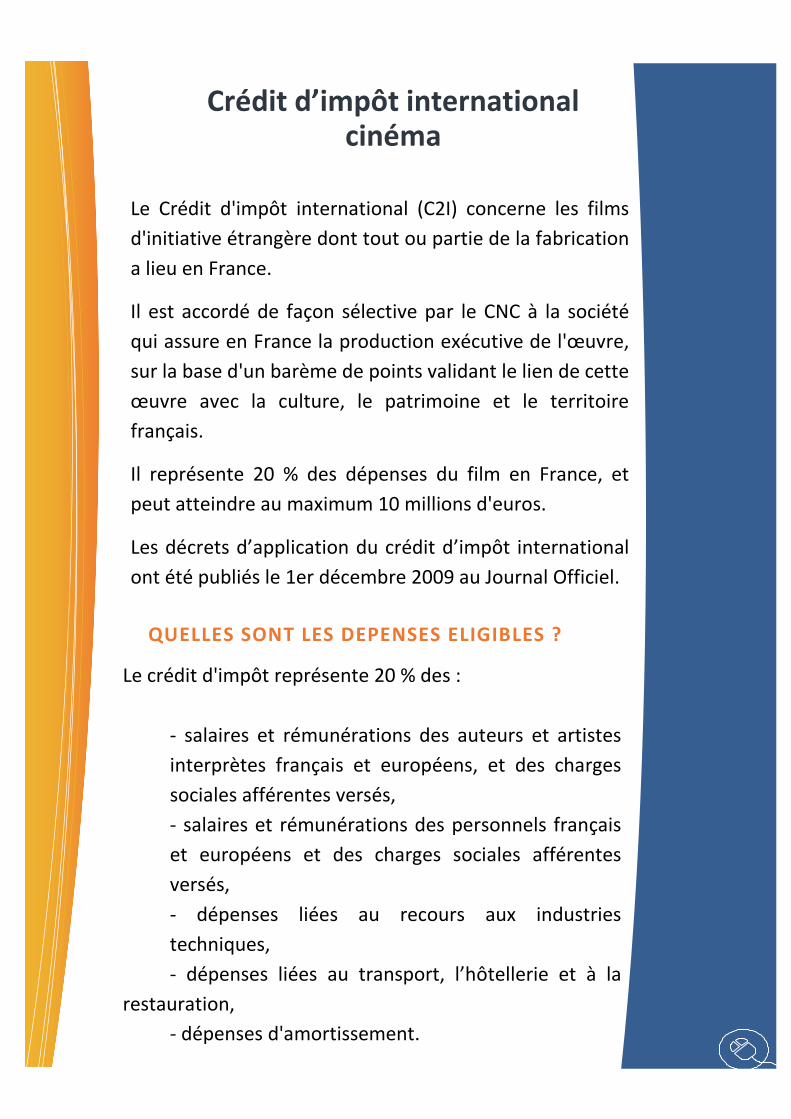

Le crédit d'impôt représente 20 % des :

- salaires et rémunérations des auteurs et artistes

interprètes français et européens, et des charges

sociales afférentes versés,

- salaires et rémunérations des personnels français

et européens et des charges sociales afférentes

versés,

- dépenses liées au recours aux industries

techniques,

- dépenses liées au transport, l’hôtellerie et à la

restauration,

- dépenses d'amortissement.

Le Crédit d'impôt international (C2I) concerne les films

d'initiative étrangère dont tout ou partie de la fabrication

a lieu en France.

Il est accordé de façon sélective par le CNC à la société

qui assure en France la production exécutive de l'œuvre,

sur la base d'un barème de points validant le lien de cette

œuvre avec la culture, le patrimoine et le territoire

français.

Il représente 20 % des dépenses du film en France, et

peut atteindre au maximum 10 millions d'euros.

Les décrets d’application du crédit d’impôt international

ont été publiés le 1er décembre 2009 au Journal Officiel.

Crédit d’impôt internationalcinéma

QUELLES SONT LES DEPENSES ELIGIBLES ?

Le C2I peut être accordé aux œuvres réalisant au moins 1

million d'euros de dépenses en France et, pour une œuvre

de fiction, au moins 5 jours de tournages.

Il peut atteindre 10 millions d'euros par œuvre.

Les œuvres agréées doivent comporter des éléments

rattachés à la culture, au patrimoine ou au territoire

français, conformément au barème de points spécifique à

chaque genre (fiction ou animation).

Le C2I est accordé au producteur exécutif chargé,

conformément au contrat le liant avec le producteur

étranger, de réunir les moyens et d'assurer la gestion du

tournage ou de la fabrication de l'œuvre en France. Son

bénéfice est conditionné à l'agrément de l'œuvre

concernée par le CNC.

QUI BENEFICIE DU CREDIT D'IMPOT?

QUELLES SONT LES ŒUVRES ELIGIBLES?

Crédit d’impôt internationalAudiovisuel

QUEL EST SON OBJECTIF ?

ENTREPRISES CONCERNEES

AGREMENT DES ŒUVRES ELIGIBLES

Le crédit d'impôt audiovisuel (CIA) a pour objectif de

favoriser la localisation française ou européenne des

dépenses de production. Calculé à la fin de chaque

exercice fiscal, le CIA est soit déduit de l’impôt sur les

sociétés à payer, soit versé à la société productrice par

l ’Etat. En 2013, cet avantage a été reconduit et les

dépenses éligibles ont été élargies. Le décret d’application

a été publié le 9 décembre 2013 avec effet rétroactif au 1er

janvier 2013.

Les entreprises susceptibles de bénéficier du crédit

d’impôt doivent satisfaire à trois conditions cumulatives :

- être qualifiées d’entreprises de production exécutive

- être soumises à l’impôt sur les sociétés

- respecter la législation sociale

Les œuvres audiovisuelles éligibles doivent être produites par

des entreprises de production établies hors de France.

Secteur d’activitéDurée minimale

de l’œuvre (mn)

Coût minimal

par mn (€)

Crédit d’impôt

maximal (€) par

minute

C2iaudiovisuel

animation / fiction

jeunesse

30% financé par

des financements

étrangers

35.000 5.000

QUI FAIT LA DEMANDE ET QUAND ?

QUELLES SONT LES ŒUVRES ELIGIBLES ?

Qui ?

Les producteurs délégués, qui assurent la responsabilité

de la production et de la réalisation de l’œuvre et qui en

garantissent la bonne fin.

Quand ?

La demande d’agrément provisoire doit être déposée

avant le début des prises de vues.

La demande d’agrément définitif doit être déposée au

maximum huit mois après la date d’acceptation de

l’œuvre par la chaîne de télévision (PAD).

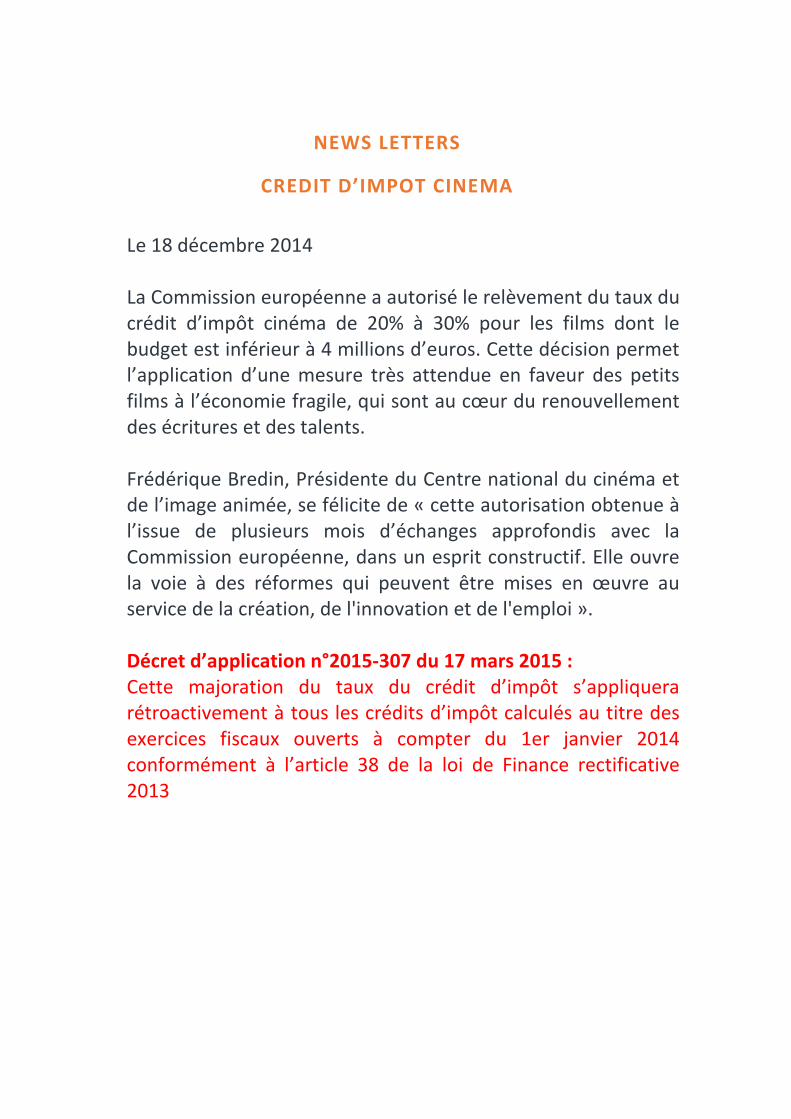

Le 18 décembre 2014

La Commission européenne a autorisé le relèvement du taux ducrédit d’impôt cinéma de 20% à 30% pour les films dont lebudget est inférieur à 4 millions d’euros. Cette décision permetl’application d’une mesure très attendue en faveur des petitsfilms à l’économie fragile, qui sont au cœur du renouvellementdes écritures et des talents.

Frédérique Bredin, Présidente du Centre national du cinéma etde l’image animée, se félicite de « cette autorisation obtenue àl’issue de plusieurs mois d’échanges approfondis avec laCommission européenne, dans un esprit constructif. Elle ouvrela voie à des réformes qui peuvent être mises en œuvre auservice de la création, de l'innovation et de l'emploi ».

Décret d’application n°2015-307 du 17 mars 2015 :Cette majoration du taux du crédit d’impôt s’appliquerarétroactivement à tous les crédits d’impôt calculés au titre desexercices fiscaux ouverts à compter du 1er janvier 2014conformément à l’article 38 de la loi de Finance rectificative2013

NEWS LETTERS

CREDIT D’IMPOT CINEMA

NOTRE INTERVENTION

L’attestation du coût de l’œuvre et

de son plan de financement sont des

éléments indispensables pour l’ob-

tention de l’agrément définitif du

crédit d’impôt, de l’autorisation dé-

finitive, de l’agrément de production.

Le Cabinet HERMESIANE vous

propose d’effectuer les missions dans

les meilleurs délais avec des

collaborateurs formés au métier de

l’audiovisuel.

Au sein du Cabinet, Monsieur Alain

BOURGE a réalisé plus de 300

attestations de crédit d’impôt.

Cabinet HERMESIANE :

Des professionnels à votre écoute.

SOLUTIONS PERSONNALISÉES

FORMATIONS INTRAENTREPRISE

Des formations personnalisées à votredemande au sein de votre Entreprise.

FORMATIONS INTERENTREPRISE

Liste des formations proposéesdisponible sur le site internet :

www.axiane-formation.fr

MAIL : [email protected]

Tél. 01.47.46.86.23

Fax 01.47.46.81.57

SOLUTIONS ADAPTEES

Un logiciel d’aide à l’amortissementdes œuvres intitulé 2AF

Xavier CHRIST

Président

Société de Commissar iat aux Comptes

32 rue Savier

92240 MALAKOFF

Mail : [email protected]

Site : www.hermesiane.fr

Téléphone 01.47.46.81.44

Télécopie 01.47.46.81.57

Membre du CLUB THOT

Membre de l’ACEECCA

SAS HERMESIANE