BULLETIN TRIMESTRIEL SUR LES PRODUITS ALIMENTAIRES · INFORMEL, DE LA CONSOMMATION ET DES PME *****...

15

1 MINISTERE DU COMMERCE, SECTEUR INFORMEL, DE LA CONSOMMATION ET DES PME *********** Centre de Recherches, d’Analyses des Echanges et Statistiques L'Indice FAO des prix des produits alimentaires s'est établi en moyenne à 173,7 points en juin, soit une baisse de 2,4 points (1,3 pour cent) par rapport au mois de mai et de 4,6 point par rapport au mois d’avril, ce qui représente le premier recul en glissement mensuel depuis le début de l'année. La plupart des marchés ont récemment affiché un certain ralentissement, dû en grande partie à des relations commerciales internationales plus tendues. BULLETIN TRIMESTRIEL SUR LES PRODUITS ALIMENTAIRES avril- mai- juin 2018

Transcript of BULLETIN TRIMESTRIEL SUR LES PRODUITS ALIMENTAIRES · INFORMEL, DE LA CONSOMMATION ET DES PME *****...

1

MINISTERE DU COMMERCE, SECTEUR

INFORMEL, DE LA CONSOMMATION ET DES PME

***********

Centre de Recherches, d’Analyses des Echanges et Statistiques

L'Indice FAO des prix des produits alimentaires s'est

établi en moyenne à 173,7 points en juin, soit une baisse

de 2,4 points (1,3 pour cent) par rapport au mois de mai

et de 4,6 point par rapport au mois d’avril, ce qui

représente le premier recul en glissement mensuel depuis

le début de l'année. La plupart des marchés ont

récemment affiché un certain ralentissement, dû en

grande partie à des relations commerciales

internationales plus tendues.

BULLETIN TRIMESTRIEL SUR LES

PRODUITS ALIMENTAIRES

avril- mai- juin 2018

2

Le riz

S’agissant des prévisions de juin 2018 de la

demande mondiale de riz, elles sont situées à 488

Mt pour la campagne actuelle, soit un recul de

0,1% par rapport à celles de mai, informe-t-il dans

sa publication du juin 2018. En comparaison aux

estimations de 2017-2018, une hausse de 1,4% de

la demande mondiale de riz est attendue. En

Afrique de l’Ouest, le niveau des stocks serait

satisfaisant et la demande d’importation tend

actuellement à ralentir. En 2018, les prévisions

indiquent pour l’instant un possible fléchissement

des importations de 2,5%, ce qui contraste par

rapport au bond des achats externes de 20% en

2017.

Sur le marché du riz, les cours des variétés

indienne et thaïlandaise (25% brisure) avaient pris

des orientations différentes en mai 2018. En effet,

la dépréciation de la monnaie indienne par rapport

au dollar aurait affaibli le cours du riz indien de

0,8%, en rythme mensuel, alors que le prix du riz

thaïlandais a augmenté de 0,2%, en rapport avec

l’augmentation des exportations Sur les cinq

premiers mois de 2018, les variétés de riz

thaïlandaise et indienne (25% brisures) ont connu

des hausses respectives de 14,3% et 10,8% par

rapport à la même période de 2017. En Afrique

subsaharienne, les prix internes se maintiennent

stables grâce à des bonnes disponibilités en riz

importés.

Source : crades FAO

Source : FAO

Sur une base annuelle, les variétés de riz

indienne et thaïlandaise ont, également,

enregistré des hausses respectives de 13,3% et

14,4% au premier bimestre 2018.

Le département américain de l’agriculture(USDA) a évalué l’offre

mondiale de riz à 631,2 Millions de tonnes(Mt) pour la campagne

2017-2018. Soit un recul 0,3% par rapport aux prévisions du mois

précèdent et une augmentation de 0,3% comparativement aux

estimations de la campagne 2017-2018.

.

3

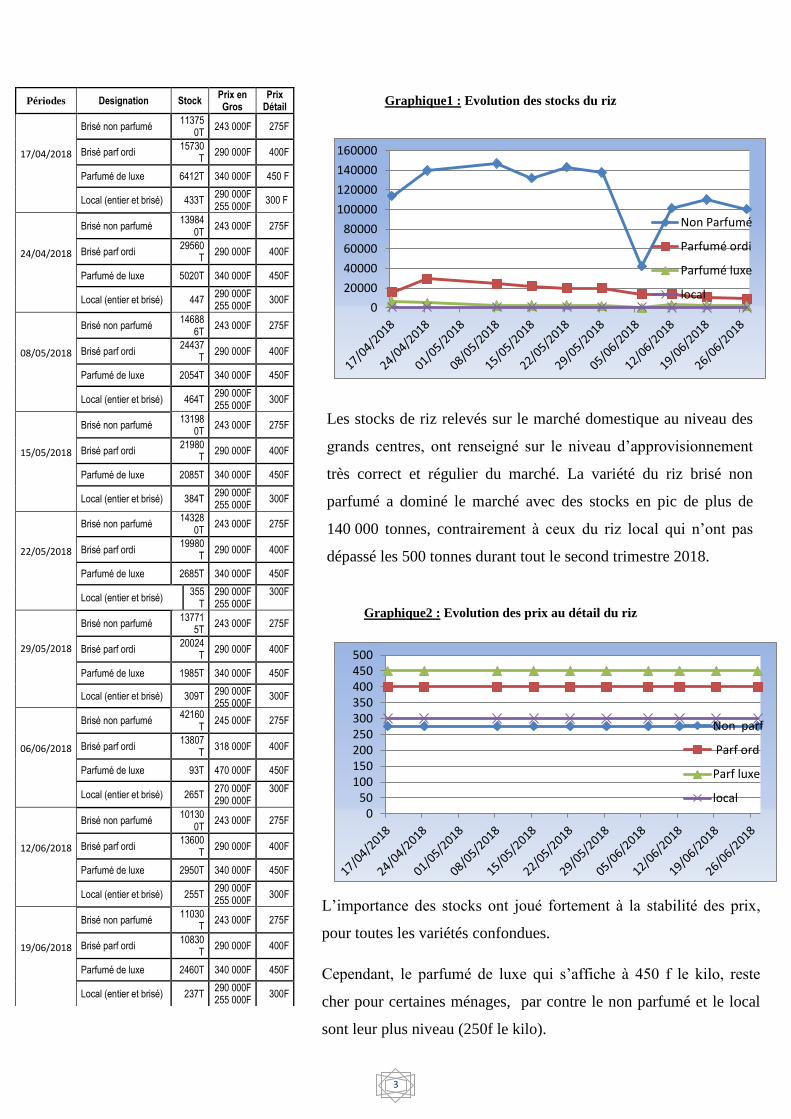

Graphique1 : Evolution des stocks du riz

Graphique2 : Evolution des prix au détail du riz

Périodes Designation Stock Prix en Gros

Prix Détail

17/04/2018

Brisé non parfumé 11375

0T 243 000F 275F

Brisé parf ordi 15730

T 290 000F 400F

Parfumé de luxe 6412T 340 000F 450 F

Local (entier et brisé) 433T 290 000F 255 000F

300 F

24/04/2018

Brisé non parfumé 13984

0T 243 000F 275F

Brisé parf ordi 29560

T 290 000F 400F

Parfumé de luxe 5020T 340 000F 450F

Local (entier et brisé) 447 290 000F 255 000F

300F

08/05/2018

Brisé non parfumé 14688

6T 243 000F 275F

Brisé parf ordi 24437

T 290 000F 400F

Parfumé de luxe 2054T 340 000F 450F

Local (entier et brisé) 464T 290 000F 255 000F

300F

15/05/2018

Brisé non parfumé 13198

0T 243 000F 275F

Brisé parf ordi 21980

T 290 000F 400F

Parfumé de luxe 2085T 340 000F 450F

Local (entier et brisé) 384T 290 000F 255 000F

300F

22/05/2018

Brisé non parfumé 14328

0T 243 000F 275F

Brisé parf ordi 19980

T 290 000F 400F

Parfumé de luxe 2685T 340 000F 450F

Local (entier et brisé)

355T

290 000F 255 000F

300F

29/05/2018

Brisé non parfumé 13771

5T 243 000F 275F

Brisé parf ordi 20024

T 290 000F 400F

Parfumé de luxe 1985T 340 000F 450F

Local (entier et brisé) 309T 290 000F 255 000F

300F

06/06/2018

Brisé non parfumé 42160

T 245 000F 275F

Brisé parf ordi 13807

T 318 000F 400F

Parfumé de luxe 93T 470 000F 450F

Local (entier et brisé) 265T 270 000F 290 000F

300F

12/06/2018

Brisé non parfumé 10130

0T 243 000F 275F

Brisé parf ordi 13600

T 290 000F 400F

Parfumé de luxe 2950T 340 000F 450F

Local (entier et brisé) 255T 290 000F 255 000F

300F

19/06/2018

Brisé non parfumé 11030

T 243 000F 275F

Brisé parf ordi 10830

T 290 000F 400F

Parfumé de luxe 2460T 340 000F 450F

Local (entier et brisé) 237T 290 000F 255 000F

300F

Les stocks de riz relevés sur le marché domestique au niveau des

grands centres, ont renseigné sur le niveau d’approvisionnement

très correct et régulier du marché. La variété du riz brisé non

parfumé a dominé le marché avec des stocks en pic de plus de

140 000 tonnes, contrairement à ceux du riz local qui n’ont pas

dépassé les 500 tonnes durant tout le second trimestre 2018.

L’importance des stocks ont joué fortement à la stabilité des prix,

pour toutes les variétés confondues.

Cependant, le parfumé de luxe qui s’affiche à 450 f le kilo, reste

cher pour certaines ménages, par contre le non parfumé et le local

sont leur plus niveau (250f le kilo).

050

100150200250300350400450500

Non parf

Parf ord

Parf luxe

local

0

20000

40000

60000

80000

100000

120000

140000

160000

Non Parfumé

Parfumé ordi

Parfumé luxe

local

4

En 2018 la production mondiale de blé atteint 744 millions de tonnes selon la

FAO, soit 23.592 kilos par seconde (compteur) une récolte un peu en baisse à

cause de rendements moins importants que prévus dans l'Union européenne et

en Russie. La tendance haussière des prix mondiaux s'est poursuivie sur le mois

d'avril, portée par les inquiétudes des opérateurs face à des conditions

météorologiques non optimales tant pour le développement des blés d'hiver

américains que pour les semis en Hémisphère Sud. La forte demande adressée

au blé Mer noire a également conduit à des goulets d'étranglement logistiques et

à des hausses de prix sur ces origines. Les blés européens suivent la tendance,

de manière plus mesurée toutefois, bridés par les difficultés à l'exportation et les

importants stocks attendus en fin de campagne.

La farine

Le bilan 2017/2018 a peu évolué par rapport au

mois dernier. La consommation est soutenue, mais

ne permet pas d'absorber le surplus. Le ratio S/prix

s'apprécie de plus de 2 points et rejoint les niveaux

de la fin des années 90. Les stocks de report, en

progression régulière, atteignent un nouveau record

à 263MT, mais avec une forte contribution

chinoise.

En effet, hors Chine et Inde, les stocks évoluent

peu. Pour 2018/19, le CIC fait apparaître un retour

à une production inférieure à la consommation et

un léger reflux des stocks, pour la 1ère fois en six

ans. On observerait une tendance à l'assainissement

des bilans des grands exportateurs, masquée par la

poursuite de l'accumulation des stocks chinois.

Pour 2018/19, le CIC s'attend à une nette hausse

des échanges internationaux à 179 MT, avec

potentiellement des records atteints à

destination de l'Afrique et de l'Asie. Pour le

CIC, l'Indonésie dépasserait l'Egypte au premier

rang des importateurs, rejoignant ainsi le constat

de l'USDA du mois dernier. Le Conseil prévoit

également un retour de l'Inde, qui triplerait ses

importations, une prévision revue à la hausse

suite aux dommages causés par les pluies à la

récolte. En raison d'un recul de ses

disponibilités intérieures, l'Iran serait également

davantage aux achats, dont une partie pourrait

être réexportée sous forme de farine.

Source : cic

Source : cic

5

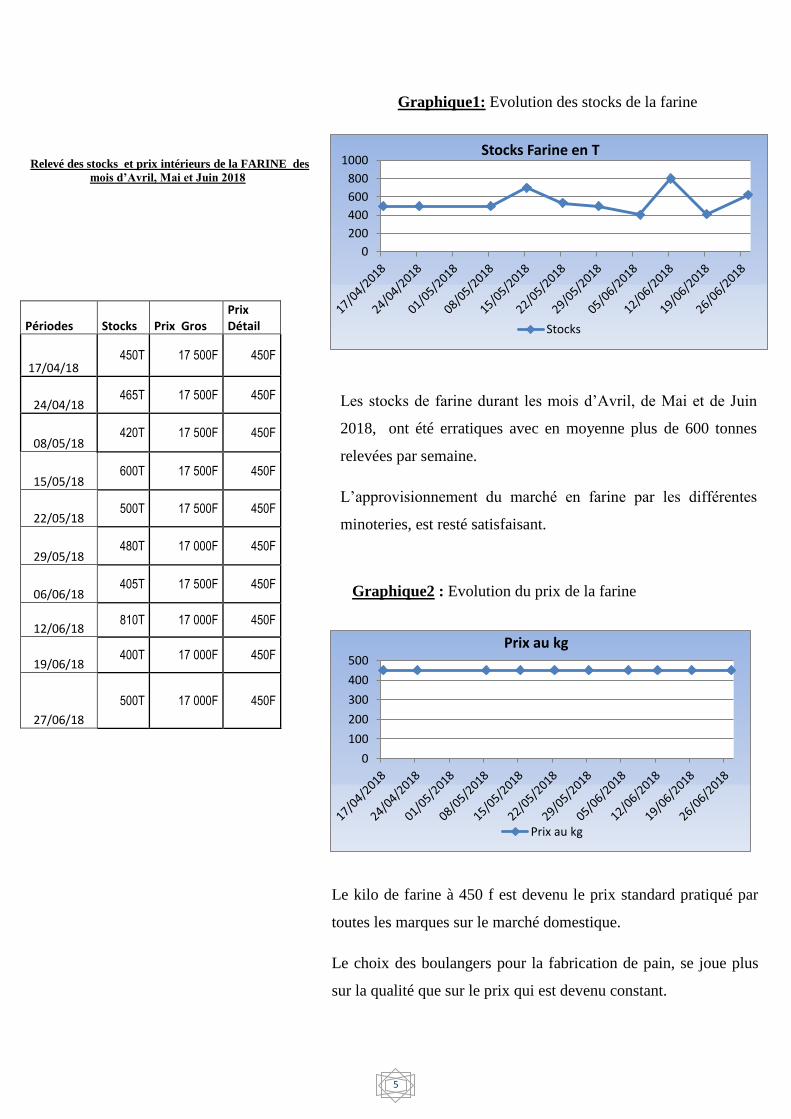

Graphique1: Evolution des stocks de la farine

Graphique2 : Evolution du prix de la farine

Relevé des stocks et prix intérieurs de la FARINE des

mois d’Avril, Mai et Juin 2018

Périodes Stocks Prix Gros Prix Détail

17/04/18 450T 17 500F 450F

24/04/18 465T 17 500F 450F

08/05/18 420T 17 500F 450F

15/05/18 600T 17 500F 450F

22/05/18 500T 17 500F 450F

29/05/18 480T 17 000F 450F

06/06/18 405T 17 500F 450F

12/06/18 810T 17 000F 450F

19/06/18 400T 17 000F 450F

27/06/18

500T 17 000F 450F

Les stocks de farine durant les mois d’Avril, de Mai et de Juin

2018, ont été erratiques avec en moyenne plus de 600 tonnes

relevées par semaine.

L’approvisionnement du marché en farine par les différentes

minoteries, est resté satisfaisant.

Le kilo de farine à 450 f est devenu le prix standard pratiqué par

toutes les marques sur le marché domestique.

Le choix des boulangers pour la fabrication de pain, se joue plus

sur la qualité que sur le prix qui est devenu constant.

0

100

200

300

400

500

Prix au kg

Prix au kg

0

200

400

600

800

1000Stocks Farine en T

Stocks

6

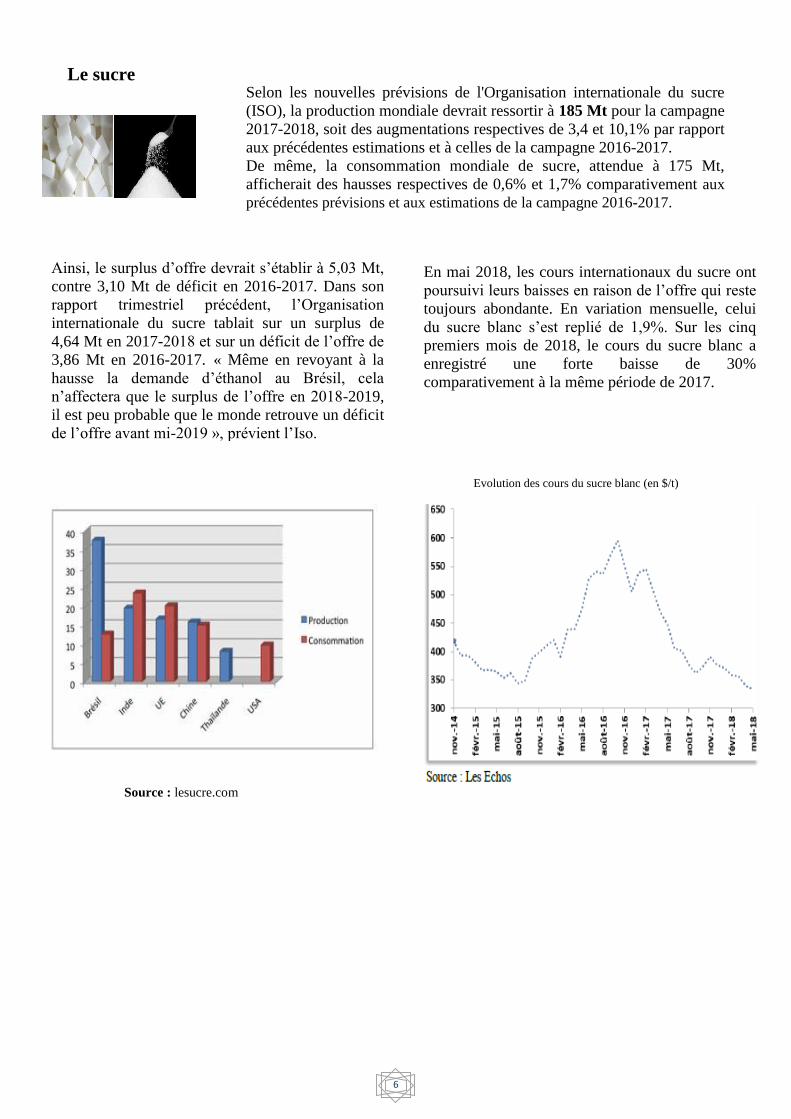

Selon les nouvelles prévisions de l'Organisation internationale du sucre

(ISO), la production mondiale devrait ressortir à 185 Mt pour la campagne

2017-2018, soit des augmentations respectives de 3,4 et 10,1% par rapport

aux précédentes estimations et à celles de la campagne 2016-2017.

De même, la consommation mondiale de sucre, attendue à 175 Mt,

afficherait des hausses respectives de 0,6% et 1,7% comparativement aux

précédentes prévisions et aux estimations de la campagne 2016-2017.

Le sucre

ssucre

Ainsi, le surplus d’offre devrait s’établir à 5,03 Mt,

contre 3,10 Mt de déficit en 2016-2017. Dans son

rapport trimestriel précédent, l’Organisation

internationale du sucre tablait sur un surplus de

4,64 Mt en 2017-2018 et sur un déficit de l’offre de

3,86 Mt en 2016-2017. « Même en revoyant à la

hausse la demande d’éthanol au Brésil, cela

n’affectera que le surplus de l’offre en 2018-2019,

il est peu probable que le monde retrouve un déficit

de l’offre avant mi-2019 », prévient l’Iso.

En mai 2018, les cours internationaux du sucre ont

poursuivi leurs baisses en raison de l’offre qui reste

toujours abondante. En variation mensuelle, celui

du sucre blanc s’est replié de 1,9%. Sur les cinq

premiers mois de 2018, le cours du sucre blanc a

enregistré une forte baisse de 30%

comparativement à la même période de 2017.

Evolution des cours du sucre blanc (en $/t)

Source : lesucre.com

7

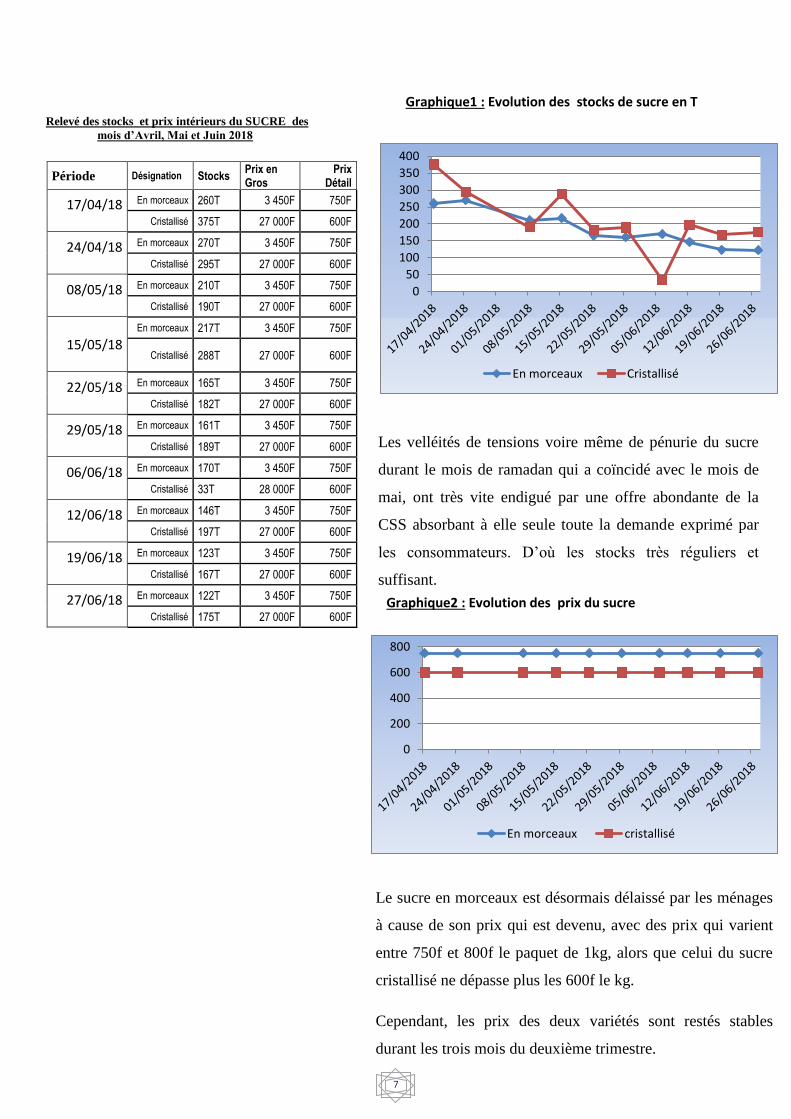

Graphique1 : Evolution des stocks de sucre en T

Graphique2 : Evolution des prix du sucre

Période Désignation Stocks Prix en Gros

Prix Détail

17/04/18

En morceaux 260T 3 450F 750F

Cristallisé 375T 27 000F 600F

24/04/18

En morceaux 270T 3 450F 750F

Cristallisé 295T 27 000F 600F

08/05/18

En morceaux 210T 3 450F 750F

Cristallisé 190T 27 000F 600F

15/05/18

En morceaux 217T 3 450F 750F

Cristallisé 288T 27 000F 600F

22/05/18

En morceaux 165T 3 450F 750F

Cristallisé 182T 27 000F 600F

29/05/18

En morceaux 161T 3 450F 750F

Cristallisé 189T 27 000F 600F

06/06/18

En morceaux 170T 3 450F 750F

Cristallisé 33T 28 000F 600F

12/06/18

En morceaux 146T 3 450F 750F

Cristallisé 197T 27 000F 600F

19/06/18

En morceaux 123T 3 450F 750F

Cristallisé 167T 27 000F 600F

27/06/18

En morceaux 122T 3 450F 750F

Cristallisé 175T 27 000F 600F

Relevé des stocks et prix intérieurs du SUCRE des

mois d’Avril, Mai et Juin 2018

Les velléités de tensions voire même de pénurie du sucre

durant le mois de ramadan qui a coïncidé avec le mois de

mai, ont très vite endigué par une offre abondante de la

CSS absorbant à elle seule toute la demande exprimé par

les consommateurs. D’où les stocks très réguliers et

suffisant.

Le sucre en morceaux est désormais délaissé par les ménages

à cause de son prix qui est devenu, avec des prix qui varient

entre 750f et 800f le paquet de 1kg, alors que celui du sucre

cristallisé ne dépasse plus les 600f le kg.

Cependant, les prix des deux variétés sont restés stables

durant les trois mois du deuxième trimestre.

0

200

400

600

800

En morceaux cristallisé

0

50

100

150

200

250

300

350

400

En morceaux Cristallisé

8

.

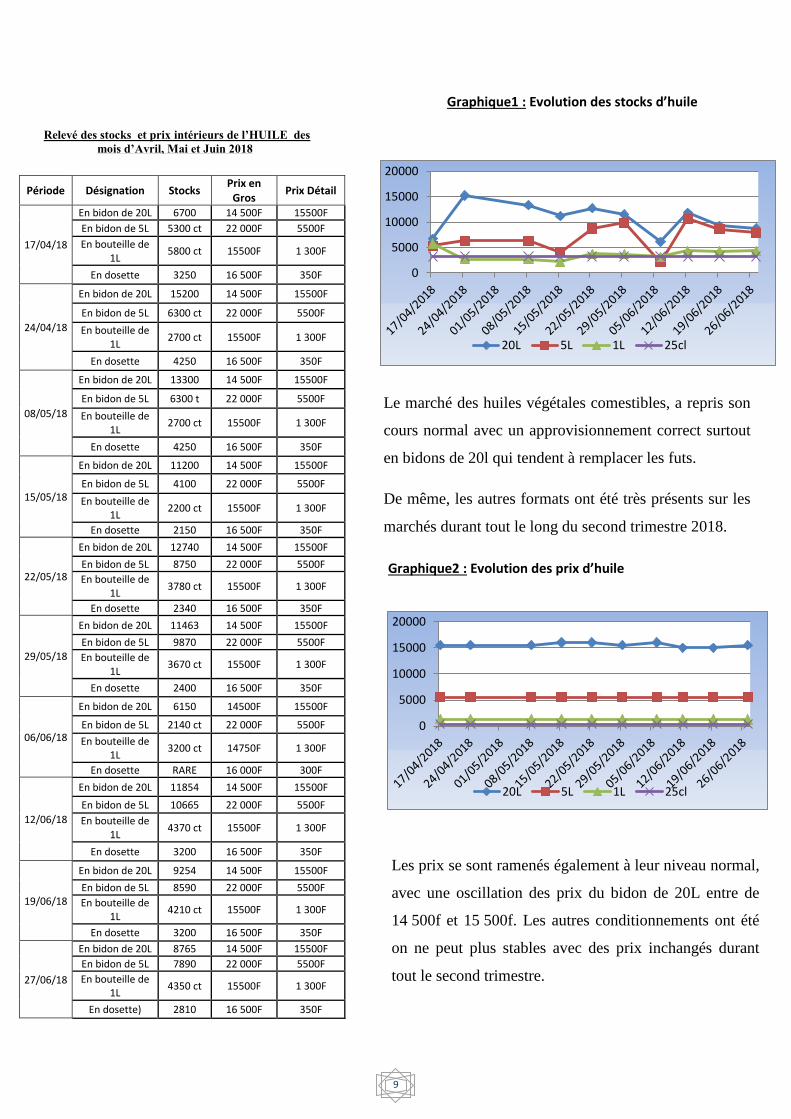

Sur le marché des huiles végétales, les cours ont

reculé en mai 2018 par rapport au mois d’avril.

S’agissant de l’huile de palme, une demande

mondiale hésitante et un niveau de stock élevé ont fait

reculer de 0,6% le cours alors que le recul du prix du

soja (-4,1%) est dû à l’abondante offre au niveau

mondial. Dans le même sillage, le cours de l’huile

d’arachide a baissé de 1,1% au mois de mai 2018.

En glissement annuel, les cours des huiles de

d’arachide et de palme affichent des baisses

respectives de 14,4% et 10,3% tandis que celui de

l’arachide a augmenté de 0,6% sur les cinq

premiers mois de 2018.

Evolution des cours des huiles végétales en $/t

:

Selon les prévisions de juin 2018 de l’USDA, l’offre mondiale d’huiles végétales

devrait se situer à 228 Mt pour la campagne 2017-2018, progressant de 0,2% et

3,7%, par rapport respectivement aux prévisions du mois précédent et aux estimations

de la campagne 2017-2018.

Pour leur part, les dernières prévisions de la demande mondiale d’huiles végétales

(198,25 Mt) ont reculé de 0,2% par rapport à celles du mois de mai, contre un

accroissement de 3,6% comparativement aux estimations de la compagne 2017-2018.

L’HUILE

Source : Etablissement national des produits de l’agriculture et de la mer

L'Indice FAO des prix des huiles végétales s'est

établi en moyenne à 146,1 points en juin, soit

4,5 points (trois pour cent) de moins qu'en mai, ce qui

représente le cinquième mois consécutif de baisse et

correspond au niveau le plus bas depuis 29 mois. Ce

recul est dû à la baisse des cours des huiles de palme,

de soja et de tournesol.

9

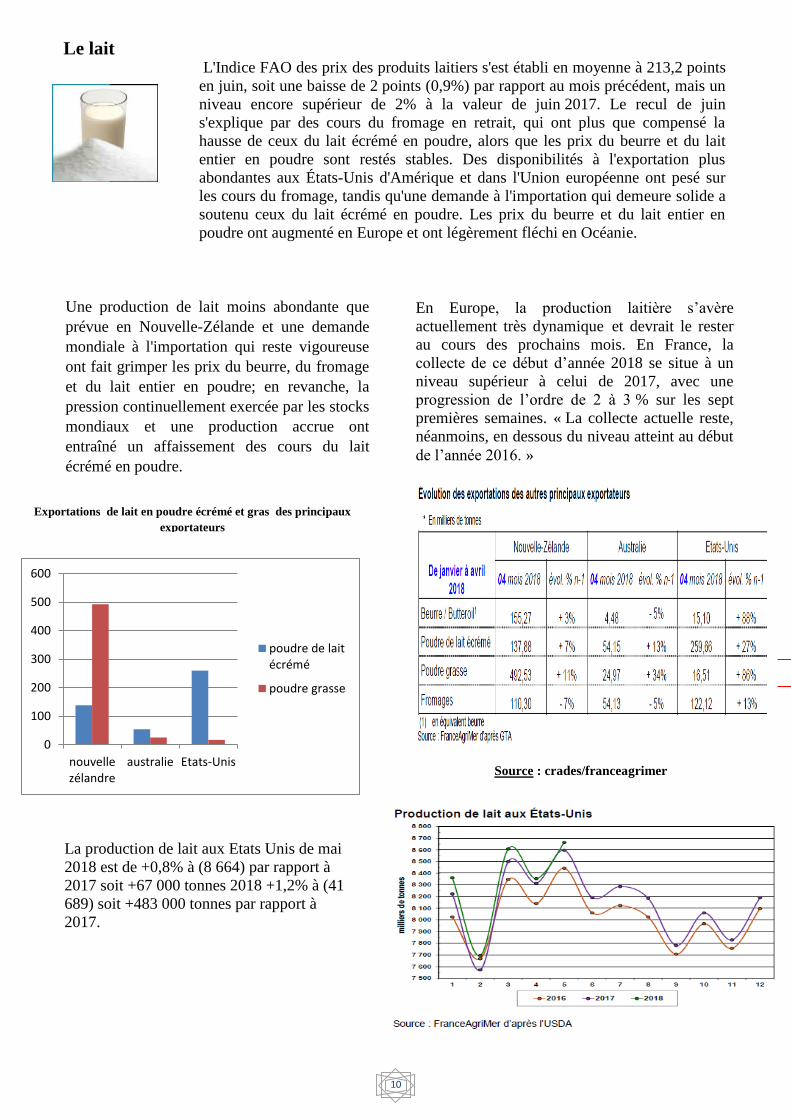

Graphique1 : Evolution des stocks d’huile

Graphique2 : Evolution des prix d’huile

Relevé des stocks et prix intérieurs de l’HUILE des

mois d’Avril, Mai et Juin 2018

Période Désignation Stocks Prix en

Gros Prix Détail

17/04/18

En bidon de 20L 6700 14 500F 15500F

En bidon de 5L 5300 ct 22 000F 5500F

En bouteille de 1L

5800 ct 15500F 1 300F

En dosette 3250 16 500F 350F

24/04/18

En bidon de 20L 15200 14 500F 15500F

En bidon de 5L 6300 ct 22 000F 5500F

En bouteille de 1L

2700 ct 15500F 1 300F

En dosette 4250 16 500F 350F

08/05/18

En bidon de 20L 13300 14 500F 15500F

En bidon de 5L 6300 t 22 000F 5500F

En bouteille de 1L

2700 ct 15500F 1 300F

En dosette 4250 16 500F 350F

15/05/18

En bidon de 20L 11200 14 500F 15500F

En bidon de 5L 4100 22 000F 5500F

En bouteille de 1L

2200 ct 15500F 1 300F

En dosette 2150 16 500F 350F

22/05/18

En bidon de 20L 12740 14 500F 15500F

En bidon de 5L 8750 22 000F 5500F

En bouteille de 1L

3780 ct 15500F 1 300F

En dosette 2340 16 500F 350F

29/05/18

En bidon de 20L 11463 14 500F 15500F

En bidon de 5L 9870 22 000F 5500F

En bouteille de 1L

3670 ct 15500F 1 300F

En dosette 2400 16 500F 350F

06/06/18

En bidon de 20L 6150 14500F 15500F

En bidon de 5L 2140 ct 22 000F 5500F

En bouteille de 1L

3200 ct 14750F 1 300F

En dosette RARE 16 000F 300F

12/06/18

En bidon de 20L 11854 14 500F 15500F

En bidon de 5L 10665 22 000F 5500F

En bouteille de 1L

4370 ct 15500F 1 300F

En dosette 3200 16 500F 350F

19/06/18

En bidon de 20L 9254 14 500F 15500F

En bidon de 5L 8590 22 000F 5500F

En bouteille de 1L

4210 ct 15500F 1 300F

En dosette 3200 16 500F 350F

27/06/18

En bidon de 20L 8765 14 500F 15500F

En bidon de 5L 7890 22 000F 5500F

En bouteille de 1L

4350 ct 15500F 1 300F

En dosette) 2810 16 500F 350F

Le marché des huiles végétales comestibles, a repris son

cours normal avec un approvisionnement correct surtout

en bidons de 20l qui tendent à remplacer les futs.

De même, les autres formats ont été très présents sur les

marchés durant tout le long du second trimestre 2018.

Les prix se sont ramenés également à leur niveau normal,

avec une oscillation des prix du bidon de 20L entre de

14 500f et 15 500f. Les autres conditionnements ont été

on ne peut plus stables avec des prix inchangés durant

tout le second trimestre.

0

5000

10000

15000

20000

20L 5L 1L 25cl

0

5000

10000

15000

20000

20L 5L 1L 25cl

10

Exportations de lait en poudre écrémé et gras des principaux

exportateurs

L'Indice FAO des prix des produits laitiers s'est établi en moyenne à 213,2 points

en juin, soit une baisse de 2 points (0,9%) par rapport au mois précédent, mais un

niveau encore supérieur de 2% à la valeur de juin 2017. Le recul de juin

s'explique par des cours du fromage en retrait, qui ont plus que compensé la

hausse de ceux du lait écrémé en poudre, alors que les prix du beurre et du lait

entier en poudre sont restés stables. Des disponibilités à l'exportation plus

abondantes aux États-Unis d'Amérique et dans l'Union européenne ont pesé sur

les cours du fromage, tandis qu'une demande à l'importation qui demeure solide a

soutenu ceux du lait écrémé en poudre. Les prix du beurre et du lait entier en

poudre ont augmenté en Europe et ont légèrement fléchi en Océanie.

Le lait

Une production de lait moins abondante que

prévue en Nouvelle-Zélande et une demande

mondiale à l'importation qui reste vigoureuse

ont fait grimper les prix du beurre, du fromage

et du lait entier en poudre; en revanche, la

pression continuellement exercée par les stocks

mondiaux et une production accrue ont

entraîné un affaissement des cours du lait

écrémé en poudre.

En Europe, la production laitière s’avère

actuellement très dynamique et devrait le rester

au cours des prochains mois. En France, la

collecte de ce début d’année 2018 se situe à un

niveau supérieur à celui de 2017, avec une

progression de l’ordre de 2 à 3 % sur les sept

premières semaines. « La collecte actuelle reste,

néanmoins, en dessous du niveau atteint au début

de l’année 2016. »

Source : crades/franceagrimer

La production de lait aux Etats Unis de mai

2018 est de +0,8% à (8 664) par rapport à

2017 soit +67 000 tonnes 2018 +1,2% à (41

689) soit +483 000 tonnes par rapport à

2017.

0

100

200

300

400

500

600

nouvellezélandre

australie Etats-Unis

poudre de laitécrémé

poudre grasse

11

Graphique1 : Evolution des stocks de lait (tonnes)

Graphique2 : Evolution des prix du lait

0

50

100

150

200

250

17/04/2…

24/04/2…

01/05/2…

08/05/2…

15/05/2…

22/05/2…

29/05/2…

05/06/2…

12/06/2…

19/06/2…

26/06/2…

25kg

10kg

500g

400g

25g

0

500

1 000

1 500

2 000

2 500

3 000

3 500

17

/04

/20

18

24

/04

/20

18

01

/05

/20

18

08

/05

/20

18

15

/05

/20

18

22

/05

/20

18

29

/05

/20

18

05

/06

/20

18

12

/06

/20

18

19

/06

/20

18

26

/06

/20

18

25kg

10kg

500g

400g

25g

Relevé des stocks et prix intérieurs du LAIT des mois

d’Avril, Mai et Juin 2018

Période Désignation Stocks prix au

gros

prix

détails

En vrac

25kg 159T 65.000 F 2750 F

17/04/2018 10kg 106T 26.000 F 2 800 F

Sachet

22,5g 18T 7 700 F 100 F

400g 22T 14 500 F 1.150 F

500g 148T 26 000 F 1.400 F

24/04/2018

En vrac 25kg 181T 66.000 F 2750 F

10kg 121T 27.000 F 2800 F

Sachet

22,5g 33T 7800 F 100 F

400g 9T 15.000 F 1.200 F

500g 189T 31.750 F 1.450 F

08/05/2018

En vrac 25kg 221T 68.000 F 2750 F

10kg 155T 26.000 F 2800 F

Sachet

22,5g 21 T 7800 F 100 F

400g 30 T 15.000 F 1.200 F

500g 96T 31.750 F 1.450 F

15/05/2018

En vrac 25kg 163T 66.000 F 2800 F

10kg 156T 26.000 F 2800 F

Sachet

22,5g 15 T 8000 F 100 F

400g 15T 14 500 F 1.200 F

500g 310T 27000 F 1.500 F

22/05/2018

En vrac 25kg 205 T 67.000 F 2750 F

10kg 188 T 26 500 F 2800 F

Sachet

22,5g 22 T 7800 F 100 F

400g 6 T 15.000 F 1.200 F

500g 84 T 26.800 F 1.400 F

29/06/2018

En vrac 25kg 201 T 66.000 F 2750 F

10kg 192 T 27.000 F 2800 F

Sachet

22,5g 15 T 8 000 F 100 F

400g 00 T 15.000 F 1.150 F

500g 63 T 26.950 F 1.450 F

05/06/2018

En vrac 25kg 191T 68.000 F 2800 F

10kg 145T 26.000 F 2800 F

Sachet

22,5g 23 T 7800 F 100 F

400g 00 T 15.500 F 1.200 F

500g 143T 26.500 F 1.400 F

12/06/2018

En vrac 25kg 202T 67.000 F 2800 F

10kg 175T 27.000 F 2800 F

Sachet

22,5g 15 T 8000 F 100 F

400g 45 T 15.000 F 1.150 F

500g 130T 26.500 F 1.400 F

Au second trimestre de l’année 2018, les différents formats

d’emballages de lait en poudre, ont été présents sur le marché

intérieur, avec des niveaux de stocks très satisfaisants, malgré la

forte demande durant le mois de Ramadan passé.

Les différentes marques de conditionnement du lait en poudre

avaient anticipé cette période de forte consommation.

L’évolution des prix durant cette période sous revue, a révélé des

pics sur le prix du kilo de lait à 3000 f sur les sacs de 25 kg en

vrac. Les sachets de 500g ont également connu atteint un niveau de

prix assez élevé en s’affichant à 1600f le kilo par moment. Celui

des sachets de 25g est resté constant à 100f.

12

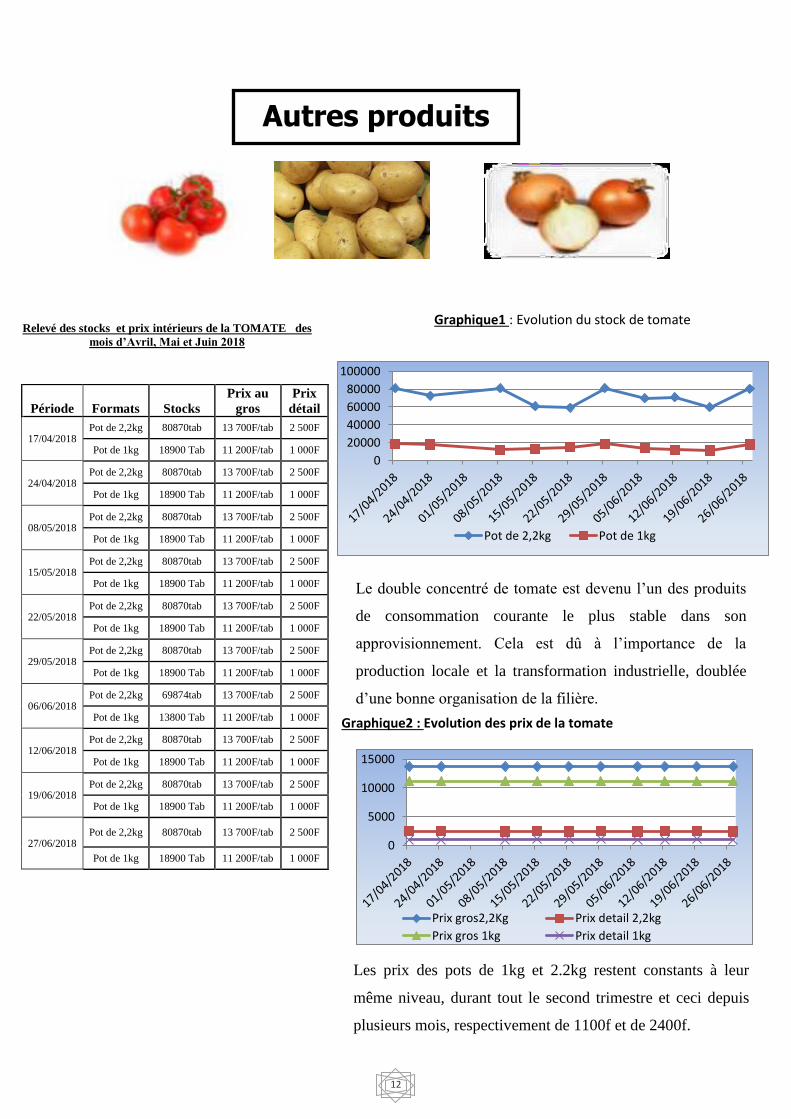

Graphique1 : Evolution du stock de tomate

Graphique2 : Evolution des prix de la tomate

0

20000

40000

60000

80000

100000

Pot de 2,2kg Pot de 1kg

Relevé des stocks et prix intérieurs de la TOMATE des

mois d’Avril, Mai et Juin 2018

Période Formats Stocks

Prix au

gros

Prix

détail

17/04/2018 Pot de 2,2kg 80870tab 13 700F/tab 2 500F

Pot de 1kg 18900 Tab 11 200F/tab 1 000F

24/04/2018 Pot de 2,2kg 80870tab 13 700F/tab 2 500F

Pot de 1kg 18900 Tab 11 200F/tab 1 000F

08/05/2018 Pot de 2,2kg 80870tab 13 700F/tab 2 500F

Pot de 1kg 18900 Tab 11 200F/tab 1 000F

15/05/2018 Pot de 2,2kg 80870tab 13 700F/tab 2 500F

Pot de 1kg 18900 Tab 11 200F/tab 1 000F

22/05/2018 Pot de 2,2kg 80870tab 13 700F/tab 2 500F

Pot de 1kg 18900 Tab 11 200F/tab 1 000F

29/05/2018 Pot de 2,2kg 80870tab 13 700F/tab 2 500F

Pot de 1kg 18900 Tab 11 200F/tab 1 000F

06/06/2018 Pot de 2,2kg 69874tab 13 700F/tab 2 500F

Pot de 1kg 13800 Tab 11 200F/tab 1 000F

12/06/2018 Pot de 2,2kg 80870tab 13 700F/tab 2 500F

Pot de 1kg 18900 Tab 11 200F/tab 1 000F

19/06/2018 Pot de 2,2kg 80870tab 13 700F/tab 2 500F

Pot de 1kg 18900 Tab 11 200F/tab 1 000F

27/06/2018 Pot de 2,2kg 80870tab 13 700F/tab 2 500F

Pot de 1kg 18900 Tab 11 200F/tab 1 000F

Le double concentré de tomate est devenu l’un des produits

de consommation courante le plus stable dans son

approvisionnement. Cela est dû à l’importance de la

production locale et la transformation industrielle, doublée

d’une bonne organisation de la filière.

Les prix des pots de 1kg et 2.2kg restent constants à leur

même niveau, durant tout le second trimestre et ceci depuis

plusieurs mois, respectivement de 1100f et de 2400f.

Autres produits

0

5000

10000

15000

Prix gros2,2Kg Prix detail 2,2kg

Prix gros 1kg Prix detail 1kg

13

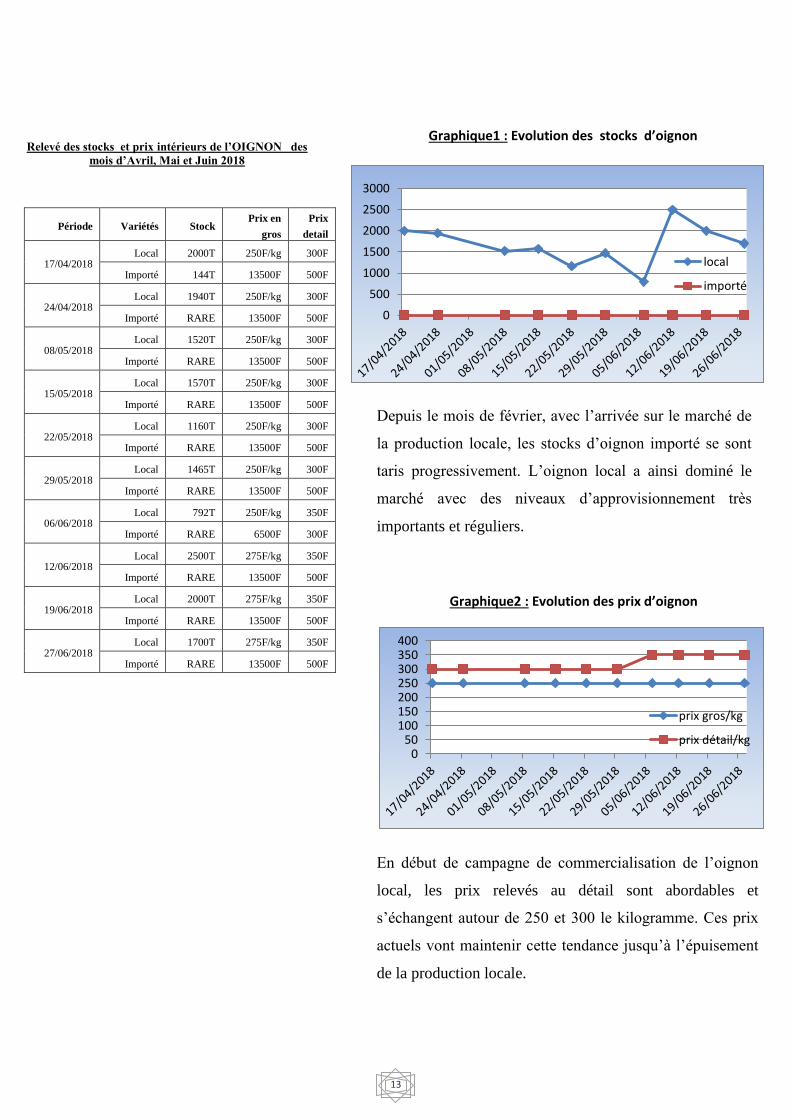

Graphique1 : Evolution des stocks d’oignon

Graphique2 : Evolution des prix d’oignon

Relevé des stocks et prix intérieurs de l’OIGNON des

mois d’Avril, Mai et Juin 2018

Période Variétés Stock Prix en

gros

Prix

detail

17/04/2018 Local 2000T 250F/kg 300F

Importé 144T 13500F 500F

24/04/2018 Local 1940T 250F/kg 300F

Importé RARE 13500F 500F

08/05/2018 Local 1520T 250F/kg 300F

Importé RARE 13500F 500F

15/05/2018 Local 1570T 250F/kg 300F

Importé RARE 13500F 500F

22/05/2018 Local 1160T 250F/kg 300F

Importé RARE 13500F 500F

29/05/2018 Local 1465T 250F/kg 300F

Importé RARE 13500F 500F

06/06/2018 Local 792T 250F/kg 350F

Importé RARE 6500F 300F

12/06/2018 Local 2500T 275F/kg 350F

Importé RARE 13500F 500F

19/06/2018 Local 2000T 275F/kg 350F

Importé RARE 13500F 500F

27/06/2018 Local 1700T 275F/kg 350F

Importé RARE 13500F 500F

Depuis le mois de février, avec l’arrivée sur le marché de

la production locale, les stocks d’oignon importé se sont

taris progressivement. L’oignon local a ainsi dominé le

marché avec des niveaux d’approvisionnement très

importants et réguliers.

En début de campagne de commercialisation de l’oignon

local, les prix relevés au détail sont abordables et

s’échangent autour de 250 et 300 le kilogramme. Ces prix

actuels vont maintenir cette tendance jusqu’à l’épuisement

de la production locale.

050

100150200250300350400

prix gros/kg

prix détail/kg

0

500

1000

1500

2000

2500

3000

local

importé

14

Perspectives Le second trimestre de l’année 2018 a été marqué par un approvisionnement correct

et régulier du marché domestique, en toutes denrées de consommation courante. Et

cette tendance pourrait se poursuivre au troisième trimestre, si le rythme

d’approvisionnement en ces produits relevé durant cette période, est maintenu.

Ainsi, aux mois de Juillet, Aout et Septembre prochains, le marché intérieur devrait

garder sa stabilité, sauf éventuellement à l’approche de la fête de Tabaski prévue au

courant du mois d’aout, où l’oignon et la pomme de terre feront l’objet d’une forte

demande.

Le marché des légumes verts va connaitre des tensions surtout sur les prix de

certains produits qui ne résistent pas à la saison des pluies qui coïncident avec le

troisième trimestre de chaque année.

Le marché des céréales également sera perturbé par la flambée des prix du mil, du

maïs et du sorgho, du fait de l’épuisement des réserves, jusqu’aux prochaines

récoltes. Cette période de soudure sera plus marquée dans le monde rural où les

habitudes alimentaires restent dominées par ces céréales.

15