Atelier N° A 04 MECENAT ET SPONSORING DES CLUBS SPORTIFS.

16

-

Upload

aousten-burel -

Category

Documents

-

view

114 -

download

0

Transcript of Atelier N° A 04 MECENAT ET SPONSORING DES CLUBS SPORTIFS.

Atelier N° A 04

MECENAT ET SPONSORING

DES CLUBS SPORTIFS

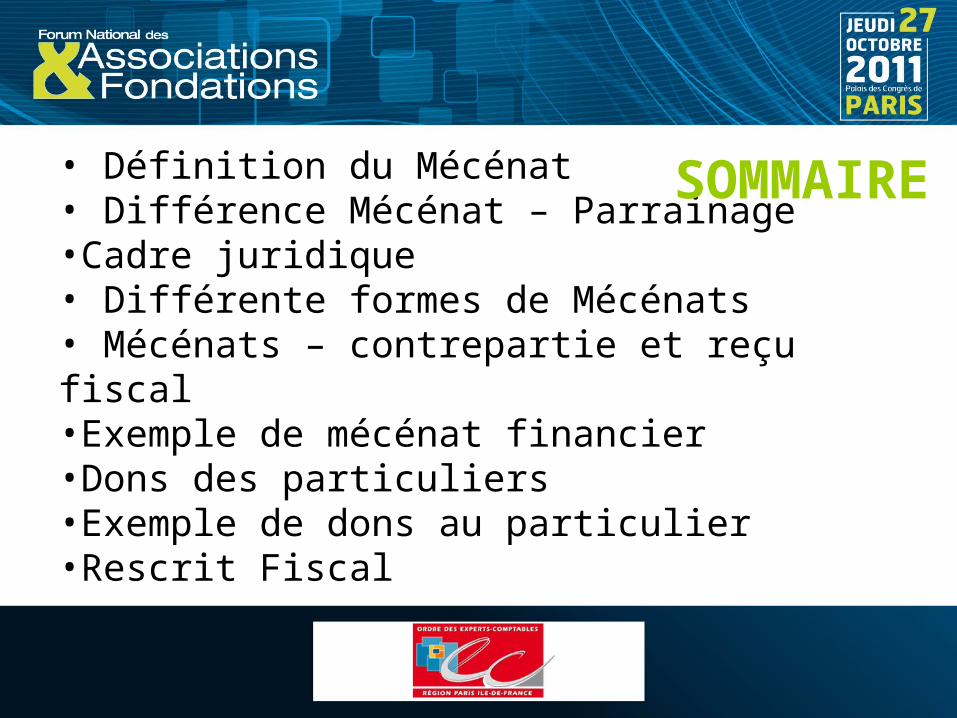

• Définition du Mécénat• Différence Mécénat – Parrainage•Cadre juridique• Différente formes de Mécénats• Mécénats – contrepartie et reçu fiscal•Exemple de mécénat financier•Dons des particuliers•Exemple de dons au particulier•Rescrit Fiscal

SOMMAIRE

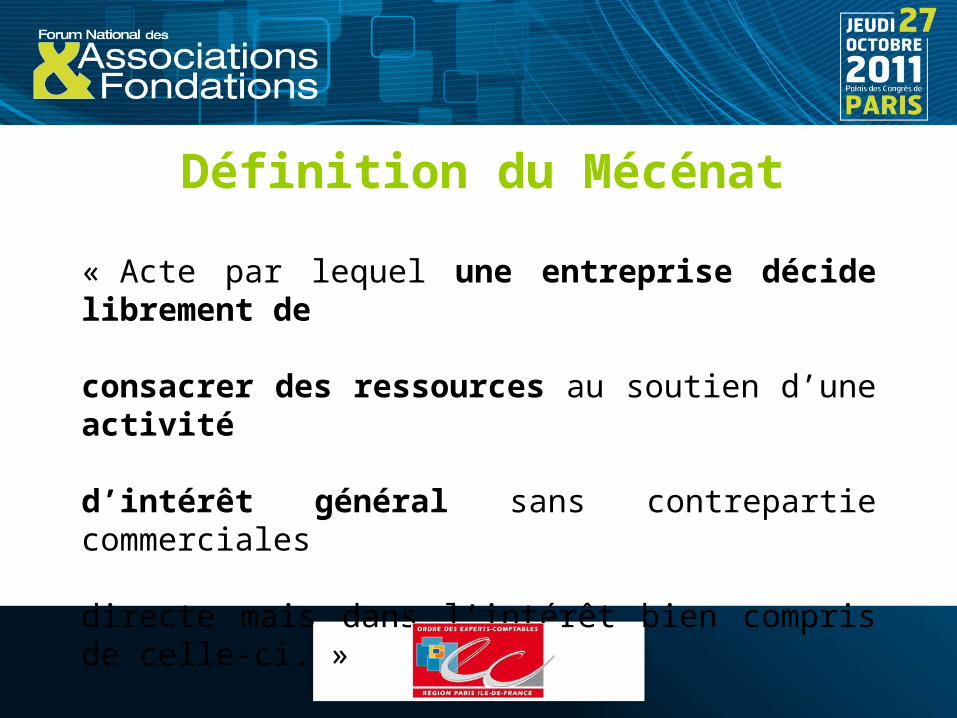

Définition du Mécénat

« Acte par lequel une entreprise décide librement de

consacrer des ressources au soutien d’une activité

d’intérêt général sans contrepartie commerciales

directe mais dans l’intérêt bien compris de celle-ci. »

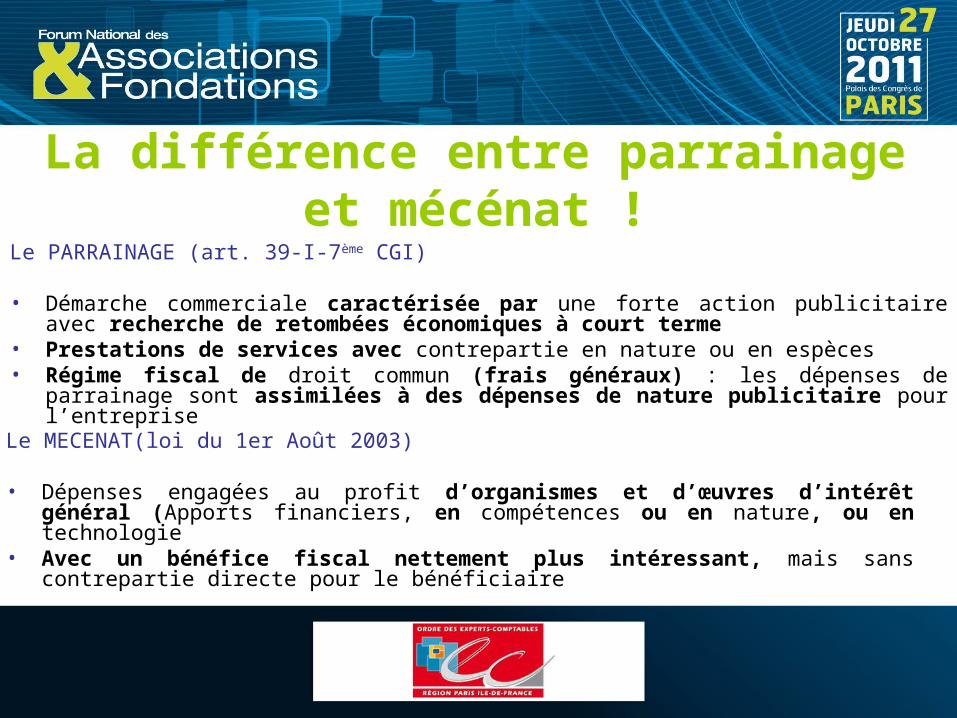

La différence entre parrainage et mécénat !

Le PARRAINAGE (art. 39-I-7ème CGI)

• Démarche commerciale caractérisée par une forte action publicitaire avec recherche de retombées économiques à court terme

• Prestations de services avec contrepartie en nature ou en espèces• Régime fiscal de droit commun (frais généraux) : les dépenses de parrainage sont

assimilées à des dépenses de nature publicitaire pour l’entreprise

Le MECENAT(loi du 1er Août 2003)

• Dépenses engagées au profit d’organismes et d’œuvres d’intérêt général (Apports financiers, en compétences ou en nature, ou en technologie

• Avec un bénéfice fiscal nettement plus intéressant, mais sans contrepartie directe pour le bénéficiaire

Cadre juridiqueLa notion d’intérêt général

• Non-lucrativité

• Gestion désintéressée

• Intérêt certain pour la collectivité (utilité sociale)

• Ne fonctionnant pas pour un cercle restreint de personnes !

FORMES DE MECENAT

• LE MECENAT FINANCIER

• LE MECENAT DE COMPETENCE

• LE MECENAT EN NATURE

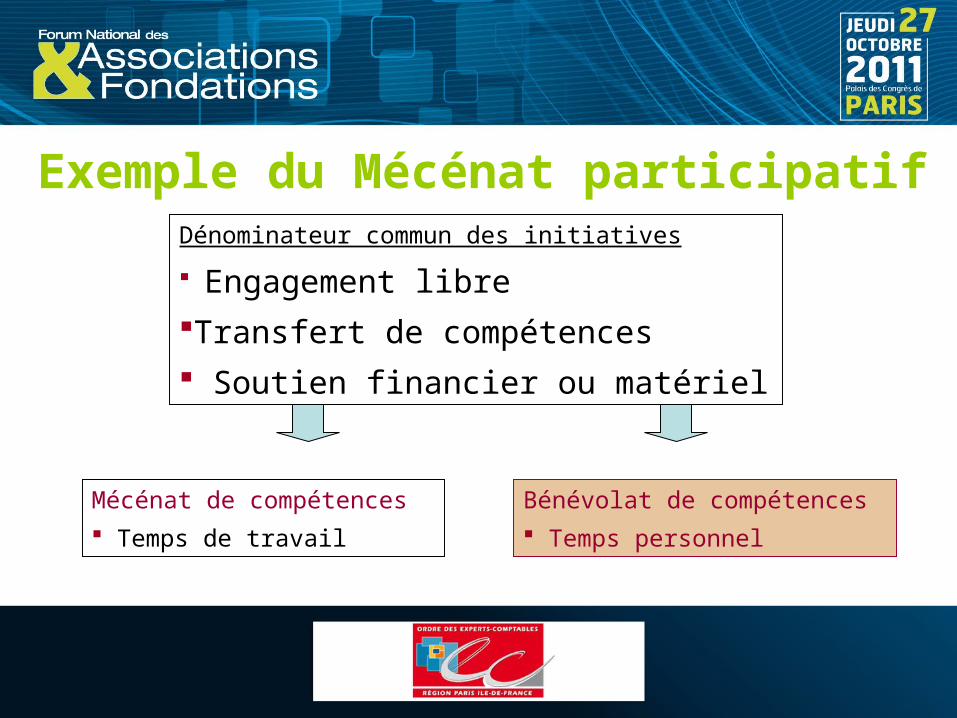

Exemple du Mécénat participatifDénominateur commun des initiatives

Engagement libre

Transfert de compétences

Soutien financier ou matériel

Mécénat de compétences

Temps de travail

Bénévolat de compétences

Temps personnel

Bénéfices pour l’Association

• Disposer d’un apport de compétences pour mieux gérer l’association

• Développer sa notoriété • Valoriser les bénéficiaires• Remotiver les bénévoles• Générer des économies

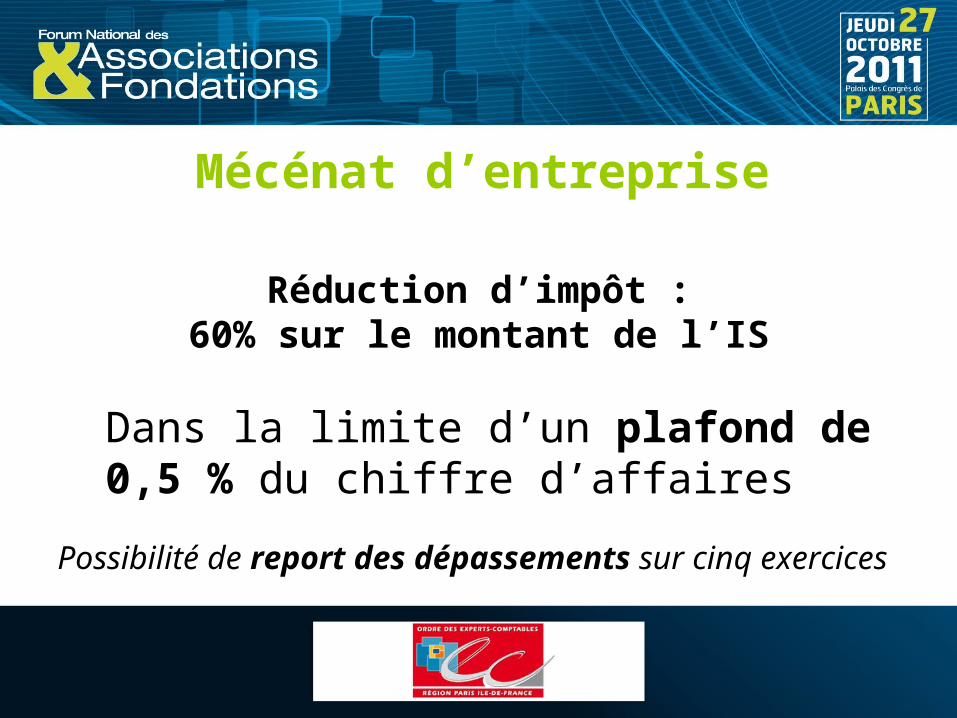

Mécénat d’entreprise

Réduction d’impôt :60% sur le montant de l’IS

Dans la limite d’un plafond de 0,5 % du chiffre d’affaires

Possibilité de report des dépassements sur cinq exercices

CONTREPARTIE ET RECU FISCAL

Les associations sportives peuvent bénéficier de mécénat d’entreprises

•Versement sans contrepartie supérieure à 25% présence du logo sur maillot, site internet à mesurer en fonction de la notoriété du club

•Délivrance d’un reçu fiscal

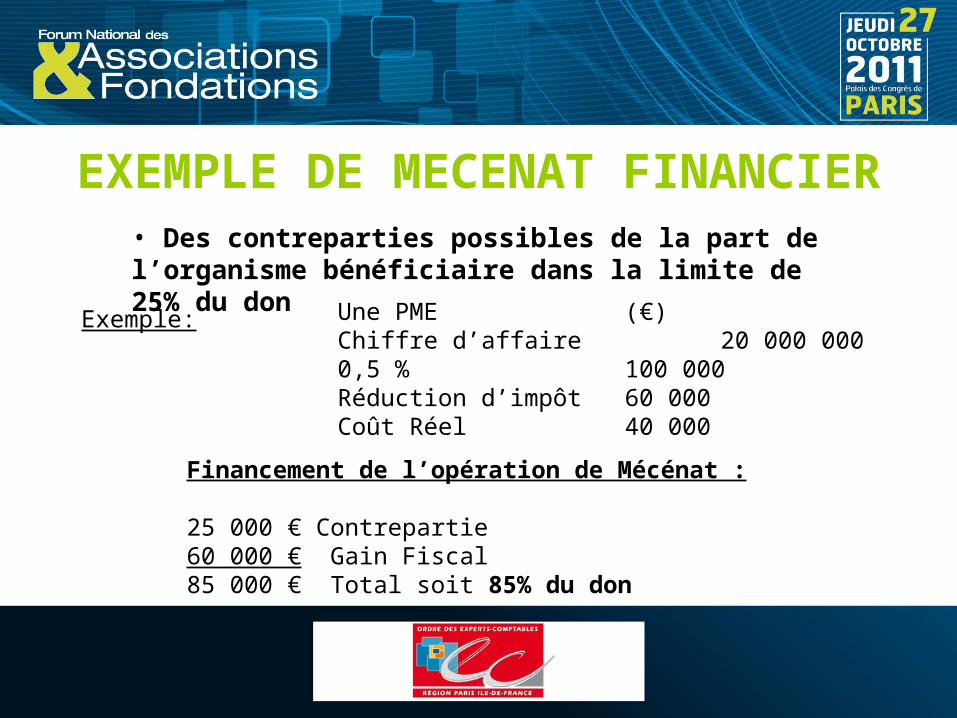

EXEMPLE DE MECENAT FINANCIER• Des contreparties possibles de la part de l’organisme bénéficiaire dans la limite de 25% du don

Une PME (€)Chiffre d’affaire 20 000 000 0,5 % 100 000 Réduction d’impôt 60 000 Coût Réel 40 000

Financement de l’opération de Mécénat :

25 000 € Contrepartie 60 000 € Gain Fiscal85 000 € Total soit 85% du don

Exemple:

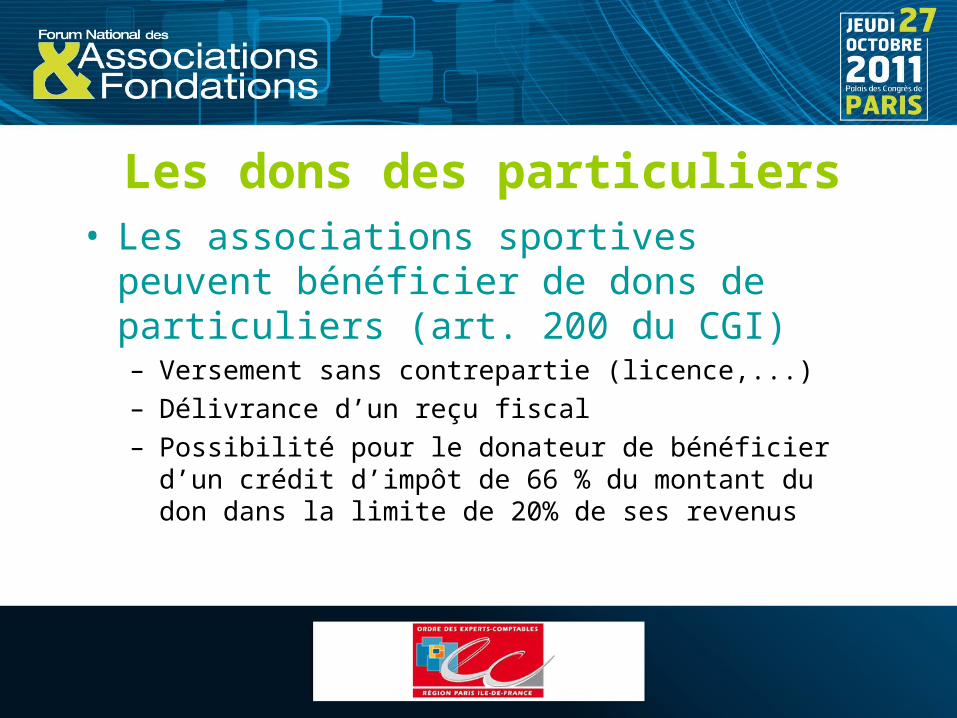

Les dons des particuliers• Les associations sportives peuvent

bénéficier de dons de particuliers (art. 200 du CGI)– Versement sans contrepartie (licence,...)– Délivrance d’un reçu fiscal– Possibilité pour le donateur de bénéficier d’un crédit

d’impôt de 66 % du montant du don dans la limite de 20% de ses revenus

Exemple : dons des particuliers

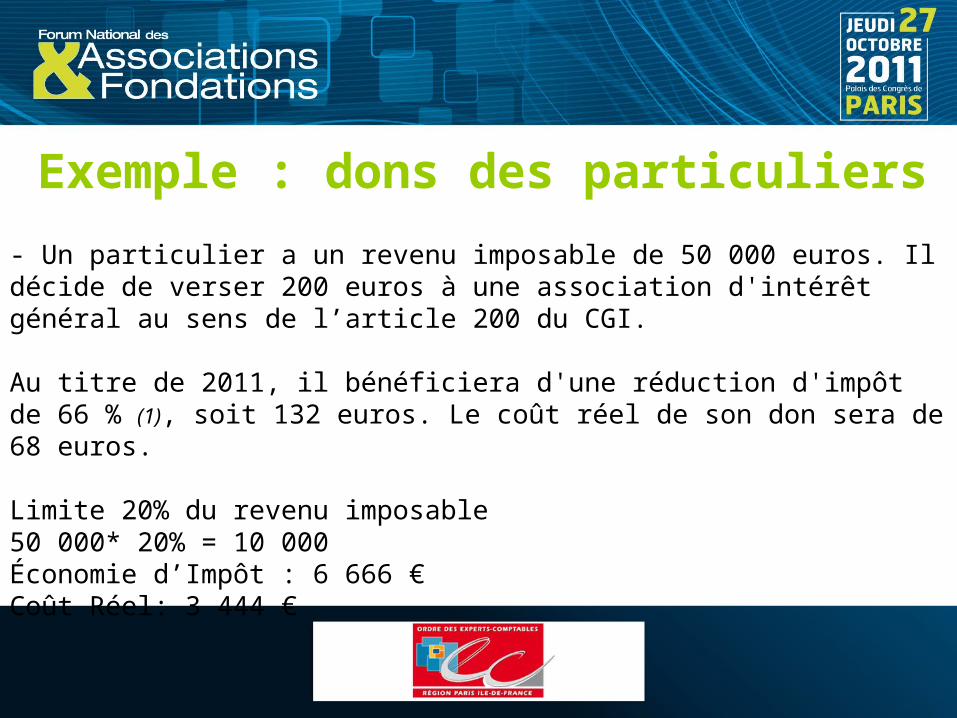

- Un particulier a un revenu imposable de 50 000 euros. Il décide de verser 200 euros à une association d'intérêt général au sens de l’article 200 du CGI.

Au titre de 2011, il bénéficiera d'une réduction d'impôt de 66 % (1), soit 132 euros. Le coût réel de son don sera de 68 euros.

Limite 20% du revenu imposable50 000* 20% = 10 000Économie d’Impôt : 6 666 €Coût Réel: 3 444 €

IntervenantsThierry Legrand et Guillaume Proust

Experts-Comptables