Aspects pratiques de l’expertise Pertes d’Exploitation

31

1 Aspects pratiques de l’expertise Pertes d’Exploitation Patrick Eraly – Réviseur d’entreprises

description

Aspects pratiques de l’expertise Pertes d’Exploitation. Patrick Eraly – Réviseur d’entreprises. Etendue de la garantie. - PowerPoint PPT Presentation

Transcript of Aspects pratiques de l’expertise Pertes d’Exploitation

1

Aspects pratiques de l’expertise

Pertes d’Exploitation

Patrick Eraly – Réviseur d’entreprises

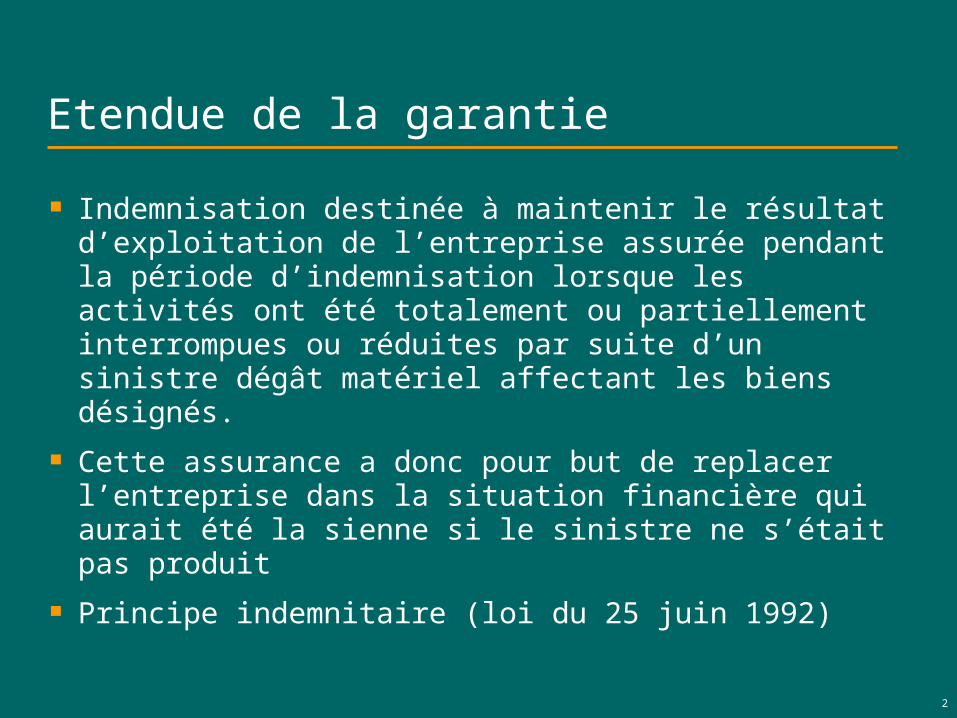

Etendue de la garantie

Indemnisation destinée à maintenir le résultat d’exploitation de l’entreprise assurée pendant la période d’indemnisation lorsque les activités ont été totalement ou partiellement interrompues ou réduites par suite d’un sinistre dégât matériel affectant les biens désignés.

Cette assurance a donc pour but de replacer l’entreprise dans la situation financière qui aurait été la sienne si le sinistre ne s’était pas produit

Principe indemnitaire (loi du 25 juin 1992)

2

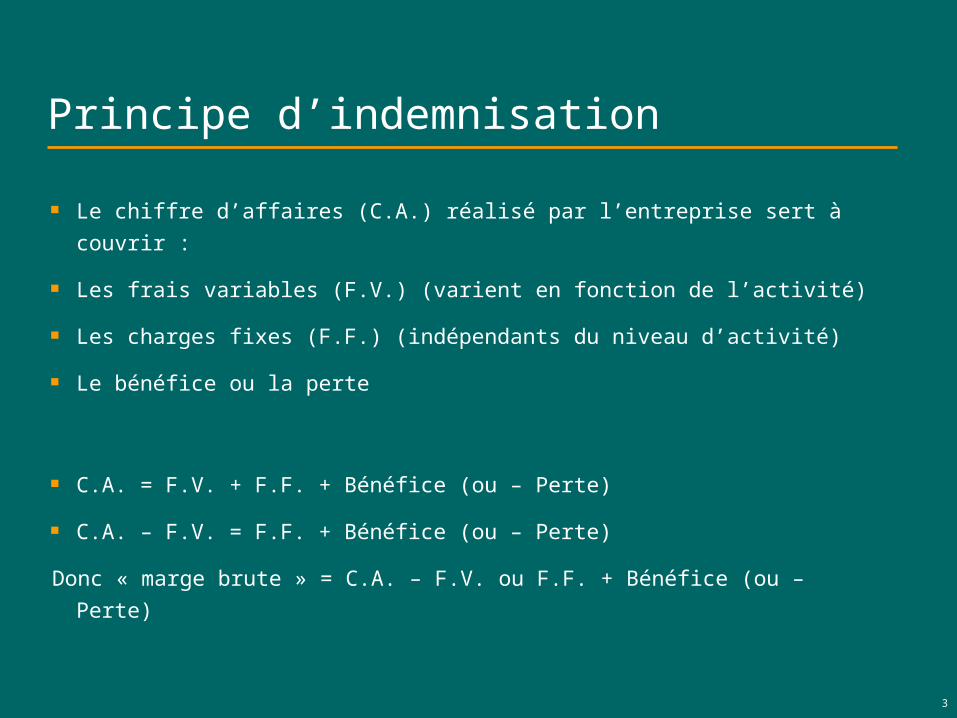

Principe d’indemnisation

Le chiffre d’affaires (C.A.) réalisé par l’entreprise sert à couvrir :

Les frais variables (F.V.) (varient en fonction de l’activité)

Les charges fixes (F.F.) (indépendants du niveau d’activité)

Le bénéfice ou la perte

C.A. = F.V. + F.F. + Bénéfice (ou – Perte)

C.A. – F.V. = F.F. + Bénéfice (ou – Perte)

Donc « marge brute » = C.A. – F.V. ou F.F. + Bénéfice (ou – Perte)

3

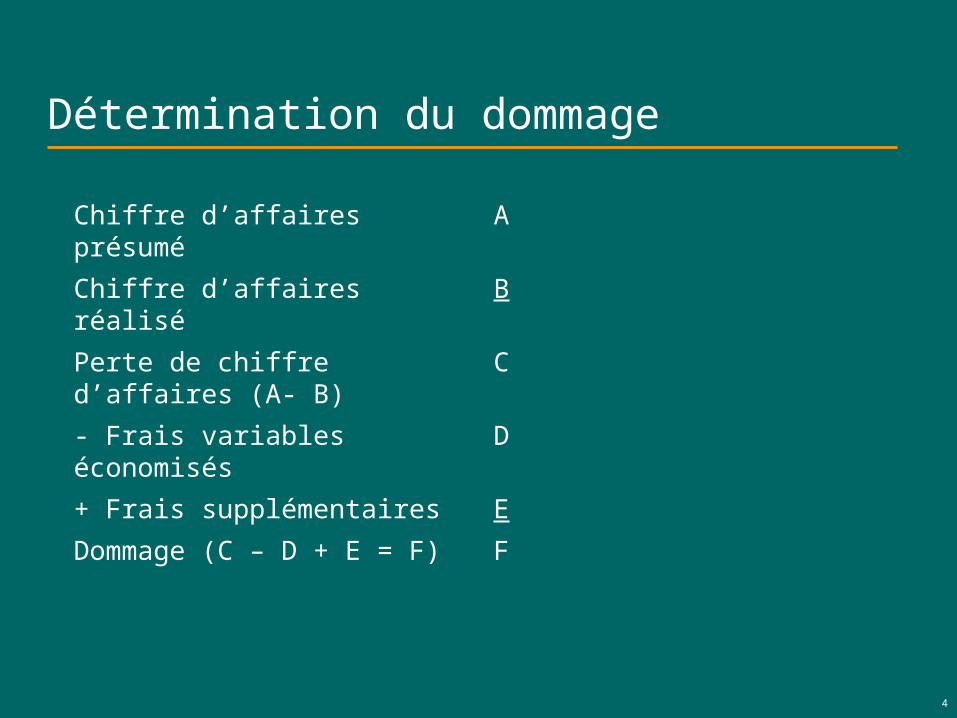

Détermination du dommage

Chiffre d’affaires présumé AChiffre d’affaires réalisé BPerte de chiffre d’affaires (A- B) C- Frais variables économisés D+ Frais supplémentaires EDommage (C – D + E = F) F

4

5

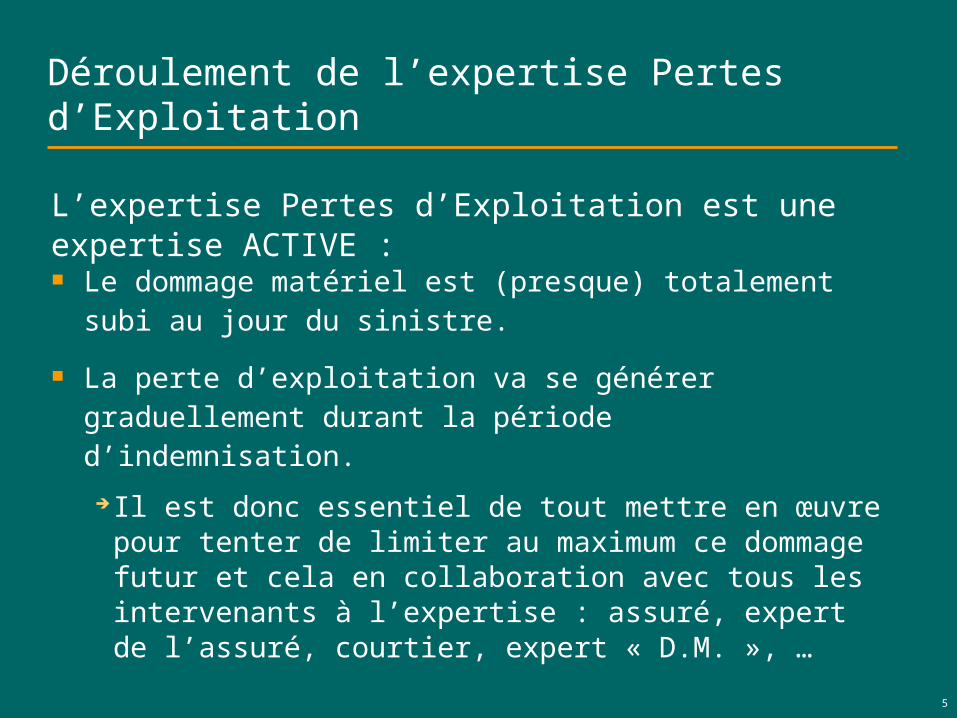

Déroulement de l’expertise Pertes d’Exploitation

Le dommage matériel est (presque) totalement subi au jour du sinistre.

La perte d’exploitation va se générer graduellement durant la période d’indemnisation.

Il est donc essentiel de tout mettre en œuvre pour tenter de limiter au maximum ce dommage futur et cela en collaboration avec tous les intervenants à l’expertise : assuré, expert de l’assuré, courtier, expert « D.M. », …

L’expertise Pertes d’Exploitation est une expertise ACTIVE :

6

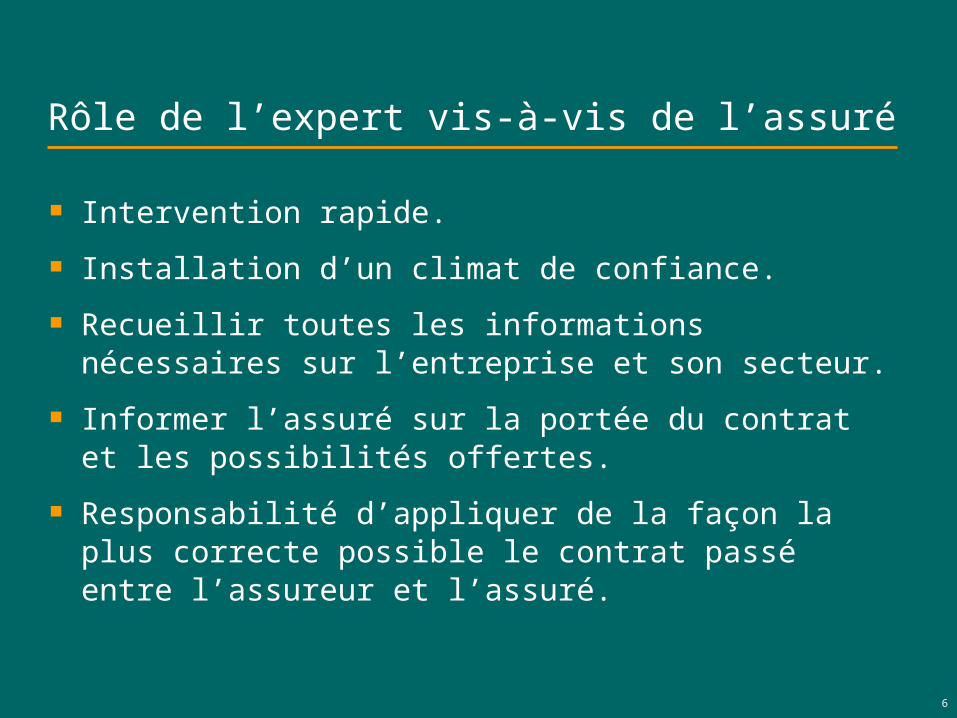

Rôle de l’expert vis-à-vis de l’assuré

Intervention rapide. Installation d’un climat de confiance. Recueillir toutes les informations nécessaires sur

l’entreprise et son secteur. Informer l’assuré sur la portée du contrat et les

possibilités offertes. Responsabilité d’appliquer de la façon la plus correcte

possible le contrat passé entre l’assureur et l’assuré.

7

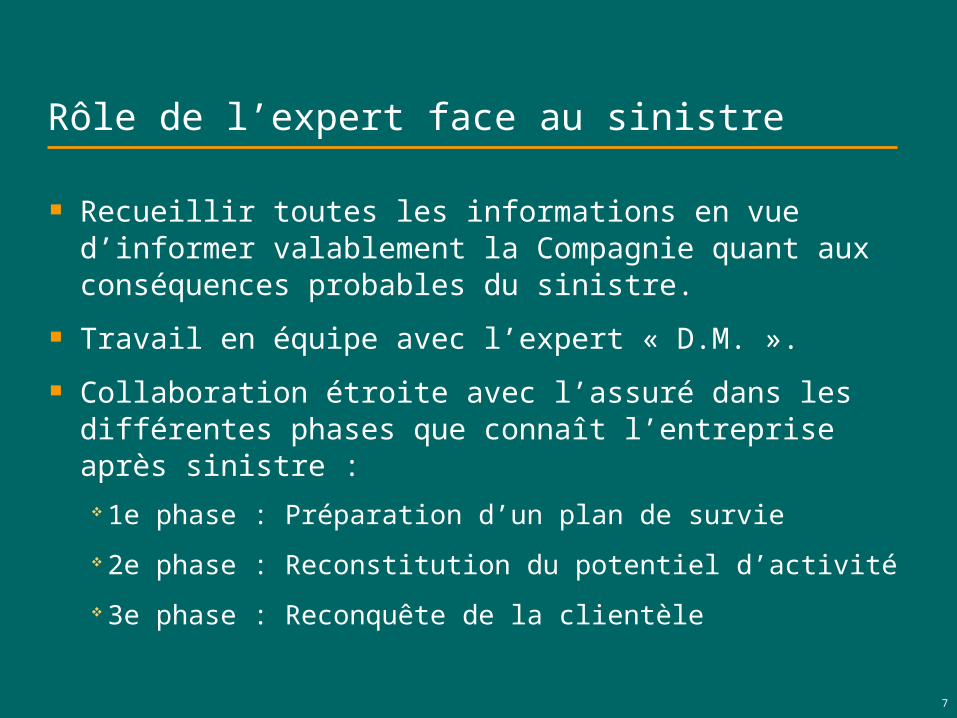

Rôle de l’expert face au sinistre

Recueillir toutes les informations en vue d’informer valablement la Compagnie quant aux conséquences probables du sinistre.

Travail en équipe avec l’expert « D.M. ». Collaboration étroite avec l’assuré dans les différentes

phases que connaît l’entreprise après sinistre : 1e phase : Préparation d’un plan de survie 2e phase : Reconstitution du potentiel d’activité 3e phase : Reconquête de la clientèle

8

Rôle de l’expert face au sinistre

La poursuite des activités en dépit de la destruction des outils de production n’est le plus souvent possible que moyennant diverses dispositions génératrices de frais supplémentaires. Si ceux-ci contribuent à réduire le préjudice, ils n’en constituent pas moins une perte.

Les frais supplémentaires constituent le « maître mot » de l’expertise Pertes d’Exploitation.

9

Exemples de frais supplémentaires

Au niveau des bâtiments (location de locaux provisoires, remise en état accélérée, installations électriques provisoires).

Au niveau du matériel (location de matériel provisoire, surcoûts pour la remise en état ou le remplacement accéléré du matériel sinistré,…).

Au niveau de la fabrication (frais de sous-traitance, heures supplémentaires du personnel, engagement d’intérimaires,…).

Au niveau commercial (prise en charge de frais publicitaires ou de relance, surcoûts de fabrication pour rattraper un retard de production,…).

10

Conditions restrictives à l’indemnisation des frais supplémentaires

1. Accord préalable de la Compagnie ou de l’expert.

2. Les F.S. doivent être exposés en vue d’éviter ou de réduire une perte de chiffre d’affaires.

3. Il s’agit uniquement d’éviter la réduction de C.A. durant la période d’indemnisation.

4. Le montant des F.S. ne peut être supérieur à l’indemnité sauvée grâce à leur engagement.

11

Principaux facteurs « perturbateurs » de l’expertise P.E.

1. Sous-assurance au niveau du montant déclaré.

2. Période d’indemnisation trop courte (sous-assurance dans le temps).

3. Imprécisions au niveau du contrat, notamment au niveau des frais variables spécifiés en conditions particulières.

4. Opposition d’intérêts entre l’assureur «D.M.» et «P.E.».

5. Absence de collaboration entre l’expert «D.M» et «P.E.»

6. Intervention tardive de l’expert.

12

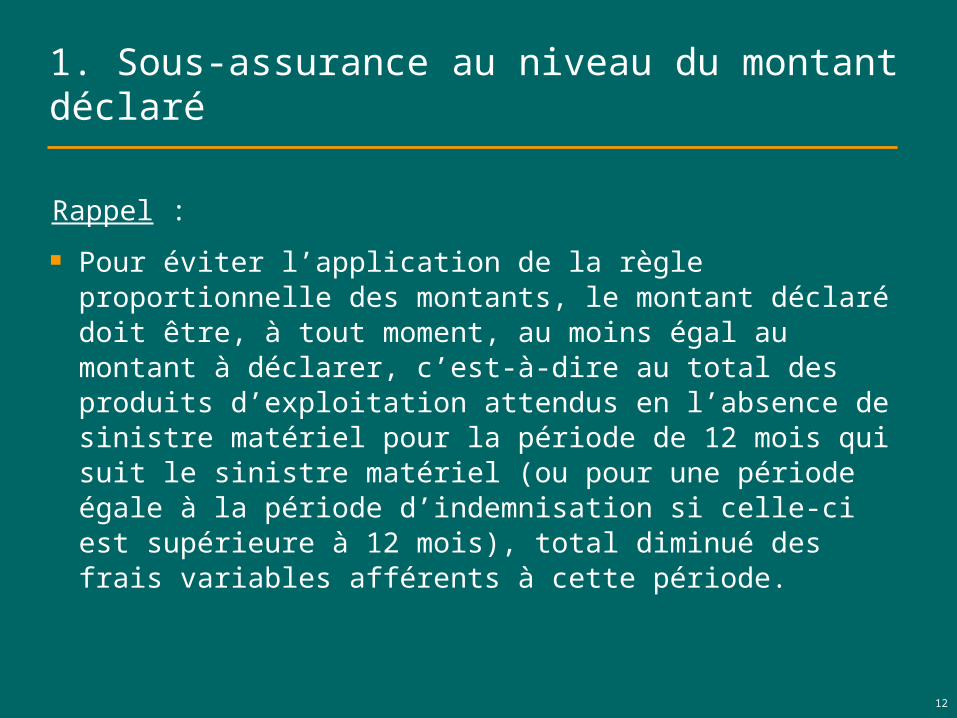

1. Sous-assurance au niveau du montant déclaré

Rappel : Pour éviter l’application de la règle proportionnelle des

montants, le montant déclaré doit être, à tout moment, au moins égal au montant à déclarer, c’est-à-dire au total des produits d’exploitation attendus en l’absence de sinistre matériel pour la période de 12 mois qui suit le sinistre matériel (ou pour une période égale à la période d’indemnisation si celle-ci est supérieure à 12 mois), total diminué des frais variables afférents à cette période.

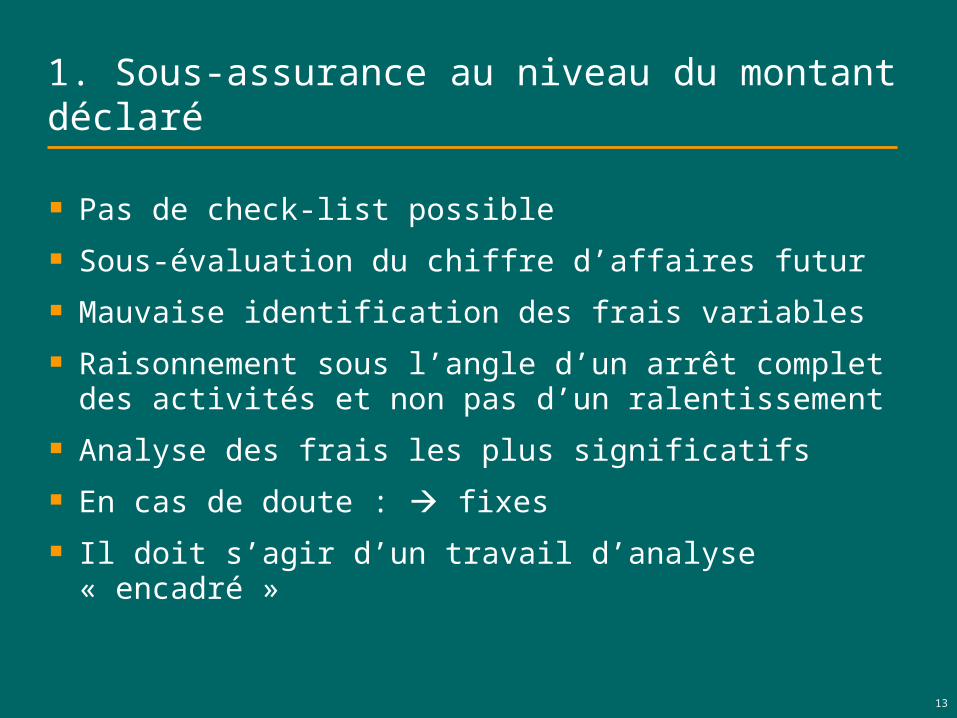

1. Sous-assurance au niveau du montant déclaré

Pas de check-list possible Sous-évaluation du chiffre d’affaires futur Mauvaise identification des frais variables Raisonnement sous l’angle d’un arrêt complet des

activités et non pas d’un ralentissement Analyse des frais les plus significatifs En cas de doute : fixes Il doit s’agir d’un travail d’analyse « encadré »

13

14

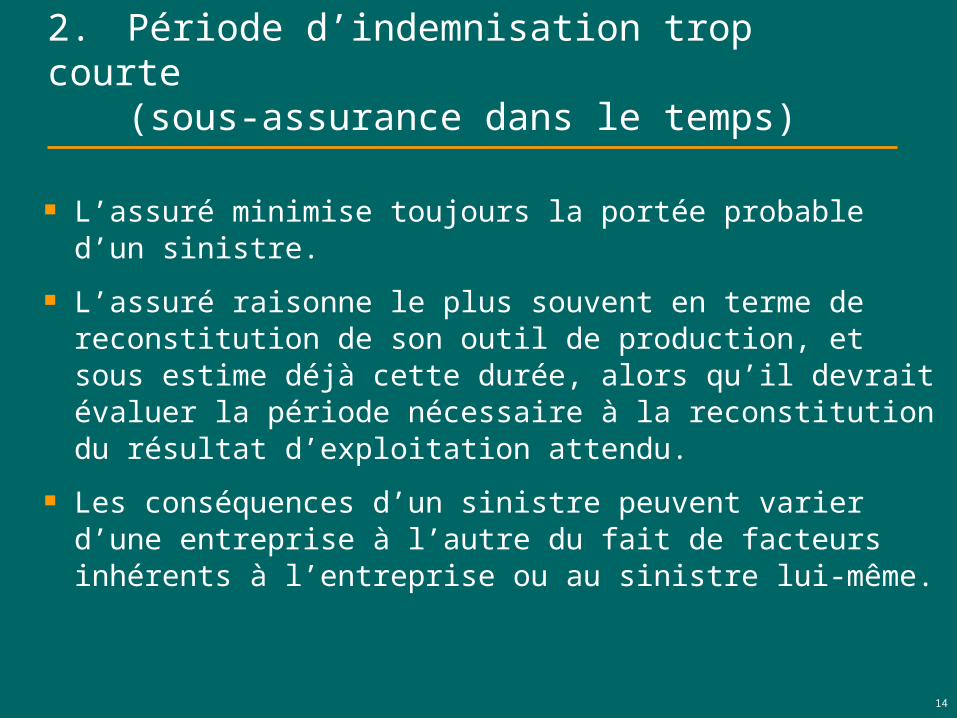

2. Période d’indemnisation trop courte (sous-assurance dans le temps)

L’assuré minimise toujours la portée probable d’un sinistre. L’assuré raisonne le plus souvent en terme de reconstitution

de son outil de production, et sous estime déjà cette durée, alors qu’il devrait évaluer la période nécessaire à la reconstitution du résultat d’exploitation attendu.

Les conséquences d’un sinistre peuvent varier d’une entreprise à l’autre du fait de facteurs inhérents à l’entreprise ou au sinistre lui-même.

2. Période d’indemnisation trop courte (sous-assurance dans le temps)

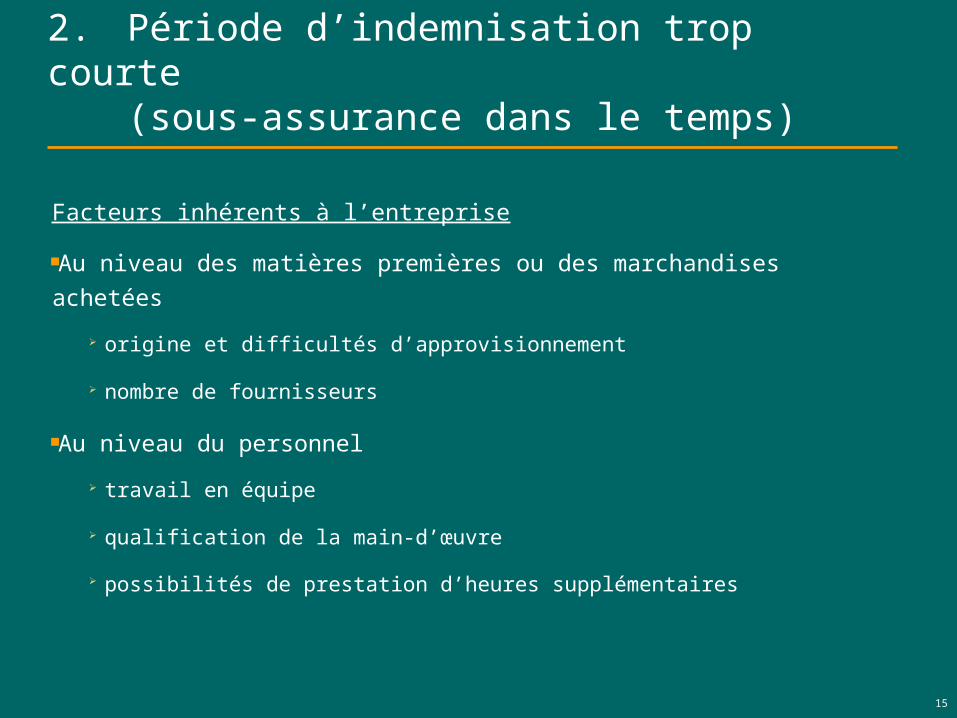

Facteurs inhérents à l’entreprise

Au niveau des matières premières ou des marchandises achetées

origine et difficultés d’approvisionnement

nombre de fournisseurs

Au niveau du personnel

travail en équipe

qualification de la main-d’œuvre

possibilités de prestation d’heures supplémentaires

15

2. Période d’indemnisation trop courte (sous-assurance dans le temps)

Au niveau de la fabrication

travail sur commande ou en série

existence de stocks de produits finis

origine du matériel, délais de livraison et d’installation

principaux goulots d’étranglement

emplois de modèles, moules

possibilités et conditions de sous-traitance

capacité de production réelle et potentielle

entretien périodique du matériel

16

2. Période d’indemnisation trop courte (sous-assurance dans le temps)

Au niveau de la vente

concurrence

exclusivité des produits vendus

nombre de clients et pourcentage dans le C.A. des plus importants

communauté d’intérêts avec certains clients

contrats de ventes et pénalités éventuelles

activités saisonnières

….

17

2. Période d’indemnisation trop courte (sous-assurance dans le temps)

Facteurs inhérents au sinistre

Durée de l’expertise (recours éventuels, expertise judiciaire,…)

Déblais

Travaux de reconstruction (plans, permis,…)

Congés de la construction

Intempéries

Délais de réparation ou de livraison des machines

Pertes de données

18

2. Période d’indemnisation trop courte (sous-assurance dans le temps)

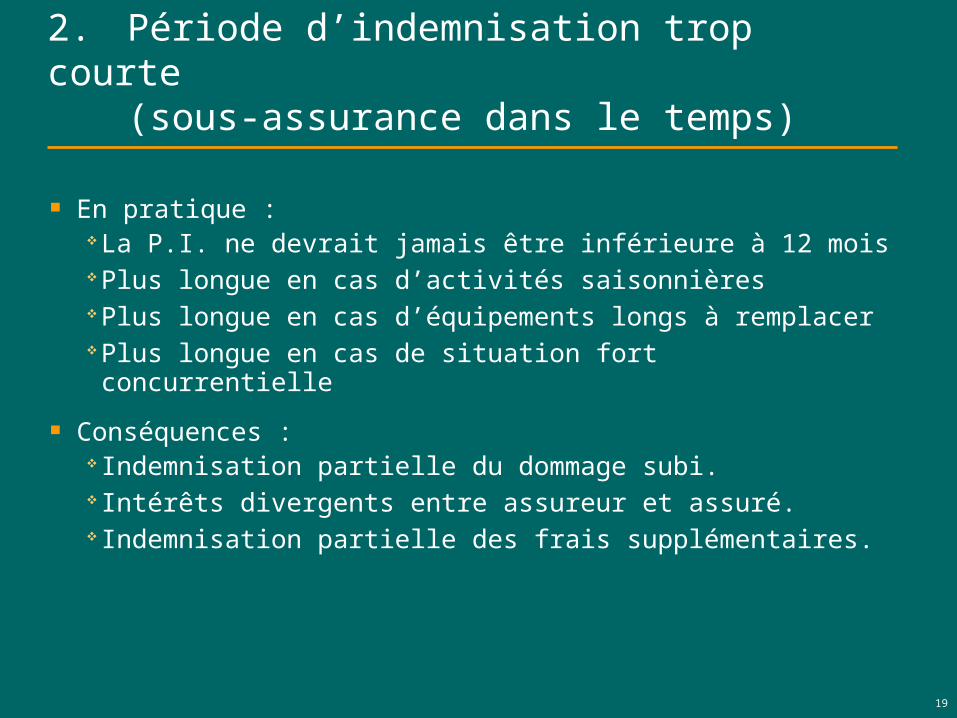

En pratique :La P.I. ne devrait jamais être inférieure à 12 moisPlus longue en cas d’activités saisonnièresPlus longue en cas d’équipements longs à remplacerPlus longue en cas de situation fort concurrentielle

Conséquences : Indemnisation partielle du dommage subi. Intérêts divergents entre assureur et assuré. Indemnisation partielle des frais supplémentaires.

19

20

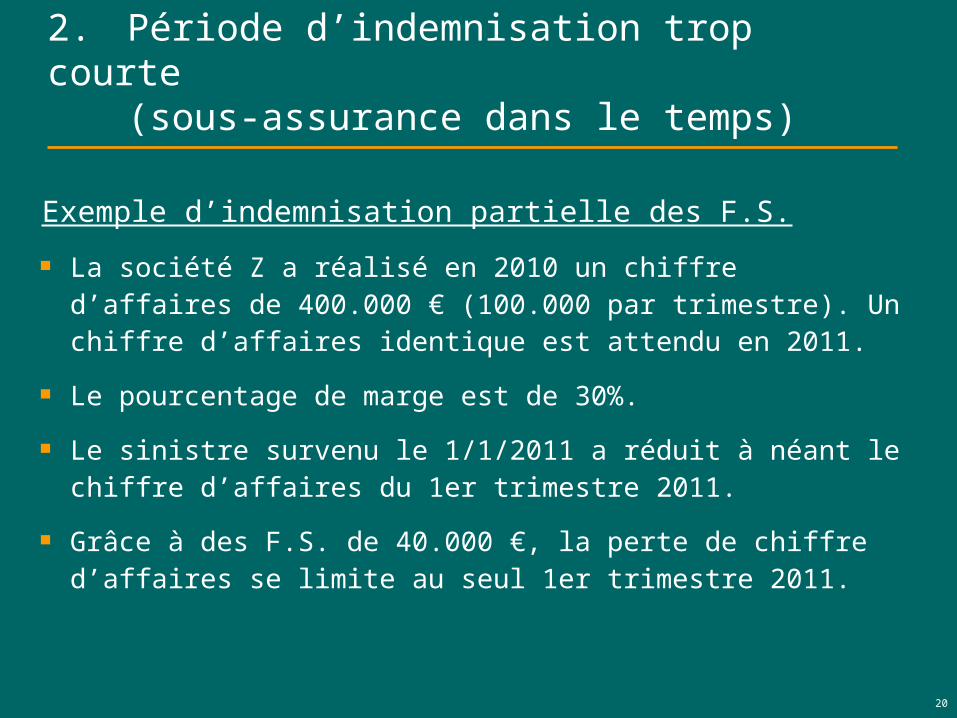

2. Période d’indemnisation trop courte (sous-assurance dans le temps)

Exemple d’indemnisation partielle des F.S. La société Z a réalisé en 2010 un chiffre d’affaires de 400.000 €

(100.000 par trimestre). Un chiffre d’affaires identique est attendu en 2011.

Le pourcentage de marge est de 30%.

Le sinistre survenu le 1/1/2011 a réduit à néant le chiffre d’affaires du 1er trimestre 2011.

Grâce à des F.S. de 40.000 €, la perte de chiffre d’affaires se limite au seul 1er trimestre 2011.

21

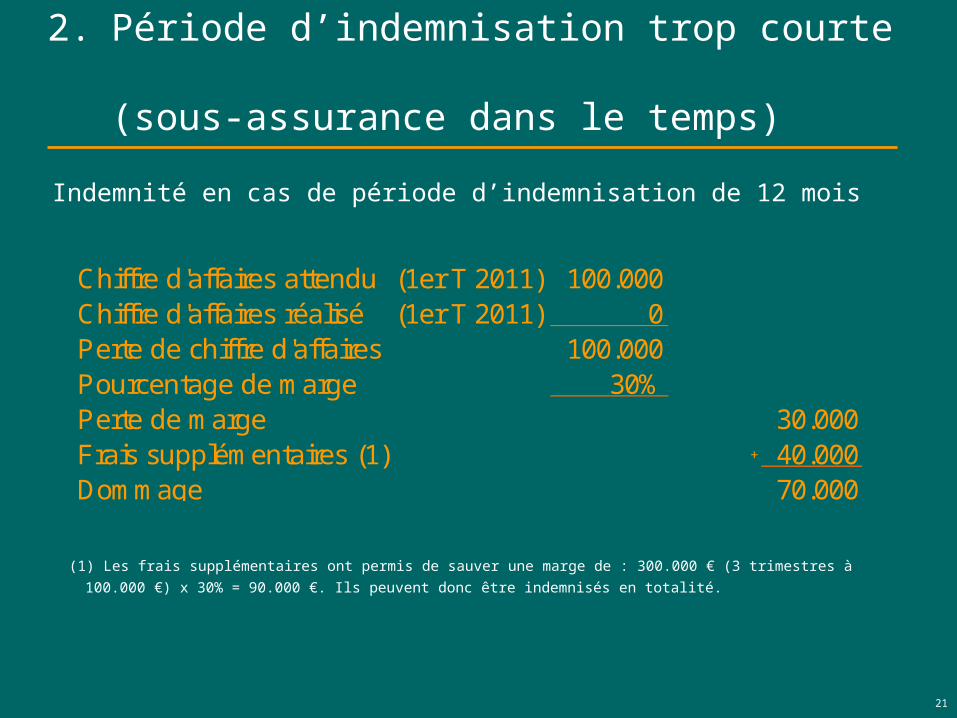

2. Période d’indemnisation trop courte (sous-assurance dans le temps)

Indemnité en cas de période d’indemnisation de 12 mois

Chiffre d'affaires attendu (1er T 2011) 100.000Chiffre d'affaires réalisé (1er T 2011) 0Perte de chiffre d'affaires 100.000Pourcentage de marge 30%Perte de marge 30.000Frais supplémentaires (1) + 40.000Dommage 70.000

(1) Les frais supplémentaires ont permis de sauver une marge de : 300.000 € (3 trimestres à 100.000 €) x 30% = 90.000 €. Ils peuvent donc être indemnisés en totalité.

22

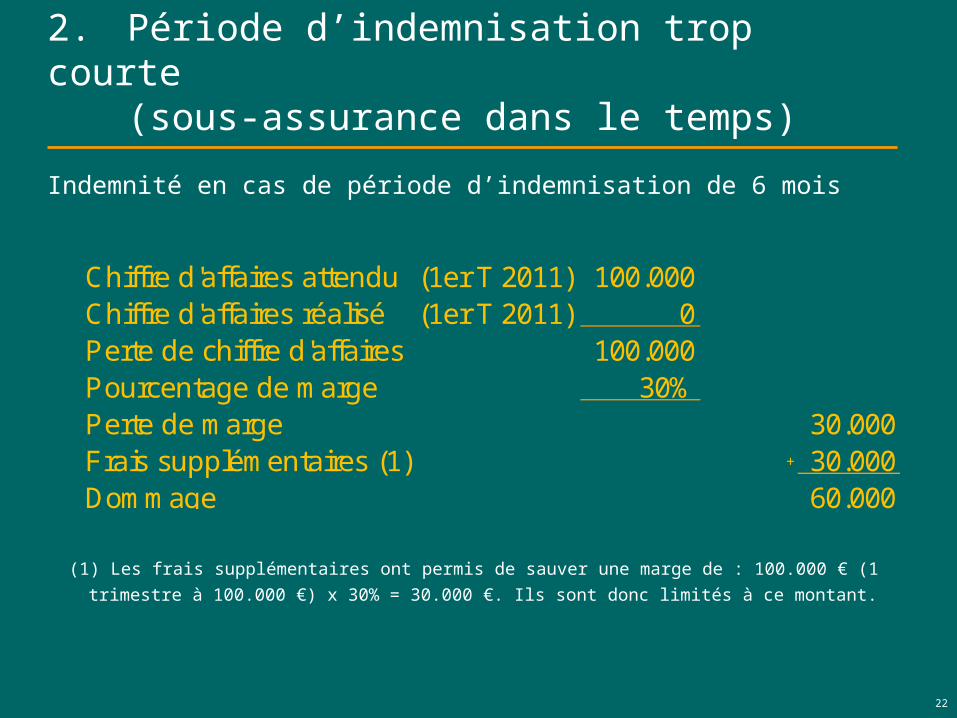

2. Période d’indemnisation trop courte (sous-assurance dans le temps)

Indemnité en cas de période d’indemnisation de 6 mois

Chiffre d'affaires attendu (1er T 2011) 100.000Chiffre d'affaires réalisé (1er T 2011) 0Perte de chiffre d'affaires 100.000Pourcentage de marge 30%Perte de marge 30.000Frais supplémentaires (1) + 30.000Dommage 60.000

(1) Les frais supplémentaires ont permis de sauver une marge de : 100.000 € (1 trimestre à 100.000 €) x 30% = 30.000 €. Ils sont donc limités à ce montant.

23

3. Imprécisions au niveau du contrat

Principalement : absence de mention des frais variables en conditions particulières et donc incertitudes quant à la nature des frais fixes assurés.

Rappel : les Conditions Générales prévoient que les frais variables comprennent les approvisionnements et marchandises et les autres frais variables éventuellement spécifiés aux conditions particulières. Cela peut conduire pour un même montant déclaré à

une indemnisation différente.

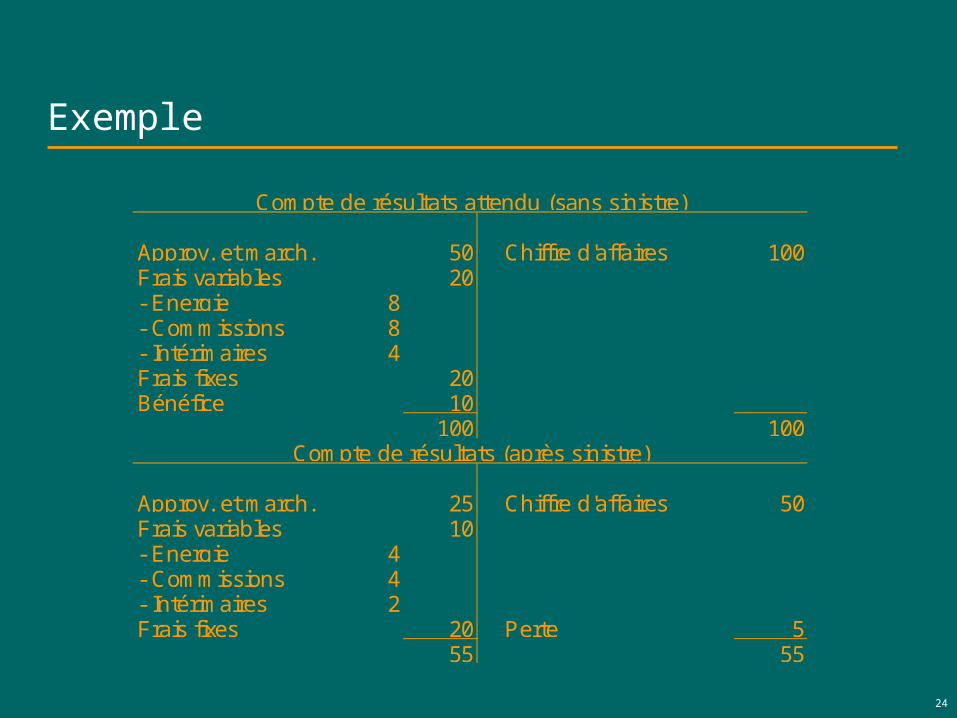

24

Exemple

Approv. et march. 50 Chiffre d'affaires 100Frais variables 20- Energie 8- Commissions 8- Intérimaires 4Frais fixes 20Bénéfice 10

100 100

Approv. et march. 25 Chiffre d'affaires 50Frais variables 10- Energie 4- Commissions 4- Intérimaires 2Frais fixes 20 Perte 5

55 55

Compte de résultats attendu (sans sinistre)

Compte de résultats (après sinistre)

25

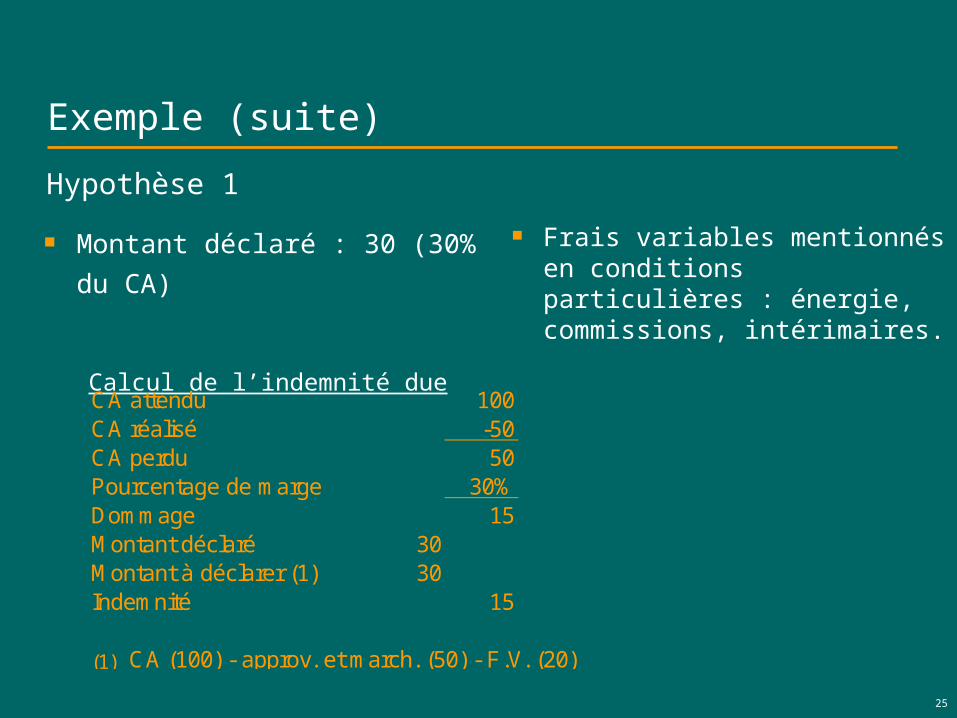

Exemple (suite)

Hypothèse 1

Montant déclaré : 30 (30% du CA)

Calcul de l’indemnité due

Frais variables mentionnés en conditions particulières : énergie, commissions, intérimaires.

CA attendu 100CA réalisé -50CA perdu 50Pourcentage de marge 30%Dommage 15Montant déclaré 30Montant à déclarer (1) 30Indemnité 15

(1) CA (100) - approv. et march. (50) - F.V. (20)

26

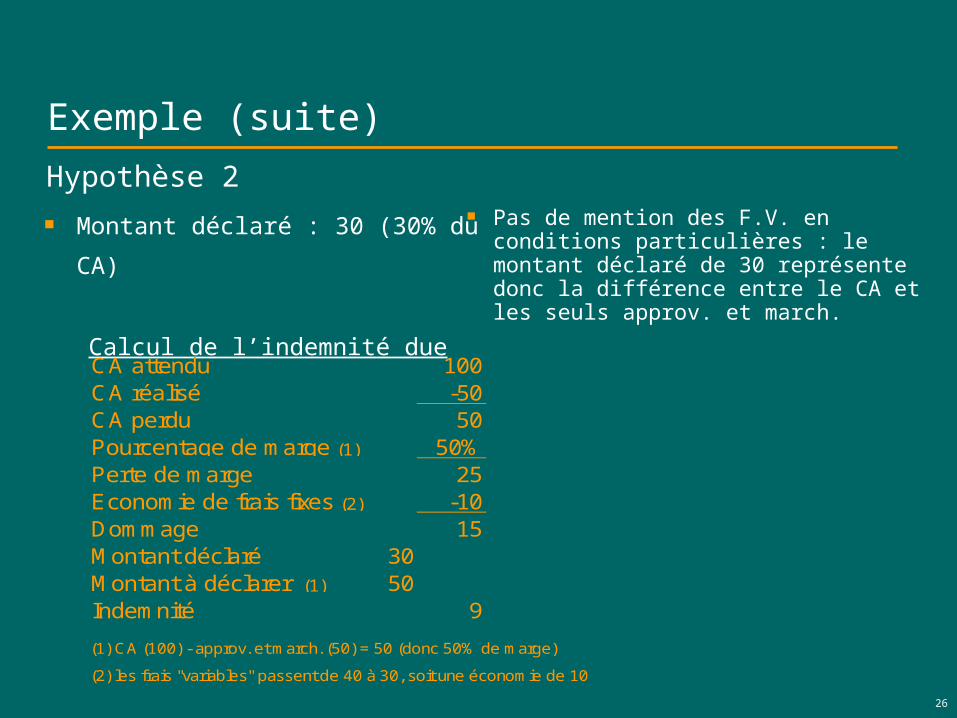

Exemple (suite)Hypothèse 2 Montant déclaré : 30 (30% du CA)

Calcul de l’indemnité due

Pas de mention des F.V. en conditions particulières : le montant déclaré de 30 représente donc la différence entre le CA et les seuls approv. et march.

CA attendu 100CA réalisé -50CA perdu 50Pourcentage de marge (1) 50%Perte de marge 25Economie de frais fixes (2) -10Dommage 15Montant déclaré 30Montant à déclarer (1) 50Indemnité 9

(1) CA (100) - approv. et march. (50) = 50 (donc 50% de marge)

(2) les frais "variables" passent de 40 à 30, soit une économie de 10

27

4. Opposition d’intérêts entre l’assureur « D.M. » et « P.E. »

L’existence d’assureurs différents pour les « D.M. » et les « P.E. » est susceptible, pour des motifs d’intérêts divergents, de perturber ou de retarder la reprise des activités après sinistre et donc d’aggraver le dommage Pertes d’Exploitation.

5. Absence de collaboration entre l’expert « D.M. » et « P.E. »

Une absence de collaboration entre les experts « D.M. » et « P.E » peut conduire :oà un déficit de compétence dans le chef de l’un ou de l’autre expertoà une indemnisation incorrecte des dommages « P.E. »oà une indemnisation globale incorrecte de l’assuré, que ce soit à son détriment ou à celui de l’assureur.

28

29

6. Intervention tardive de l’expert

L’intervention tardive de l’expert, outre le déficit d’informations utiles qu’elle est susceptible d’engendrer tant chez l’assureur que chez l’assuré, pourrait également générer des discussions au niveau de l’indemnisation des frais supplémentaires qui n’auraient pas été « autorisés » ou qui ne répondraient pas pleinement aux conditions prévues à cet effet.

Divers

Formules « forfaitaires », chômage commercial,… Formules sur chiffre d’affaires Entreprises nouvelles Courte interruption ou perturbation des activités Entreprises en pertes Versements d’acomptes Non reprise des activités Retard dans la reprise des activités Régime fiscal des indemnités «P.E.» ……..

30

31

Conclusion

L’assurance « Pertes d’Exploitation » constitue probablement la plus belle des formules d’assurance car elle associe l’assuré et l’assureur dans la réalisation d’un objectif commun, à savoir la minimalisation du dommage, sans que celle-ci ne s’opère au détriment de l’une ou l’autre partie.