2010sgpum.org/content/uploads/files/16102011/Rapport annuel 2010 RRUM… · La liste des principaux...

52

RAPPORT Annuel 2010

-

Upload

nguyenkhuong -

Category

Documents

-

view

215 -

download

0

Transcript of 2010sgpum.org/content/uploads/files/16102011/Rapport annuel 2010 RRUM… · La liste des principaux...

RA

PP

OR

T A

nn

ue

l

2010

10

Ré

gim

e d

e R

eT

RA

iTe

de

l’u

niv

eR

siT

é d

e m

On

TR

éA

l

1

Mot du président ..........................................................................................................................................................................................................3

Modifications apportées au Règlement en 2010 ......................................................................................................................................................4

Évolution de la participation ........................................................................................................................................................................................6

Liste des nouveaux pensionnés en 2010 ...................................................................................................................................................................8

Liste des pensionnés et des participants actifs décédés en 2010 ....................................................................................................................... 10

Évolution de l’actif et des placements ..................................................................................................................................................................... 10

Situation financière .................................................................................................................................................................................................... 16

Comité de retraite ...................................................................................................................................................................................................... 18

Comité de placement ................................................................................................................................................................................................ 19

Comité de vérification ............................................................................................................................................................................................... 20

Transférabilité ............................................................................................................................................................................................................. 22

Administration du Régime ........................................................................................................................................................................................ 22

éTATs finAncieRs cOnsOlidés Au 31 décembRe 2010

Rapport de l’auditeur indépendant .......................................................................................................................................................................... 25

Actif net disponible pour le service des prestations consolidées ......................................................................................................................... 26

Évolution de l’actif net disponible pour le service des prestations consolidées ................................................................................................. 27

Notes complémentaires ............................................................................................................................................................................................ 28

1 – Description sommaire du Régime ............................................................................................................................................................ 28

2 – Méthodes comptables ............................................................................................................................................................................... 29

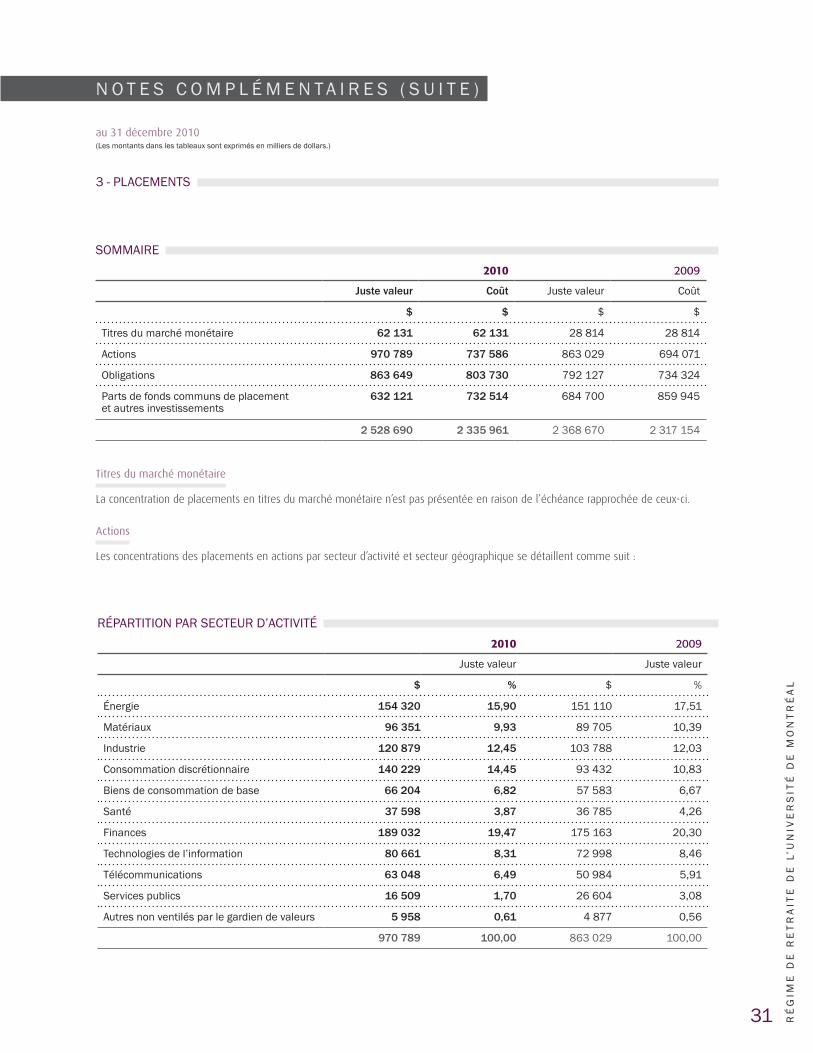

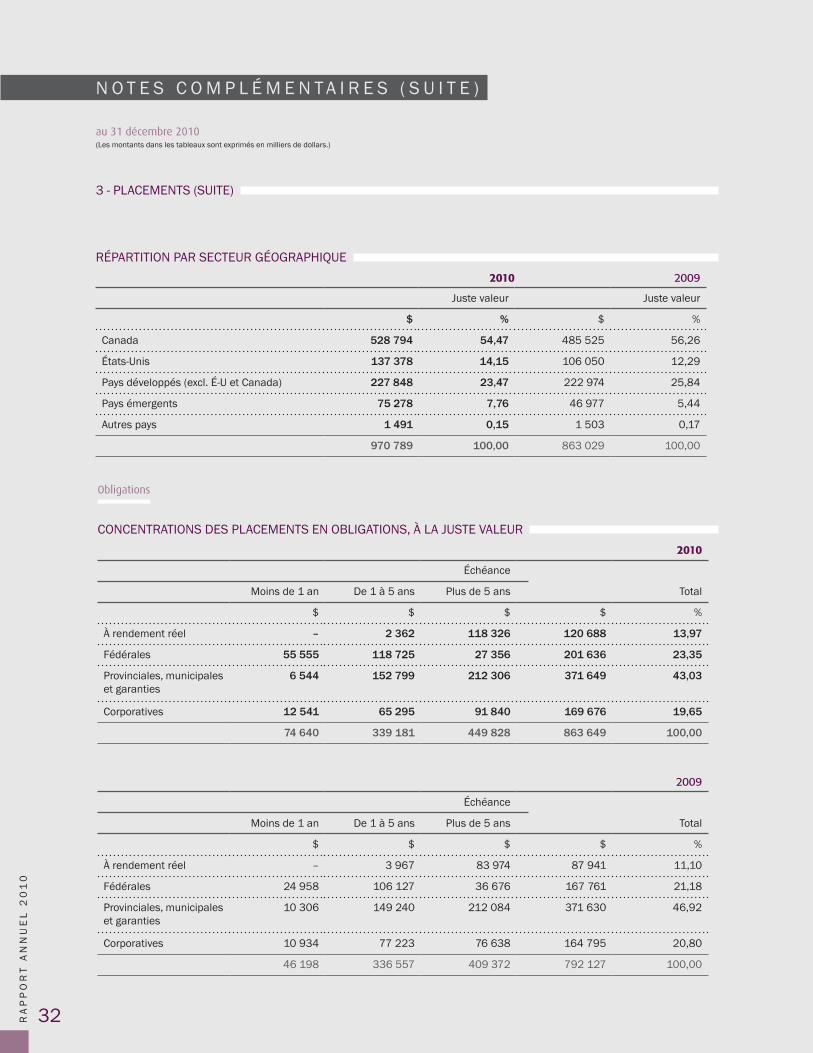

3 – Placements.................................................................................................................................................................................................. 31

4 – Sommes à recevoir (à payer) sur contrats de change ........................................................................................................................... 38

5 – Sommes à recevoir sur titres mis en pension ......................................................................................................................................... 38

6 – Obligations en matière de prestations ..................................................................................................................................................... 39

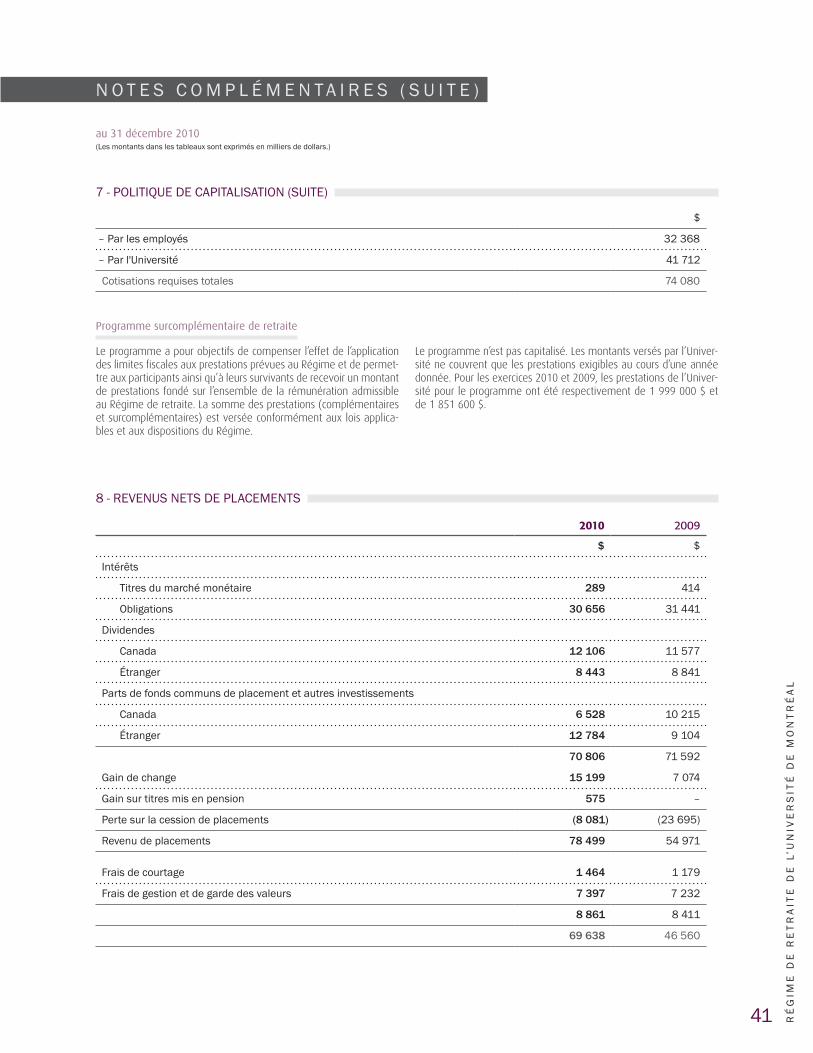

7 – Politique de capitalisation ......................................................................................................................................................................... 40

8 – Revenus nets de placements .................................................................................................................................................................... 41

9 – Gestion des risques financiers .................................................................................................................................................................. 42

10 – Informations à fournir concernant le capital ......................................................................................................................................... 44

11 – Engagements ............................................................................................................................................................................................ 44

12 – Chiffres de l’exercice précédent .............................................................................................................................................................. 44

Liste des principaux titres au 31 décembre 2010 .................................................................................................................................................. 45

T A b l e d e s m A T i è R e s

Je

an

-Pie

rre

le

cle

rc,

pré

sid

en

t.

Ré

gim

e d

e R

eT

RA

iTe

de

l’u

niv

eR

siT

é d

e m

On

TR

éA

l

3

m O T d u P R é s i d e n T

Aux participants du Régime de retraite de l’Université de Montréal

Comme vous le savez certainement, le financement de la retraite est sur toutes les tribunes. Le Régime de retraite de l’Université de Montréal est parmi les plus généreux régimes de retraite du Québec. Cependant certains facteurs, dont l’accroissement de l’espérance de vie, l’augmentation du coût des prestations offertes et la situation économique, font en sorte que le Régime est en insuffisance de capitalisation.

Bien qu’il y ait eu des hausses de cotisation afin de rétablir la situation financière du Régime, cette situation préoccupe le Comité de retraite depuis la crise financière de 2008, ce qui a orienté ses travaux et réflexions au cours de l’année 2010. Ainsi en mars 2010, le Comité a été informé des projections de la situation financière du RRUM aux 31 décembre 2009 et 2010, de l’évolution de la maturité du Régime, des différentes composantes du coût courant et de l’impact sur les taux de cotisation. En juin, le Comité a envoyé aux participants un communiqué expliquant ces différents éléments, ainsi que l’évolution des travaux du Comité dans l’étude de solutions en vue d’assurer la viabilité financière à long terme du Régime.

À l’automne 2010, le Comité a décidé, avec l’aval du Conseil de l’Université, de former un Comité spécial d’experts externes et de lui donner deux mandats : premièrement, faire la mise à jour de la situation financière au 31 décembre 2009, ou à une date ultérieure, en révisant les hypothèses actuarielles ; deuxièmement, étudier la structure des prestations afin d’assurer la pérennité du Régime et l’équité intergénérationnelle. En octobre, le Comité a été saisi du rapport des experts sur le premier mandat suggérant certaines modifications aux hypothèses actuarielles pour une évaluation au 31 mars 2010 ou à une date ultérieure. Le Comité a également été informé d’une hausse du coût courant du Régime.

À la fin de l’année 2010, le Comité a acheminé le rapport des experts sur le premier mandat au Conseil, accompagné d’une recommandation de hausse des cotisations de 1 % pour l’Université et les participants à compter du 1er janvier 2011. En décembre, le Comité a envoyé un second communiqué aux participants faisant un suivi de la situation financière et annonçant la hausse des taux de cotisation.

L’année 2010 a aussi été marquée par quelques départs, arrivées et renouvellements de mandat au sein du Comité de retraite. Les mandats de M. Robert Brunet, Mme Margot De Serres, MM. Éric Filteau et Jean McNeil ont été renouvelés par leurs groupes respectifs. M. Pierre Durand, Mme Jeannine Joly et M. Martin Lambert ont été élus par leurs groupes pour des mandats débutant en 2010. Mme Louisette Gravel a quitté le Comité en 2010. À tous, nos plus sincères remerciements pour leur travail assidu, leur dévouement et leur engagement sincère envers tous les participants.

En votre nom, permettez-moi de remercier également tous les autres membres du Comité et, d’une façon particulière, Mme Margot De Serres, sa vice-présidente et M. Matthew Nowakowski, son secrétaire, les membres des comités de placement et de vérification, notamment leurs présidents respectifs, MM. Daniel Leclair et Alain Sauvageau. Je tiens à remercier plus particulièrement M. Pierre-Paul Côté, qui a quitté le Comité de placement dont il a été membre depuis 1999 et président depuis 2001, ainsi que M. Yves-Aubert Côté qui a été membre et président du Comité de vérification depuis son instauration en 1998. Tous deux ont été de précieuses ressources pour le Régime de retraite. Remerciements sincères également à M. Éric Filteau qui a occupé le poste de secrétaire du Comité de retraite entre 2004 et 2010 avec grande compétence et efficacité.

Enfin, toute notre reconnaissance à M. Gino Girard, actuaire conseil, à Mme Suzanne Chevalier, vérificatrice externe, à Mmes Andrée Mayrand, directrice, Gestion des placements, Brigitte Lafrance, directrice, Gestion des régimes de retraite, ainsi qu’à leurs équipes respectives et à Mme Diane Poirier, chargée de comité, pour leur travail exceptionnellement précieux et leur professionnalisme.

Le président du Comité de retraite,

Jean-Pierre Le Clerc 30 août 2011

4RA

PP

OR

T A

nn

ue

l 2

01

0

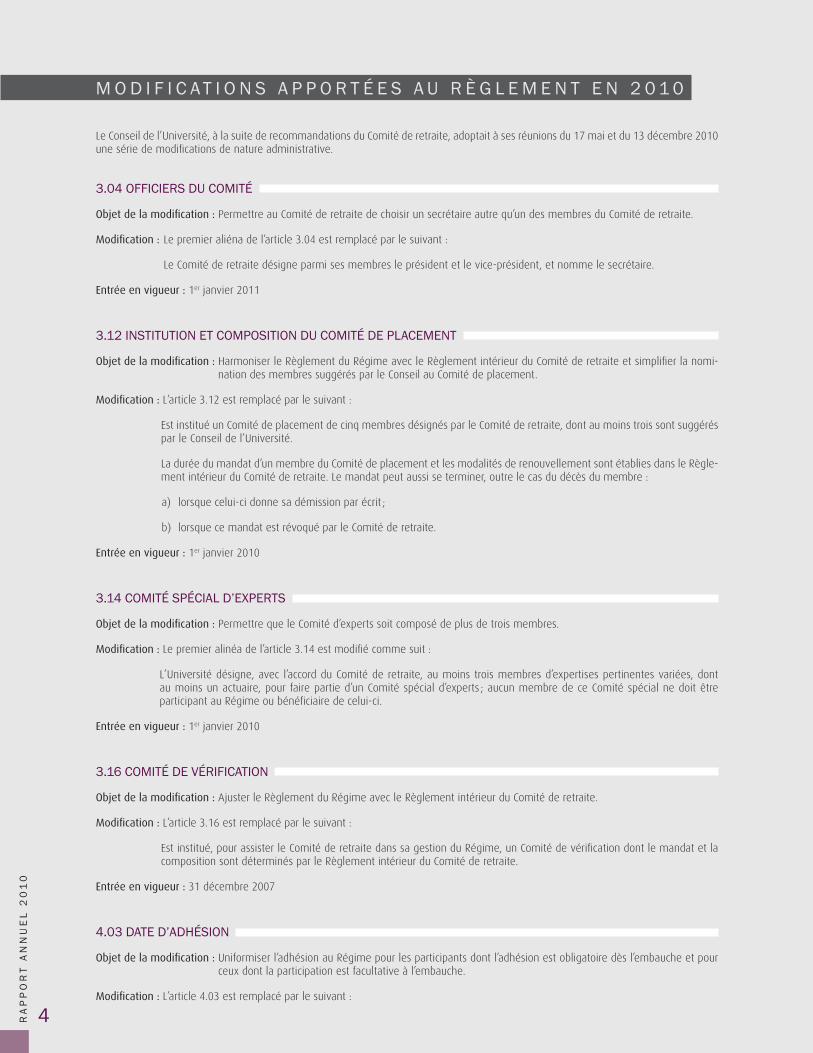

m O d i f i c A T i O n s A P P O R T é e s A u R è g l e m e n T e n 2 0 1 0

Le Conseil de l’Université, à la suite de recommandations du Comité de retraite, adoptait à ses réunions du 17 mai et du 13 décembre 2010 une série de modifications de nature administrative.

3.04 OFFICIERS DU COMITÉ

Objet de la modification : Permettre au Comité de retraite de choisir un secrétaire autre qu’un des membres du Comité de retraite.

Modification : Le premier aliéna de l’article 3.04 est remplacé par le suivant :

Le Comité de retraite désigne parmi ses membres le président et le vice-président, et nomme le secrétaire.

Entrée en vigueur : 1er janvier 2011

3.12 INSTITUTION ET COMPOSITION DU COMITÉ DE PLACEMENT

Objet de la modification : Harmoniser le Règlement du Régime avec le Règlement intérieur du Comité de retraite et simplifier la nomi-nation des membres suggérés par le Conseil au Comité de placement.

Modification : L’article 3.12 est remplacé par le suivant :

Est institué un Comité de placement de cinq membres désignés par le Comité de retraite, dont au moins trois sont suggérés par le Conseil de l’Université.

La durée du mandat d’un membre du Comité de placement et les modalités de renouvellement sont établies dans le Règle-ment intérieur du Comité de retraite. Le mandat peut aussi se terminer, outre le cas du décès du membre :

a) lorsque celui-ci donne sa démission par écrit ;

b) lorsque ce mandat est révoqué par le Comité de retraite.

Entrée en vigueur : 1er janvier 2010

3.14 COMITÉ SPÉCIAL D’EXPERTS

Objet de la modification : Permettre que le Comité d’experts soit composé de plus de trois membres.

Modification : Le premier alinéa de l’article 3.14 est modifié comme suit :

L’Université désigne, avec l’accord du Comité de retraite, au moins trois membres d’expertises pertinentes variées, dont au moins un actuaire, pour faire partie d’un Comité spécial d’experts ; aucun membre de ce Comité spécial ne doit être participant au Régime ou bénéficiaire de celui-ci.

Entrée en vigueur : 1er janvier 2010

3.16 COMITÉ DE VÉRIFICATION

Objet de la modification : Ajuster le Règlement du Régime avec le Règlement intérieur du Comité de retraite.

Modification : L’article 3.16 est remplacé par le suivant :

Est institué, pour assister le Comité de retraite dans sa gestion du Régime, un Comité de vérification dont le mandat et la composition sont déterminés par le Règlement intérieur du Comité de retraite.

Entrée en vigueur : 31 décembre 2007

4.03 DATE D’ADHÉSION

Objet de la modification : Uniformiser l’adhésion au Régime pour les participants dont l’adhésion est obligatoire dès l’embauche et pour ceux dont la participation est facultative à l’embauche.

Modification : L’article 4.03 est remplacé par le suivant :

Ré

gim

e d

e R

eT

RA

iTe

de

l’u

niv

eR

siT

é d

e m

On

TR

éA

l

5

Les personnes dont l’adhésion au Régime était facultative à l’embauche et qui ont choisi de ne pas y adhérer, alors qu’elles en avaient le droit, peuvent y adhérer par la suite, mais n’ont droit à aucune rente attribuable aux services qu’elles ont accomplis avant leur adhésion. Dans ce cas, leur service ouvrant droit à prestation commence :

• le jour de la réception de la demande d’adhésion, si l’employé ne participe pas selon 4.02 f) ;

• le jour de la réception de la demande d’adhésion, si l’employé ne participe pas en raison de son âge, selon 4.01, ou au plus tard le jour de son 25e anniversaire de naissance.

Entrée en vigueur : 1er janvier 2011

5.03 RETRAITE AJOURNÉE

Objet de la modification : Permettre, s’il y a lieu, le paiement d’une rente revalorisée pour certains participants ayant droit à une rente différée.

Modification : L’article 5.03 est modifié par l’ajout de l’alinéa suivant à la fin de l’article :

Pour les participants ayant droit à une rente différée, à la discrétion de l’Université et selon les circonstances, la rente de retraite payable en vertu de l’article 9.01 peut être revalorisée de la manière prévue ci-dessus, si le versement de cette rente commence après la date normale de la retraite.

Entrée en vigueur : 1er janvier 2011

6.04 D.2) INDICE DES PRIX À LA CONSOMMATION ET AJUSTEMENT DES PRESTATIONS

Objet de la modification : Harmoniser la méthode de calcul du taux de variation de l’indice des prix à la consommation utilisé pour le calcul de l’indexation des rentes afin que celle-ci soit équivalente à celle de la Régie des rentes du Québec.

Modification : Le paragraphe suivant est ajouté après le deuxième alinéa de l’article 6.04 D.2) :

À compter du 1er janvier 2012, le taux de variation de l’indice des prix à la consommation pour une année est obtenu en retranchant 1 du quotient de l’indice de l’année par l’indice de l’année précédente. L’indice d’une année étant la moyenne des valeurs mensuelles de l’indice des prix à la consommation des 12 mois se terminant à la fin du mois d’octobre de l’année.

Entrée en vigueur : 1er janvier 2012

8.07 EXTINCTION DES DROITS DU CONJOINT

Objet de la modification : Refléter les dispositions de la Loi concernant les séparations judiciaires de corps avant 1990.

Modification : L’article 8.07 est modifié par l’ajout de l’alinéa suivant à la fin de l’article :

Malgré ce qui précède, le droit aux prestations qu’accorde la présente section 8 au conjoint séparé de corps ne s’éteint pas si le service de la rente de retraite a débuté avant le 1er janvier 2001 et que le jugement de séparation de corps a été rendu ou a pris effet avant le 1er septembre 1990.

Entrée en vigueur : 1er janvier 2011

10.04 CONGÉ AVEC SALAIRE PARTIEL

Objet de la modification : Clarifier la pratique administrative du paiement des cotisations lors d’un congé avec salaire partiel.

Modification : Le deuxième alinéa de l’article 10.04 est remplacé par le suivant :

Cependant, il peut décider, au début de son congé, de continuer à verser ses cotisations et celles de l’employeur sur la différence entre le salaire régulier qu’il aurait reçu s’il était demeuré au travail à temps plein, et le salaire qu’il reçoit durant son congé. Dans un tel cas, une année régulière de service, à plein temps ou à temps partiel selon son statut au moment du début du congé, lui est créditée.

Entrée en vigueur : 1er janvier 2011

6RA

PP

OR

T A

nn

ue

l 2

01

0

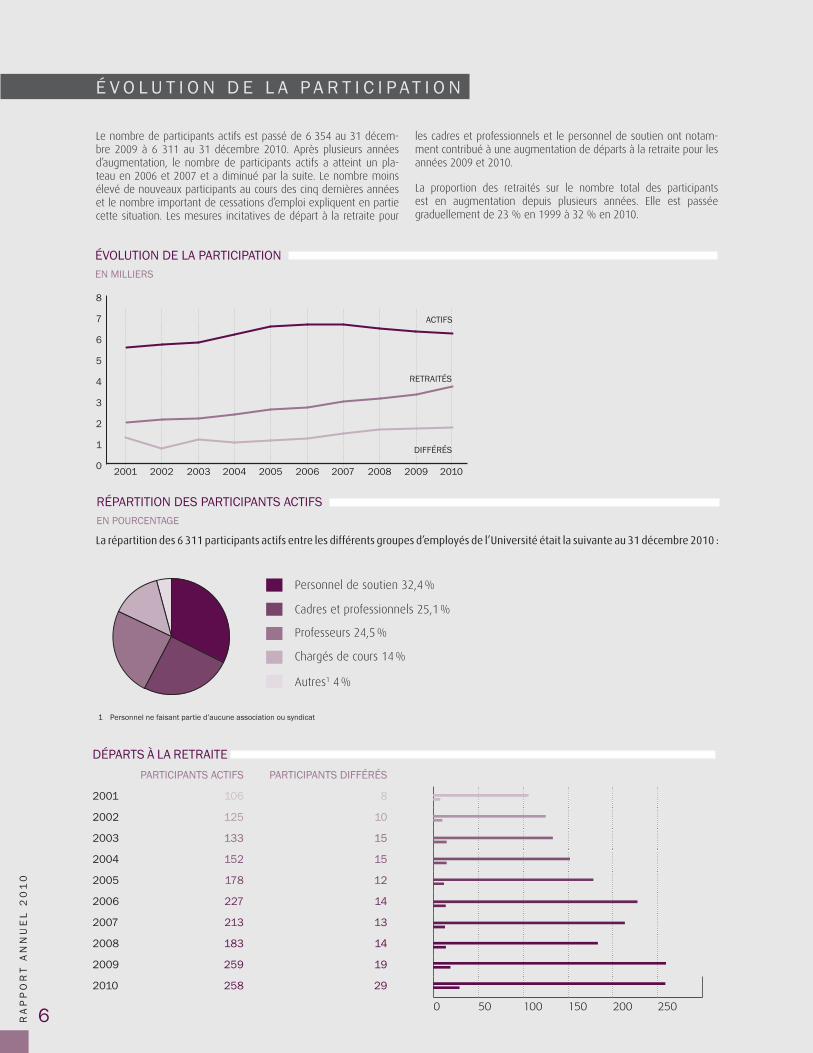

déPARTs à lA ReTRAiTe PARTiciPAnTs AcTifs PARTiciPAnTs difféRés

2001 106 8

2002 125 10

2003 133 15

2004 152 15

2005 178 12

2006 227 14

2007 213 13

2008 183 14

2009 259 19

2010 258 29

0 50 100 150 200 250

évOluTiOn de lA PARTiciPATiOn en millieRs

RéPARTiTiOn des PARTiciPAnTs AcTifs en POuRcenTAge

0

1

2

3

4

5

6

7

8

ACTIFS

RETRAITÉS

DIFFÉRÉS

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Autres1 4%

Chargés de cours 14%

Professeurs 24,5%

Cadres et professionnels 25,1%

Personnel de soutien 32,4%

1 Personnel ne faisant partie d’aucune association ou syndicat

La répartition des 6 311 participants actifs entre les différents groupes d’employés de l’Université était la suivante au 31 décembre 2010 :

Le nombre de participants actifs est passé de 6 354 au 31 décem-bre 2009 à 6 311 au 31 décembre 2010. Après plusieurs années d’augmentation, le nombre de participants actifs a atteint un pla-teau en 2006 et 2007 et a diminué par la suite. Le nombre moins élevé de nouveaux participants au cours des cinq dernières années et le nombre important de cessations d’emploi expliquent en partie cette situation. Les mesures incitatives de départ à la retraite pour

les cadres et professionnels et le personnel de soutien ont notam-ment contribué à une augmentation de départs à la retraite pour les années 2009 et 2010.

La proportion des retraités sur le nombre total des participants est en augmentation depuis plusieurs années. Elle est passée graduellement de 23 % en 1999 à 32 % en 2010.

é v O l u T i O n d e l A P A R T i c i P A T i O n

0 10 20 30 40 50 60

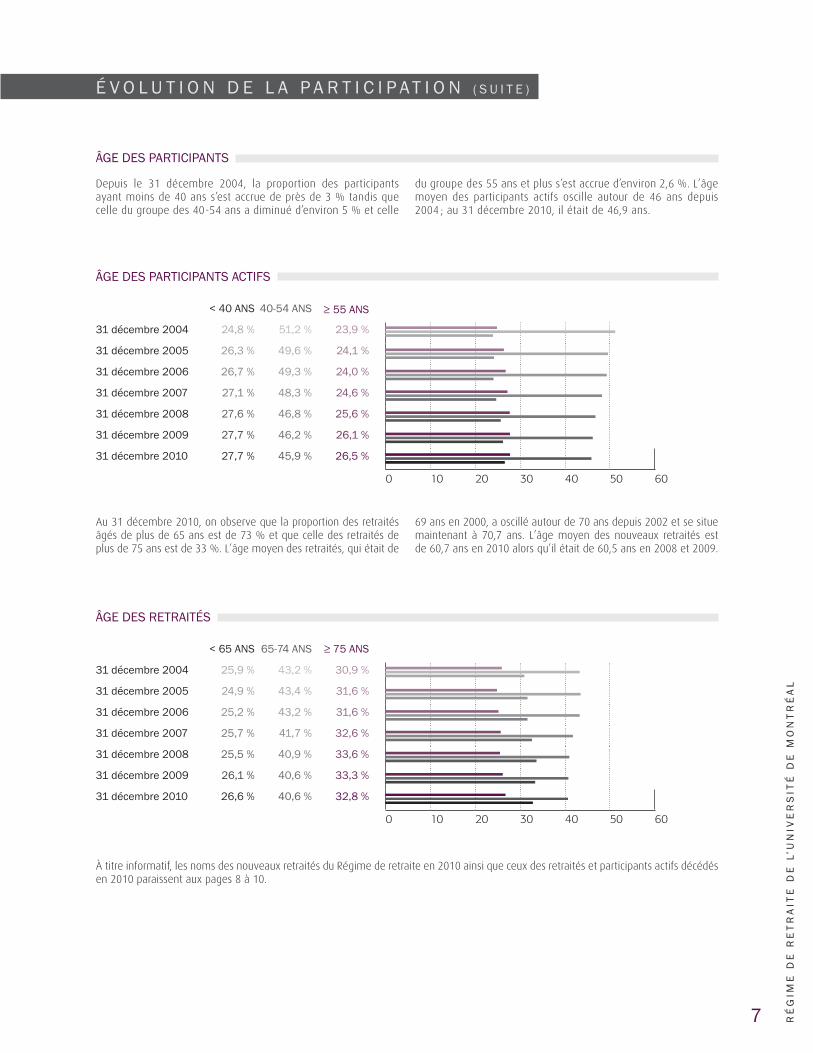

âge des PARTiciPAnTs AcTifs

< 40 Ans 40-54 Ans � 55 Ans

31 décembre 2004 24,8 % 51,2 % 23,9 %

31 décembre 2005 26,3 % 49,6 % 24,1 %

31 décembre 2006 26,7 % 49,3 % 24,0 %

31 décembre 2007 27,1 % 48,3 % 24,6 %

31 décembre 2008 27,6 % 46,8 % 25,6 %

31 décembre 2009 27,7 % 46,2 % 26,1 %

31 décembre 2010 27,7 % 45,9 % 26,5 %

0 10 20 30 40 50 60

âge des ReTRAiTés

< 65 Ans 65-74 Ans � 75 Ans

31 décembre 2004 25,9 % 43,2 % 30,9 %

31 décembre 2005 24,9 % 43,4 % 31,6 %

31 décembre 2006 25,2 % 43,2 % 31,6 %

31 décembre 2007 25,7 % 41,7 % 32,6 %

31 décembre 2008 25,5 % 40,9 % 33,6 %

31 décembre 2009 26,1 % 40,6 % 33,3 %

31 décembre 2010 26,6 % 40,6 % 32,8 % R

ég

ime

de

Re

TR

AiT

e d

e l

’un

ive

Rs

iTé

de

mO

nT

Ré

Al

7

é v O l u T i O n d e l A P A R T i c i P A T i O n ( s u i T e )

ÂGE DES PARTICIPANTS

Depuis le 31 décembre 2004, la proportion des participants ayant moins de 40 ans s’est accrue de près de 3 % tandis que celle du groupe des 40-54 ans a diminué d’environ 5 % et celle

du groupe des 55 ans et plus s’est accrue d’environ 2,6 %. L’âge moyen des participants actifs oscille autour de 46 ans depuis 2004 ; au 31 décembre 2010, il était de 46,9 ans.

Au 31 décembre 2010, on observe que la proportion des retraités âgés de plus de 65 ans est de 73 % et que celle des retraités de plus de 75 ans est de 33 %. L’âge moyen des retraités, qui était de

69 ans en 2000, a oscillé autour de 70 ans depuis 2002 et se situe maintenant à 70,7 ans. L’âge moyen des nouveaux retraités est de 60,7 ans en 2010 alors qu’il était de 60,5 ans en 2008 et 2009.

À titre informatif, les noms des nouveaux retraités du Régime de retraite en 2010 ainsi que ceux des retraités et participants actifs décédés en 2010 paraissent aux pages 8 à 10.

8RA

PP

OR

T A

nn

ue

l 2

01

0

Arsenault, BertrandArsenault, CaroleArseneault, RenéAudy, Héloïse*Audy, Isabelle*Azerad, EvelyneBabineau, LiseBalanger, Marie-NoëlleBastien, GinetteBastien, LouiseBeaucage, ClaudetteBeauchamp, PierreBeaudin, ClaudetteBeaudoin, DanielleBeaudoin, LouiseBeaudoin, Rachel*Beaudry Lonergan, MichèleBeaulieu, Paquerette*Béland, MichelBélanger, RaphaëlBélisle, ClaudetteBéliveau, ClaudeBelleau, CaroleBelleville-Rioux, FrancineBérard, PauletteBernard, JohanneBernard, PaulBernatchez, FrancineBérubé, FranceBidegaré, MichelBigras-Poulin, MichelBilodeau, LilyBinette, AndréBisson, CélineBlackburn, JocelyneBlais, Jeanne D’ArcBlouin, AndréBoissonneault, MoniqueBoisvert, Michel A.Boivin, DianeBolduc, AlainBouchard, Marc-AndréBouchard, RochBoucher, JacquesBouchinet, Ginette*Boudreau, LucieBoulanger, YvanBourcier, ConstanceBourgeois, Suzanne*Bourgoin, WellieBradley, DeniseBrault, Manon

Brazier, Jean-LouisBreton, Marcelle*Brisson, Jean-MauriceBrodeur, Jean-MarcBrodeur, Nicole*Brûlé, FrancineBrûlé, Mariette*Busque, ClaudetteCardinal, RenéCaron, Julienne*Cartier, FranceCharbonneau, FrançoisCharland, MichèleChassagne, ThérèseChevalier, JeannetteChicoine, ClaireChouinard, GuyChouinard, PierreCinq-Mars, IrèneClairmont, HélèneClaveau, Jeanne D’ArcClermont, YvesClouâtre, AndréCochu, Francine*Collerette, HélèneCôté, BerthyCôté, FrancineCoupal, AngèleCournoyer-Blanchet, JocelyneCourval, JocelyneCouture, FranceCree, EdouardCusson, PaulCyr, GillesCyr, LorraineCzetwertynska Belina, AnielaDagenais Leblanc, FrancineDagenais, Nicole*D’Amboise, MariusD’Amico, PatrickDancette, JeanneDansereau, Stéphanie*Dauphin, Marie-FrançoiseDaversin, BrigitteDavid Lerebours, MaudDe Coninck, ChristianDe Grandpré, NicoleDebbane, Denise*Demers, BernardDemers, CathlineDesaulniers, MargueriteDesjardins, Pierre

Desmarais, Francine*Diaconesco, DoinaDion Brault, GinetteDion, MichelDouville, LucieDoyle, LouiseDrouin, ChristianDuchesneau, FrançoisDulac, GermainDumoulin, GillesDuncan, HélèneDupras, AndréDupuis, RogerDurocher, JocelyneEstrela, Liotina*Favreault, Jean-LouisFecteau, RoselleFeldman, Anatol G.Forget, FrancineFournier, CaroleFrancoeur, MatildeFugulin, Cécile*Gagné, LisetteGagné-Morin, LinaGagnier, FrancineGagnon, Mona-JoséeGamboa, ManuelGaudet, Roger*Gaudreault, ArlèneGaudreault, Jean-MarcelGauthier, RoselineGauvin, GervaisGazaille, FrancineGeoffroy, GinetteGibeault, GillesGibeault, ManonGiguère, FrancineGingras, Camille*Girard Karajah, GisèleGiroux, Manon ClaudineGloutnay, MichelGodbout Jubinville, DianeGodin, Suzanne*Goulet, CélineGratton, FrancineGrégoire, GinetteGrenier Spezakis, LorraineGrimaud, Marie AngèleGrondin, Louise IdaGuertin, MichèleGutkowska, JolantaGuy, Lise

Harvey, DenisHébert, Ghislaine*Hétu, Diane*Hofmann, Eva Maria*Hould, Claudette*Houle, AlainHuberdeau, JacquelineHudon, UlysseHuneault, GinetteJaneau, MireilleJanson, MichelineJetté, Jean-PaulJulien, MoniqueJutras, FrancineLabelle, ManonLaberge Moreau, VivianeLabrecque, Leila*Lacoursière Gignac, GinetteLacroix, Suzanne*Laflamme, PierreLafontaine, JocelynLalande, Claire*Lambert, GinetteLamoureux, GéraldLapointe, DeniseLapointe, Jacqueline*Larivière, NormandLarochelle, PierreLarocque Biondi, ClaudetteLarose, RéalLassire, Jean-CharlesLaurin, SergeLauzon, JocelyneLavallée, LiseLavoie, FrancineLavoie, JeanneLe Breton, LucieLe Clerc, Jean-PierreLe Coz, Jean-PierreLe, Van NguyenLeblanc, AlfredLeblanc, Suzanne*Leblond, RéalLechasseur, LouiselleLeclerc, RenéeLécuyer, ColetteLefebvre, AndréLefebvre, Marie-ThérèseLefort, PaulLegault, NicoleLegendre, CamilleLéger, Michel

l i s T e d e s n O u v e A u x P e n s i O n n é s e n 2 0 1 0

Ré

gim

e d

e R

eT

RA

iTe

de

l’u

niv

eR

siT

é d

e m

On

TR

éA

l

9

Lehmann, FrançoisLemay, JocelyneLemay, KlodetLemire, YvesLepage, YvesLeroux, DianeLessard, DeniseLoiselle, GérardLongtin, LéonLukawecki, PaulLussier, Marie-AndréeLynch, LouiseMadore, GinetteMailloux, RaymondMalitskaya, YelenaMalouin, LineMarchand, Claire*Marcil, FrançoisMarcoux, DanielMarinelli, MoniqueMartineau, Huguette*Mathieu, AndréMathieu, MireilleMathieu, SylvieMayer, Katia-LuceMéthé, Pierrette*Michaud Jacquier, ClaudetteMichel, JeanMichoud, Marie-ClaireMittal, Khyali RamMolinari, PatrickMontgomery, Jane Aimée

Morasse, NicoleMoreau-Gauthier, ManonMorency, NicoleMorin, PierreMoser-Verrey, MoniqueNadeau, Jean-GuyNantel, MarjolaineNogueira, FernandaNonnon, PierreNormandin, NormandNormandin, RichardOlivier, Marie*Paquet-Grondin, RaymondePaquette Duchesneau, DanièlePaquette Talbot, Lucille*Paquette, YvesParent Hudon, DanielleParent, ChristianPelletier, Claudette*Pelletier, OdettePeng Chang, Joanne Chiung-Ying*Petit, Jean-LucPigeon, FrancinePinsonnault, FrancePocetti, ClaudettePonton, SylviePoupart, JeanPrieto, IgnacioProulx, LilianeProvost, Paul EmilQuirion Lefebvre, Ginette

Racette, PaulineRaimondi, FrançoiseRainville Dumoulin, SuzanneRasquin, AndréeRenaud, JeanRené, NicoleReusse, JosetteRichard, MurielleRobert, BernardRobert, Linda*Rochon, Marie-FranceRompré, FrancineRompré, MoniqueRouleau, Marie-PauleRousseau, ElisabethRoussel, MarieRoy, DenisRoy, PaulineSabbah, CharlotteSabourin, LiseSakkal, Nidal JamilSamuel, Jean-EudesSaulnier-Dubord, HélèneSaumier, AlainScott, Francine*Séguin, LouiseSerrano, ManuelSimard, HuguetteSimard, LouiseSingh, BhawanSirois, JocelyneSka, Bernadette

Soulard, Adèle*Srivastava, Chitrale*Stewart, GillesSt-Jean, MichelineSt-Pierre, HuguesSuissa, NellyTancred, Peta*Teasdale, FrançoisTétreault, DorisThériault, LouisetteTremblay, Marie-Thérèse*Tremblay, RégisTrépanier, PierreTrottier, Louise-HélèneTurcotte, JocelyneTurmel-Poirier, GinetteVaillancourt, SuzanneValois, ClaireVan Der Maren, Jean-MarieVaudry, DanielleVerreault, Nathalie*Viau, MichelVoyer, FrancineVoyer, GinetteVu, DuydeWoehrling, JosephWysocki, Antoni*Yazbeck, SalamZobyan, Reine*

l i s T e d e s n O u v e A u x P e n s i O n n é s e n 2 0 1 0

*Bénéficiaire d’un participant décédé

10RA

PP

OR

T A

nn

ue

l 2

01

0

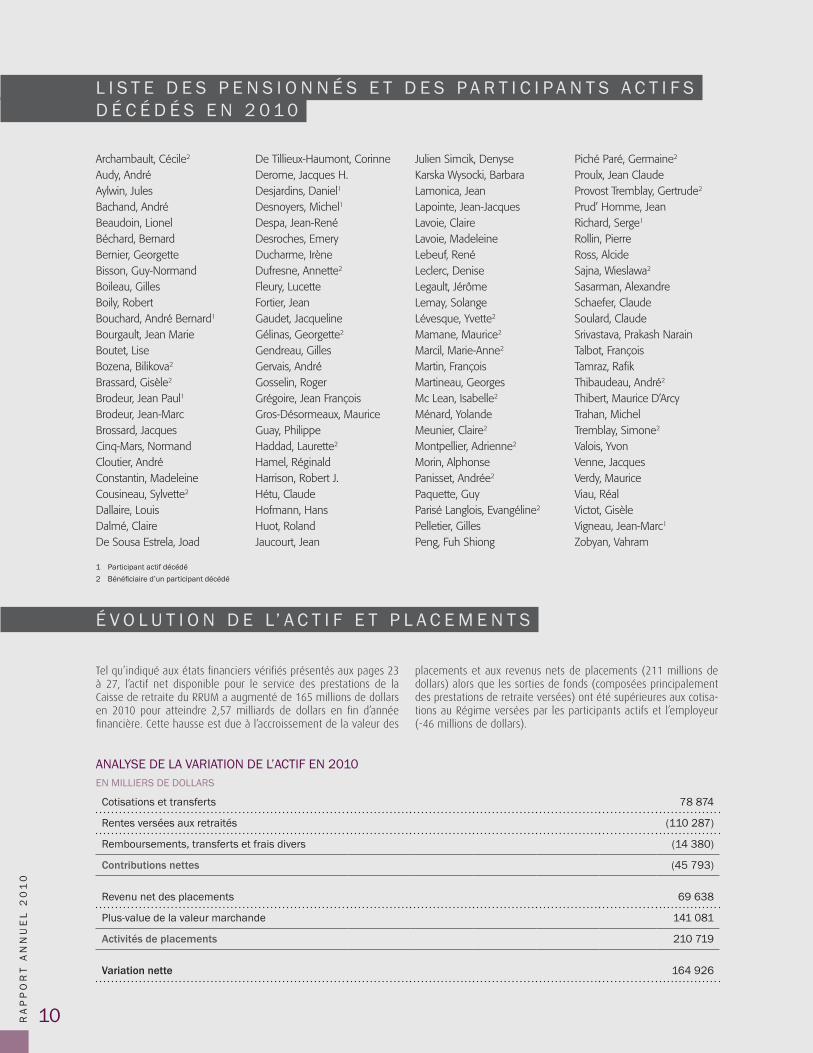

Archambault, Cécile2

Audy, AndréAylwin, Jules Bachand, AndréBeaudoin, LionelBéchard, BernardBernier, GeorgetteBisson, Guy-NormandBoileau, GillesBoily, RobertBouchard, André Bernard1

Bourgault, Jean MarieBoutet, LiseBozena, Bilikova2

Brassard, Gisèle2

Brodeur, Jean Paul1

Brodeur, Jean-MarcBrossard, JacquesCinq-Mars, NormandCloutier, AndréConstantin, MadeleineCousineau, Sylvette2

Dallaire, LouisDalmé, ClaireDe Sousa Estrela, Joad

De Tillieux-Haumont, CorinneDerome, Jacques H.Desjardins, Daniel1

Desnoyers, Michel1

Despa, Jean-RenéDesroches, EmeryDucharme, IrèneDufresne, Annette2

Fleury, LucetteFortier, JeanGaudet, JacquelineGélinas, Georgette2

Gendreau, GillesGervais, AndréGosselin, RogerGrégoire, Jean FrançoisGros-Désormeaux, MauriceGuay, PhilippeHaddad, Laurette2

Hamel, RéginaldHarrison, Robert J.Hétu, ClaudeHofmann, HansHuot, RolandJaucourt, Jean

Julien Simcik, Denyse Karska Wysocki, BarbaraLamonica, JeanLapointe, Jean-JacquesLavoie, ClaireLavoie, MadeleineLebeuf, RenéLeclerc, DeniseLegault, JérômeLemay, SolangeLévesque, Yvette2

Mamane, Maurice2

Marcil, Marie-Anne2

Martin, FrançoisMartineau, GeorgesMc Lean, Isabelle2

Ménard, YolandeMeunier, Claire2

Montpellier, Adrienne2

Morin, AlphonsePanisset, Andrée2

Paquette, GuyParisé Langlois, Evangéline2

Pelletier, GillesPeng, Fuh Shiong

Piché Paré, Germaine2

Proulx, Jean ClaudeProvost Tremblay, Gertrude2

Prud’ Homme, JeanRichard, Serge1

Rollin, PierreRoss, AlcideSajna, Wieslawa2

Sasarman, AlexandreSchaefer, ClaudeSoulard, ClaudeSrivastava, Prakash NarainTalbot, FrançoisTamraz, RafikThibaudeau, André2

Thibert, Maurice D’ArcyTrahan, MichelTremblay, Simone2

Valois, YvonVenne, JacquesVerdy, MauriceViau, RéalVictot, GisèleVigneau, Jean-Marc1

Zobyan, Vahram

l i s T e d e s P e n s i O n n é s e T d e s P A R T i c i P A n T s A c T i f sd é c é d é s e n 2 0 1 0

1 Participant actif décédé�� %pQpÀFLDLUH�G·XQ�SDUWLFLSDQW�GpFpGp

é v O l u T i O n d e l’ A c T i f e T P l A c e m e n T s

Tel qu’indiqué aux états financiers vérifiés présentés aux pages 23 à 27, l’actif net disponible pour le service des prestations de la Caisse de retraite du RRUM a augmenté de 165 millions de dollars en 2010 pour atteindre 2,57 milliards de dollars en fin d’année financière. Cette hausse est due à l’accroissement de la valeur des

placements et aux revenus nets de placements (211 millions de dollars) alors que les sorties de fonds (composées principalement des prestations de retraite versées) ont été supérieures aux cotisa-tions au Régime versées par les participants actifs et l’employeur (-46 millions de dollars).

AnAlyse de lA vARiATiOn de l’AcTif en 2010 en millieRs de dOllARs

cotisations et transferts 78 874

5HQWHV�YHUVpHV�DX[�UHWUDLWpV (110 287)

5HPERXUVHPHQWV��WUDQVIHUWV�HW�IUDLV�GLYHUV (14 380)

Contributions nettes (45 793)

5HYHQX�QHW�GHV�SODFHPHQWV 69 638

3OXV�YDOXH�GH�OD�YDOHXU�PDUFKDQGH 141 081

Activités de placements 210 719

Variation nette 164 926

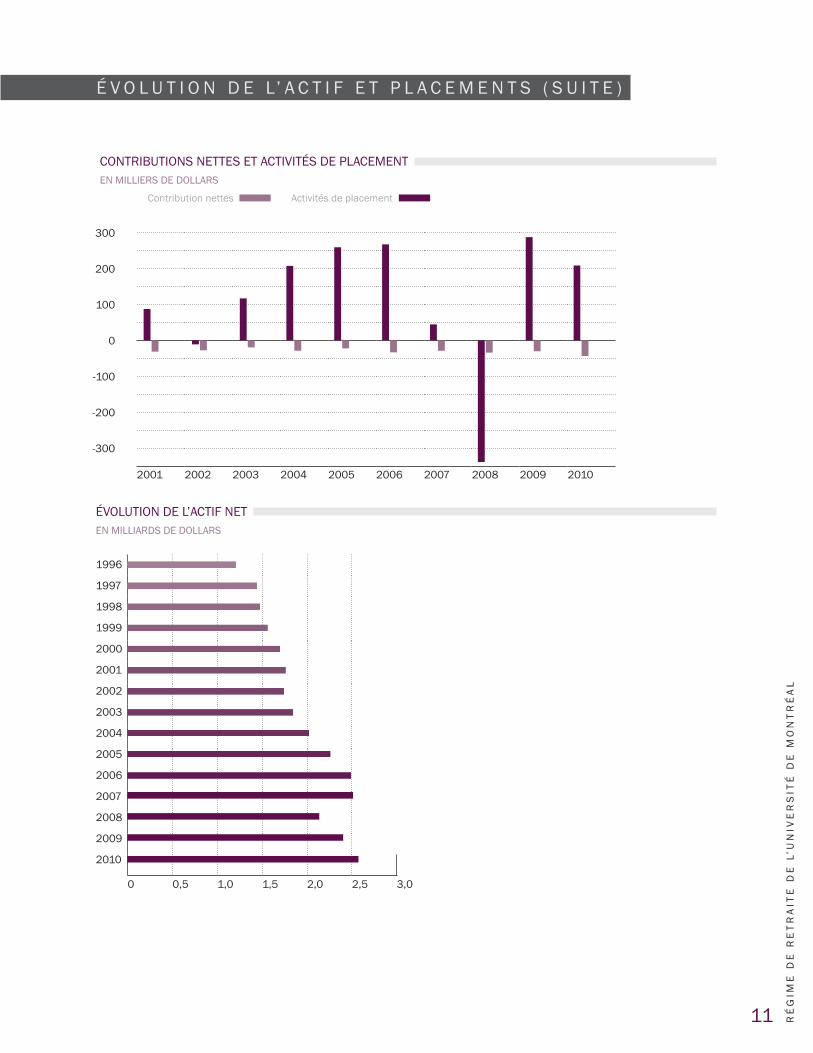

évOluTiOn de l’AcTif neT en milliARds de dOllARs

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

0 0,5 1,0 1,5 2,0 2,5 3,0

cOnTRibuTiOns neTTes eT AcTiviTés de PlAcemenT en millieRs de dOllARs

&RQWULEXWLRQ�QHWWHV Activités de placement

300

200

100

0

-100

-200

-300

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Ré

gim

e d

e R

eT

RA

iTe

de

l’u

niv

eR

siT

é d

e m

On

TR

éA

l

11

é v O l u T i O n d e l’ A c T i f e T P l A c e m e n T s ( s u i T e )

12RA

PP

OR

T A

nn

ue

l 2

01

0

é v O l u T i O n d e l’ A c T i f e T P l A c e m e n T s ( s u i T e )

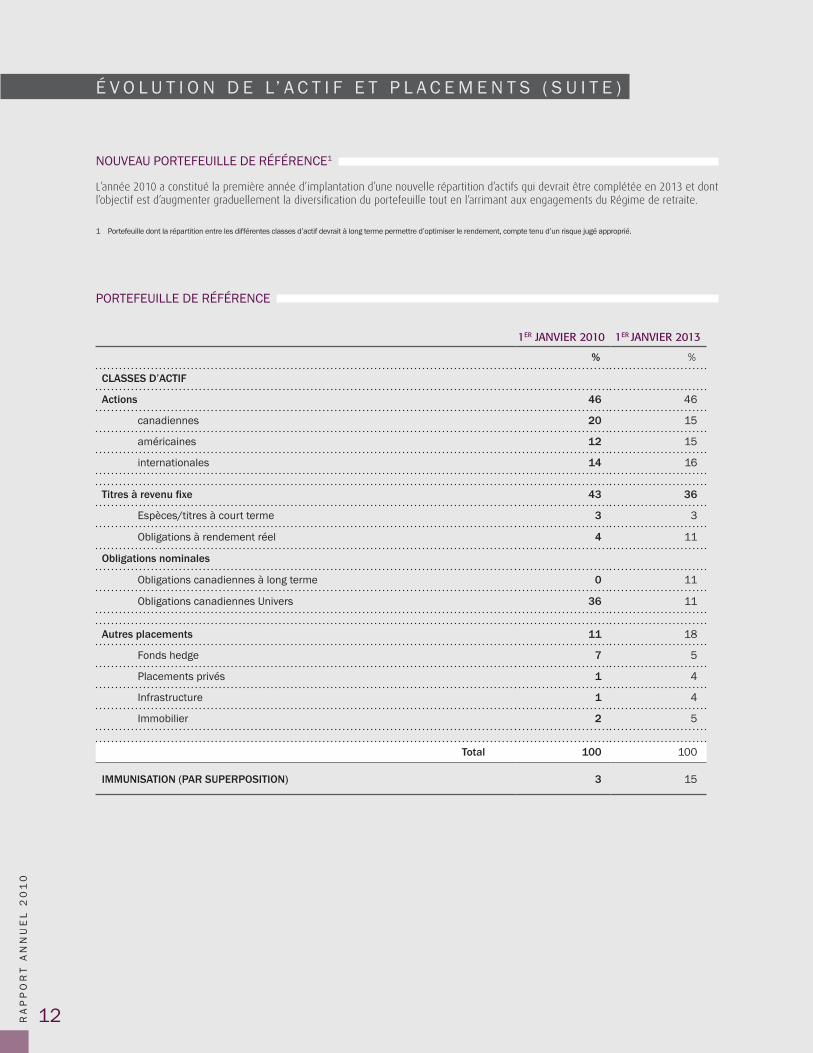

NOUVEAU PORTEFEUILLE DE RÉFÉRENCE1

L’année 2010 a constitué la première année d’implantation d’une nouvelle répartition d’actifs qui devrait être complétée en 2013 et dont l’objectif est d’augmenter graduellement la diversification du portefeuille tout en l’arrimant aux engagements du Régime de retraite.

�� 3RUWHIHXLOOH�GRQW�OD�UpSDUWLWLRQ�HQWUH�OHV�GLIIpUHQWHV�FODVVHV�G·DFWLI�GHYUDLW�j�ORQJ�WHUPH�SHUPHWWUH�G·RSWLPLVHU�OH�UHQGHPHQW��FRPSWH�WHQX�G·XQ�ULVTXH�MXJp�DSSURSULp�

PORTEFEUILLE DE RÉFÉRENCE

1ER JANVIER 2010 1ER JANVIER 2013

% %

CLASSES D’ACTIF

Actions 46 46

canadiennes 20 15

américaines 12 15

internationales 14 16

7LWUHV�j�UHYHQX�À[H 43 36

(VSqFHV�WLWUHV�j�FRXUW�WHUPH 3 3

2EOLJDWLRQV�j�UHQGHPHQW�UpHO 4 11

Obligations nominales

2EOLJDWLRQV�FDQDGLHQQHV�j�ORQJ�WHUPH 0 11

2EOLJDWLRQV�FDQDGLHQQHV�8QLYHUV 36 11

Autres placements 11 18

)RQGV�KHGJH 7 5

Placements privés 1 4

,QIUDVWUXFWXUH 1 4

immobilier 2 5

Total 100 100

ImmunISATIOn (pAr SupErpOSITIOn) 3 15

Ré

gim

e d

e R

eT

RA

iTe

de

l’u

niv

eR

siT

é d

e m

On

TR

éA

l

13

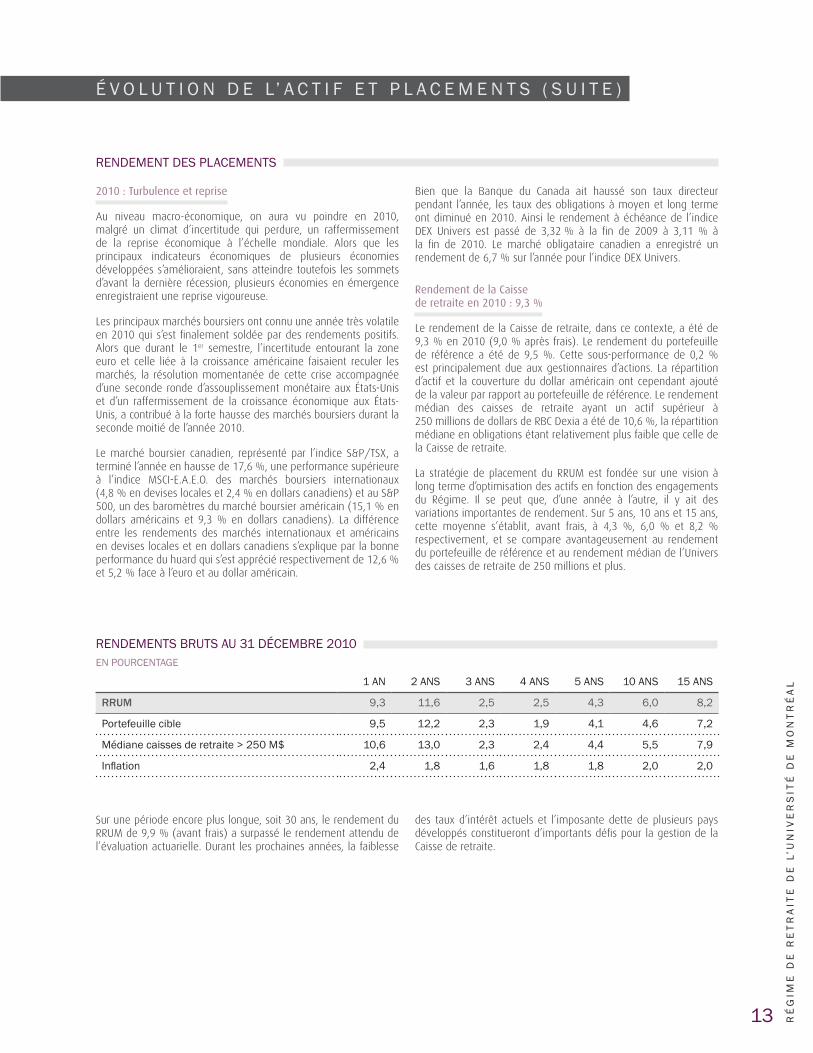

2010 : Turbulence et reprise

Au niveau macro-économique, on aura vu poindre en 2010, malgré un climat d’incertitude qui perdure, un raffermissement de la reprise économique à l’échelle mondiale. Alors que les principaux indicateurs économiques de plusieurs économies développées s’amélioraient, sans atteindre toutefois les sommets d’avant la dernière récession, plusieurs économies en émergence enregistraient une reprise vigoureuse.

Les principaux marchés boursiers ont connu une année très volatile en 2010 qui s’est finalement soldée par des rendements positifs. Alors que durant le 1er semestre, l’incertitude entourant la zone euro et celle liée à la croissance américaine faisaient reculer les marchés, la résolution momentanée de cette crise accompagnée d’une seconde ronde d’assouplissement monétaire aux États-Unis et d’un raffermissement de la croissance économique aux États-Unis, a contribué à la forte hausse des marchés boursiers durant la seconde moitié de l’année 2010.

Le marché boursier canadien, représenté par l’indice S&P/TSX, a terminé l’année en hausse de 17,6 %, une performance supérieure à l’indice MSCI-E.A.E.O. des marchés boursiers internationaux (4,8 % en devises locales et 2,4 % en dollars canadiens) et au S&P 500, un des baromètres du marché boursier américain (15,1 % en dollars américains et 9,3 % en dollars canadiens). La différence entre les rendements des marchés internationaux et américains en devises locales et en dollars canadiens s’explique par la bonne performance du huard qui s’est apprécié respectivement de 12,6 % et 5,2 % face à l’euro et au dollar américain.

Bien que la Banque du Canada ait haussé son taux directeur pendant l’année, les taux des obligations à moyen et long terme ont diminué en 2010. Ainsi le rendement à échéance de l’indice DEX Univers est passé de 3,32 % à la fin de 2009 à 3,11 % à la fin de 2010. Le marché obligataire canadien a enregistré un rendement de 6,7 % sur l’année pour l’indice DEX Univers.

Rendement de la Caisse de retraite en 2010 : 9,3 %

Le rendement de la Caisse de retraite, dans ce contexte, a été de 9,3 % en 2010 (9,0 % après frais). Le rendement du portefeuille de référence a été de 9,5 %. Cette sous-performance de 0,2 % est principalement due aux gestionnaires d’actions. La répartition d’actif et la couverture du dollar américain ont cependant ajouté de la valeur par rapport au portefeuille de référence. Le rendement médian des caisses de retraite ayant un actif supérieur à 250 millions de dollars de RBC Dexia a été de 10,6 %, la répartition médiane en obligations étant relativement plus faible que celle de la Caisse de retraite.

La stratégie de placement du RRUM est fondée sur une vision à long terme d’optimisation des actifs en fonction des engagements du Régime. Il se peut que, d’une année à l’autre, il y ait des variations importantes de rendement. Sur 5 ans, 10 ans et 15 ans, cette moyenne s’établit, avant frais, à 4,3 %, 6,0 % et 8,2 % respectivement, et se compare avantageusement au rendement du portefeuille de référence et au rendement médian de l’Univers des caisses de retraite de 250 millions et plus.

é v O l u T i O n d e l’ A c T i f e T P l A c e m e n T s ( s u i T e )

RENDEMENT DES PLACEMENTS

RendemenTs bRuTs Au 31 décembRe 2010 en POuRcenTAge

1 An 2 Ans 3 Ans 4 Ans 5 Ans 10 Ans 15 Ans

rrum 9,3 11,6 2,5 2,5 4,3 6,0 8,2

3RUWHIHXLOOH�FLEOH 9,5 12,2 2,3 1,9 4,1 4,6 7,2

médiane caisses de retraite > 250 m$ 10,6 13,0 2,3 2,4 4,4 5,5 7,9

,QÁDWLRQ 2,4 1,8 1,6 1,8 1,8 2,0 2,0

Sur une période encore plus longue, soit 30 ans, le rendement du RRUM de 9,9 % (avant frais) a surpassé le rendement attendu de l’évaluation actuarielle. Durant les prochaines années, la faiblesse

des taux d’intérêt actuels et l’imposante dette de plusieurs pays développés constitueront d’importants défis pour la gestion de la Caisse de retraite.

14RA

PP

OR

T A

nn

ue

l 2

01

0

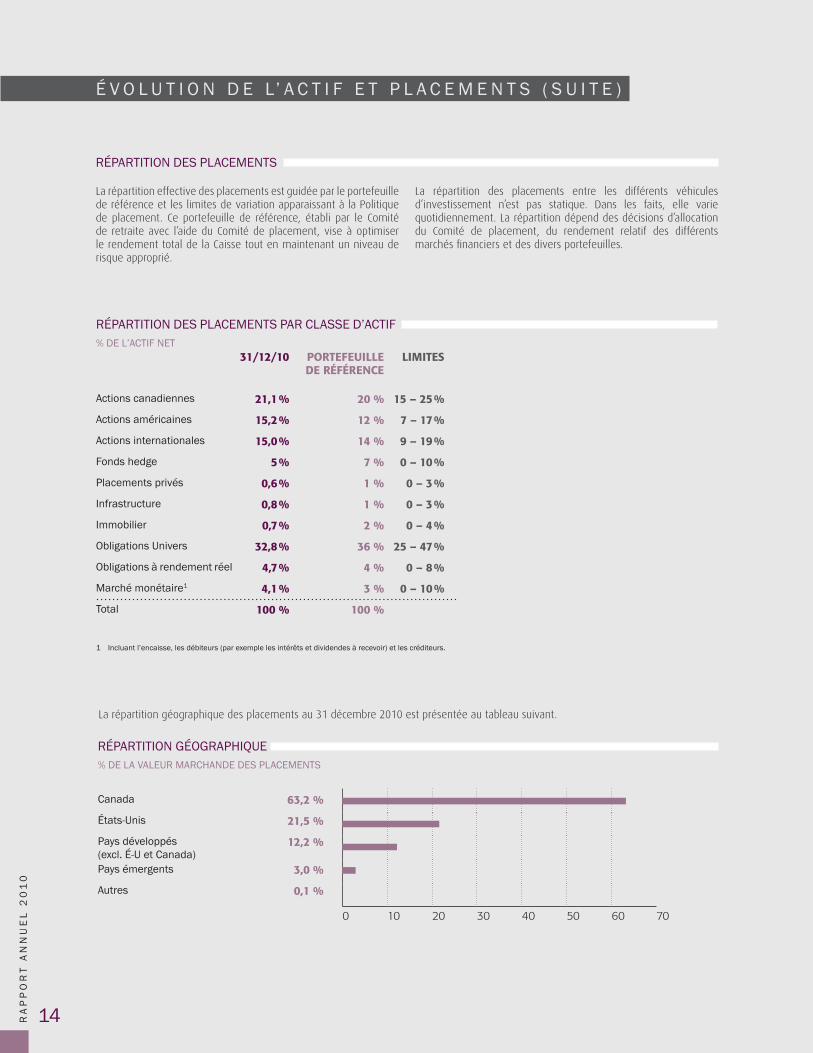

La répartition effective des placements est guidée par le portefeuille de référence et les limites de variation apparaissant à la Politique de placement. Ce portefeuille de référence, établi par le Comité de retraite avec l’aide du Comité de placement, vise à optimiser le rendement total de la Caisse tout en maintenant un niveau de risque approprié.

La répartition des placements entre les différents véhicules d’investissement n’est pas statique. Dans les faits, elle varie quotidiennement. La répartition dépend des décisions d’allocation du Comité de placement, du rendement relatif des différents marchés financiers et des divers portefeuilles.

é v O l u T i O n d e l’ A c T i f e T P l A c e m e n T s ( s u i T e )

RÉPARTITION DES PLACEMENTS

RÉPARTITION DES PLACEMENTS PAR CLASSE D’ACTIF % DE L’ACTIF NET

31/12/10 PORTEFEUILLE DE RÉFÉRENCE

LIMITES

Actions canadiennes 21,1 % 20 % 15 – 25 %

Actions américaines 15,2 % 12 % 7 – 17 %

Actions internationales 15,0 % 14 % 9 – 19 %

)RQGV�KHGJH 5 % 7 % 0 – 10 %

Placements privés 0,6 % 1 % 0 – 3 %

,QIUDVWUXFWXUH 0,8 % 1 % 0 – 3 %

immobilier 0,7 % 2 % 0 – 4 %

2EOLJDWLRQV�8QLYHUV 32,8 % 36 % 25 – 47 %

2EOLJDWLRQV�j�UHQGHPHQW�UpHO 4,7 % 4 % 0 – 8 %

0DUFKp�PRQpWDLUH1 4,1 % 3 % 0 – 10 %

Total 100 % 100 %

�� ,QFOXDQW�O·HQFDLVVH��OHV�GpELWHXUV��SDU�H[HPSOH�OHV�LQWpUrWV�HW�GLYLGHQGHV�j�UHFHYRLU��HW�OHV�FUpGLWHXUV�

RÉPARTITION GÉOGRAPHIQUE % DE LA VALEUR MARCHANDE DES PLACEMENTS

canada 63,2 %

états-unis 21,5 %

Pays développés �H[FO��e�8�HW�&DQDGD�

12,2 %

3D\V�pPHUJHQWV 3,0 %

$XWUHV 0,1 %

0 10 20 30 40 50 60 70

La répartition géographique des placements au 31 décembre 2010 est présentée au tableau suivant.

Ré

gim

e d

e R

eT

RA

iTe

de

l’u

niv

eR

siT

é d

e m

On

TR

éA

l

15

é v O l u T i O n d e l’ A c T i f e T P l A c e m e n T s ( s u i T e )

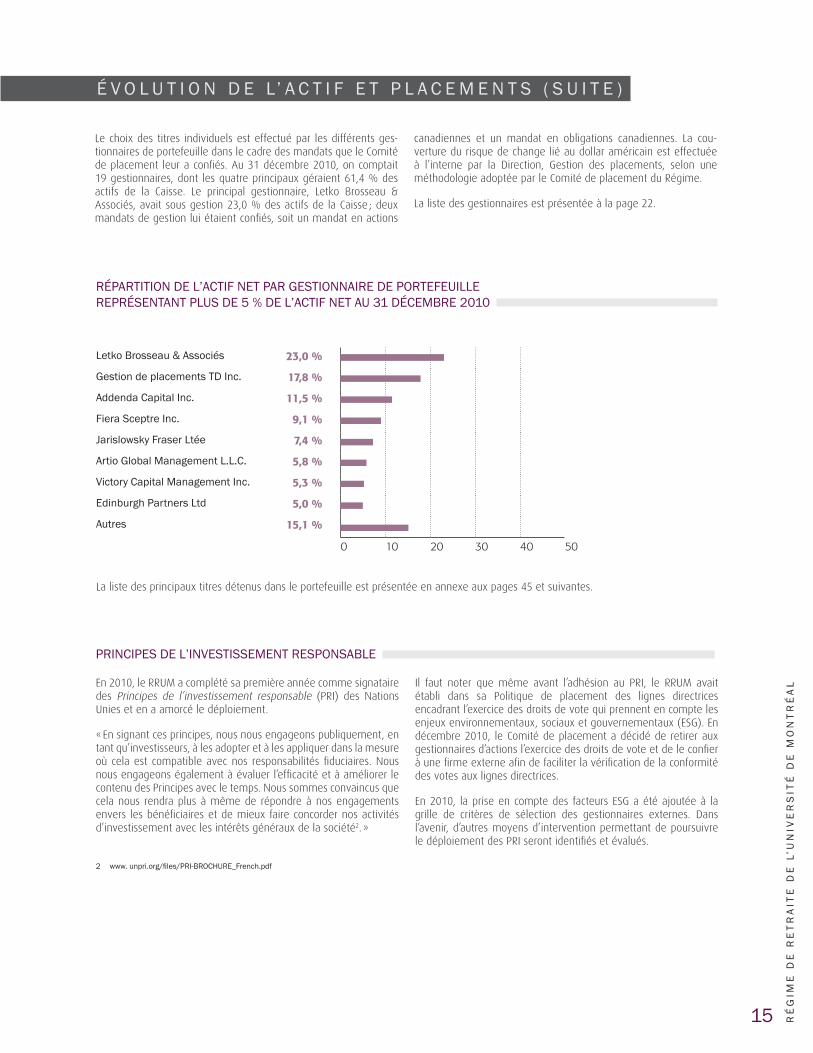

Le choix des titres individuels est effectué par les différents ges-tionnaires de portefeuille dans le cadre des mandats que le Comité de placement leur a confiés. Au 31 décembre 2010, on comptait 19 gestionnaires, dont les quatre principaux géraient 61,4 % des actifs de la Caisse. Le principal gestionnaire, Letko Brosseau & Associés, avait sous gestion 23,0 % des actifs de la Caisse ; deux mandats de gestion lui étaient confiés, soit un mandat en actions

canadiennes et un mandat en obligations canadiennes. La cou-verture du risque de change lié au dollar américain est effectuée à l’interne par la Direction, Gestion des placements, selon une méthodologie adoptée par le Comité de placement du Régime.

La liste des gestionnaires est présentée à la page 22.

RÉPARTITION DE L’ACTIF NET PAR GESTIONNAIRE DE PORTEFEUILLE REPRÉSENTANT PLUS DE 5 % DE L’ACTIF NET AU 31 DÉCEMBRE 2010

/HWNR�%URVVHDX��$VVRFLpV 23,0 %

gestion de placements Td inc. 17,8 %

Addenda capital inc. 11,5 %

fiera sceptre inc. 9,1 %

Jarislowsky fraser ltée 7,4 %

$UWLR�*OREDO�0DQDJHPHQW�/�/�&� 5,8 %

9LFWRU\�&DSLWDO�0DQDJHPHQW�,QF� 5,3 %

(GLQEXUJK�3DUWQHUV�/WG 5,0 %

$XWUHV� 15,1 %

0 10 20 30 40 50

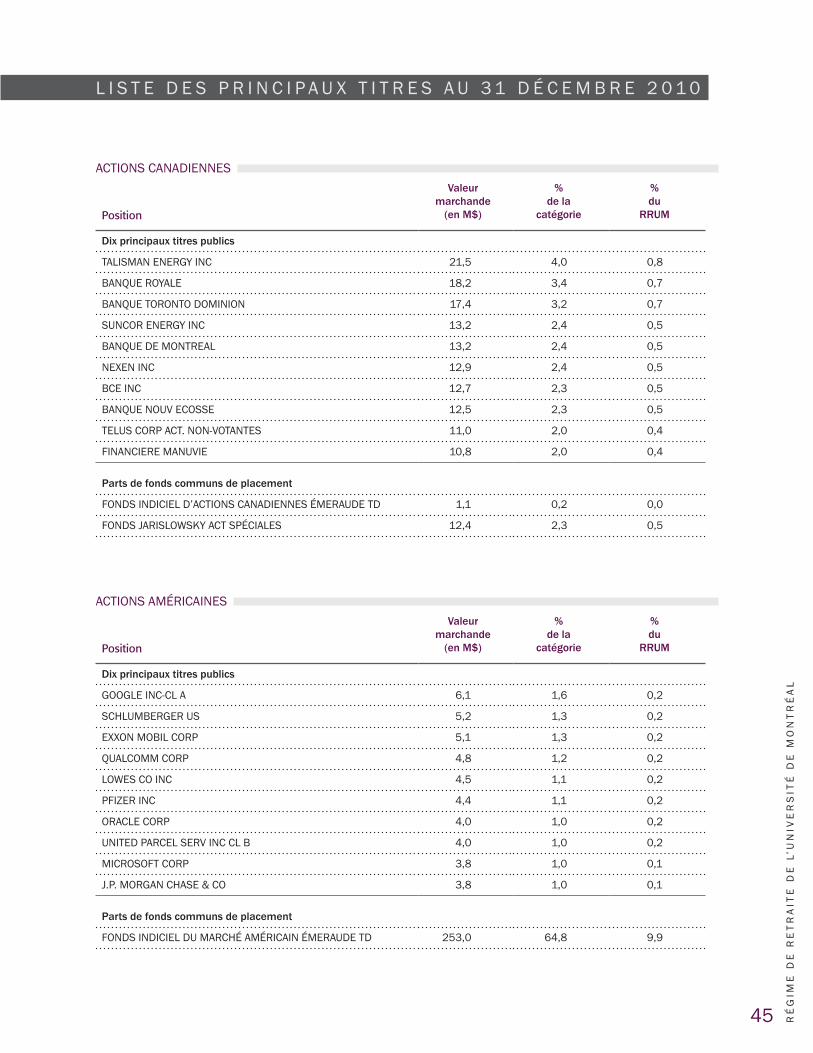

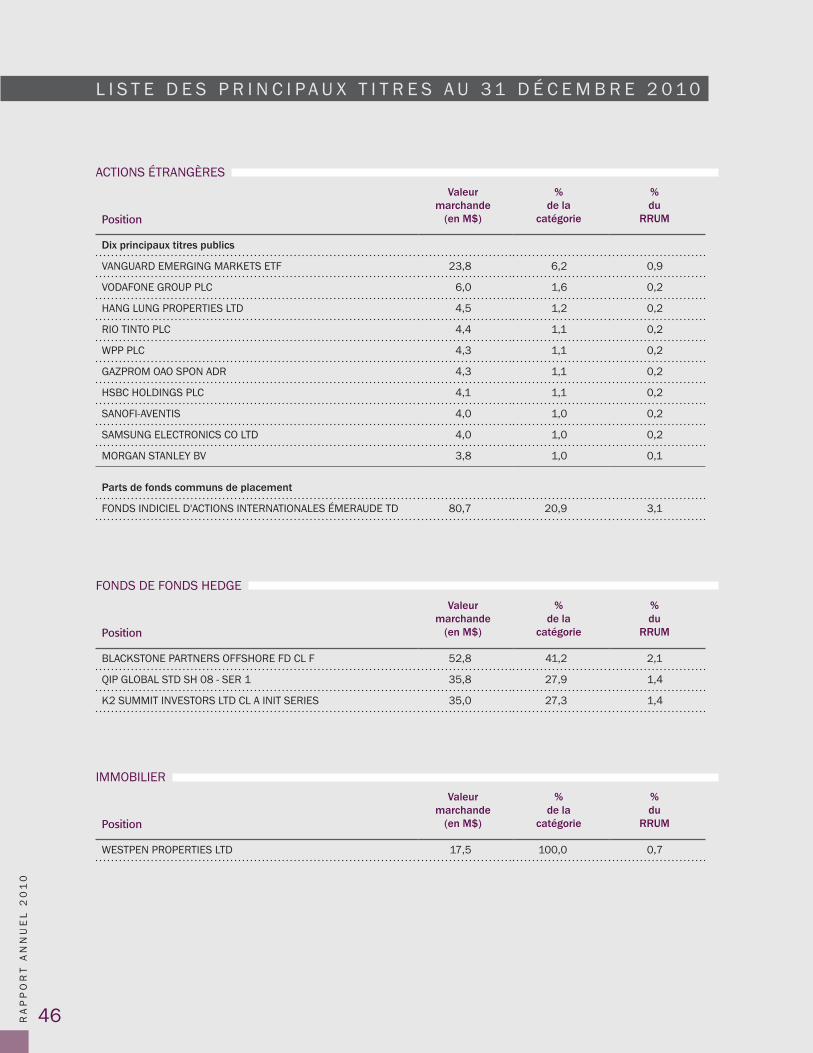

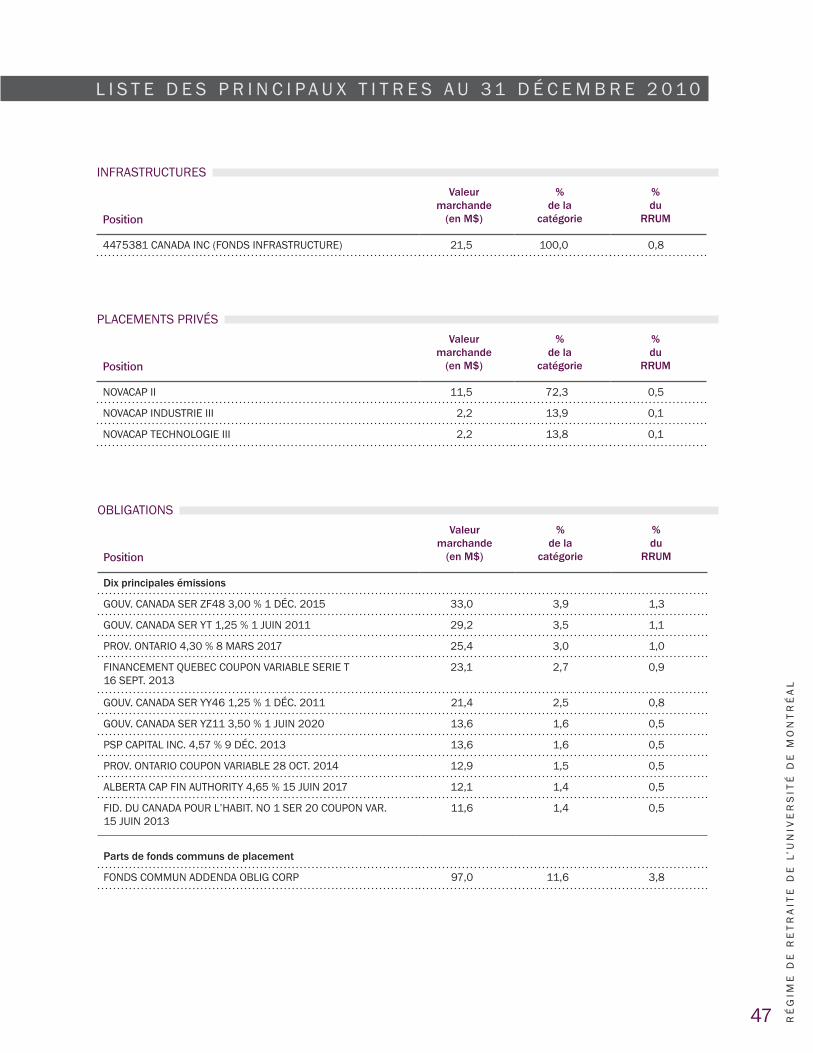

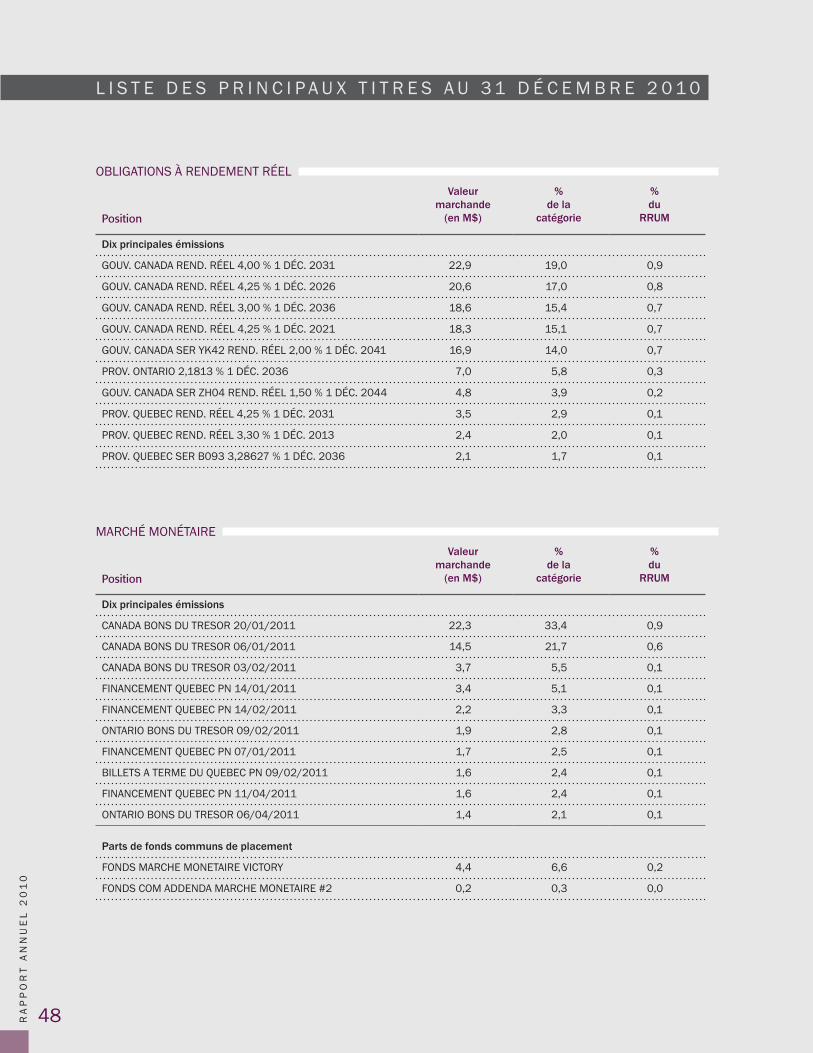

La liste des principaux titres détenus dans le portefeuille est présentée en annexe aux pages 45 et suivantes.

En 2010, le RRUM a complété sa première année comme signataire des Principes de l’investissement responsable (PRI) des Nations Unies et en a amorcé le déploiement.

« En signant ces principes, nous nous engageons publiquement, en tant qu’investisseurs, à les adopter et à les appliquer dans la mesure où cela est compatible avec nos responsabilités fiduciaires. Nous nous engageons également à évaluer l’efficacité et à améliorer le contenu des Principes avec le temps. Nous sommes convaincus que cela nous rendra plus à même de répondre à nos engagements envers les bénéficiaires et de mieux faire concorder nos activités d’investissement avec les intérêts généraux de la société2. »

Il faut noter que même avant l’adhésion au PRI, le RRUM avait établi dans sa Politique de placement des lignes directrices encadrant l’exercice des droits de vote qui prennent en compte les enjeux environnementaux, sociaux et gouvernementaux (ESG). En décembre 2010, le Comité de placement a décidé de retirer aux gestionnaires d’actions l’exercice des droits de vote et de le confier à une firme externe afin de faciliter la vérification de la conformité des votes aux lignes directrices.

En 2010, la prise en compte des facteurs ESG a été ajoutée à la grille de critères de sélection des gestionnaires externes. Dans l’avenir, d’autres moyens d’intervention permettant de poursuivre le déploiement des PRI seront identifiés et évalués.

�� �ZZZ��XQSUL�RUJ�ÀOHV�35,�%52&+85(B)UHQFK�SGI

PRINCIPES DE L’INVESTISSEMENT RESPONSABLE

16RA

PP

OR

T A

nn

ue

l 2

01

0

s i T u A T i O n f i n A n c i è R e

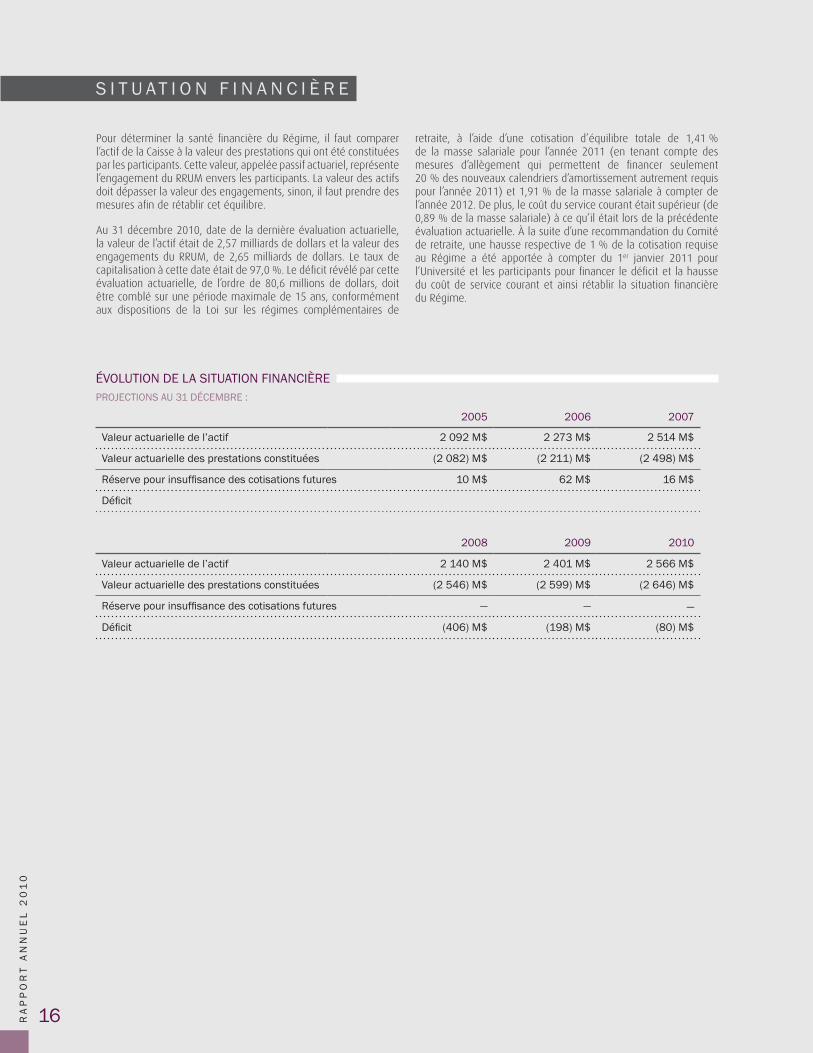

Pour déterminer la santé financière du Régime, il faut comparer l’actif de la Caisse à la valeur des prestations qui ont été constituées par les participants. Cette valeur, appelée passif actuariel, représente l’engagement du RRUM envers les participants. La valeur des actifs doit dépasser la valeur des engagements, sinon, il faut prendre des mesures afin de rétablir cet équilibre.

Au 31 décembre 2010, date de la dernière évaluation actuarielle, la valeur de l’actif était de 2,57 milliards de dollars et la valeur des engagements du RRUM, de 2,65 milliards de dollars. Le taux de capitalisation à cette date était de 97,0 %. Le déficit révélé par cette évaluation actuarielle, de l’ordre de 80,6 millions de dollars, doit être comblé sur une période maximale de 15 ans, conformément aux dispositions de la Loi sur les régimes complémentaires de

retraite, à l’aide d’une cotisation d’équilibre totale de 1,41 % de la masse salariale pour l’année 2011 (en tenant compte des mesures d’allègement qui permettent de financer seulement 20 % des nouveaux calendriers d’amortissement autrement requis pour l’année 2011) et 1,91 % de la masse salariale à compter de l’année 2012. De plus, le coût du service courant était supérieur (de 0,89 % de la masse salariale) à ce qu’il était lors de la précédente évaluation actuarielle. À la suite d’une recommandation du Comité de retraite, une hausse respective de 1 % de la cotisation requise au Régime a été apportée à compter du 1er janvier 2011 pour l’Université et les participants pour financer le déficit et la hausse du coût de service courant et ainsi rétablir la situation financière du Régime.

ÉVOLUTION DE LA SITUATION FINANCIÈRE PROJECTIONS AU 31 DÉCEMBRE :

2005 2006 2007

9DOHXU�DFWXDULHOOH�GH�O·DFWLI 2 092 m$ 2 273 m$ 2 514 m$

9DOHXU�DFWXDULHOOH�GHV�SUHVWDWLRQV�FRQVWLWXpHV (2 082) m$ (2 211) m$ (2 498) m$

5pVHUYH�SRXU�LQVXIÀVDQFH�GHV�FRWLVDWLRQV�IXWXUHV 10 m$ 62 m$ 16 m$

'pÀFLW

2008 2009 2010

9DOHXU�DFWXDULHOOH�GH�O·DFWLI 2 140 m$ 2 401 m$ 2 566 m$

9DOHXU�DFWXDULHOOH�GHV�SUHVWDWLRQV�FRQVWLWXpHV (2 546) m$ (2 599) m$ (2 646) m$

5pVHUYH�SRXU�LQVXIÀVDQFH�GHV�FRWLVDWLRQV�IXWXUHV — — —

'pÀFLW (406) m$ (198) m$ (80) m$

Ré

gim

e d

e R

eT

RA

iTe

de

l’u

niv

eR

siT

é d

e m

On

TR

éA

l

17

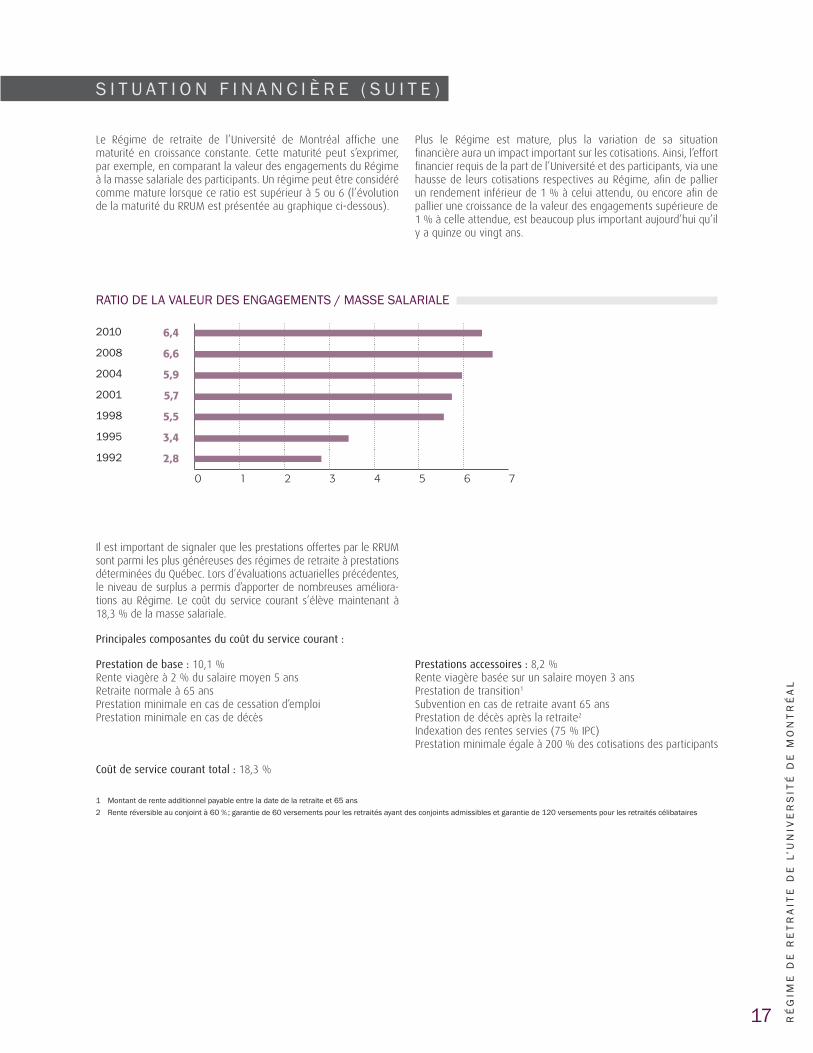

Le Régime de retraite de l’Université de Montréal affiche une maturité en croissance constante. Cette maturité peut s’exprimer, par exemple, en comparant la valeur des engagements du Régime à la masse salariale des participants. Un régime peut être considéré comme mature lorsque ce ratio est supérieur à 5 ou 6 (l’évolution de la maturité du RRUM est présentée au graphique ci-dessous).

Plus le Régime est mature, plus la variation de sa situation financière aura un impact important sur les cotisations. Ainsi, l’effort financier requis de la part de l’Université et des participants, via une hausse de leurs cotisations respectives au Régime, afin de pallier un rendement inférieur de 1 % à celui attendu, ou encore afin de pallier une croissance de la valeur des engagements supérieure de 1 % à celle attendue, est beaucoup plus important aujourd’hui qu’il y a quinze ou vingt ans.

RATIO DE LA VALEUR DES ENGAGEMENTS / MASSE SALARIALE

2010 6,4

2008 6,6

2004 5,9

2001 5,7

1998 5,5

1995 3,4

1992 2,8

0 1 2 3 4 5 6 7

Il est important de signaler que les prestations offertes par le RRUM sont parmi les plus généreuses des régimes de retraite à prestations déterminées du Québec. Lors d’évaluations actuarielles précédentes, le niveau de surplus a permis d’apporter de nombreuses améliora-tions au Régime. Le coût du service courant s’élève maintenant à 18,3 % de la masse salariale.

Principales composantes du coût du service courant :

Prestation de base : 10,1 %Rente viagère à 2 % du salaire moyen 5 ansRetraite normale à 65 ansPrestation minimale en cas de cessation d’emploiPrestation minimale en cas de décès

Prestations accessoires : 8,2 %Rente viagère basée sur un salaire moyen 3 ansPrestation de transition1

Subvention en cas de retraite avant 65 ansPrestation de décès après la retraite2

Indexation des rentes servies (75 % IPC)Prestation minimale égale à 200 % des cotisations des participants

Coût de service courant total : 18,3 %

1 montant de rente additionnel payable entre la date de la retraite et 65 ans �� 5HQWH�UpYHUVLEOH�DX�FRQMRLQW�j��������JDUDQWLH�GH����YHUVHPHQWV�SRXU�OHV�UHWUDLWpV�D\DQW�GHV�FRQMRLQWV�DGPLVVLEOHV�HW�JDUDQWLH�GH�����YHUVHPHQWV�SRXU�OHV�UHWUDLWpV�FpOLEDWDLUHV

s i T u A T i O n f i n A n c i è R e ( s u i T e )

18RA

PP

OR

T A

nn

ue

l 2

01

0

Pouvoirs du Comité

Le Comité a la responsabilité d’appliquer le Règlement du Régime et possède tous les pouvoirs nécessaires à cette fin, notamment le pouvoir de :

• décider de l’admissibilité de tout professeur ou de tout employé ;

• déterminer les périodes qui doivent être comptées pour calculer la durée du service ouvrant droit à prestation ;

• déterminer les périodes qui doivent être comptées pour calculer la durée du service crédité ;

• décider du droit de tout professeur ou de tout employé de rece-voir une prestation ;

• déterminer le montant de toute prestation ou de tout autre paie-ment à faire en vertu du Régime ;

• déterminer la ou les personnes à qui les montants sont payables et autoriser l’exécution de ces paiements ;

• déterminer les modalités de calcul de la rente résultant des coti-sations additionnelles ou des transferts d’une autre caisse de retraite ;

• rembourser au comptant, si le service de la rente au participant n’est pas commencé, toute prestation qui, sur la base d’équiva-lence actuarielle, est inférieure ou égale à 20 % du maximum des gains admissibles pour l’année au cours de laquelle le parti-cipant a cessé sa participation active au Régime ;

• retenir, si nécessaire, les services d’un actuaire pour l’assister dans l’administration du Régime ;

• suggérer à l’Université toutes les modifications qu’il juge utiles au Règlement du Régime ;

• conclure, avec l’approbation de l’Université, des ententes avec le gouvernement canadien, le gouvernement d’une province ou avec une corporation ou une institution ayant un régime de retraite, dans le but de faire compter aux fins du présent Régime, en tout ou en partie, les années de service de tout nouveau par-ticipant accomplies auprès de son ancien employeur ou dans le but de prévoir les paiements à effectuer par la Caisse de retraite pour les participants passant au service de tel gouvernement, de telle corporation ou institution.

Devoirs du Comité

Le Comité doit :

• veiller à la tenue des livres et dossiers du Régime et à la prépa-ration des états financiers. Il doit donc, notamment, assurer la vérification des livres et dossiers du Régime par un comptable ou une firme de comptables autorisée à faire cette vérification et nommée par le Comité, sur recommandation de l’Université ;

• fournir à chaque participant et à chaque professeur ou employé admissible un sommaire des dispositions du Régime accompa-gné d’une brève description de ses droits et devoirs au titre du Régime et au titre de la Loi, ainsi que toute autre information prescrite par la Loi ;

• convoquer chaque année les participants et les représentants de l’Université, par avis écrit expédié au Conseil de l’Université et à chacun des participants, dans les six mois de la fin de cha-que exercice financier du Régime, à une assemblée au cours de laquelle il présentera la situation financière du Régime ;

• faire parvenir annuellement aux participants les états financiers de la Caisse de retraite avec l’avis de convocation à l’assemblée annuelle du Régime ;

• présenter un rapport d’activités au Conseil de l’Université et aux participants au cours de l’assemblée annuelle du Régime ;

• préparer ou faire préparer par le Comité de placement une politique de placement de la Caisse de retraite et décider des placements conformément à cette politique et à la Loi ou déléguer le pouvoir de décider ainsi des placements au Comité de placement ;

• confier à un actuaire le mandat de faire l’évaluation des enga-gements du Régime, au moins une fois tous les trois ans, de même que chaque fois qu’une modification ayant une incidence monétaire est apportée aux prestations prévues par le Régime ;

• effectuer les remboursements et transferts conformément aux dispositions de l’article 9.04 du Règlement.

c O m i T é d e R e T R A i T e

MANDAT

Ré

gim

e d

e R

eT

RA

iTe

de

l’u

niv

eR

siT

é d

e m

On

TR

éA

l

19

Personnes nommées par le Conseil de l’Université :

Éric Filteau (secrétaire), Jean-Marc Charron, Jacques Gravel, Serge Langlois, Jean-Pierre Le Clerc (président), Yves Lépine, Louis Martel, Jean McNeil, Matthew Nowakowski

Personnes élues par l’ensemble des professeurs qui sont des participants actifs au Régime :

Louis Dumont, Pierre Durand, Jean Portugais

Personnes élues par l’ensemble des employés qui sont membres du personnel de soutien et participants actifs au Régime :

Martin Lambert, Normand Laquerre

Personne élue par l’ensemble des employés qui sont membres du personnel d’encadrement administratif et professionnel et participants actifs au Régime :

Alain Sauvageau

Personne élue par l’ensemble des employés qui sont membres du personnel enseignant à temps partiel et participants actifs au Régime :

Margot De Serres (vice-présidente)

Personne élue par l’ensemble des participants non actifs et bénéficiaires en provenance du groupe des professeurs et de celui du personnel enseignant à temps partiel :

Robert Brunet

Personne élue par l’ensemble des participants non actifs et bénéficiaires en provenance des groupes autres que les professeurs et le personnel enseignant à temps partiel :

Jeannine Joly

Personne nommée par le Conseil de l’Université avec l’accord du Comité de retraite, qui n’est ni un participant au Régime, ni un membre du Conseil, ni une personne à qui la Caisse de retraite peut consentir un prêt en vertu de la Loi :

Yves-Aubert Côté

Seul le Comité de placement peut, par délégation du Comité de retraite, gérer la Caisse de retraite conformément à la Politique de placement, au Règlement du Régime et aux dispositions pertinentes des lois et règlements auxquels est soumis le Régime. Il peut confier, en tout ou en partie, la gestion de la Caisse et

de ses placements à des gestionnaires de portefeuille externes ou internes, leur donner des instructions et embaucher le ou les gardiens de valeurs. Il peut également retenir les services de consultants et d’experts.

COMPOSITION DU COMITÉ DE PLACEMENT AU 31 DÉCEMBRE 2010

Membres

Robert Brunet, Sylvianne Chaput, Pierre Grand’Maison, Daniel Leclair (président) et Yves Lépine

Personnes-ressources

Andrée Mayrand et Alain Valois

Observateurs

Guy Breton et Jean-Pierre Le Clerc

c O m i T é d e R e T R A i T e ( s u i T e )

c O m i T é d e P l A c e m e n T

COMPOSITION DU COMITÉ DE RETRAITE AU 31 DÉCEMBRE 2010

MANDAT

20RA

PP

OR

T A

nn

ue

l 2

01

0

Au nom du Comité de retraite, le Comité de vérification a le mandat :

• de s’assurer de la validité de l’information qui fait l’objet de tout rapport financier du vérificateur externe ;

• d’examiner et d’évaluer le contrôle et la vérification interne et tous les éléments en découlant ;

• d’examiner toute question pertinente reliée à la gestion de la Caisse de retraite.

Dans l’exercice de ce mandat, le Comité de vérification a le pou-voir d’enquêter sur toute activité du Régime de retraite. À cette fin, tout employé du Régime de retraite ou tout délégataire doit collaborer avec le Comité de vérification. Le Comité de vérification peut également retenir les services d’experts et inviter à participer à ses travaux toute personne susceptible de l’aider à s’acquitter de son mandat.

COMPOSITION DU COMITÉ DE VÉRIFICATION AU 31 DÉCEMBRE 2010

Membres

Yves-Aubert Côté (président), Margot De Serres, Matthew Nowakowski et Alain Sauvageau

c O m i T é d e v é R i f i c A T i O n

MANDAT

Ré

gim

e d

e R

eT

RA

iTe

de

l’u

niv

eR

siT

é d

e m

On

TR

éA

l

21

c O m i T é d e v é R i f i c A T i O n ( s u i T e )

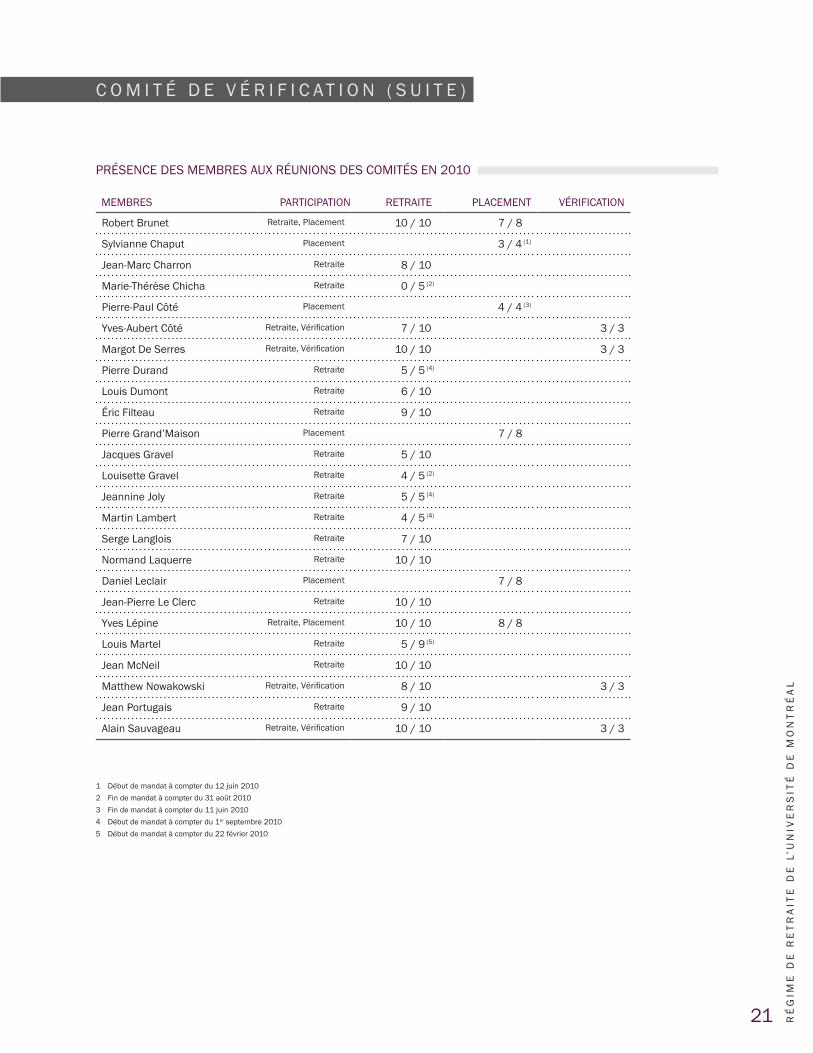

PRÉSENCE DES MEMBRES AUX RÉUNIONS DES COMITÉS EN 2010

MEMBRES PARTICIPATION RETRAITE PLACEMENT VÉRIFICATION

5REHUW�%UXQHW Retraite, Placement 10 / 10 7 / 8

6\OYLDQQH�&KDSXW Placement 3 / 4 (1)

-HDQ�0DUF�&KDUURQ Retraite 8 / 10

0DULH�7KpUqVH�&KLFKD Retraite 0 / 5 (2)

3LHUUH�3DXO�&{Wp Placement 4 / 4 (3)

<YHV�$XEHUW�&{Wp 5HWUDLWH��9pULÀFDWLRQ 7 / 10 3 / 3

0DUJRW�'H�6HUUHV 5HWUDLWH��9pULÀFDWLRQ 10 / 10 3 / 3

3LHUUH�'XUDQG Retraite 5 / 5 (4)

/RXLV�'XPRQW Retraite 6 / 10

eULF�)LOWHDX Retraite 9 / 10

Pierre grand’maison Placement 7 / 8

-DFTXHV�*UDYHO Retraite 5 / 10

/RXLVHWWH�*UDYHO Retraite 4 / 5 (2)

Jeannine Joly Retraite 5 / 5 (4)

martin lambert Retraite 4 / 5 (4)

6HUJH�/DQJORLV Retraite 7 / 10

1RUPDQG�/DTXHUUH Retraite 10 / 10

daniel leclair Placement 7 / 8

Jean-Pierre le clerc Retraite 10 / 10

yves lépine Retraite, Placement 10 / 10 8 / 8

/RXLV�0DUWHO Retraite 5 / 9 (5)

Jean mcneil Retraite 10 / 10

0DWWKHZ�1RZDNRZVNL 5HWUDLWH��9pULÀFDWLRQ 8 / 10 3 / 3

-HDQ�3RUWXJDLV Retraite 9 / 10

$ODLQ�6DXYDJHDX 5HWUDLWH��9pULÀFDWLRQ 10 / 10 3 / 3

�� 'pEXW�GH�PDQGDW�j�FRPSWHU�GX����MXLQ������� )LQ�GH�PDQGDW�j�FRPSWHU�GX����DR�W������� )LQ�GH�PDQGDW�j�FRPSWHU�GX����MXLQ������� 'pEXW�GH�PDQGDW�j�FRPSWHU�GX��er septembre 2010�� 'pEXW�GH�PDQGDW�j�FRPSWHU�GX����IpYULHU�����

22RA

PP

OR

T A

nn

ue

l 2

01

0

Au cours des années, le Comité de retraite a approuvé, avec l’ac-cord du Conseil, plusieurs ententes-cadres de transférabilité avec divers régimes de retraite d’établissements universitaires québé-cois et canadiens, ainsi qu’avec la Conférence des recteurs et des

principaux des universités du Québec (CRÉPUQ), la Commission administrative des régimes de retraite et d’assurances (CARRA) et d’autres régimes des secteurs public et privé. La liste des ententes en vigueur se trouve sur le site Internet du RRUM.

Le Comité de retraite, dans le but de réaliser le mandat qui lui est confié par les participants du Régime, a retenu les services des colla-borateurs suivants :

Actuaires

Morneau Shepell

Administration courante

Direction gestion des régimes de retraite

Madame Brigitte Lafrance, directrice

Case postale 6128, Succursale Centre-ville

Montréal (Québec) H3C 3J7

Téléphone : 514 343-6111, poste 1018

Courriel : [email protected]

Site Internet : www.rrum.umontreal.ca

Gardien de valeurs

Fiducie Desjardins inc.

Gestion des placements et gestionnaire interne de portefeuille

Direction gestion des placements

Madame Andrée Mayrand, directrice

Case postale 6128, Succursale Centre-ville

Montréal (Québec) H3C 3J7

Gestionnaires externes de portefeuille

Addenda Capital Inc.

Artio Global Management L.L.C.

Bentall Kennedy (Canada) L.P.

BlackRock Financial Management Inc.

Blackstone Alternative Asset Management L.P.

Edinburgh Partners Ltd

European Investors Inc.

Fiera Sceptre Inc.

Gestion de Placements TD Inc.

Global Infrastructure Management, L.L.C.

Gottex Fund Management Sarl

Jarislowsky Fraser ltée

K2/D&S Management Co., L.L.C.

Letko Brosseau & Associés Inc.

Novacap II, Société en commandite

Novacap Technologies III, Société en commandite

Novacap Industries III, Société en commandite

Pembroke Management Ltd.

Victory Capital Management Inc.

Service d’évaluation comparative

RBC Dexia Investor Services Limited

Vérificateurs externes

Raymond Chabot Grant Thornton S.E.N.C.R.L.

T R A n s f é R A b i l i T é

A d m i n i s T R A T i O n d u R é g i m e

états financiers consolidés DX����GpFHPEUH�����

Ré

gim

e d

e R

eT

RA

iTe

de

l’u

niv

eR

siT

é d

e m

On

TR

éA

l

25

Aux membres du comité de retraite de Régime de retraite de l’Université de Montréal

Nous avons effectué l’audit des états financiers consolidés ci-joints du Régime de retraite de l’Université de Montréal, qui comprennent l’état consolidé de l’actif net disponible pour le service des prestations au 31 décembre 2010 et l’état consolidé de l’évolution de l’actif net disponible pour le service des prestations pour l’exercice terminé à cette date, ainsi qu’un résumé des principales méthodes comptables et d’autres informations explicatives.

Responsabilité de la direction pour les états financiers consolidés

La direction est responsable de la préparation et de la présentation fidèle de ces états financiers conformément aux principes comptables généralement reconnus du Canada, ainsi que du contrôle interne qu’elle considère comme nécessaire pour permettre la préparation d’états financiers consolidés exempts d’anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs.

Responsabilité de l’auditeur

Notre responsabilité consiste à exprimer une opinion sur les états financiers consolidés, sur la base de notre audit. Nous avons effectué notre audit selon les normes d’audit généralement reconnues du Canada. Ces normes requièrent que nous nous conformions aux règles de déontologie et que nous planifiions et réalisions l’audit de façon à obtenir l’assurance raisonnable que les états financiers consolidés ne comportent pas d’anomalies significatives.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant les montants et les informations fournis dans les états financiers consolidés. Le choix des procédures relève du jugement de l’auditeur, et notamment de son évaluation des risques que les états financiers consolidés comportent des anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs. Dans l’évaluation de ces risques, l’auditeur prend en considération le contrôle interne de l’entité portant sur la préparation et la présentation fidèle des états financiers consolidés afin de concevoir des procédures d’audit appropriées aux circonstances, et non dans le but d’exprimer une opinion sur l’efficacité du contrôle interne de l’entité. Un audit comporte également l’appréciation du caractère approprié des méthodes comptables retenues et du caractère raisonnable des estimations comptables faites par la direction, de même que l’appréciation de la présentation d’ensemble des états financiers consolidés.

Nous estimons que les éléments probants que nous avons obtenus sont suffisants et appropriés pour fonder notre opinion d’audit.

Opinion

À notre avis, les états financiers consolidés donnent, dans tous leurs aspects significatifs, une image fidèle de la situation financière du Régime de retraite de l’Université de Montréal au 31 décembre 2010 ainsi que de l’évolution de l’actif net disponible pour le service des prestations pour l’exercice terminé à cette date, conformément aux principes comptables généralement reconnus du Canada.

Montréal, le 21 avril 2011

R A P P O R T d e l’ A u d i T e u R i n d é P e n d A n T

26RA

PP

OR

T A

nn

ue

l 2

01

0

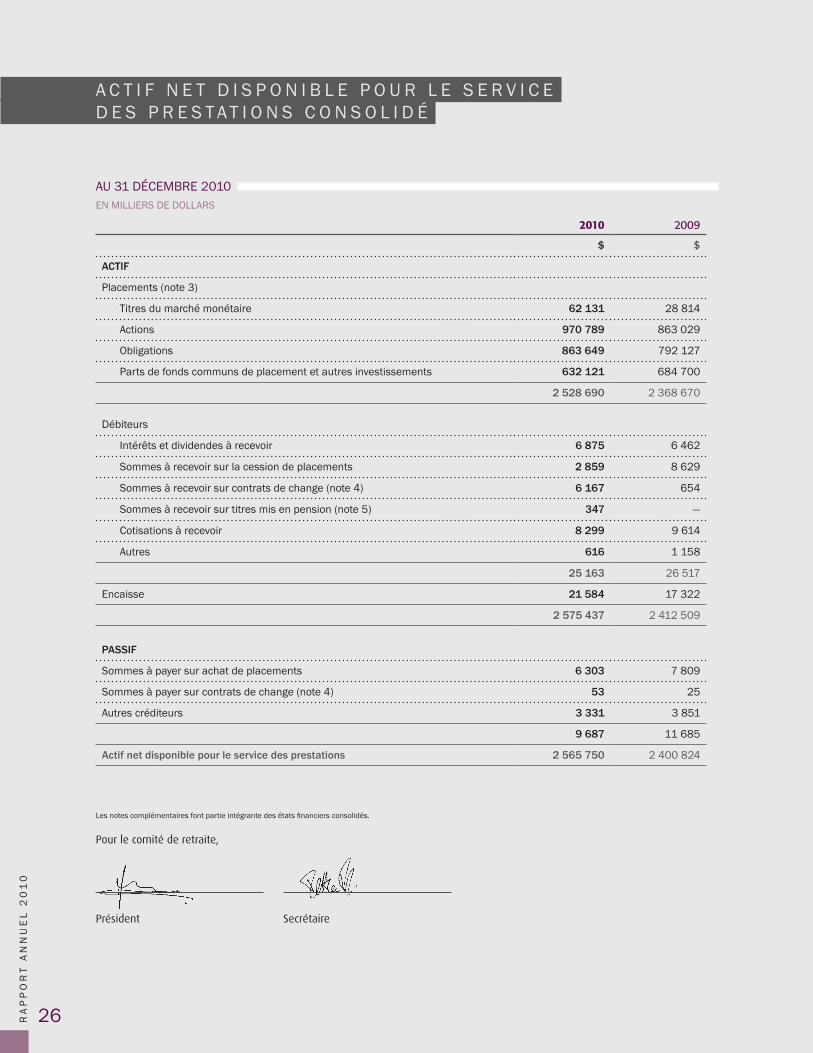

A c T i f n e T d i s P O n i b l e P O u R l e s e R v i c ed e s P R e s T A T i O n s c O n s O l i d é

AU 31 DÉCEMBRE 2010 EN MILLIERS DE DOLLARS

2010 2009

$ $

ACTIF

Placements (note 3)

7LWUHV�GX�PDUFKp�PRQpWDLUH 62 131 28 814

Actions 970 789 863 029

2EOLJDWLRQV 863 649 792 127

3DUWV�GH�IRQGV�FRPPXQV�GH�SODFHPHQW�HW�DXWUHV�LQYHVWLVVHPHQWV 632 121 684 700

2 528 690 2 368 670

'pELWHXUV

,QWpUrWV�HW�GLYLGHQGHV�j�UHFHYRLU 6 875 6 462

6RPPHV�j�UHFHYRLU�VXU�OD�FHVVLRQ�GH�SODFHPHQWV 2 859 8 629

6RPPHV�j�UHFHYRLU�VXU�FRQWUDWV�GH�FKDQJH��QRWH���� 6 167 654

6RPPHV�j�UHFHYRLU�VXU�WLWUHV�PLV�HQ�SHQVLRQ��QRWH��� 347 —

&RWLVDWLRQV�j�UHFHYRLU 8 299 9 614

$XWUHV 616 1 158

25 163 26 517

encaisse 21 584 17 322

2 575 437 2 412 509

pASSIF

6RPPHV�j�SD\HU�VXU�DFKDW�GH�SODFHPHQWV 6 303 7 809

6RPPHV�j�SD\HU�VXU�FRQWUDWV�GH�FKDQJH��QRWH��� 53 25

$XWUHV�FUpGLWHXUV 3 331 3 851

9 687 11 685

Actif net disponible pour le service des prestations 2 565 750 2 400 824

Les notes complémentaires font partie intégrante des états financiers consolidés.

Pour le comité de retraite,

Président Secrétaire

Ré

gim

e d

e R

eT

RA

iTe

de

l’u

niv

eR

siT

é d

e m

On

TR

éA

l

27

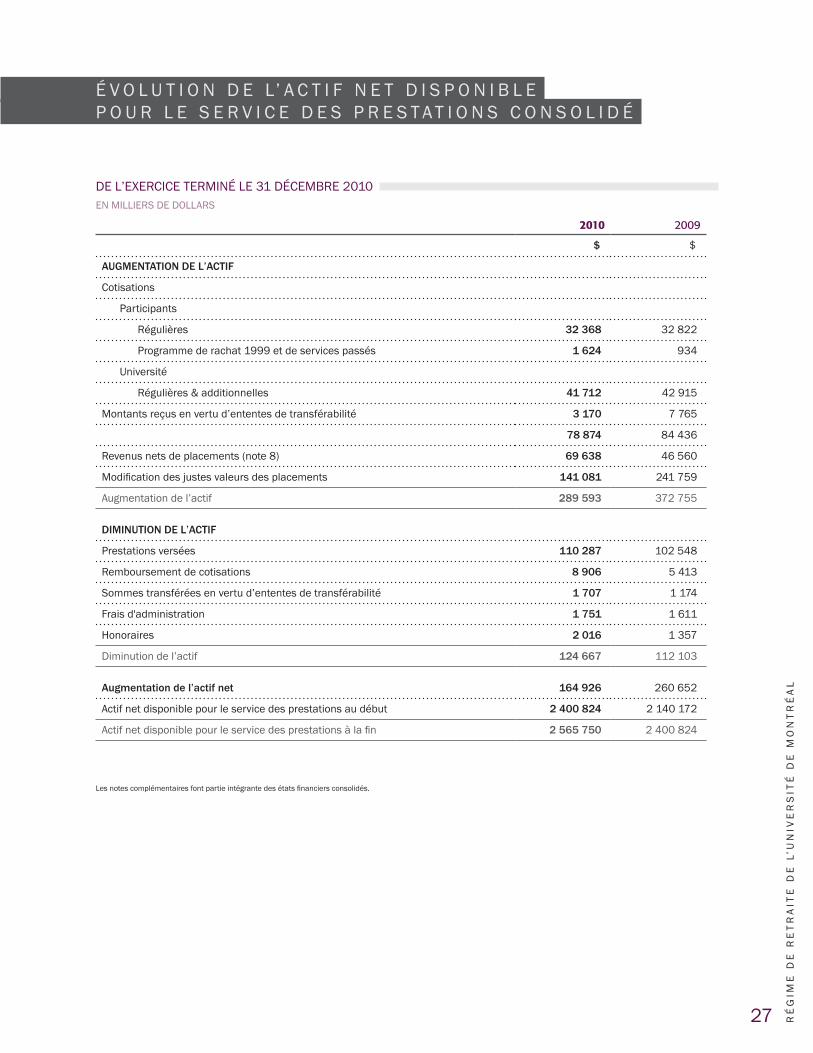

é v O l u T i O n d e l’ A c T i f n e T d i s P O n i b l eP O u R l e s e R v i c e d e s P R e s T A T i O n s c O n s O l i d é

DE L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010 EN MILLIERS DE DOLLARS

2010 2009

$ $

AuGmEnTATIOn DE L’ACTIF

cotisations

Participants

5pJXOLqUHV 32 368 32 822

3URJUDPPH�GH�UDFKDW������HW�GH�VHUYLFHV�SDVVpV 1 624 934

université

5pJXOLqUHV��DGGLWLRQQHOOHV 41 712 42 915

0RQWDQWV�UHoXV�HQ�YHUWX�G·HQWHQWHV�GH�WUDQVIpUDELOLWp 3 170 7 765

78 874 84 436

5HYHQXV�QHWV�GH�SODFHPHQWV��QRWH��� 69 638 46 560

0RGLÀFDWLRQ�GHV�MXVWHV�YDOHXUV�GHV�SODFHPHQWV 141 081 241 759

$XJPHQWDWLRQ�GH�O·DFWLI 289 593 372 755

DImInuTIOn DE L’ACTIF

Prestations versées 110 287 102 548

5HPERXUVHPHQW�GH�FRWLVDWLRQV 8 906 5 413

6RPPHV�WUDQVIpUpHV�HQ�YHUWX�G·HQWHQWHV�GH�WUDQVIpUDELOLWp 1 707 1 174

frais d'administration 1 751 1 611

+RQRUDLUHV 2 016 1 357

'LPLQXWLRQ�GH�O·DFWLI 124 667 112 103

Augmentation de l’actif net 164 926 260 652

$FWLI�QHW�GLVSRQLEOH�SRXU�OH�VHUYLFH�GHV�SUHVWDWLRQV�DX�GpEXW 2 400 824 2 140 172

$FWLI�QHW�GLVSRQLEOH�SRXU�OH�VHUYLFH�GHV�SUHVWDWLRQV�j�OD�ÀQ 2 565 750 2 400 824

Les notes complémentaires font partie intégrante des états financiers consolidés.

28RA

PP

OR

T A

nn

ue

l 2

01

0

au 31 décembre 2010

�/HV�PRQWDQWV�GDQV�OHV�WDEOHDX[�VRQW�H[SULPpV�HQ�PLOOLHUV�GH�GROODUV��

1 - DESCRIPTION SOMMAIRE DU RÉGIME

La description du Régime de retraite de l’Université de Montréal fournie ci-dessous ne constitue qu’un résumé. Pour une information complète, on se référera au Règlement du Régime.

Généralités

L’Université de Montréal offre à l’ensemble de ses salariés un régime de retraite contributif à prestations déterminées. En vertu du Régime, les cotisations sont versées par le promoteur (Uni-versité de Montréal) et les participants. Le Régime est enregistré conformément à la Loi sur les régimes complémentaires de retraite (Québec) sous le numéro 21954.

Politique de capitalisation

En vertu de la Loi sur les régimes complémentaires de retraite, le promoteur et les participants doivent financer le Régime de façon à constituer les prestations déterminées selon les dispositions du Régime. La valeur de ces prestations est établie au moyen d’une évaluation actuarielle triennale. La dernière évaluation actuarielle a été effectuée en date du 30 juin 2008.

Prestations au titre des services

Les prestations au titre des services sont calculées à partir du nom-bre d’années de service créditées, multiplié par 2 % du salaire moyen des trois meilleures années de service. Ces prestations sont réduites de 1/35 de la rente du Régime de rentes du Québec par année de service décomptée (maximum : 35 années). Cependant, les prestations sont limitées à la rente maximum permise par les règles de l’Agence du revenu du Canada.

Le service décompté est la somme de ce qui suit :

• Les années de service créditées entre le 1er janvier 1966 et le 31 décembre 1989, mais à raison d’une année de ser-vice décomptée pour chaque période de deux années de service créditées ;

• Les années de service créditées à compter du 1er janvier 1990.

Pour un participant qui prend sa retraite avant l’âge de 60 ans, ou avant l’âge de 59 ans s’il a 35 années de service ouvrant droit, les prestations de retraite seront réduites.

Prestations de transition

Un participant actif qui prend sa retraite avant l’âge de 65 ans reçoit, jusqu’à 65 ans, une prestation de transition dont le montant est équivalent à la rente payable de la Sécurité de la vieillesse. Cette prestation est réduite pour un participant qui prend sa retraite avant l’âge de 60 ans s’il a moins de 30 années de service ou s’il a cumulé moins de cinq années de service crédité. La prestation est aussi réduite, dans certains cas, pour tenir compte des limites de la rente maximum.

Prestations aux survivants et remboursements en cas de décès

Lorsqu’un participant décède avant le début de sa rente, alors qu’il a été au service de l’Université pendant dix ans au minimum, son conjoint reçoit, sa vie durant, 60 % des prestations créditées au participant, incluant toute indexation appliquée à la rente différée du participant. À défaut de conjoint admissible à la rente, les ayants droit du participant reçoivent une prestation payable en un seul versement, égale à la valeur des prestations créditées à la date du décès du participant.

Lors du décès d’un retraité qui avait un conjoint lors de la prise de retraite, des prestations aux survivants sont versées au conjoint ou, à défaut de conjoint admissible, au bénéficiaire désigné. Ces pres-tations sont équivalentes aux soldes des 60 premiers versements mensuels de prestations qu’aurait reçus le retraité. Par la suite, le conjoint admissible reçoit, sa vie durant, 60 % de la rente, incluant toute indexation appliquée à la rente du retraité.

Lorsque le participant retraité n’avait pas de conjoint lors de la prise de retraite et décède avant que le solde des 120 premiers verse-ments mensuels ne lui ait été versé, ses ayants droit reçoivent la valeur actuelle du solde des 120 premiers versements.

Remboursement des cotisations ou rente différée

Lors de son départ, le participant a droit à une rente différée paya-ble à compter de la date facultative de sa retraite. Par contre, si la valeur actuarielle des prestations créditées au départ du participant est inférieure à 20 % du maximum des gains admissibles, en vertu de la Régie des rentes du Québec, le participant reçoit le rembour-sement de cette valeur.

Transfert

Tout participant non actif, âgé de moins de 55 ans, qui a acquis un droit à une rente différée peut demander le transfert de la valeur actuarielle de cette rente :

• au régime de retraite de son nouvel employeur ; ou

• à un compte de retraite immobilisé ; ou

• à une compagnie d’assurance pour acheter une rente viagère ; ou

• à un fonds de revenu viager.

De plus, le montant attribué à tout ex-conjoint d’un participant, à l’occasion d’une cession ou d’un partage des biens matrimoniaux, doit être transféré dans l’un des régimes décrits ci-dessus, indiqué par l’ex-conjoint.

Rentes optionnelles

Un participant peut choisir de recevoir une rente payable selon diverses options selon qu’il a un conjoint admissible ou non.

n O T e s c O m P l é m e n T A i R e s

Ré

gim

e d

e R

eT

RA

iTe

de

l’u

niv

eR

siT

é d

e m

On

TR

éA

l

29

au 31 décembre 2010

�/HV�PRQWDQWV�GDQV�OHV�WDEOHDX[�VRQW�H[SULPpV�HQ�PLOOLHUV�GH�GROODUV��

1 - DESCRIPTION SOMMAIRE DU RÉGIME (SUITE)

Absences temporaires et congés autorisés

Les interruptions d’emploi jusqu’à concurrence de 24 mois, les périodes d’absences temporaires et de congés autorisés par l’Uni-versité ne mettent pas fin à la participation au Régime et sont comptées en vue de déterminer le droit du participant à une rente différée. Toutefois, si aucune cotisation n’est versée durant ces congés ou absences temporaires, la période en cause ne compte pas pour le calcul de la rente.

Indexations

Les prestations acquises avant le 1er janvier 2006 et couramment versées aux retraités ainsi que les prestations créditées aux ex-participants qui ont conservé un droit à une rente différée ont été indexées à 100 % de la hausse de l’indice des prix à la consom-mation. Les prestations acquises depuis le 1er janvier 2006 sont sujettes à une indexation de 75 % de l’indice des prix à la consom-mation. Des indexations ponctuelles des rentes payables aux retrai-tés et des rentes différées sont payables aux 1er janvier 2010 et 2011 de façon à ce que l’indexation totale accordée soit de 100 % de la hausse des prix à la consommation.

Allocation de l’excédent d’actif en cours de régime

Tout surplus mis en évidence par une évaluation actuarielle doit servir d’abord à accorder une indexation ponctuelle des rentes jusqu’à concurrence de 100 % de la hausse de l’indice des prix à la consommation et, ensuite, à absorber les exigences actuarielles qui produiraient une augmentation des cotisations prévues selon le Régime pour les 15 années suivant la date de l’évaluation. Par la suite, il doit servir à maintenir un surplus minimum de 4 % du passif actuariel, puis à accorder des indexations automatiques des rentes et à augmenter la réserve pour insuffisance des cotisations futures de la 16e année à la 35e année. Tout solde du surplus peut alors servir à toute autre modification jugée pertinente. Advenant qu’il y ait des surplus excédant la limite prévue par la Loi de l’im-pôt, ils devront être utilisés pour adopter des modifications jugées pertinentes ou pour réduire les taux de cotisations des participants et de l’Université.

2 - MÉTHODES COMPTABLES

Mode de présentation

Les états financiers consolidés, qui comprennent les comptes du Régime et de sa filiale en propriété exclusive 4475381 Canada inc., sont basés sur la méthode de la continuité de l’exploitation et pré-sentent la situation financière globale du Régime considéré comme une entité distincte, indépendante de son promoteur et de ses par-ticipants. Ils ont été préparés dans le but d’aider les adhérents et les autres personnes intéressées à prendre connaissance des activités du Régime au cours de l’exercice. Cependant, ils ne rendent pas compte des besoins de capitalisation du Régime ni de la sécurité des participants considérés individuellement.

Estimations comptables

Pour dresser des états financiers conformément aux principes comptables généralement reconnus du Canada, la direction du Régime doit faire des estimations et poser des hypothèses qui ont une incidence sur les montants présentés dans les états finan-ciers et les notes y afférentes. Ces estimations sont fondées sur la connaissance que la direction possède des événements en cours et sur les mesures que le Régime pourrait prendre à l’avenir. Les principales estimations ont trait à la juste valeur des placements non cotés et des obligations en matière de prestations. Les résultats réels pourraient être différents de ces estimations.

Impôts sur le revenu

Le Régime est une fiducie de pension enregistrée au sens de la Loi de l’impôt sur le revenu et il est exempté d’impôts.

Conversion des devises

Le Régime utilise la méthode temporelle de conversion des devises en vertu de laquelle :

• les éléments monétaires d’actif et de passif sont convertis selon le taux de change en vigueur à la fin de l’exercice ;

• les éléments de l’évolution de l’actif net disponible pour le ser-vice des prestations sont convertis au taux de change en vigueur au moment de la transaction.

Les gains ou les pertes de change sont inscrits à l’état consolidé de l’évolution de l’actif net disponible pour le service des prestations, à même les revenus nets de placements.

n O T e s c O m P l é m e n T A i R e s ( s u i T e )

30RA

PP

OR

T A

nn

ue

l 2

01

0

au 31 décembre 2010�/HV�PRQWDQWV�GDQV�OHV�WDEOHDX[�VRQW�H[SULPpV�HQ�PLOOLHUV�GH�GROODUV��

2 - MÉTHODES COMPTABLES (SUITE)

Placements

Les opérations relatives aux placements sont comptabilisées à la date de transaction.

Les placements sont comptabilisés à leur juste valeur de la façon suivante :

• Les placements sur le marché monétaire sont constitués de bons du Trésor, d’acceptations bancaires et de billets à escompte dont les échéances varient de un à douze mois. La juste valeur de ces titres est évaluée en fonction du taux du marché ;

• La juste valeur des placements en actions inscrits en Bourse est établie selon le cours à la clôture des marchés boursiers. La juste valeur des actions non cotées en Bourse est établie selon des méthodes d’évaluation couramment employées tenant compte de données observables ou non observables sur les marchés ;

• La juste valeur des obligations et des obligations financées au moyen de mises en pension assorties de conventions de rachat est établie selon le taux de rendement reflétant les conditions des marchés obligataires ;

• Les gains (pertes) sur les activités de mises en pension assorties de conventions de rachat sont comptabilisés aux revenus nets de placement, alors que la juste valeur en fin d’exercice sur ces titres mis en pension est présentée à titre de sommes à recevoir sur titres mis en pension à l’actif net disponible pour le service des prestations consolidé ;

• La juste valeur des parts de fonds communs de placement en titres du marché monétaire, en actions et en obligations est déterminée à partir des valeurs transmises au gardien des valeurs par les fiduciaires de ces fonds communs de placement. La juste valeur des investissements dans les fonds de fonds hedge est déterminée par l’administrateur externe de chaque fonds. La juste valeur des autres parts de fonds communs de placement et des autres investissements est établie au moyen de techniques d’évaluation appropriées. Cette juste valeur est déterminée, lorsque cotée en Bourse, par le marché, ou par les gestionnaires de fonds. Les techniques d’évaluation des gestion-naires de fonds sont, par exemple, basées sur des multiples des bénéfices, sur la valeur des dernières rondes de financement ou encore sur le coût ;

• La juste valeur des contrats de change est établie en fonction du taux de change en vigueur à la fin de l’exercice. Les revenus réa-lisés sur les contrats de change sont inscrits aux revenus nets de placements, alors que la juste valeur de ces contrats de change est présentée à titre de sommes à recevoir (à payer) sur contrats de change à l’actif et au passif de l’actif net disponible pour le service des prestations consolidé.

La variation de la plus-value ou moins-value non réalisée au cours d’un exercice est inscrite à l’état consolidé de l’évolution de l’actif net disponible pour le service des prestations au poste Modification des justes valeurs des placements, déduction faite des frais de courtage.

Gain ou perte sur la cession de placements

Le coût moyen est utilisé pour déterminer le gain ou la perte sur la cession de placements.

Revenus de dividendes

Les revenus de dividendes sont comptabilisés à la date de déclaration.

Revenus d’intérêts, de parts de fonds communs de placement et de prêt de valeurs

Les revenus d’intérêts, de parts de fonds communs de placement et de prêt de valeurs sont constatés lorsqu’ils sont gagnés.

Cotisations

Les cotisations des participants sont constatées suivant la méthode de la comptabilité d’exercice.

Prestations

Les sommes versées à titre de prestations à des participants ou autres sont constatées suivant la méthode de la comptabilité d’exercice.

Montants à recevoir et à transférer en vertu des ententes de transférabilité