Annual Report Rapport Annuel - sartorius.com · Stedim a conclu trois importants accords de...

58

200 2 Rapport Annuel Annual Report

Transcript of Annual Report Rapport Annuel - sartorius.com · Stedim a conclu trois importants accords de...

2002Rap

port

Ann

uel Annual Report

Key Numbers /Chiffres Clefs

02

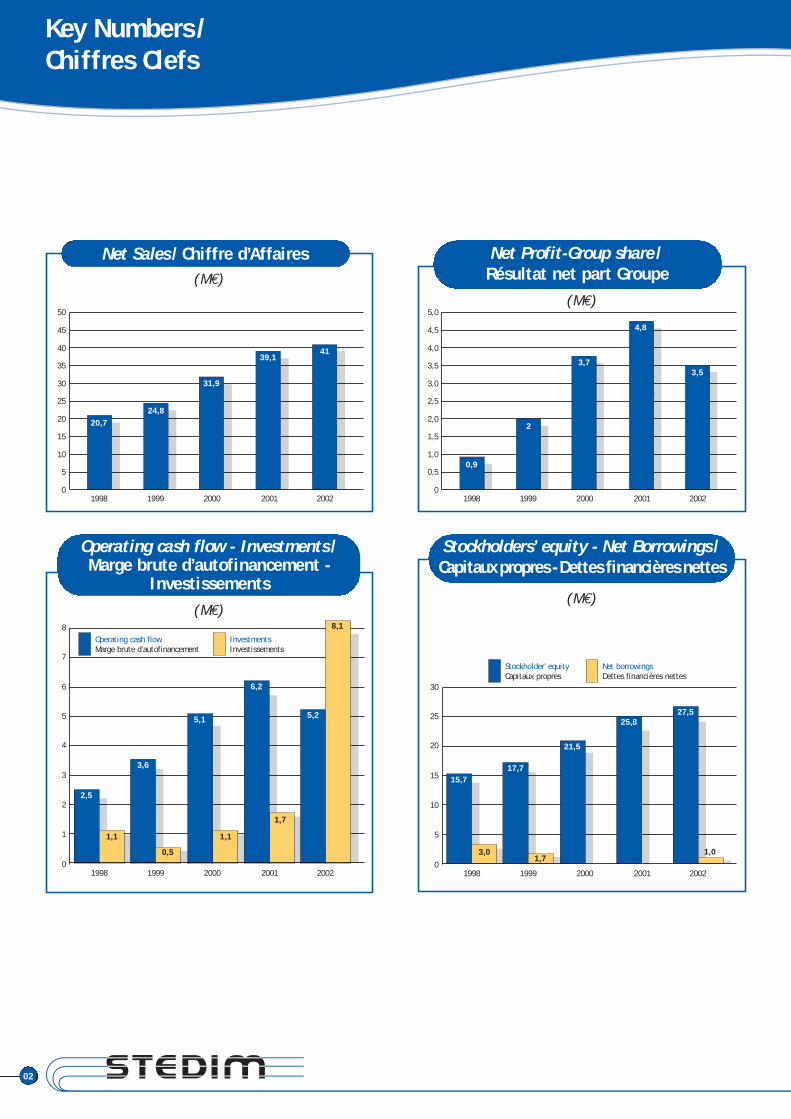

Net Sales /Chiffre d’Affaires(M€)

Net Profit-Group share /Résultat net part Groupe

0

1,0

2,0

3,0

4,0

0,5

1,5

2,5

3,5

4,5

5,0

1998 1999 2000 2001 2002

0,9

2

3,7

4,8

3,5

(M€)

(M€)

Stockholder’ equityCapitaux propres

Net borrowingsDettes financières nettes

0

10

15

5

20

25

30

1998 1999 2000 2001 2002

15,7

3,01,7

1,0

17,7

21,5

25,827,5

0

10

20

30

40

5

15

25

35

45

50

1998 1999 2000 2001 2002

20,724,8

31,9

39,141

0

2

3

1

4

5

6

7

8

1998 1999 2000 2001 2002

Operating cash flowMarge brute d’autofinancement

InvestmentsInvestissements

1,1

2,5

1,1

0,5

1,7

8,1

3,6

5,1

6,2

5,2

(M€)

Operating cash flow - Investments /Marge brute d’autofinancement -

Investissements

Stockholders’ equity - Net Borrowings /Capitauxpropres - Dettes financièresnettes

ANNUAL REPORT 2002 - RAPPORT ANNUEL 2002 03

Summary /Sommaire

From the Chairman/Le message du Président . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .04

Group operations & activities /Situation & activité de STEDIM . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .06

2002 Highlights /Faits marquants . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11

Group 2002 financial results /Les performances du Groupe en 2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .13

Company results /Évolution des activités par société . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16

Group investments and financing /Investissements et structure financière . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .25

Research & development /Recherche & développement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .25

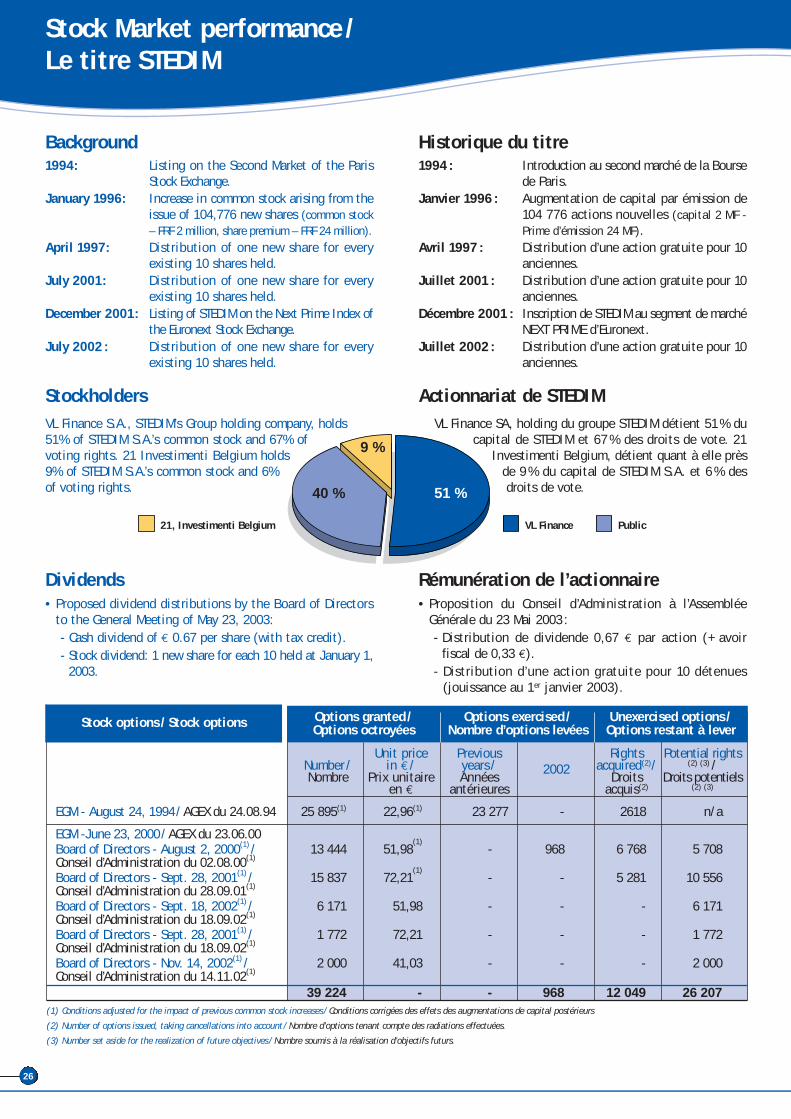

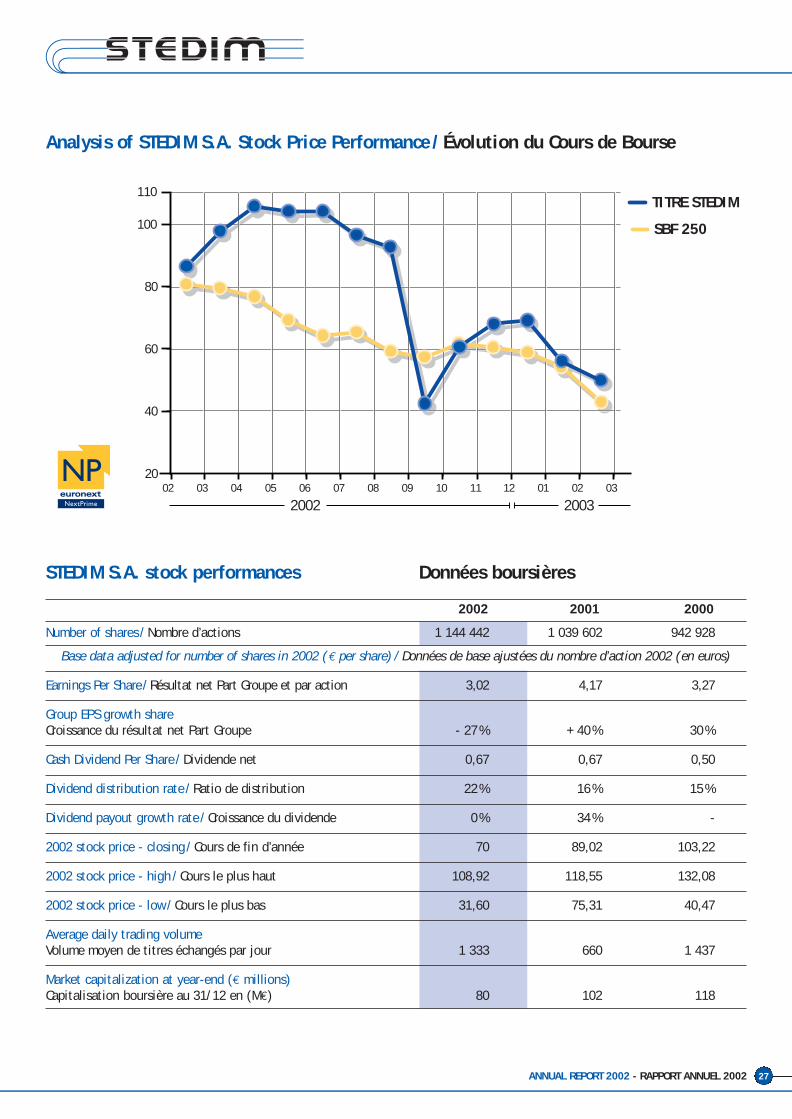

Stock Market performance/Le titre STEDIM . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .26

2003Outlook/Perspectives 2003 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .28

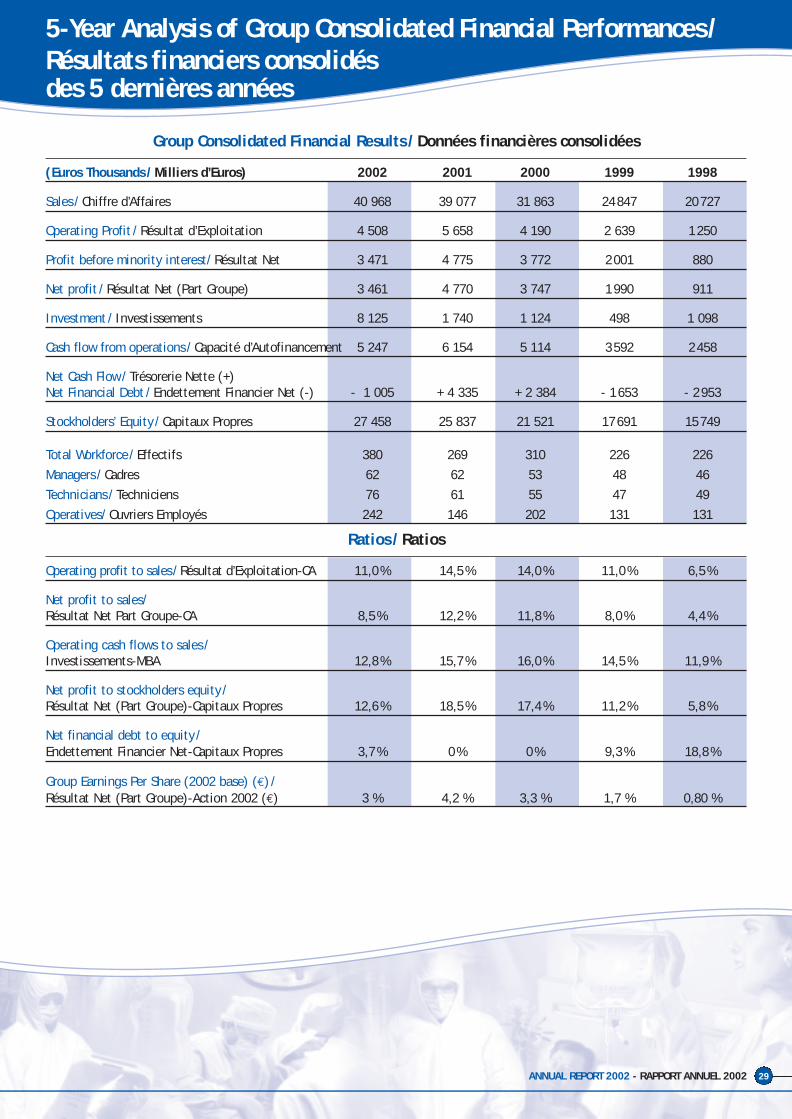

5-Year Analysis of Group Consolidated Financial PerformancesRésultats financiers consolidés des 5 dernières années . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .29

Corporate governance/Organes d’administration et de contrôle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .30

Dear Shareholders,

Stedim Group sales increased by 5% to€ 41 million in 2002, thanks to a goodsecond half-year, which partly compensatedfor a difficult start to the year. The corecomponent of our Ethical Products range,Intravenous Nutrition, reached a low pointwith the decision of our major customer tosuspend its activity in France. However, we were able torely on the dynamism of our Biotechnology Productsrange, which enjoyed sales growth in excess of 20% for afourth consecutive year.

The growth in operating expenses, up 12%, demonstratesour commitment to maintain our development plan,reflecting our confidence in STEDIM’s future in dynamicmarkets that are truly international in their dimension.As a result, the Group’s 2002 fiscal year operating profitwas below our initial objectives, amounting to € 4.5million, or 11% of sales. Relative to 2001, the $US/€exchange rate adversely affected Group results,reducing sales growth by two basis points and net profitby € 0.4 M. With some 45% of our sales in US dollars, wewill no doubt have to deal with this phenomenon againin 2003.

One of our objectives for 2002 was to strengthen our com-mercial capabilities. This we achieved through completingour North American and European sales teams, structuringour marketing department and focusing our efforts on aselection of major accounts. The initial sales results inEurope have been spectacular, up 40.5%, and in 2003 weare expecting a lot from our US sales team, now that it iscomplete.

The Group’s other strategic direction focused on thedevelopment of partnership agreements with companieswhose technologies are complementary to ours, and whoshare our vision regarding the significant role that single-use bag systems will play in the pharmaceutical industry.We have concluded significant, long-term agreementswith PALL Corp. (Long Island, NY), regarding asepticconnection technology, with INTEGRATED BIO-SYSTEMSInc. (Napa, California), regarding therapeutic proteinfreeze/thaw systems, and with PHARMADULE AB (Nacka,Sweden), regarding the integration of our bag systemsinto their turnkey pharmaceutical modular productionunits.

Chers Actionnaires,

En 2002, l’activité de notre société a cru de5% à 41 millions d’euros grâce à un bonsecond semestre qui a, en partie, compenséun début d’année difficile.Principale composante de notre gammeProduits Ethiques, la Nutrition Intraveineusea touché un point bas du fait de la décision

de notre principal client d’arrêter son activité en France.Nous avons cependant pu compter sur le dynamisme denotre gamme Produits de Biotechnologie qui, pour laquatrième année consécutive, a progressé de plus de 20%.

La croissance de nos charges fixes (+ 12%) a traduit notrevolonté de ne rien changer à notre plan de développementcar nous sommes confiants dans l’avenir de STEDIM sur desmarchés dont le dynamisme ne se dément pas au niveauinternational. La conséquence s’est trouvée dans unrésultat opérationnel inférieur à nos objectifs initiaux. Il semonte cependant à 4,5 M€, soit 11% du chiffre d’affaires.Comparé à 2001, le taux de conversion USD/€ a pesé dansnos comptes, nous privant de 2 points de croissance desventes et minimisant notre résultat net de 0,4 M€. Avecenviron 45% de nos ventes en dollars US nous devronssans doute encore compter avec ce phénomène en 2003.

L’un de nos objectifs en 2002 était de renforcer nos atoutscommerciaux. Nous l’avons fait en complétant nos équipesde ventes en Amérique du Nord et en Europe, en structurantnotre département marketing et concentrant nos effortssur une sélection de grands comptes. Les premiers résultatssur les ventes ont été spectaculaires en Europe (+ 40,5%)alors qu’en 2003 nous attendons beaucoup de notre équipeaméricaine désormais au complet.

L’autre axe stratégique consistait à développer des accordsde partenariats avec des sociétés dont les technologiessont complémentaires des nôtres et qui partagent notrevision quant au rôle majeur que doivent jouer les systèmes-poches à usage unique dans l’industrie pharmaceutique.Nous avons réussi à conclure des accords significatifs etde long terme avec PALL Corp. (Long Island, NY) dans ledomaine de la connectique aseptique, avec INTEGRATEDBIO-SYSTEMS Inc. (Napa, California) dans les systèmes decongélation des protéines thérapeutiques et PHARMADULEAB (Nacka, Sweden) dans l’intégration de nos systèmes-poches dans des unités de production pharmaceutiquesmodulaires clé en mains.

From the Chairman/Le message du Président

04

ANNUAL REPORT 2002 - RAPPORT ANNUEL 2002 05

Like our partners, we are expecting a lot from theseventures, particularly with regards to developing our owntechnology and sales over the medium-term. This policywill be actively pursued in 2003, when we would hope toannounce two or even three very important agreements,which will consolidate our strategy.

Despite a promising first year of operation for our Tunisproduction facility, our manufacturing costs remained ata higher level than anticipated. We expect to achieve fullcost savings in 2003, benefiting from a renewed industrialcapability that is better tailored to our objectives.

Finally, we have been able to safeguard the quality of ourafter-tax results, by limiting the Group ‘s average incometax rate to 20% of pre-tax profit. We said we would do itand we did.

For 2003, our objectives remain identical to those set for2002, with, above all, significantly more sustained growththan was achieved in 2002. We are forecasting sales growthof between 10 and 15%, depending on the $US/€ exchangerate, which is clouded with uncertainty. Given this expectedsales growth and anticipated further productivity gains, weare forecasting a significant jump in earnings per share.

On this basis, your Board of Directors will recommend forapproval by the General Meeting a dividend payment of€ 0.67 per share, together with a dividend tax credit.Furthermore, for a third consecutive year, we shallrecommend the distribution of a stock dividend, on thebasis of one new share for every 10 shares held atJanuary 1, 2003.

Thanking you for your interest in STEDIM.

Comme nos partenaires nous attendons beaucoup de cescollaborations pour le développement à moyen terme denotre propre technologie et de notre chiffre d’affaires.Cette politique se poursuit activement en 2003, annéeau cours de laquelle nous devrions pouvoir annoncerdeux voire trois nouveaux accords très importantsconfortant notre stratégie.

En dépit d’une première année prometteuse de notrenouveau site industriel de Tunis, nos coûts de fabricationsont restés à un niveau plus élevé qu’anticipé. C’est doncpartie remise en 2003 avec, à la clé, une organisationindustrielle rénovée et mieux adaptée à nos objectifs.

Enfin nous avons réussi à protéger la qualité de notrerésultat net après impôts en limitant la fiscalité moyennedu Groupe à 20% du résultat avant impôt. C’était prévu,nous l’avons fait.

Pour 2003, nos axes restent identiques à ceux de 2002,avec surtout une croissance beaucoup plus soutenue qu’en2002. Elle pourrait se situer entre 10 et 15% suivant laconversion USD/€ dont nous avons évoqué l’incertitude.Grâce à cette croissance et aux gains de productivité,nous sommes confiants de pouvoir obtenir une progressionimportante du bénéfice net par action.

C’est sur la base de cette confiance que notre Conseild’Administration proposera au vote de l’AssembléeGénérale un dividende de 0,67 € par action assorti del’avoir fiscal. En outre, et pour la troisième annéeconsécutive, une distribution d’actions gratuites seraproposée, jouissance au 1er janvier 2003, à raison d’uneaction nouvelle pour dix anciennes.

Merci de l’intérêt que vous portez à STEDIM.

Bernard LEMAÎTREChairman and Chief Executive officer

Président et Directeur Général

Group operations & activities /Situation & activité de STEDIM

06

Dear Shareholders,

We have convened you to this Combined General Meeting inorder that we may report to you on the activity of the STEDIMGroup and its parent company, STEDIM SA, for the fiscal yearending December 31, 2002, and submit to you, for yourapproval, STEDIM Group’s consolidated financial statementsand those of STEDIM SA. .

In this regard, we recommend the distribution of a cashdividend per share of € 0.67.

Furthermore, you will be asked to ratify the appointment of adirector and to approve the reappointment of both ourprincipal independent auditors and alternate independentauditors.

Finally, we shall also ask that you approve the distributionof a stock dividend consisting of one new share for everyexisting ten shares held.

BackgroundFounded in October 1978 by Bernard Lemaître and BernardVallot, STEDIM really only began its commercial developmentin 1983. STEDIM created the market for Total IntravenousNutrition bags and has developed it successfully in Franceand internationally, due to the exceptional quality of EVA, theplastic material used to manufacture its I.V. bags as well asits commercial dynamism.

The first partnership agreements (with Pharmacia in 1984,followed by Baxter in 1987) in Total Parenteral Nutritionconsolidated STEDIM‘s world leadership, which it still maintainsin 2003, despite the fact that this niche market has evolvedlittle since the mid-1990s.

From the end of the 1990s, STEDIM Group created powerfulgrowth engine with its bag systems serving the biotechnologyindustry, then in its infancy phase, followed by the pharmaceuticalindustry, as a revolutionary alternative to traditional containers.After a dozen years of market discovery and product development,this business took off and now accounts for almost 80% of theGroup’s sales.

At the end of the 1990s, STEDIM completed the developmentof a new generation of bags for storage and delivery ofinjectable medication in hospitals, thereby creating a thirdarea of promising business activity.

STEDIM Group has enjoyed a history of continuous salesgrowth performances:

STEDIM has enjoyed a history of continuous profit.

Chers Actionnaires,

Nous vous avons réunis en Assemblée Générale mixte pour vousrendre compte de l’activité de la société et du Groupe durantl’exercice clos au 31 décembre 2002, et soumettre à votreapprobation les comptes annuels et consolidés de l’exercice.

Dans ce cadre, il vous sera proposé la distribution d’un dividendede 0,67 euros par action.

Par ailleurs, il vous sera demandé de ratifier la nomination d’unadministrateur et d’accepter le renouvellement de mandatd’un de nos commissaires aux comptes et de son suppléant.

Enfin, une distribution d’action gratuite pour 10 anciennesdétenues sera proposée à votre approbation.

Historique brefFondée en octobre 1978 par Bernard Lemaître et BernardVallot, STEDIM n’a vraiment commencé son développementéconomique qu’à partir de 1983. STEDIM a créé le marchédes poches de Nutrition Intraveineuse Totale et l’a développéfortement en France et à l’international grâce à la qualitéexceptionnelle du matériau plastique utilisé pour fabriquerles poches, l’EVA, et à son dynamisme commercial.

Les premiers accords de partenariat (Pharmacia, 1984, puisBaxter 1987) en Nutrition Parentérale Totale confortent leleadership de STEDIM toujours réel en 2003, malgré le caractèrepeu évolutif de ce marché de niche depuis le milieu desannées 1990.

À partir de la fin des années 1990, STEDIM crée un relais decroissance puissant avec les systèmes-poches utilisés parl’industrie bio-technologique, alors naissante, puis par l’industriepharmaceutique comme une alternative révolutionnaire à lacuverie traditionnelle. Après une dizaine d’années de découvertedu marché et de développement de produits, cette activitédécolle pour représenter aujourd’hui près de 80% du chiffred’affaires de la société.

À la fin des années 1990 STEDIM termine la mise au pointd’une nouvelle génération de poches destinées à la conservationet à l’administration aux patients des médicaments injectablesde grand volume en milieu hospitalier. La société entameainsi la création d’un troisième pôle d’activité de grandavenir.

L’histoire de STEDIM est jalonnée par sa croissance et sesperformances :

La société a toujours été bénéficiaire.

0,2-M€ (1-MF) en 1980

6,0-M€ (40-MF) en 1990

30,5-M€ (200-MF) en 2000

41,0-M€ (268-MF) en 2002

ANNUAL REPORT 2002 - RAPPORT ANNUEL 2002 07

Business ModelSTEDIM’s business model is based on the following concept:the replacement of steel and glass containers, used by thepharmaceutical industry to produce liquid medications, withflexible plastic films, that is, bags that are perfectly compatiblewith their contents.

These bags may have a capacity of a few milliliters when theycontain single doses of medications that can be injected intopatients or several liters for intensive intravenous nutritiontreatment. For biotechnology applications, STEDIM producedbags can have a capacity up to 3,000 liters, when they areused to feed large-scale production equipment. STEDIM is theonly operator in the world to offer such an extensive range ofplastic bags for the pharmaceutical-medical industry.

Another distinguishing feature of STEDIM’s operations lies inthe diversity of plastic films that make up the differentranges of bags. In fact, STEDIM has developed a very largerange of films, both mono and multi-chamber, with manymanufactured in-house, enabling STEDIM to customize theperformances of bags to the specifications set by each customeror utilization type.

Bags developed by STEDIM are rarely standardized products.The requirements of its businesses lead the Group to create andproduce complete systems equipped with tubes, connectorsand filters, with the bags constituting the heart of the system,which is customized according to each customer’s specifications.In 2002, the number of different items produced by the Groupat all of its production facilities was close to 2,000.

MarketsSince its creation, STEDIM has chosen to concentrate onselling to the pharmaceutical market through leading laboratoriesin each market segment.

In 2002, STEDIM was active in three major markets:

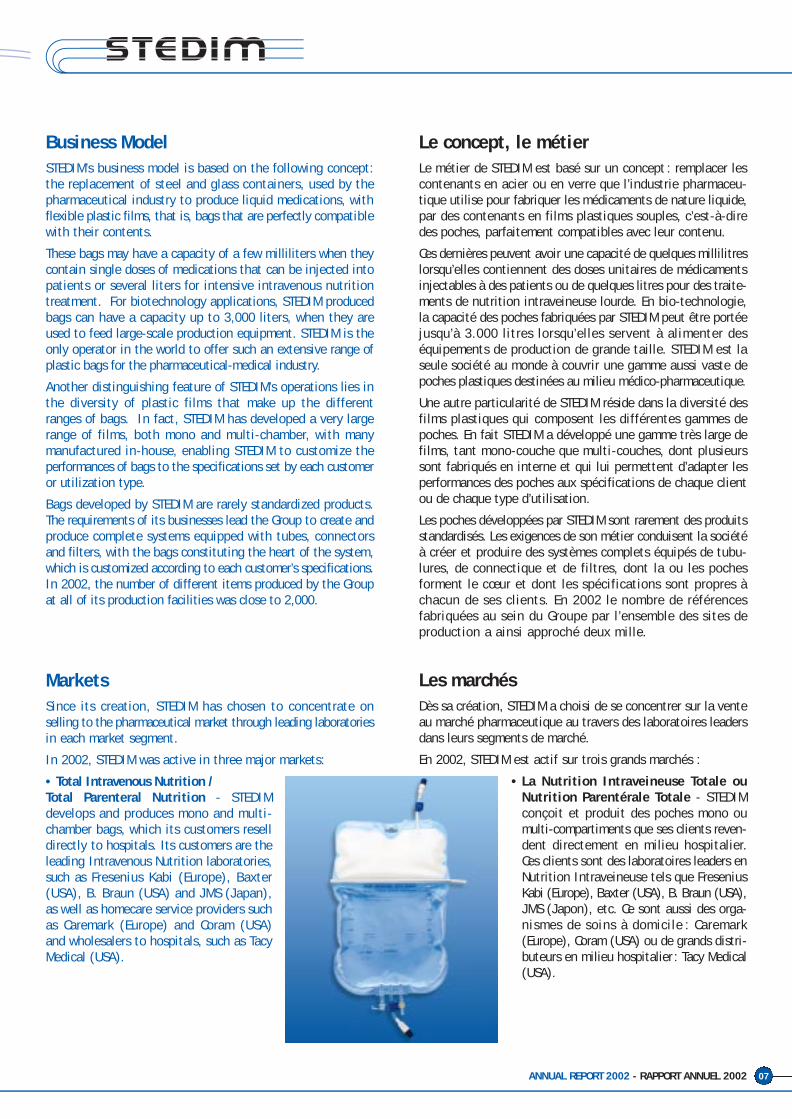

• Total Intravenous Nutrition /Total Parenteral Nutrition - STEDIMdevelops and produces mono and multi-chamber bags, which its customers reselldirectly to hospitals. Its customers are theleading Intravenous Nutrition laboratories,such as Fresenius Kabi (Europe), Baxter(USA), B. Braun (USA) and JMS (Japan),as well as homecare service providers suchas Caremark (Europe) and Coram (USA)and wholesalers to hospitals, such as TacyMedical (USA).

Le concept, le métierLe métier de STEDIM est basé sur un concept : remplacer lescontenants en acier ou en verre que l’industrie pharmaceu-tique utilise pour fabriquer les médicaments de nature liquide,par des contenants en films plastiques souples, c’est-à-diredes poches, parfaitement compatibles avec leur contenu.

Ces dernières peuvent avoir une capacité de quelques millilitreslorsqu’elles contiennent des doses unitaires de médicamentsinjectables à des patients ou de quelques litres pour des traite-ments de nutrition intraveineuse lourde. En bio-technologie,la capacité des poches fabriquées par STEDIM peut être portéejusqu’à 3.000 litres lorsqu’elles servent à alimenter deséquipements de production de grande taille. STEDIM est laseule société au monde à couvrir une gamme aussi vaste depoches plastiques destinées au milieu médico-pharmaceutique.

Une autre particularité de STEDIM réside dans la diversité desfilms plastiques qui composent les différentes gammes depoches. En fait STEDIM a développé une gamme très large defilms, tant mono-couche que multi-couches, dont plusieurssont fabriqués en interne et qui lui permettent d’adapter lesperformances des poches aux spécifications de chaque clientou de chaque type d’utilisation.

Les poches développées par STEDIM sont rarement des produitsstandardisés. Les exigences de son métier conduisent la sociétéà créer et produire des systèmes complets équipés de tubu-lures, de connectique et de filtres, dont la ou les pochesforment le cœur et dont les spécifications sont propres àchacun de ses clients. En 2002 le nombre de référencesfabriquées au sein du Groupe par l’ensemble des sites deproduction a ainsi approché deux mille.

Les marchésDès sa création, STEDIM a choisi de se concentrer sur la venteau marché pharmaceutique au travers des laboratoires leadersdans leurs segments de marché.

En 2002, STEDIM est actif sur trois grands marchés :

• La Nutrition Intraveineuse Totale ouNutrition Parentérale Totale - STEDIMconçoit et produit des poches mono oumulti-compartiments que ses clients reven-dent directement en milieu hospitalier.Ces clients sont des laboratoires leaders enNutrition Intraveineuse tels que FreseniusKabi (Europe), Baxter (USA), B. Braun (USA),JMS (Japon), etc. Ce sont aussi des orga-nismes de soins à domicile : Caremark(Europe), Coram (USA) ou de grands distri-buteurs en milieu hospitalier : Tacy Medical(USA).

08

Overall, STEDIM accounts for 50% of the EVA bags (non-PVC) market. This market has experienced little or no growthin developed countries, but more rapid growth in countriesunder development.STEDIM’s growth in this market must therefore arise fromincreased market share.

• Drug Delivery - In this market, the role ofbags developed by STEDIM is to constitutethe definitive packaging through whichnew generation medications are infusedto patients. These bags must generallyhave a capacity of between 30 millilitersand 1 liter, and support, once filled, ahigh temperature terminal sterilization(125 degrees Celsius, 30 to 45 minutes).This is particularly the mission for theSTEDIM 100 bag type, whose name isderived from the film code that forms itscentral element.

The market for this type of Drug Deliveryis considerable, with the market for NorthAmerica and Europe alone estimated attens of millions of units in 2002, andpotentially from 120 to 130 million unitsfor 2010, when a large number of injectable medications,currently in the clinical trials phase, are expected to bemarketed.

STEDIM’s ambition is to be the keyplayer in this business.

• Biopharmacy - Biopharmacy includes allpharmaceutical activities for humans andanimals, with medications developmentbased on life sciences. Many expertsforecast that the potential for this newtype of pharmacy is very promising, andthat its share of the overall pharmaceuticalmarket could increase from 10% in 2002to 50% in 2010.

STEDIM’s role in this market is to proposeand implement the replacement of tradi-tional glass and steel containers, thatare costly and reusable, by single-use,ready-to-use, sterile bags, that are muchmore cost-effective.

The bag-systems market has considerable potential, currentlyestimated at about € 1 billion, and enjoying a growth rateof some 10% per year. However, these systems only coversome 5% to 6% of the replacement potential of traditionalprocesses. Currently, STEDIM supplies about 65% of theglobal biopharmaceutical bags market, including 75% ofEurope’s needs and 50% of North America’s needs, implyinga current market size of some € 50 million. This shows theconsiderable growth opportunities for STEDIM in the comingyears.

Globalement, STEDIM couvre environ 50 % du marché despoches non PVC, c’est-à-dire en EVA. C’est un marché à croissancetrès lente ou nulle dans les pays développés, mais plus rapidedans les pays en voie de développement. La progression deSTEDIM sur ce marché doit donc provenir d’une augmentationde sa part de marché.

• L’Administration Médicamenteuse - C’estun domaine dans lequel le rôle des pochesdéveloppées par STEDIM est de constituer”l’enveloppe” définitive de médicamentsinjectables de nouvelle génération. Cespoches doivent avoir des capacités géné-ralement comprises entre 30 millilitres et1 litre et supporter, une fois remplies, unestérilisation terminale à haute tempé-rature (125°C, 30 à 45 minutes). C’estparticulièrement le rôle des poches de typeSTEDIM 100, du nom de code du film quien forme l’élément central.

Le marché total de ce type d’AdministrationMédicamenteuse est considérable. On peutchiffrer son potentiel en 2002 à plusieursdizaines de millions d’unités en Europe et Amérique du Nord. Il pourrait dépasser

120 à 130 millions d’unités en 2010 avec l’arrivée d’un grandnombre de médicaments injectables actuellement en dévelop-pement clinique.

L’ambition de STEDIM est d’être un acteurincontournable de cette activité.

• La Bio-Pharmacie - On définit par ceterme l’ensemble des activités pharmaceu-tiques à visée humaine et animale dontles développements médicamenteux sontbasés sur les sciences du vivant. Beaucoupd’experts s’accordent sur le potentiel decette pharmacie d’un nouveau type quipourrait monter de 10% du marché pharma-ceutique global en 2002 à 50% en 2010!

Le rôle de STEDIM dans ce marché consisteà proposer et mettre en place le remplace-ment des cuves traditionnelles en acier ouen verre donc coûteuses et réutilisables pardes poches à usage unique, stériles, prêtesà l’emploi et beaucoup plus économiques.

Le marché potentiel des systèmes-poches est considérable,représentant environ 1 milliard d’euros et en croissance d’environ10%/an. Cependant, ces systèmes ne couvrent encore que 5 à6% du potentiel de remplacement des procédés traditionnels.Alors que STEDIM assure à peu près 65% du marché mondialdes poches de bio-pharmacie, dont 75 % en Europe et 50 %en Amérique du Nord, ce marché représentait donc environ50 millions d’euros en 2002. On peut ainsi mesurer lespossibilités considérables de croissance qui s’offrent à STEDIMpour les années à venir.

Group operations & activities /Situation & activité de STEDIM

ANNUAL REPORT 2002 - RAPPORT ANNUEL 2002 09

CompetitorsSTEDIM’s competitors vary with each market, reflecting thescale of know-how and the ambitions of the Group.

In Biopharmacy, STEDIM’s competitors are Hyclone (PerbioGroup), Chartermed, TC Tech, Newport Bio and AdvancedScientific. All are US-based, with only Hyclone havingoperations in Europe, with its own sales network andassembly unit located in the United Kingdom.

In Drug Delivery, the Group’s major competitors are Pactiv(Germany), Technoflex (France) and Cryovac (USA). In thismarket, which is barely in its infancy phase, STEDIM’s strongpharmaceutical culture is an important asset that adds to thequality of its products and the uniqueness of its installations.

In Total Parenteral Nutrition, STEDIM’s major competitors areeither based in North America (Baxter, Secure, Avail), Italy(Miramed, Diffuplast) or Spain (Bexen). Japanesecompetitors do exist, but do not export outside the Asiaregion, given the price handicap.

Activities & Geographic LocationsSTEDIM has a very strong international presence, with twoproduction facilities located in Aubagne (France), a satellitefacility located in M’Hamdia (Tunisia) and Concord (California,USA). These production facilities serve North America fromConcord, and Europe and the rest of the world from Aubagne.

Given the diversity of the markets researched and served bySTEDIM and their location throughout the world, it is essentialthat the Group extend its commercial resources laterally. TheGroup has set as its mission to optimally cover the developmentof the North America and Western Europe biopharmaceuticalmarkets through eleven and eight major account executives,respectively. The Group also operates sales offices in Bombayand Tokyo, and is represented by exclusive distributors inSouth Korea, Australia and Cuba. Finally, STEDIM is representedby a limited number of distributors in Europe (Germany,Switzerland), who serve highly targeted customers.

La concurrenceLa concurrence de STEDIM varie suivant les types de marchésexplorés, ce qui est une façon de mesurer l’ampleur du savoir-faire et des ambitions de notre société.

En Bio-Pharmacie, ses concurrents s’appellent Hyclone (GroupePerbio), Chartermed, TC Tech, Newport Bio, Advanced Scientific.Tous sont américains. Seul Hyclone est implanté en Europeavec son réseau propre et une unité d’assemblage en Angleterre.

En Administration Médicamenteuse, on peut dénombrer Pactiv(Allemagne), Technoflex (France) et Cryovac (USA). Sur ce marchéà peine naissant, la forte culture pharmaceutique de STEDIMest un atout important qui s’ajoute à la qualité de ses produitset au caractère unique de ses installations.

En Nutrition Parentérale totale, les principaux concurrents deSTEDIM se trouvent en Amérique du Nord (Baxter, Secure, Avail),en Italie (Miramed, Diffuplast) ou en Espagne (Bexen). Il existedes fabricants japonais mais qui n’exportent pas en dehors dela zone asiatique compte tenu de leur handicap de prix.

Activités & implantations géographiquesSTEDIM est présent de façon très internationale grâce à sadouble implantation industrielle à Aubagne (France), avec uneusine satellite à M’Hamdia (Tunisie), et à Concord (CA - USA).Ces unités de production ont pour objet de servir l’Amérique duNord à partir de Concord et l’Europe ainsi que le reste du mondeà partir d’Aubagne.

En rappelant la diversité des marchés explorés et servis parSTEDIM ainsi que leur localisation sur la carte du globe oncomprendra la nécessité pour notre société d’étendre sesmoyens commerciaux de façon horizontale. Nous nous sommesdonc donnés pour mission de couvrir de façon optimale laprospection de l’industrie bio-pharmaceutique Nord Américaineavec onze managers “Grands Comptes” et celle de l’Europe del’Ouest avec huit d’entre eux. À ce chiffre il convient d’ajouterles bureaux de Bombay et Tokyo et quelques distributeursexclusifs en Corée du Sud, en Australie ou à Cuba. Par ailleurs,STEDIM a quelques distributeurs en Europe (Allemagne, Suisse)

qui touchent desclientèles très

ciblées.

STEDIM USA

STEDIMFRANCE

STEDIMTUNISIE

Sales offices / Bureaux

Distributors / Distributeurs

10

Ces équipes commerciales reçoivent un support à plusieursniveaux. D’abord par une équipe marketing, actuellementrenforcée, puis par une équipe d’ingénieurs d’application, encours de recrutement et dont le rôle est d’apporter un concourstechnique à nos clients par leur double expertise en bio-pharmacie et en technologie poche plastique. L’autre niveaude support apporté à nos représentants “Grands Comptes”provient des ressources que détient STEDIM en Recherche-Développement, dans le domaine de la Qualité et des AffairesRéglementaires et dans celui de l’ingénierie de production.Cette pyramide des compétences, dirigée vers nos clients,constitue la force opérationnelle de STEDIM pour la conquêtedes marchés.

Les ClientsGlobalement, STEDIM sert près de 500 clients dans le monde.Ce sont tous des industriels pharmaceutiques parmi lesquelson dénombre les grands leaders mondiaux : Pfizer, Merck,Novartis, Glaxo Smithkline, Aventis, Astra Zeneca, Eli Lilly,Bayer, Baxter, etc. ainsi que les sociétés de bio-technologie lesplus performantes: Amgen, Genentech, Serono, Biogen, Genzyme,Idec, Chiron, etc.

Parmi les clients de STEDIM, on peut trouver de grandsfournisseurs hospitaliers tels que Fresenius, Baxter, B. Braun,de grandes organisations de malades hospitalisés à domicile(Coram, Caremark, Clinovia, …) et quelques grands distributeursde produits et matériels médicaux (Tacy Medical).

Organigramme du Groupe(au 31 décembre 2002)

These commercial teams receive support at many levels:firstly, from a recently strengthened marketing team andthen from an application engineers team, presently underrecruitment, with a mission to provide technical assistanceto customers through its two-fold expertise in plastic bagtechnology and bio-pharmaceutical technology. The other levelof support provided to the Group’s major account executivescomes from its own R&D, Quality Assurance, RegulatoryAffairs and Production Engineering resources. This pyramidof skills, tailored to our customers, represents STEDIM’sdriving force in the conquest of markets.

CustomersOverall, STEDIM serves nearly 500 customers worldwide,including leading pharmaceutical companies such as Pfizer,Merck, Novartis, Glaxo Smithkline, Aventis, Astra Zeneca, EliLilly, Bayer and Baxter, and the most successful biotechno-logy companies, such as Amgen, Genentech, Serono, Biogen,Genzyme, Idec, and Chiron.

STEDIM also serves major hospital suppliers such as Fresenius,Baxter, and B. Braun, major homecare service providers, suchas Coram, Caremark and Clinovia, and selected major medicalequipment and products wholesalers, such as Tacy Medical.

Group Structure (at December 31, 2002)

STEDIM S.A.

STEDIM Inc. STEDIM S.A.R.L.

99,37 % 99,50 %

Aubagne(France)

Concord(Californie)

M'Hamdia(Tunisie)

Group operations & activities /Situation & activité de STEDIM

2002 Highlights /Faits marquants

ANNUAL REPORT 2002 - RAPPORT ANNUEL 2002 11

Acquisition of production facility inTunisiaOn January 2, 2002, STEDIM Group acquired a productionfacility in Tunisia, built during 2001 in accordance with theGroup’s quality standards. This € 3 million investment willenable STEDIM to increase its production capacity whilstreducing the unit cost of products manufactured.

Reorganization of Group legal structureOn June 21, 2002, STEDIM Group merged its two Frenchsubsidiaries, STEDIM Industries and SCI LeVal, in order tosimplify the Group’s legal structure.

These two subsidiaries were previously wholly owned by theGroup’s Parent Company, STEDIM S.A.

Conclusion of cooperation agreements STEDIM concluded three important cooperation agreementsin 2002.

• Integrated Biosystems Inc (IBI)

IBI is a privately held US company that is recognized as aworld leader in the industry, thanks to its unique freeze-thaw and freeze storage technology for biopharmaceuticalsterile substances, all under controlled conditions.

The development and supply contract signed on July 11,2002 combines the expertise acquired by STEDIM in the deve-lopment and production of single-use bags for the biopharma-ceutical industry with IBI’s expertise in the development andproduction of therapeutic protein controlled freeze-thawequipment. The integration of these two technologies willenable the provision for the first time of a solution for theneeds of biopharmaceutical materials storage in controlledfreezing.

The outcome of the first applications of this agreement willbe visible from 2003.

Acquisition d’une unité de production enTunisieLe 2 janvier 2002, STEDIM SA a acquis, à Tunis, une unité deproduction construite en 2001 selon les standards de qualité dugroupe. Cet investissement de 3 millions d’euros est destinéà augmenter la capacité de production du groupe et à réduireles coûts de revient des produits fabriqués.

Réorganisation juridique du groupeLe 21 juin 2002, STEDIM SA réalisait une opération de fusionabsorption de ses deux filiales françaises : STEDIM Industrieset SCI Le Val.

Cette fusion a pour but une simplification de l’organisationjuridique du groupe, ces deux filiales étant détenues entière-ment par STEDIM SA.

Accords de collaboration Stedim a conclu trois importants accords de collaboration en2002 :

• Avec Integrated Biosystems, Inc.

IBI, société privée américaine, est leader mondial grâce à unetechnologie unique de congélation/décongélation et stockagede substances bio-pharmaceutiques stériles, le tout enconditions contrôlées.

Le contrat de développement et de fourniture signé le 11juillet 2002 associe l’expertise acquise par STEDIM dans ledéveloppement et la fabrication de systèmes de pochesplastiques à usage unique pour l’industrie bio-pharmaceutiqueet celle d’Integrated Biosystems dans la conception et laréalisation d’équipements de congélation/décongélationmaîtrisée des protéines thérapeutiques. L’intégration desdeux technologies permettra de répondre pour la premièrefois aux besoins, jusque là sans solution, de stockage desmatériaux bio-pharmaceutiques en congélation contrôlée.

Les premiers résultats de ce partenariat seront matérialisésdès 2003.

12

• Pharmadule AB

Pharmadule Emtunga AB is the world’s leading supplier ofturnkey pharmaceutical modular production units.

The introduction of fully pre-equipped and pre-tested productionunits, from the experimental phase to the industrial phase,using the combined technologies of Pharmadule and STEDIM,offers biotechnology companies major advantages.

Pharmadule’s expertise in the development and realization ofmodular production units, combined with the exclusive bagsystems that STEDIM is developing, results in timesaving,reduced investments and production cost economies. Theobjective of the cooperation agreement between Pharmaduleand STEDIM is to promote the combination of their respectivetechnologies through joint promotional activities.

• Avec Pall Corporation

Pall Corporation is the global leader in the rapidly growingfield of filtration, separation and purification

STEDIM has secured a world-wide and exclusive license forthe new Aseptic Connecting Device (ACD) developed by PALLfor use with its industry leading bag systems world-wide.The disposable ACD offers tremendous opportunities to theindustry in the sense that aseptic connections between twobags or a bag and a fixed vessel can now be made in a non-controlled environment.

STEDIM expects the integration of ACD into STEDIM bagsystems to boost the adoption rate of disposable technology.

> These three agreements reflect STEDIM’s strategiccommitment to penetrate the biopharmaceutical marketby offering complete solutions that enable customers tomanage very high value added biopharmaceutical fluidsproduction in complete safety.

• Avec Pharmadule AB

Pharmadule Emtunga AB (Suède) est le premier fournisseurau monde d’unités de production pharmaceutiques modulaireslivrables clé en mains.

L’introduction d’unités de production totalement pré-équipéeset testées, du stade expérimental au stade industriel etutilisant les technologies combinées de Pharmadule et STEDIM,présente des avantages majeurs pour les sociétés de bio-technologies.

L’expertise de Pharmadule dans la conception et la réalisationd’unités modulaires de fabrication, combinée avec les systèmesde poches exclusifs que Stedim développe se traduisent par desgains de temps, des investissements réduits et des économiesde coûts de production. L’accord de coopération entre Pharmaduleet STEDIM a pour objectif de promouvoir la combinaison deleurs technologies respectives grâce à des activités promotion-nelles conjointes.

• Avec Pall Corporation

Pall Corporation est leader dans le domaine en pleine croissancedes technologies de filtration, séparation et purification.

STEDIM a obtenu un accord de licence exclusive au planmondial pour l’utilisation de la toute première connexionaseptique (ACD) développée par PALL. La licence donne àSTEDIM l’utilisation exclusive de l’ACD en liaison avec lessystèmes poches développés par STEDIM en pharmacieindustrielle. L’ACD, à usage unique offre des opportunitésextraordinaires à l’industrie car des connexions stériles sontdésormais possibles entre deux poches ou entre une pocheet un équipement de production, et ce dans un environnementnon-stérile.

STEDIM pense que l’intégration de l’ACD dans ses systèmespoches va dynamiser encore plus la vitesse d’adoption de sapropre technologie à usage unique.

> Ces trois accords matérialisent ainsi la volontéstratégique de STEDIM de pénétrer le marché bio-pharmaceutique en apportant des solutions complètespermettant à ses clients de gérer une production defluides bio-pharmaceutiques à très haute valeur ajoutéeen toute sécurité.

2002 Highlights /Fait marquants

ANNUAL REPORT 2002 - RAPPORT ANNUEL 2002 13

Group 2002 financial results /Les performances du Groupe en 2002

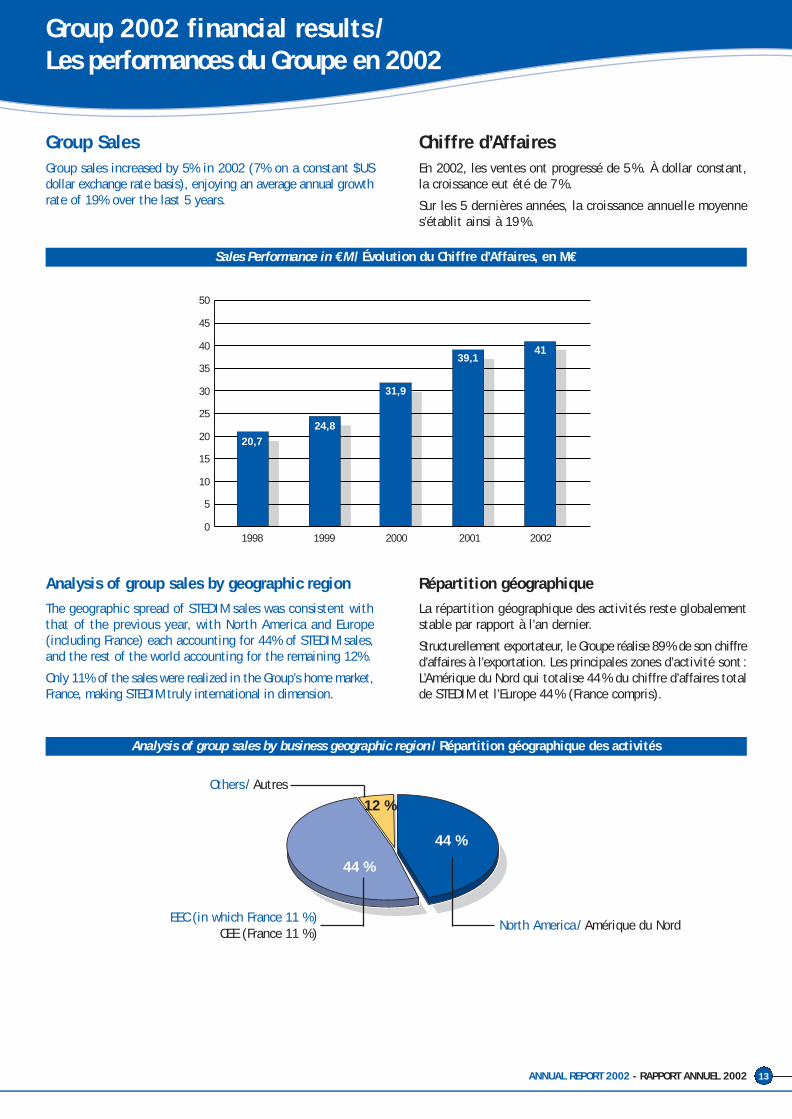

Chiffre d’AffairesEn 2002, les ventes ont progressé de 5%. À dollar constant,la croissance eut été de 7%.

Sur les 5 dernières années, la croissance annuelle moyennes’établit ainsi à 19%.

Répartition géographiqueLa répartition géographique des activités reste globalementstable par rapport à l’an dernier.

Structurellement exportateur, le Groupe réalise 89% de son chiffred’affaires à l’exportation. Les principales zones d’activité sont :L’Amérique du Nord qui totalise 44% du chiffre d’affaires totalde STEDIM et l’Europe 44% (France compris).

Group SalesGroup sales increased by 5% in 2002 (7% on a constant $USdollar exchange rate basis), enjoying an average annual growthrate of 19% over the last 5 years.

Analysis of group sales by geographic regionThe geographic spread of STEDIM sales was consistent withthat of the previous year, with North America and Europe(including France) each accounting for 44% of STEDIM sales,and the rest of the world accounting for the remaining 12%.

Only 11% of the sales were realized in the Group’s home market,France, making STEDIM truly international in dimension.

0

10

20

30

40

5

15

25

35

45

50

1998 1999 2000 2001 2002

20,724,8

31,9

39,141

44 %

44 %

12 %

Sales Performance in €M / Évolution du Chiffre d’Affaires, en M€

Analysis of group sales by business geographic region / Répartition géographique des activités

North America/Amérique du NordEEC (in which France 11 %)

CEE (France 11 %)

Others/Autres

14

Analysis of sales by business segment

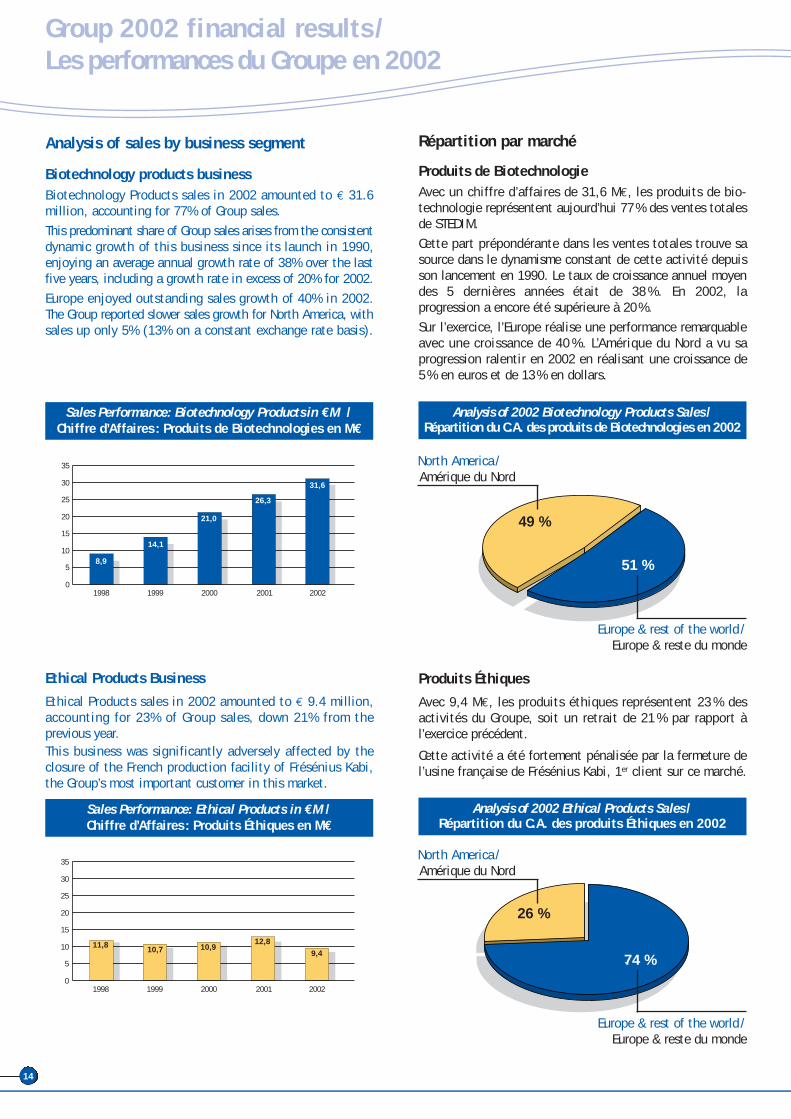

Biotechnology products businessBiotechnology Products sales in 2002 amounted to € 31.6million, accounting for 77% of Group sales.

This predominant share of Group sales arises from the consistentdynamic growth of this business since its launch in 1990,enjoying an average annual growth rate of 38% over the lastfive years, including a growth rate in excess of 20% for 2002.

Europe enjoyed outstanding sales growth of 40% in 2002.The Group reported slower sales growth for North America, withsales up only 5% (13% on a constant exchange rate basis).

Ethical Products Business

Ethical Products sales in 2002 amounted to € 9.4 million,accounting for 23% of Group sales, down 21% from theprevious year. This business was significantly adversely affected by theclosure of the French production facility of Frésénius Kabi,the Group’s most important customer in this market.

Répartition par marché

Produits de BiotechnologieAvec un chiffre d’affaires de 31,6 M€, les produits de bio-technologie représentent aujourd’hui 77% des ventes totalesde STEDIM.

Cette part prépondérante dans les ventes totales trouve sasource dans le dynamisme constant de cette activité depuisson lancement en 1990. Le taux de croissance annuel moyendes 5 dernières années était de 38 %. En 2002, laprogression a encore été supérieure à 20%.

Sur l’exercice, l’Europe réalise une performance remarquableavec une croissance de 40 %. L’Amérique du Nord a vu saprogression ralentir en 2002 en réalisant une croissance de5% en euros et de 13% en dollars.

Produits Éthiques

Avec 9,4 M€, les produits éthiques représentent 23 % desactivités du Groupe, soit un retrait de 21 % par rapport àl’exercice précédent.

Cette activité a été fortement pénalisée par la fermeture del’usine française de Frésénius Kabi, 1er client sur ce marché.

Group 2002 financial results /Les performances du Groupe en 2002

0

10

20

30

5

15

25

35

1998 1999 2000 2001 2002

8,9

14,1

21,0

26,3

31,6

Sales Performance: Biotechnology Products in €M /Chiffre d’Affaires : Produits de Biotechnologies en M€

0

10

20

30

5

15

25

35

1998 1999 2000 2001 2002

11,8 10,7 10,912,8

9,4

Sales Performance: Ethical Products in €M /Chiffre d’Affaires : Produits Éthiques en M€

Analysis of 2002 Biotechnology Products Sales /Répartition du C.A. des produits de Biotechnologies en 2002

Analysis of 2002 Ethical Products Sales /Répartition du C.A. des produits Éthiques en 2002

51 %

49 %

Europe & rest of the world/Europe & reste du monde

North America/Amérique du Nord

74 %

26 %

Europe & rest of the world/Europe & reste du monde

North America/Amérique du Nord

ANNUAL REPORT 2002 - RAPPORT ANNUEL 2002 15

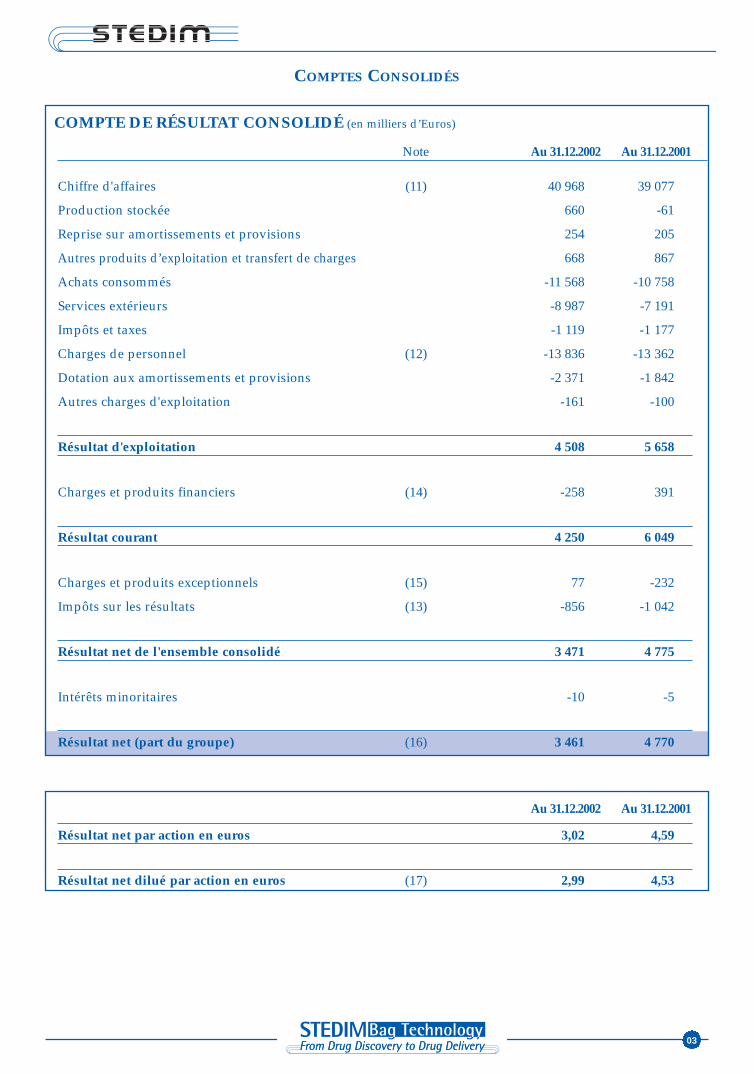

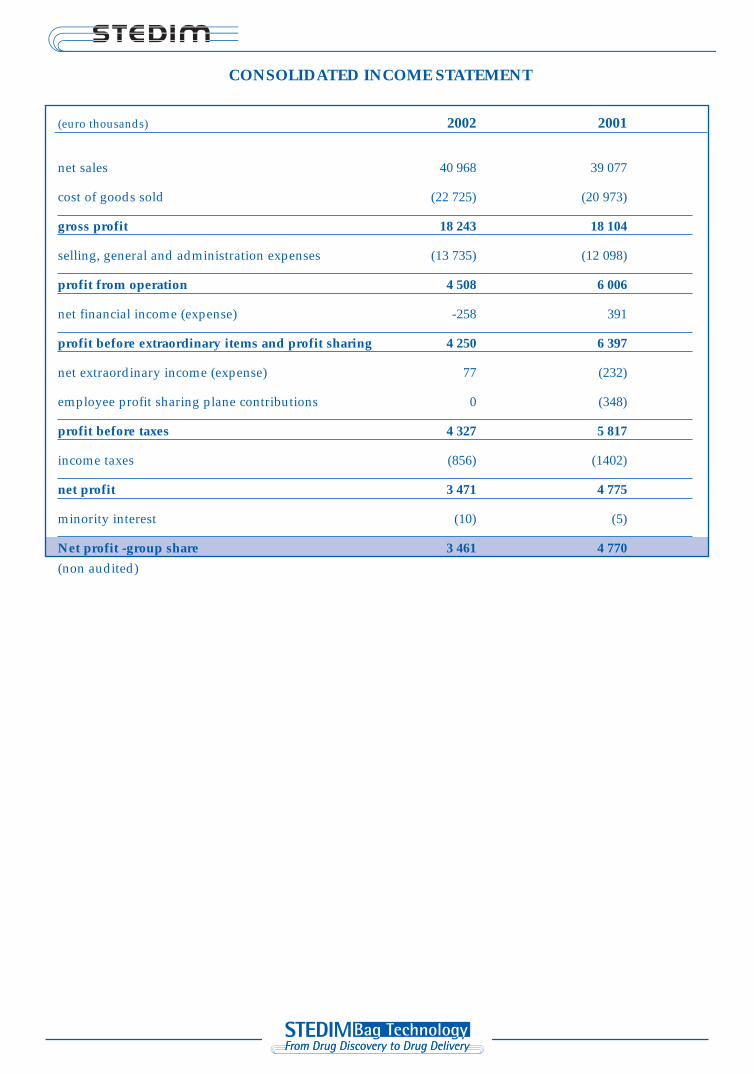

Group profitability resultsGroup operating profit decreased to € 4.5 million, from € 5.7million for 2001, with a 5% increase in sales more than offsetby a 12% increase in operating costs, reflecting the maintenancein full of the Group’s investment and development plan.

Operating costs that were the most directly affected by thisdevelopment plan included external services, up € 1.8million, and depreciation and amortization charges, up € 0.5million.

Personnel costs increased by 4%, in line with the sales increase.Due to the investment in the Tunis production facility,STEDIM achieved savings in relation to production personnelcosts, enabling it to fulfill its managers recruitment program,while maintaining its personnel cost to sales ratio at 34%for both 2001 and 2002.

The Group incurred a net finance cost of € 0.3 million,comprising € 0.2 million in interest charges and € 0.1 millionin net foreign exchange losses.

The Group realized net exceptional income of € 0.1 million,arising primarily from the positive legal settlement of litigationwith a supplier.

The Group achieved net profit of € 3.5 million for 2002, amount-ing to 8.5% of sales, and net of a 20% income tax charge.

Les résultatsLe résultat d’exploitation s’élève à 4,5 M€ contre 5,7 M€ en2001.

Le maintien intégral du plan d’investissement et de recrutementa généré des coûts opérationnels en augmentation de 12%Cela explique la baisse du résultat d’exploitation alors queles ventes croissent de 5%.

Ainsi les comptes de charges directement impactés par ceplan de développement sont les services extérieurs(+ 1,8 M€) et la dotation aux amortissements (+ 0,5 M€).

Les coûts de personnel augmentent quant à eux proportion-nellement au chiffre d’affaires (+ 4%). Grâce à l’investissementde l’unité de production à Tunis, STEDIM a réalisé deséconomies de coûts de main d’œuvre de production suffisantspour lui permettre de mener à bien son programme derecrutement de cadres nécessaire à son développement, touten maintenant un ratio de main d’œuvre sur chiffre d’affairesà 34 % en 2001 et 2002.

Le résultat financier s’élève à – 0,3 M€ : 0,2 M€ représententdes intérêts sur emprunt et 0,1 M€ sont dûs aux pertesnettes de change.

Le résultat exceptionnel s’élève à + 0,1 M€ et concerneessentiellement une résolution judiciaire positive relative àun litige fournisseur.

Grâce à un taux d’imposition de 20% du résultat avant impôtsur l’année 2002, le résultat net s’élève à 3,5 M€. La rentabilitédu résultat net sur le chiffre d’affaires est donc de 8,5%.

Group Operating Profit /Résultat d’exploitation Group Net Profit /Résultat net part Groupe

0

1,0

2,0

3,0

4,0

0,5

1,5

2,5

3,5

4,5

5,0

1998 1999 2000 2001 2002

0,9

2

3,7

4,8

3,5

5,5

6,0

0

1,0

2,0

3,0

4,0

0,5

1,5

2,5

3,5

4,5

5,0

1998 1999 2000 2001 2002

1,2

2,6

4,24,5

5,5

6,0

5,7

(M€) (M€)

Company results /Évolution des activités par société

STEDIM Inc. (Concord, California - USA)Founded in 1990, STEDIM Inc. is a US registered company. This99.37% owned subsidiary of STEDIM SA had a common stock of€ 3.9 million at December 31, 2002.

This company was created to extend and strengthen STEDIM’spenetration efforts in the North American pharmaceuticalmarkets at the end of the 1980’s. It is today a full profitcenter, with its own commercial, technical, administrativeand manufacturing capabilities.

STEDIM Inc. has two major objectives for North America: thepromotion of ethical products (intravenous nutrition anddrug delivery) and biotechnology products. While ethicalproducts for sale in the US are produced by STEDIM France,STEDIM Inc. itself manufactures biotechnology productsbased on bag chambers supplied to it by STEDIM France’sAubagne production facility. This arrangement was necessitatedby this market’s trait, whereby each customer, and even eachuser, sets bag-systems specifications that are specific to itsworking environment. The nature of this customized businessrequires that customers be served by local productionfacilities, reflecting the decision to locate STEDIM Inc.’splant in California.

STEDIM Inc. operates a modern production facility coveringan area of 2,800 m2, comprising office space of 400 m2, a class10,000 clean room of 400 m2 and a logistics area of 2,000 m2.

Led by its President, Christopher Rombach, STEDIM Inc.employs a sales force of 13, as well as 6 senior managers andsome 30 supervisors, technicians and plant workers.

STEDIM Inc. realized 2002 fiscal year sales of $US 14.9 million,up 13% over 2001, with an average annual increase of 25%over the last five years.

STEDIM Inc. (Concord, Californie)STEDIM Incorporated est une société de droit américain,fondée en 1990 et dont STEDIM S.A. détient 99,37 % ducapital. Son capital social se monte à 3,9 Millions de dollars.

La société a été créée pour prolonger et renforcer l’effort depénétration des marchés pharmaceutiques nord-américainspar STEDIM à la fin des années 1980. Elle forme aujourd’hui uncentre de profit à part entière avec ses moyens commerciaux,techniques, administratifs et de fabrication.

STEDIM Inc. a deux objectifs principaux sur le continentaméricain: la promotion des produits éthiques (nutrition intra-veineuse et administration médicamenteuse) et celle des produitsde bio-technologie. Alors que les premiers sont fabriqués parSTEDIM France, les produits de biotechnologie sont construitsen Californie sur la base de poches provenant de l’usined’Aubagne. Ce schéma est rendu nécessaire par la caracté-ristique de ce marché dont chaque client, voire chaqueutilisateur de systèmes-poches requiert des spécificationsqui sont propres à ses conditions de travail. Ce métier dusur-mesure impose donc que les clients soient servis par desunités de production de proximité. C’est là la justification del’unité de production de STEDIM Inc. à Concord.

STEDIM Inc. est implantée sur une unité moderne de 2.800 m2

dont 400 m2 de locaux administratifs, 400 m2 de salleblanche en classe 10.000 et 2.000 m2 affectés à la logistique.

Dirigés par Christopher Rombach, Président de la filiale, lesmoyens humains comportent une force de vente de 13personnes et son encadrement, également 6 cadres supérieurset environ 30 agents de maîtrise, techniciens et personnelsouvriers.

En 2002, le chiffre d’affaires de STEDIM Inc. s’est élevé à 14,9Millions de dollars, soit + 13% par rapport à 2001. Son rythmemoyen de croissance annuelle sur les 5 dernières années estde 25%.

0

4

8

12

2

6

10

14

16

1998 1999 2000 2001 2002

6,1

8,5

11,4

13,3

14,9

Sales performance $US millions / Chiffre d’Affaires en MUSD

16

ANNUAL REPORT 2002 - RAPPORT ANNUEL 2002 17

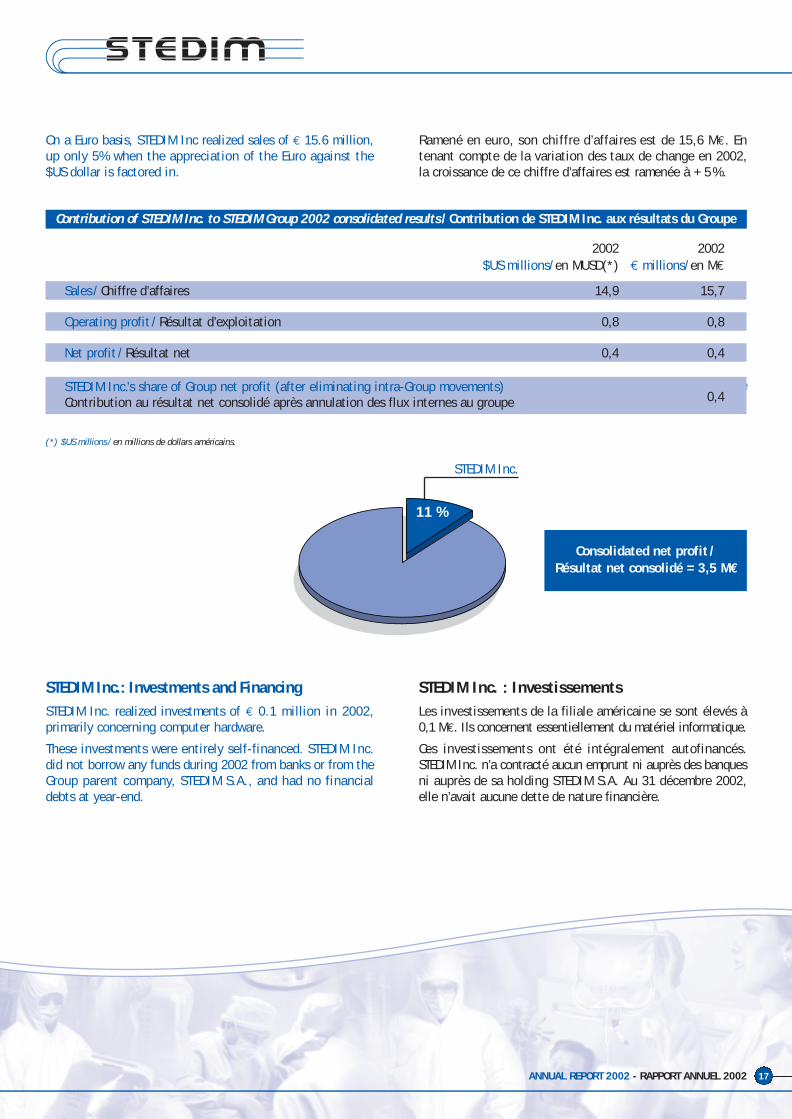

On a Euro basis, STEDIM Inc realized sales of € 15.6 million,up only 5% when the appreciation of the Euro against the$US dollar is factored in.

Ramené en euro, son chiffre d’affaires est de 15,6 M€. Entenant compte de la variation des taux de change en 2002,la croissance de ce chiffre d’affaires est ramenée à + 5%.

2002 2002$US millions/en MUSD(*) € millions/en M€

Sales/Chiffre d’affaires 14,9 15,7

Operating profit /Résultat d’exploitation 0,8 0,8

Net profit /Résultat net 0,4 0,4

Résultat net 0,4 0,4Contribution au résultat net consolidé (en M€) après annulation des flux internes au GroupeSTEDIM Inc.’s share of Group net profit (after eliminating intra-Group movements)0,4Contribution au résultat net consolidé après annulation des flux internes au groupe

(*) $US millions/en millions de dollars américains.

Contribution of STEDIM Inc. to STEDIM Group 2002 consolidated results/Contribution de STEDIM Inc. aux résultats du Groupe

11 %

STEDIM Inc.

Consolidated net profit /Résultat net consolidé = 3,5 M€

STEDIM Inc. : InvestissementsLes investissements de la filiale américaine se sont élevés à0,1 M€. Ils concernent essentiellement du matériel informatique.

Ces investissements ont été intégralement autofinancés.STEDIM Inc. n’a contracté aucun emprunt ni auprès des banquesni auprès de sa holding STEDIM S.A. Au 31 décembre 2002,elle n’avait aucune dette de nature financière.

STEDIM Inc.: Investments and FinancingSTEDIM Inc. realized investments of € 0.1 million in 2002,primarily concerning computer hardware.

These investments were entirely self-financed. STEDIM Inc.did not borrow any funds during 2002 from banks or from theGroup parent company, STEDIM S.A., and had no financialdebts at year-end.

18

Company results /Évolution des activités par société

STEDIM S.A.R.L. (M’Hamdia – Tunisia)Founded in 2000, STEDIM s.a.r.l. is a Tunisian registeredcompany. 99.5%-owned by STEDIM S.A. since January 1,2002, STEDIM s.a.r.l. had a common stock of Tunisian Dinar (TD)200,000 at December 31, 2002. This company was establishedto fulfill the following important objectives of the STEDIMGroup:

• Develop production capacity capable of absorbing the needsof the Group until 2010, in addition to the excess capacityalready available at the Aubagne and Concord facilities.

• Achieve production cost reductions due to a low-cost qualityworkforce, a particularly important point for low marginproducts like intravenous nutrition bags.

• Benefit from advantageous tax concessions on profitsgenerated locally.

• Diversify the Group’s production sites in order to reducerelated concentration risks, thereby providing customersand stockholders with greater security.

Since its recent creation, STEDIM s.a.r.l. has focused most of itsactivity on the production of intravenous nutrition products inaddition to the production of some biotechnology products.The production of these products requires radio frequencywelding, manual assembly and automated packaging works.STEDIM s.a.r.l. realized 2002 fiscal year sales of € 4.9 million,with sales expected to reach € 8.5 million for 2003.Production is exported in full to STEDIM S.A.

STEDIM s.a.r.l. is now organized as a profit center. In order toachieve this, the M’Hamdia site was progressively structuredby its Managing Director, Sami Ben Dhiaf, who reports toSTEDIM S.A.’s Industrial and Logistics Director. At December 31,2002, STEDIM s.a.r.l. employed a workforce of 75, including 3managers, 6 technicians and supervisors and 66 workers.

Located on a 23,000 m2 property, STEDIM s.a.r.l.’s productionfacility covers an area of 4,000 m2, including one class10,000 clean room covering 850 m2. The production buildingsurface area may be tripled if necessary.

STEDIM S.A.R.L. (M’Hamdia – Tunisie)STEDIM s.a.r.l. est une société de droit tunisien fondée en2000 et dont STEDIM S.A. détient 99,5 % du capital d’unmontant de 200.000 Dinars tunisiens depuis le 1er janvier2002. La société a été créée pour remplir plusieurs objectifsimportants pour le Groupe STEDIM.

• Aménager une capacité de production capable d’absorberles besoins du Groupe jusqu’à l’horizon 2010, en plus dessurcapacités déjà utilisables à Aubagne et à Concord.

• Obtenir des réductions de coûts de fabrication grâce à unemain d’œuvre de qualité à faible coût, point particuliè-rement important pour les produits à faible marge commeles produits de Nutrition Intraveineuse.

• Bénéficier d’une fiscalité privilégiée sur les résultats réaliséssur place.

• Diversifier nos sites de production pour diminuer les risquesliés à une concentration de ces derniers, afin de sécurisertant nos clients que nos actionnaires.

Depuis sa création, STEDIM s.a.r.l. concentre l’essentiel de sonactivité sur la fabrication des produits de nutritionintraveineuse auxquels s’ajoutent quelques produits de bio-technologie. La fabrication de ces produits requiert des travauxde soudure haute fréquence, des opérations d’assemblagemanuel et d’emballage sur machine automatique. Le chiffred’affaires réalisé en 2002 s’est élevé à 4,9 millions d’Euros. Ildevrait atteindre 8,5 millions en 2003. La totalité est exportéevers STEDIM S.A.

STEDIM s.a.r.l. est aujourd’hui constituée en centre de profit.Pour cela, le site de M’Hamdia a été progressivement structurépar son Directeur, Sami Ben Dhiaf, qui rapporte au DirecteurIndustriel et Logistique de STEDIM S.A. Fin 2002, le personnels’élevait à 75 personnes, dont trois cadres, 6 techniciens etagents de maîtrise et 66 ouvriers.

Au sein d’un terrain de 23.000 m2, le site industriel s’étend sur4.000 m2 dont 850 m2 de salles blanches en classe 10.000.La surface des installations industrielles peut être triplée sinécessaire.

2002 2002en MTND(*) en M€

Sales (all intra-Group)/Chiffre d’affaires (C.A. interne au Groupe) 6,6 4,9

Operating profit /Résultat d’exploitation 2,2 1,6

Net profit /Résultat net 1,6 1,1

Résultat net 0,40,4 Contribution au résultat net consolidé (en M€) après annulation des flux internes au GroupeSTEDIM s.a.r.l.’s share of Group net profit (after eliminating intra-Group movements) 1,4Contribution au résultat net consolidé après annulation des flux internes au groupe

(*) Tunisian Dinars /en millions de dinars tunisiens.

Contribution of STEDIM s.a.r.l. to STEDIM Group 2002 consolidated results/Contribution de STEDIM s.a.r.l. aux résultats du Groupe

ANNUAL REPORT 2002 - RAPPORT ANNUEL 2002 19

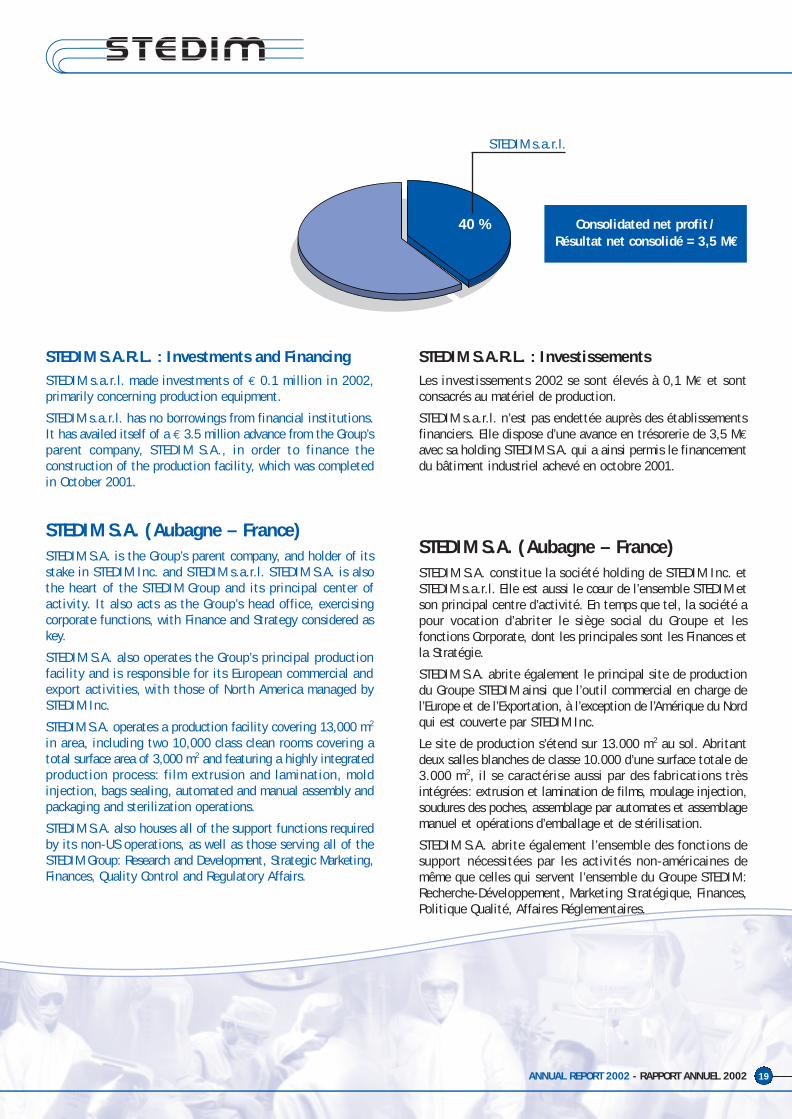

STEDIM S.A.R.L. : Investments and FinancingSTEDIM s.a.r.l. made investments of € 0.1 million in 2002,primarily concerning production equipment.

STEDIM s.a.r.l. has no borrowings from financial institutions.It has availed itself of a € 3.5 million advance from the Group’sparent company, STEDIM S.A., in order to finance theconstruction of the production facility, which was completedin October 2001.

STEDIM S.A. (Aubagne – France)STEDIM S.A. is the Group’s parent company, and holder of itsstake in STEDIM Inc. and STEDIM s.a.r.l. STEDIM S.A. is alsothe heart of the STEDIM Group and its principal center ofactivity. It also acts as the Group’s head office, exercisingcorporate functions, with Finance and Strategy considered askey.

STEDIM S.A. also operates the Group’s principal productionfacility and is responsible for its European commercial andexport activities, with those of North America managed bySTEDIM Inc.

STEDIM S.A. operates a production facility covering 13,000 m2

in area, including two 10,000 class clean rooms covering atotal surface area of 3,000 m2 and featuring a highly integratedproduction process: film extrusion and lamination, moldinjection, bags sealing, automated and manual assembly andpackaging and sterilization operations.

STEDIM S.A. also houses all of the support functions requiredby its non-US operations, as well as those serving all of theSTEDIM Group: Research and Development, Strategic Marketing,Finances, Quality Control and Regulatory Affairs.

STEDIM S.A.R.L. : InvestissementsLes investissements 2002 se sont élevés à 0,1 M€ et sontconsacrés au matériel de production.

STEDIM s.a.r.l. n’est pas endettée auprès des établissementsfinanciers. Elle dispose d’une avance en trésorerie de 3,5 M€avec sa holding STEDIM S.A. qui a ainsi permis le financementdu bâtiment industriel achevé en octobre 2001.

STEDIM S.A. (Aubagne – France)STEDIM S.A. constitue la société holding de STEDIM Inc. etSTEDIM s.a.r.l. Elle est aussi le cœur de l’ensemble STEDIM etson principal centre d’activité. En temps que tel, la société apour vocation d’abriter le siège social du Groupe et lesfonctions Corporate, dont les principales sont les Finances etla Stratégie.

STEDIM S.A. abrite également le principal site de productiondu Groupe STEDIM ainsi que l’outil commercial en charge del’Europe et de l’Exportation, à l’exception de l’Amérique du Nordqui est couverte par STEDIM Inc.

Le site de production s’étend sur 13.000 m2 au sol. Abritantdeux salles blanches de classe 10.000 d’une surface totale de3.000 m2, il se caractérise aussi par des fabrications trèsintégrées: extrusion et lamination de films, moulage injection,soudures des poches, assemblage par automates et assemblagemanuel et opérations d’emballage et de stérilisation.

STEDIM S.A. abrite également l’ensemble des fonctions desupport nécessitées par les activités non-américaines demême que celles qui servent l’ensemble du Groupe STEDIM :Recherche-Développement, Marketing Stratégique, Finances,Politique Qualité, Affaires Réglementaires.

40 %

STEDIM s.a.r.l.

Consolidated net profit /Résultat net consolidé = 3,5 M€

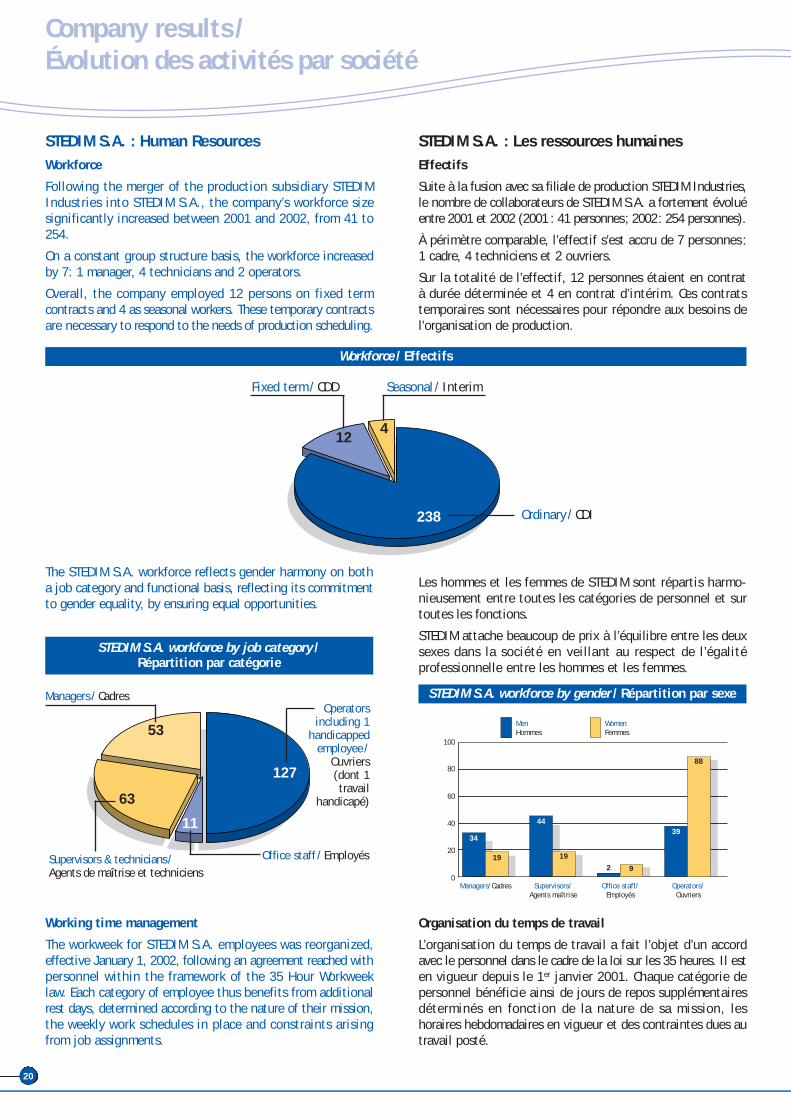

STEDIM S.A. : Human ResourcesWorkforce

Following the merger of the production subsidiary STEDIMIndustries into STEDIM S.A., the company’s workforce sizesignificantly increased between 2001 and 2002, from 41 to254.

On a constant group structure basis, the workforce increasedby 7: 1 manager, 4 technicians and 2 operators.

Overall, the company employed 12 persons on fixed termcontracts and 4 as seasonal workers. These temporary contractsare necessary to respond to the needs of production scheduling.

The STEDIM S.A. workforce reflects gender harmony on botha job category and functional basis, reflecting its commitmentto gender equality, by ensuring equal opportunities.

Working time management

The workweek for STEDIM S.A. employees was reorganized,effective January 1, 2002, following an agreement reached withpersonnel within the framework of the 35 Hour Workweeklaw. Each category of employee thus benefits from additionalrest days, determined according to the nature of their mission,the weekly work schedules in place and constraints arisingfrom job assignments.

20

Company results /Évolution des activités par société

STEDIM S.A. : Les ressources humainesEffectifs

Suite à la fusion avec sa filiale de production STEDIM Industries,le nombre de collaborateurs de STEDIM S.A. a fortement évoluéentre 2001 et 2002 (2001 : 41 personnes; 2002: 254 personnes).

À périmètre comparable, l’effectif s’est accru de 7 personnes :1 cadre, 4 techniciens et 2 ouvriers.

Sur la totalité de l’effectif, 12 personnes étaient en contratà durée déterminée et 4 en contrat d’intérim. Ces contratstemporaires sont nécessaires pour répondre aux besoins del’organisation de production.

Les hommes et les femmes de STEDIM sont répartis harmo-nieusement entre toutes les catégories de personnel et surtoutes les fonctions.

STEDIM attache beaucoup de prix à l’équilibre entre les deuxsexes dans la société en veillant au respect de l’égalitéprofessionnelle entre les hommes et les femmes.

Organisation du temps de travail

L’organisation du temps de travail a fait l’objet d’un accordavec le personnel dans le cadre de la loi sur les 35 heures. Il esten vigueur depuis le 1er janvier 2001. Chaque catégorie depersonnel bénéficie ainsi de jours de repos supplémentairesdéterminés en fonction de la nature de sa mission, leshoraires hebdomadaires en vigueur et des contraintes dues autravail posté.

Workforce / Effectifs

238

412

Ordinary/CDI

Fixed term/CDD Seasonal / Interim

MenHommes

WomenFemmes

0

40

60

20

80

100

Managers/Cadres Supervisors/Agents maîtrise

Office staff/Employés

Operators/Ouvriers

34

19 19

44

92

88

39

STEDIM S.A. workforce by gender / Répartition par sexe

127

53

63

11

Operatorsincluding 1

handicappedemployee/

Ouvriers(dont 1travail

handicapé)

Managers/Cadres

Office staff /Employés

STEDIM S.A. workforce by job category /Répartition par catégorie

Supervisors & technicians/Agents de maîtrise et techniciens

ANNUAL REPORT 2002 - RAPPORT ANNUEL 2002 21

Professional training

As a company enjoying strong growth, STEDIM S.A. has developedan ambitious training program over many years, enabling aconstant adaptation of its human resources to new challengesarising from the evolution of the company.

In 2002, training programs focused on the following themes:

- general and project management training,

- language skills enhancement,

- bio-pharmaceutical quality assurance and regulatoryenvironment training,

- technical and computer training.

Remuneration

• STEDIM S.A. paid the following amounts of remunerationin 2002:

• Profit sharing planWishing to share the achievement of set objectives with itsemployees, STEDIM S.A. concluded in 2002 a profit sharingplan for the next three years, taking into account therealization of company business performance targets (operatingprofit), as well as the achievement of specific objectivesrelating to product quality, customer service, work organizationand safety improvements.

STEDIM S.A. and environnemental protectionSTEDIM develops and manufactures flexible single-use containersfor the bio-pharmaceutical industry.

The majority of the production is realized from non-PVC plastics,enabling their recycling after use.

Formation professionnelle

Société en forte croissance, STEDIM développe un programmede formation ambitieux depuis plusieurs années, permettantainsi une constante adaptation de ses ressources humainesaux nouveaux défis posés par l’évolution de la société.

En 2002, les programmes de formation se sont articulés autourdes axes suivants :

- formation au Management et à la conduite de projet,

- amélioration des connaissances linguistiques,

- formation à la qualité et à l’environnement réglementairede l’industrie bio-pharmaceutique,

- formation technique et informatique.

Rémunération

• Les rémunérations versées en 2002 sont les suivantes :

• Accord d’intéressement

Souhaitant partager avec ses collaborateurs les réussites desobjectifs que l’entreprise se fixe, STEDIM a conclu en 2002 unaccord d’intéressement pour les 3 ans à venir. Il tient comptede la réalisation d’une performance économique globale(résultat d’exploitation) et de l’atteinte d’objectifs relatifs àla qualité des produits, du service client, à l’organisation dutravail et à l’accroissement de la sécurité.

STEDIM S.A. et l’environnementSTEDIM conçoit et fabrique des contenants souples en matièreplastique à usage unique destinés à l’industrie bio-pharma-ceutique.

La majorité de sa production est réalisée à partir de plastiquesnon PVC permettant un recyclage de ces produits aprèsutilisation.

Management/Cadres 2,3 M€

Technicians and supervisors /Agents de maîtrise et techniciens 1,0 M€

Office staff /Employés 0,1 M€

Operators /Ouvriers 1,3 M€

Total 4,7 M€

22

Company results /Évolution des activités par société

The production activity is centered on plastics transformationprocesses, such as film extrusion, injection of molded pieces,sealing of films and assembly. These production techniquesdo not impact on the environment, as they do not releaseany toxic waste into the atmosphere.

As well, all of the production is realized in a controlledatmosphere. Thus, all aspects of production are undertakenin a class 10,000(1) clean room, resulting in a near sterileand clean environment.

The cost of 2002 electricity consumption was € 270 thousand,and primarily concerned clean rooms’ air treatment.

The cost of 2002 water consumption was € 20 thousand andprimarily concerned green spaces watering. Finally, STEDIMS.A. did not cause any noise pollution in its environment.

Given its low levels of energy consumption, STEDIM S.A. didnot initiate any measures to reduce its exposure.

On the other hand, STEDIM S.A. did not initiate any measuresleading to an environmental assessment or certification, asnone of its operations cause any harm to the environment.The company does not have any in-house services or budgetsfor environmental protection. It has not established anyprovisions or guarantees for environmental risks.

Finally, as all of the company’s subsidiaries undertake thesame production activities, they also were not exposed toadverse environmental impact risks.

(1) A 10,000 class clean room tolerates a maximum presence of 10,000 particles of

0.5 micron per cubic foot.

STEDIM S.A.: 2002 Sales ResultsSTEDIM S.A. realized 2002 fiscal year sales of € 33.3 million,up 8% over 2001, with an average annual increase of 14% overthe last five years.

L’activité de production est centrée autour des métiers de latransformation des plastiques tels que l’extrusion de films,l’injection de pièces moulées, la soudure de films et l’assemblage.Ces techniques de production ne portent pas atteintes àl’environnement car elles ne dégagent aucun déchet nocifdans l’atmosphère.

D’autre part, l’intégralité de la production est réalisée enatmosphère contrôlée. Ainsi, toute l’organisation de productions’effectue en salle blanche classe 10.000(1) impliquant unepropreté des installations proches de la stérilité.

La consommation électrique totale annuelle est ainsi de 0,27 M€,dont le principal usage est celui du traitement de l’air ensalle blanche.

La consommation en eau annuelle est de 0,02 M€ dédiée poursa plus grande part à l’arrosage des espaces verts.

Enfin, l’activité de STEDIM ne crée aucune perturbation sonoresur son environnement.

Compte tenu du faible volume de consommation énergétique,STEDIM n’a pas pris de mesures particulières destinées àdiminuer son exposition.

D’autre part, STEDIM n’ayant pas d’activité susceptible de nuireà son environnement, STEDIM n’a pas entrepris de démarchesd’évaluation ou de certification en matière d’environnement.Elle ne dispose pas de services internes ni de budget destinésà la gestion de l’environnement. Aucune provision ni garantiepour risque en matière d’environnement n’est à constituer.

Enfin, toutes les filiales de STEDIM exerçant le même métier deproduction, elles sont elles-mêmes non exposées au risqued’action négative sur l’environnement.

(1) Une salle blanche de classe 10.000 tolère la présence maximale de moins de 10.000particules de 0,5 micron par pied cube.

STEDIM S.A. : Activité 2002En 2002 le chiffre d’affaires STEDIM S.A. s’est élevé à 33,3 M€,en progression de 8% par rapport à 2001.

Sur les 5 dernières années, la moyenne annuelle de croissancedes activités est de + 14%.

0

10

20

30

5

15

25

35

1998 1999 2000 2001 2002

19,720,9

26,1

30,733,3

Annual growth of sales / Croissance annuelle des activités

(M€)

ANNUAL REPORT 2002 - RAPPORT ANNUEL 2002 23

STEDIM S.A.: Investments and Financing

STEDIM S.A. realized investments of € 7.9 million in 2002,primarily comprising:

- € 3 million relating to the acquisition of shares in itsTunisian subsidiary and advances made to it ,

- € 4 million relating to the construction of an administrativebuilding in Aubagne (in progress at December 31, 2002),

- € 0.6 million relating to industrial equipment.

The company financed these investments from its cash flowfrom operations and from a medium-term bank loan, whichamounted to € 3.7 million at December 31, 2002.

STEDIM S.A. : Investissements

Les investissements de l’exercice se sont élevés à 7,9 M€. Ilsconcernent essentiellement :

- l’acquisition de la filiale tunisienne (acquisition destitres et apport en compte courant : 3 M€),

- la construction d’un bâtiment administratif à Aubagne :4 M€ (en cours au 31/12/02)

- du matériel industriel : 0,6 M€.

Ces investissements ont été financés par la marge brute d’auto-financement et par un emprunt bancaire à moyen terme dontle solde au 31 décembre 2002 était de 3,7 M€.

2002in €M / en M€

Sales (including € 7,2 million intra-Group)/Chiffre d’affaires (dont 7,2 M€ interne au Groupe) 33,3

Operating Profit /Résultat d’exploitation 1,0

Netprofit /Résultat net 0,4

Résultat net 0,40,4 Contribution au résultat net consolidé (en M€) après annulation des flux internes au GroupeSTEDIM S.A.’s share of Group net profit (after eliminating intra-Group movements)/1,6Contribution au résultat net consolidé après annulation des flux internes au groupe

Contribution of STEDIM SA to STEDIM Group 2002 consolidated results/Contribution de STEDIM S.A. aux résultats du Groupe

45 %

STEDIM S.A.

Consolidated net profit /Résultat net consolidé = 3,5 M€

24

Company results /Évolution des activités par société

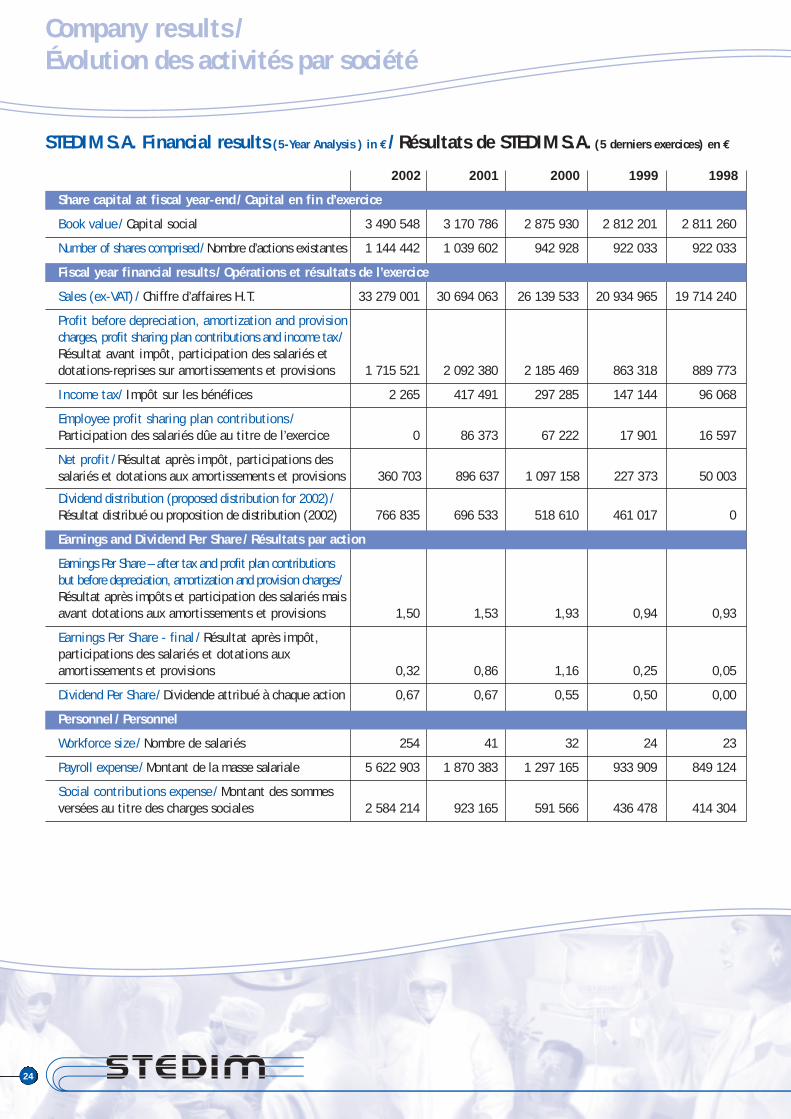

STEDIM S.A. Financial results (5-Year Analysis ) in €/Résultats de STEDIM S.A. (5 derniers exercices) en €

2002 2001 2000 1999 1998

Share capital at fiscal year-end/Capital en fin d’exercice

Book value/Capital social 3 490 548 3 170 786 2 875 930 2 812 201 2 811 260

Number of shares comprised/Nombre d’actions existantes 1 144 442 1 039 602 942 928 922 033 922 033

Fiscal year financial results /Opérations et résultats de l’exercice

Sales (ex-VAT)/Chiffre d’affaires H.T. 33 279 001 30 694 063 26 139 533 20 934 965 19 714 240

Profit before depreciation, amortization and provisioncharges, profit sharing plan contributions and income tax/Résultat avant impôt, participation des salariés etdotations-reprises sur amortissements et provisions 1 715 521 2 092 380 2 185 469 863 318 889 773

Income tax/ Impôt sur les bénéfices 2 265 417 491 297 285 147 144 96 068

Employee profit sharing plan contributions/Participation des salariés dûe au titre de l’exercice 0 86 373 67 222 17 901 16 597

Net profit /Résultat après impôt, participations dessalariés et dotations aux amortissements et provisions 360 703 896 637 1 097 158 227 373 50 003

Dividend distribution (proposed distribution for 2002)/Résultat distribué ou proposition de distribution (2002) 766 835 696 533 518 610 461 017 0

Earnings and Dividend Per Share /Résultats par action

Earnings Per Share – after tax and profit plan contributions but before depreciation, amortization and provision charges/Résultat après impôts et participation des salariés maisavant dotations aux amortissements et provisions 1,50 1,53 1,93 0,94 0,93

Earnings Per Share - final /Résultat après impôt,participations des salariés et dotations auxamortissements et provisions 0,32 0,86 1,16 0,25 0,05

Dividend Per Share/Dividende attribué à chaque action 0,67 0,67 0,55 0,50 0,00

Personnel /Personnel

Workforce size/Nombre de salariés 254 41 32 24 23

Payroll expense/Montant de la masse salariale 5 622 903 1 870 383 1 297 165 933 909 849 124

Social contributions expense/Montant des sommesversées au titre des charges sociales 2 584 214 923 165 591 566 436 478 414 304

ANNUAL REPORT 2002 - RAPPORT ANNUEL 2002 25

Group investments and financing /Investissements et structure financière

Research & development /Recherche & développement

Les objectifs de STEDIM sont orientés sur le concept desystèmes complets destinés à ses clients, les LaboratoiresPharmaceutiques. Ces derniers sont avides de pouvoir disposerde solutions clé en mains pour leurs opérations de fabricationet de conditionnement de leurs produits thérapeutiques denouvelle génération. Ces systèmes incluent les poches plastiquesà usage unique, métier central de STEDIM, qui sont progres-sivement dotées des fonctionnalités et des produits auxiliaires quileur donnent la facilité d’emploi et la polyvalence recherchées.

• Dans le domaine des Produits Éthiques, STEDIM oriente sesdéveloppements à la fois sur de nouveaux matériaux et surde nouvelles fonctionnalités. Au-delà de la subdivision enpoches mono-compartiments et multi-compartiments, chaqueaxe de recherche a pour but de satisfaire les spécificationspropres à chaque client.

• Dans le domaine des Produits de Bio-Technologie, les deuxgammes centrales de produits, FLEXEL®3D et FLEXBOY®sont progressivement dotées des accessoires qui leur sontnécessaires pour offrir à leurs utilisateurs une solutioncomplète, prête à l’emploi.

• STEDIM a trois types d’approche dans ses développements :

- les développements internes : ceux-ci peuvent concernernon seulement des produits poches mais aussi leursprocédés de fabrication,

- les développements sous-traités,

- les développements en collaboration/association.

C’est une attitude pragmatique liée aux résultats attendusaux compétences internes et au planning stratégique qui faitprivilégier l’une ou l’autre solution.

Group research and development activities are focused oncomplete systems for its customers, the pharmaceuticallaboratories, who are seeking turnkey solutions for their newgeneration therapeutic products manufacturing and drugpackaging operations. These systems include single-useplastic bags, STEDIM’s core business, which have progressivelybeen equipped with functionalities and auxiliary products,providing them with the ease-of-use and versatility soughtby customers.

• Regarding its Ethical Products business, STEDIM focuses itsresearch and development activities on new materials andnew functionalities. In addition to the sub-division intomono-chamber and multi-chamber bags, each researcharea’s goal is to satisfy the particular specifications ofeach of its customers.

• Regarding its Biotechnology Products business, the latter’stwo major product ranges, FLEXEL 3D® and FLEXBOY® havebeen gradually complemented by accessories necessary tooffer their users a complete ready-to-use solution.

• This approach leads STEDIM to three focal points in thearea of development:

- internal developments focusing on bag products andtheir manufacturing processes,

- sub-contracted developments,

- partnership/cooperation related developments.

The best approach is determined based on strategic planningneeds and the matching of expected results with internalcapabilities, reflecting the Group’s pragmatic thinking.

STEDIM Group realized investments of € 8.1 million in 2002,comprising primarily: • € 3 million relating to the acquisition of its Tunisian production