Amélioration de l’environnement des affaires dans la ... · l’accès des MPME au financement...

74

Le Projet de l’Union Européenne pour les pays PEV du Sud EUROPEAID/133918/C/SER/MULTI Ce projet est financé par l’Union européenne Ce projet est mis en œuvre par GIZ et Eurecna Amélioration de l’environnement des affaires dans la région sud de la Méditerranée Evaluation des politiques tunisiennes pour faciliter l’accès des MPME au financement Rédigé par: Islem RIDANE Date: Novembre 2015

Transcript of Amélioration de l’environnement des affaires dans la ... · l’accès des MPME au financement...

Le Projet de l’Union Européenne pour les pays PEV du Sud EUROPEAID/133918/C/SER/MULTI

Ce projet est financé par

l’Union européenne

Ce projet est mis en œuvre par

GIZ et Eurecna

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée

Evaluation des politiques tunisiennes pour faciliter l’accès des MPME au financement

Rédigé par: Islem RIDANE

Date: Novembre 2015

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 2/74

Avertissement

Le présent rapport a été élaboré avec l'aide financière de l'Union européenne. Les opinions exprimées ici sont celles des auteurs et peuvent ne pas représenter la position de l'UE.

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 3/74

TABLE DES MATIERES

1. INTRODUCTION ............................................................................................................. 6

2. INSTRUMENTS FINANCIERS ............................................................................................ 8

2.1 Prêts ................................................................................................................................ 8

2.2. Fonds de garantie ..........................................................................................................18

2.3. Fonds d’investissement et Capital Risque .....................................................................24

2.4. Microfinance ..................................................................................................................43

2.5. Leasing et financement islamique ..................................................................................52

3. RESULTATS DE LA REUNION DU GROUPE DE DISCUSSION .............................................. 54

3.1 Introduction.....................................................................................................................54

3.2 Analyse SWOT ...............................................................................................................62

3.3. Identification des bonnes pratiques ...............................................................................66

4. RECOMMANDATIONS POUR LA MISE EN ŒUVRE DES POLITIQUES ................................... 68

5. CONCLUSION ............................................................................................................. 71

ANNEXE : LISTE DES PARTICIPANTS AU GROUPE DE DISCUSSION ............................................ 73

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 4/74

Abréviations et Acronymes

API Agence de Promotion de l'Industrie et de l’Innovation

APIA Agence de Promotion des Investissements Agricoles

BCT Banque Centrale de Tunisie

BFPME Banque de Financement des Petites et Moyennes Entreprises

CONECT Confédération des Entreprises Citoyennes de Tunisie

FA Fonds d’Amorçage

FCPR Fonds Commun de Placement à Risque

FODEC Fonds de Développement de la Compétitivité dans le secteur industriel

FONAPRAM Fonds National de Promotion de l'Artisanat et des Petits Métiers

FOPRODI Fonds de Promotion et de Décentralisation Industrielles

INS Institut National de la Statistique

ITP Investissement Technologique à Caractère Prioritaire

NP Nouveau Promoteur

RIICTIC Régime d'Incitation à la Créativité et à l'Innovation dans le domaine des Technologies de l'Information et de la Communication

SICAR Société d’Investissement Capital Risque

SOTUGAR Société Tunisienne de Garantie

TND Dinar tunisien

ZDRP Zone de Développement Régional Prioritaire

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 5/74

Liste des Annexes

Annexe 1 : Liste des participants au groupe de discussion (focus group)

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 6/74

1. INTRODUCTION

L’économie tunisienne se caractérise par un tissu économique composé essentiellement de micros, petites et moyennes entreprises (MPME) contribuant de façon importante à la création de richesses et d’emplois. En effet, les MPME constituent des acteurs majeurs et incontournables du développement en Tunisie et un gisement important d’emplois. Elles sont généralement flexibles et réactives, elles sont proches de leurs marchés et de leurs consommateurs et permettent aux catégories socioéconomiques les plus vulnérables, comme les femmes ou les jeunes, de s’insérer dans les circuits économiques. Cependant, les MPME sont extrêmement fragiles, car elles ont des capacités managériales limitées et ont surtout un accès très difficile au financement. Ces faiblesses peuvent être fatales pour la survie de ces entreprises ; le taux de mortalité des MPME en Tunisie, notamment durant leurs premières années d’exploitation, est reconnu comme élevé. Au cours des dernières années, plusieurs dispositifs publics d’appui aux MPME ont été mis en place en Tunisie, notamment en matière d’accès au financement. Néanmoins, cela ne semble pas avoir résolu le problème puisque les études récentes montrent que cet accès reste insuffisant et demeure une contrainte majeure pour les MPME. Le présent rapport s’insère dans le cadre de l'activité « Accès au Financement » au sein du projet EBESM ("Amélioration de l'environnement des affaires dans le sud de la Méditerranée"). L’objectif de cette activité est de contribuer à débloquer l’accès au financement des MPME dans les pays de la région du sud de la Méditerranée (MED)1. Cette activité vise aussi à sensibiliser et partager les informations et les bonnes pratiques sur les politiques publiques, mécanismes et instruments existants qui soutiennent les besoins financiers des MPME et leur développement.

Ainsi, la présente étude a commencé par dresser un état des lieux en menant une enquête pour identifier les principaux instruments financiers destinés aux MPME en Tunisie. En effet, il est important de mener une étude cartographique (mapping study) répertoriant les programmes publics et les mécanismes de financement existants au service du développement des MPME au niveau national pour alimenter les activités du Groupe de Travail créé à cet effet dans le cadre du Projet EBESM, et approfondir le dialogue politique.

Ensuite, dans le but d’affiner davantage les résultats de l’étude et d’apprécier leur efficacité, un atelier de réflexion (focus group) a été organisé dans les locaux de l’Agence pour la Promotion de l’Industrie et l’Innovation (API), en présence des principaux acteurs de l’offre et de la demande en matière de financement des entreprises. Cet atelier visait à identifier les difficultés auxquelles les MPME font face pour accéder au financement et de déterminer leurs besoins effectifs afin de proposer des solutions aux problèmes identifiés.

Enfin cette étude, qui met en lumière les besoins des MPME en matière d’accès au financement, évalue les performances des politiques et instruments financiers en Tunisie à travers une analyse SWOT et définit les actions nécessaires pour les développer et améliorer l’accès au financement pour les MPME.

Ainsi, la mise en œuvre de politiques ciblées dans ce domaine permettrait de développer le secteur privé en Tunisie en favorisant une croissance plus solide, inclusive et durable, en renforçant les capacités des MPME comme créatrices d’emploi et en améliorant leur compétitivité, afin d’atteindre l’objectif ultime de cette activité qui est la contribution à débloquer l’accès au financement des MPME dans la région MED. En outre, cette étude aura permis à la partie tunisienne de se familiariser avec les bonnes pratiques dans les pays

1 A savoir, l’Algérie, l’Egypte, Israël, la Jordanie, le Liban, le Maroc, la Palestine, et la Tunisie

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 7/74

de la région du sud de la méditerranée en matière de services financiers aux MPME qui peuvent constituer un véritable relais de croissance et de rentabilité pour tous les acteurs en Tunisie aussi bien ceux relevant de l’offre que de la demande.

Définition des MPME en Tunisie Il n’existe pas de définition harmonisée des MPME en Tunisie. Toutefois nous retiendrons deux définitions, celle de l’Institut National de Statistique (INS) et celle prévue par le Décret Présidentiel n° 2008-388 du 11 février 2008. - L’INS classe les MPME en fonction du nombre de salariés :

Microentreprises: moins de 6 salariés

Petites entreprises: entre 6 et 49 salariés

Moyennes entreprises: entre 50 et 199 salariés

- En vertu de l’article 2 du Décret Présidentiel n° 2008-388 du 11 février 2008, portant encouragement des nouveaux promoteurs, des petites et moyennes entreprises, des petites entreprises et des petits métiers:

«Est considérée petite et moyenne entreprise, toute entreprise réalisant ses investissements dans les activités des industries manufacturières, les activités de l'artisanat, les activités des services, sans que le montant de son investissement ne dépasse cinq millions de dinars tunisiens (TND) fonds de roulement inclus.»

Sont considérés des petites entreprises et petits métiers, les entreprises individuelles ou les sociétés de personnes ou les coopératives qui sont promues par des personnes de nationalité tunisienne justifiant de la qualification requise et s’engageant à assumer personnellement et à plein temps la responsabilité de la gestion de leur projet sans que le montant de leur investissement ne dépasse 100 mille TND fonds de roulement inclus, et ce, dans les activités de l’artisanat ainsi que dans les activités des métiers dont la liste est fixée par l’annexe n°2 du présent décret.

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 8/74

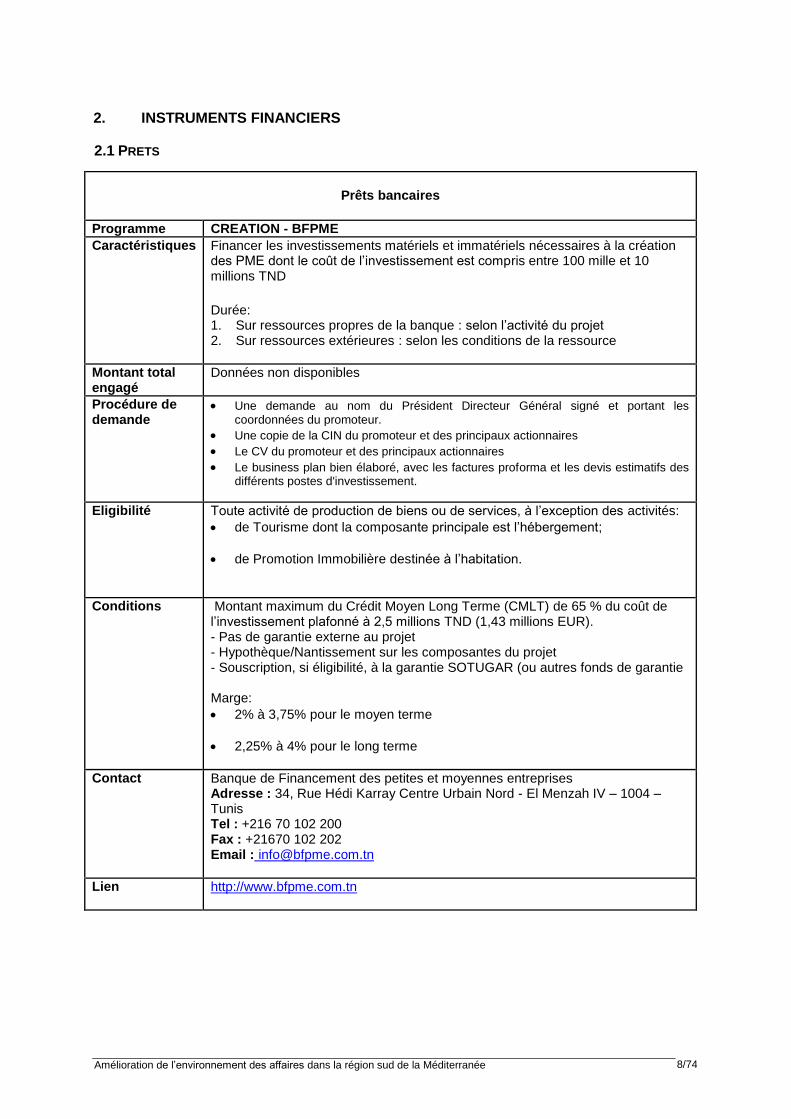

2. INSTRUMENTS FINANCIERS

2.1 PRETS

Prêts bancaires

Programme CREATION - BFPME

Caractéristiques Financer les investissements matériels et immatériels nécessaires à la création des PME dont le coût de l’investissement est compris entre 100 mille et 10 millions TND

Durée: 1. Sur ressources propres de la banque : selon l’activité du projet 2. Sur ressources extérieures : selon les conditions de la ressource

Montant total engagé

Données non disponibles

Procédure de demande

Une demande au nom du Président Directeur Général signé et portant les coordonnées du promoteur.

Une copie de la CIN du promoteur et des principaux actionnaires

Le CV du promoteur et des principaux actionnaires

Le business plan bien élaboré, avec les factures proforma et les devis estimatifs des différents postes d'investissement.

Eligibilité Toute activité de production de biens ou de services, à l’exception des activités:

de Tourisme dont la composante principale est l’hébergement;

de Promotion Immobilière destinée à l’habitation.

Conditions Montant maximum du Crédit Moyen Long Terme (CMLT) de 65 % du coût de l’investissement plafonné à 2,5 millions TND (1,43 millions EUR). - Pas de garantie externe au projet - Hypothèque/Nantissement sur les composantes du projet - Souscription, si éligibilité, à la garantie SOTUGAR (ou autres fonds de garantie Marge:

2% à 3,75% pour le moyen terme

2,25% à 4% pour le long terme

Contact Banque de Financement des petites et moyennes entreprises Adresse : 34, Rue Hédi Karray Centre Urbain Nord - El Menzah IV – 1004 – Tunis Tel : +216 70 102 200 Fax : +21670 102 202 Email : [email protected]

Lien http://www.bfpme.com.tn

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 9/74

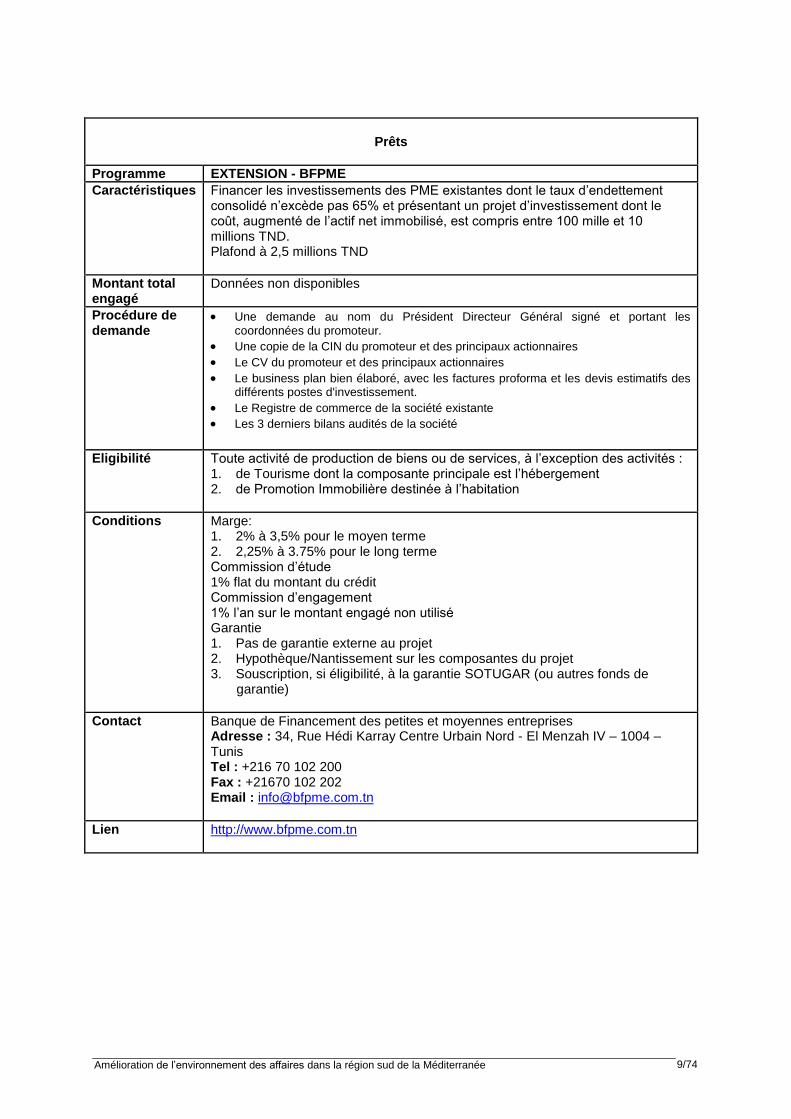

Prêts

Programme EXTENSION - BFPME

Caractéristiques Financer les investissements des PME existantes dont le taux d’endettement consolidé n’excède pas 65% et présentant un projet d’investissement dont le coût, augmenté de l’actif net immobilisé, est compris entre 100 mille et 10 millions TND. Plafond à 2,5 millions TND

Montant total engagé

Données non disponibles

Procédure de demande

Une demande au nom du Président Directeur Général signé et portant les coordonnées du promoteur.

Une copie de la CIN du promoteur et des principaux actionnaires

Le CV du promoteur et des principaux actionnaires

Le business plan bien élaboré, avec les factures proforma et les devis estimatifs des différents postes d'investissement.

Le Registre de commerce de la société existante

Les 3 derniers bilans audités de la société

Eligibilité Toute activité de production de biens ou de services, à l’exception des activités : 1. de Tourisme dont la composante principale est l’hébergement 2. de Promotion Immobilière destinée à l’habitation

Conditions Marge: 1. 2% à 3,5% pour le moyen terme 2. 2,25% à 3.75% pour le long terme Commission d’étude 1% flat du montant du crédit Commission d’engagement 1% l’an sur le montant engagé non utilisé Garantie 1. Pas de garantie externe au projet 2. Hypothèque/Nantissement sur les composantes du projet 3. Souscription, si éligibilité, à la garantie SOTUGAR (ou autres fonds de garantie)

Contact Banque de Financement des petites et moyennes entreprises Adresse : 34, Rue Hédi Karray Centre Urbain Nord - El Menzah IV – 1004 – Tunis Tel : +216 70 102 200 Fax : +21670 102 202 Email : [email protected]

Lien http://www.bfpme.com.tn

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 10/74

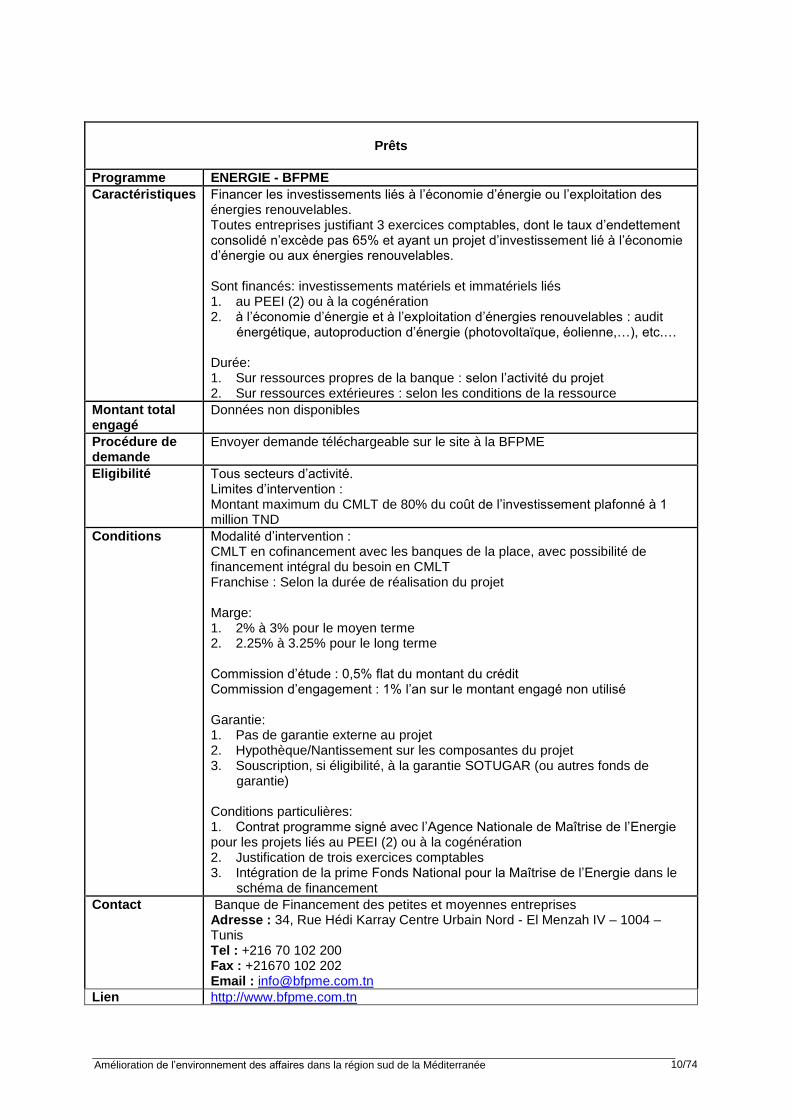

Prêts

Programme ENERGIE - BFPME

Caractéristiques Financer les investissements liés à l’économie d’énergie ou l’exploitation des énergies renouvelables. Toutes entreprises justifiant 3 exercices comptables, dont le taux d’endettement consolidé n’excède pas 65% et ayant un projet d’investissement lié à l’économie d’énergie ou aux énergies renouvelables. Sont financés: investissements matériels et immatériels liés 1. au PEEI (2) ou à la cogénération 2. à l’économie d’énergie et à l’exploitation d’énergies renouvelables : audit énergétique, autoproduction d’énergie (photovoltaïque, éolienne,…), etc.… Durée: 1. Sur ressources propres de la banque : selon l’activité du projet 2. Sur ressources extérieures : selon les conditions de la ressource

Montant total engagé

Données non disponibles

Procédure de demande

Envoyer demande téléchargeable sur le site à la BFPME

Eligibilité Tous secteurs d’activité. Limites d’intervention : Montant maximum du CMLT de 80% du coût de l’investissement plafonné à 1 million TND

Conditions Modalité d’intervention : CMLT en cofinancement avec les banques de la place, avec possibilité de financement intégral du besoin en CMLT Franchise : Selon la durée de réalisation du projet Marge: 1. 2% à 3% pour le moyen terme 2. 2.25% à 3.25% pour le long terme Commission d’étude : 0,5% flat du montant du crédit Commission d’engagement : 1% l’an sur le montant engagé non utilisé Garantie: 1. Pas de garantie externe au projet 2. Hypothèque/Nantissement sur les composantes du projet 3. Souscription, si éligibilité, à la garantie SOTUGAR (ou autres fonds de garantie) Conditions particulières: 1. Contrat programme signé avec l’Agence Nationale de Maîtrise de l’Energie pour les projets liés au PEEI (2) ou à la cogénération 2. Justification de trois exercices comptables 3. Intégration de la prime Fonds National pour la Maîtrise de l’Energie dans le schéma de financement

Contact Banque de Financement des petites et moyennes entreprises Adresse : 34, Rue Hédi Karray Centre Urbain Nord - El Menzah IV – 1004 – Tunis Tel : +216 70 102 200 Fax : +21670 102 202 Email : [email protected]

Lien http://www.bfpme.com.tn

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 11/74

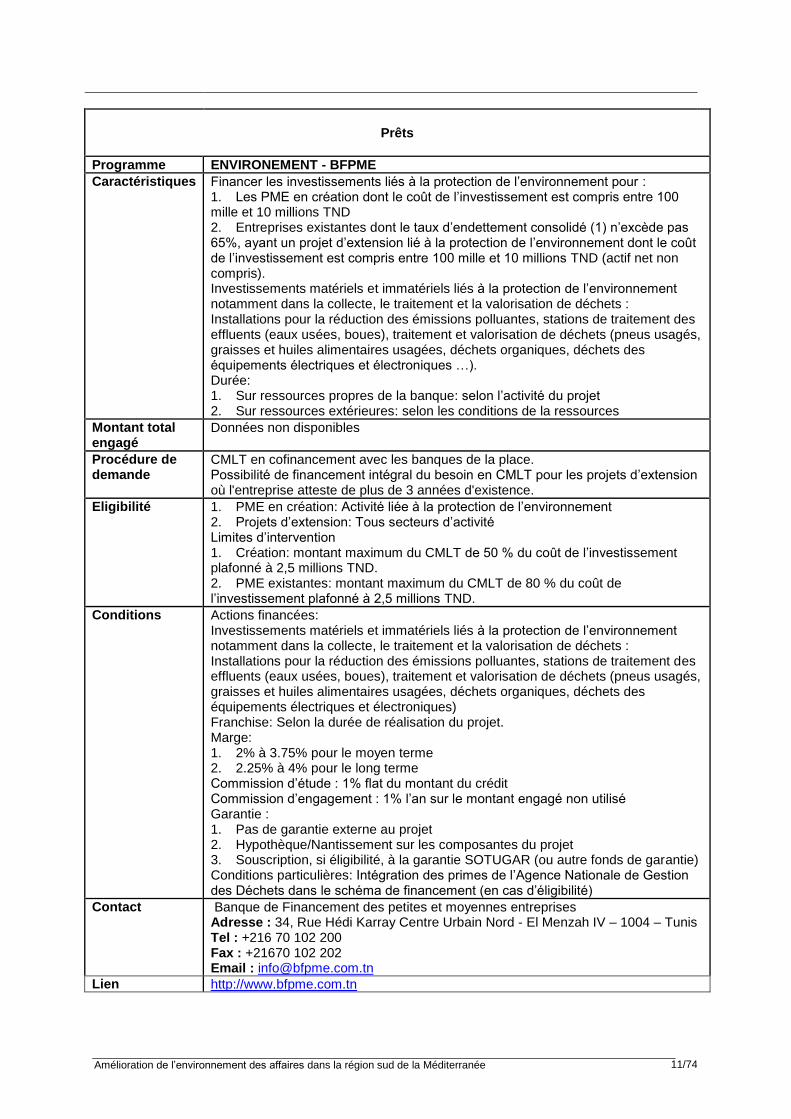

Prêts

Programme ENVIRONEMENT - BFPME

Caractéristiques Financer les investissements liés à la protection de l’environnement pour : 1. Les PME en création dont le coût de l’investissement est compris entre 100 mille et 10 millions TND 2. Entreprises existantes dont le taux d’endettement consolidé (1) n’excède pas 65%, ayant un projet d’extension lié à la protection de l’environnement dont le coût de l’investissement est compris entre 100 mille et 10 millions TND (actif net non compris). Investissements matériels et immatériels liés à la protection de l’environnement notamment dans la collecte, le traitement et la valorisation de déchets : Installations pour la réduction des émissions polluantes, stations de traitement des effluents (eaux usées, boues), traitement et valorisation de déchets (pneus usagés, graisses et huiles alimentaires usagées, déchets organiques, déchets des équipements électriques et électroniques …). Durée: 1. Sur ressources propres de la banque: selon l’activité du projet 2. Sur ressources extérieures: selon les conditions de la ressources

Montant total engagé

Données non disponibles

Procédure de demande

CMLT en cofinancement avec les banques de la place. Possibilité de financement intégral du besoin en CMLT pour les projets d’extension où l'entreprise atteste de plus de 3 années d'existence.

Eligibilité 1. PME en création: Activité liée à la protection de l’environnement 2. Projets d’extension: Tous secteurs d’activité Limites d’intervention 1. Création: montant maximum du CMLT de 50 % du coût de l’investissement plafonné à 2,5 millions TND. 2. PME existantes: montant maximum du CMLT de 80 % du coût de l’investissement plafonné à 2,5 millions TND.

Conditions Actions financées: Investissements matériels et immatériels liés à la protection de l’environnement notamment dans la collecte, le traitement et la valorisation de déchets : Installations pour la réduction des émissions polluantes, stations de traitement des effluents (eaux usées, boues), traitement et valorisation de déchets (pneus usagés, graisses et huiles alimentaires usagées, déchets organiques, déchets des équipements électriques et électroniques) Franchise: Selon la durée de réalisation du projet. Marge: 1. 2% à 3.75% pour le moyen terme 2. 2.25% à 4% pour le long terme Commission d’étude : 1% flat du montant du crédit Commission d’engagement : 1% l’an sur le montant engagé non utilisé Garantie : 1. Pas de garantie externe au projet 2. Hypothèque/Nantissement sur les composantes du projet 3. Souscription, si éligibilité, à la garantie SOTUGAR (ou autre fonds de garantie) Conditions particulières: Intégration des primes de l’Agence Nationale de Gestion des Déchets dans le schéma de financement (en cas d’éligibilité)

Contact Banque de Financement des petites et moyennes entreprises Adresse : 34, Rue Hédi Karray Centre Urbain Nord - El Menzah IV – 1004 – Tunis Tel : +216 70 102 200 Fax : +21670 102 202 Email : [email protected]

Lien http://www.bfpme.com.tn

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 12/74

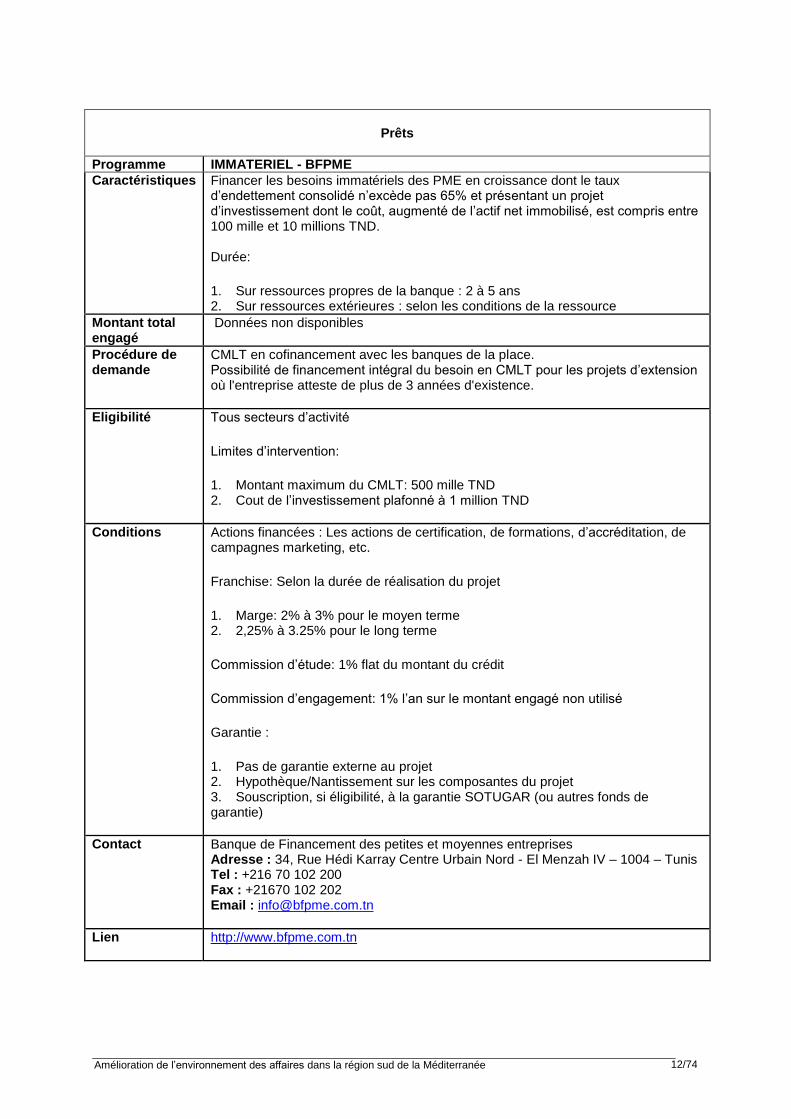

Prêts

Programme IMMATERIEL - BFPME

Caractéristiques Financer les besoins immatériels des PME en croissance dont le taux d’endettement consolidé n’excède pas 65% et présentant un projet d’investissement dont le coût, augmenté de l’actif net immobilisé, est compris entre 100 mille et 10 millions TND. Durée:

1. Sur ressources propres de la banque : 2 à 5 ans 2. Sur ressources extérieures : selon les conditions de la ressource

Montant total engagé

Données non disponibles

Procédure de demande

CMLT en cofinancement avec les banques de la place. Possibilité de financement intégral du besoin en CMLT pour les projets d’extension où l'entreprise atteste de plus de 3 années d'existence.

Eligibilité Tous secteurs d’activité

Limites d’intervention:

1. Montant maximum du CMLT: 500 mille TND 2. Cout de l’investissement plafonné à 1 million TND

Conditions Actions financées : Les actions de certification, de formations, d’accréditation, de campagnes marketing, etc.

Franchise: Selon la durée de réalisation du projet

1. Marge: 2% à 3% pour le moyen terme 2. 2,25% à 3.25% pour le long terme

Commission d’étude: 1% flat du montant du crédit

Commission d’engagement: 1% l’an sur le montant engagé non utilisé

Garantie :

1. Pas de garantie externe au projet 2. Hypothèque/Nantissement sur les composantes du projet 3. Souscription, si éligibilité, à la garantie SOTUGAR (ou autres fonds de garantie)

Contact Banque de Financement des petites et moyennes entreprises Adresse : 34, Rue Hédi Karray Centre Urbain Nord - El Menzah IV – 1004 – Tunis Tel : +216 70 102 200 Fax : +21670 102 202 Email : [email protected]

Lien http://www.bfpme.com.tn

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 13/74

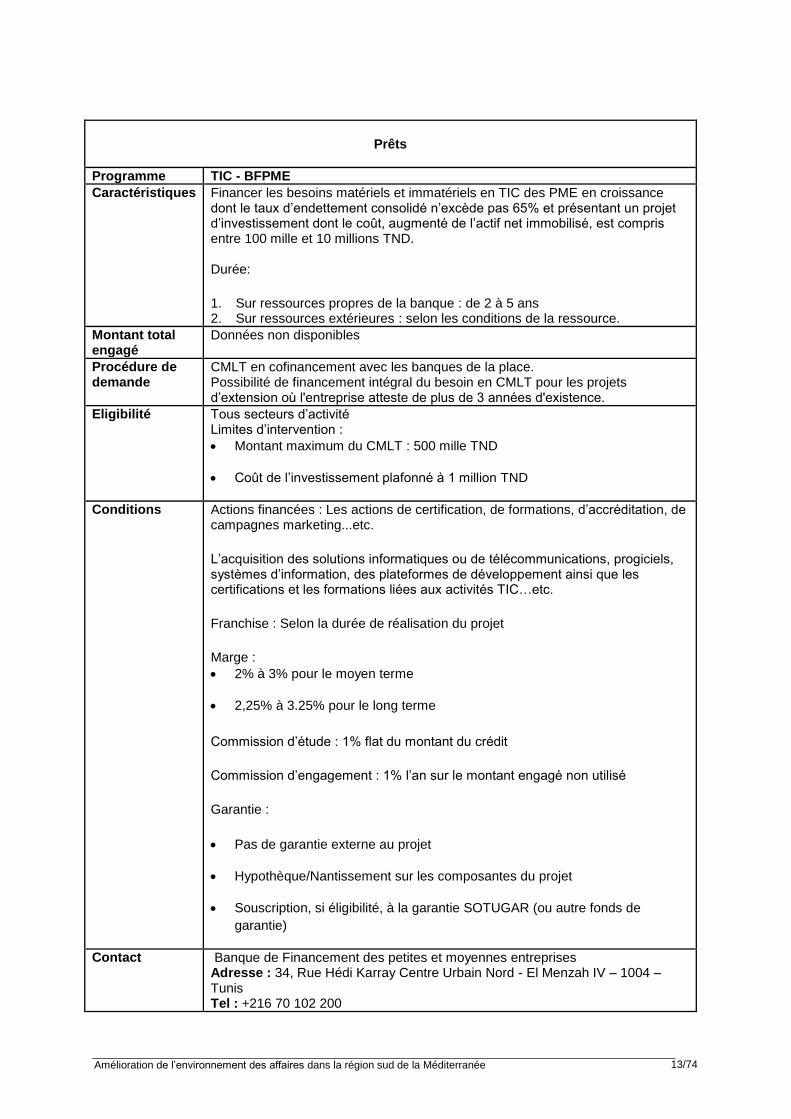

Prêts

Programme TIC - BFPME

Caractéristiques Financer les besoins matériels et immatériels en TIC des PME en croissance dont le taux d’endettement consolidé n’excède pas 65% et présentant un projet d’investissement dont le coût, augmenté de l’actif net immobilisé, est compris entre 100 mille et 10 millions TND. Durée:

1. Sur ressources propres de la banque : de 2 à 5 ans 2. Sur ressources extérieures : selon les conditions de la ressource.

Montant total engagé

Données non disponibles

Procédure de demande

CMLT en cofinancement avec les banques de la place. Possibilité de financement intégral du besoin en CMLT pour les projets d’extension où l'entreprise atteste de plus de 3 années d'existence.

Eligibilité Tous secteurs d’activité Limites d’intervention :

Montant maximum du CMLT : 500 mille TND

Coût de l’investissement plafonné à 1 million TND

Conditions Actions financées : Les actions de certification, de formations, d’accréditation, de campagnes marketing...etc.

L’acquisition des solutions informatiques ou de télécommunications, progiciels, systèmes d’information, des plateformes de développement ainsi que les certifications et les formations liées aux activités TIC…etc.

Franchise : Selon la durée de réalisation du projet

Marge :

2% à 3% pour le moyen terme

2,25% à 3.25% pour le long terme

Commission d’étude : 1% flat du montant du crédit

Commission d’engagement : 1% l’an sur le montant engagé non utilisé

Garantie :

Pas de garantie externe au projet

Hypothèque/Nantissement sur les composantes du projet

Souscription, si éligibilité, à la garantie SOTUGAR (ou autre fonds de

garantie)

Contact Banque de Financement des petites et moyennes entreprises Adresse : 34, Rue Hédi Karray Centre Urbain Nord - El Menzah IV – 1004 – Tunis Tel : +216 70 102 200

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 14/74

Fax : +21670 102 202 Email : [email protected]

Lien http://www.bfpme.com.tn

Prêt foncier

Programme Fonds Public - APIA

Caractéristiques

Cet avantage a été institué en vue de :

- Permettre aux jeunes agriculteurs et aux techniciens agricoles, notamment

les diplômés des écoles supérieures d’agriculture d’acquérir des terrains

agricoles et de promouvoir des projets de développement ;

-Rajeunir les exploitants agricoles (la moyenne d’âge des agriculteurs dépasse

actuellement 50 ans) ;

- Lutter contre le morcellement des exploitations agricoles.

Par ailleurs, il est à rappeler que le bénéficiaire d’un prêt foncier a droit aux incitations au titre du développement agricole, notamment l'enregistrement au droit fixe des actes de mutation de propriété des terres agricoles destinés à la réalisation d'investissements financés dans le cadre des dispositions se l'article 36 du code d'incitation aux investissements ou le bénéfice de l’enregistrement au droit fixe pour les contrats relatifs au rassemblement de la propriété foncière dans le cadre de la restructuration agraire, ou bien les contrats d’acquisition des terres agricoles dans le cadre de l’extension des terres à ressources insuffisantes en vue de constituer des unités économiquement viables.

Montant total engagé

Données non disponibles

Procédure de demande

Le prêt foncier agricole est octroyé au vu d’une demande appuyée par un dossier comportant les documents suivants :

1- Attestation officielle témoignant que le demandeur répond aux conditions d’obtention ci-dessus énoncées ;

2- Engagement à réaliser un projet agricole sur la terre objet de l’acquisition et de non-cession de cette terre durant la période de remboursement du prêt ;

3- Promesse de vente concernant la parcelle objet de la demande de prêt foncier,

4- Pièce légale justifiant la qualité de cohéritier indivisaire du demandeur en cas d’acquisition de parts indivises d’une exploitation agricole constituant une unité économique et présentation d’un plan de partage officiel dans le cas d’acquisition d’une part de l’exploitation ;

5- Attestation de propriété accompagnée d’un plan de partage officiel dans le cas de propriété dans l’indivision ou une attestation d’attribution d’une terre collective exploitée à titre privé ou d’un certificat de possession avec accord de principe du gouverneur de la région pour le changement de possession au

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 15/74

profit du bénéficiaire ;

6- Photocopie de la carte d’identité nationale de l’acheteur et du vendeur ;

7- Attestation d’expertise pédologique.

Eligibilité

Les promoteurs répondant aux conditions d'éligibilité fixées par le Code d'Incitations aux Investissements peuvent obtenir un prêt foncier pour l'acquisition d'une terre et la création d'un projet agricole.

Le prêt foncier agricole peut être octroyé dans la limite de 150 000 TND, ce plafond est ramené à 75 000 TND en cas d’acquisition auprès des ascendants et le bénéficiaire est tenu de justifier d’un autofinancement équivalent à 5% du prix du terrain ;

2- Le prêt foncier est remboursé sur une durée de 25 ans dont un délai de grâce de 5 ans et à un taux d’intérêt de 5%;

3- Sont éligibles au bénéfice du prêt foncier agricole les jeunes dont l’âge ne dépasse pas 40 ans et exerçant dans les activités de l’agriculture ou ayant acquis l’expérience dans ce domaine et les techniciens diplômés des établissements d’enseignement et de formation agricole ainsi que les promoteurs agricoles en vue d’acquérir les parts de leurs héritiers indivisaires.

Conditions

Conditions d’octroi du prêt foncier:

Cinq conditions sont requises pour permettre aux promoteurs de bénéficier du prêt foncier, à savoir: l'âge, l’expérience professionnelle agricole, l’engagement d’assumer personnellement et à plein temps la gestion du projet et la justification des droits de propriété du vendeur et la rentabilité du projet.

1- La condition de l’âge:

Les bénéficiaires du prêt foncier ne doivent pas dépasser l’âge de 40 ans à la date de dépôt de la demande ; toutefois les diplômés de l’enseignement où de la formation professionnelle agricole, ainsi que les promoteurs agricoles désirant acquérir les parts des autres héritiers indivisaires ne sont pas soumis à cette condition.

2- La condition de l’expérience professionnelle : Les bénéficiaires du prêt foncier doivent justifier de l’expérience acquise dans le domaine agricole au moins pendant cinq ans d’activité sans interruption (contrat de location d’un terrain agricole, recrutement au sein d’une exploitation agricole).

L’expérience pourrait être justifiée également par la présentation d’une attestation de la part de l’Agence de Vulgarisation et de Formation Professionnelle.

3- La condition d'assumer personnellement et à plein temps : Le bénéficiaire du prêt foncier doit s’engager à assumer personnellement et à plein temps la gestion du projet à promouvoir sur le terrain objet du crédit.

4- La condition de la justification des droits de propriété du vendeur Le prêt foncier est réservé à l’acquisition des terres agricoles disposant d’une situation foncière permettant le transfert de propriété, selon la réglementation en vigueur, ainsi que le nantissement au profit de la Banque Nationale Agricole.

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 16/74

5- La condition de la rentabilité du projet : Le terrain agricole doit disposer d’un potentiel non exploité, à titre d’exemple, un terrain planté ne peut pas faire l’objet d’un prêt foncier. Le terrain doit présenter toutes les caractéristiques nécessaires pour permettre au projet agricole d’être rentable ; l’acquisition de ce terrain ne doit pas engendrer le morcellement de la propriété ; le prêt ne doit pas concerner des parcelles multiples et non contigües.

Contact

Agence de Promotion des Investissements Agricoles 62, rue Alain Savary 1003 - Tunis Cité El Khadra Tunisie Tél. : +216 71 77 13 00 Fax : +216 71 80 84 53 E-mail : [email protected]

Lien

http://www.apia.com.tn/

Prêts bancaires

Programme Ligne de crédit italienne en faveur des PME Tunisiennes – Ambassade d’Italie

Caractéristiques Mis en place par le gouvernement italien, des ressources des crédits accordés aux PME sur la ligne pourront être utilisées pour l’acquisition d’équipements productifs neufs et de services connexes, de licences et de brevets industriels, d’origine italienne auprès de fournisseurs italiens soit leurs représentants italiens et tunisiens. Cependant, un maximum de 35 % du total du crédit pourra être utilisé pour : • l’acquisition de biens d’équipements neufs et de services d’origine tunisienne, sans l’intermédiation d’entreprises italiennes ; • financer le fonds de roulement et/ou rééchelonner les tranches de crédits non remboursées depuis 12 mois et ce comme mesure conjoncturelle pour faciliter les PME à sortir de la crise. Le recours à ces ressources (4 millions EUR) n’est pas lié à l’acquisition d’équipements et services connexes.

Montant total engagé

2014 : 73 millions EUR (160 million TND) - 2015 : 73 million EUR (160 millions TND)

Procédure de demande

La ligne de crédit est gérée par l'Ambassade italienne- Bureau de Coopération, selon la suivante procédure. Procédures d’imputation avant approbation des crédits d’investissement le promoteur prépare, à l’intention de sa banque, un dossier d’investissement ; la banque du promoteur analyse le projet et en particulier sur la couverture du remboursement du crédit. Tous les crédits sont concédés sous la responsabilité totale des banques commerciales, selon leurs pratiques habituelles. Elles assument tous les risques de défaut de remboursement de leurs clients ; Une fois que la banque commerciale accorde le crédit, elle transmet la requête d’imputation dudit crédit sur la ligne italienne, accompagné par un dossier documentaire, au Bureau de Coopération de l’Ambassade d’Italie ; le Bureau de Coopération de l’Ambassade d’Italie vérifie la cohérence du projet avec les objectifs de la ligne, ainsi que les conditions d’éligibilité et la documentation administrative prévue par le Protocole d’accord et attribue son avis; en cas d’avis favorable, le Directeur du Bureau de Coopération de l’Ambassade

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 17/74

d’Italie donne sa non objection à l’imputation du crédit sur la ligne italienne et informe les parties prenantes, notamment la banque du promoteur, la banque agent du Gouvernement italien, en l’occurrence Artigiancassa Spa, et la Banque Centrale de Tunisie pour action et la Direction Générale de la Coopération au Développement du Ministère italien des Affaires Etrangères (MAE-DGCS), le Ministère tunisien des Affaires Etrangères et le Ministère tunisien de la Planification et de la Coopération Internationale ainsi qu’au promoteur pour information.

Eligibilité Sont éligibles au crédit les entreprises qui répondent obligatoirement aux suivants critères : - Être privée (existante ou à créer) ; - Être de droit tunisien (non admises les sociétés offshore) ; - Être résidente au sens de la réglementation tunisienne de change ; - Être une PME défini par le Décret Présidentiel n. 388/2008 de la République tunisienne : la valeur du paramètre <actif immobilisé net + investissement> doit être inférieur ou égal à 10 millions TND Tunisien. Pour déterminer ce paramètre on utilisera la méthode définie par la Recommandation de l'Union Européenne n. 2003/361/CE. Également, la PME devra répondre au critère d'indépendance ; - Être en règle avec la législation environnementale, fiscale et sociale de la Tunisie

Conditions Les conditions du crédit aux bénéficiaires sont : •Taux d’intérêt. Le taux rétrocédé aux entreprises est de 2,5 % pour les prêts en Euro et de 4,5 % pour les prêts en Dinar Tunisien. • Période de remboursement : 1) un maximum de 10 ans avec une période de grâce de 3 ans maximum

pour les crédits d'investissement ;

2) un maximum de 12 mois pour les crédits pour les fonds de roulement;

3) un maximum de 5 ans pour le rééchelonnement de la dette.

• Plafond du crédit pour chaque promoteur même réparti sur plusieurs contrats : 1) Pour les investissements un minimum de 55.000 EUR (environ 100.000

TND) et un maximum de 2 millions TND de droits de tirage spéciaux (environ

2,1 millions EUR) ;

2) pour les crédits de fonds déroulement et de rééchelonnement de la

dette, le maximum du crédit sera de 100.000 Euro (environ 200.000 TND) est

limité une seul fois pour chaque entreprise.

Contact Ambassade d’Italie 37, Rue Jamel Abdelnaceur 1000 Tunis Rue Jamel Abdenasser Tunisia +216 71 321 811 [email protected]

Lien ambtunisi.esteri.it

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 18/74

2.2. FONDS DE GARANTIE

Fonds de garantie

Programme Garantie des crédits accordés aux PME - SOTUGAR Caractéristiques Institué par l’article 24 de la loi n° 2002-101 du 17 décembre 2002, portant loi

de finances pour l’année 2003, le Système de Garantie est destiné à garantir certaines catégories de prêts accordés par les établissements de crédit aux petites et moyennes entreprises dans l’industrie et les services et certaines catégories de participations des Sociétés d’Investissement à Capital Risque, des Fonds Commun de Placement à Risque et des Fonds d’Amorçage dans le capital desdites entreprises. La gestion du Système de Garantie a été confiée à la SOTUGAR en vertu de la convention signée avec le Ministère des Finances.

Montant total engagé

Données non disponibles

Procédure de demande

L’emprunteur doit tout d’abord se mettre en contact avec notre partenaire financier (Banque, Société de leasing, Investisseur en capital) pour présenter le projet et le type de concours (crédit ou apport en fonds propres) sollicité. Lorsque le partenaire financier approuve la demande du concours, il le soumet à la SOTUGAR.

L’admission des concours (crédit ou apport en fonds propres) éligibles à l’intervention des différents mécanismes de garantie gérés par la SOTUGAR s’effectue, sur la base d’une demande de garantie dûment remplie et signée présentée par l’établissement de financement intervenant auprès de la SOTUGAR.

La SOTUGAR analyse en plus de la demande de garantie, les documents relatifs au dossier du concours sollicité à savoir le plan d’affaires / l’étude de faisabilité et tout document exigé par l’établissement intervenant en raison de la nature du projet ou du secteur d’activité (déclaration de l’investissement, décision d’octroi d’avantages, certificats.) et tout autre document de nature à faciliter l’instruction de la demande de garantie. Si la demande remplie toutes les conditions requises, une garantie du concours est émise en faveur de l’établissement intervenant. Dès que la demande pour une garantie SOTUGAR est reçue avec les pièces justificatives requises, le dossier sera traité en se concentrant sur la viabilité économique et commerciale du projet proposé ainsi que sur ses besoins financiers. Le processus de prise de décision pour l’approbation d’une demande peut durer jusqu’à deux (2) semaines. La SOTUGAR perçoit une commission de garantie appelée contribution des bénéficiaires qui est fonction du type de concours sollicité et elle est de 0,6 % sous forme de taux d’intérêt annuel pour les crédits à moyen et long terme ou son équivalent flat variant de 0.9% à 2.6%, de 1% pour les autorisations des CCT et de 3% pour les apports en fonds propres.

Eligibilité Activités des industries manufacturières annexées au décret n° 94-492 du 28 février 1994, portant fixation des listes des activités relevant des secteurs prévus par les articles 1,2,3 et 27 du code d’incitations aux investissements tel que modifié et complété par les textes subséquents,

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 19/74

Activités de services informatiques, services en relation avec la production de logiciels, services de recherche-développement, services d’étude, de conseil, d’assistance, de l'essaimage, de l'environnement et de loisirs...

Les projets bénéficiant des concours du Régime d’incitation à l’Innovation dans les Technologies de l’Information (RITI).

Peuvent bénéficier des interventions du Système de Garantie, les

investissements réalisés par les petites et moyennes entreprises

industrielles et de services dans l’une des activités susvisées et dont le

montant de l’investissement ne doit pas dépasser 10 millions TND y

compris le fonds de roulement pour les projets de création et le montant de

l’investissement global y compris les immobilisations nettes ne doit

pas dépasser 10 millions TND pour les projets d’extension.

Conditions Crédits et participations éligibles à la garantie:

Les crédits à moyen et long terme,

Les crédits à court terme accordés aux entreprises dont la durée d’entrée en activité ne dépassant pas 5 ans,

Les financements accordés dans le cadre de contrats de leasing mobilier,

Les participations des SICAR, des Fonds Communs de Placement à Risque(FCPR) et des Fonds d’Amorçage (FA).

Formes et modalités d’intervention du Système de Garantie :

Refinancement de la moitié et prise en charge des intérêts de trésorerie de l’autre moitié d’une proportion des montants impayés en principal des crédits acceptés à la garantie conformément à la répartition de prise en charge des montants irrécouvrables des crédits entre le Système de Garantie et l’établissement intervenant, et ce, durant la période contentieuse. Le calcul des intérêts de trésorerie susvisés s’effectuent sur la base des montants impayés des crédits pour les établissements de crédit et du taux moyen d’appel d’offres de la BCT.

Prise en charge d’une proportion allant de 50% à 75% des montants irrécouvrables des crédits et des participations acceptés à la garantie, conformément à la répartition suivante:

Les projets réalisés dans les zones de développement régional, les projets initiés par les nouveaux promoteurs, les projets bénéficiant des concours du Régime d'incitation à l'Innovation dans les Technologies de l'Information et les participations des Fonds d’Amorçage:

o 75 % par le Régime de Garantie, o 25% par la Banque ou la SICAR ou le FCPR ou le FA.

Les autres projets : o 60% par le Régime de Garantie, o 40% par la Banque ou la SICAR ou le FCPR.

Les financements accordés dans le cadre des contrats de leasing: o 50% par le Régime de Garantie, o 50% par la Compagnie de Leasing.

Contact Société Tunisienne de Garantie 34 avenue Hédi Karray centre urbain nord Manzeh 4 1004 Tunis E-mail: [email protected] Tel: +216 71752610 Fax: +216 71 752 890

Lien http://www.sotugar.com.tn

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 20/74

Fonds de garantie

Programme Fonds de Garantie des Crédits Export (FGCE) - SOTUGAR

Caractéristiques Ce Fonds de Garantie des Crédits Export (FGCE) est destiné à garantir les crédits à court terme accordés par les banques aux entreprises opérant dans les secteurs de l’industrie et des services liés à l’industrie

Montant total engagé

Données non disponibles

Procédure de demande

L’emprunteur doit se mettre en contact avec le partenaire financier (Banque, Société de leasing, Investisseur en capital) pour présenter le projet et le type de concours (crédit ou apport en fonds propres) sollicité. Lorsque le partenaire financier approuve la demande du concours, il le soumet à la SOTUGAR. L’admission des concours (crédit ou apport en fonds propres) éligibles à l’intervention des différents mécanismes de garantie gérés par la SOTUGAR s’effectue, sur la base d’une demande de garantie dûment remplie et signée présentée par l’établissement de financement intervenant auprès de la SOTUGAR. La SOTUGAR analyse en plus de la demande de garantie, les documents relatifs au dossier du concours sollicité à savoir le plan d’affaires / l’étude de faisabilité et tout document exigé par l’établissement intervenant en raison de la nature du projet ou du secteur d’activité (déclaration de l’investissement, décision d’octroi d’avantages, certificats.) et tout autre document de nature à faciliter l’instruction de la demande de garantie. Si la demande remplie toutes les conditions requises, une garantie du concours est émise en faveur de l’établissement intervenant. Dès que la demande pour une garantie SOTUGAR est reçue avec les pièces justificatives requises, le dossier sera traité en se concentrant sur la viabilité économique et commerciale du projet proposé ainsi que sur ses besoins financiers. Le processus de prise de décision pour l’approbation d’une demande peut durer jusqu’à deux (2) semaines. La SOTUGAR perçoit une commission de garantie appelée contribution des bénéficiaires qui est fonction du type de concours sollicité et elle est de 0,6 % sous forme de taux d’intérêt annuel pour les crédits à moyen et long terme ou son équivalent flat variant de 0.9% à 2.6%, de 1% pour les autorisations des CCT et de 3% pour les apports en fonds propres.

Eligibilité Activités des industries manufacturières annexées au décret n° 94-492 du

28 février 1994, portant fixation des listes des activités relevant des secteurs

prévus par les articles 1,2,3 et 27 du code d’incitations aux investissements

tel que modifié et complété par les textes subséquents,

Activités de services liés à l’industrie.

Le montant de l’investissement ne dépasse pas 10 millions TND y compris

le fonds de roulement pour les projets de création,

Le montant de l’investissement global y compris les immobilisations nettes

ne dépasse pas 10 millions TND pour les projets d’extension.

Les crédits de préfinancement des exportations consentis en exécution d’un

contrat d’exportation,

Les crédits de mobilisation des créances nées sur l’étranger.

Conditions Formes et modalités d’intervention du FGCE :

Refinancement de la moitié et prise en charge des intérêts de trésorerie de

l’autre moitié des montants impayés en principal des crédits acceptés à la

garantie conformément à la répartition de prise en charge des montants

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 21/74

irrécouvrables des crédits entre le FGCE et la banque, et ce, dès

l’engagement d’une procédure judiciaire à l’encontre du bénéficiaire du

crédit.

Prise en charge de 60% des montants irrécouvrables des crédits et de 50%

des frais de poursuite et de recouvrement contentieux desdits crédits.

Contact Société Tunisienne de Garantie 34 avenue Hédi Karray centre urbain nord Manzeh 4 1004 Tunis E-mail: [email protected] Tel: +216 71752610 - Fax: +216 71 752 890

Lien http://www.sotugar.com.tn

Fonds de garantie

Programme Renforcement de la structure financière - SOTUGAR

Caractéristiques Ce mécanisme de garantie est destiné à garantir le rééchelonnement des crédits à court, moyen et long terme consentis par les établissements de crédit aux entreprises opérant dans les secteurs de l’industrie et des services liés à l’industrie dans le cadre du programme pilote de leur restructuration financière.

Montant total engagé

Données non disponibles

Procédure de demande

L’emprunteur doit tout d’abord se mettre en contact avec notre partenaire financier (Banque, Société de leasing, Investisseur en capital) pour présenter le projet et le type de concours (crédit ou apport en fonds propres) sollicité. Lorsque le partenaire financier approuve la demande du concours, il le soumet à la SOTUGAR. L’admission des concours (crédit ou apport en fonds propres) éligibles à l’intervention des différents mécanismes de garantie gérés par la SOTUGAR s’effectue, sur la base d’une demande de garantie dûment remplie et signée présentée par l’établissement de financement intervenant auprès de la SOTUGAR. La SOTUGAR analyse en plus de la demande de garantie, les documents relatifs au dossier du concours sollicité à savoir le plan d’affaires / l’étude de faisabilité et tout document exigé par l’établissement intervenant en raison de la nature du projet ou du secteur d’activité (déclaration de l’investissement, décision d’octroi d’avantages, certificats.) et tout autre document de nature à faciliter l’instruction de la demande de garantie. Si la demande remplie toutes les conditions requises, une garantie du concours est émise en faveur de l’établissement intervenant. Dès que la demande pour une garantie SOTUGAR est reçue avec les pièces justificatives requises, le dossier sera traité en se concentrant sur la viabilité économique et commerciale du projet proposé ainsi que sur ses besoins financiers. Le processus de prise de décision pour l’approbation d’une demande peut durer jusqu’à deux (2) semaines. La SOTUGAR perçoit une commission de garantie appelée contribution des bénéficiaires qui est fonction du type de concours sollicité et elle est de 0,6 % sous forme de taux d’intérêt annuel pour les crédits à moyen et long terme ou son équivalent flat variant de 0.9% à 2.6%, de 1% pour les autorisations des CCT et de 3% pour les apports en fonds propres.

Eligibilité Les entreprises ayant obtenu des accords d’octroi de primes assortis de réserves de restructuration financière dans le cadre du Programme de Mise à

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 22/74

Niveau,

Les entreprises n’ayant bénéficié d’aucune tranche de primes FODEC dans le cadre dudit Programme,

Les entreprises dont le programme de la restructuration financière est approuvé par les services compétents du Ministère de l’Industrie, de l’Énergie et des PME,

Ne pas être classée parmi les entreprises passant par des difficultés économiques.

Peuvent bénéficier des interventions du mécanisme de garantie les

investissements dont le montant ne dépasse pas 10 millions TND y compris

les immobilisations nettes.

Conditions Peuvent bénéficier des interventions du mécanisme de garantie les crédits à court, moyen et long terme. Formes et modalités d’intervention :

Refinancement de la moitié et prise en charge des intérêts de trésorerie de l’autre moitié des montants impayés en principal des crédits acceptés à la garantie conformément à la répartition de prise en charge des montants irrécouvrables des crédits entre le mécanisme de garantie et l’établissement de crédit, et ce, dès l’engagement d’une procédure judiciaire à l’encontre du bénéficiaire du crédit.

Prise en charge de 50% des montants irrécouvrables des crédits et des frais de poursuite et de recouvrement contentieux des dits crédit.

Contact Société Tunisienne de Garantie 34 avenue Hédi Karray centre urbain nord Manzeh 4 1004 Tunis E-mail: [email protected] Tel: +216 71752610 Fax: +216 71 752 890

Lien http://www.sotugar.com.tn

Fonds de garantie

Programme Fonds de Garantie des Jeunes Créateurs (FGJC) - SOTUGAR

Caractéristiques Dans le cadre de l’accord de gestion concertée des migrations et du développement solidaire entre la République Tunisienne et la République Française, l’Agence Française de Développement (AFD) a confié la gestion du FGJC à la SOTUGAR, le FGJC est destiné à garantir les crédits à moyen et long terme accordés aux jeunes primo-créateurs et repreneurs d’entreprises dans le secteur des industries manufacturières et des services liés à l’industrie.

Montant total engagé

Données non disponibles

Procédure de demande

L’emprunteur doit tout d’abord se mettre en contact avec notre partenaire financier (Banque, Société de leasing, Investisseur en capital) pour présenter le projet et le type de concours (crédit ou apport en fonds propres) sollicité. Lorsque le partenaire financier approuve la demande du concours, il le soumet à la SOTUGAR. L’admission des concours (crédit ou apport en fonds propres) éligibles à l’intervention des différents mécanismes de garantie gérés par la SOTUGAR s’effectue, sur la base d’une demande de garantie dûment remplie et signée présentée par l’établissement de financement intervenant auprès de la SOTUGAR. La SOTUGAR analyse en plus de la demande de garantie, les documents relatifs au dossier du concours sollicité à savoir le plan d’affaires / l’étude de faisabilité et tout document exigé par l’établissement intervenant en raison de la nature du

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 23/74

projet ou du secteur d’activité (déclaration de l’investissement, décision d’octroi d’avantages, certificats.) et tout autre document de nature à faciliter l’instruction de la demande de garantie. Si la demande remplie toutes les conditions requises, une garantie du concours est émise en faveur de l’établissement intervenant. Dès que la demande pour une garantie SOTUGAR est reçue avec les pièces justificatives requises, le dossier sera traité en se concentrant sur la viabilité économique et commerciale du projet proposé ainsi que sur ses besoins financiers. Le processus de prise de décision pour l’approbation d’une demande peut durer jusqu’à deux (2) semaines. La SOTUGAR perçoit une commission de garantie appelée contribution des bénéficiaires qui est fonction du type de concours sollicité et elle est de 0,6 % sous forme de taux d’intérêt annuel pour les crédits à moyen et long terme ou son équivalent flat variant de 0.9% à 2.6%, de 1% pour les autorisations des CCT et de 3% pour les apports en fonds propres.

Eligibilité Activités des industries manufacturières annexées au décret n° 94-492 du 28 février 1994, portant fixation des listes des activités relevant des secteurs prévus par les articles 1,2,3 et 27 du code d’incitations aux investissements tel que modifié et complété par les textes subséquents,

Activités de services liés à l’industrie.

Taille des investissements concernés : Peuvent bénéficier des interventions du FGJC les projets de création promus par les jeunes primo- créateurs dans le secteur des industries manufacturières et des services liés à l’industrie et dont le coût d’investissement ne dépasse pas 300 mille TND.

Crédits éligibles à la garantie : Les crédits à moyen et long terme.

Conditions Refinancement de la moitié et prise en charge des intérêts de trésorerie de l’autre moitié des montants impayés en principal des crédits acceptés à la garantie conformément à la répartition de prise en charge des montants irrécouvrables des crédits entre le FGJC et la banque, et ce, dès l’engagement d’une procédure judiciaire à l’encontre du bénéficiaire du crédit.

Prise en charge de 75% des montants irrécouvrables des crédits,

Prise en charge de 50% des frais de poursuite et de recouvrement contentieux des crédits.

Contact Société Tunisienne de Garantie 34 avenue Hédi Karray centre urbain nord Manzeh 4 1004 Tunis E-mail: [email protected] Tel: +216 71752610 - Fax: +216 71 752 890

Lien http://www.sotugar.com.tn

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 24/74

2.3. FONDS D’INVESTISSEMENT ET CAPITAL RISQUE

Prêt – Dotation- Fonds Propres

Programme Fonds Public FOPRODI - API

Caractéristiques Le Fonds de Promotion et de Décentralisation Industrielles (FOPRODI), a été créé en vertu de l’article 45 de la loi 73-82 du 31 décembre 1973 portant loi de finances pour la gestion 1974. La gestion dudit fonds est confiée aux banques et SICAR ou FCPR via une convention signée avec le ministère des finances

Peuvent bénéficier des interventions du FOPRODI les Nouveaux Promoteurs et

les PME

Le FOPRODI intervient pour le renforcement de la capacité d’autofinancement

des NP et des PME à travers deux modalités : Une Dotation FOPRODI gérée

par la Banque conventionnée ou une Participation FOPRODI gérée par la

SICAR ou FCPR conventionné

Sont imputées sur les ressources du FOPRODI différents types de primes et de

subvention au titre des encouragements aux NP, investissements spécifiques

et au développement régional. Ces primes d’investissement servent à soutenir

la capacité des PME en termes de FR après le démarrage de leurs activités

Montant total engagé

Participations+ dotations+ primes spécifiques NP & PME (2104): 71 millions TND (32 millions EUR)

Procédure de demande

En cas d’une dotation FOPRODI:

le bénéficiaire dépose sa demande auprès d’une banque conventionnée En cas d’une Participation:

le bénéficiaire dépose sa demande auprès d’une SICAR ou FCPR conventionné

Après avoir donné leurs accord pour la prise de participation ou l’octroi d’un crédit la SICAR ou le FCPR ou la banque adresse le dossier à l’API qui soumette la demande au ministre chargé de l’Industrie en cas d’avis favorable de la commission d’octroie des avantages financiers siégeant l’API

Eligibilité Sont éligibles aux interventions du FOPRODI les projets promus par les NP et les PME tunisiennes opérant dans l’industrie manufacturières et les services connexes tels que fixé par la réglementation en vigueur

Outre les PME, le FOPRODI intervient pour consolider la participation des NP tunisiens dans le Capital de leurs sociétés à condition qu’il s’agisse de leurs premiers projets

Conditions Modalités d’intervention :

1/ Participation au capital:

Coût d’investissement ne doit pas dépasser 10 millions TND et la participation se calcule sur la base d’une répartition de l’investissement en deux tranches : la première est jusqu’à 2 millions TND et la deuxième est le reliquat de l’investissement Cas des NP:

Pour la première tranche de l'investissement : - la participation du FOPRODI ne doit pas dépasser 60% du capital

minimum; - Apport minimum du promoteur est de 10% du capital minimum

Pour la deuxième tranche de l’investissement (le reliquat) - la participation du FOPRODI ne doit pas dépasser 30% du capital

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 25/74

additionnel minimum; - Apport minimum du promoteur est de 20% du capital additionnel minimum

Cas des PME :

Pour la première tranche de l'investissement - la participation du FOPRODI ne doit pas dépasser 30% du capital

minimum, ce taux est porté à 40% pour les projets implantés dans les zones de développement régional prioritaires

Pour la deuxième tranche de l’investissement (le reliquat) - la participation du FOPRODI ne doit pas dépasser 10 % du capital

additionnel minimum. 2 / Dotation au capital: Coût d’investissement ne doit pas dépasser 1 million TND Cas des NP:

la Dotation FOPRODI ne doit pas dépasser 60% du capital minimum

Apport minimum du promoteur est de 10% du Capital minimum Cas des PME:

la Dotation FOPRODI ne doit pas dépasser 30% du capital social minimum, ce taux est porté à 40% pour les projets implantés dans les zones de développement régional prioritaires.

Contact Agence de Promotion de l’Industrie et de l'Innovation 63, rue de Syrie, 1002 Tunis Belvédère - Tunisie Tél.: (216) 71 792 144 Fax: (216) 71 782 482 E-mail : [email protected]

Lien http://www.tunisieindustrie.nat.tn

Fonds Public

Programme RIICTIC- Participation & dotation au capital

Caractéristiques Le régime d'incitation à la créativité et à l'innovation dans le domaine des

technologies de l'information et de la communication a été créé en vertu de la loi n°

2010-18 du 20 avril 2010, dont l’objectif est le soutien des projets dans les activités

innovantes et à forte valeur ajoutée.

La gestion dudit fond est confiée aux banques et SICAR ou FCPR via une

convention signée avec le ministère des finances

Les Domaines d'intervention : Technologies de l'information et de la

communication.

Le RIICTIC intervient pour le renforcement de la capacité d’autofinancement des

NP et des PME à travers deux modalités : Une Dotation RIICTIC gérée par la

Banque conventionnée ou une Participation RIICTIC gérée par la SICAR ou FCPR

conventionné

Sont imputées sur les ressources du RIICTIC différents types de primes et de

subvention pour soutenir la capacité des PME en termes de FR après le

démarrage de leurs activités

Montant total engagé

Données non disponibles

Procédure de demande

En cas d’une dotation FOPRODI le bénéficiaire dépose sa demande auprès d’une banque conventionnée En cas d’une Participation le bénéficiaire dépose sa demande auprès d’une SICAR

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 26/74

ou FCPR conventionné Après avoir donné leurs accords pour la prise de participation ou l’octroi d’un crédit la SICAR ou le FCPR ou la banque adresse le dossier à l’API qui soumette la demande au ministre chargé de la télécommunication en cas d’avis favorable de la commission d’octroie des avantages financiers siégeant l’API

Eligibilité Les activités éligibles:

Production ou développement de logiciels ou de contenus numériques locaux à haute valeur ajoutée,

Production ou développement de systèmes et applications à haute valeur ajoutée dans le domaine des technologies de l'information et de la communication,

Développement de services innovants basés sur les technologies de l'information et de la télécommunication ou y destinés.

Les Promoteurs et Sociétés éligibles:

Personnes physiques de nationalité tunisienne répondant aux conditions suivantes : - Etre titulaire d'un diplôme universitaire

- Assumant personnellement et à plein temps la responsabilité de la gestion du projet au titre de la création de nouveaux projets.

Sociétés formées de personnes physiques de nationalités Tunisiennes au titre de la création de nouveaux projets.

Sociétés, formées de personnes physiques de nationalité tunisienne, au titre de la réalisation des opérations d'extension des projets créatifs et innovants et employant au moins 3 ingénieurs ou 4 techniciens supérieurs et 4 techniciens spécialisés dans les domaines de télécommunication, de l'informatique, de multimédia ou dans les domaines y afférents.

Conditions Modalités d’intervention: Cas de projets nouveaux:

Investissement ne dépassant pas 200 mille TND réalisés par des personnes physiques investissant à titre individuel,

Investissement ne dépassant pas 500 mille TND réalisés par des sociétés

Participation ou dotation remboursable dans la limite de 49% du capital minimum du projet sans dépasser 120 mille TND.

Apport minimum du promoteur de 2% en numéraire du capital minimum Cas de projets d'extension

Investissement ne dépassant pas 500 mille TND y compris les actifs fixes nets

dotation remboursable dans la limite de 49% de l’augmentation du capital minimale sans dépasser 120 mille TND.

Apport minimum du promoteur de 10% en numéraire ou en nature du capital minimum

Contact Agence de Promotion de l’Industrie et de l'Innovation 63, rue de Syrie, 1002 Tunis Belvédère - Tunisie Tél.: (216) 71 792 144 Fax: (216) 71 782 482 E-mail : [email protected]

Lien http://www.tunisieindustrie.nat.tn

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 27/74

Prêt - Dotation Fonds Propres

Programme Fonds Public Nouveau Promoteur - APIA

Caractéristiques

Les nouveaux promoteurs peuvent bénéficier des incitations supplémentaires suivantes pour les projets dont le montant ne dépasse pas 500 000 TND :

Une prime d’investissement fixée à 6% du coût du projet.

La prise en charge par l’Etat de la contribution patronale au régime légal de sécurité sociale au titre des salaires versés aux agents de nationalité tunisienne durant les cinq premières années d’activité effective.

Une dotation remboursable n’excédant pas 70% de l’autofinancement requis dans la limite de 100 000 TND avec un taux d’intérêt de 3% pour un délai de remboursement de 12 ans dont 5 ans de délai de grâce.

Toutefois, le coût maximum d'un projet, promu par les nouveaux promoteurs dans le secteur de la pêche dans la zone nord (Bizerte à Tabarka) et en haute mer, est fixé à 3 millions de TND. Dans ce cas les promoteurs bénéficient d'une participation au capital qui ne doit pas dépasser :

45 % du capital minimum pour la première tranche de l'investissement et jusqu'à 1 million de TND.

20% du capital minimum pour le reliquat et jusqu'à 3 millions de TND.

Montant total engagé

Données non disponibles

Procédure de demande

L’investissement dans le secteur agricole est libre ; seuls les secteurs suivant requièrent une autorisation : l’aviculture, l’exploitation des ressources hydriques (création de sondages, pompage sur oued), la pêche et les bureaux de conseils agricoles. Pour obtenir les incitations financières prévues par le code d’incitations, les promoteurs sont tenus de présenter un dossier comprenant les pièces suivantes : 1 - Les projets agricoles:

Une attestation de déclaration d’investissement selon le modèle fourni par l'APIA ;

Une étude technico-économique du projet (pour les projets de la catégorie C et certains projets de la catégorie B) ou une demande (pour les projets de la catégorie B et les opérations ponctuelles);

Un accord de principe de financement d’un organisme financier ou d’un fournisseur ou d’une institution de leasing ou présentation d’un engagement portant signature légalisée, en cas de projet autofinancé ;

Une attestation de propriété ou de possession, ou d’un contrat de location du terrain agricole objet du projet ou une attestation de Mogharsa ou Moussakat ou procuration ou attestation d’octroi d’un terrain collectif à titre privé ;

Un certificat d’expertise pédologique;

Un devis estimatif des équipements et des travaux de génie civil à réaliser

Un projet de statut pour les sociétés; Pour les projets ayant une composante d’économie d’eau, il convient de

présenter les documents suivants:

Une étude hydraulique ;

Un plan du réseau d’irrigation.

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 28/74

Pour les nouveaux promoteurs : présenter les mêmes documents selon les activités avec une déclaration sur l’honneur conformément à un imprimé fourni par les services de l’Agence et ils doivent répondre aux dispositions de l’article 44 du code d'incitations aux investissements.

Eligibilité

Sont considérés Nouveaux Promoteurs les personnes physiques de nationalité Tunisienne, regroupées ou non en sociétés et qui :

Ont l’expérience ou les qualifications requises assumant personnellement et à

plein temps la responsabilité de la gestion du projet ;

Ne disposent pas suffisamment de biens propres mobiliers ou immobiliers ;

Réalisent leur premier projet d’investissement.

Sont considérés également nouveaux promoteurs dans le domaine de l’agriculture et de la pêche :

Les enfants d’agriculteurs ou de pêcheurs, ayant un âge ne dépassant pas 40

ans, et exerçant leur activité principale dans les domaines de l’agriculture ou

de la pêche.

Les jeunes dont l’âge ne dépasse pas 40 ans exerçant les activités de

l’agriculture et de la pêche ou ayant acquis une expérience dans l’un de ces

secteurs.

Les techniciens diplômés des établissements d’enseignement ou de formation

agricole ou de pêche.

Conditions

Taux minimum des fonds propres : 10% pour les projets de la catégorie B 25% pour les projets de la catégorie C

Contact

Agence de Promotion des Investissements Agricoles 62, rue Alain Savary 1003 - Tunis Cité El Khadra Tunisie Tél. : +216 71 77 13 00 Fax : +216 71 80 84 53 E-mail : [email protected]

Lien

http://www.apia.com.tn/

Fonds Public

Programme Programme National de la Recherche et de l'Innovation (PNRI)

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 29/74

Caractéristiques

Le Programme National de la Recherche et de l'Innovation (PNRI) est un programme ayant pour finalité le financements des projets de recherche, de développement, d'innovation, d'amélioration de la qualité des produits des entreprises industrielles, de développement de leurs capacités concurrentielles et de modernisation des mécanismes de production, à travers la consolidation de la coopération et du partenariat entre les entreprises industrielles, les structures de recherche et les centres techniques.

Le PNRI couvre tous les secteurs industriels notamment les secteurs suivants :

Les entreprises du secteur industriel ;

Les entreprises du secteur agricole et de la pêche ;

Les activités de services qui aboutissent à des résultats susceptibles

d'exploitation économique :

Secteur des services informatiques: Développement des logiciels et des

bases de données, Services de télécommunication, Etudes et ingénierie

informatique.

Secteur des services d'études, d'expertise et d'assistance: Essai et analyse

des produits industriels, Contrôle et expertise quantitative et qualitative.

Secteur des services environnementaux: Laboratoires d'analyses et de

métrologie dans le domaine de l'environnement, Bureaux d'études spécialisés

dans domaine de l'environnement.

Secteur de la santé: (cliniques, laboratoires d'analyses)

Secteur du transport (transport)

Secteur de l'agriculture et de la pêche: Services liés aux activités agricoles,

Services liés à la pêche, Activités relatives à l'économie de l'eau dans les

secteurs non agricoles.

Secteur des services environnementaux: Laboratoires d'analyses et de

métrologie dans le domaine de l'environnement, Bureaux d'études spécialisés

dans domaine de l'environnement.

Services logistiques

Montant total engagé

Données non disponibles

Procédure de demande

La participation de l’Etat sera débloquée au profit des structures porteuses (Centres Techniques) qui en assurent la gestion, veillent à la bonne marche du projet et élaborent des rapports de suivi. Ils contribuent également dans la réalisation du projet. Le dépôt de dossiers PNRI s’effectue auprès de la Direction Générale de l’innovation et du développement technologique.

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 30/74

Eligibilité

Les projets répondant aux quatre conditions suivantes:

Associer avec la (les)entreprise(s) industrielle(s) au moins un centre

technique et une structure publique de recherche (centre, laboratoire ou unité

de recherche)

Démontrer une innovation significative,

Devoir justifier d'une contribution minimale du partenaire industriel de 20% du

coût total du projet. Cette contribution peut prendre plusieurs formes dont : la

mobilisation de personnel de l'entreprise, les matières premières, l'exploitation

d'équipements de l'entreprise ,

Avoir une durée maximale de deux ans.

Conditions Participation de l’Etat au financement à hauteur de 80% du coût du projet de

recherche et d’innovation technologique avec un plafond de 200.000 TND. Le

centre technique est la structure porteuse du projet.

Contact

Ministère de l’Industrie Direction Générale de l’Innovation et du Développement Technologique

Immeuble Beya, 40 Rue Sidi Elhani, Montplaisir - 1002 Tunis Tel : 71 901 224 – 71 904 216 / Fax : 71 901224 Email: [email protected]

Lien

www.tunisieindustrie.gov.tn

Fonds Public

Programme Prime Investissement Recherche & Développement (PIRD)

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 31/74

Caractéristiques

La PIRD est une subvention qui offre aux entreprises publiques et privées ainsi qu’aux associations scientifiques l’accès à la veille technologique et à l’innovation.

C’est une prime accordée au titre des Investissements dans les activités de Recherche Développement (PIRD).

Elle appuie les projets de recherche dans toutes leurs phases de l’étude jusqu’à la réalisation. Ce mécanisme couvre toutes les activités économiques à savoir le secteur industriel, l’agriculture et les services. La PIRD s’inscrit dans le cadre de la stratégie de l’Etat visant à hisser le niveau technologique du tissu économique et renforce la panoplie des moyens et incitations dédiés à cet effet.

La PIRD a pour objectif de:

Relever et renforcer le niveau technologique des entreprises,

Soutenir l'effort de R&D notamment dans toutes ses composantes (Recherche

appliquée, développement expérimental (prototypes, installations pilotes).

Concevoir de nouveaux produits,

Améliorer les produits existants,

Etablir des nouveaux procédés,

Mettre au point la formulation,

Réaliser des essais en laboratoire,

Développer des nouvelles technologies.

Montant total engagé

Données non disponibles

Procédure de demande

Le décret N°2010-656 du 5 avril 2010, fixant le montant, la procédure et les modalités d'octroi de la prime accordée au titre des investissements dans les activités de recherche-développement.

Eligibilité

Secteurs éligibles:

Industrie,

Agriculture et pêche,

Services: ingénierie informatique, études, santé et environnement,

Etablissements et entreprises publics et privés et les associations scientifiques qui réalisent des projets de recherche et de développement technologique.

Conditions

Domaines d’intervention:

Les études nécessaires au développement de nouveaux produits ou de nouveaux procédés de production,

La réalisation des expériences et des essais techniques de prototypes ainsi que les expérimentations sur le terrain,

L'acquisition d'équipements scientifiques de laboratoire nécessaires à la conduite de projets de Recherche-Développement. Les frais internes engagés par l'entreprise pour la réalisation de ces actions (mobilisation de personnel, matières premières, exploitation d'équipements,

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 32/74

etc.) sont prises en compte dans le calcul de la prime.

Aides financières:

- 50% du coût total des études avec un plafond de la prime fixé à 25.000 TND,

- 50% du coût des réalisations des expériences et des essais techniques de prototypes ainsi que les expérimentations sur le terrain et de l'acquisition d'équipements scientifiques de laboratoire nécessaires à la conduite de projets de recherche-développement et les projets de recherches appliquées avec un plafond de la prime fixé à 100.000 TND.

Contact

Ministère de l’Industrie - Direction Générale de l’Innovation et du Développement Technologique Immeuble Beya, 40 Rue Sidi Elhani, Montplaisir - 1002 Tunis Tel : 71 901 224 – 71 904 216 / Fax : 71 901224 Email: [email protected]

Lien

www.tunisieindustrie.gov.tn

Capital Risque

Programme Société de Développement et d’Investissement du Nord-Ouest (SODINO) : SICAR Régionale

Caractéristiques

La prise des participations à risques dans les entreprises implantées dans la Région du Nord-Ouest

La participation à la promotion de l’investissement et à l’accroissement du rythme de création de projets rentables et viables permettant la création de plus de richesses et d’emplois dans la région du Nord-Ouest.

La satisfaction des attentes des investisseurs en matière de financement.

La consolidation des fonds propres des projets.

L’amélioration du rendement des projets.

Montant total engagé

Montant (de 2012 à 2014) : 37 millions TND (17 millions EUR)

Procédure de demande

Réception et évaluation par les services techniques et financiers de la SODINO, des demandes des prises de participation

Présentation des dossiers avec proposition de participation aux organes de décision à la SODINO (Comité d’Investissement et d’Appui, Conseil d’Administration) pour approbation.

Eligibilité

La Société de Développement et d’Investissement du Nord-Ouest «SODINO» intervient dans les projets de création, d’extension et de développement ou de mise à niveau promus dans tous les secteurs d’activités à l’exception de l’immobilier de logement.

Des entreprises en difficultés économiques bénéficiaires des avantages fiscaux relatifs au réinvestissement des revenus et bénéfices au titre de la transmission des entreprises prévus par la législation en vigueur, dans ce cas, la condition relative aux actions et parts sociales nouvellement émises ne s’applique pas.

Conditions La SODINO participe au capital de ces entreprises par le moyen de souscription ou d’acquisition d’actions ordinaires ou à dividendes prioritaires sans droit de

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 33/74

vote, de certificats d’investissements, de titres participatifs, d’obligations convertibles en actions et de parts sociales et d’une façon générale de toutes autres formes de titres financiers assimilés à des fonds propres.

La rémunération de la SODINO au titre de ses participations est indexée aux résultats du projet au moment de la rétrocession.

Contact

SODINO – Contact : Mrabet Ridha Tél : 98 701 826 E-Mail : [email protected]

Fonds Private Equity

Programme La Caisse de Dépôt et de Consignation (CDC) - Ligne de financement Mezzanine

Caractéristiques

La CDC a été désignée entité d’exécution de la composante II du projet conclu entre la Banque Mondiale et l’Etat Tunisien le 22 Mai 2014 pour le financement des PMEs.

Objet de la ligne : financement de la restructuration et/ou de développement des PMEs tunisiennes.

Montant total engagé

Montant total de 2012 à 2014 : 31 Millions TND (14 Millions EUR)

Procédure de demande

Le candidat au financement de la ligne mezzanine doit se rapprocher une Société de capital Risque (SCR) éligible de son choix pour le dépôt de la demande de financement.

Eligibilité

Critères d’éligibilité des SCR

Une expérience d’au moins trois ans dans le Private Equity en Tunisie

Une rentabilité sur les trois dernières années

Avoir levé au moins 5 Millions TND de capitaux privés

Les fonds libérés des SCR doivent être investis à hauteur d’au moins 30%

Avoir des équipes stables

La SCR n’est pas sous administration judiciaire

Critères d’éligibilité des PMEs

La PME n’est pas sous administration judiciaire

La PME a un total d’endettement auprès des institutions financières

réglementées ne dépassant pas 7 Millions TND

La PME est classée en catégorie saine financièrement par la BCT au cours

des 12 derniers mois.

Conditions

Conditions financières

Taux appliqué : un taux variable égal à TMM+1.75% minimum

Commission de mise en place : 1% du montant de financement

Durée : jusqu’à 10 ans avec 5 années de grâce

Ticket maximum : 2.5 Millions TND

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 34/74

Contact

La Caisse des Dépôts et Consignations Téléphone:(+216)71905443 / (+216)71905427 Fax: (+216) 71 908 213 Adresse: Rue Abou Hamed El Ghazali. Jardin du Japon.1073. Montplaisir. Tunis.

Lien

www.CDC.tn

Amélioration de l’environnement des affaires dans la région sud de la Méditerranée 35/74

Essaimage

Programme Fonds d’Essaimage – SAGES CAPITAL

Caractéristiques

La Société d’Assistance et de Gestion des Fonds d’Essaimage dénommée « SAGES Capital » S.A. est une société de gestion de Fonds Communs de Placement à Risque (FCPR) dédiés à l’essaimage. Elle a été constituée le 11 Mai 2006, à l’initiative du Ministère de l’Industrie, l’Energie et des PME, par 9 entreprises publiques avec un capital de 500.000 TND. La BFPME a été choisie comme banque dépositaire pour ces fonds. La SAGES Capital a pour premier rôle de mettre en exécution la loi 2005-56 du 18 Juillet 2005 relative à l’essaimage des entreprises économiques. Selon l’article 1 de ladite loi « l’essaimage est tout encouragement ou assistance (financière et autre) qu’une entreprise économique (publique ou privée) accorde à des promoteurs issus de son personnel ou venant de l’extérieur, pour les inciter à créer des entreprises indépendantes ou à poursuivre des activités qu’elle exerçait elle-même auparavant ». Pour procéder à la mise à disposition de ces promoteurs, des fonds nécessaires et des mécanismes d’assistance appropriés, la loi 2005-105 du 19 décembre 2005 a autorisé la création des Fonds Communs de Placement à Risque. Ce sont des fonds similaires aux fonds gérés par les sociétés s’investissement à capital SICAR, qui bénéficient des mêmes avantages fiscaux, ouvert par ces entreprises (publiques ou privées) pour une durée limitée de 10 à 12 ans, et dédiés à la participation dans le capital des entreprises essaimées.

Montant total engagé

Montant 2012 : 505 Mille TND (230,000 EUR) Montant 2013 : 30 Mille TND (14,000 EUR) Montant 2014 : 30 Mille TND (14,000 EUR)

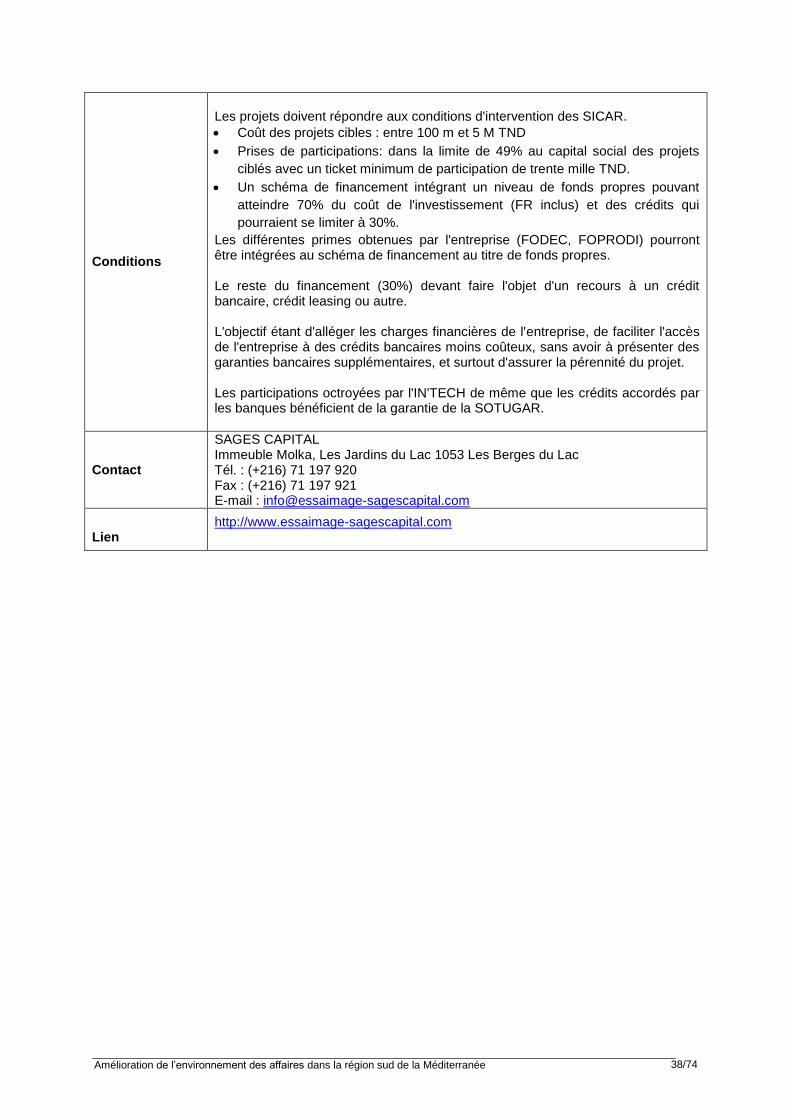

Procédure de demande