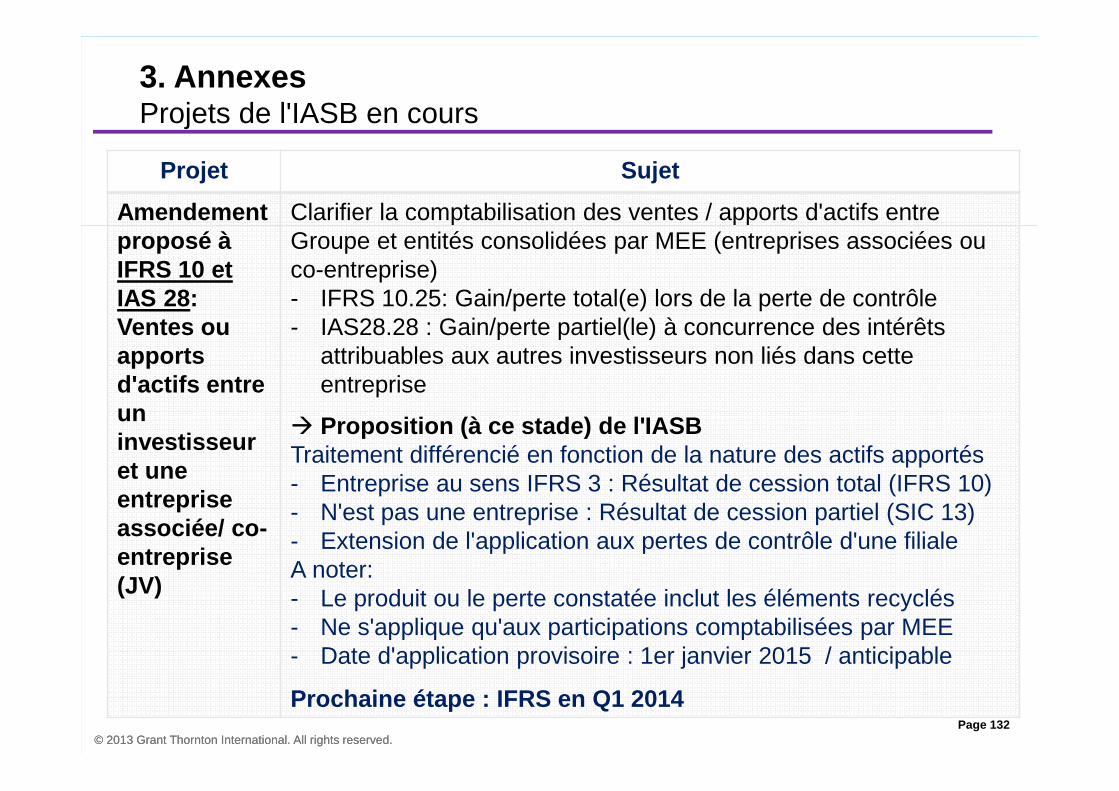

Actualité IFRS pour la clôture 2013 - IMA...

137

© 2013 Grant Thornton International. All rights reserved. Actualité IFRS pour la clôture 2013 Emmanuelle Guyomard Mireille Maximin 3 décembre 2013

Transcript of Actualité IFRS pour la clôture 2013 - IMA...

© 2013 Grant Thornton International. All rights reserved.

Actualité IFRS pour la clôture 2013

Emmanuelle GuyomardMireille Maximin 3 décembre 2013

Page 2© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

Sommaire

1. Panorama des nouvelles normes et

interprétations

2. Sujets de clôture

3. Annexes

Conférence IMA -3 décembre 2013

Page 3© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

1. Panorama des nouvelles normes et interprétations -Exercices ouverts à compter du 1er janvier 2013

• Nouveaux textes d'application obligatoire pour les exercices ouverts à compter du 1er janvier 2013

• Nouveaux textes pouvant être anticipés pour les exercices ouverts à compter du 1er janvier 2013

• Nouveaux textes ne pouvant pas être anticipés

• Principaux refus d'interprétation du Comité d'interprétation des IFRS

Page 4© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

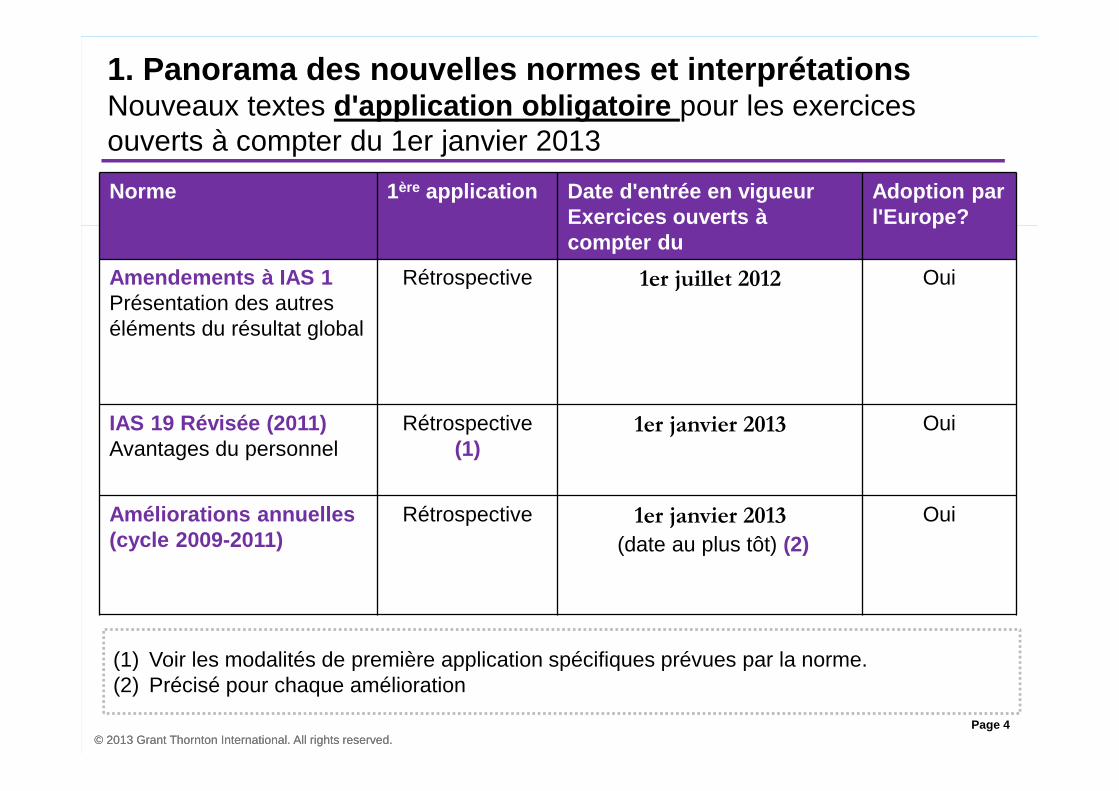

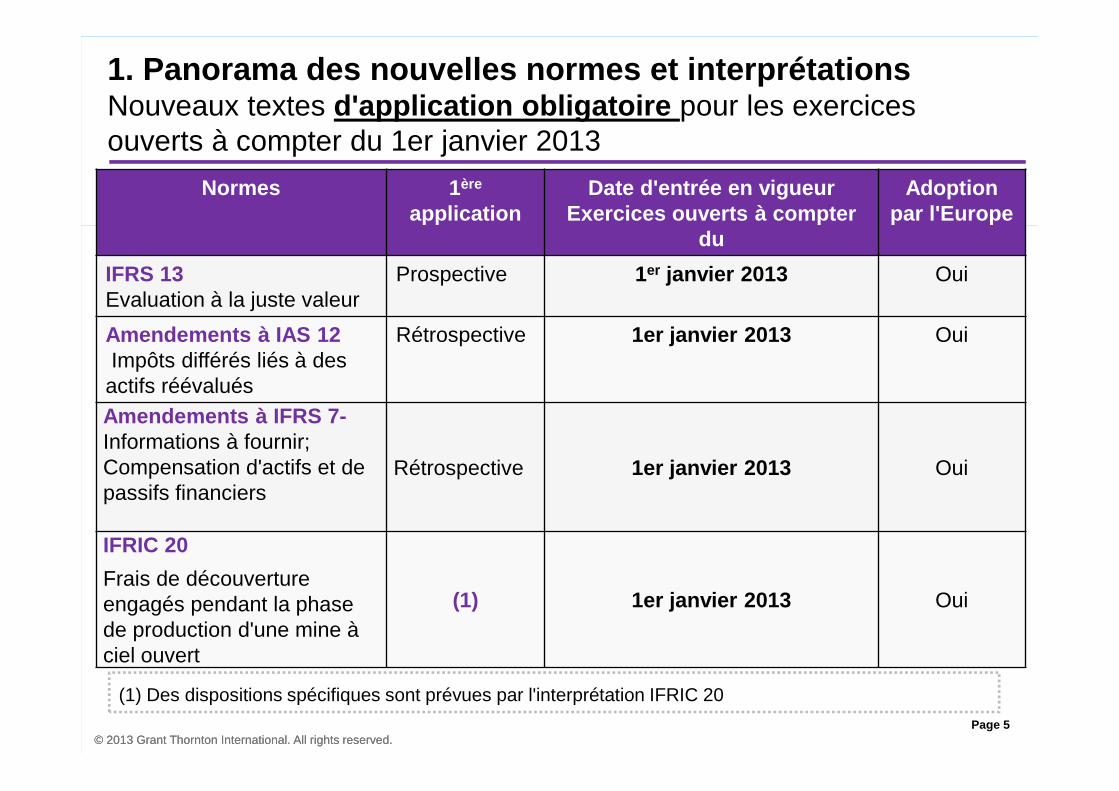

1. Panorama des nouvelles normes et interprétationsNouveaux textes d'application obligatoire pour les exercices ouverts à compter du 1er janvier 2013

Norme 1 ère application Date d'entrée en vigueurExercices ouverts à compter du

Adoption par l'Europe?

Amendements à IAS 1 Présentation des autres éléments du résultat global

Rétrospective 1er juillet 2012 Oui

IAS 19 Révisée (2011)Avantages du personnel

Rétrospective (1)

1er janvier 2013 Oui

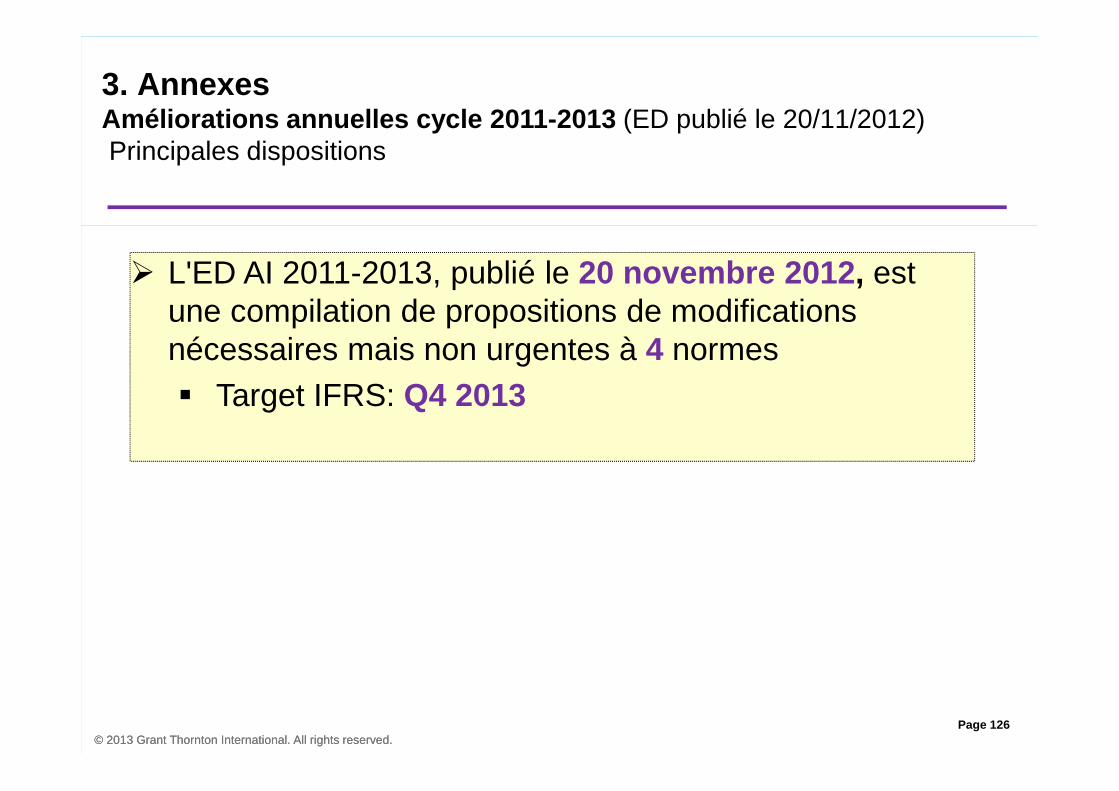

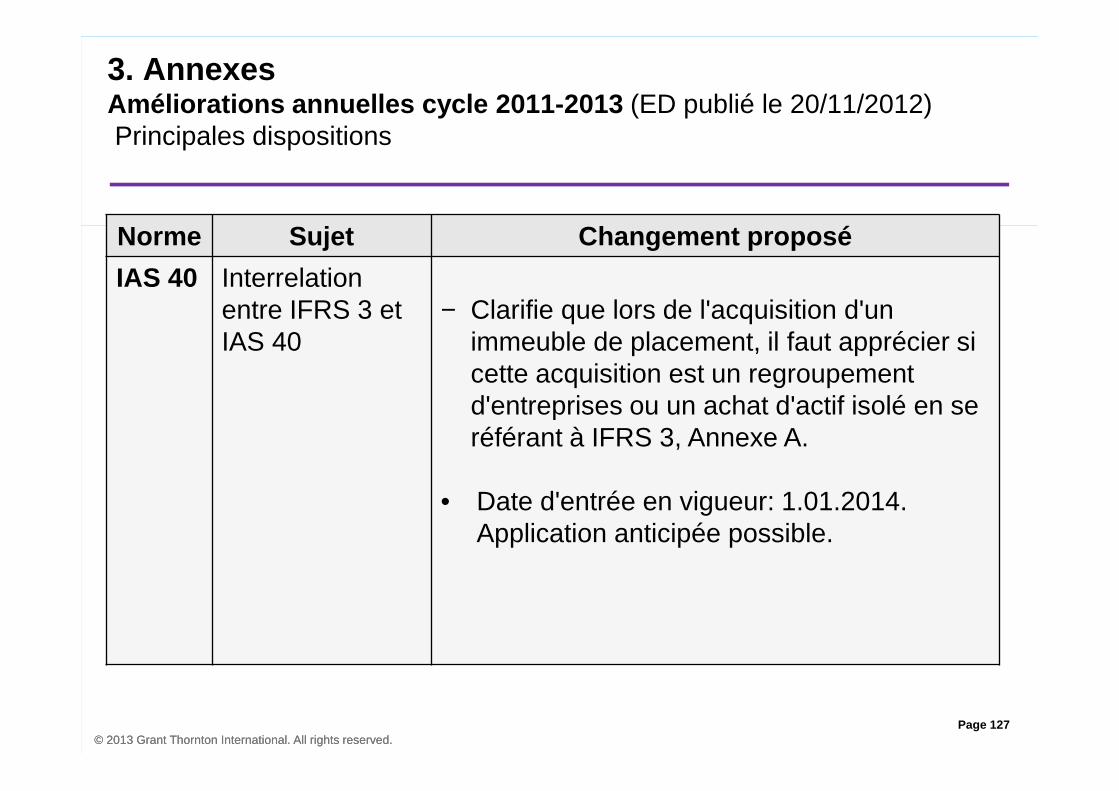

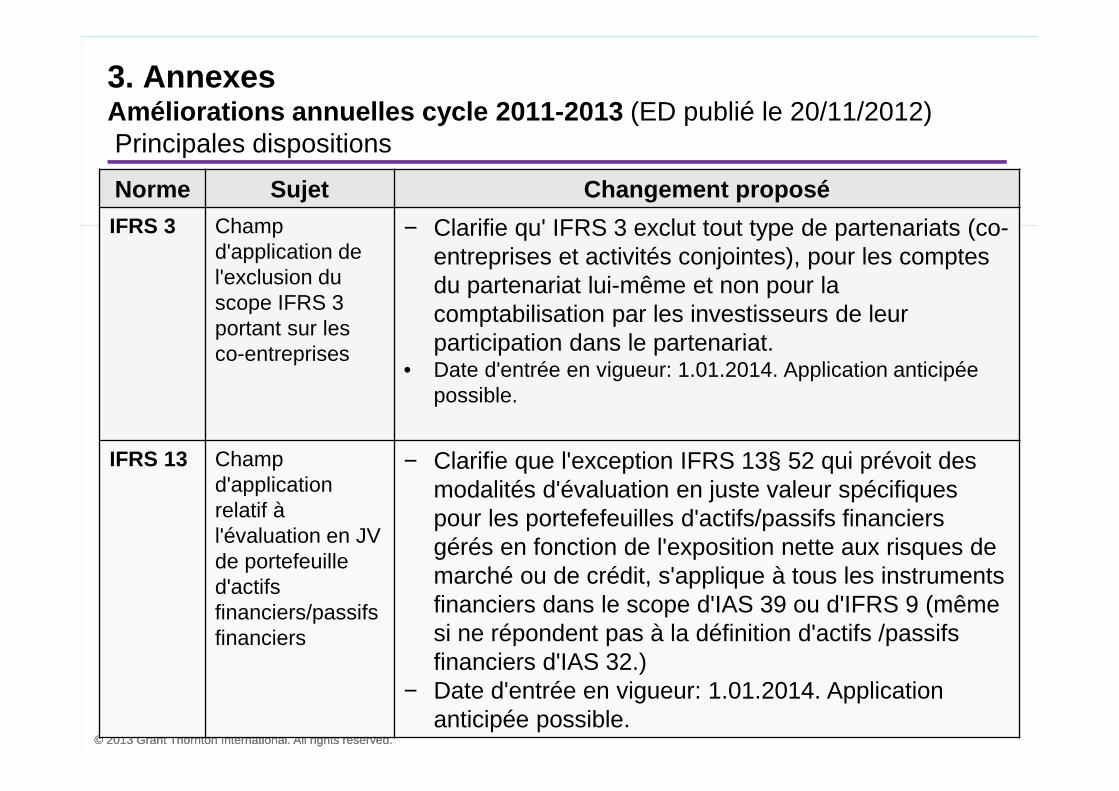

Améliorations annuelles (cycle 2009-2011)

Rétrospective 1er janvier 2013

(date au plus tôt) (2)Oui

(1) Voir les modalités de première application spécifiques prévues par la norme.(2) Précisé pour chaque amélioration

Page 5© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

Normes 1 ère

applicationDate d'entrée en vigueur

Exercices ouverts à compter du

Adoption par l'Europe

IFRS 13Evaluation à la juste valeur

Prospective 1er janvier 2013 Oui

Amendements à IAS 12Impôts différés liés à des

actifs réévalués

Rétrospective 1er janvier 2013 Oui

Amendements à IFRS 7-Informations à fournir; Compensation d'actifs et de passifs financiers

Rétrospective 1er janvier 2013 Oui

IFRIC 20

Frais de découverture engagés pendant la phase de production d'une mine à ciel ouvert

(1) 1er janvier 2013 Oui

1. Panorama des nouvelles normes et interprétationsNouveaux textes d'application obligatoire pour les exercices ouverts à compter du 1er janvier 2013

(1) Des dispositions spécifiques sont prévues par l'interprétation IFRIC 20)

Page 6© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

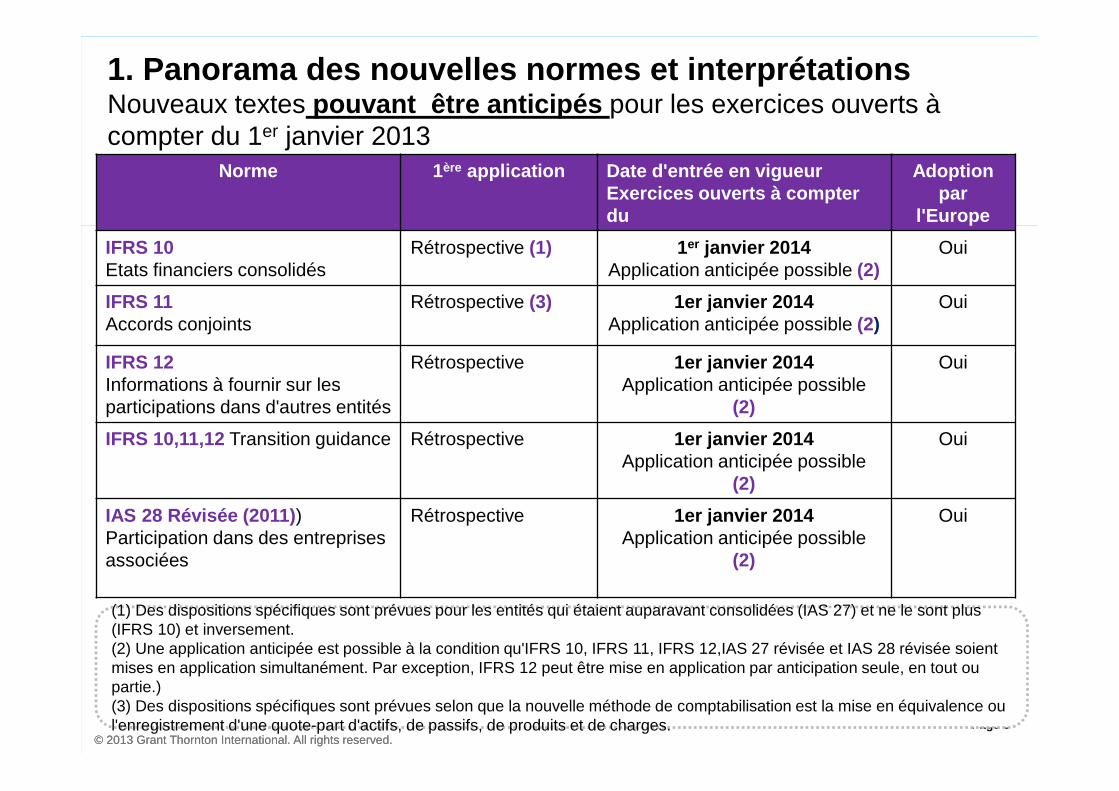

1. Panorama des nouvelles normes et interprétationsNouveaux textes pouvant être anticipés pour les exercices ouverts à compter du 1er janvier 2013

Norme 1 ère application Date d'entrée en vigueurExercices ouverts à compter du

Adoption par

l'Europe

IFRS 10Etats financiers consolidés

Rétrospective (1) 1er janvier 2014 Application anticipée possible (2)

Oui

IFRS 11Accords conjoints

Rétrospective (3) 1er janvier 2014 Application anticipée possible (2)

Oui

IFRS 12Informations à fournir sur les participations dans d'autres entités

Rétrospective 1er janvier 2014 Application anticipée possible

(2)

Oui

IFRS 10,11,12 Transition guidance Rétrospective 1er janvier 2014Application anticipée possible

(2)

Oui

IAS 28 Révisée (2011) )Participation dans des entreprises associées

Rétrospective 1er janvier 2014 Application anticipée possible

(2)

Oui

(1) Des dispositions spécifiques sont prévues pour les entités qui étaient auparavant consolidées (IAS 27) et ne le sont plus (IFRS 10) et inversement.(2) Une application anticipée est possible à la condition qu'IFRS 10, IFRS 11, IFRS 12,IAS 27 révisée et IAS 28 révisée soient mises en application simultanément. Par exception, IFRS 12 peut être mise en application par anticipation seule, en tout ou partie.)(3) Des dispositions spécifiques sont prévues selon que la nouvelle méthode de comptabilisation est la mise en équivalence ou l'enregistrement d'une quote-part d'actifs, de passifs, de produits et de charges.

Page 7© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

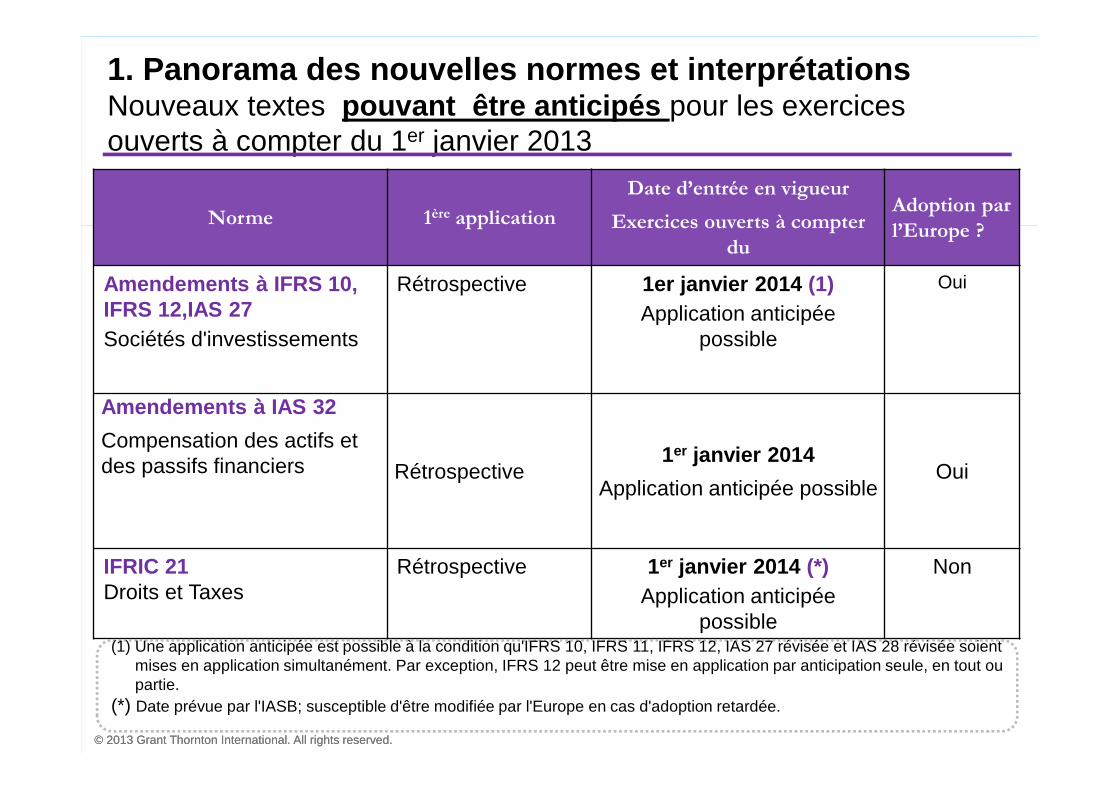

1. Panorama des nouvelles normes et interprétationsNouveaux textes pouvant être anticipés pour les exercices ouverts à compter du 1er janvier 2013

Norme 1ère application

Date d’entrée en vigueur

Exercices ouverts à compter

du

Adoption par

l’Europe ?

Amendements à IFRS 10, IFRS 12,IAS 27Sociétés d'investissements

Rétrospective 1er janvier 2014 (1) Application anticipée

possible

Oui

Amendements à IAS 32

Compensation des actifs et des passifs financiers Rétrospective

1er janvier 2014

Application anticipée possibleOui

IFRIC 21Droits et Taxes

Rétrospective 1er janvier 2014 (*)Application anticipée

possible

Non

(1) Une application anticipée est possible à la condition qu'IFRS 10, IFRS 11, IFRS 12, IAS 27 révisée et IAS 28 révisée soient mises en application simultanément. Par exception, IFRS 12 peut être mise en application par anticipation seule, en tout ou partie.

(*) Date prévue par l'IASB; susceptible d'être modifiée par l'Europe en cas d'adoption retardée.

Page 8© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

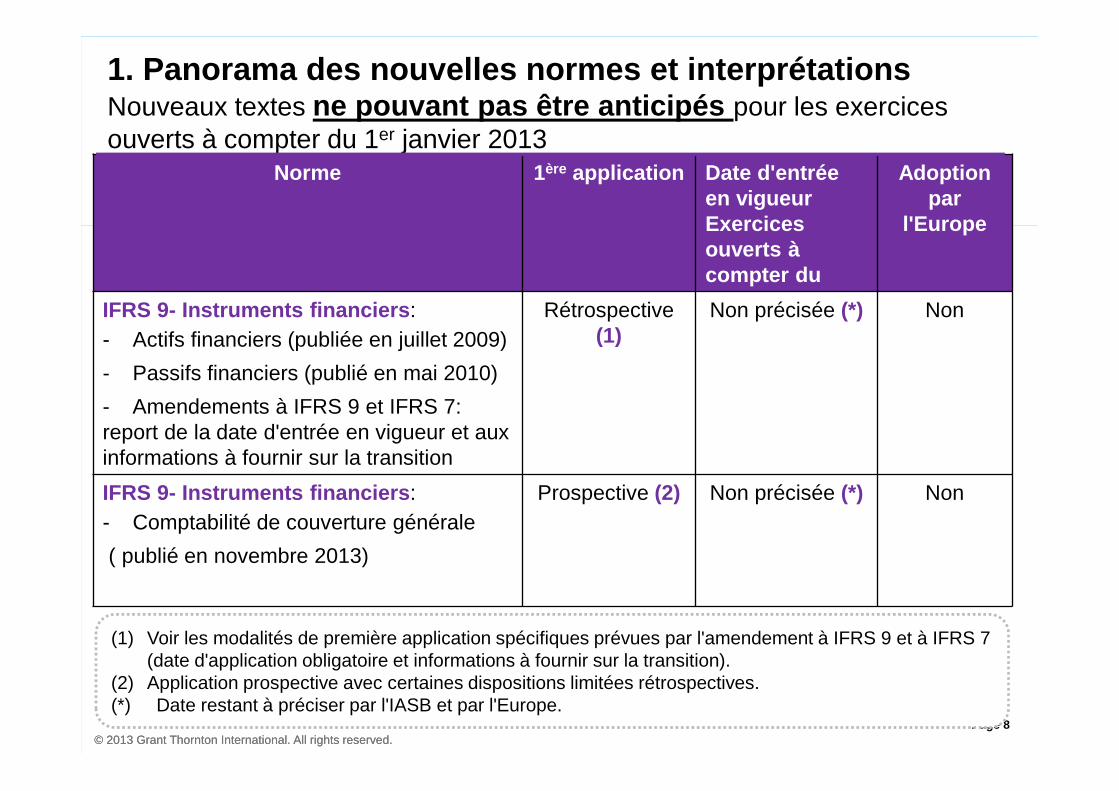

1. Panorama des nouvelles normes et interprétationsNouveaux textes ne pouvant pas être anticipés pour les exercices ouverts à compter du 1er janvier 2013

Norme 1 ère application Date d'entrée en vigueurExercices ouverts à compter du

Adoption par

l'Europe

IFRS 9- Instruments financiers :- Actifs financiers (publiée en juillet 2009)

- Passifs financiers (publié en mai 2010)

- Amendements à IFRS 9 et IFRS 7: report de la date d'entrée en vigueur et aux informations à fournir sur la transition

Rétrospective (1)

Non précisée (*) Non

IFRS 9- Instruments financiers :- Comptabilité de couverture générale

( publié en novembre 2013)

Prospective (2) Non précisée (*) Non

(1) Voir les modalités de première application spécifiques prévues par l'amendement à IFRS 9 et à IFRS 7 (date d'application obligatoire et informations à fournir sur la transition).

(2) Application prospective avec certaines dispositions limitées rétrospectives.(*) Date restant à préciser par l'IASB et par l'Europe.

Page 9© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

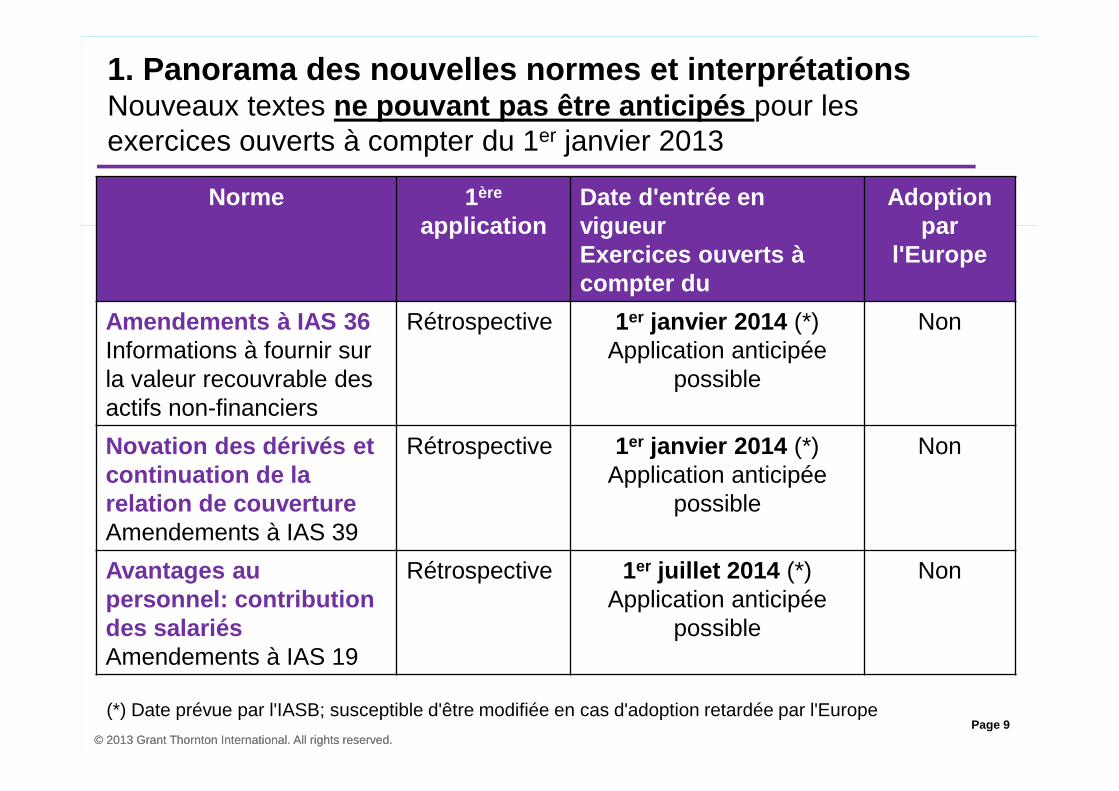

1. Panorama des nouvelles normes et interprétationsNouveaux textes ne pouvant pas être anticipés pour les exercices ouverts à compter du 1er janvier 2013

Norme 1 ère

applicationDate d'entrée en vigueurExercices ouverts à compter du

Adoption par

l'Europe

Amendements à IAS 36Informations à fournir sur la valeur recouvrable des actifs non-financiers

Rétrospective 1er janvier 2014 (*)Application anticipée

possible

Non

Novation des dérivés et continuation de la relation de couvertureAmendements à IAS 39

Rétrospective 1er janvier 2014 (*)Application anticipée

possible

Non

Avantages au personnel: contribution des salariésAmendements à IAS 19

Rétrospective 1er juillet 2014 (*)Application anticipée

possible

Non

(*) Date prévue par l'IASB; susceptible d'être modifiée en cas d'adoption retardée par l'Europe

Page 10© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

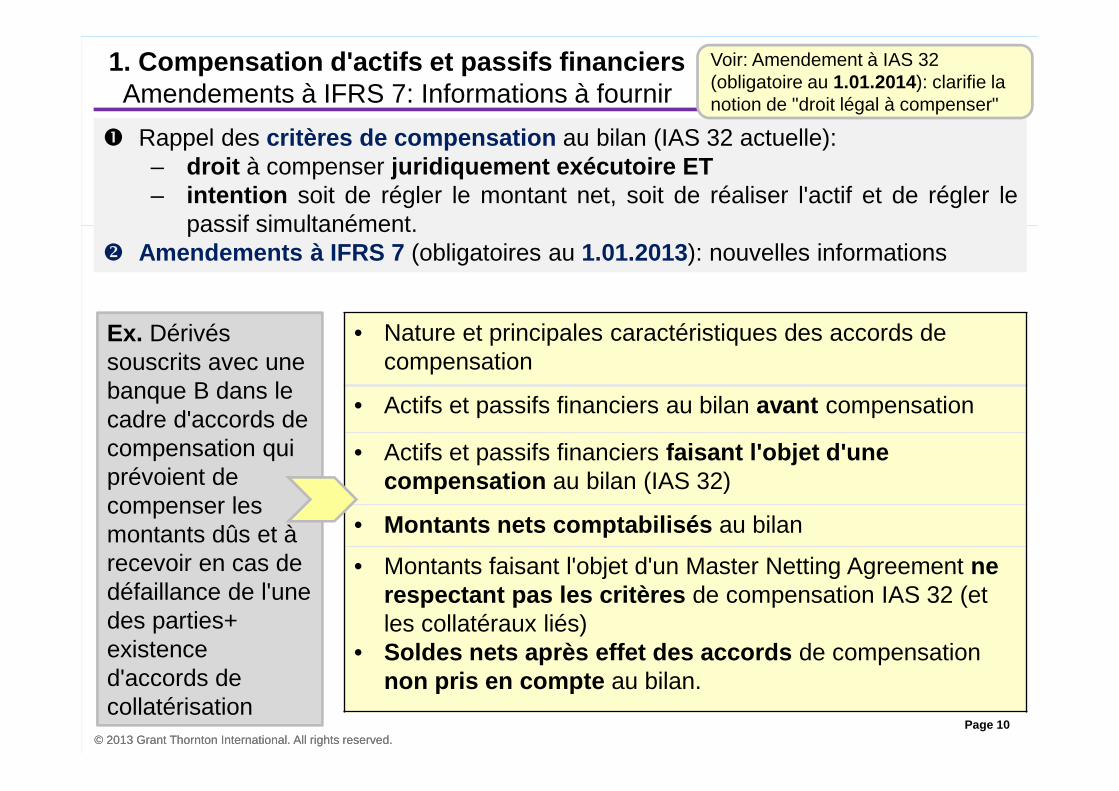

1. Compensation d'actifs et passifs financiersAmendements à IFRS 7: Informations à fournir

� Rappel des critères de compensation au bilan (IAS 32 actuelle):– droit à compenser juridiquement exécutoire ET– intention soit de régler le montant net, soit de réaliser l'actif et de régler le

passif simultanément.� Amendements à IFRS 7 (obligatoires au 1.01.2013): nouvelles informations

• Nature et principales caractéristiques des accords de compensation

• Actifs et passifs financiers au bilan avant compensation

• Actifs et passifs financiers faisant l'objet d'une compensation au bilan (IAS 32)

• Montants nets comptabilisés au bilan

• Montants faisant l'objet d'un Master Netting Agreement ne respectant pas les critères de compensation IAS 32 (et les collatéraux liés)

• Soldes nets après effet des accords de compensation non pris en compte au bilan.

Ex. Dérivés souscrits avec une banque B dans le cadre d'accords de compensation qui prévoient de compenser les montants dûs et à recevoir en cas de défaillance de l'une des parties+ existence d'accords de collatérisation

Voir: Amendement à IAS 32 (obligatoire au 1.01.2014): clarifie la notion de "droit légal à compenser"

Page 11© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

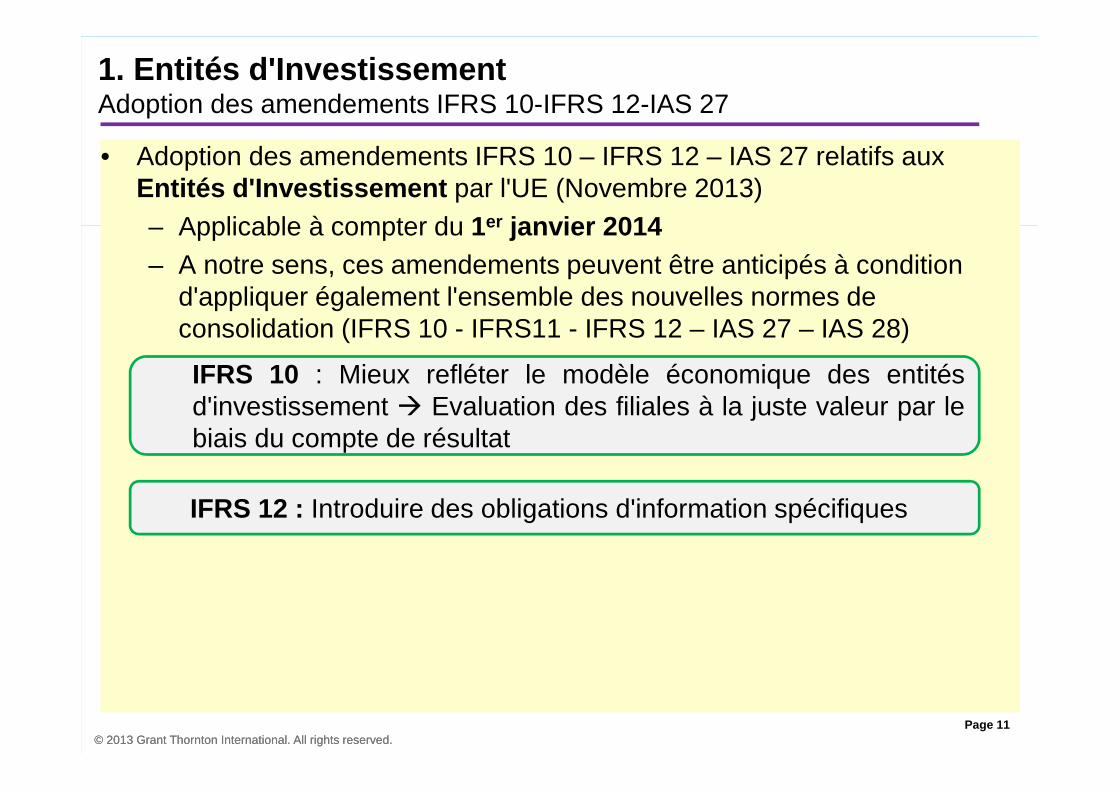

1. Entités d'InvestissementAdoption des amendements IFRS 10-IFRS 12-IAS 27

• Adoption des amendements IFRS 10 – IFRS 12 – IAS 27 relatifs aux Entités d'Investissement par l'UE (Novembre 2013)– Applicable à compter du 1er janvier 2014– A notre sens, ces amendements peuvent être anticipés à condition

d'appliquer également l'ensemble des nouvelles normes de consolidation (IFRS 10 - IFRS11 - IFRS 12 – IAS 27 – IAS 28)

IFRS 10 : Mieux refléter le modèle économique des entitésd'investissement � Evaluation des filiales à la juste valeur par lebiais du compte de résultat

IFRS 12 : Introduire des obligations d'information spécifiques

Page 12© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

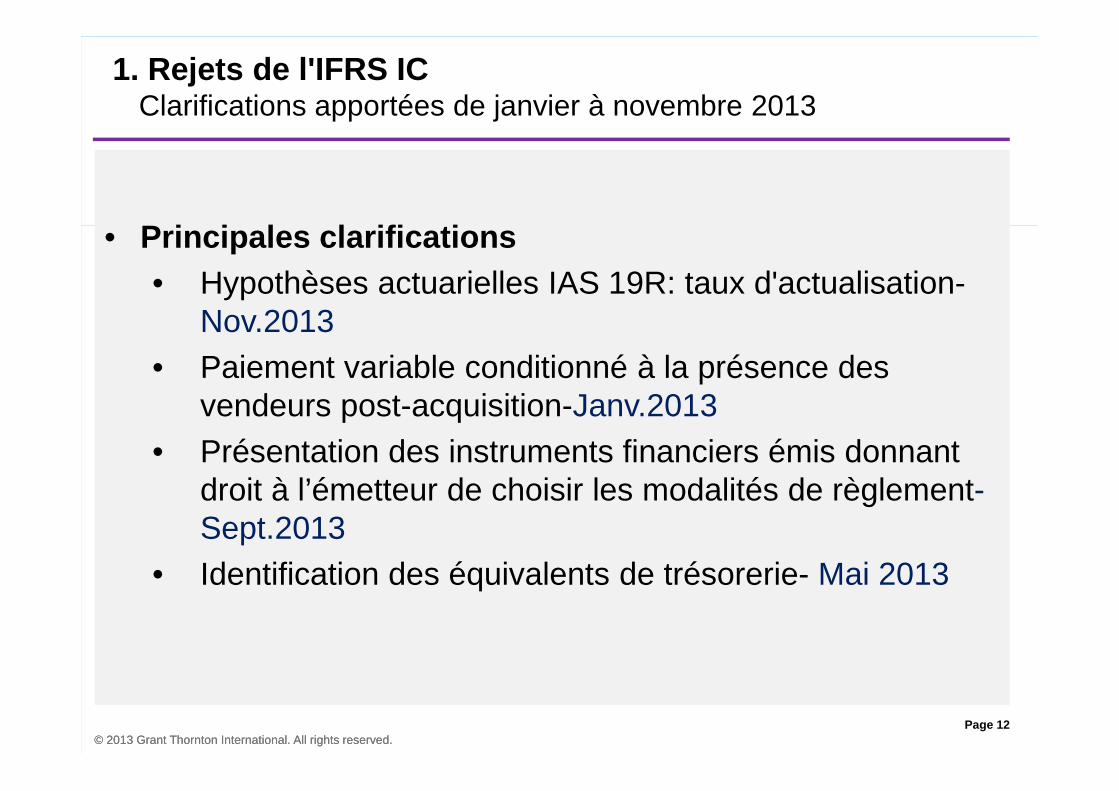

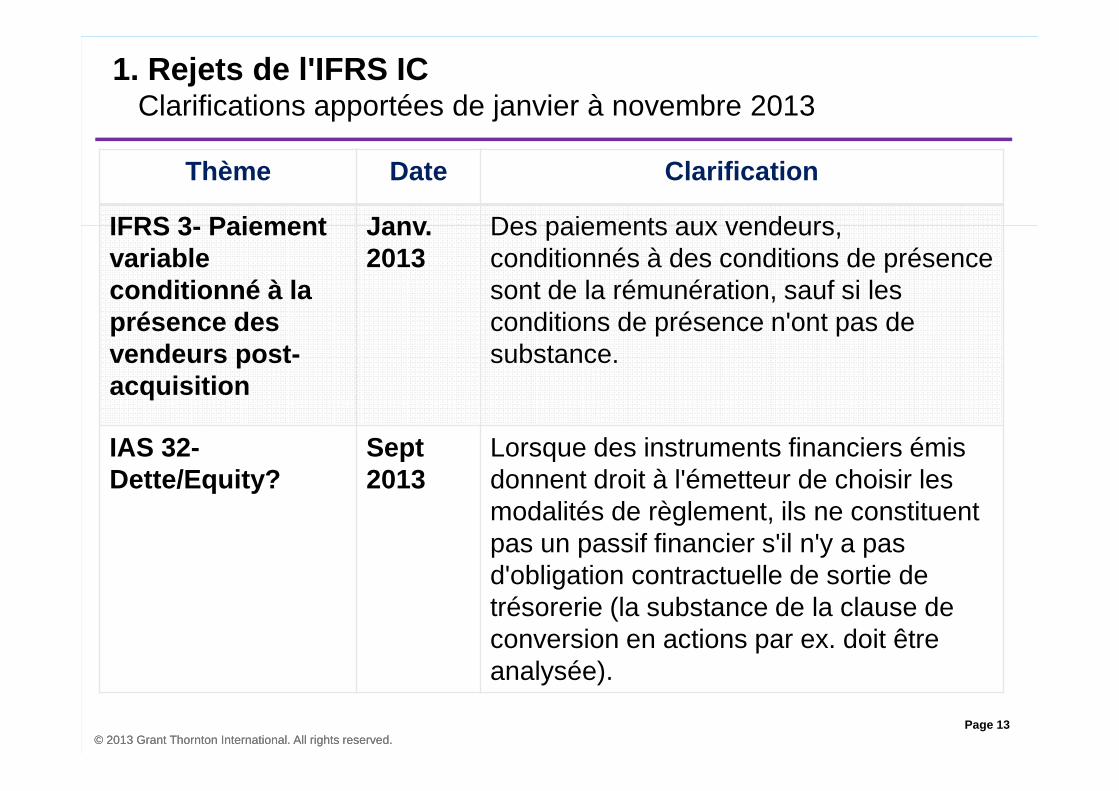

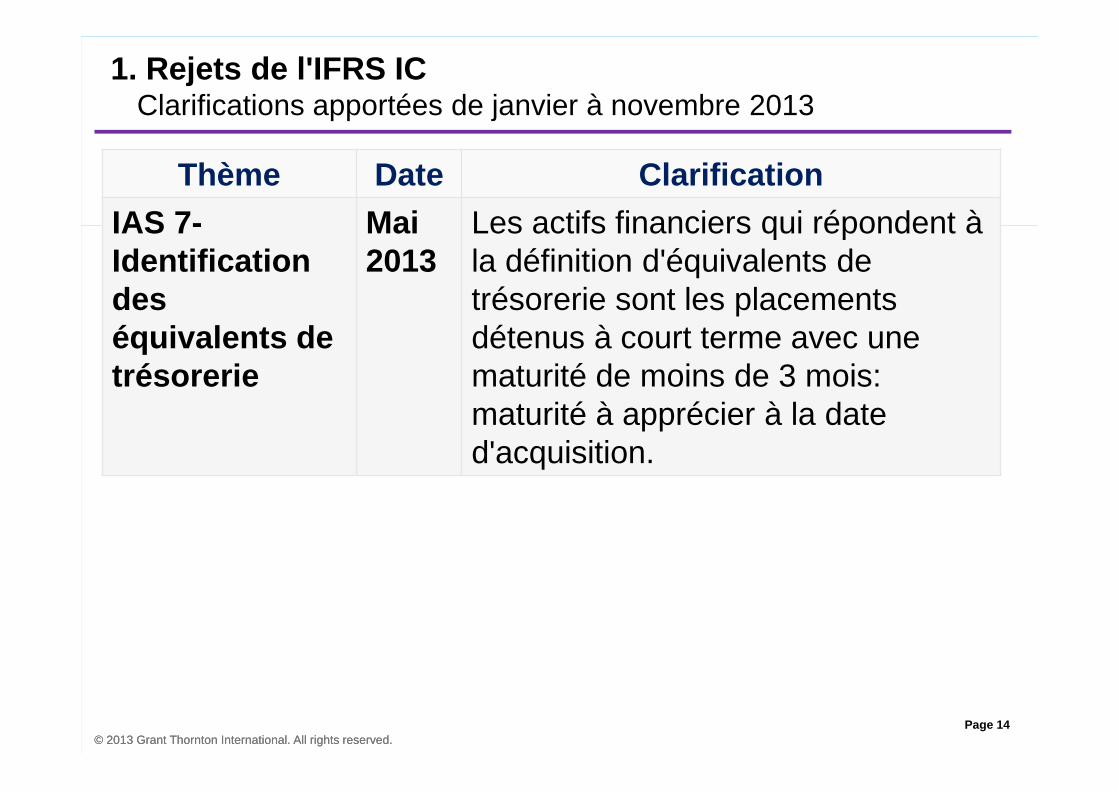

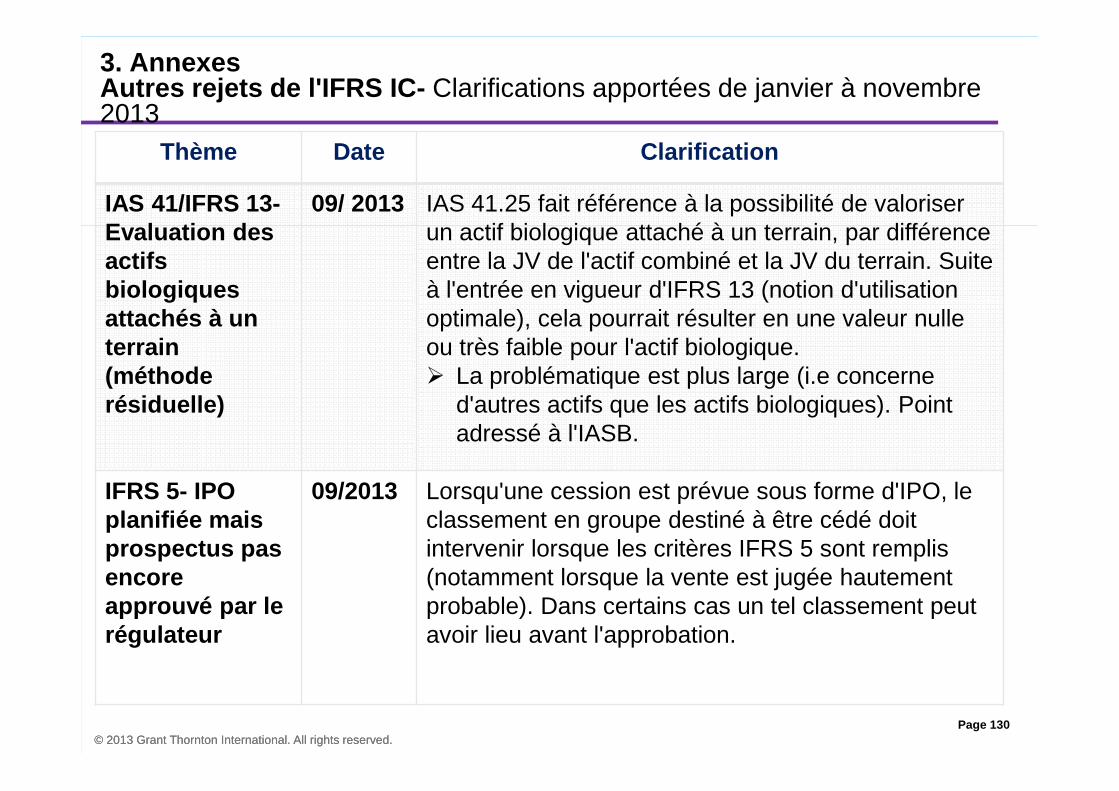

1. Rejets de l'IFRS ICClarifications apportées de janvier à novembre 2013

• Principales clarifications• Hypothèses actuarielles IAS 19R: taux d'actualisation-

Nov.2013• Paiement variable conditionné à la présence des

vendeurs post-acquisition-Janv.2013• Présentation des instruments financiers émis donnant

droit à l’émetteur de choisir les modalités de règlement-Sept.2013

• Identification des équivalents de trésorerie- Mai 2013

Page 13© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

Thème Date Clarification

IFRS 3- Paiement variableconditionné à la présence des vendeurs post-acquisition

Janv. 2013

Des paiements aux vendeurs, conditionnés à des conditions de présence sont de la rémunération, sauf si les conditions de présence n'ont pas de substance.

IAS 32-Dette/Equity?

Sept 2013

Lorsque des instruments financiers émis donnent droit à l'émetteur de choisir les modalités de règlement, ils ne constituent pas un passif financier s'il n'y a pas d'obligation contractuelle de sortie de trésorerie (la substance de la clause de conversion en actions par ex. doit être analysée).

1. Rejets de l'IFRS ICClarifications apportées de janvier à novembre 2013

Page 14© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

Thème Date Clarification

IAS 7-Identification des équivalents de trésorerie

Mai 2013

Les actifs financiers qui répondent à la définition d'équivalents de trésorerie sont les placements détenus à court terme avec une maturité de moins de 3 mois: maturité à apprécier à la date d'acquisition.

1. Rejets de l'IFRS ICClarifications apportées de janvier à novembre 2013

Page 15© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

2. Sujets de clôture

• Questions d'application IFRS 10 et IFRS 11

• Evaluations en juste valeur IFRS 13

• Engagements de retraite

• Impôts

• Tests de dépréciation

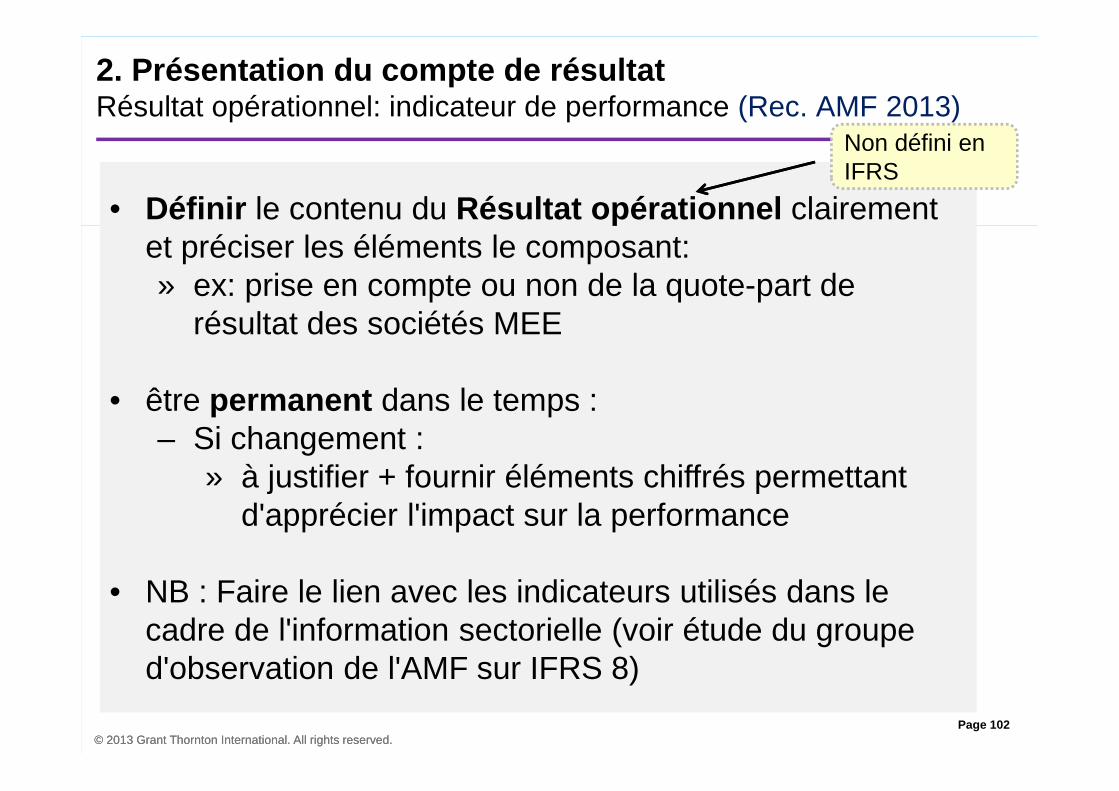

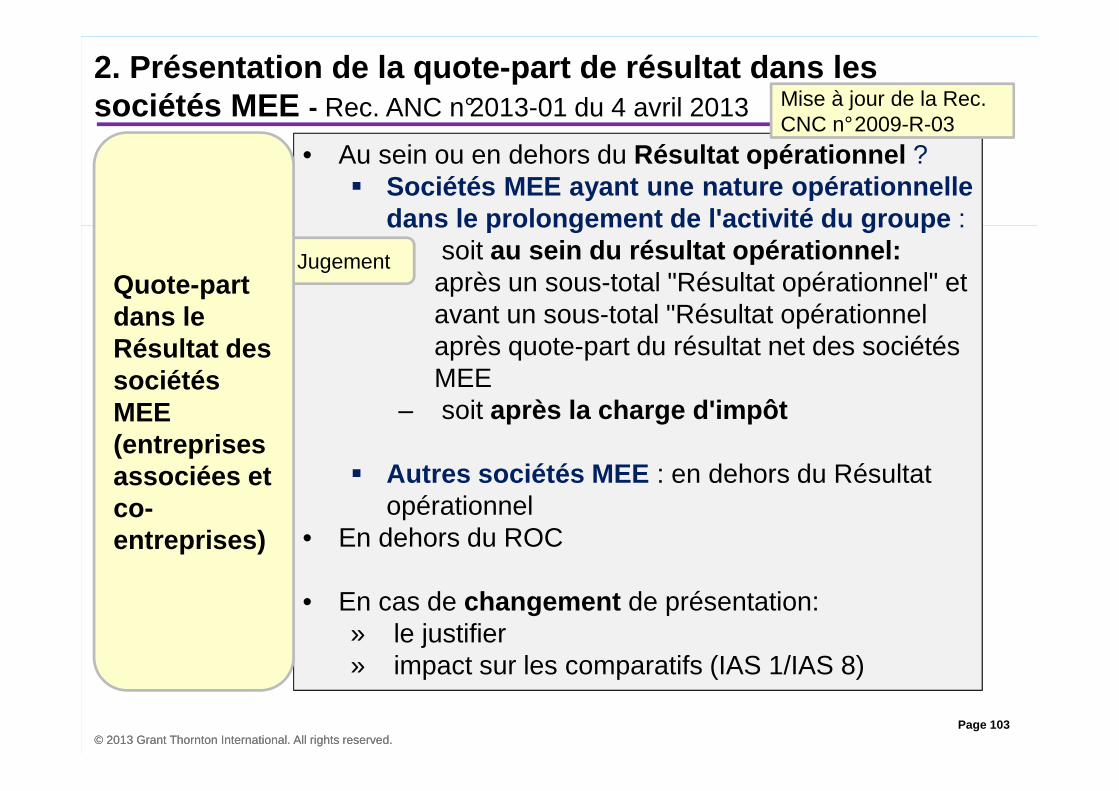

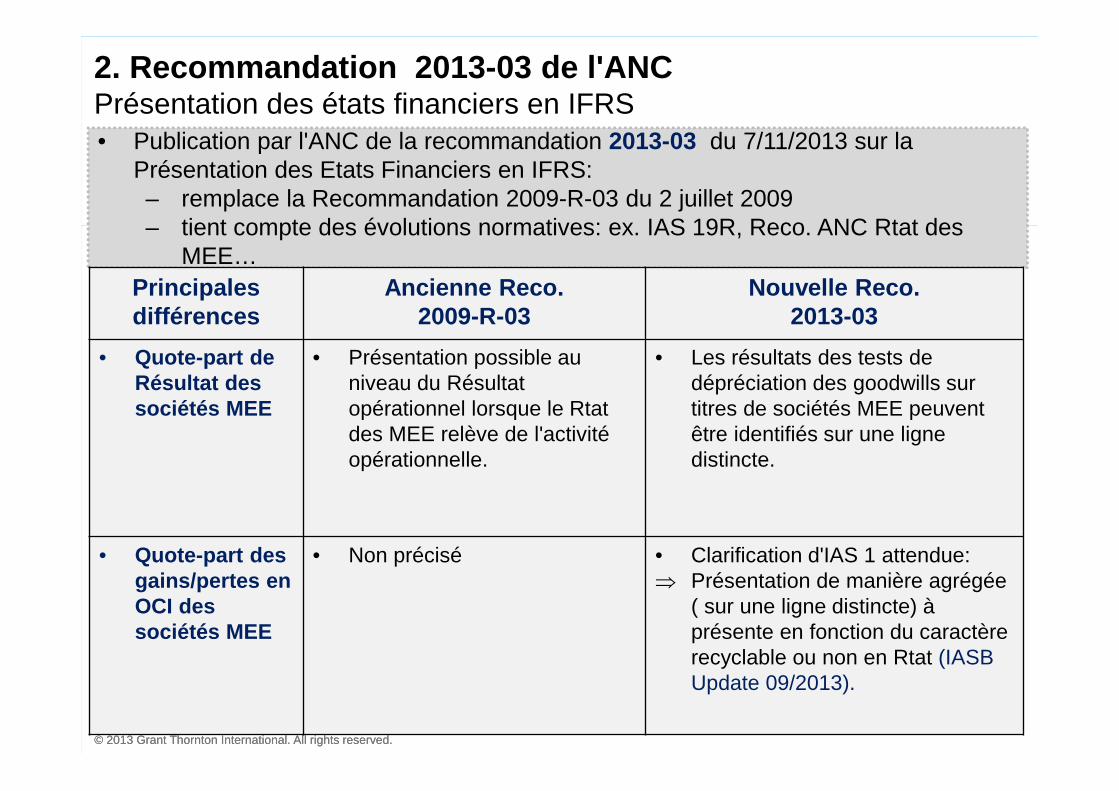

• Présentation des états financiers

• Divers

Page 16© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

Sommaire

2.1. Pack Consolidation – IFRS 10

2.1.1. Généralités – Rappels

2.1.2. Quelques cas complexes – Illustrations

Page 17© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

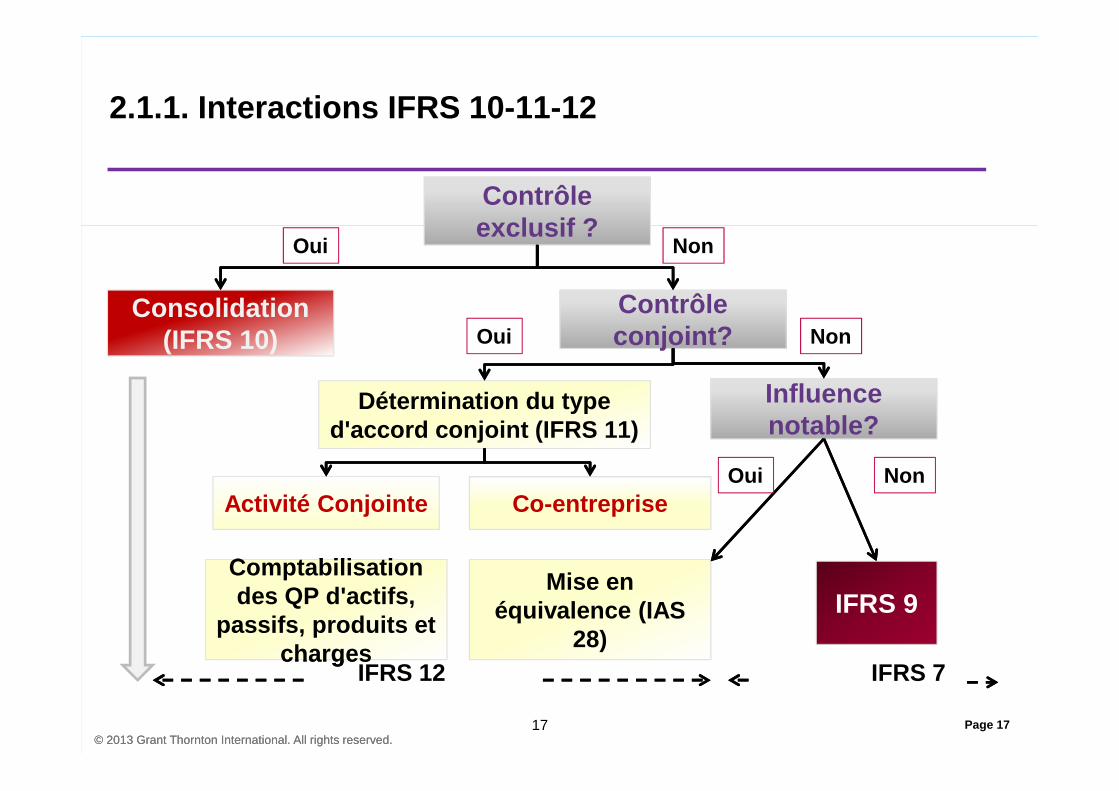

2.1.1. Interactions IFRS 10-11-12

IFRS 12 IFRS 7

Contrôle exclusif ?

Consolidation (IFRS 10)

Contrôle conjoint?Contrôle conjoint?

Influence notable?Influence notable?

Détermination du type d'accord conjoint (IFRS 11)

Activité Conjointe Co-entreprise

Mise en équivalence (IAS

28)

Comptabilisation

charges

Comptabilisation des QP d'actifs,

passifs, produits et charges

IFRS 9

Oui Non

Oui

NonOui

Non

17

Page 18© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

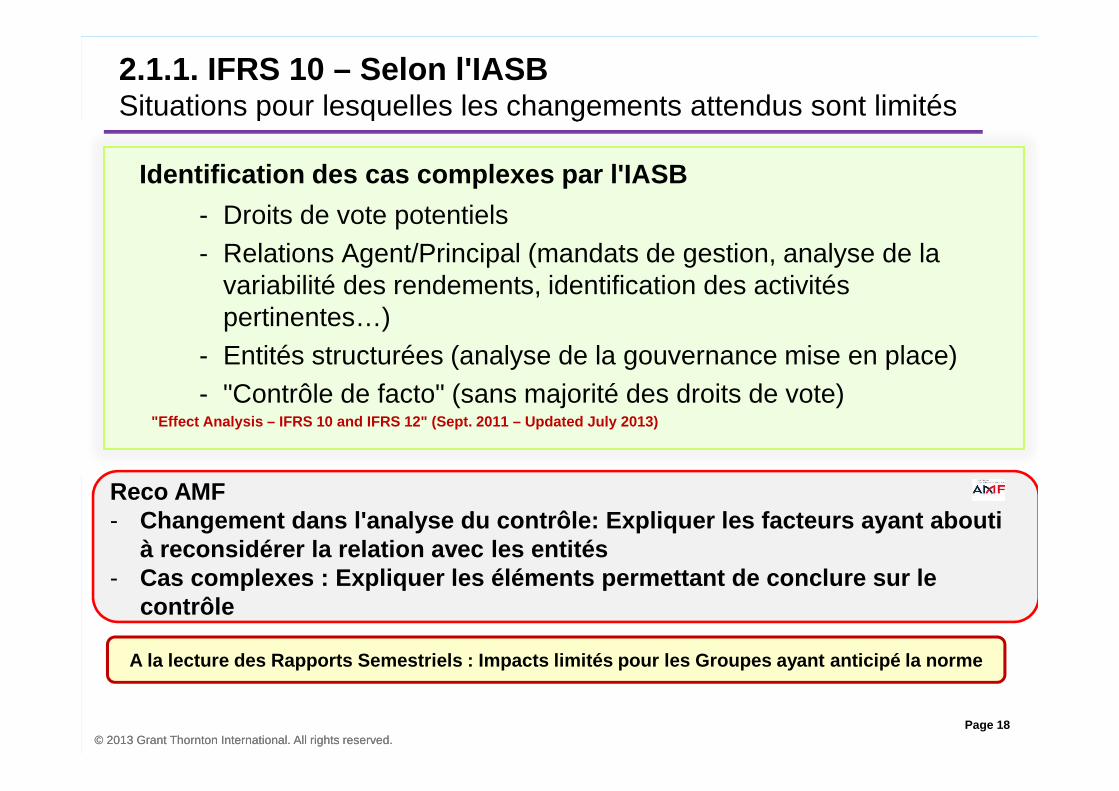

2.1.1. IFRS 10 – Selon l'IASB Situations pour lesquelles les changements attendus sont limités

Identification des cas complexes par l'IASB

- Droits de vote potentiels- Relations Agent/Principal (mandats de gestion, analyse de la

variabilité des rendements, identification des activités pertinentes…)

- Entités structurées (analyse de la gouvernance mise en place)- "Contrôle de facto" (sans majorité des droits de vote)

"Effect Analysis – IFRS 10 and IFRS 12" (Sept. 2011 – U pdated July 2013)

A la lecture des Rapports Semestriels : Impacts lim ités pour les Groupes ayant anticipé la norme

Reco AMF- Changement dans l'analyse du contrôle: Expliquer le s facteurs ayant abouti

à reconsidérer la relation avec les entités - Cas complexes : Expliquer les éléments permettant d e conclure sur le

contrôle

Page 19© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

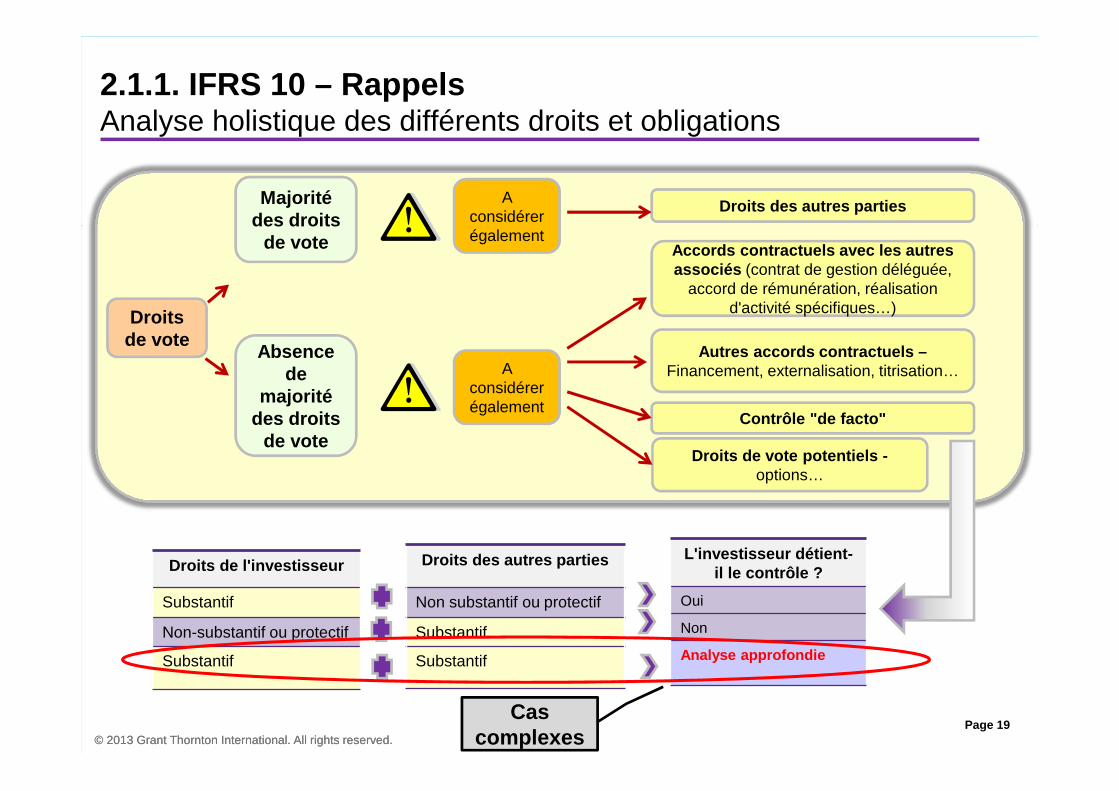

2.1.1. IFRS 10 – RappelsAnalyse holistique des différents droits et obligations

Droits de vote

Majorité des droits

de vote

Absence de

majorité des droits

de vote

A considérer également

A considérer également

Droits des autres parties

Accords contractuels avec les autres associés (contrat de gestion déléguée,

accord de rémunération, réalisation d'activité spécifiques…)

Autres accords contractuels –Financement, externalisation, titrisation…

Contrôle "de facto"

Droits de vote potentiels -options…

Droits de l'investisseur

Substantif

Non-substantif ou protectif

Substantif

Droits des autres parties

Non substantif ou protectif

Substantif

Substantif

L'investisseur détient-il le contrôle ?

Oui

Non

Analyse approfondie

Cas complexes

Page 20© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

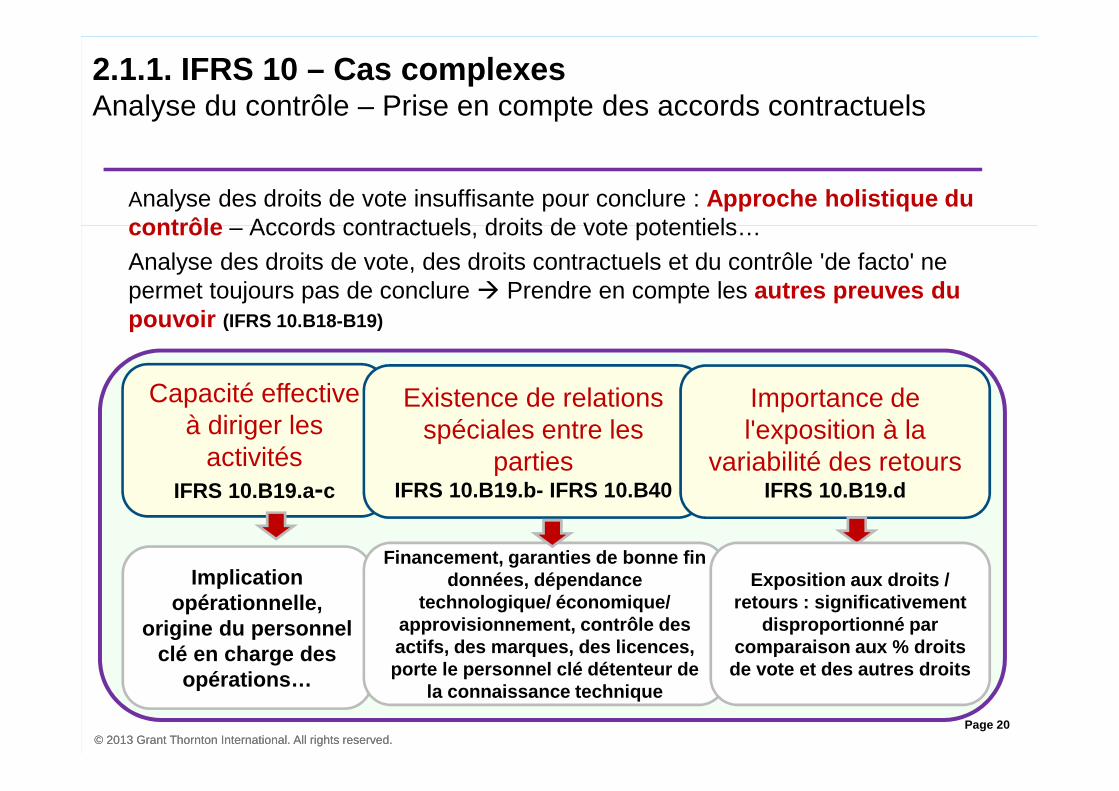

2.1.1. IFRS 10 – Cas complexes Analyse du contrôle – Prise en compte des accords contractuels

Analyse des droits de vote insuffisante pour conclure : Approche holistique du contrôle – Accords contractuels, droits de vote potentiels…Analyse des droits de vote, des droits contractuels et du contrôle 'de facto' ne permet toujours pas de conclure � Prendre en compte les autres preuves du pouvoir (IFRS 10.B18-B19)

Capacité effectiveà diriger les

activitésIFRS 10.B19.a-c

Existence de relations spéciales entre les

parties IFRS 10.B19.b- IFRS 10.B40

Importance de l'exposition à la

variabilité des retoursIFRS 10.B19.d

Implication opérationnelle,

origine du personnel clé en charge des

opérations…

Financement, garanties de bonne fin données, dépendance

technologique/ économique/ approvisionnement, contrôle des actifs, des marques, des licences, porte le personnel clé détenteur de

la connaissance technique

Exposition aux droits / retours : significativement

disproportionné par comparaison aux % droits de vote et des autres droits

Page 21© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

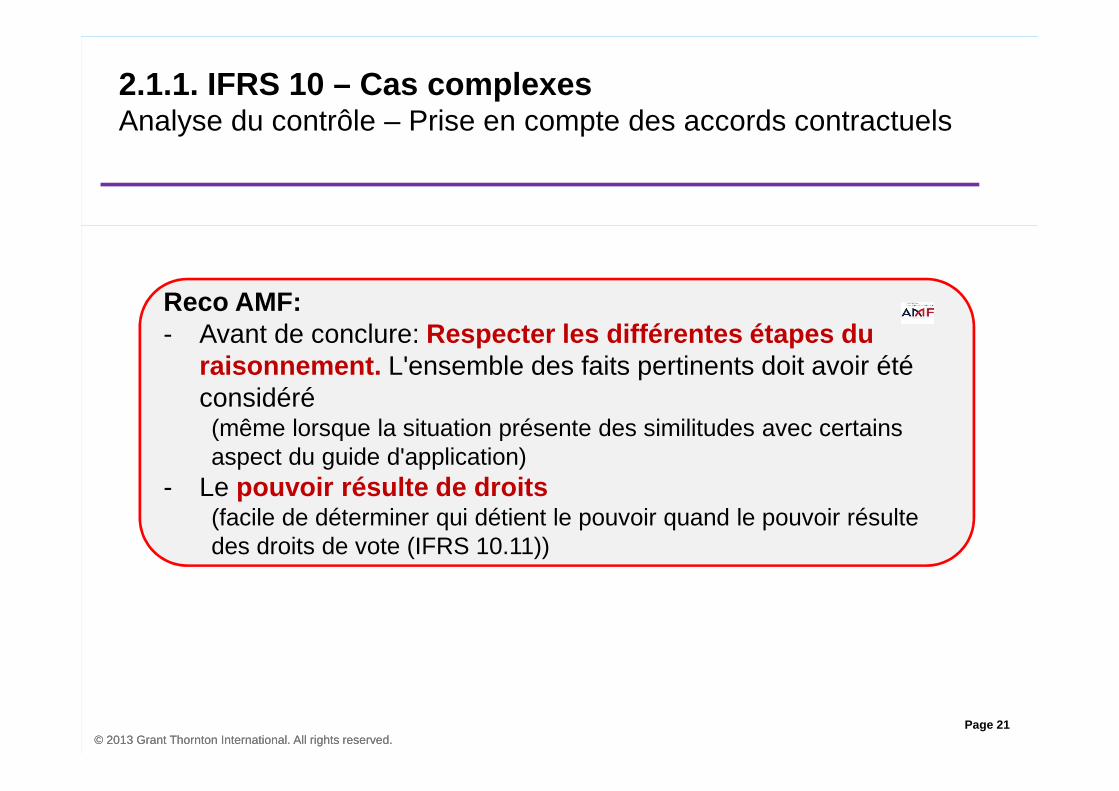

2.1.1. IFRS 10 – Cas complexes Analyse du contrôle – Prise en compte des accords contractuels

Reco AMF:- Avant de conclure: Respecter les différentes étapes du

raisonnement. L'ensemble des faits pertinents doit avoir été considéré (même lorsque la situation présente des similitudes avec certains aspect du guide d'application)

- Le pouvoir résulte de droits (facile de déterminer qui détient le pouvoir quand le pouvoir résulte des droits de vote (IFRS 10.11))

Page 22© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

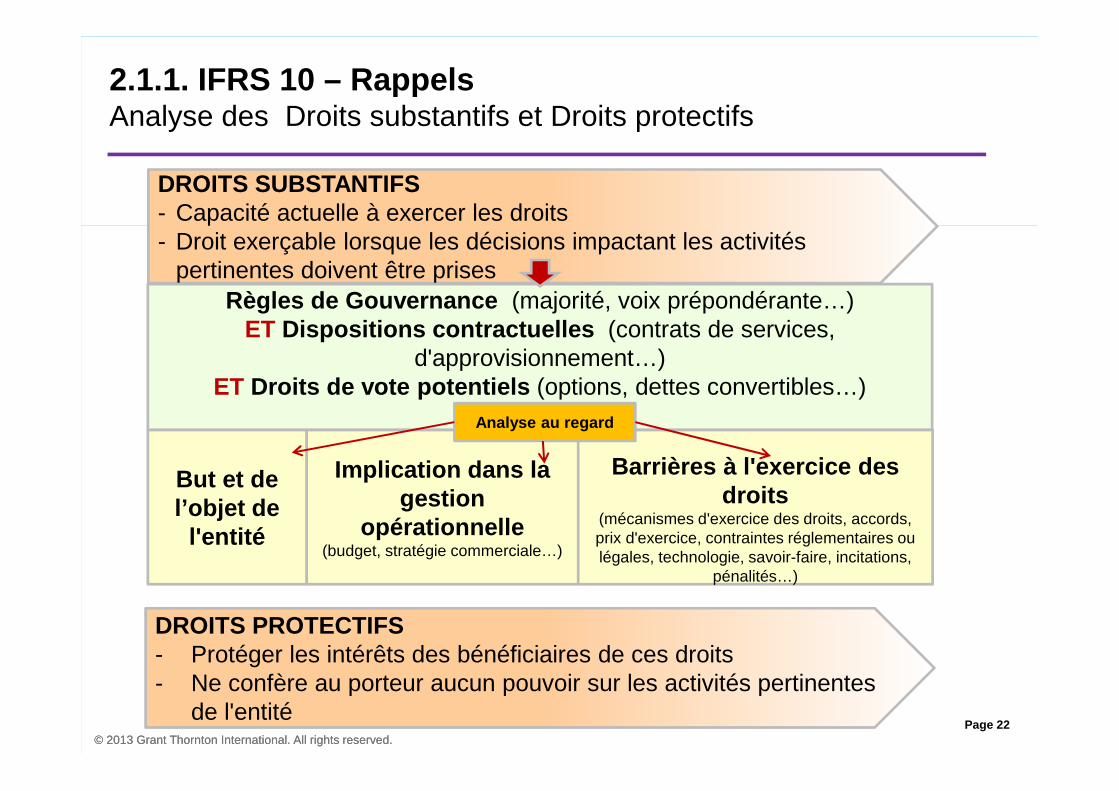

2.1.1. IFRS 10 – RappelsAnalyse des Droits substantifs et Droits protectifs

DROITS SUBSTANTIFS- Capacité actuelle à exercer les droits- Droit exerçable lorsque les décisions impactant les activités

pertinentes doivent être prises

DROITS PROTECTIFS- Protéger les intérêts des bénéficiaires de ces droits- Ne confère au porteur aucun pouvoir sur les activités pertinentes

de l'entité

Règles de Gouvernance (majorité, voix prépondérante…)ET Dispositions contractuelles (contrats de services,

d'approvisionnement…)ET Droits de vote potentiels (options, dettes convertibles…)

But et de l’objet de

l'entité

Implication dans la gestion

opérationnelle (budget, stratégie commerciale…)

Barrières à l'exercice des droits

(mécanismes d'exercice des droits, accords, prix d'exercice, contraintes réglementaires ou légales, technologie, savoir-faire, incitations,

pénalités…)

Analyse au regard

Page 23© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

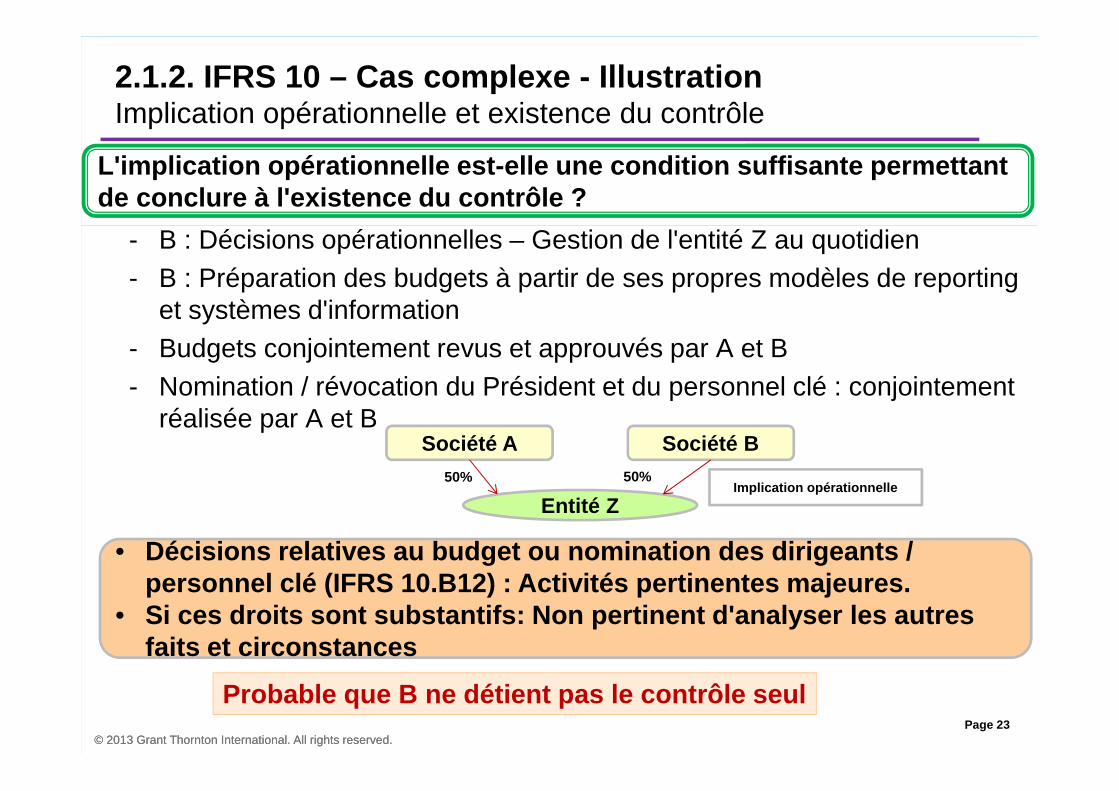

2.1.2. IFRS 10 – Cas complexe - Illustration Implication opérationnelle et existence du contrôle

- B : Décisions opérationnelles – Gestion de l'entité Z au quotidien- B : Préparation des budgets à partir de ses propres modèles de reporting

et systèmes d'information- Budgets conjointement revus et approuvés par A et B- Nomination / révocation du Président et du personnel clé : conjointement

réalisée par A et B

Entité Z

Société A Société B

Implication opérationnelle50% 50%

• Décisions relatives au budget ou nomination des dir igeants / personnel clé (IFRS 10.B12) : Activités pertinentes majeures.

• Si ces droits sont substantifs: Non pertinent d'ana lyser les autres faits et circonstances

L'implication opérationnelle est-elle une condition suffisante permettant de conclure à l'existence du contrôle ?

Probable que B ne détient pas le contrôle seul

Page 24© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

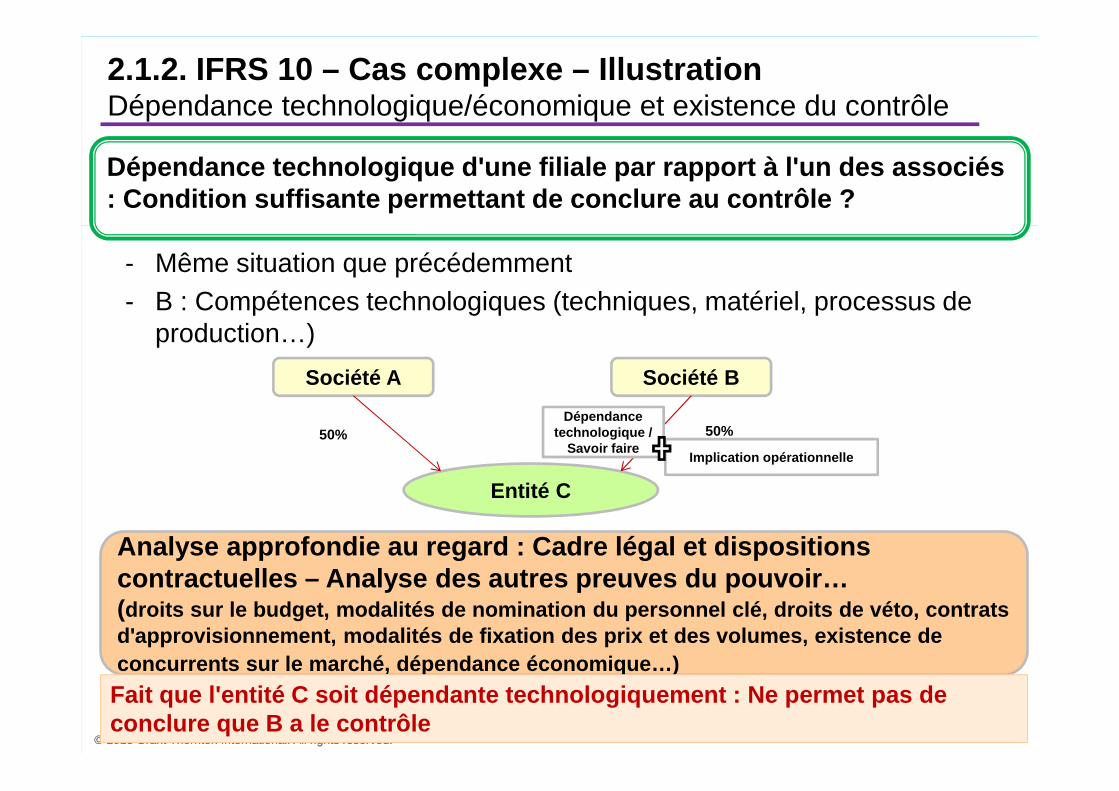

- Même situation que précédemment- B : Compétences technologiques (techniques, matériel, processus de

production…)

2.1.2. IFRS 10 – Cas complexe – IllustrationDépendance technologique/économique et existence du contrôle

Entité C

Société A Société B

Dépendance technologique /

Savoir faire

Analyse approfondie au regard : Cadre légal et disp ositions contractuelles – Analyse des autres preuves du pouvo ir…(droits sur le budget, modalités de nomination du pe rsonnel clé, droits de véto, contrats d'approvisionnement, modalités de fixation des prix et des volumes, existence de concurrents sur le marché, dépendance économique…)

50% 50%

Dépendance technologique d'une filiale par rapport à l'un des associés : Condition suffisante permettant de conclure au co ntrôle ?

Implication opérationnelle

Fait que l'entité C soit dépendante technologiqueme nt : Ne permet pas de conclure que B a le contrôle

Page 25© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

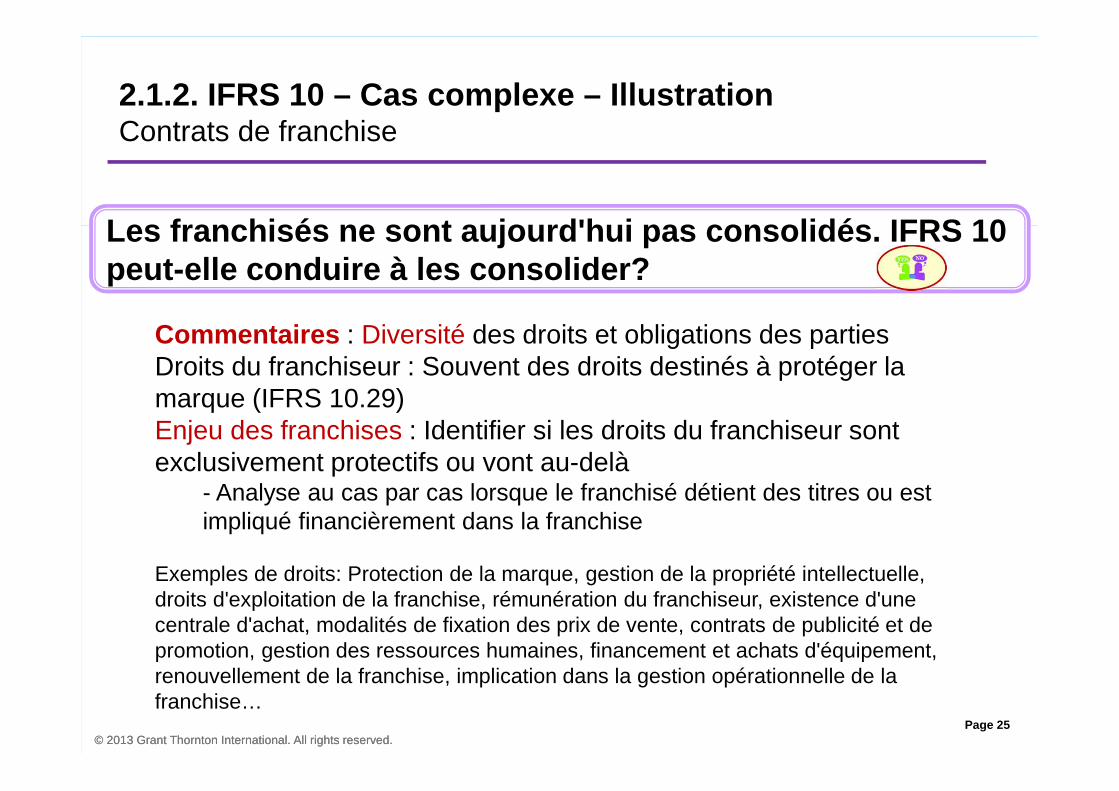

2.1.2. IFRS 10 – Cas complexe – IllustrationContrats de franchise

Les franchisés ne sont aujourd'hui pas consolidés. IFRS 10 peut-elle conduire à les consolider?

Commentaires : Diversité des droits et obligations des parties Droits du franchiseur : Souvent des droits destinés à protéger la marque (IFRS 10.29)Enjeu des franchises : Identifier si les droits du franchiseur sont exclusivement protectifs ou vont au-delà

- Analyse au cas par cas lorsque le franchisé détient des titres ou est impliqué financièrement dans la franchise

Exemples de droits: Protection de la marque, gestion de la propriété intellectuelle, droits d'exploitation de la franchise, rémunération du franchiseur, existence d'une centrale d'achat, modalités de fixation des prix de vente, contrats de publicité et de promotion, gestion des ressources humaines, financement et achats d'équipement, renouvellement de la franchise, implication dans la gestion opérationnelle de la franchise…

Page 26© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

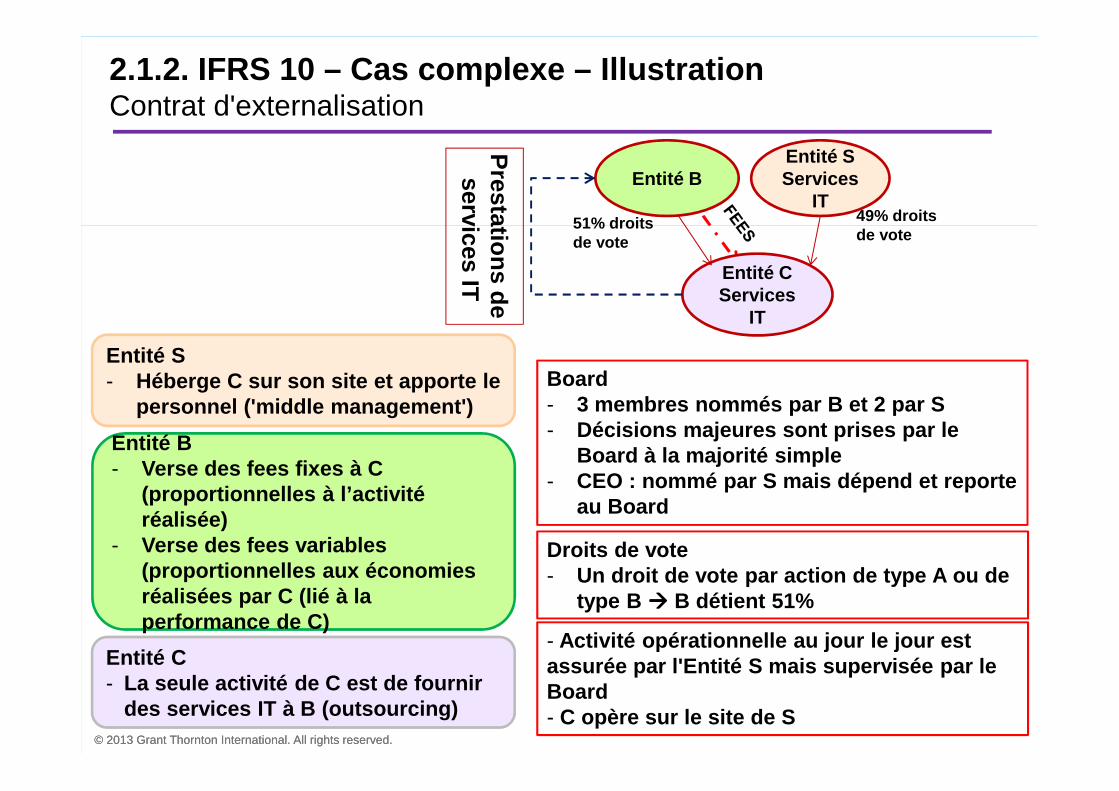

2.1.2. IFRS 10 – Cas complexe – Illustration Contrat d'externalisation

Board- 3 membres nommés par B et 2 par S- Décisions majeures sont prises par le

Board à la majorité simple- CEO : nommé par S mais dépend et reporte

au Board

- Activité opérationnelle au jour le jour est assurée par l'Entité S mais supervisée par le Board- C opère sur le site de S

Entité B- Verse des fees fixes à C

(proportionnelles à l’activité réalisée)

- Verse des fees variables (proportionnelles aux économies réalisées par C (lié à la performance de C)

Entité S- Héberge C sur son site et apporte le

personnel ('middle management')

Entité C- La seule activité de C est de fournir

des services IT à B (outsourcing)

Droits de vote- Un droit de vote par action de type A ou de

type B ���� B détient 51%

Entité B Entité SServices

IT

Entité CServices

IT

51% droits de vote

49% droits de vote

Prestations deservices IT

Page 27© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

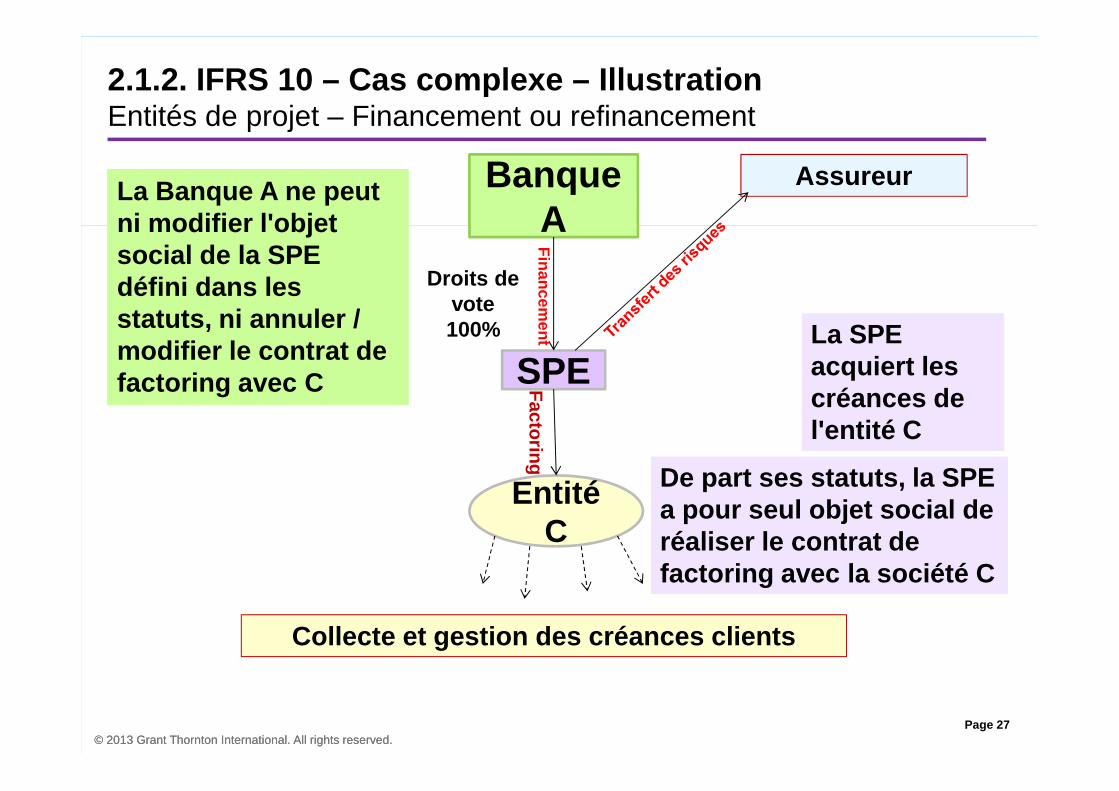

2.1.2. IFRS 10 – Cas complexe – IllustrationEntités de projet – Financement ou refinancement

Banque A

SPE

Droits de vote 100%

Entité C

La SPE acquiert les créances de l'entité C

Factoring

Collecte et gestion des créances clients

AssureurLa Banque A ne peut ni modifier l'objet social de la SPE défini dans les statuts, ni annuler / modifier le contrat de factoring avec C

De part ses statuts, la SPE a pour seul objet social de réaliser le contrat de factoring avec la société C

Financem

ent

Page 28© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

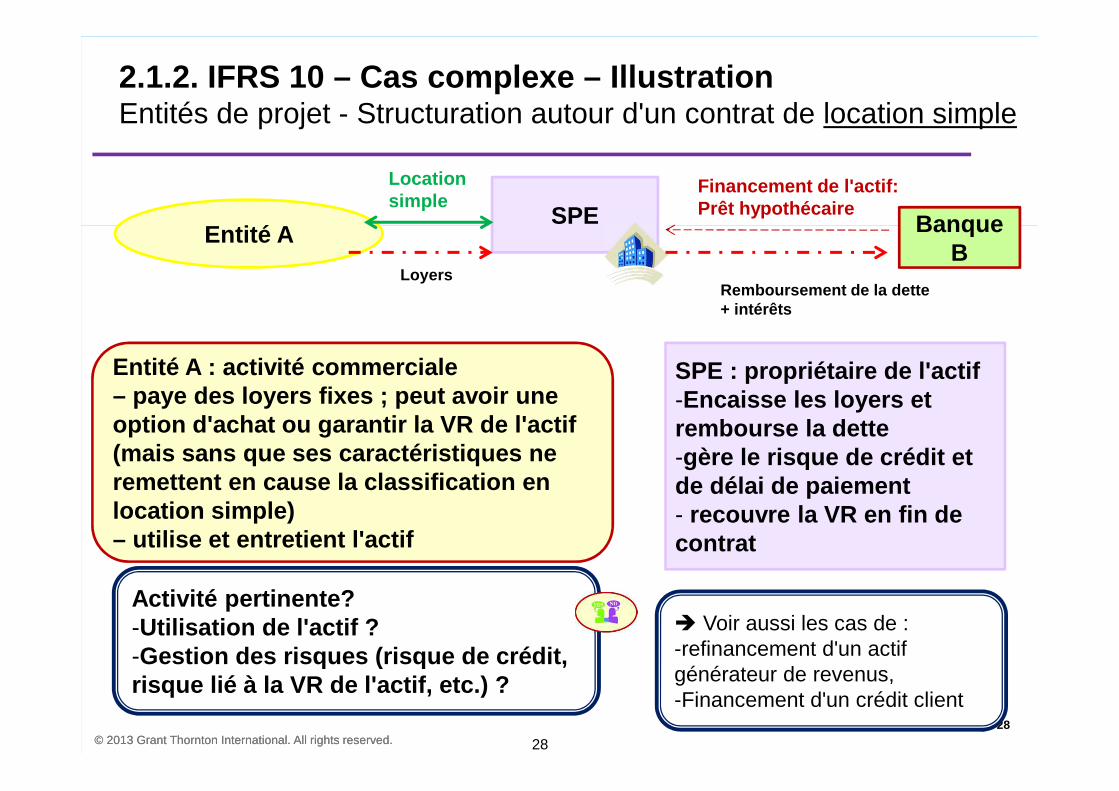

2.1.2. IFRS 10 – Cas complexe – Illustration Entités de projet - Structuration autour d'un contrat de location simple

28

Entité ASPE Banque

B

Locationsimple

Financement de l'actif: Prêt hypothécaire

Remboursement de la dette + intérêts

Loyers

Entité A : activité commerciale – paye des loyers fixes ; peut avoir une option d'achat ou garantir la VR de l'actif (mais sans que ses caractéristiques ne remettent en cause la classification en location simple)– utilise et entretient l'actif

SPE : propriétaire de l'actif-Encaisse les loyers et rembourse la dette-gère le risque de crédit et de délai de paiement- recouvre la VR en fin de contrat

Activité pertinente?-Utilisation de l'actif ?-Gestion des risques (risque de crédit, risque lié à la VR de l'actif, etc.) ?

� Voir aussi les cas de :-refinancement d'un actif générateur de revenus,-Financement d'un crédit client

Page 29© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

2.1.2. IFRS 10 – Cas complexe Activités pertinentes

• Cas rares• Commentaire : Focus sur les activités les plus pertinentes affectant

les retours – Par ex., si la seule activité pouvant impacter les retours est de gérer les créances en cas de défaut de paiement, alors cette activité peut être considérée comme l'activité pertinente à retenir (IFRS 10.BC80). Le but et le design de l'entité sont également des éléments importants à prendre en considération (IFRS 10.BC79)

• Affaire de jugement en fonction de la situation dans laquelle se trouve l'entité

Existe-t-il des entités qui ne sont contrôlées par aucune des parties ('autopilote')? Comment évaluer le contrôle dans ce cas : en continuité d'activité ou bien en fonction des clauses prévues en cas de liquidation ou d'évènement majeur?

Page 30© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

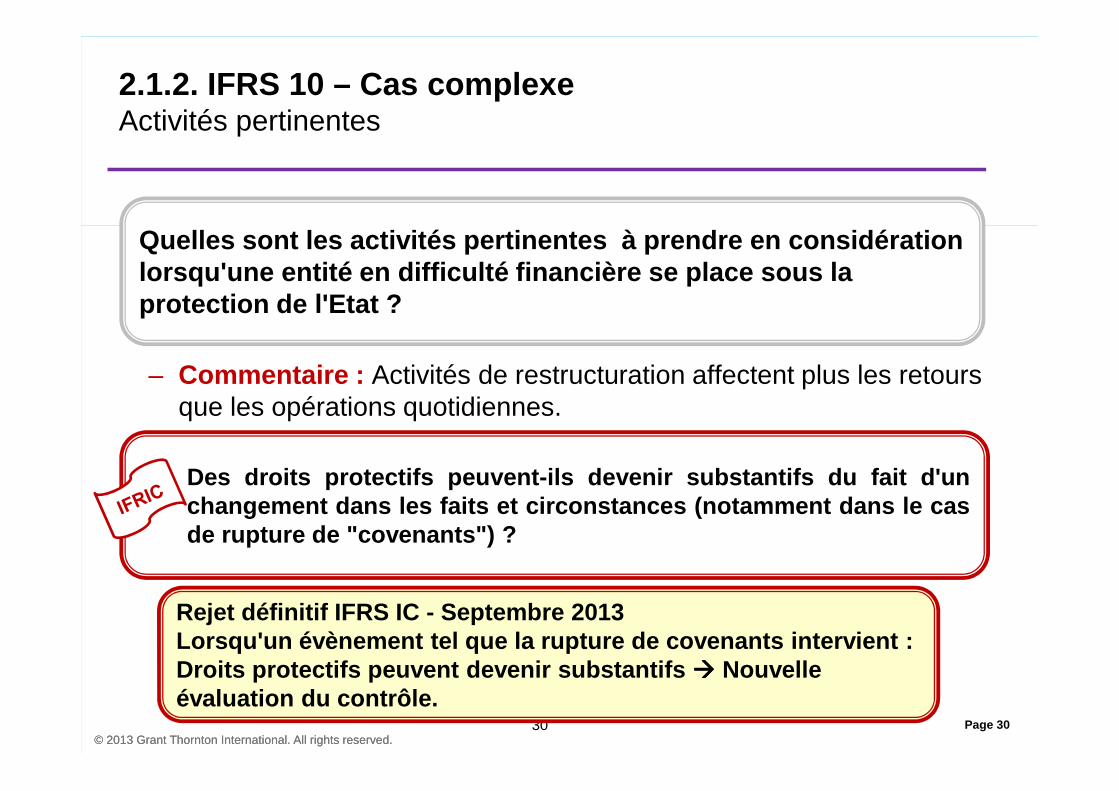

– Commentaire : Activités de restructuration affectent plus les retours que les opérations quotidiennes.

30

2.1.2. IFRS 10 – Cas complexe Activités pertinentes

Quelles sont les activités pertinentes à prendre e n considération lorsqu'une entité en difficulté financière se place sous la protection de l'Etat ?

Des droits protectifs peuvent-ils devenir substantifs du f ait d'unchangement dans les faits et circonstances (notamment dans le casde rupture de "covenants") ?

Rejet définitif IFRS IC - Septembre 2013Lorsqu'un évènement tel que la rupture de covenants intervient : Droits protectifs peuvent devenir substantifs ���� Nouvelle évaluation du contrôle.

Page 31© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

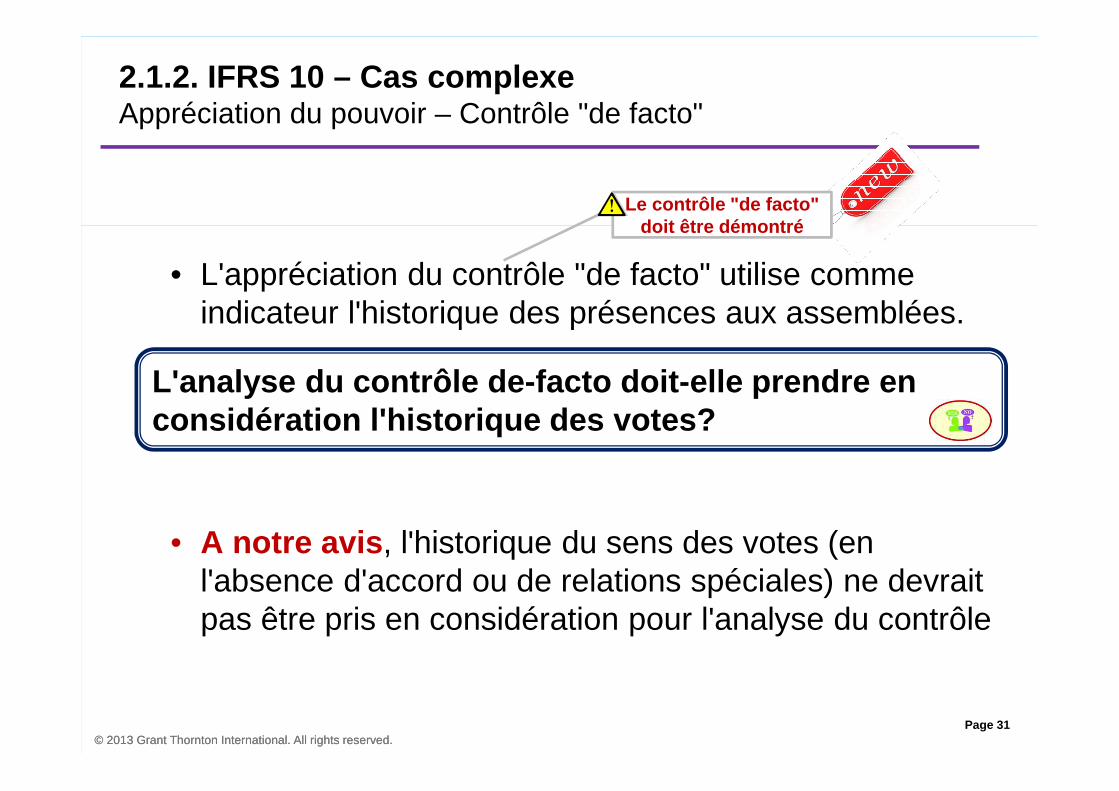

2.1.2. IFRS 10 – Cas complexe Appréciation du pouvoir – Contrôle "de facto"

• L'appréciation du contrôle "de facto" utilise comme indicateur l'historique des présences aux assemblées.

• A notre avis , l'historique du sens des votes (en l'absence d'accord ou de relations spéciales) ne devrait pas être pris en considération pour l'analyse du contrôle

L'analyse du contrôle de-facto doit-elle prendre en considération l'historique des votes?

Le contrôle "de facto" doit être démontré

Page 32© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

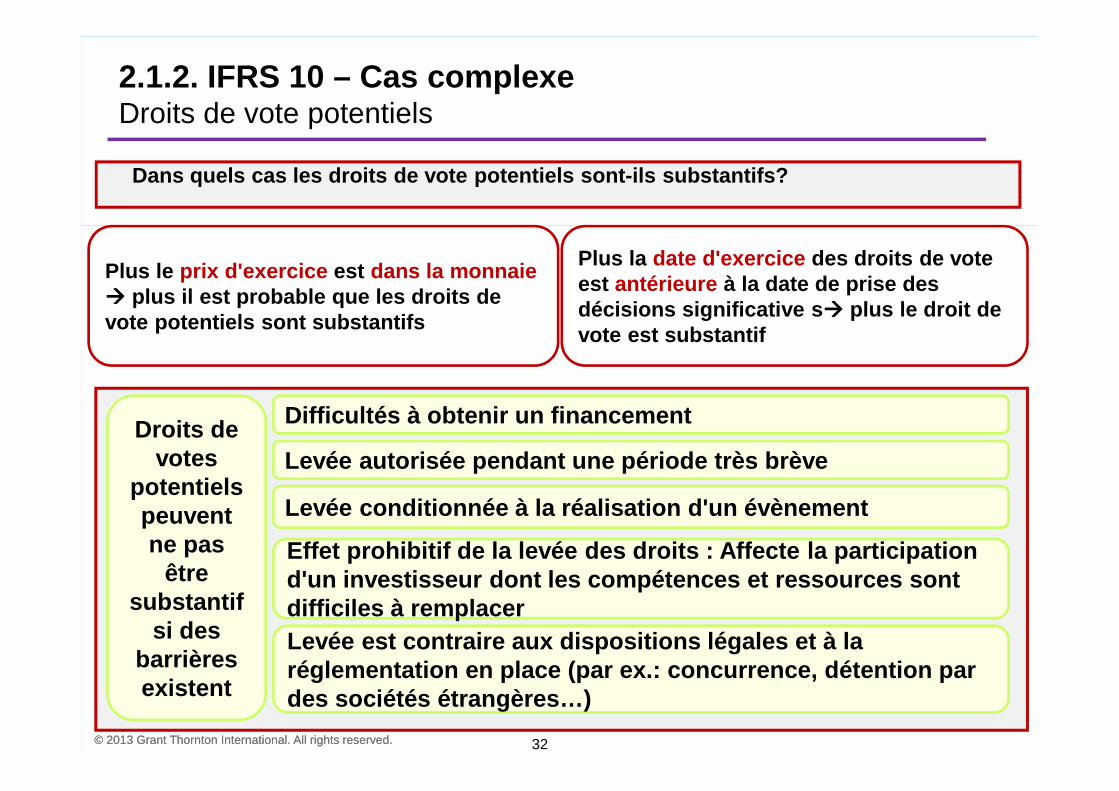

Dans quels cas les droits de vote potentiels sont-i ls substantifs?

32

Droits de votes

potentiels peuvent ne pas

être substantif

si des barrières existent

Difficultés à obtenir un financement

Levée autorisée pendant une période très brève

Levée conditionnée à la réalisation d'un évènement

Effet prohibitif de la levée des droits : Affecte l a participation d'un investisseur dont les compétences et ressource s sont difficiles à remplacerLevée est contraire aux dispositions légales et à l a réglementation en place (par ex.: concurrence, déte ntion par des sociétés étrangères…)

Plus la date d'exercice des droits de vote est antérieure à la date de prise des décisions significative s ���� plus le droit de vote est substantif

Plus le prix d'exercice est dans la monnaie ���� plus il est probable que les droits de vote potentiels sont substantifs

2.1.2. IFRS 10 – Cas complexe Droits de vote potentiels

Page 33© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

Sommaire

2.2. Pack Consolidation – IFRS 11

2.2.1. Généralités – Rappels

2.2.2. Les questions qui se posent

Page 34© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

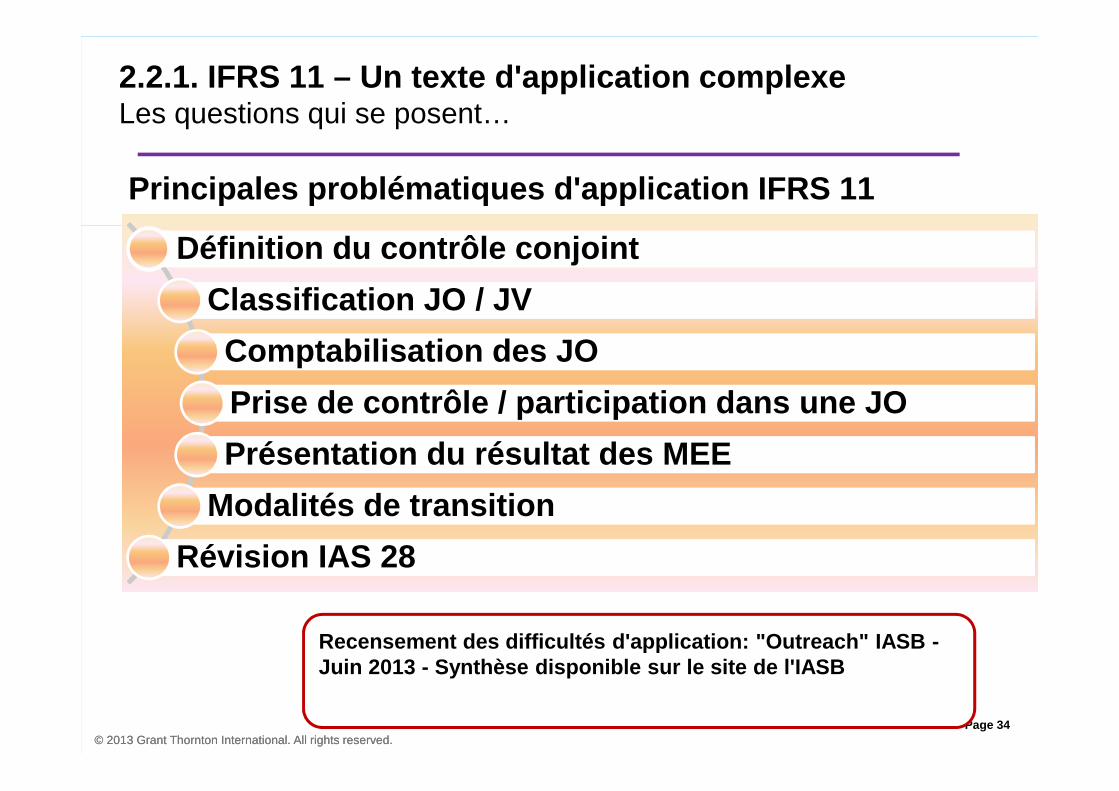

Principales problématiques d'application IFRS 11

2.2.1. IFRS 11 – Un texte d'application complexeLes questions qui se posent…

Recensement des difficultés d'application: "Outreac h" IASB -Juin 2013 - Synthèse disponible sur le site de l'IAS Bhttp://www.ifrs.org/Meetings/MeetingDocs/Interpreta tions%20Committee/2013/November/AP10_-_IFRS_11_Summary_of_outreach_results.pdf

Définition du contrôle conjoint

Classification JO / JV

Comptabilisation des JO

Prise de contrôle / participation dans une JO

Présentation du résultat des MEE

Modalités de transition

Révision IAS 28

Page 35© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

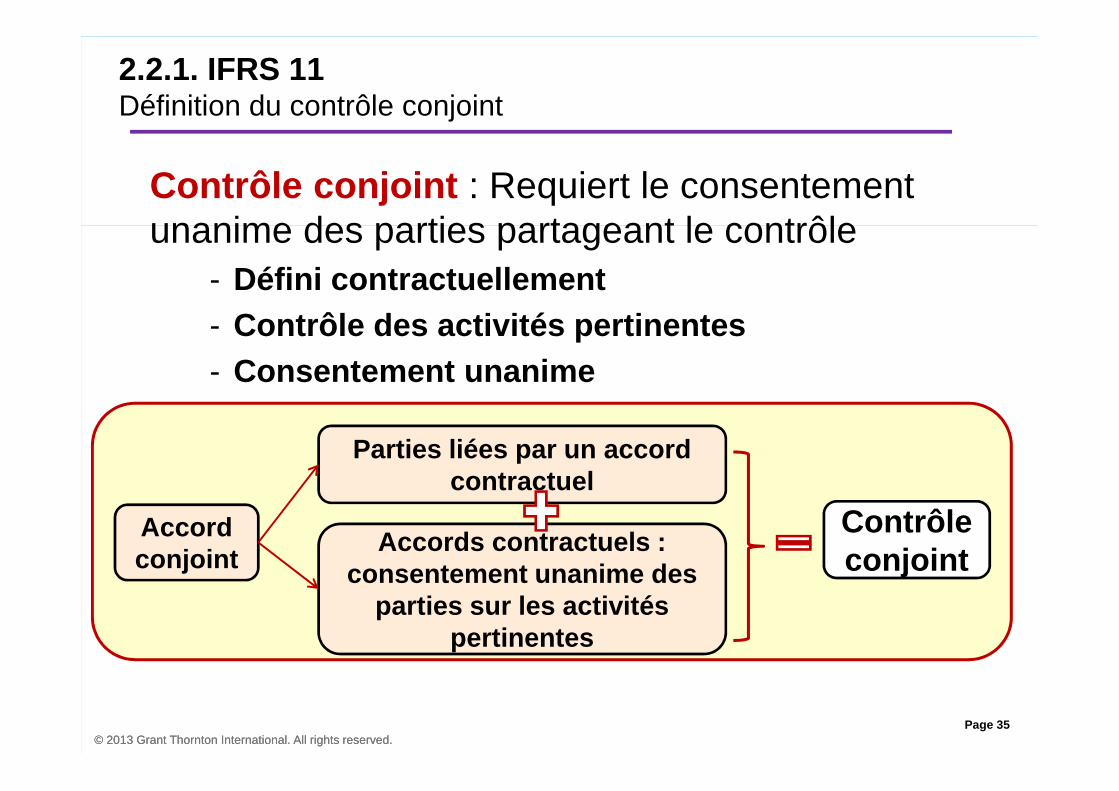

2.2.1. IFRS 11 Définition du contrôle conjoint

Contrôle conjoint : Requiert le consentement unanime des parties partageant le contrôle

- Défini contractuellement - Contrôle des activités pertinentes- Consentement unanime

Accord conjoint

Parties liées par un accord contractuel

Accords contractuels : consentement unanime des

parties sur les activités pertinentes

Contrôle conjoint

Page 36© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

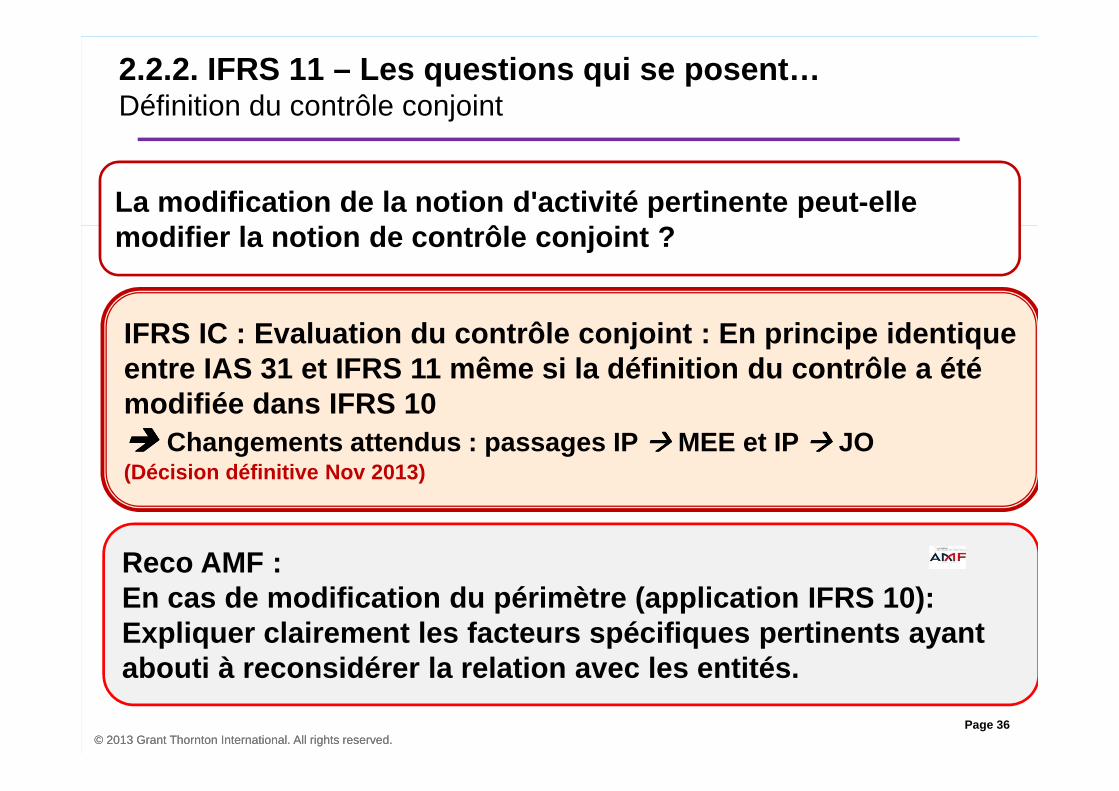

2.2.2. IFRS 11 – Les questions qui se posent…Définition du contrôle conjoint

IFRS IC : Evaluation du contrôle conjoint : En prin cipe identique entre IAS 31 et IFRS 11 même si la définition du co ntrôle a été modifiée dans IFRS 10���� Changements attendus : passages IP ���� MEE et IP ���� JO(Décision définitive Nov 2013)

Reco AMF : En cas de modification du périmètre (application IF RS 10): Expliquer clairement les facteurs spécifiques perti nents ayant abouti à reconsidérer la relation avec les entités.

La modification de la notion d'activité pertinente peut-elle modifier la notion de contrôle conjoint ?

Page 37© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

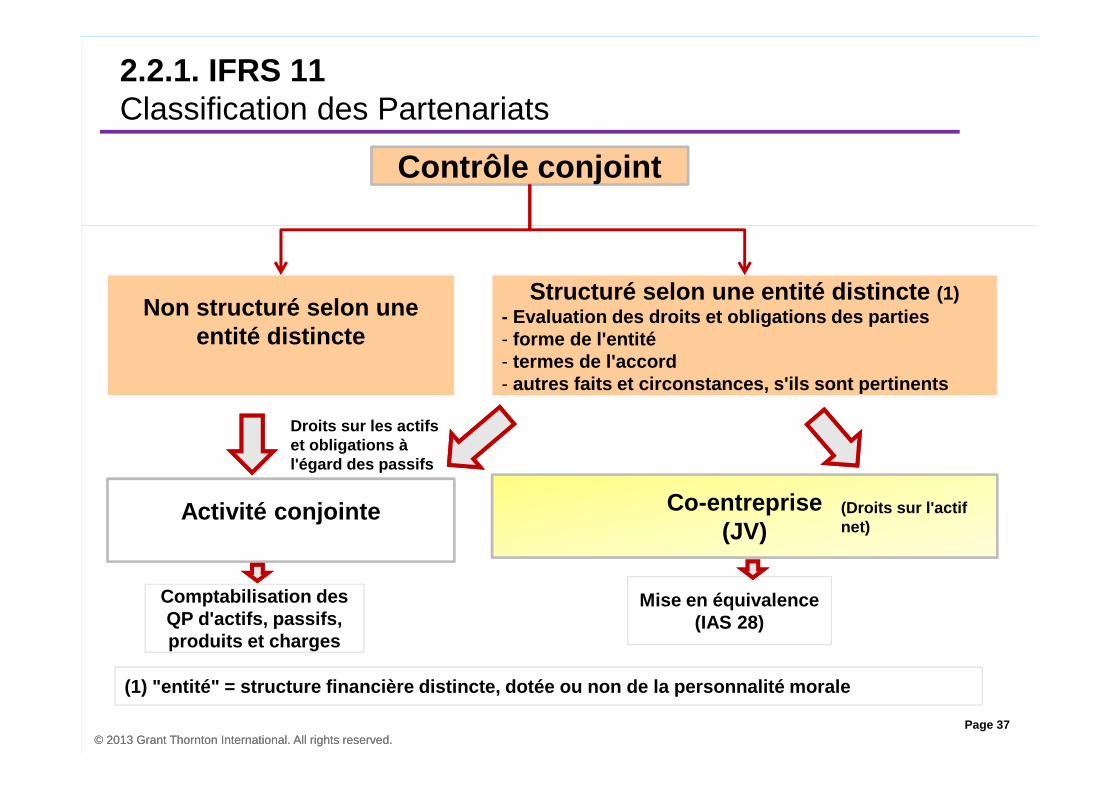

2.2.1. IFRS 11 Classification des Partenariats

Non structuré selon une entité distincte

Activité conjointe Co-entreprise (JV)

Structuré selon une entité distincte (1)- Evaluation des droits et obligations des parties - forme de l'entité- termes de l'accord- autres faits et circonstances, s'ils sont pertinent s

Droits sur les actifs et obligations à l'égard des passifs

(Droits sur l'actif net)

Mise en équivalence (IAS 28)

Comptabilisation des QP d'actifs, passifs, produits et charges

Contrôle conjoint

(1) "entité" = structure financière distincte, doté e ou non de la personnalité morale

Page 38© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

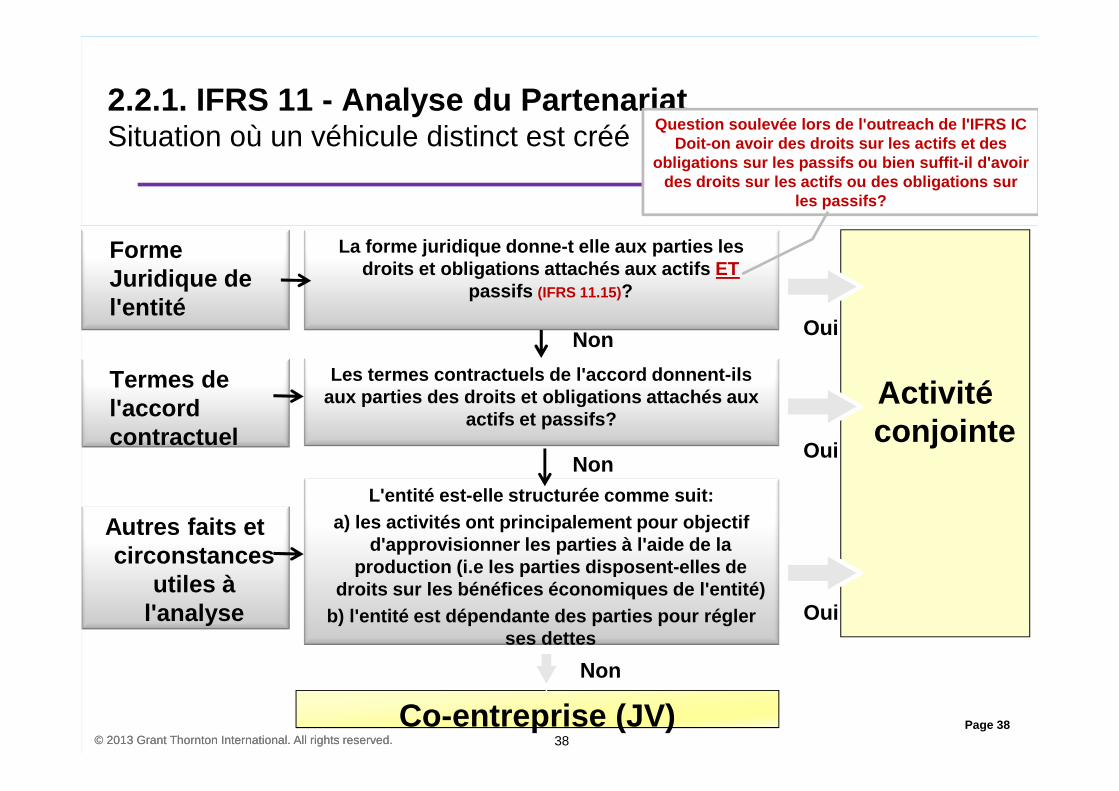

Forme Juridique de l'entité

2.2.1. IFRS 11 - Analyse du PartenariatSituation où un véhicule distinct est créé

Termes de l'accord contractuel

Activité conjointe

Autres faits et circonstances

utiles à l'analyse

Co-entreprise (JV)

La forme juridique donne-t elle aux parties les droits et obligations attachés aux actifs ET

passifs (IFRS 11.15)?

Les termes contractuels de l'accord donnent-ils aux parties des droits et obligations attachés aux

actifs et passifs?

L'entité est-elle structurée comme suit:a) les activités ont principalement pour objectif

d'approvisionner les parties à l'aide de la production (i.e les parties disposent-elles de

droits sur les bénéfices économiques de l'entité)b) l'entité est dépendante des parties pour régler

ses dettes

Oui

OuiNon

Non

Oui

Non

38

Question soulevée lors de l'outreach de l'IFRS IC Doit-on avoir des droits sur les actifs et des

obligations sur les passifs ou bien suffit-il d'avo ir des droits sur les actifs ou des obligations sur

les passifs?

Page 39© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

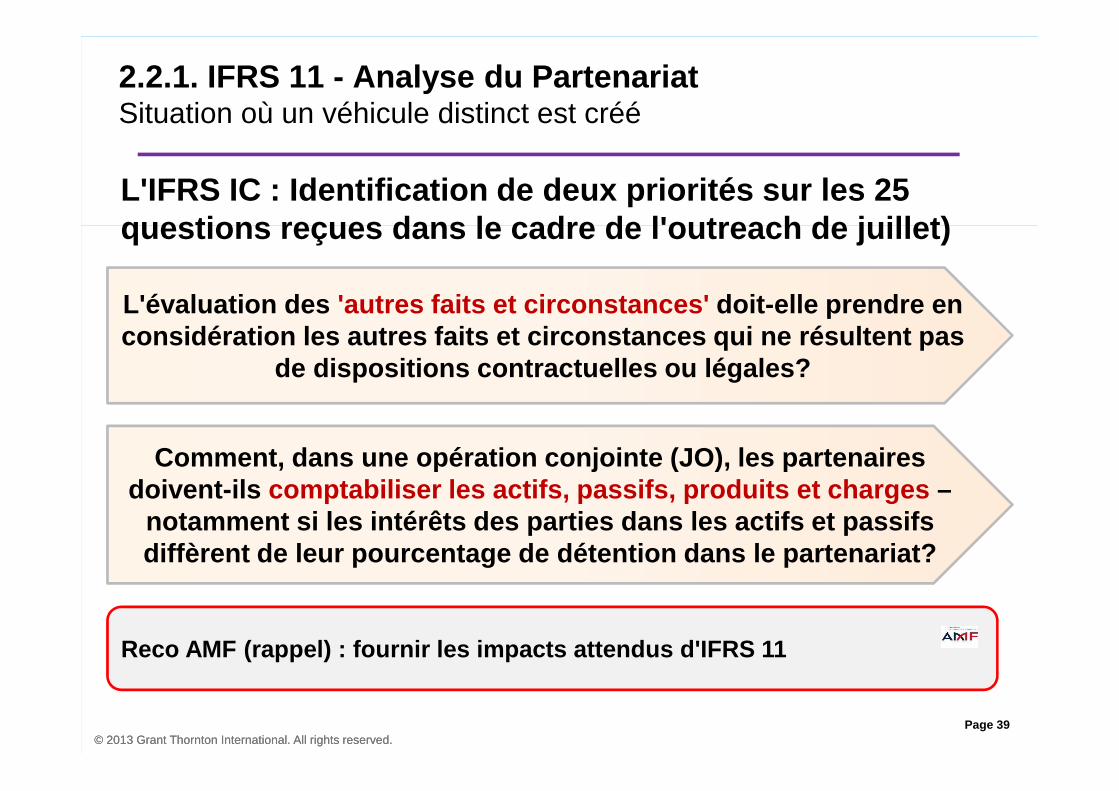

L'IFRS IC : Identification de deux priorités sur le s 25 questions reçues dans le cadre de l'outreach de juil let)

2.2.1. IFRS 11 - Analyse du PartenariatSituation où un véhicule distinct est créé

L'évaluation des 'autres faits et circonstances' doit-elle prendre en considération les autres faits et circonstances qui ne résultent pas

de dispositions contractuelles ou légales?

Comment, dans une opération conjointe (JO), les par tenaires doivent-ils comptabiliser les actifs, passifs, produits et char ges –

notamment si les intérêts des parties dans les acti fs et passifs diffèrent de leur pourcentage de détention dans le partenariat?

Reco AMF (rappel) : fournir les impacts attendus d'I FRS 11

Page 40© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

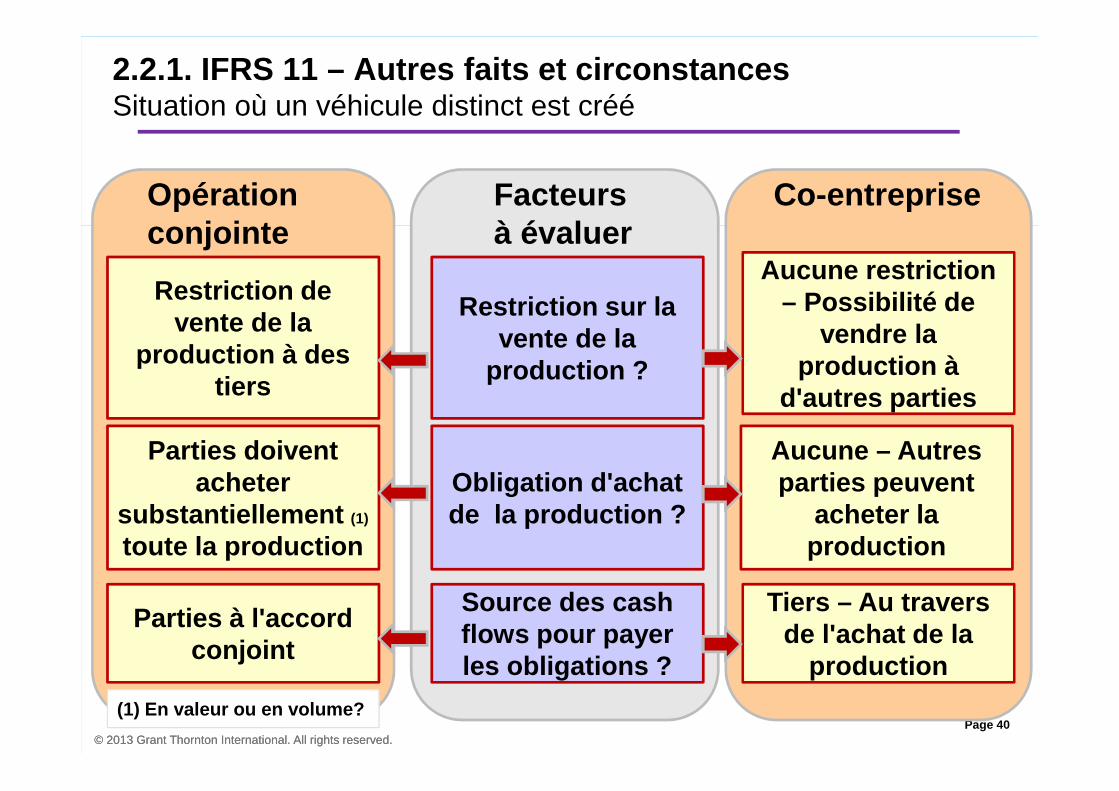

2.2.1. IFRS 11 – Autres faits et circonstancesSituation où un véhicule distinct est créé

Restriction de vente de la

production à des tiers

Parties doivent acheter

substantiellement (1)

toute la production

Parties à l'accord conjoint

Restriction sur la vente de la

production ?

Obligation d'achat de la production ?

Source des cash flows pour payer les obligations ?

Aucune restriction – Possibilité de

vendre la production à

d'autres parties

Aucune – Autres parties peuvent

acheter la production

Tiers – Au travers de l'achat de la

production

Opération conjointe

Facteurs à évaluer

Co-entreprise

(1) En valeur ou en volume?

Page 41© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

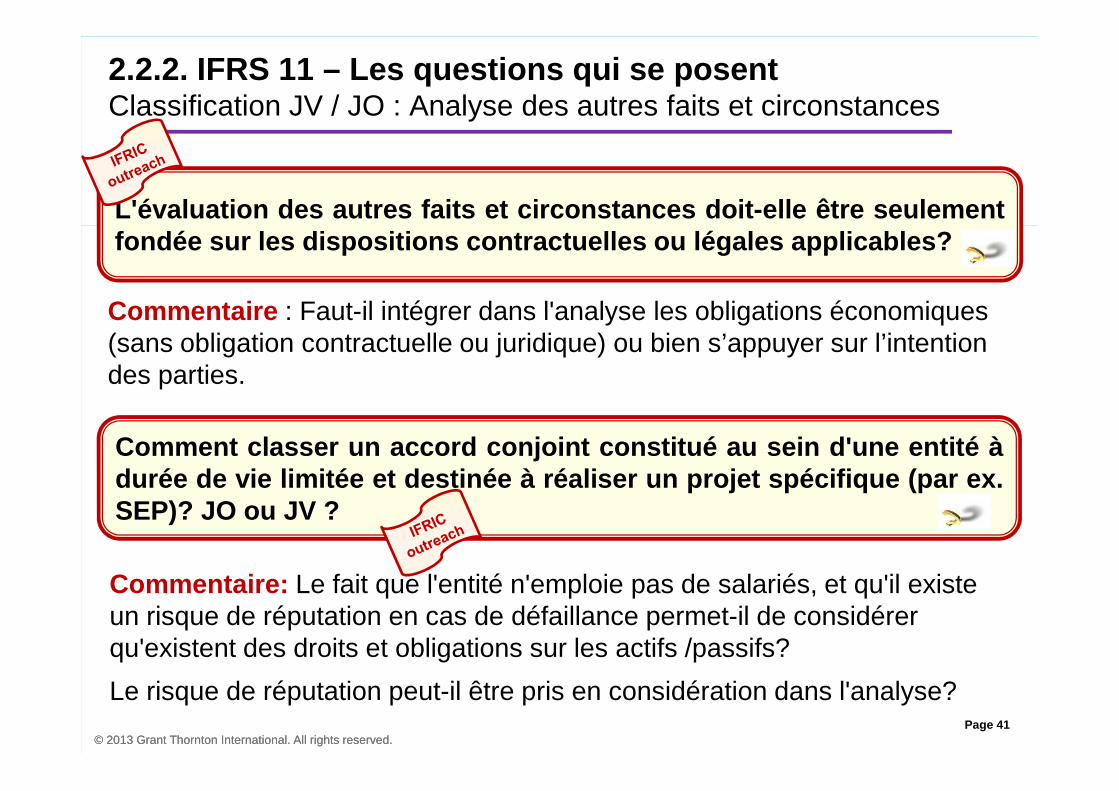

2.2.2. IFRS 11 – Les questions qui se posent Classification JV / JO : Analyse des autres faits et circonstances

L'évaluation des autres faits et circonstances doit-elle ê tre seulementfondée sur les dispositions contractuelles ou légales appl icables?

Commentaire : Faut-il intégrer dans l'analyse les obligations économiques (sans obligation contractuelle ou juridique) ou bien s’appuyer sur l’intention des parties.

Comment classer un accord conjoint constitué au sein d'une e ntité àdurée de vie limitée et destinée à réaliser un projet spécifi que (par ex.SEP)? JO ou JV ?

Commentaire: Le fait que l'entité n'emploie pas de salariés, et qu'il existe un risque de réputation en cas de défaillance permet-il de considérer qu'existent des droits et obligations sur les actifs /passifs?

Le risque de réputation peut-il être pris en considération dans l'analyse?

Page 42© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

2.2.2. IFRS 11 – Les questions qui se posentClassification JV / JO : Analyse des autres faits et circonstances

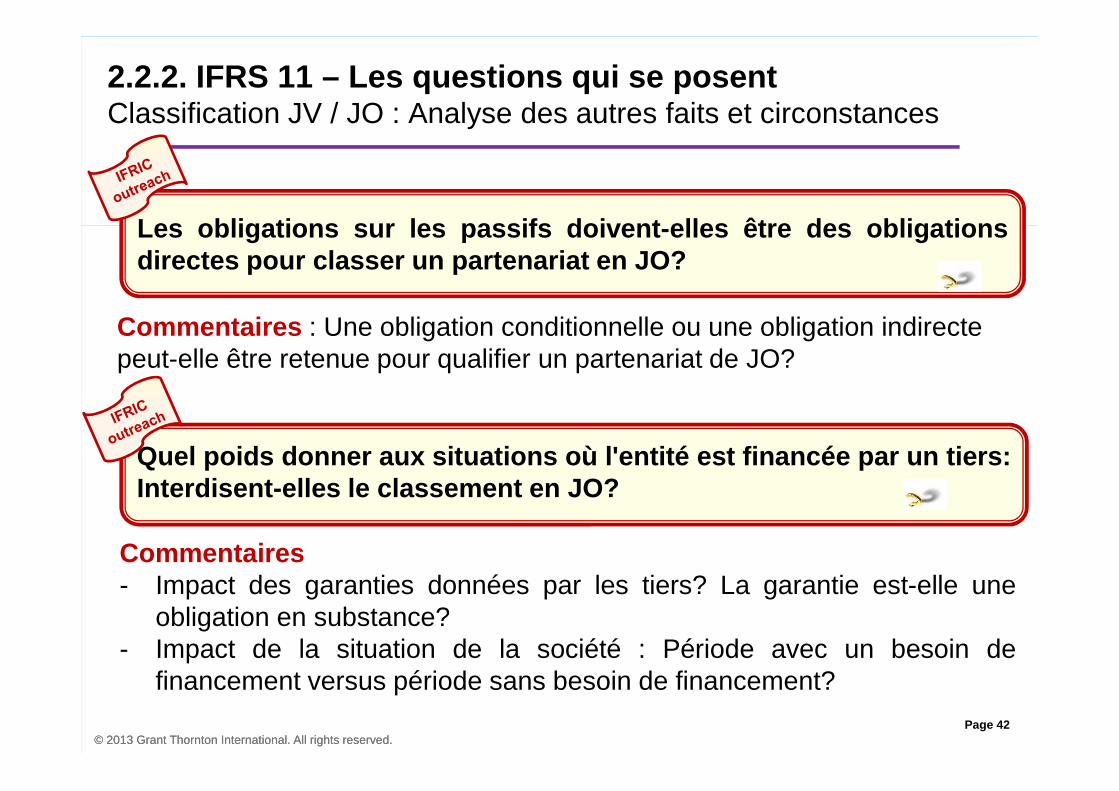

Les obligations sur les passifs doivent-elles être des obli gationsdirectes pour classer un partenariat en JO?

Commentaires : Une obligation conditionnelle ou une obligation indirecte peut-elle être retenue pour qualifier un partenariat de JO?

Quel poids donner aux situations où l'entité est financée pa r un tiers:Interdisent-elles le classement en JO?

Commentaires- Impact des garanties données par les tiers? La garantie est-elle une

obligation en substance?- Impact de la situation de la société : Période avec un besoin de

financement versus période sans besoin de financement?

Page 43© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

2.2.2. IFRS 11 – Les questions qui se posentClassification JV / JO : Analyse des autres faits et circonstances

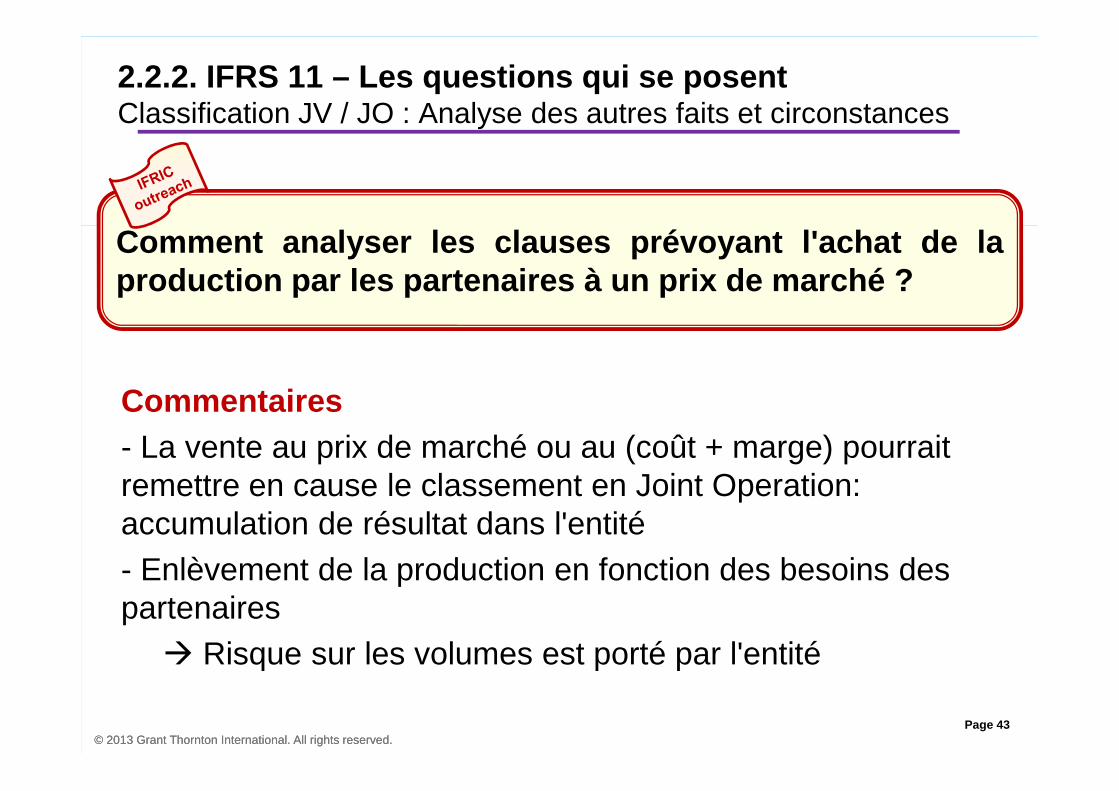

Commentaires- La vente au prix de marché ou au (coût + marge) pourrait remettre en cause le classement en Joint Operation: accumulation de résultat dans l'entité - Enlèvement de la production en fonction des besoins des partenaires

� Risque sur les volumes est porté par l'entité

Comment analyser les clauses prévoyant l'achat de laproduction par les partenaires à un prix de marché ?

Page 44© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

2.2.2. IFRS 11 – Les questions qui se posentClassification JV / JO : Analyse des autres faits et circonstances

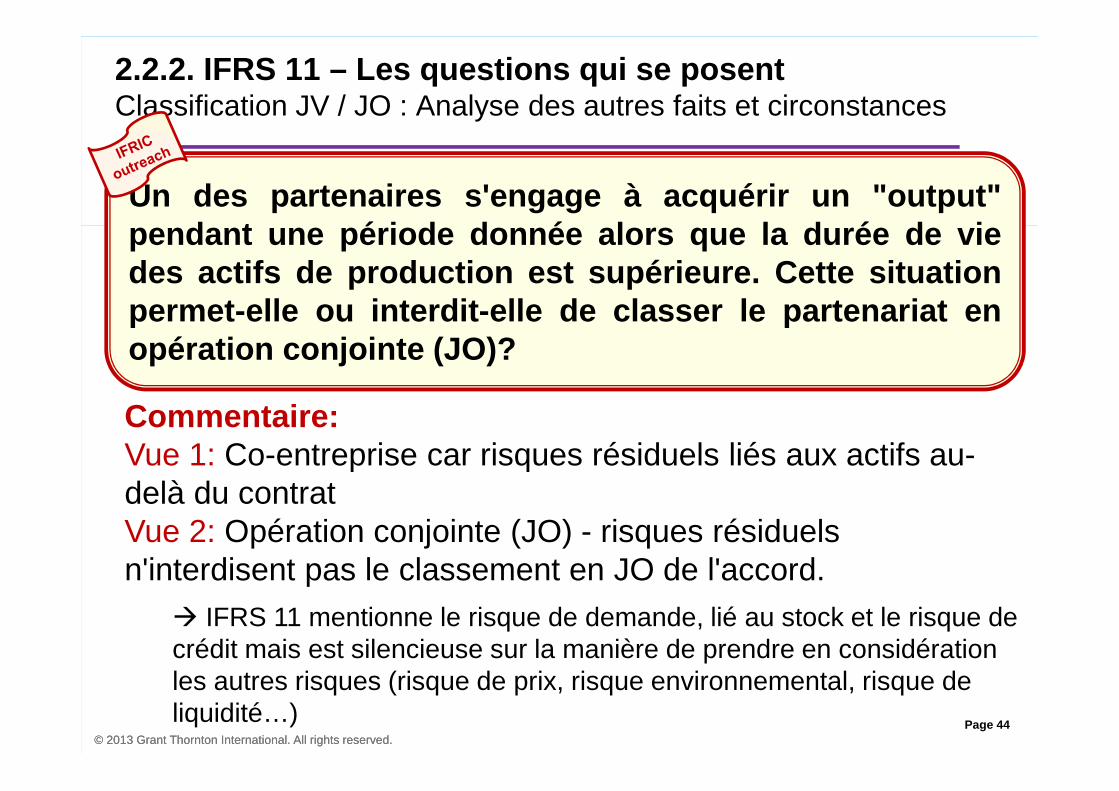

Un des partenaires s'engage à acquérir un "output"pendant une période donnée alors que la durée de viedes actifs de production est supérieure. Cette situationpermet-elle ou interdit-elle de classer le partenariat enopération conjointe (JO)?

Commentaire: Vue 1: Co-entreprise car risques résiduels liés aux actifs au-delà du contratVue 2: Opération conjointe (JO) - risques résiduels n'interdisent pas le classement en JO de l'accord.

� IFRS 11 mentionne le risque de demande, lié au stock et le risque de crédit mais est silencieuse sur la manière de prendre en considération les autres risques (risque de prix, risque environnemental, risque de liquidité…)

Page 45© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

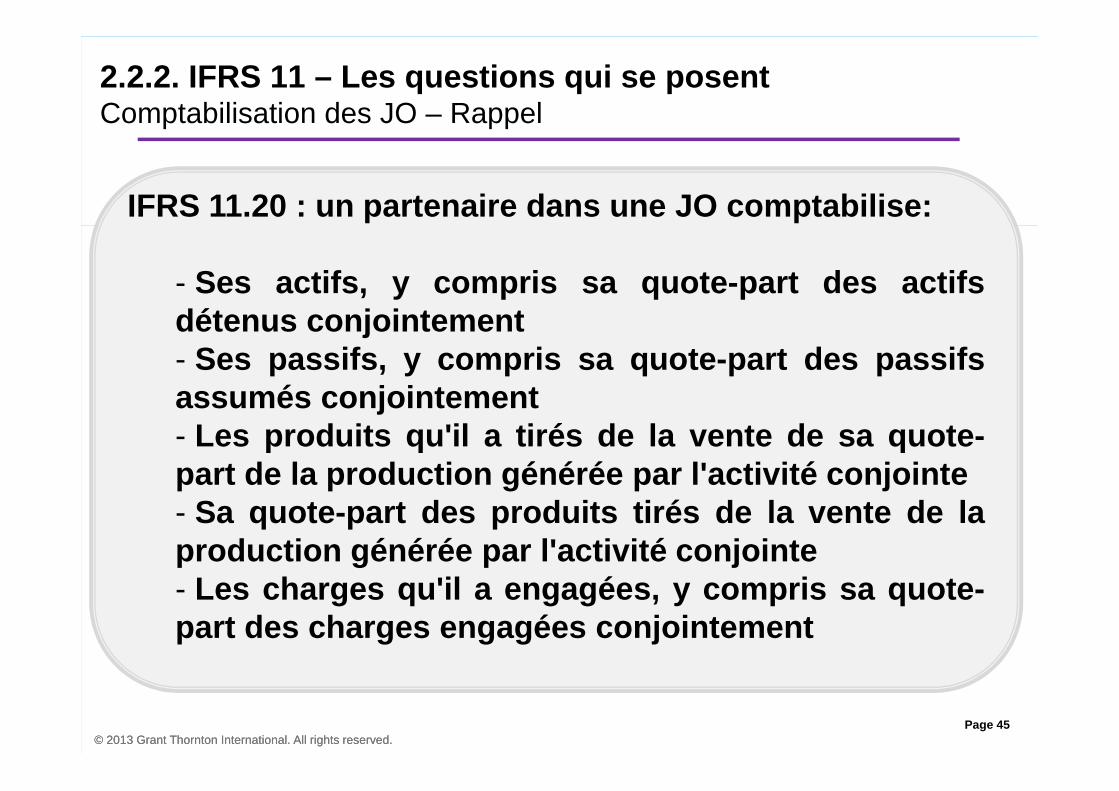

2.2.2. IFRS 11 – Les questions qui se posentComptabilisation des JO – Rappel

IFRS 11.20 : un partenaire dans une JO comptabilise:

- Ses actifs, y compris sa quote-part des actifsdétenus conjointement- Ses passifs, y compris sa quote-part des passifsassumés conjointement- Les produits qu'il a tirés de la vente de sa quote-part de la production générée par l'activité conjointe- Sa quote-part des produits tirés de la vente de laproduction générée par l'activité conjointe- Les charges qu'il a engagées, y compris sa quote-part des charges engagées conjointement

Page 46© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

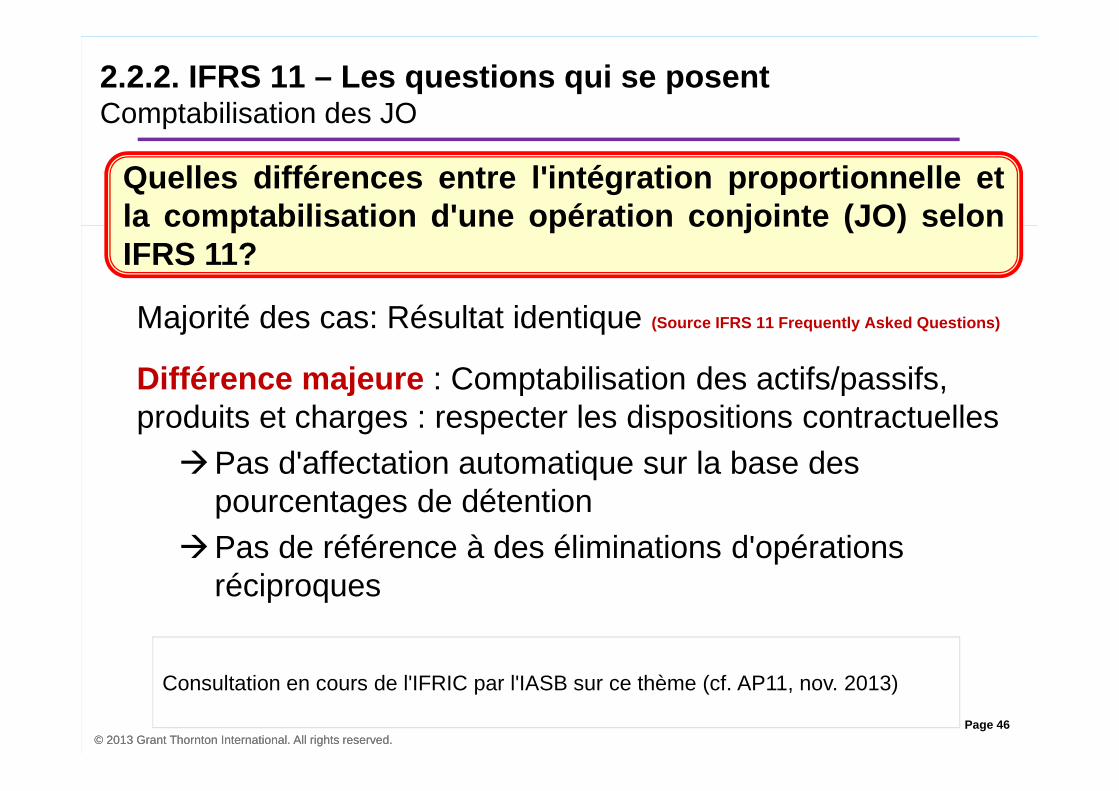

2.2.2. IFRS 11 – Les questions qui se posentComptabilisation des JO

Majorité des cas: Résultat identique (Source IFRS 11 Frequently Asked Questions)

Différence majeure : Comptabilisation des actifs/passifs, produits et charges : respecter les dispositions contractuelles

�Pas d'affectation automatique sur la base des pourcentages de détention

�Pas de référence à des éliminations d'opérations réciproques

Quelles différences entre l'intégration proportionnelle etla comptabilisation d'une opération conjointe (JO) selonIFRS 11?

Consultation en cours de l'IFRIC par l'IASB sur ce thème (cf. AP11, nov. 2013)

Page 47© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

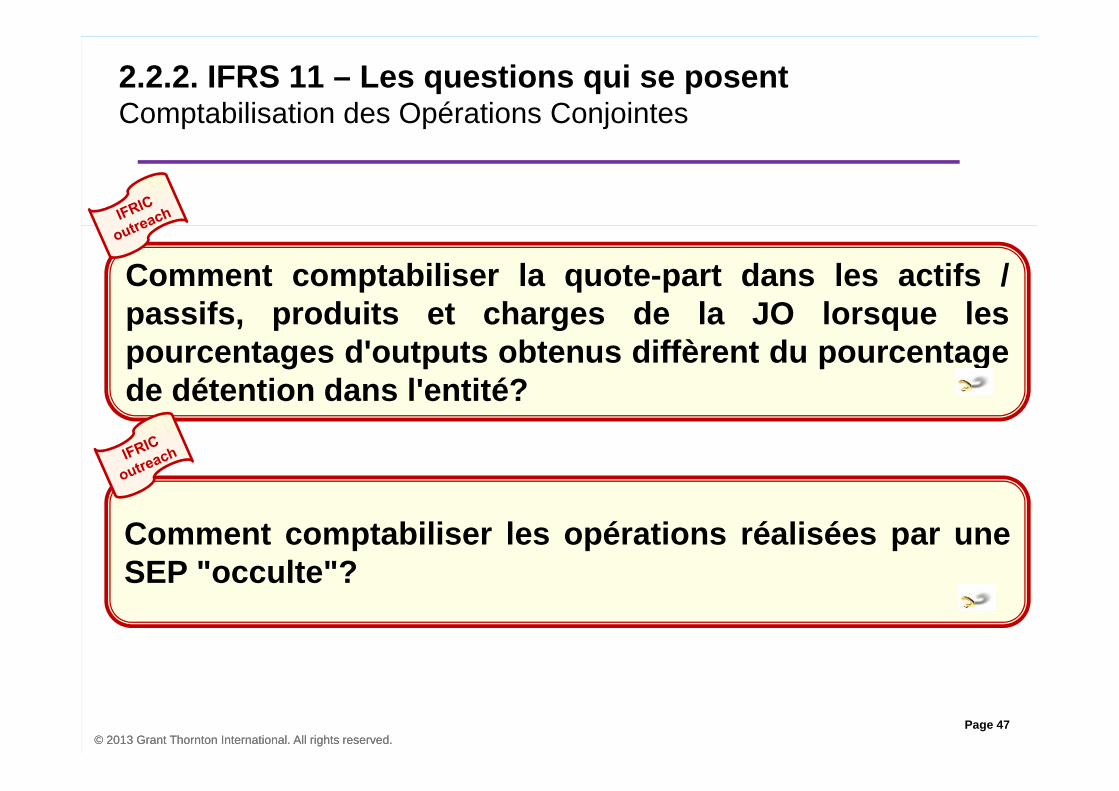

2.2.2. IFRS 11 – Les questions qui se posentComptabilisation des Opérations Conjointes

Comment comptabiliser la quote-part dans les actifs /passifs, produits et charges de la JO lorsque lespourcentages d'outputs obtenus diffèrent du pourcentagede détention dans l'entité?

Comment comptabiliser les opérations réalisées par uneSEP "occulte"?

Page 48© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

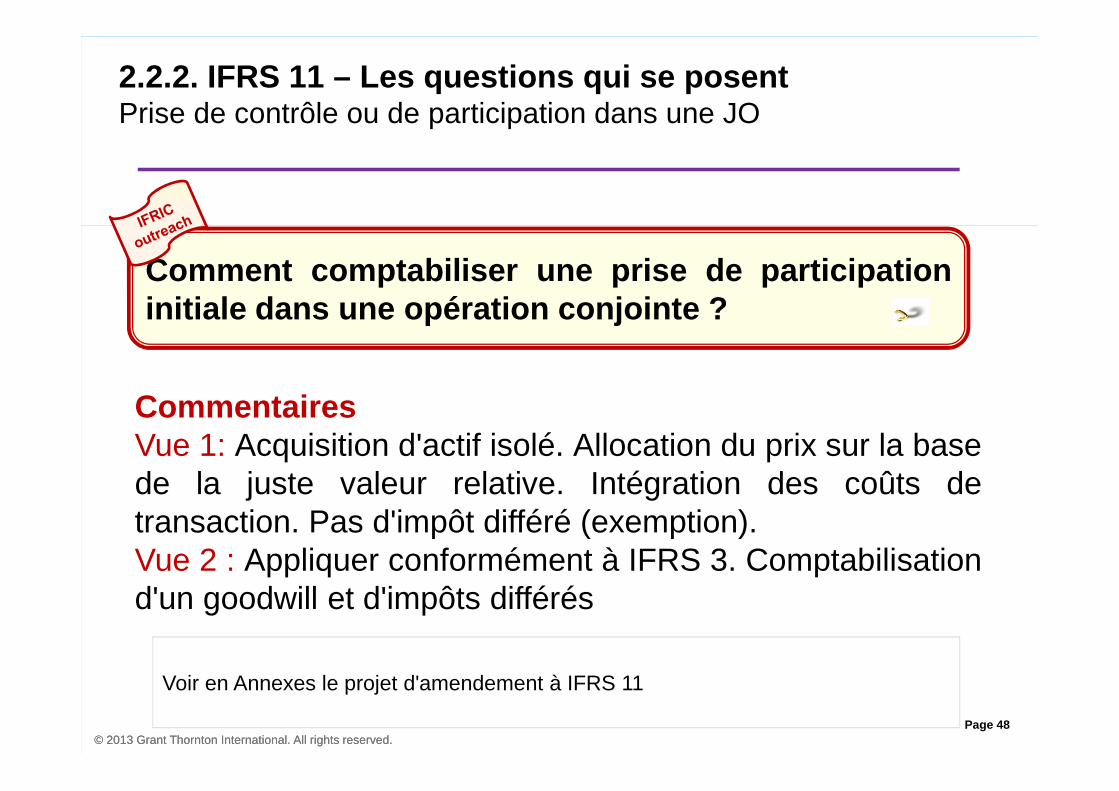

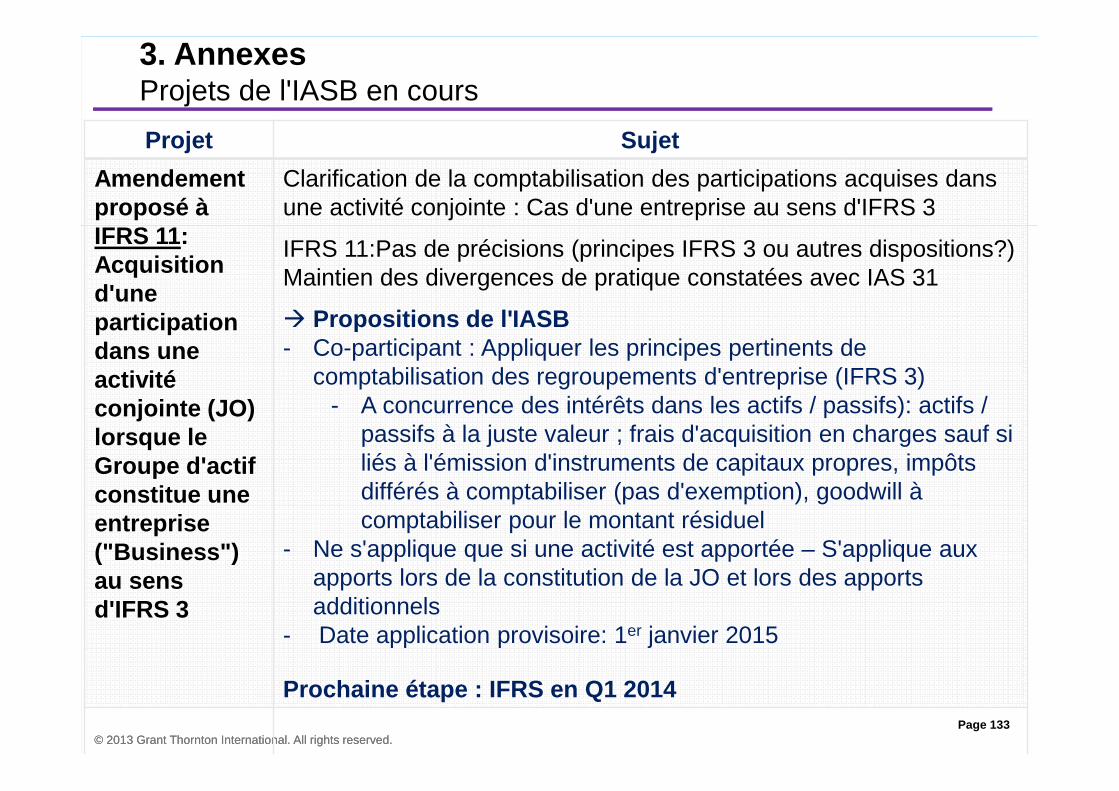

2.2.2. IFRS 11 – Les questions qui se posentPrise de contrôle ou de participation dans une JO

Comment comptabiliser une prise de participationinitiale dans une opération conjointe ?

CommentairesVue 1: Acquisition d'actif isolé. Allocation du prix sur la basede la juste valeur relative. Intégration des coûts detransaction. Pas d'impôt différé (exemption).Vue 2 : Appliquer conformément à IFRS 3. Comptabilisationd'un goodwill et d'impôts différés

Voir en Annexes le projet d'amendement à IFRS 11

Page 49© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

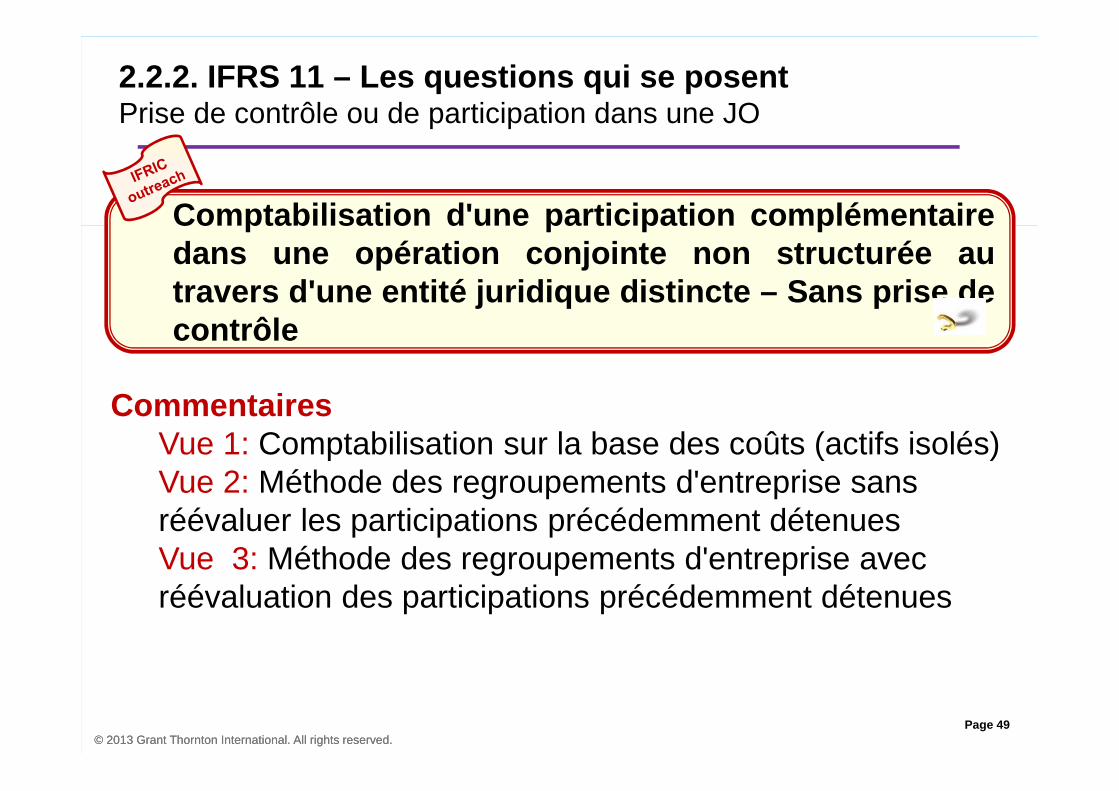

2.2.2. IFRS 11 – Les questions qui se posentPrise de contrôle ou de participation dans une JO

Comptabilisation d'une participation complémentairedans une opération conjointe non structurée autravers d'une entité juridique distincte – Sans prise decontrôle

CommentairesVue 1: Comptabilisation sur la base des coûts (actifs isolés)Vue 2: Méthode des regroupements d'entreprise sans réévaluer les participations précédemment détenuesVue 3: Méthode des regroupements d'entreprise avec réévaluation des participations précédemment détenues

Page 50© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

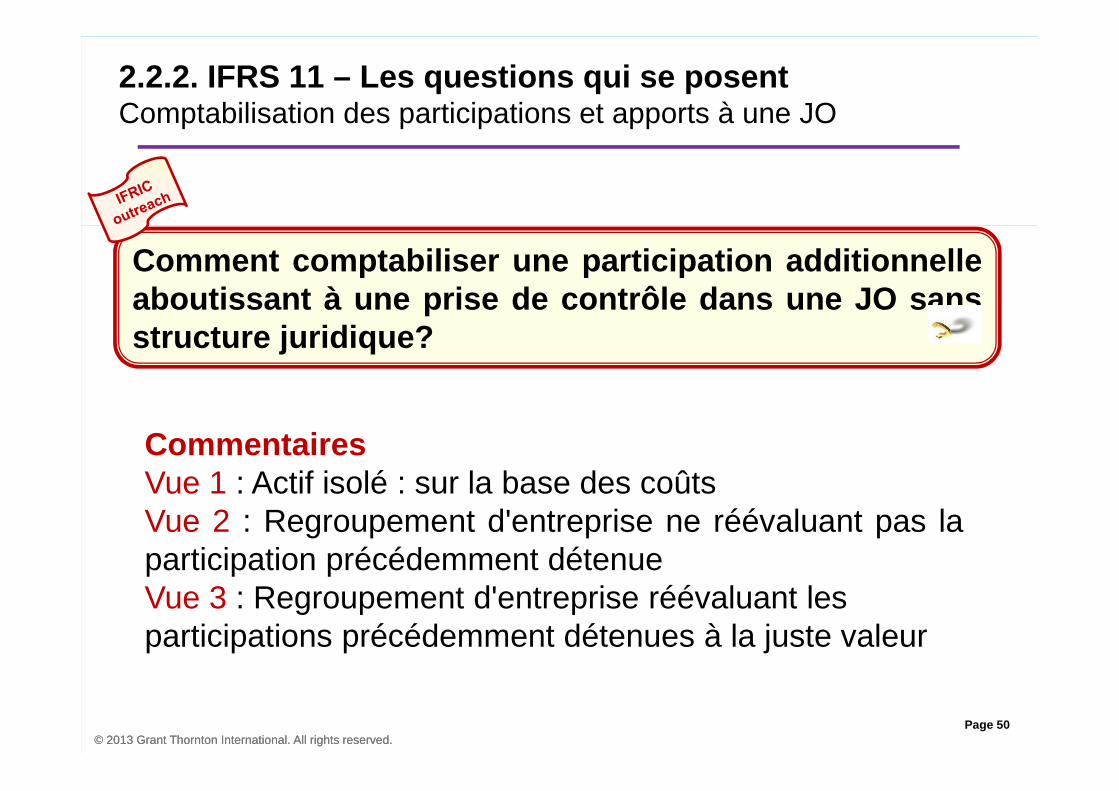

2.2.2. IFRS 11 – Les questions qui se posentComptabilisation des participations et apports à une JO

Comment comptabiliser une participation additionnelleaboutissant à une prise de contrôle dans une JO sansstructure juridique?

CommentairesVue 1 : Actif isolé : sur la base des coûtsVue 2 : Regroupement d'entreprise ne réévaluant pas laparticipation précédemment détenueVue 3 : Regroupement d'entreprise réévaluant les participations précédemment détenues à la juste valeur

Page 51© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

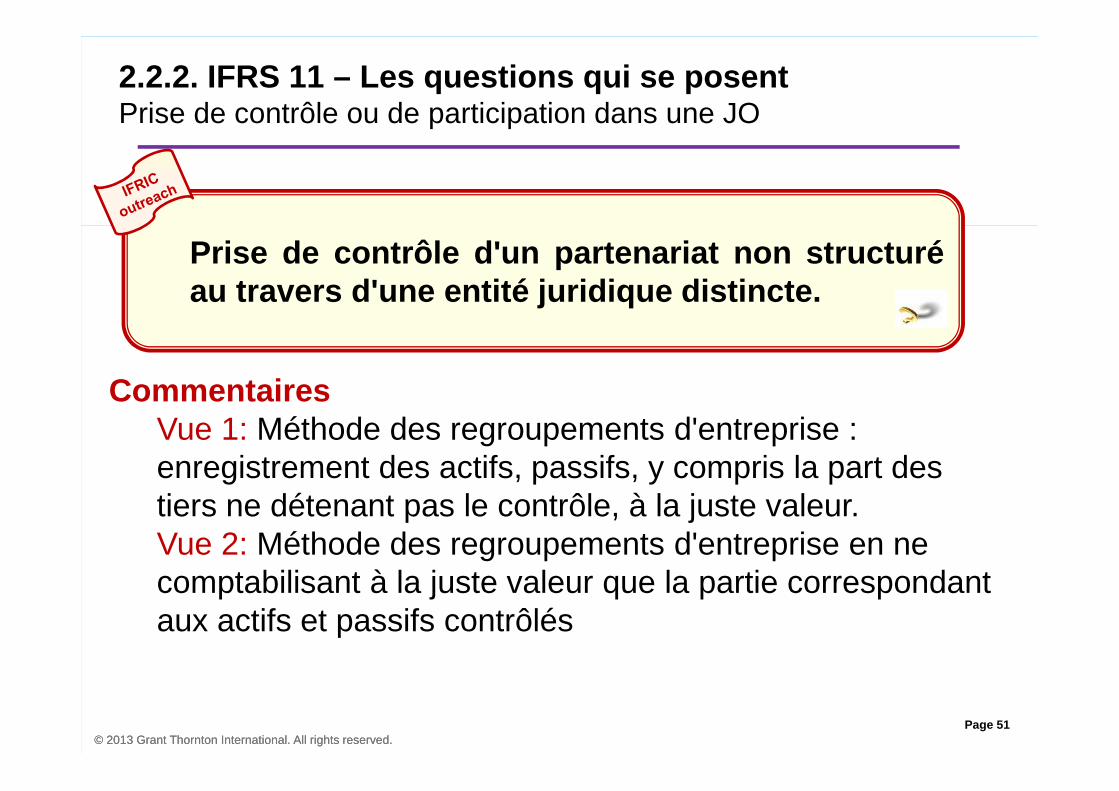

2.2.2. IFRS 11 – Les questions qui se posentPrise de contrôle ou de participation dans une JO

Prise de contrôle d'un partenariat non structuréau travers d'une entité juridique distincte.

CommentairesVue 1: Méthode des regroupements d'entreprise : enregistrement des actifs, passifs, y compris la part des tiers ne détenant pas le contrôle, à la juste valeur.Vue 2: Méthode des regroupements d'entreprise en ne comptabilisant à la juste valeur que la partie correspondant aux actifs et passifs contrôlés

Page 52© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

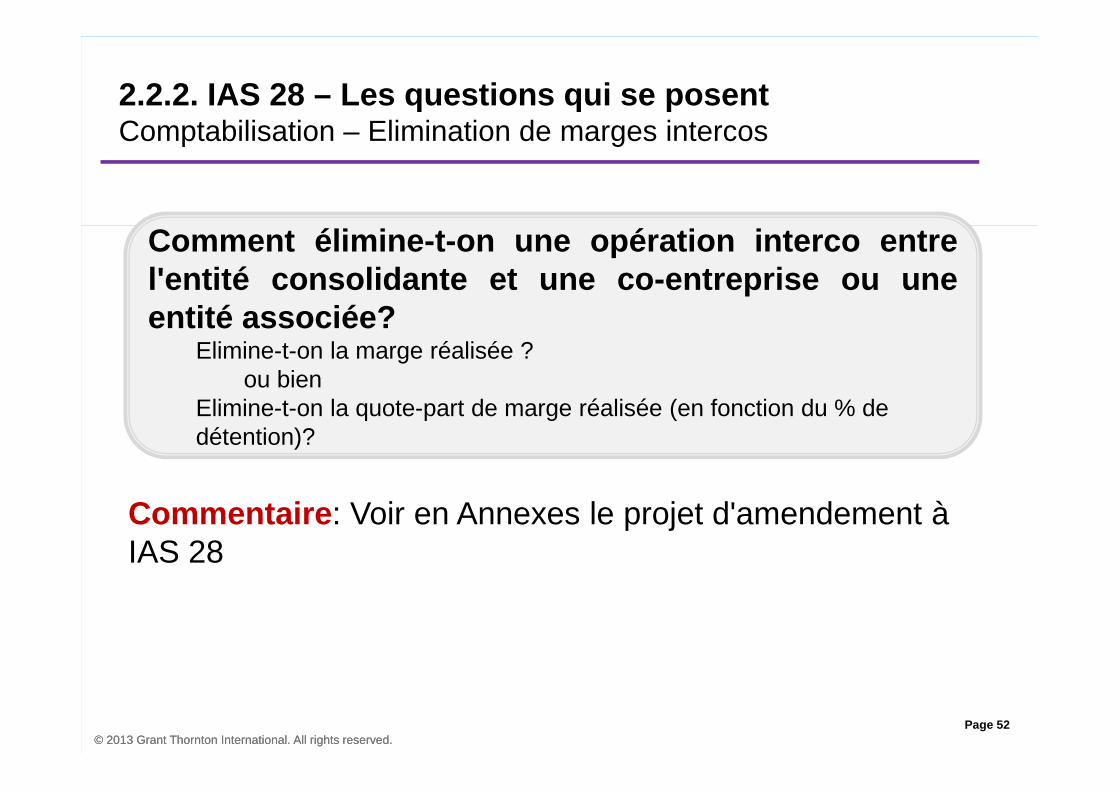

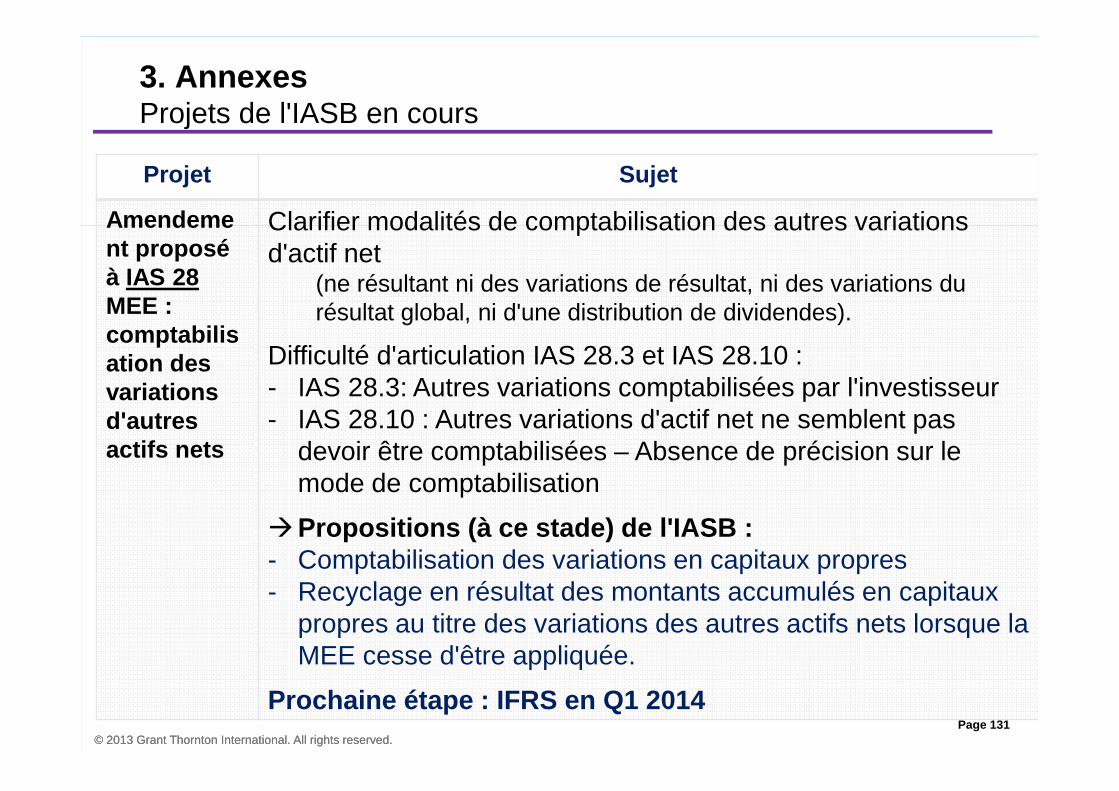

2.2.2. IAS 28 – Les questions qui se posent Comptabilisation – Elimination de marges intercos

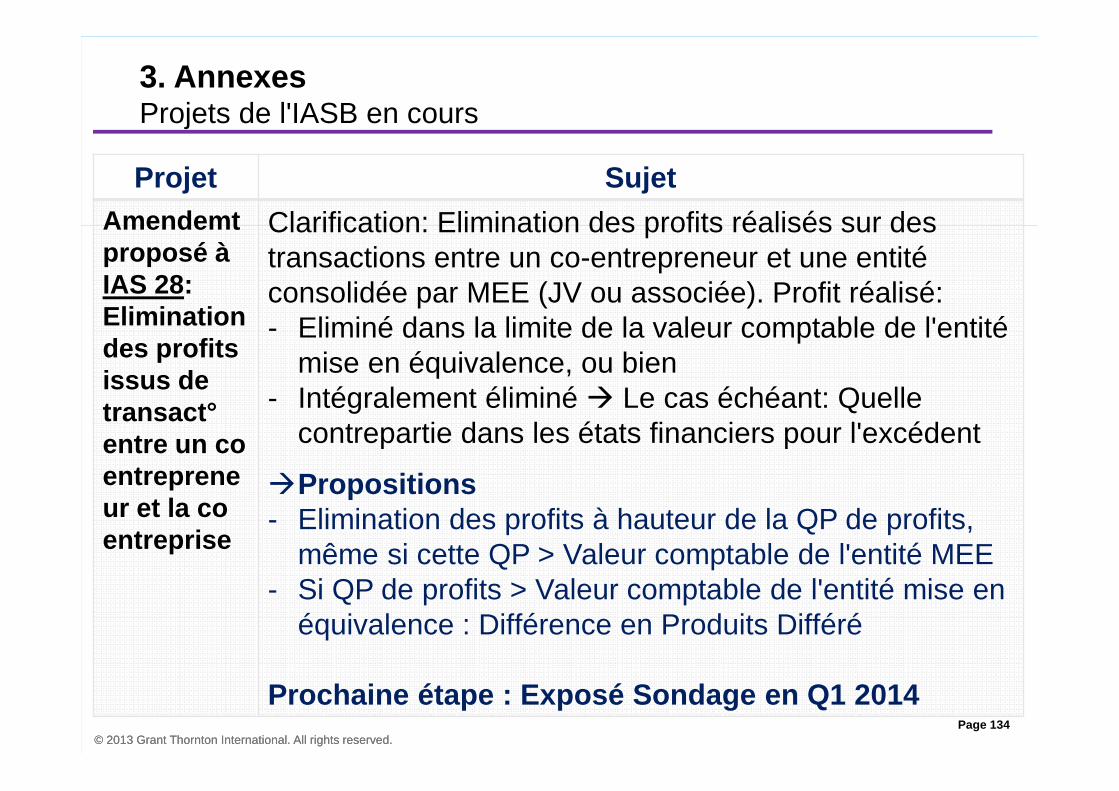

Commentaire : Voir en Annexes le projet d'amendement à IAS 28

Comment élimine-t-on une opération interco entrel'entité consolidante et une co-entreprise ou uneentité associée?

Elimine-t-on la marge réalisée ?ou bien

Elimine-t-on la quote-part de marge réalisée (en fonction du % de détention)?

Page 53© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

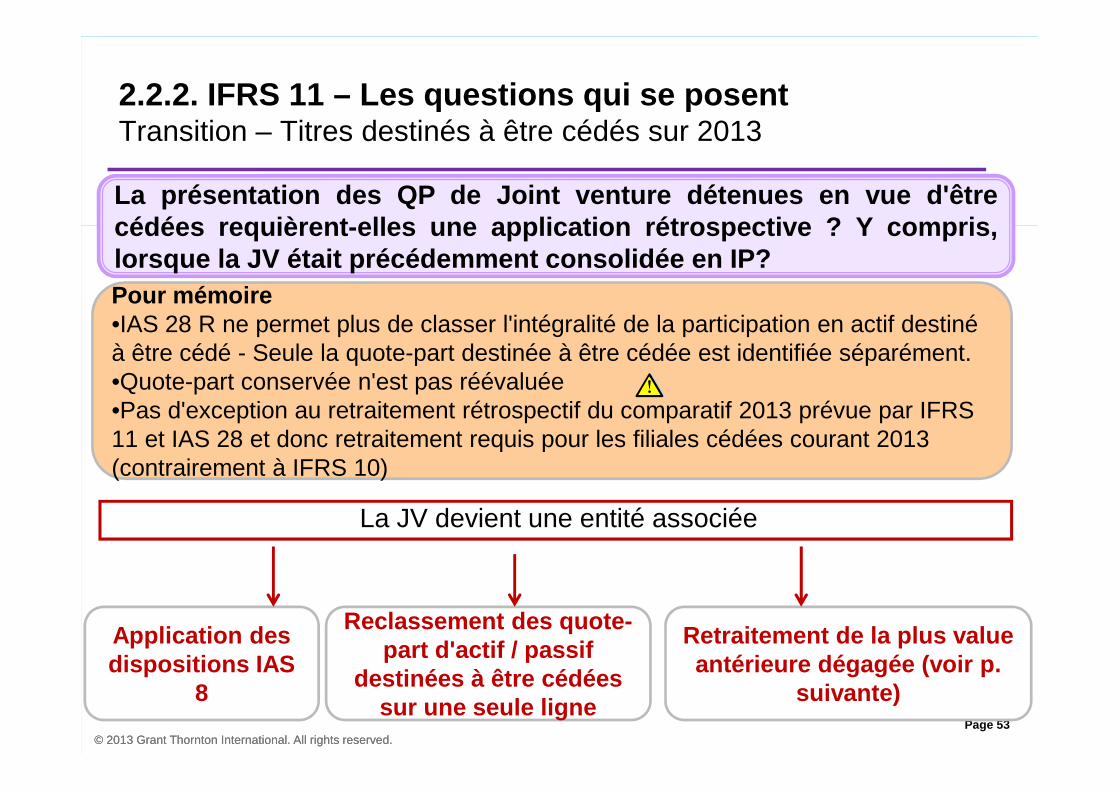

2.2.2. IFRS 11 – Les questions qui se posentTransition – Titres destinés à être cédés sur 2013

La JV devient une entité associée

Application des dispositions IAS

8

Reclassement des quote-part d'actif / passif

destinées à être cédées sur une seule ligne

Retraitement de la plus value antérieure dégagée (voir p.

suivante)

La présentation des QP de Joint venture détenues en vue d'êtr ecédées requièrent-elles une application rétrospective ? Y compris,lorsque la JV était précédemment consolidée en IP?Pour mémoire •IAS 28 R ne permet plus de classer l'intégralité de la participation en actif destiné à être cédé - Seule la quote-part destinée à être cédée est identifiée séparément. •Quote-part conservée n'est pas réévaluée •Pas d'exception au retraitement rétrospectif du comparatif 2013 prévue par IFRS 11 et IAS 28 et donc retraitement requis pour les filiales cédées courant 2013 (contrairement à IFRS 10)

Page 54© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

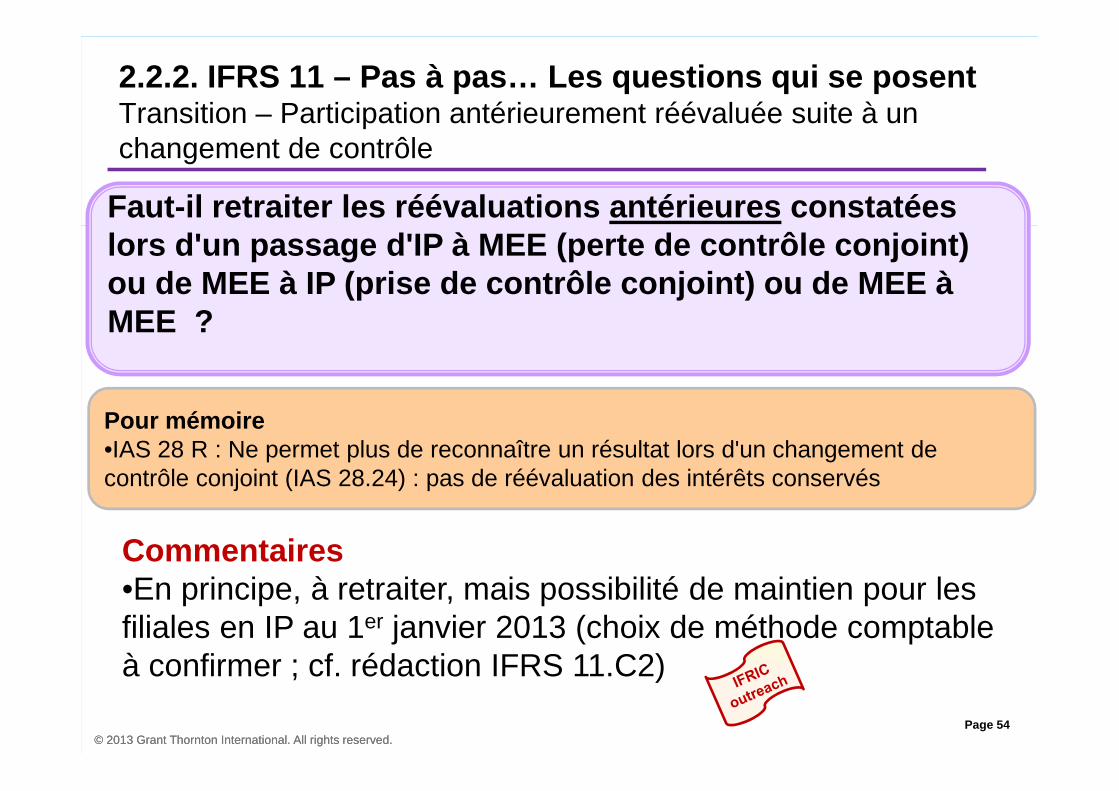

2.2.2. IFRS 11 – Pas à pas… Les questions qui se pose ntTransition – Participation antérieurement réévaluée suite à un changement de contrôle

Faut-il retraiter les réévaluations antérieures cons tatées lors d'un passage d'IP à MEE (perte de contrôle con joint) ou de MEE à IP (prise de contrôle conjoint) ou de M EE à MEE ?

Commentaires•En principe, à retraiter, mais possibilité de maintien pour les filiales en IP au 1er janvier 2013 (choix de méthode comptable à confirmer ; cf. rédaction IFRS 11.C2)

Pour mémoire •IAS 28 R : Ne permet plus de reconnaître un résultat lors d'un changement de contrôle conjoint (IAS 28.24) : pas de réévaluation des intérêts conservés

Page 55© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

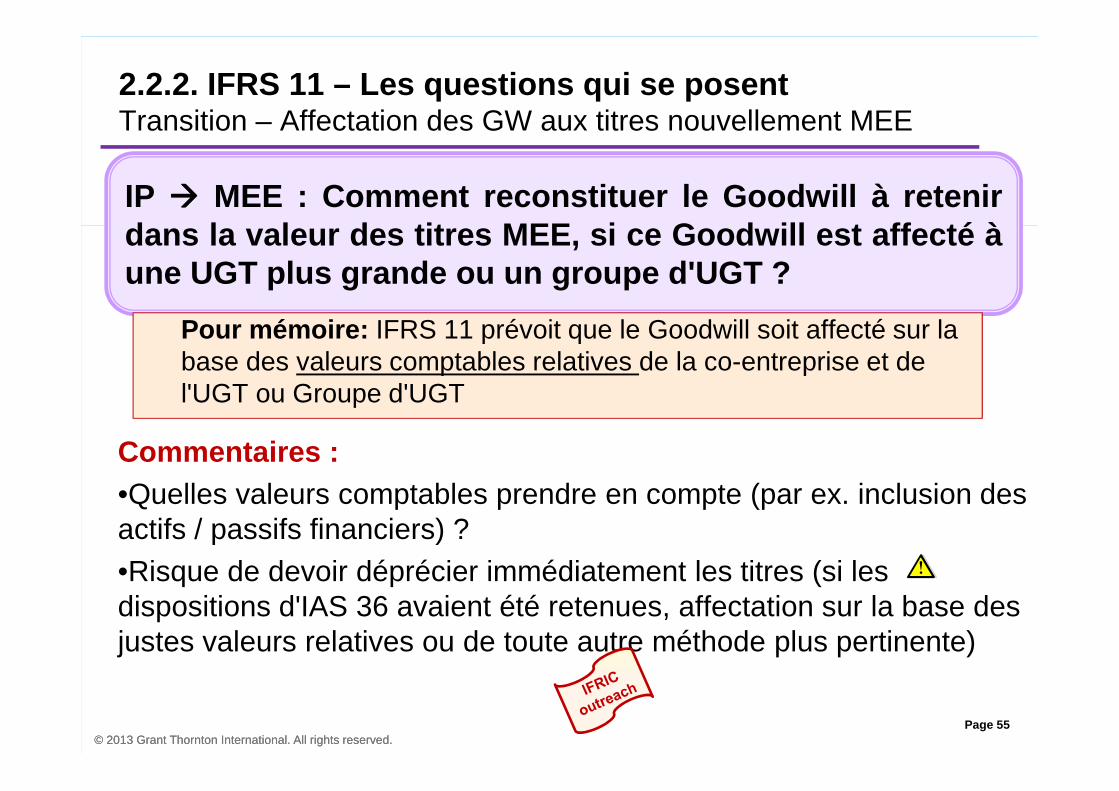

2.2.2. IFRS 11 – Les questions qui se posentTransition – Affectation des GW aux titres nouvellement MEE

Commentaires :•Quelles valeurs comptables prendre en compte (par ex. inclusion des actifs / passifs financiers) ? •Risque de devoir déprécier immédiatement les titres (si les dispositions d'IAS 36 avaient été retenues, affectation sur la base des justes valeurs relatives ou de toute autre méthode plus pertinente)

IP ���� MEE : Comment reconstituer le Goodwill à retenirdans la valeur des titres MEE, si ce Goodwill est affecté àune UGT plus grande ou un groupe d'UGT ?

Pour mémoire: IFRS 11 prévoit que le Goodwill soit affecté sur la base des valeurs comptables relatives de la co-entreprise et de l'UGT ou Groupe d'UGT

Page 56© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

2. Sujets de clôture

• Questions d'application IFRS 10 et IFRS 11

• Evaluations en juste valeur IFRS 13

• Unité de compte

• Risque de crédit et juste valeur des dérivés

• Informations en Annexe

• Engagements de retraite

• Impôts

• Tests de dépréciation

• Présentation des états financiers

• Divers

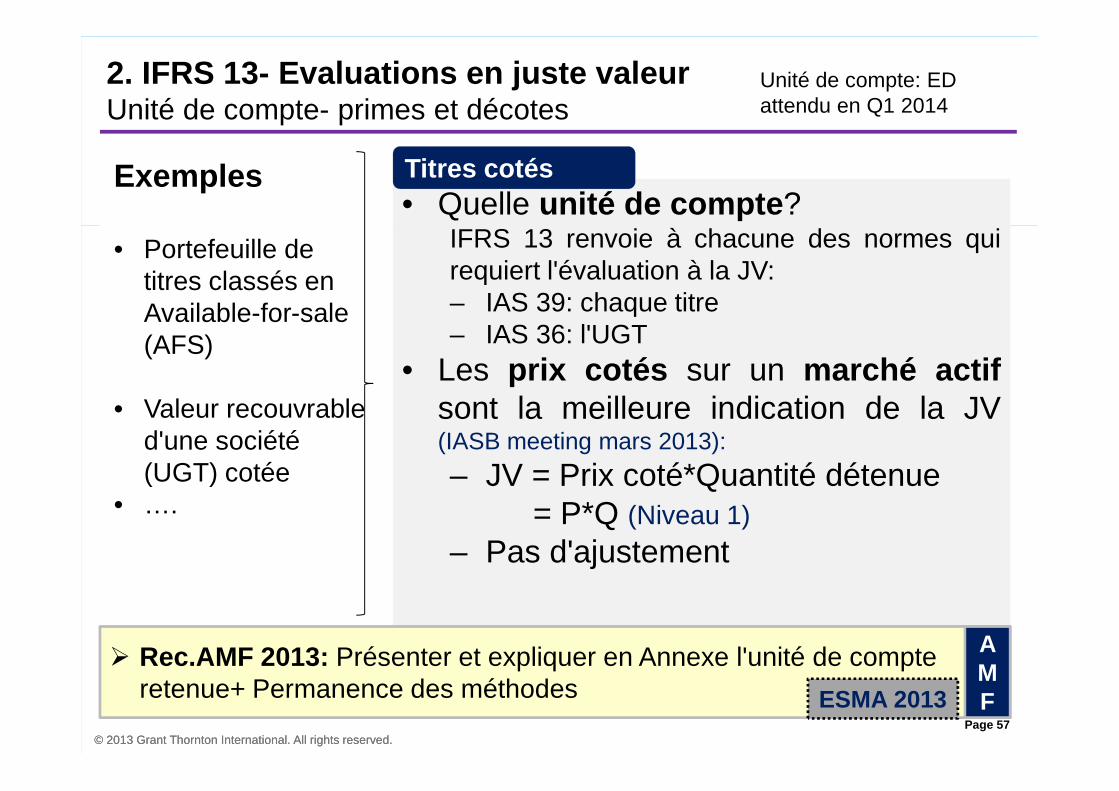

Page 57© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

Exemples

• Portefeuille de titres classés en Available-for-sale (AFS)

• Valeur recouvrable d'une société (UGT) cotée

• ….

• Quelle unité de compte ?IFRS 13 renvoie à chacune des normes quirequiert l'évaluation à la JV:– IAS 39: chaque titre– IAS 36: l'UGT

• Les prix cotés sur un marché actifsont la meilleure indication de la JV(IASB meeting mars 2013):

– JV = Prix coté*Quantité détenue= P*Q (Niveau 1)

– Pas d'ajustement

2. IFRS 13- Evaluations en juste valeurUnité de compte- primes et décotes

Titres cotés

Unité de compte: ED attendu en Q1 2014

� Rec.AMF 2013: Présenter et expliquer en Annexe l'unité de compte retenue+ Permanence des méthodes ESMA 2013

AMF

Page 58© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

Exemples• Acquisition par étapes

:Réévaluation de la participation antérieurement détenue

• Mise en JV d'intérêts minoritaires

• Perte de contrôle, contrôle conjoint ou influence notable et conservation d'un intérêt mis en JV

• Distribution d'actions, de filiales, JV, entités associées, aux actionnaires

• …

• Quelle unité de compte ?– participation dans son ensemble

(IASB meeting mars 2013)• Application d'une prime de contrôle ou

d'une décote d'illiquidité ?– les intervenants de marché

tiendraient-ils compte de tellesprimes/décotes?

2. IFRS 13- Evaluations en juste valeurUnité de compte- primes et décotes

Titres non cotés

Oui Non

Tenir compte de la prime/décote

Ne pas tenir compte de la prime/décote

Page 59© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

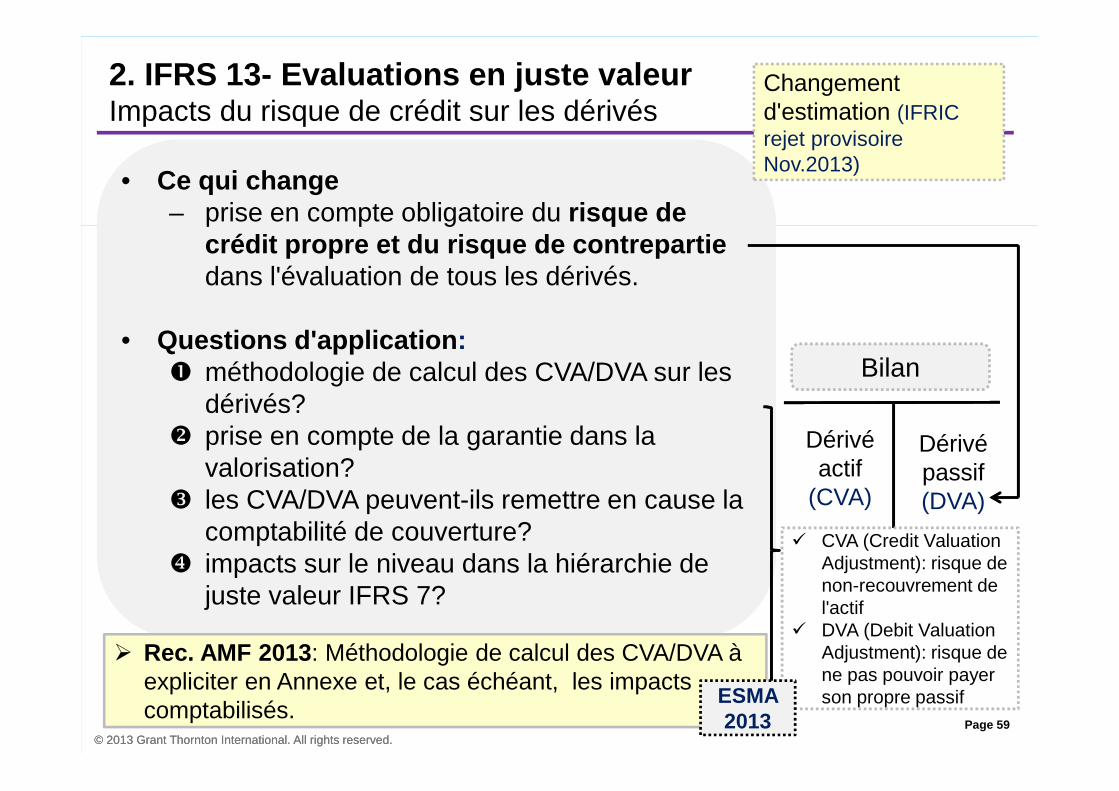

• Ce qui change– prise en compte obligatoire du risque de

crédit propre et du risque de contrepartie dans l'évaluation de tous les dérivés.

• Questions d'application :� méthodologie de calcul des CVA/DVA sur les

dérivés? � prise en compte de la garantie dans la

valorisation?� les CVA/DVA peuvent-ils remettre en cause la

comptabilité de couverture?� impacts sur le niveau dans la hiérarchie de

juste valeur IFRS 7?

2. IFRS 13- Evaluations en juste valeurImpacts du risque de crédit sur les dérivés

Dérivé actif

(CVA)

Dérivé passif(DVA)

� CVA (Credit ValuationAdjustment): risque de non-recouvrement de l'actif

� DVA (Debit ValuationAdjustment): risque de ne pas pouvoir payer son propre passif

Bilan

� Rec. AMF 2013 : Méthodologie de calcul des CVA/DVA à expliciter en Annexe et, le cas échéant, les impacts comptabilisés.

ESMA 2013

Changement d'estimation (IFRIC rejet provisoire Nov.2013)

Page 60© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

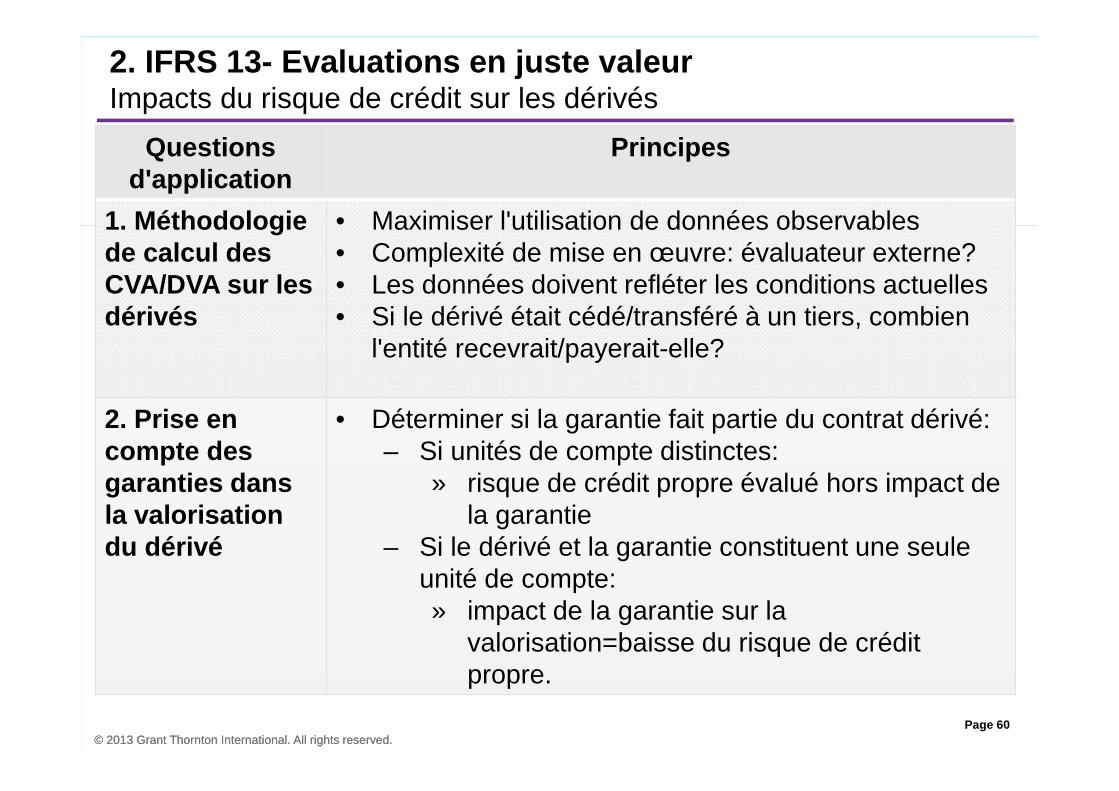

2. IFRS 13- Evaluations en juste valeurImpacts du risque de crédit sur les dérivés

Questions d'application

Principes

1. Méthodologie de calcul des CVA/DVA sur les dérivés

• Maximiser l'utilisation de données observables• Complexité de mise en œuvre: évaluateur externe?• Les données doivent refléter les conditions actuelles • Si le dérivé était cédé/transféré à un tiers, combien

l'entité recevrait/payerait-elle?

2. Prise encompte des garanties dans la valorisation du dérivé

• Déterminer si la garantie fait partie du contrat dérivé:– Si unités de compte distinctes:

» risque de crédit propre évalué hors impact de la garantie

– Si le dérivé et la garantie constituent une seule unité de compte: » impact de la garantie sur la

valorisation=baisse du risque de crédit propre.

Page 61© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

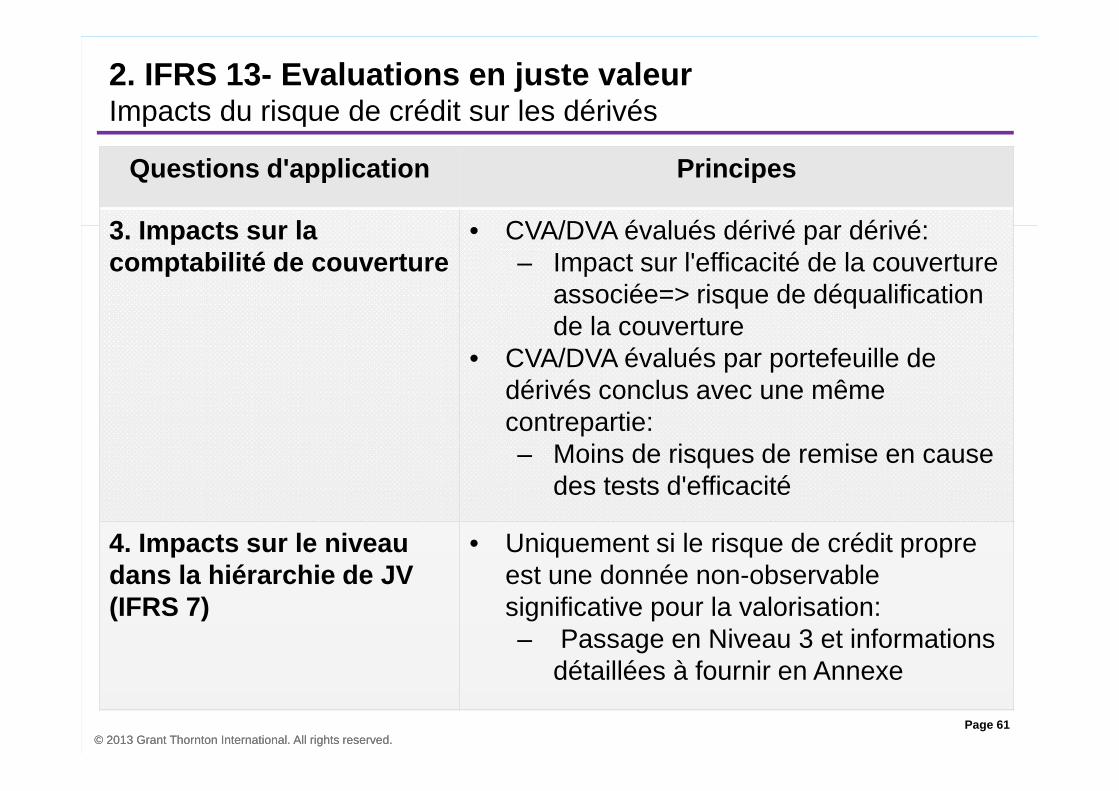

2. IFRS 13- Evaluations en juste valeurImpacts du risque de crédit sur les dérivés

Questions d'application Principes

3. Impacts sur la comptabilité de couverture

• CVA/DVA évalués dérivé par dérivé:– Impact sur l'efficacité de la couverture

associée=> risque de déqualification de la couverture

• CVA/DVA évalués par portefeuille de dérivés conclus avec une même contrepartie:– Moins de risques de remise en cause

des tests d'efficacité

4. Impacts sur le niveau dans la hiérarchie de JV (IFRS 7)

• Uniquement si le risque de crédit propre est une donnée non-observable significative pour la valorisation:– Passage en Niveau 3 et informations

détaillées à fournir en Annexe

Page 62© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

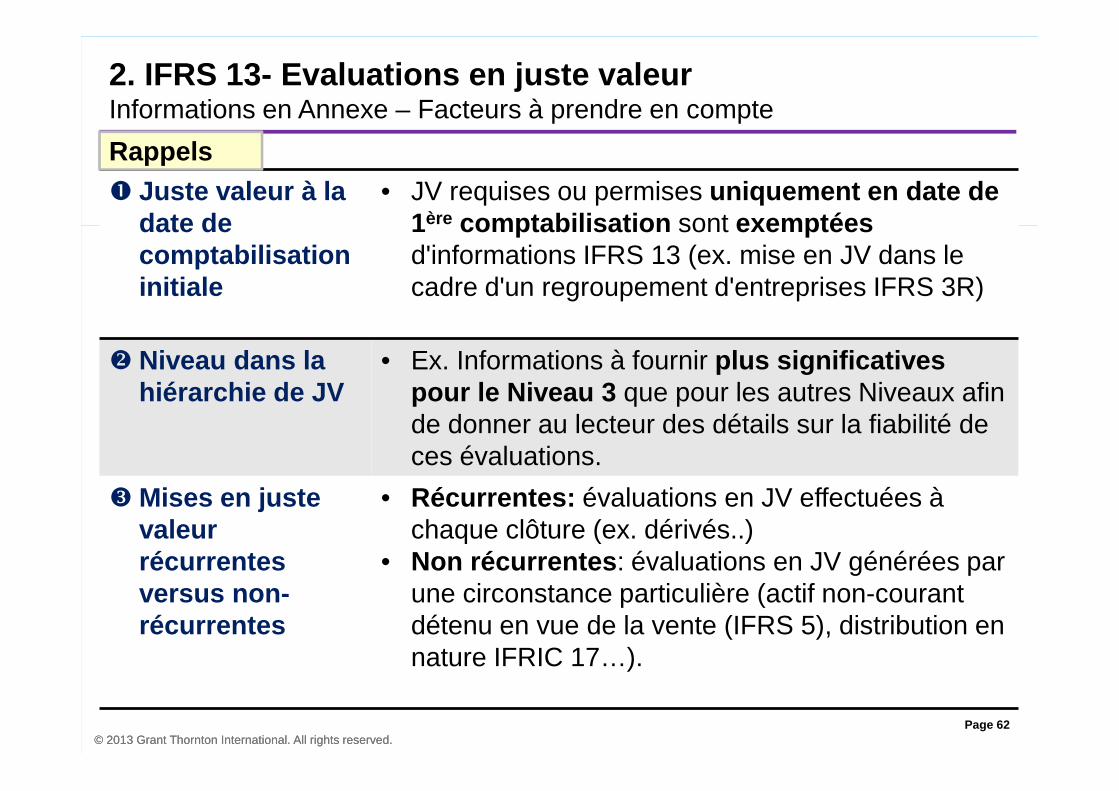

2. IFRS 13- Evaluations en juste valeurInformations en Annexe – Facteurs à prendre en compte

� Juste valeur à la date de comptabilisation initiale

• JV requises ou permises uniquement en date de 1ère comptabilisation sont exemptées d'informations IFRS 13 (ex. mise en JV dans le cadre d'un regroupement d'entreprises IFRS 3R)

� Niveau dans la hiérarchie de JV

• Ex. Informations à fournir plus significatives pour le Niveau 3 que pour les autres Niveaux afin de donner au lecteur des détails sur la fiabilité de ces évaluations.

� Mises en juste valeur récurrentes versus non-récurrentes

• Récurrentes: évaluations en JV effectuées à chaque clôture (ex. dérivés..)

• Non récurrentes : évaluations en JV générées par une circonstance particulière (actif non-courant détenu en vue de la vente (IFRS 5), distribution en nature IFRIC 17…).

Rappels

Page 63© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

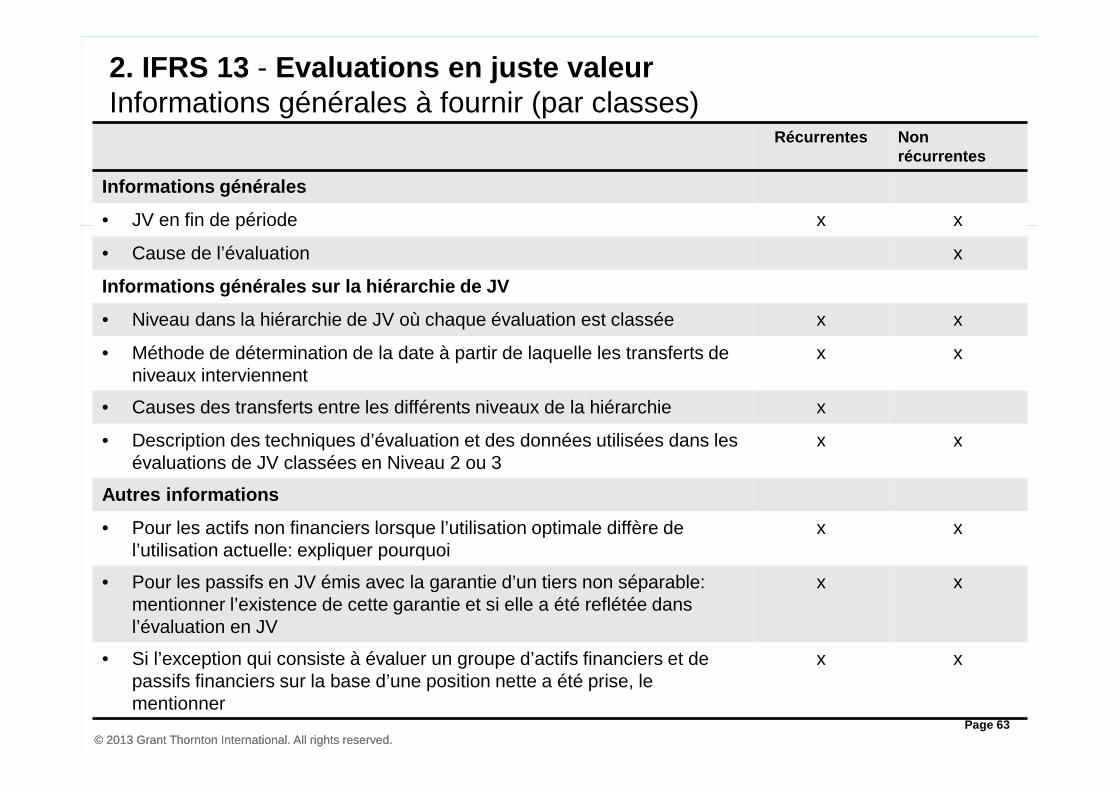

2. IFRS 13 - Evaluations en juste valeur Informations générales à fournir (par classes)

Récurrentes Non récurrentes

Informations générales

• JV en fin de période x x

• Cause de l’évaluation x

Informations générales sur la hiérarchie de JV

• Niveau dans la hiérarchie de JV où chaque évaluation est classée x x

• Méthode de détermination de la date à partir de laquelle les transferts de niveaux interviennent

x x

• Causes des transferts entre les différents niveaux de la hiérarchie x

• Description des techniques d’évaluation et des données utilisées dans les évaluations de JV classées en Niveau 2 ou 3

x x

Autres informations

• Pour les actifs non financiers lorsque l’utilisation optimale diffère de l’utilisation actuelle: expliquer pourquoi

x x

• Pour les passifs en JV émis avec la garantie d’un tiers non séparable: mentionner l’existence de cette garantie et si elle a été reflétée dans l’évaluation en JV

x x

• Si l’exception qui consiste à évaluer un groupe d’actifs financiers et de passifs financiers sur la base d’une position nette a été prise, le mentionner

x x

Page 64© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

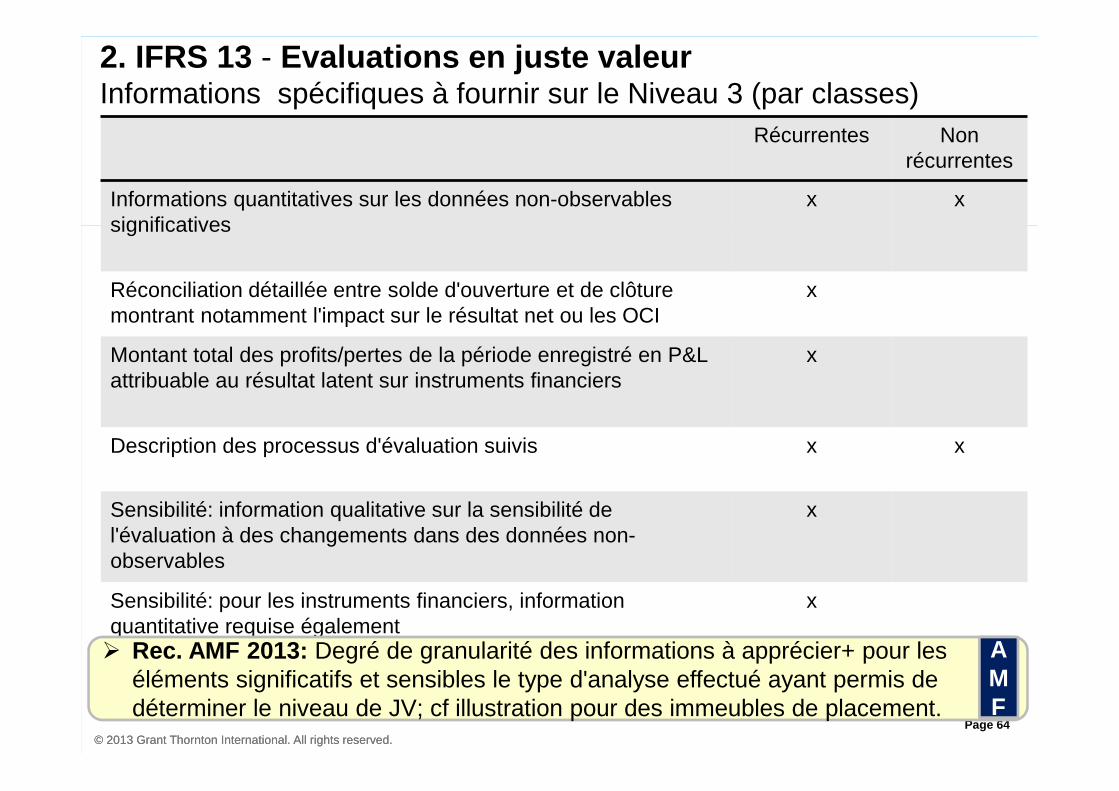

2. IFRS 13 - Evaluations en juste valeur Informations spécifiques à fournir sur le Niveau 3 (par classes)

Récurrentes Non récurrentes

Informations quantitatives sur les données non-observables significatives

x x

Réconciliation détaillée entre solde d'ouverture et de clôture montrant notamment l'impact sur le résultat net ou les OCI

x

Montant total des profits/pertes de la période enregistré en P&L attribuable au résultat latent sur instruments financiers

x

Description des processus d'évaluation suivis x x

Sensibilité: information qualitative sur la sensibilité de l'évaluation à des changements dans des données non-observables

x

Sensibilité: pour les instruments financiers, information quantitative requise également

x

� Rec. AMF 2013: Degré de granularité des informations à apprécier+ pour les éléments significatifs et sensibles le type d'analyse effectué ayant permis de déterminer le niveau de JV; cf illustration pour des immeubles de placement.

AMF

Page 65© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

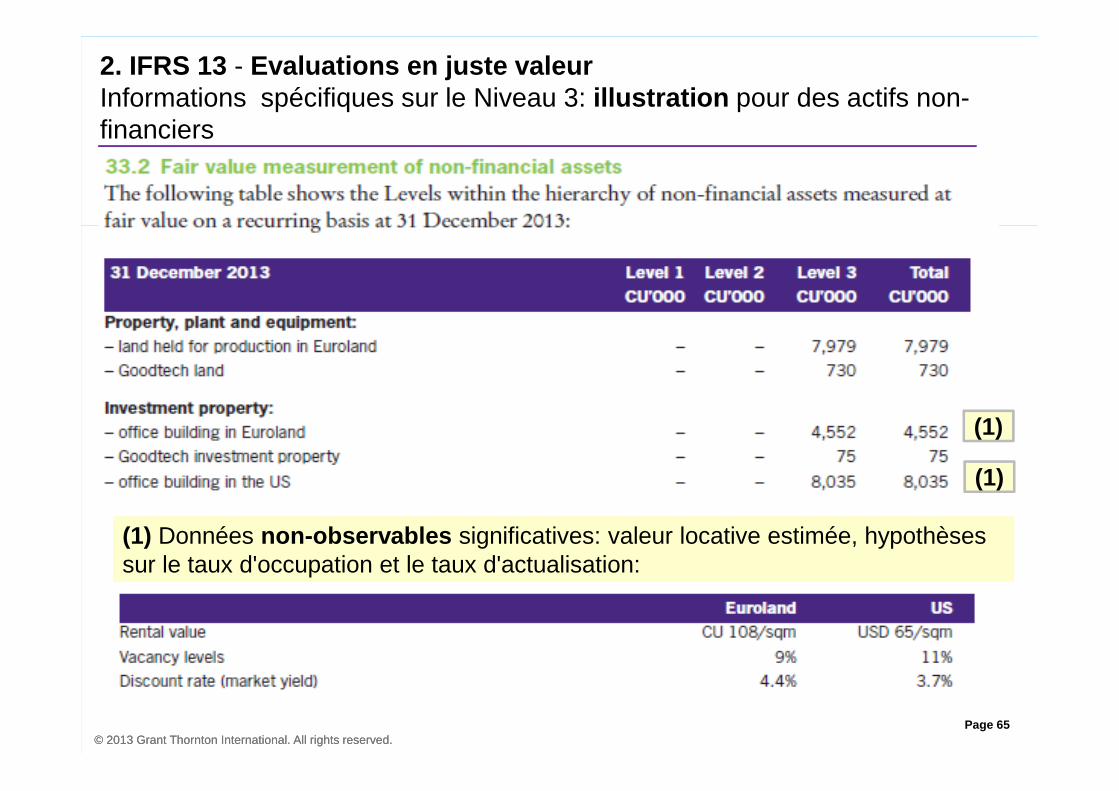

2. IFRS 13 - Evaluations en juste valeur Informations spécifiques sur le Niveau 3: illustration pour des actifs non-financiers

(1)

(1)

(1) Données non-observables significatives: valeur locative estimée, hypothèses sur le taux d'occupation et le taux d'actualisation:

Page 66© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

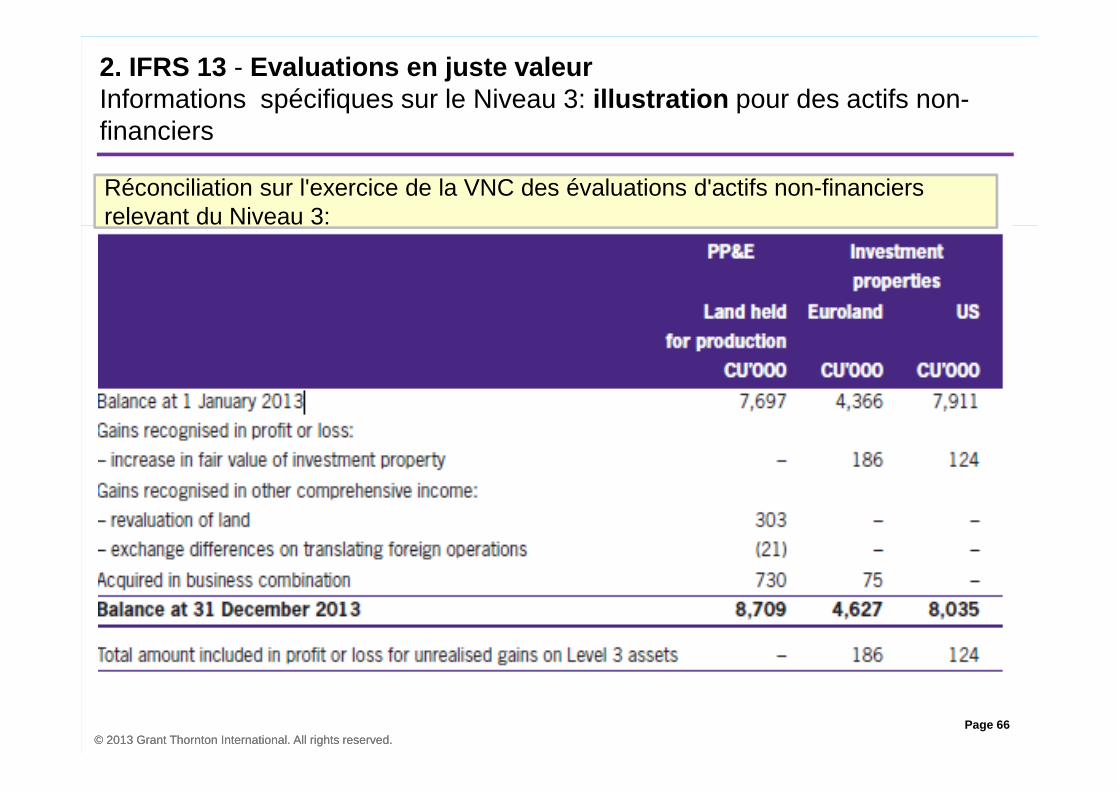

2. IFRS 13 - Evaluations en juste valeur Informations spécifiques sur le Niveau 3: illustration pour des actifs non-financiers

Réconciliation sur l'exercice de la VNC des évaluations d'actifs non-financiers relevant du Niveau 3:

Page 67© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

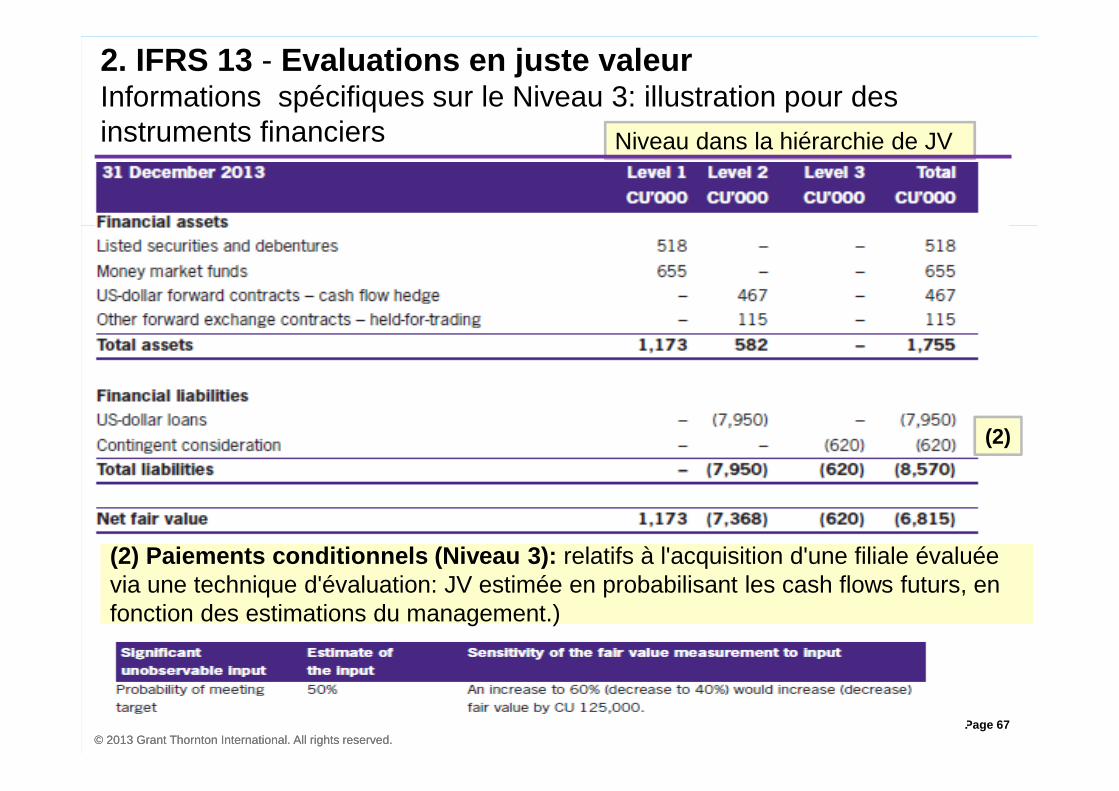

2. IFRS 13 - Evaluations en juste valeur Informations spécifiques sur le Niveau 3: illustration pour des instruments financiers Niveau dans la hiérarchie de JV

(2)

(2) Paiements conditionnels (Niveau 3): relatifs à l'acquisition d'une filiale évaluée via une technique d'évaluation: JV estimée en probabilisant les cash flows futurs, en fonction des estimations du management.)

Page 68© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

2. Sujets de clôture

• Questions d'application IFRS 10 et IFRS 11

• Evaluations en juste valeur IFRS 13

• Engagements de retraite

• Impôts

• Tests de dépréciation

• Présentation des états financiers

• Divers

Page 69© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

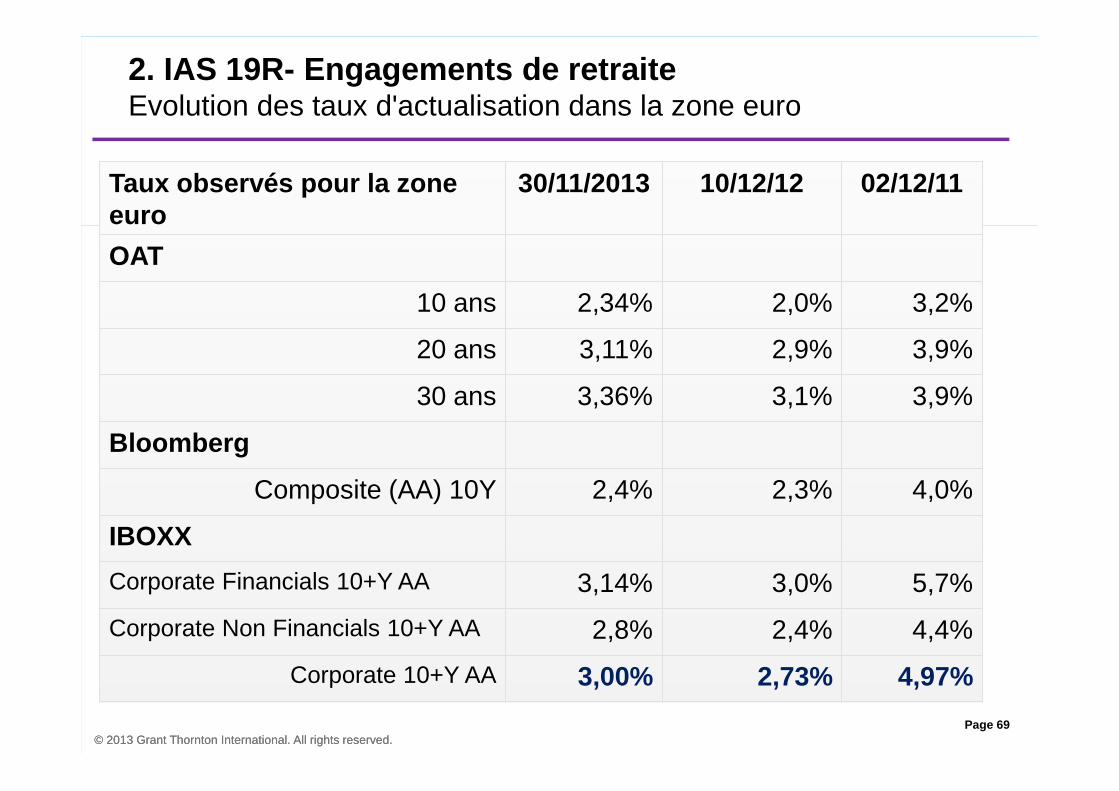

2. IAS 19R- Engagements de retraiteEvolution des taux d'actualisation dans la zone euro

Taux observés pour la zone euro

30/11/2013 10/12/12 02/12/11

OAT

10 ans 2,34% 2,0% 3,2%

20 ans 3,11% 2,9% 3,9%

30 ans 3,36% 3,1% 3,9%

Bloomberg

Composite (AA) 10Y 2,4% 2,3% 4,0%

IBOXX

Corporate Financials 10+Y AA 3,14% 3,0% 5,7%

Corporate Non Financials 10+Y AA 2,8% 2,4% 4,4%

Corporate 10+Y AA 3,00% 2,73% 4,97%

Page 70© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

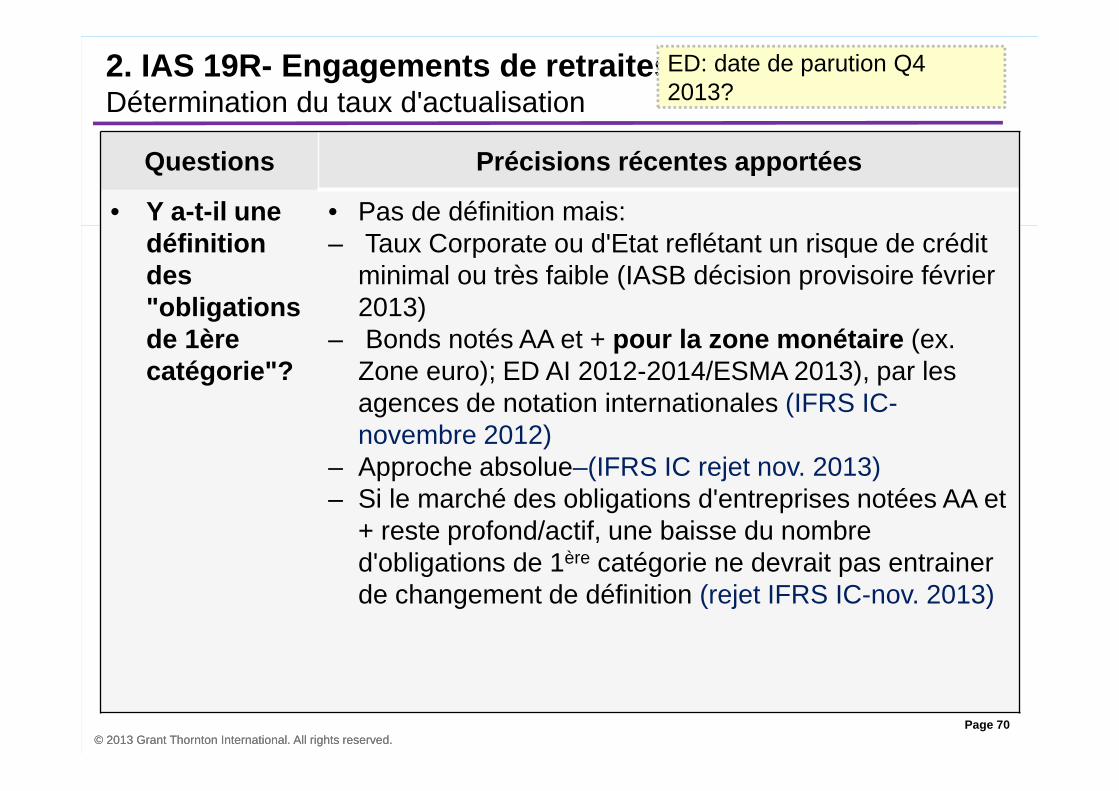

2. IAS 19R- Engagements de retraitesDétermination du taux d'actualisation

Questions Précisions récentes apportées

• Y a-t-il une définition des "obligations de 1ère catégorie"?

• Pas de définition mais:– Taux Corporate ou d'Etat reflétant un risque de crédit

minimal ou très faible (IASB décision provisoire février 2013)

– Bonds notés AA et + pour la zone monétaire (ex. Zone euro); ED AI 2012-2014/ESMA 2013), par les agences de notation internationales (IFRS IC-novembre 2012)

– Approche absolue–(IFRS IC rejet nov. 2013)– Si le marché des obligations d'entreprises notées AA et

+ reste profond/actif, une baisse du nombre d'obligations de 1ère catégorie ne devrait pas entrainer de changement de définition (rejet IFRS IC-nov. 2013)

ED: date de parution Q4 2013?

Page 71© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

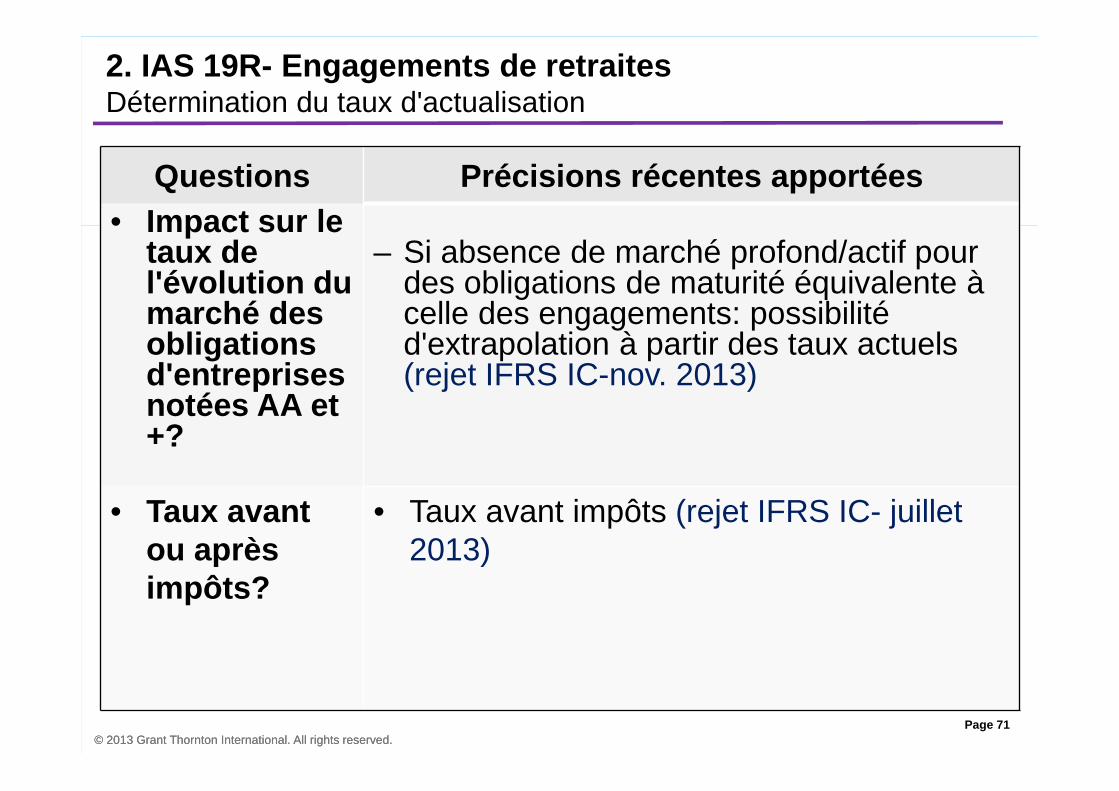

2. IAS 19R- Engagements de retraitesDétermination du taux d'actualisation

Questions Précisions récentes apportées• Impact sur le

taux de l'évolution du marché des obligations d'entreprises notées AA et +?

– Si absence de marché profond/actif pour des obligations de maturité équivalente à celle des engagements: possibilité d'extrapolation à partir des taux actuels (rejet IFRS IC-nov. 2013)

• Taux avant ou après impôts?

• Taux avant impôts (rejet IFRS IC- juillet 2013)

Page 72© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

2. IAS 19R- Engagements de retraitesDétermination du taux d'actualisation

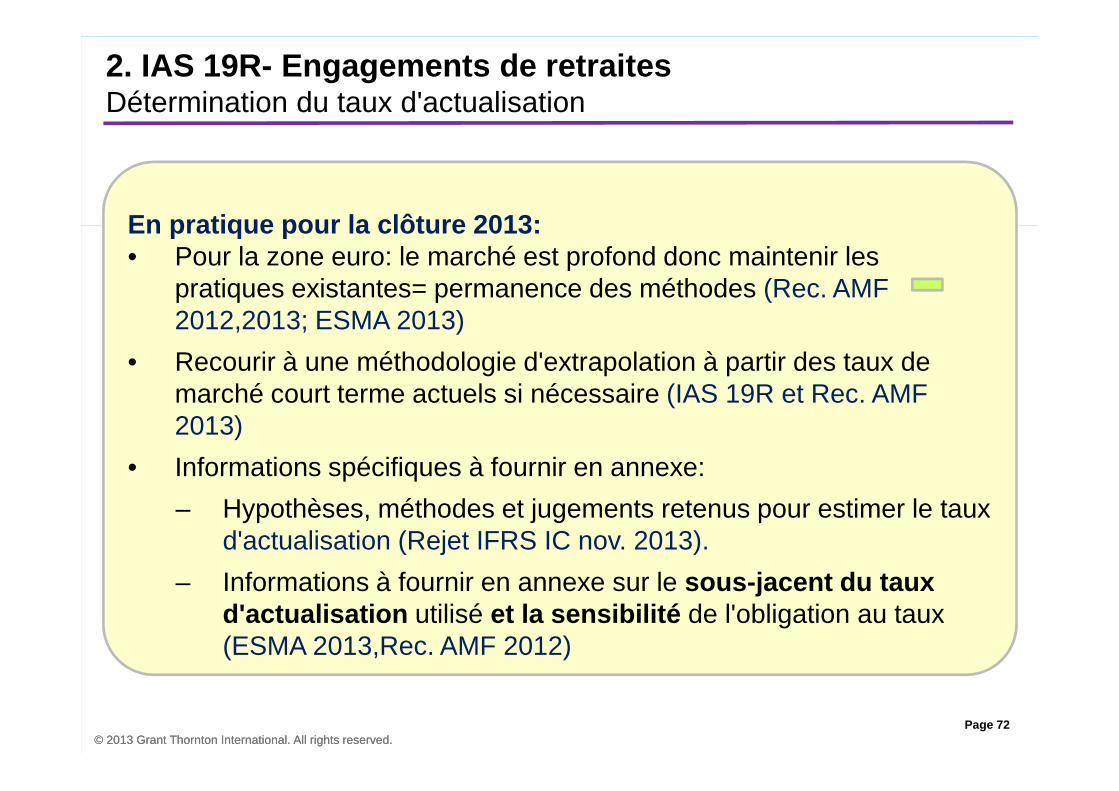

En pratique pour la clôture 2013:• Pour la zone euro: le marché est profond donc maintenir les

pratiques existantes= permanence des méthodes (Rec. AMF 2012,2013; ESMA 2013)

• Recourir à une méthodologie d'extrapolation à partir des taux de marché court terme actuels si nécessaire (IAS 19R et Rec. AMF 2013)

• Informations spécifiques à fournir en annexe:

– Hypothèses, méthodes et jugements retenus pour estimer le taux d'actualisation (Rejet IFRS IC nov. 2013).

– Informations à fournir en annexe sur le sous-jacent du taux d'actualisation utilisé et la sensibilité de l'obligation au taux (ESMA 2013,Rec. AMF 2012)

Page 73© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

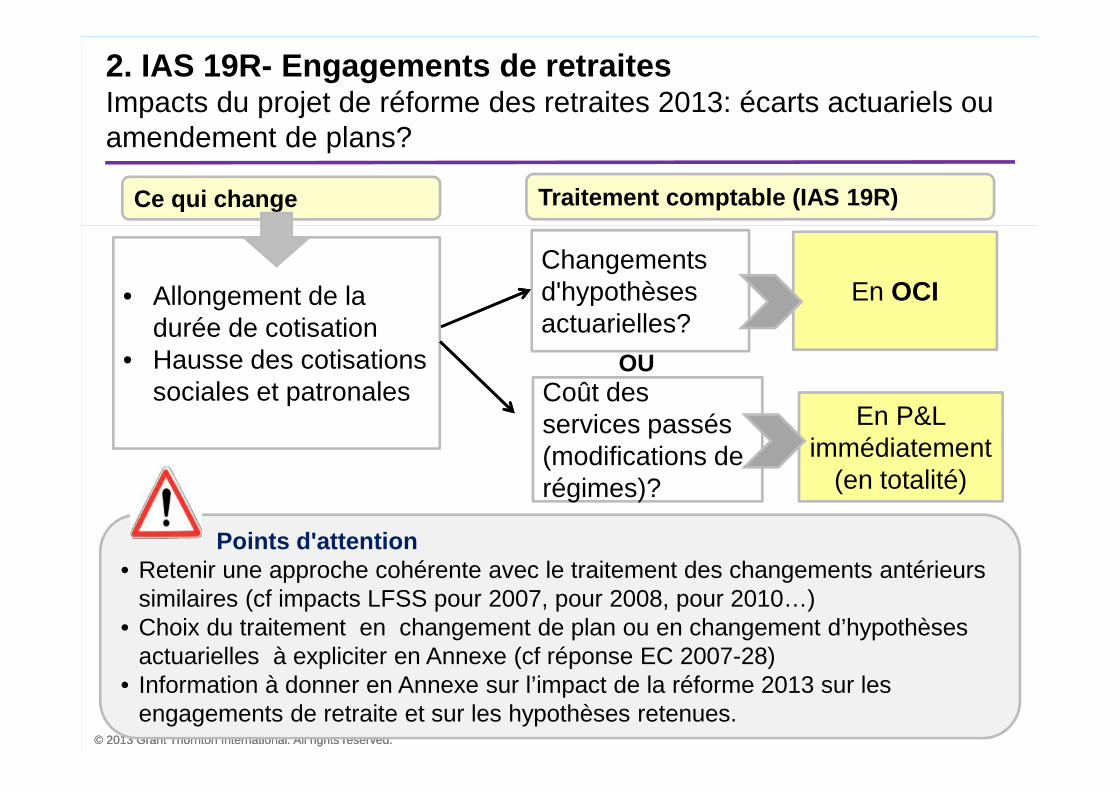

2. IAS 19R- Engagements de retraitesImpacts du projet de réforme des retraites 2013: écarts actuariels ou amendement de plans?

Ce qui change Traitement comptable (IAS 19R)

• Allongement de la durée de cotisation

• Hausse des cotisations sociales et patronales

Changements d'hypothèses actuarielles?

En OCI

Coût des services passés (modifications de régimes)?

En P&L immédiatement

(en totalité)

OU

Points d'attention• Retenir une approche cohérente avec le traitement des changements antérieurs

similaires (cf impacts LFSS pour 2007, pour 2008, pour 2010…)• Choix du traitement en changement de plan ou en changement d’hypothèses

actuarielles à expliciter en Annexe (cf réponse EC 2007-28)• Information à donner en Annexe sur l’impact de la réforme 2013 sur les

engagements de retraite et sur les hypothèses retenues.

Page 74© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

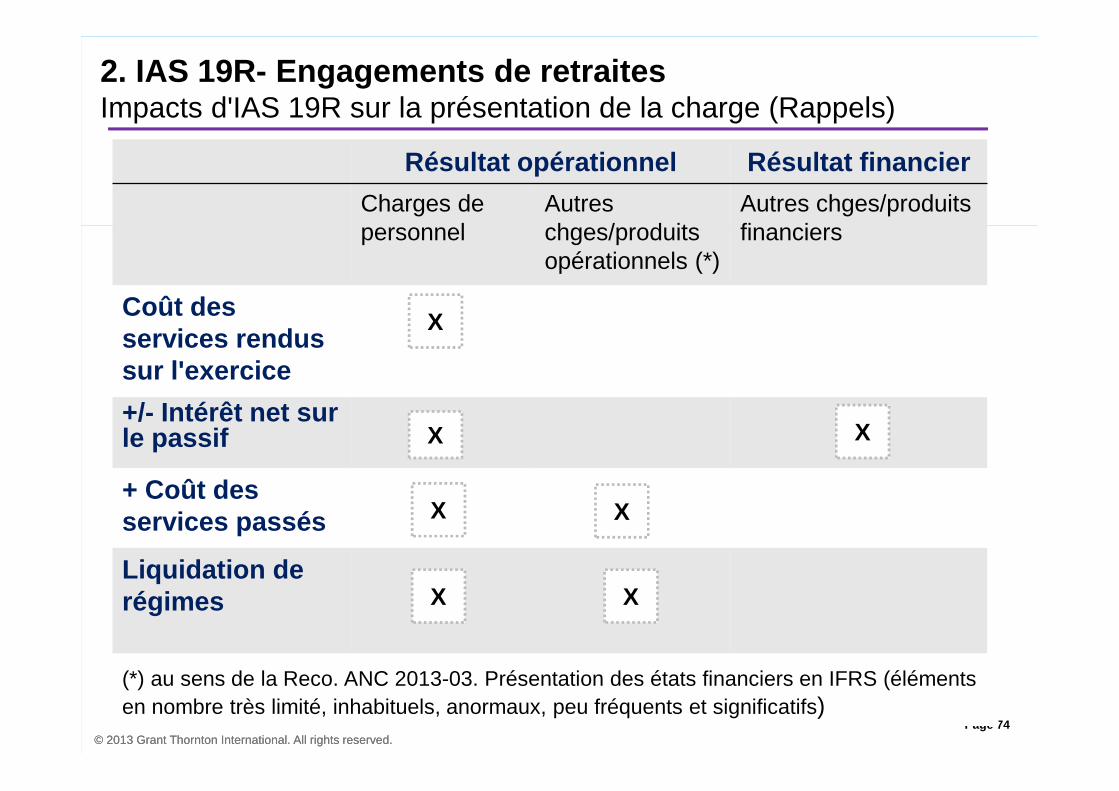

2. IAS 19R- Engagements de retraitesImpacts d'IAS 19R sur la présentation de la charge (Rappels)

Résultat opérationnel Résultat financier

Charges de personnel

Autres chges/produits opérationnels (*)

Autres chges/produits financiers

Coût des services rendus sur l'exercice

+/- Intérêt net sur le passif

+ Coût des services passés

Liquidation de régimes

X

X

X

X

X

X

X

(*) au sens de la Reco. ANC 2013-03. Présentation des états financiers en IFRS (éléments en nombre très limité, inhabituels, anormaux, peu fréquents et significatifs)

Page 75© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

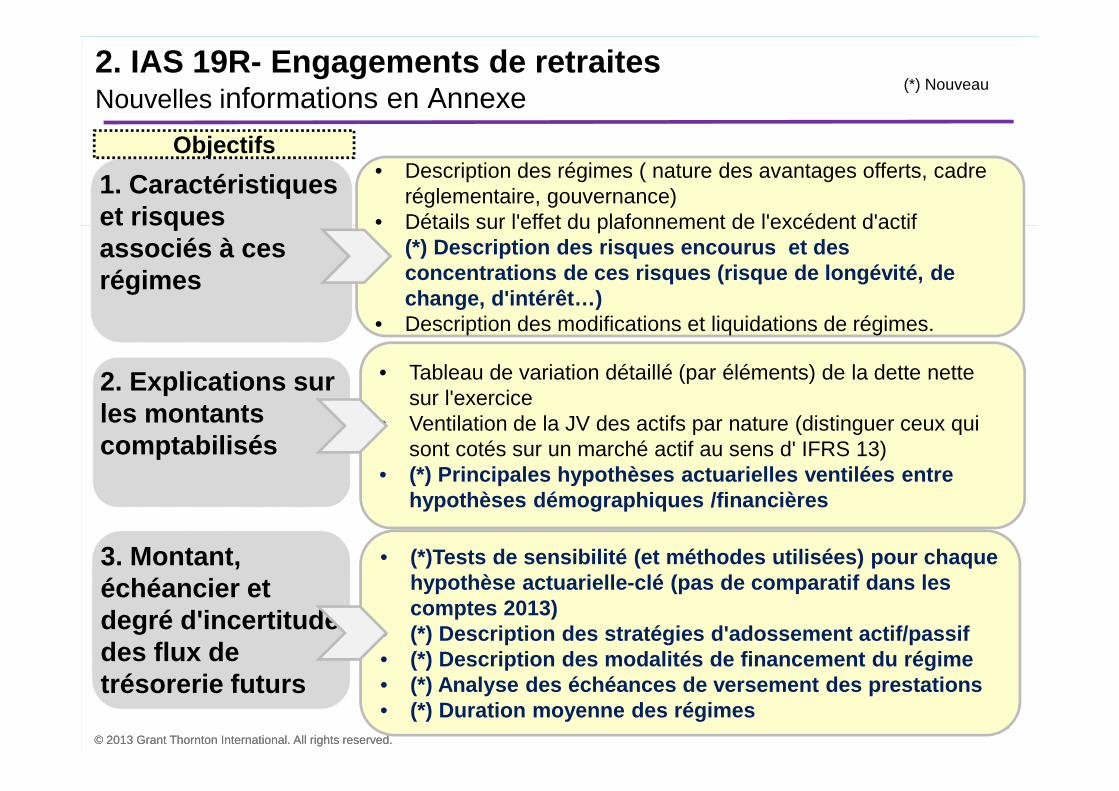

2. IAS 19R- Engagements de retraitesNouvelles informations en Annexe

1. Caractéristiques et risques associés à ces régimes

2. Explications sur les montants comptabilisés

3. Montant, échéancier et degré d'incertitude des flux de trésorerie futurs

• Description des régimes ( nature des avantages offerts, cadre réglementaire, gouvernance)

• Détails sur l'effet du plafonnement de l'excédent d'actif• (*) Description des risques encourus et des

concentrations de ces risques (risque de longévité, de change, d'intérêt…)

• Description des modifications et liquidations de régimes.

• (*)Tests de sensibilité (et méthodes utilisées) pou r chaque hypothèse actuarielle-clé (pas de comparatif dans l es comptes 2013)

• (*) Description des stratégies d'adossement actif/p assif• (*) Description des modalités de financement du rég ime• (*) Analyse des échéances de versement des prestati ons• (*) Duration moyenne des régimes

• Tableau de variation détaillé (par éléments) de la dette nette sur l'exercice

• Ventilation de la JV des actifs par nature (distinguer ceux qui sont cotés sur un marché actif au sens d' IFRS 13)

• (*) Principales hypothèses actuarielles ventilées e ntre hypothèses démographiques /financières

Objectifs

(*) Nouveau

Page 76© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

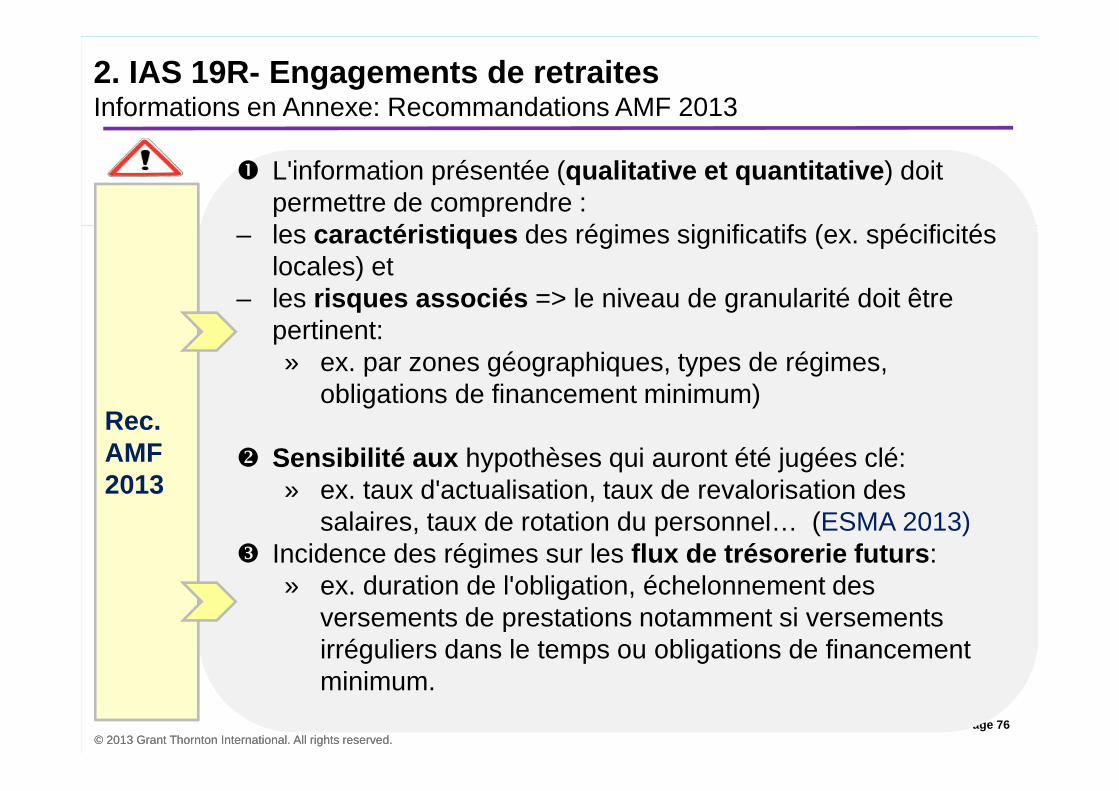

2. IAS 19R- Engagements de retraitesInformations en Annexe: Recommandations AMF 2013

� L'information présentée (qualitative et quantitative ) doit permettre de comprendre :

– les caractéristiques des régimes significatifs (ex. spécificités locales) et

– les risques associés => le niveau de granularité doit être pertinent:» ex. par zones géographiques, types de régimes,

obligations de financement minimum)

� Sensibilité aux hypothèses qui auront été jugées clé: » ex. taux d'actualisation, taux de revalorisation des

salaires, taux de rotation du personnel… (ESMA 2013)� Incidence des régimes sur les flux de trésorerie futurs :

» ex. duration de l'obligation, échelonnement des versements de prestations notamment si versements irréguliers dans le temps ou obligations de financement minimum.

Rec. AMF 2013

Page 77© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

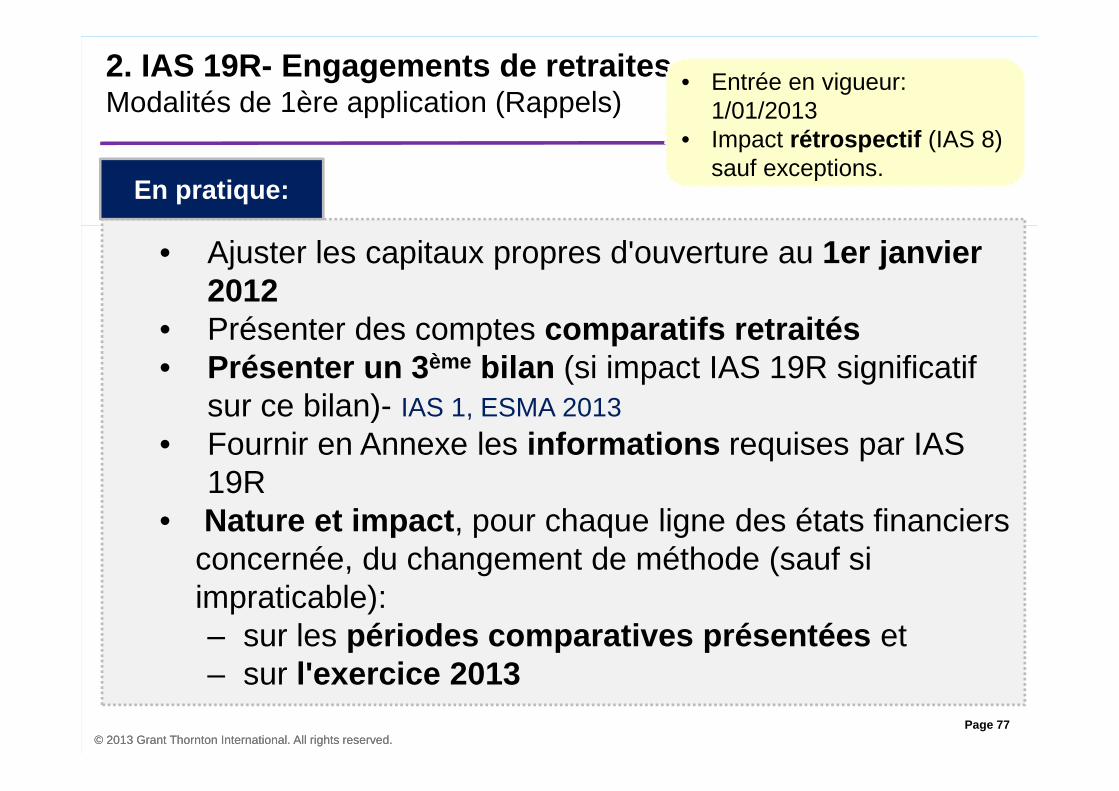

2. IAS 19R- Engagements de retraitesModalités de 1ère application (Rappels)

• Ajuster les capitaux propres d'ouverture au 1er janvier 2012

• Présenter des comptes comparatifs retraités • Présenter un 3 ème bilan (si impact IAS 19R significatif

sur ce bilan)- IAS 1, ESMA 2013• Fournir en Annexe les informations requises par IAS

19R• Nature et impact , pour chaque ligne des états financiers

concernée, du changement de méthode (sauf si impraticable):– sur les périodes comparatives présentées et – sur l'exercice 2013

• Entrée en vigueur: 1/01/2013

• Impact rétrospectif (IAS 8) sauf exceptions.

En pratique:

Page 78© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

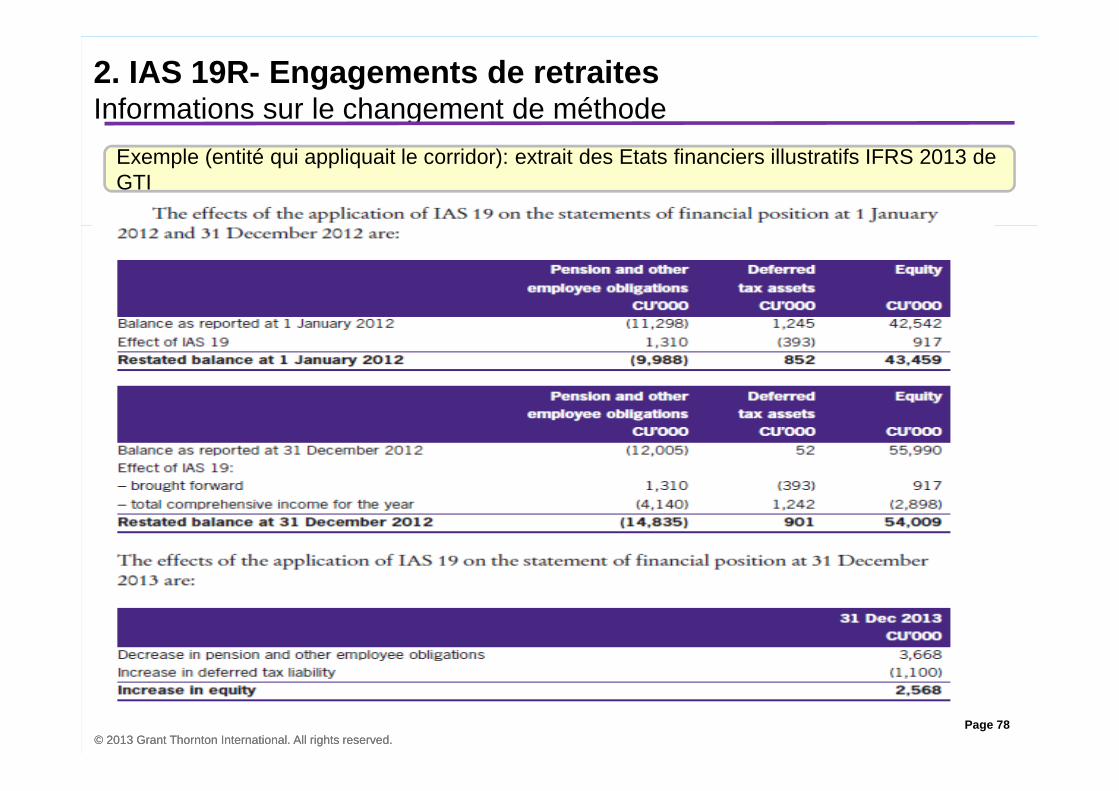

2. IAS 19R- Engagements de retraitesInformations sur le changement de méthode

Exemple (entité qui appliquait le corridor): extrait des Etats financiers illustratifs IFRS 2013 de GTI

Page 79© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

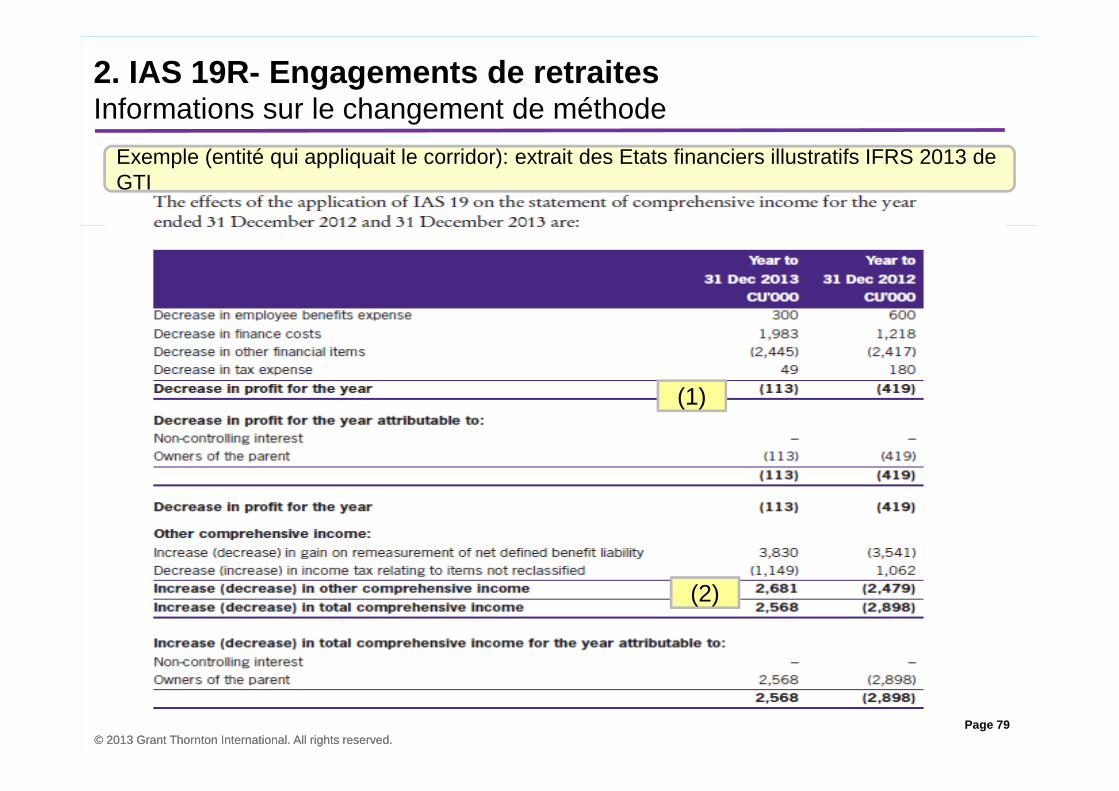

2. IAS 19R- Engagements de retraitesInformations sur le changement de méthode

Exemple (entité qui appliquait le corridor): extrait des Etats financiers illustratifs IFRS 2013 de GTI

(1)

(2)

Page 80© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

(1) Retraitements des résultats • Ecart entre rdt attendu des actifs (old IAS 19) et rdt notionnel (IAS

19R)• Impact du coût des services passés de la période et retraitement

des amortissements du coût des services passés antérieurs• Annulation de l'amortissement des écarts actuariels• Charge de désactualisation relative au coût des services rendus

désormais incluse dans le coût des services de la période (dans la charge d'intérêt avant).

(2) Retraitements des OCI• Ecarts actuariels de la période y compris écart entre rdt attendu et

rdt notionnel des actifs ("GA complémentaire")

2. IAS 19R- Engagements de retraitesImpacts sur le 31 décembre 2012 retraité et sur l'exercice 2013

Page 81© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

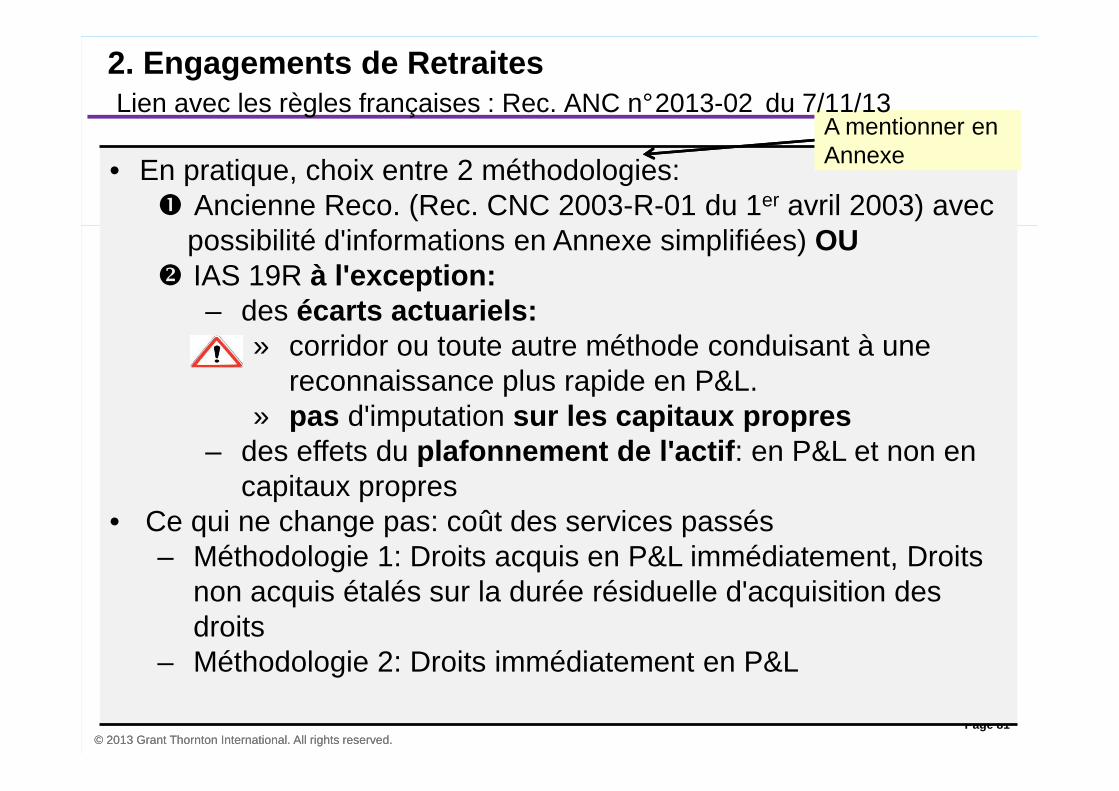

• En pratique, choix entre 2 méthodologies:� Ancienne Reco. (Rec. CNC 2003-R-01 du 1er avril 2003) avec

possibilité d'informations en Annexe simplifiées) OU� IAS 19R à l'exception:

– des écarts actuariels: » corridor ou toute autre méthode conduisant à une

reconnaissance plus rapide en P&L. » pas d'imputation sur les capitaux propres

– des effets du plafonnement de l'actif : en P&L et non en capitaux propres

• Ce qui ne change pas: coût des services passés– Méthodologie 1: Droits acquis en P&L immédiatement, Droits

non acquis étalés sur la durée résiduelle d'acquisition des droits

– Méthodologie 2: Droits immédiatement en P&L

A mentionner en Annexe

2. Engagements de RetraitesLien avec les règles françaises : Rec. ANC n°2013-02 du 7/11/13

Page 82© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

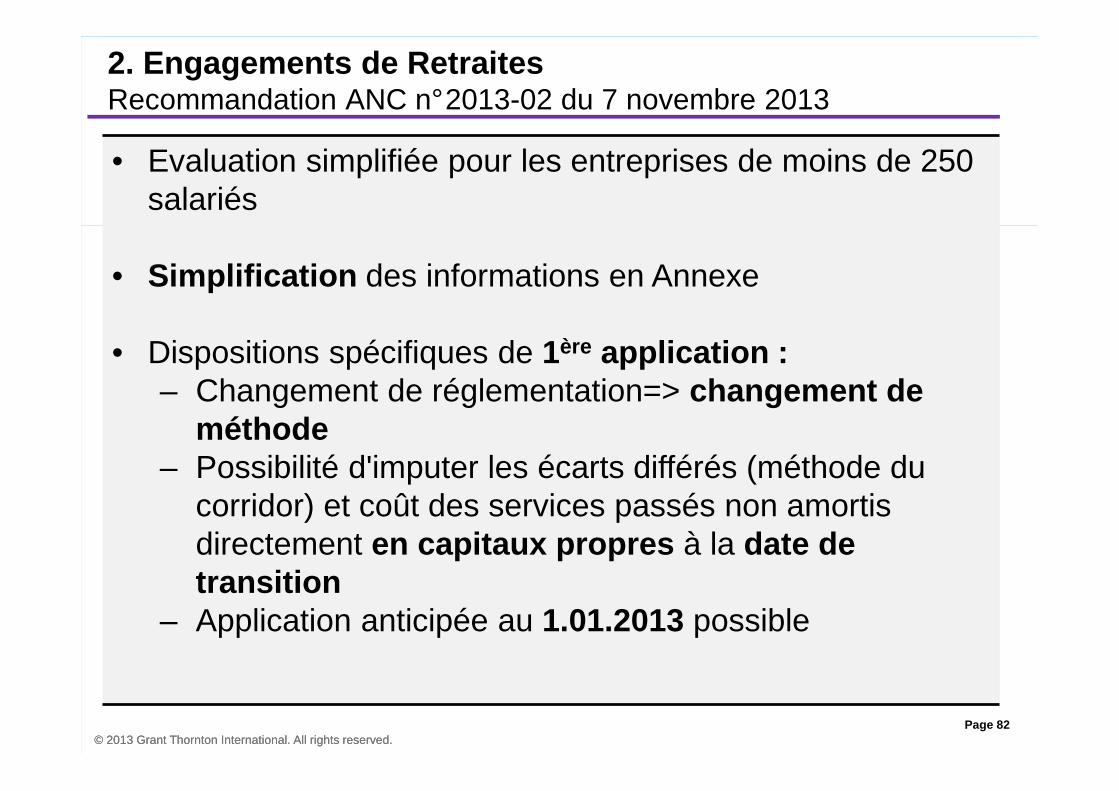

• Evaluation simplifiée pour les entreprises de moins de 250 salariés

• Simplification des informations en Annexe

• Dispositions spécifiques de 1ère application :– Changement de réglementation=> changement de

méthode– Possibilité d'imputer les écarts différés (méthode du

corridor) et coût des services passés non amortis directement en capitaux propres à la date de transition

– Application anticipée au 1.01.2013 possible

2. Engagements de RetraitesRecommandation ANC n°2013-02 du 7 novembre 2013

Page 83© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

2. Sujets de clôture

• Questions d'application IFRS 10 et IFRS 11

• Evaluations en juste valeur IFRS 13

• Engagements de retraite

• Impôts

• Recommandations AMF

• CICE

• Contribution additionnelle de 3%

• IFRIC 21

• Hausse de la contribution exceptionnelle sur l'IS

• IDA sur pertes latentes, Report des déficits

• Tests de dépréciation

• Présentation des états financiers

• Divers

Page 84© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

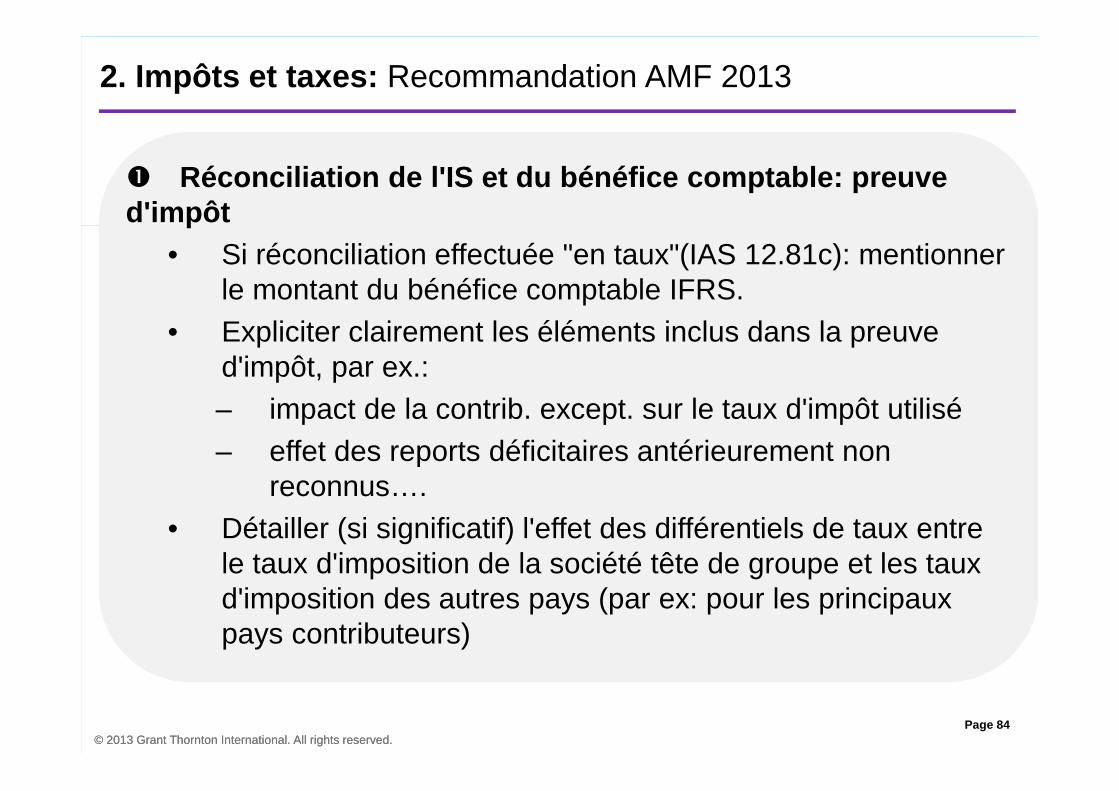

2. Impôts et taxes: Recommandation AMF 2013

� Réconciliation de l'IS et du bénéfice comptable: pr euve d'impôt

• Si réconciliation effectuée "en taux"(IAS 12.81c): mentionner le montant du bénéfice comptable IFRS.

• Expliciter clairement les éléments inclus dans la preuve d'impôt, par ex.:– impact de la contrib. except. sur le taux d'impôt utilisé– effet des reports déficitaires antérieurement non

reconnus….• Détailler (si significatif) l'effet des différentiels de taux entre

le taux d'imposition de la société tête de groupe et les taux d'imposition des autres pays (par ex: pour les principaux pays contributeurs)

Page 85© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

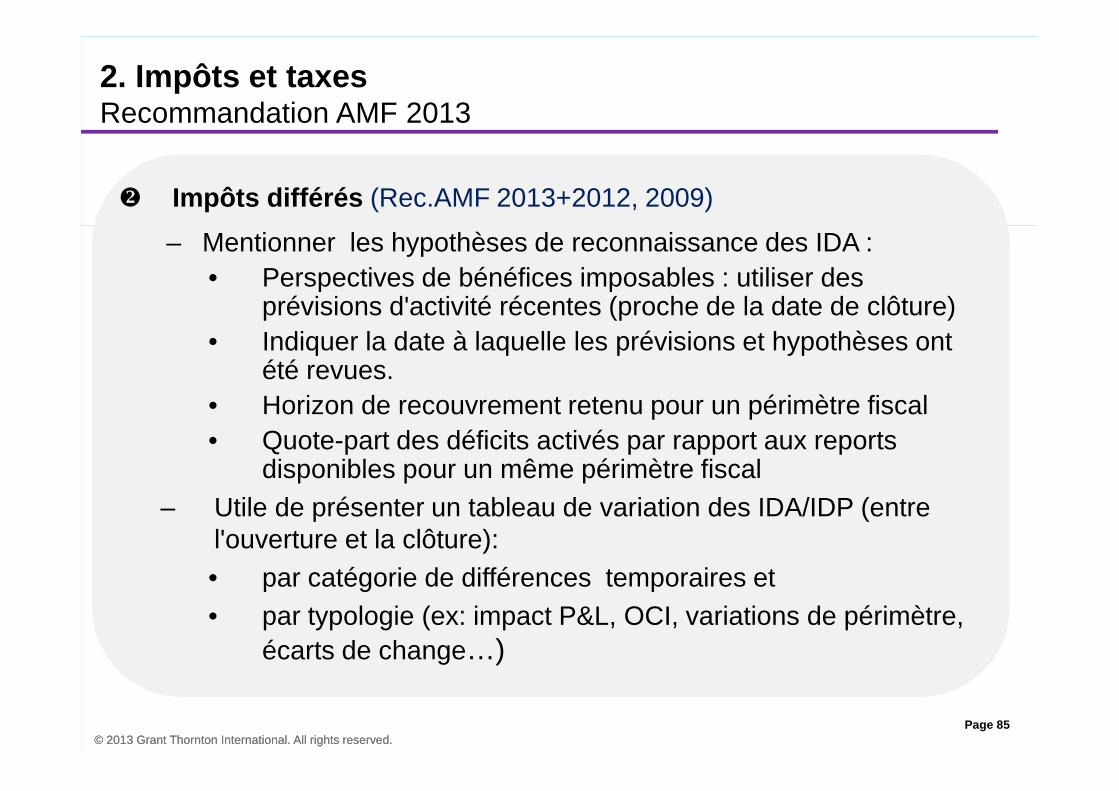

� Impôts différés (Rec.AMF 2013+2012, 2009)

– Mentionner les hypothèses de reconnaissance des IDA :• Perspectives de bénéfices imposables : utiliser des

prévisions d'activité récentes (proche de la date de clôture)• Indiquer la date à laquelle les prévisions et hypothèses ont

été revues.• Horizon de recouvrement retenu pour un périmètre fiscal• Quote-part des déficits activés par rapport aux reports

disponibles pour un même périmètre fiscal– Utile de présenter un tableau de variation des IDA/IDP (entre

l'ouverture et la clôture):• par catégorie de différences temporaires et• par typologie (ex: impact P&L, OCI, variations de périmètre,

écarts de change…)

2. Impôts et taxesRecommandation AMF 2013

Page 86© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

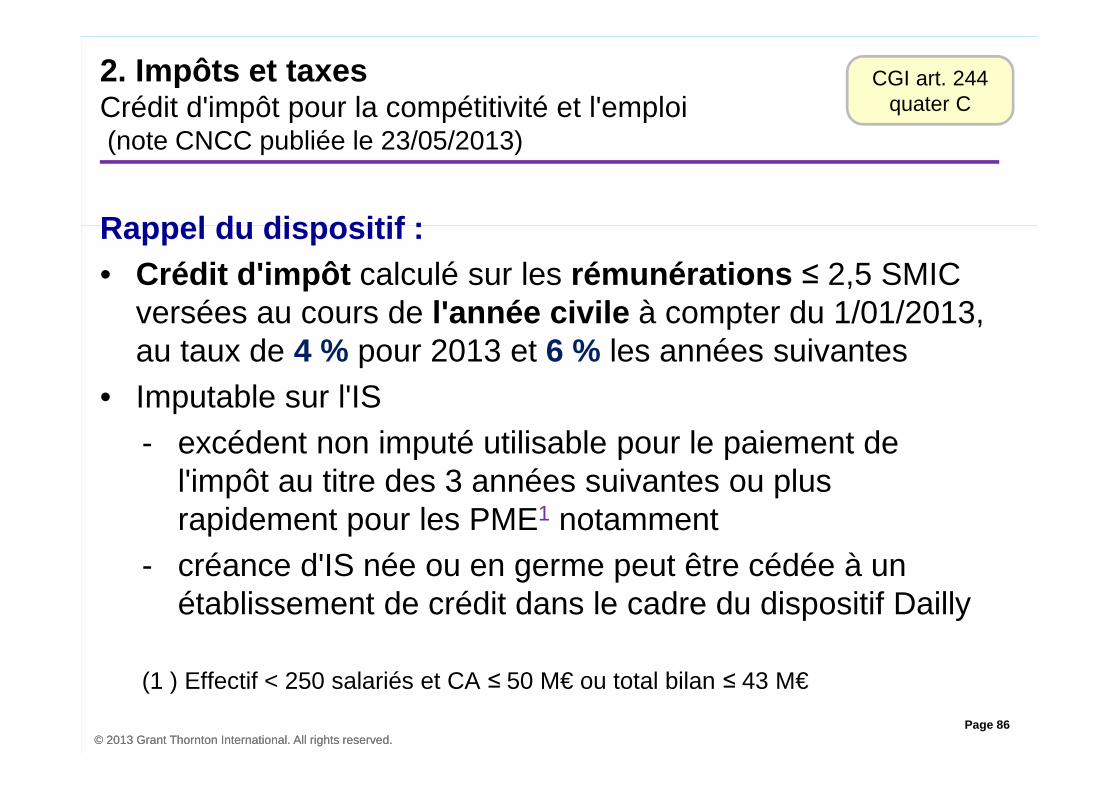

2. Impôts et taxesCrédit d'impôt pour la compétitivité et l'emploi(note CNCC publiée le 23/05/2013)

Rappel du dispositif :• Crédit d'impôt calculé sur les rémunérations ≤ 2,5 SMIC

versées au cours de l'année civile à compter du 1/01/2013, au taux de 4 % pour 2013 et 6 % les années suivantes

• Imputable sur l'IS - excédent non imputé utilisable pour le paiement de

l'impôt au titre des 3 années suivantes ou plus rapidement pour les PME1 notamment

- créance d'IS née ou en germe peut être cédée à un établissement de crédit dans le cadre du dispositif Dailly

(1 ) Effectif < 250 salariés et CA ≤ 50 M€ ou total bilan ≤ 43 M€

CGI art. 244 quater C

Page 87© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

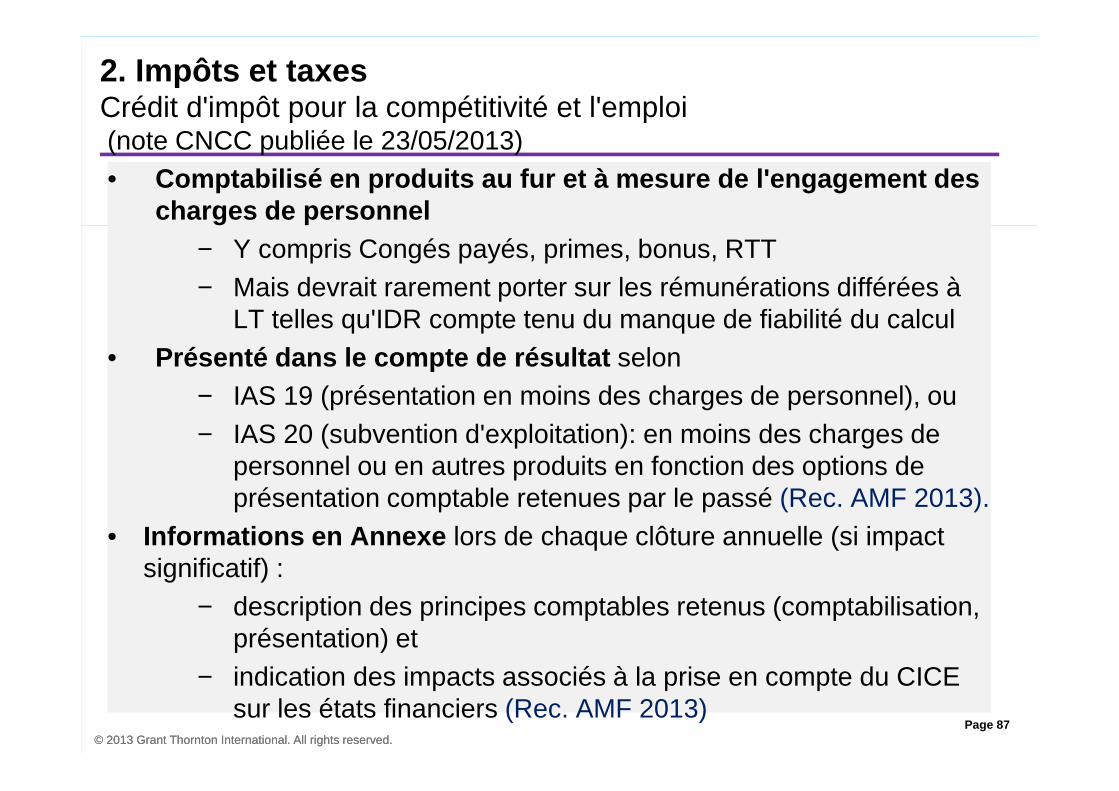

• Comptabilisé en produits au fur et à mesure de l'en gagement des charges de personnel

− Y compris Congés payés, primes, bonus, RTT− Mais devrait rarement porter sur les rémunérations différées à

LT telles qu'IDR compte tenu du manque de fiabilité du calcul• Présenté dans le compte de résultat selon

− IAS 19 (présentation en moins des charges de personnel), ou− IAS 20 (subvention d'exploitation): en moins des charges de

personnel ou en autres produits en fonction des options de présentation comptable retenues par le passé (Rec. AMF 2013).

• Informations en Annexe lors de chaque clôture annuelle (si impact significatif) :

− description des principes comptables retenus (comptabilisation, présentation) et

− indication des impacts associés à la prise en compte du CICE sur les états financiers (Rec. AMF 2013)

2. Impôts et taxesCrédit d'impôt pour la compétitivité et l'emploi(note CNCC publiée le 23/05/2013)

Page 88© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

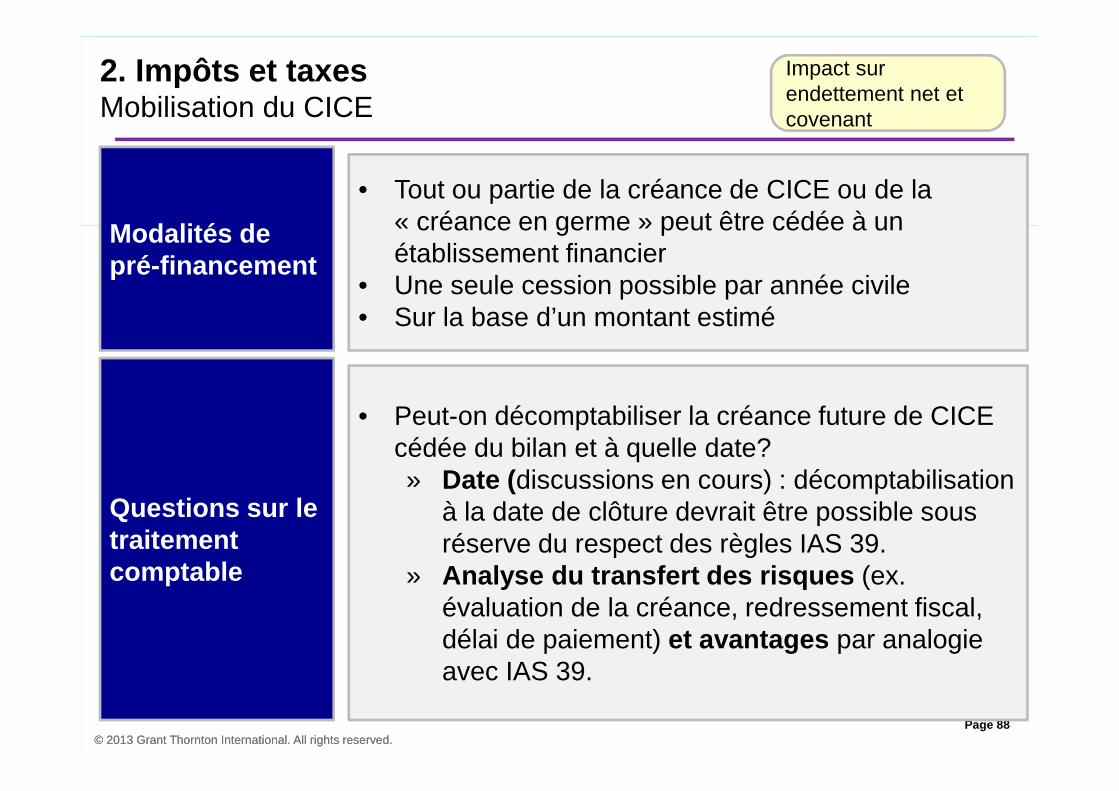

Questions sur le traitement comptable

Modalités de pré-financement

• Tout ou partie de la créance de CICE ou de la « créance en germe » peut être cédée à un établissement financier

• Une seule cession possible par année civile• Sur la base d’un montant estimé

• Peut-on décomptabiliser la créance future de CICE cédée du bilan et à quelle date? » Date (discussions en cours) : décomptabilisation

à la date de clôture devrait être possible sous réserve du respect des règles IAS 39.

» Analyse du transfert des risques (ex. évaluation de la créance, redressement fiscal, délai de paiement) et avantages par analogie avec IAS 39.

Impact sur endettement net et covenant

2. Impôts et taxesMobilisation du CICE

Page 89© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

2. Impôts et taxesContribution additionnelle de 3% sur les dividendes versés hors groupe (IAS 12)

� Rappels (position CC DMF oct. 2012 et AI 2009-2011):

– Complément d'IS (et non retenue à la source)– Charge d'impôt de la période au cours de laquelle la

distribution est votée par l'AG (IAS 12.52 B et IAS 32.35) dès lors que la distribution porte sur les résultats passés (Rec.AMF 2013)

Page 90© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

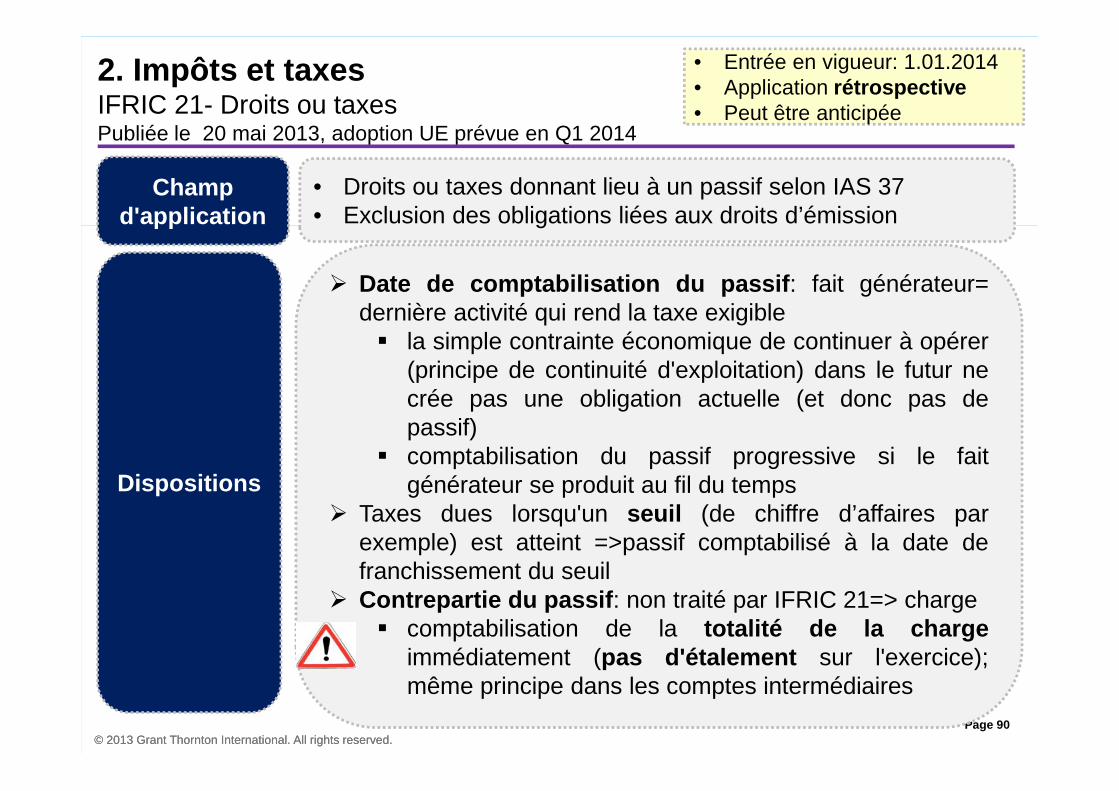

2. Impôts et taxesIFRIC 21- Droits ou taxesPubliée le 20 mai 2013, adoption UE prévue en Q1 2014

Champ d'application

• Droits ou taxes donnant lieu à un passif selon IAS 37• Exclusion des obligations liées aux droits d’émission

Dispositions

� Date de comptabilisation du passif : fait générateur=dernière activité qui rend la taxe exigible� la simple contrainte économique de continuer à opérer

(principe de continuité d'exploitation) dans le futur necrée pas une obligation actuelle (et donc pas depassif)

� comptabilisation du passif progressive si le faitgénérateur se produit au fil du temps

� Taxes dues lorsqu'un seuil (de chiffre d’affaires parexemple) est atteint =>passif comptabilisé à la date defranchissement du seuil

� Contrepartie du passif : non traité par IFRIC 21=> charge� comptabilisation de la totalité de la charge

immédiatement (pas d'étalement sur l'exercice);même principe dans les comptes intermédiaires

• Entrée en vigueur: 1.01.2014• Application rétrospective• Peut être anticipée

Page 91© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

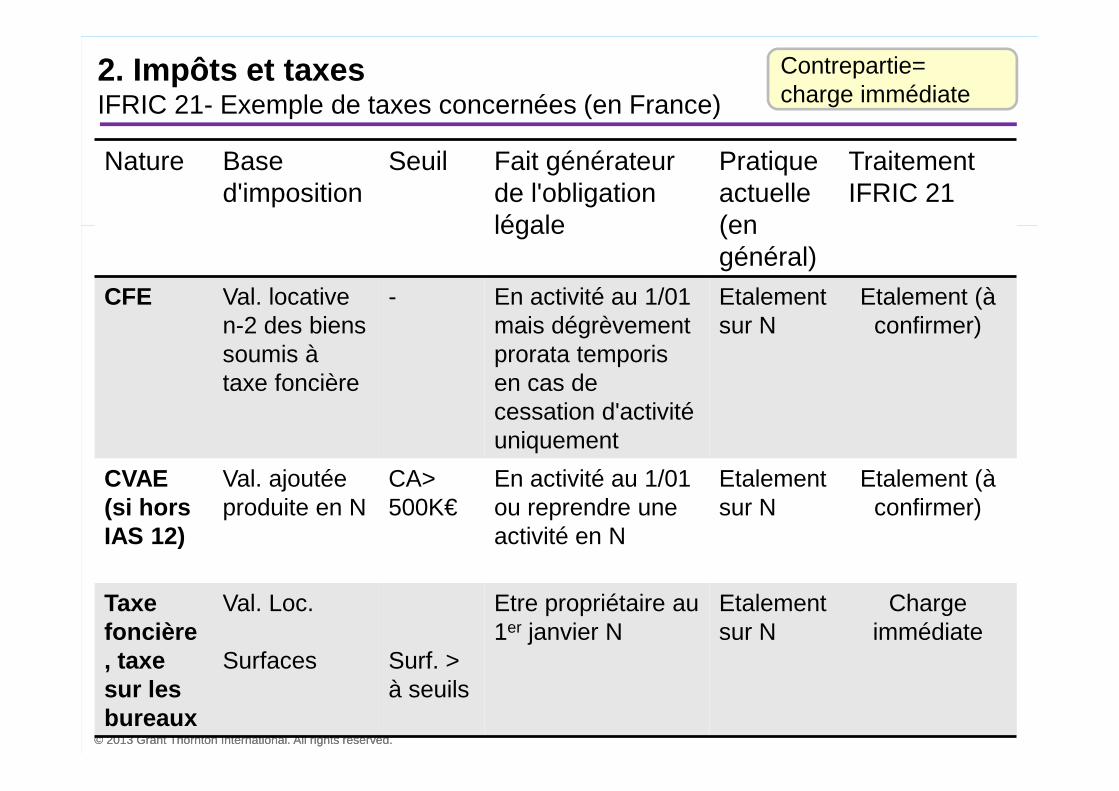

Nature Base d'imposition

Seuil Fait générateur de l'obligation légale

Pratique actuelle (en général)

Traitement IFRIC 21

CFE Val. locative n-2 des biens soumis à taxe foncière

- En activité au 1/01 mais dégrèvement prorata temporisen cas de cessation d'activité uniquement

Etalement sur N

Etalement (à confirmer)

CVAE (si hors IAS 12)

Val. ajoutéeproduite en N

CA>500K€

En activité au 1/01 ou reprendre une activité en N

Etalement sur N

Etalement (à confirmer)

Taxe foncière, taxe sur les bureaux

Val. Loc.

Surfaces Surf. > à seuils

Etre propriétaire au 1er janvier N

Etalement sur N

Chargeimmédiate

Contrepartie= charge immédiate

2. Impôts et taxesIFRIC 21- Exemple de taxes concernées (en France)

Page 92© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

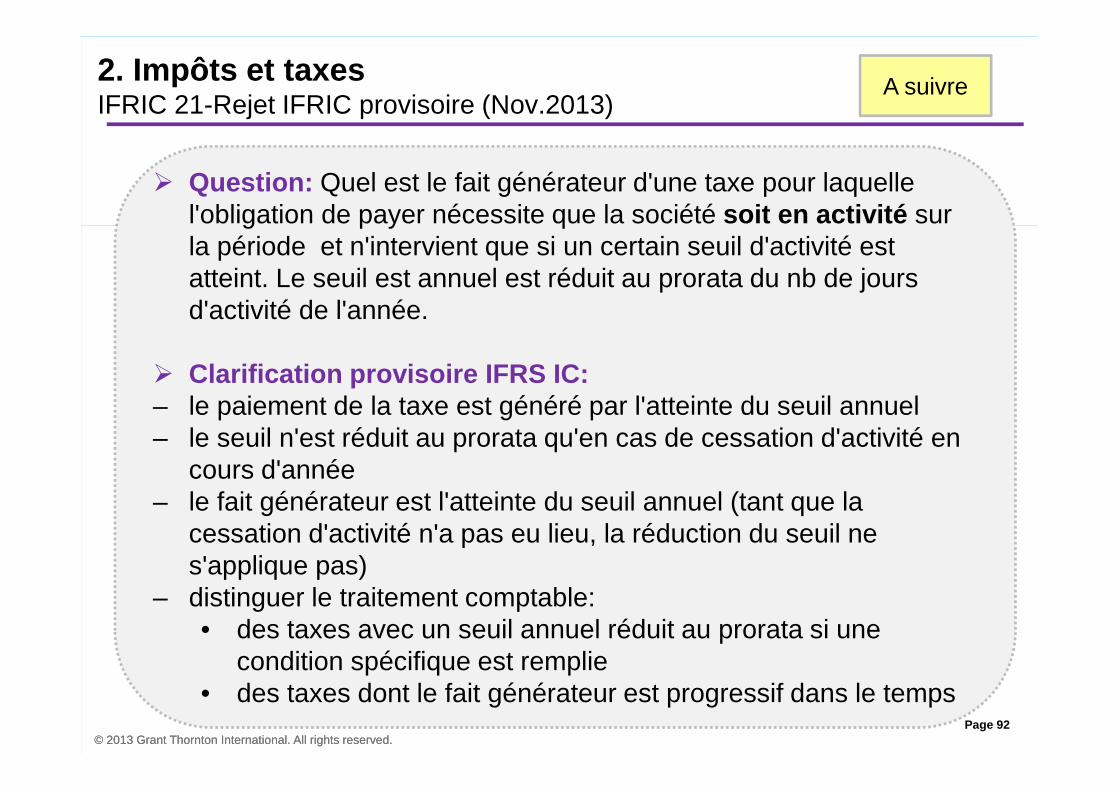

2. Impôts et taxesIFRIC 21-Rejet IFRIC provisoire (Nov.2013)

� Question: Quel est le fait générateur d'une taxe pour laquelle l'obligation de payer nécessite que la société soit en activité sur la période et n'intervient que si un certain seuil d'activité est atteint. Le seuil est annuel est réduit au prorata du nb de jours d'activité de l'année.

� Clarification provisoire IFRS IC:– le paiement de la taxe est généré par l'atteinte du seuil annuel– le seuil n'est réduit au prorata qu'en cas de cessation d'activité en

cours d'année– le fait générateur est l'atteinte du seuil annuel (tant que la

cessation d'activité n'a pas eu lieu, la réduction du seuil ne s'applique pas)

– distinguer le traitement comptable:• des taxes avec un seuil annuel réduit au prorata si une

condition spécifique est remplie• des taxes dont le fait générateur est progressif dans le temps

A suivre

Page 93© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

2. Impôts et taxesHausse de la contribution exceptionnelle sur l'IS (IAS 12)

Rappel: IAS 12.60 Ajustements liés au taux d'impôt en résultat ou en OCI (selon le cas)

Augmentation de la contribution exceptionnelle sur l'impôt sur les sociétés de 5% à 10,7% pour les exercices 2013 et 2014 (PLF2014)

Quel impact sur les impôts différés ?:� Hausse du taux à appliquer aux reversements

attendus sur 2014

Page 94© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

2. Impôts et taxesImpôts différés sur pertes latentes relatives à des obligations évaluées à la JV- Amendements proposés à IAS 12

• Objectif: clarifier la comptabilisation des IDA relatifs à des pertes latentes relatives à des obligations (actifs) évaluées à la JV

• Question: une obligation (actif) évaluée à la JV génère-t-elleune différence temporelle déductible lorsque le porteur :

» s'attend à recouvrer la VNC de l'actif en le détenantjusqu'à échéance et à collecter tous les cash flows contractuels? et

» part de l'hypothèse qu'il recouvrera l'actif pour un montantsupérieur à sa VNC lorsqu'il estime les profits imposablesfuturs probables

• Discussions IFRS IC (Mai 2013) :» comptabiliser un IDA ; vérifier compatibilité / solution US

ED attendu en Q2 2014

Page 95© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

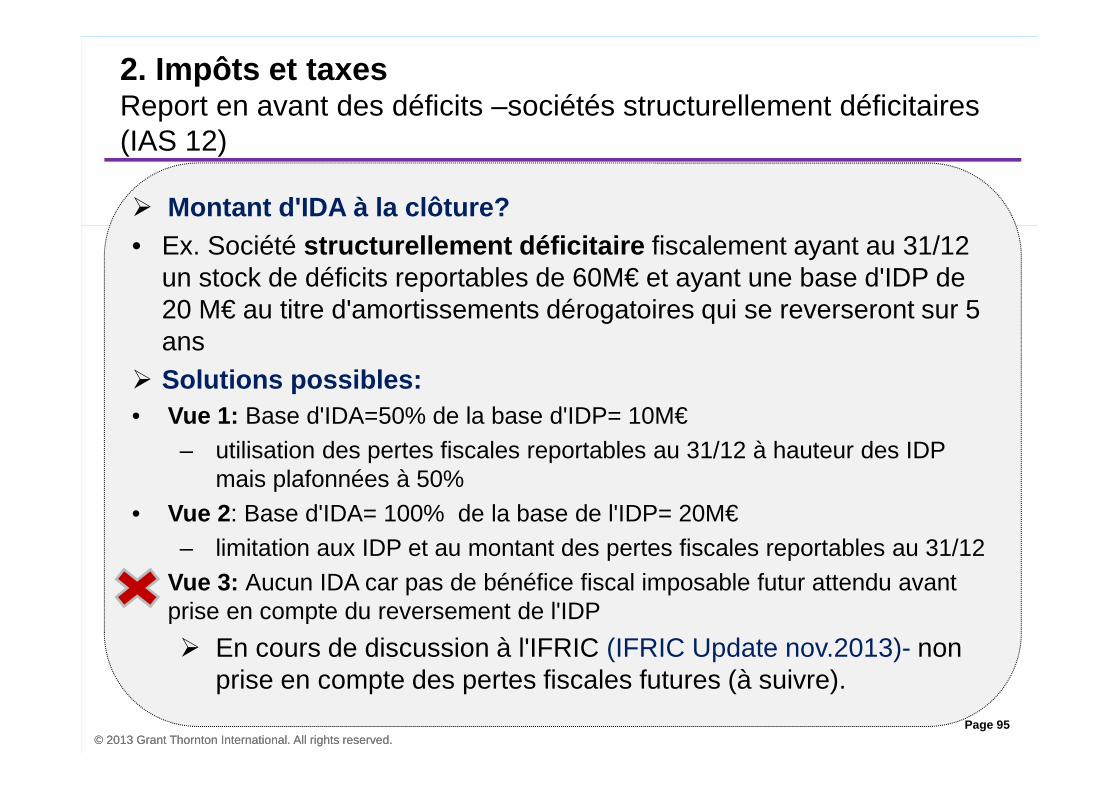

2. Impôts et taxes Report en avant des déficits –sociétés structurellement déficitaires (IAS 12)

� Montant d'IDA à la clôture?• Ex. Société structurellement déficitaire fiscalement ayant au 31/12

un stock de déficits reportables de 60M€ et ayant une base d'IDP de 20 M€ au titre d'amortissements dérogatoires qui se reverseront sur 5 ans

� Solutions possibles:• Vue 1: Base d'IDA=50% de la base d'IDP= 10M€

– utilisation des pertes fiscales reportables au 31/12 à hauteur des IDP mais plafonnées à 50%

• Vue 2: Base d'IDA= 100% de la base de l'IDP= 20M€– limitation aux IDP et au montant des pertes fiscales reportables au 31/12

• Vue 3: Aucun IDA car pas de bénéfice fiscal imposable futur attendu avant prise en compte du reversement de l'IDP

� En cours de discussion à l'IFRIC (IFRIC Update nov.2013)- non prise en compte des pertes fiscales futures (à suivre).

Page 96© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

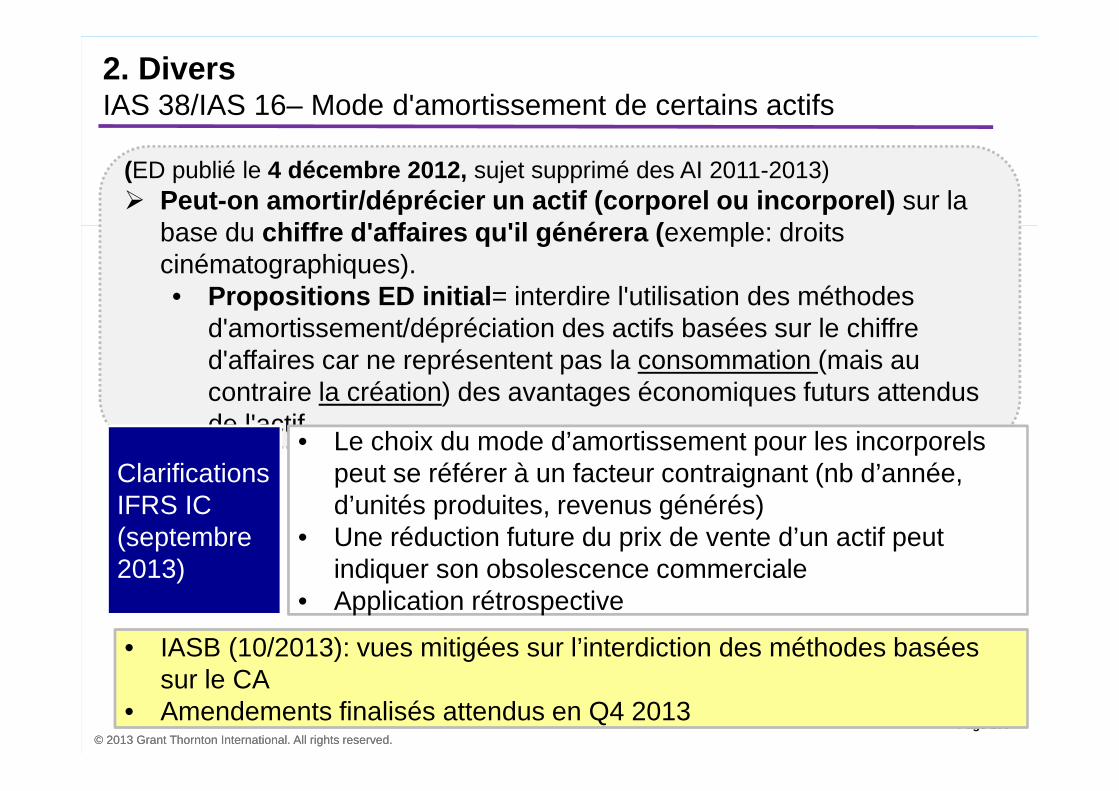

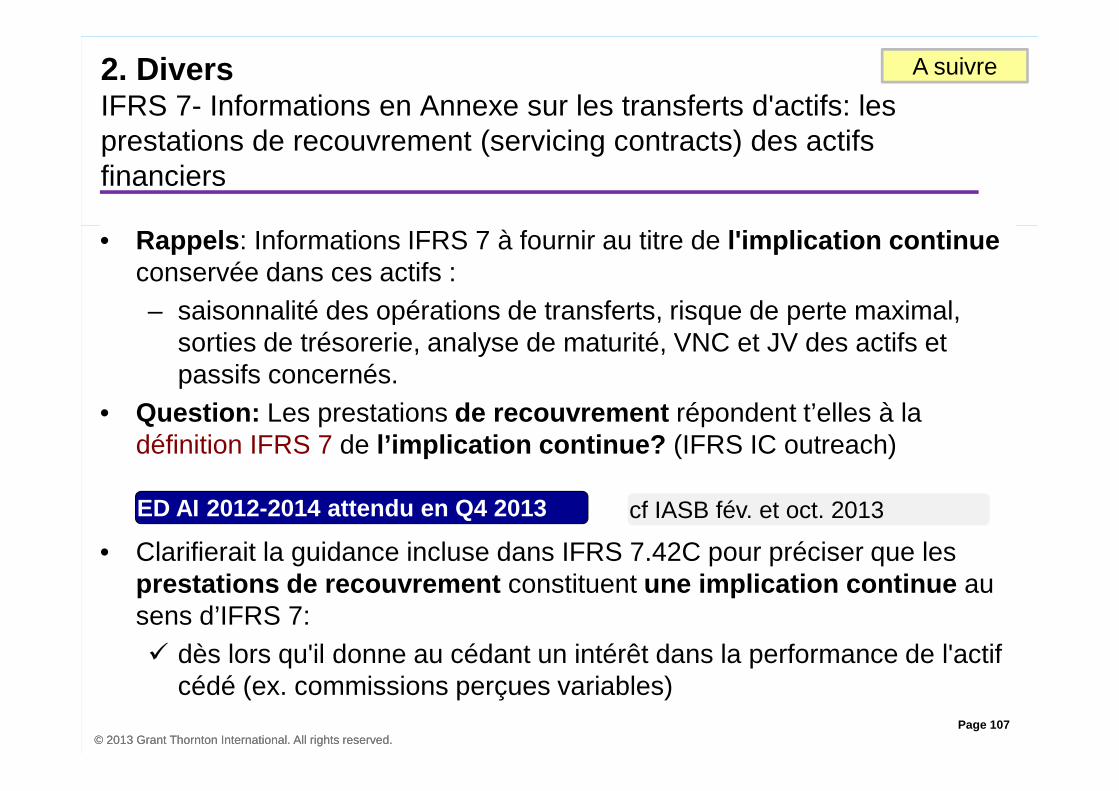

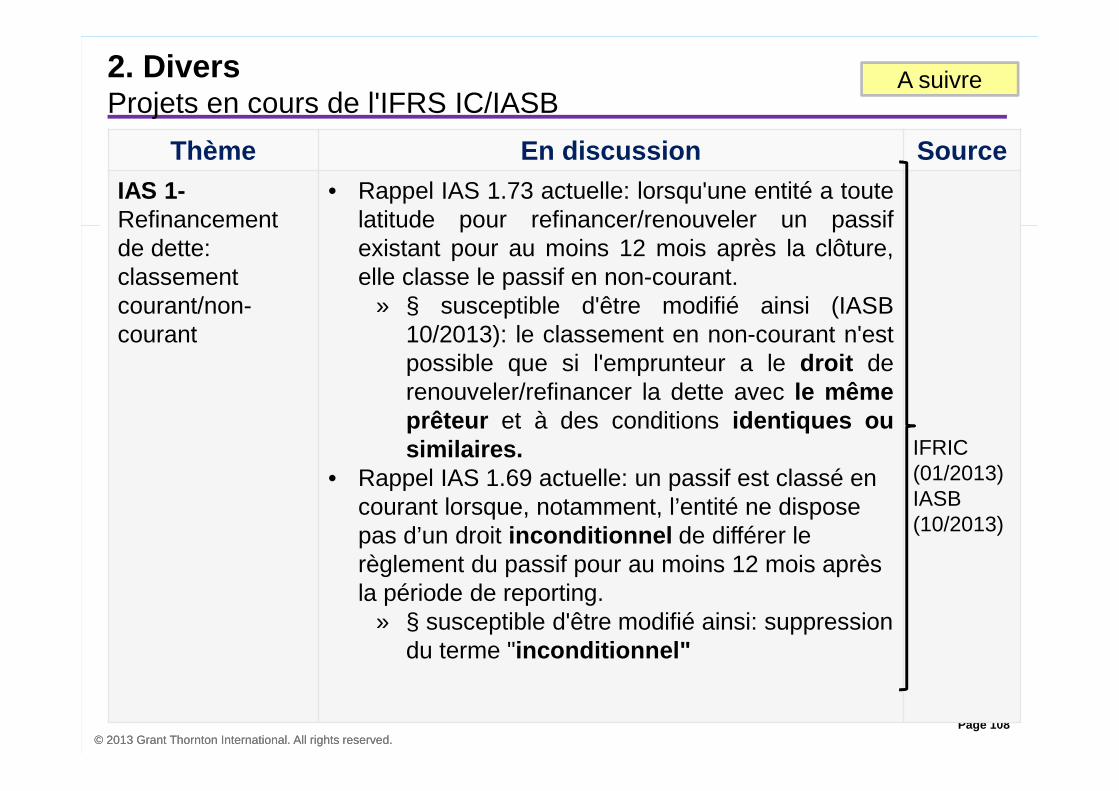

2. Sujets de clôture

• Questions d'application IFRS 10 et IFRS 11

• Evaluations en juste valeur IFRS 13

• Engagements de retraite

• Impôts

• Tests de dépréciation

• Présentation des états financiers

• Divers

Page 97© 2013 Grant Thornton International. All rights reserved.© 2013 Grant Thornton International. All rights reserved.

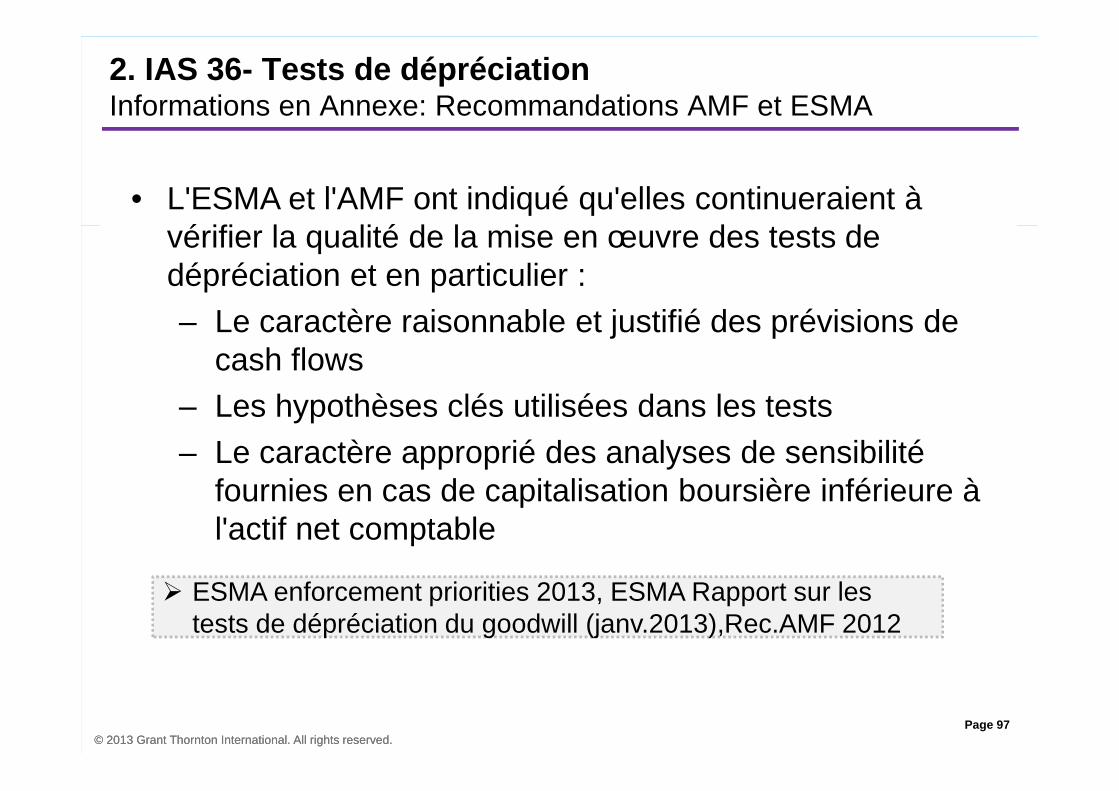

• L'ESMA et l'AMF ont indiqué qu'elles continueraient à vérifier la qualité de la mise en œuvre des tests de dépréciation et en particulier :

– Le caractère raisonnable et justifié des prévisions de cash flows

– Les hypothèses clés utilisées dans les tests

– Le caractère approprié des analyses de sensibilité fournies en cas de capitalisation boursière inférieure à l'actif net comptable

2. IAS 36- Tests de dépréciationInformations en Annexe: Recommandations AMF et ESMA