78263 (01/2016) 1 min. instantanées veuillez visiter le ...

4

78263 (01/2016) Cette année, je vais… Cinq résolutions financières pour l’année 2016... et par la suite ! En ce début d’année 2016, de nombreux Canadiens s’efforcent de tenir leurs résolutions du Nouvel An. Des sondages révèlent que les objectifs les plus courants concernent la santé et la forme physique, la budgétisation et l’organisation sur le plan personnel. La raison est assez évidente : la période des Fêtes est souvent synonyme d’excès alimentaires, de manque d’exercice, de nombreuses dépenses et de désordre supplémentaire attribuable aux nouveaux achats et présents. Certes, les résolutions servent d’excuse pour le mois de décembre, mais elles peuvent aussi être un signe d’optimisme : on se lance le défi de s’améliorer sur un certain plan en croyant que l’on peut y arriver. Nous proposons à ceux qui cherchent à améliorer durablement leur santé financière cinq résolutions pour 2016 qui devraient porter fruit non seulement cette année, mais dans les années qui suivront : 1. Diversifier votre portefeuille de placements Une diversification efficace commence par la détention de placements dans les trois principales catégories de titres, soit l’épargne et ses équivalents en liquidités (comptes bancaires, fonds du marché monétaire et CPG à court terme), les titres à revenu fixe (obligations et CPG à long terme) et les titres de participation (actions). Votre conseiller RBC ® peut vous aider à répartir vos fonds entre ces catégories de titres conformément à votre profil d’investisseur, lequel est fonction de vos horizon de placement, tolérance au risque et objectifs de placement. 2. Demeurer constant même si les marchés ne le sont pas Que vous effectuiez des placements dans des fonds d’actions ou de titres à revenu fixe ou dans des fonds équilibrés, vous pouvez inévitablement vous attendre à ce que leur valeur fluctue en raison de l’évolution des marchés. En période de volatilité des marchés, votre constance (investir régulièrement et conserver vos placements) sert de contrepoids à cette volatilité. Ainsi, si vous investissez la même somme chaque mois, vous achetez plus de parts d’un fonds de placement lors des mois pendant lesquels la valeur de ces parts diminue. Lorsqu’il s’apprécie à nouveau, ces parts supplémentaires contribuent à vos rendements globaux. Ne ratez pas la date limite des cotisations à votre REER pour 2015 LE 29 FÉVRIER INFO- Placements Édition hiver 2016 Dans ce numéro Cinq résolutions financières pour l’année 2016... et par la suite ! Les relevés de placement gagnent en précision Actualités boursières instantanées Lancement du nouveau CPG Créateur de revenu RBC MC 2016

Transcript of 78263 (01/2016) 1 min. instantanées veuillez visiter le ...

ÉCONOMIE Les données économiques restent décevantes dans

la plupart des régions du monde, mais le risque de récession semble faible. Même si nous continuons de prévoir une croissance modérée, les signaux d’alarme sont de plus en plus forts et il nous paraît donc prudent de relever le niveau d’alerte.

Les risques de baisse sont considérables et créent des conditions difficiles pour les investisseurs. Sur le plan géopolitique, les conflits et l’incertitude qui persistent ne cessent de s’aggraver.

Pendant le trimestre, nos prévisions de croissance globales n’ont guère changé ; nous les avons légèrement abaissées en raison de la faiblesse des marchés émergents.

TITrEs à rEvENu fIxE Comme la Fed s’apprête à entamer un nouveau

cycle de resserrement de sa politique monétaire, les taux obligataires devraient monter, quoique progressivement. Toutefois, étant donné leur bas

Pour lire le sommaire des Perspectives de placement du Nouvel An 2016, veuillez visiter le site rbcgma.com/perspectives-de-placement.

niveau actuel, même une hausse modeste exercera une forte pression sur les rendements des obligations. C’est pourquoi nous maintenons la sous-pondération des titres à revenu fixe.

Cependant, les obligations offrent une stabilité lors des périodes d’intensification de la volatilité. Par conséquent, nous prévoyons accroître notre pondération en titres à revenu fixe en réaction à l’augmentation des taux obligataires. Au cours du trimestre, nous avons profité de l’envolée des taux obligataires qui a suivi la publication de bonnes données sur l’emploi aux États-Unis pour accroître d’un point de pourcentage notre pondération en titres à revenu fixe. Les fonds provenaient de nos liquidités.

MArChÉs bOursIErs La liquidation qui a ébranlé de nombreux marchés

boursiers au cours des derniers mois a rehaussé le potentiel de rendement à long terme des actions.

Cependant, étant donné que la croissance des valorisations est le moteur de la hausse des cours boursiers depuis la crise financière de 2008-2009, il est peu probable qu’elle joue un rôle aussi important à l’avenir. Les valorisations étant élevées, la croissance des bénéfices sera probablement le principal facteur de gains sur les marchés boursiers.

Selon les prévisions des analystes, les bénéfices des sociétés devraient dépasser leurs niveaux actuels en 2016 et en 2017, mais comme les bénéfices estimatifs ont été revus à la baisse durant une bonne partie de l’année, il faudra les suivre de près.

D’après nos modèles, les actions devraient surclasser les obligations. Nous conservons donc leur surpondération, tout en étant conscients de la nécessité de redoubler d’attention afin de gérer les risques compte tenu de la volatilité du contexte de placement. Si nos indicateurs de la tension se détérioraient, la prudence nous inciterait à réduire cette surpondération au cours des mois ou des trimestres à venir.

1 min. ActuAlités boursières

instantanées

78263 (01/2016)

Cette année, je vais…Cinq résolutions financières pour l’année 2016... et par la suite !

En ce début d’année 2016, de nombreux Canadiens s’efforcent de tenir leurs résolutions du Nouvel An. Des sondages révèlent que les objectifs les plus courants concernent la santé et la forme physique, la budgétisation et l’organisation sur le plan personnel. La raison est assez évidente : la période des Fêtes est souvent synonyme d’excès alimentaires, de manque d’exercice, de nombreuses dépenses et de désordre supplémentaire attribuable aux nouveaux achats et présents. Certes, les résolutions servent d’excuse pour le mois de décembre, mais elles peuvent aussi être un signe d’optimisme : on se lance le défi de s’améliorer sur un certain plan en croyant que l’on peut y arriver.

Nous proposons à ceux qui cherchent à améliorer durablement leur santé financière cinq résolutions pour 2016 qui devraient porter fruit non seulement cette année, mais dans les années qui suivront :

1. Diversifier votre portefeuille de placements

Une diversification efficace commence par la détention de placements dans les trois principales catégories de titres, soit l’épargne et ses équivalents en liquidités (comptes bancaires, fonds du marché monétaire et CPG à court terme), les titres à revenu fixe (obligations et CPG à long terme) et les titres de participation (actions). Votre conseiller RBC® peut vous aider à répartir vos fonds entre ces catégories de titres conformément à votre profil d’investisseur, lequel est fonction de vos horizon de placement, tolérance au risque et objectifs de placement.

2. Demeurer constant même si les marchés ne le sont pas

Que vous effectuiez des placements dans des fonds d’actions ou de titres à revenu fixe ou dans des fonds équilibrés, vous pouvez inévitablement vous attendre à ce que leur valeur fluctue en raison de l’évolution des marchés. En période de volatilité des marchés, votre constance (investir régulièrement et conserver vos placements)

sert de contrepoids à cette volatilité. Ainsi, si vous investissez la même somme chaque mois, vous achetez plus de parts

d’un fonds de placement lors des mois pendant lesquels la valeur de ces parts diminue. Lorsqu’il s’apprécie à nouveau, ces parts supplémentaires contribuent à vos rendements globaux.

Vous faites fructifier votre épargne depuis des années. À la retraite, vos besoins changent ; il ne s’agit plus autant de faire fructifier votre argent mais plutôt de générer des liquidités à partir de vos économies.

Le CPG Créateur de revenu RBC : vous permet de personnaliser vos

versements pour répondre à vos besoins ;

vous permet de choisir le montant de vos versements† ;

optimise votre rendement grâce à un taux d’intérêt à long terme ;

vous permet d’élaborer un plan pour une vingtaine d’années de retraite ;

protège votre investissement contre les fluctuations du marché boursier ;

vous offre la tranquillité d’esprit, car les termes de cinq ans ou moins sont admissibles à l’assurance-dépôts de la SADC††, jusqu’à concurrence des limites permises.

Parlez à un conseiller rbC® dès aujourd’hui de la pertinence d’investir dans un CPG Créateur de revenu rbC.

Ne ratez pas la date limite des cotisations à votre rEEr pour 2015

LE 29 fÉvrIEr

INfO-PlacementsÉdition hiver 2016

Dans ce numéro Cinq résolutions financières pour l’année 2016... et par la suite !

Les relevés de placement gagnent en précision

Actualités boursières instantanées

Lancement du nouveau CPG Créateur de revenu RBCMC

4 Info-Placements I Hiver 2016

Les services de planification financière et les conseils en placement sont offerts par Fonds d’investissement Royal Inc. (FIRI). FIRI, RBC Gestion mondiale d’actifs Inc. (RBC GMA), la Banque Royale du Canada, la Société Trust Royal du Canada et la Compagnie Trust Royal sont des entités juridiques distinctes et affiliées. FIRI est inscrit au Québec en tant que cabinet de services financiers.Les renseignements prospectifs sur les placements et l’économie contenus dans le présent rapport ont été obtenus par RBC GMA auprès de diverses sources et ils traduisent notre opinion en date du 14 décembre 2015. Les renseignements obtenus de tiers sont jugés fiables, mais ni RBC GMA, ni ses sociétés affiliées, ni aucune autre personne n’en garantissent explicitement ou implicitement l’exactitude, l’intégralité ou la pertinence. RBC GMA et ses sociétés affiliées n’assument pas la responsabilité des erreurs ou omissions.Les opinions et les estimations que renferme le présent rapport représentent notre jugement à la date indiquée et peuvent être modifiées sans préavis ; elles sont fournies de bonne foi, mais n’impliquent aucune responsabilité légale. Dans la mesure autorisée par la loi, ni RBC GMA, ni ses sociétés affiliées, ni aucune autre personne n’assument une responsabilité quelconque à l’égard de toute perte découlant directement ou indirectement de l’utilisation des renseignements prospectifs que contient le présent rapport. Les taux d’intérêt et les conditions du marché peuvent changer.Les certificats de placement garanti sont offerts par la Banque Royale du Canada. Les fonds RBC sont offerts par RBC GMA et vendus par FIRI. Les placements en fonds communs peuvent entraîner des commissions, des frais de suivi ainsi que des frais et dépenses de gestion. Veuillez lire le prospectus ou le document Aperçu du fonds avant d’investir. Les fonds communs de placement ne sont ni garantis ni assurés par la Société d’assurance-dépôts du Canada ou tout autre fonds public d’assurance-dépôts. La valeur des parts des fonds autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit que les fonds du marché monétaire pourront maintenir une valeur liquidative unitaire fixe ou que le plein montant de vos placements dans ces fonds vous sera retourné. Les rendements antérieurs ne sont pas nécessairement répétés.

® / MC Marque(s) de commerce de la Banque Royale du Canada. RBC et Banque Royale sont des marques déposées de la Banque Royale du Canada.© Banque Royale du Canada 2016

† Le CPG Créateur de revenu RBC exige l’épuisement d’au moins 10 % de votre capital par terme.†† Les dépôts à terme sont admissibles à l’assurance-dépôts de la Société d’assurance-dépôts du Canada (SADC), pourvu

que le terme soit de cinq ans ou moins, qu’ils soient en dollars canadiens et qu’ils n’excèdent pas 100 000 $, globalement, par client, par catégorie d’assurance et par fournisseur de dépôts.

2016

663616_93946 NLTR_78263_Winter_0116.indd 1-2 2015-12-23 12:11 AM

2 Info-Placements I Hiver 2016 Info-Placements I Hiver 2016 3

Les relevés de placement gagnent en précision Bien comprendre le rendement des fonds communs de placement de votre portefeuille est important. Il en est de même pour ce qui est de connaître le coût de la gestion de ces placements et de la prestation des conseils que vous recevez. Savoir ce qu’il en est par rapport à ces trois éléments peut vous aider à déterminer si vous pourrez atteindre vos objectifs sur le plan financier et si vous obtenez un bon rapport qualité-prix.

À RBC, nous nous distinguons par notre engagement de longue date à l’égard de la valeur que nous offrons au moyen de nos conseils, de l’accessibilité de nos produits financiers et de notre service à la clientèle. Nos rendements nous valent de nombreux prix dans notre domaine, tandis que nos frais sont peu élevés. En fait, plus de 95 % des actifs investis dans des fonds gérés par RBC Gestion mondiale d’actifs affichent des ratios de frais de gestion (RFG) inférieurs à la médiane de leur catégorie de fonds correspondante1.

C’est donc avec plaisir que nous vous informons que des modifications à la réglementation sont en cours dans le secteur des placements au pays afin de donner plus de précisions sur les frais et les rendements des investissements. S’inscrivant dans le cadre d’un projet des autorités de réglementation du secteur financier, ces modifications sont axées sur la clientèle et visent à aider les investisseurs à prendre des décisions éclairées grâce à une meilleure compréhension de la valeur qu’ils tirent des conseils financiers.

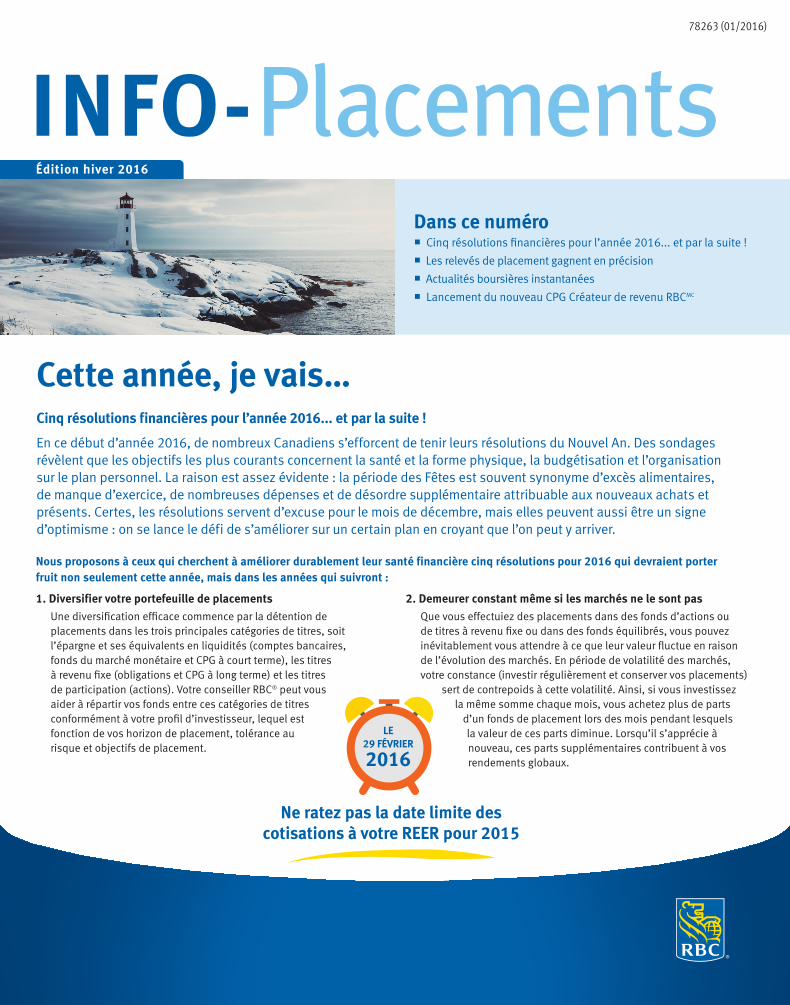

Diversifiez vos avoirs

Faites preuve de constance

Parlez d’argent avec votre famille

Obtenez de bons conseils

Tenez votre conseiller informé

Liste : cinq résolutions du Nouvel An

Vous pouvez compter sur nous

Votre conseiller RBC est là pour vous aider à mettre en œuvre et à tenir vos résolutions relatives aux placements en 2016. Prenez rendez-vous dès aujourd’hui ou rendez-vous à votre succursale RBC (pour savoir où se trouve la succursale plus proche, consultez le site maps.rbcbanqueroyale.com). Vous pouvez aussi nous appeler sans frais au 1 800 668-3663 ou consulter le site www.rbcbanqueroyale.com/placements.

1 Étude de Richard Wiseman de l’Université d’Hertfordshire mentionnée dans « New Year’s resolution success tip », BBC News, le 28 décembre 2007 ; et « New year resolution ? Don’t wait until New Year’s Eve », Alok Jha, The Guardian, le 28 décembre 2007.

1 Selon les RFG pour les actifs gérés des parts de la série A des fonds RBC GMA et des parts de la série C des fonds PH&N. Les catégories sont établies par le Comité de normalisation des fonds d’investissement du Canada et la médiane est calculée par Morningstar Canada (au 30 juin 2015).

2 Institut des fonds d’investissement du Canada, La valeur des conseils : rapport 2012.

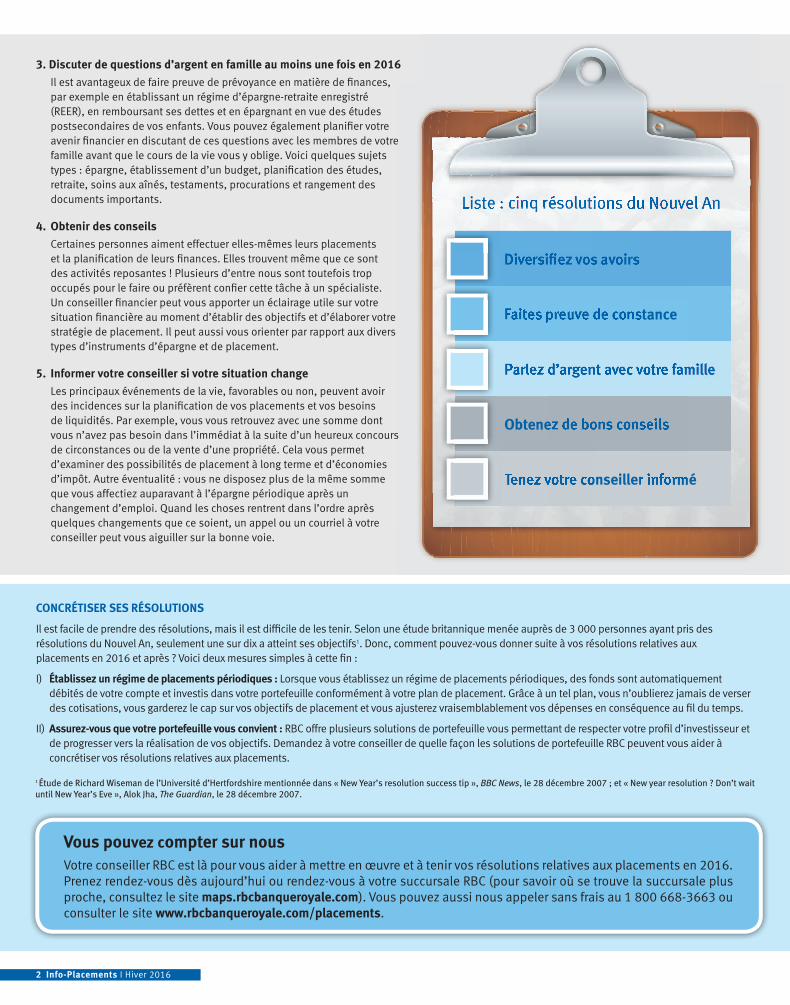

Qu’esT-ce Que ceLa sIgnIFIe POur VOus ?

Selon le nouveau modèle d’information, appelé MRCC2 (Modèle de relation client-conseiller – phase 2), des renseignements supplémentaires figureront dans vos relevés, y compris sur les frais et le rendement des placements. Voici un sommaire des principales modifications qui ont déjà été apportées ou qui le seront en 2016.

Ces renseignements supplémentaires contenus dans les relevés et états financiers seront rédigés dans des termes simples et clairs. Grâce à cette plus grande limpidité, vous serez mieux en mesure d’évaluer la valeur des conseils que vous recevez et vos progrès vers l’atteinte de vos objectifs financiers.

La VaLeur Des cOnseILs

Il n’est pas facile de prendre les bonnes décisions à l’égard de ses économies. C’est pourquoi cinq investisseurs canadiens sur six se tournent vers un conseiller financier pour ses idées et ses points de vue2.

Un conseiller financier peut jouer un rôle important à toutes les étapes de votre expérience de placement. En effet, il élabore de concert avec vous un plan financier sur mesure et monte un portefeuille de placements approprié qui conviennent à vos objectifs uniques et à votre situation particulière, puis il veille à ce qu’ils suivent les étapes de votre vie.

Parlez à votre conseiller RBC qui se fera un plaisir de discuter avec vous de ces modifications, ainsi que d’examiner votre situation financière et vos objectifs actuels en fonction de votre portefeuille de placements.

2014

2015

Divulgation au préalable de tous les frais prévus pour un placement

Explication de la manière dont on utilise les références pour évaluer le rendement

reLeVÉs aMÉLIOrÉs

Valeur et définition du coût comptable de vos placements

Façon dont les fonds sont détenus (au nom du client ou d’un prête-nom tel Fonds d’investissement Royal Inc.)

Couverture ou non des placements par un fonds de protection des épargnants

cOnFIrMaTIOns D’OPÉraTIOns

Renseignements concernant les frais sur opérations (p. ex., frais de négociation à court terme, frais de transfert)

Montant des frais d’acquisition différés et des retenues d’impôt

Total des frais sur opérations, des frais d’acquisition différés et des retenues d’impôt

Nouveau Relevé pour les frais et la rémunération annuels indiquant le total en dollars des frais payés

Nouveau Relevé de rendement annuel indiquant le rendement des placements et le taux de rendement

De juillet à décembre

2016

3. Discuter de questions d’argent en famille au moins une fois en 2016

Il est avantageux de faire preuve de prévoyance en matière de finances, par exemple en établissant un régime d’épargne-retraite enregistré (REER), en remboursant ses dettes et en épargnant en vue des études postsecondaires de vos enfants. Vous pouvez également planifier votre avenir financier en discutant de ces questions avec les membres de votre famille avant que le cours de la vie vous y oblige. Voici quelques sujets types : épargne, établissement d’un budget, planification des études, retraite, soins aux aînés, testaments, procurations et rangement des documents importants.

4. Obtenir des conseils

Certaines personnes aiment effectuer elles-mêmes leurs placements et la planification de leurs finances. Elles trouvent même que ce sont des activités reposantes ! Plusieurs d’entre nous sont toutefois trop occupés pour le faire ou préfèrent confier cette tâche à un spécialiste. Un conseiller financier peut vous apporter un éclairage utile sur votre situation financière au moment d’établir des objectifs et d’élaborer votre stratégie de placement. Il peut aussi vous orienter par rapport aux divers types d’instruments d’épargne et de placement.

5. Informer votre conseiller si votre situation change

Les principaux événements de la vie, favorables ou non, peuvent avoir des incidences sur la planification de vos placements et vos besoins de liquidités. Par exemple, vous vous retrouvez avec une somme dont vous n’avez pas besoin dans l’immédiat à la suite d’un heureux concours de circonstances ou de la vente d’une propriété. Cela vous permet d’examiner des possibilités de placement à long terme et d’économies d’impôt. Autre éventualité : vous ne disposez plus de la même somme que vous affectiez auparavant à l’épargne périodique après un changement d’emploi. Quand les choses rentrent dans l’ordre après quelques changements que ce soient, un appel ou un courriel à votre conseiller peut vous aiguiller sur la bonne voie.

cOncrÉTIser ses rÉsOLuTIOns

Il est facile de prendre des résolutions, mais il est difficile de les tenir. Selon une étude britannique menée auprès de 3 000 personnes ayant pris des résolutions du Nouvel An, seulement une sur dix a atteint ses objectifs1. Donc, comment pouvez-vous donner suite à vos résolutions relatives aux placements en 2016 et après ? Voici deux mesures simples à cette fin :

I) Établissez un régime de placements périodiques : Lorsque vous établissez un régime de placements périodiques, des fonds sont automatiquement débités de votre compte et investis dans votre portefeuille conformément à votre plan de placement. Grâce à un tel plan, vous n’oublierez jamais de verser des cotisations, vous garderez le cap sur vos objectifs de placement et vous ajusterez vraisemblablement vos dépenses en conséquence au fil du temps.

II) assurez-vous que votre portefeuille vous convient : RBC offre plusieurs solutions de portefeuille vous permettant de respecter votre profil d’investisseur et de progresser vers la réalisation de vos objectifs. Demandez à votre conseiller de quelle façon les solutions de portefeuille RBC peuvent vous aider à concrétiser vos résolutions relatives aux placements.

663616_93946 NLTR_78263_Winter_0116.indd 3-4 2015-12-22 12:10 AM

2 Info-Placements I Hiver 2016 Info-Placements I Hiver 2016 3

Les relevés de placement gagnent en précision Bien comprendre le rendement des fonds communs de placement de votre portefeuille est important. Il en est de même pour ce qui est de connaître le coût de la gestion de ces placements et de la prestation des conseils que vous recevez. Savoir ce qu’il en est par rapport à ces trois éléments peut vous aider à déterminer si vous pourrez atteindre vos objectifs sur le plan financier et si vous obtenez un bon rapport qualité-prix.

À RBC, nous nous distinguons par notre engagement de longue date à l’égard de la valeur que nous offrons au moyen de nos conseils, de l’accessibilité de nos produits financiers et de notre service à la clientèle. Nos rendements nous valent de nombreux prix dans notre domaine, tandis que nos frais sont peu élevés. En fait, plus de 95 % des actifs investis dans des fonds gérés par RBC Gestion mondiale d’actifs affichent des ratios de frais de gestion (RFG) inférieurs à la médiane de leur catégorie de fonds correspondante1.

C’est donc avec plaisir que nous vous informons que des modifications à la réglementation sont en cours dans le secteur des placements au pays afin de donner plus de précisions sur les frais et les rendements des investissements. S’inscrivant dans le cadre d’un projet des autorités de réglementation du secteur financier, ces modifications sont axées sur la clientèle et visent à aider les investisseurs à prendre des décisions éclairées grâce à une meilleure compréhension de la valeur qu’ils tirent des conseils financiers.

Diversifiez vos avoirs

Faites preuve de constance

Parlez d’argent avec votre famille

Obtenez de bons conseils

Tenez votre conseiller informé

Liste : cinq résolutions du Nouvel An

Vous pouvez compter sur nous

Votre conseiller RBC est là pour vous aider à mettre en œuvre et à tenir vos résolutions relatives aux placements en 2016. Prenez rendez-vous dès aujourd’hui ou rendez-vous à votre succursale RBC (pour savoir où se trouve la succursale plus proche, consultez le site maps.rbcbanqueroyale.com). Vous pouvez aussi nous appeler sans frais au 1 800 668-3663 ou consulter le site www.rbcbanqueroyale.com/placements.

1 Étude de Richard Wiseman de l’Université d’Hertfordshire mentionnée dans « New Year’s resolution success tip », BBC News, le 28 décembre 2007 ; et « New year resolution ? Don’t wait until New Year’s Eve », Alok Jha, The Guardian, le 28 décembre 2007.

1 Selon les RFG pour les actifs gérés des parts de la série A des fonds RBC GMA et des parts de la série C des fonds PH&N. Les catégories sont établies par le Comité de normalisation des fonds d’investissement du Canada et la médiane est calculée par Morningstar Canada (au 30 juin 2015).

2 Institut des fonds d’investissement du Canada, La valeur des conseils : rapport 2012.

Qu’esT-ce Que ceLa sIgnIFIe POur VOus ?

Selon le nouveau modèle d’information, appelé MRCC2 (Modèle de relation client-conseiller – phase 2), des renseignements supplémentaires figureront dans vos relevés, y compris sur les frais et le rendement des placements. Voici un sommaire des principales modifications qui ont déjà été apportées ou qui le seront en 2016.

Ces renseignements supplémentaires contenus dans les relevés et états financiers seront rédigés dans des termes simples et clairs. Grâce à cette plus grande limpidité, vous serez mieux en mesure d’évaluer la valeur des conseils que vous recevez et vos progrès vers l’atteinte de vos objectifs financiers.

La VaLeur Des cOnseILs

Il n’est pas facile de prendre les bonnes décisions à l’égard de ses économies. C’est pourquoi cinq investisseurs canadiens sur six se tournent vers un conseiller financier pour ses idées et ses points de vue2.

Un conseiller financier peut jouer un rôle important à toutes les étapes de votre expérience de placement. En effet, il élabore de concert avec vous un plan financier sur mesure et monte un portefeuille de placements approprié qui conviennent à vos objectifs uniques et à votre situation particulière, puis il veille à ce qu’ils suivent les étapes de votre vie.

Parlez à votre conseiller RBC qui se fera un plaisir de discuter avec vous de ces modifications, ainsi que d’examiner votre situation financière et vos objectifs actuels en fonction de votre portefeuille de placements.

2014

2015

Divulgation au préalable de tous les frais prévus pour un placement

Explication de la manière dont on utilise les références pour évaluer le rendement

reLeVÉs aMÉLIOrÉs

Valeur et définition du coût comptable de vos placements

Façon dont les fonds sont détenus (au nom du client ou d’un prête-nom tel Fonds d’investissement Royal Inc.)

Couverture ou non des placements par un fonds de protection des épargnants

cOnFIrMaTIOns D’OPÉraTIOns

Renseignements concernant les frais sur opérations (p. ex., frais de négociation à court terme, frais de transfert)

Montant des frais d’acquisition différés et des retenues d’impôt

Total des frais sur opérations, des frais d’acquisition différés et des retenues d’impôt

Nouveau Relevé pour les frais et la rémunération annuels indiquant le total en dollars des frais payés

Nouveau Relevé de rendement annuel indiquant le rendement des placements et le taux de rendement

De juillet à décembre

2016

3. Discuter de questions d’argent en famille au moins une fois en 2016

Il est avantageux de faire preuve de prévoyance en matière de finances, par exemple en établissant un régime d’épargne-retraite enregistré (REER), en remboursant ses dettes et en épargnant en vue des études postsecondaires de vos enfants. Vous pouvez également planifier votre avenir financier en discutant de ces questions avec les membres de votre famille avant que le cours de la vie vous y oblige. Voici quelques sujets types : épargne, établissement d’un budget, planification des études, retraite, soins aux aînés, testaments, procurations et rangement des documents importants.

4. Obtenir des conseils

Certaines personnes aiment effectuer elles-mêmes leurs placements et la planification de leurs finances. Elles trouvent même que ce sont des activités reposantes ! Plusieurs d’entre nous sont toutefois trop occupés pour le faire ou préfèrent confier cette tâche à un spécialiste. Un conseiller financier peut vous apporter un éclairage utile sur votre situation financière au moment d’établir des objectifs et d’élaborer votre stratégie de placement. Il peut aussi vous orienter par rapport aux divers types d’instruments d’épargne et de placement.

5. Informer votre conseiller si votre situation change

Les principaux événements de la vie, favorables ou non, peuvent avoir des incidences sur la planification de vos placements et vos besoins de liquidités. Par exemple, vous vous retrouvez avec une somme dont vous n’avez pas besoin dans l’immédiat à la suite d’un heureux concours de circonstances ou de la vente d’une propriété. Cela vous permet d’examiner des possibilités de placement à long terme et d’économies d’impôt. Autre éventualité : vous ne disposez plus de la même somme que vous affectiez auparavant à l’épargne périodique après un changement d’emploi. Quand les choses rentrent dans l’ordre après quelques changements que ce soient, un appel ou un courriel à votre conseiller peut vous aiguiller sur la bonne voie.

cOncrÉTIser ses rÉsOLuTIOns

Il est facile de prendre des résolutions, mais il est difficile de les tenir. Selon une étude britannique menée auprès de 3 000 personnes ayant pris des résolutions du Nouvel An, seulement une sur dix a atteint ses objectifs1. Donc, comment pouvez-vous donner suite à vos résolutions relatives aux placements en 2016 et après ? Voici deux mesures simples à cette fin :

I) Établissez un régime de placements périodiques : Lorsque vous établissez un régime de placements périodiques, des fonds sont automatiquement débités de votre compte et investis dans votre portefeuille conformément à votre plan de placement. Grâce à un tel plan, vous n’oublierez jamais de verser des cotisations, vous garderez le cap sur vos objectifs de placement et vous ajusterez vraisemblablement vos dépenses en conséquence au fil du temps.

II) assurez-vous que votre portefeuille vous convient : RBC offre plusieurs solutions de portefeuille vous permettant de respecter votre profil d’investisseur et de progresser vers la réalisation de vos objectifs. Demandez à votre conseiller de quelle façon les solutions de portefeuille RBC peuvent vous aider à concrétiser vos résolutions relatives aux placements.

663616_93946 NLTR_78263_Winter_0116.indd 3-4 2015-12-22 12:10 AM

ÉCONOMIE Les données économiques restent décevantes dans

la plupart des régions du monde, mais le risque de récession semble faible. Même si nous continuons de prévoir une croissance modérée, les signaux d’alarme sont de plus en plus forts et il nous paraît donc prudent de relever le niveau d’alerte.

Les risques de baisse sont considérables et créent des conditions difficiles pour les investisseurs. Sur le plan géopolitique, les conflits et l’incertitude qui persistent ne cessent de s’aggraver.

Pendant le trimestre, nos prévisions de croissance globales n’ont guère changé ; nous les avons légèrement abaissées en raison de la faiblesse des marchés émergents.

TITrEs à rEvENu fIxE Comme la Fed s’apprête à entamer un nouveau

cycle de resserrement de sa politique monétaire, les taux obligataires devraient monter, quoique progressivement. Toutefois, étant donné leur bas

Pour lire le sommaire des Perspectives de placement du Nouvel An 2016, veuillez visiter le site rbcgma.com/perspectives-de-placement.

niveau actuel, même une hausse modeste exercera une forte pression sur les rendements des obligations. C’est pourquoi nous maintenons la sous-pondération des titres à revenu fixe.

Cependant, les obligations offrent une stabilité lors des périodes d’intensification de la volatilité. Par conséquent, nous prévoyons accroître notre pondération en titres à revenu fixe en réaction à l’augmentation des taux obligataires. Au cours du trimestre, nous avons profité de l’envolée des taux obligataires qui a suivi la publication de bonnes données sur l’emploi aux États-Unis pour accroître d’un point de pourcentage notre pondération en titres à revenu fixe. Les fonds provenaient de nos liquidités.

MArChÉs bOursIErs La liquidation qui a ébranlé de nombreux marchés

boursiers au cours des derniers mois a rehaussé le potentiel de rendement à long terme des actions.

Cependant, étant donné que la croissance des valorisations est le moteur de la hausse des cours boursiers depuis la crise financière de 2008-2009, il est peu probable qu’elle joue un rôle aussi important à l’avenir. Les valorisations étant élevées, la croissance des bénéfices sera probablement le principal facteur de gains sur les marchés boursiers.

Selon les prévisions des analystes, les bénéfices des sociétés devraient dépasser leurs niveaux actuels en 2016 et en 2017, mais comme les bénéfices estimatifs ont été revus à la baisse durant une bonne partie de l’année, il faudra les suivre de près.

D’après nos modèles, les actions devraient surclasser les obligations. Nous conservons donc leur surpondération, tout en étant conscients de la nécessité de redoubler d’attention afin de gérer les risques compte tenu de la volatilité du contexte de placement. Si nos indicateurs de la tension se détérioraient, la prudence nous inciterait à réduire cette surpondération au cours des mois ou des trimestres à venir.

1 min. ActuAlités boursières

instantanées

78263 (01/2016)

Cette année, je vais…Cinq résolutions financières pour l’année 2016... et par la suite !

En ce début d’année 2016, de nombreux Canadiens s’efforcent de tenir leurs résolutions du Nouvel An. Des sondages révèlent que les objectifs les plus courants concernent la santé et la forme physique, la budgétisation et l’organisation sur le plan personnel. La raison est assez évidente : la période des Fêtes est souvent synonyme d’excès alimentaires, de manque d’exercice, de nombreuses dépenses et de désordre supplémentaire attribuable aux nouveaux achats et présents. Certes, les résolutions servent d’excuse pour le mois de décembre, mais elles peuvent aussi être un signe d’optimisme : on se lance le défi de s’améliorer sur un certain plan en croyant que l’on peut y arriver.

Nous proposons à ceux qui cherchent à améliorer durablement leur santé financière cinq résolutions pour 2016 qui devraient porter fruit non seulement cette année, mais dans les années qui suivront :

1. Diversifier votre portefeuille de placements

Une diversification efficace commence par la détention de placements dans les trois principales catégories de titres, soit l’épargne et ses équivalents en liquidités (comptes bancaires, fonds du marché monétaire et CPG à court terme), les titres à revenu fixe (obligations et CPG à long terme) et les titres de participation (actions). Votre conseiller RBC® peut vous aider à répartir vos fonds entre ces catégories de titres conformément à votre profil d’investisseur, lequel est fonction de vos horizon de placement, tolérance au risque et objectifs de placement.

2. Demeurer constant même si les marchés ne le sont pas

Que vous effectuiez des placements dans des fonds d’actions ou de titres à revenu fixe ou dans des fonds équilibrés, vous pouvez inévitablement vous attendre à ce que leur valeur fluctue en raison de l’évolution des marchés. En période de volatilité des marchés, votre constance (investir régulièrement et conserver vos placements)

sert de contrepoids à cette volatilité. Ainsi, si vous investissez la même somme chaque mois, vous achetez plus de parts

d’un fonds de placement lors des mois pendant lesquels la valeur de ces parts diminue. Lorsqu’il s’apprécie à nouveau, ces parts supplémentaires contribuent à vos rendements globaux.

Vous faites fructifier votre épargne depuis des années. À la retraite, vos besoins changent ; il ne s’agit plus autant de faire fructifier votre argent mais plutôt de générer des liquidités à partir de vos économies.

Le CPG Créateur de revenu RBC : vous permet de personnaliser vos

versements pour répondre à vos besoins ;

vous permet de choisir le montant de vos versements† ;

optimise votre rendement grâce à un taux d’intérêt à long terme ;

vous permet d’élaborer un plan pour une vingtaine d’années de retraite ;

protège votre investissement contre les fluctuations du marché boursier ;

vous offre la tranquillité d’esprit, car les termes de cinq ans ou moins sont admissibles à l’assurance-dépôts de la SADC††, jusqu’à concurrence des limites permises.

Parlez à un conseiller rbC® dès aujourd’hui de la pertinence d’investir dans un CPG Créateur de revenu rbC.

Ne ratez pas la date limite des cotisations à votre rEEr pour 2015

LE 29 fÉvrIEr

INfO-PlacementsÉdition hiver 2016

Dans ce numéro Cinq résolutions financières pour l’année 2016... et par la suite !

Les relevés de placement gagnent en précision

Actualités boursières instantanées

Lancement du nouveau CPG Créateur de revenu RBCMC

4 Info-Placements I Hiver 2016

Les services de planification financière et les conseils en placement sont offerts par Fonds d’investissement Royal Inc. (FIRI). FIRI, RBC Gestion mondiale d’actifs Inc. (RBC GMA), la Banque Royale du Canada, la Société Trust Royal du Canada et la Compagnie Trust Royal sont des entités juridiques distinctes et affiliées. FIRI est inscrit au Québec en tant que cabinet de services financiers.Les renseignements prospectifs sur les placements et l’économie contenus dans le présent rapport ont été obtenus par RBC GMA auprès de diverses sources et ils traduisent notre opinion en date du 14 décembre 2015. Les renseignements obtenus de tiers sont jugés fiables, mais ni RBC GMA, ni ses sociétés affiliées, ni aucune autre personne n’en garantissent explicitement ou implicitement l’exactitude, l’intégralité ou la pertinence. RBC GMA et ses sociétés affiliées n’assument pas la responsabilité des erreurs ou omissions.Les opinions et les estimations que renferme le présent rapport représentent notre jugement à la date indiquée et peuvent être modifiées sans préavis ; elles sont fournies de bonne foi, mais n’impliquent aucune responsabilité légale. Dans la mesure autorisée par la loi, ni RBC GMA, ni ses sociétés affiliées, ni aucune autre personne n’assument une responsabilité quelconque à l’égard de toute perte découlant directement ou indirectement de l’utilisation des renseignements prospectifs que contient le présent rapport. Les taux d’intérêt et les conditions du marché peuvent changer.Les certificats de placement garanti sont offerts par la Banque Royale du Canada. Les fonds RBC sont offerts par RBC GMA et vendus par FIRI. Les placements en fonds communs peuvent entraîner des commissions, des frais de suivi ainsi que des frais et dépenses de gestion. Veuillez lire le prospectus ou le document Aperçu du fonds avant d’investir. Les fonds communs de placement ne sont ni garantis ni assurés par la Société d’assurance-dépôts du Canada ou tout autre fonds public d’assurance-dépôts. La valeur des parts des fonds autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit que les fonds du marché monétaire pourront maintenir une valeur liquidative unitaire fixe ou que le plein montant de vos placements dans ces fonds vous sera retourné. Les rendements antérieurs ne sont pas nécessairement répétés.

® / MC Marque(s) de commerce de la Banque Royale du Canada. RBC et Banque Royale sont des marques déposées de la Banque Royale du Canada.© Banque Royale du Canada 2016

† Le CPG Créateur de revenu RBC exige l’épuisement d’au moins 10 % de votre capital par terme.†† Les dépôts à terme sont admissibles à l’assurance-dépôts de la Société d’assurance-dépôts du Canada (SADC), pourvu

que le terme soit de cinq ans ou moins, qu’ils soient en dollars canadiens et qu’ils n’excèdent pas 100 000 $, globalement, par client, par catégorie d’assurance et par fournisseur de dépôts.

2016

663616_93946 NLTR_78263_Winter_0116.indd 1-2 2015-12-23 12:11 AM