28 ET 29 NOVEMBRE 2017 - Ordre des Experts … · Interne (famille ou personnel) : ... (Prix de...

52

28 ET 29 NOVEMBRE 2017

Transcript of 28 ET 29 NOVEMBRE 2017 - Ordre des Experts … · Interne (famille ou personnel) : ... (Prix de...

28 ET 29

NOVEMBRE 2017

LES STRATÉGIES D’APPORT-CESSION

ENJEUX ET OPPORTUNITÉS

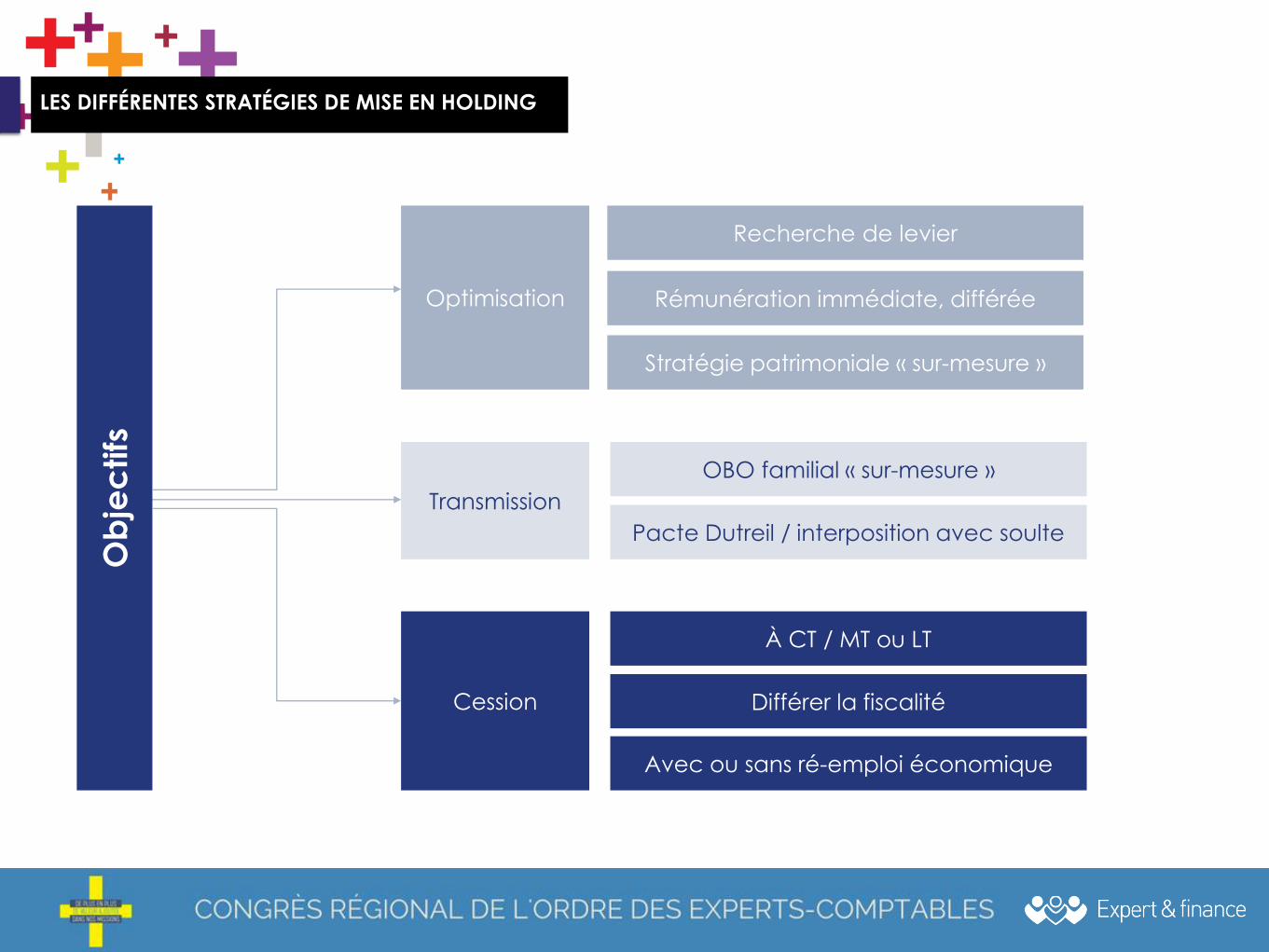

Optimisation

Cession

Recherche de levier

Stratégie patrimoniale « sur-mesure »

Ob

jec

tifs

À CT / MT ou LT

Différer la fiscalité

Rémunération immédiate, différée

Transmission

Avec ou sans ré-emploi économique

Pacte Dutreil / interposition avec soulte

OBO familial « sur-mesure »

LES DIFFÉRENTES STRATÉGIES DE MISE EN HOLDING

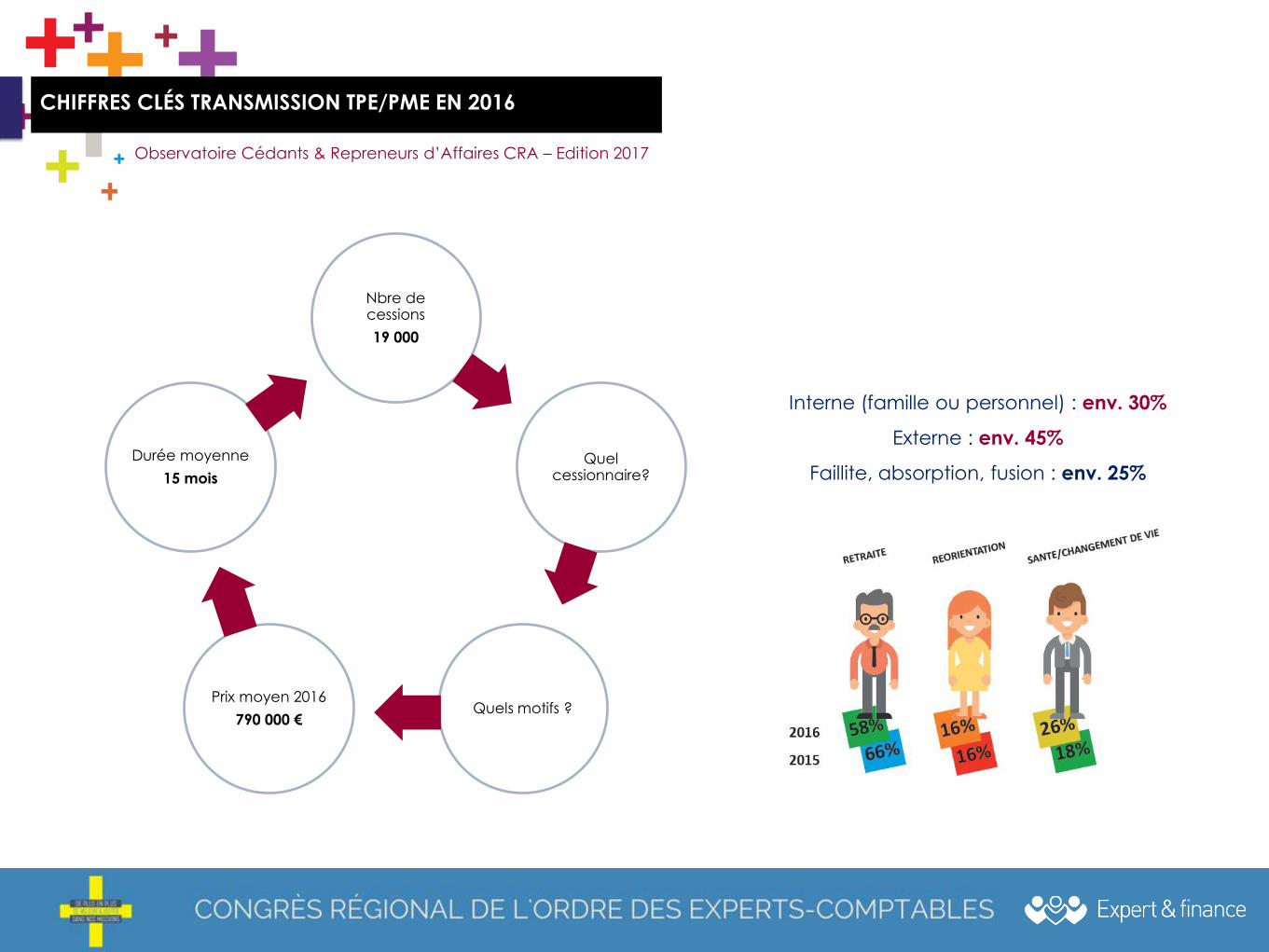

Observatoire Cédants & Repreneurs d’Affaires CRA – Edition 2017

Nbre de cessions

19 000

Quel cessionnaire?

Quels motifs ?Prix moyen 2016

790 000 €

Durée moyenne

15 mois

Interne (famille ou personnel) : env. 30%

Externe : env. 45%

Faillite, absorption, fusion : env. 25%

CHIFFRES CLÉS TRANSMISSION TPE/PME EN 2016

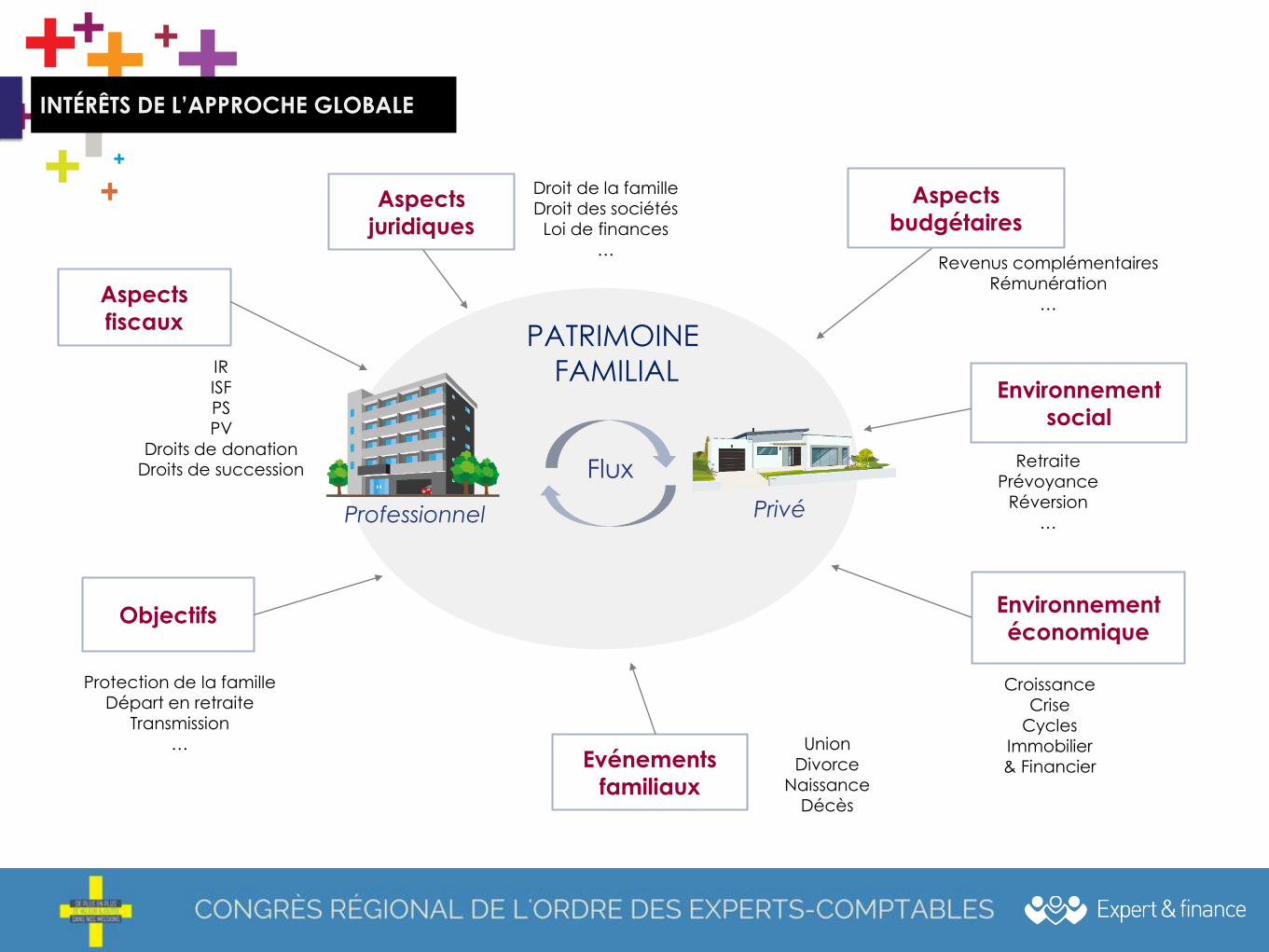

IR

ISF

PS

PV

Droits de donationDroits de succession Flux

Professionnel Privé

Retraite

Prévoyance

Réversion

…

Croissance

Crise

Cycles

Immobilier

& Financier

Protection de la famille

Départ en retraite

Transmission

…

Droit de la famille

Droit des sociétés

Loi de finances

…

Union

Divorce

Naissance

Décès

PATRIMOINE

FAMILIAL

Aspects

fiscaux

Aspects

juridiques

Environnement

social

Environnement

économique

Evénements

familiaux

Objectifs

Aspects

budgétaires

Revenus complémentaires

Rémunération

…

INTÉRÊTS DE L’APPROCHE GLOBALE

L’INTERPROFESSIONNALITÉ : UNE ÉVIDENCE

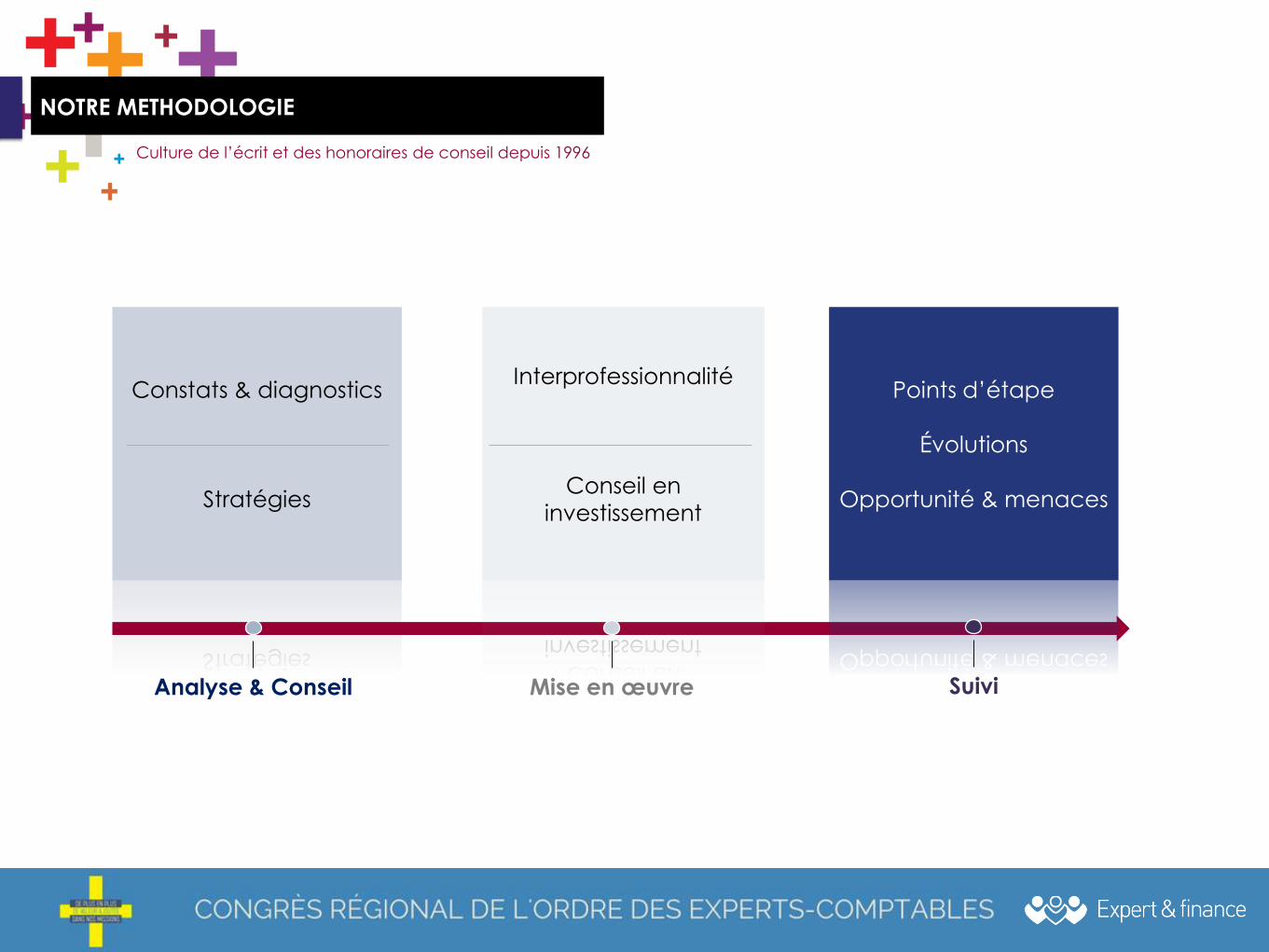

Constats & diagnostics

Stratégies

Culture de l’écrit et des honoraires de conseil depuis 1996

Analyse & Conseil Mise en œuvre Suivi

Interprofessionnalité

Conseil en

investissement

Points d’étape

Évolutions

Opportunité & menaces

NOTRE METHODOLOGIE

SOMMAIRE

I. Rappel des situations visées et solutions proposées

II. Régime d’imposition applicable aux plus-value d’apport

• Conditions d’application du report ou du sursis d’imposition depuis le 14 novembre 2012

• Le sursis d’imposition (150-0 B du CGI) & Le report d’imposition (150-0 B ter du CGI)

III. Cas pratique n°1 : Restructuration d’un patrimoine professionnel

• Restructuration professionnelle / anticipation report d’imposition

IV. Cas pratique n°2 : Régime du report d’imposition automatique et réinvestissement

• Apport cession à une holding avec réinvestissement.

• Solutions de réinvestissement patrimonial / focus financier

• Solutions de réinvestissement éligibles au dispositif

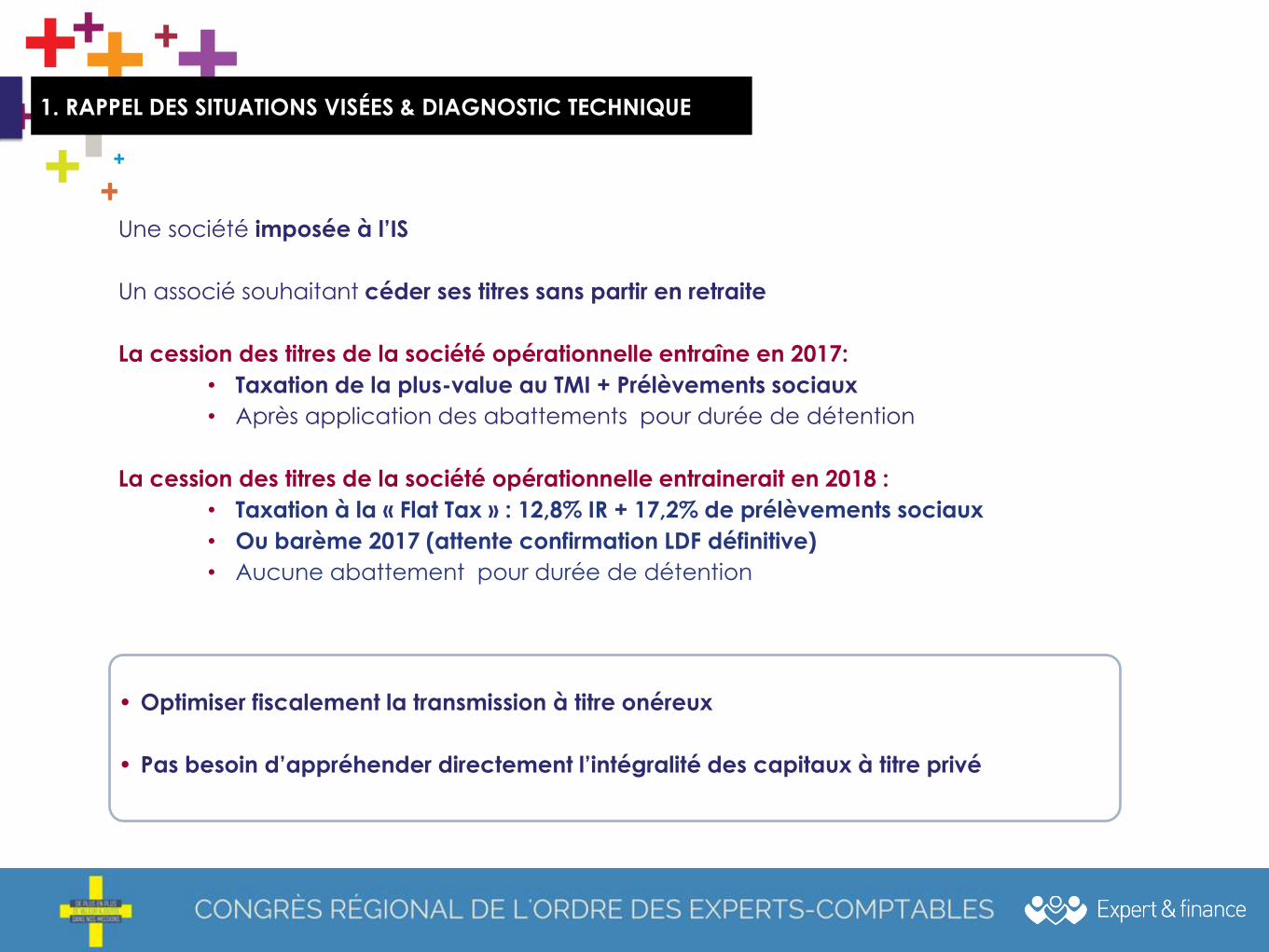

Une société imposée à l’IS

Un associé souhaitant céder ses titres sans partir en retraite

La cession des titres de la société opérationnelle entraîne en 2017:

• Taxation de la plus-value au TMI + Prélèvements sociaux

• Après application des abattements pour durée de détention

La cession des titres de la société opérationnelle entrainerait en 2018 :

• Taxation à la « Flat Tax » : 12,8% IR + 17,2% de prélèvements sociaux

• Ou barème 2017 (attente confirmation LDF définitive)

• Aucune abattement pour durée de détention

• Optimiser fiscalement la transmission à titre onéreux

• Pas besoin d’appréhender directement l’intégralité des capitaux à titre privé

1. RAPPEL DES SITUATIONS VISÉES & DIAGNOSTIC TECHNIQUE

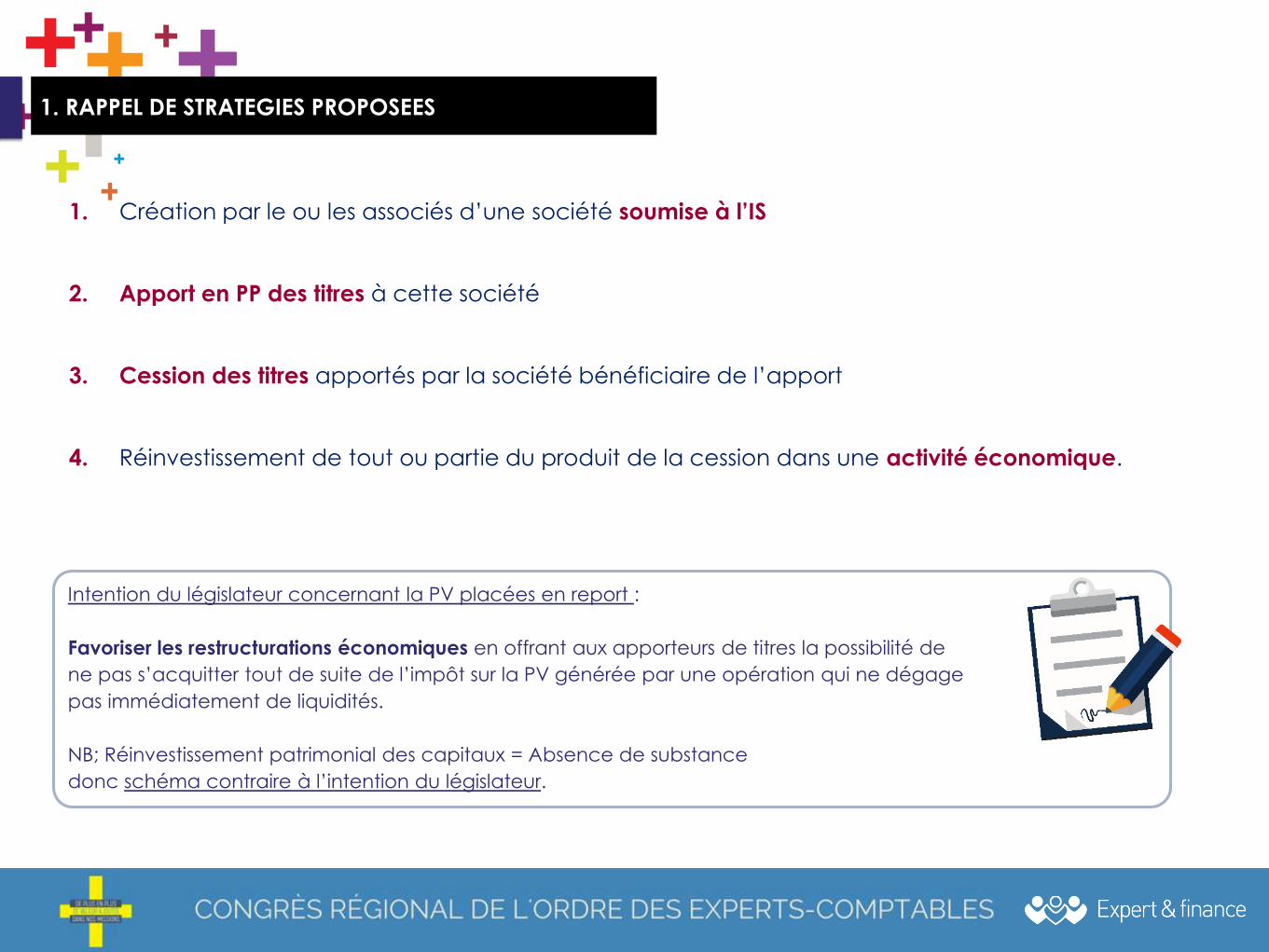

1. Création par le ou les associés d’une société soumise à l’IS

2. Apport en PP des titres à cette société

3. Cession des titres apportés par la société bénéficiaire de l’apport

4. Réinvestissement de tout ou partie du produit de la cession dans une activité économique.

Intention du législateur concernant la PV placées en report :

Favoriser les restructurations économiques en offrant aux apporteurs de titres la possibilité de

ne pas s’acquitter tout de suite de l’impôt sur la PV générée par une opération qui ne dégage

pas immédiatement de liquidités.

NB; Réinvestissement patrimonial des capitaux = Absence de substance

donc schéma contraire à l’intention du législateur.

1. RAPPEL DE STRATEGIES PROPOSEES

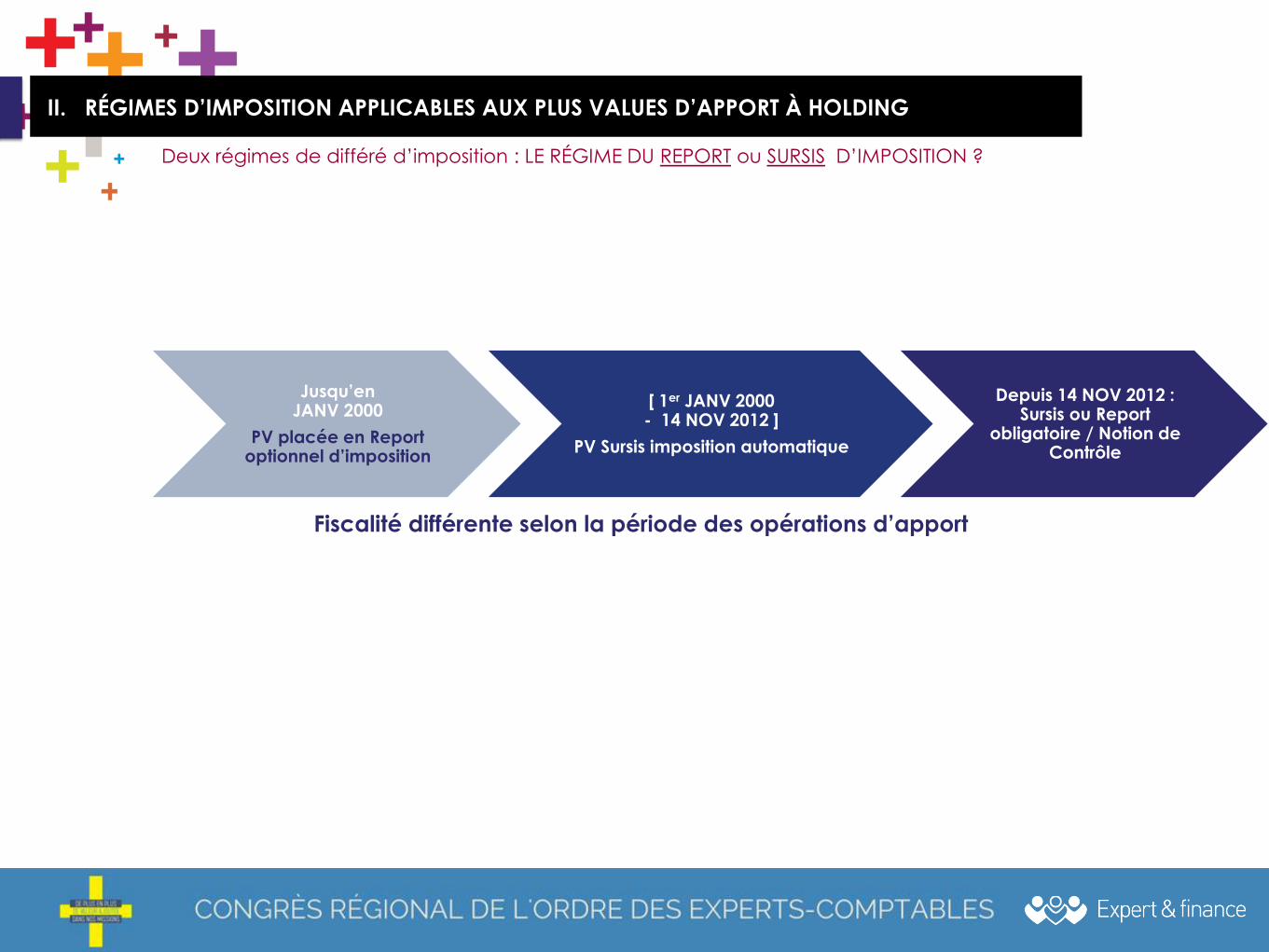

Jusqu’en JANV 2000

PV placée en Report optionnel d’imposition

[ 1er JANV 2000 - 14 NOV 2012 ]

PV Sursis imposition automatique

Depuis 14 NOV 2012 : Sursis ou Report

obligatoire / Notion de Contrôle

II. RÉGIMES D’IMPOSITION APPLICABLES AUX PLUS VALUES D’APPORT À HOLDING

Deux régimes de différé d’imposition : LE RÉGIME DU REPORT ou SURSIS D’IMPOSITION ?

Fiscalité différente selon la période des opérations d’apport

Majorité

Pouvoir de fait

Accord avec autres associés

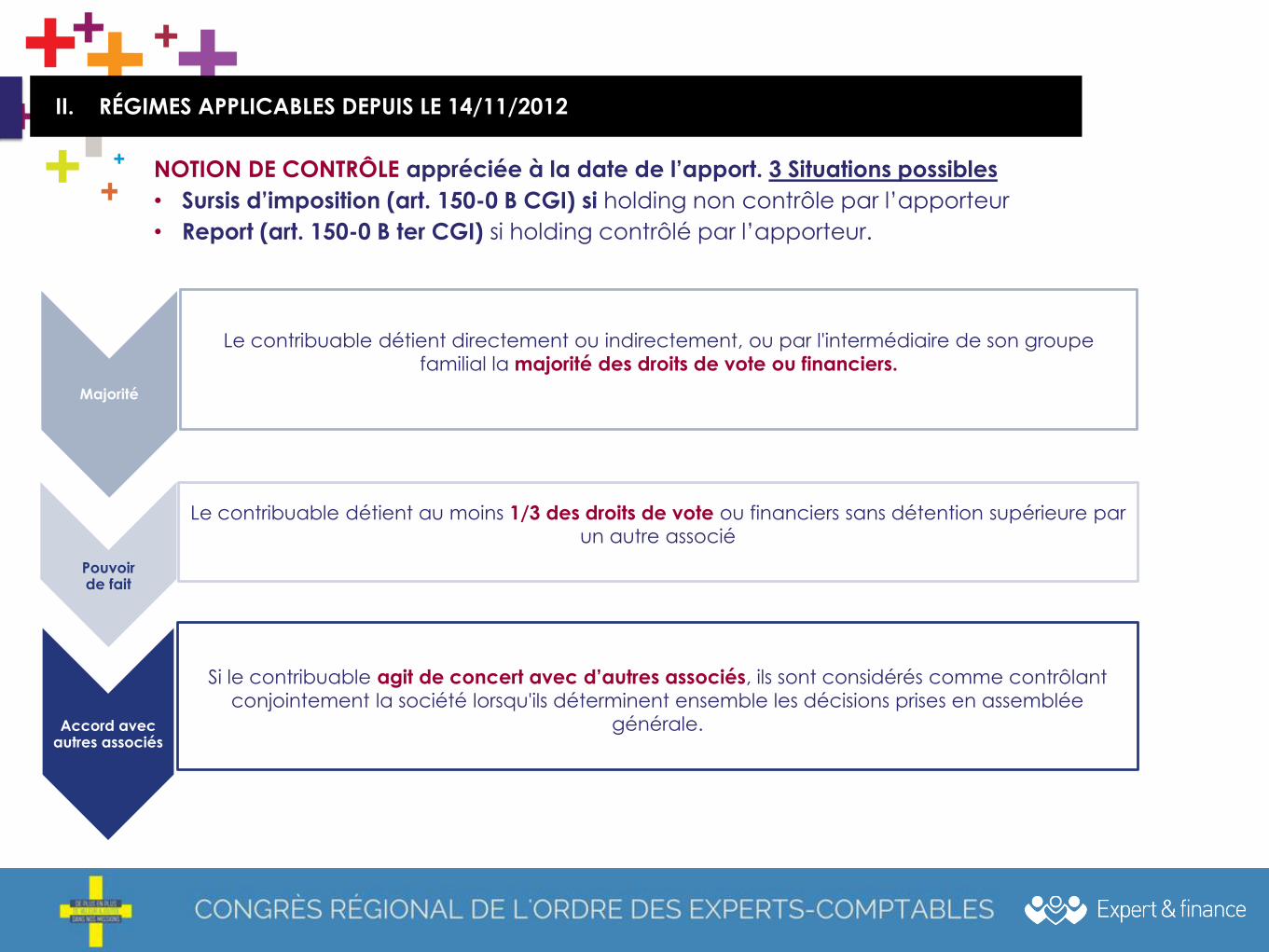

II. RÉGIMES APPLICABLES DEPUIS LE 14/11/2012

NOTION DE CONTRÔLE appréciée à la date de l’apport. 3 Situations possibles

• Sursis d’imposition (art. 150-0 B CGI) si holding non contrôle par l’apporteur

• Report (art. 150-0 B ter CGI) si holding contrôlé par l’apporteur.

Le contribuable détient directement ou indirectement, ou par l'intermédiaire de son groupe

familial la majorité des droits de vote ou financiers.

Le contribuable détient au moins 1/3 des droits de vote ou financiers sans détention supérieure par

un autre associé

Si le contribuable agit de concert avec d’autres associés, ils sont considérés comme contrôlant

conjointement la société lorsqu'ils déterminent ensemble les décisions prises en assemblée

générale.

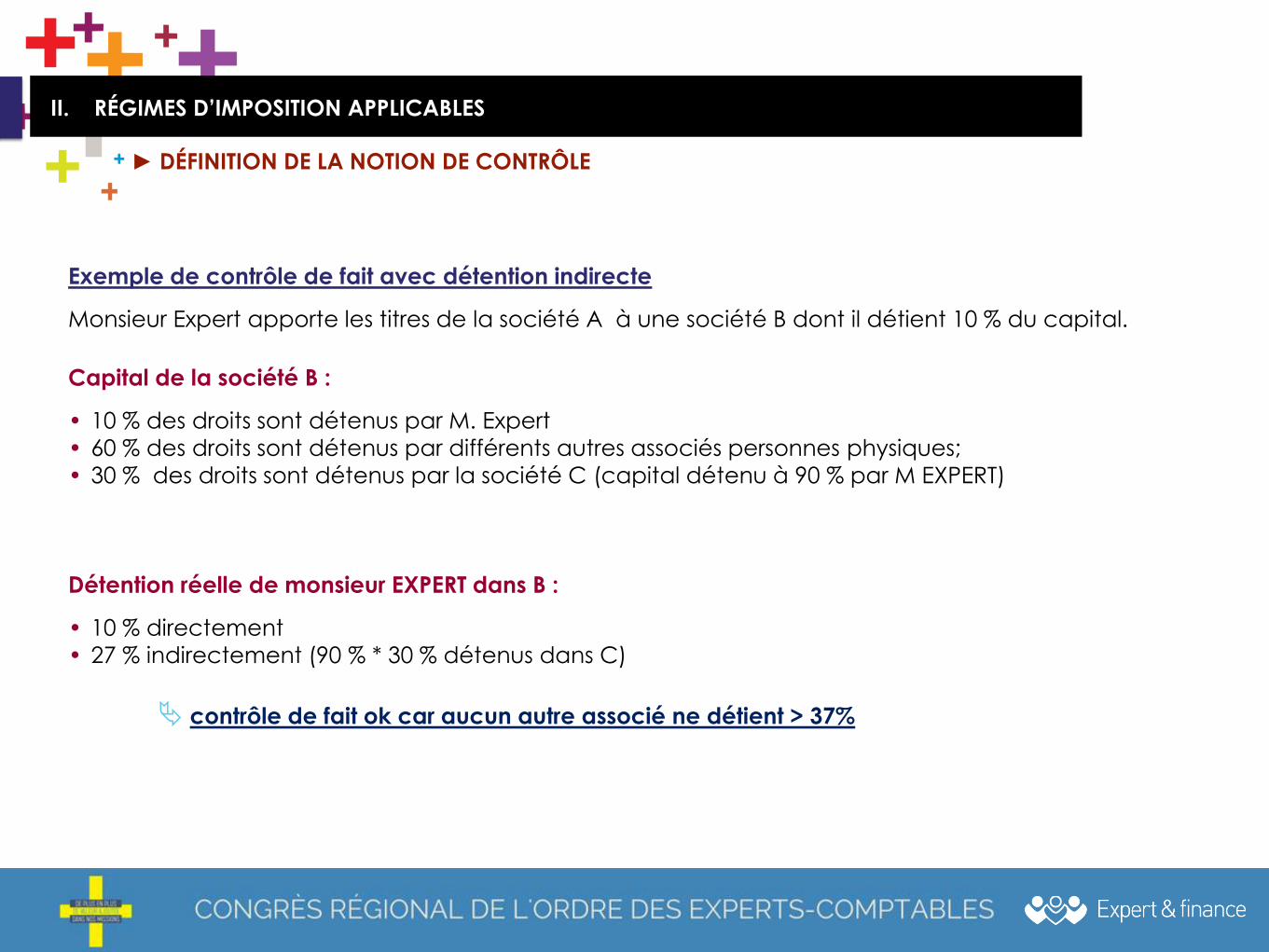

Exemple de contrôle de fait avec détention indirecte

Monsieur Expert apporte les titres de la société A à une société B dont il détient 10 % du capital.

Capital de la société B :

• 10 % des droits sont détenus par M. Expert

• 60 % des droits sont détenus par différents autres associés personnes physiques;

• 30 % des droits sont détenus par la société C (capital détenu à 90 % par M EXPERT)

Détention réelle de monsieur EXPERT dans B :

• 10 % directement

• 27 % indirectement (90 % * 30 % détenus dans C)

contrôle de fait ok car aucun autre associé ne détient > 37%

II. RÉGIMES D’IMPOSITION APPLICABLES

► DÉFINITION DE LA NOTION DE CONTRÔLE

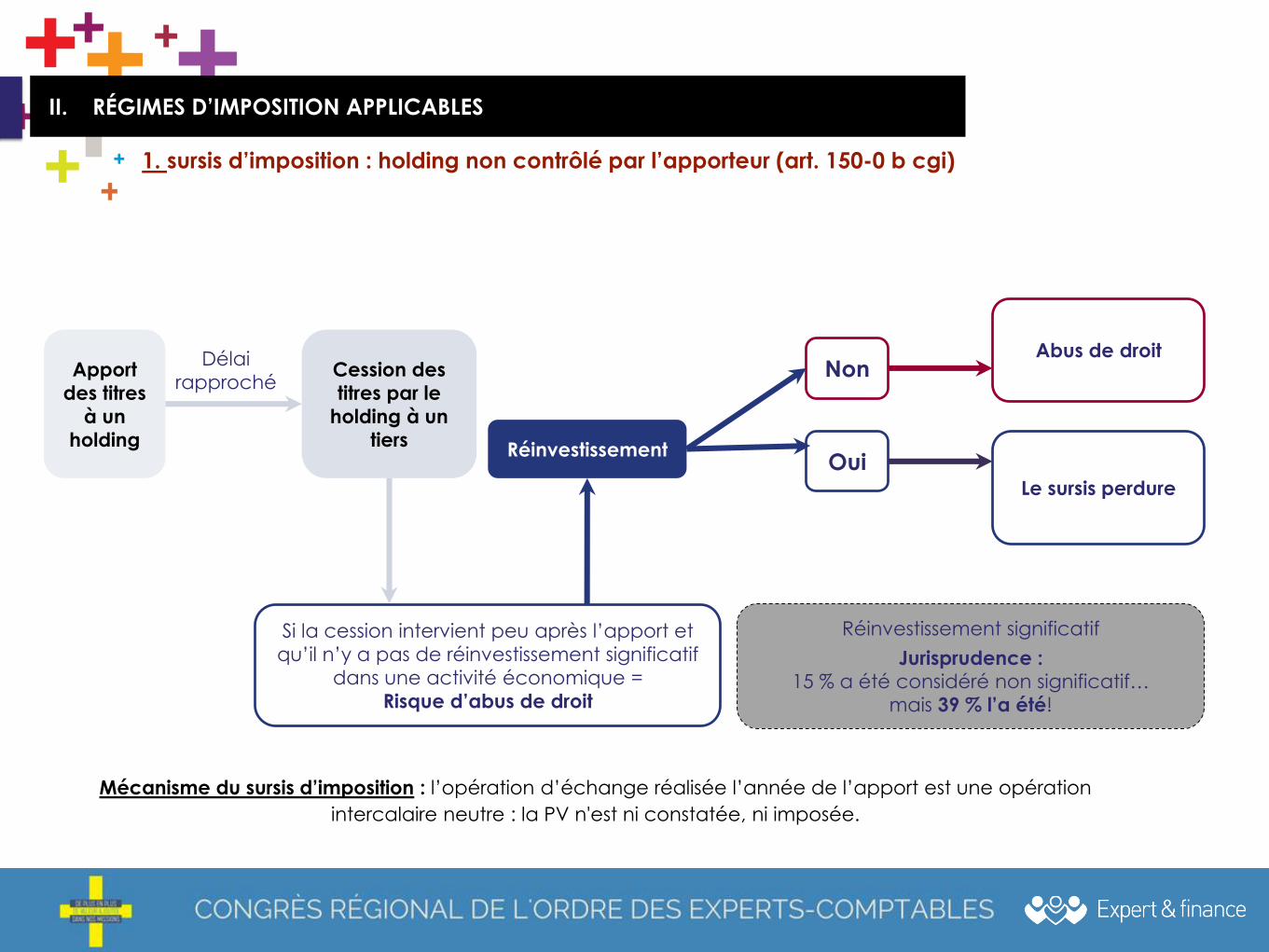

Non

Oui

Apport

des titres

à un

holding

Cession des

titres par le

holding à un

tiers

Si la cession intervient peu après l’apport et

qu’il n’y a pas de réinvestissement significatif

dans une activité économique =

Risque d’abus de droit

Réinvestissement

Délai

rapproché

Abus de droit

Le sursis perdure

Réinvestissement significatif

Jurisprudence :

15 % a été considéré non significatif…

mais 39 % l’a été!

Mécanisme du sursis d’imposition : l’opération d’échange réalisée l’année de l’apport est une opération

intercalaire neutre : la PV n'est ni constatée, ni imposée.

II. RÉGIMES D’IMPOSITION APPLICABLES

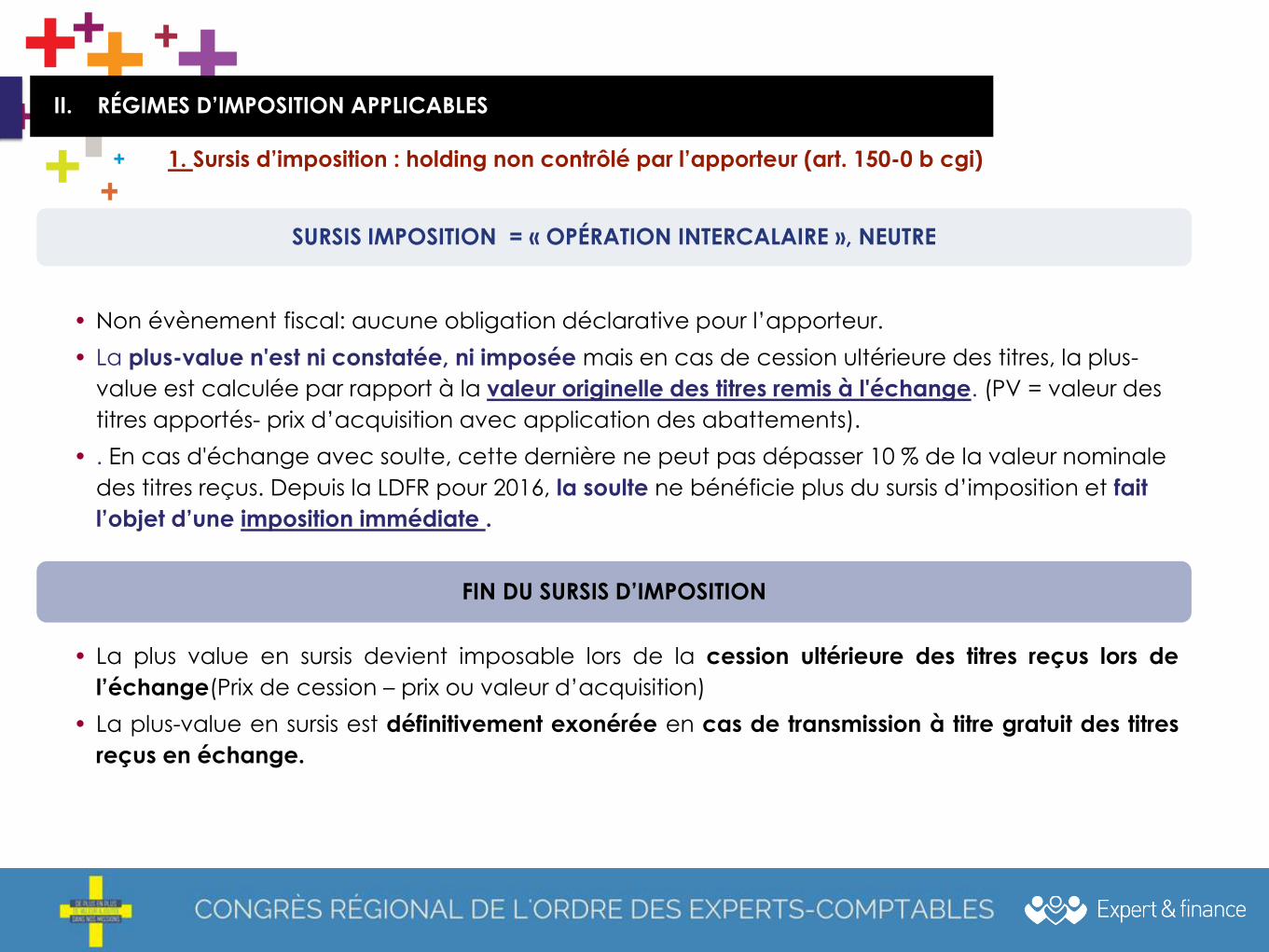

1. sursis d’imposition : holding non contrôlé par l’apporteur (art. 150-0 b cgi)

SURSIS IMPOSITION = « OPÉRATION INTERCALAIRE », NEUTRE

• Non évènement fiscal: aucune obligation déclarative pour l’apporteur.

• La plus-value n'est ni constatée, ni imposée mais en cas de cession ultérieure des titres, la plus-

value est calculée par rapport à la valeur originelle des titres remis à l'échange. (PV = valeur des

titres apportés- prix d’acquisition avec application des abattements).

• . En cas d'échange avec soulte, cette dernière ne peut pas dépasser 10 % de la valeur nominale

des titres reçus. Depuis la LDFR pour 2016, la soulte ne bénéficie plus du sursis d’imposition et fait

l’objet d’une imposition immédiate .

FIN DU SURSIS D’IMPOSITION

• La plus value en sursis devient imposable lors de la cession ultérieure des titres reçus lors de

l’échange(Prix de cession – prix ou valeur d’acquisition)

• La plus-value en sursis est définitivement exonérée en cas de transmission à titre gratuit des titres

reçus en échange.

II. RÉGIMES D’IMPOSITION APPLICABLES

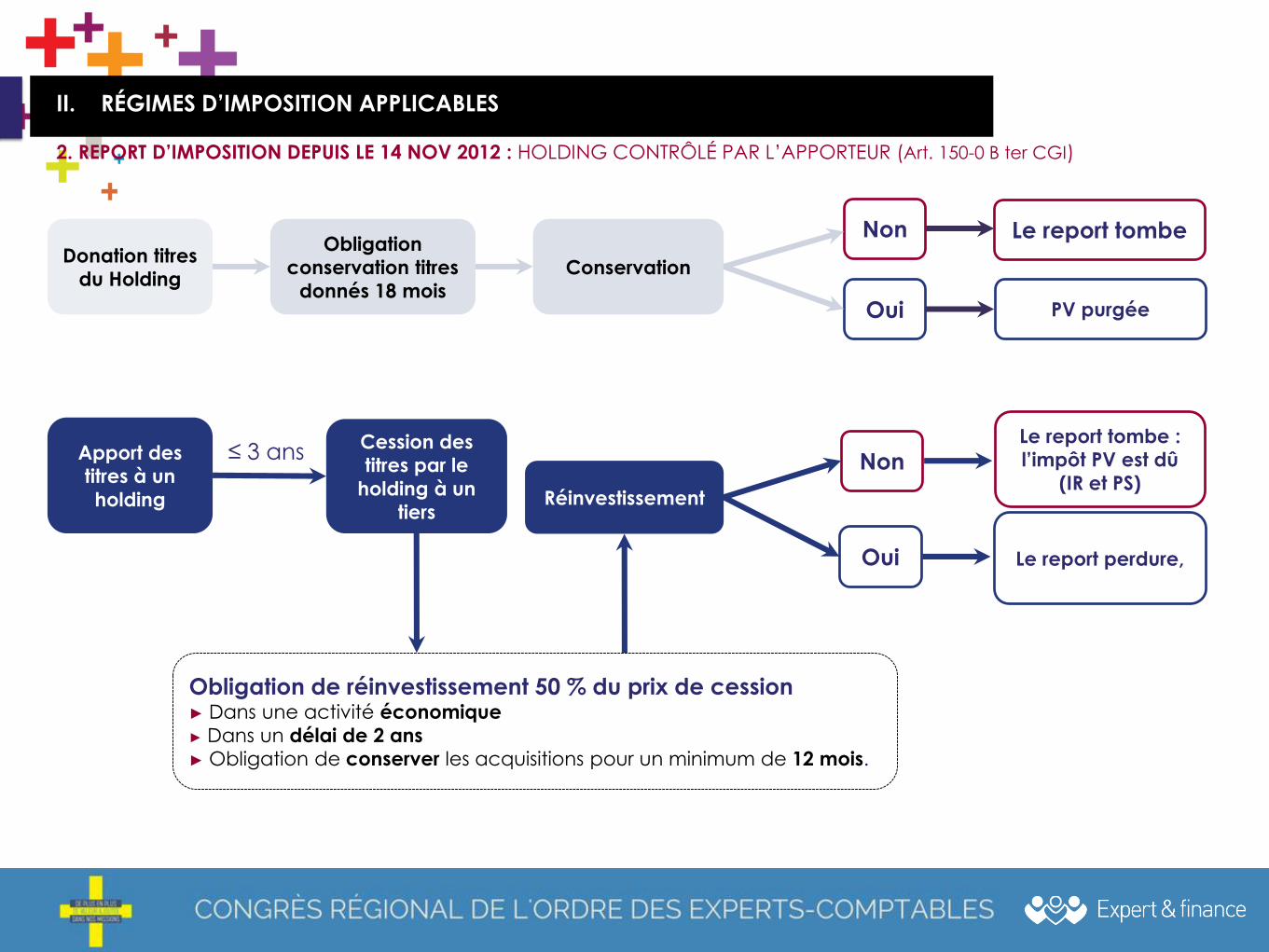

1. Sursis d’imposition : holding non contrôlé par l’apporteur (art. 150-0 b cgi)

Apport des

titres à un

holding

Cession des

titres par le

holding à un

tiers

Obligation de réinvestissement 50 % du prix de cession► Dans une activité économique

► Dans un délai de 2 ans

► Obligation de conserver les acquisitions pour un minimum de 12 mois.

Réinvestissement

Non≤ 3 ans

Oui

Le report tombe :

l’impôt PV est dû

(IR et PS)

Le report perdure,

Donation titres

du HoldingConservation

Non

Oui

Le report tombe

PV purgée

Obligation

conservation titres

donnés 18 mois

II. RÉGIMES D’IMPOSITION APPLICABLES

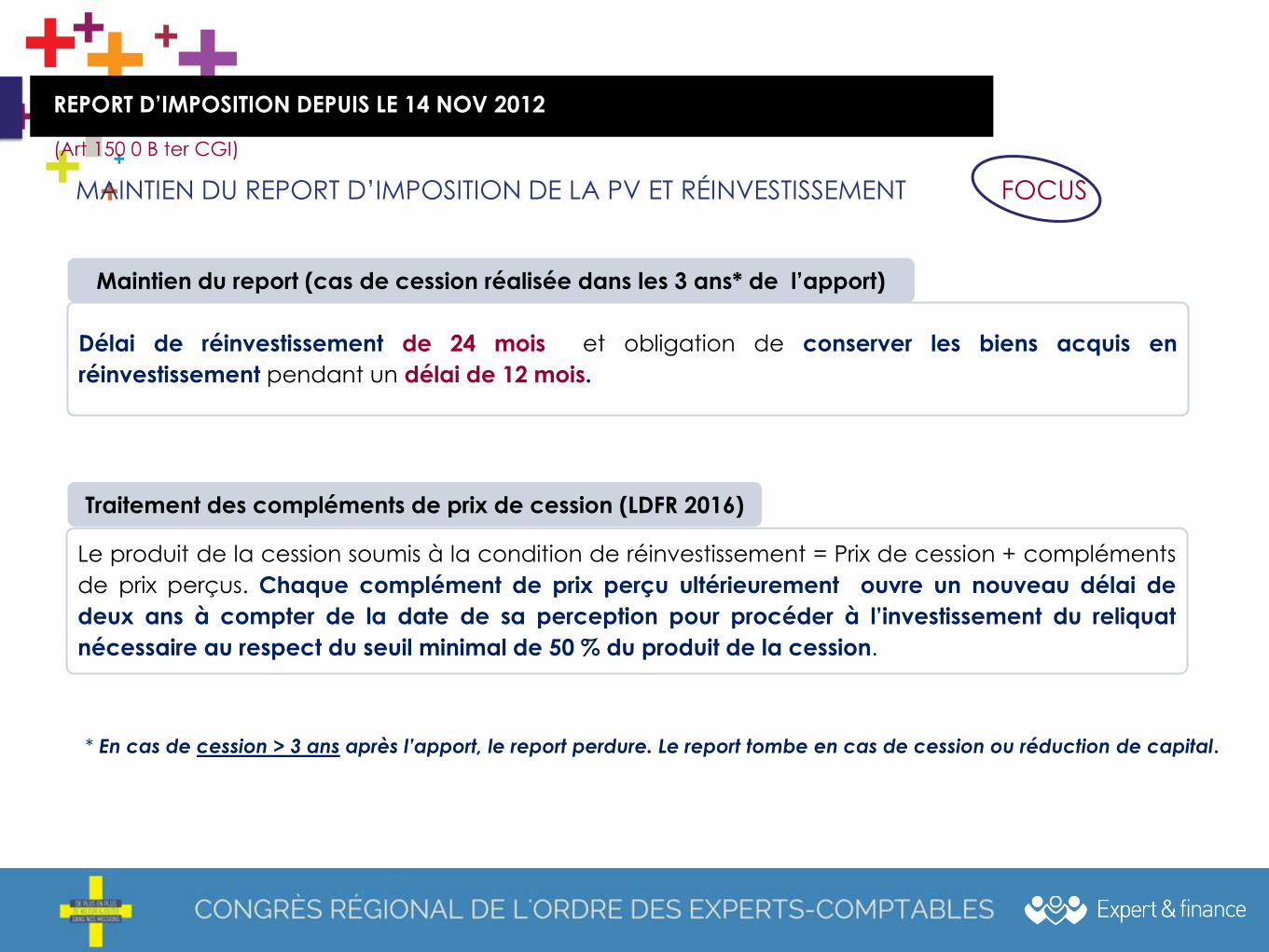

2. REPORT D’IMPOSITION DEPUIS LE 14 NOV 2012 : HOLDING CONTRÔLÉ PAR L’APPORTEUR (Art. 150-0 B ter CGI)

Délai de réinvestissement de 24 mois et obligation de conserver les biens acquis en

réinvestissement pendant un délai de 12 mois.

Maintien du report (cas de cession réalisée dans les 3 ans* de l’apport)

Le produit de la cession soumis à la condition de réinvestissement = Prix de cession + compléments

de prix perçus. Chaque complément de prix perçu ultérieurement ouvre un nouveau délai de

deux ans à compter de la date de sa perception pour procéder à l’investissement du reliquat

nécessaire au respect du seuil minimal de 50 % du produit de la cession.

Traitement des compléments de prix de cession (LDFR 2016)

MAINTIEN DU REPORT D’IMPOSITION DE LA PV ET RÉINVESTISSEMENT FOCUS

REPORT D’IMPOSITION DEPUIS LE 14 NOV 2012

(Art 150 0 B ter CGI)

* En cas de cession > 3 ans après l’apport, le report perdure. Le report tombe en cas de cession ou réduction de capital.

II. RÉGIMES D’IMPOSITION APPLICABLES

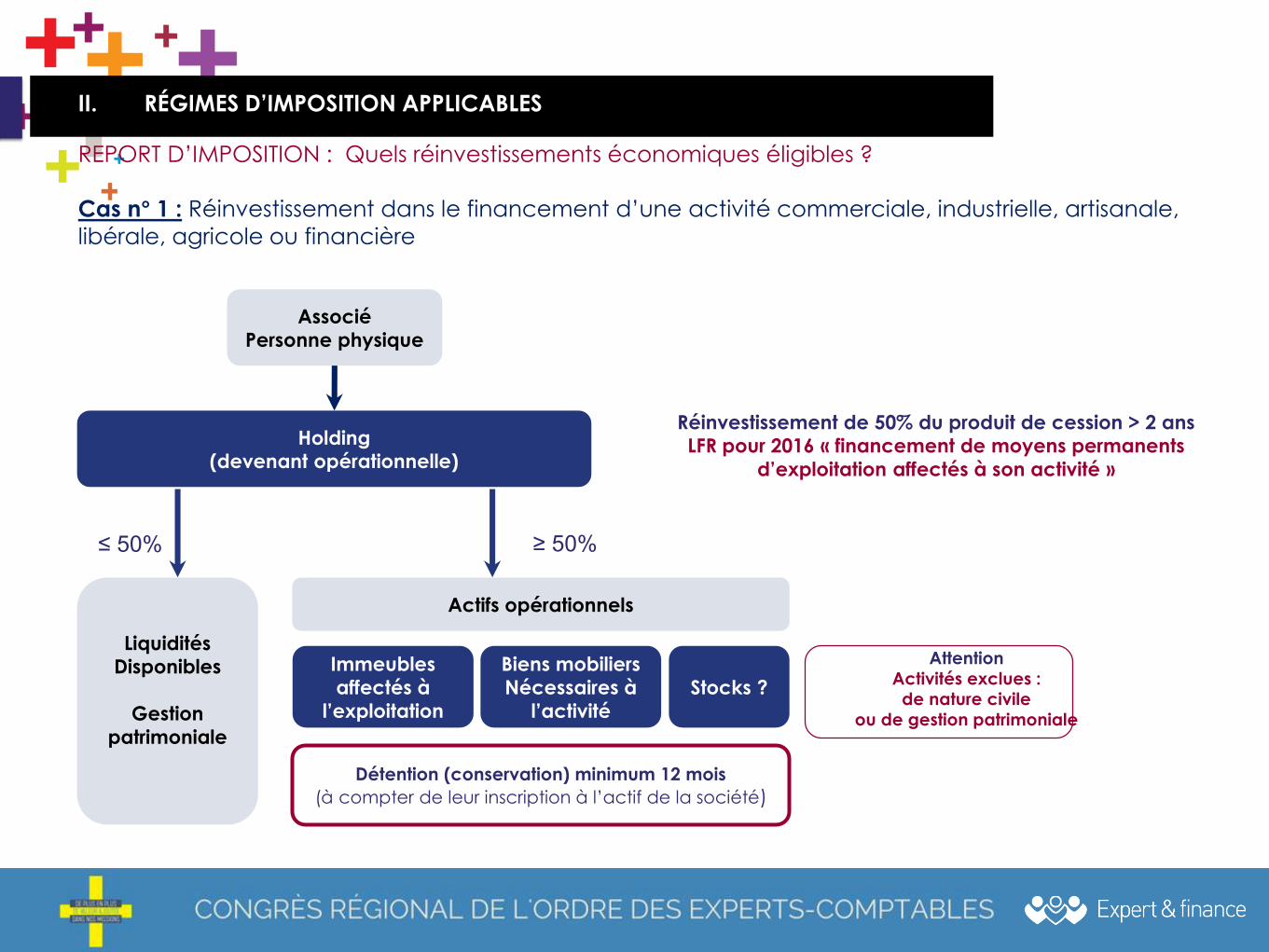

REPORT D’IMPOSITION : Quels réinvestissements économiques éligibles ?

Cas n° 1 : Réinvestissement dans le financement d’une activité commerciale, industrielle, artisanale,

libérale, agricole ou financière

Détention (conservation) minimum 12 mois

(à compter de leur inscription à l’actif de la société)

Associé

Personne physique

Liquidités

Disponibles

Gestion

patrimoniale

Holding

(devenant opérationnelle)

Actifs opérationnels

Immeubles

affectés à

l’exploitation

Biens mobiliers

Nécessaires à

l’activité

Stocks ?

≤ 50% ≥ 50%

Réinvestissement de 50% du produit de cession > 2 ans

LFR pour 2016 « financement de moyens permanents

d’exploitation affectés à son activité »

Attention

Activités exclues : de nature civile

ou de gestion patrimoniale

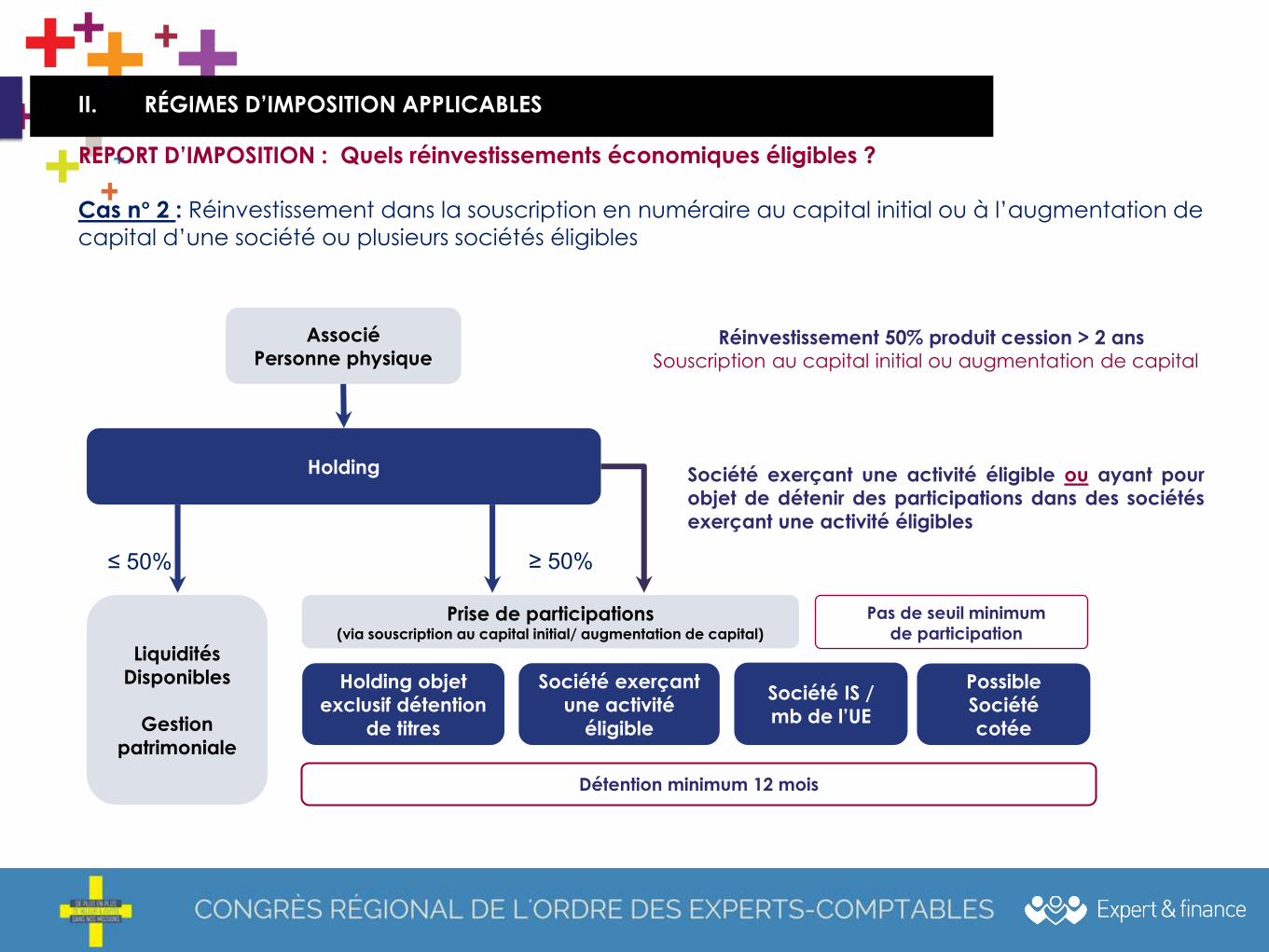

Société exerçant une activité éligible ou ayant pour

objet de détenir des participations dans des sociétés

exerçant une activité éligibles

Détention minimum 12 mois

Associé

Personne physique

Liquidités

Disponibles

Gestion

patrimoniale

Holding

Prise de participations(via souscription au capital initial/ augmentation de capital)

Holding objet

exclusif détention

de titres

Société exerçant

une activité

éligible

≤ 50% ≥ 50%

Réinvestissement 50% produit cession > 2 ans

Souscription au capital initial ou augmentation de capital

Pas de seuil minimum

de participation

Société IS /

mb de l’UE

Possible

Société

cotée

II. RÉGIMES D’IMPOSITION APPLICABLES

REPORT D’IMPOSITION : Quels réinvestissements économiques éligibles ?

Cas n° 2 : Réinvestissement dans la souscription en numéraire au capital initial ou à l’augmentation de

capital d’une société ou plusieurs sociétés éligibles

II. RÉGIMES D’IMPOSITION APPLICABLES

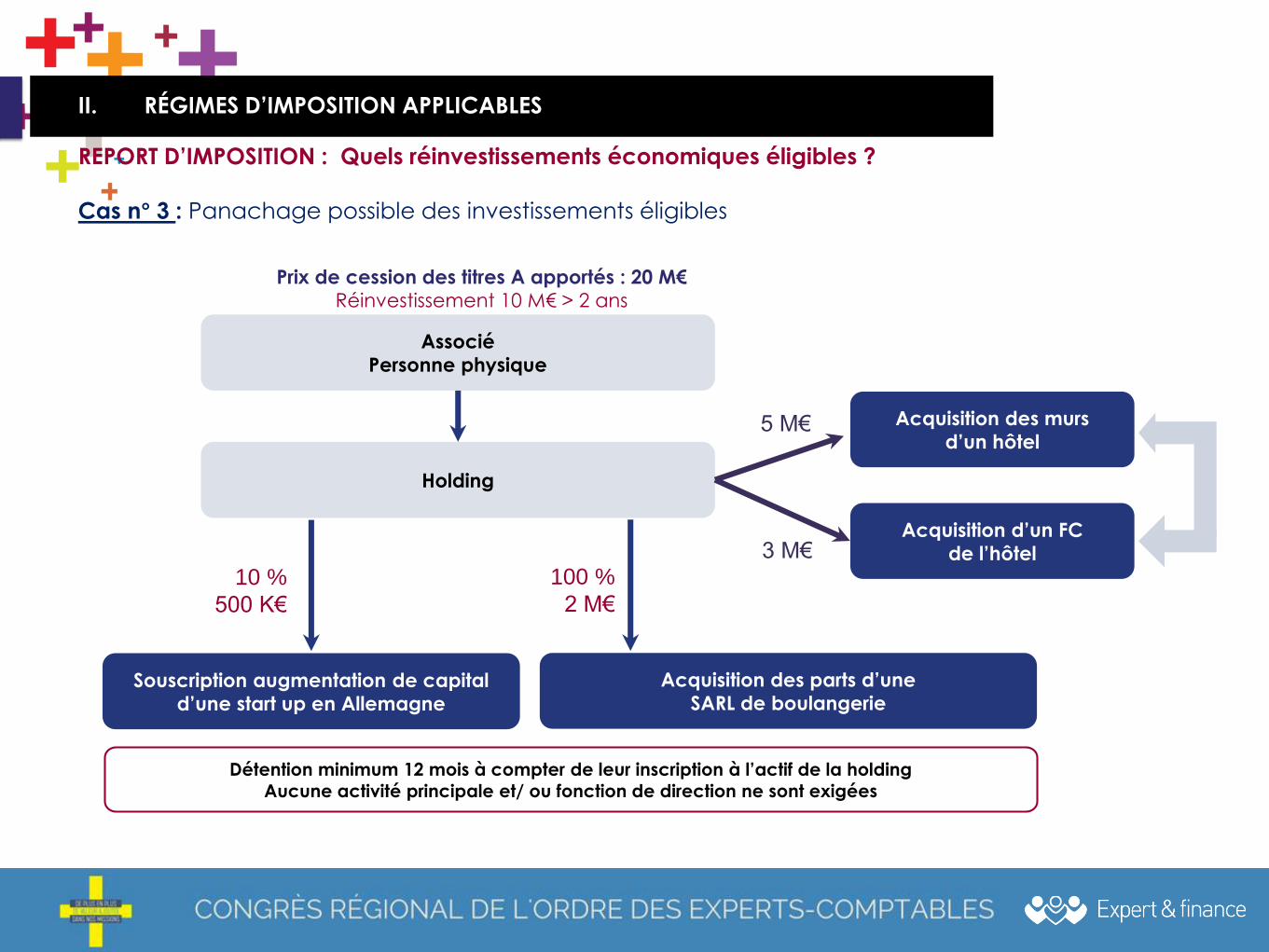

REPORT D’IMPOSITION : Quels réinvestissements économiques éligibles ?

Cas n° 3 : Panachage possible des investissements éligibles

Détention minimum 12 mois à compter de leur inscription à l’actif de la holding

Aucune activité principale et/ ou fonction de direction ne sont exigées

Associé

Personne physique

Holding

Souscription augmentation de capital

d’une start up en Allemagne

10 %

500 K€

100 %

2 M€

Prix de cession des titres A apportés : 20 M€

Réinvestissement 10 M€ > 2 ans

Acquisition des parts d’une

SARL de boulangerie

Acquisition des murs

d’un hôtel5 M€

3 M€Acquisition d’un FC

de l’hôtel

II. RÉGIMES D’IMPOSITION APPLICABLES

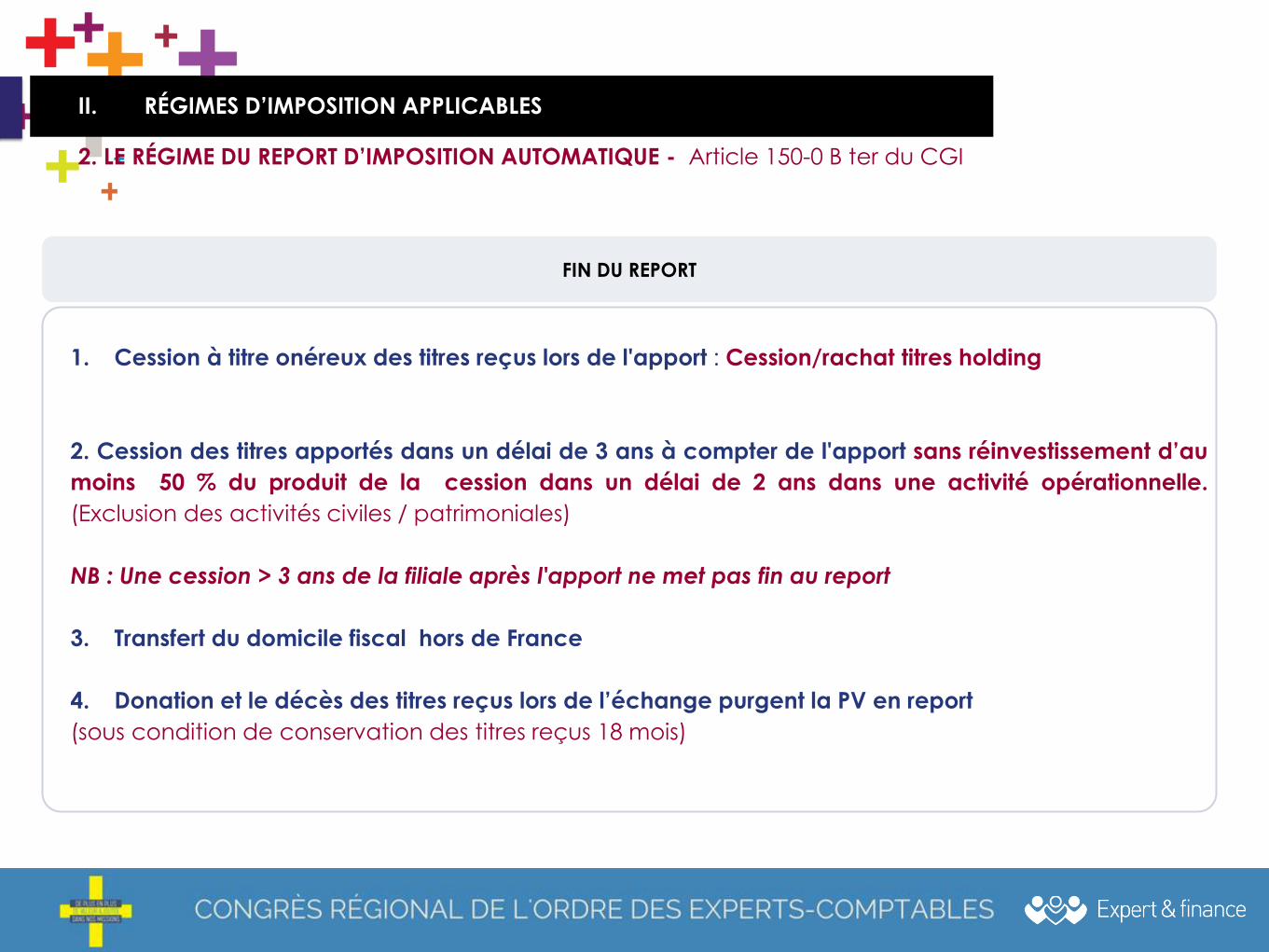

2. LE RÉGIME DU REPORT D’IMPOSITION AUTOMATIQUE - Article 150-0 B ter du CGI

1. Cession à titre onéreux des titres reçus lors de l'apport : Cession/rachat titres holding

2. Cession des titres apportés dans un délai de 3 ans à compter de l'apport sans réinvestissement d’au

moins 50 % du produit de la cession dans un délai de 2 ans dans une activité opérationnelle.

(Exclusion des activités civiles / patrimoniales)

NB : Une cession > 3 ans de la filiale après l'apport ne met pas fin au report

3. Transfert du domicile fiscal hors de France

4. Donation et le décès des titres reçus lors de l’échange purgent la PV en report

(sous condition de conservation des titres reçus 18 mois)

FIN DU REPORT

Les plus-values placées en report d'imposition < 1er janvier 2013 ne font l'objet d'aucun abattement pour

durée de détention mais bénéficient d’un coefficient d'érosion monétaire.

PV dont report constaté < 1er janvier 2000 et tombé > janvier 2013

PV soumises au barème de l’impôt sur le revenu et aux prélèvements sociaux selon :

- les règles d’assiette en vigueur au moment de l’apport

- et règles de taux en vigueur à l’expiration du report avec application d’un coefficient d’érosion monétaire : le prix

d’acquisition retenu pour la détermination de la plus-value imposable est revalorisé par application d’un

coefficient (diminution assiette taxable).

.

Plus values placées en REPORT OPTIONNEL

Plus values placées en REPORT OBLIGATOIRE < 1er janvier 2013

Cas particulier des opérations d’apport réalisées entre [14 novembre et le 31 décembre 2012 ]:

PV soumises au taux de 24 % (article 10 de la LDF pour 2013.)

Imposition de 24% sans application d'abattement pour durée de détention.

Application d’ un coefficient d’érosion monétaire destiné à pallier l’exclusion des abattements pour durée de

détention.

.

II. RÉGIMES D’IMPOSITION APPLICABLES

2. LE RÉGIME DU REPORT D’IMPOSITION (Optionnel & Obligatoire)

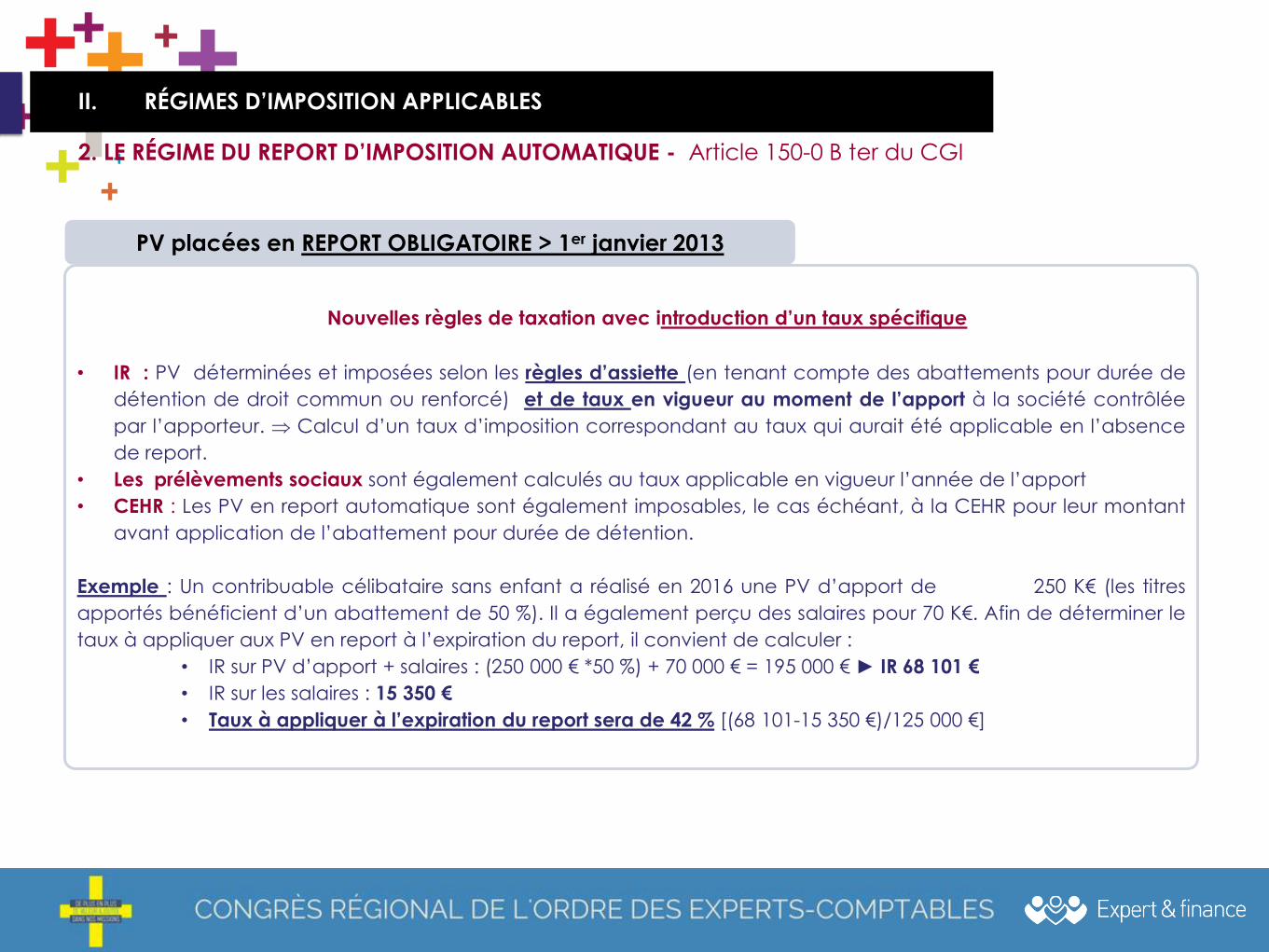

PV placées en REPORT OBLIGATOIRE > 1er janvier 2013

Nouvelles règles de taxation avec introduction d’un taux spécifique

• IR : PV déterminées et imposées selon les règles d’assiette (en tenant compte des abattements pour durée de

détention de droit commun ou renforcé) et de taux en vigueur au moment de l’apport à la société contrôlée

par l’apporteur. Calcul d’un taux d’imposition correspondant au taux qui aurait été applicable en l’absence

de report.

• Les prélèvements sociaux sont également calculés au taux applicable en vigueur l’année de l’apport

• CEHR : Les PV en report automatique sont également imposables, le cas échéant, à la CEHR pour leur montant

avant application de l’abattement pour durée de détention.

Exemple : Un contribuable célibataire sans enfant a réalisé en 2016 une PV d’apport de 250 K€ (les titres

apportés bénéficient d’un abattement de 50 %). Il a également perçu des salaires pour 70 K€. Afin de déterminer le

taux à appliquer aux PV en report à l’expiration du report, il convient de calculer :

• IR sur PV d’apport + salaires : (250 000 € *50 %) + 70 000 € = 195 000 € ► IR 68 101 €

• IR sur les salaires : 15 350 €

• Taux à appliquer à l’expiration du report sera de 42 % [(68 101-15 350 €)/125 000 €]

II. RÉGIMES D’IMPOSITION APPLICABLES

2. LE RÉGIME DU REPORT D’IMPOSITION AUTOMATIQUE - Article 150-0 B ter du CGI

II. RÉGIMES D’IMPOSITION APPLICABLES

2. LE RÉGIME DU REPORT D’IMPOSITION AUTOMATIQUE - Article 150-0 B ter du CGI

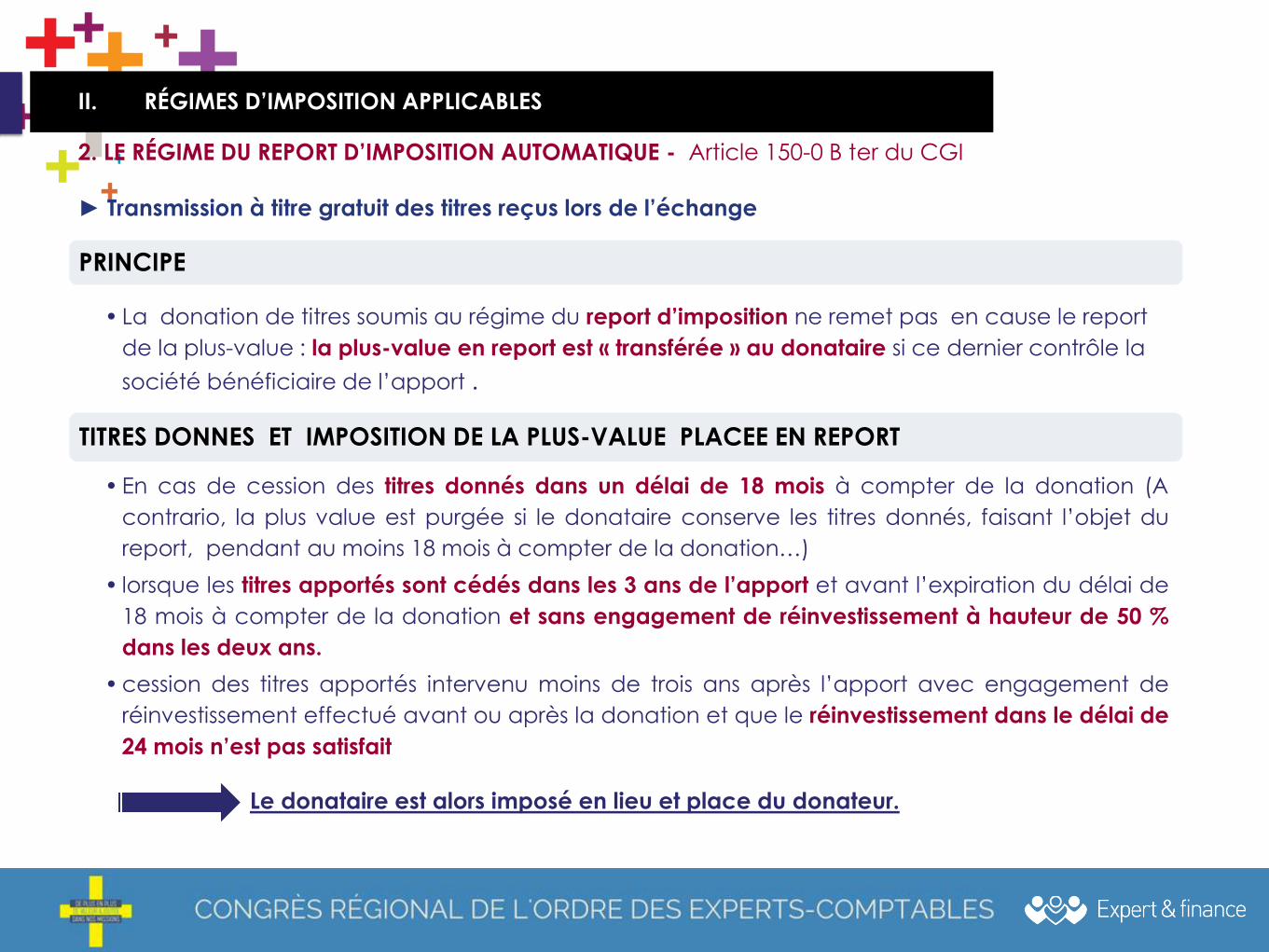

► Transmission à titre gratuit des titres reçus lors de l’échange

PRINCIPE

• La donation de titres soumis au régime du report d’imposition ne remet pas en cause le report

de la plus-value : la plus-value en report est « transférée » au donataire si ce dernier contrôle la

société bénéficiaire de l’apport .

TITRES DONNES ET IMPOSITION DE LA PLUS-VALUE PLACEE EN REPORT

• En cas de cession des titres donnés dans un délai de 18 mois à compter de la donation (A

contrario, la plus value est purgée si le donataire conserve les titres donnés, faisant l’objet du

report, pendant au moins 18 mois à compter de la donation…)

• lorsque les titres apportés sont cédés dans les 3 ans de l’apport et avant l’expiration du délai de

18 mois à compter de la donation et sans engagement de réinvestissement à hauteur de 50 %

dans les deux ans.

• cession des titres apportés intervenu moins de trois ans après l’apport avec engagement de

réinvestissement effectué avant ou après la donation et que le réinvestissement dans le délai de

24 mois n’est pas satisfait

Le donataire est alors imposé en lieu et place du donateur.

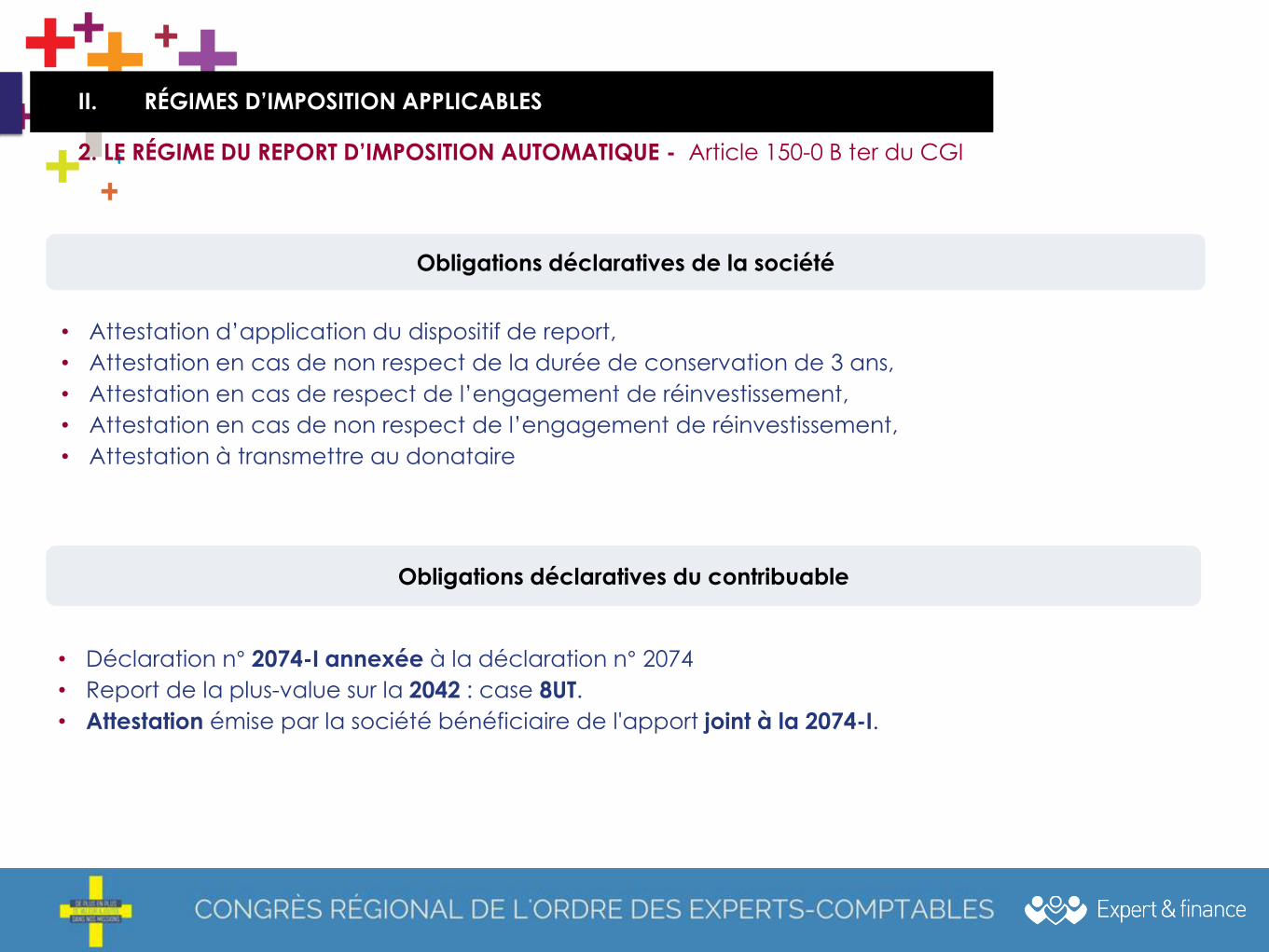

Obligations déclaratives du contribuable

Obligations déclaratives de la société

• Attestation d’application du dispositif de report,

• Attestation en cas de non respect de la durée de conservation de 3 ans,

• Attestation en cas de respect de l’engagement de réinvestissement,

• Attestation en cas de non respect de l’engagement de réinvestissement,

• Attestation à transmettre au donataire

• Déclaration n° 2074-I annexée à la déclaration n° 2074

• Report de la plus-value sur la 2042 : case 8UT.

• Attestation émise par la société bénéficiaire de l'apport joint à la 2074-I.

II. RÉGIMES D’IMPOSITION APPLICABLES

2. LE RÉGIME DU REPORT D’IMPOSITION AUTOMATIQUE - Article 150-0 B ter du CGI

CAS PRATIQUE N°1ANTICIPER & RESTRUCTURER LA DÉTENTION DE L’OUTIL PROFESSIONNEL

VENTE À HORIZON > 3 ANS

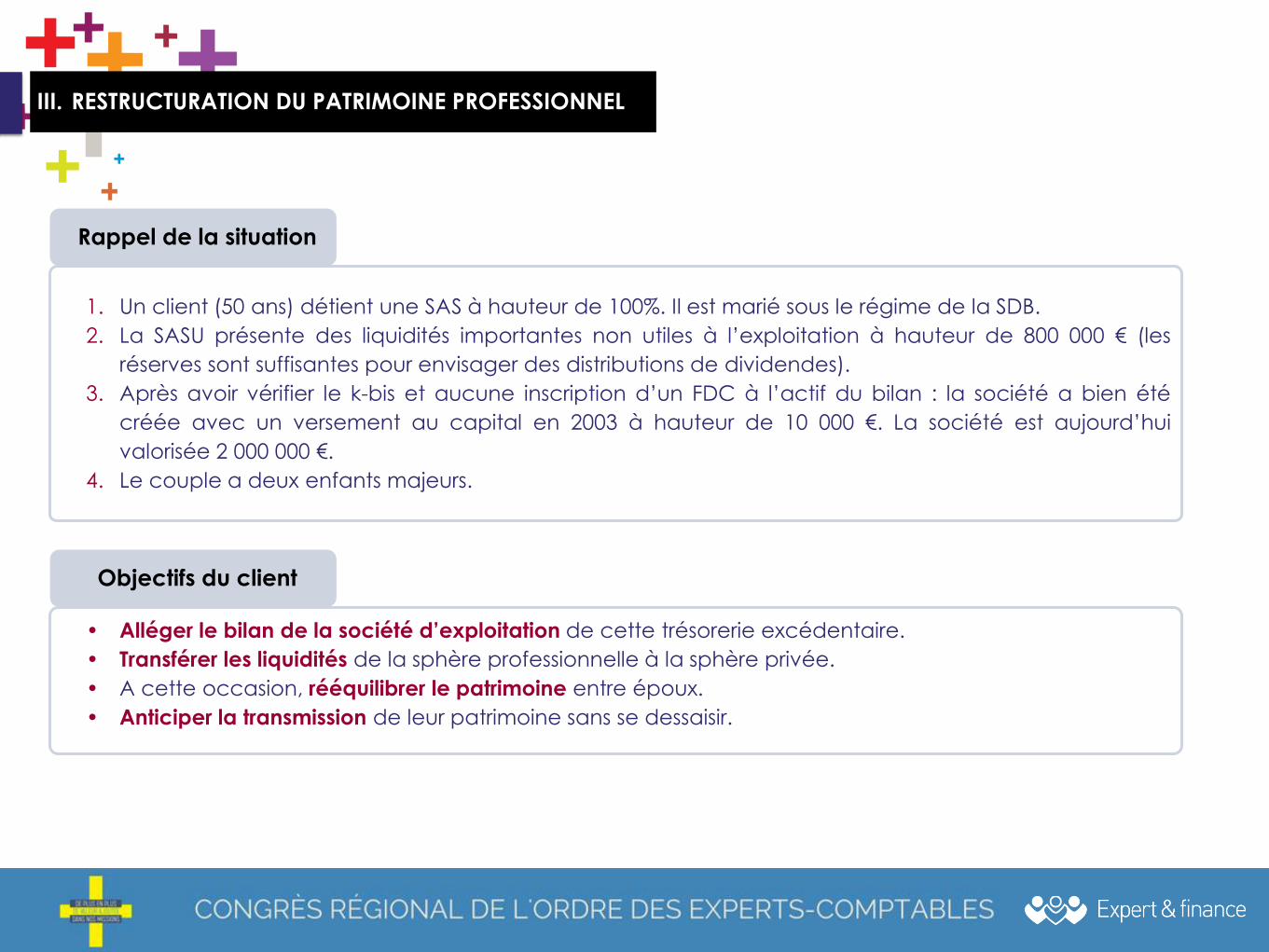

1. Un client (50 ans) détient une SAS à hauteur de 100%. Il est marié sous le régime de la SDB.

2. La SASU présente des liquidités importantes non utiles à l’exploitation à hauteur de 800 000 € (les

réserves sont suffisantes pour envisager des distributions de dividendes).

3. Après avoir vérifier le k-bis et aucune inscription d’un FDC à l’actif du bilan : la société a bien été

créée avec un versement au capital en 2003 à hauteur de 10 000 €. La société est aujourd’hui

valorisée 2 000 000 €.

4. Le couple a deux enfants majeurs.

• Alléger le bilan de la société d’exploitation de cette trésorerie excédentaire.

• Transférer les liquidités de la sphère professionnelle à la sphère privée.

• A cette occasion, rééquilibrer le patrimoine entre époux.

• Anticiper la transmission de leur patrimoine sans se dessaisir.

Rappel de la situation

Objectifs du client

III. RESTRUCTURATION DU PATRIMOINE PROFESSIONNEL

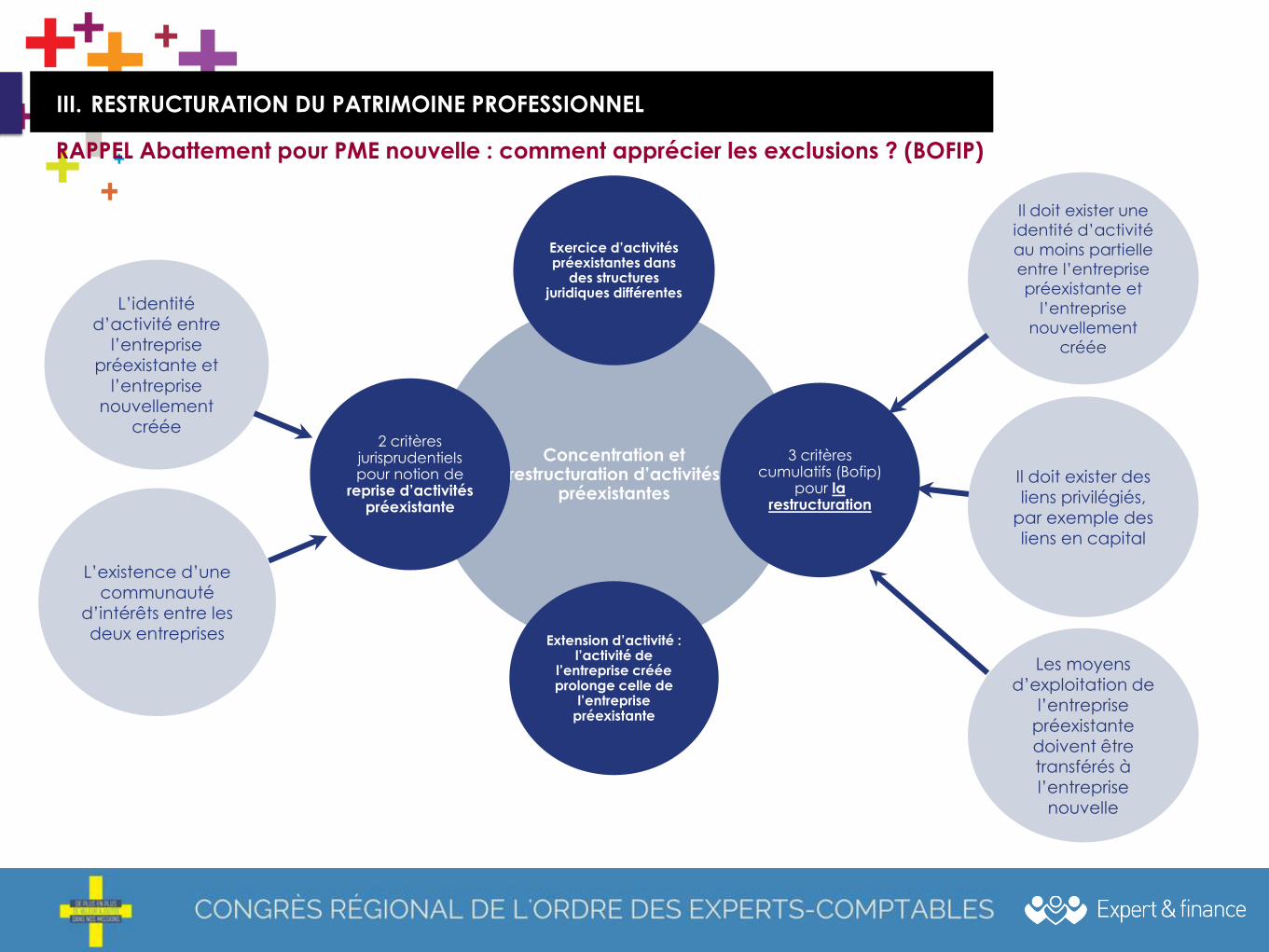

Concentration et restructuration d’activités

préexistantes

Exercice d’activités préexistantes dans

des structures juridiques différentes

3 critères cumulatifs (Bofip)

pour la restructuration

Extension d’activité : l’activité de

l’entreprise créée prolonge celle de

l’entreprise préexistante

2 critères jurisprudentiels pour notion de

reprise d’activités préexistante

Il doit exister une

identité d’activité

au moins partielle

entre l’entreprise

préexistante et

l’entreprise

nouvellement

créée

Il doit exister des

liens privilégiés,

par exemple des

liens en capital

Les moyens

d’exploitation de

l’entreprise

préexistante

doivent être transférés à

l’entreprise

nouvelle

L’identité

d’activité entre

l’entreprise

préexistante et

l’entreprise nouvellement

créée

L’existence d’une

communauté

d’intérêts entre les

deux entreprises

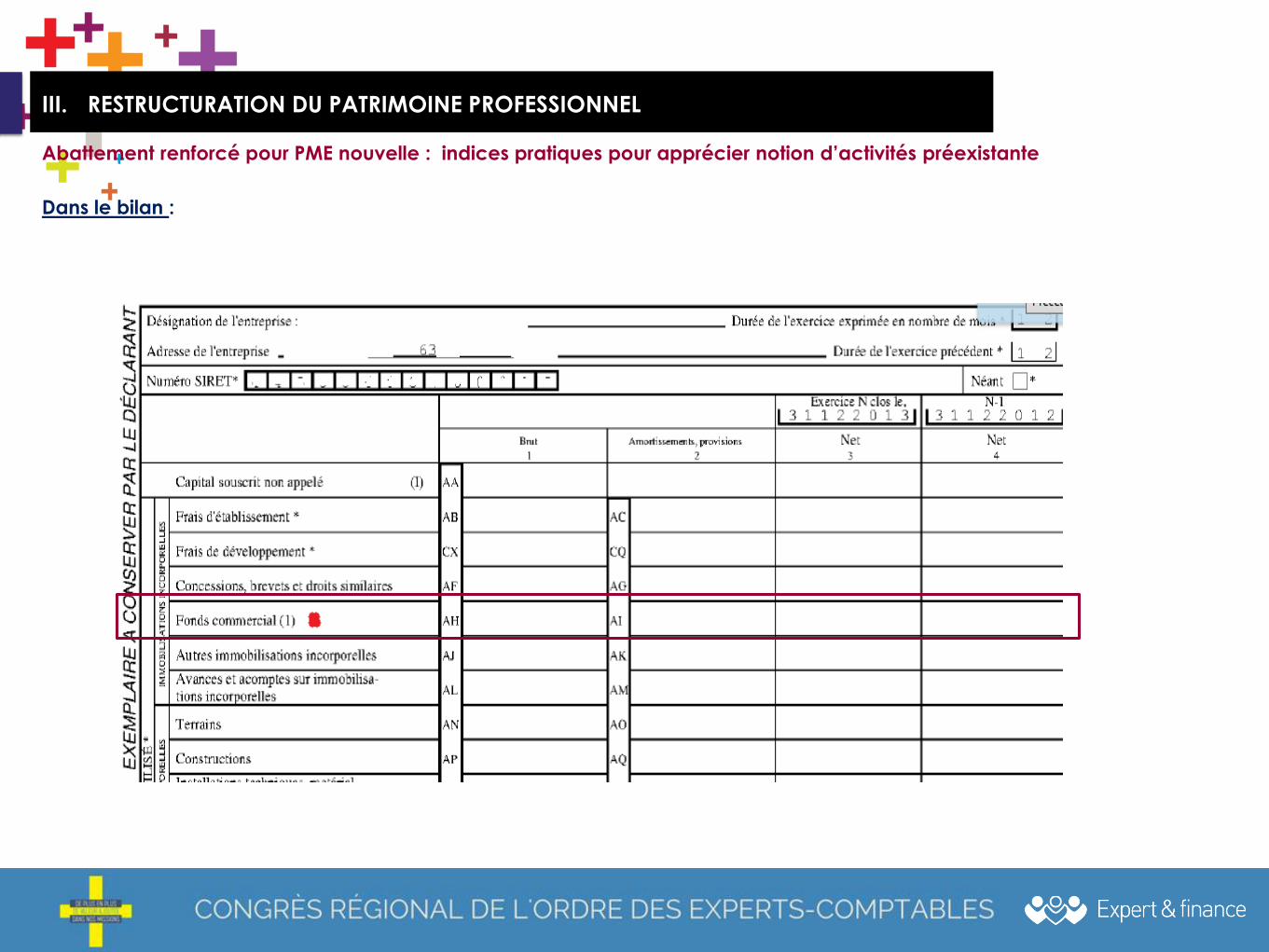

RAPPEL Abattement pour PME nouvelle : comment apprécier les exclusions ? (BOFIP)

III. RESTRUCTURATION DU PATRIMOINE PROFESSIONNEL

III. RESTRUCTURATION DU PATRIMOINE PROFESSIONNEL

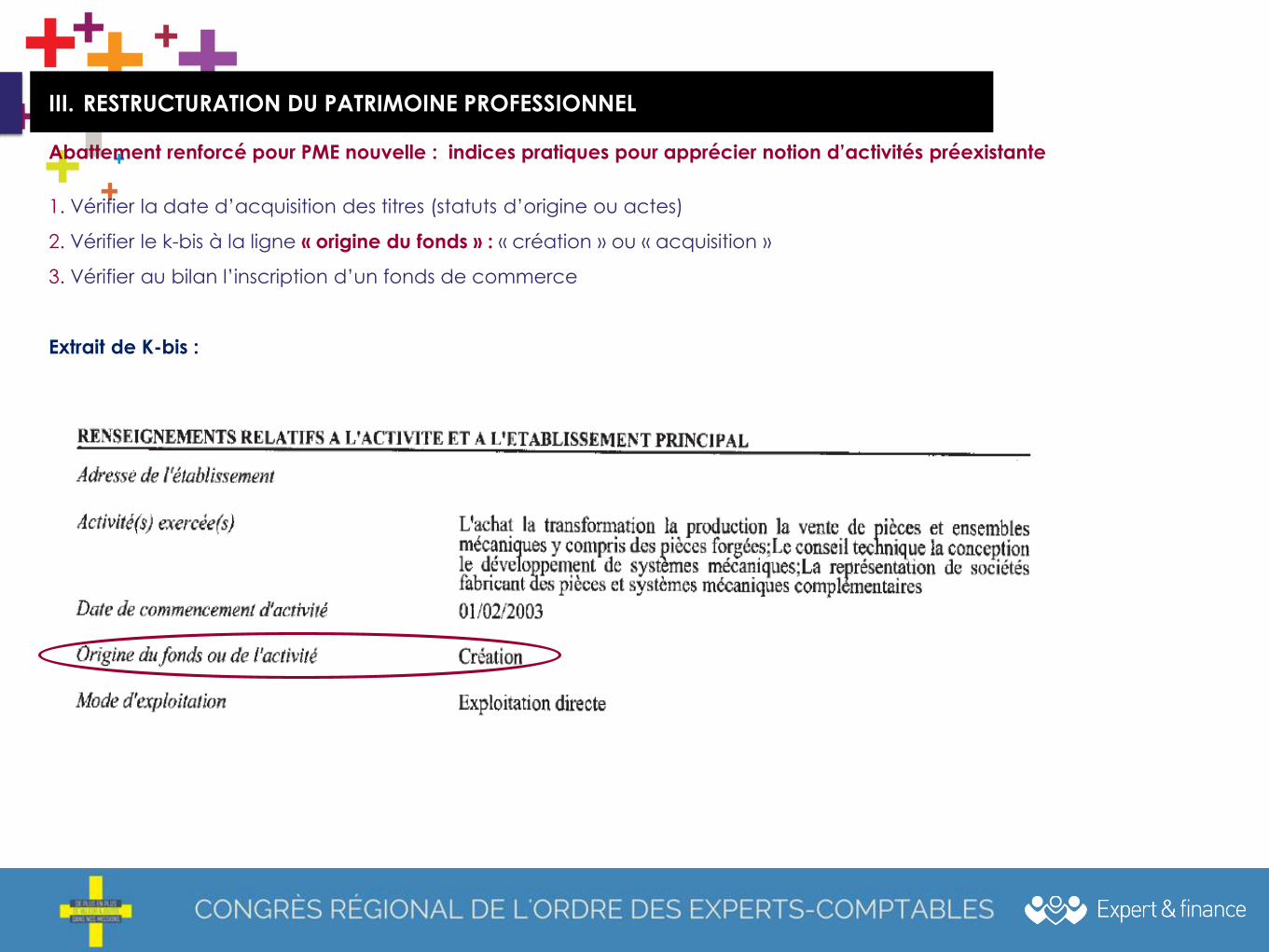

Abattement renforcé pour PME nouvelle : indices pratiques pour apprécier notion d’activités préexistante

1. Vérifier la date d’acquisition des titres (statuts d’origine ou actes)

2. Vérifier le k-bis à la ligne « origine du fonds » : « création » ou « acquisition »

3. Vérifier au bilan l’inscription d’un fonds de commerce

Extrait de K-bis :

III. RESTRUCTURATION DU PATRIMOINE PROFESSIONNEL

Abattement renforcé pour PME nouvelle : indices pratiques pour apprécier notion d’activités préexistante

Dans le bilan :

III. RESTRUCTURATION DU PATRIMOINE PROFESSIONNEL

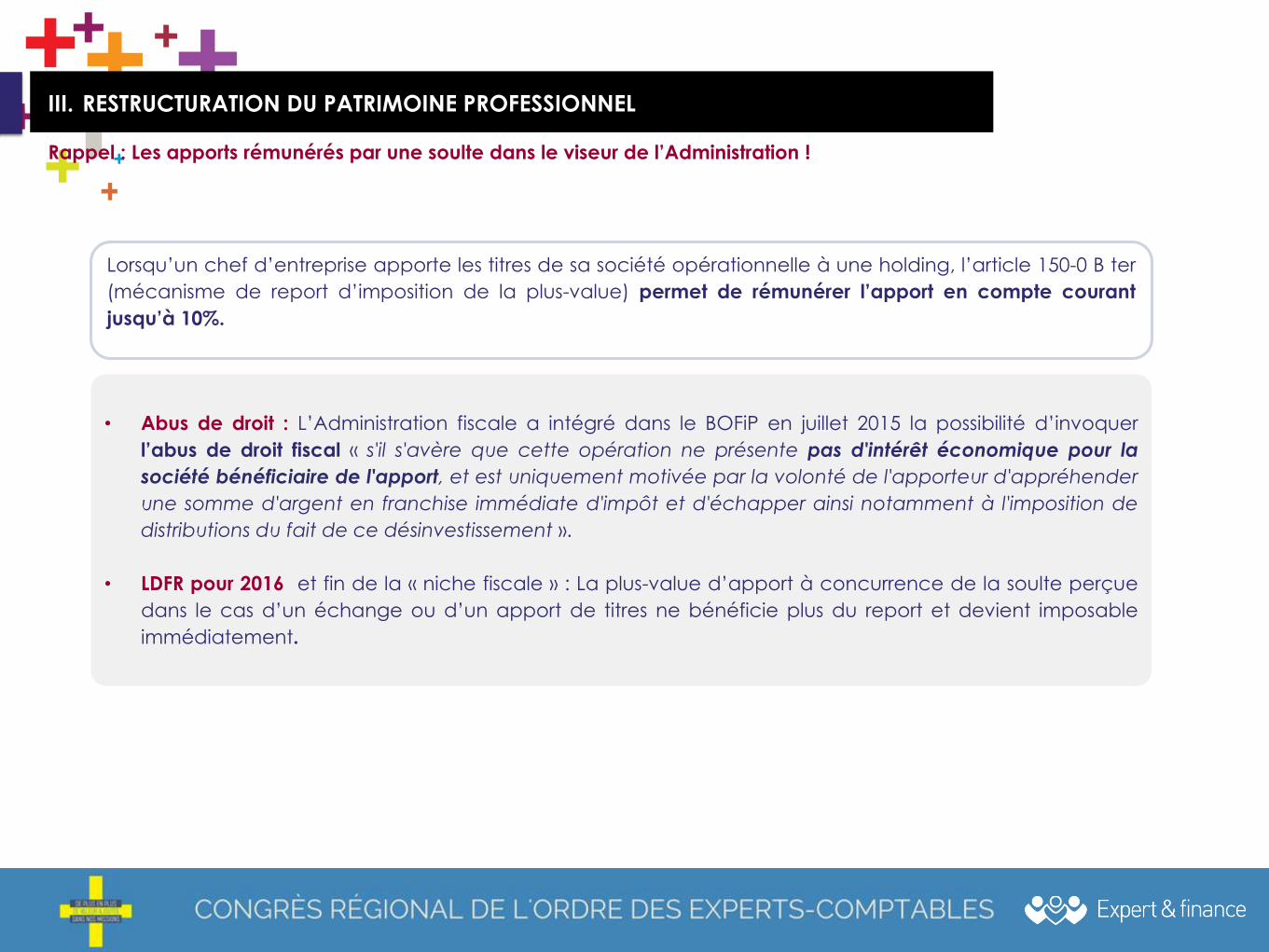

Rappel : Les apports rémunérés par une soulte dans le viseur de l’Administration !

• Abus de droit : L’Administration fiscale a intégré dans le BOFiP en juillet 2015 la possibilité d’invoquer

l’abus de droit fiscal « s'il s'avère que cette opération ne présente pas d'intérêt économique pour la

société bénéficiaire de l'apport, et est uniquement motivée par la volonté de l'apporteur d'appréhender

une somme d'argent en franchise immédiate d'impôt et d'échapper ainsi notamment à l'imposition de

distributions du fait de ce désinvestissement ».

• LDFR pour 2016 et fin de la « niche fiscale » : La plus-value d’apport à concurrence de la soulte perçue

dans le cas d’un échange ou d’un apport de titres ne bénéficie plus du report et devient imposable

immédiatement.

Lorsqu’un chef d’entreprise apporte les titres de sa société opérationnelle à une holding, l’article 150-0 B ter

(mécanisme de report d’imposition de la plus-value) permet de rémunérer l’apport en compte courant

jusqu’à 10%.

III. RESTRUCTURATION DU PATRIMOINE PROFESSIONNEL

L’obligation d’information préalable des salariés

Quelles sont les ventes visées ?

Les apports ne sont plus concernés depuis les évolutions apportées par la loi MACRON de juillet 2015.

Droit d’information

préalable des

salariés

III. RESTRUCTURATION DU PATRIMOINE PROFESSIONNEL

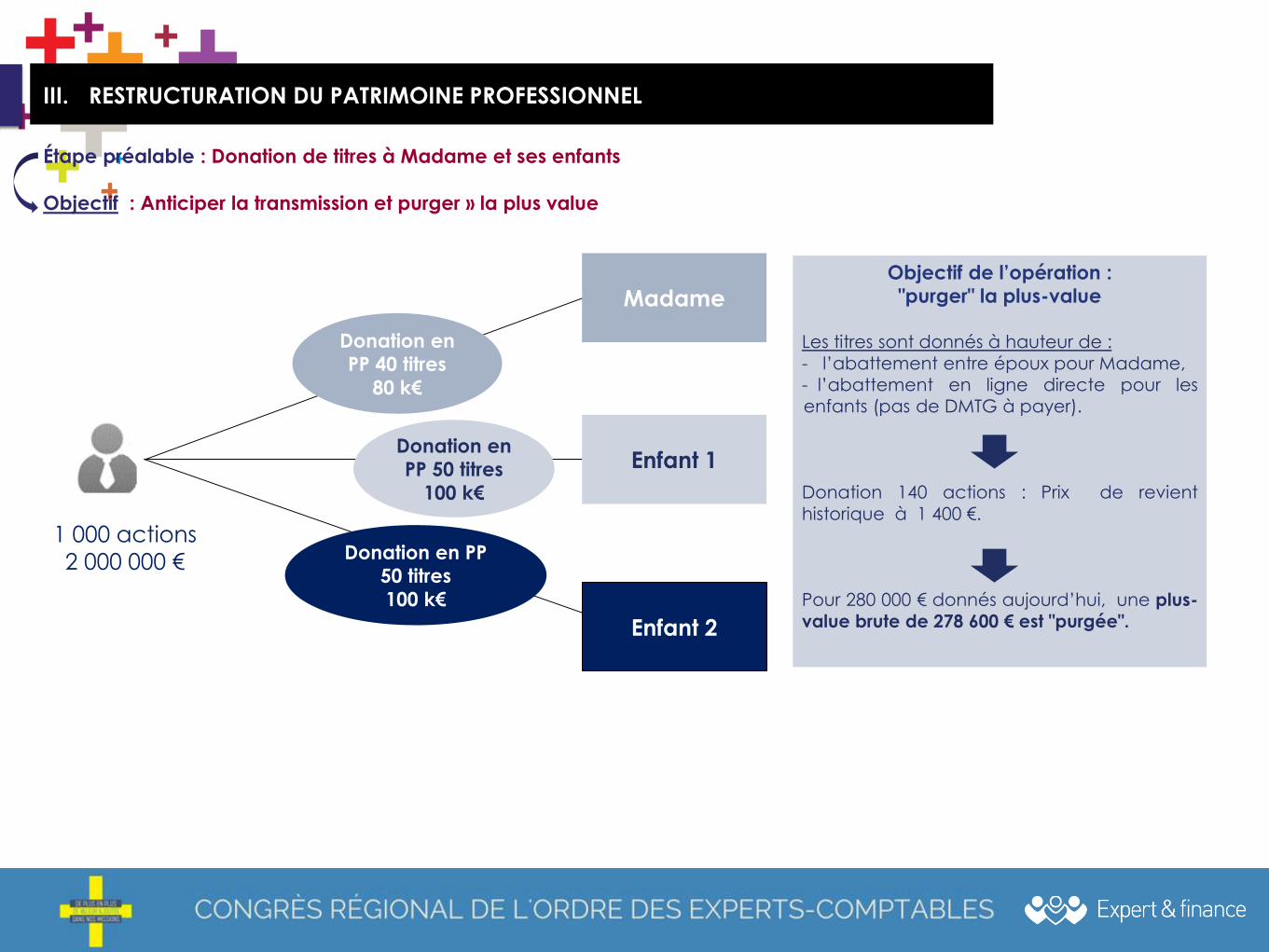

Étape préalable : Donation de titres à Madame et ses enfants

Objectif : Anticiper la transmission et purger » la plus value

1 000 actions

2 000 000 €

Donation en

PP 40 titres

80 k€

Donation en

PP 50 titres

100 k€

Donation en PP

50 titres

100 k€

Madame

Enfant 1

Enfant 2

Objectif de l’opération :

"purger" la plus-value

Les titres sont donnés à hauteur de :

- l’abattement entre époux pour Madame,

- l’abattement en ligne directe pour les

enfants (pas de DMTG à payer).

Donation 140 actions : Prix de revient

historique à 1 400 €.

Pour 280 000 € donnés aujourd’hui, une plus-

value brute de 278 600 € est "purgée".

III. RESTRUCTURATION DU PATRIMOINE PROFESSIONNEL

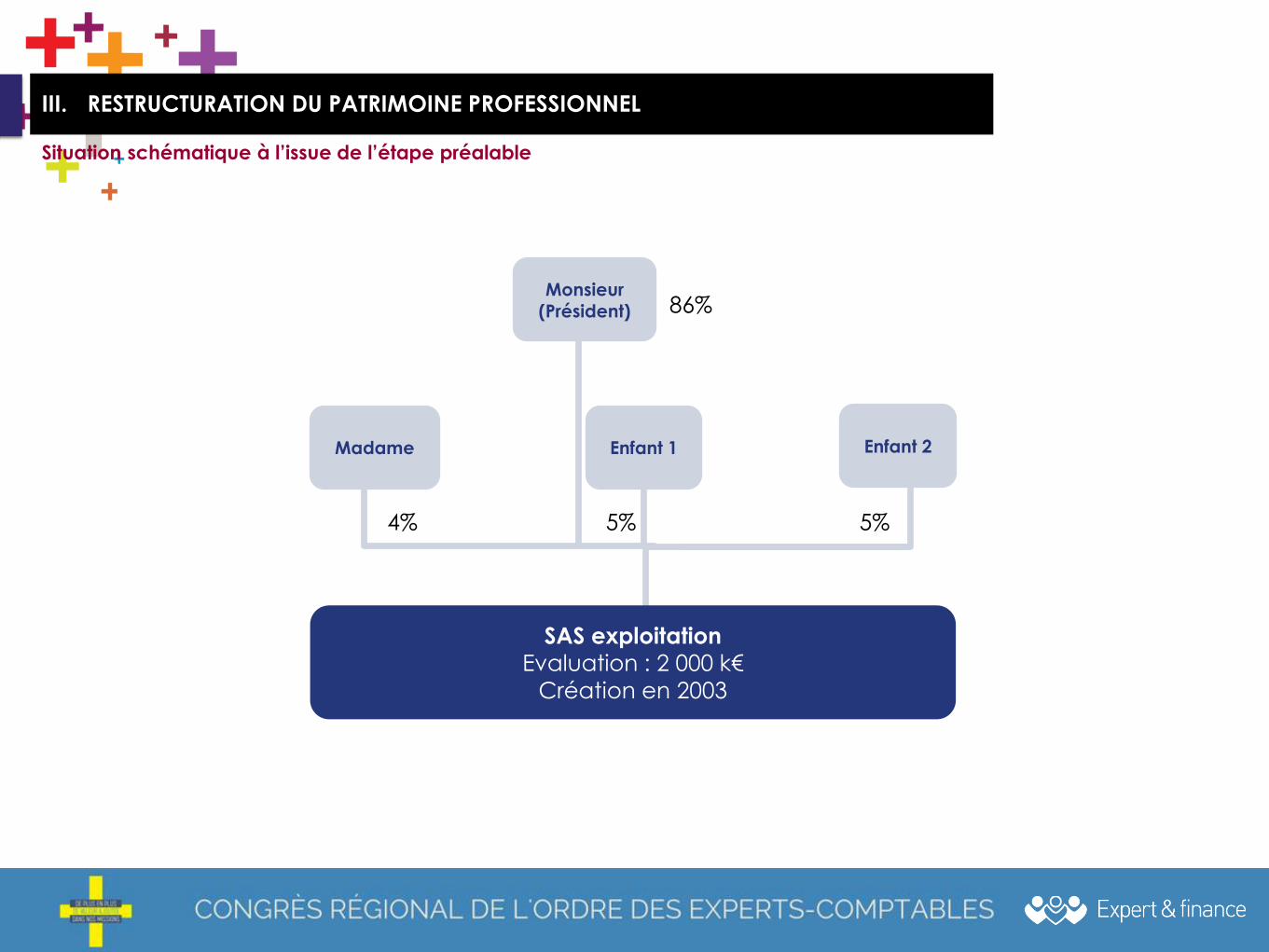

Situation schématique à l’issue de l’étape préalable

Enfant 1

SAS exploitationEvaluation : 2 000 k€

Création en 2003

Monsieur

(Président)

Madame

86%

4% 5% 5%

Enfant 2

III. RESTRUCTURATION DU PATRIMOINE PROFESSIONNEL

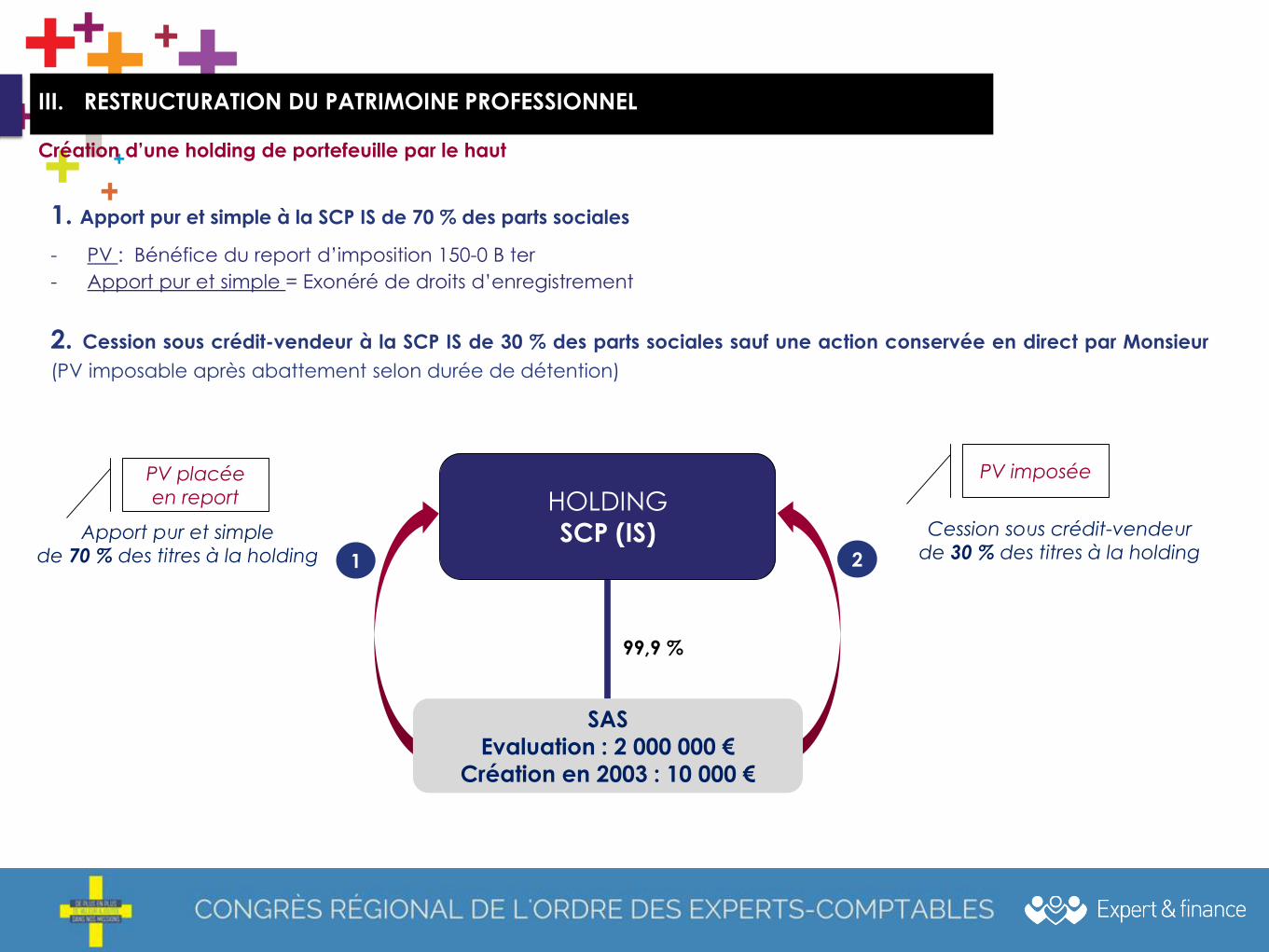

Création d’une holding de portefeuille par le haut

1. Apport pur et simple à la SCP IS de 70 % des parts sociales

- PV : Bénéfice du report d’imposition 150-0 B ter

- Apport pur et simple = Exonéré de droits d’enregistrement

2. Cession sous crédit-vendeur à la SCP IS de 30 % des parts sociales sauf une action conservée en direct par Monsieur

(PV imposable après abattement selon durée de détention)

HOLDING

SCP (IS)

SAS

Evaluation : 2 000 000 €

Création en 2003 : 10 000 €

99,9 %

1 2

Cession sous crédit-vendeur

de 30 % des titres à la holdingApport pur et simple

de 70 % des titres à la holding

PV placée

en report

PV imposée

Conséquences fiscales de l’operation de cession

Informations clés concernant les titres cédés

Evaluation société : 2 000 000 €

Capital social société (1 000 titres) : 10 000 €

• Monsieur : 860 actions (dont 257 actions cédées)

• Madame : 40 actions (dont 12 actions cédées)

• Enfant 1 : 50 actions (dont 15 actions cédées)

• Enfant 2 : 50 actions (dont 15 actions cédées)

• TMI de chaque cédant : 30 %

1. Estimation des droits d’enregistrement

(à régler par le cessionnaire: la Holding)

Droits d’enregistrement : 598 €

(598 000 € x 0,1% = 598 €.)

2. Estimation de l’impôt de plus-value pour chaque cédant

Hypothèses Apport pur et simple = 70% titres

Cession à holding = 30% titres

Cédant Monsieur Madame Enfants

Impôt sur le revenu(TMI = 30%) N+1

23 014 €514 000 € - 2 570 € = 511 430 € (511 430 € - 85%) x 30% Néant Néant

Prélèvements sociaux N+1 79 272 € Néant Néant

Gain CSG déductible N+2 7 825 € Néant Néant

Total impact fiscal 94 461 €

Dette inscrite au passif de la Holding

remboursable auprès des crédits-rentiers514 000 € 24 000 €

30 000 € * 2 enfants

Taux effectif d’imposition 18,37% 0% 0%

Donation avant

cession ► PV purgée

III. RESTRUCTURATION DE PATRIMOINE PROFESSIONNEL AVEC CRÉDIT VENDEUR

III. RESTRUCTURATION DU PATRIMOINE PROFESSIONNEL

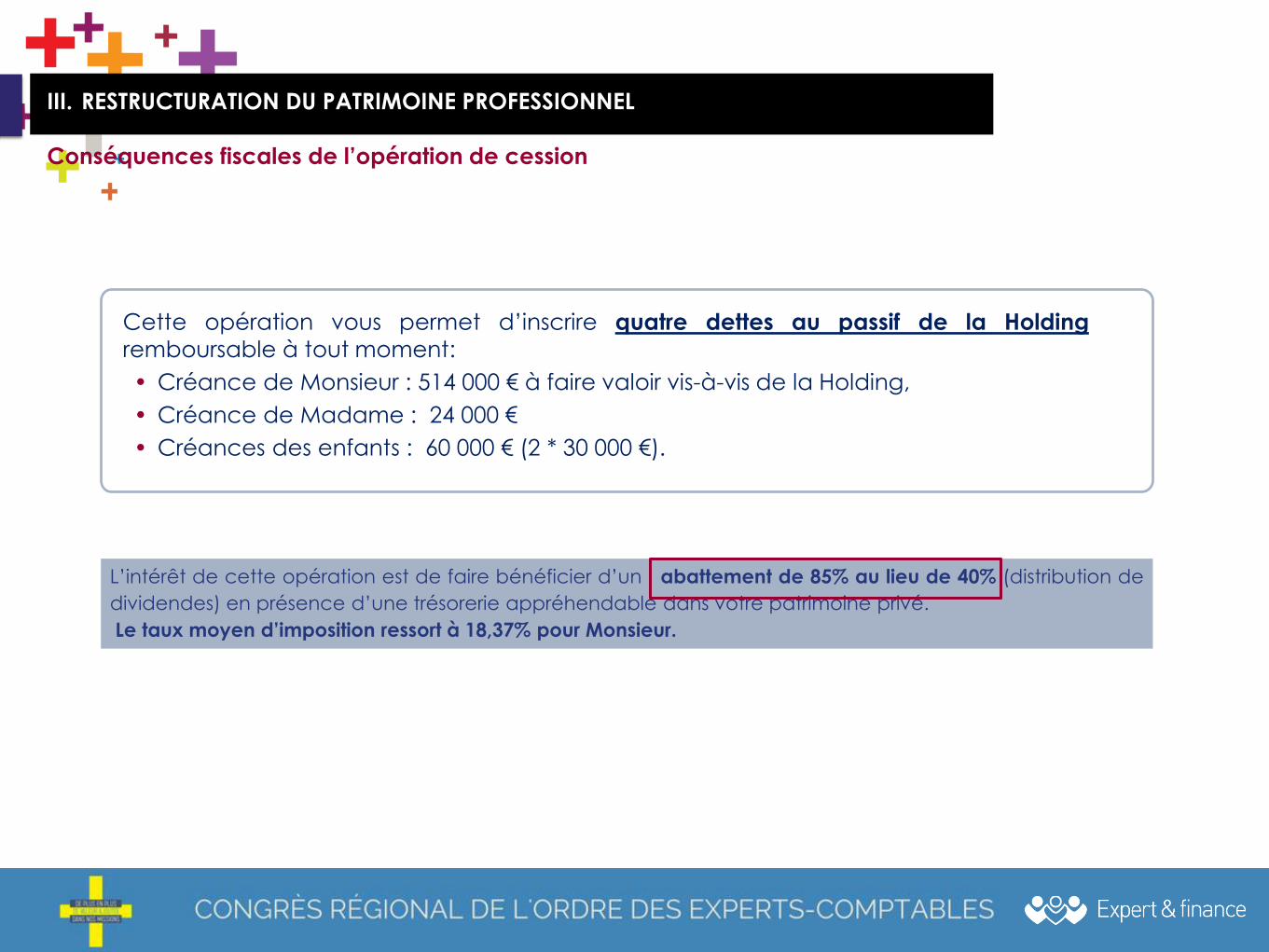

Conséquences fiscales de l’opération de cession

Cette opération vous permet d’inscrire quatre dettes au passif de la Holding

remboursable à tout moment:

• Créance de Monsieur : 514 000 € à faire valoir vis-à-vis de la Holding,

• Créance de Madame : 24 000 €

• Créances des enfants : 60 000 € (2 * 30 000 €).

L’intérêt de cette opération est de faire bénéficier d’un abattement de 85% au lieu de 40% (distribution de

dividendes) en présence d’une trésorerie appréhendable dans votre patrimoine privé.

Le taux moyen d’imposition ressort à 18,37% pour Monsieur.

III. RESTRUCTURATION DU PATRIMOINE PROFESSIONNEL

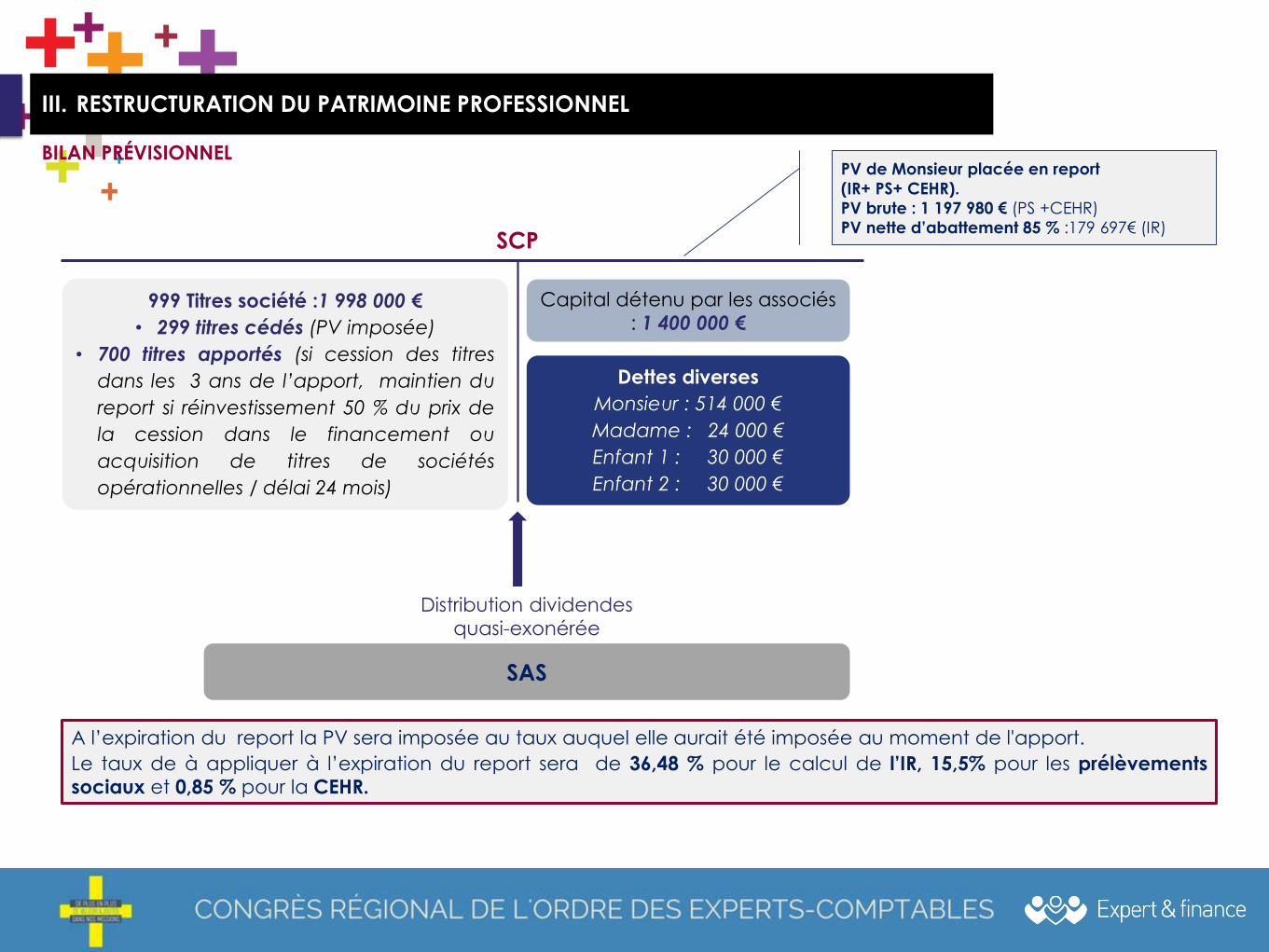

BILAN PRÉVISIONNEL

Distribution dividendes

quasi-exonérée

Capital détenu par les associés

: 1 400 000 €

SCP

Dettes diverses

Monsieur : 514 000 €

Madame : 24 000 €

Enfant 1 : 30 000 €

Enfant 2 : 30 000 €

SAS

999 Titres société :1 998 000 €

• 299 titres cédés (PV imposée)

• 700 titres apportés (si cession des titres

dans les 3 ans de l’apport, maintien du

report si réinvestissement 50 % du prix de

la cession dans le financement ou

acquisition de titres de sociétés

opérationnelles / délai 24 mois)

A l’expiration du report la PV sera imposée au taux auquel elle aurait été imposée au moment de l'apport.

Le taux de à appliquer à l’expiration du report sera de 36,48 % pour le calcul de l’IR, 15,5% pour les prélèvements

sociaux et 0,85 % pour la CEHR.

PV de Monsieur placée en report

(IR+ PS+ CEHR).

PV brute : 1 197 980 € (PS +CEHR)

PV nette d’abattement 85 % :179 697€ (IR)

HOLDING

SCP (IS)

SAS

Evaluation : 2 000 000 €Création en 2003 : 10 000 €

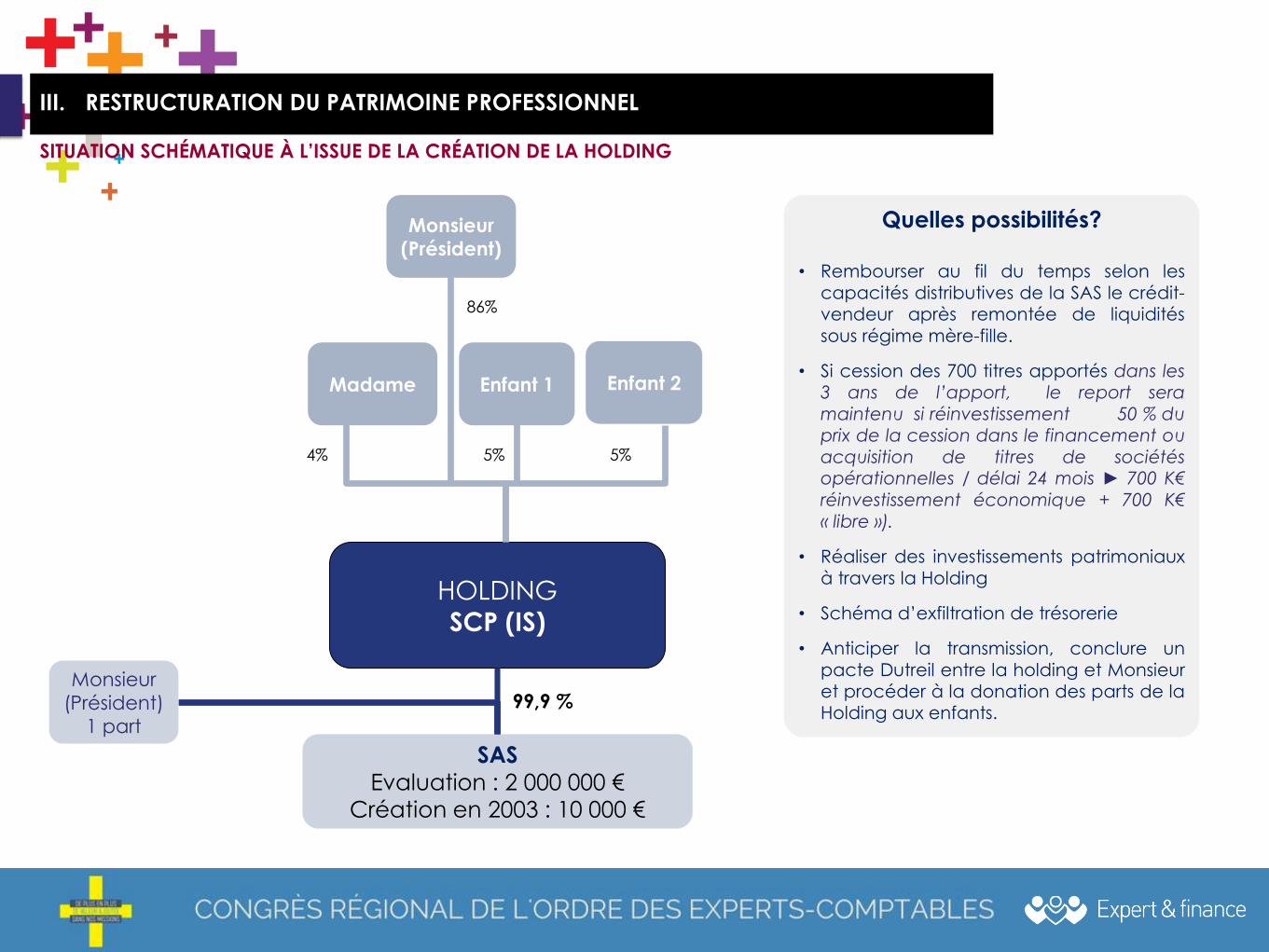

99,9 %Monsieur

(Président)

1 part

Enfant 1 Enfant 2

Monsieur

(Président)

Madame

86%

4% 5% 5%

Quelles possibilités?

• Rembourser au fil du temps selon les

capacités distributives de la SAS le crédit-

vendeur après remontée de liquidités

sous régime mère-fille.

• Si cession des 700 titres apportés dans les

3 ans de l’apport, le report sera

maintenu si réinvestissement 50 % du

prix de la cession dans le financement ou

acquisition de titres de sociétésopérationnelles / délai 24 mois ► 700 K€

réinvestissement économique + 700 K€

« libre »).

• Réaliser des investissements patrimoniaux

à travers la Holding

• Schéma d’exfiltration de trésorerie

• Anticiper la transmission, conclure un

pacte Dutreil entre la holding et Monsieur

et procéder à la donation des parts de la

Holding aux enfants.

III. RESTRUCTURATION DU PATRIMOINE PROFESSIONNEL

SITUATION SCHÉMATIQUE À L’ISSUE DE LA CRÉATION DE LA HOLDING

CAS PRATIQUE N°2LE RÉGIME DU REPORT D’IMPOSITION AUTOMATIQUE ET RÉINVESTISSEMENT

VENTE À HORIZON < 3 ANS

41

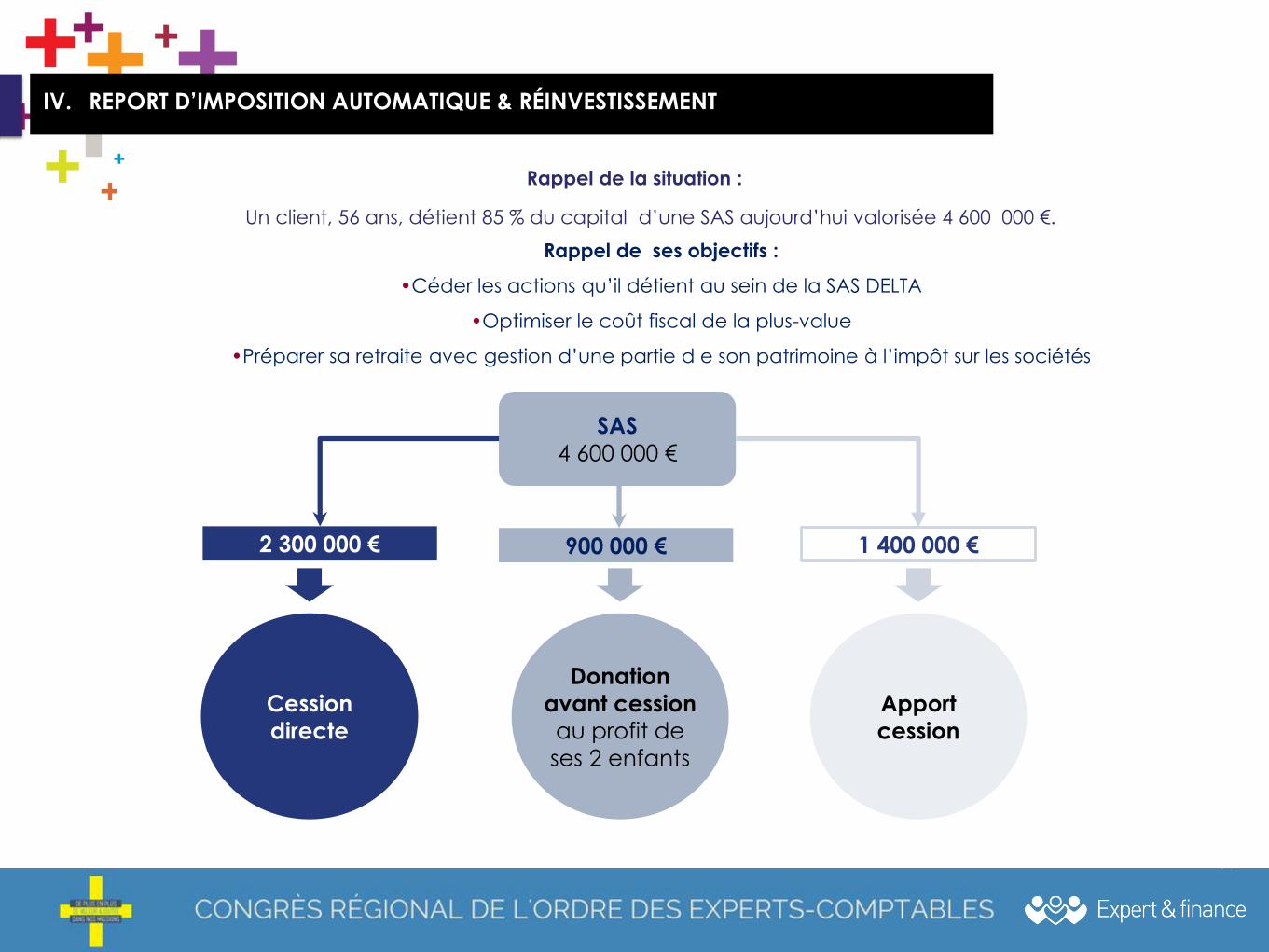

Rappel de ses objectifs :

•Céder les actions qu’il détient au sein de la SAS DELTA

•Optimiser le coût fiscal de la plus-value

•Préparer sa retraite avec gestion d’une partie d e son patrimoine à l’impôt sur les sociétés

Rappel de la situation :

Un client, 56 ans, détient 85 % du capital d’une SAS aujourd’hui valorisée 4 600 000 €.

2 300 000 € 900 000 € 1 400 000 €

Donation

avant cession au profit de

ses 2 enfants

Cession

directe

Apport

cession

IV. REPORT D’IMPOSITION AUTOMATIQUE & RÉINVESTISSEMENT

SAS

4 600 000 €

IV. REPORT D’IMPOSITION AUTOMATIQUE & RÉINVESTISSEMENT

ESTIMATION DE LA PLUS-VALUE EN CAS DE VENTE DIRECTE A HAUTEUR DE 2 300 000 €

Valeur des titres cédés : 2 300 000 €

Plus-value estimée (hypothèse) : 2 300 000 €

• Impôt sur le revenu (après abattement 65 % - TMI : 45 %) : 362 250 €

• Prélèvements sociaux (15,5 %) : 356 500 € (

• CSG déductible (N+1) : 52 785 €

Produit de cession net : 1 634 000 €

Le bénéfice de l’abattement renforcé (PME nouvelle) ne pourra pas s’appliquer en l’espèce dans la mesure où la

SAS a fait l’objet de plusieurs fusions par absorption.!

Abattement pour durée de détention de 50 % à 65 %• 50 % après 2 années de détention

• 65 % après 8 ans de détention

Barème progressif de l’IR (14 % à 45 %) sans option possible

+ CEHR le cas échéant

Les PS sont calculés hors abattement.)

1. CEDER LE % DES ACTIONS QUE MONSIEUR DETIENT AU SEIN DE LA SAS

Montant de PV écrasée ≈ 260 600 €

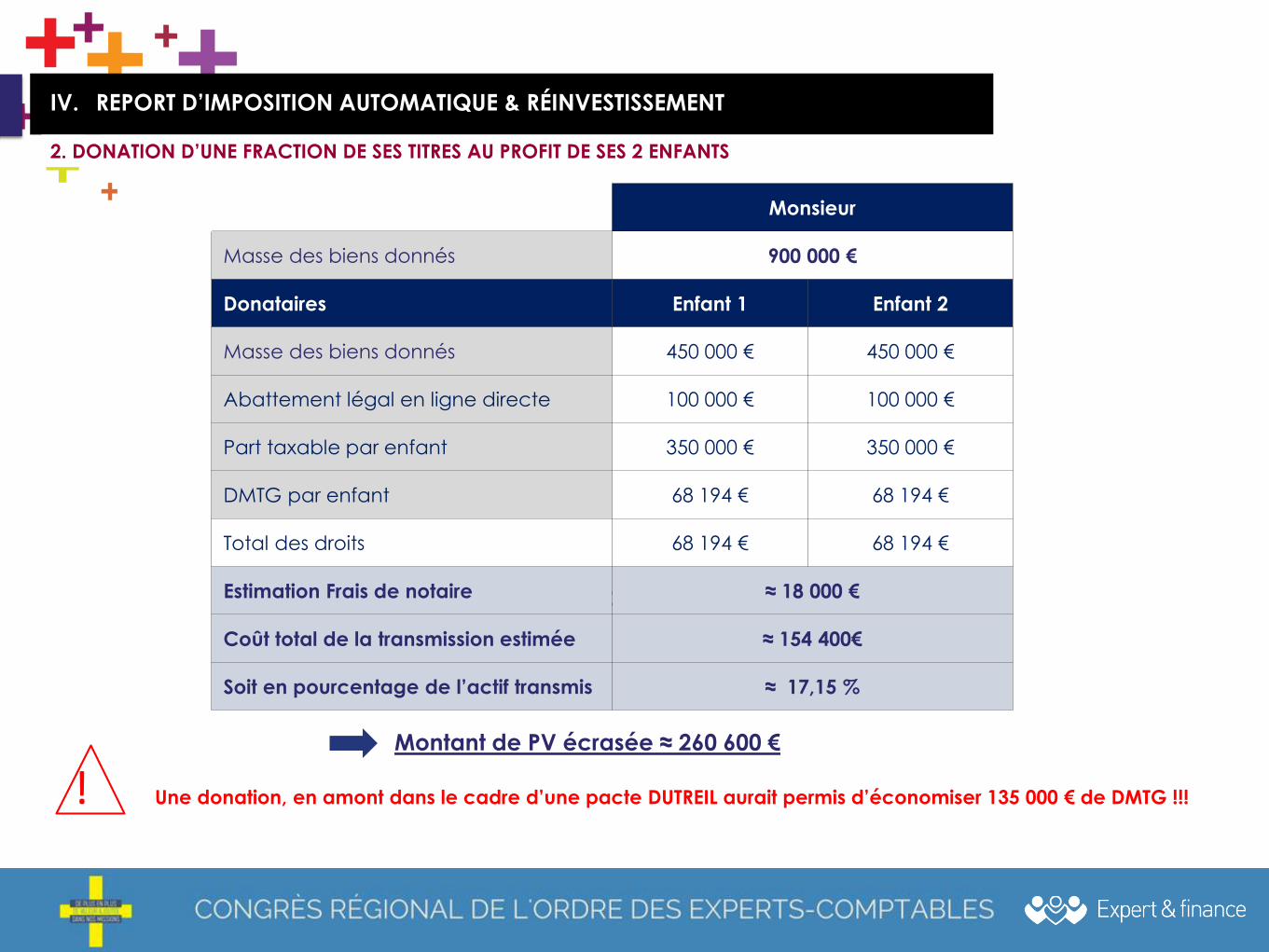

2. DONATION D’UNE FRACTION DE SES TITRES AU PROFIT DE SES 2 ENFANTS

Montant de plus-value écrasée : 260 600 €

! Une donation, en amont dans le cadre d’une pacte DUTREIL aurait permis d’économiser 135 000 € de DMTG !!!

Monsieur

Masse des biens donnés 900 000 €

Donataires Enfant 1 Enfant 2

Masse des biens donnés 450 000 € 450 000 €

Abattement légal en ligne directe 100 000 € 100 000 €

Part taxable par enfant 350 000 € 350 000 €

DMTG par enfant 68 194 € 68 194 €

Total des droits 68 194 € 68 194 €

Estimation Frais de notaire ≈ 18 000 €

Coût total de la transmission estimée ≈ 154 400€

Soit en pourcentage de l’actif transmis ≈ 17,15 %

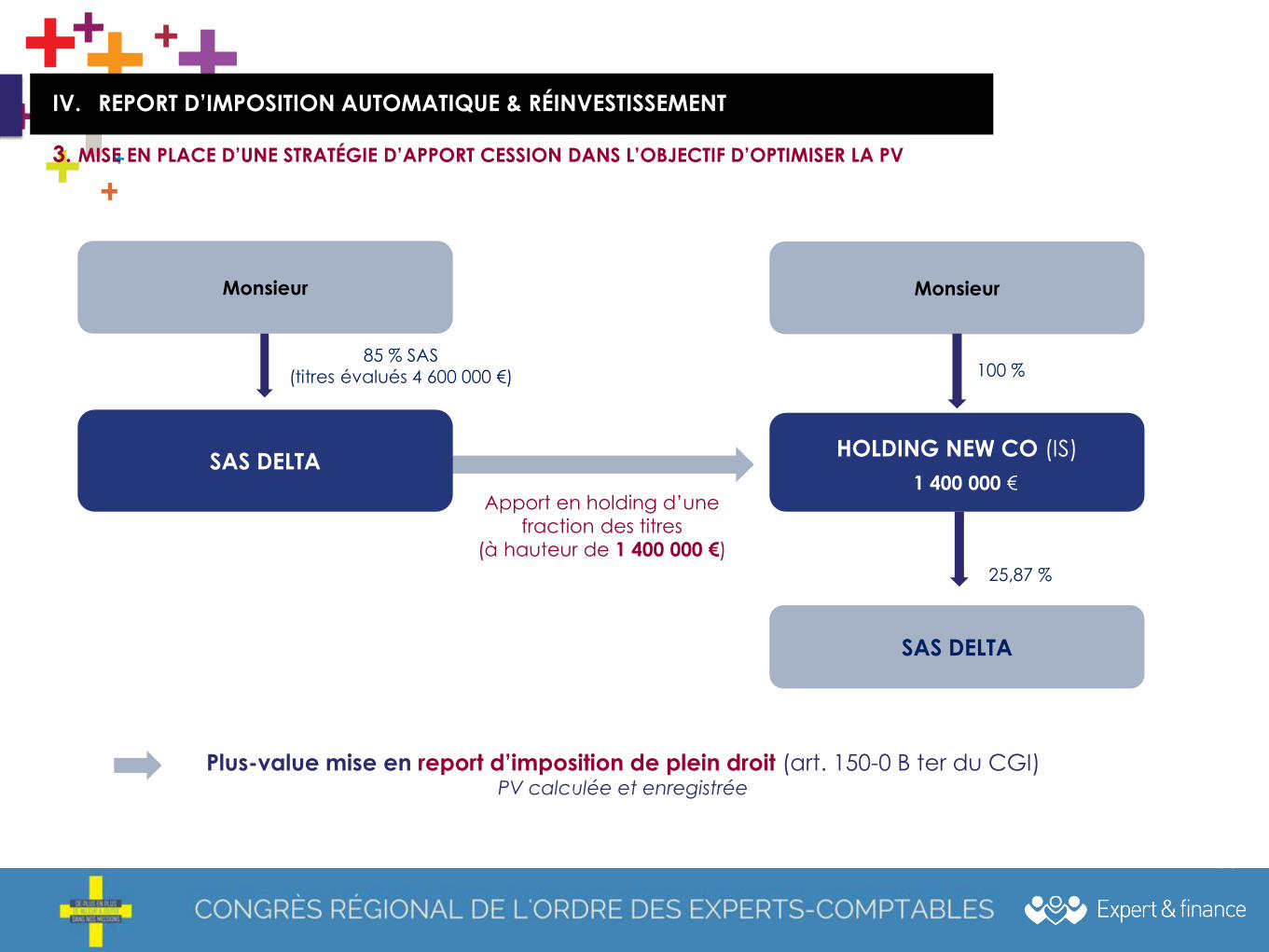

IV. REPORT D’IMPOSITION AUTOMATIQUE & RÉINVESTISSEMENT

44

Apport en holding d’une

fraction des titres

(à hauteur de 1 400 000 €)

Monsieur

SAS DELTA

85 % SAS

(titres évalués 4 600 000 €)

Monsieur

SAS DELTA

HOLDING NEW CO (IS)

100 %

1 400 000 €

Plus-value mise en report d’imposition de plein droit (art. 150-0 B ter du CGI)PV calculée et enregistrée

25,87 %

IV. REPORT D’IMPOSITION AUTOMATIQUE & RÉINVESTISSEMENT

3. MISE EN PLACE D’UNE STRATÉGIE D’APPORT CESSION DANS L’OBJECTIF D’OPTIMISER LA PV

CESSION NON PRÉPARÉE APPORT À HOLDING PUIS CESSION

Plus-value de cession

Valeur des titres cédés : 1 400 000 €

Abattement de droit commun (65%)

:

PV de cession : 1 400 000 €

• IR (TMI 45 %) : 220 500 €

• PS (15,5 %) : 217 000 €

• CSG déductible : 32 130 €

Liquidités nettes perçues dans votre

patrimoine privé : 994 630 €

Plus-value en report d’imposition

(art. 150-0 B ter)

Si cession des titres par le holding à

un tiers moins de 3 ans après

l’apport

PV de cession = 0 €

MAISObligation de réinvestissement de

50 % du produit de cession pour

valider le report d’imposition

700 000 €

Liquidités nettes perçues dans la

holding : 1 400 000 €

Monsieur

SAS DELTA

4 600 000 €

HOLDING

Prix d’acquisition : 1 400 000 €

Société cible

Soit un écart de 405 370 €

IV. REPORT D’IMPOSITION AUTOMATIQUE & RÉINVESTISSEMENT

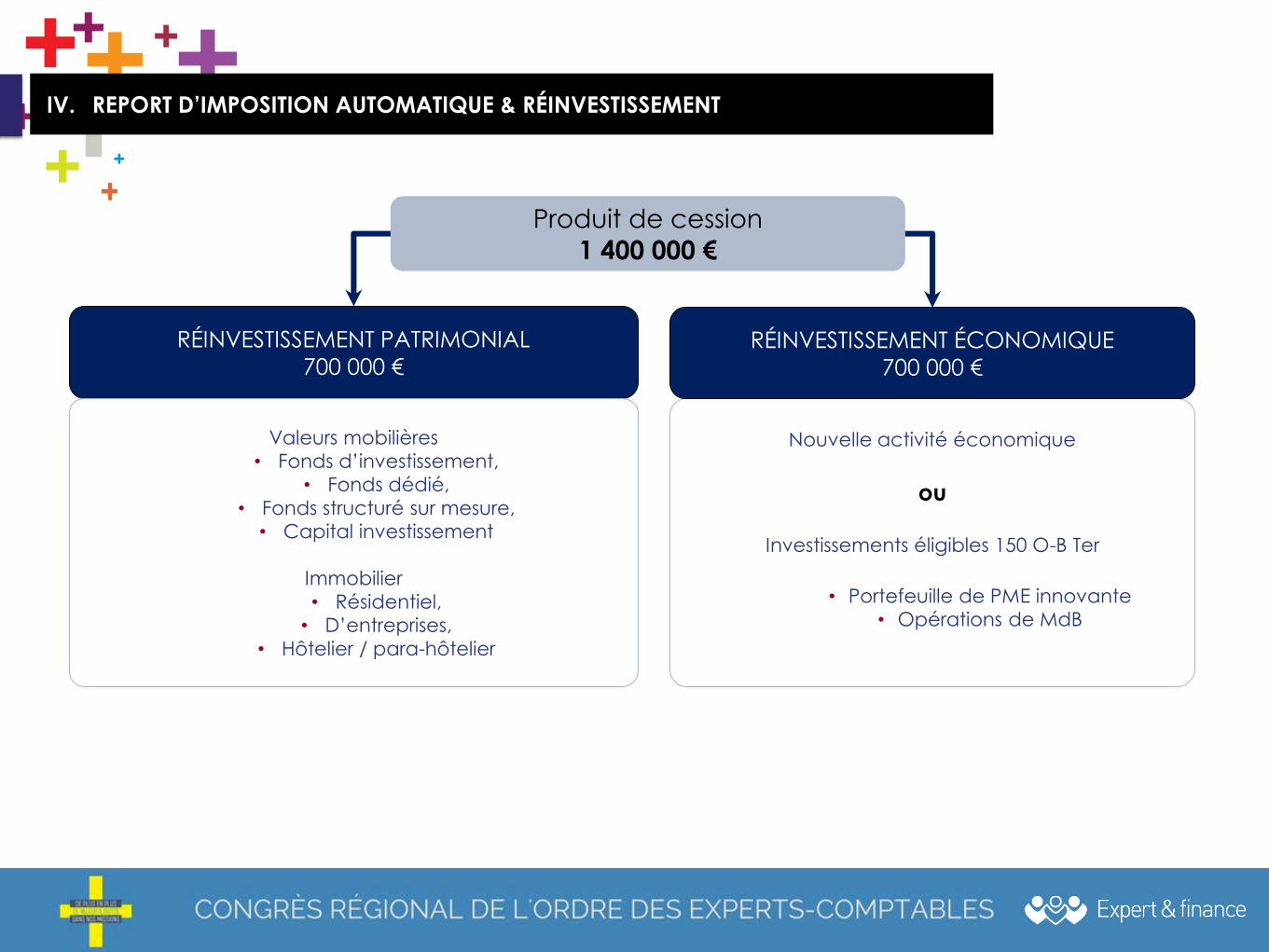

Produit de cession

1 400 000 €

RÉINVESTISSEMENT PATRIMONIAL

700 000 €

Valeurs mobilières

• Fonds d’investissement,

• Fonds dédié,

• Fonds structuré sur mesure,

• Capital investissement

Immobilier

• Résidentiel,

• D’entreprises,

• Hôtelier / para-hôtelier

Nouvelle activité économique

ou

Investissements éligibles 150 O-B Ter

• Portefeuille de PME innovante

• Opérations de MdB

RÉINVESTISSEMENT ÉCONOMIQUE

700 000 €

IV. REPORT D’IMPOSITION AUTOMATIQUE & RÉINVESTISSEMENT

IV. REPORT D’IMPOSITION AUTOMATIQUE & RÉINVESTISSEMENT

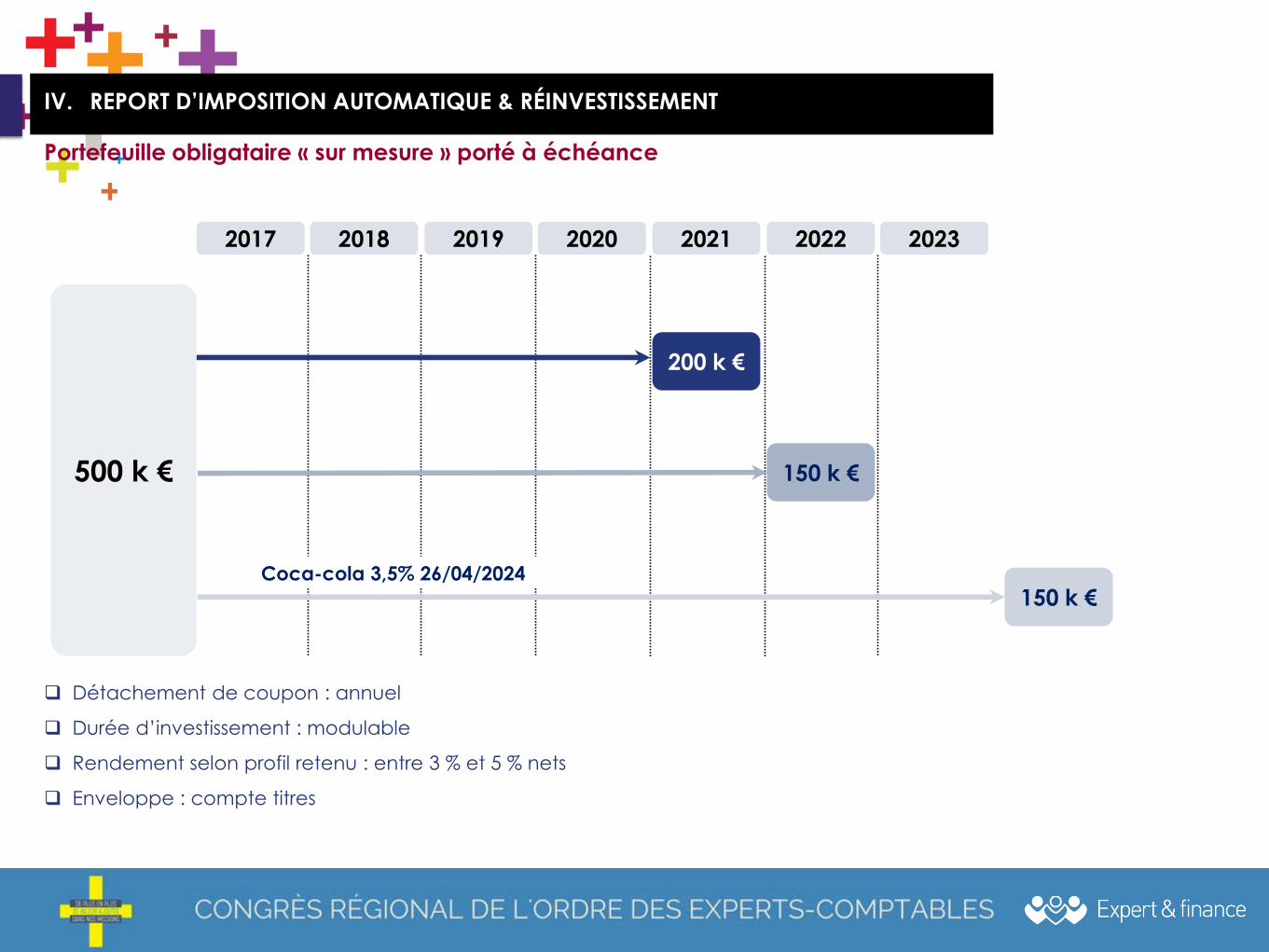

Portefeuille obligataire « sur mesure » porté à échéance

Détachement de coupon : annuel

Durée d’investissement : modulable

Rendement selon profil retenu : entre 3 % et 5 % nets

Enveloppe : compte titres

500 k €

200 k €

2017 2018 2019 2020 2021 2022 2023

150 k €

150 k €Coca-cola 3,5% 26/04/2024

IV. REPORT D’IMPOSITION AUTOMATIQUE & RÉINVESTISSEMENT

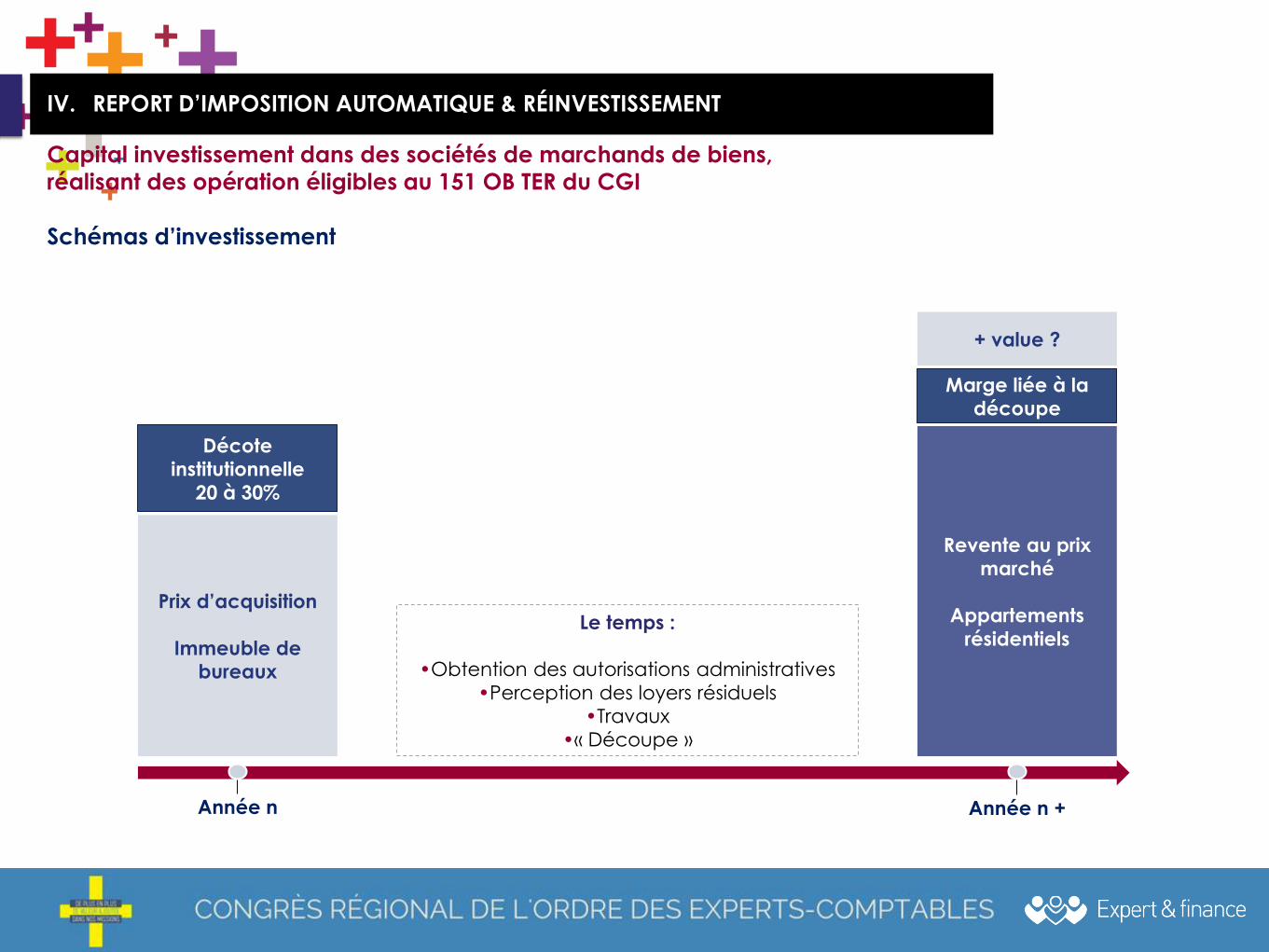

Capital investissement dans des sociétés de marchands de biens, réalisant des opération éligibles au 150 OB TER du CGI

Exemple : investir au capital d’une SAS opérant dans le secteur de la transformation de bureaux en logement

Parc important de bureaux

obsolètes

en Ile de France

Une pénurie

de logement en IDF

Soutient

des pouvoirs publics

53,4 millions de M² de bureaux en IDF

50 % du parc à + de 30 ans

834 000 m² de bureaux sont vacants

47 % nécessitent des travaux

Paris et sa 1ère couronne = Zone tendue

300 000 logements manquent en IDF

70 000 logements/an sont à créer

jusqu’en 2030 = Loi Grand Paris

Dispositions réglementaires favorables

Taux d’IS réduit pour le vendeur

Achat à décote …

1 2 3

IV. REPORT D’IMPOSITION AUTOMATIQUE & RÉINVESTISSEMENT

Capital investissement dans des sociétés de marchands de biens, réalisant des opération éligibles au 151 OB TER du CGI

Schémas d’investissement

Prix d’acquisition

Immeuble de

bureaux

Décote

institutionnelle

20 à 30%

Revente au prix

marché

Appartements

résidentiels

Marge liée à la

découpe

+ value ?

Année n Année n +

Le temps :

•Obtention des autorisations administratives

•Perception des loyers résiduels

•Travaux

•« Découpe »

IV. REPORT D’IMPOSITION AUTOMATIQUE & RÉINVESTISSEMENT

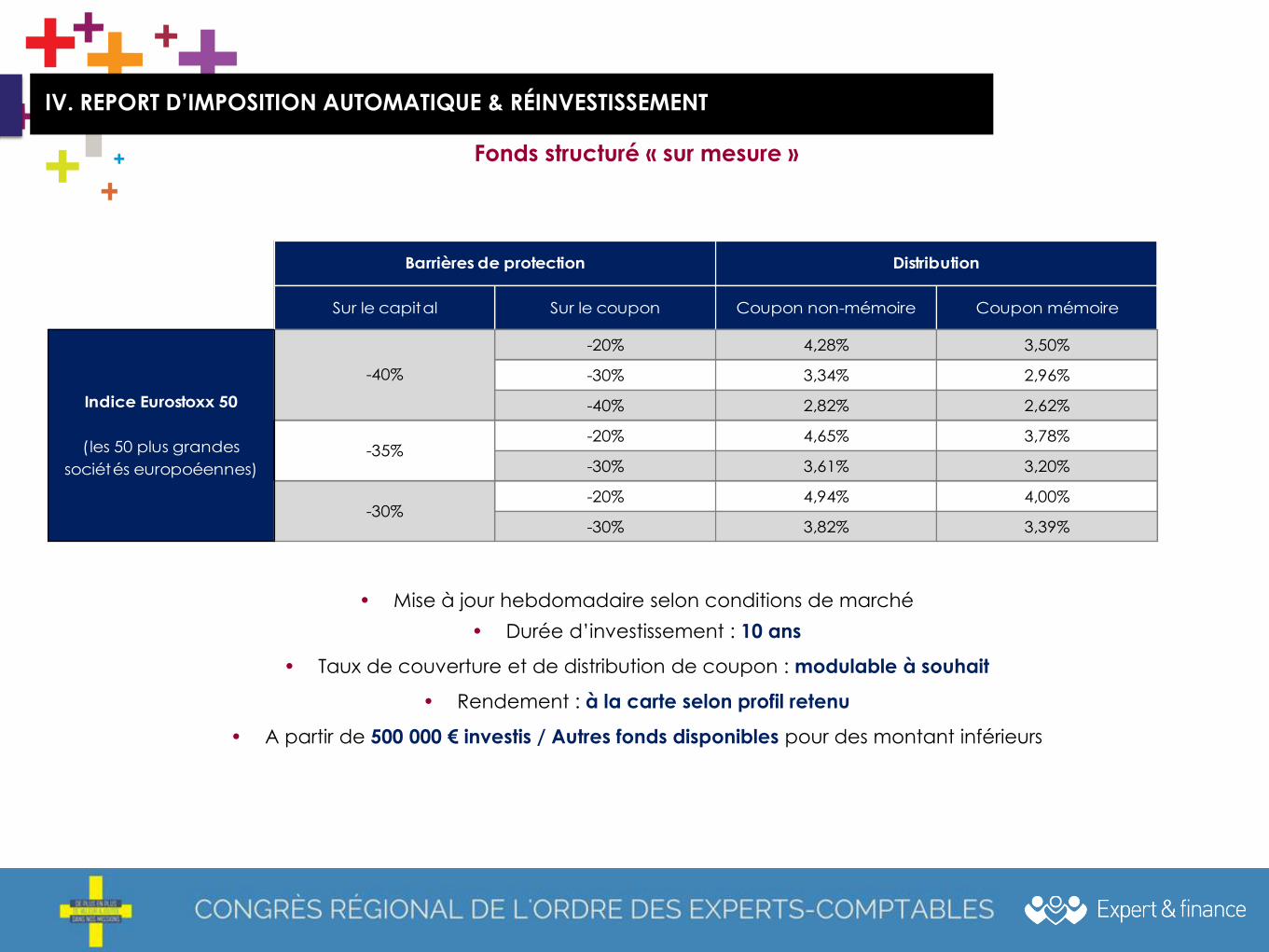

Fonds structuré « sur mesure »

• Mise à jour hebdomadaire selon conditions de marché

• Durée d’investissement : 10 ans

• Taux de couverture et de distribution de coupon : modulable à souhait

• Rendement : à la carte selon profil retenu

• A partir de 500 000 € investis / Autres fonds disponibles pour des montant inférieurs

Sur le capital Sur le coupon Coupon non-mémoire Coupon mémoire

-20% 4,28% 3,50%

-30% 3,34% 2,96%

-40% 2,82% 2,62%

-20% 4,65% 3,78%

-30% 3,61% 3,20%

-20% 4,94% 4,00%

-30% 3,82% 3,39%

DistributionBarrières de protection

Indice Eurostoxx 50

(les 50 plus grandes

sociétés europoéennes)

-40%

-35%

-30%

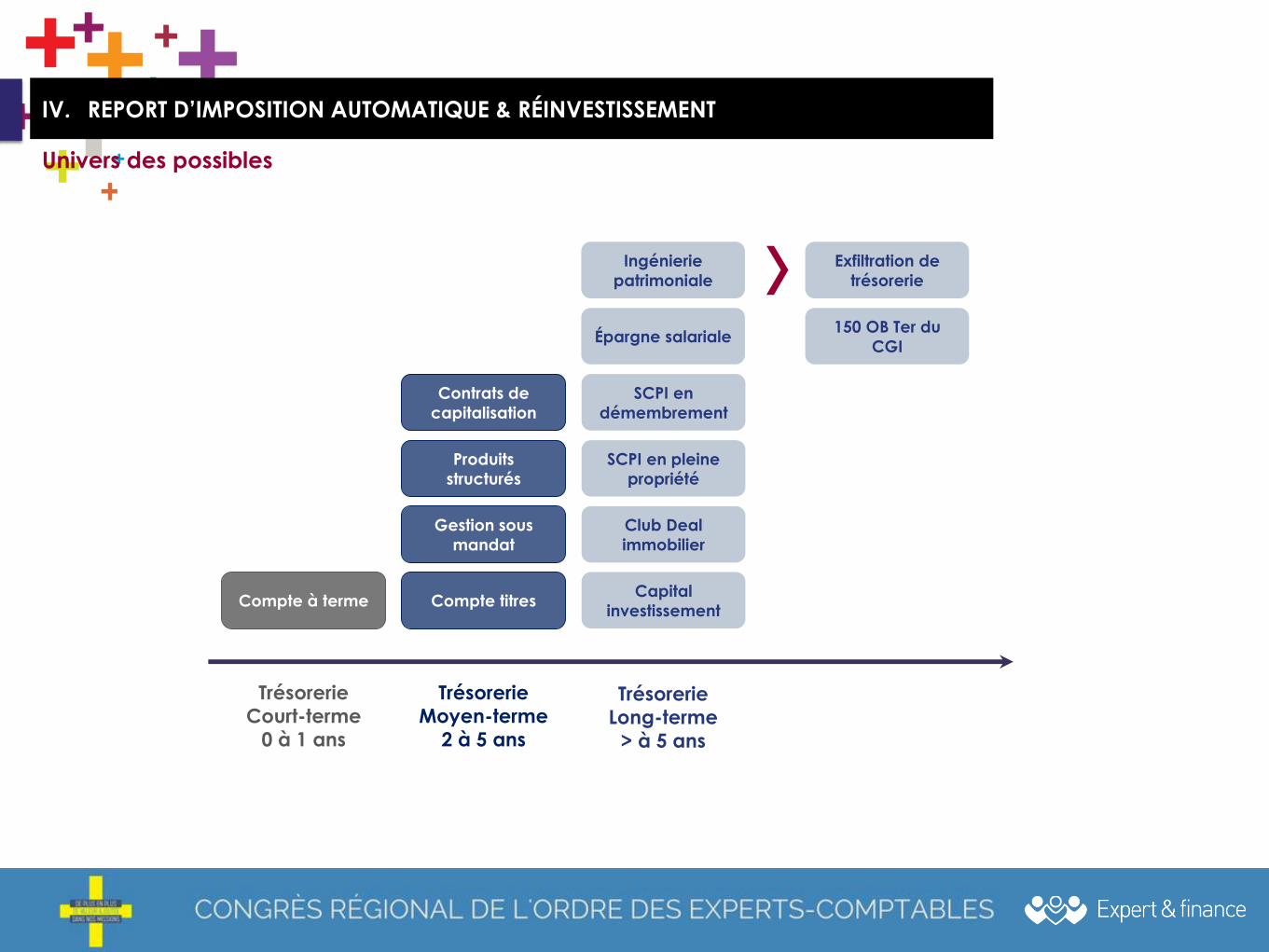

Contrats de

capitalisation

Produits

structurés

Gestion sous

mandat

Compte titres

SCPI en

démembrement

SCPI en pleine

propriété

Club Deal

immobilier

Capital

investissement

Ingénierie

patrimoniale

Épargne salariale

Exfiltration de

trésorerie

150 OB Ter du

CGI

Compte à terme

Trésorerie

Court-terme

0 à 1 ans

Trésorerie

Moyen-terme

2 à 5 ans

Trésorerie

Long-terme

> à 5 ans

IV. REPORT D’IMPOSITION AUTOMATIQUE & RÉINVESTISSEMENT

Univers des possibles

52

Bénéficier d’une fiscalité plus souple

- IS

- Amortissement

- Récupération de TVA et avantages en nature

Préparer une transmission internationale

- Enfants vivant à l’étranger

- Expatriation future

Accéder à des outils juridiques inédits

- Fondations & Trust

- Titrisation

THÈME A VENIR :

LE HOLDING DANS UN CONTEXTE INTERNATIONAL

MERCI DE VOTRE ATTENTION !