20 - TD - Aspects économiques de la maintenance.pdf

31

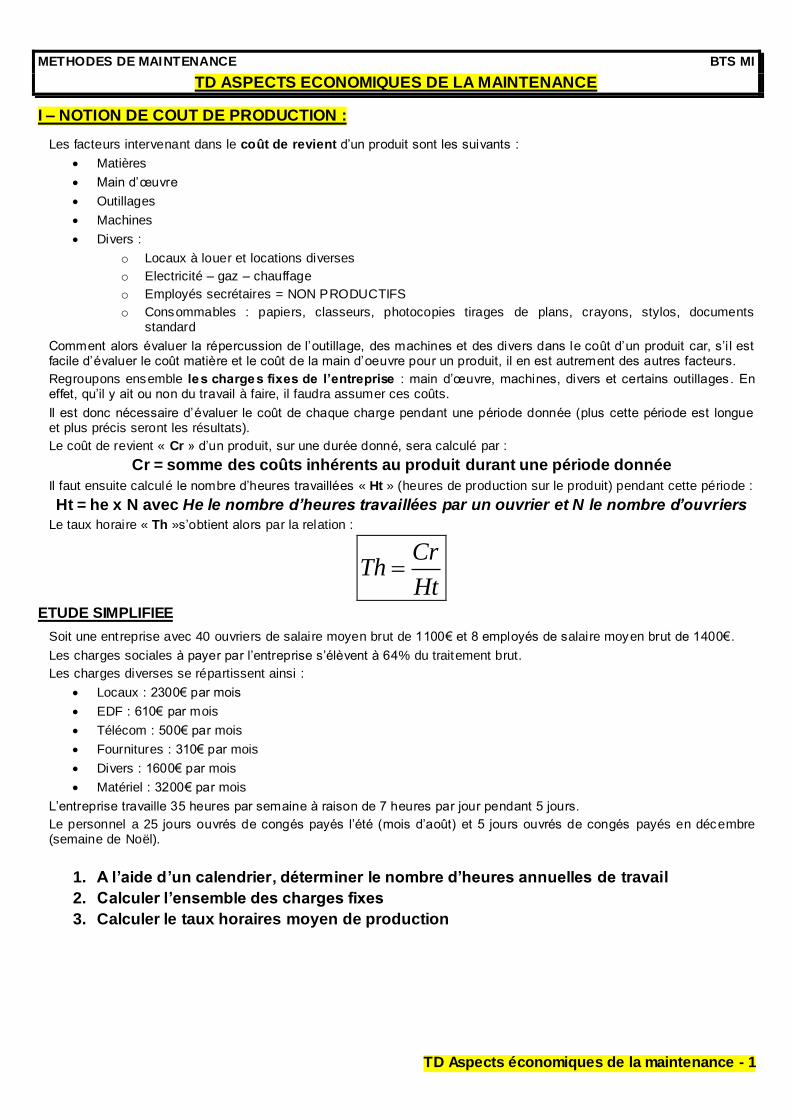

TD Aspects économiques de la maintenance - 1 METHODES DE MAINTENANCE BTS MI TD ASPECTS ECONOMIQUES DE LA MAINTENANCE I – NOTION DE COUT DE PRODUCTION : Les facteurs intervenant dans le coût de revient d’un produit sont les suivants : Matières Main d’œuvre Outillages Machines Divers : o Locaux à louer et locations diverses o Electricité – gaz – chauffage o Employés secrétaires = NON PRODUCTIFS o Consommables : papiers, classeurs, photocopies tirages de plans, crayons, stylos, documents standard Comment alors évaluer la répercussion de l’outillage, des machines et des divers dans le coût d’un produit car, s’il est facile d’évaluer le coût matière et le coût de la main d’oeuvre pour un produit, il en est autrement des autres facteurs. Regroupons ensemble les charges fixes de l’entreprise : main d’œuvre, machines, divers et certains outillages. En effet, qu’il y ait ou non du travail à faire, il faudra assumer ces coûts. Il est donc nécessaire d’évaluer le coût de chaque charge pendant une période donnée (plus cette période est longue et plus précis seront les résultats). Le coût de revient « Cr » d’un produit, sur une durée donné, sera calculé par : Cr = somme des coûts inhérents au produit durant une période donnée Il faut ensuite calculé le nombre d’heures travaillées « Ht » (heures de production sur le produit) pendant cette période : Ht = he x N avec He le nombre d’heures travaillées par un ouvrier et N le nombre d’ouvriers Le taux horaire « Th »s’obtient alors par la relation : Cr Th Ht ETUDE SIMPLIFIEE Soit une entreprise avec 40 ouvriers de salaire moyen brut de 1100€ et 8 employés de s alaire moyen brut de 1400€ . Les charges sociales à payer par l’entreprise s’élèvent à 64% du traitement brut. Les charges diverses se répartissent ainsi : Locaux : 2300€ par mois EDF : 610€ par mois Télécom : 500€ par mois Fournitures : 310€ par mois Divers : 1600€ par mois Matériel : 3200€ par mois L’entreprise travaille 35 heures par semaine à raison de 7 heures par jour pendant 5 jours. Le personnel a 25 jours ouvrés de congés payés l’été (mois d’août) et 5 jours ouvrés de congés payés en décembre (semaine de Noël). 1. A l’aide d’un calendrier, déterminer le nombre d’heures annuelles de travail 2. Calculer l’ensemble des charges fixes 3. Calculer le taux horaires moyen de production

-

Upload

fatimazahraeenasseri -

Category

Documents

-

view

105 -

download

2

Transcript of 20 - TD - Aspects économiques de la maintenance.pdf

TD Aspects économiques de la maintenance - 1

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

I – NOTION DE COUT DE PRODUCTION :

Les facteurs intervenant dans le coût de revient d’un produit sont les suivants :

Matières

Main d’œuvre

Outillages

Machines

Divers :

o Locaux à louer et locations diverses

o Electricité – gaz – chauffage

o Employés secrétaires = NON PRODUCTIFS

o Consommables : papiers, classeurs, photocopies tirages de plans, crayons, stylos, documents standard

Comment alors évaluer la répercussion de l’outillage, des machines et des divers dans le coût d’un produit car, s’i l est facile d’évaluer le coût matière et le coût de la main d’oeuvre pour un produit, il en est autrement des autres facteurs.

Regroupons ensemble les charges fixes de l’entreprise : main d’œuvre, machines, divers et certains outillages. En effet, qu’il y ait ou non du travail à faire, il faudra assumer ces coûts.

Il est donc nécessaire d’évaluer le coût de chaque charge pendant une période donnée (plus cette période est longue et plus précis seront les résultats).

Le coût de revient « Cr » d’un produit, sur une durée donné, sera calculé par :

Cr = somme des coûts inhérents au produit durant une période donnée

Il faut ensuite calculé le nombre d’heures travaillées « Ht » (heures de production sur le produit) pendant cette période :

Ht = he x N avec He le nombre d’heures travaillées par un ouvrier et N le nombre d’ouvriers

Le taux horaire « Th »s’obtient alors par la relation :

CrTh

Ht

ETUDE SIMPLIFIEE

Soit une entreprise avec 40 ouvriers de salaire moyen brut de 1100€ et 8 employés de salaire moyen brut de 1400€.

Les charges sociales à payer par l’entreprise s’élèvent à 64% du traitement brut.

Les charges diverses se répartissent ainsi :

Locaux : 2300€ par mois

EDF : 610€ par mois

Télécom : 500€ par mois

Fournitures : 310€ par mois

Divers : 1600€ par mois

Matériel : 3200€ par mois

L’entreprise travaille 35 heures par semaine à raison de 7 heures par jour pendant 5 jours.

Le personnel a 25 jours ouvrés de congés payés l’été (mois d’août) et 5 jours ouvrés de congés payés en décembre (semaine de Noël).

1. A l’aide d’un calendrier, déterminer le nombre d’heures annuelles de travail

2. Calculer l’ensemble des charges fixes

3. Calculer le taux horaires moyen de production

TD Aspects économiques de la maintenance - 2

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

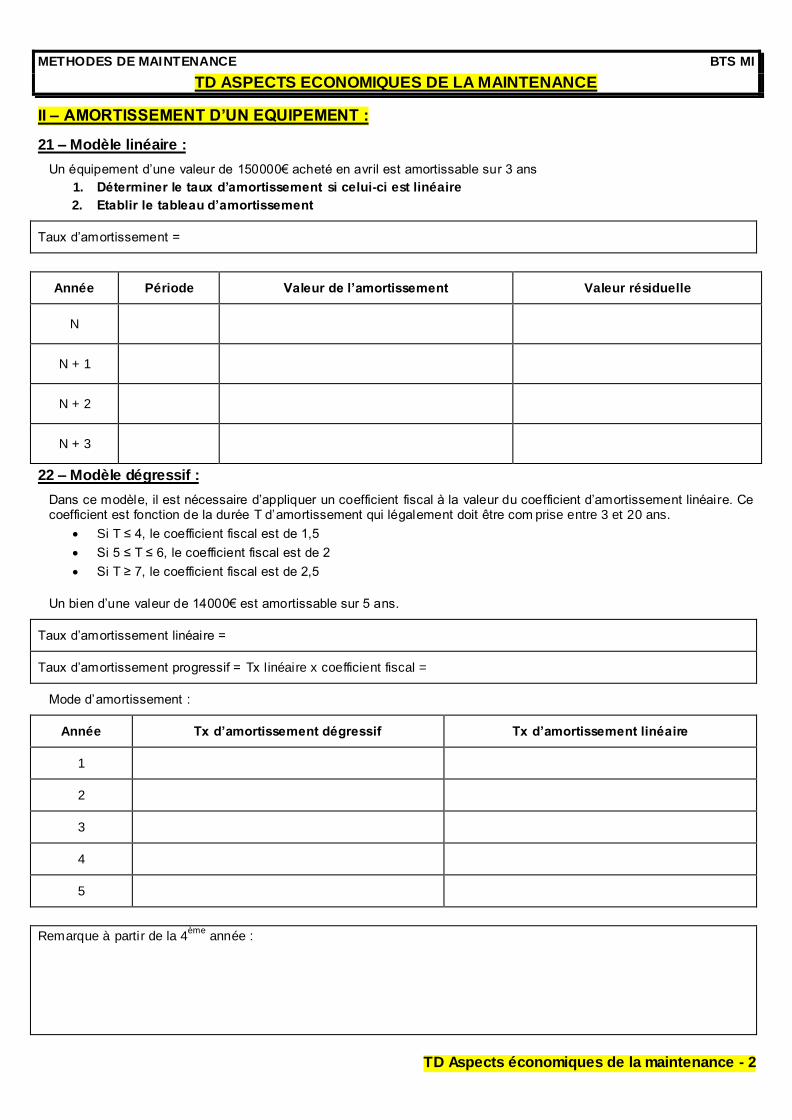

II – AMORTISSEMENT D’UN EQUIPEMENT :

21 – Modèle linéaire :

Un équipement d’une valeur de 150000€ acheté en avril est amortissable sur 3 ans

1. Déterminer le taux d’amortissement si celui-ci est linéaire

2. Etablir le tableau d’amortissement

Taux d’amortissement =

Année Période Valeur de l’amortissement Valeur résiduelle

N

N + 1

N + 2

N + 3

22 – Modèle dégressif :

Dans ce modèle, il est nécessaire d’appliquer un coefficient fiscal à la valeur du coefficient d’amortissement linéaire. Ce coefficient est fonction de la durée T d’amortissement qui légalement doit être com prise entre 3 et 20 ans.

Si T ≤ 4, le coefficient fiscal est de 1,5

Si 5 ≤ T ≤ 6, le coefficient fiscal est de 2

Si T ≥ 7, le coefficient fiscal est de 2,5

Un bien d’une valeur de 14000€ est amortissable sur 5 ans.

Taux d’amortissement linéaire =

Taux d’amortissement progressif = Tx linéaire x coefficient fiscal =

Mode d’amortissement :

Année Tx d’amortissement dégressif Tx d’amortissement linéaire

1

2

3

4

5

Remarque à partir de la 4ème

année :

TD Aspects économiques de la maintenance - 3

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

Tableau d’amortissement :

Année Valeur de l’amortissement Valeur résiduelle

1

2

3

4

5

TD Aspects économiques de la maintenance - 4

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

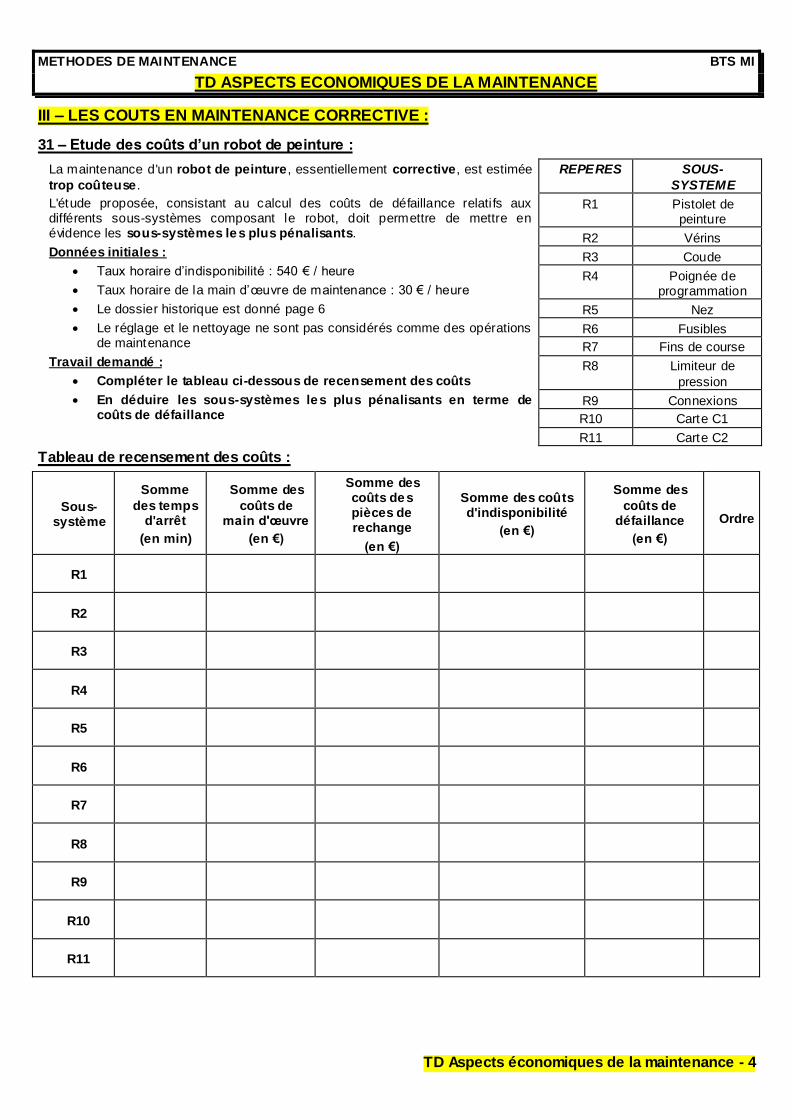

III – LES COUTS EN MAINTENANCE CORRECTIVE :

31 – Etude des coûts d’un robot de peinture :

La maintenance d'un robot de peinture, essentiellement corrective, est estimée

trop coûteuse.

L'étude proposée, consistant au calcul des coûts de défaillance relatifs aux différents sous-systèmes composant le robot, doit permettre de mettre en évidence les sous-systèmes les plus pénalisants.

Données initiales :

Taux horaire d’indisponibilité : 540 € / heure

Taux horaire de la main d’œuvre de maintenance : 30 € / heure

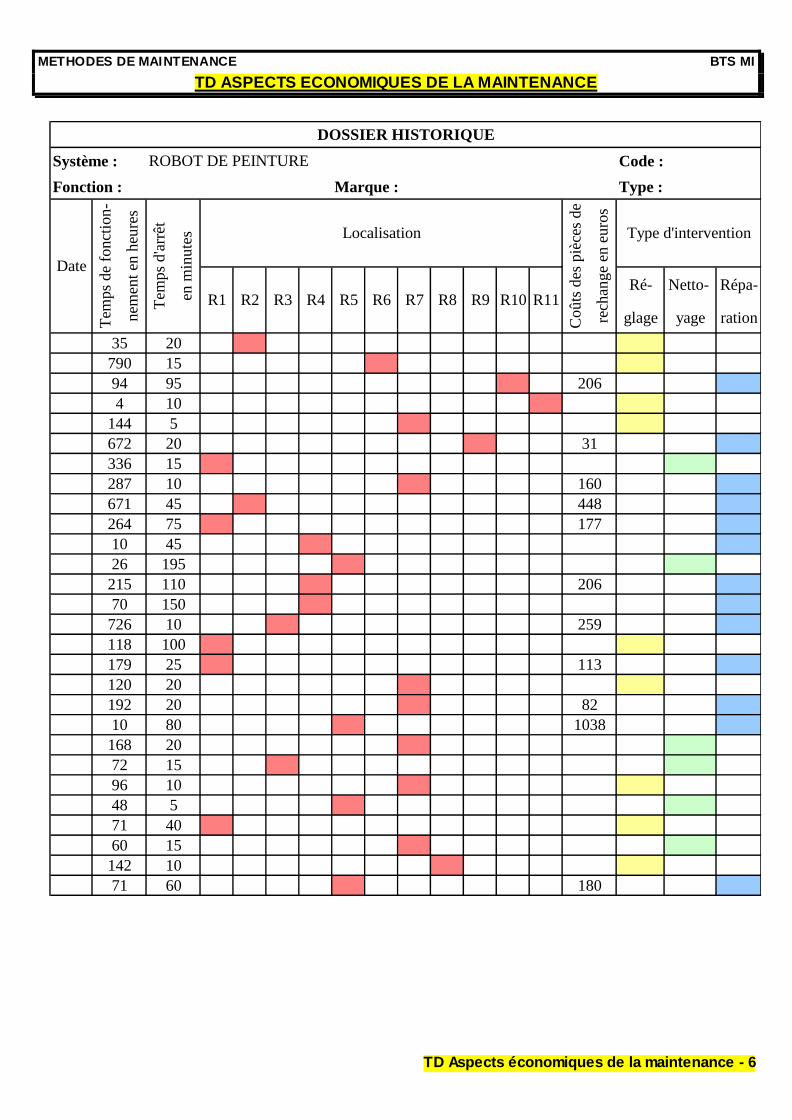

Le dossier historique est donné page 6

Le réglage et le nettoyage ne sont pas considérés comme des opérations de maintenance

Travail demandé :

Compléter le tableau ci-dessous de recensement des coûts

En déduire les sous-systèmes les plus pénalisants en terme de coûts de défaillance

REPERES SOUS-

SYSTEME

R1 Pistolet de peinture

R2 Vérins

R3 Coude

R4 Poignée de programmation

R5 Nez

R6 Fusibles

R7 Fins de course

R8 Limiteur de

pression

R9 Connexions

R10 Carte C1

R11 Carte C2

Tableau de recensement des coûts :

Sous-système

Somme

des temps d'arrêt

(en min)

Somme des

coûts de main d'œuvre

(en €)

Somme des coûts des pièces de rechange

(en €)

Somme des coûts d'indisponibilité

(en €)

Somme des

coûts de défaillance

(en €)

Ordre

R1

R2

R3

R4

R5

R6

R7

R8

R9

R10

R11

TD Aspects économiques de la maintenance - 5

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

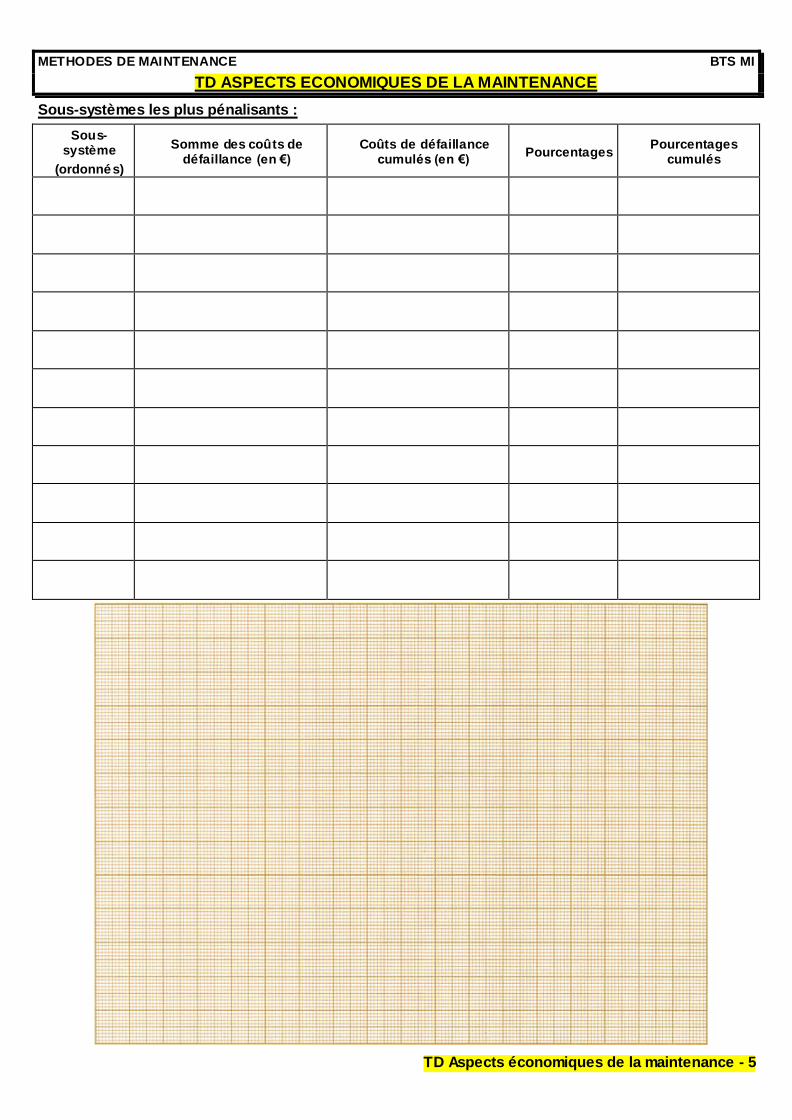

Sous-systèmes les plus pénalisants :

Sous-système

(ordonnés)

Somme des coûts de défaillance (en €)

Coûts de défaillance cumulés (en €)

Pourcentages Pourcentages

cumulés

TD Aspects économiques de la maintenance - 6

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

Système : ROBOT DE PEINTURE Code :

Fonction : Marque : Type :

Ré- Netto- Répa-

glage yage ration

Date

Type d'intervention

Coûts

des

piè

ces

de

rech

ange

en e

uro

s

Localisation

en m

inute

s

R1 R2 R3 R6 R7

Tem

ps

de

fonct

ion-

nem

ent

en h

eure

s

Tem

ps

d'a

rrêt

35

790

94

DOSSIER HISTORIQUE

R8 R9 R10 R11R4 R5

4

144

672

336

287

671

264

10

26

215

70

726

118

179

120

192

10

168

72

96

48

71

60

142

71

20

15

95

10

5

20

15

10

45

75

45

195

110

150

10

100

25

20

20

80

20

15

10

5

40

15

10

60

206

31

160

448

177

206

259

113

82

1038

180

TD Aspects économiques de la maintenance - 7

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

32 – Taux horaire de non production et coûts de maintenance :

Le service comptable fournit les chiffres suivants relatifs à une machine -outil :

Prix d’achat : 360000€

Durée de vie prévue : 4 ans

Production spécifiée par le cahier des charges : 240 pièces par heures

Horaire hebdomadaire : 35 heures

Nombre de semaines travaillées par an : 45

Taux horaire de la main d’œuvre de production : 21 € / heure

Taux horaire de la main d’œuvre de maintenance : 28 € / heure

Amortissement de la machine sur 3 ans : 12 € / heure

Marge bénéficiaire sur le produit : 0,06 € / pièce

CALCULER LE TAUX HORAIRE DE NON PRODUCTION

L’historique de la machine fait apparaître une intervention de maintenance corrective d’une durée de 2 heures avec un changement de fourniture d’un coût de 120€

CALCULER LE COUT DIRECT DE MAINTENANCE

CALCULER LE COUT D’INDISPONIBILITE

CALCULER LE COUT DE LA DEFAILLANCE

L’historique de la machine sur une période de 1 mois fait apparaît re les interventions suivantes :

Durée totale des arrêts : 14,7 heures

Coût des fournitures : 1540€

Nombre d’heures d’arrêts imputables à la maintenance : 6,2

La maintenance corrective a cumulé 5,45 heures avec un coût de fournitures de 625€

CALCULER LES COUTS DIRECTS DE MAINTENANCE CORRECTIVE

CALCULER LES COUTS D’INDISPONIBILITE

CALCULER LES COUTS DES DEFAILLANCES

CALCULER LES COUTS TOTAUX DE MAINTENANCE

TD Aspects économiques de la maintenance - 8

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

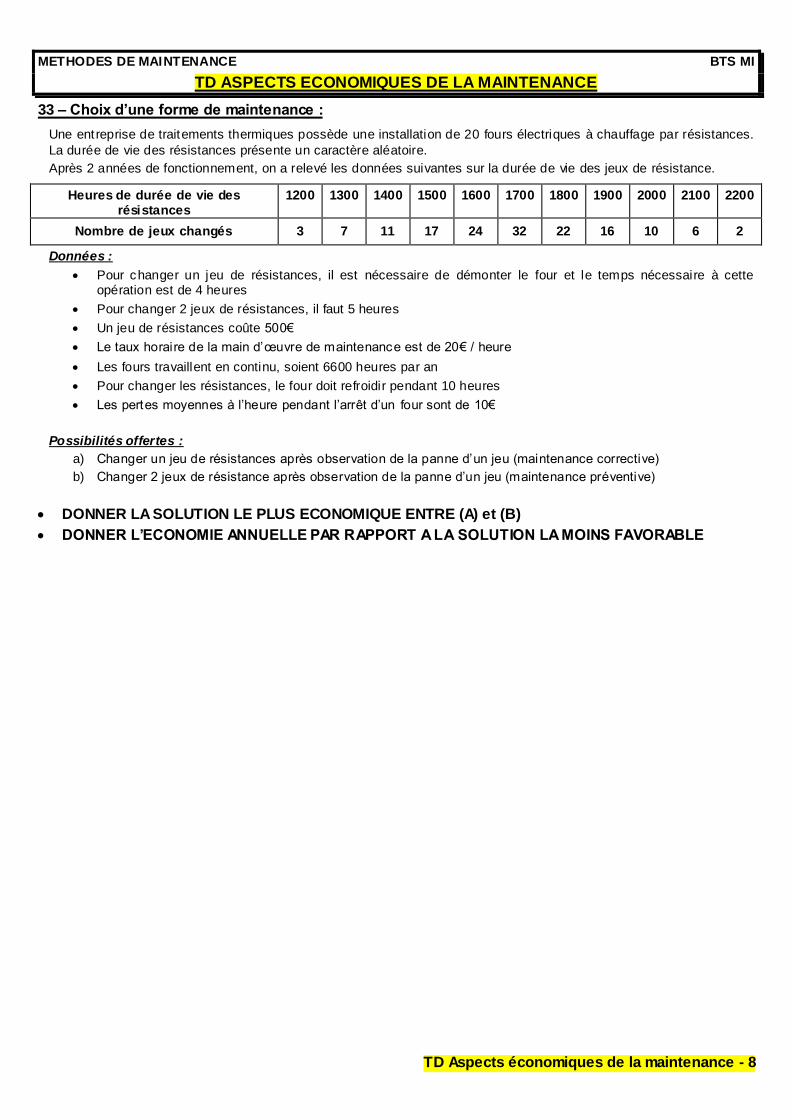

33 – Choix d’une forme de maintenance :

Une entreprise de traitements thermiques possède une installation de 20 fours électriques à chauffage par résistances.

La durée de vie des résistances présente un caractère aléatoire.

Après 2 années de fonctionnement, on a relevé les données suivantes sur la durée de vie des jeux de résistance.

Heures de durée de vie des résistances

1200 1300 1400 1500 1600 1700 1800 1900 2000 2100 2200

Nombre de jeux changés 3 7 11 17 24 32 22 16 10 6 2

Données :

Pour changer un jeu de résistances, il est nécessaire de démonter le four et le temps nécessaire à cette opération est de 4 heures

Pour changer 2 jeux de résistances, il faut 5 heures

Un jeu de résistances coûte 500€

Le taux horaire de la main d’œuvre de maintenance est de 20€ / heure

Les fours travaillent en continu, soient 6600 heures par an

Pour changer les résistances, le four doit refroidir pendant 10 heures

Les pertes moyennes à l’heure pendant l’arrêt d’un four sont de 10€

Possibilités offertes :

a) Changer un jeu de résistances après observation de la panne d’un jeu (maintenance corrective)

b) Changer 2 jeux de résistance après observation de la panne d’un jeu (maintenance préventive)

DONNER LA SOLUTION LE PLUS ECONOMIQUE ENTRE (A) et (B)

DONNER L’ECONOMIE ANNUELLE PAR RAPPORT A LA SOLUTION LA MOINS FAVORABLE

TD Aspects économiques de la maintenance - 9

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

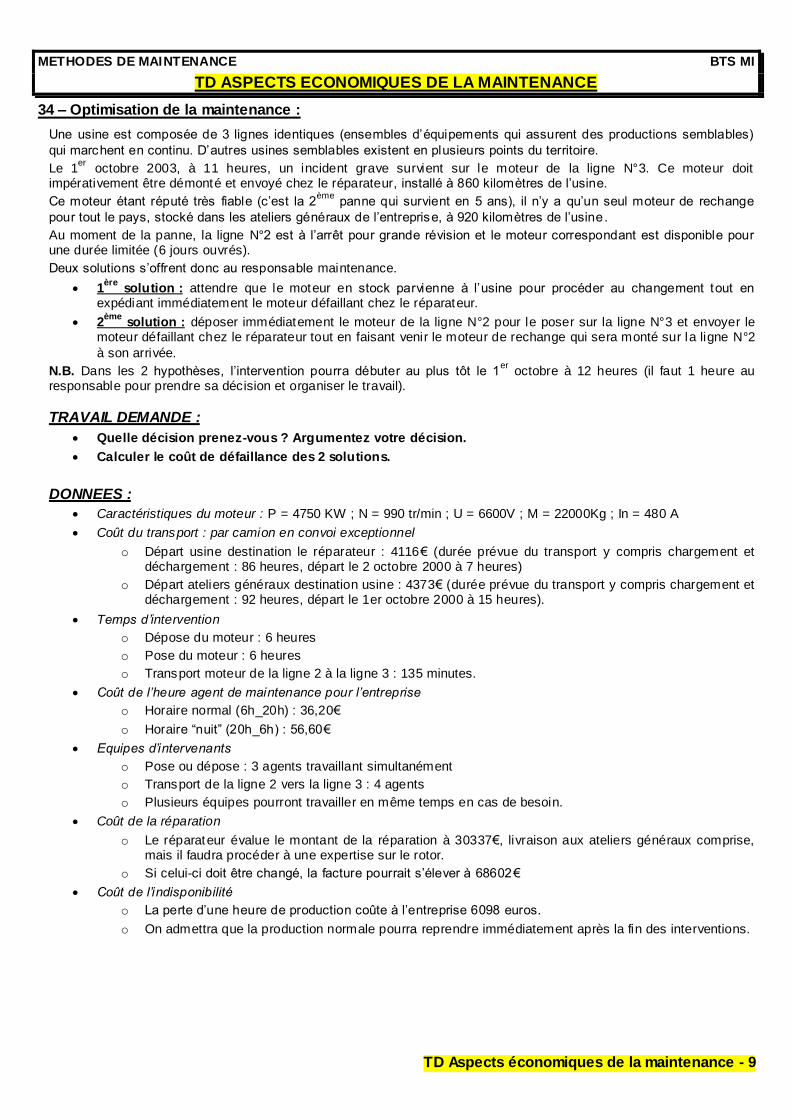

34 – Optimisation de la maintenance :

Une usine est composée de 3 lignes identiques (ensembles d’équipements qui assurent des productions semblables)

qui marchent en continu. D’autres usines semblables existent en plusieurs points du territoire.

Le 1er

octobre 2003, à 11 heures, un incident grave survient sur le moteur de la ligne N°3. Ce moteur doit impérativement être démonté et envoyé chez le réparateur, installé à 860 kilomètres de l’usine.

Ce moteur étant réputé très fiable (c’est la 2ème

panne qui survient en 5 ans), il n’y a qu’un seul moteur de rechange

pour tout le pays, stocké dans les ateliers généraux de l’entreprise, à 920 kilomètres de l’usine .

Au moment de la panne, la ligne N°2 est à l’arrêt pour grande révision et le moteur correspondant est disponible pour une durée limitée (6 jours ouvrés).

Deux solutions s’offrent donc au responsable maintenance.

1ère

solution : attendre que le moteur en stock parvienne à l’usine pour procéder au changement tout en expédiant immédiatement le moteur défaillant chez le réparateur.

2ème

solution : déposer immédiatement le moteur de la ligne N°2 pour le poser sur la ligne N°3 et envoyer le moteur défaillant chez le réparateur tout en faisant venir le moteur de rechange qui sera monté sur la ligne N°2

à son arrivée.

N.B. Dans les 2 hypothèses, l’intervention pourra débuter au plus tôt le 1er

octobre à 12 heures (il faut 1 heure au responsable pour prendre sa décision et organiser le travail).

TRAVAIL DEMANDE :

Quelle décision prenez-vous ? Argumentez votre décision.

Calculer le coût de défaillance des 2 solutions.

DONNEES :

Caractéristiques du moteur : P = 4750 KW ; N = 990 tr/min ; U = 6600V ; M = 22000Kg ; In = 480 A

Coût du transport : par camion en convoi exceptionnel

o Départ usine destination le réparateur : 4116€ (durée prévue du transport y compris chargement et déchargement : 86 heures, départ le 2 octobre 2000 à 7 heures)

o Départ ateliers généraux destination usine : 4373€ (durée prévue du transport y compris chargement et déchargement : 92 heures, départ le 1er octobre 2000 à 15 heures).

Temps d’intervention

o Dépose du moteur : 6 heures

o Pose du moteur : 6 heures

o Transport moteur de la ligne 2 à la ligne 3 : 135 minutes.

Coût de l’heure agent de maintenance pour l’entreprise

o Horaire normal (6h_20h) : 36,20€

o Horaire “nuit” (20h_6h) : 56,60€

Equipes d’intervenants

o Pose ou dépose : 3 agents travaillant simultanément

o Transport de la ligne 2 vers la ligne 3 : 4 agents

o Plusieurs équipes pourront travailler en même temps en cas de besoin.

Coût de la réparation

o Le réparateur évalue le montant de la réparation à 30337€, livraison aux ateliers généraux comprise, mais il faudra procéder à une expertise sur le rotor.

o Si celui-ci doit être changé, la facture pourrait s’élever à 68602€

Coût de l’indisponibilité

o La perte d’une heure de production coûte à l’entreprise 6098 euros.

o On admettra que la production normale pourra reprendre immédiatement après la fin des interventions.

TD Aspects économiques de la maintenance - 10

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

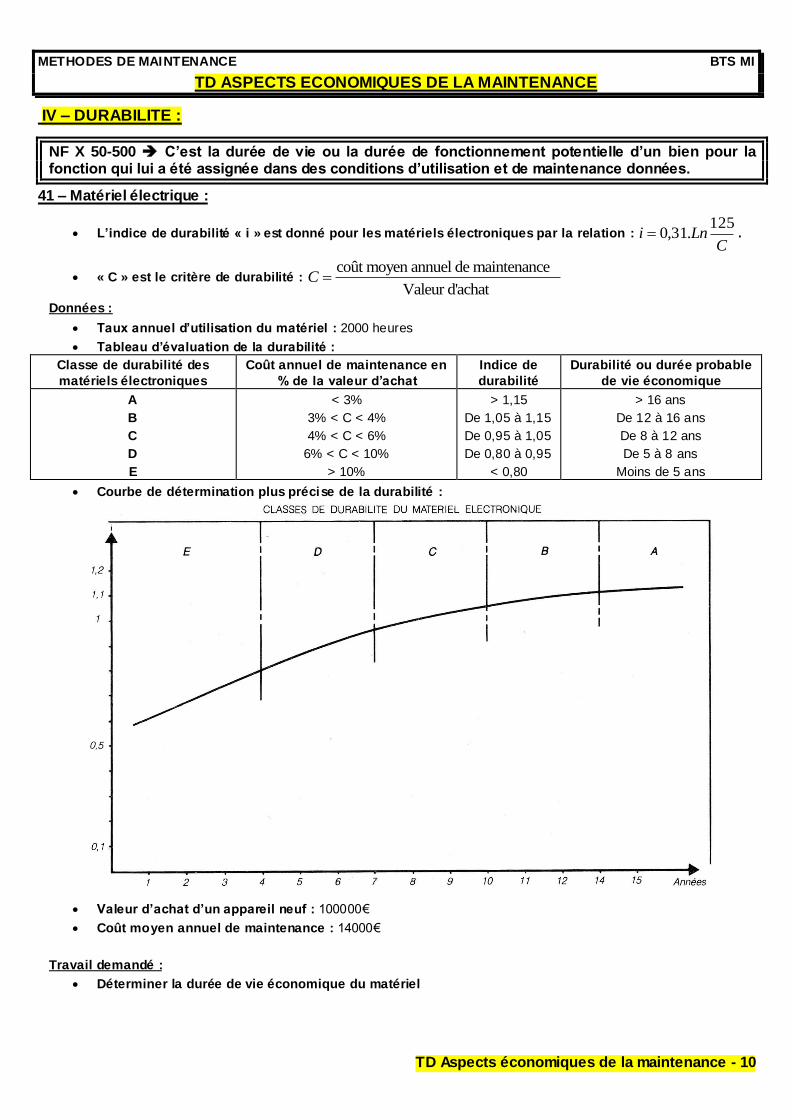

IV – DURABILITE :

NF X 50-500 C’est la durée de vie ou la durée de fonctionnement potentielle d’un bien pour la fonction qui lui a été assignée dans des conditions d’utilisation et de maintenance données.

41 – Matériel électrique :

L’indice de durabilité « i » est donné pour les matériels électroniques par la relation : C

Lni125

.31,0 .

« C » est le critère de durabilité : coût moyen annuel de maintenance

Valeur d'achatC

Données :

Taux annuel d’utilisation du matériel : 2000 heures

Tableau d’évaluation de la durabilité :

Classe de durabilité des

matériels électroniques

Coût annuel de maintenance en

% de la valeur d’achat

Indice de

durabilité

Durabilité ou durée probable

de vie économique

A

B

C

D

E

< 3%

3% < C < 4%

4% < C < 6%

6% < C < 10%

> 10%

> 1,15

De 1,05 à 1,15

De 0,95 à 1,05

De 0,80 à 0,95

< 0,80

> 16 ans

De 12 à 16 ans

De 8 à 12 ans

De 5 à 8 ans

Moins de 5 ans

Courbe de détermination plus précise de la durabilité :

Valeur d’achat d’un appareil neuf : 100000€

Coût moyen annuel de maintenance : 14000€

Travail demandé :

Déterminer la durée de vie économique du matériel

TD Aspects économiques de la maintenance - 11

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

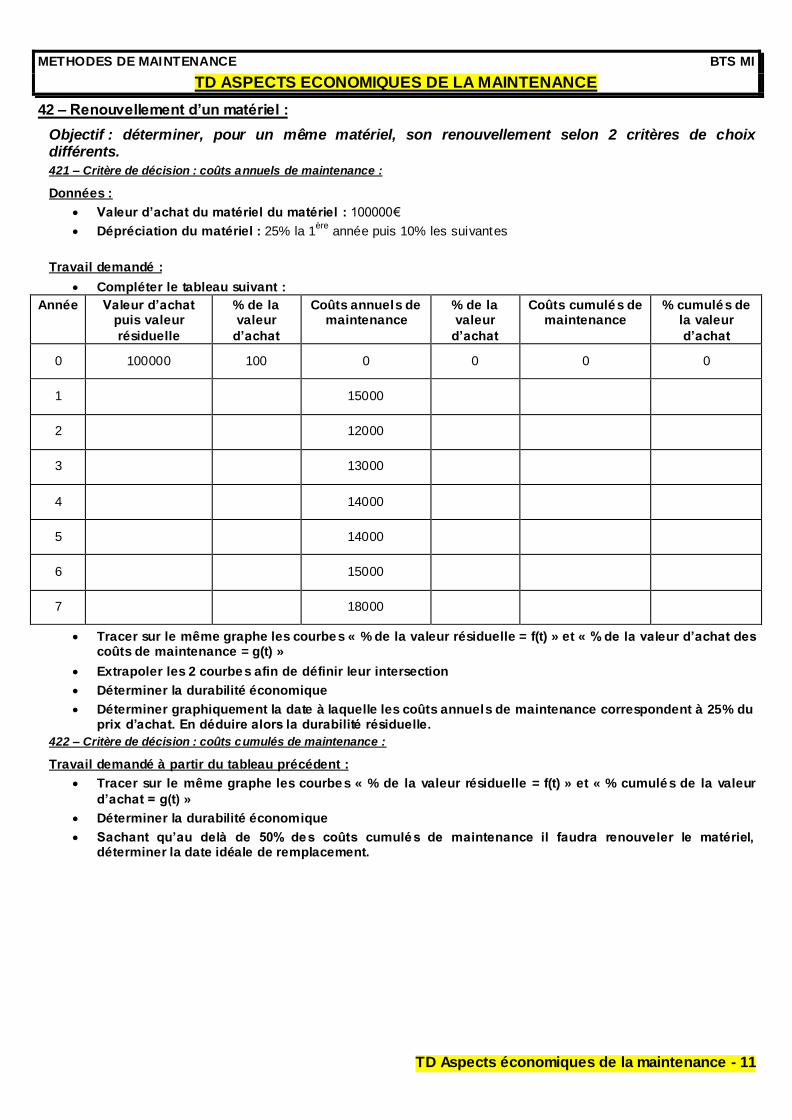

42 – Renouvellement d’un matériel :

Objectif : déterminer, pour un même matériel, son renouvellement selon 2 critères de choix différents.

421 – Critère de décision : coûts annuels de maintenance :

Données :

Valeur d’achat du matériel du matériel : 100000€

Dépréciation du matériel : 25% la 1ère

année puis 10% les suivantes

Travail demandé :

Compléter le tableau suivant :

Année Valeur d’achat puis valeur

résiduelle

% de la valeur

d’achat

Coûts annuels de maintenance

% de la valeur

d’achat

Coûts cumulés de maintenance

% cumulés de la valeur

d’achat

0 100000 100 0 0 0 0

1 15000

2 12000

3 13000

4 14000

5 14000

6 15000

7 18000

Tracer sur le même graphe les courbes « % de la valeur résiduelle = f(t) » et « % de la valeur d’achat des coûts de maintenance = g(t) »

Extrapoler les 2 courbes afin de définir leur intersection

Déterminer la durabilité économique

Déterminer graphiquement la date à laquelle les coûts annuels de maintenance correspondent à 25% du prix d’achat. En déduire alors la durabilité résiduelle.

422 – Critère de décision : coûts cumulés de maintenance :

Travail demandé à partir du tableau précédent :

Tracer sur le même graphe les courbes « % de la valeur résiduelle = f(t) » et « % cumulés de la valeur

d’achat = g(t) »

Déterminer la durabilité économique

Sachant qu’au delà de 50% des coûts cumulés de maintenance il faudra renouveler le matériel, déterminer la date idéale de remplacement.

TD Aspects économiques de la maintenance - 12

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

421 – Critère de décision : coûts annuels de maintenance :

422 – Critère de décision : coûts cumulés de maintenance :

TD Aspects économiques de la maintenance - 13

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

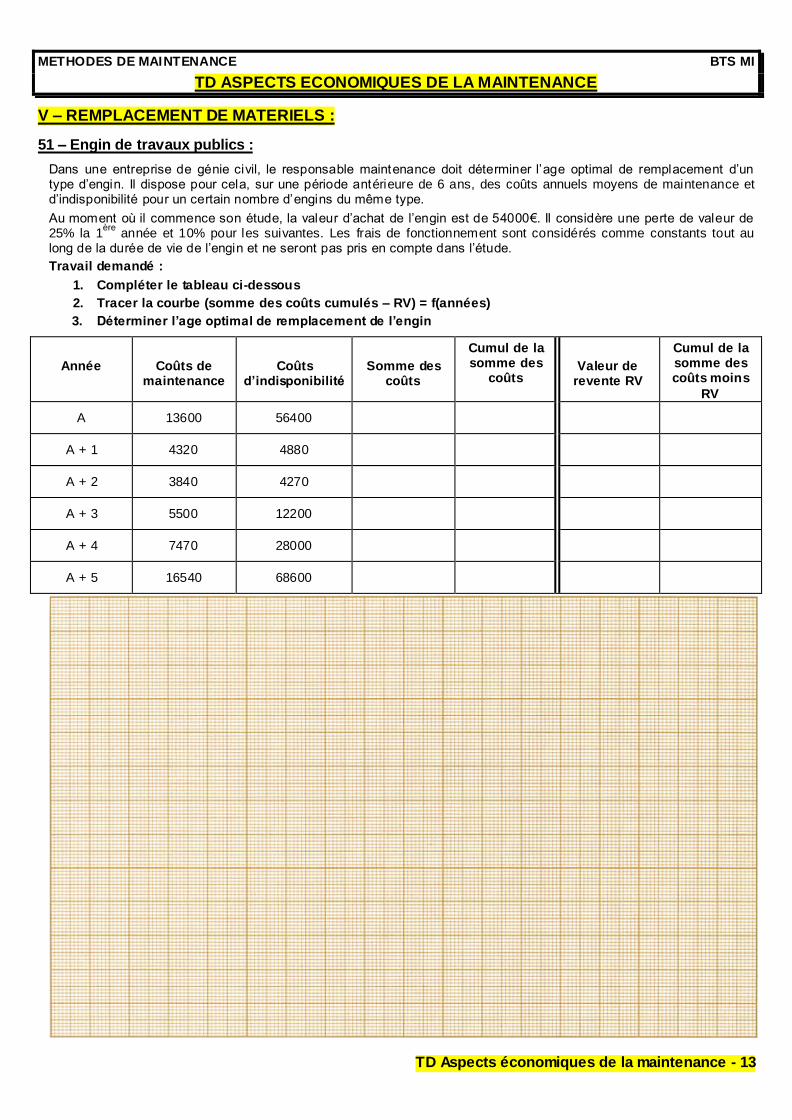

V – REMPLACEMENT DE MATERIELS :

51 – Engin de travaux publics :

Dans une entreprise de génie civil, le responsable maintenance doit déterminer l’age optimal de remplacement d’un type d’engin. Il dispose pour cela, sur une période antérieure de 6 ans, des coûts annuels moyens de maintenance et d’indisponibilité pour un certain nombre d’engins du même type.

Au moment où il commence son étude, la valeur d’achat de l’engin est de 54000€. Il considère une perte de valeur de 25% la 1

ère année et 10% pour les suivantes. Les frais de fonctionnement sont considérés comme constants tout au

long de la durée de vie de l’engin et ne seront pas pris en compte dans l’étude.

Travail demandé :

1. Compléter le tableau ci-dessous

2. Tracer la courbe (somme des coûts cumulés – RV) = f(années)

3. Déterminer l’age optimal de remplacement de l’engin

Année

Coûts de maintenance

Coûts d’indisponibilité

Somme des coûts

Cumul de la somme des

coûts

Valeur de revente RV

Cumul de la somme des coûts moins

RV

A 13600 56400

A + 1 4320 4880

A + 2 3840 4270

A + 3 5500 12200

A + 4 7470 28000

A + 5 16540 68600

TD Aspects économiques de la maintenance - 14

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

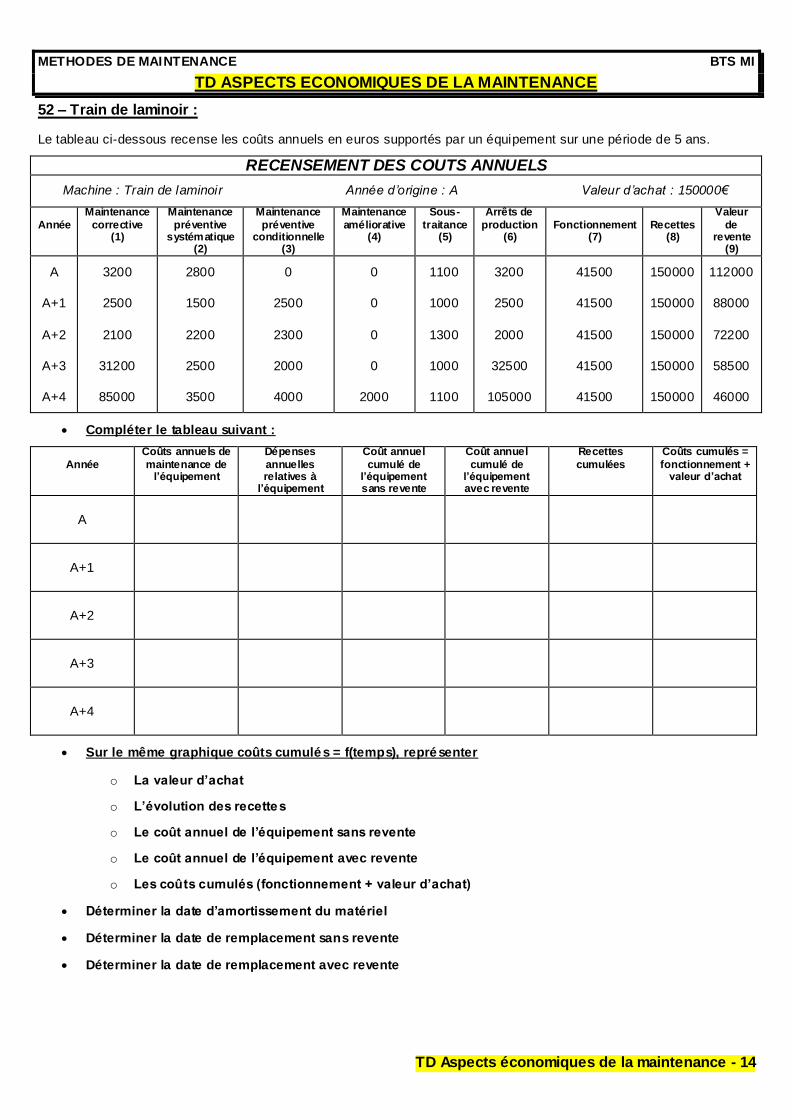

52 – Train de laminoir :

Le tableau ci-dessous recense les coûts annuels en euros supportés par un équipement sur une période de 5 ans.

RECENSEMENT DES COUTS ANNUELS

Machine : Train de laminoir Année d’origine : A Valeur d’achat : 150000€

Année

Maintenance

corrective (1)

Maintenance

préventive systématique

(2)

Maintenance

préventive conditionnelle

(3)

Maintenance

améliorative (4)

Sous-

traitance (5)

Arrêts de

production (6)

Fonctionnement (7)

Recettes (8)

Valeur

de revente

(9)

A

A+1

A+2

A+3

A+4

3200

2500

2100

31200

85000

2800

1500

2200

2500

3500

0

2500

2300

2000

4000

0

0

0

0

2000

1100

1000

1300

1000

1100

3200

2500

2000

32500

105000

41500

41500

41500

41500

41500

150000

150000

150000

150000

150000

112000

88000

72200

58500

46000

Compléter le tableau suivant :

Année

Coûts annuels de

maintenance de l’équipement

Dépenses

annuelles relatives à

l’équipement

Coût annuel

cumulé de l’équipement sans revente

Coût annuel

cumulé de l’équipement avec revente

Recettes

cumulées

Coûts cumulés =

fonctionnement + valeur d’achat

A

A+1

A+2

A+3

A+4

Sur le même graphique coûts cumulés = f(temps), représenter

o La valeur d’achat

o L’évolution des recettes

o Le coût annuel de l’équipement sans revente

o Le coût annuel de l’équipement avec revente

o Les coûts cumulés (fonctionnement + valeur d’achat)

Déterminer la date d’amortissement du matériel

Déterminer la date de remplacement sans revente

Déterminer la date de remplacement avec revente

TD Aspects économiques de la maintenance - 15

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

TD Aspects économiques de la maintenance - 16

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

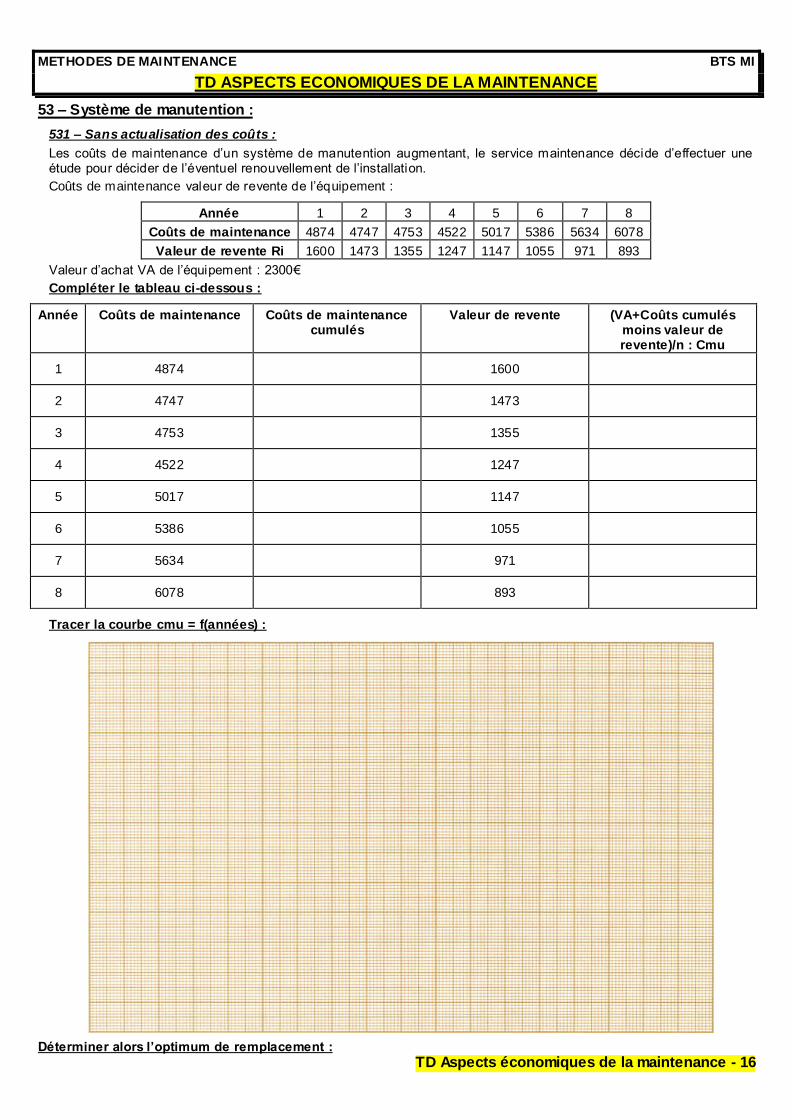

53 – Système de manutention :

531 – Sans actualisation des coûts :

Les coûts de maintenance d’un système de manutention augmentant, le service maintenance décide d’effectuer une étude pour décider de l’éventuel renouvellement de l’installation.

Coûts de maintenance valeur de revente de l’équipement :

Année 1 2 3 4 5 6 7 8

Coûts de maintenance 4874 4747 4753 4522 5017 5386 5634 6078

Valeur de revente Ri 1600 1473 1355 1247 1147 1055 971 893

Valeur d’achat VA de l’équipement : 2300€

Compléter le tableau ci-dessous :

Année Coûts de maintenance Coûts de maintenance cumulés

Valeur de revente (VA+Coûts cumulés moins valeur de revente)/n : Cmu

1 4874 1600

2 4747 1473

3 4753 1355

4 4522 1247

5 5017 1147

6 5386 1055

7 5634 971

8 6078 893

Tracer la courbe cmu = f(années) :

Déterminer alors l’optimum de remplacement :

TD Aspects économiques de la maintenance - 17

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

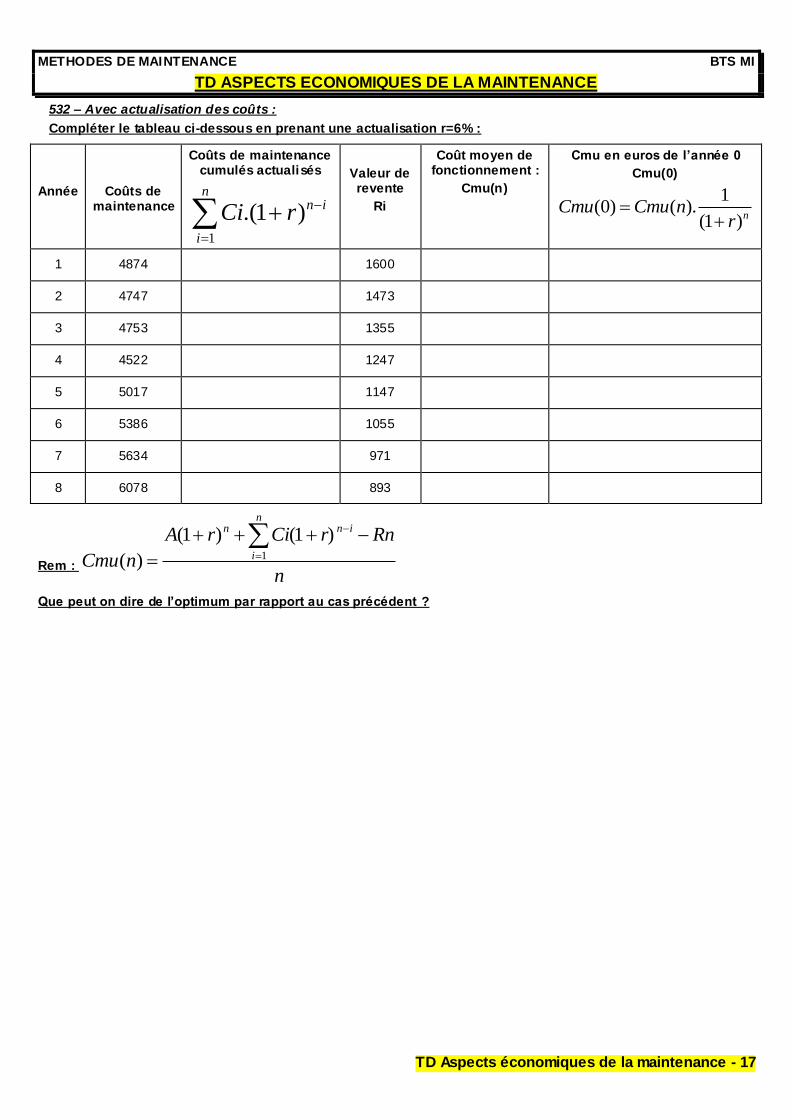

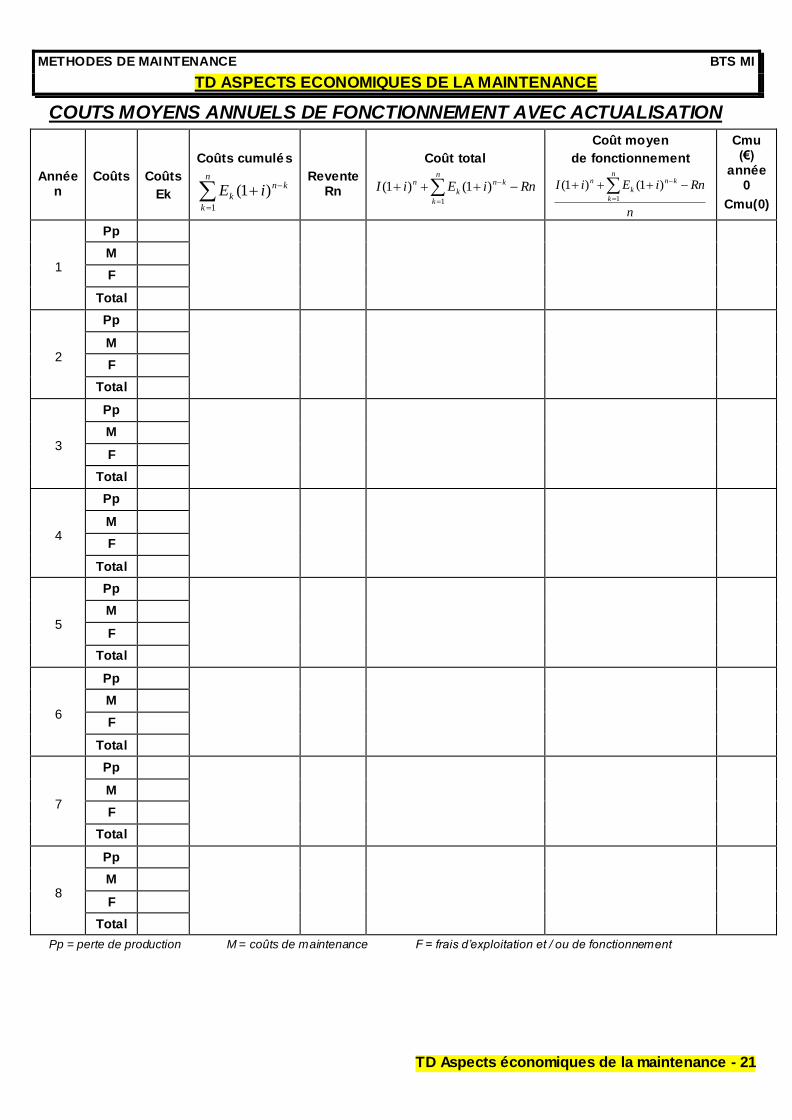

532 – Avec actualisation des coûts :

Compléter le tableau ci-dessous en prenant une actualisation r=6% :

Année

Coûts de maintenance

Coûts de maintenance cumulés actualisés

1

.(1 )n

n i

i

Ci r

Valeur de revente

Ri

Coût moyen de fonctionnement :

Cmu(n)

Cmu en euros de l’année 0

Cmu(0)

1(0) ( ).

(1 )nCmu Cmu n

r

1 4874 1600

2 4747 1473

3 4753 1355

4 4522 1247

5 5017 1147

6 5386 1055

7 5634 971

8 6078 893

Rem : 1

(1 ) (1 )

( )

nn n i

i

A r Ci r Rn

Cmu nn

Que peut on dire de l’optimum par rapport au cas précédent ?

TD Aspects économiques de la maintenance - 18

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

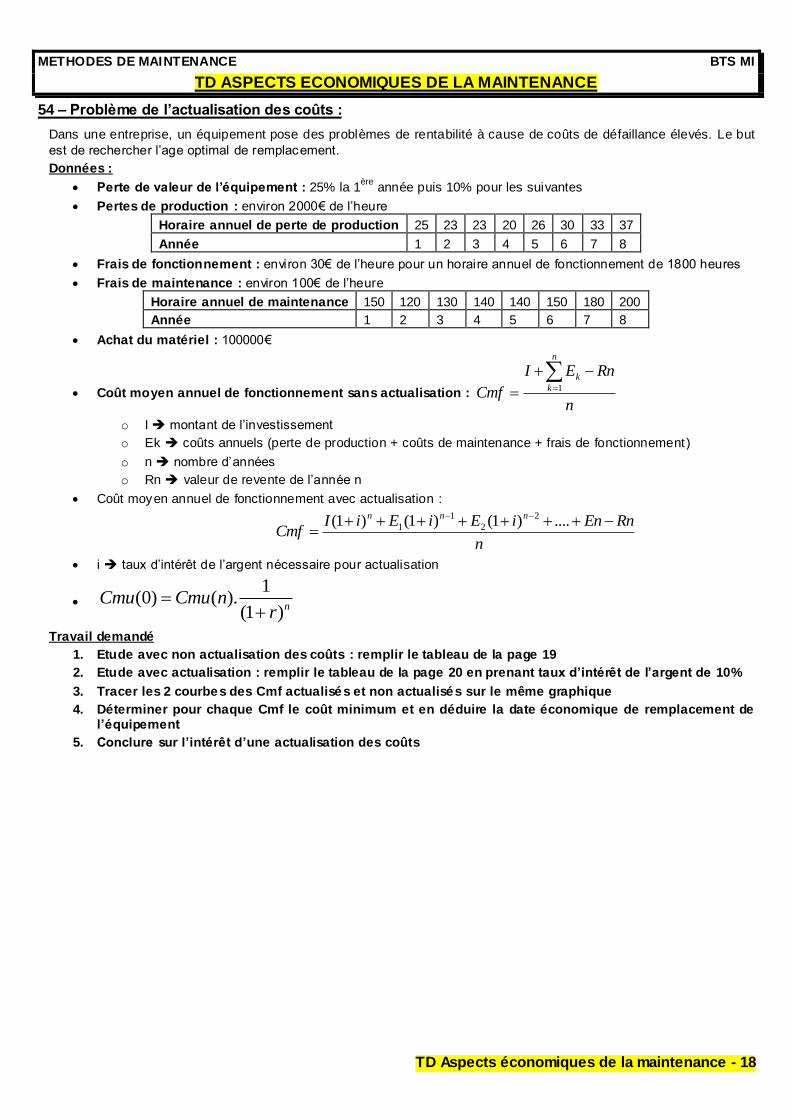

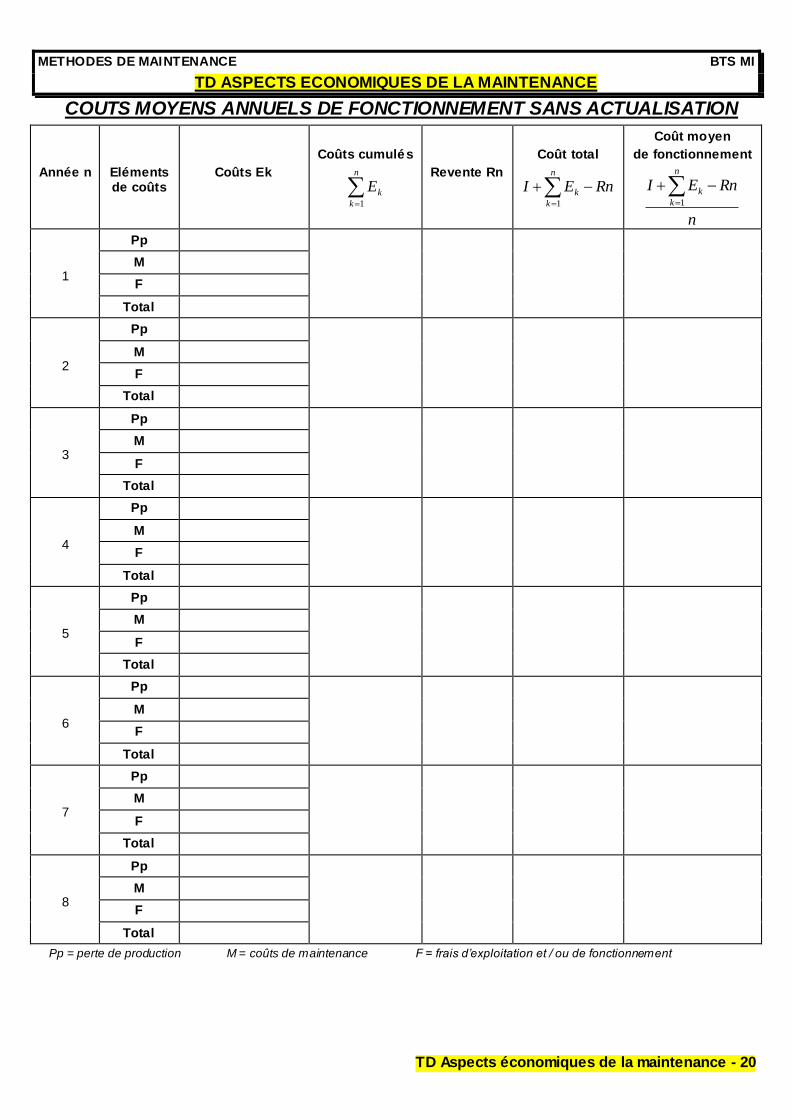

54 – Problème de l’actualisation des coûts :

Dans une entreprise, un équipement pose des problèmes de rentabilité à cause de coûts de défaillance élevés. Le but

est de rechercher l’age optimal de remplacement.

Données :

Perte de valeur de l’équipement : 25% la 1ère

année puis 10% pour les suivantes

Pertes de production : environ 2000€ de l’heure

Horaire annuel de perte de production 25 23 23 20 26 30 33 37

Année 1 2 3 4 5 6 7 8

Frais de fonctionnement : environ 30€ de l’heure pour un horaire annuel de fonctionnement de 1800 heures

Frais de maintenance : environ 100€ de l’heure

Horaire annuel de maintenance 150 120 130 140 140 150 180 200

Année 1 2 3 4 5 6 7 8

Achat du matériel : 100000€

Coût moyen annuel de fonctionnement sans actualisation : n

RnEI

Cmf

n

k

k

1

o I montant de l’investissement

o Ek coûts annuels (perte de production + coûts de maintenance + frais de fonctionnement)

o n nombre d’années

o Rn valeur de revente de l’année n

Coût moyen annuel de fonctionnement avec actualisation :

n

RnEniEiEiICmf

nnn

....)1()1()1( 2

2

1

1

i taux d’intérêt de l’argent nécessaire pour actualisation

1

(0) ( ).(1 )n

Cmu Cmu nr

Travail demandé

1. Etude avec non actualisation des coûts : remplir le tableau de la page 19

2. Etude avec actualisation : remplir le tableau de la page 20 en prenant taux d’intérêt de l’argent de 10%

3. Tracer les 2 courbes des Cmf actualisés et non actualisés sur le même graphique

4. Déterminer pour chaque Cmf le coût minimum et en déduire la date économique de remplacement de l’équipement

5. Conclure sur l’intérêt d’une actualisation des coûts

TD Aspects économiques de la maintenance - 19

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

TD Aspects économiques de la maintenance - 20

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

COUTS MOYENS ANNUELS DE FONCTIONNEMENT SANS ACTUALISATION

Année n

Eléments de coûts

Coûts Ek

Coûts cumulés

n

k

kE1

Revente Rn

Coût total

RnEIn

k

k 1

Coût moyen

de fonctionnement

n

RnEIn

k

k 1

1

Pp

M

F

Total

2

Pp

M

F

Total

3

Pp

M

F

Total

4

Pp

M

F

Total

5

Pp

M

F

Total

6

Pp

M

F

Total

7

Pp

M

F

Total

8

Pp

M

F

Total

Pp = perte de production M = coûts de maintenance F = frais d’exploitation et / ou de fonctionnement

TD Aspects économiques de la maintenance - 21

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

COUTS MOYENS ANNUELS DE FONCTIONNEMENT AVEC ACTUALISATION

Année n

Coûts

Coûts

Ek

Coûts cumulés

n

k

kn

k iE1

)1(

Revente Rn

Coût total

RniEiIn

k

kn

k

n

1

)1()1(

Coût moyen

de fonctionnement

n

RniEiIn

k

kn

k

n

1

)1()1(

Cmu (€)

année 0

Cmu(0)

1

Pp

M

F

Total

2

Pp

M

F

Total

3

Pp

M

F

Total

4

Pp

M

F

Total

5

Pp

M

F

Total

6

Pp

M

F

Total

7

Pp

M

F

Total

8

Pp

M

F

Total

Pp = perte de production M = coûts de maintenance F = frais d’exploitation et / ou de fonctionnement

TD Aspects économiques de la maintenance - 22

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

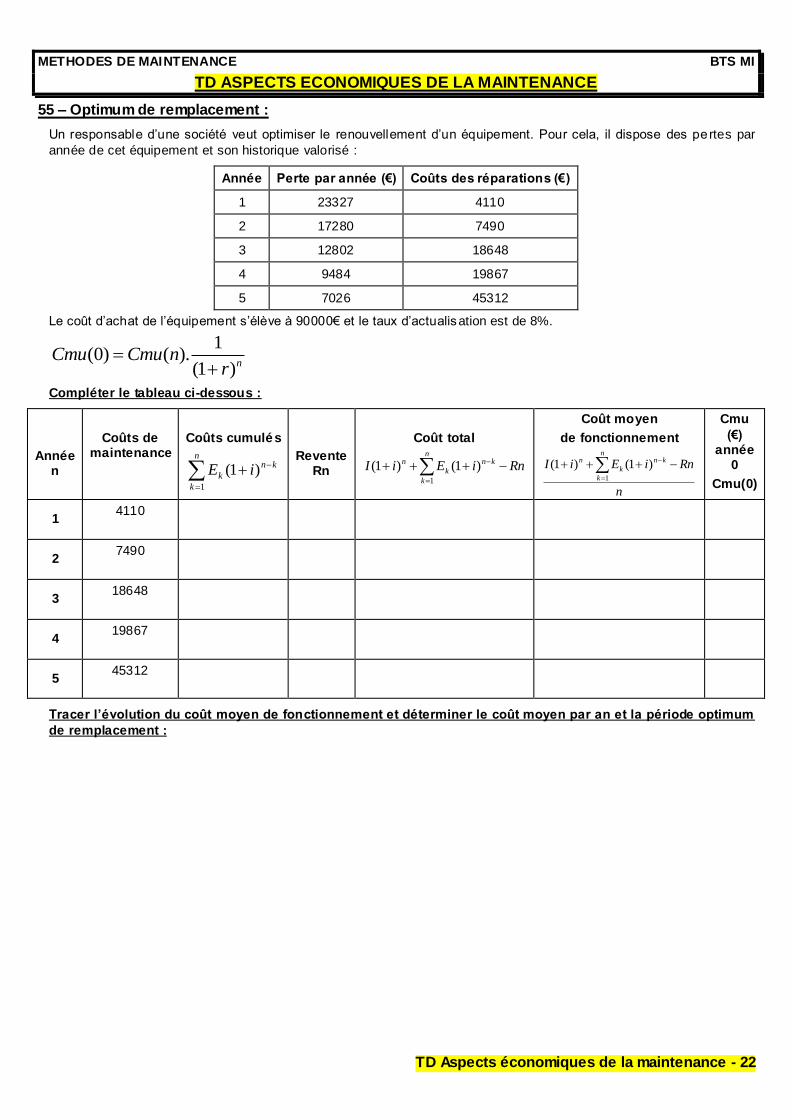

55 – Optimum de remplacement :

Un responsable d’une société veut optimiser le renouvellement d’un équipement. Pour cela, il dispose des pe rtes par

année de cet équipement et son historique valorisé :

Année Perte par année (€) Coûts des réparations (€)

1 23327 4110

2 17280 7490

3 12802 18648

4 9484 19867

5 7026 45312

Le coût d’achat de l’équipement s’élève à 90000€ et le taux d’actualisation est de 8%.

1(0) ( ).

(1 )nCmu Cmu n

r

Compléter le tableau ci-dessous :

Année n

Coûts de maintenance

Coûts cumulés

n

k

kn

k iE1

)1(

Revente Rn

Coût total

RniEiIn

k

kn

k

n

1

)1()1(

Coût moyen

de fonctionnement

n

RniEiIn

k

kn

k

n

1

)1()1(

Cmu

(€) année

0

Cmu(0)

1 4110

2 7490

3 18648

4 19867

5 45312

Tracer l’évolution du coût moyen de fonctionnement et déterminer le coût moyen par an et la période optimum

de remplacement :

TD Aspects économiques de la maintenance - 23

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

56 – Evolution exponentielle de la revente :

Le prix de la revente d’un équipement peut évoluer d’une année sur l’autre de façon exponentielle ; c'est-à-dire que la revente a l’allure d’une loi de fiabilité. Cela peut correspondre au fait que le prix de revente est fonction de son degré

d’usure ; ce qui semble logique et correct.

Caractéristiques du matériel :

Valeur d’achat : 70000€

Coûts de maintenance :

Année 1 2 3 4 5 6 7 8 9 10

Coût (€) 4000 4200 4500 6000 8000 12000 15000 20000 22000 25000

Taux d’actualisation : 8,5%

Loi du prix de revente : 0,35.te

Compléter le tableau suivant :

Année n

Coûts de maintenance

Coûts cumulés

n

k

kn

k iE1

)1(

Revente Rn

Coût total

RniEiIn

k

kn

k

n

1

)1()1(

Coût moyen

de fonctionnement

n

RniEiIn

k

kn

k

n

1

)1()1(

1

2

3

4

5

6

TD Aspects économiques de la maintenance - 24

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

7

8

9

10

Tracer l’évolution du coût moyen de fonctionnement et déterminer le coût moyen par an et la période optimum de remplacement :

TD Aspects économiques de la maintenance - 25

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

TD Aspects économiques de la maintenance - 26

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

VI – INVESTISSEMENTS ET RENTABILITE :

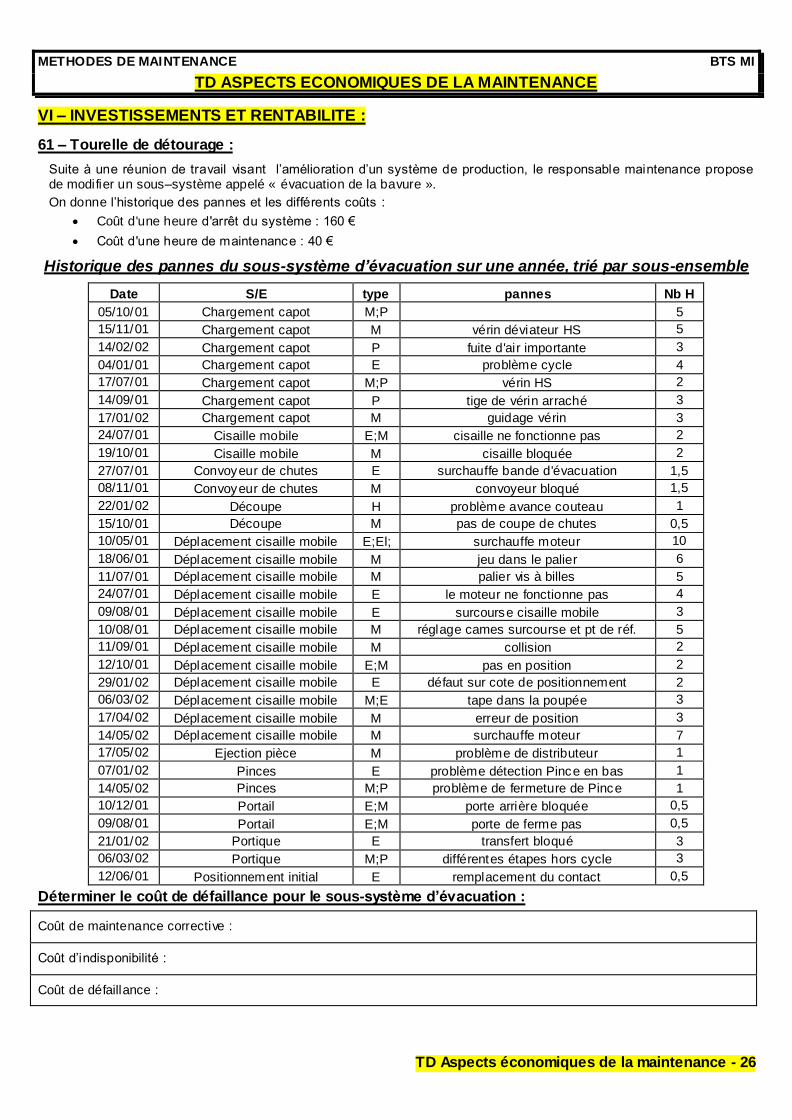

61 – Tourelle de détourage :

Suite à une réunion de travail visant l’amélioration d’un système de production, le responsable maintenance propose de modifier un sous–système appelé « évacuation de la bavure ».

On donne l’historique des pannes et les différents coûts :

Coût d'une heure d'arrêt du système : 160 €

Coût d'une heure de maintenance : 40 €

Historique des pannes du sous-système d’évacuation sur une année, trié par sous-ensemble

Date S/E type pannes Nb H

05/10/01 Chargement capot M;P 5

15/11/01 Chargement capot M vérin déviateur HS 5

14/02/02 Chargement capot P fuite d'air importante 3

04/01/01 Chargement capot E problème cycle 4

17/07/01 Chargement capot M;P vérin HS 2

14/09/01 Chargement capot P tige de vérin arraché 3

17/01/02 Chargement capot M guidage vérin 3

24/07/01 Cisaille mobile E;M cisaille ne fonctionne pas 2

19/10/01 Cisaille mobile M cisaille bloquée 2

27/07/01 Convoyeur de chutes E surchauffe bande d'évacuation 1,5

08/11/01 Convoyeur de chutes M convoyeur bloqué 1,5

22/01/02 Découpe H problème avance couteau 1

15/10/01 Découpe M pas de coupe de chutes 0,5

10/05/01 Déplacement cisaille mobile E;El; surchauffe moteur 10

18/06/01 Déplacement cisaille mobile M jeu dans le palier 6

11/07/01 Déplacement cisaille mobile M palier vis à billes 5

24/07/01 Déplacement cisaille mobile E le moteur ne fonctionne pas 4

09/08/01 Déplacement cisaille mobile E surcourse cisaille mobile 3

10/08/01 Déplacement cisaille mobile M réglage cames surcourse et pt de réf. 5

11/09/01 Déplacement cisaille mobile M collision 2

12/10/01 Déplacement cisaille mobile E;M pas en position 2

29/01/02 Déplacement cisaille mobile E défaut sur cote de positionnement 2

06/03/02 Déplacement cisaille mobile M;E tape dans la poupée 3

17/04/02 Déplacement cisaille mobile M erreur de position 3

14/05/02 Déplacement cisaille mobile M surchauffe moteur 7

17/05/02 Ejection pièce M problème de distributeur 1

07/01/02 Pinces E problème détection Pince en bas 1

14/05/02 Pinces M;P problème de fermeture de Pince 1

10/12/01 Portail E;M porte arrière bloquée 0,5

09/08/01 Portail E;M porte de ferme pas 0,5

21/01/02 Portique E transfert bloqué 3

06/03/02 Portique M;P différentes étapes hors cycle 3

12/06/01 Positionnement initial E remplacement du contact 0,5

Déterminer le coût de défaillance pour le sous-système d’évacuation :

Coût de maintenance corrective :

Coût d’indisponibilité :

Coût de défaillance :

TD Aspects économiques de la maintenance - 27

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

Modification du sous-ensemble « déplacement cisaille mobile » :

Ce sous-ensemble cumule 52 heures d’arrêts principalement dues à l’ensemble « moteur + vis à bille » que l’on désire

remplacer par un vérin hydraulique.

Situation initiale :

Pour effectuer les interventions sur le sous-ensemble « déplacement cisaille mobile », il faut à chaque fois 2 intervenants.

Calculer les éléments suivants :

Coût de maintenance corrective :

Coût d’indisponibilité :

Coût de défaillance :

Modification envisagée :

Le remplacement de l’ensemble « moteur + vis à bille » par un vérin hydraulique nécessite une immobilisation de 65 heures et l’intervention de 2 agents.

La valeur du vérin hydraulique avec distributeur et canalisation est de 3000 €.

Calculer les éléments suivants :

Coût de main d’œuvre de l’intervention améliorative :

Coût d’indisponibilité :

Coût des pièces détachées :

Coût total de l’intervention de modification :

Situation finale :

Après modification, on estime avoir réduit les pannes de 75% par rapport à l’historique. Le nombre d’heures d’arrêt s est donc de 11h et 2 agents sont prévus pour assurer la maintenance.

Calculer les éléments suivants :

Coût de maintenance corrective après modifications :

Coût d’indisponibilité après modification :

Coût de défaillance après modification :

Rentabilité de la modification :

TD Aspects économiques de la maintenance - 28

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

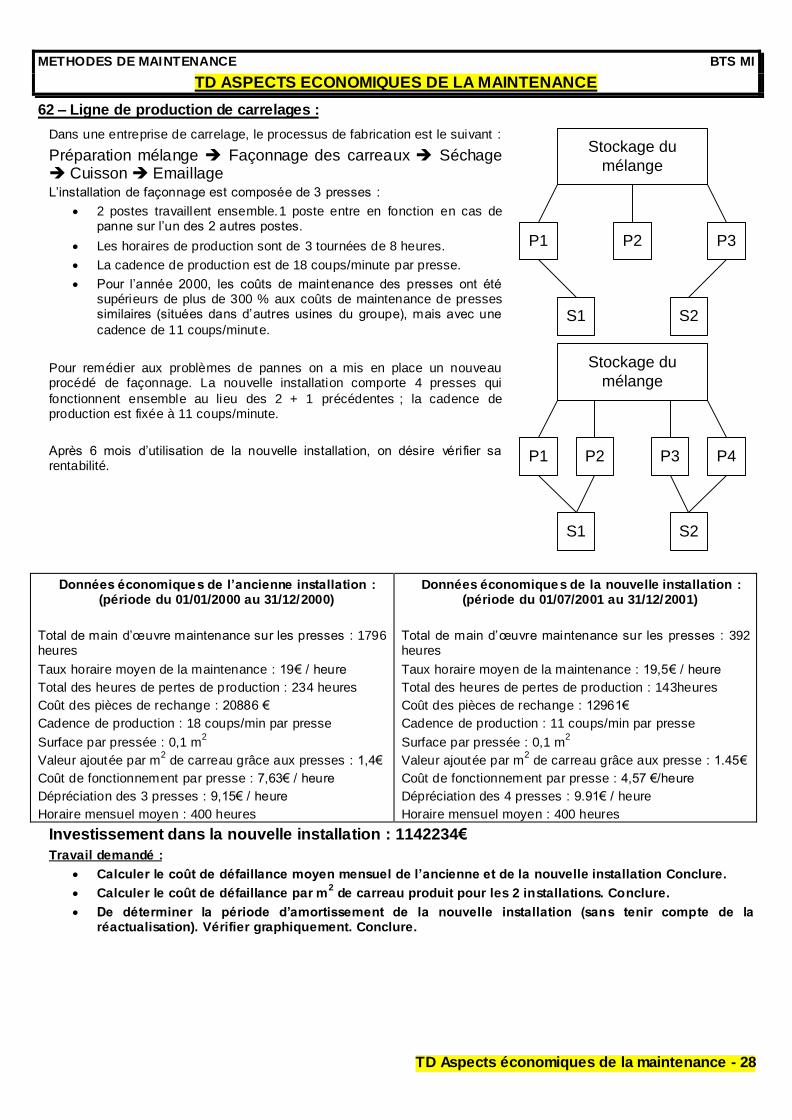

62 – Ligne de production de carrelages :

Dans une entreprise de carrelage, le processus de fabrication est le suivant :

Préparation mélange Façonnage des carreaux Séchage Cuisson Emaillage L’installation de façonnage est composée de 3 presses :

2 postes travaillent ensemble.1 poste entre en fonction en cas de panne sur l’un des 2 autres postes.

Les horaires de production sont de 3 tournées de 8 heures.

La cadence de production est de 18 coups/minute par presse.

Pour l’année 2000, les coûts de maintenance des presses ont été supérieurs de plus de 300 % aux coûts de maintenance de presses similaires (situées dans d’autres usines du groupe), mais avec une

cadence de 11 coups/minute.

Stockage du

mélange

P1 P2 P3

S1 S2

Pour remédier aux problèmes de pannes on a mis en place un nouveau procédé de façonnage. La nouvelle installation comporte 4 presses qui

fonctionnent ensemble au lieu des 2 + 1 précédentes ; la cadence de production est fixée à 11 coups/minute.

Après 6 mois d’utilisation de la nouvelle installation, on désire vérifier sa rentabilité.

Stockage du

mélange

P1 P2 P4

S1 S2

P3

Données économiques de l’ancienne installation : (période du 01/01/2000 au 31/12/2000)

Total de main d’œuvre maintenance sur les presses : 1796 heures

Taux horaire moyen de la maintenance : 19€ / heure

Total des heures de pertes de production : 234 heures

Coût des pièces de rechange : 20886 €

Cadence de production : 18 coups/min par presse

Surface par pressée : 0,1 m2

Valeur ajoutée par m2 de carreau grâce aux presses : 1,4€

Coût de fonctionnement par presse : 7,63€ / heure

Dépréciation des 3 presses : 9,15€ / heure

Horaire mensuel moyen : 400 heures

Données économiques de la nouvelle installation : (période du 01/07/2001 au 31/12/2001)

Total de main d’œuvre maintenance sur les presses : 392 heures

Taux horaire moyen de la maintenance : 19,5€ / heure

Total des heures de pertes de production : 143heures

Coût des pièces de rechange : 12961€

Cadence de production : 11 coups/min par presse

Surface par pressée : 0,1 m2

Valeur ajoutée par m2 de carreau grâce aux presse : 1.45€

Coût de fonctionnement par presse : 4,57 €/heure

Dépréciation des 4 presses : 9.91€ / heure

Horaire mensuel moyen : 400 heures

Investissement dans la nouvelle installation : 1142234€

Travail demandé :

Calculer le coût de défaillance moyen mensuel de l’ancienne et de la nouvelle installation Conclure.

Calculer le coût de défaillance par m2 de carreau produit pour les 2 installations. Conclure.

De déterminer la période d’amortissement de la nouvelle installation (sans tenir compte de la réactualisation). Vérifier graphiquement. Conclure.

TD Aspects économiques de la maintenance - 29

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

63 – Politique d’amélioration :

Par soucis d’économies d’énergies, une entreprise décide de remplacer toutes ses lampes d’éclairage par des lampes

moins puissantes.

Données actuelles :

Lampes de 300 W

400 postes à changer

Fonctionnement : 12 heures par jour ; 5,5 jours par semaine ; 32 semaines par an

Prix du kilowattheure : 0,1€

Critère de fiabilité : changement de 50 postes par an à 20€ par poste

Prévisions :

Lampes de 80 W

Investissement de 33€ par poste

Réalisation de la modification envisagée de 1 à 3 ans

Critère de fiabilité non pris en compte (en cas de défaillance prématurée, le remplacement est effectué par un ancien modèle)

Travail demandé :

Calculer le seuil de rentabilité industriel prévisionnel si l’investissement est réalisé en une seule fois. Vérifier le résultat graphiquement.

Calculer le seuil de rentabilité industriel prévisionnel si l’investissement est réalisé sur 3 ans (1/3 par année). Vérifier le résultat graphiquement.

Calculer le seuil de rentabilité industriel prévisionnel si l’investissement est réalisé sur 3 ans (1/3 par année) et actualisation des coûts au taux moyen de 8%. Vérifier le résultat graphiquement.

TD Aspects économiques de la maintenance - 30

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

64 – Prêts et emprunts :

Un prêt de 750000€ est consenti le 1 mars 2004, au taux de 8,5% pour financer un investissement. Le remboursement

s'effectue par annuités constantes de fin de période, la dernière annuité échéant le 28 février 2009. Calculez le montant de l’annuité et dresser le tableau d’amortissement de l’emprunt.

Une société de crédit-bail a acquis pour 450000€ un matériel, qui doit être loué immédiatement à une entreprise

industrielle pour 5 ans. Le loyer est payable en semestrialités constantes: la 1ère

semestrialité est exigible 6 mois après la mise en service du matériel. Quel doit être le montant des semestrialité pour assurer à la société un taux de rentabilité de 10% ?

TD Aspects économiques de la maintenance - 31

METHODES DE MAINTENANCE BTS MI

TD ASPECTS ECONOMIQUES DE LA MAINTENANCE

VII – OUTIL SEUIL :

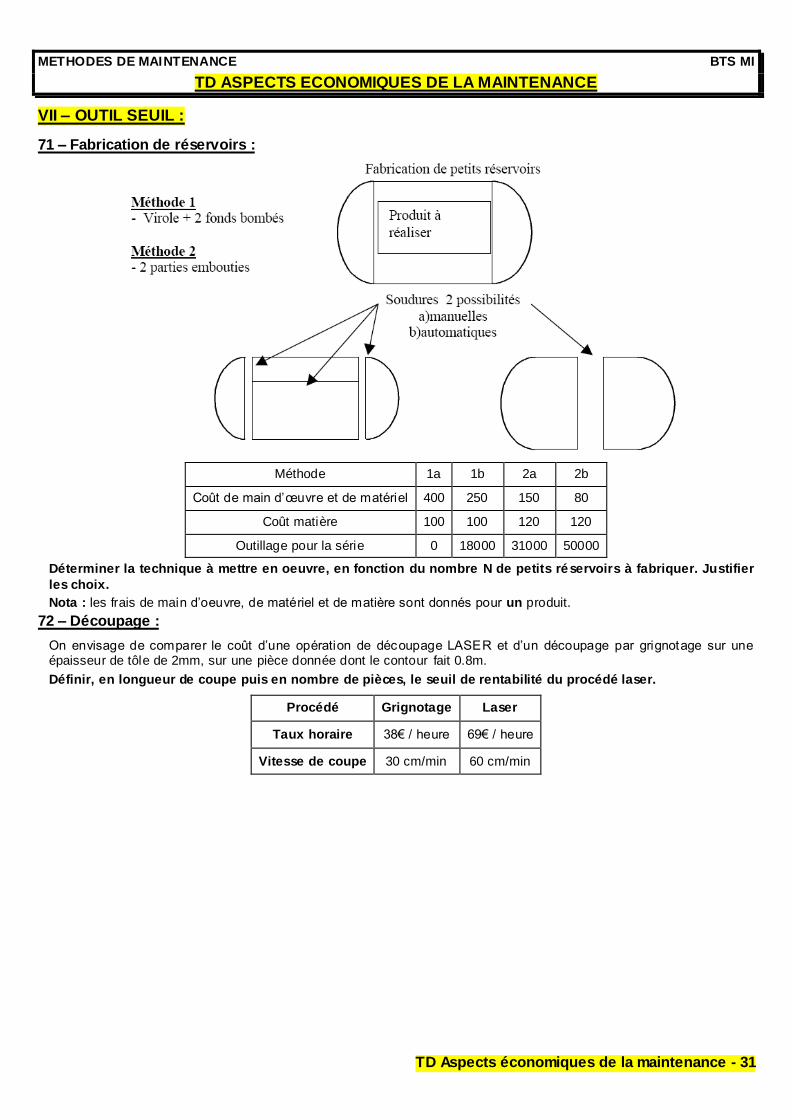

71 – Fabrication de réservoirs :

Méthode 1a 1b 2a 2b

Coût de main d’œuvre et de matériel 400 250 150 80

Coût matière 100 100 120 120

Outillage pour la série 0 18000 31000 50000

Déterminer la technique à mettre en oeuvre, en fonction du nombre N de petits réservoirs à fabriquer. Justifier

les choix.

Nota : les frais de main d’oeuvre, de matériel et de matière sont donnés pour un produit.

72 – Découpage :

On envisage de comparer le coût d’une opération de découpage LASER et d’un découpage par grignotage sur une épaisseur de tôle de 2mm, sur une pièce donnée dont le contour fait 0.8m.

Définir, en longueur de coupe puis en nombre de pièces, le seuil de rentabilité du procédé laser.

Procédé Grignotage Laser

Taux horaire 38€ / heure 69€ / heure

Vitesse de coupe 30 cm/min 60 cm/min