BESTof · Sur le marché de la prévention, ... Faire parler des données différemment grâce à...

20

BEST of

Transcript of BESTof · Sur le marché de la prévention, ... Faire parler des données différemment grâce à...

BESTof

2 BESTof REAVIE 2017

* M

emb

res

du

Co

nsei

l d’a

dm

inis

trat

ion

Qui sont les membres de l’Association Reavie 2017 ?

Pour contacter l’association : [email protected]

Jean-François TRIPODI * Directeur généralCARTE BLANCHE

PARTENAIRESTrésorier

ASSOCIATION REAVIE

Gilles THIVANT * Directeur France - Afrique

SCOR GLOBAL LIFE

Éric VILON Directeur général de bien-être assistance,

en charge des solutions santé et bien-être

EUROP ASSISTANCE FRANCE

Laurent OUAZANA * Président du directoireCIPRÉS ASSURANCES

Roger MAINGUY Directeur général

APRIL SANTE PREVOYANCE

Dominique NADAL * Directeur général adjoint

AXA SANTÉ & COLLECTIVES

Henri LAURENT * Président

ASSOCIATION REAVIE

Isabelle MILLET Responsable du dépt. études et relations extérieures - BU

Protection Sociale et ServicesCNP ASSURANCES

Simon RECHATIN Directeur assurances

de personnesSWISS RE

Pascale SOYEUX * Directrice acceptations

réassurance et technique santé prévoyance

COVEA

Nicolas PAGES * Directeur commercial à la

direction entreprises collectivesGENERALI

Benjamin ROUSSEL Directeur prévoyance et santé

ADDING

Jean-François RIMOUX * Directeur communication

KLESIA

Christophe SCHERRER Directeur général adjoint

développement et marketing stratégique

MALAKOFF MÉDÉRIC COURTAGE

Gilles GARETON Directeur commercial services

financiers et nouveaux marchésMONDIAL ASSISTANCE

Typhaine DELORME Directeur assurances

collectivesGROUPAMA GAN VIE

Jean-Paul BABEY Président

ALPTIS ASSURANCES

Martine CARLU Directrice pôle santé

bien vivre IMA

Sylvain CORIAT Directeur assurances

de personnesALLIANZ FRANCE

Joël BIENASSIS Directeur accords collectifs

AG2R LA MONDIALE

Arnaud CHEVALIER Directeur de clientèle vie

AON FRANCE I AON BENFIELD

Philippe DRAPIER Directeur développement assurances collectives et

partenariats non vie SWISS LIFE

Jean-Manuel KUPIEC * Directeur général adjoint

OCIRP

Nathalie GAUDIN * Secrétaire général

ASSOCIATION REAVIE

Vincent HAREL Directeur santé et prévoyance

MERCER FRANCE

Denis FENDT Directeur général adjoint en charge du développement

GROUPE AESIO

LE MOT DU PRÉSIDENTSOMMAIRE

KLESIA - Assurance santé, médecine du futur : quelle est la place de l’humain ? . . . . . . 4

ADDING - Les apports de la Data Science pour l’évaluation des risques santé et prévoyance . . . . 5

SCOR GLOBAL LIFE - Nouvelles données, nouveaux usages, nouvelles frontières pour les assureurs de personnes . . . . . . . . . . . . . . . 6

CARTE BLANCHE PARTENAIRES - Cap sur l’innovation : écartez les fausses promesses, faites le choix du ROI . . . . . . . . . . . . . . . . . . . . . . . . . 7

CNP ASSURANCES - The Care Project ou les nouvelles segmentations intergénérationnelles ! . . . . . . . . . . . . . . . . . . . . . . . . 8

AON BENFIELD - Réassurance en prévoyance collective : optimiser sans données . . . . . . . . . . . . 9

GROUPE HUMANIS - Le co-développement mutualiste : solutions concrètes pour relever les défis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

INTER MUTUELLES ASSISTANCE - E-santé : relais de croissance de l’assurance de demain . . 11

MALAKOFF MÉDÉRIC - Assurances collectives et innovations digitales : posture ou vrai levier de business ? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

CMONASSURANCE - Ascension de l’économie collaborative, essor des communautés : les assureurs peuvent-ils mettre à profit ce phénomène sociétal ? . . . . . . . . . . . . . . . . . . . . . . 13

MONDIAL ASSISTANCE - Prévention santé en entreprise : retour d’expérience sur les services à proposer pour allier objectifs économiques et bonnes pratiques . . . . . . . . . . . . . 14

START-UP VILLAGE . . . . . . . . . . . . . . . . . . . . . . . . . . 15

DÉBAT DE L’ASSOCIATION REAVIE Articulation AMO-AMC, bilan et perspectives . . . 16

CONFÉRENCE PLÉNIÈRE SANTÉ - PROTECTION SOCIALE - ÉPARGNE Nouveau gouvernement, nouvelles réformes : analyse et réactions des présidents des fédérations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

3

À Cannes, cette année, j’ai rencontré des congressistes de Reavie particulièrement heureux :

- heureux de se retrouver comme chaque année, et toujours plus nombreux, pour partager leur vision du marché, de la profession, de l’environnement politique et économique, échanger leurs opinions et leurs attentes ;

- heureux de profiter de ces trois journées, dans ce cadre exceptionnel pour négocier intensément le renouvellement de nombreux et importants contrats entre responsables de compagnies et intermédiaires ;

- heureux de s’informer, d’anticiper, de confronter leurs idées dans les ateliers toujours plus riches et originaux organisés par des membres de l’Association, leaders de la profession ;

- heureux d’être « là où il faut » pour bénéficier du jugement, de la vision, des attentes des présidents des trois fédérations/ organisations professionnelles référentes (CTIP, FFA, FNMF), exceptionnellement réunis pour un débat de très haute tenue ;

- heureux des innovations qui rendent encore plus dense la valeur ajoutée de ces journées (village start-up, application dédiée de networking…) ;

- heureux de l’organisation irréprochable et de la présence de partenaires incontournables du secteur ;

- heureux, bien entendu, de profiter de l’extrême douceur et du ciel azuréen qui ont accompagné tout le séjour ;

- Et heureux, enfin, de savoir qu’ils se retrouveront à nouveau les 10, 11 et 12 octobre 2018 pour la 29e édition de Reavie !

Henri LAURENT Président de L’ASSOCIATION REAVIE

BESTof REAVIE 2017

* M

emb

res

du

Co

nsei

l d’a

dm

inis

trat

ion

ATELIER 1 KLESIAAssurance santé, médecine du futur : quelle est la place de l’humain ?

Alors que le robot Watson d’IBM, installé dans une cinquantaine d’hôpitaux américains et asiatiques, dessine les contours de la médecine du futur, une question taraude les assureurs santé : quel avenir pour les médecins ? « Il n’est pas souhaitable que la machine remplace un jour l’homme. En revanche, elle va en faire un homme augmenté, et devenir son assistant », répond d’entrée Nicolas Sekkaki, président d’IBM France . « Confronté à une masse d’informations, le médecin ne peut pas tout lire, tout ingérer… L’intelligence artificielle (IA) peut l’aider à poser le bon diagnostic, à déceler des maladies rares ou des mutations génétiques. Mélanome, cancers… les résultats sont déjà probants.»

Cela fait longtemps que l’arrivée des techniques et des sciences bouleverse les pratiques médicales . « Au fil du temps, le médecin est devenu un technicien ultraspécialisé et l’IA est le point ultime de cette évolution. C’est plus une opportunité qu’un danger », estime Jean-Paul Ortiz, néphrologue et président de la CSMF (Confédération des syndicats médicaux français) . « Le robot permettra au médecin de se recentrer sur l’émotionnel et sur l’accompagnement des malades, en prenant en compte l’environnement du patient et le vécu de la douleur, pour transgresser parfois le traitement recommandé par le robot .»

Le jeu est à somme nulle, puisque la baisse de la sinistralité amenée par ces outils prédictifs sera compensée par la hausse de l’espérance de vie . « Mais il y a un coup à jouer : passer de l’image de l’assureur voleur à celle d’assureur “lover”, en se tournant entièrement vers le client. Arrêtons d’être des payeurs aveugles et transparents, sortons de notre bocal ! », lance Christian Schmidt de La Brélie, directeur général de Klesia . « Les acteurs de la complémentaire santé doivent avoir un rôle de garde-fou pour préserver la place de l’humain et éduquer leurs patients », commente de son côté Catherine Grandpierre, membre du bureau de la FNMF (Fédération nationale de la mutualité française) .

Avec la domotique et la maison connectée, les seniors pourront rester plus longtemps à leur domicile . « Les choses avancent lentement dans la Silver Economy, mais la place de l’humain reste centrale », conclut Jean-Manuel Kupiec, directeur général adjoint de l’OCIRP .

Sur une radio, l’IA distingue 200 nuances de gris, là où l’œil humain n’en voit que 17.

ANIMÉ PAR :

K Sandrine LEMOINE Directrice de la Communication institutionnelle, KLESIA

AVEC LES INTERVENTIONS DE :

K Catherine GRANDPIERRE Membre du bureau, FÉDÉRATION NATIONALE DE LA MUTUALITÉ FRANÇAISE (FNMF)

K Jean-Manuel KUPIEC Directeur général adjoint, OCIRP

K Jean-Paul ORTIZ Président, CSMF (CONFÉDÉRATION DES SYNDICATS MÉDICAUX FRANÇAIS)

K Christian SCHMIDT DE LA BRÉLIE Directeur général, KLESIA

K Nicolas SEKKAKI Président, IBM FRANCE

« Dans 99 % des cas, Watson pose le même diagnostic que le médecin. »

Nicolas SEKKAKI Président, IBM FRANCE

4 BESTof REAVIE 2017

ATELIER 2 ADDINGLes apports de la Data Science pour l’évaluation des risques santé et prévoyance

Sur le marché de la prévention, l’un des axes favorisant l’efficacité d’un programme est le ciblage . À l’heure de la digitalisation, les data sont considérées comme le nerf de la guerre de la transformation du secteur de l’assurance . « Vos données sont déjà importantes et avec des techniques de Data Science, c’est-à-dire en les regardant sous un autre angle, vous pouvez découvrir leur véritable richesse », explique Cécile Paradis, directrice produits prévoyance et santé d’Actuaris . Objectif : identifier au sein des portefeuilles des groupes homogènes d’assurés, comprendre leurs besoins et leur proposer des programmes de prévention adaptés, en fonction de leurs risques de pathologies actuelles ou à venir .

Toutes les variables permettant d’affiner la segmentation des bénéficiaires sont à considérer . « Les données tiers payant sont souvent riches et sous-exploitées », illustre Katia Pickus, directeur offre prévention et services santé chez be-ys . Pour Cécile Paradis, pas de doute, « les bases de données en santé comportent peu de colonnes sur les caractéristiques des assurés mais beaucoup de lignes relatives aux prestations versées. Il s’agit de les faire parler » . Mais attention à toujours bien respecter le nouveau règlement européen sur la protection des données personnelles (RGPD) . « Il faut voir ce dernier comme une opportunité, une façon de mieux gérer les données est de bien communiquer », suggère d’emblée Rosa Nait Saada, responsable du pôle services à la direction stratégie de la Mutuelle Générale, coupant court à toute polémique sur le sujet .

Faire parler des données différemment grâce à la technologie (algorithmes) est possible : Actuaris a mené des travaux sur la consommation de soins d’un portefeuille de femmes seniors . En s’intéressant aux actes consommés et à leur fréquence, des matrices ont été créées . Au final, 20 groupes d’actes santé consommés ensemble ont été identifiés avec une mise en évidence de certains parcours de soins types . Une seconde matrice a permis ensuite de cibler les segments les plus concernés par certains risques .

Mais pas de miracle : plus les algorithmes disposent de données, plus ils sont puissants . D’où l’intérêt de disposer de bénéficiaires consentants et impliqués pour bénéficier de programmes adaptés . Enfin, le ciblage est nécessaire au développement de services et programmes de prévention efficaces, mais ce n’est pas la seule action possible : on peut également travailler sur l’adhésion . Il existe notamment des techniques novatrices telles que le Nudging (mis en lumière récemment par le prix Nobel d’économie, Richard Thaler), qui visent à inciter certains choix et comportements de manière non intrusive .

ANIMÉ PAR :

K Cécile PARADIS Directrice produits prévoyance et santé, ACTUARIS

AVEC LES INTERVENTIONS DE :

K Rosa NAIT SAADA Responsable du pôle services, Direction stratégie, LA MUTUELLE GÉNÉRALE

K Katia PICKUS Directeur offre prévention et services santé, BE-YS

5BESTof REAVIE 2017

Rappel des principes du RGPD• Principe de finalité.• Principe de

pertinence.• Principe de sécurité

et de confidentialité.• Principe de

conservation des données.

• Principe de respect du droit des personnes.

DATE CLÉ23 mai 2018, la date d’entrée en application du nouveau règlement européen sur la protection des données personnelles .

ATELIER 3 SCOR GLOBAL LIFENouvelles données, nouveaux usages, nouvelles frontières pour les assureurs de personnes

Dans un congrès très orienté « data », Scor Global Life a voulu explorer les nouveaux usages possibles de la donnée, considérée comme le nouvel or noir des entreprises . De ce point de vue, les assureurs sont plutôt bien lotis : « C’est une industrie qui a toujours eu beaucoup d’informations sur ses clients, estime Magali Monnot, directrice technique, directrice Marché Pro/TPE d’April Santé Prévoyance . Mais les assureurs ont toujours considéré que ces données font partie de la boîte noire de la conception des produits, le cœur du réacteur. »Trop stratégiques pour être vendues ? Certaines le sont sans doute . Mais pas toutes . Co-fondateur de Dawex, première marketplace de la donnée, Fabrice Tocco cite un exemple : « Un industriel de l’agroalimentaire dispose de dix années d’informations sur l’entretien de son parc industriel. Ces données n’ont rien de stratégique pour son activité de production et de commercialisation de conserves. Mais elles intéressent d’autres industriels et peuvent générer des revenus complémentaires. » Le marché de la donnée représente une manne considérable : la Commission européenne estime qu’à l’échelle européenne, il peut générer une croissance du PIB de 340 milliards d’euros et créer 10 millions d’emplois . Les assureurs sont encore réticents : « Nous sommes plutôt acheteurs que vendeurs de données », reconnaît Magali Monnot . Au-delà des réticences des entreprises, les freins à la vente et au partage des données sont avant tout réglementaires . L’entrée en vigueur, en mai 2018, du nouveau règlement européen sur la protection des données personnelles (RGPD) fait figure d’épouvantail en instaurant notamment un droit à l’oubli pour tous les internautes . Cette régulation est pourtant indispensable aux yeux de Fabrice Tocco : « Si l’on veut voir naître un marché de la data, il faut une régulation claire et aboutie. »Quant aux freins sociétaux, ils ne doivent pas être sous-estimés : « En renforçant la notion de droit à l’oubli qui s’applique aux internautes, le RGPD s’inscrit dans une dynamique plus globale. Elle accrédite l’idée que la donnée peut nuire à l’individu et que la réglementation doit le protéger à l’instar du droit à l’oubli instauré dans la convention AERAS pour les assurés atteints par certaines pathologies, bien connu des assureurs. », explique Olivier Cabrignac, directeur adjoint France, Maghreb et Afrique francophone de Scor Global Life . « C’est le sens de l’histoire, estime Alexandre Plé, fondateur d’Umanlife . Les utilisateurs veulent s’approprier leurs données. » En donnant aux internautes des outils pour gérer leur santé et leur bien-être, Umanlife collecte de la data : « Les données comportementales sont anonymisées et agrégées. Quant aux données strictement personnelles, elles ne sont utilisées que dans une logique d’accompagnement de l’utilisateur, pour suivre ses progrès . »

ANIMÉ PAR :

K Olivier CABRIGNAC Directeur adjoint France, Maghreb et Afrique francophone, SCOR GLOBAL LIFE

AVEC LES INTERVENTIONS DE :

K Magali MONNOT Directrice technique, directrice Marché Pro/TPE, APRIL SANTÉ PRÉVOYANCE

K Alexandre PLE CEO fondateur, UMANLIFE

K Fabrice TOCCO CEO cofondateur, DAWEX - GLOBAL DATA EXCHANGE

6 BESTof REAVIE 2017

« La donnée fait figure d’Eldorado mais elle génère aussi beaucoup de fantasmes. En réalité, la donnée peut effectivement créer de la valeur pour les clients et pour les entreprises. Mais elle reste compliquée à gérer. »

Olivier CABRIGNAC Directeur adjoint France, Maghreb et Afrique francophone, SCOR GLOBAL LIFE

CHIFFRE CLÉ

340 milliards d’euros :

estimation, par la Commission européenne, de la croissance du PIB liée à l’économie de la donnée, qui devrait générer 10 millions d’emplois .

ATELIER 4 CARTE BLANCHE PARTENAIRESCap sur l’innovation : écartez les fausses promesses, faites le choix du ROI

Après la « battle » de start-up de l’édition 2016, qui avait inspiré bon nombre de participants, Carte Blanche Partenaires a choisi cette fois encore un format inédit : des petites saynètes jouées par deux acteurs interagissant avec le public .

Inspiré de situations vécues en entreprise, chaque tableau met l’accent sur une tendance nouvelle en matière d’e-santé, en essayant de distinguer les simples gadgets des innovations offrant un vrai retour sur investissement .

Première scène, première idée reçue : deux collègues évoquent les millennials . « Une génération ingérable pour qui il faut bâtir des contrats spécifiques », estime l’un . « Une fausse image, qui ne correspond pas à la réalité », rétorque l’autre . « Certes éduqué, urbain et connecté, le millennial tombe malade comme tout le monde. »

Deuxième scène : fan d’objets connectés, un jeune cadre vante les mérites de sa nouvelle montre, qui mesure ses pas et ses pulsations cardiaques en temps réel . « Tout sera connecté, une révolution se prépare... », dit-il . « Ce n’est pas dangereux pour ma vie privée ? », lui répond sa collègue qui, comme trois quarts des Français, se montre inquiète pour la sécurité de ses données .

Troisième scène : deux collègues discutent big data et intelligence artificielle . Testant une nouvelle application d’e-santé, ils lancent la recherche d’un ophtalmologue aux tarifs raisonnables à proximité, et se retrouvent avec l’adresse d’un spécialiste basé à… New-Dehli ! il y a le big data rêvé et celui vraiment utile .

Quatrième scène : deux collègues évoquent la fin des médecins grâce au full digital . Atteint d’une toux persistante, l’un d’eux essaye l’appli « Allo Bobo » sur sa tablette : un robot lui demande de tousser sur l’écran . Diagnostiquant une « pneumopathie », il déclenche la livraison par drone du traitement… des gouttes pour perruche galeuse !

« À travers ces mises en scène, notre objectif était de faire le tri entre les effets de mode et les vraies innovations à valeur ajoutée qui répondent à un besoin des assurés. C’est notre ADN : apporter de réels avantages aux bénéficiaires », a conclu en souriant Jean-François Tripodi, directeur général de Carte Blanche Partenaires .

ANIMÉ PAR :

K Jean-François TRIPODI Directeur général, CARTE BLANCHE PARTENAIRES

AVEC LES INTERVENTIONS DE :

K Ève CERISIER et Étienne HUON Acteurs, LEARN&BLOOM

K Chloé LE TRIEU TRONG Cofondateur, GROS PIF

7BESTof REAVIE 2017

« Avec Swiss Life, nous allons lancer fin 2017 un chatbot pour accompagner nos assurés en optique. »

Jean-François TRIPODI Directeur général CARTE BLANCHE PARTENAIRES

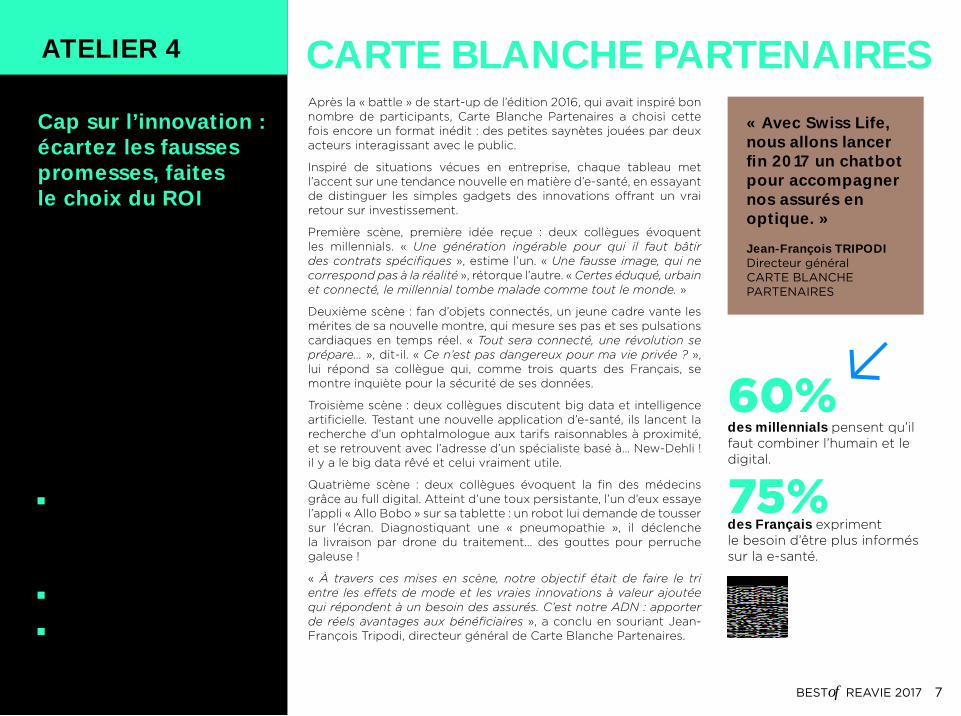

60%des millennials pensent qu’il faut combiner l’humain et le digital .

75%des Français expriment le besoin d’être plus informés sur la e-santé .

ATELIER 5 CNP ASSURANCESThe Care Project ou les nouvelles segmentations intergénérationnelles !

Pari tenu ! The Care Projet a été lancé lors de l’édition 2016 de Reavie . « Nous nous étions alors engagés à livrer un an plus tard le fruit de cette réflexion prospective et pluridisciplinaire », a expliqué Isabelle Millet-Caurier, responsable du département Études et relations extérieures de la Business Unit Protection sociale et services de CNP Assurances . « Le voici ! », a-t-elle ajouté en présentant le livre blanc (1) publié à l’issue de huit mois d’échanges et de réflexion entre « penseurs et faiseurs », intellectuels et personnalités du monde de l’assurance et de la protection sociale .

« Le modèle social français se délite, les grilles de lecture traditionnelle sont caduques », observe Emmanuelle Duez, fondatrice de The Boson Project, en disséquant ces quatre piliers :

- la segmentation générationnelle : « Être jeune ou vieux ne veut plus rien dire alors que l’on gagne trois ans d’espérance de vie tous les 10 ans et que les techniques de maîtrise du temps qui passe nous permettront d’approcher l’immortalité à l’horizon 2045 . » ;

- l’emploi : « Nous vivons une transformation globale du rapport à l’emploi . Ainsi 86 % des embauches se font en CDD mais cela n’empêche pas le CDI de rester ultra-dominant (88 % des contrats de travail) et d’être la seule clé d’accès au logement . Alors que 45 % des métiers sont potentiellement robotisables et que 60 % des compétences sont obsolètes au bout de deux ans, l’avenir professionnel se joue sur la capacité à muter dans ses apprentissages . » ;

- la culture : « Reconnu pour sa capacité à former des élites, le système éducatif français est en échec pour éduquer et responsabiliser l’ensemble de la population . » ;

- le digital : « C’est à la fois un facteur de transformation et un fauteur de troubles qui pose la question de la régulation et de la gouvernance . » .

Parmi toutes les lignes de fracture identifiées dans la société française, la principale se situe entre ceux qui sont prêts à affronter le monde de demain et ceux qui en ont peur . « Ces bouleversements nous placent face à nos responsabilités individuelles, estime Emmanuelle Duez . Et maintenant, que fait-on ? »

(1) « Fracturation et nouveaux horizons, redessiner les solidarités en France » .

ANIMÉ PAR :

K Isabelle MILLET-CAURIER Responsable du département Études et relations extérieures, Business Unit Protection sociale et services, CNP ASSURANCES

AVEC LES INTERVENTIONS DE :

K Renaud CHAUMIER Directeur des ressources humaines, de la communication et du sponsoring, LCL

K Emmanuelle DUEZ Fondatrice THE BOSON PROJECT

K Christine LECERF Trésorière adjointe confédérale, CFTC

K Véronique SUBILEAU Directrice du développement RH, BOLLORE

« En tant qu’assureur, nous avons besoin de nous projeter dans l’avenir pour imaginer de nouvelles réponses et repenser l’accompagnement des assurés au plus près de leurs besoins. »

Isabelle MILLET-CAURIER Responsable du département Études et relations extérieures, Business Unit Protection sociale et services, CNP ASSURANCES

8 BESTof REAVIE 2017

CHIFFRE CLÉ

45% des métiers sont potentiellement robotisables .

ATELIER 6 AON BENFIELDRéassurance en prévoyance collective : optimiser sans données

Dans le cas des portefeuilles de contrats collectifs, les données détaillées sont généralement inaccessibles pour l’assureur . Pourtant, « malgré une absence de données, des solutions existent, annonce Pierre Valade, chargé de clientèle Vie chez Aon Benfield . Il s’agit de s’appuyer sur ce qui peut être récupéré par ailleurs » . Les incertitudes peuvent ainsi être limitées par : l’existence de données de marché, l’expérience de la compagnie, les données agrégées disponibles, les méthodes statistiques fondées, etc .

L’approche construite par Aon Benfield pour étudier et optimiser les couvertures de réassurance pour les contrats collectifs est un bel exemple en la matière . L’étape n°1 consiste en la construction de portefeuilles théoriques, couvrant l’ensemble des portefeuilles détaillés possibles, sous contrainte de cohérence avec les statistiques à disposition . Deuxième étape : l’utilisation de modèles de projection permettant de valoriser et de « probabiliser » les profits futurs du portefeuille . Étape n°3 : la sélection des structures de réassurance possibles, à partir de l’évaluation des statistiques de risques, de coût et de performance pour toutes les couvertures de réassurance envisagées, afin d’identifier la réassurance efficiente pour le portefeuille étudié .

Un cas pratique a été exposé par Maxence Saunier, également chargé de clientèle Vie chez Aon Benfield, sur un portefeuille test de 100 000 personnes (capitaux maximums : 590 k€, capitaux moyens : 126 k€) : « Des portefeuilles théoriques sont créés en prenant notamment en compte l’âge (loi normale, loi gamma) et les capitaux sous risques (loi marché, loi normale, loi de Pareto) » . Au final ce sont neuf portefeuilles synthétiques qui ont été construits . « La réalité du portefeuille clients dont je n’ai pas de données se situe entre ces neuf résultats, Il est donc possible de proposer une réassurance optimale », estime Arnaud Chevalier, directeur de clientèle Vie chez Aon Benfield . Autre constat : « Malgré une diversité dans la vision des portefeuilles, l’effet des différents montages de réassurance proposés est cohérent et homogène . »

Seul petit bémol : « L’incertitude, plus grande sur les risques invalidité ou dépendance, nécessite d’affiner encore la méthode », précise Pierre Valade .

AVEC LES INTERVENTIONS DE :

K Arnaud CHEVALIER Directeur de clientèle Vie, AON BENFIELD

K Maxence SAUNIER et Pierre VALADE Chargés de clientèle Vie, AON BENFIELD

« L’incertitude, plus grande sur les risques invalidité ou dépendance, nécessite d’affiner encore la méthode. »Pierre VALADE Chargé de clientèle Vie, AON BENFIELD

« Notre finalité est d’identifier la réassurance efficiente pour le portefeuille de contrats collectifs étudié, même en l’absence de données détaillées. »Arnaud CHEVALIER Directeur de clientèle Vie, AON BENFIELD

9BESTof REAVIE 2017

CHIFFRE CLÉ

45% des métiers sont potentiellement robotisables .

3 étapes dans la démarche d’AON BENFIELD1. Construire un ensemble de

portefeuilles théoriques.

2. Utiliser des modèles de projection.

3. Identifier la réassurance efficiente pour le portefeuille étudié.

ATELIER 7 GROUPE HUMANISLe co-développement mutualiste : solutions concrètes pour relever les défis

« Lors de Reavie 2016, Humanis Développement Solidaire (HDS) venait d’être approuvée par l’ACPR. Aujourd’hui, il s’agit de faire le point sur cette structure dont les résultats sont encourageants (2,5 milliards d’euros de chiffre d’affaires, fonds propres en augmentation de 7 %) », résume Nathalie Christiaen, directrice Stratégie et marketing chez Humanis . HDS propose aux institutions de prévoyance et aux mutuelles une stratégie de co-développement ouverte et solidaire . Un choix retenu notamment par Mutuelle Renault : « Nous sommes une mutuelle de petite taille avec de bons fondamentaux. Mais l’enjeu aujourd’hui est d’être une entreprise moderne, innovante avec des projets de développement. C’est pour ces raisons que nous avons intégré HDS », explique Olivier Dubois, directeur général de la Mutuelle Renault . Un choix qui ne surprend pas Céline Blattner, associée chez Actuaris : « Les acteurs de petites et moyennes tailles qui se rapprochent d’un grand groupe sont à la recherche de développement. Les besoins autour de la conformité réglementaire arrivent quant à eux en seconde position » . Pour Olivier Dubois, « entrer dans un groupe prudentiel est une chance. Via cette alliance nous allons pouvoir aborder de nouvelles perspectives (appels d’offre, négociations de branche) » .

D’autres approches pour des partenaires souhaitant rejoindre Humanis existent . « Il y a des gisements à exploiter qui peuvent être abordés dans le cadre de partenariats souples », explique Éric Dubois, directeur Stratégie et partenariats d’Humanis . Ce modèle de développement, baptisé Plureo, met à la disposition des partenaires une offre de produits et services avec un objectif : créer une relation gagnant-gagnant en respectant la souveraineté de chacun . « À titre d’exemple, la brique conformité est déléguée à Actuaris, ce qui libère du temps pour le développement tout en préservant son indépendance », précise Céline Blattner . À noter aussi l’accès à Pléiade, le système d’information d’Humanis : « Nous avons imaginé des versions modulaires pour des besoins plus adaptés aux PME. Enfin, nous proposons une gestion déléguée traditionnelle et une gestion déléguée partagée », ajoute Éric Dubois .

ANIMÉ PAR :

K Nathalie CHRISTIAEN Directrice Stratégie et marketing, HUMANIS

AVEC LES INTERVENTIONS DE :

K Éric DUBOIS Directeur Stratégie et partenariats, HUMANIS

K Olivier DUBOIS Directeur général, MUTUELLE RENAULT - GROUPE HUMANIS

K Céline BLATTNER Actuaire associé, ACTUARIS

10 BESTof REAVIE 2017

« Les acteurs de petites et moyennes tailles qui se rapprochent d’un grand groupe sont à la recherche de développement. Les besoins autour de la conformité réglementaire arrivent quant à eux en seconde position. »

Céline BLATTNER Associée, ACTUARIS

Pour des mutuelles à la recherche à la fois de développement et de soutien pour répondre aux nouvelles contraintes réglementaires, Plurėo d’Humanis offre une réponse souple et respectueuse de leur souveraineté.

ATELIER 8 INTER MUTUELLES ASSISTANCEE-santé : relais de croissance de l’assurance de demain

« Prendre sa santé en main est quelque chose de difficile, estime Martine Carlu, directrice du Pôle Santé Bien-vivre d’IMA . Les patients et les assurés ont besoin d’être accompagnés. » C’est tout l’enjeu des outils d’e-santé, qui sont plébiscités par les professionnels de l’assurance, comme le montre l’étude réalisée par « L’Argus de l’assurance » en partenariat avec IMA : 48 % des professionnels interrogés considèrent qu’il s’agit là d’un axe stratégique de développement . L’e-santé apparaît en effet comme une voie de diversification et de différenciation, sur un marché de l’assurance santé que l’ANI a rendu à la fois plus concurrentiel et plus uniforme .

« Le système de santé doit passer d’un système curatif à un système préventif, observe Fred Vianas, directeur général de Macif Mutualité . L’e-santé favorise cette approche et permet de lutter contre les déserts médicaux. Mais gardons en tête que ce n’est qu’un outil ! » Tous les interlocuteurs insistent en effet sur la nécessité de coupler les outils d’e-santé avec un accompagnement humain .

Dans ces conditions, l’e-santé répondra à la nouvelle demande des assurés de pouvoir prendre en main leur santé : « Ce besoin est probablement né de l’activisme d’Act Up et des années Sida, explique Marianne Binst, directrice générale de Santéclair . Les assurés et les patients apparaissent aujourd’hui comme un contre-pouvoir qui veut faire entendre sa voix. De ce point de vue, l’e-santé est une formidable opportunité de parler en direct aux assurés, de devenir un facilitateur de soins et de sortir l’assurance de sa boîte noire. »

C’est le moment choisi par IMA et Santéclair pour nouer un partenariat officiellement présenté lors de Reavie : la plateforme « Ma santé au quotidien » d’Inter Mutuelles Assistance intègre désormais des services de Santéclair, tels que l’accès à son réseau d’ostéopathes et de diététiciens, ainsi que le service de téléconsultation en temps réel mis en place avec Mesdocteurs . « Nous avons créé, avec ‘‘ Ma santé au quotidien ’’, une offre couplant le digital et l’humain, commente Martine Carlu . Le digital est un outil très puissant. Mais les changements de comportements passent par l’humain . »

ANIMÉ PAR :K Sandra KLEIN

Directrice commerciale Santé, IMA

AVEC LES INTERVENTIONS DE : K Marianne BINST

Directrice générale, SANTECLAIR

K Martine CARLU Directrice du Pôle Santé Bien-vivre, IMA

K Fred VIANAS Directeur général, MACIF MUTUALITÉ

CHIFFRES CLÉS

16,6% de la population française est affecté par une maladie chronique ;

20% pourrait l’être à l’horizon 2030 .

« C’est à nous, professionnels de l’assurance et de l’assistance, de savoir ce que nous voulons faire de l’e-santé : une véritable évolution dans l’approche des patients et de la prévention ou un simple gadget ? »

Martine CARLU Directrice du Pôle Santé Bien-vivre, IMA

11BESTof REAVIE 2017

ATELIER 9 MALAKOFF MÉDÉRICAssurances collectives et innovations digitales : posture ou vrai levier de business ?

Malakoff Médéric en est convaincu . Plus qu’un complément d’offres, les services constituent le cœur de métier de l’assureur de demain . « Les produits se transforment en services et en usages, et le digital nous aide à déployer le champ des possibles, à faire disparaître les silos », affirme David Giblas, directeur de l’innovation, du digital et de la data chez Malakoff Médéric .

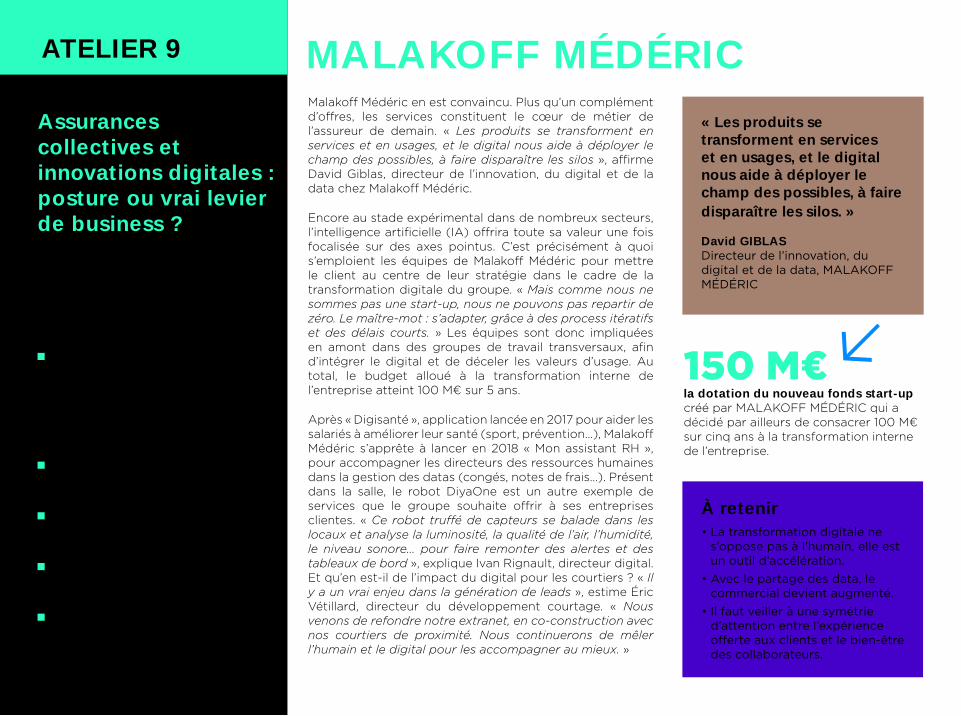

Encore au stade expérimental dans de nombreux secteurs, l’intelligence artificielle (IA) offrira toute sa valeur une fois focalisée sur des axes pointus . C’est précisément à quoi s’emploient les équipes de Malakoff Médéric pour mettre le client au centre de leur stratégie dans le cadre de la transformation digitale du groupe . « Mais comme nous ne sommes pas une start-up, nous ne pouvons pas repartir de zéro. Le maître-mot : s’adapter, grâce à des process itératifs et des délais courts. » Les équipes sont donc impliquées en amont dans des groupes de travail transversaux, afin d’intégrer le digital et de déceler les valeurs d’usage . Au total, le budget alloué à la transformation interne de l’entreprise atteint 100 M€ sur 5 ans .

Après « Digisanté », application lancée en 2017 pour aider les salariés à améliorer leur santé (sport, prévention…), Malakoff Médéric s’apprête à lancer en 2018 « Mon assistant RH », pour accompagner les directeurs des ressources humaines dans la gestion des datas (congés, notes de frais…) . Présent dans la salle, le robot DiyaOne est un autre exemple de services que le groupe souhaite offrir à ses entreprises clientes . « Ce robot truffé de capteurs se balade dans les locaux et analyse la luminosité, la qualité de l’air, l’humidité, le niveau sonore... pour faire remonter des alertes et des tableaux de bord », explique Ivan Rignault, directeur digital . Et qu’en est-il de l’impact du digital pour les courtiers ? « Il y a un vrai enjeu dans la génération de leads », estime Éric Vétillard, directeur du développement courtage . « Nous venons de refondre notre extranet, en co-construction avec nos courtiers de proximité. Nous continuerons de mêler l’humain et le digital pour les accompagner au mieux. »

ANIMÉ PAR :

K Christophe SCHERRER Directeur général délégué et directeur du développement et du marketing, MALAKOFF MÉDÉRIC

AVEC LES INTERVENTIONS DE :

K David GIBLAS Directeur de l’innovation, du digital et de la data, MALAKOFF MÉDÉRIC

K Anne-Sophie GODON Directrice de l’innovation, MALAKOFF MÉDÉRIC

K Ivan RIGNAULT Directeur du digital, MALAKOFF MÉDÉRIC

K Éric VÉTILLARD Directeur du développement courtage, MALAKOFF MÉDÉRIC

12 BESTof REAVIE 2017

« Les produits se transforment en services et en usages, et le digital nous aide à déployer le champ des possibles, à faire disparaître les silos. »

David GIBLAS Directeur de l’innovation, du digital et de la data, MALAKOFF MÉDÉRIC

150 M€ la dotation du nouveau fonds start-up créé par MALAKOFF MÉDÉRIC qui a décidé par ailleurs de consacrer 100 M€ sur cinq ans à la transformation interne de l’entreprise .

À retenir• La transformation digitale ne

s’oppose pas à l’humain, elle est un outil d’accélération.

• Avec le partage des data, le commercial devient augmenté.

• Il faut veiller à une symétrie d’attention entre l’expérience offerte aux clients et le bien-être des collaborateurs.

ATELIER 10 CMONASSURANCEAscension de l’économie collaborative, essor des communautés : les assureurs peuvent-ils mettre à profit ce phénomène sociétal ?

Pas de doute pour Marie Content, directrice de l’Expérience Client d’Alptis Assurances, « l’économie collaborative se vit au quotidien, à la fois dans la sphère privée et professionnelle. Ce phénomène n’est pas nouveau. Il y a 40 ans, des travailleurs non salariés, artisans, commerçants ou professions libérales, ont décidé de se regrouper au sein de l’association Alptis pour bénéficier d’un contrat de groupe adapté à leurs attentes » . Afin de garder une longueur d’avance, Alptis s’intéresse de près aux nouveaux acteurs de l’économie collaborative . Parmi eux, la plateforme de crowdfunding Ulule . Depuis 2010, environ 20 000 projets ont été financés pour un montant avoisinant les 90 M€ . « Ils ont en commun d’être de nature collaborative et d’avoir un impact positif pour l’avenir de la société », résume François-Xavier Couval, Business strategist chez Ulule . Les exemples de start-up santé ne manquent pas . C’est le cas de « Life AZ » qui propose un défibrillateur connecté ou « Les Franjynes », qui a créé des franges et turbans pour les personnes ayant subi une perte totale des cheveux . Mais aussi de la société « Les p’tits doudous », qui a mis en place un jeu sur tablette pour dédramatiser l’hospitalisation et transformer en héros les enfants .

Autre société de l’économie collaborative, qui inspire Alptis : « La Ruche qui dit Oui ! », une plateforme Internet lancée en 2011 pour rapprocher les consommateurs et les producteurs de fruits et légumes et favoriser les circuits courts . « Avec 5 000 producteurs et 200 000 clients chaque année, cela a un impact sur la santé, sur le lien social, sur l’emploi local et sur l’empreinte écologique », résume Marc-David Choukroun, président directeur général de « La Ruche qui dit Oui ! » .

Place ensuite à la communauté des assurés Alptis . « L’association des assurés Alptis est née dans une logique de centrale d’achats. Elle a ensuite évolué vers une co-contruction d’actions de partage et de prévention santé créées par et pour les assurés Alptis. Pour densifier et dynamiser ce mouvement, nous nous sommes inspirés des réussites de l’économie collaborative en créant, à l’instar d’Ulule et ‘‘ La Ruche qui dit Oui ! ‘‘, une plateforme accessible sur Internet et mettant en lien les assurés voulant construire des actions et ceux qui souhaitent en bénéficier. L’association a pu se focaliser sur des actions de santé et de prévention », résume Patrick Julien, directeur Études et stratégie d’Alptis assurances . Sur les deux dernières années, plus de 2 000 événements ont été organisés (ateliers, forums, conférences) rassemblant plus de 24 000 participants . Les thèmes les plus sollicités ? Bien-être, bien bouger et bien manger . « À noter que le lancement de la plateforme Internet ‘‘ Agir Ensemble ’’ a permis d’accélérer le développement. Un moyen de toucher plus de monde et d’aller plus vite », précise Patrick Julien .

ANIMÉ PAR :

K Marie CONTENT Directrice de l’Expérience Client, ALPTIS ASSURANCES

AVEC LES INTERVENTIONS DE :

K Marc-David CHOUKROUN Président directeur général, LA RUCHE QUI DIT OUI !

K François-Xavier COUVAL Business strategist, ULULE

K Patrick JULIEN Directeur Études et stratégie, ALPTIS ASSURANCES

« Alptis dynamise son modèle en s’inspirant des réussites des plateformes collaboratives. »Marie CONTENT Directrice de l’Expérience Client, ALPTIS ASSURANCES

13BESTof REAVIE 2017

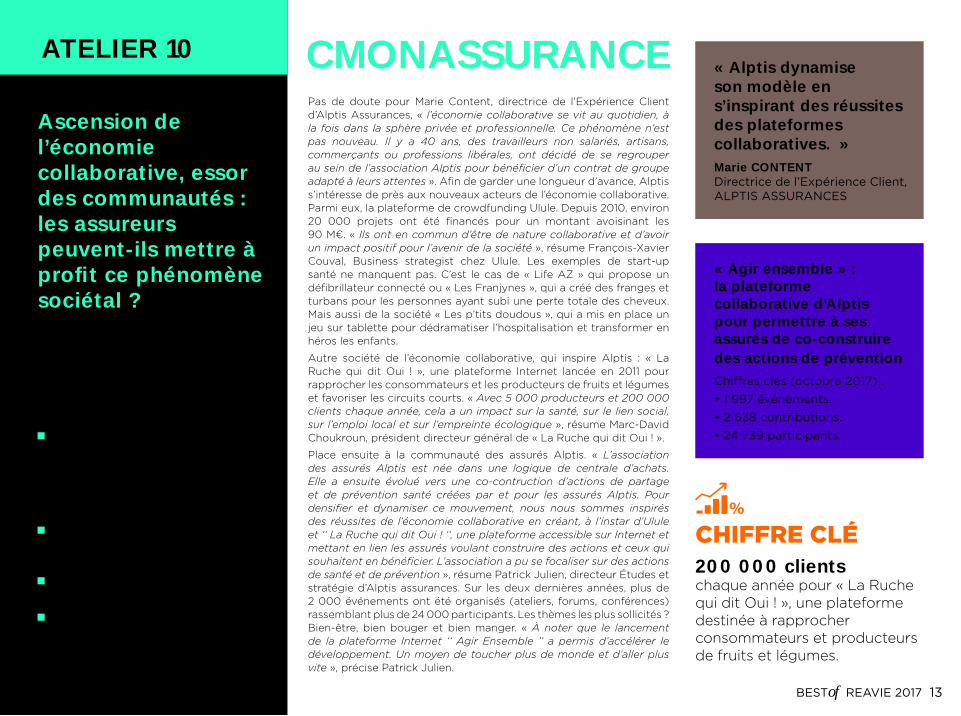

« Agir ensemble » : la plateforme collaborative d’Alptis pour permettre à ses assurés de co-construire des actions de préventionChiffres clés (octobre 2017) : • 1 997 événements.• 2 638 contributions.• 24 739 participants.

CHIFFRE CLÉ200 000 clients chaque année pour « La Ruche qui dit Oui ! », une plateforme destinée à rapprocher consommateurs et producteurs de fruits et légumes .

ATELIER 11 MONDIAL ASSISTANCEPrévention santé en entreprise : retour d’expérience sur les services à proposer pour allier objectifs économiques et bonnes pratiques

Si l’on se réfère à la définition de l’OMS, « la santé est un état de complet bien-être physique, mental et social et ne consiste pas seulement en une absence de maladie ou d’infirmité . » Elle associe donc les notions de santé et de bien-être et confirme par là même que la prévention est un enjeu de santé publique, qui intéresse aussi les entreprises . « Parler de bien-être au travail me semble restrictif, estime le professeur Maurice Hayot . Quand on parle de prévention en entreprise, pourquoi s’arrêter aux portes du bien-être et ne pas traiter vraiment de santé ? »

La question est d’autant plus cruciale que 20 % des salariés sont affectés par une maladie chronique . Or, les maladies chroniques ont un impact sur les salariés, le collectif de travail et l’entreprise .

Toutes les maladies chroniques peuvent faire l’objet d’actions de prévention . Il existe un large éventail de solutions telles que applis, objets connectés, services que Mondial Assistance met à disposition de ses partenaires assureurs et mutuelles pour les aider à améliorer l’offre et maîtriser leurs frais de santé . Mondial Assistance a ainsi développé une interface digitale de prévention primaire (Monnutricoach) centrée sur la nutrition et l’activité physique, qui sont les deux principaux objectifs des salariés . « Nous sommes convaincus que le suivi digital est très utile, observe Anne-Claire Hay, responsable du marché santé, emploi et retraite à la direction Marketing & digital de Mondial Assistance . Mais il faut aussi un accompagnement humain pour inscrire le changement de comportement dans la durée. »

La mutuelle MCVPAP a ainsi expérimenté un dispositif global de prévention auprès des 6 000 agents de l’hôpital Cochin, à Paris : « Nous avons installé des tapis de course et des vélos elliptiques dans le hall de l’hôpital, distribué des podomètres et organisé des ateliers prévention nutrition et santé, » explique Laurence Lalleman, directrice du développement de MCVPAP . « L’accueil a été très positif : nous avons été surpris par les questions qui nous ont été posées, à la fois très précises et très personnelles, témoignant d’un véritable intérêt des clients et des prospects. Pour la mutuelle et pour les délégués commerciaux, cela a été l’occasion de démontrer la capacité de la mutuelle à trouver des solutions originales et concrètes en matière de communication santé en entreprise. »

ANIMÉ PAR :

K Gilles GARETON Directeur commercial sur le marché des services financiers, MONDIAL ASSISTANCE

AVEC LES INTERVENTIONS DE :

K Anne-Claire HAY Responsable du marché santé, emploi et retraite, Direction marketing & digital, MONDIAL ASSISTANCE

K Pr Maurice HAYOT Docteur en médecine, professeur de médecine, FACULTÉ DE MÉDÉCINE MONTPELLIER-NÎMES - UNIVERSITÉ DE MONTPELLIER et praticien hospitalier, CHU DE MONTPELLIER

K Laurence LALLEMAN Directrice du développement, MCVPAP (Mutuelle complémentaire de la ville de Paris, de l’assistance publique et des administrations annexes)

K Cécile LE BOULCH Responsable grands comptes, MONDIAL ASSISTANCE

20%des salariés sont affectés par une maladie chronique .

14 BESTof REAVIE 2017

« C’est une nécessité financière et morale que d’apporter des solutions concrètes favorisant le bien-être et la santé de chacun. »

Gilles GARETON Directeur commercial sur le marché des services financiers de MONDIAL ASSISTANCE

MONDIAL ASSISTANCE

15BESTof REAVIE 2017

START-UP VILLAGE Fondateurs : Guillaume MARCHAND • [email protected] Charlotte BARAQUAND • [email protected]

Dmd santé est un certificateur en santé connectée, qui permet d’accéder à des outils pertinents et conformes dans la jungle de l’innovation. Pour les éditeurs de plateformes e-santé et fabricants d’objets connectés, nous proposons des consultants algorithmiques pour les guider vers la mise sur le marché de solutions conformes à la loi et répondant aux attentes réelles des usagers. Plus de 300 éditeurs ont déjà rejoint mhealth-quality.eu. Mutuelles, assurances et institutions de prévoyance, peuvent accéder à leurs contenus (via API) afin de leur permettre de devenir acteurs de la recommandation de solutions de prévention. Pour créer davantage de liens avec leurs adhérents et développer une proximité bénéfique dans un marché contraint.

www.mhealth-quality.eu

Fondateur : Nicolas MERIC • [email protected]

Fondée en 2014, DreamQuark est une start-up basée en France, permettant l’introduction de l’intelligence artificielle, à grande échelle, chez les assurances et les banques. Son logiciel permet aux data analystes experts de leur business, plutôt qu’en data science, de craquer rapidement leurs cas d’usages data. Développée à la base par des docteurs en physique des particules, la solution d’apprentissage profond extrait les bonnes pratiques métier des données, structurées et non structurées, pour en faire des modèles ultra-performants de souscription, appétence, fraude, attrition, marketing, upsell ou marchés de capitaux. Nos clients clés incluent :

- AG2R La Mondiale, qui a coprésenté avec nous un cas d’usage sur l’attrition lors de l’événement AI Paris 17,

- BNP Paribas, qui a sélectionné DreamQuark via PlugnPlay pour Personal Finance, Wealth Management et International Retail Banking et était présent avec nous sur Vivatech 17,

- AXA, Allianz, Covea...

Notre CEO, Nicolas Meric, a été reconnu par les analystes tels qu’Alliancy, parmi les 10 personnalités clés de l’IA : https://www.alliancy.fr/a-laffiche/intelligence-artificielle/2017/06/06/ia-les-cerveaux-francais-fascinent.

www.dreamquark.com

Président-fondateur : Docteur Franck BAUDINO • [email protected]

Lauréate du concours mondial de l’innovation 2030, H4D est une société française spécialisée en télémédecine, créée en 2008 par le Dr. Franck Baudino. Forte de plus de 10 ans de recherche et de développement, H4D a développé une solution unique et complète de télémédecine qui s’articule autour de la Consult Station.

Ce dispositif médical, de classe IIa breveté et certifié, est une cabine médicalisée et connectée qui réunit tous les instruments de mesure utiles à une consultation. Implantée dans l’entreprise. Elle permet aux salariés de consulter un médecin généraliste directement sur leur lieu de travail, dans des conditions comparables à une visite en cabinet. Grâce à la fiabilité et à la diversité de ses mesures, elle permet une prise en charge complète, l’établissement d’un diagnostic et la délivrance d’une ordonnance. Dans la Consult Station, le salarié peut aussi réaliser un bilan de santé de façon autonome.

Le service H4D prend en charge toutes les dimensions nécessaires à la mise en œuvre de projets de télémédecine : il assure la gestion complète de l’écosystème technologique, offre un service médical intégré complet (plateau de médecins, stockage des données chez un hébergeur de données agréé…) et accompagne les structures en adaptant les parcours de soin.

www.h-4-d.com

Fondateur : Fabrice PAKIN • [email protected]

Empourvoiement et responsabilisation des assurés sont l’axe le plus prometteur pour stopper l’épidémie des maladies chroniques. La transformation des systèmes de santé passe par une prévention personnalisée et prédictive. C’est le positionnement d’Ignilife qui a développé une plateforme digitale de coaching santé, véritable hub de services personnalisés et contextualisés centré sur l’utilisateur. Tout a été pensé pour que les assureurs puissent facilement intégrer leurs services, les déployer en quelques clics à des millions de personnes et obtenir en temps réel des analytiques.

www.ignilife.com

Fondateur : Guillemot MARC • [email protected]

Lancée en 2010, cette plateforme sécurisée propose aux adhérents de nombreux partenaires mutuelles, assureurs complémentaires ou entreprises, des services médicaux fournis par des médecins généralistes et spécialistes formés à la télémédecine et tous inscrits au Conseil national de l’ordre des médecins. Par le web, par téléphone ou depuis l’application mobile, ces professionnels de santé sont joignables en toute confidentialité 24h/24 et 7j/7. Médecin Direct est offert aujourd’hui à plus de 4 millions de bénéficiaires. Par ailleurs, Médecin Direct propose l’organisation d’actions de prévention médicale en entreprises avec ses objets connectés reliés à l’équipe médicale en temps réel.

www.medecindirect.fr

Fondateur : Stéphane TRAUMAT • [email protected]

SPS est une plateforme créée par la mutuelle Smatis et la société Scub qui s’adresse à deux cibles.La première, ce sont les assureurs et les mutuelles qui font aujourd’hui face à une concurrence féroce de la part des grands acteurs du marché. L’objectif est de fournir une solution logicielle clé en main, qui permette d’améliorer la distribution des produits sur les canaux classiques (agences, visites, centres d’appels) mais aussi sur les canaux digitaux, ainsi qu’auprès des courtiers.

Pour atteindre cet objectif, la solution SPS fournit quatre services : • une solution de gestion de la relation client qui permettra de traiter de manière uniforme tous les contacts, quel que soit

le canal : agence, téléphone, courrier, sms, web ou email ;• un comparateur de prix multicompagnies et multirisques ;• une API pour une intégration complète aux sites web, aux espaces adhérents ou aux comparateurs de prix ;• et enfin un accès à un réseau de 400 courtiers qui pourront distribuer leurs produits.

La 2de cible, ce sont les courtiers, qui disposeront gratuitement du même outil que les assureurs et pourront ainsi mieux gérer leur clientèle. La solution, entièrement en mode cloud, a pour but de créer un hub de l’assurance, où de petites structures vont mutualiser un outil performant de distribution et de relation client, et contribuer ainsi à créer un écosystème dynamique, collaboratif et innovant.

sps-solutions.fr

Président-fondateur : Alexandre PLÉ • [email protected]

Umanlife, qui signifie YOU MANAGE YOUR LIFE, est une plateforme digitale personnalisée pour suivre et améliorer sa santé et son bien-être. Premier carnet de santé connecté et sécurisé en France et véritable algorithme intelligent de la santé, Umanlife permet de conserver les données de santé et met à disposition des services de coaching thématiques adaptés aux besoins de chacun : sport, stress, addictions, sommeil, grossesse, nutrition et même l’animal de compagnie. L’utilisateur entre ses données ou synchronise les objets connectés et se responsabilise en améliorant son hygiène de vie et donc sa santé. En B2B, Umanlife se positionne comme un « CRM santé » et un outil prédictif pour aider à comprendre les comportements générateurs de dérive en santé et prévoyance. Umanlife travaille notamment avec des assureurs, des institutions de prévoyance, des mutuelles et des courtiers.

www.umanlife.com

DÉBAT L’ASSOCIATION REAVIE

Articulation AMO-AMC, bilan et perspectives

Évoquée au cours de la campagne présidentielle, l’articulation entre assurance maladie obligatoire (AMO) et assurance maladie complémentaire (AMC) est un sujet de réflexion permanent pour les assureurs de personnes . Ils ont pu évoquer la question lors de cette première plénière avec Stéphane Le Bouler, secrétaire général du Haut Conseil pour l’avenir de l’assurance maladie (HCAAM) . Fort d’une longue pratique de l’évaluation des politiques publiques, ce normalien et économiste de formation était précédemment coordonnateur de la Grande conférence de la santé (11 février 2016 au CESE) décidée par le Premier ministre . Pour ouvrir le débat, Henri Laurent, président de l’Association Reavie, soulève la question de l’absence de différenciation des métiers entre l’AMO et l’AMC, évoquant les possibles « effets pervers » de cette confusion . Pour Stéphane Le Bouler, cette forme d’indifférenciation présente plusieurs avantages pour l’AMO . Tout d’abord, elle lui permet d’éviter de choisir dans certains cas : « Le panier de soins étant large, la participation de l’AMC permet d’assurer l’équilibre macro-économique et contribue au financement des innovations » . Et il ajoute : « L’assurance maladie complémentaire permet également d’éviter à l’AMO de tout réguler : celle-ci a ainsi pu se défausser sur l’AMC d’un certain nombre d’éléments de régulation, en particulier les tarifs prothétiques, les dépassements d’honoraires et certains restes à charge hospitaliers, particulièrement problématiques » . Philippe Drapier, directeur développement assurances collectives et partenariats non vie chez Swiss Life, en profite pour l’interroger sur les trajectoires possibles . « Quels sont les scénarios de rupture imaginables ? » . Réponse immédiate de Stéphane Le Bouler : « La campagne pour les élections présidentielles a remis l’imagination en mouvement. Il y a ainsi eu la proposition de la “ grande sécu ”, un scénario d’extension de

ANIMÉ PAR :

K Henri LAURENT Président de L’ASSOCIATION REAVIE

AVEC LES INTERVENTIONS DE :

K Philippe DRAPIER Directeur développement assurances collectives et partenariats non vie, SWISS LIFE

K Nicolas PAGES Directeur commercial à la Direction entreprises collectives, GENERALI

K Pascale SOYEUX Directrice acceptations réassurance et technique santé prévoyance, COVEA

l’assurance maladie obligatoire, porté notamment par Martin Hirsch et Didier Tabuteau. Mais comment gérer dans la durée la prise en charge et la régulation des innovations… ? Ensuite, le scénario des trois étages a été évoqué, avec d’abord l’AMO, puis l’AMC régulée et enfin une AMC plus libre. Mais les acteurs ne sont pas tous d’accord sur le niveau de réglementation qu’il conviendrait d’imposer au 2e étage… » . Stéphane Le Bouler cite également « le scénario de petit risque et du gros risque », fondé sur une répartition des paniers de soins en fonction de « l’histoire naturelle » de la maladie, qu’il estime « assez difficile » à mettre en place . Il évoque enfin un scénario de « décroisement des paniers », scénario qui a le mérite de répondre à la problématique de la non-différenciation des rôles . Dans une logique de décroisement, plutôt que d’empilement, une partie du panier de soins serait pris en charge uniquement par l’AMO, et une autre partie uniquement par l’AMC . Profitant de la brèche, Nicolas Pages, directeur commercial à la direction Entreprises collectives de Generali, interroge Stéphane Le Bouler sur la prise en compte de l’innovation dans ces scénarios . Ce dernier résume : « En l’état actuel du compromis social, l’accès aux innovations est organisé par l’assureur de base, avec des délais d’accès et des restes à charge raisonnables. Il faut reconnaître cette vertu très appréciable au système actuel ! » . Et d’illustrer : « Pour les médicaments et les équipements d’imagerie les plus coûteux, l’intervention des autorités sanitaires, associée à une prise en charge à 100 % dans le cadre des ALD (affections de longue durée), permettent à l’AMO de remplir pleinement sa mission » . Difficile d’imaginer donc, en l’état actuel, une inversion des rôles sur cette question . . . « L’AMC peut néanmoins agir sur ce terrain, aux côtés des réseaux de soins, en organisant un accès pertinent aux biens médicaux et en réduisant les asymétries d’informations entre le public et les professionnels de santé, asymétries

AvecStéphane LE BOULER

Secrétaire général du Haut Conseil pour l’Avenir de

l’Assurance Maladie (HCAAM)

16 BESTof REAVIE 2017

L’ASSOCIATION REAVIE

par nature plus fortes en situation d’innovation. » « Votre discours va droit aux oreilles des assureurs complémentaires, mais au final quelle est la probabilité d’une réforme du système ? », interroge Henri Laurent . Stéphane Le Bouler le concède en souriant : « La tendance est plutôt jusqu’ici à un renforcement de la réglementation, dans un système inchangé. Néanmoins, les évolutions récentes du secteur de l’assurance peuvent amener à faire bouger les lignes. À terme, il faudra bâtir ensemble un nouveau modèle, davantage différencié » . Pascale Soyeux, directrice acceptations réassurance et technique santé prévoyance de Covea, ne souhaite pas laisser repartir Stéphane Le Bouler sans l’avoir questionné sur la faisabilité de la promesse du candidat Macron du « zéro reste à charge » en dentaire, optique et auditif . « Comment satisfaire cet objectif politique ? », interroge-t-elle . Pour l’économiste, « tout ne repose pas sur la seule intervention des assureurs. Le marché des prothèses auditives par exemple représentait 1 Md€ en 2016, dont 55 % financés directement par les usagers, 30 % par l’AMC et 15 % par l’AMO. Le fonctionnement

du secteur lui-même est à considérer, avec plusieurs réformes souvent évoquées, comme l’évolution de la régulation des effectifs de professionnels ou celle des modes de facturation. » « Pour l’optique, peu de changements seront nécessaires pour arriver à un reste à charge minimal », estime-t-il . En revanche, en dentaire, un gros travail sur le modèle économique de la prévention est à prévoir selon lui . Dans le système actuel, le retour sur investissement de la prévention n’est pas évident : l’AMO est en première ligne en la matière mais le bénéfice d’un effort accru ne lui reviendra pas principalement . Certains pays ont mis en place une prise en charge des soins conditionnée à un parcours de prévention, c’est le cas en Suède et en Allemagne . « Le zéro reste à charge n’est donc pas cantonné uniquement à l’articulation AMO/AMC », conclut Stéphane Le Bouler à l’issue du débat, largement applaudi par les assureurs présents dans la salle, qui l’ont ensuite remercié pour sa prise de parole . « Une initiative trop rare de la part des instances gouvernementales sur des sujets aussi fondamentaux », ont même souligné certains .

17BESTof REAVIE 2017

« On a généré un besoin d’assurance complémentaire, qui a entraîné progressivement l’idée de sa généralisation. Les dispositifs réglementaires qui se sont succédé (CMU, aide à la complémentaire santé…) ont conduit à réglementer fortement le secteur et à réduire les marges de jeu des acteurs, empêchant la régulation de s’opérer correctement. »

Stéphane LE BOULER Secrétaire général, HAUT CONSEIL POUR L’AVENIR DE L’ASSURANCE MALADIE (HCAAM)

CHIFFRE CLÉLa montée en charge régulière de l’AMC dans la prise en charge des dépenses de santé a permis de passer d’un taux de couverture de 30 % en 1960, à 88 % avant la CMU (couverture maladie universelle), pour atteindre aujourd’hui 97 % après l’ANI (accord national interprofessionnel) .

CONFÉRENCE PLÉNIÈRE

SANTÉ - PROTECTION SOCIALE - ÉPARGNE

Nouveau gouvernement, nouvelles réformes : analyse et réactions des présidents des fédérations

ANIMÉE PAR :

K François LIMOGE Rédacteur en chef délégué, L’ARGUS DE L’ASSURANCE

AVEC LES INTERVENTIONS DE :

K Thierry BEAUDET Président, FNMF (FÉDÉRATION NATIONALE DE LA MUTUALITÉ FRANÇAISE)

K Pierre MIE Président, CTIP (CENTRE TECHNIQUE DES INSTITUTIONS DE PRÉVOYANCE)

K Bernard SPITZ Président, FFA (FÉDÉRATION FRANÇAISE DE L’ASSURANCE)

18 BESTof REAVIE 2017

Cinq mois après son accession à la Présidence de la République, Emmanuel Macron a annoncé ou engagé de nombreuses réformes . Les présidents des trois fédérations d’assurance et de protection sociale sont invités à en commenter le fond, mais aussi la forme, c’est-à-dire la façon dont elles sont engagées .« On se rend compte que le Président va mettre en œuvre ses promesses de campagne. C’est nouveau ! », sourit Thierry Beaudet, président de la Mutualité française . « Nous avons des dirigeants qui ont dit ce qu’ils voulaient faire et qui vont le faire, renchérit Pierre Mie, président du CTIP . Mais j’attends tout de même de voir quelle sera leur vision de la concertation… » . « Nous avons la même sensation d’être face à des interlocuteurs respectueux, qui ont un projet clair », ajoute Bernard Spitz, président de la FFA .Première réforme placée sous l’œil de nos trois présidents : la Flat taxe de 30 % sur les revenus du capital . « Le principe de cette taxe et la façon dont elle est arrivée dans le débat vous satisfont-ils ? », demande François Limoge, rédacteur en chef délégué de « L’Argus de l’assurance » . « N’oublions pas que cette campagne présidentielle a été pleine de fureur et de surprises », insiste Bernard Spitz, ajoutant aussitôt : « Tout ce qui va dans le sens de la simplification et du soutien à l’investissement productif ne peut qu’être encouragé. »La suppression du RSI fait davantage débat : « Pendant la campagne, Emmanuel Macron a fait lever les foules avec cette promesse, rappelle Thierry Beaudet . Les dysfonctionnements du RSI résultent de l’incapacité de l’Interlocuteur social unique (ISU) à percevoir les cotisations. En revanche, la gestion des prestations par les organismes conventionnés a tenu. Remettre en question ce qui fonctionne peut mener à une autre catastrophe industrielle. »Et le régime étudiant : doit-il lui aussi disparaître ? « Un amendement sera probablement déposé au PLFSS pour

proposer sa fin dès la rentrée 2018, annonce Thierry Beaudet . Des progrès considérables ont été faits depuis 2012. » Pierre Mie n’est pas convaincu par la méthode : « Mieux vaudrait associer les parties prenantes, évaluer les impacts et s’intéresser davantage à la santé des étudiants. » Car pour Bernard Spitz, « La prévention et la santé des jeunes est un véritable drame ! La médecine scolaire le plus tôt possible et l’accompagnement de la santé des jeunes sont une urgence absolue. »Ce qui amène les débatteurs à aborder les annonces du gouvernement en matière de santé, à commencer par l’augmentation de 2 € du forfait hospitalier : « Appelons les choses par leur nom, il s’agit d’une taxe sur les malades hospitalisés », estime Thierry Beaudet qui a chiffré le coût des dépenses de santé reportées sur les organismes complémentaires par le dernier PLFSS à près d’1 milliard d’euros, dont plus de la moitié (570 M€) du simple fait de la dérive de l’objectif des dépenses (Ondam) fixé à 2,3 % pour 2018 . « Le forfait hospitalier n’avait pas augmenté depuis longtemps, je ne vois pas là quelque chose d’inacceptable, plaide Bernard Spitz . Mais on peut regretter la méthode : nous l’avons vraiment appris au dernier moment. »« Estimer que les organismes complémentaires paieront car ils en ont les moyens, ce n’est pas très “nouveau monde” », ironise François Limoge . « Nous sommes victimes de notre succès, répond Pierre Mie . Nous sommes solvables et ne créons pas de dette. À nous de veiller à ne pas être systématiquement la variable d’ajustement. »On s’attendait à trouver dans le PLFSS 2018 deux réformes structurelles annoncées par le gouvernement : l’objectif de « zéro reste à charge » en optique, dentaire et audioprothèse ainsi que l’instauration d’un contrat type pour les complémentaires santé . « Ces réformes sont-elles toujours d’actualité ? » demande François Limoge . « Le zéro reste à charge est un objectif politique, estime Bernard Spitz . Mais techniquement, l’optique et le

De gauche à droite : Bernard SPITZ (FFA),

Pierre MIE (CTIP), Thierry BEAUDET (FNMF).

19BESTof REAVIE 2017

dentaire n’ont rien à voir : il faudra prendre le temps d’examiner chaque poste. » « Que cet objectif ne figure pas au PLFSS me semble une bonne chose, ajoute Pierre Mie . Cela signifie sans doute que cette réforme ne sera pas menée au pas de charge et qu’il y aura de la place pour la concertation. » « Ces projets sont à l’horizon du quinquennat, ajoute Thierry Beaudet . Cela nous laisse le temps de nous préparer… et de faire valoir le fait que sur ces postes de dépenses, nous ne sommes plus complémentaires depuis longtemps. En optique, dentaire et audioprothèse, nous sommes les financeurs premiers ! À ce titre, nous souhaitons être davantage associés aux réformes pour devenir régulateurs du système et plus seulement payeurs aveugles. »Le projet de standardisation des contrats, un temps envisagée par le gouvernement, laisse les trois présidents perplexes . Ils se disent toutefois prêts à améliorer la lisibilité des complémentaires santé . « Œuvrer ensemble à une meilleure compréhension des contrats me semble une idée pragmatique et intelligente, commente Pierre Mie . Mais n’oublions pas que la complexité vient avant tout du régime obligatoire . » Thierry Beaudet approuve : « La complexité qui nous est reprochée est très largement héritée. Il existe au moins 70 cotations d’actes. Nous

ne faisons que compléter la complexité de la Sécurité sociale. » Bernard Spitz est tout aussi partagé : « Nous sommes tiraillés entre deux objectifs contradictoires : ne pas pouvoir comparer les contrats et leurs garanties, c’est dommage ; mais avoir des contrats standardisés, c’est pire ! Car la différenciation passe par l’innovation, et c’est toujours au bénéfice de l’assuré. » Les intervenants passent rapidement sur la réforme annoncée des retraites « dont on ne sait pas encore grand-chose », note Pierre Mie . Mais elle semble plus que jamais indispensable, « alors que les Français ne croient plus au seul régime par répartition et cherchent des solutions complémentaires ou alternatives, observe Bernard Spitz . Une réforme systémique est à notre portée. Mais cela prendra au moins 10 ans. »Dernier sujet abordé au cours de ce débat dense et passionné : la dépendance . « Les promesses de 2007 et de 2012 n’ont rien donné, estime Thierry Beaudet . Emmanuel Macron n’a lui non plus fait aucune promesse sur ce thème. Faute d’une initiative de l’ État, certaines mutuelles se sont déjà organisées, en particulier sur des garanties annuelles avec sortie en rente. L’obligation pourrait être l’unique voie d’accès à un système fonctionnel. »

« Sur l’optique et le dentaire, nous ne sommes plus complémentaires depuis longtemps. En tant que financeurs premiers, nous souhaitons être davantage associés aux réformes pour devenir régulateurs du système et plus seulement payeurs aveugles. »

Thierry BEAUDET Président, LA MUTUALITÉ FRANÇAISE

CHIFFRE CLÉ

570 M€ : coût pour les organismes complémentaires du projet de loi de financement de la Sécurité sociale (PLFSS) pour 2018 .

L’Association Reavie vous donne rendez-vous du 10 au 12 octobre 2018

pour le 29e congrès REAVIE

www.reavie.com

Pho

tog

rap

hies

: ©

IN M

ED

IA P

RE

SS

/ C

lair

e L

ato

ur