« La Fiducie en droit français - ftms-a.comftms-a.com/fichiers/bibliotheque/Présentation...

27

Date : Jeudi 5 juillet 2012 Heure : 16h45 – 18h45 « La Fiducie en droit français » Par Silvestre TANDEAU de MARSAC Avocat au Barreau de Paris Président de l’AFIDU

Transcript of « La Fiducie en droit français - ftms-a.comftms-a.com/fichiers/bibliotheque/Présentation...

Date : Jeudi 5 juillet 2012

Heure : 16h45 – 18h45

« La Fiducie en droit français »

Par

Silvestre TANDEAU de MARSAC

Avocat au Barreau de Paris

Président de l’AFIDU

Introduction

Trust anglo-saxon

En France : loi du 19 février 2007 (articles 2011 et suivants du Code civil)

Définition : « opération par laquelle un ou plusieurs constituants transfèrent des biens, des droits ou des sûretés, ou un ensemble de biens, de droits ou de sûretés, présents ou futurs, à un ou plusieurs fiduciaires qui, les tenant séparés de leur patrimoine propre, agissent dans un but déterminé au profit d'un ou plusieurs bénéficiaires ».

Fiducie - libéralité interdite (article 2013 du Code civil)

Schéma juridique de l’opération fiduciaire:

CONSTITUANT FIDUCIAIRE

BENEFICIAIRE

Patrimoine fiduciaire

1. L’utilité de la fiducie

1.1. La fiducie, outil de gestion :

Le constituant transfère des biens ou des droits à un fiduciaire à charge pour celui-ci de les gérer soit dans l’intérêt du constituant, soit dans l’intérêt d’un tiers bénéficiaire.

Exemples de fiducies constituées :

Pour isoler des actifs dans un patrimoine d’affectation, les mettant ainsi à l’abri des risques de procédure collective

Instrument d’opérations d’ingénierie financière

Instrument de protection des personnes vulnérables

1.2. La fiducie, outil de garantie :

Une personne transfère la propriété de biens ou de droits à un fiduciaire à titre de garantie d’une obligation

Exemple de fiducie constituée :

Pour garantir la bonne exécution des obligations du débiteur qui peut se voir priver définitivement de la propriété des biens constituant le patrimoine fiduciaire

Pour garantir au créancier de ne pas subir la loi du concours en cas de procédure collective de son débiteur

1.3. La fiducie, outil souple, sûr et efficace:

Souple: liberté contractuelle (sauf quelques mentions obligatoires);

Sûr: une fois acceptés par le bénéficiaire de la fiducie, les droits du bénéficiaire sur le patrimoine fiduciaire sont « cristallisés » et ne peuvent être modifiés que d’un commun accord entre ce dernier et le constituant ou en justice;

Efficace: la fiducie demeure pleinement et immédiatement efficace, nonobstant l’ouverture d’une procédure collective du débiteur

2. Le contrat de fiducie

Objet : fiducie-gestion ou fiducie-garantie

Intervenants : constituant / fiduciaire / bénéficiaire

Forme : la fiducie doit être expresse et contenir certaines mentions obligatoires (article 2018 du Code civil) :

biens, droits ou sûretés transférés

durée du transfert

identité des intervenants

mission du fiduciaire et étendue des pouvoirs d’administration et de disposition

Durée : ne peut excéder 99 ans

Contrat translatif de biens ou de droits

Le fiduciaire doit exécuter sa mission de façon loyale et de bonne foi

Séparation du patrimoine personnel du fiduciaire et du patrimoine fiduciaire affecté au but poursuivi par la fiducie : les biens, droits ou sûretés transférés ne peuvent pas être appréhendés par les créanciers personnels du fiduciaire en cas de procédure collective ouverte à son encontre

En cas de procédure collective affectant le débiteur constituant, le sort de la fiducie est réglé par la convention qui l’institue.

La fiducie est en principe exclue des dispositions régissant les contrats en cours

Mais, si le débiteur est constituant et seul bénéficiaire d'un contrat de fiducie, l'ouverture ou le prononcé d'une liquidation judiciaire à son égard entraîne la résiliation de plein droit du contrat et le retour dans son patrimoine des droits, biens ou sûretés présents dans le patrimoine fiduciaire.

Extinction de la fiducie de plein droit dans certains cas, notamment (article 2029 du Code civil) :

Décès du constituant personne physique sauf pour la fiducie – garantie

Survenance du terme

Réalisation du but poursuivi quand celle-ci a lieu avant le terme

Renonciation par le (s) bénéficiaire (s) à ses droits issus de la fiducie (sauf stipulation prévoyant les conditions dans lesquelles il se poursuit)

Le fiduciaire fait l’objet d’une liquidation judiciaire, d’une dissolution, d’une cession ou d’une absorption entrainant sa disparition (sauf stipulation prévoyant les conditions dans lesquelles il se poursuit)

3. Comptabilité de la fiducie:

Comptabilité distincte des actifs transférés (bilans, compte de résultats, annexes certifiés par un commissaire aux comptes).

4. Fiscalement, neutralité et transparence ?

Régime fiscal d’accompagnement indispensable Idée : distinguer la propriété juridique et la propriété économique

ISF : Les biens et droits transférés dans un patrimoine fiduciaire ainsi que les

fruits tirés de leur exploitation sont compris dans le patrimoine du constituant pour leur valeur vénale nette

Impôts directs :

Le constituant est une entreprise : celle-ci est redevable en matière d’impôts directs mais les parties peuvent convenir entre elles des modalités du règlement final de la charge fiscale entre le constituant redevable et le fiduciaire (article 238 quater F du CGI)

Le constituant est une personne physique : opération intercalaire l’année de la mise en

fiducie, puis le résultat de la fiducie est imposé au nom de chaque constituant pour la part de résultat correspondant à ses droits représentatifs des biens ou droits transférés dans le patrimoine fiduciaire, proportionnellement à la valeur vénale des biens ou droits mis en fiducie, appréciée à la date du transfert dans le patrimoine fiduciaire et la part de résultat correspondant aux droits du constituant est déterminée et imposée en tenant compte de la nature de l'activité de la fiducie (article 238 quater O du CGI)

Obligation déclarative incombant au fiduciaire : déclaration d’existence de la

fiducie au registre national des fiducies

Exemples pratiques d’utilisation de la fiducie:

EXEMPLE N°1: PETROPLUS

les salariés ont obtenu une part des stocks du site, via la création d’une structure, qui servira à financer les éventuelles conséquences sociales de la procédure de redressement judiciaire.

La structure créée serait une fiducie, qui permet de transférer un bien de façon temporaire à un tiers qui le gère, dans l’intérêt d’un bénéficiaire.

Cette fiducie sera chargée de vendre les stocks. Le produit de la vente sera ensuite partagé entre les banques et les salariés, via une seconde fiducie.

Exemples pratiques d’utilisation de la fiducie:

Salariés

Bénéficiaire

Stock

Patrimoine fiduciaire

Fiduciaire

Distribution prix de vente

Exemples pratiques d’utilisation de la fiducie:

EXEMPLE N°2:

le contrat de fiducie peut être envisagé pour faciliter la gestion d’un patrimoine immobilier lorsque le partage ne peut être immédiatement réalisé ou que les coïndivisaires n’envisagent pas d’y procéder (souhaitent conserver le bien d’une génération à l’autre).

Le recours à la fiducie permet de gérer le patrimoine indivis, de le faire fructifier et d’en assurer la gestion.

La mise en fiducie permet également d’assurer le financement des travaux et des investissements à entreprendre en vue de la conservation et valorisation du bien sans que le patrimoine personnel des coïndivisaires soit exposé.

Exemples pratiques d’utilisation de la fiducie:

Coïndivisaires

Bien immobilier

Patrimoine fiduciaire

Fiduciaire

Gestion

Financement des travaux

Valorisation du bien

Exemples pratiques d’utilisation de la fiducie:

EXEMPLE N°3:

Un établissement public reçoit, en qualité de légataire, un musée à charge pour lui d’entretenir le bâtiment, les collections, de gérer le personnel, d’organiser les expositions.

transfert du patrimoine à un fiduciaire chargé de la gestion dans l’intérêt du bénéficiaire constituant dans le cadre d’un patrimoine distinct de celui de la personne publique mais sous contrôle de celle-ci.

Exemples pratiques d’utilisation de la fiducie:

Etablissement public Bénéficiaire constituant

Musée

Patrimoine fiduciaire

Fiduciaire

Gestion

Contrôle

CONCLUSION :

La fiducie, vecteur d’inter-professionnalité pour les CGP, les CIF, les

sociétés de gestion, les experts financiers, les experts-comptables,

les notaires, les avocats…

Date : Le XX/07/2012

Heure : XXhXX

Directive AIFM:

Les recommandations de l’AMF

Par Silvestre TANDEAU de MARSAC

Avocat au Barreau de Paris Président de l’AFIDU

Introduction :

La Directive sur les gestionnaires de fonds d’investissements alternatifs dite « AIFM » vise à :

Réguler les gestionnaires de fonds autres que les OPCVM coordonnés,

Limiter les risques systémiques,

Créer un statut harmonisé des gestionnaires et dépositaires de fonds d’investissement alternatifs.

Le Comité de place s’est attaché à préparer la transposition de la Directive dans un cadre qui

permette aux acteurs français de :

Simplifier et moderniser la gamme de fonds soumis à la Directive,

Accélérer la promotion de la place de Paris à l’international,

Placer les dépositaires français à un jeu égal dans la compétitivité européenne,

Donner une nouvelle impulsion au développement de sociétés de gestions françaises.

En cas de dépassement de certains seuils, les acteurs devront se soumettre à une procédure d’agrément et fournir un reporting regulier.

Les travaux du Comité de place ont permis aux acteurs français de la gestion et du métier des titres de formuler plusieurs recommandations…

Les 25 recommandations du Comité de Place :

Recommandation n°1 Transposer fidèlement en France la Directive AIFM

Recommandation n°2 Renforcer l’attractivité de la place envers les gestionnaires et les investisseurs (français ou étrangers)

Recommandation n°3 Promouvoir davantage la qualité du régulateur français en termes d’expertise et de réactivité

Recommandation n°4 Promouvoir la gestion de fonds d’investissement alternatifs française à l’étranger en intensifiant les actions de promotion de la Place de Paris entamées dans le cadre de la transposition de la Directive OPCVM IV

Poursuivre et accentuer la promotion de la place de Paris à l’International

Principe fondateur

Recommandation n°5 Conserver un statut unique pour les sociétés de gestion de portefeuille, mais modulable par adossement à un programme d’activité qui tienne compte des spécificités de chaque type de gestion (gestion innovante, capital investissement, immobilier).

Recommandation n°6

Décliner lorsqu’approprié, le principe de proportionnalité, notamment s’agissant des aménagements concernant la fonction de contrôle des risques par exemple pour les acteurs de la gestion spécialisée (capital investissement, immobilier).

Recommandation n°7

Permettre aux sociétés de gestion qui bénéficieront d’un double agrément AIFM et OPCVM d'offrir des services de réception transmission d’ordres (RTO)

Recommandation n°8

Permettre la délégation de l’activité de gestion financière aux « PSI non société de gestion » en contrepartie d’une maîtrise des risques et d’un encadrement des conflits d'intérêts, mais examiner si les restrictions permises par la Directive, notamment applicables aux FIA commercialisés auprès des investisseurs non-professionnels, ne permettraient pas d’assurer une meilleure protection de l’investisseur.

Recommandation n°9

Permettre l'adoption de dispositifs encadrant la rémunération des gestionnaires de fonds d'investissement qui favorisent l'alignement des intérêts du gérant sur celui des investisseurs.

Recommandation n°10

Permettre aux gérants du capital investissement de continuer à mener la tâche d’évaluation en interne.

Recommandation n°11

Adapter les obligations en matière d’évaluation d’actifs aux caractéristiques spécifiques des fonds immobiliers (SCPI, OPCI).

Saisir les opportunités de la Directive AIFM pour donner une nouvelle impulsion au développement de sociétés de gestion françaises robustes et compétitives.

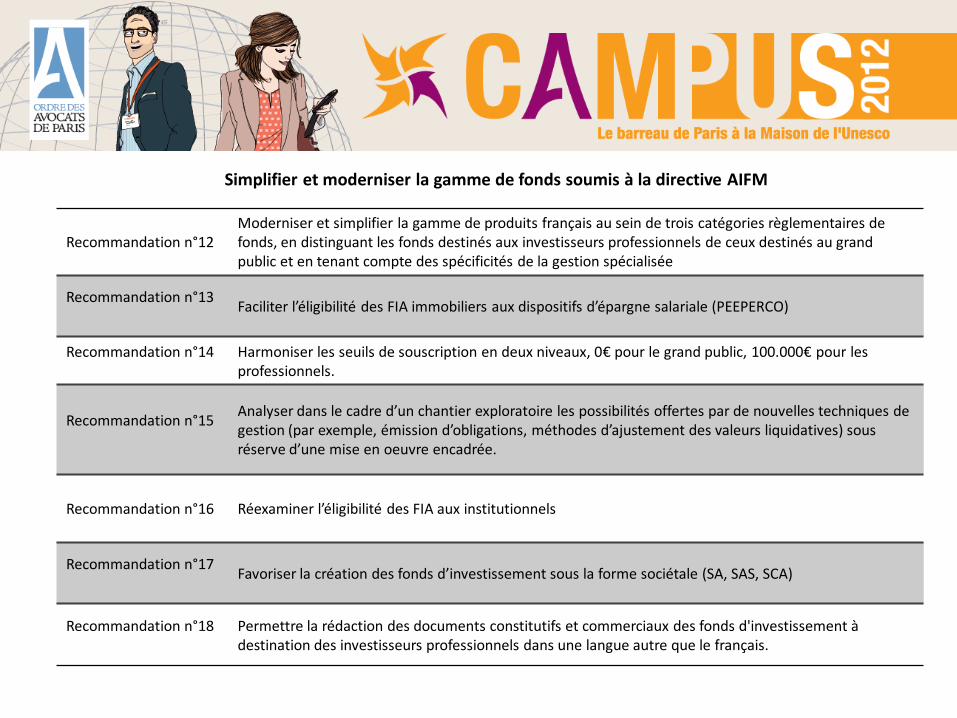

Recommandation n°12 Moderniser et simplifier la gamme de produits français au sein de trois catégories règlementaires de fonds, en distinguant les fonds destinés aux investisseurs professionnels de ceux destinés au grand public et en tenant compte des spécificités de la gestion spécialisée

Recommandation n°13

Faciliter l’éligibilité des FIA immobiliers aux dispositifs d’épargne salariale (PEEPERCO)

Recommandation n°14

Harmoniser les seuils de souscription en deux niveaux, 0€ pour le grand public, 100.000€ pour les professionnels.

Recommandation n°15

Analyser dans le cadre d’un chantier exploratoire les possibilités offertes par de nouvelles techniques de gestion (par exemple, émission d’obligations, méthodes d’ajustement des valeurs liquidatives) sous réserve d’une mise en oeuvre encadrée.

Recommandation n°16 Réexaminer l’éligibilité des FIA aux institutionnels

Recommandation n°17

Favoriser la création des fonds d’investissement sous la forme sociétale (SA, SAS, SCA)

Recommandation n°18

Permettre la rédaction des documents constitutifs et commerciaux des fonds d'investissement à destination des investisseurs professionnels dans une langue autre que le français.

Simplifier et moderniser la gamme de fonds soumis à la directive AIFM

Recommandation n°19 Maintenir la liste actuelle des entités éligibles à la fonction de dépositaire et ne pas exercer l’option permettant à des professions réglementées d’être désignées dépositaires

Recommandation n°20

Garantir le respect des pratiques professionnelles imposées aux dépositaires français par les succursales

de prestataires d’investissement étrangers.

Recommandation n°21

Aligner les missions du dépositaire pour les fonds soumis à la directive OPCVM sur le régime AIFM tout en tenant compte des spécificités de la gestion spécialisée et attendre la publication des textes relatifs à la révision de la directive OPCVM pour procéder aux éventuelles adaptations du régime de responsabilité des dépositaires.

Recommandation n°22

Permettre aux dépositaires de développer des activités connexes et en particulier, d’être désigné expert externe en évaluation, sous réserve du respect des exigences de la directive notamment en matière de

séparation fonctionnelle et hiérarchique ainsi que d’identification et de gestion des conflits d’intérêts.

Recommandation n°23 Etablir un cadre de référence commun pour les flux d’information entre sociétés de gestion et dépositaires, tenant compte des spécificités de la gestion spécialisée (capital investissement, immobilier).

Recommandation n°24

Lancer une initiative de Place concernant la tenue du passif afin de faciliter la distribution à l’étranger de fonds admis aux opérations du conservateur central (enregistrés en Euroclear France).

Recommandation n°25

Explorer, pour les sociétés de gestion dont les encours sont en-dessous du seuil et pour les fonds ne sont pas encore régulés, la possibilité d’avoir recours ou non à un dépositaire, tout en veillant à préserver la

possibilité de converger vers un régime unique et de veiller à la protection des investisseurs.

Inscrire les dépositaires français, à jeu égal dans la compétitivité européenne, au service de l’attractivité de la Place de Paris, tenant compte des particularités de la gestion spécialisée

CONCLUSION :

Le calendrier de transposition

• Jusqu’au 6 juillet 2012 : Fin des observations des organisations professionnelles;

• Fin de l’été 2012 : Publication du rapport final de l’AMF;

• 3ème trimestre 2012 : Publication des règlements européens accompagnant la Directive;

• 3ème et 4ème trimestres 2012 : Lancement des travaux de transpositions.

La Directive AIFM devra être transposée dans les droits nationaux des Etats membres de l’UE au plus tard

le 22 juillet 2013

Des questions ?

Silvestre TANDEAU de MARSAC

Avocat au Barreau de Paris

Président de l’AFIDU

Ancien membre du Conseil de l’Ordre

[email protected] www.ftms-a.com

Tél. : +33 (0)1 47 23 47 24 Fax : +33 1 47 23 90 53