« INTRODUCTION A LA COMPTABILITE FINANCIERE · de construction, ni à l'achèvement (Méthode...

50

Notes de cours d’étudiants Selon l’intitulé : « INTRODUCTION A LA COMPTABILITE FINANCIERE » Prof. F. Missonier-Piera Notes originales fournies par : NOM PRENOM ANNEE VACHICOURAS Katerina 2011-2012 Dernière mise à jours par : NOM PRENOM ANNEE - - - Avertissements : Le présent document regroupe des notes d’étudiants relatives au cours nommé ci-dessus. Il est mis gratuitement à disposition des étudiants par le CHEC ; son contenu ne peut en aucun cas être vendu. De plus, ce document n’est pas un polycopié officiel : son contenu n’est pas garanti, il ne dispense donc pas d’être présent aux cours. Enfin, quiconque bénéficie du présent support se doit de le mettre à jour en corrigeant les éventuelles erreurs et en le complétant (merci de renvoyer les documents modifiés à l’adresse [email protected]).

Transcript of « INTRODUCTION A LA COMPTABILITE FINANCIERE · de construction, ni à l'achèvement (Méthode...

Notes de cours d’étudiants

Selon l’intitulé :

« INTRODUCTION A LA COMPTABILITE FINANCIERE »

Prof. F. Missonier-Piera

Notes originales fournies par :

NOM PRENOM ANNEE

VACHICOURAS Katerina 2011-2012

Dernière mise à jours par : NOM PRENOM ANNEE

- - -

Avertissements : Le présent document regroupe des notes d’étudiants relatives au cours nommé ci-dessus. Il est mis gratuitement à disposition des étudiants par le CHEC ; son contenu ne peut en aucun cas être vendu. De plus, ce document n’est pas un polycopié officiel : son contenu n’est pas garanti, il ne dispense donc pas d’être présent aux cours. Enfin, quiconque bénéficie du présent support se doit de le mettre à jour en corrigeant les éventuelles erreurs et en le complétant (merci de renvoyer les documents modifiés à l’adresse [email protected]).

INTRODUCTION A LA COMPTABILITE FINANCIERE

2011-2012 (1ère année Bachelor HEC)

Professeur Franck Missonier-Piera

ETATS FINANCIERS

Deux hypothèses : • Continuité de l'activité (au-delà d'un horizon prévisible)• Comptabilité d'engagement (= tout le monde va payer)

Quatre caractéristiques qualitatives• Pertinence (utilité – importance relative) • Intelligibilité (compréhensible / détaillée) • Comparabilité (dans le temps/l'espace = suivre l'évolution)• Fiabilité (prééminence fonds/sur ; neutralité ; exhaustivité ; prudence (actifs

non-sur/sous-évalués ; image fidèle – bien reflété la situation économique)

1. BILAN – Situation financière

A la CLOTURE DES COMPTES (à un moment donné) :

ACTIFS1 = PASSIFS2

ACTIFS = CAPITAUX PROPRES + DETTES

1 Forme sous laquelle les ressources financières sont investies et employées dans l'E.2 Ensemble des moyens financiers investis dans l'E : à durée limitée (obligations) ou illimitée (CP).

1

ACTIF PASSIFActifs non courants Capitaux PropresEquipementsGoodwill Intérêts minoritairesAutres incorporelsActifs fin. À LT Dettes non-courantes

Emprunts à LTProvisions

Actifs courantsCash Dettes courantesActifs fin à CT Emprunts à CTCréances FournisseursStocks Impôts à payer

1.1 ACTIFS

Source d'avantages économiques futurs (valeur positive), physiques ou non-physiques.

Classés par orde de liquidités :

Trésorerie > Stocks > Créances > Equipement

Courants / court terme

Donnent lieu à un encaissement dans un futur proche ; Génération des avantages économiques à court terme.

• Disponibilités/trésorerie (comptes bancaires, liquidités...)• Placements à court terme (actions, obligations)• Créances clients (ventes à crédit)• Stocks (marchandises...)• Comptes de régularisation actif (charges payés d'avance/produits à recevoir -->

compte transitoire, ajustement en fin d'année)

Non-courants/long terme

• Immobilisation corporelles : actifs en tant qu'investissements◦ Terrains◦ Constructions : locaux, bâtiments...◦ Matériel et outillage : véhicules, ordinateurs, photocopieuses...

• Investissements long-terme◦ Crédits à long terme octroyés par l'E.◦ Investissement (participations) réalisés en actions (détenir partie du capital

d'autres E. --> dividendes, revendre titres, plue-value, mais à long terme)◦ Investissements à long terme dans des obligations émises par d'autres◦ Autres actifs à long terme

• Immobilisation incorporelles◦ Brevets◦ Copyrights◦ Goodwill : prix d'acquisition (d'une E.) supérieure à la juste valeur des actifs

nets de l'E acquise

--> Distinction actifs courants/non-courants : permet d'avoir une idée de la capacité d'une E. à recevoir de la trésorerie (disponibilités) dans un avenir proche = utile.

1.2 DETTES - PASSIFS

Obligations de faire ou de payer (valeur négative).

Classés par ordre d'exigibilité : courantes et non-courantes

Fournisseurs > Emprunt > Capital

2

Courantes / court terme (moins d'un an)

• Dettes fournisseurs (à crédit)• Traitements et Salaires à payer• Intérêts à payer (emprunt)• Impôts à payer (si bénéfice)• Part à moins d'un an des dettes long terme (dette séparée)• Comptes de régularisation : charges à payer, produits perçus d'avance

Non-courantes / long terme (échéance plus d'un an)

• Emprunts et dettes à crédit (banques)• Emprunts obligataires / hypothécaires• Provisions : dettes envers un tierce personne/entité, échéance et montant

incertain.Ex : risques juridiques, réparation dans le futur (travaux qui coûteront), engagements de retraite.

1.3 CAPITAUX PROPRES

Valeur nette (Actifs – Dettes) ; argent restant après paiement des dividendes.

FONDS PROPRES = CAPITAL + RESERVES1

Classés par ordre de leur nature :

• Capital investi par les actionnaires◦ Capital social : nb d'actions x valeur d'une action (au démarrage de E.)

--> savoir qui est le propriétaire selon quel pourcentage◦ Primes d'émission : valeur d'une action (CS) – montants réellement apportés

par les actionnaires

• Réserves

1RESERVES = RESULTAT2 (PRODUITS – CHARGES) – DIVIDENDES

3

2. COMPTE DE RESULTAT

Mesure de la performance économique entre deux dates de clôture. Création de richesse ?

2RESULTAT NET = PRODUITS – CHARGES

P > C = BénéficeP < C = Perte

BILAN

• PRODUITS : augmente la richesse ; ventes ; chiffre d'affaires

• CHARGES : dépense/consommation : appauvrissement (classement selon leur nature ou fonction)◦ Financières (--> coût de financement)◦ Impôts sur les bénéfices◦ Résultat net de l'exercice◦ Résultat net de l'exercice par action

4

ACTIF PASSIFImmobilisations Capitaux Propres

RésultatStocks

EmpruntsCréances

Dettes d'exploitationTrésorerie

COMPTE DE RESULTAT Ventes - CMVBénéfice / marge brut- Charges ordinairesRésultat ordinaire

Produits fnanciers- Charges fnancièresRésultat financier

- Impôts

Résultat net

COMPTE DE RESULTAT + Revenus ordinairesChiffre d'affairesAutres revenus

- Charges ordinairesCMV RESULTAT ORDINAIRETraitements et salairesLoyers RESULTAT AVANT IMPOTSFrais admin. RESULTAT D'EXPLOITATIONAmortissementAutres charges

+ Produits financiersRESULTAT FINANCIER- Charges financières

Ex: intérêts

- IMPOTS

(=) RESULTAT NET

Résultat d'exploitation : • Ventes :Encaissementsn = Chiffre d'affairesn + (Créancesn – Créancesn-1)

• Décaissements : Achatsn = Décaissementsn + (Dettesn – Dettesn-1)• Consommations3 = Stocksn-1 (SI) + Achatsn – Stocksn (SF) = CMV

! Toute dépense ne constitue pas systématiquement une charge.! Certaines charges n'entraînent aucune dépense.

Exemple :Achat d'un véhicule = investissement ≠ chargeLe fait d'utiliser ce véhicule nécessite la comptabilisation d'une charge,Le véhicule utilisé s'use. Il perd de la valeur. Ceci appauvrit l'E.Cette charge, entrainant aucun décaissement = AMORTISSEMENT.

3. LES COMPTES

Les comptes en T.

Débit (DT) = Crédit (CT)

A = CP + D

DT CT DT CT DT CT + + +

4. LE JOURNAL

Classement chronologique des écritures comptables.4 catégories de compte : Actifs (±A), Passifs (±P), Fonds Propres (±FP), Résultat (±C/R)

5. LE GRAND LIVRE

Ensemble des comptes généraux (comptes en T). Trace des opérations qui ont affecté un compte particulier.Classement analogique (d'après les rapports de ressemblance constatés entre deux choses) et élaboration des documents comptables (bilan et C/R).

3 Seules les marchandises consommées (donc disparues) = charge pour l'E.

5

DATE DT CTCompte débité X

Compte crédité X

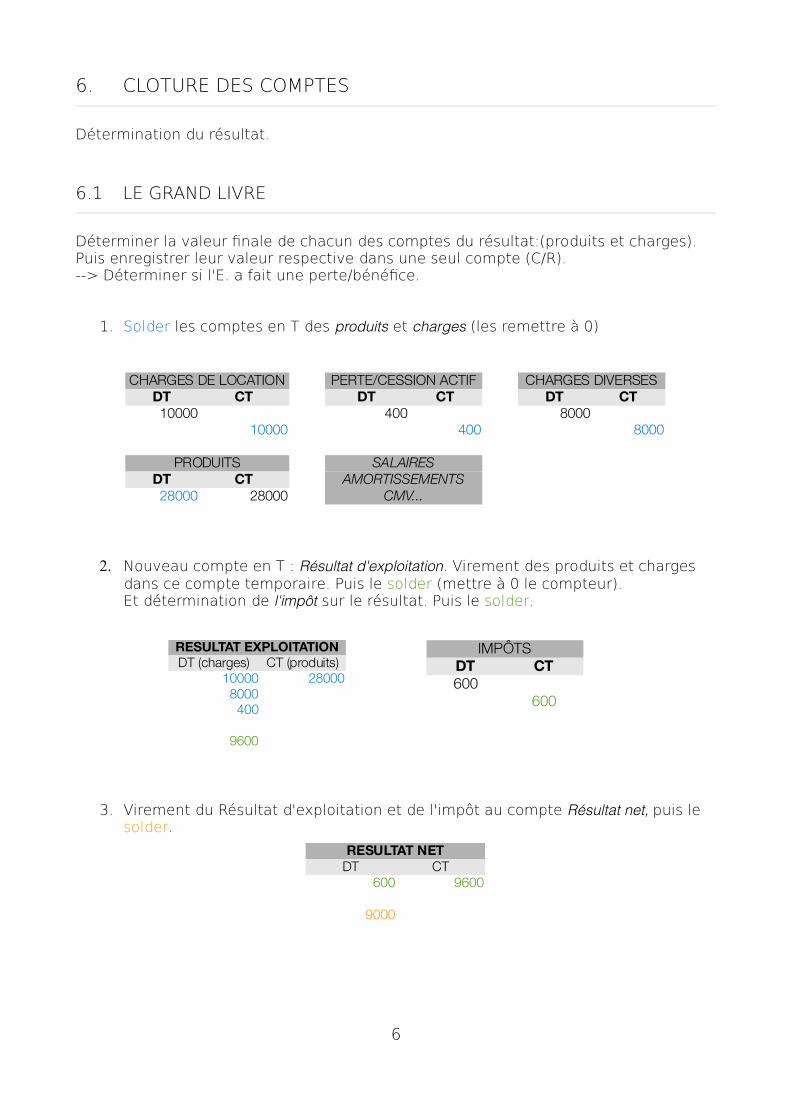

6. CLOTURE DES COMPTES

Détermination du résultat.

6.1 LE GRAND LIVRE

Déterminer la valeur finale de chacun des comptes du résultat:(produits et charges).Puis enregistrer leur valeur respective dans une seul compte (C/R).--> Déterminer si l'E. a fait une perte/bénéfice.

1. Solder les comptes en T des produits et charges (les remettre à 0)

2. Nouveau compte en T : Résultat d'exploitation. Virement des produits et charges dans ce compte temporaire. Puis le solder (mettre à 0 le compteur).Et détermination de l'impôt sur le résultat. Puis le solder.

3. Virement du Résultat d'exploitation et de l'impôt au compte Résultat net, puis le solder.

6

CHARGES DE LOCATION PERTE/CESSION ACTIF CHARGES DIVERSESDT CT DT CT DT CT10000 400 8000

10000 400 8000

PRODUITS SALAIRESDT CT AMORTISSEMENTS28000 28000 CMV...

RESULTAT EXPLOITATIONDT (charges) CT (produits)

10000 280008000400

9600

IMPÔTSDT CT600

600

RESULTAT NETDT CT

600 9600

9000

4. Par la suite, faire apparaître ce résultat dans le capital de la société (--> réserves) en prenant compte des dividendes, que nous soldons.

FP = Réserves + Capital

FP = Produits – Charges – Dividendes + Capital

Les soldes des comptes de bilan (comptes relatifs au bilan) et du résultat net sont ensuite virés au bilan (ne pas oublier les dividendes).

6.2 JOURNAL

1. A la clôture des comptes (31/12/N), il convient de passer les écritures de régularisation : écritures qui permettent de déterminer le résultat net en tenant compte de tous les produits et charges de l'exercice (tenir compte des amortissements, charges...). (c.f. Amortissements)

2. Puis, afin de déterminer le résultat net, il faut d'abord déterminer le résultat avant impôts. Pour ce faire, les soldes des comptes de produits et de charges sont enregistrés dans un compte (résultat d'exploitation) :

3. Enregistrer impôts sur le bénéfices (résultat d'exploitation). Dettes pour l'etat.

7

31.12.N DT CT

1. ECRITURE DE REGULARISATION

Ventes xRésultat avant impôts xCMV xAmortissements xAutres charges... x

Impôts (-R) xImpôts à payer (+P) x

DIVIDENDESDT CT

44004400

RESERVESDT CT

4400 9000

Solder SPB : 4600

(Petite parenthèse)

4. Le solde du compte Impôts et celui du compte Résultat d'exploitation sont virés dans un compte Résultat net :

7. BALANCE

Vision synthétique des mouvements et des soldes.

8

Libellé du compte Mouvements SoldeDébit Crédit Débit Crédit

CapitalDettesCMV...Total

Résultat d'exploitation xImpôts xRésultat net x

30/10/2008 – Taxe Foncière DT CTImpôts et taxes (-R, -FP) x

Dettes fiscales (+P) x14/11/2008 – Règlement de la taxe foncière

Dettes fiscales (-P) xBanque (-A) x

DIVIDENDES

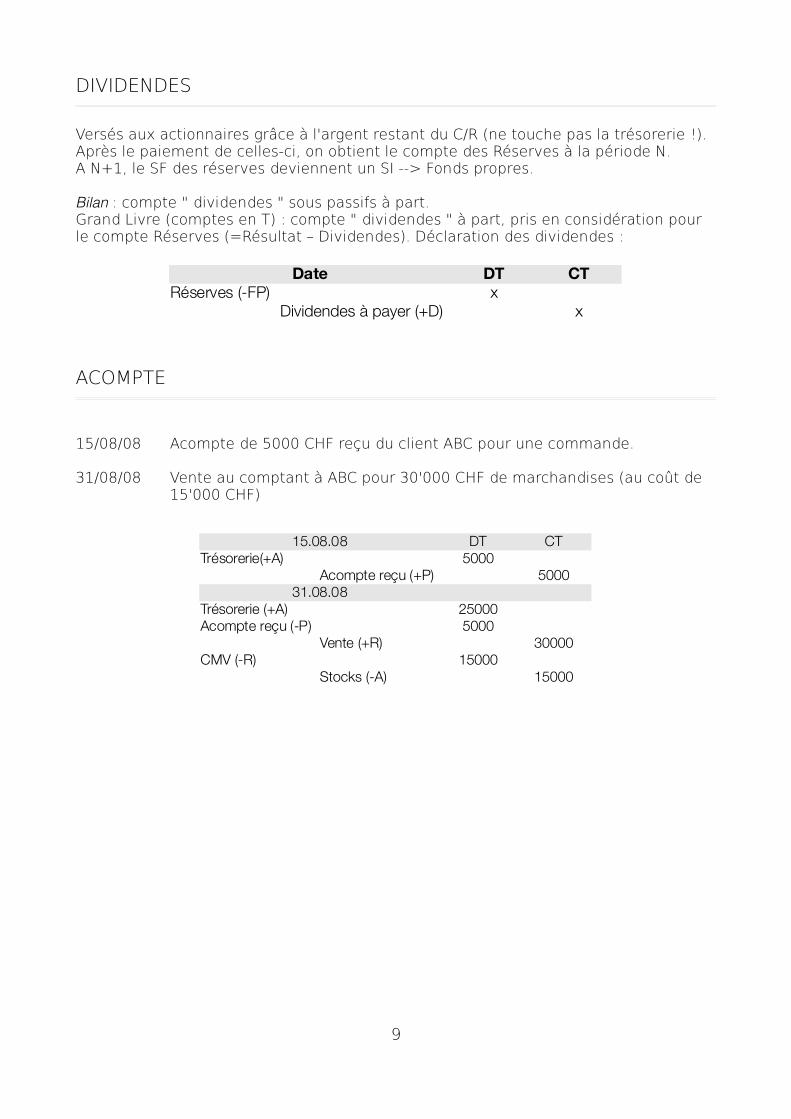

Versés aux actionnaires grâce à l'argent restant du C/R (ne touche pas la trésorerie !).Après le paiement de celles-ci, on obtient le compte des Réserves à la période N.A N+1, le SF des réserves deviennent un SI --> Fonds propres.

Bilan : compte " dividendes " sous passifs à part.Grand Livre (comptes en T) : compte " dividendes " à part, pris en considération pour le compte Réserves (=Résultat – Dividendes). Déclaration des dividendes :

ACOMPTE

15/08/08 Acompte de 5000 CHF reçu du client ABC pour une commande.

31/08/08 Vente au comptant à ABC pour 30'000 CHF de marchandises (au coût de 15'000 CHF)

9

15.08.08 DT CTTrésorerie(+A) 5000

Acompte reçu (+P) 500031.08.08

Trésorerie (+A) 25000Acompte reçu (-P) 5000

Vente (+R) 30000CMV (-R) 15000

Stocks (-A) 15000

Date DT CTRéserves (-FP) x

Dividendes à payer (+D) x

7. ACTIVITES ORDINAIRES (dans le cadres des affaire de l'E)

7.1 RECONNAISSANCE D'UN PRODUIT

Déterminer la période au cours de laquelle le produit est reconnu.• Rattachement des charges au produit.• Produit constaté à partir du moment où le bien/service est délivré/rendu au

client.• Total transfert des risques et avantages.4

• Avantages économiques futurs• Montant objectivement mesurable (J valeur)• Coût de l'opération objectivement mesurable

• Pour une location : Pas de transfert total des risques/avantages - pas lieu d’enregistrer une vente. Loyer total = Prix de vente – Prix de rachat.

• Location sans valeur résiduelle (ex. : avion) : quasi-totalité des risques/avantages transférés : Enregistrer vente (dans les comptes du loueur).

7.2 RATTACHEMENT DES CHARGES AUX PRODUITS

• Efforts accomplis doivent être rattachés aux bénéfices qu'ils ont générés.• A quel période le produit doit-il être reconnu ?

◦ Si période courante, comptabilisation charge en période courante.◦ Si période future, capitalisation au bilan et comptabilisation en charges fans

le futur.

• Produits comptabilisés = produits réalisés (indépendance exercices)• Charges comptabilisées = charges consommées• Charges payées d'avances / Produits perçus d'avance (mais totalité trésorerie)

4 Pas besoin du règlement complet (ni même partiel) --> car délais de règlement variable.Généralement, cela se fait à la livraison du bien. // Différence : propriétaire juridique = lorsque le montant total est payé par le client = décalage temporaire transfert propriété et celui des risques/avantages.

10

Oui : Enregistrement en période courante

Non : Enregistrement en période future

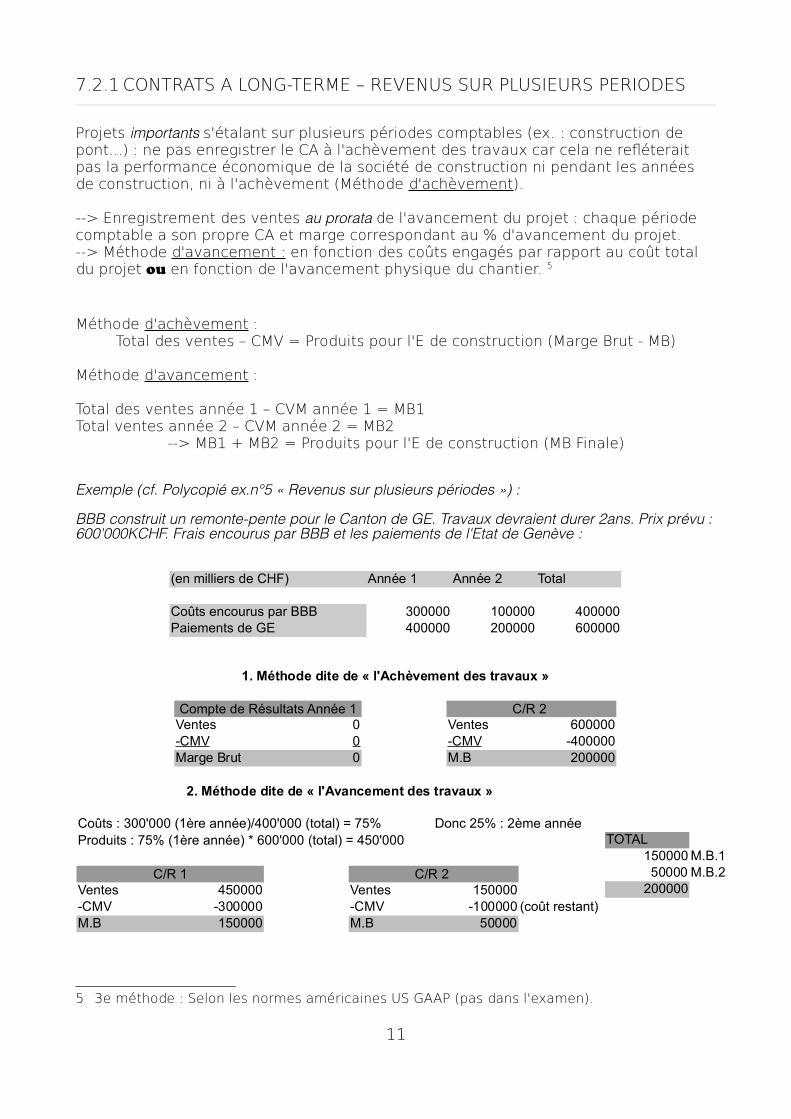

7.2.1 CONTRATS A LONG-TERME – REVENUS SUR PLUSIEURS PERIODES

Projets importants s'étalant sur plusieurs périodes comptables (ex. : construction de pont...) : ne pas enregistrer le CA à l'achèvement des travaux car cela ne refléterait pas la performance économique de la société de construction ni pendant les années de construction, ni à l'achèvement (Méthode d'achèvement).

--> Enregistrement des ventes au prorata de l'avancement du projet : chaque période comptable a son propre CA et marge correspondant au % d'avancement du projet. --> Méthode d'avancement : en fonction des coûts engagés par rapport au coût total du projet ou en fonction de l'avancement physique du chantier. 5

Méthode d'achèvement : Total des ventes – CMV = Produits pour l'E de construction (Marge Brut - MB)

Méthode d'avancement :

Total des ventes année 1 – CVM année 1 = MB1Total ventes année 2 – CVM année 2 = MB2

--> MB1 + MB2 = Produits pour l'E de construction (MB Finale)

Exemple (cf. Polycopié ex.n°5 « Revenus sur plusieurs périodes ») :

BBB construit un remonte-pente pour le Canton de GE. Travaux devraient durer 2ans. Prix prévu : 600'000KCHF. Frais encourus par BBB et les paiements de l'Etat de Genève :

5 3e méthode : Selon les normes américaines US GAAP (pas dans l'examen).

11

(en milliers de CHF) Année 1 Année 2 Total

Coûts encourus par BBB 300000 100000 400000Paiements de GE 400000 200000 600000

Compte de Résultats Année 1 C/R 2 Ventes 0 Ventes 600000-CMV 0 -CMV -400000Marge Brut 0 M.B 200000

1. Méthode dite de « l'Achèvement des travaux »

C/R 1 C/R 2 Ventes 450000 Ventes 150000-CMV -300000 -CMV -100000 (coût restant)M.B 150000 M.B 50000

2. Méthode dite de « l'Avancement des travaux »

Coûts : 300'000 (1ère année)/400'000 (total) = 75% Donc 25% : 2ème annéeProduits : 75% (1ère année) * 600'000 (total) = 450'000 TOTAL

150000 M.B.150000 M.B.2

200000

7.3 AJUSTEMENT / REGULARISATION

7.3.1 PRODUITS A RECEVOIR (PAR)

Revenus (produits) gagnés mais non comptabilisés car événement va se produire plus tard --> créance vis-à-vis de l'exercice suivant (+A).

Ex : - Intérêts sur placement (intérêts à recevoir) : - Loyers non encore reçus des locataires (loyers à recevoir)

7.3.2 PRODUITS CONSTATES D'AVANCE (PCA)

Encaissements qui ne sont pas des produits de l'exercice. Le produit sera constaté dans une exercice ultérieur mais entre temps, il représente une dette (+P) pour l'E --> passif au bilan.

Ex : - Loyers versés d'avances à l'E.- Produits des ventes de billets - Programme de fidélité- Frais de dossier ou de mise en service

Ajouter compte Vente si partie du produit est constatée à l'année N.

*Banques = disponibilités = trésorerie

12

31.12.N DT CTProduits à recevoir (+A) x

Produits fnanciers (C/R) x

31.12.N DT CTBanque (+A) x

Produits constatés d'avance (+D) xOU

Produits (C/R) xProduits constatés d'avance (+D) x

31.12.N+1 DT CTPCA (-D) x

Vente (+R) x

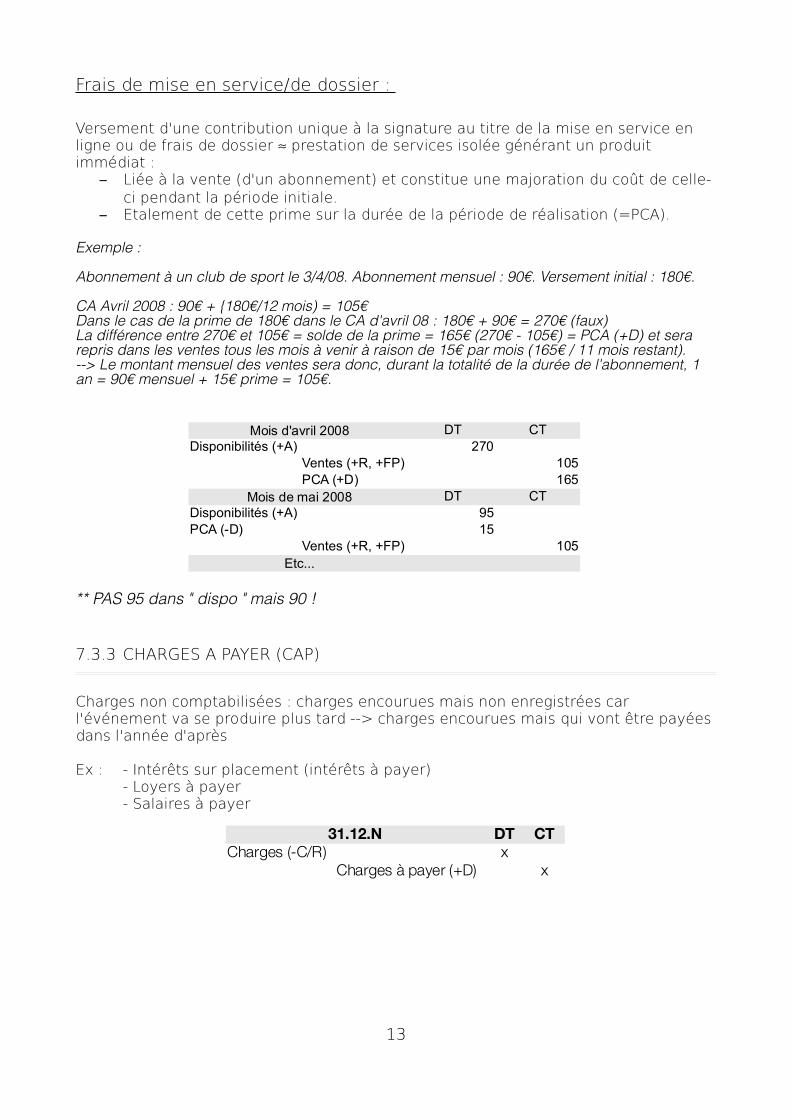

Frais de mise en service/de dossier :

Versement d'une contribution unique à la signature au titre de la mise en service en ligne ou de frais de dossier ≈ prestation de services isolée générant un produit immédiat :

– Liée à la vente (d'un abonnement) et constitue une majoration du coût de celle-ci pendant la période initiale.

– Etalement de cette prime sur la durée de la période de réalisation (=PCA).

Exemple :

Abonnement à un club de sport le 3/4/08. Abonnement mensuel : 90€. Versement initial : 180€.

CA Avril 2008 : 90€ + {180€/12 mois) = 105€ Dans le cas de la prime de 180€ dans le CA d'avril 08 : 180€ + 90€ = 270€ (faux)La différence entre 270€ et 105€ = solde de la prime = 165€ (270€ - 105€) = PCA (+D) et sera repris dans les ventes tous les mois à venir à raison de 15€ par mois (165€ / 11 mois restant). --> Le montant mensuel des ventes sera donc, durant la totalité de la durée de l'abonnement, 1 an = 90€ mensuel + 15€ prime = 105€.

** PAS 95 dans " dispo " mais 90 !

7.3.3 CHARGES A PAYER (CAP)

Charges non comptabilisées : charges encourues mais non enregistrées car l'événement va se produire plus tard --> charges encourues mais qui vont être payées dans l'année d'après

Ex : - Intérêts sur placement (intérêts à payer)- Loyers à payer- Salaires à payer

13

31.12.N DT CTCharges (-C/R) x

Charges à payer (+D) x

Mois d'avril 2008 DT CTDisponibilités (+A) 270

Ventes (+R, +FP) 105PCA (+D) 165

Mois de mai 2008 DT CTDisponibilités (+A) 95PCA (-D) 15

Ventes (+R, +FP) 105Etc...

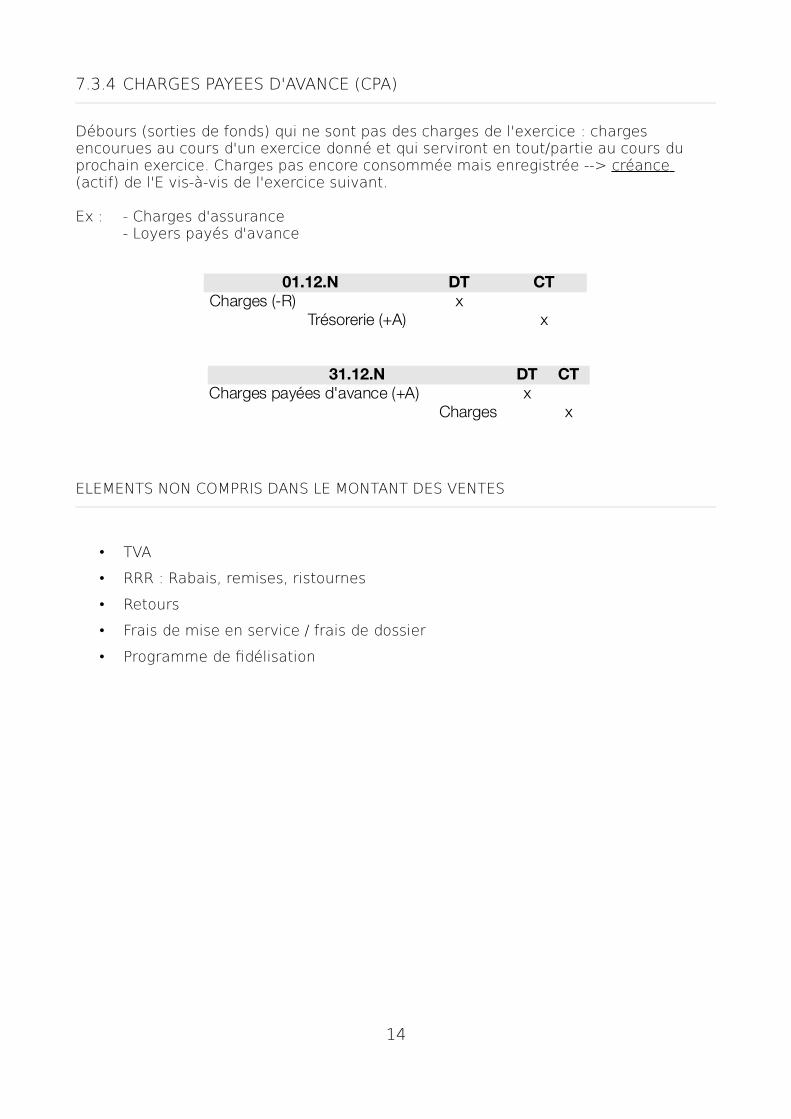

7.3.4 CHARGES PAYEES D'AVANCE (CPA)

Débours (sorties de fonds) qui ne sont pas des charges de l'exercice : charges encourues au cours d'un exercice donné et qui serviront en tout/partie au cours du prochain exercice. Charges pas encore consommée mais enregistrée --> créance (actif) de l'E vis-à-vis de l'exercice suivant.

Ex : - Charges d'assurance- Loyers payés d'avance

ELEMENTS NON COMPRIS DANS LE MONTANT DES VENTES

• TVA

• RRR : Rabais, remises, ristournes

• Retours

• Frais de mise en service / frais de dossier

• Programme de fidélisation

14

31.12.N DT CTCharges payées d'avance (+A) x

Charges x

01.12.N DT CT Charges (-R) x

Trésorerie (+A) x

8. CREANCES CLIENTS (ACTIFS COURANTS)

Compte de paiement à crédit par les clients. Enregistrées à leur valeur réalisable nette : montant de trésorerie qu'une créance est censée générer à son expiration.

VRN = valeur nominale – RRR – retours - réductions fin/créances douteuses

RABAIS (R) : réduction du prix pour compenser un défaut (mineur) sur un bien vendu→ impact sur la valeur du stock

REMISES (R) : réduction du prix pour certains clients ou dans le cas d'offres promotionnelles

RISTOURNES (R) : réduction du prix en fonction du volume de transactions→ pas d'impact sur la valeur du stock

Ces réductions diminuent directement le montant du C.A.

CHIFFRE D'AFFAIRES NET = C.A. - RRR – RETOURS

RETOURS (dans un certain délais):

• Annulation d'un CA préalablement enregistré = effet sur CA = effet sur l'appréciation de l'E par les utilisateurs des E/F.

• Si montant en valeur des retours est faible : ajustement simple du montant des ventes.

• Si montant important : estimer montant et ajuster les montants de vente (C/R) et des créances clients (bilan – dépréciation d'actifs).

REDUCTIONS FINANCIERES :

= ESCOMPTES: réductions en cas de paiement anticipé par les clients (accélère le paiements).Conditions --> sur le contrat de vente. Forme (exemple) : « 3/10, n/60 » : 3% de réduction pour un règlement dans les 10 jours (3/10) et une prime sera demandée si le prix accepté au moment de la vente n'est pas réglé dans les 60 jours (n/60).

15

Date DT CTDotation pour dépréciation (-R, - FP) x(-ventes) Dépréciation d'actifs (-A)) x

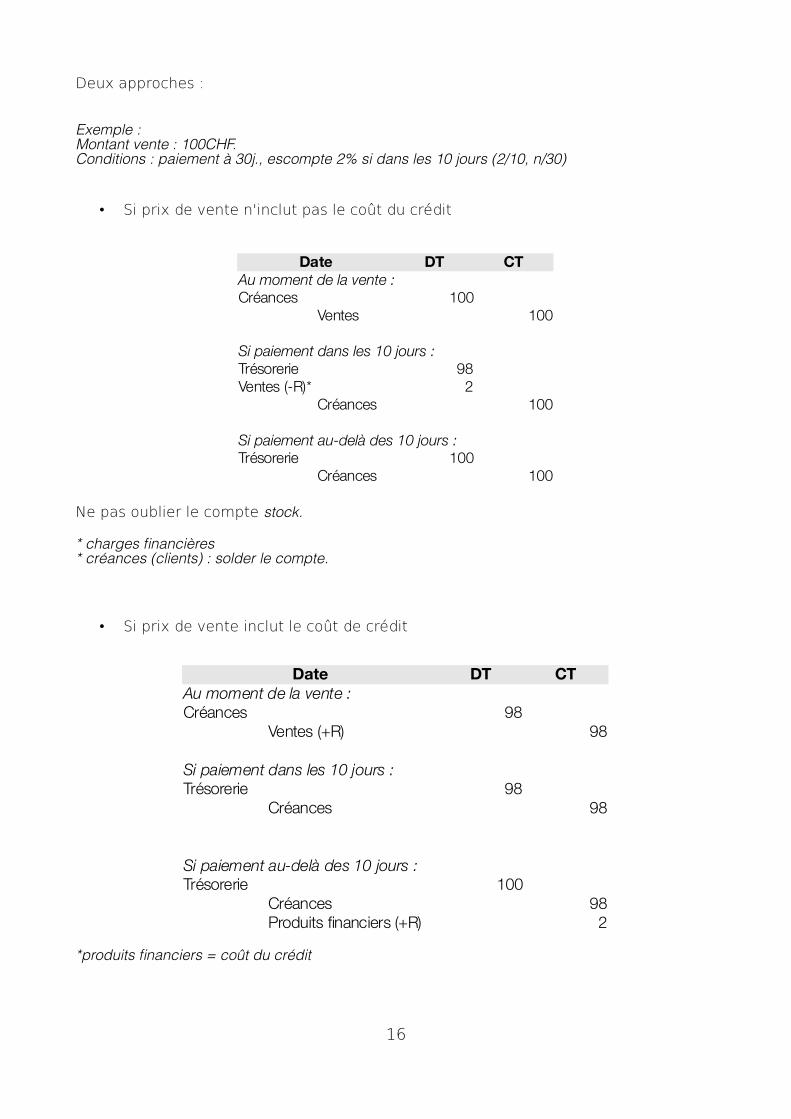

Deux approches :

Exemple :Montant vente : 100CHF. Conditions : paiement à 30j., escompte 2% si dans les 10 jours (2/10, n/30)

• Si prix de vente n'inclut pas le coût du crédit

Ne pas oublier le compte stock.

* charges financières* créances (clients) : solder le compte.

• Si prix de vente inclut le coût de crédit

*produits financiers = coût du crédit

16

Date DT CT

Créances 98Ventes (+R) 98

Trésorerie 98Créances 98

Trésorerie 100Créances 98Produits fnanciers (+R) 2

Au moment de la vente :

Si paiement dans les 10 jours :

Si paiement au-delà des 10 jours :

Date DT CT

Créances 100Ventes 100

Trésorerie 98Ventes (-R)* 2

Créances 100

Trésorerie 100Créances 100

Au moment de la vente :

Si paiement dans les 10 jours :

Si paiement au-delà des 10 jours :

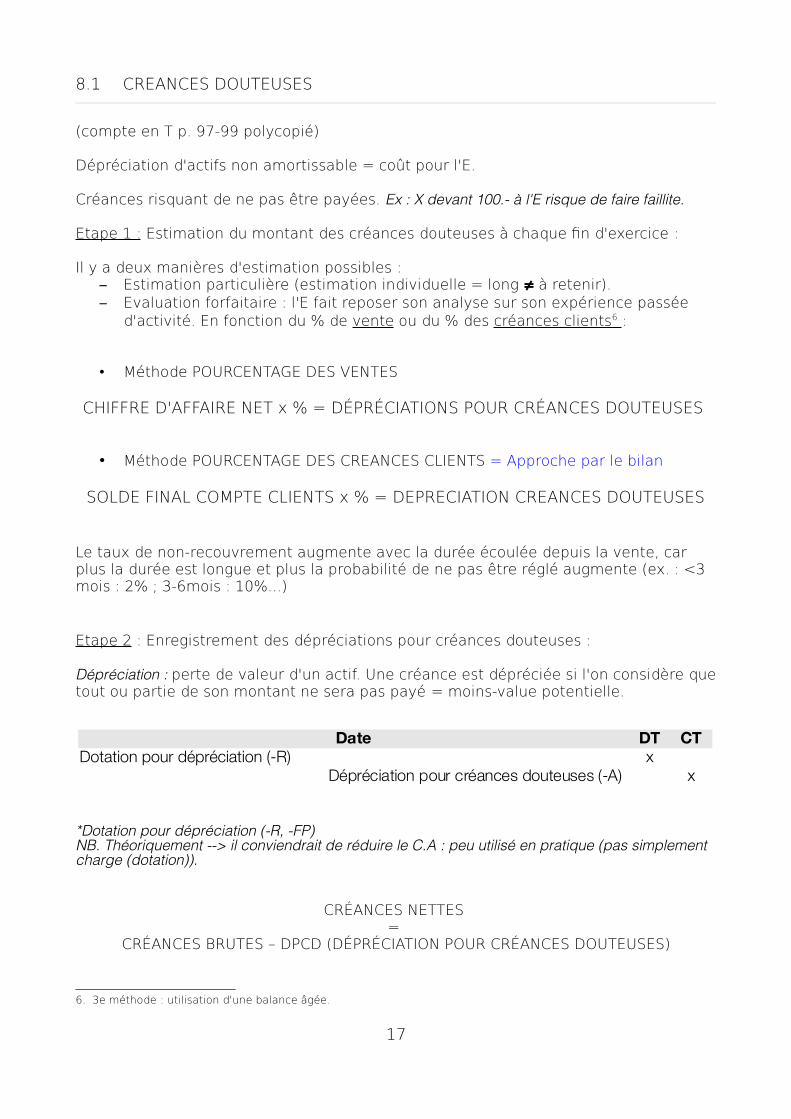

8.1 CREANCES DOUTEUSES

(compte en T p. 97-99 polycopié)

Dépréciation d'actifs non amortissable = coût pour l'E.

Créances risquant de ne pas être payées. Ex : X devant 100.- à l'E risque de faire faillite.

Etape 1 : Estimation du montant des créances douteuses à chaque fin d'exercice :

Il y a deux manières d'estimation possibles : – Estimation particulière (estimation individuelle = long ≠ à retenir).– Evaluation forfaitaire : l'E fait reposer son analyse sur son expérience passée

d'activité. En fonction du % de vente ou du % des créances clients 6 :

• Méthode POURCENTAGE DES VENTES

CHIFFRE D'AFFAIRE NET x % = DÉPRÉCIATIONS POUR CRÉANCES DOUTEUSES

• Méthode POURCENTAGE DES CREANCES CLIENTS = Approche par le bilan

SOLDE FINAL COMPTE CLIENTS x % = DEPRECIATION CREANCES DOUTEUSES

Le taux de non-recouvrement augmente avec la durée écoulée depuis la vente, car plus la durée est longue et plus la probabilité de ne pas être réglé augmente (ex. : <3 mois : 2% ; 3-6mois : 10%...)

Etape 2 : Enregistrement des dépréciations pour créances douteuses :

Dépréciation : perte de valeur d'un actif. Une créance est dépréciée si l'on considère que tout ou partie de son montant ne sera pas payé = moins-value potentielle.

*Dotation pour dépréciation (-R, -FP) NB. Théoriquement --> il conviendrait de réduire le C.A : peu utilisé en pratique (pas simplement charge (dotation)).

CRÉANCES NETTES =

CRÉANCES BRUTES – DPCD (DÉPRÉCIATION POUR CRÉANCES DOUTEUSES)

6. 3e méthode : utilisation d'une balance âgée.

17

Date DT CTDotation pour dépréciation (-R) x

Dépréciation pour créances douteuses (-A) x

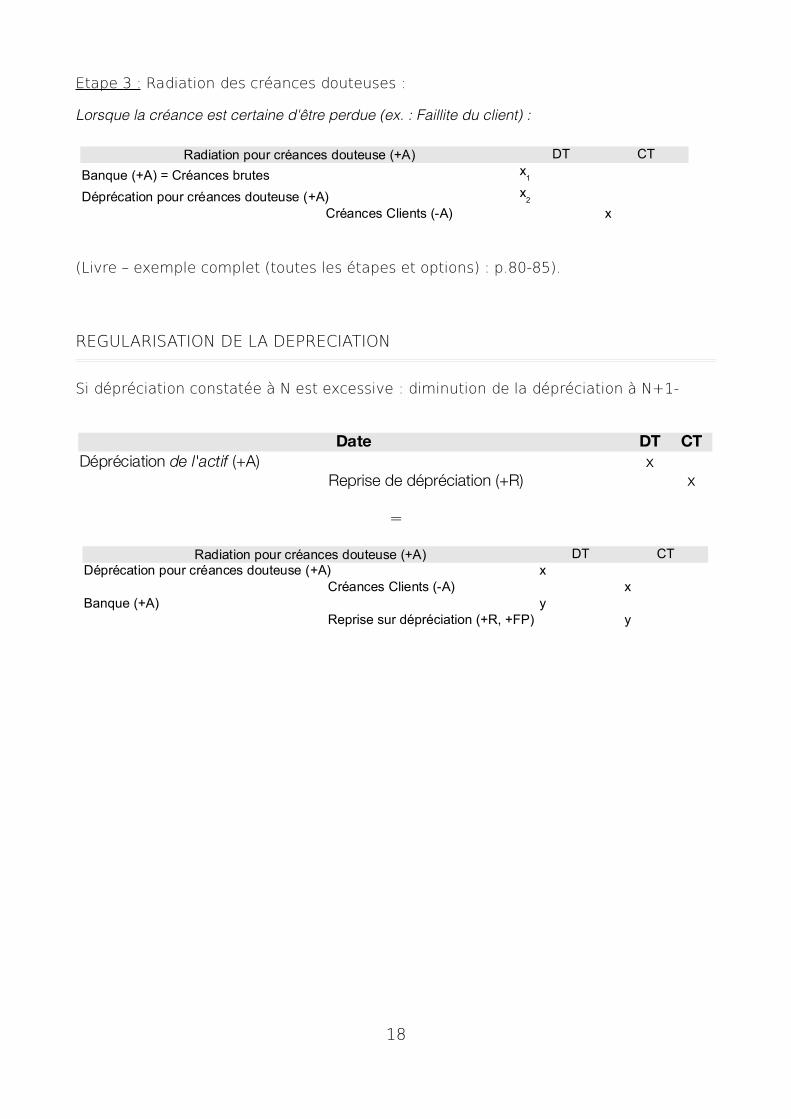

Etape 3 : Radiation des créances douteuses :

Lorsque la créance est certaine d'être perdue (ex. : Faillite du client) :

(Livre – exemple complet (toutes les étapes et options) : p.80-85).

REGULARISATION DE LA DEPRECIATION

Si dépréciation constatée à N est excessive : diminution de la dépréciation à N+1-

=

18

Date DT CTx

Reprise de dépréciation (+R) xDépréciation de l'actif (+A)

Radiation pour créances douteuse (+A) DT CT

Banque (+A) = Créances brutes

Déprécation pour créances douteuse (+A)Créances Clients (-A) x

x1

x2

Radiation pour créances douteuse (+A) DT CTDéprécation pour créances douteuse (+A) x

Créances Clients (-A) xBanque (+A) y

Reprise sur dépréciation (+R, +FP) y

9. STOCKS DE MARCHANDISES (ACTIFS COURANTS)

Unités à inclure : 1. Règle générale = possession de la marchandise.2. Consignations (+ entreprise = consignateur // - si E garde ceux d'une autre E)3. Biens en transit (point de livraison...)

A l'achat, quels coûts capitaliser ?COÛTS

= COÛT D'ACQUI. .7 (quantité x prix)

+ COÛTS NECESSAIRES A LA MISE A DISPOSITION DES MARCHANDISES8

(- réductions financières)

Méthodes pour les entrées et sorties de stocks :• permanente : suivre entrées/sorties chaque jour et calcul du CMV• périodique : 1x par mois/semestre : lors de leur survenance (infos + fine)

9.1 CMV

• Coûts d'achat des marchandises vendues pendant l'exercice.• Comptabilisé en tant que charges (-Réserves)• Compte en T : " CMV "

MARCHANDISES DISPONIBLES À LA VENTE = SI (MARCHANDISES) + ACHATS

CMV = MARCHANDISES DISPONIBLES À LA VENTE – SOLDE FINAL

1. Achat de marchandises pour 20'000CHF2. Vente de la moitié des marchandises pour 30'000CHF (au comptant).

7 Coûts d'acquisition tiennent compte des rabais, ristournes et remises.8 Droits de douane et autres taxes comprises.

19

Grand LivreDébit Crédit

Stocks (+A) 20000Trésorerie (-A) 20000

Achat de marchandises (1)

Trésorerie (+A) 30000Ventes (+R) 30000

CMV (-R) 10000Stocks (-A) 10000

Vente de marchandises (2)

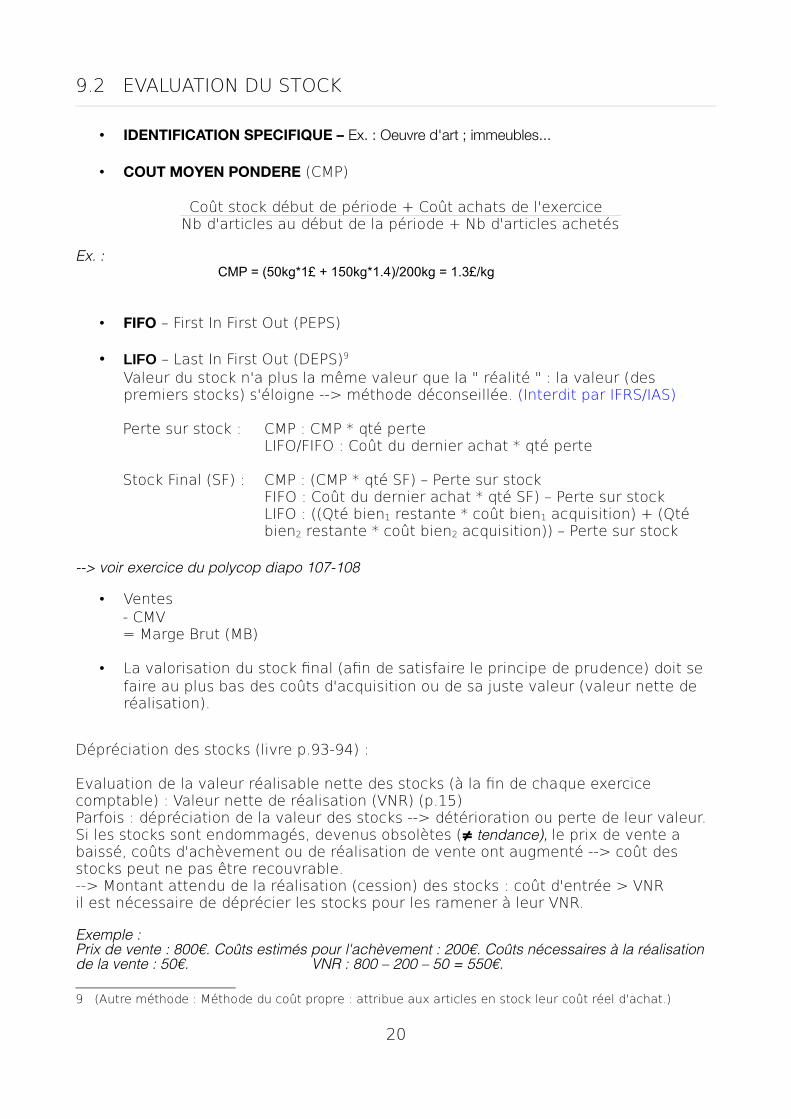

9.2 EVALUATION DU STOCK

• IDENTIFICATION SPECIFIQUE – Ex. : Oeuvre d'art ; immeubles...

• COUT MOYEN PONDERE (CMP)

Coût stock début de période + Coût achats de l'exercice Nb d'articles au début de la période + Nb d'articles achetés

Ex. :

• FIFO – First In First Out (PEPS)

• LIFO – Last In First Out (DEPS)9

Valeur du stock n'a plus la même valeur que la " réalité " : la valeur (des premiers stocks) s'éloigne --> méthode déconseillée. (Interdit par IFRS/IAS)

Perte sur stock : CMP : CMP * qté perte LIFO/FIFO : Coût du dernier achat * qté perte

Stock Final (SF) : CMP : (CMP * qté SF) – Perte sur stockFIFO : Coût du dernier achat * qté SF) – Perte sur stock LIFO : ((Qté bien1 restante * coût bien1 acquisition) + (Qté bien2 restante * coût bien2 acquisition)) – Perte sur stock

--> voir exercice du polycop diapo 107-108

• Ventes- CMV= Marge Brut (MB)

• La valorisation du stock final (afin de satisfaire le principe de prudence) doit se faire au plus bas des coûts d'acquisition ou de sa juste valeur (valeur nette de réalisation).

Dépréciation des stocks (livre p.93-94) :

Evaluation de la valeur réalisable nette des stocks (à la fin de chaque exercice comptable) : Valeur nette de réalisation (VNR) (p.15)Parfois : dépréciation de la valeur des stocks --> détérioration ou perte de leur valeur.Si les stocks sont endommagés, devenus obsolètes (≠ tendance), le prix de vente a baissé, coûts d'achèvement ou de réalisation de vente ont augmenté --> coût des stocks peut ne pas être recouvrable. --> Montant attendu de la réalisation (cession) des stocks : coût d'entrée > VNR il est nécessaire de déprécier les stocks pour les ramener à leur VNR.

Exemple : Prix de vente : 800€. Coûts estimés pour l'achèvement : 200€. Coûts nécessaires à la réalisation de la vente : 50€. VNR : 800 – 200 – 50 = 550€.

9 (Autre méthode : Méthode du coût propre : attribue aux articles en stock leur coût réel d'achat.)

20

CMP = (50kg*1£ + 150kg*1.4)/200kg = 1.3£/kg

10. ACTIFS NON COURANTS

Générant des produits sur plusieurs exercices.

• Actifs corporels• Actifs incorporels (marque, brevets, licences d'exploitation...)• Actifs financiers• Capital Humain ≠ dans le bilan

Acquisition --> Utilisation : dépenses post-acquisition10 et allocation des coûts --> Décomptabilisation (mise au rebut (obsolescence ; manque de marché) ; vente et cession d'A ; comptabilisation (∆ entre le produit net de sortie et la valeur nette comptable imputée au résultat))

A l'acquisition, quels coûts capitaliser (en général) :

COÛTS=

PRIX D'ACHAT (après déductions des remises/rabais)

+ AUTRES COÛTS

(nécessaire à sa mise en était d'utilisation : frais de préparation/livraison/installations)11

Cas particulier : Actifs incorporels (actifs « en cours » = difficile d'évaluer/enregistrer) : --> 6 contraintes pour l'activation de l'A. : faisabilité technique ; intention de compléter l'A ; capacité de vendre/utiliser A ; aptitude de l'A de générer des avantages éco futurs ; existence de ressources suffisantes pour mener à bien le projet; capacité à mesurer les coûts de façon fiable. --> sinon charges.

10.1 (DOTATION) AUX AMORTISSEMENTS

RÉÉVALUTATION DES ACTIFS : re-éstimer la valeur des actifs en fin de période afin de les déprécier (diminuer valeur au bilan) ou de les déprécier (augmenter leur valeur)

Amortissement : CHARGES qui reflètent la consommation d'avantages économiques liés à la détention ou à l'utilisation d'immobilisations (corporelles/incorporelles) à durée d'utilité limitée. = dépréciation d'un éléments d'actif ≠ sortie de trésorerie.

→ leur valeur baisse avec le temps (dépréciation de fait de l'usure)→ détermination de la juste valeur du résultat de la période

VALEUR NETTE COMPTABLE (VNC) = VALEUR BRUTE – AMORTISSEMENTS CUMU.

10 Améliorations (dépenses activées) ou maintenance (dépenses = charges) : A – accroissement durée vie actif ; augmentation avantages économiques futurs (qté / qualité) ; réduction coût opérationnel.

11 Droits de douane ? (Importations)

21

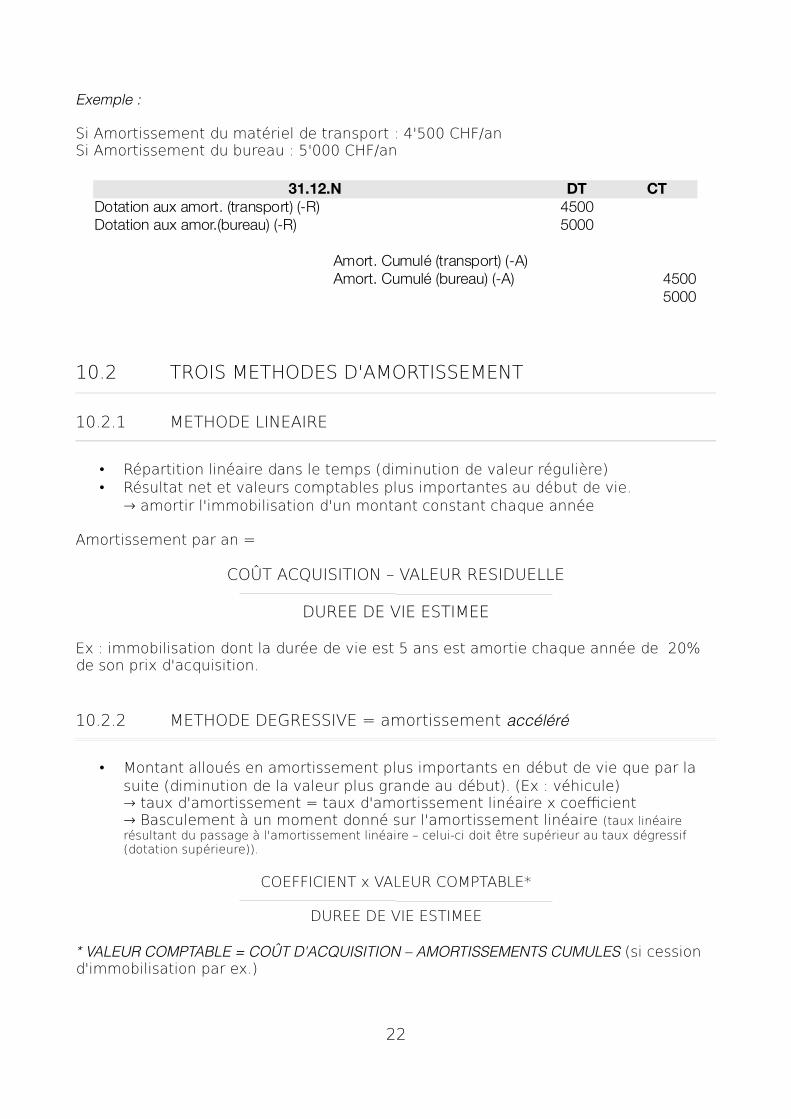

Date DT CTDotation aux amortissements (-R,-FP) x

Amortissements (-A) x

Exemple :

Si Amortissement du matériel de transport : 4'500 CHF/anSi Amortissement du bureau : 5'000 CHF/an

10.2 TROIS METHODES D'AMORTISSEMENT

10.2.1 METHODE LINEAIRE

• Répartition linéaire dans le temps (diminution de valeur régulière)• Résultat net et valeurs comptables plus importantes au début de vie.

→ amortir l'immobilisation d'un montant constant chaque année

Amortissement par an =

COÛT ACQUISITION – VALEUR RESIDUELLE

DUREE DE VIE ESTIMEE

Ex : immobilisation dont la durée de vie est 5 ans est amortie chaque année de 20% de son prix d'acquisition.

10.2.2 METHODE DEGRESSIVE = amortissement accéléré

• Montant alloués en amortissement plus importants en début de vie que par la suite (diminution de la valeur plus grande au début). (Ex : véhicule)→ taux d'amortissement = taux d'amortissement linéaire x coefficient → Basculement à un moment donné sur l'amortissement linéaire (taux linéaire résultant du passage à l'amortissement linéaire – celui-ci doit être supérieur au taux dégressif (dotation supérieure)).

COEFFICIENT x VALEUR COMPTABLE*

DUREE DE VIE ESTIMEE

* VALEUR COMPTABLE = COÛT D'ACQUISITION – AMORTISSEMENTS CUMULES (si cession d'immobilisation par ex.)

22

31.12.N DT CTDotation aux amort. (transport) (-R) 4500Dotation aux amor.(bureau) (-R) 5000

Amort. Cumulé (transport) (-A)Amort. Cumulé (bureau) (-A) 4500

5000

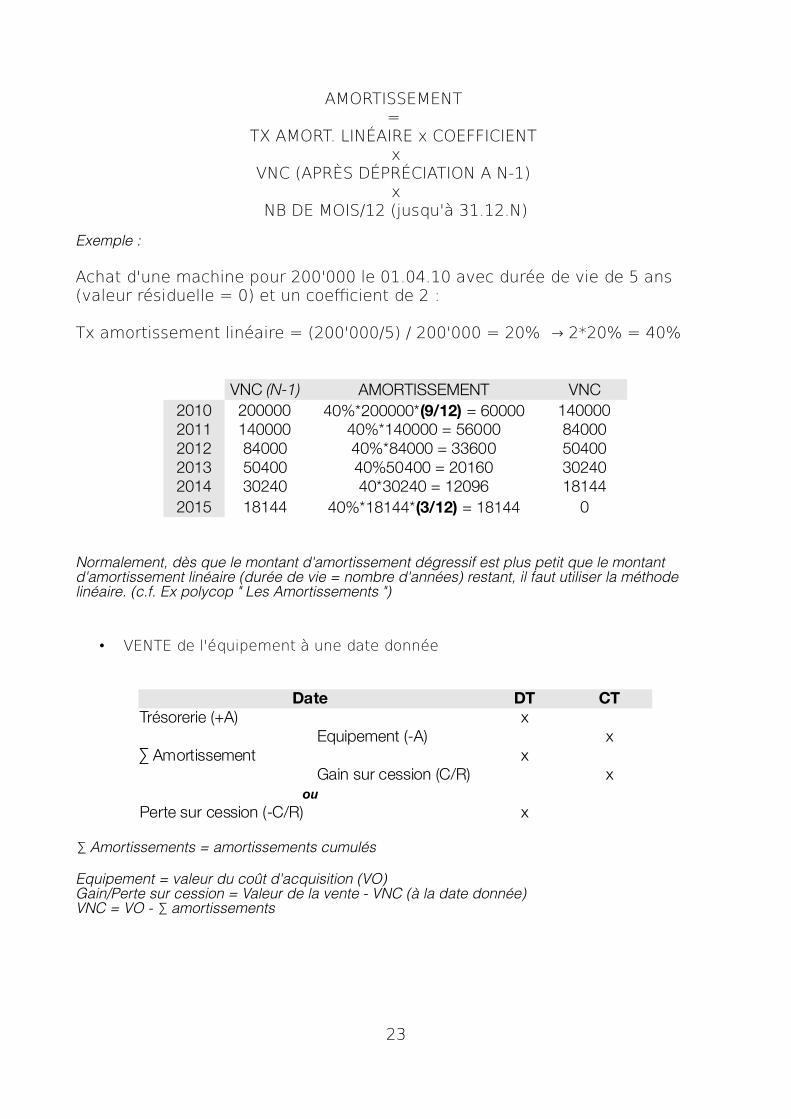

AMORTISSEMENT =

TX AMORT. LINÉAIRE x COEFFICIENT x

VNC (APRÈS DÉPRÉCIATION A N-1) x

NB DE MOIS/12 (jusqu'à 31.12.N)

Exemple :

Achat d'une machine pour 200'000 le 01.04.10 avec durée de vie de 5 ans (valeur résiduelle = 0) et un coefficient de 2 :

Tx amortissement linéaire = (200'000/5) / 200'000 = 20% → 2*20% = 40%

Normalement, dès que le montant d'amortissement dégressif est plus petit que le montant d'amortissement linéaire (durée de vie = nombre d'années) restant, il faut utiliser la méthode linéaire. (c.f. Ex polycop " Les Amortissements ")

• VENTE de l'équipement à une date donnée

∑ Amortissements = amortissements cumulés

Equipement = valeur du coût d'acquisition (VO)Gain/Perte sur cession = Valeur de la vente - VNC (à la date donnée) VNC = VO - ∑ amortissements

23

Date DT CTTrésorerie (+A) x

Equipement (-A) x∑ Amortissement x

Gain sur cession (C/R) xou

Perte sur cession (-C/R) x

AMORTISSEMENT VNC2010 200000 1400002011 140000 40%*140000 = 56000 840002012 84000 40%*84000 = 33600 504002013 50400 40%50400 = 20160 302402014 30240 40*30240 = 12096 181442015 18144 0

VNC (N-1)40%*200000*(9/12) = 60000

40%*18144*(3/12) = 18144

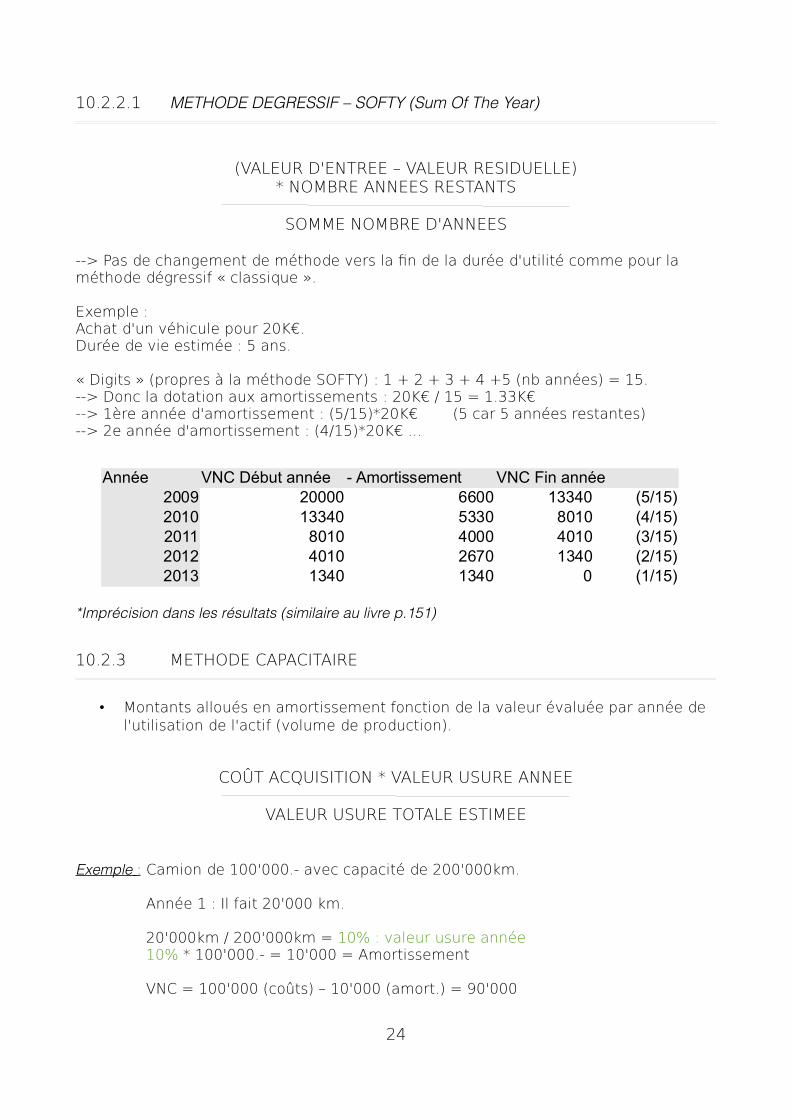

10.2.2.1 METHODE DEGRESSIF – SOFTY (Sum Of The Year)

(VALEUR D'ENTREE – VALEUR RESIDUELLE) * NOMBRE ANNEES RESTANTS

SOMME NOMBRE D'ANNEES

--> Pas de changement de méthode vers la fin de la durée d'utilité comme pour la méthode dégressif « classique ».

Exemple : Achat d'un véhicule pour 20K€.Durée de vie estimée : 5 ans.

« Digits » (propres à la méthode SOFTY) : 1 + 2 + 3 + 4 +5 (nb années) = 15. --> Donc la dotation aux amortissements : 20K€ / 15 = 1.33K€ --> 1ère année d'amortissement : (5/15)*20K€ (5 car 5 années restantes)--> 2e année d'amortissement : (4/15)*20K€ ...

*Imprécision dans les résultats (similaire au livre p.151)

10.2.3 METHODE CAPACITAIRE

• Montants alloués en amortissement fonction de la valeur évaluée par année de l'utilisation de l'actif (volume de production).

COÛT ACQUISITION * VALEUR USURE ANNEE

VALEUR USURE TOTALE ESTIMEE

Exemple : Camion de 100'000.- avec capacité de 200'000km.

Année 1 : Il fait 20'000 km.

20'000km / 200'000km = 10% : valeur usure année10% * 100'000.- = 10'000 = Amortissement

VNC = 100'000 (coûts) – 10'000 (amort.) = 90'000

24

Année VNC Début année - Amortissement VNC Fin année2009 20000 6600 13340 (5/15)2010 13340 5330 8010 (4/15)2011 8010 4000 4010 (3/15)2012 4010 2670 1340 (2/15)2013 1340 1340 0 (1/15)

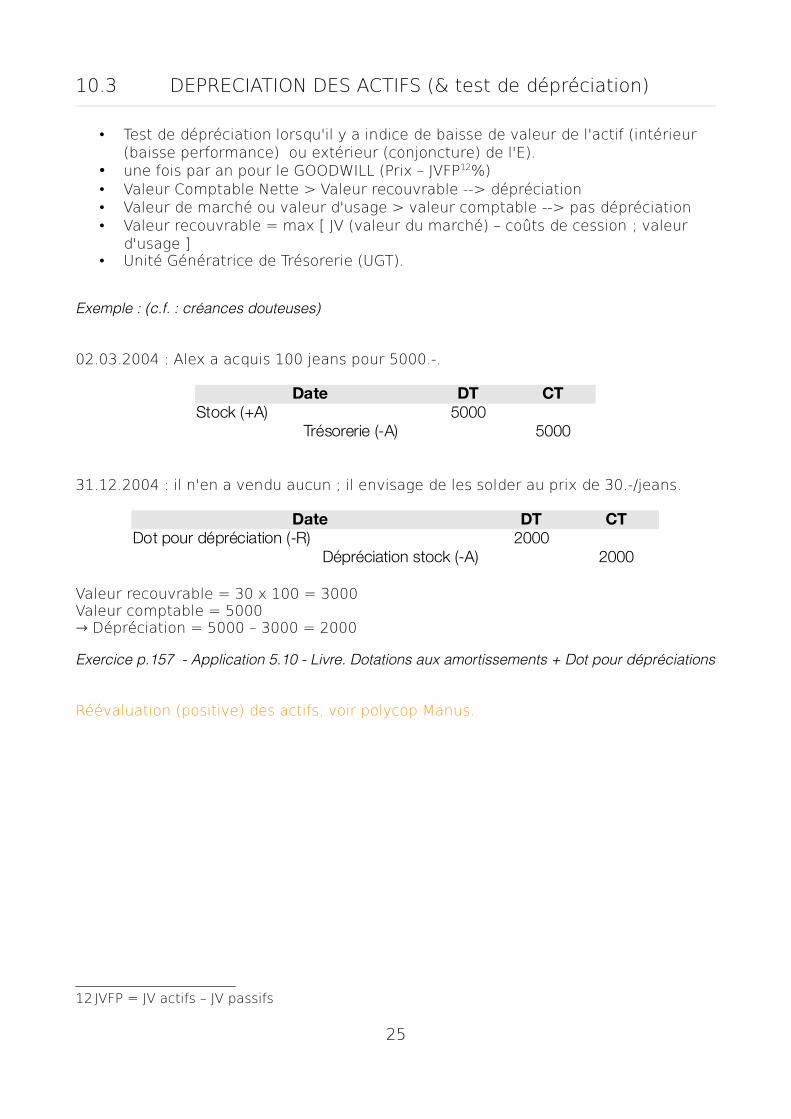

10.3 DEPRECIATION DES ACTIFS (& test de dépréciation)

• Test de dépréciation lorsqu'il y a indice de baisse de valeur de l'actif (intérieur (baisse performance) ou extérieur (conjoncture) de l'E).

• une fois par an pour le GOODWILL (Prix – JVFP12%)• Valeur Comptable Nette > Valeur recouvrable --> dépréciation• Valeur de marché ou valeur d'usage > valeur comptable --> pas dépréciation• Valeur recouvrable = max [ JV (valeur du marché) – coûts de cession ; valeur

d'usage ]• Unité Génératrice de Trésorerie (UGT).

Exemple : (c.f. : créances douteuses)

02.03.2004 : Alex a acquis 100 jeans pour 5000.-.

31.12.2004 : il n'en a vendu aucun ; il envisage de les solder au prix de 30.-/jeans.

Valeur recouvrable = 30 x 100 = 3000Valeur comptable = 5000→ Dépréciation = 5000 – 3000 = 2000

Exercice p.157 - Application 5.10 - Livre. Dotations aux amortissements + Dot pour dépréciations

Réévaluation (positive) des actifs, voir polycop Manus.

12 JVFP = JV actifs – JV passifs

25

Date DT CTStock (+A) 5000

Trésorerie (-A) 5000

Date DT CTDot pour dépréciation (-R) 2000

Dépréciation stock (-A) 2000

11. ACTIFS FINANCIERS

Trésorerie excédentaire --> acquérir titres afin de percevoir des produits financiers et réaliser des plus-values sur la cession des titres.

• actif financier de transaction : obligations, actions : conversion rapide en argent(si l'E a besoin de fonds (valeur marchande est donc importante)) (= réservoirs de disponibilités directes). ( ! Ne pas confondre avec placements à long-terme (A financier disponible à la vente).

ACTION = TITRE DE PLACEMENT

◦ placement à CT◦ ∆° JV --> C/R (plus-value prise dans le C/R)

--> Obligations 13 x Valeur Nominale

INTERETS + VALUE

--> Actions x Valeur Nominale

DIVIDENDES + VALUE

• actif financier disponible à la vente

◦ placement à MT à LT (≠jusqu'à échéance)(peuvent être actions/obligations)◦ Forme obligations = papiers-valeurs incorporant un droit de créance contre

la société émettrice (émis au porteur = l'ayant-droit) = titre d'emprunt qu'une E émet en contrepartie de capitaux. Obligation = promesse de rembourser la dette (date donnée/calendrier déterminé) + intérêts (coupons).

◦ Forme actions = titres de participation au capital-actions : comporte droit de vote et dividende. Sociétés ouvertes = négociations actions sur le marché des capitaux,

◦ ∆° JV (augm. ou dimin. A) --> FP (réserve de ré-évolution d'actif financier)

• actif détenu jusqu'à son échéance

◦ placement à l'échéance◦ (méthode du coût amorti ; vu en 2ème année)

• prêt / créance

13Obligations : Au taux d'intérêt du marché. // Actions : Contrôle de l'E ou intérêts-dividendes.

26

ACTIFS

DETTES

FP

BILAN – Emprunteur

EVALUATION

Au moment de l'achat : COÛT D'ACQUISITION = PRIX D'ACHAT + AUTRES FRAIS

*Ex. : Commissions des courtiers ; frais d'émission des titres d'emprunt.

A la clôture :

• Au plus bas, au coût d'acquisition• Au plus, au cours moyen qu'ils ont enregistré le mois précédent la date bilan.

• Actifs de transaction/disponibles à la vente : évalués à leur JUSTE VALEUR• Autres actifs financiers : COÛT AMORTI

COMPTABILISATION

A l'acquisition, comptabilisé au COÛT D'ACQUISITION (+coûts de transaction cf. ex 1.1)

1) Achat de 500 actions à 100.-/unité (actifs financiers)

A la clôture des comptes :

PLUS OU MOINS-VALUES (perte/gain) = PRIX – COÛT D'ACQUISITION

• Actifs de TRANSACTION : plus ou moins-value constatées en RESULTAT.

2) Ajustement : dépréciation de 6.-/unité : valeur comptable > valeur recouvrable estimée

*3000 = 500 actions x 6.- de dépréciation.

3) Cession : vente des 500 actions à 110.-/unité.

*8000 = 500 actions x 16.- (∆ entre 2) Les actions valent 94.- et 3) Les actions valent 110.-).Résultat global : 8'000 (gain) – 3'000 (perte)= 5'000€

27

Date DT CTActions (+A) 50000

Trésorerie (-A) 50000

Date DT CTCharges fn. (-R,-FP) 3000

Actions (-A) 3000

Date DT CTTrésorerie (+A) 55000

Actions (-A) 47000Produits fn. (+R,+FP) 8000

*Produits/charges financiers = ajustement JV actifs financiers (C/R)

1.1) (Acquisition) Achat de 100titres T au cours unitaire de 200€. Frais de transaction : 80€.

• Actifs DISPONIBLES À LA VENTE (ADV) : plus ou moins-value comptabilisées en FP. Prises en compte dans C/R au moment de la vente des titres.

2) Ajustement : dépréciation de 6.-/unité.

3) Cession : vente des 500 actions à 110.-/unité.

* Produits financiers = gain sur cession des titres

• Autres : coût amorti passe par le C/R.

Exercice complet JV titres + réévaluation à la baisse (« Réserves – Ajustement de valeur ») + Reprise sur dépréciation : Livre p.166-168.

11. 1 JUSTE VALEUR

Montant pour lequel un actif pourrait être échangé, ou un passif éteint, entre des parties dans le cadre d'une transaction effectuée dans des conditions de concurrence normale.

• Actif financier côté : JV = valeur du marché

• Actifs non côté : modèle d'évaluation (c.f. Livre p. 69)

28

Date DT CTAjustement de JV (-FP) 3000

Action (-A) 3000

Date DT CTTrésorerie (+A) 55000

Actions (-A) 47000Ajustement de JV (+FP) 3000Produits fn. (+R,+FP) 5000

Date DT CTActions (+A) 20000Frais de transaction (-R, -FP) 800

Trésorerie (-A) 20800

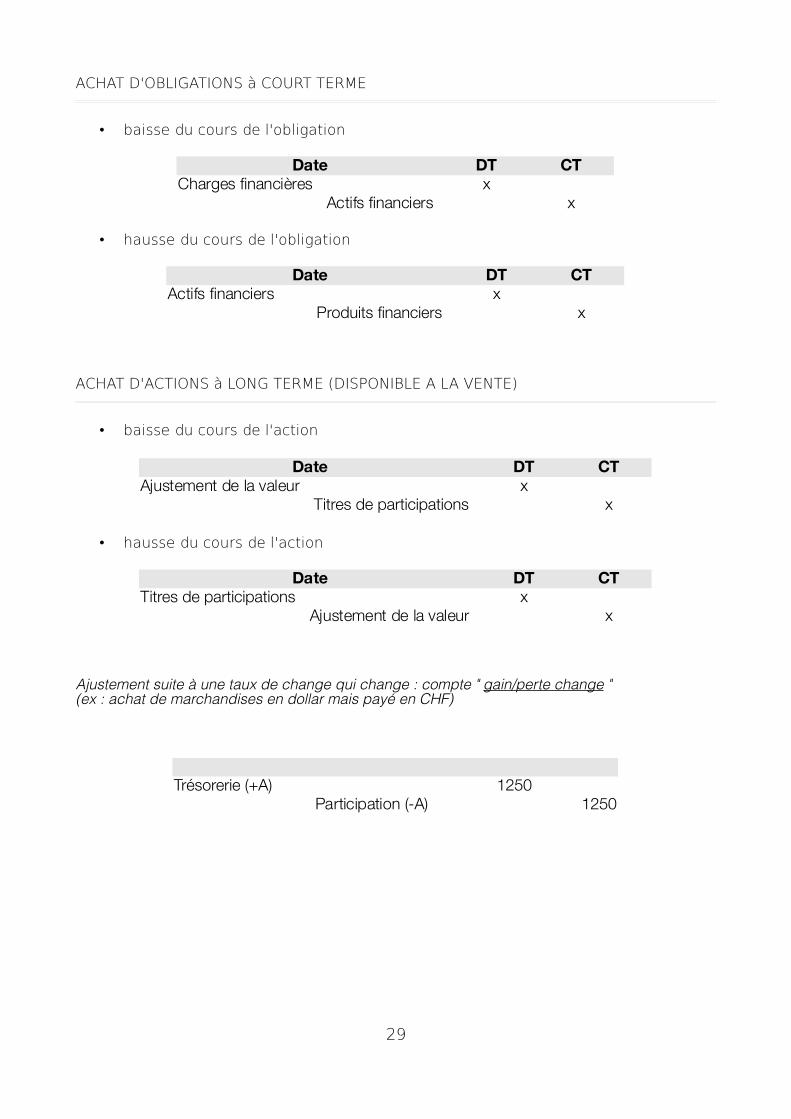

ACHAT D'OBLIGATIONS à COURT TERME

• baisse du cours de l'obligation

• hausse du cours de l'obligation

ACHAT D'ACTIONS à LONG TERME (DISPONIBLE A LA VENTE)

• baisse du cours de l'action

• hausse du cours de l'action

Ajustement suite à une taux de change qui change : compte " gain/perte change "(ex : achat de marchandises en dollar mais payé en CHF)

29

Date DT CTAjustement de la valeur x

Titres de participations x

Date DT CTTitres de participations x

Ajustement de la valeur x

Date DT CTCharges fnancières x

Actifs fnanciers x

Date DT CTActifs fnanciers x

Produits fnanciers x

Trésorerie (+A) 1250Participation (-A) 1250

12 GROUPES – COMPTES CONSOLIDES

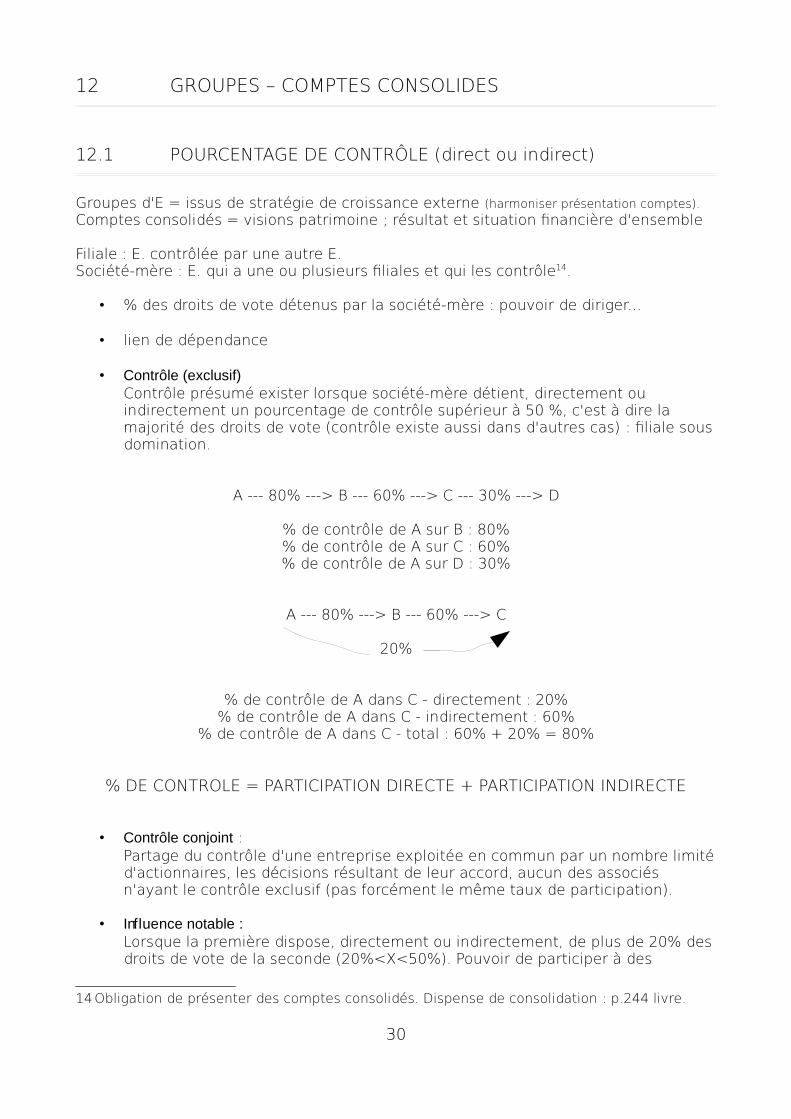

12.1 POURCENTAGE DE CONTRÔLE (direct ou indirect)

Groupes d'E = issus de stratégie de croissance externe (harmoniser présentation comptes).Comptes consolidés = visions patrimoine ; résultat et situation financière d'ensemble

Filiale : E. contrôlée par une autre E.Société-mère : E. qui a une ou plusieurs filiales et qui les contrôle14.

• % des droits de vote détenus par la société-mère : pouvoir de diriger...

• lien de dépendance

• Contrôle (exclusif)Contrôle présumé exister lorsque société-mère détient, directement ou indirectement un pourcentage de contrôle supérieur à 50 %, c'est à dire la majorité des droits de vote (contrôle existe aussi dans d'autres cas) : filiale sous domination.

A --- 80% ---> B --- 60% ---> C --- 30% ---> D

% de contrôle de A sur B : 80%% de contrôle de A sur C : 60%% de contrôle de A sur D : 30%

A --- 80% ---> B --- 60% ---> C

20%

% de contrôle de A dans C - directement : 20%% de contrôle de A dans C - indirectement : 60%

% de contrôle de A dans C - total : 60% + 20% = 80%

% DE CONTROLE = PARTICIPATION DIRECTE + PARTICIPATION INDIRECTE

• Contrôle conjoint :Partage du contrôle d'une entreprise exploitée en commun par un nombre limité d'actionnaires, les décisions résultant de leur accord, aucun des associés n'ayant le contrôle exclusif (pas forcément le même taux de participation).

• Influence notable :Lorsque la première dispose, directement ou indirectement, de plus de 20% des droits de vote de la seconde (20%<X<50%). Pouvoir de participer à des

14Obligation de présenter des comptes consolidés. Dispense de consolidation : p.244 livre.

30

décisions de l'E. sans exercer un contrôle (conjoint) ≈ « société-associée ».

12.2 POURCENTAGE D'INTERÊT

• % capital détenu par la société-mère (dividendes touchées ; résultat de la filiale)• implication financière

A --- 80% ---> B --- 60% ---> C --- 30% ---> D

% d'intérêt de A dans B : 80%% d'intérêt de A dans C : 80% x 60% = 48%% d'intérêt de A dans D : 80% x 60% x 30% = 14%

A --- 80% ---> B --- 60% ---> C

20%

% d'intérêt de A dans C - directement : 20%% d'intérêt de A dans C - indirectement : 48%

% d'intérêt de A dans C - total : 20% + 48% = 68%

A possède 30 % de B qui possède 60 % de C : on note que le pourcentage d'intérêt de A dans C est de 18 %, alors que son pourcentage de contrôle est nul, puisque n'ayant pas la majorité des droits de vote de B, A ne peut contrôler indirectement C. A l'inverse, si A possède 60 % de B qui possède 30 % de C, le pourcentage d'intérêt est toujours de 18 %, mais le pourcentage de contrôle indirect est de 30 %.

Infos. : On peut avoir moins de 51% de droit de vote --> précision énoncé.Ø Infos : 50% des votes + 1 = contrôle de la société.

31

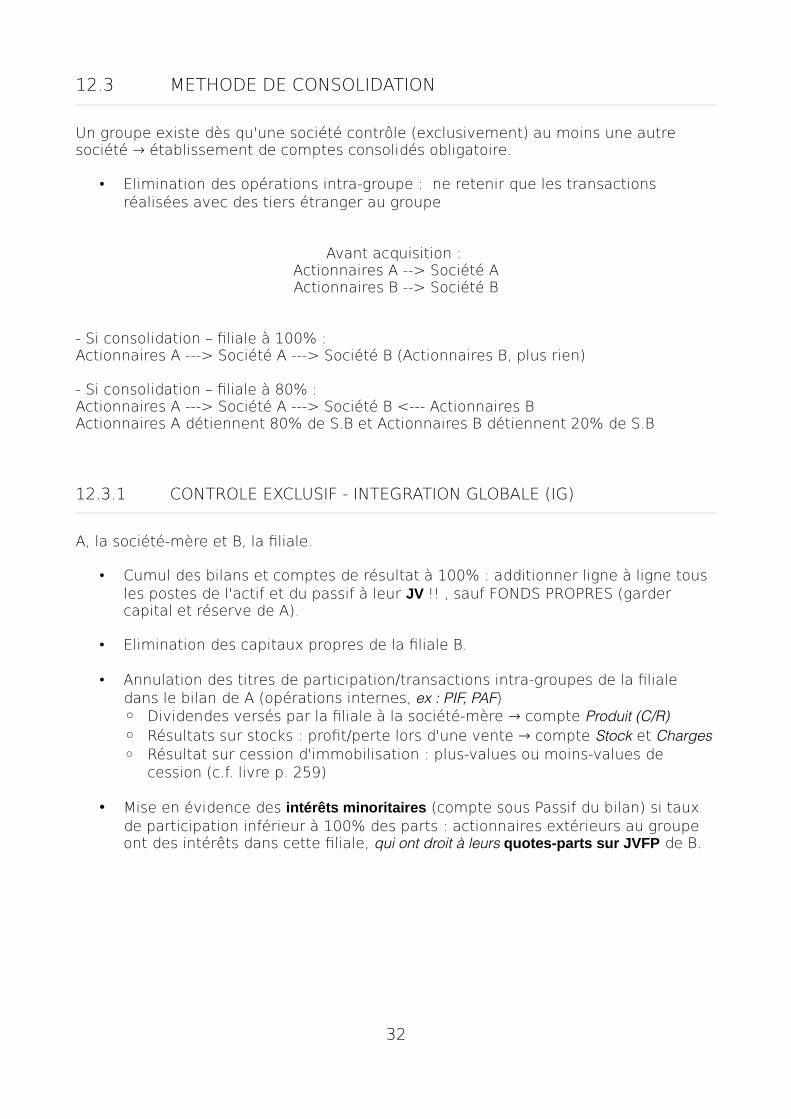

12.3 METHODE DE CONSOLIDATION

Un groupe existe dès qu'une société contrôle (exclusivement) au moins une autre société → établissement de comptes consolidés obligatoire.

• Elimination des opérations intra-groupe : ne retenir que les transactions réalisées avec des tiers étranger au groupe

Avant acquisition : Actionnaires A --> Société AActionnaires B --> Société B

- Si consolidation – filiale à 100% :Actionnaires A ---> Société A ---> Société B (Actionnaires B, plus rien)

- Si consolidation – filiale à 80% :Actionnaires A ---> Société A ---> Société B <--- Actionnaires BActionnaires A détiennent 80% de S.B et Actionnaires B détiennent 20% de S.B

12.3.1 CONTROLE EXCLUSIF - INTEGRATION GLOBALE (IG)

A, la société-mère et B, la filiale.

• Cumul des bilans et comptes de résultat à 100% : additionner ligne à ligne tous les postes de l'actif et du passif à leur JV !! , sauf FONDS PROPRES (garder capital et réserve de A).

• Elimination des capitaux propres de la filiale B.

• Annulation des titres de participation/transactions intra-groupes de la filiale dans le bilan de A (opérations internes, ex : PIF, PAF)◦ Dividendes versés par la filiale à la société-mère → compte Produit (C/R)

◦ Résultats sur stocks : profit/perte lors d'une vente → compte Stock et Charges

◦ Résultat sur cession d'immobilisation : plus-values ou moins-values de cession (c.f. livre p. 259)

• Mise en évidence des intérêts minoritaires (compte sous Passif du bilan) si taux de participation inférieur à 100% des parts : actionnaires extérieurs au groupe ont des intérêts dans cette filiale, qui ont droit à leurs quotes-parts sur JVFP de B.

32

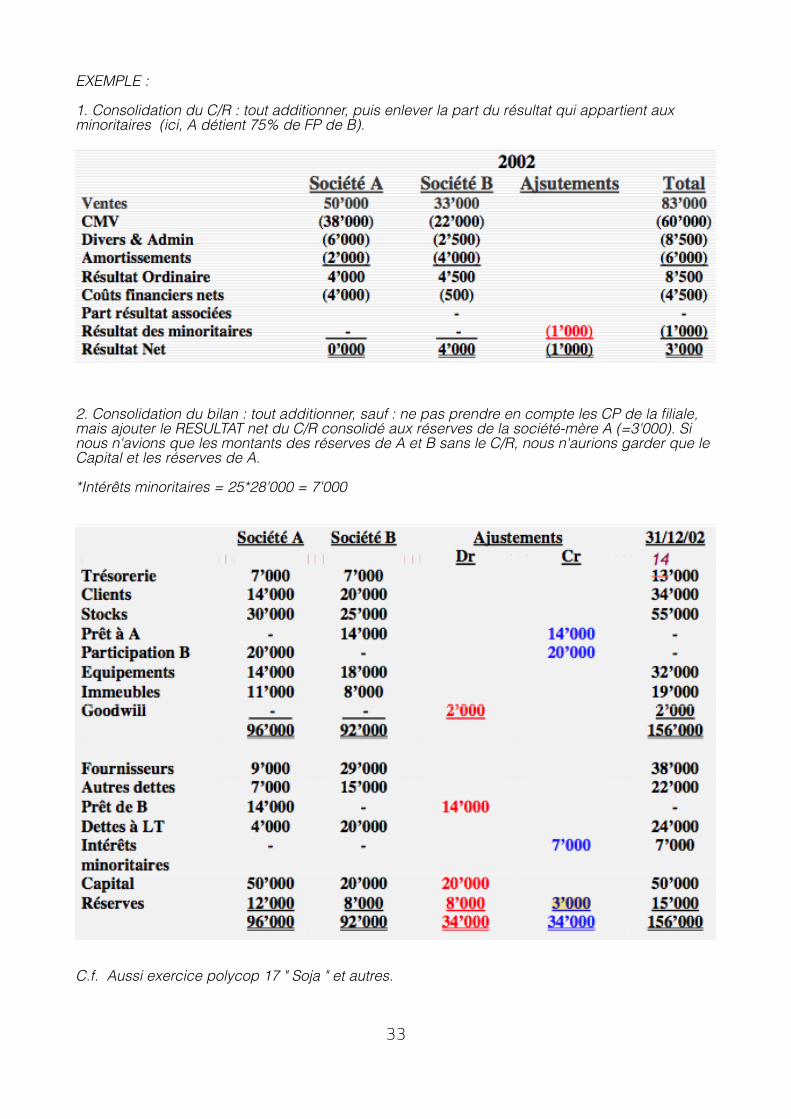

EXEMPLE :

1. Consolidation du C/R : tout additionner, puis enlever la part du résultat qui appartient aux minoritaires (ici, A détient 75% de FP de B).

2. Consolidation du bilan : tout additionner, sauf : ne pas prendre en compte les CP de la filiale, mais ajouter le RESULTAT net du C/R consolidé aux réserves de la société-mère A (=3'000). Si nous n'avions que les montants des réserves de A et B sans le C/R, nous n'aurions garder que le Capital et les réserves de A.

*Intérêts minoritaires = 25*28'000 = 7'000

C.f. Aussi exercice polycop 17 " Soja " et autres.

33

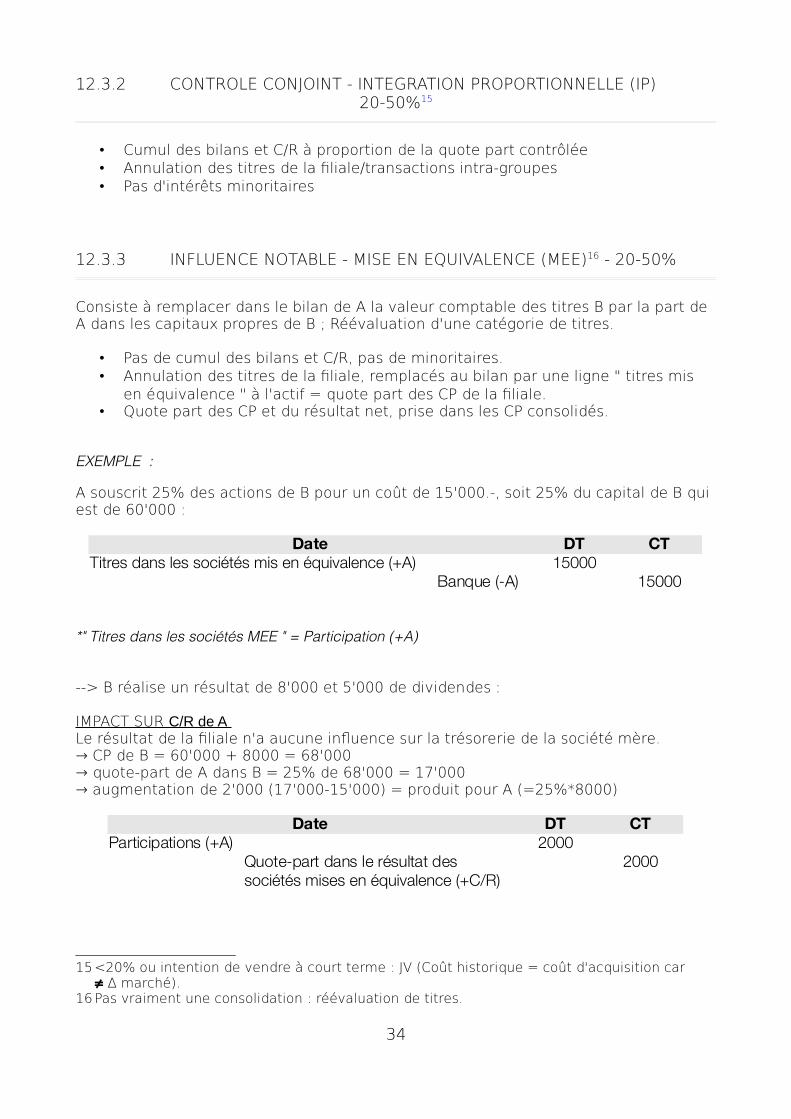

12.3.2 CONTROLE CONJOINT - INTEGRATION PROPORTIONNELLE (IP) 20-50%15

• Cumul des bilans et C/R à proportion de la quote part contrôlée• Annulation des titres de la filiale/transactions intra-groupes• Pas d'intérêts minoritaires

12.3.3 INFLUENCE NOTABLE - MISE EN EQUIVALENCE (MEE)16 - 20-50%

Consiste à remplacer dans le bilan de A la valeur comptable des titres B par la part de A dans les capitaux propres de B ; Réévaluation d'une catégorie de titres.

• Pas de cumul des bilans et C/R, pas de minoritaires.• Annulation des titres de la filiale, remplacés au bilan par une ligne " titres mis

en équivalence " à l'actif = quote part des CP de la filiale.• Quote part des CP et du résultat net, prise dans les CP consolidés.

EXEMPLE :

A souscrit 25% des actions de B pour un coût de 15'000.-, soit 25% du capital de B qui est de 60'000 :

*" Titres dans les sociétés MEE " = Participation (+A)

--> B réalise un résultat de 8'000 et 5'000 de dividendes :

IMPACT SUR C/R de A Le résultat de la filiale n'a aucune influence sur la trésorerie de la société mère.→ CP de B = 60'000 + 8000 = 68'000→ quote-part de A dans B = 25% de 68'000 = 17'000→ augmentation de 2'000 (17'000-15'000) = produit pour A (=25%*8000)

15<20% ou intention de vendre à court terme : JV (Coût historique = coût d'acquisition car ≠ ∆ marché).

16Pas vraiment une consolidation : réévaluation de titres.

34

Date DT CTTitres dans les sociétés mis en équivalence (+A) 15000

Banque (-A) 15000

Date DT CTParticipations (+A) 2000

Quote-part dans le résultat des 2000sociétés mises en équivalence (+C/R)

IMPACT SUR TRESORERIE de A

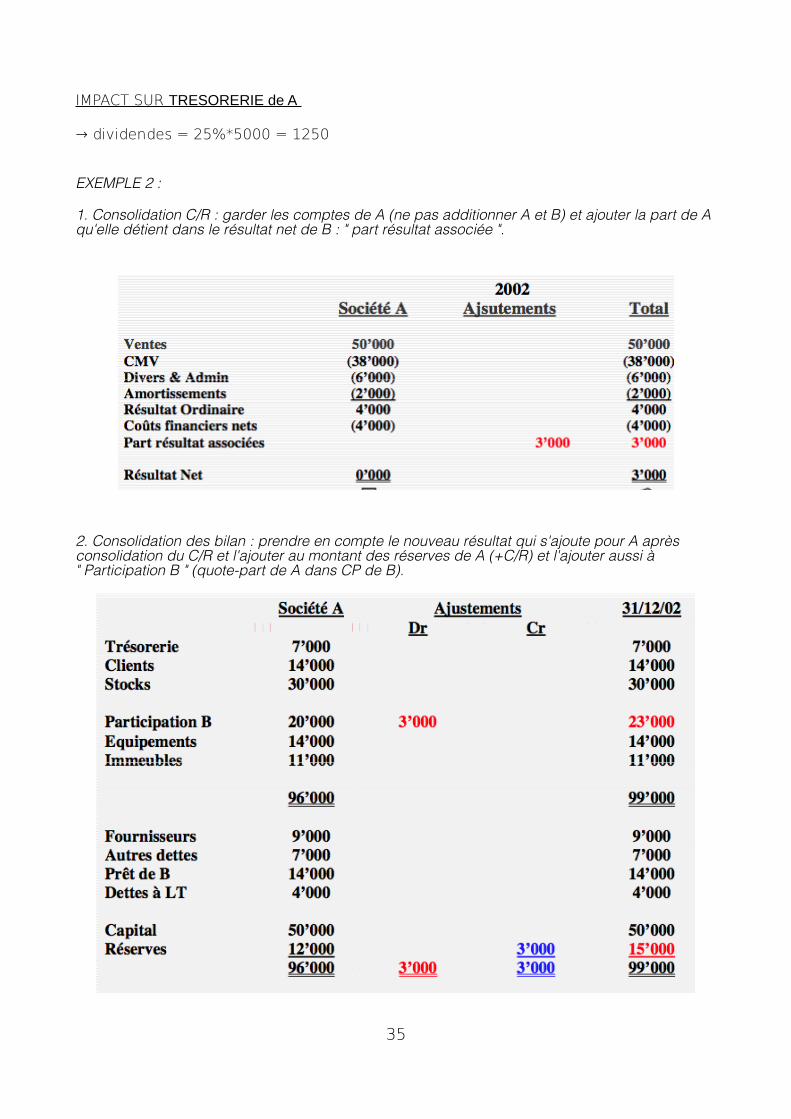

→ dividendes = 25%*5000 = 1250

EXEMPLE 2 :

1. Consolidation C/R : garder les comptes de A (ne pas additionner A et B) et ajouter la part de A qu'elle détient dans le résultat net de B : " part résultat associée ".

2. Consolidation des bilan : prendre en compte le nouveau résultat qui s'ajoute pour A après consolidation du C/R et l'ajouter au montant des réserves de A (+C/R) et l'ajouter aussi à " Participation B " (quote-part de A dans CP de B).

35

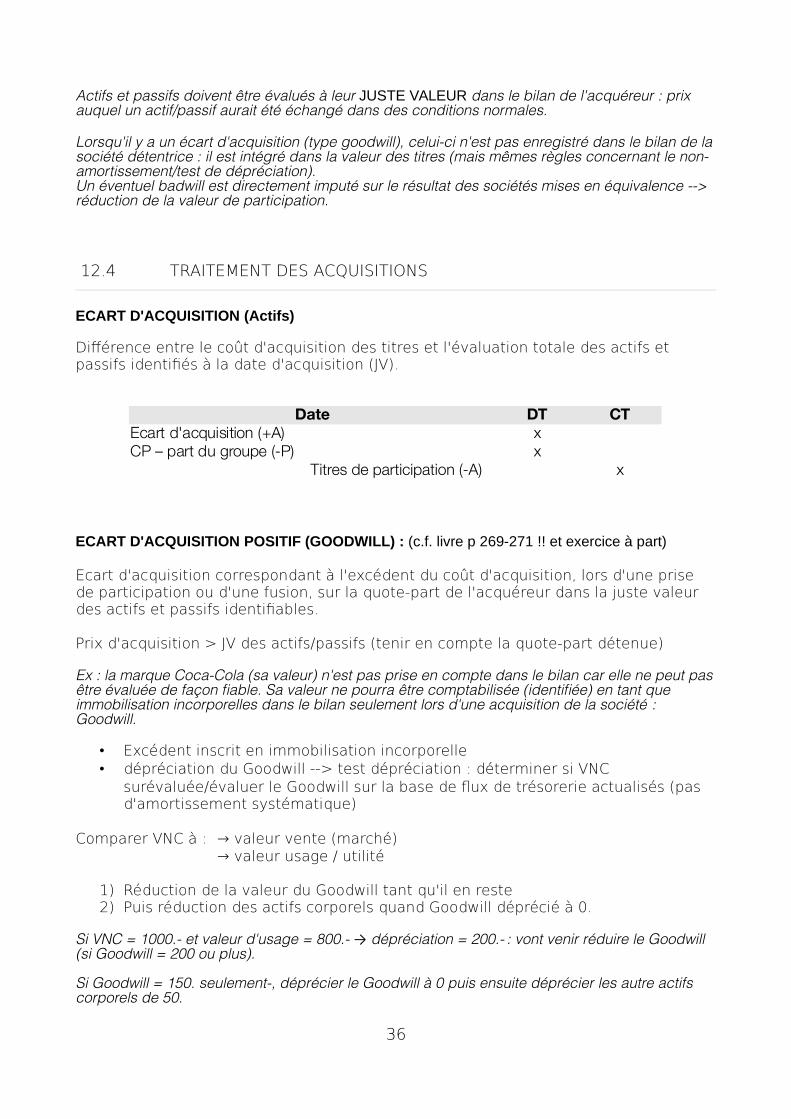

Actifs et passifs doivent être évalués à leur JUSTE VALEUR dans le bilan de l'acquéreur : prix auquel un actif/passif aurait été échangé dans des conditions normales.

Lorsqu'il y a un écart d'acquisition (type goodwill), celui-ci n'est pas enregistré dans le bilan de la société détentrice : il est intégré dans la valeur des titres (mais mêmes règles concernant le non-amortissement/test de dépréciation). Un éventuel badwill est directement imputé sur le résultat des sociétés mises en équivalence --> réduction de la valeur de participation.

12.4 TRAITEMENT DES ACQUISITIONS

ECART D'ACQUISITION (Actifs)

Différence entre le coût d'acquisition des titres et l'évaluation totale des actifs et passifs identifiés à la date d'acquisition (JV).

ECART D'ACQUISITION POSITIF (GOODWILL) : (c.f. livre p 269-271 !! et exercice à part)

Ecart d'acquisition correspondant à l'excédent du coût d'acquisition, lors d'une prise de participation ou d'une fusion, sur la quote-part de l'acquéreur dans la juste valeur des actifs et passifs identifiables.

Prix d'acquisition > JV des actifs/passifs (tenir en compte la quote-part détenue)

Ex : la marque Coca-Cola (sa valeur) n'est pas prise en compte dans le bilan car elle ne peut pas être évaluée de façon fiable. Sa valeur ne pourra être comptabilisée (identifiée) en tant que immobilisation incorporelles dans le bilan seulement lors d'une acquisition de la société : Goodwill.

• Excédent inscrit en immobilisation incorporelle • dépréciation du Goodwill --> test dépréciation : déterminer si VNC

surévaluée/évaluer le Goodwill sur la base de flux de trésorerie actualisés (pas d'amortissement systématique)

Comparer VNC à : → valeur vente (marché)→ valeur usage / utilité

1) Réduction de la valeur du Goodwill tant qu'il en reste2) Puis réduction des actifs corporels quand Goodwill déprécié à 0.

Si VNC = 1000.- et valeur d'usage = 800.- → dépréciation = 200.- : vont venir réduire le Goodwill (si Goodwill = 200 ou plus).

Si Goodwill = 150. seulement-, déprécier le Goodwill à 0 puis ensuite déprécier les autre actifs corporels de 50.

36

Date DT CTEcart d'acquisition (+A) xCP – part du groupe (-P) x

Titres de participation (-A) x

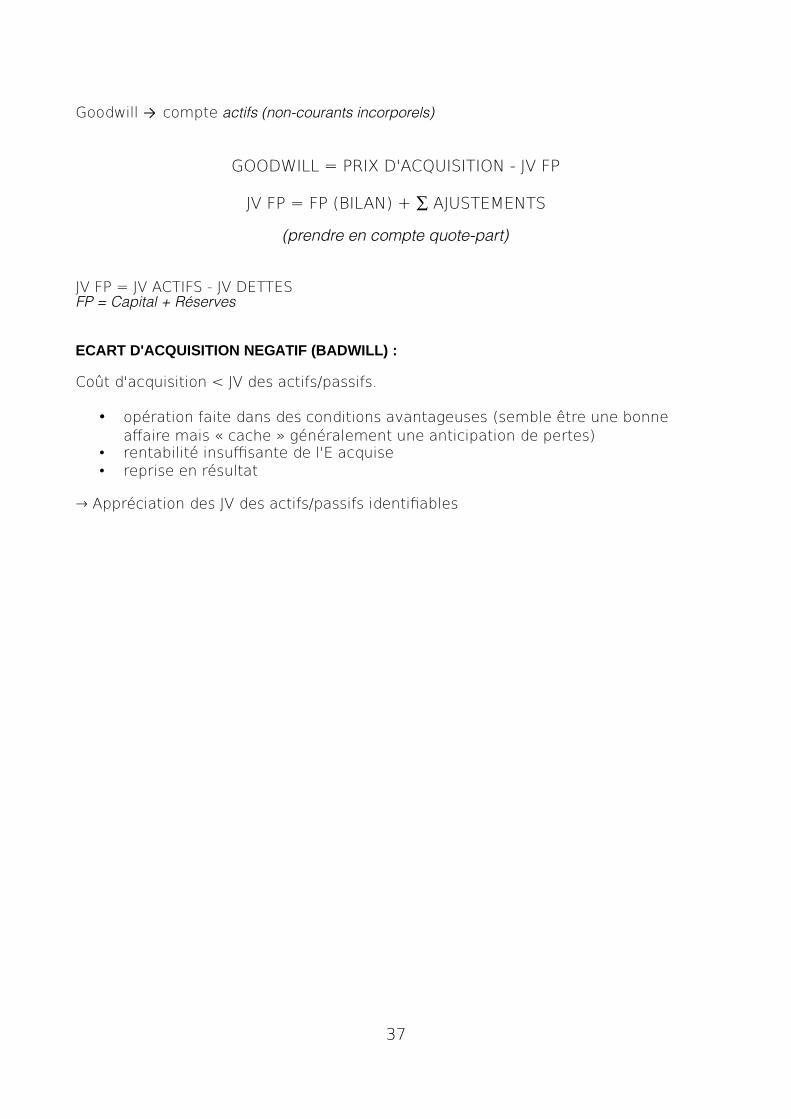

Goodwill → compte actifs (non-courants incorporels)

GOODWILL = PRIX D'ACQUISITION - JV FP

JV FP = FP (BILAN) + ∑ AJUSTEMENTS

(prendre en compte quote-part)

JV FP = JV ACTIFS - JV DETTESFP = Capital + Réserves

ECART D'ACQUISITION NEGATIF (BADWILL) :

Coût d'acquisition < JV des actifs/passifs.

• opération faite dans des conditions avantageuses (semble être une bonne affaire mais « cache » généralement une anticipation de pertes)

• rentabilité insuffisante de l'E acquise• reprise en résultat

→ Appréciation des JV des actifs/passifs identifiables

37

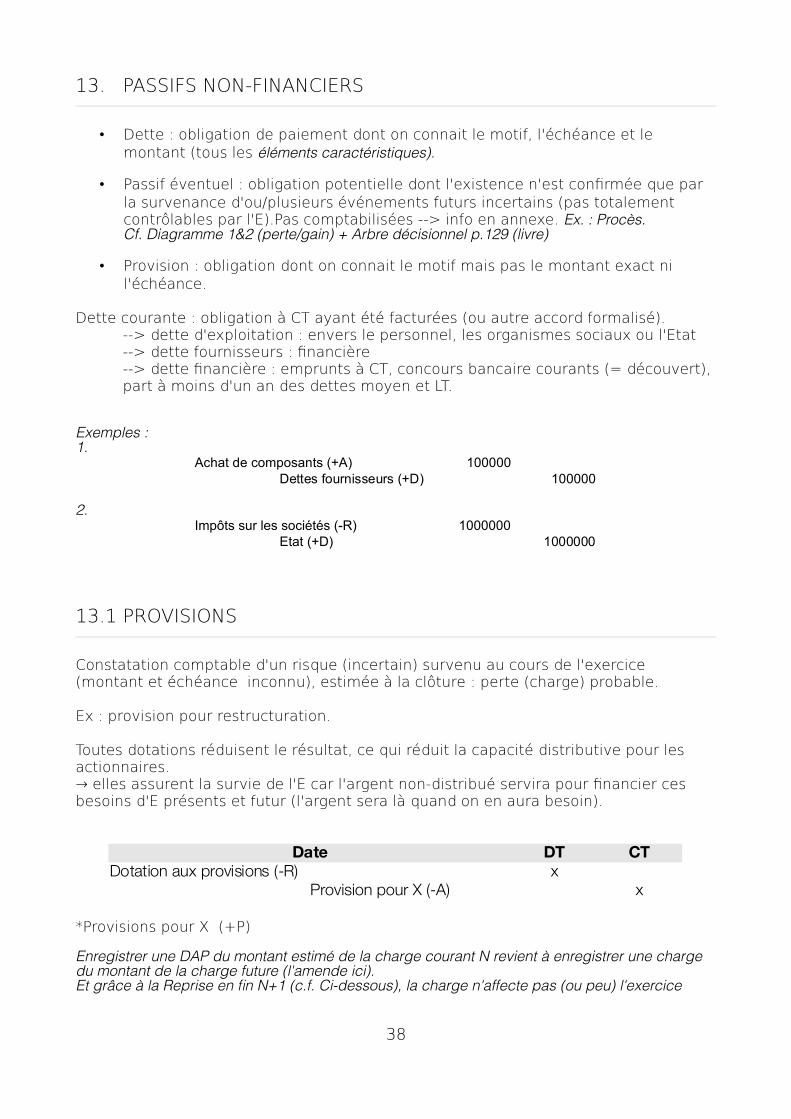

13. PASSIFS NON-FINANCIERS

• Dette : obligation de paiement dont on connait le motif, l'échéance et le montant (tous les éléments caractéristiques).

• Passif éventuel : obligation potentielle dont l'existence n'est confirmée que par la survenance d'ou/plusieurs événements futurs incertains (pas totalement contrôlables par l'E).Pas comptabilisées --> info en annexe. Ex. : Procès. Cf. Diagramme 1&2 (perte/gain) + Arbre décisionnel p.129 (livre)

• Provision : obligation dont on connait le motif mais pas le montant exact ni l'échéance.

Dette courante : obligation à CT ayant été facturées (ou autre accord formalisé). --> dette d'exploitation : envers le personnel, les organismes sociaux ou l'Etat--> dette fournisseurs : financière --> dette financière : emprunts à CT, concours bancaire courants (= découvert), part à moins d'un an des dettes moyen et LT.

Exemples : 1.

2.

13.1 PROVISIONS

Constatation comptable d'un risque (incertain) survenu au cours de l'exercice (montant et échéance inconnu), estimée à la clôture : perte (charge) probable.

Ex : provision pour restructuration.

Toutes dotations réduisent le résultat, ce qui réduit la capacité distributive pour les actionnaires.→ elles assurent la survie de l'E car l'argent non-distribué servira pour financier ces besoins d'E présents et futur (l'argent sera là quand on en aura besoin).

*Provisions pour X (+P)

Enregistrer une DAP du montant estimé de la charge courant N revient à enregistrer une charge du montant de la charge future (l'amende ici).Et grâce à la Reprise en fin N+1 (c.f. Ci-dessous), la charge n'affecte pas (ou peu) l'exercice

38

Date DT CTDotation aux provisions (-R) x

Provision pour X (-A) x

Achat de composants (+A) 100000Dettes fournisseurs (+D) 100000

Impôts sur les sociétés (-R) 1000000Etat (+D) 1000000

N+1. En réalité elle l'affecte d'un montant qui est la différence entre la valeur réelle et la valeur estimée.

EVALUATION DE LA PROVISION :

Méthode de la valeur attendue :

Pondérer tous les résultats possibles en fonction de leur probabilité.

Exemple :

Garantie dans un contrat pour couvrir d'éventuels défauts de fabrication (instruments chers de précision) :

Défaut mineur : Frais de réparation : 500'000€

Défaut important : Frais de réparation : 2'000'000€

Données historiques de l'E et ses attentes futurs – estimations que pour 2008 : 80% des articles vendus ne présenterons aucun défaut, 8% défauts mineurs et 12% défauts majeurs.

Probabilité d'un décaissement de l'ensemble de ses obligations de garantie :

(80% x 0€) + (8% x 500'000€) + (12% x 2'000'000€) = 280'000€ = provision pour garantie donnée aux clients.

ACTUALISATION (provisions dont l'échéance est >1an) :

Dotation aux provisions (DAP) : (Cf. Tableau ci-dessus).

MONTANT PRÉVU DE LA PROVISION / (1+TAUX D'ACTUALISATION)T

Puis, actualisation chaque année :

Taux d'actualisation x Dotation aux provisions de l'année précédente

Dotation aux provisions de l'année n+1 : DAP année n + Charges financières n+1

Actualisation année n+2 : DAP année n+1 + Charges financières n+2

39

Ajustement de la provision en n+1 DT CTCharges financières (-R) x

Provision (+P) x

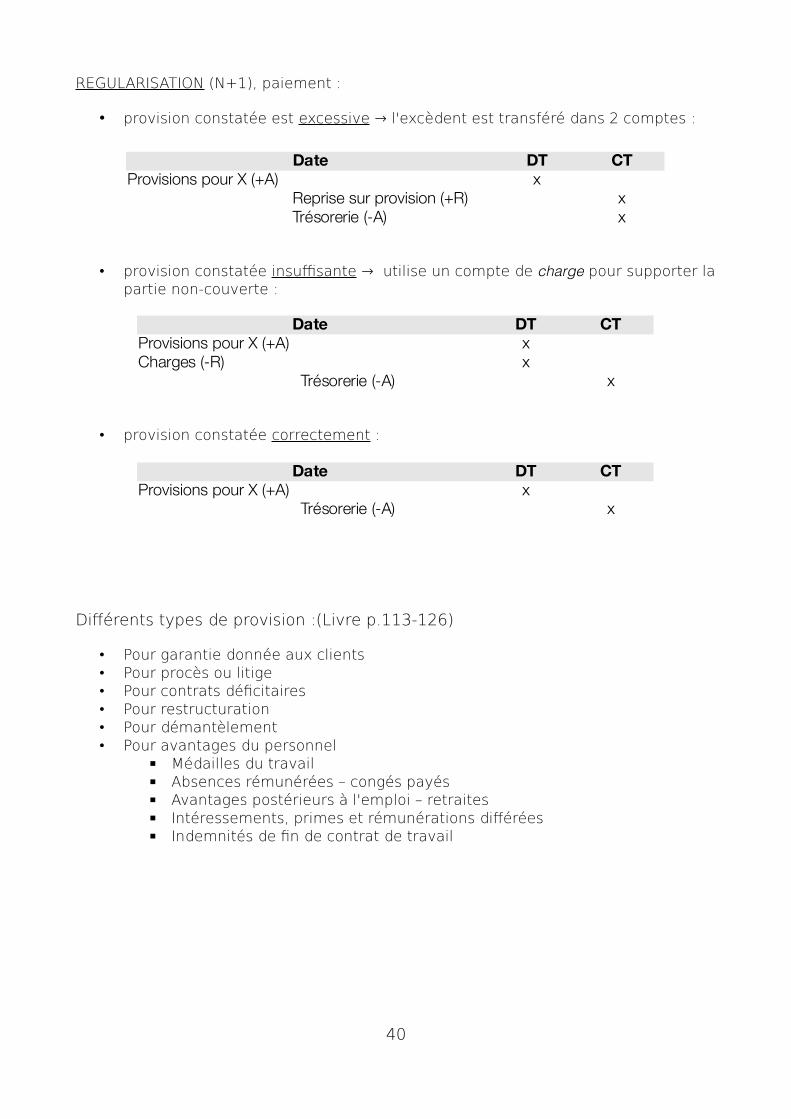

REGULARISATION (N+1), paiement :

• provision constatée est excessive → l'excèdent est transféré dans 2 comptes :

• provision constatée insuffisante → utilise un compte de charge pour supporter la partie non-couverte :

• provision constatée correctement :

Différents types de provision :(Livre p.113-126)

• Pour garantie donnée aux clients • Pour procès ou litige• Pour contrats déficitaires• Pour restructuration• Pour démantèlement• Pour avantages du personnel

▪ Médailles du travail▪ Absences rémunérées – congés payés▪ Avantages postérieurs à l'emploi – retraites▪ Intéressements, primes et rémunérations différées▪ Indemnités de fin de contrat de travail

40

Date DT CTProvisions pour X (+A) x

Trésorerie (-A) x

Date DT CTProvisions pour X (+A) xCharges (-R) x

Trésorerie (-A) x

Date DT CTProvisions pour X (+A) x

Reprise sur provision (+R) xTrésorerie (-A) x

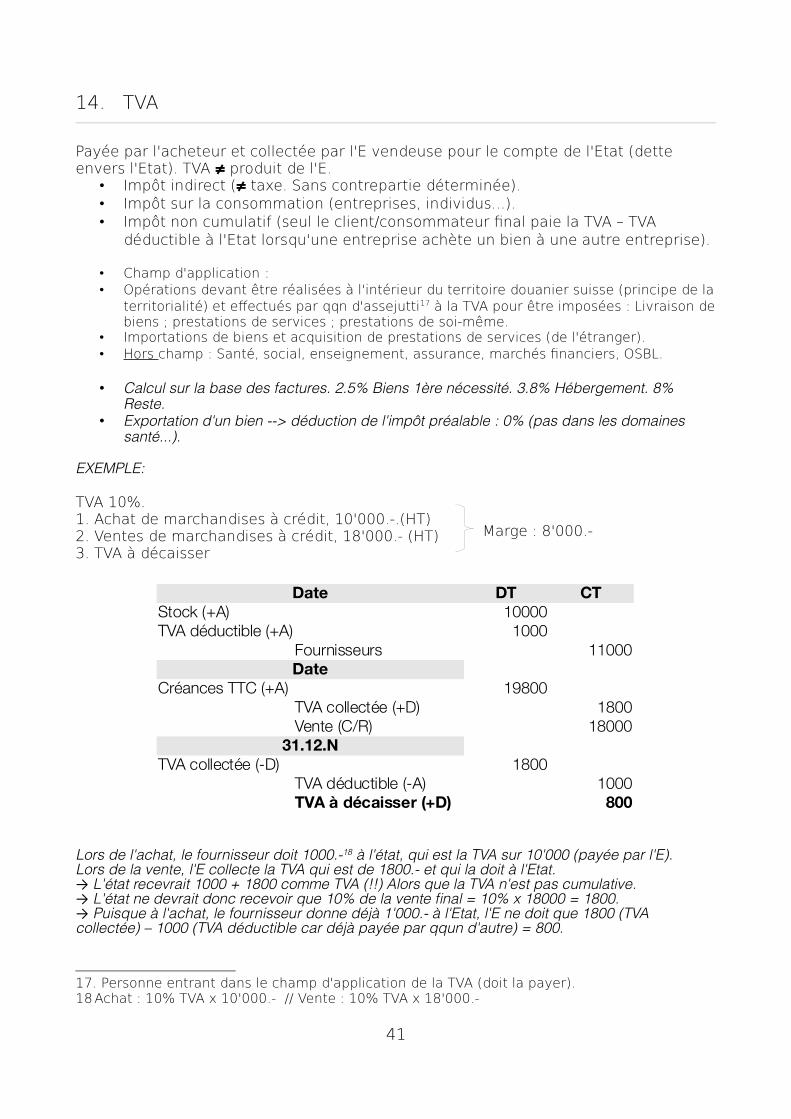

14. TVA

Payée par l'acheteur et collectée par l'E vendeuse pour le compte de l'Etat (dette envers l'Etat). TVA ≠ produit de l'E.

• Impôt indirect (≠ taxe. Sans contrepartie déterminée).• Impôt sur la consommation (entreprises, individus...).• Impôt non cumulatif (seul le client/consommateur final paie la TVA – TVA

déductible à l'Etat lorsqu'une entreprise achète un bien à une autre entreprise).

• Champ d'application : • Opérations devant être réalisées à l'intérieur du territoire douanier suisse (principe de la

territorialité) et effectués par qqn d'assejutti17 à la TVA pour être imposées : Livraison de biens ; prestations de services ; prestations de soi-même.

• Importations de biens et acquisition de prestations de services (de l'étranger).• Hors champ : Santé, social, enseignement, assurance, marchés financiers, OSBL.

• Calcul sur la base des factures. 2.5% Biens 1ère nécessité. 3.8% Hébergement. 8% Reste.

• Exportation d'un bien --> déduction de l'impôt préalable : 0% (pas dans les domaines santé...).

EXEMPLE:

TVA 10%.1. Achat de marchandises à crédit, 10'000.-.(HT)2. Ventes de marchandises à crédit, 18'000.- (HT)3. TVA à décaisser

Lors de l'achat, le fournisseur doit 1000.-18 à l'état, qui est la TVA sur 10'000 (payée par l'E).Lors de la vente, l'E collecte la TVA qui est de 1800.- et qui la doit à l'Etat. → L'état recevrait 1000 + 1800 comme TVA (!!) Alors que la TVA n'est pas cumulative.→ L'état ne devrait donc recevoir que 10% de la vente final = 10% x 18000 = 1800.→ Puisque à l'achat, le fournisseur donne déjà 1'000.- à l'Etat, l'E ne doit que 1800 (TVA collectée) – 1000 (TVA déductible car déjà payée par qqun d'autre) = 800.

17. Personne entrant dans le champ d'application de la TVA (doit la payer).18Achat : 10% TVA x 10'000.- // Vente : 10% TVA x 18'000.-

41

Date DT CTStock (+A) 10000TVA déductible (+A) 1000

Fournisseurs 11000Date

Créances TTC (+A) 19800TVA collectée (+D) 1800Vente (C/R) 18000

31.12.NTVA collectée (-D) 1800

TVA déductible (-A) 1000TVA à décaisser (+D) 800

Marge : 8'000.-

Si prix TTC =270'000 et taxe = 8%, comment trouver prix HT (Y) ?

Y + 8% * Y = 270'000 → Y = 270'000 / (1+8%) = 250'000!! et non pas Y ≠ 270'000 – 8% * 270'000

42

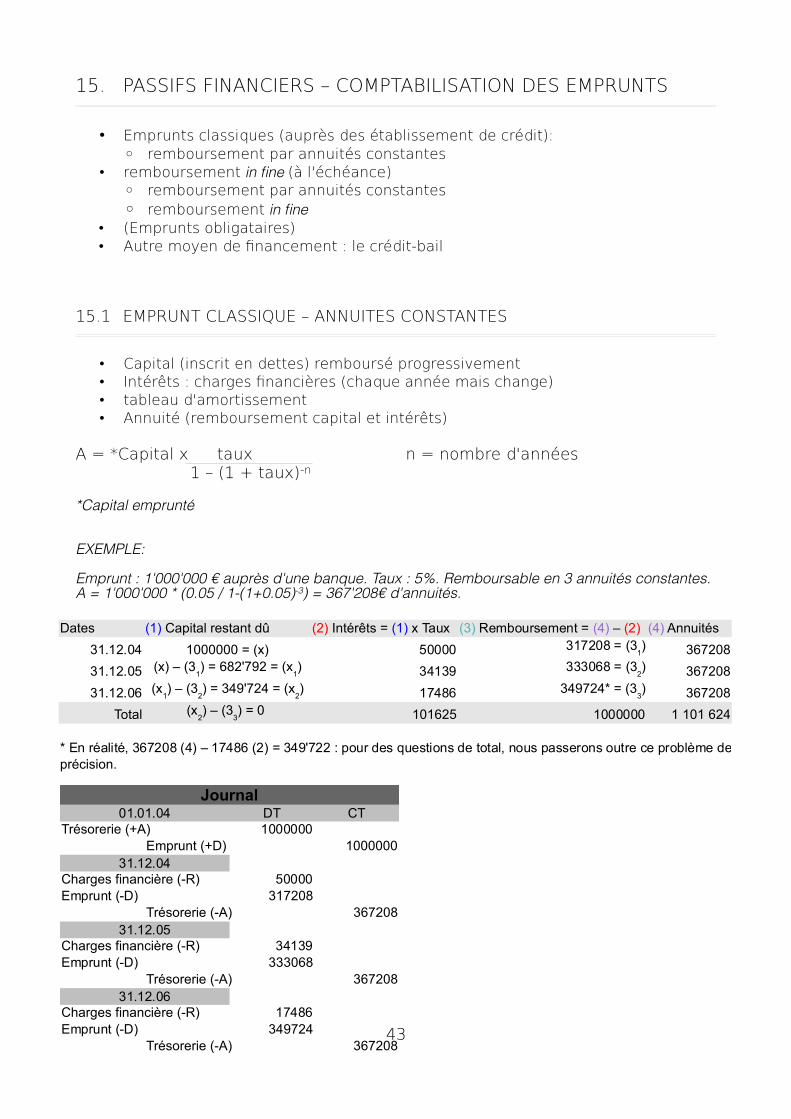

15. PASSIFS FINANCIERS – COMPTABILISATION DES EMPRUNTS

• Emprunts classiques (auprès des établissement de crédit):◦ remboursement par annuités constantes

• remboursement in fine (à l'échéance)◦ remboursement par annuités constantes◦ remboursement in fine

• (Emprunts obligataires)• Autre moyen de financement : le crédit-bail

15.1 EMPRUNT CLASSIQUE – ANNUITES CONSTANTES

• Capital (inscrit en dettes) remboursé progressivement• Intérêts : charges financières (chaque année mais change)• tableau d'amortissement• Annuité (remboursement capital et intérêts)

A = *Capital x taux n = nombre d'années 1 – (1 + taux)-n

*Capital emprunté

EXEMPLE:

Emprunt : 1'000'000 € auprès d'une banque. Taux : 5%. Remboursable en 3 annuités constantes.A = 1'000'000 * (0.05 / 1-(1+0.05)-3) = 367'208€ d'annuités.

43

Dates

31.12.04 1000000 = (x) 50000 367208

31.12.05 34139 367208

31.12.06 17486 367208

Total 101625 1000000 1 101 624

précision.

(1) Capital restant dû (2) Intérêts = (1) x Taux (3) Remboursement = (4) – (2) (4) Annuités317208 = (3

1)

(x) – (31) = 682'792 = (x

1) 333068 = (3

2)

(x1) – (3

2) = 349'724 = (x

2) 349724* = (3

3)

(x2) – (3

3) = 0

* En réalité, 367208 (4) – 17486 (2) = 349'722 : pour des questions de total, nous passerons outre ce problème de

Journal01.01.04 DT CT

Trésorerie (+A) 1000000Emprunt (+D) 1000000

31.12.04Charges financière (-R) 50000Emprunt (-D) 317208

Trésorerie (-A) 36720831.12.05

Charges financière (-R) 34139Emprunt (-D) 333068

Trésorerie (-A) 36720831.12.06

Charges financière (-R) 17486Emprunt (-D) 349724

Trésorerie (-A) 367208

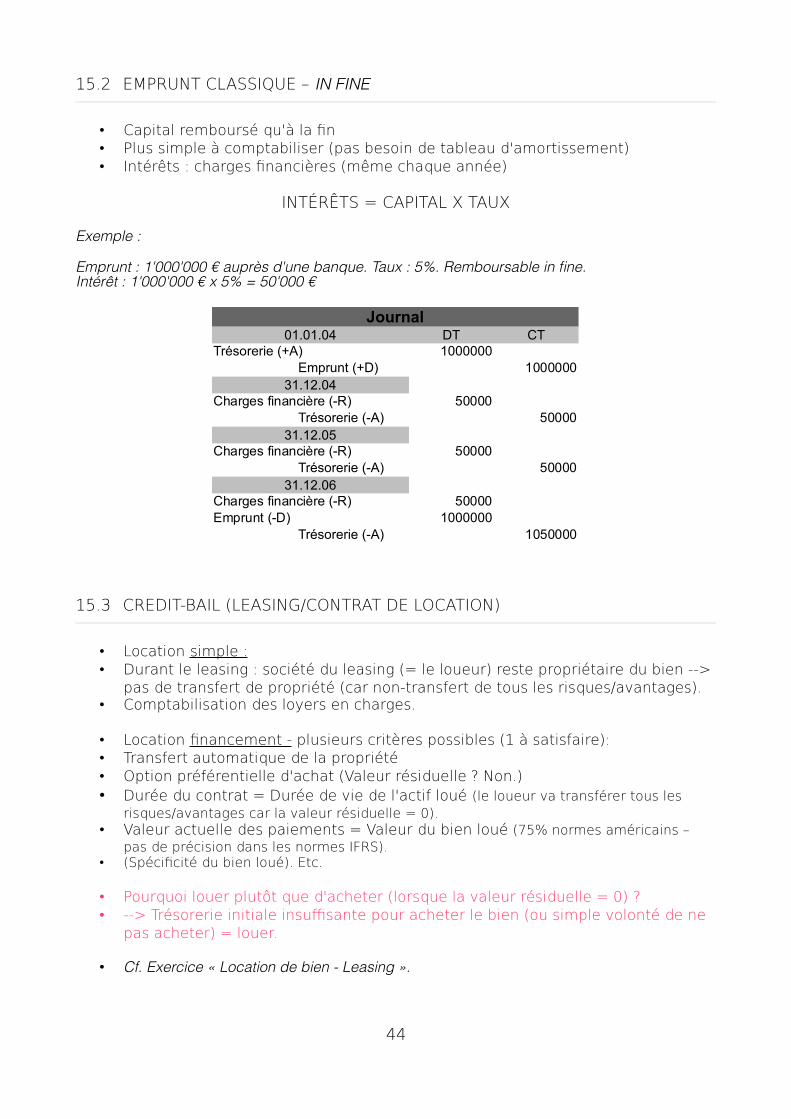

15.2 EMPRUNT CLASSIQUE – IN FINE

• Capital remboursé qu'à la fin• Plus simple à comptabiliser (pas besoin de tableau d'amortissement)• Intérêts : charges financières (même chaque année)

INTÉRÊTS = CAPITAL X TAUX

Exemple :

Emprunt : 1'000'000 € auprès d'une banque. Taux : 5%. Remboursable in fine. Intérêt : 1'000'000 € x 5% = 50'000 €

15.3 CREDIT-BAIL (LEASING/CONTRAT DE LOCATION)

• Location simple : • Durant le leasing : société du leasing (= le loueur) reste propriétaire du bien -->

pas de transfert de propriété (car non-transfert de tous les risques/avantages). • Comptabilisation des loyers en charges.

• Location financement - plusieurs critères possibles (1 à satisfaire): • Transfert automatique de la propriété • Option préférentielle d'achat (Valeur résiduelle ? Non.)• Durée du contrat = Durée de vie de l'actif loué (le loueur va transférer tous les

risques/avantages car la valeur résiduelle = 0).• Valeur actuelle des paiements = Valeur du bien loué (75% normes américains –

pas de précision dans les normes IFRS).• (Spécificité du bien loué). Etc.

• Pourquoi louer plutôt que d'acheter (lorsque la valeur résiduelle = 0) ? • --> Trésorerie initiale insuffisante pour acheter le bien (ou simple volonté de ne

pas acheter) = louer.

• Cf. Exercice « Location de bien - Leasing ».

44

Journal01.01.04 DT CT

Trésorerie (+A) 1000000Emprunt (+D) 1000000

31.12.04Charges financière (-R) 50000

Trésorerie (-A) 5000031.12.05

Charges financière (-R) 50000Trésorerie (-A) 50000

31.12.06Charges financière (-R) 50000Emprunt (-D) 1000000

Trésorerie (-A) 1050000

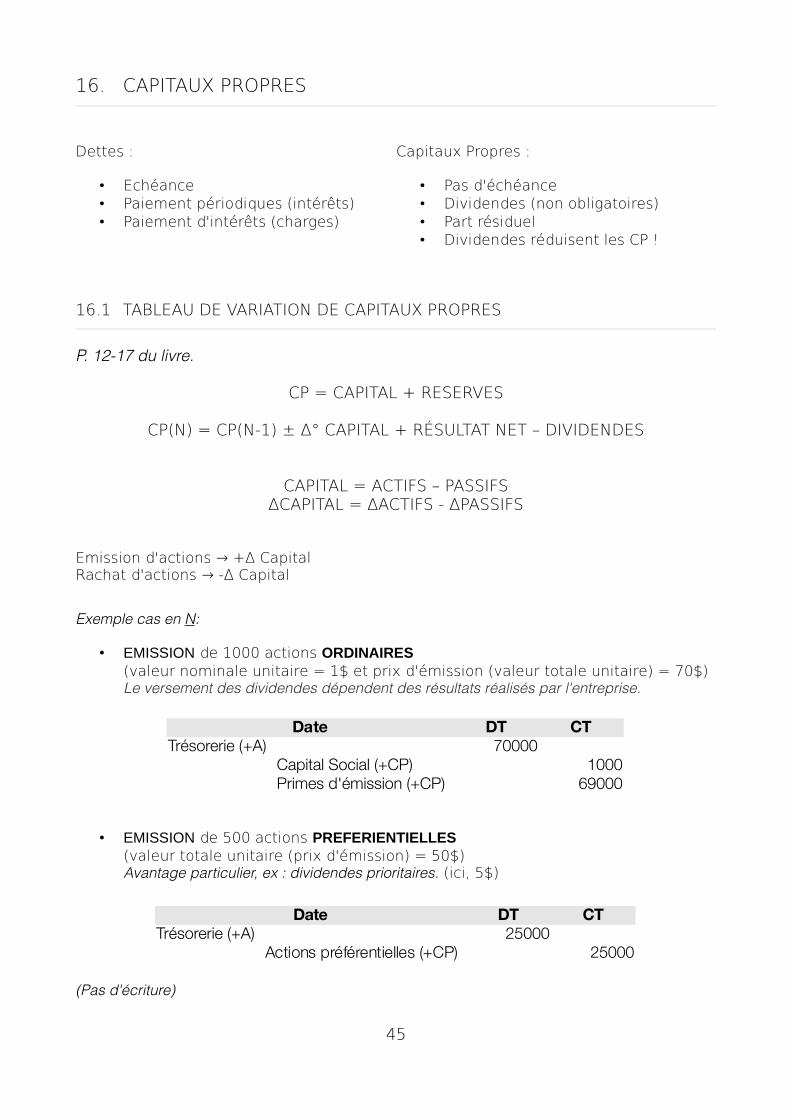

16. CAPITAUX PROPRES

Dettes :

• Echéance• Paiement périodiques (intérêts)• Paiement d'intérêts (charges)

Capitaux Propres :

• Pas d'échéance• Dividendes (non obligatoires)• Part résiduel• Dividendes réduisent les CP !

16.1 TABLEAU DE VARIATION DE CAPITAUX PROPRES

P. 12-17 du livre.

CP = CAPITAL + RESERVES

CP(N) = CP(N-1) ± ∆° CAPITAL + RÉSULTAT NET – DIVIDENDES

CAPITAL = ACTIFS – PASSIFS∆CAPITAL = ∆ACTIFS - ∆PASSIFS

Emission d'actions → +∆ CapitalRachat d'actions → -∆ Capital

Exemple cas en N:

• EMISSION de 1000 actions ORDINAIRES (valeur nominale unitaire = 1$ et prix d'émission (valeur totale unitaire) = 70$)Le versement des dividendes dépendent des résultats réalisés par l'entreprise.

• EMISSION de 500 actions PREFERIENTIELLES (valeur totale unitaire (prix d'émission) = 50$)Avantage particulier, ex : dividendes prioritaires. (ici, 5$)

(Pas d'écriture)

45

Date DT CTTrésorerie (+A) 70000

Capital Social (+CP) 1000Primes d'émission (+CP) 69000

Date DT CTTrésorerie (+A) 25000

Actions préférentielles (+CP) 25000

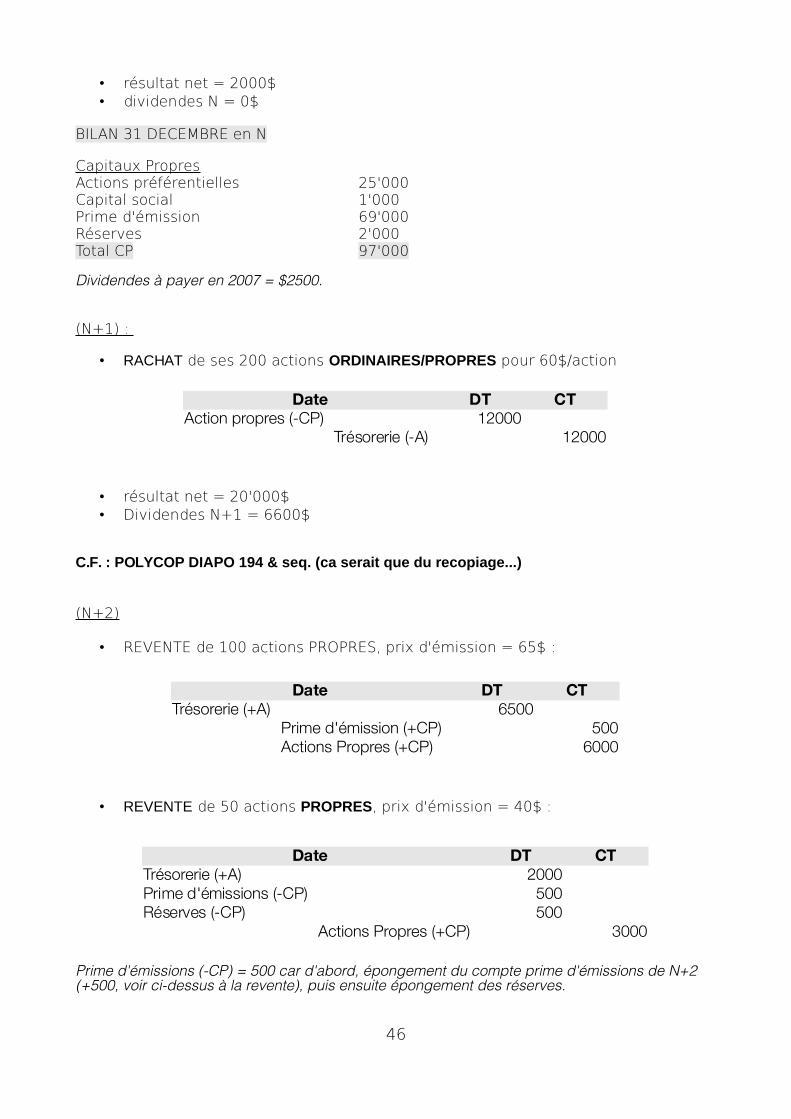

• résultat net = 2000$• dividendes N = 0$

BILAN 31 DECEMBRE en N

Capitaux PropresActions préférentielles 25'000Capital social 1'000Prime d'émission 69'000Réserves 2'000Total CP 97'000

Dividendes à payer en 2007 = $2500.

(N+1) :

• RACHAT de ses 200 actions ORDINAIRES/PROPRES pour 60$/action

• résultat net = 20'000$• Dividendes N+1 = 6600$

C.F. : POLYCOP DIAPO 194 & seq. (ca serait que du recopiage...)

(N+2)

• REVENTE de 100 actions PROPRES, prix d'émission = 65$ :

• REVENTE de 50 actions PROPRES, prix d'émission = 40$ :

Prime d'émissions (-CP) = 500 car d'abord, épongement du compte prime d'émissions de N+2 (+500, voir ci-dessus à la revente), puis ensuite épongement des réserves.

46

Date DT CTAction propres (-CP) 12000

Trésorerie (-A) 12000

Date DT CTTrésorerie (+A) 6500

Prime d'émission (+CP) 500Actions Propres (+CP) 6000

Date DT CTTrésorerie (+A) 2000Prime d'émissions (-CP) 500Réserves (-CP) 500

Actions Propres (+CP) 3000

TABLEAU DES FLUX DE TRESORERIE (TFT)

• Evolution de la situation financière.• Explication des ∆° du poste trésorerie et équivalents de

trésorerie (investissement – financiers – à court terme et très liquide).• 3 sections dans la forme du TFT ; cash flow (flux de trésorerie) des :

◦ ACTIVITÉS ORDINAIRES/OPÉRATIONNELLES▪ Rentrées de trésorerie : ventes, loyers, intérêts...▪ Sortie de trésorerie :règlements aux fournisseurs, salariés, loyers, intérêts

payés, impôts payés...

◦ ACTIVITÉS D'INVESTISSEMENT▪ Rentrées : cessions d'immobilisations▪ Sorties : acquisition d'immobilisations

◦ ACTIVITÉS DE FINANCEMENT▪ Rentrées : augmentation capital, émissions de dettes...▪ Sorties : remboursement des dettes, intérêts et dividendes payés, rachat

d'actions...)

= SOLDE FINAL (disponibilités) (c.f. Diapo 208)

CASHFLOW DES ACTIVITES ORDINAIRES

Deux méthodes:

• DIRECTE : montre directement les liquidités reçues des clients et celles payées aux tiers lors des activités ordinaires.

• INDIRECTE : commence par le résultat net et procède à des ajustement pour en déduire les cash flow ordinaire. Ajustement à prendre en compte :

◦ Opérations sans impact sur la trésorerie ; les éliminer :Charges, produits, amortissements d'actifs, reprise sur provisions

◦ Opérations non liées à l'activité ordinaire ; les éliminer :Gain/perte sur cession d'actifs (sauf si activités principale de l'E)

◦ Variation des actifs et passifs courants associés aux activités ordinaires.

Voir exercices....

47

INTRODUCTION A L'ANALYSE FINANCIERE

Interprétation des états financiers de synthèse (bilan, compte de résultat, annexe, TFT) et formulation d'un jugement sur l'E. Elle est relative à :

• un objectif : analyse de la solvabilité/liquidité, performance économique, détermination de la valeur de l'E.

• un point de vue : actionnaires, prêteurs (banques, obligataires...), clients, fournisseurs.

ANALYSE DU BILAN

• Analyser la liquidité ou solvabilité de l'E.• Reclassement et retraitements des postes du bilan (parfois).

Analyse de la SOLVABILITE :

TAUX D'ENDETTEMENT = DETTES TOTALES / ACTIF TOTAL

POIDS DE LA DETTE = RESULTAT ORDINAIRE / INTERETS

Analyse de la LIQUIDITE :

Quels sont les actifs courants me servant de garantie (revendables) ?(par ordre du moins " mal/panique " au plus " mal/panique ")

STOCKS + CREANCES + DISPONBILITESDETTES A COURT TERME

CREANCES + DISPONBILITESDETTES A COURT TERME

DISPONBILITESDETTES A COURT TERME

ANALYSE DE LA PERFORMANCE

• Analyser la performance et la rentabilité des activités de l'E.• Nécessite le recours au compte de résultat et bilan (reclassement parfois).

48

ANALYSE DE LA RENTABILITE

TAUX DE RENTABILITÉ ÉCONOMIQUE (RAE) = RESULTAT D'ORDINAIRE (RO)ACTIF ECONOMIQUE (FP+D)

TAUX DE RENTABILITE FINANCIERE (RFP) = RESULTAT NETFONDS PROPRES

L'EFFET DE LEVIER

RFP = [RAE + LEV (RAE-kD) ]*

LEVIER FINANCIER(LEV) = DETTES FINANCIÈRES FONDS PROPRES

COUTS DES DETTES FINANCIERES(kD) = INTERETSDETTES FINANCIERES

* après impôts

49

![[FoxPapa] Hoerner - Resistance a l'Avancement Dans Les Fluides](https://static.fdocuments.fr/doc/165x107/5571f1fd49795947648becfb/foxpapa-hoerner-resistance-a-lavancement-dans-les-fluides.jpg)