L'activité commerciale en 1977 : croissance ralentie · teurs d'activité de la comptabilité...

9

Monsieur Jean Albert Monsieur Guy Stehle L'activité commerciale en 1977 : croissance ralentie In: Economie et statistique, N°98, Mars 1978. pp. 73-80. Citer ce document / Cite this document : Albert Jean, Stehle Guy. L'activité commerciale en 1977 : croissance ralentie. In: Economie et statistique, N°98, Mars 1978. pp. 73-80. doi : 10.3406/estat.1978.3081 http://www.persee.fr/web/revues/home/prescript/article/estat_0336-1454_1978_num_98_1_3081

Transcript of L'activité commerciale en 1977 : croissance ralentie · teurs d'activité de la comptabilité...

Monsieur Jean AlbertMonsieur Guy Stehle

L'activité commerciale en 1977 : croissance ralentieIn: Economie et statistique, N°98, Mars 1978. pp. 73-80.

Citer ce document / Cite this document :

Albert Jean, Stehle Guy. L'activité commerciale en 1977 : croissance ralentie. In: Economie et statistique, N°98, Mars 1978. pp.73-80.

doi : 10.3406/estat.1978.3081

http://www.persee.fr/web/revues/home/prescript/article/estat_0336-1454_1978_num_98_1_3081

COMPTES

L'activité commerciale

en 1 9 7 7 : croissance ralentie

par Jean Albert et Guy Stehle*

Premier bilan de la situation du commerce en France en 1977 : dans l'ensemble l'activité a été un peu plus lente et moins régulière qu'en 1976. Les commerçants s'attendaient à mieux, si l'on en juge par le niveau de leurs approvisionnements à la fin de 1976 et leurs stocks trop élevés tout au long de l'année. Cependant, leur situation financière ne leur apparaît pas plus défavorable qu'en 1976, et le nombre de créations de fonds de commerce reste supérieur à celui des disparitions. Les résultats définitifs sur l'activité commerciale en 1977 seront présentés à la Commission des comptes commerciaux de la Nation au printemps.

L'activité en termes réels de l'ensemble des secteurs commerciaux (mesurée par l'indicateur trimestriel de la valeur ajoutée de la branche « commerce ») s'est accrue en 1977 d'environ 2 % seulement contre 4,2 % en 1976, et 3 % en moyenne sur la période 1973- 1976. Les commerçants qui avaient bénéficié d'une progression continue de leur volume d'affaires depuis le début de 1975 s'attendaient pour 1977 à mieux si l'on en juge par leurs approvisionnements élevés à la fin de 1976. Aussi les stocks ont-ils été, tout au long de l'année 1977, jugés trop lourds. Plus lente, l'activité s'est révélée également moins régulière : en augmentation au premier trimestre, elle a diminué assez nettement au second, a repris vivement au troisième pour rester en progression modérée au dernier (graphique I). Toutefois, en ce qui concerne les revenus des commerçants, bien qu'il

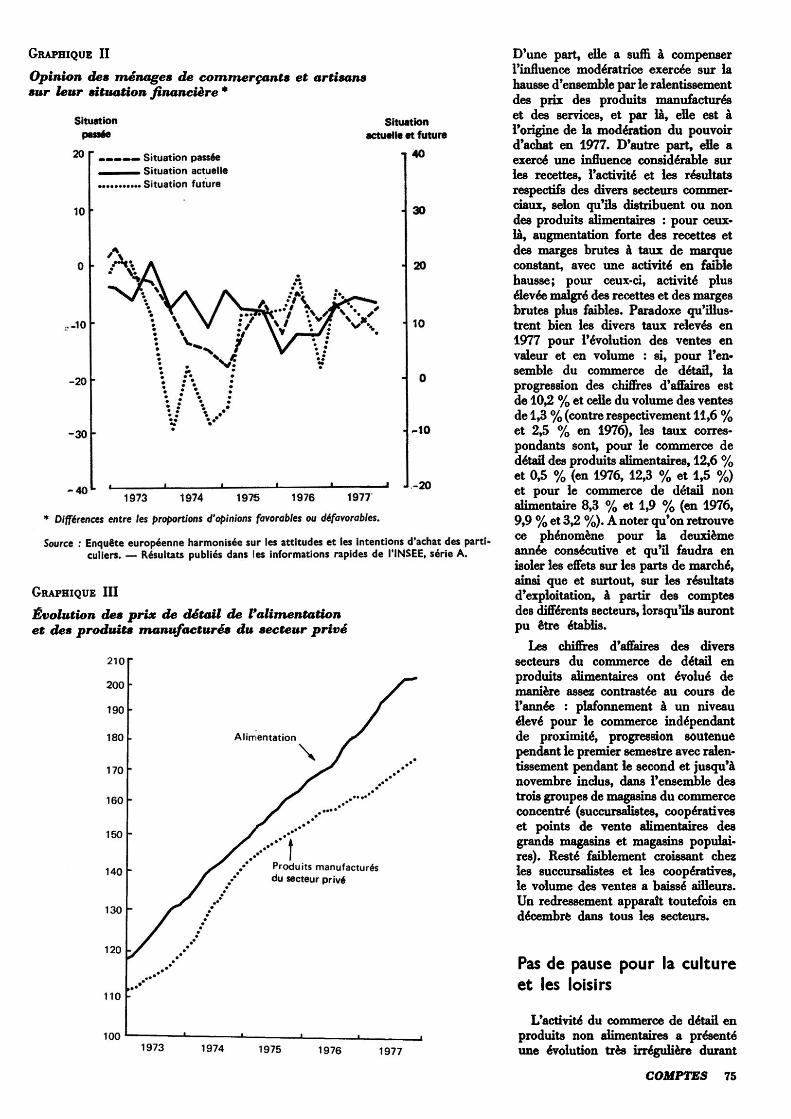

soit impossible à l'heure actuelle d'en donner une mesure quantitative, les indicateurs tirés des réponses à l'enquête sur les attitudes et les intentions d'achats des particuliers sur leur situation financière, restent dans l'ensemble très stables et voisins des niveaux atteints en 1975 et 1976 (graphique II).

Telles sont les grandes lignes de ce que permet d'avancer l'information disponible au début de 1978 sur l'évolution et la situation du commerce en France en 1977. Les lacunes restent importantes 1t et l'on ne prétend pas donner ici un bilan aussi complet que celui qui sera soumis à la Commission des comptes commerciaux de la Nation au printemps. On mettra donc plus particulièrement l'accent sur ce qui, à l'heure actuelle, peut être considéré comme quasi-définitif, à savoir la conjoncture 1977 dans les principaux secteurs (commerce de gros,

merce de détail alimentaire et non alimentaire), ainsi que la détermination des chiffres d'affaires et des parts de marchés des différents modes d'exploitation dans le commerce de détail.

Activité soutenue dans le commerce de gros

Dans l'ensemble, le commerce de gros a bénéficié en 1977 d'une progression assez soutenue de son activité à partir du haut niveau atteint à la fin de 1976, et cela malgré une pause, voire une légère réduction en début d'année.

* Jean Albert et Guy Stehle appartiennent au Service des activités tertiaires de l'INSEE.

1. Ainsi la connaissance de la population active s* arrête au premier semestre et la mesure de l'évolution annuelle proposée dans cet article n'est qu'une prévision raisonnée. Il en va de même pour l'évolution du nombre d'établissements commerciaux sauf en ce gui concerne les magasins de grande surface et les défaillances d'entreprises pour lesquels on dispose de la totalité des informations.

Par ailleurs, on ne trouvera évidemment pas d'estimation des principales grandeurs comptables — marges brutes, frais de personnel, résultats d'exploitation — qui seules permettraient déporter un jugement définitif sur ce qu'a été l'exercice 1977 pour les entreprises et les hommes du commerce.

73

Pour une analyse plus complète

de l'activité des entreprises

Entreprises non financières

1967-1973

en termes de comptabilité d'entreprises

Ce volume complète les publications des comptes des entreprises dans le cadre des « Comptes intermédiaires » (E.45 et E.49) ou dans celui des comptes par secteurs d'activité de la comptabilité nationale (C.36).

En effet, il présente sur l'ensemble des entreprises non financières, à l'exclusion des entreprises agricoles et des grandes entreprises nationales, des comptes utilisant des cadres voisins de ceux des comptes intermédiaires mais sur un champ plus complet et une période plus longue.

Ces données permettent ainsi d'analyser l'activité des entreprises à travers leurs comptes, que ce soit dans le temps ou selon les secteurs d'activité, et de comparer des résultats individuels d'entreprises à des données statistiques : rentabilité, partage de la valeur ajoutée, etc.

Les « COLLECTIONS DE L'IN- SEE », série £ « Entreprises », n°50 Un volume broché - format 21x29,7 - 132 pages - Prix: 27 F.

EN VENTE : Dans les Observatoires économiques régionaux de l'INSEE et chez les libraires spécialisés.

SP 683

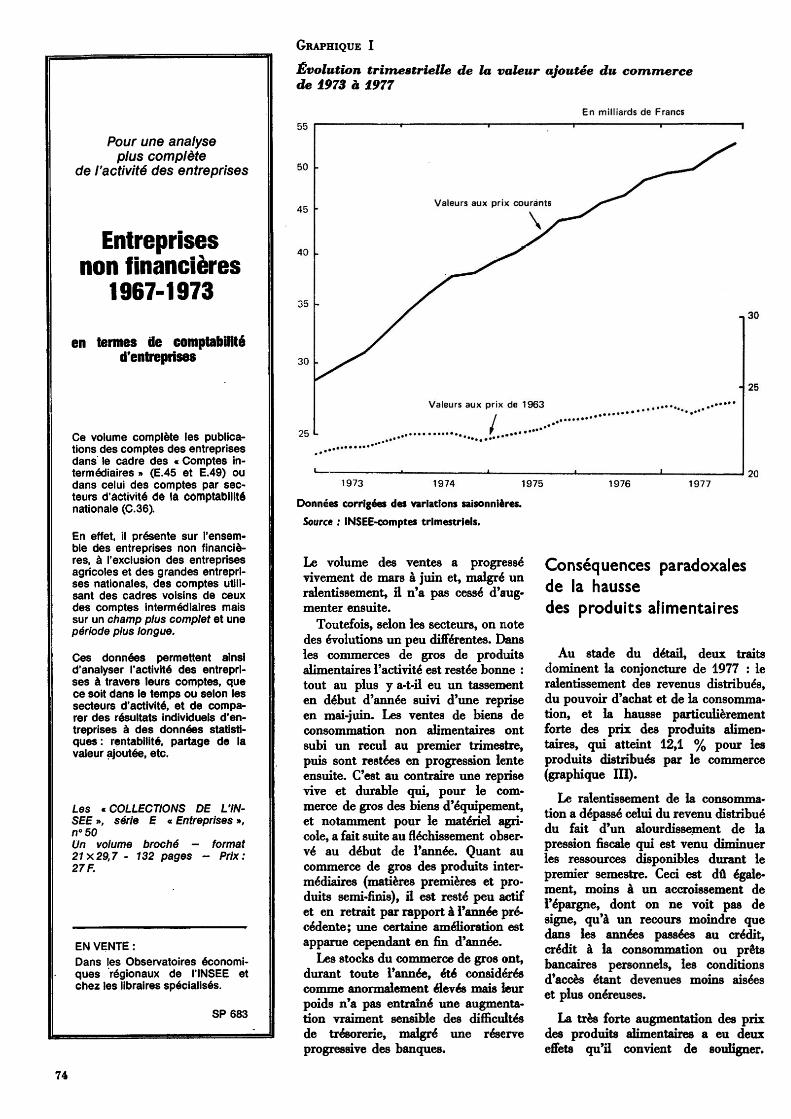

Graphique I Évolution trimestrielle de la valeur ajoutée du commerce de 1973 à 1977

En milliards de Francs 55

50

45

40

35

30

25

Valeurs aux prix courants \

Valeurs aux prix de 1963

• F ...•••••'**

30

25

1973 1974 1975 Données corrigées des variations saisonnières. Source : INSEE-comptes trimestriels.

Le volume des ventes a progressé vivement de mars à juin et, malgré un ralentissement, il n'a pas cessé d'augmenter ensuite.

Toutefois, selon les secteurs, on note des évolutions un peu différentes. Dans les commerces de gros de produits alimentaires l'activité est restée bonne : tout au plus y a-t-il eu un tassement en début d'année suivi d'une reprise en mai-juin. Les ventes de biens de consommation non alimentaires ont subi un recul au premier trimestre, puis sont restées en progression lente ensuite. C'est au contraire une reprise vive et durable qui, pour le commerce de gros des biens d'équipement, et notamment pour le matériel agricole, a fait suite au fléchissement observé au début de l'année. Quant au commerce de gros des produits intermédiaires (matières premières et produits semi-finis), il est resté peu actif et en retrait par rapport à l'année précédente; une certaine amélioration est apparue cependant en fin d'année.

Les stocks du commerce de gros ont, durant toute l'année, été considérés comme anormalement élevés mais leur poids n'a pas entraîné une augmentation vraiment sensible des difficultés de trésorerie, malgré une réserve progressive des banques.

1976 1977 20

Conséquences paradoxales de la hausse des produits alimentaires

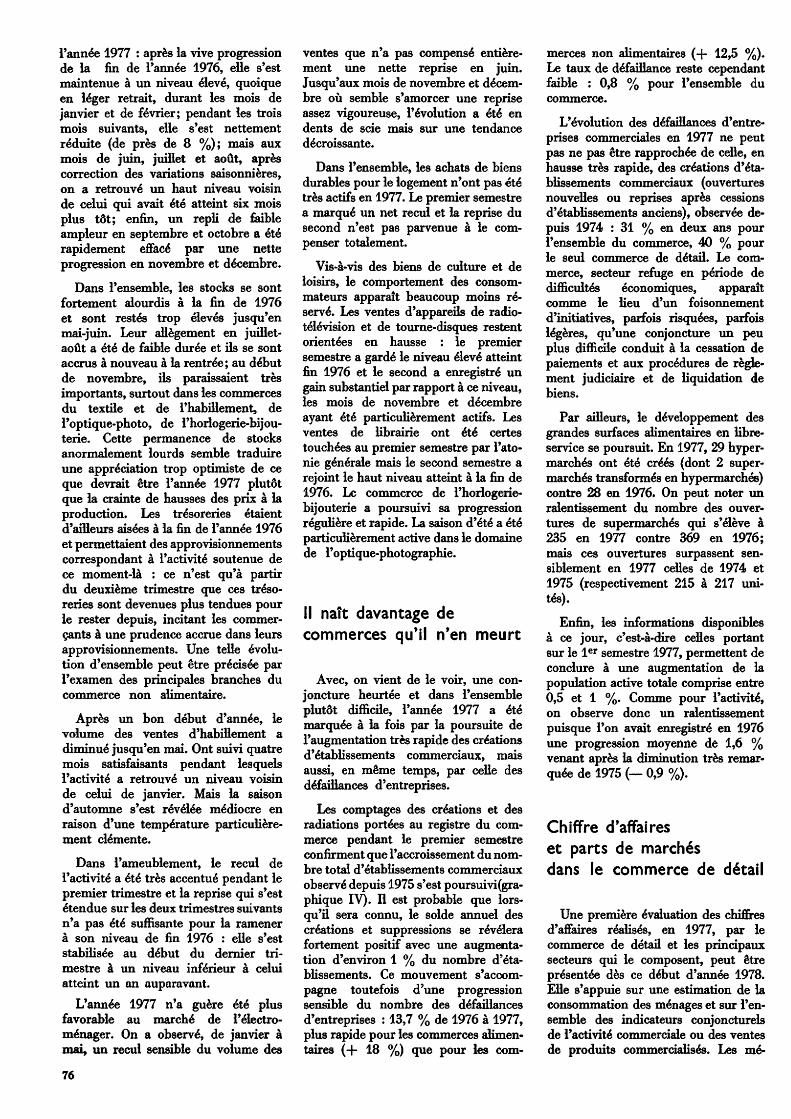

Au stade du détail, deux traits dominent la conjoncture de 1977 : le ralentissement des revenus distribués, du pouvoir d'achat et de la consommation, et la hausse particulièrement forte des prix des produits alimentaires, qui atteint 12,1 % pour les produits distribués par le commerce (graphique III).

Le ralentissement de la consommation a dépassé celui du revenu distribué du fait d'un alourdissement de la pression fiscale qui est venu diminuer les ressources disponibles durant le premier semestre. Ceci est dû également, moins à un accroissement de l'épargne, dont on ne voit pas de signe, qu'à un recours moindre que dans les années passées au crédit, crédit à la consommation ou prêts bancaires personnels, les conditions d'accès étant devenues moins aisées et plus onéreuses.

La très forte augmentation des prix des produits alimentaires a eu deux effets qu'il convient de souligner.

74

Graphique II . Opinion des ménages de commerçants et artisans sur leur situation financière *

Situation

20

10

.-10

-20

-30

-40u

Situation passée Situation actuelle

. Situation future

Situation actuelle et futur*

40

30

20

10

\ y -10

-20 1973 1974 1975 1976 1977

, * Différences entre les proportions d'opinions favorables ou défavorables. Source : Enquête européenne harmonisée sur les attitudes et les intentions d'achat des parti

culiers. — Résultats publiés dans les informations rapides de l'INSEE, série A.

Graphique III Évolution des prix de détail de l'alimentation n . • et des produits manufacturés du secteur privé

y' I Produits manufacturés du secteur privé

130

120 •

110

100 1973 1974 1975 1976 1977

D'une part, elle a suffi à compenser l'influence modératrice exercée sur la hausse d'ensemble par le ralentissement des prix des produits manufacturés et des services, et par là, elle est à l'origine de la modération du pouvoir d'achat en 1977. D'autre part, elle a exercé une influence considérable sur les recettes, l'activité et les résultats respectifs des divers secteurs commerciaux, selon qu'ils distribuent ou non des produits alimentaires : pour ceux- là, augmentation forte des recettes et des marges brutes à taux de marque constant, avec une activité en faible hausse; pour ceux-ci, activité plus élevée malgré des recettes et des marges brutes plus faibles. Paradoxe qu'illustrent bien les divers taux relevés en 1977 pour l'évolution des ventes en valeur et en volume : si, pour l'ensemble du commerce de détail, la progression des chiffres d'affaires est de 10,2 % et celle du volume des ventes de 1,3 % (contre respectivement 11,6 % et 2,5 % en 1976), les taux correspondants sont, pour le commerce de détail des produits alimentaires, 12,6 % et 0,5 % (en 1976, 12,3 % et 1,5 %) et pour le commerce de détail non alimentaire 8,3 % et 1,9 % (en 1976, 9,9 % et 3,2 %). A noter qu'on retrouve ce phénomène pour la deuxième année consécutive et qu'il faudra en isoler les effets sur les parts de marché, ainsi que et surtout, sur les résultats d'exploitation, à partir des comptes des différents secteurs, lorsqu'ils auront pu être établis.

Les chiffres d'affaires des divers secteurs du commerce de détail en produits alimentaires ont évolué de manière assez contrastée au cours de l'année : plafonnement à un niveau élevé pour le commerce indépendant de proximité, progression soutenue pendant le premier semestre avec ralentissement pendant le second et jusqu'à novembre inclus, dans l'ensemble des trois groupes de magasins du commerce concentré (succursalistes, coopératives et points de vente alimentaires des grands magasins et magasins populaires). Resté faiblement croissant chez les succursalistes et les coopératives, le volume des ventes a baissé ailleurs. Un redressement apparaît toutefois en décembre dans tous les secteurs.

Pas de pause pour la culture et les loisirs

L'activité du commerce de détail en produits non alimentaires a présenté une évolution très irrégulière durant

COMPTES 75

l'année 1977 : après la vive progression de la fin de l'année 1976, elle s'est maintenue à un niveau élevé, quoique en léger retrait, durant les mois de janvier et de février; pendant les trois mois suivants, elle s'est nettement réduite (de près de 8 %); mais aux mois de juin, juillet et août, après correction des variations saisonnières, on a retrouvé un haut niveau voisin de celui qui avait été atteint six mois plus tôt; enfin, un repli de faible ampleur en septembre et octobre a été rapidement effacé par une nette progression en novembre et décembre.

Dans l'ensemble, les stocks se sont fortement alourdis à la fin de 1976 et sont restés trop élevés jusqu'en mai-juin. Leur allégement en juillet- août a été de faible durée et ils se sont accrus à nouveau à la rentrée; au début de novembre, ils paraissaient très importants, surtout dans les commerces du textile et de l'habillement, de l'optique-photo, de l'horlogerie-bijou- terie. Cette permanence de stocks anormalement lourds semble traduire une appréciation trop optimiste de ce que devrait être l'année 1977 plutôt que la crainte de hausses des prix à la production. Les trésoreries étaient d'ailleurs aisées à la fin de l'année 1976 et permettaient des approvisionnements correspondant à l'activité soutenue de ce moment-là : ce n'est qu'à partir du deuxième trimestre que ces trésoreries sont devenues plus tendues pour le rester depuis, incitant les commerçants à une prudence accrue dans leurs approvisionnements. Une telle évolution d'ensemble peut être précisée par l'examen des principales branches du commerce non alimentaire.

Après un bon début d'année, le volume des ventes d'habillement a diminué jusqu'en mai. Ont suivi quatre mois satisfaisants pendant lesquels l'activité a retrouvé un niveau voisin de celui de janvier. Mais la saison d'automne s'est révélée médiocre en raison d'une température particulièrement clémente.

Dans l'ameublement, le recul de l'activité a été très accentué pendant le premier trimestre et la reprise qui s'est étendue sur les deux trimestres suivants n'a pas été suffisante pour la ramener à son niveau de fin 1976 : elle s'est stabilisée au début du dernier trimestre à un niveau inférieur à celui atteint un an auparavant.

L'année 1977 n'a guère été plus favorable au marché de l'électroménager. On a observé, de janvier à mai, un recul sensible du volume des

ventes que n'a pas compensé entièrement une nette reprise en juin. Jusqu'aux mois de novembre et décembre où semble s'amorcer une reprise assez vigoureuse, l'évolution a été en dents de scie mais sur une tendance décroissante.

Dans l'ensemble, les achats de biens durables pour le logement n'ont pas été très actifs en 1977. Le premier semestre a marqué un net recul et la reprise du second n'est pas parvenue à le compenser totalement.

Vis-à-vis des biens de culture et de loisirs, le comportement des consommateurs apparaît beaucoup moins réservé. Les ventes d'appareils de radiotélévision et de tourne-disques restent orientées en hausse : le premier semestre a gardé le niveau élevé atteint fin 1976 et le second a enregistré un gain substantiel par rapport à ce niveau, les mois de novembre et décembre ayant été particulièrement actifs. Les ventes de librairie ont été certes touchées au premier semestre par l'atonie générale mais le second semestre a rejoint le haut niveau atteint à la fin de 1976. Le commerce de l'hoiiogerie- bijouterie a poursuivi sa progression régulière et rapide. La saison d'été a été particulièrement active dans le domaine de l'optique-photographie.

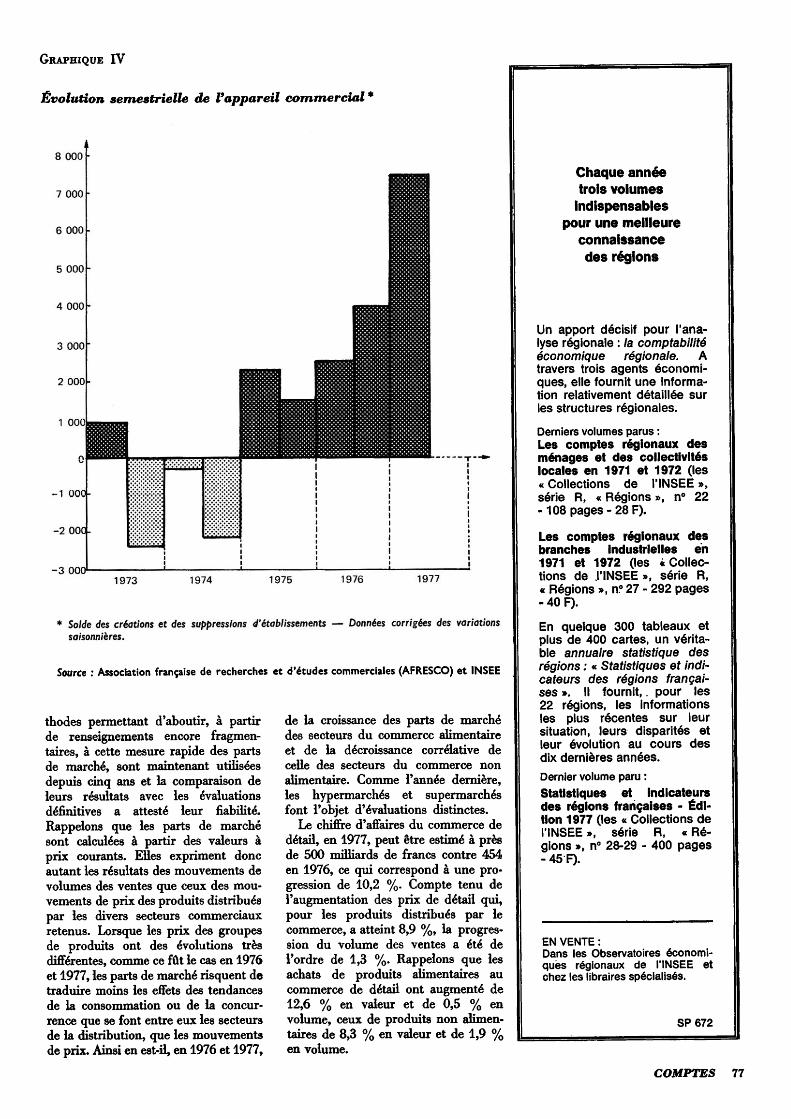

Il naît davantage de commerces qu'il n'en meurt

Avec, on vient de le voir, une conjoncture heurtée et dans l'ensemble plutôt difficile, l'année 1977 a été marquée à la fois par la poursuite de l'augmentation très rapide des créations d'établissements commerciaux, mais aussi, en même temps, par celle des défaillances d'entreprises.

Les comptages des créations et des radiations portées au registre du commerce pendant le premier semestre confirment que l'accroissement du nombre total d'établissements commerciaux observé depuis 1975 s'est poursuivi(gra- phique IV). Il est probable que lorsqu'il sera connu, le solde annuel des créations et suppressions se révélera fortement positif avec une augmentation d'environ 1 % du nombre d'établissements. Ce mouvement s'accompagne toutefois d'une progression sensible du nombre des défaillances d'entreprises : 13,7 % de 1976 à 1977, plus rapide pour les commerces alimentaires (+ 18 %) que pour les

merces non alimentaires (+ 12,5 %). Le taux de défaillance reste cependant faible : 0,8 % pour l'ensemble du commerce.

L'évolution des défaillances d'entreprises commerciales en 1977 ne peut pas ne pas être rapprochée de celle, en hausse très rapide, des créations d'établissements commerciaux (ouvertures nouvelles ou reprises après cessions d'établissements anciens), observée depuis 1974 : 31 % en deux ans pour l'ensemble du commerce, 40 % pour le seul commerce de détail. Le commerce, secteur refuge en période de difficultés économiques, apparaît comme le lieu d'un foisonnement d'initiatives, parfois risquées, parfois légères, qu'une conjoncture un peu plus difficile conduit à la cessation de paiements et aux procédures de règlement judiciaire et de liquidation de biens.

Par ailleurs, le développement des grandes surfaces alimentaires en libre- service se poursuit. En 1977, 29 hypermarchés ont été créés (dont 2 supermarchés transformés en hypermarchés) contre 28 en 1976. On peut noter un ralentissement du nombre des ouvertures de supermarchés qui s'élève à 235 en 1977 contre 369 en 1976; mais ces ouvertures surpassent sensiblement en 1977 celles de 1974 et 1975 (respectivement 215 à 217 unités).

Enfin, les informations disponibles à ce jour, c'est-à-dire celles portant sur le 1er semestre 1977, permettent de conclure à une augmentation de la population active totale comprise entre 0,5 et 1 %. Comme pour l'activité, on observe donc un ralentissement puisque l'on avait enregistré en 1976 une progression moyenne de 1,6 % venant après la diminution très remarquée de 1975 (— 0,9 %).

Chiffre d'affaires et parts de marchés dans le commerce de détail

Une première évaluation des chiffres d'affaires réalisés, en 1977, par le commerce de détail et les principaux secteurs qui le composent, peut être présentée dès ce début d'année 1978. Elle s'appuie sur une estimation de la consommation des ménages et sur l'ensemble des indicateurs conjoncturels de l'activité commerciale ou des ventes de produits commercialisés. Les mé-

76

Graphique IV

Évolution semestrielle de l'appareil commercial *

8 000

7 000

6 000

5 000

4 000

3 000

2 000

1 000 HHJwpooBo

POQOOQoocx

1 000

■2 000

t nnn

' ' '■

{ i

! " I ! i 1973 1974 1975 1976 1977

* Solde des créations et des suppressions d'établissements — Données corrigées des variations saisonnières.

Source : Association française de recherches et d'études commerciales (AFRESCO) et INSEE

thodes permettant d'aboutir, à partir de renseignements encore fragmentaires, à cette mesure rapide des parts de marché, sont maintenant utilisées depuis cinq ans et la comparaison de leurs résultats avec les évaluations définitives a attesté leur fiabilité. Rappelons que les parts de marché sont calculées à partir des valeurs à prix courants. Elles expriment donc autant les résultats des mouvements de volumes des ventes que ceux des mouvements de prix des produits distribués par les divers secteurs commerciaux retenus. Lorsque les prix des groupes de produits ont des évolutions très différentes, comme ce fût le cas en 1976 et 1977, les parts de marché risquent de traduire moins les effets des tendances de la consommation ou de la concurrence que se font entre eux les secteurs de la distribution, que les mouvements de prix. Ainsi en est-il, en 1976 et 1977,

de la croissance des parts de marché des secteurs du commerce alimentaire et de la décroissance corrélative de celle des secteurs du commerce non alimentaire. Comme l'année dernière, les hypermarchés et supermarchés font l'objet d'évaluations distinctes.

Le chiffre d'affaires du commerce de détail, en 1977, peut être estimé à près de 500 milliards de francs contre 454 en 1976, ce qui correspond à une progression de 10,2 %. Compte tenu de l'augmentation des prix de détail qui, pour les produits distribués par le commerce, a atteint 8,9 %, la progression du volume des ventes a été de l'ordre de 1,3 %. Rappelons que les achats de produits alimentaires au commerce de détail ont augmenté de 12,6 % en valeur et de 0,5 % en volume, ceux de produits non alimentaires de 8,3 % en valeur et de 1,9 % en volume.

Chaque année trois volumes indispensables

pour une meilleure connaissance des régions

Un apport décisif pour l'analyse régionale : la comptabilité économique régionale. A travers trois agents économiques, elle fournit une information relativement détaillée sur les structures régionales. Derniers volumes parus : Les comptes régionaux des ménages et des collectivités locales en 1971 et 1972 (les « Collections de l'INSEE », série R, « Régions », n° 22 -108 pages -28 F).

Les comptes régionaux des branches industrielles en 1971 et 1972 (les i Collections de .l'INSEE », série R, « Régions », n.° 27 - 292 pages - 40 F). En quelque 300 tableaux et plus de 400 cartes, un véritable annuaire statistique des régions : « Statistiques et indicateurs des régions françaises ». Il fournit, . pour les 22 régions, les informations les plus récentes sur leur situation, leurs disparités et leur évolution au cours des dix dernières années. Dernier volume paru : Statistiques et indicateurs des régions françaises - Édition 1977 (les « Collections de l'INSEE », série R, « Régions », n° 28-29 - 400 pages - 45 F).

EN VENTE : Dans les Observatoires économiques régionaux de l'INSEE et chez les libraires spécialisés.

SP672

COMPTES 77

Contrairement à la tendance des années 1975 et 1976 2, on observe en 1977 une progression du chiffre d'affaires du commerce indépendant légèrement moins rapide que celle du commerce concentré (tableau 1).

Le partage du marché entre commerce concentré (23,1 %) et commerce indépendant (76,9 %) est revenu aux positions acquises en 1973 et 1975 (tableau 2).

Comme dans les années antérieures, la part des grands magasins et magasins populaires à l'intérieur du commerce concentré se réduit malgré la présence dans ce groupe des entreprises de vente par correspondance dont le développement relatif se poursuit. Les maisons d'alimentation à succursales continuent à progresser plus rapidement que l'ensemble du commerce concentré. Les coopératives maintiennent leur part grâce principalement à la poursuite de l'effort de modernisation des magasins et d'équipement en grandes surfaces. Les magasins à succursales ont ouvert 13 hypermarchés, les coopérateurs 5 et les grands magasins, magasins populaires, aucun.

Le commerce indépendant connaît en 1977 une évolution de son chiffre d'affaires (+ 9,9 %) légèrement inférieure à celle de l'ensemble du merce de détail (+ 10,2 Les détaillants spécialisés en alimentation (y compris l'épicerie et l'alimentation générale) se développent : leur part de marché passe de 17,4 % à 18 % en raison d'un côté des progrès réalisés par les hypermarchés et supermarchés existant en fin d'année (le commerce indépendant a ouvert 11 hypermarchés en cours d'année), et de l'autre, de la hausse particulièrement rapide des prix des produits alimentaires (+ 12 % pour les produits vendus par le commerce de détail). En définitive, l'accroissement des ventes en volume est à peine égal à 0,5 % entre 1976 et 1977.

Comme en 1976, le commerce des viandes fait 10,5 % des ventes totales du commerce de détail. Le volume des ventes de ce type de commerce s'accroît, en 1977, de 1,8 %. La part de marché des détaillants spécialisés en produits non alimentaires, au contraire,

2. Sur ce point, se reporter aux deux derniers rapports présentés à la Commission des comptes commerciaux de la Nation, Collections de l'INSEE, série C, n°* 50 et 58.

Tableau 1

Chiffres d'affaires du commerce de détail en 1976 et 1977

En milliards de francs courants (indices base 100 : année précédente)

1976 1977

Succursalistes alimentaires

Coopératives

Grands magasins, magasins populaires, vente par correspondance

Ensemble du commerce concentré

Commerce des viandes

Commerce spécialisé alimentaire

Commerce spécialisé non alimentaire ,

Pharmacies

Commerce non sédentaire. ,

Ensemble du commerce indépendant

Ensemble du commerce de détail

48.0 (113.6)

17.5 (113.7)

38,4 (106.3) 103,9 (110,8)

47,7 (114.8) 79.2

(112.9) 170,7

(111,3) 32,2

(108,8) 19,7

(110,6) 349,5 («1,8) 453,4 (111,6)

54,5 (113,5)

19,6 (112,0)

41,5 (108,1) 115,6 (111,3)

52,6 (110,2) 89,9

(113,5) 185,3 (108,5)

34,3 (106,5)

22,0 (111.7) - 384,1 (109,9) 499,7 (110,2)

Source : INSEE. Service des activités tertiaires. Pour 1976, Collections de l'INSEE, série C, n° 58.

Tableau 2 *

Parts de marché des différents secteurs du commerce de détail En % des chiffres d'affaires

1973 1974 1975 1976 1977

Succursalistes alimentaires 10,0 Coopératives de consommateurs d'entreprises

ou d'administrations 3,8 Grands magasins, magasins populaires, vente

par correspondance 9,3 Ensemble du commerce concentré. .. 23,1

Commerce des viandes 11,0 Commerce spécialisé alimentaire .... 17,9 Commerce spécialisé non alimentaire 36,8 Pharmacies 6,6 Commerce non sédentaire 4,6

Ensemble du commerce indépendant. . 76,9 Ensemble du commerce de détail

10.4

3,8

9,0 23,2 10,5 17,5 37,9 6,5 4,4

76,8 100,0

10.4

3.8

8,9 23,1 10,2 17.2 37,8 7,3 4,4

76,9 100,0

10,6

3,9

8,5 23,0 10.5 17.4 37.7 7,1 4.3

77,0 100,0

10,9

3.9

8,3 23,1 10.5 18,0 37,1 6,9 4,4

76,9 100,0

Source : INSEE. 78

Tableau 3

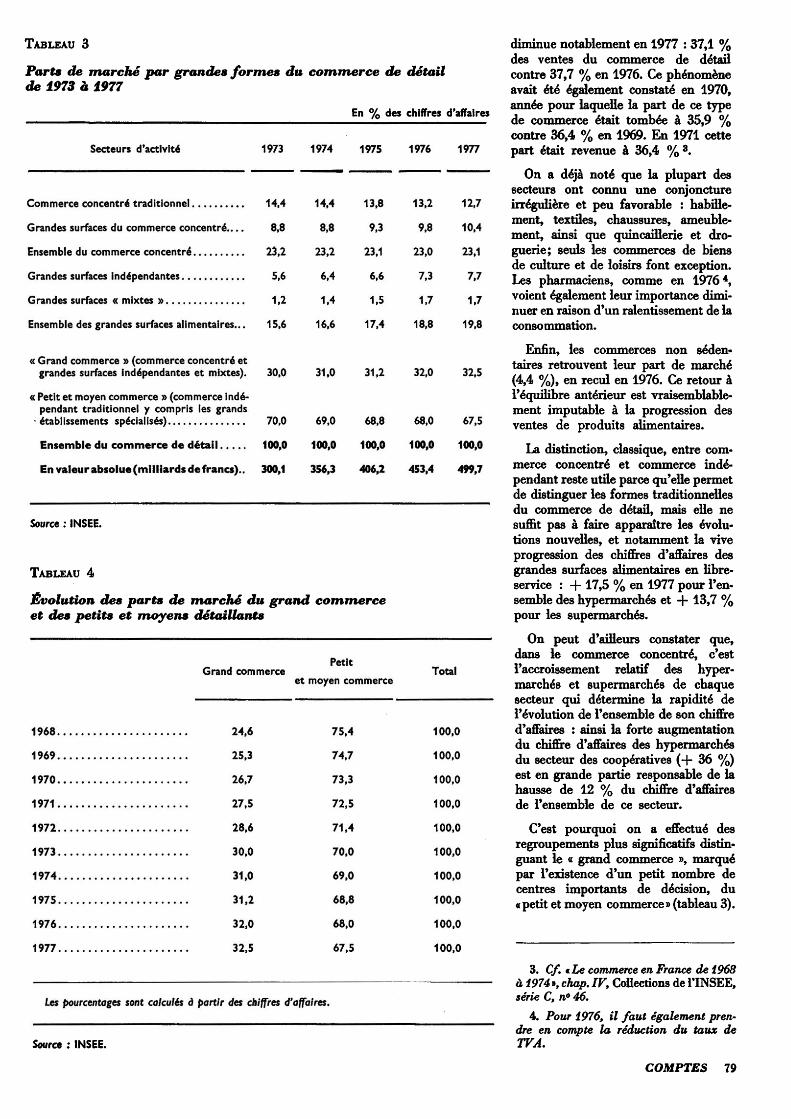

Parts de marché par grandes formes du commerce de détail de 1973 à 1977

En % des chiffres d'affaires

Secteurs d'activité 1973 1974 1975 1976 1977

Commerce concentré traditionnel . . 14,4 Grandes surfaces du commerce concentré.. . . 8,8 Ensemble du commerce concentré 23,2 Grandes surfaces indépendantes 5,6 Grandes surfaces « mixtes » 1,2 Ensemble des grandes surfaces alimentaires.. . 15,6

« Grand commerce » (commerce concentré et grandes surfaces indépendantes et mixtes). 30,0 31,0

« Petit et moyen commerce » (commerce indépendant traditionnel y compris les grands

• établissements spécialisés) 70,0 Ensemble du commerce de détail 100,0 En valeur absolue(milliards de francs).. 300,1

14J4 8,8

23,2 6.4 1,4

16,6

13,8 9,3

23,1 6,6 1,5

17,4

13,2 9,8

23,0 7,3 1.7

18,8

12,7 10,4 23,1 7,7 1.7

19,8

31,2 32,0 32,5

69,0 100,0 356,3

68,8 100,0 406,2

68,0 100,0 453,4

67,5 100,0 499,7

Source : INSEE.

Tableau 4

Évolution des parts de marché du grand commerce et des petits et moyens détaillants

Petit

1968. 1969. 1970. 1971. 1972. 1973. 1974. 1975. 1976. 1977.

Grand commerce

24,6 25,3 26,7 27,5 28,6 30,0 31.0 31,2 32,0 32,5

et moyen commerce

75,4 74,7 73,3 72,5 71,4 70,0 69,0 68,8 68,0 67.5

Total

100,0 100,0 100.0 100,0 100.0 100,0 100,0 100,0 100.0 100,0

Us pourcentages sont calculés à partir des chiffres d'affaires.

Source : INSEE.

diminue notablement en 1977 : 37,1 % des ventes du commerce de détail contre 37,7 % en 1976. Ce phénomène avait été également constaté en 1970, année pour laquelle la part de ce type de commerce était tombée à 35,9 % contre 36,4 % en 1969. En 1971 cette part était revenue à 36,4 %3.

On a déjà noté que la plupart de» secteurs ont connu une conjoncture irrégulière et peu favorable : habillement, textiles, chaussures, ameublement, ainsi que quincaillerie et droguerie; seuls les commerces de biens de culture et de loisirs font exception. Les pharmaciens, comme en 1976 4, voient également leur importance diminuer en raison d'un ralentissement de la consommation.

Enfin, les commerces non sédentaires retrouvent leur part de marché (4,4 %), en recul en 1976. Ce retour à l'équilibre antérieur est vraisemblablement imputable à la progression des ventes de produits alimentaires.

La distinction, classique, entre commerce concentré et commerce indépendant reste utile parce qu'elle permet de distinguer les formes traditionnelles du commerce de détail, mais elle ne suffit pas à faire apparaître les évolutions nouvelles, et notamment la vive progression des chiffres d'affaires des grandes surfaces alimentaires en libre- service : + 17,5 % en 1977 pour l'ensemble des hypermarchés et + 13,7 % pour les supermarchés.

On peut d'ailleurs constater que, dans le commerce concentré, c'est l'accroissement relatif des hypermarchés et supermarchés de chaque secteur qui détermine la rapidité de l'évolution de l'ensemble de son chiffre d'affaires : ainsi la forte augmentation du chiffre d'affaires des hypermarchés du secteur des coopératives (+ 36 %) est en grande partie responsable de la hausse de 12 % du chiffre d'affaires de l'ensemble de ce secteur.

C'est pourquoi on a effectué des regroupements plus significatifs distinguant le « grand commerce », marqué par l'existence d'un petit nombre de centres importants de décision, du «petit et moyen commerce» (tableau 3).

3. Cf. * Le commerce en France de 1968 à 1974*, chap. IV, Collections de l'INSEE, série C, n° 46.

4. Pour 1976, il faut également prendre en compte la réduction du taux de TVA.

COMPTES 79

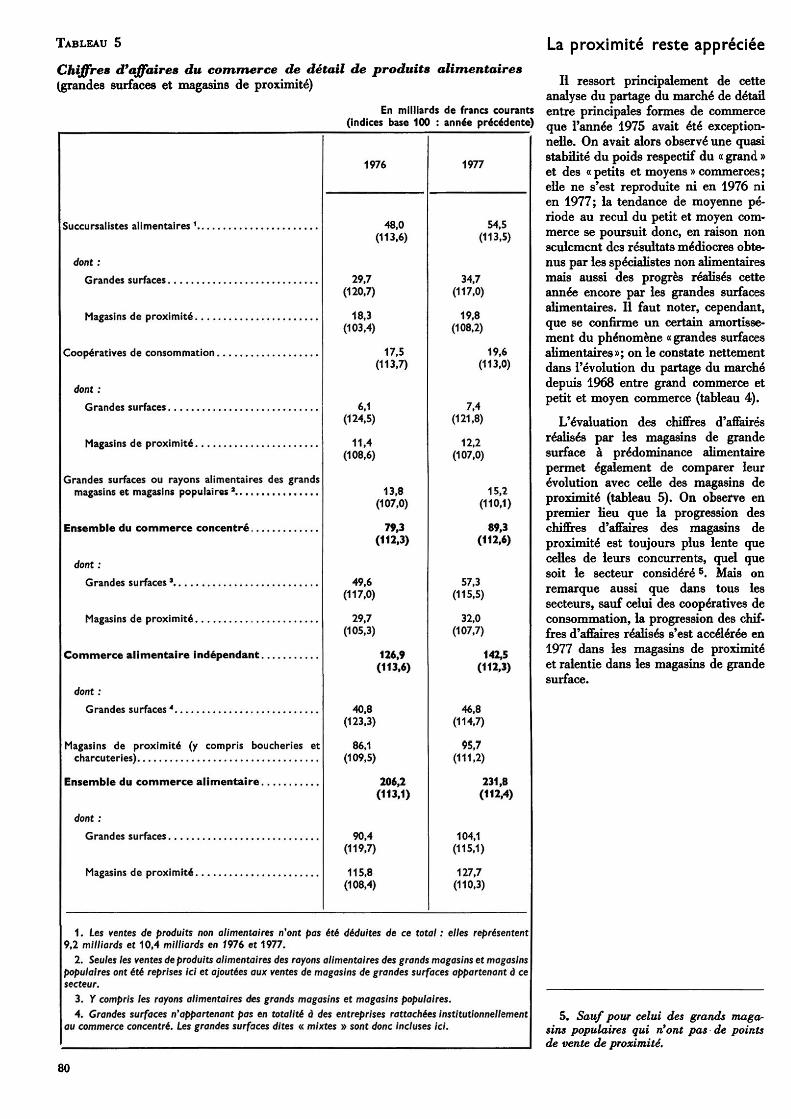

Tableau 5

Chiffres d'affaires du commerce de détail de produits alimentaires (grandes surfaces et magasins de proximité)

En milliards de francs courants (indices base 100 : année précédente)

Succursalistes alimentaires 1

dont : Grandes surfaces

Magasins de proximité

Coopératives de consommation . . . »

dont : Grandes surfaces

Magasins de proximité.

Grandes surfaces ou rayons alimentaires des grands magasins et magasins populaires 2

Ensemble du commerce concentré

dont : Grandes surfaces 3

Magasins de proximité

Commerce alimentaire indépendant

dont : Grandes surfaces *

Magasins de proximité (y compris boucheries et charcuteries)

Ensemble du commerce alimentaire

dont : Grandes surfaces

Magasins de proximité

1976

48,0 (113,6)

29,7 (120.7)

18,3 (103,4)

17,5 (113,7)

6,1 (124,5)

11,4 (108,6)

13,8 (107,0)

79,3 (112,3)

49,6 (117,0)

29,7 (105,3)

126,9 (113,6)

40,8 (123,3)

86,1 (109,5)

206,2 (113,1)

90,4 (119,7) 115,8

(108,4)

54,5 (113,5)

34,7 (117,0) 19,8

(108,2) 19,6

(113,0)

7,4 (121,8)

12,2 (107,0)

15,2 (110,1)

89,3 (112,6)

57,3 (115,5)

32,0 (107,7)

142,5 (112,3)

46,8 (114,7)

95,7 (111,2)

231,8 (112,4)

104,1 (115,1) 127,7

(110,3)

1977

1 . Les ventes de produits non alimentaires n'ont pas été déduites de ce total : elles représentent 9,2 milliards et 10,4 milliards en 1976 et 1977.

2. Seules les ventes de produits alimentaires des rayons alimentaires des grands magasins et magasins populaires ont été reprises ici et ajoutées aux ventes de magasins de grandes surfaces appartenant à ce secteur.

3. Y compris les rayons alimentaires des grands magasins et magasins populaires. 4. Grandes surfaces n'appartenant pas en totalité à des entreprises rattachées institutionnellement

au commerce concentré. Les grandes surfaces dites « mixtes » sont donc incluses ici.

La proximité reste appréciée

II ressort principalement de cette analyse du partage du marché de détail entre principales formes de commerce que l'année 1975 avait été exceptionnelle. On avait alors observé une quasi stabilité du poids respectif du « grand » et des «petits et moyens » commerces; elle ne s'est reproduite ni en 1976 ni en 1977; la tendance de moyenne période au recul du petit et moyen commerce se poursuit donc, en raison non seulement des résultats médiocres obtenus par les spécialistes non alimentaires mais aussi des progrès réalisés cette année encore par les grandes surfaces alimentaires. Il faut noter, cependant, que se confirme un certain amortissement du phénomène « grandes surfaces alimentaires»; on le constate nettement dans l'évolution du partage du marché depuis 1968 entre grand commerce et petit et moyen commerce (tableau 4).

L'évaluation des chiffres d'affairés réalisés par les magasins de grande surface à prédominance alimentaire permet également de comparer leur évolution avec celle des magasins de proximité (tableau 5). On observe en premier lieu que la progression des chiffres d'affaires des magasins de proximité est toujours plus lente que celles de leurs concurrents, quel que soit le secteur considéré 5. Mais on remarque aussi que dans tous les secteurs, sauf celui des coopératives de consommation, la progression des chiffres d'affaires réalisés s'est accélérée en 1977 dans les magasins de proximité et ralentie dans les magasins de grande surface.

5. Sauf pour celui des grands magasins populaires qui n'ont pas de points de vente de proximité.

80