Langages

Pages

Légal

Mardi 31 mars 2015

Le feuillu en construction : quelles possibilités ? François Deneufbourg, Office Economique Wallon du Bois

Avec le soutien de :

Perspectives pour le bois feuillu dans la construction

MARCHE, 31 avril 2015

François DENEUFBOURG OEWB

Table des matières • Contexte de la réflexion

– Nos voisins – En Wallonie/Belgique

• Développements – Pistes – Freins

• Perspectives – Actions

Contexte de la réflexion

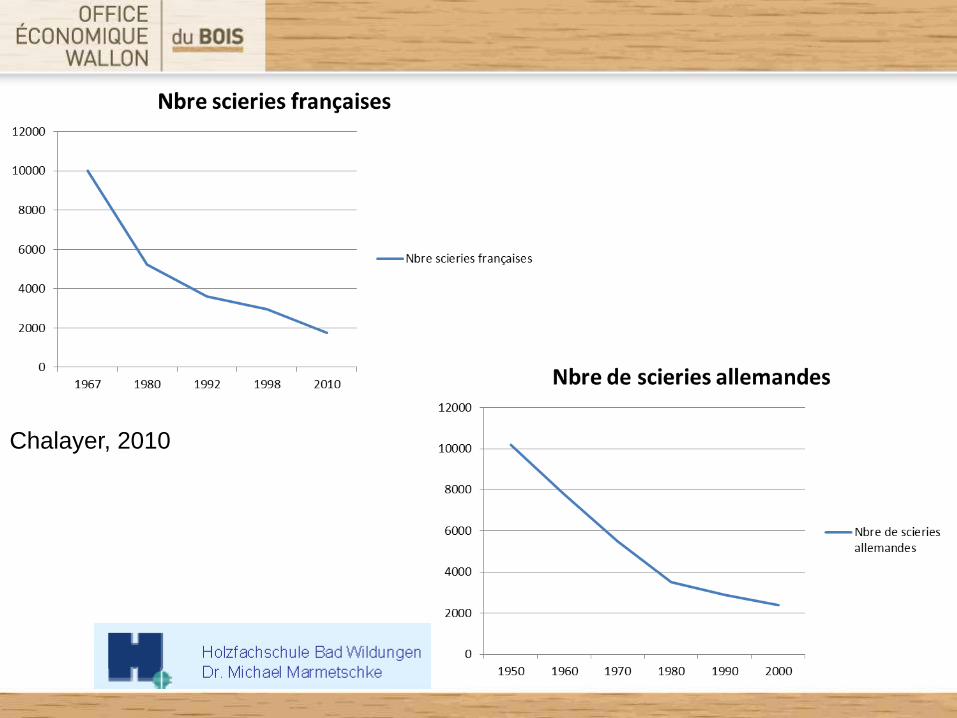

Chalayer, 2010

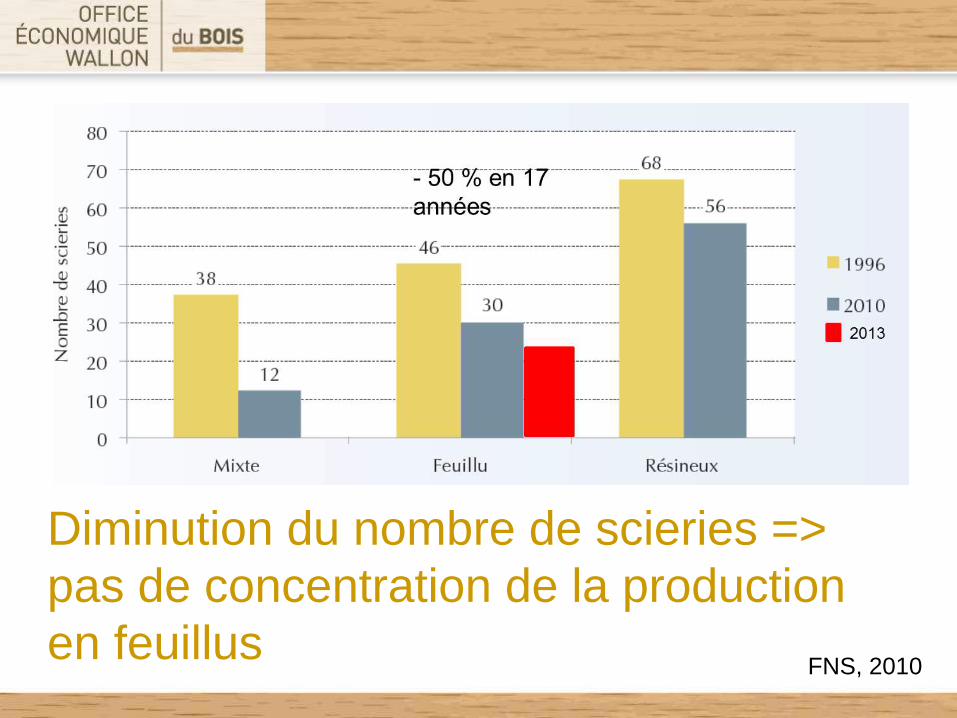

Diminution du nombre de scieries => pas de concentration de la production en feuillus

FNS, 2010

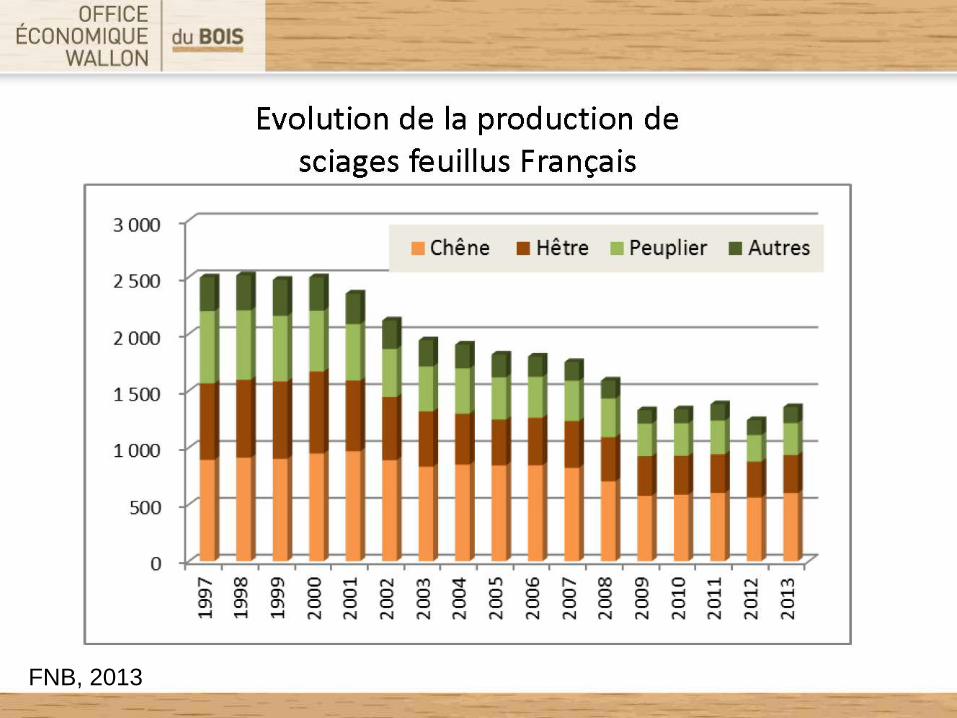

FNB, 2013

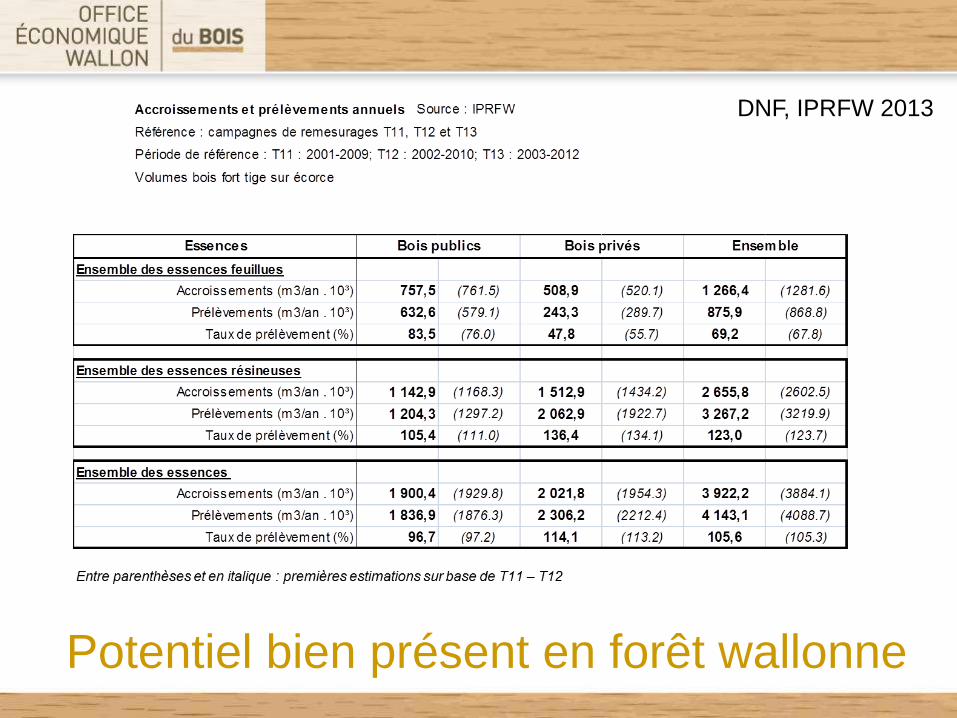

Potentiel bien présent en forêt wallonne

DNF, IPRFW 2013

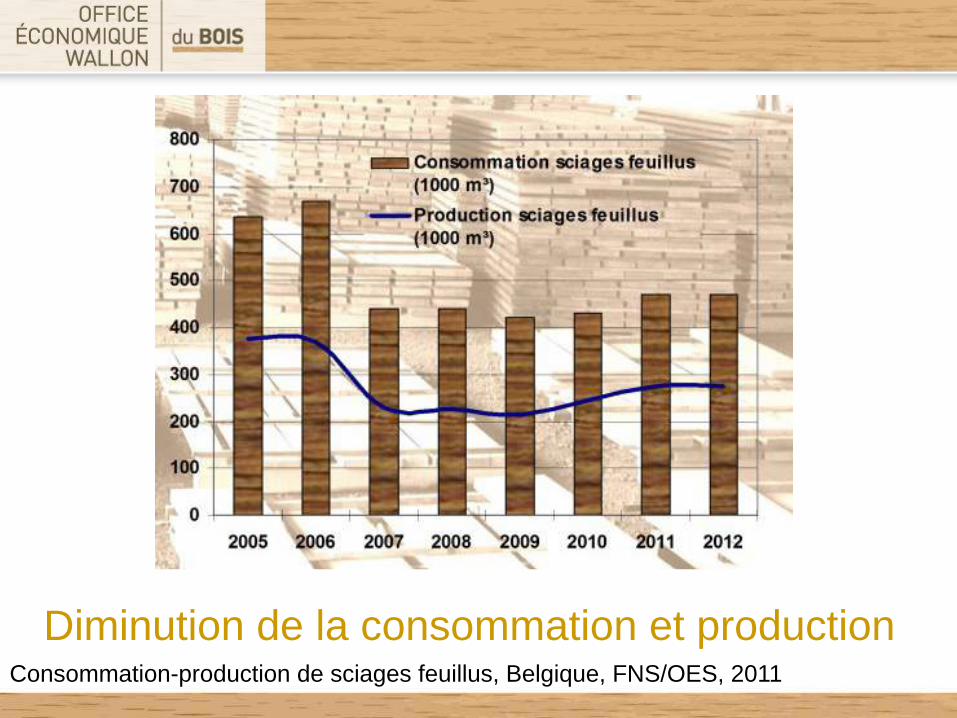

Consommation-production de sciages feuillus, Belgique, FNS/OES, 2011

Diminution de la consommation et production

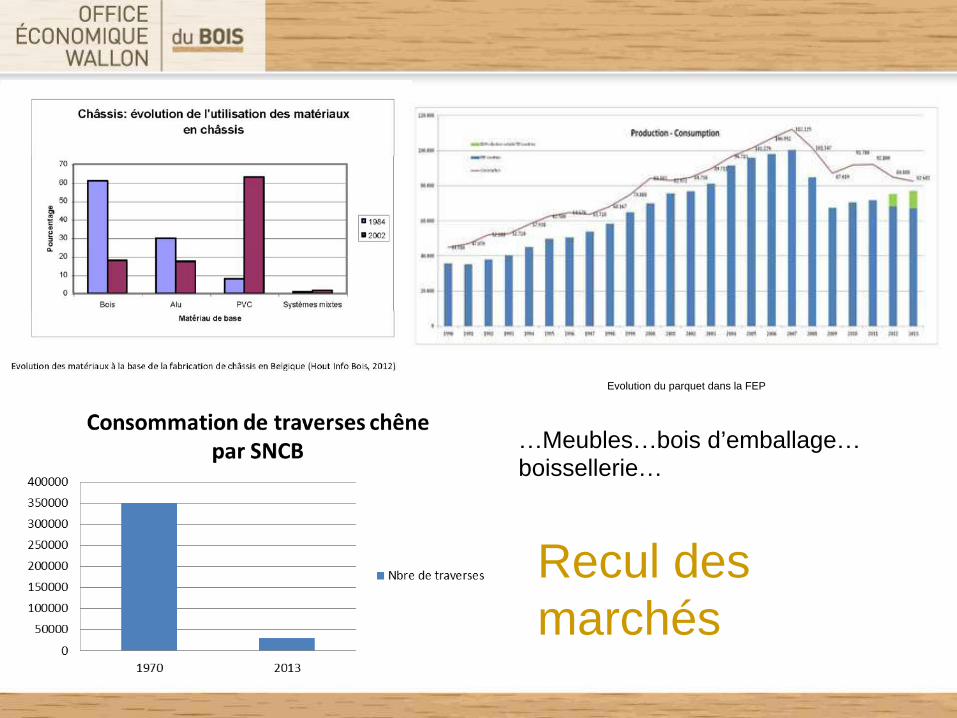

…Meubles…bois d’emballage…boissellerie…

Recul des marchés

Evolution du parquet dans la FEP

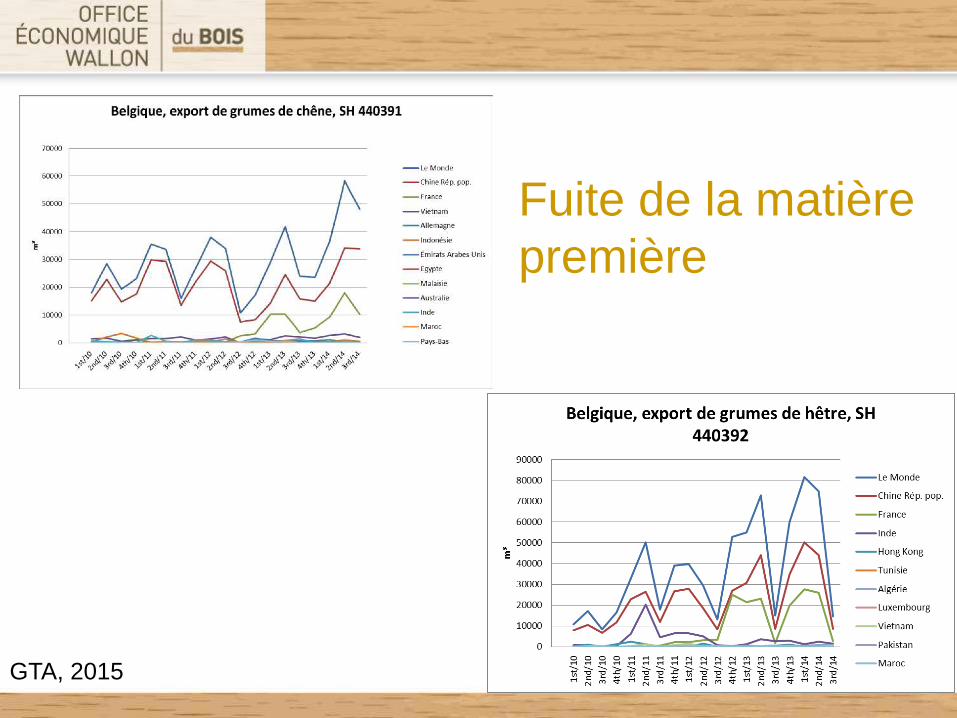

GTA, 2015

Fuite de la matière première

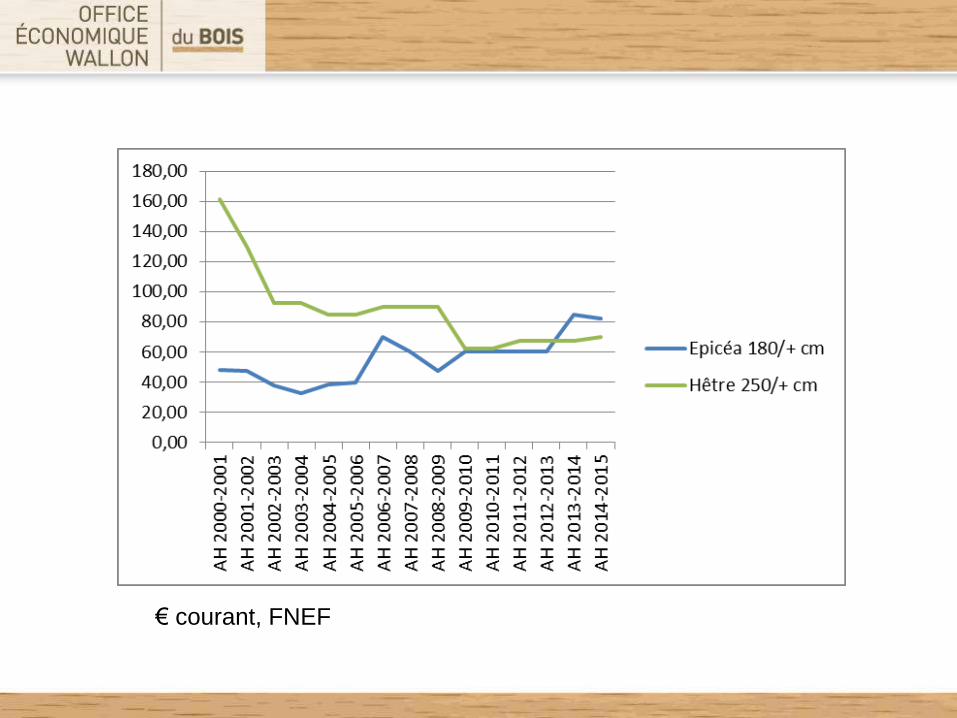

€ courant, FNEF

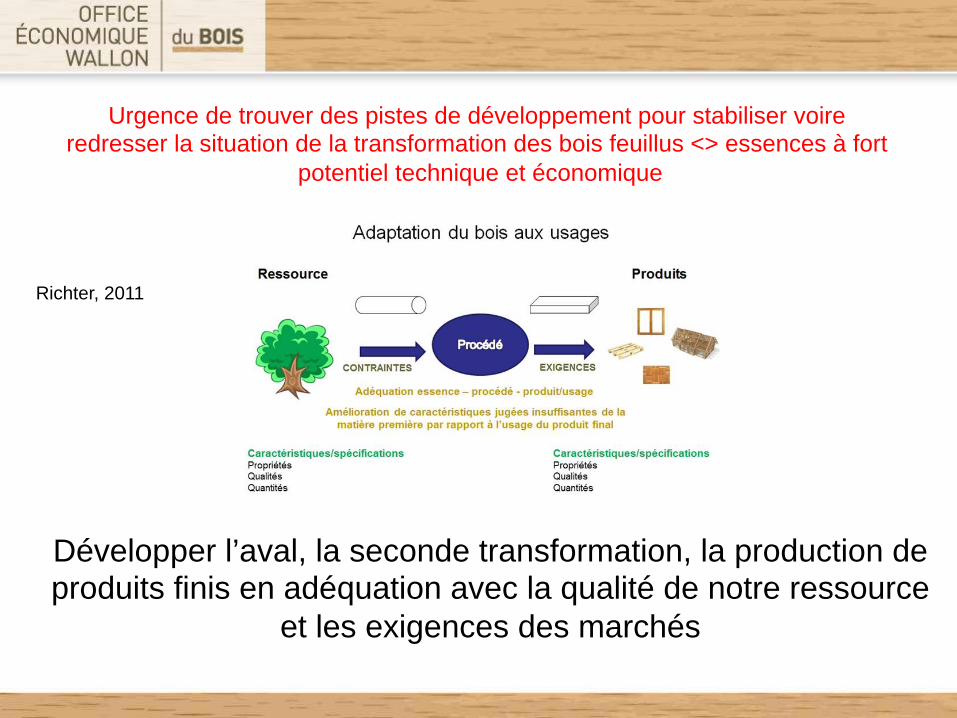

Urgence de trouver des pistes de développement pour stabiliser voire redresser la situation de la transformation des bois feuillus <> essences à fort

potentiel technique et économique

Richter, 2011

Développer l’aval, la seconde transformation, la production de produits finis en adéquation avec la qualité de notre ressource

et les exigences des marchés

Développements Pistes

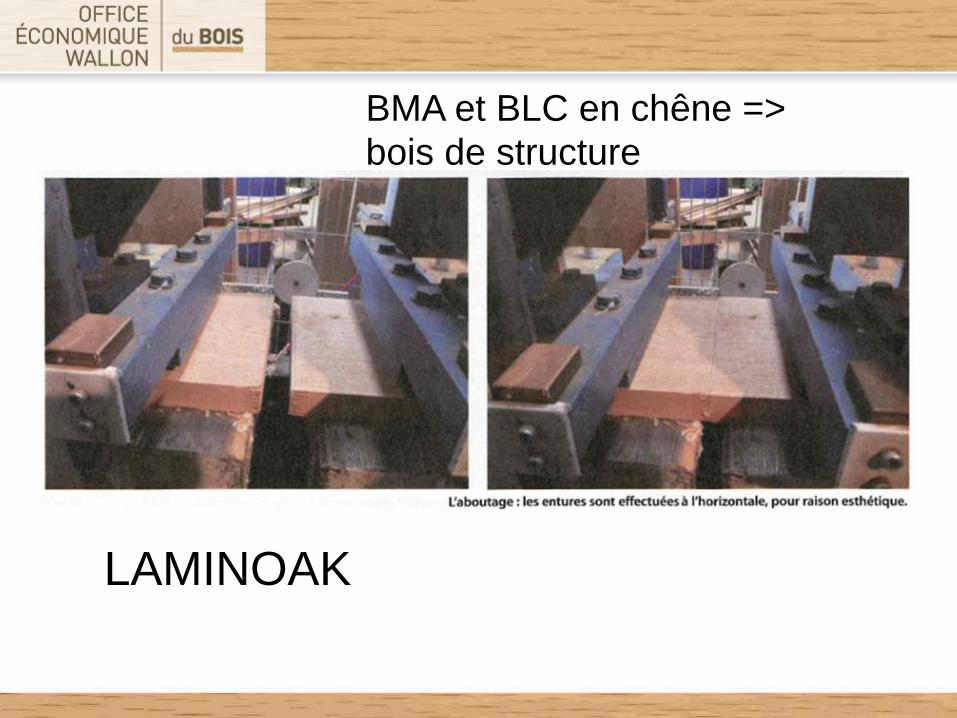

LAMINOAK

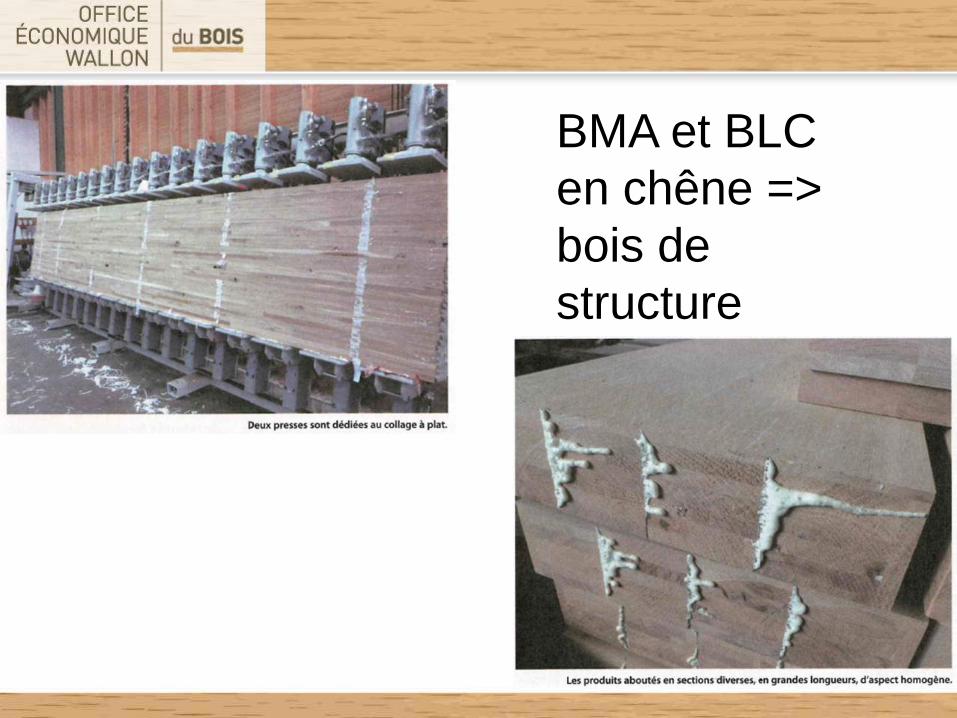

BMA et BLC en chêne => bois de structure

BMA et BLC en chêne => bois de structure

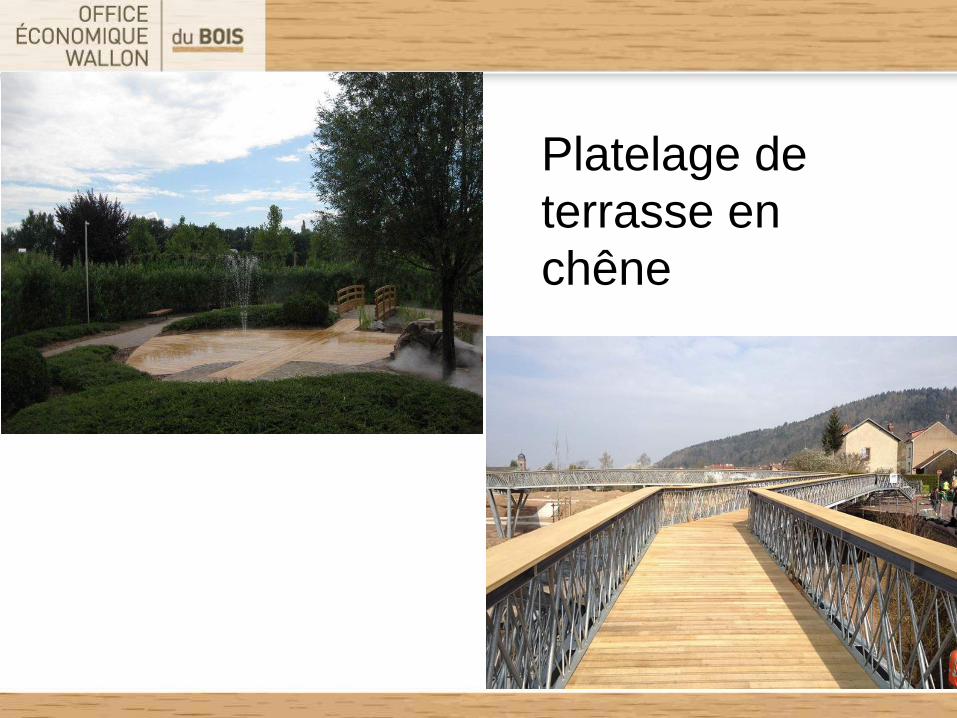

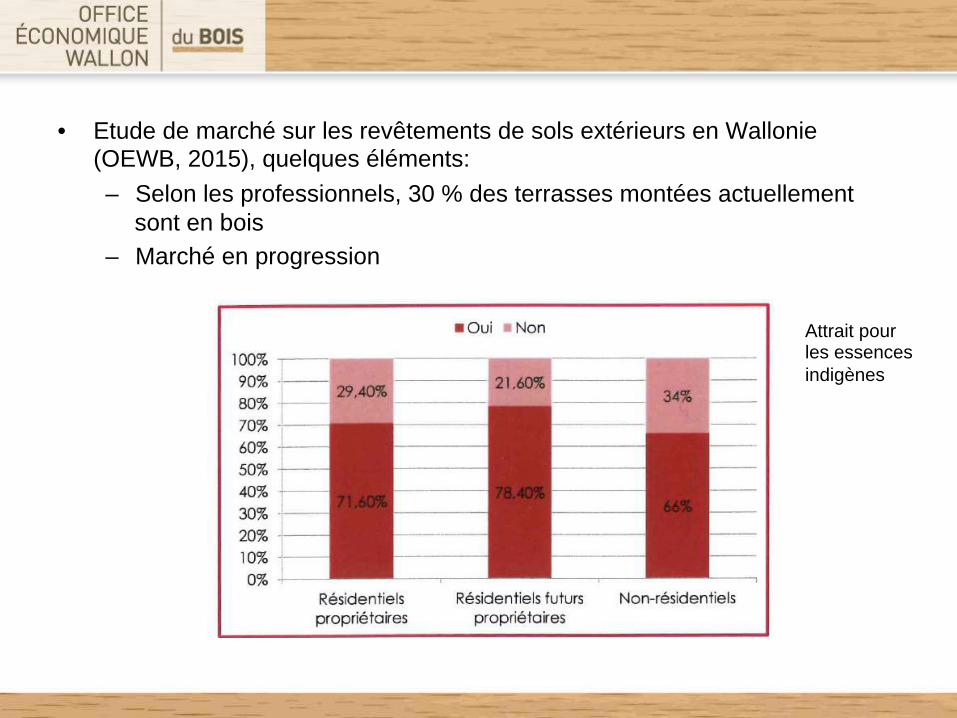

Platelage de terrasse en chêne

• Etude de marché sur les revêtements de sols extérieurs en Wallonie (OEWB, 2015), quelques éléments:

– Selon les professionnels, 30 % des terrasses montées actuellement sont en bois

– Marché en progression

Attrait pour les essences indigènes

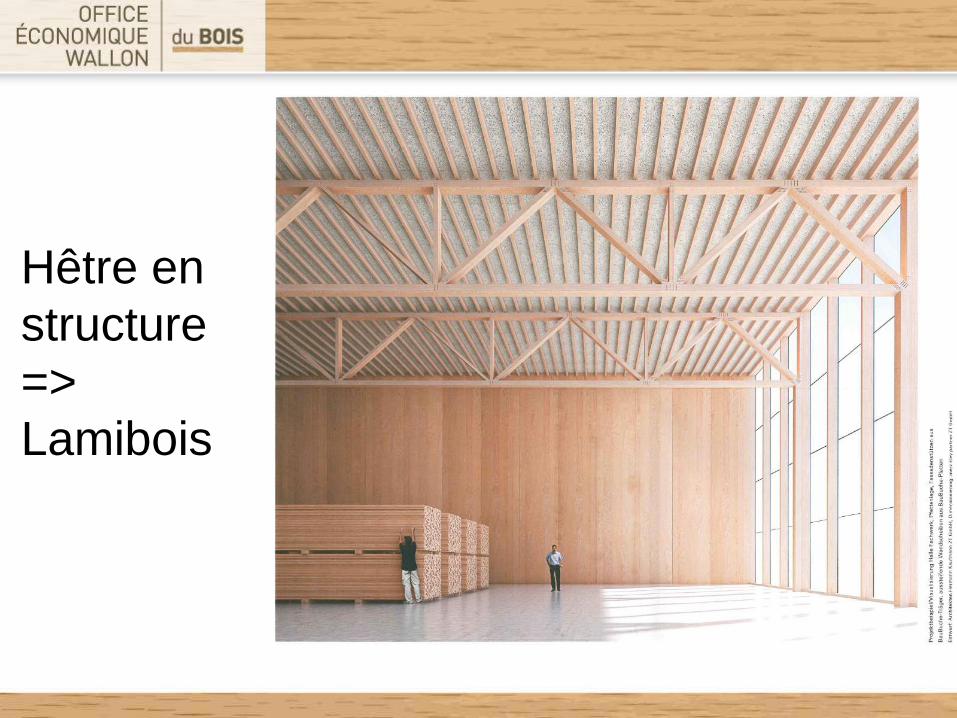

Hêtre en structure => Lamibois

Hêtre en structure => Lamibois

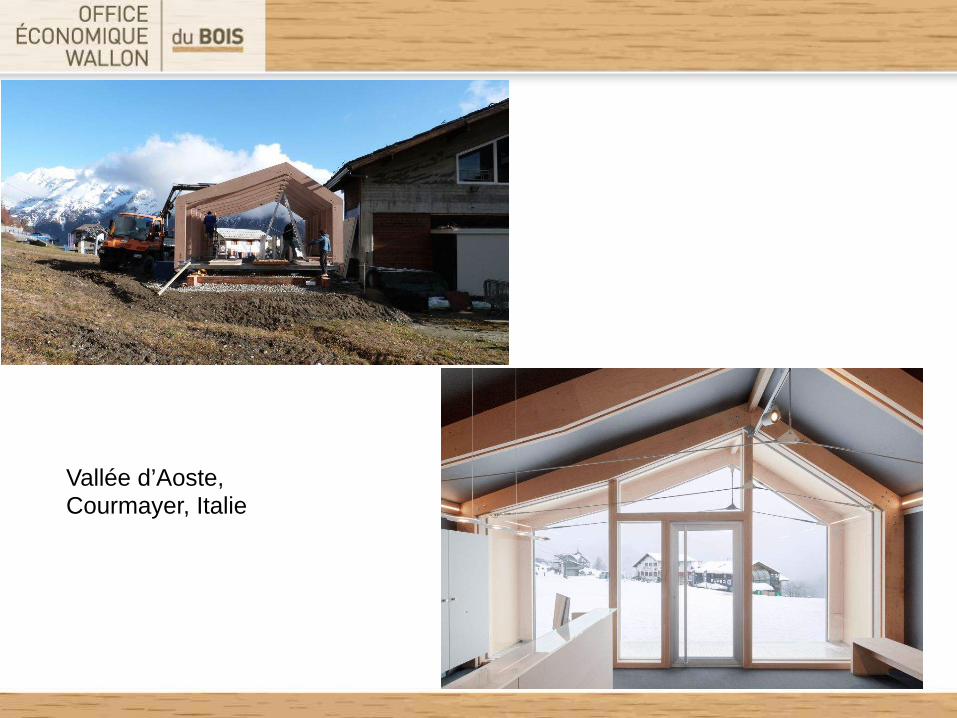

Vallée d’Aoste, Courmayer, Italie

Commentaires sur les évolutions du salon allemand de la construction bois à Cologne (IHB,

2013)

« … la volonté de Pollmeier est redoutable tout autant que son instinct d’anticipation, dans un monde sylvicole allemand qui glisse effectivement, insensiblement, de l’épicéa vers le hêtre. »

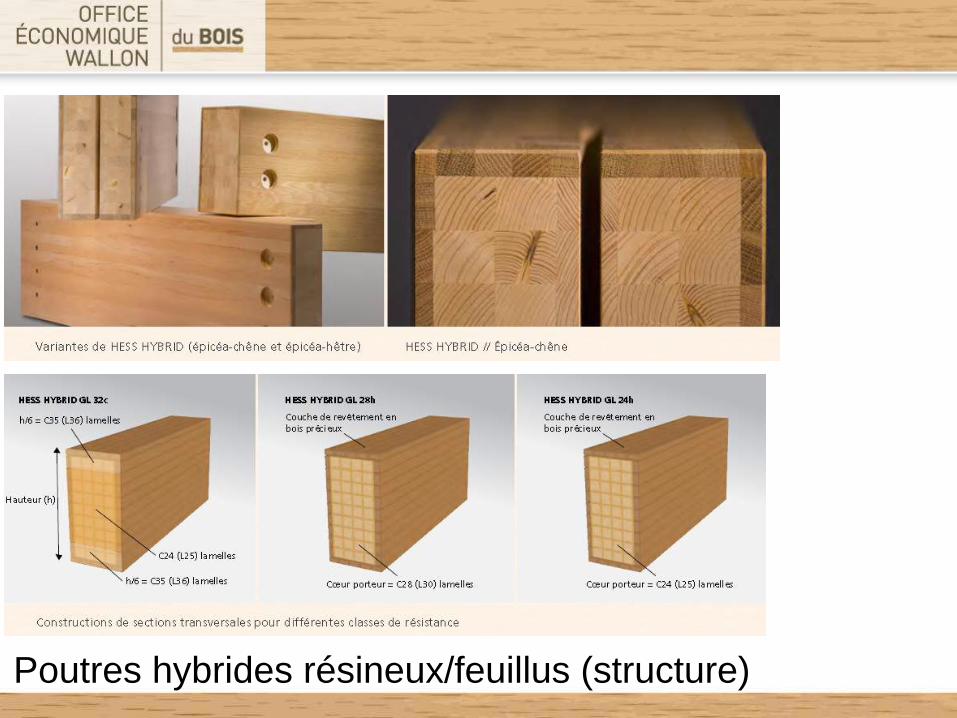

Poutres hybrides résineux/feuillus (structure)

Lineazen (Moselle) et son CLT hêtre

Peuplier en charpente et bardage (Kain)

Bois modifiés en menuiserie

Panneaux lamellé-collé pour tablette: plan de travail, marche d’escalier, ameublement,…

Contreplaqué en bouleau, peint, surfacé, ignifugé, …en coffrage, plancher, cloison…

Freins dans le secteur de la transformation feuillus en

Wallonie

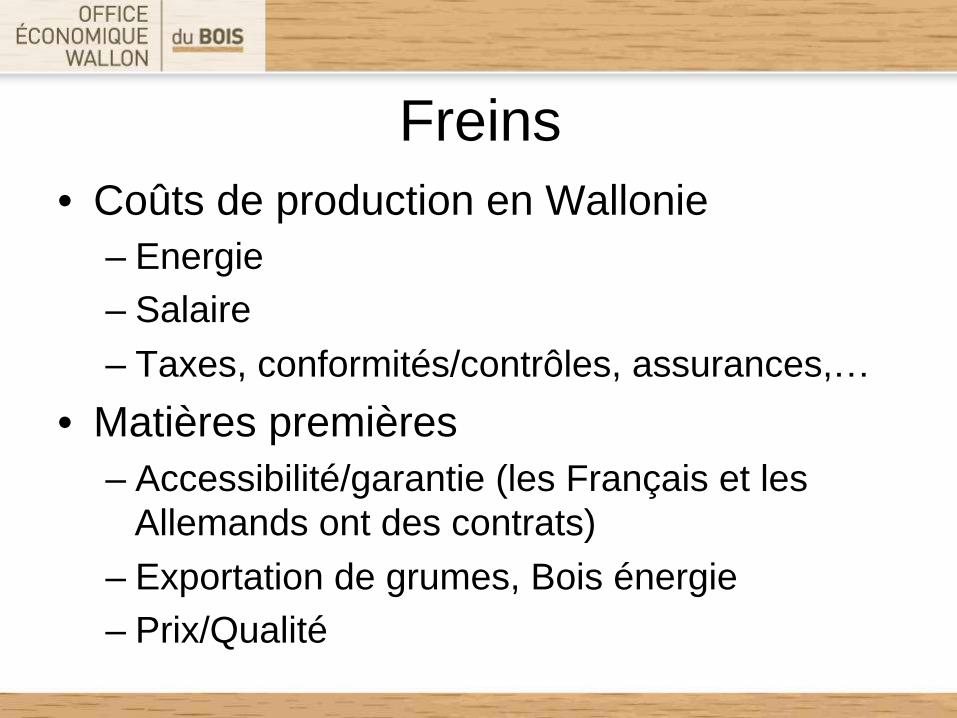

Freins • Coûts de production en Wallonie

– Energie – Salaire

– Taxes, conformités/contrôles, assurances,…

• Matières premières – Accessibilité/garantie (les Français et les

Allemands ont des contrats)

– Exportation de grumes, Bois énergie – Prix/Qualité

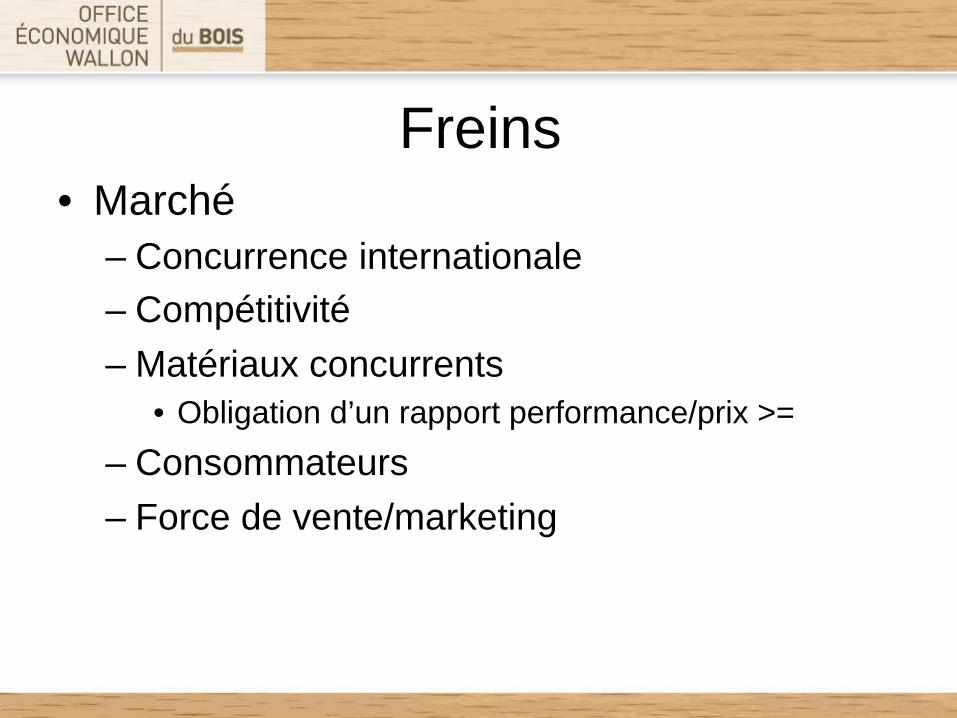

Freins • Marché

– Concurrence internationale – Compétitivité

– Matériaux concurrents • Obligation d’un rapport performance/prix >=

– Consommateurs

– Force de vente/marketing

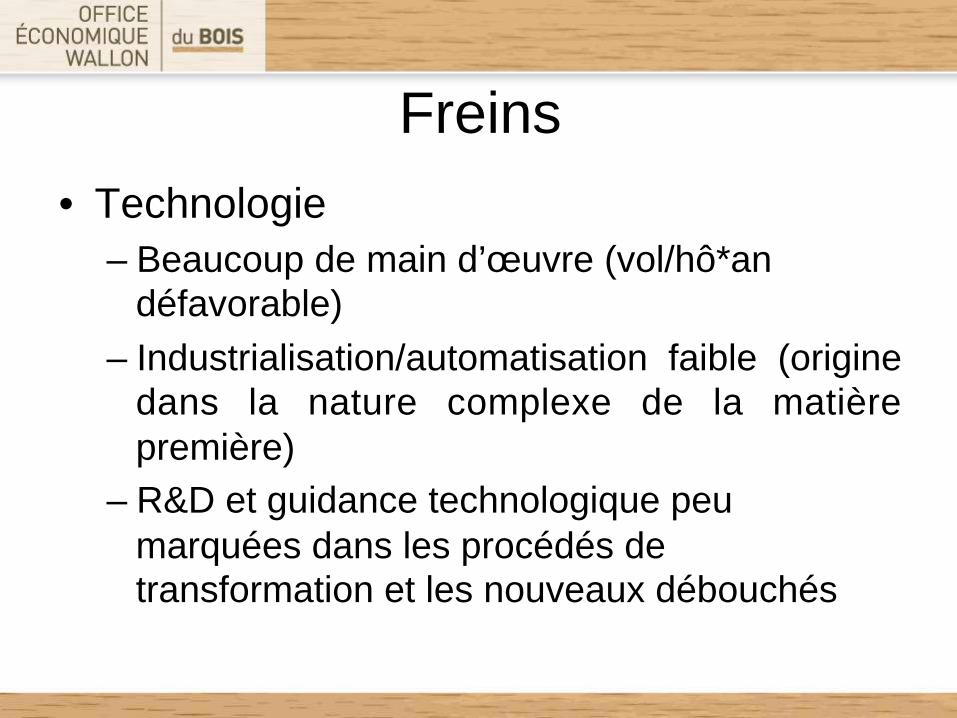

Freins

• Technologie – Beaucoup de main d’œuvre (vol/hô*an

défavorable)

– Industrialisation/automatisation faible (origine dans la nature complexe de la matière première)

– R&D et guidance technologique peu marquées dans les procédés de transformation et les nouveaux débouchés

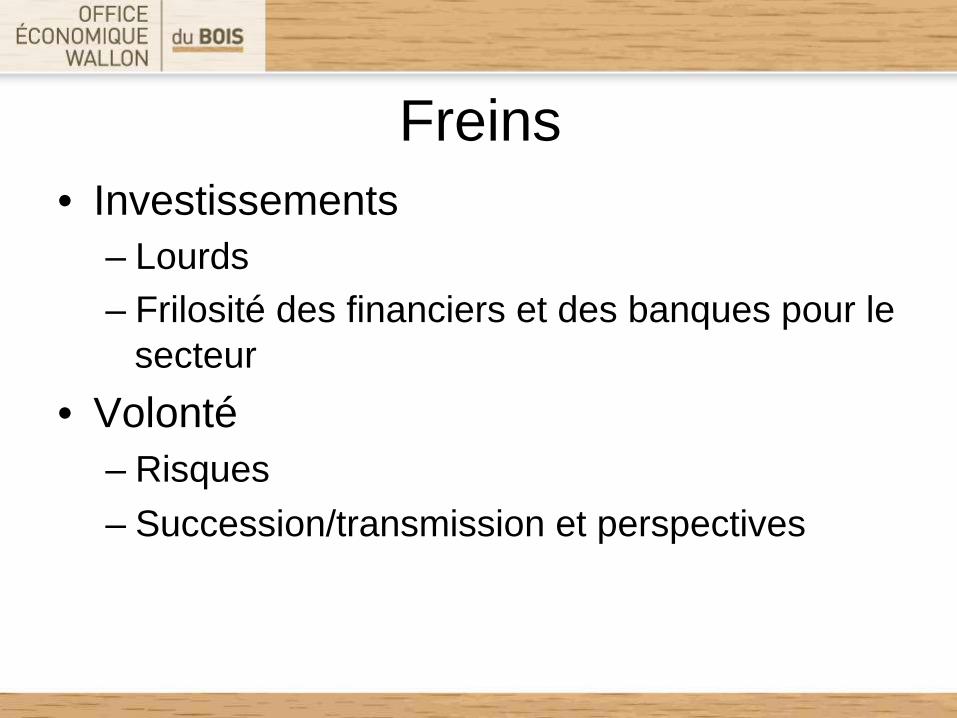

Freins • Investissements

– Lourds – Frilosité des financiers et des banques pour le

secteur

• Volonté – Risques

– Succession/transmission et perspectives

Perspectives wallonnes

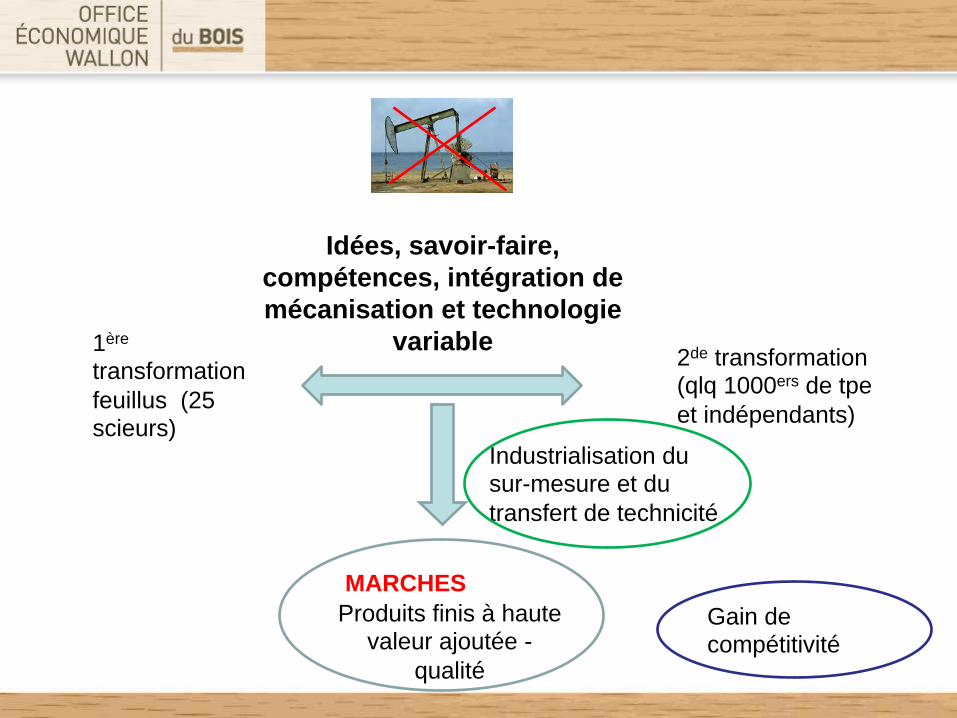

Idées, savoir-faire, compétences, intégration de mécanisation et technologie

variable 1ère transformation feuillus (25 scieurs)

2de transformation (qlq 1000ers de tpe et indépendants)

Produits finis à haute valeur ajoutée -

qualité

Industrialisation du sur-mesure et du transfert de technicité

MARCHES Gain de compétitivité

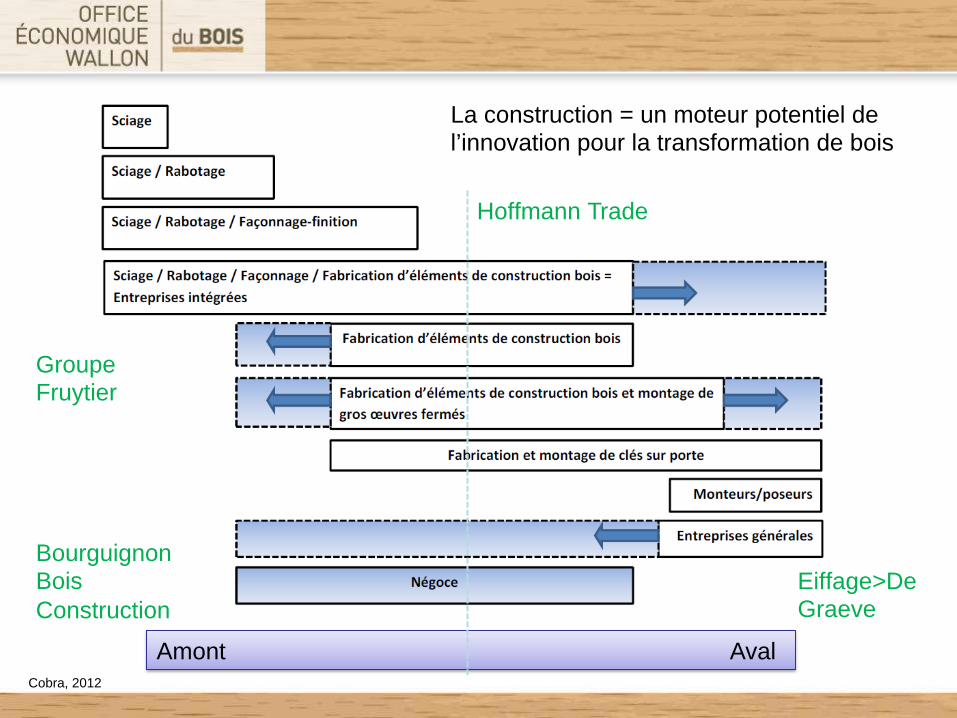

La construction = un moteur potentiel de l’innovation pour la transformation de bois

Amont Aval Cobra, 2012

Hoffmann Trade

Groupe Fruytier

Bourguignon Bois Construction

Eiffage>De Graeve

Actions de l’OEWB et de ses partenaires

Fournir un cadre de développement à ces idées, à leur concrétisation > préparer le

terrain avec des outils wallons

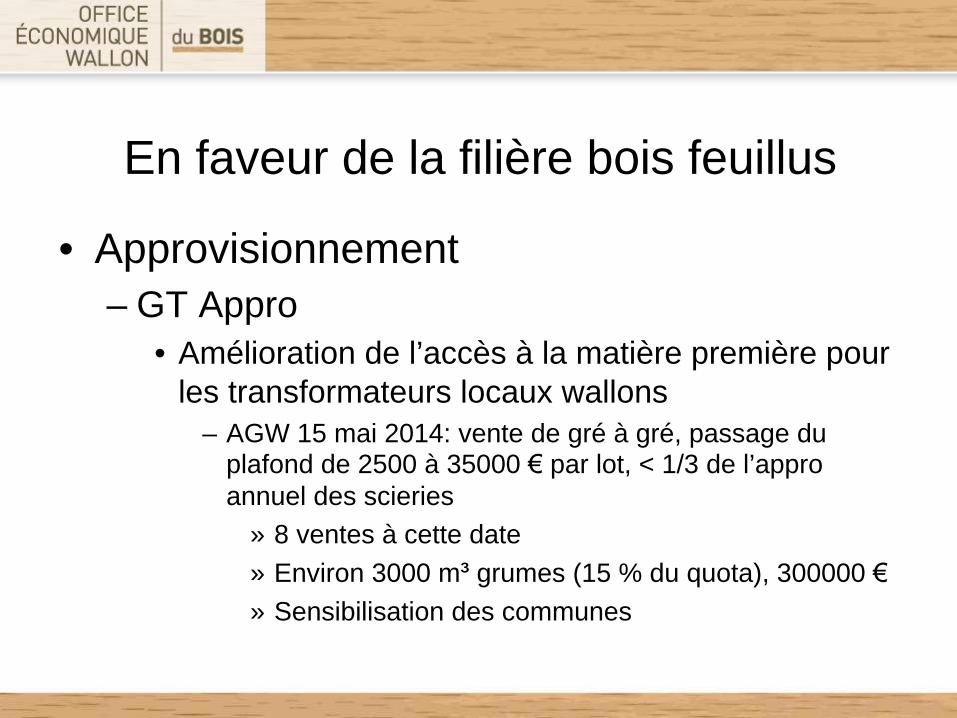

En faveur de la filière bois feuillus

• Approvisionnement – GT Appro

• Amélioration de l’accès à la matière première pour les transformateurs locaux wallons

– AGW 15 mai 2014: vente de gré à gré, passage du plafond de 2500 à 35000 € par lot, < 1/3 de l’appro annuel des scieries

» 8 ventes à cette date

» Environ 3000 m³ grumes (15 % du quota), 300000 €

» Sensibilisation des communes

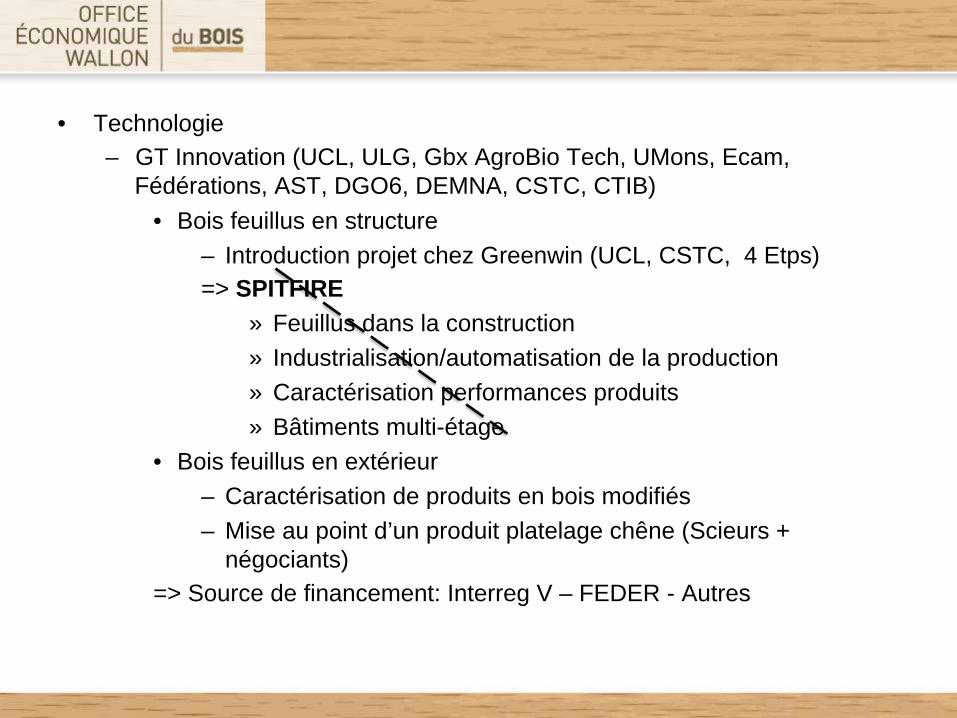

• Technologie – GT Innovation (UCL, ULG, Gbx AgroBio Tech, UMons, Ecam,

Fédérations, AST, DGO6, DEMNA, CSTC, CTIB)

• Bois feuillus en structure – Introduction projet chez Greenwin (UCL, CSTC, 4 Etps) => SPITFIRE

» Feuillus dans la construction » Industrialisation/automatisation de la production » Caractérisation performances produits » Bâtiments multi-étage

• Bois feuillus en extérieur – Caractérisation de produits en bois modifiés – Mise au point d’un produit platelage chêne (Scieurs +

négociants) => Source de financement: Interreg V – FEDER - Autres

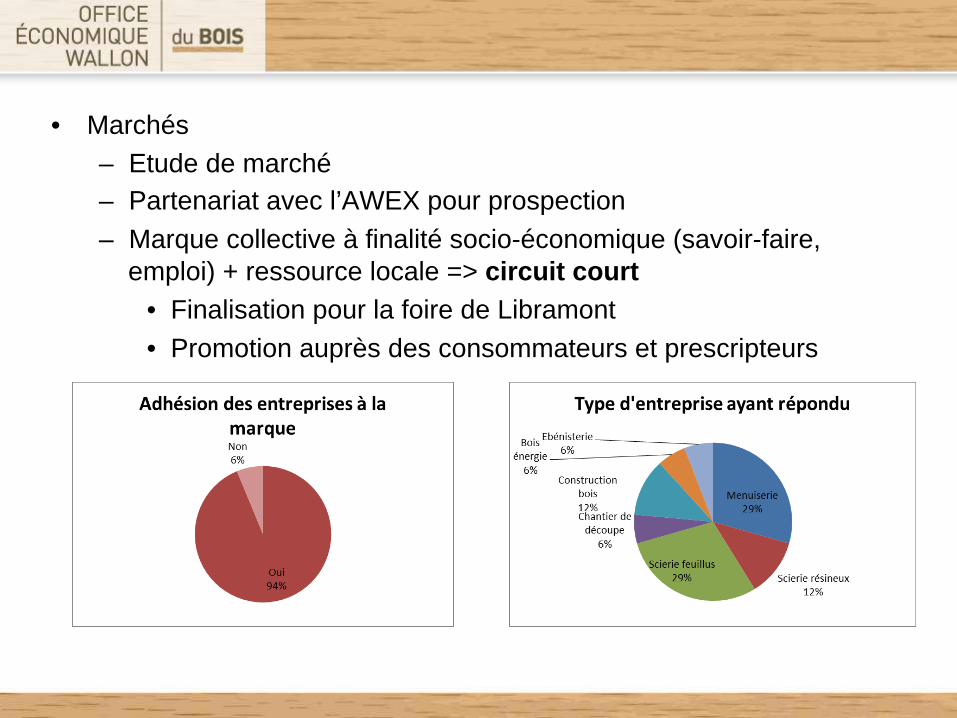

• Marchés – Etude de marché – Partenariat avec l’AWEX pour prospection

– Marque collective à finalité socio-économique (savoir-faire, emploi) + ressource locale => circuit court

• Finalisation pour la foire de Libramont

• Promotion auprès des consommateurs et prescripteurs

• Investissement Compétitivité < Produits VA / Industrialisation HS <

Technologie relativement coûteuse

=> Stimulation de l’investissement RAPPEL

– Aides financières – Aide à l’investissement RW + FEADER (sp valeur ajoutée bois) – Financière du Bois + SOWALFIN – (Chèques technologiques, Bourses à l’Innovation,…)

– Pôles de compétitivité: Mecatech, Greenwin

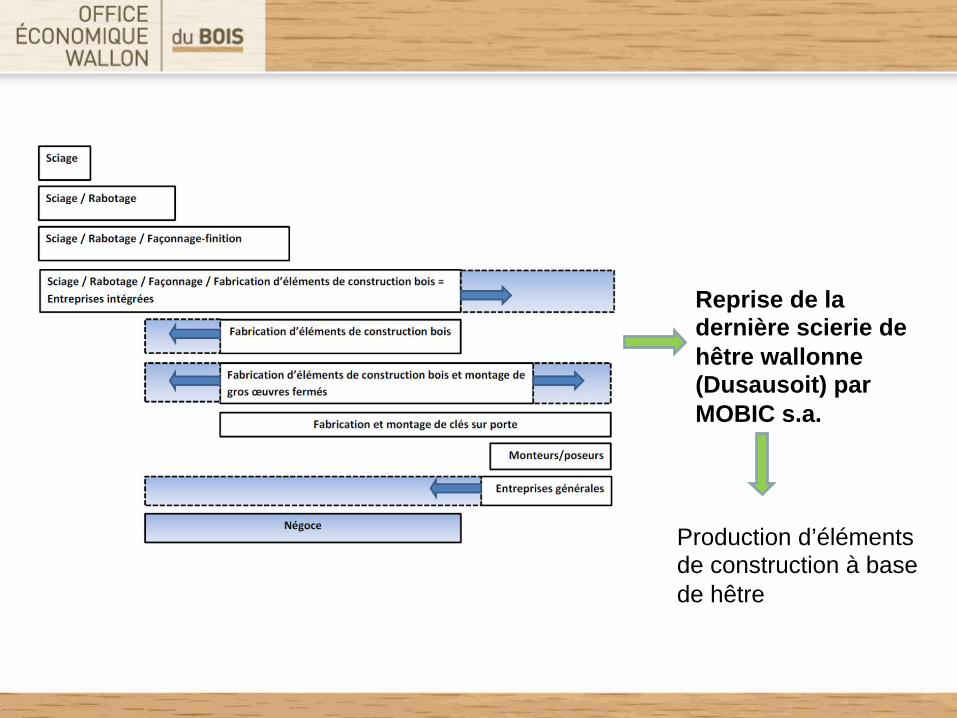

Reprise de la dernière scierie de hêtre wallonne (Dusausoit) par MOBIC s.a.

Production d’éléments de construction à base de hêtre

Zoning Industriel de Aye • Rue André Feher, 5A • 6900 Marche-‐en-‐Famenne Tél. : +32 (0)84 46 03 45 -‐ E-‐mail : [email protected] -‐ Web : www.oewb.be

Top Related