Langages

Pages

Légal

PrincipalesmesuresprévuesdansLaloidefinances2017

Mourad EL BESSEGHIConsultant

2017

LE CADRAGE MACRO-ÉCONOMIQUE

Prix de référence du

baril du pétrole:

50$57,23 dollars: vendredi 21h 54,16 dollars

1 dollar contre 108 dinars

Le taux d’inflation : 4%

Le total des dépenses

6.800 milliards de dinars dont 4600 fonctionnement

et 2300 équipement

Les exportations d’hydrocarbures en 2017:•35 milliards de dollars

LE CADRAGE MACRO-ÉCONOMIQUELes

importations de

marchandises:

45,6 milliards de

dollars

Les recettes fiscales hors

fiscalité pétrolière

augmenteront de 11%

3445 milliards DA

La balance commerciale:

déficit prévisionnel:

--6,2 milliards de

dollars

La balance des paiements -

--11,2 milliards de

dinars

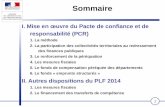

LE CADRAGE MACRO-ÉCONOMIQUE

LeFRR :

1200 milliards de dinars à fin 2016 et 100 milliards de dinars à fin

2017

Les transferts sociaux

1.630 milliards

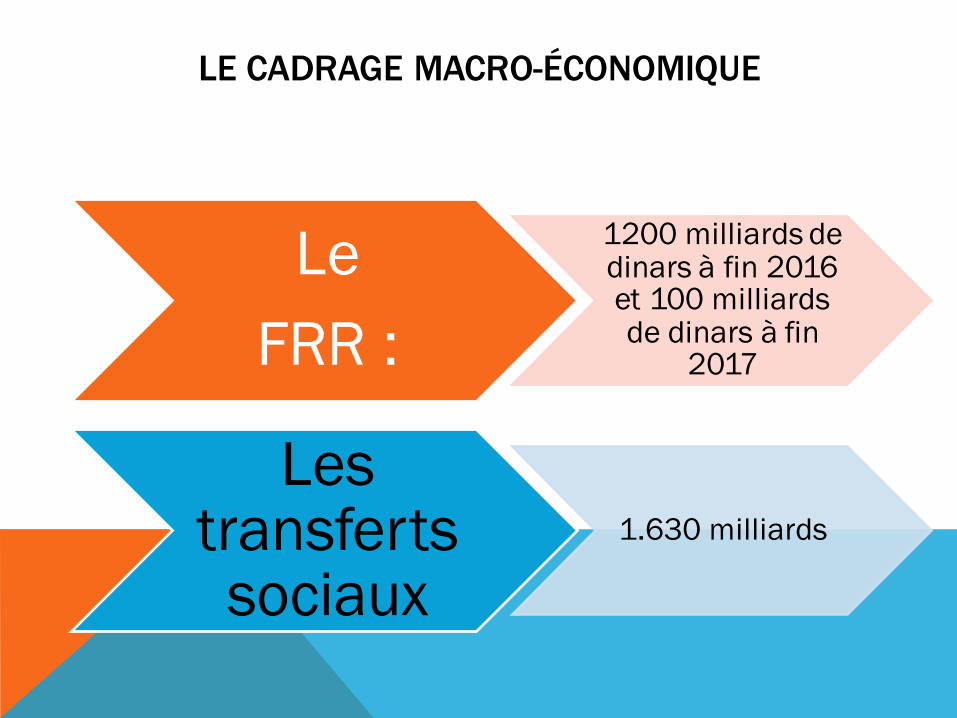

LE CADRAGE MACRO-ÉCONOMIQUE

LeTaux de

croissance :3,9 %

La PIB 19.398 milliards

DA

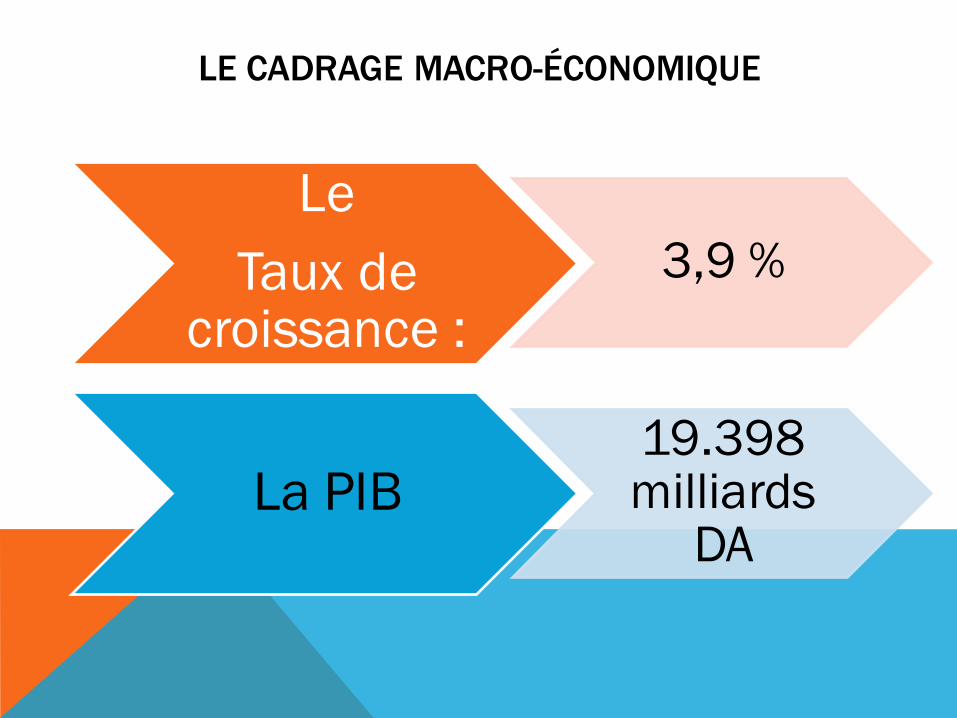

TAXE SUR LE CHIFFRE D’AFFAIRES

6

Augmentation de la TIC sur les tabacs blonds, bruns, et les cigares

Caviar, saumon, bananes, kiwi

Taux normal 19 %Taux Réduit 9%

Accès à internet relevé à 19%Le BUPRO soumis à 9%« Comité intersectoriel »

Produit de cette augmentation

7

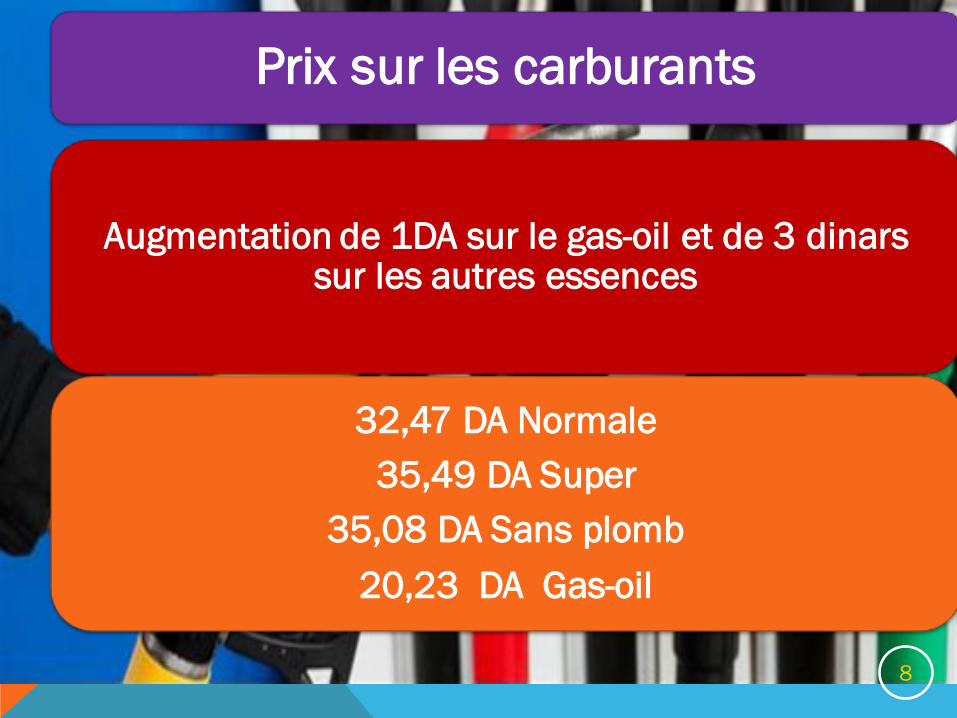

Prix sur les carburants

Augmentation de 1DA sur le gas-oil et de 3 dinars sur les autres essences

32,47 DA Normale35,49 DA Super

35,08 DA Sans plomb 20,23 DA Gas-oil

8

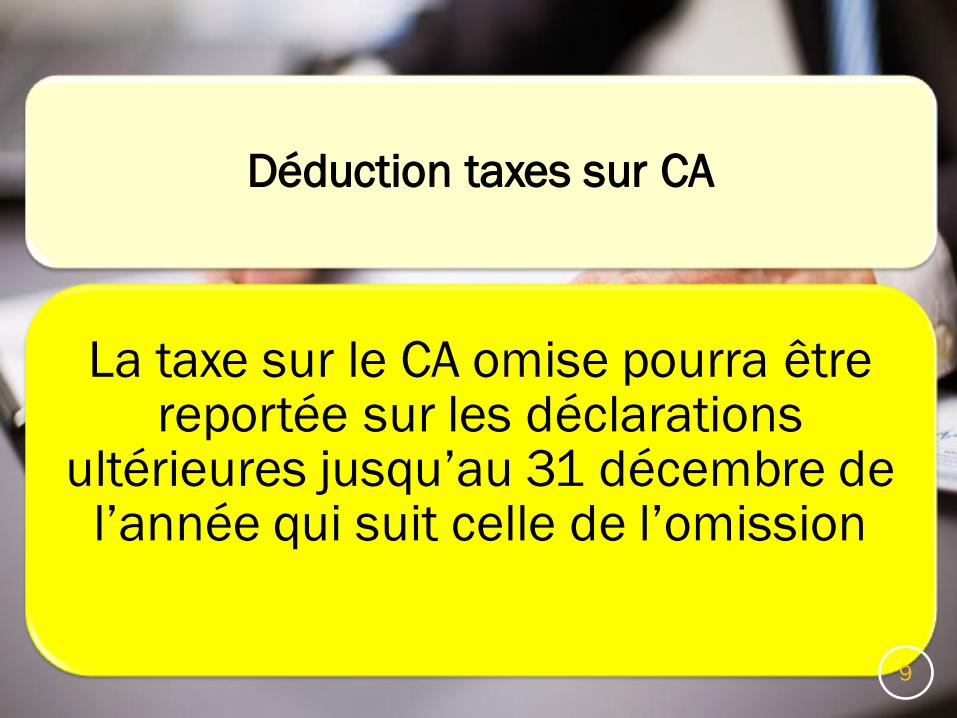

Déduction taxes sur CA

La taxe sur le CA omise pourra être reportée sur les déclarations

ultérieures jusqu’au 31 décembre de l’année qui suit celle de l’omission

9

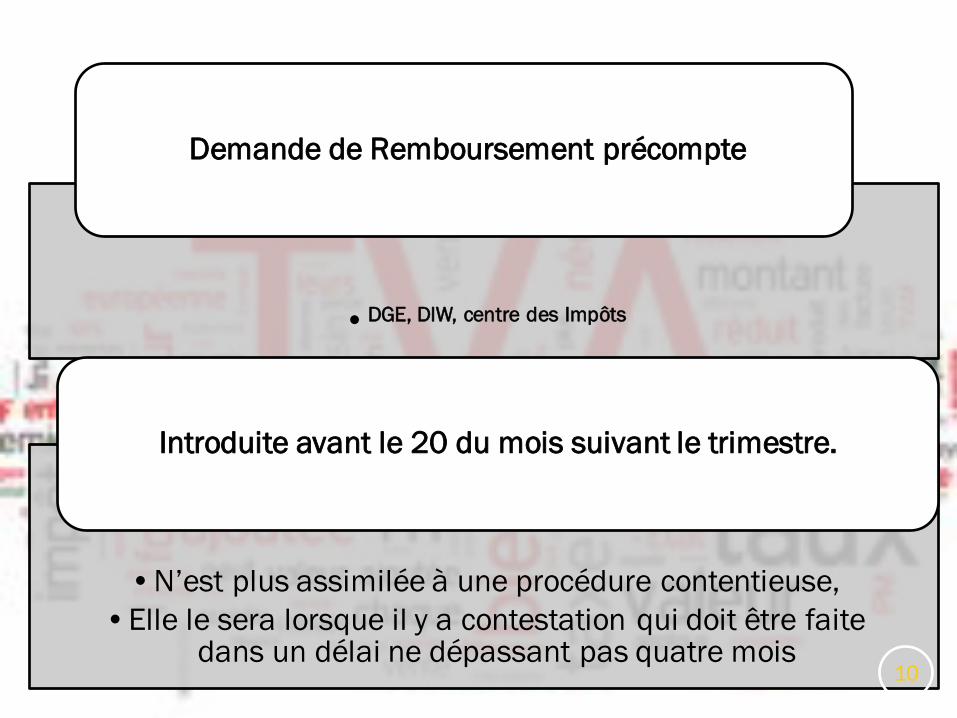

•DGE, DIW, centre des Impôts

Demande de Remboursement précompte

•N’est plus assimilée à une procédure contentieuse,•Elle le sera lorsque il y a contestation qui doit être faite

dans un délai ne dépassant pas quatre mois

Introduite avant le 20 du mois suivant le trimestre.

10

Biens d’occasions

Taxation sur la marge entre le prix d’achat TTC et le prix de vente TTC

Biens corporels acquis auprès de personnes qui ne peuvent pas facturer la TVA

TAP sur la différence ramenée en hors taxes

Affectation d’une quote-part de la TVA au profit de communes frontalières (FCCL)

RÉGIME DE L’IFU

12

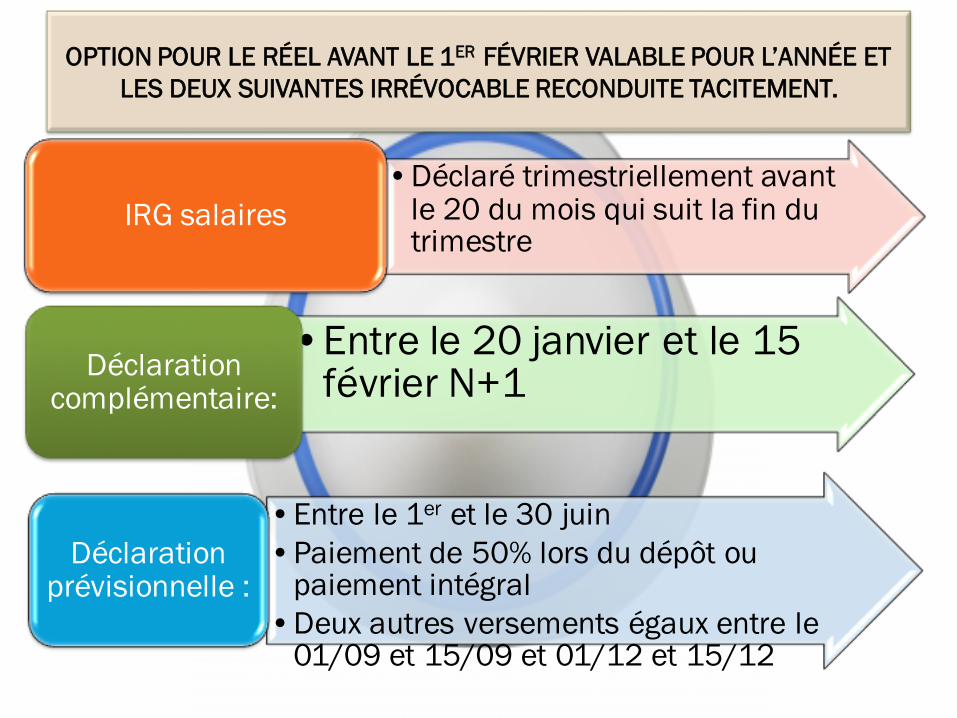

OPTION POUR LE RÉEL AVANT LE 1ER FÉVRIER VALABLE POUR L’ANNÉE ET LES DEUX SUIVANTES IRRÉVOCABLE RECONDUITE TACITEMENT.

•Déclaré trimestriellement avant le 20 du mois qui suit la fin du trimestre

IRG salaires

•Entre le 20 janvier et le 15 février N+1Déclaration

complémentaire:

•Entre le 1er et le 30 juin•Paiement de 50% lors du dépôt ou

paiement intégral •Deux autres versements égaux entre le

01/09 et 15/09 et 01/12 et 15/12

Déclaration prévisionnelle :

13

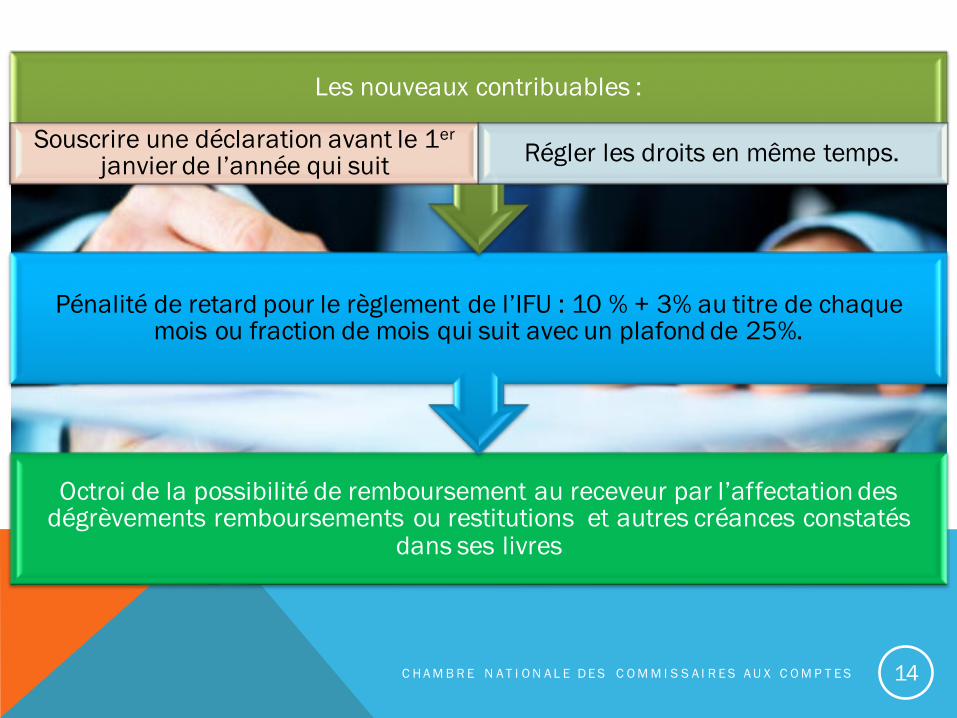

Octroi de la possibilité de remboursement au receveur par l’affectation des dégrèvements remboursements ou restitutions et autres créances constatés

dans ses livres

Pénalité de retard pour le règlement de l’IFU : 10 % + 3% au titre de chaque mois ou fraction de mois qui suit avec un plafond de 25%.

Les nouveaux contribuables :

Souscrire une déclaration avant le 1er

janvier de l’année qui suit Régler les droits en même temps.

C H A M B R E N A T I O N A L E D E S C O M M I S S A I R E S A U X C O M P T E S 14

IMPÔTS DIRECTS

15

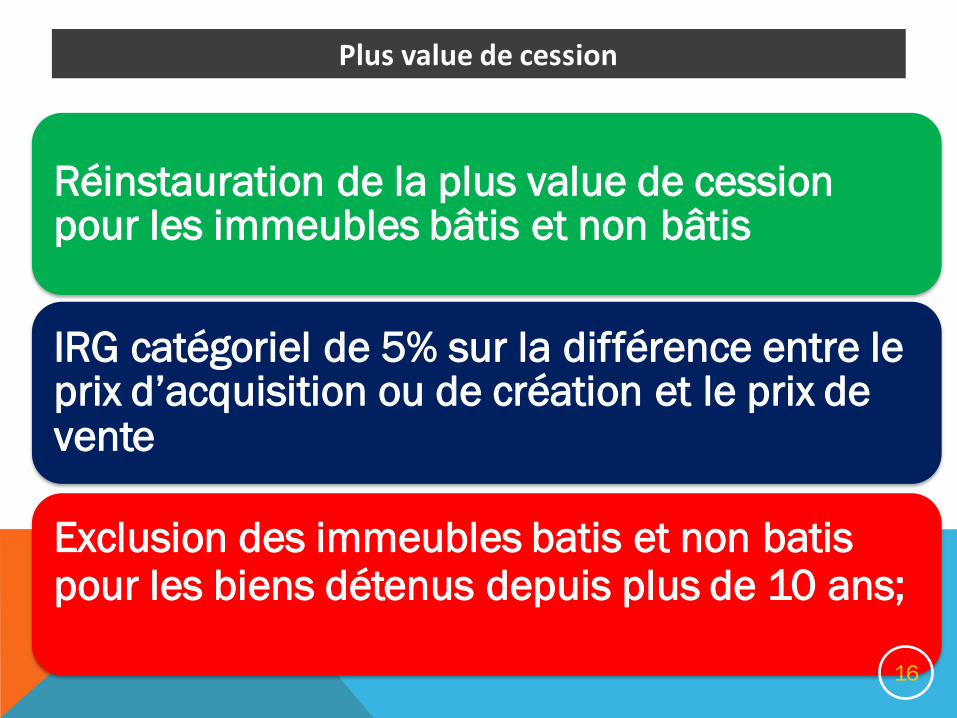

Réinstauration de la plus value de cession pour les immeubles bâtis et non bâtis

IRG catégoriel de 5% sur la différence entre le prix d’acquisition ou de création et le prix de vente

Exclusion des immeubles batis et non batispour les biens détenus depuis plus de 10 ans;

16

Plusvaluedecession

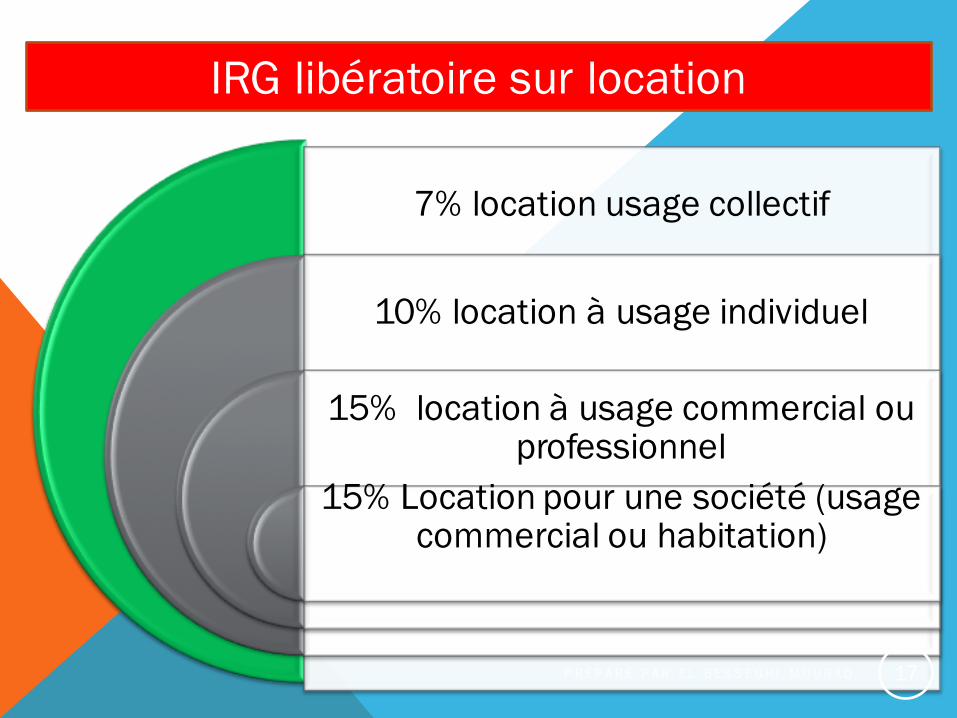

7% location usage collectif

10% location à usage individuel

15% location à usage commercial ou professionnel

15% Location pour une société (usage commercial ou habitation)

IRG libératoire sur location

P R É P A R É P A R E L B E S S E G H I M O U R A D 17

Si

•Prix de transfert: les entreprises qui effectuent des transferts sont tenus de disposer d’une comptabilité analytique,

•Pénalité relevée de 500,000 DA à 2 millions de dinars)Si

•Expliquer le résultat en calculant les couts des produits pour les comparer aux prix de ventes correspondants,

Si

•Exclusion du revenu imposable des revenus soumis à taux libératoire (Revenus locatifs, traitements et salaires, etc,,)

C H A M B R E N A T I O N A L E D E S C O M M I S S A I R E S A U X C O M P T E S 18

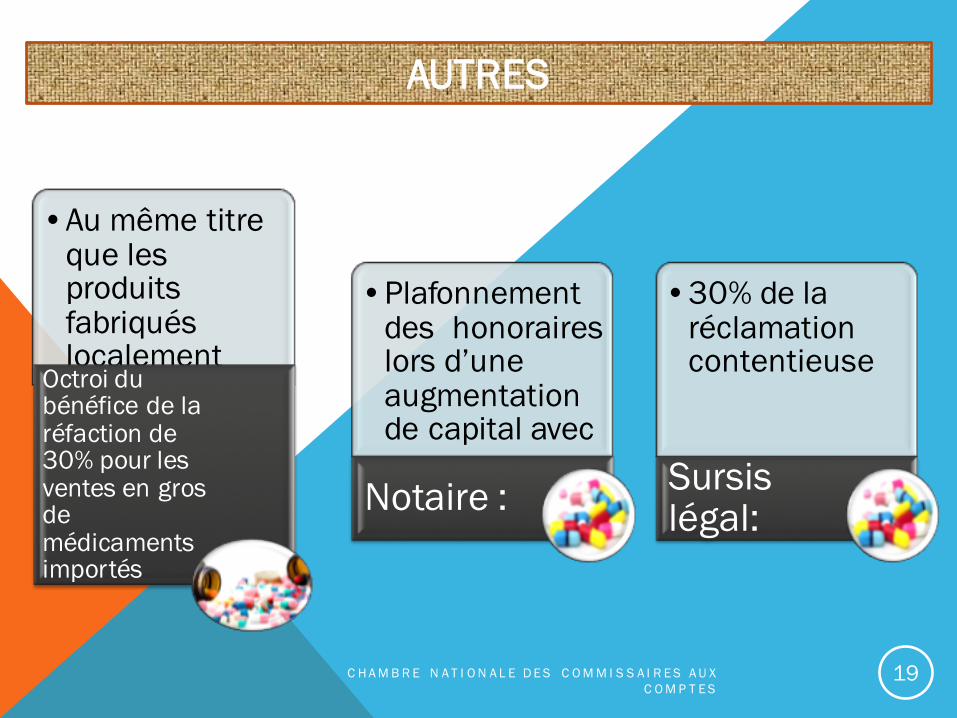

•Au même titre que les produits fabriqués localement

Octroi du bénéfice de la réfaction de 30% pour les ventes en gros de médicaments importés

•Plafonnement des honoraires lors d’une augmentation de capital avec

Notaire :

•30% de la réclamation contentieuse

Sursis légal:

AUTRES

C H A M B R E N A T I O N A L E D E S C O M M I S S A I R E S A U X C O M P T E S

19

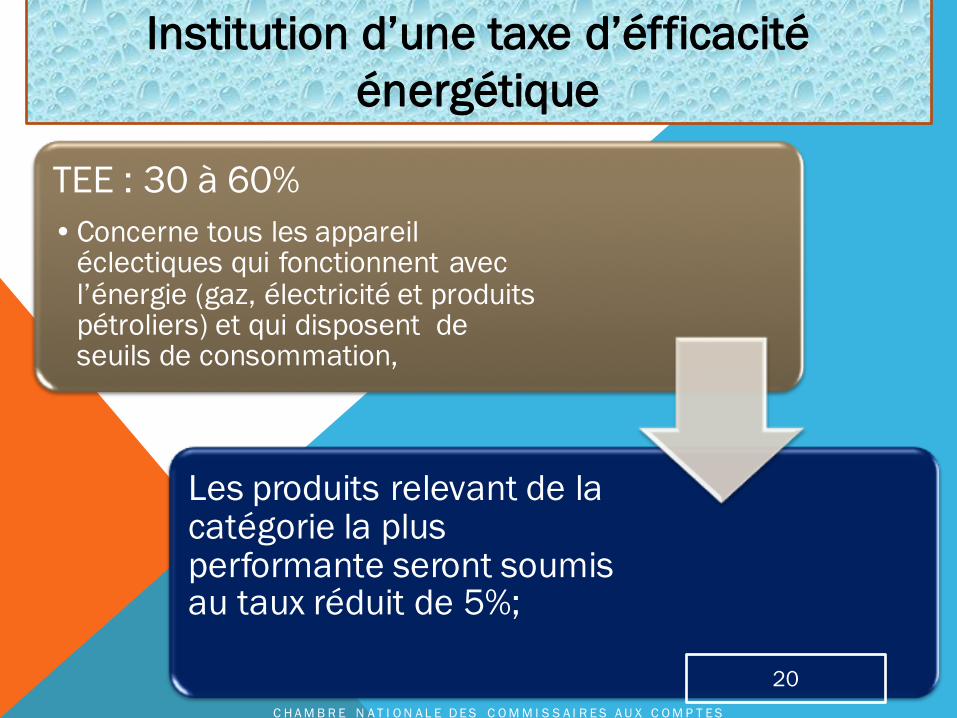

TEE : 30 à 60%•Concerne tous les appareil

éclectiques qui fonctionnent avec l’énergie (gaz, électricité et produits pétroliers) et qui disposent de seuils de consommation,

Les produits relevant de la catégorie la plus performante seront soumis au taux réduit de 5%;

Institution d’une taxe d’éfficacitéénergétique

C H A M B R E N A T I O N A L E D E S C O M M I S S A I R E S A U X C O M P T E S

20

Institution d’une taxe spécifique sur les contrats de production ou de diffusion de publicité pour les produits non fabriqués localement :

Taxe spécifique de 10%, assise sur le montant global du contrat.

A ce titre, les entreprises de production de publicité sont tenues à compter du 1er janvier 2017 de prélever 10% sur le chiffre d’affaires réalisé

Institution d’une taxe spécifique sur les production et diffusion de publicité

C H A M B R E N A T I O N A L E D E S C O M M I S S A I R E S A U X C O M P T E S

21

Conformité fiscale : prorogation jusqu’à la fin 2017

Disposition permettant aux entreprise en difficultés de rééchelonner au plus sur 36 mois leur dette

Avec réduction des pénalités si le calendrier de paiement est respecté

Instauration d’une taxe de réciprocité pour les ressortissants étrangers dont les pays appliquent une

taxe à l’entrée des Algériens dans leur territoire

C H A M B R E N A T I O N A L E D E S C O M M I S S A I R E S A U X C O M P T E S22

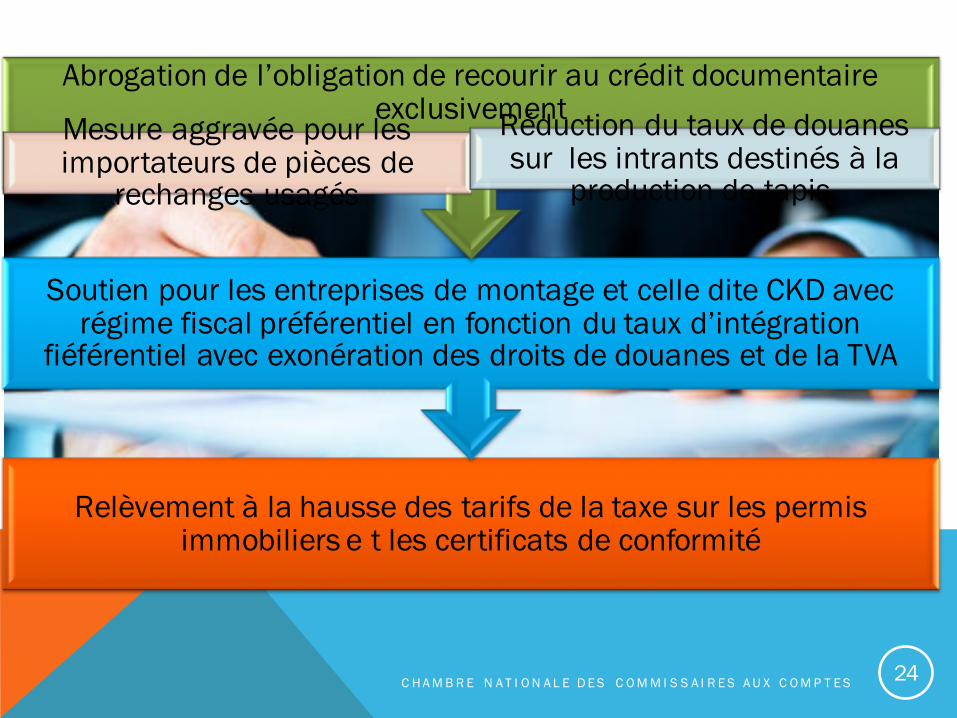

Relèvement à la hausse des tarifs de la taxe sur les permis immobiliers

Application du taux réduit 5% des droits de douanes sur les intrants destinés à la production de tapis.

Abrogation de l’obligation de recourir au crédit documentaire exclusivement

Mesure aggravée pour les importateurs de pièces de rechanges usagés

C H A M B R E N A T I O N A L E D E S C O M M I S S A I R E S A U X C O M P T E S 23

Relèvement à la hausse des tarifs de la taxe sur les permis immobiliers e t les certificats de conformité

Soutien pour les entreprises de montage et celle dite CKD avec régime fiscal préférentiel en fonction du taux d’intégration

fiéférentiel avec exonération des droits de douanes et de la TVA

Abrogation de l’obligation de recourir au crédit documentaire exclusivement

Mesure aggravée pour les importateurs de pièces de

rechanges usagés

Réduction du taux de douanes sur les intrants destinés à la

production de tapis.

C H A M B R E N A T I O N A L E D E S C O M M I S S A I R E S A U X C O M P T E S 24

TIMBRE

25

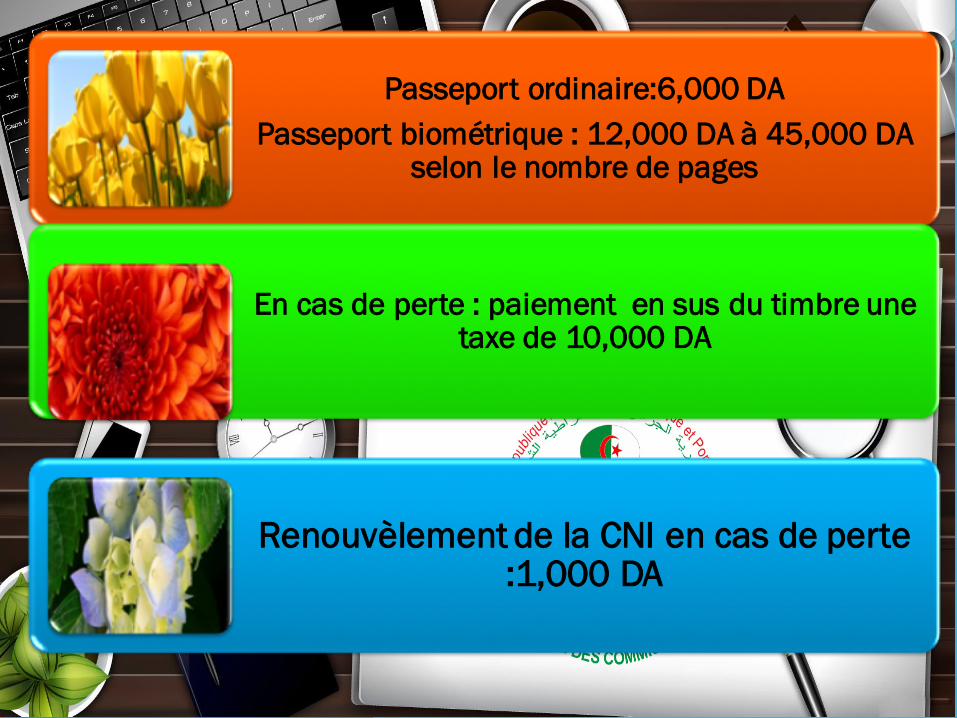

Passeport ordinaire:6,000 DAPasseport biométrique : 12,000 DA à 45,000 DA

selon le nombre de pages

En cas de perte : paiement en sus du timbre une taxe de 10,000 DA

Renouvèlement de la CNI en cas de perte :1,000 DA

Top Related