Langages

Pages

Légal

Mémoire pour l’obtention du Master Comptabilité, Fiscalité, Finance et

Patrimoine – Spécialité « Conseil-Audit-Contrôle » (C.A.C.)

REALISE PAR : AURORE BERTOLOTTO

ENTREPRISE : COGEPART

TUTEUR UNIVERSITAIRE : MARION VIEU

TUTEUR D’ENTREPRISE : CHRISTOPHE COSTE

Le rôle du contrôleur de gestion dans le passage d’une PME à une

grande entreprise

AIX MARSEILLE UNIVERSITE FACULTE DE SCIENCES ECONOMIQUES ET DE

GESTION MASTER COMPTABILITE, FISCALITE, FINANCE

ET PATRIMOINE SPECIALITE « CONSEIL-AUDIT-CONTROLE »

(C.A.C.) ANNEE UNIVERSITAIRE 2014-2015

Remerciements

Je tiens à remercier, en tout premier lieu, Marion VIEU qui m’a conseillée et

orientée quant au choix de mon sujet de recherche ; Monsieur Franck

BRULHART pour les enseignements du Master qu’il dirige qui ont facilité mon

immersion professionnelle durant mon stage.

Au sein de l’entreprise Cogepart, je souhaite remercier Monsieur Christophe

COSTE, Directeur Général Administratif, pour sa disponibilité et sa gentillesse,

sa grande pédagogie et pour m’avoir confié une partie de son travail.

Je voudrais aussi remercier l’équipe de Cogepart pour m’avoir intégrée dans

leur équipe.

Enfin, je remercie à nouveau très vivement Marion VIEU pour l’attention

particulière portée à mon travail tout au long de la rédaction de ce mémoire et

de la confiance dont elle a fait preuve à mon égard.

Sommaire

Introduction 1

Partie 1 : Etat des lieux de la PME et de la grande entreprise 8 I. Le contrôle de gestion de la PME 8 II. Le contrôle de gestion dans la grande entreprise 12

Partie 2 : Etude de cas et recommandations 20 I. Cas d’une entreprise moyenne en forte croissance 20 II. Les conditions de réussite 29

Conclusion 35

Bibliographie 38

Table des annexes 41

- 1 -

Introduction

« A un moment donné, dans sa croissance, l’entreprise multiplie les

dysfonctionnements internes en raison de l’inadaptation de plus en plus criante

entre les problèmes de gestion auxquels elle doit faire face et son type de

management intuitif et extrêmement personnalisé » Meyssonnier et Zawadzki

(2008, p. 75).

La phase de transition que connait une petite entreprise lors d’une croissance

rapide constitue une période critique pour celle-ci.

Face à une conjoncture de plus en plus complexe, la PME (Petites et

Moyennes Entreprise) va inévitablement avoir besoin de conduire la

transformation de sa structure au mieux, afin de ne pas perdre l’avantage

concurrentiel qui lui a permis de croître. L’enjeu, ici, demeure considérable

puisqu’il en va de la survie de l’entreprise. En effet, pour réussir ce passage de

l’état de PME à celui de grande entreprise, cette dernière va devoir

obligatoirement se structurer pour appréhender le changement dans les

meilleures conditions possibles.

Parmi ces transformations, le service de contrôle de gestion, s’il existe dans la

PME et même s’il n’est pas nommé comme tel, devra effectuer de profondes

mutations. Ces évolutions vont, la plupart du temps, s’accompagner d’obstacles

que le service contrôle de gestion se doit de surmonter.

Le service va jouer un rôle central dans le changement que connaitra

l’entreprise. D’après Mintzberg (1982) cité par Villesèque-Dubus et Courrent

(2008, p. 3), « de nombreux éléments nous indiquent qu’à mesure que les

organisations grandissent, elles passent par des périodes de transition

structurelle, qui sont des changements de nature plutôt que des changements

de degré ».

- 2 -

La croissance va, bien sûr, changer la taille de l’entreprise mais le plus gros

changement que celle-ci va connaître est le changement de nature c’est à dire

une révolution au sein de l’entreprise en croissance.

Le contrôle de gestion est apparu au début du XXème siècle pour répondre aux

besoins des nouvelles grandes entreprises telles que General Motors, qui ont

connu une croissance considérable et, de ce fait, ont rencontré des difficultés

quant au contrôle direct de leur gestion.

Initialement, le contrôle de gestion avait recours à des concepts de

comptabilité générale et analytique, de finance, de droit ainsi que de micro-

économie. Le but de la fonction contrôle de gestion était, à ce moment-là, de

vérifier la réalisation des objectifs fixés par la direction.

Par la suite, selon Anthony (1988, p. 10), le contrôle de gestion apparaît

comme le « processus par lequel les managers influencent d’autres membres

de l’organisation pour mettre en œuvre les stratégies de l’organisation ». De

plus, le contrôle de gestion est considéré comme un « ensemble de

dispositions prises pour fournir aux dirigeants et aux divers responsables des

données chiffrées périodiques caractérisant la marche de l’entreprise. Leur

comparaison avec des données passées ou prévues peut, le cas échéant,

inciter les dirigeants à déclencher des mesures correctives appropriées. » (PCG

1982).

Cependant, Henri Bouquin (2010, p. 22) précise que « le contrôle de gestion

n'est pas un simple ensemble d'outils et de procédures. Il a vocation à être un

système d'animation et de motivation ». La notion de contrôle de gestion est ici

perçue par Bouquin comme une mission de maitrise plutôt que de vérification.

D’autre part, le contrôle de gestion est, d’après Doriath (2008) garant de la

cohérence entre la stratégie et le quotidien. Le contrôle de gestion, outre sa

dimension technique de coordination et de suivi, a une mission de motivation,

d’évaluation et d’éducation des divers acteurs de l’entreprise.

- 3 -

Enfin, le contrôle de gestion est un processus transverse de l’entreprise qui

permet de mettre en cohérence les actions des opérationnels et la stratégie afin

d’atteindre les objectifs visés. La fonction contrôle de gestion est donc une

fonction support de l’entreprise.

A travers ces différentes définitions de la fonction contrôle de gestion, nous

pouvons conclure que les avis divergent selon l’époque et les auteurs du fait

des évolutions des besoins des entreprises quant au pilotage de leur

performance. Il est alors pertinent d’affirmer que le but principal du contrôle de

gestion est l’anticipation des évènements influant sur l’environnement de

l’entreprise dans un but d’adaptation toujours plus rapide et efficace.

Après avoir délimité le concept de contrôle de gestion, il apparait indispensable

de caractériser la PME.

« Le monde de la PME, considéré individu par individu, se révèle lui-même

d’une extrême complexité ; mais pris en tant que tel, des constantes, des

permanences, des tendances en surgissent à l’examen » (Julien et Marchesnay

1988, cités par Villesèque-Dubus et Courrent 2008, p. 4).

Pour Nobre (2001), il existe deux types de critères d’évaluation de la PME,

d’une part des critères quantitatifs, d’autre part des critères qualitatifs. Les

critères quantitatifs vont permettre de mesurer la taille de l’entreprise. Le plus

utilisé en France est celui de l’effectif où l’on va retenir un effectif maximum de

500 personnes. Il sera également possible de prendre comme critère le chiffre

d’affaires ou encore le montant de l’actif du bilan. Ensuite Nobre distingue deux

types de critères qualitatifs : le type de propriété ainsi que le degré

d’indépendance par rapport à des groupes ou des grandes entreprises. Selon

Nobre, les PME se définissent donc selon leur taille et leur nature familiale.

- 4 -

En outre, il convient de définir un profil-type des PME malgré leur forte

hétérogénéité.

Une PME se définit en premier lieu par une forte centralisation de la gestion et

par un dirigeant omniprésent. En effet, Kalika (1984) cité par Torrès (2000, p. 4)

indique que « dans la très petite entreprise, la centralisation des décisions

autour du seul responsable qu’est le chef d’entreprise, apparaît naturelle ». De

plus, Gervais (1978) cité par Torrès (2000, p. 4) met l’accent sur le fait que « la

centralisation dans les PME n’apparaît pas comme un poids mais plus comme

une nécessité naturelle du fait du charisme du chef et de l’intégration des buts

individuels aux buts organisationnels ».

En second lieu, la proximité hiérarchique, fonctionnelle et spatiale est jugée

centrale par Torrès (2000). Une forte centralisation de la gestion ne peut avoir

lieu que dans le cadre d’une proximité géographique et d’une structure

compacte, ce qui n’est possible qu’au sein d’une PME où il est rare de compter

plusieurs établissements qui soient éloignés géographiquement. De plus, on

observe une forte proximité hiérarchique entre le sommet et le centre

opérationnel c’est-à-dire entre la direction et les opérationnels. Cela s’explique

par une ligne hiérarchique fortement réduite ce qui va permettre plus de

contacts directs entre le propriétaire-dirigeant et les opérationnels.

La faible spécialisation est également une des caractéristiques de la PME

puisque les tâches attribuées aux salariés d’une PME peuvent varier et ils sont

souvent « multifonctions », autrement dit, les salariés de PME sont polyvalents

du fait de moyens limités.

Par ailleurs, la PME se caractérise par un système d’information interne simple

ou peu structuré. Fallery (1983) cité par Torrès (2000) a mis en évidence que

les dirigeants de PME ont une préférence pour les médias les plus informels

ainsi que pour les informations verbales. Le système d’information informel

dans la PME résulte de la proximité des acteurs, ce qui facilite la

communication verbale et directe. Le système d’information externe consiste,

lui, en la recherche d’informations et est informel. Il se traduit par le contact

- 5 -

direct entre le dirigeant de la PME et les clients, les fournisseurs ainsi que les

banquiers. Il permet donc d’assurer les interactions avec l’environnement de la

PME. Le système d’information de la PME est donc peu développé du fait de la

proximité géographique et hiérarchique des divers acteurs.

La dernière caractéristique de la PME est celle d’une stratégie intuitive ou peu

formalisée. En effet, « les chefs de PME auraient, pour prendre leurs décisions,

le plus souvent exclusivement recours à leurs seuls jugements, intuitions et

expériences et auraient pour la plupart une propension naturelle à penser qu’ils

sont capables de gérer leur affaire seuls, sans autre système d’information de

gestion que celui constitué par quelques données comptables qu’ils jugent

essentielles » (Chapellier, 1995, p. 405).

La stratégie des PME résulte d’une réaction et non d’une anticipation. Selon

Julien et Marchesnay (1988) cités par Torrès (2000, p. 12) « le processus de

décision fonctionne le plus souvent selon le schéma intuition-décision-action.

Ce qui fait que la stratégie est avant tout implicite et très souple. ». En effet, la

stratégie émane le plus souvent d’une intuition du dirigeant. Cette intuition va le

mener à prendre une décision stratégique qui elle-même va se matérialiser par

une action stratégique. La stratégie apparaît donc comme étant le fait du seul

dirigeant de PME et relève de l’intuition de celui-ci.

Il résulte des éléments qui précèdent qu’une PME réunit généralement six

attributs : une forte centralisation de la gestion, une omniprésence du dirigeant,

une proximité hiérarchique, fonctionnelle et spatiale, une faible spécialisation,

un système d’information simple ainsi qu’une stratégie intuitive.

Concernant les grandes entreprises, elles se distinguent par un effectif d’au

moins 5000 salariés (INSEE). La grande entreprise possède une structure

élaborée c’est-à-dire un organigramme complexe mais qui peut s’avérer parfois

lourde voire rigide.

- 6 -

De plus, l’entreprise est souvent éclatée en plusieurs sites géographiques.

Ensuite, elle se démarque par une forte spécialisation des tâches donc chaque

salarié est affecté à une mission précise.

Par ailleurs, la grande entreprise contient, la plupart du temps, des unités

différenciées. La composante administrative dans la grande entreprise est

développée. La grande entreprise possède, par ailleurs, un système

d’information fortement développé et complexe : il repose sur un mécanisme

formel et écrit dans le but de minimiser le bruit, c’est-à-dire réduire la

possibilité d’erreurs ou d’incompréhensions lors de la transmission d’un

message. L’avantage d’un système d’information développé est également de

favoriser les contrôles grâce aux preuves écrites. Julien (1994, p. 15) ajoute

que « les très grandes entreprises vont même produire un "journal" de la

compagnie pour diffuser l'information générale et empêcher que les rumeurs

nuisent à l'efficacité de l'entreprise ».

Enfin, les processus décisionnels de la grande entreprise ont pour

caractéristique d’être assez longs car ils impliquent un grand nombre d’acteurs.

Au cours de la période de transition pour passer de l’état de PME à celui de

grande entreprise, le contrôleur de gestion va rencontrer des obstacles dans

son développement. Ces difficultés vont concerner le facteur humain c’est-à-

dire les résistances au changement des parties prenantes de l’entreprise, mais

aussi des blocages sur le plan technique avec une mauvaise adaptation des

outils de gestion à une grande entreprise.

Les PME ayant une nature et des propriétés qui divergent de celles des

grandes entreprises, il parait intéressant d’analyser :

Comment dépasser les difficultés rencontrées par le service

contrôle de gestion d’une entreprise lors du passage d’un état de

PME à celui de grande entreprise ?

Pour essayer de répondre à cette problématique, il sera nécessaire de

présenter, en premier lieu, les caractéristiques de la fonction contrôle de

- 7 -

gestion au sein de la PME et de la grande entreprise. Dans un second temps,

la présente étude analysera les difficultés rencontrées lors de la phase de

transition de l’état de PME à celui grande entreprise à travers un cas pratique

afin de réfléchir, pour finir, aux solutions à apporter.

- 8 -

Partie 1 : Etat des lieux de la PME et

de la grande entreprise

Afin de répondre au mieux à la problématique posée, il convient d’analyser

dans un premier temps les spécificités du contrôle de gestion dans la PME ainsi

que dans la grande entreprise.

I. Le contrôle de gestion de la PME

Nous allons étudier ici la place occupée par le contrôle de gestion dans une

PME puis les différentes missions qui lui sont attribuées.

A. La place du contrôle de gestion au sein de la PME

Dans la PME, le contrôle de gestion connait des spécificités notables en

comparaison de cette même fonction au sein d’une grande entreprise. Dès lors,

il convient donc de noter les caractéristiques majeures du contrôle de gestion

au sein d’un PME.

D’abord, le contrôle de gestion va être peu visible au sein de la PME. En effet,

pour Marchesnay (1995) cité par Nobre (2001), l’omniprésence du chef

d’entreprise, qui va donc avoir un rôle déterminant, ainsi que la non-

différenciation des tâches, vont avoir pour conséquence de masquer ce rôle au

sein de l’entreprise puisqu’il n’est pas nommé comme tel. De plus, Fournier

(1992) cité par Nobre (2001) précise que le contrôle de gestion au sein de la

- 9 -

PME est le plus souvent associé à la fonction comptable et financière et

demeure la plupart du temps sous-structuré. Abi Azar (2005, p. 7) ajoute que

« d’une part, ce peut être le comptable qui élabore les budgets et utilise les

techniques du contrôle, et d’autre part, c’est le dirigeant personnellement qui

souhaite coordonner et suivre les activités ». La fonction contrôle de gestion est

dès lors fréquemment perçue de manière réduite. En effet, Marchesnay et

Fourcade (1997) cités par Nobre (2001) énumèrent les diverses fonctions

existantes dans la PME mais ne citent cependant pas la fonction contrôle de

gestion. Le contrôle de gestion est donc sous-estimé dans la PME mais n’est

pas forcément absent. De façon analogue, Julien (1994) retient seulement la

gestion des opérations, ce qui est une vision réductrice de cette fonction au

sein de la PME pour Nobre (2001) qui est fortement axée sur la gestion de la

production.

D’autre part, Nobre (2001, p. 136) remarque que « dans les deux tiers des

entreprises, le contrôleur de gestion fait partie de l’équipe de direction. Il se

situe au deuxième niveau hiérarchique » ce qui signifie qu’il est directement

dépendant du chef d’entreprise.

Bollecker (2007, p. 94) vient compléter ces éléments en précisant que « dans

les petites entreprises, la participation à la prise de décision est plus importante

que dans les grandes structures dans la mesure où le contrôleur participe

souvent à la réalisation de ce qui est décidé ». Cette place dans

l’organigramme va alors permettre au contrôleur de gestion de prendre part au

processus de prise de décision au sein de l’entreprise.

Enfin, pour Abi Azar (2005, p. 17), « le contrôle de gestion dans les PME n’est

pas utilisé dans sa dimension système d'information, mais plutôt dans le sens

de régulation des comportements et de supervision ».

Par conséquent, il convient de retenir que la fonction contrôle de gestion dans

la PME est une fonction polyvalente puisqu’elle est fréquemment associée à

des tâches de nature comptables et financières en raison de la non-

- 10 -

différenciation des tâches. En outre, cette fonction est peu formalisée et

consiste la plupart du temps à agir quand des problèmes spécifiques

surviennent. Il s’agit ainsi d’une gestion des opérations courantes par

exception. Aussi, elle est faiblement visible du fait de l’omniprésence du chef

d’entreprise qui occupe une place prépondérante dans la conduite de la gestion

de l’entreprise grâce à sa place dans l’organigramme de la PME.

Dès lors, il parait pertinent d’étudier le rôle que tient le contrôle de gestion au

sein de la PME.

B. Les missions du contrôleur de gestion de la PME

La fonction contrôle de gestion possède des caractéristiques remarquables

dans la PME en comparaison à la grande entreprise.

Ainsi, Nobre (2001) considère qu’il existe trois phases de croissance de la PME

correspondant à des activités et à des profils différents de contrôleurs de

gestion. Ce dernier a fait le choix de distinguer les différentes phases selon la

taille de l’entreprise, le niveau hiérarchique du contrôleur de gestion, les

fonctions précédemment exercées, le type d’entreprise dans laquelle il travaillait

auparavant ainsi que le type de production de l’entreprise.

Concernant d’abord les entreprises ayant un effectif compris entre 50 et 100

salariés, le rôle du contrôleur de gestion a tendance à s’orienter vers l’influence

organisationnelle. Autrement dit, le contrôleur de gestion va jouer un rôle de

conseiller. L’auteur le considère comme « atypique ». À ce stade de croissance

de la PME, il est fréquent que ce soit le chef d’entreprise qui assume la fonction

de contrôle de gestion, ce qui lui confère un profil atypique. Par ailleurs, durant

cette étape, le contrôleur de gestion n’est pas marqué par une culture

comptable et budgétaire ni par les techniques courantes de contrôle de gestion.

Enfin, le rôle du contrôleur de gestion s’oriente plutôt vers le contrôle des

comportements et demeure assez peu instrumenté des outils de gestion.

- 11 -

Ensuite, pour les PME constituées de 100 à 250 salariés, le contrôle de gestion

tend à se structurer autour du système d’information comptable. Les contrôleurs

de gestion appartenant à cette catégorie sont appelés les « comptables ». Au

cours de cette phase, le contrôleur de gestion a plutôt un profil comptable et va

avoir un rôle de technicien au sein de l’entreprise. La fonction tend ici à se

structurer puisque le contrôle de gestion va directement dépendre du Directeur

Administratif et Financier. Durant cette étape, le rôle du contrôleur de gestion va

être principalement la fourniture de données chiffrées.

La dernière étape de la croissance de la PME pour Nobre (2001) va concerner

les structures de 250 à 500 salariés. Ici, le contrôle de gestion est effectué par

des spécialistes de la fonction et fait partie de l’équipe de direction. Durant cette

phase, les outils comptables et budgétaires sont mis en place, le contrôleur de

gestion peut alors se concentrer sur son rôle de conseiller, tout en se détachant

de la conception technicienne de la seconde phase. Le rôle du contrôleur de

gestion se dirige donc à nouveau vers l’influence organisationnelle de la

première phase tout en excluant la dimension technicienne dans le but de

consacrer le plus temps possible à son rôle de conseiller puisque c’est là que

réside sa véritable valeur ajoutée.

Il faut donc en conclure qu’avec l’accroissement de la taille de la PME, on

observe un processus de spécialisation de la fonction contrôle de gestion en

trois temps. Dans un premier temps, la fonction est marquée par une forte

diversité puisque les contrôleurs de gestion proviennent d’entreprises et de

fonctions diverses et ont un rôle de conseil. Par la suite, le profil du contrôleur

de gestion change pour devenir celui d’un comptable privilégiant des outils

comptables et budgétaires. La dernière évolution consiste, pour le contrôleur de

gestion de la PME, à se détacher de l’aspect comptable de son métier pour se

concentrer sur la partie conseil et aide à la décision.

- 12 -

Nobre (2001, p. 144) ajoute que « il existe un consensus chez tous les

contrôleurs de gestion pour définir un noyau dur composé des missions

relevant de la dimension technique, mais des divergences pour évaluer

l‘importance des tâches relatives à l'influence organisationnelle».

Après avoir analysé les divers aspects du contrôle de gestion au sein d’une

PME et, afin d’étudier l’entreprise en croissance, il sera nécessaire d’opérer un

parallèle avec la grande entreprise.

II. Le contrôle de gestion dans la grande entreprise

Afin d’appréhender le contrôle de gestion dans la grande entreprise, nous nous

attacherons à discuter de la place tenue par le contrôleur de gestion pour

ensuite définir les missions qui lui sont confiées.

A. La place du contrôle de gestion dans la grande entreprise

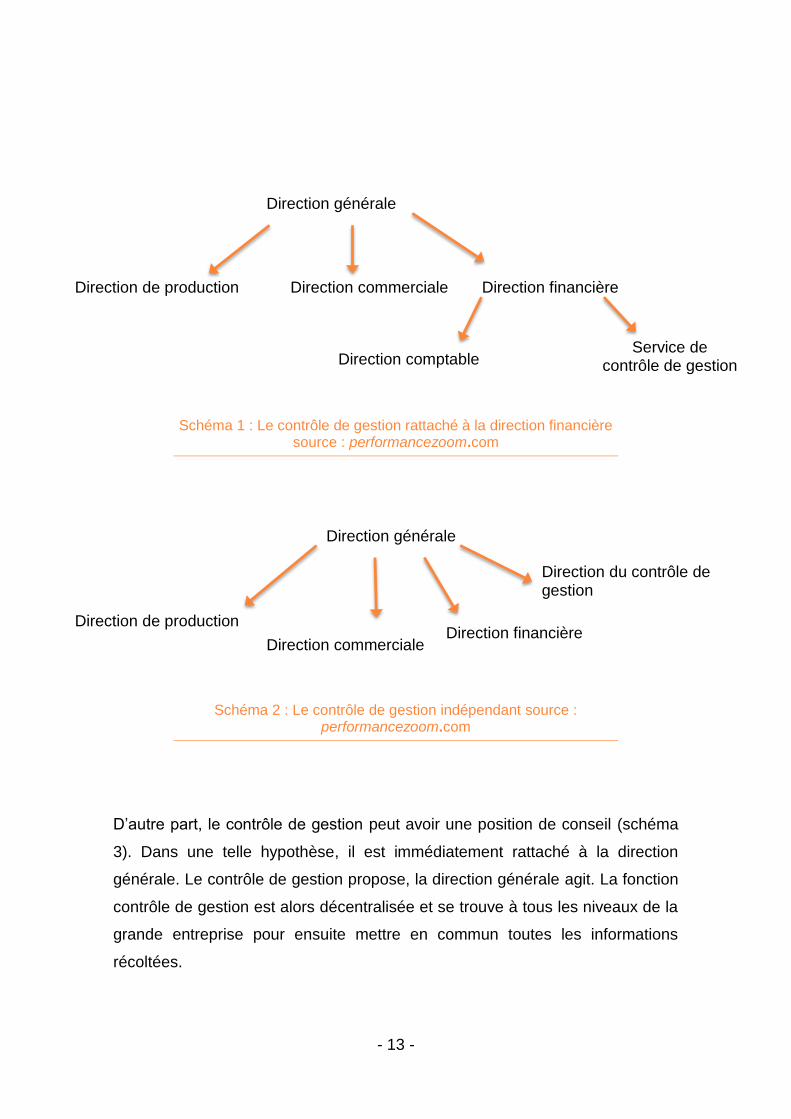

Dans la grande entreprise, la place du contrôleur de gestion dépend de la

structure adoptée par l’organisation. Néanmoins, il est possible de distinguer

deux positions différentes : une position fonctionnelle et une position de conseil.

Concernant la position fonctionnelle, le contrôle de gestion est soit intégré dans

la fonction financière (schéma 1) soit indépendant (schéma 2). Il convient de

remarquer que, le plus souvent, il sera indépendant dans le cadre d’une très

grande entreprise. La fonction contrôle de gestion, quand elle a une position

fonctionnelle, sera donc placée sous la direction générale.

- 13 -

Schéma 1 : Le contrôle de gestion rattaché à la direction financière source : performancezoom.com

Schéma 2 : Le contrôle de gestion indépendant source : performancezoom.com

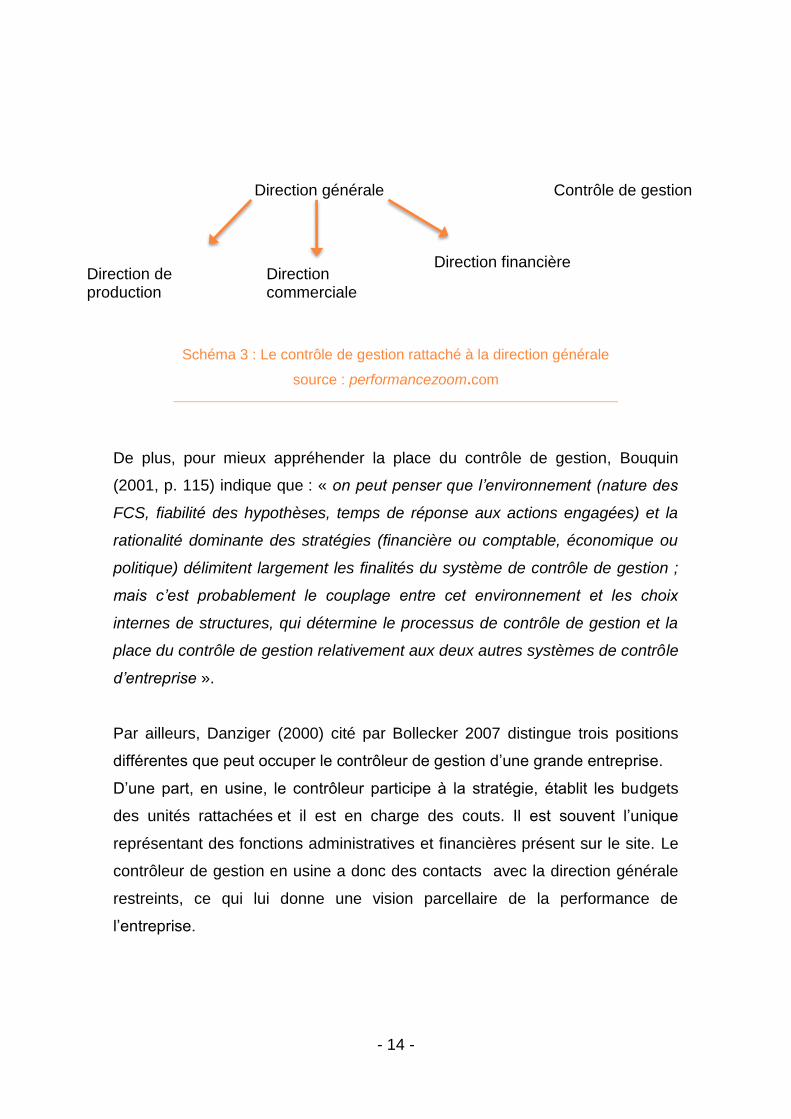

D’autre part, le contrôle de gestion peut avoir une position de conseil (schéma

3). Dans une telle hypothèse, il est immédiatement rattaché à la direction

générale. Le contrôle de gestion propose, la direction générale agit. La fonction

contrôle de gestion est alors décentralisée et se trouve à tous les niveaux de la

grande entreprise pour ensuite mettre en commun toutes les informations

récoltées.

Direction financière Direction commerciale Direction de production

Service de contrôle de gestion Direction comptable

Direction générale

Direction générale

Direction du contrôle de gestion

Direction financière Direction commerciale

Direction de production

- 14 -

Schéma 3 : Le contrôle de gestion rattaché à la direction générale

source : performancezoom.com

De plus, pour mieux appréhender la place du contrôle de gestion, Bouquin

(2001, p. 115) indique que : « on peut penser que l’environnement (nature des

FCS, fiabilité des hypothèses, temps de réponse aux actions engagées) et la

rationalité dominante des stratégies (financière ou comptable, économique ou

politique) délimitent largement les finalités du système de contrôle de gestion ;

mais c’est probablement le couplage entre cet environnement et les choix

internes de structures, qui détermine le processus de contrôle de gestion et la

place du contrôle de gestion relativement aux deux autres systèmes de contrôle

d’entreprise ».

Par ailleurs, Danziger (2000) cité par Bollecker 2007 distingue trois positions

différentes que peut occuper le contrôleur de gestion d’une grande entreprise.

D’une part, en usine, le contrôleur participe à la stratégie, établit les budgets

des unités rattachées et il est en charge des couts. Il est souvent l’unique

représentant des fonctions administratives et financières présent sur le site. Le

contrôleur de gestion en usine a donc des contacts avec la direction générale

restreints, ce qui lui donne une vision parcellaire de la performance de

l’entreprise.

Direction générale Contrôle de gestion

Direction financière Direction commerciale

Direction de production

- 15 -

D’autre part, le contrôleur de gestion de la grande entreprise peut être affecté à

un département ou une branche, autrement dit à une filiale. Dans ce cas, ils ont

pour mission la coordination des budgets des unités rattachées, les reporting

auprès de la direction de l’entreprise et l’analyse du haut du bilan. Ils ont

également des responsabilités quant aux opérations de clôture ainsi qu’en

matière fiscales et légales. Les contrôleurs de gestion de département ou de

branche ont donc une vision plus large qu’en usine et se concentre sur les

systèmes d’information et les échanges avec la direction de l’entreprise. Cela

est dû au fait qu’ils travaillent dans un environnement international.

Enfin le contrôleur de gestion peut exercer son activité au sein du siège de

l’entreprise. Ici, il aura essentiellement une vision stratégique orientée vers le

long terme et les problèmes de structure.

B. Les missions du contrôleur de gestion au sein de la grande

entreprise

La fonction contrôle de gestion au sein d’une grande entreprise diffère de ce

que l’on attend dans une PME du fait de différences au niveau de leurs

missions.

Bollecker (2007) distingue deux rôles différents du contrôleur de gestion dans

une grande entreprise. D’abord, il évoque le rôle de vérificateur et teneur de

livre c’est-à-dire qu’il a un rôle technique ainsi qu’un rôle de planification. Dans

ce cas, le contrôleur de gestion doit veiller à la justesse de l’information

financière et au respect des procédures internes. Sathe (1983) cité par Lambert

et Sponem (2009) considère que le contrôleur de gestion est donc responsable

du reporting financier et du contrôle interne ; c’est pourquoi il le nomme

« contrôleur indépendant ». De plus, selon Chiapello (1990) cité par Bollecker

(2007), le contrôleur de gestion se concentre sur le fonctionnement des outils

- 16 -

déjà présents, la création de nouveaux outils de pilotage, la fiabilisation des

données chiffrées et l’analyse des résultats de l’entreprise.

L’autre rôle attribué au contrôleur de gestion de la grande entreprise est celui

de l’aide à la décision, autrement dit il tient le rôle d’animateur-conseiller. La

principale mission attribuée au contrôleur de gestion est de permettre aux

managers de s’autocontrôler en leur fournissant les informations nécessaires.

Sathe (1983) cité par Lambert et Sponem (2009) le considère comme un

« contrôleur de gestion impliqué ». Cette mission de conseil s’effectue auprès

de la direction de l’entreprise et des opérationnels. Enfin, ils ont pour mission

de former les managers.

Cependant, les deux rôles que sont celui de technicien et celui de l’aide à la

décision, ne sont pas forcément incompatibles puisque le contrôleur de gestion

doit rester impliqué dans les décisions opérationnelles et être, dans le même

temps, indépendant des opérationnels.

En somme, le contrôleur de gestion de la grande entreprise peut remplir à la

fois le rôle de vérificateur et celui d’aide à la décision.

D’après Fornerino et Godener (2006), il existe également deux types de

contrôleur de gestion. La première mission du contrôleur de gestion est celle de

technicien qu’ils considèrent plus adapté aux petites structures alors que le

second rôle, qui est celui de consultant ou de conseiller, leur parait plus

pertinent dans une grande entreprise.

De plus, pour Reichmann (1998) cité par Bollecker (2007), le contrôleur de

gestion de la grande entreprise tient le rôle de force de proposition c’est-à-dire

qu’il va influencer la stratégie de l’entreprise grâce à son activité de conseil.

Pour Bollecker (2007, p. 92), « il aide ainsi ses clients internes à produire et à

utiliser des informations pertinentes pour la prise de décision ».

Enfin, Kaplan (1995) met en évidence que les progrès effectués en matière

technique et de conception des modes de contrôle permettent aux contrôleurs

de gestion de contribuer à la création de valeur, de participer à la formulation

- 17 -

de la politique de l’entreprise ainsi qu’à sa mise en œuvre. Le rôle du contrôleur

de gestion est donc de traduire la politique de l’entreprise en mesures

opérationnelles. Pour Kaplan (1995), le contrôleur de gestion de la grande

entreprise n’est plus le « gardien des scores » mais est le « concepteur des

systèmes d’information ». Autrement dit, dans la grande entreprise, le contrôle

de gestion va avoir un rôle d’instigateur du changement afin d’améliorer le

fonctionnement de l’entreprise.

Bollecker (2007) recense également quatre missions principales du contrôleur

de gestion de la grande entreprise qui peuvent être dissociées ou

complémentaires.

Il expose d’abord la mission de surveillance des activités. Ici il est demandé

au contrôleur de gestion de collaborer avec la direction de la grande entreprise

afin de fixer des objectifs, de les matérialiser à l’aide de données chiffrées puis

de suivre leur réalisation simultanée avec la stratégie de l’entreprise. Selon

Anderson (1961) cité par Bollecker (2007), la fonction contrôle de gestion

« comprend l’enregistrement et l’utilisation de tous les faits pertinents

concernant un entreprise : de protéger les actifs de l’entreprise ; de se

conformer aux exigences légales de conservation des enregistrements et de

publication des rapports financiers ; de communiquer à la direction des

informations qui l’aideront dans la planification et le contrôle des opérations ».

C’est ici que le terme « contrôle » prend tout son sens puisque le contrôleur de

gestion de la grande entreprise doit s’assurer de la bonne application des

procédures de l’entreprise et, le cas échéant, d’en modifier le contenu afin que

celles-ci soient conformes.

La seconde mission du contrôleur de gestion de la grande entreprise consiste à

aider au pilotage. En effet, le contrôleur de gestion a pour mission d’aider la

direction au pilotage de l’entreprise mais il doit aussi assister les opérationnels.

Ainsi, Ardoin et Jordan (1979) cités par Bollecker (2007, p. 89) expliquent que

- 18 -

« le contrôleur de gestion aide les opérationnels à faire de la gestion

prévisionnelle c’est-à-dire élaborer et coordonner les plans d’action qu’ils vont

mettre en œuvre durant l’année à venir pour atteindre leurs objectifs. Il les aide

aussi à suivre leurs réalisations par rapport à ce qui était prévu, là encore pour

essayer d’atteindre leurs objectifs efficacement ». Le contrôleur de gestion peut

donc être assimilé à un conseiller de gestion externe pour Launois (1970) cité

par Bollecker (2007).

Le contrôleur de gestion a également pour mission de veiller à la coordination

verticale et horizontale. La coordination verticale consiste à assurer la

coordination et la liaison entre la direction et les cadres de la grande entreprise.

La direction va se servir du contrôleur de gestion pour s’assurer que les cadres

respectent bien la politique de l’entreprise. Cette mission est confiée au

contrôleur de gestion du fait de sa proximité directe avec les cadres. En effet, le

contrôleur de gestion doit communiquer, persuader et conseiller les cadres.

Ahrens et Chapman (2000) viennent confirmer cela en considérant les

contrôleurs de gestion comme des modérateurs entre la direction et les cadres.

La mission de coordination horizontale a pour but de mettre en relation les

divers centres et acteurs de l’entreprise. Le contrôleur de gestion de la grande

entreprise « contribue à créer une solidarité entre les membres de

l’organisation » (Danziger, 1995 cité par Bollecker, 2007 p.90). La mission du

contrôleur de gestion est, par conséquent, de veiller à la bonne coordination

entre les différents services opérationnels et de faciliter la communication. Pour

ce faire, il se doit de résoudre les problèmes de coopération entre les

différentes parties concernées.

La dernière mission du contrôleur de gestion se trouve être une mission de

changement. Le but est d’adapter les outils de contrôle de gestion aux

destinataires : la direction et les responsables de services. Ici, le contrôleur de

gestion joue ainsi un rôle d’animateur. De plus, le contrôleur de gestion se

situant à l’intersection nombreux flux d’informations, il demeure le plus à même

pour accompagner les responsables. Ainsi, il tient le rôle de formateur et peut

- 19 -

être à l’origine du changement (Bühler, 1979 cité par Bollecker 2007). Le

contrôleur de gestion de la grande entreprise joue alors un triple rôle : actif,

réactif et proactif au niveau du changement chez les opérationnels. En effet, les

contacts directs avec les centres opérationnels vont permettre au contrôleur de

gestion de peser sur leurs décisions et ainsi de se conformer aux exigences de

la direction. Ils ont donc ici un rôle actif. Le contrôleur de gestion joue un rôle

réactif étant donné qu’il est en charge de mettre en place de nouveaux

instruments de pilotage par exemple lors de la modification du processus de

production. Le rôle proactif du contrôleur de gestion dans une grande structure

consiste en l’implantation de nouvelles technologies de l’information permettant

une appréciation transversale et globale à la direction de l’entreprise

(Meysonnier et Pourtier 2006 cités par Bollecker 2007).

Il est alors pertinent d’en conclure que ces quatre missions du contrôleur de

gestion possèdent une base commune qui est celle de pourvoyeur

d’informations au service des cadres opérationnels et de la direction de

l’entreprise (Langevin 1999, cité par Bollecker 2007). Anthony (1993) compare

également la fonction contrôle de gestion à celle d’une entreprise de

télécommunication puisque leur rôle est de garantir la bonne circulation des

messages sans pour autant être responsable du contenu de ces messages.

- 20 -

Partie 2 : Etude de cas et

recommandations

Après avoir montré les différences significatives entre le contrôle de gestion

dans les PME et le contrôle de gestion dans les grandes entreprises, il convient

à présent d’étudier la période de transition entre les deux, d’analyser les

problèmes qui peuvent être rencontrés par le contrôleur de gestion et, enfin de

réfléchir aux solutions possibles pour les résoudre.

I. Cas d’une entreprise moyenne en forte

croissance

L’étude de cas proposée va permettre de faire ressortir les difficultés

rencontrées par le contrôle de gestion lors du passage de l’état de PME à celui

de grande entreprise. Le but étant de confronter ces difficultés à celles relevées

par les recherches universitaires et de réfléchir à la manière de les surmonter.

Dans cette partie, nous allons étudier le cas d’une entreprise connaissant une

forte croissance afin de mettre en évidence les difficultés que peut rencontrer le

contrôleur de gestion dans cette phase critique. En effet, l’entreprise Cogepart

est un cas intéressant dans la mesure où elle était initialement une PME et

qu’elle se destine à devenir une grande entreprise.

Cogepart est une entreprise de livraison pour les entreprises et les particuliers

dite du « dernier kilomètre » c’est à dire la livraison au client final, existant

depuis 1986.

- 21 -

Son activité repose sur trois spécialités : la livraison de pièces automobiles,

d’équipement de la maison ainsi que des courses à domicile.

Elle est implantée dans 45 villes en France et son siège est établi à Marseille.

L’entreprise compte aujourd’hui plus de 850 salariés dans ses effectifs et a

enregistré un chiffre d’affaires de 37,5 millions d’euros en 2014. Elle a connu

une forte croissance ces dernières années puisqu’elle prévoit de doubler son

chiffre d’affaires à 70 millions d’euros d’ici 3 ans.

De plus, l’entreprise a ouvert son capital à deux investisseurs dans le but de

renforcer ses positions locales et d’accélérer son développement par des

acquisitions externes ciblées.

La fonction contrôle de gestion a été introduite dans l’entreprise il y a seulement

3 ans, ce qui fait de cette entreprise un bon cas pour illustrer ou infirmer la

littérature existante.

Il s’agit ici d’analyser l’instauration du système de contrôle de gestion à partir du

moment où les systèmes informels de contrôle se montrent inefficaces au

regard de certains éléments qui peuvent être l’âge de l’entreprise, l’entrée de

nouveaux actionnaires au capital de l’entreprise, ou bien face à une croissance

soutenue de l’entreprise.

Le système de gestion a donc pour objectif de fournir à la direction de

l’entreprise les informations nécessaires du moment où elle ne parvient plus à

l’obtenir par le biais des canaux de diffusion informels caractéristiques de la

PME.

La vision moderne du contrôle de gestion indique qu’il s’agit d’un système qui

met en rapport des acteurs, pouvant être les décideurs, les concepteurs et les

utilisateurs, et des outils de gestion dans le but d’optimiser le pilotage des

différents degrés de décision (stratégiques, tactiques ou opérationnels) et

influencer les comportement des acteurs de l’entreprise (Zawadzki, 2009). De

ce fait, un système de pilotage de la performance paraît pertinent et assez

complet avec des outils de prévision, de mesure et de contrôle de la

performance, qu’elle soit financière ou non-financière. Davila (2005) cité par

- 22 -

Zawadzki (2009) ajoute que les systèmes de contrôle formels apparaissent à

partir du moment où les systèmes informels ou interindividuels tels que la

culture, le leadership ou encore le contexte affectif montrent leurs limites.

D’abord nous mettrons en évidence les obstacles rencontrés par le contrôleur

de gestion dans la PME en croissance à travers le facteur humain puis celui de

la technique.

A. Les difficultés liées aux personnes : les résistances au

changement

Dans la plupart des PME, comme nous l’avons expliqué dans la première

partie de ce mémoire, il est rare de trouver un service de contrôle de gestion à

proprement parler. Lors de la croissance de l’entreprise, le contrôle de gestion

va donc être soit très peu développé soit totalement nouveau. L’acceptation de

ce nouveau service au sein de l’entreprise va alors être un enjeu majeur à la

réussite de son implantation et, par conséquent, à celle de l’entreprise.

La hausse du nombre de parties prenantes dans l’entreprise va nécessiter du

structurer un système de pilotage de la performance qui soit adopté par tous les

acteurs. Cette acceptation devient un enjeu majeur pour construire un langage

commun, apporter une véritable aide aux décisions des dirigeants et orienter

les comportements des diverses parties prenantes à l’entreprise vers les

objectifs de la direction.

« L’entreprise, que l’on qualifie souvent, à partir de ce stade, de moyenne

entreprise est confrontée, si elle poursuit son développement, à la nécessité

d’embaucher des spécialistes, de circonscrire et répartir les fonctions. Une fois

les tâches attribuées, l’entreprise doit s’assurer de la convergence des

comportements, de la cohérence de son action et du suivi de ses

- 23 -

performances. Un système global de pilotage doit être mis en place car on ne

peut concevoir de délégation des responsabilités sans modalités de reporting

ou système d’accountability. » (Meyssonnier et Zawadzki, 2008, p. 75).

Lors de l’introduction d’un contrôle de gestion au sein d’une PME, les divers

acteurs de l’entreprise vont en être affectés. Du fait de son fonctionnement

souvent informel, il est indispensable de tenir compte des jeux de pouvoir qui

vont s’exercer. Nobre et Zawadzki (2013) qualifient ce moment comme celui de

« l’enrôlement ». En effet, le contrôleur de gestion va devoir convaincre les

différents acteurs du bien-fondé de sa mission et leur prouver qu’il ne peut être

que bénéfique à l’organisation. Le but étant l’acceptation par les acteurs de

l’entreprise du changement opéré du fait de l’introduction d’un service contrôle

de gestion. De plus, il est fréquent que les intérêts des acteurs de l’entreprise

divergent de ceux de l‘entreprise. Dans ce cas, les intérêts individuels seront

privilégiés par ces derniers.

« Les phénomènes d’apprentissage sont plus facilement intégrés dans les

entreprises à développement faible : l’implantation d’un système de pilotage est

rendue plus complexe lorsque l’entreprise connaît une croissance continue. Ce

développement constant entraine en effet un fonctionnement non stabilisé qui

n’est pas propice à l’introduction du contrôle de gestion » (Zawadzki, 2009, p.

39). L’auteur met ainsi en évidence qu’introduire un contrôle de gestion à

proprement parler est d’autant plus compliqué lorsque l’entreprise connaît un

forte croissance du fait de l’instabilité qu’elle connaît pendant cette période.

Par ailleurs, il convient de noter qu’il existe une mémoire organisationnelle avec

des routines, des pratiques ce qui va être un frein au développement du

contrôle de gestion. « Le développement de routines organisationnelles

considérées comme immuable forment un obstacle sur lequel les nouveaux

dispositifs de gestion viennent buter » (Solle, 2001, cité par Zawadzki, 2011, p.

20).

- 24 -

Au sein de Cogepart cela se traduit par le fait que les salariés présents dans

l’entreprise depuis quelques années n’acceptent pas le changement

occasionné par le développement du contrôle de gestion. Pour exemple, le

contrôleur de gestion peine à modifier le mode d’attribution de primes, tant à la

direction qu’aux opérationnels, car la manière d’attribuer les primes est la

même depuis des années. Cette mémoire organisationnelle vient donc de tous

les acteurs de l’entreprise : les dirigeants comme les salariés.

Concernant les dirigeants, l’implémentation du contrôle de gestion dans leur

entreprise est souvent due à un phénomène de mimétisme (Nobre et Zawadzki,

2013) c’est-à-dire qu’ils ne sont pas toujours convaincus de la légitimité d’un

contrôle de gestion. Cela va être un frein au développement du contrôle car les

dirigeants ne vont, par conséquent, pas être prêts à modifier leur mode de

fonctionnement. L’autre obstacle que va rencontrer le contrôleur de gestion

avec les dirigeants de PME est qu’ils sont fréquemment autodidactes et se

préoccupent davantage de la dimension commerciale de leur entreprise plutôt

que de la gestion de celle-ci (Zawadzki, 2011). Les dirigeants ne vont donc pas

être convaincus de la légitimité du contrôle de gestion dans les PME et vont

donc freiner le changement dans l’entreprise.

Dans notre cas pratique, c’est à dire la société Cogepart, le contrôle de gestion

connaît des difficultés de moyens. En effet, la direction de l’entreprise a

tendance à privilégier l’aspect commercial et technique et délaisse légèrement

celui de la gestion. Ceci va se traduire par un manque d’effectif au sein des

services administratifs. Le contrôle de gestion s’en trouve affecté puisque ce

manque de moyens au niveau de la comptabilité ne lui permet pas d’avoir les

informations nécessaires en temps voulu.

Par exemple, il est demandé au contrôleur de gestion de présenter chaque

mois le chiffre d’affaires et la marge de chaque agence Cogepart. Cependant,

cette mission devient compliquée puisque certaines factures impactant la

marge de chaque agence parviennent parfois un mois voire deux mois plus

tard. De plus, le manque de personnel au niveau de l’informatique empêche la

fiabilisation des données disponibles pour le contrôle de gestion. Cette situation

- 25 -

de sous-effectif au niveau des fonctions support est donc un réel frein au

développement du service contrôle de gestion au sein de Cogepart puisque

celui-ci rencontre dès lors des difficultés à produire des données fiables et

récentes à la direction. Enfin, la direction peine à garder une ligne directrice

fixe, ce qui va empêcher le contrôle de gestion de se développer correctement.

Les salariés, quant à eux, ne vont pas percevoir le contrôle de gestion comme

un moyen de répondre à leurs besoins mais plutôt comme un outil dédié à la

direction de l’entreprise. Cela va avoir pour conséquence le désintérêt des

salariés pour les outils proposés par le contrôleur de gestion. Bernoux (2004)

cité par Zawadzki (2009, p. 185) indique que « il n’est pas vrai que les outils de

contrôle de gestion s’appliquent mécaniquement, sans participation des

salariés à leur mise en œuvre donc sans que ceux-ci les acceptent ».

L’acceptation par les salariés, c’est à dire les opérationnels mais aussi les

différentes fonctions support, va s’avérer être un enjeu majeur au

développement du contrôle de gestion puisque sans cette acceptation le

contrôle de gestion ne pourra pas exercer sa fonction. De plus, les salariés

ayant un niveau de qualification et d’expérience professionnelle faible, ils vont

avoir du mal à avoir une vision de long terme et prendre du recul. Cela va

empêcher le développement du système de pilotage de la performance car si

les salariés ne voient pas l’intérêt de l’introduction d’un tel outil, ils ne

l’accepteront pas.

La fonction contrôle de gestion est effectivement dépendante des divers

acteurs de l’entreprise puisque le contrôleur de gestion va avoir un rôle de

« compileur » d’informations fournies par ces différents acteurs. Pour résumer

notre propos, Zawadzki (2009, p. 188) déclare que « l’appropriation des outils

par les acteurs de l’organisation est indispensable à l’introduction d’un contrôle

de gestion. Elle dépend des caractéristiques des conventions en place dans

l’organisation et ce à deux niveaux : leur caractère évolutif ou non et leur

codification plus ou moins aisée ».

Dans notre cas pratique, le contrôleur de gestion se heurte à un problème

majeur : la non adaptation des outils de gestion aux besoins des opérationnels.

- 26 -

De ce fait, les salariés se désintéressent de l’outil proposé par la direction de

l’entreprise et préfèrent se créer chacun ses propres outils. Le contrôleur de

gestion ne peut donc pas se fier aux informations contenues dans le logiciel de

gestion et doit donc s’adapter à l’outil créé par chacun, ce qui n’est pas

soutenable dans une vision de long terme avec la forte croissance que connaît

Cogepart.

Ensuite, comme nous l’avons indiqué dans la première partie de ce mémoire, la

PME possède la caractéristique d’être la plupart du temps une entreprise

familiale c’est à dire qu’elle n’est pas une filiale d’un groupe. Partant de constat,

l’héritage de la famille va constituer un obstacle au développement du contrôle

de gestion et peut même aller jusqu’à être la cause de son échec (Meyssonnier

et Zawadzki, 2008). En effet, le caractère familial de la PME peut gêner le

contrôle de gestion puisque la famille, fondatrice de l’entreprise, va peiner à

déléguer certaines fonctions et, dans certains cas, ne pas fournir les

informations nécessaires au contrôleur de gestion.

Concernant la société Cogepart, le dirigeant se détache de plus en plus de

l’aspect technique pour se concentrer sur la croissance externe et délègue

donc de plus en plus ses fonctions aux différents directeurs, ce qui est contraire

à ce qui est dit par Meyssonnier et Zawadzki.

Afin de favoriser le succès de cette période de changement, une phase de

transition va être nécessaire pour ne pas déstabiliser les acteurs de l’entreprise

avec un changement trop brutal des manières de fonctionner.

Le développement du service contrôle de gestion, dans le passage de l’état de

PME à celui de grande entreprise, dépend donc en partie de l’acceptation par

les différents acteurs de l’entreprise mais il demande aussi de surmonter

certains obstacles liés à la technique.

Il est donc évident que la dimension humaine est un facteur essentiel à prendre

en compte lors de la construction d’un outil de gestion. De plus, au vu notre

étude de cas de l’entreprise Cogepart, on peut considérer que le facteur

- 27 -

humain constitue d’autant plus un facteur essentiel à prendre en considération

au moment de l’implémentation d’un système de pilotage de la performance

quand l’organisation n’en possédait pas avant sa phase de croissance.

B. Les difficultés liées à la technique

Selon Nobre (2001), au plus l’entreprise grandit, au plus elle va avoir besoin de

piloter son activité. Lors de la phase de croissance, l’entreprise va rencontrer

des difficultés quant aux systèmes d’information qui ne vont plus être adaptés à

une grande entreprise. En effet, il convient de rappeler qu’une PME n’a pas les

mêmes modes de fonctionnement qu’une grande entreprise : l’organisation y

est informelle et le fonctionnement interne n’y est pas structuré. Le contrôleur

de gestion va ainsi devoir mettre en place un système global de contrôle de

gestion permettant de structurer le fonctionnement de l’entreprise.

Du fait de l’augmentation de la taille de l’entreprise, le nombre d’acteurs va par

conséquent augmenter, ce qui va générer un besoin de structuration du

système de pilotage de l’entreprise afin que le contrôleur de gestion puisse

aider la prise de décision des dirigeants et qu’il puisse orienter les

comportements des salariés vers les objectifs de la direction.

Pour Zawadzki (2009, p. 26), « le système de pilotage permet alors de procurer

aux dirigeants l’information nécessaire lorsqu’ils n’arrivent plus à l’obtenir grâce

aux canaux de diffusion informels et leur permet également de ne plus

concentrer leur attention sur les processus routiniers qui ne nécessitent pas leur

intervention directe ». Le développement du système de pilotage de la

performance a donc pour but d’aider la direction à prendre des décisions et de

permettre au contrôleur de gestion de limiter les tâches répétitives qui peuvent

être automatisées.

Pour exemple, le contrôleur de gestion de Cogepart passe aujourd’hui plus de

la moitié de son temps à la fiabilisation des données fournies par le logiciel de

- 28 -

gestion. L’interface nommée « Tracker » est la principale source d’information

du contrôleur de gestion de l’entreprise mais celle-ci s’avère dépassée par la

croissance que connaît l’entreprise. De ce fait, le service contrôle de gestion est

forcé de vérifier chaque donnée afin de pouvoir produire des résultats mensuels

fiables ce qui n’est pas soutenable face à la croissance que connaît l’entreprise

aujourd’hui. Ce logiciel de gestion contraint donc le service à délaisser l’aspect

analyse de son métier alors que c’est en cela que réside sa valeur ajoutée.

Au sein de Cogepart, le contrôleur de gestion tient donc un rôle de fournisseur

de données chiffrées ce qui est caractéristique de la PME. Le passage de ce

rôle à celui de conseil dépend donc de l’évolution des systèmes d’information

de l’entreprise.

De plus, le contrôleur de gestion va se heurter au problème des outils qui ne

vont pas être assez performant pour répondre aux attentes des dirigeants et

des actionnaires. En effet, le contrôle de gestion dans la PME diffère de celui

de la grande entreprise puisque, la plupart du temps, il repose essentiellement

sur des indicateurs financiers en délaissant les indicateurs qualitatifs.

Chez Cogepart, seuls sont suivis des indicateurs purement financiers de court

terme. En effet, le service contrôle de gestion se concentre sur le suivi mensuel

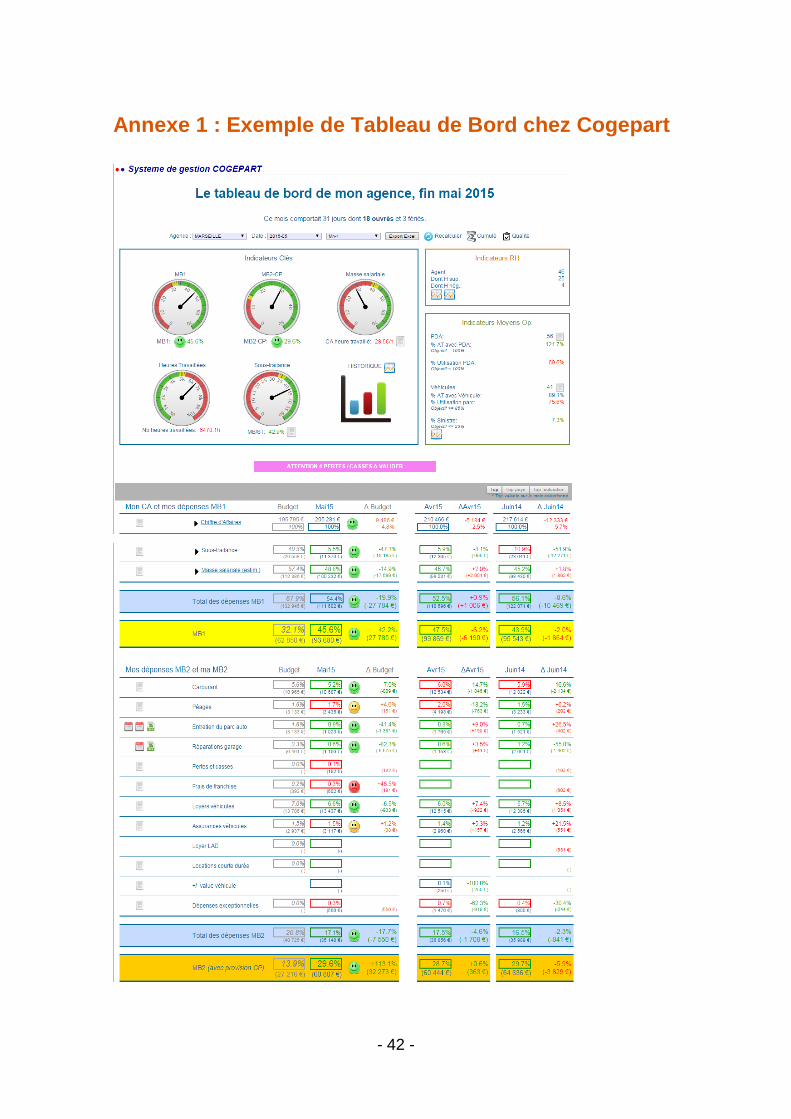

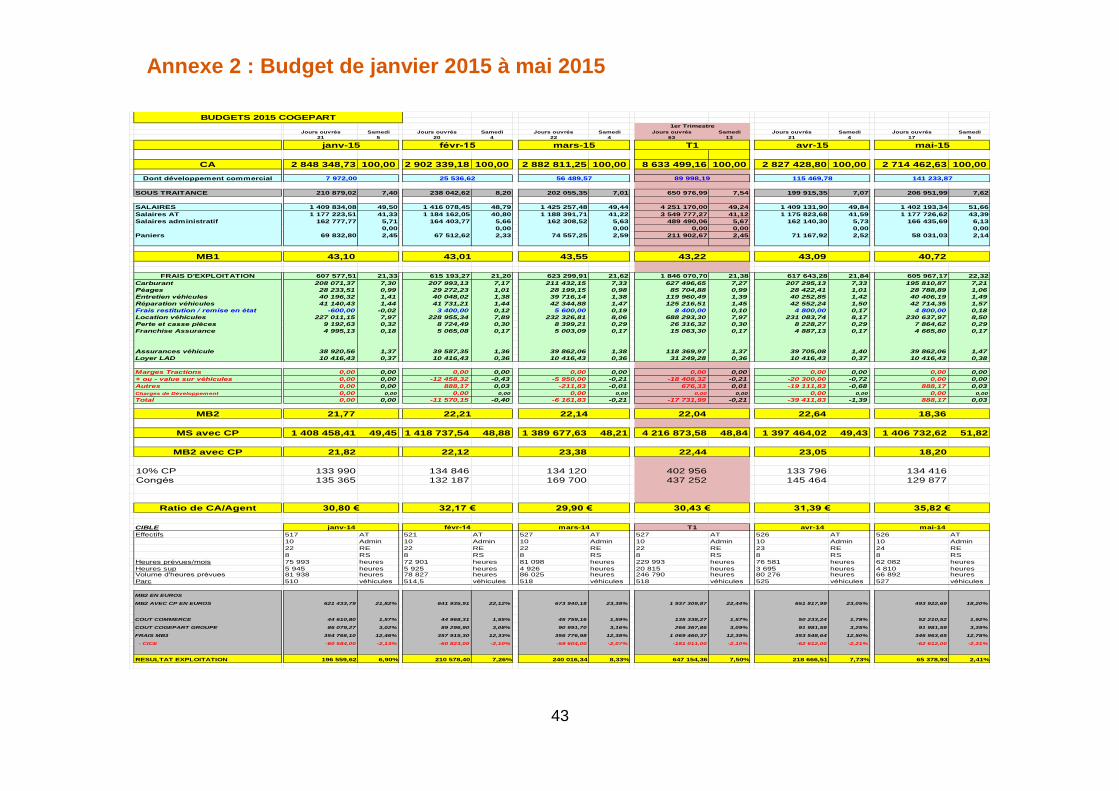

du résultat de chaque agence comparé au budget (Annexes 1 et 2). Dans notre

cas, aucune prévision n’est faite sur le long terme et le suivi budgétaire ne

s’effectue qu’à la fin de chaque mois. Cela constitue donc un frein au pilotage

de la performance puisque l’analyse se fait à postériori. Par conséquent,

aucune action corrective ne peut être prise.

De plus, un contrôle de gestion digne d’une grande entreprise se doit

d’analyser les écarts. Or, dans notre cas, il est impossible, par exemple,

d’analyser la marge de chaque agence faute d’indicateurs pertinents.

Ces difficultés liées à la technique sont donc majeures puisque si elles ne sont

pas résolues au plus vite, le contrôle de gestion va s’en trouver menacé.

En effet, un contrôle de gestion fournissant des données erronées perd toute sa

valeur ajoutée et les dirigeants n’ont donc plus d’intérêt à maintenir ce poste

- 29 -

dans l’organisation. Il paraît donc indispensable de résoudre ces problèmes

relatifs aux systèmes d’information.

Enfin, le manque d’indicateurs pertinents se trouve être un frein pour le contrôle

de gestion puisque cela empêche l’analyse approfondie de la performance de

l’entreprise dont les dirigeants et les actionnaires ont besoin.

II. Les conditions de réussite

Face aux difficultés importantes que peut rencontrer le contrôleur de gestion

durant la phase de transition de l’état de PME à l’état de grande entreprise, il

convient d’apporter une réflexion concernant les mesures possibles pour

anticiper ou résoudre ces problèmes liés au facteur humain et aux difficultés

techniques.

A. Les pistes d’amélioration relatives au facteur humain

Convaincre les différents acteurs de l’entreprise est, comme nous venons de le

voir, un enjeu essentiel à la réussite du changement.

Il s’agit ici d’étudier comment l’entreprise assure la coordination de ses actions

car c’est une étape essentielle pour son développement : « dans la plupart des

circonstances, la qualité de la coordination est le facteur crucial de la pérennité

de l’organisation » (Barnard, 1938 cité par Zawadzki, 2009 p. 15).

Afin de limiter les résistances au changement, il parait indispensable que la

direction de l’entreprise s’implique dans le processus de formalisation de l’outil

de gestion. De plus, les dirigeants ont intérêt à encourager l’acceptation du

dispositif de contrôle de gestion par les salariés, sans quoi le développement

- 30 -

d’un système de pilotage de la performance serait un échec. Le rôle du

dirigeant est donc de favoriser la confiance accordée au contrôleur de gestion.

Ensuite, la direction doit s’assurer que les compétences gestionnaires

disponibles en interne sont suffisantes (Zawadzki, 2009) sinon le contrôleur de

gestion ne pourra pas exercer sa fonction puisque les informations auxquelles il

aura accès seront erronées. Selon Zawadzki (2009, p. 195), « au moment où la

formalisation du contrôle intervient, il est nécessaire que l’entreprise dispose de

ces compétences en interne, notamment par le recrutement d’un directeur

administratif et financier ou d’un contrôleur de gestion ». La réussite du

développement d’un réel contrôle de gestion dans une entreprise est donc

conditionnée par l’embauche d’un professionnel et, si besoin, la direction doit

assurer la formation des salariés présents dans l’entreprise.

Dans le but de favoriser l’intégration du système de pilotage de la performance,

il paraît indispensable de choisir un « traducteur » qui soit légitime aux yeux de

tous les acteurs concernés par le changement. Il va être un « acteur qui aide et

nourrit le lien qui relie les membres de ces entités hétérogènes qui constituent

un réseau » (Walsh et Renaud, 2010 cités par Nobre et Zawadzki 2014, p. 18).

Ce traducteur peut faire partie de l’entreprise ou en être externe.

Nobre et Zawadzki (2013) révèlent que certains salariés vont s’avérer avoir un

rôle clé puisqu’ils vont se désigner comme porte-parole du fait de leur

ancienneté dans l’entreprise ou leur relations étroites avec la direction. Ces

salariés seront donc les premiers à devoir être convaincus de bien-fondé du

changement afin de convaincre par la suite les autres salariés de l’entreprise.

Au sein de Cogepart, c’est au Directeur Administratif et Financier qu’a été

confié cette mission. Ce dernier étant arrivé dans l’entreprise après

l’instauration du contrôle de gestion, il aurait été plus judicieux de désigner une

personne présente dans l’entreprise depuis plusieurs années afin qu’il puisse

réellement influencer les salariés.

- 31 -

La réussite du changement dans l’entreprise peut donc être conditionnée par la

légitimité du traducteur choisi. En effet, si celui-ci n’apparait pas légitime pour

les acteurs de l’entreprise, le traducteur n’aura aucun pouvoir de persuasion sur

ces derniers et sa mission sera un échec.

Dans le but de favoriser la réussite du changement dans l’entreprise, il est

nécessaire que la direction et le contrôle de gestion accordent une période de

transition pour éviter de déstabiliser les acteurs de l’entreprise en changeant de

manière trop brutale les méthodes de travail.

De plus, les initiateurs du changement doivent identifier et prendre en compte

les valeurs, connaissances et compétences présentes dans l’entreprise afin de

baser la démarche de transformation de l’entreprise (Zawadzki, 2009).

Enfin, il paraît indispensable de d’encourager les acteurs de l’entreprise à avoir

une vision sur le long terme afin de justifier du caractère indispensable du

système de gestion et, par conséquent, de favoriser l’acceptation du contrôle

de gestion.

Lorsque l’introduction d’un système de gestion s’accompagne d’une

transformation radicale des modes de fonctionnement de l’organisation, comme

c’est souvent le cas lors de la croissance d’une PME, l’élément primordial est

de travailler sur le référentiel cognitif en mettant en place un désapprentissage

grâce à un contrôle de la culture organisationnelle et des routines présentes

dans l’entreprise.

B. Les conditions de réussite concernant la technique

Comme nous avons pu le voir, les problèmes liés à la technique peuvent

conditionner la réussite ou l’échec de l’implémentation d’un système de pilotage

- 32 -

de la performance. Le but de cette dernière section est donc de réfléchir aux

moyens pouvant être mis en œuvre pour pallier à ces difficultés.

D’abord, le système de gestion doit être adapté aux besoins du contrôle. Pour

cela, il paraît pertinent de réfléchir à l’implantation d’un ERP (Enterprise

Ressource Planning) au sein de l’entreprise afin d’assurer au contrôleur de

gestion une information fiable et exhaustive. Un ERP est un progiciel de gestion

intégrée permettant de réunir toutes les informations disponibles dans

l’entreprise sous une seule interface.

Pour cela, l’entreprise doit, dans un premier temps, définir un système de

contrôle qui soit adapté à ses choix en matière de stratégie ainsi que ses choix

structurels. Ensuite, il convient de vérifier que l’investissement dans un ERP va

être rentable puisqu’il ne s’agit pas ici d’implanter un ERP qui n’apporte pas

plus que ce qu’il ne coûte.

Enfin, l’entreprise se voit dans l’obligation de modifier les compétences et

méthodes de travail de ses salariés afin de les adapter au nouveau

fonctionnement de l’entreprise : celui de l’ERP (De Rongé, 2000).

L’implantation d’un ERP peut avoir pour conséquence la standardisation et

l’intégration. En effet, l’implantation d’un ERP va permettre au service de

contrôle d’avoir une meilleure vision de l’activité des autres fonctions de

l’entreprise en matière financière. Cette meilleure interprétation des autres

services va permettre au contrôleur de gestion de limiter la marge de

manœuvre des autres fonctions de l’entreprise (De Rongé, 2000).

En outre, la mise en place d’un ERP va permettre de réduire les délais pour

l’établissement de rapports de contrôle de gestion. En effet, grâce au

regroupement de données effectué par le progiciel, le contrôleur de gestion

aura accès à des informations fiables et pourra donc produire des rapports

dans des délais beaucoup plus courts. De ce fait, le contrôleur disposera de la

possibilité et surtout du temps nécessaire pour effectuer une analyse

stratégique à partir des données chiffrées disponibles à travers l’ERP, chose

indispensable pour un contrôleur de gestion de grande entreprise.

- 33 -

Cependant, l’implantation d’un ERP ne peut se faire que si les différents

acteurs de l’entreprise sont impliqués dans le processus. Pour cela, la direction

de l’entreprise doit soutenir le projet et les salariés, principaux utilisateurs du

progiciel, doivent être impliqués dans sa construction afin que celui-ci soit le

plus adapté possible aux besoins de tous les acteurs de l’entreprise. En

conséquence, grâce à l’implication des salariés dans le processus de

construction de l’ERP, la réussite de son implantation devrait être facilitée.

Dans notre exemple de l’entreprise Cogepart, la direction a choisi d’améliorer le

système de gestion déjà en place grâce au service informatique. Cependant, à

ce jour, l’entreprise connaît d’importantes difficultés avec cette interface de

gestion dues à la rapidité des changements dans l’entreprise. Le logiciel de

gestion se trouve donc aujourd’hui dépassé et il conviendrait donc de réfléchir à

l’implantation d’un nouveau logiciel afin de repartir sur des bases saines pour la

gestion.

De plus, il est nécessaire de vérifier l’appropriation des outils de gestion par les

différentes parties prenantes de l’entreprise. En conséquence, il convient

également de se questionner sur les acteurs de l’entreprise qui vont être

concernés par le système de contrôle et donc par sa structuration avant même

la mise en place de ce système. Il apparaît ainsi indispensable de prendre en

compte et de s’interroger sur les différents acteurs de l’entreprise en amont de

l’instauration du système de contrôle de contrôle de gestion.

Ensuite, lors du passage de l’état de PME à celui de grande entreprise, il est

indispensable de rationnaliser la prise de décision en déterminant des

indicateurs clés cohérents dans les différentes activités de l’entreprise. La

rationalisation de la prise de décision va permettre aux dirigeants de changer

leurs habitudes de dirigeants de PME, prenant leurs décisions suivant leur

instinct et quelques indicateurs dans le but de minimiser le risque d’erreur

stratégique.

- 34 -

Les solutions à apporter quant aux difficultés liées à la technique relèvent donc

de l’adaptation des systèmes d’information aux besoins des différentes parties

prenantes de l’entreprise. Aussi, il serait optimal d’anticiper les répercutions

d’une telle implantation de manière à intégrer les différents acteurs concernés

par le changement. En effet, l’amélioration du système d’information doit

concerner tous les acteurs de l’entreprise afin d’obtenir son acceptation.

- 35 -

Conclusion

Durant le stage au sein de l’entreprise Cogepart, il m’est apparu intéressant

d’analyser les diverses caractéristiques du contrôle de gestion dans une

entreprise en mutation.

En effet, cela a été un moyen d’appréhender les différents outils à disposition

du contrôleur de gestion pour mener à bien ses missions.

Malgré ces attributions et la recherche de performance, le système de pilotage

demeure perfectible, au détriment du bon fonctionnement et de la bonne

organisation de l’entreprise.

Au cours de cette phase critique de changement, l’entreprise doit pourtant se

doter d’une structure stable afin d’accompagner dans les meilleures conditions

sa mutation. Les outils utilisés pendant cette étape peuvent ne pas être toujours

adaptés aux besoins de l’entreprise concernée. Le contrôle de gestion, pour

rendre une entreprise toujours plus performante, doit pourtant offrir toutes les

garanties d’efficience et d’efficacité. Il est donc nécessaire de surmonter ces

obstacles en apportant des solutions adaptées à chacune de ces difficultés.

En somme, le contrôle de gestion se heurte à de multiples difficultés lors de la

période de changement dans l’entreprise pour passer de l’état de PME à celui

de grande entreprise. Ces obstacles peuvent relever des résistances au

changement des acteurs de l’entreprise ou encore du manque d’outils

nécessaires pour piloter la performance d’une entreprise de taille bien

supérieure. Ces difficultés résultent des différences entre les missions et la

place accordée au contrôle de gestion dans une PME et dans une grande

entreprise.

En effet, le contrôleur de gestion va avoir un poste polyvalent puisqu’il occupera

plusieurs fonctions au sein d’une PME. Il se peut que ce soit le dirigeant lui-

même qui tienne ce rôle alors que ce sera un spécialiste qui aura un rôle de

- 36 -

conseiller auprès de la direction dans une grande entreprise. Ici, le sujet n’est

pas d’affirmer qu’un type de contrôle de gestion est meilleur qu’un autre, nous

nous contentons de préciser qu’ils diffèrent l’un de l’autre et ce, parce que les

entreprises de tailles différentes ont des besoins divergents.

La phase de transition entre les deux apparaît donc critique puisqu’elle va

conditionner en partie la réussite de la croissance de l’entreprise. Les missions

du contrôleur de gestion étant différentes selon la taille de l’entreprise, celui-ci

doit alors remettre en question ses façons de travailler mais aussi le

fonctionnement de tous les acteurs de l’entreprise et, c’est sur ce point que des

difficultés apparaissent.

De plus, la non adaptation des outils et, plus particulièrement des systèmes

d’information de l’entreprise constitue un réel souci à prendre en compte lors du

développement de l’entreprise puisqu’il va conditionner la fiabilité des données

fournies par le contrôleur de gestion.

Notre question de recherche dans ce mémoire consistait à apporter une

réflexion quant aux problèmes que peut rencontrer un service contrôle de

gestion au moment du passage de l’état de PME à celui de grande entreprise

pour ensuite réfléchir aux solutions possibles à apporter. Grâce aux différents

éléments énoncés dans ce mémoire, la réponse que nous pouvons avancer est

qu’il existe de véritables résistances au changement de la part des acteurs de

l’entreprise et des blocages au niveau technique. Malgré cela, ces difficultés ne

sont pas insurmontables à condition d’impliquer les parties prenantes au

changement afin d’anticiper ces résistances et de faire évoluer la technique

dans le but de l’adapter aux besoins de l’entreprise.

Une fois le système de pilotage de la performance mis en place, le contrôle de

gestion sera alors, selon Touchais (2006) cité par Zawadzki (2011, p. 21) un

« outil qui véhicule les changements désirés en façonnant une nouvelle

- 37 -

représentation de l’organisation, ce qui facilite le développement de nouveaux

comportements et logiques de fonctionnement ».

L’adoption de l’étude de cas s’est imposée d’elle-même du fait de ma présence

au sein de l’entreprise pendant cette période de transition.

Malgré tout, notre travail ne nous a pas donné le recul nécessaire pour être

exhaustif du point de vue des difficultés qui peuvent être rencontrées et, par

conséquent, sur les résolutions adaptées. En effet, il serait inexact de

considérer l’étude de cas d’une seule entreprise comme pouvant s’appliquer à

l’ensemble des entreprises en croissance.

Cependant, il s’est avéré que l’étude de cas a, sur la plupart des points,

confirmé les apports théoriques.

Il convient alors de conclure, à travers la littérature académique et le cas de

Cogepart, que des difficultés apparaissent réellement pour le contrôleur de

gestion lors d’une forte croissance. La question des obstacles quant au

développement du contrôle de gestion dans une entreprise en croissance reste,

à ce jour, peu étudiée par les chercheurs sur le sujet, ce qui démontre toute la

complexité de la présente étude. Cela interroge donc sur de possibles

insuffisances dans les recherches académiques, et plus particulièrement sur les

solutions à apporter.

- 38 -

Bibliographie

Abi Azar, J. (2005). Les outils de contrôle de gestion dans le contexte des

PME : cas des PMI au Liban. HAL.

Ahrens, T., & Chapman, C. S. (2000). Occupational identity of management

accountants in Britain and Germany. European Accounting Review, 9(4), 477-

498.

Anthony, R. N., & Anthony, R. N. (1988). The management control function

(pp. 31-34). Boston, MA: Harvard Business School Press.

Bollecker, M. (2007). La recherche sur les contrôleurs de gestion: État de l'art

et perspectives. Comptabilité-Contrôle-Audit, 13(1), 87-106.

Bouquin, H. (2001). Le contrôle de gestion : Contrôle de gestion, contrôle

d’entreprise. 5e éd., Paris : PUF.

Bouquin H. (2010) Le contrôle de gestion. PUF, 9ème édition

Chapellier, P. (1995). Données comptables et système d'information du

dirigeant de PME.

De Rongé, Y. (2000). L’impact des ERP sur le contrôle de gestion: une

première évaluation. FINECO, 10, 45-65.

Doriath, B. (2008). Contrôle de gestion. Dunod.

Fornerino, M., & Godener, A. (2006). Être contrôleur de gestion en France

aujourd’hui: conseiller, adapter les outils… et surveiller. Finance Contrôle

Stratégie, 9(1), 187-208.

- 39 -

Julien, P. A (1994). Les PME: bilan et perspectives: ouvrage en l'honneur de

Joseph Chicha. Presses inter universitaires; Economica.

Kaplan, R. S. (1995). New roles for management accountants. Journal of Cost

Management, 9(4), 6-13.

Lambert, C., & Sponem, S. (2009). La fonction contrôle de gestion: proposition

d'une typologie. Comptabilité-Contrôle-Audit, 15(2), 113-144.

Meyssonnier, F., & Zawadzki, C. (2008). L’introduction du contrôle de gestion

en PME: étude d’un cas de structuration tardive de la gestion d’une entreprise

familiale en forte croissance. Revue internationale PME: Économie et gestion

de la petite et moyenne entreprise, 21(1), 69-92.

Nobre, T. (2001). Le contrôleur de gestion de la PME. Comptabilité-Contrôle-

Audit, (1), 129-146.

Nobre, T., & Zawadzki, C. (2013). Stratégie d'acteurs et processus

d'introduction d'outils de contrôle de gestion en PME. Comptabilité-Contrôle-

audit, (1), 91-116.

Torres, O. (2000). Du rôle et de l’importance de la proximité dans la spécificité

de gestion des PME. 5ème Congrès International sur la PME, 25-27.

Villesèque-Dubus, F., & Courrent, J. M. (2008). Recherches en contrôle de

gestion et PME: évolution et logiques de structuration. In LA COMPTABILITE,

LE CONTRÔLE ET L'AUDIT ENTRE CHANGEMENT ET STABILITE (pp. CD-

Rom).

Zawadzki, C. (2009). Enjeux et difficultés de l'introduction du contrôle de

gestion: une étude de cas en PME (Doctoral dissertation, thèse soutenue à

- 40 -

l’Ecole Doctorale Sciences Juridiques, Politique, Economiques et de Gestion,

Metz).

Zawadzki, C. (2011). L'évolution du fonctionnement de la PME lors de

l'introduction du contrôle de gestion: leçons d'un échec. In Comptabilités,

économie et société (pp. cd-rom).

- 41 -

Table des annexes

Annexe 1 : Exemple de Tableau de Bord chez Cogepart …………..……... 42

Annexe 2 : Budget de janvier 2015 à mai 2015 ……………………………… 43

- 42 -

Annexe 1 : Exemple de Tableau de Bord chez Cogepart

43

Jours ouvrés Samedi Jours ouvrés Samedi Jours ouvrés Samedi Jours ouvrés Samedi Jours ouvrés Samedi Jours ouvrés Samedi

21 5 20 4 22 4 63 13 21 4 17 5

CA 2 848 348,73 100,00 2 902 339,18 100,00 2 882 811,25 100,00 8 633 499,16 100,00 2 827 428,80 100,00 2 714 462,63 100,00

Dont développement commercial

SOUS TRAITANCE 210 879,02 7,40 238 042,62 8,20 202 055,35 7,01 650 976,99 7,54 199 915,35 7,07 206 951,99 7,62

SALAIRES 1 409 834,08 49,50 1 416 078,45 48,79 1 425 257,48 49,44 4 251 170,00 49,24 1 409 131,90 49,84 1 402 193,34 51,66

Salaires AT 1 177 223,51 41,33 1 184 162,05 40,80 1 188 391,71 41,22 3 549 777,27 41,12 1 175 823,68 41,59 1 177 726,62 43,39

Salaires administratif 162 777,77 5,71 164 403,77 5,66 162 308,52 5,63 489 490,06 5,67 162 140,30 5,73 166 435,69 6,13

0,00 0,00 0,00 0,00 0,00 0,00 0,00

Paniers 69 832,80 2,45 67 512,62 2,33 74 557,25 2,59 211 902,67 2,45 71 167,92 2,52 58 031,03 2,14

MB1

FRAIS D'EXPLOITATION 607 577,51 21,33 615 193,27 21,20 623 299,91 21,62 1 846 070,70 21,38 617 643,28 21,84 605 967,17 22,32

Carburant 208 071,37 7,30 207 993,13 7,17 211 432,15 7,33 627 496,65 7,27 207 295,13 7,33 195 810,87 7,21

Péages 28 233,51 0,99 29 272,23 1,01 28 199,15 0,98 85 704,88 0,99 28 422,41 1,01 28 788,89 1,06

Entretien véhicules 40 196,32 1,41 40 048,02 1,38 39 716,14 1,38 119 960,49 1,39 40 252,85 1,42 40 406,19 1,49

Réparation véhicules 41 140,43 1,44 41 731,21 1,44 42 344,88 1,47 125 216,51 1,45 42 552,24 1,50 42 714,35 1,57

Frais restitution / remise en état -600,00 -0,02 3 400,00 0,12 5 600,00 0,19 8 400,00 0,10 4 800,00 0,17 4 800,00 0,18

Location véhicules 227 011,15 7,97 228 955,34 7,89 232 326,81 8,06 688 293,30 7,97 231 083,74 8,17 230 637,97 8,50

Perte et casse pièces 9 192,63 0,32 8 724,49 0,30 8 399,21 0,29 26 316,32 0,30 8 228,27 0,29 7 864,62 0,29

Franchise Assurance 4 995,13 0,18 5 065,08 0,17 5 003,09 0,17 15 063,30 0,17 4 887,13 0,17 4 665,80 0,17

Assurances véhicule 38 920,56 1,37 39 587,35 1,36 39 862,06 1,38 118 369,97 1,37 39 705,08 1,40 39 862,06 1,47

Loyer LAD 10 416,43 0,37 10 416,43 0,36 10 416,43 0,36 31 249,28 0,36 10 416,43 0,37 10 416,43 0,38

Marges Tractions 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

+ ou - value sur véhicules 0,00 0,00 -12 458,32 -0,43 -5 950,00 -0,21 -18 408,32 -0,21 -20 300,00 -0,72 0,00 0,00

Autres 0,00 0,00 888,17 0,03 -211,83 -0,01 676,33 0,01 -19 111,83 -0,68 888,17 0,03

Charges de Développement 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Total 0,00 0,00 -11 570,15 -0,40 -6 161,83 -0,21 -17 731,99 -0,21 -39 411,83 -1,39 888,17 0,03

MB2

MS avec CP 1 408 458,41 49,45 1 418 737,54 48,88 1 389 677,63 48,21 4 216 873,58 48,84 1 397 464,02 49,43 1 406 732,62 51,82

MB2 avec CP 21,82 22,12 23,38 22,44 23,05 18,20

10% CP 133 990 134 846 134 120 402 956 133 796 134 416

Congés 135 365 132 187 169 700 437 252 145 464 129 877

Ratio de CA/Agent

CIBLE

Effectifs 517 AT 521 AT 527 AT 527 AT 526 AT 526 AT