Langages

Pages

Légal

Sergio Pereira LeiteValdemar Wesz Junior

CPDA/UFRRJ – Rio de Janeiro - Brésil

Dynamiques Foncières au Brésil:Une analyse de l’expansion de l’agro-business

du soja et ses effets sur le milieu rural

Journée Foncier – CIRAD - MontpellierSeptembre 2009

RECHERCHE CRITIQUE SUR L’EXPANSION DE L’AGRIBUSINESS AU BRÉSIL

Recherche:

SOCIÉTÉ ET ÉCONOMIE DE L’AGRIBUSINESS AU BRÉSIL

Beatriz HEREDIALeonilde MEDEIROS Moacir PALMEIRA

Sergio LEITE(coordinateurs)

Surveys

et Recherche de Terrain:

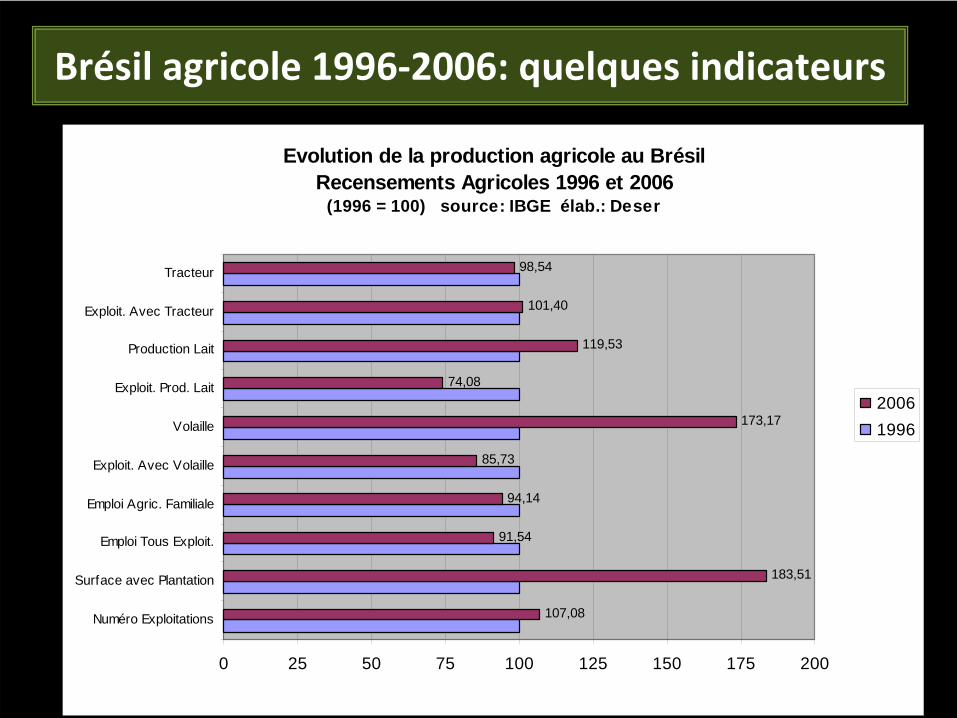

Brésil

agricole

1996‐2006: quelques

indicateurs

Evolution de la production agricole au BrésilRecensements Agricoles 1996 et 2006

(1996 = 100) source: IBGE élab.: Deser

107,08

183,51

91,54

94,14

85,73

173,17

74,08

119,53

101,40

98,54

0 25 50 75 100 125 150 175 200

Numéro Exploitations

Surface avec Plantation

Emploi Tous Exploit.

Emploi Agric. Familiale

Exploit. Avec Volaille

Volaille

Exploit. Prod. Lait

Production Lait

Exploit. Avec Tracteur

Tracteur

20061996

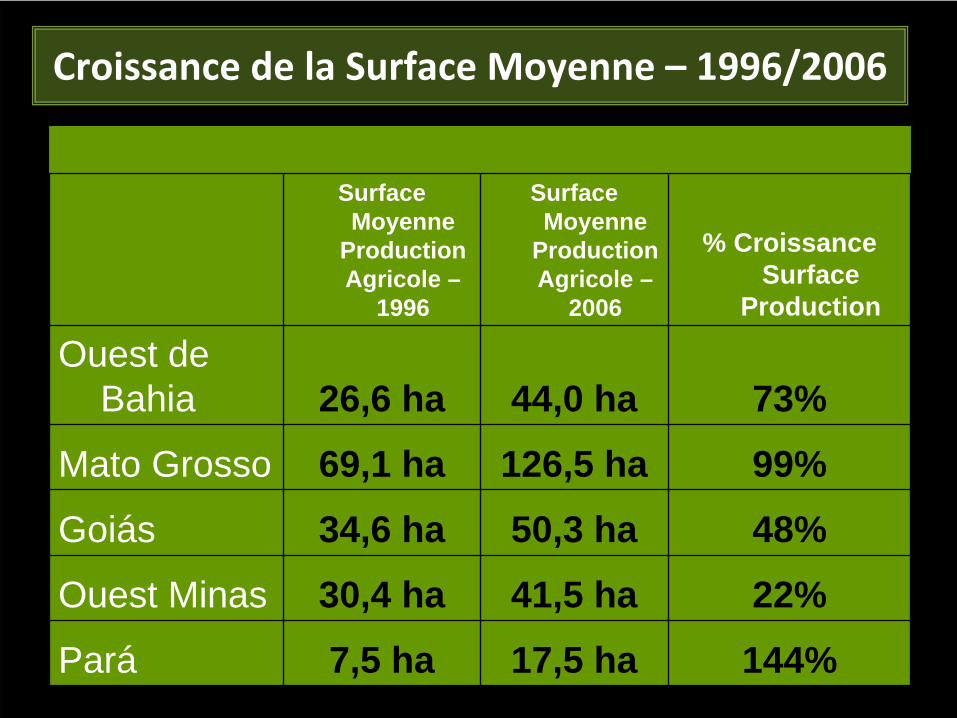

Croissance de la Surface Moyenne –

1996/2006

Surface Moyenne

Production Agricole –

1996

Surface Moyenne

Production Agricole –

2006

% Croissance Surface

Production

Ouest de Bahia 26,6 ha 44,0 ha 73%

Mato Grosso 69,1 ha 126,5 ha 99%

Goiás 34,6 ha 50,3 ha 48%

Ouest Minas 30,4 ha 41,5 ha 22%

Pará 7,5 ha 17,5 ha 144%

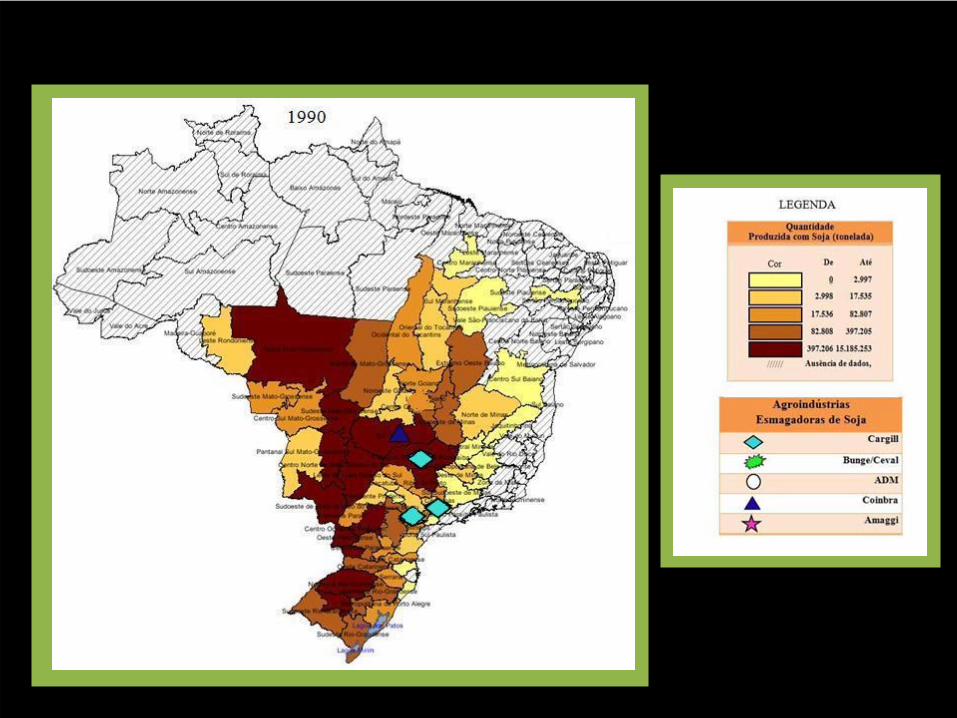

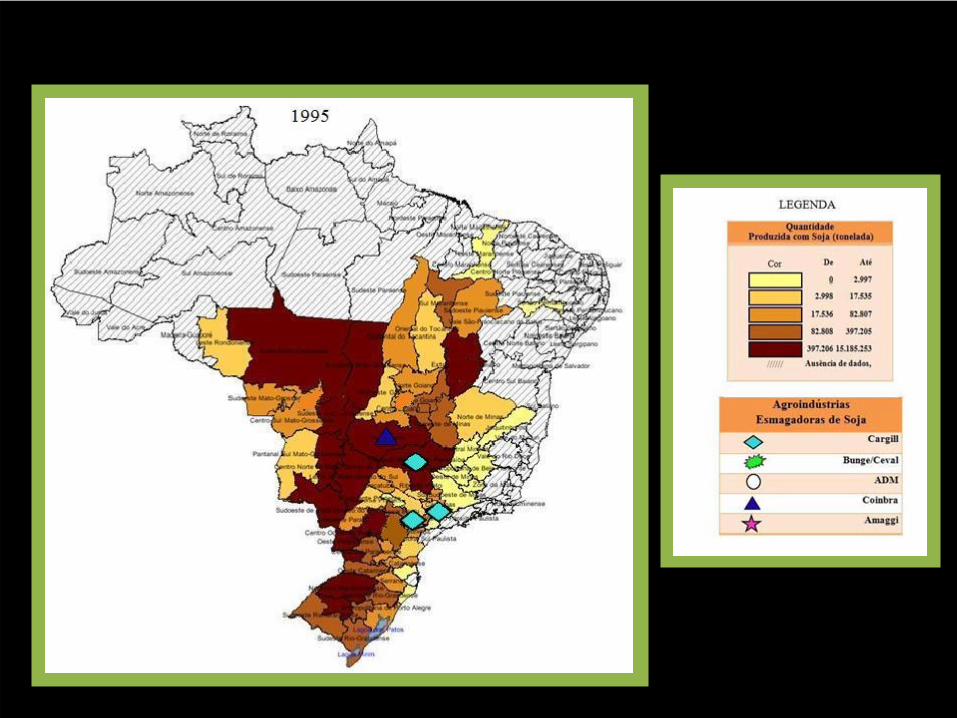

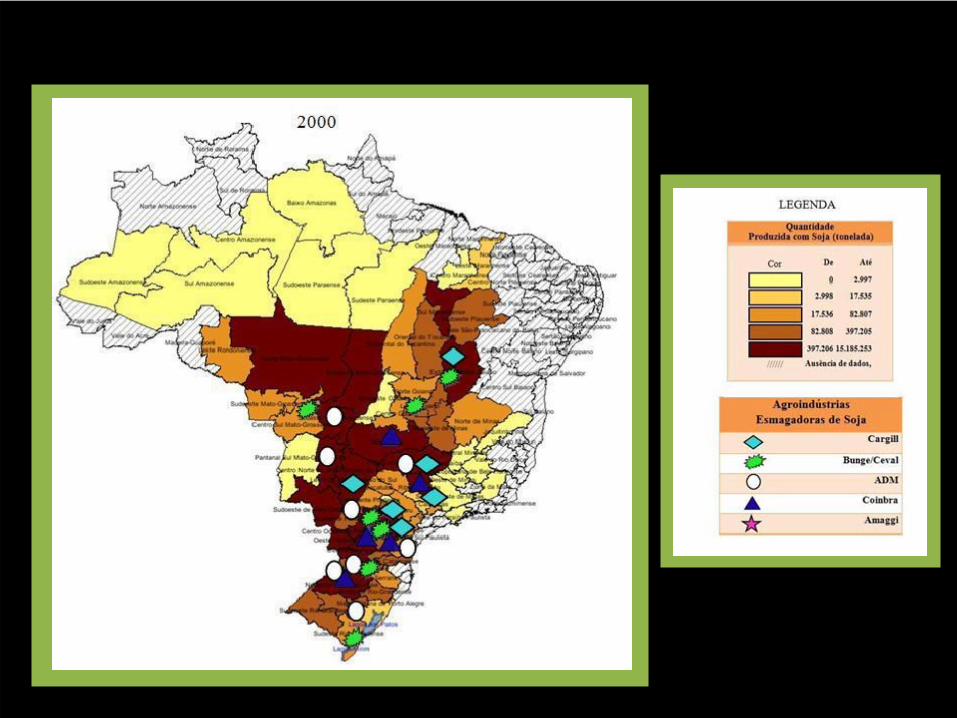

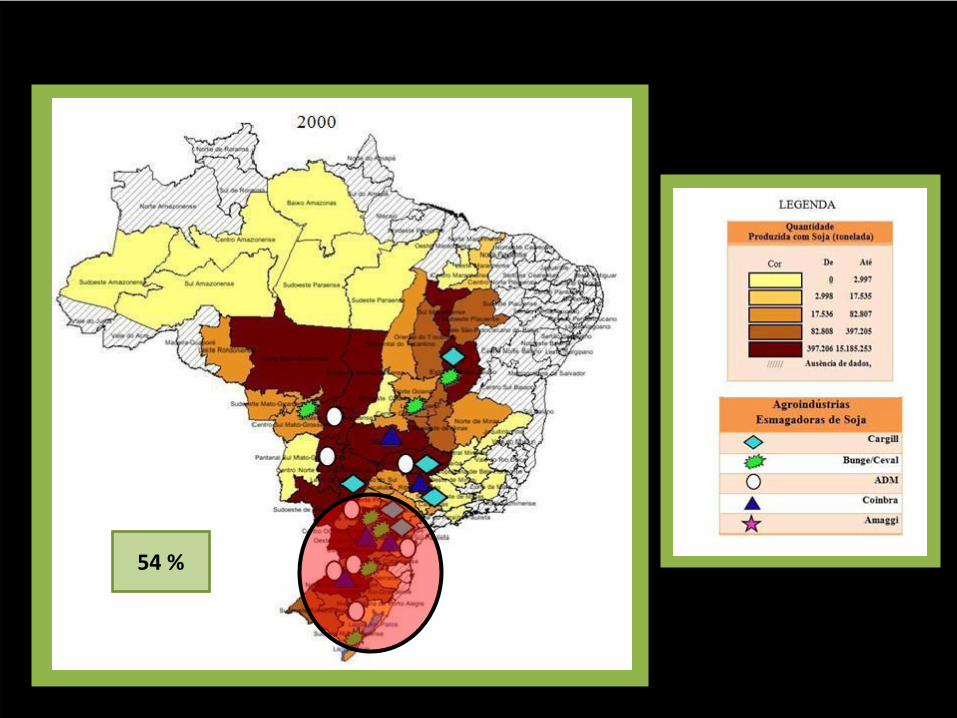

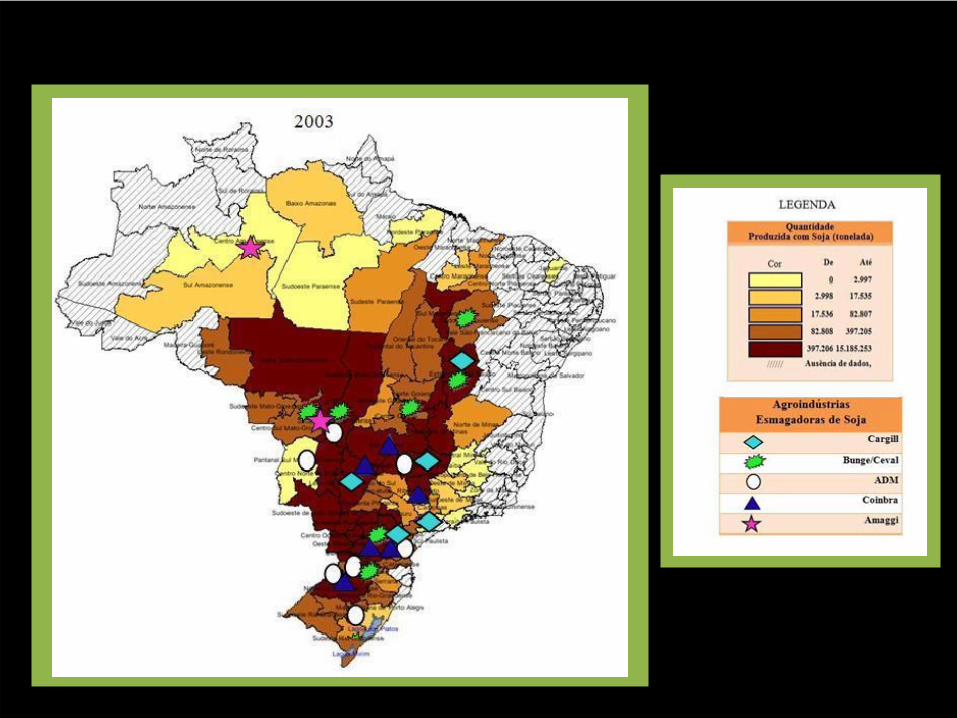

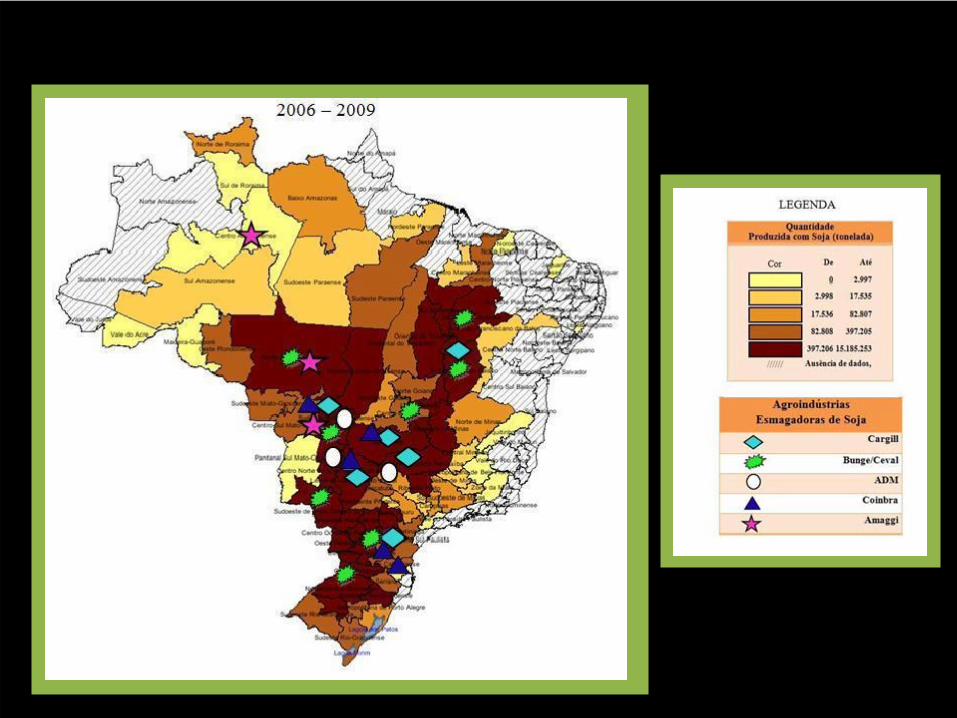

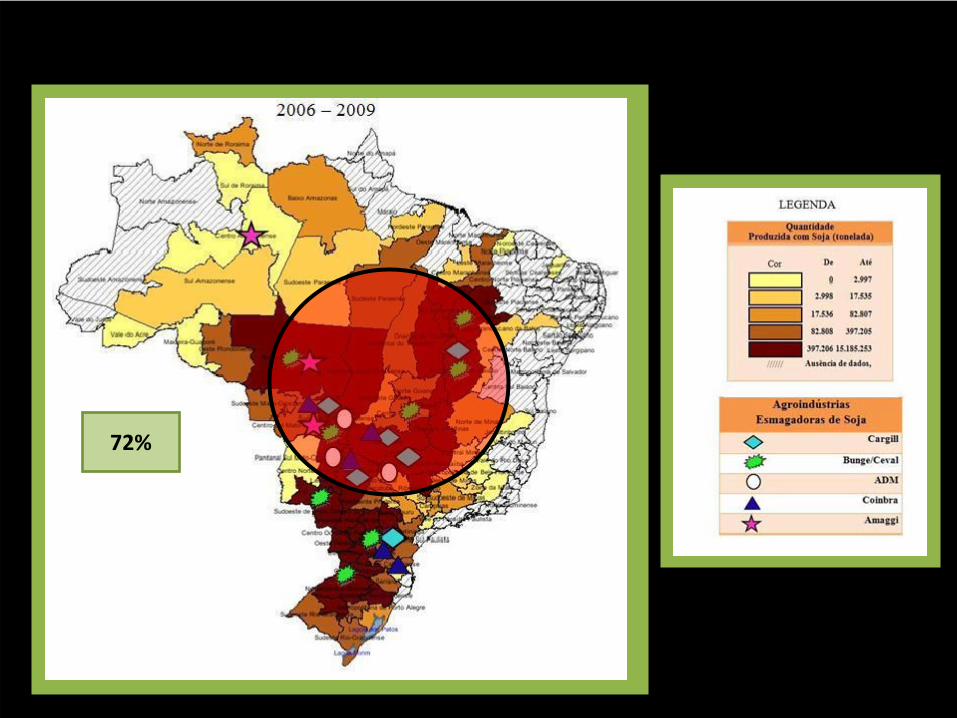

Distribution spatiale de la production du soja et des agro-

industries de produits a partir du soja («Groupe ABCD» et Amaggi)

54 %

72%

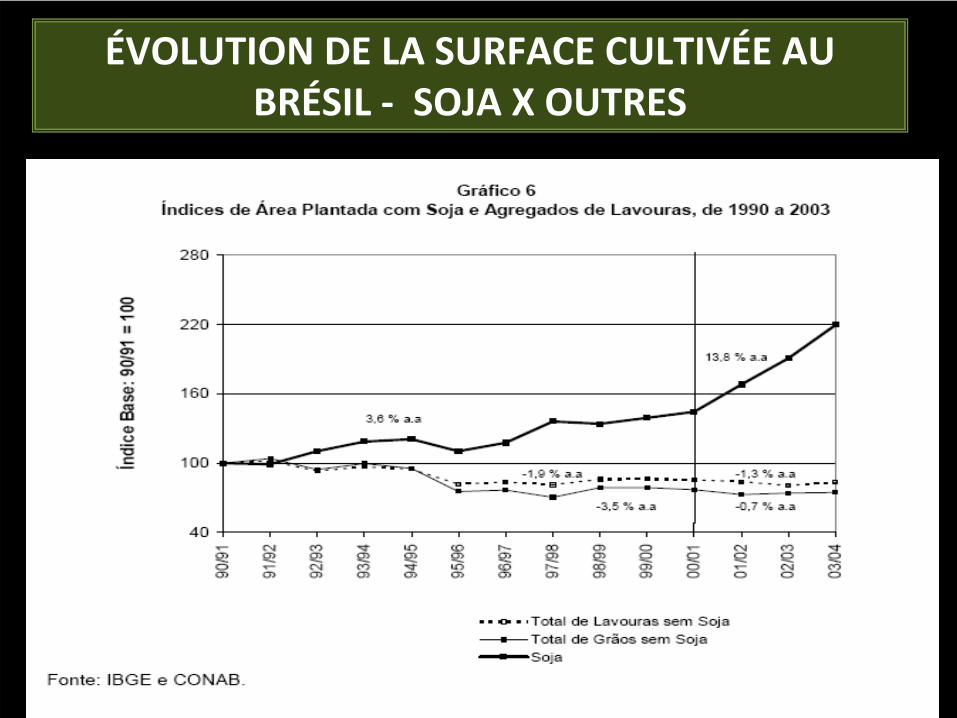

ÉVOLUTION DE LA SURFACE CULTIVÉE AU BRÉSIL ‐

SOJA X OUTRES

Reconfiguration des caractéristiques de l’agro-industrie du soja

• Concentration des entreprises• Dénationalisation des firmes

• Augmentation de la capacité installée• Nouvelle régionalisation

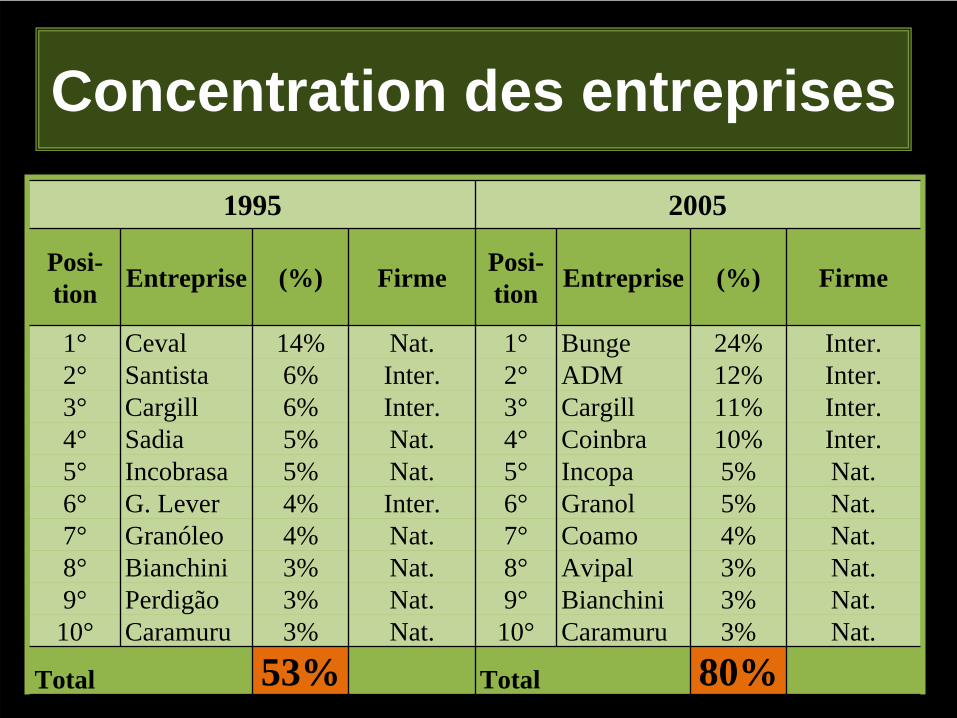

Concentration des entreprises

1995 2005

Posi- tion Entreprise (%) Firme Posi-

tion Entreprise (%) Firme

1° Ceval 14% Nat. 1° Bunge 24% Inter.2° Santista 6% Inter. 2° ADM 12% Inter.3° Cargill 6% Inter. 3° Cargill 11% Inter.4° Sadia 5% Nat. 4° Coinbra 10% Inter.5° Incobrasa 5% Nat. 5° Incopa 5% Nat.6° G. Lever 4% Inter. 6° Granol 5% Nat.7° Granóleo 4% Nat. 7° Coamo 4% Nat.8° Bianchini 3% Nat. 8° Avipal 3% Nat.9° Perdigão 3% Nat. 9° Bianchini 3% Nat.10° Caramuru 3% Nat. 10° Caramuru 3% Nat.

Total 53% Total 80%

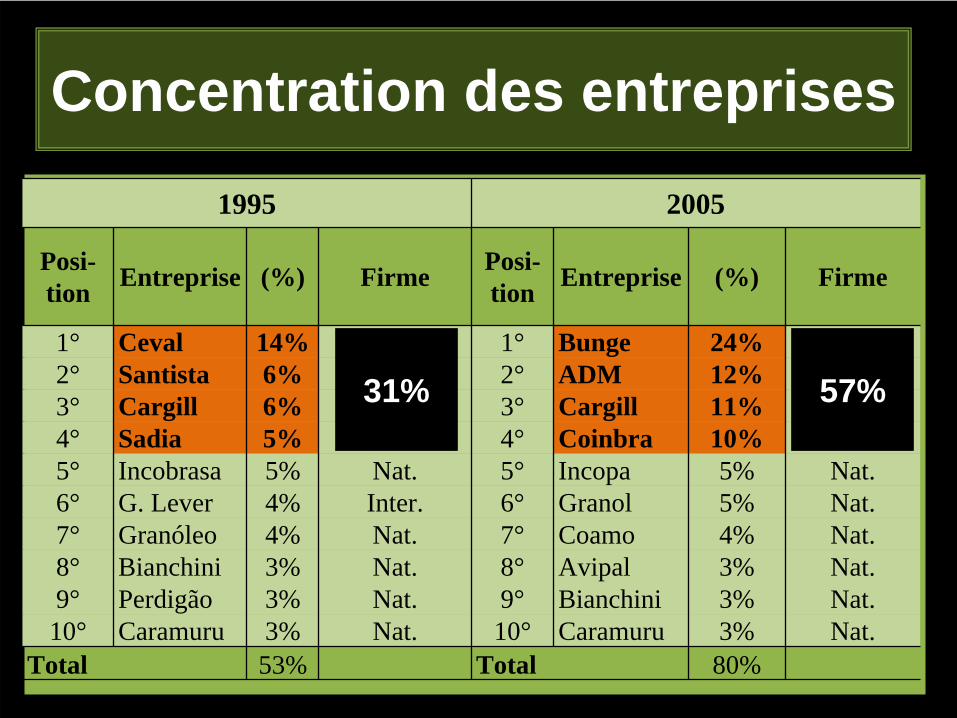

Concentration des entreprises

1995 2005

Posi- tion Entreprise (%) Firme Posi-

tion Entreprise (%) Firme

1° Ceval 14% Nac. 1° Bunge 24% Inter.2° Santista 6% Inter. 2° ADM 12% Inter.3° Cargill 6% Inter. 3° Cargill 11% Inter.4° Sadia 5% Nac. 4° Coinbra 10% Inter.5° Incobrasa 5% Nat. 5° Incopa 5% Nat.6° G. Lever 4% Inter. 6° Granol 5% Nat.7° Granóleo 4% Nat. 7° Coamo 4% Nat.8° Bianchini 3% Nat. 8° Avipal 3% Nat.9° Perdigão 3% Nat. 9° Bianchini 3% Nat.10° Caramuru 3% Nat. 10° Caramuru 3% Nat.

Total 53% Total 80%

31% 57%

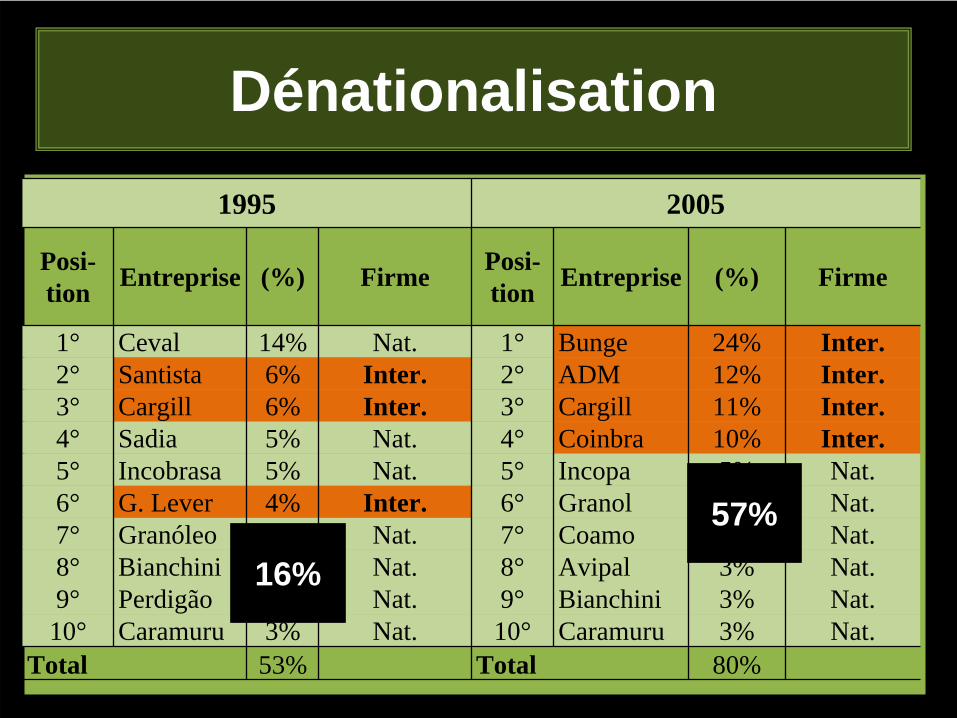

Dénationalisation

1995 2005

Posi- tion Entreprise (%) Firme Posi-

tion Entreprise (%) Firme

1° Ceval 14% Nat. 1° Bunge 24% Inter.2° Santista 6% Inter. 2° ADM 12% Inter.3° Cargill 6% Inter. 3° Cargill 11% Inter.4° Sadia 5% Nat. 4° Coinbra 10% Inter.5° Incobrasa 5% Nat. 5° Incopa 5% Nat.6° G. Lever 4% Inter. 6° Granol 5% Nat.7° Granóleo 4% Nat. 7° Coamo 4% Nat.8° Bianchini 3% Nat. 8° Avipal 3% Nat.9° Perdigão 3% Nat. 9° Bianchini 3% Nat.10° Caramuru 3% Nat. 10° Caramuru 3% Nat.

Total 53% Total 80%

16%

57%

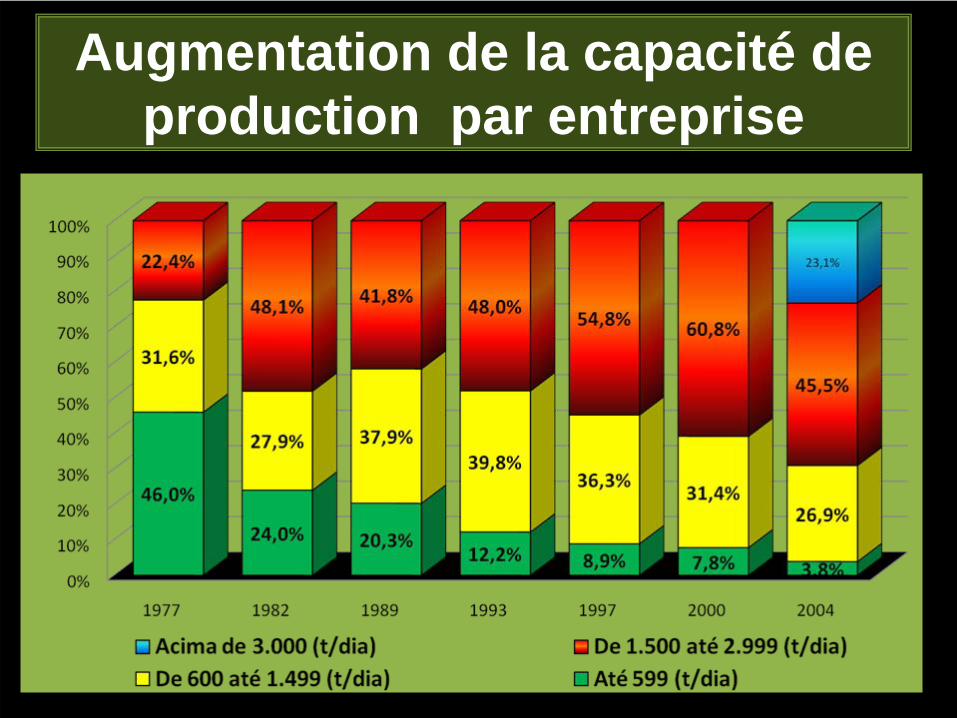

Augmentation de la capacité de production par entreprise

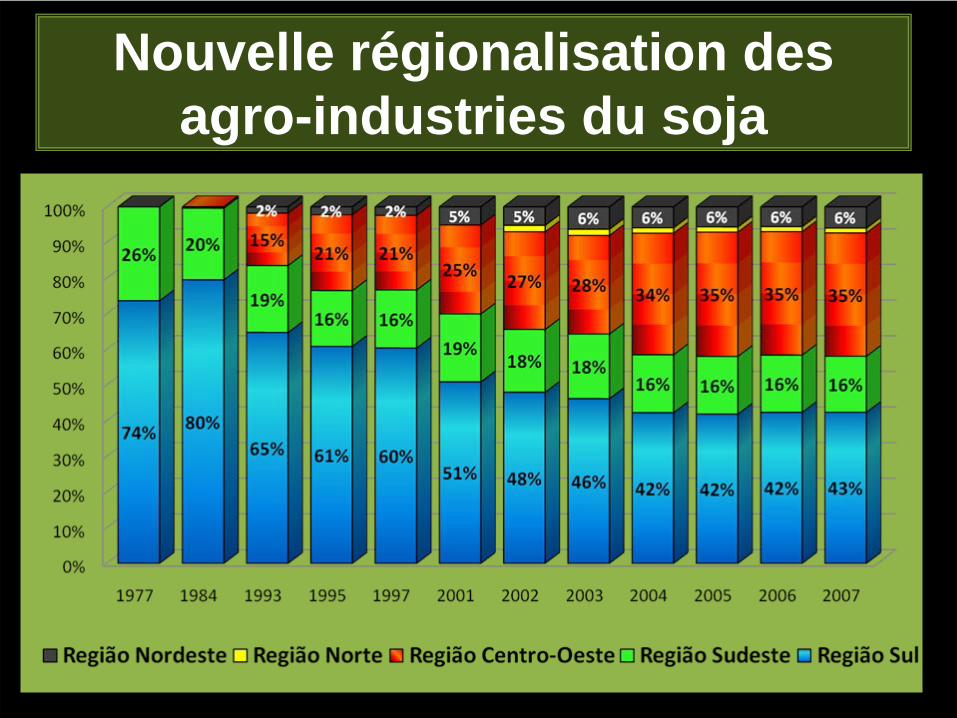

Nouvelle régionalisation des agro-industries du soja

Quelques caractéristiques et indicateurs des entreprises du «Groupe ABCD»* et Amaggi

A = ADMB = BungeC = CargillD = Dreyfus

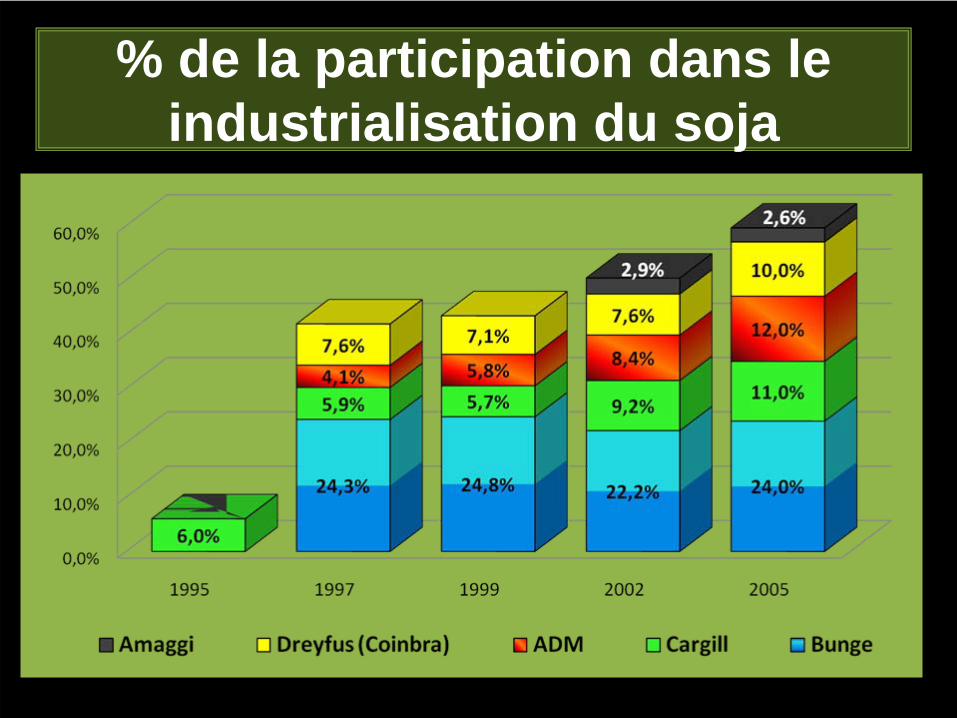

% de la participation dans le industrialisation du soja

57,5%des intrants

sous

contrôle

de

Bunge et Cargill

(2007)

% de la participation dans le contrôle des intrants

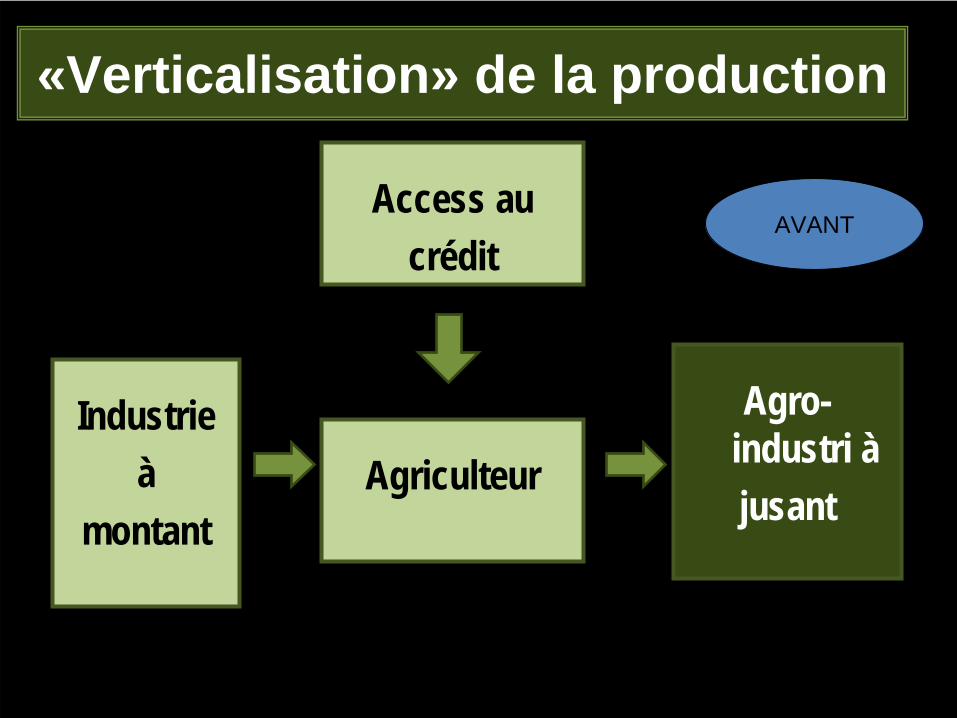

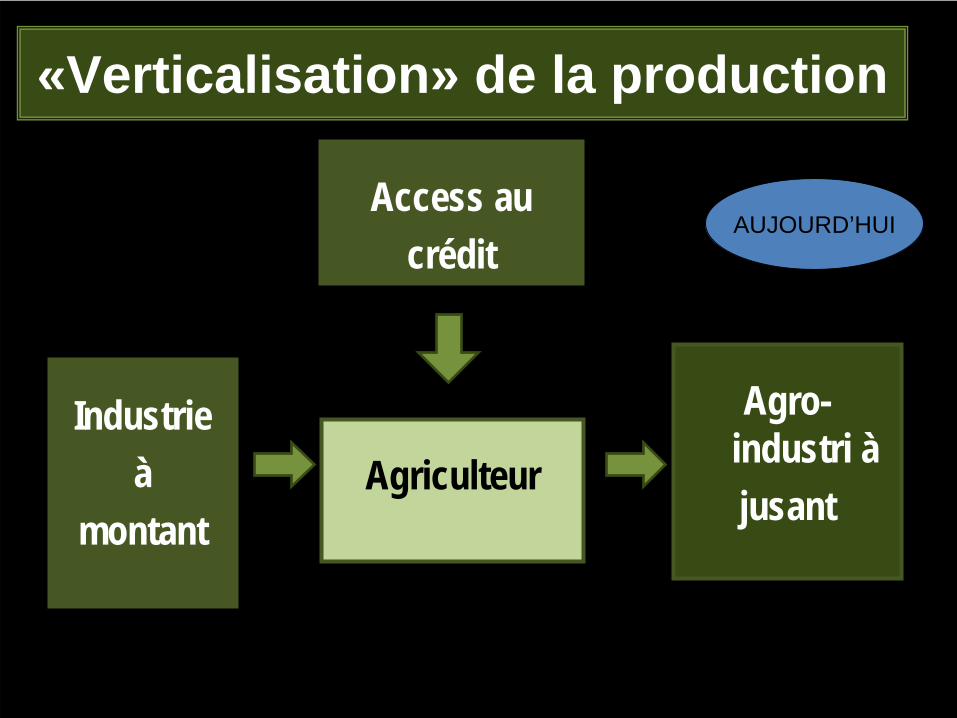

Industrieà

montantAgriculteur

Agro- industri àjusant

Access aucrédit

«Verticalisation» de la production

AVANT

Industrieà

montantAgriculteur

Agro- industri àjusant

Access aucrédit

«Verticalisation» de la production

AUJOURD’HUI

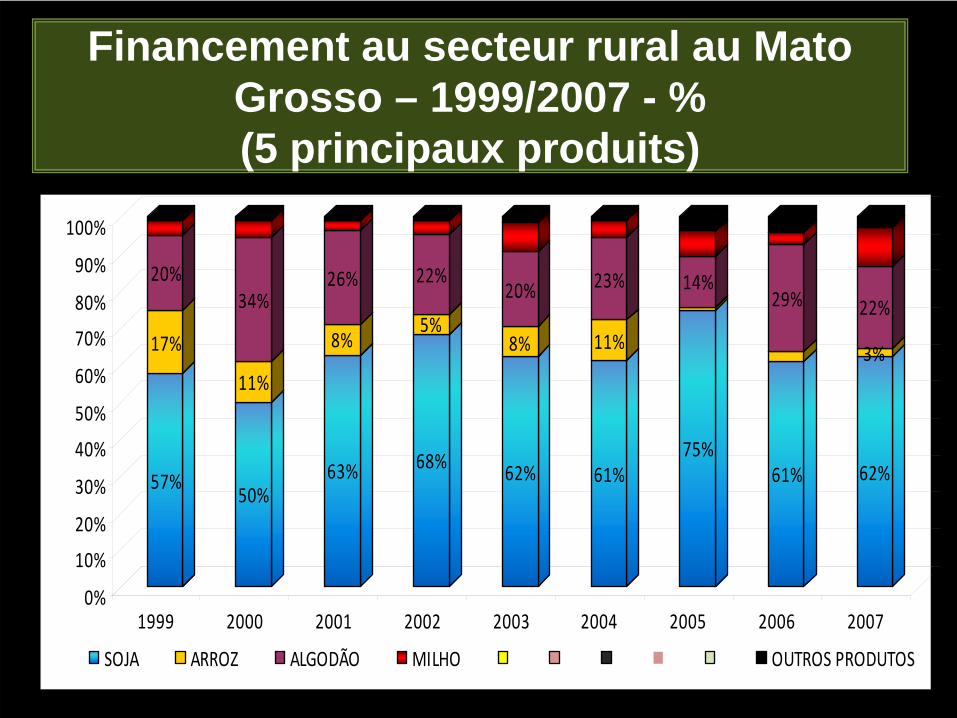

Financement au secteur rural au Mato Grosso – 1999/2007 - % (5 principaux produits)

57%

17%

20%

50%

11%

34%

63%

8%

26%

68%

5%

22%

62%

8%

20%

61%

11%

23%

75%

14%

61%

29%

62%

3%

22%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1999 2000 2001 2002 2003 2004 2005 2006 2007

SOJA ARROZ ALGODÃO MILHO OUTROS PRODUTOS

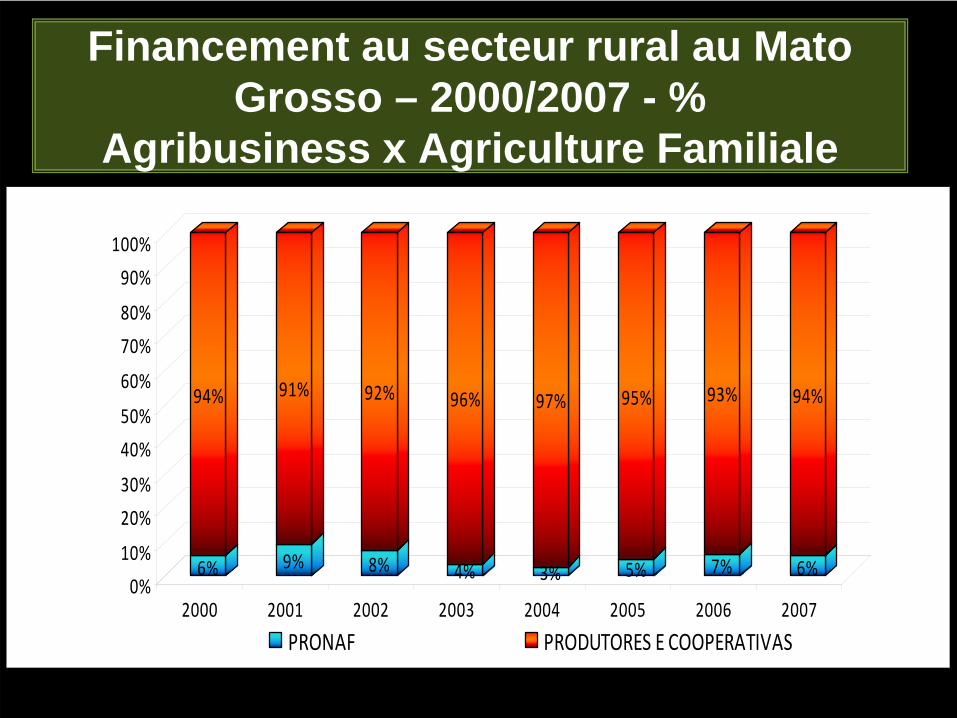

Financement au secteur rural au Mato Grosso – 2000/2007 - %

Agribusiness x Agriculture Familiale

6%

94%

9%

91%

8%

92%

4%

96%

3%

97%

5%

95%

7%

93%

6%

94%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004 2005 2006 2007

PRONAF PRODUTORES E COOPERATIVAS

Financement au secteur rural à Bahia 2000/2007 - %

3 principaux villes x reste

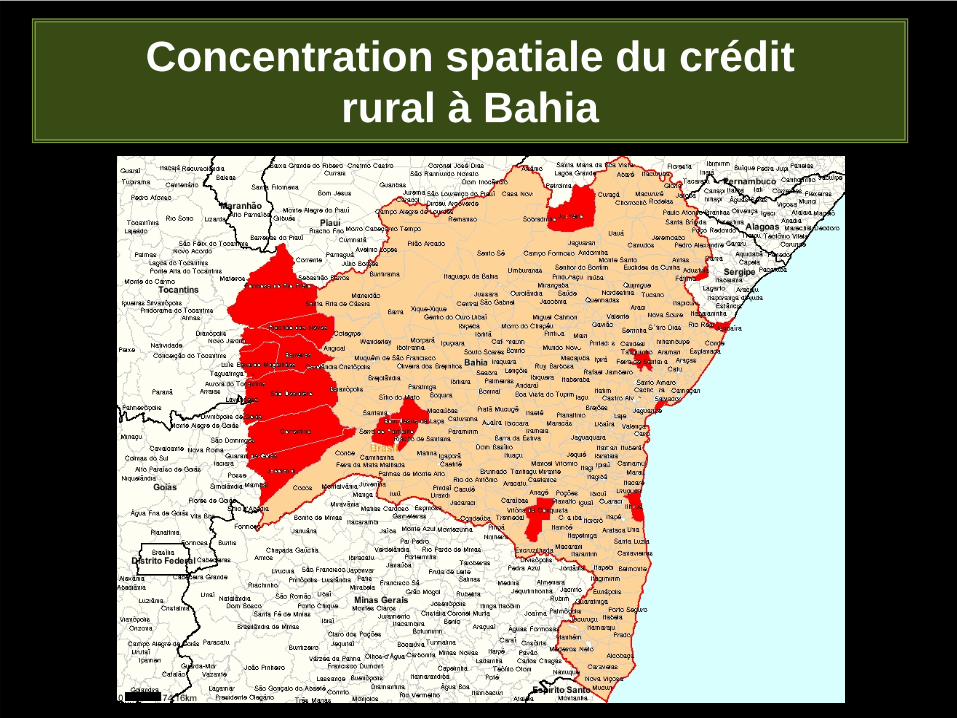

Concentration spatiale du crédit rural à Bahia

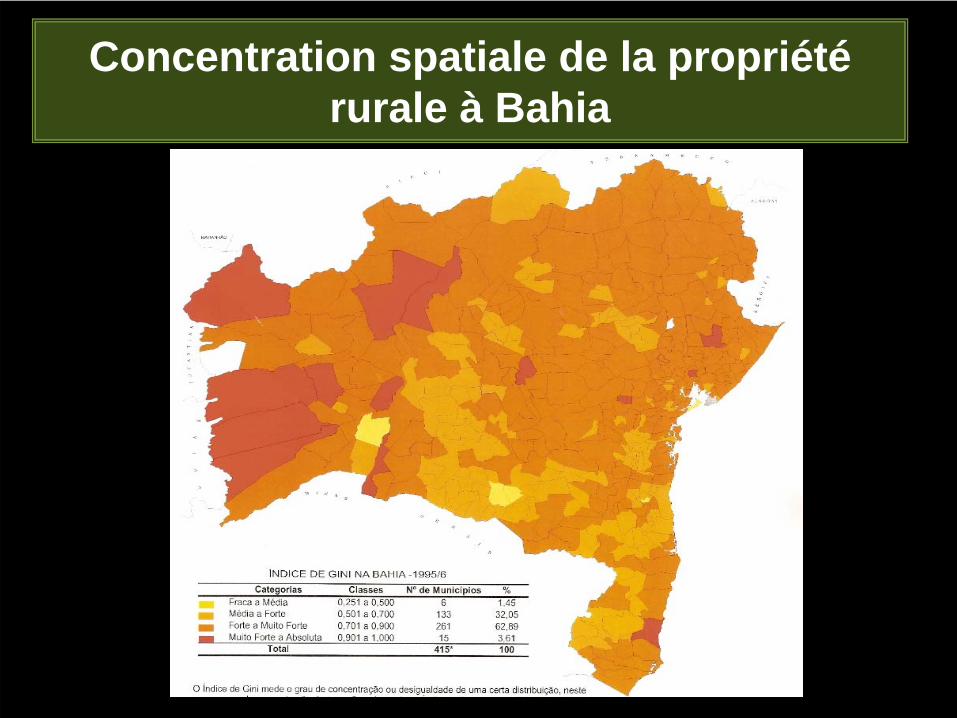

Concentration spatiale de la propriété rurale à Bahia

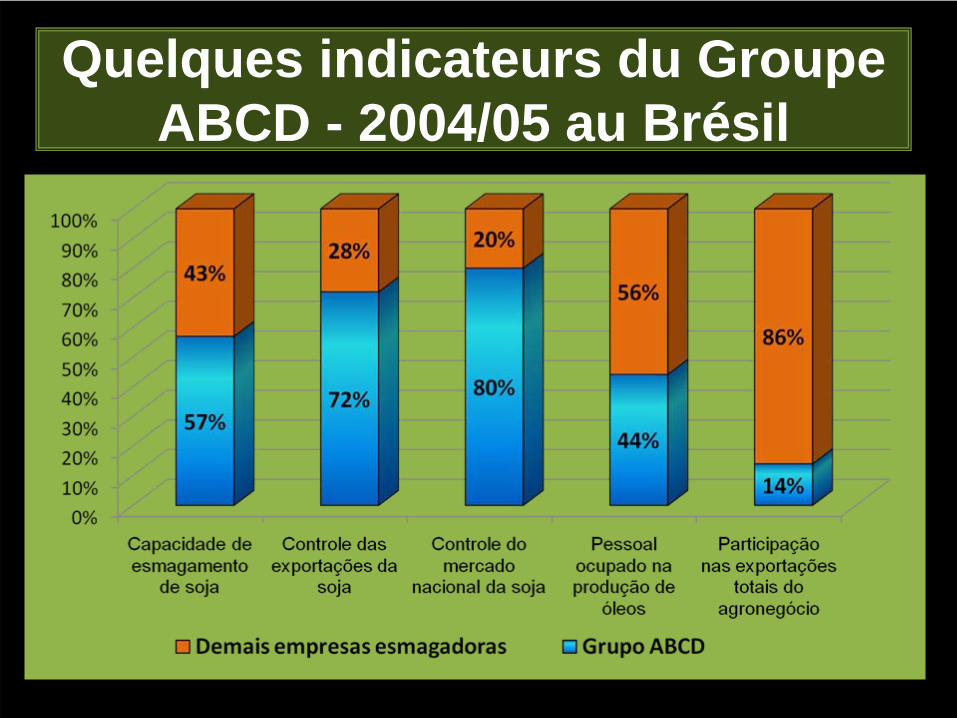

Quelques indicateurs du Groupe ABCD - 2004/05 au Brésil

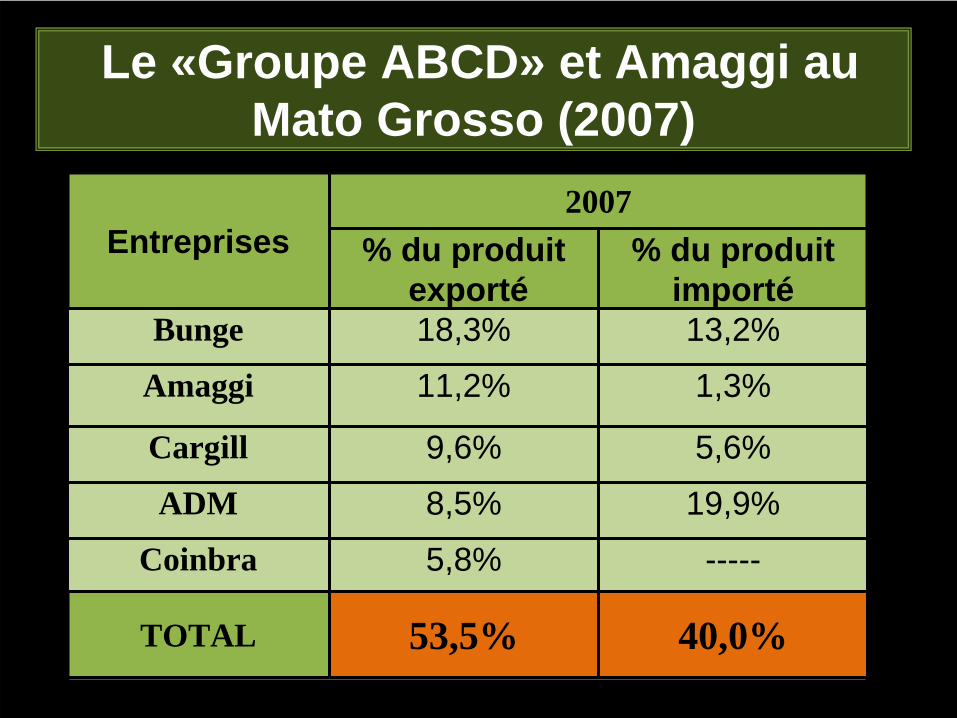

Le «Groupe ABCD» et Amaggi au Mato Grosso (2007)

Entreprises2007

% du produitexporté

% du produit importé

Bunge 18,3% 13,2%

Amaggi 11,2% 1,3%

Cargill 9,6% 5,6%

ADM 8,5% 19,9%

Coinbra 5,8% -----

TOTAL 53,5% 40,0%

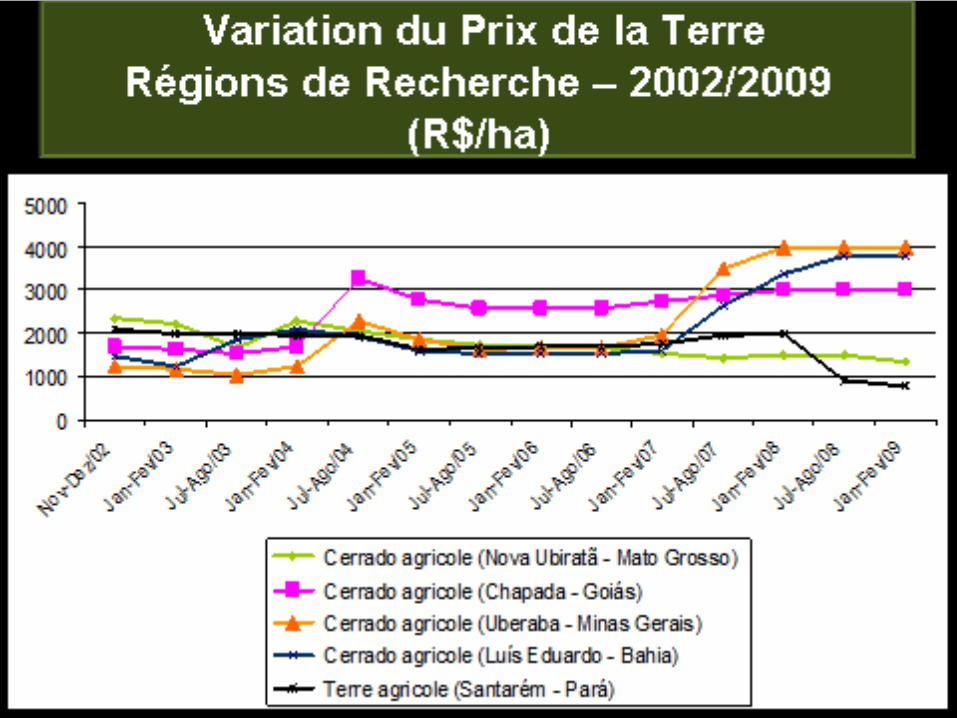

Dynamiques foncière et performance du prix de marché

des propriétés rurales

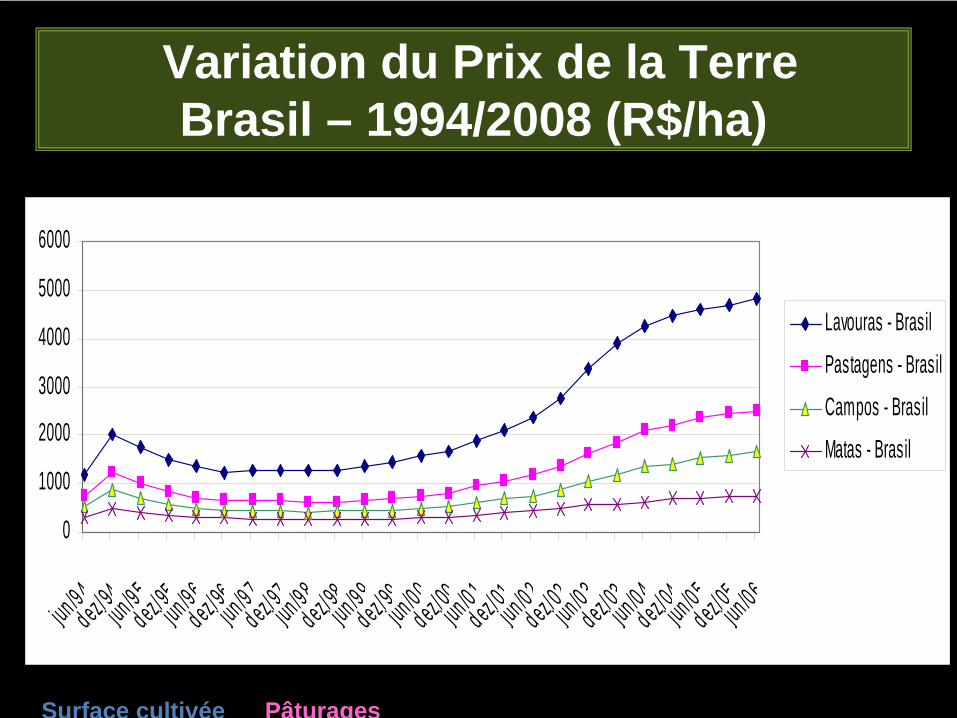

Variation du Prix de la Terre Brasil – 1994/2008 (R$/ha)

0

1000

2000

3000

4000

5000

6000

jun /9 4dez/94

jun /9 5d ez/95

jun /9 6d ez /96

jun /9 7d ez/97

jun /9 8dez/98

jun /9 9d ez /99

jun /0 0d ez /00

jun /0 1d ez/01

jun /0 2d ez /02

jun /0 3d ez /03

jun /0 4d ez/04

jun /0 5d ez/05

jun /0 6

Lavouras - Brasil

Pastagens - Brasil

Campos - Brasil

Matas - Brasil

Surface cultivée Pâturages

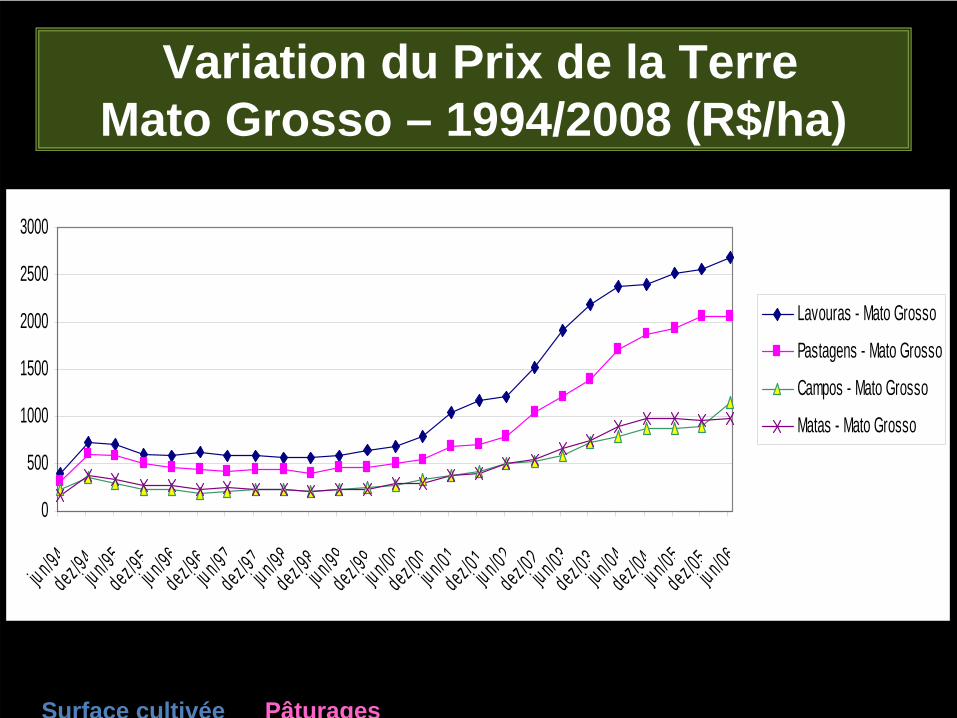

Variation du Prix de la Terre Mato Grosso – 1994/2008 (R$/ha)

Surface cultivée Pâturages

0

500

1000

1500

2000

2500

3000

ju n/94dez /94

ju n/95dez /95

ju n/96dez /96

ju n/97dez /97

ju n/98dez /98

ju n/99dez /99

ju n/00dez /00

ju n/01dez /01

ju n/02dez /02

ju n/03dez /03

ju n/04dez /04

ju n/05dez /05

ju n/06

Lavouras - Mato Grosso

Pastagens - Mato Grosso

Campos - Mato Grosso

Matas - Mato Grosso

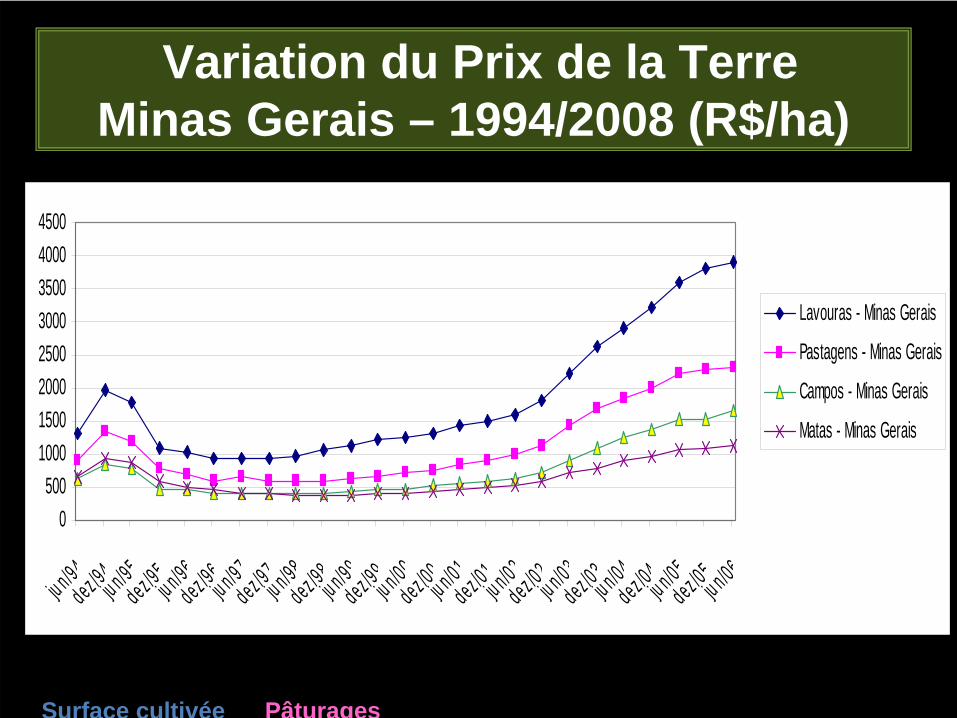

Variation du Prix de la Terre Minas Gerais – 1994/2008 (R$/ha)

Surface cultivée Pâturages

0500

10001500200025003000350040004500

ju n/94dez /94

ju n /95dez /95

ju n/96dez /96

ju n/97dez /97

ju n /98dez /98

ju n /99dez /99

ju n /00dez /00

ju n/01dez /01

ju n /02dez /02

ju n /03dez /03

ju n /04dez /04

ju n /05dez /05

ju n /06

Lavouras - Minas Gerais

Pastagens - Minas Gerais

Campos - Minas Gerais

Matas - Minas Gerais

Top Related