Langages

Pages

Légal

Papier & cartonUn secteur aux perspectives

prometteuses

Pourquoi exposer au Siagra : P15Initiative Greco : P12 La sécurité dans l'entreprise : P16

Avec

le s

outie

n �n

anci

er d

e l’U

nion

Euro

péen

ne D

ans

le c

adre

du

PAA

P

Quad : L'accord bancal

I n d u s t r i e l l e

R e v u e i n t e r n e d e l a F I F A G E - N ° 2 : A v r i l - M a i - 2 0 0 9

M. Saïd Nejjar : " l'informelpénalise notre �lière "

Interview

FIFAGE CGEM

n P

Quad : L'accord bancal

Edito

Conjoncture

Dossier

Papier & carton

Sommaire

La signature du mé-morandum d’entente

relatif au lancement de l’Initiative Greco au

Maroc a eu lieu le mardi 14 avril 2009...

Signé en février 2004 et entré en vigueur

en avril 2007, l’accord d’Agadir a du mal à

produire les effets escomptés...

L’industrie papetière nationale contribue au développement

économique du pays. Sa participation au PIB

s’élève à près de 2,8%...

Faut-il le rappeler, l’énergie pénalise lourdement l’activité économi-

que. Le Maroc, pour faire face à sa forte dépendance énergétique

et à la demande croissante d’énergie nécessaire à son développe-

ment, a intégré, dans sa politique énergétique, l’énergie renouvela-

ble et l’électronucléaire pour le moyen et long terme. Pour le court

terme, si le pays n’a pas de gisement de pétrole, il a compris qu’il y

a des gisements d’économie à faire en matière d’énergie via l’effica-

cité énergétique. Le message a le mérite d’être clair. La maîtrise de la

consommation énergétique demeure désormais un défi pour tous

les secteurs économiques. A ce titre, plusieurs conventions relatives

à la mise en œuvre du programme d’efficacité énergétique ont été

signées, en marge des premières Assises nationales de l’énergie te-

nues au début de mois de mars à Rabat. Quid des filières de la Fifage?

Devant l'impératif du présent et les contraintes de l'avenir, le choix

est vite fait. Ces filières sont conscientes qu’elles doivent améliorer

leurs performances environnementales, tout en poursuivant leurs

efforts pour atteindre une efficacité énergétique de plus en plus

grande. Mais elles savent aussi que ce que représentera cet effort

pour chaque entreprise n’est pas encore défini. Nos entreprises pré-

fèrent généralement investir dans l’amélioration de leur production

plutôt que dans l’efficacité énergétique.

Il est sûr qu’il faut un incitatif financier afin d’aider les filières de la

Fifage à accroître leur efficacité énergétique, à améliorer leurs pro-

cédés de production et à réduire leurs coûts, si elles veulent rester

compétitives. A cet effet, d’autres protocoles de coopération et des

conventions cadres devraient être élargies à d’autres secteurs, sur-

tout ceux taxés d’énergétivores comme nos industries.

Aziz QADIRIPrésident de la Fifage

Le choix utile

4

5

6

8

10

14

15

16

18

Conjoncture

Actu Fifage

Interview

Dossier

Les Cahiers Fifage

Bon à savoir

Agenda

Point de vue

Abonnement

Conception : Etoiles CommunicationEditeur : FIFAGE23, BD Mohamed Abdou, Casablanca MarocTél. : +212 5 22 99 70 00 / 99 70 14Fax : +212 5 22 98 39 71Email : [email protected]

Conjoncture

La Fibre Industrielle - N°2- 20094

L’initiative Greco prend pied au Maroc

La réduction des impacts environnemen-taux, devenue obligatoire, peut repré-senter des investissements considérables

pour les professionnels de la Fifage qui se retrou-vent confrontées à des pressions réglementaires nationales et internationales. Des lois exigeant le respect de certaines normes et l’adoption de sys-tèmes de dépollution efficaces. L’intégration de cette dimension écologique dans le système de Management de nos entreprises est plus que né-cessaire aujourd’hui. Mais, nos entreprises sont-elles toutes prêtes pour relever ce défi environne-mentale ? Faute de moyens, une bonne partie de nos unités industrielles n’intègre pas la donne en-vironnementale dans leurs plans. Dans ce cadre, l’un des objectifs de l’initiative Greco est de venir en aide des PME marocaines. Selon Saïd Mou-line, président de la Commission Environnement à la CGEM, l’objectif de l’initiative est d’accompa-gner les industriels marocains pour intégrer les bonnes pratiques de production propre. A noter que ce projet qui est doté de 1,7 million d’euros, vise un million d’entreprises méditerranéennes. Il devrait assister techniquement et financière-ment les PMI dans la mise en œuvre des bonnes pratiques de production propre.

Critères de sélectionLes fédérations et les associations professionnel-les vont faire une première sélection et proposer une première liste de PME au ministère du Com-merce, d’Industrie et des Nouvelles technologies d’information. Les entreprises sélectionnées vont bénéficier d’audits techniques et d’accompagne-ment d’experts internationaux. Selon Virgina Alzina, directrice du Centre d’activités régiona-

les pour la production propre (CAR/PP), le coût moyen d'un audit est de 6.000 euros. Tous les secteurs sont concernés par ce projet notam-ment l’industrie. «Il s’agit d’un partenariat à long terme. Nous allons assister par nos moyens les PME marocaines pour la mise en application des bonnes pratiques environnementales. Il est également envisageable de faire appel à l’aide des bailleurs de fonds internationaux pour la se-conde étape», explique Virgina Alzina.

Qu’est-ce que l’Initiative Greco ?L’initiative Greco Maroc découle de la «Green Competitiveness Initiative» dépendant des Na-tions Unies dont l’objective est de promouvoir la compétitivité verte dans la zone méditerra-néenne. La compétitivité verte consiste en la mise en œuvre de mesures impliquant simultanément une amélioration de la rentabilité pour les entre-prises, et des bénéfices pour l’environnement.Greco Initiative a été présenté par la Ministre de l’Environnement espagnole, Mme Cristina Nar-bona, en janvier 2008, au cours de la XVe Confé-rence des Parties à la Convention de Barcelone, et développe son activité depuis le Centre d’Activi-tés Régionales pour la Production Propre (CAR/PP) situé à Barcelone. L’objectif de cette initiative est d’inciter et d’engager le maximum de com-pagnies dans l’intégration de l’environnement comme un élément stratégique de rentabilité, à moyen et à long terme, en visant simultanément l’obtention de bénéfices économiques et environ-nementaux. GRECO INITIATIVE prétend faire prendre conscience de cette nécessité, à travers la diffusion d’expériences réussies déjà menées dans certaines entreprises.

La signature du mémorandum d’entente relatif au lancement de l’Initiative Greco au Maroc a eu lieu le mardi 14 avril 2009 entre la CGEM, le ministère de l’Industrie, du commerce et de nouvelles technologies et les représentants du Centre espagnol d’Activités régionales pour la Production Propre. L’objectif étant d’encourager la compétitivité verte et le respect de l’environnement au Maroc.

La Fibre Industrielle - N°2- 2009 5

Actu FifageLes Assises de l’industrie forestière, des arts graphiques et de l’emballage

Bienvenue aux nouveaux adhérents de la Fifage

Une visite sous le signe du partage

Une édition pas comme les autres. La 6ème édition du Salon SIAGRA sera marquée par la tenue des

Assises de la Fifage. L’idée est d’approfondir la réflexion autour des problématiques que rencontrent les

professionnels de la Fifage et établir des recommandations qui pourront par la suite être concrétisées

dans le cadre d’un partenariat public-privé. C’est dans ce cadre qu’une réunion du bureau de la Fédé-

ration a eu lieu le 14 avril au siège de la CGEM pour mettre le point sur l’état d’avancement des prépa-

ratifs à ces Assises. Le programme final retenu sera communiqué à nos membres dans les semaines qui

viennent.

Quatre nouveaux adhérents ont fait le choix de devenir membre de la CGEM et ont opté pour notre

Fédération. Il s’agit de :

Nous leur remercions pour leur choix et leur souhaitons la bienvenue à la FIFAGE

IMPRIMERIE AVICENNES

- Dirigeant : M.Khalid LAHLOU

- Tél : 022 47.28.04- Email : [email protected]

MD FRANCE

- Dirigeant : M. Mohammed Reda CHRAIBI

- Tél : 023 31.51.61- Email : [email protected]

PLV DESIGN

- Dirigeant : M. Tarik LAHLOU

- Tél : 022 99.49.47- Email : [email protected]

SMF LASER

- Dirigeant : M. Habib DOUKKALI

- Tél : 022 34 45 47

Dans de le cadre des échanges interculturels et d’expériences, l’Association Professionnelle des Maîtres

Imprimeurs (APMI) a reçu en janvier dernier une délégation de l'Ecole des métiers de l'imprimerie de

Nantes. Durant une semaine, des apprentis BTS1 de l’Ecole

de Nantes ainsi que les accompagnateurs ont pu partager,

échanger avec les responsables, enseignants et élèves maro-

cains de l’OFPPT (Office de la Formation Professionnelle et

de la Promotion du Travail). Durant leur séjour, ces étudiants

français ont également visité quelques acteurs de l’activité

des industries graphiques. Il s’agit de : Imprimerie Idéale, les

Métiers Graphiques, Imprimerie Litho-Typo Marocaine, les

Cartonnages du Rif, Écoprint.

Ce premier contact constitue un encouragement à la création

de liens de coopération durables entre l’ISTA de Casablanca

et l’Ecole de Nantes des arts graphiques.

La Fibre Industrielle - N°2- 20096

I nterview Un éventuel rapprochement entre imprimeurs marocains n’est pas pour demain

Le secteur de l’imprimerie et des arts gra-phiques au Maroc est majoritairement composé de petites entreprises. N’y a-t-il pas une possibilité d’évolution vers une concentration comme c’est le cas par exemple en France ?

Nous ne sommes pas dans cette configuration

pour trois raisons essentielles :

La première raison est d’ordre culturel, l’impri-

meur marocain a du mal à partager un savoir-

faire, un capital, et encore moins un objectif. Les

imprimeries sont faiblement structurées et les

méthodes de gestion ne sont pas ouvertes vers

l’extérieur.

La deuxième raison est d’ordre juridique.

Lorsqu’on veut constituer des regroupements tel

qu’un GIE (Groupement d’Intérêt Économique)

cela suppose la maîtrise de l’assise juridique. À

ce jour, il n’y a pas encore un cadre réglemen-

taire clairement assimilé qui organise ce genre

de rapprochement.

Troisièmement, la taille du marché local est

marquée par un faible volume d’affaires, il ne

permet pas ou ne justifie pas les concentrations

des entreprises du secteur.

Le jour où les imprimeurs seront bousculés par

une forte concurrence des acteurs extérieurs, ils

penseront peut-être à se regrouper et à réagir

d’une manière plus stratégique. Pour l’instant,

un éventuel rapprochement entre imprimeurs

marocains n’est pas d’actualité.

Cependant des changements importants (tech-

nologiques, capitalistiques) sont en train de

s’amorcer au niveau international ; le jour où les

imprimeurs marocains seront sérieusement me-

nacés; à ce moment-là seulement ils voudront

réagir, mais ce sera trop tard, ou cela se passera

dans de mauvaises conditions et se fera mal.

Le nombre important des petites entre-prises peu capitalistiques dans le domai-ne de l’impression confère à ce métier un aspect artisanal. Quel rôle peuvent jouer, dans ce sens, les grandes entreprises du marché pour tirer vers le haut cette in-dustrie ?

Au Maroc, ce ne sont pas les grandes entreprises

bien structurées dont certaines sont équipées de

matériel de dernière génération qui tire la petite

entreprise artisanale vers le haut, mais c’est le

contraire qui se passe. Il y a un laisser-aller assez

grave sur le marché de l’imprimerie au Maroc.

Le secteur de l’impression compte environ 800

unités constituées essentiellement de TPE qui

emploient chacune une dizaine de personnes.

Ces entités occupent une place extrêmement im-

portante au point que les grandes imprimeries

souffrent de leur présence. Favorisant l’infor-

mel, ces entités ont des charges inférieures, elles

proposent des prix défiant toute concurrence.

M. Said NEJJAR, Président de l’AssociationProfessionnelle des Maîtres Imprimeurs (APMI)

La Fibre Industrielle - N°2- 2009 7

I nterviewEn me referant à l’article 184 de la loi 17.97 qui

stipule que : « Constitue un acte de concurrence

déloyale, tout acte de concurrence contraire aux

usages honnêtes en matière industrielle ou com-

merciale…» J’affirme que cette économie infor-

melle pénalise notre filière et tire les entreprises

structurées vers le bas.

Qu’en est-il de l’élément humain ? Les fi-lières de formation liées à votre métier suivent-elles l’évolution rapide en termes de technologies et de solutions relatives au secteur ?

Cela fait plus de dix ans que je milite pour amé-

liorer la formation. Auparavant, la qualification

de maître imprimeur ne pouvait être attribuée à

une personne qu’après avoir franchi toutes les

étapes d’apprentissage. C’était un métier qui se

transmettait de père en fils et qu’on ne pouvait

apprendre qu’au sein d’un atelier. Avec l’évo-

lution technologique, la formation requiert des

candidats aptes à développer des compétences

techniques et technologiques ce qui suppose

obligatoirement un niveau d’étude supérieur. Or

au Maroc, on a tendance à faire du plagiat et de

calquer ce qui se fait en Europe et plus particu-

lièrement en France. Avant de penser à former

nos jeunes qui au demeurant font preuve d’une

très grande intelligence, il serait souhaitable de

former les formateurs. Aujourd’hui, il n’existe

que quatre instituts publics qui forment dans le

domaine de l’industrie des arts graphiques pour

un marché qui emploie plus de 200.000 person-

nes. C’est inconcevable.

Les conseillers en orientation pédagogi-

que au niveau des Académies régionales du

ministère de l’Enseignement n’ont aucune

connaissance de notre métier ce qui ne leur

permet pas de jouer leur rôle pleinement. Par

ailleurs, il faut admettre que nous n’avons

pas assez communiqué autour de notre mé-

tier et imposé qu’il soit pris en considération.

Au sein de l’APMI, nous avons entrepris plu-

sieurs actions pilotes à Casablanca pour contri-

buer à l’amélioration des formations dispensées

aux jeunes étudiants de l’Institut Spécialisé des

Arts Graphiques de l’OFPPT. Dans le cadre de

ce partenariat, nous avons créé de nouvelles fi-

lières. Aujourd’hui, nous arrivons à satisfaire

certaines demandes, mais beaucoup de travail

reste à faire. La formation est l’une de nos prio-

rités. C’est la raison pour laquelle, un atelier sera

dédié à cette question lors des assises de notre

fédération la Fifage qui regroupe l’industrie fo-

restière, les arts graphiques et l’emballage en

marge du Salon SIAGRA prévu du 11 au 14 juin

prochain.

De grands éditeurs et imprimeurs fran-çais s’intéressent aujourd’hui à une sous-traitance plus compétitive. Quels sont vos atouts pour décrocher de tels contrats sa-chant que les pays de l’Europe de l’Est font déjà un bon chiffre d’affaires avec ces don-neurs d’ordre ?

Actuellement, nous ne sommes pas bien outillés

pour répondre aux besoins des donneurs d’ordre

européens. Quand ces personnes nous consul-

tent, elles nous parlent de millions d’exemplai-

res. Rares sont les imprimeries au Maroc qui

sont en mesure de le faire. En revanche, on risque

de voir des éditeurs français demander à leurs

compatriotes imprimeurs de s‘installer au Ma-

roc pour pouvoir répondre à leurs besoins. C’est

un scénario très probable. Et là, Il va falloir être

intelligent pour saisir les opportunités qui pour-

ront se présenter. La création de partenariat, ou

de joint-ventures entre imprimeurs étrangers et

marocains ne pourra qu’être profitable pour tout

le monde Un partenariat qui favorisera l’échan-

ge de savoir-faire et d’expériences. Ce genre de

collaboration win-win peut nous être utile.

La Fibre Industrielle - N°2- 20098

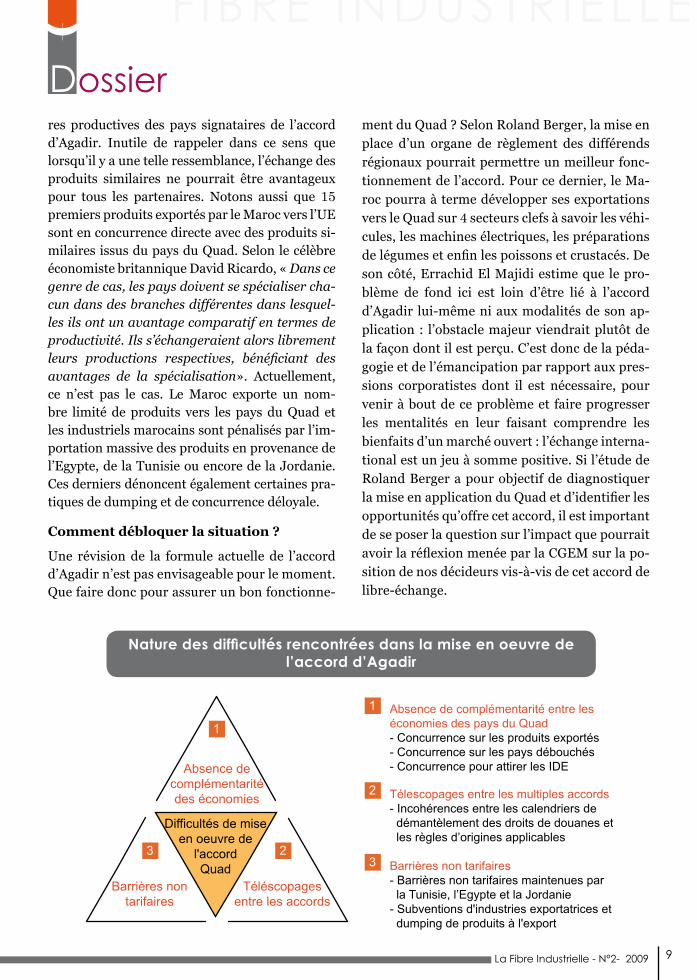

D ossierQuad : L'accord bancal

Signé en février 2004 et entré en vigueur en avril 2007, l’accord d’Agadir a du mal à produire les effets escomptés. Pour s’arrêter sur les faiblesses et les op-portunités que pourrait offrir un tel accord à l’économie marocaine, la CGEM a recommandé une étude au cabinet international Roland Berger. Les constats sont révélateurs.

Conçu pour la levée immédiate des bar-rières non tarifaires et l’instauration progressive d’une zone de libre échange,

force est de constater que l’accord d’Agadir est difficile à appliquer. En témoigne la faiblesse des échanges entre les pays signataires. Ainsi, selon le Cabinet Roland Ber-ger, depuis l’entrée en vigueur de cet accord, le taux d’échange au sein de la zone Quad est toujours l’un des plus fai-bles au monde. L’Egypte, avec 2/3 des échanges intérieurs, est le pays qui profite le plus de l’ac-cord d’Agadir. Dans certains secteurs d’activité, la Tunisie profite également mieux du Quad que le Maroc. On cite entre autres, les secteurs de la céramique ou encore celui du papier et carton. Le cas du cahier scolaire tunisien qui a envahi

le marché local est révélateur dans ce sens.Pour les secteurs du textile et l’agriculture, par exemple, on voit d’un mauvais œil l’arrivée de produits égyptiens. Selon Errachid El Majidi,

docteur en économie et chercheur à l’Uni-versité Paul Cézanne, dans ce genre de cas, les gouvernements cè-dent aux pressions de ces acteurs, et met-tent en avant leur vo-

lonté de «protéger» les économies de leurs pays de ce qu’ils pensent être des «menaces liées au libre échange». «Selon cette logique, l’échange est forcément un jeu à somme nulle où les gains d’une partie engendreraient automatiquement les pertes d’une autre», argue cet universitaire.Autre point relevé par l’étude du Cabinet Roland Berger est celui de la ressemblance des structu-

selon le Cabinet Roland Berger, depuis l´entrée en vigueur de cet accord, le taux d´échange au sein de la zone Quad est l´un des plus faibles au monde.

La Fibre Industrielle - N°2- 2009 9

D ossierres productives des pays signataires de l’accord d’Agadir. Inutile de rappeler dans ce sens que lorsqu’il y a une telle ressemblance, l’échange des produits similaires ne pourrait être avantageux pour tous les partenaires. Notons aussi que 15 premiers produits exportés par le Maroc vers l’UE sont en concurrence directe avec des produits si-milaires issus du pays du Quad. Selon le célèbre économiste britannique David Ricardo, « Dans ce genre de cas, les pays doivent se spécialiser cha-cun dans des branches différentes dans lesquel-les ils ont un avantage comparatif en termes de productivité. Ils s’échangeraient alors librement leurs productions respectives, bénéficiant des avantages de la spécialisation». Actuellement, ce n’est pas le cas. Le Maroc exporte un nom-bre limité de produits vers les pays du Quad et les industriels marocains sont pénalisés par l’im-portation massive des produits en provenance de l’Egypte, de la Tunisie ou encore de la Jordanie. Ces derniers dénoncent également certaines pra-tiques de dumping et de concurrence déloyale.

Comment débloquer la situation ?

Une révision de la formule actuelle de l’accord d’Agadir n’est pas envisageable pour le moment. Que faire donc pour assurer un bon fonctionne-

ment du Quad ? Selon Roland Berger, la mise en place d’un organe de règlement des différends régionaux pourrait permettre un meilleur fonc-tionnement de l’accord. Pour ce dernier, le Ma-roc pourra à terme développer ses exportations vers le Quad sur 4 secteurs clefs à savoir les véhi-cules, les machines électriques, les préparations de légumes et enfin les poissons et crustacés. De son côté, Errachid El Majidi estime que le pro-blème de fond ici est loin d’être lié à l’accord d’Agadir lui-même ni aux modalités de son ap-plication : l’obstacle majeur viendrait plutôt de la façon dont il est perçu. C’est donc de la péda-gogie et de l’émancipation par rapport aux pres-sions corporatistes dont il est nécessaire, pour venir à bout de ce problème et faire progresser les mentalités en leur faisant comprendre les bienfaits d’un marché ouvert : l’échange interna-tional est un jeu à somme positive. Si l’étude de Roland Berger a pour objectif de diagnostiquer la mise en application du Quad et d’identifier les opportunités qu’offre cet accord, il est important de se poser la question sur l’impact que pourrait avoir la réflexion menée par la CGEM sur la po-sition de nos décideurs vis-à-vis de cet accord de libre-échange.

Nature des difficultés rencontrées dans la mise en oeuvre de l’accord d’Agadir

L es cahiers Fifage

La Fibre Industrielle - N°2- 200910

Papier & Carton

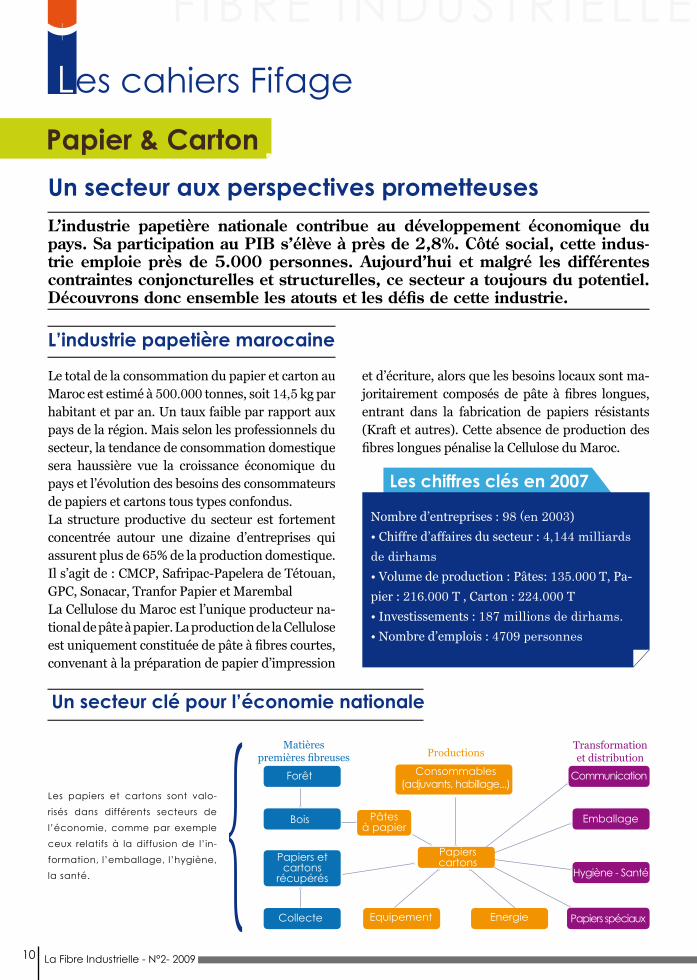

Un secteur aux perspectives prometteusesL’industrie papetière nationale contribue au développement économique du pays. Sa participation au PIB s’élève à près de 2,8%. Côté social, cette indus-trie emploie près de 5.000 personnes. Aujourd’hui et malgré les différentes contraintes conjoncturelles et structurelles, ce secteur a toujours du potentiel. Découvrons donc ensemble les atouts et les défis de cette industrie.

Le total de la consommation du papier et carton au Maroc est estimé à 500.000 tonnes, soit 14,5 kg par habitant et par an. Un taux faible par rapport aux pays de la région. Mais selon les professionnels du secteur, la tendance de consommation domestique sera haussière vue la croissance économique du pays et l’évolution des besoins des consommateurs de papiers et cartons tous types confondus.La structure productive du secteur est fortement concentrée autour une dizaine d’entreprises qui assurent plus de 65% de la production domestique. Il s’agit de : CMCP, Safripac-Papelera de Tétouan, GPC, Sonacar, Tranfor Papier et Marembal La Cellulose du Maroc est l’unique producteur na-tional de pâte à papier. La production de la Cellulose est uniquement constituée de pâte à fibres courtes, convenant à la préparation de papier d’impression

et d’écriture, alors que les besoins locaux sont ma-joritairement composés de pâte à fibres longues, entrant dans la fabrication de papiers résistants (Kraft et autres). Cette absence de production des fibres longues pénalise la Cellulose du Maroc.

L’industrie papetière marocaine

Un secteur clé pour l’économie nationale

Les chiffres clés en 2007

Nombre d’entreprises : 98 (en 2003)

• Chiffre d’affaires du secteur : 4,144 milliards de dirhams• Volume de production : Pâtes: 135.000 T, Pa-

pier : 216.000 T , Carton : 224.000 T• Investissements : 187 millions de dirhams.• Nombre d’emplois : 4709 personnes

Les papiers et cartons sont valo-

risés dans différents secteurs de

l’économie, comme par exemple

ceux relatifs à la diffusion de l’in-

formation, l’emballage, l’hygiène,

la santé.

Matièrespremières fibreuses Productions

Transformationet distribution

Forêt Communication

Emballage

Hygiène - Santé

Papiers spéciaux

Bois

Papiers et cartons

récupérés

Collecte

Consommables(adjuvants, habillage...)

Pâtesà papier

Papierscartons

Equipement Energie

L es cahiers Fifage

La Fibre Industrielle - N°2- 2009 11

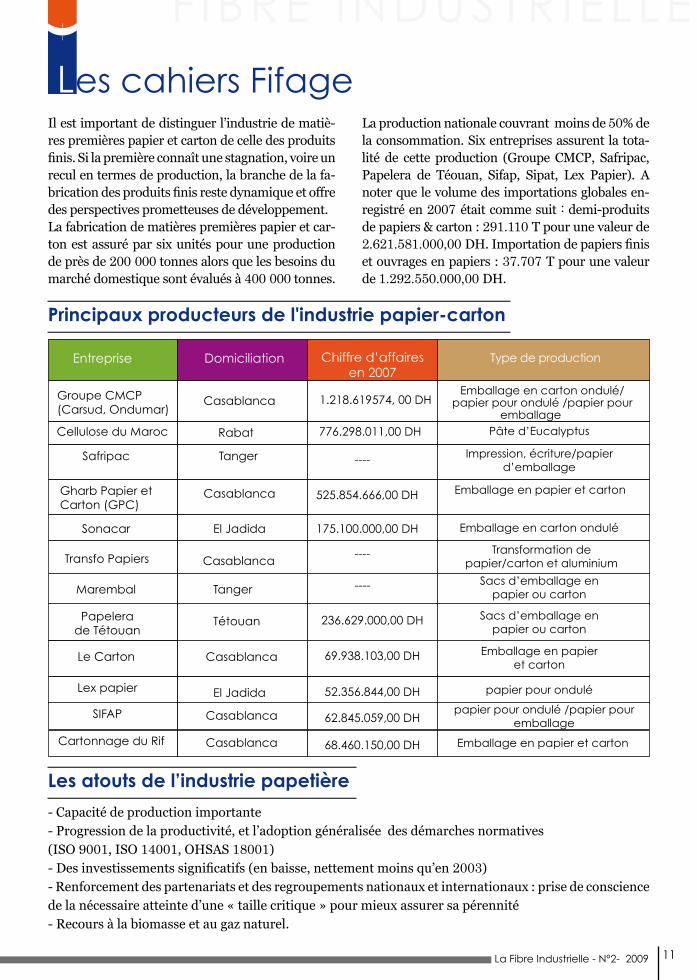

Principaux producteurs de l'industrie papier-carton

Les atouts de l’industrie papetière

Il est important de distinguer l’industrie de matiè-res premières papier et carton de celle des produits finis. Si la première connaît une stagnation, voire un recul en termes de production, la branche de la fa-brication des produits finis reste dynamique et offre des perspectives prometteuses de développement. La fabrication de matières premières papier et car-ton est assuré par six unités pour une production de près de 200 000 tonnes alors que les besoins du marché domestique sont évalués à 400 000 tonnes.

La production nationale couvrant moins de 50% de la consommation. Six entreprises assurent la tota-lité de cette production (Groupe CMCP, Safripac, Papelera de Téouan, Sifap, Sipat, Lex Papier). A noter que le volume des importations globales en-registré en 2007 était comme suit : demi-produits de papiers & carton : 291.110 T pour une valeur de 2.621.581.000,00 DH. Importation de papiers finis et ouvrages en papiers : 37.707 T pour une valeur de 1.292.550.000,00 DH.

Entreprise Domiciliation Chiffre d’affairesen 2007

Groupe CMCP(Carsud, Ondumar)

Emballage en carton ondulé/ papier pour ondulé /papier pour

emballagePâte d’Eucalyptus

Impression, écriture/papier d’emballage

Emballage en papier et carton

Emballage en carton ondulé

Transformation de

papier/carton et aluminium

Sacs d’emballage en papier ou carton

Sacs d’emballage en papier ou carton

Cellulose du Maroc Rabat

Safripac Tanger

Gharb Papier et Carton (GPC)

Casablanca

Sonacar El Jadida

Transfo Papiers Casablanca

Marembal Tanger

Papelerade Tétouan

1.218.619574, 00 DH

776.298.011,00 DH

525.854.666,00 DH

175.100.000,00 DH

236.629.000,00 DHTétouan

Emballage en papier et carton

69.938.103,00 DH

papier pour ondulé Lex papier 52.356.844,00 DHEl Jadidapapier pour ondulé /papier pour

emballageSIFAP 62.845.059,00 DH

Emballage en papier et cartonCartonnage du Rif 68.460.150,00 DH

Casablanca

Casablanca

Casablanca

- Capacité de production importante- Progression de la productivité, et l’adoption généralisée des démarches normatives(ISO 9001, ISO 14001, OHSAS 18001)- Des investissements significatifs (en baisse, nettement moins qu’en 2003)- Renforcement des partenariats et des regroupements nationaux et internationaux : prise de conscience de la nécessaire atteinte d’une « taille critique » pour mieux assurer sa pérennité- Recours à la biomasse et au gaz naturel.

----

----

----

Casablanca

Type de production

Le Carton

L es cahiers Fifage

La Fibre Industrielle - N°2- 200912

Papier & Carton

Les différentes famillesde papier et carton

Les produits issus de cette industrie sont destinés à de multiples utilisations dans des domaines très variés. On distingue quatre familles de papiers et cartons :- Les papiers à usages graphiques : papiers jour-naux et papier impression écriture (papiers à usage bureautique, livres, magazines, etc) : (pro-duction nationale : 30.000 T)- Les papiers d’emballage et de conditionnement : papiers pour ondulé (production nationale : 124.000 T), papier pour emballage : (22.000 T).- Les papiers kraft pour sacs de ciment et autres, totalement importés, pour fabriquer près de 200 millions de sacs. - Les papiers à usage domestique et sanitaire (es-suie-tout, serviettes de table, hygiène féminine, etc) ; (production nationale : 4.000 T. importa-tion papier ouate : 1500T, transformation globale en 2007 : 5.500 T)- Les papiers à usage industriel et spéciaux (fil-tres, supports pour abrasif, décor pour stratifié, papier photographique..).

- La structure des coûts de revient des papiers et

cartons rend cette industrie vulnérable aux ten-

sions sur l’énergie et les matières premières.

Transport, produits chimiques, et autres matières

premières tel l’amidon sont aujourd’hui sur une

tendance haussière des prix renforçant l’effet de

ciseaux affectant l’industrie papetière.

- La contrainte carbone se resserre progressive-

ment sur le secteur, d’où l’importance d’intégrer

la dimension écologique dans les stratégies de dé-

veloppement des entreprises.

- Les coûts logistiques ne sont pas compétitifs sur

et à partir de la destination Maroc.

- Impact sévère des différents ALE sur le secteur.

- Formation : presque inexistante pour les cadres

supérieurs et les cadres moyens spécialisés.

- Indisponibilité des matières premières en quan-

tité suffisante, qu’il s’agisse de forêts ou de pa-

piers à recycler.

L’industrie papetière a été confrontée au cours de la décennie 2000 à une hausse de ses coûts externes (prix de matières premières, coûts de l’énergie, frais logistiques et de transport) qui, conjuguée à une baisse de la demande, a forte-ment réduit les marges et la rentabilité des entre-prises du secteur. Néanmoins, durant la période 2005-2007, les résultats de cette industrie s’amé-liorent, et la reprise de la demande permet aux in-dustriels de mieux répercuter l’accroissement de leurs coûts sur leurs prix de vente. Aujourd’hui, cette industrie table sur l’accroissement de la consommation interne, mais également sur la demande des marchés extérieurs notamment en Afrique (notamment pour le papier d’impression, le cahier scolaire et les sacs de ciment.)

Les contraintes

Perspectives

- Les échanges s’internationalisent. Ainsi, beau-

coup de produits en papier et carton circulant au

Maroc sont importés, et la part de la production

nationale exportée est relativement faible :

entre autres, l’absence d’éthique de certains pays

partenaires, qui, par des moyens peu orthodo-

xes, mettent en danger certains pans du secteur,

notamment le cahier scolaire, et jusqu’à ce jour,

les opérateurs ont l’impression de « parler à un

sourd », chaque fois qu’ils soulèvent le problème.

L es cahiers Fifage

La Fibre Industrielle - N°2- 2009 13

Impression

L’urgence d’accélérer le processus de mise à niveauDans un contexte de mondialisation marquée par une forte concurrence des imprimés im-portés, la tâche des imprimeurs marocains devient de plus en plus difficile.

Jusqu’aujourd’hui, l’imprimé « made in Mo-rocco » ne tire pas profit de l’ouverture.La concurrence vient des pays à économie

similaire comme la Tunisie, mais on la sentira également des pays de l’Europe de l’Est et sur-tout de la Chine. Aujourd’hui, les imprimés d’em-ballage et les livres d’enfants imprimés en Chine sont entrain d’envahir le monde et le Maroc ne sera pas épargné. Mais dans une situation diffi-cile, il est toujours possible de trouver des niches sur lesquelles il faut capitaliser pour une meilleu-re rentabilité.En France, par exemple, le débat sur les déloca-lisations est déjà lancé. Les visites d’affaires des délégations d’imprimeurs français notamment vers les pays de l’Est (Pologne, République Tchè-que, Croatie, Roumanie…) se sont multipliées ces derniers mois. L’objectif est de sous-traiter à ces nouveaux partenaires une partie de la pro-duction des imprimés français. Les imprimeurs marocains ont des atouts pour avoir leur part du gâteau. La proximité géographique, les liens culturels et historiques avec le pays de l’Hexa-

gone conjugués à l’expérience et au savoir-faire des imprimeurs marocains sont autant d’avanta-ges qui peuvent jouer en faveur de ces derniers. Il est essentiel donc d’être plus agressif sur le plan marketing et commercial pour décrocher ce genre de partenariat.La quête de nouveaux débouchés et partenaires ne doit pas faire oublier aux imprimeurs maro-cains le grand chantier de la mise à niveau. Pour un secteur qui emploie quelques 100.000 person-nes cette restructuration devient une urgence.Inutile de rappeler que sur le plan technologique, la filière de l’imprimerie évolue très vite d’où l’ur-gence de la modernisation des outils de produc-tion du secteur. Et là, il est important de constater que ce secteur est majoritairement composé de petites entreprises avec une assise financière fra-gile. En France, un certain nombre de petits im-primeurs ont dû baisser le rideau ou subir un ra-chat. Pour certains professionnels, ce mouvement de concentration entre imprimeurs constitue une bonne alternative pour une meilleure compéti-tivité. Au Maroc, l’Association Professionnelle Marocaine des Imprimeurs (APMI) œuvre pour sensibiliser les acteurs de la filière imprimerie sur l’ampleur des défis à relever et l’urgence de réactiver les plans de restructuration et moderni-sation des outils de production.

Une des réunions de l'APMI organi-sèe à la CGEM en présence de Aziz Qadiri, président de la Fifage.

B on à savoir

La Fibre Industrielle - N°2- 200914

REACH : Sommes-nousconcernés ?

Numérique vs Offset

Le règlement européen REACH (Registration, Evaluation and Athorization of Chemicals) mis en application en août 2008, instaure une obligation d’enregistrement et d’autorisation auprès des autorités compétentes pour toutes les substances chimiques existantes, fabriqués ou importés en Europe en quantités supérieures à une tonne par an. Ce nouveau règlement aura des retombées pour l’industrie papetière : Au plan technique pour les producteurs de liqueur noire, tall oil ou lignosulfonates, mais aussi économique pour les entreprises concernées. Ces dernières craignent une baisse de leur compétitivité face à d’autres pays producteurs notamment la Chine.

Qu’est ce que c’est ? Le règlement REACH (enregistrement, évaluation et autorisation des substances chimiques et restrictions applicables à ces substances) vise à rendre la gestion des pro-duits chimiques plus sûre. Pour y parvenir, il oblige les acteurs de l’industrie à rassembler des données sur les produits chimi-ques, à rechercher les risques qu’ils posent pour l’environnement et la santé humaine, et à déter-miner la manière de gérer ces risques.

Sur le marché de l’imprimé, il y a différents be-

soins et ce qui est important ce sont les procédés.

Il est important dans ce sens de distinguer entre

le procédé numérique et celui classique, à savoir

l’offset. Ces deux procédés ne sont pas en concur-

rence aujourd’hui chez nous jusqu’à preuve du

contraire. Le numérique est venu pour répondre

à l’urgence. Or, l’offset est là pour répondre à un

besoin plus industriel. Si on ne peut pas mettre

en compétition deux procédés par rapport à un

produit donné, on ne peut pas parler du passage

de l’offset au numérique. Dans l’offset, c’est toute

une planification et tout un processus. C’est une

chaîne graphique qui se met en place et qui ré-

pond souvent à un besoin industriel. Vu la taille

et la nature du marché marocain, il est clair que

l’Offset a toujours de beaux jours devant lui. L’er-

reur que font beaucoup de clients dont des chefs

d’entreprises, c’est qu’ils utilisent des procédés à

des fins qui ne sont pas appropriées. Il est impor-

tant, dans ce sens, de donner le bon conseil aux

clients et de les orienter vers le procédé approprié

à leur demande.

La Fibre Industrielle - N°2- 2009 15

A gendaSIAGRA 2009 : Le rendez-vous à ne pas manquerLes préparatifs à la 6ème édition du Salon Inter-national des Arts Graphiques et de l’Emballage (SIAGRA) vont bon train. Dans ce cadre, une réu-nion a eu lieu le 6 avril courant au siège du Minis-tère du Commerce, de l’Industrie et des Nouvelles technologies de l’Information entre des représen-tants de la Fifage et des proches collaborateurs de Monsieur le Ministre, Ahmed Read Chami. L’ob-jectif étant de coordonner entre les deux parties pour réussir le Salon qui sera rehaussé par la pré-sence à l’inauguration de Monsieur le Ministre.Cette rencontre a été également une occasion pour discuter des thématiques qui seront débat-tus en marge du Salon. Ainsi, il a été convenu d’organiser six ateliers thématiques qui traiteront des axes suivants :1. La formation des RH ;2. Le coût de l’énergie ;3. L’Environnement ;4. Les difficultés liés à la mauvaise application des ALE et en particulier au QUAD ;5. Centre technique Papier-Carton6. Les répercussions de la Crise Economique In-ternationale sur l’économie maroacine

Côté organisation, le comité en charge a mis tout le dispositif nécessaire (logistique, technique et humain) pour réussir cet événement et être à la

hauteur des attentes aussi bien des exposants que des visiteurs.

Après un sondage effectif auprès des leaders in-ternationaux du secteur numérique, le comité d’organisation a eu la confirmation de 70 expo-sants et plus de 10 000 visiteurs. Les pays les plus représentés étaient le Maroc, l’Algérie, la Tunisie, le Sénégal, le Cameroun, les Emirats Arabes Unis et l’Egypte.

Pourquoi exposer au SIAGRA?

- 18 000 visiteurs attendus ;

- Un salon générateur de business : Un bon

nombre des visiteurs professionnels viennent

avec des intentions d’achat et de partenariat ;

- Echange d’expériences et de savoir-faire

avec des professionnels provenant de plu-

sieurs pays arabes et européens ;

- Une participation simple, mais rentable.

- Une taille et un espace convivials pour ren-

contrer vos clients et vos prospects.

Le SIAGRA aura lieu du 11 au 14 juin 2009 à

la foire internationale de Casablanca.

Point de vue

La Fibre Industrielle - N°2- 200916

La Sécurité dans l’Entreprise Marocaine

Nous avons choisi pour ce deuxième nu-méro, le thème de sécurité dans l’en-treprise Marocaine, car il nous a tous

interpellé lors de l’incendie en 2008 de la société ROSAMORE ou plutôt « ROSA MORT » où une trentaine d’ouvriers y sont restés.Après cet incendie et suite aux directives Royales, les organismes étatiques (Pompiers, Communes, Inspection de travail, …..) se sont empressés pour auditer les sociétés existantes et voir de près où travaille l’ouvrier Marocain.Pour comprendre l’environnement de travail

dans la société Marocaine (PME ou GE), nous allons revenir à la fin des années 70 et au dé-but des années 80 après la marocanisation, où les entreprises travaillaient avec des marges très confortables sans se soucier de la qualité des produits, ni de la protection de l’environ-nement et encore moins de la sécurité/santé des ouvriers et des employés.Le budget consacré à la sécurité/santé des employeurs est quasi-nul.Courant les années 90, il apparaît le phéno-mène de mode «certification des entreprises : ISO 9001, 9002 et 9003 » ou le système d’as-surance qualité se concentrait sur le produit, quel que soit les conditions d’environnement de travail et de sécurité.Puis vient le système de management de la qualité (ISO 9001 version 2000), qui assure une régularité dans la qualité du produit et le suivi des performances techniques de la so-ciété.Ensuite le système intégré (QSE : qualité, Sé-curité, Environnement), ou le OHSAS 18001

Le système de management de la santéet de la sécurité (SMS) dans l’entreprise

M. Mounir ELBARI, vice-président de la Fifage

Une démarche volontaire de management de la santé et de la sécurité

Point de vue

La Fibre Industrielle - N°2- 2009 17

englobent toute la partie santé et sécurité des

ouvriers et des employés.

La mise en place de cette norme volontaire est

très importante puisqu’elle sensibilise l’ensem-

ble des intervenants dans l’entreprise et permet

aussi de suivre les indicateurs de santé et de sé-

curité : nombres des accidents de travail ( AT), la

fréquence des AT, la gravité des AT, ...

Nous profitons donc de cette réflexion pour faire

découvrir aux patrons des PME le système OH-

SAS 18001. C’est un système de gestion basé sur

deux principes majeurs de fonctionnement :

L’engagement à se conformer au minimum à la

législation en vigueur en matière de SST (santé

et sécurité au travail) et aux autres exigences

auxquelles l’organisme a souscrit,

L’amélioration continue du système : absence de

niveaux de performances imposés du processus,

mais une évolution de la performance à assurer.

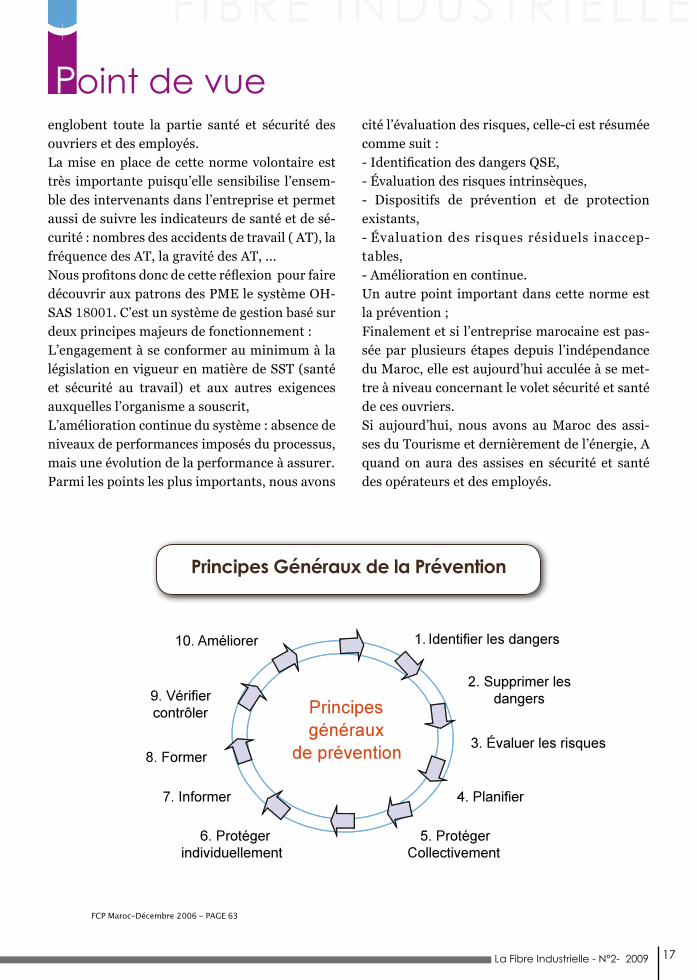

Parmi les points les plus importants, nous avons

cité l’évaluation des risques, celle-ci est résumée

comme suit :

- Identification des dangers QSE,

- Évaluation des risques intrinsèques,

- Dispositifs de prévention et de protection

existants,

- Évaluation des risques résiduels inaccep-

tables,

- Amélioration en continue.

Un autre point important dans cette norme est

la prévention ;

Finalement et si l’entreprise marocaine est pas-

sée par plusieurs étapes depuis l’indépendance

du Maroc, elle est aujourd’hui acculée à se met-

tre à niveau concernant le volet sécurité et santé

de ces ouvriers.

Si aujourd’hui, nous avons au Maroc des assi-

ses du Tourisme et dernièrement de l’énergie, A

quand on aura des assises en sécurité et santé

des opérateurs et des employés.

Principes Généraux de la Prévention

Abonnement

La Fibre Industrielle - N°2- 200918

12 000DHS/HT

10 000DHS/HT

18 000DHS/HT

8000DHS/HT

2ème page de

couverture3ème

page decouverture

4ème page decouverture Page intérieur

4000

1/2 Page H

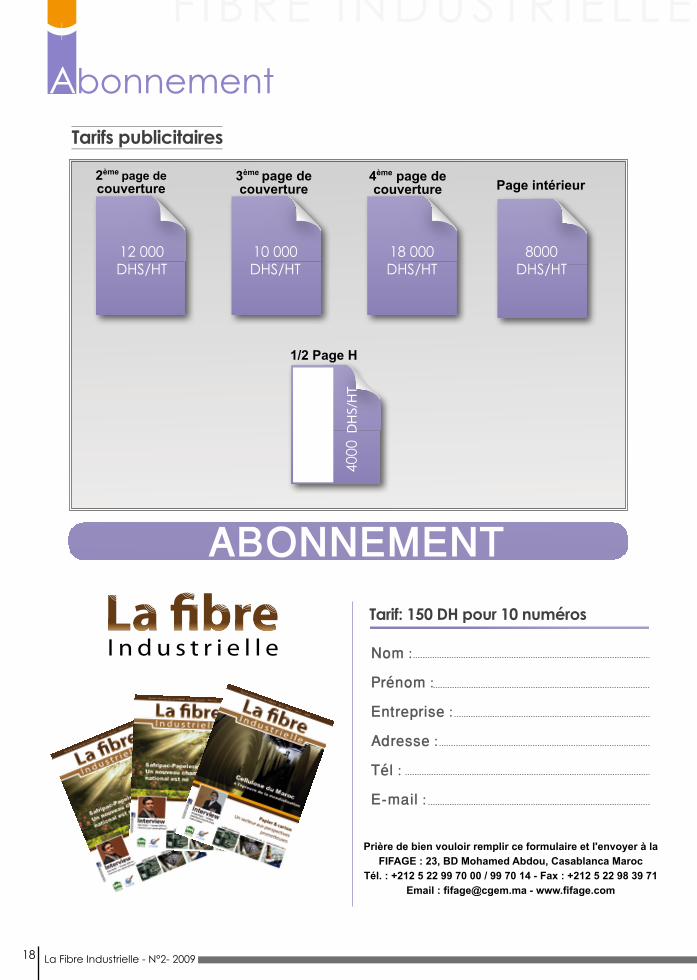

Tarif: 150 DH pour 10 numéros

Tarifs publicitaires

Prière de bien vouloir remplir ce formulaire et l'envoyer à la FIFAGE : 23, BD Mohamed Abdou, Casablanca Maroc

Tél. : +212 5 22 99 70 00 / 99 70 14 - Fax : +212 5 22 98 39 71Email : [email protected] - www.fifage.com

Top Related