Vous avez toujours voulu avoir une boîte à vous. · Pour chacune des questions,cochez la réponse...

72

Vous avez toujours voulu avoir une boîte à vous. www.banquepopulaire.fr VOUS CRÉEZ VOTRE ENTREPRISE : LES ÉTAPES DE VOTRE PARCOURS

Transcript of Vous avez toujours voulu avoir une boîte à vous. · Pour chacune des questions,cochez la réponse...

Vous avez toujours vouluavoir une boîte à vous.

www.banquepopulaire.fr

VOUS CRÉEZ

VOTRE ENTREPRISE :

LES ÉTAPES DE

VOTRE PARCOURS

GUIDEDU CRÉATEURD’ENTREPRISE

Le guide du créateur d’entreprise est disponibledans la Banque Populaire de votre région.

Les règles d’ordu créateur

4

• BIEN SE CONNAÎTRE

Faire le jeu test "évaluez vous-même vos atouts et vos handicaps" figurant au chapitre 1.

• FONDER L'ENTREPRISE SUR SON SAVOIR-FAIRE

En créant son affaire, le futur chef d'entreprise ne doit pas changer de métier. Son meilleur atout : les compétences etl'expérience qu'il a pu acquérir au cours de sa vie professionnelle.

• MAÎTRISER LES RISQUES

Les entrepreneurs qui réussissent sont des professionnels qui savent analyser et gérer les risques inhérents à leur projet pour les maîtriser.

• SPÉCIALISER SON ACTIVITÉ

Il ne faut pas chercher à couvrir tous les besoins d'un marché. Les créneaux précis, les micro-marchés, sont les terrainsde prédilection des créateurs.

• CRÉER SELON SES MOYENS

Le projet de création doit être adapté aux moyens financiers dont on peut disposer. Les primes et subventions à lacréation d'entreprise, les incitations diverses, parfois longues à obtenir, ne peuvent être que marginales dans le projet.

• NE COMPTER QUE SUR SOI-MÊME

Diriger une entreprise, c'est savoir prendre des décisions et assumer des responsabilités. N'attendez pas que d'autresagissent à votre place.

• SAVOIR S'ENTOURER ET S'INFORMER

Il ne faut pas hésiter à contacter les organismes adéquats, les dirigeants d'entreprise qui travaillent dans votre secteurd'activité pour profiter de leur expérience.

• FAIRE APPEL AUX COMPÉTENCES DES AUTRES

On ne peut pas tout faire soi-même ; il vaut mieux déléguer certaines tâches, juridiques et fiscales par exemple, à desspécialistes pour pouvoir se consacrer à l'essentiel.

• CONVAINCRE SON ENTOURAGE PERSONNEL

Il est préférable de ne pas avoir à choisir plus tard entre sa famille et son entreprise.

• BIEN CHOISIR SES ASSOCIES ET SES COLLABORATEURS

En cas de désaccord, c'est l'existence même de l'entreprise qui est en danger.

• NE PAS PRÉCIPITER LES INVESTISSEMENTS IMPRODUCTIFS

Il vaut mieux investir dans le commercial ou la recherche que dans les terrains ou les murs.

5

QuelquesconseilsLe succès d'une création d'entreprise repose toujours sur les points suivants :

• L'adéquation du produit, du service proposé, à un besoin ou une attente du marché :

• Il faut que ce marché soit solvable, d'une dimension suffisante, à la portée du créateur compte tenu de ses moyens.

• Innovation ne va pas toujours de pair avec succès, car il faut savoir mobiliser temps et énergie pour conquérir de nouveaux marchés.

• Chaque création, selon son activité, implique la capacité à remplir des tâchesspécifiques :

• Mise au point de nouveaux produits, de leur fabrication, choix d'équipements de production, choix de fournisseurs de matières premières, gestion des approvisionnements, des stocks, du personnel,organisation commerciale, gestion financière.

• Certaines de ces tâches sont vitales pour l'entreprise ; en faire l'apprentissage lors du lancement de votre entreprisevous fait courir des risques très graves.

• La réussite est une affaire de professionnel (faites votre expérience chez les autres) ; identifiez donc les tâches à remplir dès la connaissance de votre projet, vérifiez que vous maîtrisez les "savoir-faire" essentiels nécessaires. Sinon, modifiez votre projet ou trouvez un associé complémentaire.

• Les prévisions financières sont indispensables mais n'ont de valeur que si elles reposent sur une bonne expé-rience du métier.

• Le compte de résultat prévisionnel doit intégrer les contraintes internes (moyens financiers, humains et techniques) et externe à l'entreprise (marché, concurrence).

• Le plan de financement permet, année après année, de vérifier que les besoins à financer sont couverts par des ressources suffisantes : capital, comptes courants, bénéfice, avances, prêts…

• Un plan de trésorerie qui enregistre les flux financiers de l'entreprise est indispensable. Il tient compte des spécificités du secteur, du temps de réaction de la clientèle, des délais nécessaires entre le premier contact et le règlement de la commande.

Ces différents documents financiers, qui constituent le plan de développement (ou "business plan"), permettent de mesurer la portée économique du projet de création. Ils en justifient l'intérêt, tant pour le créateur lui-même que pourles partenaires dont il devra, le cas échéant, s'entourer.

Introductionà la méthoded’analyse

6

Le but de ce guide pratique est de vous permettre de mieux maîtriser les besoinsfinanciers de votre future entreprise et d'entrer en relations avec votre Banque Populaire sur une

base de compréhension réciproque.

Les besoins financiers d'une entreprise étant dépendants des phénomènes économiques, nous allons

donc procéder à une analyse exhaustive de votre projet de création.

Afin d'appréhender l'ensemble de ces problèmes avec clarté, nous avons préféré vous proposer une

réflexion méthodique plutôt que des cours didactiques que vous pourriez trouver par ailleurs.

De ce fait, la démarche que nous vous proposons peut paraître contraignante mais correspond à un

besoin de rigueur nécessaire, préparant un chef d'entreprise à la maîtrise des problèmes auxquels il

devra faire face demain.

Ce document peut devenir votre outil vous permettant d'approfondir votre projet ; nous vous

communiquons ci-contre son mode d'utilisation.

Bien entendu, cet outil et les démarches qu'il comporte sont utilisables aussi bien pour la création

d'entreprises commerciales que d’entreprises industrielles ou de services.

7

Moded’utilisationdu guide

Exprimez votre idée (chapitre 1)

Il s'agit d'une expression libre de votre projet tel que vous le concevez.

Analyse économique et financière (chapitre 2 à 7)

Pour chaque phase de l'analyse, nous vous proposons :

- une définition ou "idée-force"

- une démarche sous forme d'un schéma

- une liste de suggestions- des documents de conclusion pour la phase considérée que vous pourrez

compléter selon les spécificités de votre projet.

Décision de créer (chapitre 8)

Elle résultera de la validation de votre projet.

Le lancement de l'entreprise (chapitre 9)

Le projet d'entreprise, aussi bon soit-il, peut échouer si le lancement de l'opération

n'est pas réussi. Aussi, avons-nous prévu une analyse et un planning-type vous

permettant de maîtriser votre calendrier.

Présentationde la démarche

8

EXPRIMER votre idée

VENDRE votre produit

INVESTIR

EXPLOITER

FINANCERle cycle d’exploitation

FINANCERl’ensemble des besoins

VALIDER le projet

PLANIFIER le lance-ment du projet

PRODUIRE

Plan des opérations

Chiffrage desopérations

Plan mensuel detrésorerie

Exprimer votre idée

Vendre votre produit

Produire

Investir

Exploiter

Financer le cycle d'exploitation

Financer l'ensemble des besoins

Valider le projet

Planifier le lancement

Contacts

11

17

23

27

31

37

43

49

55

61

02

01

03

04

05

06

07

08

09

10 Som

mai

re<

PAG

ES

01

Exprimervotreidée

Exprimer votre projet,ses points forts,ses points faibles,vos motivations.

En quelques lignes, synthétisez ici les principales caractéristiques de votre projet :

- A quel stade en est-il ? Quand comptez-vous démarrer ?

- Quels sont les points forts sur lesquels vous vous appuyez pour la réussite de votre entreprise ?

- Quels points faibles risquent de vous créer des difficultés ?

- Quelle est l'image que vous vous faites de votre entreprise à moyen terme (2 à 3 ans) ?

- Quelles sont vos motivations ?

1. VOTRE IDÉE01

13

1. VOTRE IDÉE

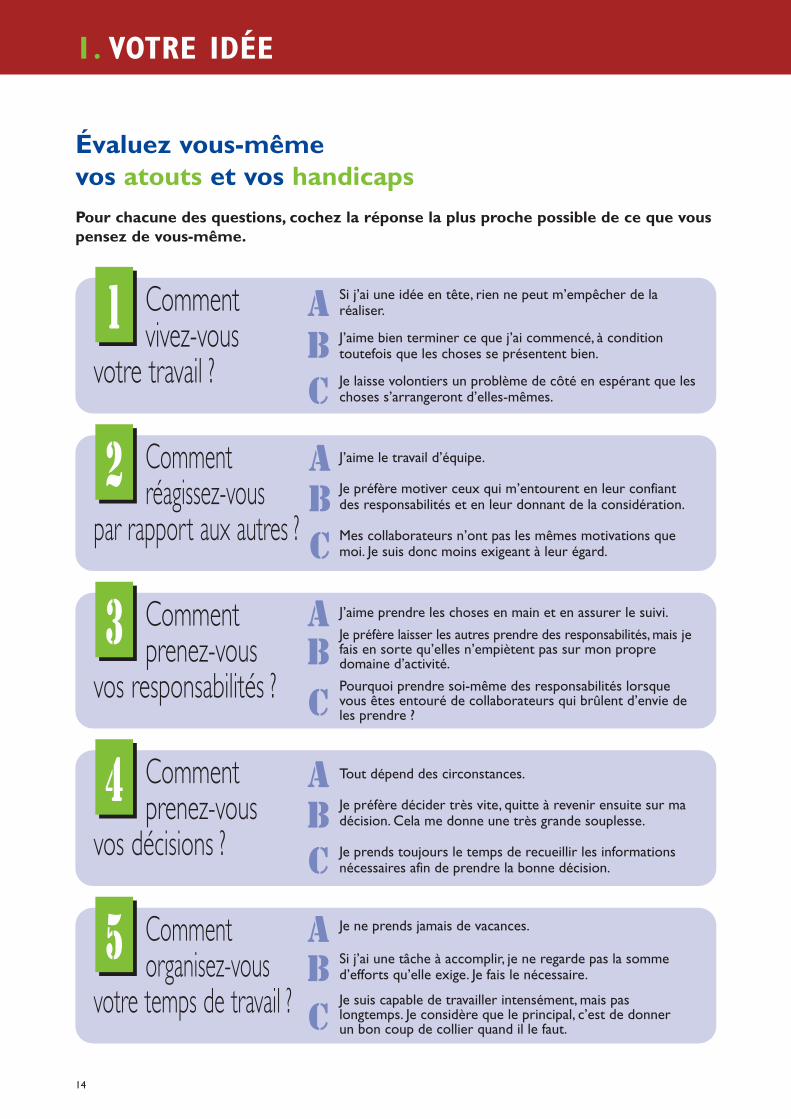

Évaluez vous-mêmevos atouts et vos handicapsPour chacune des questions, cochez la réponse la plus proche possible de ce que vouspensez de vous-même.

14

Si j’ai une idée en tête, rien ne peut m’empêcher de laréaliser.

J’aime bien terminer ce que j’ai commencé, à conditiontoutefois que les choses se présentent bien.

Je laisse volontiers un problème de côté en espérant que leschoses s’arrangeront d’elles-mêmes.

1 ABC

Comment vivez-vous

votre travail ?

J’aime le travail d’équipe.

Je préfère motiver ceux qui m’entourent en leur confiantdes responsabilités et en leur donnant de la considération.

Mes collaborateurs n’ont pas les mêmes motivations quemoi. Je suis donc moins exigeant à leur égard.

2 ABC

Comment réagissez-vous

par rapport aux autres ?

J’aime prendre les choses en main et en assurer le suivi.

Je préfère laisser les autres prendre des responsabilités, mais jefais en sorte qu’elles n’empiètent pas sur mon propredomaine d’activité.

Pourquoi prendre soi-même des responsabilités lorsquevous êtes entouré de collaborateurs qui brûlent d’envie deles prendre ?

3 ABC

Comment prenez-vous

vos responsabilités ?

Tout dépend des circonstances.

Je préfère décider très vite, quitte à revenir ensuite sur madécision. Cela me donne une très grande souplesse.

Je prends toujours le temps de recueillir les informationsnécessaires afin de prendre la bonne décision.

4 ABC

Comment prenez-vous

vos décisions ?

Je ne prends jamais de vacances.

Si j’ai une tâche à accomplir, je ne regarde pas la sommed’efforts qu’elle exige. Je fais le nécessaire.

Je suis capable de travailler intensément, mais paslongtemps. Je considère que le principal, c’est de donner un bon coup de collier quand il le faut.

5 ABC

Comment organisez-vous

votre temps de travail ?

15

Mon entourage m’encourage. Il est prêt à me suivre en casde coup dur.

Nous ne mêlons jamais vie familiale et vie professionnelle.

6 A

B

Comment votre famille

vit-elle votreprojet ?

7 Quel est votre

savoir-faire ?

Diplômé d’une grande école ou d’une université, j’aitoujours été dans l’encadrement.

J’ai moi-même mis au point le produit et en maîtrise tousles aspects techniques.

Autodidacte, je travaille depuis 15/20 ans dans ce secteurprofessionnel et dans ce cadre, j’ai exercé des fonctionsd’encadrement et de vente.

AB

C

8 Comment qualifieriez-vous

votre état de santé ?

En 10 ans de carrière je n’ai jamais pris un jour de vacance.

J’ai suffisamment d’énergie pour faire face aux problèmesimportants.

Je n’ai jamais eu d’ennui de santé et serai solide jusqu’à l’âgede ma retraite, dont je n’ai pas fixé la date.

AB

C

COMPTEZ VOS POINTS :

A = 3 ; B = 2 ; C = 1A = 2 ; B = 3 ; C = 1A = 3 ; B = 2 ; C = 1A = 2 ; B = 1 ; C = 3A = 2 ; B = 3 ; C = 1A = 3 ; B = 2A = 2 ; B = 1 ; C = 3A = 1 ; B = 2 ; C = 3

Moins de 10 points :

Refaites le test et réfléchissezbien avant de vous lancer.Même un bon associé ne pourravous tenir à flot.

Entre 10 et 18 points :

Trouvez un associé plus"pointu" et capable decompenser vos faiblesses.

Plus de 18 points :

Vous avez probablement lesatouts qu’il faut pour conduireune affaire.

1

32

4

6

8

5

7

01

02

Vendrevotre produit

Définir votre chiffre d’affaires prévisionnelcompte tenu du marché visé, de la concurrence,

des moyens de vente envisagés.

2. VENDRE

● Démarche

18

Définir lescaractéristiques produit

ou service

Recenser les utilisateurspossibles

ÉTUDE de marché

Clients potentiels

Part de marchéthéorique

Clients hors devotre portée

Réserve de C.A.éventuel pour le

futur

Descriptif duproduit

C.A. prévisionnel Coût des ventes

Part de marchéprobable

Prévision envolume

Prix de ventepossible

Moyenscommerciaux

envisagés

Concurrence

19

● Suggestions

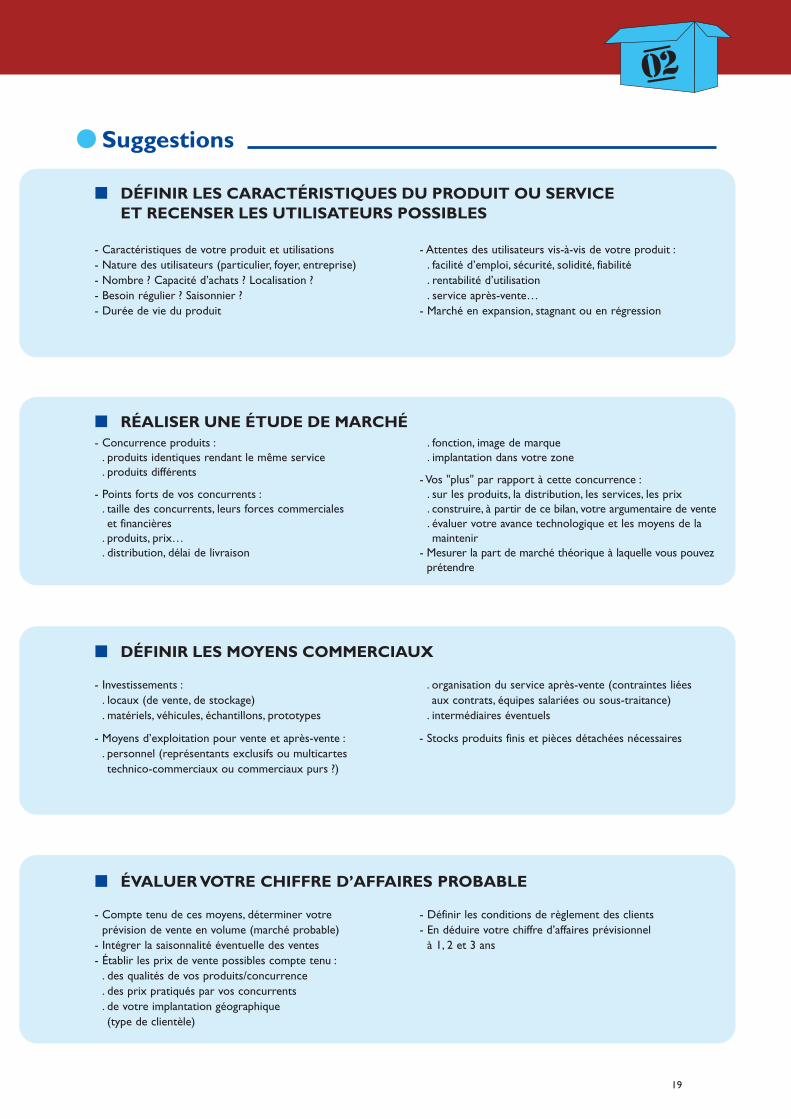

■ DÉFINIR LES CARACTÉRISTIQUES DU PRODUIT OU SERVICE ET RECENSER LES UTILISATEURS POSSIBLES

- Caractéristiques de votre produit et utilisations- Nature des utilisateurs (particulier, foyer, entreprise)- Nombre ? Capacité d’achats ? Localisation ?- Besoin régulier ? Saisonnier ?- Durée de vie du produit

- Attentes des utilisateurs vis-à-vis de votre produit :. facilité d’emploi, sécurité, solidité, fiabilité. rentabilité d’utilisation. service après-vente…

- Marché en expansion, stagnant ou en régression

■ DÉFINIR LES MOYENS COMMERCIAUX

- Investissements :. locaux (de vente, de stockage). matériels, véhicules, échantillons, prototypes

- Moyens d’exploitation pour vente et après-vente :. personnel (représentants exclusifs ou multicartes technico-commerciaux ou commerciaux purs ?)

. organisation du service après-vente (contraintes liées aux contrats, équipes salariées ou sous-traitance)

. intermédiaires éventuels

- Stocks produits finis et pièces détachées nécessaires

■ ÉVALUER VOTRE CHIFFRE D’AFFAIRES PROBABLE

- Compte tenu de ces moyens, déterminer votreprévision de vente en volume (marché probable)

- Intégrer la saisonnalité éventuelle des ventes- Établir les prix de vente possibles compte tenu :

. des qualités de vos produits/concurrence

. des prix pratiqués par vos concurrents

. de votre implantation géographique (type de clientèle)

- Définir les conditions de règlement des clients- En déduire votre chiffre d’affaires prévisionnel

à 1, 2 et 3 ans

■ RÉALISER UNE ÉTUDE DE MARCHÉ- Concurrence produits :

. produits identiques rendant le même service

. produits différents

- Points forts de vos concurrents :. taille des concurrents, leurs forces commerciales et financières

. produits, prix…

. distribution, délai de livraison

. fonction, image de marque

. implantation dans votre zone

- Vos "plus" par rapport à cette concurrence :. sur les produits, la distribution, les services, les prix. construire, à partir de ce bilan, votre argumentaire de vente. évaluer votre avance technologique et les moyens de lamaintenir

- Mesurer la part de marché théorique à laquelle vous pouvezprétendre

02

20

HYPOTHÈSES DE CHIFFRE D’AFFAIRES (pessimiste et probable)

Extrapoler chacune des hypothèses (pessimiste et probable) sur 3 ans.

● Conclusions

VOLUME PRÉVU PRIX UNIT. DE VENTE H.T. CHIFFRE D’AFFAIRES H.T.

A(pessimiste)

B(probable)

Ne pas sous-estimer les délais souvent importants entre les premiers contacts commerciaux et la commande effective pourchiffrer vos ventes.

DÉTAIL DES INVESTISSEMENTS COMMERCIAUX POUR L’HYPOTHÈSE RETENUE

en Euros (H.T.)A B

(pessimiste) (probable)

MOYENS - LocauxDE - VéhiculesVENTE - Prototypes, échantillons

- Divers- Charges exceptionnelles de lancement

MOYENS - LocauxDE GESTION - Matériel de bureauADMINISTRATIVE - Matériel informatique

MOYENS - LocauxDE - Matériel de manutentionSTOCKAGE - Matériel de stockage

- Matériel informatique

TOTAL

Vos observations…

2. VENDRE

21

CONDITIONS DE RÈGLEMENTS CLIENTS (en montant)

STOCKS PRODUITS FINIS ET D’ENCOURS

Comptant à 30 jours à 60 jours à 90 jours à ..... jours

DÉTAIL DES COÛTS D’EXPLOITATION MENSUELS

en EurosA B

(pessimiste) (probable)

SALAIRES - Vente, après-vente, entrepôt- Administration des ventes

VOYAGES ET DÉPLACEMENTS

TÉLÉPHONE, FOURNITURES, ETC…

PUBLICITÉ, DOCUMENTATION

COMMISSIONS SUR VENTES

TRANSPORTS SUR VENTES

LOYERS

TOTAL

Vos observations…

(évaluation des stocks de roulement et de pièces détachées nécessaires à la vente etau service après-vente)

02

2. VENDRE

22

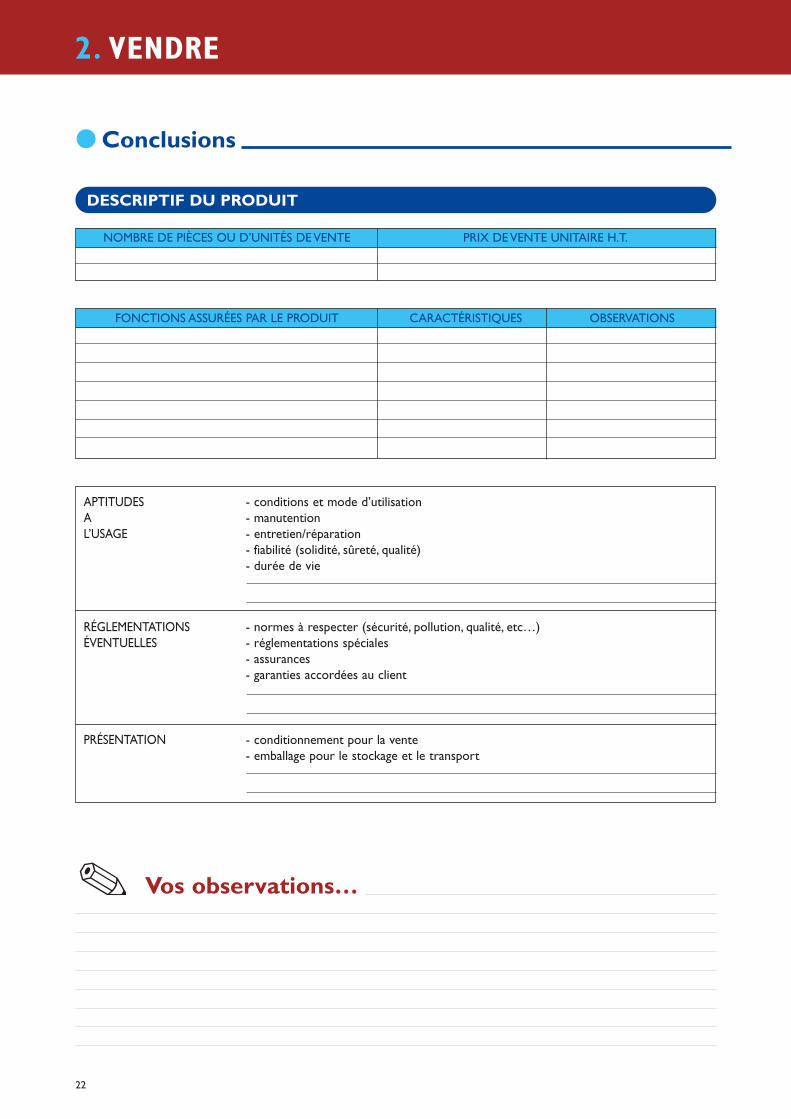

DESCRIPTIF DU PRODUIT

NOMBRE DE PIÈCES OU D’UNITÉS DE VENTE PRIX DE VENTE UNITAIRE H.T.

● Conclusions

FONCTIONS ASSURÉES PAR LE PRODUIT CARACTÉRISTIQUES OBSERVATIONS

APTITUDES - conditions et mode d’utilisationA - manutentionL’USAGE - entretien/réparation

- fiabilité (solidité, sûreté, qualité)- durée de vie

RÉGLEMENTATIONS - normes à respecter (sécurité, pollution, qualité, etc…)ÉVENTUELLES - réglementations spéciales

- assurances- garanties accordées au client

PRÉSENTATION - conditionnement pour la vente- emballage pour le stockage et le transport

Vos observations…

03

ProduireDÉTERMINER LES BESOINS DE VOTRE CLIENTÈLE

- Comment vous procurer ce produit ou service ?. l’acheter en l’état (négoce). le fabriquer vous-même en totalité. le faire produire en partie (sous-traitance)

- Quel en sera le coût ?

3. PRODUIRE

24

● Démarche

Besoins de la clientèle

Descriptif du produit

Produit existant Étude du produit à fabriquer

Plans et gammes - Temps de fabrication

Plan d’investissement

Produits à disposition

Essais - Contrôles - Prototypes

Acheter Fabriquer

FournisseursProgrammes - Conditions : prix, règlements

Premier calcul des coûts directs

NÉGOCE(le produit existe)

Choix des investissements

PRODUCTION(le produit n’existe pas)

25

● Suggestions

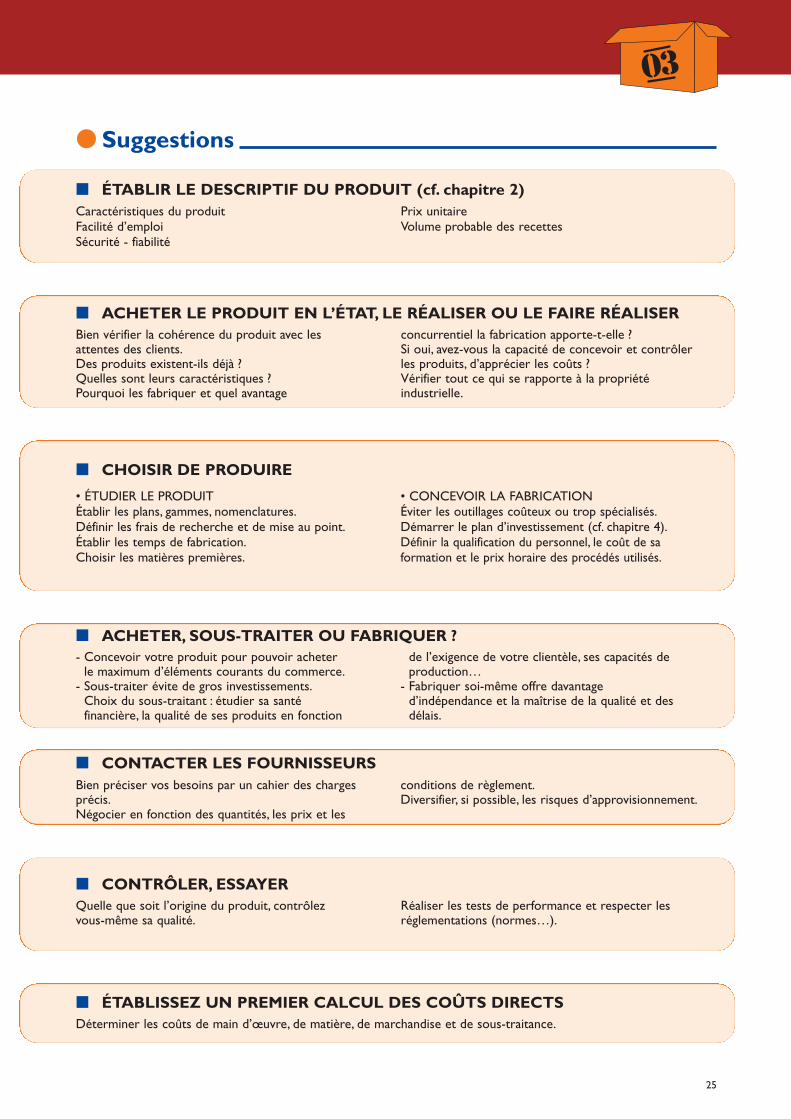

■ ÉTABLIR LE DESCRIPTIF DU PRODUIT (cf. chapitre 2)Caractéristiques du produitFacilité d’emploiSécurité - fiabilité

Prix unitaireVolume probable des recettes

■ CHOISIR DE PRODUIRE

• ÉTUDIER LE PRODUITÉtablir les plans, gammes, nomenclatures.Définir les frais de recherche et de mise au point.Établir les temps de fabrication.Choisir les matières premières.

• CONCEVOIR LA FABRICATIONÉviter les outillages coûteux ou trop spécialisés.Démarrer le plan d’investissement (cf. chapitre 4).Définir la qualification du personnel, le coût de sa formation et le prix horaire des procédés utilisés.

■ CONTACTER LES FOURNISSEURSBien préciser vos besoins par un cahier des chargesprécis.Négocier en fonction des quantités, les prix et les

conditions de règlement.Diversifier, si possible, les risques d’approvisionnement.

■ ACHETER, SOUS-TRAITER OU FABRIQUER ?- Concevoir votre produit pour pouvoir acheter

le maximum d’éléments courants du commerce.- Sous-traiter évite de gros investissements.

Choix du sous-traitant : étudier sa santéfinancière, la qualité de ses produits en fonction

de l’exigence de votre clientèle, ses capacités de production…

- Fabriquer soi-même offre davantaged’indépendance et la maîtrise de la qualité et desdélais.

■ ACHETER LE PRODUIT EN L’ÉTAT, LE RÉALISER OU LE FAIRE RÉALISERBien vérifier la cohérence du produit avec lesattentes des clients.Des produits existent-ils déjà ?Quelles sont leurs caractéristiques ?Pourquoi les fabriquer et quel avantage

concurrentiel la fabrication apporte-t-elle ?Si oui, avez-vous la capacité de concevoir et contrôlerles produits, d’apprécier les coûts ?Vérifier tout ce qui se rapporte à la propriété industrielle.

■ CONTRÔLER, ESSAYERQuelle que soit l’origine du produit, contrôlez vous-même sa qualité.

Réaliser les tests de performance et respecter les réglementations (normes…).

■ ÉTABLISSEZ UN PREMIER CALCUL DES COÛTS DIRECTSDéterminer les coûts de main d’œuvre, de matière, de marchandise et de sous-traitance.

03

3. PRODUIRE

26

QUELQUES CALCULS

● Conclusions

PRODUIT

CARACTÉRISTIQUES Prix de ventePRINCIPALES Quantité vendue (saisonnalité)DU PRODUIT

COÛTS

COÛTS DE Production annuelle prévueFABRICATION Coûts directs : Coûts indirects :

- Matière - Outillages- Main d’œuvre : - Préparation

Temps x Taux Horaire

COÛTS DE Main d’œuvre d’encadrementSTRUCTURE Coût des études

Coût d’administrationAchatsPlanning

STOCKS : (cf. chapitre 6)

MATIÈRES PREMIÈRES • Valeur du stock matières premières :Nombre de jours de consommation x achats H.T.

360

ENCOURS • Valeur du stock d’encours :Durée de cycle de production en jours x production journalière

(évaluée au prix de revient)

RÈGLEMENTS

Conditions de règlement des fournisseurs(en montant)

RÈGLEMENTS Comptant 30 jours 60 jours 90 joursFOURNISSEURS

04

Investir

CHIFFRER LE MONTANTDES INVESTISSEMENTS

à partir des hypothèsesconcernant les moyens de vente

et de production.

4. INVESTIR

28

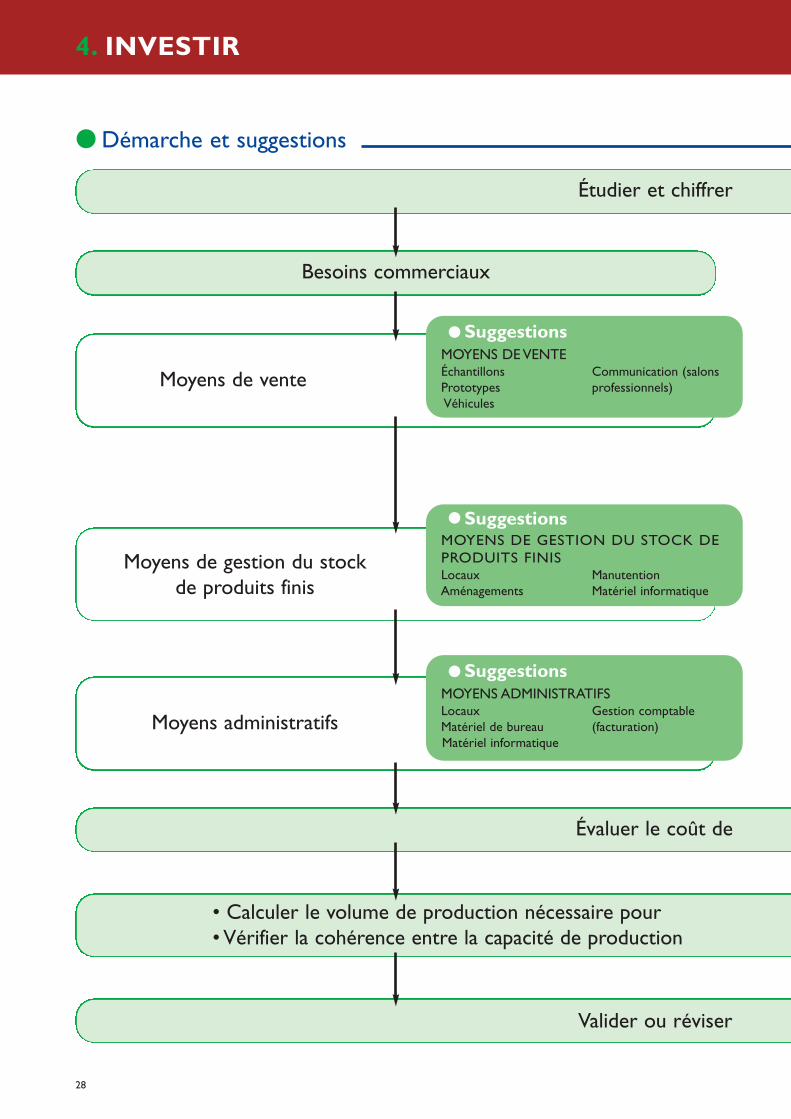

● Démarche et suggestions

Étudier et chiffrer

Évaluer le coût de

Valider ou réviser

• Calculer le volume de production nécessaire pour• Vérifier la cohérence entre la capacité de production

Besoins commerciaux

Moyens de vente

● SuggestionsMOYENS DE VENTEÉchantillons Communication (salonsPrototypes professionnels)Véhicules

Moyens de gestion du stockde produits finis

● SuggestionsMOYENS DE GESTION DU STOCK DEPRODUITS FINISLocaux ManutentionAménagements Matériel informatique

Moyens administratifs

● SuggestionsMOYENS ADMINISTRATIFSLocaux Gestion comptableMatériel de bureau (facturation)Matériel informatique

29

les besoins

l’ensemble du programme

votre projet

faire "tourner" à 100 % les équipements.théorique et le volume d’activité prévisionnel.

Besoins de production

Moyens de vente

Moyens de fabrication

Moyens de gestion des stocksde matière

Moyens administratifs

● SuggestionsMOYENS ADMINISTRATIFSLocaux Gestion comptableMatériel de bureau (facturation)Matériel informatique

● SuggestionsOPTIMISER L’INVESTISSEMENTPUIS VALIDER OU RÉVISERVOTRE PROJETVérifier la cohérence entre lacapacité de production théorique et levolume prévisionnel d’activité :- limiter vos investissements àl’indispensable.

- sinon, les rentabiliser en trouvantd’autres débouchés commerciaux.

● SuggestionsMOYENS DE FABRICATIONPartir de la gamme de Étudier l’implantationfabrication, définir : Rechercher des locaux- les postes de travail (à louer ou à acquérir)- les machines et Aménager les locaux

équipements- l’informatisation

MOYENS DE GESTION DES STOCKS DE MATIÈRELocaux ManutentionAménagements Matériel informatique

● SuggestionsMOYENS DES ÉTUDESLocaux Recherche etMatériel développementDépôts de brevet

04

4. INVESTIR

30

● Conclusions

PLAN D’INVESTISSEMENTS

Déterminer le rythme d’amortissement annuel de l’ensemble des investissements.

- Acquisition- Droit au bail- Construction- Frais

- Administratifs et commerciaux- De production- De stockage

en EurosAnnées 1 2 3

- Administratifs et commerciaux- De production- De stockage et manutention- Véhicules

- Frais d’établissement- Frais de recherche et développement- Brevets, licences, marques

Sous-totalTOTAL

Sous-total

Sous-total

Sous-total

CONDITIONS DE RÈGLEMENT DES MONTANT DATE DEFOURNISSEURS D’IMMOBILISATIONS (en Euros) PAIEMENT

● TERRAINS ETLOCAUX

● AMÉNAGEMENTDES LOCAUX

● MATÉRIELS ETÉQUIPEMENTS

● IMMOBILISATIONSINCORPORELLES

05

Exploiter

CALCULER LA RENTABILITÉ GLOBALEDE L’ACTIVITÉ

à partir des hypothèses précédentesde chiffre d’affaires, de production et

de coûts d’exploitation.

5. EXPLOITER

● Démarche

32

Pessimiste Probable

Hypothèses de chiffre d’affaires H.T.

Production

Retrancher la consommation de matièrespour obtenir la marge brute

Retrancher les charges externespour obtenir la valeur ajoutée

Retrancher les charges internes

Obtenir la marge nette

Ajouter le stock final de produits finis et d’encours, ainsi que la production immobilisée

33

● Suggestions

■ HYPOTHÈSES DE CHIFFRE D’AFFAIRES (H.T.)Deux hypothèses de départ :- le chiffre d’affaires le plus pessimiste- le chiffre d’affaires probable ou réaliste

Extrapoler chacune de ces hypothèses sur 3 ans.

■ CHARGES EXTERNES *

- Coûts fixes (ou frais de structure) :. crédit-bail (mobilier et immobilier). loyers, communication. frais de gestion. eau, électricité, téléphone, chauffage…

- Coûts variables (fonction des quantités produites) :. sous-traitance. transports et déplacements

■ ANALYSER LE RÉSULTAT

Pour chaque hypothèse :- distinguer les frais fixes des frais variables

- définir le point mort(cf. conclusions du chapitre 5)

■ CHARGES INTERNES *Rémunération des dirigeants :- personnel des ventes- de la production- de l’administration (achats, comptabilité)Charges sociales : environ 50 %Impôts et taxes (fonciers, sur salaires, taxeprofessionnelle, droits de mutation sauf impôts sur les sociétés et TVA)

Amortissements suivant plan d’investissementsAmortissements de la recherche etdéveloppementFrais financiers (cf. chapitre 7)- sur crédits court terme- sur emprunts long et moyen termeProvisions

■ PRODUCTIONAjouter à chacun des chiffres d’affaires annuels la valeur du stock final de produits finis et d’encours ainsi que lemontant de la production immobilisée (R & D) pour obtenir la production H.T.

■ MATIÈRES (H.T.)Consommation de toutes les matières ou éléments achetés nécessaires à la réalisation du volume de productionconsidéré.

* Faire la somme des charges déterminées aux chapitres 2 et 3. Ajouter les charges administratives générales.

05

5. EXPLOITER

34

LE POINT MORT

Le point mort est le niveau d’activité pour lequel le résultat devient nul, étant donné lecaractère incompressible de certaines charges.

En d’autres termes :

- si l’entreprise n’a pas atteint son point mort (chiffre d’affaires insuffisant), elle dégage des pertes,

- si le chiffre d’affaires correspond au point mort, le résultat est nul,

- si l’entreprise a dépassé son point mort, elle réalise des bénéfices.

1. L’étape préalable au calcul du point mort est la répartition des chargesentre coûts fixes et coûts variables.

• Les coûts fixes sont généralement constitués :

- des frais de structure :. loyers (et/ou annuités de crédit-bail),. charges administratives,. eau, gaz, électricité, téléphone…,. communication (charges considérées comme fixes lors du lancement du nouveau produit),

- des frais de personnel (généralement incompressibles),- des frais financiers.

• Les coûts variables dépendent du volume d’activité et/ou du niveau de production. Ilsincluent :

- les consommations de matières premières et marchandises,- les frais de transport,- certaines charges commerciales,- certains frais de personnel.

● Conclusions

35

2. Le tableau du point mort

HYPOTHÈSES

1) Chiffre d’affaires- Consommation de marchandises et matières premières= marge brute- Autres charges variables

2) Marge sur coûts variables

3) Taux de marge variable (2/1)

4) Charges fixesdont frais personneldont charges financières

Chiffre d’affaires point mort (4/3)

Position de l’entreprise par rapport au point mortou éloignement du CA réalisé au CA point mort CA - 1

CApm

en EurosAnnées 1 2 3

Généralement, on considère que le CA attendu doit être supérieur de 20 % au CA point mort.

Valeursen Euros Chiffre d'affaires

Coûts variables

Coûts fixes

Frais totaux

Quantités venduesPoint mort

Pertes

Bénéfice

05

5. EXPLOITER

36

● Conclusions

Ce document est à établir sur 3 années.

COMPTE DE RÉSULTAT

CHIFFRES D’AFFAIRES H.T.+ VARIATION STOCK FINAL DE PRODUITS

FINIS ET D’ENCOURS+ PRODUCTION IMMOBILISÉE= PRODUCTION

- ACHATS H.T. - Variation stock final matièrespremières et marchandises

• CHARGES EXTERNES

• Coûts fixes (ou frais de structure) :. crédit bail (mobilier et immobilier). loyers. frais de gestion. eau, électricité, téléphone, chauffage…. communication

• Coûts variables (fonction des quantités produites). sous-traitance. transports et déplacements

• CHARGES INTERNES

• Personnel dont :. dirigeants. fixes. variables

• Impôts et taxes• Frais financiers• Amortissements• Provisions

en Euros

Hypothèses

- TOTAL CHARGES INTERNES

PESSIMISTE PROBABLE

- TOTAL CHARGES EXTERNES

= MARGE NETTE

= MARGE BRUTE

= VALEUR AJOUTÉE

06

Financer le cycled’exploitation

L’ESSENTIEL DES BESOINS DU CYCLE D’EXPLOITATIONcorrespond aux charges financières

imputables aux stocks et aux crédits accordés aux clientsmoins

les ressources financières obtenues des créditsaccordés par les fournisseurs.

6. FINANCER LE CYCLE D’EXPLOITATION

38

● Démarche et suggestions

Calculer les éléments qui pèsent sur la trésorerie

Calculer les besoins

Les créditsaccordés aux clients

● Suggestions- Les conditions de paiement ne sont pas les mêmes

pour tous les clients et les délais sont variablesselon les pays.

- Prévoir des acomptes à la commande.- Mettre en place une procédure de suivi des clients,

afin de réduire leurs délais de règlement.- Dès le démarrage de l’activité, établir un tableau

permettant de constater chaque mois la vitesse réelle de paiement des clients.

Les stocks :• de matières premières• d’encours• de produits finis

● Suggestions- Évaluer la durée réelle du cycle de production.- Lorsque l’activité est saisonnière, chiffrer les besoins

en période de pointe.- Contrôler les approvisionnements, les quantités

et la qualité des matières.- Adapter, dans la mesure du possible, les stocks

de matières aux besoins de la production.- Le délai d’écoulement des produits finis dépend

de votre carnet de commande.- Adapter les stocks en conséquence.

39

d’exploitation

Calculer les éléments qui allègent la trésorerie

Les crédits accordéspar les fournisseurs d’exploitation

● Suggestions- Les conditions de règlement peuvent être

négociées en fonction des volumes achetés.- Renégocier régulièrement vos conditions

de règlement en fonction de l’évolution de la taille et de la santé financière de votre entreprise.

06

6. FINANCER LE CYCLE D’EXPLOITATION

40

● Conclusions

L’estimation des besoins en jours offre une vision économique de l’activité de l’entreprise. Leur évaluation en montants permet d’élaborer le plan de trésorerie.

CALCULER LES BESOINS D’EXPLOITATION (OU BFR)

Conditions Délai en jours

fin de mois 1530 j fin de mois 4530 j fin de mois le 10 5530 j fin de mois le60 j fin de mois 7560 j fin de mois le 10 8560 j fin de mois le90 j fin de mois 10590 j fin de mois le 10 11590 j fin de mois le

TOTAL (durée moyenne du crédit en jours J)

% CA T.T.C. Durée en jours

- Crédits accordés aux clients

Il s’agit ici de déterminer d’abord la durée moyenne du crédit accordé aux clients.Par exemple : si 40 % des ventes se font à 30 jours fin de mois

et 60 % des ventes se font à 60 jours fin de moisle calcul sera le suivant : 40 % 30 j = 12 j

60 % 60 j = 36 j48 j

S’agissant d’un paiement fin de mois, il faut y ajouter en moyenne 15 jours, ce qui donne :48 + 15 = 63 jours, durée moyenne du crédit.

Encours client total = Durée moyenne du crédit en jours X CA T.T.C.

360

Valeur du stock matières et marchandises =nombre de jours d’achats

XAchats H.T.

consommés 360

Dans le cadre d’une activité export, il faut retenir un chiffre d’affaires hors taxes.

- Stocks de matières premières et marchandises

Ils peuvent être évalués en jours d’achats de matières.

Le nombre de jours d’achats représentés par le stock correspond au délai d’écoulement des matièresconsommées ou revendues en l’état par l’entreprise.

41

- Stocks d’encours

Ils peuvent être, par approximation, déterminés ainsi :

Valeur stock d’encours = Durée du cycle de production (en j) X Production journalière

(évaluée au prix de revient)

Par simplification, on peut retenir un prix de revient moyen entre le montant des matièrescontenues dans les ventes et le prix de revient des ventes annuelles, soit :

- Stocks de produits finis

Ils peuvent être évalués en jours moyens de vente de produits finis.

- Crédits accordés par les fournisseurs

On utilise la même méthode que pour le crédit client pour déterminer la durée moyenne ducrédit accordé par les fournisseurs.

Valeur stock d’encours =Durée du cycle de production (en j.) X 1

2(Montant des matières contenuesdans la production vendue+ prix de revient de la production vendue)

Valeur stock produits finis =CA H.T.

X nombre de jours moyens de vente de produits finis360

Conditions Délai en jours

fin de mois 1530 j fin de mois 4530 j fin de mois le 10 5530 j fin de mois le60 j fin de mois 7560 j fin de mois le 10 8560 j fin de mois le90 j fin de mois 10590 j fin de mois le 10 11590 j fin de mois le

TOTAL (durée moyenne du crédit en jours J)

% Achats T.T.C. Durée en jours

Encours fournisseur TOTAL = nombre de jours d’achats X Achats T.T.C.

360

06

07

Financer l’ensembledes besoins

CALCULER LES BESOINS GLOBAUXDE CAPITAUX NÉCESSAIRES

Rechercher leur financement etétablir les plans de financement

et de trésorerie.

7. FINANCER L’ENSEMBLE DES BESOINS

44

● Démarche et suggestions

Rechercher des

Établir le plan

Rechercher les financementsdes investissements

● SuggestionsPrincipaux financements possibles :- prêts bancaires- crédit-bail mobilier- crédit-bail immobilier- primes, aides d’organismes spécialisés

(dont l’ANVAR, les régions, etc.)

Vérifier la cohérence

45

fonds propres

de trésorerie

Rechercher les financementsdes besoins d’exploitation

● SuggestionsPrincipales sources d’apports :- personnel et famille- partenaires et associés- partenaires financiers

● SuggestionsPrincipaux financements possibles :- mobilisation du poste client (escompte, cession

de créances professionnelles, crédits en devises à l’exportation, affacturage)

- financement des stocks (crédits de trésorerie et crédits de campagne)

- financement de marchés (COFACE pour l’exportation)

- divers

besoins/financements

● SuggestionsLe cas échéant :- limiter vos investissements- limiter vos besoins d’exploitation- réajuster vos ressources financières

● SuggestionsInscrire mois par mois toutes les sorties et rentrées d’argent.Les sorties concernent :- le règlement des immobilisations- le paiement des charges d’exploitation- les mensualités de remboursement des emprunts

Les entrées regroupent :- les produits d’exploitation- les capitaux propres- les emprunts

07

7. FINANCER L’ENSEMBLE DES BESOINS

46

● Conclusions

PLAN DE FINANCEMENT

PLAN DE TRÉSORERIE PRÉVISIONNEL (18 mois)

en Eurosannées 1 2 3

Capital libéréComptes courants bloquésAutres (primes, subventions)Autofinancement net positif *Crédit à moyen et long termeCrédit-bail

Total ressources

JAN FÉV MARS AVRIL MAI JUIN JUIL

RECETTES : 1 - De financementCapital libéréComptes courants d’associésSubventions et primesDéblocage emprunts à termeDéblocage des crédits baux

2 - D’exploitationEncaissement des ventesAutres

TOTAL DES RECETTES

DÉPENSES : 1 - D’investissementFrais d’établissementAutres incorporelsTerrainsConstructionsMatérielsAménagementsRemboursement emprunts à terme

2 - D’exploitationAchats de matièresLoyers, eau, électricité, etc…Crédit-bailSalairesCharges socialesCharges financières *TVA (ventes/achats)Autres

TOTAL DES DÉPENSES

SOLDE

SOLDE CUMULÉ

Attention !L’établissement de ce plan de financement doit être fait de façon réaliste, voire pessimiste. En effet, on a plus souvent

de mauvaises surprises que de bonnes ; dans tous les cas, les premières ont de graves conséquences, dans la mesure

où il est très difficile de trouver des financements à la dernière minute pour combler une insuffisance imprévue.

* Montants provisoires

47

en Eurosannées 1 2 3

Investissements dont :Financés par crédit-bailBesoin en fonds de roulementd’exploitation (1ère année)Augmentation du besoin en fonds deroulement d’exploitation (2ème et 3ème années)Remboursement des emprunts (part capital)Autofinancement net négatif *

Total emplois

Solde annuel + ou -

Solde cumulé + ou -

AOÛT SEPT OCT NOV DÉC JAN FÉV MARS AVRIL MAI JUIN

* autofinancement net = Résultat Net + Amortissements des immobilisations (R & D exclue)

N.B. : N’indiquez dans les colonnes annuelles que les ressources nouvelles ou les emplois nouveaux. Par le cumul des soldes, on reporte les excédents ou les insuffisances aux années suivantes.

07

08

Valider votre projetÉTABLIR LA SYNTHÈSE DE L’ÉTUDE

économique et financière

REVOIR LE PROJET(points forts et points faibles)

PRENDRE LA DÉCISION de lancement

8.VALIDER VOTRE PROJET

Adéquation produits/marchés- L’intérêt technique du produit ou process

est-il démontré ?- Le marché présente-t-il des perspectives

suffisantes ?- Existe-t-il des barrières à l’entrée ?

. pour la société

. pour la concurrence

POINTSFORTS

POINTSFAIBLES

● VENDRE

Maîtrise des approvisionnements et/ou des techniques de fabrication et en amont,le cas échéant :- mise au point des protocoles et de l’innovation- mise au point des séries- souplesse de l’outilBilan de l’étude financière

● PRODUIRE

1. BILAN DE L’ÉTUDE ÉCONOMIQUE

- Performance de l’outil de production- Retour sur investissement acceptable

(3/5 ans maximum)

- Capacité à dépasser le point mort- Capacité à dégager des résultats

- Capacité à lever des fonds propres- Équilibre du plan de financement- Sécurité financière du projet

POINTSFORTS

POINTSFAIBLES

● INVESTIR

● EXPLOITER

● FINANCER

2. BILAN DE L’ÉTUDE FINANCIÈRE

3. DÉCISION DE LANCEMENT

PLANIFICATION DU LANCEMENT REVOIR LE PROJET EN CONSÉQUENCE

OUI

Si points forts décisifs

NON

Si points faibles rédhibitoires

51

08

8.VALIDER VOTRE PROJET

52

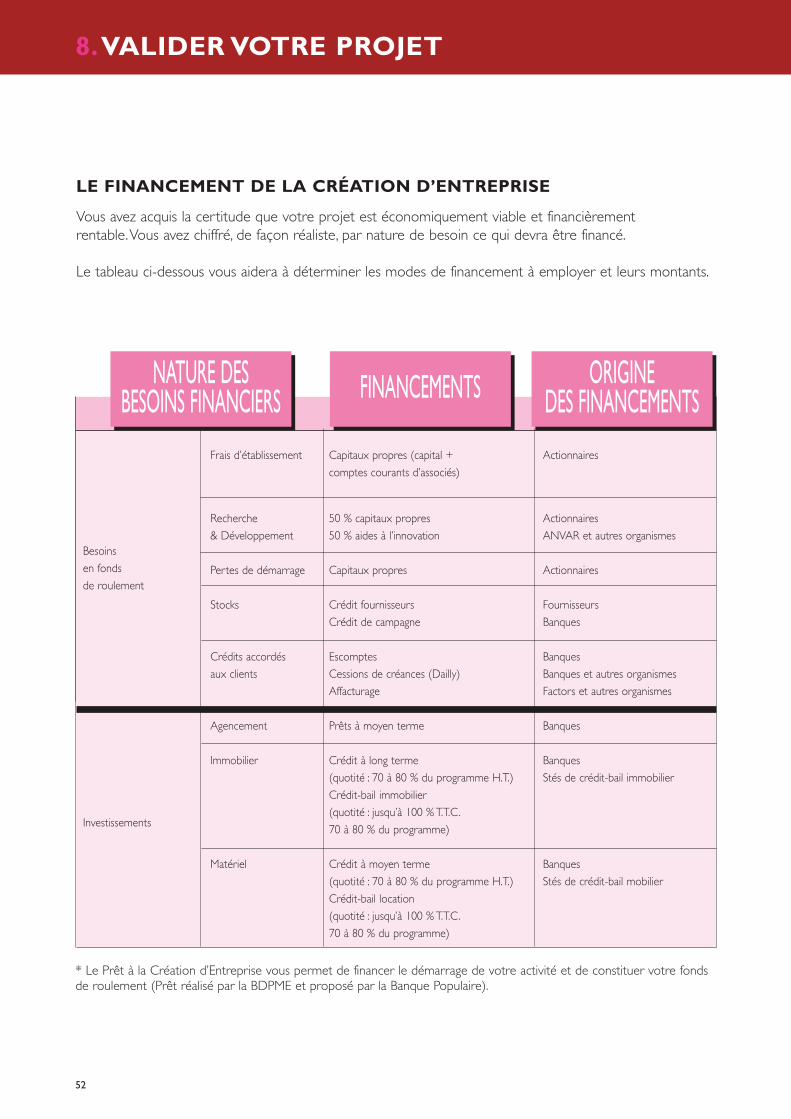

Frais d’établissement Capitaux propres (capital + Actionnaires

comptes courants d’associés)

Recherche 50 % capitaux propres Actionnaires

& Développement 50 % aides à l’innovation ANVAR et autres organismes

Pertes de démarrage Capitaux propres Actionnaires

Stocks Crédit fournisseurs Fournisseurs

Crédit de campagne Banques

Crédits accordés Escomptes Banques

aux clients Cessions de créances (Dailly) Banques et autres organismes

Affacturage Factors et autres organismes

Agencement Prêts à moyen terme Banques

Immobilier Crédit à long terme Banques

(quotité : 70 à 80 % du programme H.T.) Stés de crédit-bail immobilier

Crédit-bail immobilier

(quotité : jusqu’à 100 % T.T.C.

70 à 80 % du programme)

Matériel Crédit à moyen terme Banques

(quotité : 70 à 80 % du programme H.T.) Stés de crédit-bail mobilier

Crédit-bail location

(quotité : jusqu’à 100 % T.T.C.

70 à 80 % du programme)

NATURE DESBESOINS FINANCIERS FINANCEMENTS ORIGINE

DES FINANCEMENTS

LE FINANCEMENT DE LA CRÉATION D’ENTREPRISE

Vous avez acquis la certitude que votre projet est économiquement viable et financièrementrentable.Vous avez chiffré, de façon réaliste, par nature de besoin ce qui devra être financé.

Le tableau ci-dessous vous aidera à déterminer les modes de financement à employer et leurs montants.

* Le Prêt à la Création d’Entreprise vous permet de financer le démarrage de votre activité et de constituer votre fondsde roulement (Prêt réalisé par la BDPME et proposé par la Banque Populaire).

Besoins

en fonds

de roulement

Investissements

53

5 RÈGLES SIMPLES vous permettront de mener à bien une analyse de vos besoins et de partirdans les meilleures conditions à la rencontre de vos partenaires financiers.

Prouvez à vos interlocuteurs la foi que vous avez dans votre projet en incluant un apportpersonnel le plus important possible, compte tenu de vos moyens.

Prévoyez un excédent de financement par rapport aux besoins évalués : il vouspermettra de faire face aux imprévus. N’oubliez pas non plus qu’undéveloppement rapide peut entraîner un besoin accru de capitaux.

Limitez le montant des prêts et des crédits dans votre plan de financement : ilsrisqueraient de générer des frais financiers et des charges de remboursement insupportablespour l’entreprise.

Les dossiers de projet sont étudiés avec soin par les intervenants financiers, parfois pendantplusieurs semaines : tenez compte du facteur temps dans le montage de votre dossier.

Ne négligez pas les demandes de primes ou subventions à la création, mais soyezprudent pour leur prise en compte dans vos plans de financement ou de trésorerie car lesdélais de mise à disposition sont parfois si longs qu’elles peuvent, en fin de compte, arriverparfois trop tardivement.

1

2

3

4

5

La véritable réponse aux problèmes de financement se situe au niveau de larentabilité future de votre entreprise. Plus elle sera probable et importante, plus facilement vous trouverez des partenaires à vos côtés, prêts à intervenir encapital ou en crédit.

08

09

Planifierle lancement

FAIRE LA LISTE DES PRINCIPALES ACTIONSà entreprendre, les planifier dans le temps

et choisir la forme juridique de l’entreprise.

Plan dedévelop-pement

9. PLANIFIER LE LANCEMENT

56

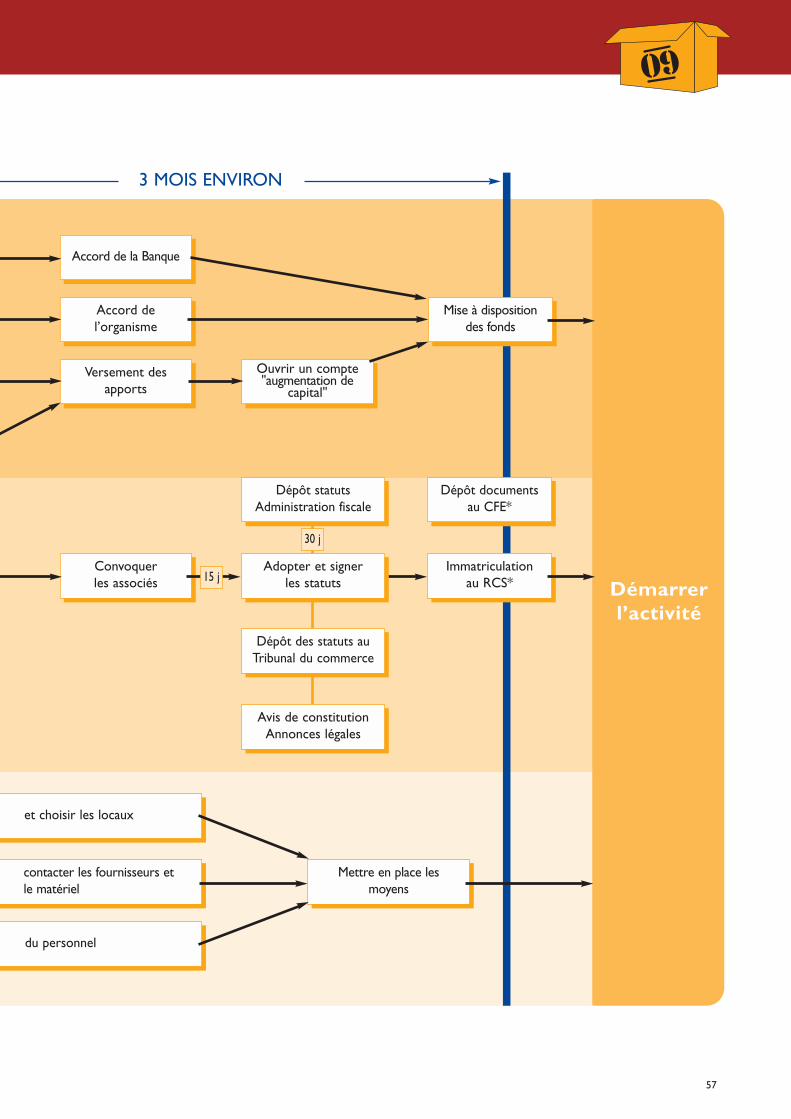

2 MOIS ENVIRON

* CFE : Centre de Formalités des Entreprises* RCS : Registre du Commerce et des Sociétés

Trouver lescapitaux

Primes etsubventions

Prêts bancaires

Fonds propres

Préparer dossierCréateur + organisme

Préparer dossier prêtCréateur + Banque

Choisir les associésdu créateur

Déposer le nom INPI

Choisir les partenairesfinanciers

Rédiger les statuts

Choisir les équipements,commander

Étudier l’implantation

Recruter

Créer un cadrelégal

Choisir la formejuridique

Créateur + juriste

Recherched’antériorité INPI

Choisir le siège social

Rechercher lesmoyens

Démarrerl’activité

57

3 MOIS ENVIRON

Accord del’organisme

Mise à dispositiondes fonds

Accord de la Banque

Versement des apports

Convoquerles associés

Ouvrir un compte"augmentation de

capital"

contacter les fournisseurs etle matériel

Mettre en place lesmoyens

et choisir les locaux

du personnel

Dépôt statutsAdministration fiscale

Immatriculationau RCS*

Dépôt documentsau CFE*

Adopter et signerles statuts

Dépôt des statuts auTribunal du commerce

Avis de constitutionAnnonces légales

15 j

30 j

09

9. PLANIFIER LE LANCEMENT

58

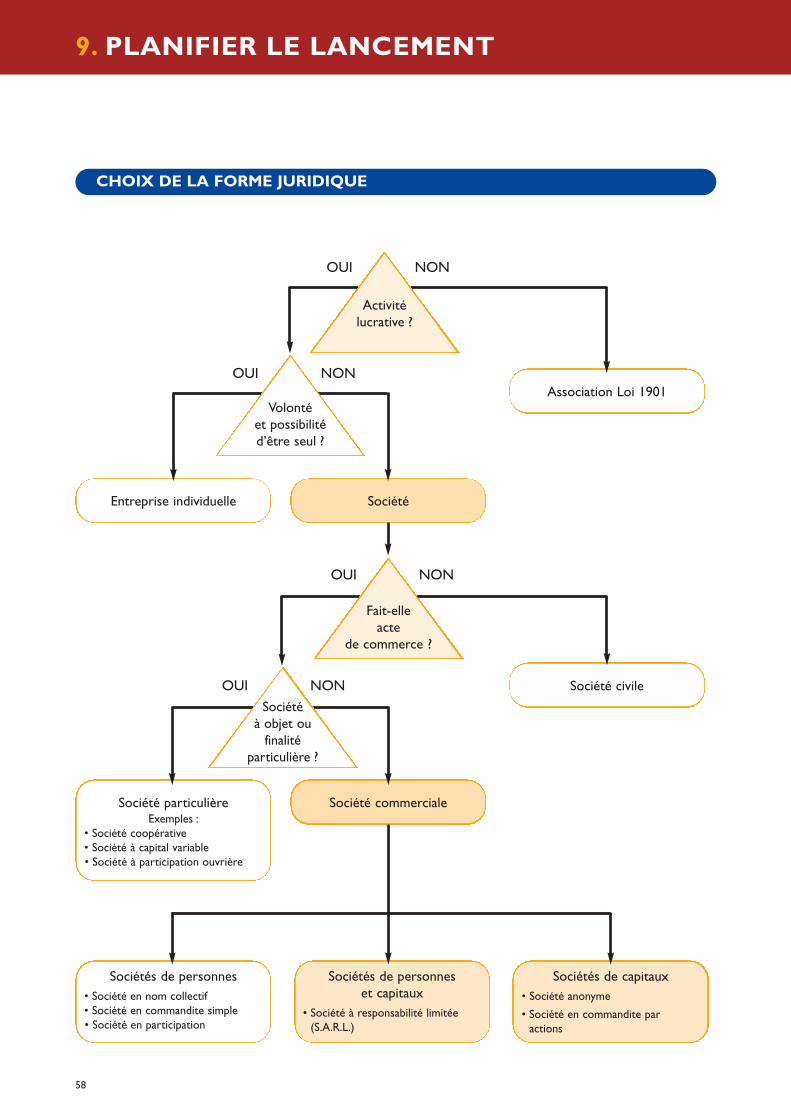

CHOIX DE LA FORME JURIDIQUE

Activitélucrative ?

Fait-elleacte

de commerce ?

Volontéet possibilitéd’être seul ?

Sociétéà objet ou

finalitéparticulière ?

Association Loi 1901

Société civile

Société

Société commerciale

Entreprise individuelle

Société particulièreExemples :

• Société coopérative• Société à capital variable• Société à participation ouvrière

Sociétés de personnes• Société en nom collectif• Société en commandite simple• Société en participation

Sociétés de personneset capitaux

• Société à responsabilité limitée(S.A.R.L.)

Sociétés de capitaux• Société anonyme

• Société en commandite paractions

OUI NON

OUI NON

OUI NON

OUI NON

59

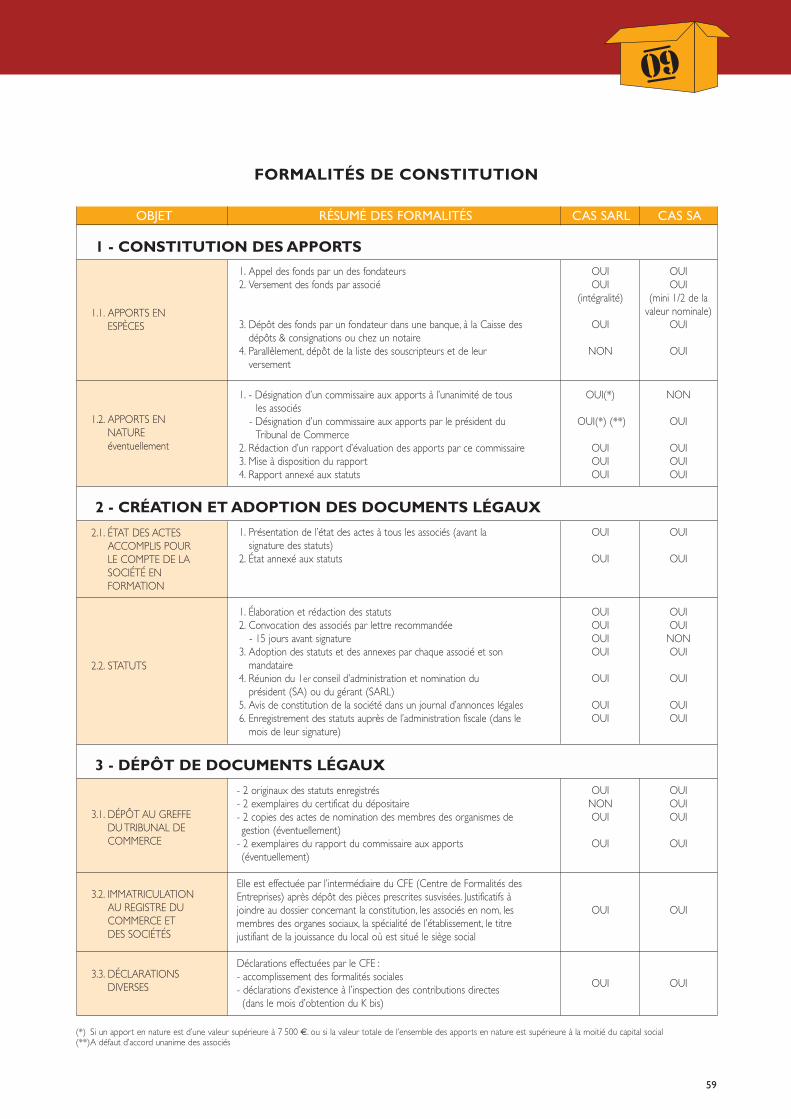

OBJET RÉSUMÉ DES FORMALITÉS CAS SARL CAS SA

1.1. APPORTS ENESPÈCES

1.2. APPORTS ENNATUREéventuellement

1. Appel des fonds par un des fondateurs OUI OUI2. Versement des fonds par associé OUI OUI

(intégralité) (mini 1/2 de lavaleur nominale)

3. Dépôt des fonds par un fondateur dans une banque, à la Caisse des OUI OUIdépôts & consignations ou chez un notaire

4. Parallèlement, dépôt de la liste des souscripteurs et de leur NON OUIversement

1. - Désignation d’un commissaire aux apports à l’unanimité de tous OUI(*) NONles associés

- Désignation d’un commissaire aux apports par le président du OUI(*) (**) OUITribunal de Commerce

2. Rédaction d’un rapport d’évaluation des apports par ce commissaire OUI OUI3. Mise à disposition du rapport OUI OUI4. Rapport annexé aux statuts OUI OUI

1. Présentation de l’état des actes à tous les associés (avant la OUI OUIsignature des statuts)

2. État annexé aux statuts OUI OUI

1. Élaboration et rédaction des statuts OUI OUI2. Convocation des associés par lettre recommandée OUI OUI

- 15 jours avant signature OUI NON3. Adoption des statuts et des annexes par chaque associé et son OUI OUI

mandataire4. Réunion du 1er conseil d’administration et nomination du OUI OUI

président (SA) ou du gérant (SARL)5. Avis de constitution de la société dans un journal d’annonces légales OUI OUI6. Enregistrement des statuts auprès de l’administration fiscale (dans le OUI OUI

mois de leur signature)

- 2 originaux des statuts enregistrés OUI OUI- 2 exemplaires du certificat du dépositaire NON OUI- 2 copies des actes de nomination des membres des organismes de OUI OUIgestion (éventuellement)

- 2 exemplaires du rapport du commissaire aux apports OUI OUI(éventuellement)

Elle est effectuée par l’intermédiaire du CFE (Centre de Formalités desEntreprises) après dépôt des pièces prescrites susvisées. Justificatifs àjoindre au dossier concernant la constitution, les associés en nom, les OUI OUImembres des organes sociaux, la spécialité de l’établissement, le titrejustifiant de la jouissance du local où est situé le siège social

Déclarations effectuées par le CFE :- accomplissement des formalités sociales- déclarations d’existence à l’inspection des contributions directes

OUI OUI

(dans le mois d’obtention du K bis)

2.1. ÉTAT DES ACTESACCOMPLIS POURLE COMPTE DE LASOCIÉTÉ ENFORMATION

2.2. STATUTS

3.1. DÉPÔT AU GREFFEDU TRIBUNAL DECOMMERCE

3.2. IMMATRICULATIONAU REGISTRE DUCOMMERCE ETDES SOCIÉTÉS

3.3. DÉCLARATIONSDIVERSES

1 - CONSTITUTION DES APPORTS

2 - CRÉATION ET ADOPTION DES DOCUMENTS LÉGAUX

3 - DÉPÔT DE DOCUMENTS LÉGAUX

FORMALITÉS DE CONSTITUTION

(*) Si un apport en nature est d’une valeur supérieure à 7 500 €. ou si la valeur totale de l’ensemble des apports en nature est supérieure à la moitié du capital social(**)A défaut d’accord unanime des associés

09

9. PLANIFIER LE LANCEMENT

60

LES CAUSES DE RÉUSSITE

L’expérience montre que la réussite du lancement d’une entreprise n’est pas imputable au hasard, à la chance, mais à uncertain nombre de cohérences et d’atouts :

LES CAUSES D’ÉCHEC

Ce tableau a été construit à partir de l’analyse des causes de défaillance des lauréats de l’Association des Banques Populairespour la Création d’Entreprise ayant échoué (25 %).L’expérience montre que plusieurs facteurs peuvent se combiner entre eux :

L’adéquation de l’homme au projet(le professionnalisme, l’expérience dans le métier exercé).

La détermination, la “rage de gagner”.

La capacité à s’entourer, à écouter, à animer une équipe.

La connaissance de clients potentiels, une crédibilité acquise auprès d’eux.

L’adéquation du projet au marché, sa capacité à faire face à la concurrence.

Des prévisions financières réalistes.

Un bon montage du financement.

Le respect des délais, des échéances.

Beaucoup d’efforts…

123456789

COMMERCIAL• Marché trop étroit •Ventes à clients insolvables• Gamme de produits insuffisante pour suppor-

ter les frais de commercialisation • Clientèle insuffisammentdivisée et trop restreinte • Longs délais de décisions decertaines clientèles : hôpitaux, municipalités…

70 %

RECHERCHE ET DÉVELOPPEMENT• Obstacles techniques insurmontables pour lamise au point du produit • Mauvaise conception

du produit par rapport aux attentes du marché • Coût etdélai de la mise au point très supérieurs aux prévisions

23 %GESTION• Investissements trop lourds ou prématurés• Personnel en sur-effectif • Sous-évaluation

des prévisions de besoins financiers • Stratégieincohérente • Sous-estimation du prix de revient

40 %

RELATIONS AVEC LES ASSOCIES• Mésentente entre associés • Malhonnêteté d’un partenaire interne ou externe12 %

FABRICATION• Erreurs dans le choix des matériels etéquipements • Production d’un niveau de

qualité insuffisant • Retard dans le lancement de laproduction

29 %

10

Contacts1 - LES SERVICES

DU GROUPE BANQUE POPULAIRE

2 - ADRESSES ET SITES INTERNET UTILES

1 • LES SERVICESDU GROUPEBANQUE POPULAIRE

LA PROXIMITÉ DE 20 BANQUES POPULAIRES RÉGIONALES

• Pour optimiser votre gestion

• Pour appuyer votre développement

• Pour motiver les hommes et construire l’avenir

10. CONTACTS

◆ La proximitéde 20 Banques Populaires régionales

64

63

◆ Les 20 Banques Populaires régionales1 - Banque Populaire des Alpes

2, av. du Grésivaudan - BP 43 - Corenc38701 LA TRONCHE CEDEX - Tél. : 0821 00 19 20http://www.alpes.banquepopulaire.fr

2 - Banque Populaire d’Alsace

5/7, rue du 22 Novembre - BP 401 R/167001 STRASBOURG CEDEX - Tél. : 03 88 62 77 11http://www.alsace.banquepopulaire.fr

3 - Banque Populaire Atlantique

14, bd Winston Churchill44919 NANTES - Tél. : 02 40 46 08 08http://www.atlantique.banquepopulaire.fr

4 - Banque Populaire Bourgogne Franche-Comté

14, bd de la Trémouille21008 DIJON CEDEX - Tél. : 0820 33 75 00http://www.bpbfc.banquepopulaire.fr

5 - BRED Banque Populaire

18, quai de la Râpée75604 PARIS CEDEX 12 - Tél. : 01 48 98 60 00http://www.bred.banquepopulaire.fr

6 - Banque Populaire Centre Atlantique

32, bd Carnot - BP 41687011 LIMOGES CEDEX - Tél. : 0820 07 90 00http://www.centreatlantique.banquepopulaire.fr

7 - Banque Populaire Côte d’Azur

457, promenade des Anglais - BP 24106292 NICE CEDEX 3 - Tél. : 04 93 21 52 00http://www.cotedazur.banquepopulaire.fr

8 - Banque Populaire Loire et Lyonnais

Immeuble PDG Part-Dieu - 141, rue Garibaldi - BP 315269211 LYON CEDEX 03 - Tél. : 04 78 95 55 55http://www.loirelyonnais.banquepopulaire.fr

9 - Banque Populaire Lorraine Champagne

3, rue François de Curel - BP 4012457021 METZ CEDEX 1 - Tél. : 0820 33 70 00http://www.lorrainechampagne.banquepopulaire.fr

10 - Banque Populaire du Massif Central

18, bd Jean Moulin - BP 5363002 CLERMONT-FERRAND CEDEXTél. : 04 73 23 46 23http://www.massifcentral.banquepopulaire.fr

11 - Banque Populaire du Midi

10, place de la Salamandre - CS 9800130969 NÎMES CEDEX 9 - Tél. : 04 66 76 44 00http://www.midi.banquepopulaire.fr

12 - Banque Populaire du Nord

847, av. de la République59700 MARCQ-EN-BAROEUL - Tél. : 03 28 45 61 10http://www.nord.banquepopulaire.fr

13 - Banque Populaire Occitane

52/54, place Jean Jaurès81012 ALBI CEDEX 9 - Tél. : 0821 00 05 01http://www.occitane.banquepopulaire.fr

14 - Banque Populaire de l’Ouest

1, place de la Trinité - CS 8643435064 RENNES CEDEX - Tél. : 02 99 29 79 79http://www.ouest.banquepopulaire.fr

15 - Banque Populaire Provençale & Corse

245, bd Michelet - BP 2513274 MARSEILLE CEDEX 09 - Tél. : 04 91 30 24 30http://www.provencecorse.banquepopulaire.fr

16 - Banque Populaire des Pyrénées-Orientales,de l’Aude et de l’Ariège

38, bd Georges Clemenceau66966 PERPIGNAN CEDEX 09 - Tél. : 04 68 38 22 00http://www.pyreneesaudeariege.banquepopulaire.fr

17 - Banque Populaire Rives de Paris

55, av. Aristide Briand - BP 54992542 MONTROUGE CEDEX - Tél. : 01 40 92 61 00http://www.rivesparis.banquepopulaire.fr

18 - Banque Populaire du Sud-Ouest

5, place Jean-Jaurès - BP 51633001 BORDEAUX CEDEX - Tél. : 05 56 01 86 86http://www.sudouest.banquepopulaire.fr

19 - Banque Populaire Toulouse-Pyrénées

33-43, av. Georges Pompidou31135 BALMA CEDEX - Tél. : 05 61 61 42 42http://www.toulousepyrenees.banquepopulaire.fr

20- Banque Populaire Val de France

9, av. Newton78183 SAINT-QUENTIN-EN-YVELINES CEDEXTél. : 01 30 14 66 00http://www.bpvf.banquepopulaire.fr

10Les Services du Groupe Banque Populaire

10. CONTACTS

◆ Pour optimiser votre gestion

66

POUR GÉRER VOTRE POSTE CLIENT

Les clients sont la première richesse d’une jeune entreprise. La Banque Populaire vous permet de consacrer l’essentiel de votre temps au développement de vos marchés, en vous assistantdans la gestion des créances que vous détenez sur vos clients et en anticipant financièrement sur leurs règlements. Pour répondre à vos besoins de trésorerie, l’affacturage vouspermet de bénéficier d’un financement immédiat de vos factures et d’un suivi de vos comptes clients.Pour vous garantir contre les risques d’impayés, l’assurance-crédit vous permet de bénéficier degaranties sur vos encours clients.

1

POUR GÉRER VOTRE TRÉSORERIE

Les rentrées et sorties d’argent de votre entreprise sont rarement concomitantes. Pour rétablir l’équilibre et vous assurer une bonne gestion de votre compte, la Banque Populaire met à votredisposition divers crédits de trésorerie et des supports de placements adaptés à la situation financièrede votre entreprise.

2

POUR GÉRER LES FLUX FINANCIERS

Les échanges de données informatisées se développent en France et à l’étranger. Pour vous faire gagnerdu temps et de l’argent, la Banque Populaire vous offre une logistique performante, capable d’assurerdans les meilleurs délais et dans des conditions optimales de sécurité vos transferts de fonds, qu’il s’agisse de virements, de remises d’effets de commerce ou d’avis de prélèvement, en France comme à l’étranger.Télétransmission, cartes de paiement "entreprise" sont des services qui vous font bénéficier de l’information la plus rapide sur l’avancement de vos mouvements de fonds et la situation de votre trésorerie.

3

Les Services du Groupe Banque Populaire

67

◆ Pour appuyer votre développement

POUR FINANCER VOS INVESTISSEMENTS

Locaux et équipements sont le plus souvent les postes les plus lourds du plan de financement de la jeune entreprise. La Banque Populaire est là pour déterminer avec vous les solutions les mieux adaptées à votre développement parmi les différents crédits d’équipement, crédit-bails mobiliers etimmobiliers, location simple et location avec option d’achat (LOA). Montrez-lui votre plan de finan-cement, elle sera de bon conseil.

1

POUR RENFORCER VOS FONDS PROPRES

Certains projets justifient, du fait de leur taille et de leur rentabilité prévisible, une intervention en fondspropres. La Banque Populaire a mis en place une filière d’accompagnement pour ces jeunes entreprises,qui permet d’apporter aux différentes étapes du développement les fonds propres nécessaires.L’Association des Banques Populaires pour la Création d’Entreprise a pour vocation d’aider les jeunesentreprises à accéder au marché des fonds propres. Son action traduit l’implication à vos côtés de votreBanque Populaire.

2

POUR VOUS ASSISTER A L'EXPORTATION ET A L'IMPORTATION

Source de richesses pour les jeunes entreprises, l’accès aux marchés internationaux est aussiconsommateur de temps et facteur de risques. Pour vous assister, la Banque Populaire met à votredisposition des services de financement, de gestion des flux, de couverture contre les risques d’impayésou les risques de change. Elle facilite également votre approche des marchés étrangers, par laprospection et la recherche de partenaires commerciaux ou industriels, et peut vous offrir desprestations qui vont jusqu’à la livraison clés en main d’une implantation sur place.

3

10

10. CONTACTS

◆ Pour motiver les hommes et construire l'avenir

68

POUR MOTIVER LES HOMMES

L’épargne salariale et l’épargne retraite sont deux instruments de fidélisation qui ne supportent ni charges sociales, ni impôts. Le Groupe Banque Populaire les a conçus pour qu’ils puissent être intégrés très tôt dans votre politique de rémunération. Ils peuvent vous concerner autant que vos collaborateurs.

1

POUR CONSTRUIRE L'AVENIR

S’entourer de conseils et disposer des bonnes informations est un facteur clé de réussite pour la jeuneentreprise. Dans votre région, la Banque Populaire organise des séminaires de formation sur des thèmesstratégiques et financiers (notamment l’élaboration d’un plan de développement). Elle est également enrelations avec les partenaires publics et socio-professionnels et vous aiguillera utilement.Prévoir, c’est aussi vous guider pour couvrir le risque de disparition des proches collaborateurs auquella jeune entreprise est particulièrement sensible.

Tout au long des relations avec votre Banque Populaire, celle-ci est sensibilisée à vos préoccupationspersonnelles et à la construction de votre patrimoine.Comme elle aura pu vous assister dans le développement de votre entreprise en négociant l’acquisition d’une autre entreprise, elle sera à vos côtés pour vous faire bénéficier de son réseau depremier banquier des PME lors de la transmission de votre entreprise.

2

2 • ADRESSES ET SITES INTERNET UTILES

70

APCM (Assemblée Permanente des Chambres de Métiers)12, av. Marceau - 75008 PARISTél. : 01 44 43 10 00www.apcm.com

ACFCI (Assemblée des Chambres Françaises de Commerce et d’Industrie)45, av. d’Iéna - BP 4481675769 PARIS CEDEX 16Tél. : 01 40 69 37 00www.acfci.fr

APCE (Agence pour la Création d’Entreprise)14, rue Delambre - 75014 PARISTél. : 01 42 18 58 58www.apce.com

OSEO-ANVAR (Agence Nationale pour la Valorisation de la Recherche)43, rue Caumartin - 75009 PARISTél. : 01 40 17 83 00www.anvar.fr

OSEO-BDPME (Banque pour le Développement des PME)27/31, av. du Général Leclerc94710 MAISONS-ALFORT CEDEXwww.bdpme.fr

Réseau EntreprendreTél. : 03 20 66 14 66www.reseau-entreprendre.org

France Initiative RéseauTél. : 01 40 64 10 20www.fir.asso.fr

France ActiveTél. : 01 53 24 26 26www.franceactive.org

Réseau des Boutiques de GestionTél. : 01 43 20 54 87www.boutiques-de-gestion.com

Adie Association pour le Droit à l’Initiative ÉconomiqueTél. : 01 56 03 59 00www.adie.org

Greffe du Tribunal de Commercewww.greffe-tc-paris.fr

ANPE (Agence Nationale pour l’Emploi)www.anpe.fr

APEC (Agence Pour l’Emploi des Cadres)www.apec.fr

Secrétariat d’État aux PME, au Commerce, à l’Artisanat,aux Professions Libérales et à la Consommationwww.pme-commerce-artisanat.gouv.fr

Informations, conseils et bourse d’opportunités dédiés à l’artisanat.

Informations et conseils dédiés au commerce et à l’industrie.

Cet organisme met à disposition des créateurs des informations, des formations, des outils (logiciels, publications…), des services (étude deprojet, de dossier…).

Financement et accompagnement de projets innovants, recherche defonds propres.

Informations sur les aides, sur le Prêt à la Création d’Entreprise, sur la garantie SOFARIS.

Réseaux d’accompagnement de proximité (montage de dossier, finan-cement, accompagnement…).

Informations juridiques.

Aides et informations aux demandeurs d’emploi.

Conseils et documentations aux cadres sur la création d’entreprise.

Mesures fiscales, aides gouvernementales, etc…

ORGANISMES FORME DE L'AIDE

10. CONTACTS

◆ Adresses et sites internet utiles

Banque Fédérale des Banques Populaires, 5 rue Leblanc, 75511 Paris Cedex 15 – Siren 552 028 839 – RCS Paris – Réf. ent02 / janvier 2005 – document non contractuel.