Université de Sherbrookedussault/OptLin.pdf · Optimisationlinéaire1 Jean-PierreDussault2...

209

1 2 3 1 2 3 Université de Sherbrooke Optimisation linéaire Jean-Pierre Dussault 27 novembre 2019

Transcript of Université de Sherbrookedussault/OptLin.pdf · Optimisationlinéaire1 Jean-PierreDussault2...

1 2 3

1

2

3

Université de Sherbrooke

Optimisation linéaire

Jean-Pierre Dussault

27 novembre 2019

2

Optimisation linéaire1

Jean-Pierre Dussault2

27 novembre 2019

1. c©Jean-Pierre Dussault 2019. Ce manuscrit est mis à disposition selon les termes de la Li-cence Creative Commons Attribution - Pas d’Utilisation Commerciale - Partage dans les MêmesConditions 4.0 International.

2. Professeur titulaire, département d’Informatique, Université de Sherbrooke, Sherbrooke, Ca-nada J1K 2R1

2

Table des matières

Préface xi

Notation 1

Introduction 3

1 Modélisation 51.1 Premier modèle simple détaillé. . . . . . . . . . . . . . . . . . . . . 61.2 Modèles variés de recherche opérationnelle . . . . . . . . . . . . . . . . 10

1.2.1 Diète. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101.2.2 Modèle de production . . . . . . . . . . . . . . . . . . . . . 151.2.3 Problème de transport . . . . . . . . . . . . . . . . . . . . . 211.2.4 Problème d’entreposage . . . . . . . . . . . . . . . . . . . . . 241.2.5 Problème du barman . . . . . . . . . . . . . . . . . . . . . . 261.2.6 Situation plus complexe. . . . . . . . . . . . . . . . . . . . . 29

1.3 Modèles déguisés . . . . . . . . . . . . . . . . . . . . . . . . . . 401.3.1 Min-max . . . . . . . . . . . . . . . . . . . . . . . . . . . 401.3.2 Normes polyédrales. . . . . . . . . . . . . . . . . . . . . . . 421.3.3 Modèles pour la compression d’images . . . . . . . . . . . . . . 44

1.4 Résumé . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 451.5 Extensions et références. . . . . . . . . . . . . . . . . . . . . . . . 45

2 Introduction et intuition géométrique 472.1 Formulation du problème . . . . . . . . . . . . . . . . . . . . . . . 48

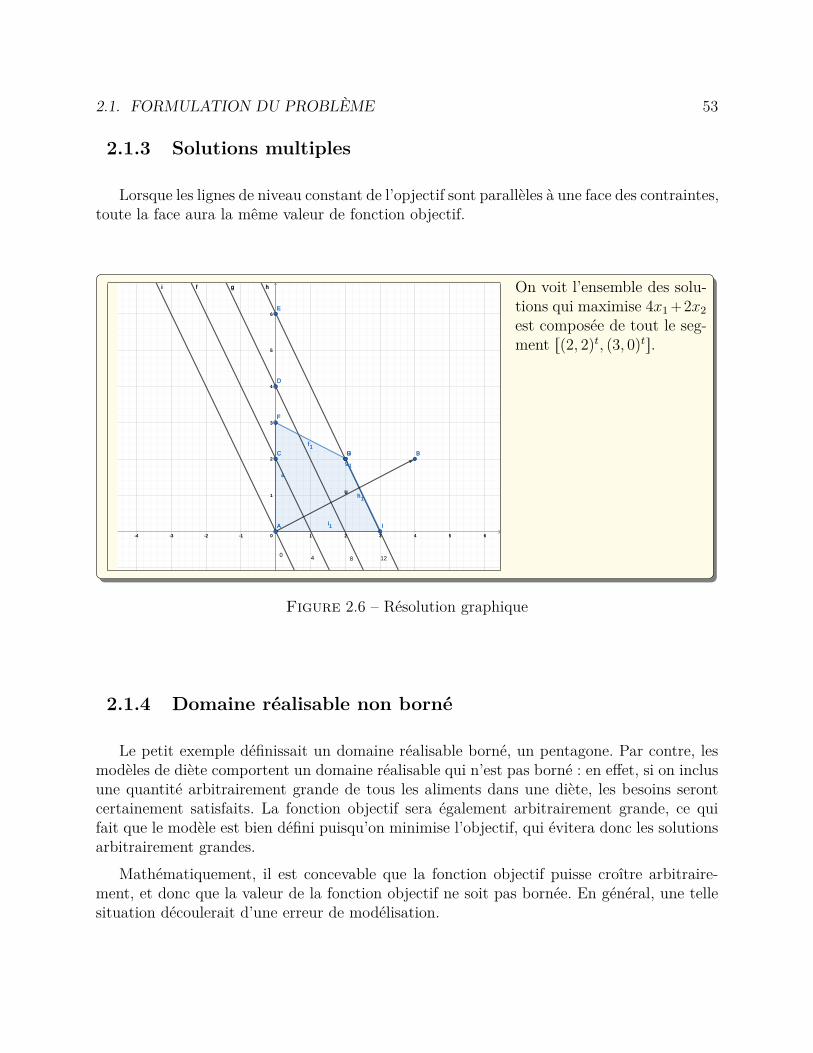

2.1.1 Intuition géométrique en 2D . . . . . . . . . . . . . . . . . . . 482.1.2 Résolution graphique d’un problème en deux dimensions . . . . . . . 522.1.3 Solutions multiples . . . . . . . . . . . . . . . . . . . . . . . 532.1.4 Domaine réalisable non borné . . . . . . . . . . . . . . . . . . 53

i

ii TABLE DES MATIÈRES

2.1.5 Domaine réalisable vide . . . . . . . . . . . . . . . . . . . . . 542.2 Résultat de la résolution d’un modèle d’optimisation linéaire . . . . . . . . 552.3 Formes standard . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

2.3.1 Forme standard avec inégalités . . . . . . . . . . . . . . . . . . 572.3.2 Forme standard du simplexe . . . . . . . . . . . . . . . . . . . 582.3.3 Passage d’une forme à l’autre . . . . . . . . . . . . . . . . . . 58

2.4 Parenthèse calculatoire : pivots . . . . . . . . . . . . . . . . . . . . 652.5 Quelques propriétés des contraintes linéaires . . . . . . . . . . . . . . . 67

2.5.1 Propriétés des solutions de base réalisables. . . . . . . . . . . . . 692.6 Résumé . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 722.7 Tous les exercices du chapitres . . . . . . . . . . . . . . . . . . . . . 72

3 Algorithme du simplexe 793.1 Formulation du problème . . . . . . . . . . . . . . . . . . . . . . . 803.2 Solutions de base réalisables . . . . . . . . . . . . . . . . . . . . . . 803.3 Condition d’optimalité . . . . . . . . . . . . . . . . . . . . . . . . 82

3.3.1 Exemple . . . . . . . . . . . . . . . . . . . . . . . . . . . 833.3.2 Équations des conditions d’optimalité . . . . . . . . . . . . . . . 84

3.4 Algorithme du simplexe. . . . . . . . . . . . . . . . . . . . . . . . 853.4.1 Organisation calculatoire : forme canonique d’un problème . . . . . . 863.4.2 Organisation calculatoire : pivots et tableaux. . . . . . . . . . . . 863.4.3 Organisation calculatoire : dictionnaires . . . . . . . . . . . . . . 91

3.5 Comment obtenir la première solution de base réalisable . . . . . . . . . . 923.5.1 Contraintes ď avec b ě 0 . . . . . . . . . . . . . . . . . . . . 923.5.2 Cas général . . . . . . . . . . . . . . . . . . . . . . . . . . 933.5.3 Exemple . . . . . . . . . . . . . . . . . . . . . . . . . . . 93

3.6 Simplexe révisé . . . . . . . . . . . . . . . . . . . . . . . . . . . 973.6.1 Exemple . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

3.7 Résumé . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1013.8 Extensions et références. . . . . . . . . . . . . . . . . . . . . . . . 1013.9 Tous les exercices du chapitres . . . . . . . . . . . . . . . . . . . . . 102

4 Dualité 1054.1 Théorie de la dualité . . . . . . . . . . . . . . . . . . . . . . . . . 106

4.1.1 Exemple du triangle . . . . . . . . . . . . . . . . . . . . . . 1084.1.2 Diverses formulations de problèmes duaux . . . . . . . . . . . . . 1094.1.3 Interprétations et conséquences du théorème de dualité . . . . . . . 1124.1.4 Écarts complémentaires . . . . . . . . . . . . . . . . . . . . . 113

TABLE DES MATIÈRES iii

4.2 Algorithme dual du simplexe . . . . . . . . . . . . . . . . . . . . . 1154.2.1 Exemple simple . . . . . . . . . . . . . . . . . . . . . . . . 1154.2.2 Notre problème (2.7) . . . . . . . . . . . . . . . . . . . . . . 1174.2.3 Un autre exemple . . . . . . . . . . . . . . . . . . . . . . . 1184.2.4 Deux phases. . . . . . . . . . . . . . . . . . . . . . . . . . 122

4.3 Un lien avec la théorie des jeux . . . . . . . . . . . . . . . . . . . . 1234.3.1 Un exemple simpliste . . . . . . . . . . . . . . . . . . . . . . 123

4.4 Résumé . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1314.5 Tous les exercices du chapitres . . . . . . . . . . . . . . . . . . . . . 133

5 Convergence de l’algorithme du simplexe 1395.1 Dégénérescence . . . . . . . . . . . . . . . . . . . . . . . . . . . 1405.2 Un exemple de cyclage dans l’algorithme du simplexe . . . . . . . . . . . 1415.3 Règles d’anti-cyclage . . . . . . . . . . . . . . . . . . . . . . . . . 1425.4 Convergence finie de l’algorithme du simplexe . . . . . . . . . . . . . . 144

5.4.1 Dualité forte . . . . . . . . . . . . . . . . . . . . . . . . . 1455.5 Résumé . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1455.6 Tous les exercices du chapitres . . . . . . . . . . . . . . . . . . . . . 146

6 Analyse de sensibilité 1496.1 Un exemple . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1506.2 Algorithme auto-dual paramétrique. . . . . . . . . . . . . . . . . . . 157

6.2.1 Idée générale . . . . . . . . . . . . . . . . . . . . . . . . . 1576.2.2 Exemple détaillé . . . . . . . . . . . . . . . . . . . . . . . . 157

6.3 Anti-cyclage probabiliste . . . . . . . . . . . . . . . . . . . . . . . 1616.4 Résumé . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1626.5 Extensions et références. . . . . . . . . . . . . . . . . . . . . . . . 1636.6 Tous les exercices du chapitres . . . . . . . . . . . . . . . . . . . . . 163

7 Quelques extensions 1697.1 Un algorithme de décomposition . . . . . . . . . . . . . . . . . . . . 1707.2 Introduction aux algorithmes de point intérieur . . . . . . . . . . . . . 1727.3 Traitement de variables entières . . . . . . . . . . . . . . . . . . . . 176

7.3.1 Séparation et évaluation progressive . . . . . . . . . . . . . . . 1777.3.2 Coupes . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1807.3.3 Remarques . . . . . . . . . . . . . . . . . . . . . . . . . . 182

7.4 Implantation numérique de l’algorithme du simplexe . . . . . . . . . . . 1827.4.1 Utilisation de la décomposition LU . . . . . . . . . . . . . . . . 1837.4.2 Utilisation de la décomposition QR . . . . . . . . . . . . . . . . 1847.4.3 Dégénérescence numérique. . . . . . . . . . . . . . . . . . . . 184

iv TABLE DES MATIÈRES

7.5 Résumé . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1857.6 Extensions et références. . . . . . . . . . . . . . . . . . . . . . . . 1857.7 Tous les exercices du chapitres . . . . . . . . . . . . . . . . . . . . . 185

A Rappels mathématiques 187A.1 Rappels d’analyse mathématique : optimisation en une dimension . . . . . . 187A.2 Rappels d’algèbre linéaire . . . . . . . . . . . . . . . . . . . . . . . 188

A.2.1 Matrices inversibles . . . . . . . . . . . . . . . . . . . . . . 188

B Solutions de quelques exercices 191

Table des figures

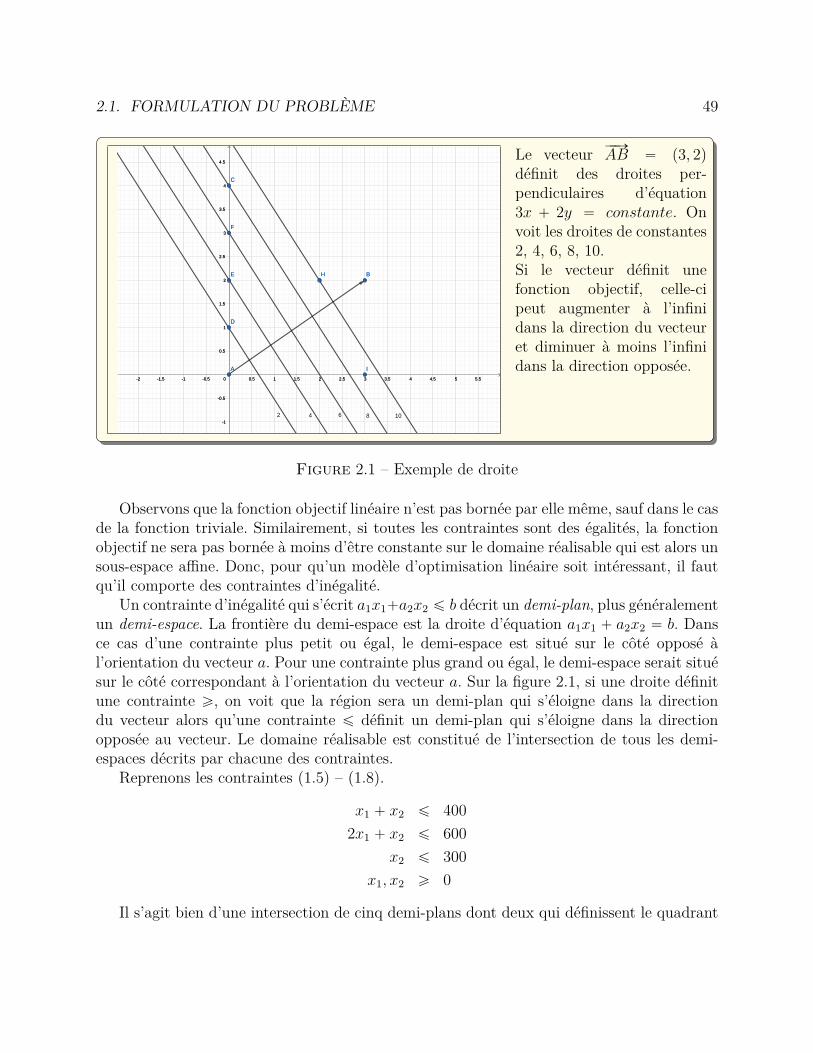

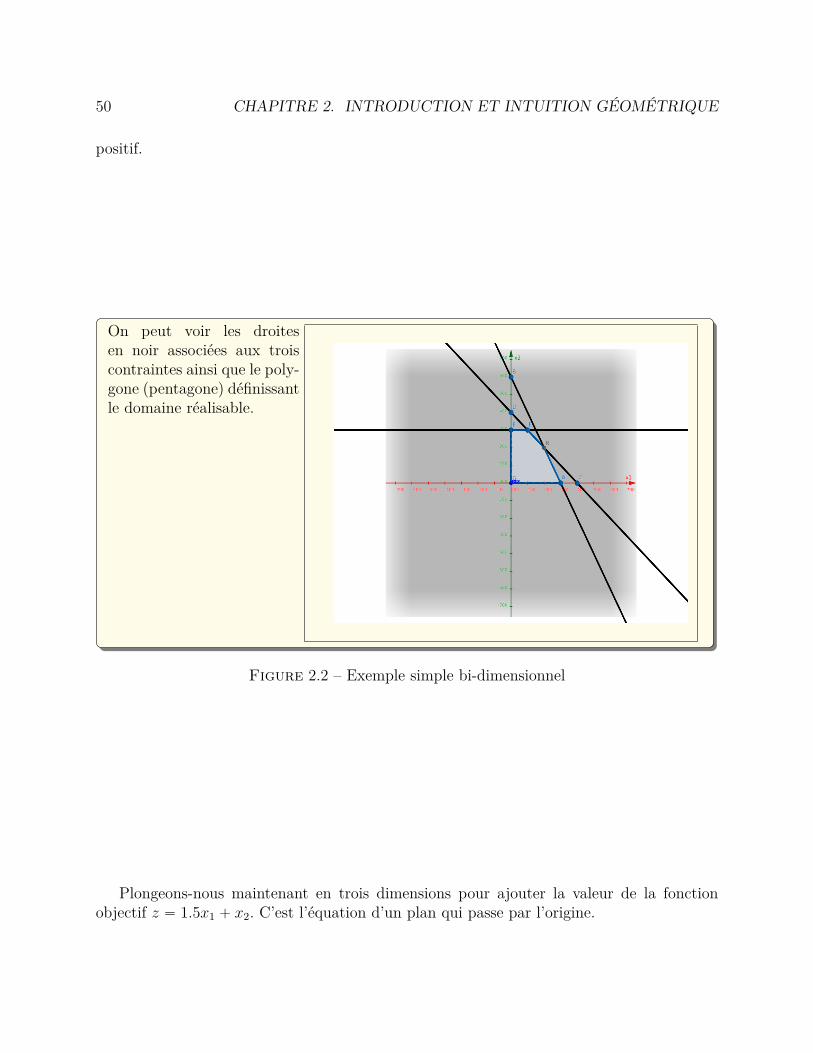

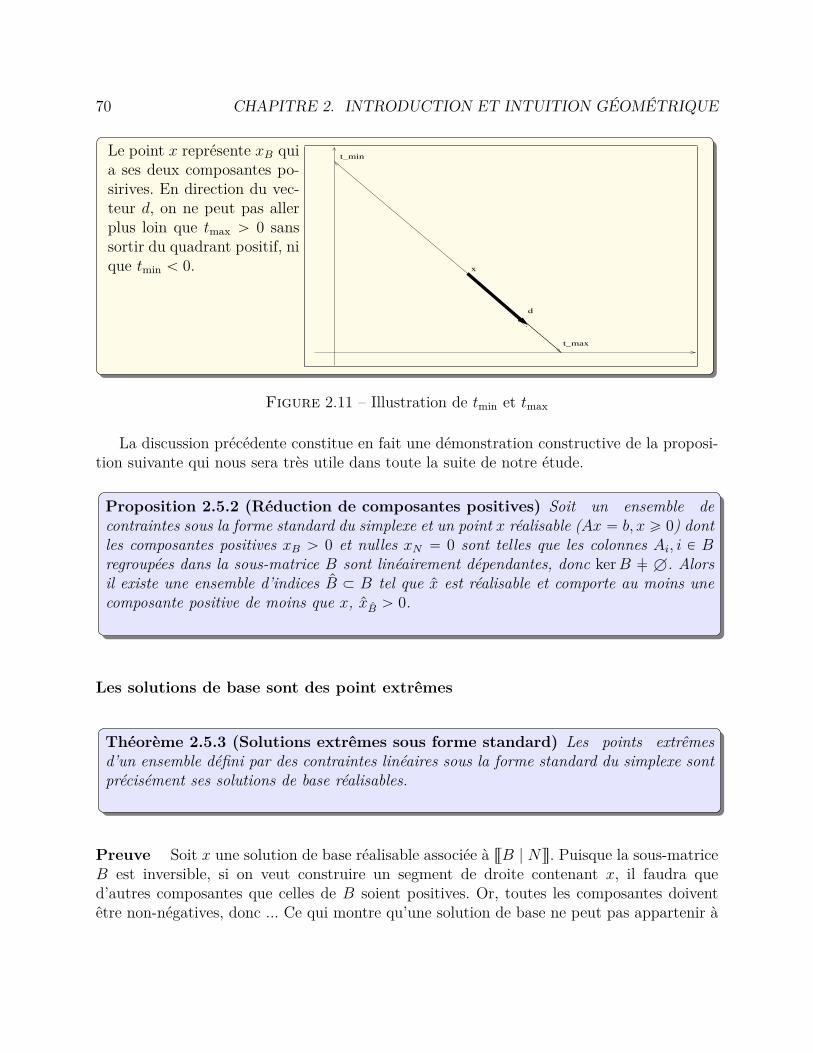

2.1 Exemple de droite . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 492.2 Exemple simple bi-dimensionnel . . . . . . . . . . . . . . . . . . . . . . . . . 502.3 Exemple en 3D . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 512.4 Exemple en 3D . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 512.5 Résolution graphique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 522.6 Résolution graphique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 532.7 Résolution graphique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 542.8 Résolution graphique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 552.9 Exemple simple bi-dimensionnel . . . . . . . . . . . . . . . . . . . . . . . . . 612.10 Ensemble convexe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 682.11 Illustration de tmin et tmax . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

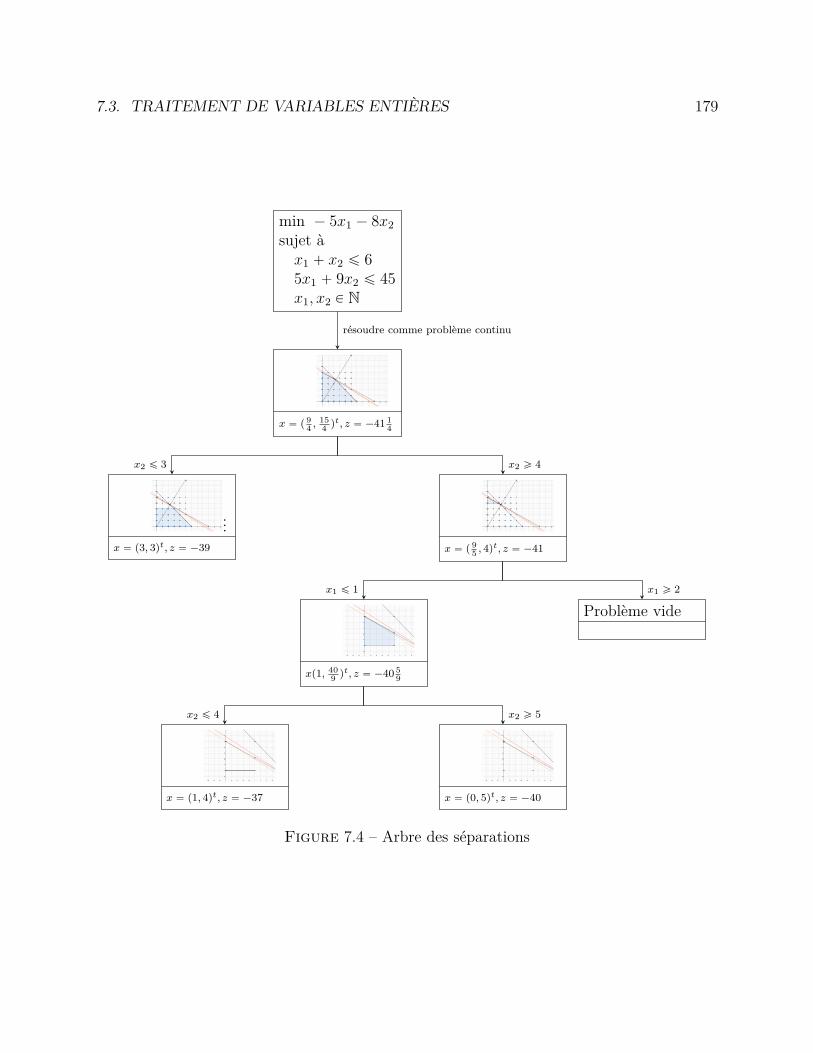

7.1 Exemple . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1767.2 Exemple . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1777.3 Exemple . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1787.4 Arbre des séparations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 179

v

vi TABLE DES FIGURES

Table des algorithmes

3.1 Simplexe révisé. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 984.1 Simplexe dual révisé. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1196.1 Simplexe auto-dual paramétrique. . . . . . . . . . . . . . . . . . . . . . . . . 160

vii

viii TABLE DES ALGORITHMES

Listings

1.1 Premier modèle avec AMPL ; fichier : AMPL/premiermodele.mod . . . . . . 81.2 Premier modèle avec AMPL – données ; fichier : AMPL/premiermodele.dat . 81.3 Modèle avec AMPL ; fichier : AMPL/ex1.1.mod . . . . . . . . . . . . . . . . 9Session AMPL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91.4 Modèle de diète ; fichier : AMPL/diet.mod . . . . . . . . . . . . . . . . . . . 111.5 Données pour le modèle de diète ci-haut ; fichier : AMPL/dietH.dat . . . . . 121.6 Données pour le modèle de diète AMPL ; fichier : AMPL/diet.dat . . . . . . 131.7 Modèle de production générique ; fichier : AMPL/ex1.2b.mod . . . . . . . . . 161.8 Données du modèle de production spéfifique ; fichier : AMPL/ex1.2b.dat . . 171.9 Instructions pour résoudre le modèle ; fichier : AMPL/ex1.2.cmd . . . . . . . 181.10 Session AMPL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 181.11 Modèle de production générique — solution entière ; fichier : AMPL/ex1.2bInt.mod 191.12 Instructions pour résoudre le modèle avec solution entière ; fichier : AM-

PL/ex1.2Int.cmd . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 191.13 Session AMPL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 201.14 Session AMPL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 201.15 Session Scilab . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20Session Scilab . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 211.16 Modèle de transport générique ; fichier : AMPL/transp.mod . . . . . . . . . 221.17 Données du modèle de trsansport générique ; fichier : AMPL/transpH.dat . . 231.18 Session AMPL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231.19 Modèle d’entreposage générique ; fichier : AMPL/ex1.4.mod . . . . . . . . . 251.20 Données du modèle d’entrepôt générique ; fichier : AMPL/ex1.4.dat . . . . . 251.21 Modèle de barman générique ; fichier : AMPL/barman1.mod . . . . . . . . . 271.22 Données de barman spécifiques ; fichier : AMPL/barman1.dat . . . . . . . . 271.23 Session AMPL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 281.24 Session AMPL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 281.25 Session AMPL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

ix

x LISTINGS

Préface

L’optimisation mathématique, également nommée «programmation mathématique» re-groupe un ensemble de sujets dans l’étude de problèmes d’optimisation. Une fonction objectif,parfois nommée critère, est donnée, et le problème consiste à trouver —caractériser— calcu-ler un point minimisant (ou maximisant) cette fonction. Parfois, tous les points de l’espacesont candidats, parfois, des contraintes limitent le domaine de recherche.

En optimisation linéaire, les fonctions utilisées (fonction objectif, contraintes) sont li-néaires. Les outils qui soutiennent l’optimisation linéaire sont donc essentiellement ceux del’algèbre linéaire et du calcul matriciel.

Avant d’attaquer la théorie et les algorithmes de résolution de modèles d’optimisationlinéaire, un chapitre de modélisation regroupe plusieurs exemples tirés de champs d’appli-cation variés. Une démarche est proposée pour effectuer le passage d’une problématiqueconcrète vers un modèle mathématique d’optimisation linéaire. Nous apprendrons égalementà utiliser un logiciel pour obtenir les solutions des différents modèles que nous aborderons.

Depuis ses débuts dans les années 1940 jusqu’en 2010, l’optimisation mathématique a éténommée “programmation mathématique”, et l’optimisation linéaire “programmation linéai-re” ; la société savante “Mathematical Programming Society” a adopté un changement denom visant à mieux décrire la discipline et depuis 2010, c’est la “Mathematical optimizationsociety”. En effet, “programmation” ne fait aucunement référence à la programmation des or-dinateurs. On réfère plutôt à l’étude d’une situation que l’on souhaite optimiser, par exempledéterminer une structure de prix permettant de programmer des activités pour minimiser lescoûts de production. Les pionniers de la discipline on mis l’accent sur la “programmation”alors que nous préférons aujourd’hui mettre l’accent sur l’aspect “optimisation” du domaine.

xi

xii PRÉFACE

Notation

Nous adoptons la convention que Rn consiste en des vecteurs colonnes. On dénote latransposition d’un vecteur par vt. Le produit scalaire entre deux vecteurs colonnes vtv.

Nous étudierons la notion de dualité et nous adopterons la convention que le vecteur decoût et les varibles duales sont des vecteurs lignes. Ces vecteurs appartiennent à l’espacedual de Rn qui est isomorphe à Rn, ce qui motive la convention de les représenter par deslignes.

Les intervalles, ouverts ou fermés, sont dénotés par les crochets r et s comme suit :‚ ra, bs “ tx : a ď x ď bu ;‚ ra, br“ tx : a ď x ă bu ;‚ sa, bs “ tx : a ă x ď bu ;‚ sa, br“ tx : a ă x ă bu.Les vecteurs — ligne ou colonne — peuvent se mesurer à l’aide de normes, }v} ; plusieurs

normes pourront être utilisées, la norme Euclidienne étant la norme “par défaut” :‚ }v} “ }v}2 “

a

řni“1 v

2i “

?vtv ;

‚ }v}1 “řni“1 |vi| ;

‚ }v}8 “ maxni“1t|vi|u.Une matricemˆn A est habituellement dénotée par une majuscule. Ses lignes sont notées

ai, i “ 1, 2, . . . ,m alors que ses colonnes sont notées Aj, j “ 1, 2, . . . , n. Donc

A “

¨

˚

˚

˚

˝

a1a2...am

˛

‹

‹

‹

‚

“`

A1 A2 . . . An˘

.

Les symboles de logique habituels sont p , nonq, p ^ , etq et p _ , ouq.Puisque le sujet de ce texte concerne l’optimisation, en mémoire aux origines de la langue

Française, j’utilise les pluriels latinisés pour maximum, minimum, optimum : maxima, mi-nima, optima.

1

2 NOTATION

Introduction

Ce texte est un document pédagogique pour introduire l’optimisation linéaire. Les sujetssont présentés de manière élémentaire et ne nécessitent qu’une connaissance de l’algèbrelinéaire.

Dès que l’on utilise un des mots minimum, minimiser, minimal, maximal, maximum,maximiser pour décrire une situation, il devient possible de formuler sous forme mathéma-tique un problème d’optimisation. On parle de caractérisation ou de calcul d’un optimum,d’une solution optimale, le terme optimum signifiant minimum ou maximum selon les cas.La démarche permettant de décrire une situation donnée sous forme d’un problème d’opti-misation mathématique se nomme modélisation.

Ce texte vise deux objectifs principaux : initier à la démarche de modélisation. Les mo-dèles proviennent de plusieurs champs d’application. La recherche opérationnelle fournit unegrande variété de tels modèles.

L’autre objectif est d’étudier un algorithme célèbre, l’algorithme du simplexe, pour ré-soudre les modèles d’optimisation linéaire. Cet algorithme fait partie de la liste des “top tenalgorithms in the twentieth century”.

En complément, nous esquisserons une autre famille d’algorithmes importants, les algo-rithmes de points intérieurs. Ce texte d’introduction ne permet pas d’étudier ces algorithmesen profondeur mais seulement d’en comprendre le fonctionnement sans pouvoir en étudierles fondements. En effet, ces algorithmes relèvent d’algorithmes numériques s’appuyant surl’analyse mathématique vectorielle et l’analyse numérique, sujets que nous ne supposons pasprérequis pour le présent texte.

Également en complément, nous introduirons la problématique résultant de quantités quidoivent absolument prendre des valeurs entières et deux solutions algorithmiques simplistespour les résoudre.

3

4 INTRODUCTION

Chapitre 1Modélisation

‚ Formalisation de modèles à partir de situations informelles.‚ Description de modèles dans le langage AMPL.‚ Utilisation naïve de logiciels de résolution.

Sujets du chapitre

5

6 MODÉLISATION

IntroductionOn appelle modélisation la démarche qui considère une situation informelle et se pro-

pose de la traduire dans un langage mathématique approprié à l’obtention d’une solutionau problème sous-jacent à la situation informelle. Une partie de la démarche est de faireabstraction d’aspects de détails au profit d’une représentation de l’essentiel de la situation.La distinction entre l’essentiel et les détails moins pertinents relève de l’expérience.

Pour fixer les idées, nous considérons d’abord une situation informelle simple. Dans lasuite du chapitre, nous aborderons des patrons fréquents de modélisation. Ce premier chapitrene présuppose pas de connaissance avancée, mais tout de même un minimum d’algèbrelinéaire tel que rappelé à l’appendice A.

1.1 Premier modèle simple détailléVoici une premiere situation très simple qui nous conduira à un problème jouet que nous

utiliserons pour introduire le vocabulaire des modèles d’optimisation linéaire.

Situation à modéliser

Une entreprise utilise trois machines dénotées A,B,C pour fabriquer deux produits P1et P2. Chaque unité de P1 requiert une heure de la machine A et deux heures de la machineB. Chaque unité de P2 requiert une heure de chacune des trois machines.

Les disponibilités mensuelles des machines A, B et C sont de 400, 600 et 300 heures respec-tivement.

Si le profit unitaire est de 1, 50$ pour P1 et 1, 00$ pour P2, combien l’entreprise doit-ellefabriquer de chacun des produits pour maximiser ses profits ?

Modèle spécifique

Bien entendu, si aucune restriction n’était spécifiée, la solution serait de produire uneinfinité de chacun des produits puisque le critère à optimiser (maximiser) est 3

2x1` x2 où x1et x2 représentent les quantités de P1 et P2 produites.

On formule trois contraintes pour représenter les restriction de disponibilité de chacunedes machines. Chaque contrainte stipule que la somme du temps requis par une machine

1.1. PREMIER MODÈLE SIMPLE DÉTAILLÉ 7

donnée pour les deux produits doit être inférieure ou égale à la disponibilité de la machine.x1 ` x2 ď 400 (1.1)

2x1 ` x2 ď 600 (1.2)x2 ď 300 (1.3)

On doit ajouter à nos restrictions le fait que la quantité produite e doit pas être négative, cequi nous amène à formuler le modèle complet suivant :

maxxPR2

1.5x1 ` x2 (1.4)

sujet à x1 ` x2 ď 400 (1.5)2x1 ` x2 ď 600 (1.6)

x2 ď 300 (1.7)x1, x2 ě 0 (1.8)

La fonction qui sert de critère, ici 1.5x1 ` x2 se nomme critère, ou encore fonction objec-tif, parfois fonction économique, également simplement “objectif”. Les autres inégalités sontnommées contraintes. Les contraintes auraient aussi pu être des égalités, comme nous leverrons plus tard.

Il faut faire attention, en anglais, le terme fonction objectif se traduit objective functionet c’est une faute (anglicisme) en français de dire “fonction objective”.

Les x qui satisfont à toutes les contraintes sont dits solution réalisables et l’ensembleréalisable aussi nommé domaine réalisable est composé de toutes les solutions réalisables.Parmi celles-ci, la solution recherchée se nomme solution optimale.

Modèle générique

Notre situation aurait fort bien pu comporter plus de deux produits, disons n. Similai-rement, leur fabrication aurait pu nécessiter plus de trois machines, disons m. Dans ce cas,il est commode de définir un vecteur de coûts c “ pc1 c2 . . . cnq qui regroupe tous les coûts(profits) des n produits. Similairement, leur quantité est exprimée dans un vecteur x de ncomposantes. Pour ce qui est des contraintes, nous aurons m expressions impliquant les nquantités de produits, il est naturel de les spécifier dans une matrice mˆn, disons A. Enfin,les limites de temps des machines auraient avantage à être regroupé dans un vecteur dedimension m, disons b. Habituellement, les contraintes de non négativité sur les variablesx sont conservées telles quelles plutôt que d’être incorporées dans la matrice A. Le modèlegénérique s’écrit alors comme suit.

maxxPRn

cx “

nÿ

i“1cixi (1.9)

sujet à Ax ď b (1.10)x ě 0. (1.11)

8 MODÉLISATION

Pour un vecteur x ě 0 signifie que toutes ses composantes sont non-négatives, c’est-à-direxi ě 0, @i P t1, 2, . . . , nu. Similairement, une relation Ax ď b signifie pAxqj ď bj, @j Pt1, 2, . . . ,mu.

On peut retrouver le modèle spécifique qui a débuté cette discussion en fixant les valeurs

appropriées n “ 2, m “ 3, c “`

1, 5 1˘

, b “

¨

˝

400600300

˛

‚, A “

¨

˝

1 12 10 1

˛

‚.

Langage de modélisation

Attardons-nous maintenant à transcrire le modèle dans un langage de modélisation,AMPLTM ou de la version logiciel ouvert GLPK.

AMPLTM (A Mathematical Programming Language) est un langage algébrique de mo-délisation très répandu. Ce langage peut être connecté sur des logiciels de résolution afind’obtenir effectivement la solution des modèles. GLPK (GNU Linear Programming toolKit)offre l’essentiel des fonctionnalités de AMPLTM mais n’est lié à aucune contrainte commer-ciale.

1 set machine ;2 set produit ;3

4 param A {machine , produit } >=0;5

6 param b { machine };7

8 param c { produit };9

10 var x{ produit } >= 0 ;11

12 maximize profit_total : sum {i in produit } c[i] * x[i];13

14 subject to temps_requis {j in machine }:15 sum {i in produit } A[j,i]*x[i] <= b[j];

Listing 1.1 – Premier modèle avec AMPL; fichier: AMPL/premiermodele.mod

Le modèle a donc été spécifié sans tenir compte des données, c’est le modèle génériqe. Exac-tement le même modèle pourrait servir avec cent produits et 2000 machines, les donnéesseulement seraient différentes. Les données se retrouvent dans le fichier suivant.

1 data;2

3 set machine := A B C;

1.1. PREMIER MODÈLE SIMPLE DÉTAILLÉ 9

4 set produit := P1 P2;5

6 param b:= A 400 B 600 C 300;7

8 param c := P1 1.5 P2 1;9

10 param A : P1 P2 :=11 A 1 112 B 2 113 C 0 1;

Listing 1.2 – Premier modèle avec AMPL – données; fichier: AMPL/premiermodele.dat

J’ai choisi une notation proche de la formulation vectorielle–matricielle. On peut aussiformuler le modèle avec des identificateurs plus proches de l’application. Par exemple, lemodèle suivant est complètement équivalent. Évidemment, il faut ajuster le fichier “.dat”pour que les données soient affectées aux bons identificateurs.

1 set machine ;2 set produit ;3

4 param t_machine_par_produit {machine , produit } >=0;5

6 param dispo { machine };7

8 param profit { produit };9

10 var x{ produit } >= 0 ;11

12 maximize profit_total : sum {i in produit } profit [i] * x[i];13

14 subject to temps_requis {m in machine }: sum {p in produit }15 t_machine_par_produit [m,p]*x[p] <= dispo[m];

Listing 1.3 – Modèle avec AMPL; fichier: AMPL/ex1.1.mod

Maintenant, pour résoudre notre modèle, nous allons utiliser un outil en ligne de com-mande. Avant d’examiner le résultat, tentez tout de même de résoudre le problème pouridentifier la production qui maximise les profits. Même pour un modèle jouet, cela nécessiteun peu de réflexion et d’habileté calculatoire.

1 PROMPT > ampl2 ampl: model ex1 .1.mod;3 ampl: data ex1 .1.dat;

10 MODÉLISATION

4 ampl: solve;5 MINOS 5.51: optimal solution found.6 2 iterations , objective 5007 ampl: display x;8 x [*] :=9 P1 200

10 P2 20011 ;12 ampl: quit13 PROMPT >

On lit donc que la solution optimale est x1 “ x2 “ 200 et que la valeur de l’objectif est500. Rappelons qu’en anglais, on dit “objective function” alors qu’en français, l’expressioncorrecte est “fonction objectif”.

Dans la suite du chapitre, nous allons traiter plusieurs exemples de moins en moinssimplistes. Nous utiliserons l’outil AMPL en ligne de commande pour en obtenir les solutions.Plusieurs exercices seront proposés pour devenir efficaces dans la démarche de modélisationde situations décrites informellement.

1.2 Modèles variés de recherche opérationnelle

Le champ d’application probablement le plus répandu de l’optimisation linéaire provientde la recherche opérationnelle. Selon 1, la recherche opérationnelle est cette discipline desmathématiques qui peut être définie comme l’ensemble des méthodes et techniques ration-nelles orientées vers la recherche du meilleur choix dans la façon d’opérer en vue d’aboutirau résultat visé ou au meilleur résultat possible.

1.2.1 Diète

Situation à modéliser

Un éleveur dispose de trois types de grains pour nourrir ses animaux. Chaque type degrain comporte différentes quantités de quatre éléments nutritifs. L’éleveur connaît la quan-tité de chaque élément nutritif requis pour nourrir ses animaux ainsi que le coût au kilo dechacun des grains, données résumées dans le tableau suivant.L’éleveur veut déterminer la quantité de chaque grain pour constituer un mélange qui, na-turellement, comblera tous les besoins en nutriments et ce, en minimisant le cout total.

1. https://fr.wikipedia.org/wiki/Recherche_opérationnelle

1.2. MODÈLES VARIÉS DE RECHERCHE OPÉRATIONNELLE 11

grain 1 grain 2 grain 3 besoins hebdomadairesnutriment A 2 3 7 1250nutriment B 1 1 0 250nutriment C 5 3 0 900nutriment D 1.2 1.2 1 232.5Coût/kg 41 35 96

Table 1.1 – Données du problème de diète

Modèle générique

La situation est déjà décrite dans une forme très proche du modèle générique. Considéronsn sortes de grains, m nutriments, Une matrice A de n colonnes et m lignes décrivant l’apportde chaque grain à un nutriment donné, un vecteur b de besoins en nutriments et un vecteurc de coûts des grains. Le modèle générique s’écrit alors comme suit.

min cx (1.12)sujet à Ax ě b (1.13)

x ě 0. (1.14)

La différence avec notre premier modèle jouet est que l’objectif est ici de minimiser plutôtque de maximiser et les contraintes sont de type “plus grand ou égal” plutôt que “plus petitou égal”.

On peut retrouver le modèle spécifique ci-haut en fixant les valeurs appropriées n “ 3,

m “ 4, c “`

41 35 96˘

, b “

¨

˚

˚

˝

1250250900

232.5

˛

‹

‹

‚

, A “

¨

˚

˚

˝

2 3 71 1 05 3 0

1.5 1.2 1

˛

‹

‹

‚

.

Langage de modélisation

Ce modèle est tellement répandu que sa version générique fait partie des exemples deAMPL. En fait, le modèle est un petit peu plus général car il incorpore des bornes des deuxcôtés f_min ď x ď f_max et n_min ď Ax ď n_max.

1 set NUTR;2 set FOOD;3

4 param cost {FOOD} > 0;5 param f_min {FOOD} >= 0;6 param f_max {j in FOOD} >= f_min[j];7

12 MODÉLISATION

8 param n_min {NUTR} >= 0;9 param n_max {i in NUTR} >= n_min[i];

10

11 param amt {NUTR ,FOOD} >= 0;12

13 var Buy {j in FOOD} >= f_min[j], <= f_max[j]; # Buy est le x ...14

15 minimize total_cost : sum {j in FOOD} cost[j] * Buy[j];16

17 subject to diet {i in NUTR }:18 n_min[i] <= sum {j in FOOD} amt[i,j] * Buy[j] <= n_max[i];

Listing 1.4 – Modèle de diète; fichier: AMPL/diet.mod

Exercice 1.2.1 [Diète de AMPL] Adaptez les fichiers diet.mod et diet.dat aux no-tations utilisées ci-haut, les vecteurs b et c, la matrice A. Validez votre adaptation enrésolvant les modèles à l’aide de l’outil AMPL en ligne de commande.

En ajustant les identificateurs, voici les données du modèle spécifique. Nous avons spécifiédes bornes infinies pour représenter notre modèle qui ne comporte aucune borne supérieure.

1

2 set NUTR := A B C D;3 set FOOD := grain1 grain2 grain3 ;4

5 param : cost f_min f_max :=6 grain1 41 0 Infinity7 grain2 35 0 Infinity8 grain3 96 0 Infinity ;9

10 param : n_min n_max :=11 A 1250 Infinity12 B 250 Infinity13 C 900 Infinity14 D 232.5 Infinity ;15

16 param amt:17 grain1 grain2 grain3 :=18 A 2 3 719 B 1 1 020 C 5 3 0

1.2. MODÈLES VARIÉS DE RECHERCHE OPÉRATIONNELLE 13

21 D 1.5 1.2 1;

Listing 1.5 – Données pour le modèle de diète ci-haut; fichier: AMPL/dietH.dat

La solution est :

14 PROMPT > ampl15 ampl: model diet.mod;16 ampl: data dietH.dat;17 ampl: solve;18 MINOS 5.51: optimal solution found.19 4 iterations , objective 14583.3333320 ampl: display Buy;21 Buy [*] :=22 grain1 023 grain2 416.66724 grain3 0

Voici maintenant un fichier de données tel que l’exemple classique de AMPL.

1

2 set NUTR := A B1 B2 C ;3 set FOOD := BEEF CHK FISH HAM MCH MTL SPG TUR ;4

5 param : cost f_min f_max :=6 BEEF 3.19 0 1007 CHK 2.59 0 1008 FISH 2.29 0 1009 HAM 2.89 0 100

10 MCH 1.89 0 10011 MTL 1.99 0 10012 SPG 1.99 0 10013 TUR 2.49 0 100 ;14

15 param : n_min n_max :=16 A 700 1000017 C 700 1000018 B1 700 1000019 B2 700 10000 ;20

21 param amt (tr):22 A C B1 B2 :=23 BEEF 60 20 10 1524 CHK 8 0 20 20

14 MODÉLISATION

25 FISH 8 10 15 1026 HAM 40 40 35 1027 MCH 15 35 15 1528 MTL 70 30 15 1529 SPG 25 50 25 1530 TUR 60 20 15 10 ;

Listing 1.6 – Données pour le modèle de diète AMPL; fichier: AMPL/diet.dat

et sa solution

25 MINOS 5.51: optimal solution found.26 6 iterations , objective 88.227 ampl: display Buy;28 Buy [*] :=29 BEEF 030 CHK 031 FISH 032 HAM 033 MCH 46.666734 MTL 1.57618e-1535 SPG 8.42982e-1536 TUR 0

Les quantités bizarres de MTL et SPG sont dûes à des erreurs d’arrondi dans les calculsnumériques. Les ordinateurs calculent en général avec environ 16 décimales de précision etdes quantités de l’ordre de 10´15 sont en fait des 0 pollués d’erreurs d’arrondi. Donc, ladiète optimale ne comporte que des MCH (“Mac & Cheese”). Remarquons que dans lesdeux exemples, la diète optimale ne comporte qu’un seul aliment. On pourrait qualifiercette solution d’extrême. Le premier à s’intéresser à un tel modèle de diète fut Stigler [5].Sa liste d’aliments comportait 77 items et il avait minimisé le coût d’alimentation annuelled’un homme de corpulence moyenne en assurant de combler ses besoins nutritionnels décritspar les neuf nutriments calories, protéines, calcium, fer, vitamine A, thiamine, riboflavine,niacine et acide ascorbique. Stigler a effectué son étude avant l’invention de l’algorithme dusimplexe, aussi avait-il utilisé des calculs intuitifs pour estimer le coût minimal de 39.93$.Vous avez le modèle AMPL, la solution optimale est la suivante :

1.2. MODÈLES VARIÉS DE RECHERCHE OPÉRATIONNELLE 15

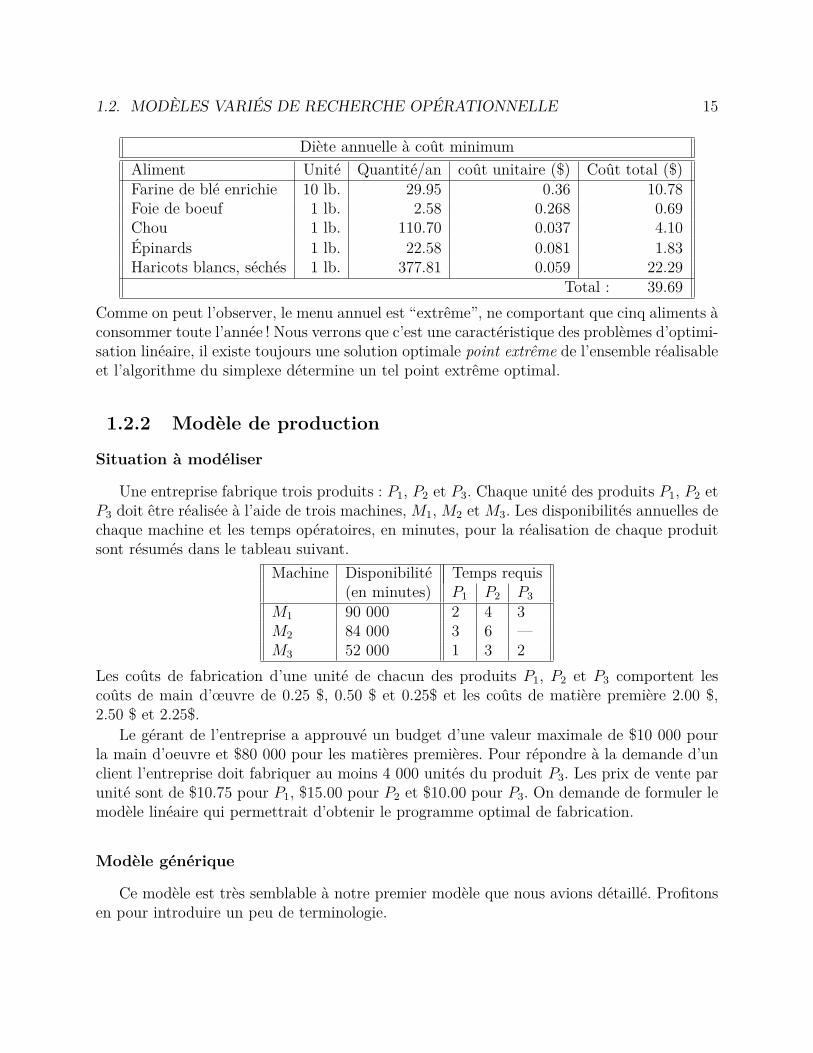

Diète annuelle à coût minimumAliment Unité Quantité/an coût unitaire ($) Coût total ($)Farine de blé enrichie 10 lb. 29.95 0.36 10.78Foie de boeuf 1 lb. 2.58 0.268 0.69Chou 1 lb. 110.70 0.037 4.10Épinards 1 lb. 22.58 0.081 1.83Haricots blancs, séchés 1 lb. 377.81 0.059 22.29

Total : 39.69Comme on peut l’observer, le menu annuel est “extrême”, ne comportant que cinq aliments àconsommer toute l’année ! Nous verrons que c’est une caractéristique des problèmes d’optimi-sation linéaire, il existe toujours une solution optimale point extrême de l’ensemble réalisableet l’algorithme du simplexe détermine un tel point extrême optimal.

1.2.2 Modèle de production

Situation à modéliser

Une entreprise fabrique trois produits : P1, P2 et P3. Chaque unité des produits P1, P2 etP3 doit être réalisée à l’aide de trois machines, M1, M2 et M3. Les disponibilités annuelles dechaque machine et les temps opératoires, en minutes, pour la réalisation de chaque produitsont résumés dans le tableau suivant.

Machine Disponibilité Temps requis(en minutes) P1 P2 P3

M1 90 000 2 4 3M2 84 000 3 6 —M3 52 000 1 3 2

Les coûts de fabrication d’une unité de chacun des produits P1, P2 et P3 comportent lescoûts de main d’œuvre de 0.25 $, 0.50 $ et 0.25$ et les coûts de matière première 2.00 $,2.50 $ et 2.25$.

Le gérant de l’entreprise a approuvé un budget d’une valeur maximale de $10 000 pourla main d’oeuvre et $80 000 pour les matières premières. Pour répondre à la demande d’unclient l’entreprise doit fabriquer au moins 4 000 unités du produit P3. Les prix de vente parunité sont de $10.75 pour P1, $15.00 pour P2 et $10.00 pour P3. On demande de formuler lemodèle linéaire qui permettrait d’obtenir le programme optimal de fabrication.

Modèle générique

Ce modèle est très semblable à notre premier modèle que nous avions détaillé. Profitonsen pour introduire un peu de terminologie.

16 MODÉLISATION

Objectif Tout d’abord, il nous faut établir quelle est la fonction objectif. Ce n’est pasmentionné explicitement, on dit simplement “obtenir le programme optimal de fabrication”.Doit-on réduire les coûts ? Non, car une valeur budgétaire sur les coûts a été pré-approuvée.On doit donc maximiser les recettes de vente. Ceci dit, même si les coûts (main d’œuvre etmatière première) ont été pré-approuvés, il n’est pas certain que la meilleure solution utilisela totalité du budget pré-approuvé. S’il reste du budget, ce sera encore mieux. On arrivedonc à une fonction objectif qui calcule les recettes et qui en déduit les coûts effectifs.

On pourrait imaginer que le décideur souhaite épuiser le budget pré-approuvé. On pour-rait également imaginer que peu importe ce qui n’est pas dépensé du budget pré-approuvé,seuls les revenus de vente doivent être maximisés. Nous avons opté pour l’interprétation quimaximise les revenus de vente desquels on déduit les dépenses sans dépasser les montantspré-approuvés.

Variables de décision Maintenant, sur quoi avons-nous le contrôle pour atteindre notreobjectif ? Ces quantités, dans notre exemple les quantités produites de chacun des produits,sont nommées variable de décision. Les variables de décision sont au nombre de n “ 3 dansnotre exemple comportant la production de trois produits. Il est à noter que ces variables dedécision ne doivent pas être négatives, impliquant une borne de non-négativité. De plus, onapprend qu’il faut produire au moins 4 000 items de P3, donc les bornes inférieures sont soitzéro, soit la quantité spécifiée.

Contraintes En plus des bornes notre situation fait état de limites sur l’utilisation de res-sources. Quelles sont donc les ressources dont nous avons besoin pour réaliser la production ?Il s’agit de temps sur m1 “ 3 machines, de limite de m2 “ 2 types de coûts :1. de main d’œuvre2. de matières premières.Ceci totalise m “ m1 `m2 “ 5 contraintes dans l’exemple.

AMPL

Examinons directement une formulation AMPL du modèle générique.

1 set machine ; # 3 machines dans notre exemple spécifique2 set produit ; # 3 produits dans notre exemple spécifique3

4 set frais; # deux types de frais5

6 param prix{ produit } >0; # prix de vente des produits7 param qmin{ produit } >= 0; # quantité minimale à produire8

9 param temps{machine , produit }; # temps machine / produit

1.2. MODÈLES VARIÉS DE RECHERCHE OPÉRATIONNELLE 17

10 param tdisponible { machine }; # disponibilité des machines11 param budget {frais }; # budget pré - approuvé12

13 param fp{frais , produit }; # frais par produit14

15 # variables de décisions , quantités produites16 var qte{j in produit } >= qmin[j];17

18 maximize profit_total :19 sum {j in produit }( prix[j] - sum{i in frais} fp[i,j])* qte [j];20

21 subject to22 tempsTot {i in machine }:23 sum {j in produit } temps[i,j] * qte[j] <= tdisponible [i];24 depense {i in frais }:25 sum {j in produit } fp[i,j] * qte[j] <= budget [i];

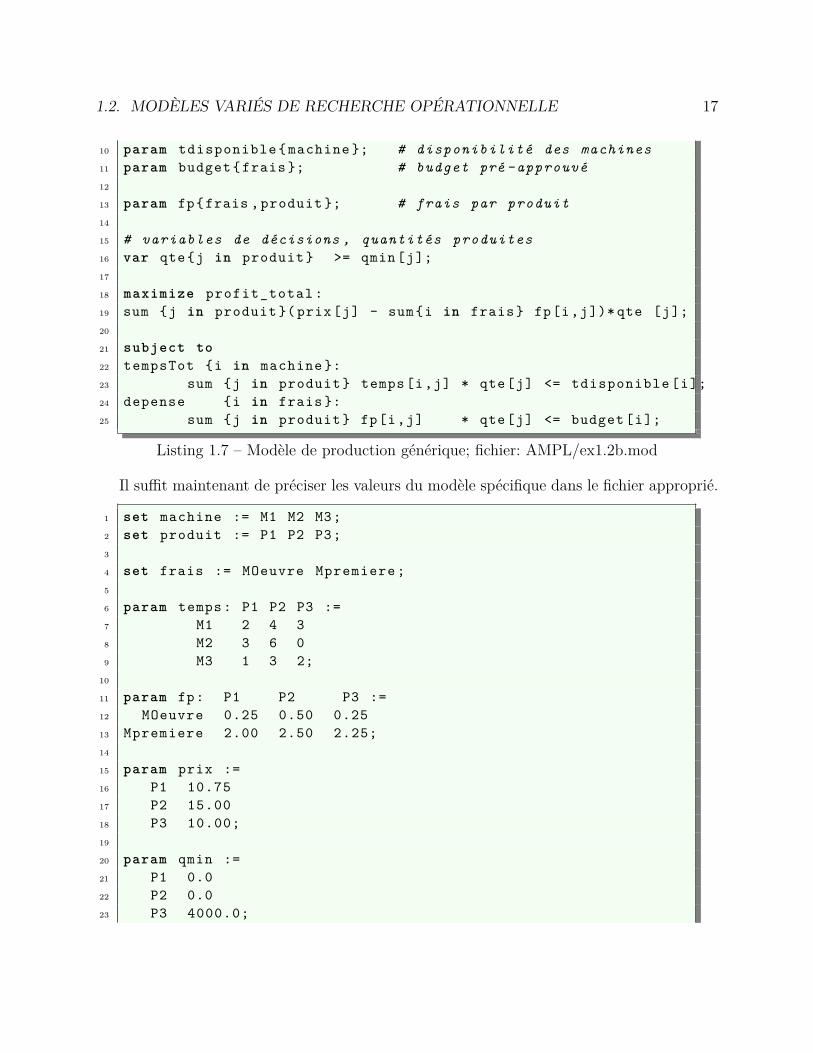

Listing 1.7 – Modèle de production générique; fichier: AMPL/ex1.2b.mod

Il suffit maintenant de préciser les valeurs du modèle spécifique dans le fichier approprié.

1 set machine := M1 M2 M3;2 set produit := P1 P2 P3;3

4 set frais := MOeuvre Mpremiere ;5

6 param temps: P1 P2 P3 :=7 M1 2 4 38 M2 3 6 09 M3 1 3 2;

10

11 param fp: P1 P2 P3 :=12 MOeuvre 0.25 0.50 0.2513 Mpremiere 2.00 2.50 2.25;14

15 param prix :=16 P1 10.7517 P2 15.0018 P3 10.00;19

20 param qmin :=21 P1 0.022 P2 0.023 P3 4000.0;

18 MODÉLISATION

24

25 param budget :=26 MOeuvre 1000027 Mpremiere 80000;28

29 param tdisponible :=30 M1 9000031 M2 8400032 M3 52000;

Listing 1.8 – Données du modèle de production spéfifique; fichier: AMPL/ex1.2b.dat

On spécifie dans un fichier les commandes pour résoudre le modèle, ici le fichier ex1.2.cmd.

1 model ex1 .2b.mod;2 data ex1 .2b.dat;3 solve ;4 display qte;

Listing 1.9 – Instructions pour résoudre le modèle; fichier: AMPL/ex1.2.cmd

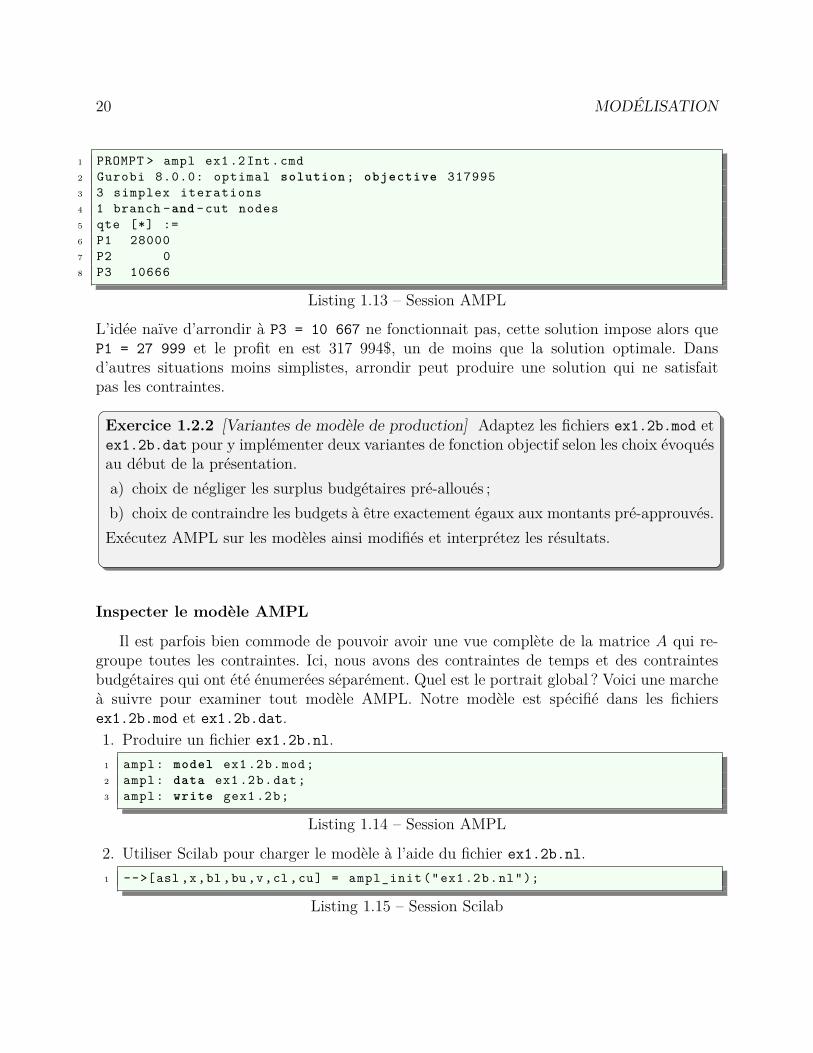

La solution optimale telle que calculée est la suivante.1 PROMPT > ampl ex1 .2. cmd2 MINOS 5.51: optimal solution found.3 2 iterations , objective 3180004 qte [*] :=5 P1 280006 P2 07 P3 10666.7

Listing 1.10 – Session AMPL

Solution entière

Cette solution n’est pas complètement satisfaisante ; en effet, la quantité optimale de P3n’est pas entière. Pour un tel modèle jouet, on peut imaginer “arrondir” la solution, parexemple produire 10 667 de P3. Cependant, ce n’est pas mathématiquement rigoureux. Lestechniques pour aborder cette restriction supplémentaire que la solution doit être entièreseront survolées à la section 7.3.

On peut spécifier dans le modèle AMPL que la solution doit être entière. Remarquez quel’unique différence est l’ajout du mot clef integer à la ligne de définition de la variable qte,ligne 16 dans le listing suivant.

1.2. MODÈLES VARIÉS DE RECHERCHE OPÉRATIONNELLE 19

1 set machine ; # 3 machines dans notre exemple spécifique2 set produit ; # 3 produits dans notre exemple spécifique3

4 set frais; # deux types de frais5

6 param prix{ produit } >0; # prix de vente des produits7 param qmin{ produit } >= 0; # quantité minimale à produire8

9 param temps{machine , produit }; # temps machine / produit10 param tdisponible { machine }; # disponibilité des machines11 param budget {frais }; # budget pré - approuvé12

13 param fp{frais , produit }; # frais par produit14

15 # variables de décisions , quantités produites16 var qte{j in produit } integer >= qmin[j];17

18 maximize profit_total :19 sum {j in produit }( prix[j] - sum{i in frais} fp[i,j])* qte [j];20

21 subject to22 tempsTot {i in machine }:23 sum {j in produit } temps[i,j] * qte[j] <= tdisponible [i];24 depense {i in frais }:25 sum {j in produit } fp[i,j] * qte[j] <= budget [i];

Listing 1.11 – Modèle de production générique — solution entière; fichier: AM-PL/ex1.2bInt.mod

On doit alors utiliser un logiciel de résolution capable de traiter ces nouveaux problèmes.MINOS, le logiciel que AMPL utilise par défaut n’en est pas capable. Nous allons utiliser“gurobi”.

1 model ex1 .2 bInt.mod;2 data ex1 .2b.dat;3 option solver ’/home/ dussault / import / amplide . linux64 / gurobi ’;4 solve ;5 display qte;

Listing 1.12 – Instructions pour résoudre le modèle avec solution entière; fichier: AM-PL/ex1.2Int.cmd

La solution optimale telle que calculée est la suivante.

20 MODÉLISATION

1 PROMPT > ampl ex1 .2 Int.cmd2 Gurobi 8.0.0: optimal solution ; objective 3179953 3 simplex iterations4 1 branch -and -cut nodes5 qte [*] :=6 P1 280007 P2 08 P3 10666

Listing 1.13 – Session AMPL

L’idée naïve d’arrondir à P3 = 10 667 ne fonctionnait pas, cette solution impose alors queP1 = 27 999 et le profit en est 317 994$, un de moins que la solution optimale. Dansd’autres situations moins simplistes, arrondir peut produire une solution qui ne satisfaitpas les contraintes.

Exercice 1.2.2 [Variantes de modèle de production] Adaptez les fichiers ex1.2b.mod etex1.2b.dat pour y implémenter deux variantes de fonction objectif selon les choix évoquésau début de la présentation.a) choix de négliger les surplus budgétaires pré-alloués ;b) choix de contraindre les budgets à être exactement égaux aux montants pré-approuvés.Exécutez AMPL sur les modèles ainsi modifiés et interprétez les résultats.

Inspecter le modèle AMPL

Il est parfois bien commode de pouvoir avoir une vue complète de la matrice A qui re-groupe toutes les contraintes. Ici, nous avons des contraintes de temps et des contraintesbudgétaires qui ont été énumerées séparément. Quel est le portrait global ? Voici une marcheà suivre pour examiner tout modèle AMPL. Notre modèle est spécifié dans les fichiersex1.2b.mod et ex1.2b.dat.1. Produire un fichier ex1.2b.nl.1 ampl: model ex1 .2b.mod;2 ampl: data ex1 .2b.dat;3 ampl: write gex1 .2b;

Listing 1.14 – Session AMPL

2. Utiliser Scilab pour charger le modèle à l’aide du fichier ex1.2b.nl.1 -->[asl ,x,bl ,bu ,v,cl ,cu] = ampl_init ("ex1 .2b.nl");

Listing 1.15 – Session Scilab

1.2. MODÈLES VARIÉS DE RECHERCHE OPÉRATIONNELLE 21

Ceci charge le modèle dans asl et retourne‚ x une valeur initiale pour x ; inutilisé dans notre cas ;‚ bl et bu les bornes inférieures et supérieures des contraintes ;‚ v une valeur initiale pour les variables duales ; nous apprendrons plus tard ce que çasignifie, inutilisé dans notre cas ;

‚ cl et cu les bornes inférieures et supérieures des variables.3. Utiliser Scilab pour interroger le modèle asl.

1 -->[c, At] = ampl_eval_sp_g(asl , x);2 -->A = full(At);3 -->A’4 ␣A’ =5 2. 4. 3.6 3. 6. 0.7 1. 3. 2.8 0.25 0.5 0.259 2. 2.5 2.25

Remarquons que tel que décrit dans la documentation, la matrice produite est la transpo-sée de la matrice des contraintes dans une représentation de matrices creuses. full(At)la converti dans le format usuel pour lecture par un humain.On peut aussi voir le vecteur de coûts résultant de l’escompte des budgets pré-approuvés.Ce vecteur est un vecteur colonne, sa transposée est la ligne.

10 -->c’11 c’ =12 8.5 12. 7.5

1.2.3 Problème de transportUne entreprise dispose de deux entrepôts A1 et A2 pour un produit destiné à satisfaire la

demande de trois clients B1, B2 et B3. La quantité du produit, disponible à chaque entrepôtet les demandes des clients sont spécifiés dans le tableau suivant, qui contient également lecoût de transporter une unité du produit d’un entrepôt à chaque client.

B1 B2 B3 disponibilitéA1 1 4 9 200A2 6 8 4 500demande 200 400 100 700

22 MODÉLISATION

On désire déterminer quelle quantité chaque client reçoit de chaque entrepôt pour minimiserle coût total de transport tout en satisfaisant les demandes. Remarquons que ce modèlesimpliste équilibre la quantité totale entreposée avec la demande totale des clients.

Modèle générique

Cette situation est tellement répandue que l’on peut trouver une solution AMPL parmisles exemples de la documentation de AMPL.

On nomme habituellement origine les points de départ du transport, les entrepôts dansnotre exemple et destination les points d’arrivées, les clients de notre exemple. Il est avan-tageux d’utiliser deux indices pour les variables de décision, xi,j qui représente la quantitétransportée de l’origine i vers la destination j. De même les coûts ci,j comportent deux in-dices. On considère n1 origines et n2 destinations. On ajoute un vecteur de demande d P Rn1

et un vecteur de disponibilité b P Rn2 et le modèle complet s’écrit comme suit.

minxPRn1ˆn2

cx “

n1ÿ

i“1

n2ÿ

j“1ci,jxi,j (1.15)

sujet àn1ÿ

i“1xi,j “ dj, @j P t1 : n2u (1.16)

n2ÿ

j“1xi,j “ bi, @i P t1 : n1u (1.17)

x ě 0. (1.18)

AMPL

Ce modèle classique est un des exemple de AMPL.

1 set ORIG; # origins2 set DEST; # destinations3

4 param supply {ORIG} >= 0; # amounts available at origins5 param demand {DEST} >= 0; # amounts required at destinations6

7 check : sum {i in ORIG} supply [i] = sum {j in DEST} demand [j];8

9 param cost {ORIG ,DEST} >= 0; # shipment costs per unit10 var Trans {ORIG ,DEST} >= 0; # units to be shipped11

12 minimize total_cost :13 sum {i in ORIG , j in DEST} cost[i,j] * Trans[i,j];14

1.2. MODÈLES VARIÉS DE RECHERCHE OPÉRATIONNELLE 23

15 subject to Supply {i in ORIG }:16 sum {j in DEST} Trans[i,j] = supply [i];17

18 subject to Demand {j in DEST }:19 sum {i in ORIG} Trans[i,j] = demand [j];

Listing 1.16 – Modèle de transport générique; fichier: AMPL/transp.mod

Pour notre situation, il suffit de spécifier les données. Remarquons que les variables du modèlesont nommées Trans plutôt que x, xØ Trans.

1

2 param : ORIG: supply := # defines set "ORIG" and param " supply "3 A1 2004 A2 500;5

6 param : DEST: demand := # defines "DEST" and " demand "7 B1 2008 B2 4009 B3 100 ;

10

11 param cost:12 B1 B2 B3 :=13 A1 1 4 914 A2 6 8 4 ;

Listing 1.17 – Données du modèle de trsansport générique; fichier: AMPL/transpH.dat

On obtient la solution de la manière habituelle.1 ampl: model transp .mod;2 ampl: data transpH .dat;3 ampl: solve ;4 MINOS 5.51: optimal solution found.5 3 iterations , objective 38006 ampl: display Trans;7 Trans :=8 A1 B1 2009 A1 B2 0

10 A1 B3 011 A2 B1 -2.77556e -1412 A2 B2 40013 A2 B3 100

Listing 1.18 – Session AMPL

24 MODÉLISATION

1.2.4 Problème d’entreposageOn considère entreposer un produit pour vente future. Notre situation s’échelonne sur

trois périodes successives. À chaque période, on peut acheter et/ou vendre et le prix unitairede vente est égal au prix d’achat tel que spécifié dans le tableau suivant. De plus, l’entreposagecoûte 1.00$ par période et la capacité de l’entrepôt est de 60 unités. L’idée est donc d’acheteraux périodes de faible prix pour revendre à celles où les prix sont élevés.

Période (t) Prix unitaire ($)1 42 93 6

On a 30 unités au départ. On veut déterminer une stratégie d’achat/vente pour maximiserles profits totaux sur les trois périodes.

Modèle générique

On peut formuler directement le modèle pour un nombre de périodes arbitraire, disonsn. Quelles sont nos variables de décision ? Pour chaque période i P t1 : nu, les quantitésà entreposer ei, à acheter ai et à vendre vi. On a également une quantité initiale imposée,nommons la e0. Nous sommes en présence d’un modèle dynamique qui décrit ei “ ei´1`ai´vi,en mots, la quantité entreposée à la période i est celle entreposée à la période précédenteà laquelle on ajoute la quantité achetée à la période courante et de laquelle on retranchela quantité vendue à la période courante. Par exemple, à la première période, la quantitéentreposée e1 est cette quantité imposée e0 “ 30 moins ce qu’on a vendu v1 plus ce qu’on aacheté a1.

Qu’est-ce que ces quantités changent à notre profit ? À la période i, on vend vi avec profitci mais on achète ai au coût ci, pour un bénéfice net cipvi ´ aiq. Également, on doit payerei d’entreposage. Généralisons et nommons les frais d’entreposage fi, dans notre cas, fi “ 1.Nous pouvons donc formuler le modèle complet. Les coût d’entreposage à la période “0” nefont pas partie du modèle car nous n’avons aucune décision à prendre à leur sujet.

maxa,v,ePRn

cpv ´ aq ´ fe “

nÿ

i“1pcipvi ´ aiq ´ fieiq (1.19)

sujet à ei “ ei´1 ` ai ´ vi, @i P t1 : nu (1.20)e ď 60, (1.21)

e, a, v ě 0. (1.22)

Une simplification Remarquons que les variables a (achats) et v (ventes) sont toujoursutilisées ensemble selon la formule a ´ v. On pourrait définir une variable t (transaction)

1.2. MODÈLES VARIÉS DE RECHERCHE OPÉRATIONNELLE 25

telle que ti représente la quantité transigée à la période i, si positive, il s’agit d’une vente etautrement, d’un achat. Donc, dans les faits, ti “ vi ´ ai et on peut reformuler notre modèlecomme suit, la variable t est libre, c’est-à-dire d’est pas contrainte à être positive.

maxt,ePRn

ct´ fe “

nÿ

i“1pciti ´ fieiq (1.23)

sujet à ei “ ei´1 ` ti, @i P t1 : nu (1.24)e ď 60, (1.25)e ě 0. (1.26)

AMPL

1 param N >0;2

3 set periodes := 0..N;4

5 param Cap > 0;6

7 param c{i in periodes : i >0};8 param f{i in periodes : i >0};9

10 var e{ periodes } >= 0, <=Cap;11

12 var t{i in periodes : i >0} ;13

14 maximize profit : sum{i in periodes : i >0} (c[i]*t[i] - f[i]*e[i]);15

16 subject to equilibre {i in periodes : i >0}: e[i] = e[i -1] - t[i];17 initiale : e[0] = 30;

Listing 1.19 – Modèle d’entreposage générique; fichier: AMPL/ex1.4.mod

Pour notre situation, il suffit de spécifier les données. Remarquons que la capacité de l’en-trepôt est représentée par le paramètre Cap.

1 param N := 3;2

3 param Cap := 60;4

5 param c := 1 46 2 97 3 6;

26 MODÉLISATION

8

9 param f := 1 110 2 111 3 1;

Listing 1.20 – Données du modèle d’entrepôt générique; fichier: AMPL/ex1.4.dat

On obtient la solution de la manière habituelle.

1.2.5 Problème du barman

Situation à modéliser

Adapté plutôt librement de 2. Le contexte est la préparation d’un 5 à 7 spécial pourla faculté. En plus des boissons santé et du choix habituel de bières artisanales, un desorganisateurs voudrait offrir des cocktails. Comme il est hors de question de les préparer surplace selon la demande, il voudrait préparer à l’avance une certaine quantité de mélangespour maximiser le montant de ses ventes de la soirée. Il se dit que tout devrait se vendre,quand il n’y aura plus d’un mélange donné, les participants en choisiront un autre. Pourcette première expérience avec de tels mélanges, il dispose de‚ 1 litre de whisky écossais (42$/l)‚ 1 litre de whisky américain (37$/l)‚ 1 litre de vermouth (23$)‚ 2 litres de Gin (33$/l)Pour cette première expérience, on se limite aux mélanges suivants. On ne mentionne que lesalcools dans les ingrédients, mais d’autres ingrédients secrets entrent dans le mélange maiscoûtent presque rien.

Mélange ingrédients prixWhiskey sour 30 ml whisky 7$Manhattan 30 ml whisky 10$

15 ml vermouthMartini 30 ml gin 10$

15 ml vermouthSpécial maison 30 ml gin 14$

30 ml whisky

Quelle quantité de ces mélanges maximisera le montant des ventes de la soirée ?

2. http ://web.mit.edu/15.053/www/AMP.htm, exercice 5 du chapitre 2

1.2. MODÈLES VARIÉS DE RECHERCHE OPÉRATIONNELLE 27

Modèle générique en AMPL

Exprimons le modèle générique directement en utilisant AMPL. Nous avons à notredisposition un certain nombre d’alcools et un certain nombre de recettes. On considère qu’unerecette vaut une unité, donc le profit total sera le prix d’une recette multiplié par le nombrede recettes vendues. Puisqu’on suppose que toutes les recettes préparées à l’avance serontvendues, le profit sera la somme des prix multiplié par la quantité des recettes préparées.

Les contraintes limitent la quantité utilisable de chacun des alcools, notre réserve. Lasomme des quantités d’un alcool donné utilisé pour toutes les recettes ne doit pas dépassernotre réserve de cet alcool.

Puisqu’on présume que tout sera vendu, le coût d’un litre d’alcool n’est pas utile pournotre modèle.

Donc, notre modèle générique est le suivant.

1 set alcool ; # Nos choix d’alcools2 set recette ; # Nos recettes à produire3

4 param qdisponible { alcool } >0 ;# Notre réserve d’alcools5 param prix{ recette } >0; # prix de vente des produits6

7 param ingredient {recette , alcool } ;8

9 # variables de décisions , quantités produites10 var qte{j in recette } ;11

12 maximize profit_total :13 sum {j in recette } prix[j]* qte[j];14

15 subject to16 Réserve {i in alcool }:17 sum {j in recette } ingredient [j,i] * qte[j] <= qdisponible [i];

Listing 1.21 – Modèle de barman générique; fichier: AMPL/barman1.mod

Maintenant, observons que les recettes ne spécifient pas la sorte de whisky, donc on peutconsidérer un seul alcool de type whisky W dont on a deux litres, un litre de Ve et deux litresde Gi. Les unités du modèle sont des millilitres et notre instance donne les données suivantes.

1 set alcool := W Ve Gi;2 set recette := WS Man Mar Sp;3

4 param ingredient : W Ve Gi :=5 WS 30 0 06 Man 30 15 0

28 MODÉLISATION

7 Mar 0 15 308 Sp 30 0 30 ;9

10 param prix :=11 WS 712 Man 1013 Mar 1014 Sp 14;15

16 param qdisponible :=17 W 200018 Ve 100019 Gi 2000;

Listing 1.22 – Données de barman spécifiques; fichier: AMPL/barman1.dat

Nous connaissons maintenant deux logiciels, Minos et Gurobi pour résoudre notre modèle.Voyons voir ce que ça donne.

1 MINOS 5.51: optimal solution found.2 3 iterations , objective 1133.3333333 qte [*] :=4 Man 33.33335 Mar 33.33336 Sp 33.33337 WS 0

Listing 1.23 – Session AMPL

Tiens, il faudrait bien spécifier que les quantités doivent être des entiers, on ne pourra pasvendre une fraction de mix. Avant, voyons voir ce que Gurobi nous trouve

1 Gurobi 8.0.0: optimal solution ; objective 1133.3333332 qte [*] :=3 Man 04 Mar 66.66675 Sp 06 WS 66.6667

Listing 1.24 – Session AMPL

Ah, une autre solution, toujours fractionnaire, mais avec le même profit total. De plus, onobserve dans les deux solutions que au moins une recette n’est pas du tout produite. Ça n’apas de sens, on ne peut pas dire qu’il ne reste plus de Manhattan dès le début de la soirée !Imposons donc que les solutions soient des entiers, et qu’au moins qmin = 10 de chacunedes recettes soit produite. Cette fois, nous devons utiliser Gurobi.

1.2. MODÈLES VARIÉS DE RECHERCHE OPÉRATIONNELLE 29

Exercice 1.2.3 [Solution entière avec seuil minimum] Modifiez le code barman1.mod etbarman1.dat pour incorporer les changements de spécifier des solutions entières avec aumoins qmin de chacune des recettes

1 Gurobi 8.0.0: optimal solution ; objective 11222 qte [*] :=3 Man 104 Mar 565 Sp 106 WS 46

Listing 1.25 – Session AMPL

1.2.6 Situation plus complexeUne famille possède une ferme de 100 acres de terre et $30 000 pour investir. Les membres

de la famille peuvent ensemble fournir 3 500 homme–heures de travail pendant l’hiver et 4 000homme–heures pendant l’été. Les homme–heures de travail non utilisées seront vendus auxdifférentes fermes de la région au taux de $4/heure durant l’hiver et $4,50/heure, durant l’été.Les revenus de la ferme proviennent de 3 types de culture et de 2 types d’élevage : des vachesà lait et des poules de production d’oeufs. La culture ne demande aucun investissement, alorsque chaque vache demande 1 investissement de $700 et chaque poule de $8. On estime quechaque vache requiert 1.5 acre de terrain, et 100 homme–heures de travail pendant l’hiveret 50 homme–heures durant l’été et rapporte un revenu net de $800, alors que chaque poulerequiert 5 homme–heures durant l’hiver, 2 homme–heures durant l’été et rapporte un revenunet de 5$. Le poulailler possède une capacité de 3 000 poules, et la taille de l’étable limite lenombre de vaches à 32. On a aussi estimé la main d’oeuvre et le revenu par acre de culturecomme suit :

avoine maïs fève-soyahomme–heures hiver 10 35 15homme–heures été 40 75 55revenu annuel net ($) 250 550 375

On veut déterminer la surface de terre consacrée à chaque type de culture, la taille dubétail et le nombre de poules maximisant le revenu annuel net de la famille.

Modèle spécifique

1. Variables de décision

30 MODÉLISATION

x1 : nombre d’acres consacrés à la culture de l’avoine,x2 : nombre d’acres consacrés à la culture du mais,x3 : nombre d’acres consacrés à la culture des fèves–soya,x4 : nombre de vaches constituant le troupeau,x5 : nombre de poules,y1 : nombre d’homme–heures vendus en hiver,y2 : nombre d’homme–heures vendus en été.

Remarque 1.2.1 y1 et y2 sont des variables supplémentaires qui rendent la modélisa-tion plus facile, mais qui ne sont pas nécessaires pour la construction du modèle.

2. Contraintes(a) non-négativité des variables :

x, y ě 0;

(b) budget :700x4 ` 8x5 ď 30000;

(c) disponibilité des homme–heures pour l’hiver :

10x1 ` 35x2 ` 15x3 ` 100x4 ` 5x5 ď 3500;

(d) disponibilité des homme–heures pour l’été :

40x1 ` 75x2 ` 55x3 ` 50x4 ` 2x5 ď 4000;

(e) superficie totale de la ferme :

x1 ` x2 ` x3 ` 1.5x4 ď 100;

(f) taille de l’étable :x4 ď 32;

(g) capacité du poulailler :x5 ď 3000;

(h) relation entre les variables supplémentaires et les variables de décision

y1 “ 3500´ 10x1 ´ 35x2 ´ 15x3 ´ 100x4 ´ 5x5 (1.27)y2 “ 4000´ 40x1 ´ 75x2 ´ 55x3 ´ 50x4 ´ 2x5 (1.28)

3. Fonction objectif

Z “ 250x1 ` 550x2 ` 375x3 ` 800x4 ` 5x5 ` 4y1 ` 4.5y2.

1.2. MODÈLES VARIÉS DE RECHERCHE OPÉRATIONNELLE 31

Exercice 1.2.4 [Modèle générique et solution] Proposez un modèle générique du pro-blème, codez-le dans Ampl (fichier “.mod”) ainsi qu’un fichier de données représentant lemodèle spécifique, puis obtenez-en la solution.

Exercice 1.2.5 [Production de café] Une compagnie dispose de 1000 kg de café Africain,2000 kg de café Brésilien et 500 kg de café Colombien. Elle met en sachet (de 1 kg) deuxsortes de café : la 1ère sorte est un mélange à parties égales de café africain et brésilien etse vend 16$ le kg. La 2e sorte est un mélange de trois parties de café brésilien pour unepartie de café colombien et se vend 19$ le kg.Quelle quantité de chaque sorte de café la compagnie devrait-elle ensacher pour maximiserson profit ?

Exercice 1.2.6 [Fabrication et transport] Une entreprise a deux usines U1 et U2 et troisentrepôts E1, E2 et E3. La demande des entrepôts E1 et E2 est de 25 et 30 unités. E3 exigeau moins 12 unités dont au moins 5 qui sont fabriquées à l’usine U2.Des informations supplémentaires sont fournies par les tableaux suivants.

Usine Coût unitaire CapacitéU1 17$ 42 unitésU2 15$ 37 unités

coût unitaire detransport E1 E2 E3U1 1 1 2U2 1 2 4

On veut déterminer un programme de production et de transport des usines aux entrepôtsqui minimiserait la somme des coûts de fabrication et de transport.

Exercice 1.2.7 [Mélanges de noix] La compagnie Pinotte dispose de 550 kg d’arachide,150 kg de noix d’acajou, 90 kg de noisettes et 170 kg de noix de pacanes. La mise surmarché est faite dans des boîtes de 500 g. Le profit net pour chacun des produits de

32 MODÉLISATION

l’entreprise est :

Arachides de luxe : $0.26 la boîte. Ne contient que des arachides.Variété "Pinotte" : Contient 50% d’arachides

20% de noix d’acajou15% de noisettes15% de noix de pacanes.

Profit net : $0.38 la boîte.Acajou de luxe : $0.51 la boîte. Ne contient que des noix d’acajou.Grand luxe : Contient 40% de noix d’acajou

25% de noisettes35% de noix de pacanes

Profit net : $0.54 la boîte.

L’entreprise désire connaître le volume de vente qui maximiserait son profit.

Exercice 1.2.8 [Constructeur d’automobile] Un constructeur d’automobiles a décrochéun contrat pour exporter outre-mer 400 voitures d’un modèle V1 et 500 d’un modèle V2.Pour livrer ses voitures, le constructeur peut utiliser trois bateaux B1, B2 et B3 qui arriventrespectivement à destination au début du mois de janvier (B1), mi-février (B2) et fin mars(B3).Une voiture du modèle V1 occupe un volume de 12 m3 et une du modèle V2 occupe 15 m3.B1 ne peut transporter que le modèle V1 au coût de 450 $ l’unité. De plus, il a une capacitémaximale de 200 voitures. B2 et B3 peuvent transporter les deux modèles aux coûts de35 $ et 40 $ le m3 respectivement. Leurs disponibilités respectives sont de 4 500 m3 et6 000 m3.Le contrat stipule que le constructeur doit livrer au plus tard à la mi-février 250 voituresdu modèle V1 et 200 du modèle V2, le reste devant être livré fin mars.a) Donnez le modèle particulier de ce problème.b) Donnez un modèle général pour cette mise en situation.

Exercice 1.2.9 [Problème des policiers] La municipalité a estimé le nombre de policiersrequis par tranches de 4 heures dans une journée :

1.2. MODÈLES VARIÉS DE RECHERCHE OPÉRATIONNELLE 33

Période Nombre de policiers0h — 4h 244h — 8h 568h — 12h 9012h — 16h 11616h — 20h 4020h — 24h 60

Un policier prend son service une fois par jour, et travaille 8 heures d’affilée. Les heuresde prise de service sont 0h, 4h, 8h, 12h, 16h et 20h.a) Formulez le problème de déterminer le nombre de policiers minimal que la municipalité

doit embaucher pour satisfaire à ses besoins.b) Supposons maintenant que tout policier peut se voir exiger d’effectuer, immédiatement

après ses 8 heures normales, un bloc de 4 heures de temps supplémentaire à tempset demie. Formulez cette variante avec objectif de minimiser les salaires versés par lamunicipalité.

c) Supposons maintenant que nous traitons la situation extrêmement simplifiée suivantede planification pour une semaine : chaque policier prend son service 7 jours sur 7 à lamême heure, mais une contrainte oblige un policier à faire du temps supplémentaire unjour sur trois au maximum. Formulez cette variante, toujours en minimisant les salairesversés. On suppose que les besoins par tranche d’heure sont les mêmes à chaque jour dela semaine.

Exercice 1.2.10 [Excédent de production] Une entreprise a un excédent de capacité deproduction qu’elle veut utiliser pour fabriquer trois types de produits que l’on appelleraP1, P2 et P3. Pour fabriquer ces produits, on doit leur faire subir, dans un ordre indifférent,des opérations sur les trois (3) machines M1, M2 et M3. Le temps disponible (en heures–machine par semaine) et le nombre d’heures–machine requis pour chaque unité des troisproduits est donné dans le tableau suivants :

Type de machine Temps disponible Temps requis(en minutes) P1 P2 P3

M1 200 8 2 3M2 100 4 3 1M3 50 2 1 1

D’après le gérant des ventes, le potentiel des ventes pour les produits P1 et P2 excède laproduction maximale de production, mais il n’est que de 20 unités par semaine pour le

34 MODÉLISATION

produit P3. Le profit unitaire est de $20, $6 et $8 pour les produits P1, P2 et P3. Quelniveau de production maximiserait le profit ?

Exercice 1.2.11 [Production encore] Une entreprise fabrique trois produits : P1, P2 etP3. Pour fabriquer chacun de ces produits, elle doit utiliser deux centres de fabrication ; lamain d’oeuvre requise, en heures par unité, est la suivante :

Centre I Centre IIP1 3 2P2 4 3P3 2 5

Les trois produits sont fabriqués avec les mêmes matières premières mais la quantité requisepour chaque produit est différente :

Quantité en unitésP1 8P2 10P3 12

Les matières premières coûtent $2 l’unité ; la main d’oeuvre est rémunérée au taux de $4l’heure. De plus, chaque produit doit assumer une partie des frais d’administration ; chaqueunité (d’un produit) exige un nombre fixe d’heures d’administration égales à la somme dunombre d’heures exigées par la main–d’oeuvre pour la fabriquer. Les coûts d’administrationsont évalués à $1 l’heure pour chaque produit. Les prix de vente sont de $60 l’unité pour P1,$70 l’unité pour P2 et $75 l’unité pour P3. Les disponibilités concernant la main d’oeuvresont de 2 500 heures pour le Centre I et de 3 000 heures pour le Centre II. De plus, laquantité des matières premières est limitée à 2 000 unités et le nombre d’heures allouées àl’administration ne doit pas excéder 5 000 heures.On demande de formuler le programme linéaire qui permettrait d’obtenir le programmede fabrication qui maximise le profit total.

Exercice 1.2.12 [Problème des skis] Une entreprise décide de se lancer dans la fabri-cation de skis. D’après l’analyse du marché, plusieurs modèles de skis sont actuellementen demande, entre autres, des skis de ran–donnée (plaisir et compétition ) et des skis al-pins (plaisir et compétition ). La part du marché que l’entreprise pense atteindre serait

1.2. MODÈLES VARIÉS DE RECHERCHE OPÉRATIONNELLE 35

d’environ 15 000 paires de skis par année avec la répartition maximale suivante :

Modèles PairesMl : randonnée–plaisir 6 000M2 : randonnée–compétition 2 500M3 : alpin–plaisir 4 500M4 : alpin–compétition 2 000

La fabrication de ces skis comporte principalement les phases suivantes : menuiserie, pein-ture et pose de l’attelage. Le tableau suivant indique les temps requis, en minutes, parpaire, pour ces différentes phases :

Modèles Menuiserie Peinture AttelageM1 70 20 30M2 85 25 45M3 75 20 40M4 90 30 50

Toutes les opérations sont, en grande partie, manuelles. L’entreprise a à sa disposition :8 employés pour la menuiserie, 3 employés pour la peinture et 4 employés pour la posede l’attelage. Les employés travaillent 8 heures par jour, on considère 260 jours ouvrables.Les employés de la menuiserie sont rémunérés au taux horaire de 6,00$, Les employés dela peinture sont rémunérés au taux horaire de 5,40$ et ceux utilisés à la pose de l’attelagesont " rémunérés au taux horaire de 4,20$. Les autres coûts sont :

Modèles Attelage/paire BoisM1 15 $ 5 $M2 23 $ 9 $M3 35 $ 7 $M4 48 $ 10 $

Les prix de vente, par paire sont : 60 $ pourM1, 75 $ pourM2, 285 $ pourM3 et 100 $ pourM4. L’entreprise désire connaître les quantités de chaque modèle qu’elle doit fabriquer defaçon à maximiser ses bénéfices. Formuler le modèle linéaire associé à ce problème.

Exercice 1.2.13 [Aide humanitaire] L’Agence Internationale, F.A.O. (Food and Agri-culture Organization) a décidé d’envoyer des experts en agriculture dans deux pays en voiede développement. Le besoin le plus urgent de ces deux pays étant l’accroissement de leurproduction alimentaire qui peut se faire en améliorant les techniques agricoles utilisées.

36 MODÉLISATION

Aussi, le rôle des experts consiste à développer un certains nombre de projets pilotes 0de nouvelles techniques sont mises en pratique. Cependant, le nombre de tels projets estdéterminé par les disponibilités de trois ressources : l’équipement, les experts, l’enveloppebudgétaire. La question qui se pose est la suivante : Combien de projets peut-on réaliserdans chacun des deux pays de façon à utiliser le mieux possible les ressources disponibles.On a estimé qu’un projet réalisé dans le pays 1 permettra d’augmenter suffisamment laproduction pour nourrir 2 000 personnes additionnelles. De même un projet réalisé dansle pays 2 permettra de nourrir 3 000 personnes additionnelles. Seulement, les ressourcesnécessaires pour chaque projet différent d’un pays à l’autre. Les données pour chaque payssont résumées dans le tableau suivant :

quantité nécessaire par projetRessources pays 1 pays 2 disponibilité totaleÉquipement 0 5 20Experts 1 2 10Budget $60 000 $20 000 $300 000

étant donné que la situation est dramatique pour les deux pays, la FAO a décidé d’ac-croître la production le plus possible dans les deux pays. Ainsi, elle a opté pour maximiserl’accroissement minimum de la production alimentaire dans les deux pays.Formuler le problème comme un modèle d’optimisation linéaire.

Exercice 1.2.14 [Diète animale] Une société produit de la nourriture pour chiens etchats. La demande hebdomadaire est d’au moins 600 livres pour les chiens et 250 livres pourles chats. La nourriture produite pour chaque type d’animal doit contenir un pourcentageminimal de quatre éléments nutritionnels A, B, C et D, comme l’indique le tableau ci-dessous.

% minimal d’élément nutritionnelA B C D

nourriture pour chiens 10 5 8 8nourriture pour chats 8 16 5 12

La société dispose de six sortes de viande qu’elle peut combiner pour produire les deux typesde nourriture. La disponibilité, le coût et le pourcentage de chaque élément nutritionnel

1.2. MODÈLES VARIÉS DE RECHERCHE OPÉRATIONNELLE 37

contenu dans chaque sorte de viande sont résumés dans le tableau suivant :

Sorte de viande disponibilité coût/livre % d’élément nutritionnel(livre/semaine) A B C D

1 illimitée 33 10 0 5 82 300 29 8 20 6 103 500 30 15 14 8 104 400 28 6 12 10 155 illimitée 37 0 18 13 206 200 23 12 10 4 6

La société désire connaitre la quantité de chaque sorte de viande qui compose chaque typede nourriture (nourriture pour chien et nourriture pour chat) afin de minimiser ses coûts.Modéliser le problème (on prendra soin de bien définir les variables, la fonction économiqueet de donner la signification de chaque contrainte).

Exercice 1.2.15 [Excédent de production] Une firme a trois filiales ayant chacune unexcédent de capacité de production. La direction a décidé d’utiliser une partie de cet excé-dent à la fabrication d’un nouveau produit de la façon suivante. Le produit peut être faiten trois formats : grand, moyen et petit, qui donne un profit net unitaire de 12, 10 et 9$respectivement.Les filiales 1, 2 et 3 disposent d’un excédent d’heure–hommes et d’heure–machines pourproduire respectivement 500, 600 et 300 unités par jour de ce produit sans égard au formatou à la combinaison de formats impliqués. Cependant l’espace d’entreposage dis- ponibleimpose également une certaine limite sur le taux de production ; les filiales 1, 2 et 3 ayant 9000, 8 000 et 3 500 pieds carrés d’espace d’entreposage disponible pour ce produit. Chaqueunité du grand format, du moyen format et du petit format, produite par jour, nécessite20, 15 et 12 pieds carrés respectivement. La prévision des ventes indique que 600, 800 et500 unités du grand, moyen et petit formats peuvent être vendues par jours.Afin de maintenir une charge de travail uniforme entre les filiales et pour conserver une cer-taine flexibilité, la direction a décidé que toute production additionnelle assignée à chaquefiliale doit utiliser le même poucentage d’excédent d’heure–hommes et d’heure–machines.La direction désire connaître le nombre de chacun des formats devant être produit parchaque filiale de façon à maximiser les profits.Proposez à la direction un modèle qui pourrait lui permettre d’atteindre ses objectifs.

38 MODÉLISATION

Exercice 1.2.16 [Problème des hôtesses de l’air] M. Duvol est en charge de la formationdes hôtesses de l’air de la compagnie aérienne Air Voyage. La compagnie estime queses besoins en heures de vol d’hôtesses de l’air pour les a cinq prochains mois sont lessuivants : 8 000 heures en décembre, 9 000 en janvier, 8 000 en février, 10 050 en mars et9 000 en avril. Au début du mois de décembre, soixante hôtesses de l’air sont employéespar Air Voyage. Chaque hôtesse de l’air peut travailler jusqu’à 150 heures par mois. Siles besoins pendant un mois donné sont inférieurs au nombre maximum d’heures de voldisponibles, chaque employée travaille moins d’heures pendant le mois et personne n’estmis à pieds. L’expérience de la compagnie montre qu’en général a la fin du mois 10% deshôtesses quittent Air Voyage. La compagnie peut engager du personnel, mais une nouvelleemployée doit suivre un stage de formation d’un mois avant qu’elle ne puisse devenir hô-tesse de l’air. 80% des stagiaires réussissent la période de formation et deviennent hôtesses.

M. Duvol doit décider du nombre de stagiaires à engager au début de chaque moispendant la période considérée. La rémunération mensuelle d’une hôtesse est de $1 000,celle d’une stagiaire de $600. La compagnie cherche, bien entendu, à effectuer la gestionde son personnel de façon aussi économique que possible.Proposez à M. Duvol un modèle qui pourrait lui être utile.

Exercice 1.2.17 [Problème des radios] Une entreprise d’électronique s’est engagée à fairela livraison de 20 000 radios au cours des 4 prochaines semaines. Le client paiera‚ 20$ chaque radio livrée à la fin de la première semaine,‚ 18$ chaque radio livrée à la fin de la deuxième semaine,‚ 16$ chaque radio livrée à la fin de la troisième semaine,‚ 14$ chaque radio livrée à la fin de la quatrième semaine.L’entreprise ne dispose que de 40 travailleurs, chacun capable de produire 50 radios parsemaine. Elle est donc dans l’obligation d’engager et d’entraîner des sumuméraires. N’im-porte quel travailleur expérimenté (régulier ou sumuméraire) peut participer a la formationde nouveaux sumuméraires. Après une semaine de formation chaque stagiaire devient soittravailleur à la chaîne de production, soit entraîneur de nouveaux stagiaires. Un travailleur–entraîneur peut assumer la formation de 3 stagiaires à la fois.Puisque l’entreprise n’a qu’un contrat, il se peut que des travailleurs deviennent non pro-ductifs une fois la livraison complétée. Tous les employés, réguliers ou surnuméraires,doivent rester à l’emploi de la compagnie jusqu’à la fin de la quatrième semaine. Le salairehebdomadaire d’un travailleur, en production ou comme entraîneur, est 200$. Le salairehebdomadaire d’un stagiaire et de 100$. Les coûts de production, excluant les salaires,

1.2. MODÈLES VARIÉS DE RECHERCHE OPÉRATIONNELLE 39

sont de 5$ par radio.Formuler ce problème comme un programme linéaire.

Exercice 1.2.18 [Problème de découpe] Un problème survenant fréquemment dans l’in-dustrie du papier est celui des procédés découpage des rouleaux de papier (ce problèmepeut se présenter dans d’autres secteurs de façon plus compliquée : par exemple le coupagedes feuilles de tôle). Le problème se présente comme suit : une machine produit des rou-leaux de papier de 630 cm de longueur, et on veut couper ces rouleaux de façon à obtenirtrois différentes sortes de rouleau : 30 rouleaux de 186 cm de long, 60 rouleaux de 165 cmde long, 60 rouleaux de 120 cm de long.a) Déterminer tous les procédés de coupage ainsi que leur déchet (un procédé de » coupage

peut être de couper un rouleau de 630 cm en 3 rouleaux de 186 cm et avoir un déchetde 72 cm).

b) Formuler le problème de façon à minimiser les pertes si on considère que les rouleaux de186 cm, 165 cm et 120 cm coupés en surplus peuvent être réutilisés.

c) Que devient la fonction économique si l’on considère que les rouleaux coupés en surplusne peuvent être réutilisés.

Exercice 1.2.19 [Écologie] Le ministère de l’environnement veux restreindre les quanti-tés de polluants qu’une industrie ajoute à l’eau de la rivière où elle opère. La concentrationde phénol et d’azote dans l’eau de la rivière devront désormais être limités à P et N Kgpar ML (millions de litres) par jour. La rivière a un débit deM ML par jour. La compagniedétourne une portion du courant de la rivière, et dans son processus, ajoute des polluants,et retourne l’eau (usée) à la rivière. La norme gouvernementale concerne la concentrationde polluant dans la rivière, dont une partie de l’eau est usée par l’industrie et une partiemaintenue propre.L’industrie a 4 choix technologiques pour décontaminer l’eau usée avant de la retournerà la rivière. Les caractéristiques de chacun des traitements sont résumées dans le tableausuivant.

(Kg de polluant)/ML après traitementTraitement 1 2 3 4Phénol P1 P2 P3 P4Azote N1 N2 N3 N4Coût/ML c1 c2 c3 c4

Sous les hypothèses que

40 MODÉLISATION

‚ l’eau arrive sans polluant,‚ l’ajout de polluants par l’industrie ne modifie pas le débit d’eau de la rivière,‚ l’industrie a besoin d’au moins K ML par jour pour sa production,a) construisez un problème linéaire pour décider de la quantité d’eau à traiter selon chacun

des traitements afin d’en minimiser les coûts. Plus spécifiquement, portez une attentionparticulière aux unités des différents éléments du modèle, eti) présentez les variables de décision du modèle ;ii) expliquez les contraintes ;iii) formulez une fonction objectif (ça, ça devrait être facile).

b) Expliquez comment modifier votre modèle si les restrictions gouvernementalesconcernent la concentration de polluant réinjectée dans la rivière plutôt que la concen-tration dans la rivière.

1.3 Modèles déguisésVoyons dès maintenant quelques astuces pour convertir un modèle qui n’a pas du tout

l’air d’un modèle linéaire sous la forme d’optimisation linéaire tels que nous venons d’enexaminer plusieurs exemples.

1.3.1 Min-maxUn cas typique de minimiser une fonction qui n’est pas linéaire est de minimiser le

maximum de deux fonctions affines. Par exemple, fpxq “ maxp1 ´ 2x, x ` 1q. Il n’est pasdifficile de se convaincre que le minimum de fpxq est atteint en x “ 0 et la valeur fp0q “ 1.Or, 1´2x et x`1 sont des fonctions affines, c’est-à-dire des fonctions linéaires plus un termeconstant. On peut transformer le problème min fpxq sous une forme d’optimisation linéaire.En effet, il suffit d’utiliser une variable de plus, disons u et de restreindre u à à la fois plusgrande ou égale aux deux fonctions affines et ensuite de minimiser u. On se retrouve doncavec le problème d’optimisation linéaire suivant qui comporte deux variables.

minu,x

u (1.29)

sujet à u ě maxp1´ 2x, x` 1q. (1.30)

On ne semble pas avoir gagné grand chose puisque le “max” est encore là. Maintenant, unecontrainte plus grande ou égale au max de quantités peut se récrire comme plus grande ou

1.3. MODÈLES DÉGUISÉS 41

égale à chacune des quantités comme suit.

minx

maxp1´ 2x, x` 1q ðñ minu,x

u

#

sujet à u ě 1´ 2xu ě x` 1

+

Si l’on retrouve un minimum de quantités dans les contraintes, il est possible de les trans-former en contraintes linéaires

u ď minpa1, a2q ðñ

#

u ď a1

u ď a2.

+

(1.31)

Les signes des inégalités sont très importants, on peut transformer un‚ plus petit ou égal au min de quantités‚ plus grand ou égal au max de quantitésen contraintes linéaires, mais pas un plus petit ou égal au max de quantités ni plus grandou égal au min de quantités.