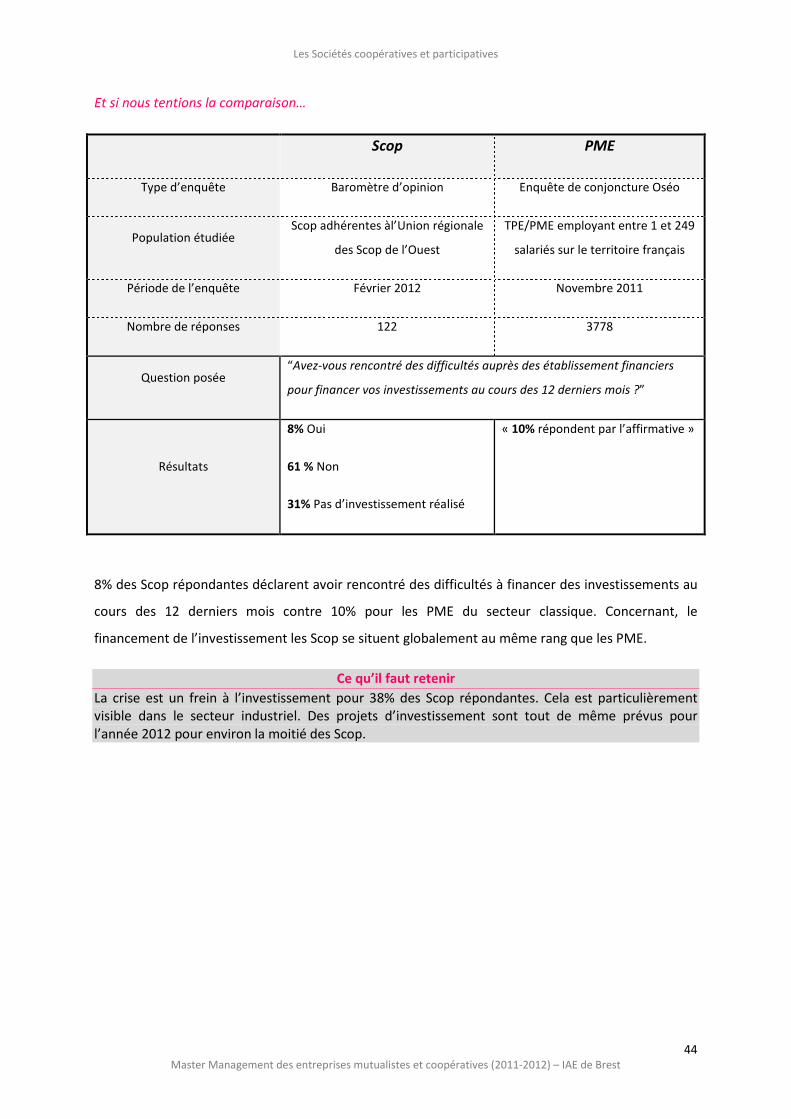

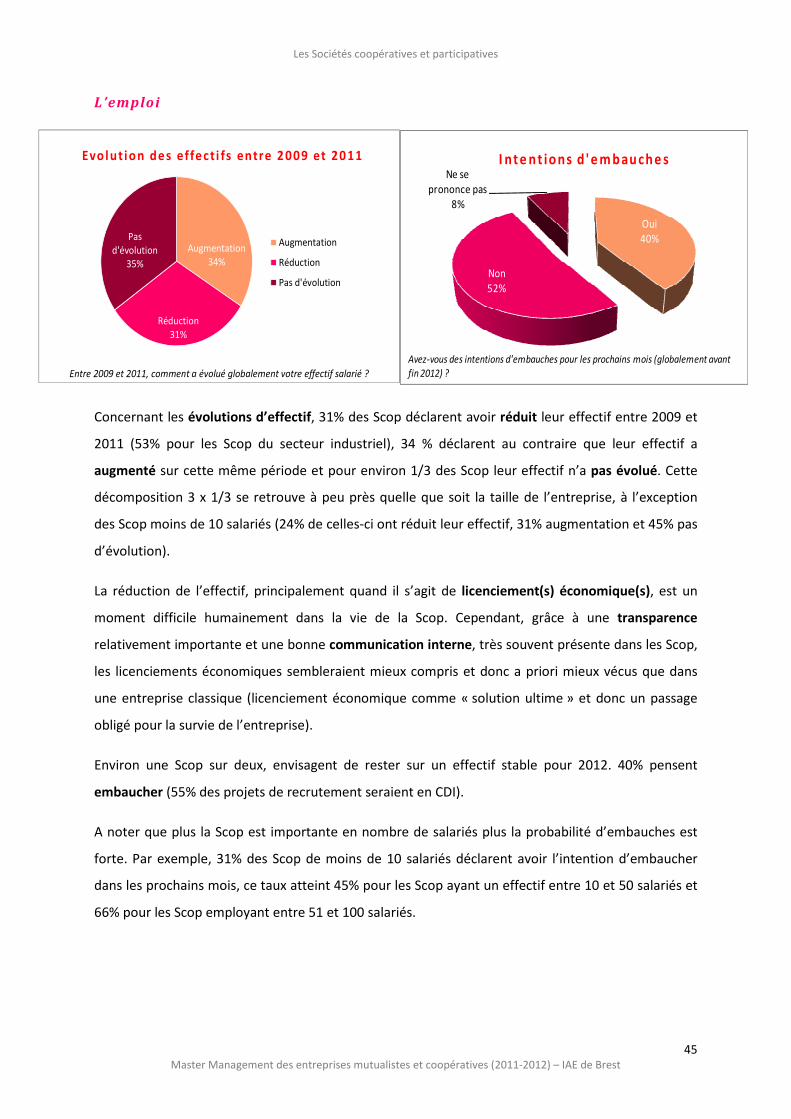

Union régionale des Sociétés coopératives et...

70

LA RESISTANCE DES SOCIETES COOPERATIVES ET PARTICIPATIVES FACE A UNE SITUATION DE CRISE ECONOMIQUE Mémoire Master 2 Management des entreprises mutualistes et coopératives Stage réalisé au sein de l’Union régionale des Sociétés coopératives et participatives de l’Ouest sous la direction de M. Frénéat Mémoire réalisé sous la direction de M. Regnard, maître de conférences en sciences de gestion Carole Morice Année Universitaire 2011-2012 Université Bretagne Occidentale Institut d’administration des Entreprises de Brest

Transcript of Union régionale des Sociétés coopératives et...

LA RESISTANCE DES SOCIETES COOPERATIVES ET PARTICIPATIVES FACE A UNE

SITUATION DE CRISE ECONOMIQUE

Mémoire Master 2 Management des entreprises mutualistes et coopératives

Stage réalisé au sein de l’Union régionale des Sociétés coopératives et participatives de l’Ouest sous

la direction de M. Frénéat

Mémoire réalisé sous la direction de M. Regnard, maître de conférences en sciences de gestion

Carole Morice

Année Universitaire 2011-2012

Université Bretagne Occidentale

Institut d’administration des Entreprises de Brest

Les Sociétés coopératives et participatives

2

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

Sommaire Remerciements .............................................................................................. 4

Introduction ................................................................................................... 5

Première partie .............................................................................................. 7

Panorama sur un statut d’entreprise original : Les sociétés coopératives et

participatives ................................................................................................. 7

1. Présentation des Scop ............................................................................................ 7

La constitution du capital ................................................................................................................ 7

Le sociétariat ................................................................................................................................... 8

L’exercice de professions en commun .......................................................................................... 10

La gestion démocratique ............................................................................................................... 10

Les organes de gestion .................................................................................................................. 10

Statut du dirigeant ......................................................................................................................... 11

La répartition des bénéfices .......................................................................................................... 12

La fiscalité ...................................................................................................................................... 16

La révision coopérative ................................................................................................................. 17

2. Un bref historique ................................................................................................ 17

L’émergence des coopératives de travailleurs .............................................................................. 17

Zoom sur deux expériences coopératives historiquement emblématiques ................................. 18

3. L’organisation du mouvement des Scop ................................................................ 20

La Confédération Générale des Scop (CG Scop) ............................................................................ 20

Les Unions Régionales ................................................................................................................... 20

Une image de marque ................................................................................................................... 21

Les fédérations de métiers ........................................................................................................... 21

Les appuis financiers ..................................................................................................................... 22

La formation .................................................................................................................................. 23

4. Deux types de Scop particulières : SCIC et CAE ...................................................... 23

Scic : Société coopérative d’intérêt collectif ................................................................................. 23

Intérêt collectif et utilité sociale ............................................................................................................... 23

Les associés .............................................................................................................................................. 24

La gestion démocratique au sein des Scic ................................................................................................ 24

La répartition du résultat dans une Scic ................................................................................................... 24

L’absence de ristourne ............................................................................................................................. 25

Pourquoi et pour qui une Scic ? ................................................................................................................ 25

Les Sociétés coopératives et participatives

3

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

Les Coopératives d’activités et d’emploi (CAE) ............................................................................. 26

5. Les Scop : quel poids dans l’économie ? ................................................................ 27

Les Scop en quelques chiffres ....................................................................................................... 27

Zoom sur les 2 plus grandes Scop de France ................................................................................. 28

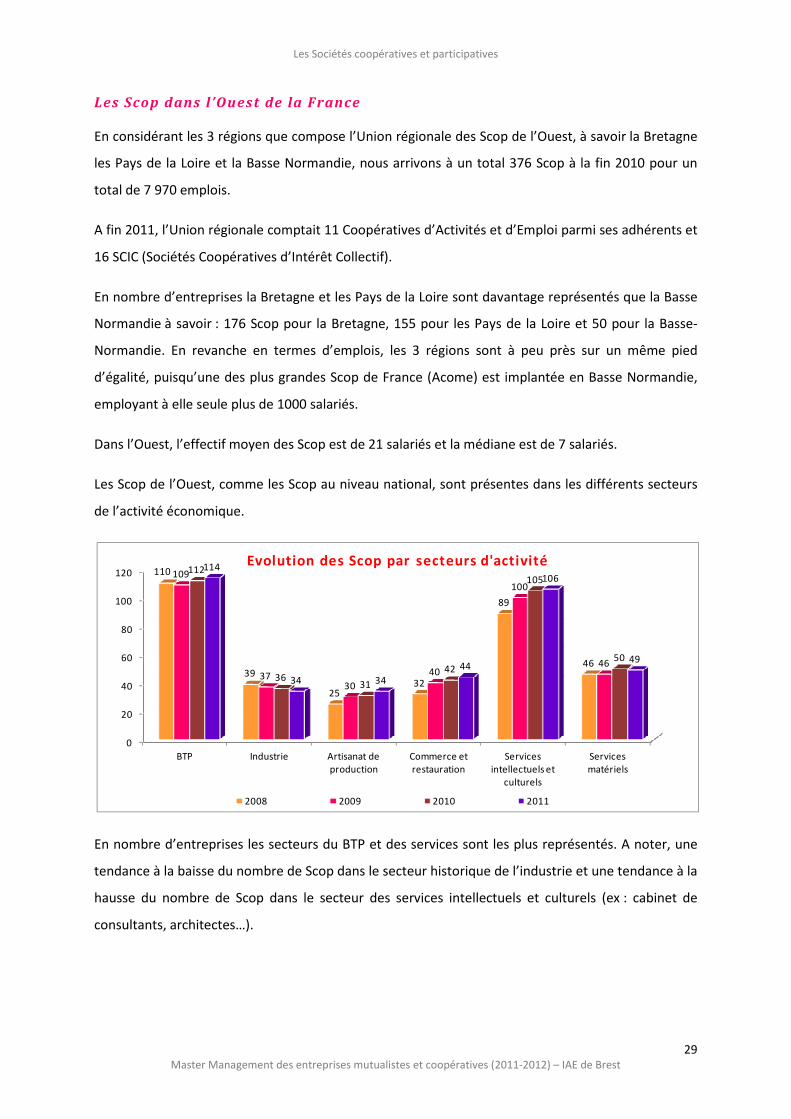

Les Scop dans l’Ouest de la France ................................................................................................ 29

Les origines de création ................................................................................................................. 30

Deuxième partie............................................................................................ 32

La résistance des Scop face à une situation de crise économique .................. 32

Quel contexte ? ........................................................................................................... 32

La crise ........................................................................................................................................... 32

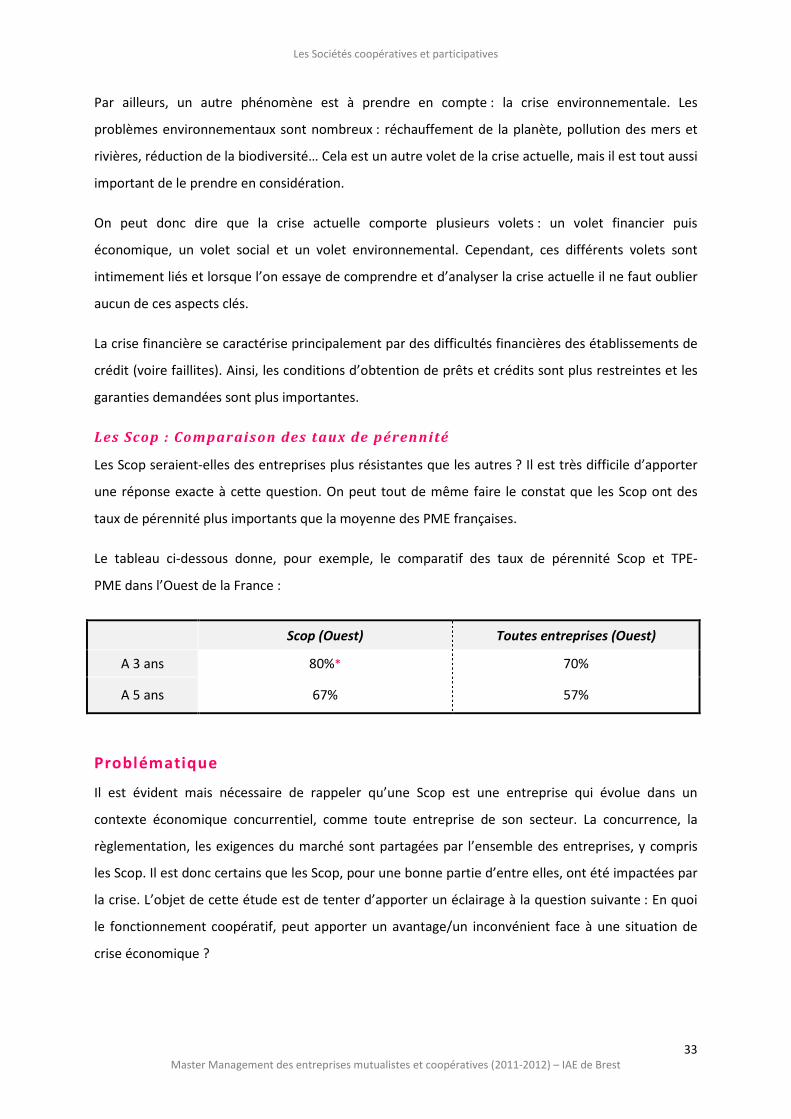

Les Scop : Comparaison des taux de pérennité ............................................................................. 33

Problématique ............................................................................................................ 33

Explication de la démarche et raisons de l’étude .......................................................... 34

Méthodologie ............................................................................................................. 34

Baromètre d’opinion des dirigeants de Scop ................................................................................ 34

Analyse d’un panel de Scop ........................................................................................................... 35

Focus sur les forces et faiblesses – Monographies d’entreprise ................................................... 35

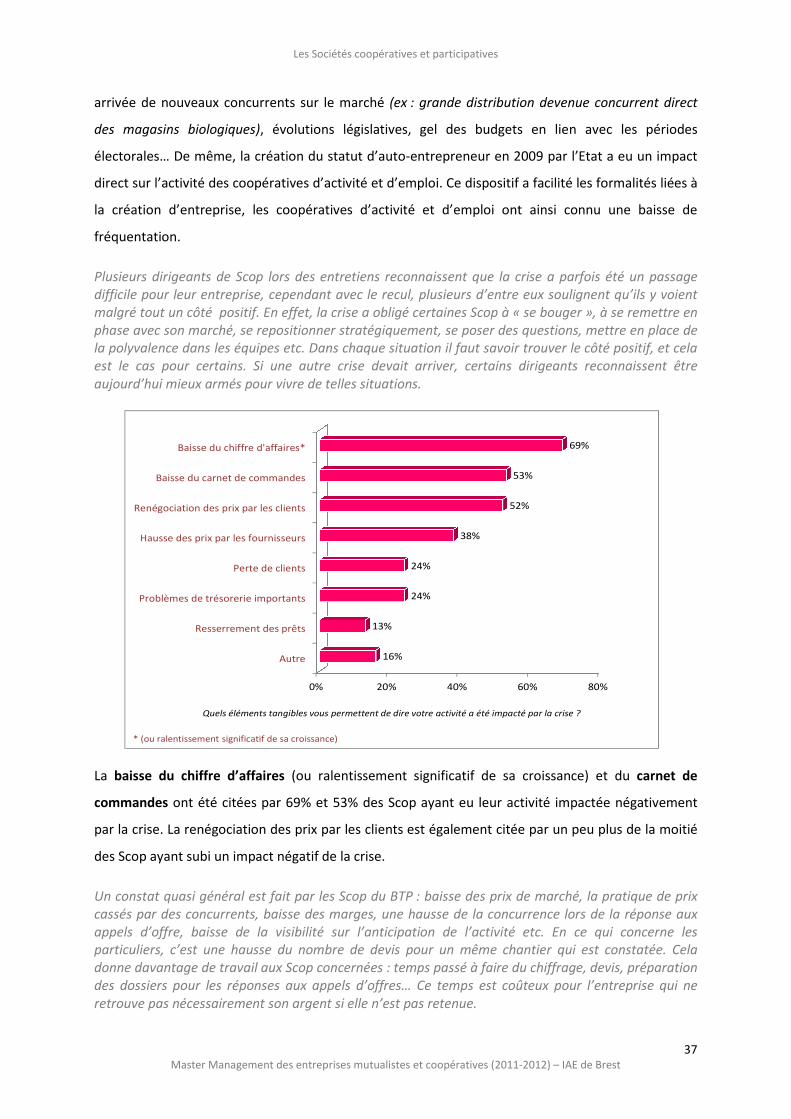

Résultats d’une étude empirique ................................................................................. 36

Impact de la crise sur les Scop ....................................................................................................... 36

Financement de l’exploitation ....................................................................................................... 40

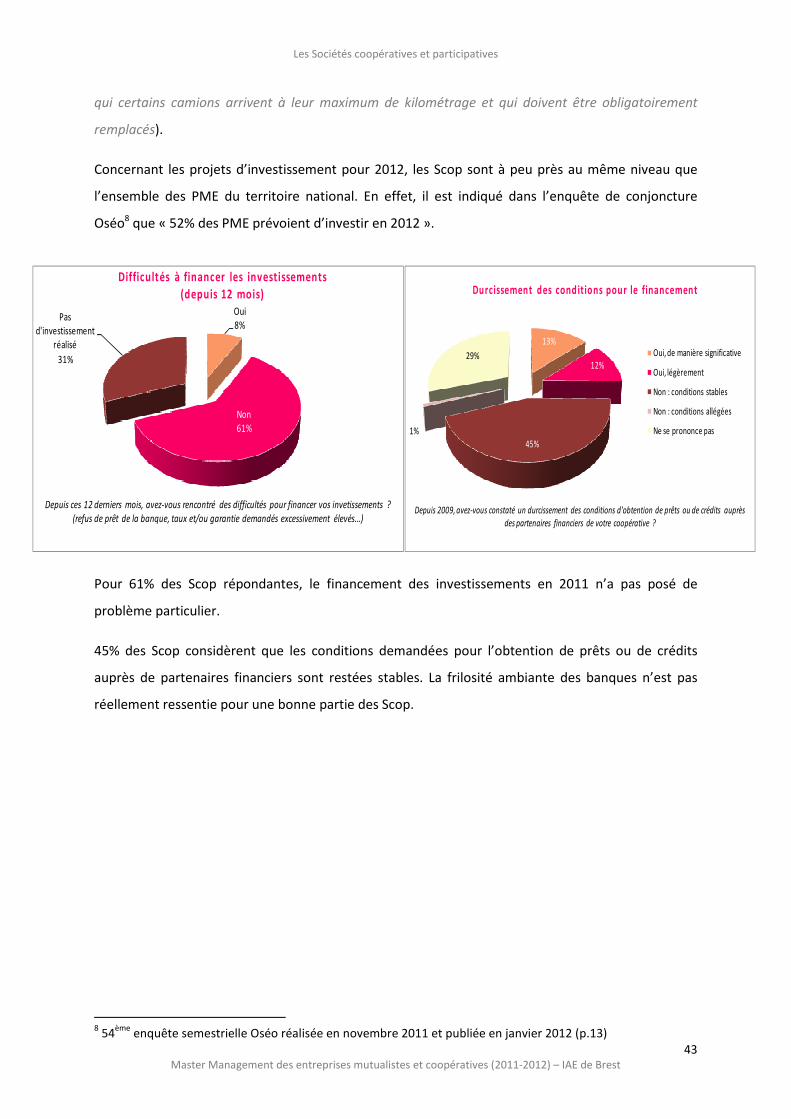

L’investissement ............................................................................................................................ 42

L’emploi ......................................................................................................................................... 45

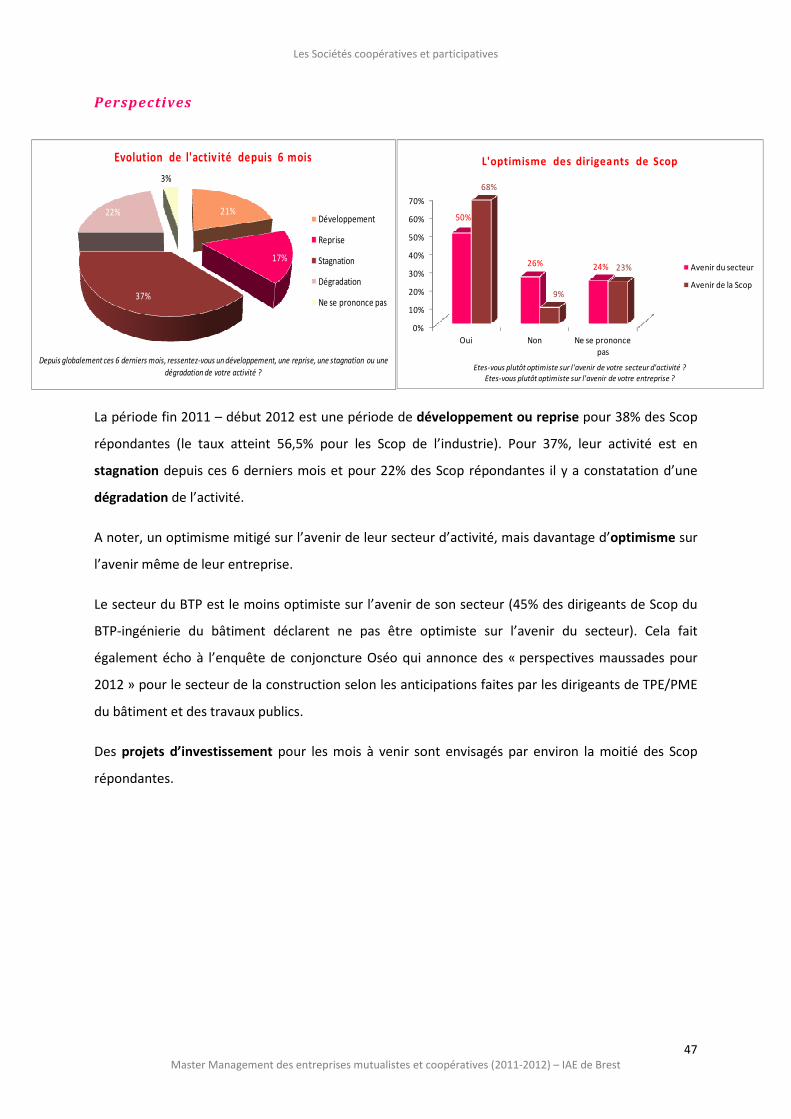

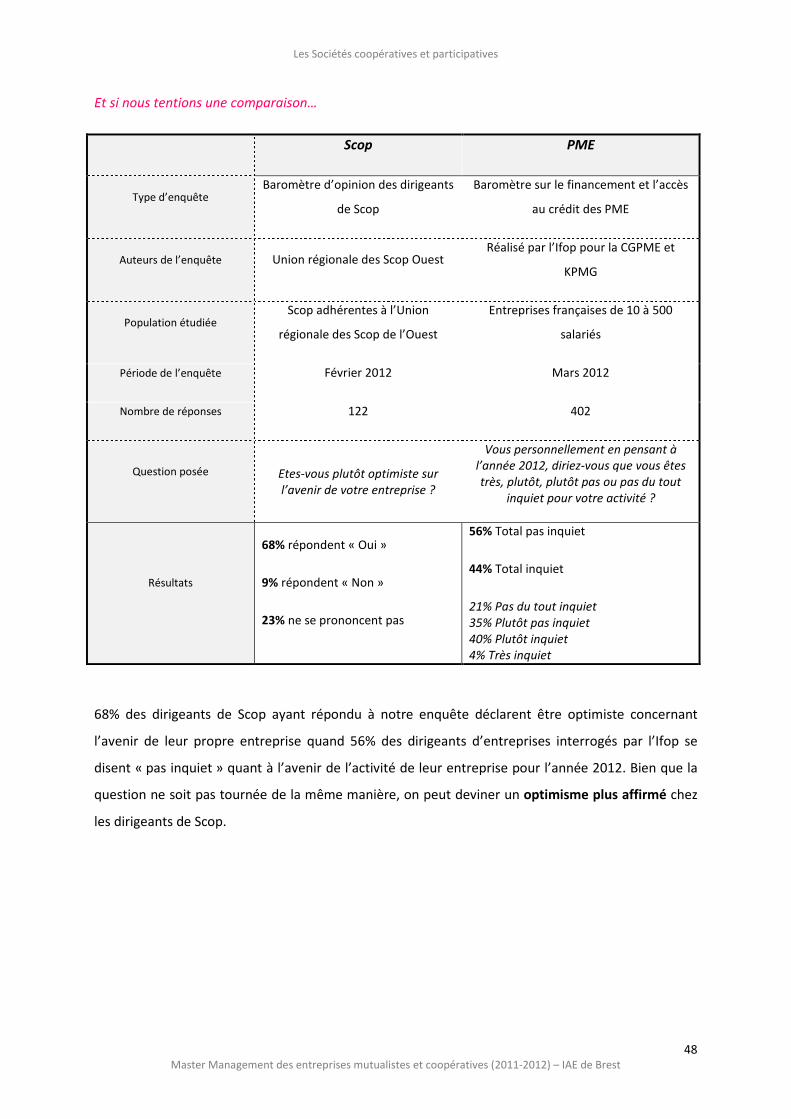

Perspectives ................................................................................................................................... 47

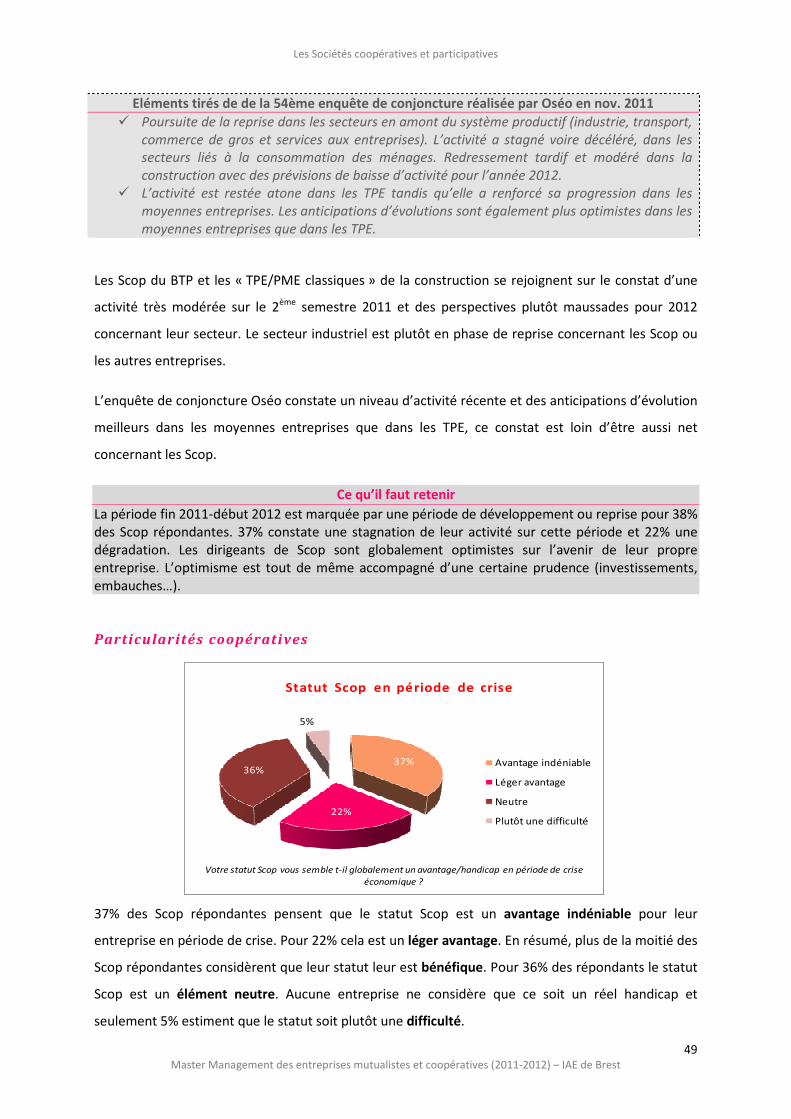

Particularités coopératives ............................................................................................................ 49

Monographie d’entreprise ........................................................................................... 52

Conclusion .................................................................................................... 56

Bibliographie ................................................................................................. 58

Annexes ........................................................................................................ 61

Les Sociétés coopératives et participatives

4

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

Remerciements

Je tiens à remercier chaleureusement l’ensemble de l’équipe de l’Union Régionale

des Scop de l’Ouest, tout particulièrement François Frénéat (directeur) et Martin

Delatte (chargé d’études et de développement), mais aussi l’ensemble des délégués

régionaux et de l’équipe administrative pour leur soutien, leur accueil et leur conseils

qui m’ont permis de réaliser cette étude dans des conditions idéales. Merci pour la

confiance accordée pour la réalisation de ce projet.

Je remercie l’ensemble des élus du conseil d’administration de l’Union Régionale des

Scop de l’Ouest et tout particulièrement Alain Durand, son président.

Merci à l’ensemble des dirigeants de Scop qui m’ont ouvert la porte de leur

entreprise. Le témoignage de chacun a été précieux pour la réalisation de cette étude.

Merci également à M. Regnard, responsable de formation du Master 2

Management des entreprises mutualistes et coopératives à l’IAE de Brest et tuteur

universitaire pour l’écriture de ce mémoire, pour l’ensemble de ses conseils,

transmission de savoirs et d’expériences.

Les Sociétés coopératives et participatives

5

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

Introduction

Le terme Scop désigne les sociétés coopératives et participatives. Jusqu’en 2010 elles étaient

appelées les sociétés coopératives ouvrières de production. Sous la nouvelle appellation se cache en

réalité de types de société : Les Scop et les Scic (société coopérative d’intérêt collectif, cf p.23).

Les Scop sont des sociétés ayant l’originalité d’appartenir majoritairement à leurs salariés. Ce sont

ces derniers qui détiennent majoritairement le capital et les droits de vote au sein de l’entreprise. On

compte environ 2 000 Scop en France, représentant approximativement 40 000 emplois. Elles sont

présentes dans quasiment tous les secteurs d’activité. Ce sont globalement des entreprises de petite

ou moyenne taille, dépassant très exceptionnellement les 250 salariés. Les Scop appartiennent au

champ de l’économie sociale et solidaire, secteur regroupant principalement les mutuelles,

coopératives et associations.

Les Scop ne sont pas une exception française. Le système de coopérative de travailleurs existe à

travers le monde principalement en Espagne, Italie ou encore Argentine sous les noms (traduits) de

coopératives sociales ou coopératives de travail.

Un des fondamentaux de la société coopérative et participative est de placer l’homme au cœur de

l’entreprise. Les décisions au sein des Scop sont prises de manière démocratique, c'est-à-dire qu’une

personne égale une voix, quel que soit le statut de l’associé, PDG ou ouvrier.

Les salariés-associés autrement appelés travailleurs-associés, sociétaires ou encore co-entrepreneurs

se réunissent pour mettre en commun leur capacité professionnelle pour développer leur outil de

travail. Autrement dit, ils décident de prendre leur destin en main en tenant les rênes de leur

entreprise. Ce sont donc les salariés qui ont le contrôle de leur entreprise, elles sont par là ni

opéables ni délocalisables. D’une part, nul ne peut entrer au capital de la Scop sans l’approbation de

l’assemblée générale (annulant ainsi le risque d’OPA hostile) et d’autre part il ne viendrait pas à l’idée

des salariés de délocaliser eux-mêmes leur propre entreprise se privant ainsi de leur emploi. Les Scop

sont donc des entreprises ancrées sur leur territoire. A noter tout de même que le statut n’empêche

pas la Scop qui le souhaite de s’implanter à l’international pour développer de nouveaux marchés.

Ceci lui est possible grâce au système des filiales.

La Scop est un projet collectif où les salariés se partagent l’avoir, le savoir et le pouvoir. L’avoir pour

la participation des salariés aux résultats économiques de l’entreprise, le savoir pour le partage

d’information et la transparence et le pouvoir pour les prises de décisions collectives, avec la règle 1

personne = 1 voix.

Les Sociétés coopératives et participatives

6

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

Les Scop sont bien souvent méconnues du grand public. Certes, quelques noms parmi les plus

grandes sont connues à l’image du magazine Alternatives Economiques, du groupe Chèque Déjeuner

ou encore des peluches Moulin Roty, mais en réalité peu de personnes savent que ces entreprises

fonctionnent en coopérative de salariés.

A défaut d’être parfois inconnues, elles ont parfois des stéréotypes qui leur collent à la peau. On

pourra entendre que la Scop est une solution seulement pour les entreprises au bord de la faillite,

qu’historiquement les Scop ce ne sont que des échecs, que ce sont des entreprises ringardes, d’un

temps révolu (image du collectif d’ouvriers qui milite pour une lutte des classes), non adaptées avec

la société actuelle. On peut entendre que l’autogestion est un système à la marge de l’économie

mondialisée actuelle incapable de rivaliser. Parfois, c’est aussi l’étiquette politique ou syndicaliste qui

lui est apposée. Mal, peu ou pas connue, la Scop est un statut d’entreprise quel que peu original, qui

mérite d’être étudié.

Au fil des années, et principalement depuis ces derniers temps, il est vrai que le collectif a laissé place

à un individualisme et un libéralisme exacerbé. La société évolue encore et à l’heure d’une crise

financière et économique mondiale, beaucoup de personnes sont en quête de sens dans leur travail,

de reconnaissance de la part de leur hiérarchie, de compréhension pour qui et pour quoi ils

travaillent… Face à ces changements de société, les Scop ne seraient-elles pas, en réalité, non pas

dépassées mais en avance sur leur temps ?

En avance sur leur temps ou pas la Scop est une alternative à la société purement capitaliste, sans

appartenir au monde associatif. La Scop évolue bien dans le monde marchand avec des exigences de

rentabilité et les contraintes du marché qui est le sien.

Ce document a pour objectif de nous éclairer sur ce que le fonctionnement coopératif et

démocratique peut apporter sur la performance d’une entreprise. Dans une première partie nous

nous attacherons à bien comprendre les différentes facettes de ce statut. La deuxième partie est

consacrée à l’analyse de la résistance des Scop face à une situation de crise économique, avec en

particulier la réalisation d’une étude empirique réalisée auprès des Scop de l’Ouest de la France.

Les Sociétés coopératives et participatives

7

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

Première partie

Panorama sur un statut d’entreprise original : Les sociétés

coopératives et participatives

1. Présentation des Scop

Les Scop sont des sociétés coopératives parmi les autres. Comme pour les autres coopératives elles

sont basées sur le principe de la double qualité des membres. Dans les Scop ce sont les salariés qui

sont au cœur du projet d’entreprise : les salariés sont à la fois travailleurs et associés au sein d’une

même entreprise. Ils sont les associés majoritaires de l’entreprise, ils doivent ainsi détenir minimum

51 % du capital et 65% des droits de vote, ceux sont donc eux qui ont le pouvoir dans l’entreprise.

Même si tous les salariés ne sont pas associés, c’est une grande majorité qui l’est.

Les Scop sont des sociétés commerciales de forme SARL (société à responsabilité limitée) à capital

variable ou SA (société anonyme) à capital variable. Le statut commercial de la société (en opposition

à la société civile) permet de limiter la responsabilité des associés à leurs apports. En tant que société

elles sont soumises à la législation commune à l’ensemble des sociétés : code du travail, code du

commerce, articles relatifs au droit des sociétés du code civil (article 1832…), code général des

impôts… Du fait de leur statut particulier, elles sont également soumises à deux lois particulières : la

loi du 10 septembre 1947 portant sur les coopératives de manière générale et la loi du 19 juillet 1978

modifiée le 13 juillet 1992 qui est propre aux sociétés coopératives ouvrières de production.

La loi du 19 juillet 1978 est la référence juridique propre aux Scop. C’est une des lois coopératives les

plus détaillées. L’article 1er

de cette loi donne la définition des Scop : « Les sociétés coopératives

ouvrières de production sont formées par des travailleurs de toutes catégories ou qualifications

professionnelles, associés pour exercer en commun leurs professions dans une entreprise qu’ils

gèrent directement ou par l’intermédiaire de mandataires désignés par eux et en leur sein ».

La constitution du capital

Le capital social d’une Scop est constitué par des parts sociales. Il est au minimum de 18 500 € pour

les sociétés anonymes et de 30€ pour les SARL (2 associés minimum pour être en Scop, ayant chacun

au minimum une part sociale de valeur nominale de 15€). Les parts sociales qui constituent le capital

sont représentatives d’apports en nature ou numéraire. Les apports en industrie ne sont pas

autorisés dans les Scop. Les apports en nature doivent être entièrement libérés à la souscription.

Dans les SA, les apports en numéraire doivent être libérés au moins du quart à la souscription, le

Les Sociétés coopératives et participatives

8

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

solde devant être libéré dans un délai de 3 ans à compter du jour de la souscription. En ce qui

concerne les SARL, les apports en numéraire doivent être libérés dès la souscription.

La valeur nominale est prévue par la loi et fixée par décret. Actuellement, elle ne peut être ni

supérieure à 76,22€, ni inférieure à 15,24€. Les parts sociales dans les Scop ne peuvent être

dématérialisées. Toute souscription de parts doit être constatée par un bulletin signé par l’associé, et

chaque souscription doit donner lieu à l’établissement, par la société, d’un livret individuel ou d’un

certificat de parts remis à l’associé.

Les Scop sont des sociétés à capital variable. La mention « Société à capital variable » est inscrite sur

leurs statuts et autres documents officiels (K bis…). Ainsi, en cas d’augmentation ou diminution du

capital aucune modification statutaire ou autre n’est à faire. Le capital peut varier de trois manières

différentes :

- par des apports en capitaux de nouveaux associés ou, à l'inverse, par le remboursement de la part

du capital des associés se retirant de la société

- par des prélèvements sur salaire (de 1 à 5 %) volontairement consentis par les associés salariés afin

d'augmenter le capital social (prévus dans les statuts)

- par la transformation en capital social de la part des bénéfices annuels reçus par les associés

salariés, au titre de la participation ou des dividendes

Le sociétariat

Les salariés deviennent associés lorsqu’ils souscrivent au capital social de l’entreprise. On dit qu’ils

sont sociétaires ou associés. On devient sociétaire à partir du moment où l’on détient au moins une

part sociale dans la Scop. Les statuts de la coopérative peuvent prévoir que les salariés soient obligés

de souscrire à un nombre minimum de parts sociales.

L’accès au sociétariat est volontaire ou obligatoire selon les statuts des entreprises. Dans le cas du

sociétariat volontaire, le salarié qui souhaite devenir associé doit présenter sa candidature devant

l’assemblée générale. Il devient sociétaire lorsque l’assemblée générale ordinaire s’est prononcée

positivement. L’organe de gestion (gérant ou conseil d’administration) est dans l’obligation d’inscrire

la présentation de la candidature au sociétariat à l’ordre du jour de la prochaine assemblée générale.

Cependant, il est possible que l’assemblée générale refuse un candidat au sociétariat. En effet, selon

l’alinéa 3 de l’article 1 de la loi du 19 juillet 1978 relative au Scop « les associés se groupent et se

choisissent librement ».

Dans les Scop qui ont prévu un accès au sociétariat volontaire, il est tout à fait possible que certains

salariés pour diverses raisons ne soient pas associés et ne le deviennent jamais. Cela peut être une

Les Sociétés coopératives et participatives

9

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

volonté soit du salarié qui ne souhaite pas « investir » dans son entreprise soit des autres associés

qui ne souhaitent pas voir d’autres associés entrer au capital de leur entreprise (partage du pouvoir,

partage des dividendes…).

La candidature obligatoire est également une possibilité prévue par la loi du 19/07/1978. En effet,

lors de l’embauche d’un salarié il est envisageable d’exiger que dans un délai prévu de manière

contractuelle (ex : 2 ans après l’embauche), la personne présente sa candidature au sociétariat. Pour

que l’obligation à la candidature soit valable cela doit être prévu à la fois dans les statuts de

l’entreprise et dans le contrat de travail de chaque personne (les statuts doivent être également

fournis en annexe du contrat de travail). Si le salarié ne présente pas sa candidature, alors que celle-

ci est obligatoire, le salarié est alors réputé démissionnaire de son contrat de travail.

Dans les faits, le taux de sociétariat après plus de deux ans de présence dans la Scop est d’environ

80%.

La perte de la qualité d’associé est organisée par la loi. Il est prévu que « la renonciation volontaire à

la qualité d’associé entraîne la rupture du contrat de travail ». La double qualité est déterminante

dans les Scop, il faut donc comprendre par cet article de la loi de 1978 que la démission en qualité

d’associé entraîne la démission automatique en tant que salarié. Réciproquement, la démission en

tant que salarié ou licenciement pour cause réelle et sérieuse entraîne la perte de la qualité

d’associé. En revanche, la mise en retraite, le licenciement pour cause économique, ou licenciement

pour invalidité entraînant l’inaptitude au travail n’entraînent pas la perte de la qualité d’associé. En

ce qui concerne la rupture conventionnelle, la loi n’est pour le moment pas précise sur le sujet.

La Scop peut également avoir pour associé, des associés extérieurs, c'est-à-dire des personnes

physiques ou morales qui ne sont pas salariées dans l’entreprise. Ces associés extérieurs doivent

obligatoirement restés minoritaires dans la gouvernance de l’entreprise c'est-à-dire dans la limite de

49% du capital et 35% des droits de vote.

Il faut être minimum deux salariés-associés pour former une Scop SARL et 7 salariés-associés pour

une Scop SA.

La double qualité salarié-associé est la réelle particularité des Scop. Même si ce ne sont pas eux qui

prennent les décisions au quotidien, les travailleurs-associés jouent un rôle prédominant dans la vie

de la coopérative. La double qualité responsabilise chacun dans l’exercice de son travail et la

participation à la vie de la société. A l’instar d’un citoyen dans un pays démocratique, le salarié

associé a des droits et des devoirs.

Les Sociétés coopératives et participatives

10

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

L’exercice de professions en commun

L’essence même de la Scop réside dans l’exercice en commun de professions. L’idée pour un associé

est de participer directement ou indirectement à la réalisation de l’objet social de la coopérative, en

y exerçant une profession. Le pluriel, « leurs professions », volontairement inscrit à l’article 1er

de la

loi du 19/07/1978 par le législateur, permet là de reconnaitre au sein de l’entreprise plusieurs

professions. Ainsi, dans quasiment toutes les entreprises, il existe des salariés qui ne participent pas

directement mais indirectement à la réalisation de l’objet social principal (ex : comptable,

secrétaire…). Ces salariés peuvent parfaitement être admis en tant qu’associés, car il y a bien

exercice d’une profession au sein d’une entreprise coopérative.

Pour être associé, aucune condition de diplôme ou exercice préalable n’est requis (sauf législation

particulière de profession règlementée : architectes, experts…).

La gestion démocratique

Le principe une personne = une voix est la règle au sein des Scop. Ce principe s’applique

obligatoirement au sein des assemblées générales, qu’elles soient ordinaires ou extraordinaires, au

sein des conseils d’administration, ou au sein des conseils de surveillance et directoire si tel est le

cas. Cependant, une exception est faite pour les associés extérieurs. En effet, il est possible de

prévoir dans les statuts une répartition des droits de vote des associés extérieurs

proportionnellement au nombre de parts sociales détenues. Ceci est une dérogation au principe de la

gestion démocratique mais toujours dans les limites légales (49% du capital et 35% des droits de

vote).

Les organes de gestion

En Scop SA, les deux organisations classiques sont possibles c'est-à-dire conseil d’administration +

Président Directeur Général ou SA avec directoire et conseil de surveillance. Dans la pratique, la

forme CA + PDG est très souvent retenue. Comme dans une SA classique, le conseil d’administration

peut décider de séparer les fonctions de président de CA et de directeur général sur deux personnes

distinctes ou de désigner une seule personne qui assume les deux fonctions (PDG). Le président du

CA est obligatoirement élu parmi les administrateurs. En théorie le directeur n’est pas

obligatoirement membre du CA, cependant en pratique pour qu’il y ait une légitimité reconnue, le

directeur général est souvent également administrateur.

Les 2/3 du conseil d’administration ou du conseil de surveillance doivent être obligatoirement des

salariés qui sont également associés. Cela traduit bien la volonté du législateur de faire en sorte que

Les Sociétés coopératives et participatives

11

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

le pouvoir dans les Scop reste bien aux mains des salariés, même dans les entreprises de moyenne ou

grande taille.

Avec les 2/3 des droits de vote, les salariés ont la majorité requise en assemblée générale ordinaire

mais aussi en assemblée générale extraordinaire (pour la modification des statuts par exemple).

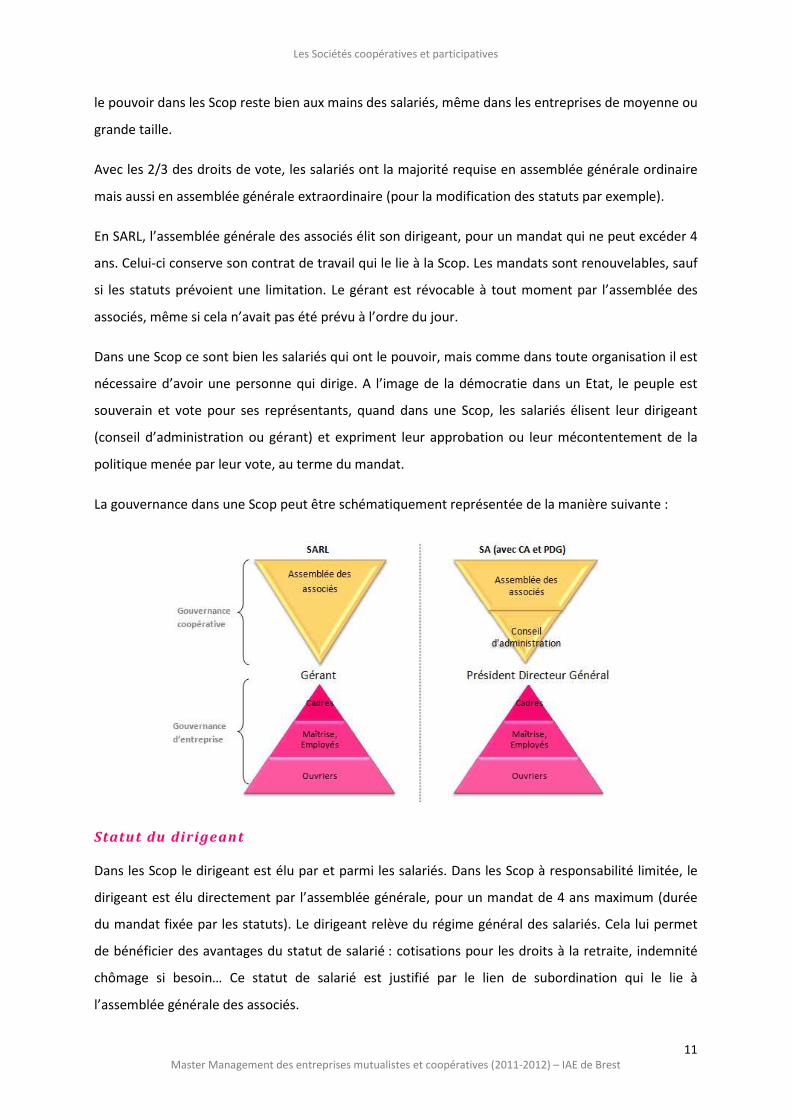

En SARL, l’assemblée générale des associés élit son dirigeant, pour un mandat qui ne peut excéder 4

ans. Celui-ci conserve son contrat de travail qui le lie à la Scop. Les mandats sont renouvelables, sauf

si les statuts prévoient une limitation. Le gérant est révocable à tout moment par l’assemblée des

associés, même si cela n’avait pas été prévu à l’ordre du jour.

Dans une Scop ce sont bien les salariés qui ont le pouvoir, mais comme dans toute organisation il est

nécessaire d’avoir une personne qui dirige. A l’image de la démocratie dans un Etat, le peuple est

souverain et vote pour ses représentants, quand dans une Scop, les salariés élisent leur dirigeant

(conseil d’administration ou gérant) et expriment leur approbation ou leur mécontentement de la

politique menée par leur vote, au terme du mandat.

La gouvernance dans une Scop peut être schématiquement représentée de la manière suivante :

Statut du dirigeant

Dans les Scop le dirigeant est élu par et parmi les salariés. Dans les Scop à responsabilité limitée, le

dirigeant est élu directement par l’assemblée générale, pour un mandat de 4 ans maximum (durée

du mandat fixée par les statuts). Le dirigeant relève du régime général des salariés. Cela lui permet

de bénéficier des avantages du statut de salarié : cotisations pour les droits à la retraite, indemnité

chômage si besoin… Ce statut de salarié est justifié par le lien de subordination qui le lie à

l’assemblée générale des associés.

Les Sociétés coopératives et participatives

12

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

Dans les SA, l’assemblée générale élit le conseil d’administration. Le conseil d’administration (CA)

désigne ensuite son président directeur général. Il est également possible de désigner un président

de conseil d’administration et une autre personne pour la fonction de directeur. Le président du

conseil d’administration a un rôle d’animation (convocation, ordre du jour…). Le directeur est en

charge de la gestion à proprement parler de l’entreprise (force de proposition stratégique au CA,

mise en œuvre des décisions du CA, gestion des salariés…).

A noter tout de même, que lorsqu’il n’y a pas de leader se dégageant, rien n’empêche la Scop de

recruter un dirigeant à l’extérieur. Sa candidature devra être soumise au vote de l’assemblée

générale.

La répartition des bénéfices

La répartition du résultat est plutôt atypique dans les Scop. Les règles sont établies dans une volonté

de favoriser la pérennité de l’entreprise, des emplois et de mettre la priorité sur la rémunération du

travail et non du capital. En pratique, les Scop vont au-delà des limites légales, et en moyenne le

capital est moins rémunéré que ce qu’il pourrait être légalement. Le résultat lorsqu’il est bénéficiaire,

bien entendu, peut être affecté à 3 postes différents : les réserves, la part-travail et la rémunération

des parts sociales (outre paiement de l’impôt sur les sociétés s’il y a lieu).

Pour être précis, on parle ici des excédents nets de gestion et non du résultat net comptable, car on

exclut certains éléments qui seraient trop éloignés du cœur de métier et qui relèvent vraiment de

l’exceptionnel (ex : une plus-value sur cession de bien d’actif immobilisé). Ces éléments ne peuvent

pas être répartis entre les salariés associés, ils doivent être directement affectés en réserves

impartageables (faisant partie du patrimoine commun).

La répartition du résultat est votée chaque année en assemblée générale et doit refléter les choix

stratégiques des associés pour l’entreprise.

3 affectations du résultat sont possibles : la mise en réserve pour l’entreprise, la distribution au titre

de la part-travail qui concerne l’ensemble des travailleurs et la distribution au titre de la

rémunération du capital qui concerne l’ensemble des détenteurs de parts sociales (associés

travailleurs et associés extérieurs).

• Les réserves : un patrimoine impartageable

15% des excédents nets de gestion doivent obligatoirement être mis en réserve légale. Cette

affectation cesse d’être obligatoire lorsque la réserve légale atteint le montant du capital le plus

élevé atteint depuis la création de la Scop.

Les Sociétés coopératives et participatives

13

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

1% minimum doit être affecté à une réserve statutaire, appelé « fonds de développement ».

Si l’entreprise fait le choix de mettre une partie importante de son résultat en réserve, outre les

avantages fiscaux, cela lui permet de continuer à renforcer ses fonds propres. Cela est un choix

stratégique nécessaire en cas d’investissements futurs, par exemple. Il est également utile de

continuer à constituer un matelas de sécurité, en prévision de moments difficiles. Cela permet

d’assurer la pérennité de l’entreprise pour les générations actuelles et futures.

Les mises en réserve (en général minimum 16% des excédents nets de gestion) constituent une

provision pour investissements. Elles ne rentrent pas, en règle générale, dans le calcul de l’assiette de

l’impôt sur les sociétés (voir partie fiscalité).

Dans les Scop, les réserves constituées au fil du temps constituent un patrimoine impartageable.

Aucun associé ne peut revendiquer être propriétaire et récupérer une partie de ce patrimoine

commun et cela même à la dissolution de l’entreprise. Lors de son retrait, un associé est remboursé

de son capital apporté et de son éventuelle participation sur laquelle il a des droits (la Scop a 5 ans au

maximum pour rembourser l’associé), sans valorisation, c'est-à-dire au montant de la valeur

nominale. Dans le cas d’une dissolution avec boni de liquidation, l’argent restant ne peut revenir aux

associés, quels qu’ils soient, fondateurs ou non. Ce boni peut être reversé à une œuvre d’intérêt

général, à une fédération de coopérative ou à une autre coopérative. C’est ce que l’on appelle le

principe de dévolution altruiste du boni de liquidation.

Ce système enlève tout côté spéculatif de la société. Les associés apportent du capital dans une

entreprise, pour exercer en commun leur profession, sans, à terme, vouloir valoriser financièrement

leur entreprise et s’enrichir personnellement.

Deux visions antagonistes de l’entreprise peuvent se dessiner ici. D’un côté on peut penser qu’il est

normal que les associés fondateurs voyant au fur et mesure du temps leur entreprise prendre de la

valeur puisse récupérer une partie des réserves constituées. Le système Scop n’étant pas adapté

pour les défenseurs de cette idée, puisqu’ils risqueraient d’avoir un sentiment d’amertume lors de

leur retrait. D’un autre côté on peut se dire que le succès d’une entreprise est le fruit du travail de

l’ensemble des personnes qui y ont contribué, et que le fait que le patrimoine au sein de l’entreprise

soit impartageable enlève toute idée spéculative au profit d’un enrichissement personnel. Les

réserves constituées constituent un matelas de sécurité pour l’avenir en cas de difficultés. Cela

permet de pérenniser l’entreprise, savoir qu’elle a les ressources pour vivre dans la durée, même en

cas de coups durs temporaires. C’est une vision de long terme : une entreprise qui constitue des

fonds propres solides grâce aux bénéfices réalisés, dont personne ne peut en revendiquer la

Les Sociétés coopératives et participatives

14

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

propriété, une entreprise viable qui pense aux générations futures et une entreprise solidaire vis-à-

vis du monde coopératif.

Autre avantage, les réserves constituées, si elles sont relativement importantes, permettent de

garantir une indépendance financière (vis-à-vis des établissements bancaires principalement) non

négligeable.

• La part-travail

Elle constitue ce qu’on appelle souvent la ristourne coopérative dans les autres familles de

coopératives. C’est la part des excédents nets de gestion qui revient aux salariés, qu’il soit associé ou

non. Cette part-travail, comme son nom l’indique, rémunère le travail et donc les travailleurs. Elle est

constituée de plusieurs éléments : la participation, l’intéressement et le forfait social.

La participation est une part du bénéfice qui revient au salarié, elle ne peut être inférieure à 25% des

excédents nets de gestion. La signature d’un accord de participation dérogatoire est possible dans les

Scop. C’est ce que l’on appelle de l’épargne salariale. Cet accord doit être signé avec les salariés ou

les instances représentatives. Il permet de bloquer l’argent issu de la participation pendant 5 ans.

Cela permet aux salariés de ne pas être imposés sur ces montants lorsqu’ils obtiennent cet argent

(exonération des charges sociales, mais soumise à la CSG et CRDS). Pour l’entreprise cela permet de

consolider ses quasis fonds propres (si la participation est bloquée cela constitue des quasis fonds

propres). Cela permet de limiter les sorties de trésorerie. La participation peut tout de même être

versée entièrement ou partiellement chaque année, dans ce cas elle devient imposable pour le

salarié (charges sociales).

Dans quelques cas précis l’argent peut être exigé par le salarié, c’est ce que l’on appelle des cas de

déblocages exceptionnels (mariage, PACS, 3ème

enfant, achat de résidence principale, divorce…). A

l’issue des 5 ans, les salariés peuvent récupérer leur argent, mais il est également possible de

transformer cette participation en parts sociales qui aurait donc pour effet d’augmenter le capital

social de la Scop (renforcement des fonds propres).

A l’inverse de la participation qui est, pour la plupart du temps, bloquée pour une certaine durée,

l’intéressement est une part du bénéfice qui est directement versée au salarié (l’année même du

bénéfice réalisé).

Le forfait social est une taxe à la charge de l'employeur qui concerne, les éléments de rémunération

qui sont exonérés de cotisations de sécurité sociale mais assujettis à la CSG (c'est-à-dire globalement

l’ensemble de l’épargne salariale). Le forfait social s’applique donc à la participation et à

l’intéressement. Cette taxe a été instaurée en 2009 au taux de 2%, il était de 8% en 2011.

Les Sociétés coopératives et participatives

15

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

La distribution du résultat en part-travail traduit la volonté des associés de rémunérer ceux qui ont

contribué à la réalisation du bénéfice par leur travail.

Plusieurs manières de répartir la participation entre les salariés sont envisageables. Celle-ci peut être

faite au prorata des salaires, au prorata du temps de travail, ou une combinaison des critères. Un

coefficient d’ancienneté peut être instauré, il sera maximum de 2 et devra être prévu dans l’accord

de participation et dans les statuts de l’entreprise.

• Rémunération du capital

Autrement appelée dividendes, la rémunération des parts sociales est le troisième poste

d’affectation possible du bénéfice net réalisé. La rémunération du capital concerne toutes les

personnes physiques ou morales qui détiennent des parts sociales dans la Scop. Contrairement à la

part-travail qui concerne l’ensemble des salariés (associés ou non), les dividendes concernent

seulement les salariés-associés, mais aussi les associés extérieurs. La loi du 19/07/1978 impose que la

part de résultat versé au titre de la rémunération des parts sociales soit au plus égale d’une part à la

partie mise en réserve et d’autre part celle versée au titre de la part-travail. Il résulte de cette règle

que la part des excédents nets de gestion distribuée au titre de la rémunération du capital ne peut

jamais dépasser un tiers des excédents nets de gestion. Contrairement aux autres coopératives le

plafond de la rémunération des parts sociales au taux moyen de rendements des obligations privées

applicable par la loi de 1947 relatives aux coopératives ne s’applique pas dans les Scop (al.4. de l’art.

33 de la loi du 19/07/1978).

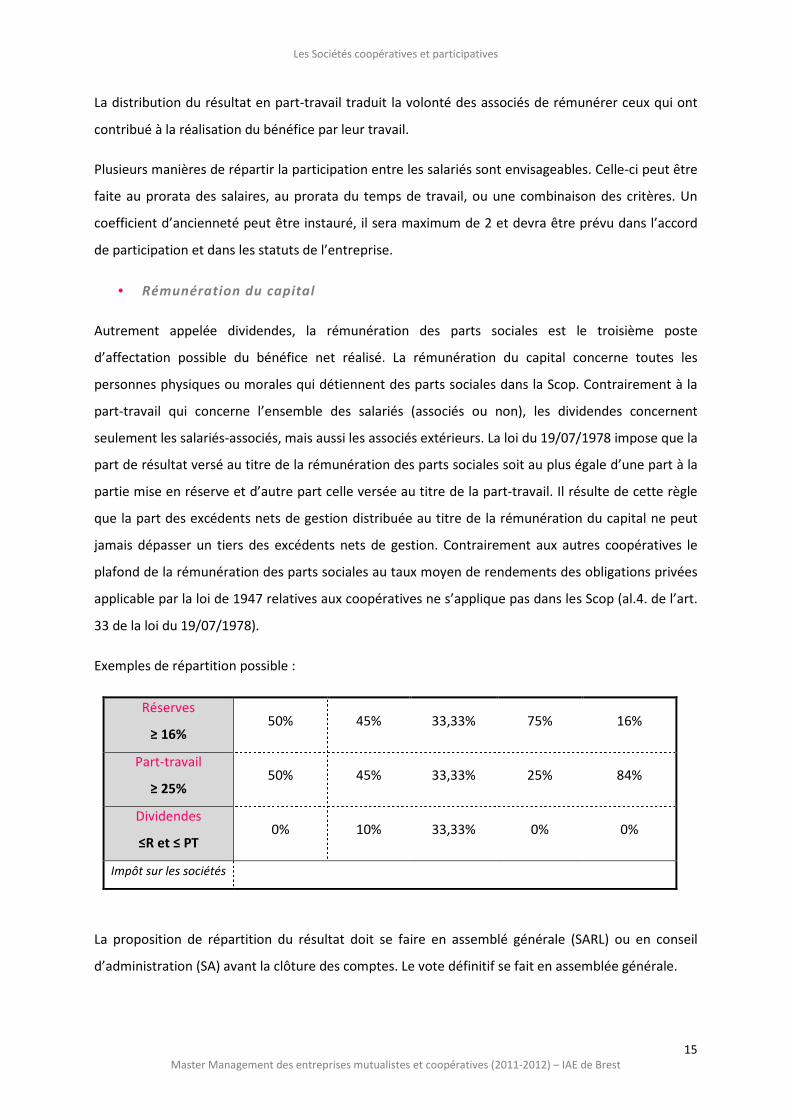

Exemples de répartition possible :

Réserves

≥ 16% 50% 45% 33,33% 75% 16%

Part-travail

≥ 25% 50% 45% 33,33% 25% 84%

Dividendes

≤R et ≤ PT 0% 10% 33,33% 0% 0%

Impôt sur les sociétés

La proposition de répartition du résultat doit se faire en assemblé générale (SARL) ou en conseil

d’administration (SA) avant la clôture des comptes. Le vote définitif se fait en assemblée générale.

Les Sociétés coopératives et participatives

16

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

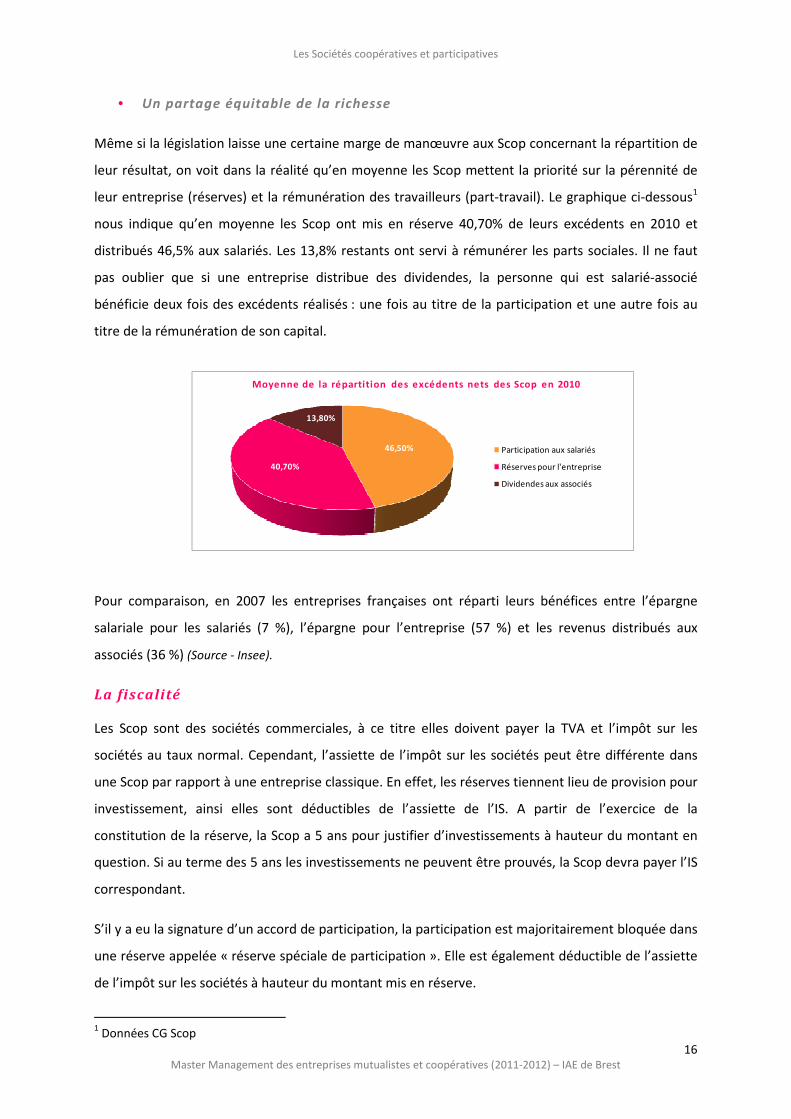

• Un partage équitable de la richesse

Même si la législation laisse une certaine marge de manœuvre aux Scop concernant la répartition de

leur résultat, on voit dans la réalité qu’en moyenne les Scop mettent la priorité sur la pérennité de

leur entreprise (réserves) et la rémunération des travailleurs (part-travail). Le graphique ci-dessous1

nous indique qu’en moyenne les Scop ont mis en réserve 40,70% de leurs excédents en 2010 et

distribués 46,5% aux salariés. Les 13,8% restants ont servi à rémunérer les parts sociales. Il ne faut

pas oublier que si une entreprise distribue des dividendes, la personne qui est salarié-associé

bénéficie deux fois des excédents réalisés : une fois au titre de la participation et une autre fois au

titre de la rémunération de son capital.

Pour comparaison, en 2007 les entreprises françaises ont réparti leurs bénéfices entre l’épargne

salariale pour les salariés (7 %), l’épargne pour l’entreprise (57 %) et les revenus distribués aux

associés (36 %) (Source - Insee).

La fiscalité

Les Scop sont des sociétés commerciales, à ce titre elles doivent payer la TVA et l’impôt sur les

sociétés au taux normal. Cependant, l’assiette de l’impôt sur les sociétés peut être différente dans

une Scop par rapport à une entreprise classique. En effet, les réserves tiennent lieu de provision pour

investissement, ainsi elles sont déductibles de l’assiette de l’IS. A partir de l’exercice de la

constitution de la réserve, la Scop a 5 ans pour justifier d’investissements à hauteur du montant en

question. Si au terme des 5 ans les investissements ne peuvent être prouvés, la Scop devra payer l’IS

correspondant.

S’il y a eu la signature d’un accord de participation, la participation est majoritairement bloquée dans

une réserve appelée « réserve spéciale de participation ». Elle est également déductible de l’assiette

de l’impôt sur les sociétés à hauteur du montant mis en réserve.

1 Données CG Scop

46,50%

40,70%

13,80%

Moyenne de la répartition des excédents nets des Scop en 2010

Participation aux salariés

Réserves pour l'entreprise

Dividendes aux associés

Les Sociétés coopératives et participatives

17

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

Pour les Scop qui rémunèrent les parts sociales, les dividendes sont imposés à l’IS.

Grâce à toutes ces déductions, il est relativement facile pour une Scop de payer très peu voire pas du

tout d’impôt sur les sociétés. Cela vient non pas d’un taux réduit mais de l’assiette de l’impôt très

facilement réduite.

Par ailleurs, pour tenir compte des particularités de leur fonctionnement et notamment de la non-

appropriation de leurs réserves, l'Etat exonère les Scop de la contribution économique territoriale

(ex-taxe professionnelle).

La révision coopérative

Pour pouvoir se prévaloir du statut coopératif, les Scop doivent répondre de leur fonctionnement

coopératif et être inscrites sur une liste établie par le ministère du Travail.

La loi impose une expertise exercée périodiquement (annuellement pour celles qui n’ont pas de

commissaire aux comptes et tous les 5 ans pour celles qui ont un commissaire aux comptes) pour

s'assurer du bon fonctionnement de la coopérative. Cette expertise ou audit externe est appelé la

"révision coopérative". Elle permet aux dirigeants de bénéficier d'un conseil extérieur et de valider

des choix stratégiques sur des points sensibles.2

2. Un bref historique

L’émergence des coopératives de travailleurs

Le 19ème

siècle en France et ailleurs est marqué par la révolution industrielle qui fait basculée petit à

petit la société à dominante agricole et artisanale vers une société industrielle et commerciale. Cette

révolution industrielle entraîne l’apparition d’une classe ouvrière, bien souvent, exploitée qui

cherche petit à petit à défendre ses droits et son autonomie. Cependant, la loi Le Chapelier mettra à

mal la défense de droits des ouvriers puisqu’elle interdira à partir de 1791 tout rassemblement,

association, syndicat ou coalition ouvrière. A cette période, des associations ouvrières se constituent

tout de même, mais de manière clandestine. La loi sera abrogée en 1864 par la loi Ollivier.

Différents philosophes, théoriciens et praticiens utopistes ont popularisé des idées de communautés

et de démocratie, contribuant ainsi à faire émerger le mouvement de la coopération de production.

Parmi les plus célèbres on peut citer : Saint-Simon, Charles Fourier, Jean-Baptiste Godin, Louis Blanc,

Philippe Buchez, Jeanne Deroin, Joseph Proudhon, Robert Owen…

Philippe Buchez, homme politique, historien et sociologue français du 19ème

siècle a été un des

précurseurs du mouvement des associations ouvrières. Il est l’initiateur du mouvement social

2 Les Scop : Les points clés, Valérie Talmon, TPE-PME.com, 23/02/2010

Les Sociétés coopératives et participatives

18

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

chrétien. C’est sous son impulsion qu’est créée en 1834 l’association des ouvriers bijoutiers en doré,

organisation qui peut être considérée comme la première expérience de coopérative ouvrière de

production. Les idées qu’il défendra sont les suivantes : les bénéfices réalisés dans une organisation

doivent être partagés entre les travailleurs après avoir mis en réserve une partie du bénéfice, pour

rendre l’entreprise plus solide. Cette part mise en réserve, est selon lui, fruit de la solidarité de tous

les travailleurs et par là doit, donc, être impartageable.

Par ailleurs, c’est en 1844 que les pionniers de Rochdale en fondant (à côté de Manchester) ce que

l’on peut considérer comme la première coopérative de consommation, instituèrent les bases de la

coopération. Les principes défendus sont encore aujourd’hui d’actualité pour la plupart des

coopératives, dont les Scop : la règle d’égalité (1 personne = 1voix), la règle de la liberté (chacun peu

adhérer ou se retirer), la règle de la justice (la répartition des bénéfices se fait au prorata des

activités de chaque membre : principe de la ristourne)… La société des équitables pionniers de

Rochdale avait été créée pour lutter contre la cherté des produits de consommation.

Charles Gide (1847-1932) est un spécialiste de l’économie politique et fut un des leaders du

mouvement coopératif en France. Il théorisera l’économie sociale et créera principalement l’école de

Nîmes avec deux autres penseurs : Auguste Fabre et Edouard De Boyve. L’école de Nîmes désigne le

courant de pensée coopératif né en au 19ème

siècle. Charles Gide défendra l’idée d’une coopération

émancipatrice, structure d’apprentissage de la démocratie et de l’efficacité économique, porteuse de

l’intérêt général, permettant d’abolir le régime du profit, sans tomber dans l’étatisme. Sa doctrine

est rapidement critiquée par les libéraux, qui y voient une dangereuse dérive socialiste, tandis que

les socialistes la juge trop bourgeoise. Malgré les critiques, les idées de Charles Gide feront de lui un

des grands maîtres de l’économie sociale, proposant à l’époque une alternative économique et

sociale basée sur la solidarité qui ne s’apparente ni au capitalisme libéral pur et dur ni au socialisme

marxisme révolutionnaire.

Zoom sur deux expériences coopératives historiquement emblématiques

• Verrerie ouvrière d’Albi

La verrerie ouvrière d’Albi fabrique des bouteilles en verre. Elle est historiquement emblématique

dans le monde des coopératives. C’est en 1895 qu’une violente grève éclate au sein de l’entreprise.

Le conflit demeurant le propriétaire souhaite fermer l’usine et licencier son personnel. Avec l’appui

de Jean Jaurès la verrerie devient la première coopérative ouvrière française. Le projet a eu le

soutien d’une souscription nationale et de dons solidaires. Elle connaît un développement rapide,

notamment par la construction de fours supplémentaires à la Belle Epoque, mais elle rencontre aussi

des difficultés financières importantes, liées en partie au manque d’esprit commercial et à l’absence

Les Sociétés coopératives et participatives

19

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

de connaissances comptables et de gestion des ouvriers. L’entreprise continue pourtant de tourner

car en 1975 une nouvelle usine est construite. La VOA devient le 4ème

producteur de bouteilles en

France, malgré une pérennité financière pas toujours solide. En 1989 elle sortira du statut coopératif,

pour devenir une société anonyme et en 1998 elle devient une filiale de Saint-Gobain Emballage.

• L’affaire Lip

A Besançon, le 17 avril 1973, débute l'affaire LIP qui deviendra un conflit social emblématique des

années 70. Les salariés s'opposent à la fermeture de l'entreprise et attirent l'attention des médias et

du public pendant des mois. Emmanuel Lipmann, crée en 1807 une

montre chronomètre qui sera offerte à Napoléon Bonaparte. En 1867, le

petit-fils d'Emmanuel Lipmann, Ernest Lipmann ouvre un atelier de

production de montres à Besançon. La marque LIP sera créée en 1896.

Malgré la première guerre mondiale (durant laquelle l'entreprise sera

détruite) puis la seconde guerre mondiale, l'entreprise LIP prospère.

Toujours à la pointe du progrès Lip lance les montres électriques, puis

présente en 1971 les premiers prototypes de montres à quartz.

En 1973, la fabrication des premières montres à quartz françaises débute, mais les difficultés

financières s'accumulent. La concurrence avec la production d'origine asiatique est rude. L'entreprise

est obligée de déposer le bilan.

Commence alors un conflit social qui oppose les 180 salariés de l'entreprise au patronat et à l'état.

L'usine est occupée, le stock de l'entreprise, évalué à plusieurs dizaines de millions de francs, est mis

en lieu sûr et devient le "trésor de guerre" des occupants. Mais l'outil industriel (machines, stocks)

est entretenu et préservé par les salariés. LIP devient symbolique d'une lutte sociale et d'un courant

de pensée qui prône l'autogestion. Le slogan « On fabrique, on vend, on se paie » devient le slogan

symbolique de l’affaire Lip. Ce conflit entraînera un élan de solidarité au sein de la population

française.

L'usine sera évacuée par les forces de police en août 73 suite à de sévères affrontements qui

dureront trois jours. La grève prendra fin le 24 janvier 74 après plus de neuf mois de conflit.

L’entreprise sera reprise par le numéro deux (Claude Neuschwander) du groupe Publicis. De

nouvelles difficultés financières font irruption. Le nouveau dirigeant démissionnera deux ans plus

tard, entraînant le dépôt de bilan.

De 1980 à 1990 le personnel s’organise en coopérative ouvrière pour reprendre

l’entreprise mais ni les commandes, ni les moyens financiers ne sont là pour

Les Sociétés coopératives et participatives

20

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

relancer la société. En 1990, Jean-Claude Sensemat reprend les activités de la marque et fonde LIP

France, en donnant un nouveau souffle à la marque.

3. L’organisation du mouvement des Scop

La Confédération Générale des Scop (CG Scop)

C’est l’organe de représentation des Scop (la fédération) au niveau national auprès des acteurs

politiques, économiques et sociaux. Elle anime, coordonne et appuie le réseau dans les domaines

juridiques, financiers, lobbying, innovation, communication… C’est, par exemple, la CG Scop qui est

en relation avec les autres familles de coopératives (au sein de Coop FR3) pour la défense des intérêts

de la coopération auprès des pouvoirs publics.

La CG Scop est composée d’une équipe de salariés permanents et dirigée par un comité exécutif. Ce

comité exécutif est composé de 5 à 9 membres avec à sa tête son président. Les membres sont des

PDG ou gérants de Scop qui supervisent l’administration et la gestion de la CG Scop.

Les Unions Régionales

A un niveau plus local, la représentation des Scop est assurée par les Unions Régionales (UR), qui ne

sont, en réalité pas strictement régionales mais plutôt interrégionales. En effet, une décomposition

du territoire français a été prévue en zone géographique et non en fonction des régions

administratives. Le territoire est divisé en 13 Unions Régionales : Alsace Lorraine Champagne

Ardenne, Aquitaine, Auvergne, Bourgogne Franche Comté, Ile de France Centre Orléanais Haute-

Normandie DOM-TOM, Languedoc Roussillon, Limousin Berry, Midi-Pyrénées, Nord Pas de Calais

Picardie, Ouest, Poitou Charente, Rhône-Alpes. Une équipe de permanents, plus ou moins grande,

assure le suivi des actions de chaque UR et est supervisée par un bureau et un conseil

d’administration, composés d’élus (eux-mêmes associés, dirigeants ou non, d’une Scop). On dit qu’ils

sont élus car tous les 4 ans un congrès régional est organisé au sein de chaque UR pour, entre autre,

élire les membres du conseil d’administration. C’est également lors de ces Congrès que sont votées

les orientations politiques pour les 4 années à venir. En effet, la politique générale du mouvement

est décidée au niveau national et les Unions régionales mettent en œuvre la stratégie décidée en

ayant des marges de manœuvre et une certaine liberté dans l’application (pour s’adapter au tissu

économique local).

L’Union Régionale Ouest s’occupe des Scop de 3 régions : la Bretagne, les Pays de la Loire et la Basse-

Normandie. Une équipe d’une vingtaine de salariés permanents travaillent au quotidien pour les 400

Scop (environ) du territoire et le développement de nouvelles Scop. Cette équipe est dirigée par un

3 http://www.entreprises.coop : organe de représentation de l’ensemble des coopératives en France

Les Sociétés coopératives et participatives

21

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

directeur et supervisée par le conseil d’administration avec à sa tête le président. Le conseil

d’administration est composé d’une vingtaine de personnes élues au moment du Congrès Régional

(dirigeant ou associé de Scop du territoire). L’idéal étant que le conseil d’administration soit

diversifié dans sa représentation en terme de taille d’entreprise, forme de société (SA, SARL), secteur

d’activité, métier etc.

Une image de marque

Afin d’être mieux connu et de pouvoir facilement communiquer, le

mouvement des Scop a renouvelé son image en 2010 : changement de

nom (Scop Entreprise est devenu Les Scop), la création d’un nouveau logo,

d’un nouveau slogan, la création d’une charte graphique et la diffusion de

campagne de communication… Cela permet au réseau de donner une

image d’entreprises novatrices, modernes défendant des valeurs fortes

(démocratie, solidarité…).

Les deux « S » imbriqués l’un dans l’autre forme un maillon d’une chaîne, symbole de solidarité.

L’article « Les » met l’accent sur le pluriel et le collectif présent au sein des Scop et du réseau.

Les fédérations de métiers

En raison de leurs spécificités et de l’importance historique de certains métiers, des fédérations de

métiers ont été constituées au sein du réseau des Scop. Il en existe actuellement trois différentes.

Premièrement, depuis 1946 la fédération des Scop du BTP accompagne l’ensemble des Scop qui ont

un lien avec les métiers du bâtiment (gros œuvre et second œuvre), travaux publics et ingénierie du

bâtiment (bureaux d’études…). Sa mission s’assimile à celle d’un syndicat professionnel : défense des

intérêts auprès des professionnels et pouvoirs publics, informations sur les évolutions législatives

liées à la profession, formation…

Deuxièmement, la fédération des Scop de la communication regroupe environ 200 Scop des métiers

autour de la communication : création graphique, édition de contenus, mise en page, impression,

audiovisuel, web, évènementiel... Cette fédération existe du fait qu’historiquement les métiers de

l’imprimerie étaient, après le BTP, un des métiers les plus représentés dans l’univers des Scop. La

fédération propose, par exemple, une centrale d’achat permettant des tarifs préférentiels ou

l’utilisation d’un outil informatique « web to print ».

La troisième fédération s’occupe des Scop de l’industrie. Créée en 1981 par la volonté des Scop de la

métallurgie, elle est aujourd’hui plus polyvalente et accompagne les Scop du secteur industriel au

Les Sociétés coopératives et participatives

22

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

sens large : métallurgie, électronique, plasturgie, transformation du bois, du textile,

l’agroalimentaire, la céramique etc.

Tout comme la Confédération Générale et les 13 Unions régionales, les fédérations de métiers sont

des associations régies par la loi de 1901. Elles fonctionnent grâce aux cotisations versées par les

entreprises adhérentes et par l’aide de financements publics (subventions des collectivités

territoriales…). Précisons tout de même que l’adhésion au mouvement « Les Scop » n’est pas une

obligation pour les entreprises fonctionnant en Scop, elles y adhèrent seulement si elles le désirent

et souhaitent bénéficier des prestations du réseau.

Les appuis financiers

Le réseau Les Scop dispose d’outils financiers spécifiques.

• Socoden

C’est une société financière qui finance en quasi-fonds propres les Scop en création, en

développement ou en difficultés. Différents appuis peuvent être accordés :

o Des prêts personnels d’une durée de 3 à 5 ans qui ont pour vocation d’anticiper la formation

du capital des associés

o Des prêts participatifs d’une durée de 3 à 5 ans sans garantie qui ont pour vocation de :

Couvrir le besoin en fonds de roulement et l’immatériel que les établissements financiers

hésitent à financer

o Accompagner la constitution de capitaux permanents

o Démultiplier les fonds investis en suscitant un effet de levier sur la base de la contribution

financière des associés ou de financements extérieurs

• Scopinvest

La vocation de SPOPINVEST est de souscrire au capital des PME SCOP, de renforcer les fonds propres

et d’accompagner l’entreprise en priorité lors de ses phases de développement. Son intervention est

d’une durée de 5 à 7 ans, à l’appui de plusieurs supports d’investissement (capital, titres participatifs,

obligations…). Scopinvest est rémunéré par le versement de dividendes préciputaires (dividendes

versés aux actions privilégiées par préférence aux actions ordinaires).

• Sofiscop

Sofiscop a pour vocation d’intervenir en faveur des Scop par la constitution d’un fonds de garantie

mutuelle, offrant ainsi à la société une caution pour ses engagements financiers afin d’éviter la prise

Les Sociétés coopératives et participatives

23

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

de garantie sur les biens personnels des associés de la Scop. (Garantie jusqu’à 50% lors

d’investissements matériels et leasing et garantie jusqu’à 30% sur l’immatériel).

Les appuis financiers Socoden et Sofiscop sont accordés par les Comités d’Engagement Financiers

Régionaux ou Nationaux pour les montants plus importants (CEFR et CEFN : membres élus

également).

La formation

Selon l’adage connu dans le monde de la coopération « on ne naît pas coopérateur, on le devient ».

Ces quelques mots résument bien l’intérêt de la formation au rôle de salarié-associé proposée par les

Unions régionales. Diverses formations sont organisées pour que le salarié qui devient associé puisse

prendre conscience de l’enjeu de son rôle d’associé. Il peut ainsi apprendre à lire (dans les grandes

lignes) les documents de synthèse comptables, savoir où chercher les informations nécessaires

(statuts, accords de participation…), comprendre la répartition du résultat, connaître ses droits liés à

la participation… Cela lui permet de jouer pleinement son rôle d’associé lors du moment fort de

l’assemblée générale, mais aussi lors de réunions autrement organisées et participer, de manière

générale, activement à la vie de sa société.

D’autres formations sont également proposées aux salariés-associés qui ont des fonctions de

direction au sein des Scop : animation d’une assemblée générale, épargne salariale…

4. Deux types de Scop particulières : SCIC et CAE

Scic : Société coopérative d’intérêt collectif

Les sociétés coopératives d’intérêt collectif (SCIC) font partie des Scop au sens large, car une partie

des sociétaires de la Scic doivent être obligatoirement des salariés. C’est un statut de société

relativement original car au sein d’une même société plusieurs catégories d’associés composent le

capital. On dit que la SCIC est une société « multi-sociétariat ». Les Scic ont été introduite en France

en 2001 par l’article 36 de la loi n°2001-624 du 17 juillet 2001, qui a été introduite à la loi du 10

septembre 1947 régissant les coopératives de manière générale. C’est donc la loi de 1947 (et ses

modifications) qui est la référence juridique pour les SCIC.

Intérêt collectif et utilité sociale

La Scic doit répondre à un intérêt collectif c'est-à-dire que l’ensemble des associés doit trouver un

intérêt au sein de la société, mais aussi à une utilité sociale. En effet, la Scic doit poursuivre un ou des

objectifs d’intérêt général (prévenir ou lutter contre la désagrégation sociale : violence, insécurité,

isolement et exclusion sociale, ainsi que la protection de l’environnement). Pour qu’il y ait utilité

Les Sociétés coopératives et participatives

24

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

sociale, il faut que la Scic propose un service ou un produit correspondant à un besoin non satisfait,

ou qui soit satisfait dans des conditions différentes de celles offertes par le marché, tant concernant

le public visé que le prix. L’utilité sociale s’apprécie également au regard des besoins propres du

territoire en question. Les Scic étaient originellement soumise à un agrément préfectoral, mais cet

agrément a été supprimé par la loi du 22 mars 2012 relative à la simplification du droit et des

démarches administratives.

Les associés

5 catégories d’associés sont possibles au sein des Scic à savoir : les salariés, les consommateurs ou

usagers, les bénévoles, les collectivités publiques ainsi que toute personne physique ou morale qui

contribue par tout autre moyen à l’activité de la coopérative. Les possibilités sont donc larges.

Cependant, 3 catégories d’associés minimum doivent être présentes au sein de la Scic dont

obligatoirement les salariés et les usagers, la 3ème

catégorie étant librement choisie parmi les 3

catégories restantes. Les collectivités territoriales et leurs groupements peuvent être associés d’une

Scic dans la limite de 20% du capital.

La gestion démocratique au sein des Scic

Comme pour les autres coopératives, la gestion démocratique est une règle de fonctionnement qui

s’impose aux Scic, mais plusieurs options leur sont offertes. Elles peuvent opter, pour la règle 1

associé = 1 voix, ainsi tous les associés sont sur un même pied d’égalité. La Scic peut, également,

opter pour une répartition des voix par collège. Chaque catégorie d’associés représentant un collège,

les décisions se prennent par le vote des collèges : chaque associé au sein de son collège compte

pour une voix et chaque collège pèse pour une voix. Une dernière option est possible, à savoir que

chaque associé compte pour une voix au sein de son collège, mais que les collèges disposent d’un

nombre inégalitaire de voix, c'est-à-dire que l’on pondère les voix. Par exemple, si l’on considère que

les usagers doivent davantage peser dans les décisions, car plus nombreux, on peut leur donner 2 ou

3 voix au moment du vote. Tout cela doit être défini à l’avance dans les statuts de la Scic. La loi

établit toutefois des limites : aucun collège ne peut détenir plus de 50% des droits de vote, ni moins

de 10%. Ces dérogations peuvent être considérées comme une entorse au principe de gestion

démocratique propre aux coopératives, mais elles reflètent souvent une réalité de terrain nécessaire

au bon fonctionnement de la Scic.

La répartition du résultat dans une Scic

Lorsque la SCIC dégage un bénéfice elle a l’obligation de constituer des réserves pour assurer la

pérennité de la société. 15% du montant des excédents d’exploitation doivent être affectés à la

réserve légale. Cette obligation cesse lorsque le montant de la réserve légale a atteint 1/10ème

du

Les Sociétés coopératives et participatives

25

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

montant du capital. En plus de la réserve légale, une réserve dite statutaire doit être dotée

(également appelée fonds de développement). Cette dotation ne peut être inférieure à 50% des

sommes disponibles après dotation à la réserve légale (ce qui revient à 42,5% du montant des

excédents de gestion), ou 50% si la réserve légale n’a plus besoin d’être dotée. Selon l’article 16,

alinéa 2 de la loi de 1947 les réserves doivent continuer d’être alimentées tant que celles-ci

n’atteignent pas le montant du capital social.

L’absence de ristourne

A contrario des autres coopératives, les Scic ne redistribuent pas leur résultat sous forme de

ristourne aux coopérateurs. Quel que soit les associés ou les collèges, personne ne peut prétendre à

la ristourne coopérative dans les Scic.

En revanche, un intérêt aux parts sociales peut être distribué aux détenteurs de parts. Le montant

total distribué à ce titre est limité au montant attribué à la réserve statutaire (donc maximum 42,5%

des excédents nets de gestion). Comme toute société, une Scic peut obtenir des subventions,

cependant le montant des subventions ou autres encouragements financiers doit absolument être

exclus lors du calcul des excédents de gestion pouvant être distribués au titre de la rémunération des

parts sociales.

Pourquoi et pour qui une Scic ?

3 possibilités existent pour la création d’une Scic. Elle peut être créé de manière dite ex-nihilo c'est-à-

dire une création pure et simple d’une structure. L’initiative peut être prise par des personnes

morales de droit public par exemple, ou des acteurs privés tout simplement. La création de la Scic

peut également résulter de la transformation d’une société existante en Scic. Cela sous entend de

modifier les statuts de la société, ce qui permet d’éviter la liquidation de la société pour la création

d’une nouvelle personne morale. La dernière possibilité et la plus innovante juridiquement c’est la

transformation d’une association existante en Scic, sans création d’une personne morale nouvelle.

Jusqu’alors cette opération était impossible. Il fallait obligatoirement procéder à une dissolution de

l’association et créer une société qui reprenait totalement, ou partiellement les éléments d’actif de

l’association.

Du fait de la particularité de l’objet social d’une Scic qui doit répondre à une utilité sociale (ex :

insertion, emploi, lien social, environnement), la transformation d’association en Scic peut concerner

un grand nombre de structures associatives. En effet, l’utilité sociale est un terrain davantage occupé

aujourd’hui par les associations que par les sociétés classiques. La transformation d’association en

Scic permet ainsi d’échapper à quelques failles du système associatif. En effet, le statut de société

permet de structurer l’organisation : constitution d’un capital, élément important vis-à-vis des

Les Sociétés coopératives et participatives

26

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

créanciers (pas de capital dans les associations), sécurisation de la gouvernance… Par ailleurs, la Scic

est avant tout une société mais grâce au multi sociétariat elle est une alternative à la société

classique en laissant, par exemple, une place aux bénévoles (non possible dans une société).

Depuis la création de ce statut en 2001, on dénombre environ 190 Scic4 sur le territoire français.

Elles emploient en moyenne 13,6 salariés.

Les Coopératives d’activités et d’emploi (CAE)

Les coopératives d’activité et d’emploi sont des Scop. Leur principale particularité réside dans le fait

que les salariés sont des entrepreneurs. La Scop CAE, comme les autres Scop, est de forme SA ou

SARL, les salariés-associés doivent être majoritaires, tout salarié peut devenir associé, le dirigeant est

élu par les associés et les décisions votées en assemblée générale respecte le principe 1 personne = 1

voix.

La coopérative d’activité et d’emploi permet à des personnes qui souhaitent créer leur entreprise de

tester leur projet grandeur nature. La coopérative héberge fiscalement, juridiquement et

comptablement l’activité du porteur de projet. Vis-à-vis de l’extérieur et particulièrement des clients

c’est l’entrepreneur qui démarche. La coopérative permet de mutualiser les moyens : c’est la CAE qui

facture les ventes, encaisse les règlements… L’entrepreneur a le statut de salarié et est rémunéré au

titre d’un contrat de travail entre lui-même et la CAE en fonction de son chiffre d’affaires réalisé

(déduction faite des frais de fonctionnement de la CAE, environ 10% du chiffre d’affaires prélevé). Au

bout de quelques mois ou années, quand l’entrepreneur a eu l’occasion de tester correctement son

activité, il peut décider soit de rester dans la coopérative en étant associé ou de quitter la structure

pour « voler de ses propres ailes ». Si le projet est viable l’entrepreneur créé sa propre entreprise :

entrepreneur individuel, EURL, SARL, Scop… Cependant, si le projet s’avère ne pas être viable,

l’entrepreneur peut retourner vers l’emploi salarié.

La CAE offre plusieurs avantages dont celui de pouvoir bénéficier d’un réseau : les entrepreneurs

peuvent suivre des formations s’ils le souhaitent sur des sujets utiles à un futur chef d’entreprise

(apprendre à démarcher ses clients, savoir lire ses documents comptables, animer son site internet,

faire de la prospection, définir sa stratégie et son positionnement marketing, création d’une charte

graphique…), contact et échange avec d’autres entrepreneurs exerçant des métiers différents, des

métiers semblables ou des métiers complémentaires (utile lors par exemple d’appel d’offres où

plusieurs métiers peuvent mutualiser leurs compétences pour la réalisation d’une mission). Outre

cela, la CAE permet aux entrepreneurs de bénéficier de la protection sociale liée au statut de salarié.

4 190 Scic au 31/12/2010 (chiffre CG Scop)

Les Sociétés coopératives et participatives

27

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

Les CAE sont nées dans les années 80 dans un contexte où les chômeurs étaient incités à créer eux-

mêmes leur emploi. Aujourd’hui encore, la plupart des entrepreneurs salariés au sein des CAE sont

des personnes au chômage qui souhaitent créer leur emploi.

Dans l’Ouest de la France, il existe environ une coopérative d’activité et d’emploi par département.

5. Les Scop : quel poids dans l’économie ?

A la fin 2011, la Confédération générale des Scop comptait 2 046 coopératives adhérentes. Elles

emploient 42 200 personnes dont environ 22 000 salariés-associés. En comptant les personnes

employées dans les Scop y compris leurs filiales qui ne sont pas forcément sous statut coopératif on

arrive à 46 500 salariés, à fin 2011. En 10 ans le nombre de Scop a augmenté de 36%, c’est une belle

progression qui est plutôt encourageante pour l’avenir du statut. Cependant, il faut tout de même

reconnaitre que si l’on compare le nombre de salariés dans les Scop à celui de la population active

salariée française, les Scop ne représentent qu’une infime part : 42 200 salariés dans les Scop à la fin

2011 pour une population active salariée d’environ 23 860 000 personnes5 soit 0,18%. Les Scop ont

un poids dans l’économie, certes, mais ce poids est à relativiser à la vue des chiffres de l’emploi

salarié en France. Plusieurs raisons peuvent être données pour expliquer ce relatif faible poids des

Scop dans l’économie française : méconnaissance du statut par le grand public, image d’entreprise

en difficulté (dernière issue de secours), statut peu abordé par le système scolaire (même dans les

études d’économie-gestion : université, école de commerce…), statut réputé non adapté à

l’innovation (type start-up)…

Les Scop en quelques chiffres

A fin 2010, les Scop représentaient :

• 3,7 milliards d’euros de chiffre d’affaires

• 1,7 milliards d’euros de valeur ajoutée

• + 119 millions de résultats nets

• 1,2 milliards d’euros de capitaux propres

Les Scop se sont environ 2 000 entreprises présentes sur l’ensemble de la France métropolitaine et

dans les DOM TOM, pour la plupart se sont de petites structures (+de 90% sont des entreprises de

moins de 50 salariés), mais d’autres sont des entreprises connues du grand public, sans que souvent

leur statut Scop soit connu. Les Scop se sont quelques grands noms d’entreprises, en voici quelques

exemples : Alternatives économiques, Le Relais, Bouyer Leroux, Tri Martolod, Moulin Roty et une

partie des réseaux ECF (école de conduite française) et des magasins Biocoop…

5 Chiffres Insee 2010

Les Sociétés coopératives et participatives

28

Master Management des entreprises mutualistes et coopératives (2011-2012) – IAE de Brest

Zoom sur les 2 plus grandes Scop de France

• Chèque Déjeuner

Cette entreprise est en coopérative depuis sa création en 1964. L’entreprise a vu

le jour dès l’apparition des titres restaurants en France, grâce à quelques hommes

syndicalisés qui militaient pour les droits des salariés, et entre autre la possibilité

de se restaurer le midi dans de bonnes conditions. Dans les années 1990

l’entreprise a développé une stratégie d’internationalisation et de diversification. En plus des titres

restaurants, elle émet aujourd’hui également des chèques cadeaux (Cadhoc), chèque culture, chèque

domicile CESU… Chèque Déjeuner est aujourd’hui un groupe très important comptant environ 2 000

salariés dans divers pays. Seule la maison mère basée à Gennevilliers est en Scop, comptant environ

300 sociétaires.

La Scop s’affiche pleinement comme une entreprise appartenant à l’économie sociale, mettant au

cœur de l’entreprise ses salariés en reversant 45% de son bénéfice annuel dégagé à ses salariés de

manière égalitaire.

• Acome

Acome (Association coopérative d’ouvriers en matériel électrique) est la première Scop de France.

L’entreprise fabrique des câbles (cuivre, fibre optique…) et systèmes pour les télécoms, l’automobile

et le bâtiment, en étant leader sur son marché. Elle emploie 1400 salariés-associés. Son siège social

est à Paris, mais c’est en Normandie que l’entreprise exerce l’essentiel de son activité avec ses 5