UNESCO. Executive Board; 171st; Rapport du Directeur...

21

Organisation des Nations Unies pour l'éducation, la science et la culture Conseil exécutif ex Cent soixante et onzième session 171 EX/26 PARIS, le 17 mars 2005 Original anglais Point 34 de l'ordre du jour provisoire RAPPORT DU DIRECTEUR GÉNÉRAL SUR LA GESTION DES FINANCES ET AUTRES QUESTIONS Y RELATIVES RÉSUMÉ Conformément aux résolutions 31 C/50 et 32 C/64 et à la décision 170 EX/7.1, le Directeur général présente dans ce document l'étude demandée sur la gestion des finances et d'autres questions s'y rapportant. Décision proposée : paragraphe 51.

Transcript of UNESCO. Executive Board; 171st; Rapport du Directeur...

Organisation des Nations Unies pour l'éducation, la science et la culture Conseil exécutif ex

Cent soixante et onzième session

171 EX/26 PARIS, le 17 mars 2005 Original anglais

Point 34 de l'ordre du jour provisoire

RAPPORT DU DIRECTEUR GÉNÉRAL SUR LA GESTION DES FINANCES ET AUTRES QUESTIONS Y RELATIVES

RÉSUMÉ

Conformément aux résolutions 31 C/50 et 32 C/64 et à la décision 170 EX/7.1, le Directeur général présente dans ce document l'étude demandée sur la gestion des finances et d'autres questions s'y rapportant.

Décision proposée : paragraphe 51.

171 EX/26

Introduction

1. Le Conseil exécutif, à sa 170e session a examiné les documents 170 EX/19 et 170 EX/42 Partie II, traitant de la gestion des finances et de la trésorerie en ce qui concerne le versement des contributions, les soldes budgétaires non dépensés, le mécanisme du report, le Fonds de roulement, les engagements non réglés, les recettes diverses et d'autres questions.

2. À l'issue d'amples délibérations, le Conseil exécutif a adopté la décision 170 EX/7.1, qui comprend notamment les dispositions suivantes :

"3. Prenant note des travaux en cours au sein du système des Nations Unies au sujet d'un nouvel ensemble de normes comptables communes ;

4. Reconnaît qu'il convient de maintenir à l'examen le Règlement financier et les Règles de gestion financière de l'UNESCO pour veiller à ce qu'ils répondent à l'évolution des besoins et des circonstances ;

5. Invite le Directeur général à établir un document détaillé traitant des problèmes soulevés dans le document 170 EX/19 et à proposer des amendements appropriés au Règlement financier et aux Règles de gestion financière, qui seront soumis à l'examen du Conseil exécutif à sa 171e session ;

6. Prend note de la charge importante non comptabilisée et non financée correspondant à des prestations dues par l'UNESCO au personnel, ainsi que de l'étude entreprise par l'Organisation des Nations Unies à ce sujet, et invite le Directeur général à lui faire rapport sur cette question une fois ladite étude terminée."

3. En réponse à la demande du Conseil exécutif, le présent rapport fournit des informations analytiques plus poussées sur l'expérience de l'UNESCO relative à l'utilisation du mécanisme de report (les sources et emplois des fonds en question) et d'autres instruments utilisables pour gérer les ressources budgétaires avec plus d'efficience et d'efficacité, tire quelques enseignements de l'expérience d'autres organisations en la matière et formule des recommandations.

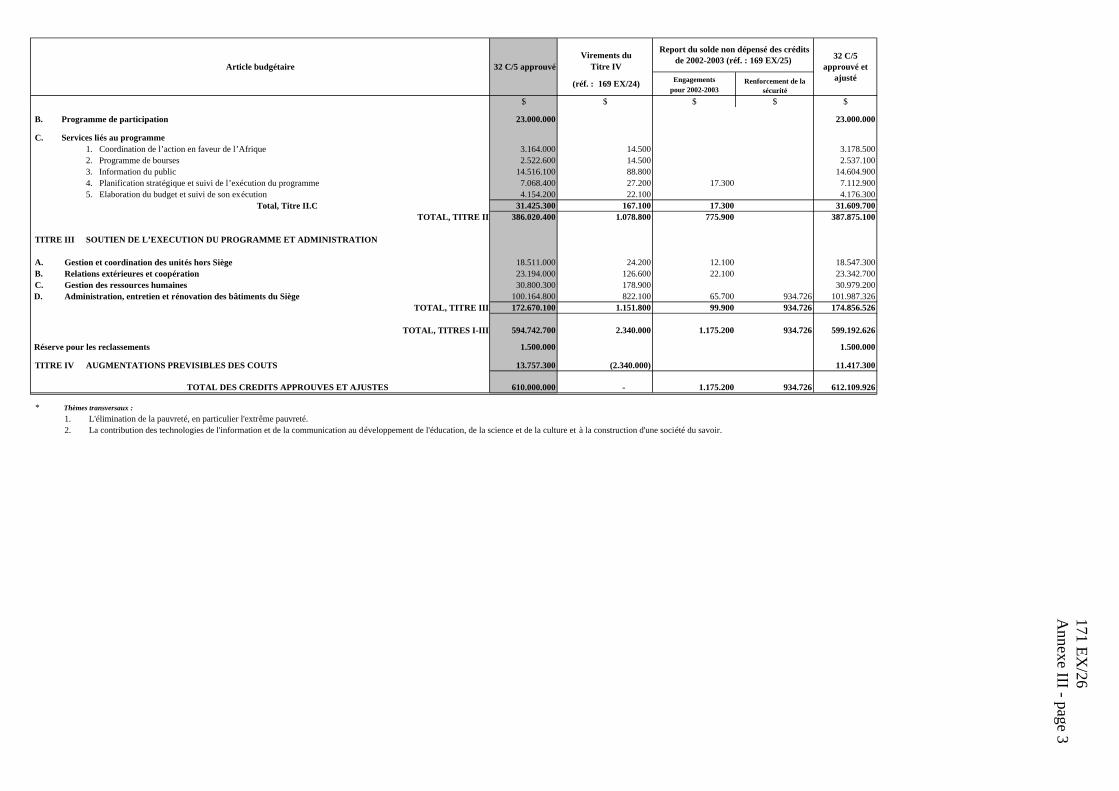

Exigences réglementaires concernant les budgets, les ouvertures de crédits et la mise à disposition des fonds

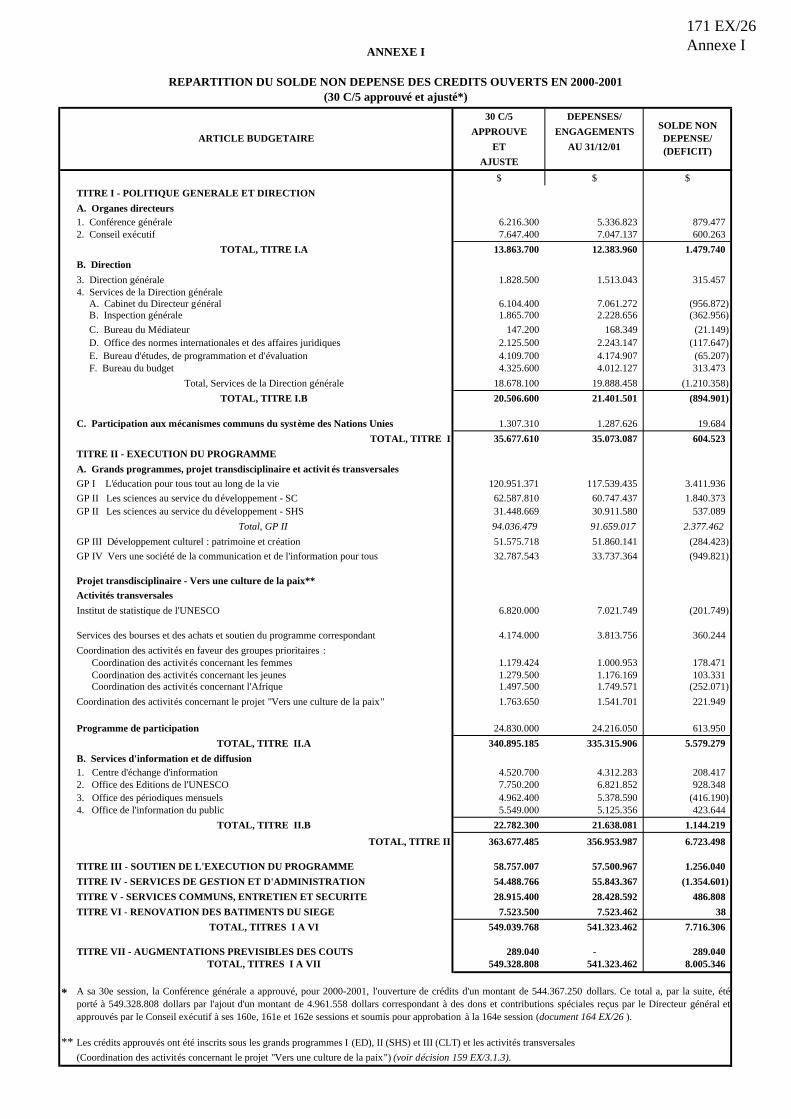

4. Le Directeur général prépare pour l'exercice biennal les prévisions budgétaires de l'UNESCO qui portent sur les recettes et dépenses et sont exprimées en dollars des États-Unis d'Amérique. Ces prévisions budgétaires sont divisées en titres, chapitres, sections et postes (articles 3.1, 3.2 et 3.3 du Règlement financier).

5. Le Conseil exécutif examine les prévisions budgétaires présentées par le Directeur général et les soumet à la Conférence générale en formulant toute recommandation qu'il juge opportune (article 3.4 du Règlement financier).

6. La Conférence générale vote ensuite l'ouverture de crédits, autorisant par là le Directeur général à engager des dépenses et à effectuer des paiements aux fins pour lesquelles les crédits ont été votés et dans la limite des montants alloués. Les crédits restent utilisables pendant une période de 12 mois après la fin de l'exercice financier auquel ils se rapportent, cela dans la mesure nécessaire pour assurer la liquidation des engagements concernant des marchandises livrées et des services fournis au cours de l'exercice, et pour couvrir toute autre dépense régulièrement engagée qui n'a pas encore été réglée au cours de l'exercice (articles 4.1 et 4.3 du Règlement financier).

171 EX/26 - page 2

7. Le solde des crédits non engagés à la fin d'un exercice financier (déduction faite des contributions des États membres restant dues) et le solde des crédits non dépensés à l'expiration de la période de liquidation de 12 mois susmentionnée sont restitués aux États membres, entre lesquels ils sont répartis proportionnellement au montant des contributions leur incombant pour ledit exercice (article 4.3 du Règlement financier).

8. L'article 4.5 du Règlement dispose que des virements de crédits ne dépassant pas le montant total des crédits votés peuvent être effectués dans la mesure prévue par les dispositions de la résolution budgétaire adoptée par la Conférence générale.

9. Les ouvertures de crédits sont financées par les contributions des États membres, dont le montant est fixé d'après le barème de répartition établi par la Conférence générale. En attendant le versement de ces contributions, les ouvertures de crédits peuvent être financées au moyen du Fonds de roulement (article 5.1 du Règlement financier).

Processus de préparation du budget et incertitudes qu'il implique

10. Comme en dispose clairement le Règlement financier, le Directeur général soumet ses prévisions budgétaires pour un exercice biennal. La préparation du projet de programme et de budget débute, par de premières consultations avec toutes les parties prenantes, 18 mois environ avant le commencement de l'exercice financier auquel il se rapporte. À l'issue de ces consultations et d'examens internes, des propositions préliminaires concernant le programme et budget, y compris les priorités du programme et le plafond budgétaire global, sont soumises au Conseil exécutif par le Directeur général. Le Conseil adopte à son tour une décision incluant un certain nombre de recommandations sur le programme et les aspects financiers et budgétaires. Le Directeur général élabore ensuite une enveloppe budgétaire globale indiquant la répartition des ressources entre les différents secteurs et entités organisationnelles. Celle-ci sert de cadre global à l'élaboration du projet de programme et de budget, qui est soumis au Conseil exécutif et à la Conférence générale.

11. Le Conseil exécutif examine le projet de programme et de budget et adresse à la Conférence générale ses propres recommandations à ce sujet.

12. Comme le prescrit le Règlement financier, le budget élaboré par le Directeur général est une estimation prévisionnelle. En raison du grand nombre de variables inconnues et du délai qui sépare la préparation d'un budget de la mise en œuvre effective des programmes, la construction d'un programme et budget repose nécessairement sur de nombreuses hypothèses. Certaines concernent des variables non maîtrisables comme l'inflation, les fluctuations monétaires ou encore les ajustements statutaires de la rémunération et des prestations versées au personnel, qui sont décidés par l'Assemblée générale des Nations Unies pour l'ensemble du système des Nations Unies, tandis que d'autres, tels que les délais de recrutement, sont d'ordre plutôt opérationnel. En outre, des catastrophes imprévues, naturelles et/ou dues à l'activité humaine, ou des conflits peuvent influer sur la mise en œuvre du programme. Il peut également survenir des circonstances appelant une réaction rapide de l'UNESCO - à la suite d'une situation d'urgence ou d'une catastrophe par exemple - qui ne peuvent être anticipées dans le programme et budget. Les prévisions budgétaires du Directeur général sont donc élaborées sur la base de quelques hypothèses tant explicites qu'implicites. Il en résulte inévitablement des écarts entre les prévisions et la mise en œuvre effective.

171 EX/26 - page 3

13. Autre incertitude inhérente au processus budgétaire, les fonds sont alloués pour un exercice biennal, soit une période s'étendant du 1er janvier XX00 au 31 décembre XX01. Exception faite de la disposition autorisant à liquider jusqu'au 31 décembre XX02 les engagements antérieurs au 31 décembre XX01, les soldes des crédits non engagés au 31 décembre XX01 et les soldes non dépensés au 31 décembre XX02 doivent être répartis entre les États membres (articles 4.3 et 4.4 du Règlement financier). Ces dispositions du Règlement financier postulent que les activités peuvent démarrer précisément en janvier et s'achever 24 mois plus tard ou dans l'intervalle. En pratique néanmoins, de nombreux facteurs imprévisibles limitent la capacité des gestionnaires des programmes de mener à exécution les activités pendant ladite période. Des facteurs comme la survenance de catastrophes naturelles et/ou causées par l'homme, des retards dus à des partenaires, un cofinancement, etc., peuvent contribuer à retarder l'exécution de programmes. Et de nombreux programmes, par nature à longue échéance, s'étendent sur une période excédant un exercice biennal.

14. Les gestionnaires ont eu tendance à engager des fonds, souvent à des fins non essentielles, vers la fin d'un exercice biennal pour éviter de "perdre" des ressources qui n'auraient pas été engagées ou dépensées à l'achèvement de l'exercice. Il en est résulté ce que le Commissaire aux comptes a décrit comme "l'équilibrage" de l'exécution du budget, qui consiste à comptabiliser les dépenses de manière à ce qu'elles correspondent presque exactement au budget. De nombreuses institutions publiques, y compris des ministères nationaux et des collectivités locales, qui sont régies par des systèmes budgétaires analogues à celui de l'UNESCO, connaissent des problèmes et recourent à des solutions analogues.

Recommandations du Commissaire aux comptes et décisions des organes directeurs

15. Dans son rapport sur les comptes de l'UNESCO pour l'exercice 1998-1999 soumis au Conseil exécutif sous la cote 160 EX/25 Add., le Commissaire aux comptes formulait aux paragraphes 190 à 202 des observations sur les engagements non liquidés et recommandait, au paragraphe 203, que l'UNESCO entreprenne une étude visant à moderniser les méthodes de comptabilisation des dépenses de l'Organisation, qui porte notamment sur la nécessité de procéder à des engagements et sur les mécanismes requis à cet effet.

16. Cette recommandation découlait des observations du Commissaire aux comptes sur les engagements non liquidés en général, et en particulier des paragraphes 198, 199 et 202 repris ci-après :

"198. Les règles conditionnent les pratiques. Conformément au Règlement financier, le solde des crédits non engagés à la fin d'un exercice financier est réparti entre les États membres. Cette disposition a incité l'encadrement et tous ceux qui gèrent les crédits budgétaires à faire en sorte que les fonds disponibles soient effectivement engagés et imputés sur les crédits de l'exercice en cours, faute de quoi ils seraient perdus. On a donc naturellement tendance à ne pas laisser inutilisés les crédits ouverts. Le système des engagements de dépenses est conçu pour éviter de dépenser plus que les crédits ouverts ; dans la pratique, il n'incite pas non plus à dépenser moins que les montants alloués.

199. L'UNESCO suit la pratique qui consiste à "équilibrer" son budget ordinaire, le montant total des dépenses étant égal au montant total des allocations budgétaires pour un exercice biennal donné. Les engagements non liquidés sont un outil commode pour parvenir à ce résultat.

171 EX/26 - page 4

202. Il faut que le Secrétariat étudie selon quels moyens les engagements de dépenses pour un exercice biennal qui représentent des charges légitimes peuvent être imputés sur les crédits des exercices financiers futurs ou reportés, sous réserve d'approbation par le Conseil exécutif. Le Règlement financier et les règles de gestion financière de l'Organisation des Nations Unies prévoient des dispositions dans ce sens. Qui plus est, les gouvernements de nombreux États membres encouragent les gestionnaires à ne pas dépenser l'intégralité de leurs crédits en fin d'exercice uniquement pour utiliser tous les fonds disponibles. Ils les autorisent à reporter un pourcentage limité de crédits non utilisés, avec l'approbation des organes de contrôle." (C'est le Directeur général qui souligne.)

17. Comme le Commissaire aux comptes le précisait clairement, une telle démarche n'aboutit pas à une utilisation rationnelle et efficace des fonds. Pour dépasser "l'incitation" négative inhérente au système budgétaire existant, le Commissaire aux comptes recommandait, et le Directeur général accepta, un mécanisme de report des soldes non utilisés. Le Directeur général estimait que donner à l'UNESCO la possibilité de moderniser son règlement pour permettre le report d'un pourcentage limité de crédits non utilisés sur l'exercice suivant, avec l'approbation des organes de contrôle, représenterait une amélioration par rapport au système de budgétisation existant.

18. Dans sa décision 162 EX/7.4, le Conseil exécutif s'est félicité de l'étude faite par le Directeur général en vue de moderniser les méthodes de comptabilisation des dépenses de l'UNESCO, et sur sa recommandation, la Conférence générale a pris, par sa résolution 31 C/50, les dispositions suivantes :

"11. Se félicite de l'étude du Directeur général visant à moderniser les méthodes de comptabilisation des dépenses de l'UNESCO et le prie de revoir la procédure de modernisation et de faire rapport à ce sujet au Conseil exécutif à sa 166e session, ainsi qu'à la Conférence générale à sa 32e session, si le Conseil en décide ainsi ;

12. Suspend l'application de l'article 4.3 du Règlement financier et autorise qu'un montant représentant au maximum 2 % des crédits initialement ouverts dans le document 30 C/5 puisse être reporté sur l'exercice biennal 2002-2003 et que le Conseil exécutif décide à sa 164e session, en tenant compte des priorités présentées par le Directeur général sur la base des débats tenus à la 31e session de la Conférence générale, de la manière dont doivent être utilisés ces fonds, qui pourraient notamment être, en tout ou en partie, remboursés aux États membres ;

13. Prie le Directeur général de présenter au Conseil exécutif pour approbation ses propositions budgétaires concernant l'utilisation des fonds qui pourraient être dégagés, lesquels, si le Conseil exécutif accepte de les affecter à des activités futures, doivent être considérés comme des crédits supplémentaires s'ajoutant aux montants inscrits dans le document 31 C/5 ;"

19. À la suite de cette résolution de la Conférence générale, le Conseil exécutif a approuvé le report du solde des crédits non dépensés en 2000-2001 sur l'exercice 2002-2003 (décision 164 EX/6.2), report d'un montant total de 8.005.346 dollars (soit 7.705.748 dollars au titre des activités de programme prioritaires pour appuyer le processus de réforme et 299.598 dollars pour des activités spécifiques financées par des dons reçus au titre du budget ordinaire au cours de l'exercice 2000-2001). À sa 166e session, le Conseil exécutif a pris note du rapport du Directeur général sur le processus de modernisation des méthodes de comptabilisation des dépenses et lui a demandé de lui présenter un nouveau rapport à sa 167e session et de le transmettre, si le Conseil en décidait ainsi, à la Conférence générale à sa 32e session.

171 EX/26 - page 5

20. Par la suite, dans sa résolution 32 C/64, la Conférence générale a adopté la position suivante :

"2. Souligne que l'exécution rationnelle de l'ensemble du programme et budget approuvé par la Conférence générale devrait être la première des priorités du Directeur général ;

3. Prie le Directeur général de réaliser une étude sur les avantages et les inconvénients d'un mécanisme de report pour l'UNESCO, comprenant des comparaisons avec d'autres organisations internationales, de formuler des recommandations à ce sujet et de faire rapport au Conseil exécutif à sa 170e session et à la Conférence générale à sa 33e session ;

4. Estime, dans l'attente des résultats de l'étude susmentionnée, qu'autoriser le report d'une petite partie des fonds non engagés d'un exercice biennal sur le suivant permettrait d'assurer une utilisation plus efficace de ces fonds pour des programmes hautement prioritaires ;

5. Décide de suspendre à titre exceptionnel pour l'exercice biennal en cours l'application des dispositions pertinentes de l'article 4.3 du Règlement financier et autorise le report sur l'exercice biennal 2004-2005 d'un montant représentant au maximum 2 % des crédits initialement ouverts dans le document 31 C/5 ;

6. Prie le Directeur général de présenter au Conseil exécutif à sa 169e session un rapport identifiant les sources de fonds non engagés au cours de l'exercice 2002-2003, ainsi que des propositions budgétaires pour l'utilisation de ces fonds, et demande en outre que ce rapport comporte une analyse quantitative, revue par la Commissaire aux comptes, des causes à l'origine des soldes non utilisés pour chaque source, en indiquant dans quelle mesure ces soldes résultent d'une gestion efficace ;

7. Autorise le Conseil exécutif à décider à partir de sa 169e session de l'utilisation de ces fonds, en tenant compte des programmes et groupes prioritaires de l'UNESCO ainsi que de la nécessité de renforcer la sécurité des locaux de l'UNESCO dans le monde et des situations d'urgence qui pourraient apparaître, en ayant présent à l'esprit le fait que les soldes non utilisés pourraient être déduits de façon proportionnelle des futures contributions des États membres ;

8. Prie le Directeur général de considérer tous les fonds approuvés par le Conseil exécutif pour des activités comme des crédits supplémentaires s'ajoutant au budget de l'exercice 2004-2005."

21. Outre le report déjà mentionné du solde des crédits non dépensés en 2000-2001 sur l'exercice 2002-2003, le Conseil exécutif a approuvé à sa 169e session (décision 6.3) le report sur le budget de 2004-2005 du solde non dépensé, soit 2.109.926 dollars des États-Unis, du budget de 2002-2003.

Sources et emplois des soldes non dépensés approuvés

22. On trouvera à l'annexe I des détails sur les sources des soldes non dépensés par rapport aux crédits budgétaires de l'exercice 2000-2001 (30 C/5 approuvé), soldes dont le montant s'élève à 8.005.346 dollars des États-Unis.

23. Comme l'indiquait l'état IV des états financiers de l'UNESCO pour l'exercice clos le 31 décembre 2003 (document 170 EX/22) et le rapport sur la situation budgétaire au 31 décembre 2003 (document 169 EX/25, annexe I), le solde non engagé/non dépensé du budget de l'exercice 2002-2003 se montait à 2.109.926 dollars des États-Unis. On trouvera à l'annexe II des détails sur les

171 EX/26 - page 6

sources de ce solde non dépensé par article budgétaire, et à l'annexe III, l'usage qui, en chaque cas, en a été fait.

24. Le tableau récapitulatif ci-après indique les emplois des soldes non dépensés, soit à peu près 8 millions de dollars sur le budget de l'exercice 2000-2001 et 2,1 millions de dollars sur celui de l'exercice 2002-2003.

Utilisation du solde non dépensé des crédits de l'exercice 2000-2001, par activités prioritaires (voir la décision 164 EX/6.2)

Les fonds reportés de l'exercice 2000-2001 sur l'exercice 2002-2003 ont été répartis par le Conseil et employés comme suit :

$

Appui à la mise en route et à l'exécution d'activités de programme en Afghanistan 1.135.748

Reconstruction des infrastructures éducatives et culturelles palestiniennes et promotion de la réconciliation entre Israéliens et Palestiniens 1.135.000

Afrique (formation des enseignants et renforcement des centres d'excellence africains) 1.135.000

Contribution à la lutte contre le terrorisme (suite donnée à la résolution 31 C/39 relative au terrorisme) 2.000.000

Soutien au processus de réforme de l'Organisation :

(a) FABS/SISTER 1.400.000

(b) Décentralisation : renforcement des capacités des bureaux hors Siège 900.000

Activités spécifiques financées par des dons versés au budget ordinaire en 2000-2001 299.598

Total 8.005.346

Utilisation du solde non dépensé de l'exercice 2002-2003 (document 169 EX/25)

$ Régularisation des engagements découlant de l'annulation d'engagements de dépenses non liquidés de l'exercice 2002-2003 1.175.200

Renforcement des mesures de sécurité 934.726

Total 2.109.926

171 EX/26 - page 7

25. Ainsi qu'il est indiqué ci-dessus et dans les annexes, et bien qu'il représente un pourcentage très faible du budget (1,46 % pour l'exercice 2000-2001 et 0,38 % pour l'exercice 2002-2003), le report de fonds non dépensés proposé par le Directeur général et approuvé par le Conseil pour être utilisé au cours des exercices suivants a été très utile pour mener à bien d'importantes interventions de l'UNESCO qui n'auraient pas été possibles avec les seules ressources du budget ordinaire.

26. En termes de programmation, les dispositions prises dans le cadre du premier report ont permis (voir aussi le document 165 EX/27) :

(a) de traduire dans les faits certaines dispositions de la résolution de la Conférence générale qui a fait date sur la lutte contre le terrorisme, adoptée après l'élaboration du programme et budget de l'exercice biennal, et notamment :

(i) d'intensifier le dialogue entre les communautés, les cultures et les civilisations en affinant les activités de dialogue et en en étendant le champ à l'échelle régionale, en concevant des mécanismes de mise en réseau pour exploiter les ressources d'une plus large fraction de la société et l'associer à ces activités, ainsi qu'en analysant et en mettant au point des démarches permettant de surmonter les obstacles au dialogue (les nouvelles ignorances, par exemple). Qui plus est, ce report a permis d'ancrer le concept de diversité culturelle dans les activités favorisant le dialogue, au niveau surtout des communautés locales, et d'appliquer les éléments clés de la Déclaration universelle de l'UNESCO sur la diversité culturelle dans diverses régions. Enfin, les fonds reportés ont permis la production et la diffusion de programmes de télévision conçus à l'intention des jeunes pour les sensibiliser aux droits de l'homme, à la tolérance, au dialogue et à la paix, et ils ont fourni des ressources pour appuyer la production de contenus audiovisuels et en ligne endogènes qui favorisent le dialogue ;

(ii) d'étendre l'effet de levier et l'impact des activités d'éducation, en prenant des mesures concrètes pour renforcer l'UNESCO dans le rôle qu'elle joue parmi les chefs de file de la promotion d'une éducation de qualité et de l'intégration des droits de l'homme dans les programmes d'enseignement et du renforcement du suivi des résultats de l'apprentissage dans le contexte de l'EPT. En outre, ces fonds ont permis de centrer l'action sur le rôle des manuels et de fournir à des gouvernements et institutions une aide qui leur a permis de revoir et d'adapter leurs matériels d'apprentissage, élaborés avec le concours d'un groupe d'experts techniques, d'achever une série d'histoires régionales, de l'Asie centrale et des Caraïbes et de l'Amérique latine en particulier, et de préparer un dossier de formation et de documentation sur l'EPT à l'intention des journalistes et des professionnels des médias ;

(iii) de partager les valeurs de dialogue avec les exclus et les groupes défavorisés, en lançant avec la FAO un programme phare sur l'éducation des jeunes défavorisés des campagnes, surtout en Afrique, et d'apporter des améliorations générales aux programmes d'enseignement en milieu rural, y compris la sensibilisation au VIH/sida, en particulier chez les jeunes ; de faciliter la création de contenus du Réseau national de radios et de centres d'information ruraux au Niger et de conduire diverses activités destinées à mobiliser les organisations de jeunes sur les questions de paix et de tolérance en Inde, au Pakistan et à Sri Lanka et, enfin, de renforcer l'engagement des parlementaires en faveur des questions d'EPT, surtout en Afrique ainsi qu'en Amérique latine et aux Caraïbes, et de créer à l'échelle régionale des réseaux et des mécanismes de coopération dans le cadre de l'EPT ;

171 EX/26 - page 8

(iv) en ce qui concerne les droits de l'homme et des libertés publiques, il a été procédé avec divers partenaires de la société civile à une évaluation des incidences de la mondialisation sur les droits de l'homme et les libertés publiques dont les résultats ont été très largement diffusés et une action de renforcement des capacités des journalistes a été conduite pour qu'ils rendent compte de la violence et du terrorisme sur le plan politique et social, à travers des échanges professionnels et la production d'un manuel sur la sécurité. Des fonds ont aussi été fournis pour un numéro spécial du Courrier de l'UNESCO consacré au dialogue entre les civilisations.

(b) En Afghanistan, une concentration de l'action sur les priorités suivantes : en matière de culture, sur la sauvegarde et la préservation du patrimoine et des monuments culturels, y compris l'élaboration d'une stratégie nationale ; dans le secteur de l'éducation, sur le renforcement des capacités de dispenser des services d'éducation non formelle aux filles et aux femmes ; dans celui de la communication, sur la formation de journalistes et de professionnels des médias en vue de renforcer le développement de médias démocratiques et indépendants ; en sciences exactes et naturelles, sur une évaluation des besoins de renforcement des capacités dans les sciences de l'eau et la formation d'experts de la gestion des ressources en eau.

(c) En Afrique, la formation d'enseignants et le renforcement des centres d'excellence (y compris l'évaluation des principaux établissements nationaux de formation des enseignants et la promotion des questions de politique de formation des enseignants ainsi que l'amélioration des services et des capacités de gestion des centres d'excellence africains dans le domaine de l'éducation et de la science ; au Malawi, la mise en place d'un centre pour le conseil, l'orientation et l'épanouissement de jeunes d'Afrique, qui s'attache à former de jeunes responsables pour aider les orphelins, et en particulier les orphelins du VIH/sida). Dans le cadre des sciences exactes et naturelles, l'UNESCO a offert des formations aux établissements membres du Réseau africain d'institutions scientifiques et technologiques (RAIST), amélioré les capacités de recherche des centres du RAIST en Afrique et recensé les besoins des institutions scientifiques et technologiques africaines. Un appui spécial a aussi été fourni à l'IIRCA pour renforcer l'enseignement pédagogique et mettre au point des logiciels destinés à faciliter l'emploi des TIC dans les établissements africains.

(d) En ce qui concerne la reconstruction des infrastructures éducatives et culturelles palestiniennes et la promotion de la réconciliation entre Israéliens et Palestiniens, l'UNESCO a mis en œuvre un programme d'urgence pour la consolidation, la restauration et la réhabilitation de monuments et sites culturels et renforcé les capacités locales de gestion du patrimoine culturel. Elle a aussi participé au renforcement des capacités de planification de l'éducation et prêté son concours pour l'organisation de camps d'été dans un grand nombre d'implantations scolaires ; achevé une étude consacrée au développement de la formation qualifiante, qui a débouché sur l'élaboration d'une stratégie nationale de l'enseignement et de la formation techniques et professionnels axée sur une amélioration des liens entre les programmes de reconstruction et les interventions dans le domaine de la formation. De plus, un appui a été fourni à la communauté scientifique dans les territoires, notamment par une aide aux universités de Cisjordanie et de Gaza, à des initiatives visant à renforcer le développement de médias démocratiques et indépendants et aux femmes palestiniennes par la création d'un observatoire de leur situation. En outre, la création d'un forum pour la paix a encouragé le renforcement des réseaux de membres de la société civile en Israël et dans les Territoires autonomes palestiniens.

171 EX/26 - page 9

(e) Enfin, les ressources en question ont servi à renforcer le programme de réforme de l'Organisation, en répondant aux besoins critiques de SISTER et FABS et en appuyant la stratégie de décentralisation de l'Organisation par un renforcement de divers aspects des capacités des bureaux hors Siège.

Justification du mécanisme de report

27. La création d'un mécanisme de report donne suite à une recommandation formulée à l'issue d'une vérification extérieure des comptes et elle devrait :

(a) renforcer l'efficience et l'efficacité dans l'emploi des fonds, afin que la tendance à épuiser les fonds avant la fin d'un exercice d'une manière qui n'est pas rationnelle soit réduite à un minimum, ce que le Commissaire aux comptes avait exprimé en ces termes : "Les règles conditionnent les pratiques" ;

(b) introduire une certaine souplesse dans la gestion des fonds et professionnaliser ainsi l'encadrement d'une UNESCO réformée, sachant réagir aux besoins imprévus qui naissent de l'évolution des circonstances. On pourrait considérer que le principe du report cadre avec la notion de "prévisions budgétaires" du Règlement financier, lequel reconnaît expressément que des écarts (maîtrisable ou non) peuvent surgir entre les dépenses effectives et les prévisions budgétaires ;

(c) permettre au Conseil exécutif et au Directeur général de répondre à des situations comme les actions en justice et des besoins imprévus, tout en offrant un mécanisme qui permette aux États membres d'utiliser les excédents budgétaires de fin d'exercice pour faire face à des charges urgentes qui ne sont pas ou pas suffisamment financées, telles que les mesures de sécurité ou le régime de l'assurance maladie après la cessation de service.

28. On pourrait faire valoir que le mécanisme de report empêche la restitution aux États membres des soldes non dépensés. Néanmoins, dans la mesure où ce mécanisme présuppose leur accord préalable pour l'emploi de tous fonds disponibles à ce titre, bien des États membres jugeront cette procédure préférable à la présentation de demandes distinctes de financement supplémentaire pour chaque besoin. Selon un autre argument, cette flexibilité du report de fonds pourrait bien freiner la mise en œuvre. Toutefois, étant donné la relative modicité du montant en question (voir les paragraphes 25 et 26) et ce qui s'est passé dans le cas des trois derniers exercices, rien dans les faits ne vient étayer cet argument.

29. En règle générale, la mise en place d'un mécanisme de report est autorisée pour les organismes des Nations Unies qui sont financés sur des contributions volontaires ; c'est en fait aussi la pratique suivie pour tous les fonds extrabudgétaires de l'UNESCO, comme l'atteste la clause type acceptée par le Conseil exécutif pour les règlements financiers particuliers que le Directeur général est autorisé à établir pour les fonds de dépôt, les réserves et les comptes spéciaux et qui est ainsi libellée : "Tout solde inutilisé en fin d'exercice est reporté sur l'exercice suivant".

Expérience d'autres organisations du système des Nations Unies

30. Ainsi qu'il était indiqué dans le document 170 EX/19, un grand nombre d'organisations internationales qui sont financées par des contributions statutaires se heurtent à des problèmes analogues. Les observations que le Commissaire aux comptes avait faites à propos de l'UNESCO sont dans une large mesure applicables à beaucoup de ces organisations dont le système budgétaire n'offre aucune flexibilité intrinsèque. La communauté financière du système des Nations Unies

171 EX/26 - page 10

s'efforce actuellement de trouver une solution à long terme à ce problème. L'Organisation des Nations Unies pour l'alimentation et l'agriculture a déjà pris des dispositions pour s'y attaquer.

31. Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO)

En 2003, la FAO a adopté pour la première fois un mécanisme de report sous la forme d'un dispositif pour les dépenses d'équipement. Ce dispositif comprend un chapitre budgétaire distinct et un compte de dépenses d'équipement qui sert à des activités impliquant de dépenses de cette nature. Ce compte est alimenté "à la fin de chaque exercice financier [par] le solde [des crédits pour les dépenses d'équipement][qui] sera transféré au compte de dépenses d'équipement pour être utilisé lors d'un exercice financier ultérieur". "… par dépenses d'équipement, on entend les dépenses en éléments d'actif dont la durée de vie utile dépasse l'exercice financier biennal de la FAO et qui exigent généralement un niveau de ressources qu'il ne serait pas possible de financer dans la limite des crédits ouverts pour un seul exercice biennal. Pour cette raison, le dispositif devrait, par définition, permettre le report des soldes d'une période biennale à la suivante." (FAO FC 104/14, paragraphe 14, non souligné dans l'original).

Contributions, Fonds de roulement et arriérés de contributions

32. Les contributions des États membres constituent la source principale de financement de l'exécution du programme et budget biennal de l'UNESCO. Il est capital pour l'Organisation de recouvrer ces contributions en temps voulu afin de faire face à ses engagements financiers à mesure qu'ils deviennent exigible. Le Fonds de roulement est mis en place pour assurer de quoi financer les crédits ouverts au budget en attendant le recouvrement des contributions et les dépenses recouvrables, y compris celles qui concernent les fonds de dépôt et les comptes spéciaux, dans les limites fixées par la Conférence générale.

33. La Conférence générale a fixé le niveau du Fonds de roulement (par sa résolution 32 C/68) à 28 millions de dollars des États-Unis, soit 4,59 % du budget ordinaire de l'UNESCO et à peu près 4,8 semaines de dépenses.

34. Il est habituel que le niveau des arriérés de contributions dépasse de loin le montant du Fonds de roulement. À la fin des deux derniers exercices, par exemple, les contributions en retard s'établissaient à 92 millions de dollars pour 2003 et 74 millions pour 2001, respectivement, contre 25 millions de dollars au Fonds de roulement. Contrairement aux contributions recouvrées pour l'année 2004, qui ont permis de conserver une position de trésorerie positive et d'éviter ainsi des emprunts à l'extérieur, les arriérés de contributions demeurent une lourde charge financière.

35. Le problème des arriérés de contributions reste une source très importante de difficultés financières pour beaucoup d'organisations du système. À l'instar de l'UNESCO, d'autres ont pris des mesures comprenant aussi bien des incitations que des sanctions. "La mesure d'incitation la plus couramment appliquée est la distribution aux États membres d'une partie des intérêts créditeurs issus des excédents de trésorerie, généralement à la condition que les États paient l'intégralité de leurs contributions annuelles et qu'ils ne présentent pas d'arriérés. La sanction la plus courante est la suspension provisoire des droits de vote jusqu'au règlement des arriérés de contributions par les États membres. Exception faite de l'OMI, ..., toutes les organisations ont signalé au Conseil des chefs de secrétariat des organismes des Nations Unies que la mise en place de mesures d'incitation et/ou de sanctions ne s'était pas traduite par une hausse flagrante des taux de recouvrement." (FAO-FC 108/4 Rev.1 - Rome, 27 septembre -1er octobre 2004).

171 EX/26 - page 11

36. C'est à la 24e session de la Conférence générale que l'UNESCO a institué un système d'incitation, et celui-ci a été prorogé à deux reprises par des résolutions de la Conférence générale (adoptées à ses 28e et 31e sessions respectivement). À sa 32e session, la Conférence générale a remplacé le système d'incitation par la mise en œuvre de la résolution 31 C/52, relative au barème des quotes-parts et à la monnaie de paiement des contributions des États membres (résolution 32 C/66). Malgré les efforts de la Conférence générale et du Conseil exécutif pour instituer des systèmes d'incitation visant à encourager le paiement rapide des contributions, le résultat, dans l'ensemble, n'est pas dans l'ensemble satisfaisant à l'UNESCO. À l'heure actuelle, l'Organisation affiche 65 millions de dollars d'arriérés de contributions au 31 décembre 2004.

Prestations dues au personnel et charges non financées

37. À l'instar de nombreuses autres organisations du système des Nations Unies, l'UNESCO offre à son personnel un certain nombre de prestations. Celles-ci sont financées suivant un système de "paiement au départ", dont les coûts annuels sont couverts sur le budget et les cotisations du personnel pour l'exercice en cours. L'UNESCO ne prend pas en compte dans ses états financiers les engagements relatifs à la compensation en argent des congés annuels accumulés, aux indemnités de licenciement, aux primes de rapatriement et au financement des dépenses de santé après la cessation de service, ces engagements étant indiqués, comme l'exigent les Normes comptables du système des Nations Unies, dans les notes afférentes aux états financiers vérifiés s'ils ne figurent pas dans les comptes.

38. La nécessité de réviser les Normes comptables du système des Nations Unies pour les aligner sur les Normes comptables internationales (NCI), ou d'autres normes appropriées faisant autorité en matière de comptabilisation des prestations en faveur du personnel, est parfaitement admise, et une étude est en cours à l'échelle du système. Les normes internationales exigent que le coût des prestations dues au personnel soit pris en compte comme engagement et comme dépense. En d'autres termes, il faudrait comptabiliser un engagement lorsqu'un membre du personnel a fourni un service en échange de prestations à lui verser dans l'avenir et une dépense lorsqu'une organisation consomme les avantages économiques nés du service fourni par un membre du personnel en échange de prestations à son profit.

39. Au 31 décembre 2003, les engagements à régler de l'UNESCO au titre des prestations dues au personnel qui ne sont ni comptabilisés ni financés se montaient à 355 millions de dollars des États-Unis. La majeure partie (323 millions de dollars) de ce total, établi sur la base d'évaluations actuarielles, a trait au régime d'assurance maladie après la cessation de service. Les frais médicaux, qui avaient été assez faibles dans les débuts de ce régime, ont commencé à monter en flèche au cours des dernières années. Les changements démographiques, et notamment l'augmentation du nombre des retraités par rapport à l'effectif du personnel en activité, ont une forte incidence sur le coût de la couverture maladie. Il est à présent évident que les tendances démographiques et l'escalade des frais médicaux font que le système de paiement au départ n'est plus viable à long terme.

40. Dans le système des Nations Unies, de nombreuses organisations et leurs organes directeurs se sont rendu compte de ces problèmes et ont pris des mesures pour pouvoir dégager des niveaux de financement appropriés en vue d'assurer la viabilité de leur régime d'assurance maladie. Dès 1998, le Fonds international de développement agricole (FIDA) approuvait une provision de 2,6 millions de dollars des États-Unis sur cinq ans pour couvrir les déficits actuariels alors établis au titre du coût cumulé des services de santé antérieurs. Il a aussi ajusté le coût annuel de ces services pour réduire au minimum les déficits futurs. De même, la FAO avait décidé de constituer des provisions pour couvrir l'intégralité du coût de ces services à partir de janvier 1998 et elle a commencé à le faire sur une période de 30 ans pour la portion du déficit actuariel correspondant à la couverture du coût des

171 EX/26 - page 12

services passés. Au total, le montant de l'engagement à régler non financé des organismes des Nations Unies ayant leur siège à Rome (FAO, PAM et FIDA), qui ont le même régime d'assurance maladie, s'établissait à 212,5 millions de dollars des États-Unis au 1er janvier 1996.

41. À la FAO, "bien qu'une période de 30 ans ait été fixée à l'origine pour comptabiliser ces engagements futurs, les décisions ultérieures des organes directeurs de transférer l'excédent du revenu des placements par rapport aux besoins du Régime des indemnités de départ et du Plan d'indemnisation du personnel, pour couvrir les engagements au titre de l'assurance maladie après la cessation de service, ont permis de raccourcir la période d'amortissement. En fait, cette décision a déjà eu pour effet d'absorber 48 % des engagements au cours des deux premiers exercices biennaux." (FAO–FC 104/10, septembre 2003). En d'autres termes, la FAO a couvert quelque 96,8 millions de dollars des États-Unis, sur un total de 201,7 millions d'engagements non financés, à l'aide des soldes non dépensés provenant de ses excédents budgétaires.

42. Le Secrétariat de l'ONU a commandé une étude du même problème. Il ressort des premières indications que le déficit actuariel sera fort important et qu'il faudra trouver des solutions pour le financer.

43. Le Directeur général pense qu'il est de saine gestion financière de prévoir des provisions adéquates pour ces engagements non financés. Étant donné qu'il n'y a guère de chances d'obtenir plus de 325 millions de dollars de financement supplémentaire sur les cotisations des membres pour régler ce déficit, il y a lieu d'envisager d'autres solutions. L'une d'elles consiste pour le Directeur général à recommander au Conseil exécutif l'emploi de tout ou partie des soldes budgétaires non dépensés d'un exercice déterminé pour contribuer au financement du déficit actuariel. Bien entendu, le Directeur général ne pourra être en mesure de constituer des réserves dans ces conditions que si les organes directeurs approuvent le mécanisme du report comme élément permanent du système de gestion budgétaire de l'UNESCO.

44. À la suite des réunions du Conseil et du Groupe de vérificateurs extérieurs des comptes accueillies récemment par l'UNESCO, la Commissaire aux comptes a averti que les institutions des Nations Unies allaient devoir se mettre à comptabiliser les prestations dues à leur personnel et régler à bref délai la question des engagements non financés. Les commissaires aux comptes auront du mal à justifier l'affirmation que "les états financiers donnent une image fidèle" si les comptes ne prennent pas en considération des engagements aussi importants que les prestations dues au personnel.

Conclusions

45. Il est très évident que, par certains traits, le système budgétaire existant incite automatiquement à faire un usage peu rationnel des fonds vers la fin de chaque exercice. Il pousse le Secrétariat à la dépense pour s'assurer que "les fonds ne sont pas perdus" pour les projets et programmes. Ce n'est là de sa part ni agir dans l'intérêt des États membres, ni assurer l'exécution du programme en l'axant sur les résultats.

46. Ayant tenu compte des recommandations de la Commissaire aux comptes, le Directeur général a recommandé aux organes directeurs la suspension de l'affectation de l'article 4.3 du Règlement financier autorisant le report d'un faible pourcentage des soldes budgétaires non dépensés. Sur la recommandation du Conseil exécutif, la Conférence générale avait approuvé un tel mécanisme (résolutions 31 C/50 et 32 C/64) pour les fonds non dépensés inscrits aux budgets 30 C/5 et 31 C/5.

171 EX/26 - page 13

47. La décision des organes directeurs d'autoriser un mécanisme de report de fonds des budgets des exercices 2000-2001 et 2002-2003 a été très utile pour faire face aux priorités du programme et donner un nouvel élan au programme de réforme du Directeur général.

48. À en juger par cette expérience positive et le renforcement du programme qu'elle a permis, et étant donné que les programmes et budgets biennaux de l'UNESCO correspondent à des estimations prévisionnelles reposant sur de multiples hypothèses, on peut défendre l'idée d'introduire une certaine flexibilité dans le système budgétaire.

49. Le système budgétaire actuel ne cadre pas avec la pratique moderne de la gestion. De nombreuses institutions (secteur privé et organisations non gouvernementales) préfèrent pour la planification et le contrôle de leurs ressources un système de budgétisation et prévision flexible à un mécanisme budgétaire fixe. En vue de ménager une certaine latitude pour utiliser rationnellement des ressources rares, le système budgétaire devrait laisser la possibilité de constituer un compte des excédents budgétaires, auquel serait viré un faible pourcentage des soldes non dépensés des crédits budgétaires, à concurrence de 2 % au maximum de tout budget biennal, en vue de répondre aux besoins financiers correspondant à :

(a) des modifications du programme découlant de situations qui n'étaient pas prévues au moment de la préparation du budget biennal ;

(b) des charges financières telles que les prestations dues au personnel ou les sommes que l'UNESCO doit payer en vertu de décisions de justice, qui dans le passé n'étaient pas provisionnées ;

(c) tous autres besoins que le Directeur général juge appropriés et que le Conseil exécutif approuve.

50. Ainsi qu'il était indiqué au paragraphe 36, la Conférence générale a décidé à sa 31e session que le système d'incitation destiné à encourager le paiement rapide des contributions devrait être maintenu en application jusqu'en 2007. En conséquence, les soldes budgétaires non dépensés qui viendraient en dépassement des 2 % à virer au Compte des excédents budgétaires continueront à être utilisés dans le cadre du système d'incitation.

Projet de décision proposé

51. Compte tenu de l'exposé qui précède, le Conseil exécutif souhaitera peut-être envisager d'adopter les décisions suivantes :

Le Conseil exécutif,

1. Rappelant les termes des résolutions 31 C/50 et 32 C/64, ainsi que de sa décision 170 EX/7.1,

2. Ayant examiné le rapport du Directeur général figurant dans le document 171 EX/26, qui expose les raisons justifiant un système de gestion budgétaire plus flexible,

3. Tenant compte des recommandations de la Commissaire aux comptes figurant dans le document 160 EX/25 Add.,

4. Prend note de la charge importante, non comptabilisée et non financée, que représentent les prestations dues par l'UNESCO au personnel, ainsi que de l'étude entreprise par

171 EX/26 - page 14

l'Organisation des Nations Unies sur ce sujet, et invite le Directeur général à lui faire rapport sur cette question une fois cette étude terminée,

5. Recommande à la Conférence générale d'adopter à sa 33e session la résolution suivante :

La Conférence générale,

Rappelant les termes de ses résolutions 31 C/50 et 32 C/64,

Ayant examiné le document 33 C/...,

1. Décide de réviser comme suit les articles pertinents du Règlement financier :

"4.3 Les crédits restent utilisables pendant une période de 12 mois après la fin de l'exercice financier auquel ils se rapportent, cela dans la mesure nécessaire pour assurer la liquidation des engagements concernant des marchandises livrées et des services fournis au cours de l'exercice, et pour couvrir toute autre dépense régulièrement engagée qui n'a pas encore été réglée au cours de l'exercice. Les crédits non engagés à la fin d'un exercice financier, à concurrence de 2 % au maximum, déduction faite des contributions des États membres pour ce même exercice qui n'auront pas été versées, sont virés à un compte des excédents budgétaires ; le solde venant en dépassement de 2 % est réparti entre les États membres proportionnellement au montant des contributions leur incombant pour ledit exercice. La somme ainsi attribuée à chaque État membre lui est rendue si cet État a acquitté intégralement le montant de la contribution due par lui au titre de cet exercice financier.

4.4 À l'expiration de la période de 12 mois prévue au paragraphe 3 de l'article 4, le solde des crédits non dépensés, à concurrence de 2 % au maximum, déduction faite des contributions des États membres restant dues au titre de l'exercice financier pour lequel ces crédits ont été ouverts, est viré à un compte des excédents budgétaires. Le solde venant en dépassement de 2 % est réparti entre les États membres proportionnellement au montant des contributions leur incombant pour ledit exercice. La somme ainsi attribuée à chaque État membre lui est rendue si cet État a acquitté intégralement le montant de la contribution due par lui au titre de cet exercice financier.

4.5 [inchangé]

4.6 Un compte des excédents budgétaires est établi aux fins de la comptabilisation des fonds virés du solde des crédits non engagés à la fin d'un exercice financier, ainsi qu'il est prévu au paragraphe 3 de l'article 4, et du solde des crédits non dépensés, ainsi qu'il est prévu au paragraphe 4 de l'article 4.

4.7 Le Compte des excédents budgétaires sert à financer les besoins que le Directeur général ou le Conseil exécutif juge appropriés et que le Conseil exécutif approuve, et notamment :

(a) les modifications du programme découlant de situations qui n'étaient pas prévues au moment de la préparation du budget biennal ;

171 EX/26 - page 15

(b) les charges financières telles que les prestations dues au personnel ou les sommes que l'UNESCO doit payer en vertu de décisions de justice, qui dans le passé n'étaient pas provisionnées ;

4.8 Les dépenses effectives financées sur le Compte des excédents budgétaires sont comptabilisées comme crédit supplémentaire ouvert au budget de l'exercice auquel elles se rapportent."

2. Décide que les modifications du Règlement financier qui précèdent prendront effet à compter de l'exercice 2006-2007 ;

3. Rappelant sa résolution 31 C/53 (III), qui maintenait le système expérimental destiné à encourager le paiement rapide des contributions en vigueur jusqu'en 2007 et suspendait l'application des dispositions pertinentes des articles 4.3, 4.4, 5.2 et 7.1 du Règlement financier,

4. Décide que le système expérimental sera modifié en 2006-2007 pour englober, le cas échéant, la fraction de l'excédent budgétaire qui viendrait en dépassement du plafond de 2 %.

ANNEXE I

REPARTITION DU SOLDE NON DEPENSE DES CREDITS OUVERTS EN 2000-2001(30 C/5 approuvé et ajusté*)

30 C/5 DEPENSES/

APPROUVE ENGAGEMENTS

ET AU 31/12/01

AJUSTE

$ $ $

TITRE I - POLITIQUE GENERALE ET DIRECTION

A. Organes directeurs1. Conférence générale 6.216.300 5.336.823 879.4772. Conseil exécutif 7.647.400 7.047.137 600.263

TOTAL, TITRE I.A 13.863.700 12.383.960 1.479.740

B. Direction

3. Direction générale 1.828.500 1.513.043 315.4574. Services de la Direction générale A. Cabinet du Directeur général 6.104.400 7.061.272 (956.872) B. Inspection générale 1.865.700 2.228.656 (362.956)

C. Bureau du Médiateur 147.200 168.349 (21.149) D. Office des normes internationales et des affaires juridiques 2.125.500 2.243.147 (117.647) E. Bureau d'études, de programmation et d'évaluation 4.109.700 4.174.907 (65.207) F. Bureau du budget 4.325.600 4.012.127 313.473

Total, Services de la Direction générale 18.678.100 19.888.458 (1.210.358)

TOTAL, TITRE I.B 20.506.600 21.401.501 (894.901)

C. Participation aux mécanismes communs du système des Nations Unies 1.307.310 1.287.626 19.684

TOTAL, TITRE I 35.677.610 35.073.087 604.523

TITRE II - EXECUTION DU PROGRAMME

A. Grands programmes, projet transdisciplinaire et activit és transversales

GP I L'éducation pour tous tout au long de la vie 120.951.371 117.539.435 3.411.936

GP II Les sciences au service du développement - SC 62.587.810 60.747.437 1.840.373GP II Les sciences au service du développement - SHS 31.448.669 30.911.580 537.089

Total, GP II 94.036.479 91.659.017 2.377.462

GP III Développement culturel : patrimoine et création 51.575.718 51.860.141 (284.423)

GP IV Vers une société de la communication et de l'information pour tous 32.787.543 33.737.364 (949.821)

Projet transdisciplinaire - Vers une culture de la paix**

Activités transversales

Institut de statistique de l'UNESCO 6.820.000 7.021.749 (201.749)

Services des bourses et des achats et soutien du programme correspondant 4.174.000 3.813.756 360.244

Coordination des activités en faveur des groupes prioritaires : Coordination des activités concernant les femmes 1.179.424 1.000.953 178.471 Coordination des activités concernant les jeunes 1.279.500 1.176.169 103.331 Coordination des activités concernant l'Afrique 1.497.500 1.749.571 (252.071)

Coordination des activités concernant le projet "Vers une culture de la paix" 1.763.650 1.541.701 221.949

Programme de participation 24.830.000 24.216.050 613.950

TOTAL, TITRE II.A 340.895.185 335.315.906 5.579.279

B. Services d'information et de diffusion1. Centre d'échange d'information 4.520.700 4.312.283 208.4172. Office des Editions de l'UNESCO 7.750.200 6.821.852 928.3483. Office des périodiques mensuels 4.962.400 5.378.590 (416.190)4. Office de l'information du public 5.549.000 5.125.356 423.644

TOTAL, TITRE II.B 22.782.300 21.638.081 1.144.219

TOTAL, TITRE II 363.677.485 356.953.987 6.723.498

TITRE III - SOUTIEN DE L'EXECUTION DU PROGRAMME 58.757.007 57.500.967 1.256.040

TITRE IV - SERVICES DE GESTION ET D'ADMINISTRATION 54.488.766 55.843.367 (1.354.601)

TITRE V - SERVICES COMMUNS, ENTRETIEN ET SECURITE 28.915.400 28.428.592 486.808

TITRE VI - RENOVATION DES BATIMENTS DU SIEGE 7.523.500 7.523.462 38

TOTAL, TITRES I A VI 549.039.768 541.323.462 7.716.306

TITRE VII - AUGMENTATIONS PREVISIBLES DES COUTS 289.040 - 289.040TOTAL, TITRES I A VII 549.328.808 541.323.462 8.005.346

*

**(Coordination des activités concernant le projet "Vers une culture de la paix") (voir décision 159 EX/3.1.3).

A sa 30e session, la Conférence générale a approuvé, pour 2000-2001, l'ouverture de crédits d'un montant de 544.367.250 dollars. Ce total a, par la suite, étéporté à 549.328.808 dollars par l'ajout d'un montant de 4.961.558 dollars correspondant à des dons et contributions spéciales reçus par le Directeur général etapprouvés par le Conseil exécutif à ses 160e, 161e et 162e sessions et soumis pour approbation à la 164e session (document 164 EX/26 ).

ARTICLE BUDGETAIRESOLDE NON DEPENSE/ (DEFICIT)

Les crédits approuvés ont été inscrits sous les grands programmes I (ED), II (SHS) et III (CLT) et les activités transversales

171 EX/26Annexe I

$ $ $TITRE I - POLITIQUE GENERALE ET DIRECTION

A. Organes directeurs1. Conférence générale 6.412.500 5.912.551 499.9492. Conseil exécutif 7.903.100 7.367.055 536.045

Total, Titre I.A 14.315.600 13.279.606 1.035.994

B. Direction

16.683.900 15.613.453 1.070.4472.489.300 2.502.657 (13.357)

C. Participation aux mécanismes communs du système des Nations Unies 33.488.800 31.395.716 2.093.084TOTAL, TITRE I

TITRE II - EXECUTION DU PROGRAMME A. Programmes

Grand programme I - Education 99.321.471 94.948.217 4.373.254Grand programme II - Sciences exactes et naturelles 53.812.083 50.933.932 2.878.151Grand programme III - Sciences sociales et humaines 29.755.869 28.274.136 1.481.733Grand programme IV - Culture 46.522.378 44.737.769 1.784.609Grand programme V - Communication et information 34.570.654 32.639.907 1.930.747

Institut de statistique de l'UNESCO 7.320.000 7.317.753 2.247Total, Titre II.A 271.302.455 258.851.714 12.450.741

B. Programme de participation 22.000.000 21.934.789 65.211

C. Services liés au programme1. Coordination de l'action en faveur de l'Afrique 2.755.400 2.688.825 66.5752. Programme de bourses 2.002.700 1.913.106 89.5943. Information du public 21.045.400 18.289.068 2.756.332

Total, Titre II.C 25.803.500 22.890.999 2.912.501

TOTAL, TITRE II 319.105.955 303.677.503 15.428.452

TITRE III SOUTIEN DE L'EXECUTION DU PROGRAMME ET ADMINISTRATION

A. 6.723.142 5.974.041 749.101B. 4.360.700 3.650.939 709.761C. 52.309.331 51.062.124 1.247.208 D. 22.626.100 24.394.597 (1.768.497) E. Gestion des ressources humaines 26.361.000 25.956.028 404.973 F. Administration 93.394.900 99.476.773 (6.081.873) G. Rénovation des bâtiments du Siège 8.182.500 8.342.500 (160.000)

TOTAL, TITRE III 213.957.673 218.857.000 (4.899.327)

TOTAL, TITRES I-III 566.552.428 553.930.220 12.622.208

Réserve pour les reclassements 1.300 1.300

TITRE IV AUGMENTATIONS PREVISIBLES DES COUTS

Absorption des dépenses relatives à l'exercice biennal précédent 101.532 (101.532)

TOTAL, TITRES I-IV 566.553.728 554.031.752 12.521.976

Moins : Montant à absorber au cours de l'exécution du Programme et budgetdans les limites du budget total approuvé (10.412.050) (10.412.050)

556.141.678 554.031.752 2.109.926

ANNEXE II

SOURCES DU SOLDE NON DEPENSE DES CREDITS DU 31 C/5, PAR ARTICLE BUDGETAIRE

ARTICLE BUDGETAIRE 31 C/5 approuvé

et ajusté Dépenses/

engagements au 31.12.2003

Solde non dépensé/(déficit)

Direction générale, Cabinet du Directeur général, Evaluation et audit, Normes internationales et affaires juridiques

TOTAL DES CREDITS OUVERTS APPROUVES APRES AJUSTEMENT

Planification stratégique et suivi de l'exécution du programmeElaboration du budget et suivi de son exécution

Gestion et coordination des unités hors Siège Relations extérieures et coopération

171 EX/26Annexe II

Virements du Titre IV

Engagements pour 2002-2003

$ $ $ $ $TITRE I - POLITIQUE GENERALE ET DIRECTION

A. Organes directeurs1. Conférence générale 6.135.300 1.900 264.100 6.401.3002. Conseil exécutif 7.958.700 16.400 35.300 8.010.400

Total, Titre I.A 14.094.000 18.300 299.400 14.411.700

B. Direction 18.378.700 91.100 18.469.800Direction générale, Cabinet du Directeur général, Evaluation et audit, Normes internationales et affaires juridiques

C. Participation aux mécanismes communs du système des Nations Unies 3.579.500 3.579.500TOTAL, TITRE I 36.052.200 109.400 299.400 36.461.000

TITRE II - PROGRAMMES ET SERVICES LIES AU PROGRAMME

A. ProgrammesGrand programme I - Education

I. Personnel 48.215.600 263.400 48.479.000II. Activités

I.1 L'éducation de base pour tous I.1.1 L'éducation de base pour tous : ciblage d'objectifs clés 21.692.200 223.200 21.915.400 I.1.2 Encourager l'adoption de stratégies pour l'EPT 14.133.100 99.100 14.232.200 I.2 Edifier des sociétés "apprenantes" I.2.1 Au-delà de l'éducation primaire universelle 4.826.200 2.300 4.828.500 I.2.2 Education et mondialisation 2.150.900 49.900 2.200.800

Bureau international d'éducation de l'UNESCO (BIE) 4.591.000 4.591.000 Institut international de l'UNESCO pour la planification de l' éducation (IIPE) 5.100.000 5.100.000 Institut de l'UNESCO pour l'éducation (IUE) 1.900.000 1.900.000 Institut de l'UNESCO pour l'application des technologies de l'information à l'éducation (ITIE) 1.100.000 1.100.000 Institut international de l'UNESCO pour le renforcement des capacités en Afrique (IIRCA) 2.000.000 2.000.000 Institut international de l'UNESCO pour l'enseignement supérieur en Amérique latine et dans les Caraïbes (IESALC) 2.200.000 2.200.000

Projets relatifs aux thèmes transversaux* 1.960.000 1.960.000 Total, grand programme I 109.869.000 263.400 374.500 110.506.900

Grand programme II - Sciences extactes et naturellesI. Personnel 30.594.300 184.300 30.778.600II. Activités

II.1 Sciences, environnement et développement durable II.1.1 L'eau - Phénomènes d'interaction : systèmes menacés et défis sociaux 8.992.500 17.800 9.010.300 II.1.2 Sciences écologiques : Promouvoir une gestion respectueuse de la nature par les populations 3.013.200 8.900 3.022.100 II.1.3 Sciences de la terre : Mieux comprendre la terre solide et améliorer la prévention des catastrophes 1.374.300 1.374.300 II.1.4 Vers des conditions d’existence viables dans les petites îles et les régions côtières 811.100 811.100 II.1.5 Commission océanographique intergouvernementale de l’UNESCO 4.795.800 4.795.800 II.2 Renforcement des capacités scientifiques et technologiques au profit du développement II.2.1 Renforcement des capacités en sciences fondamentales et sciences de l’ingénieur 5.835.100 83.000 5.918.100 II.2.2 Politiques scientifiques et technologiques au profit du développement durable 1.105.400 1.105.400Projets relatifs aux thèmes transversaux* 1.710.000 64.700 1.774.700

Total, grand programme II 58.231.700 184.300 174.400 58.590.400

Ce tableau révisé des ouvertures de crédits pour 2004-2005 annule et remplace le tableau présenté dans l'annexe du document 169 EX/24

(réf. : 169 EX/24)

32 C/5 approuvé

Report du solde non dépensé des crédits de 2002-2003 (réf. : 169 EX/25)

Renforcement de la sécurité

ANNEXE III

(Rapport du Directeur général sur les ajustements budgétaires autorisés à l'intérieur de la Résolution portant ouverture de crédits pour 2004-2005).

Instituts de l'UNESCO pour l'éducation

32 C/5 approuvé et

ajusté

TABLEAU REVISE DES OUVERTURES DE CREDITS POUR 2004-2005

Article budgétaire

171 EX

/26A

nnexe III

Virements du Titre IV

Engagements pour 2002-2003

$ $ $ $ $

(réf. : 169 EX/24)

32 C/5 approuvé

Report du solde non dépensé des crédits de 2002-2003 (réf. : 169 EX/25)

Renforcement de la sécurité

32 C/5 approuvé et

ajustéArticle budgétaire

Grand programme III - Sciences sociales et humainesI. Personnel 18.343.200 94.500 18.437.700II. Activités

III.1 L’éthique des sciences et des technologies, en particulier la bioéthique 3.250.800 3.250.800III.2 Promotion des droits de l’homme et lutte contre la discrimination 2.184.600 2.184.600III.3 Prospective, philosophie, sciences humaines et sécurité humaine 3.869.700 70.000 3.939.700III.4 Gestion des transformations sociales : MOST - Phase II 3.088.600 3.088.600Projets relatifs aux thèmes transversaux* 2.600.000 12.400 2.612.400

Total, grand programme III 33.336.900 94.500 82.400 33.513.800

Grand programme IV - CultureI. Personnel 33.967.400 209.200 34.176.600II. Activités

IV.1 Intégrer la diversité culturelle aux programmes politiques nationaux et internationauxIV.1.1 Promotion de la Déclaration universelle de l’UNESCO sur la diversité culturelle et mise en oeuvre de son Plan

d’action 3.841.800 4.000 3.845.800IV.1.2 Renforcement des liens entre politiques culturelles et politiques de d éveloppement 1.367.500 1.367.500IV.2 Contribution de l’UNESCO à la protection de la diversité culturelle du monde

par la sauvegarde du patrimoine culturel et naturel

IV.2.1 Promotion et mise en oeuvre de la Convention concernant la protection du patrimoine mondial, culturel et naturel (1972) 2.141.300 2.141.300

IV.2.2 Protéger la diversité culturelle par la préservation du patrimoine culturel sous toutes ses formes et par une action normative 7.362.900 12.000 7.374.900

IV.3 Protéger la diversité culturelle par la créativité et le développementIV.3.1 Encourager les arts et l’artisanat pour le développement durable 1.501.900 30.000 1.531.900IV.3.2 Renforcer le rôle de la création culturelle dans le développement humain et économique 1.497.400 1.497.400

1.700.000 25.000 1.725.000Total, grand programme IV 53.380.200 209.200 71.000 53.660.400

Grand programme V - Communication et informationI. Personnel 18.454.000 101.100 18.555.100II. Activités

V.1 Favoriser un accès équitable à l’information et au savoir pour le développement, en particulier en ce qui concerne le domaine public

V.1.1 Favoriser l’adoption de mesures visant à réduire la fracture numérique et promouvoir l’intégration sociale 4.240.900 16.400 4.257.300V.1.2 Mettre les TIC au service de l’éducation 2.236.500 25.000 2.261.500V.1.3 Promouvoir l’expression de la diversité culturelle et linguistique par la communication et l’information 3.641.200 3.641.200V.2 Promouvoir la liberté d’expression et le développement de la communicationV.2.1 Liberté d’expression et indépendance et pluralisme des médias 2.724.700 5.000 2.729.700V.2.2 Appui au développement des moyens de communication 1.814.100 1.814.100

2.430.000 9.900 2.439.900Total, grand programme V 35.541.400 101.100 56.300 35.698.800

9.020.000 9.020.00032.215.900 59.200 32.275.100

Total, Titre II.A 331.595.100 911.700 758.600 333.265.400

Projets relatifs aux thèmes transversaux*

Institut de statistique de l’UNESCOHors Siège - Gestion des programmes décentralisés

Projets relatifs aux thèmes transversaux*

171 EX

/26A

nnexe III - page 2

Virements du Titre IV

Engagements pour 2002-2003

$ $ $ $ $

(réf. : 169 EX/24)

32 C/5 approuvé

Report du solde non dépensé des crédits de 2002-2003 (réf. : 169 EX/25)

Renforcement de la sécurité

32 C/5 approuvé et

ajustéArticle budgétaire

B. Programme de participation 23.000.000 23.000.000

C. Services liés au programme1. Coordination de l’action en faveur de l’Afrique 3.164.000 14.500 3.178.5002. Programme de bourses 2.522.600 14.500 2.537.1003. Information du public 14.516.100 88.800 14.604.9004. Planification stratégique et suivi de l’exécution du programme 7.068.400 27.200 17.300 7.112.9005. Elaboration du budget et suivi de son exécution 4.154.200 22.100 4.176.300

Total, Titre II.C 31.425.300 167.100 17.300 31.609.700 TOTAL, TITRE II 386.020.400 1.078.800 775.900 387.875.100

TITRE III SOUTIEN DE L’EXECUTION DU PROGRAMME ET ADMINISTRATION

A. Gestion et coordination des unités hors Siège 18.511.000 24.200 12.100 18.547.300B. Relations extérieures et coopération 23.194.000 126.600 22.100 23.342.700C. Gestion des ressources humaines 30.800.300 178.900 30.979.200

D. Administration, entretien et rénovation des bâtiments du Siège 100.164.800 822.100 65.700 934.726 101.987.326 TOTAL, TITRE III 172.670.100 1.151.800 99.900 934.726 174.856.526

TOTAL, TITRES I-III 594.742.700 2.340.000 1.175.200 934.726 599.192.626

Réserve pour les reclassements 1.500.000 1.500.000

TITRE IV AUGMENTATIONS PREVISIBLES DES COUTS 13.757.300 (2.340.000) 11.417.300

TOTAL DES CREDITS APPROUVES ET AJUSTES 610.000.000 - 1.175.200 934.726 612.109.926

* Thèmes transversaux :

1. L'élimination de la pauvreté, en particulier l'extrême pauvreté.2. La contribution des technologies de l'information et de la communication au développement de l'éducation, de la science et de la culture et à la construction d'une société du savoir.

171 EX

/26A

nnexe III - page 3