udes - Chambre de Commerce et d'Industrie de Bordeaux · udes. 2 Une dynamique démographique...

8

1 1 Collection études

Transcript of udes - Chambre de Commerce et d'Industrie de Bordeaux · udes. 2 Une dynamique démographique...

1 1

Co

llect

ion

étu

des

2 2

Une dynamique démographique positive

+11,4% d’habitants en 10 ans,

soit plus de 98 000 ménages supplémentaires.

45% de la population d’Aquitaine. Une densité de population supérieure à la moyenne nationale : Gironde 143,8 hab. / km² France 102,7 hab. / km²

36%

16% 12%

12%

11%

5% 3%

3%

2%

0%

Marché potentiel des ménages de la Gironde par famille de produits

Alimentaire

Equipement de la maison

Culture-Loisirs

Autos-Moto

Equipement de la personne

Santé-Beauté

Pharmacie - Parapharmacie

Tabac

Coiffure - esthétique

Pressing

Un marché important

Plus 10 mds d’€ de potentiel de consommation dont :

36% pour l’alimentaire, soit 3 680 M€, 16% pour l’équipement de la maison, soit 1 595 M€, 12% pour le culture-loisirs, soit 1 195 M€.

Les ménages de l’agglomération de

Bordeaux représentent plus de 50% du

potentiel de consommation total du département.

Les ménages de la délégation de la

Haute Gironde représentent 5% du potentiel

de consommation de la Gironde.

ÉVOLUTION DÉMOGRAPHIQUE

1 009 390

1 061 480

1 127 546

1 213 499

1 287 535

1 434 661

850 000

950 000

1 050 000

1 150 000

1 250 000

1 350 000

1 450 000

1 550 000

1968 1975 1982 1990 1999 2009

Evolution démographique

MARCHÉ POTENTIEL

Source : INSEE RGP 2009

Potentiel de consommation des ménages de la Gironde par délégations CCIB

Source : Enquête ménages AID 2010/ traitement CCIB 2013

Source : Enquête ménages AID 2010/ traitement CCIB 2013

3 3

39%

20%

13%

12%

9% 7%

Répartition des marchés par délégation

Agglomération de Bordeaux

Sud Gironde

Libournais

Médoc

Bassin d'Arcachon

Haute Gironde

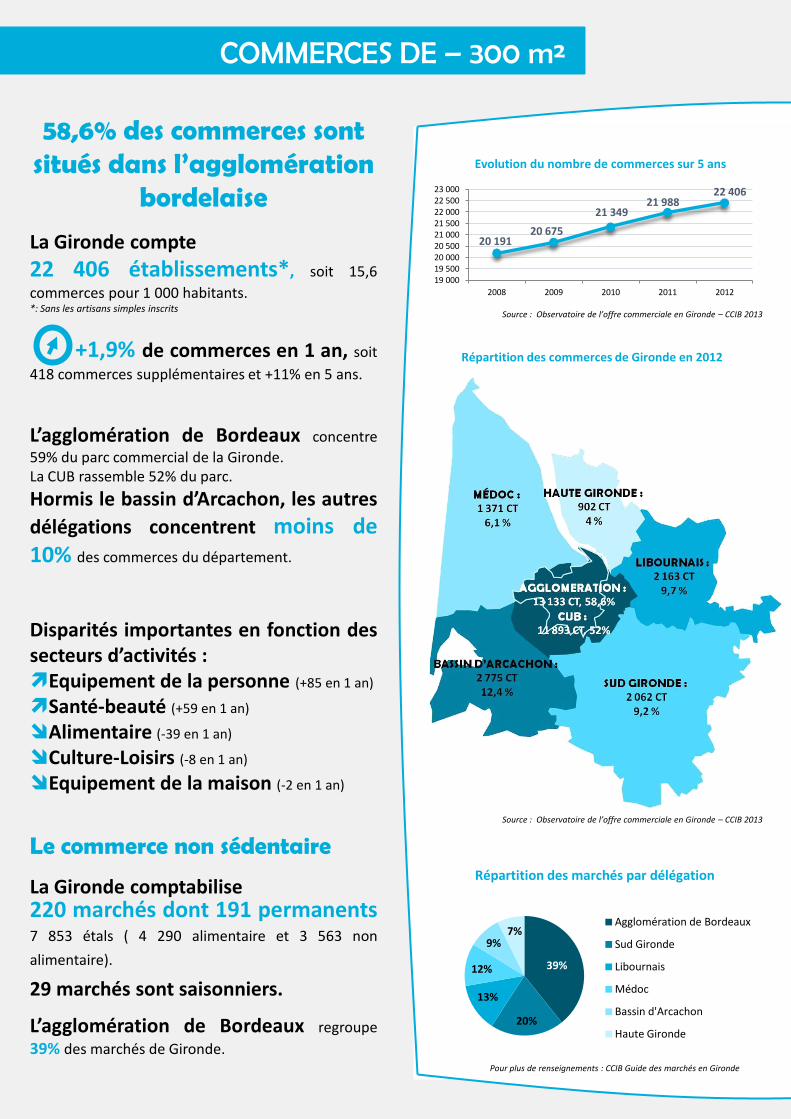

58,6% des commerces sont situés dans l’agglomération

bordelaise

La Gironde compte

22 406 établissements*, soit 15,6

commerces pour 1 000 habitants. *: Sans les artisans simples inscrits

+1,9% de commerces en 1 an, soit

418 commerces supplémentaires et +11% en 5 ans.

L’agglomération de Bordeaux concentre

59% du parc commercial de la Gironde. La CUB rassemble 52% du parc.

Hormis le bassin d’Arcachon, les autres

délégations concentrent moins de 10% des commerces du département.

Disparités importantes en fonction des secteurs d’activités : Equipement de la personne (+85 en 1 an)

Santé-beauté (+59 en 1 an)

Alimentaire (-39 en 1 an)

Culture-Loisirs (-8 en 1 an)

Equipement de la maison (-2 en 1 an)

Le commerce non sédentaire

La Gironde comptabilise 220 marchés dont 191 permanents 7 853 étals ( 4 290 alimentaire et 3 563 non

alimentaire).

29 marchés sont saisonniers.

L’agglomération de Bordeaux regroupe

39% des marchés de Gironde.

COMMERCES DE – 300 m²

20 191 20 675

21 349 21 988

22 406

19 000 19 500 20 000 20 500 21 000 21 500 22 000 22 500 23 000

2008 2009 2010 2011 2012

Evolution du nombre de commerces sur 5 ans

Répartition des commerces de Gironde en 2012

Pour plus de renseignements : CCIB Guide des marchés en Gironde

Source : Observatoire de l’offre commerciale en Gironde – CCIB 2013

Source : Observatoire de l’offre commerciale en Gironde – CCIB 2013

4 4

1 221 GMS* pour 1 768 886 m² de surface de vente, soit 1 233m²/1000 habitants. * : Tous secteurs d’activités confondus sauf autos-motos et concessions.

+ 42 GMS en 1 an dont 20 en

équipement de la personne et 7 en alimentaire,

+ 37 214 m² supplémentaires en 1 an.

54 drives sont implantés en Gironde.

Les pôles périphériques

891 212 m² de surface de vente

+24 876 m² (+2,9%) entre 2011 et 2012.

Pôles régionaux : 398 570 m², CA : 1,709 M€ Evolution 2011-2012 : + 6 744 m² (+2%) Pôles structurants : 492 642 m², CA : 2,008 M€ Evolution 2011-2012 : + 18 132 m² (+3,8%)

Bilan CDAC 2012

80 312 m² autorisés sur 105 027 m² en 2012, soit 76% des m² demandés.

24 demandes autorisées sur 30, soit 80%

des dossiers examinés (23 surfaces commerciales et 1 cinéma).

L’année 2012 se caractérise principalement par : Baisse de 60% de dossiers et de 58% des m² demandés.

3 territoires concentrent 77% des demandes : Bassin d’Arcachon : 32 831m², soit 31% des m² demandés pour 7 dossiers, Agglomération de Bordeaux : 25 555 m² (24%) pour 10 dossiers, Haute Gironde : 23 404 m² (22%) pour 1 dossier

La création de 5 nouvelles polarités (Le Parc d’Aquitaine à St André de Cubzac, La Teste de Buch, Mazères, Libourne et St Médard en Jalles).

GRANDES ET MOYENNES SURFACES

72840

53274 69078

19178

75782

122704

59425

105 680

73 109

109 159

80 046

104 238

132 700

80 312

0

20000

40000

60000

80000

100000

120000

140000

2006 2007 2008 2009 2010 2011 2012

Historique des m² acceptés

Gironde hors CUB Gironde

Pour plus de renseignements : Chiffres clés CDAC 2012 - CCIB

1098

1162 1160 1179

1221

1000

1050

1100

1150

1200

1250

2008 2009 2010 2011 2012

Evolution du nombre de Grandes et Moyennes Surfaces de la Gironde

Surface de vente des pôles périphériques de la Gironde en 2012

Source : CCIB 2013

Source : Observatoire de l’offre commerciale en Gironde – CCIB 2013

Source : Observatoire de l’offre commerciale en Gironde – CCIB 2013

76 103 m²

5 5

18% 18%

16%

11%

9% 8%

7% 6%

4%

1%

Alimentaire généraliste

Cafés Hôtels Restaurants

Services aux personnes

Auto-moto

Equipement de la maison

Santé-beauté

Alimentaire spécialiste

Equipement de la personne

Culture-loisirs

Multi spécialiste non alimentaire

EMPLOI

Part de chaque activité dans l’effectif global du secteur

Source : CCIB 2013

Près de 80 000 salariés dans les commerces et les services, soit 31% de l’emploi salarié de la

Gironde. L’alimentaire généraliste et les cafés-hôtels-restaurants représentent 18% des emplois chacun.

Le commerce traditionnel regroupe 69% de

l’effectif global dont 23% dans les services aux personnes et 26% dans les cafés hôtels restaurants.

31% de l’effectif total est employé dans les GMS dont 56% en alimentaire généraliste et 20% en équipement de la maison.

69% de l’effectif total travaille dans

l’agglomération de Bordeaux.

Les autres délégations concentrent

moins de 10% de l’effectif de Gironde, à

l’exception du Bassin d’Arcachon.

Plus de

7 milliards d’€* de chiffre d’affaires sont générés par les GMS dont près de 4 milliards par l’alimentation générale. * Chiffre d’affaires calculé hors concessions et galeries marchandes.

+0,5% de chiffre d’affaires en

1 an, soit près de 40 millions d’euros

supplémentaires. L’agglomération de Bordeaux représente 63% du CA estimé des GMS de Gironde.

Hypermarchés : + 79,432 Md’€ en 1 an, soit +3,4% Supermarchés : + 42,766 M d’€ en 1 an, soit +4,5%

GRANDES ET MOYENNES SURFACES

4509,749 63% 824,721

12%

593,882 8%

592,648 8%

374,658 5%

315,211 4%

CA estimé des GMS* par délégation CCIB

Agglomération de Bordeaux

Bassin d'Arcachon

Libournais

Sud Gironde

Médoc

Haute Gironde

* Chiffre d’affaires calculé hors concessions et galeries marchandes.

Source : Observatoire de l’offre commerciale en Gironde – CCIB 2013

Répartition de l’effectif salarial du commerce de Gironde par délégation

Source : Observatoire de l’offre commerciale en Gironde – CCIB 2013

Source : Observatoire de l’offre commerciale en Gironde – CCIB 2013

6 6

COMPORTEMENT D’ACHAT DES MÉNAGES

Source : Enquête ménages AID 2010/ traitement CCIB 2013

Emprise par formes de vente et par types de produits 71% des dépenses des ménages se font en grande distribution

dont 27,9% en hypermarchés (et 39,4% en alimentaire).

20% des dépenses sont captées par les moins de 300m². Ce taux est inférieur de 5 points à la moyenne nationale (25%).

Les pôles structurants du département

captent 23,9% du potentiel de consommation

des ménages, soit 0,8 points de plus que les pôles régionaux (23,1%).

Une forte attractivité de l’agglomération bordelaise

93% de taux d’emprise dans l’agglomération de Bordeaux (Part de la

consommation des ménages résidents de l’agglomération Bordelaise réalisée sur leur territoire).

Seul 7% de la consommation de ces ménages

est effectuée sur les autres délégations.

Une consommation à 2 niveaux :

Taux d’évasion : L’agglomération de Bordeaux

capte 10 à 30% de la consommation des

ménages des territoires limitrophes.

Taux d’emprise : Chaque territoire capte

environ 2/3 des dépenses des ménages résidents.

Source : Enquête ménages AID 2010/ traitement CCIB 2013

Géographie d’achat Gironde

20%

24%

14%

71%

67%

76%

4%

1%

7%

3%

6%

1%

2%

2%

3%

Total

Non alimentaire

Alimentaire

Commerces de moins de 300m² Grandes surfaces

Commerces Non Sédentaire Vente à distance

Autres formes de vente

Source : Enquête ménages AID 2010/ traitement CCIB 2013

27,9% 12,6% 6% 23,4% 1%

Zoom sur les Grandes Surfaces

Hypermarchés Supermarchés

Discount Grandes surfaces spécialisées

Autres grandes surfaces

71%

7 7

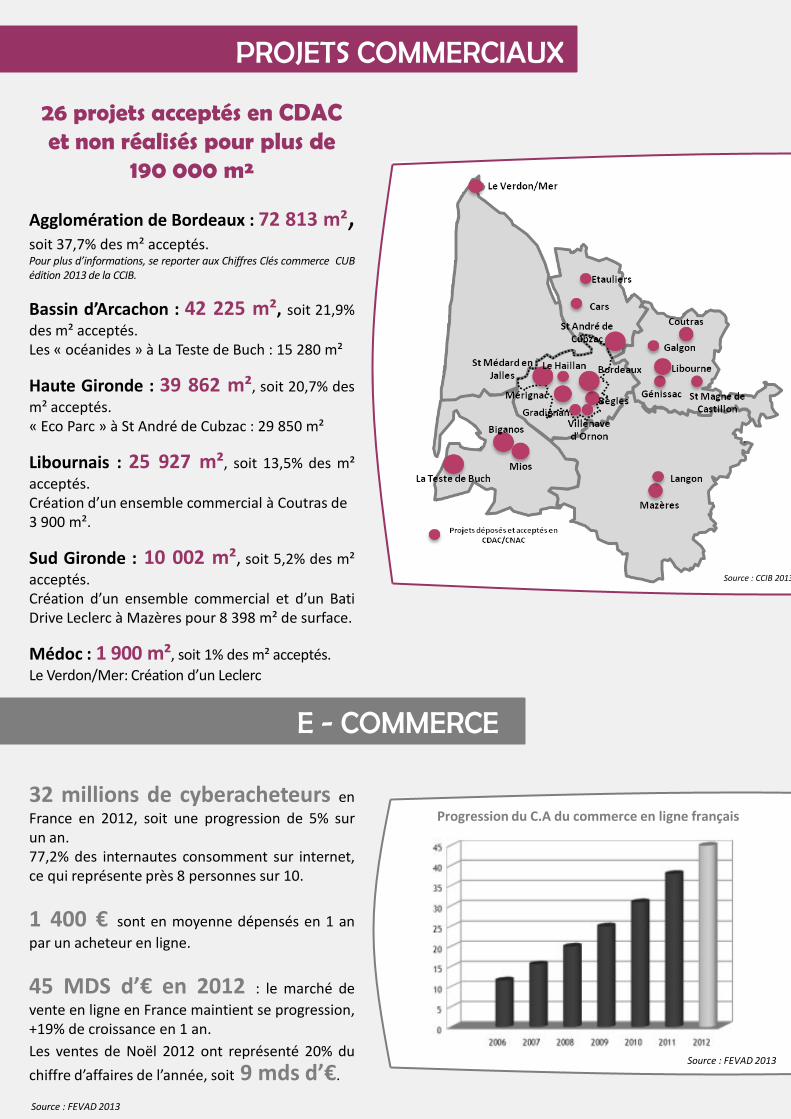

PROJETS COMMERCIAUX

26 projets acceptés en CDAC et non réalisés pour plus de

190 000 m²

Agglomération de Bordeaux : 72 813 m², soit 37,7% des m² acceptés. Pour plus d’informations, se reporter aux Chiffres Clés commerce CUB édition 2013 de la CCIB.

Bassin d’Arcachon : 42 225 m², soit 21,9%

des m² acceptés. Les « océanides » à La Teste de Buch : 15 280 m²

Haute Gironde : 39 862 m², soit 20,7% des

m² acceptés. « Eco Parc » à St André de Cubzac : 29 850 m²

Libournais : 25 927 m², soit 13,5% des m²

acceptés. Création d’un ensemble commercial à Coutras de 3 900 m².

Sud Gironde : 10 002 m², soit 5,2% des m²

acceptés. Création d’un ensemble commercial et d’un Bati Drive Leclerc à Mazères pour 8 398 m² de surface.

Médoc : 1 900 m², soit 1% des m² acceptés.

Le Verdon/Mer: Création d’un Leclerc

E - COMMERCE

32 millions de cyberacheteurs en

France en 2012, soit une progression de 5% sur un an. 77,2% des internautes consomment sur internet, ce qui représente près 8 personnes sur 10.

1 400 € sont en moyenne dépensés en 1 an

par un acheteur en ligne.

45 MDS d’€ en 2012 : le marché de

vente en ligne en France maintient se progression, +19% de croissance en 1 an.

Les ventes de Noël 2012 ont représenté 20% du

chiffre d’affaires de l’année, soit 9 mds d’€. Source : FEVAD 2013

Progression du C.A du commerce en ligne français

Source : FEVAD 2013

Source : CCIB 2013

8 8

CCI de Bordeaux Pôle Etudes - Observatoires

Département Commerce et Études

Pascaline GRENET Email : [email protected]

Laurent PUTZ

Email : [email protected]