Titre 2 COMPTABILITE GENERALE DE L ENTREPRISE

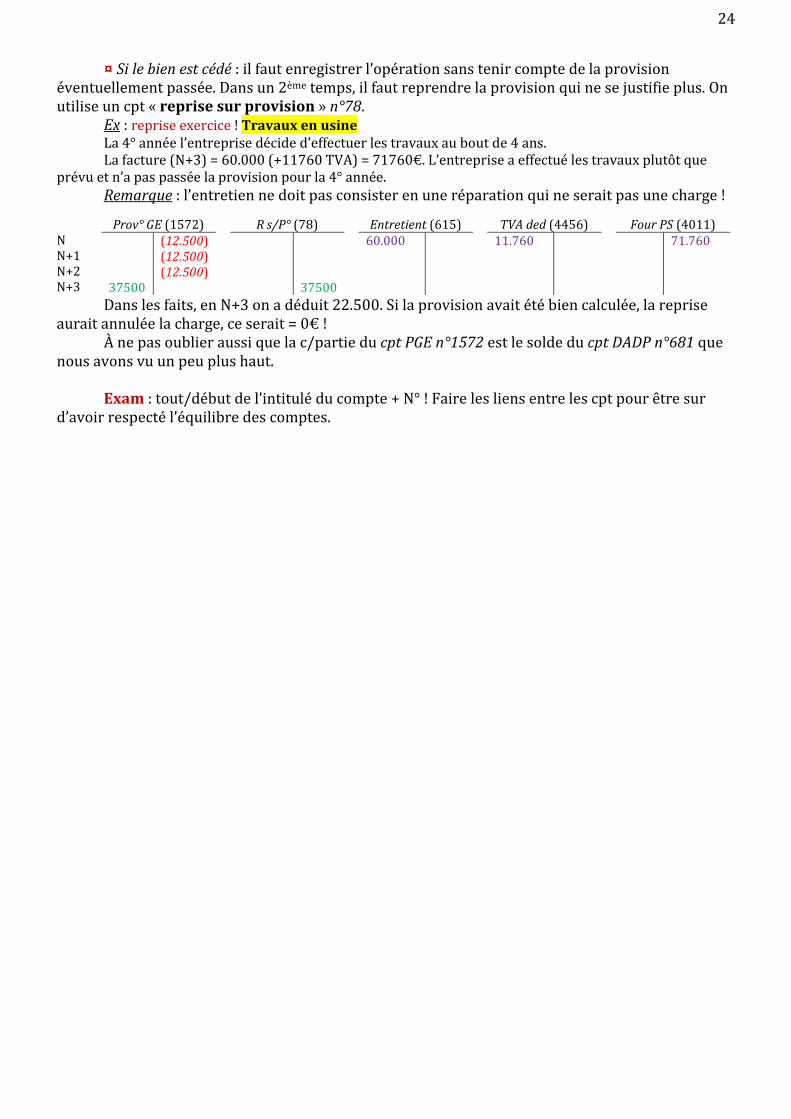

24

1 Titre 2 COMPTABILITE GENERALE DE L ’ENTREPRISE Les comptables classent les écritures en 2 sections : celles passées en cours d’exercice correspondant aux opérations passées avec des tiers (vente, achat…) – compta au jour le jour ; compta de fin d’exercice d’écriture purement interne (amortissement, provision, régularisation …). Chapitre 1 : L’ENREGISTREMENT DES OPERATIONS EN COURS D’EXERCICE Il faut distinguer entre 2 types d’opérations menées avec des tiers : les plus courantes sont celle liées au cycle d’exploitation (achat, vente, paiement charge sociale et fiscales), d’autres sont plus exceptionnelles car ne sont pas induites de l’activité de l’entreprise mais correspondent à des actes plus séparés (acquisition et cession). S1 : LES OPERATIONS COURANTES Elles sont classées en 3 catégories : achats et ventes ; produits comptables ; frais généraux. 1§ Les achats et les ventes La compta générale est surtout juridique, ce qu’on enregistre est l’acte de vente/achat. L’enregistrement est réalisé à partir d’une facture – document de travail du comptable. Ensuite, il faut enregistrer le règlement de la facture. (Exception : les détaillants qui vendent à des particuliers, l’opération n’est pas décomposée en 2 – on passe une écriture en compte de vente et une dans le compte de banque). A. Enregistrement de l’achat de la vente La pièce comptable fondamentale est la facture, tout part de la facture. 1. Les règles de facturation On trouve les règles dans le CGI (289) et dans le C.com (L441-3) : la règle est que tout achat de biens dans le cadre d’une activité professionnelle doit obligatoirement donner lieu à une facture. L’acheteur doit la demander obligatoirement au vendeur et même si le vendeur est un particulier. L’enregistrement d’une opération consiste à reporter les informations figurant sur la facture dans le compte approprié. Une facture comporte 3 parties : L’entête de la facture : identification de l’émetteur de la facture Zone de référence : identification du destinataire Le corps du document : détails sur l’objet, l’opération On trouve 9 mentions obligatoires : Nom et adresse des parties Date de la vente/ prestation de service Quantité, dénomination, prix unitaire HT de la vente/prestation Date du règlement Réduction du prix acquise à la date de la vente/prestation (sur facture) Taux d’escompte applicable en cas de paiement en avance ou Les pénalités exigibles en cas de retard de paiement N° d’identification du client/fournisseur (si échange intracommunautaire) Mentions exonération de TVA (si livraison intracommunautaire) : exportation Pour les micro-entreprises – la mention : « TVA non-applicable art.293B, CGI » Les mentions facultatives : Préciser les conditions de vente/paiement Conditions de transport Conditions de consignation et de retour des emballages Les sanctions : dans le CGI (1737-I) et C.com (L441-4) – en cas de méconnaissance de l’art. L441-3 la sanction est une amende de 75.000€ pouvant être portée à 50% du montant de la transaction. Le CGI prévoit une amende = 50% du montant de la transaction qui s’applique au professionnels qui auront soit travestit une facture, soit émis une fausse facture. La fausse facture est une vraie facture mais qui ne repose sur aucune opération. Ou qu’il n’a pas passé de facture alors que c’est une obligation.

Transcript of Titre 2 COMPTABILITE GENERALE DE L ENTREPRISE

1

Titre 2

COMPTABILITE GENERALE DE L’ENTREPRISE

Les comptables classent les écritures en 2 sections : celles passées en cours d’exercice correspondant aux opérations passées avec des tiers (vente, achat…) – compta au jour le jour ; compta de fin d’exercice d’écriture purement interne (amortissement, provision, régularisation …).

Chapitre 1 : L’ENREGISTREMENT DES OPERATIONS EN COURS D’EXERCICE

Il faut distinguer entre 2 types d’opérations menées avec des tiers : les plus courantes sont celle liées au cycle d’exploitation (achat, vente, paiement charge sociale et fiscales), d’autres sont plus exceptionnelles car ne sont pas induites de l’activité de l’entreprise mais correspondent à des actes plus séparés (acquisition et cession).

S1 : LES OPERATIONS COURANTES Elles sont classées en 3 catégories : achats et ventes ; produits comptables ; frais généraux.

1§ Les achats et les ventes La compta générale est surtout juridique, ce qu’on enregistre est l’acte de vente/achat.

L’enregistrement est réalisé à partir d’une facture – document de travail du comptable. Ensuite, il faut enregistrer le règlement de la facture.

(Exception : les détaillants qui vendent à des particuliers, l’opération n’est pas décomposée en 2 – on passe une écriture en compte de vente et une dans le compte de banque).

A. Enregistrement de l’achat de la vente La pièce comptable fondamentale est la facture, tout part de la facture.

1. Les règles de facturation

On trouve les règles dans le CGI (289) et dans le C.com (L441-3) : la règle est que tout achat de biens dans le cadre d’une activité professionnelle doit obligatoirement donner lieu à une facture. L’acheteur doit la demander obligatoirement au vendeur et même si le vendeur est un particulier.

L’enregistrement d’une opération consiste à reporter les informations figurant sur la facture dans le compte approprié. Une facture comporte 3 parties :

� L’entête de la facture : identification de l’émetteur de la facture � Zone de référence : identification du destinataire � Le corps du document : détails sur l’objet, l’opération

On trouve 9 mentions obligatoires : � Nom et adresse des parties � Date de la vente/ prestation de service � Quantité, dénomination, prix unitaire HT de la vente/prestation � Date du règlement � Réduction du prix acquise à la date de la vente/prestation (sur facture) � Taux d’escompte applicable en cas de paiement en avance ou

Les pénalités exigibles en cas de retard de paiement � N° d’identification du client/fournisseur (si échange intracommunautaire) � Mentions exonération de TVA (si livraison intracommunautaire) : exportation � Pour les micro-entreprises – la mention : « TVA non-applicable art.293B, CGI »

Les mentions facultatives : � Préciser les conditions de vente/paiement � Conditions de transport � Conditions de consignation et de retour des emballages Les sanctions : dans le CGI (1737-I) et C.com (L441-4) – en cas de méconnaissance de l’art.

L441-3 la sanction est une amende de 75.000€ pouvant être portée à 50% du montant de la transaction. Le CGI prévoit une amende = 50% du montant de la transaction qui s’applique au professionnels qui auront soit travestit une facture, soit émis une fausse facture. La fausse facture est une vraie facture mais qui ne repose sur aucune opération. Ou qu’il n’a pas passé de facture alors que c’est une obligation.

2

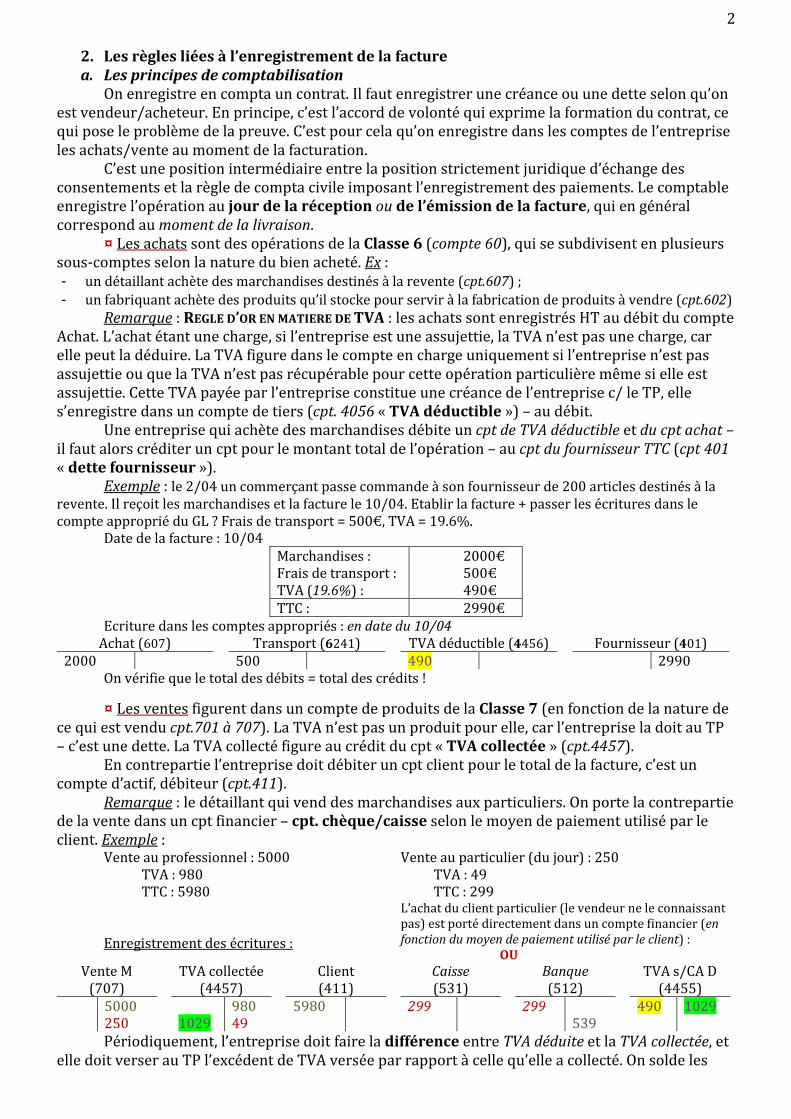

2. Les règles liées à l’enregistrement de la facture

a. Les principes de comptabilisation On enregistre en compta un contrat. Il faut enregistrer une créance ou une dette selon qu’on

est vendeur/acheteur. En principe, c’est l’accord de volonté qui exprime la formation du contrat, ce qui pose le problème de la preuve. C’est pour cela qu’on enregistre dans les comptes de l’entreprise les achats/vente au moment de la facturation.

C’est une position intermédiaire entre la position strictement juridique d’échange des consentements et la règle de compta civile imposant l’enregistrement des paiements. Le comptable enregistre l’opération au jour de la réception ou de l’émission de la facture, qui en général correspond au moment de la livraison.

¤ Les achats sont des opérations de la Classe 6 (compte 60), qui se subdivisent en plusieurs sous-comptes selon la nature du bien acheté. Ex : - un détaillant achète des marchandises destinés à la revente (cpt.607) ; - un fabriquant achète des produits qu’il stocke pour servir à la fabrication de produits à vendre (cpt.602)

Remarque : REGLE D’OR EN MATIERE DE TVA : les achats sont enregistrés HT au débit du compte Achat. L’achat étant une charge, si l’entreprise est une assujettie, la TVA n’est pas une charge, car elle peut la déduire. La TVA figure dans le compte en charge uniquement si l’entreprise n’est pas assujettie ou que la TVA n’est pas récupérable pour cette opération particulière même si elle est assujettie. Cette TVA payée par l’entreprise constitue une créance de l’entreprise c/ le TP, elle s’enregistre dans un compte de tiers (cpt. 4056 « TVA déductible ») – au débit.

Une entreprise qui achète des marchandises débite un cpt de TVA déductible et du cpt achat – il faut alors créditer un cpt pour le montant total de l’opération – au cpt du fournisseur TTC (cpt 401 « dette fournisseur »).

Exemple : le 2/04 un commerçant passe commande à son fournisseur de 200 articles destinés à la revente. Il reçoit les marchandises et la facture le 10/04. Etablir la facture + passer les écritures dans le compte approprié du GL ? Frais de transport = 500€, TVA = 19.6%.

Date de la facture : 10/04 Marchandises : Frais de transport : TVA (19.6%) :

2000€ 500€ 490€

TTC : 2990€ Ecriture dans les comptes appropriés : en date du 10/04

Achat (607) 2000

Transport (6241) 500

TVA déductible (4456) 490

Fournisseur (401) 2990

On vérifie que le total des débits = total des crédits !

¤ Les ventes figurent dans un compte de produits de la Classe 7 (en fonction de la nature de ce qui est vendu cpt.701 à 707). La TVA n’est pas un produit pour elle, car l’entreprise la doit au TP – c’est une dette. La TVA collecté figure au crédit du cpt « TVA collectée » (cpt.4457).

En contrepartie l’entreprise doit débiter un cpt client pour le total de la facture, c’est un compte d’actif, débiteur (cpt.411).

Remarque : le détaillant qui vend des marchandises aux particuliers. On porte la contrepartie de la vente dans un cpt financier – cpt. chèque/caisse selon le moyen de paiement utilisé par le client. Exemple :

Vente au professionnel : 5000 TVA : 980 TTC : 5980

Vente au particulier (du jour) : 250 TVA : 49 TTC : 299

Enregistrement des écritures :

L’achat du client particulier (le vendeur ne le connaissant pas) est porté directement dans un compte financier (en fonction du moyen de paiement utilisé par le client) :

OU Vente M

(707) 5000

250

TVA collectée (4457)

1029

980 49

Client (411)

5980

Caisse (531)

299

Banque (512)

299

539

TVA s/CA D (4455)

490

1029

Périodiquement, l’entreprise doit faire la différence entre TVA déduite et la TVA collectée, et elle doit verser au TP l’excédent de TVA versée par rapport à celle qu’elle a collecté. On solde les

3 comptes 4456 et 4457. On débite le cpt. TVA collecté et on crédite le cpt. TVA déductible. En contrepartie, ces écritures sont portées dans un cpt « TVA sur CA à décaisser » (4455). Et on solde le cpt. Banque après avoir fait la différence dans le cpt « TVA à décaisser ».

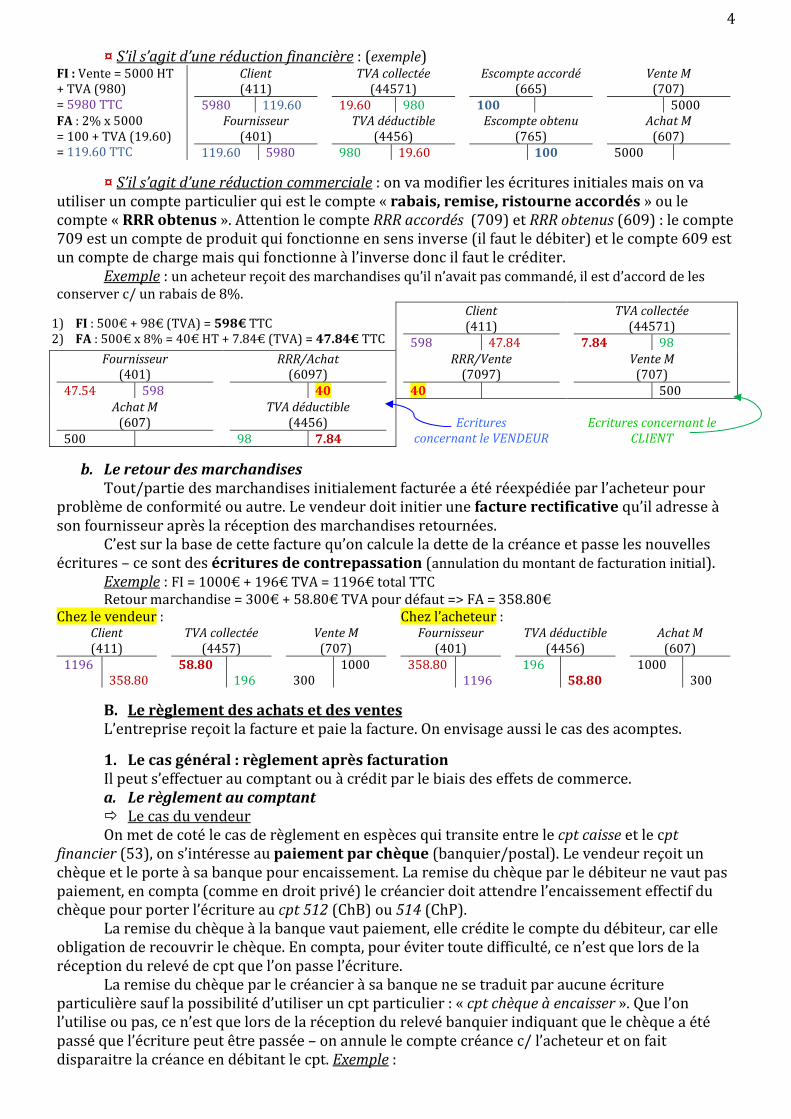

b. Les réductions comptables et financières

Il n’y a aucune difficulté le plus souvent, on enregistre le net facturé. Lorsqu’il s’agit de réduction financière/escomptes financiers, la comptabilisation est un peu plus compliquée.

� Les réductions commerciales Ce sont des réductions de prix accordées à certains clients pour certains produits. On

plusieurs types de réductions : - Les rabais : réductions exceptionnelles liées à la qualité de l’article vendu

(Exemple : déprécié, non conforme au bon de commande ou autre). - Les remises : habituellement consenties à tous ceux qui remplissent certaines conditions

(Exemple : atteindre un certain niveau de montant de la commande ; client habituel bénéficiant de remise systématique).

- Les ristournes accordés lorsque le CA avec un certains client atteint un certain niveau. Elles ne figurent pas sur la facture initiale, elles sont accordées en fin d’exercice (sur une

facture d’avoir adressée au client). Lorsqu’elles figurent sur la facture initiale, le comptable enregistre le net facturé sans difficulté. Généralement on applique la réduction sur le montant HT de la facture (on peut aussi le faire TTC, mais c’est plus difficile de calculer ensuite le montant de TVA).

Exemple : 1) 1000€ HT – 10% = 900€ + 176.40 TVA = 1076.40€ 2) 1000€ HT + 196 TVA = 1196€ TTC – 10% = 1076.40€ (dont 176.40€ TVA) � Les réductions financières (escomptes financier) Ce sont des réductions de prix accordé au client qui règle leur achat au comptant ou avant

l’échéance. Cette réduction de prix s’enregistre séparément en compta, qu’elle soit accordée sur la facture initiale ou après son édition.

¤ Chez le fournisseur on enregistre le produit de la vente sans tenir compte de la réduction financière. La réduction est portée au débit au cpt de charges (cpt « Escompte accordé », 665). Les comptes de bilan (client/TVA collectée) sont mouvementés en fonction du montant net.

¤ Chez le client les écritures sont symétriques : on débite le cpt d’achat pour le montant brut (sans tenir compte du montant de la réduction) et on crédite le compte « Escompte obtenu », 765. Les écritures au bilan sont portées pour le montant de l’achat.

Exemple : chez le fournisseur Vente : 5000€ HT

EF : -2% (100€) Total : 4900€ HT

+ TVA : 960.40€ Total TTC : 5880.40€ TTC

Vente M (707)

5000

Escompte accordé (665)

100

TVA collectée (4457)

960.40

Client (411)

5860.40

Exemple : chez le client Vente : 5000€ HT

EF : -2% (100€) Total : 4900€ HT

+ TVA : 960.40€ Total TTC : 5880.40€ TTC

Achat M (607)

5000

Escompte obtenu (765)

100

TVA déductible (4456)

960.40

Fournisseur (401)

5860.40

3. L’enregistrement des événements postérieurs à la facturation 2 cas : l’éventualité d’une remise hors facture ou un retour de marchandise

a. La réduction de prix hors-facture Il s’agit d’une réduction de prix accordé après facturation de l’opération (la réduction est

proposée par le vendeur à l’acquéreur qui a décidé de conserver les marchandises en dépit de certains défauts). Dans cette situation le vendeur doit établir une facture rectificative – facture d’avoir. La réduction de prix hors-facture dépend de la nature de la réduction accordée : elle peut être financière ou commerciale.

4

¤ S’il s’agit d’une réduction financière : (exemple) FI : Vente = 5000 HT + TVA (980) = 5980 TTC

Client (411)

5980 119.60

TVA collectée (44571)

19.60 980

Escompte accordé (665)

100

Vente M (707)

5000

FA : 2% x 5000 = 100 + TVA (19.60) = 119.60 TTC

Fournisseur (401)

119.60 5980

TVA déductible (4456)

980 19.60

Escompte obtenu (765)

100

Achat M (607)

5000

¤ S’il s’agit d’une réduction commerciale : on va modifier les écritures initiales mais on va utiliser un compte particulier qui est le compte « rabais, remise, ristourne accordés » ou le compte « RRR obtenus ». Attention le compte RRR accordés (709) et RRR obtenus (609) : le compte 709 est un compte de produit qui fonctionne en sens inverse (il faut le débiter) et le compte 609 est un compte de charge mais qui fonctionne à l’inverse donc il faut le créditer.

Exemple : un acheteur reçoit des marchandises qu’il n’avait pas commandé, il est d’accord de les conserver c/ un rabais de 8%.

1) FI : 500€ + 98€ (TVA) = 598€ TTC 2) FA : 500€ x 8% = 40€ HT + 7.84€ (TVA) = 47.84€ TTC

Client (411)

598 47.84

TVA collectée (44571)

7.84 98

Fournisseur (401)

47.54 598

RRR/Achat (6097)

40

RRR/Vente (7097)

40

Vente M (707)

500

Achat M (607)

500

TVA déductible (4456)

98 7.84

Ecritures

concernant le VENDEUR

Ecritures concernant le

CLIENT

b. Le retour des marchandises Tout/partie des marchandises initialement facturée a été réexpédiée par l’acheteur pour

problème de conformité ou autre. Le vendeur doit initier une facture rectificative qu’il adresse à son fournisseur après la réception des marchandises retournées.

C’est sur la base de cette facture qu’on calcule la dette de la créance et passe les nouvelles écritures – ce sont des écritures de contrepassation (annulation du montant de facturation initial).

Exemple : FI = 1000€ + 196€ TVA = 1196€ total TTC Retour marchandise = 300€ + 58.80€ TVA pour défaut => FA = 358.80€

Chez le vendeur : Chez l’acheteur : Client (411)

1196

358.80

TVA collectée (4457)

58.80 196

Vente M (707)

300

1000

Fournisseur (401)

358.80 1196

TVA déductible (4456)

196

58.80

Achat M (607)

1000 300

B. Le règlement des achats et des ventes L’entreprise reçoit la facture et paie la facture. On envisage aussi le cas des acomptes.

1. Le cas général : règlement après facturation Il peut s’effectuer au comptant ou à crédit par le biais des effets de commerce. a. Le règlement au comptant � Le cas du vendeur On met de coté le cas de règlement en espèces qui transite entre le cpt caisse et le cpt

financier (53), on s’intéresse au paiement par chèque (banquier/postal). Le vendeur reçoit un chèque et le porte à sa banque pour encaissement. La remise du chèque par le débiteur ne vaut pas paiement, en compta (comme en droit privé) le créancier doit attendre l’encaissement effectif du chèque pour porter l’écriture au cpt 512 (ChB) ou 514 (ChP).

La remise du chèque à la banque vaut paiement, elle crédite le compte du débiteur, car elle obligation de recouvrir le chèque. En compta, pour éviter toute difficulté, ce n’est que lors de la réception du relevé de cpt que l’on passe l’écriture.

La remise du chèque par le créancier à sa banque ne se traduit par aucune écriture particulière sauf la possibilité d’utiliser un cpt particulier : « cpt chèque à encaisser ». Que l’on l’utilise ou pas, ce n’est que lors de la réception du relevé banquier indiquant que le chèque a été passé que l’écriture peut être passée – on annule le compte créance c/ l’acheteur et on fait disparaitre la créance en débitant le cpt. Exemple :

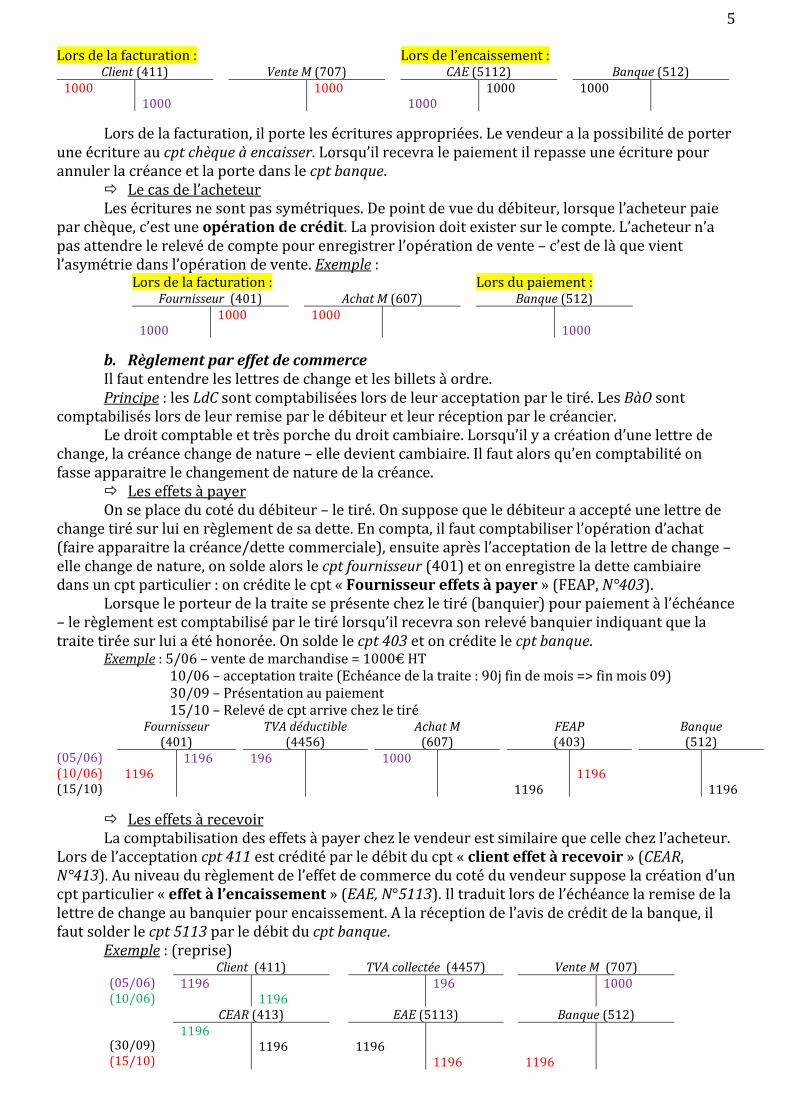

5 Lors de la facturation : Lors de l’encaissement :

Client (411) 1000

1000

Vente M (707)

1000

CAE (5112) 1000

1000

Banque (512) 1000

Lors de la facturation, il porte les écritures appropriées. Le vendeur a la possibilité de porter une écriture au cpt chèque à encaisser. Lorsqu’il recevra le paiement il repasse une écriture pour annuler la créance et la porte dans le cpt banque.

� Le cas de l’acheteur Les écritures ne sont pas symétriques. De point de vue du débiteur, lorsque l’acheteur paie

par chèque, c’est une opération de crédit. La provision doit exister sur le compte. L’acheteur n’a pas attendre le relevé de compte pour enregistrer l’opération de vente – c’est de là que vient l’asymétrie dans l’opération de vente. Exemple :

Lors de la facturation : Lors du paiement : Fournisseur (401)

1000

1000

Achat M (607) 1000

Banque (512)

1000

b. Règlement par effet de commerce Il faut entendre les lettres de change et les billets à ordre. Principe : les LdC sont comptabilisées lors de leur acceptation par le tiré. Les BàO sont

comptabilisés lors de leur remise par le débiteur et leur réception par le créancier. Le droit comptable et très porche du droit cambiaire. Lorsqu’il y a création d’une lettre de

change, la créance change de nature – elle devient cambiaire. Il faut alors qu’en comptabilité on fasse apparaitre le changement de nature de la créance.

� Les effets à payer On se place du coté du débiteur – le tiré. On suppose que le débiteur a accepté une lettre de

change tiré sur lui en règlement de sa dette. En compta, il faut comptabiliser l’opération d’achat (faire apparaitre la créance/dette commerciale), ensuite après l’acceptation de la lettre de change – elle change de nature, on solde alors le cpt fournisseur (401) et on enregistre la dette cambiaire dans un cpt particulier : on crédite le cpt « Fournisseur effets à payer » (FEAP, N°403).

Lorsque le porteur de la traite se présente chez le tiré (banquier) pour paiement à l’échéance – le règlement est comptabilisé par le tiré lorsqu’il recevra son relevé banquier indiquant que la traite tirée sur lui a été honorée. On solde le cpt 403 et on crédite le cpt banque.

Exemple : 5/06 – vente de marchandise = 1000€ HT 10/06 – acceptation traite (Echéance de la traite : 90j fin de mois => fin mois 09) 30/09 – Présentation au paiement 15/10 – Relevé de cpt arrive chez le tiré

(05/06) (10/06) (15/10)

Fournisseur (401)

1196

1196

TVA déductible (4456)

196

Achat M (607)

1000

FEAP (403)

1196

1196

Banque (512)

1196

� Les effets à recevoir La comptabilisation des effets à payer chez le vendeur est similaire que celle chez l’acheteur.

Lors de l’acceptation cpt 411 est crédité par le débit du cpt « client effet à recevoir » (CEAR, N°413). Au niveau du règlement de l’effet de commerce du coté du vendeur suppose la création d’un cpt particulier « effet à l’encaissement » (EAE, N°5113). Il traduit lors de l’échéance la remise de la lettre de change au banquier pour encaissement. A la réception de l’avis de crédit de la banque, il faut solder le cpt 5113 par le débit du cpt banque.

Exemple : (reprise) (05/06) (10/06) (30/09) (15/10)

Client (411) 1196

1196

TVA collectée (4457)

196

Vente M (707) 1000

CEAR (413) 1196

1196

EAE (5113) 1196

1196

Banque (512) 1196

6

� L’endossement translatif à un tiers Lorsqu’il s’agit d’un créancier du tireur : on endosse au profit du créancier à un débiteur la

lettre de change. Exemple : Effet à recevoir (413)

(1000)

1000

Fournisseur (401) 1000

2000

Client (411) (2000)

1000

CEAR(413) 1000

Un tiers me doit 1000€ J’ai une dette envers un fournisseur 2000€

Un client me doit 2000€.

J’utilise ma dette c/ un client pour rembourser ma dette envers mon fournisseur – je cède ma lettre de change. A l’échéance je n’ai plus de dette cambiaire c/ mon client, mais j’ai toujours une dette c/ mon fournisseur car elle n’est par éteinte (1000€).

� La remise à escompte L’opération d’escompte est compliquée à enregistrer en compta, car c’est une opération de

crédit pour le banquier. Le crédit doit être rémunérer. Le banquier rachète au tireur/le client sa lettre de change, mais ne lui remet pas le montant nominal de la traite – il lui remet le montant diminué des AJO. Dans les AJO, on y trouve les frais financier (rémunération des services banquiers) + les intérêts du crédit (le banquier qui rachète la lettre de change la garde jusqu’à l’échéance, il ne peut pas l’encaisser avant) – il facture des intérêts en fonction du nombre de jours qui vont s’écouler jusqu’au moment de l’échéance.

Le PCG prévoit une cpt spécial à l’escompte – « cpt remise à escompte » N°5114, c’est un cpt facultatif. L’entreprise peut attendre le relevé bancaire pour passer les écritures. Lors de la réception de l’avis de crédit, l’entreprise doit passer les écritures : elle annule sa créance cambiaire et reporter la somme reçue du banquier au cpt banque. Ce qu’elle reçoit < créance annulée, la différence représente le coût de l’opération qui figure dans les cpt « intérêt » et cpt « charges ».

Exemple : 1/05 – acceptation d’une lettre de change (1000€) 10/05 – escompte de la lettre de change auprès du banquier 20/05 – réception avis de crédit

VN traite = 1000€ - Intérêts = 200 - Commission banque = 10 + 1.96

(TVA ne s’applique pas sur les intérêts, mais sur le coût du service bancaire) Net de compte = 788.04

01/05 10/05 20/05

Client (411) 1000

1000

CEAR (413) 1000

1000

EAE (5114) 1000

Banque (512) 788.04

Frais/effets (6275)

10

Intérêts (6616)

200

TVA déductible (4456)

1,96

2. Le cas particulier des ventes avant facturation Généralement il s’agit de paiement versé lors de la commande – à compte ou en avance. Ils

correspondent à un prix payé par avance. En compta, il n’est pas possible de traiter l’acompte comme une partie déductible – car il n’y a pas encore eu de facture. L’acompte est analysé et comptabilisé comme une créance de l’acheteur c/ le vendeur – la situation est inversée. La créance doit être enregistrée séparément et temporairement en attendant la régularisation au moment de l’édition de la facture.

¤ Chez le client, la créance sur le fournisseur s’enregistre dans un cpt particulier « Fournisseur-débiteur » (409). C’est un cpt d’actif – de créance. Il fonctionne en sens inverse du même cpt à 2 chiffres – ce cpt sera débité.

¤ Chez le fournisseur, c’est l’inverse. Le fournisseur constate une dette. Il enregistre le montant au crédit d’un cpt « Client-créditeur » (419) – qui fonctionne aussi en sens inverse que le même cpt à 2 chiffres. On enregistre au crédit du cpt 419.

On constate que la facture tient compte de l’avance reçue, elle est libellée du montant brut sous-déduction de l’avance. Il reste le net à payer. Les écritures sont portées exactement comme s’il n’y a pas eu d’avance au début, ensuite on corrige le montant en annulant la créance/dette constatée initialement.

Exemple : 1/05 – client passe commande de marchandises et verse un acompte de 600€

Remarque : Le recours cambiaire : perte des AJO, même si récupération créance.

7

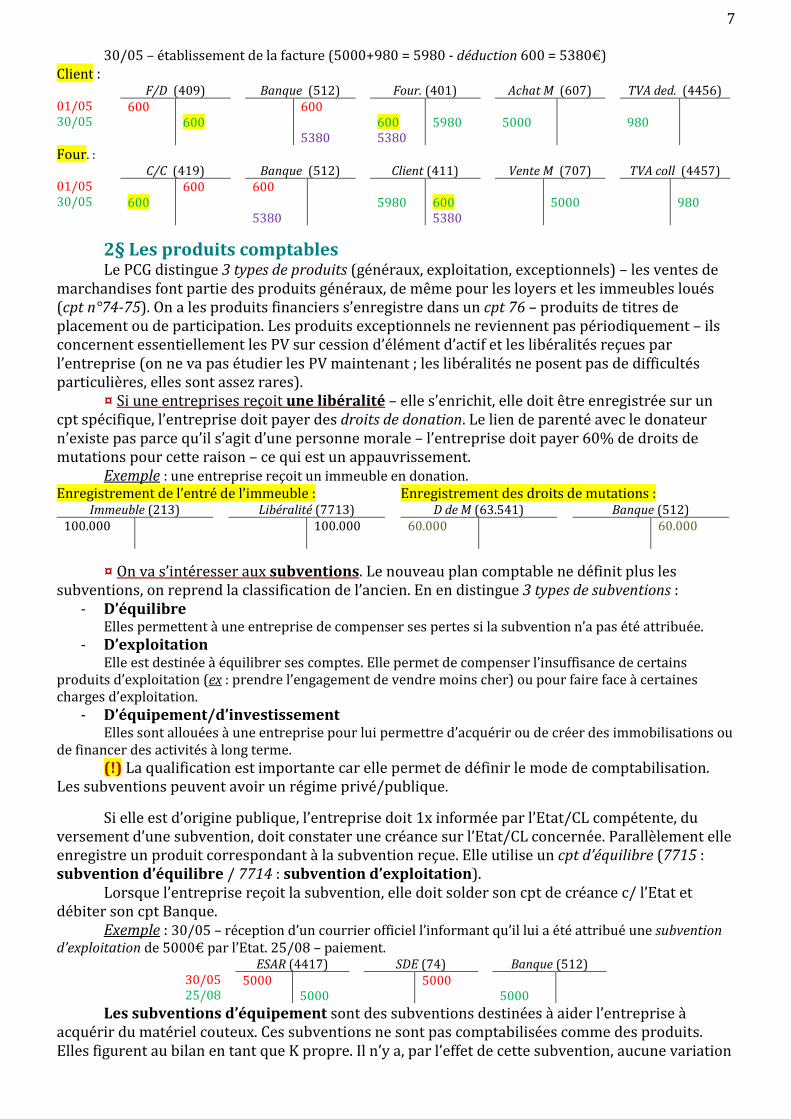

30/05 – établissement de la facture (5000+980 = 5980 - déduction 600 = 5380€) Client : 01/05 30/05

F/D (409) 600

600

Banque (512) 600

5380

Four. (401) 600 5380

5980

Achat M (607) 5000

TVA ded. (4456) 980

Four. : 01/05 30/05

C/C (419) 600

600

Banque (512) 600 5380

Client (411) 5980

600 5380

Vente M (707)

5000

TVA coll (4457)

980

2§ Les produits comptables Le PCG distingue 3 types de produits (généraux, exploitation, exceptionnels) – les ventes de

marchandises font partie des produits généraux, de même pour les loyers et les immeubles loués (cpt n°74-75). On a les produits financiers s’enregistre dans un cpt 76 – produits de titres de placement ou de participation. Les produits exceptionnels ne reviennent pas périodiquement – ils concernent essentiellement les PV sur cession d’élément d’actif et les libéralités reçues par l’entreprise (on ne va pas étudier les PV maintenant ; les libéralités ne posent pas de difficultés particulières, elles sont assez rares).

¤ Si une entreprises reçoit une libéralité – elle s’enrichit, elle doit être enregistrée sur un cpt spécifique, l’entreprise doit payer des droits de donation. Le lien de parenté avec le donateur n’existe pas parce qu’il s’agit d’une personne morale – l’entreprise doit payer 60% de droits de mutations pour cette raison – ce qui est un appauvrissement.

Exemple : une entreprise reçoit un immeuble en donation. Enregistrement de l’entré de l’immeuble : Enregistrement des droits de mutations :

Immeuble (213) 100.000

Libéralité (7713) 100.000

D de M (63.541) 60.000

Banque (512) 60.000

¤ On va s’intéresser aux subventions. Le nouveau plan comptable ne définit plus les subventions, on reprend la classification de l’ancien. En en distingue 3 types de subventions :

- D’équilibre Elles permettent à une entreprise de compenser ses pertes si la subvention n’a pas été attribuée.

- D’exploitation Elle est destinée à équilibrer ses comptes. Elle permet de compenser l’insuffisance de certains

produits d’exploitation (ex : prendre l’engagement de vendre moins cher) ou pour faire face à certaines charges d’exploitation.

- D’équipement/d’investissement Elles sont allouées à une entreprise pour lui permettre d’acquérir ou de créer des immobilisations ou

de financer des activités à long terme. (!) La qualification est importante car elle permet de définir le mode de comptabilisation.

Les subventions peuvent avoir un régime privé/publique.

Si elle est d’origine publique, l’entreprise doit 1x informée par l’Etat/CL compétente, du versement d’une subvention, doit constater une créance sur l’Etat/CL concernée. Parallèlement elle enregistre un produit correspondant à la subvention reçue. Elle utilise un cpt d’équilibre (7715 : subvention d’équilibre / 7714 : subvention d’exploitation).

Lorsque l’entreprise reçoit la subvention, elle doit solder son cpt de créance c/ l’Etat et débiter son cpt Banque.

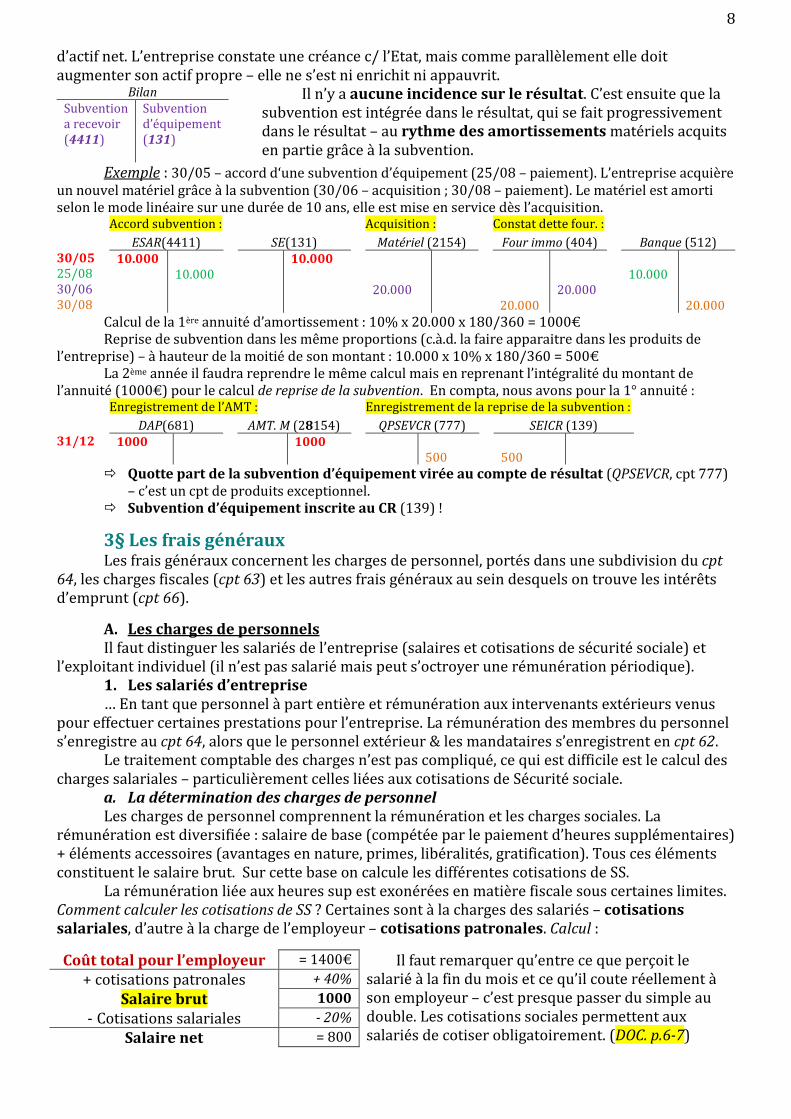

Exemple : 30/05 – réception d’un courrier officiel l’informant qu’il lui a été attribué une subvention d’exploitation de 5000€ par l’Etat. 25/08 – paiement.

30/05 25/08

ESAR (4417) 5000

5000

SDE (74) 5000

Banque (512) 5000

Les subventions d’équipement sont des subventions destinées à aider l’entreprise à acquérir du matériel couteux. Ces subventions ne sont pas comptabilisées comme des produits. Elles figurent au bilan en tant que K propre. Il n’y a, par l’effet de cette subvention, aucune variation

8 d’actif net. L’entreprise constate une créance c/ l’Etat, mais comme parallèlement elle doit augmenter son actif propre – elle ne s’est ni enrichit ni appauvrit.

Bilan Subvention a recevoir (4411)

Subvention d’équipement (131)

Il n’y a aucune incidence sur le résultat. C’est ensuite que la subvention est intégrée dans le résultat, qui se fait progressivement dans le résultat – au rythme des amortissements matériels acquits en partie grâce à la subvention.

Exemple : 30/05 – accord d‘une subvention d’équipement (25/08 – paiement). L’entreprise acquière un nouvel matériel grâce à la subvention (30/06 – acquisition ; 30/08 – paiement). Le matériel est amorti selon le mode linéaire sur une durée de 10 ans, elle est mise en service dès l’acquisition. Accord subvention : Acquisition : Constat dette four. : 30/05 25/08 30/06 30/08

ESAR(4411) 10.000

10.000

SE(131) 10.000

Matériel (2154) 20.000

Four immo (404) 20.000

20.000

Banque (512) 10.000

20.000

Calcul de la 1ère annuité d’amortissement : 10% x 20.000 x 180/360 = 1000€ Reprise de subvention dans les même proportions (c.à.d. la faire apparaitre dans les produits de

l’entreprise) – à hauteur de la moitié de son montant : 10.000 x 10% x 180/360 = 500€ La 2ème année il faudra reprendre le même calcul mais en reprenant l’intégralité du montant de

l’annuité (1000€) pour le calcul de reprise de la subvention. En compta, nous avons pour la 1° annuité : Enregistrement de l’AMT : Enregistrement de la reprise de la subvention :

31/12

DAP(681) 1000

AMT. M (28154) 1000

QPSEVCR (777)

500

SEICR (139) 500

� Quotte part de la subvention d’équipement virée au compte de résultat (QPSEVCR, cpt 777) – c’est un cpt de produits exceptionnel.

� Subvention d’équipement inscrite au CR (139) !

3§ Les frais généraux Les frais généraux concernent les charges de personnel, portés dans une subdivision du cpt

64, les charges fiscales (cpt 63) et les autres frais généraux au sein desquels on trouve les intérêts d’emprunt (cpt 66).

A. Les charges de personnels Il faut distinguer les salariés de l’entreprise (salaires et cotisations de sécurité sociale) et

l’exploitant individuel (il n’est pas salarié mais peut s’octroyer une rémunération périodique). 1. Les salariés d’entreprise

… En tant que personnel à part entière et rémunération aux intervenants extérieurs venus pour effectuer certaines prestations pour l’entreprise. La rémunération des membres du personnel s’enregistre au cpt 64, alors que le personnel extérieur & les mandataires s’enregistrent en cpt 62.

Le traitement comptable des charges n’est pas compliqué, ce qui est difficile est le calcul des charges salariales – particulièrement celles liées aux cotisations de Sécurité sociale.

a. La détermination des charges de personnel Les charges de personnel comprennent la rémunération et les charges sociales. La

rémunération est diversifiée : salaire de base (compétée par le paiement d’heures supplémentaires) + éléments accessoires (avantages en nature, primes, libéralités, gratification). Tous ces éléments constituent le salaire brut. Sur cette base on calcule les différentes cotisations de SS.

La rémunération liée aux heures sup est exonérées en matière fiscale sous certaines limites. Comment calculer les cotisations de SS ? Certaines sont à la charges des salariés – cotisations salariales, d’autre à la charge de l’employeur – cotisations patronales. Calcul :

Coût total pour l’employeur = 1400€ Il faut remarquer qu’entre ce que perçoit le salarié à la fin du mois et ce qu’il coute réellement à son employeur – c’est presque passer du simple au double. Les cotisations sociales permettent aux salariés de cotiser obligatoirement. (DOC. p.6-7)

+ cotisations patronales + 40%

Salaire brut 1000

- Cotisations salariales - 20%

Salaire net = 800

9

¤ On constate les cotisations de SS proprement dite servant à couvrir les maladies, maternité, vieillesse, logement etc. Ces cotisations sont versées à l’URSSAF. Ensuite,

¤ La cotisation d’assurance chômage qui est versées aux ASSEDIC et à l’APEC. ¤ La cotisation pour retraite complémentaire versée à des organismes indépendants

(ARRCO pour l’ensemble des salariés ; AGIRC uniquement pour les salariés cadres). ¤ CSG + CRDS ne sont pas des cotisations sociales, même si elles y ressemblent beaucoup, ce

sont de véritables impôts, elles touchent tous les revenus et pas seulement les cotisations du travail. Remarque : A chaque type de cotisation correspond un taux particulier. Ce taux peut varier

d’une année sur l’autre en fonction des votes de la Loi sur la SS. Le taux de chaque cotisation n’est pas le même selon qu’il s’agit de la cotisation patronale ou de la cotisation salariale. Le taux employeur est plus élevé que celui des salariés (en principe), sauf le taux assurance MMID.

Il y a un écart important dans les cotisations salariales et patronales, car on a remplacé la cotisation maladie salariale par les CSG (qui est plus rentable comme elle frappe tous les revenus). Dans l’ensemble les taux touchant les employeurs est 1.5x > que celui des salariés.

Il y a des plafonds qui jouent (3° complication du calcul), en conséquence l’assiette n’est pas toujours la même. Parfois la base s’applique sur la totalité du salaire ou sur une partie seulement en fonction des cotisations. Une étude a même permis de démontrer que les bulletins de salaires sont faux, car le calcul est tellement compliqué malgré les logiciels performants d’aujourd’hui.

Exemple : cadre dont le S brut = 2000€. Calculer le S net, le CTE, + net imposable ? Salaire brut : 2000

Cotisations salariales :

CSG : 7.5% x 97% S brut = 7.5% x 1940 CRDS : 0.5% x 97% S brut = 0.5% x 1940

Maladie : 0.75% x 2000 Vieillesse : 6.65% x 2000

Chômage : 2.4% x 2000 Retraite complémentaire : 3% x 2000

145.50 9.70

15 133

48 60

URSSAF (303.20€)

� ASSEDIC � ARRCO

TOTAL : 411.20 Cotisation patronales : Maladie : 12.80% x 2000

Vieillesse plafonnée : 8.3% x 2000 Vieillesse déplafonnée : 1.6% x 2000

Allocation F : 5.4% x 2000 Chômage : 4% x 2000

Retraite complémentaire : 4.5% x 2000

256 166

32 108

80 90

URSSAF (562€)

� ASSEDIC � ARRCO

TOTAL : 732.00 Salaire net : 2000 – 411.20 1588.80

CTE : 2000 + 732 2732 NET imposable : 1588.80 + [(2.4% + 0.5% = 2.9%) x 1940]

1588.80 + 56.26

1645.06

Remarque : Il ne faut pas oublier que la CSG et CRDS sont des impôts, donc l’application du taux ne constitue pas une double imposition, mais un prélèvement sur les cotisation.

b. La comptabilisation des charges de personnels ¤ L’enregistrement des cotisations salariales : on reprend l’exemple du a). 1° phase : Les cotisations salariales, c’est du salaire, donc il faut les enregistrer en même

temps. On active un compte salaire (cpt 6411), en c/partie on inscrit la dette envers les salariés (cpt dette 421).

2° phase : on s’aperçoit que dans les 2000€ il y a les cotisations salariales que l’on doit aux organismes compétents – on les sort de la dette salariale. On crédite le cpt de tiers particulier – les 3 organismes de cotisations. On crée un cpt URSSAF (431), un cpt ASSEDIC (4371) et un cpt ARRCO (4372) – on inscrit la dette en crédit de chaque cpt en fonction du montant dû, que l’on sort du cpt – « salaire dû » N°421. Le cpt 437 est divisé en 2 pour avoir la compta plus précise.

3° phase : Au niveau du paiement, il faut respecter l’ordre chronologique de l’enregistrement des dettes. La 1ère dette qui doit être payée est la rémunération – le salaire est versé à la fin du mois (31/01), alors que les cotisations sont réglées vers la moitié du mois suivant (15/02).

Il faut toujours vérifier que le total de mes débits correspond au total de mes crédits.

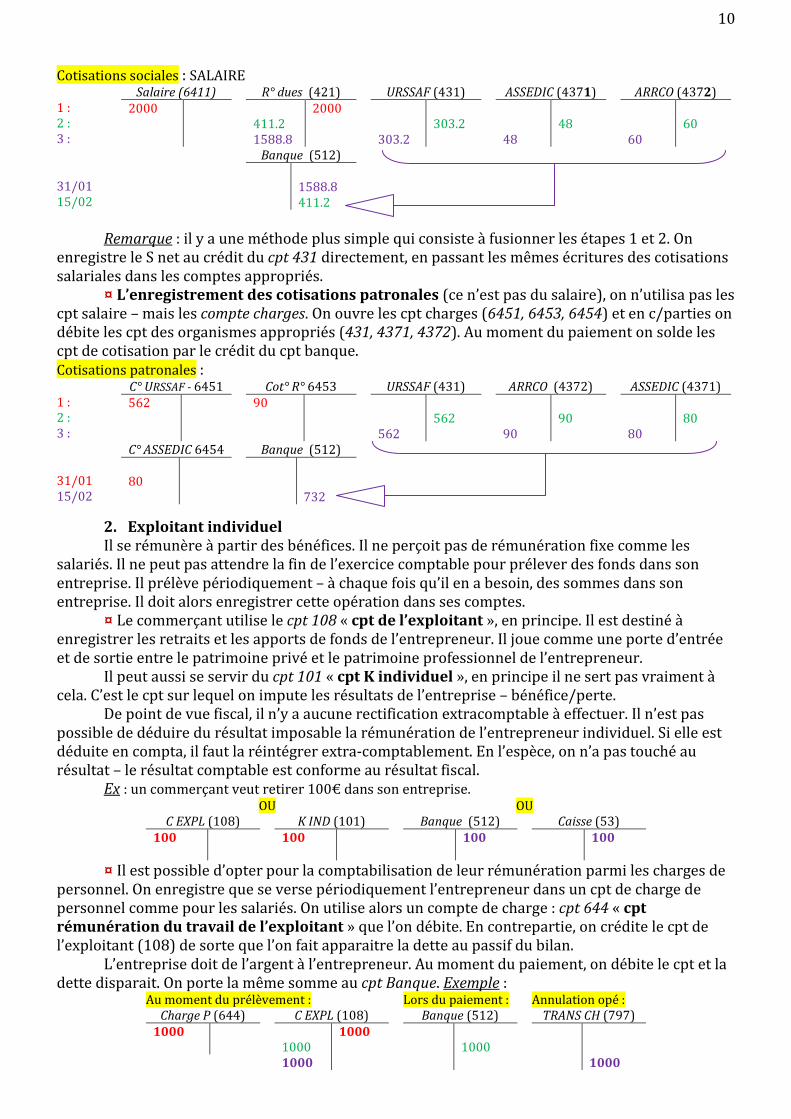

10 Cotisations sociales : SALAIRE 1 : 2 : 3 :

Salaire (6411) 2000

R° dues (421) 411.2 1588.8

2000

URSSAF (431) 303.2

303.2

ASSEDIC (4371) 48

48

ARRCO (4372) 60

60

31/01 15/02

Banque (512)

1588.8 411.2

Remarque : il y a une méthode plus simple qui consiste à fusionner les étapes 1 et 2. On

enregistre le S net au crédit du cpt 431 directement, en passant les mêmes écritures des cotisations salariales dans les comptes appropriés.

¤ L’enregistrement des cotisations patronales (ce n’est pas du salaire), on n’utilisa pas les cpt salaire – mais les compte charges. On ouvre les cpt charges (6451, 6453, 6454) et en c/parties on débite les cpt des organismes appropriés (431, 4371, 4372). Au moment du paiement on solde les cpt de cotisation par le crédit du cpt banque. Cotisations patronales : 1 : 2 : 3 :

C° URSSAF - 6451 562

Cot° R° 6453 90

URSSAF (431) 562

562

ARRCO (4372) 90

90

ASSEDIC (4371) 80

80

31/01 15/02

C° ASSEDIC 6454 80

Banque (512)

732

2. Exploitant individuel Il se rémunère à partir des bénéfices. Il ne perçoit pas de rémunération fixe comme les

salariés. Il ne peut pas attendre la fin de l’exercice comptable pour prélever des fonds dans son entreprise. Il prélève périodiquement – à chaque fois qu’il en a besoin, des sommes dans son entreprise. Il doit alors enregistrer cette opération dans ses comptes.

¤ Le commerçant utilise le cpt 108 « cpt de l’exploitant », en principe. Il est destiné à enregistrer les retraits et les apports de fonds de l’entrepreneur. Il joue comme une porte d’entrée et de sortie entre le patrimoine privé et le patrimoine professionnel de l’entrepreneur.

Il peut aussi se servir du cpt 101 « cpt K individuel », en principe il ne sert pas vraiment à cela. C’est le cpt sur lequel on impute les résultats de l’entreprise – bénéfice/perte.

De point de vue fiscal, il n’y a aucune rectification extracomptable à effectuer. Il n’est pas possible de déduire du résultat imposable la rémunération de l’entrepreneur individuel. Si elle est déduite en compta, il faut la réintégrer extra-comptablement. En l’espèce, on n’a pas touché au résultat – le résultat comptable est conforme au résultat fiscal.

Ex : un commerçant veut retirer 100€ dans son entreprise. OU OU

C EXPL (108) 100

K IND (101) 100

Banque (512)

100

Caisse (53)

100

¤ Il est possible d’opter pour la comptabilisation de leur rémunération parmi les charges de personnel. On enregistre que se verse périodiquement l’entrepreneur dans un cpt de charge de personnel comme pour les salariés. On utilise alors un compte de charge : cpt 644 « cpt rémunération du travail de l’exploitant » que l’on débite. En contrepartie, on crédite le cpt de l’exploitant (108) de sorte que l’on fait apparaitre la dette au passif du bilan.

L’entreprise doit de l’argent à l’entrepreneur. Au moment du paiement, on débite le cpt et la dette disparait. On porte la même somme au cpt Banque. Exemple :

Au moment du prélèvement : Lors du paiement : Annulation opé : Charge P (644)

1000

C EXPL (108) 1000 1000

1000

Banque (512)

1000

TRANS CH (797)

1000

11

On a utilisé un compte de charge, ce qui va diminuer le résultat comptable. Alors que cette diminution est fictive, car cet argent représente une utilisation du bénéfice – la rémunération de l’exploitant. On annule alors cet effet de charge dans le résultat grâce à un compte de « transfert de charges exceptionnelles » (797) – on effectue cette opération en fin d’exercice pour toutes les rémunérations de l’exercice.

Les cotisations personnelles du chef d’entreprise sont enregistrées dans un cpt de charge : cpt 646 « cotisation personnelle de l’exploitant ». On débite ce cpt et on constate une dette envers les organismes de sécurité sociale personnelle de l’exploitant.

B. Les charges fiscales

On classe les charges en 3 types de : � Impôt sur les bénéfices Il n’est comptabilisé qu’autant qu’il s’agit d’une charge pour l’entreprise. C’est le cas de l’IS,

mais pas de l’IR, car c’est l’exploitant ou les associés qui paient l’IR. � Impôt sur le CA : la TVA La TVA n’est pas une charge pour l’entreprise, à partir du moment où l’entreprise est

assujettie, elle peut la déduire. Il ne faut pas l’enregistrer dans un cpt de charge. � Impôt sur le K On entend par K matériel et humain. Certains impôts frappent la structure de l’entreprise :

droits d’enregistrement ; d’autres frappe les biens et les salaires : taxe sur le salaire, taxe professionnelle, taxe sur les véhicule des Stés.

Comment comptabiliser les impôts : on exclut ceux qui ne sont pas comptabilisés en tant que charge (TVA, bénéfice). En principe, le cpt de charge est dans une subdivision du cpt 63, sauf pour l’IS (695) ; impôt sur biens de l’entreprise (635) ; impôt sur les salaires (631).

En c/partie de cette charge, il faut créditer un cpt de dette. L’entreprise est débitrice de sa dette fiscale envers l’Etat : on crédite un cpt « Etat et autres collectivités publiques » (subdivision du cpt 44). Au moment du paiement, on solde ce cpt et on débite le cpt Banque.

Remarque : les impôts pour lesquels les entreprises doivent payer par avance par le biais d’acomptes. Il s’agit de la taxe professionnelle (paiement avant le 15/06) et l’IS (4 acomptes en cours d’année). En théorie de l’IS fait partie de la partie du cours consacré à la compta des Stés !

1. Comptabilisation de la taxe professionnelle

Ex : un commerçant paie le 15/06 un acompte de TxP = 4000€. � Il reçoit un avis d’imposition (20/10) l’invitant à régler le solde de sa TxP pour l’année = 7000€. � Il doit verser avant le 31/12 : 7000 – 4000 = 3000€. 1° : Il faut d’abord enregistrer l’acompte. Il est traité comme une créance de l’entreprise c/

l’Etat. En c/partie on fait jouer le cpt Banque. On constate la créance, car le solde n’étant pas encore connu, on verse de l’argent à l’Etat sans connaitre encore sa dette.

2° : on constate la dette de TxP en débitant un cpt de charge 63511 « TxP » et on crédite le cpt 447 pour le même montant.

3° : on solde les comptes en fin d’année. Paiement de l’acompte : Constat dette :

15/06

20/10 31/12

Etat AI (447) 4000

3000

7000

Banque (512) 4000

3000

TxP (63511) 7000

2. Comptabilisation de l’IS L’IS est payé au moyen de 4 acomptes en cours d’année (15/03 ; 15/06 ; 15/09 ; 15/12). A

l’issu de l’exercice de l’année civile, l’entreprise qui connait son résultat procède à la régularisation de l’IS : soit elle verse une dernière somme pour compléter, soit le TP lui reverse la différence en trop qu’elle a payé.

Exemple : une SARL soumise à l’IS dont l’exercice comptable est calqué sur l’année civile, elle a les résultats suivant.

- Bénéfice fiscal 2007 : 30.000€ - Bénéfice fiscal 2008 : 35.000€ - Bénéfice fiscal 2009 : 40.000€ - IFA 2009 : 3750€

Calculer et comptabiliser le montant des acomptes d’IS ainsi que l’IFA dû pour 2009, et l’IS définitif.

12 Calcul des acomptes :

15/03 : 30000 x ¼ x 331/3% = 2500€ 15/06 : 35000 x ¼ x 331/3% = 2917€ + 417€ (régularisation 1° acompte) = 3.334 15/09 : 2917€ 15/12 : 2917€

TOTAL : 11667€

IFA : 15/03/09 : 3750€ IS définitif 2008 : 35.000 x 331/3% = 11667 (dette) (2007) 30.000 x 331/3% = 10.000 (acomptes) Dont régularisation = 1.667€ (15/04/2009)

IS définitif 2009 : 40.000 x 331/3% = 13.333 (dette) (2008) 35.000 x 331/3% = 11.667 (acomptes) Dont régularisation = 1.666€ (15/04/2010)

Comptabilisation de l’impôt : 2009 : 15/03 15/04 15/06 15/09 15/12 31/12

Etat Î s/ B (444) 2500 1667 3333 2917 2917

1667 11667

Banque (512)

2500 3750 1667 3333 2917 2917

IFA (635) 3750

Etat AI (447) 3750

3750

Î dus FR (6951) 1667 11667

2010 : 15/04

Etat Î s/ B (444) 1666

1666

Banque (512)

1666

Î dus FR (6951) 1666

Remarque : Pour le 31/12, il faut faire apparaitre en compta la charge d’IS qui correspond à la somme des acomptes versés. Si on ne le fait pas, on considère que c’est le principe de sincérité du bilan ne sera pas respecté. A l’issu de l’exercice, on constate que le montant de 11.667€ de charges d’IS a été déjà réglé à l’Etat – même s’il n’apparait qu’en fin d’exercice.

En 2010, on enregistre la régularisation de 2009. La dette de 1.666€ envers l’Etat.

C. Les autres frais généraux Ils comprennent 2 catégories de charges : services extérieurs (entretient, loyers, primes

d’assurance…) et les autres services extérieurs (personnel extérieurs, honoraires, publicité, services bancaires, postaux…) : les charges extérieures

Ce sont les autres charges… dont l’emprunt bancaire ! Comment est-il comptabiliser ? L’acte d’emprunt fait apparaitre une dette financière au bilan (cpt 164). 1x constatée, en c/partie il faut débiter le cpt banque – l’opération se traduit par le versement par la banque de la somme en question.

Le remboursement de l’emprunt est plus difficile à comptabiliser. Il comprend 2 choses : remboursement du K et paiement des intérêts (les charges de l’emprunt). Le remboursement du K n’est pas une charge pour l’entreprise, seuls les intérêts constituent une charge. Le remboursement est porté au débit du cpt 164 au fur et à mesure. Les intérêts sont portés au débit du cpt 6611 « intérêt d’emprunt ».

La somme de ces 2 choses constitue l’annualité qu’il faut porter au crédit du cpt banque. Exemple : une entreprise contracte un emprunt le 1/01/N, remboursable pendant 5 ans à l’occasion

de chaque anniversaire du contrat, montant = 100.000€, taux d’intérêt = 10%. Présenter le tableau de remboursement : le « tableau d’AMT » en utilisant la méthode l’AMT constant. Chaque année, l’annuité de remboursement est la même. Les intérêts décroissent car ils sont dus sur le montant du K dû.

Année (échéance) K restant dû Intérêts Annuité AMT (1/5) Annuité RBM 31/12/N 100.000 10.000 20.000 30.000

31/12/N+1 80.000 8.000 20.000 28.000 31/12/N+2 60.000 6.000 20.000 26.000 31/12/N+3 40.000 4.000 20.000 24.000 31/12/N+4 20.000 2.000 20.000 22.000

A l’issue de l’emprunt 0 30.000 100.000 130.000

Les écritures : il y a en 2 à passer, l’acte d’emprunt et son remboursement. L’acte d’emprunt : Remboursement : 01/01 31/12

Emprunt (164) 20.000

100.000

Banque (512) 100.000

30.000

Charges I (6611) 10.000

13

Remarque : une entreprise emprunte en cours d’année civile (1/07). Elle doit rembourser à l’échéance. Le comptable de l’entreprise, au titre de l’exercice d’emprunt, n’a passé aucune écriture car l’entreprise n’a rien payé.

D’après le principe de spécialité des exercices, il faut rattacher à l’exercice comptable la créance et les dettes qui sont effectuées au cours de cet exercice là. La difficulté se présente pour les contrats à exécution successive qui exerce une prestation continue – il faut alors rattacher les intérêts qui ont couru pendant l’exercice (quelque soit situation de créancier/débiteur). C’est le système des intérêts courus.

Le montant d’intérêt doit être rattaché à l’exercice couru. On utilise alors un cpt de régularisation : « intérêts courus » N°1688 que l’on crédite. En c/partie on utilise le cpt « charge d’intérêts » N°6611 que l’on débite. L’opération est effectué à l’issu de l’exercice comptable.

N : N+1 :

Intérêts C (1688) 5000

5000

Charges I (6611) 5000 5000

Emprunt (164) 20.000

Banque (512)

30.000

S2 : LES OPERATIONS SUR IMMOBILISATION Une immobilisation c’est un bien qui est destiné à demeurer dans l’entreprise. Il est destiné à

rester dans l’entreprise pendant au moins 2 exercices. Les marchandises sont des stocks destinés à être vendus. Tout dépend de la qualification juridique du bien en fonction de sa destinée. Ex : un immeuble peut être un stock pour une entreprise et pas une immobilisation, titre de participation etc.

La plan comptable précise que les éléments non-significatifs – biens de faible valeur même s’ils sont destinés à être utilisés par l’entreprise pendant plusieurs exercice, sont passées en charges (ex : bureau). Principe : lorsqu’une entreprise acquiert une immobilisation, elle ne peut pas déduire le coût de l’immobilisation en tant que charge (sauf les biens de faible valeur).

Dans certains cas, une entreprise peut être amenée à immobiliser une dépense (pas un bien). Si c’est le cas, l’entreprise peut amortir la dépense – l’étaler sur plusieurs exercices. Il faut considérer cette opération comme un tout, ex : les frais d’établissement.

Les frais de constitution de la Sté sont normalement des charges (droits d’apports, notaire etc.), il est possible de les immobiliser. La notion n’est alors plus du tout la même. Il s’agit de créer artificiellement un cpt d’immobilisation, pour l’amortir pendant une certaine durée (frais d’ETB = 5 ans) et d’étaler la charge pendant plusieurs années. C’est une technique d’étalement des charges.

On utilise le concept d’AMT dans un tout autre sens – dans le but d’étaler une charge sur plusieurs exercices. C’est une option ! En compta, les immobilisations sont classées en 3 catégories :

� incorporelles (FDC, droit au bail), � corporelles (local, immeuble) et � financières (titre de participation, pas de placement). Les immobilisations doivent être enregistrées dans les comptes. Elles le sont lors de leur

acquisition (entrée dans le patrimoine social) que lors de leur cession (dont la PV).

1§ L’acquisition des immobilisations A. L’achat de l’immobilisation 1. Les principes généraux Lorsqu’une entreprise acquiert une immobilisation, elle ne s’appauvrit pas. C’est un acte

d’investissement. Il est hors de question de passer en charge le coût du bien acheté. L’entreprise doit immobiliser ce bien au débit d’un cpt d’immobilisation (classe 20, 21,

26/27). En c/partie on crédite un cpt de dette envers le fournisseur d’immobilisation à qui on a acheté l’immobilisation : « fournisseur d’immobilisation » n°404/405.

Au niveau du montant de l’enregistrement, 2 problèmes se posent : � La TVA Il faut immobiliser dans le cpt d’investissement – le montant HT. La TVA est portée au cpt 44562

« TVA déductible sur immobilisation », la dette envers le fournisseur d’immobilisation est TTC. � Frais annexes liés à l’acquisition Ils s’ajoutent au prix du bien acquit. Le plan comptable distingue entre les frais directement liés à

l’acquisition (frais de transports, mise en service, frais de douane, TVA non-récupérable) ou indirectement

générés par l’acquisition (cout administratif, frais généraux non-directement liés).

14

Les frais directement liés doivent être immobilisés avec le bien. Les frais indirectement générés ne sont pas à immobilisés avec le bien, ils doivent être passés en charge (L321-10 & 12, PCG).

Quand doit-on passer l’écriture ? En pratique c’est au jour de la livraison qu’il faut comptabiliser l’acquisition (même règle que pour les frais généraux). On passe l’écriture lors de la facturation.

Exemple : acquisition d’un véhicule de Sté 20/12, prix = 15.000, remise = 5%. L’entreprise doit s’acquitter des frais de mise à disposition = 230€ et des frais de carte grise = 100€. Règlement de la facture le 30/12. Etablir la facture et passer l’écriture ?

FACTURE : Prix : 15.000€ HT

- Remise : - 5% (750€) = NET : 14.250€ + MAD : 230€

= TOTAL HT : 14.480€

+ TVA : 19.6% (2.838,08€) = TOTAL TTC : 17.318,08€

+ carte grise : 100€ TOTAL : 17.418,08€

20/12

Mat Tran (2182) 14480

TVA ded (44562) 2838.08

Autres Î (635) 100

20/12 31/12

Four IMMO (404) 17418,08

17418,08

banque (512)

17418,08

2. Les difficultés d’application Elles peuvent concerner soit l’identification soit l’évaluation. � L’identification Aujourd’hui les entreprises ont obligation de décomposer leur immobilisation. Elle est

obligatoire lorsqu’il s’agit des éléments principaux d’immobilisation corporelles faisant l’objet de remplacement à intervalle régulier et ayant des utilisations différentes ou procurant des avantages économiques à l’entreprise selon un rythme différent et nécessitant l’utilisation de taux ou de mode d’amortissement propre.

� Les frais d’acquisition d’immobilisation Il s’agit des droits de mutation, frais dates, honoraires, commissions versées aux

intermédiaires pour l’acquisition de l’immobilisation. En compta, en tant que coût accessoire directement lié à l’acquisition ils devraient être immobilisés avec l’actif. Le contribuable peut immobiliser les frais ou les passer en charges (et ne pas les immobiliser avec l’actif).

L’inscription en charge constitue la méthode préférentielle, c’est normal car de part leur nature – ce sont des charges. A la création de la Sté, il est possible d’immobiliser ces dépenses dans un compte d’immobilisation séparé : cpt 2011 « Frais de constitution ». On peut alors les amortir sur 5 ans – ce dernier cas ne concerne que les frais de création d’entreprise.

Exemple : achat local = 100.000€ - frais notariés = R° notaire : (2% x 100.000€ = 2000 + TVA) = 2.392€

+ Droit de M° : (5.09% x 100.000€) = 5.090€ = 7.492€

Méthode classique - préférentielle

Constr° (213) 100.000

Honoraires 6226 2000

TVA ded (4456) 392

DET (63541) 5090

Four immo (404) 100.000

Autres Cpt (467) 7482

Méthode 2

Constr° (213) 107.090

TVA ded (4456) 392

Four I° (404) 100.000

Autres Cpt (467) 7482

Méthode 3 : à la création de l’entreprise

Constr° (213) 100.000

Four B (404) 100.000

L’idée est de déduire sur 5 ans les frais de

constitution de l’entreprise. Sinon

elle doit immobiliser tout pendant 20 ans.

Frais Consti 2011 7090

TVA ded (4456) 392

Four PS (4011) 7482

15

B. La location d’une immobilisation

1. La location simple La location simple s’immobilise chez le bailleur. Le locataire ne peut faire figurer en compta

que les loyers. Ces loyers s’enregistrent dans un cpt 613 selon la nature du bien loué. Lorsque la location est soumise à la TVA (mobilière) – il faut compléter le cpt loyer par la TVA déductible. En c/partie – le locataire doit créditer un cpt banque.

2. Le crédit bail C’est un contrat qui permet à une entreprise d’utiliser un matériel acquis pour elle par un

organisme de financement, qui va le lui louer. Pendant le contrat – tout se passe comme un contrat de location simple. A l’issu, le crédit-preneur pourra acquérir le matériel pour un prix stipuler à l’avance. Si le crédit-preneur lève l’option – il acquiert une immobilisation qu’il faudra enregistrer comme telle. S’il ne lève pas l’option – il n’y a aucune écriture particulière à passer. Le contrat s’arrête alors on n’enregistre plus de charges de loyer.

Il y a aussi possibilité pour une entreprise d’acquérir un contrat de CB en cours – ce qui signifie que l’entreprise acquiert un droit au bail, une immobilisation incorporelle doit être enregistrée (cpt.206).

Exemple : une entreprise conclue un contrat de CB avec une Sté de financement. Il porte sur un bien = 40.000€ HT. Le versement de loyer = 1000€/mois pendant 4 ans. La valeur d’acquisition du bien issu du contrat = 1500€ HT. Porter les écritures mensuelles ; porter les écritures liées à la levée de l’option ; enregistrement de l’acquisition = 8000€.

1 : 2 : 3 :

CB mob (6122) 1000

TVA ded S 4456 196

Banque (512)

1196

Mat indus (2154) 1500

TVA ded I° 4456 294

Four I° (404) 1794

1794

Banque (512)

1794

D bail (206) 8000

TVA ded CB 4456 1568

Four I° (404) 9568

9568

Banque (512)

9568

2§ La cession d’une immobilisation La cession d’immobilisation suggère PV/MV. Lorsqu’une entreprise cède une

immobilisation, cette opération va générer pour elle à la fois un enrichissement et un appauvrissement. Un enrichissement à hauteur du prix de cession de l’immobilisation, un appauvrissement à hauteur de la valeur comptable du bien. La différence entre l’enrichissement du prix et l’appauvrissement du bien représente la PV/MV de cession.

� Prix > VC : PV � Prix < VC : MV Si les biens étaient toujours évalués à leur VV – il n’y aurait jamais de PV/MV. La valeur

comptable représente un enrichissement net de la valeur du bien – c’est la VNC. La valeur comptable prend en compte l’AMT si c’est possible. Le calcul de la PV/MV est plus compliqué pour un bien amortissable que pour un bien non-amortissable.

A. La cession d’une immobilisation non-amortissable

Il s’agit de tous les éléments qui ne se déprécient pas avec l’usage et le temps : FDC, terrains, titres de Sté. En compta, il faut retrouver nécessairement les 2 éléments : il faut faire apparaitre l’enrichissement et l’appauvrissement.

1/ Pour faire apparaitre l’enrichissement : on enregistre le prix de cession du bien. L’entreprise qui a vendu un bien doit constater sa créance c/ l’acquéreur dans un cpt 4462

« Créance sur cession d’immobilisation ». Le produit de la vente est porté dans un compte de produits exceptionnels – cpt.775 « Cpt produits exceptionnels ». Au moment du paiement, on annule le cpt de créance par le crédit du cpt banque.

2/ Pour faire apparaitre l’appauvrissement : on enregistre la valeur comptable du bien. On enregistre la VC, c’est l’écriture d’appauvrissement qui fait constater que l’on ne possède

plus le bien. On c/passe l’immobilisation pour annuler l’immobilisation. En c/partie, on débite un cpt de charges exceptionnelles 675 « Valeur comptable des éléments d’actifs cédés ».

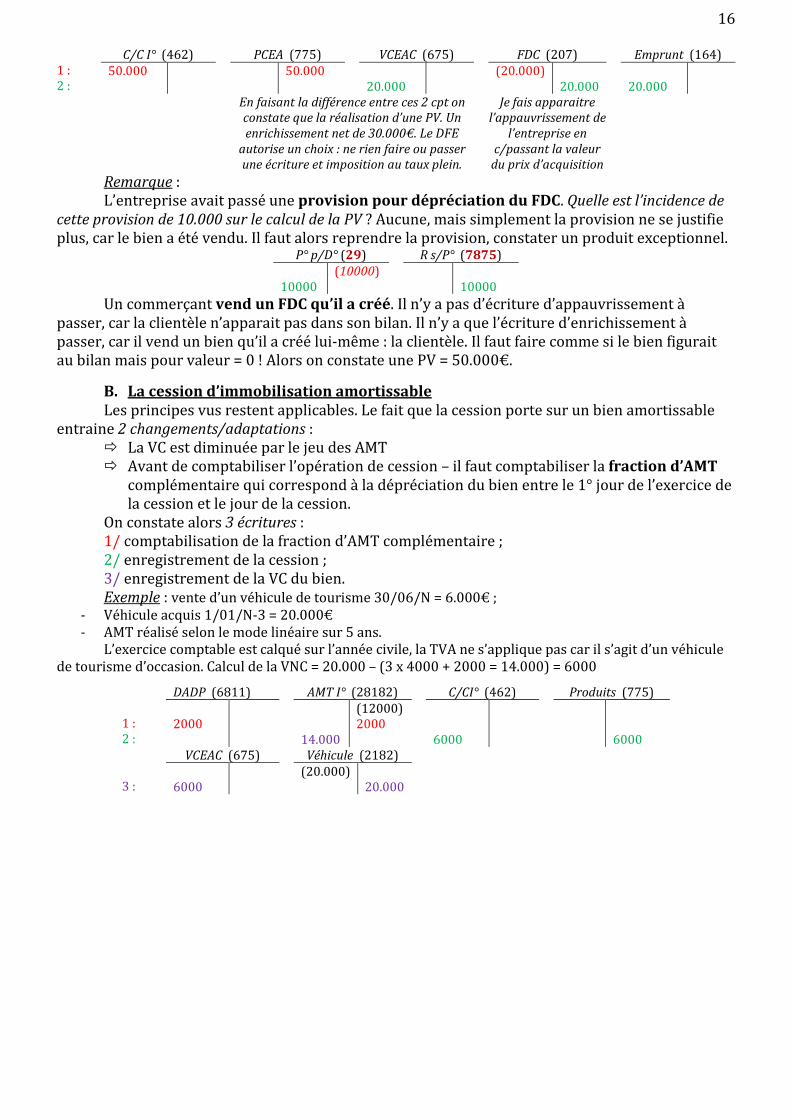

Exemple : cession de commerce = 50.000€, prix acquisition = 20.000€.

16 1 : 2 :

C/C I° (462) 50.000

PCEA (775) 50.000

VCEAC (675) 20.000

FDC (207) (20.000)

20.000

Emprunt (164) 20.000

En faisant la différence entre ces 2 cpt on constate que la réalisation d’une PV. Un enrichissement net de 30.000€. Le DFE

autorise un choix : ne rien faire ou passer une écriture et imposition au taux plein.

Je fais apparaitre l’appauvrissement de

l’entreprise en c/passant la valeur

du prix d’acquisition

Remarque : L’entreprise avait passé une provision pour dépréciation du FDC. Quelle est l’incidence de

cette provision de 10.000 sur le calcul de la PV ? Aucune, mais simplement la provision ne se justifie plus, car le bien a été vendu. Il faut alors reprendre la provision, constater un produit exceptionnel.

P° p/D° (29) 10000

(10000)

R s/P° (7875)

10000

Un commerçant vend un FDC qu’il a créé. Il n’y a pas d’écriture d’appauvrissement à passer, car la clientèle n’apparait pas dans son bilan. Il n’y a que l’écriture d’enrichissement à passer, car il vend un bien qu’il a créé lui-même : la clientèle. Il faut faire comme si le bien figurait au bilan mais pour valeur = 0 ! Alors on constate une PV = 50.000€.

B. La cession d’immobilisation amortissable

Les principes vus restent applicables. Le fait que la cession porte sur un bien amortissable entraine 2 changements/adaptations :

� La VC est diminuée par le jeu des AMT � Avant de comptabiliser l’opération de cession – il faut comptabiliser la fraction d’AMT

complémentaire qui correspond à la dépréciation du bien entre le 1° jour de l’exercice de la cession et le jour de la cession.

On constate alors 3 écritures : 1/ comptabilisation de la fraction d’AMT complémentaire ; 2/ enregistrement de la cession ; 3/ enregistrement de la VC du bien. Exemple : vente d’un véhicule de tourisme 30/06/N = 6.000€ ;

- Véhicule acquis 1/01/N-3 = 20.000€ - AMT réalisé selon le mode linéaire sur 5 ans.

L’exercice comptable est calqué sur l’année civile, la TVA ne s’applique pas car il s’agit d’un véhicule de tourisme d’occasion. Calcul de la VNC = 20.000 – (3 x 4000 + 2000 = 14.000) = 6000

1 : 2 :

DADP (6811) 2000

AMT I° (28182) 14.000

(12000) 2000

C/CI° (462) 6000

Produits (775)

6000

3 :

VCEAC (675) 6000

Véhicule (2182) (20.000)

20.000

17

Chapitre 2 : LES ECRITURES DE FIN D’EXERCICE

Ces écritures sont passées en fin d’exercice comptable. Elles influencent directement le résultat de l’entreprise. Elles sont de 3 ordres :

� Régularisation � Amortissement � Dépréciation et provisions

S1 : LES ECRITURES DE REGULARISATION Elles peuvent être classées en 3 catégories :

Les 1ères consistent à établir un état de rapprochement bancaire. Elles consistent à constater que les cpt « banque » et « chèques postaux » sont conformes aux relevés bancaires. Ce contrôle d’effectue périodiquement en cours d’exercice

Les 2èmes consistent en l’évaluation des stocks (qui s’établit en fin d’exercice). Il s’agit de l’inventaire matériel. C’est un travail qui consiste à recenser physiquement les produits qui figurent en stock en fin d’exercice. Il faut les évaluer. On détermine le stock final (Qté recensée x PU du produit). Le stock final est comparé au stock initial. On obtient ainsi la variation du stock qui est l’élément à prendre en compte pour le résultat imposable.

¤ La difficulté est qu’il peut y avoir des biens fongibles dans le stock : pour évaluer le stock on fait référence au coût d’acquisition. Cependant on peut avoir en stock des éléments stockés à différents moment et à différents prix. Pour calculer le coût d’un bien fongible restant en stock :

� Technique du prix moyen pondéré � Technique du PEPS : les biens restant en stock sont acquis en dernier. ¤ La difficulté liée au niveau de la comptabilisation : constater un enrichissement ou un

appauvrissement en stock. Dans le plan comptable, le cpt des stocks est un cpt de charges, en réalité les pôles sont inversés lors du calcul de la variation des stocks. Il faut nécessairement comptabiliser l’opération de la façon suivante :

Stock d’ouverture – stock clôture : 100 – 120 = -20 (variation négative)

1 : 2 :

Stock (37) (100) 120

100

V° stock (603) 100

120

Les 3èmes consistent en la régularisation des charges et des produits. Il s’agit de la traduction en compta du principe de spécialité des exercices comptables. On fait respecter ces principes qui consistent à rattacher à chaque exo les C&P qui ont prix naissance en cours d’exo. Ils peuvent aller dans le sens inclusif ou exclusif.

¤ Dans la 1ère hypothèse, on exclue les C&P qui ont été comptabilisés au titre d’un exercice alors qu’elles ne doivent pas être rattachées à cet exercice là. Ces C&P sont dénommées « charges constatées d’avance » ou « produits constatés d’avance ».

¤ Dans la 2ème hypothèse, on inclut dans le résultat des C/P qui n’ont pas été comptabilisés encore, alors que pourtant ils concernent l’exercice qui viennent de s’achever. Ces C/P qui faut rattacher à l’exercice sont dénommées « charges à payer » et « produits à recevoir ».

1§ Les charges et les produits constatés d’avance On est dans la situation où le comptable enregistre des C/P alors qu’ils ne concernent pas

l’exercice en cours dont on calcule le résultat. Il enregistre les factures – d’achat ou de vente. Il se peut que la facture ne correspond pas à un événement qui s‘est produit au cours de cet exercice là (ex : enregistrement d’une facture de marchandises en 12/N-1 alors qu’elles ne seront livrées qu’en 01/N – le critère de déclenchement de la dette est la livraison). On doit exclure les charges constatées d’avance à tord. Cela n’a pas d’incidence en matière de TVA, car c’est la facture qui prime.

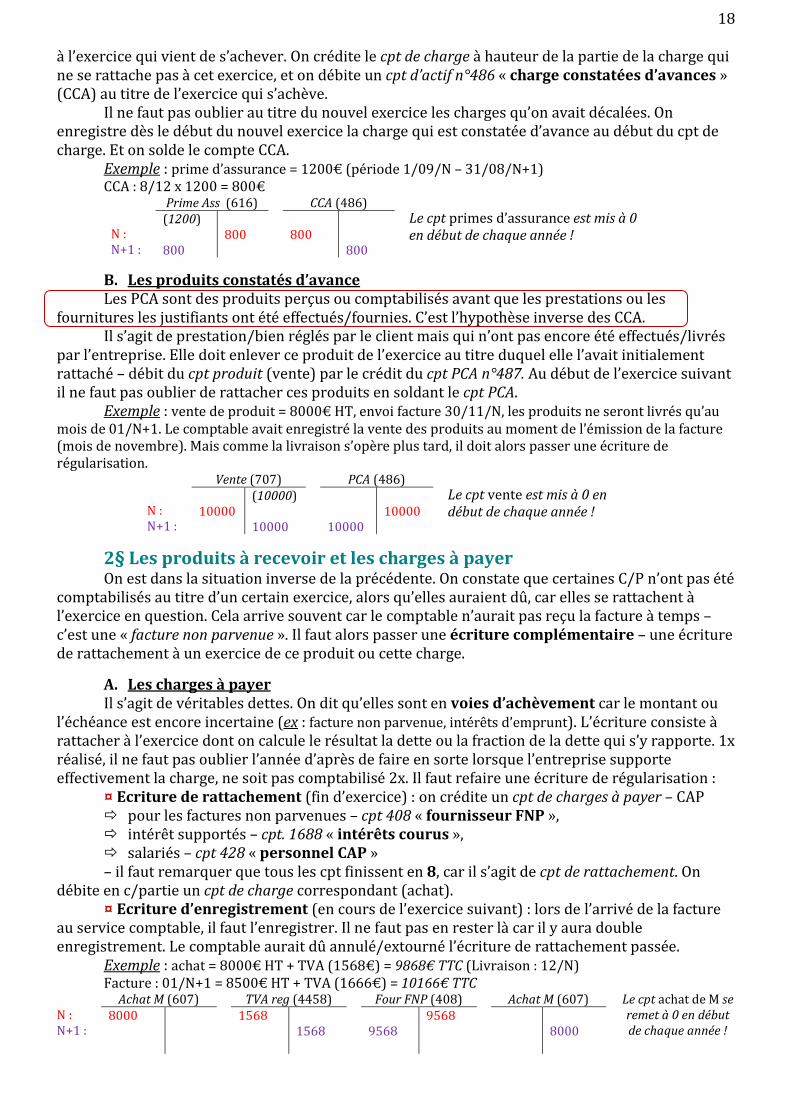

A. Les charges constatées d’avance

Art. 444-48, PCG : ce sont des charges enregistrées en cours de l’exercice mais qui correspondent à des achats de B&S dont la livraison va intervenir ultérieurement.

Ex : les contrats à exécution successive (assurance, bail). On paie une prime/loyer en avance par rapport à une période à venir. Cette période peut ne pas concerner l’exercice en cours.

Il faut rattacher seulement la prime qui correspond à l’exercice comptable dont on calcule le résultat. Pour les comptabiliser, il faut annuler le montant de charges qui ne doit pas être rattachées

18 à l’exercice qui vient de s’achever. On crédite le cpt de charge à hauteur de la partie de la charge qui ne se rattache pas à cet exercice, et on débite un cpt d’actif n°486 « charge constatées d’avances » (CCA) au titre de l’exercice qui s’achève.

Il ne faut pas oublier au titre du nouvel exercice les charges qu’on avait décalées. On enregistre dès le début du nouvel exercice la charge qui est constatée d’avance au début du cpt de charge. Et on solde le compte CCA.

Exemple : prime d’assurance = 1200€ (période 1/09/N – 31/08/N+1) CCA : 8/12 x 1200 = 800€

N : N+1 :

Prime Ass (616) (1200) 800

800

CCA (486) 800

800

Le cpt primes d’assurance est mis à 0 en début de chaque année !

B. Les produits constatés d’avance Les PCA sont des produits perçus ou comptabilisés avant que les prestations ou les

fournitures les justifiants ont été effectués/fournies. C’est l’hypothèse inverse des CCA. Il s’agit de prestation/bien réglés par le client mais qui n’ont pas encore été effectués/livrés

par l’entreprise. Elle doit enlever ce produit de l’exercice au titre duquel elle l’avait initialement rattaché – débit du cpt produit (vente) par le crédit du cpt PCA n°487. Au début de l’exercice suivant il ne faut pas oublier de rattacher ces produits en soldant le cpt PCA.

Exemple : vente de produit = 8000€ HT, envoi facture 30/11/N, les produits ne seront livrés qu’au mois de 01/N+1. Le comptable avait enregistré la vente des produits au moment de l’émission de la facture (mois de novembre). Mais comme la livraison s’opère plus tard, il doit alors passer une écriture de régularisation.

N : N+1 :

Vente (707) 10000

(10000) 10000

PCA (486) 10000

10000

Le cpt vente est mis à 0 en début de chaque année !

2§ Les produits à recevoir et les charges à payer On est dans la situation inverse de la précédente. On constate que certaines C/P n’ont pas été

comptabilisés au titre d’un certain exercice, alors qu’elles auraient dû, car elles se rattachent à l’exercice en question. Cela arrive souvent car le comptable n’aurait pas reçu la facture à temps – c’est une « facture non parvenue ». Il faut alors passer une écriture complémentaire – une écriture de rattachement à un exercice de ce produit ou cette charge.

A. Les charges à payer Il s’agit de véritables dettes. On dit qu’elles sont en voies d’achèvement car le montant ou

l’échéance est encore incertaine (ex : facture non parvenue, intérêts d’emprunt). L’écriture consiste à rattacher à l’exercice dont on calcule le résultat la dette ou la fraction de la dette qui s’y rapporte. 1x réalisé, il ne faut pas oublier l’année d’après de faire en sorte lorsque l’entreprise supporte effectivement la charge, ne soit pas comptabilisé 2x. Il faut refaire une écriture de régularisation :

¤ Ecriture de rattachement (fin d’exercice) : on crédite un cpt de charges à payer – CAP � pour les factures non parvenues – cpt 408 « fournisseur FNP », � intérêt supportés – cpt. 1688 « intérêts courus », � salariés – cpt 428 « personnel CAP » – il faut remarquer que tous les cpt finissent en 8, car il s’agit de cpt de rattachement. On

débite en c/partie un cpt de charge correspondant (achat). ¤ Ecriture d’enregistrement (en cours de l’exercice suivant) : lors de l’arrivé de la facture

au service comptable, il faut l’enregistrer. Il ne faut pas en rester là car il y aura double enregistrement. Le comptable aurait dû annulé/extourné l’écriture de rattachement passée.

Exemple : achat = 8000€ HT + TVA (1568€) = 9868€ TTC (Livraison : 12/N) Facture : 01/N+1 = 8500€ HT + TVA (1666€) = 10166€ TTC

N : N+1 :

Achat M (607) 8000

TVA reg (4458) 1568

1568

Four FNP (408) 9568

9568

Achat M (607)

8000

Le cpt achat de M se remet à 0 en début de chaque année !

19

Fin N+1 :

Achat M (607) 8500

8000

TVA ded (4456) 1166

Four FNP (401)

10166

Le cpt Fournisseur FNP est alors solder

(mis à 0) !

B. Les produits à recevoir Ce sont des produits acquis par l’entreprise dont le montant non définitivement arrêté n’a

pas encore été inscrit au cpt débiteur. Cela concerne les intérêts encourus, les prix effectués mais pas encore facturés – vue du coté des créanciers. N : N+1 :

Vente M (707) 8000

TVA reg (4458) 1568

1568

Client PNF (418) 9568

9568

Vente M (707) 8000

Le cpt client produits non

facturés M se remet à 0 en début de chaque année !

Fin N+1 :

Vente M (707) 8000

8500

TVA exi (4457)

1166

Client (411) 10166

S2 : LES AMORTISSEMENTS L’approche comptable des AMT a évolué selon le référenciels des NCI. Le CRC a adopté un

règlement le 12/12/2002 qui a intégré dans le plan comptable ces évolutions.

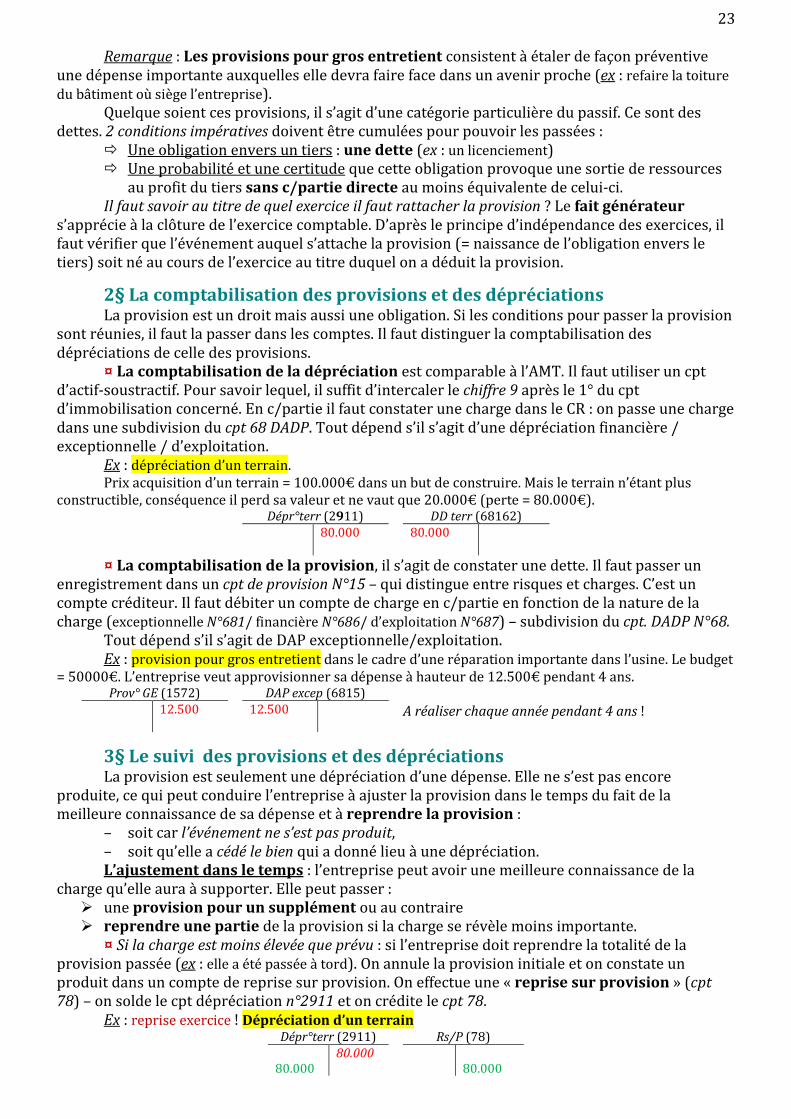

1§ La notion d’amortissement Elle est assez difforme. ¤ Pour le juriste, l’AMT correspond à la constatation en compta de la dépréciation d’un

élément de l’actif immobilisé. La dépréciation est due soit au temps, soit à l’usage, soit au 2 que l’on fait du bien. C’est la conception traditionnelle de l’AMT.

¤ Pour un économiste, l’AMT permet de reconstituer le patrimoine de l’entreprise grâce à la charge de l’AMT que l’entreprise met de coté une certaine somme chaque année. Elle permet de renouveler ses immobilisations.

¤ Pour le gestionnaire, l’AMT est une technique d’étalement de la charge que représente un investissement. Ce qui explique pourquoi le gestionnaire peut amortir des dépenses (ex : frais d’établissement lors de la création de l’entreprise).

Le droit comptable moderne issu du règlement de 2002 définit l’AMT comme la répartition systématique du montant amortissable du bien en fonction de son utilisation. Ce qui compte aux yeux du droit, c’est l’utilisation que l’entrepreneur va faire du bien.

L’utilisation d’un actif correspond à la consommation des avantages économiques que produit cet actif/que l’on attend de lui. L’entrepreneur doit déterminer la période pendant laquelle il va consommer cette avantage – la période pendant laquelle il va consommer cet actif. S’il s’agit d’un droit (ex : brevet), combien de temps l’entreprise va-t-elle être protégée ?

La conception comptable nouvelle rejoint la conception juridique. On ne peut passer un AMT qu’autant que le bien se déprécie. Il faut distinguer selon que

- le bien se déprécie – il est amortissable ou - qu’il ne se déprécie pas – il n’est pas amortissable (ex : terrain, clientèle).

Il s’agit d’une dépréciation mécanique, car tout bien peut se déprécier de façon accidentelle. Mais il ne faut pas amortir un bien qui se déprécie de manière accidentelle. L’AMT est possible que si la dépréciation est mécanique !

L’AMT est aussi une obligation – l’entreprise doit passer ses AMT si le bien se déprécie mécaniquement, et même si dans la réalité le bien ne s’est pas déprécié (ex : achat d’un immeuble). Cette appréciation potentielle est une PV latente qui ne sera constaté que lors de la cession du bien.

2§ Le calcul de l’amortissement A. La base de l’AMT L’assiette de l’AMT est constituée par le coût e revient du bien – le prix que l’entreprise à

payé pour obtenir le bien. S’il s’agit d’une donation – on prend en compte la valeur vénale du bien figurant dans l’acte d’acquisition.

Traditionnellement, le calcule se faisait sur la totalité du coût de revient du bien. A l’issu du plan d’AMT – la valeur du bien est = 0 ! Alors que dans le NPC il existe une valeur résiduelle au terme du plan. Dans le nouveau droit comptable, il faut enlever dans l’assiette de l’AMT cette valeur

20 résiduelle. On déduit de la valeur résiduelle les frais de sortie de l’actif du bilan, frais générés par le fait que le bien sera cédé.

Exemple : acquisition d’un véhicule = 60.000€, durée d’utilisation = 3 ans. A l’issu de la période d’utilité – le bien aura une valeur résiduelle = 30% (ce qui sera le prix de cession). Lors de la cession du bien entraine des frais (réparation) = 10% du prix de cession.

Calcul de la valeur résiduelle nette des coûts de sortie ? Calcul de la base d’AMT ? � VRNCS : (30% x 60.000€ = 18.000) – (10% x 18.000€ = 1.800) = 16.200€ � Base AMT : 60.000 – 16.200 = 43.200€ En pratique, le DFE en reste à l’ancien droit comptable c.à.d. la base amortissable est le cout

de revient (ici = 60.000). Il faut alors passer un AMT complémentaire dérogatoire dans un compte spécial.

B. La durée de l’AMT

Traditionnellement, la durée d’AMT se basait sur les usages comptables (matériel : 5-10 ; immeuble : 20-50 ; véhicule : 4-5ans). Dans le NDC, c’est l’entreprise qui détermine la durée d’utilisation du bien sous sa propre responsabilité. Pour un même bien, on peut avoir des durées d’AMT très différentes.

Le DFE marque son autonomie. Pour l’AF il est hors de question que les entreprises puissent déterminer librement la durée de leur AMT, car cela va entrainer une très grande irrégularité pour le calcul de l’AMT au détriment du TP. Le DFE domine sur le DC.

Un décret du 30/12/2005 : règle dérogatoire pour les PME. Une PME est une entreprise qui n’atteint pas 2 des 3 seuils suivants :

- total bilan : 3.650.000 € ; - total CA = 7.300.000€ ; - nombre de salariés = 50.

Elles peuvent retenir dans leur comptabilité individuelle la durée d’usage pour déterminer la durée du plan d’AMT et sous réserve qu’il ne s’agit pas d’immobilisation décomposable (= immobilisation par éléments séparés).

Pour les autres entreprises, on retient la position du DFE. Il y a une différence entre l’AMT comptable et l’AMT fiscal. Les durées d’AMT plus longues conduisent à des annuités d’AMT plus petites. Si une entreprise veut amortir selon des durées libres – elle devra passer des AMT complémentaires.

C. Les modes d’AMT La règle : l’entreprise choisit le mode qui va le mieux traduire le rythme de consommation

des avantages économiques attendu de son actif. Le mode qui va retranscrire le plus fidèlement l’utilisation du bien par l’entreprise. Le mode linéaire est appliqué à défaut de mode différent.

1. Le mode linéaire C’est l’AMT de droit commun – AMT constant. Chaque année l’entreprisse déduit une même

charge d’AMT. On divise le coût d’acquisition du bien (diminué de la valeur résiduelle) par le nombre d’années d’utilisation du bien.

2. Les autres modes Si un autre mode est mieux adapté à la situation de l’entreprisse – elle le choisira.

- mode dégressif Chaque année la charge d’AMT décroit. On applique à l’AMT un taux d’AMT dégressif (taux

linéaire x coefficient) selon que la durée d’AMT est de : � 3-4 ans : 1.25 � 5-6 ans : 1.75 � >6ans : 2.25.

Chaque le taux d’AMT dégressif est appliqué sur la valeur du bien, déduction faite des annuités précédentes. C’est la base qui diminue d’une année sur l’autre même si le taux reste le même – la charge d’AMT va décroitre.

Ex : B = 1000€, durée d’utilisation = 5 ans ; taux linéaire = 20%/taux dégressif = 20% x 1.75 = 35% AN1 : 1000€ x 35% = 350 AN2 : (1000-350=650) x 35% =227.5 AN3 : (650-227.5=422.5) x 35% = 147.88 AN4 : (422.5-147.88=294.7) x 35% = 103.14 AN5: 294.7-103.14=191.56 pour solde !

ou 147.35 = (294.7 x 50%) 147.35 = (294.7 x 50%)

21

3§ La comptabilisation de l’amortissement L’AMT est une charge, l’entreprise enregistre dans un compte de charge son annuité d’AMT.

Il est enregistré dans un cpt 68 DADP – « Dotations aux amortissements, dépréciations et

provisions ». S’il s’agit du plan d’AMT initial – alors on passe l’AMT dans un cpt « charge d’exploitation »

N°681. Si l’annuité a été ajouté au plan initiale – elle est portée dans un cpt « charges exceptionnelles » N°687. La somme est portée au débit du cpt charge. En c/partie il faut créditer un cpt pour constater l’appauvrissement de l’entreprisse.

Remarque : il ne faut pas toucher à la valeur du cpt de l’immobilisation qui va rester le même jusqu’à ce que le bien quitte le patrimoine de l’entreprisse.

Au lieu de ça, on crédite un cpt d’AMT (classe 8) suivie du chiffre 8 pour montrer qu’il fonctionne en sens inverse du cpt d’immobilisation débité lors de l’acquisition du bien : N°28XXX qui va constater la diminution de la valeur comptable des immobilisations.

Immo (215) 1000

100

AMT (2815) 100

DADP (681) 100

Exemple : acquisition de matériel neuf = 10.000€ (1/07/N), AMT = 10ans ; 1/07 31/12

Mat ind (215) 10000

TVA ded (44562) 1960

Four I° (404) 11960

DAP (681) 500

AMT mat (2815)

500

4§ Les amortissements dérogatoires Ils s’opposent au AMT pour dépréciation. Un AMT dérogatoire ne correspond pas à l’objet

normal de l’AMT de dépréciation pour des raisons de base, durée ou mode d’AMT. Le DFE permet aux entreprises de passer des AMT différents pour ou lors de l’acquisition de certains biens.

¤ Les AMT dégressifs sont prévues par le CGI. Une entreprise ne peut passer de tels AMT que si elle remplie les conditions du CGI :

- acquisition d’un bien neuf ; - durée d’utilisation minimum = 3 ans ; - bien présent sur une liste énumérative et limitative définie dans le CGI.

¤ Les AMT exceptionnels : l’AMT dégressif est un AMT dérogatoire. En compta, l’entreprise doit comptabiliser un AMT linéaire et enregistrer la fraction excédentaire d’AMT dégressif dans un compte d’AMT dérogatoire.