Techniques de couverture des cours boursiers par...

36

Techniques de couverture des cours boursiers par approche fractale, une réponse à la dynamique des marchés financiers 1 Résumé Les marchés gouvernent l’économique et le politique. Le destin de toute la planète est rivé sur l’évolution des cours boursiers. Les économistes, les chercheurs, les cambistes, les analystes financiers sont tous unanimes sur un point : le risque existe sur les marchés financiers et les conséquences de ce risque sont catastrophiques pour l’économie mondiale. La fréquence des crashs boursiers a montré les faiblesses de la loi normale. Aussi est il nécessaire de développer une autre approche capable de mieux prendre en compte les phénomènes de turbulences observés. C’est en faisant une analogie aux lois des sciences physiques que nous développons une théorie appelée « théorie de la transposition » et qui tente de trouvez une réponse à la dynamique des cours boursiers. Cette discipline qui prend le nom d’ECONOPHYSIQUE se fonde sur la théorie des fractales et plus particulièrement sur le mouvement brownien fractionnaire pour remettre en question certaines lois de la science et qui ont plongé l’économie dans une crise financière sans précédent en 2008. Comment se couvrir contre ces variations extrêmes des marchés ? La science évolue mais pour le moment nous pensons que la loi de Pareto Généralisé ouvre les voies à de nouvelles techniques de couverture lorsqu’on approche ses paramètres par les lois stables de Levy. Mots clés : Fractale - Marchés financiers - cours boursiers - équations stochastiques – Econophysique – VaR – lois puissance Abstract Markets govern the economic and the political. The fate of the planet is riveted on the evolution of stock prices. Economists, researchers, traders, financial analysts all agree on one point: there is a risk in the financial markets and the consequences of this risk are catastrophic for the global economy. The frequency of stock crashes showed the weaknesses of the normal law. Also it is necessary to develop an alternative approach that can better take into account the observed turbulence phenomena. 1 Franck CARLOS – Doctorant Sciences Economiques Université Gaston Berger de Saint Louis –LARES – Juin 2015 – 6 ème journée doctorale UGB

Transcript of Techniques de couverture des cours boursiers par...

Techniques de couverture des cours boursiers par approche fractale, une réponse à la

dynamique des marchés financiers1

Résumé

Les marchés gouvernent l’économique et le politique. Le destin de toute la planète est rivé sur

l’évolution des cours boursiers. Les économistes, les chercheurs, les cambistes, les analystes

financiers sont tous unanimes sur un point : le risque existe sur les marchés financiers et les

conséquences de ce risque sont catastrophiques pour l’économie mondiale. La fréquence des

crashs boursiers a montré les faiblesses de la loi normale. Aussi est il nécessaire de

développer une autre approche capable de mieux prendre en compte les phénomènes de

turbulences observés.

C’est en faisant une analogie aux lois des sciences physiques que nous développons une

théorie appelée « théorie de la transposition » et qui tente de trouvez une réponse à la

dynamique des cours boursiers. Cette discipline qui prend le nom d’ECONOPHYSIQUE se

fonde sur la théorie des fractales et plus particulièrement sur le mouvement brownien

fractionnaire pour remettre en question certaines lois de la science et qui ont plongé

l’économie dans une crise financière sans précédent en 2008.

Comment se couvrir contre ces variations extrêmes des marchés ? La science évolue mais

pour le moment nous pensons que la loi de Pareto Généralisé ouvre les voies à de nouvelles

techniques de couverture lorsqu’on approche ses paramètres par les lois stables de Levy.

Mots clés : Fractale - Marchés financiers - cours boursiers - équations stochastiques –

Econophysique – VaR – lois puissance

Abstract

Markets govern the economic and the political. The fate of the planet is riveted on the

evolution of stock prices. Economists, researchers, traders, financial analysts all agree on

one point: there is a risk in the financial markets and the consequences of this risk are

catastrophic for the global economy. The frequency of stock crashes showed the weaknesses

of the normal law. Also it is necessary to develop an alternative approach that can better take

into account the observed turbulence phenomena.

1 Franck CARLOS – Doctorant Sciences Economiques Université Gaston Berger de Saint Louis –LARES – Juin

2015 – 6ème

journée doctorale UGB

1

This is by analogy with the laws of physics that we develop a theory called "theory of

transposition" and trying to find an answer to the dynamics of stock prices. This discipline

which takes the name of “econophysics” is based on fractal theory and especially on

fractional Brownian motion to challenge certain laws of science and have plunged the

economy into an unprecedented crisis in 2008.

How to hedge against extreme market movements? Science evolves but for now we think the

Generalized Pareto law opens the way to new hedging techniques when approaching its

parameters by the laws of Levy.

Keywords : Fractal - Financial markets - stock prices - stochastic equations - econophysics -

VAR - power laws

Introduction

Les cours boursiers sont-ils prévisibles ? A première vue non. Toutes les techniques de

modélisation stochastiques et de simulations ont cherché à donner des éléments de réponses

qui restent insatisfaisantes. Pourtant, certains phénomènes naturels, tels que les fractales

montrent que l’on peut encore réduire l’écart entre le réel et le prévisionnel afin de mieux

appréhender les situations brutales des marchés.

L’approche développée dans cette recherche vient à contre courant de tout ce qui a été le plus

souvent proposé sur l’évaluation des actifs. En d’autres termes, que peut apporter la géométrie

des fractales dans la dynamique des cours boursiers ? Par rapport à cette problématique nous

visons trois objectifs :

1- Exposer les faiblesses de la loi normale

2- Mettre l’accent sur la simulation et la géométrie fractale pour optimiser la prévision

des cours boursiers

3- Apporter des réponses nouvelles à la prévision du risque de marché

La modélisation a permis de comprendre et de résoudre plusieurs phénomènes économiques.

Mais cela n’a pas enrayé pour autant les crises boursières. Il y a là un problème de taille qui

nous interpelle et qui défie nos intelligences. On devra s’y pencher en faisant savoir si la

modélisation a des limites. Tout au long de ce travail il sera démontré que ce ne sont pas les

techniques de modélisation ou de simulations qui doivent être remises en question mais le

mauvais usage fait des outils mathématiques.

2

La théorie des fractales a fait ses preuves dans différents domaines tels que l’écologie, la

médecine, l’art ou encore la physique. La théorie de la transposition que nous avons modélisé

découle de cette théorie des fractales en ce sens qu’elle permet de transposer une loi des

sciences expérimentales dans celle des sciences économiques (1). Ceci permettra ensuite de

modéliser l’évolution des cours boursiers (2) et de proposer une technique de couverture à

partir des lois de Pareto Généralisées (3). Les résultats obtenus seront comparés avec ceux

obtenus avec la loi normale afin de tester la robustesse et la performance du modèle.

1- La théorie de la transposition

L’information sur les cours boursiers reste un élément primordial dans le système de

fonctionnement et d’organisation des marchés financiers. Sur internet, dans les journaux, à la

télévision, elle a gagné sa place dans le quotidien de tous les acteurs économiques. Chaque

jour un peu plus de personnes s’intéressent aux marchés financiers. Le monde de l’entreprise,

les gouvernements, évoluent en tenant compte des humeurs de la bourse. Quelle en est la

principale cause ?

Affirmons au départ que marché financier rime avec capitalisme. La chute du communisme,

une des deux grandes idéologies qui dominaient l’ordre économique mondial dans les années

70 jusqu’à la fin des années 80, a favorisé l’avènement du capitalisme dans le bloc de l’Est.

Ceci a pour conséquence une hégémonie du libre marché, du laisser faire et un effet de

contagion du capitalisme à travers le monde. Même si on note certaines résistances dans

certains pays, force est de constater une application du capitalisme dans tous les rouages du

système économique.

Cet avènement a aussi pour cause l’instauration d’une privatisation avec le retrait de l’Etat

dans plusieurs instances de décision.

Le libéralisme est fondé sur la capacité d’innovation de l’entreprise. Toutes les opportunités

sont données à l’entreprise pour trouver les voies et moyens de se développer et contribuer à

la croissance économique. Les entreprises sont appelées à chercher des fonds suffisants pour

faire face à leurs besoins d’exploitation.

Parmi ces moyens mis en œuvre, la finance directe suppose une étroite relation entre les

agents à capacité de financement et les agents à besoin de financement. La transaction est

directe et s’effectue sur les places financières comme la bourse, même si le marché est

3

organisé ou de gré à gré. Ce système de financement demande une très forte maîtrise de

l’information et une organisation de portefeuilles diversifiés permettant la mitigation du

risque de crédit. Beaucoup d’agents économiques optent pour ce système compte tenu des

taux d’intérêts plus faibles que ceux proposés par les banques. En effet quand on prend le

marché de la BRVM les taux emprunteurs sur les obligations pour les décennies 2000 et 2010

varient entre 5 et 6,5%. Sur la même période les taux rémunérateurs des emprunts bancaires

varient en moyenne entre 8% et 12%. De plus les fonds levés sont bien plus importants que

ceux issus des banques compte tenu du fractionnement de l’emprunt en plusieurs produits

financiers. Les emprunts bancaires sont d’habitude indivis, à moins que le montant de

l’emprunt entraine le concours de plusieurs banques.

Face à la déréglementation, la désintermédiation et le décloisonnement du système financier,

les multinationales se sont adaptées par un accroissement important de leurs engagements

financiers sur les places boursières. Avec le temps, la vocation industrielle de ces

financements à l’internationale a pris une vocation spéculative. Compte tenu des

caractéristiques de rentabilité, de risque et de liquidité des produits financiers, les

multinationales ont vu dans leurs activités de production une forme de valorisation de leur

capital2. La spéculation financière a favorisé la création de nouveaux marchés et de nouveaux

produits financiers comme le marché des produits dérivés (options, futurs). Ces nouveaux

produits sont passés de 500 milliards de dollars en 1986 à 5 345 milliards de dollars en 1992.

La quête perpétuelle d’une rentabilité financière toujours plus accrue laisse la place à une

spéculation financière, engendrant des situations complexes et contradictoires sur ces

marchés. La recherche soutenue du prix futur crée alors une situation d’instabilité animée par

des comportements rationnels et/ou irrationnels des investisseurs.

Une question est toujours la même pour tous les acteurs du marché : Quel est le prix d’un actif

demain ? Le cours ira t il à la hausse ou à la baisse ? Quelque soit les facteurs qui influencent

sur le prix futur, celui ci est incertain. Des individus diront que la prévision est impossible à

établir exactement mais des probabilités d’occurrence peuvent être observées. L’existence

d’écarts entre le prévisionnel et le réel fait dire que les marchés sont vulnérables au risque

financier.

2 Eric Toussaint – La Bourse ou la vie ; la finance contre les peuples – Editions Luc Pire – 1999 - P69

La courbe des marchés financiers connait des périodes de hausse, de chute ou encore

d’évolution en dents de scie caractérisant leur instabilité. Les volatilités sont très fortes et les

périodes d’accalmie sont faibles. En quelques instants les probabilités de gain comme de perte

se constituent, faisant basculer le prix des actifs et par conséquent la valorisation des

portefeuilles. Ces fluctuations brusques sont assimilables à certaines situation

visibles dans la nature. Les figures (

vitesse du vent sur une année par rapport à l’amplitude des mouvements de l’indice SP 500

sur la même période :

Figure 1 : Vitesse du vent sur l’ann

Source : Mémoire de Kocou Maurice MONDEGNON sur l’effet du système SAWAH sur la

production du riz et la productivité de l’eau dans le bas fond de Bamé au Bénin

de Parakou Bénin – Ingénieur agronome 2

Figure 2 : Variation de l’amplitude des rendements de l’indice SP500

Source : Yahoo finance – calculs de l’auteur sur le logiciel Eviews

-40

-20

0

20

40

4

La courbe des marchés financiers connait des périodes de hausse, de chute ou encore

d’évolution en dents de scie caractérisant leur instabilité. Les volatilités sont très fortes et les

d’accalmie sont faibles. En quelques instants les probabilités de gain comme de perte

se constituent, faisant basculer le prix des actifs et par conséquent la valorisation des

portefeuilles. Ces fluctuations brusques sont assimilables à certaines situation

visibles dans la nature. Les figures (1) et (2) montrent une similarité de l’évolution de la

vitesse du vent sur une année par rapport à l’amplitude des mouvements de l’indice SP 500

: Vitesse du vent sur l’année 2011 à Bamé (Bénin)

: Mémoire de Kocou Maurice MONDEGNON sur l’effet du système SAWAH sur la

production du riz et la productivité de l’eau dans le bas fond de Bamé au Bénin

Ingénieur agronome 2012

: Variation de l’amplitude des rendements de l’indice SP500

calculs de l’auteur sur le logiciel Eviews

50 100 150 200 250

DSP

La courbe des marchés financiers connait des périodes de hausse, de chute ou encore

d’évolution en dents de scie caractérisant leur instabilité. Les volatilités sont très fortes et les

d’accalmie sont faibles. En quelques instants les probabilités de gain comme de perte

se constituent, faisant basculer le prix des actifs et par conséquent la valorisation des

portefeuilles. Ces fluctuations brusques sont assimilables à certaines situations naturelles

) et (2) montrent une similarité de l’évolution de la

vitesse du vent sur une année par rapport à l’amplitude des mouvements de l’indice SP 500

: Mémoire de Kocou Maurice MONDEGNON sur l’effet du système SAWAH sur la

production du riz et la productivité de l’eau dans le bas fond de Bamé au Bénin – Université

: Variation de l’amplitude des rendements de l’indice SP500

5

Sur deux phénomènes différents on constate la même forme graphique. Les résultats seraient

confondus si on enlevait les axes et les ordonnées. L’évolution dans le temps de ces

observations, est universelle et identique. Le comportement du marché financier laisse

entrevoir la trace du comportement humain tandis que certains phénomènes naturels comme

le vent font refléter des périodicités et des fluctuations que la physique a cherché à

comprendre par la modélisation. Mais la modélisation des comportements humains reste une

affaire délicate compte tenu de son extrême flexibilité. C’est là toute une dichotomie entre

l’aspect humain de nature changeante, imprédictible car doué d’un libre choix et la nature

inerte, docile et pourvue d’une cyclicité que les sciences arrivent le plus souvent à

comprendre. Certains modèles inspirés des sciences formelles ont permis pourtant de

comprendre certains phénomènes de la science économique. L’invitation des sciences

physiques au début du XXème siècle dans le monde de la finance s’est accélérée avec le

mouvement brownien (Bashelier 1900).

Les développements de la physique quantique et des modèles chaotiques ont permis de mieux

comprendre certains phénomènes. Par exemple au lieu de chercher à prévoir la position d’une

particule au cours du temps, la physique cherchera à savoir avec quelle probabilité la

particule se positionnera au cours du temps. Le physicien Jean-Philippe Bouchaud (2001)

dans son article sur la turbulence des marchés financiers fait un lien entre le comportement de

ces particules et celui des acteurs du marché financier : « Ces particules, soumises à leur

propre poids, ont une probabilité légèrement plus grande de se déplacer vers le bas que vers

le haut : l’observation de l’une d’entre elles ne révèle que très difficilement cette tendance à

la descente, qui apparaît cependant clairement au niveau collectif. De la même façon, le

comportement des intervenants sur les marchés financiers résulte de motivations qui leur sont

propres, mélanges d’arguments rationnels, de mimétisme et de pulsions émotionnelles, de

besoins immédiats ou de décisions à long terme, de savants calculs ou d’erreurs

d’appréciation. Dans leur globalité cependant, ces comportements individuels semblent

engendrer une régularité qui les dépasse3 ». Cette nécessité de recherche entre les sciences

physiques et l’Economie, plus particulièrement la Finance s’explique par une meilleure

compréhension des risques fréquents sur les marchés financiers et qui peuvent être assimilés

aux mêmes effets de risque environnementaux ou industriels (séisme, inondation ou

3 Jean-Philippe Bouchaud – Les caprices des marchés financiers – régularités et turbulences - Service de

physique de l’état condensé, URA 2464 CNRS – P86

6

catastrophe nucléaire). En finance on observe une évolution d’un prix qui s’accroit ou décroit

suivant deux espaces temps. Les analogies avec la mécanique des fluides sont les suivantes :

Mécanique des fluides Finance

Champs de vitesse Variation des prix

Distance dans l’espace Intervalle de temps

Energie Volatilité

Echelle des tourbillons Horizons de temps

Viscosité Asymétrie de l’information

L’implication de la physique dans la dynamique des marchés financiers montre toute

l’universalité de certains aspects communs à deux entités évoluant dans des espaces

différents. L’analyse de même que la modélisation peut se faire à un niveau macroscopique

pour décrire le mouvement d’ensemble de la bourse comme le caractère turbulent d’un fluide

par les équations de Navier-Stockes. Cette analyse peut aussi se faire à un niveau

microscopique où l’on cherche à comprendre le comportement des acteurs du marché à

l’image du mouvement d’une particule.

L’un des enjeux dans cette recherche de similitudes c’est de pouvoir générer sur ordinateurs

des modèles qui permettront de mieux comprendre la complexité des cours boursiers. Elle

permettra de mieux quantifier le risque et limiter « l’onde de choc » liée aux variations

brusques.

Dans la préface de la deuxième édition de son livre, Mandelbrot écrit : « Quand on étudie les

marchés, c’est ce qui semble aberrant qui est le plus éclairant et le plus dangereux. Les

biologistes savent bien que c’est l’étude des maladies qui permet le mieux de comprendre ce

qu’est un corps en bonne santé. Les physiciens font se heurter des particules à hautes

énergies pour comprendre la matière ordinaire. Les météorologues étudient les ouragans

pour prévoir le temps qu’il fera. Et les économistes ? En comparaison ils sont peu curieux »4.

Qu’en on est peu informé comme l’agent économique qui ignore le fonctionnement du

marché, il est tout à fait rationnel de mimer les comportements des autres agents.

Parallèlement s’intéresser aux autres sciences là où elles ont fait des progrès est une démarche

humble et rationnelle pour trouver des solutions aux problèmes que la finance de marché 4 B Mandelbrot – Une approche fractale des marchés – Edition Odile Jacob PP III-IV

7

pose. La finance est complexe car l’individu lui-même est complexe. Le champ à explorer est

vaste et l’économie financière ne peut continuer à se fonder uniquement sur des théories et

des outils mathématiques pour progresser. Mandelbrot précise : « Nous appelons un

changement. L’économie financière en tant que discipline, en est là où en était la chimie au

XVIème siècle : c’était un ramassis de savoir-faire, de sagesse populaire fumeuse,

d’hypothèses non confirmées et de spéculations grandioses »5.

Si on en est là dans les sciences économiques c’est parcequ’il existe une frontière

épistémologique, créée entre la science et les sciences sociales. Si la science se veut objective,

les sciences sociales sont supposées ne pas renfermer cette objectivité. Pourtant elle tend vers

cette objectivité. D’ailleurs de nombreuses expériences sont effectuées en laboratoire comme

dans les sciences expérimentales tout comme des outils empruntés à la biologie ou à la

physique sont utilisés pour mieux comprendre l’équilibre des prix, l’évolution des cours

boursiers ou le risque contenu dans un portefeuille d’actifs. Par exemple l’imagerie médicale

est en train de permettre une meilleure compréhension du comportement de l’individu dans le

mécanisme de formation de prix à partir de la neuroéconomie. Les processus d’Ornstein-

Uhlenbeck sont utilisés dans le modèle de Vasicek (1977) pour modéliser les taux d’intérêt.

La mécanique des fluides et les sciences physiques permettent de mieux approcher les milieux

turbulents et les systèmes dynamiques à partir des équations de Navier-Stokes et de Fokker

Planck. Si ces progrès existent c’est parcequ’il a été créé un rapprochement entre les sciences

expérimentales, les sciences formelles et les sciences sociales. A partir de cette acception nous

partons de l’hypothèse suivante :

Chaque système est guidé par rapport à un référentiel spécifique et compte tenu de

l’inter connectivité entre les systèmes, car rien n’est isolé, on peut se référer à tous les

systèmes pour construire un système unique par transposition. C’est là tous le fondement

de la théorie de la transposition.

On en déduit qu’un système peut être approché par tous les autres systèmes si l’on uniformise

chaque référentiel par rapport au référentiel que l’on veut comprendre. C’est ce qui fait que la

physique peut influencer la biologie. La chimie peut apporter des idées nouvelles au droit ou

encore la mécanique des fluides peut nous amener à comprendre ces phénomènes de

turbulence sur les marchés financiers. Sur la base du concept de système on peut dire que

5 B Mandelbrot – Une approche fractale des marchés – Edition Odile Jacob PP IV

8

celui-ci est constitué d’un ensemble d’éléments qui créent ce référentiel. Ces éléments

spécifiques en sont tout simplement ses dimensions. On peut formaliser la théorie de la

transposition par la proposition suivante :

Proposition

Soient �� un système caractérisé par son référentiel �� à N dimensions ��. Si les systèmes ont

un facteur commun � alors il existe une fonction de transition Ŧ telle que :

∀� ∈ , �� ∈ ��, ∃ � � ∩ �� = � ⟹ Ŧ(� �) ≤ �� (1)

Preuve

Puisque � � ∩ �� ≠ ∅ ⟹ ∃� ��� ��� � ∈ � �; � ∈ �� on peut écrire ��~Ŧ(� �)

Soit � l’erreur commise pour transposer le référentiel � � de � � en �� par conséquent cette

approximation ne peut être parfaite soit : Ŧ(� �) ≤ �� La condition nécessaire et suffisante pour que cette transposition soit possible c’est

l’existence d’un facteur commun � entre tous les systèmes. Nous affirmons que ce facteur

commun c’est la fractale, c'est-à-dire le plus petit élément commun à chaque système et qui

valide l’équation (1)

2- Modélisations fractale des cours boursiers

2-1- Les fractales

Jusqu’en 1970 personne ne pouvait trouver un lien entre les différentes formes complexes de

la nature. Afin de donner des réponses à cette situation, la géométrique euclidienne a simplifié

beaucoup de choses. La « géométrie du lice » n’existe pas dans la nature. Par conséquent la

géométrie fractales ou encore « géométrie du rugueux » vient compléter la géométrie

euclidienne pour mieux cerner ces situations complexes.

La particularité des fractales c’est leur invariance d’échelle encore appelée autosimilarité.

L'idée de base consiste souvent à prendre un point de départ, de construire son image via une

fonction mathématique donnée, de prendre l'image de l'image et ainsi de suite. Le but étant

d'étudier comment se répartissent les points successifs dans l'ensemble global, s'ils

9

s'approchent d'une limite ou s'ils errent entre diverses valeurs à expliciter, s'il y a plus de

points dans telle partie de l'ensemble que dans telle autre.

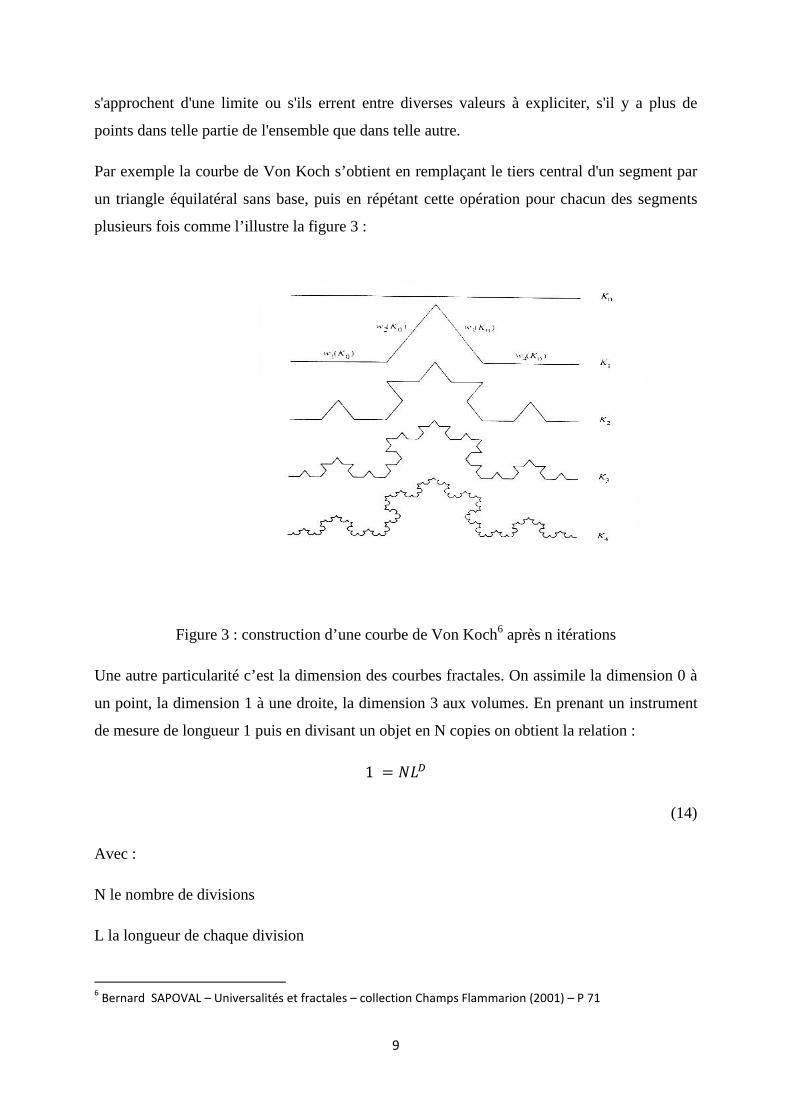

Par exemple la courbe de Von Koch s’obtient en remplaçant le tiers central d'un segment par

un triangle équilatéral sans base, puis en répétant cette opération pour chacun des segments

plusieurs fois comme l’illustre la figure 3 :

Figure 3 : construction d’une courbe de Von Koch6 après n itérations

Une autre particularité c’est la dimension des courbes fractales. On assimile la dimension 0 à

un point, la dimension 1 à une droite, la dimension 3 aux volumes. En prenant un instrument

de mesure de longueur 1 puis en divisant un objet en N copies on obtient la relation :

1 = �

(14)

Avec :

N le nombre de divisions

L la longueur de chaque division

6 Bernard SAPOVAL – Universalités et fractales – collection Champs Flammarion (2001) – P 71

10

D la dimension

On déduit alors que �!1 = �! + #�!� ⇒ 0 = �! + #�!� ⇒ �! = −#�!� d’où

# = '()'(*+

(2)

En appliquant la relation (2) à la courbe de Von Koch on obtient : N = 4 et L= 1/3 soit :

# = �!4�!3 = 1,26

On constate à priori que la dimension des objets fractals n’est pas entière mais plutôt

fractionnaire.

2-2- Lois puissance du processus fractale

Les fractales se construisent par itération successive tout en gardant une autosimilarité

quelque soit le sens où l’on les prend. C’est-à-dire en divisant ou en multipliant pour obtenir

la courbe fractale. Une telle approche relève des lois de puissance. Celles-ci sont de la forme :

0 = 123

(3)

Avec α une constante et k un exposant d’échelle. Nous avons évoqué antérieurement la

formation des prix dans un petit intervalle de temps. De même, l’allure d’une courbe

boursière sur un intervalle de temps grand n’est influencée que par quelques jours

d’événements. C’est ce qui amène à analyser une loi puissance particulière dénommée loi de

Pareto (1896).

Définition : Une variable aléatoire X ↝ P(25; 6) si sa fonction de densité vaut :

7 8(2) = 6 9:;9;<*6 ∈ ℝ>; 2 ≥ 25 ≥ 0@

(4)

11

La distribution de Pareto est donc définie par deux paramètres, xm et k (nommé "index de

Pareto"). Cette loi est dite aussi à "invariance d'échelle" ou "loi fractale" ; terme définissant la

propriété suivante:

8(ABC2) = 6253 (ABC2) 3 D = (ABC) 3 D6253 2 3 D = (ABC) 3 D8(2)

(5)

La loi de Pareto est par ailleurs bien une fonction de distribution puisque sa fonction de

répartition est connue :

(6)

En déterminant les caractéristiques des lois puissances plusieurs propriétés peuvent être

attribuées aux chroniques financières :

La dimension des courbes des séries chronologiques sont fractales

Si le cours des titres financiers suivait un mouvement brownien, la dimension de la courbe à

l’infini correspond à une surface dont la dimension tend vers 2.

Les cours boursiers sont liées aux fractales « auto-similaires » et « auto-affine »

Une fractale auto-similaire signifie qu’elle est invariante d’échelle. Quelque soit l’échelle

utilisée pour la représenter on obtient toujours la même forme de l’objet. Par rapport aux

marchés financiers, c’est ce qui prouve que les prix à la clôture ne sont pas les seuls

déterminants de l’évolution des chroniques financières. Les fluctuations fortes comme faibles

peuvent arriver dans la même journée (effets Noé), de même que les situations de longues

perssistances sont observables sur un intervalle de temps (effet Joseph). Ces phénomènes

observés sur les marchés financiers montrent qu’il existe des régularités statistiques dans les

variations des prix suivant l’échelle du temps (journalier, hebdomadaire, mensuel).

12

Ainsi un choc observé dans une échelle journalière peut être analysée et les conclusions

peuvent être transposées dans une chronique mensuelle.

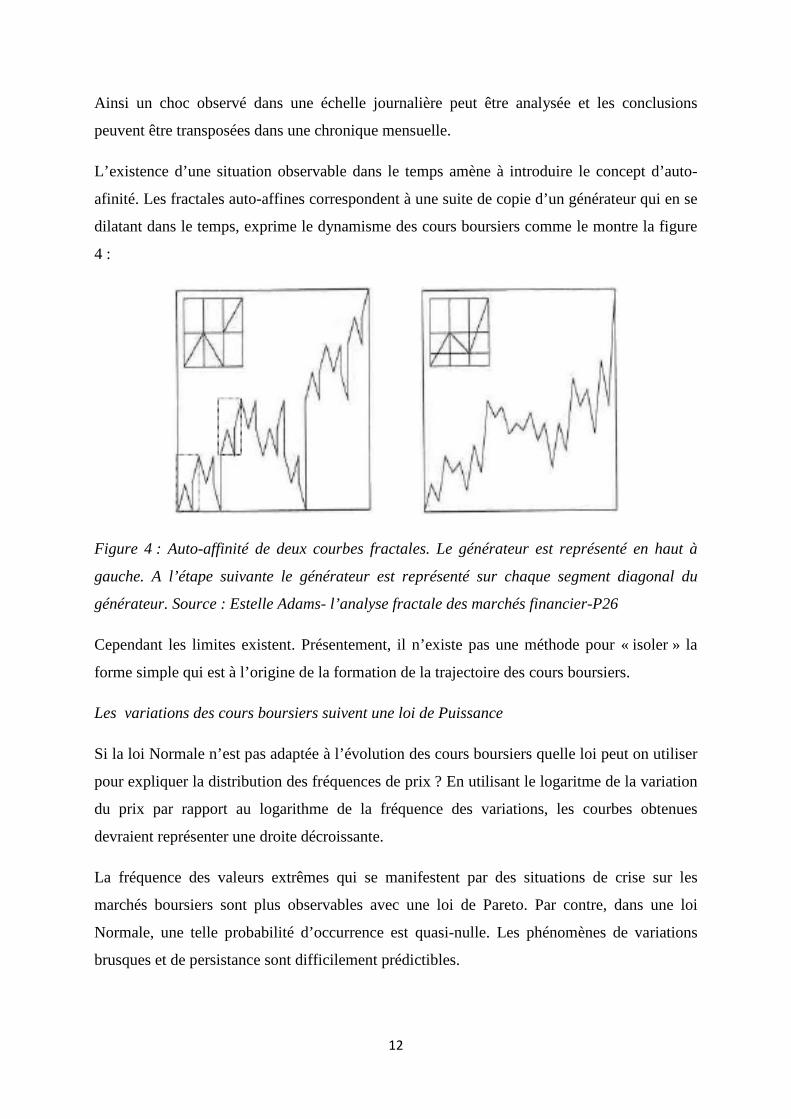

L’existence d’une situation observable dans le temps amène à introduire le concept d’auto-

afinité. Les fractales auto-affines correspondent à une suite de copie d’un générateur qui en se

dilatant dans le temps, exprime le dynamisme des cours boursiers comme le montre la figure

4 :

Figure 4 : Auto-affinité de deux courbes fractales. Le générateur est représenté en haut à

gauche. A l’étape suivante le générateur est représenté sur chaque segment diagonal du

générateur. Source : Estelle Adams- l’analyse fractale des marchés financier-P26

Cependant les limites existent. Présentement, il n’existe pas une méthode pour « isoler » la

forme simple qui est à l’origine de la formation de la trajectoire des cours boursiers.

Les variations des cours boursiers suivent une loi de Puissance

Si la loi Normale n’est pas adaptée à l’évolution des cours boursiers quelle loi peut on utiliser

pour expliquer la distribution des fréquences de prix ? En utilisant le logaritme de la variation

du prix par rapport au logarithme de la fréquence des variations, les courbes obtenues

devraient représenter une droite décroissante.

La fréquence des valeurs extrêmes qui se manifestent par des situations de crise sur les

marchés boursiers sont plus observables avec une loi de Pareto. Par contre, dans une loi

Normale, une telle probabilité d’occurrence est quasi-nulle. Les phénomènes de variations

brusques et de persistance sont difficilement prédictibles.

13

C’est toutes ces caractéristiques similaires aux cours boursiers et à la théorie des fractales qui

amènent à dire que les chroniques financières sont stables. C’est-à-dire quelque soit les

opérations de réduction ou d’agrandissement d’échelle, la variabilité des coefficients ou de

l’indice, ne peuvent altérer l’allure de la courbe.

2-3- Effets Noé et Joseph des séries chronologiques

Les cours boursiers connaissent des fluctuations brusques sur des intervalles de temps très

courts. Ces observations sont fréquentes et modifient profondément les comportements des

acteurs sur le marché et parfois même l’économie mondiale. Par conséquent, plus ces

situations sont fréquentes, plus la loi de probabilité qui y est rattachée s’éloigne de la loi

Normale.

Ces variations instantanées portent le nom d’effet Noé7. Cet effet a pour conséquence de

rendre la variance instable8. Il a été démontré antérieurement que la variance peut être infinie

lorsque l’exposant est inférieur ou égal à deux. Cette période de forte fluctuation se manifeste

par deux comportements par rapport aux investisseurs à long terme :

- Une aversion au risque qui amène les investisseurs à solder leur position et sortir du

marché ;

- Une non-aversion au risque qui peut amener les investisseurs à se reconvertir en

spéculateur sur le marché.

L’observation des cours boursiers montre la présence de cycles non périodiques. Ces cycles

présentent une persistance dénommée effet Joseph9. Autrement dit les prix connaissent des

variations dans des périodes courtes et connaissent une forme de persistance. C’est ce

phénomène de persistance qu’il est nécessaire de modéliser.

Pour appréhender cette situation, Mandelbrot10 introduit le principe de Mouvement brownien

fractionnaire. En rappel :

Définition 1 : E(�)B est mouvement brownien F(�) si et seulement si :

7 Benoit Mandelbrot – Fractales, hasard et Finance –Collection Champs Sciences (2009) P113

8 Estelle Adams- l’analyse fractale des marchés financier-P42 , avec une illustration de l’évolution de la variance

de l’action ALCATEL. 9 Benoit Mandelbrot – Fractales, hasard et Finance –Collection Champs Sciences (2009) P114

10 Benoit Mandelbrot – Fractales, hasard et Finance –Collection Champs Sciences (2009) chap 3.2 PP 161 à 182

14

1- EB est une variable aléatoire gaussienne

2- EG = 0

3- EB est à accroissements stationnaires

4- H(EB − EI ) = 0

5- J(EB − EI ) = KL|� − N| Définition 2 : E(�)B est mouvement brownien F(�) si et seulement si :

1- EB est une variable aléatoire gaussienne

2- EG = 0

3- EB est à accroissements stationnaires

4- H(EB − EI ) = 0

5- J(EB − EI ) = KL|� − N|LO

Avec H l’exposant de Hurst (0 < Q < 1) , un coefficient utilisé en hydrologie. Ceci montre

l’interdisciplinarité de la science et qui nous amène à explorer le degré de corrélation entre les

sciences économiques et les sciences expérimentales afin de mieux comprendre les

phénomènes observés. Mais présentement, on peut affirmer que l’exposant H est un paramètre

permettant de situer la persistance des séries chronologiques. On voit bien que le mouvement

brownien est une forme restreinte de la géométrie fractale.

En effet la différence entre les deux définitions repose sur la valeur de H. Ainsi celles ci se

rejoignent si H=1/2. Trois situations peuvent être définies :

� S1 : Q = 1 2R , le mouvement est gaussien et il n’existe pas de dépendance

dans les accroissements du prix. Mandelbrot détermine une relation entre

l’exposant de Hurst et la dimension#B des séries :

QB~ D S (7)

On voit bien que dans un mouvement brownien classique pour H=1/2, la

dimension est bien égale à 2 et correspond à une surface

15

� S2 : (0 < Q < 1 2R ), on s’éloigne du concept de dimension. En effet la

dimension tend vers l’infinie dans le cas extrême (limG Q). En principe une

telle situation correspond à une forte volatilité sur les marchés financiers.

� S3 : (1 2R < Q < 1), il y a corrélation entre les séries financières. Le cas

extrême est celui ou la courbe fractale tend vers une droite limD Q la dimension

tend vers 1. Autrement dit pour un H élevé il y dépendance dans les prix et par

conséquent présence de mémoire, d’autosimilarité et de persistance du

processus. On voit bien que les cours boursiers se situent dans cet intervalle

compte tenu de leur degré de volatilité.

La détermination des caractéristiques des cours boursiers amène à définir une procédure

statistique par approche fractale et qui s’effectue en plusieurs étapes :

1- Identification de la dimension de la série pour déterminer l’appartenance aux

caractères fractals ;

2- Il découle de l’étape 1 la détermination de H afin d’apprécier l’effet Joseph

3- Identification de la droite de liaison entre le logarithme des fréquences de distribution

et le logarithme des variations des prix afin de confirmer la présence d’une loi de

Puissance. La détermination du coefficient K est un paramètre important d’estimation

de la variance et par conséquent de la prévision du risque de marché.

4- Tester l’autosimilarité de la série.

a. Application des caractéristiques fractales au marché de la BRVM

Nous allons tester la procédure proposée sur les quatre étapes :

1 Identification de la dimension des courbes financières

Nous utilisons la méthode de comptage des boites (Box-counting method) en se basant sur

les actifs de la BRVM :

16

Actions droite de tendance R² Pente Dimension Indice Husrt

BRVM 10 y=1,1115x+0,4732 0,9996 1,1115 1,11

0,90

BRVM composite y=1,0117x+0,6701 1,0000 1,0117 1,01

0,99

NESTLE y=1,0771x+0,9529 0,9874 1,0771 1,08

0,93

SONATEL y=1,0389x+0,4236 0,9865 1,0389 1,04

0,96

BOA y=1,8022x-3,7154 0,9998 1,8022 1,80

0,55

PALM y=1,1458x+0,634 0,9936 1,1458 1,15

0,87

BOLLORE y=1,3304x-0,0357 0,9986 1,3304 1,33

0,75

SOLIBRA y=1,0301+0,7871 0,9950 1,0301 1,03

0,97

BERNABE y=1,0574x+05991 0,9854 1,0574 1,06

0,95

La première étape de l’analyse confirme la dimension fractale des cours boursiers. L’action

BOA quant à elle tend vers un mouvement brownien standard. Les indices de Hurst montrent

la faible fluctuation des cours avec une tendance vers l’unité. On le constate déjà sur certains

graphiques comme les actions BERNABE et SOLIBRA où celles ci évoluent non pas de

façon typiquement hachurée mais plutôt en escalier, presque comme des lignes droites

discontinues. De plus tous les exposants de Hurst obtenus sont supérieurs à 0,5 d’où la

confirmation de la présence de mémoire longue (effet joseph) dans les cours. On en déduit

que l’historique des actifs de la BRVM influence fortement sur leurs fluctuations.

Présence d’une loi puissance

Lorsqu’on prend le logarithme de la variation des cours ainsi que leur fréquence rattachée à

un repère logarithmique, on obtient des droites inclinées. Pour ce faire, nous divisons en 20

tranches égales l’amplitude des variations logarithmiques positives. On obtient le même

17

résultat avec les variations logarithmiques négatives. Cependant le nombre d’observation est

faible pour la plupart des cours compte tenu de la « rigidité » du marché. On n’obtient pas

forcément des courbes droites mais les courbes de tendance obtenues à partir des nuages de

points confirment la présence de loi puissance :

-10 -5 0

log variation des prix

BRVM 10

Linéaire

(BRVM 10)

-10 -5 0

log variation des prix

BRVM

composite

Linéaire

(BRVM

composite)

-10 -5 0

log variation des prix

BOA

Linéaire

(BOA)

-10 -5 0log variation des prix

BOLLORE

Linéaire

(BOLLORE)

-10 -5 0

log variation des prix

BERNABE

Linéaire

(BERNABE)

-10 -5 0

log variation prix

SOLIBRA

Linéaire

(SOLIBRA)

18

Figure 5(pp14-15) : représentation sur une échelle logarithmique les fréquences en fonction

de la variation des cours boursiers. La présence d’une loi de puissance est détectée

Les pentes sont négatives mais on peut s’intéresser à la valeur absolue prise par chaque pente.

Une distribution de Cauchy11 aurait une pente inférieure à 1. Celle d’une loi de Pareto est

estimée à 1,5 et le gain d’un joueur de pile ou face aurait une pente de 212. On peut dire alors

que les variations des cours de la BRVM sont comprises entre une loi de Pareto et une loi de

distribution d’un spéculateur. La plupart des pentes trouvées s’éloignent d’une loi de Cauchy.

Or cette dernière n’admet ni espérance, ni écart-type. Par conséquent on peut confirmer de par

les pentes obtenues sur les cours boursiers de la BRVM la faible présence de variance. Celle-

ci en effet existe et les tests économétriques montrent la présence d’hétéroscédasticité.

Toutefois celle-ci est faible. Le marché de la BRVM de par ses deux indices (BRVM 10 et

BRVM composite) est peu risqué.

11

Une variable aléatoire suit une loi de Cauchy si la densité de sa probabilité vaut : 8(2; 2G, W) = DXYZD>[\]\^_ `ab

12 Benoit Mandelbrot – Une approche fractale des marchés – Editions Odile Jacob (2005) P 185

-10 -5 0

log variation des prix

NESTLE

Linéaire

(NESTLE)

-10 -5 0

log variation des prix

SONATEL

Linéaire

(SONATEL)

-10 -5 0

log variation des prix

PALM

Linéaire

(PALM)

19

Autosimilarité

Un objet est auto similaire s’il conserve sa forme quelque soit l’échelle à laquelle il est

observé. De façon plus rigoureuse un processus auto similaire est identique en loi quelque soit

le facteur d’échelle. Le pas de temps est appliqué sur l’échantillon des données journalières.

On retien un pas de temps hebdomadaire avec p=5, un pas de temps mensuel p =20 et annuel

p= 250 soit 3 séries à étudiers mais de tailles différentes. Pour renforcer ce principe

d’autosimilarité sur les cours boursiers, nous allons procéder un test de Kolmogorov-Smirnov

afin de montrer que les échantillons tirés des donnéées journalières sont identiques en lois et

par conséquents répondent à une loi stable. C’est un test non paramétrique qui permet de voir

si un échantillon est identique en loi par rapport à la population où il a été tiré. On considère

ainsi une variable aléatoire X de fonction de répartition F, que l'on cherche à comparer

comparer avec une fonction de répartition théorique F0 continue. On souhaite tester :

l'hypothèse H0 : F = F0,

contre :

l'hypothèse H 1 : F ≠ F0

La fonction de répartition associée à l’échantillon est définie par :

c((2) = 1! d e9fg9(

�hD Wi�j e9f = k1 N� 2� ≤ 20 N�!l! @ (4.11)

L’écart entre les valeurs issues de la fonction de répartittion associée à l’échantillon et celles

issuses de la population peut être mesurée par une variable D tel que :

# = mW2|c((2) − cG(2)| (4.12)

Lorsque l’hypothèse nulle n’est pas vérifiée D tend vers l’infini et lorsque l’hypothèse nulle

est vérifiée D suit asymptotiquement une loi sur ℝ> définie par sa fonction de répartition :

20

n(0) = d � L(aoa>p p

(4.13)

Pour un seuil α connu l’’écart est apprécié en fonction de sa probabilité d’occurrence (p-

value).

Nous appliquons le test à l’indice BRVM10 ainsi que les actions BOLLORE, PALM et

SOLIBRA. Nous obtenons les résultats suivants :

BRVM10

Actifs comparés D P value Observation

BRVM10J-BRVM10H D = 0.0118 p-value = 1 autosimilarité 100%

BRVM10J-BRVM10M D = 0.0231 p-value = 1 autosimilarité 100%

BRVM10J-BRVM10A D = 0.172 p-value = 0.9022 autosimilarité 90%

BOLLORE

Actifs comparés D P value Observation

BOLLOREJ-BOLLOREH D = 0.0067 p-value = 1 autosimilarité 100%

BOLLOREJ-BOLLOREM D = 0.028 p-value = 1 autosimilarité 100%

BOLLOREJ-BOLLOREA D = 0.2091 p-value = 0.7245 autosimilarité 72%

PALM

Actifs comparés D P value Observation

PALMJ-PALMH D = 0.0089 p-value = 1 autosimilarité 100%

PALMJ-PALMM D = 0.0229 p-value = 1 autosimilarité 100%

PALMJ-PALMA D = 0.1486 p-value = 0.969 autosimilarité 97%

SOLIBRA

Actifs comparés D P value Observation

SOLIBRAJ-SOLIBRAH D = 1 p-value < 2.2e-16 autosimilarité

SOLIBRAJ-SOLIBRAM D = 1 p-value < 2.2e-16 autosimilarité

SOLIBRAJ-SOLIBRAA D = 1 p-value = 6.093e-10 autosimilarité 97%

21

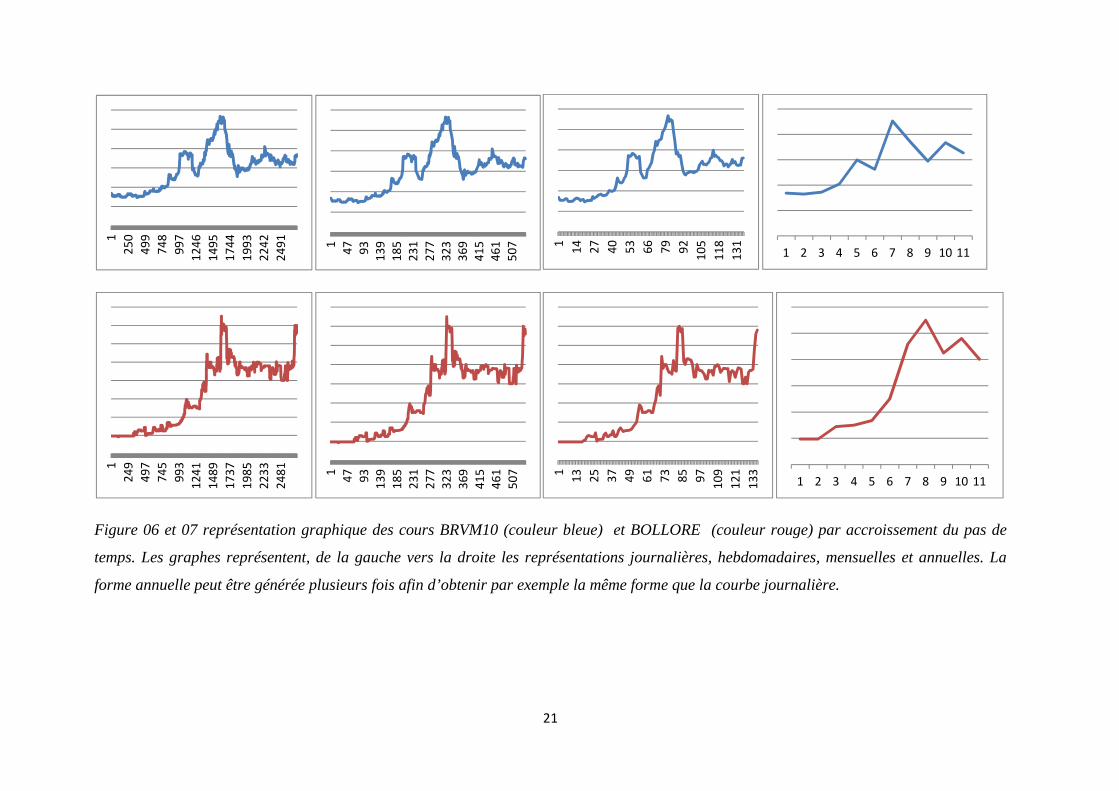

Figure 06 et 07 représentation graphique des cours BRVM10 (couleur bleue) et BOLLORE (couleur rouge) par accroissement du pas de

temps. Les graphes représentent, de la gauche vers la droite les représentations journalières, hebdomadaires, mensuelles et annuelles. La

forme annuelle peut être générée plusieurs fois afin d’obtenir par exemple la même forme que la courbe journalière.

1

25

0

49

9

74

8

99

7

12

46

14

95

17

44

19

93

22

42

24

91

1

47

93

13

9

18

5

23

1

27

7

32

3

36

9

41

5

46

1

50

7 1

14

27

40

53

66

79

92

10

5

11

8

13

1

1 2 3 4 5 6 7 8 9 10 11

1

24

9

49

7

74

5

99

3

12

41

14

89

17

37

19

85

22

33

24

81

1

47

93

13

9

18

5

23

1

27

7

32

3

36

9

41

5

46

1

50

7 1

13

25

37

49

61

73

85

97

10

9

12

1

13

3

1 2 3 4 5 6 7 8 9 10 11

22

Figure 08 et 09 représentation graphique des cours PALM (couleur verte) et SOLIBRA (couleur grise) par accroissement du pas de temps.

Les graphes représentent, de la gauche vers la droite les représentations journalières, hebdomadaires, mensuelles et annuelles

1

25

0

49

9

74

8

99

7

12

46

14

95

17

44

19

93

22

42

24

91

1

47

93

13

9

18

5

23

1

27

7

32

3

36

9

41

5

46

1

50

7 1

47

93

13

9

18

5

23

1

27

7

32

3

36

9

41

5

46

1

50

7

1 2 3 4 5 6 7 8 9 10 11

1

25

0

49

9

74

8

99

7

12

46

14

95

17

44

19

93

22

42

24

91

1

51

10

1

15

1

20

1

25

1

30

1

35

1

40

1

45

1

50

1 1

13

25

37

49

61

73

85

97

10

9

12

1

13

3

1 2 3 4 5 6 7 8 9 10 11

23

3- Couverture par approche fractale

3-1- Risque de marché

Dans le 79ème rapport annuel de la BRI (Banque des Règlements Internationaux) soumis à

l’assemblée générale ordinaire et tenue à Bâle le 29 juin 2009, le risque de marché est défini

de la façon suivante :

« Le risque de marché réside dans la vulnérabilité de la situation financière de la Banque à

une évolution défavorable des prix du marché. Pour la BRI, ce risque est essentiellement lié

au cours de l’or, aux taux d’intérêt et aux cours de change. Elle mesure le risque de marché

et calcule les fonds propres économiques correspondants par une méthodologie VaR (…) »

3-2- Value at Risk

La VaR correspond au quantile de la perte potentielle pour un horizon h donné et un seuil de

confiance α donné13.

Soit L la variable aléatoire représentant la perte potentielle. Soit F la distribution de

probabilité de L.

Alors :

JW� = c D(1)

(8)

A partir de la relation (8) deux éléments sont nécessaires pour calculer la VaR : le seuil de

confiance α et la loi de distribution de la Probabilitéc D.. Généralement la loi de probabilité

utilisée est celle de la loi normale car tenant compte uniquement de deux paramètres ; la

moyenne et l’écart type.

Si PnL↝ N(μPnL , σPnL ) et si nous définissons la perte L tel que L= -PnL, la valeur en risque

au seuil de confiance α est définie par :

qrs� ≤ JW�t = 1

(9)

13

Thieery Roncalli – La Gestion des Risques Financiers – Economica – 2009 – P27

24

Alors :

qrsq!� ≤ −JW�t = 1 − 1

(10)

Pour une loi normale centrée réduite :

qr uq!� − vw(xKw(x ≤ −JW� − vw(xKw(x y = 1 − 1

⇒ ѱ z−JW� − vw(xKw(x { = 1 − 1

JW� + vw(xKw(x = −ѱ D(1 − 1)

On en déduit :

JW� = −vw(x + Kw(xѱ D(1)

(11)

Au seuil de 99% comme recommandé la relation (11) devient :

JW� = −vw(x + 2,33 × Kw(x (12)

vw(x étant négligeable devant Kw(x l’expression (12) peut s’écrire :

JW� ≈ 2,33 × Kw(x (13)

L’approche gaussienne ne tient pas compte de l’épaisseur des queues. Il en résulte que la VaR

calculée est sous estimée. En tenant compte des moments centrés d’ordre 3 et 4

respectivement appelés skewness et Kurtosis :

~ = �((� − v)�)K� = N6��!�NN

25

(14)

� = �((� − v)�)K� = n�r�lN�N

(15)

On calcule un développement limité du quantile normal pour tenir compte du coefficient

d’asymétrie et du kurtosis :

ѱ D�(~, �) = ѱ D� + D� ��ѱ D��L − 1� ~ + DL� ��ѱ D��� − 3ѱ D�� � − D�� �2�ѱ D��� − 5ѱ D�� ~L + ⋯ (16)

Cette formule est connue sous l’appellation de Cornish-Ficher. Dans le cas d’une loi normale,

le skewness est nul d’où l’expression :

ѱ D�( �) = ѱ D� + 124 ��ѱ D��� − 3ѱ D�� � (17)

La VaR après amélioration par la méthode de Cornish-Ficher devient :

JW� ≈ ѱ D�( �) × Kw(x (18)

Dans le cas de la BRVM, nous prenons l’écart type annuelle sur les observations de l’année

2012 et calculons la VaR à 99% pour une période de détention à 1 an, à 1 mois, à 1 jour puis

nous déduisons la VaR à 10 jours de détention comme recommandé.

3-3- Approche de la Value at Risk par la théorie des fractales

L’analyse peut se faire à partir de deux approches : la première repose sur la VAR historique

car ne tenant pas compte de la loi de probabilité mais plutôt la distribution des rendements en

fonction de l’accroissement des cours. La seconde prend en compte les distributions des

valeurs extrêmes fondées sur les distributions de Pareto Généralisées.

26

3-3-1- La VaR historique

La VaR historique ne fait pas d’hypothèse sur la loi de distribution. Le calcul du quantile

correspondant à la perte au seuil de confiance α se fait en deux étapes :

Premièrement on calcul les PnL pour chaque observation et on les range par ordre décroissant

tel que :

min(q!��) = q!�D:( ≤ q!�L:( ≤ ⋯ ≤ q!�(:( = max (q!��)

Deuxièmement on estime la Var à partir de la n x (1 – α) i-ième plus petite valeur pour un

seuil de confiance α. Ainsi pour un seuil de confiance de 99%, la VaR correspond à la plus

petite perte soit 1 (1 = 100 x (1 - 0,99)) q!�D:DGG pour un échantillon de taille 100 et à la

dixième petite perte soit 10 (10 = 1000 x (1 – 0,99)) q!�DG:DGGG pour un échantillon de taille

1000. Lorsque le rang n x (1 – α) n’est pas un entier, on procède par interpolation linéaire.

Soient n’ et n’’ les entiers respectivement inférieurs et supérieurs le plus proche de n.(1– α), n

la taille de l’échantillon et α le seuil de confiance. La VaR cherchée devient :

JW�� = −(q!�(′:( + (! × (1 − 1) − !′′)(q!�(′′:( − q!�(′:())

(19)

Nous calculons les VaR historiques des actifs de la BRVM au seuil de confiance de 99% à 1

jour et à 10 jours. La conversion de la VaR de 1 jour en une VaR de h jours (h étant

l’horizon) s’effectue par scaling. Il s’agit de multiplier la VaR à 1 jour par √ℎ. On obtient

alors :

JW�(�,�) = √ℎ × JW�(D,�) (20)

3-3-2 La VaR historique fondées sur les distributions de Pareto Généralisées

La théorie des valeurs extrêmes tient compte de deux types de modèles14 : ceux qui tiennent

compte de la distribution du maximum ou du minimum d’un échantillon identiquement

distribué et ceux axés sur les queues de distribution au-delà d’un certain seuil. Ces derniers

14

Roland Portait, Patrice Poncet – Finance de Marché – Dalloz – 2008 – PP943-947

27

qualifiés de POT (peaks over threshold) sont les plus utilisées en finance et sont fondées sur

les distributions de Pareto généralisées.

Une distribution de Pareto généralisée Gσ,ζ a pour fonction de répartition :

��,�(2) = �1 − [1 + � 2K` D �R �l�r � ≠ 01 − � 9 �⁄ �l�r � = 0 @

(21)

Avec ζ l’indice de Valeur Extrême (VE) et σ le paramètre d’échelle. Le théorème de Pickands

est utile lorsqu’on travaille sur des observations qui dépassent un seuil fixé puisqu’il confirme

que la loi des excès peut être approchée par une loi de Pareto Généralisée :

Théorème de Pickands15 :

Si F appartient à l’un des trois domaines d’attraction de la loi des valeurs extrêmes (Fréchet,

Gumbel ou Weibull), alors il existe une fonction σ(u) strictement positive et un réel ζ tels que

����→9� �c�(0) − ��(�),�(0)�Ggog9� �I� = 0

(22)

Où ��(�),�(0) est la fonction de répartition de la loi de Pareto Généralisée et c�(0) est la

fonction de répartition des excès au-delà du seuil u.

L’estimation de ζ et σ peut se faire à partir du maximum de vraisemblance. En dérivant

l’expression (21) :

¡��,�(2)¡2 = − ¡ [1 + � 2K`D �R¡2 = 1K �1 + � 2K�

(� D) �¢

(22)

Pour un échantillon de n observations de la variable L on fixe le seuil α au niveau du pα-

quantile choisi. Tel que :

15 Pour la preuve se référer à J Pickands - Statistical inference using extreme-order statistics - Annals

of Statistics - PP - 119–131 - 1975

28

1 = JW��

(23)

Le choix du seuil est tel que α doit être grand pour que la queue de distribution de L à droite

de α soit suffisamment proche de la distribution asymptotique. Cependant α ne doit pas être

trop élevée afin de disposer suffisamment d’observations de L supérieures au seuil. A partir

des nα échantillons dépassant le seuil, on construit un sous échantillon L1, …, Lnα. A partir de

ce sous échantillon on construit la fonction de vraisemblance :

£ 1K�

�hD Z1 + � �� − 1K b(� D) �¢

(24)

Et de log-vraisemblance :

d ln Z1 + � �� − 1K b(� D) �¢

− ! ln K��hD

(25)

Les estimateurs recherchés sont les paramètres ζ et σ qui maximisent cette log-vraisemblance.

Ces estimateurs donnent une approximation de la distribution de probabilité c�(2) pour que L

soit supérieur au seuil α d’un montant inférieur à � sachant qu’il dépasse ce seuil. Il s’agit

d’une distribution conditionnelle :

Pr (� ≤ � � > 1) ⇒ �§�,�(� − 1) = 1 − z1 + � � − 1K { D �R R

(26)

Qui permet d’apprécier la queue de distribution de F à droite de α.

Pr(� > �) ≡ Pr (� > � �� � > 1), d’après la formule de Bayes :

Qui permet d’apprécier la queue de distribution de F à droite de α.

Pr(� > �) ≡ Pr (� > � �� � > 1), d’après la formule de Bayes :

29

Pr(� > �) = (1 − ��)Pr (� > � � > 1) ⁄ = (1 − ��) z1 + � � − 1K { D �R

Or Pr(� > �) = 1 − cx(�) on obtient la queue droite de la distribution de L :

cx(�) = 1 − (1 − ��) z1 + � � − 1K { D �R

(27)

A partir de l’échantillon de n valeurs de L dont nα sont supérieurs à α, on estime (1 − ��)

avec (©( on obtient :

c§x(�) = 1 − !�! z1 + � � − 1K { D �R

(28)

D’après l’expression (23) et (27), on en déduit :

cx�JW� � = 1 − (1 − ��) z1 + � JW� − 1K { D �R

Ce qui donne uneJW� au seuil P ˃ Pα :

JW� = JW�� + K� ªz 1 − �1 − ��{ � − 1« (29)

Si l’échantillon est connu n et le nombre d’observations supérieurs aux valeurs extrême n*, on

peut exprimer la VaRp en fonction de la VaR historique choisie au seuil α délimitant n* des

valeurs extrêmes. On obtient alors :

JW� �N���é� = JW��ℎ�N�lr���� + K� ª[ !!∗ (1 − �` � − 1« (30)

30

L’innovation dans cet article est d’estimer les paramètres ζ et σ non pas par le maximum

de vraisemblance mais plutôt par les coefficients des lois stables. Le principe de « stable »

signifie qu’un objet ou une loi peut être transformée et qu’au final on obtient toujours le

même objet ou la même loi. Cette particularité conduit aux processus auto similaires.

L’approche fractale des marchés financiers fait ressortir cette particularité et nous amène à

trouver une définition aux lois stables.

Définition 1 : Une variable aléatoire X a une distribution stable si et seulement si pour

tout k et toute famille X1, ……, Xk indépendantes et identiquement distribuées de même

loi que X, il existe ak ˃ 0 et bk, 2 réels tels que :

�D + �L + ⋯ + �3 ℒ= W3� + ®3

(31)

Cette définition est appropriée aux chroniques financières car elle reflète au mieux le

principe d’autosimilarité. Autrement dit la distribution des séries financières suit la même

loi quelle que soit l’échelle de travail.

Une deuxième définition peut être obtenue à partir du théorème de Lévy-Khintchine et

met en relief les paramètres de la loi stable.

Définition 2 : Une variable aléatoire X est une loi stable de paramètres 1, ¯, e, °, notée par

l’expression � ≡ ��(¯, e, °), si sa fonction caractéristique s’écrit :

±²(�) = �2� k−e�|�|� �1 − �¯N�³!(�) tan [µ12 `� + �°�¶ N� 1 ≠ 1

±²(�) = �2� u−e|�| Z1 + 2µ �¯N�³!(�) ln|�|b + �°�y N� 1 = 1

(32)

Avec N�³!(�) = 7 1 ��W!� � > 00 ��W!� � = 0−1 ��W!� � < 0@ On voit bien que la loi normale est une particularité des lois stables lorsque 1 = 2, ¯ = 0

et que l’on pausee = K �� ° = v. Par conséquent on retrouve l’équation (1) :

31

8(2) = 1K√2µ �2� ·− (2 − v))L2KL ¸

On retrouve d’autres distributions de loi stables telles que les distributions de Cauchy

(�D(0, e, °)) ou la distribution de Lévy (�D LR (1, e, °))

Nous énonçons la proposition suivante :

Proposition : si le log-rendement de la série chronologique est distribuée par une loi stable

alors les paramètres ζ et σ de la méthode de Pareto Généralisé peuvent être approximés par le

premier et le troisième paramètre d’une loi stable tel que :

7� = 11K = e@ Preuve : les deux paramètres � et 1 décrivent tous deux l’épaisseur des queues mais en sens

inverse tandis K �� e sont considérés comme des paramètres d’échelle donc ils gardent les

mêmes propriétés et par conséquent sont identiques.

Nous appliquons la TVE par les distributions de Pareto généralisé au marché de la BRVM.

Puis comparons les résultats suivants les différentes méthodes VaR utilisées. La comparaison

s’effectue sur un échantillon de taille 247 et correspond à l’année 2012. Nous en déduisons la

Var (10j, 99¨%). Nous prenons uniquement le cas de la BRVM Composite et généralisons les

conclusions aux autres actifs.

1- Recherche de la VaR historique choisi pour un seuil de 95%. Pour la BRVM

composite elle est comprise entre la 12ème et la 13ème plus grosse perte soit :

VaR (1J, 95%) = 0,26. Le nombre de valeurs extrêmes à droite de la queue de

distribution est de 12 soit n* = (247 – 12) = 235 pour un échantillon n= 247.

2- Nous calculons les paramètres α et δ par la méthode de MacCulloch pour la période

indiquée. Nous obtenons :

⇒α = 1,075 ζ = 1 / 1,075 = 0,9302326

⇒δ = 0,00177 σ = 0,00177

si nous appliquons l’équation (30) on obtient :

VaR (1j, 99%) = 0,3898

3- Comparaison des méthodes :

32

ACTIFS Gaussienne Cornich Fisher Historique POT

BRVM10 0,050 0,150

0,880 0,538

BRVM Composite 0,040 0,100

0,590 0,486

SONATEL

258,110 6 621,000 1 478,000 114,808

PALM 7,840 9,360

153,000 111,439

En se référant à la Var historique la méthode POT se base sur un échantillon plus important

alors que celui-ci est réduit dans la VaR empirique. Par exemple le seuil a été fixé à 5% pour

obtenir une évaluation du maximum de pertes possibles. C’est ce qui nous a permis d’aller sur

une observation entre 50 et 20 pertes possibles alors que l’approche de la VaR historique

minimise l’échantillon des pertes extrêmes en moyenne entre 3 et 15 si l’on se trouve

respectivement à un seuil de 95% et de 99%.

Concernant ces seuils la méthode POT permet de passer du seuil de 95% à celui de 99%. Ceci

serait une réponse au choix du seuil, qui rappelons le, n’est qu’une règle édictée par la BRI.

La méthode des valeurs extrêmes tient compte aussi de la présence des lois puissances telle

que la loi de Pareto et les caractéristiques des paramètres des lois stables. Elle prend en

considération le caractère autosimilaire de ces lois ce qui constitue une propriété importante

de l’approche fractale.

On constate que le Calcul de la VaR par la méthode des valeurs extrêmes se situe entre la

VaR historique et la méthode gaussienne. Les chiffres obtenus par la méthode des valeurs

extrêmes sont même plus proches de la VaR historique. On peut confirmer qu’elle est plus

robuste que les autres méthodes pour les raisons suivantes :

- Supérieure à la VaR Gaussienne et la méthode de Cornish Fisher car les analyses

antérieures montrent que la loi de distribution n’est pas Normale

33

- Supérieure à la VaR historique car l’analyse est fondée sur un échantillon d’excès par

rapport à l’échantillon choisi pour la VaR historique. Dans notre exemple la méthode

des valeurs extrêmes utilise 12 observations contre 2 pour la VaR historique.

- La méthode des valeurs extrêmes tient compte de la présence des lois puissances telle

que la loi de Pareto et les caractéristiques des paramètres des lois stables. Elle prend

en considération le caractère auto similaire de ces lois ce qui constitue une propriété

importante de l’approche fractale.

Conclusion

Dans nos travaux nous avons expliqué ce que les fractales peuvent apporter aux marchés

financiers. Nous avons montré toute la pertinence des outils mathématiques et physiques

nécessaire à l’analyse des prix. Ceci montre une fois de plus le caractère pluridisciplinaire des

situations observées. Chaque discipline doit y apporter sa réflexion. L’analyse n’est pas

bornée mais plutôt ouverte.

Ainsi on pourrait modéliser le problème par un processus stochastique par le lemme d’Itô en

tenant compte non pas d’un bruit blanc standard mais d’un bruit blanc fractionnaire.

Cependant ceci constitue une insuffisance à cette approche. Certains chercheurs comme

Rogers (1997) et Cheung (2003) montrent que les processus constitués d’un mouvement

brownien fractionnaires sont mal adaptés dans la modélisation des prix. Le mouvement

brownien n’est ni une semi-martingale16 ni un processus de Markov17 du fait de son exposant

de Hurst qui est différent de la Normalité soit ½. Tout ceci rend l’équation stochastique

complexe d’autant plus que cette équation est liée aux concepts de stratégie d’arbitrage, de

marché complet ou de marché financier viable.

La comparaison des VaR paramétriques et VaR non paramétriques montre que l’écart est

grand. Cet écart montre tout simplement que l’analyse du risque est incomplète et doit tenir

compte de nouveaux paramètres tels que ceux énoncés par la théorie des valeurs extrêmes.

A ce sujet, nous proposons une approximation des paramètres de la loi de Pareto Généralisé

par les paramètres de la loi stable. Son application sur le marché de la BRVM a donné des

résultats satisfaisants et plus cohérents que la VaR historique ou la VaR gaussienne. Ceci

montre une fois de plus toute la pertinence de la théorie des fractales dans la prise en compte

16

Une semi martingale est une martingale classique majorée d’un processus à variation finie et continue 17

Rappelons que les processus de Markov sont valables uniquement pour des accroissements indépendants.

34

des valeurs extrêmes. Ces dernières sont quasiment inexistantes dans le monde gaussien. Les

multiplicités de crises financières ainsi que leur impact sur l’économie mondiale nous

poussent à repenser la finance moderne. Le risque de marché existe mais cette analyse nous

montre aussi que le risque de modèle est existant.

Bibliographie

- BENAMO Martine Quinio – Probabilités et statistique aujourd’hui – L’Harmattan

2009

- Bercu Bernard – Djalil Chafaï – Modélisation stochastique et simulation – DUNOD -

2007

- Dacunha – Castelle – Chemins de l’aléatoire - Flammarion Collection : Champs 1996

- Doukouré Fodiyé Bakary – Méthodes Econométriques – UCAD – 2008

- Esch Louis: « Mathématique pour Economistes et gestionnaires 3ème Edition » - de

Boeck 2006

- Gleick James – La théorie du Chaos – Collection Champs sciences – 2008

- Goffin Robert – Principes de finance moderne – collection Economica 4ème Edition

2004

- HERLIN Philippe – Finance le Nouveau Paradigme – Comprendre la Finance et

L’économie avec Mandelbrot, Taleb …. – Editions EYROLLES 2010

- Huu Tue HUYNH – VAN Son LAI – Issouf SOUMARE – Simulations stochastiques

et applications en finance avec Programme Matlab – Economica - 2006

- JAWADI Fredj – SAHUT Jean Michel – Inefficience et dynamique des marchés

financiers – L’Harmattan - 2009

- LEDERMAN Véronique – Inefficience des marchés financiers et inefficacité des

règles, Risque financier majeur – L’Harmattan - 2011

- Mandelbrot Benoît - Richard L. Hudson - Une approche fractale des marchés -

Risquer, perdre et gagner 2e édition, Editeur : Odile Jacob 2005

- Mandelbrot Benoît - Fractales, hasard et finance - 1959-1997– Flammarion

Collection : Champs 1997

- Mandelbrot Benoît - Les objets fractals Forme hasard et dimension - Flammarion

Collection : Champs 2012

- MASSIERA Alain – Finance d’entreprise et finance de marché en zone franc –

L’Harmattan - 2001

35

- NDONG Benjamin – Les Marchés boursiers émergents, problématique de l’efficience

– Publibook - 2011

- Pickands - Statistical inference using extreme-order statistics - Annals of Statistics -

1975

- Portrait Roland –Poncet Patrice – Finance de Marché – Edition Dalloz – 2008

- PRIGOGINE Ilya : Les lois du Chaos - Flammarion Collection : Champs 1993

- Roncalli Thiery – La Gestion des Risques Financiers – Economica – 2009

- SAPOVAL Bernard – Universalité et fractale – collection Champs – Editions

Flammarion

- SCHWARTZ – Le Jeu de la science et du hasard - Flammarion Collection : Champs

1993

- STEWART – Dieu joue-t-il aux dés ? Les mathématiques du chaos - Flammarion

Collection : Champs 1997

- Taleb Nassim Nicholas - Le cygne noir - La puissance de l'imprévisible - Christine

Rimoldy (Traducteur) – Belles lettres – 2010

- Yves Simon, Delphine Lautier : « Finance internationale 9ème Edition » - Economica

2005