Support de la présentation du 20 mars 2013

128

20 mars 2013 Salons Hoche 20/03/2013

-

Upload

nguyennguyet -

Category

Documents

-

view

223 -

download

2

Transcript of Support de la présentation du 20 mars 2013

20 mars 2013 Salons Hoche

20/03/2013

20/03/2013 2

SOMMAIRE

Ouverture des travaux

I/ Actualité de l'audit

II/ Contrôle qualité

III/ Actualité comptable

IV/ Actualité juridique

Conclusion

20/03/2013

20/03/2013

20/03/2013 5

6 20/03/2013

Sommaire

Présentation de l’IAASB et de sa gouvernance

o Rôle de l’IAASB

o Composition de l’organisation

o Supervision des travaux

Connexion avec la réforme de l’audit au plan européen

Principaux projets en cours à l’IAASB

Focus sur le futur format du rapport d’audit

o Modifications proposées

o Orientation du projet de rapport

7 20/03/2013

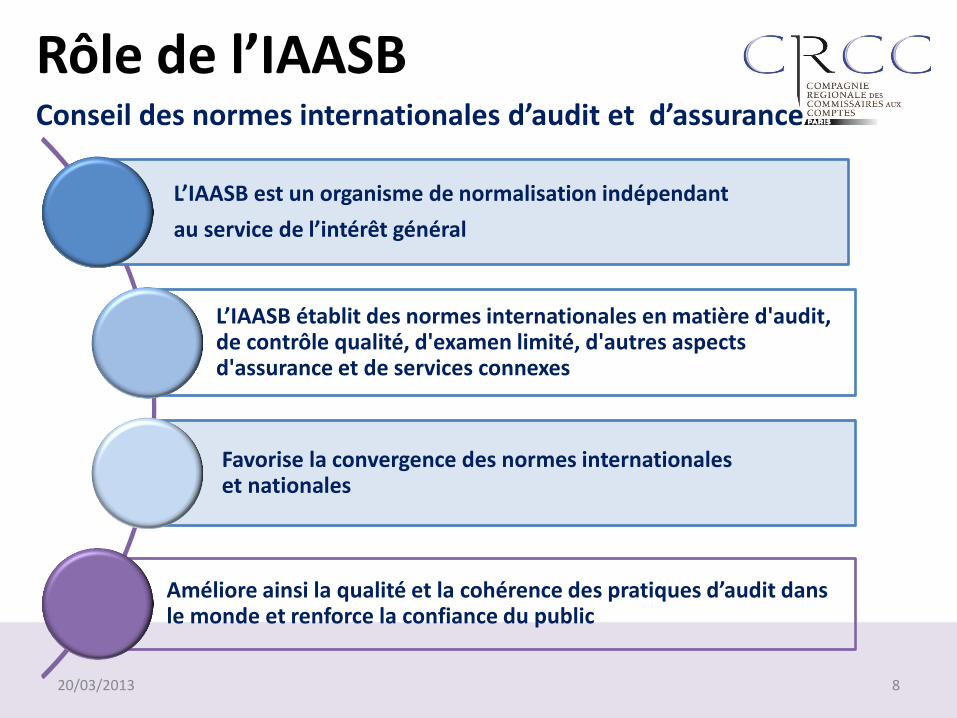

Rôle de l’IAASBConseil des normes internationales d’audit et d’assurance

8

L’IAASB est un organisme de normalisation indépendant

au service de l’intérêt général

L’IAASB établit des normes internationales en matière d'audit, de contrôle qualité, d'examen limité, d'autres aspects d'assurance et de services connexes

Favorise la convergence des normes internationales et nationales

Améliore ainsi la qualité et la cohérence des pratiques d’audit dans le monde et renforce la confiance du public

20/03/2013

Composition de l’IAASB

9

IAASB

3

Régulateurs

9

Praticiens

3

Observateurs

6

Non Praticiens

Dont la Commission Européenne

Dont 2 français Jean Blascos Cédric Gélard

18 Membres et 3 Observateurs

20/03/2013

Membres de l’IAASB

10

• Jonas Hällström - Suède

• Marc Pickeur - Belgique

• Tomokazu Sekiguchi - Japon

Régulateurs • Dan Montgomery (EY) - Etats-Unis

• John Archambault (GT) - Etats-Unis

• Jean Blascos (KPMG) - France

• Jianshen Chen - Chine

• Valdir Coscodai - Brésil

• Cédric Gélard - France

• Caithlin Mc Cabe (DTT) - Australie

• Brendan Murtagh - Irlande

• Bruce Winter (PWC) - Canada

Praticiens

• Arnold Schilder - Pdt (Pays-Bas)

• Jon Grant - Royaume uni

• Merran Kelsall - Australie

• Annette Kölher - Allemagne

• Charles E.Landes - Etats-Unis

• John Wiersema - Canada

Non Praticiens

• Linda de Beer - Pdt du CAG

• Juan Maria - Commission Arteagoitia européenne

• Norio Igarashi - JFSA (Japon)

Observateurs

20/03/2013

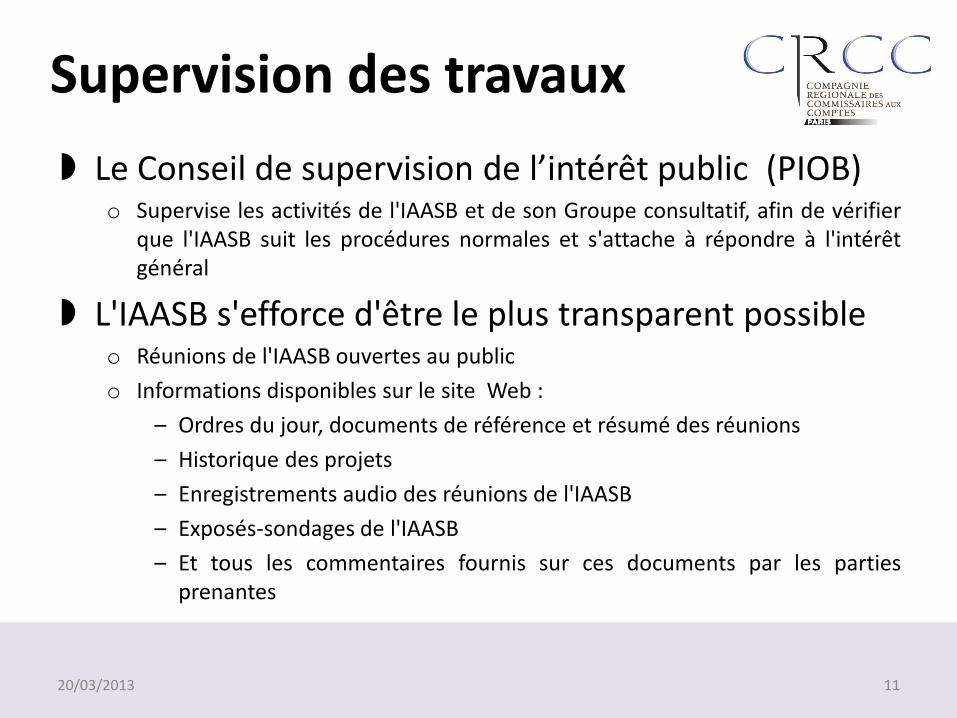

Supervision des travaux

Le Conseil de supervision de l’intérêt public (PIOB) o Supervise les activités de l'IAASB et de son Groupe consultatif, afin de vérifier

que l'IAASB suit les procédures normales et s'attache à répondre à l'intérêt général

L'IAASB s'efforce d'être le plus transparent possible o Réunions de l'IAASB ouvertes au public

o Informations disponibles sur le site Web :

– Ordres du jour, documents de référence et résumé des réunions

– Historique des projets

– Enregistrements audio des réunions de l'IAASB

– Exposés-sondages de l'IAASB

– Et tous les commentaires fournis sur ces documents par les parties prenantes

11 20/03/2013

Connexion avec la réforme de l’audit au plan européen Proposition de réforme de la 8ème directive sur l’audit

o Prévoit l’adoption et le respect des ISAs dans tous les états membres de l’UE

En France

o Les NEP de la CNCC sont d’ores et déjà issues des ISAs dont elles reprennent toutes les obligations

o Les points de divergence NEP / ISA sont mineurs

o L’adoption des ISAs à court ou moyen terme ne révolutionnera pas la pratique de l’audit en France notamment sur le périmètre des PE / PME

12 20/03/2013

Principaux projets en cours à l’IAASB (1/2) Rapport de l’auditeur

o Projet de nouveau rapport visant une meilleure explicitation, pour le public, de certaines conclusions émises par l’auditeur dans le cadre de son audit (cf. focus suivant)

ISA 720

oObligations de l'auditeur au regard des autres informations dans des documents contenant des états financiers audités

o Approbation de l’exposé sondage en septembre 2012 o Réponses dues pour mars 2013

13 20/03/2013

Informations fournies en annexe des comptes

o Constat : ces informations ne sont pas auditées avec le même niveau de diligences que le bilan et le compte de résultat

o Interactions avec les normalisateurs comptables

o A terme, modification des ISAs ou Note d’information

Qualité de l’audit

o Développement d’un cadre conceptuel sur la qualité de l’audit en identifiant les différents facteurs susceptibles de l’influencer

o Réponse à la consultation de janvier 2013 dans un délai de 120 jours

14

Principaux projets en cours à l’IAASB (2/2)

20/03/2013

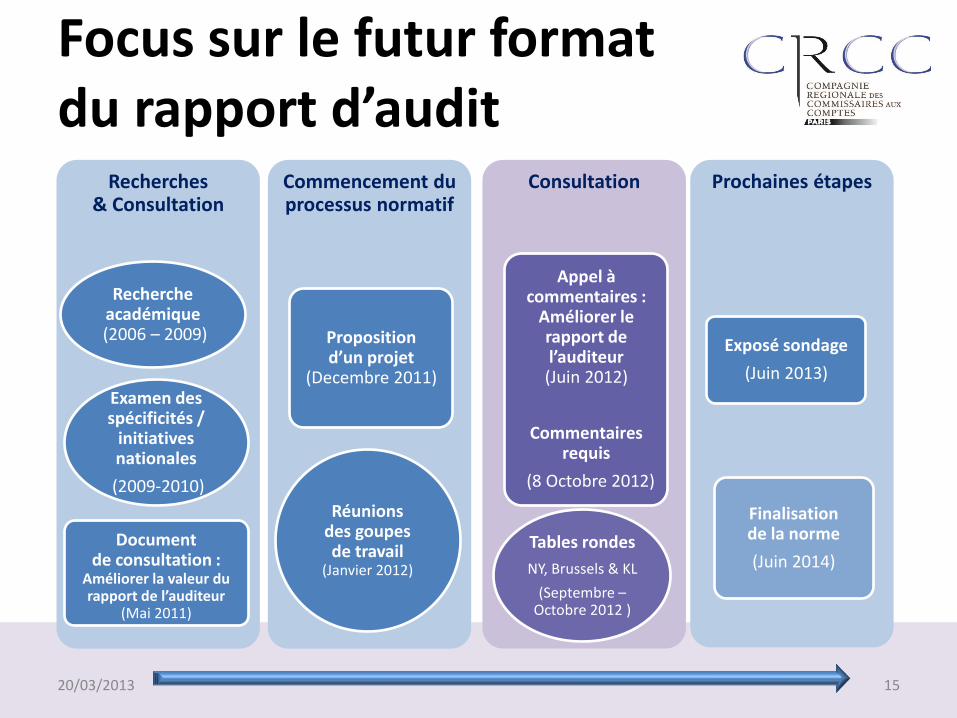

Focus sur le futur format du rapport d’audit

15

Recherches & Consultation

Recherche académique

(2006 – 2009)

Examen des spécificités /

initiatives nationales

(2009-2010)

Document de consultation :

Améliorer la valeur du rapport de l’auditeur

(Mai 2011)

Commencement du processus normatif

Proposition d’un projet

(Decembre 2011)

Réunions des goupes de travail

(Janvier 2012)

Consultation

Appel à commentaires :

Améliorer le rapport de l’auditeur (Juin 2012)

Commentaires requis

(8 Octobre 2012)

Prochaines étapes

Tables rondes

NY, Brussels & KL

(Septembre – Octobre 2012 )

Exposé sondage

(Juin 2013)

Finalisation de la norme

(Juin 2014)

20/03/2013

Modifications proposées au rapport d’audit

16

• Formulation identique à ISA 700 actuelle Opinion

• Référence aux ISA et règles déontologiques applicables Référentiel

• Utilisation de la convention de continuité d’exploitation

• Absence d’incertitude significative Continuité d’exploitation

• 5 exemples

• Equivalent de la justification des appréciations - NEP 705 Commentaires de l’auditeur

• Conclusion explicite relative aux diligences d’ISA 720 Autres informations

• Formulation standard sur les responsabilités respectives Responsabilités respectives

• Travaux effectués en application des textes légaux et réglementaires

Vérifications / textes légaux et réglementaires

20/03/2013

Orientation du projet de rapport d’audit (1/2)

Commentaires de l’auditeur – Consensus du Board

o Focus : les points d’attention de l’audit et les domaines où il existe des jugements significatifs

o Ne pas être dispensateur d’information sur l’entité

o Obligatoire uniquement pour les sociétés cotées (possibilité pour les sociétés non cotées sur une base volontaire)

o Nécessité d’avoir des critères “robustes” pour determiner ce qui doit figurer dans les commentaires de l’auditeur

o Voir comment faire coexister les commentaires de l’auditeur et les observations

17 20/03/2013

Orientation du projet de rapport d’audit (2/2)

Continuité d’exploitation

o Ajout d’une partie spécifique sur la continuité d’exploitation dans laquelle

l’auditeur conclurait explicitement : – qu’il est d’accord avec l’utilisation par la direction de l’hypothèse de

continuité d’exploitation pour arrêter les comptes, et

– qu’il n’a pas identifié d’incertitude significative pesant sur la continuité d’exploitation qui aurait dû faire l’objet d’une information en annexe.

18

Ce projet de rapport reste, à dessein, dans l’épure du champ actuel de l’audit. Il ne conduit qu’à l’explicitation, pour le public, de certaines conclusions émises par l’auditeur dans le cadre de son audit et ne conduit pas à des diligences nouvelles.

20/03/2013

19 20/03/2013

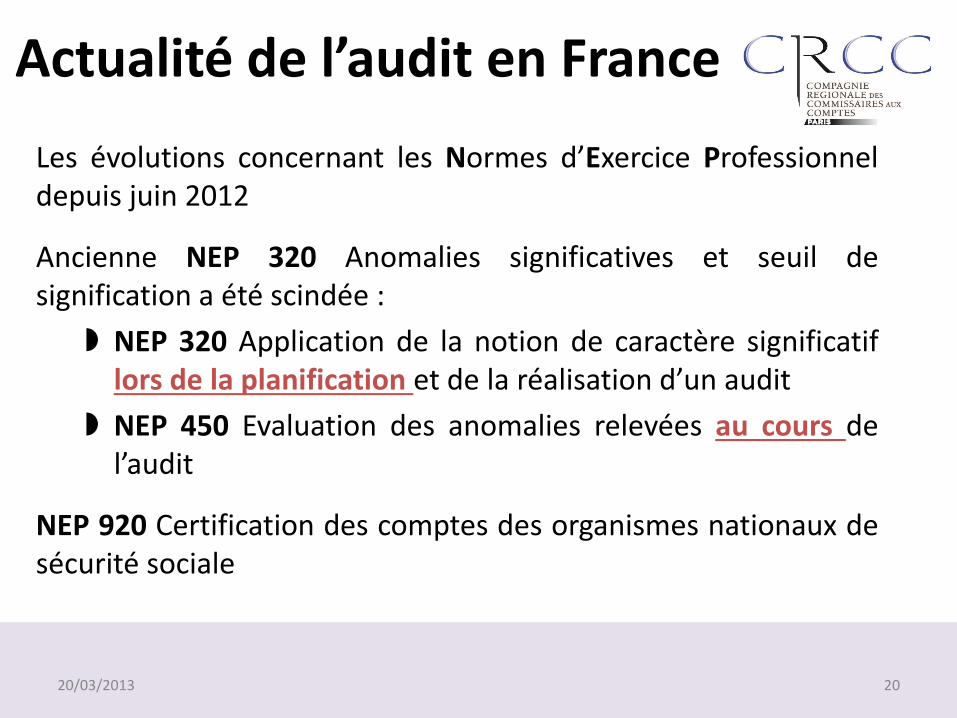

Actualité de l’audit en France

Les évolutions concernant les Normes d’Exercice Professionnel depuis juin 2012

Ancienne NEP 320 Anomalies significatives et seuil de signification a été scindée :

NEP 320 Application de la notion de caractère significatif lors de la planification et de la réalisation d’un audit

NEP 450 Evaluation des anomalies relevées au cours de l’audit

NEP 920 Certification des comptes des organismes nationaux de sécurité sociale

20 20/03/2013

Actualité de l’audit en France

Les Notes d’Informations récemment publiées par la CNCC :

NI XIII « Le commissaire aux comptes et le premier exercice d’un nouveau mandat » (juin 2012)

NI XIV « Le commissaire aux comptes et la prévention et le traitement des difficultés des entreprises » (décembre 2012)

NI XVI « Le commissaire aux comptes et les attestations » (décembre 2012)

NI XI. Le commissaire aux comptes et l'audit des comptes consolidés

NI XII. Le commissaire aux comptes et les opérations relatives aux dividendes

Mise à jour

Mise à jour

21 20/03/2013

Actualité de l’audit en France

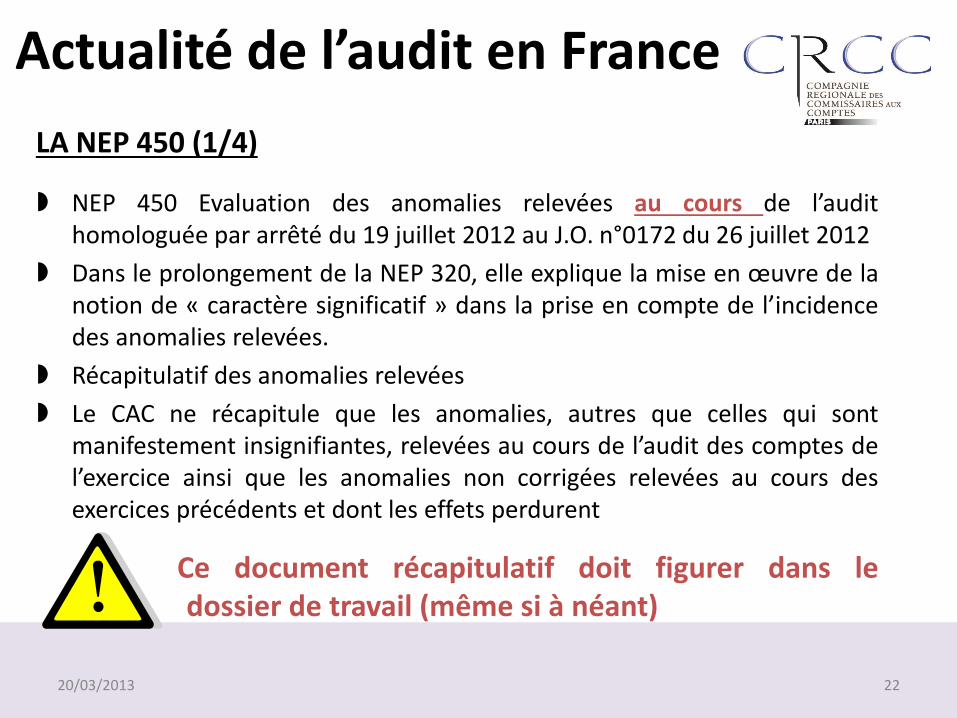

LA NEP 450 (1/4)

NEP 450 Evaluation des anomalies relevées au cours de l’audit homologuée par arrêté du 19 juillet 2012 au J.O. n°0172 du 26 juillet 2012

Dans le prolongement de la NEP 320, elle explique la mise en œuvre de la notion de « caractère significatif » dans la prise en compte de l’incidence des anomalies relevées.

Récapitulatif des anomalies relevées

Le CAC ne récapitule que les anomalies, autres que celles qui sont manifestement insignifiantes, relevées au cours de l’audit des comptes de l’exercice ainsi que les anomalies non corrigées relevées au cours des exercices précédents et dont les effets perdurent

Ce document récapitulatif doit figurer dans le dossier de travail (même si à néant)

22 20/03/2013

Actualité de l’audit en France

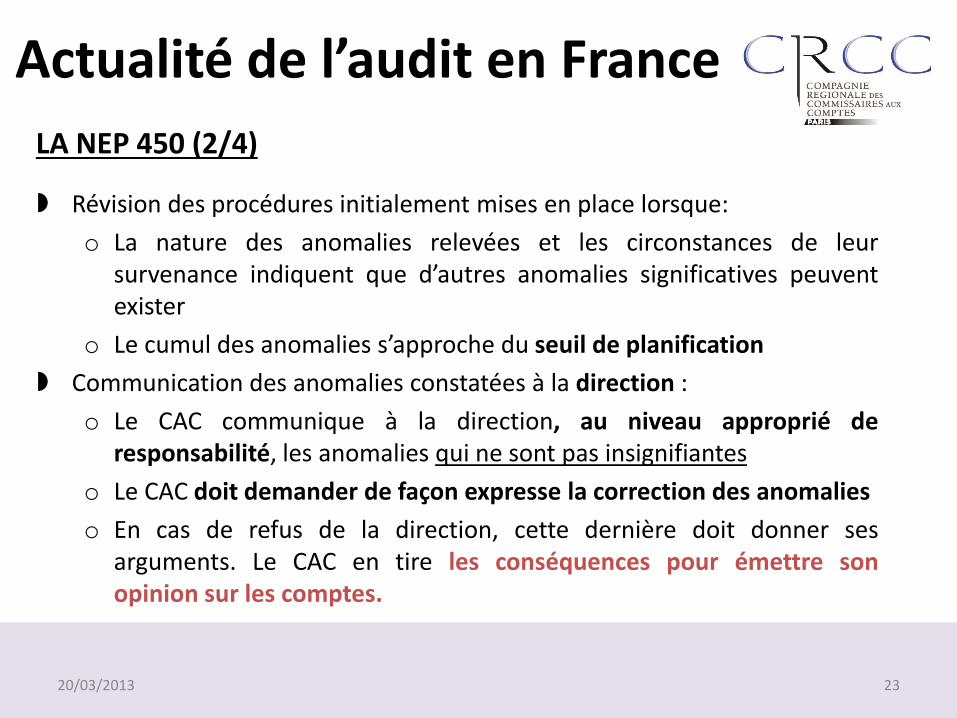

LA NEP 450 (2/4)

Révision des procédures initialement mises en place lorsque:

o La nature des anomalies relevées et les circonstances de leur survenance indiquent que d’autres anomalies significatives peuvent exister

o Le cumul des anomalies s’approche du seuil de planification

Communication des anomalies constatées à la direction :

o Le CAC communique à la direction, au niveau approprié de responsabilité, les anomalies qui ne sont pas insignifiantes

o Le CAC doit demander de façon expresse la correction des anomalies

o En cas de refus de la direction, cette dernière doit donner ses arguments. Le CAC en tire les conséquences pour émettre son opinion sur les comptes.

23 20/03/2013

Actualité de l’audit en France

LA NEP 450 (3/4)

Communication des anomalies constatées aux organes de gouvernance (art. L.823-16 du code de commerce)

o Communication aux organes intéressés les anomalies non corrigées et information de l’incidence que ces anomalies peuvent avoir sur l’opinion exprimée dans son rapport sur les comptes

o Précision de l’incidence des anomalies non corrigées des exercices précédents

o Demande aux organes de gouvernance que les anomalies non corrigées le soient.

Déclaration de la direction

o Demande d’une déclaration écrite auprès de la direction confirmant que, selon eux, les incidences des anomalies non corrigées relevées ne sont pas, seules ou cumulées, significatives au regard des comptes pris dans leur ensemble.

o Un état des anomalies non corrigées est joint à cette déclaration.

24 20/03/2013

Actualité de l’audit en France LA NEP 450 (4/4) Documentation du dossier de travail :

o Montant des anomalies en deçà duquel les anomalies relevées sont considérées comme manifestement insignifiantes

o Toutes anomalies autres que celles manifestement insignifiantes relevées au cours de l’audit des comptes de l’exercices et des exercices précédents et dont les effets perdurent, avec la mention de leur correction ou non

o La conclusion du CAC relative au caractère significatif ou non des anomalies non corrigées, prises individuellement ou en cumulé, et le fondement de cette conclusion.

En conclusion points d’attention :

Bonne pratique : recenser tous les ajustements en cours d’audit et mettre à jour régulièrement l’état des ajustements afin de piloter tout au long de la mission les incidences potentielles sur l’opinion Prise en compte de l’effet impôt (et autres) de certains des ajustements Modalités de calcul des ajustements « récurrents »

25 20/03/2013

Actualité de l’audit en France

LA NI PREMIER EXERCICE D’UN NOUVEAU MANDAT (1/ 10)

Publication en juin 2012

L’objectif est de définir qu’elle doit être l’attitude et quelles sont les procédures d’audit que le CAC, qui intervient au titre de la 1ère année de son mandat, doit mettre en œuvre

En préambule il convient de noter que toutes les NEP doivent être respectées au cours du premier exercice d’un nouveau mandat…comme par la suite

La Note d’Information est complète (77 pages) avec une approche transversale qui reprend les principales notions de plusieurs NEP et fournit en annexe des exemples pratiques

26 20/03/2013

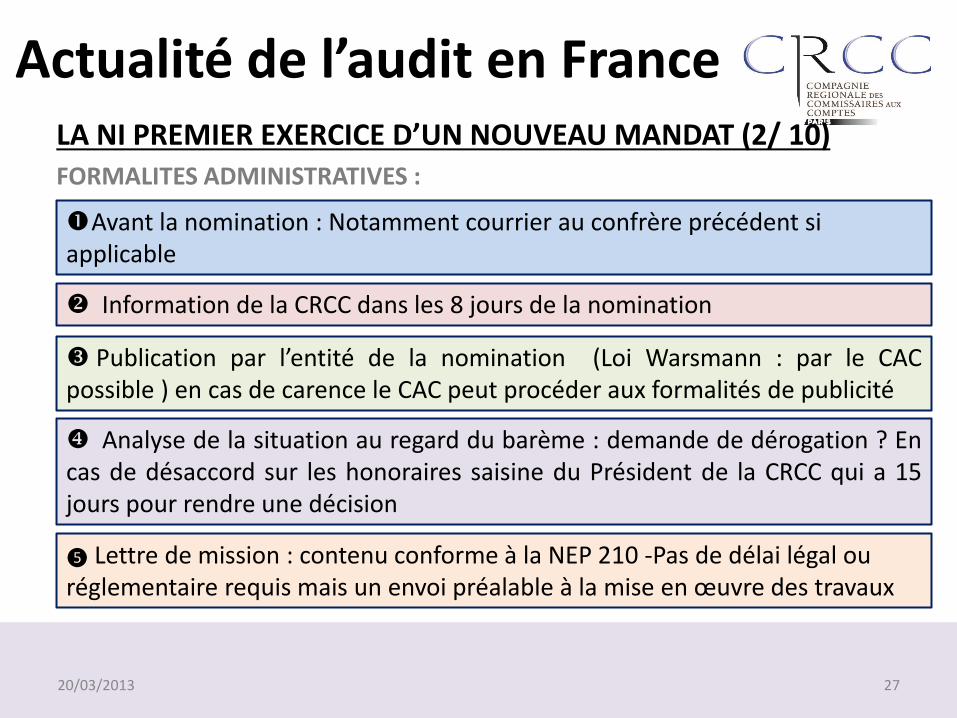

Actualité de l’audit en France LA NI PREMIER EXERCICE D’UN NOUVEAU MANDAT (2/ 10) FORMALITES ADMINISTRATIVES :

Information de la CRCC dans les 8 jours de la nomination

Publication par l’entité de la nomination (Loi Warsmann : par le CAC possible ) en cas de carence le CAC peut procéder aux formalités de publicité

❺ Lettre de mission : contenu conforme à la NEP 210 -Pas de délai légal ou réglementaire requis mais un envoi préalable à la mise en œuvre des travaux

Analyse de la situation au regard du barème : demande de dérogation ? En cas de désaccord sur les honoraires saisine du Président de la CRCC qui a 15 jours pour rendre une décision

Avant la nomination : Notamment courrier au confrère précédent si applicable

27 20/03/2013

Actualité de l’audit en France

LA NI PREMIER EXERCICE D’UN NOUVEAU MANDAT (3/ 10)

DILIGENCES DU CAC LORS DE LA PRISE DE FONCTION :

Le paragraphe 06 de la NEP 510 – Contrôle du bilan d’ouverture du premier exercice certifié par le commissaire aux comptes indique que : « Lorsque les comptes de l’exercice précédent ont fait l’objet d’une certification par un commissaire aux comptes, le commissaire aux comptes prend connaissance du dossier de travail de son prédécesseur »

Pas de secret professionnel entre le CAC et son successeur et entre le nouveau CAC et le Co-CAC

Concrètement prise de RDV avec le prédécesseur et mise à disposition de « toutes les informations et tous les documents pertinents » qu'il a pu collecter au cours de son mandat

La prise de connaissance du dossier peut se faire par la prise de copies (pas d’obligation !) de certains éléments et par la prise de notes

28 20/03/2013

Actualité de l’audit en France

LA NI PREMIER EXERCICE D’UN NOUVEAU MANDAT (4/ 10)

DILIGENCES DU CAC LORS DE LA PRISE DE FONCTION :

Opinion émise lors de l’exercice précédent : o La certification sans réserve des comptes de l’exercice précédent constitue une présomption de

régularité et sincérité du bilan d’ouverture

o Lorsque le prédécesseur a assorti la certification des comptes de l’exercice précédent d’une observation ou d’une réserve ou a refusé de les certifier, le CAC examine les points à l’origine de cette observation, réserve ou refus et effectue un suivi de leur évolution de la même façon que s’il avait lui-même formulé les réserves ou le refus

Procédure d’alerte en cours : o il revient au nouveau commissaire aux comptes d'apprécier s'il doit ou non la poursuivre

o Un commissaire aux comptes nouvellement nommé peut reprendre une procédure d’alerte initiée par son prédécesseur, dans le délai de 6 mois à compter du déclenchement de cette procédure par son prédécesseur (En application des dispositions de la loi Warsmann)

29 20/03/2013

Actualité de l’audit en France LA NI PREMIER EXERCICE D’UN NOUVEAU MANDAT (5/10) DILIGENCES DU CAC LORS DE LA PRISE DE FONCTION :

Co-CAC en cours de mandat : o Prise de connaissance des travaux du confrères

o Dans le respect de la NEP 100 : pas d’exonération de sa propre prise de connaissance du dossier, d’évaluation de l’environnement et des risques d’anomalies significatives

Prise de connaissance des travaux de l’expert-comptable o Prise de contact pertinente dès la nomination

o Puis respect de la norme 630

Planification Prise de connaissance de l’entité et de son contrôle interne o En utilisant notamment les informations collectées auprès des personnes évoquées

précédemment

o Conformément aux

• NEP 315 Connaissance de l’entité et de son environnement et évaluation du risque d’anomalies significatives dans les comptes

• NEP-320. Anomalies significatives et seuil de signification

• NEP-330. Procédures d'audit mises en œuvre par le commissaire aux comptes à l'issue de son évaluation des risques

30 20/03/2013

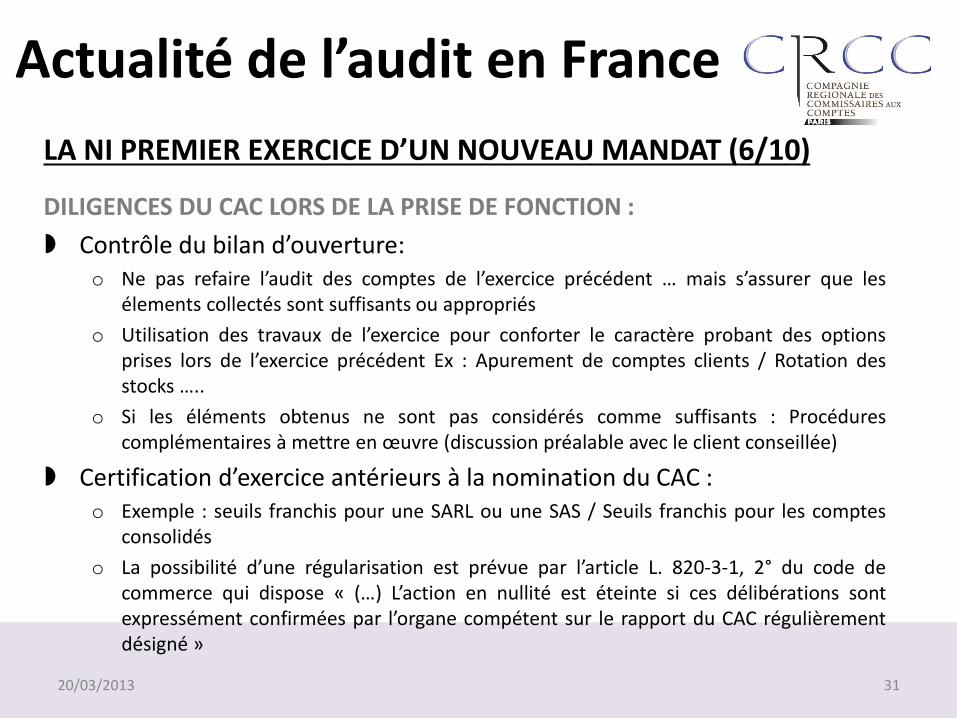

Actualité de l’audit en France

LA NI PREMIER EXERCICE D’UN NOUVEAU MANDAT (6/10)

DILIGENCES DU CAC LORS DE LA PRISE DE FONCTION :

Contrôle du bilan d’ouverture: o Ne pas refaire l’audit des comptes de l’exercice précédent … mais s’assurer que les

élements collectés sont suffisants ou appropriés

o Utilisation des travaux de l’exercice pour conforter le caractère probant des options prises lors de l’exercice précédent Ex : Apurement de comptes clients / Rotation des stocks …..

o Si les éléments obtenus ne sont pas considérés comme suffisants : Procédures complémentaires à mettre en œuvre (discussion préalable avec le client conseillée)

Certification d’exercice antérieurs à la nomination du CAC : o Exemple : seuils franchis pour une SARL ou une SAS / Seuils franchis pour les comptes

consolidés

o La possibilité d’une régularisation est prévue par l’article L. 820-3-1, 2° du code de commerce qui dispose « (…) L’action en nullité est éteinte si ces délibérations sont expressément confirmées par l’organe compétent sur le rapport du CAC régulièrement désigné »

31 20/03/2013

Actualité de l’audit en France

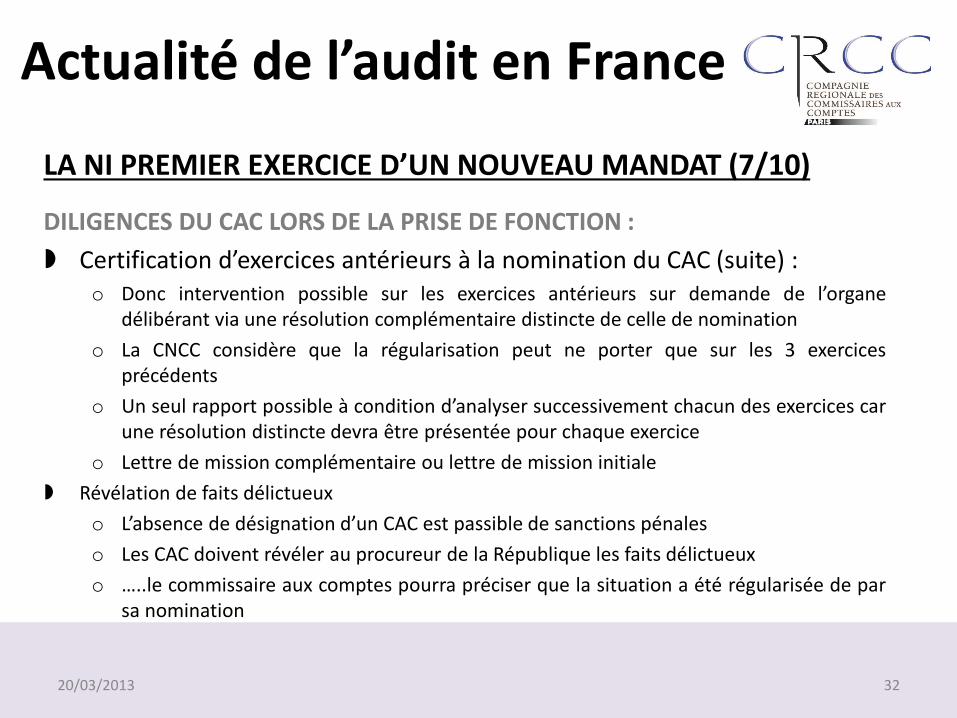

LA NI PREMIER EXERCICE D’UN NOUVEAU MANDAT (7/10)

DILIGENCES DU CAC LORS DE LA PRISE DE FONCTION :

Certification d’exercices antérieurs à la nomination du CAC (suite) : o Donc intervention possible sur les exercices antérieurs sur demande de l’organe

délibérant via une résolution complémentaire distincte de celle de nomination

o La CNCC considère que la régularisation peut ne porter que sur les 3 exercices précédents

o Un seul rapport possible à condition d’analyser successivement chacun des exercices car une résolution distincte devra être présentée pour chaque exercice

o Lettre de mission complémentaire ou lettre de mission initiale

Révélation de faits délictueux

o L’absence de désignation d’un CAC est passible de sanctions pénales

o Les CAC doivent révéler au procureur de la République les faits délictueux

o …..le commissaire aux comptes pourra préciser que la situation a été régularisée de par sa nomination

32 20/03/2013

Actualité de l’audit en France

LA NI PREMIER EXERCICE D’UN NOUVEAU MANDAT (8/10)

DILIGENCES DU CAC LORS DE LA PRISE DE FONCTION :

Conséquence de l’absence de réalisation de certains travaux : o Exemple d’une SARL qui franchit les seuils pas de possibilité d’assistance à l’inventaire

physique des stocks de l’exercice précédent et pas de moyen de vérifier les quantités existantes en N-1 par d’autre moyen (pas d’inventaire permanent)

o ⤇ Dans ce cas une réserve pour limitation s’impose par les circonstances

Première intervention débutant par une intervention d’examen limité o Notamment pour les sociétés cotées : respect des normes notamment la NEP 2410

Première intervention débutant par une augmentation de capital o Au cours du premier semestre (pas de situation intermédiaire requise) : A priori pas de

remise en cause des travaux réalisés par le confrère sauf exception

o Postérieurement au premier semestre : si le CAC précédent a émis un rapport de revue limitée alors pas de remise en cause sinon ⤇ travaux dans le respect de la NEP 2410

33 20/03/2013

Actualité de l’audit en France

LA NI PREMIER EXERCICE D’UN NOUVEAU MANDAT (9/10)

CONSEQUENCES DES PROCEDURES MISES EN ŒUVRE PRECEDEMENT :

Erreur identifiée dans le bilan d’ouverture :

o Information de la direction et le cas échéant du prédécesseur

o Vigilance sur le traitement comptable des corrections d’erreurs

o Appréciation de l’incidence sur l’opinion en cas de traitement comptable non conforme ou d’absence de correction

Identification d’irrégularités ou de faits délictueux

o En cas d’identification de faits délictueux : procédure habituelle de révélation auprès du procureur de la République

o En cas d’irrégularités : signalement à la plus proche AG ou réunion de l’organe compétent

o Pas de procédure spécifique vis-à-vis du prédécesseur

34 20/03/2013

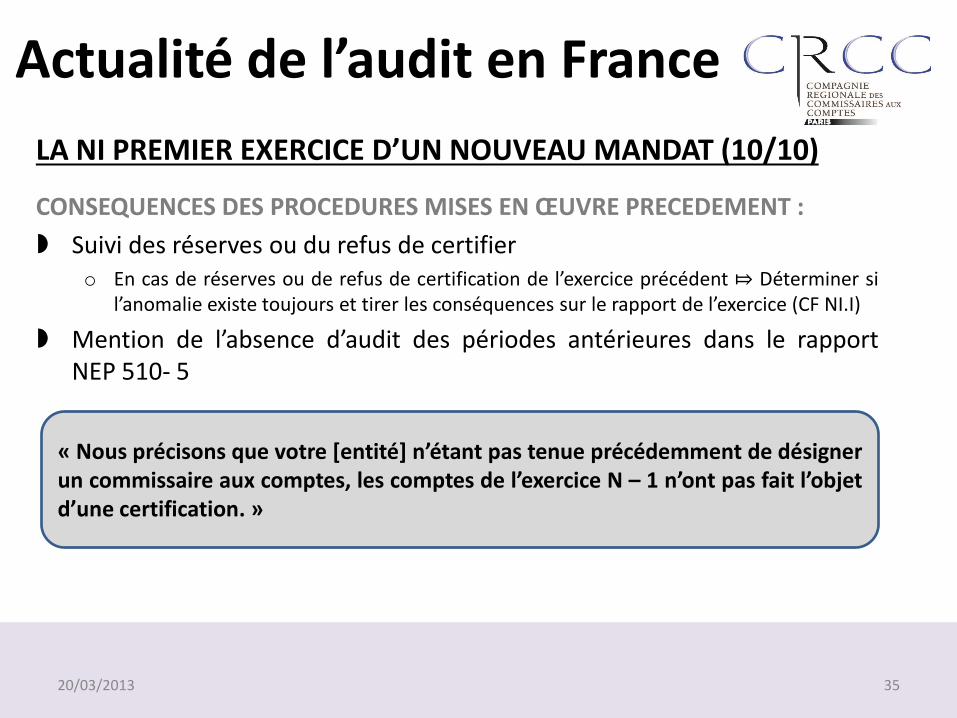

Actualité de l’audit en France

LA NI PREMIER EXERCICE D’UN NOUVEAU MANDAT (10/10)

CONSEQUENCES DES PROCEDURES MISES EN ŒUVRE PRECEDEMENT :

Suivi des réserves ou du refus de certifier o En cas de réserves ou de refus de certification de l’exercice précédent ⤇ Déterminer si

l’anomalie existe toujours et tirer les conséquences sur le rapport de l’exercice (CF NI.I)

Mention de l’absence d’audit des périodes antérieures dans le rapport NEP 510- 5

« Nous précisons que votre [entité] n’étant pas tenue précédemment de désigner un commissaire aux comptes, les comptes de l’exercice N – 1 n’ont pas fait l’objet d’une certification. »

35 20/03/2013

20/03/2013

37 20/03/2013

Les enseignements à tirer du rapport H3C

• Rapport annuel 2011

• Résultats des contrôles des mandats non EIP :

6 points importants :

I/ Organisation des cabinets 1. Procédures et outils de contrôle

2. Les ressources humaines

3. Le traitement des risques d’indépendance

4. Le respect des obligations règlementaires

II/ Exécution de la mission légale 1. Améliorations à apporter dans l’exécution de la mission légale

2. Insuffisance des diligences

38 20/03/2013

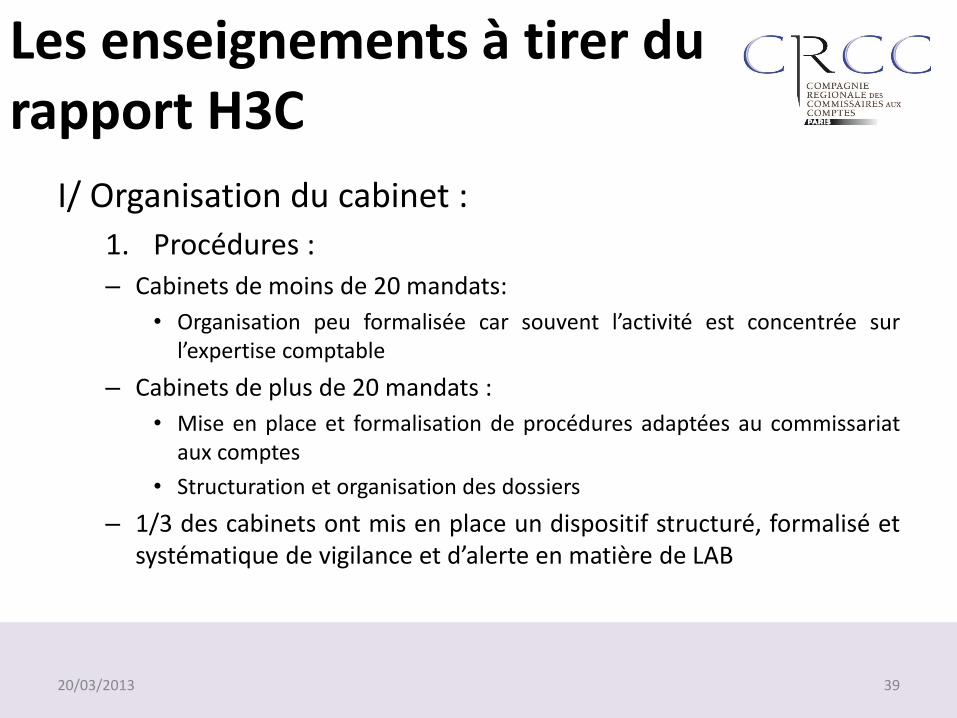

Les enseignements à tirer du rapport H3C

I/ Organisation du cabinet :

1. Procédures : – Cabinets de moins de 20 mandats:

• Organisation peu formalisée car souvent l’activité est concentrée sur l’expertise comptable

– Cabinets de plus de 20 mandats :

• Mise en place et formalisation de procédures adaptées au commissariat aux comptes

• Structuration et organisation des dossiers

– 1/3 des cabinets ont mis en place un dispositif structuré, formalisé et systématique de vigilance et d’alerte en matière de LAB

39 20/03/2013

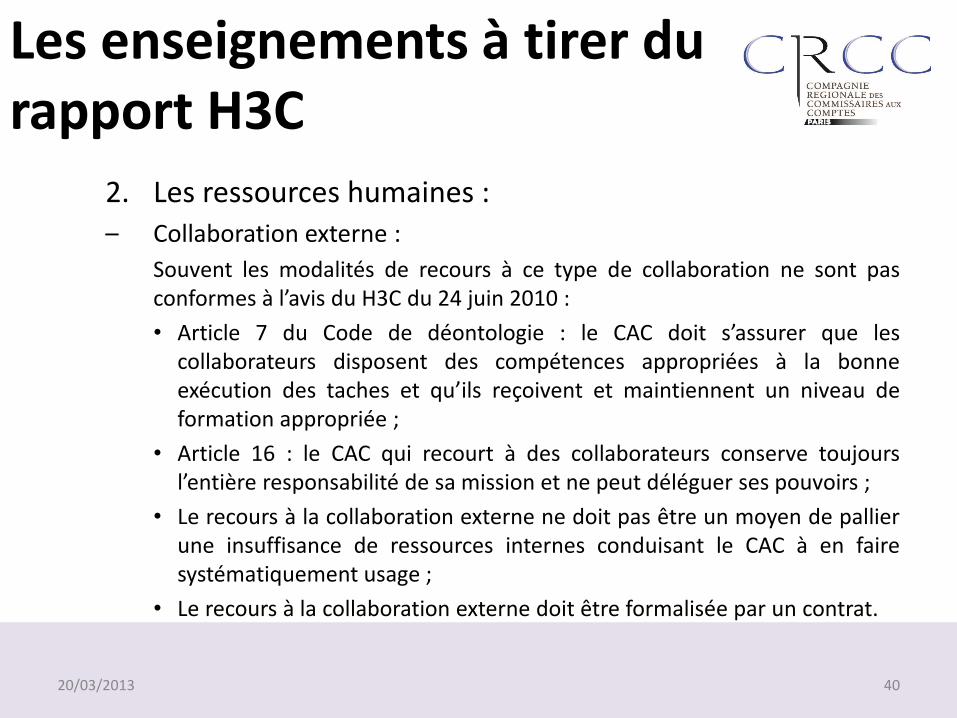

Les enseignements à tirer du rapport H3C

2. Les ressources humaines : – Collaboration externe :

Souvent les modalités de recours à ce type de collaboration ne sont pas conformes à l’avis du H3C du 24 juin 2010 :

• Article 7 du Code de déontologie : le CAC doit s’assurer que les collaborateurs disposent des compétences appropriées à la bonne exécution des taches et qu’ils reçoivent et maintiennent un niveau de formation appropriée ;

• Article 16 : le CAC qui recourt à des collaborateurs conserve toujours l’entière responsabilité de sa mission et ne peut déléguer ses pouvoirs ;

• Le recours à la collaboration externe ne doit pas être un moyen de pallier une insuffisance de ressources internes conduisant le CAC à en faire systématiquement usage ;

• Le recours à la collaboration externe doit être formalisée par un contrat.

40 20/03/2013

Les enseignements à tirer du rapport H3C

– Formation :

• Dans plus de 20% des cabinets ayant moins de 100 mandats, la formation des associés et des collaborateurs participant à la mission légale est insuffisamment axée sur le CAC ;

• Dans 1/3 de ces cabinets, le temps de formation des associés ne respecte pas celui prévu par les textes ;

• Dans 20% des cas, les déclarations de formation étaient soit erronées, soit absentes, incomplètes ou tardives.

41 20/03/2013

Les enseignements à tirer du rapport H3C

3. Le traitement des risques d’atteinte à l’indépendance Dans les cabinets ayant moins de 100 mandats :

1/4 d’entre eux ne traite pas la vérification du respect des règles d’indépendance à l’aide d’une procédure formalisée.

4. Le respect des obligations règlementaires : – 10% des cabinets contrôlés ne disposent pas d’un système de suivi

des temps passés fiable et formalisé ;

– Les obligations déclaratives en matière de dérogation au barème d’heures règlementaire ainsi qu’en matière d’activité ne sont pas toujours respectées.

42 20/03/2013

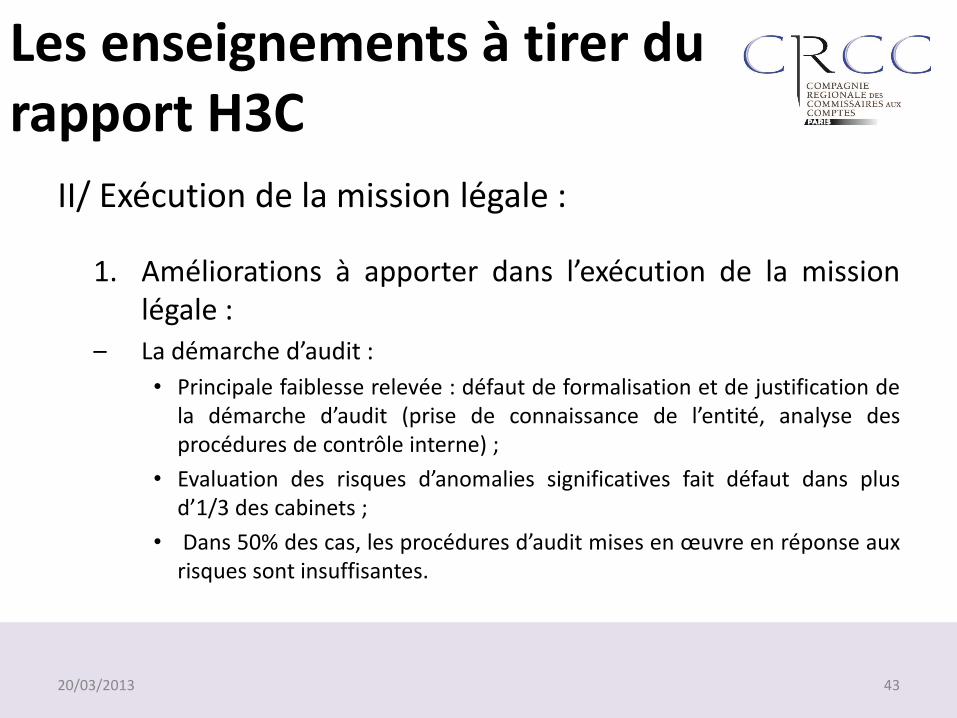

Les enseignements à tirer du rapport H3C

II/ Exécution de la mission légale :

1. Améliorations à apporter dans l’exécution de la mission légale :

– La démarche d’audit :

• Principale faiblesse relevée : défaut de formalisation et de justification de la démarche d’audit (prise de connaissance de l’entité, analyse des procédures de contrôle interne) ;

• Evaluation des risques d’anomalies significatives fait défaut dans plus d’1/3 des cabinets ;

• Dans 50% des cas, les procédures d’audit mises en œuvre en réponse aux risques sont insuffisantes.

43 20/03/2013

Les enseignements à tirer du rapport H3C

– Non application ou mauvaise application des normes :

• Rédaction des rapports ;

• Lettre de mission inexistante ou incomplète ;

• Plans de mission incomplets ;

• Etc.

– Insuffisance de la documentation des diligences

– Le contrôle de l’information financière :

• Défaut de contrôle de l’annexe ;

• Défaut de documentation du contrôle de l’information financière et notamment du rapport de gestion.

44 20/03/2013

Les enseignements à tirer du rapport H3C

2. Insuffisances des diligences susceptibles d’affecter la fiabilité de l’opinion d’audit :

– Insuffisances constatées dans 10% des cas :

1/3 : insuffisance des travaux d’audit ou de leur documentation sur des postes significatifs des états financiers, qui ne permettait pas d’étayer de manière satisfaisante l’opinion émise sur les comptes des entités concernées. Seul l’accomplissement d’un nouvel audit aurait permis aux contrôleurs de conclure sur la pertinence de l’opinion délivrée.

1/3 : insuffisance de diligences visait l’information financière fournie dans l’annexe aux comptes.

40% : incohérences ont été relevées entre l’opinion émise par les commissaires aux comptes et les anomalies relevées relatives à la continuité d’exploitation, aux principes comptables appliqués par l’entité ou à la présentation des comptes par l’entité.

45 20/03/2013

46 20/03/2013

Les constats issus du Contrôle qualité de Paris

• Le contrôle sur Paris concerne environ 300 à 400 interventions par an.

• Globalement, les contrôles s’effectuent dans de bonnes conditions et traduisent la qualité des travaux effectués par les consœurs et les confrères.

47 20/03/2013

Les constats issus du Contrôle qualité de Paris

8 points majeurs de faiblesse : 1. Manque d’organisation des cabinets ;

2. Non respect de l’obligation de formation ;

3. Plan de mission/stratégie d’audit (NEP 300) ;

4. Non mise en évidence des risques d’anomalies significatives (NEP 315-330) ;

5. Manque d’implication dans l’inventaire des stocks ;

6. Défaut de contrôle de l’annexe ou annexe incomplète ;

7. Absence de croisement dossiers en Co-commissariat aux comptes (NEP 100) ;

8. Absence de synthèse étayant l’opinion émise.

48 20/03/2013

• 2012 -> 301 Contrôles

• Chambre régionale qualité -> 10

• Plan d’amélioration -> 18

- Dont 7 au contrôle pour 2013

- Dont 7 au contrôle pour 2014

• Recontrôle en 2014 -> 16

• Transmission Chambre de discipline -> 8

Les constats issus du Contrôle qualité de Paris

49 20/03/2013

20/03/2013

51 20/03/2013

Création de 4 catégories

d’entreprises et de groupes

Principes comptables

applicables à toutes les entreprises européennes

Rapport de gestion Rapport paiements

effectués aux gouvts.

Audit des PME

• Objectifs d’harmonisation et de simplification

Point d’étape sur la Directive Comptable unique

• 1ère lecture au Parlement Européen : mai 2013

52 20/03/2013

Point d’étape sur la Directive Comptable unique

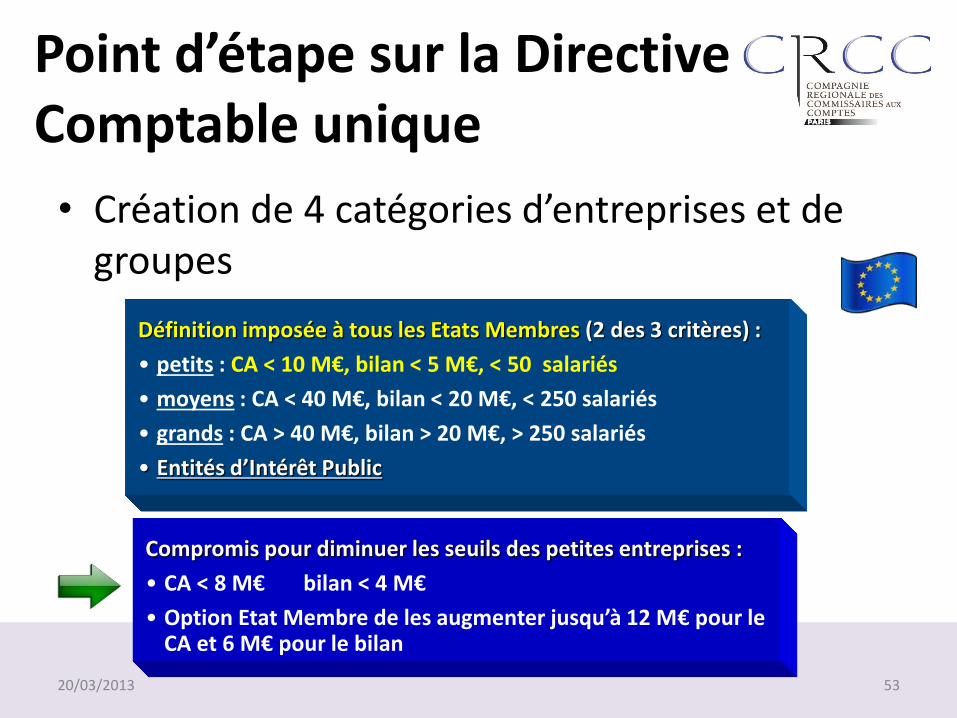

• Création de 4 catégories d’entreprises et de groupes

Définition imposée à tous les Etats Membres (2 des 3 critères) :

• petits : CA < 10 M€, bilan < 5 M€, < 50 salariés

• moyens : CA < 40 M€, bilan < 20 M€, < 250 salariés

• grands : CA > 40 M€, bilan > 20 M€, > 250 salariés

• Entités d’Intérêt Public

Compromis pour diminuer les seuils des petites entreprises :

• CA < 8 M€ bilan < 4 M€

• Option Etat Membre de les augmenter jusqu’à 12 M€ pour le CA et 6 M€ pour le bilan

53 20/03/2013

Principes comptables et information financière

Nouveaux principes

• Prédominance de la substance sur l’apparence

− Présentation des postes du résultat et du bilan en se référant à la substance de la transaction ou du contrat

− Option EM pour exempter

• Importance relative (comptabilisation+information)

− Option EM pour limiter ce principe à la présentation + annexe

• Suppression du résultat exceptionnel

• Suppression de l’option pour la méthode de la réévaluation

• Norme IFRS pour PME quasiment compatible

Impacts en consolidation

• Exemption de consolidation pour les petits groupes et option EM d’exempter les groupes moyens

• Badwill = profit immédiat

• Introduction de la méthode du pooling pour les regroupements d’entreprises sous contrôle commun

• Informations minimales pour les petites entreprises

− Option EM pour compléter certaines

informations

• Publication obligatoire (introduction d’un délai maximum de publication qui ne doit pas dépasser 12 mois)

• Dispositions spécifiques pour les micro entités

54 20/03/2013

Contrôle des comptes

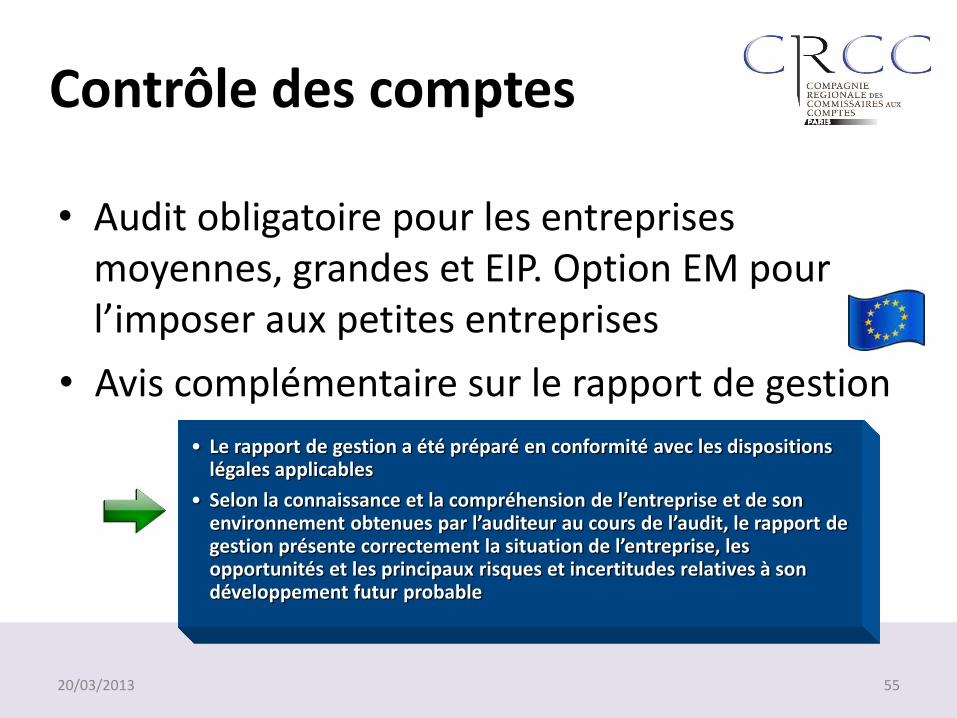

• Audit obligatoire pour les entreprises moyennes, grandes et EIP. Option EM pour l’imposer aux petites entreprises

• Le rapport de gestion a été préparé en conformité avec les dispositions légales applicables

• Selon la connaissance et la compréhension de l’entreprise et de son environnement obtenues par l’auditeur au cours de l’audit, le rapport de gestion présente correctement la situation de l’entreprise, les opportunités et les principaux risques et incertitudes relatives à son développement futur probable

• Avis complémentaire sur le rapport de gestion

55 20/03/2013

Nouvelles exigences pour les grandes entreprises et EIP

• Rapport sur les paiements effectués aux gouvernements

• Seuil : 100.000 €

• Secteurs concernés : industries extractives, exploitation de forêts primaires, banques, construction et télécommunications

• Pas d’audit requis

56 20/03/2013

57 20/03/2013

Crédit d’Impôt Compétitivité Emploi

Entreprises imposées au régime réel et bénéficiant

d’allègements temporaires, quelles que soient leur formes,

ou catégories d’imposition

Certaines coopératives

• Un mode de calcul complexe

• Assiette : rémunérations < 2,5 SMIC

• CICE = 4% des rémunérations brutes versées sur l’année civile 2013 (6% en 2014)

• Justification de l’utilisation du CICE

• Imputable sur l’IR ou l’IS

• Préfinancement par Oséo jusqu’à 85%, d’ici le 15 avril 2013

• Mobilisation créance impossible pour les TPE dont le CICE < 25 K€ (aides de trésorerie possibles)

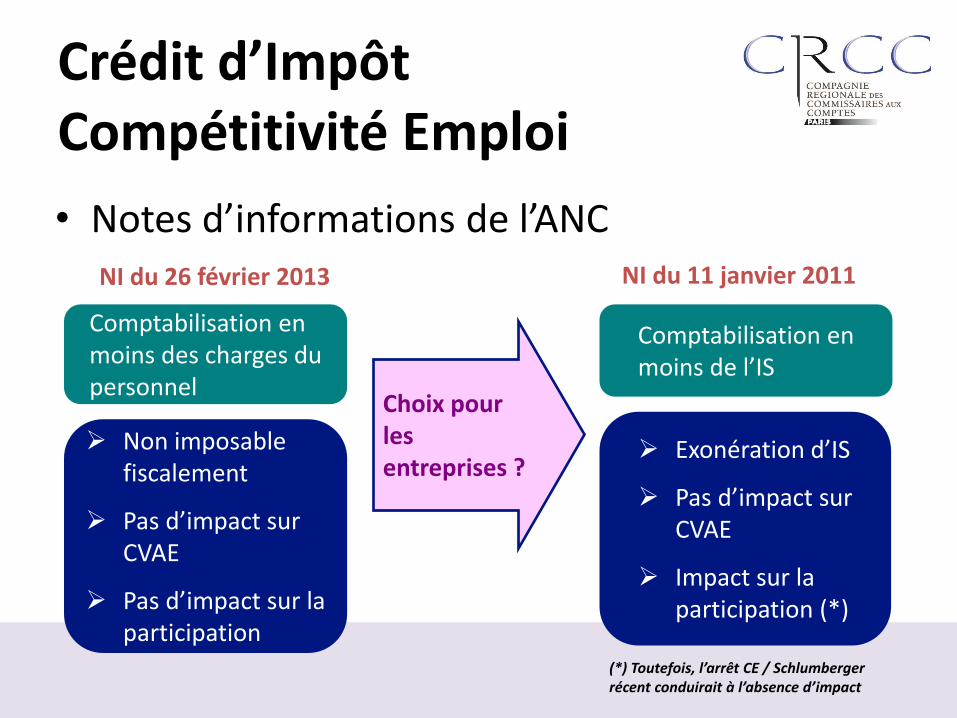

• Notes d’informations de l’ANC NI du 26 février 2013

Comptabilisation en moins des charges du personnel

Non imposable fiscalement

Pas d’impact sur CVAE

Pas d’impact sur la participation

Comptabilisation en moins de l’IS

Exonération d’IS

Pas d’impact sur CVAE

Impact sur la participation (*)

NI du 11 janvier 2011

Choix pour les entreprises ?

Crédit d’Impôt Compétitivité Emploi

(*) Toutefois, l’arrêt CE / Schlumberger récent conduirait à l’absence d’impact

• Produit à recevoir à la clôture ?

L’ANC ne mentionne pas le fait générateur et les modalités d’évaluation du CICE

•Comptabilisation d’un produit à recevoir fin 2012 au titre des rémunérations versées en janvier 2013 ?

•Comptabilisation d’un produit à recevoir lors des clôtures intermédiaires 2013 ?

Nécessité d’une évaluation fiable

Crédit d’Impôt Compétitivité Emploi

60 20/03/2013

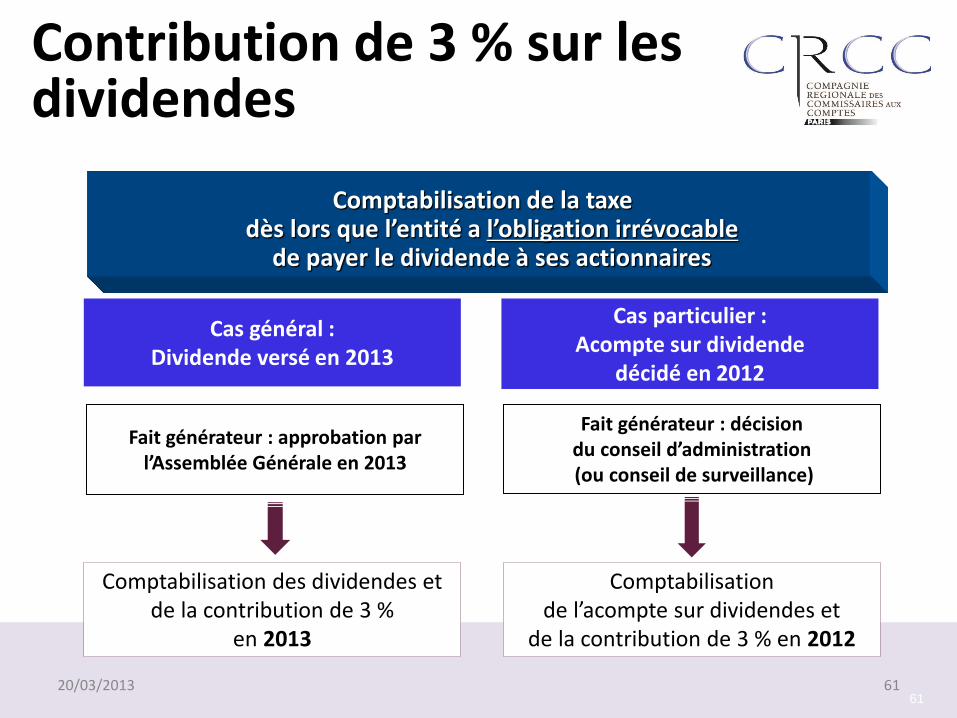

Contribution de 3 % sur les dividendes

Fait générateur : décision du conseil d’administration (ou conseil de surveillance)

Cas général : Dividende versé en 2013

Cas particulier : Acompte sur dividende

décidé en 2012

Comptabilisation des dividendes et de la contribution de 3 %

en 2013

Comptabilisation de l’acompte sur dividendes et

de la contribution de 3 % en 2012

61

Fait générateur : approbation par l’Assemblée Générale en 2013

Comptabilisation de la taxe dès lors que l’entité a l’obligation irrévocable

de payer le dividende à ses actionnaires

61 20/03/2013

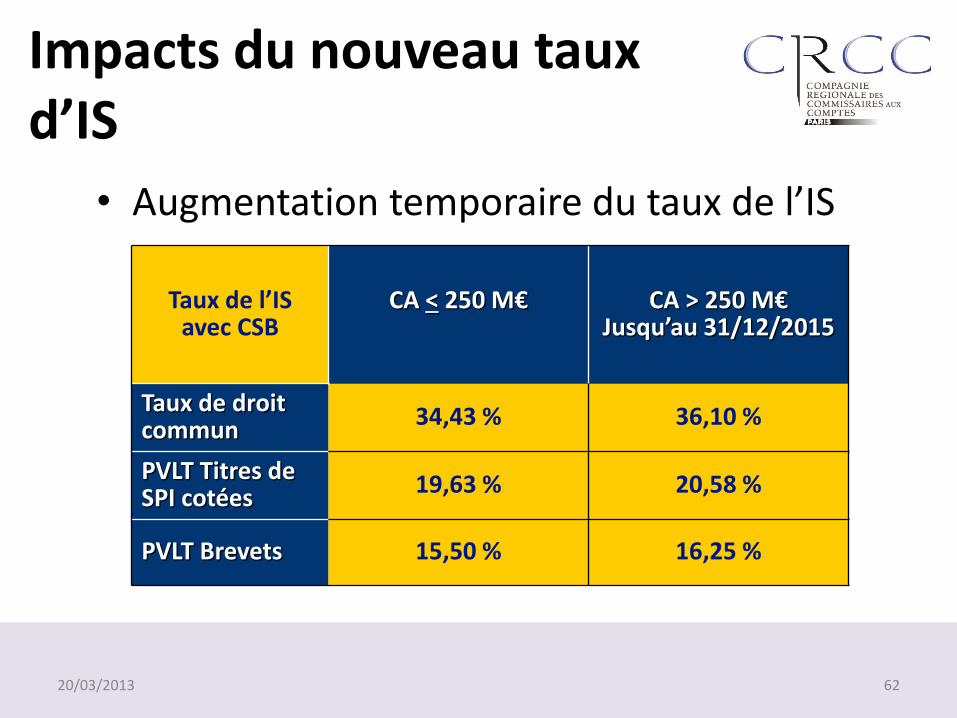

Impacts du nouveau taux d’IS

• Augmentation temporaire du taux de l’IS

Taux de l’IS avec CSB

CA < 250 M€

CA > 250 M€ Jusqu’au 31/12/2015

Taux de droit commun

34,43 % 36,10 %

PVLT Titres de SPI cotées

19,63 % 20,58 %

PVLT Brevets 15,50 % 16,25 %

62 20/03/2013

Impacts du nouveau taux d’IS

• Impact sur les impôts différés

Pour les groupes clôturant au 31 décembre : Impact ID limité aux reversements attendus sur 2013 et 2014

Si échéancier de reversement précis et détaillé : Augmentation du taux à appliquer aux reversements 2013 et 2014

prévus par l’échéancier

A défaut : Reversements concernés :

• Bases d’ID relatifs aux actifs et passifs circulants • Retraitements fiscaux à court terme (C3S, participation, TVTS…)

63 20/03/2013

Quote-part frais et charges

• Sur cessions de titres de participation

• Passe de 10% à 12 %

• Se calcule désormais sur le montant brut de la + value de cession

• Impact sur les impôts différés constatés sur les titres de participation non consolidés (ajustement par le résultat)

64 20/03/2013

Impacts de la réduction des déficits fiscaux

• Conséquences sur les impôts différés actifs

Constatation

d’IDA sur

reports

déficitaires

Si imputation sur IDP

Si existences de bénéfices futurs

Limitation à 50% des IDP en 2012 (contre 60% en 2011)

(après prise en compte du plafond de 1M€)

•Augmentation de la base à imputer (50% des déficits non imputés sur les IDP en 2012, contre 40% en 2011)

•Limitation des IDA à 50% des bénéfices par an en 2012 (contre 60% en 2011) => Accroissement du risque de perte d’IDA

65 20/03/2013

66 20/03/2013

Actualité ANC à retenir

• Règlements Quotas de C02 et Certificats CEE

– Comptabilisation en fonction du modèle économique de l’entreprise

– Comptabilisation d’un passif à hauteur des émissions de CO2 excédant les quotas détenus par l’entreprise

– Comptabilisation d’un passif si les obligations d’économies d’énergie sont supérieures à la réalisation des économies d’énergie

67 20/03/2013

• Frais de commercialisation VEFA

– Contrats VEFA = Contrats à long terme

– Comptabilisation à l’avancement ou à l’achèvement

• Changement de régime fiscal des mutuelles et des institutions de prévoyance

Actualité ANC à retenir

68 20/03/2013

• Simplification des annexes aux comptes consolidés IFRS

– Principes généraux d’une annexe IFRS

– Modèle d’annexe simplifiée pour les sociétés moyennes et petites

• Réversibilité des comptes IFRS pour les groupes non cotés ayant pris l’option pour leurs comptes consolidés

Actualité ANC à retenir

69 20/03/2013

70 20/03/2013

Informations RSE

• Impact Grenelle II (loi 2010-788 et décret 2012-557)

Sociétés concernées Date d’entrée en vigueur

SA, SCA et SE cotées Exercice ouvert après le 31/12/2011

SA, SCA et SE non cotées Total bilan ou CA ≥ 1 milliard € et salariés permanents ≥ 5.000

Exercice ouvert après le 31/12/2011

SA, SCA et SE non cotées Total bilan ou CA ≥ 400 millions €

et salariés permanents ≥ 2.000 Exercice ouvert après le 31/12/2012

SA, SCA et SE non cotées Total bilan ou CA ≥ 100 millions €

et salariés permanents ≥ 500

Exercice ouvert après le 31/12/2013

71 20/03/2013

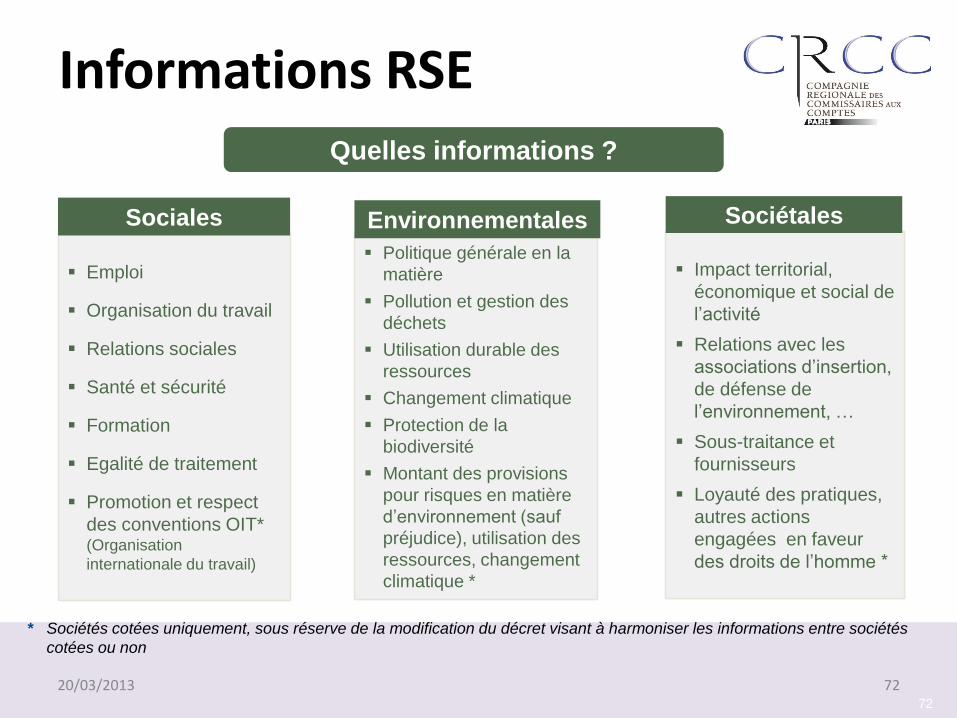

Quelles informations ?

Emploi

Organisation du travail

Relations sociales

Santé et sécurité

Formation

Egalité de traitement

Promotion et respect

des conventions OIT* (Organisation

internationale du travail)

Politique générale en la

matière

Pollution et gestion des

déchets

Utilisation durable des

ressources

Changement climatique

Protection de la

biodiversité

Montant des provisions

pour risques en matière

d’environnement (sauf

préjudice), utilisation des

ressources, changement

climatique *

Impact territorial,

économique et social de

l’activité

Relations avec les

associations d’insertion,

de défense de

l’environnement, …

Sous-traitance et

fournisseurs

Loyauté des pratiques,

autres actions

engagées en faveur

des droits de l’homme *

* Sociétés cotées uniquement, sous réserve de la modification du décret visant à harmoniser les informations entre sociétés

cotées ou non

Environnementales Sociales Sociétales

72

Informations RSE

72 20/03/2013

• Autres points

– Les informations font l’objet d’une attestation relative à leur exhaustivité et d’un avis motivé sur leur sincérité par un organisme tiers indépendant

– Certaines informations peuvent ne pas être fournies sous réserve d’indiquer les informations omises et en expliquer les raisons

– Si comptes consolidés, information fournie sur une base consolidée

Informations RSE

73 20/03/2013

74 20/03/2013

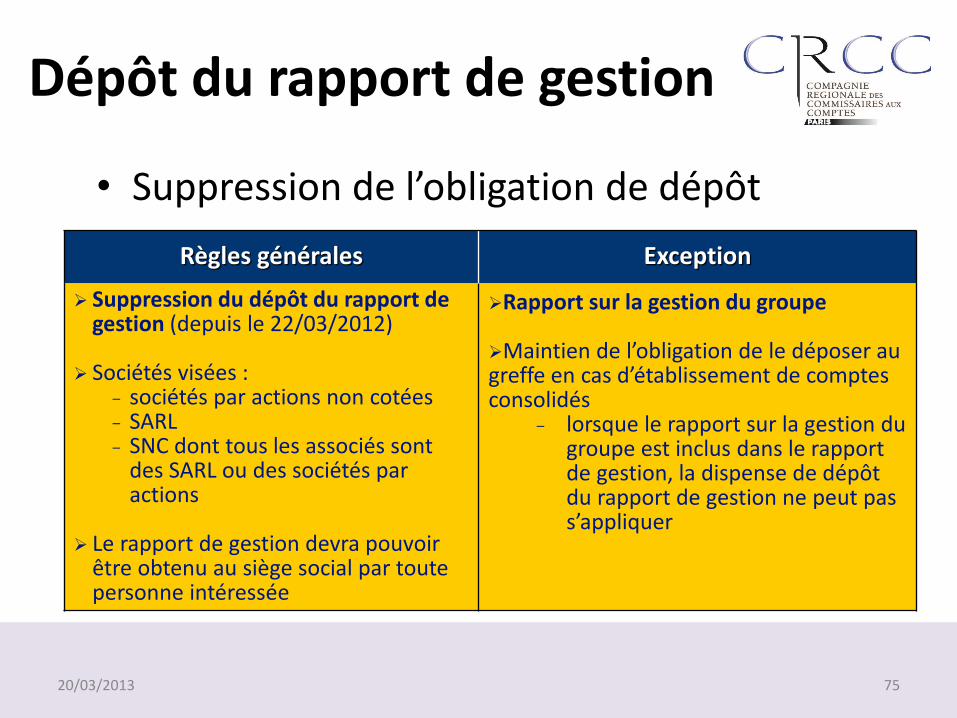

Dépôt du rapport de gestion

• Suppression de l’obligation de dépôt

Règles générales Exception

Suppression du dépôt du rapport de gestion (depuis le 22/03/2012)

Sociétés visées :

- sociétés par actions non cotées - SARL - SNC dont tous les associés sont

des SARL ou des sociétés par actions

Le rapport de gestion devra pouvoir

être obtenu au siège social par toute personne intéressée

Rapport sur la gestion du groupe

Maintien de l’obligation de le déposer au greffe en cas d’établissement de comptes consolidés

- lorsque le rapport sur la gestion du groupe est inclus dans le rapport de gestion, la dispense de dépôt du rapport de gestion ne peut pas s’appliquer

75 20/03/2013

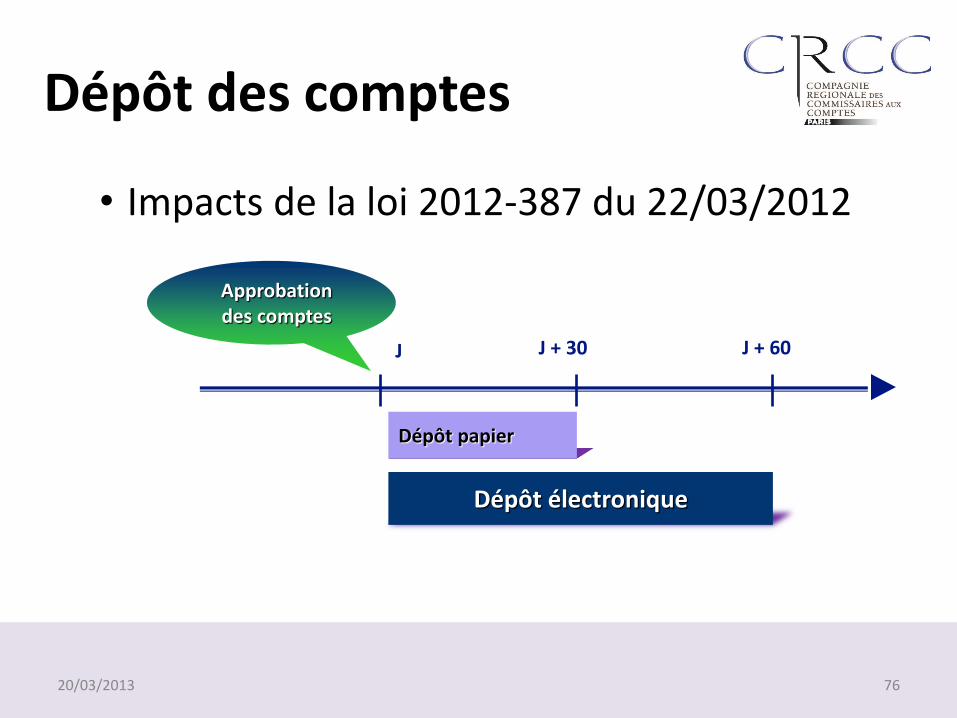

Approbation des comptes

Dépôt des comptes

• Impacts de la loi 2012-387 du 22/03/2012

Dépôt papier

J J + 60 J + 30

Dépôt électronique

76 20/03/2013

20/03/2013

Actualité juridique

• I. Organisation de la profession et statut des CAC

• II. Exercice des missions.

78 20/03/2013

79 20/03/2013

Organisation de la profession et statut des cac

1. Procédures de contrôle, d'inscription, de discipline et de contestation d'honoraires

2. Formation

3. Responsabilité civile

4. Secret professionnel

5. Avis du H3C

80 20/03/2013

Organisation de la profession et statut des CAC

81 20/03/2013

• Décret n°2012-607 du 30 avril 2012 (Jo du 3 mai 2012) est relatif à : – les procédures de contrôle qualité;

– d'inscription,

– de discipline,

– de contestation d'honoraires,

– mention de l’adresse professionnelle du CAC au K bis.

Modifications des procédures de contrôle, d'inscription, de discipline et de contestation d'honoraires : Décret n 2012-607 du 30 avril 2012.

82 20/03/2013

Contrôle qualité :

- Communication de tous les documents et explications établis en application de l'article R. 823-10 du c. com.

- Les conditions d'exécution de la mission

- organisation et l'activité globale de la structure d'exercice professionnel du réseau auquel elle appartient et des personnes ou groupements qui lui sont liés

- Conservation par la CRCC et le H3C des documents pertinents pendant 10 ans

Modernisation amélioration du contradictoire dans le cadre des procédures d'Inscription, disciplinaire et de contestation des honoraires

Choix du domicile personnel ou de l'établissement professionnel

Possibilité d’indiquer l’adresse professionnelle du CAC sur le Kbis

Inscription sur la liste par voie électronique depuis le 1er janvier 2013.

Modifications des procédures de contrôle, d'inscription, de discipline et de contestation d'honoraires : Décret n 2012-607 du 30 avril 2012.

83 20/03/2013

Organisation de la profession et statut des CAC

84 20/03/2013

Formation

Trois textes parus au JO du 7 mars 2013 :

- Décret n° 2013-192 du 5 mars 2013 relatif à la formation des commissaires aux comptes

- Arrêté du 5 mars 2013 fixant les modalités d'accès à la profession de commissaire aux comptes

- Arrêté du 5 mars 2013 fixant le programme du certificat d'aptitude aux fonctions de commissaire aux comptes et du certificat préparatoire aux fonctions de commissaire aux comptes

85 20/03/2013

Le nouveau CAF CAC • Master nécessaire et plus seulement une licence • Introduction d’un Certificat préparatoire pour les personnes titulaires d’un

master qui ne confère pas au moins 4 UE sur les 7 du DSCG • Les titulaires du CAFCAC pourront présenter le DEC à compter du 1er juillet

2013 • Pour les titulaires du CAFCAC à la date d’entrée en vigueur du décret, la

possibilité de présenter le DEC est ouverte pendant 4 ans.

• Des modifications à noter concernant le jury :

– S’ajoute à la composition du jury : • Un représentant du H3C

• Un représentant de l’ANC

– Désormais quatre CAC : • Deux sur proposition de la CNCC

• Deux exerçant également des fonctions d’experts-comptables sur proposition du CSO.

86 20/03/2013

Formation spécifique Art. L. 822-4 c. com. CAC n’ayant pas exercé pendant 3 ans

• Art. R. 822-61-1 c. com

• 18 mois avant l’acceptation de la mission

• Réaliser 40 heures par sessions continues ou discontinues :

• 20 heures au titre du programme spécifique organisé par la CNCC et mis en œuvre par les compagnies nationale et régionales ;

• 20 heures au titre de différents séminaires de formation dont les modalités sont définies par arrêté du ministre de la justice.

• 40 heures comprises dans les 120 heures de formation obligatoires auxquelles sont astreints les commissaires aux comptes en général.

87 20/03/2013

Contrôle du respect de cette obligation

• Article R. 822-61-2 du code de commerce

• Tout CAC qui n’a pas exercé pendant trois années consécutives doit

• Avant d’accepter toute nouvelle mission

• Déclarer à la CRCC dont il relève

• Les conditions dans lesquelles, il a satisfait l’obligation de formation spécifique.

88 20/03/2013

Demande de modification de l'arrêté sur la formation continue (art A 822-28-1 à A 822-28-19 C.com.)

• Fonctionnement du comité scientifique (Consultation par voie électronique)

• Prise en compte de la conception d'actions de formation et modalités

• Durée d'une formation en présentiel homologuée

• Effectif requis pour une conférence homologuée

• Travaux à caractère technique

• Précisions sur le contrôle effectué par les CRCC

Source : CNCC

89 20/03/2013

Organisation de la profession et statut des CAC

90 20/03/2013

Responsabilité civile

• Résistance à la jp du 23 mars 2010 : – Position Cour de cass. chambres commerciales et civiles;

– Position de l’AMF

• Jugement du TGI Thionville (Ch civ. -10 fév. 2012, BU CNCC 166) a estimé que seule la société titulaire était responsable au titre du mandat de commissariat aux comptes.

• La responsabilité personnelle du signataire n’a pas été retenue car non détachable de ses fonctions de CAC.

Source : CNCC

91 20/03/2013

Responsabilité civile

• TGI de Paris 9eme. Ch. 1ère sect. – 10 janvier 2012 (Bull. n°165)

• Détournement réalisés par chef comptable

• Procédés sophistiqués

• Cac tenu à une obligation de moyen seulement

• Diligences réalisées par le CAC

• Révélation tardive mais n’a pas causé de préjudice à la société

La faute du CAC non démontrée Source : CNCC

92 20/03/2013

Organisation de la profession et statut des CAC

93 20/03/2013

Secret professionnel

• Loi du 13 décembre 2011 relative à la répartition des contentieux et à l'allègement de certaines procédures juridictionnelles :

• Extension du champ de la levée du secret professionnel du CAC vis-à-vis de la Cour des comptes (art. L.141-5 du Code des juridictions financières)

Levée du secret professionnel du CAC : Ancien texte : magistrats, conseillers maîtres en service

extraordinaire et rapporteurs ;

Nouveau texte : premier président, présidents de chambre, conseillers maîtres, de conseillers référendaires et auditeurs et procureur général.

Source : CNCC

94 20/03/2013

Secret professionnel

Levée du secret professionnel vis-à-vis de l'administrateur judiciaire mandaté par le président du tribunal de commerce

dans le cadre d'une enquête (EJ 2011-08, BU CNCC n°163)

Administrateur judiciaire mandaté par le président du tribunal de commerce dans le cadre d'une enquête prévue par l'art L.611-21 C. com. => délégation d'une partie des pouvoirs du président du TC, mais :

– Pas de levée du secret professionnel du CAC vis-à-vis de I'A.J

– Car la levée du secret est lntuitu personae (Pdt du TC)

Source : CNCC

95 20/03/2013

Secret professionnel

Levée du secret professionnel ne concerne le dossier de travail uniquement si le texte le prévoit

expressément. (avis du H3C du 1er août 2012)

96 20/03/2013

Secret professionnel

• Nouvel outil développé par la CNCC :

• Un tableau recensant l’ensemble des situations impliquant une levée ou pas du secret professionnel.

• Recense les textes levant le secret professionnel et les réponses pertinentes des bulletins.

• Outil en développement Source : CNCC

97 20/03/2013

Secret professionnel

Tableau relatif au secret professionnel

5 thématiques: – Les difficultés des entreprises

– Les relations avec d'autres professionnels

– Les autorités de contrôle (publication à venir)

– Les autorités judiciaires (publication à venir)

– Les relations au sein de l'entité auditée et/ou du groupe (publication à venir)

3 niveaux de levée du secret professionnel : – la simple levée du secret professionnel (échange oral d'informations)

– la levée du secret assortie de la communication d'un ou plusieurs documents

– la levée du secret assortie d'un accès au dossier de travail

Source : CNCC

98 20/03/2013

Organisation de la profession et statut des CAC

99 20/03/2013

Avis du H3C

• Fin du mandat

• Répartition des travaux entre co-CAC

• Réseau, contrat de société

• Commissaire à la transformation puis CAC

100 20/03/2013

Avis du H3C

FIN DU MANDAT- Avis du 15 décembre 2011 relatif à la démission du commissaire aux comptes d'une entité :

Démission de la mission de commissaire aux comptes d'une entité pour devenir expert-comptable de cette entité

Application de l’article 19 du CDP : aucun des 4 motifs ne prévoit la démission du Cac pour devenir EC

=> Démission non-justifiée par un motif légitime. Source CNCC

101 20/03/2013

Avis du H3C

Répartition des travaux entre co-CAC : Avis du 9 février 2012

Pourcentage de Répartition

Présomption Preuve

Rép.≤ 60/40 Simple D’EQUILIBRE Déséquilibre à prouver

60-40<Rép.<70-30 Pas de présomption Les deux sont à prouver

70-30<Rép.<90-10 Simple de DESEQUILIBRE Equilibre à prouver

Rép. ≥ 90-10 irréfragable de DESEQUILIBRE Impossible de prouver l’équilibre

102 20/03/2013

Avis du H3C

Appartenance à une réseau Avis du 4 mai 2012

• Commissaire aux comptes et expert-comptable associés dans une même société

• un intérêt économique commun

présomption simple d’appartenance à un réseau

103 20/03/2013

Avis du H3C CAT => CAC

Analyse de l’article L.224-3 C. Com. constate possibilité pour cac d’être Commissaire à la

transformation.

Le commissaire à la transformation peut être nommé commissaire aux comptes de l’entité.

Pas d’incompatibilité de principe entre les deux missions.

104 20/03/2013

105 20/03/2013

Exercice de la mission 1. Dans les sociétés :

– Loi Warsmann II

– Doctrine de la CNCC

2. Dans les autres entités: – Associations,

– Syndicats.

3. Nouvelles missions : – Les textes parus,

– Les textes à paraître.

106 20/03/2013

Exercice des missions.

107 20/03/2013

Droit des sociétés

• Warsmann Il

(simplification du droit)

• Opérations sur le capital

• Distribution d'acomptes sur dividendes

108 20/03/2013

Warsmann II

• Possibilité pour l'AG des sociétés commerciales d'autoriser le dépôt au greffe, par le CAC, de ses rapports et des documents relatifs à sa nomination et à sa démission

• Introduction de l'art. L. 823-8-1 C. com.

• Seuls les « rapports et documents préparés par le commissaire aux comptes sont concernés » – Réponse Chancellerie du 16 octobre 2012 (BU CNCC n°168)

• Concertation préalable entre le commissaire aux comptes et la société : – Nécessité de l'accord des deux parties

– EJ n°2012-100 (BU CNCC no 168)

Source : CNCC

109 20/03/2013

Warsmann II Délais de paiement • En cas d’infractions répétées;

• Dispense d’informer le ministre de l’économie;

• Dans les :

– Micro-entreprises;

– PME

Attention : l’obligation de le mentionner dans le rapport de gestion et le rapport du CAC SUBSISTE.

110 20/03/2013

Warsmann II Commissariat aux apports

Dans les SARL et les sociétés par actions

– Si Augmentation de capital et/ou;

– Stipulation d’avantages particuliers

Désignation A L’UNANIMITE du

commissaire aux apports

111 20/03/2013

Warsmann II RSE (responsabilité sociale et environnementale) (art. L. 225-102-1 C. com.) deux listes précisant les informations selon que la société est ou non admise aux négociations sur un marché réglementé (décret n°2012-557 du 24 avril 2012) •Exonération de l'obligation de publication pour les filiales ou sociétés contrôlées si :

ces informations sont publiées par la société mère et ces filiales ou sociétés indiquent comment accéder à l'information dans leur propre rapport de gestion

Source : CNCC

112 20/03/2013

Loi Warsmann II Publication des comptes et dépénalisation

• Délai de publication des comptes au greffe et dispense de l'obligation de dépôt du rapport de gestion pour certaines sociétés :

– Dispense de dépôt au greffe du rapport de gestion pour les SNC, SARL et SA autres que celles dont les titres sont admis aux négociations sur un MR ou un SMNO, mais mise à disposition au siège social

– Délai de dépôt des comptes au greffe porté a 2 mois après l'AG si effectué par voie électronique

• Des dépénalisations du droit des sociétés au profit d'injonctions de faire et de nullités :

– Ex. : Dépénalisation du défaut de convocation de l'assemblée générale dans les 6 mois de la clôture de l'exercice

– Mise à jour du tableau sur les infractions au droit des sociétés en cours

Source : CNCC

113 20/03/2013

Doctrine de la CNCC

NOMINATION DU CAC- SAS- ACQUISITION ET PERTE DU CONTRÔLE AU COURS DU MEME EXERCICE- (EJ 2011-57, BU CNCC n°165)

Acquisition et perte du contrôle d'une société par une SAS au cours du même exercice

Nomination d'un commissaire aux comptes : – Contrôle existe au jour de l'AG (oui)

– Contrôle n'existe plus au jour de l'AG (non)

Source : CNCC

114 20/03/2013

Doctrine de la CNCC

IRRÉGULARITÉ -Communication ad hoc à l'assemblée générale- Mise à disposition des actionnaires préalablement à l'assemblée générale (non) - EJ 2012-03 (BU CNCC n° 167)

Communication ad hoc du CAC pour signaler les irrégularités et les inexactitudes (art. L. 823-12 al 1 C. com.)

• Portant sur autre chose que le rapport de gestion et/ou les documents adressés aux membres de l'organe appelé à statuer sur les comptes

• Peut être écrite ou orale

Faite à la plus prochaine assemblée • Pas de mise à disposition préalable à l'assemblée

• Mention dans le PV

• Documentation par le CAC de ses diligences (mention au PV)

Source : CNCC

115 20/03/2013

116

Exercice des missions.

20/03/2013

Exercice de la mission

• Dans les autres entités :

– Association

– Syndicats

117 20/03/2013

Association : omission de nommer un CAC

NOMINATION DU COMMISSAIRE AUX COMPTES ASSOCIATION - Modalités de régularisation- (EJ 2011-55 D, BU CNCC n°165)

Association ayant omis de désigner un commissaire aux comptes depuis N-4

La mission complémentaire porte sur les exercices N-1 à N-4

Prescription extinctive des actions en nullité des AG dans les associations fixée à 5 ans (art. 2224 C. civ.)

Source : CNCC

118 20/03/2013

Syndicats : comptes consolidés WARSMANN Il - Organisations syndicales professionnelles

Modifications de l'article L. 2135-2 du code du travail relatif aux comptes consolidés et annexés établis par les organisations syndicales

Source : CNCC

Possibilités offertes

par l’article L. 2135-2 du code du travail

Si ressources de

l’ensemble ≤ 230000 euros

Si ressources de

l’ensemble > 230000 euros

Etablissement de

comptes consolidés

Entité de tête Pas de CAC 2 CAC

Entités contrôlées

Le cas échéant, CAC en

fonction de la forme

juridique de l’entité

Le cas échéant, CAC

en fonction de la forme

juridique de l’entité

Etablissement de

comptes annexés

Entité de tête Pas de CAC CAC si ressources de

l’entité >230000 euros

Entités

contrôlées

Le cas échéant, CAC

en fonction de la forme

juridique de l’entité

1 CAC par entité

contrôlée

119 20/03/2013

120

Exercice des missions.

20/03/2013

Nouvelles missions • Activité de défiscalisation à l'Outre-Mer

• Attestation des logiciels de comptabilité

• d'huissiers de justice

• Syndicats

• Rachat d'actions de sociétés non cotées

• Traitement individuel des déchets

• Missions attendues

• Focus sur les administrations publiques

121 20/03/2013

Nouvelles missions

• Activité de défiscalisation à l'Outre-mer- Loi du 28 décembre 2011 de finances pour 2012

• Cabinets de défiscalisation proposant des avantages fiscaux réalisés Outre-mer – Obligation de nommer un commissaire aux

comptes

– Attente du décret prévoyant les modalités d'enregistrement de ces cabinets

Source : CNCC

122 20/03/2013

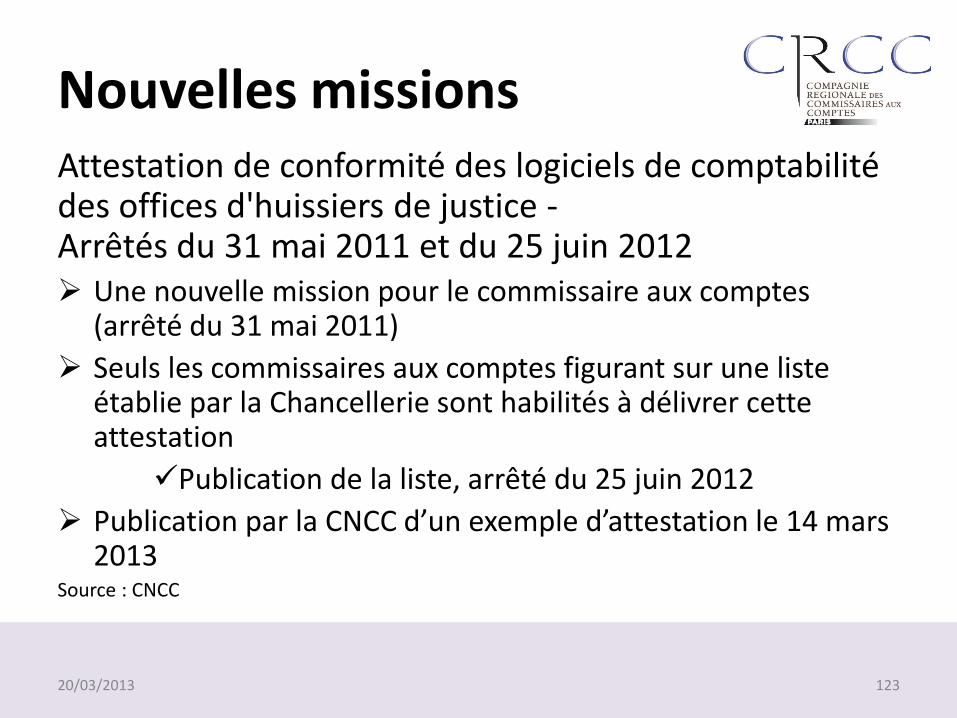

Nouvelles missions Attestation de conformité des logiciels de comptabilité des offices d'huissiers de justice - Arrêtés du 31 mai 2011 et du 25 juin 2012 Une nouvelle mission pour le commissaire aux comptes

(arrêté du 31 mai 2011)

Seuls les commissaires aux comptes figurant sur une liste établie par la Chancellerie sont habilités à délivrer cette attestation

Publication de la liste, arrêté du 25 juin 2012

Publication par la CNCC d’un exemple d’attestation le 14 mars 2013

Source : CNCC

123 20/03/2013

Nouvelles missions Organisations syndicales professionnelles - OSP de la fonction publique- Loi

du 12 mars 2012, art. 97

Modification de l'article 8 du 13 juillet 1983 portant droits et obligations des fonctionnaires par la loi du 12 mars 2012

Application de la loi du 20 août 2008 relative à la certification et à la publicité des comptes des syndicats professionnels aux organisations

– syndicales de la fonction publique (art. L 2135-1 à L 2135-6 C. travail) • Nomination d'un CAC

• Publicité des comptes

– Annoncé dans le courrier du Ministère de la fonction publique (BU CNCC n°164)

Attente du décret d'adaptation des obligations

La Note de la CNCC mise à jour février 2013 Source : CNCC

124 20/03/2013

Nouvelles missions

Traitement des déchets des producteurs d'équipement électrique et électronique professionnels par un système individuel Décret du 2 mai 2012

Insertion de l'article R. 543-197-1 C. environnement

Attestation des producteurs • sur la capacité financière du producteur à assurer ses obligations sur les déchets

• attestation contresignée par le CAC du producteur

Attente retour des Ministères sur le contenu de la mission du CAC

Source : CNCC

125 20/03/2013

Missions attendues

Comités d'entreprise • Délibération H3C du 9 juin 2011 relative aux

diligences du CAC dans les CE

Secteur public • Hôpitaux publics: art. L. 6145-16 code de la santé

publique

• Secteur des administrations publiques

Source : CNCC

126 20/03/2013

Missions attendues Missions attendues : focus sur les administrations publiques- Loi n° 2011-900 du 29 juillet 2011 de finances rectificative Insertion dans le code des juridictions financières :

• art. L. 111-3-1 A : « La Cour des comptes s'assure que les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle du résultat de leur gestion( ... ) »

• art. L. 132-6 : « Les rapports de certification des comptes des administrations publiques soumises par la loi à l'obligation de certification de leurs comptes sont obligatoirement transmis sans délai à la Cour des comptes ( ... ) »

Insertion dans le code de commerce : • art. L. 823-16-1 :délie de leur secret professionnelles CAC d'organismes publics à

l'égard du comptable public

Source : CNCC

127 20/03/2013

20/03/2013